🚚 Камаз: есть ли идея в данной компании?

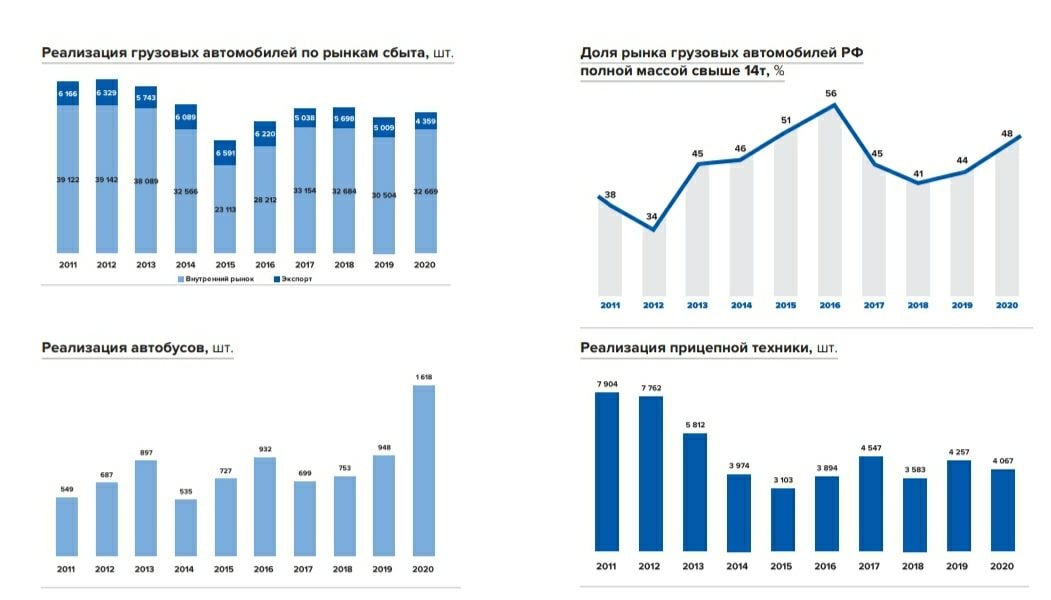

Камаз - крупнейший в России производитель грузовой техники с долей рынка более 40%. При этом, на внутренний рынок приходится более 90% продаж.

🚌 КАМАЗ - это не только привычные всем грузовики, компания выпускает: строительную технику, прицепы, отдельные компоненты для автомобилей. А еще в составе КАМАЗа есть интересный сегмент по производству автобусов под названием "НЕФАЗ", производящий электробусы, которые курсируют по московским улицам. Этот сегмент интересен темпами роста, количество реализованных автобусов в период с 2017 по 2020 год выросло с 699 до 1618 штук в год. Если тренд на электрификацию общественного транспорта в России получит дальнейшее развитие, это может стать драйвером роста для НЕФАЗа и КАМАЗа.

❌ Какие риски принесли санкции?

📌 Под запрет попал ряд товаров и технологий, связанных с военной техникой. Однако, говорить о полной потере доступа на западные рынки пока не преждевременно. В любом случае, как мы уже отметили выше, экспорт для КАМАЗа - не является основной частью доходов и даже полная ее потеря не станет катастрофой.

📌 Приостановила партнерство с КАМАЗом немецкая компания Daimler, которая владеет долей в 15% акций КАМАЗа. Информацию о возможной продаже своей доли Daimler опроверг, но не исключено, что немецкий концерн может вернуться к этому вопросу позже.

📌 Главная трудность для бизнеса может заключаться в потере доступа к некоторым видам комплектующих или проблемами с их доставкой. Часть из них российский автопроизводитель уже сейчас готов заместить российскими аналогами. Но нужно понимать, что полный процесс импортозамещения это дело не быстрое и эффект долгосрочного влияния пока оценить трудно.

🧮 Финансовые показатели и мультипликаторы

📊 Выручка компании достаточно стабильно растет, начиная с 2016 года. По итогам 2021 года выручка прибавила 25% г/г., а чистая прибыль выросла на 48%. Однако, чистая рентабельность у КАМАЗа исторически достаточно слабая и за последние годы редко когда превышает 2%, а иногда и вовсе приходится фиксировать убыток. Впрочем, низкая рентабельность характерна для большинства автопроизводителей не только в РФ.

📉 У КАМАЗа достаточно высокая долговая нагрузка. Соотношение чистый долг/EBITDA составляет примерно 4,9х. Процентные расходы - это еще один из факторов давления на маржинальность, особенно в период высоких ставок.

❗️В моменте компания оценивается недешево, почти в 15 годовых прибылей. Котировки КАМАЗа смотрятся достаточно уверенно и уже давно отыграли февральский провал. Скорее всего инвесторы закладывают в стоимость ожидания дальнейшего роста за счет захвата внутреннего рынка на фоне ухода иностранных игроков.

📉 Дивидендная доходность в акциях КАМАЗа исторически очень низкая. Для изменения ситуации необходим качественный рывок в чистой рентабельности, ну и конечно желание мажоритарного акционера в лице Ростеха.

🧐 В акциях КАМАЗа можно рассмотреть инвестиционную идею, связанную с еще большей монополизацией внутреннего рынка, а также ростом доходов от автобусного сегмента. Однако есть множество рисков, которые делают эту идею спорной, самые главные из которых: высокая стоимость, большая долговая нагрузка, вопросы с импортозамещением. Ну и конечно же риск, связанный с главным квазигосударственным акционером. Лично для меня пока риски превышают потенциальные профит, но продолжим следить за развитием событий, может быть чуть позже ситуация поменяется.

#KMAZ

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Камаз - крупнейший в России производитель грузовой техники с долей рынка более 40%. При этом, на внутренний рынок приходится более 90% продаж.

🚌 КАМАЗ - это не только привычные всем грузовики, компания выпускает: строительную технику, прицепы, отдельные компоненты для автомобилей. А еще в составе КАМАЗа есть интересный сегмент по производству автобусов под названием "НЕФАЗ", производящий электробусы, которые курсируют по московским улицам. Этот сегмент интересен темпами роста, количество реализованных автобусов в период с 2017 по 2020 год выросло с 699 до 1618 штук в год. Если тренд на электрификацию общественного транспорта в России получит дальнейшее развитие, это может стать драйвером роста для НЕФАЗа и КАМАЗа.

❌ Какие риски принесли санкции?

📌 Под запрет попал ряд товаров и технологий, связанных с военной техникой. Однако, говорить о полной потере доступа на западные рынки пока не преждевременно. В любом случае, как мы уже отметили выше, экспорт для КАМАЗа - не является основной частью доходов и даже полная ее потеря не станет катастрофой.

📌 Приостановила партнерство с КАМАЗом немецкая компания Daimler, которая владеет долей в 15% акций КАМАЗа. Информацию о возможной продаже своей доли Daimler опроверг, но не исключено, что немецкий концерн может вернуться к этому вопросу позже.

📌 Главная трудность для бизнеса может заключаться в потере доступа к некоторым видам комплектующих или проблемами с их доставкой. Часть из них российский автопроизводитель уже сейчас готов заместить российскими аналогами. Но нужно понимать, что полный процесс импортозамещения это дело не быстрое и эффект долгосрочного влияния пока оценить трудно.

🧮 Финансовые показатели и мультипликаторы

📊 Выручка компании достаточно стабильно растет, начиная с 2016 года. По итогам 2021 года выручка прибавила 25% г/г., а чистая прибыль выросла на 48%. Однако, чистая рентабельность у КАМАЗа исторически достаточно слабая и за последние годы редко когда превышает 2%, а иногда и вовсе приходится фиксировать убыток. Впрочем, низкая рентабельность характерна для большинства автопроизводителей не только в РФ.

📉 У КАМАЗа достаточно высокая долговая нагрузка. Соотношение чистый долг/EBITDA составляет примерно 4,9х. Процентные расходы - это еще один из факторов давления на маржинальность, особенно в период высоких ставок.

❗️В моменте компания оценивается недешево, почти в 15 годовых прибылей. Котировки КАМАЗа смотрятся достаточно уверенно и уже давно отыграли февральский провал. Скорее всего инвесторы закладывают в стоимость ожидания дальнейшего роста за счет захвата внутреннего рынка на фоне ухода иностранных игроков.

📉 Дивидендная доходность в акциях КАМАЗа исторически очень низкая. Для изменения ситуации необходим качественный рывок в чистой рентабельности, ну и конечно желание мажоритарного акционера в лице Ростеха.

🧐 В акциях КАМАЗа можно рассмотреть инвестиционную идею, связанную с еще большей монополизацией внутреннего рынка, а также ростом доходов от автобусного сегмента. Однако есть множество рисков, которые делают эту идею спорной, самые главные из которых: высокая стоимость, большая долговая нагрузка, вопросы с импортозамещением. Ну и конечно же риск, связанный с главным квазигосударственным акционером. Лично для меня пока риски превышают потенциальные профит, но продолжим следить за развитием событий, может быть чуть позже ситуация поменяется.

#KMAZ

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}