🖥 М.Видео – обзор текущей ситуации в бизнесе

🧐 Говоря про М.Видео сегодня, первое что приходит на ум - это недавно объявленная допэмиссия. Новые 30 млн акций размоют капитал примерно на 17%, это существенно (на данный момент выпущено 180 млн акций).

✔️ Позитивно, что SFI холдинг готов выкупить до 100% всего выпуска, если не хватит спроса со стороны рынка. Однако, текущих миноритариев от размытия это никак не спасет.

📉 Цена акций уже "впитала" потенциальную допку, котировки MVID с момента появления новости потеряли более 15%. На просадке обычно интересно докупать активы, но насколько целесообразно это в текущей ситуации? Попробуем сегодня разобраться.

Компания недавно выпустила операционный отчет по итогам 1 кв. 2024 года. С него и начнем.

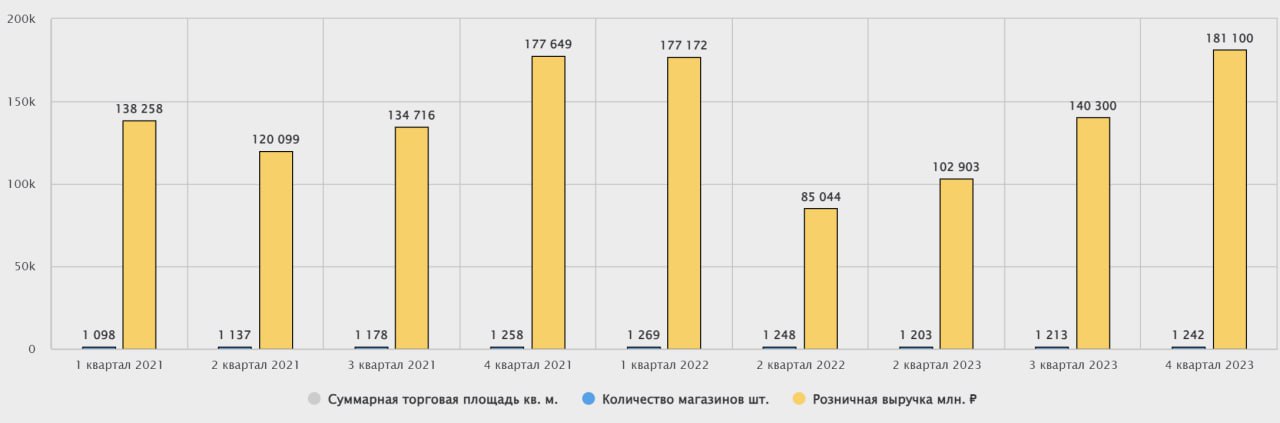

📈 Оборот GMV вырос на 18% г/г, до 131 млрд руб. Много это или мало? По сравнению с 2023 годом, когда GMV вырос на 11%, много. В абсолютном выражении 131 млрд руб. – тоже немалая величина, учитывая, что 1 кв. сезонно слабый. На него обычно приходится всего 20% продаж года. Используя простую математику, по итогам 2024 года мы можем ожидать 600-650 млрд руб. GMV.

📱 Онлайн продажи достигли 75% всего GMV, составив 98 млрд руб. В 2023 году их доля была меньше: 71%. Продажи на собственном маркетплейсе выросли на 33% г/г, до 4 млрд руб., за счет роста числа продавцов и расширения ассортимента. М.Видео делает ставку на этот сегмент, развивая необходимую логистическую инфраструктуру. Но рентабельность данного бизнеса ниже, чем у основного.

🏗 В 1 кв. 2024 было запущено 15 новых магазинов, сейчас М. Видео активно развивает компактный формат. Всего в 2024 году планируется открыть100 магазинов по сравнению с 62 в 2023 году. Зачем же магазины, если есть онлайн? По данным эмитента, 90% заказов забирают через оффлайн точки продаж.

🧮 Операционные результаты выглядят умеренно позитивно: сильный рост рынка недвижимости в 2020-2022 гг. обеспечил хороший спрос на электронику. Улучшение уровня жизни и повышение располагаемых доходов населения дают дополнительную поддержку спросу, несмотря на слабый рубль и высокую ключевую ставку.

☝️ Таким образом, за выручку М.Видео можно не переживать. Однако, нам, как инвесторам, больше важна рентабельность по EBITDA, так как с этим показателем обычно сравнивают долговую нагрузку. Грубо говоря, чем выше EBITDA, тем ниже соотношение ND/EBITDA. В условиях высокой конкуренции с онлайн-площадками, М.Видео сложно будет увеличить маржу (в 2023 году она была 5%). Значит, чтобы снизить долговую нагрузку, придется снижать сам долг.

❗️Но тут, к сожалению, пока не видно перспектив. Даже если все деньги от допэмиссии (чуть меньше 5 млрд руб.) пошли бы на погашение долга, то снизился бы он несильно: с 87 до 83 млрд руб. (-5%). Но со слов менеджмента, средства от размещения новых акций не будут направлены на погашение долга.

💰 Основная часть займов должна быть рефинансирована в текущем году, а значит по высоким ставкам. При этом, процентные расходы уже сильно давят на чистую прибыль.

📌 Ситуация с долговой нагрузкой пока остается более важным негативным фактором, чем доп. эмиссия, на мой взгляд. Поэтому, к данной истории следует подходить с осторожностью, даже несмотря на привлекательные цены и первые просветы в отчетности. В случае негативного сценария, акции могут еще сильнее упасть, но в случае позитивного, инвесторы могут рассчитывать на хороший прирост. Для меня пока риск превышает потенциальный профит, поэтому слежу за происходящим со стороны.

🏗 Новую технику обычно покупают в новые квартиры. Но со 2 половины 2024 года, когда и если отменят льготную ипотеку, спрос на первичку может сильно просесть. Льготных ипотечных программ на вторичку нет, это может привести к тому, что люди, вместо покупки квартир, будут арендовать жилье. Это является потенциальным антидрайвером для всех представителей сектора бытовой техники. Пока это мысли в слух, на подумать, надеюсь, что ошибаюсь.

#MVID

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐 Говоря про М.Видео сегодня, первое что приходит на ум - это недавно объявленная допэмиссия. Новые 30 млн акций размоют капитал примерно на 17%, это существенно (на данный момент выпущено 180 млн акций).

✔️ Позитивно, что SFI холдинг готов выкупить до 100% всего выпуска, если не хватит спроса со стороны рынка. Однако, текущих миноритариев от размытия это никак не спасет.

📉 Цена акций уже "впитала" потенциальную допку, котировки MVID с момента появления новости потеряли более 15%. На просадке обычно интересно докупать активы, но насколько целесообразно это в текущей ситуации? Попробуем сегодня разобраться.

Компания недавно выпустила операционный отчет по итогам 1 кв. 2024 года. С него и начнем.

📈 Оборот GMV вырос на 18% г/г, до 131 млрд руб. Много это или мало? По сравнению с 2023 годом, когда GMV вырос на 11%, много. В абсолютном выражении 131 млрд руб. – тоже немалая величина, учитывая, что 1 кв. сезонно слабый. На него обычно приходится всего 20% продаж года. Используя простую математику, по итогам 2024 года мы можем ожидать 600-650 млрд руб. GMV.

📱 Онлайн продажи достигли 75% всего GMV, составив 98 млрд руб. В 2023 году их доля была меньше: 71%. Продажи на собственном маркетплейсе выросли на 33% г/г, до 4 млрд руб., за счет роста числа продавцов и расширения ассортимента. М.Видео делает ставку на этот сегмент, развивая необходимую логистическую инфраструктуру. Но рентабельность данного бизнеса ниже, чем у основного.

🏗 В 1 кв. 2024 было запущено 15 новых магазинов, сейчас М. Видео активно развивает компактный формат. Всего в 2024 году планируется открыть100 магазинов по сравнению с 62 в 2023 году. Зачем же магазины, если есть онлайн? По данным эмитента, 90% заказов забирают через оффлайн точки продаж.

🧮 Операционные результаты выглядят умеренно позитивно: сильный рост рынка недвижимости в 2020-2022 гг. обеспечил хороший спрос на электронику. Улучшение уровня жизни и повышение располагаемых доходов населения дают дополнительную поддержку спросу, несмотря на слабый рубль и высокую ключевую ставку.

☝️ Таким образом, за выручку М.Видео можно не переживать. Однако, нам, как инвесторам, больше важна рентабельность по EBITDA, так как с этим показателем обычно сравнивают долговую нагрузку. Грубо говоря, чем выше EBITDA, тем ниже соотношение ND/EBITDA. В условиях высокой конкуренции с онлайн-площадками, М.Видео сложно будет увеличить маржу (в 2023 году она была 5%). Значит, чтобы снизить долговую нагрузку, придется снижать сам долг.

❗️Но тут, к сожалению, пока не видно перспектив. Даже если все деньги от допэмиссии (чуть меньше 5 млрд руб.) пошли бы на погашение долга, то снизился бы он несильно: с 87 до 83 млрд руб. (-5%). Но со слов менеджмента, средства от размещения новых акций не будут направлены на погашение долга.

💰 Основная часть займов должна быть рефинансирована в текущем году, а значит по высоким ставкам. При этом, процентные расходы уже сильно давят на чистую прибыль.

📌 Ситуация с долговой нагрузкой пока остается более важным негативным фактором, чем доп. эмиссия, на мой взгляд. Поэтому, к данной истории следует подходить с осторожностью, даже несмотря на привлекательные цены и первые просветы в отчетности. В случае негативного сценария, акции могут еще сильнее упасть, но в случае позитивного, инвесторы могут рассчитывать на хороший прирост. Для меня пока риск превышает потенциальный профит, поэтому слежу за происходящим со стороны.

🏗 Новую технику обычно покупают в новые квартиры. Но со 2 половины 2024 года, когда и если отменят льготную ипотеку, спрос на первичку может сильно просесть. Льготных ипотечных программ на вторичку нет, это может привести к тому, что люди, вместо покупки квартир, будут арендовать жилье. Это является потенциальным антидрайвером для всех представителей сектора бытовой техники. Пока это мысли в слух, на подумать, надеюсь, что ошибаюсь.

#MVID

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Новый облигационный выпуск от М.Видео

Компания ООО "МВ Финанс" - дочерняя компания М.Видео, объявила предварительные параметры размещения нового облигационного выпуска с плавающим купоном - МВ Финанс-001Р-05.

☝️ Напомню, что сейчас данный эмитент имеет три (с завтрашнего дня два) обращающихся выпуска, но еще ни разу не выпускал бумаги с плавающим купоном.

Чтобы оценить, насколько интересна может быть новая облигация, предлагаю рассмотреть ситуацию с теми, что уже торгуются:

✔️ МВ Финанс-001Р-02 (#RU000A103HT3) на сумму 9 млрд руб. погасили вчера (07.08), размер купона был 8,1%.

✔️ МВ Финанс-001Р-03 (#RU000A104ZK2) на сумму 5 млрд руб. Дата погашения - 22.07.2025. Тип купона - постоянный, размер купона 12,35%, доходность к погашению - 22,5% (за счет дисконта в цене).

✔️ МВ Финанс-001Р-04 (#RU000A106540) на сумму 7 млрд руб. Дата погашения - 17.04.2026 (есть CALL-оферта - 18.04.2025). Тип купона - переменный, текущий размер купона 13,05%, доходность к погашению - 20% (за счет дисконта в цене), доходность к ближайшей оферте - 28,5%.

⚡️ Новый выпуск МВ Финанс-001Р-05 будет на сумму 3 млрд руб. Срок до погашения - 2 года. Купон предусмотрен плавающий, равный КС (ключевая ставка) + премия, которая будет не выше 4,25 п.п. Таким образом, если разместят по верхней границе, то потенциальный купон составит 18 + 4,25 = 22,25% - это на уровне доходности выпуска 001Р-03, что вполне интересно.

📝 В отличие от ранее размещенных облигаций, здесь купон будет следовать за ставкой, если ЦБ ее решит повысить в сентябре, то вырастет и размер купона у 5го выпуска "МВ Финанс", это снизит риски падения цены облигации.

❓ Стоит ли вообще связываться с такими бумагами?

В моменте, все крупные портфельные управляющие держат основную часть активов во флоатерах (облигациях с плавающим купоном). Это позволяет снизить риски падения цен таких бумаг в случае продолжения ужесточения ДКП.

💰 М.Видео размещает данный выпуск не из-за трудностей с финансовым положением (о нем чуть ниже поговорим), а для частичного рефинансирования погашающегося выпуска 001Р-02, о чем писал выше. Это нормальная практика на рынке.

❓ Что с долгом у компании?

Важный вопрос , который нельзя оставлять без внимания. Ранее я уже отмечал, что «АКРА» повысило прогноз по эмитенту cо «Стабильного» до «Позитивного», рейтинг остался прежним - А(RU). Это свидетельствует о том, что рейтинговое агентство видит улучшение в финансовых результатах. Их видим и мы по отчетности.

📈 За счет запуска новых направлений бизнеса и синергии с маркетплейсами, продолжает расти выручка и EBITDA, что снижает мультипликатор ND/EBITDA, который по итогам 2023 года опустился до уровня 3,2х.

📝 За 1 квартал цифры по чистому долгу пока не раскрывали, но финансовый директор Группы М.Видео-Эльдорадо Анна Гарманова так прокомментировала ситуацию:

«Благодаря улучшению операционных показателей, показатель долговой нагрузки Net debt/EBITDA на конец 1 квартала 2024 года находится на умеренном уровне, существенно более низком, чем за сопоставимый период 2023 года и мы ожидаем его дальнейшего снижения к концу 2024 года».

📌 Резюмируя все вышесказанное, новый выпуск достоин внимания, на мой взгляд. Доходность выше аналогов и уж точно превышает банковский депозит. Кредитный рейтинг - А, что говорит об отсутствии серьезных рисков на ближайшие пару лет. Поэтому, ждем финальный размер купона и можно будет присмотреться.

#MVID

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания ООО "МВ Финанс" - дочерняя компания М.Видео, объявила предварительные параметры размещения нового облигационного выпуска с плавающим купоном - МВ Финанс-001Р-05.

☝️ Напомню, что сейчас данный эмитент имеет три (с завтрашнего дня два) обращающихся выпуска, но еще ни разу не выпускал бумаги с плавающим купоном.

Чтобы оценить, насколько интересна может быть новая облигация, предлагаю рассмотреть ситуацию с теми, что уже торгуются:

✔️ МВ Финанс-001Р-02 (#RU000A103HT3) на сумму 9 млрд руб. погасили вчера (07.08), размер купона был 8,1%.

✔️ МВ Финанс-001Р-03 (#RU000A104ZK2) на сумму 5 млрд руб. Дата погашения - 22.07.2025. Тип купона - постоянный, размер купона 12,35%, доходность к погашению - 22,5% (за счет дисконта в цене).

✔️ МВ Финанс-001Р-04 (#RU000A106540) на сумму 7 млрд руб. Дата погашения - 17.04.2026 (есть CALL-оферта - 18.04.2025). Тип купона - переменный, текущий размер купона 13,05%, доходность к погашению - 20% (за счет дисконта в цене), доходность к ближайшей оферте - 28,5%.

⚡️ Новый выпуск МВ Финанс-001Р-05 будет на сумму 3 млрд руб. Срок до погашения - 2 года. Купон предусмотрен плавающий, равный КС (ключевая ставка) + премия, которая будет не выше 4,25 п.п. Таким образом, если разместят по верхней границе, то потенциальный купон составит 18 + 4,25 = 22,25% - это на уровне доходности выпуска 001Р-03, что вполне интересно.

📝 В отличие от ранее размещенных облигаций, здесь купон будет следовать за ставкой, если ЦБ ее решит повысить в сентябре, то вырастет и размер купона у 5го выпуска "МВ Финанс", это снизит риски падения цены облигации.

❓ Стоит ли вообще связываться с такими бумагами?

В моменте, все крупные портфельные управляющие держат основную часть активов во флоатерах (облигациях с плавающим купоном). Это позволяет снизить риски падения цен таких бумаг в случае продолжения ужесточения ДКП.

💰 М.Видео размещает данный выпуск не из-за трудностей с финансовым положением (о нем чуть ниже поговорим), а для частичного рефинансирования погашающегося выпуска 001Р-02, о чем писал выше. Это нормальная практика на рынке.

❓ Что с долгом у компании?

Важный вопрос , который нельзя оставлять без внимания. Ранее я уже отмечал, что «АКРА» повысило прогноз по эмитенту cо «Стабильного» до «Позитивного», рейтинг остался прежним - А(RU). Это свидетельствует о том, что рейтинговое агентство видит улучшение в финансовых результатах. Их видим и мы по отчетности.

📈 За счет запуска новых направлений бизнеса и синергии с маркетплейсами, продолжает расти выручка и EBITDA, что снижает мультипликатор ND/EBITDA, который по итогам 2023 года опустился до уровня 3,2х.

📝 За 1 квартал цифры по чистому долгу пока не раскрывали, но финансовый директор Группы М.Видео-Эльдорадо Анна Гарманова так прокомментировала ситуацию:

«Благодаря улучшению операционных показателей, показатель долговой нагрузки Net debt/EBITDA на конец 1 квартала 2024 года находится на умеренном уровне, существенно более низком, чем за сопоставимый период 2023 года и мы ожидаем его дальнейшего снижения к концу 2024 года».

📌 Резюмируя все вышесказанное, новый выпуск достоин внимания, на мой взгляд. Доходность выше аналогов и уж точно превышает банковский депозит. Кредитный рейтинг - А, что говорит об отсутствии серьезных рисков на ближайшие пару лет. Поэтому, ждем финальный размер купона и можно будет присмотреться.

#MVID

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 SFI увеличивает доходность для инвесторов

Индекс Мосбиржи полной доходности с начала текущего года снизился на 10%. Многие акции также не могут порадовать инвесторов позитивной динамикой за рассматриваемый период. Но есть одна бумага, которая с января выросла почти на 135% - это акции ПАО «ЭсЭфАй».

❓ Что стало причиной такого роста и могут ли инвесторы рассчитывать на его продолжение? Будем сегодня разбираться.

☝️ Прежде чем переходить к анализу, кратко расскажу про бизнес данного эмитента. ПАО «ЭсЭфАй» является холдингом, который владеет долями в крупных компаниях с большим потенциалом роста, а также инвестирует в перспективных представителей разных отраслей, с целью последующей продажи при достижении целевого уровня.

Среди крупных активов холдинга можно выделить следующие:

✔️ Многим из вас уже знакомая лизинговая компания Европлан #LEAS - доля владения 87,5%.

✔️ Страховой дом ВСК, который входит в ТОП-5 страховщиков страны - доля владения 49%.

✔️ Один из крупнейших представителей сферы электронной коммерции и розничной торговли в РФ - М.Видео #MVID с долей 10,4%.

💰 Таким образом, SFI транслирует динамику тех активов, которыми владеет. Но, что еще важнее, он получает денежные потоки от некоторых из этих компаний и перераспределяет их акционерам.

📈 Один только Европлан по итогам 2023 года выплатил 5,3 млрд руб. на дивиденды (3 млрд руб. – уже после того, как стал публичным). Несложно посчитать, что из этой суммы почти 5 млрд руб. достались ПАО «ЭсЭфАй». Если верить заявлениям менеджмента холдинга о намерениях вернуться к стабильной выплате дивидендов, можно предположить, что основная часть этой суммы пойдет акционерам SFI.

✔️ В рамках див. политики SFI стремится направлять на дивиденды не менее 75% от чистой прибыли по РСБУ. Но важно еще учитывать количество акций, на которые эта прибыль будет распределяться.

🧮 До 15 августа текущего года количество акций в обращении было 111,6 млн штук. Но 15 августа 55% из них было погашено! Таким образом, сейчас акционерный капитал разделен уже на 50,2 млн акций. Двукратное сокращение бумаг в обращении подразумевает пропорциональный рост чистой прибыли на акцию, а как следствие и дивидендов.

☝️Несмотря на столь позитивные новости, котировки остаются под давлением общерыночных настроений. С середины августа цена акции снизилась на 14%, что создает неплохие возможности для долгосрочных инвесторов.

💼 Аналитики из инвестбанков, например, дают оценку (с учетом «холдингового дисконта») на уровне 2500 руб. в среднем за акцию. Текущая цена находится на уровне 1270 руб. Даже если заложить влияние нынешней экономической ситуации, снизившее стоимость всех компаний на рынке, потенциал роста все-равно остается на уровне 50%. Но это не говорит о том, что котировки не могут продавить еще ниже. Во времена коррекций рыночные движения непредсказуемы, мы сейчас лишь оцениваем привлекательность с точки зрения фундаментальных показателей. Поэтому не забывайте про диверсификацию.

📊 Дальнейший рост акций могут поддержать сильные финансовые результаты (отчет уже 27 августа, хотя, его содержание можно уже предсказать на основе результатов Европлана), а также дивиденды. В условиях высокой ключевой ставки, сделки M&A скорее всего встанут на паузу. В таком случае, самым ожидаемым решением будет распределение существенной доли чистой прибыли на дивиденды. Особенно, учитывая, что доля мажоритарного акционера, после гашения акций, достигла 70%, что увеличивает его заинтересованность в дивидендах.

📌 Резюмируя все вышесказанное, отмечу, что холдинги анализировать не просто. Но в случае с SFI ключевым активом остается Европлан с хорошими перспективами и двузначными темпами роста. Страховой бизнес в условии высоких ставок тоже чувствует себя уверенно, за счет инвестирования клиентских средств с двузначной доходностью. Рыночная конъюнктура для ключевых активов складывается хорошо, что позволит заработать и акционерам всего холдинга.

Я продолжу следить за компанией и буду держать вас в курсе важных событий.

#SFIN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Индекс Мосбиржи полной доходности с начала текущего года снизился на 10%. Многие акции также не могут порадовать инвесторов позитивной динамикой за рассматриваемый период. Но есть одна бумага, которая с января выросла почти на 135% - это акции ПАО «ЭсЭфАй».

❓ Что стало причиной такого роста и могут ли инвесторы рассчитывать на его продолжение? Будем сегодня разбираться.

☝️ Прежде чем переходить к анализу, кратко расскажу про бизнес данного эмитента. ПАО «ЭсЭфАй» является холдингом, который владеет долями в крупных компаниях с большим потенциалом роста, а также инвестирует в перспективных представителей разных отраслей, с целью последующей продажи при достижении целевого уровня.

Среди крупных активов холдинга можно выделить следующие:

✔️ Многим из вас уже знакомая лизинговая компания Европлан #LEAS - доля владения 87,5%.

✔️ Страховой дом ВСК, который входит в ТОП-5 страховщиков страны - доля владения 49%.

✔️ Один из крупнейших представителей сферы электронной коммерции и розничной торговли в РФ - М.Видео #MVID с долей 10,4%.

💰 Таким образом, SFI транслирует динамику тех активов, которыми владеет. Но, что еще важнее, он получает денежные потоки от некоторых из этих компаний и перераспределяет их акционерам.

📈 Один только Европлан по итогам 2023 года выплатил 5,3 млрд руб. на дивиденды (3 млрд руб. – уже после того, как стал публичным). Несложно посчитать, что из этой суммы почти 5 млрд руб. достались ПАО «ЭсЭфАй». Если верить заявлениям менеджмента холдинга о намерениях вернуться к стабильной выплате дивидендов, можно предположить, что основная часть этой суммы пойдет акционерам SFI.

✔️ В рамках див. политики SFI стремится направлять на дивиденды не менее 75% от чистой прибыли по РСБУ. Но важно еще учитывать количество акций, на которые эта прибыль будет распределяться.

🧮 До 15 августа текущего года количество акций в обращении было 111,6 млн штук. Но 15 августа 55% из них было погашено! Таким образом, сейчас акционерный капитал разделен уже на 50,2 млн акций. Двукратное сокращение бумаг в обращении подразумевает пропорциональный рост чистой прибыли на акцию, а как следствие и дивидендов.

☝️Несмотря на столь позитивные новости, котировки остаются под давлением общерыночных настроений. С середины августа цена акции снизилась на 14%, что создает неплохие возможности для долгосрочных инвесторов.

💼 Аналитики из инвестбанков, например, дают оценку (с учетом «холдингового дисконта») на уровне 2500 руб. в среднем за акцию. Текущая цена находится на уровне 1270 руб. Даже если заложить влияние нынешней экономической ситуации, снизившее стоимость всех компаний на рынке, потенциал роста все-равно остается на уровне 50%. Но это не говорит о том, что котировки не могут продавить еще ниже. Во времена коррекций рыночные движения непредсказуемы, мы сейчас лишь оцениваем привлекательность с точки зрения фундаментальных показателей. Поэтому не забывайте про диверсификацию.

📊 Дальнейший рост акций могут поддержать сильные финансовые результаты (отчет уже 27 августа, хотя, его содержание можно уже предсказать на основе результатов Европлана), а также дивиденды. В условиях высокой ключевой ставки, сделки M&A скорее всего встанут на паузу. В таком случае, самым ожидаемым решением будет распределение существенной доли чистой прибыли на дивиденды. Особенно, учитывая, что доля мажоритарного акционера, после гашения акций, достигла 70%, что увеличивает его заинтересованность в дивидендах.

📌 Резюмируя все вышесказанное, отмечу, что холдинги анализировать не просто. Но в случае с SFI ключевым активом остается Европлан с хорошими перспективами и двузначными темпами роста. Страховой бизнес в условии высоких ставок тоже чувствует себя уверенно, за счет инвестирования клиентских средств с двузначной доходностью. Рыночная конъюнктура для ключевых активов складывается хорошо, что позволит заработать и акционерам всего холдинга.

Я продолжу следить за компанией и буду держать вас в курсе важных событий.

#SFIN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 М.Видео продолжает экспансию через магазины компактного формата

Несмотря на сложившуюся ситуацию с долговой нагрузкой, М.Видео не намерена отступать и продолжает расширять географию присутствия через экспансию с новым форматом магазинов.

🏗 За первые 9 месяцев было открыто 68 магазинов нового эффективного компактного формата в 16 новых городах России. Всего за 2024 год планируется открыть 100 таких объектов.

🛍 Новый формат вдвое меньше традиционного и его площадь в среднем составляет 500 - 600 кв.м. Это позволяет существенно экономить на инвестициях в такие точки продаж (обходятся в 3 раза дешевле) и ниже аренда, а оборот на 1 кв.м. даже выше, по сравнению с обычными.

📈 Эффект уже находит свое отражение в финансовой отчетности. Рентабельность EBITDA компактных магазинов превышает традиционные. Поэтому, М.Видео видит перспективы для их наращивания в ближайшее время (будет вводиться по 100+ магазинов ежегодно).

📲 Одновременно с расширением оффлайн бизнеса, развивается и онлайн сегмент. С одной стороны, часть товаров М.Видео реализуется через крупные сторонние маркетплейсы. С другой стороны, сама компания работает над развитием собственного.

✔️ В данном секторе оффлайн и онлайн сегменты идут вместе. По-прежнему, люди существенную часть покупок предпочитают делать самостоятельно в оффлайн магазинах. А также почти половину онлайн заказов забирают из ближайшей точки продаж. Доля заказов с использованием розничной инфраструктуры стабильно находится на уровне 90% от общей суммы заказов. Экспансия и открытие оффлайн магазинов в новых городах в этом плане является неотъемлемой частью роста онлайн бизнеса.

💰 Возвращаясь к вопросу долговой нагрузки, по итогам 1ПГ24 отношение ND/EBITDA составляет 3,86х, что многовато при текущей ключевой ставке. Но из плюсов можно отметить нисходящую динамику, как за счет снижения чистого долга, так и за счет роста EBITDA LTM.

📌 Резюмируя, похвально, что менеджмент не сдается, а продолжает работать над ростом проникновения магазинов и узнаваемости бренда. Новый формат, как отметил выше, уже дает положительный эффект, но в полной мере мы это сможем увидеть по результатам всего года. Надеюсь, что М.Видео сможет достойно пройти через все трудности и сохранит свою долю рынка. Продолжаем следить за развитием событий.

#MVID

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на сложившуюся ситуацию с долговой нагрузкой, М.Видео не намерена отступать и продолжает расширять географию присутствия через экспансию с новым форматом магазинов.

🏗 За первые 9 месяцев было открыто 68 магазинов нового эффективного компактного формата в 16 новых городах России. Всего за 2024 год планируется открыть 100 таких объектов.

🛍 Новый формат вдвое меньше традиционного и его площадь в среднем составляет 500 - 600 кв.м. Это позволяет существенно экономить на инвестициях в такие точки продаж (обходятся в 3 раза дешевле) и ниже аренда, а оборот на 1 кв.м. даже выше, по сравнению с обычными.

📈 Эффект уже находит свое отражение в финансовой отчетности. Рентабельность EBITDA компактных магазинов превышает традиционные. Поэтому, М.Видео видит перспективы для их наращивания в ближайшее время (будет вводиться по 100+ магазинов ежегодно).

📲 Одновременно с расширением оффлайн бизнеса, развивается и онлайн сегмент. С одной стороны, часть товаров М.Видео реализуется через крупные сторонние маркетплейсы. С другой стороны, сама компания работает над развитием собственного.

✔️ В данном секторе оффлайн и онлайн сегменты идут вместе. По-прежнему, люди существенную часть покупок предпочитают делать самостоятельно в оффлайн магазинах. А также почти половину онлайн заказов забирают из ближайшей точки продаж. Доля заказов с использованием розничной инфраструктуры стабильно находится на уровне 90% от общей суммы заказов. Экспансия и открытие оффлайн магазинов в новых городах в этом плане является неотъемлемой частью роста онлайн бизнеса.

💰 Возвращаясь к вопросу долговой нагрузки, по итогам 1ПГ24 отношение ND/EBITDA составляет 3,86х, что многовато при текущей ключевой ставке. Но из плюсов можно отметить нисходящую динамику, как за счет снижения чистого долга, так и за счет роста EBITDA LTM.

📌 Резюмируя, похвально, что менеджмент не сдается, а продолжает работать над ростом проникновения магазинов и узнаваемости бренда. Новый формат, как отметил выше, уже дает положительный эффект, но в полной мере мы это сможем увидеть по результатам всего года. Надеюсь, что М.Видео сможет достойно пройти через все трудности и сохранит свою долю рынка. Продолжаем следить за развитием событий.

#MVID

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat