🔅 Не все то золото, что блестит

📈 В последние месяцы цена на золото оторвалась от психологической отметки в $2000 за тройскую унцию и в начале марта обновила исторический максимум: $2153. Вспоминая о том, что помимо золота растет еще и биткоин, главная причина, которая приходит на ум - это повышение градуса геополитической напряженности по всему миру (Украина, Ближний Восток и выборы в США в конце года).

🤔 В этом свете у инвесторов может возникнуть вопрос, кого из золотодобытчиков лучше выбрать, чтобы отыграть рост золота наиболее эффективно? В конце прошлого года я уже подробно разбирал бизнес ЮГК #UGLD перед выходом на IPO (часть 1, часть 2) и перспективы Селигдара #SELG. В будущем я обязательно обновлю взгляд по этим бумагам. А сегодня начнем с самого крупного и наиболее ликвидного золотодобытчика на нашем рынке - компании Полюс #PLZL.

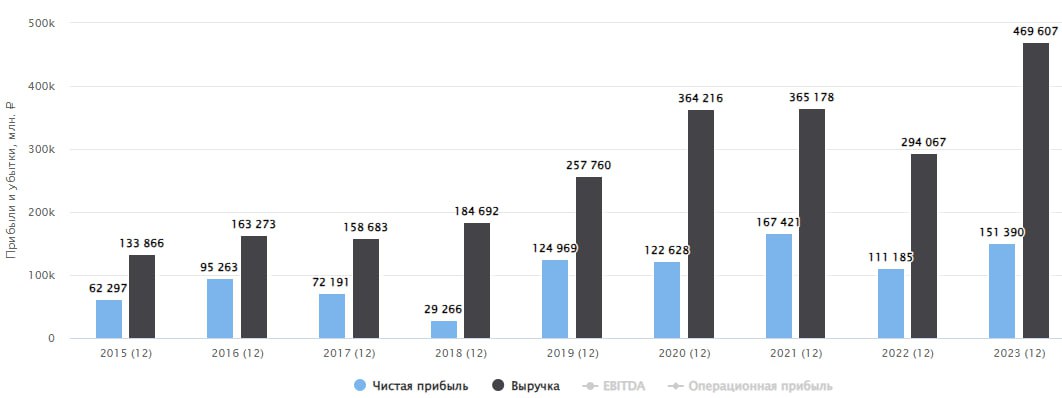

👌 Если посмотреть на бизнес с точки зрения себестоимости и рентабельности производства, то кажется, что Полюс - это идеальный вариант. Себестоимость одной проданной унции золота (TCC) у компании в 2023 году составила $389. Для сравнения, у ЮГК - $990, а у Селигдара - еще выше. А чем меньше себестоимость, тем больше заработает золотодобытчик на росте цен.

❗️ Однако не все так однозначно, как кажется на первый взгляд. У Полюса есть 2 скелета в шкафу, о которых каждый инвестор должен знать и помнить.

1️⃣ Во-первых, это капитальные затраты. Так как эмитенту необходимо финансировать разработку их грандиозного проекта "Сухой лог", то по прогнозу на 2024 год капзатраты должны вырасти с $1040 млн в 2023 году до $1550 - $1700 млн. А ведь это только начало, и разработка месторождения может длиться еще очень долго с многократным пересмотром стоимости в процессе. Сохранится ли при этом объем добычи и ее рентабельность на текущих проектах к моменту ввода в эксплуатацию "Сухого лога" - большой вопрос. Так, на 2024 год Полюс ожидает сокращения добычи золота из-за истощения флагманского рудника "Олимпиада".

2️⃣ Во-вторых - недружественная корпоративная политика. В памяти все еще жива малоприятная история с "байбэком для своих", которая привела к отмене уже рекомендованных дивидендов (в худших традициях Газпрома) и росту долговой нагрузки. По итогам 2023 года чистый долг Полюса вырос более чем в 3 раза, а соотношение ND/EBITDA увеличилось с 0,9x до 1,9x.

🧮 Сейчас Полюс стоит 10,5 годовых прибылей. С учетом всех рисков, это недешево. И, на мой взгляд, в качестве аллокации на золото в портфеле есть более интересные инструменты. Через что я сам инвестирую в желтый металл писал вчера в нашем клубе.

Если допустить, что в Полюсе больше схем вывода денег мимо миноритариев не будет, то бизнес можно рассмотреть, как один из вариантов защиты капитала от девальвации. Но не стоит забывать, что если будет хорошая конъюнктура у золотодобытчиков, то часть прибыли у них могут забрать в виде налогов. Так было с Алросой #ALRS в 1 квартале прошлого года.

#PLZL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 В последние месяцы цена на золото оторвалась от психологической отметки в $2000 за тройскую унцию и в начале марта обновила исторический максимум: $2153. Вспоминая о том, что помимо золота растет еще и биткоин, главная причина, которая приходит на ум - это повышение градуса геополитической напряженности по всему миру (Украина, Ближний Восток и выборы в США в конце года).

🤔 В этом свете у инвесторов может возникнуть вопрос, кого из золотодобытчиков лучше выбрать, чтобы отыграть рост золота наиболее эффективно? В конце прошлого года я уже подробно разбирал бизнес ЮГК #UGLD перед выходом на IPO (часть 1, часть 2) и перспективы Селигдара #SELG. В будущем я обязательно обновлю взгляд по этим бумагам. А сегодня начнем с самого крупного и наиболее ликвидного золотодобытчика на нашем рынке - компании Полюс #PLZL.

👌 Если посмотреть на бизнес с точки зрения себестоимости и рентабельности производства, то кажется, что Полюс - это идеальный вариант. Себестоимость одной проданной унции золота (TCC) у компании в 2023 году составила $389. Для сравнения, у ЮГК - $990, а у Селигдара - еще выше. А чем меньше себестоимость, тем больше заработает золотодобытчик на росте цен.

❗️ Однако не все так однозначно, как кажется на первый взгляд. У Полюса есть 2 скелета в шкафу, о которых каждый инвестор должен знать и помнить.

1️⃣ Во-первых, это капитальные затраты. Так как эмитенту необходимо финансировать разработку их грандиозного проекта "Сухой лог", то по прогнозу на 2024 год капзатраты должны вырасти с $1040 млн в 2023 году до $1550 - $1700 млн. А ведь это только начало, и разработка месторождения может длиться еще очень долго с многократным пересмотром стоимости в процессе. Сохранится ли при этом объем добычи и ее рентабельность на текущих проектах к моменту ввода в эксплуатацию "Сухого лога" - большой вопрос. Так, на 2024 год Полюс ожидает сокращения добычи золота из-за истощения флагманского рудника "Олимпиада".

2️⃣ Во-вторых - недружественная корпоративная политика. В памяти все еще жива малоприятная история с "байбэком для своих", которая привела к отмене уже рекомендованных дивидендов (в худших традициях Газпрома) и росту долговой нагрузки. По итогам 2023 года чистый долг Полюса вырос более чем в 3 раза, а соотношение ND/EBITDA увеличилось с 0,9x до 1,9x.

🧮 Сейчас Полюс стоит 10,5 годовых прибылей. С учетом всех рисков, это недешево. И, на мой взгляд, в качестве аллокации на золото в портфеле есть более интересные инструменты. Через что я сам инвестирую в желтый металл писал вчера в нашем клубе.

Если допустить, что в Полюсе больше схем вывода денег мимо миноритариев не будет, то бизнес можно рассмотреть, как один из вариантов защиты капитала от девальвации. Но не стоит забывать, что если будет хорошая конъюнктура у золотодобытчиков, то часть прибыли у них могут забрать в виде налогов. Так было с Алросой #ALRS в 1 квартале прошлого года.

#PLZL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Геополитика, конференция, санкции, золото и другие новости фондового рынка

❗️ Главным событием прошлой недели была атака Ирана на Израиль. У нас не политический канал, мы не будем рассуждать, кто прав, а кто виноват, я хочу подчеркнуть другое. Страны утратили возможность мирно договариваться друг с другом и вместо развязки конфликтов продолжается их эскалация по всем направлениям. Напомню, что между Ираном и Израилем не может быть победителя на поле боя, потому что обе страны имеют ядерное оружие со всеми вытекающими. И это, кстати, касается и России, невозможно в современном мире силовыми методами победить ядерную державу...

🛢 На фоне нестабильной геополитической ситуации, в ближайшие недели цены на сырьевые ресурсы могут демонстрировать более высокую волатильность. Аналогичная ситуация касается и фондового рынка. Я свои портфели уже подготовил к возможной коррекции, снизив долю акций до разумного предела. Также сформировал значительную кэшевую позицию на случай просадки. Пока фонды ликвидности дают около 15% годовых, посидеть в деньгах не так уж и плохо.

✅ Посетил в субботу конференцию PROFIT, благодарю за эту возможность всех организаторов. Как всегда, мероприятие прошло очень круто, много полезной информации, новые знакомства, в том числе с представителями эмитентов. Сам модерировал компанию Selectel, познакомился поближе с их бизнесом и финансовым директором Сергеем Зыряевым 🤝. Очень перспективный эмитент, но пока на бирже представлены только их облигации.

☝️ Выделил для себя несколько новых идей и направлений, как соберусь с мыслями, напишу отдельный пост на эту тему. Рекомендую всем посещать такие мероприятия, я стараюсь не пропускать конференции с 2015 года, как впервые попал на одну из них.

❌ США и Великобритания запретили импорт алюминия, меди и никеля из РФ. Евросоюз пока не присоединился к этим ограничениям, но, с высокой долей вероятности, это просто вопрос времени. На текущей неделе мы можем увидеть коррекцию в акциях ГМК Норникеля #GMKN, Русала #RUAL и ЭН+ #ENPG. Долгосрочно пока проблемы не вижу, отказались одни, значит купят другие, возможно с определенным дисконтом. Так что на просадке, если она будет, планирую присмотреться к докупкам. В этих металлах в среднесрочной перспективе есть определенный дефицит и просто убрать российских производителей с мирового рынка не получится, это приведет к кратному росту цен на металлы, как было в 2022 году. США это понимают, я думаю, и им перед выборами дестабилизация экономики не очень нужна, с учетом и без того высокой инфляции.

🏆 Между тем, золото продолжает обновлять исторические максимумы, цена на пике прошлой недели превышала $2430 за унцию. С марта месяца рублевая цена на желтый металл выросла на 22%. Золотодобытчики также не отстают, акции Полюса #PLZL прибавили более 32% с начала марта, Селигдар #SELG вырос на 29%, а ЮГК #UGLD почти на 45%. Рост напряженности в мире может увеличить спрос на золото со стороны инвесторов, что поддержит рост котировок в ближайшей перспективе.

📈 Индекс Мосбиржи #IMOEX в пятницу 12 апреля обновил свой максимум за последние 2 года, дойдя до отметки 3456 пунктов. Это всего на 19,5% ниже максимумов 2021 года, с которых и началась коррекция. Не думаю, что в этом году мы сможем достичь этих значений, но на горизонте в 2 года шансы есть.

💼 Портфель ИИС по итогам 1 квартала принес около 30%, если считать в годовых. И это пока без учета потенциальных дивидендов, которые обычно платят летом. Как минимум, банковский депозит он точно обогнал, если не случится коррекции в ближайшее время. Напомню, что май по статистике является самым "коррекционным" месяцем в году. Это не повод что-то продавать, но создать небольшую кубышку точно лишним не будет.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❗️ Главным событием прошлой недели была атака Ирана на Израиль. У нас не политический канал, мы не будем рассуждать, кто прав, а кто виноват, я хочу подчеркнуть другое. Страны утратили возможность мирно договариваться друг с другом и вместо развязки конфликтов продолжается их эскалация по всем направлениям. Напомню, что между Ираном и Израилем не может быть победителя на поле боя, потому что обе страны имеют ядерное оружие со всеми вытекающими. И это, кстати, касается и России, невозможно в современном мире силовыми методами победить ядерную державу...

🛢 На фоне нестабильной геополитической ситуации, в ближайшие недели цены на сырьевые ресурсы могут демонстрировать более высокую волатильность. Аналогичная ситуация касается и фондового рынка. Я свои портфели уже подготовил к возможной коррекции, снизив долю акций до разумного предела. Также сформировал значительную кэшевую позицию на случай просадки. Пока фонды ликвидности дают около 15% годовых, посидеть в деньгах не так уж и плохо.

✅ Посетил в субботу конференцию PROFIT, благодарю за эту возможность всех организаторов. Как всегда, мероприятие прошло очень круто, много полезной информации, новые знакомства, в том числе с представителями эмитентов. Сам модерировал компанию Selectel, познакомился поближе с их бизнесом и финансовым директором Сергеем Зыряевым 🤝. Очень перспективный эмитент, но пока на бирже представлены только их облигации.

☝️ Выделил для себя несколько новых идей и направлений, как соберусь с мыслями, напишу отдельный пост на эту тему. Рекомендую всем посещать такие мероприятия, я стараюсь не пропускать конференции с 2015 года, как впервые попал на одну из них.

❌ США и Великобритания запретили импорт алюминия, меди и никеля из РФ. Евросоюз пока не присоединился к этим ограничениям, но, с высокой долей вероятности, это просто вопрос времени. На текущей неделе мы можем увидеть коррекцию в акциях ГМК Норникеля #GMKN, Русала #RUAL и ЭН+ #ENPG. Долгосрочно пока проблемы не вижу, отказались одни, значит купят другие, возможно с определенным дисконтом. Так что на просадке, если она будет, планирую присмотреться к докупкам. В этих металлах в среднесрочной перспективе есть определенный дефицит и просто убрать российских производителей с мирового рынка не получится, это приведет к кратному росту цен на металлы, как было в 2022 году. США это понимают, я думаю, и им перед выборами дестабилизация экономики не очень нужна, с учетом и без того высокой инфляции.

🏆 Между тем, золото продолжает обновлять исторические максимумы, цена на пике прошлой недели превышала $2430 за унцию. С марта месяца рублевая цена на желтый металл выросла на 22%. Золотодобытчики также не отстают, акции Полюса #PLZL прибавили более 32% с начала марта, Селигдар #SELG вырос на 29%, а ЮГК #UGLD почти на 45%. Рост напряженности в мире может увеличить спрос на золото со стороны инвесторов, что поддержит рост котировок в ближайшей перспективе.

📈 Индекс Мосбиржи #IMOEX в пятницу 12 апреля обновил свой максимум за последние 2 года, дойдя до отметки 3456 пунктов. Это всего на 19,5% ниже максимумов 2021 года, с которых и началась коррекция. Не думаю, что в этом году мы сможем достичь этих значений, но на горизонте в 2 года шансы есть.

💼 Портфель ИИС по итогам 1 квартала принес около 30%, если считать в годовых. И это пока без учета потенциальных дивидендов, которые обычно платят летом. Как минимум, банковский депозит он точно обогнал, если не случится коррекции в ближайшее время. Напомню, что май по статистике является самым "коррекционным" месяцем в году. Это не повод что-то продавать, но создать небольшую кубышку точно лишним не будет.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Коррекция, дивиденды, налоги и другие новости фондового рынка

📉 На рынке началась полноценная коррекция. Для кого-то это негативное событие, а для кого-то наоборот, позитивное. Последние 3 месяца доля акций в моем глобальном портфеле не превышала 35%, интересных идей не было, а качественные активы оценивались близко к справедливым уровням. Желания активно покупать акции в такой ситуации не возникает, как вы понимаете. Поэтому, формировал позиции в консервативных инструментах, в виде облигаций (в т.ч. длинных), фондах ликвидности и золоте.

🧐 На самом деле пока страшного ничего не случилось, индекс скорректировался всего на 8%, среднестатистическая коррекция обычно находится в диапазоне 10-15%, так что потенциал падения еще сохраняется. Это я к тому, что если есть кубышка, лучше ее тратить равномерно и постепенно. Часть акций я как раз купил вчера и сегодня, остальное планирую докупать в случае дальнейшего снижения.

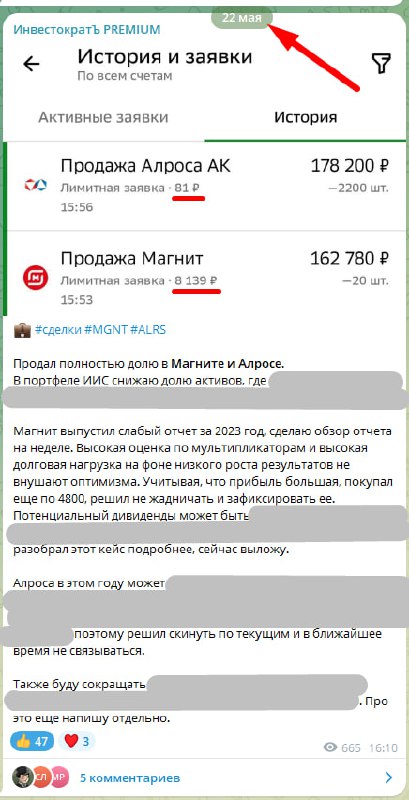

☝️ Но жареным попахивало уже давно, кто следит за мультипликаторами и дивидендами, начали разгрузку позиций. В том числе и я продавал акции, в которых не планирую сидеть долго. Поменял некоторые идеи на более перспективные, так, удалось продать Магнит #MGNT по 8139 руб., Алросу #ALRS по 81 руб. и ряд других бумаг. Напомню, все сделки и идеи публикую в режиме онлайн в нашем закрытом клубе, пример такого поста прикрепил в виде скриншота ниже. В закрытом канале выходит более глубокая аналитика и моя личная оценка каждого эмитента, включая целевые уровни покупки и продажи.

📈 Как писал выше, инвесторы, которые имеют долю кэша в портфеле, должны быть рады, что рынок дает возможность купить хорошие активы со скидкой. Размер этой скидки может расти какое-то время, я обычно в таких ситуациях покупаю лесенкой, потому что угадать где будет разворот невозможно. Сейчас открылся ряд идей в транспортном, металлургическом, финансовом, нефтегазовом и некоторых других секторах.

🛒 Магнит разочаровал рынок низким дивидендом. Вчера вышла рекомендация распределить 412,13 руб. на акцию по итогам года. Суммарная выплата за 2023 год составила 824,26 руб. К цене акции на момент выхода новости ДД была на уровне 10,7%, что вынудило инвесторов начать распродажи. Котировки снизились более, чем на 8% и могут продолжить падение.

🏆 Полюс #PLZL и ЮГК #UGLD также рекомендовали не распределять прибыль акционерам по итогам 2023 года. Зачем эти компании вообще принимают дивидендные политики - непонятно. Объяснения невыплатам есть, Полюс копит деньги на развитие Сухого Лога, а у ЮГК, как бы банально это ни звучало, просто не было прибыли по итогам 2023 года...

💵 Совет директоров Фосагро #PHOR интересно отличился в плане дивидендов. Они просто выдали чек акционерам и сказали - сумму впишите сами... На самом деле там были варианты, но за всю историю на рынке не припомню такого подхода. Несмотря на снижение суммарной выплаты за 2023 год, скоро в бизнесе может появиться идея для покупок, на мой взгляд.

💰 Я надеюсь, что вы уже ознакомились с новыми налоговыми изменениями, которые вступят в силу с января 2025 года. Напишу новую прогрессивную шкалу по НДФЛ:

Годовой доход до 2,4 млн руб. - ставка 13%;

Годовой доход от 2,4 до 5 млн руб. - ставка 15%;

Годовой доход до 5 до 20 млн руб. - ставка 18%;

Ну и т.д., думаю, что основной части наших подписчиков остальное пока не интересно. Вопросов больше чем ответов, будут ли учитываться доходы по купонам и дивидендам, доходы от трейдинга и т.д. Не так давно у нас было введено множество налоговых баз, что и вызывает путаницу, какие из них будут суммироваться для определения ставки... Ждем комментариев от профильных министерств.

✔️ Из плюсов можно отметить то, что ЛДВ (льгота долгосрочного владения) не отменили, а значит мы можем продолжать снижать налогооблагаемую базу, если держим актив на обычном брокерском счете более 3 лет. Я активно этой льготой пользуюсь и надеюсь, что там в ближайшее время ничего не ужесточат.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На рынке началась полноценная коррекция. Для кого-то это негативное событие, а для кого-то наоборот, позитивное. Последние 3 месяца доля акций в моем глобальном портфеле не превышала 35%, интересных идей не было, а качественные активы оценивались близко к справедливым уровням. Желания активно покупать акции в такой ситуации не возникает, как вы понимаете. Поэтому, формировал позиции в консервативных инструментах, в виде облигаций (в т.ч. длинных), фондах ликвидности и золоте.

🧐 На самом деле пока страшного ничего не случилось, индекс скорректировался всего на 8%, среднестатистическая коррекция обычно находится в диапазоне 10-15%, так что потенциал падения еще сохраняется. Это я к тому, что если есть кубышка, лучше ее тратить равномерно и постепенно. Часть акций я как раз купил вчера и сегодня, остальное планирую докупать в случае дальнейшего снижения.

☝️ Но жареным попахивало уже давно, кто следит за мультипликаторами и дивидендами, начали разгрузку позиций. В том числе и я продавал акции, в которых не планирую сидеть долго. Поменял некоторые идеи на более перспективные, так, удалось продать Магнит #MGNT по 8139 руб., Алросу #ALRS по 81 руб. и ряд других бумаг. Напомню, все сделки и идеи публикую в режиме онлайн в нашем закрытом клубе, пример такого поста прикрепил в виде скриншота ниже. В закрытом канале выходит более глубокая аналитика и моя личная оценка каждого эмитента, включая целевые уровни покупки и продажи.

📈 Как писал выше, инвесторы, которые имеют долю кэша в портфеле, должны быть рады, что рынок дает возможность купить хорошие активы со скидкой. Размер этой скидки может расти какое-то время, я обычно в таких ситуациях покупаю лесенкой, потому что угадать где будет разворот невозможно. Сейчас открылся ряд идей в транспортном, металлургическом, финансовом, нефтегазовом и некоторых других секторах.

🛒 Магнит разочаровал рынок низким дивидендом. Вчера вышла рекомендация распределить 412,13 руб. на акцию по итогам года. Суммарная выплата за 2023 год составила 824,26 руб. К цене акции на момент выхода новости ДД была на уровне 10,7%, что вынудило инвесторов начать распродажи. Котировки снизились более, чем на 8% и могут продолжить падение.

🏆 Полюс #PLZL и ЮГК #UGLD также рекомендовали не распределять прибыль акционерам по итогам 2023 года. Зачем эти компании вообще принимают дивидендные политики - непонятно. Объяснения невыплатам есть, Полюс копит деньги на развитие Сухого Лога, а у ЮГК, как бы банально это ни звучало, просто не было прибыли по итогам 2023 года...

💵 Совет директоров Фосагро #PHOR интересно отличился в плане дивидендов. Они просто выдали чек акционерам и сказали - сумму впишите сами... На самом деле там были варианты, но за всю историю на рынке не припомню такого подхода. Несмотря на снижение суммарной выплаты за 2023 год, скоро в бизнесе может появиться идея для покупок, на мой взгляд.

💰 Я надеюсь, что вы уже ознакомились с новыми налоговыми изменениями, которые вступят в силу с января 2025 года. Напишу новую прогрессивную шкалу по НДФЛ:

Годовой доход до 2,4 млн руб. - ставка 13%;

Годовой доход от 2,4 до 5 млн руб. - ставка 15%;

Годовой доход до 5 до 20 млн руб. - ставка 18%;

Ну и т.д., думаю, что основной части наших подписчиков остальное пока не интересно. Вопросов больше чем ответов, будут ли учитываться доходы по купонам и дивидендам, доходы от трейдинга и т.д. Не так давно у нас было введено множество налоговых баз, что и вызывает путаницу, какие из них будут суммироваться для определения ставки... Ждем комментариев от профильных министерств.

✔️ Из плюсов можно отметить то, что ЛДВ (льгота долгосрочного владения) не отменили, а значит мы можем продолжать снижать налогооблагаемую базу, если держим актив на обычном брокерском счете более 3 лет. Я активно этой льготой пользуюсь и надеюсь, что там в ближайшее время ничего не ужесточат.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ставка ЦБ, дефолты, акции, золото и другие новости фондового рынка

🏦 ЦБ на пятничном заседании повысил ставку до 19%. Все аналитики, которые говорили, что ставка будет в диапазоне 18 - 20% оказались правы 😂, не зря получают свою ЗП. Так что ждите, в ближайшие недели появятся публикации в СМИ, почему уровень в 19% был прогнозируемый и ожидаемый и другой цифры никто не ждал (из тех, кто в этом разбирается, разумеется).

☝️ Ну ладно, шутки шутками, а вот риторика регулятора по-прежнему остается жесткой и вероятность дальнейшего повышения сохраняется. С одной стороны, это хорошо, что ЦБ так привержен своей стратегии (многим инвесторам бы так). Но с другой стороны, такая политика не добавляет оптимизма, потому что многие закредитованные компании уже с трудом начинают сводить концы с концами, отдавая почти всю операционную прибыль на проценты. Это может привести к началу массовых технических дефолтов.

🧐 Напомню, технический дефолт подразумевает, что эмитент не смог вовремя произвести выплату по своим обязательствам (кредитам, купонам, погашению облигаций...). Это можно считать первым звоночком, что в бизнесе не все так хорошо. Мы вроде не слышим особо из СМИ про такие проблемы, а они есть и продолжают набирать обороты (скрин со списком с начала 2024 года). Просто в первую очередь проблема коснулась не крупных компаний, которые не у всех на слуху (привет любителям ВДО...).

📈 Немного поражает реакция фондового рынка на рост ключевой ставки. Ощущение, что все участники закладывали увеличение показателя на 2-3 п.п., а подняли всего на 1 п.п. и все обрадовались. Для справки, с момента публикации данных по КС в середине дня пятницы индекс Мосбиржи вырос почти на 3,9% с минимумов дня, правда до этого скорректировался на 2,5%.

✔️ Лучше остальных себя чувствовали акции Ленты #LENT и Магнита #MGNT, которые за день выросли на 8,3% и 5,8% соответственно. На втором месте можно выделить префы Сургутнефтегаза #SNGSP, выросшие не 5,8%.

📈 Неплохо себя чувствуют и золотодобытчики на фоне того, что желтый металл в пятницу обновил свои исторические максимумы, пробив уровень 2577 долларов за унцию. За неделю акции Селигдара #SELG подросли на 7,4%, Полюса #PLZL на 6%, а ЮГК #UGLD на 5,5%.

🥇 Всего с начала текущего года в долларах золото выросло на 25% и пока не видно причин для разворота, на фоне потенциального начала снижения ставки ФРС. Я, кстати, в данный актив инвестирую через БПИФы, первые покупки делал еще в августе прошлого года, идею в золоте тогда подробно разбирал в клубе. На протяжении последних 12 месяцев существенно нарастил свою позицию и текущая доходность уже превышает 23%, что считаю неплохим результатом на фоне отрицательной динамики в индексах акций и облигаций.

📌 Резюмируя, мы видим, что даже высокая ключевая ставка, которая с нами уже почти год, не может купировать причины инфляции, потому что они носят немонетарный характер. Но определенный эффект все-таки есть, просто не такой быстрый, как этого многие ждали. В текущих условиях компании без большого долга и с денежными кубышками выигрывают от ситуации. Подробно разбирали на примере Мосбиржи, ИнтерРао и небезызвестного Сургутнефтегаза. Закредитованные эмитенты наоборот, начинают играть в выживальщиков, что может не для всех хорошо закончиться. Поэтому, подходите к выбору активов взвешенно, в нашем канале я стараюсь подсвечивать все проблемы компаний, которые начинают появляться.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 ЦБ на пятничном заседании повысил ставку до 19%. Все аналитики, которые говорили, что ставка будет в диапазоне 18 - 20% оказались правы 😂, не зря получают свою ЗП. Так что ждите, в ближайшие недели появятся публикации в СМИ, почему уровень в 19% был прогнозируемый и ожидаемый и другой цифры никто не ждал (из тех, кто в этом разбирается, разумеется).

☝️ Ну ладно, шутки шутками, а вот риторика регулятора по-прежнему остается жесткой и вероятность дальнейшего повышения сохраняется. С одной стороны, это хорошо, что ЦБ так привержен своей стратегии (многим инвесторам бы так). Но с другой стороны, такая политика не добавляет оптимизма, потому что многие закредитованные компании уже с трудом начинают сводить концы с концами, отдавая почти всю операционную прибыль на проценты. Это может привести к началу массовых технических дефолтов.

🧐 Напомню, технический дефолт подразумевает, что эмитент не смог вовремя произвести выплату по своим обязательствам (кредитам, купонам, погашению облигаций...). Это можно считать первым звоночком, что в бизнесе не все так хорошо. Мы вроде не слышим особо из СМИ про такие проблемы, а они есть и продолжают набирать обороты (скрин со списком с начала 2024 года). Просто в первую очередь проблема коснулась не крупных компаний, которые не у всех на слуху (привет любителям ВДО...).

📈 Немного поражает реакция фондового рынка на рост ключевой ставки. Ощущение, что все участники закладывали увеличение показателя на 2-3 п.п., а подняли всего на 1 п.п. и все обрадовались. Для справки, с момента публикации данных по КС в середине дня пятницы индекс Мосбиржи вырос почти на 3,9% с минимумов дня, правда до этого скорректировался на 2,5%.

✔️ Лучше остальных себя чувствовали акции Ленты #LENT и Магнита #MGNT, которые за день выросли на 8,3% и 5,8% соответственно. На втором месте можно выделить префы Сургутнефтегаза #SNGSP, выросшие не 5,8%.

📈 Неплохо себя чувствуют и золотодобытчики на фоне того, что желтый металл в пятницу обновил свои исторические максимумы, пробив уровень 2577 долларов за унцию. За неделю акции Селигдара #SELG подросли на 7,4%, Полюса #PLZL на 6%, а ЮГК #UGLD на 5,5%.

🥇 Всего с начала текущего года в долларах золото выросло на 25% и пока не видно причин для разворота, на фоне потенциального начала снижения ставки ФРС. Я, кстати, в данный актив инвестирую через БПИФы, первые покупки делал еще в августе прошлого года, идею в золоте тогда подробно разбирал в клубе. На протяжении последних 12 месяцев существенно нарастил свою позицию и текущая доходность уже превышает 23%, что считаю неплохим результатом на фоне отрицательной динамики в индексах акций и облигаций.

📌 Резюмируя, мы видим, что даже высокая ключевая ставка, которая с нами уже почти год, не может купировать причины инфляции, потому что они носят немонетарный характер. Но определенный эффект все-таки есть, просто не такой быстрый, как этого многие ждали. В текущих условиях компании без большого долга и с денежными кубышками выигрывают от ситуации. Подробно разбирали на примере Мосбиржи, ИнтерРао и небезызвестного Сургутнефтегаза. Закредитованные эмитенты наоборот, начинают играть в выживальщиков, что может не для всех хорошо закончиться. Поэтому, подходите к выбору активов взвешенно, в нашем канале я стараюсь подсвечивать все проблемы компаний, которые начинают появляться.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat