🏗 Эталон публикует операционные результаты за 1 квартал

Вышел операционный отчет компании по итогам 1 квартала. Давайте оценим, насколько Эталону удается поддерживать те темпы роста, который он задал в прошлом году. А также проанализируем перспективы бизнеса на среднесрочную перспективу.

Для начала посмотрим на тот прогноз, который эмитент приводил в своем финансовом отчете по итогам 2023 года.

Ключевые цели к 2026 году:

✔️ Рост выручки более, чем в 2 раза к уровню 2023 года. Напомню, что прошлый год был весьма успешным и фактически все расчеты делаются к относительно высокой базе.

✔️ Снизить стоимость обслуживания долга до 8 п.п., отчасти за счет потенциального снижения ключевой ставки.

✔️ Сократить долю общих и административных расходов до 10% от выручки.

✅ Если эти планы реализуют, то размер чистой прибыли к 2026 году получится довести до 15 - 20 млрд руб.

Планы достаточно амбициозные, но давайте посмотрим первые факты, потому что 1 квартал текущего года стал по сути точкой отсчета по реализации озвученных целей.

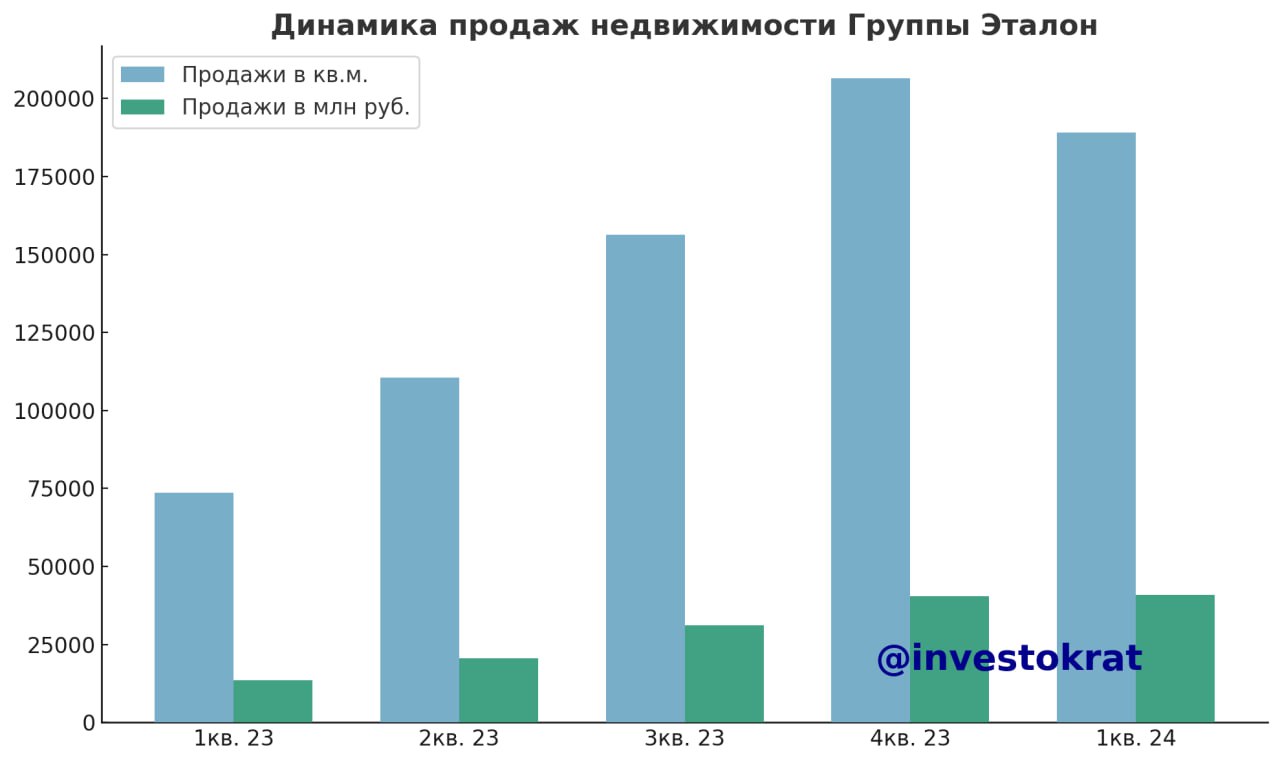

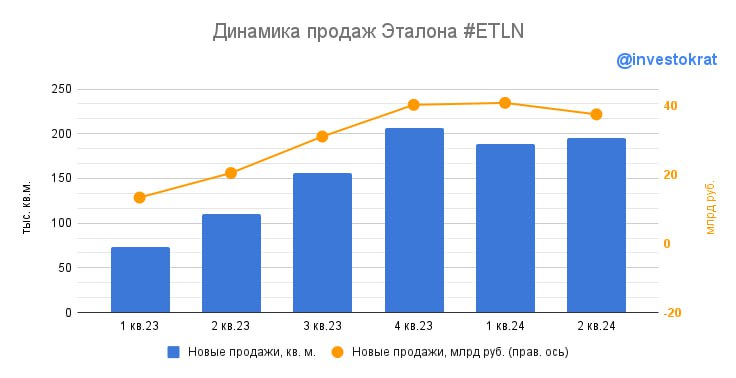

📈 Объем продаж недвижимости вырос в 2,6 раза до 189 тыс. кв.м., а стоимость заключенных контрактов достигла рекордных 41 млрд руб., что выше показателя 1 квартала 2023 года почти в 3 раза.

📝 Приведу выдержку из комментария исполнительного директора Группы «Эталон» Геннадия Щербина:

«Продажи в 1 квартале 2024 года стали лучшими за всю историю Группы «Эталон». Стоимость заключенных контрактов с покупателями достигла 41 млрд рублей, что даже выше рекордных 40,4 млрд в последнем квартале прошлого года. Сильные результаты продаж в условиях турбулентного рынка свидетельствуют об эффективности нашей стратегии и приближают Компанию к достижению намеченных амбициозных целей по масштабированию бизнеса.»

📈 Цены на недвижимость также поддерживают доходы компании. В 1 квартале средняя цена квадратного метра достигла 217 тыс. руб., что выше аналогичного уровня прошлого года на 19%. В жилой недвижимости рост более существенный и составил 29% г/г, достигнув отметки 283 тыс. руб. Спрос, как мы видим, остается сильным, что отражается в ценах. За счет того, что Эталон имеет высокую степень готовности объектов, получается в полной мере использовать хорошую рыночную конъюнктуру. Это находит свое отражение в росте продаж, а также, думаю, что мы увидим сильные финансовые результаты.

☝️ Напомню, что в прошлом году одним из главных драйверов роста стала региональная экспансия. Давайте посмотрим, как сейчас себя чувствует данное направление. В 1 квартале текущего года положительная динамика продолжилась, региональные продажи в денежном выражении увеличились на 27% к среднеквартальному значению прошлого года. Цена квадратного метра в регионах выросла на 17% по сравнению со средним значением 2023 года.

📈 К 2026 году Эталон планирует довести число регионов присутствия до 15 и активно следует к этой цели. В марте добавился к списку регионов еще Ростов-на-Дону с масштабным проектом, где потенциал только на первом этапе превышает 2 млн кв.м.

📝 Напомню, в марте на раскрытии финансовых результатов Геннадий Щербина отмечал следующее:

«В 2023 году мы запустили проекты во всех новых регионах, став по-настоящему федеральным игроком. Агрессивный рост бизнеса сопряжен с высокими капитальными вложениями, что на фоне высоких процентных ставок оказывает временное давление на показатель чистой прибыли. Вместе с тем мы ожидаем, что региональная экспансия позволит нам кратно увеличить объемы бизнеса в ближайшие годы и завоевать лидирующие позиции на региональных рынках, а снижение ставок в среднесрочной перспективе вместе с сокращением накладных расходов и повышением эффективности позволит Группе «Эталон» выйти на высокие показатели прибыльности бизнеса».

📌 Резюмируя все вышесказанное, менеджмент слов на ветер не бросает. Выход в регионы продолжается, что позитивно влияет на операционные и финансовые результаты Группы. Операционные итоги 1 квартала придают уверенность в том, что планы на 2026 год будут реализованы.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел операционный отчет компании по итогам 1 квартала. Давайте оценим, насколько Эталону удается поддерживать те темпы роста, который он задал в прошлом году. А также проанализируем перспективы бизнеса на среднесрочную перспективу.

Для начала посмотрим на тот прогноз, который эмитент приводил в своем финансовом отчете по итогам 2023 года.

Ключевые цели к 2026 году:

✔️ Рост выручки более, чем в 2 раза к уровню 2023 года. Напомню, что прошлый год был весьма успешным и фактически все расчеты делаются к относительно высокой базе.

✔️ Снизить стоимость обслуживания долга до 8 п.п., отчасти за счет потенциального снижения ключевой ставки.

✔️ Сократить долю общих и административных расходов до 10% от выручки.

✅ Если эти планы реализуют, то размер чистой прибыли к 2026 году получится довести до 15 - 20 млрд руб.

Планы достаточно амбициозные, но давайте посмотрим первые факты, потому что 1 квартал текущего года стал по сути точкой отсчета по реализации озвученных целей.

📈 Объем продаж недвижимости вырос в 2,6 раза до 189 тыс. кв.м., а стоимость заключенных контрактов достигла рекордных 41 млрд руб., что выше показателя 1 квартала 2023 года почти в 3 раза.

📝 Приведу выдержку из комментария исполнительного директора Группы «Эталон» Геннадия Щербина:

«Продажи в 1 квартале 2024 года стали лучшими за всю историю Группы «Эталон». Стоимость заключенных контрактов с покупателями достигла 41 млрд рублей, что даже выше рекордных 40,4 млрд в последнем квартале прошлого года. Сильные результаты продаж в условиях турбулентного рынка свидетельствуют об эффективности нашей стратегии и приближают Компанию к достижению намеченных амбициозных целей по масштабированию бизнеса.»

📈 Цены на недвижимость также поддерживают доходы компании. В 1 квартале средняя цена квадратного метра достигла 217 тыс. руб., что выше аналогичного уровня прошлого года на 19%. В жилой недвижимости рост более существенный и составил 29% г/г, достигнув отметки 283 тыс. руб. Спрос, как мы видим, остается сильным, что отражается в ценах. За счет того, что Эталон имеет высокую степень готовности объектов, получается в полной мере использовать хорошую рыночную конъюнктуру. Это находит свое отражение в росте продаж, а также, думаю, что мы увидим сильные финансовые результаты.

☝️ Напомню, что в прошлом году одним из главных драйверов роста стала региональная экспансия. Давайте посмотрим, как сейчас себя чувствует данное направление. В 1 квартале текущего года положительная динамика продолжилась, региональные продажи в денежном выражении увеличились на 27% к среднеквартальному значению прошлого года. Цена квадратного метра в регионах выросла на 17% по сравнению со средним значением 2023 года.

📈 К 2026 году Эталон планирует довести число регионов присутствия до 15 и активно следует к этой цели. В марте добавился к списку регионов еще Ростов-на-Дону с масштабным проектом, где потенциал только на первом этапе превышает 2 млн кв.м.

📝 Напомню, в марте на раскрытии финансовых результатов Геннадий Щербина отмечал следующее:

«В 2023 году мы запустили проекты во всех новых регионах, став по-настоящему федеральным игроком. Агрессивный рост бизнеса сопряжен с высокими капитальными вложениями, что на фоне высоких процентных ставок оказывает временное давление на показатель чистой прибыли. Вместе с тем мы ожидаем, что региональная экспансия позволит нам кратно увеличить объемы бизнеса в ближайшие годы и завоевать лидирующие позиции на региональных рынках, а снижение ставок в среднесрочной перспективе вместе с сокращением накладных расходов и повышением эффективности позволит Группе «Эталон» выйти на высокие показатели прибыльности бизнеса».

📌 Резюмируя все вышесказанное, менеджмент слов на ветер не бросает. Выход в регионы продолжается, что позитивно влияет на операционные и финансовые результаты Группы. Операционные итоги 1 квартала придают уверенность в том, что планы на 2026 год будут реализованы.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 ТОП-10 инвестиционных идей на рынке РФ

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat/…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat/…

🏗 ПИК проигрывает конкуренцию Самолету

О ситуации на рынке первичной недвижимости в московском регионе я писал в посте, посвященном Самолету.

🤐 А сегодня речь пойдет об еще одном крупном девелопере, для которого эта статистика актуальна. Группа ПИК, в отличие от Самолета #SMLT, после начала СВО не отличалась прозрачностью и открытостью. Компания задерживала отчеты (или не публиковала их вовсе), не платила дивиденды и не взаимодействовала с инвесторами в публичном поле. Но иногда, именно в таких ситуациях созревают интересные недооцененные идеи.

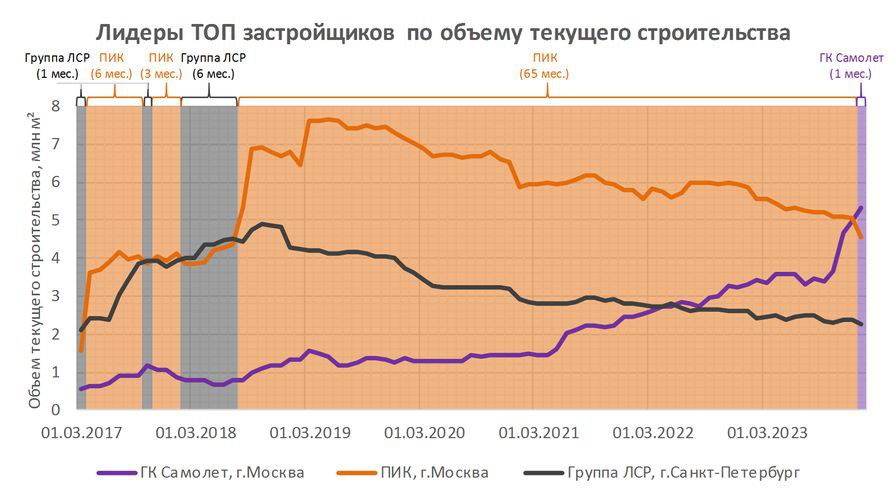

🥈 Согласно данным "Единого ресурса застройщиков", к началу 2024 года Самолет сместил ПИК с пьедестала лидера по объему текущего строительства, показав результат в 5,33 млн кв метров, против 4,55 млн у ПИКа. На графике вы можете видеть ситуацию в динамике: начиная с 2019 года объем текущего строительства у Самолета постоянно растет, а у ПИКа наоборот падает. Ничего хорошего в этой статистике для ПИКа нет, но не будем делать далеко идущих выводов и заглянем в отчетность.

❗️ Так как за 2022 год ПИК не отчитывался, сравнивать будем с результатами 2021 года.

📈 Выручка выросла на 20%, операционная прибыль на 39,1%. Здесь все хорошо. Доходы растут, пусть и не очень высокими темпами.

📉 Вопросы начинаются на уровне чистой прибыли, которая сократилась вдвое: со 103,6 млрд рублей до 52,3 млрд. Прибыль, скорректированная на курсовые разницы, будет чуть больше (62,8 млрд руб.), но все еще значительно меньше, чем в 2021 году.

❗️Корень проблемы кроется в процентных расходах, которые выросли с 33,9 млрд в 21 году до 82,3 млрд руб. Высокая ставка давит на стоимость проектного финансирования. И если у Самолета получается увеличивать прибыль за счет быстрого прироста объемов бизнеса, то у ПИКа математика сходится хуже.

🧮 Если считать по скорректированной прибыли, то P/E для ПИКа составит 8,8x. Оценка, сопоставимая с Самолетом. А вот качество эмитента, к сожалению, нет. Поэтому, если вас не пугают риски строительного сектора в целом, выбор компании в нем, на мой взгляд, становится очевиден. Также ждем редомициляцию Эталона #ETLN, который тоже является неплохой историей на нашем рынке девелоперов.

#PIKK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

О ситуации на рынке первичной недвижимости в московском регионе я писал в посте, посвященном Самолету.

🤐 А сегодня речь пойдет об еще одном крупном девелопере, для которого эта статистика актуальна. Группа ПИК, в отличие от Самолета #SMLT, после начала СВО не отличалась прозрачностью и открытостью. Компания задерживала отчеты (или не публиковала их вовсе), не платила дивиденды и не взаимодействовала с инвесторами в публичном поле. Но иногда, именно в таких ситуациях созревают интересные недооцененные идеи.

🥈 Согласно данным "Единого ресурса застройщиков", к началу 2024 года Самолет сместил ПИК с пьедестала лидера по объему текущего строительства, показав результат в 5,33 млн кв метров, против 4,55 млн у ПИКа. На графике вы можете видеть ситуацию в динамике: начиная с 2019 года объем текущего строительства у Самолета постоянно растет, а у ПИКа наоборот падает. Ничего хорошего в этой статистике для ПИКа нет, но не будем делать далеко идущих выводов и заглянем в отчетность.

❗️ Так как за 2022 год ПИК не отчитывался, сравнивать будем с результатами 2021 года.

📈 Выручка выросла на 20%, операционная прибыль на 39,1%. Здесь все хорошо. Доходы растут, пусть и не очень высокими темпами.

📉 Вопросы начинаются на уровне чистой прибыли, которая сократилась вдвое: со 103,6 млрд рублей до 52,3 млрд. Прибыль, скорректированная на курсовые разницы, будет чуть больше (62,8 млрд руб.), но все еще значительно меньше, чем в 2021 году.

❗️Корень проблемы кроется в процентных расходах, которые выросли с 33,9 млрд в 21 году до 82,3 млрд руб. Высокая ставка давит на стоимость проектного финансирования. И если у Самолета получается увеличивать прибыль за счет быстрого прироста объемов бизнеса, то у ПИКа математика сходится хуже.

🧮 Если считать по скорректированной прибыли, то P/E для ПИКа составит 8,8x. Оценка, сопоставимая с Самолетом. А вот качество эмитента, к сожалению, нет. Поэтому, если вас не пугают риски строительного сектора в целом, выбор компании в нем, на мой взгляд, становится очевиден. Также ждем редомициляцию Эталона #ETLN, который тоже является неплохой историей на нашем рынке девелоперов.

#PIKK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

🏗 Ищем лидера в российском секторе застройщиков

Высокая ключевая ставка и отмена льготной ипотеки больно ударят по сектору недвижимости. Сейчас примерно такой консенсус у некоторых экспертов.

🧐 Но как на самом деле обстоят дела у застройщиков мы можем увидеть только в отчетности по операционным и финансовым результатам, кто и что бы не говорил.

Предлагаю сегодня разобрать этот вопрос, чтобы оценить, как себя чувствуют девелоперы и какие трансформации в данном секторе намечаются.

Что происходит с ценами на недвижимость?

Одним из главных факторов, который влияет на весь рынок, является цена за квадратный метр. И вопреки ожиданиям тех, кто жаждет коррекции цен, первое полугодие первичный рынок проходит весьма уверенно, обновляя свои максимумы.

Отсюда можно сделать промежуточный вывод, что с точки зрения цен на жилье, первое полугодие финансово у компаний должно быть хорошим.

Напомню, что в 2024 году мы живем уже с фактической ключевой ставкой в 16%, так что эффект от ее роста учтен рынком.

А цены на жилую недвижимость с начала 2021 года выросли более чем на 47%.

Полный обзор читайте по ссылке:

📌 https://teletype.in/@investokrat/WOpPU20dD8_

#сектор #недвижимость #SMLT #ETLN #PIKK #LSRG

Высокая ключевая ставка и отмена льготной ипотеки больно ударят по сектору недвижимости. Сейчас примерно такой консенсус у некоторых экспертов.

🧐 Но как на самом деле обстоят дела у застройщиков мы можем увидеть только в отчетности по операционным и финансовым результатам, кто и что бы не говорил.

Предлагаю сегодня разобрать этот вопрос, чтобы оценить, как себя чувствуют девелоперы и какие трансформации в данном секторе намечаются.

Что происходит с ценами на недвижимость?

Одним из главных факторов, который влияет на весь рынок, является цена за квадратный метр. И вопреки ожиданиям тех, кто жаждет коррекции цен, первое полугодие первичный рынок проходит весьма уверенно, обновляя свои максимумы.

Отсюда можно сделать промежуточный вывод, что с точки зрения цен на жилье, первое полугодие финансово у компаний должно быть хорошим.

Напомню, что в 2024 году мы живем уже с фактической ключевой ставкой в 16%, так что эффект от ее роста учтен рынком.

А цены на жилую недвижимость с начала 2021 года выросли более чем на 47%.

Полный обзор читайте по ссылке:

📌 https://teletype.in/@investokrat/WOpPU20dD8_

#сектор #недвижимость #SMLT #ETLN #PIKK #LSRG

Teletype

Ищем лидера в российском секторе застройщиков

Высокая ключевая ставка и отмена льготной ипотеки больно ударят по сектору недвижимости. Сейчас примерно такой консенсус у некоторых...

🏗 Эталон: освоение регионов и удвоение продаж

Вслед за Самолетом по итогам 1 полугодия 2024 отчитался и другой публичный застройщик - Эталон.

Бизнес Эталона отличается по своей сути достаточно сильно: в то время как Самолет продает жилье массового эконом-сегмента, Эталон целится в более премиальные форматы. Это приводит к тому, что зависимость Эталона от ипотеки в целом и льготной ипотеки в частности оказывается не такой уж высокой.

🏦 Да, во втором квартале доля ипотечных продаж подскочила до 45% на фоне ажиотажного спроса перед завершением программы, но в целом по полугодию составила всего 35%. В разбивке по типам ипотеки наибольшую роль играет семейная (которая остается) с долей в 17%. На IT- ипотеку приходится 6% продаж. Классическая ипотека с господдержкой (та самая, которая закончилась в июне) принесла всего 10% продаж! Даже полное обнуление спроса на льготную ипотеку (без перетекания в другие форматы) не окажет на бизнес Эталона критического влияния. Еще 2% приходится на прочие ипотечные программы.

📊 А тем временем, полугодовые продажи оказались рекордными!

📈 В кв. метрах рост составил 109% г/г и 131% г/г в денежном выражении. Темпы роста выше, чем у Самолета!

📈 Средняя цена реализации выросла на 11% г/г. Квартиры подорожали в среднем слабее, чем у Самолета, но итоговые результаты у Эталона оказались лучше.

🌎 Эталон имеет достаточно диверсифицированную структуру продаж. На Москву приходится только 38,2% проданных метров, еще 31,5% на Санкт-Петербург, а остальное - на регионы. Естественно, в денежном выражении есть перекос в сторону Москвы (56,1%) из-за более высоких цен реализации. Можно констатировать факт, что стратегия выхода в регионы идет успешно. Еще перед началом СВО региональных продаж не было вообще, а затем они начали расти высокими темпами с момента покупки активов "ЮИТ Россия".

📢 Главный финансовый директор Эталона Илья Косолапов отмечает, что компания сохраняет амбиции дальнейшего роста бизнеса и планирует увеличить объем строительства и выручки в два раза к 2026 году. Главной точкой роста должно стать продолжение региональной экспансии, а также развитие собственных программ рассрочек на покупку жилья.

📌 Актуальные результаты Эталона и планы дальнейшего роста бизнеса вдохновляют. Компания не сильно подвязана на льготную ипотеку, поэтому значительного провала продаж здесь ждать не стоит. Однако, высокая ключевая ставка все еще остается сдерживающим фактором. И если она будет сохраняться достаточно долго, реализовать планы роста будет непросто.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вслед за Самолетом по итогам 1 полугодия 2024 отчитался и другой публичный застройщик - Эталон.

Бизнес Эталона отличается по своей сути достаточно сильно: в то время как Самолет продает жилье массового эконом-сегмента, Эталон целится в более премиальные форматы. Это приводит к тому, что зависимость Эталона от ипотеки в целом и льготной ипотеки в частности оказывается не такой уж высокой.

🏦 Да, во втором квартале доля ипотечных продаж подскочила до 45% на фоне ажиотажного спроса перед завершением программы, но в целом по полугодию составила всего 35%. В разбивке по типам ипотеки наибольшую роль играет семейная (которая остается) с долей в 17%. На IT- ипотеку приходится 6% продаж. Классическая ипотека с господдержкой (та самая, которая закончилась в июне) принесла всего 10% продаж! Даже полное обнуление спроса на льготную ипотеку (без перетекания в другие форматы) не окажет на бизнес Эталона критического влияния. Еще 2% приходится на прочие ипотечные программы.

📊 А тем временем, полугодовые продажи оказались рекордными!

📈 В кв. метрах рост составил 109% г/г и 131% г/г в денежном выражении. Темпы роста выше, чем у Самолета!

📈 Средняя цена реализации выросла на 11% г/г. Квартиры подорожали в среднем слабее, чем у Самолета, но итоговые результаты у Эталона оказались лучше.

🌎 Эталон имеет достаточно диверсифицированную структуру продаж. На Москву приходится только 38,2% проданных метров, еще 31,5% на Санкт-Петербург, а остальное - на регионы. Естественно, в денежном выражении есть перекос в сторону Москвы (56,1%) из-за более высоких цен реализации. Можно констатировать факт, что стратегия выхода в регионы идет успешно. Еще перед началом СВО региональных продаж не было вообще, а затем они начали расти высокими темпами с момента покупки активов "ЮИТ Россия".

📢 Главный финансовый директор Эталона Илья Косолапов отмечает, что компания сохраняет амбиции дальнейшего роста бизнеса и планирует увеличить объем строительства и выручки в два раза к 2026 году. Главной точкой роста должно стать продолжение региональной экспансии, а также развитие собственных программ рассрочек на покупку жилья.

📌 Актуальные результаты Эталона и планы дальнейшего роста бизнеса вдохновляют. Компания не сильно подвязана на льготную ипотеку, поэтому значительного провала продаж здесь ждать не стоит. Однако, высокая ключевая ставка все еще остается сдерживающим фактором. И если она будет сохраняться достаточно долго, реализовать планы роста будет непросто.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 АФК Система: сгорят ли долги в огне инфляции?

🚀 К акциям Системы в последнее время было приковано много внимания на фоне IPO Элемента и МТС банка. Размещения поспособствовали росту котировок. История на этом, скорее всего, не закончится: на биржу могут выйти еще несколько дочек: Степь, Медси, Биннофарм и Космос. Поэтому, если вы верите в то, что бум IPO не иссякнет в ближайшие два года, акции Системы могут быть интересны под эффект от предстоящих размещений.

❓Но есть ли в акциях данного эмитента инвестиционный интерес, не связанный с разгонами под IPO? Сможет ли компания в будущем возвращать деньги акционерам? Сегодня мы попробуем ответить на этот вопрос.

📊 Рассмотрим отчет МСФО за 1 квартал 2024:

✂️ Начнем с того, что отчет вышел в сокращенной форме, поэтому не всю важную информацию удалось узнать.

📈 Выручка выросла на 24,7% г/г до 272,9 млрд руб., OIBDA прибавила 7,2% до 69,7 млрд руб. Главный вклад в рост выручки внесли МТС #MTSS (+23.9 млрд руб.) и Эталон #ETLN (+8,8 млрд руб.). Остальные активы пока имеют гораздо меньшее влияние на консолидированный результат Системы.

🌲 Если же говорить про Сегежу #SGZH, то она и вовсе стала балластом для материнского холдинга и в скором времени может потребовать ресурса на спасение.

📉 Чистая прибыль составила 1,5 млрд руб. Компания намеренно не указала динамику, так как годом ранее показатель был кратно выше: 16,5 млрд руб.

💰По итогам 2023 года на дивиденды направили 5,02 млрд руб. или 0,52 рубля на акцию. Это соответствует доходности в 2,3%. При этом, в 2023 году Система показала чистый убыток, то есть фактически дивиденды были выплачены за счет снижения капитала.

🧮 Что касается долга, то мы видим, как чистые обязательства корпоративного центра выросли на 4,1% г/г до 268,6 млрд руб. Компания не раскрывает общий размер финансовых расходов, а лишь сообщает о том, что средневзвешенная ставка по облигациям составила 10,24%. При этом, на облигации приходится 48% корпоративного долга. Оставшаяся часть - это банковские кредиты, среднюю ставку по которым в отчете найти нельзя. Если даже консервативно предположить, что оставшиеся 52% долга лежат под ставку 18% (ключевая +2%), то выходит, что квартальные финансовые расходы составят примерно 10 млрд руб или 14% от OIBDA.

🤔 Даже без учета инфляции долгов, кажется, что их обслуживание - не главная статья расходов для Системы прямо сейчас. Но тогда возникает законный вопрос: куда исчезает OIBDA? Почему она трансформируется в чистую прибыль? Ответить на него не представляется возможным без полноценного отчета.

📌 Что мы имеем в итоге? Долги Системе пока не мешают, компания исторически работала с кредитным плечом. Однако, чистая прибыль упала по неизвестной причине, а акционерам в виде дивидендов распределяются крохи. И надежда остается только на спекулятивный рост под будущие IPO. Других причин держать акции я не вижу.

#AFKS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚀 К акциям Системы в последнее время было приковано много внимания на фоне IPO Элемента и МТС банка. Размещения поспособствовали росту котировок. История на этом, скорее всего, не закончится: на биржу могут выйти еще несколько дочек: Степь, Медси, Биннофарм и Космос. Поэтому, если вы верите в то, что бум IPO не иссякнет в ближайшие два года, акции Системы могут быть интересны под эффект от предстоящих размещений.

❓Но есть ли в акциях данного эмитента инвестиционный интерес, не связанный с разгонами под IPO? Сможет ли компания в будущем возвращать деньги акционерам? Сегодня мы попробуем ответить на этот вопрос.

📊 Рассмотрим отчет МСФО за 1 квартал 2024:

✂️ Начнем с того, что отчет вышел в сокращенной форме, поэтому не всю важную информацию удалось узнать.

📈 Выручка выросла на 24,7% г/г до 272,9 млрд руб., OIBDA прибавила 7,2% до 69,7 млрд руб. Главный вклад в рост выручки внесли МТС #MTSS (+23.9 млрд руб.) и Эталон #ETLN (+8,8 млрд руб.). Остальные активы пока имеют гораздо меньшее влияние на консолидированный результат Системы.

🌲 Если же говорить про Сегежу #SGZH, то она и вовсе стала балластом для материнского холдинга и в скором времени может потребовать ресурса на спасение.

📉 Чистая прибыль составила 1,5 млрд руб. Компания намеренно не указала динамику, так как годом ранее показатель был кратно выше: 16,5 млрд руб.

💰По итогам 2023 года на дивиденды направили 5,02 млрд руб. или 0,52 рубля на акцию. Это соответствует доходности в 2,3%. При этом, в 2023 году Система показала чистый убыток, то есть фактически дивиденды были выплачены за счет снижения капитала.

🧮 Что касается долга, то мы видим, как чистые обязательства корпоративного центра выросли на 4,1% г/г до 268,6 млрд руб. Компания не раскрывает общий размер финансовых расходов, а лишь сообщает о том, что средневзвешенная ставка по облигациям составила 10,24%. При этом, на облигации приходится 48% корпоративного долга. Оставшаяся часть - это банковские кредиты, среднюю ставку по которым в отчете найти нельзя. Если даже консервативно предположить, что оставшиеся 52% долга лежат под ставку 18% (ключевая +2%), то выходит, что квартальные финансовые расходы составят примерно 10 млрд руб или 14% от OIBDA.

🤔 Даже без учета инфляции долгов, кажется, что их обслуживание - не главная статья расходов для Системы прямо сейчас. Но тогда возникает законный вопрос: куда исчезает OIBDA? Почему она трансформируется в чистую прибыль? Ответить на него не представляется возможным без полноценного отчета.

📌 Что мы имеем в итоге? Долги Системе пока не мешают, компания исторически работала с кредитным плечом. Однако, чистая прибыль упала по неизвестной причине, а акционерам в виде дивидендов распределяются крохи. И надежда остается только на спекулятивный рост под будущие IPO. Других причин держать акции я не вижу.

#AFKS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}