🔥 Важные события первой половины января

🛒 В посте от 10 января мы разбирали вопрос, связанный с возможным распределением дивидендов компанией Fix Price #FIXP. На заседании 15 января совет директоров рекомендовал выплату за 2023 и 2024 годы в размере 8,4 млрд руб., что эквивалентно 9,84 руб. на 1 депозитарную расписку. Ранее Правительственная комиссия одобрила такую выплату и сейчас мы ждем фактического одобрения со стороны акционеров. Закрытие реестра запланировано на 26.01.2024. Если дивиденды одобрят и они будут выплачены всем владельцам акций и ГДР, то это будет важное событие для иностранных эмитентов и их депозитарных расписок. Продолжаем следить за новостями.

💰 В конце прошлой недели Северсталь #CHMF выпустила новость о том, что на ближайшем заседании совета директоров может быть рассмотрен вопрос о распределении дивидендов в рамках ранее утвержденной див. политики. Напомню, что последняя выплата от компании была за 9 мес. 2021 года. Пока не уточняется за какой период могут выплатить дивиденды сейчас и в каком объеме.

В рамках текущей див. политики эмитент распределял весь свободный денежный поток (FCF), пока ND/EBITDA оставался ниже 1х. По итогам 1 полугодия прошлого года, чистый долг у Северстали был отрицательный, поэтому, можно рассчитывать на выплату всего FCF по итогам года. За 1 полугодие свободный денежный поток составил 60 млрд руб., если допустить, что второе полугодие будет не хуже первого, то за 2023 год FCF на акцию составит 143 рубля. Див. доходность к текущей цене акции составит около 9,2%, что не вызывает особого интереса.

☝️ Но есть одно НО. На счетах компании скопилось более 300 млрд руб. кэша за прошлые годы. Возможно, рынок закладывает вероятность того, что Северсталь сделает выплату сразу за несколько лет или будут какие-то экстрадивиденды, например. В таком случае, див. доходность будет выше, но она может быть разовой, учитывайте это.

🏦 Акционеры Тинькофф #TCSG одобрили редомициляцию в РФ на собрании 15 января. Теперь компания будет называться МКПАО «ТКС холдинг» и ее акции появятся на Мосбирже уже в этом году. Обычно переезд, после одобрения акционерами, занимает не более 9 месяцев. Качественных компаний на нашем рынке становится больше, которые представлены в виде акций, а не ГДР, это приятно.

🛤 Глобалтранс #GLTR по дороге в Абу-Даби растерял акционеров. Компания Aqniet Capital, принадлежащая казахстанскому бизнесмену Кайрату Итемгенову, приобрела доли бизнеса Никиты Мишина, Константина Николаева и Сергея Мальцева. После сделки Aqniet станет владеть 26,2% акций Глобалтранса. Также Aqniet Capital заключила обязывающие соглашения на продажу акций с другими владельцами бизнеса, в итоге Кайрату Итемгенову будет принадлежать 31,62% акций Глобалтранса.

⛽️ По Лукойлу #LKOH вышли не очень позитивные новости. Нижегородский НПЗ, принадлежащий компании, остановил одну из установок каталитического крекинга. Данные установки выпускают высокооктановый бензин. Учитывая, что Нижегородский НПЗ является одним из крупнейших в РФ, власти начали обсуждать запрет на экспорт бензина, чтобы не допустить роста цен на внутреннем рынке. Основная проблема кроется в компрессорном оборудовании зарубежного производства. Быстро приобрести замену невозможно из-за санкций, поэтому, придется искать аналоги в дружественных странах. Краткосрочно это точно негатив для бизнеса, в долгосрочной перспективе влияние этого инцидента будет несущественным, на мой взгляд. Достаточно вспомнить затопление рудников у ГМК Норникеля, рынок быстро забыл эти события.

📝 Продолжаем следить за новостями и отчетами компаний. Процесс редомициляции иностранных эмитентов в самом разгаре, что не может не радовать, а также на бирже появляются новые замещающие выпуски облигаций. Более подробно мы их разбираем в нашем клубе.

🎁 Напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛒 В посте от 10 января мы разбирали вопрос, связанный с возможным распределением дивидендов компанией Fix Price #FIXP. На заседании 15 января совет директоров рекомендовал выплату за 2023 и 2024 годы в размере 8,4 млрд руб., что эквивалентно 9,84 руб. на 1 депозитарную расписку. Ранее Правительственная комиссия одобрила такую выплату и сейчас мы ждем фактического одобрения со стороны акционеров. Закрытие реестра запланировано на 26.01.2024. Если дивиденды одобрят и они будут выплачены всем владельцам акций и ГДР, то это будет важное событие для иностранных эмитентов и их депозитарных расписок. Продолжаем следить за новостями.

💰 В конце прошлой недели Северсталь #CHMF выпустила новость о том, что на ближайшем заседании совета директоров может быть рассмотрен вопрос о распределении дивидендов в рамках ранее утвержденной див. политики. Напомню, что последняя выплата от компании была за 9 мес. 2021 года. Пока не уточняется за какой период могут выплатить дивиденды сейчас и в каком объеме.

В рамках текущей див. политики эмитент распределял весь свободный денежный поток (FCF), пока ND/EBITDA оставался ниже 1х. По итогам 1 полугодия прошлого года, чистый долг у Северстали был отрицательный, поэтому, можно рассчитывать на выплату всего FCF по итогам года. За 1 полугодие свободный денежный поток составил 60 млрд руб., если допустить, что второе полугодие будет не хуже первого, то за 2023 год FCF на акцию составит 143 рубля. Див. доходность к текущей цене акции составит около 9,2%, что не вызывает особого интереса.

☝️ Но есть одно НО. На счетах компании скопилось более 300 млрд руб. кэша за прошлые годы. Возможно, рынок закладывает вероятность того, что Северсталь сделает выплату сразу за несколько лет или будут какие-то экстрадивиденды, например. В таком случае, див. доходность будет выше, но она может быть разовой, учитывайте это.

🏦 Акционеры Тинькофф #TCSG одобрили редомициляцию в РФ на собрании 15 января. Теперь компания будет называться МКПАО «ТКС холдинг» и ее акции появятся на Мосбирже уже в этом году. Обычно переезд, после одобрения акционерами, занимает не более 9 месяцев. Качественных компаний на нашем рынке становится больше, которые представлены в виде акций, а не ГДР, это приятно.

🛤 Глобалтранс #GLTR по дороге в Абу-Даби растерял акционеров. Компания Aqniet Capital, принадлежащая казахстанскому бизнесмену Кайрату Итемгенову, приобрела доли бизнеса Никиты Мишина, Константина Николаева и Сергея Мальцева. После сделки Aqniet станет владеть 26,2% акций Глобалтранса. Также Aqniet Capital заключила обязывающие соглашения на продажу акций с другими владельцами бизнеса, в итоге Кайрату Итемгенову будет принадлежать 31,62% акций Глобалтранса.

⛽️ По Лукойлу #LKOH вышли не очень позитивные новости. Нижегородский НПЗ, принадлежащий компании, остановил одну из установок каталитического крекинга. Данные установки выпускают высокооктановый бензин. Учитывая, что Нижегородский НПЗ является одним из крупнейших в РФ, власти начали обсуждать запрет на экспорт бензина, чтобы не допустить роста цен на внутреннем рынке. Основная проблема кроется в компрессорном оборудовании зарубежного производства. Быстро приобрести замену невозможно из-за санкций, поэтому, придется искать аналоги в дружественных странах. Краткосрочно это точно негатив для бизнеса, в долгосрочной перспективе влияние этого инцидента будет несущественным, на мой взгляд. Достаточно вспомнить затопление рудников у ГМК Норникеля, рынок быстро забыл эти события.

📝 Продолжаем следить за новостями и отчетами компаний. Процесс редомициляции иностранных эмитентов в самом разгаре, что не может не радовать, а также на бирже появляются новые замещающие выпуски облигаций. Более подробно мы их разбираем в нашем клубе.

🎁 Напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 Способен ли Fix Price стать "новой Лентой"?

👀 Уже несколько кварталов мы с интересом наблюдаем за кейсом Ленты #LENT, которая будучи одним из аутсайдеров в секторе, совершила качественный рывок.

🚀 Сможет ли Fix Price проделать нечто подобное и восстановить капитализацию? Давайте подумаем над этим. И начнем с отчета за 1 полугодие 2024.

🧐 Выручка показала рост на 9,4% г/г. На первый взгляд - неплохой результат, чуть выше уровня инфляции. Но! Прирост произошел во многом благодаря увеличению торговой площади на 11,4% г/г. Получается, что новые магазины принесли даже меньше отдачи по выручке, чем старые.

📊 Отдача от старых магазинов, измеряемая динамикой LFL-продаж, подросла на 3,2% г/г. Однако, если смотреть в разбивке, то мы видим чисто инфляционный эффект. Рост среднего чека на 5,7% на фоне снижения трафика на 2,3%.

😔 Таким образом, в операционных результатах пока полное уныние и стагнация. Разворота не наблюдается.

📉 Что касается финансов, там тоже все печально. Скорректированная EBITDA снизилась на 4,8% г/г, а операционная прибыль на 12,5%. Главная причина уже очень хорошо нам знакома - опережающий рост расходов на персонал. Темп в 29,8% г/г не оставляет шансов на положительный результат при таком слабом приросте выручки.

📉 Чистая прибыль снизилась на 53,7% г/г на фоне убытка от курсовых разниц по сравнению с прибылью годом ранее.

👍 Из позитивного можно отметить отрицательный чистый долг. Финансовый запас прочности у компании есть. Все проблемы - на уровне спроса и операционки.

🧮 Оценка Fix Price находится на исторических минимумах. EV/EBITDA = 4,1x. Эмитент размещался на бирже с EV/EBITDA = 17x. В тот момент это было дорого, даже несмотря на амбиции к бурному росту. Сейчас акция стоит уже дешевле Магнита. Если верить, что показатели в будущем развернутся, точка входа рисуется хорошая. Но это "если" пока ничем не подкрепляется на практике.

📌 Раньше формат Fix Price пользовался популярностью на фоне своей уникальности, а сейчас он все больше размывается предложением маркетплейсов, дискаунтеров и магазинов в формате "у дома". Бизнесу остро необходима перезагрузка и работа над эффективностью. Поэтому, прежде чем говорить о покупках акции, хочется дождаться каких-то улучшений или хотя бы заявлений менеджмента об их планах по изменению ситуации.

#FIXP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👀 Уже несколько кварталов мы с интересом наблюдаем за кейсом Ленты #LENT, которая будучи одним из аутсайдеров в секторе, совершила качественный рывок.

🚀 Сможет ли Fix Price проделать нечто подобное и восстановить капитализацию? Давайте подумаем над этим. И начнем с отчета за 1 полугодие 2024.

🧐 Выручка показала рост на 9,4% г/г. На первый взгляд - неплохой результат, чуть выше уровня инфляции. Но! Прирост произошел во многом благодаря увеличению торговой площади на 11,4% г/г. Получается, что новые магазины принесли даже меньше отдачи по выручке, чем старые.

📊 Отдача от старых магазинов, измеряемая динамикой LFL-продаж, подросла на 3,2% г/г. Однако, если смотреть в разбивке, то мы видим чисто инфляционный эффект. Рост среднего чека на 5,7% на фоне снижения трафика на 2,3%.

😔 Таким образом, в операционных результатах пока полное уныние и стагнация. Разворота не наблюдается.

📉 Что касается финансов, там тоже все печально. Скорректированная EBITDA снизилась на 4,8% г/г, а операционная прибыль на 12,5%. Главная причина уже очень хорошо нам знакома - опережающий рост расходов на персонал. Темп в 29,8% г/г не оставляет шансов на положительный результат при таком слабом приросте выручки.

📉 Чистая прибыль снизилась на 53,7% г/г на фоне убытка от курсовых разниц по сравнению с прибылью годом ранее.

👍 Из позитивного можно отметить отрицательный чистый долг. Финансовый запас прочности у компании есть. Все проблемы - на уровне спроса и операционки.

🧮 Оценка Fix Price находится на исторических минимумах. EV/EBITDA = 4,1x. Эмитент размещался на бирже с EV/EBITDA = 17x. В тот момент это было дорого, даже несмотря на амбиции к бурному росту. Сейчас акция стоит уже дешевле Магнита. Если верить, что показатели в будущем развернутся, точка входа рисуется хорошая. Но это "если" пока ничем не подкрепляется на практике.

📌 Раньше формат Fix Price пользовался популярностью на фоне своей уникальности, а сейчас он все больше размывается предложением маркетплейсов, дискаунтеров и магазинов в формате "у дома". Бизнесу остро необходима перезагрузка и работа над эффективностью. Поэтому, прежде чем говорить о покупках акции, хочется дождаться каких-то улучшений или хотя бы заявлений менеджмента об их планах по изменению ситуации.

#FIXP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

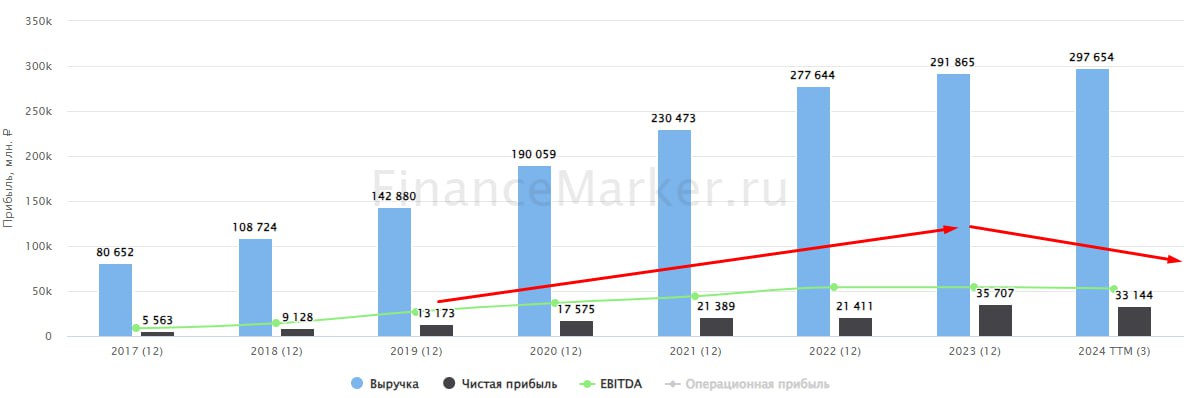

🛍 Fix Price – не спасает даже инфляция

📉Несмотря на высокую инфляцию, с которой борется ЦБ, акции розничных ритейлеров не показывают в этом году сильной динамики. Взлет Ленты #LENT - не в счет: компания прошла серьезную для нее трансформацию бизнеса за счет покупки сети «Монетка».

Акции Магнита #MGNT и Fix Price – минус 37% и 43% с начала года. Если на котировки Магнита повлияли больше корпоративные факторы, то для Fix Price было достаточно и финансовых результатов.

Давайте посмотрим отчет за 3кв24, который компания представила в конце октября.

📈 Выручка выросла на 5,7% г/г, до 79 млрд руб. (после +9,9% во 2кв24). Рост обусловлен в основном открытием новых магазинов: плюс 169 новых точек, или +2,5%. Сопоставимые продажи не изменились. Замедление роста среднего чека до 3,2% (после +5,7% в 2кв24) не смогло перекрыть сокращение трафика (-3,1%). Отметим, что отток клиентов продолжается с 2022 года.

📈 Валовая прибыль выросла на 5% г/г, до 26,5 млрд руб. Рентабельность незначительно сократилась и составила 33,6%. Fix Price исторически хорошо управляла коммерческой рентабельностью, однако положительный эффект от улучшения контрактных условий с поставщиками был нивелирован ростом транспортных расходов.

📉 EBITDA – снизилась на 12,5% г/г, до 12,4 млрд руб. Рентабельность сократилась до 15,7% после 18,7% годом ранее. Основная причина – рост расходов на персонал. Доля зарплатных расходов от выручки увеличилась до 14% после 11% годом ранее.

📉 Чистая прибыль сократилась на 19%, до 6 млрд руб. Рентабельность снизилась с 10% до 7,6%.

✔️ Капитальные затраты составили 1,8 млрд руб., или умеренные 2,3% от выручки. Больше половины ушло на открытие новых магазинов, остальное – на ИТ и прочие расходы.

💰 Fix Price сохраняет положительную денежную позицию, почти 20 млрд руб. на балансе было на конец 3кв.24. Это безусловно делает эмитента бенефициаром роста ставок и оставляет возможности для выплаты дивидендов.

❗️ Однако, листинг компании в Казахстане может создать для многих инвесторов инфраструктурные сложности для получения тех самых потенциальных дивидендов.

📌 Резюмируя, Fix Price – самая дешевая компания потребительского сектора: EV/EBITDA 2024 = 2,4х по сравнению с 3,5х у Магнита и Ленты. Однако, глядя на ее отчетность, понимаешь почему, и желания покупать не возникает. Результаты Магнита и Х5 показывают, что лидерство в продовольственных товарах по-прежнему останется за стандартными «магазинами у дома». А наиболее рентабельный непродовольственный ассортимент ритейлера уже давно мигрировал на онлайн-площадки, благодаря бесплатной и быстрой доставке.

#FIXP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉Несмотря на высокую инфляцию, с которой борется ЦБ, акции розничных ритейлеров не показывают в этом году сильной динамики. Взлет Ленты #LENT - не в счет: компания прошла серьезную для нее трансформацию бизнеса за счет покупки сети «Монетка».

Акции Магнита #MGNT и Fix Price – минус 37% и 43% с начала года. Если на котировки Магнита повлияли больше корпоративные факторы, то для Fix Price было достаточно и финансовых результатов.

Давайте посмотрим отчет за 3кв24, который компания представила в конце октября.

📈 Выручка выросла на 5,7% г/г, до 79 млрд руб. (после +9,9% во 2кв24). Рост обусловлен в основном открытием новых магазинов: плюс 169 новых точек, или +2,5%. Сопоставимые продажи не изменились. Замедление роста среднего чека до 3,2% (после +5,7% в 2кв24) не смогло перекрыть сокращение трафика (-3,1%). Отметим, что отток клиентов продолжается с 2022 года.

📈 Валовая прибыль выросла на 5% г/г, до 26,5 млрд руб. Рентабельность незначительно сократилась и составила 33,6%. Fix Price исторически хорошо управляла коммерческой рентабельностью, однако положительный эффект от улучшения контрактных условий с поставщиками был нивелирован ростом транспортных расходов.

📉 EBITDA – снизилась на 12,5% г/г, до 12,4 млрд руб. Рентабельность сократилась до 15,7% после 18,7% годом ранее. Основная причина – рост расходов на персонал. Доля зарплатных расходов от выручки увеличилась до 14% после 11% годом ранее.

📉 Чистая прибыль сократилась на 19%, до 6 млрд руб. Рентабельность снизилась с 10% до 7,6%.

✔️ Капитальные затраты составили 1,8 млрд руб., или умеренные 2,3% от выручки. Больше половины ушло на открытие новых магазинов, остальное – на ИТ и прочие расходы.

💰 Fix Price сохраняет положительную денежную позицию, почти 20 млрд руб. на балансе было на конец 3кв.24. Это безусловно делает эмитента бенефициаром роста ставок и оставляет возможности для выплаты дивидендов.

❗️ Однако, листинг компании в Казахстане может создать для многих инвесторов инфраструктурные сложности для получения тех самых потенциальных дивидендов.

📌 Резюмируя, Fix Price – самая дешевая компания потребительского сектора: EV/EBITDA 2024 = 2,4х по сравнению с 3,5х у Магнита и Ленты. Однако, глядя на ее отчетность, понимаешь почему, и желания покупать не возникает. Результаты Магнита и Х5 показывают, что лидерство в продовольственных товарах по-прежнему останется за стандартными «магазинами у дома». А наиболее рентабельный непродовольственный ассортимент ритейлера уже давно мигрировал на онлайн-площадки, благодаря бесплатной и быстрой доставке.

#FIXP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}