🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

🥩 Черкизово радует инвесторов удвоением прибыли

📈 Прошедший год оказался крайне благоприятным для бизнеса Черкизово, благодаря росту цен на всю линейку его продукции. По данным "Росстата" средняя цена на курицу в России в 23 году выросла на 27,7%, на свинину на 11,9%. Это нашло отражение в выручке компании, которая прибавила 23% г/г.

📈 Валовая прибыль выросла на 74,4% г/г. Сгладить рост стоимости сырья помогли субсидии. Основной статьей роста расходов стали выплаты по зарплате, которые увеличились на 40% г/г. В условиях дефицита кадров рост зарплат сейчас характерен для многих отраслей.

🔥 В результате, операционная прибыль по итогам года выросла в 2,3 раза, а чистая в 2,2 раза. Компания показала прекрасный финансовый результат на всех уровнях доходов!

📊 На фоне роста операционной прибыли (а значит и EBITDA) относительная долговая нагрузка снизилась до 1,9x ND/EBITDA. Для компании, у которой этот показатель исторически находился в диапазоне 2,5-3х, цифра более чем комфортная. Компания также имеет субсидии по займам, благодаря чему фактические платежи за обслуживание долга относительно небольшие и почти в 6 раз меньше, чем операционная прибылью.

🧮 Что касается показателя P/E, то в моменте Черкизово оценивается в 5,7 годовых прибылей, что опять же недорого по историческим меркам.

🤔 На своем сайте компания заявляет о росте экспортных продаж на рынки стран Азии и СНГ. Однако в денежном выражении экспортная выручка выросла всего на 15%, что сопоставимо с ростом цен. А значит, дело продвигается не так быстро, как хотелось бы. Экспортная выручка по-прежнему составляет примерно 10% всех доходов, это значит, что Черкизово - все еще бенефициар продуктовой инфляции именно на внутреннем рынке.

🇨🇳 Тем не менее, после долгих лет переговоров, у России в целом и Черкизово в частности появляется новый драйвер роста экспортного спроса на свинину - это рынок Китая. Поставки начнутся во 2-3 кварталах текущего года. Но ждать здесь большого прорыва преждевременно, конкуренция будет серьезной, что будет давить на маржинальность.

📌 Несмотря на рост котировок, акции Черкизово по мультипликаторам стоят недорого. Но не будем забывать, что в показателях заложена высокая база прошлого года, которую еще надо, как минимум, повторить. Я пока слежу за бизнесом со стороны и жду редомициляции Русагро #AGRO, которая является вторым крупным представителем данного сектора.

#GCHE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Прошедший год оказался крайне благоприятным для бизнеса Черкизово, благодаря росту цен на всю линейку его продукции. По данным "Росстата" средняя цена на курицу в России в 23 году выросла на 27,7%, на свинину на 11,9%. Это нашло отражение в выручке компании, которая прибавила 23% г/г.

📈 Валовая прибыль выросла на 74,4% г/г. Сгладить рост стоимости сырья помогли субсидии. Основной статьей роста расходов стали выплаты по зарплате, которые увеличились на 40% г/г. В условиях дефицита кадров рост зарплат сейчас характерен для многих отраслей.

🔥 В результате, операционная прибыль по итогам года выросла в 2,3 раза, а чистая в 2,2 раза. Компания показала прекрасный финансовый результат на всех уровнях доходов!

📊 На фоне роста операционной прибыли (а значит и EBITDA) относительная долговая нагрузка снизилась до 1,9x ND/EBITDA. Для компании, у которой этот показатель исторически находился в диапазоне 2,5-3х, цифра более чем комфортная. Компания также имеет субсидии по займам, благодаря чему фактические платежи за обслуживание долга относительно небольшие и почти в 6 раз меньше, чем операционная прибылью.

🧮 Что касается показателя P/E, то в моменте Черкизово оценивается в 5,7 годовых прибылей, что опять же недорого по историческим меркам.

🤔 На своем сайте компания заявляет о росте экспортных продаж на рынки стран Азии и СНГ. Однако в денежном выражении экспортная выручка выросла всего на 15%, что сопоставимо с ростом цен. А значит, дело продвигается не так быстро, как хотелось бы. Экспортная выручка по-прежнему составляет примерно 10% всех доходов, это значит, что Черкизово - все еще бенефициар продуктовой инфляции именно на внутреннем рынке.

🇨🇳 Тем не менее, после долгих лет переговоров, у России в целом и Черкизово в частности появляется новый драйвер роста экспортного спроса на свинину - это рынок Китая. Поставки начнутся во 2-3 кварталах текущего года. Но ждать здесь большого прорыва преждевременно, конкуренция будет серьезной, что будет давить на маржинальность.

📌 Несмотря на рост котировок, акции Черкизово по мультипликаторам стоят недорого. Но не будем забывать, что в показателях заложена высокая база прошлого года, которую еще надо, как минимум, повторить. Я пока слежу за бизнесом со стороны и жду редомициляции Русагро #AGRO, которая является вторым крупным представителем данного сектора.

#GCHE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

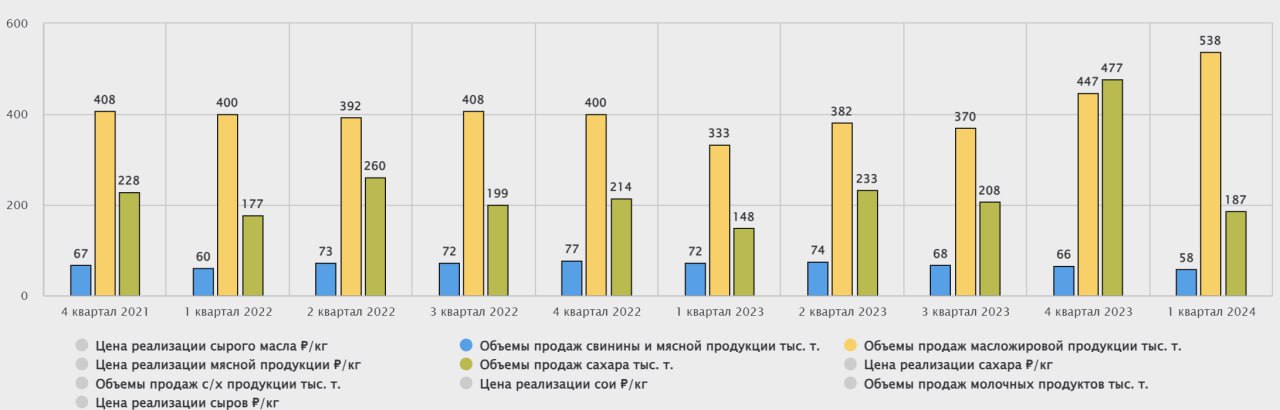

📈 Русагро – неорганический рост выручки уже не удивляет

Русагро опубликовала операционные результаты за 1 кв 2024 года. Ключевым драйвером роста выручки опять стала консолидация активов НМЖК (Нижегородский мало-жировой комбинат, вторую половину которого Русагро купила в июне 2023 года). Консолидированная выручка выросла на 45% г/г, до 72 млрд руб., без НМЖК рост составил бы 16%, до 57 млрд руб.

Но помимо консолидированного показателя, интересно разобраться, как чувствуют себя отдельные сегменты бизнеса и какие там происходят изменения.

🧈 Масложировой сегмент: даже год назад, до сделки с НМЖК, на масла, майонезы и жиры приходилось почти 50% доходов группы Русагро. После консолидации доля сегмента превысила 60% (где 20% - это НМЖК). Также положительный эффект оказал запуск завода в Балаково после модернизации. Утроение объемов продаж растительного масла и удвоение продаж шрота в 1кв. 24 обеспечили рост выручки сегмента почти в 2 раза, до 44 млрд руб.

🥩 Мясной сегмент: традиционно на него приходится 15-20% выручки группы. В 1 квартале Русагро не смогла стать бенефициаром роста цен на свинину (на фоне низкой базы 1кв. 23 их рост составил +10-12%), поскольку поголовье до сих пор не восстановилось после вспышки АЧС в 2023. Выручка в сегменте снизилась на 1%, до 10,6 млрд руб.

🍭 Сахарный сегмент: приносит 17-19% выручки. Несмотря на скромный рост цен на сахар в России (+3-5%), в 1кв. 24 выручка этого сектора прибавила более 30% за счет увеличения объемов продаж, до 12,4 млрд руб.

🌾 Сельскохозяйственный сегмент принес всего в этот раз. Изменение микса продаж (рост доли пшеницы и снижение доли масличных) привели к сокращению выручки сегмента почти на треть, до 4,3 млрд руб. Но данный сегмент нас интересует меньше всего, поскольку он низкорентабельный и слишком волатильный.

❓Что происходит с акциями?

Отчет Русагро немного разочаровал инвесторов (расписки в моменте показывали -2% после публикации отчета). Но потом рост продолжился, многие ожидают, что экспорт свинины в Китай найдет хоть какое-то отражение в выручке мясного сегмента. Пока этого не случилось, а эффект «НМЖК» постепенно снижается.

☝️ Несмотря на волатильность показателей в разных сегментах, думаю, что перспективы у бизнеса Русагро на самом деле отличные:

✔️ масложировой сегмент продолжит расти (НМЖК + Балаково + экспорт);

✔️ мясной сегмент восстановится после АЧС, а там и до экспорта в Китай рукой подать (еще один источник валютной выручки!);

✔️ сахарный – порадует не ценами, а объемами (богатый урожай свеклы 2023 сделает свое дело).

📌 Компания чувствует себя весьма неплохо. Дождемся выхода финансового отчета и более детально оценим динамику показателей. Но уже сейчас можно сделать промежуточный вывод о том, что эмитент имеет самые привлекательные мультипликаторы в отрасли: 5,5х по EV/EBITDA и 6х P/E. Это на 15-20% дешевле Черкизово #GCHE и Инарктики #AQUA, что делает Русагро потенциально интересной инвестицией для тех, кто умеет ждать.

#AGRO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русагро опубликовала операционные результаты за 1 кв 2024 года. Ключевым драйвером роста выручки опять стала консолидация активов НМЖК (Нижегородский мало-жировой комбинат, вторую половину которого Русагро купила в июне 2023 года). Консолидированная выручка выросла на 45% г/г, до 72 млрд руб., без НМЖК рост составил бы 16%, до 57 млрд руб.

Но помимо консолидированного показателя, интересно разобраться, как чувствуют себя отдельные сегменты бизнеса и какие там происходят изменения.

🧈 Масложировой сегмент: даже год назад, до сделки с НМЖК, на масла, майонезы и жиры приходилось почти 50% доходов группы Русагро. После консолидации доля сегмента превысила 60% (где 20% - это НМЖК). Также положительный эффект оказал запуск завода в Балаково после модернизации. Утроение объемов продаж растительного масла и удвоение продаж шрота в 1кв. 24 обеспечили рост выручки сегмента почти в 2 раза, до 44 млрд руб.

🥩 Мясной сегмент: традиционно на него приходится 15-20% выручки группы. В 1 квартале Русагро не смогла стать бенефициаром роста цен на свинину (на фоне низкой базы 1кв. 23 их рост составил +10-12%), поскольку поголовье до сих пор не восстановилось после вспышки АЧС в 2023. Выручка в сегменте снизилась на 1%, до 10,6 млрд руб.

🍭 Сахарный сегмент: приносит 17-19% выручки. Несмотря на скромный рост цен на сахар в России (+3-5%), в 1кв. 24 выручка этого сектора прибавила более 30% за счет увеличения объемов продаж, до 12,4 млрд руб.

🌾 Сельскохозяйственный сегмент принес всего в этот раз. Изменение микса продаж (рост доли пшеницы и снижение доли масличных) привели к сокращению выручки сегмента почти на треть, до 4,3 млрд руб. Но данный сегмент нас интересует меньше всего, поскольку он низкорентабельный и слишком волатильный.

❓Что происходит с акциями?

Отчет Русагро немного разочаровал инвесторов (расписки в моменте показывали -2% после публикации отчета). Но потом рост продолжился, многие ожидают, что экспорт свинины в Китай найдет хоть какое-то отражение в выручке мясного сегмента. Пока этого не случилось, а эффект «НМЖК» постепенно снижается.

☝️ Несмотря на волатильность показателей в разных сегментах, думаю, что перспективы у бизнеса Русагро на самом деле отличные:

✔️ масложировой сегмент продолжит расти (НМЖК + Балаково + экспорт);

✔️ мясной сегмент восстановится после АЧС, а там и до экспорта в Китай рукой подать (еще один источник валютной выручки!);

✔️ сахарный – порадует не ценами, а объемами (богатый урожай свеклы 2023 сделает свое дело).

📌 Компания чувствует себя весьма неплохо. Дождемся выхода финансового отчета и более детально оценим динамику показателей. Но уже сейчас можно сделать промежуточный вывод о том, что эмитент имеет самые привлекательные мультипликаторы в отрасли: 5,5х по EV/EBITDA и 6х P/E. Это на 15-20% дешевле Черкизово #GCHE и Инарктики #AQUA, что делает Русагро потенциально интересной инвестицией для тех, кто умеет ждать.

#AGRO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥩 Черкизово: пример качественной проифляционной бумаги

🏆 В условиях высокой инфляции растут не только доходы компаний, но и их расходы. Банальная мысль, ставшая очень актуальной в последнее время. Один из главных критериев качества бизнеса - умение переложить инфляцию расходов на потребителя и нарастить (или хотя бы сохранить) маржинальность.

📊 Сегодня мы разберем свежий полугодовой отчет эмитента, который успешно справляется с этой задачей. Встречайте, группа Черкизово!

📈 Выручка выросла на 20,4% г/г. Такого результата удалось добиться, благодаря фокусу на продуктах с высокой добавленной стоимостью, а также увеличению производства свинины на 29%.

📈 Скорректированная EBITDA выросла на 39,4% г/г.

📈 Скорректированная чистая прибыль увеличилась на 28,3% г/г.

🌏 Компания нарастила экспорт на 31% г/г!

👍 Результаты радуют глаз! Бизнес проделал большую работу над эффективностью, сумел сдержать рост операционных расходов и увеличить маржинальность.

🌾 Финансовые успехи подкрепляются сильным операционным фундаментом. Продолжается выстраивание вертикальной интеграции. На фоне увеличения мощностей загрузки маслоэкстракционного завода удалось добиться 90%-й самообеспеченности соевым шротом (корм для скота).

🗓 В 24-25 годах компания продолжит вкладывать деньги в развитие. В планах модернизация мощностей по производству мяса птицы и кормов. А также, запуск первого завода в Тульской области в рамках реализации проекта крупнейшего в отрасли мясоперерабатывающего кластера.

💸 Несмотря на рост капитальных затрат с 9,7 до 15,2 млрд рублей, свободный денежный поток даже увеличился с 6,5 до 12,6 млрд рублей.

📉 Из минусов можно отметить лишь рост чистых финансовых расходов на 52,8% г/г. Высокая ключевая ставка не обошла стороной и Черкизово. Однако, долговая нагрузка пока не представляет угрозы для маржинальности бизнеса. Финансовые расходы составляют всего 31,3% операционных доходов. Скажем спасибо государству, которое позволяет компании получать субсидированные кредиты. Но, нужно помнить, что во втором полугодии ситуация может измениться в худшую сторону на фоне еще более высокой ставки.

💰 Перед публикацией отчета эмитент рекомендовал 142,11 рубля дивидендов на акцию по итогам полугодия. Что соответствует 3,1% доходности. Однако, на дивиденды было направлено только 61,4% от скорректированной чистой прибыли. Учитывая темпы роста этого показателя, а также тот факт, что свободный денежный поток превышает его в 1,3 раза, простор для наращивания выплат сохраняется.

📌 При всех своих сильных вводных, акции Черкизово оцениваются по историческим меркам недорого, в 5,4х EV/EBITDA. Ранее этот показатель нередко превышал 7х. Возможно, дело в негативных ожиданиях по второму полугодию, а также - замедлению темпов роста на фоне укрупнения бизнеса.

#GCHE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏆 В условиях высокой инфляции растут не только доходы компаний, но и их расходы. Банальная мысль, ставшая очень актуальной в последнее время. Один из главных критериев качества бизнеса - умение переложить инфляцию расходов на потребителя и нарастить (или хотя бы сохранить) маржинальность.

📊 Сегодня мы разберем свежий полугодовой отчет эмитента, который успешно справляется с этой задачей. Встречайте, группа Черкизово!

📈 Выручка выросла на 20,4% г/г. Такого результата удалось добиться, благодаря фокусу на продуктах с высокой добавленной стоимостью, а также увеличению производства свинины на 29%.

📈 Скорректированная EBITDA выросла на 39,4% г/г.

📈 Скорректированная чистая прибыль увеличилась на 28,3% г/г.

🌏 Компания нарастила экспорт на 31% г/г!

👍 Результаты радуют глаз! Бизнес проделал большую работу над эффективностью, сумел сдержать рост операционных расходов и увеличить маржинальность.

🌾 Финансовые успехи подкрепляются сильным операционным фундаментом. Продолжается выстраивание вертикальной интеграции. На фоне увеличения мощностей загрузки маслоэкстракционного завода удалось добиться 90%-й самообеспеченности соевым шротом (корм для скота).

🗓 В 24-25 годах компания продолжит вкладывать деньги в развитие. В планах модернизация мощностей по производству мяса птицы и кормов. А также, запуск первого завода в Тульской области в рамках реализации проекта крупнейшего в отрасли мясоперерабатывающего кластера.

💸 Несмотря на рост капитальных затрат с 9,7 до 15,2 млрд рублей, свободный денежный поток даже увеличился с 6,5 до 12,6 млрд рублей.

📉 Из минусов можно отметить лишь рост чистых финансовых расходов на 52,8% г/г. Высокая ключевая ставка не обошла стороной и Черкизово. Однако, долговая нагрузка пока не представляет угрозы для маржинальности бизнеса. Финансовые расходы составляют всего 31,3% операционных доходов. Скажем спасибо государству, которое позволяет компании получать субсидированные кредиты. Но, нужно помнить, что во втором полугодии ситуация может измениться в худшую сторону на фоне еще более высокой ставки.

💰 Перед публикацией отчета эмитент рекомендовал 142,11 рубля дивидендов на акцию по итогам полугодия. Что соответствует 3,1% доходности. Однако, на дивиденды было направлено только 61,4% от скорректированной чистой прибыли. Учитывая темпы роста этого показателя, а также тот факт, что свободный денежный поток превышает его в 1,3 раза, простор для наращивания выплат сохраняется.

📌 При всех своих сильных вводных, акции Черкизово оцениваются по историческим меркам недорого, в 5,4х EV/EBITDA. Ранее этот показатель нередко превышал 7х. Возможно, дело в негативных ожиданиях по второму полугодию, а также - замедлению темпов роста на фоне укрупнения бизнеса.

#GCHE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}