Лукойл

Недавно мы разбирали вышедший отчет Газпром нефти, после чего я решил сделать более полный разбор компании и оценить их стратегические цели.

Сегодня мы разберем отчет второй по величине нефтяной компании - Лукойла. Если остальные компании являются государственными или квазигосударственными, то Лукойл полностью частная.

Взглянем на цифры 1 полугодия:

Выручка упала на (33,3% г/г) до 2 652 млрд. руб;

EBITDA упала на (53,2% г/г) до 295 млрд. руб;

Чистая прибыль ушла в отрицательную зону (-65 млрд. руб); Кроме снижения EBITDA негативное влияние оказали курсовые разницы и обесценение активов, что и привело к отрицательному результату.

Свободный денежный поток упал на (73,7%) и превратился в свободный денежный ручеек в размере 81 млрд. руб.

На финансовые показатели негативное влияние оказал сразу ряд факторов:

🔴 Снижение добычи нефти в рамках ОПЕК+;

🔴 Снижение цен на углеводороды из-за срыва первой сделки ОПЕК+ и снижения спроса из-за пандемии;

🔴 Снижение переработки за рубежом.

Добыча газа тоже оказалась под давлением, в отличие от Газпром нефти.

Из-за сделки ОПЕК+ компании пришлось сокращать добычу нефти на 310 тыс. б/с, но уже с июня началось постепенное восстановление. Наблюдается восстановление в 3 квартале и в секторе переработки. Лаг по экспортной пошлине окажет позитивное влияние на финансовые показатели 3 квартала, добавим сюда эффект восстановления цен на нефть и операционных результатов.

Мультипликаторы:

P/E = 14;

EV/EBITDA = 3,9;

ND/EBITDA = 0,1.

Компания сейчас торгуется выше своих средних значений. Нужно учитывать, что текущее положение дел является скорее форс-мажором, чем легкой коррекцией. Сложился целый букет негативных факторов для нефтегазовой отрасли.

Не успели акционеры порадоваться новой див. политике и дивидендам от скорректированного свободного денежного потока, как его укатали под плинтус. На высокие дивиденды в этом году рассчитывать не стоит, думаю, около 5% к текущим ценам это максимум, который следует ожидать. Есть вероятность, конечно, что менеджмент сделает шаг навстречу и выплатит дивы в долг, учитывая, что долговая нагрузка не сильно большая. Лично я закладываю более пессимистичный сценарий с дивидендами и надеюсь докупить еще акций ниже 5000 рублей, если дадут, низкие годовые дивиденды этому могут хорошо поспособствовать.

По итогам 2021 года, с высокой долей вероятности дивиденды снова придут в норму и к текущим ценам могут быть даже двузначными. Кто делает ставку на перспективу 2+ лет, Лукойл выглядит вполне неплохо даже по текущим ценам. По прогнозам самой компании, цены на нефть до докризисных уровней должны восстановиться во второй половине 2021 года.

Я набрал часть позиции на распродажах по 4500 руб, добирать начну ниже 5000 руб. Менеджмент здесь с акционерами в одной лодке и тоже заинтересован в росте компании, дивидендах и обратном выкупе акций, что неоднократно нам доказывал.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#LKOH

Недавно мы разбирали вышедший отчет Газпром нефти, после чего я решил сделать более полный разбор компании и оценить их стратегические цели.

Сегодня мы разберем отчет второй по величине нефтяной компании - Лукойла. Если остальные компании являются государственными или квазигосударственными, то Лукойл полностью частная.

Взглянем на цифры 1 полугодия:

Выручка упала на (33,3% г/г) до 2 652 млрд. руб;

EBITDA упала на (53,2% г/г) до 295 млрд. руб;

Чистая прибыль ушла в отрицательную зону (-65 млрд. руб); Кроме снижения EBITDA негативное влияние оказали курсовые разницы и обесценение активов, что и привело к отрицательному результату.

Свободный денежный поток упал на (73,7%) и превратился в свободный денежный ручеек в размере 81 млрд. руб.

На финансовые показатели негативное влияние оказал сразу ряд факторов:

🔴 Снижение добычи нефти в рамках ОПЕК+;

🔴 Снижение цен на углеводороды из-за срыва первой сделки ОПЕК+ и снижения спроса из-за пандемии;

🔴 Снижение переработки за рубежом.

Добыча газа тоже оказалась под давлением, в отличие от Газпром нефти.

Из-за сделки ОПЕК+ компании пришлось сокращать добычу нефти на 310 тыс. б/с, но уже с июня началось постепенное восстановление. Наблюдается восстановление в 3 квартале и в секторе переработки. Лаг по экспортной пошлине окажет позитивное влияние на финансовые показатели 3 квартала, добавим сюда эффект восстановления цен на нефть и операционных результатов.

Мультипликаторы:

P/E = 14;

EV/EBITDA = 3,9;

ND/EBITDA = 0,1.

Компания сейчас торгуется выше своих средних значений. Нужно учитывать, что текущее положение дел является скорее форс-мажором, чем легкой коррекцией. Сложился целый букет негативных факторов для нефтегазовой отрасли.

Не успели акционеры порадоваться новой див. политике и дивидендам от скорректированного свободного денежного потока, как его укатали под плинтус. На высокие дивиденды в этом году рассчитывать не стоит, думаю, около 5% к текущим ценам это максимум, который следует ожидать. Есть вероятность, конечно, что менеджмент сделает шаг навстречу и выплатит дивы в долг, учитывая, что долговая нагрузка не сильно большая. Лично я закладываю более пессимистичный сценарий с дивидендами и надеюсь докупить еще акций ниже 5000 рублей, если дадут, низкие годовые дивиденды этому могут хорошо поспособствовать.

По итогам 2021 года, с высокой долей вероятности дивиденды снова придут в норму и к текущим ценам могут быть даже двузначными. Кто делает ставку на перспективу 2+ лет, Лукойл выглядит вполне неплохо даже по текущим ценам. По прогнозам самой компании, цены на нефть до докризисных уровней должны восстановиться во второй половине 2021 года.

Я набрал часть позиции на распродажах по 4500 руб, добирать начну ниже 5000 руб. Менеджмент здесь с акционерами в одной лодке и тоже заинтересован в росте компании, дивидендах и обратном выкупе акций, что неоднократно нам доказывал.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#LKOH

{kind=link}

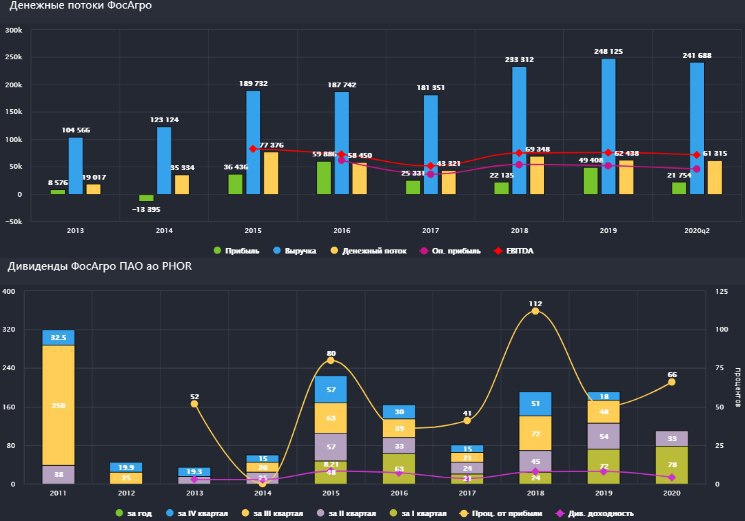

Фосагро

Во 2 квартале компания продемонстрировала весьма неплохие показатели.

Продажи фосфорных удобрений выросли на 9,9% до 1,8 млн.т.

Продажи азотных удобрений выросли на 13,7% до 604 тыс.т.

Выручка выросла на 3,1% г/г до 59,9 млрд. руб.

EBITDA прибавила 11% г/г до 20,3 млрд. руб. Благодаря снижению цен на сырье, маржинальность EBITDA выросла до 34%.

Чистая прибыль выросла на 77,2% до 20,9 млрд. руб. Основной рост связан с ростом курсовых разниц.

Рост финансовых показателей связан в первую очередь с позитивной динамикой спроса со стороны внешних рынков, компания прилично нарастила экспорт во 2 квартале. Объем экспорта фосфорных удобрений составил 70% против 625 годом ранее. Объем экспорта азотных удобрений вырос до 84% против 70% годом ранее.

За 1 и 2 кварталы выплатили 78 рублей и 33 рубля дивидендов соответственно, что составляет примерно 14,4 млрд. руб. При этом, свободный денежный поток(FCF) за полугодие составил 20,3 млрд. руб., это полностью перекрывает размер выплат. Если рассматривать второй квартал отдельно, то там FCF составил всего 2 млрд. руб, из-за изменений в оборотном капитале.

Чистый долг составляет 139 млрд. руб, компания продолжает инвестировать в развитие производства, во 2 квартале капекс составил 48% EBITDA. Инвестиции направлены на развитие ресурсной базы в Кировске, строительство и модернизацию линий по производству серной и фосфорной кислот в Череповце и Балакове, а также на комплексное развитие мощностей на заводе в Волхове.

ND/EBITDA = 1,95 Долговая нагрузка высокая, но пока еще не критичная.

Генеральный директор, член Совета директоров ПАО «ФосАгро» Андрей Гурьев отметил: "Говоря об ожидаемых изменениях ситуации на рынке, хочу отметить, что мы видим хорошие перспективы развития сезонного спроса в Европе и Африке, что будет способствовать сохранению повышательного ценового тренда на нашу продукцию и позволит оптимизировать оборотный капитал компании во втором полугодии 2020 года".

Я продолжаю удерживать акции компании. Ежегодный прирост операционных показателей, низкая себестоимость продукции, высокое качество сырья по сравнению с аналогами, качественный менеджмент и стабильные , пусть и не высокие, дивиденды. Все эти факторы скрашивают ожидание разворота цикла в удобрениях. Пока большинство следит за Теслой и Амазоном, я потихоньку формирую свою позицию в commodity. Бизнес компании разбирал более подробно здесь.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#PHOR

Во 2 квартале компания продемонстрировала весьма неплохие показатели.

Продажи фосфорных удобрений выросли на 9,9% до 1,8 млн.т.

Продажи азотных удобрений выросли на 13,7% до 604 тыс.т.

Выручка выросла на 3,1% г/г до 59,9 млрд. руб.

EBITDA прибавила 11% г/г до 20,3 млрд. руб. Благодаря снижению цен на сырье, маржинальность EBITDA выросла до 34%.

Чистая прибыль выросла на 77,2% до 20,9 млрд. руб. Основной рост связан с ростом курсовых разниц.

Рост финансовых показателей связан в первую очередь с позитивной динамикой спроса со стороны внешних рынков, компания прилично нарастила экспорт во 2 квартале. Объем экспорта фосфорных удобрений составил 70% против 625 годом ранее. Объем экспорта азотных удобрений вырос до 84% против 70% годом ранее.

За 1 и 2 кварталы выплатили 78 рублей и 33 рубля дивидендов соответственно, что составляет примерно 14,4 млрд. руб. При этом, свободный денежный поток(FCF) за полугодие составил 20,3 млрд. руб., это полностью перекрывает размер выплат. Если рассматривать второй квартал отдельно, то там FCF составил всего 2 млрд. руб, из-за изменений в оборотном капитале.

Чистый долг составляет 139 млрд. руб, компания продолжает инвестировать в развитие производства, во 2 квартале капекс составил 48% EBITDA. Инвестиции направлены на развитие ресурсной базы в Кировске, строительство и модернизацию линий по производству серной и фосфорной кислот в Череповце и Балакове, а также на комплексное развитие мощностей на заводе в Волхове.

ND/EBITDA = 1,95 Долговая нагрузка высокая, но пока еще не критичная.

Генеральный директор, член Совета директоров ПАО «ФосАгро» Андрей Гурьев отметил: "Говоря об ожидаемых изменениях ситуации на рынке, хочу отметить, что мы видим хорошие перспективы развития сезонного спроса в Европе и Африке, что будет способствовать сохранению повышательного ценового тренда на нашу продукцию и позволит оптимизировать оборотный капитал компании во втором полугодии 2020 года".

Я продолжаю удерживать акции компании. Ежегодный прирост операционных показателей, низкая себестоимость продукции, высокое качество сырья по сравнению с аналогами, качественный менеджмент и стабильные , пусть и не высокие, дивиденды. Все эти факторы скрашивают ожидание разворота цикла в удобрениях. Пока большинство следит за Теслой и Амазоном, я потихоньку формирую свою позицию в commodity. Бизнес компании разбирал более подробно здесь.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#PHOR

{kind=link}

Газпром

Газпром, как и многие другие компании нефтегазового сектора, запомнят 2020 год надолго. На наших глазах события сошлись таким образом, что цены на газ в Европе уходили ниже себестоимости (себестоимость продажи газа в Европу для Газпрома около 100$/mmcm*). Структура себестоимости будет приведена ниже на графике, значительная ее часть приходится на транспортировку газа.

* mmcm - 1 миллион кубометров газа.

Бизнес компании, как вы помните, включает в себя 3 сегмента, газовый, нефтяной (Газпром нефть) и электрогенерирующий (ГЭХ). По итогам 2 квартала выручка газового сегмента снизилась на (34% г/г) до 630 млрд. руб, нефтяного сегмента на (40% г/г) до 439 млрд. руб, энергетического сегмента - на (10% г/г) до 94 млрд. руб.

Финансовые итоги 2 квартала по компании в целом:

Выручка упала на (35% г/г) до 1,16 трлн. руб;

EBITDA упала на (81% г/г) до 94 млрд. руб;

Чистая прибыль упала на (50% г/г) до 149 млрд. руб.

Свободный денежный поток - отрицательный.

Чистый долг составил 3,27 трлн. руб.

ND/EBITDA = 2,3 (с учетом депозитов).

Такое снижение связано со снижением операционных показателей, а также с резким падением цен на нефть, газ и электроэнергию в текущем периоде. Впервые, наверное, менеджмент Газпрома был рад, что продает часть газа на внутреннем рынке, где цены устанавливает государство и более-менее стабильный спрос. Выручка от продажи в РФ снизилась всего на (2%) г/г до 166 млрд. руб, а на основном рынке, в Европе, спрос на газ упал на 16%, а цены упали почти в 2 раза, из-за чего, выручка от продаж в ЕС снизилась на (50%) до 297 млрд. руб. Выручка от продажи газа в страны СНГ упала на (16%) до 52 млрд. руб.

Был бы я в здравом уме, то продал компанию с такими показателями после отчета, долг огромный и ежегодно растет, все деньги идут на строительство газопроводов, которые под угрозой санкций, политические риски в связи с обнаружением Новичка у Навального, проблемы в Белоруссии, что может ударить и по РФ в перспективе и прочее. Но я инвестор, во всяком случае, считаю себя таковым, а для инвестора (долгосрочного) чем хуже сейчас - тем лучше потом.

Не будем долго о политике и проблемах, поговорим о позитивном. Несмотря на все проблемы, менеджмент сообщил, что они будут придерживаться див политики, в рамках которой, за 2020 год должны выплатить 40% от ЧП по МСФО. За 1 полугодие заработали уже 3,65 руб на акцию дивидендов.

Комментарий Председателя Правления ПАО «Газпром» Фамила Садыгова:

"...При этом решение о размере дивидендов будет приниматься по итогам 2020 года в целом. В условиях, когда многие компании отказываются от выплаты дивидендов или переносят их, мы продолжаем придерживаться озвученных ранее планов и подтверждаем, что Дивидендная политика остается приоритетом компании."

Второе полугодие обещает быть оптимистичнее, цены начали восстанавливаться, зиму пророчат нам холодной, как и в ЕС, что позитивно должно повлиять на спрос и цены на газ. Думаю, по итогам года можем получить около 5-6% ДД к текущим ценам, а вот форвардные дивиденды по итогам 2021 года могут быть поинтереснее, учитывая, что там компания перейдет на выплату 50% от скорр. ЧП по МСФО. Цены ниже 180 рублей смотрятся очень интересно на долгосрок, но, как я уже писал, здесь тоже могут быть нюансы. Старайтесь взвешенно принимать решение о покупке или продаже любых активов.

📊 Чтобы следить за моими сделками, которые я разбираю в день их совершения, быть в курсе текущего состава и результатов портфелей по РФ и США , а также иметь доступ ко всем закрытым разборам компаний, переходите в группу ВК и становитесь Доном, там будет много интересного в ближайшее время. Вот пример одного из разборов портфелей.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#GAZP

Газпром, как и многие другие компании нефтегазового сектора, запомнят 2020 год надолго. На наших глазах события сошлись таким образом, что цены на газ в Европе уходили ниже себестоимости (себестоимость продажи газа в Европу для Газпрома около 100$/mmcm*). Структура себестоимости будет приведена ниже на графике, значительная ее часть приходится на транспортировку газа.

* mmcm - 1 миллион кубометров газа.

Бизнес компании, как вы помните, включает в себя 3 сегмента, газовый, нефтяной (Газпром нефть) и электрогенерирующий (ГЭХ). По итогам 2 квартала выручка газового сегмента снизилась на (34% г/г) до 630 млрд. руб, нефтяного сегмента на (40% г/г) до 439 млрд. руб, энергетического сегмента - на (10% г/г) до 94 млрд. руб.

Финансовые итоги 2 квартала по компании в целом:

Выручка упала на (35% г/г) до 1,16 трлн. руб;

EBITDA упала на (81% г/г) до 94 млрд. руб;

Чистая прибыль упала на (50% г/г) до 149 млрд. руб.

Свободный денежный поток - отрицательный.

Чистый долг составил 3,27 трлн. руб.

ND/EBITDA = 2,3 (с учетом депозитов).

Такое снижение связано со снижением операционных показателей, а также с резким падением цен на нефть, газ и электроэнергию в текущем периоде. Впервые, наверное, менеджмент Газпрома был рад, что продает часть газа на внутреннем рынке, где цены устанавливает государство и более-менее стабильный спрос. Выручка от продажи в РФ снизилась всего на (2%) г/г до 166 млрд. руб, а на основном рынке, в Европе, спрос на газ упал на 16%, а цены упали почти в 2 раза, из-за чего, выручка от продаж в ЕС снизилась на (50%) до 297 млрд. руб. Выручка от продажи газа в страны СНГ упала на (16%) до 52 млрд. руб.

Был бы я в здравом уме, то продал компанию с такими показателями после отчета, долг огромный и ежегодно растет, все деньги идут на строительство газопроводов, которые под угрозой санкций, политические риски в связи с обнаружением Новичка у Навального, проблемы в Белоруссии, что может ударить и по РФ в перспективе и прочее. Но я инвестор, во всяком случае, считаю себя таковым, а для инвестора (долгосрочного) чем хуже сейчас - тем лучше потом.

Не будем долго о политике и проблемах, поговорим о позитивном. Несмотря на все проблемы, менеджмент сообщил, что они будут придерживаться див политики, в рамках которой, за 2020 год должны выплатить 40% от ЧП по МСФО. За 1 полугодие заработали уже 3,65 руб на акцию дивидендов.

Комментарий Председателя Правления ПАО «Газпром» Фамила Садыгова:

"...При этом решение о размере дивидендов будет приниматься по итогам 2020 года в целом. В условиях, когда многие компании отказываются от выплаты дивидендов или переносят их, мы продолжаем придерживаться озвученных ранее планов и подтверждаем, что Дивидендная политика остается приоритетом компании."

Второе полугодие обещает быть оптимистичнее, цены начали восстанавливаться, зиму пророчат нам холодной, как и в ЕС, что позитивно должно повлиять на спрос и цены на газ. Думаю, по итогам года можем получить около 5-6% ДД к текущим ценам, а вот форвардные дивиденды по итогам 2021 года могут быть поинтереснее, учитывая, что там компания перейдет на выплату 50% от скорр. ЧП по МСФО. Цены ниже 180 рублей смотрятся очень интересно на долгосрок, но, как я уже писал, здесь тоже могут быть нюансы. Старайтесь взвешенно принимать решение о покупке или продаже любых активов.

📊 Чтобы следить за моими сделками, которые я разбираю в день их совершения, быть в курсе текущего состава и результатов портфелей по РФ и США , а также иметь доступ ко всем закрытым разборам компаний, переходите в группу ВК и становитесь Доном, там будет много интересного в ближайшее время. Вот пример одного из разборов портфелей.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#GAZP

АФК Система

Вышел отчет компании за 2 квартал.

Выручка упала на (0,5% г/г) до 155,1 млрд. руб;

OIBDA упала на (0,6% г/г) до 54,8 млрд. руб.

Чистая прибыль (скорр.) упала на 74,1% до 1,9 млрд. руб. На падение прибыли оказал эффект высокой базы 2019 года, когда компания продала высокотехнологичные активы за 4,1 млрд. руб и долю в "Лидер-Инвесте" за 2,8 млрд. руб.

АФК Система является холдинговой компанией, в ее консолидированной отчетности отражены результаты всех дочек (МТС, Сегежа, Медси, Степь и прочие). В связи с этим, для определения долговой нагрузки нам нужен только долг Корпоративного центра. Этот долг снизился на 4,7% кв/кв до 198,3 млрд. руб.

В июне и сентябре 2020 года АФК Система и РКИФ полностью вышли из акций Детского мира. АФК получила от этих продаж 8,9 млрд. руб и 16,9 млрд. руб. соответственно.

В августе было еще одно важное событие, когда компания "Биннофарм" стала единственным в РФ производителем вакцины от Covid-19, на этих новостях акции прилично выросли. АФК Система владеет долей 87% в компании "Биннофарм".

В целом компания показала неплохую устойчивость к кризису, на что обратил внимание и ее Президент.

Владимир Чирахов, Президент АФК «Система», отметил: «Во втором квартале 2020 года диверсифицированный портфель активов АФК «Система» подтвердил свою устойчивость, показав стабильные результаты, несмотря на существенное негативное влияние пандемии COVID-19 на российскую и мировую экономику. В годовом исчислении снижение консолидированной выручки было незначительным - сильная динамика выручки МТС и Segezha компенсировала более слабые показатели «Бизнес-Недвижимости», Соsmos Hotel Group и «Медси».

Несмотря на приличную долговую нагрузку, менеджмент продолжает инвестиции, в текущем году основная часть вложений была направлена на увеличение доли в OZON, показатели которого мы разбирали тут.

Около 5 млрд. руб в квартал расходуется на обслуживание долга. При этом, менеджмент использует инструменты рефинансирования долговой нагрузки, чтобы как-то снизить стоимость обслуживания. В частности, во 2 квартале было выпущено облигаций на 15 млрд. рублей и погашено около 24 млрд. руб кредитов, что позволило снять банковский залог с части акций МТС, которыми владеет Система.

Низкие ставки и желание быстро развиваться делает менеджмент более пассивным в отношении гашения долговой нагрузки, всегда находятся более интересные варианты для применения свободных средств. Будем надеяться, что второй транш от продажи ДМ в размере 16,9 млрд. руб и дивиденды от МТС пойдут на погашение долговой нагрузки, целевой уровень которой находится в диапазоне 140-150 млрд. рублей. Во всяком случае, часть этих средств должны направить именно на это, по заявлениям вице-президента по финансам и инвестициям Владимира Травкова - "На цели сокращения долга мы планируем привлечь средства, полученные от продажи акций "Детского мира".

По заявлениям Владимира Евтушенкова, по итогам 2020 года в рамках новой див. политики дивиденды могут оказаться весьма приятными.

"Мы полностью пересмотрим наше отношение к див. политике с точки зрения резкого увеличения выплат дивидендов. Как это будет выражено в абсолютных цифрах, сейчас сказать трудно. Но ясно совершенно, что дивидендные выплаты будут увеличены даже не на 18%, а значительно больше."

Я держу акции давно, средняя цена ниже 10 рублей, частично разгрузил по ценам выше 20 рублей из-за сильной выросшей доли актива в портфеле. Остальной пакет планирую держать до выхода на IPO дочек (OZON, Segezha, Степь). Если див. политика будет принята и начнут платить дивиденды, то, возможно, вообще продавать свою долю не буду в ближайшем будущем.

Если посмотреть техническую на картину по ценам акций, то ближайшие цели фиксации могут быть на уровнях 25, 35, 45 рублей, я бы для себя выделил цели частичного фикса на уровнях 35 и 45 рублей. Докупки становятся интересными при ценах ниже 16 рублей.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#AFKS

Вышел отчет компании за 2 квартал.

Выручка упала на (0,5% г/г) до 155,1 млрд. руб;

OIBDA упала на (0,6% г/г) до 54,8 млрд. руб.

Чистая прибыль (скорр.) упала на 74,1% до 1,9 млрд. руб. На падение прибыли оказал эффект высокой базы 2019 года, когда компания продала высокотехнологичные активы за 4,1 млрд. руб и долю в "Лидер-Инвесте" за 2,8 млрд. руб.

АФК Система является холдинговой компанией, в ее консолидированной отчетности отражены результаты всех дочек (МТС, Сегежа, Медси, Степь и прочие). В связи с этим, для определения долговой нагрузки нам нужен только долг Корпоративного центра. Этот долг снизился на 4,7% кв/кв до 198,3 млрд. руб.

В июне и сентябре 2020 года АФК Система и РКИФ полностью вышли из акций Детского мира. АФК получила от этих продаж 8,9 млрд. руб и 16,9 млрд. руб. соответственно.

В августе было еще одно важное событие, когда компания "Биннофарм" стала единственным в РФ производителем вакцины от Covid-19, на этих новостях акции прилично выросли. АФК Система владеет долей 87% в компании "Биннофарм".

В целом компания показала неплохую устойчивость к кризису, на что обратил внимание и ее Президент.

Владимир Чирахов, Президент АФК «Система», отметил: «Во втором квартале 2020 года диверсифицированный портфель активов АФК «Система» подтвердил свою устойчивость, показав стабильные результаты, несмотря на существенное негативное влияние пандемии COVID-19 на российскую и мировую экономику. В годовом исчислении снижение консолидированной выручки было незначительным - сильная динамика выручки МТС и Segezha компенсировала более слабые показатели «Бизнес-Недвижимости», Соsmos Hotel Group и «Медси».

Несмотря на приличную долговую нагрузку, менеджмент продолжает инвестиции, в текущем году основная часть вложений была направлена на увеличение доли в OZON, показатели которого мы разбирали тут.

Около 5 млрд. руб в квартал расходуется на обслуживание долга. При этом, менеджмент использует инструменты рефинансирования долговой нагрузки, чтобы как-то снизить стоимость обслуживания. В частности, во 2 квартале было выпущено облигаций на 15 млрд. рублей и погашено около 24 млрд. руб кредитов, что позволило снять банковский залог с части акций МТС, которыми владеет Система.

Низкие ставки и желание быстро развиваться делает менеджмент более пассивным в отношении гашения долговой нагрузки, всегда находятся более интересные варианты для применения свободных средств. Будем надеяться, что второй транш от продажи ДМ в размере 16,9 млрд. руб и дивиденды от МТС пойдут на погашение долговой нагрузки, целевой уровень которой находится в диапазоне 140-150 млрд. рублей. Во всяком случае, часть этих средств должны направить именно на это, по заявлениям вице-президента по финансам и инвестициям Владимира Травкова - "На цели сокращения долга мы планируем привлечь средства, полученные от продажи акций "Детского мира".

По заявлениям Владимира Евтушенкова, по итогам 2020 года в рамках новой див. политики дивиденды могут оказаться весьма приятными.

"Мы полностью пересмотрим наше отношение к див. политике с точки зрения резкого увеличения выплат дивидендов. Как это будет выражено в абсолютных цифрах, сейчас сказать трудно. Но ясно совершенно, что дивидендные выплаты будут увеличены даже не на 18%, а значительно больше."

Я держу акции давно, средняя цена ниже 10 рублей, частично разгрузил по ценам выше 20 рублей из-за сильной выросшей доли актива в портфеле. Остальной пакет планирую держать до выхода на IPO дочек (OZON, Segezha, Степь). Если див. политика будет принята и начнут платить дивиденды, то, возможно, вообще продавать свою долю не буду в ближайшем будущем.

Если посмотреть техническую на картину по ценам акций, то ближайшие цели фиксации могут быть на уровнях 25, 35, 45 рублей, я бы для себя выделил цели частичного фикса на уровнях 35 и 45 рублей. Докупки становятся интересными при ценах ниже 16 рублей.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#AFKS

Татнефть

Вышел отчет компании за 2 квартал.

Выручка упала на (31,3% кв/кв) до 136,3 млрд. руб.

EBITDA (скорр.) упала на (21,6% кв/кв) до 34,8 млрд. руб.

Чистая прибыль упала на (30,3% кв/кв) до 17,6 млрд. руб.

Свободный денежный поток (FCF) стал отрицательным (-7,8 млрд. руб).

Падение финансовых показателей связано с падением операционных результатов из-за рыночной конъюнктуры.

Объем добычи нефти упал на (18% кв/кв), объем переработки сократился значительно меньше, всего на (3% кв/кв). Похожая динамика наблюдается и в продажах, динамика реализации сырой нефти упала на (23% кв/кв), а продажи нефтепродуктов даже подросли на 3% кв/кв.

Объем капексов в этом квартале не вырос относительно 1 квартала и составил 24,7 млрд. руб, бОльшая часть была инвестирована в переработку, что соответствует целям менеджмента. Из-за снижения операционного денежного потока во 2 квартале, FCF стал отрицательным, как указано выше.

Более половины выручки во 2 квартале компания получила от реализация нефтепродуктов и нефтехимии, сегмент переработки активно развивается и менеджмент делает на это направление основную ставку. К 2030 году доля светлых нефтепродуктов должна составлять 89%, преимущественно, за счет роста объема диз. топлива. Глубина переработки составит 99% на основном перерабатывающем комплексе ТАНЕКО.

Более детально бизнес компании мы разбирали тут.

В рамках див. политики, при рекомендации выплаты дивидендов учитывается весь свободный денежный поток, но не ниже минимального целевого показателя в 50% от чистой прибыли. Менеджмент в ближайшее время будет брать за ориентир в выплате 100% прибыли по РСБУ. Именно рост дивидендов позволил кратно вырасти ценам на акции в последние годы.

За 1 полугодие компания объявила дивиденды в размере 9,94 рубля на акцию. Во 2 полугодии динамика цен и спроса должна немного восстановиться и финансовые результаты компании будут лучше.

Мультипликаторы с сервиса BlackTerminal:

ND/EBITDA = 0,1

P/E = 10,3

EV/EBITDA = 5,2

По мультипликаторам компания оценена в среднем по сектору, но имеет при этом очень низкую долговую нагрузку, на уровне Лукойла.

Я по текущим ценам пока отдаю предпочтение Лукойлу и Газпрому из нефтегазового сектора, мои цены покупки и целевые цены фиксации (при наличии) я описываю в группе для подписчиков. Татнефть тоже интересная компания, но пока есть более дешевые аналоги.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#TATN

Вышел отчет компании за 2 квартал.

Выручка упала на (31,3% кв/кв) до 136,3 млрд. руб.

EBITDA (скорр.) упала на (21,6% кв/кв) до 34,8 млрд. руб.

Чистая прибыль упала на (30,3% кв/кв) до 17,6 млрд. руб.

Свободный денежный поток (FCF) стал отрицательным (-7,8 млрд. руб).

Падение финансовых показателей связано с падением операционных результатов из-за рыночной конъюнктуры.

Объем добычи нефти упал на (18% кв/кв), объем переработки сократился значительно меньше, всего на (3% кв/кв). Похожая динамика наблюдается и в продажах, динамика реализации сырой нефти упала на (23% кв/кв), а продажи нефтепродуктов даже подросли на 3% кв/кв.

Объем капексов в этом квартале не вырос относительно 1 квартала и составил 24,7 млрд. руб, бОльшая часть была инвестирована в переработку, что соответствует целям менеджмента. Из-за снижения операционного денежного потока во 2 квартале, FCF стал отрицательным, как указано выше.

Более половины выручки во 2 квартале компания получила от реализация нефтепродуктов и нефтехимии, сегмент переработки активно развивается и менеджмент делает на это направление основную ставку. К 2030 году доля светлых нефтепродуктов должна составлять 89%, преимущественно, за счет роста объема диз. топлива. Глубина переработки составит 99% на основном перерабатывающем комплексе ТАНЕКО.

Более детально бизнес компании мы разбирали тут.

В рамках див. политики, при рекомендации выплаты дивидендов учитывается весь свободный денежный поток, но не ниже минимального целевого показателя в 50% от чистой прибыли. Менеджмент в ближайшее время будет брать за ориентир в выплате 100% прибыли по РСБУ. Именно рост дивидендов позволил кратно вырасти ценам на акции в последние годы.

За 1 полугодие компания объявила дивиденды в размере 9,94 рубля на акцию. Во 2 полугодии динамика цен и спроса должна немного восстановиться и финансовые результаты компании будут лучше.

Мультипликаторы с сервиса BlackTerminal:

ND/EBITDA = 0,1

P/E = 10,3

EV/EBITDA = 5,2

По мультипликаторам компания оценена в среднем по сектору, но имеет при этом очень низкую долговую нагрузку, на уровне Лукойла.

Я по текущим ценам пока отдаю предпочтение Лукойлу и Газпрому из нефтегазового сектора, мои цены покупки и целевые цены фиксации (при наличии) я описываю в группе для подписчиков. Татнефть тоже интересная компания, но пока есть более дешевые аналоги.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#TATN

{kind=link}

Полюс

Вышел прекрасный отчет Полюса по итогам 2 квартала и 1 полугодия в целом.

Прежде, чем анализировать отчет любой компании, нужно немного познакомиться с ее бизнесом, чтобы быть в курсе стратегии развития на ближайшие годы и ее положения внутри сектора. Я делал подробный разбор Полюса, если еще не успели посмотреть, он лежит здесь.

Вернемся к результатам по итогам 2 квартала:

Производство золота выросло на 1% г/г до 690 тыс. унц.;

Средняя цена реализации выросла на 31% г/г до 1723 $/унц.

Компания сейчас вышла на планку по своим производственным показателям, дальнейший рост можно ожидать не ранее 2026 года, когда будет введен проект Сухой лог (в видео-разборе подробно разбирали этот момент). Посмотрите, как преобразилась компания после запуска Наталки.

Финансовые показатели по результатам 2 квартала:

Выручка выросла на 29% г/г до $1,16 млрд.;

EBITDA (скорр.) выросла на 42% г/г до $860 млн.;

Чистая прибыль выросла на 63% г/г до $684 млн.

Здесь нельзя не отметить рентабельность EBITDA, которая составила 74%. Полюс по итогам 2 квартала стал самым эффективным бизнесом в секторе с общими денежными затратами на проданную унцию (TCC) в $340/унц. При этом, самые крупные месторождения компании (Олимпиада и Благодатное) имеют еще более низкую себестоимость.

Как я уже говорил, в ближайшие годы рост операционных показателей исчерпан, динамика выручки будет напрямую зависеть от цен на золото, которые могут быть достаточно волатильными в ближайшие годы.

Чистый долг снизился на (32% г/г) до $2,5 млрд. Менеджмент, пока цены на золото достаточно высокие, планомерно гасит долговую нагрузку, такая динамика наблюдается последние 4 квартала и это позитивно для компании в целом.

ND/EBITDA = 0,8 - низкая закредитованность, с учетом роста EBITDA и гашением долга.

EV/EBITDA = 12;

P/E = 17.

По мультипликаторам, кроме долга, компания стоит не дешево. Но такой маржинальный бизнес в период роста цен на золото и не может иметь низкую цену.

За 1 полугодие компания объявила дивиденды в размере 240,18 руб на акцию, что составляет примерно 30% EBITDA. Напомню, за весь 2019 год компания выплатила 407,7 рубля на акцию или около 54 млрд. руб.. По итогам 1 полугодия 2020 года, свободный денежный поток с учетом долга уже составил около 50 млрд. руб., а на счетах компания имеет более 115 млрд. руб. Весьма вероятно, что по итогам года дивиденды могут быть очень хорошие. К текущим ценам акции, правда, даже выплата 600 рублей в виде дивидендов даст всего 3,5% ДД.

Я продолжаю сидеть в засаде, ожидая более низких цен и с тоской вспоминаю момент, когда прямо в терминале видел, как Полюс торговался по 3300 руб в моменте, тогда ввели санкции против Керимова, но против другого Керимова, рынок неверно воспринял ситуацию. Тем не менее, сейчас ниже 12 000 руб я бы начал набор позиции на долгосрок, надеюсь, рынок в ближайший год еще даст такую возможность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#PLZL

Вышел прекрасный отчет Полюса по итогам 2 квартала и 1 полугодия в целом.

Прежде, чем анализировать отчет любой компании, нужно немного познакомиться с ее бизнесом, чтобы быть в курсе стратегии развития на ближайшие годы и ее положения внутри сектора. Я делал подробный разбор Полюса, если еще не успели посмотреть, он лежит здесь.

Вернемся к результатам по итогам 2 квартала:

Производство золота выросло на 1% г/г до 690 тыс. унц.;

Средняя цена реализации выросла на 31% г/г до 1723 $/унц.

Компания сейчас вышла на планку по своим производственным показателям, дальнейший рост можно ожидать не ранее 2026 года, когда будет введен проект Сухой лог (в видео-разборе подробно разбирали этот момент). Посмотрите, как преобразилась компания после запуска Наталки.

Финансовые показатели по результатам 2 квартала:

Выручка выросла на 29% г/г до $1,16 млрд.;

EBITDA (скорр.) выросла на 42% г/г до $860 млн.;

Чистая прибыль выросла на 63% г/г до $684 млн.

Здесь нельзя не отметить рентабельность EBITDA, которая составила 74%. Полюс по итогам 2 квартала стал самым эффективным бизнесом в секторе с общими денежными затратами на проданную унцию (TCC) в $340/унц. При этом, самые крупные месторождения компании (Олимпиада и Благодатное) имеют еще более низкую себестоимость.

Как я уже говорил, в ближайшие годы рост операционных показателей исчерпан, динамика выручки будет напрямую зависеть от цен на золото, которые могут быть достаточно волатильными в ближайшие годы.

Чистый долг снизился на (32% г/г) до $2,5 млрд. Менеджмент, пока цены на золото достаточно высокие, планомерно гасит долговую нагрузку, такая динамика наблюдается последние 4 квартала и это позитивно для компании в целом.

ND/EBITDA = 0,8 - низкая закредитованность, с учетом роста EBITDA и гашением долга.

EV/EBITDA = 12;

P/E = 17.

По мультипликаторам, кроме долга, компания стоит не дешево. Но такой маржинальный бизнес в период роста цен на золото и не может иметь низкую цену.

За 1 полугодие компания объявила дивиденды в размере 240,18 руб на акцию, что составляет примерно 30% EBITDA. Напомню, за весь 2019 год компания выплатила 407,7 рубля на акцию или около 54 млрд. руб.. По итогам 1 полугодия 2020 года, свободный денежный поток с учетом долга уже составил около 50 млрд. руб., а на счетах компания имеет более 115 млрд. руб. Весьма вероятно, что по итогам года дивиденды могут быть очень хорошие. К текущим ценам акции, правда, даже выплата 600 рублей в виде дивидендов даст всего 3,5% ДД.

Я продолжаю сидеть в засаде, ожидая более низких цен и с тоской вспоминаю момент, когда прямо в терминале видел, как Полюс торговался по 3300 руб в моменте, тогда ввели санкции против Керимова, но против другого Керимова, рынок неверно воспринял ситуацию. Тем не менее, сейчас ниже 12 000 руб я бы начал набор позиции на долгосрок, надеюсь, рынок в ближайший год еще даст такую возможность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#PLZL

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

❓💼 Какие акции мне было бы комфортно покупать в свой долгосрочный инвестиционный портфель хоть сегодня, по текущим котировкам:

👉 Юнипро : стабильная дивидендная история + надежда на долгожданный запуск третьего энергоблока Берёзовской ГРЭС и последующий рост дивидендов).

👉 Сургутнефтегаз (ап) : эта фишка будет главным дивидендным героем по итогам 2020 года. К счастью, рынок об этом начнёт вспоминать только в следующем году, а сейчас есть прекрасная возможность спокойно наращивать позицию в этой бумаге. Особенно тем, кому в портфеле так не хватает долларового хеджа.

👉 Энел Россия : стабильная дивидендная история, по текущим котировкам сулит ДД около 9% «грязными» в перспективе ближайших трёх лет. А потом компания должна «озелениться», построить ветряки и получать от них повышенные ДПМ-платежи.

👉 Ленэнерго (ап) : стабильная дивидендная история, которая по итогам 1 полугодия 2020 года уже принесла акционерам 8,16 руб. при текущей котировке около 150 рублей.

👉 Газпром : некогда народное достояние, которое в последнее время вновь подвержено политическим рискам. Однако нельзя забывать и про сильные стороны, которые могут помочь финансовым показателям компании: слабый рубль, рост прокачки по китайскому газопроводу и адекватная дивидендная политика (50% от ЧП по МСФО).

👉ЛУКОЙЛ, Газпромнефть и Татнефть (ап) : хорошие кандидаты среди отечественных нефтедобытчиков 🛢. Специально для тех, кто давно хотел нарастить долю этой отрасли в своём портфеле, но стеснялся меня спросить как.

#UPRO #SNGS #ENRU #GAZP #LKOH #SIBN #TATN

👉 Юнипро : стабильная дивидендная история + надежда на долгожданный запуск третьего энергоблока Берёзовской ГРЭС и последующий рост дивидендов).

👉 Сургутнефтегаз (ап) : эта фишка будет главным дивидендным героем по итогам 2020 года. К счастью, рынок об этом начнёт вспоминать только в следующем году, а сейчас есть прекрасная возможность спокойно наращивать позицию в этой бумаге. Особенно тем, кому в портфеле так не хватает долларового хеджа.

👉 Энел Россия : стабильная дивидендная история, по текущим котировкам сулит ДД около 9% «грязными» в перспективе ближайших трёх лет. А потом компания должна «озелениться», построить ветряки и получать от них повышенные ДПМ-платежи.

👉 Ленэнерго (ап) : стабильная дивидендная история, которая по итогам 1 полугодия 2020 года уже принесла акционерам 8,16 руб. при текущей котировке около 150 рублей.

👉 Газпром : некогда народное достояние, которое в последнее время вновь подвержено политическим рискам. Однако нельзя забывать и про сильные стороны, которые могут помочь финансовым показателям компании: слабый рубль, рост прокачки по китайскому газопроводу и адекватная дивидендная политика (50% от ЧП по МСФО).

👉ЛУКОЙЛ, Газпромнефть и Татнефть (ап) : хорошие кандидаты среди отечественных нефтедобытчиков 🛢. Специально для тех, кто давно хотел нарастить долю этой отрасли в своём портфеле, но стеснялся меня спросить как.

#UPRO #SNGS #ENRU #GAZP #LKOH #SIBN #TATN

{kind=link}

Видео разбор компании ЛУКОЙЛ.

Данную компанию большинством голосов выбрали подписчики. Пишите в комментариях к видео, какого эмитента хотели бы вы увидеть следующим. Если он уже кем-то указан, просто ставьте 👍 тому комментарию. Компания с самым большим количеством лайков будет разобрана следующей.

Данную компанию большинством голосов выбрали подписчики. Пишите в комментариях к видео, какого эмитента хотели бы вы увидеть следующим. Если он уже кем-то указан, просто ставьте 👍 тому комментарию. Компания с самым большим количеством лайков будет разобрана следующей.

YouTube

Фундаментальный анализ компании ЛУКОЙЛ | ИнвестократЪ

МОИ КАНАЛЫ

hhttps://t.me/investokrat - аналитика компаний РФ и мира.

https://vk.com/investokrat - аналитика финансовых рынков.

ПРЕЗЕНТАЦИЯ: https://drive.google.com/file/d/1d-BhNf0U7wi5e43Yy5ik6_RqT1wYHPh7/view?usp=sharing

ПОЛЕЗНЫЕ КАНАЛЫ С АНАЛИТИКОЙ

…

hhttps://t.me/investokrat - аналитика компаний РФ и мира.

https://vk.com/investokrat - аналитика финансовых рынков.

ПРЕЗЕНТАЦИЯ: https://drive.google.com/file/d/1d-BhNf0U7wi5e43Yy5ik6_RqT1wYHPh7/view?usp=sharing

ПОЛЕЗНЫЕ КАНАЛЫ С АНАЛИТИКОЙ

…

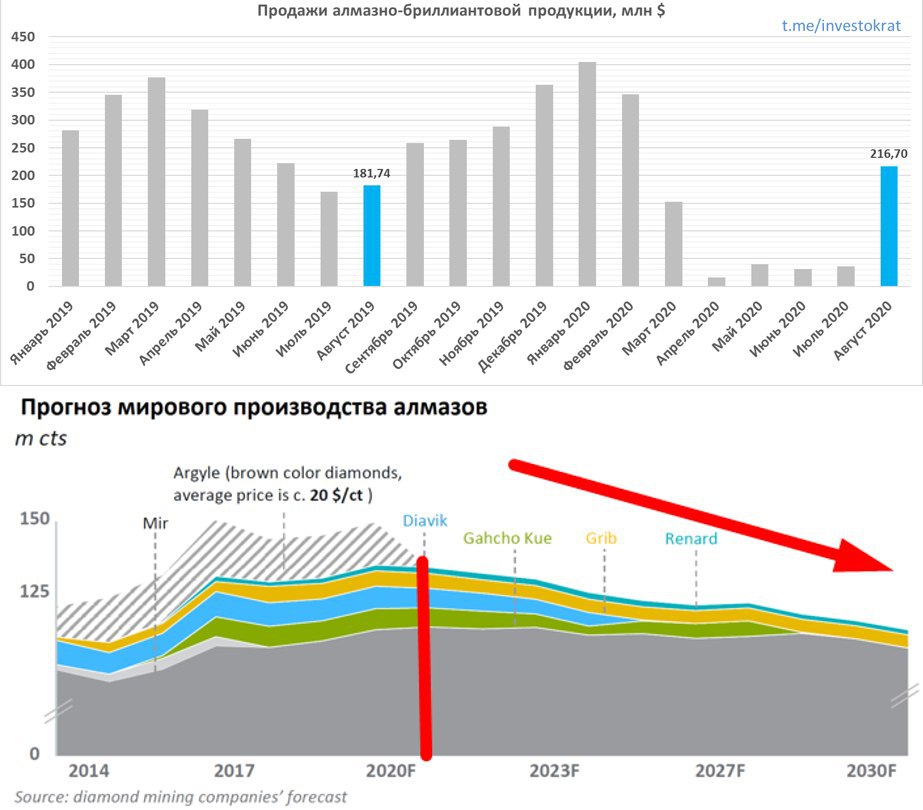

АЛРОСА

Вышел прорывной отчет о продажах компании за август. В ближайшее время все забудут про технические алмазы, которые могут вытеснить естественные, миллениалов, которые не покупают ювелирную продукцию и прочие "лопаты", хоронившие бизнес Алросы. Но, обязательно вспомнят о них на очередном циклическом спаде.

Цены на акции после отчета выросли более, чем на 8% и это еще далеко не предел. Цены в 100 рублей за акцию не являются чем-то фантастическим, спрос восстанавливается, а предложение, что будет с предложением? А вот тут основной драйвер и кроется, с 2021 года постепенно предложение начнет снижаться, добыча на многих рудниках (Argyle, Diavik, Gahcho Kue) будет падать, растущий спрос на падающем предложении будет толкать цены вверх, как на палладий (ну, может я и загнул...), но тренд будет именно такой.

Давайте откатимся на 5 месяцев назад, в самое пекло и почитаем прошлые мысли. Да, вопреки всему я покупал, как и многие из вас, надеюсь, не поддавшиеся панике. Именно в такие моменты приятно осознавать, что потраченное время на глубокий анализ компании сейчас материализуется в деньги.

У меня позиция полностью набрана, поэтому, по текущим ценам я акции не покупаю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#ALRS

Вышел прорывной отчет о продажах компании за август. В ближайшее время все забудут про технические алмазы, которые могут вытеснить естественные, миллениалов, которые не покупают ювелирную продукцию и прочие "лопаты", хоронившие бизнес Алросы. Но, обязательно вспомнят о них на очередном циклическом спаде.

Цены на акции после отчета выросли более, чем на 8% и это еще далеко не предел. Цены в 100 рублей за акцию не являются чем-то фантастическим, спрос восстанавливается, а предложение, что будет с предложением? А вот тут основной драйвер и кроется, с 2021 года постепенно предложение начнет снижаться, добыча на многих рудниках (Argyle, Diavik, Gahcho Kue) будет падать, растущий спрос на падающем предложении будет толкать цены вверх, как на палладий (ну, может я и загнул...), но тренд будет именно такой.

Давайте откатимся на 5 месяцев назад, в самое пекло и почитаем прошлые мысли. Да, вопреки всему я покупал, как и многие из вас, надеюсь, не поддавшиеся панике. Именно в такие моменты приятно осознавать, что потраченное время на глубокий анализ компании сейчас материализуется в деньги.

У меня позиция полностью набрана, поэтому, по текущим ценам я акции не покупаю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#ALRS

{kind=link}

{kind=link}

Приветствую, друзья!

Сегодня будет не совсем обычный пост. Мы часто с вами разбираем отчеты компаний, считаем дивиденды, строим прогнозы и совершаем сделки. Но ведь мало кто знает, как я попал в данную сферу. Те, кто следит за моей деятельностью достаточно давно, уже видели некоторые вебинары, где я подробно рассказывал про то, как начинал свой путь. В отличие от многих моих коллег, я не имею финансового образования, как и многие из моих читателей скорее всего, но у меня была цель получать пассивный доход. Идея пассивного дохода активно прививалась во многих книжках известных авторов, вроде "Богатый папа, бедный папа", "Самый богатый человек в Вавилоне", "Деньги, успех и Вы", с которых часто начинается знакомство со сферой инвестиций.

Мой путь был отличен от всех описанных, вот его краткая хронология:

2010 год - первые сделки на Forex (потеря денег);

2011 год - инвестиции в МММ-2011 (потеря денег);

2012 год - матрицы и хайпы (потеря денег);

2013 - 2014 год - ПАММ счета (Forex Trend, Panteon Finance) - потеря денег;

2015 год - обучение работе с фьючерсами и первая стратегия торговли - первый заработок;

2016 год - переход от внутридневной торговли к долгосрочным инвестициям, открытие ИИСа - заработок;

2017 год - изучение компаний на рынке РФ, покупка курсов по фундаментальному анализу;

2018 год - создание группы ВК "ИнвестократЪ", выступление на конференции "Смартлаб";

2019 год - проведение вебинаров на площадке 2stocks.

2020 год - создание Телеграмм канала "ИнвестократЪ" и одноименного Ютуб канала;

Каждая потеря средств рушила мою мечту, я осознавал, что придется снова начинать с нуля, потеряны не только деньги, но и время. Абсолютно непонятно, в какую сторону двигаться, что изучать, кого слушать и т.д. Вам знакомо это ощущение? Но моя баранья упертость не позволяла мне просто опустить руки, смириться с потерями и с тем, что инвестиции это не мое. В итоге я продолжал какое-то время стучать в запертую дверь, пока не решился поискать другой вход. Под "другим входом" я подразумеваю обучение или, как это еще называют - инвестиции в себя.

Как вы видите, почти 6 лет мне понадобилось, чтобы найти свой путь в сфере, которая мне нравилась, но о которой я мало чего знал. Все деньги, которые я потерял, гуляя по граблям с 2010 по 2014 год, уже успешно отбил, также отбил все расходы, связанные с обучением. Самым главным достижением считаю то, что за это время я познакомился со многими интересными и более опытными людьми, у которых продолжаю учиться. Параллельно, приятно осознавать тот факт, что некоторыми знаниями я наконец-то могу делиться и сам, в формате статей, вебинаров и просто общения.

Моя группа ВК была своего рода экспериментом, где стояла цель сделать онлайн проверку того, на сколько успешно можно инвестировать не имея специального образования и может ли обычный человек делать деньги на финансовом рынке. Я ежеквартально, иногда чаще, делился результатами своего портфеля и определенными идеями по рынку. По итогам 4 лет я могу с уверенностью сказать, что да, это возможно.

Низкие ставки нас подталкивают переходить в сферу инвестирования. Гораздо легче будет здесь освоиться тем, кто уже совершил данный переход. Если вы читаете данный пост, значит, вы уже приняли для себя решение развиваться в данной области и имеете преимущество перед теми, кому только предстоит пройти весь этот путь.

Я для себя отметил одну важную вещь, когда я изучаю бизнес глубже, чем просто по мультипликаторам, то гораздо проще пересиживать падения и гораздо проще покупать акции на падениях, ведь именно в этот момент начинаешь отличать цену от ценности. Своими разборами (вроде Лукойла из недавних) я буду продолжать делиться с вами.

Если вы еще не читали, рекомендую - 8 уроков жизни в бизнесе и инвестициях.

Всем успешных инвестиций!

Сегодня будет не совсем обычный пост. Мы часто с вами разбираем отчеты компаний, считаем дивиденды, строим прогнозы и совершаем сделки. Но ведь мало кто знает, как я попал в данную сферу. Те, кто следит за моей деятельностью достаточно давно, уже видели некоторые вебинары, где я подробно рассказывал про то, как начинал свой путь. В отличие от многих моих коллег, я не имею финансового образования, как и многие из моих читателей скорее всего, но у меня была цель получать пассивный доход. Идея пассивного дохода активно прививалась во многих книжках известных авторов, вроде "Богатый папа, бедный папа", "Самый богатый человек в Вавилоне", "Деньги, успех и Вы", с которых часто начинается знакомство со сферой инвестиций.

Мой путь был отличен от всех описанных, вот его краткая хронология:

2010 год - первые сделки на Forex (потеря денег);

2011 год - инвестиции в МММ-2011 (потеря денег);

2012 год - матрицы и хайпы (потеря денег);

2013 - 2014 год - ПАММ счета (Forex Trend, Panteon Finance) - потеря денег;

2015 год - обучение работе с фьючерсами и первая стратегия торговли - первый заработок;

2016 год - переход от внутридневной торговли к долгосрочным инвестициям, открытие ИИСа - заработок;

2017 год - изучение компаний на рынке РФ, покупка курсов по фундаментальному анализу;

2018 год - создание группы ВК "ИнвестократЪ", выступление на конференции "Смартлаб";

2019 год - проведение вебинаров на площадке 2stocks.

2020 год - создание Телеграмм канала "ИнвестократЪ" и одноименного Ютуб канала;

Каждая потеря средств рушила мою мечту, я осознавал, что придется снова начинать с нуля, потеряны не только деньги, но и время. Абсолютно непонятно, в какую сторону двигаться, что изучать, кого слушать и т.д. Вам знакомо это ощущение? Но моя баранья упертость не позволяла мне просто опустить руки, смириться с потерями и с тем, что инвестиции это не мое. В итоге я продолжал какое-то время стучать в запертую дверь, пока не решился поискать другой вход. Под "другим входом" я подразумеваю обучение или, как это еще называют - инвестиции в себя.

Как вы видите, почти 6 лет мне понадобилось, чтобы найти свой путь в сфере, которая мне нравилась, но о которой я мало чего знал. Все деньги, которые я потерял, гуляя по граблям с 2010 по 2014 год, уже успешно отбил, также отбил все расходы, связанные с обучением. Самым главным достижением считаю то, что за это время я познакомился со многими интересными и более опытными людьми, у которых продолжаю учиться. Параллельно, приятно осознавать тот факт, что некоторыми знаниями я наконец-то могу делиться и сам, в формате статей, вебинаров и просто общения.

Моя группа ВК была своего рода экспериментом, где стояла цель сделать онлайн проверку того, на сколько успешно можно инвестировать не имея специального образования и может ли обычный человек делать деньги на финансовом рынке. Я ежеквартально, иногда чаще, делился результатами своего портфеля и определенными идеями по рынку. По итогам 4 лет я могу с уверенностью сказать, что да, это возможно.

Низкие ставки нас подталкивают переходить в сферу инвестирования. Гораздо легче будет здесь освоиться тем, кто уже совершил данный переход. Если вы читаете данный пост, значит, вы уже приняли для себя решение развиваться в данной области и имеете преимущество перед теми, кому только предстоит пройти весь этот путь.

Я для себя отметил одну важную вещь, когда я изучаю бизнес глубже, чем просто по мультипликаторам, то гораздо проще пересиживать падения и гораздо проще покупать акции на падениях, ведь именно в этот момент начинаешь отличать цену от ценности. Своими разборами (вроде Лукойла из недавних) я буду продолжать делиться с вами.

Если вы еще не читали, рекомендую - 8 уроков жизни в бизнесе и инвестициях.

Всем успешных инвестиций!

{kind=link}

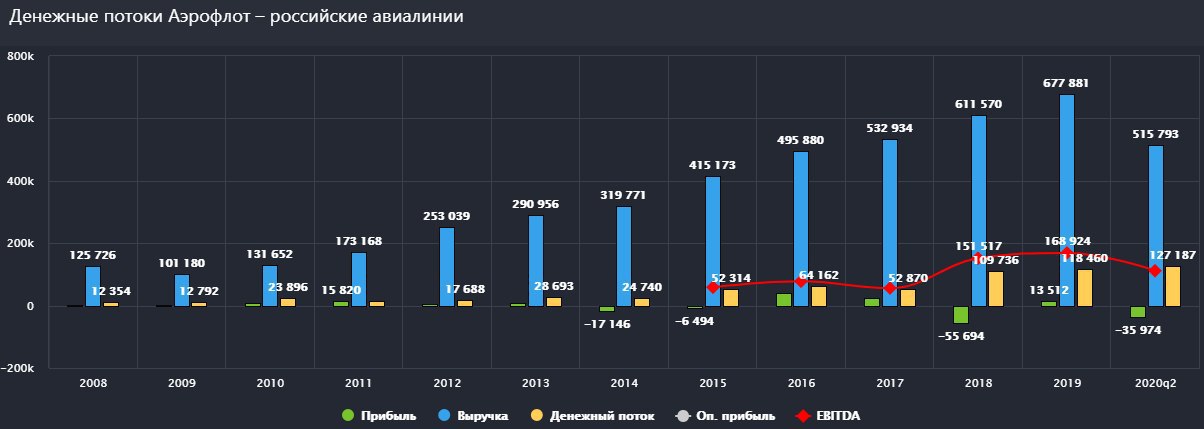

АЭРОФЛОТ

Рынок авиаперевозок пострадал из-за пандемии сильнее всех остальных, даже сильнее нефтянки. За 1 полугодие объем перевозок в РФ снизился наполовину, причем, основной удар пришелся на международные направления.

Давайте посмотрим на результаты Группы Аэрофлот по итогам 1 полугодия:

Количество перевезенных пассажиров снизилось на (54,2% г/г/) до 12,9 млн. чел. В июне-июле началось медленное восстановление данной отрасли, преимущественно за счет внутренних рейсов, но пока еще далеко до докризисных результатов.

Благодаря тому факту, что внутренние рейсы начали возобновлять полеты раньше, чем международные, Победа смогла показать результаты лучше, чем Группа в целом. В июле Победа демонстрирует положительную динамику г/г, увеличив количество перевезенных пассажиров на 2%.

В рамках стратегии Аэрофлота, до 2028 года основной акцент делается на развитие именно сегмента лоукостера Победы, которая должна нарастить перевозку пассажиров с 10 млн. чел. до 55-65 млн. пасс. к 2028 году. При этом, объем перевозок премиум сегмента Аэрофлота за 8 лет практически не изменится (35-40 млн. пасс.).

Вернемся к финансовым показателям по итогам 1 полугодия:

Выручка снизилась на (52% г/г) до 149 млрд. руб.

EBITDA снизилась на (83,8% г/г) до 11 млрд. руб.

Чистый убыток составил (58 млрд. руб).

Долги увеличились в 4 раза до 64,4 млрд. руб.

Основную ставку менеджмент делал на 3 квартал, надеясь, что к июлю границы откроют и многие люди полетят в отпуск, но реально оказалась хуже, границы открыли лишь частично, а народ не проявляет особого желания куда-то лететь. Прорывов по итогам 3 квартала ждать не стоит, как и по году в целом.

Важным вопросом остается потенциальная доп. эмиссия. Напомню, сейчас у компании 1,1 млрд. акций, акционеры одобрили доп. эмиссию на 1,7 млрд. дополнительных акций, что при текущих ценах даст около 140 млрд. руб.

Чем это грозит акционерам? У компании увеличивается количество акций в обращении, одновременно увеличивается капитал, но рентабельность капитала пропорционально падает (даже если исключить влияние пандемии). Если в 2019 году компания заработала 10 рублей на акцию, то при аналогичном доходе после доп. эмиссии прибыль на акцию уже составит 4 рубля.

Количество активов, генерирующих прибыль, у компании при этом не увеличивается, а просто размывается доля. Это позволяет бизнесу остаться на плаву, не увеличивая долговую нагрузку и выплаты за обслуживание долга, но негативно отражается на будущих доходах для акционеров. Размытие напрямую окажет влияние на будущие дивиденды, даже когда ситуация нормализуется и доходы компании вернутся к норме.

Давайте разберем еще один пример, последние годы P/E = 7 у компании.

P = кол-во акций X цену акции. Допустим, что прибыль (E) не меняется и = const.

Тогда после доп. эмиссии, при той же цене акции, P/E = 17,9. Либо акционеры будут готовы покупать компанию с таким мультипликатором, либо, цена акции должна упасть в 2,5 раза от текущих, чтобы P/E вновь стал = 7.

Я продал свой пакет и пока просто наблюдаю за ситуацией со стороны, интересно, чем все закончится. Сейчас долгосрочных идей в данной бумаге не вижу, а риски покупки на лицо.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#AFLT

Рынок авиаперевозок пострадал из-за пандемии сильнее всех остальных, даже сильнее нефтянки. За 1 полугодие объем перевозок в РФ снизился наполовину, причем, основной удар пришелся на международные направления.

Давайте посмотрим на результаты Группы Аэрофлот по итогам 1 полугодия:

Количество перевезенных пассажиров снизилось на (54,2% г/г/) до 12,9 млн. чел. В июне-июле началось медленное восстановление данной отрасли, преимущественно за счет внутренних рейсов, но пока еще далеко до докризисных результатов.

Благодаря тому факту, что внутренние рейсы начали возобновлять полеты раньше, чем международные, Победа смогла показать результаты лучше, чем Группа в целом. В июле Победа демонстрирует положительную динамику г/г, увеличив количество перевезенных пассажиров на 2%.

В рамках стратегии Аэрофлота, до 2028 года основной акцент делается на развитие именно сегмента лоукостера Победы, которая должна нарастить перевозку пассажиров с 10 млн. чел. до 55-65 млн. пасс. к 2028 году. При этом, объем перевозок премиум сегмента Аэрофлота за 8 лет практически не изменится (35-40 млн. пасс.).

Вернемся к финансовым показателям по итогам 1 полугодия:

Выручка снизилась на (52% г/г) до 149 млрд. руб.

EBITDA снизилась на (83,8% г/г) до 11 млрд. руб.

Чистый убыток составил (58 млрд. руб).

Долги увеличились в 4 раза до 64,4 млрд. руб.

Основную ставку менеджмент делал на 3 квартал, надеясь, что к июлю границы откроют и многие люди полетят в отпуск, но реально оказалась хуже, границы открыли лишь частично, а народ не проявляет особого желания куда-то лететь. Прорывов по итогам 3 квартала ждать не стоит, как и по году в целом.

Важным вопросом остается потенциальная доп. эмиссия. Напомню, сейчас у компании 1,1 млрд. акций, акционеры одобрили доп. эмиссию на 1,7 млрд. дополнительных акций, что при текущих ценах даст около 140 млрд. руб.

Чем это грозит акционерам? У компании увеличивается количество акций в обращении, одновременно увеличивается капитал, но рентабельность капитала пропорционально падает (даже если исключить влияние пандемии). Если в 2019 году компания заработала 10 рублей на акцию, то при аналогичном доходе после доп. эмиссии прибыль на акцию уже составит 4 рубля.

Количество активов, генерирующих прибыль, у компании при этом не увеличивается, а просто размывается доля. Это позволяет бизнесу остаться на плаву, не увеличивая долговую нагрузку и выплаты за обслуживание долга, но негативно отражается на будущих доходах для акционеров. Размытие напрямую окажет влияние на будущие дивиденды, даже когда ситуация нормализуется и доходы компании вернутся к норме.

Давайте разберем еще один пример, последние годы P/E = 7 у компании.

P = кол-во акций X цену акции. Допустим, что прибыль (E) не меняется и = const.

Тогда после доп. эмиссии, при той же цене акции, P/E = 17,9. Либо акционеры будут готовы покупать компанию с таким мультипликатором, либо, цена акции должна упасть в 2,5 раза от текущих, чтобы P/E вновь стал = 7.

Я продал свой пакет и пока просто наблюдаю за ситуацией со стороны, интересно, чем все закончится. Сейчас долгосрочных идей в данной бумаге не вижу, а риски покупки на лицо.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#AFLT

{kind=link}

НМТП

В состав Группы НМТП входят два крупнейших по грузообороту порта России — Новороссийск на Черном море и Приморск на Балтийском море, что обеспечивает ей лидирующие позиции на российском рынке стивидорных услуг, также Группа включает порт Балтийск.

В 2018 году сменился контролирующий акционер у компании с группы "Сумма" на Транснефть. В этом же году, в рамках "указов Путина" до 2024 года планировалось делать упор на развитие портов и увеличение грузооборота, что отметила компания в презентации своей стратегии развития.

В рамках данной стратегии до 2029 года основной акцент будет сделан на порт Новороссийск, который является крупнейшим портом Азово-Черноморского бассейна (АЧБ) и России. Объем инвестиций за 10 лет должен составить более 108 млрд. руб. Инвестиции, в частности, пойдут на расширение контейнерного терминала в порту Новороссийск, терминал минеральных удобрений, универсальный перегрузочный комплекс АО «НСРЗ» и терминал растительных масел. Прирост мощностей предполагается на 21,8 млн тонн.

Операционные показатели компании последние годы стагнируют, на финансовые показатели прошлого года оказала влияние продажа зернового терминала ООО "НЗТ", которую купила дочка ВТБ за $547,8 млн. Право собственности на долю перешло к ООО «Деметра 1» 6 мая 2019 года.

Транснефть видит возможную синергию с НМТП, ведь более 80% грузооборота последнего приходится на нефть и нефтепродукты. Здесь нужно отметить, что в текущем году из-за данного фактора доходы НМТП тоже оказались под давлением в связи с ситуацией в нефтяном секторе.

Главное для большинства инвесторов здесь - дивиденды. В своей стратегии менеджмент планирует выплачивать "не менее 50% от чистой прибыли предыдущего периода по МСФО", но будет сделан акцент на величину свободного денежного потока (выплаты на дивиденды не должны превышать FCF).

Вернемся к финансовым результатам за 6 мес. 2020 года:

Выручка снизилась на (21,6% г/г) до $356,6 млн.

EBITDA снизилась на (26,1% г/г) до $254,5 млн.

Прибыль снизилась на (86,3% г/г) до $86,4 млн.

Чистый долг снизился на (65,6% г/г) до $133,2 млн.

Мультипликаторы с сайта BlackTerminal:

ND/EBITDA = 0,24;

P/E = 6,3;

EV/EBITDA = 3,8

Бизнес компании сильно преобразился за последние 2 года, вырос капитал, снизилась долговая нагрузка, рентабельность EBITDA превышает 70%, рентабельность продаж (ROS) превышает 50%. Если компания будет действительно платить 50% от чистой прибыли, то НМТП может быть достойной акцией в портфеле доходного акционера, имея, при этом, перспективы роста.

По итогам 2020 года можно ориентироваться на 40-50 копеек дивидендов, что даст около 4,5-5,5% ДД. Не густо, но при текущей ставке вполне неплохо и сопоставимо с депозитом в банке. За 2021 год, если цены и спрос на нефть стабилизируются, форвардные дивиденды могут вновь стать выше 1 рубля, что сделает форвардную ДД двузначной.

Я присматриваюсь к покупке акций ниже 9 рублей, на долгосрок они выглядят весьма заманчиво. Но, если вы уже читали отчет BP (Energy outlook), которые прогнозируют конец эпохи нефти, возможно, НМТП для вас не лучшая компания для инвестирования.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#NMTP

В состав Группы НМТП входят два крупнейших по грузообороту порта России — Новороссийск на Черном море и Приморск на Балтийском море, что обеспечивает ей лидирующие позиции на российском рынке стивидорных услуг, также Группа включает порт Балтийск.

В 2018 году сменился контролирующий акционер у компании с группы "Сумма" на Транснефть. В этом же году, в рамках "указов Путина" до 2024 года планировалось делать упор на развитие портов и увеличение грузооборота, что отметила компания в презентации своей стратегии развития.

В рамках данной стратегии до 2029 года основной акцент будет сделан на порт Новороссийск, который является крупнейшим портом Азово-Черноморского бассейна (АЧБ) и России. Объем инвестиций за 10 лет должен составить более 108 млрд. руб. Инвестиции, в частности, пойдут на расширение контейнерного терминала в порту Новороссийск, терминал минеральных удобрений, универсальный перегрузочный комплекс АО «НСРЗ» и терминал растительных масел. Прирост мощностей предполагается на 21,8 млн тонн.

Операционные показатели компании последние годы стагнируют, на финансовые показатели прошлого года оказала влияние продажа зернового терминала ООО "НЗТ", которую купила дочка ВТБ за $547,8 млн. Право собственности на долю перешло к ООО «Деметра 1» 6 мая 2019 года.

Транснефть видит возможную синергию с НМТП, ведь более 80% грузооборота последнего приходится на нефть и нефтепродукты. Здесь нужно отметить, что в текущем году из-за данного фактора доходы НМТП тоже оказались под давлением в связи с ситуацией в нефтяном секторе.

Главное для большинства инвесторов здесь - дивиденды. В своей стратегии менеджмент планирует выплачивать "не менее 50% от чистой прибыли предыдущего периода по МСФО", но будет сделан акцент на величину свободного денежного потока (выплаты на дивиденды не должны превышать FCF).

Вернемся к финансовым результатам за 6 мес. 2020 года:

Выручка снизилась на (21,6% г/г) до $356,6 млн.

EBITDA снизилась на (26,1% г/г) до $254,5 млн.

Прибыль снизилась на (86,3% г/г) до $86,4 млн.

Чистый долг снизился на (65,6% г/г) до $133,2 млн.

Мультипликаторы с сайта BlackTerminal:

ND/EBITDA = 0,24;

P/E = 6,3;

EV/EBITDA = 3,8

Бизнес компании сильно преобразился за последние 2 года, вырос капитал, снизилась долговая нагрузка, рентабельность EBITDA превышает 70%, рентабельность продаж (ROS) превышает 50%. Если компания будет действительно платить 50% от чистой прибыли, то НМТП может быть достойной акцией в портфеле доходного акционера, имея, при этом, перспективы роста.

По итогам 2020 года можно ориентироваться на 40-50 копеек дивидендов, что даст около 4,5-5,5% ДД. Не густо, но при текущей ставке вполне неплохо и сопоставимо с депозитом в банке. За 2021 год, если цены и спрос на нефть стабилизируются, форвардные дивиденды могут вновь стать выше 1 рубля, что сделает форвардную ДД двузначной.

Я присматриваюсь к покупке акций ниже 9 рублей, на долгосрок они выглядят весьма заманчиво. Но, если вы уже читали отчет BP (Energy outlook), которые прогнозируют конец эпохи нефти, возможно, НМТП для вас не лучшая компания для инвестирования.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#NMTP

{kind=link}

Транснефть

Транснефть крупнейшая в РФ нефтепроводная компания, контролируемая государством. Компания осуществляет транспортировку более 80% нефти, добываемой в РФ и около 30% нефтепродуктов.

Госуправление проявляется во всем, уже подходит к концу 2020 год, а компания еще не опубликовала годовой отчет за 2019 год., аналогичная ситуация с квартальными отчетами. Но это можно объяснить тем фактом, что у нее большое количество дочерних обществ, но с другой стороны, у Лукойла или Газпрома их не меньше.

На данный момент вышел отчет только за 1 квартал. Я не следил за бизнесом Транснефти, поэтому мы его и не разбирали. Презентация неплохая, но и тут нотки государственности прослеживаются через строчку, например: "ПАО «Транснефть» придерживается высоких стандартов ведения честного бизнеса, открыто заявляя о неприятии коррупции во всех формах и проявлениях". И тут же вспоминается коррупционные скандал с Транснефтью из-за загрязнения "Дружбы" год назад.

Что касается самого бизнеса, то Транснефть вынуждена строить, поддерживать и обслуживать более 67 тыс. км. трубопроводов, что приводит к огромным капексам. Для примера, кап. затраты за последние годы составляют 270-320 млрд. руб в год. Новые проекты заканчиваются, с 2020 года основная часть капексов будет приходиться на поддержание текущей инфраструктуры, с 2021 по 2024 год планируется инвестировать около 918 млрд. руб. Снижение капексов должно позитивно отразиться на размере свободного денежного потока в перспективе.

Также нужно учесть, что тарифы на транспортировку устанавливает государство и они растут средним темпом в 3-4% последние годы. Тариф Транснефти сейчас равен $0,89 за 100ткм (тоннокилометров), в среднем среди зарубежных экспортеров тариф составляет около $2 за 100ткм, а в некоторых странах достигает $3,4 (Хорватия).

Несмотря на все не очень позитивные факторы, фундаментально компания смотрится весьма неплохо, капитал растет, долг сокращается, недавно Транснефть стала контролирующим акционером НМТП (подробнее тут).

P/E = 5

EV/EBITDA = 3,1

ND/EBITDA = 1

По мультипликаторам бизнес оценен не дорого, особенно если сравнивать с зарубежными компаниями, там дисконт около 70%. Последние годы менеджмент платит на дивиденды по 50% от нормализованной ЧП (за вычетом неденежных доходов). С учетом результатов за 1 кв., за 2020 год дивиденд может показаться весьма высоким, около 11-12 т.р., при цене акции в 144т.р. это около 8% ДД. Но на прибыль здесь положительный эффект оказали курсовые разницы в размере 32 млрд. руб. Нефтянка в этом году в тяжелой ситуации, поэтому, на очень высокие дивиденды пока рассчитывать не приходится, хотя, свободного денежного потока вполне может хватить, все будет зависеть от менеджмента.

Акции торгуются на уровнях 2016 года, новые капексы заканчиваются, акция вполне может показать положительную динамику в следующем году при восстановлении цен на нефть и объемов транспортировки. Я пока наблюдаю, в портфель акции не добавлял, но вариант неплохой на первый взгляд. Если продавят снова к 130т.р., там купил бы немного, пожалуй, данную монополию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#TRNFP

Транснефть крупнейшая в РФ нефтепроводная компания, контролируемая государством. Компания осуществляет транспортировку более 80% нефти, добываемой в РФ и около 30% нефтепродуктов.

Госуправление проявляется во всем, уже подходит к концу 2020 год, а компания еще не опубликовала годовой отчет за 2019 год., аналогичная ситуация с квартальными отчетами. Но это можно объяснить тем фактом, что у нее большое количество дочерних обществ, но с другой стороны, у Лукойла или Газпрома их не меньше.

На данный момент вышел отчет только за 1 квартал. Я не следил за бизнесом Транснефти, поэтому мы его и не разбирали. Презентация неплохая, но и тут нотки государственности прослеживаются через строчку, например: "ПАО «Транснефть» придерживается высоких стандартов ведения честного бизнеса, открыто заявляя о неприятии коррупции во всех формах и проявлениях". И тут же вспоминается коррупционные скандал с Транснефтью из-за загрязнения "Дружбы" год назад.

Что касается самого бизнеса, то Транснефть вынуждена строить, поддерживать и обслуживать более 67 тыс. км. трубопроводов, что приводит к огромным капексам. Для примера, кап. затраты за последние годы составляют 270-320 млрд. руб в год. Новые проекты заканчиваются, с 2020 года основная часть капексов будет приходиться на поддержание текущей инфраструктуры, с 2021 по 2024 год планируется инвестировать около 918 млрд. руб. Снижение капексов должно позитивно отразиться на размере свободного денежного потока в перспективе.

Также нужно учесть, что тарифы на транспортировку устанавливает государство и они растут средним темпом в 3-4% последние годы. Тариф Транснефти сейчас равен $0,89 за 100ткм (тоннокилометров), в среднем среди зарубежных экспортеров тариф составляет около $2 за 100ткм, а в некоторых странах достигает $3,4 (Хорватия).

Несмотря на все не очень позитивные факторы, фундаментально компания смотрится весьма неплохо, капитал растет, долг сокращается, недавно Транснефть стала контролирующим акционером НМТП (подробнее тут).

P/E = 5

EV/EBITDA = 3,1

ND/EBITDA = 1

По мультипликаторам бизнес оценен не дорого, особенно если сравнивать с зарубежными компаниями, там дисконт около 70%. Последние годы менеджмент платит на дивиденды по 50% от нормализованной ЧП (за вычетом неденежных доходов). С учетом результатов за 1 кв., за 2020 год дивиденд может показаться весьма высоким, около 11-12 т.р., при цене акции в 144т.р. это около 8% ДД. Но на прибыль здесь положительный эффект оказали курсовые разницы в размере 32 млрд. руб. Нефтянка в этом году в тяжелой ситуации, поэтому, на очень высокие дивиденды пока рассчитывать не приходится, хотя, свободного денежного потока вполне может хватить, все будет зависеть от менеджмента.

Акции торгуются на уровнях 2016 года, новые капексы заканчиваются, акция вполне может показать положительную динамику в следующем году при восстановлении цен на нефть и объемов транспортировки. Я пока наблюдаю, в портфель акции не добавлял, но вариант неплохой на первый взгляд. Если продавят снова к 130т.р., там купил бы немного, пожалуй, данную монополию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#TRNFP

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

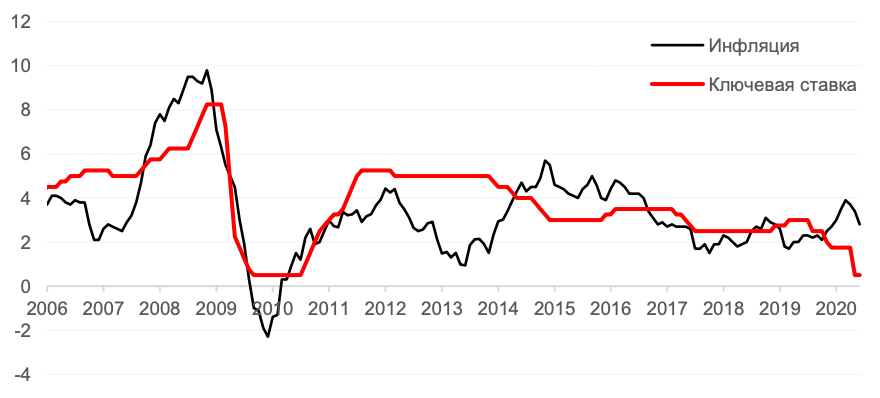

📆 На календаре суббота, а значит самое время в спокойной обстановке ещё раз поразмышлять над вчерашним решением ЦБ о сохранении ключевой ставки на уровне 4,25%, а также выделить наиболее интересные тезисы из официального пресс-релиза.

✔️ ЦБ намекнул, что это не завершение цикла смягчения денежно-кредитной политики (ДКП), а скорее приостановка:

"При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях".

✔️ Темпы роста цен в целом складываются несколько выше ожиданий ЦБ, из-за активного восстановления спроса и ослабления рубля. К слову, за последний месяц годовая инфляция немного ускорилась – с 3,6% до 3,7%, а показатели текущего темпа роста потребительских цен находятся вблизи 4% (г/г):

"Сохраняющееся отклонение экономики вниз от потенциала создаёт дезинфляционное давление. Вместе с тем, ранее принятые решения о существенном снижении ключевой ставки и проводимая мягкая ДКП ограничивают риски значительного отклонения инфляции вниз от цели в 2021 году", - указал ЦБ.

Подобные упоминания о «дезинфляционном давлении» можно расценивать в том ключе, что ключевая ставка на уровне 4,25% - это ещё не дно цикла, и в долгосрочном плане можно увидеть поход ставки ещё ниже. Если курс рубля и динамика инфляции позволят смягчать ДКП и дальше.

✔️ "В среднесрочной перспективе дезинфляционные риски по-прежнему преобладают над проинфляционными, хотя на краткосрочном горизонте проинфляционные риски несколько возросли".

✔️ ЦБ по-прежнему прогнозирует, что годовая инфляция составит 3,7–4,2% в 2020 году, 3,5–4,0% в 2021 году и останется вблизи 4% в дальнейшем.

✔️ Свои прогнозы относительно динамики ВВП ЦБ на сей раз не дал, ограничившись следующим комментарием:

"После смягчения ограничительных мер экономическая активность восстанавливается быстрее, чем прогнозировалось. В то же время, слабый внешний спрос остаётся фактором, сдерживающим экономическую динамику. Реализованное снижение ключевой ставки продолжит оказывать поддержку экономике как в текущем, так и в следующем году".

P.S. Напомню, что до конца текущего года осталось ровно два заседания ЦБ с обсуждением вопроса по ключевой ставки: 23 октября и 18 декабря.

✔️ ЦБ намекнул, что это не завершение цикла смягчения денежно-кредитной политики (ДКП), а скорее приостановка:

"При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях".

✔️ Темпы роста цен в целом складываются несколько выше ожиданий ЦБ, из-за активного восстановления спроса и ослабления рубля. К слову, за последний месяц годовая инфляция немного ускорилась – с 3,6% до 3,7%, а показатели текущего темпа роста потребительских цен находятся вблизи 4% (г/г):

"Сохраняющееся отклонение экономики вниз от потенциала создаёт дезинфляционное давление. Вместе с тем, ранее принятые решения о существенном снижении ключевой ставки и проводимая мягкая ДКП ограничивают риски значительного отклонения инфляции вниз от цели в 2021 году", - указал ЦБ.

Подобные упоминания о «дезинфляционном давлении» можно расценивать в том ключе, что ключевая ставка на уровне 4,25% - это ещё не дно цикла, и в долгосрочном плане можно увидеть поход ставки ещё ниже. Если курс рубля и динамика инфляции позволят смягчать ДКП и дальше.

✔️ "В среднесрочной перспективе дезинфляционные риски по-прежнему преобладают над проинфляционными, хотя на краткосрочном горизонте проинфляционные риски несколько возросли".

✔️ ЦБ по-прежнему прогнозирует, что годовая инфляция составит 3,7–4,2% в 2020 году, 3,5–4,0% в 2021 году и останется вблизи 4% в дальнейшем.

✔️ Свои прогнозы относительно динамики ВВП ЦБ на сей раз не дал, ограничившись следующим комментарием:

"После смягчения ограничительных мер экономическая активность восстанавливается быстрее, чем прогнозировалось. В то же время, слабый внешний спрос остаётся фактором, сдерживающим экономическую динамику. Реализованное снижение ключевой ставки продолжит оказывать поддержку экономике как в текущем, так и в следующем году".

P.S. Напомню, что до конца текущего года осталось ровно два заседания ЦБ с обсуждением вопроса по ключевой ставки: 23 октября и 18 декабря.

{kind=link}

ETF

Пока компании готовят отчеты за 3 квартал и на рынке небольшое затишье, я решил поглубже погрузиться в разбор ETF и БПИФ, материалов накопилось достаточно много.

Глубоко разобраться в данной сфере меня заставил мой очередной портфель, который я завел на прошлой неделе и назвал в честь нашего сообщества "InvestokraT". Это "всесезонный" портфель, включающий в себя основные активы по заветам Рэя Далио. Единственное, в силу того, что я готов действовать чуть более агрессивно, пропорции активов я подбирал под себя.

Сегодня я поделюсь с вами одной интересной табличкой по ETF компании Finex, которая позволяет понять, какие налоги с дивидендов удерживают по разным активам при их реинвестировании. Многие считают, что раз дивиденды не выплачиваются на руки нам, как физическим лицам, то и компания-эмитент не платит никаких налогов. Да, это отчасти справедливо для рынка РФ, но только для БПИФов, эмитенты которых являются резидентами РФ. Finex зарегистрирован в Ирландии, поэтому, он вынужден платить налоги с поступающих дивидендов, как любая иностранная компания.

В перспективе я планирую сделать вебинар, где мы детально разберем основные отличия ETF от БПИФ и все возможные нюансы с этими активами. Если тема вам интересна, ставьте 👍. И, как я обещал, забирайте табличку и пользуйтесь.

#ETF

Пока компании готовят отчеты за 3 квартал и на рынке небольшое затишье, я решил поглубже погрузиться в разбор ETF и БПИФ, материалов накопилось достаточно много.

Глубоко разобраться в данной сфере меня заставил мой очередной портфель, который я завел на прошлой неделе и назвал в честь нашего сообщества "InvestokraT". Это "всесезонный" портфель, включающий в себя основные активы по заветам Рэя Далио. Единственное, в силу того, что я готов действовать чуть более агрессивно, пропорции активов я подбирал под себя.

Сегодня я поделюсь с вами одной интересной табличкой по ETF компании Finex, которая позволяет понять, какие налоги с дивидендов удерживают по разным активам при их реинвестировании. Многие считают, что раз дивиденды не выплачиваются на руки нам, как физическим лицам, то и компания-эмитент не платит никаких налогов. Да, это отчасти справедливо для рынка РФ, но только для БПИФов, эмитенты которых являются резидентами РФ. Finex зарегистрирован в Ирландии, поэтому, он вынужден платить налоги с поступающих дивидендов, как любая иностранная компания.

В перспективе я планирую сделать вебинар, где мы детально разберем основные отличия ETF от БПИФ и все возможные нюансы с этими активами. Если тема вам интересна, ставьте 👍. И, как я обещал, забирайте табличку и пользуйтесь.

#ETF

{kind=link}

Коррекция на рынке

Сегодня почти все мировые индексы закрылись в красной зоне. Для меня это было сигналом для того, чтобы вновь набросать примерный план действий в зависимости от ситуации. На коррекциях главной задачей является не поддаваться панике с одной стороны и не поддаваться сильному соблазну потратить все и сразу, покупая дешевеющие активы, с другой.