🔥 Золото, Сургутнефтегаз и другие новости прошедшей недели

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚀 Почему разгоняют акции НКНХ?

📈 На днях бумаги Нижнекамскнефтехима (НКНХ) оказались участниками очередного разгона среди акций 2-3 эшелона. Что это: технический задерг на фоне низкой ликвидности или же реакция на фундаментальные новости? Ответить на этот вопрос сейчас трудно, ведь НКНХ - одна из самых закрытых компаний российского рынка на данный момент. Поэтому любые варианты, в том числе и инсайд, не исключены.

❗️Один из вариантов - бурная реакция на новость от Минпромторга про рост химического производства в России по итогам 2022 года, что может сулить весьма неплохие дивиденды.

📊 На чем зарабатывает НКНХ?

Бизнес НКНХ представлен тремя сегментами:

1️⃣ Производство синтетических каучуков, которые в основном используются в изготовлении автомобильных шин и составляют примерно 41% продаж НКНХ (по данным 2020 года).

🌎 Синтетические каучуки - главный экспортный товар НКНХ. По данным 2020 года, примерно 35% их продаж пришлось на Европу, 31% на Азию и 11% на Северную Америку. Отметим высокую зависимость от западных стран в данном сегменте.

2️⃣ Производство различных видов пластиков приносит 34% выручки.

🇷🇺 Пластики почти полностью производятся для нужд внутреннего рынка и ближнего зарубежья.

3️⃣ Прочая продукция. К данному сегменту относится производство химической продукции на основе олефинов.

🇷🇺🇪🇺 В структуре продаж прочей продукции доминирует внутренний рынок и СНГ (84%), есть также доля европейского рынка (16%). Опять же, по данным 2020 года.

🇨🇳 Сибур ищет новые рынки

Зависимость от западных стран стала основным вызовом для компании в 2022 году. Как именно происходит замещение рынков для НКНХ пока оценить сложно, однако новости поступают по холдингу Сибур в целом, который владеет долей в НКНХ через ТАИФ.

📝 По заявлениям менеджмента компании:

✔️ Сибур в 2022 году нарастил поставки в Азиатско-Тихоокеанский регион в 2,5 раза год к году.

✔️ Сибур успешно переориентировал сбыт продукции, от которой отказались европейские страны.

✔️ Доля Европы в выручке компании снизилась с 20% в 2021 году до 3-5%.

✔️ Часть катализаторов, необходимых для производственных процессов, была успешно импортозамещена.

🧐 Главный вопрос для НКНХ в моменте, сможет ли он реализовать запланированную инвестпрограмму и на какой срок в итоге она растянется. Все будет зависеть от скорости и качества решения вопросов с оборудованием. Не исключено, что и здесь потребуется содействие со стороны Сибура.

🧐 Основной риск истории НКНХ, на мой взгляд, тоже связан с Сибуром. Если последний решит окончательно интегрировать НКНХ в собственную структуру, то акции НКНХ могут быть выкуплены с рынка. Решение о выплате дивидендов или передаче денег в головную структуру холдинга иным способом также во-многом будет зависеть от Сибура. Насколько хорошим мажоритарием он окажется покажет время, а также мы сможем понять, какое в итоге отношение будет к миноритариям.

🧰 Я пока нахожусь вне позиции, но весьма интересно наблюдать за происходящим.

#NKNC #NKNCP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 На днях бумаги Нижнекамскнефтехима (НКНХ) оказались участниками очередного разгона среди акций 2-3 эшелона. Что это: технический задерг на фоне низкой ликвидности или же реакция на фундаментальные новости? Ответить на этот вопрос сейчас трудно, ведь НКНХ - одна из самых закрытых компаний российского рынка на данный момент. Поэтому любые варианты, в том числе и инсайд, не исключены.

❗️Один из вариантов - бурная реакция на новость от Минпромторга про рост химического производства в России по итогам 2022 года, что может сулить весьма неплохие дивиденды.

📊 На чем зарабатывает НКНХ?

Бизнес НКНХ представлен тремя сегментами:

1️⃣ Производство синтетических каучуков, которые в основном используются в изготовлении автомобильных шин и составляют примерно 41% продаж НКНХ (по данным 2020 года).

🌎 Синтетические каучуки - главный экспортный товар НКНХ. По данным 2020 года, примерно 35% их продаж пришлось на Европу, 31% на Азию и 11% на Северную Америку. Отметим высокую зависимость от западных стран в данном сегменте.

2️⃣ Производство различных видов пластиков приносит 34% выручки.

🇷🇺 Пластики почти полностью производятся для нужд внутреннего рынка и ближнего зарубежья.

3️⃣ Прочая продукция. К данному сегменту относится производство химической продукции на основе олефинов.

🇷🇺🇪🇺 В структуре продаж прочей продукции доминирует внутренний рынок и СНГ (84%), есть также доля европейского рынка (16%). Опять же, по данным 2020 года.

🇨🇳 Сибур ищет новые рынки

Зависимость от западных стран стала основным вызовом для компании в 2022 году. Как именно происходит замещение рынков для НКНХ пока оценить сложно, однако новости поступают по холдингу Сибур в целом, который владеет долей в НКНХ через ТАИФ.

📝 По заявлениям менеджмента компании:

✔️ Сибур в 2022 году нарастил поставки в Азиатско-Тихоокеанский регион в 2,5 раза год к году.

✔️ Сибур успешно переориентировал сбыт продукции, от которой отказались европейские страны.

✔️ Доля Европы в выручке компании снизилась с 20% в 2021 году до 3-5%.

✔️ Часть катализаторов, необходимых для производственных процессов, была успешно импортозамещена.

🧐 Главный вопрос для НКНХ в моменте, сможет ли он реализовать запланированную инвестпрограмму и на какой срок в итоге она растянется. Все будет зависеть от скорости и качества решения вопросов с оборудованием. Не исключено, что и здесь потребуется содействие со стороны Сибура.

🧐 Основной риск истории НКНХ, на мой взгляд, тоже связан с Сибуром. Если последний решит окончательно интегрировать НКНХ в собственную структуру, то акции НКНХ могут быть выкуплены с рынка. Решение о выплате дивидендов или передаче денег в головную структуру холдинга иным способом также во-многом будет зависеть от Сибура. Насколько хорошим мажоритарием он окажется покажет время, а также мы сможем понять, какое в итоге отношение будет к миноритариям.

🧰 Я пока нахожусь вне позиции, но весьма интересно наблюдать за происходящим.

#NKNC #NKNCP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

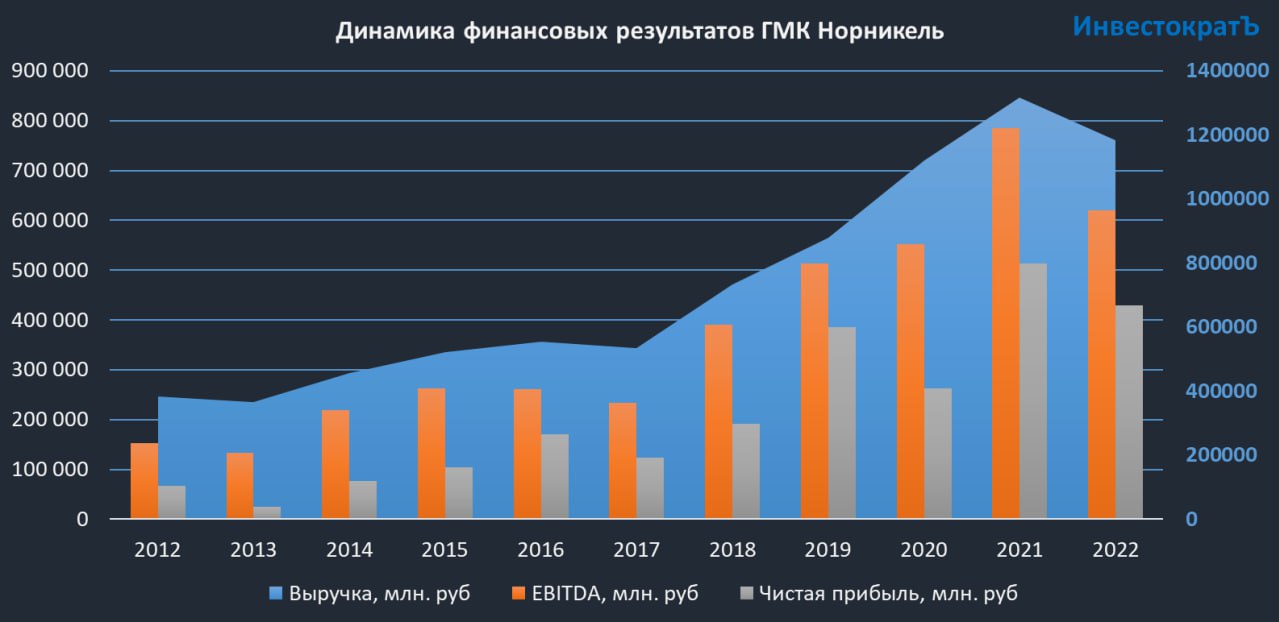

📉 Норникель: впереди сокращение дивидендов

❌ Вместе с 2022 годом закончилось и акционерное соглашение между Норникелем и Русалом о дивидендных выплатах. Теперь дивидендный вопрос будет решаться менеджментом самого Норникеля. И мы, либо увидим обновленную политику, привязанную к свободному денежному потоку, либо выплаты вовсе приобретут хаотичный характер.

🏗 В любом случае, таких высоких выплат, как в последние годы, какое-то время можно не ждать, по крайней мере пока идет пик инвестпрограммы (2023-2025 годы).

💵 И вот на днях менеджмент компании подтвердил ожидания инвесторов, озвучив предложение о выплате дивидендов за 2022 год в размере $1,5 млрд. При курсе доллара в 70 рублей, это составит чуть менее 700 рублей на акцию или примерно 4,5% дивидендной доходности.

🧐 Рынок на новость о срезании дивидендов отреагировал небольшим снижением, которое быстро стали откупать. Видимо все уже давно смирились с реальностью или же посчитали, что выплата больше нуля - это уже неплохо в текущей действительности.

✅ Несмотря на новую дивидендную реальность, долгосрочный потенциал вГМК никуда не исчез. Просто сейчас такой период, когда одновременно сложилось несколько факторов: повышенная инвестпрограмма, истечение акционерного соглашения и геополитическое обострение. Но Норникель имеет все шансы достойно пережить этот непростой период.

📊 Устойчивость бизнеса к потрясениям и геополитическим рискам подтверждает и операционный отчет за 2022 год. Так, производство по всем ключевым металлам группы выросло год к году (никель: +13%, палладий: +7%, медь: +6%, платина: +2%). Относительные цифры очень хорошие, но нужно помнить про эффект низкой базы, связанный с авариями на рудниках в 2021 году.

📝 Менеджмент компании также с оптимизмом смотрит в будущее и сообщает несколько важных фактов в пресс-релизе:

✔️ В 2022 году Норникель выполнил производственный план и даже перевыполнил его по никелю и палладию.

✔️ В 4 квартале горные производства компании стали получать новую технику от поставщиков и дружественных стран и запчасти по альтернативным каналам поставок.

✔️ Инвестпрограмма и модернизация продолжается, несмотря на все геополитические риски.

🧐 Операционный отчет и новость о дивидендах не преподнесли большого сюрприза инвесторам. Пока все происходит в рамках ожиданий. Я думаю, что акции еще могут скорректироваться в район 12 000 руб, а может быть и ниже. Сам планирую по этой границе начинать докупку в свой портфель с прицелом на 2025+ годы.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❌ Вместе с 2022 годом закончилось и акционерное соглашение между Норникелем и Русалом о дивидендных выплатах. Теперь дивидендный вопрос будет решаться менеджментом самого Норникеля. И мы, либо увидим обновленную политику, привязанную к свободному денежному потоку, либо выплаты вовсе приобретут хаотичный характер.

🏗 В любом случае, таких высоких выплат, как в последние годы, какое-то время можно не ждать, по крайней мере пока идет пик инвестпрограммы (2023-2025 годы).

💵 И вот на днях менеджмент компании подтвердил ожидания инвесторов, озвучив предложение о выплате дивидендов за 2022 год в размере $1,5 млрд. При курсе доллара в 70 рублей, это составит чуть менее 700 рублей на акцию или примерно 4,5% дивидендной доходности.

🧐 Рынок на новость о срезании дивидендов отреагировал небольшим снижением, которое быстро стали откупать. Видимо все уже давно смирились с реальностью или же посчитали, что выплата больше нуля - это уже неплохо в текущей действительности.

✅ Несмотря на новую дивидендную реальность, долгосрочный потенциал вГМК никуда не исчез. Просто сейчас такой период, когда одновременно сложилось несколько факторов: повышенная инвестпрограмма, истечение акционерного соглашения и геополитическое обострение. Но Норникель имеет все шансы достойно пережить этот непростой период.

📊 Устойчивость бизнеса к потрясениям и геополитическим рискам подтверждает и операционный отчет за 2022 год. Так, производство по всем ключевым металлам группы выросло год к году (никель: +13%, палладий: +7%, медь: +6%, платина: +2%). Относительные цифры очень хорошие, но нужно помнить про эффект низкой базы, связанный с авариями на рудниках в 2021 году.

📝 Менеджмент компании также с оптимизмом смотрит в будущее и сообщает несколько важных фактов в пресс-релизе:

✔️ В 2022 году Норникель выполнил производственный план и даже перевыполнил его по никелю и палладию.

✔️ В 4 квартале горные производства компании стали получать новую технику от поставщиков и дружественных стран и запчасти по альтернативным каналам поставок.

✔️ Инвестпрограмма и модернизация продолжается, несмотря на все геополитические риски.

🧐 Операционный отчет и новость о дивидендах не преподнесли большого сюрприза инвесторам. Пока все происходит в рамках ожиданий. Я думаю, что акции еще могут скорректироваться в район 12 000 руб, а может быть и ниже. Сам планирую по этой границе начинать докупку в свой портфель с прицелом на 2025+ годы.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📊 Валютные облигации VS рублевые

Недавно получил интересный вопрос, зачем инвестировать под 5-6% в замещающие облигации в долларах, когда в рублевых можно получать 8-9%. Сегодня порассуждаем на данную тему.

Говоря про 5-6% или 8-9%, мы оперируем простой доходностью к погашению. Важным аспектом любого вложения в разных валютах является инфляция. И мы должны ориентироваться не на ту доходность, которую нам показывает терминал или сайт-агрегатор, а на реальную доходность за вычетом инфляции.

📌 Давайте разберем на примере. Инфляция в РФ на конец 2022 года составила 11,9%, для облигации с доходностью к погашению 9% реальная доходность будет равна минус 2,9%. Мы не знаем, какая инфляция будет на конец 2023 года, поэтому оперируем уже известными данными. Инфляция в США на конец года составила 6,5%, реальная доходность замещающей облигации с доходностью к погашению в 6% будет минус 0,5%. Таким образом, купив замещающую облигацию, наша покупательная способность вложенных средств снизится меньше, чем при покупке рублевой.

📈 Дополнительным преимуществом замещающих облигаций является то, что за год рубль может ослабнуть к доллару и другим валютам развитых стран. Обычно разница курсов зависит как раз от разницы инфляций рассматриваемых валют. Но сейчас существенное влияние оказывает еще геополитика и нарушение баланса между экспортом и импортом.

🧰 Таким образом, покупая любые активы с фиксированной доходностью нужно смотреть, насколько эта доходность выше или ниже инфляции в валюте номинала и сравнивать между собой именно реальную доходность.

💰Я не говорю, что в рублевых облигациях вообще ничего держать не стоит. Сам держу сейчас небольшую часть портфеля в коротких выпусках. Это скорее немного мыслей к размышлению для тех, кто гонится только за высокой доходностью, не обращая внимания на валюту номинала.

📈 Говоря про доходность в 9% годовых в облигациях РФ, мы рассматриваем только надежные выпуски с рейтингом А и выше от "АКРА" или "Эксперт РА". В ВДО можно найти и двузначные доходности, но их вообще не имеет смысла сравнивать с замещающими инструментами, риски несопоставимые.

⏳ Аналогичным образом можно сравнить рублевые и юаневые облигации, только вместо инфляции США стоит рассматривать инфляцию в Китае. И еще один важный момент, если говорить про выпуски с погашением в 2025 году и позже, надо еще будет учитывать геополитические риски Китая. Конфликт с США может перерасти в новую стадию и тогда компартия Поднебесной может девальвировать свою валюту для сохранения конкурентоспособности.

✅ Мы недавно разбирали интересные короткие выпуски облигаций, а также варианты замещающих облигаций.

#облигации #инфляция #USDRUB #CNYRUB

❤️ - Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно получил интересный вопрос, зачем инвестировать под 5-6% в замещающие облигации в долларах, когда в рублевых можно получать 8-9%. Сегодня порассуждаем на данную тему.

Говоря про 5-6% или 8-9%, мы оперируем простой доходностью к погашению. Важным аспектом любого вложения в разных валютах является инфляция. И мы должны ориентироваться не на ту доходность, которую нам показывает терминал или сайт-агрегатор, а на реальную доходность за вычетом инфляции.

📌 Давайте разберем на примере. Инфляция в РФ на конец 2022 года составила 11,9%, для облигации с доходностью к погашению 9% реальная доходность будет равна минус 2,9%. Мы не знаем, какая инфляция будет на конец 2023 года, поэтому оперируем уже известными данными. Инфляция в США на конец года составила 6,5%, реальная доходность замещающей облигации с доходностью к погашению в 6% будет минус 0,5%. Таким образом, купив замещающую облигацию, наша покупательная способность вложенных средств снизится меньше, чем при покупке рублевой.

📈 Дополнительным преимуществом замещающих облигаций является то, что за год рубль может ослабнуть к доллару и другим валютам развитых стран. Обычно разница курсов зависит как раз от разницы инфляций рассматриваемых валют. Но сейчас существенное влияние оказывает еще геополитика и нарушение баланса между экспортом и импортом.

🧰 Таким образом, покупая любые активы с фиксированной доходностью нужно смотреть, насколько эта доходность выше или ниже инфляции в валюте номинала и сравнивать между собой именно реальную доходность.

💰Я не говорю, что в рублевых облигациях вообще ничего держать не стоит. Сам держу сейчас небольшую часть портфеля в коротких выпусках. Это скорее немного мыслей к размышлению для тех, кто гонится только за высокой доходностью, не обращая внимания на валюту номинала.

📈 Говоря про доходность в 9% годовых в облигациях РФ, мы рассматриваем только надежные выпуски с рейтингом А и выше от "АКРА" или "Эксперт РА". В ВДО можно найти и двузначные доходности, но их вообще не имеет смысла сравнивать с замещающими инструментами, риски несопоставимые.

⏳ Аналогичным образом можно сравнить рублевые и юаневые облигации, только вместо инфляции США стоит рассматривать инфляцию в Китае. И еще один важный момент, если говорить про выпуски с погашением в 2025 году и позже, надо еще будет учитывать геополитические риски Китая. Конфликт с США может перерасти в новую стадию и тогда компартия Поднебесной может девальвировать свою валюту для сохранения конкурентоспособности.

✅ Мы недавно разбирали интересные короткие выпуски облигаций, а также варианты замещающих облигаций.

#облигации #инфляция #USDRUB #CNYRUB

❤️ - Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

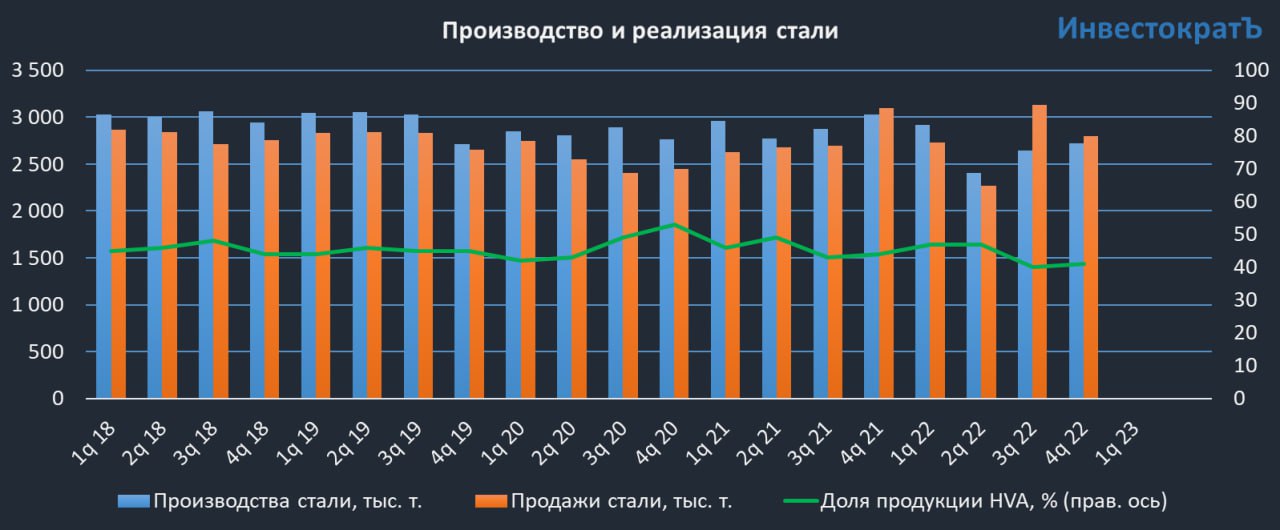

🛠 Северсталь держит удар

Вышел отчет Северстали по итогам всего 2022 года. Сегодня попробуем оценить, какое влияние оказали санкции на бизнес с операционной точки зрения и какие перспективы нас ждут в текущем году.

✔️ Производство чугуна практически не изменилось год к году, оставшись на уровне 11 млн т.

📉 Производство стали сократилось на 8% г/г. до 10,69 млн т. Ключевыми факторами снижения производства стал ремонт конвертера во 2 квартале прошлого года и снижение загрузки электродуговых печей из-за роста цен на лом в 3 квартале 2022 года.

📉 Продажи стали снизились на 6% г/г до 4, 76 млн т. Главный вопрос, по каким ценам компания реализовала всю продукцию, это мы узнаем уже после выхода финансового отчета.

🧨 Текущий год преподнес сектору черной металлургии целый букет испытаний. Ограничение экспорта на европейский рынок, нарушение цепочек поставок, замедление мировой экономики, укрепление национальной валюты во 2-3 кварталах, проблемы в строительной и автомобильной отраслях, которые являются ключевыми потребителями стали.

📌 Черные металлы не являются дефицитным товаром, поэтому в азиатских странах, куда перенаправляют продукцию наши металлурги, ее готовы приобретать с дисконтом.Также на маржинальность влияет более дорогая доставка. Основная часть производств находится в европейской части РФ, транспортировка в Азию обходится существенно дороже, чем в ЕС.

📊 В текущем году поддержку спросу может оказать строительная отрасль. Льготная ипотека продлена до середины 2024 года, а также ведутся эксперименты по строительству домов с более высоким содержанием черных металлов (до 30% больше). В таких зданиях вместо традиционного железобетона используется металлокаркас.

✔️ Если строительство с использованием металлокаркаса зарекомендует себя, то это поддержит наши компании на этапе переходного периода. Основную часть продукции они смогут реализовывать на внутреннем рынке, пока не восстановится логистика в другие страны.

📈 Акции Северстали с начала 2023 года выросли на 11%, я думаю, что серьезного роста в ближайшее время ждать не стоит. Пока еще существенная неопределенность с финансовыми результатами, они могут стать, как драйвером роста, так и причиной падения котировок.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет Северстали по итогам всего 2022 года. Сегодня попробуем оценить, какое влияние оказали санкции на бизнес с операционной точки зрения и какие перспективы нас ждут в текущем году.

✔️ Производство чугуна практически не изменилось год к году, оставшись на уровне 11 млн т.

📉 Производство стали сократилось на 8% г/г. до 10,69 млн т. Ключевыми факторами снижения производства стал ремонт конвертера во 2 квартале прошлого года и снижение загрузки электродуговых печей из-за роста цен на лом в 3 квартале 2022 года.

📉 Продажи стали снизились на 6% г/г до 4, 76 млн т. Главный вопрос, по каким ценам компания реализовала всю продукцию, это мы узнаем уже после выхода финансового отчета.

🧨 Текущий год преподнес сектору черной металлургии целый букет испытаний. Ограничение экспорта на европейский рынок, нарушение цепочек поставок, замедление мировой экономики, укрепление национальной валюты во 2-3 кварталах, проблемы в строительной и автомобильной отраслях, которые являются ключевыми потребителями стали.

📌 Черные металлы не являются дефицитным товаром, поэтому в азиатских странах, куда перенаправляют продукцию наши металлурги, ее готовы приобретать с дисконтом.Также на маржинальность влияет более дорогая доставка. Основная часть производств находится в европейской части РФ, транспортировка в Азию обходится существенно дороже, чем в ЕС.

📊 В текущем году поддержку спросу может оказать строительная отрасль. Льготная ипотека продлена до середины 2024 года, а также ведутся эксперименты по строительству домов с более высоким содержанием черных металлов (до 30% больше). В таких зданиях вместо традиционного железобетона используется металлокаркас.

✔️ Если строительство с использованием металлокаркаса зарекомендует себя, то это поддержит наши компании на этапе переходного периода. Основную часть продукции они смогут реализовывать на внутреннем рынке, пока не восстановится логистика в другие страны.

📈 Акции Северстали с начала 2023 года выросли на 11%, я думаю, что серьезного роста в ближайшее время ждать не стоит. Пока еще существенная неопределенность с финансовыми результатами, они могут стать, как драйвером роста, так и причиной падения котировок.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛴 Whoosh едет к новым рекордам

Два месяца назад мы с вами оценивали бизнес и его потенциал. Сегодня вышел операционный отчет по итогам 2022 года. Попробуем разобраться, как компания прошла достаточно трудный для многих секторов год, каких результатов удалось добиться и какие прогнозы на будущее.

📈 Количество поездок за год выросло в 2,1 раза до рекордного уровня в 55,5 млн. Около 77% из них совершалось в качестве альтернативы общественному транспорту, такси и автомобилю. Отсюда можно сделать вывод, что кикшеринг это все больше про транспорт, чем про катание в свое удовольствие.

📌 Еще одним подтверждением факта, что электросамокат становится полноценным транспортом, являются изменения в ПДД (правила дорожного движения). Так, с 1 марта 2023 года закрепляется статус средств индивидуальной мобильности и водителей электросамокатов, а также правила вождения данных устройств. Все пользователи кикшеринга становятся полноценными участниками дорожного движения. Эта новость позитивна для инвесторов, сегмент самокатов получает официальный статус и можно не переживать за то, что он будет запрещен или ограничен в использовании в будущем.

📈 На конец 2022 года общий парк самокатов Whoosh составил 81,8 тыс. штук. В 2023 году его планируется нарастить на 55,5% до 127 тыс. штук, благодаря привлеченным средствам в ходе IPO, которое мы тоже с вами разбирали.

✔️ Во многих городах самокатами пользуются круглогодично, отсутствует необходимость их консервации на зимний сезон. Благодаря увеличению парка в текущем году, география распространения тоже расширится.

📝 Комментарий основателя и генерального директора Whoosh Дмитрия Чуйко:

"Прошедший год стал одним из наиболее насыщенных в истории развития Компании. Whoosh продемонстрировал высокую устойчивость и эффективность, а гибкая бизнес-модель помогла успешно масштабировать сервис как внутри России, так и за рубежом, и добиться рекордных результатов. Вместе с ростом аудитории сервиса растет и количество поездок. При этом активные пользователи, которые совершили как минимум 1 поездку за сезон, совершили в среднем 10,8 поездок за 2022 год. Этот показатель динамично растет, что подтверждает внедрение кикшеринга в ежедневный городской транспортный сценарий. Все большее количество людей могут пользоваться микромобильным транспортом – оперативно добираться из точки А в точку Б, выбирая собственный уникальный маршрут, не зависящий от расписания общественного транспорта. "

Активный пользователь Whoosh (тот, кто сделал хотя бы одну поездку в год), в среднем совершил на 40% больше поездок в 2022 году по сравнение с годом ранее.

📌 Количество локаций присутствия в 2022 году увеличилось до 40 городов с 25 годом ранее. Динамика неплохая и в ближайшее время экспансия будет продолжаться.

🧰 Операционные результаты оказались весьма успешными. Компания продолжает сохранять лидирующие позиции в данном сегменте. Дождемся финансового отчета и оценим, как текущие результаты повлияли на доходы бизнеса и на мультипликаторы. Судя по динамике котировок, рынок ждет доказательств того, что Whoosh может реализовывать обещанное. Аналогичная ситуация кстати была в котировках #SMLT. Ждем финансовых результатов.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Два месяца назад мы с вами оценивали бизнес и его потенциал. Сегодня вышел операционный отчет по итогам 2022 года. Попробуем разобраться, как компания прошла достаточно трудный для многих секторов год, каких результатов удалось добиться и какие прогнозы на будущее.

📈 Количество поездок за год выросло в 2,1 раза до рекордного уровня в 55,5 млн. Около 77% из них совершалось в качестве альтернативы общественному транспорту, такси и автомобилю. Отсюда можно сделать вывод, что кикшеринг это все больше про транспорт, чем про катание в свое удовольствие.

📌 Еще одним подтверждением факта, что электросамокат становится полноценным транспортом, являются изменения в ПДД (правила дорожного движения). Так, с 1 марта 2023 года закрепляется статус средств индивидуальной мобильности и водителей электросамокатов, а также правила вождения данных устройств. Все пользователи кикшеринга становятся полноценными участниками дорожного движения. Эта новость позитивна для инвесторов, сегмент самокатов получает официальный статус и можно не переживать за то, что он будет запрещен или ограничен в использовании в будущем.

📈 На конец 2022 года общий парк самокатов Whoosh составил 81,8 тыс. штук. В 2023 году его планируется нарастить на 55,5% до 127 тыс. штук, благодаря привлеченным средствам в ходе IPO, которое мы тоже с вами разбирали.

✔️ Во многих городах самокатами пользуются круглогодично, отсутствует необходимость их консервации на зимний сезон. Благодаря увеличению парка в текущем году, география распространения тоже расширится.

📝 Комментарий основателя и генерального директора Whoosh Дмитрия Чуйко:

"Прошедший год стал одним из наиболее насыщенных в истории развития Компании. Whoosh продемонстрировал высокую устойчивость и эффективность, а гибкая бизнес-модель помогла успешно масштабировать сервис как внутри России, так и за рубежом, и добиться рекордных результатов. Вместе с ростом аудитории сервиса растет и количество поездок. При этом активные пользователи, которые совершили как минимум 1 поездку за сезон, совершили в среднем 10,8 поездок за 2022 год. Этот показатель динамично растет, что подтверждает внедрение кикшеринга в ежедневный городской транспортный сценарий. Все большее количество людей могут пользоваться микромобильным транспортом – оперативно добираться из точки А в точку Б, выбирая собственный уникальный маршрут, не зависящий от расписания общественного транспорта. "

Активный пользователь Whoosh (тот, кто сделал хотя бы одну поездку в год), в среднем совершил на 40% больше поездок в 2022 году по сравнение с годом ранее.

📌 Количество локаций присутствия в 2022 году увеличилось до 40 городов с 25 годом ранее. Динамика неплохая и в ближайшее время экспансия будет продолжаться.

🧰 Операционные результаты оказались весьма успешными. Компания продолжает сохранять лидирующие позиции в данном сегменте. Дождемся финансового отчета и оценим, как текущие результаты повлияли на доходы бизнеса и на мультипликаторы. Судя по динамике котировок, рынок ждет доказательств того, что Whoosh может реализовывать обещанное. Аналогичная ситуация кстати была в котировках #SMLT. Ждем финансовых результатов.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌻 Лента: провал в 4 квартале

Лента выпустила операционный отчет за 4 квартал и весь 2022 год. Отчет в очередной раз оказался слабым и отставание компании от лидеров сектора продуктового ритейла продолжает расти.

📊 Итоги года

📈 По итогам года выручка выросла на 11,1% г/г, сопоставимые LFL-продажи на 2,3%.

Результат многих разочаровал. Если общая динамика продаж превзошла продуктовую инфляцию (10,3% по итогам года), то сопоставимые продажи оказались сильно хуже Этого показателя.

❗️Лента проигрывает борьбу главным конкурентам, демонстрируя более слабые результаты по сравнению с ними, а также теряет трафик 6 кварталов подряд (по итогам года: -2,6%).

📉 В 2022 году на 3,8% снизился средний чек. С учетом темпов продуктовой инфляции - это негативный сигнал для ритейлера, говорящий о том, что продукты в его магазинах стали покупать меньше в физическом выражении.

📊 Итоги 4 квартала

👎 Если результаты за год можно назвать просто слабыми, то показатели 4 квартала оказались откровенно провальными. Выручка выросла всего на 0,6% г/г, а LFL-продажи сократились на 1,3%.

📉 Последние 3 месяца 2022 года оказались непростыми для всех продуктовых ритейлеров. Замедление инфляции, а также шоковый эффект от частичной мобилизации ударили по темпам продаж. И даже традиционный новогодний ажиотаж не исправил ситуацию.

📱 Надежда на онлайн формат

🔥 Главной надеждой для Ленты остается сильный онлайн-сегмент, который по итогам года вырос более чем в 2 раза, благодаря интеграции "Утконоса", а также опережающей динамики продаж через сервис "Лента Онлайн".

📈 Радует и динамика среднего онлайн-чека: +21,7% г/г. Судя по отчетам компаний, население теперь гораздо активнее тратит деньги в сервисах электронной коммерции по сравнению с традиционными оффлайн покупками. Прошедший год только ускорил этот тренд.

🧐 В целом сектор продуктового ритейла сейчас представляет крайне сложную картину для выбора. Самый интересный игрок и лидер в лице X5 #FIVE зарегистрирован в Нидерландах и пока не собирается переезжать в Россию, Магнит #MGNT перестал публиковать отчеты и отвернулся от миноритариев, а Лента показывает все более слабые результаты. Поэтому, разумным решением, на мой взгляд, будет просто понаблюдать за ситуацией со стороны и сосредоточиться на других секторах рынка.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента выпустила операционный отчет за 4 квартал и весь 2022 год. Отчет в очередной раз оказался слабым и отставание компании от лидеров сектора продуктового ритейла продолжает расти.

📊 Итоги года

📈 По итогам года выручка выросла на 11,1% г/г, сопоставимые LFL-продажи на 2,3%.

Результат многих разочаровал. Если общая динамика продаж превзошла продуктовую инфляцию (10,3% по итогам года), то сопоставимые продажи оказались сильно хуже Этого показателя.

❗️Лента проигрывает борьбу главным конкурентам, демонстрируя более слабые результаты по сравнению с ними, а также теряет трафик 6 кварталов подряд (по итогам года: -2,6%).

📉 В 2022 году на 3,8% снизился средний чек. С учетом темпов продуктовой инфляции - это негативный сигнал для ритейлера, говорящий о том, что продукты в его магазинах стали покупать меньше в физическом выражении.

📊 Итоги 4 квартала

👎 Если результаты за год можно назвать просто слабыми, то показатели 4 квартала оказались откровенно провальными. Выручка выросла всего на 0,6% г/г, а LFL-продажи сократились на 1,3%.

📉 Последние 3 месяца 2022 года оказались непростыми для всех продуктовых ритейлеров. Замедление инфляции, а также шоковый эффект от частичной мобилизации ударили по темпам продаж. И даже традиционный новогодний ажиотаж не исправил ситуацию.

📱 Надежда на онлайн формат

🔥 Главной надеждой для Ленты остается сильный онлайн-сегмент, который по итогам года вырос более чем в 2 раза, благодаря интеграции "Утконоса", а также опережающей динамики продаж через сервис "Лента Онлайн".

📈 Радует и динамика среднего онлайн-чека: +21,7% г/г. Судя по отчетам компаний, население теперь гораздо активнее тратит деньги в сервисах электронной коммерции по сравнению с традиционными оффлайн покупками. Прошедший год только ускорил этот тренд.

🧐 В целом сектор продуктового ритейла сейчас представляет крайне сложную картину для выбора. Самый интересный игрок и лидер в лице X5 #FIVE зарегистрирован в Нидерландах и пока не собирается переезжать в Россию, Магнит #MGNT перестал публиковать отчеты и отвернулся от миноритариев, а Лента показывает все более слабые результаты. Поэтому, разумным решением, на мой взгляд, будет просто понаблюдать за ситуацией со стороны и сосредоточиться на других секторах рынка.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Акрон: дивидендные слухи разгоняют акции

📊 Акрон в конце января выпустил пресс-релиз, в котором отметил рост объема производства минеральных удобрений в 2022 на 3% г/г. Рост произошел за счет азотных удобрений, производство которых увеличилось на 8%.

📉 По аммиаку, другим удобрения и прочим видам химической продукции наблюдается спад в среднем от 3 до 20%. Причины в пресс-релизе никак не комментируются.

❗️Говоря о структуре выручки по видам продукции и регионам, мы будем опираться на данные 2021 года, так как более свежих, к сожалению, нет.

🌱 Традиционно главным источником доходов Акрона служат различные виды азотных удобрений, которые приносят около 50% выручки, еще 35% выручки приходится на смешанные удобрения. Оставшаяся часть приходится на апатитовый концентрат (сырье для фосфатных удобрений) и прочую химическую продукцию.

🌎 География продаж Акрона очень широка. Компания ориентирована на экспорт, внутренний рынок приносит лишь 20% выручки. Еще около 32% приходится на Латинскую Америку, 17% на Азию, 13% на Европу, 11% на США и Канаду.

❌ По сравнению с Фосагро #PHOR доходы Акрона лучше диверсифицированы со всех точек зрения. Но на этом его преимущества и заканчиваются и уже появляются факторы, которые отличают Акрон не в лучшую сторону, по крайней мере в моменте:

✔️ Компания стала очень закрытой. Крайний отчет датируется 3 кварталом 2021 года. Январский пресс-релиз - первый выход в свет спустя столько времени.

✔️ Крайние дивиденды компания выплатила по итогам 9 месяцев 2021 года.

✔️ По последним данным, доля акций в свободном обращении у Акрона составляет около 5%. Это достаточно мало и создает дополнительные риски, связанные с принудительным выкупом и манипуляциями ценой. Особенно на фоне такой закрытости бизнеса.

💰 В последнее время в инвест-сообществе несколько раз поднималась тема возвращения дивидендных выплат Акрона. Аналитики пророчат выплаты от 1000 до 2000 на акцию по итогам 2022 года. Но с поправкой на все вышеописанные факторы и вероятность дальнейшего пропуска выплат, доходность при цене акций в 18 тыс. рублей вовсе не поражает воображение.

🧐 На мой взгляд, в стоимости акций Акрона не до кона учтены все текущие риски, связанные с закрытостью и отсутствием дивидендов. Таким образом, выбор в секторе производителей удобрений, при наличии Фосагро, становится очевидным. Другой вопрос в том, что сектор в целом в данный момент все еще достаточно перегрет и полноценного спада пока не случилось. Я планирую немного подождать, пока снижение цен на газ в полной мере переложится в цены удобрений и уже там принимать решение о покупках.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Акрон в конце января выпустил пресс-релиз, в котором отметил рост объема производства минеральных удобрений в 2022 на 3% г/г. Рост произошел за счет азотных удобрений, производство которых увеличилось на 8%.

📉 По аммиаку, другим удобрения и прочим видам химической продукции наблюдается спад в среднем от 3 до 20%. Причины в пресс-релизе никак не комментируются.

❗️Говоря о структуре выручки по видам продукции и регионам, мы будем опираться на данные 2021 года, так как более свежих, к сожалению, нет.

🌱 Традиционно главным источником доходов Акрона служат различные виды азотных удобрений, которые приносят около 50% выручки, еще 35% выручки приходится на смешанные удобрения. Оставшаяся часть приходится на апатитовый концентрат (сырье для фосфатных удобрений) и прочую химическую продукцию.

🌎 География продаж Акрона очень широка. Компания ориентирована на экспорт, внутренний рынок приносит лишь 20% выручки. Еще около 32% приходится на Латинскую Америку, 17% на Азию, 13% на Европу, 11% на США и Канаду.

❌ По сравнению с Фосагро #PHOR доходы Акрона лучше диверсифицированы со всех точек зрения. Но на этом его преимущества и заканчиваются и уже появляются факторы, которые отличают Акрон не в лучшую сторону, по крайней мере в моменте:

✔️ Компания стала очень закрытой. Крайний отчет датируется 3 кварталом 2021 года. Январский пресс-релиз - первый выход в свет спустя столько времени.

✔️ Крайние дивиденды компания выплатила по итогам 9 месяцев 2021 года.

✔️ По последним данным, доля акций в свободном обращении у Акрона составляет около 5%. Это достаточно мало и создает дополнительные риски, связанные с принудительным выкупом и манипуляциями ценой. Особенно на фоне такой закрытости бизнеса.

💰 В последнее время в инвест-сообществе несколько раз поднималась тема возвращения дивидендных выплат Акрона. Аналитики пророчат выплаты от 1000 до 2000 на акцию по итогам 2022 года. Но с поправкой на все вышеописанные факторы и вероятность дальнейшего пропуска выплат, доходность при цене акций в 18 тыс. рублей вовсе не поражает воображение.

🧐 На мой взгляд, в стоимости акций Акрона не до кона учтены все текущие риски, связанные с закрытостью и отсутствием дивидендов. Таким образом, выбор в секторе производителей удобрений, при наличии Фосагро, становится очевидным. Другой вопрос в том, что сектор в целом в данный момент все еще достаточно перегрет и полноценного спада пока не случилось. Я планирую немного подождать, пока снижение цен на газ в полной мере переложится в цены удобрений и уже там принимать решение о покупках.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

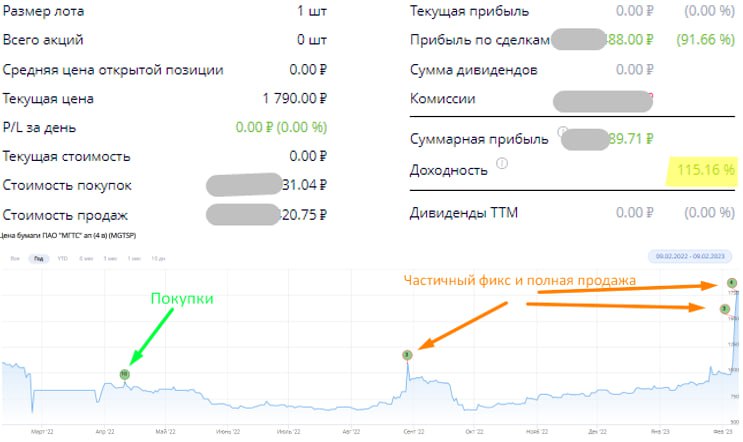

☎️ Полный выход из позиции по МГТС

Продажа акций компании стала первой крупной сделкой в этом году и принесла около 115% годовых.

📌 Сама идея покупки родилась еще в апреле прошлого года, мы ее тогда подробно разбирали. Ставка делалась на 2 возможных события, во-первых, МТС #MTSS может забрать часть прибыли из МГТС дивидендами. У ее дочки хороший и стабильный денежный поток, есть чистая прибыль и отсутствует долговая нагрузка, а МТСу деньги будут очень кстати в текущей ситуации.

📌 Во-вторых сам МТС может выкупить с рынка оставшиеся акции, доведя свою долю до 95% (текущая доля 94,7%) и делистинговать МГТС. Сейчас в акциях появился крупных покупатель, кто и зачем так активно их скупает остается вопросом, возможно реализовывается как раз второй сценарий. Либо кто-то что-то узнал о дивидендах и скупает акции под будущие выплаты.

📈 С 2015 по 2018 год МГТС выплачивала по 232 рубля своим акционерам, основную сумму получал как раз МТС (около 20 млрд руб.). Эти средства шли на выплату дивидендов самой компанией в пользу АФК Системы #AFKS и миноритарных акционеров.

🧰 Я тогда для себя определил цель в 2000 руб. за бумагу, выше в текущих условиях котировки скорее всего не вырастут, нет в моменте драйверов для такого роста. Акции в апреле удалось купить чуть дороже 800 руб, часть позиции продал по 1100 руб, часть по 1300 руб, часть по 1500 руб. и оставшиеся 40% позиции в районе 1900 - 2000 руб.

📌 Очень выручают в ситуации, когда что-то надо купить или продать по цене, которая отличается от рыночной - лимитные заявки. Мы как раз в режиме онлайн выставляли такую заявку 7 февраля и она успешно сработала 8 февраля утром.

#MGTS #MGTSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продажа акций компании стала первой крупной сделкой в этом году и принесла около 115% годовых.

📌 Сама идея покупки родилась еще в апреле прошлого года, мы ее тогда подробно разбирали. Ставка делалась на 2 возможных события, во-первых, МТС #MTSS может забрать часть прибыли из МГТС дивидендами. У ее дочки хороший и стабильный денежный поток, есть чистая прибыль и отсутствует долговая нагрузка, а МТСу деньги будут очень кстати в текущей ситуации.

📌 Во-вторых сам МТС может выкупить с рынка оставшиеся акции, доведя свою долю до 95% (текущая доля 94,7%) и делистинговать МГТС. Сейчас в акциях появился крупных покупатель, кто и зачем так активно их скупает остается вопросом, возможно реализовывается как раз второй сценарий. Либо кто-то что-то узнал о дивидендах и скупает акции под будущие выплаты.

📈 С 2015 по 2018 год МГТС выплачивала по 232 рубля своим акционерам, основную сумму получал как раз МТС (около 20 млрд руб.). Эти средства шли на выплату дивидендов самой компанией в пользу АФК Системы #AFKS и миноритарных акционеров.

🧰 Я тогда для себя определил цель в 2000 руб. за бумагу, выше в текущих условиях котировки скорее всего не вырастут, нет в моменте драйверов для такого роста. Акции в апреле удалось купить чуть дороже 800 руб, часть позиции продал по 1100 руб, часть по 1300 руб, часть по 1500 руб. и оставшиеся 40% позиции в районе 1900 - 2000 руб.

📌 Очень выручают в ситуации, когда что-то надо купить или продать по цене, которая отличается от рыночной - лимитные заявки. Мы как раз в режиме онлайн выставляли такую заявку 7 февраля и она успешно сработала 8 февраля утром.

#MGTS #MGTSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

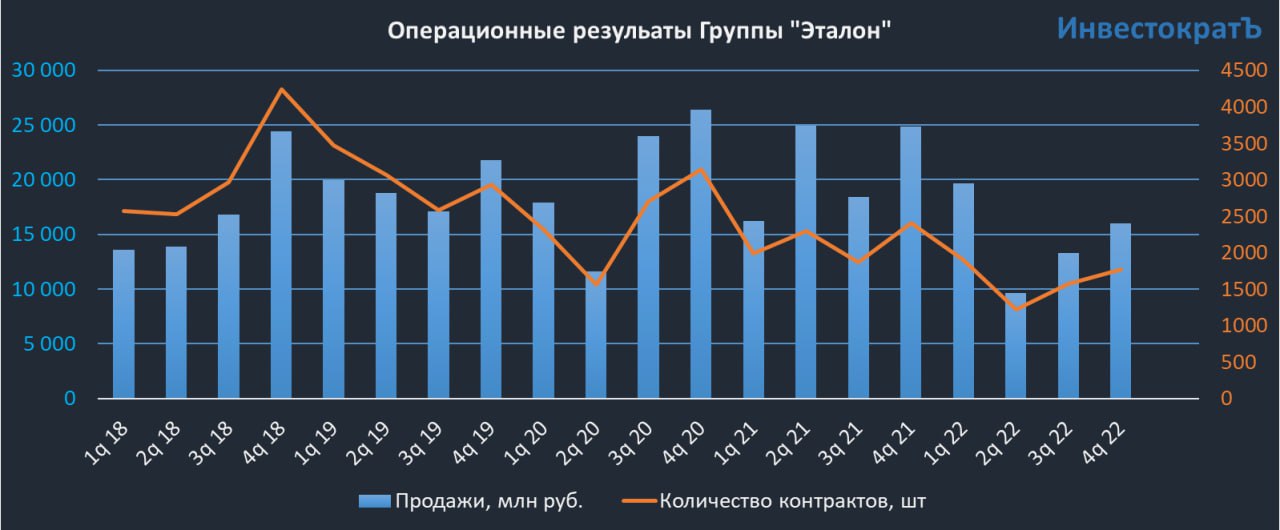

🏗 Эталон принял на себя снижение спроса

Эталон выпустил операционный отчет по итогам года, который оказался откровенно слабым для бизнеса.

📉 Продажи недвижимости снизились на 30% г/г в денежном выражении и на 35% в объеме проданных кв. метров.

🤕 Эталон оказался самым пострадавшим из публичных застройщиков. Для сравнения, продажи группы ЛСР #LSRG снизились на 17,5% в объемном выражении, а у Самолета #SMLT они и вовсе активно растут.

📉 Объем продаж кв. метров у Эталона снижается уже третий год подряд. По сравнению с пиковыми значениями 2019 года, текущие продажи сократились более чем вдвое.

⚡️ Главным вызовом для компании в 2022 году стало опережающее снижение спроса на недвижимость премиального сегмента на фоне экономического и геополитического шоков.

👍 Но есть в отчете и позитивные моменты:

📌 Эталон финансово устойчив. Соотношение чистый долг/EBITDA составляет 0,9x. Есть запас прочности по отношению к целевому уровню (2-3x).

📌 В прошлом году Эталон приобрел компанию "ЮИТ Россия". Это позволило нарастить портфель недвижимости, увеличить объем ввода жилья в эксплуатацию на 74% г/г.

📌 Также в 2022 году продолжился тренд по выходу в регионы. Компания добавила в свой портфель 20 новых проектов и 5 новых регионов. В том числе, благодаря приобретению "ЮИТ".

🧐 Как видим, Эталон уже не первый год испытывает трудности с объемами продаж. Компания пытается исправить ситуацию, совершая поглощения и выходя в регионы. Но на сколько успешной будет такая стратегия и получится ли там найти достаточный платежеспособный спрос и прежнюю рентабельность - большой вопрос.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Эталон выпустил операционный отчет по итогам года, который оказался откровенно слабым для бизнеса.

📉 Продажи недвижимости снизились на 30% г/г в денежном выражении и на 35% в объеме проданных кв. метров.

🤕 Эталон оказался самым пострадавшим из публичных застройщиков. Для сравнения, продажи группы ЛСР #LSRG снизились на 17,5% в объемном выражении, а у Самолета #SMLT они и вовсе активно растут.

📉 Объем продаж кв. метров у Эталона снижается уже третий год подряд. По сравнению с пиковыми значениями 2019 года, текущие продажи сократились более чем вдвое.

⚡️ Главным вызовом для компании в 2022 году стало опережающее снижение спроса на недвижимость премиального сегмента на фоне экономического и геополитического шоков.

👍 Но есть в отчете и позитивные моменты:

📌 Эталон финансово устойчив. Соотношение чистый долг/EBITDA составляет 0,9x. Есть запас прочности по отношению к целевому уровню (2-3x).

📌 В прошлом году Эталон приобрел компанию "ЮИТ Россия". Это позволило нарастить портфель недвижимости, увеличить объем ввода жилья в эксплуатацию на 74% г/г.

📌 Также в 2022 году продолжился тренд по выходу в регионы. Компания добавила в свой портфель 20 новых проектов и 5 новых регионов. В том числе, благодаря приобретению "ЮИТ".

🧐 Как видим, Эталон уже не первый год испытывает трудности с объемами продаж. Компания пытается исправить ситуацию, совершая поглощения и выходя в регионы. Но на сколько успешной будет такая стратегия и получится ли там найти достаточный платежеспособный спрос и прежнюю рентабельность - большой вопрос.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Какие перспективы у Группы "Самолет"?

Группа "Самолет" опубликовала отчет по итогам 4 квартала и 12 месяцев 2022 года. Сегодня разберемся, насколько успешно удалось пройти бизнесу кризисный год и какие ожидания у менеджмента на текущий год.

📈 Объем продаж первичной недвижимости за 2022 год вырос на 42% г/г до 178,9 млрд руб., отличный результат, вопросов нет. А вот 4 квартал оказался немного слабее на фоне высокой базы прошлого года, частичной мобилизации и всех событий, которые с этим связаны. Продажи в 4 кв. составили 47,8 млрд руб. против 48,3 млрд руб. в 2021 году.

📈Средняя цена за 1 кв.м. выросла на 10% до 166,2 тыс. руб., что практически перекрыло инфляцию, которая по итогам 2022 года составила 11,9%. Основная часть контрактов (82%) заключались с привлечением ипотечных средств, в 4 квартале эта доля выросла до 88%. Продление льготной ипотеки до середины 2024 года является существенным плюсом для бизнеса. В нынешних условиях строительная отрасль является локомотивом экономики и важным социальным фактором, особенно перед выборами, которые пройдут как раз в 2024 году. Я думаю, что льготную ипотеку будут продлевать и дальше.

📈 По данным управленческой отчетности, выручка за год выросла на 49% г/г до 194,9 млрд руб., EBITDA увеличилась на 68% г/г до 48,2 млрд руб. с рентабельностью 25%. Чистая прибыль выросла на 57% г/г до 22,2 млрд руб. Такой рост связан с ударными операционными результатами, увеличением доли рынка в Московском регионе с 12% до 17%. Теперь компания занимает более 3% всего российского рынка по сравнению с 1,5% годом ранее.

📝 За 2022 год удалось добиться поставленных целей и теперь нас интересует, какие ожидания у менеджмента на 2023 год. Для ответа на этот вопрос приведу небольшую выдержку из комментария Гендиректора Группы "Самолет" по экономике и финансам Натальи Грозновой:

"В 2023 году мы ожидаем сохранения высоких темпов развития бизнеса за счет запуска новых проектов в Московском и Северо-Западном регионе, а также выхода в другие российские регионы и развития новых бизнес-вертикалей. Мы планируем увеличить объем продаж первичной недвижимости до 1,9 млн кв. м.; выручку, по управленческой отчетности, на 80% до 350 млрд руб., а EBITDA почти в два раза до 90 млрд руб. Мы продолжим последовательно реализовывать амбициозную стратегию роста, удвоим долю рынка до 6% с учетом продаж первичной недвижимости «Самолета» и других девелоперов и вторичной недвижимости через «Самолет Плюс»."

📊 Форвардные мультипликаторы (2023):

EBITDA (МСФО) = 78,3 млрд руб. Она обычно составляет около 87% от размера EBITDA по управляющей отчетности (прогноз - 90 млрд руб.).

P = 160 млрд руб., корпоративный долг = 99 млрд руб., проектный долг и проектное финансирование (эскроу-счета) здесь не учитываем.

EV/EBITDA (2023) = 3,3 (среднее значение за 3 года - 7,8)

P/E (2022) = 7,2 (среднее значение за 3 года - 17,5) - данный мультипликатор уже по итогам 2022 года сильно ниже средних значений за 3 года.

Как мы видим, по мультипликаторам оценка бизнеса достаточно дешевая, относительно средних значений за последние 3 года. "Самолет" в секторе имеет самые высокие темпы роста, а мультипликаторы приближаются к уровню аналогов. Со временем рынок должен вернуть справедливую оценку, либо акции других игроков в секторе должны подешеветь, либо акции Самолета должны подорожать. Будем следить за развитием событий.

✔️ Несмотря на все трудности, которые преподнес нам 2022 год, компания смогла добиться запланированных результатов. Надеюсь, что 2023 год будет более благоприятным для всех секторов и тогда есть хороший шанс на более справедливую переоценку акций Самолета.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа "Самолет" опубликовала отчет по итогам 4 квартала и 12 месяцев 2022 года. Сегодня разберемся, насколько успешно удалось пройти бизнесу кризисный год и какие ожидания у менеджмента на текущий год.

📈 Объем продаж первичной недвижимости за 2022 год вырос на 42% г/г до 178,9 млрд руб., отличный результат, вопросов нет. А вот 4 квартал оказался немного слабее на фоне высокой базы прошлого года, частичной мобилизации и всех событий, которые с этим связаны. Продажи в 4 кв. составили 47,8 млрд руб. против 48,3 млрд руб. в 2021 году.

📈Средняя цена за 1 кв.м. выросла на 10% до 166,2 тыс. руб., что практически перекрыло инфляцию, которая по итогам 2022 года составила 11,9%. Основная часть контрактов (82%) заключались с привлечением ипотечных средств, в 4 квартале эта доля выросла до 88%. Продление льготной ипотеки до середины 2024 года является существенным плюсом для бизнеса. В нынешних условиях строительная отрасль является локомотивом экономики и важным социальным фактором, особенно перед выборами, которые пройдут как раз в 2024 году. Я думаю, что льготную ипотеку будут продлевать и дальше.

📈 По данным управленческой отчетности, выручка за год выросла на 49% г/г до 194,9 млрд руб., EBITDA увеличилась на 68% г/г до 48,2 млрд руб. с рентабельностью 25%. Чистая прибыль выросла на 57% г/г до 22,2 млрд руб. Такой рост связан с ударными операционными результатами, увеличением доли рынка в Московском регионе с 12% до 17%. Теперь компания занимает более 3% всего российского рынка по сравнению с 1,5% годом ранее.

📝 За 2022 год удалось добиться поставленных целей и теперь нас интересует, какие ожидания у менеджмента на 2023 год. Для ответа на этот вопрос приведу небольшую выдержку из комментария Гендиректора Группы "Самолет" по экономике и финансам Натальи Грозновой:

"В 2023 году мы ожидаем сохранения высоких темпов развития бизнеса за счет запуска новых проектов в Московском и Северо-Западном регионе, а также выхода в другие российские регионы и развития новых бизнес-вертикалей. Мы планируем увеличить объем продаж первичной недвижимости до 1,9 млн кв. м.; выручку, по управленческой отчетности, на 80% до 350 млрд руб., а EBITDA почти в два раза до 90 млрд руб. Мы продолжим последовательно реализовывать амбициозную стратегию роста, удвоим долю рынка до 6% с учетом продаж первичной недвижимости «Самолета» и других девелоперов и вторичной недвижимости через «Самолет Плюс»."

📊 Форвардные мультипликаторы (2023):

EBITDA (МСФО) = 78,3 млрд руб. Она обычно составляет около 87% от размера EBITDA по управляющей отчетности (прогноз - 90 млрд руб.).

P = 160 млрд руб., корпоративный долг = 99 млрд руб., проектный долг и проектное финансирование (эскроу-счета) здесь не учитываем.

EV/EBITDA (2023) = 3,3 (среднее значение за 3 года - 7,8)

P/E (2022) = 7,2 (среднее значение за 3 года - 17,5) - данный мультипликатор уже по итогам 2022 года сильно ниже средних значений за 3 года.

Как мы видим, по мультипликаторам оценка бизнеса достаточно дешевая, относительно средних значений за последние 3 года. "Самолет" в секторе имеет самые высокие темпы роста, а мультипликаторы приближаются к уровню аналогов. Со временем рынок должен вернуть справедливую оценку, либо акции других игроков в секторе должны подешеветь, либо акции Самолета должны подорожать. Будем следить за развитием событий.

✔️ Несмотря на все трудности, которые преподнес нам 2022 год, компания смогла добиться запланированных результатов. Надеюсь, что 2023 год будет более благоприятным для всех секторов и тогда есть хороший шанс на более справедливую переоценку акций Самолета.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Рост налога на прибыль, ключевая ставка, дивиденды Сбера, Сегежа и другие новости прошедшей недели

📌 На текущей неделе много обсуждений было вокруг фразы Белоусова "windfall tax", если переводить дословно, то это "налог на непредвиденные расходы". Почему сложно было использовать русские слова, мне не понятно, видимо, чтобы никто ничего не понял.

Предполагается ввести разовый добровольный налог в 250 млрд руб. на крупные компании, которые получили сверхприбыль в 2022 году. Я бы его все-таки назвал добровольно-принудительным. Скорее всего бремя ляжет на плечи экспортеров, через пересчет курсовых разниц. В любом случае, лучше разовая выплата по такой схеме, чем изменение налогового законодательства не в пользу бизнеса.

📊 Центробанк на заседании 10 февраля принял решение оставить ключевую ставку на уровне 7,5%. Но риторика меняется в сторону ужесточения денежно-кредитной политики. Э. Набиуллина сказала, что в текущем году более высокая вероятность роста ставки, чем ее снижения. Это тонкий намек на толстые обстоятельства для держателей длинных бондов в спекулятивных целях, пора задуматься о сокращении позиций.

📈 Минфин ждет от Сбера #SBER #SBERP дивиденды "не меньше 50%" от чистой прибыли по итогам 2022 года. Мы с вами уже считали возможную выплату в рамках див. политики, она может составить 6,65 руб. на акцию. Здесь важен даже не размер, а сам факт выплаты, что позитивно отразится на котировках. Увеличится вероятность распределения прибыли по итогам 2023 года, а там дивиденд может быть на порядок выше.

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 0,59%, драйверов для роста пока не так много, как и для падения. С октября котировки находятся в диапазоне 2000 - 2300 пунктов. О начале новой волны роста можно будет говорить, когда пробьем сильный уровень сопротивления на отметке в 2500 пунктов.

📈 Акции Новатэка #NVTK за неделю выросли на 5,2%, фактическое эмбарго на нефтепродукты пока не оказало серьезного влияния на котировки. Долгосрочно бизнес выглядит по-прежнему очень интересно, особенно по ценам, близким к 1000 руб.

📈 Рынок вспомнил про акции Segezha Group #SGZN на фоне поручения Президента оказать поддержку лесопромышленному комплексу РФ на следующие 3 года. Это касается субсидий на транспортировку товара и отсрочки по арендным платежам за землепользование. Планируется также простимулировать спрос на деревянные дома, введя там ипотечный механизм и эскроу-счета. Это поддержит спрос на древесину на внутреннем рынке в период перестроения экспортных цепочек для экспортных компаний, вроде Сегежи.

❤️ Ваши лайки - лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 На текущей неделе много обсуждений было вокруг фразы Белоусова "windfall tax", если переводить дословно, то это "налог на непредвиденные расходы". Почему сложно было использовать русские слова, мне не понятно, видимо, чтобы никто ничего не понял.

Предполагается ввести разовый добровольный налог в 250 млрд руб. на крупные компании, которые получили сверхприбыль в 2022 году. Я бы его все-таки назвал добровольно-принудительным. Скорее всего бремя ляжет на плечи экспортеров, через пересчет курсовых разниц. В любом случае, лучше разовая выплата по такой схеме, чем изменение налогового законодательства не в пользу бизнеса.

📊 Центробанк на заседании 10 февраля принял решение оставить ключевую ставку на уровне 7,5%. Но риторика меняется в сторону ужесточения денежно-кредитной политики. Э. Набиуллина сказала, что в текущем году более высокая вероятность роста ставки, чем ее снижения. Это тонкий намек на толстые обстоятельства для держателей длинных бондов в спекулятивных целях, пора задуматься о сокращении позиций.

📈 Минфин ждет от Сбера #SBER #SBERP дивиденды "не меньше 50%" от чистой прибыли по итогам 2022 года. Мы с вами уже считали возможную выплату в рамках див. политики, она может составить 6,65 руб. на акцию. Здесь важен даже не размер, а сам факт выплаты, что позитивно отразится на котировках. Увеличится вероятность распределения прибыли по итогам 2023 года, а там дивиденд может быть на порядок выше.

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 0,59%, драйверов для роста пока не так много, как и для падения. С октября котировки находятся в диапазоне 2000 - 2300 пунктов. О начале новой волны роста можно будет говорить, когда пробьем сильный уровень сопротивления на отметке в 2500 пунктов.

📈 Акции Новатэка #NVTK за неделю выросли на 5,2%, фактическое эмбарго на нефтепродукты пока не оказало серьезного влияния на котировки. Долгосрочно бизнес выглядит по-прежнему очень интересно, особенно по ценам, близким к 1000 руб.

📈 Рынок вспомнил про акции Segezha Group #SGZN на фоне поручения Президента оказать поддержку лесопромышленному комплексу РФ на следующие 3 года. Это касается субсидий на транспортировку товара и отсрочки по арендным платежам за землепользование. Планируется также простимулировать спрос на деревянные дома, введя там ипотечный механизм и эскроу-счета. Это поддержит спрос на древесину на внутреннем рынке в период перестроения экспортных цепочек для экспортных компаний, вроде Сегежи.

❤️ Ваши лайки - лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 Сбер порадовал акционеров итогами января

✔️Сбер четвертый месяц подряд демонстрирует стабильные результаты и хорошую прибыль. Сегодня разберем первый вышедший в этом году отчет более подробно и оценим будущие перспективы.

📌 Сейчас отечественный банковский сектор является бенефициаром ухода иностранных конкурентов из РФ. Во-первых, клиенты западных банков вынуждены открывать счета в российских для продолжения ведения бизнеса. Во-вторых, дешевые европейские кредиты стали для компаний РФ недоступны, что увеличивает спрос на кредиты в рублях.

📈 По итогам января, кредиты, выданные юридическим лицам выросли на 11,4% г/г, кредиты, выданные физическим лицам - на 12,6% г/г. Альтернативы сейчас отсутствуют, ЦБ на заседании 10 февраля дал понять, что в этом году мы можем увидеть ужесточение ДКП и рост ключевой ставки. Поэтому, спрос на кредиты, в том числе ипотечные, может остаться высоким, пока ставка остается на уровне 7,5%.

📈 Чистый процентный доход Сбера вырос на 16,4% г/г до 173,8 млрд руб. Чистый комиссионный доход вырос на 14,9% г/г до 45,6 млрд руб. Чистая прибыль увеличилась на 9,8% г/г до 110,1 млрд руб.

❗️Рынок на прошлой неделе обеспокоила новость о введении нового "добровольного" налога в размере 250 млрд руб. Многие посчитали, что именно этот оброк ляжет на плечи зеленого банка. Но уже начались обсуждения, что данный налог заплатят крупные промышленные предприятия, у которых есть экспортная выручка, банков это не должно коснуться.

✅ Параллельно вышла еще одна новость, более позитивная для инвесторов. В Минфине ожидают дивидендов от Сбера не менее 50% от прибыли по итогам 2022 года. Это увеличивает шансы на то, что из него все-таки качнут деньги "по понятиям", через дивиденды, а не через очередные налоги.

📈 Если экстраполировать данную новость на 2023 год, то есть вероятность, что и там бюджет получит средства именно через дивиденды. В таком случае, только за январь банк заработал 2,44 руб., которые могут в перспективе выплатить акционерам. При позитивном стечении обстоятельств за год дивиденды могут составить от 25 до 30 рублей.

🧰 Вообще в такие периоды начинаешь ценить компании, которые платят не один раз в год своим акционерам, а несколько. Если Сбер перейдет на выплаты хотя бы 2 раза в год, будет прорыв. Но, к сожалению, пока это лишь мои фантазии, никаких предпосылок для этого не было. Весь 2021 год сидели, считали потенциальные дивиденды... и не дождались... А так бы получили хотя бы часть из них.

Я продолжаю удерживать свою позицию по Сберу, продавать в ближайший год не планирую, если он не улетит на 500 руб. ,конечно. С учетом ранее выплаченных дивидендов и прошлых сделок позиция уже вышла в плюс. Надеюсь, что рост будет продолжаться по мере выхода позитивных отчетов.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✔️Сбер четвертый месяц подряд демонстрирует стабильные результаты и хорошую прибыль. Сегодня разберем первый вышедший в этом году отчет более подробно и оценим будущие перспективы.

📌 Сейчас отечественный банковский сектор является бенефициаром ухода иностранных конкурентов из РФ. Во-первых, клиенты западных банков вынуждены открывать счета в российских для продолжения ведения бизнеса. Во-вторых, дешевые европейские кредиты стали для компаний РФ недоступны, что увеличивает спрос на кредиты в рублях.

📈 По итогам января, кредиты, выданные юридическим лицам выросли на 11,4% г/г, кредиты, выданные физическим лицам - на 12,6% г/г. Альтернативы сейчас отсутствуют, ЦБ на заседании 10 февраля дал понять, что в этом году мы можем увидеть ужесточение ДКП и рост ключевой ставки. Поэтому, спрос на кредиты, в том числе ипотечные, может остаться высоким, пока ставка остается на уровне 7,5%.

📈 Чистый процентный доход Сбера вырос на 16,4% г/г до 173,8 млрд руб. Чистый комиссионный доход вырос на 14,9% г/г до 45,6 млрд руб. Чистая прибыль увеличилась на 9,8% г/г до 110,1 млрд руб.

❗️Рынок на прошлой неделе обеспокоила новость о введении нового "добровольного" налога в размере 250 млрд руб. Многие посчитали, что именно этот оброк ляжет на плечи зеленого банка. Но уже начались обсуждения, что данный налог заплатят крупные промышленные предприятия, у которых есть экспортная выручка, банков это не должно коснуться.

✅ Параллельно вышла еще одна новость, более позитивная для инвесторов. В Минфине ожидают дивидендов от Сбера не менее 50% от прибыли по итогам 2022 года. Это увеличивает шансы на то, что из него все-таки качнут деньги "по понятиям", через дивиденды, а не через очередные налоги.

📈 Если экстраполировать данную новость на 2023 год, то есть вероятность, что и там бюджет получит средства именно через дивиденды. В таком случае, только за январь банк заработал 2,44 руб., которые могут в перспективе выплатить акционерам. При позитивном стечении обстоятельств за год дивиденды могут составить от 25 до 30 рублей.

🧰 Вообще в такие периоды начинаешь ценить компании, которые платят не один раз в год своим акционерам, а несколько. Если Сбер перейдет на выплаты хотя бы 2 раза в год, будет прорыв. Но, к сожалению, пока это лишь мои фантазии, никаких предпосылок для этого не было. Весь 2021 год сидели, считали потенциальные дивиденды... и не дождались... А так бы получили хотя бы часть из них.

Я продолжаю удерживать свою позицию по Сберу, продавать в ближайший год не планирую, если он не улетит на 500 руб. ,конечно. С учетом ранее выплаченных дивидендов и прошлых сделок позиция уже вышла в плюс. Надеюсь, что рост будет продолжаться по мере выхода позитивных отчетов.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

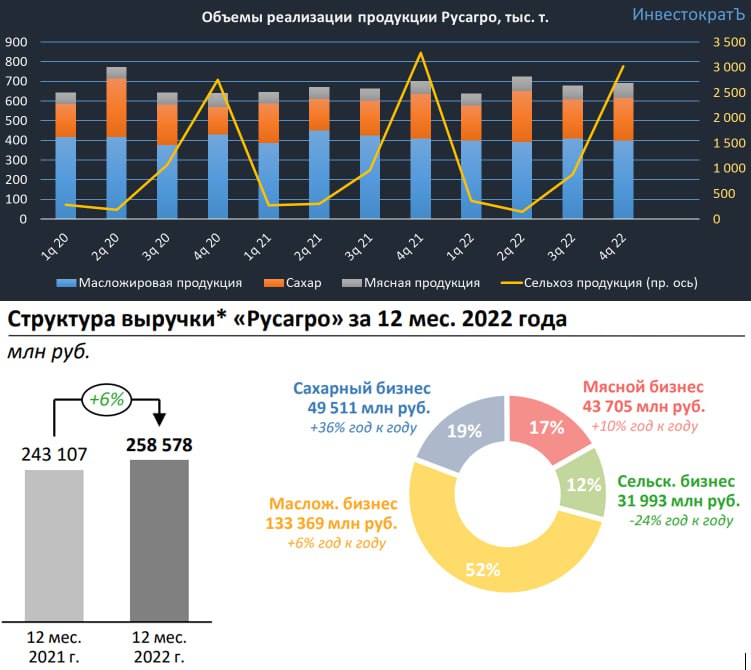

📊 Русагро: слабый рост выручки - не проблема?

Акции Русагро, как производителя базовых продуктов питания, воспринимаются инвесторами как защитная гавань в период высокой неопределенности и инфляции. Однако прошедший год частично поставил данный тезис под сомнение. Общая выручка Русагро выросла всего на 6% г/г при инфляции в 11,9% г/г.

Бизнес компании состоит из четырех сегментов, которые показали неоднородную динамику.

🌻 Масложировой сегмент

Основной сегмент компании, занимающий 52% выручки.

📉 В 2022 году он показал нейтрально-слабые результаты. Производство растительного масла снизилось на 4% г/г, реализация промышленной и потребительской масложировой продукции сократилась на 3% и 7% соответственно. Снижение связано с погодными факторами, перебоями в цепочках поставок, а также смещением акцента на реализацию продукции с высокой добавленной стоимостью.

🍰 Сахарный сегмент

Данный сегмент приносит 19% выручки.

📈 Производство сахара в прошедшем году снизилось на 3% в рамках сезонных колебаний. При этом продажи сахара выросли на 11% г/г.

🥩 Мясной сегмент

Мясной бизнес сопоставим по масштабам с сахарным и занимает 17% выручки.

📈 Мясной сегмент показал самые приятные результаты в прошедшем году, благодаря выходу на плановые мощности производств в Приморском крае. Производство свинины выросло на 9% г/г, реализация на 13%.

🌾 Сельскохозяйственный сегмент

Самый маленький сегмент, на который приходится 12% выручки.

📉 Объемы реализации масличных культур и сахарной свеклы снизились на 56% г/г и 10% соответственно. По словам компании это связано с переносом части продаж на 2023 год в ожидании более высоких цен.

📈 Объем реализации зерновых культур вырос на 16% г/г, благодаря развитию пшеничного трейдингового бизнеса.

🧐 На первый взгляд результаты Русагро кажутся слабыми, особенно на фоне инфляции в 11,9% по итогам прошлого года. Однако не все причины снижения в каждом из отдельных сегментах связаны с проблемами в бизнесе.

❗️ Так, если посмотреть на динамику выручки по сегментам (скрин), то можно заметить, что все снижение пришлось на сельскохозяйственный сегмент, результаты которого пострадали лишь формально из-за переноса части продаж на 2023 год. Данный факт напротив говорит о высоком уровне управления компанией и качественной оценке рынка.

📌 Резюмируя все вышесказанное, Русагро остается привлекательной историей для терпеливых инвесторов. Остается лишь решить проблемы с редомициляцией, чем компания активно сейчас и занимается.

❤️ Лайк поставить несложно, а автору будет приятно 🙂.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции Русагро, как производителя базовых продуктов питания, воспринимаются инвесторами как защитная гавань в период высокой неопределенности и инфляции. Однако прошедший год частично поставил данный тезис под сомнение. Общая выручка Русагро выросла всего на 6% г/г при инфляции в 11,9% г/г.

Бизнес компании состоит из четырех сегментов, которые показали неоднородную динамику.

🌻 Масложировой сегмент

Основной сегмент компании, занимающий 52% выручки.

📉 В 2022 году он показал нейтрально-слабые результаты. Производство растительного масла снизилось на 4% г/г, реализация промышленной и потребительской масложировой продукции сократилась на 3% и 7% соответственно. Снижение связано с погодными факторами, перебоями в цепочках поставок, а также смещением акцента на реализацию продукции с высокой добавленной стоимостью.

🍰 Сахарный сегмент

Данный сегмент приносит 19% выручки.

📈 Производство сахара в прошедшем году снизилось на 3% в рамках сезонных колебаний. При этом продажи сахара выросли на 11% г/г.

🥩 Мясной сегмент

Мясной бизнес сопоставим по масштабам с сахарным и занимает 17% выручки.

📈 Мясной сегмент показал самые приятные результаты в прошедшем году, благодаря выходу на плановые мощности производств в Приморском крае. Производство свинины выросло на 9% г/г, реализация на 13%.

🌾 Сельскохозяйственный сегмент

Самый маленький сегмент, на который приходится 12% выручки.

📉 Объемы реализации масличных культур и сахарной свеклы снизились на 56% г/г и 10% соответственно. По словам компании это связано с переносом части продаж на 2023 год в ожидании более высоких цен.

📈 Объем реализации зерновых культур вырос на 16% г/г, благодаря развитию пшеничного трейдингового бизнеса.

🧐 На первый взгляд результаты Русагро кажутся слабыми, особенно на фоне инфляции в 11,9% по итогам прошлого года. Однако не все причины снижения в каждом из отдельных сегментах связаны с проблемами в бизнесе.

❗️ Так, если посмотреть на динамику выручки по сегментам (скрин), то можно заметить, что все снижение пришлось на сельскохозяйственный сегмент, результаты которого пострадали лишь формально из-за переноса части продаж на 2023 год. Данный факт напротив говорит о высоком уровне управления компанией и качественной оценке рынка.

📌 Резюмируя все вышесказанное, Русагро остается привлекательной историей для терпеливых инвесторов. Остается лишь решить проблемы с редомициляцией, чем компания активно сейчас и занимается.

❤️ Лайк поставить несложно, а автору будет приятно 🙂.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Интересные облигации с разным сроком до погашения

Сегодня решил подготовить подборку интересных облигаций с разными сроками до погашения. Она подойдет тем, кто планирует пристроить деньги от пары месяцев до 3х лет. Также рассмотрим выпуски, которые могут быть интересны долгосрочным инвесторам, кто планирует зафиксировать высокую доходность в надежде на снижение ключевой ставки в будущем. Во всех выпусках для сравнения будет приведена простая доходность к погашению.

📌 Мы рассматриваем только тех эмитентов, которые имеют кредитный рейтинг "А-" и выше от агентств "АКРА" или "Эксперт РА". Совсем в неликвидные ВДО не залезаем.

✅ Облигации со сроком погашения до 12 месяцев

🔹 ПИК-Корпорация-001Р-04 (RU000A103C46) - хороший вариант припарковать кэш на 3 месяца в крупном Московском застройщике.

Дата погашения - 30.06.2023, доходность - 8,9%.

🔹 КИВИ Финанс-001Р-01 (RU000A1028C7) - выпуск дает хорошую доходность на следующие 8 месяцев. Киви имеет значительный запас кэша и каких-то проблем с обслуживанием долга пока не прогнозируется.

Дата погашения - 10.10.2023, доходность - 9,7%.

🔹 Хэдхантер-001Р-01R (RU000A102GY7) - вариант для тех, кто планирует пристроить кэш до конца текущего года.

Дата погашения - 11.12.2023, доходность - 8,9%.

✅ Облигации со сроком погашения от 12 до 24 месяцев

🔹 ТМК-001P-02 (RU000A102SC8) - хорошая доходность от производителя труб большого диаметра, который в ближайшие пару лет заказами будет точно обеспечен.

Дата погашения - 17.02.2024, доходность - 9%.

🔹Селектел-001Р-01R (RU000A102SG9) - неплохой выпуск от Селектела (сеть дата-центров). Компания имеет хороший рейтинг "А+" от АКРА и интересную доходность.

Дата погашения - 22.02.2024, доходность - 9,5%.

🔹 РЕСО-Лизинг-БО-П-07 (RU000A100XU4) - для рынка страхования, как и для банков, худшее, возможно, позади. Можно присмотреться к некоторым выпускам облигаций, вроде рассматриваемого.

Дата погашения - 11.10.2024, доходность - 9,5%.

✅ Длинные облигации с погашением/офертой через 3 года и более

🔹 СТМ-001Р-03 (RU000A105M91) - новый выпуск конца 2022 года "Синара - транспортные машины", мы его разбирали в декабре.

Дата погашения - 10.12.2027, оферта - 12.12.2025, доходность к оферте - 10,5%, доходность к погашению - 10,7%.

🔹 ЕвроТранс-001P-02 (RU000A105TS5) - февральский выпуск облигаций компании "Евротранс". Первый их выпуск мы тоже с вами разбирали.

Дата погашения - 24.01.2026, доходность к погашению - 13,3%.

📌 На этой неделе (17 февраля) ожидается размещение нового выпуска облигаций компании Эталон "Эталон-Финанс 002P-01", ожидаемая доходность составляет 13,5 - 14,2% годовых, что выше всех рассмотренных вариантов. Выпуск достаточно длинный, на 15 лет, но предусмотрена оферта через 3 года.

📌 Уже размещенный выпуск Эталон-Финанс-П03-боб, с погашением 15.09.2026 сейчас дает простую доходность 9,7%. Если размещение нового выпуска пройдет в ранее указанном диапазоне процентных ставок, то облигации могут быть интересны ряду инвесторов. Цена после размещения может подрасти, чтобы частично компенсировать столь высокую разницу по доходности в сравнении с предыдущим выпуском.

Что касается самого Эталона, то он имеет хороший запас прочности. Компания, как представитель сектора девелоперов, сейчас дает высокую доходность по облигациям, вполне сравнимую с ВДО, но с меньшими рисками.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня решил подготовить подборку интересных облигаций с разными сроками до погашения. Она подойдет тем, кто планирует пристроить деньги от пары месяцев до 3х лет. Также рассмотрим выпуски, которые могут быть интересны долгосрочным инвесторам, кто планирует зафиксировать высокую доходность в надежде на снижение ключевой ставки в будущем. Во всех выпусках для сравнения будет приведена простая доходность к погашению.

📌 Мы рассматриваем только тех эмитентов, которые имеют кредитный рейтинг "А-" и выше от агентств "АКРА" или "Эксперт РА". Совсем в неликвидные ВДО не залезаем.

✅ Облигации со сроком погашения до 12 месяцев

🔹 ПИК-Корпорация-001Р-04 (RU000A103C46) - хороший вариант припарковать кэш на 3 месяца в крупном Московском застройщике.

Дата погашения - 30.06.2023, доходность - 8,9%.

🔹 КИВИ Финанс-001Р-01 (RU000A1028C7) - выпуск дает хорошую доходность на следующие 8 месяцев. Киви имеет значительный запас кэша и каких-то проблем с обслуживанием долга пока не прогнозируется.

Дата погашения - 10.10.2023, доходность - 9,7%.

🔹 Хэдхантер-001Р-01R (RU000A102GY7) - вариант для тех, кто планирует пристроить кэш до конца текущего года.

Дата погашения - 11.12.2023, доходность - 8,9%.

✅ Облигации со сроком погашения от 12 до 24 месяцев

🔹 ТМК-001P-02 (RU000A102SC8) - хорошая доходность от производителя труб большого диаметра, который в ближайшие пару лет заказами будет точно обеспечен.

Дата погашения - 17.02.2024, доходность - 9%.