📈 На чем можно было заработать в 2022 году?

Мы сегодня не будем затрагивать различные спекуляции, а поговорим исключительно об инструментах фондового, денежного, товарного и криптовалютного рынков. Постараемся проанализировать, какие были активы, которые за год показали хотя бы небольшой плюс.

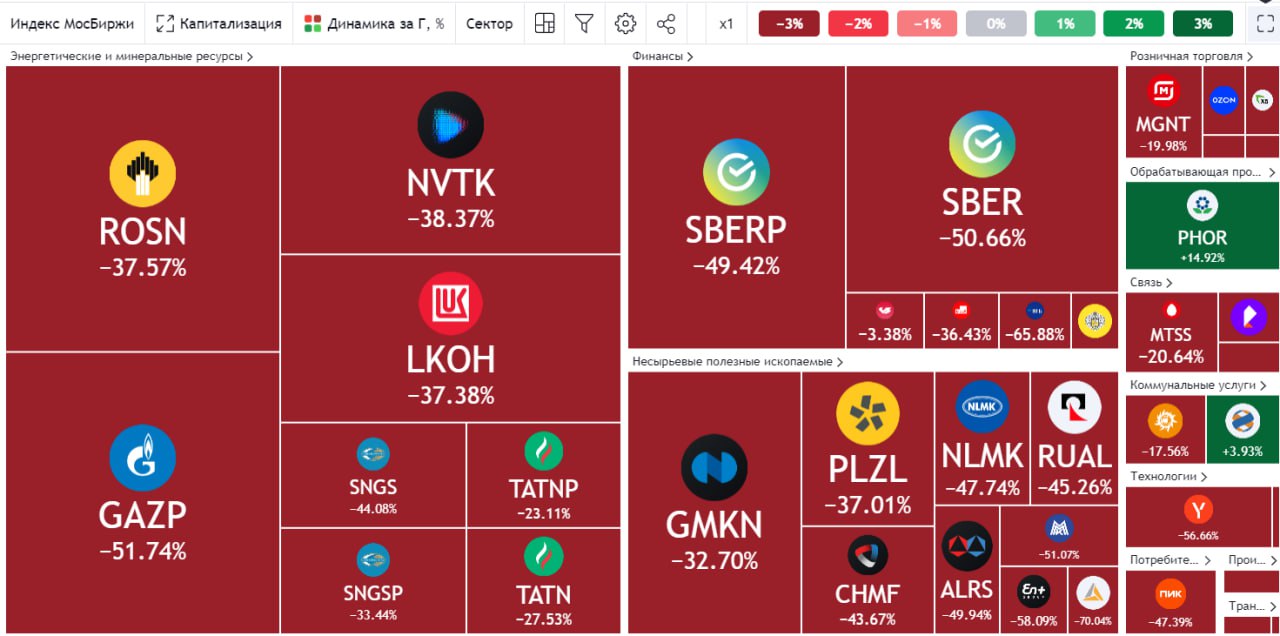

📉 Индекс Мосбиржи #IMOEX в прошлом году снизился на 44%, а индекс Мосбиржи полной доходности #MCFTR на 38%. При этом, всего 2 акции из индекса смогли продемонстрировать рост по итогу году, это Фосагро #PHOR (+13%) и Русгидро #HYDR (+1,8%).

📉 Индекс S&P-500 #SPX скорректировался на 20% в прошлом году, там тоже не так много историй, которые закрылись в плюсе. В основном это были представители сырьевого сектора.

📉 Доллар #USDRUB принес бы (-6%) и это без учета инфляции в США, которая находится на уровне 7%. Доходность сильно выросла лишь в декабре, когда началось ослабление рубля на фоне эмбарго на российскую нефть со стороны ЕС.

📈 Рубль стал одной из самых крепких валют прошлого года. Как ни странно, за этот период больше всех заработали те, кто хранил деньги на вкладе, в коротких облигациях или под матрасом. Даже если у вас за прошлый год нулевая доходность, вы уже лучше, чем 50% инвесторов.

📉 Золото #GLDRUB принесло бы убыток в 5% по итогам года, в долларах доходность чуть лучше, но она тоже околонулевая. Причиной снижения цен на желтый металл стал рост ставок ФРС на фоне возросшей инфляции. И многие крупные капитали начали перетекать из защитных активов в американские гособлигации.

📈 Рост ставки ФРС подходит к концу, судя по ожиданиям рынка. Доходность длинный трежерис уже развернулась, а самую высокую доходность сейчас дают 6-ти месячные бумаги. Это отчасти стало драйвером для роста цен на золото, я думаю, что этот рост продолжится.

🏆 Почему золото является традиционным защитным активом? Все дело в том, что данный металл ограничен в мире, невозможно резко нарастить добычу, что привело бы к инфляции и он более-менее равномерно распределен по разным странам. Еще одним плюсом металла является структура его использования. Когда в мире все хорошо, то растет спрос со стороны ювелирной промышленности. Когда в мире все плохо, растет спрос со стороны мировых ЦБ и ETF фондов. Таким образом, спрос есть всегда, независимо от ситуации в мире. Я сейчас думаю немного нарастить его долю в своем портфеле. Инструменты разберем отдельно.

📉 Bitcoin #BTCUSD за год упал на 64%. Несмотря на то, что многие крипту преподносили, как защитный инструмент, увы, с такой волатильностью она им станет еще нескоро.

🧰 Резюмируя все вышесказанное, в 2022 году было в принципе сложно получить плюс по портфелю, потому что основные активы закрыли год в минусе. Но для тех, кто недавно пришел на рынок, открываются сейчас неплохие возможности, приобретать качественные активы по вполне приемлемым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы сегодня не будем затрагивать различные спекуляции, а поговорим исключительно об инструментах фондового, денежного, товарного и криптовалютного рынков. Постараемся проанализировать, какие были активы, которые за год показали хотя бы небольшой плюс.

📉 Индекс Мосбиржи #IMOEX в прошлом году снизился на 44%, а индекс Мосбиржи полной доходности #MCFTR на 38%. При этом, всего 2 акции из индекса смогли продемонстрировать рост по итогу году, это Фосагро #PHOR (+13%) и Русгидро #HYDR (+1,8%).

📉 Индекс S&P-500 #SPX скорректировался на 20% в прошлом году, там тоже не так много историй, которые закрылись в плюсе. В основном это были представители сырьевого сектора.

📉 Доллар #USDRUB принес бы (-6%) и это без учета инфляции в США, которая находится на уровне 7%. Доходность сильно выросла лишь в декабре, когда началось ослабление рубля на фоне эмбарго на российскую нефть со стороны ЕС.

📈 Рубль стал одной из самых крепких валют прошлого года. Как ни странно, за этот период больше всех заработали те, кто хранил деньги на вкладе, в коротких облигациях или под матрасом. Даже если у вас за прошлый год нулевая доходность, вы уже лучше, чем 50% инвесторов.

📉 Золото #GLDRUB принесло бы убыток в 5% по итогам года, в долларах доходность чуть лучше, но она тоже околонулевая. Причиной снижения цен на желтый металл стал рост ставок ФРС на фоне возросшей инфляции. И многие крупные капитали начали перетекать из защитных активов в американские гособлигации.

📈 Рост ставки ФРС подходит к концу, судя по ожиданиям рынка. Доходность длинный трежерис уже развернулась, а самую высокую доходность сейчас дают 6-ти месячные бумаги. Это отчасти стало драйвером для роста цен на золото, я думаю, что этот рост продолжится.

🏆 Почему золото является традиционным защитным активом? Все дело в том, что данный металл ограничен в мире, невозможно резко нарастить добычу, что привело бы к инфляции и он более-менее равномерно распределен по разным странам. Еще одним плюсом металла является структура его использования. Когда в мире все хорошо, то растет спрос со стороны ювелирной промышленности. Когда в мире все плохо, растет спрос со стороны мировых ЦБ и ETF фондов. Таким образом, спрос есть всегда, независимо от ситуации в мире. Я сейчас думаю немного нарастить его долю в своем портфеле. Инструменты разберем отдельно.

📉 Bitcoin #BTCUSD за год упал на 64%. Несмотря на то, что многие крипту преподносили, как защитный инструмент, увы, с такой волатильностью она им станет еще нескоро.

🧰 Резюмируя все вышесказанное, в 2022 году было в принципе сложно получить плюс по портфелю, потому что основные активы закрыли год в минусе. Но для тех, кто недавно пришел на рынок, открываются сейчас неплохие возможности, приобретать качественные активы по вполне приемлемым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💧Русгидро: расходы на топливо съели прибыль

📊 Акции компании достаточно уверенно прошли весь 2022 год. Все просадки быстро выкупались, котировки не сильно уступали средней цене за 2021 год. Так, с начала 2022 года цена акции выросла на 5,7%, в то время, как многие голубые фишки до сих пор находятся в минусе и некоторые даже в весьма существенном (-40-50%).

❓Но насколько успешно компания прошла кризис в финансовом плане? Попробуем сегодня разобраться.

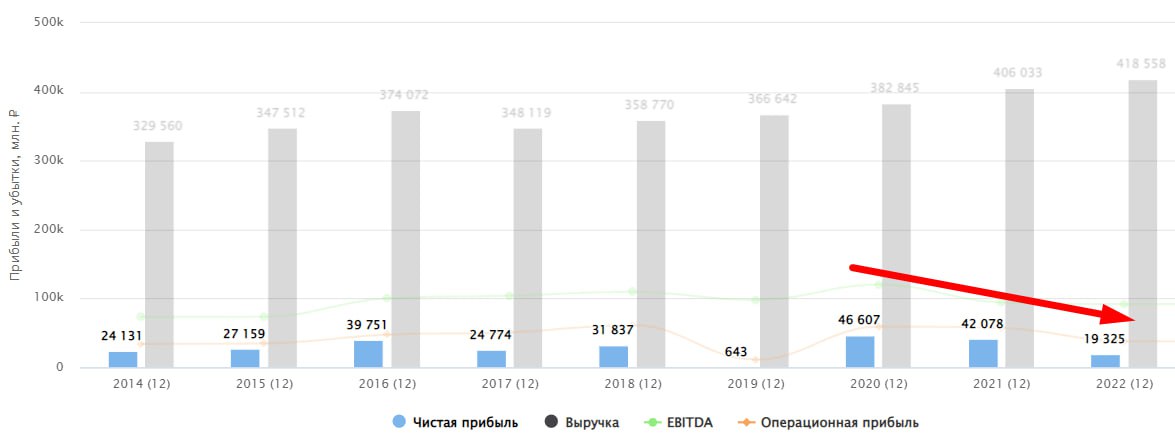

📈 По итогам 2022 года выручка Русгидро выросла всего на 1,8% г/г. И, к сожалению, показатели с положительной динамикой на этом заканчиваются. Да и темпы увеличения выручки сложно назвать ростом на фоне инфляции в 11,9%.

📉 Операционная прибыль, без учета обесценений, сократилась на 36,1% г/г на фоне растущих опережающими темпами расходов, а также сокращения государственных субсидий на 7,7%.

📉 EBITDA снизилась на 25% г/г, а соотношение ND/EBITDA достигло 2,2х.

🧮 Главной причиной роста операционных расходов на 10,9% г/г стали две статьи: топливо и зарплаты сотрудникам. Издержки на топливо увеличились на 36,6% (существенная цифра для консервативной электроэнергетической истории), а расходы на ЗП на 11,8% (очень похоже на индексацию на уровень инфляции). Все бы хорошо, но тарифы и выручка даже официальную инфляцию не смогли догнать.

Помимо гидроэлектростанций у компании есть угольные станции на Дальнем Востоке. В прошлом году на фоне разворота сырьевого цикла, цены на энергетический уголь взлетели, что и стало одной из причин опережающего роста расходов на топливо.

📉 В результате итоговая чистая прибыль за год снизилась почти в 2,2 раза до 19,3 млрд рублей.

💰Согласно дивидендной политике, на выплаты компания направляет 50% чистой прибыли, скорректированной на бумажные переоценки и обесценения. При этом, дивиденд не может быть ниже среднего значения за последние три года. Если к чистой прибыли прибавить все бумажные статьи, то получится 41,77 млрд рублей, что соответствует дивиденду 0,047 рублей на акцию (это, кстати, совпадает и с размером среднего дивиденда за последние три года). По текущей цене получается 6% годовой доходности. Цифра совсем не поражает воображение, учитывая что драйверов для значительного роста дивидендов в будущем пока нет.

❌ Более того, есть ненулевой риск того, что дивиденды могут оказаться еще ниже озвученной цифры. Компания в течение 2022 года заявляла, что текущие операционные потребности будут ставиться в приоритет перед распределением прибыли.

🧐 С учетом вышеописанных факторов, в акциях Русгидро пока не просматривается интересных драйверов роста, а потенциальные текущие дивиденды дают доходность даже ниже ОФЗ. В моменте история малопривлекательная, она хорошо ложилась в тренды ESG и зеленую повестку, но теперь это еще нескоро вернется в приоритеты отечественных компаний, я думаю.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Акции компании достаточно уверенно прошли весь 2022 год. Все просадки быстро выкупались, котировки не сильно уступали средней цене за 2021 год. Так, с начала 2022 года цена акции выросла на 5,7%, в то время, как многие голубые фишки до сих пор находятся в минусе и некоторые даже в весьма существенном (-40-50%).

❓Но насколько успешно компания прошла кризис в финансовом плане? Попробуем сегодня разобраться.

📈 По итогам 2022 года выручка Русгидро выросла всего на 1,8% г/г. И, к сожалению, показатели с положительной динамикой на этом заканчиваются. Да и темпы увеличения выручки сложно назвать ростом на фоне инфляции в 11,9%.

📉 Операционная прибыль, без учета обесценений, сократилась на 36,1% г/г на фоне растущих опережающими темпами расходов, а также сокращения государственных субсидий на 7,7%.

📉 EBITDA снизилась на 25% г/г, а соотношение ND/EBITDA достигло 2,2х.

🧮 Главной причиной роста операционных расходов на 10,9% г/г стали две статьи: топливо и зарплаты сотрудникам. Издержки на топливо увеличились на 36,6% (существенная цифра для консервативной электроэнергетической истории), а расходы на ЗП на 11,8% (очень похоже на индексацию на уровень инфляции). Все бы хорошо, но тарифы и выручка даже официальную инфляцию не смогли догнать.

Помимо гидроэлектростанций у компании есть угольные станции на Дальнем Востоке. В прошлом году на фоне разворота сырьевого цикла, цены на энергетический уголь взлетели, что и стало одной из причин опережающего роста расходов на топливо.

📉 В результате итоговая чистая прибыль за год снизилась почти в 2,2 раза до 19,3 млрд рублей.

💰Согласно дивидендной политике, на выплаты компания направляет 50% чистой прибыли, скорректированной на бумажные переоценки и обесценения. При этом, дивиденд не может быть ниже среднего значения за последние три года. Если к чистой прибыли прибавить все бумажные статьи, то получится 41,77 млрд рублей, что соответствует дивиденду 0,047 рублей на акцию (это, кстати, совпадает и с размером среднего дивиденда за последние три года). По текущей цене получается 6% годовой доходности. Цифра совсем не поражает воображение, учитывая что драйверов для значительного роста дивидендов в будущем пока нет.

❌ Более того, есть ненулевой риск того, что дивиденды могут оказаться еще ниже озвученной цифры. Компания в течение 2022 года заявляла, что текущие операционные потребности будут ставиться в приоритет перед распределением прибыли.

🧐 С учетом вышеописанных факторов, в акциях Русгидро пока не просматривается интересных драйверов роста, а потенциальные текущие дивиденды дают доходность даже ниже ОФЗ. В моменте история малопривлекательная, она хорошо ложилась в тренды ESG и зеленую повестку, но теперь это еще нескоро вернется в приоритеты отечественных компаний, я думаю.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Русгидро подливает позитива

Акции компании находятся в шаге от нового максимума за последние 5 лет. Менеджмент объявил дивиденды в размере 5 копеек на акцию, что превысило размер чистой прибыли за весь 2022 год. Но как такое возможно и чего можно ожидать от компании дальше?

💰 Относительно высокий размер дивиденда стал возможным, благодаря дивидендной политике. Компания часто проводит обесценения активов в ДФО, что негативно влияет на размер прибыли, не менее 50% которой выплачивается акционерам. Чтобы избежать занижения выплат акционерам из-за обесценений, менеджмент добавил уточнение, что размер дивиденда не может быть чем, чем в среднем за последние 3 года. Берем калькулятор и считаем...

✔️ Размер чистой прибыли на акцию за 2022 год составил всего 0,048 руб., при выплате 50% от ЧП акционеры могли бы рассчитывать примерно на 2,4 копейки на акцию.

✔️ Давайте теперь посчитаем средний дивиденд за последние 3 года: (0,0356 + 0,053 + 0,053) / 3 = 0,047 руб., это тот минимум, который заложен в рамках текущей див. политики. Примерно такую сумму и выплатили, округлив в бОльшую сторону до 0,05 руб. на акцию.

🧐 Зная этот нюанс, мы с вами можем уже посчитать минимальный размер дивиденда по итогам 2023 года, который составит 0,052 руб. на акцию. Но даже в этом случае форвардный дивиденд к текущей цене акции дает див. доходность всего в 5,8% годовых, что сложно назвать прорывом. На чем тогда растут котировки?

Давайте посмотрим, как отчиталась компания по итогам 1 квартала текущего года и что там есть интересного.

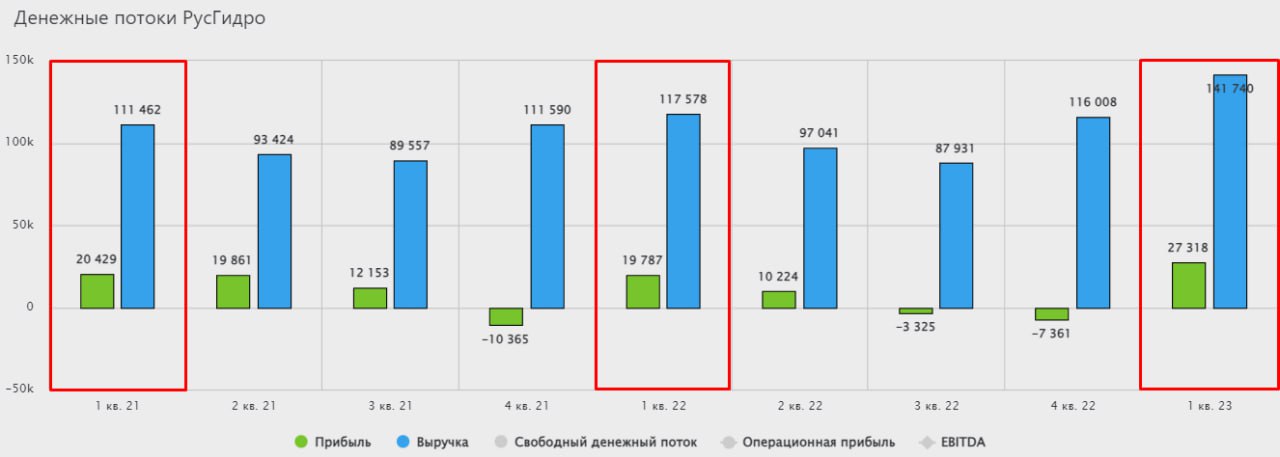

📊 Уже по первым цифрам мы наблюдаем нестыковки. Выработка электроэнергии снизилась на (2,8% г/г) из-за низкой водности рек. Полезный отпуск э/э вырос на 0,5% г/г. Но удивляет даже не это, а то, что выручка за данный период выросла на 20,9%. Что такое выручка? Это объем проданной э/э и мощности, умноженный на размер тарифа. Получается, что на 21% почти выросли тарифы? Но такого не может быть. Погружаемся дальше в отчетность.

📈 Основной рост выручки пришелся на сбытовую деятельность, а также на энергокомпании, которые работают в Дальневосточном Федеральном округе. Но эти доходы не имеют высокой маржинальности.

📈 EBITDA имеет схожую динамику с выручкой и растет на 21,6% г/г до 43,3 млрд руб. Доля сбытовой деятельность в EBITDA составила всего 2,6 млрд руб., доля ДФО выросла до 12,4 млрд руб., но это связано не с ростом эффективности, а с субсидиями, которые составили 14,8 млрд руб. Без них данный регион убыточен даже на операционном уровне.

📈 Чистая прибыль в 1 квартале растет на 38,1% г/г до 27,3 млрд руб. Это закладывает фундамент для будущих дивидендов, но я бы не рассчитывал на их существенный рост. Из-за высоких кап. затрат денежный поток под давлением, а долговая нагрузка итак не маленькая.

💰 Мультипликатор Чистый долг / EBITDA находится на уровне 2,3х, что выше нормы и выплата дивидендов в долг не самое разумное решение в текущей ситуации, на мой взгляд. Отличные гидрогенерирующие активы портит неэффективная тепловая генерация, построенная в ДФО. Возможно, для привлечения новых средств компания рассмотрит очередную доп. эмиссию. В этом Русгидро может посоревноваться с ВТБ в номинации "лучший размывальщик года".

📌 Бизнес сейчас оценивается не дешево, EV/EBITDA = 6,2, кто покупает акции по текущим котировкам сказать сложно, но вряд ли это частные инвесторы. Дивидендная история здесь не очень интересная, в ближайшие годы компанию ждут повышенные кап. затраты, а долговая нагрузка еще долго будет оставаться вблизи текущих уровней. Стоимостная идея тоже под вопросом, для этого нужен драйвер для роста. Таким драйвером долгое время могло бы стать выделение дальневосточных активов, но в текущей ситуации оно явно не на повестке.

💼 Финансовый отчет компании вышел хороший, посмотрим, получится ли сохранить такую динамику в следующих кварталах. Но акции торгуются высоковато. Если и рассматривать идею в долгосрок, то по ценам минимум на 20-30% ниже и то, она подойдет скорее для консервативных портфелей.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции компании находятся в шаге от нового максимума за последние 5 лет. Менеджмент объявил дивиденды в размере 5 копеек на акцию, что превысило размер чистой прибыли за весь 2022 год. Но как такое возможно и чего можно ожидать от компании дальше?

💰 Относительно высокий размер дивиденда стал возможным, благодаря дивидендной политике. Компания часто проводит обесценения активов в ДФО, что негативно влияет на размер прибыли, не менее 50% которой выплачивается акционерам. Чтобы избежать занижения выплат акционерам из-за обесценений, менеджмент добавил уточнение, что размер дивиденда не может быть чем, чем в среднем за последние 3 года. Берем калькулятор и считаем...

✔️ Размер чистой прибыли на акцию за 2022 год составил всего 0,048 руб., при выплате 50% от ЧП акционеры могли бы рассчитывать примерно на 2,4 копейки на акцию.

✔️ Давайте теперь посчитаем средний дивиденд за последние 3 года: (0,0356 + 0,053 + 0,053) / 3 = 0,047 руб., это тот минимум, который заложен в рамках текущей див. политики. Примерно такую сумму и выплатили, округлив в бОльшую сторону до 0,05 руб. на акцию.

🧐 Зная этот нюанс, мы с вами можем уже посчитать минимальный размер дивиденда по итогам 2023 года, который составит 0,052 руб. на акцию. Но даже в этом случае форвардный дивиденд к текущей цене акции дает див. доходность всего в 5,8% годовых, что сложно назвать прорывом. На чем тогда растут котировки?

Давайте посмотрим, как отчиталась компания по итогам 1 квартала текущего года и что там есть интересного.

📊 Уже по первым цифрам мы наблюдаем нестыковки. Выработка электроэнергии снизилась на (2,8% г/г) из-за низкой водности рек. Полезный отпуск э/э вырос на 0,5% г/г. Но удивляет даже не это, а то, что выручка за данный период выросла на 20,9%. Что такое выручка? Это объем проданной э/э и мощности, умноженный на размер тарифа. Получается, что на 21% почти выросли тарифы? Но такого не может быть. Погружаемся дальше в отчетность.

📈 Основной рост выручки пришелся на сбытовую деятельность, а также на энергокомпании, которые работают в Дальневосточном Федеральном округе. Но эти доходы не имеют высокой маржинальности.

📈 EBITDA имеет схожую динамику с выручкой и растет на 21,6% г/г до 43,3 млрд руб. Доля сбытовой деятельность в EBITDA составила всего 2,6 млрд руб., доля ДФО выросла до 12,4 млрд руб., но это связано не с ростом эффективности, а с субсидиями, которые составили 14,8 млрд руб. Без них данный регион убыточен даже на операционном уровне.

📈 Чистая прибыль в 1 квартале растет на 38,1% г/г до 27,3 млрд руб. Это закладывает фундамент для будущих дивидендов, но я бы не рассчитывал на их существенный рост. Из-за высоких кап. затрат денежный поток под давлением, а долговая нагрузка итак не маленькая.

💰 Мультипликатор Чистый долг / EBITDA находится на уровне 2,3х, что выше нормы и выплата дивидендов в долг не самое разумное решение в текущей ситуации, на мой взгляд. Отличные гидрогенерирующие активы портит неэффективная тепловая генерация, построенная в ДФО. Возможно, для привлечения новых средств компания рассмотрит очередную доп. эмиссию. В этом Русгидро может посоревноваться с ВТБ в номинации "лучший размывальщик года".

📌 Бизнес сейчас оценивается не дешево, EV/EBITDA = 6,2, кто покупает акции по текущим котировкам сказать сложно, но вряд ли это частные инвесторы. Дивидендная история здесь не очень интересная, в ближайшие годы компанию ждут повышенные кап. затраты, а долговая нагрузка еще долго будет оставаться вблизи текущих уровней. Стоимостная идея тоже под вопросом, для этого нужен драйвер для роста. Таким драйвером долгое время могло бы стать выделение дальневосточных активов, но в текущей ситуации оно явно не на повестке.

💼 Финансовый отчет компании вышел хороший, посмотрим, получится ли сохранить такую динамику в следующих кварталах. Но акции торгуются высоковато. Если и рассматривать идею в долгосрок, то по ценам минимум на 20-30% ниже и то, она подойдет скорее для консервативных портфелей.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💧Русгидро: без кубышки живется нелегко

Русгидро - один из крупнейших операторов электрогенерирующих мощностей в России, владеющий гидроэлектростанциями в Сибири и угольными станциями на Дальнем Востоке. Наиболее похожий по сути бизнеса аналог Русгидро - это Интер РАО. Но в отличие от Интер РАО, Русгидро не может похвастаться большими запасами кэша на депозитах. И в его отчете мы видим реальное положение дел в секторе электрогенерации, страдающего от высоких ставок.

📊 Операционные результаты

⚡️ По итогам 1 квартала 2024 года выработка электроэнергии электростанциями Русгидро выросла на 6,2% г/г на фоне увеличения притока воды в основные водохранилища Сибири и Дальнего Востока.

📊 Финансовые результаты

📈 Выручка выросла на 9,7% г/г на фоне операционных успехов и повышения тарифов.

😔 На этом позитивные цифры кончаются и начинается торжество повышенных расходов, ставшее камнем преткновения для многих компаний в 2024 году.

📉 Операционная прибыль, скорректированная на обесценения, снизилась на 10% г/г на фоне роста операционных расходов на 16%.

💸 Главными статьями расходов стало топливо (уголь для дальневосточных электростанций), а также зарплаты сотрудникам.

📉 Чистая прибыль сократилась на 39,3% г/г. Компания не смогла переварить финансовые расходы, возросшие с 2,8 млрд рублей годом ранее до 9,6 млрд рублей, которые в итоге съели 30% операционной прибыли. А денежной позиции, достаточной чтобы компенсировать финансовые расходы, у Русгидро просто нет.

💰 По итогам 2023 года совет директоров компании предложил акционерам два варианта на выбор: отсутствие дивидендов, либо 0,0779 рублей на акцию (в стиле свежей корпоративной практики Фосагро #PHOR). Второй вариант предполагает 12% дивидендной доходности, что примерно соответствует див. политике компании: 50% от чистой прибыли, скорректированной на обесценения.

📌 Даже если собрание акционеров утвердит выплату, акции Русгидро, на мой взгляд, интереснее от этого не станут. Прямо сейчас компания не справляется с ростом операционных и финансовых расходов и демонстрирует слабые результаты. Если перед вами стоит вопрос выбора бумаги из сектора генерации, лучше обратить внимание на Интер РАО, для которого высокие ставки - это драйвер роста доходов, а не балласт. А еще лучше - поискать идеи в других секторах.

✅ Пользуясь случаем, если вы интересуетесь акциями и облигациями, но не знаете что выбрать, рекомендую посетить бесплатный вебинар коллег из СОЛИД брокера. На вебинаре вас ждут такие темы, как:

➖ Как начать инвестировать, составить надежный портфель и получать доход на фондовом рынке?

➖ Детальный разбор текущей макроэкономической ситуации, что происходит с инфляцией и ставками.

➖ Демонстрация результатов доверительного управления и последние изменения в стратегиях ДУ.

Эти и многие другие интересные вопросы будут разобраны в режиме онлайн. Вебинар пройдет 2 июля в 19:00 мск. Регистрация уже открыта, не пропустите.

#HYDR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русгидро - один из крупнейших операторов электрогенерирующих мощностей в России, владеющий гидроэлектростанциями в Сибири и угольными станциями на Дальнем Востоке. Наиболее похожий по сути бизнеса аналог Русгидро - это Интер РАО. Но в отличие от Интер РАО, Русгидро не может похвастаться большими запасами кэша на депозитах. И в его отчете мы видим реальное положение дел в секторе электрогенерации, страдающего от высоких ставок.

📊 Операционные результаты

⚡️ По итогам 1 квартала 2024 года выработка электроэнергии электростанциями Русгидро выросла на 6,2% г/г на фоне увеличения притока воды в основные водохранилища Сибири и Дальнего Востока.

📊 Финансовые результаты

📈 Выручка выросла на 9,7% г/г на фоне операционных успехов и повышения тарифов.

😔 На этом позитивные цифры кончаются и начинается торжество повышенных расходов, ставшее камнем преткновения для многих компаний в 2024 году.

📉 Операционная прибыль, скорректированная на обесценения, снизилась на 10% г/г на фоне роста операционных расходов на 16%.

💸 Главными статьями расходов стало топливо (уголь для дальневосточных электростанций), а также зарплаты сотрудникам.

📉 Чистая прибыль сократилась на 39,3% г/г. Компания не смогла переварить финансовые расходы, возросшие с 2,8 млрд рублей годом ранее до 9,6 млрд рублей, которые в итоге съели 30% операционной прибыли. А денежной позиции, достаточной чтобы компенсировать финансовые расходы, у Русгидро просто нет.

💰 По итогам 2023 года совет директоров компании предложил акционерам два варианта на выбор: отсутствие дивидендов, либо 0,0779 рублей на акцию (в стиле свежей корпоративной практики Фосагро #PHOR). Второй вариант предполагает 12% дивидендной доходности, что примерно соответствует див. политике компании: 50% от чистой прибыли, скорректированной на обесценения.

📌 Даже если собрание акционеров утвердит выплату, акции Русгидро, на мой взгляд, интереснее от этого не станут. Прямо сейчас компания не справляется с ростом операционных и финансовых расходов и демонстрирует слабые результаты. Если перед вами стоит вопрос выбора бумаги из сектора генерации, лучше обратить внимание на Интер РАО, для которого высокие ставки - это драйвер роста доходов, а не балласт. А еще лучше - поискать идеи в других секторах.

✅ Пользуясь случаем, если вы интересуетесь акциями и облигациями, но не знаете что выбрать, рекомендую посетить бесплатный вебинар коллег из СОЛИД брокера. На вебинаре вас ждут такие темы, как:

➖ Как начать инвестировать, составить надежный портфель и получать доход на фондовом рынке?

➖ Детальный разбор текущей макроэкономической ситуации, что происходит с инфляцией и ставками.

➖ Демонстрация результатов доверительного управления и последние изменения в стратегиях ДУ.

Эти и многие другие интересные вопросы будут разобраны в режиме онлайн. Вебинар пройдет 2 июля в 19:00 мск. Регистрация уже открыта, не пропустите.

#HYDR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}