СТАВКА ЦБ снижена с 5,5% до 4,5%

Ну что, друзья, да здравствует новая реальность. Ключевая ставка сменила ставку рефинансирования в 2013 году и с тех пор минимальное значение было в 2013 году - 5,5%, новая ключевая ставка снижена сразу на 1п.п. до 4,5%.

Да здравствуют дивидендные акции, чего не скажешь теперь про рублевые вклады.

На нашем рынке еще много активов, которые дают форвардную дивидендную доходность выше 7-8% за 2020 год, но при таких темпах снижения ставки, долго это не продлится, акции вырастут.

Ну что, друзья, да здравствует новая реальность. Ключевая ставка сменила ставку рефинансирования в 2013 году и с тех пор минимальное значение было в 2013 году - 5,5%, новая ключевая ставка снижена сразу на 1п.п. до 4,5%.

Да здравствуют дивидендные акции, чего не скажешь теперь про рублевые вклады.

На нашем рынке еще много активов, которые дают форвардную дивидендную доходность выше 7-8% за 2020 год, но при таких темпах снижения ставки, долго это не продлится, акции вырастут.

Инвестиции в индексные фонды через ETF и БПИФ

Сегодня хочу коснуться темы биржевых инвестиционных фондов, именно про них чаще всего задают вопросы. Не у всех есть время и желание на анализ отдельных эмитентов, но при этом, хочется создать сбалансированный и диверсифицированный портфель. Индексный фонды для таких целей подходят лучше остальных. Я и сам один из своих портфелей отвел под чисто индексное инвестирование, как говорится, "Рано или поздно все там будем" (с).

Индексные инвестиционные фонды набирают все большую популярность в наше время. Появляются различные ETF (Exchange Traded Fund или биржевой инвестиционный фонд) и БПИФ (биржевые паевые инвестиционные фонды). Лишь единицы могут обыграть индекс, это уже доказанный факт, поэтому, покупка индекса позволит добиться лучшей доходности, чем у большинства.

Индекс сам по себе устроен достаточно просто, в него входят крупнейшие по капитализации компании в стране (если упрощенно, реальная формула чуть сложнее). Например, индекс московской биржи IMOEX включает в себя крупнейшие по капитализации компании РФ. Сейчас он состоит в основном из крупных сырьевых компаний (Газпром, Лукойл, Роснефть, ГМК Норникель, Полюс и прочих), компаний банковского сектора (Сбербанк), IT компаний (Яндекс, Тинькофф). Мы видим, что уже достаточно значимый вес в индексе занимает компания Яндекс (5,5%), чего не было пару лет назад, также появился Тинькофф.

В США за последние 20 лет индексы в корне изменились, крупных сырьевых игроков вытеснили IT компании (Google, Apple, Facebook, Amazon...). Таким образом, не нужно пытаться угадать, какой сектор выстрелит следующим, в любом случае, компании этого сектора со временем начнут отвоевывать места в индексе у остальных.

Индексных фондов существует огромное количество, на индексы акций, облигаций, еврооблигаций, золота и отдельных секторов. Каждый может себе составить сбалансированный портфель, включив в него, как акции, так и облигации, золото и прочее.

На текущей мартовской просадке, когда падал весь рынок в целом, я попробовал купить весь рынок целиком через БПИФ SBMX. Результат превзошел мои ожидания, за 2 месяц данный фонд вырос почти на 35%. Так же мне удалось купить немного FXUS (американские акции), FXIT (сектор IT компаний США), так же купил немного FXCN (ETF на Китай), портфель будет ниже.

Сейчас, когда рубль прилично укрепился (ниже 70 рублей), я подкупал FXRU и SBCB (индексы еврооблигаций). По сути, это долларовые инструменты, которые еще дают доходность за счет реинвестирования купонов, благодаря чему, паи фонда растут чуть быстрее, чем просто доллар. Но есть и риски, в случае очередной коррекции, из-за дюрации в 3 года они могут краткосрочно показать хуже доходность, чем просто доллар.

Хеджирование

На рынке еще представлены ETF с рублевым хеджем, что позволяет сохранить доходность, в случае резкого роста курса доллара. Например, когда доллар вырос выше 80 рублей логичнее было поменять FXRU на FXRB, подождать укрепления рубля, скажем, до 70 рублей за доллар, затем провести обратную операцию.

Комиссии

Размер комиссий зависит от базового актива фонда. Разберем несколько вариантов (СЧА - стоимость чистых активов):

🇺🇸 Индекс акций США:

FXUS - 0,9% от СЧА;

SBSP - 1% от СЧА.

🇧🇬 Индекс IMOEX:

FXRL - 0,9% от СЧА;

SBMX - 1% от СЧА.

По акциям, как мы видим, комиссии примерно одинаковые, но в РФ данная индустрия только начинает развиваться, конкуренция не очень большая, хотя уже много эмитентов БПИФ появилось за последние годы: Сбербанк, ВТБ Капитал, Альфа, ITI Capital, Райффайзен, Тинькофф и прочие. Лет 6 назад у нас был только Finex. ITI даже сделал БПИФ на акции IMOEX, который раз в год платит дивиденды, остальные их только реинвестируют.

🇧🇬 Индекс Еврооблигаций:

FXRU - 0,5% от СЧА;

SBCB - 0,8% от СЧА.

По евробондам доходность ниже, чем по индексу акций, соответственно и комиссии фондов тоже ниже. Со временем, я надеюсь, у нас комиссии будут, как в США, составлять сотые доли процента и вариантов БПИФов будет гораздо больше (на отдельные сектора, вроде IT, банковского и т.п., на металлы и прочее.)

Сегодня хочу коснуться темы биржевых инвестиционных фондов, именно про них чаще всего задают вопросы. Не у всех есть время и желание на анализ отдельных эмитентов, но при этом, хочется создать сбалансированный и диверсифицированный портфель. Индексный фонды для таких целей подходят лучше остальных. Я и сам один из своих портфелей отвел под чисто индексное инвестирование, как говорится, "Рано или поздно все там будем" (с).

Индексные инвестиционные фонды набирают все большую популярность в наше время. Появляются различные ETF (Exchange Traded Fund или биржевой инвестиционный фонд) и БПИФ (биржевые паевые инвестиционные фонды). Лишь единицы могут обыграть индекс, это уже доказанный факт, поэтому, покупка индекса позволит добиться лучшей доходности, чем у большинства.

Индекс сам по себе устроен достаточно просто, в него входят крупнейшие по капитализации компании в стране (если упрощенно, реальная формула чуть сложнее). Например, индекс московской биржи IMOEX включает в себя крупнейшие по капитализации компании РФ. Сейчас он состоит в основном из крупных сырьевых компаний (Газпром, Лукойл, Роснефть, ГМК Норникель, Полюс и прочих), компаний банковского сектора (Сбербанк), IT компаний (Яндекс, Тинькофф). Мы видим, что уже достаточно значимый вес в индексе занимает компания Яндекс (5,5%), чего не было пару лет назад, также появился Тинькофф.

В США за последние 20 лет индексы в корне изменились, крупных сырьевых игроков вытеснили IT компании (Google, Apple, Facebook, Amazon...). Таким образом, не нужно пытаться угадать, какой сектор выстрелит следующим, в любом случае, компании этого сектора со временем начнут отвоевывать места в индексе у остальных.

Индексных фондов существует огромное количество, на индексы акций, облигаций, еврооблигаций, золота и отдельных секторов. Каждый может себе составить сбалансированный портфель, включив в него, как акции, так и облигации, золото и прочее.

На текущей мартовской просадке, когда падал весь рынок в целом, я попробовал купить весь рынок целиком через БПИФ SBMX. Результат превзошел мои ожидания, за 2 месяц данный фонд вырос почти на 35%. Так же мне удалось купить немного FXUS (американские акции), FXIT (сектор IT компаний США), так же купил немного FXCN (ETF на Китай), портфель будет ниже.

Сейчас, когда рубль прилично укрепился (ниже 70 рублей), я подкупал FXRU и SBCB (индексы еврооблигаций). По сути, это долларовые инструменты, которые еще дают доходность за счет реинвестирования купонов, благодаря чему, паи фонда растут чуть быстрее, чем просто доллар. Но есть и риски, в случае очередной коррекции, из-за дюрации в 3 года они могут краткосрочно показать хуже доходность, чем просто доллар.

Хеджирование

На рынке еще представлены ETF с рублевым хеджем, что позволяет сохранить доходность, в случае резкого роста курса доллара. Например, когда доллар вырос выше 80 рублей логичнее было поменять FXRU на FXRB, подождать укрепления рубля, скажем, до 70 рублей за доллар, затем провести обратную операцию.

Комиссии

Размер комиссий зависит от базового актива фонда. Разберем несколько вариантов (СЧА - стоимость чистых активов):

🇺🇸 Индекс акций США:

FXUS - 0,9% от СЧА;

SBSP - 1% от СЧА.

🇧🇬 Индекс IMOEX:

FXRL - 0,9% от СЧА;

SBMX - 1% от СЧА.

По акциям, как мы видим, комиссии примерно одинаковые, но в РФ данная индустрия только начинает развиваться, конкуренция не очень большая, хотя уже много эмитентов БПИФ появилось за последние годы: Сбербанк, ВТБ Капитал, Альфа, ITI Capital, Райффайзен, Тинькофф и прочие. Лет 6 назад у нас был только Finex. ITI даже сделал БПИФ на акции IMOEX, который раз в год платит дивиденды, остальные их только реинвестируют.

🇧🇬 Индекс Еврооблигаций:

FXRU - 0,5% от СЧА;

SBCB - 0,8% от СЧА.

По евробондам доходность ниже, чем по индексу акций, соответственно и комиссии фондов тоже ниже. Со временем, я надеюсь, у нас комиссии будут, как в США, составлять сотые доли процента и вариантов БПИФов будет гораздо больше (на отдельные сектора, вроде IT, банковского и т.п., на металлы и прочее.)

Преимущества

🟢 удобство покупки и продажи;

🟢 доступны для покупки на ИИС;

🟢 ЛДВ (льгота долгосрочного владения), в случае владения фондом более 3х лет, налоги платить не нужно (на сумму дохода не превышающую 3 млн. руб за каждый год).

🟢 SBMX - это индекс полной доходности (не удерживаются налоги с дивидендов, т.к. они реинвестируются).

Недостатки

🔴 высокие комиссии по сравнению с зарубежными аналогами;

🔴 риски эмитента ETF, пока еще банкротств не было, но лучше диверсифицировать;

🔴 не очень интересно в низкодоходных инструментах (облигации, например).

Все фонды имеют свои преимущества и недостатки, за один пост невозможно все описать. Если вам интересен более детальный видео разбор основных ETF, ставьте 👍. Если наберем более 200 лайков, я сделаю большой разбор этих инструментов и их нюансов. И да, я помню про видео разбор Полюса, уже работаю над ним.

Скринеры для ETF и БПИФов

https://finex-etf.ru/calc - здесь вы можете посмотреть историю доходности разных портфелей, с разным соотношением акций, облигаций, золота и т.д.

https://rusetfs.com/screener - здесь удобно сравнивать ETF между собой (состав фонда, размер комиссий, объем активов и т.д.).

❗️ Это не реклама, сервисы бесплатные, я сам ими пользуюсь.

Мой портфель из данных фондов представлен ниже. Пока это были небольшие покупки, чтобы посмотреть, как данные инструменты работают в долларах. Там все тоже не тривиально оказалось, идет постоянный пересчет профита через курс рубля, но это не очень серьезный нюанс для меня. Доходность они показали весьма хорошую, но я их удачно купил почти на дне рынка. В перспективе планирую наращивать их долю, в первую очередь на ИИС в случае очередной коррекции.

Хотел написать коротко, но не получилось 😊.

Всем успешных инвестиций!

#FXRU #FXUS #FXIT #SBCB #SBMX #SBSP

🟢 удобство покупки и продажи;

🟢 доступны для покупки на ИИС;

🟢 ЛДВ (льгота долгосрочного владения), в случае владения фондом более 3х лет, налоги платить не нужно (на сумму дохода не превышающую 3 млн. руб за каждый год).

🟢 SBMX - это индекс полной доходности (не удерживаются налоги с дивидендов, т.к. они реинвестируются).

Недостатки

🔴 высокие комиссии по сравнению с зарубежными аналогами;

🔴 риски эмитента ETF, пока еще банкротств не было, но лучше диверсифицировать;

🔴 не очень интересно в низкодоходных инструментах (облигации, например).

Все фонды имеют свои преимущества и недостатки, за один пост невозможно все описать. Если вам интересен более детальный видео разбор основных ETF, ставьте 👍. Если наберем более 200 лайков, я сделаю большой разбор этих инструментов и их нюансов. И да, я помню про видео разбор Полюса, уже работаю над ним.

Скринеры для ETF и БПИФов

https://finex-etf.ru/calc - здесь вы можете посмотреть историю доходности разных портфелей, с разным соотношением акций, облигаций, золота и т.д.

https://rusetfs.com/screener - здесь удобно сравнивать ETF между собой (состав фонда, размер комиссий, объем активов и т.д.).

❗️ Это не реклама, сервисы бесплатные, я сам ими пользуюсь.

Мой портфель из данных фондов представлен ниже. Пока это были небольшие покупки, чтобы посмотреть, как данные инструменты работают в долларах. Там все тоже не тривиально оказалось, идет постоянный пересчет профита через курс рубля, но это не очень серьезный нюанс для меня. Доходность они показали весьма хорошую, но я их удачно купил почти на дне рынка. В перспективе планирую наращивать их долю, в первую очередь на ИИС в случае очередной коррекции.

Хотел написать коротко, но не получилось 😊.

Всем успешных инвестиций!

#FXRU #FXUS #FXIT #SBCB #SBMX #SBSP

{kind=link}

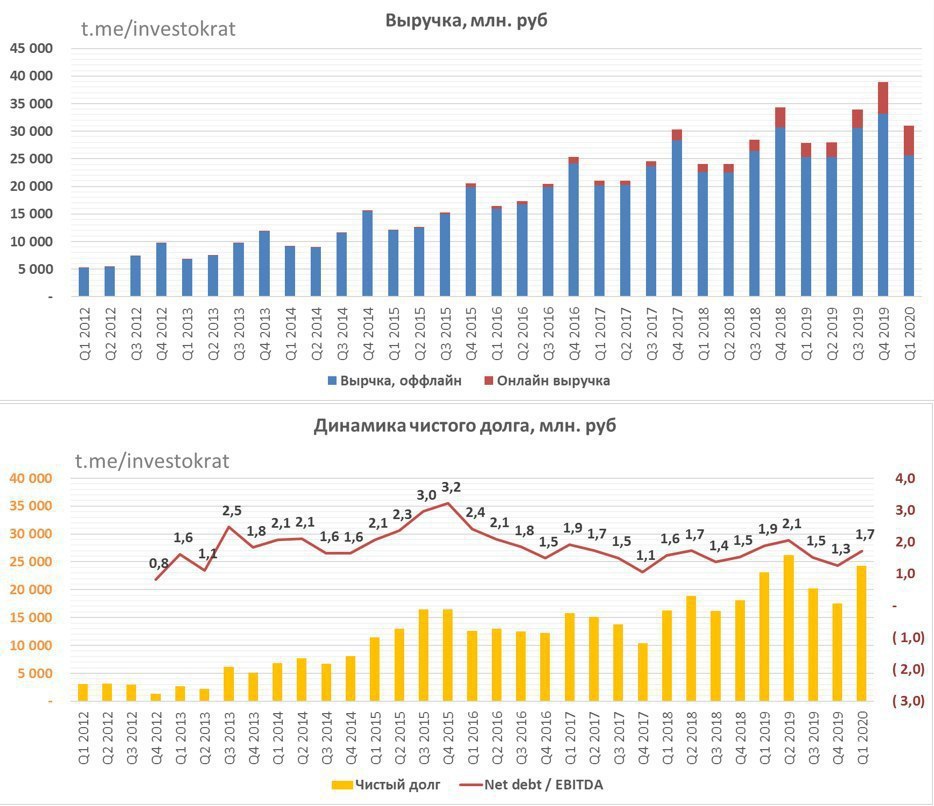

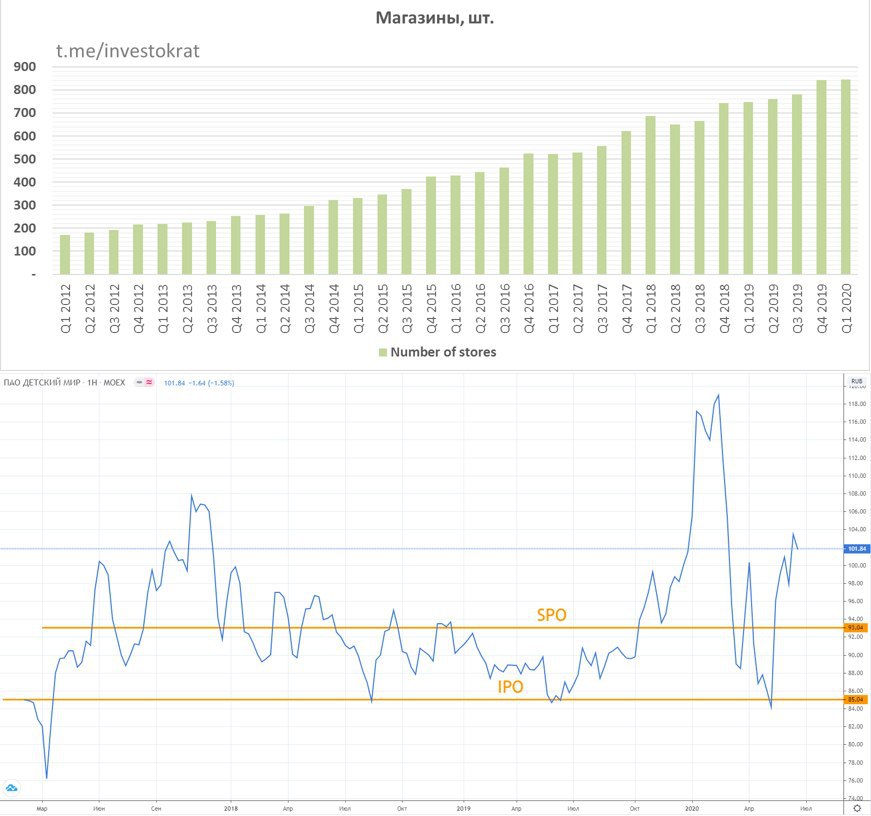

Детский мир

Бренд "Детский мир" знаком не только нам, но и многим нашим родителям, в 2019 году он отметил свой 72 день рождения. За это время изменились не только игрушки, но и сам формат торговли. В 2011 году был запущен интернет магазин detmir.ru, приятно, что компания следует общемировым трендам. Примерно в тех же годах родилась известная фраза о том, что если бизнес не представлен в интернете, то можно считать, что его нет вообще.

Компания активно развивается на рынках РФ, Казахстана и Беларуси. Капитализация Детского мира на данный момент составляет 75 млрд. руб.

В ноябре 2019 года, на тот момент еще материнская компания АФК Система, совместно с РКИФ продали около 23% акций Детского мира (далее - ДМ) по цене 91 рубль, после чего доля АФК Система в ДМ составила 33,4%.

В июне 2020 года прошло еще одно SPO по цене 93 рубля, где было продано еще около 16% акций, после чего, доля АФК Система и РКИФ составили 25%+1 акция.

Таким образом, мажоритарный акционер избавился от значительного пакета акций по ценам ниже 100 рублей.

АФК нужны деньги, по результатам 1 квартала долг снова превысил отметку в 200 млрд. руб. Продажа части пакета выглядит вполне разумным решением, сам менеджмент АФК это подтверждает.

Теперь давайте взглянем на показатели самого ДМ:

Капитал у компании отрицательный и продолжает снижаться с 2016 года, отчасти виноваты новые стандарты (МСФО-16). Материнская компания выжимала все соки из своей дочки, аналогично, как и из МТС, у которой тоже капитал сильно упал за последние годы. Вся чистая прибыль ДМ распределяется в виде дивидендов, див. доходность около 8%, это и поддерживает котировки выше 100 рублей скорее всего. Менеджмент в конце мая рекомендовал выплатить 3 рубля по итогам года, суммарный дивиденд за 2019 год составил 8,06 руб.

Напомню, это дивиденды во времена, когда часть магазинов была закрыта из-за пандемии. Снова вспоминается фраза, ставшая уже мемом, "Это пир во время чумы". Но ДМ это может себе позволить.

Долговая нагрузка выросла до 35 млрд. рублей (чистый долг = 25 млрд. руб) по итогам 1 квартала 2020 года, не критично, но уже существенно. Низкие процентные ставки играют на руку компании, снижая стоимость обслуживания долга.

EV/EBITDA = 6,6 (средняя за 5 лет - 7);

ND/EBITDA = 1,6;

P/E = 12,8 (средняя за 5 лет - 13,9);

По мультипликаторам компания оценена не дорого и не дешево, справедливо для текущей ситуации. Март и апрель оказали сильно негативное влияние на финансовые показатели. Но уже в мае прослеживается рост по всем фронтам по сравнению с результатами мая 2019 года. Здесь нужно дождаться результатов 2 квартала и оценить, на сколько сильно повлияла пандемия на компанию.

Выводы

Бизнес очень эффективный, показывает прирост по всем направлениям, как абсолютным, так и LFL, просто магическая компания. Доля онлайна, хоть и растет быстрыми темпами, но пока составляет чуть больше 10% от выручки, что маловато. Параллельно развиваются онлайн конкуренты, Ozon, Wildberries и прочие, где тоже можно заказать игрушку или детское питание, это тревожный знак.

Снижение доли АФК воспринимаю, как негатив для доходных инвесторов. Это может стать первым шагом к снижению дивидендов, чтобы восстановить капитал. После того, как Система снизит долг до 160-180 млрд, скорее всего так и будет. При этом, у ДМ очень эффективная стратегия развития, которая не требует особых инвестиций, что и позволят отдавать всю прибыль акционерам. Это и подкупает в данной компании, даже если на год-два придется снизить дивиденды, то в дальнейшем их снова поднимут, компании эти средства просто некуда вкладывать. Если, конечно, менеджмент не подхватит синдром СургутНефтегаза и Интер Рао, и не начнет накапливать кубышку.

#DSKY

Бренд "Детский мир" знаком не только нам, но и многим нашим родителям, в 2019 году он отметил свой 72 день рождения. За это время изменились не только игрушки, но и сам формат торговли. В 2011 году был запущен интернет магазин detmir.ru, приятно, что компания следует общемировым трендам. Примерно в тех же годах родилась известная фраза о том, что если бизнес не представлен в интернете, то можно считать, что его нет вообще.

Компания активно развивается на рынках РФ, Казахстана и Беларуси. Капитализация Детского мира на данный момент составляет 75 млрд. руб.

В ноябре 2019 года, на тот момент еще материнская компания АФК Система, совместно с РКИФ продали около 23% акций Детского мира (далее - ДМ) по цене 91 рубль, после чего доля АФК Система в ДМ составила 33,4%.

В июне 2020 года прошло еще одно SPO по цене 93 рубля, где было продано еще около 16% акций, после чего, доля АФК Система и РКИФ составили 25%+1 акция.

Таким образом, мажоритарный акционер избавился от значительного пакета акций по ценам ниже 100 рублей.

АФК нужны деньги, по результатам 1 квартала долг снова превысил отметку в 200 млрд. руб. Продажа части пакета выглядит вполне разумным решением, сам менеджмент АФК это подтверждает.

Теперь давайте взглянем на показатели самого ДМ:

Капитал у компании отрицательный и продолжает снижаться с 2016 года, отчасти виноваты новые стандарты (МСФО-16). Материнская компания выжимала все соки из своей дочки, аналогично, как и из МТС, у которой тоже капитал сильно упал за последние годы. Вся чистая прибыль ДМ распределяется в виде дивидендов, див. доходность около 8%, это и поддерживает котировки выше 100 рублей скорее всего. Менеджмент в конце мая рекомендовал выплатить 3 рубля по итогам года, суммарный дивиденд за 2019 год составил 8,06 руб.

Напомню, это дивиденды во времена, когда часть магазинов была закрыта из-за пандемии. Снова вспоминается фраза, ставшая уже мемом, "Это пир во время чумы". Но ДМ это может себе позволить.

Долговая нагрузка выросла до 35 млрд. рублей (чистый долг = 25 млрд. руб) по итогам 1 квартала 2020 года, не критично, но уже существенно. Низкие процентные ставки играют на руку компании, снижая стоимость обслуживания долга.

EV/EBITDA = 6,6 (средняя за 5 лет - 7);

ND/EBITDA = 1,6;

P/E = 12,8 (средняя за 5 лет - 13,9);

По мультипликаторам компания оценена не дорого и не дешево, справедливо для текущей ситуации. Март и апрель оказали сильно негативное влияние на финансовые показатели. Но уже в мае прослеживается рост по всем фронтам по сравнению с результатами мая 2019 года. Здесь нужно дождаться результатов 2 квартала и оценить, на сколько сильно повлияла пандемия на компанию.

Выводы

Бизнес очень эффективный, показывает прирост по всем направлениям, как абсолютным, так и LFL, просто магическая компания. Доля онлайна, хоть и растет быстрыми темпами, но пока составляет чуть больше 10% от выручки, что маловато. Параллельно развиваются онлайн конкуренты, Ozon, Wildberries и прочие, где тоже можно заказать игрушку или детское питание, это тревожный знак.

Снижение доли АФК воспринимаю, как негатив для доходных инвесторов. Это может стать первым шагом к снижению дивидендов, чтобы восстановить капитал. После того, как Система снизит долг до 160-180 млрд, скорее всего так и будет. При этом, у ДМ очень эффективная стратегия развития, которая не требует особых инвестиций, что и позволят отдавать всю прибыль акционерам. Это и подкупает в данной компании, даже если на год-два придется снизить дивиденды, то в дальнейшем их снова поднимут, компании эти средства просто некуда вкладывать. Если, конечно, менеджмент не подхватит синдром СургутНефтегаза и Интер Рао, и не начнет накапливать кубышку.

#DSKY

{kind=link}

{kind=link}

Mail Ru Group

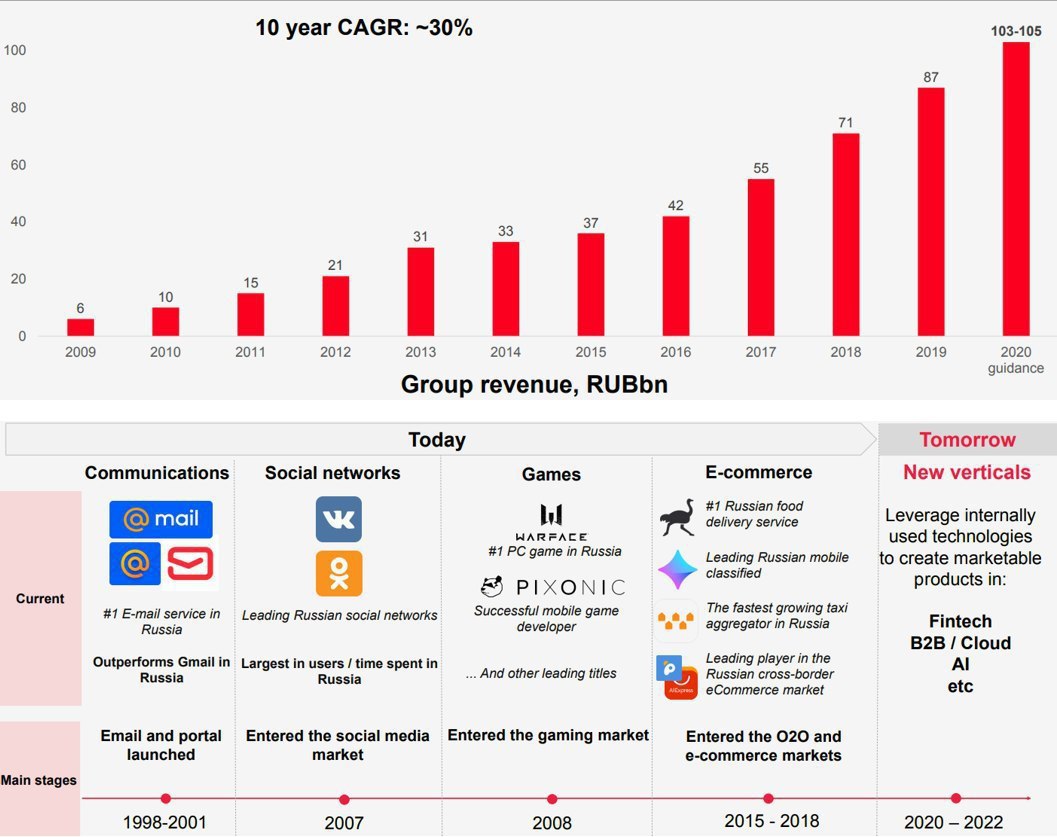

На Мосбирже может появиться еще одна IT компания, это очень хорошая новость. Mail Ru Group подала заявку на листинг на Московской бирже, ожидается, что торги ее акциями могут начаться в ближайшие недели.

Еще в марте текущего года совет директоров Mail Ru Group (далее -MRG) одобрил листинг на Мосбирже. Борис Добродеев, генеральный директор Mail.ru Group, заявил: "Мы ориентируемся на публичные рынки и хотим быть доступными для всех инвесторов — в том числе для тех, кто работает на нашем основном рынке...".

Ну а мы попробуем разобраться, чем живет компания и стоит ли ей выделить долю в портфеле.

MRG владеет такими известными брендами, как портал Mail.ru, соц. сети "Вконтакте", "Одноклассники" и "Мой мир", игровой портал Mail.ru Games, каршериг You Drive, СП со Сбербанков в Delivery food и сервис такси "Ситимобил". Основная часть бизнеса, как у любой IT компании, сосредоточена в онлайне. Мы видим, что в условиях самоизоляции, онлайн сервисы продемонстрировали отличную доходность.

В стратегии на ближайшие 3 года менеджмент MRG будет делать упор на финтех, искусственный интеллект, облачные сервисы, построение экосистемы и прочее. В целом, объединение с некоторыми сферами экосистемы Сбербанка может дать хорошую синергию для компании. Сочетание Сбер+MailRu выглядят очень достойным конкурентом для Яндекса и его экосистемы.

💰Структура выручки компании по направлениям:

✔️ Реклама и соц. сети - ключевой и самый маржинальный сегмент с долей около 55% от общей выручки.

✔️ Игры - второй по величине сегмент с долей около 35% выручки, Маржинальность тут на порядок ниже, чем в рекламе, но есть выход на международные рынки.

✔️ Новые инициативы - сегмент, где компания развивает новые направления бизнеса, такие, как Юла, Skillbox и прочие.

Последние 10 лет выручка компании растет средним темпом в 30% г/г.

Цифровая реклама выходит в лидеры по сегменту, постепенно вытесняя оффлайн рекламу (телевизор) и в 2019 году впервые превысила долю в 50%. В 2020 году из-за пандемии многие рекламодатели сократили свои бюджеты, что приведет к снижению доходов от этого направления. А мы помним, что реклама, в том числе в соц. сетях, это самый маржинальный сегмент по прибыли у компании. Поэтому, нужно быть готовым к слабому отчету по результатам ближайших кварталов и года в целом.

Игры компания делает не только для РФ, но и для таких стран, как США, Китай, ЕС, Ю. Корея и прочих, 2/3 выручки игрового сегмента приходится как раз на зарубежные рынки. Для сравнения, рынок игр РФ - $2 млрд, зарубежный рынок $150 млрд.

Капитализация: MRG - $4.7млрд.; Yandex - $16.8млрд.

P/E = 18; (Yandex - 77,5);

EV/EBITDA = 10; (Yandex - 25,8);

ND/EBITDA = 0,37; (Yandex - отриц.);

Вывод:

MRG имеет качественный и устойчивый бизнес, за счет диверсификации сегментов. Компания владеет двумя крупнейшими соц. сетями, самым крупным почтовым сервисом, сегментом в такси, доставке еды, онлайн сервисами в разных направлениях. СП со Сбером может дать положительный эффект для остальных направлений деятельности компании. Развитие трендовых ниш, как BigData, облачных технологий, цифрового зрения и прочих в перспективе могут дать новые точки роста. По мультипликаторам компания стоит в несколько раз дешевле основного конкурента, что делает ее бизнес еще привлекательнее для покупки.

Из двух IT компаний на нашем рынке я выбираю обе, несмотря на то, что во многих секторах их бизнесы являются конкурентными.

Потенциальным драйвером роста акций может стать включение акций MRG в индекс MSCI Russia осенью текущего года.

Ниже 26$ вполне интересно смотрится для покупки в долгосрок, если пробьем 26$, то следующая цель 36$ или рост на 40%.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MAIL

На Мосбирже может появиться еще одна IT компания, это очень хорошая новость. Mail Ru Group подала заявку на листинг на Московской бирже, ожидается, что торги ее акциями могут начаться в ближайшие недели.

Еще в марте текущего года совет директоров Mail Ru Group (далее -MRG) одобрил листинг на Мосбирже. Борис Добродеев, генеральный директор Mail.ru Group, заявил: "Мы ориентируемся на публичные рынки и хотим быть доступными для всех инвесторов — в том числе для тех, кто работает на нашем основном рынке...".

Ну а мы попробуем разобраться, чем живет компания и стоит ли ей выделить долю в портфеле.

MRG владеет такими известными брендами, как портал Mail.ru, соц. сети "Вконтакте", "Одноклассники" и "Мой мир", игровой портал Mail.ru Games, каршериг You Drive, СП со Сбербанков в Delivery food и сервис такси "Ситимобил". Основная часть бизнеса, как у любой IT компании, сосредоточена в онлайне. Мы видим, что в условиях самоизоляции, онлайн сервисы продемонстрировали отличную доходность.

В стратегии на ближайшие 3 года менеджмент MRG будет делать упор на финтех, искусственный интеллект, облачные сервисы, построение экосистемы и прочее. В целом, объединение с некоторыми сферами экосистемы Сбербанка может дать хорошую синергию для компании. Сочетание Сбер+MailRu выглядят очень достойным конкурентом для Яндекса и его экосистемы.

💰Структура выручки компании по направлениям:

✔️ Реклама и соц. сети - ключевой и самый маржинальный сегмент с долей около 55% от общей выручки.

✔️ Игры - второй по величине сегмент с долей около 35% выручки, Маржинальность тут на порядок ниже, чем в рекламе, но есть выход на международные рынки.

✔️ Новые инициативы - сегмент, где компания развивает новые направления бизнеса, такие, как Юла, Skillbox и прочие.

Последние 10 лет выручка компании растет средним темпом в 30% г/г.

Цифровая реклама выходит в лидеры по сегменту, постепенно вытесняя оффлайн рекламу (телевизор) и в 2019 году впервые превысила долю в 50%. В 2020 году из-за пандемии многие рекламодатели сократили свои бюджеты, что приведет к снижению доходов от этого направления. А мы помним, что реклама, в том числе в соц. сетях, это самый маржинальный сегмент по прибыли у компании. Поэтому, нужно быть готовым к слабому отчету по результатам ближайших кварталов и года в целом.

Игры компания делает не только для РФ, но и для таких стран, как США, Китай, ЕС, Ю. Корея и прочих, 2/3 выручки игрового сегмента приходится как раз на зарубежные рынки. Для сравнения, рынок игр РФ - $2 млрд, зарубежный рынок $150 млрд.

Капитализация: MRG - $4.7млрд.; Yandex - $16.8млрд.

P/E = 18; (Yandex - 77,5);

EV/EBITDA = 10; (Yandex - 25,8);

ND/EBITDA = 0,37; (Yandex - отриц.);

Вывод:

MRG имеет качественный и устойчивый бизнес, за счет диверсификации сегментов. Компания владеет двумя крупнейшими соц. сетями, самым крупным почтовым сервисом, сегментом в такси, доставке еды, онлайн сервисами в разных направлениях. СП со Сбером может дать положительный эффект для остальных направлений деятельности компании. Развитие трендовых ниш, как BigData, облачных технологий, цифрового зрения и прочих в перспективе могут дать новые точки роста. По мультипликаторам компания стоит в несколько раз дешевле основного конкурента, что делает ее бизнес еще привлекательнее для покупки.

Из двух IT компаний на нашем рынке я выбираю обе, несмотря на то, что во многих секторах их бизнесы являются конкурентными.

Потенциальным драйвером роста акций может стать включение акций MRG в индекс MSCI Russia осенью текущего года.

Ниже 26$ вполне интересно смотрится для покупки в долгосрок, если пробьем 26$, то следующая цель 36$ или рост на 40%.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

{kind=link}

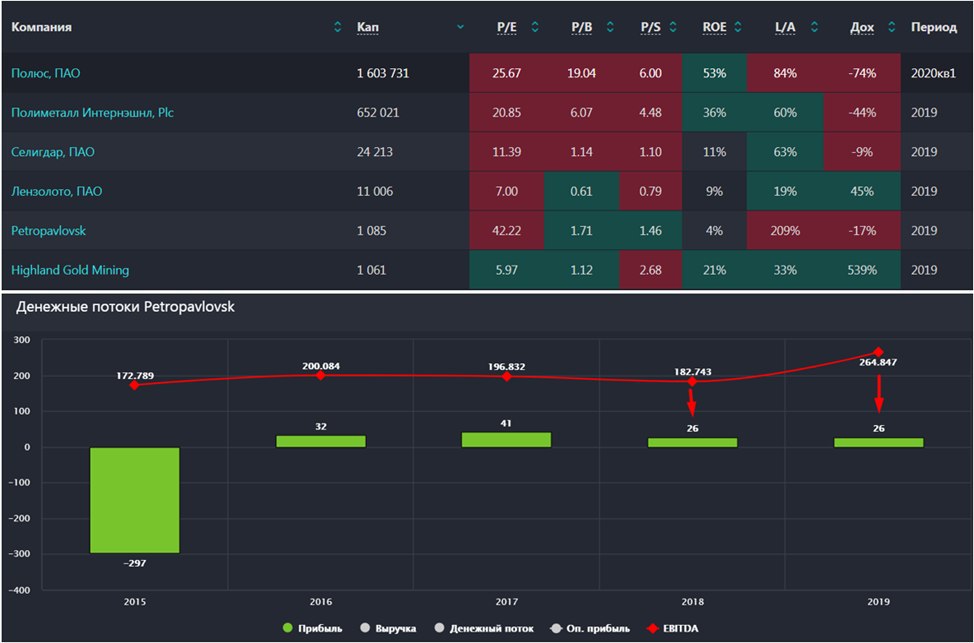

Petropavlovsk PLC

Только компания провела листинг на Мосбирже и сразу же произошел внутрикорпоративный конфликт. Этот факт заставляет очень хорошо подумать, прежде чем инвестировать в такой бизнес. Но давайте разберемся, так ли он хорош, как многие ожидали.

Я уже писал пост про компанию Полюс из данного сектора, после чего сделал видео обзор ее бизнеса. Будем сравнивать показатели Petropavlovsk с Полюсом.

Добыча золота за 2019 год составила 514 тыс. унций (Полюс - 2 700 тыс. унций), при этом, TCC (total cash costs) составили 749$ за унцию (Полюс - 365$). По стратегии, TCC в период с 2021 по 2024 годы будут в диапазоне 800$ - 900$, что выше среднего по сектору. За тот же период (2021 - 2024 годы) планируется нарастить производство за счет модернизации месторождений до 600-700 тыс. унций в год, это рост на 16 - 36%, хоть какой-то позитив.

Посмотрим финансовые показатели:

2019 год был очень хорошим для компании, как в операционном, так и в финансовом плане. Продажи золота выросли на 39%, что вместе с ростом цены на золото, оказало положительный эффект на рост выручки, который составил почти 48% г/г. Аналогичный темпы роста показала и EBITDA, +45% г/г, с учетом продажи доли в дочерней компании IRC и ослабления рубля против доллара. Маржинальность EBITDA около 30%, что в 2 раза ниже, чем у Полюса. Не смотря на рост выручки и EBITDA, чистая прибыль за год не выросла и даже немного снизилась (-1%), основное влияние оказал рост операционных расходов, рост расходов на обслуживание долгов и прочие факторы. Вообще последние годы с чистой прибылью у них явно не ладится.

Компания имеет приличные долги, чистый долг превышает $560 млн. несмотря на хороший рост EBITDA в 2019 году, отношение ND/EBITDA = 2,2, что немного выше нормы. В планах менеджмента стоит цель снизить отношение ND/EBITDA < 2, движение к цели заметно, но не благодаря гашению долга, а благодаря росту EBITDA, в том числе, по независящим от компании причинам - рост цены золота.

Драйверы роста

Есть потенциал роста операционных показателей за счет модернизации шахты Pioner, но эффективность под вопросом, Pioner имеет самые высокие TCC в группе, пока золото дорогое, эффект будет, а если упадет, то могут возникнуть сложности. Еще одним драйвером роста операционных показателей станет запуск переработки руды на "POX HUB" с шахты Pioner с 4 квартала 2020 года.

📃 Резюме

Petropavlosk имеет не такие эффективные (по содержанию и извлекаемости золота) месторождения, как у Полюса. Компания добывает в 5 раз меньше желтого металла, чем Полюс, при этом, себестоимость почти в 2 раза выше. Маржинальность оставляет желать лучшего, но какого-то значительно улучшения не ожидает даже сам менеджмент в ближайшие годы. Финансовые показатели не имеют четкой тенденции к росту. Корпоративные скандалы так же оказывают негативный эффект на капитализацию и бизнес в целом. По капитализации, кстати, компания очень маленькая (в 1500 раз меньше Полюса), сравнимая только с Highland Gold, которая не торгуется пока в РФ. Дивидендов из-за высокой долговой нагрузки не платят, при этом, рост капитала составляет всего 5% в год за последние 5 лет, явно не история роста. У компании есть несколько позитивных драйверов в ближайшие годы, если все планы менеджмента осуществятся, получится нарастить операционные показатели и золото не скорректируется ниже 1400$.

В долгосрок лично мне данная компания не интересна. Минусы перевешивают все возможные плюсы. Спекулятивно акции могут показать рост в этом году на ожиданиях роста операционных и финансовых показателей, но нет уверенности в перспективах в будущем.

#POGR

Только компания провела листинг на Мосбирже и сразу же произошел внутрикорпоративный конфликт. Этот факт заставляет очень хорошо подумать, прежде чем инвестировать в такой бизнес. Но давайте разберемся, так ли он хорош, как многие ожидали.

Я уже писал пост про компанию Полюс из данного сектора, после чего сделал видео обзор ее бизнеса. Будем сравнивать показатели Petropavlovsk с Полюсом.

Добыча золота за 2019 год составила 514 тыс. унций (Полюс - 2 700 тыс. унций), при этом, TCC (total cash costs) составили 749$ за унцию (Полюс - 365$). По стратегии, TCC в период с 2021 по 2024 годы будут в диапазоне 800$ - 900$, что выше среднего по сектору. За тот же период (2021 - 2024 годы) планируется нарастить производство за счет модернизации месторождений до 600-700 тыс. унций в год, это рост на 16 - 36%, хоть какой-то позитив.

Посмотрим финансовые показатели:

2019 год был очень хорошим для компании, как в операционном, так и в финансовом плане. Продажи золота выросли на 39%, что вместе с ростом цены на золото, оказало положительный эффект на рост выручки, который составил почти 48% г/г. Аналогичный темпы роста показала и EBITDA, +45% г/г, с учетом продажи доли в дочерней компании IRC и ослабления рубля против доллара. Маржинальность EBITDA около 30%, что в 2 раза ниже, чем у Полюса. Не смотря на рост выручки и EBITDA, чистая прибыль за год не выросла и даже немного снизилась (-1%), основное влияние оказал рост операционных расходов, рост расходов на обслуживание долгов и прочие факторы. Вообще последние годы с чистой прибылью у них явно не ладится.

Компания имеет приличные долги, чистый долг превышает $560 млн. несмотря на хороший рост EBITDA в 2019 году, отношение ND/EBITDA = 2,2, что немного выше нормы. В планах менеджмента стоит цель снизить отношение ND/EBITDA < 2, движение к цели заметно, но не благодаря гашению долга, а благодаря росту EBITDA, в том числе, по независящим от компании причинам - рост цены золота.

Драйверы роста

Есть потенциал роста операционных показателей за счет модернизации шахты Pioner, но эффективность под вопросом, Pioner имеет самые высокие TCC в группе, пока золото дорогое, эффект будет, а если упадет, то могут возникнуть сложности. Еще одним драйвером роста операционных показателей станет запуск переработки руды на "POX HUB" с шахты Pioner с 4 квартала 2020 года.

📃 Резюме

Petropavlosk имеет не такие эффективные (по содержанию и извлекаемости золота) месторождения, как у Полюса. Компания добывает в 5 раз меньше желтого металла, чем Полюс, при этом, себестоимость почти в 2 раза выше. Маржинальность оставляет желать лучшего, но какого-то значительно улучшения не ожидает даже сам менеджмент в ближайшие годы. Финансовые показатели не имеют четкой тенденции к росту. Корпоративные скандалы так же оказывают негативный эффект на капитализацию и бизнес в целом. По капитализации, кстати, компания очень маленькая (в 1500 раз меньше Полюса), сравнимая только с Highland Gold, которая не торгуется пока в РФ. Дивидендов из-за высокой долговой нагрузки не платят, при этом, рост капитала составляет всего 5% в год за последние 5 лет, явно не история роста. У компании есть несколько позитивных драйверов в ближайшие годы, если все планы менеджмента осуществятся, получится нарастить операционные показатели и золото не скорректируется ниже 1400$.

В долгосрок лично мне данная компания не интересна. Минусы перевешивают все возможные плюсы. Спекулятивно акции могут показать рост в этом году на ожиданиях роста операционных и финансовых показателей, но нет уверенности в перспективах в будущем.

#POGR

{kind=link}

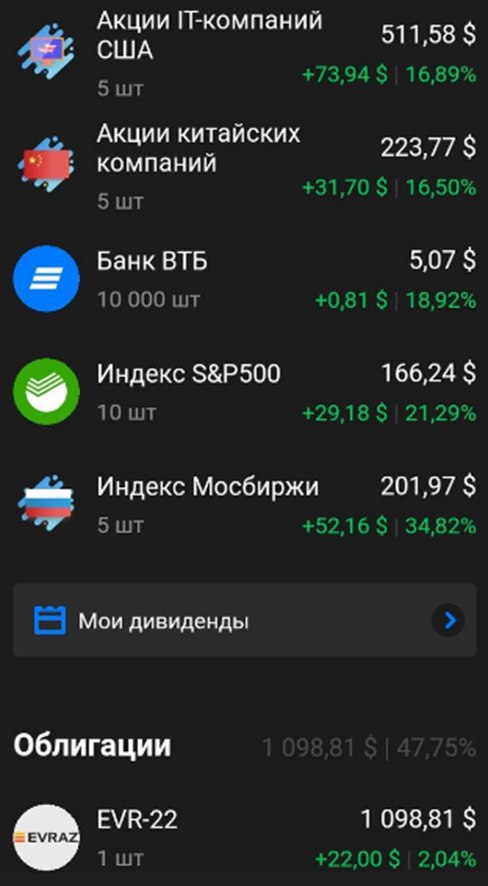

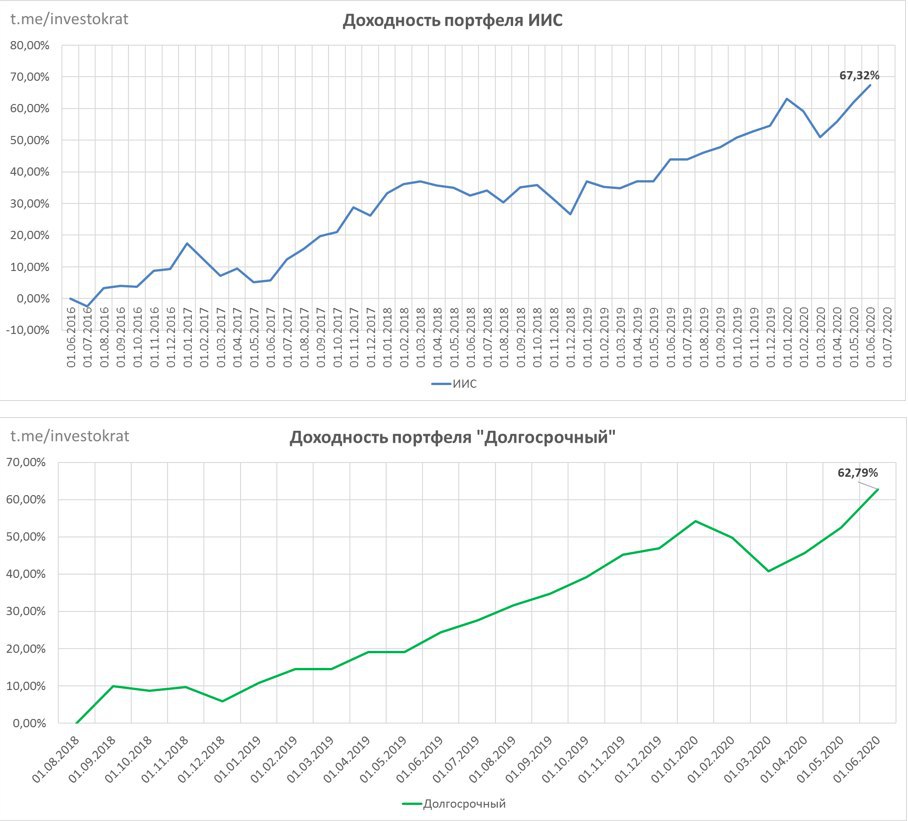

💼 РЕЗУЛЬТАТЫ ПО ПОРТФЕЛЯМ

Пока у нас небольшая пауза в отчетах, самое время посмотреть на состояние портфелей и провести ребалансировку, при необходимости.

Несмотря на очень сложный первый квартал, портфели смогли обновить исторические максимумы по доходности, это приятно. При этом, я продолжаю ждать второе дно, имея приличную долю в консервативных инструментах. Честно говоря, я ожидал околонулевую доходность по результатам этого года, как консервативный сценарий. Год еще не закончился, правда, все может измениться, рынки растут скорее вопреки, чем благодаря мировой обстановке.

Снижение ключевой ставки оказывает хорошую поддержку нашему фондовому рынку, как вы знаете, у меня основная ставка была сделана именно на дивидендные акции, которые в текущей ситуации будут пользоваться (и пользуются) повышенным спросом.

Я решил, что 4 года это достаточный срок, чтобы немного вывести и потратить на себя. Многие компании уже выплатили свои дивиденды по итогам 2019 года, в этом году генеральным спонсором моего отпуска будут Ленэнерго-пр, Газпром, ОГК-2 и МТС, это лидеры моего портфеля по див. доходности. Сумма дивидендов от этих компаний покрывают все мои расходы на неделю отдыха в горах с учетом спец. обмундирования. Буду считать это достижением промежуточной цели к финансовой независимости. Все детали я опишу по возвращении.

Также планирую сделать традиционный разбор портфелей, пока только не решил в каком формате, статьи или видео. Для этого запускаю небольшой опрос, голосуйте, формат будет выбран по его результатам.

#portfolio

Пока у нас небольшая пауза в отчетах, самое время посмотреть на состояние портфелей и провести ребалансировку, при необходимости.

Несмотря на очень сложный первый квартал, портфели смогли обновить исторические максимумы по доходности, это приятно. При этом, я продолжаю ждать второе дно, имея приличную долю в консервативных инструментах. Честно говоря, я ожидал околонулевую доходность по результатам этого года, как консервативный сценарий. Год еще не закончился, правда, все может измениться, рынки растут скорее вопреки, чем благодаря мировой обстановке.

Снижение ключевой ставки оказывает хорошую поддержку нашему фондовому рынку, как вы знаете, у меня основная ставка была сделана именно на дивидендные акции, которые в текущей ситуации будут пользоваться (и пользуются) повышенным спросом.

Я решил, что 4 года это достаточный срок, чтобы немного вывести и потратить на себя. Многие компании уже выплатили свои дивиденды по итогам 2019 года, в этом году генеральным спонсором моего отпуска будут Ленэнерго-пр, Газпром, ОГК-2 и МТС, это лидеры моего портфеля по див. доходности. Сумма дивидендов от этих компаний покрывают все мои расходы на неделю отдыха в горах с учетом спец. обмундирования. Буду считать это достижением промежуточной цели к финансовой независимости. Все детали я опишу по возвращении.

Также планирую сделать традиционный разбор портфелей, пока только не решил в каком формате, статьи или видео. Для этого запускаю небольшой опрос, голосуйте, формат будет выбран по его результатам.

#portfolio

{kind=link}

YouTube канал

Напоминаю, друзья, у нас есть YouTube канал ИнвестократЪ, подписывайтесь. Там вы найдете разборы компаний РФ и США по фундаментальному анализу, разборы различных инструментов для инвестирования, в перспективе буду делать разборы портфеля, обзоры секторов и многое другое.

Для удобства приведу здесь текущую подборку:

ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

НЕФТЯНКА

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

ПОПУЛЯРНОЕ

🎞 Куда вложить деньги в 2020 году - https://youtu.be/2JW551w8wZs

ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

Данная подборка будет постепенно наполняться.

Напоминаю, друзья, у нас есть YouTube канал ИнвестократЪ, подписывайтесь. Там вы найдете разборы компаний РФ и США по фундаментальному анализу, разборы различных инструментов для инвестирования, в перспективе буду делать разборы портфеля, обзоры секторов и многое другое.

Для удобства приведу здесь текущую подборку:

ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

НЕФТЯНКА

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

ПОПУЛЯРНОЕ

🎞 Куда вложить деньги в 2020 году - https://youtu.be/2JW551w8wZs

ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

Данная подборка будет постепенно наполняться.

YouTube

Investokrat

Куда инвестировать деньги? Как жить на дивиденды? Как сформировать начальный капитал? Как анализировать компании? Как начать инвестировать с нуля? Как купить акции, облигации, ETF и другие ценные бумаги на бирже? Как самостоятельно разобраться во всех нюансах…

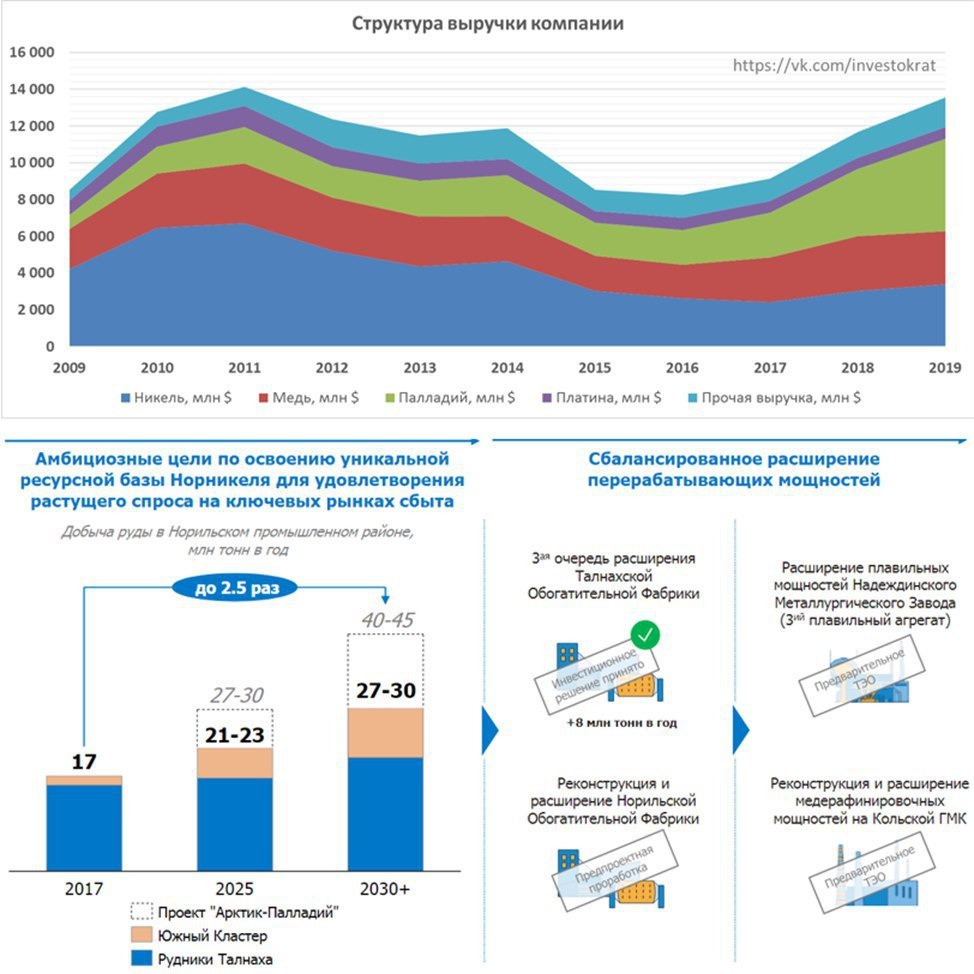

ГМК Норильский никель

ГМК Норникель занимается добычей никеля, меди, палладия, платины и других металлов платиновой группы. За последние пару лет цены на палладий выросли в 2 раза, что стало результатом доминирования данного металла в выручке компании. При этом, ГМК является самой высокомаржинальной компанией в своем секторе, это значит, что у него самая низкая себестоимость добычи.

Корзина металлов позволяет компании оставаться востребованной, как при автомобилях с ДВС, где высокий спрос на палладий и платину (в катализаторах), так и при развитии сектора электромобилей, где будет расти спрос на никель и медь. На данный момент автопром не является доминирующем в спросе на никель и медь, но с ростом числа электромобилей его влияние может заметно вырасти.

Как и у Полюса, у ГМК планируется резкий рост производственных показателей с 2026 года за счет развития проектов Южного кластера, рудников Талнаха и проекта "Арктик-палладий", последний, правда, пока в подвешенном состоянии, его должны были развивать совместно с компанией "Русская платина", которая вышла из проекта. Тем не менее, по остальным проектам потенциал сохраняется.

В 2020 году бизнес компании подвергся сразу двум ударам, коронавирусу, из-за которого снизилось производство автомобилей - основного потребителя палладия и платины, и авария с утечкой топлива на ТЭЦ-3. Снижение спроса со стороны автопроизводителей мы уже видим в производственных результатах за 1 кв. 2020 года, где производство палладия и платины упало на 29% и 26% соответственно. По результатам второго квартал серьезных улучшений ждать не приходится.

Что касается аварии, то по оценке Федеральной службы по надзору в сфере природопользования, ущерб составит около 148 млрд. руб. Для сравнения, за весь 2019 год EBITDA составила 512,9 млрд. руб, чистая прибыль - 387,6 млрд. руб, свободный денежный поток - 316,5 млрд. руб. Несмотря на всю серьезность ситуации, расходы для компании будут не столь существенные, чтобы сильно повлиять на бизнес, дивиденды могут снизиться, но это будет разовый фактор.

Огромное количество информации по аварии нам льют из СМИ, о том, что из-за аварии ГМК национализируют, что снимут Потанина и прочее. Я считаю, что это просто разгар очередной информационной войны между Потаниным и Дерипаской, которые пытаются воспользоваться ситуацией в собственных интересах, не думаю, что что-то кардинально изменится в бизнесе.

Снижение производства металлов платиновой группы окажет негативный эффект на финансовые показатели ГМК по результатам года. Мы видели снижение спроса на металлы, что приведет не только к снижению производства, но и к снижению цен на них, но и тут ГМК оказывается в выигрышном положении по отношению к конкурентам из-за очередной девальвации рубля. Ключевыми в этом году будут отчеты за 1 и 2 кварталы (если не будет 2й волны пандемии).

Серьезных изменений в див. политике можно не ожидать, как минимум до 2023 года, пока между Потаниным и Дерипаской действует соглашение. Тем более, RUSAL без дивидендов от ГМК убыточный и еще с огромным долгом, который нужно обслуживать. Отменить дивиденды для ГМК = обанкротить RUSAL, ну, как минимум очень сильно ухудшить его и без того плачевное состояние. Алюминий сейчас стоит около $1600 за тонну, это уровень себестоимости у Русала.

За 2019 год Русал получил операционную прибыль в размере $87 млн, при этом, за обслуживание долга с учетом прочих расходов пришлось заплатить $747 млн. Без дивидендов от ГМК был бы приличный убыток по результатам прошлого года.

Как итог, я не думаю, что ГМК серьезно пострадает от навалившихся проблем, они все носят временный характер, в долгосрок на 3+ лет, все выглядит неплохо. Цены на акции могут быть волатильны из-за информационного шума вокруг компании. Я продолжаю удерживать позицию и при падении на каждую 1000 руб ниже 18000 руб буду подбирать, основную часть позиции сформирую по ценам ниже 14-15к, если дадут.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#GMKN

ГМК Норникель занимается добычей никеля, меди, палладия, платины и других металлов платиновой группы. За последние пару лет цены на палладий выросли в 2 раза, что стало результатом доминирования данного металла в выручке компании. При этом, ГМК является самой высокомаржинальной компанией в своем секторе, это значит, что у него самая низкая себестоимость добычи.

Корзина металлов позволяет компании оставаться востребованной, как при автомобилях с ДВС, где высокий спрос на палладий и платину (в катализаторах), так и при развитии сектора электромобилей, где будет расти спрос на никель и медь. На данный момент автопром не является доминирующем в спросе на никель и медь, но с ростом числа электромобилей его влияние может заметно вырасти.

Как и у Полюса, у ГМК планируется резкий рост производственных показателей с 2026 года за счет развития проектов Южного кластера, рудников Талнаха и проекта "Арктик-палладий", последний, правда, пока в подвешенном состоянии, его должны были развивать совместно с компанией "Русская платина", которая вышла из проекта. Тем не менее, по остальным проектам потенциал сохраняется.

В 2020 году бизнес компании подвергся сразу двум ударам, коронавирусу, из-за которого снизилось производство автомобилей - основного потребителя палладия и платины, и авария с утечкой топлива на ТЭЦ-3. Снижение спроса со стороны автопроизводителей мы уже видим в производственных результатах за 1 кв. 2020 года, где производство палладия и платины упало на 29% и 26% соответственно. По результатам второго квартал серьезных улучшений ждать не приходится.

Что касается аварии, то по оценке Федеральной службы по надзору в сфере природопользования, ущерб составит около 148 млрд. руб. Для сравнения, за весь 2019 год EBITDA составила 512,9 млрд. руб, чистая прибыль - 387,6 млрд. руб, свободный денежный поток - 316,5 млрд. руб. Несмотря на всю серьезность ситуации, расходы для компании будут не столь существенные, чтобы сильно повлиять на бизнес, дивиденды могут снизиться, но это будет разовый фактор.

Огромное количество информации по аварии нам льют из СМИ, о том, что из-за аварии ГМК национализируют, что снимут Потанина и прочее. Я считаю, что это просто разгар очередной информационной войны между Потаниным и Дерипаской, которые пытаются воспользоваться ситуацией в собственных интересах, не думаю, что что-то кардинально изменится в бизнесе.

Снижение производства металлов платиновой группы окажет негативный эффект на финансовые показатели ГМК по результатам года. Мы видели снижение спроса на металлы, что приведет не только к снижению производства, но и к снижению цен на них, но и тут ГМК оказывается в выигрышном положении по отношению к конкурентам из-за очередной девальвации рубля. Ключевыми в этом году будут отчеты за 1 и 2 кварталы (если не будет 2й волны пандемии).

Серьезных изменений в див. политике можно не ожидать, как минимум до 2023 года, пока между Потаниным и Дерипаской действует соглашение. Тем более, RUSAL без дивидендов от ГМК убыточный и еще с огромным долгом, который нужно обслуживать. Отменить дивиденды для ГМК = обанкротить RUSAL, ну, как минимум очень сильно ухудшить его и без того плачевное состояние. Алюминий сейчас стоит около $1600 за тонну, это уровень себестоимости у Русала.

За 2019 год Русал получил операционную прибыль в размере $87 млн, при этом, за обслуживание долга с учетом прочих расходов пришлось заплатить $747 млн. Без дивидендов от ГМК был бы приличный убыток по результатам прошлого года.

Как итог, я не думаю, что ГМК серьезно пострадает от навалившихся проблем, они все носят временный характер, в долгосрок на 3+ лет, все выглядит неплохо. Цены на акции могут быть волатильны из-за информационного шума вокруг компании. Я продолжаю удерживать позицию и при падении на каждую 1000 руб ниже 18000 руб буду подбирать, основную часть позиции сформирую по ценам ниже 14-15к, если дадут.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#GMKN

{kind=link}

Сбербанк

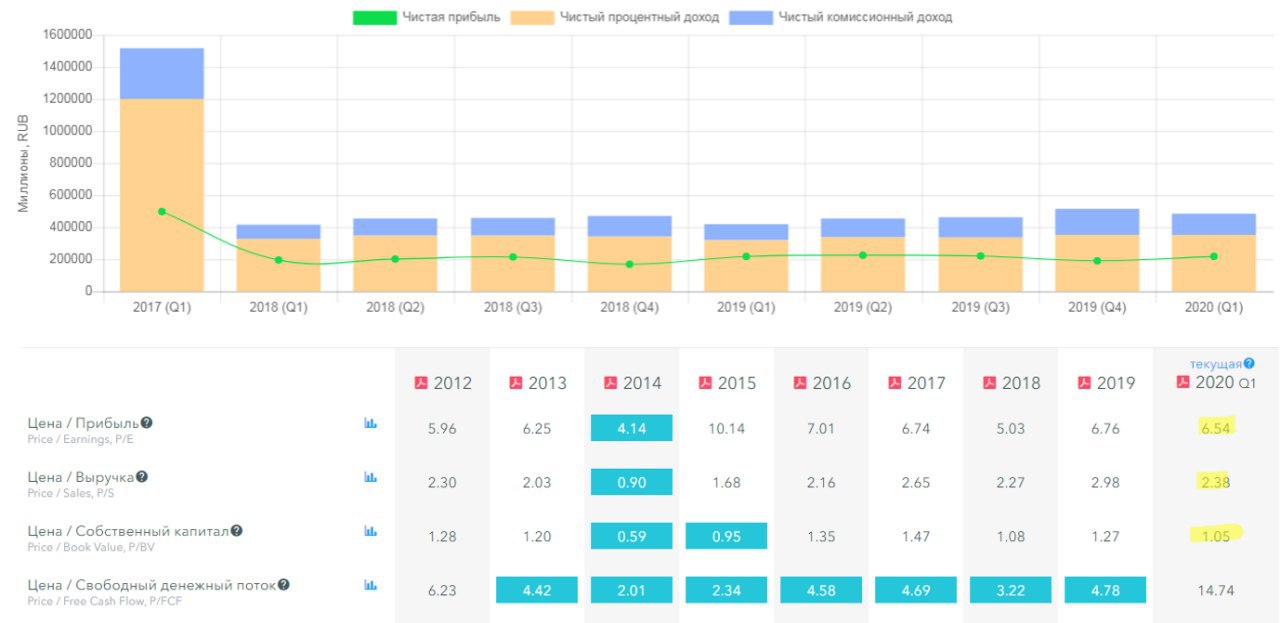

Сбербанк не нуждается в представлении, это самый крупный банк в РФ, его активы превышают 32 трлн. руб, что в 2 раза выше, чем у ВТБ, который занимает вторую строчку рейтинга по этому показателю.

Разумный инвестор старается покупать данный бизнес в моменты, когда капитализация приближается к размеру капитала, с учетом того, что за последние 5 лет рентабельность капитала (ROE) была выше 20%. Покупка Сбера за 1 капитал равносильна инвестированию средств под 20% годовых в среднем, часть из которых возвращается в виде дивидендов, что очень неплохо при ставках по вкладам в 4-5%.

Снижение ставок в долгосрочной перспективе приведет к снижению доходов банка, придется сокращать размеры спредов (разница между ставками по кредитам и по вкладам), на которых банк зарабатывает часть выручки. При этом, по более низким ставкам население и компании активнее берут кредиты и здесь снижение доходности компенсируется количеством вновь выданных кредитов, так по результатам 6 мес. 2020 года объем кредитов, выданный физ. лицам вырос на 4%, юр. лицам - на 5,7%.

Одновременно с этим, компания активно развивает свою экосистему, куда входят такие направления, как Брокерская деятельность, Сбер мобайл, Сбер логистика, Сбер cloud, электронная коммерция, СП с Mail.Ru и прочее (подробнее можно посмотреть здесь). В моменте, выручка от экосистемы растворяется на фоне доходов от основной деятельности, но это вопрос времени. Ставки падают, конкуренция растет, каждый второй телеком уже имеет свой банк, быстро растут частные банки, как Тинькофф, что будет негативно влиять на маржинальность в будущем.

У Сбербанка очень надежный и диверсифицированный портфель активов, в отличие от того же Тинькофф, у которого более 60% активов это не обеспеченные кредиты физ.лицам.

Финансовые итоги 1 полугодия:

Несмотря на всю сложность ситуации с коронавирусом, банку удалось увеличить свою выручку. Чистый процентный доход вырос на 11,7% г/г и составил 687,2 млрд руб., чистый комиссионный доход вырос на 7,4% г/г до 227,5 млрд руб. Операционные доходы до вычета резервов выросли на 18,4% г/г. Резервы показали кратный рост, что было ожидаемо, увеличившись с 25 млрд. руб до 341 млрд. руб, из-за данного фактора чистая прибыли снизилась на 24% до 337,5 млрд. руб.

Резюме

С июня наблюдается восстановление показателей, увеличение спроса на кредиты и оживление банковского сектора. Сбербанк имеет самое устойчивое положение в данный момент. Если не будет второй волны, то в ближайшие кварталы можем увидеть постепенный роспуск резервов, что будет положительно влиять на чистую прибыль. Вероятность выплаты дивидендов за 2019 год остается высокой, Сбербанк пока далек от критической ситуации, из-за которой мог бы отменить дивиденды.

Я продолжаю удерживать префы, в марте удалось докупить по очень хорошим ценам. Текущие котировки тоже неплохо смотрятся на долгосрок, если вы верите в восстановление. Отношение капитализации к капиталу находится в пределах 1 в текущий момент.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#SBER #SBERp

Сбербанк не нуждается в представлении, это самый крупный банк в РФ, его активы превышают 32 трлн. руб, что в 2 раза выше, чем у ВТБ, который занимает вторую строчку рейтинга по этому показателю.

Разумный инвестор старается покупать данный бизнес в моменты, когда капитализация приближается к размеру капитала, с учетом того, что за последние 5 лет рентабельность капитала (ROE) была выше 20%. Покупка Сбера за 1 капитал равносильна инвестированию средств под 20% годовых в среднем, часть из которых возвращается в виде дивидендов, что очень неплохо при ставках по вкладам в 4-5%.

Снижение ставок в долгосрочной перспективе приведет к снижению доходов банка, придется сокращать размеры спредов (разница между ставками по кредитам и по вкладам), на которых банк зарабатывает часть выручки. При этом, по более низким ставкам население и компании активнее берут кредиты и здесь снижение доходности компенсируется количеством вновь выданных кредитов, так по результатам 6 мес. 2020 года объем кредитов, выданный физ. лицам вырос на 4%, юр. лицам - на 5,7%.

Одновременно с этим, компания активно развивает свою экосистему, куда входят такие направления, как Брокерская деятельность, Сбер мобайл, Сбер логистика, Сбер cloud, электронная коммерция, СП с Mail.Ru и прочее (подробнее можно посмотреть здесь). В моменте, выручка от экосистемы растворяется на фоне доходов от основной деятельности, но это вопрос времени. Ставки падают, конкуренция растет, каждый второй телеком уже имеет свой банк, быстро растут частные банки, как Тинькофф, что будет негативно влиять на маржинальность в будущем.

У Сбербанка очень надежный и диверсифицированный портфель активов, в отличие от того же Тинькофф, у которого более 60% активов это не обеспеченные кредиты физ.лицам.

Финансовые итоги 1 полугодия:

Несмотря на всю сложность ситуации с коронавирусом, банку удалось увеличить свою выручку. Чистый процентный доход вырос на 11,7% г/г и составил 687,2 млрд руб., чистый комиссионный доход вырос на 7,4% г/г до 227,5 млрд руб. Операционные доходы до вычета резервов выросли на 18,4% г/г. Резервы показали кратный рост, что было ожидаемо, увеличившись с 25 млрд. руб до 341 млрд. руб, из-за данного фактора чистая прибыли снизилась на 24% до 337,5 млрд. руб.

Резюме

С июня наблюдается восстановление показателей, увеличение спроса на кредиты и оживление банковского сектора. Сбербанк имеет самое устойчивое положение в данный момент. Если не будет второй волны, то в ближайшие кварталы можем увидеть постепенный роспуск резервов, что будет положительно влиять на чистую прибыль. Вероятность выплаты дивидендов за 2019 год остается высокой, Сбербанк пока далек от критической ситуации, из-за которой мог бы отменить дивиденды.

Я продолжаю удерживать префы, в марте удалось докупить по очень хорошим ценам. Текущие котировки тоже неплохо смотрятся на долгосрок, если вы верите в восстановление. Отношение капитализации к капиталу находится в пределах 1 в текущий момент.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#SBER #SBERp

{kind=link}

{kind=link}

Северсталь

Северсталь одна из крупнейших в мире вертикально-интегрированных металлургических и горнодобывающих компаний. Северсталь полностью обеспечена собственным сырьем для производства стали (руда, уголь и прочее), это позволяет ей сохранять маржинальность на достаточно высоком уровне по сравнению с конкурентами.

Операционные результаты первого полугодия текущего года:

Производство стали сократилось на (7%), основная причина снижения производства - продажа завода Балаково в 2019 году.

Производство чугуна выросло на 2%, за счет оптимизации ремонтных работ и повышения энергоэффективности.

Доля продукции с высокой добавленной стоимостью (HVA) составила 43% (45% годом ранее).

Из-за ситуации с COVID-19, спрос на продукцию компании на внутреннем рынке сократился, что привело к росту доли экспорта в структуре продаж до 44% во 2 кв., против 30% годом ранее.

Динамика реализации стальной продукции оказалась чуть ниже производственной, из-за чего подросли запасы на складах.

По словам менеджмента, цены реализации стальной продукции снизились от 9 до 23% по сравнению с прошлым периодом. При этом, наблюдается восстановление цен на сталь, как на внутреннем рынке, так и на зарубежных рынках. Китайские фьючерсы почти вернулись к максимумам с лета 2019 года.

В марте рынок давал отличную возможность для начала набора позиции в металлургах, чем я и воспользовался. Ближайшие пару кварталов, судя по операционным отчетам, прорывов ждать не следует. Но разворот цен на сталь может намекать на начало восстановления сектора. Я планомерно покупаю акции Северстали, пока они торгуются ниже 900 руб. Благодаря девальвации рубля, высокой маржинальности и быстрой переориентации на зарубежные рынки, считаю, что положение данной компании будет лучше, чем у остальных. Это не означает, что акции не могут свалиться еще ниже, скажем, в район 700 рублей. Долгосрочно, с учетом эффекта низких ставок в РФ и относительно высокой див. доходности компании, после восстановления спроса и цен на сталь рост цены акции не заставит себя ждать.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#CHMF

Северсталь одна из крупнейших в мире вертикально-интегрированных металлургических и горнодобывающих компаний. Северсталь полностью обеспечена собственным сырьем для производства стали (руда, уголь и прочее), это позволяет ей сохранять маржинальность на достаточно высоком уровне по сравнению с конкурентами.

Операционные результаты первого полугодия текущего года:

Производство стали сократилось на (7%), основная причина снижения производства - продажа завода Балаково в 2019 году.

Производство чугуна выросло на 2%, за счет оптимизации ремонтных работ и повышения энергоэффективности.

Доля продукции с высокой добавленной стоимостью (HVA) составила 43% (45% годом ранее).

Из-за ситуации с COVID-19, спрос на продукцию компании на внутреннем рынке сократился, что привело к росту доли экспорта в структуре продаж до 44% во 2 кв., против 30% годом ранее.

Динамика реализации стальной продукции оказалась чуть ниже производственной, из-за чего подросли запасы на складах.

По словам менеджмента, цены реализации стальной продукции снизились от 9 до 23% по сравнению с прошлым периодом. При этом, наблюдается восстановление цен на сталь, как на внутреннем рынке, так и на зарубежных рынках. Китайские фьючерсы почти вернулись к максимумам с лета 2019 года.

В марте рынок давал отличную возможность для начала набора позиции в металлургах, чем я и воспользовался. Ближайшие пару кварталов, судя по операционным отчетам, прорывов ждать не следует. Но разворот цен на сталь может намекать на начало восстановления сектора. Я планомерно покупаю акции Северстали, пока они торгуются ниже 900 руб. Благодаря девальвации рубля, высокой маржинальности и быстрой переориентации на зарубежные рынки, считаю, что положение данной компании будет лучше, чем у остальных. Это не означает, что акции не могут свалиться еще ниже, скажем, в район 700 рублей. Долгосрочно, с учетом эффекта низких ставок в РФ и относительно высокой див. доходности компании, после восстановления спроса и цен на сталь рост цены акции не заставит себя ждать.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#CHMF

{kind=link}

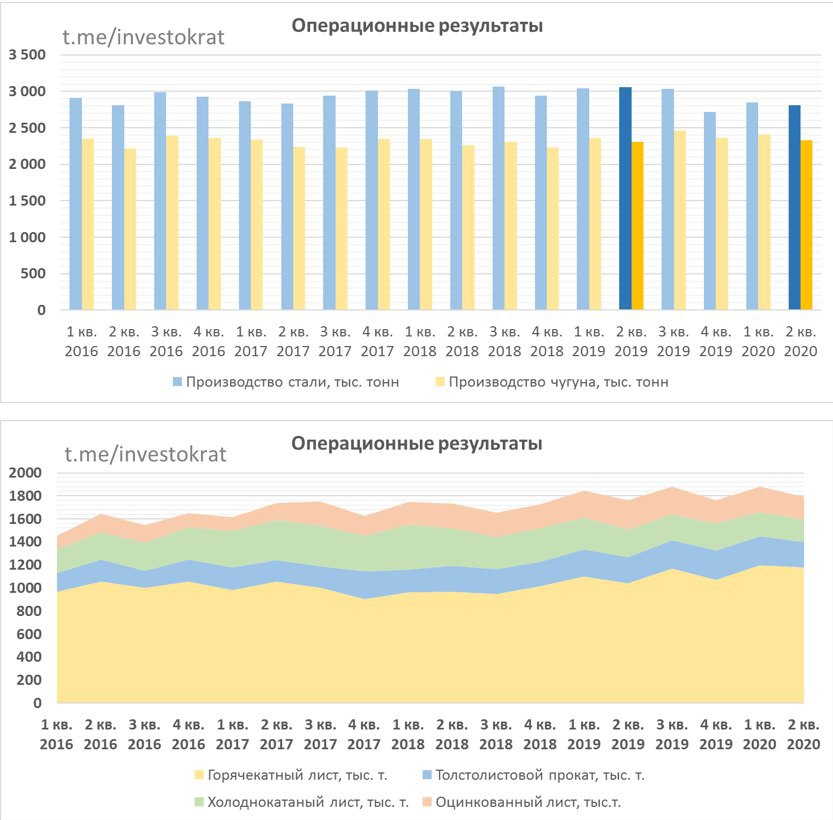

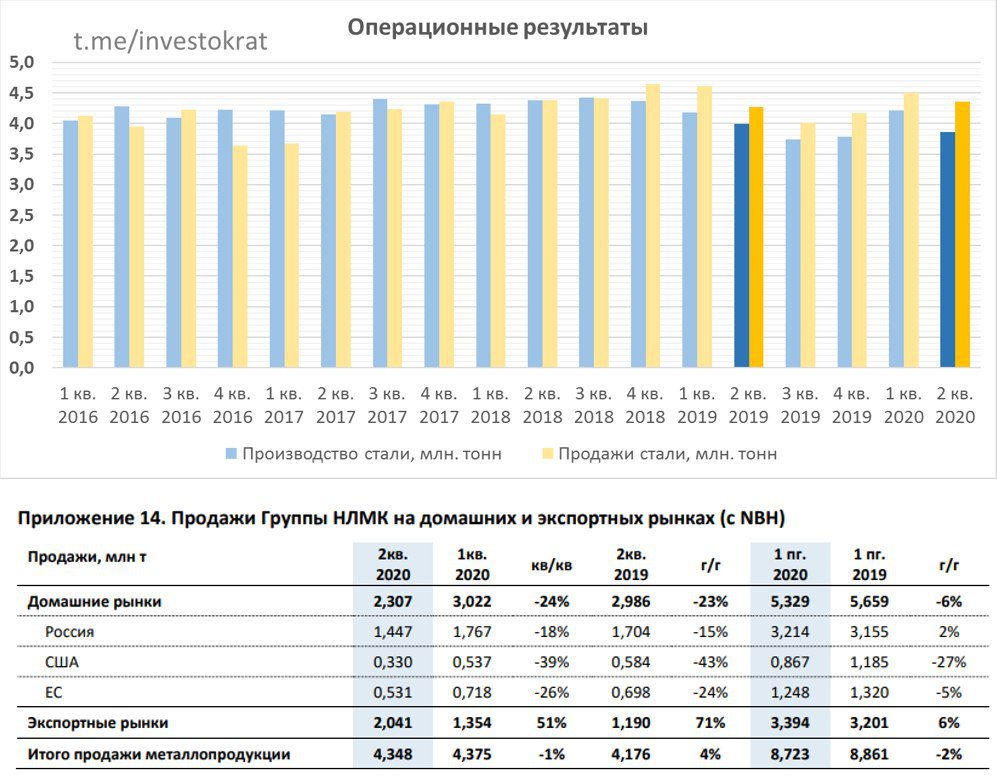

НЛМК

Группа НЛМК - международная сталелитейная компания с активами в России, США и странах Европы.

Для сравнения, производственные показатели за 2019 год:

НЛМК - 15,7 млн. т. стали;

Северсталь - 12 млн.т. стали и 9,5 млн.т. чугуна;

ММК - 12,5 млн. т. стали и 10 млн.т. чугуна.

Основной актив Группы — Новолипецкий металлургический комбинат. Компания состоит из трёх дивизионов: НЛМК-Россия, НЛМК-Европа и НЛМК-США, которые включают производственные площадки, занимающиеся от добычи сырья до выпуска готовой продукции с высокой добавленной стоимостью.

Как в случае с компанией Северсталь, НЛМК полностью обеспечена собственным сырьем, это позволяет компании удерживать высокую маржинальность даже в случае роста цен на руду (сырье для получения стали).

Второй квартал по операционным показателям оказался чуть хуже первого, тем не менее, по результатам полугодия производство стали снизилось всего на (1%). Объем продаж остался без изменений г/г. На 3 квартал запланирована вторая очередь кап. ремонтов, которые могут оказать негативное влияние на производственные показатели, но это прогнозируемое событие.

Во 2 квартале наблюдается рост экспорта на 71% г/г, что скомпенсировало снижение спроса на домашнем рынке (-23%).

Цены на железную руду продолжили рост с динамикой 8% г/г. Основным драйвером спроса стал Китай , благодаря выходу из кризиса и росту темпов производства за счет гос. поддержки.

Цены на металлопродукцию в РФ снизились в среднем на (18%) г/г на плоский прокат в валюте, в странах ЕС цены снизились на (11-13%) г/г.

Девальвация поддерживает наших экспортеров, при этом, Северсталь и НЛМК находятся в более выгодном положении, чем ММК (разберем в следующем отчете). ММК, в отличие от конкурентов, не обеспечен сырьем и рост цен на руду негативно влияет на прибыль компании. Высокие коэффициенты выплат у металлургов на дивиденды, после восстановления сектора, будут положительно влиять на динамику акций, если раньше див. доходность в 10+% была в пределах нормы при ключевой ставке в 7-8%, то при ставке 4-4,5% это непозволительная роскошь и цены акций скорректируют данный дисбаланс. На мой взгляд, любая дивидендная доходность выше 6-7% в надежных компаниях будет выкупаться.

Если не будет второй волны вируса и спрос вместе с ценами на сталь продолжат восстановление, то можно ожидать дивиденды НЛМК в районе 12+ рублей (консервативно) по итогам 2020 года. Даже при дивидендах в 12 рублей, чтобы ДД составила 7% акция должна стоить 170+ рублей. В случае продолжения восстановления цен, форвардные дивиденды за 2021 год могут вернуться в район 17-20 рублей, цены на акцию, в таком случае, должны быть никак не ниже 240+ рублей. Сейчас это кажется невероятным, но с математикой не поспоришь. Есть и риски, если будет вторая волна, санкции, обвал рынка США и прочее... Поэтому, не нужно брать сразу и на всю котлету, на мой взгляд.

⚠️ Не является индивидуально инвестиционной рекомендацией.

#NLMK

Группа НЛМК - международная сталелитейная компания с активами в России, США и странах Европы.

Для сравнения, производственные показатели за 2019 год:

НЛМК - 15,7 млн. т. стали;

Северсталь - 12 млн.т. стали и 9,5 млн.т. чугуна;

ММК - 12,5 млн. т. стали и 10 млн.т. чугуна.

Основной актив Группы — Новолипецкий металлургический комбинат. Компания состоит из трёх дивизионов: НЛМК-Россия, НЛМК-Европа и НЛМК-США, которые включают производственные площадки, занимающиеся от добычи сырья до выпуска готовой продукции с высокой добавленной стоимостью.

Как в случае с компанией Северсталь, НЛМК полностью обеспечена собственным сырьем, это позволяет компании удерживать высокую маржинальность даже в случае роста цен на руду (сырье для получения стали).

Второй квартал по операционным показателям оказался чуть хуже первого, тем не менее, по результатам полугодия производство стали снизилось всего на (1%). Объем продаж остался без изменений г/г. На 3 квартал запланирована вторая очередь кап. ремонтов, которые могут оказать негативное влияние на производственные показатели, но это прогнозируемое событие.

Во 2 квартале наблюдается рост экспорта на 71% г/г, что скомпенсировало снижение спроса на домашнем рынке (-23%).

Цены на железную руду продолжили рост с динамикой 8% г/г. Основным драйвером спроса стал Китай , благодаря выходу из кризиса и росту темпов производства за счет гос. поддержки.

Цены на металлопродукцию в РФ снизились в среднем на (18%) г/г на плоский прокат в валюте, в странах ЕС цены снизились на (11-13%) г/г.

Девальвация поддерживает наших экспортеров, при этом, Северсталь и НЛМК находятся в более выгодном положении, чем ММК (разберем в следующем отчете). ММК, в отличие от конкурентов, не обеспечен сырьем и рост цен на руду негативно влияет на прибыль компании. Высокие коэффициенты выплат у металлургов на дивиденды, после восстановления сектора, будут положительно влиять на динамику акций, если раньше див. доходность в 10+% была в пределах нормы при ключевой ставке в 7-8%, то при ставке 4-4,5% это непозволительная роскошь и цены акций скорректируют данный дисбаланс. На мой взгляд, любая дивидендная доходность выше 6-7% в надежных компаниях будет выкупаться.

Если не будет второй волны вируса и спрос вместе с ценами на сталь продолжат восстановление, то можно ожидать дивиденды НЛМК в районе 12+ рублей (консервативно) по итогам 2020 года. Даже при дивидендах в 12 рублей, чтобы ДД составила 7% акция должна стоить 170+ рублей. В случае продолжения восстановления цен, форвардные дивиденды за 2021 год могут вернуться в район 17-20 рублей, цены на акцию, в таком случае, должны быть никак не ниже 240+ рублей. Сейчас это кажется невероятным, но с математикой не поспоришь. Есть и риски, если будет вторая волна, санкции, обвал рынка США и прочее... Поэтому, не нужно брать сразу и на всю котлету, на мой взгляд.

⚠️ Не является индивидуально инвестиционной рекомендацией.

#NLMK

{kind=link}

ТОРГОВЛЯ

Докупил сегодня немного Северстали, пока цена находится на уровне средней за год (MA 200 Simple close), как и писал в прошлом посте, пока цены ниже 900 руб.

Время от времени буду писать про свои сделки в рамках постов, которые публикую.

Никому не рекомендую повторять мои действия без собственного анализа, я ставлю свои деньги и готов к серьезным просадкам в случае чего.

⚠️ Не является индивидуально инвестиционной рекомендацией.

Докупил сегодня немного Северстали, пока цена находится на уровне средней за год (MA 200 Simple close), как и писал в прошлом посте, пока цены ниже 900 руб.

Время от времени буду писать про свои сделки в рамках постов, которые публикую.

Никому не рекомендую повторять мои действия без собственного анализа, я ставлю свои деньги и готов к серьезным просадкам в случае чего.

⚠️ Не является индивидуально инвестиционной рекомендацией.

{kind=link}

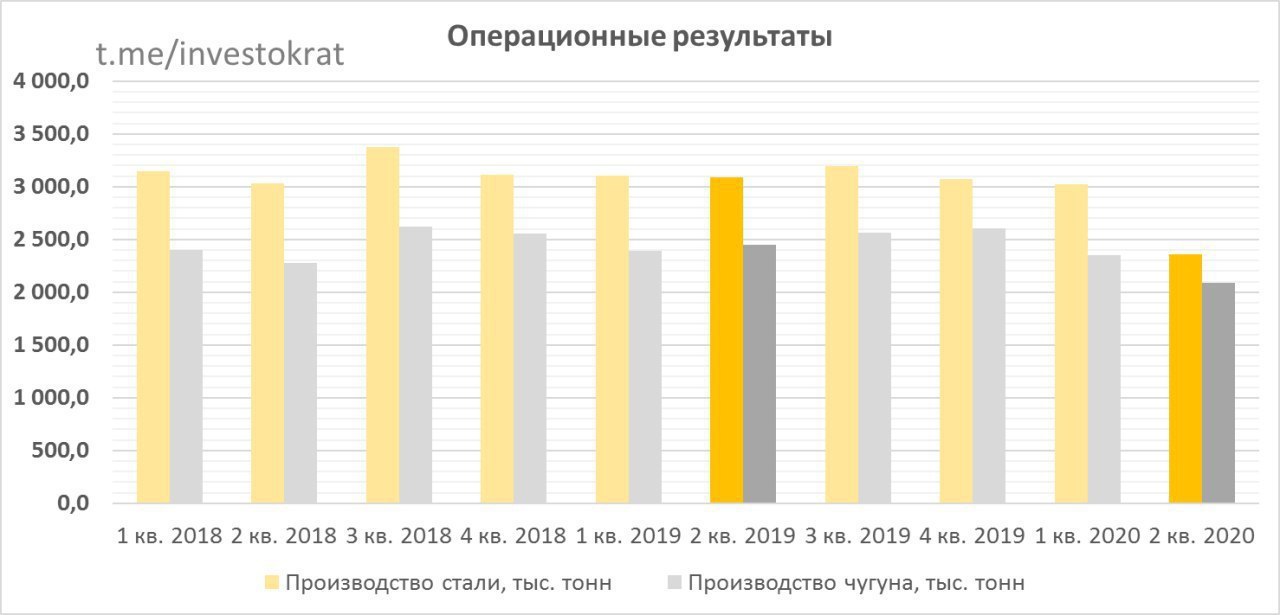

ММК

ПАО «Магнитогорский металлургический комбинат» входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. Активы Группы ММК в РФ представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

Операционные результаты за 2 квартал.

Объем выплавки стали сократился на 22% кв/кв до 2 358 тыс. тонн в связи с плановой реконструкцией стана 2500 г/п и снижением спроса со стороны основных потребляющих отраслей на фоне развития коронавирусной инфекции.

Объем выплавки чугуна снизился на 11,3% кв/кв до 2 089 тыс. тонн на фоне снижения спроса на сталь и капитального ремонта доменной печи №2, завершившегося в июне.

По всем производственным показателям мы видим снижение, что было ожидаемо. Основную часть продукции (>95%) ММК реализует на внутреннем рынке, конъюнктура которого в текущем квартале немного уступает зарубежным рынкам.

Менеджмент смотрит оптимистично на 3 квартал, в котором скорее всего продолжится восстановление спроса на внутреннем рынке. Запуск стана 2500 г/п в середине июля после реконструкции, начавшейся в 1 квартале, расширит производственные возможности Группы по г/к прокату и окажет положительное влияние на объемы продаж. При этом основная часть капексов так же смещены на 3 квартал.

29 июля ожидаем отчет по МСФО за 2 квартал и 6 месяцев, после которого можно будет сделать определенные выводы.

#MAGN

ПАО «Магнитогорский металлургический комбинат» входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. Активы Группы ММК в РФ представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

Операционные результаты за 2 квартал.

Объем выплавки стали сократился на 22% кв/кв до 2 358 тыс. тонн в связи с плановой реконструкцией стана 2500 г/п и снижением спроса со стороны основных потребляющих отраслей на фоне развития коронавирусной инфекции.

Объем выплавки чугуна снизился на 11,3% кв/кв до 2 089 тыс. тонн на фоне снижения спроса на сталь и капитального ремонта доменной печи №2, завершившегося в июне.

По всем производственным показателям мы видим снижение, что было ожидаемо. Основную часть продукции (>95%) ММК реализует на внутреннем рынке, конъюнктура которого в текущем квартале немного уступает зарубежным рынкам.

Менеджмент смотрит оптимистично на 3 квартал, в котором скорее всего продолжится восстановление спроса на внутреннем рынке. Запуск стана 2500 г/п в середине июля после реконструкции, начавшейся в 1 квартале, расширит производственные возможности Группы по г/к прокату и окажет положительное влияние на объемы продаж. При этом основная часть капексов так же смещены на 3 квартал.

29 июля ожидаем отчет по МСФО за 2 квартал и 6 месяцев, после которого можно будет сделать определенные выводы.

#MAGN

{kind=link}

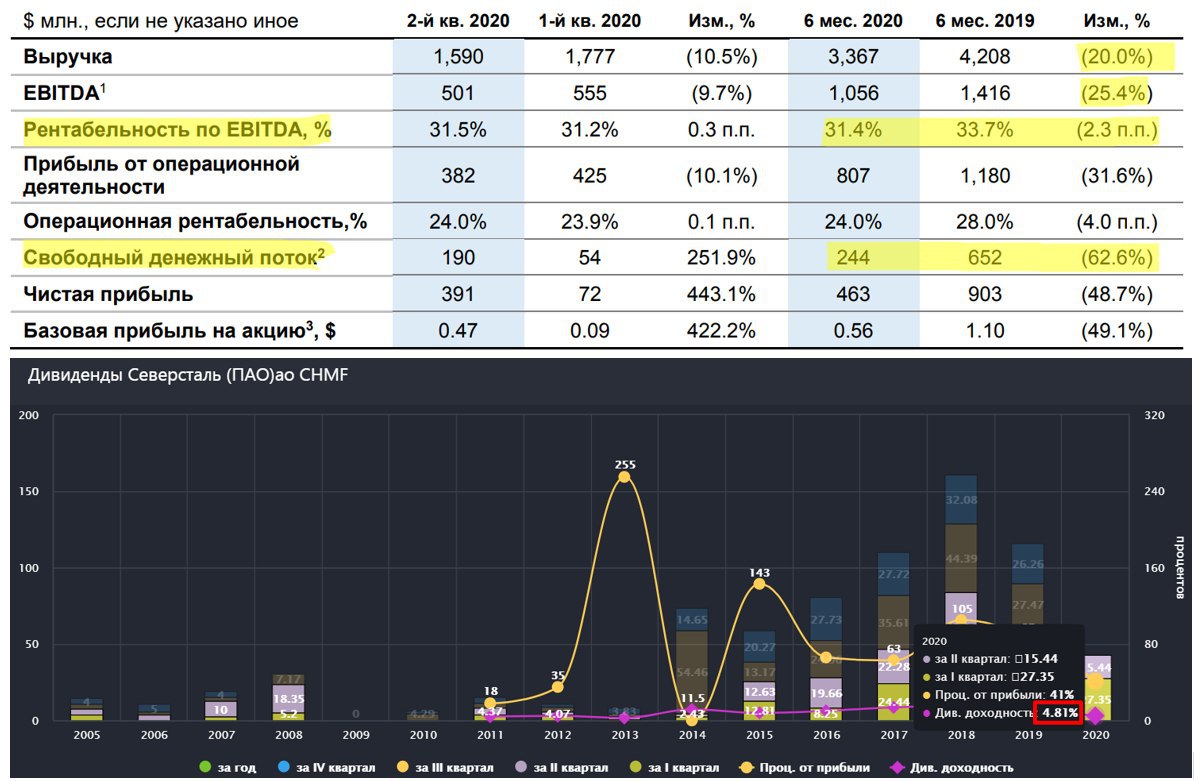

Северсталь

Вышел отчет Северстали по МСФО за 2 квартал и первое полугодие. Мы уже разобрали операционные показатели, теперь взглянем на финансовые.

Результаты за первое полугодие:

Выручка компании сократилась на (20%) до $3,367 млн., основной фактор - снижение цен и объемов продаж из-за антивирусных мер.

EBITDA снизилась на 25,4% до $1,056 млн, основная причина - снижение выручки. Но, благодаря сопоставимому снижению себестоимости продаж, маржинальность EBITDA осталась на высоком уровне, 31,4% против 33,7% годом ранее.

Чистая прибыль снизилась на 48,7% до $463 млн.

Для нас, как акционеров, в моменте важным показателем является свободный денежный поток (FCF), именно из него компания платит дивиденды при умеренной величине долговой нагрузки. За 1 полугодие FCF составил $244 млн, снизившись на 62,6%. Основное влияние оказали - снижение EBITDA и рост капексов.

За 2 квартал менеджмент объявил дивиденды в размере 15,44 рубля, что примерно эквивалентно всему свободному денежному потоку за этот период (190 млн $). А НЛМК заплатил даже больше 100% от FCF, его отчет разберем чуть позже.

Суммарные дивиденды Северстали за 1 полугодие составляют 42,79 рубля, что дает див. доходность около 5%. Я надеюсь, что для металлургов худшее уже позади и дальше дивиденды будут только расти в след за ростом FCF. При позитивном стечении обстоятельств, по результатам года можем увидеть див. доходность около 10% к текущей цене, а вот какой будет цена на конец года - большой вопрос, но, скорее всего, выше текущих значений.

Чистый долг вырос до $2 млрд., но долговая нагрузка пока остается в пределах нормы,

ND/EBITDA = 0,86

Мультипликаторы, на фоне снижения финансовых показателей, начали расти. Капитализация не торопится падать в след за снижением доходов компании, рынок закладывает, что эти снижения временные.

EV/EBITDA = 5,5;

P/E = 8,5

Как я уже говорил, Северсталь не самая крупная компания в секторе, но самая эффективная. Даже в условиях кризиса ей удается выжимать более 30 копеек EBITDA с 1 рубля выручки, чем не могут похвастаться ее конкуренты. Именно поэтому, лично я делаю ставку на Северсталь из сектора металлургов на долгосрок. Отчеты НЛМК и ММК (после выхода) разберем в следующих разборах.

⚠️Не является индивидуальной инвестиционной рекомендацией

#CHMF

Вышел отчет Северстали по МСФО за 2 квартал и первое полугодие. Мы уже разобрали операционные показатели, теперь взглянем на финансовые.

Результаты за первое полугодие:

Выручка компании сократилась на (20%) до $3,367 млн., основной фактор - снижение цен и объемов продаж из-за антивирусных мер.

EBITDA снизилась на 25,4% до $1,056 млн, основная причина - снижение выручки. Но, благодаря сопоставимому снижению себестоимости продаж, маржинальность EBITDA осталась на высоком уровне, 31,4% против 33,7% годом ранее.

Чистая прибыль снизилась на 48,7% до $463 млн.

Для нас, как акционеров, в моменте важным показателем является свободный денежный поток (FCF), именно из него компания платит дивиденды при умеренной величине долговой нагрузки. За 1 полугодие FCF составил $244 млн, снизившись на 62,6%. Основное влияние оказали - снижение EBITDA и рост капексов.

За 2 квартал менеджмент объявил дивиденды в размере 15,44 рубля, что примерно эквивалентно всему свободному денежному потоку за этот период (190 млн $). А НЛМК заплатил даже больше 100% от FCF, его отчет разберем чуть позже.

Суммарные дивиденды Северстали за 1 полугодие составляют 42,79 рубля, что дает див. доходность около 5%. Я надеюсь, что для металлургов худшее уже позади и дальше дивиденды будут только расти в след за ростом FCF. При позитивном стечении обстоятельств, по результатам года можем увидеть див. доходность около 10% к текущей цене, а вот какой будет цена на конец года - большой вопрос, но, скорее всего, выше текущих значений.

Чистый долг вырос до $2 млрд., но долговая нагрузка пока остается в пределах нормы,

ND/EBITDA = 0,86

Мультипликаторы, на фоне снижения финансовых показателей, начали расти. Капитализация не торопится падать в след за снижением доходов компании, рынок закладывает, что эти снижения временные.

EV/EBITDA = 5,5;

P/E = 8,5

Как я уже говорил, Северсталь не самая крупная компания в секторе, но самая эффективная. Даже в условиях кризиса ей удается выжимать более 30 копеек EBITDA с 1 рубля выручки, чем не могут похвастаться ее конкуренты. Именно поэтому, лично я делаю ставку на Северсталь из сектора металлургов на долгосрок. Отчеты НЛМК и ММК (после выхода) разберем в следующих разборах.

⚠️Не является индивидуальной инвестиционной рекомендацией

#CHMF

{kind=link}

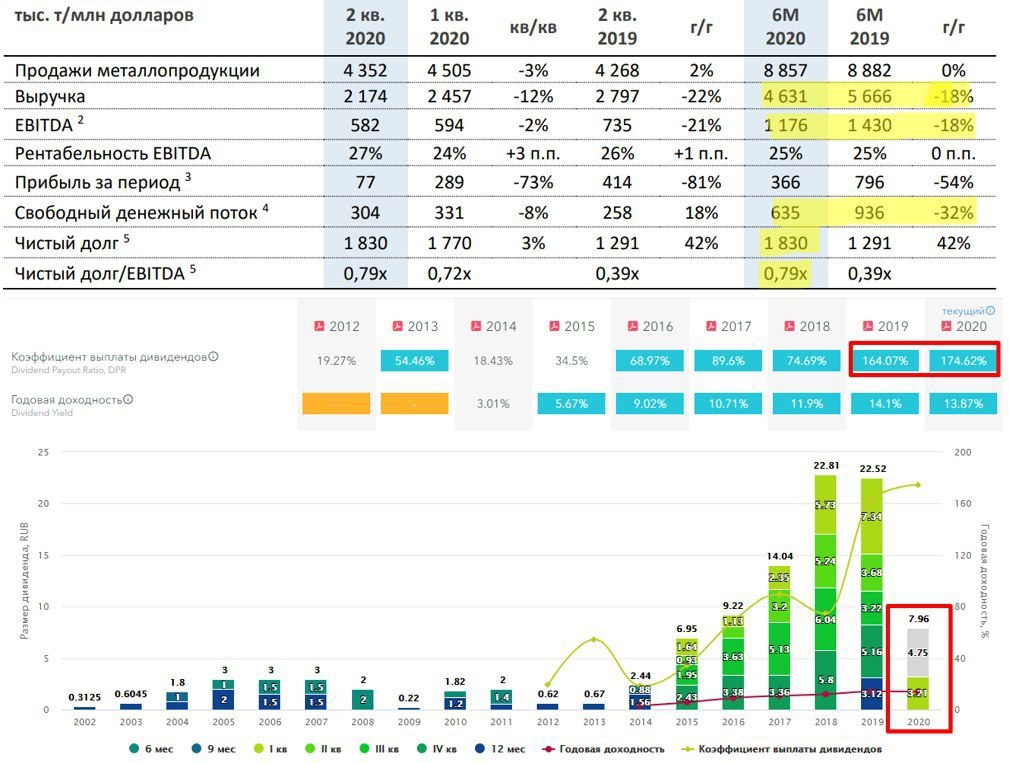

НЛМК

Практически сразу после публикации операционных результатов, НЛМК публикует отчетность по МСФО за 2 квартал и 1 полугодие 2020 года.

Рассмотрим результаты за полугодие:

Выручка сократилась на (18%) г/г до $4,6 млрд. в связи со снижением цен на металлопродукцию и увеличением доли полуфабрикатов в продажах на 4 п.п. г/г до 42%.

EBITDA снизилась на (18%) г/г до $1,2 млрд. со снижением выручки. Маржинальность EBITDA составила 25% (без изменений г/г).

Свободный денежный поток (FCF) сократился на (32%) г/г до $635 млн со снижением показателя EBITDA и ростом инвестиций в рамках Стратегии 2022, активный этап реализации инвестиционной программы начался во 2 кв. 2019 г.

Чистая прибыль снизилась на (54%) г/г до $366 млн на фоне снижения выручки и признания обесценения стоимости инвестиций в NBH.

Снижение по всем основным финансовым показателям компании было ожидаемо. В целом, отчеты вышли даже чуть лучше ожиданий. НЛМК успел быстро адаптироваться под снижающийся спрос в РФ и частично перенаправил продукцию на рынки Азии, это позволило распродать складские запасы.

С апреля деловая активность в США, ЕС и РФ начала восстанавливаться, к концу июня индексы PMI этих стран приблизились к отметке в 50 пунктов. Cпред между ценой продажи сляба и его себестоимостью находится на достаточно низких значениях, возможно, дно цикла где-то рядом. Цены на руду и на сталь начали разворачиваться к росту. Возможно сейчас самое время присмотреться к металлургам, если их еще нет в портфеле.

За 1 полугодие суммарно были объявлены дивиденды в размере 7,96 руб (3,21 руб - 1 кв., 4,75 руб - 2 кв), что эквивалентно $680 млн. при курсе $ в 70 руб. Свободный денежный поток за этот же период составил $635 млн, около $50 млн выплатили в кредит.

Мультипликаторы с сайта FinanceMarker:

P/E = 13,7 (средняя за 5 лет - 10,5)

EV/EBITDA = 6,5 (средняя за 5 лет - 6)

ND/EBITDA = 0,8 (с учетом депозитов на 31,85 млрд. руб).

Пока отношение чистого долга к EBITDA ниже 1, можно рассчитывать на высокие дивиденды. В случае, если этот мультипликатор превысит значение 1, то выплаты на дивиденды могут сократиться до 50% от FCF. За полугодие див. доходность составляет более 5,5%, за год при сопоставимых выплатах она может составить около 10%, что в условиях ключевой ставки в 4,25% и ставок в банках около 5% очень заманчиво.

Пока наш рынок выкупать не торопятся, иностранные инвесторы предпочитают выводить свои средства. Мы видим, как в период выплаты дивидендов начал расти курс доллара, отчасти поддерживаемый иностранными инвесторами, которые конвертируют полученные дивиденды в валюту. Для отечественных инвесторов сейчас предоставляется отличная возможность начать формировать свои позиции. Цены на металлургов, нефтянку, девелоперов, цвет. мет очень заманчивые в условиях низких ставок. Компании из всех этих секторов традиционно платят хорошие дивиденды.

Лично я, по мере прихода средств, почти каждый месяц что-то подкупаю, как на нашем рынке, так и на рынке США. В ВК я подробно описал свои последние сделки и текущее состояние портфеля. Данный пост, правда, доступен только по подписке. Пока не придумал, как сделать такую статью для Телеграмм канала, но уже работаю над этим. Скорее всего, буду планомерно описывать здесь отдельные сделки с описанием причин покупки.

P.S. Появился бонус для подписчиков нашего сообщества есть скидка на сервис FinanceMarker, при оплате годовой подписки будет +1 месяц бесплатно. Купон: investokrat_30, действует до 09.08.2020.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#NLMK

Практически сразу после публикации операционных результатов, НЛМК публикует отчетность по МСФО за 2 квартал и 1 полугодие 2020 года.

Рассмотрим результаты за полугодие:

Выручка сократилась на (18%) г/г до $4,6 млрд. в связи со снижением цен на металлопродукцию и увеличением доли полуфабрикатов в продажах на 4 п.п. г/г до 42%.

EBITDA снизилась на (18%) г/г до $1,2 млрд. со снижением выручки. Маржинальность EBITDA составила 25% (без изменений г/г).

Свободный денежный поток (FCF) сократился на (32%) г/г до $635 млн со снижением показателя EBITDA и ростом инвестиций в рамках Стратегии 2022, активный этап реализации инвестиционной программы начался во 2 кв. 2019 г.

Чистая прибыль снизилась на (54%) г/г до $366 млн на фоне снижения выручки и признания обесценения стоимости инвестиций в NBH.

Снижение по всем основным финансовым показателям компании было ожидаемо. В целом, отчеты вышли даже чуть лучше ожиданий. НЛМК успел быстро адаптироваться под снижающийся спрос в РФ и частично перенаправил продукцию на рынки Азии, это позволило распродать складские запасы.

С апреля деловая активность в США, ЕС и РФ начала восстанавливаться, к концу июня индексы PMI этих стран приблизились к отметке в 50 пунктов. Cпред между ценой продажи сляба и его себестоимостью находится на достаточно низких значениях, возможно, дно цикла где-то рядом. Цены на руду и на сталь начали разворачиваться к росту. Возможно сейчас самое время присмотреться к металлургам, если их еще нет в портфеле.