Вчера провели интересную встречу с Юрием Козловым, автором канала "Инвестируй или проиграешь".

Чтобы следить за всеми мероприятиями в режиме онлайн подписывайтесь на наш Instagram.

Таймкоды:

00:00 - Знакомство с гостем

02:30 - Газовый сектор

05:20 - Нефтяной сектор

09:40 - Фармацевтический сектор

12:22 - Сектор здравоохранения

16:00 - Золотодобытчики

20:12 - Ритейл

25:37 - Девелоперы

30:20 - Сетевой сектор

34:14 - Сектор электрогенерации

42:35 - Китай

45:30 - ГМК Норникель

49:11 - НМТП

51:33 - MAIL

55:22 - Русагро

Чтобы следить за всеми мероприятиями в режиме онлайн подписывайтесь на наш Instagram.

Таймкоды:

00:00 - Знакомство с гостем

02:30 - Газовый сектор

05:20 - Нефтяной сектор

09:40 - Фармацевтический сектор

12:22 - Сектор здравоохранения

16:00 - Золотодобытчики

20:12 - Ритейл

25:37 - Девелоперы

30:20 - Сетевой сектор

34:14 - Сектор электрогенерации

42:35 - Китай

45:30 - ГМК Норникель

49:11 - НМТП

51:33 - MAIL

55:22 - Русагро

YouTube

Обзор текущей рыночной ситуации, компаний и секторов | Аведиков Георгий | Козлов Юрий

Провели интересную встречу в Instagram, прикладываю запись.

Чтобы следить за всеми мероприятиями в режиме онлайн подписывайтесь: Инстаграм - https://www.instagram.com/_investokrat_/

Инстаграм "Инвестируй или проиграешь" - https://www.instagram.com/invest.or.lost…

Чтобы следить за всеми мероприятиями в режиме онлайн подписывайтесь: Инстаграм - https://www.instagram.com/_investokrat_/

Инстаграм "Инвестируй или проиграешь" - https://www.instagram.com/invest.or.lost…

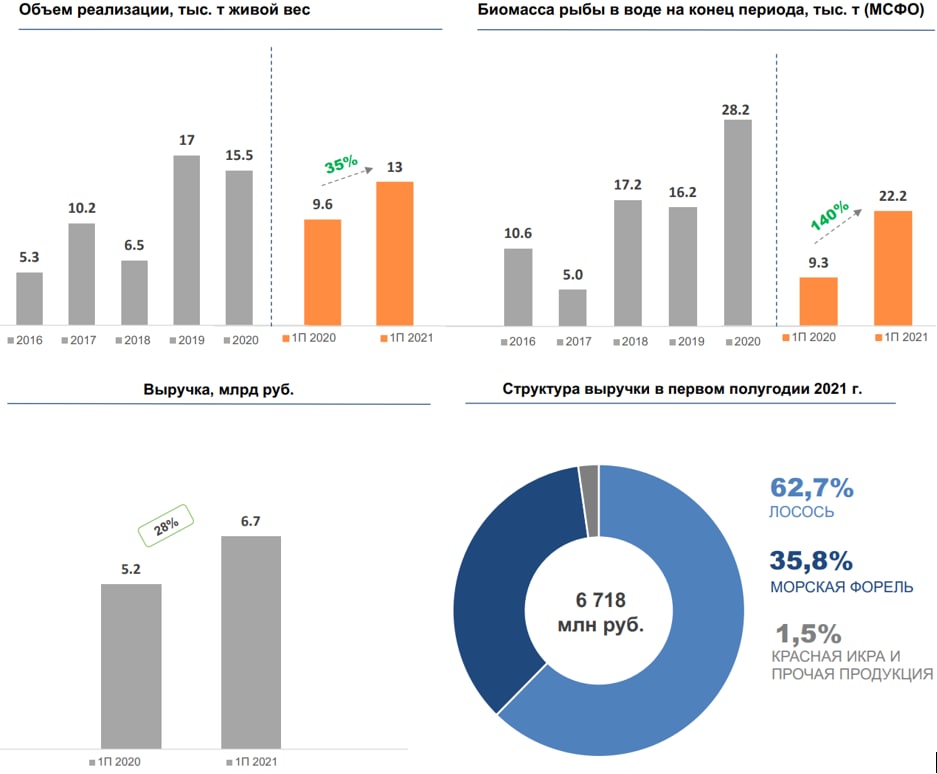

Русская аквакультура, наша идея сработала.

В апреле я делал подробный разбор бизнеса в закрытом клубе, сейчас мы видим, что идея отработала, поэтому, выкладываю. Наш сценарий покупки выше 340 рублей себя оправдал, до 270 руб. тогда немного не дотянули, но "майскую коррекцию" спрогнозировали верно, по 280+ руб. был шанс заскочить.

Скажу честно, сам я в эту историю не вошел, на все идеи кэша не хватает, к сожалению. Попробуем разобраться, что делать в текущей ситуации.

Среднегодовой прирост рынка лососевых рыб в РФ может составить 13% в ближайшие пару лет. За 1 полугодие объем реализации красной рыбы вырос на 50% г/г. Этому поспособствовала и сама компания, увеличив его на 35% за этот период.

Менеджмент продолжает инвестировать в расширение бизнеса, за первые 2 квартала вложили 2,2 млрд. руб. в оборудование для ферм и выкупили полностью перебалтывающий завод.

Несмотря на инвестиции, компания платит дивиденды акционерам в размере 4 рубля на акцию в квартал. Див. доходность не очень высокая, составляет всего около 3%, но Русаква скорее история роста, а дивы просто приятный бонус. Помимо выплат акционерам был объявлен обратный выкуп акций на сумму 900 млн. руб. сроком до 30.06.2022.

Главным активом компании является биомасса рыбы в воде, которая выросла за полугодие на 140% г/г и это при том, что реализация тоже выше уровней прошлого года на 35%.

Финансовые результаты:

📈 Выручка выросла на 28% г/г до 6,7 млрд. руб.

📈 EBITDA (скорр.) выросла на 6% г/г до 2,4 млрд. руб.

📈 Чистая прибыль выросла до 1,96 млрд. руб. против убытка годом ранее.

Чистый долг вырос более, чем в 2 раза до 6,6 млрд. руб. Нужно будет более внимательно следить за его динамикой в будущем, в этом полугодии были покупки активов.

ND/EBITDA = 1,88 - пока в пределах нормы.

📊Мультипликаторы:

P/E = 9,1

EV/EBITDA = 16,2

Оценка по мультипликаторам сильно выше средних значений, рынок закладывает продолжение роста во 2 полугодии из-за позитивной динамики биологических активов. Это вполне логично, объем реализации и финансовые доходы должны быть высокими по итогам всего года.

Не стоит забывать и про возможные риски, мы про них более подробно говорили здесь. Я решил пока просто посидеть на заборе и понаблюдать за ситуацией, по мультипликаторам пока дороговато. Хорошую точку входа пропустил, подожду следующую. Русаква не та компания, которая при любом сценарии должна быть портфеле, у меня больше дивидендная стратегия, но в случае коррекции немного прикуплю.

Еще больше разборов можете найти на канале ИнвестократЪ.

#AQUA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В апреле я делал подробный разбор бизнеса в закрытом клубе, сейчас мы видим, что идея отработала, поэтому, выкладываю. Наш сценарий покупки выше 340 рублей себя оправдал, до 270 руб. тогда немного не дотянули, но "майскую коррекцию" спрогнозировали верно, по 280+ руб. был шанс заскочить.

Скажу честно, сам я в эту историю не вошел, на все идеи кэша не хватает, к сожалению. Попробуем разобраться, что делать в текущей ситуации.

Среднегодовой прирост рынка лососевых рыб в РФ может составить 13% в ближайшие пару лет. За 1 полугодие объем реализации красной рыбы вырос на 50% г/г. Этому поспособствовала и сама компания, увеличив его на 35% за этот период.

Менеджмент продолжает инвестировать в расширение бизнеса, за первые 2 квартала вложили 2,2 млрд. руб. в оборудование для ферм и выкупили полностью перебалтывающий завод.

Несмотря на инвестиции, компания платит дивиденды акционерам в размере 4 рубля на акцию в квартал. Див. доходность не очень высокая, составляет всего около 3%, но Русаква скорее история роста, а дивы просто приятный бонус. Помимо выплат акционерам был объявлен обратный выкуп акций на сумму 900 млн. руб. сроком до 30.06.2022.

Главным активом компании является биомасса рыбы в воде, которая выросла за полугодие на 140% г/г и это при том, что реализация тоже выше уровней прошлого года на 35%.

Финансовые результаты:

📈 Выручка выросла на 28% г/г до 6,7 млрд. руб.

📈 EBITDA (скорр.) выросла на 6% г/г до 2,4 млрд. руб.

📈 Чистая прибыль выросла до 1,96 млрд. руб. против убытка годом ранее.

Чистый долг вырос более, чем в 2 раза до 6,6 млрд. руб. Нужно будет более внимательно следить за его динамикой в будущем, в этом полугодии были покупки активов.

ND/EBITDA = 1,88 - пока в пределах нормы.

📊Мультипликаторы:

P/E = 9,1

EV/EBITDA = 16,2

Оценка по мультипликаторам сильно выше средних значений, рынок закладывает продолжение роста во 2 полугодии из-за позитивной динамики биологических активов. Это вполне логично, объем реализации и финансовые доходы должны быть высокими по итогам всего года.

Не стоит забывать и про возможные риски, мы про них более подробно говорили здесь. Я решил пока просто посидеть на заборе и понаблюдать за ситуацией, по мультипликаторам пока дороговато. Хорошую точку входа пропустил, подожду следующую. Русаква не та компания, которая при любом сценарии должна быть портфеле, у меня больше дивидендная стратегия, но в случае коррекции немного прикуплю.

Еще больше разборов можете найти на канале ИнвестократЪ.

#AQUA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Эталон, новые проблемы и новые возможности

Меньше, чем за месяц котировки компании спикировали со 130 руб. до 111 руб. Основное падение было после вышедшего отчета за 1 полугодие, давайте разбираться, все ли так плохо в бизнесе.

Сразу хочу сказать, что на Мосбирже торгуются не акции компании, а депозитарные расписки, со всеми вытекающими (депозитарная комиссия, необходимость декларировать дивиденды), подробнее писал про эту ситуацию в прошлом разборе.

📊Финансовые результаты за полугодие:

📈Выручка выросла на 29% г/г до 39,9 млрд. руб.

📈EBITDA (скорр.) выросла на 125% г/г до 11,1 млрд. руб.

📈Чистая прибыль составила 1,3 млрд. руб. против убытка годом ранее.

Свободный денежный поток, как и у многих строительных компаний находится в отрицательной зоне. Из-за введения в 2019 году эскроу счетов, которые призваны защищать клиентов от недобросовестных застройщиков, девелоперы вынуждены строить на заемные средства. Это приводит к увеличению долговой нагрузки и очищает рынок от более мелких игроков на рынке. Средства, полученные от покупателей недвижимости, с эскроу счетов застройщики получат только в момент передачи жилья в эксплуатацию.

🏢Несложно посчитать, обычно многоэтажные жилые дома строят от 3 до 5 лет в среднем, значит, денежный поток с этих счетов можно ждать с 2022 по 2025 годы. А до тех пор, расходы на строительство, дивиденды, проценты по займам будут идти за счет кредитных средств в основном. Да, какой-то денежный поток будут генерировать проекты, запущенные до введения эскроу-счетов, но с каждым годом их становится все меньше.

Ранее Эталон в рамках дивидендной политики обещал платить 40-70% от чистой прибыли и не менее 12 рублей на ГДР. После выхода отчета за последнее полугодие данную политику скорректировали и минимальный размер выплаты убрали. Фактически за 2020 год объявили дивиденды в размере 9,39 руб. на акцию, что и стало причиной снижения котировок.

Для тех, кто следит за компанией, это можно было спрогнозировать, ведь удар пришелся сразу с двух сторон. Помимо срезания дивидендов, компания провела еще и доп. эмиссию акций, размыв текущих акционеров на 30% примерно. Поэтому и дивиденды сократились на такую же величину, но фактическая сумма средств, распределяемая акционерам, в абсолютном выражении осталась без изменений, просто ее поделили на бОльшее количество акций.

Долговая нагрузка, без учета кредитов под проекты, который частично уже перекрываются средствами на эскроу-счетах, небольшая.

ND/EBITDA = 0,03

Ключевым акционером Эталона является АФК Система (подробный разбор) а она любит качать деньги из своих дочек через дивиденды и обратный выкуп акций. Думаю, что выплаты вновь начнут расти, когда пойдут денежные потоки от проектов, запущенных после 2019 года.

Сейчас складывается не очень позитивная конъюнктура для застройщиков, цены на сталь и материалы прилично выросли, льготную ипотеку урезали, а еще нужно вкладывать в наращивание земельного фонда. Это может привести к стагнации в секторе в ближайшие годы. Долгосрочные инвесторы могут воспользоваться ситуацией и нарастить свои доли в девелоперах, если они подходят под вашу стратегию. Я лично продолжаю держать свои позиции, пока сокращать не планирую.

#ETLN

Разборы остальных девелоперов уже доступны на канале ИнвестократЪ.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Меньше, чем за месяц котировки компании спикировали со 130 руб. до 111 руб. Основное падение было после вышедшего отчета за 1 полугодие, давайте разбираться, все ли так плохо в бизнесе.

Сразу хочу сказать, что на Мосбирже торгуются не акции компании, а депозитарные расписки, со всеми вытекающими (депозитарная комиссия, необходимость декларировать дивиденды), подробнее писал про эту ситуацию в прошлом разборе.

📊Финансовые результаты за полугодие:

📈Выручка выросла на 29% г/г до 39,9 млрд. руб.

📈EBITDA (скорр.) выросла на 125% г/г до 11,1 млрд. руб.

📈Чистая прибыль составила 1,3 млрд. руб. против убытка годом ранее.

Свободный денежный поток, как и у многих строительных компаний находится в отрицательной зоне. Из-за введения в 2019 году эскроу счетов, которые призваны защищать клиентов от недобросовестных застройщиков, девелоперы вынуждены строить на заемные средства. Это приводит к увеличению долговой нагрузки и очищает рынок от более мелких игроков на рынке. Средства, полученные от покупателей недвижимости, с эскроу счетов застройщики получат только в момент передачи жилья в эксплуатацию.

🏢Несложно посчитать, обычно многоэтажные жилые дома строят от 3 до 5 лет в среднем, значит, денежный поток с этих счетов можно ждать с 2022 по 2025 годы. А до тех пор, расходы на строительство, дивиденды, проценты по займам будут идти за счет кредитных средств в основном. Да, какой-то денежный поток будут генерировать проекты, запущенные до введения эскроу-счетов, но с каждым годом их становится все меньше.

Ранее Эталон в рамках дивидендной политики обещал платить 40-70% от чистой прибыли и не менее 12 рублей на ГДР. После выхода отчета за последнее полугодие данную политику скорректировали и минимальный размер выплаты убрали. Фактически за 2020 год объявили дивиденды в размере 9,39 руб. на акцию, что и стало причиной снижения котировок.

Для тех, кто следит за компанией, это можно было спрогнозировать, ведь удар пришелся сразу с двух сторон. Помимо срезания дивидендов, компания провела еще и доп. эмиссию акций, размыв текущих акционеров на 30% примерно. Поэтому и дивиденды сократились на такую же величину, но фактическая сумма средств, распределяемая акционерам, в абсолютном выражении осталась без изменений, просто ее поделили на бОльшее количество акций.

Долговая нагрузка, без учета кредитов под проекты, который частично уже перекрываются средствами на эскроу-счетах, небольшая.

ND/EBITDA = 0,03

Ключевым акционером Эталона является АФК Система (подробный разбор) а она любит качать деньги из своих дочек через дивиденды и обратный выкуп акций. Думаю, что выплаты вновь начнут расти, когда пойдут денежные потоки от проектов, запущенных после 2019 года.

Сейчас складывается не очень позитивная конъюнктура для застройщиков, цены на сталь и материалы прилично выросли, льготную ипотеку урезали, а еще нужно вкладывать в наращивание земельного фонда. Это может привести к стагнации в секторе в ближайшие годы. Долгосрочные инвесторы могут воспользоваться ситуацией и нарастить свои доли в девелоперах, если они подходят под вашу стратегию. Я лично продолжаю держать свои позиции, пока сокращать не планирую.

#ETLN

Разборы остальных девелоперов уже доступны на канале ИнвестократЪ.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Приветствую, друзья!

🎥Выходные совсем близко, предлагаю вашему вниманию небольшую подборку полезных видео с нашего Youtube канала.

Данная подборка ежеквартально обновляется и пополняется новыми видео, что удобно для тех, кто недавно к нам присоединился.

🧰БПИФ и ETF

🎞 Биржевые фонды - https://youtu.be/sX2Q969MjqI

💡ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

🎞 Энел Россия - https://youtu.be/uPYWJP7EIFw

🎞 ТГК-1 - https://youtu.be/UgJuud_7Wx4

🛢НЕФТЯНКА

🎞 Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

🎞 Так ли хорош Газпром - https://youtu.be/9dIeK3Sl5eM

⛓МЕТАЛЛУРГИ

🎞 Северсталь - https://youtu.be/zyEXZ8uszu4

💰ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

🎞 Тинькофф - https://youtu.be/3NLUzixLSjY

⛏ ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

🌽 УДОБРЕНИЯ

🎞 Фосагро - https://youtu.be/3TJ1SUn8-WE

👑ПОПУЛЯРНОЕ

🎞 Результаты 5 лет инвестирования - https://youtu.be/RYpO0fL3FAY

🎞 Можно ли заработать на фондовом рынке - https://youtu.be/RewGYfoJlj0

🎞 Как вести учет инвестиций - https://youtu.be/ufvAc7XUigI

🎞 Как не слить свой первый счет - https://youtu.be/YwePcLmywq8

🎞 Что делать с Китаем - https://youtu.be/5uvt1D4EUnY

🎞 Акции или депозитарные расписки - https://youtu.be/kjeZPKg3e-4

🎞💥 Обзор текущей рыночной ситуации, компаний и секторов (октябрь 2021) - https://youtu.be/AYF0IGbEWLk

🌍ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

🎞 Valero Energy - https://youtu.be/fF-VXCt2Pyg

📸ИНТЕРВЬЮ

🎞 Интервью с Юрием Козловым (канал "Инвестируй или проиграешь") - https://youtu.be/GBDBiuuTxFg

🎞 Интервью с Владимиром Литвиновым (канал "ИнвестТема") - https://youtu.be/ZSCVhr-4s0k

🎞 Встреча с гостем: Александра Вальд (канал Life_and_invest) - https://youtu.be/cpt6gMgOsmI

🎩 ИНВЕСТОКРАТИЯ

🎞 Как научиться инвестировать - https://youtu.be/wYGoonEc8sE

🎞 Финансовые пирамиды - https://youtu.be/QUi34Te5Kjo

🎞 Как начать инвестировать - https://youtu.be/4cUz0RAjXVE

Данная подборка будет постепенно наполняться.

❓Друзья, оцените, на сколько полезна и интересна такая рубрика?

🎥Выходные совсем близко, предлагаю вашему вниманию небольшую подборку полезных видео с нашего Youtube канала.

Данная подборка ежеквартально обновляется и пополняется новыми видео, что удобно для тех, кто недавно к нам присоединился.

🧰БПИФ и ETF

🎞 Биржевые фонды - https://youtu.be/sX2Q969MjqI

💡ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

🎞 Энел Россия - https://youtu.be/uPYWJP7EIFw

🎞 ТГК-1 - https://youtu.be/UgJuud_7Wx4

🛢НЕФТЯНКА

🎞 Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

🎞 Так ли хорош Газпром - https://youtu.be/9dIeK3Sl5eM

⛓МЕТАЛЛУРГИ

🎞 Северсталь - https://youtu.be/zyEXZ8uszu4

💰ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

🎞 Тинькофф - https://youtu.be/3NLUzixLSjY

⛏ ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

🌽 УДОБРЕНИЯ

🎞 Фосагро - https://youtu.be/3TJ1SUn8-WE

👑ПОПУЛЯРНОЕ

🎞 Результаты 5 лет инвестирования - https://youtu.be/RYpO0fL3FAY

🎞 Можно ли заработать на фондовом рынке - https://youtu.be/RewGYfoJlj0

🎞 Как вести учет инвестиций - https://youtu.be/ufvAc7XUigI

🎞 Как не слить свой первый счет - https://youtu.be/YwePcLmywq8

🎞 Что делать с Китаем - https://youtu.be/5uvt1D4EUnY

🎞 Акции или депозитарные расписки - https://youtu.be/kjeZPKg3e-4

🎞💥 Обзор текущей рыночной ситуации, компаний и секторов (октябрь 2021) - https://youtu.be/AYF0IGbEWLk

🌍ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

🎞 Valero Energy - https://youtu.be/fF-VXCt2Pyg

📸ИНТЕРВЬЮ

🎞 Интервью с Юрием Козловым (канал "Инвестируй или проиграешь") - https://youtu.be/GBDBiuuTxFg

🎞 Интервью с Владимиром Литвиновым (канал "ИнвестТема") - https://youtu.be/ZSCVhr-4s0k

🎞 Встреча с гостем: Александра Вальд (канал Life_and_invest) - https://youtu.be/cpt6gMgOsmI

🎩 ИНВЕСТОКРАТИЯ

🎞 Как научиться инвестировать - https://youtu.be/wYGoonEc8sE

🎞 Финансовые пирамиды - https://youtu.be/QUi34Te5Kjo

🎞 Как начать инвестировать - https://youtu.be/4cUz0RAjXVE

Данная подборка будет постепенно наполняться.

❓Друзья, оцените, на сколько полезна и интересна такая рубрика?

YouTube

Обзор текущей рыночной ситуации, компаний и секторов | Аведиков Георгий | Козлов Юрий

Провели интересную встречу в Instagram, прикладываю запись.

Чтобы следить за всеми мероприятиями в режиме онлайн подписывайтесь: Инстаграм - https://www.instagram.com/_investokrat_/

Инстаграм "Инвестируй или проиграешь" - https://www.instagram.com/invest.or.lost…

Чтобы следить за всеми мероприятиями в режиме онлайн подписывайтесь: Инстаграм - https://www.instagram.com/_investokrat_/

Инстаграм "Инвестируй или проиграешь" - https://www.instagram.com/invest.or.lost…

Forwarded from Дивиденды Forever

Народный портфель за сентябрь 2021г . Российские акции, акции иностранных компаний, биржевые фонды

Алроса, результаты сентября

Вышли данные по продажам алмазов за сентябрь и 9 месяцев 2021г.

В сентябре компания продала алмазов, включая бриллианты на $298 млн. Основная их часть реализуется на экспорт, поэтому, текущее снижение курса доллара не очень позитивно отразится на выручке.

Тем не менее, результаты в этом году будут выдающимися, Алросе удалось реализовать практически все запасы, на следующий год с высокой долей вероятности ничего не останется. Но конъюнктура рынка была позитивной, спрос на продукцию резко вырос, чем компания и воспользовалась.

📈Всего за 9 месяцев текущего года удалось реализовать алмазов на $3,27 млрд., для сравнения, за тот же период 2020г - $1,58 млрд., 2019 г. - $2,42 млрд.). Мы видим абсолютный рекорд за последние годы, но до уровня 2018 года не дотянули, тогда продажи за 9 месяцев составили $3,66 млрд., высокий спрос и высокие цены сделали свое дело.

📝Комментарий зам. ген. директора Алроса Евгения Агуреева:

"По предварительным данным, конечный спрос на ювелирную продукцию находится на рекордных уровнях. В США и Китае отмечаются двузначные темпы роста относительно 2019 года. Также активизируется европейский рынок ювелирных украшений, третий по величине в мире. На этом фоне мы видим по-прежнему высокий спрос на алмазное сырье со стороны гранильного сектора. Индекс цен на алмазное сырье вернулся на уровни 2018 года, а цены на бриллианты превысили средние значения за тот период. АЛРОСА по-прежнему ориентирует поставки сырья под реальный спрос, стремясь к устойчивости всей алмазно-бриллиантовой цепочки. Запасы в гранильном секторе держатся на оптимальных уровнях, по некоторым категориям сырья - около минимумов. Клиенты в целом оценивают перспективы грядущего праздничного сезона оптимистично, и есть основания предполагать, что положительный тренд сохранится и в 2022 году".

Курс доллара падает, запасы на складах почти исчерпаны, быстро нарастить производство не получится. Это говорит нам о том, что операционные результаты в следующем году будут слабее, чем в текущим. Не думаю, что цена на алмазы перекроет эту дельту, чтобы финансовые результаты остались хотя бы на том же уровне.

Я решил не гнаться за высокими дивидендами и часть позиции продал в этом году, примерно раз к квартал сбрасывал по чуть-чуть, что видно из графика ниже. На долгосрок бизнес интересный, но сейчас акции немного перегреты, на мой взгляд. Подожду лучших цен и вновь восстановлю свою позицию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышли данные по продажам алмазов за сентябрь и 9 месяцев 2021г.

В сентябре компания продала алмазов, включая бриллианты на $298 млн. Основная их часть реализуется на экспорт, поэтому, текущее снижение курса доллара не очень позитивно отразится на выручке.

Тем не менее, результаты в этом году будут выдающимися, Алросе удалось реализовать практически все запасы, на следующий год с высокой долей вероятности ничего не останется. Но конъюнктура рынка была позитивной, спрос на продукцию резко вырос, чем компания и воспользовалась.

📈Всего за 9 месяцев текущего года удалось реализовать алмазов на $3,27 млрд., для сравнения, за тот же период 2020г - $1,58 млрд., 2019 г. - $2,42 млрд.). Мы видим абсолютный рекорд за последние годы, но до уровня 2018 года не дотянули, тогда продажи за 9 месяцев составили $3,66 млрд., высокий спрос и высокие цены сделали свое дело.

📝Комментарий зам. ген. директора Алроса Евгения Агуреева:

"По предварительным данным, конечный спрос на ювелирную продукцию находится на рекордных уровнях. В США и Китае отмечаются двузначные темпы роста относительно 2019 года. Также активизируется европейский рынок ювелирных украшений, третий по величине в мире. На этом фоне мы видим по-прежнему высокий спрос на алмазное сырье со стороны гранильного сектора. Индекс цен на алмазное сырье вернулся на уровни 2018 года, а цены на бриллианты превысили средние значения за тот период. АЛРОСА по-прежнему ориентирует поставки сырья под реальный спрос, стремясь к устойчивости всей алмазно-бриллиантовой цепочки. Запасы в гранильном секторе держатся на оптимальных уровнях, по некоторым категориям сырья - около минимумов. Клиенты в целом оценивают перспективы грядущего праздничного сезона оптимистично, и есть основания предполагать, что положительный тренд сохранится и в 2022 году".

Курс доллара падает, запасы на складах почти исчерпаны, быстро нарастить производство не получится. Это говорит нам о том, что операционные результаты в следующем году будут слабее, чем в текущим. Не думаю, что цена на алмазы перекроет эту дельту, чтобы финансовые результаты остались хотя бы на том же уровне.

Я решил не гнаться за высокими дивидендами и часть позиции продал в этом году, примерно раз к квартал сбрасывал по чуть-чуть, что видно из графика ниже. На долгосрок бизнес интересный, но сейчас акции немного перегреты, на мой взгляд. Подожду лучших цен и вновь восстановлю свою позицию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Энергетический кризис, насколько все серьезно?

Основную часть отчетов за 1 полугодие мы с вами разобрали, они вышли ожидаемо позитивными, особенно у российских сырьевиков. В мире сейчас начинается энергетический кризис. Зима близко, запасы газа в ПГХ Европы заполнены ниже нормы, в Азии ситуация не сильно лучше.

Основными бенефициарами сложившейся ситуации стали компании по добыче энергоресурсов, газа, угля и нефти. ОПЕК+ не торопится наращивать добычу, ссылаясь на рост новых случаев заражения ковидом и возможные новые локдауны. Спрос на нефть также растет со стороны энергетического сектора, некоторые станции переводят с газа на мазут, где это возможно, что удешевляет производство электроэнергии при текущих рыночных ценах на голубое топливо.

Энергетические кризисы обычно ничем хорошим для рынков не заканчиваются. Пока цены на энергоресурсы высокие, начинают подключаться малоэффективные и низкорентабельные производители, а спрос при этом постепенно снижается. Мы уже видим закрытие ряда заводов по производству удобрений, где в качестве сырья выступает природный газ, снижение потребления электроэнергии крупными и энергоемкими предприятиями, производящими алюминий и другие металлы.

Если посмотреть историю, то энергетические кризисы не такая уж редкость, они происходят примерно 1 раз в 10 лет (1980, 1990, 2000, 2008, 2021). Обратите внимание, что в эти же годы случались и экономические кризисы (1990, 2000, 2008, 2021?). Несмотря на большое количество экономистов, экономические кризисы прогнозировать так и не научились, иногда кто-то угадывает, правда. Ну это и не мудрено, ведь нам кризис обещают чуть ли не каждый год, кто-то в любом случае оказывается прав.

Цены на энергоресурсы сейчас могут быть очень волатильными, на цены будут влиять высказывания глав государств и представителей крупных энергетических компаний, климатические факторы и их прогнозы. Пытаться на этом спекулировать не лучшее решение, если вы не профессионал в данной сфере.

Что же делать частным инвесторам? Я считаю, что идеальным решением будет просто держать те активы, которые уже куплены. Если их доля слишком высокая, то можно немного разгрузиться, зафиксировав текущую прибыль. Вижу, что кто-то пытается шортить газовые и нефтяные компании и фьючерсы на энергоресурсы. Шортисты, как вы знаете, могут стать дополнительным топливом для продолжения роста, ведь если цены продолжат расти, то шорты придется закрывать, а это новые покупки...

Свою позицию по конкретным компаниям я подробно рассказал в клубе. Попробуйте себе ответить на вопросы, готовы ли вы пересиживать с теми активами, что уже есть в портфеле, коррекцию? Если да, то переживать не стоит. И по возможности желательно сократить плечи и шорты, если они имеются.

Это лишь мое мнение, а что думаете вы, чем все закончится?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Основную часть отчетов за 1 полугодие мы с вами разобрали, они вышли ожидаемо позитивными, особенно у российских сырьевиков. В мире сейчас начинается энергетический кризис. Зима близко, запасы газа в ПГХ Европы заполнены ниже нормы, в Азии ситуация не сильно лучше.

Основными бенефициарами сложившейся ситуации стали компании по добыче энергоресурсов, газа, угля и нефти. ОПЕК+ не торопится наращивать добычу, ссылаясь на рост новых случаев заражения ковидом и возможные новые локдауны. Спрос на нефть также растет со стороны энергетического сектора, некоторые станции переводят с газа на мазут, где это возможно, что удешевляет производство электроэнергии при текущих рыночных ценах на голубое топливо.

Энергетические кризисы обычно ничем хорошим для рынков не заканчиваются. Пока цены на энергоресурсы высокие, начинают подключаться малоэффективные и низкорентабельные производители, а спрос при этом постепенно снижается. Мы уже видим закрытие ряда заводов по производству удобрений, где в качестве сырья выступает природный газ, снижение потребления электроэнергии крупными и энергоемкими предприятиями, производящими алюминий и другие металлы.

Если посмотреть историю, то энергетические кризисы не такая уж редкость, они происходят примерно 1 раз в 10 лет (1980, 1990, 2000, 2008, 2021). Обратите внимание, что в эти же годы случались и экономические кризисы (1990, 2000, 2008, 2021?). Несмотря на большое количество экономистов, экономические кризисы прогнозировать так и не научились, иногда кто-то угадывает, правда. Ну это и не мудрено, ведь нам кризис обещают чуть ли не каждый год, кто-то в любом случае оказывается прав.

Цены на энергоресурсы сейчас могут быть очень волатильными, на цены будут влиять высказывания глав государств и представителей крупных энергетических компаний, климатические факторы и их прогнозы. Пытаться на этом спекулировать не лучшее решение, если вы не профессионал в данной сфере.

Что же делать частным инвесторам? Я считаю, что идеальным решением будет просто держать те активы, которые уже куплены. Если их доля слишком высокая, то можно немного разгрузиться, зафиксировав текущую прибыль. Вижу, что кто-то пытается шортить газовые и нефтяные компании и фьючерсы на энергоресурсы. Шортисты, как вы знаете, могут стать дополнительным топливом для продолжения роста, ведь если цены продолжат расти, то шорты придется закрывать, а это новые покупки...

Свою позицию по конкретным компаниям я подробно рассказал в клубе. Попробуйте себе ответить на вопросы, готовы ли вы пересиживать с теми активами, что уже есть в портфеле, коррекцию? Если да, то переживать не стоит. И по возможности желательно сократить плечи и шорты, если они имеются.

Это лишь мое мнение, а что думаете вы, чем все закончится?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Петропавловск отчитался за 1 полугодие

Тучи продолжают сгущаться над компанией, но может быть именно это открывает возможности для покупки?

📉Производство золота снизилось г/г на (39%) до 195 тыс. унций. В том числе производство золота из собственного сырья снизилось на (26%) г/г.

С начала 2021 года компания вошла в переходную фазу, качество сырья становится хуже, чем у аналогов, где наблюдается значительная доля упорных руд, которые требуют больше технологических операций для извлечения золота. Это все негативно влияет на стоимость добычи, а в конечном счете на суммарные затраты на производство 1 унции желтого металла.

📈AISC (полные затраты на производство) выросли на 15% г/г до $1404 /унц. (для сравнения, Полюс - $641, Newmont - $970). Пока цена золота превышает эту отметку не страшно, но как долго оно там продержится пока вопрос. Менеджмент Полиметалла вообще прогнозировал на 2021 год среднюю цену в $1500/унц.

Во 2 полугодии доля производства золота из собственной руды должна подрасти, благодаря запуску флотационного комбината "Пионер" в конце мая текущего года. Это важное событие, рентабельность продаж золота из собственной руды сейчас составляет 50%, а из сторонней - 9%.

📊Финансовые результаты:

📉Выручка снизилась на (33%) г/г до $352 млн.

📉EBITDA (скорр.) снизилась на (41%) до $114,3 млн.

📈Чистая прибыль вышла в положительную зону и составила $48,9 млн.

Чистый долг составил $535,6 млн., что на 7% выше, чем годом ранее. Основная часть денег идет сейчас на погашение кредиторки, которая на конец прошлого года составляла $64 млн., на конец 1 полугодия она снизилась до $37 млн. По словам менеджмента до конца года она будет полностью погашена.

Главный риск у бизнеса - корпоративный, который тянется уже почти 2 года. Когда в компании есть неторговые риски, которые сложно прогнозировать, это для меня лично снижает интерес к активу. К минусам в моменте я бы отнес следующее: отсутствие дивидендов, малоэффективные активы, корпоративные риски, приличная долговая нагрузка и слабые операционные результаты. К плюсам - возможное восстановление добычи во 2 полугодии. Пока риски перевешивают, но и оценка бизнеса сейчас не такая большая.

EV/EBITDA = 6,25

ND/EBITDA = 1,97

По мультипликаторам для золотодобытчика компания торгуется относительно дешево, переоценка может случиться только в том случае, если какой-нибудь из вышеописанных минусов уйдет. Если исчезнет корпоративный конфликт (в чем я пока сомневаюсь), то это могло бы оказать сильную поддержку капитализации.

Я пока наблюдаю со стороны за развитием событий, но не исключаю потенциальный рост цен акций уже в 4 квартале текущего года. Многое будет зависеть от рыночных цен на золото, но прирост производства положительно скажется на EBITDA по итогам года.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Тучи продолжают сгущаться над компанией, но может быть именно это открывает возможности для покупки?

📉Производство золота снизилось г/г на (39%) до 195 тыс. унций. В том числе производство золота из собственного сырья снизилось на (26%) г/г.

С начала 2021 года компания вошла в переходную фазу, качество сырья становится хуже, чем у аналогов, где наблюдается значительная доля упорных руд, которые требуют больше технологических операций для извлечения золота. Это все негативно влияет на стоимость добычи, а в конечном счете на суммарные затраты на производство 1 унции желтого металла.

📈AISC (полные затраты на производство) выросли на 15% г/г до $1404 /унц. (для сравнения, Полюс - $641, Newmont - $970). Пока цена золота превышает эту отметку не страшно, но как долго оно там продержится пока вопрос. Менеджмент Полиметалла вообще прогнозировал на 2021 год среднюю цену в $1500/унц.

Во 2 полугодии доля производства золота из собственной руды должна подрасти, благодаря запуску флотационного комбината "Пионер" в конце мая текущего года. Это важное событие, рентабельность продаж золота из собственной руды сейчас составляет 50%, а из сторонней - 9%.

📊Финансовые результаты:

📉Выручка снизилась на (33%) г/г до $352 млн.

📉EBITDA (скорр.) снизилась на (41%) до $114,3 млн.

📈Чистая прибыль вышла в положительную зону и составила $48,9 млн.

Чистый долг составил $535,6 млн., что на 7% выше, чем годом ранее. Основная часть денег идет сейчас на погашение кредиторки, которая на конец прошлого года составляла $64 млн., на конец 1 полугодия она снизилась до $37 млн. По словам менеджмента до конца года она будет полностью погашена.

Главный риск у бизнеса - корпоративный, который тянется уже почти 2 года. Когда в компании есть неторговые риски, которые сложно прогнозировать, это для меня лично снижает интерес к активу. К минусам в моменте я бы отнес следующее: отсутствие дивидендов, малоэффективные активы, корпоративные риски, приличная долговая нагрузка и слабые операционные результаты. К плюсам - возможное восстановление добычи во 2 полугодии. Пока риски перевешивают, но и оценка бизнеса сейчас не такая большая.

EV/EBITDA = 6,25

ND/EBITDA = 1,97

По мультипликаторам для золотодобытчика компания торгуется относительно дешево, переоценка может случиться только в том случае, если какой-нибудь из вышеописанных минусов уйдет. Если исчезнет корпоративный конфликт (в чем я пока сомневаюсь), то это могло бы оказать сильную поддержку капитализации.

Я пока наблюдаю со стороны за развитием событий, но не исключаю потенциальный рост цен акций уже в 4 квартале текущего года. Многое будет зависеть от рыночных цен на золото, но прирост производства положительно скажется на EBITDA по итогам года.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

НЛМК отчитался первым из металлургов

Сталевары традиционно открывают сезон отчетности (пока операционной) за 3 квартал и 9 месяцев. Этот год для них выдался весьма успешным с финансовой точки зрения и не очень успешным с точки зрения изменения налогового законодательства. Давайте разбираться, на сколько все хорошо или плохо.

Начнем с налогов, в правительстве уже полгода обсуждается законопроект, в рамках которого хотят уравнять сумму выплат на дивиденды и сумму капексов за период. С точки зрения здравого смысла, для государства весьма справедливое решение, но в рамках циклического бизнеса это невозможно реализовать. У сталеваров есть периоды высоких капексов, потом периоды, когда вложения начинают генерировать доход, это также циклично влияет и на дивиденды, то густо, то пусто.

Финального решения пока нет по налогам, отправили на доработку. В текущей версии это звучало примерно так: "Мы хотим, чтобы снег выпадал не только зимой, а ежеквартально и в равных пропорциях". Это весьма образная картина, но она позволяет понять металлургов, для них это выглядит именно так.

Вернемся к отчету за 3 квартал:

📉Производство стали снизилось на (15%) г/г до 3,9 млн.т.

📉Реализация стали снизилась на (7%) г/г до 4,1 млн.т.

Снижение операционных результатов является следствием аварии на Липецкой площадке в августе текущего года.

Примерно 2/3 всей продукции было реализовано на внутреннем рынке, доля экспорта увеличилась не существенно, на 2% кв/кв и снизилась на (21%) г/г из-за высокой базы прошлого 3 кв. 2020 г.

Запрет импорта австралийского угля в Китай создает его дефицит, из-за чего цены продолжают расти, только в 3 квартале экспортные котировки в Австралии выросли на 121% г/г. Борьба за экологию обернулась для ряда европейских и азиатских стран энергетическим кризисом. Это все дополнительно приводит к перебоям с поставками и влияет на смежные отрасли, в том числе металлургическую.

Несмотря на рост цен коксующегося угля, цены на железную руду пошли на спад, показав снижение на (14% ) кв/кв. Тем не менее, рост цен на сталь весьма внушительный, арматура подорожала в 2 раза, плоский прокат в 2,5 раза и это только в РФ, в США и ЕС рост цен еще выше. Как вы понимаете, это найдет свое отражение в ценах недвижимости, автомобилей, да даже консервы подорожают. Ради интереса посмотрел, средняя стоимость жестяной банки сейчас составляет около 30 рублей!

Позитивно то, что новый закон по изменению налогообложения металлургов принимают не "второпях", а выслушивают все стороны и их доводы. В итоге договорились о том, что ретроспективный налог на дивиденды не рассматривается пока, ставки новых акцизов согласовали и они всех устроили, а налоговый вопрос отложили до 2023 года. Но надо помнить, что 2 года назад, когда подняли НДПИ в 3,5 раза говорили, что больше налоги трогать не будут, но увы...

Лично я к сектору металлургов стал относиться более осторожно, поглядываю на зарубежные менее маржинальные аналоги, для диверсификаци. В этом году мы получим хорошие дивиденды, это плюс, но в моменте наращивать здесь позиции особого желания не возникает.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сталевары традиционно открывают сезон отчетности (пока операционной) за 3 квартал и 9 месяцев. Этот год для них выдался весьма успешным с финансовой точки зрения и не очень успешным с точки зрения изменения налогового законодательства. Давайте разбираться, на сколько все хорошо или плохо.

Начнем с налогов, в правительстве уже полгода обсуждается законопроект, в рамках которого хотят уравнять сумму выплат на дивиденды и сумму капексов за период. С точки зрения здравого смысла, для государства весьма справедливое решение, но в рамках циклического бизнеса это невозможно реализовать. У сталеваров есть периоды высоких капексов, потом периоды, когда вложения начинают генерировать доход, это также циклично влияет и на дивиденды, то густо, то пусто.

Финального решения пока нет по налогам, отправили на доработку. В текущей версии это звучало примерно так: "Мы хотим, чтобы снег выпадал не только зимой, а ежеквартально и в равных пропорциях". Это весьма образная картина, но она позволяет понять металлургов, для них это выглядит именно так.

Вернемся к отчету за 3 квартал:

📉Производство стали снизилось на (15%) г/г до 3,9 млн.т.

📉Реализация стали снизилась на (7%) г/г до 4,1 млн.т.

Снижение операционных результатов является следствием аварии на Липецкой площадке в августе текущего года.

Примерно 2/3 всей продукции было реализовано на внутреннем рынке, доля экспорта увеличилась не существенно, на 2% кв/кв и снизилась на (21%) г/г из-за высокой базы прошлого 3 кв. 2020 г.

Запрет импорта австралийского угля в Китай создает его дефицит, из-за чего цены продолжают расти, только в 3 квартале экспортные котировки в Австралии выросли на 121% г/г. Борьба за экологию обернулась для ряда европейских и азиатских стран энергетическим кризисом. Это все дополнительно приводит к перебоям с поставками и влияет на смежные отрасли, в том числе металлургическую.

Несмотря на рост цен коксующегося угля, цены на железную руду пошли на спад, показав снижение на (14% ) кв/кв. Тем не менее, рост цен на сталь весьма внушительный, арматура подорожала в 2 раза, плоский прокат в 2,5 раза и это только в РФ, в США и ЕС рост цен еще выше. Как вы понимаете, это найдет свое отражение в ценах недвижимости, автомобилей, да даже консервы подорожают. Ради интереса посмотрел, средняя стоимость жестяной банки сейчас составляет около 30 рублей!

Позитивно то, что новый закон по изменению налогообложения металлургов принимают не "второпях", а выслушивают все стороны и их доводы. В итоге договорились о том, что ретроспективный налог на дивиденды не рассматривается пока, ставки новых акцизов согласовали и они всех устроили, а налоговый вопрос отложили до 2023 года. Но надо помнить, что 2 года назад, когда подняли НДПИ в 3,5 раза говорили, что больше налоги трогать не будут, но увы...

Лично я к сектору металлургов стал относиться более осторожно, поглядываю на зарубежные менее маржинальные аналоги, для диверсификаци. В этом году мы получим хорошие дивиденды, это плюс, но в моменте наращивать здесь позиции особого желания не возникает.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Детский мир, операционный отчет за 3 квартал

Несмотря на наличие серьезных конкурентов в лице OZON и Wildberries, Детский мир продолжает наращивать свое присутствие в онлайн сегменте.

📈 Объем продаж вырос на 16,4% г/г до 49,5 млрд. руб.

📈 Объем онлайн продаж вырос на 43,7% г/г до 12,7 млрд. руб.

📈 Чистая выручка выросла на 14% г/г до 43,9 млрд. руб.

В 3 квартале было открыто 85 новых магазинов, общее их количество выросло до 1014 шт. Также был открыт третий региональный распределительный центр в Новосибирской области, что ускорит обработку и время получения онлайн заказов.

Сопоставимые продажи продолжили расти и темп составил 6,3% г/г, благодаря нормализации трафика из-за ослабления COVID-19 ограничений в сравнении с прошлым годом.

Пока ДМ удается сохранять свою долю рынка в онлайн сегменте, эффект от цифровых сервисов, в виде приложения для онлайн покупок, и карт лояльности поддерживают прирост новых клиентов. Количество цифровых активных держателей карт лояльности выросло на 45% г/г до 4,1 млн. человек. Количество онлайн посещений и онлайн заказов выросло на 58,5% и 46% г/г соответственно.

Комментарий генерального директора ПАО "Детский мир" Марии Давыдовой:

"Мы продолжим дальнейшее развитие нашей омникальной модели и новых бизнес-вертикалей, максимально эффективно используя нашу логистическую, розничную и цифровую инфраструктуру для достижения высоких результатов как офлайн, так и онлайн-сегмента, предлагая нашим покупателям огромный ассортимент и современный сервис".

Компания в моменте смотрится достаточно интересно, в закрытом клубе мы более подробно разбирали идею еще в сентябре, вот небольшой отрывок нашей онлайн встречи. Все разборы отчетов мы делаем не просто так, это позволяет более точно определять интересные уровни для покупок/докупок и продаж активов, как с фундаментальной точки зрения, так и с технической.

Пока Детский мир кажется перспективной историей, динамика растущая по всем показателям, еще одним плюсом являются хорошие дивиденды. По итогам года может выйти около 9-10% годовых к текущим ценам. Свою позицию я более подробно рассказал в этом видео.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на наличие серьезных конкурентов в лице OZON и Wildberries, Детский мир продолжает наращивать свое присутствие в онлайн сегменте.

📈 Объем продаж вырос на 16,4% г/г до 49,5 млрд. руб.

📈 Объем онлайн продаж вырос на 43,7% г/г до 12,7 млрд. руб.

📈 Чистая выручка выросла на 14% г/г до 43,9 млрд. руб.

В 3 квартале было открыто 85 новых магазинов, общее их количество выросло до 1014 шт. Также был открыт третий региональный распределительный центр в Новосибирской области, что ускорит обработку и время получения онлайн заказов.

Сопоставимые продажи продолжили расти и темп составил 6,3% г/г, благодаря нормализации трафика из-за ослабления COVID-19 ограничений в сравнении с прошлым годом.

Пока ДМ удается сохранять свою долю рынка в онлайн сегменте, эффект от цифровых сервисов, в виде приложения для онлайн покупок, и карт лояльности поддерживают прирост новых клиентов. Количество цифровых активных держателей карт лояльности выросло на 45% г/г до 4,1 млн. человек. Количество онлайн посещений и онлайн заказов выросло на 58,5% и 46% г/г соответственно.

Комментарий генерального директора ПАО "Детский мир" Марии Давыдовой:

"Мы продолжим дальнейшее развитие нашей омникальной модели и новых бизнес-вертикалей, максимально эффективно используя нашу логистическую, розничную и цифровую инфраструктуру для достижения высоких результатов как офлайн, так и онлайн-сегмента, предлагая нашим покупателям огромный ассортимент и современный сервис".

Компания в моменте смотрится достаточно интересно, в закрытом клубе мы более подробно разбирали идею еще в сентябре, вот небольшой отрывок нашей онлайн встречи. Все разборы отчетов мы делаем не просто так, это позволяет более точно определять интересные уровни для покупок/докупок и продаж активов, как с фундаментальной точки зрения, так и с технической.

Пока Детский мир кажется перспективной историей, динамика растущая по всем показателям, еще одним плюсом являются хорошие дивиденды. По итогам года может выйти около 9-10% годовых к текущим ценам. Свою позицию я более подробно рассказал в этом видео.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Сегежа расширяет бизнес | Доллар, нефть и Сургутнефтегаз | Считаем дивиденды ГМК Норникеля

В субботу провели большую онлайн встречу в закрытом клубе, выкладываю нарезку от 16.10.2021.

https://youtu.be/RlmTGkZ1tqA

Таймкоды:

00:00 - Вступление

00:40 - Сегежа разбор сделки

12:42 - Доллар, нефть

14:22 - Сургутнефтегаз преф.

16:31 - Считаем дивиденды ГМК Норникеля

#SGZH #USDRUB #OIL #SNGSp #GMKN

В субботу провели большую онлайн встречу в закрытом клубе, выкладываю нарезку от 16.10.2021.

https://youtu.be/RlmTGkZ1tqA

Таймкоды:

00:00 - Вступление

00:40 - Сегежа разбор сделки

12:42 - Доллар, нефть

14:22 - Сургутнефтегаз преф.

16:31 - Считаем дивиденды ГМК Норникеля

#SGZH #USDRUB #OIL #SNGSp #GMKN

YouTube

Сегежа расширяет бизнес | Доллар, нефть и Сургутнефтегаз | Считаем дивиденды ГМК Норникеля

Телеграм канал - https://t.me/joinchat/FwyJZIHTKis2YzMy

Инстаграм - https://www.instagram.com/_investokrat_/

Небольшой отрывок с онлайн встречи 16.10.2021.

МОИ КАНАЛЫ

Телеграм - https://t.me/investokrat

Телеграм (закрытый) - https://t.me/investokrat/548…

Инстаграм - https://www.instagram.com/_investokrat_/

Небольшой отрывок с онлайн встречи 16.10.2021.

МОИ КАНАЛЫ

Телеграм - https://t.me/investokrat

Телеграм (закрытый) - https://t.me/investokrat/548…

Forwarded from Фундаменталка | Инвестиции, акции, криптовалюты

Стоит ли инвестору сегодня добавить в дивидендный портфель бумаги Банка СПБ?

🏦 Банк Санкт-Петербург #BSPB - один из крупнейших региональных банков России. Основан в 1990 году. Осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда. Оказывает полный перечень банковских услуг как физическим, так и юридическим лицам.

Структура выручки:

Корпоративные банковские операции - 47%

Розничные банковские операции - 27%

Операции на финансовых рынках - 6%

Нераспределенные статьи - 20%

🔶 Сильные стороны компании:

- Высокая рентабельность. По состоянию на 2 кв 2021 года рентабельность капитала банка - 16,35%.

- Рост денежных потоков от года к году. Средний рост выручки за последние 5 лет ~7%.

🔶 Слабые стороны компании:

- Распределение прибыли на дивиденды. Компания по своей дивидендной политике производит отчисления на выплату дивидендов не менее 20% от чистой прибыли по МСФО. В то же время другие банки (например: Сбербанк и ВТБ) - платят 50% от прибыли по МСФО.

🔷 Возможности:

- Рост ВВП России. Согласно консенсус-прогнозу аналитиков, рост экономики России в этом году составит 3,9%. Экономический рост (восстановление экономики) поможет банку существенно нарастить свои доходы.

🔷 Угрозы:

- Зависимость от темпов восстановления экономики России.

- Возрастающая конкуренция от молодых, но прогрессивных банков России (Тинькофф).

Мультипликаторы компании:

Оценка стоимости

P/E - 2,82

P/B - 0,44

P/S - 1,18

Рентабельность

ROA - 1,98 %

ROE - 16,35 %

ROS - 41,71 %

L/A (задолженность/активы) - 87,27% Net Profit Margin - 30,79%

💸 Дивиденды

Банк СПБ платит дивиденды, хоть и не совсем стабильно - доходность меняется в разы от года к году. Среднегодовая доходность на уровне - 5,21%. Текущая дивидендная доходность - 7.07%. По прогнозам компания в ближайшие 12 месяцев заплатит 6.13 руб на акцию.

Подводим итоги. Довольно маржинальный банк с растущими денежными потоками, невысокой фундаментальной оценкой и отличной рентабельностью капитала. Однако нестабильность выплаты дивидендов, а также не самая лучшая точка входа с точки зрения технического анализа заставляют задуматься. В общем и целом плюсов больше, чем минусов, всё-таки оценка банка сейчас одна из самых низких в секторе.

📌Полезный материал? Переходи на канал «Фундаменталка» и подписывайся!

#BSPB #БанкСанктПетербург #finance #дивиденды

🏦 Банк Санкт-Петербург #BSPB - один из крупнейших региональных банков России. Основан в 1990 году. Осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда. Оказывает полный перечень банковских услуг как физическим, так и юридическим лицам.

Структура выручки:

Корпоративные банковские операции - 47%

Розничные банковские операции - 27%

Операции на финансовых рынках - 6%

Нераспределенные статьи - 20%

🔶 Сильные стороны компании:

- Высокая рентабельность. По состоянию на 2 кв 2021 года рентабельность капитала банка - 16,35%.

- Рост денежных потоков от года к году. Средний рост выручки за последние 5 лет ~7%.

🔶 Слабые стороны компании:

- Распределение прибыли на дивиденды. Компания по своей дивидендной политике производит отчисления на выплату дивидендов не менее 20% от чистой прибыли по МСФО. В то же время другие банки (например: Сбербанк и ВТБ) - платят 50% от прибыли по МСФО.

🔷 Возможности:

- Рост ВВП России. Согласно консенсус-прогнозу аналитиков, рост экономики России в этом году составит 3,9%. Экономический рост (восстановление экономики) поможет банку существенно нарастить свои доходы.

🔷 Угрозы:

- Зависимость от темпов восстановления экономики России.

- Возрастающая конкуренция от молодых, но прогрессивных банков России (Тинькофф).

Мультипликаторы компании:

Оценка стоимости

P/E - 2,82

P/B - 0,44

P/S - 1,18

Рентабельность

ROA - 1,98 %

ROE - 16,35 %

ROS - 41,71 %

L/A (задолженность/активы) - 87,27% Net Profit Margin - 30,79%

💸 Дивиденды

Банк СПБ платит дивиденды, хоть и не совсем стабильно - доходность меняется в разы от года к году. Среднегодовая доходность на уровне - 5,21%. Текущая дивидендная доходность - 7.07%. По прогнозам компания в ближайшие 12 месяцев заплатит 6.13 руб на акцию.

Подводим итоги. Довольно маржинальный банк с растущими денежными потоками, невысокой фундаментальной оценкой и отличной рентабельностью капитала. Однако нестабильность выплаты дивидендов, а также не самая лучшая точка входа с точки зрения технического анализа заставляют задуматься. В общем и целом плюсов больше, чем минусов, всё-таки оценка банка сейчас одна из самых низких в секторе.

📌Полезный материал? Переходи на канал «Фундаменталка» и подписывайся!

#BSPB #БанкСанктПетербург #finance #дивиденды

{kind=link}

X5 Retail Group, отчет за 3 кв.

На данный момент на ТОП-5 ритейлеров в РФ приходится всего 32% рынка, в то время, как в других странах эта доля составляет 50-60%. Это намек на то, что очередные сделки M&A неизбежны в ближайшем будущем.

X5 пока не ответила на слияния Магнит+Дикси, Лента+Билла, но я думаю, что это просто вопрос времени. Естественный прирост не позволит поддерживать свое лидерское положение в отрасли, слияния станут неотъемлемой его частью, как это было и ранее.

📊Отчет по итогам 3 кв. вышел неплохой.

📈Выручка выросла на 11,6% г/г до 542 млрд. руб.

В том числе онлайн продажи выросли на 156,9% г/г до 10,66 млрд. руб. Пока их доля относительно небольшая и составляет около 2% от общей выручки, но темпы роста впечатляют.

Х5 добавила 353 новых магазина, 133 «магазина у дома» и 10 супермаркетов были

реконструированы в соответствии с новыми концепциями, которые продолжают

демонстрировать положительный отклик покупателей. Продолжается сокращение гипермаркетов (Карусель), что ожидаемо негативно отражается на доходах от этого направления.

Рост инфляции позитивно влияет на доходы ритейла, в 3 кв. продовольственная инфляция выросла до 8,1% г/г, а в сентябре превысила отметку в 9%. Это отражается в том числе в росте среднего чека, который прибавил за период 4% г/г.

Но здесь очень тонкая грань, до каких пор инфляция не будет оказывать влияния на покупательную способность населения, слишком высокий показатель может вынудить людей исключить часть продуктов из своего рациона. ЦБ держит руку на пульсе, с высокой долей вероятности мы увидим повышение ставки на ноябрьском заседании и в декабре.

X5 в рамках своей стратегии сделала упор на открытии магазинов с низкими ценами (жесткие дискаунтеры) под брендом "Чижик" , где планирует продавать продукцию собственного производства. Этот сегмент в ближайшие годы может занять отдельную строчку в отчетности компании, пока его вклад не заметен на фоне общих результатов.

В целом, ничего прорывного и нового нет, но и замедления не наблюдается, дождемся отчета МСФО и посмотрим более полную картину. Я продолжаю держать свою позицию, текущий уровень котировок на долгосрок весьма привлекательный, время от времени пользуюсь моментом для подбора.

#FIVE

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На данный момент на ТОП-5 ритейлеров в РФ приходится всего 32% рынка, в то время, как в других странах эта доля составляет 50-60%. Это намек на то, что очередные сделки M&A неизбежны в ближайшем будущем.

X5 пока не ответила на слияния Магнит+Дикси, Лента+Билла, но я думаю, что это просто вопрос времени. Естественный прирост не позволит поддерживать свое лидерское положение в отрасли, слияния станут неотъемлемой его частью, как это было и ранее.

📊Отчет по итогам 3 кв. вышел неплохой.

📈Выручка выросла на 11,6% г/г до 542 млрд. руб.

В том числе онлайн продажи выросли на 156,9% г/г до 10,66 млрд. руб. Пока их доля относительно небольшая и составляет около 2% от общей выручки, но темпы роста впечатляют.

Х5 добавила 353 новых магазина, 133 «магазина у дома» и 10 супермаркетов были

реконструированы в соответствии с новыми концепциями, которые продолжают

демонстрировать положительный отклик покупателей. Продолжается сокращение гипермаркетов (Карусель), что ожидаемо негативно отражается на доходах от этого направления.

Рост инфляции позитивно влияет на доходы ритейла, в 3 кв. продовольственная инфляция выросла до 8,1% г/г, а в сентябре превысила отметку в 9%. Это отражается в том числе в росте среднего чека, который прибавил за период 4% г/г.

Но здесь очень тонкая грань, до каких пор инфляция не будет оказывать влияния на покупательную способность населения, слишком высокий показатель может вынудить людей исключить часть продуктов из своего рациона. ЦБ держит руку на пульсе, с высокой долей вероятности мы увидим повышение ставки на ноябрьском заседании и в декабре.

X5 в рамках своей стратегии сделала упор на открытии магазинов с низкими ценами (жесткие дискаунтеры) под брендом "Чижик" , где планирует продавать продукцию собственного производства. Этот сегмент в ближайшие годы может занять отдельную строчку в отчетности компании, пока его вклад не заметен на фоне общих результатов.

В целом, ничего прорывного и нового нет, но и замедления не наблюдается, дождемся отчета МСФО и посмотрим более полную картину. Я продолжаю держать свою позицию, текущий уровень котировок на долгосрок весьма привлекательный, время от времени пользуюсь моментом для подбора.

#FIVE

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

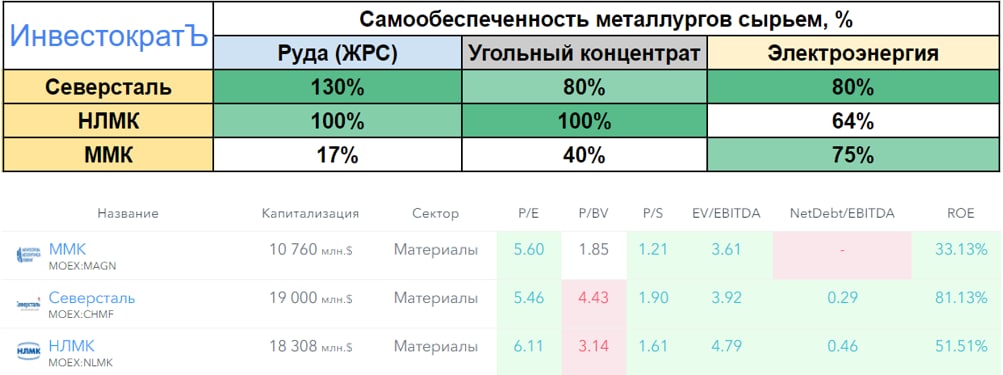

Металлургический сектор

Вышли операционные результаты всех металлургов, Северсталь уже отчиталась и по МСФО. Финансовые результаты ожидаемо сильные, а вот динамика операционных результатов практически без изменений.

📈Самую высокую рентабельность EBITDA по итогам последних 12 месяцев показывает Северсталь (52%), на втором месте НЛМК с цифрой в 40% и замыкает тройку ММК с рентабельностью 34%.

Когда мы разбираем металлургов, часто говорим о том, что у одной компании самообеспеченность сырьем выше, у другой ниже. Внизу прикладываю табличку, где свел все данные по компаниям, чтобы она была под рукой.

В последние годы волатильность сырьевых товаров была достаточно высокой, в 2020 году все рухнуло, а в 2021 году наоборот пошло обновлять исторические максимумы. Компании, которые не полностью обеспечены собственным сырьем, вынуждены докупать его по рыночным ценам, что негативно влияет на себестоимость, а как следствие и маржинальность бизнеса.

🥇Лучшими в секторе по данному показателю являются Северсталь и НЛМК, хуже себя чувствует ММК, но, судя по структуре его капитальных затрат, они планирую наращивать долю собственной сырьевой базы в ближайшие годы.

💰Дивиденды в этом году по всем компаниям будут рекордными и двузначными даже к текущим ценам. Пока долговая нагрузка низкая, компании распределяют акционерам более 100% свободного денежного потока в виде дивидендов. Северсталь за 3 квартала выплатит суммарно около 217 рублей, по итогам всего года можно ожидать цифру около 300 руб., что даст примерно 18,5% ДД.

По НЛМК и ММК пока финансовые отчеты не вышли, но их выплаты даже за первые 2 квартала уже близки к годовым выплатам прошлых лет. Див. доходность скорее всего также будет около 18-20% по итогу года.

Удастся ли повторить такую динамику в следующем году пока вопрос открытый. Новые налоги на добычу полезных ископаемых снизят свободный денежный поток, даже если цены на сталь и сырье останутся на текущих уровнях.

У некоторых представителей сектора в ближайшие годы намечается рост капитальных затрат, который тоже снизит свободный денежный поток. Другими словами, мы где-то близко или уже прошли пик цикла, дальше все будет зависеть от того, как быстро продолжит расти экономика и не придет ли все к стагфляции, которую активно обсуждают последние месяцы.

Я пока еще оптимистичен и часть акций Северстали продолжаю держать в своем портфеле, но немного позиции сократил на эйфории. Прибыль составила более 100% за год.

💥Напоминаю, еще больше полезной информации можете найти в нашем клубе, на днях я делал видео по ситуации в металлургическом сегменте с разбором ряда компаний, в том числе более мелких.

#CHMF #NLMK #MAGN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышли операционные результаты всех металлургов, Северсталь уже отчиталась и по МСФО. Финансовые результаты ожидаемо сильные, а вот динамика операционных результатов практически без изменений.

📈Самую высокую рентабельность EBITDA по итогам последних 12 месяцев показывает Северсталь (52%), на втором месте НЛМК с цифрой в 40% и замыкает тройку ММК с рентабельностью 34%.

Когда мы разбираем металлургов, часто говорим о том, что у одной компании самообеспеченность сырьем выше, у другой ниже. Внизу прикладываю табличку, где свел все данные по компаниям, чтобы она была под рукой.

В последние годы волатильность сырьевых товаров была достаточно высокой, в 2020 году все рухнуло, а в 2021 году наоборот пошло обновлять исторические максимумы. Компании, которые не полностью обеспечены собственным сырьем, вынуждены докупать его по рыночным ценам, что негативно влияет на себестоимость, а как следствие и маржинальность бизнеса.

🥇Лучшими в секторе по данному показателю являются Северсталь и НЛМК, хуже себя чувствует ММК, но, судя по структуре его капитальных затрат, они планирую наращивать долю собственной сырьевой базы в ближайшие годы.

💰Дивиденды в этом году по всем компаниям будут рекордными и двузначными даже к текущим ценам. Пока долговая нагрузка низкая, компании распределяют акционерам более 100% свободного денежного потока в виде дивидендов. Северсталь за 3 квартала выплатит суммарно около 217 рублей, по итогам всего года можно ожидать цифру около 300 руб., что даст примерно 18,5% ДД.

По НЛМК и ММК пока финансовые отчеты не вышли, но их выплаты даже за первые 2 квартала уже близки к годовым выплатам прошлых лет. Див. доходность скорее всего также будет около 18-20% по итогу года.

Удастся ли повторить такую динамику в следующем году пока вопрос открытый. Новые налоги на добычу полезных ископаемых снизят свободный денежный поток, даже если цены на сталь и сырье останутся на текущих уровнях.

У некоторых представителей сектора в ближайшие годы намечается рост капитальных затрат, который тоже снизит свободный денежный поток. Другими словами, мы где-то близко или уже прошли пик цикла, дальше все будет зависеть от того, как быстро продолжит расти экономика и не придет ли все к стагфляции, которую активно обсуждают последние месяцы.

Я пока еще оптимистичен и часть акций Северстали продолжаю держать в своем портфеле, но немного позиции сократил на эйфории. Прибыль составила более 100% за год.

💥Напоминаю, еще больше полезной информации можете найти в нашем клубе, на днях я делал видео по ситуации в металлургическом сегменте с разбором ряда компаний, в том числе более мелких.

#CHMF #NLMK #MAGN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Citigroup (#C)

В условиях потенциального роста ставки ФРС в США выиграть может банковский сектор. Основной доход такие компании получают за счет спреда (разницы ставок) между кредитами и депозитами. Чем выше ставка в стране, тем шире можно раздвинуть этот спред.

Мы уже видели на примере наших банков, как негативно влияет на них снижение ключевой ставки, чистая процентная маржа (спред) снижалась до многолетних минимумов. По российским банкам отчетов пока не было, а вот по американским уже вышли.

🧰О бизнесе

Citigroup - один из крупнейших в мире банков, который оказывает полный спектр финансовых услуг. По состоянию на 31 декабря 2020 года у компании было 2303 филиала, в основном в США, Мексике и Азии. Citigroup Inc. была основана в 1812 году, ее штаб-квартира находится в Нью-Йорке.

Капитализация - $140 млрд. Для сравнения, капитализация bank of America (BAC) составляет - $392 млрд., Сбербанка (SBER) - $112 млрд.

💰Сегменты выручки:

🔸Banking - включает инвестиционный банк, традиционный банк и корпоративные займы (55% выручки)

🔸Markets and Securities Services - включает доходы от ценных бумаг и работу на финансовых рынках (45% выручки)

Динамика финансовых показателей:

Выручка и прибыль продолжают восстанавливаться. На чистую прибыль позитивно влияет сокращение резервов, которые были накоплены во время пандемии.

С начала года продолжилась программа обратного выкупа акций, которая временно была заморожена. Кстати, Citi в прошлом году не снизил дивиденды, но и не нарастил, оставив квартальную выплату на уровне $0,51. Годовая див. доходность к текущей цене составляет около 3%. Запас роста сохраняется, средний размер выплаты от чистой прибыли за последние 3 года составляет всего 20%.

В 3 квартале возврат акционерам составил $4 млрд., по итогам 9 месяцев - $11 млрд. Менеджмент выделяет приоритет акционерных выплат и их рост в ближайшее время, это позитивно.

Мультипликаторы:

P/E (TTM) = 6,72 (JPM - 10,8; BAC - 14,1, WFC - 12)

P/B = 0,78 (JPM - 2; BAC - 1,56, WFC - 1,18)

По мультипликаторам мы видим, что банк сильно дешевле своих конкурентов и имеет див. доходность в 3%, что выше аналогов. Вообще банковский сектор в США давно стагнирует из-за околонулевых ставок, потенциальных их рост в ближайшие годы может вдохнуть в эти компании новую жизнь.

Правда, традиционных банков там почти не осталось, все переквалифицировались в инвестиционные банки. А мы знаем, что в США фондовый рынок развит гораздо лучше. чем у нас, наших представителей сектора. возможно, в будущем тоже ждет такая трансформация. Фактически она уже началась, просто мы этого пока не видим в отчетах, доля брокерской деятельность очень маленькая.

Мне банк понравился, подумаю о приобретении на днях. Финансовая ситуация достаточно устойчивая, главным образом за счет диверсификации направлений деятельности. Менеджмент заявляет, что ресурсы на случай очередных локдаунов имеются, что тоже позитивно.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В условиях потенциального роста ставки ФРС в США выиграть может банковский сектор. Основной доход такие компании получают за счет спреда (разницы ставок) между кредитами и депозитами. Чем выше ставка в стране, тем шире можно раздвинуть этот спред.

Мы уже видели на примере наших банков, как негативно влияет на них снижение ключевой ставки, чистая процентная маржа (спред) снижалась до многолетних минимумов. По российским банкам отчетов пока не было, а вот по американским уже вышли.

🧰О бизнесе

Citigroup - один из крупнейших в мире банков, который оказывает полный спектр финансовых услуг. По состоянию на 31 декабря 2020 года у компании было 2303 филиала, в основном в США, Мексике и Азии. Citigroup Inc. была основана в 1812 году, ее штаб-квартира находится в Нью-Йорке.

Капитализация - $140 млрд. Для сравнения, капитализация bank of America (BAC) составляет - $392 млрд., Сбербанка (SBER) - $112 млрд.

💰Сегменты выручки:

🔸Banking - включает инвестиционный банк, традиционный банк и корпоративные займы (55% выручки)

🔸Markets and Securities Services - включает доходы от ценных бумаг и работу на финансовых рынках (45% выручки)

Динамика финансовых показателей:

Выручка и прибыль продолжают восстанавливаться. На чистую прибыль позитивно влияет сокращение резервов, которые были накоплены во время пандемии.

С начала года продолжилась программа обратного выкупа акций, которая временно была заморожена. Кстати, Citi в прошлом году не снизил дивиденды, но и не нарастил, оставив квартальную выплату на уровне $0,51. Годовая див. доходность к текущей цене составляет около 3%. Запас роста сохраняется, средний размер выплаты от чистой прибыли за последние 3 года составляет всего 20%.

В 3 квартале возврат акционерам составил $4 млрд., по итогам 9 месяцев - $11 млрд. Менеджмент выделяет приоритет акционерных выплат и их рост в ближайшее время, это позитивно.

Мультипликаторы:

P/E (TTM) = 6,72 (JPM - 10,8; BAC - 14,1, WFC - 12)

P/B = 0,78 (JPM - 2; BAC - 1,56, WFC - 1,18)

По мультипликаторам мы видим, что банк сильно дешевле своих конкурентов и имеет див. доходность в 3%, что выше аналогов. Вообще банковский сектор в США давно стагнирует из-за околонулевых ставок, потенциальных их рост в ближайшие годы может вдохнуть в эти компании новую жизнь.

Правда, традиционных банков там почти не осталось, все переквалифицировались в инвестиционные банки. А мы знаем, что в США фондовый рынок развит гораздо лучше. чем у нас, наших представителей сектора. возможно, в будущем тоже ждет такая трансформация. Фактически она уже началась, просто мы этого пока не видим в отчетах, доля брокерской деятельность очень маленькая.

Мне банк понравился, подумаю о приобретении на днях. Финансовая ситуация достаточно устойчивая, главным образом за счет диверсификации направлений деятельности. Менеджмент заявляет, что ресурсы на случай очередных локдаунов имеются, что тоже позитивно.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻Intel делает ход конем

В прошлом году многие списали компанию из-за того, что она стала сдавать позиции главным конкурентам, AMD и NVidia. Но менеджмент быстро подтянул штаны и побежал догонять, начали они с решений для настольных ПК в виде процессоров 12-го поколения Alder Lake с техпроцессом 10 нм.

Я сам недавно собирал себе новый ПК, посоветовался с разными людьми, кто в теме, и все единогласно посоветовали купить именно Intel. Правда мой камень 10-го поколения, но по характеристикам не сильно уступает 11-му. Да и вообще прирост производительности в последние годы от процессора к процессору меняется слабо, в основном за счет многоядерности и многопоточности.

Также компания строит два своих крупных завода на территории США, причем запуск строительства начали на 3 месяца раньше срока. О них более подробно мы говорили в прошлом посте.

Вообще сдвигов произошло много, как в технологиях обычных процессоров, так и в графике. Новая мощная графическая архитектура Ponte Vecchio позволит ускорить работу искусственного интеллекта, высокопроизводительных вычислений и аналитики. Параллельно с этим в 1 квартале появится в продаже Intel ARC - дискретная видеокарта для игровых ПК.

Пока известны только технические характеристики видеокарты Intel Arc Alchemist, по сравнительной оценке она будет на уровне GeForce RTX 3070 Ti, но как будет на самом деле покажет только время, от ПО там тоже многое зависит.

На сколько все эти разработки будут конкурентоспособными мы узнаем после их появлении на рынке. Пока все выглядит достаточно оптимистично. Но на чем тогда залили акции компании на прошлой неделе и стоит ли их покупать? Давайте разбираться.

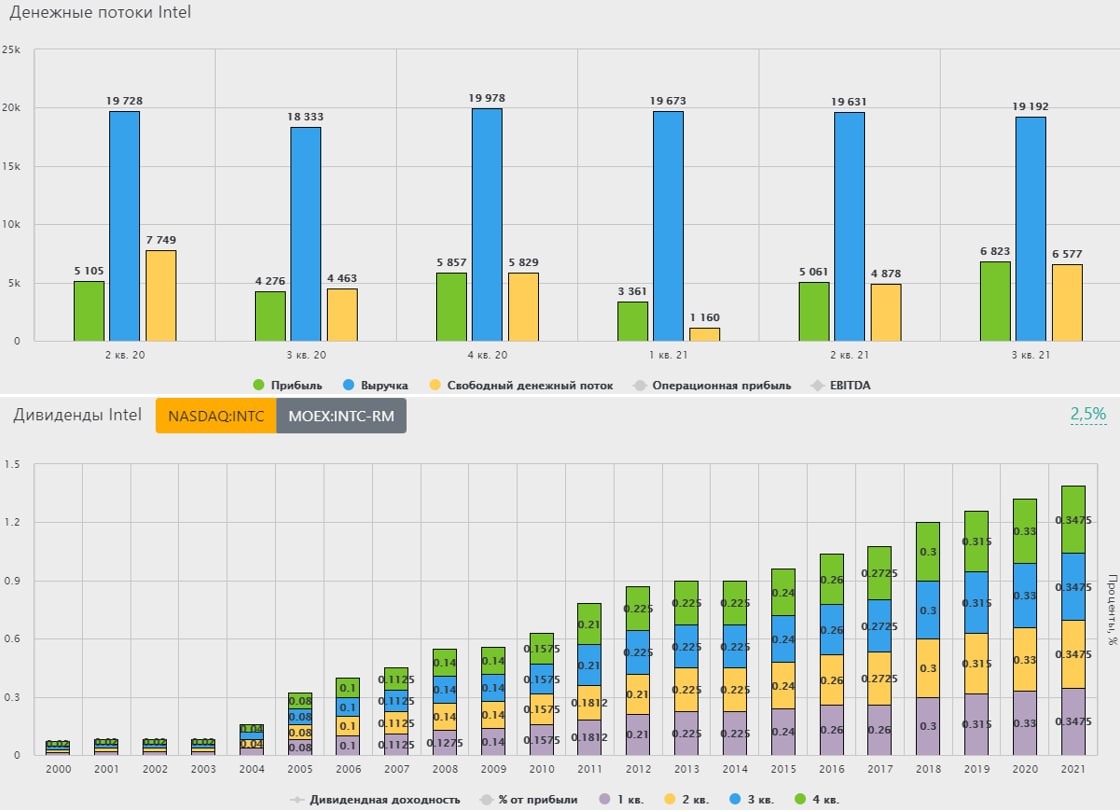

Финансовые результаты 3 квартала:

📈Выручка выросла на 5% г/г до $18,1 млрд. Основной прирост дал сегмент Data-центров и интернет-вещей. Выручка сегмента решений для обычных ПК снизилась на (2%) г/г.

📈Прибыль на акцию выросла на 59% г/г до $1,71

По итогам 2021 года менеджмент ожидает выручку в размере $73,5 млрд., что на 1% выше прошлого прогноза, прибыль на акцию $5,28, что на 4% лучше прошлого прогноза. При этом, капексы останутся в диапазоне $18-19 млрд., а FCF будет на уровне $12,5 млрд. из которых около 47% ($5,7 млрд.) распределяют в виде дивидендов. Здесь все неплохо.

В долгосрочном прогнозе менеджмент ожидает рост выручки более $74 млрд. с 2022 года и среднегодовой прирост на уровне 10-12% в год в следующие 4-5 лет. Прилично вырастут капексы в 2022 году до уровня $25-28 млрд., что связано со строительством новых заводов. Это негативно повлияет на свободный денежный поток, но, как мы выяснили выше, пока запас для выплаты дивидендов сохраняется.

Лично я не нашел причин, почему так сильно "пролили" акцию. Долгосрочно компания смотрится перспективно, новые продукты могут начать отбивать рынок у конкурентов, а новые заводы в перспективе добавят дополнительных доходов от направления производства чипов для сторонних компаний.

Текущая див. доходность в моменте составляет 2,8% годовых, это выше, чем за последние 5 лет. Цены на акции ниже $50 я считаю интересными на долгосрок, буду сам постепенно наращивать там долю.

P/E = 8,4 (средняя по сектору - 25)

EV/EBITDA = 6 (средняя по сектору 18,6)

Сейчас компания сильно недооценена, что связано со слабым ростом показателей и конкуренцией со стороны AMD и NVidia, мы их не так давно сравнивали. Для доходного портфеля идеальная бумага, на мой взгляд. Ее продукция не зависит от инфляции, чем выше инфляция, тем выше цена, среднегодовой рост выручки на уровне 10-12% весьма неплох для консервативной истории. Запас прибыли и денежного потока для выплаты дивидендов еще большой, можно и дальше их наращивать.

А что вы думаете о компании, стоит ли покупать в диапазоне $45-50?

#INTC

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом году многие списали компанию из-за того, что она стала сдавать позиции главным конкурентам, AMD и NVidia. Но менеджмент быстро подтянул штаны и побежал догонять, начали они с решений для настольных ПК в виде процессоров 12-го поколения Alder Lake с техпроцессом 10 нм.

Я сам недавно собирал себе новый ПК, посоветовался с разными людьми, кто в теме, и все единогласно посоветовали купить именно Intel. Правда мой камень 10-го поколения, но по характеристикам не сильно уступает 11-му. Да и вообще прирост производительности в последние годы от процессора к процессору меняется слабо, в основном за счет многоядерности и многопоточности.

Также компания строит два своих крупных завода на территории США, причем запуск строительства начали на 3 месяца раньше срока. О них более подробно мы говорили в прошлом посте.

Вообще сдвигов произошло много, как в технологиях обычных процессоров, так и в графике. Новая мощная графическая архитектура Ponte Vecchio позволит ускорить работу искусственного интеллекта, высокопроизводительных вычислений и аналитики. Параллельно с этим в 1 квартале появится в продаже Intel ARC - дискретная видеокарта для игровых ПК.

Пока известны только технические характеристики видеокарты Intel Arc Alchemist, по сравнительной оценке она будет на уровне GeForce RTX 3070 Ti, но как будет на самом деле покажет только время, от ПО там тоже многое зависит.

На сколько все эти разработки будут конкурентоспособными мы узнаем после их появлении на рынке. Пока все выглядит достаточно оптимистично. Но на чем тогда залили акции компании на прошлой неделе и стоит ли их покупать? Давайте разбираться.

Финансовые результаты 3 квартала:

📈Выручка выросла на 5% г/г до $18,1 млрд. Основной прирост дал сегмент Data-центров и интернет-вещей. Выручка сегмента решений для обычных ПК снизилась на (2%) г/г.

📈Прибыль на акцию выросла на 59% г/г до $1,71

По итогам 2021 года менеджмент ожидает выручку в размере $73,5 млрд., что на 1% выше прошлого прогноза, прибыль на акцию $5,28, что на 4% лучше прошлого прогноза. При этом, капексы останутся в диапазоне $18-19 млрд., а FCF будет на уровне $12,5 млрд. из которых около 47% ($5,7 млрд.) распределяют в виде дивидендов. Здесь все неплохо.

В долгосрочном прогнозе менеджмент ожидает рост выручки более $74 млрд. с 2022 года и среднегодовой прирост на уровне 10-12% в год в следующие 4-5 лет. Прилично вырастут капексы в 2022 году до уровня $25-28 млрд., что связано со строительством новых заводов. Это негативно повлияет на свободный денежный поток, но, как мы выяснили выше, пока запас для выплаты дивидендов сохраняется.

Лично я не нашел причин, почему так сильно "пролили" акцию. Долгосрочно компания смотрится перспективно, новые продукты могут начать отбивать рынок у конкурентов, а новые заводы в перспективе добавят дополнительных доходов от направления производства чипов для сторонних компаний.

Текущая див. доходность в моменте составляет 2,8% годовых, это выше, чем за последние 5 лет. Цены на акции ниже $50 я считаю интересными на долгосрок, буду сам постепенно наращивать там долю.

P/E = 8,4 (средняя по сектору - 25)

EV/EBITDA = 6 (средняя по сектору 18,6)

Сейчас компания сильно недооценена, что связано со слабым ростом показателей и конкуренцией со стороны AMD и NVidia, мы их не так давно сравнивали. Для доходного портфеля идеальная бумага, на мой взгляд. Ее продукция не зависит от инфляции, чем выше инфляция, тем выше цена, среднегодовой рост выручки на уровне 10-12% весьма неплох для консервативной истории. Запас прибыли и денежного потока для выплаты дивидендов еще большой, можно и дальше их наращивать.

А что вы думаете о компании, стоит ли покупать в диапазоне $45-50?

#INTC

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Colgate-Palmolive (#CL)

Colgate-Palmolive - вместе со своими дочерними предприятиями производит и продает потребительские товары по всему миру. Компания имеет стратегическое сотрудничество с Verily Life Sciences LLC для продвижения исследований здоровья полости рта. Компания Colgate-Palmolive была основана в 1806 году, ее штаб-квартира находится в Нью-Йорке.

📍Сегменты выручки:

Средства для ухода за полостью рта – 47%

Личная гигиена – 20%

Бытовая химия – 18%

Питание для домашних животных – 15%.

📍География выручки:

Северная Америка - 22%

Латинская Америка - 20%

Европа - 17%

Азиатско-Тихоокеанский регион - 18%

Прочие - 23%

Капитализация - $63 млрд. Для сравнения, капитализация Kimberly Clark составляет - $43 млрд.

Динамика финансовых показателей

Чистые продажи увеличились на 9,5% г/г, продажи органических продуктов увеличились на 5,0% г/г. По non-GAAP чистая прибыль на акцию выросла на 8%г/г до $0,8. Компания сохраняет свое мировое лидерство в сегменте зубных паст с долей рынка в 39,3%.

По прогнозам менеджмента чистая выручка от продаж вырастет на 4–7% за весь 2021 год, органические продажи вырастут в пределах своего долгосрочного целевого диапазона от 3% до 5%.