JPMorgan Chase & Co #JPM

В США начался сезон отчетов, будем разбирать самые интересные по тем компаниям, что есть в портфеле. Сегодня отчитался JPM, подробнее с бизнесом мы знакомились здесь.

Результаты 2 квартала 2021 года:

Выручка снизилась на (7% г/г) до $31,4 млрд.

Прибыль на акцию выросла на 174% г/г до $3,78.

Неплохой контраст, снижение выручки и кратный рост прибыли, как такое возможно? JPM является инвестиционным банком, поэтому его деятельность нужно рассматривать в разрезе этих сегментов. В прошлом году, на фоне падения банковского сектора из-за чрезмерных резервов, инвестиционное направление поддерживало общие результаты. Сейчас же наоборот, драйвером роста прибыли выступает банковская деятельность.

Выручка по кредитам частным лицам и малому бизнесу показала рост на 3% г/г, в то время, как выручка от инвестиционного и корпоративного сегмента снизилась на (19% г/г). Основной рост прибыли связан с расформированием резервов. Другими словами, резервы это недополученная прибыль прошлых периодов, которая была изъята на случай проблем с возвратами кредитов.

В США банковский сектор восстановился достаточно быстро от последствий пандемии. Потенциальный рост ставок может позитивно отразиться на его маржинальности в перспективе. Начнут ли повышать ставки в 2023 году, как планирует ФРС, пока вопрос, но вероятность с каждым их заседанием увеличивается.

Компания платит своим акционерам дивиденды, одновременно с этим, проводит обратный выкуп собственных акций. В прошлом году дивиденды были заморожены на уровне $0,9 в квартал, по итогам 2 кв. текущего года размер выплаты остался без изменений. А вот обратный выкуп компания возобновила и направила на него $5,9 млрд. по итогам 2 кв.

К текущей цене ДД составляет примерно 2,3%, что не очень интересно. Я стараюсь такие компании брать на просадках, как сделал это в прошлом году, когда рынок давал хорошие цены, успел заскочить по $94.

По мере исчерпания резервов, чистая прибыль будет снижаться и вернется к своим средним значениям. Я брал компанию исключительно ради дивидендов, поэтому, на текущих уровнях не докупаю, если рынок даст вновь акцию с ДД 3% и более, то с удовольствием нарастил бы позицию.

P/E = 9,9

P/B = 1,6

По мультипликаторам оценки разнятся, по P/E бизнес выглядит дешево, а по P/B наоборот дорого. Нужно помнить, что для расчета мультипликатора берется прибыль за последние 12 месяцев, куда у нас вошли резервы, поэтому, прибыль завышена разовыми факторами, а вот P/B показывает более верную картину.

По ТА рисуется не очень хорошая фигура в лонг (голова и плечи), если пробьем уровень $148, то вскоре можно будет подставлять тазики, но могу ошибаться.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В США начался сезон отчетов, будем разбирать самые интересные по тем компаниям, что есть в портфеле. Сегодня отчитался JPM, подробнее с бизнесом мы знакомились здесь.

Результаты 2 квартала 2021 года:

Выручка снизилась на (7% г/г) до $31,4 млрд.

Прибыль на акцию выросла на 174% г/г до $3,78.

Неплохой контраст, снижение выручки и кратный рост прибыли, как такое возможно? JPM является инвестиционным банком, поэтому его деятельность нужно рассматривать в разрезе этих сегментов. В прошлом году, на фоне падения банковского сектора из-за чрезмерных резервов, инвестиционное направление поддерживало общие результаты. Сейчас же наоборот, драйвером роста прибыли выступает банковская деятельность.

Выручка по кредитам частным лицам и малому бизнесу показала рост на 3% г/г, в то время, как выручка от инвестиционного и корпоративного сегмента снизилась на (19% г/г). Основной рост прибыли связан с расформированием резервов. Другими словами, резервы это недополученная прибыль прошлых периодов, которая была изъята на случай проблем с возвратами кредитов.

В США банковский сектор восстановился достаточно быстро от последствий пандемии. Потенциальный рост ставок может позитивно отразиться на его маржинальности в перспективе. Начнут ли повышать ставки в 2023 году, как планирует ФРС, пока вопрос, но вероятность с каждым их заседанием увеличивается.

Компания платит своим акционерам дивиденды, одновременно с этим, проводит обратный выкуп собственных акций. В прошлом году дивиденды были заморожены на уровне $0,9 в квартал, по итогам 2 кв. текущего года размер выплаты остался без изменений. А вот обратный выкуп компания возобновила и направила на него $5,9 млрд. по итогам 2 кв.

К текущей цене ДД составляет примерно 2,3%, что не очень интересно. Я стараюсь такие компании брать на просадках, как сделал это в прошлом году, когда рынок давал хорошие цены, успел заскочить по $94.

По мере исчерпания резервов, чистая прибыль будет снижаться и вернется к своим средним значениям. Я брал компанию исключительно ради дивидендов, поэтому, на текущих уровнях не докупаю, если рынок даст вновь акцию с ДД 3% и более, то с удовольствием нарастил бы позицию.

P/E = 9,9

P/B = 1,6

По мультипликаторам оценки разнятся, по P/E бизнес выглядит дешево, а по P/B наоборот дорого. Нужно помнить, что для расчета мультипликатора берется прибыль за последние 12 месяцев, куда у нас вошли резервы, поэтому, прибыль завышена разовыми факторами, а вот P/B показывает более верную картину.

По ТА рисуется не очень хорошая фигура в лонг (голова и плечи), если пробьем уровень $148, то вскоре можно будет подставлять тазики, но могу ошибаться.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

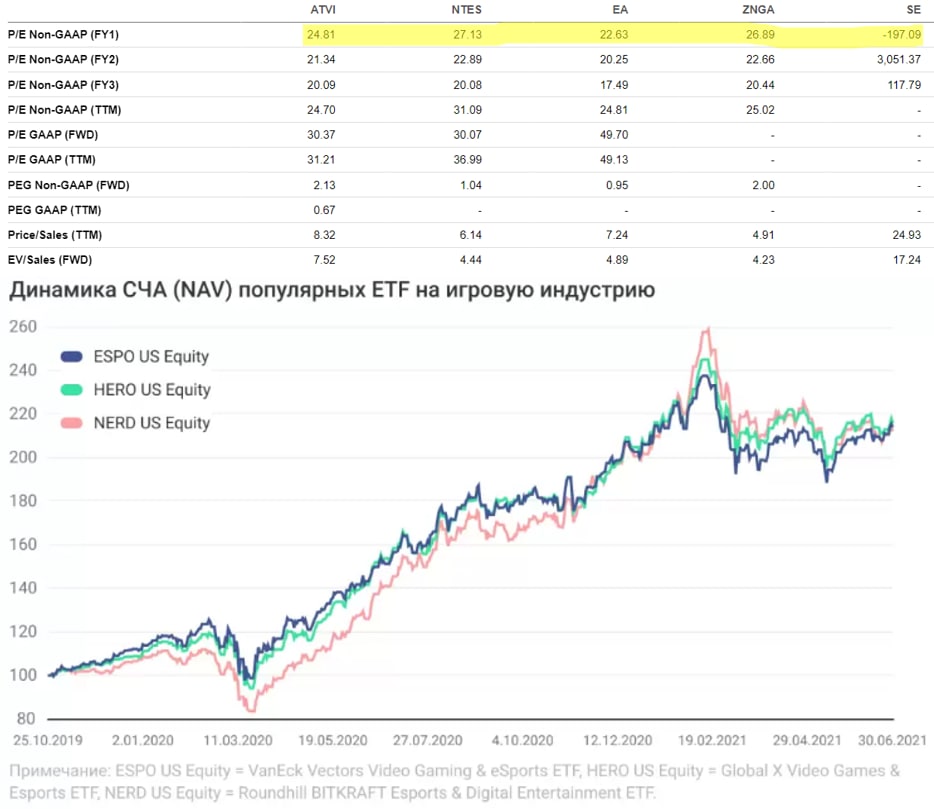

FXES (Индустрия видеоигр и киберспорта)

На нашем рынке появился новых ETF на достаточно специфичный сегмент - видеоигры и киберспорт. Давайте разбираться, что из себя представляет данный продукт и на сколько интересен для покупки.

Данный фонд следует за индексом MVIS® Global Video Gaming and eSports Index, куда входят, как разработчики железа для игр (NVidia, AMD), так и их издатели из разных стран.

Страновая диверсификация выглядит следующим образом:

США - 43,3%

Китай - 19,5%

Япония - 18,1%

Тайвань - 8,3

Южная Корея - 4,6%

и прочие.

В фонд отбираются только те компании, где выручка от сегмента видеоигр и киберспорта не менее 50% от общего размера. На каждого эмитента отводится доля не более 8% от СЧА, которая определяется по размеру капитализации компании.

Крупнейшие компании по их доли в портфеле FXES (всего 26 компаний):

Nvidia - 9,4% (говорили же про 8% максимум...)

AMD - 7,9%

Tencent - 7,3%

SEA LTD - 6,9%

NINTENDO - 5,8 %

ACTIVISION BLIZZARD - 5,4%

и прочие.

Данный ETF можно купить , как в долларах, так и в рублях.

Цена пая - 74 руб (1$).

Комиссия фонда - 0,9%

Ребалансировка - 1 раз в квартал.

Фонд достаточно интересный, особенно для тех, кто непосредственно проводит время за играми. Теперь можно не экономить на примочках для ваших персонажей, покупаете ETF и чем больше потратите, тем выше цена пая FXES будет 😉. Сам я не играю, поэтому немного отстал от данного тренда.

В 2020 году пандемия разогнала сектор игр, включая производителей чипов. Динамика роста в ближайшие годы скорее всего замедлится. Многие компании, особенно в США, торгуются по очень высоким мультипликаторам. Про оценку Nvidia и AMD я уже писал, ATVI торгуется с форвардным P/E = 25, весь сектор торгуется примерно по P/E близко к 21.

В случае роста ставок в США или общемировой коррекции, данные активы могут прилично скорректироваться, вот тогда их интересно будет купить через данный фонд и сразу пачкой (как вариант).

Среднегодовая доходность индекса видеоигр с 2014 года составила 35,3% при максимальной просадке в 23,5%. Данный фонд может иметь достаточно высокую волатильность, нужно это иметь в виду перед покупкой. Для консервативных стратегий он скорее всего не подойдет.

С развитием AR/VR, думаю, что интерес к данному сегменту будет расти. Интересно было бы еще увидеть подобные ETF, доступные неквалам, на производителей чипов, REITs и крупные компании в сегменте ВИЭ, которые сильно разбросаны по странам, в одном ETF было бы удобно купить их все сразу.

А вы бы хотели видеть вышеуказанные фонды на нашем рынке? Давайте проголосуем, может этот пост увидят в Finex 📣.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На нашем рынке появился новых ETF на достаточно специфичный сегмент - видеоигры и киберспорт. Давайте разбираться, что из себя представляет данный продукт и на сколько интересен для покупки.

Данный фонд следует за индексом MVIS® Global Video Gaming and eSports Index, куда входят, как разработчики железа для игр (NVidia, AMD), так и их издатели из разных стран.

Страновая диверсификация выглядит следующим образом:

США - 43,3%

Китай - 19,5%

Япония - 18,1%

Тайвань - 8,3

Южная Корея - 4,6%

и прочие.

В фонд отбираются только те компании, где выручка от сегмента видеоигр и киберспорта не менее 50% от общего размера. На каждого эмитента отводится доля не более 8% от СЧА, которая определяется по размеру капитализации компании.

Крупнейшие компании по их доли в портфеле FXES (всего 26 компаний):

Nvidia - 9,4% (говорили же про 8% максимум...)

AMD - 7,9%

Tencent - 7,3%

SEA LTD - 6,9%

NINTENDO - 5,8 %

ACTIVISION BLIZZARD - 5,4%

и прочие.

Данный ETF можно купить , как в долларах, так и в рублях.

Цена пая - 74 руб (1$).

Комиссия фонда - 0,9%

Ребалансировка - 1 раз в квартал.

Фонд достаточно интересный, особенно для тех, кто непосредственно проводит время за играми. Теперь можно не экономить на примочках для ваших персонажей, покупаете ETF и чем больше потратите, тем выше цена пая FXES будет 😉. Сам я не играю, поэтому немного отстал от данного тренда.

В 2020 году пандемия разогнала сектор игр, включая производителей чипов. Динамика роста в ближайшие годы скорее всего замедлится. Многие компании, особенно в США, торгуются по очень высоким мультипликаторам. Про оценку Nvidia и AMD я уже писал, ATVI торгуется с форвардным P/E = 25, весь сектор торгуется примерно по P/E близко к 21.

В случае роста ставок в США или общемировой коррекции, данные активы могут прилично скорректироваться, вот тогда их интересно будет купить через данный фонд и сразу пачкой (как вариант).

Среднегодовая доходность индекса видеоигр с 2014 года составила 35,3% при максимальной просадке в 23,5%. Данный фонд может иметь достаточно высокую волатильность, нужно это иметь в виду перед покупкой. Для консервативных стратегий он скорее всего не подойдет.

С развитием AR/VR, думаю, что интерес к данному сегменту будет расти. Интересно было бы еще увидеть подобные ETF, доступные неквалам, на производителей чипов, REITs и крупные компании в сегменте ВИЭ, которые сильно разбросаны по странам, в одном ETF было бы удобно купить их все сразу.

А вы бы хотели видеть вышеуказанные фонды на нашем рынке? Давайте проголосуем, может этот пост увидят в Finex 📣.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

В продолжение поста, какие ETF вы бы хотели видеть на нашей бирже?

Anonymous Poll

55%

REITs

29%

Производители чипов

29%

ВИЭ (солнце и ветер)

27%

Развивающиеся рынки

6%

Другое

Детский мир и его недетские результаты

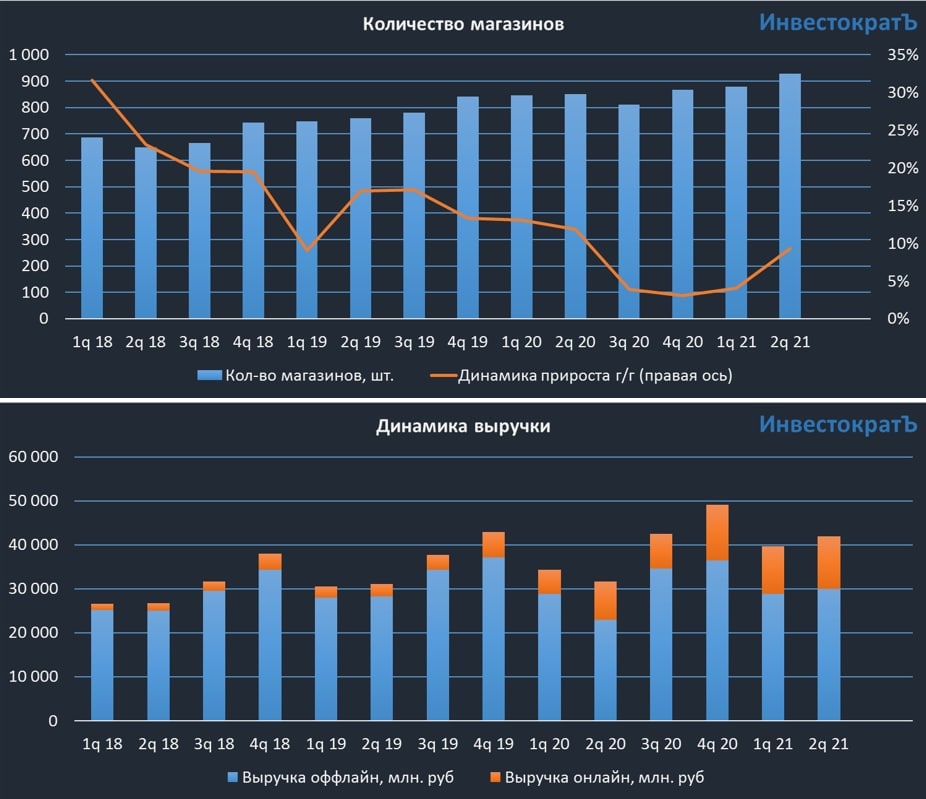

Вышел отличный операционный отчет компании по итогам 2 квартала.

Объем продаж вырос на 32,2% г/г до 41,9 млрд. руб

Онлайн продажи выросли на 20,6% г/г до 11,9 млрд. руб., что составляет 28,3% от общего объема продаж.

Ключевыми драйверами роста выступили восстановление трафика посетителей и выход на полную мощность магазинов, которые были открыты в 2019-2020 годах.

Менеджмент продолжает следовать своей стратегии, активно растет доля онлайн продаж, напомню, что по стратегии стоит цель увеличить ее с 25% в 2020 году до 45% в 2024 году. В рамках стратегии выделено направление цифровизации магазинов, люди смогут забирать онлайн заказы в ближайшей удобной точке. Для этого компания обновила свой сайт и развивает мобильное приложение, причем второе пользуется большей популярностью.

Компания продолжает наращивать торговую площадь через открытие новых магазинов. Во 2 квартале открыто 49 новых точек, среди которых 27 сверхмалого формата "ПВЗ". В рамках стратегии до 2023 года планируется открыть 230 магазинов традиционного формата, как в РФ, так в Баларуси и Казахстане, 800 ПВЗ и 500 точек с товарами для животных "Зоозавр".

Комментарий генерального директора ПАО «Детский мир» Марии Давыдовой: «Первое полугодие 2021 года стало одним из самых успешных за последние несколько лет: общий объем продаж Группы увеличился на 23,6% до 81,5 млрд руб. Удалось восстановить продажи в розничном секторе и сохранить высокий темп роста онлайн-сегмента. Мы также ожидаем существенное увеличение операционной прибыли (скорр. EBITDA): не менее 25% по итогам периода. Наш ключевой стратегический приоритет – дальнейшая консолидация рынка детских товаров за счет цифровизации продаж, расширения ассортимента собственных брендов и маркетплейса, улучшения клиентского опыта, запуска новых сервисов, а также усиления логистической и розничной инфраструктур...".

По итогам 2020 года суммарно выплатили 13,65 руб дивидендов на акцию, что к текущей цене дает ДД в 9,4% годовых. Правда, для такой выплаты потребовалось 10 млрд. руб, что превышает чистую прибыль, пришлось взять немного из нераспределенки 4кв. 2019 года.

Главный вопрос, как долго будет продолжаться такая щедрость. После продажи своего пакета АФК Системой, держателем блокирующего пакета стал Altus Capital, которым владеют топ-менеджеры компании "Полюс". Текущие котировки держатся исключительно за счет высоких выплат своим акционерам.

Я долго ждал их отмены, чтобы прикупить акции чуть дешевле, возможно это было ошибкой. Стратегия Детского мира работает так, что может развиваться без серьезных капиталовложений. В таком случае, акционеры могут продолжить распределять всю чистую прибыль через выплату дивидендов, не срезая их в принципе.

Внезапно решил задуматься о покупке данного бизнеса на небольшую долю, сейчас как раз была отсечка, акция торгуется уже без дивиденда. За 2021 год мы можем ожидать выплату примерно сопоставимую, в районе 13-14 рублей, что дает 9-9,5% ДД к текущим ценам, если див. политика не изменится.

Напоминаю, за всеми моими сделками, портфелями и более глубокими разборами компаний можно следить в закрытой части нашего канала.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отличный операционный отчет компании по итогам 2 квартала.

Объем продаж вырос на 32,2% г/г до 41,9 млрд. руб

Онлайн продажи выросли на 20,6% г/г до 11,9 млрд. руб., что составляет 28,3% от общего объема продаж.

Ключевыми драйверами роста выступили восстановление трафика посетителей и выход на полную мощность магазинов, которые были открыты в 2019-2020 годах.

Менеджмент продолжает следовать своей стратегии, активно растет доля онлайн продаж, напомню, что по стратегии стоит цель увеличить ее с 25% в 2020 году до 45% в 2024 году. В рамках стратегии выделено направление цифровизации магазинов, люди смогут забирать онлайн заказы в ближайшей удобной точке. Для этого компания обновила свой сайт и развивает мобильное приложение, причем второе пользуется большей популярностью.

Компания продолжает наращивать торговую площадь через открытие новых магазинов. Во 2 квартале открыто 49 новых точек, среди которых 27 сверхмалого формата "ПВЗ". В рамках стратегии до 2023 года планируется открыть 230 магазинов традиционного формата, как в РФ, так в Баларуси и Казахстане, 800 ПВЗ и 500 точек с товарами для животных "Зоозавр".

Комментарий генерального директора ПАО «Детский мир» Марии Давыдовой: «Первое полугодие 2021 года стало одним из самых успешных за последние несколько лет: общий объем продаж Группы увеличился на 23,6% до 81,5 млрд руб. Удалось восстановить продажи в розничном секторе и сохранить высокий темп роста онлайн-сегмента. Мы также ожидаем существенное увеличение операционной прибыли (скорр. EBITDA): не менее 25% по итогам периода. Наш ключевой стратегический приоритет – дальнейшая консолидация рынка детских товаров за счет цифровизации продаж, расширения ассортимента собственных брендов и маркетплейса, улучшения клиентского опыта, запуска новых сервисов, а также усиления логистической и розничной инфраструктур...".

По итогам 2020 года суммарно выплатили 13,65 руб дивидендов на акцию, что к текущей цене дает ДД в 9,4% годовых. Правда, для такой выплаты потребовалось 10 млрд. руб, что превышает чистую прибыль, пришлось взять немного из нераспределенки 4кв. 2019 года.

Главный вопрос, как долго будет продолжаться такая щедрость. После продажи своего пакета АФК Системой, держателем блокирующего пакета стал Altus Capital, которым владеют топ-менеджеры компании "Полюс". Текущие котировки держатся исключительно за счет высоких выплат своим акционерам.

Я долго ждал их отмены, чтобы прикупить акции чуть дешевле, возможно это было ошибкой. Стратегия Детского мира работает так, что может развиваться без серьезных капиталовложений. В таком случае, акционеры могут продолжить распределять всю чистую прибыль через выплату дивидендов, не срезая их в принципе.

Внезапно решил задуматься о покупке данного бизнеса на небольшую долю, сейчас как раз была отсечка, акция торгуется уже без дивиденда. За 2021 год мы можем ожидать выплату примерно сопоставимую, в районе 13-14 рублей, что дает 9-9,5% ДД к текущим ценам, если див. политика не изменится.

Напоминаю, за всеми моими сделками, портфелями и более глубокими разборами компаний можно следить в закрытой части нашего канала.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Сделка, которой нет и почему нужен эксель?

Столкнулся сегодня с одной интересной ситуацией. Как вы знаете, свои портфели я веду в экселе, а также в сервисах ИнтелИнвест и FinanceMarker. В двух последних случаях, чтобы сформировать портфель, нужно скачать отчет брокера.

Самый первый мой портфель сформирован в июне 2016 года, я сегодня скачал отчет, попытался скормить его Интелинвесту, который сказал, что не хватает сделок. Я посмотрел и удивился, увидев, что по части позиций, которые покупались в далеком 2016 году, я стою в шорте. Эксель мне показывал противоположную информацию, ведь я знаю, что коротких позиций не открывал.

Для достоверности решил на всякий случай заглянуть в квик, но там тоже шортовых позиций не было. Я решил проверить сам отчет, специально выбрал период почти на год больше, чтобы точно ничего не упустить. И действительно, куда-то пропали мои первые сделки почти за 2 месяца!

Вначале предположил, что они не отображаются из-за срока давности, прошли более 5 лет. Хотя, это у меня счет ИИС, которому тоже больше 5 лет и мне эти сделки нужны, как минимум, для отчетности в налоговую потом. Позвонил брокеру (Сбер), они тоже увидели эту проблему, отправили заявку в технический отдел для разбирательств.

Ведение собственного учета в эксель мне позволило сохранить все данные, надеюсь, что у брокера они тоже сохранились, просто не отображаются в моем ЛК. Я всегда думал, что отчет брокера это самый надежный источник информации, а оказалось, что и здесь могут быть нюансы.

За сделки я не переживаю, в любом случае их восстановить можно по старым отчетам, которые ежемесячно присылает брокер, но вот жалко времени, которое пришлось потратить, чтобы разобраться в причине проблемы.

Возможно, данный кейс кому-то тоже окажется полезным, проверяйте все отчеты перед тем, как куда-то загрузить, чтобы избежать проблем в перспективе.

Столкнулся сегодня с одной интересной ситуацией. Как вы знаете, свои портфели я веду в экселе, а также в сервисах ИнтелИнвест и FinanceMarker. В двух последних случаях, чтобы сформировать портфель, нужно скачать отчет брокера.

Самый первый мой портфель сформирован в июне 2016 года, я сегодня скачал отчет, попытался скормить его Интелинвесту, который сказал, что не хватает сделок. Я посмотрел и удивился, увидев, что по части позиций, которые покупались в далеком 2016 году, я стою в шорте. Эксель мне показывал противоположную информацию, ведь я знаю, что коротких позиций не открывал.

Для достоверности решил на всякий случай заглянуть в квик, но там тоже шортовых позиций не было. Я решил проверить сам отчет, специально выбрал период почти на год больше, чтобы точно ничего не упустить. И действительно, куда-то пропали мои первые сделки почти за 2 месяца!

Вначале предположил, что они не отображаются из-за срока давности, прошли более 5 лет. Хотя, это у меня счет ИИС, которому тоже больше 5 лет и мне эти сделки нужны, как минимум, для отчетности в налоговую потом. Позвонил брокеру (Сбер), они тоже увидели эту проблему, отправили заявку в технический отдел для разбирательств.

Ведение собственного учета в эксель мне позволило сохранить все данные, надеюсь, что у брокера они тоже сохранились, просто не отображаются в моем ЛК. Я всегда думал, что отчет брокера это самый надежный источник информации, а оказалось, что и здесь могут быть нюансы.

За сделки я не переживаю, в любом случае их восстановить можно по старым отчетам, которые ежемесячно присылает брокер, но вот жалко времени, которое пришлось потратить, чтобы разобраться в причине проблемы.

Возможно, данный кейс кому-то тоже окажется полезным, проверяйте все отчеты перед тем, как куда-то загрузить, чтобы избежать проблем в перспективе.

{kind=link}

Северсталь выплатит самый высокий квартальный дивиденд

Этот год для металлургов запомнится надолго. Сложились все условия так, что компании смогли показать рекордную прибыль и операционный денежный поток. Не заставили себя ждать и высокие дивиденды. Стоит ли сейчас добавить металлургов в портфель и какой у них потенциал, давай разбираться.

Некоторые цифры по итогам 1 полугодия:

Выручка выросла на 56,8% г/г до $5,17 млрд.

EBITDA выросла на 166% г/г до $2,8 млрд.

Чистая прибыль выросла в 4 раза, свободный денежный поток вырос почти в 6 раз.

Рост связан в первую очередь с положительной ценовой конъюнктурой на рынках стали и сырья. Северсталь более, чем на 100% обеспечена собственной рудой, что позволило нарастить рентабельность, EBITDA Margin = 54,4%. Это лучший показатель в мире среди конкурентов.

ND/EBITDA = 0,37, пока мультипликатор ниже 1, на дивиденды распределяют более 100% от свободного денежного потока (FCF).

FCF = $1 433 млрд., что в пересчете на акцию дает 126,6 руб. за полугодие.

За 1 квартал заплатили 46,77 руб, за второй квартал менеджмент рекомендовал 84,45 руб. на акцию, что суммарно составляет 131,22 руб. и дает около 8% ДД к текущей цене. Суммарно по году можно рассчитывать на двузначную див. доходность.

Александр Шевелев, генеральный директор АО «Северсталь Менеджмент», так прокомментировал результаты: "Высокие показатели «Северстали» во втором квартале 2021 года еще раз продемонстрировали преимущества нашей бизнес-модели и гибкости продаж. Несмотря на то, что мы ожидаем некоторую коррекцию цен до конца года, Совет Директоров сохраняет уверенность в перспективах компании и достижении одного из самых высоких в отрасли показателя рентабельности и сильных результатов."

Сильный рост цен на сталь и на сырье был вызван не только фундаментальными факторами, но и спекулятивными сделками трейдеров, которые тоже решили на этом заработать. Китайское правительство уже начало борьбу, сократив экспорт стали и усилив контроль на фьючерсном рынке.

Похожую ситуацию мы видим и на рынке РФ, с 1 августа начнут действовать экспортные пошлины на стальную продукцию, а с 2022 года с высокой долей вероятности будет изменен режим налогообложения для данного сектора.

Итак, мы видим сдерживающие меры роста цен со стороны ряда стран, не стоит исключать и возможные неторговые риски. Если сейчас окажется, что новый штамм вируса устойчив к существующим вакцинам, это может вновь привести к локдаунам в ряде стран, даже если доля вакцинированных там близка или выше 50%.

P/E = 7,8

EV/EBITDA = 4,8

По мультипликаторам компания торгуется около своих средних значений, текущая оценка бизнеса близка к справедливой. Аналитики и менеджмент сходятся во мнении, что не долго осталось наблюдать аномально высокие цены на черные металлы. Ряд правительств, как мы выяснили, тоже принимают меры для охлаждения этого рынка.

Пока все говорит о том, что покупать по текущим ценам не лучшее решение, оптимальным вариантом будет просто удержание набранных позиций и получение хороших дивидендов.

Вообще циклические компании лучше всего покупать на дне цикла, а сейчас мы находимся вблизи его пиков. Лично я часть позиции зафиксировал, набирать планирую на более низких уровнях, которые отмечаю по всем компаниям (РФ, США и Германии) в таблице в клубе.

#CHMF

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Этот год для металлургов запомнится надолго. Сложились все условия так, что компании смогли показать рекордную прибыль и операционный денежный поток. Не заставили себя ждать и высокие дивиденды. Стоит ли сейчас добавить металлургов в портфель и какой у них потенциал, давай разбираться.

Некоторые цифры по итогам 1 полугодия:

Выручка выросла на 56,8% г/г до $5,17 млрд.

EBITDA выросла на 166% г/г до $2,8 млрд.

Чистая прибыль выросла в 4 раза, свободный денежный поток вырос почти в 6 раз.

Рост связан в первую очередь с положительной ценовой конъюнктурой на рынках стали и сырья. Северсталь более, чем на 100% обеспечена собственной рудой, что позволило нарастить рентабельность, EBITDA Margin = 54,4%. Это лучший показатель в мире среди конкурентов.

ND/EBITDA = 0,37, пока мультипликатор ниже 1, на дивиденды распределяют более 100% от свободного денежного потока (FCF).

FCF = $1 433 млрд., что в пересчете на акцию дает 126,6 руб. за полугодие.

За 1 квартал заплатили 46,77 руб, за второй квартал менеджмент рекомендовал 84,45 руб. на акцию, что суммарно составляет 131,22 руб. и дает около 8% ДД к текущей цене. Суммарно по году можно рассчитывать на двузначную див. доходность.

Александр Шевелев, генеральный директор АО «Северсталь Менеджмент», так прокомментировал результаты: "Высокие показатели «Северстали» во втором квартале 2021 года еще раз продемонстрировали преимущества нашей бизнес-модели и гибкости продаж. Несмотря на то, что мы ожидаем некоторую коррекцию цен до конца года, Совет Директоров сохраняет уверенность в перспективах компании и достижении одного из самых высоких в отрасли показателя рентабельности и сильных результатов."

Сильный рост цен на сталь и на сырье был вызван не только фундаментальными факторами, но и спекулятивными сделками трейдеров, которые тоже решили на этом заработать. Китайское правительство уже начало борьбу, сократив экспорт стали и усилив контроль на фьючерсном рынке.

Похожую ситуацию мы видим и на рынке РФ, с 1 августа начнут действовать экспортные пошлины на стальную продукцию, а с 2022 года с высокой долей вероятности будет изменен режим налогообложения для данного сектора.

Итак, мы видим сдерживающие меры роста цен со стороны ряда стран, не стоит исключать и возможные неторговые риски. Если сейчас окажется, что новый штамм вируса устойчив к существующим вакцинам, это может вновь привести к локдаунам в ряде стран, даже если доля вакцинированных там близка или выше 50%.

P/E = 7,8

EV/EBITDA = 4,8

По мультипликаторам компания торгуется около своих средних значений, текущая оценка бизнеса близка к справедливой. Аналитики и менеджмент сходятся во мнении, что не долго осталось наблюдать аномально высокие цены на черные металлы. Ряд правительств, как мы выяснили, тоже принимают меры для охлаждения этого рынка.

Пока все говорит о том, что покупать по текущим ценам не лучшее решение, оптимальным вариантом будет просто удержание набранных позиций и получение хороших дивидендов.

Вообще циклические компании лучше всего покупать на дне цикла, а сейчас мы находимся вблизи его пиков. Лично я часть позиции зафиксировал, набирать планирую на более низких уровнях, которые отмечаю по всем компаниям (РФ, США и Германии) в таблице в клубе.

#CHMF

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Тинькофф Green Economy - #TGRN

Почти каждую неделю мы видим появление нового продукта для пассивных инвестиций. На прошлой неделе разобрали FXES, сегодня поговорим про новый фонд от Тинькофф на зеленую экономику.

Данный БПИФ повторяет структуру индекса Tinkoff Green Economy Total Return Index USD, куда входят следующие сектора:

✔️Зеленая энергетика - 37%

✔️Электротранспорт и комплектующие - 22,7%

✔️Энергоэффективные здания - 21,8%

✔️Материалы для экотехнологий - 18,4%

Намиксовали все, что только можно было. Если смотреть в зеркало заднего вида, то запуск фонда прошел очень вовремя (для продавца). С приходом к власти Байдена многие начали скупать все, где есть аббревиатура "ВИЭ" и электро. Вливание новых денег на рынки во время пандемии только поддержало данный тренд, из-за чего цены компаний с зеленым значком выросли в разы.

Другими словами, многие акции, которые сейчас входят в данный индекс, либо оценены справедливо, либо имеют переоценку, причем приличную. Возьмем для примера электротранспорт (Tesla, Li Auto, NIO), текущие оценки сектора далеки от фундаментально обоснованных, а доля данного сегмента в структуре индекса около 23%, что прилично.

В случае роста ставок в США, который уже не за горами, судя по риторике Дж. Пауэлла, все компании с высокими P/E (>25) могут хорошо скорректироваться. А многие компании, входящие в данный фонд, оценены как раз выше нормы.

Данные по БПИФу:

Цена пая - 6,8 руб ($0,1)

Валюта фонда - доллары

Валюта покупки - рубли, доллары

Комиссия - 0,99%

Понравилось то, что все активы в портфеле фонда имеют примерно равные пропорции (2-2,5%), нет перекоса в пользу отдельных эмитентов по размеру капитализации. Также неплохая страновая диверсификация, их более 10 в данный момент, а на долю США приходится всего около 50%. Портфель в данный момент насчитывает 42 актива (41 компания и денежные средства).

К данному фонду интересно присмотреть на очередной коррекции, сейчас входящий в него индекс выглядит дороговато. С начала торгов (12 июля) цена пая теряет уже более 5%, но пока это капля в море.

Если и покупать по текущим TGRN, то я бы брал не более, чем на 10% от желаемой позиции. Данный сектор безусловно перспективный, но мы в ближайшие год-два можем увидеть цены поинтереснее, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Почти каждую неделю мы видим появление нового продукта для пассивных инвестиций. На прошлой неделе разобрали FXES, сегодня поговорим про новый фонд от Тинькофф на зеленую экономику.

Данный БПИФ повторяет структуру индекса Tinkoff Green Economy Total Return Index USD, куда входят следующие сектора:

✔️Зеленая энергетика - 37%

✔️Электротранспорт и комплектующие - 22,7%

✔️Энергоэффективные здания - 21,8%

✔️Материалы для экотехнологий - 18,4%

Намиксовали все, что только можно было. Если смотреть в зеркало заднего вида, то запуск фонда прошел очень вовремя (для продавца). С приходом к власти Байдена многие начали скупать все, где есть аббревиатура "ВИЭ" и электро. Вливание новых денег на рынки во время пандемии только поддержало данный тренд, из-за чего цены компаний с зеленым значком выросли в разы.

Другими словами, многие акции, которые сейчас входят в данный индекс, либо оценены справедливо, либо имеют переоценку, причем приличную. Возьмем для примера электротранспорт (Tesla, Li Auto, NIO), текущие оценки сектора далеки от фундаментально обоснованных, а доля данного сегмента в структуре индекса около 23%, что прилично.

В случае роста ставок в США, который уже не за горами, судя по риторике Дж. Пауэлла, все компании с высокими P/E (>25) могут хорошо скорректироваться. А многие компании, входящие в данный фонд, оценены как раз выше нормы.

Данные по БПИФу:

Цена пая - 6,8 руб ($0,1)

Валюта фонда - доллары

Валюта покупки - рубли, доллары

Комиссия - 0,99%

Понравилось то, что все активы в портфеле фонда имеют примерно равные пропорции (2-2,5%), нет перекоса в пользу отдельных эмитентов по размеру капитализации. Также неплохая страновая диверсификация, их более 10 в данный момент, а на долю США приходится всего около 50%. Портфель в данный момент насчитывает 42 актива (41 компания и денежные средства).

К данному фонду интересно присмотреть на очередной коррекции, сейчас входящий в него индекс выглядит дороговато. С начала торгов (12 июля) цена пая теряет уже более 5%, но пока это капля в море.

Если и покупать по текущим TGRN, то я бы брал не более, чем на 10% от желаемой позиции. Данный сектор безусловно перспективный, но мы в ближайшие год-два можем увидеть цены поинтереснее, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Решил написать небольшую статью о своем опыте и об основных ошибках и достижениях за 5 лет.

https://teletype.in/@investokrat/trgVKUx6yPF

Если статья окажется полезной, ставьте 👍. В случае достижения 300 пальцев вверх, время от времени буду поддерживать данный формат.

https://teletype.in/@investokrat/trgVKUx6yPF

Если статья окажется полезной, ставьте 👍. В случае достижения 300 пальцев вверх, время от времени буду поддерживать данный формат.

Teletype

Инвестируй с умом

Мои достижения и неудачи на рынке.

ГМК Норильский Никель, нет худа без добра

Вышел производственный отчет компании по итогам 1 полугодия. Давайте оценим, на сколько серьезно повлияли аварии на рудниках «Октябрьский» и «Таймырский» и чего нам ждать от финансового отчета.

Авария является негативным фактором для любого бизнеса. Такие события оказывают влияние на отлаженную работу всей структуры Группы, нарушаются логистические цепочки, останавливается добыча, обрабатывающие и обогатительные предприятия тоже вынуждены снижать мощность и так по кругу.

По итогам 1 полугодия производство никеля снизилось на (26% г/г), производство меди снизилось на (28% г/г). Металлы платиновой группы остались почти без изменений, производство палладия выросло на 3% г/г, а платины снизилось на (1% г/г).

Комментарий производственного директора Сергея Степанова: "Водоприток на рудники был эффективно остановлен в конце марта. Рудник «Октябрьский» вышел на полную мощность уже к середине мая, при этом восстановление рудника «Таймырский» несколько задерживается из-за большего, чем ожидалось, объема восстановительных работ. Особое внимание уделяется вопросам промышленной безопасности, в результате чего после откачки воды на руднике производится перекрепка выработок. После возобновления добычи в начале июня на текущий момент рудник «Таймырский» достиг около 80% мощности, а его полное восстановление ожидается до конца ноября.

Норильская обогатительная фабрика прошла специальный аудит промышленной безопасности во втором квартале. Выявленные дефекты несущих конструкций к настоящему времени полностью устранены. Сейчас фабрика вернулась к 85% от плановой производительности и, мы ожидаем, что она выйдет на полную мощность в начале октября."

ГМК-НН является вторым в мире игроком по объему производства никеля после бразильской компании Vale (ее бизнес мы подробно разобрали в клубе на прошлой неделе). В этой связи, любая остановка производства у ГМК влияет на рыночные котировки металлов, что мы и видели после аварии. Рост цен на никель хорошо скомпенсировал снижение производства.

Цены на никель выросли примерно на 40% г/г, аналогичный рост мы видим по итогам 1го полугодия в палладии. Цены на медь за тот же период практически удвоились. А эти 3 металла дают около 85% всей выручки Группы.

Менеджмент сообщил, что пока прогноз производства металлов по итогам 2021 года остается без изменений, это дает нам следующую динамику по сравнению с 2020 годом:

Производство никеля снизится примерно на (20% г/г).

Производство меди снизится примерно на (41% г/г).

Производство палладия снизится примерно на (20% г/г).

Таким образом, если цены на металлы до конца года не сильно изменятся, то финансовые результаты будут лучше прошлогодних, несмотря на такой провал в производственных показателях. Возможно, по итогам 2021 года мы увидим с вами рекордные дивиденды. Правда, пока не ясно, исходя из чего будут платить акционерам (EBITDA или FCF, как по итогам 2020 года). Здесь стоит дождаться комментариев менеджмента.

Я продолжаю удерживать акции компании, выше 23 т.р. докупать пока не планирую (сам жду 21 т.р.). Думаю, что в ближайшие 2 года мы увидим такой ценник краткосрочно. Не стоит забывать про окончание соглашения о див. политике с Русалом в следующем году, а также мы подходим к пику капексов, что сильно снизит FCF, а вместе с ним и дивиденды в перспективе 2 лет. Но потом все скорее всего восстановится, если цвет.мет не пойдет по пути чермета и там не увеличат налоги на высокомаржинальные компании. Продолжаем следить за ситуацией.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел производственный отчет компании по итогам 1 полугодия. Давайте оценим, на сколько серьезно повлияли аварии на рудниках «Октябрьский» и «Таймырский» и чего нам ждать от финансового отчета.

Авария является негативным фактором для любого бизнеса. Такие события оказывают влияние на отлаженную работу всей структуры Группы, нарушаются логистические цепочки, останавливается добыча, обрабатывающие и обогатительные предприятия тоже вынуждены снижать мощность и так по кругу.

По итогам 1 полугодия производство никеля снизилось на (26% г/г), производство меди снизилось на (28% г/г). Металлы платиновой группы остались почти без изменений, производство палладия выросло на 3% г/г, а платины снизилось на (1% г/г).

Комментарий производственного директора Сергея Степанова: "Водоприток на рудники был эффективно остановлен в конце марта. Рудник «Октябрьский» вышел на полную мощность уже к середине мая, при этом восстановление рудника «Таймырский» несколько задерживается из-за большего, чем ожидалось, объема восстановительных работ. Особое внимание уделяется вопросам промышленной безопасности, в результате чего после откачки воды на руднике производится перекрепка выработок. После возобновления добычи в начале июня на текущий момент рудник «Таймырский» достиг около 80% мощности, а его полное восстановление ожидается до конца ноября.

Норильская обогатительная фабрика прошла специальный аудит промышленной безопасности во втором квартале. Выявленные дефекты несущих конструкций к настоящему времени полностью устранены. Сейчас фабрика вернулась к 85% от плановой производительности и, мы ожидаем, что она выйдет на полную мощность в начале октября."

ГМК-НН является вторым в мире игроком по объему производства никеля после бразильской компании Vale (ее бизнес мы подробно разобрали в клубе на прошлой неделе). В этой связи, любая остановка производства у ГМК влияет на рыночные котировки металлов, что мы и видели после аварии. Рост цен на никель хорошо скомпенсировал снижение производства.

Цены на никель выросли примерно на 40% г/г, аналогичный рост мы видим по итогам 1го полугодия в палладии. Цены на медь за тот же период практически удвоились. А эти 3 металла дают около 85% всей выручки Группы.

Менеджмент сообщил, что пока прогноз производства металлов по итогам 2021 года остается без изменений, это дает нам следующую динамику по сравнению с 2020 годом:

Производство никеля снизится примерно на (20% г/г).

Производство меди снизится примерно на (41% г/г).

Производство палладия снизится примерно на (20% г/г).

Таким образом, если цены на металлы до конца года не сильно изменятся, то финансовые результаты будут лучше прошлогодних, несмотря на такой провал в производственных показателях. Возможно, по итогам 2021 года мы увидим с вами рекордные дивиденды. Правда, пока не ясно, исходя из чего будут платить акционерам (EBITDA или FCF, как по итогам 2020 года). Здесь стоит дождаться комментариев менеджмента.

Я продолжаю удерживать акции компании, выше 23 т.р. докупать пока не планирую (сам жду 21 т.р.). Думаю, что в ближайшие 2 года мы увидим такой ценник краткосрочно. Не стоит забывать про окончание соглашения о див. политике с Русалом в следующем году, а также мы подходим к пику капексов, что сильно снизит FCF, а вместе с ним и дивиденды в перспективе 2 лет. Но потом все скорее всего восстановится, если цвет.мет не пойдет по пути чермета и там не увеличат налоги на высокомаржинальные компании. Продолжаем следить за ситуацией.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

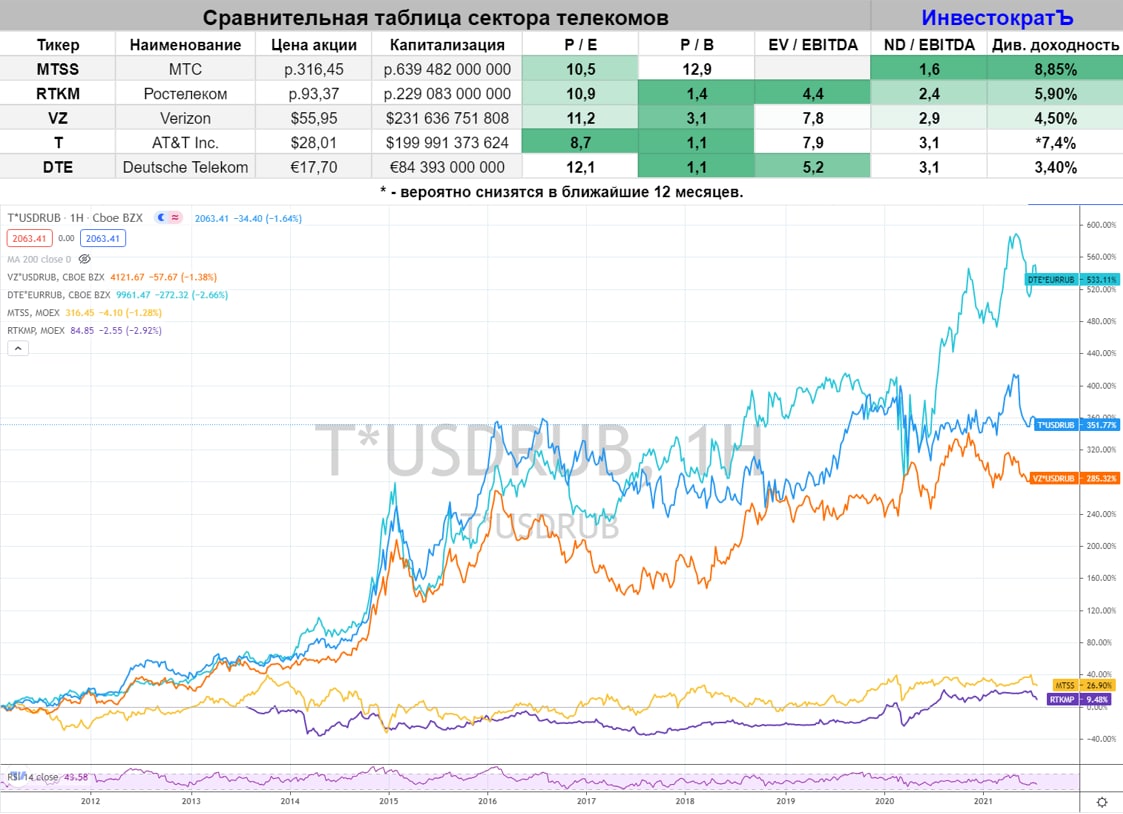

Есть ли идеи в секторе телекомов?

Данный сектор зарекомендовал себя, как один из лучших для доходной инвестиционной стратегии. Значительную часть прибыли крупнейшие представители этого бизнеса выплачивают в виде дивидендов. Есть ли сейчас там интересные идеи и кого выбрать, давайте разбираться.

МТС #MTSS Компания является "дочкой" АФК Системы, которая решила немного скорректировать свою стратегию. Если раньше цель стояла снизить долговую нагрузку с 200 до 160 млрд. руб, то сейчас основной приоритет отводится инвестициям в новые проекты. Ключевым источником доходов для Системы остаются дивиденды МТС и обратный выкуп акций. Это косвенно свидетельствует о том, что телеком продолжит в ближайшие годы нас радовать высокими выплатами, поддерживая рост котировок обратным выкупом.

Есть и обратная сторона медали, сейчас компании не хватает свободного денежного потока на дивиденды и на обратный выкуп, это приводит к росту долговой нагрузки. На фоне растущей ключевой ставки будет расти и стоимость обслуживания кредитов и облигаций. Также рост ключевой ставки будет снижать интерес к текущему размеру див. доходности и рынок будет требовать дисконта, что может негативно повлиять на цену акции.

Ростелеком #RTKMp #RTKM После поглощения Теле-2, Ростелеком обрел новую жизнь. Цифровые сервисы и мобильная связь вытягивают общий результат компании. Как я уже говорил, драйвером роста акций может стать повышение дивидендов. Но пока здесь есть нюанс. Если посмотреть динамику за последние 2 года, то свободного денежного потока не хватает на обслуживание долга и выплату даже текущих дивидендов. Рост ключевой ставки еще сильнее увеличит расходы по кредитам. Бизнес интересный, но не по текущим ценам.

Verizon #VZ Компания отлично отчиталась за 2 квартал. Из минусов только относительно высокая долговая нагрузка из-за расходов на покупку частот 5G. Эта инвестиция со временем принесет свои плоды. Дивиденды компания платит в долларах, что снижает риск девальвации. У меня небольшая доля уже есть в портфеле, планирую дальше наращивать, исключительно в доходную часть портфеля. Акционерам распределяют около 50% чистой прибыли, что снижает риски уменьшения дивидендов в случае, если разразится кризис, запас прочности лучше, чем у AT&T в данный момент, а див.доходность выше.

Deutsche Telecom #DTE Стабильный бизнес со стабильными дивидендами. В отличие от компаний США, дивиденды не растут ежегодно. Такую компанию лучше всего покупать на просадке, чтобы зафиксировать хорошую див. доходность. Текущая ДД составляет 3,4% в евро. Из минусов стоит отметить высокий налог в 26% с дивидендов, никакими формами снизить его не получится. Но, как вариант для диверсификации по валютам смотрится интересно.

AT&T #T После выделения Warner Media в отдельную компанию совместно с Discovery, дивиденды компании замерли на месте, но скоро их порежут. Бизнес превратится в аналог Deutsche Telecom и стратегия работы с позицией в корне поменяется. Сейчас компания торгуется близко к своим минимальным ценам за последние 3 год, но и потенциал роста у нее без Warner Media стал ниже. Теперь лучшим вариантом будет ловить акции на коррекциях и фиксировать относительно хорошую ДД на долгосрок, аналогично длинным облигациям с постоянным купоном.

Резюме

Если смотреть на долгосрок, то по текущим интересно выглядит только Verizon, в остальных компаниях пока не очень понятны долгосрочные перспективы. С натяжкой еще можно добавить Ростелеком, но все-таки лучше дождаться коррекцию, на мой взгляд. На графике ниже для наглядности я привел доходность всех описанных акций в пересчете на рубли, выводы каждый может сделать сам.

Более подробно про актуальные идеи на рынках мы поговорим уже в эту субботу на закрытом вебинаре нашего клуба. Если вы еще не с нами, присоединяйтесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Данный сектор зарекомендовал себя, как один из лучших для доходной инвестиционной стратегии. Значительную часть прибыли крупнейшие представители этого бизнеса выплачивают в виде дивидендов. Есть ли сейчас там интересные идеи и кого выбрать, давайте разбираться.

МТС #MTSS Компания является "дочкой" АФК Системы, которая решила немного скорректировать свою стратегию. Если раньше цель стояла снизить долговую нагрузку с 200 до 160 млрд. руб, то сейчас основной приоритет отводится инвестициям в новые проекты. Ключевым источником доходов для Системы остаются дивиденды МТС и обратный выкуп акций. Это косвенно свидетельствует о том, что телеком продолжит в ближайшие годы нас радовать высокими выплатами, поддерживая рост котировок обратным выкупом.

Есть и обратная сторона медали, сейчас компании не хватает свободного денежного потока на дивиденды и на обратный выкуп, это приводит к росту долговой нагрузки. На фоне растущей ключевой ставки будет расти и стоимость обслуживания кредитов и облигаций. Также рост ключевой ставки будет снижать интерес к текущему размеру див. доходности и рынок будет требовать дисконта, что может негативно повлиять на цену акции.

Ростелеком #RTKMp #RTKM После поглощения Теле-2, Ростелеком обрел новую жизнь. Цифровые сервисы и мобильная связь вытягивают общий результат компании. Как я уже говорил, драйвером роста акций может стать повышение дивидендов. Но пока здесь есть нюанс. Если посмотреть динамику за последние 2 года, то свободного денежного потока не хватает на обслуживание долга и выплату даже текущих дивидендов. Рост ключевой ставки еще сильнее увеличит расходы по кредитам. Бизнес интересный, но не по текущим ценам.

Verizon #VZ Компания отлично отчиталась за 2 квартал. Из минусов только относительно высокая долговая нагрузка из-за расходов на покупку частот 5G. Эта инвестиция со временем принесет свои плоды. Дивиденды компания платит в долларах, что снижает риск девальвации. У меня небольшая доля уже есть в портфеле, планирую дальше наращивать, исключительно в доходную часть портфеля. Акционерам распределяют около 50% чистой прибыли, что снижает риски уменьшения дивидендов в случае, если разразится кризис, запас прочности лучше, чем у AT&T в данный момент, а див.доходность выше.

Deutsche Telecom #DTE Стабильный бизнес со стабильными дивидендами. В отличие от компаний США, дивиденды не растут ежегодно. Такую компанию лучше всего покупать на просадке, чтобы зафиксировать хорошую див. доходность. Текущая ДД составляет 3,4% в евро. Из минусов стоит отметить высокий налог в 26% с дивидендов, никакими формами снизить его не получится. Но, как вариант для диверсификации по валютам смотрится интересно.

AT&T #T После выделения Warner Media в отдельную компанию совместно с Discovery, дивиденды компании замерли на месте, но скоро их порежут. Бизнес превратится в аналог Deutsche Telecom и стратегия работы с позицией в корне поменяется. Сейчас компания торгуется близко к своим минимальным ценам за последние 3 год, но и потенциал роста у нее без Warner Media стал ниже. Теперь лучшим вариантом будет ловить акции на коррекциях и фиксировать относительно хорошую ДД на долгосрок, аналогично длинным облигациям с постоянным купоном.

Резюме

Если смотреть на долгосрок, то по текущим интересно выглядит только Verizon, в остальных компаниях пока не очень понятны долгосрочные перспективы. С натяжкой еще можно добавить Ростелеком, но все-таки лучше дождаться коррекцию, на мой взгляд. На графике ниже для наглядности я привел доходность всех описанных акций в пересчете на рубли, выводы каждый может сделать сам.

Более подробно про актуальные идеи на рынках мы поговорим уже в эту субботу на закрытом вебинаре нашего клуба. Если вы еще не с нами, присоединяйтесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Как не слить свой первый счет?

Решил разбавить наш формат фундаментальных разборов акций более общими темами. В этом видео поговорим о том, на что важно обращать внимание, чтобы не разочароваться в рынке и как удержаться от соблазнов все продать.

Таймкоды:

00:00 - Вступление

02:20 - Пропали сделки на счете ИИС

03:27 - Просадки портфеля

08:42 - Наш формат разбора идей (Глобалтранс, Газпром, Лукойл, МТС)

30:00 - Поведение во время просадок портфеля

34:40 - Пример набора позиции (Газпром)

#GAZP #GLTR #MTSS #сделки #ИИС #портфели

Решил разбавить наш формат фундаментальных разборов акций более общими темами. В этом видео поговорим о том, на что важно обращать внимание, чтобы не разочароваться в рынке и как удержаться от соблазнов все продать.

Таймкоды:

00:00 - Вступление

02:20 - Пропали сделки на счете ИИС

03:27 - Просадки портфеля

08:42 - Наш формат разбора идей (Глобалтранс, Газпром, Лукойл, МТС)

30:00 - Поведение во время просадок портфеля

34:40 - Пример набора позиции (Газпром)

#GAZP #GLTR #MTSS #сделки #ИИС #портфели

YouTube

Как не слить свой первый счет | Аведиков Георгий

Сегодня поговорим немного на философскую тему, как не слить свой счет, почему важен анализ компаний перед покупкой и, как удержаться от соблазнов продажи активов.

ИНСТАГРАМ - https://www.instagram.com/_investokrat_/

ЗАКРЫТЫЙ КЛУБ - https://t.me/investokrat/548…

ИНСТАГРАМ - https://www.instagram.com/_investokrat_/

ЗАКРЫТЫЙ КЛУБ - https://t.me/investokrat/548…

Русагро продолжает ставить рекорды #AGRO

Пока основное внимание инвесторов приковано к IT сегментам и космической отрасли, у нас перед носом в разы вырастают цены на самое необходимое. К сожалению (или к счастью), мы так устроены, что электронными компонентами не сможем питаться при всем желании. Цены на продовольственные товары обновляют свои максимумы и, похоже, что не намерены останавливаться. Правда, немного притормаживают рост искусственные ограничения со стороны правительства.

Давайте посмотрим на вышедший отчет Русагро за второй квартал.

Выручка масложирового сегмента выросла на 73% г/г до 34 млрд. руб.

Выручка мясного сегмента выросла на 32% г/г до 9,6 млрд. руб.

Выручка сахарного сегмента снизилась на (14% г/г) до 7,7 млрд. руб.

Выручка сельхоз. сегмента выросла на 66% г/г до 5,9 млрд. руб.

Общая выручка Группы выросла на 45% г/г до 57,3 млрд. руб.

Как мы видим, рост выручи г/г составил 45%, снизились доходы только сахарного сегмента и то, это было исключительно из-за неурожая сахарной свеклы. Объем производства сахара снизился на (44%), а вот цена на него выросла более, чем на 57% г/г.

Отличный рост по выручке на фоне более, чем скромных операционных результатов говорит нам о пропорциональном росте цен на всю продуктовую линейку компании, от зерна до мяса.

Все-таки классная корзина товаров для расчета инфляции у Росстата. Цены на сталь (контейнеры для перевозок) удвоились - мимо, цены на ряд продуктов (в том числе Русагро) выросли в среднем на 50% - мимо, цены на нефть (доставка продуктов) выросли - мимо, я сдаюсь, что в этой корзине? Ни за что бы не сел с Росстатом играть в морской бой. 😉

Конечно инфляция подрастает потихоньку, но темпы несравнимы с темпами роста цен на основные товары. Могу сказать одно, в прошлом году купил себе сейф для документов за 6 000 руб, сейчас этот же сейф стоит 12500 руб. Вроде все правильно, рост пропорционально ценам на сталь, но у каждого своя инфляция, как говорится.

Возвращаясь к Русагро, рост инфляции будет позитивно отражаться на доходах компании, вертикально-интегрированный бизнес позволяет не переплачивать за сырье и сохранять уровень рентабельности. В последние годы EBITDA margin > 20%.

Мне нравятся российские аграрии, у нас пока из крупных и публичных только Русагро и Черкизово, в перспективе еще добавится Степь, уже будет из чего выбрать. В моменте интереснее смотрится Русагро на долгосрок с учетом развития Дальнего Востока и экспорта в азиатские страны.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Пока основное внимание инвесторов приковано к IT сегментам и космической отрасли, у нас перед носом в разы вырастают цены на самое необходимое. К сожалению (или к счастью), мы так устроены, что электронными компонентами не сможем питаться при всем желании. Цены на продовольственные товары обновляют свои максимумы и, похоже, что не намерены останавливаться. Правда, немного притормаживают рост искусственные ограничения со стороны правительства.

Давайте посмотрим на вышедший отчет Русагро за второй квартал.

Выручка масложирового сегмента выросла на 73% г/г до 34 млрд. руб.

Выручка мясного сегмента выросла на 32% г/г до 9,6 млрд. руб.

Выручка сахарного сегмента снизилась на (14% г/г) до 7,7 млрд. руб.

Выручка сельхоз. сегмента выросла на 66% г/г до 5,9 млрд. руб.

Общая выручка Группы выросла на 45% г/г до 57,3 млрд. руб.

Как мы видим, рост выручи г/г составил 45%, снизились доходы только сахарного сегмента и то, это было исключительно из-за неурожая сахарной свеклы. Объем производства сахара снизился на (44%), а вот цена на него выросла более, чем на 57% г/г.

Отличный рост по выручке на фоне более, чем скромных операционных результатов говорит нам о пропорциональном росте цен на всю продуктовую линейку компании, от зерна до мяса.

Все-таки классная корзина товаров для расчета инфляции у Росстата. Цены на сталь (контейнеры для перевозок) удвоились - мимо, цены на ряд продуктов (в том числе Русагро) выросли в среднем на 50% - мимо, цены на нефть (доставка продуктов) выросли - мимо, я сдаюсь, что в этой корзине? Ни за что бы не сел с Росстатом играть в морской бой. 😉

Конечно инфляция подрастает потихоньку, но темпы несравнимы с темпами роста цен на основные товары. Могу сказать одно, в прошлом году купил себе сейф для документов за 6 000 руб, сейчас этот же сейф стоит 12500 руб. Вроде все правильно, рост пропорционально ценам на сталь, но у каждого своя инфляция, как говорится.

Возвращаясь к Русагро, рост инфляции будет позитивно отражаться на доходах компании, вертикально-интегрированный бизнес позволяет не переплачивать за сырье и сохранять уровень рентабельности. В последние годы EBITDA margin > 20%.

Мне нравятся российские аграрии, у нас пока из крупных и публичных только Русагро и Черкизово, в перспективе еще добавится Степь, уже будет из чего выбрать. В моменте интереснее смотрится Русагро на долгосрок с учетом развития Дальнего Востока и экспорта в азиатские страны.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Кому самого дешевого ритейлера? Подходим...

Как вы уже, наверное, поняли, речь сегодня пойдет про Ленту, которая выпустила отчет по итогам 1 полугодия.

Давайте начнем с конца, оценим мультипликаторы, а потом пробежимся по основным результатам и потенциалу.

P/E = 8,9 (Магнит - 16, Х5 - 19,7)

EV/EBITDA = 5,1 (Магнит - 5,6, Х5 - 5,7)

ND/EBITDA = 1,7 (без учета аренды)

По мультипликаторам Лента самая дешевая в секторе, немного подрос чистый долг из-за приобретения 161 супермаркета "Билла Россия" и 75 магазинов "Семья". По приобретению "Билла Россия" сделка уже одобрена со стороны ФАС, по "Семье" ожидается решение в августе.

Активно растут онлайн продажи, которые прибавили 322% г/г до 7,9 млрд. руб. Трансформация бизнеса уже движется, как мы видим, начинают делать акцент на росте числа супермаркетов "Мини Лента", во втором квартале было открыто 11 магазинов такого формата.

Значительную часть выручки (91%) по-прежнему генерируют гипермаркеты, доля супермаркетов составляет всего 8,7%. Это основная проблема компании, люди стали реже посещать крупные торговые центры, в которых обычно и размещают большие магазины, что напрямую влияет на динамику доходов Ленты.

Рост выручки вытянули в первую очередь онлайн продажи, которые прилично выросли г/г, правда, нужно здесь иметь в виду и высокую базу прошлого года, когда на фоне пандемии опустошали полки всех магазинов.

EBITDA по итогам 1 полугодия снизилась на (20,8% г/г) до 17,5 млрд. руб. Главной причиной снижения также стала высокая база 1 полугодия прошлого года, а также инвестиции в развитие.

Отчет вышел объективно слабый, но с учетом сильных результатов аналогично периода прошлого года это тоже неплохо. В следующем полугодии можно уже будет делать определенные выводы по началу работы новой стратегии, с высокой долей вероятности там динамика должна быть позитивной.

Потенциал роста у Ленты может быть кратным, если получится добиться поставленных целей. Лента это скорее интересная долгосрочная стоимостная идея с определенными рисками и без дивидендов. А та же Х5 уже устоявшийся стабильный бизнес с неплохим потенциалом роста за счет онлайн сегмента и хорошими дивидендами. Дальше каждый может выбирать сам под свою стратегию. Если 3 и 4 кв. будут хорошими, можно будет задуматься о покупке небольшой доли в стоимостную часть портфеля.

В начале года ходили новости о том, что Лента намерена провести листинг акций на Мосбирже, сейчас у нас торгуются только деп. расписки, но пока никаких движений в эту сторону больше не было. Следим за новостями.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Как вы уже, наверное, поняли, речь сегодня пойдет про Ленту, которая выпустила отчет по итогам 1 полугодия.

Давайте начнем с конца, оценим мультипликаторы, а потом пробежимся по основным результатам и потенциалу.

P/E = 8,9 (Магнит - 16, Х5 - 19,7)

EV/EBITDA = 5,1 (Магнит - 5,6, Х5 - 5,7)

ND/EBITDA = 1,7 (без учета аренды)

По мультипликаторам Лента самая дешевая в секторе, немного подрос чистый долг из-за приобретения 161 супермаркета "Билла Россия" и 75 магазинов "Семья". По приобретению "Билла Россия" сделка уже одобрена со стороны ФАС, по "Семье" ожидается решение в августе.

Активно растут онлайн продажи, которые прибавили 322% г/г до 7,9 млрд. руб. Трансформация бизнеса уже движется, как мы видим, начинают делать акцент на росте числа супермаркетов "Мини Лента", во втором квартале было открыто 11 магазинов такого формата.

Значительную часть выручки (91%) по-прежнему генерируют гипермаркеты, доля супермаркетов составляет всего 8,7%. Это основная проблема компании, люди стали реже посещать крупные торговые центры, в которых обычно и размещают большие магазины, что напрямую влияет на динамику доходов Ленты.

Рост выручки вытянули в первую очередь онлайн продажи, которые прилично выросли г/г, правда, нужно здесь иметь в виду и высокую базу прошлого года, когда на фоне пандемии опустошали полки всех магазинов.

EBITDA по итогам 1 полугодия снизилась на (20,8% г/г) до 17,5 млрд. руб. Главной причиной снижения также стала высокая база 1 полугодия прошлого года, а также инвестиции в развитие.

Отчет вышел объективно слабый, но с учетом сильных результатов аналогично периода прошлого года это тоже неплохо. В следующем полугодии можно уже будет делать определенные выводы по началу работы новой стратегии, с высокой долей вероятности там динамика должна быть позитивной.

Потенциал роста у Ленты может быть кратным, если получится добиться поставленных целей. Лента это скорее интересная долгосрочная стоимостная идея с определенными рисками и без дивидендов. А та же Х5 уже устоявшийся стабильный бизнес с неплохим потенциалом роста за счет онлайн сегмента и хорошими дивидендами. Дальше каждый может выбирать сам под свою стратегию. Если 3 и 4 кв. будут хорошими, можно будет задуматься о покупке небольшой доли в стоимостную часть портфеля.

В начале года ходили новости о том, что Лента намерена провести листинг акций на Мосбирже, сейчас у нас торгуются только деп. расписки, но пока никаких движений в эту сторону больше не было. Следим за новостями.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Broadcom (#AVGO)

Сектор полупроводников сейчас в тренде. Нехватка чипов на рынке вынуждает многие компании, от машиностроения, до производителей бытовой электроники, временно снижать производство. По прогнозам менеджмента AVGO, такая ситуация может сохраниться до конца 2022 года.

Broadcom – американская компания, которая проектирует, разрабатывает и поставляет собственные полупроводниковые решения и программное обеспечение. Она предлагает устройства с акцентом на сложные цифровые и смешанные сигналы. Имеет более 5000 патентов. Программные решения для инфраструктуры компании позволяют клиентам планировать, разрабатывать, автоматизировать приложения на мобильных и облачных платформах.

Выручка хорошо диверсифицирована, около 70% генерирует направление полупроводников, куда входят устройства и микросхемы для сетевой и беспроводной передачи данных, облачного хранения и промышленные решения. Микросхемы делятся по ряду важных направлений, включая модули для работы 4G, 5G, Bluetooth, Wi-Fi, GPS, GLONASS, это позволяет покрывать широкий спектр потребителей, от мобильных гаджетов и электромобилей до возобновляемых источников энергии и промышленных роботов.

Оставшиеся 30% доходов приходится на сегмент программного обеспечения, включая направление кибербезопасности, платежных систем и искусственного интеллекта. Также стоит отметить, что текущий CEO, Hock E. Tan, имеет огромный опыт за плечами в направлении полупроводников и сегменте программного обеспечения, он работал в более чем в 10 компаниях и добился отличных результатов, что мы видим и данной компании в частности.

Бизнес зависит от крупных клиентов: Apple, Amazon, Google, что может быть, как плюсом, так и минусом. Сейчас мы видим определенный тренд на переход к собственным hardware решениям, недавно Apple презентовал свой новый процессор M1 и скорее всего на этом не остановится. Сложные отношения между США и Китаем тоже оказывают давление на бизнес, AVGO получает более 30% выручки из китайского региона.

Ряд проведенных сделок M&A усилили позиции компании на рынке программного обеспечения и Data-центров. В ближайшем будущем мы можем увидеть новые сделки, средств для инвестиций хватает, благодаря хорошему операционному денежному потоку.

Спрос на полупроводники продолжает расти, 80% чипов уже зарезервированы на ближайший год, сообщил менеджмент. Прогноз по выручке на следующий квартал составляет $6,8 млрд. (+16% г/г), а скорректированный прогноз по EBITDA на 3 квартал 2021 года составляет 60% от прогнозируемой выручки.

P/E = 19 (сектор - 26,4)

EV/EBITDA = 17,5 (сектор - 20,2)

ND/EBITDA = 2,4

По мультипликаторам в моменте дешевле торгуется только Intel, у AVGO при этом самая высокая див. доходность среди конкурентов, которая составляет около 3% годовых.

Бизнес перспективный и перекрывает многие растущие и востребованные направления. Оценка сейчас немного выше справедливой, даже несмотря на то, что компания торгуется дешевле аналогов. Весь сектор чипмейкеров прилично задрали в прошлом году, но вот на коррекциях Broadcom в списке первых, кого бы я добавил в свой портфель на долгосрок.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сектор полупроводников сейчас в тренде. Нехватка чипов на рынке вынуждает многие компании, от машиностроения, до производителей бытовой электроники, временно снижать производство. По прогнозам менеджмента AVGO, такая ситуация может сохраниться до конца 2022 года.

Broadcom – американская компания, которая проектирует, разрабатывает и поставляет собственные полупроводниковые решения и программное обеспечение. Она предлагает устройства с акцентом на сложные цифровые и смешанные сигналы. Имеет более 5000 патентов. Программные решения для инфраструктуры компании позволяют клиентам планировать, разрабатывать, автоматизировать приложения на мобильных и облачных платформах.

Выручка хорошо диверсифицирована, около 70% генерирует направление полупроводников, куда входят устройства и микросхемы для сетевой и беспроводной передачи данных, облачного хранения и промышленные решения. Микросхемы делятся по ряду важных направлений, включая модули для работы 4G, 5G, Bluetooth, Wi-Fi, GPS, GLONASS, это позволяет покрывать широкий спектр потребителей, от мобильных гаджетов и электромобилей до возобновляемых источников энергии и промышленных роботов.

Оставшиеся 30% доходов приходится на сегмент программного обеспечения, включая направление кибербезопасности, платежных систем и искусственного интеллекта. Также стоит отметить, что текущий CEO, Hock E. Tan, имеет огромный опыт за плечами в направлении полупроводников и сегменте программного обеспечения, он работал в более чем в 10 компаниях и добился отличных результатов, что мы видим и данной компании в частности.

Бизнес зависит от крупных клиентов: Apple, Amazon, Google, что может быть, как плюсом, так и минусом. Сейчас мы видим определенный тренд на переход к собственным hardware решениям, недавно Apple презентовал свой новый процессор M1 и скорее всего на этом не остановится. Сложные отношения между США и Китаем тоже оказывают давление на бизнес, AVGO получает более 30% выручки из китайского региона.

Ряд проведенных сделок M&A усилили позиции компании на рынке программного обеспечения и Data-центров. В ближайшем будущем мы можем увидеть новые сделки, средств для инвестиций хватает, благодаря хорошему операционному денежному потоку.

Спрос на полупроводники продолжает расти, 80% чипов уже зарезервированы на ближайший год, сообщил менеджмент. Прогноз по выручке на следующий квартал составляет $6,8 млрд. (+16% г/г), а скорректированный прогноз по EBITDA на 3 квартал 2021 года составляет 60% от прогнозируемой выручки.

P/E = 19 (сектор - 26,4)

EV/EBITDA = 17,5 (сектор - 20,2)

ND/EBITDA = 2,4

По мультипликаторам в моменте дешевле торгуется только Intel, у AVGO при этом самая высокая див. доходность среди конкурентов, которая составляет около 3% годовых.

Бизнес перспективный и перекрывает многие растущие и востребованные направления. Оценка сейчас немного выше справедливой, даже несмотря на то, что компания торгуется дешевле аналогов. Весь сектор чипмейкеров прилично задрали в прошлом году, но вот на коррекциях Broadcom в списке первых, кого бы я добавил в свой портфель на долгосрок.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Есть ли идея в Русале #RUAL?

📈Цветные металлы, как и черные, сейчас пользуются спросом. Если мы сравним итоги 1 полугодия текущего года с аналогичным периодом прошлого года, то цена на алюминий выросла более, чем на 30%.

Производство алюминия почти не выросло г/г, а вот объем продаж в 1 полугодии увеличился на 5,8%. Это стало возможным, благодаря продаже части запасов, которые остались с прошлого года. Декарбонизация в Китае негативно влияет на производственные мощности, которые вынуждены сокращать объемы выпуска алюминия, особенно в районах, где электроэнергия вырабатывается угольными станциями. Это создает определенный дефицит металла и гонит цены вверх.

Рынок всегда найдет выход, если цены высокие. Rитайцы сосредоточились на строительстве мощностей по переработке лома, что может немного восполнить дефицит цветных металлов. Сейчас мировой рынок пришел к балансу, после сильного профицита данного металла в 2020 году из-за пандемии.

Ключевым потребителем продукции Русала по-прежнему остается Европа с долей в 41%, в России и СНГ было реализовано около 21% алюминия, такая же доля была продана в Азию. Менеджмент старается нарастить долю продукции в высокой добавленной стоимостью, что должно позитивно сказаться на маржинальности, но с определенным нюансом...

🧐Рентабельность продаж может быть под давлением из-за экспортных пошлин, которые должны вступить в силу с 1 августа. По оценка "ВТБ Капитала" эффект может привести к снижению EBITDA на 24%.

Основной проблемой является то, что значительная часть контрактов Русала долгосрочные и новые пошлины в них включить не получится. Придется, либо отказываться от поставок, либо реализовывать себе в убыток. По словам менеджмента, введение данных пошлин может заставить компанию закрыть часть малорентабельных заводов, что приведет к негативным последствиям. Пока планируется, что экспортные пошлины будут временным явлением и вводятся лишь до конца года (только не уточняется, какого года 😉).

📊Иногда мне задают вопрос, какие компании РФ можно было бы рассмотреть для инвестиций на 10+ лет. Как видите, на такой далекий горизонт планировать невозможно, я сам покупал Русал и EN+ на спаде в прошлом году, а сейчас весь их потенциал перечеркнут новыми пошлинами, в перспективе и налогами, скорее всего. Бизнес перспективный, но есть неторговые риски в виде государства и налогов, аварий и санкций, политических решений и прочего, это заранее невозможно предугадать.

Главным козырем Русала является доля в ГМК, которую он скорее всего не продаст в ближайшее время, но она будет генерировать денежный поток в виде дивидендов. Пока алюминий торгуется выше себестоимости тоже переживать не о чем, да, из-за пошлин снизится маржинальность, компания станет немного ближе к своим конкурентам, перестанет быть самой эффективной в секторе, но это "временно" же.

Сейчас, кстати, мы видим небольшое расхождение между акциями Русала, которые начали восстанавливаться и акциями EN+, которые продолжают валиться. На мой взгляд, интереснее делать ставку на Русал через EN+ и это более устойчивый бизнес за счет высокоэффективной гидрогенерации в структуре. А с учетом тренда на декарбонизацию в мире, этот фактор можно считать вторым козырем, который еще не реализован.

Может быть текущий фактор давления действительно исчезнет в следующем году и акции обновят свои максимумы, если рыночная конъюнктура позволит. При выборе между Русалом и EN+ нужно помнить, что акции первого могут быть более волатильными, но более доходными, EN+ же больше для тех, кто предпочитает перекос в пользу небольшой доходности и относительно небольших рисков.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Цветные металлы, как и черные, сейчас пользуются спросом. Если мы сравним итоги 1 полугодия текущего года с аналогичным периодом прошлого года, то цена на алюминий выросла более, чем на 30%.

Производство алюминия почти не выросло г/г, а вот объем продаж в 1 полугодии увеличился на 5,8%. Это стало возможным, благодаря продаже части запасов, которые остались с прошлого года. Декарбонизация в Китае негативно влияет на производственные мощности, которые вынуждены сокращать объемы выпуска алюминия, особенно в районах, где электроэнергия вырабатывается угольными станциями. Это создает определенный дефицит металла и гонит цены вверх.

Рынок всегда найдет выход, если цены высокие. Rитайцы сосредоточились на строительстве мощностей по переработке лома, что может немного восполнить дефицит цветных металлов. Сейчас мировой рынок пришел к балансу, после сильного профицита данного металла в 2020 году из-за пандемии.

Ключевым потребителем продукции Русала по-прежнему остается Европа с долей в 41%, в России и СНГ было реализовано около 21% алюминия, такая же доля была продана в Азию. Менеджмент старается нарастить долю продукции в высокой добавленной стоимостью, что должно позитивно сказаться на маржинальности, но с определенным нюансом...

🧐Рентабельность продаж может быть под давлением из-за экспортных пошлин, которые должны вступить в силу с 1 августа. По оценка "ВТБ Капитала" эффект может привести к снижению EBITDA на 24%.

Основной проблемой является то, что значительная часть контрактов Русала долгосрочные и новые пошлины в них включить не получится. Придется, либо отказываться от поставок, либо реализовывать себе в убыток. По словам менеджмента, введение данных пошлин может заставить компанию закрыть часть малорентабельных заводов, что приведет к негативным последствиям. Пока планируется, что экспортные пошлины будут временным явлением и вводятся лишь до конца года (только не уточняется, какого года 😉).

📊Иногда мне задают вопрос, какие компании РФ можно было бы рассмотреть для инвестиций на 10+ лет. Как видите, на такой далекий горизонт планировать невозможно, я сам покупал Русал и EN+ на спаде в прошлом году, а сейчас весь их потенциал перечеркнут новыми пошлинами, в перспективе и налогами, скорее всего. Бизнес перспективный, но есть неторговые риски в виде государства и налогов, аварий и санкций, политических решений и прочего, это заранее невозможно предугадать.

Главным козырем Русала является доля в ГМК, которую он скорее всего не продаст в ближайшее время, но она будет генерировать денежный поток в виде дивидендов. Пока алюминий торгуется выше себестоимости тоже переживать не о чем, да, из-за пошлин снизится маржинальность, компания станет немного ближе к своим конкурентам, перестанет быть самой эффективной в секторе, но это "временно" же.

Сейчас, кстати, мы видим небольшое расхождение между акциями Русала, которые начали восстанавливаться и акциями EN+, которые продолжают валиться. На мой взгляд, интереснее делать ставку на Русал через EN+ и это более устойчивый бизнес за счет высокоэффективной гидрогенерации в структуре. А с учетом тренда на декарбонизацию в мире, этот фактор можно считать вторым козырем, который еще не реализован.

Может быть текущий фактор давления действительно исчезнет в следующем году и акции обновят свои максимумы, если рыночная конъюнктура позволит. При выборе между Русалом и EN+ нужно помнить, что акции первого могут быть более волатильными, но более доходными, EN+ же больше для тех, кто предпочитает перекос в пользу небольшой доходности и относительно небольших рисков.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Яндекс обнародовал свои финансовые показатели за второй квартал, цифры радуют #YNDX

Итак, у Яндекса появился 23-страничный отчёт с подробными финансовыми показателями. Особое внимание уделили сервисам электронной коммерции, куда входят Маркет, Лавка и доставка продуктов в Еде.

С цифрами там всё хорошо, поэтому Яндекс изменил свои прогнозы по росту оборотов. Это говорит о том, что компания уверена в своей стратегии развития. Теперь ожидается, что GMV увеличится в 3 раза по сравнению с прошлым годом (планировали — в 2,5 раза).

Количество заказов выросло на 140%, если сравнивать с тем же периодом за 2020 год, а число активных покупателей стало больше на 78% — всего около 7.1 млн. Тут больше интересных цифр.

Маркет делает многое для улучшения работы с продавцами: упрощает порог входа и предоставляет помощь технологических партнеров. Это дает хорошие результаты – так, во втором квартале доля партнёров Маркета выросла до 70%, а ассортимент товаров достиг 16,8 млн (хотя годом ранее их было всего 3,8 млн). Маркет, по оценке компании, сокращает разрыв с ближайшим конкурентом, а стратегия развития так хорошо себя проявила, что Яндекс планирует инвестировать в e-com ещё $650 млн.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Итак, у Яндекса появился 23-страничный отчёт с подробными финансовыми показателями. Особое внимание уделили сервисам электронной коммерции, куда входят Маркет, Лавка и доставка продуктов в Еде.

С цифрами там всё хорошо, поэтому Яндекс изменил свои прогнозы по росту оборотов. Это говорит о том, что компания уверена в своей стратегии развития. Теперь ожидается, что GMV увеличится в 3 раза по сравнению с прошлым годом (планировали — в 2,5 раза).

Количество заказов выросло на 140%, если сравнивать с тем же периодом за 2020 год, а число активных покупателей стало больше на 78% — всего около 7.1 млн. Тут больше интересных цифр.

Маркет делает многое для улучшения работы с продавцами: упрощает порог входа и предоставляет помощь технологических партнеров. Это дает хорошие результаты – так, во втором квартале доля партнёров Маркета выросла до 70%, а ассортимент товаров достиг 16,8 млн (хотя годом ранее их было всего 3,8 млн). Маркет, по оценке компании, сокращает разрыв с ближайшим конкурентом, а стратегия развития так хорошо себя проявила, что Яндекс планирует инвестировать в e-com ещё $650 млн.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Приветствую, друзья!

🎥Выходные совсем близко, предлагаю вашему вниманию небольшую подборку полезных видео с нашего Youtube канала.

Если вы еще не смотрели отдельные разборы, присоединяйтесь, будет интересно.

БПИФ и ETF

🎞 Биржевые фонды - https://youtu.be/sX2Q969MjqI

ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

🎞 Энел Россия - https://youtu.be/uPYWJP7EIFw

НЕФТЯНКА

🎞 Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

🎞 Так ли хорош Газпром - https://youtu.be/9dIeK3Sl5eM

МЕТАЛЛУРГИ

🎞 Северсталь - https://youtu.be/zyEXZ8uszu4

ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

🎞 Тинькофф - https://youtu.be/3NLUzixLSjY

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

ПОПУЛЯРНОЕ

🎞 Результаты 5 лет инвестирования - https://youtu.be/RYpO0fL3FAY

🎞 Можно ли заработать на фондовом рынке - https://youtu.be/RewGYfoJlj0

ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

🎞 Valero Energy - https://youtu.be/fF-VXCt2Pyg

ИНТЕРВЬЮ

🎞 Интервью с Юрием Козловым (канал "Инвестируй или проиграешь") - https://youtu.be/GBDBiuuTxFg

🎞 Интервью с Владимиром Литвиновым (канал "ИнвестТема") - https://youtu.be/ZSCVhr-4s0k

🎞 Встреча с гостем: Александра Вальд (канал Life_and_invest) - https://youtu.be/cpt6gMgOsmI

ПОПУЛЯРНОЕ

🎞 Как вести учет инвестиций - https://youtu.be/ufvAc7XUigI

🎞 Как не слить свой первый счет - https://youtu.be/YwePcLmywq8

Данная подборка будет постепенно наполняться.

💣Также напоминаю, в это воскресенье предварительно в 18:00 проведем онлайн встречу в рамках новой рубрики в нашем Instagram, присоединяйтесь. Данное событие еще анонсирую отдельно.