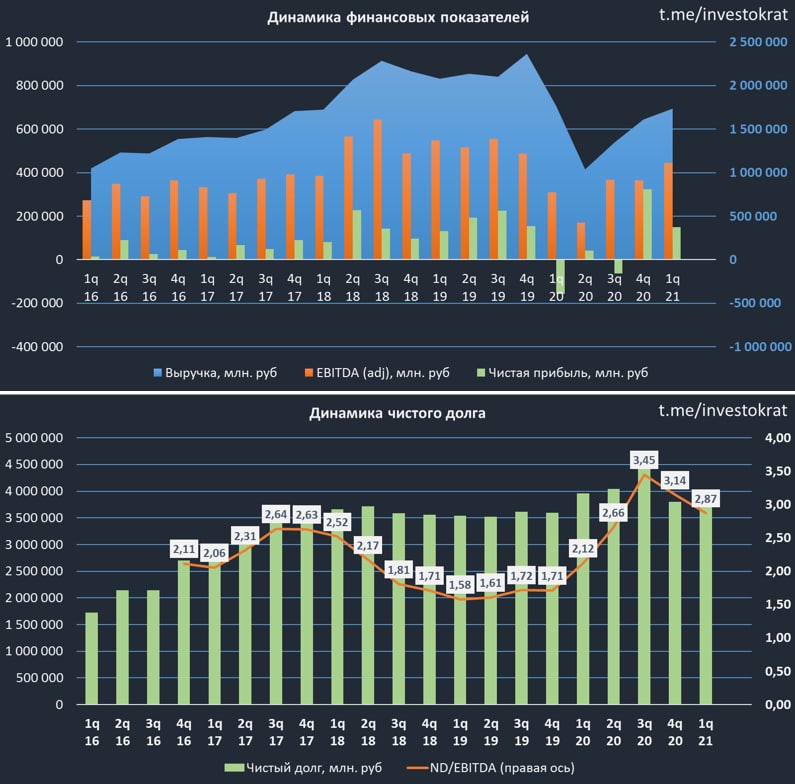

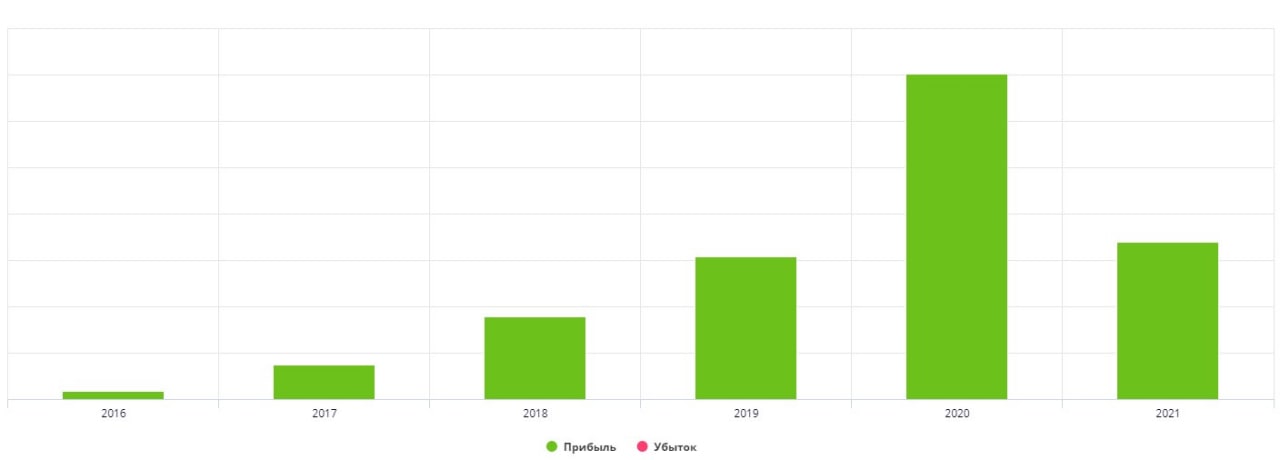

Энел Россия #ENRU

Экспресс разбор компании и ее перспектив.

Интересны ли вам такие разборы по 15-20 минут, стоит в будущем делать?

ТАЙМКОДЫ

00:00 - Вступление

00:40 - Операционные результаты

02:42 - Финансовые результаты

05:00 - Тарифы ДПМ ВИЭ

10:05 - Долговая нагрузка

11:20 - Дивиденды

12:50 - Мультипликаторы

13:38 - Прогнозы менеджмента

15:10 - ДПМ-2

16:45 - Расчет справедливой цены

22:05 - Технический анализ акции

Экспресс разбор компании и ее перспектив.

Интересны ли вам такие разборы по 15-20 минут, стоит в будущем делать?

ТАЙМКОДЫ

00:00 - Вступление

00:40 - Операционные результаты

02:42 - Финансовые результаты

05:00 - Тарифы ДПМ ВИЭ

10:05 - Долговая нагрузка

11:20 - Дивиденды

12:50 - Мультипликаторы

13:38 - Прогнозы менеджмента

15:10 - ДПМ-2

16:45 - Расчет справедливой цены

22:05 - Технический анализ акции

YouTube

Акции Энел Россия (ENRU), покупать или нет? | ИнвестократЪ

МОИ КАНАЛЫ

https://t.me/investokrat - аналитика компаний РФ и США.

https://t.me/investokrat/469 - закрытый канал Телеграм.

https://vk.com/investokrat - аналитика финансовых рынков.

https://clck.ru/Srhqv - Закрытая группа ВК.

https://www.instagram.com/_investokrat_/…

https://t.me/investokrat - аналитика компаний РФ и США.

https://t.me/investokrat/469 - закрытый канал Телеграм.

https://vk.com/investokrat - аналитика финансовых рынков.

https://clck.ru/Srhqv - Закрытая группа ВК.

https://www.instagram.com/_investokrat_/…

Новатэк #NVTK

Вышел ударный отчет компании по итогам 1 кв. 2021 года.

Выручка выросла на 32,5% г/г до 244,6 млрд. руб.

EBITDA (adj) выросла на 42,9% г/г до 143,8 млрд. руб.

Чистая прибыль(adj) выросла на 41,5% г/г до 75,8 млрд. руб.

FCF вырос на 78% г/г до 31,8 млрд. руб.

Ключевыми драйверами роста всех показателей стали рост цен на газ и увеличение объемов добычи за период. Основная доля выручки (45,3%) формируется за счет реализации природного газа (включая СПГ), еще 26% идет с продажи газового конденсата. Чистые цены реализации газа для компании выросли в среднем на 41% г/г (без учета экспортных пошлин, НДС и акцизов).

Более 85% природного газа Новатэк реализует в РФ и только около 9% экспортирует. Экспортные цены сейчас гораздо выше внутренних, но у компании здесь есть определенные обязательства. При этом, около 52% жидких углеводородов (нефть, газовый конденсат и прочее) продается за рубеж, что и приносит основную маржу в моменте (в том числе, благодаря девальвации). Рентабельность EBITDA выросла до 56%, что является рекордным значением за последние годы.

Несмотря на активную инвест. программу, все издержки покрываются операционным денежным потоком, что позволяет компании не сильно наращивать долговую нагрузку.

ND/EBITDA = 0,16

По мультипликаторам Новатэк не дешевый, хотя, он таким никогда и не был. Только в моменты коррекций, вроде мартовской.

P/E = 22,5 (средняя за 5 лет - 15)

EV/EBITDA = 9,6 (средняя за 5 лет - 8,7)

На фоне ужесточения контроля за выбросами парниковых газов, продукция компании смотрится весьма перспективно. При сжигании газа выделяется гораздо меньше вредных веществ, чем при сжигании угля. А основным потребителем этого топлива является энергетика, которая больше остальных промышленных сегментов генерирует парниковых газов.

Перспектива снижения использования угля в Китае может позитивно сказаться на объеме импорта газа, на чем наши компании тоже смогут заработать. Аналогичная ситуация и в ЕС, хоть они всячески отмахиваются от Северного Потока- 2, он им экономически необходим.

Я продолжаю держать акции компании, в районе 1200 руб/ докупил бы еще немного в портфель, текущие цены немного перегреты, на мой взгляд. Новатэк является долгосрочной инвестицией, особенно, с учетом потенциала развития Арктики и круглогодичного судоходства по северному морскому пути.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел ударный отчет компании по итогам 1 кв. 2021 года.

Выручка выросла на 32,5% г/г до 244,6 млрд. руб.

EBITDA (adj) выросла на 42,9% г/г до 143,8 млрд. руб.

Чистая прибыль(adj) выросла на 41,5% г/г до 75,8 млрд. руб.

FCF вырос на 78% г/г до 31,8 млрд. руб.

Ключевыми драйверами роста всех показателей стали рост цен на газ и увеличение объемов добычи за период. Основная доля выручки (45,3%) формируется за счет реализации природного газа (включая СПГ), еще 26% идет с продажи газового конденсата. Чистые цены реализации газа для компании выросли в среднем на 41% г/г (без учета экспортных пошлин, НДС и акцизов).

Более 85% природного газа Новатэк реализует в РФ и только около 9% экспортирует. Экспортные цены сейчас гораздо выше внутренних, но у компании здесь есть определенные обязательства. При этом, около 52% жидких углеводородов (нефть, газовый конденсат и прочее) продается за рубеж, что и приносит основную маржу в моменте (в том числе, благодаря девальвации). Рентабельность EBITDA выросла до 56%, что является рекордным значением за последние годы.

Несмотря на активную инвест. программу, все издержки покрываются операционным денежным потоком, что позволяет компании не сильно наращивать долговую нагрузку.

ND/EBITDA = 0,16

По мультипликаторам Новатэк не дешевый, хотя, он таким никогда и не был. Только в моменты коррекций, вроде мартовской.

P/E = 22,5 (средняя за 5 лет - 15)

EV/EBITDA = 9,6 (средняя за 5 лет - 8,7)

На фоне ужесточения контроля за выбросами парниковых газов, продукция компании смотрится весьма перспективно. При сжигании газа выделяется гораздо меньше вредных веществ, чем при сжигании угля. А основным потребителем этого топлива является энергетика, которая больше остальных промышленных сегментов генерирует парниковых газов.

Перспектива снижения использования угля в Китае может позитивно сказаться на объеме импорта газа, на чем наши компании тоже смогут заработать. Аналогичная ситуация и в ЕС, хоть они всячески отмахиваются от Северного Потока- 2, он им экономически необходим.

Я продолжаю держать акции компании, в районе 1200 руб/ докупил бы еще немного в портфель, текущие цены немного перегреты, на мой взгляд. Новатэк является долгосрочной инвестицией, особенно, с учетом потенциала развития Арктики и круглогодичного судоходства по северному морскому пути.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Газпром #GAZP

Продолжаем погружение в газовый сектор. Вышел отчет Газпрома, правда только за 2020 год. Также разберем планы компании по захвату мира.

Прошлый год для всего нефтегаза был достаточно сложным, негативный эффект от теплой зимы был перекрыт пандемией и резким падением цен на нефть. Первые полгода были самыми сложными, начиная в 3-4 квартале рынок начал постепенно восстанавливаться.

Результаты прошлого года уже не так актуальны, прошло почти 5 месяцев и мы видим новые реалии на рынке газа. В своих прогнозах на 2021 год менеджмент закладывал цены на газ в районе $170/тыс. куб.м. Спотовые цены в апреле превышали $250/тыс. куб.м из-за аномально холодной зимы и снижения объема газа в хранилищах ЕС ниже 30%.

Благодаря ударному 1 кв. и началу 2 кв. текущего года, менеджмент Газпрома решил перейти на выплаты дивидендов в размере 50% от ЧП по МСФО на 1 год раньше. Таким образом, по итогам 2020 года мы можем ожидать 12,55 руб. дивидендов или 5,3% ДД к текущим ценам.

Форвардные дивиденды по итогам 2021 года могут быть на уровне 16-17 рублей, все будет зависеть от того, как долго высокие цены продержатся на европейском рынке.

Теперь немного прогнозов компании по ее перспективам.

Спрос на газ продолжит расти в ближайшие 20-30 лет, к 2040 году его доля в энергетическом сегменте вырастет до 27% с текущих 24%. В качестве топлива, газ меньше выделяет вредных веществ по сравнению с углем и нефтью, это является его главным преимуществом.

В ближайшие 10 лет инвестиции в новые проекты не снизятся и останутся на уровне 1,3 трлн. руб в год. Добыча вырастет на 23%, а экспорт трубопроводного газа увеличится на 33%, преимущественно в Китай. За этот же период менеджмент ожидает суммарную EBITDA от новых проектов на уровне 3 трлн. руб.

Основной фокус делается на экспортном потенциале в азиатские страны, текущая доля Газпрома на рынке ЕС составляет 33%, и в ближайшие 10 лет сильно не изменится, в Китае планируется занять сопоставимую часть рынка к 2030 году.

Мультипликаторы:

EV/EBITDA = 6,4 (средняя за 5 лет - 4)

ND/EBITDA = 2,6

По мультипликаторам бизнес оценен не очень дорого, хоть и выше своих исторических значений. Проекты по строительству трубопроводов в Азию делают Газпром очень привлекательным и снижают его зависимость только от ЕС, как ключевого источника дохода от реализации газа.

Я продолжаю держать акции и пока не вижу ни одной причины для их сокращения. Любые коррекции буду использовать для увеличения доли, которая итак прилично выросла. Ближайший интересный уровень для докупок - 220 руб. Но и текущие цены в долгосрок я не считаю высокими.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продолжаем погружение в газовый сектор. Вышел отчет Газпрома, правда только за 2020 год. Также разберем планы компании по захвату мира.

Прошлый год для всего нефтегаза был достаточно сложным, негативный эффект от теплой зимы был перекрыт пандемией и резким падением цен на нефть. Первые полгода были самыми сложными, начиная в 3-4 квартале рынок начал постепенно восстанавливаться.

Результаты прошлого года уже не так актуальны, прошло почти 5 месяцев и мы видим новые реалии на рынке газа. В своих прогнозах на 2021 год менеджмент закладывал цены на газ в районе $170/тыс. куб.м. Спотовые цены в апреле превышали $250/тыс. куб.м из-за аномально холодной зимы и снижения объема газа в хранилищах ЕС ниже 30%.

Благодаря ударному 1 кв. и началу 2 кв. текущего года, менеджмент Газпрома решил перейти на выплаты дивидендов в размере 50% от ЧП по МСФО на 1 год раньше. Таким образом, по итогам 2020 года мы можем ожидать 12,55 руб. дивидендов или 5,3% ДД к текущим ценам.

Форвардные дивиденды по итогам 2021 года могут быть на уровне 16-17 рублей, все будет зависеть от того, как долго высокие цены продержатся на европейском рынке.

Теперь немного прогнозов компании по ее перспективам.

Спрос на газ продолжит расти в ближайшие 20-30 лет, к 2040 году его доля в энергетическом сегменте вырастет до 27% с текущих 24%. В качестве топлива, газ меньше выделяет вредных веществ по сравнению с углем и нефтью, это является его главным преимуществом.

В ближайшие 10 лет инвестиции в новые проекты не снизятся и останутся на уровне 1,3 трлн. руб в год. Добыча вырастет на 23%, а экспорт трубопроводного газа увеличится на 33%, преимущественно в Китай. За этот же период менеджмент ожидает суммарную EBITDA от новых проектов на уровне 3 трлн. руб.

Основной фокус делается на экспортном потенциале в азиатские страны, текущая доля Газпрома на рынке ЕС составляет 33%, и в ближайшие 10 лет сильно не изменится, в Китае планируется занять сопоставимую часть рынка к 2030 году.

Мультипликаторы:

EV/EBITDA = 6,4 (средняя за 5 лет - 4)

ND/EBITDA = 2,6

По мультипликаторам бизнес оценен не очень дорого, хоть и выше своих исторических значений. Проекты по строительству трубопроводов в Азию делают Газпром очень привлекательным и снижают его зависимость только от ЕС, как ключевого источника дохода от реализации газа.

Я продолжаю держать акции и пока не вижу ни одной причины для их сокращения. Любые коррекции буду использовать для увеличения доли, которая итак прилично выросла. Ближайший интересный уровень для докупок - 220 руб. Но и текущие цены в долгосрок я не считаю высокими.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Юнипро #UPRO

Вышел отчет компании за 1 кв. 2021 года и появились новые вводные по дивидендам, давайте разбираться.

Выручка выросла на 5,3% г/г до 21,5 млрд. руб.

EBITDA снизилась на (10,1% г/г) до 6,9 млрд. руб.

Чистая прибыль снизилась на (18,1% г/г) до 4,1 млрд. руб.

Рост выручки связан в первую очередь с ростом выработки и реализации э/э, а также с ростом тарифов. Снижение EBITDA и чистой прибыли связано с окончание программы ДПМ по двум объектам (энергоблокам Шатурской и Яйвийской ГРЭС). Все идет так, как мы и планировали.

3й Энергоблок БГРЭС наконец-то вернулся на рынок и с 1 мая начал генерировать электроэнергию и продавать мощность по программе ДПМ. Таким образом, повышенные платежи начнут поступать уже с мая и продолжатся до октября 2024 года. Платежи за мощность в рамках ДПМ могут составить до 60 млрд. руб. за этот период.

Также вышла новость о том, что Юнипро планирует принять участие в проектах ВИЭ (возобновляемые источники энергии), пока не совсем понятно где и в каком формате, ждем новостей. Мы как раз на примере Энел разбирали, что это такое и почему интересно в эту сферу сейчас инвестировать компаниям.

Теперь о главном, все ждут, когда же компания повысит свои дивиденды до обещанных 20 млрд. руб. в год. И уже в июне/июле нас ждет первая повышенная выплата в размере 8 млрд. руб, а в декабре нам обещают 10 млрд. руб. Это даст 0,127 руб. и 0,159 руб. на акцию соответственно. Суммарная див. доходность составит около 10% годовых к текущим ценам. Форвардные дивиденды должны составить уже полноценные 0,317 руб. на дивиденды или 11% годовых к текущим ценам.

Почему до сих пор рынок не отреагировал на эту новость мне не понятно. ДД весьма неплохая для компании с отрицательным чистым долгом и понятным мажоритарием, заинтересованном в дивидендах. Возможно, все ждут фактического объявления дивидендов, или 11% в рублях уже никому не интересно? 😁

Мне кажется, что данная идея вполне интересная даже по текущим ценам. Свои сделки публикую традиционно в канале "ИнвестократЪ+".

Стоит оговориться, что с 2023 года у компании вырастут капексы на модернизацию текущих мощностей и на участие в проектах ВИЭ, из-за чего в 2023-2024 годах размер дивидендных выплат может быть пересмотрен. С 2026 года компания сосредоточится на развитии проектов ВИЭ.

Таким образом, на ближайшие пару лет Юнипро станет отличным дивитикером, которая продолжит модернизацию своих мощностей и развитие новых направлений. Также не до конца решен вопрос с возможной покупкой данной компании со стороны ИнтерРао, что тоже может поспособствовать раскрытию стоимости.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании за 1 кв. 2021 года и появились новые вводные по дивидендам, давайте разбираться.

Выручка выросла на 5,3% г/г до 21,5 млрд. руб.

EBITDA снизилась на (10,1% г/г) до 6,9 млрд. руб.

Чистая прибыль снизилась на (18,1% г/г) до 4,1 млрд. руб.

Рост выручки связан в первую очередь с ростом выработки и реализации э/э, а также с ростом тарифов. Снижение EBITDA и чистой прибыли связано с окончание программы ДПМ по двум объектам (энергоблокам Шатурской и Яйвийской ГРЭС). Все идет так, как мы и планировали.

3й Энергоблок БГРЭС наконец-то вернулся на рынок и с 1 мая начал генерировать электроэнергию и продавать мощность по программе ДПМ. Таким образом, повышенные платежи начнут поступать уже с мая и продолжатся до октября 2024 года. Платежи за мощность в рамках ДПМ могут составить до 60 млрд. руб. за этот период.

Также вышла новость о том, что Юнипро планирует принять участие в проектах ВИЭ (возобновляемые источники энергии), пока не совсем понятно где и в каком формате, ждем новостей. Мы как раз на примере Энел разбирали, что это такое и почему интересно в эту сферу сейчас инвестировать компаниям.

Теперь о главном, все ждут, когда же компания повысит свои дивиденды до обещанных 20 млрд. руб. в год. И уже в июне/июле нас ждет первая повышенная выплата в размере 8 млрд. руб, а в декабре нам обещают 10 млрд. руб. Это даст 0,127 руб. и 0,159 руб. на акцию соответственно. Суммарная див. доходность составит около 10% годовых к текущим ценам. Форвардные дивиденды должны составить уже полноценные 0,317 руб. на дивиденды или 11% годовых к текущим ценам.

Почему до сих пор рынок не отреагировал на эту новость мне не понятно. ДД весьма неплохая для компании с отрицательным чистым долгом и понятным мажоритарием, заинтересованном в дивидендах. Возможно, все ждут фактического объявления дивидендов, или 11% в рублях уже никому не интересно? 😁

Мне кажется, что данная идея вполне интересная даже по текущим ценам. Свои сделки публикую традиционно в канале "ИнвестократЪ+".

Стоит оговориться, что с 2023 года у компании вырастут капексы на модернизацию текущих мощностей и на участие в проектах ВИЭ, из-за чего в 2023-2024 годах размер дивидендных выплат может быть пересмотрен. С 2026 года компания сосредоточится на развитии проектов ВИЭ.

Таким образом, на ближайшие пару лет Юнипро станет отличным дивитикером, которая продолжит модернизацию своих мощностей и развитие новых направлений. Также не до конца решен вопрос с возможной покупкой данной компании со стороны ИнтерРао, что тоже может поспособствовать раскрытию стоимости.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

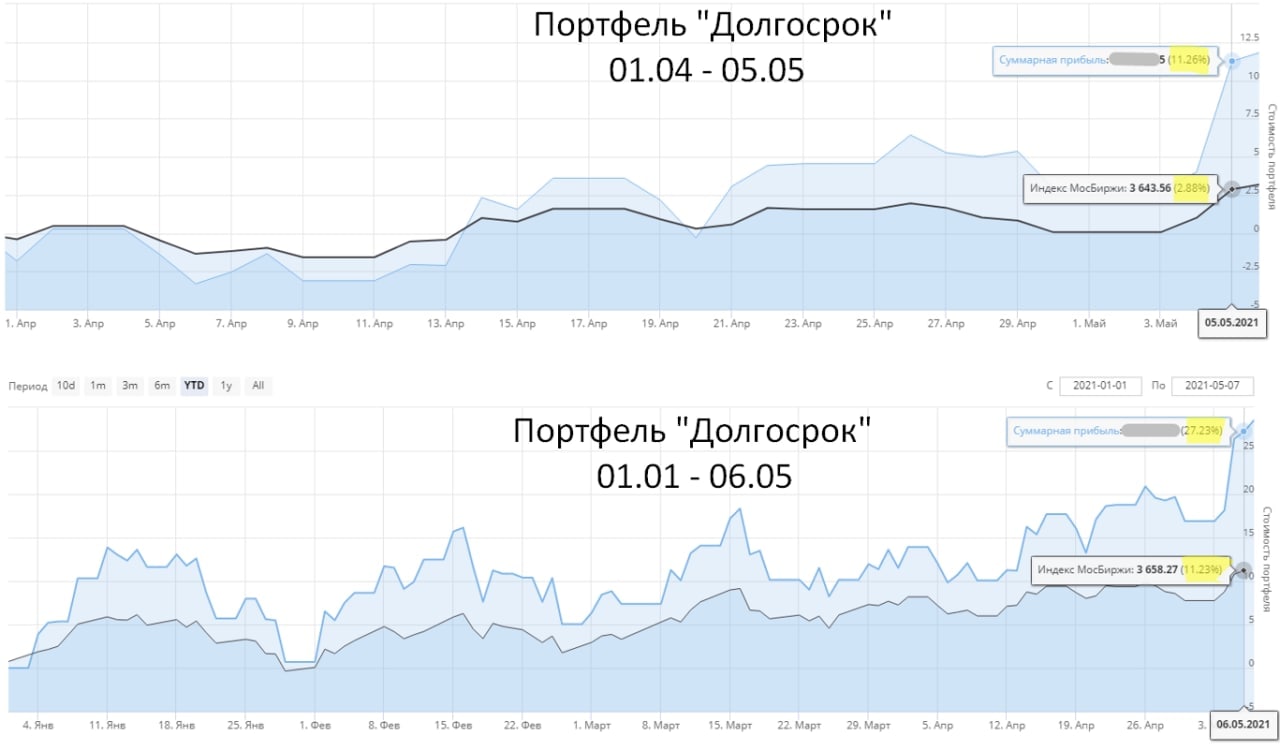

Итоги недели 03.05 - 07.05

Рынки продолжают обновлять свои максимумы. Индекс Мосбиржи #IMOEX прибавил 3,9%, S&P500 #US500 вырос на 1%. Сколько еще будет продолжаться такая эйфория остается загадкой, но не стоит ей поддаваться.

Дедушка Баффет, который активно в последнее время топит за индексное инвестирование через покупку S&P-500, не торопится прощаться с кэшем, в кубыше уже более $60 млрд #BRK.B. Это не прямой, но косвенный признак того, что идей на рынке мало, все уже прилично выросло и риск коррекции растет с каждым пипсом.

Бакс #USDRUB за неделю снизился на (1,9%) и текущие уровни уже неплохие для начала докупок в консервативную часть портфеля. Либо для покупок иностранных акций в долларах.

На этой неделе неплохо себя чувствовали Русал #RUAL, который вырос на 10%, а вместе с ним и EN+ #ENPG, выросший на 7,5%. Мы в конце апреля подробно разбирали эти компании и вышедшие отчеты (тут и тут). Цены на алюминий продолжают неуклонно расти, также растут цены на медь и прочие металлы из корзины ГМК-НН #GMKN. Для их производителей это хорошо, но потребители могут пострадать, подробно про это писал на днях в закрытом канале.

Идей для покупки остается все меньше, чтобы снизить долгосрочный эффект девальвации интереснее вкладывать в экспортеров, но они уже прилично выросли. Газпром #GAZP сейчас еще не очень дорог по мультипликаторам и имеет хороший потенциал. С учетом его планов по наращиванию присутствия на рынках Азии. Пока все выглядит весьма перспективно на долгосрок.

Сбербанк-пр #SBERp прибавил на 5,2%, по сути за неделю акции выросли на размер годовой доходности по его же вкладам. Продолжается рост нефинансовых активов и чистой прибыли. По итогам 2021 года мы можем увидеть 1 трлн. руб. прибыли, что потенциально может дать 22 рубля дивидендов.

Segezha #SGZH. После IPO, которое прошло по 8 рублей, акции не надолго укатали до 7,7 руб, но к концу текущей недели они вновь вернулись к ценам размещения. Краткосрочно нет смысла здесь искать профита, думаю, к 2023-2024 году мы получим достойный результат, возможно, даже удвоение. Это первое IPO, котором я решил поучаствовать за последние 2 года.

MAIL RU GROUP. Продолжается падение акций, за неделю мы видим снижение на (2,8%), с начала текущего года падение составило (17,5%). Здесь можно верить в бизнес или не верить, но сухие расчеты говорят, что капитализация компании по отношению к активам достаточно низкая.

В целом текущий год пока дает неплохо заработать. Как ни странно, отдельно выбранные акции дают лучшую доходность, чем покупка индекса и это с учетом того, что в портфеле есть облигации. Будем следить за динамикой дальше.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Рынки продолжают обновлять свои максимумы. Индекс Мосбиржи #IMOEX прибавил 3,9%, S&P500 #US500 вырос на 1%. Сколько еще будет продолжаться такая эйфория остается загадкой, но не стоит ей поддаваться.

Дедушка Баффет, который активно в последнее время топит за индексное инвестирование через покупку S&P-500, не торопится прощаться с кэшем, в кубыше уже более $60 млрд #BRK.B. Это не прямой, но косвенный признак того, что идей на рынке мало, все уже прилично выросло и риск коррекции растет с каждым пипсом.

Бакс #USDRUB за неделю снизился на (1,9%) и текущие уровни уже неплохие для начала докупок в консервативную часть портфеля. Либо для покупок иностранных акций в долларах.

На этой неделе неплохо себя чувствовали Русал #RUAL, который вырос на 10%, а вместе с ним и EN+ #ENPG, выросший на 7,5%. Мы в конце апреля подробно разбирали эти компании и вышедшие отчеты (тут и тут). Цены на алюминий продолжают неуклонно расти, также растут цены на медь и прочие металлы из корзины ГМК-НН #GMKN. Для их производителей это хорошо, но потребители могут пострадать, подробно про это писал на днях в закрытом канале.

Идей для покупки остается все меньше, чтобы снизить долгосрочный эффект девальвации интереснее вкладывать в экспортеров, но они уже прилично выросли. Газпром #GAZP сейчас еще не очень дорог по мультипликаторам и имеет хороший потенциал. С учетом его планов по наращиванию присутствия на рынках Азии. Пока все выглядит весьма перспективно на долгосрок.

Сбербанк-пр #SBERp прибавил на 5,2%, по сути за неделю акции выросли на размер годовой доходности по его же вкладам. Продолжается рост нефинансовых активов и чистой прибыли. По итогам 2021 года мы можем увидеть 1 трлн. руб. прибыли, что потенциально может дать 22 рубля дивидендов.

Segezha #SGZH. После IPO, которое прошло по 8 рублей, акции не надолго укатали до 7,7 руб, но к концу текущей недели они вновь вернулись к ценам размещения. Краткосрочно нет смысла здесь искать профита, думаю, к 2023-2024 году мы получим достойный результат, возможно, даже удвоение. Это первое IPO, котором я решил поучаствовать за последние 2 года.

MAIL RU GROUP. Продолжается падение акций, за неделю мы видим снижение на (2,8%), с начала текущего года падение составило (17,5%). Здесь можно верить в бизнес или не верить, но сухие расчеты говорят, что капитализация компании по отношению к активам достаточно низкая.

В целом текущий год пока дает неплохо заработать. Как ни странно, отдельно выбранные акции дают лучшую доходность, чем покупка индекса и это с учетом того, что в портфеле есть облигации. Будем следить за динамикой дальше.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Русагро #AGRO

В преддверии выхода финансовой отчетности компании давайте посмотрим на операционные результаты 1 квартала.

Выручка выросла на 51% г/г до 50,9 млрд. руб. В том числе:

✔️Масложировой сегмент вырос на 62% г/г до 27,7 млрд. руб.

✔️Мясной сегмент вырос на 26% г/г до 8,6 млрд. руб.

✔️Сахарный сегмент вырос на 65% до 8,6 млрд. руб.

✔️Сельхоз. сегмент вырос на 35% г/г до 6 млрд. руб.

Мы видим положительную динамику выручки по каждому сегменту. Основной причиной стал рост цен на всю производимую продукцию компании. Структуру бизнеса мы разбирали здесь.

После див. гэпа акции падали до 850 рублей, сейчас началось постепенное восстановление. Текущие цены на акции все еще неплохие для набора позиции в долгосрок. Правительство РФ продлило заморозку цен на такую продукцию, как сахар и подсолнечное масло до июня и октября соответственно. Это негативно отразится на маржинальности, но в целом EBITDA должна показать хороший рост.

Потенциальное развитие экспорта в азиатские страны позволит компании усилить свои позиции на рынке, о чем мы говорили ранее. В середине текущего года должен стартовать свиноводческий кластер в Приморском крае. На полную мощность планируется выйти к середине 2023 года.

Рост операционного денежного потока, благодаря рыночной конъюнктуре, позволит получить больше свободного денежного потока, который можно будет направить частично на дивиденды, частично на гашение текущей долговой нагрузки. Чистый долг вырос уже до 89 млрд. руб. (ND/EBITDA = 2,2).

Нам остается дождаться финансового отчета за 1 кв., который должен быть опубликован 17.05. Судя по операционным показателям, предварительно можно сказать, что он нас должен порадовать. Там более подробно узнаем о том, куда планируется направить сверхдоходы. Логичнее было бы их направить на гашение долга, на мой взгляд, но может быть у менеджмента другая точка зрения, посмотрим.

Я планирую начать формировать позицию близко к текущим ценам, возможно, после отчета приму окончательное решение.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В преддверии выхода финансовой отчетности компании давайте посмотрим на операционные результаты 1 квартала.

Выручка выросла на 51% г/г до 50,9 млрд. руб. В том числе:

✔️Масложировой сегмент вырос на 62% г/г до 27,7 млрд. руб.

✔️Мясной сегмент вырос на 26% г/г до 8,6 млрд. руб.

✔️Сахарный сегмент вырос на 65% до 8,6 млрд. руб.

✔️Сельхоз. сегмент вырос на 35% г/г до 6 млрд. руб.

Мы видим положительную динамику выручки по каждому сегменту. Основной причиной стал рост цен на всю производимую продукцию компании. Структуру бизнеса мы разбирали здесь.

После див. гэпа акции падали до 850 рублей, сейчас началось постепенное восстановление. Текущие цены на акции все еще неплохие для набора позиции в долгосрок. Правительство РФ продлило заморозку цен на такую продукцию, как сахар и подсолнечное масло до июня и октября соответственно. Это негативно отразится на маржинальности, но в целом EBITDA должна показать хороший рост.

Потенциальное развитие экспорта в азиатские страны позволит компании усилить свои позиции на рынке, о чем мы говорили ранее. В середине текущего года должен стартовать свиноводческий кластер в Приморском крае. На полную мощность планируется выйти к середине 2023 года.

Рост операционного денежного потока, благодаря рыночной конъюнктуре, позволит получить больше свободного денежного потока, который можно будет направить частично на дивиденды, частично на гашение текущей долговой нагрузки. Чистый долг вырос уже до 89 млрд. руб. (ND/EBITDA = 2,2).

Нам остается дождаться финансового отчета за 1 кв., который должен быть опубликован 17.05. Судя по операционным показателям, предварительно можно сказать, что он нас должен порадовать. Там более подробно узнаем о том, куда планируется направить сверхдоходы. Логичнее было бы их направить на гашение долга, на мой взгляд, но может быть у менеджмента другая точка зрения, посмотрим.

Я планирую начать формировать позицию близко к текущим ценам, возможно, после отчета приму окончательное решение.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

{kind=link}

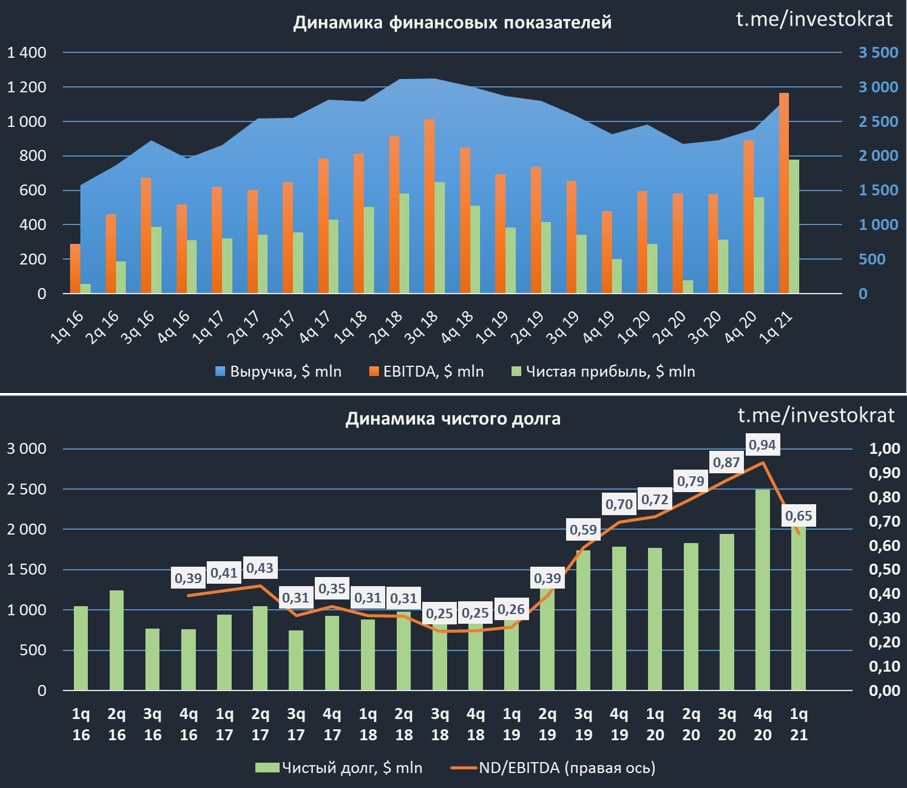

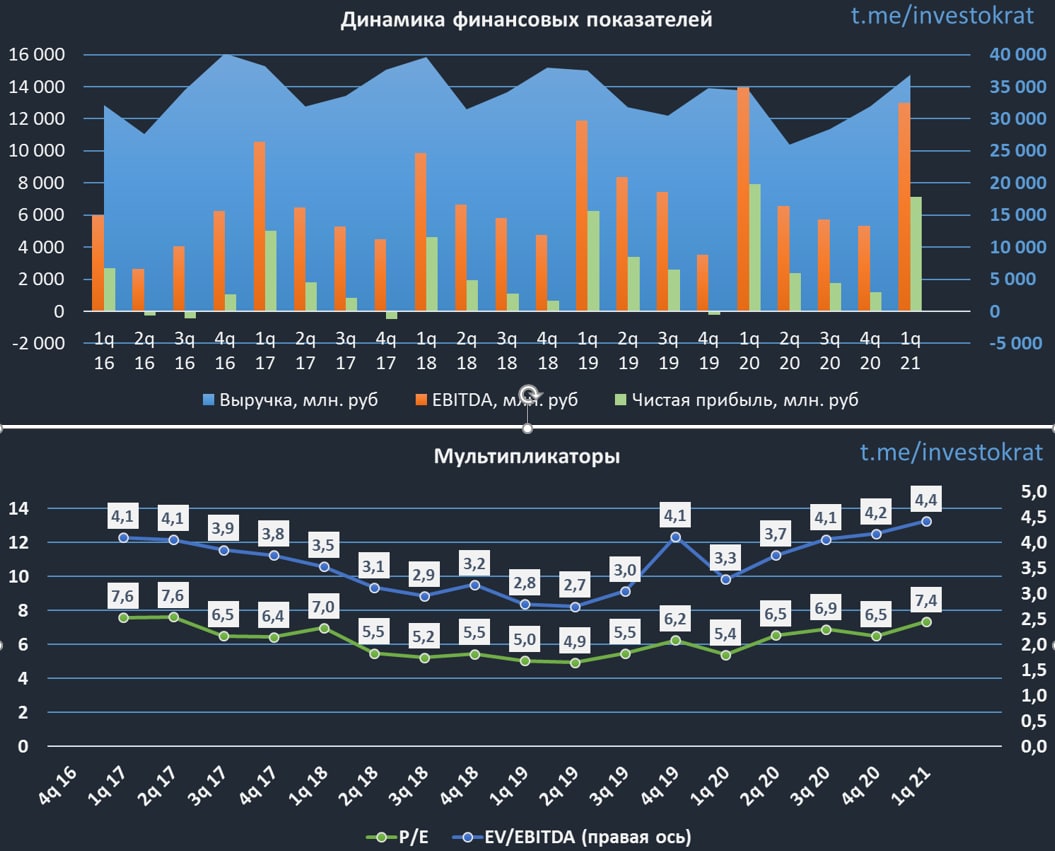

НЛМК #NLMK

Компания отчиталась за 1 кв. 2021 года. Что тут сказать, все прекрасно, кроме того, что ФАС возбудило дело против металлургов. Давайте разберемся в происходящем.

Отчет вышел просто великолепный.

Выручка выросла на 17% г/г до $2,9 млрд.

EBITDA выросла на 96% г/г до $1,2 млрд. Рентабельность EBITDA достигла 41% (рост на 17 п.п).

Чистая прибыль выросла в 2,7 раза г/г до $775 млн.

FCF вырос на 37% г/г до $452 млн.

Главным драйвером увеличения всех показателей стал рост цен на сталь за период. Стоит отметить, что во 2 квартале этот рост продолжился, следующий отчет должен быть еще лучше. Для примера, по сравнению с итогами 1 кв. текущего года на конец апреля цены на сляб в США выросли на 15%, в ЕС на 24%, в РФ на 26%.

Мы берем в расчет цены на всех ключевых рынках, где работает НЛМК. Доля экспорта компании одна из самых высоких в секторе, данные представлены в виде: доля продаж (доля выручки).

🇷🇺РФ: 43% (45%)

🇩🇪Европа: 21% (17%)

🇺🇸Сев. Америка: 12% (15%)

Таким образом, на РФ приходится всего 45% выручки и около 43% проданной продукции в тоннах. С точки зрения диверсификации бизнеса, НЛМК является лидером, но это влечет за собой и определенные риски в случае наложения санкций. На зарубежные активы компании будет проще оказывать воздействие нашим западным "партнерам".

Долговая нагрузка начала снижаться, чистый долг на конец периода сократился на (16%) и составил $2,1 млрд.

ND/EBITDA = 0,65 (было 0,94 на конец 2020 года)

Пока данное соотношение меньше 1, компания распределяет на дивиденды весь свободный денежный поток. По итогам 1 кв. менеджмент рекомендовал распределить даже больше, $600 млн., что составляет 7,71 руб. на акцию, это дает 2,8% ДД.

Мультипликаторы

EV/EBITDA = 7,4 (средняя за 5 лет - 6,3)

P/E = 12,7 (средняя за 5 лет - 10,8)

По мультипликаторам компания оценена не дешево к своим историческим мультипликаторам, рынок закладывает форвардные высокие результаты за этот год. Но, рано или поздно рост развернется и мы будем также наблюдать, как цены на сталь летят вниз, нужно помнить, что это циклический сектор.

Еще одним антидрайвером выступает ФАС, которая подозревает троицу металлургов в сговоре и необоснованном поднятии цен. Причем, сговорились компании, видимо, по всему миру, ведь рост наблюдается не только в РФ. Другими словами, это просто очередной повод немного пополнить бюджет, на мой взгляд. Пока окончательное решение не принято, продолжаем следить за ситуацией. Если все-же "докажут" сговор, то цены акций наших металлургов сдуются быстрее, чем рыночные цены на их продукцию.

По текущим котировкам покупать эти компании поздно, на мой взгляд. Если только искать отдельные спекулятивные истории, но это не наш подход. Идеально дождаться коррекции, чтобы данный сектор немного остыл и там искать интересные точки входа.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания отчиталась за 1 кв. 2021 года. Что тут сказать, все прекрасно, кроме того, что ФАС возбудило дело против металлургов. Давайте разберемся в происходящем.

Отчет вышел просто великолепный.

Выручка выросла на 17% г/г до $2,9 млрд.

EBITDA выросла на 96% г/г до $1,2 млрд. Рентабельность EBITDA достигла 41% (рост на 17 п.п).

Чистая прибыль выросла в 2,7 раза г/г до $775 млн.

FCF вырос на 37% г/г до $452 млн.

Главным драйвером увеличения всех показателей стал рост цен на сталь за период. Стоит отметить, что во 2 квартале этот рост продолжился, следующий отчет должен быть еще лучше. Для примера, по сравнению с итогами 1 кв. текущего года на конец апреля цены на сляб в США выросли на 15%, в ЕС на 24%, в РФ на 26%.

Мы берем в расчет цены на всех ключевых рынках, где работает НЛМК. Доля экспорта компании одна из самых высоких в секторе, данные представлены в виде: доля продаж (доля выручки).

🇷🇺РФ: 43% (45%)

🇩🇪Европа: 21% (17%)

🇺🇸Сев. Америка: 12% (15%)

Таким образом, на РФ приходится всего 45% выручки и около 43% проданной продукции в тоннах. С точки зрения диверсификации бизнеса, НЛМК является лидером, но это влечет за собой и определенные риски в случае наложения санкций. На зарубежные активы компании будет проще оказывать воздействие нашим западным "партнерам".

Долговая нагрузка начала снижаться, чистый долг на конец периода сократился на (16%) и составил $2,1 млрд.

ND/EBITDA = 0,65 (было 0,94 на конец 2020 года)

Пока данное соотношение меньше 1, компания распределяет на дивиденды весь свободный денежный поток. По итогам 1 кв. менеджмент рекомендовал распределить даже больше, $600 млн., что составляет 7,71 руб. на акцию, это дает 2,8% ДД.

Мультипликаторы

EV/EBITDA = 7,4 (средняя за 5 лет - 6,3)

P/E = 12,7 (средняя за 5 лет - 10,8)

По мультипликаторам компания оценена не дешево к своим историческим мультипликаторам, рынок закладывает форвардные высокие результаты за этот год. Но, рано или поздно рост развернется и мы будем также наблюдать, как цены на сталь летят вниз, нужно помнить, что это циклический сектор.

Еще одним антидрайвером выступает ФАС, которая подозревает троицу металлургов в сговоре и необоснованном поднятии цен. Причем, сговорились компании, видимо, по всему миру, ведь рост наблюдается не только в РФ. Другими словами, это просто очередной повод немного пополнить бюджет, на мой взгляд. Пока окончательное решение не принято, продолжаем следить за ситуацией. Если все-же "докажут" сговор, то цены акций наших металлургов сдуются быстрее, чем рыночные цены на их продукцию.

По текущим котировкам покупать эти компании поздно, на мой взгляд. Если только искать отдельные спекулятивные истории, но это не наш подход. Идеально дождаться коррекции, чтобы данный сектор немного остыл и там искать интересные точки входа.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

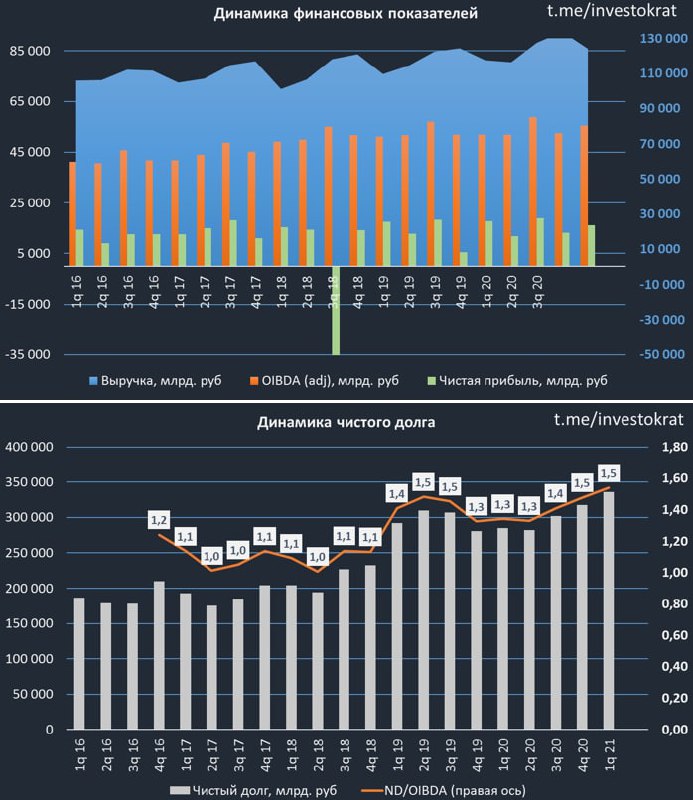

ДПМ и ДПМ-2 (Коммод)

Часто в обзорах генерирующих компаний встречается аббревиатура ДПМ или ДПМ-2. Не все знакомы с данными программами, сегодня я постараюсь прояснить этот момент.

Значительная часть генерирующих станций нам досталась со времен СССР, на некоторые блоки уже истек срок полезной эксплуатации и они нуждаются либо в замене, либо в кап. ремонте. После разделения РАО-ЕЭС России значительная часть станций перешла в частные руки. Новые владельцы не торопятся вкладывать миллиарды рублей в модернизацию старого оборудования, им нужен определенный стимул для этого. Таким стимулом стала программа ДПМ.

Программа ДПМ (или ДПМ-1) расшифровывается, как программа договоров о предоставлении мощности. Основной целью ее является стимулирование инвестиций в генерацию. В рамках первой программы (2010-2020 годы) компании строили новые генерирующие мощности, а крупные потребители брали на себя обязательство оплачивать мощность данных блоков по повышенным тарифам.

Грубо говоря, строительство шло за счет потребителей, только с постоплатой. Причем, в эти тарифы включалась надбавка, чтобы генерирующие компании не только вернули вложенные инвестиции, но и немного заработали на этом. Государство в данном случае выступало гарантом того, что потребители получат требуемый объем мощности, а производители энергии получат обратно свои деньги через повышенные тарифы.

В рамках ДПМ-1 было введено около 30ГВт новых мощностей, что на рынке создало избыток предложения. Спрос на электроэнергию и мощность последние 10 лет рос более низкими темпами, чем предполагалось ранее. Больше всего от программы выиграли ИРАО (6,1ГВт), ОГК-2 (4,4ГВт), Мосэнерго (2,9ГВт), Юнипро (2,4ГВт) и т.д.

Программа ДПМ-1 закончилась, но в стране осталось значительно количество старых мощностей. Все силы и средства компании пускали на строительство новых блоков, на модернизацию денег не выделялось в должном объеме.

Было принято решение продлить данную программу, только теперь не строить новые блоки, а до 2031 года модернизировать уже имеющиеся. Программу назвали ДПМ-2 (или ДПМ штрих). Суть ее такая же, как и у первой, модернизация мощностей идет за счет генерирующей компании, а потом это ложится на плечи потребителей в виде повышенных тарифов. В рамках ДПМ-1 повышенные тарифы размазывались на 10 лет, теперь срок увеличили до 15 лет. Общий объем инвестиций на программу ДПМ-2 установлен в размере 1,9 трлн. руб (2022 - 2031г).

Для справки, на 2020 год около половины всей генерации в РФ старше 40 лет, примерно 1/4 всей генерации старше 50 лет. Другими словами, через 10 лет больше половины генерирующих объектов будут работать сверх своей эксплуатационной нормы, что может приводить к авариям. Программа ДПМ-2 призвана частично решить данную проблему.

Мы не будем углубляться в механизм отбора мощностей для модернизации по ДПМ-2, подведем некоторые итоги тех отборов, которые уже состоялись.

На данный момент известны данные по отборам с 2022 по 2026 год. Основной объем на модернизацию выиграла ИРАО (4,95 ГВт), на втором месте Юнипро с долей 3,3 ГВт. Помимо модернизации текущих станций, с 2027 года должна появиться отечественная парогазовая турбина с локализацией более 70%. Но показатель локализации будет расти в последующие годы.

По предварительным данным, для "Интер Рао" и "Т ПЛЮС" будут использованы турбины производства "Силовых машин" А. Мордашова. Оборудование для ОГК-2 будет получено от "Объединенной двигателестроительной корпорации" Ростеха.

Текущий механизм отбора объектов для ДПМ-2 имеет ряд недостатков, блоки отбираются не исходя из их необходимости и востребованности, а исходя из стоимости модернизации в пересчете на 1 МВт мощности. Таким образом, слово модернизация здесь не совсем уместна, компании просто меняют блок, произведенный в 1950 году на точно такой же блок произведенный чуть позднее, КПД при этом не увеличивается.

Надеюсь, немного прояснили отличия данных программ. Главное то, что зарабатывает на этом генерирующая компания через повышенные тарифы. А есть еще ДПМ ВИЭ, но это уже отдельная история.

Часто в обзорах генерирующих компаний встречается аббревиатура ДПМ или ДПМ-2. Не все знакомы с данными программами, сегодня я постараюсь прояснить этот момент.

Значительная часть генерирующих станций нам досталась со времен СССР, на некоторые блоки уже истек срок полезной эксплуатации и они нуждаются либо в замене, либо в кап. ремонте. После разделения РАО-ЕЭС России значительная часть станций перешла в частные руки. Новые владельцы не торопятся вкладывать миллиарды рублей в модернизацию старого оборудования, им нужен определенный стимул для этого. Таким стимулом стала программа ДПМ.

Программа ДПМ (или ДПМ-1) расшифровывается, как программа договоров о предоставлении мощности. Основной целью ее является стимулирование инвестиций в генерацию. В рамках первой программы (2010-2020 годы) компании строили новые генерирующие мощности, а крупные потребители брали на себя обязательство оплачивать мощность данных блоков по повышенным тарифам.

Грубо говоря, строительство шло за счет потребителей, только с постоплатой. Причем, в эти тарифы включалась надбавка, чтобы генерирующие компании не только вернули вложенные инвестиции, но и немного заработали на этом. Государство в данном случае выступало гарантом того, что потребители получат требуемый объем мощности, а производители энергии получат обратно свои деньги через повышенные тарифы.

В рамках ДПМ-1 было введено около 30ГВт новых мощностей, что на рынке создало избыток предложения. Спрос на электроэнергию и мощность последние 10 лет рос более низкими темпами, чем предполагалось ранее. Больше всего от программы выиграли ИРАО (6,1ГВт), ОГК-2 (4,4ГВт), Мосэнерго (2,9ГВт), Юнипро (2,4ГВт) и т.д.

Программа ДПМ-1 закончилась, но в стране осталось значительно количество старых мощностей. Все силы и средства компании пускали на строительство новых блоков, на модернизацию денег не выделялось в должном объеме.

Было принято решение продлить данную программу, только теперь не строить новые блоки, а до 2031 года модернизировать уже имеющиеся. Программу назвали ДПМ-2 (или ДПМ штрих). Суть ее такая же, как и у первой, модернизация мощностей идет за счет генерирующей компании, а потом это ложится на плечи потребителей в виде повышенных тарифов. В рамках ДПМ-1 повышенные тарифы размазывались на 10 лет, теперь срок увеличили до 15 лет. Общий объем инвестиций на программу ДПМ-2 установлен в размере 1,9 трлн. руб (2022 - 2031г).

Для справки, на 2020 год около половины всей генерации в РФ старше 40 лет, примерно 1/4 всей генерации старше 50 лет. Другими словами, через 10 лет больше половины генерирующих объектов будут работать сверх своей эксплуатационной нормы, что может приводить к авариям. Программа ДПМ-2 призвана частично решить данную проблему.

Мы не будем углубляться в механизм отбора мощностей для модернизации по ДПМ-2, подведем некоторые итоги тех отборов, которые уже состоялись.

На данный момент известны данные по отборам с 2022 по 2026 год. Основной объем на модернизацию выиграла ИРАО (4,95 ГВт), на втором месте Юнипро с долей 3,3 ГВт. Помимо модернизации текущих станций, с 2027 года должна появиться отечественная парогазовая турбина с локализацией более 70%. Но показатель локализации будет расти в последующие годы.

По предварительным данным, для "Интер Рао" и "Т ПЛЮС" будут использованы турбины производства "Силовых машин" А. Мордашова. Оборудование для ОГК-2 будет получено от "Объединенной двигателестроительной корпорации" Ростеха.

Текущий механизм отбора объектов для ДПМ-2 имеет ряд недостатков, блоки отбираются не исходя из их необходимости и востребованности, а исходя из стоимости модернизации в пересчете на 1 МВт мощности. Таким образом, слово модернизация здесь не совсем уместна, компании просто меняют блок, произведенный в 1950 году на точно такой же блок произведенный чуть позднее, КПД при этом не увеличивается.

Надеюсь, немного прояснили отличия данных программ. Главное то, что зарабатывает на этом генерирующая компания через повышенные тарифы. А есть еще ДПМ ВИЭ, но это уже отдельная история.

{kind=link}

Тинькофф #TCSG

Стоит ли покупать компанию по текущим ценам, какие есть риски и насколько хороший вышел отчет за 1 кв. в нашем разборе.

ТАЙМКОДЫ

00:00 - Вступление

00:40 - Операционные результаты

02:17 - Доля рынка

03:50 - Ключевые риски бизнеса

10:50 - Финансовые результаты 1кв. 2021г.

17:22 - Мультипликаторы

21:30 - Экосистема

23:08 - Прогнозы банка на 2021 год

24:44 - Технический анализ и выводы

Стоит ли покупать компанию по текущим ценам, какие есть риски и насколько хороший вышел отчет за 1 кв. в нашем разборе.

ТАЙМКОДЫ

00:00 - Вступление

00:40 - Операционные результаты

02:17 - Доля рынка

03:50 - Ключевые риски бизнеса

10:50 - Финансовые результаты 1кв. 2021г.

17:22 - Мультипликаторы

21:30 - Экосистема

23:08 - Прогнозы банка на 2021 год

24:44 - Технический анализ и выводы

YouTube

Акции Тинькофф, покупать или нет? | ИнвестократЪ

МОИ КАНАЛЫ

https://t.me/investokrat/469 - закрытый канал Телеграм.

https://t.me/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://clck.ru/Srhqv - Закрытая группа ВК.

https://www.instagram.com/_investokrat_/…

https://t.me/investokrat/469 - закрытый канал Телеграм.

https://t.me/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://clck.ru/Srhqv - Закрытая группа ВК.

https://www.instagram.com/_investokrat_/…

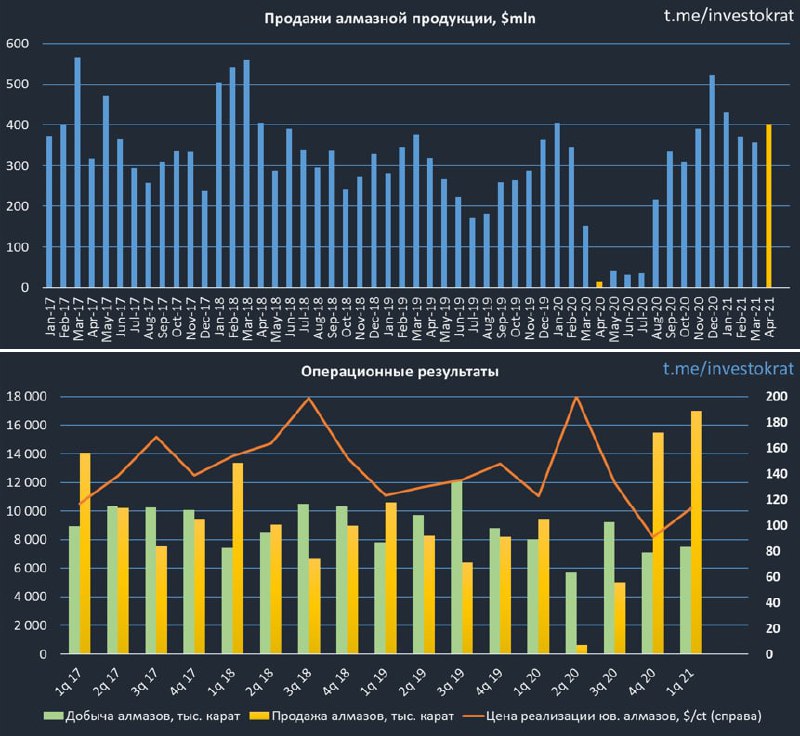

Алроса #ALRS

Вышел отчет о продажах за 4 месяца текущего года.

За 2 последних квартала компании удалось распродать значительную часть запасов. Доля алмазов на складах сократилась с 30,6 млн. кар. до 12,8 млн. кар. Только в 1 квартале текущего года продажи алмазов выросли на 65% г/г до 15,5 млн. кар.

Продолжается рост цен на алмазы ювелирного качества, на текущий момент цены достигли значений в $113/кар. Достаточно высокий курс доллара поддерживает хорошую маржинальность в рублях.

В 1 квартале прошлого года объем добычи был на относительно высоком уровне, текущие операционные результаты пока не дотягивают до этих значений. Это привело к тому, что операционные результаты за 1 кв. текущего года чуть ниже данного периода прошлого года. Но во 2 квартале мы увидим обратную ситуацию, там добыча резко упала, что будет являться низкой базой для 2 кв. 21г.

Всего за 4 месяца компании удалось реализовать алмазно-бриллиантовой продукции на $1,56 млрд, что на 69% выше уровня прошлого года. Но нужно учитывать эффект пандемии. Запасы позволили удовлетворить высокий спрос на продукцию, объем добычи пока не восстановился полностью, но уже близок к доковидным уровням.

Комментарий заместителя генерального директора АЛРОСА Евгения Агуреева:

«В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире. Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов».

Отчет по МСФО мы увидим уже 18 мая, учитывая текущие операционные результаты, он должен быть ударным. Есть вероятность получить по итогам 2021 года двузначные дивиденды. Напомню, что за 2020 год объявили выплату в размере 9,54 руб. на акцию или ДД к текущим ценам составляет 8,5%.

Я часть позиции сократил на росте. Оставшиеся 75% продолжаю удерживать в надежде на сочные дивиденды за следующий год. Впереди у Алросы могут быть весьма перспективные годы, подробнее об этом писал ранее (рекомендую прочитать).

Не стоит забывать и о рисках. Рынок алмазов является одним из самых чувствительных к кризисным явлениям, алмазы, это последнее, на что будут люди тратить деньги в случае очередного краха и акции могут так же быстро укатать обратно.

Если вы с нами давно, то должны были успеть купить компанию по хорошим ценам и возможные кризисы уже не так страшны. По текущим она тоже смотрится неплохо, но я такие активы предпочитаю покупать на коррекциях.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет о продажах за 4 месяца текущего года.

За 2 последних квартала компании удалось распродать значительную часть запасов. Доля алмазов на складах сократилась с 30,6 млн. кар. до 12,8 млн. кар. Только в 1 квартале текущего года продажи алмазов выросли на 65% г/г до 15,5 млн. кар.

Продолжается рост цен на алмазы ювелирного качества, на текущий момент цены достигли значений в $113/кар. Достаточно высокий курс доллара поддерживает хорошую маржинальность в рублях.

В 1 квартале прошлого года объем добычи был на относительно высоком уровне, текущие операционные результаты пока не дотягивают до этих значений. Это привело к тому, что операционные результаты за 1 кв. текущего года чуть ниже данного периода прошлого года. Но во 2 квартале мы увидим обратную ситуацию, там добыча резко упала, что будет являться низкой базой для 2 кв. 21г.

Всего за 4 месяца компании удалось реализовать алмазно-бриллиантовой продукции на $1,56 млрд, что на 69% выше уровня прошлого года. Но нужно учитывать эффект пандемии. Запасы позволили удовлетворить высокий спрос на продукцию, объем добычи пока не восстановился полностью, но уже близок к доковидным уровням.

Комментарий заместителя генерального директора АЛРОСА Евгения Агуреева:

«В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире. Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов».

Отчет по МСФО мы увидим уже 18 мая, учитывая текущие операционные результаты, он должен быть ударным. Есть вероятность получить по итогам 2021 года двузначные дивиденды. Напомню, что за 2020 год объявили выплату в размере 9,54 руб. на акцию или ДД к текущим ценам составляет 8,5%.

Я часть позиции сократил на росте. Оставшиеся 75% продолжаю удерживать в надежде на сочные дивиденды за следующий год. Впереди у Алросы могут быть весьма перспективные годы, подробнее об этом писал ранее (рекомендую прочитать).

Не стоит забывать и о рисках. Рынок алмазов является одним из самых чувствительных к кризисным явлениям, алмазы, это последнее, на что будут люди тратить деньги в случае очередного краха и акции могут так же быстро укатать обратно.

Если вы с нами давно, то должны были успеть купить компанию по хорошим ценам и возможные кризисы уже не так страшны. По текущим она тоже смотрится неплохо, но я такие активы предпочитаю покупать на коррекциях.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Тинькофф #TCS

Буквально на днях я делал разбор бизнеса Тинькофф. Справедливый уровень докупок для себя обозначил в районе 2500 руб.

Но сегодня на бирже LSE кто-то показал более справедливый уровень - $24 или около 1800 рублей. Весьма интересно, снова какой-то трейдер перепутал кнопки или, что это такое было ровно в 18:15?

Вот поэтому я не люблю пользоваться стопами, сейчас их бы все посносило.

Оставим картинку для истории.

P.S. Пользуясь случаем, напоминаю, что в воскресенье в 18:00 проведем большой вебинар в нашем закрытом клубе с разбором текущих идей и последних сделок. Более подробно разберем текущее положение банковского сектора. Присоединяйтесь, будет интересно.

Буквально на днях я делал разбор бизнеса Тинькофф. Справедливый уровень докупок для себя обозначил в районе 2500 руб.

Но сегодня на бирже LSE кто-то показал более справедливый уровень - $24 или около 1800 рублей. Весьма интересно, снова какой-то трейдер перепутал кнопки или, что это такое было ровно в 18:15?

Вот поэтому я не люблю пользоваться стопами, сейчас их бы все посносило.

Оставим картинку для истории.

P.S. Пользуясь случаем, напоминаю, что в воскресенье в 18:00 проведем большой вебинар в нашем закрытом клубе с разбором текущих идей и последних сделок. Более подробно разберем текущее положение банковского сектора. Присоединяйтесь, будет интересно.

{kind=link}

ТГК-1 #TGKA

Вышел отчет компании по итогам 1 кв. 2021 г.

Выручка выросла на 17,2% г/г до 32,5 млрд. руб.

EBITDA выросла на 3,5% г/г до 8,3 млрд. руб.

Чистая прибыль выросла на 0,5% г/г до 4,4 млрд. руб.

Выручка выросла, благодаря более высокому спросу на э/э в Северо-Западном регионе и росту экспорта.

Рыночная конъюнктура была достаточно хорошей в 1 квартале:

Цена на э/э выросла на 24,1% г/г.

Цена на мощность выросла на 16,8% для старых блоков и на 3,8% для новых блоков (введенных по программе ДПМ).

Переменные затраты выросли на 28,4% г/г до 18,9 млрд. руб. Это и стало основной причиной того, что EBITDA и чистая прибыль показали более слабую динамику, по сравнению с выручкой. Рост переменных расходов был связан с ростом цены на топливо (+28,1% г/г) и расходами на покупную э/э (+49,5% г/г).

Чистый долг снизился почти в 2 раза до 8,7 млрд. руб.

Мультипликаторы:

EV/EBITDA = 2,5 (средняя за 5 лет - 2,8)

P/E = 5,6 (средняя за 5 лет - 6,3)

ND/EBITDA = 0,39

По мультипликаторам сейчас компания торгуется достаточно дешево. В ближайший год по некоторым блокам закончатся повышенные платежи за мощности и они перейдут с тарифов ДПМ на тарифы КОМ. Это продолжит оказывать давление на финансовые результаты.

В ближайший год-два компания будет не так интересна в своем секторе. Лично я отдаю предпочтение более понятной дивидендной идее в Юнипро, которую можно брать и по текущим, если еще нет в портфеле. Также продолжаю держать ИРАО и ОГК-2 из данного сектора, немного подкупал Русгидро.

В долгосрочной перспективе генерирующие компании могут стать не такими интересными, если ключевая ставка продолжит расти. Основная идея во многих компаниях это высокие дивиденды, при таком подходе, акции можно рассматривать, как долгосрочные квазиоблигации. И им будет свойственно снижаться в цене по мере роста ставок в стране. Если надежные ОФЗ станут вновь давать 6+%, то многие начнут перекладываться в них, на мой взгляд.

ТГК-1 интересна с той точки зрения, что у нее около 40% мощности в гидрогенерации, а остальные станции работают на газе. С учетом трендов на ESG, данная компания выгодно отличается от своих коллег по сектору. После того, как значительная часть блоков ДПМ перейдет на КОМ (2022-2023 годы), можно будет пересмотреть идею еще раз.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 1 кв. 2021 г.

Выручка выросла на 17,2% г/г до 32,5 млрд. руб.

EBITDA выросла на 3,5% г/г до 8,3 млрд. руб.

Чистая прибыль выросла на 0,5% г/г до 4,4 млрд. руб.

Выручка выросла, благодаря более высокому спросу на э/э в Северо-Западном регионе и росту экспорта.

Рыночная конъюнктура была достаточно хорошей в 1 квартале:

Цена на э/э выросла на 24,1% г/г.

Цена на мощность выросла на 16,8% для старых блоков и на 3,8% для новых блоков (введенных по программе ДПМ).

Переменные затраты выросли на 28,4% г/г до 18,9 млрд. руб. Это и стало основной причиной того, что EBITDA и чистая прибыль показали более слабую динамику, по сравнению с выручкой. Рост переменных расходов был связан с ростом цены на топливо (+28,1% г/г) и расходами на покупную э/э (+49,5% г/г).

Чистый долг снизился почти в 2 раза до 8,7 млрд. руб.

Мультипликаторы:

EV/EBITDA = 2,5 (средняя за 5 лет - 2,8)

P/E = 5,6 (средняя за 5 лет - 6,3)

ND/EBITDA = 0,39

По мультипликаторам сейчас компания торгуется достаточно дешево. В ближайший год по некоторым блокам закончатся повышенные платежи за мощности и они перейдут с тарифов ДПМ на тарифы КОМ. Это продолжит оказывать давление на финансовые результаты.

В ближайший год-два компания будет не так интересна в своем секторе. Лично я отдаю предпочтение более понятной дивидендной идее в Юнипро, которую можно брать и по текущим, если еще нет в портфеле. Также продолжаю держать ИРАО и ОГК-2 из данного сектора, немного подкупал Русгидро.

В долгосрочной перспективе генерирующие компании могут стать не такими интересными, если ключевая ставка продолжит расти. Основная идея во многих компаниях это высокие дивиденды, при таком подходе, акции можно рассматривать, как долгосрочные квазиоблигации. И им будет свойственно снижаться в цене по мере роста ставок в стране. Если надежные ОФЗ станут вновь давать 6+%, то многие начнут перекладываться в них, на мой взгляд.

ТГК-1 интересна с той точки зрения, что у нее около 40% мощности в гидрогенерации, а остальные станции работают на газе. С учетом трендов на ESG, данная компания выгодно отличается от своих коллег по сектору. После того, как значительная часть блоков ДПМ перейдет на КОМ (2022-2023 годы), можно будет пересмотреть идею еще раз.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

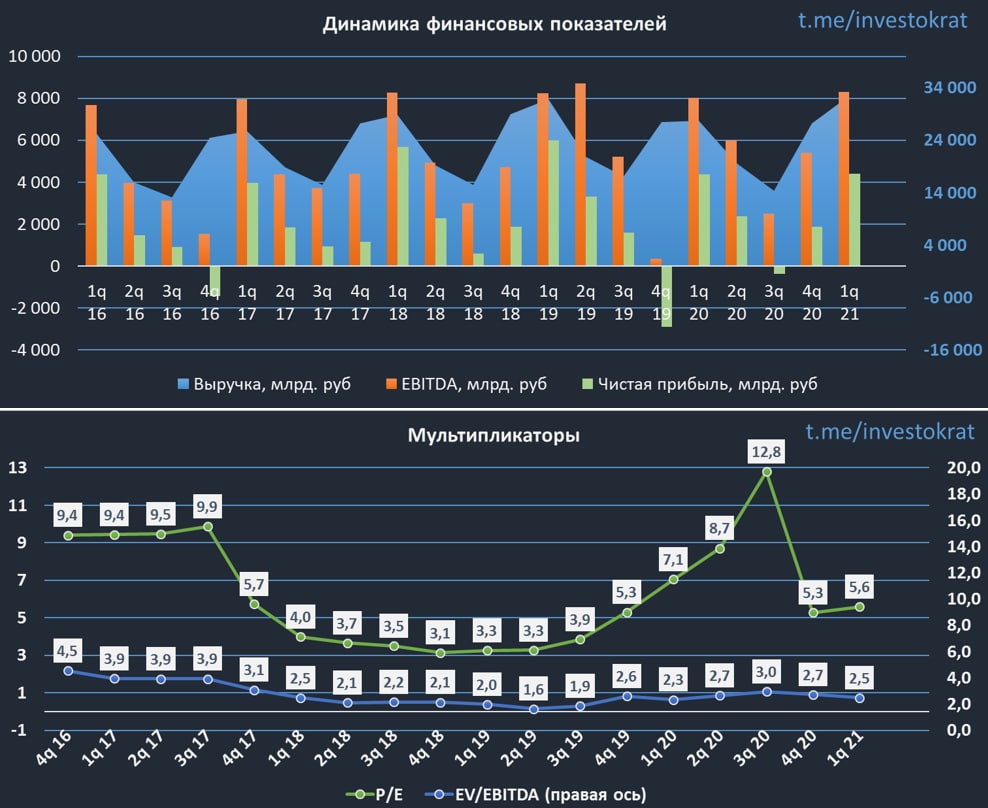

Роснефть #ROSN

Вышел отчет компании по итогам 1 кв. 2021 г.

Выручка снизилась на (1,2%) до 1,52 трлн. руб. Давление на доходы компании оказало снижение объемов реализации нефти (-32,9% г/г) и нефтепродуктов (-14,5% г/г). Сделка ОПЕК+, которая начала свое действие ровно год назад, пока не позволят компаниям вернуться к доковидным уровням добычи. Сильное снижение операционных показателей скомпенсировал рост цен на нефть за период (+23,3% г/г), с учетом высокого курса доллара.

EBITDA выросла на 44% г/г до 445 млрд. руб. Рост показателя связан с ростом цен реализации продукции и эффектом "обратного акциза" (для НПЗ).

Чистая прибыль составила 149 млрд. руб против убытка в (156 млрд. руб) годом ранее.

Основным драйвером роста для Роснефти является проект "Восток-ОИЛ", мы его уже разбирали. Пока же это достаточно далекие перспективы (6 лет+). Не всем интересно покупать такие долгосрочные идеи, поэтому, давайте рассмотрим, что происходит с бизнесом уже сейчас.

По прогнозам компании, спрос на нефть должен восстановиться к доковидным значениям примерно через год. Это позволит восстановить добычу на многих месторождениях, остальное будет зависеть от цен на нефть в тот период. Пока консенсус аналитиков достаточно широкий на ближайший год, от 50 до 70 USD за баррель.

Менеджмент работает на эффективность, в 1 кв. была снижена добыча на низкомаржинальных месторождениях. Одновременно с этим, растет добыча природного газа, но доля попутного газа снижается, из-за ограничений по добычи нефти.

Вышла важная новость о том, что Роснефть планирует удвоить добычу газа на "РОСПАНе" уже в текущем году до 14 млрд. куб.м., это равносильно суммарной добыче газа (природного и попутного) за весь 1 квартал.

В перспективе добыча на данном проекте может составить до 25 млрд. куб.м. Увеличение доли газа в структуре доходов позволит компании стать более зеленой, если так можно выразиться. Это повысит ее рейтинг ESG и может привлечь дополнительные инвестиции в развиваемые проекты.

Мультипликаторы:

P/E = 12,8 (среднее за 5 лет - 14,4)

EV/EBITDA = 7,2 (средняя за 5 лет - 5)

ND/EBITDA = 2,9

По мультипликаторам дисконта не видно, но нужно учитывать, что потенциальное развитие текущих проектов, особенно проекта "Восток-ОИЛ" может дать кратную переоценку акций Роснефти в следующие 6+ лет.

Компания перешла на выплату дивидендов в размере 50% от чистой прибыли. Минусом прибыли является то, что многие факторы могут влиять на ее размер, тем не менее, по итогам 2021 года компания вполне сможет заработать 30-35 рублей на дивиденды, если не произойдет форсмажора. А с учетом потенциального восстановления добычи в текущем и следующем году, за 2022 год можно уже ожидать 35-40 рублей дивидендов, может чуть больше.

Сейчас цены акции отражают оптимизм инвесторов, но мы можем увидеть коррекцию цен на нефть в ближайшем будущем. Напомню, что нефть находится в моменте на уровне максимумов консенсуса аналитиков на ближайшие 2 года. Пока не видно причин для роста выше $70, а вот сходить к $60, может даже чуть ниже вполне можем. Я бы начал докупать от уровня 440 рублей и ниже каждые 20 рублей (420, 400 ...). Текущая средняя цена покупки у меня в моменте 340 рублей, готов ее немного увеличить.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 1 кв. 2021 г.

Выручка снизилась на (1,2%) до 1,52 трлн. руб. Давление на доходы компании оказало снижение объемов реализации нефти (-32,9% г/г) и нефтепродуктов (-14,5% г/г). Сделка ОПЕК+, которая начала свое действие ровно год назад, пока не позволят компаниям вернуться к доковидным уровням добычи. Сильное снижение операционных показателей скомпенсировал рост цен на нефть за период (+23,3% г/г), с учетом высокого курса доллара.

EBITDA выросла на 44% г/г до 445 млрд. руб. Рост показателя связан с ростом цен реализации продукции и эффектом "обратного акциза" (для НПЗ).

Чистая прибыль составила 149 млрд. руб против убытка в (156 млрд. руб) годом ранее.

Основным драйвером роста для Роснефти является проект "Восток-ОИЛ", мы его уже разбирали. Пока же это достаточно далекие перспективы (6 лет+). Не всем интересно покупать такие долгосрочные идеи, поэтому, давайте рассмотрим, что происходит с бизнесом уже сейчас.

По прогнозам компании, спрос на нефть должен восстановиться к доковидным значениям примерно через год. Это позволит восстановить добычу на многих месторождениях, остальное будет зависеть от цен на нефть в тот период. Пока консенсус аналитиков достаточно широкий на ближайший год, от 50 до 70 USD за баррель.

Менеджмент работает на эффективность, в 1 кв. была снижена добыча на низкомаржинальных месторождениях. Одновременно с этим, растет добыча природного газа, но доля попутного газа снижается, из-за ограничений по добычи нефти.

Вышла важная новость о том, что Роснефть планирует удвоить добычу газа на "РОСПАНе" уже в текущем году до 14 млрд. куб.м., это равносильно суммарной добыче газа (природного и попутного) за весь 1 квартал.

В перспективе добыча на данном проекте может составить до 25 млрд. куб.м. Увеличение доли газа в структуре доходов позволит компании стать более зеленой, если так можно выразиться. Это повысит ее рейтинг ESG и может привлечь дополнительные инвестиции в развиваемые проекты.

Мультипликаторы:

P/E = 12,8 (среднее за 5 лет - 14,4)

EV/EBITDA = 7,2 (средняя за 5 лет - 5)

ND/EBITDA = 2,9

По мультипликаторам дисконта не видно, но нужно учитывать, что потенциальное развитие текущих проектов, особенно проекта "Восток-ОИЛ" может дать кратную переоценку акций Роснефти в следующие 6+ лет.

Компания перешла на выплату дивидендов в размере 50% от чистой прибыли. Минусом прибыли является то, что многие факторы могут влиять на ее размер, тем не менее, по итогам 2021 года компания вполне сможет заработать 30-35 рублей на дивиденды, если не произойдет форсмажора. А с учетом потенциального восстановления добычи в текущем и следующем году, за 2022 год можно уже ожидать 35-40 рублей дивидендов, может чуть больше.

Сейчас цены акции отражают оптимизм инвесторов, но мы можем увидеть коррекцию цен на нефть в ближайшем будущем. Напомню, что нефть находится в моменте на уровне максимумов консенсуса аналитиков на ближайшие 2 года. Пока не видно причин для роста выше $70, а вот сходить к $60, может даже чуть ниже вполне можем. Я бы начал докупать от уровня 440 рублей и ниже каждые 20 рублей (420, 400 ...). Текущая средняя цена покупки у меня в моменте 340 рублей, готов ее немного увеличить.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Как лучше инвестировать в золото #GOLD?

Золото является проверенным временем активом, который до сих пор не обесценился. Это вызывает интерес к нему со стороны ряда инвесторов. Давайте рассмотрим самые распространенные варианты инвестиций в желтый металл и выберем наиболее удобные на сегодня.

🥇Самый распространенный вариант, который появился достаточно давно и был прост и удобен для людей, которые не доверяют фондовому рынку - это покупка золота в его физическом эквиваленте. Во многих банках можно приобрести небольшой слиток или драгоценную монету. Но тут есть нюансы, при покупке слитка необходимо заплатить сразу НДС 20% и появляется дополнительный вопрос с его хранением. С монетами чуть проще, но часто их цена после покупки падает, в структуре себестоимости такой монеты лежат не только драг. металлы, но и работа ювелира. Редкие монеты не будем рассматривать, здесь нужны специальные знания, которых у большинства из нас нет.

💍 Ювелирные украшения. Здесь тоже есть ряд нюансов с их последующей продажей. Как правило, ювелирные украшения по ценам, близким к изначальным, никто не купит. Обычно такие украшения приобретаются, как лом, с большой скидкой. Если, конечно, вы не собираетесь их хранить столько, что появится добавленная стоимость за раритет. Но это тоже скорее исключение.

📃Обезличенные металлические счета. Здесь заложены высокие спреды (разница в цене покупки/продажи) банков, которые в периоды волатильности на рынке сильно раздвигаются. В отличие от вкладов, счета ОМС не страхуются и инвестор берет на себя риски самого банка (если он не крупный). Некоторые банки имеют минимальный порог покупки (например, 100грамм), что не все могут себе позволить. По сравнению с предыдущими вариантами, этот уже интереснее, нет НДС, не нужно хранить, можно продать в любой момент.

📊Акции золотодобывающих компаний. Один из наиболее интересных способов, на мой взгляд. В случае роста цены металла, компания покажет хорошую прибыль и акционеры получат высокие дивиденды (в большинстве случаев). В РФ к таким компаниям можно отнести Полюс #PLZL, Полиметалл #POLY и Высочайший #GVGL из крупных. Правда, не стоит забывать и о рисках, которым подвержены акции. И да, с дивидендов нужно платить 13% налог, что некоторые считают значительным минусом.

🏢ETF и БПИФ. Многие сейчас выдохнули ). Да, безусловно, это один из наиболее удобных, простых, дешевых и наименее рискованных способов покупки золота. В РФ есть один ETF на золото от Finex - FXGD и 2 БПИФа, один от ВТБ - #VTBG и один от Тинькофф - #TGLD. Комиссии данных фондов составляют всего от 0,45% у FXGD до 0,74% у Тиньккофф. Фонды ETF и БПИФ предполагают покупку драгоценного металла в физическом эквиваленте в хранилища. Стоимость золота в хранилищах равна цене пая фонда, умноженному на количество паев. Таким образом, в случае закрытия фонда, золото продается, а пайщики получают денежный эквивалент пропорционально своей доле.

Не все фонды держат золото в своих хранилищах. Некоторые действуют по более простому сценарию - покупают зарубежные ETF. Например, TGLD на 100% состоит из фонда iShares Gold Trust, IAU.

При покупке ETF на золото инвестор имеет ряд преимуществ:

- нет проблем с хранением;

- можно купить и продать в любой момент, стоимость ПАЯ от 1 рубля;

- можно купить на ИИС и получать дополнительно налоговые льготы.

ЦБ, правда, недавно внес предложение о том, чтобы не давать налоговых льгот (по ИИС и ЛДВ) для иностранных активов, а фонды от Finex фактически являются иностранными, имейте это в виду. Пока конечного решения по данному вопросу не принято.

Это не все инструменты для покупки золота. Есть еще фьючерсы, но там свои тонкости, это для более опытных людей. Лично я отдаю предпочтение акциям золотодобытчиков и биржевым фондам (ETF и БПИФ).

Мы в закрытом клубе более подробно разбирали, когда лучше покупать акции, а когда ETF на золото. Также рассмотрели все возможные нюансы с этим металлом в целом. Вступайте в клуб и читайте еще больше аналитики по компаниям и мировым трендам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Золото является проверенным временем активом, который до сих пор не обесценился. Это вызывает интерес к нему со стороны ряда инвесторов. Давайте рассмотрим самые распространенные варианты инвестиций в желтый металл и выберем наиболее удобные на сегодня.

🥇Самый распространенный вариант, который появился достаточно давно и был прост и удобен для людей, которые не доверяют фондовому рынку - это покупка золота в его физическом эквиваленте. Во многих банках можно приобрести небольшой слиток или драгоценную монету. Но тут есть нюансы, при покупке слитка необходимо заплатить сразу НДС 20% и появляется дополнительный вопрос с его хранением. С монетами чуть проще, но часто их цена после покупки падает, в структуре себестоимости такой монеты лежат не только драг. металлы, но и работа ювелира. Редкие монеты не будем рассматривать, здесь нужны специальные знания, которых у большинства из нас нет.

💍 Ювелирные украшения. Здесь тоже есть ряд нюансов с их последующей продажей. Как правило, ювелирные украшения по ценам, близким к изначальным, никто не купит. Обычно такие украшения приобретаются, как лом, с большой скидкой. Если, конечно, вы не собираетесь их хранить столько, что появится добавленная стоимость за раритет. Но это тоже скорее исключение.

📃Обезличенные металлические счета. Здесь заложены высокие спреды (разница в цене покупки/продажи) банков, которые в периоды волатильности на рынке сильно раздвигаются. В отличие от вкладов, счета ОМС не страхуются и инвестор берет на себя риски самого банка (если он не крупный). Некоторые банки имеют минимальный порог покупки (например, 100грамм), что не все могут себе позволить. По сравнению с предыдущими вариантами, этот уже интереснее, нет НДС, не нужно хранить, можно продать в любой момент.

📊Акции золотодобывающих компаний. Один из наиболее интересных способов, на мой взгляд. В случае роста цены металла, компания покажет хорошую прибыль и акционеры получат высокие дивиденды (в большинстве случаев). В РФ к таким компаниям можно отнести Полюс #PLZL, Полиметалл #POLY и Высочайший #GVGL из крупных. Правда, не стоит забывать и о рисках, которым подвержены акции. И да, с дивидендов нужно платить 13% налог, что некоторые считают значительным минусом.

🏢ETF и БПИФ. Многие сейчас выдохнули ). Да, безусловно, это один из наиболее удобных, простых, дешевых и наименее рискованных способов покупки золота. В РФ есть один ETF на золото от Finex - FXGD и 2 БПИФа, один от ВТБ - #VTBG и один от Тинькофф - #TGLD. Комиссии данных фондов составляют всего от 0,45% у FXGD до 0,74% у Тиньккофф. Фонды ETF и БПИФ предполагают покупку драгоценного металла в физическом эквиваленте в хранилища. Стоимость золота в хранилищах равна цене пая фонда, умноженному на количество паев. Таким образом, в случае закрытия фонда, золото продается, а пайщики получают денежный эквивалент пропорционально своей доле.

Не все фонды держат золото в своих хранилищах. Некоторые действуют по более простому сценарию - покупают зарубежные ETF. Например, TGLD на 100% состоит из фонда iShares Gold Trust, IAU.

При покупке ETF на золото инвестор имеет ряд преимуществ:

- нет проблем с хранением;

- можно купить и продать в любой момент, стоимость ПАЯ от 1 рубля;

- можно купить на ИИС и получать дополнительно налоговые льготы.

ЦБ, правда, недавно внес предложение о том, чтобы не давать налоговых льгот (по ИИС и ЛДВ) для иностранных активов, а фонды от Finex фактически являются иностранными, имейте это в виду. Пока конечного решения по данному вопросу не принято.

Это не все инструменты для покупки золота. Есть еще фьючерсы, но там свои тонкости, это для более опытных людей. Лично я отдаю предпочтение акциям золотодобытчиков и биржевым фондам (ETF и БПИФ).

Мы в закрытом клубе более подробно разбирали, когда лучше покупать акции, а когда ETF на золото. Также рассмотрели все возможные нюансы с этим металлом в целом. Вступайте в клуб и читайте еще больше аналитики по компаниям и мировым трендам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Русагро #AGRO

Вышел ожидаемо ударный финансовый отчет компании по итогам 1 кв. 2021 года.

Выручка выросла на 52% г/г до 49,9 млрд. руб.

EBITDA выросла на 123% г/г до 11,17 млрд. руб.

Чистая прибыль выросла на 115% г/г до 3,5 млрд. руб.

Более подробно операционный отчет за 1 квартал мы разбирали здесь.

Рост показали все сегменты бизнеса, по выручки хорошо прибавил масло-жировой (+10,5 млрд. руб г/г). Главной причиной стал почти двукратный рост цен на основные товары (масло, шрот). даже несмотря на это, данный сегмент не является самым маржинальным, рентабельность EBITDA составила по итогам 1 кв. всего 11%.

В с/х сегменте ситуация поинтереснее, рост цен на основную продукцию (пшеница, соя, подсолнечник) позволил добиться прироста рентабельности EBITDA с 30% до 51%. Сахарный и мясной сегменты тоже показали значительный прирост, как по выручке, так и по EBITDA.

Даже несмотря на ограничения роста цен в РФ на отдельные продукты (сахар, подсолнечное масло), компания смогла значительно нарастить свои финансовые результаты.

Комментарий ген. директора Русагро Максима Басова:

"Рентабельность по скорректированному показателю EBITDA «Русагро» в 1 кв. 2021 г. возросла в Сельскохозяйственном, Сахарном и Мясном сегментах несмотря на отрицательное влияние роста цен на сахарную свеклу в Сахарном сегменте и увеличение расходов на корм и ветеринарию в Мясном сегменте. Рентабельность Масложирового сегмента снизилась на 1 п.п. вследствие увеличения себестоимости продаж, обусловленного более высокими ценами на подсолнечник и пальмовое масло, а также объединения с низко-маржинальным сегментом «Молочный продукты».

Сегодня утром была интересная новость в одном крупном ТГ канале:

"Владелец "Русагро" Вадим Мошкович покинул Российскую Федерацию.

По словам источников ОколоКремля господин Мошкович фактически официально объявлен "нерукопожатным", с его компанией "Русагро" прекращены все контакты на уровне федеральных органов власти.

Мошковича также вычеркнули из список участников ПМЭФ, а его фамилия сейчас — "чёрная метка" для любых понимающих руководителей."

На этой новости акции компании в моменте падали на 6%, чем удалось воспользоваться для начала набора позиции. Отчет вышел великолепный, цены текущие для начала покупок тоже неплохие, давайте посмотрим на мультипликаторы.

P/E = 4,4 (средняя за 5 лет - 8,7)

EV/EBITDA = 4,8 (средняя за 5 лет - 6,8)

ND/EBITDA = 1,6

С учетом роста всех финансовых результатов, мультипликаторы начали медленно ползти вниз, цена акции не успевает расти такими же темпами. Мы видим во многих секторах рост цен на сырье, Русагро не стала исключением. Потенциальный рост инфляции позволит компании заработать на этом, благодаря вертикальной интеграции.

Текущие цены являются достаточно интересными для покупки компании на долгосрок. Есть вероятность, что при общемировой коррекции акции упадут до уровня 880 рублей или до 775 рублей, данные уровни также рассматриваю интересными для докупок.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел ожидаемо ударный финансовый отчет компании по итогам 1 кв. 2021 года.

Выручка выросла на 52% г/г до 49,9 млрд. руб.

EBITDA выросла на 123% г/г до 11,17 млрд. руб.

Чистая прибыль выросла на 115% г/г до 3,5 млрд. руб.

Более подробно операционный отчет за 1 квартал мы разбирали здесь.

Рост показали все сегменты бизнеса, по выручки хорошо прибавил масло-жировой (+10,5 млрд. руб г/г). Главной причиной стал почти двукратный рост цен на основные товары (масло, шрот). даже несмотря на это, данный сегмент не является самым маржинальным, рентабельность EBITDA составила по итогам 1 кв. всего 11%.

В с/х сегменте ситуация поинтереснее, рост цен на основную продукцию (пшеница, соя, подсолнечник) позволил добиться прироста рентабельности EBITDA с 30% до 51%. Сахарный и мясной сегменты тоже показали значительный прирост, как по выручке, так и по EBITDA.

Даже несмотря на ограничения роста цен в РФ на отдельные продукты (сахар, подсолнечное масло), компания смогла значительно нарастить свои финансовые результаты.

Комментарий ген. директора Русагро Максима Басова:

"Рентабельность по скорректированному показателю EBITDA «Русагро» в 1 кв. 2021 г. возросла в Сельскохозяйственном, Сахарном и Мясном сегментах несмотря на отрицательное влияние роста цен на сахарную свеклу в Сахарном сегменте и увеличение расходов на корм и ветеринарию в Мясном сегменте. Рентабельность Масложирового сегмента снизилась на 1 п.п. вследствие увеличения себестоимости продаж, обусловленного более высокими ценами на подсолнечник и пальмовое масло, а также объединения с низко-маржинальным сегментом «Молочный продукты».

Сегодня утром была интересная новость в одном крупном ТГ канале:

"Владелец "Русагро" Вадим Мошкович покинул Российскую Федерацию.

По словам источников ОколоКремля господин Мошкович фактически официально объявлен "нерукопожатным", с его компанией "Русагро" прекращены все контакты на уровне федеральных органов власти.

Мошковича также вычеркнули из список участников ПМЭФ, а его фамилия сейчас — "чёрная метка" для любых понимающих руководителей."

На этой новости акции компании в моменте падали на 6%, чем удалось воспользоваться для начала набора позиции. Отчет вышел великолепный, цены текущие для начала покупок тоже неплохие, давайте посмотрим на мультипликаторы.

P/E = 4,4 (средняя за 5 лет - 8,7)

EV/EBITDA = 4,8 (средняя за 5 лет - 6,8)

ND/EBITDA = 1,6

С учетом роста всех финансовых результатов, мультипликаторы начали медленно ползти вниз, цена акции не успевает расти такими же темпами. Мы видим во многих секторах рост цен на сырье, Русагро не стала исключением. Потенциальный рост инфляции позволит компании заработать на этом, благодаря вертикальной интеграции.

Текущие цены являются достаточно интересными для покупки компании на долгосрок. Есть вероятность, что при общемировой коррекции акции упадут до уровня 880 рублей или до 775 рублей, данные уровни также рассматриваю интересными для докупок.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ОГК-2 #OGKB

Вышел отчет компании по итогам 1 кв. 2021 года.

Выручка выросла на 7,3% г/г до 36,9 млрд. руб.

EBITDA снизилась на (7% г/г) до 13 млрд. руб.

Чистая прибыль снизилась на (10% г/г) до 7,1 млрд. руб

На росте выручки падение прибыли и денежного потока, это не очень хороший тренд. Давайте попробуем разобраться, все ли так плохо.

Выручка прибавляет за счет роста тарифов на э/э и на мощность по блокам ДПМ. Одновременно с этим, операционные расходы выросли на 15,5% г/г до 27,5 млрд. руб. Выросли цены на топливо (основную составляющую переменных расходов) на 7,9% г/г (до 15,9 млрд. руб), но не это стало главным фактором снижения финансовых доходов. В 1 квартале прошлого года была получена прибыль от продажи Красноярской ГРЭС-2 в размере 3,8 млрд. руб.

Если мы скорректируем операционные расходы за 1 кв. 2020 года на эту строку, то они практически не изменились, даже немного снизились. Другими словами, в прошлом году операционные расходы были занижены из-за разового фактора (продажи станции). Таким образом, текущая отрицательная динамика финансовых доходов не связана с ухудшением работы бизнеса.

Долговая нагрузка продолжает снижаться, чистый долг на конец периода составил 43 млрд. руб.

ND/EBITDA = 1,41 - в пределах нормы.

Компания объявила дивиденды в размере 0,06 руб. (хорошо, когда дивиденды предсказуемые). ДД к текущей цене составляет 7,3% годовых, что неплохо для данного сектора. Главное для нас будет успеть вовремя соскочить, ведь тарифы ДПМ не вечные. По нашим расчетам, которые актуальны до сих пор, паковать чемоданы лично я планирую ближе к концу следующего года, может чуть раньше.

Мультипликаторы:

EV/EBITDA = 4,4 (средняя за 5 лет - 3,6)

P/E = 7,4 (средняя за 5 лет - 6,2)

По мультипликаторам бизнес оценивается чуть дороже своих исторических значений, это связано с ежегодно растущими дивидендами. По текущим уже поздновато покупать акции, на мой взгляд. Данную компанию ждет судьба Мосэнерго, по мере снижения платежей за мощность, финансовые результаты будут медленно таять.

Если брать в расчет рост ключевой ставки в РФ, то даже текущая див. доходность не выглядит такой высокой на горизонте 2-3 лет. Пока еще не успели подрасти доходности по облигациям, но когда ОФЗ станут давать 6-6,5%, то рынок может потребовать дисконт к стоимости акций таких компаний.

Последним драйвером роста может стать повышение тарифов КОМ в текущем и следующем году. Ниже приведена динамика роста тарифов г/г:

1 Ценовая зона - 2021 год - 16%, 2022 год - 24,8%

2 Ценовая зона - 2021 год - 18%, 2022 год - 17,3%

На данный момент я продолжаю держать свою позицию. За 2021 год планирую получить еще одну хорошую дивидендную выплату и там поищем точки для выхода.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 1 кв. 2021 года.

Выручка выросла на 7,3% г/г до 36,9 млрд. руб.

EBITDA снизилась на (7% г/г) до 13 млрд. руб.

Чистая прибыль снизилась на (10% г/г) до 7,1 млрд. руб

На росте выручки падение прибыли и денежного потока, это не очень хороший тренд. Давайте попробуем разобраться, все ли так плохо.