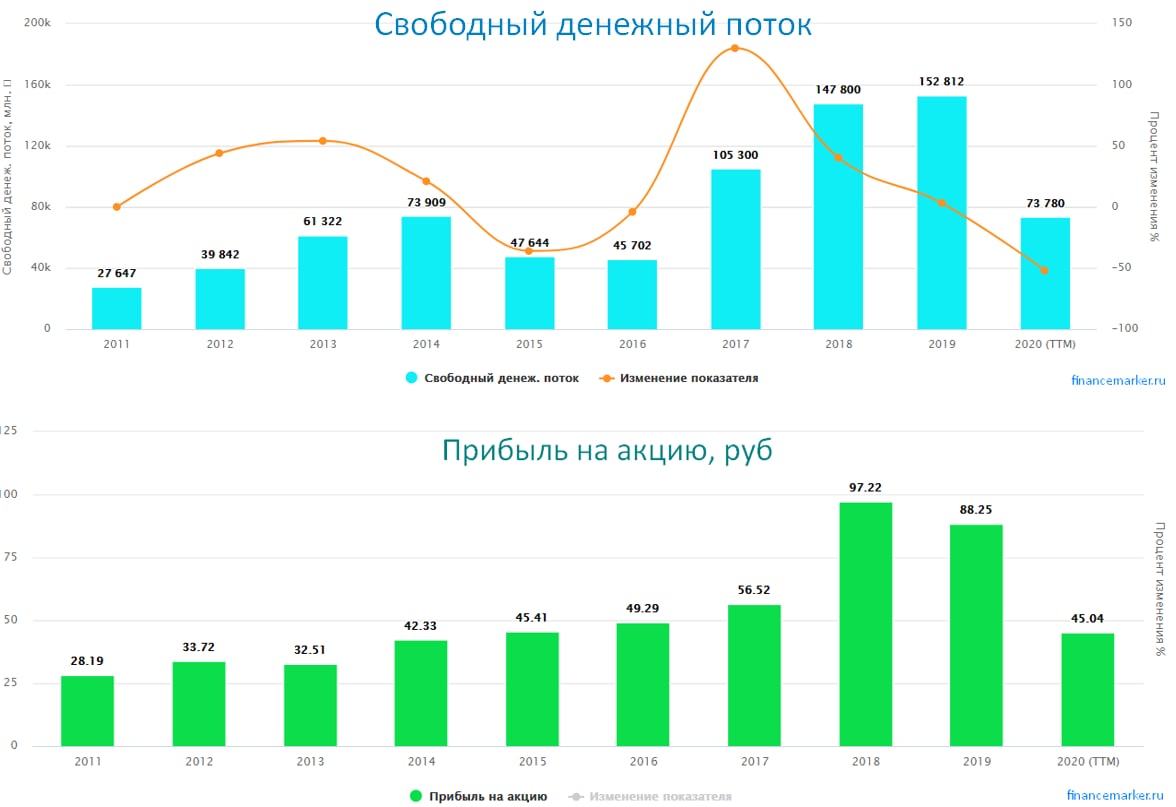

Технически, в случае коррекции, сильной поддержкой выступит уровень $120 с этого уровня можно начинать формировать позицию на долгосрок, если акций нет. Я планирую дождаться цен ниже $100, моя средняя в моменте составляет $94, там бы я добрал значительную часть.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#JPM

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#JPM

{kind=link}

🛢 НЕФТЬ

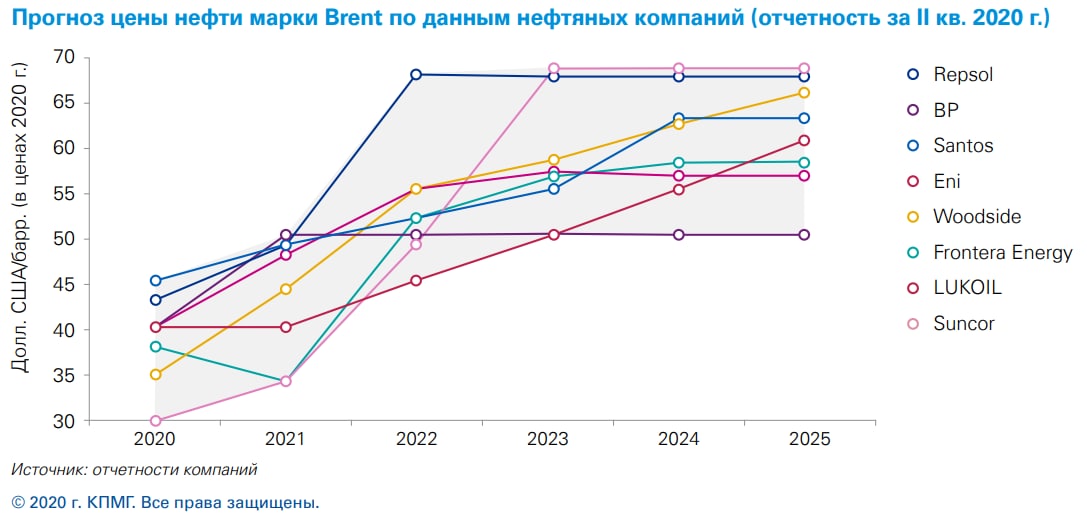

Цены на нефть марки BRENT уверенно закрепились в диапазоне $50-55, эти цены устраивают большинство нефтедобывающих компаний в мире. Напомню, нефтянка в РФ имеет самую низкую себестоимость добычи и их чистая цена реализации (за вычетом налогов и пошлин) составляет обычно $20-30, все остальное забирает себе государство через налоги, экспортную пошлину и прочее.

В 2019 году суммарное потребление нефти составляло около 100 млн. барр./сутки, В 2020 году было снижение до 90 млн. барр./сут. Пандемия внесла определенные корректировки в нефтегазовую отрасль, цены падали до отрицательных значений на короткие фьючерсы, но потом все восстановилось.

Низкие цены на нефть в прошлом году могут найти отголоски в будущем, при низких ценах многие проекты по бурению были остановлены из-за снижения рентабельности, часть скважин консервировалась, сокращался объем инвестиций и так по кругу. Пытаться что-то предсказать на этом рынке достаточно сложно, даже огромные модели серьезных аналитиков часто ошибаются, поэтому попробуем просто оценить консенсус нефтедобывающих компаний по ценам на нефть в ближайшие годы и подумаем над тем, как действовать с данной отраслью.

На ближайшие 2 года мнения аналитиков имеют приличный разброс, от $35 до $65. Но на горизонте с 2023 по 2025 годы многие мнения сошлись и коридор сузился до диапазона $50-65. Самый пессимистичный прогноз, как вы думаете, у кого? У компании ВР, она выпустила в прошлом году аналитический обзор, где по многим сценариям видит конец нефтяной эпохи с 2030 года По ее прогнозам, с этого года потребление нефти начнет снижаться значительными темпами.

Даже при ценах в $50/барр наши компании сохранят свою маржинальность, как вы помните, в прошлые годы Лукойл все сверхдоходы от цен выше 50 долларов направлял на обратный выкуп акций и высокие дивиденды. Еще нужно учитывать девальвацию, ведь отечественные компании имеют валютную выручку, а основная часть расходов остается в рублях, а рублевый баррель нефти уже вернулся на свои доковидные значения (4100 - 4200 руб).

Я пока продолжаю удерживать нефтегазовую отрасль с долей 30% портфеля, основная часть это компании РФ. В то же время были весьма интересные цены и на зарубежные нефтедобывающие компании (Royal Dutch Shell и Chevron) и компании из midstream( Valero Energy и Phillips 66), их тоже включил в свой зарубежный портфель, о чем писал ранее.

Продолжаю следить за развитием событий, в ближайшее время сделаю сравнительный анализ нефтянки РФ. Основные позиции в секторе набраны, но может быть есть смысл что-то немного зафиксировать, рост аномальный сейчас.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#OIL

Цены на нефть марки BRENT уверенно закрепились в диапазоне $50-55, эти цены устраивают большинство нефтедобывающих компаний в мире. Напомню, нефтянка в РФ имеет самую низкую себестоимость добычи и их чистая цена реализации (за вычетом налогов и пошлин) составляет обычно $20-30, все остальное забирает себе государство через налоги, экспортную пошлину и прочее.

В 2019 году суммарное потребление нефти составляло около 100 млн. барр./сутки, В 2020 году было снижение до 90 млн. барр./сут. Пандемия внесла определенные корректировки в нефтегазовую отрасль, цены падали до отрицательных значений на короткие фьючерсы, но потом все восстановилось.

Низкие цены на нефть в прошлом году могут найти отголоски в будущем, при низких ценах многие проекты по бурению были остановлены из-за снижения рентабельности, часть скважин консервировалась, сокращался объем инвестиций и так по кругу. Пытаться что-то предсказать на этом рынке достаточно сложно, даже огромные модели серьезных аналитиков часто ошибаются, поэтому попробуем просто оценить консенсус нефтедобывающих компаний по ценам на нефть в ближайшие годы и подумаем над тем, как действовать с данной отраслью.

На ближайшие 2 года мнения аналитиков имеют приличный разброс, от $35 до $65. Но на горизонте с 2023 по 2025 годы многие мнения сошлись и коридор сузился до диапазона $50-65. Самый пессимистичный прогноз, как вы думаете, у кого? У компании ВР, она выпустила в прошлом году аналитический обзор, где по многим сценариям видит конец нефтяной эпохи с 2030 года По ее прогнозам, с этого года потребление нефти начнет снижаться значительными темпами.

Даже при ценах в $50/барр наши компании сохранят свою маржинальность, как вы помните, в прошлые годы Лукойл все сверхдоходы от цен выше 50 долларов направлял на обратный выкуп акций и высокие дивиденды. Еще нужно учитывать девальвацию, ведь отечественные компании имеют валютную выручку, а основная часть расходов остается в рублях, а рублевый баррель нефти уже вернулся на свои доковидные значения (4100 - 4200 руб).

Я пока продолжаю удерживать нефтегазовую отрасль с долей 30% портфеля, основная часть это компании РФ. В то же время были весьма интересные цены и на зарубежные нефтедобывающие компании (Royal Dutch Shell и Chevron) и компании из midstream( Valero Energy и Phillips 66), их тоже включил в свой зарубежный портфель, о чем писал ранее.

Продолжаю следить за развитием событий, в ближайшее время сделаю сравнительный анализ нефтянки РФ. Основные позиции в секторе набраны, но может быть есть смысл что-то немного зафиксировать, рост аномальный сейчас.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#OIL

{kind=link}

Приветствую, друзья!

Готова вторая часть видео по заполнению декларации 3-НДФЛ по учету налогов с дивидендов от иностранных компаний. Здесь мы в режиме онлайн заполним декларацию и отправим ее на камеральную проверку, разберем некоторые нюансы заполнения и сверимся с табличкой, которую подробно разобрали в 1 части.

Тайминги:

00:00 - Введение

00:54 - Личный кабинет nalog.ru

01:27 - Заполнение делкрации 3-НДФЛ

03:39 - Декларирование дивидендов от зарубежных эмитенкомпанийов

04:12 - Изменения в табличке

05:49 - Заполнение данных по дивидендам от акций США

15:30 - Заполнение данных по дивидендам от ГДР

18:15 - Вычет по ИИС тип А

19:30 - Проверка данных по декларации

24:10 - Ответы на вопросы

25:25 - Данные по вашим банковским счетам и вкладам в налоговой

29:36 - Выводы

#webinar

Готова вторая часть видео по заполнению декларации 3-НДФЛ по учету налогов с дивидендов от иностранных компаний. Здесь мы в режиме онлайн заполним декларацию и отправим ее на камеральную проверку, разберем некоторые нюансы заполнения и сверимся с табличкой, которую подробно разобрали в 1 части.

Тайминги:

00:00 - Введение

00:54 - Личный кабинет nalog.ru

01:27 - Заполнение делкрации 3-НДФЛ

03:39 - Декларирование дивидендов от зарубежных эмитенкомпанийов

04:12 - Изменения в табличке

05:49 - Заполнение данных по дивидендам от акций США

15:30 - Заполнение данных по дивидендам от ГДР

18:15 - Вычет по ИИС тип А

19:30 - Проверка данных по декларации

24:10 - Ответы на вопросы

25:25 - Данные по вашим банковским счетам и вкладам в налоговой

29:36 - Выводы

#webinar

YouTube

ДЕКЛАРАЦИЯ 3-НДФЛ ОНЛАЙН по налогам с дивидендов иностранных эмитентов (акции США, АДР, ГДР) ЧАСТЬ 2

МОИ КАНАЛЫ

https://t.me/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://clck.ru/Srhqv - Закрытая группа ВК

https://smart-lab.ru/my/gofan777/blog/ - блог на Смартлабе.

**************************…

https://t.me/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://clck.ru/Srhqv - Закрытая группа ВК

https://smart-lab.ru/my/gofan777/blog/ - блог на Смартлабе.

**************************…

Роснефть - второй Новатэк?

Акции компании пытаются обновить свои исторические максимумы, очевидных драйверов пока для этого нет, но есть некоторые скрытые драйверы, про которые сегодня поговорим. Последний вышедший отчет мы разбирали здесь.

Компания активно развивается во всех направлениях, наличие государства в акционерах дает определенные преимущества в получении лицензий на качественные и перспективные участки по добыче углеводородов. Как и Новатэк, Роснефть постепенно усиливает свои позиции в Арктике, что совпадает с государственной программой развития этого района. Там же есть один весьма перспективный проект "Восток Оил".

Этот проект включает освоение месторождений Ванкорского кластера (Ванкорское, Сузунское, Лодочное, Тагульское, Ичемминское), Пайяхское месторождение и Западно-Иркинский участок, а также месторождения Восточно-Таймырского кластера. Ресурсный потенциал этих месторождений составляет более 5 млрд. тонн лёгкой малосернистой нефти. Потенциал поставок нефти оценивается в 2024 году в 25 млн. тонн, в 2027 году – 50 млн. тонн и к 2030 году – до 115 млн. тонн. Качество нефти этих месторождений превосходит марку BRENT и будет продаваться с премией к ней. Несмотря на всю привлекательность проекта, его экономика пока не публикуется, все сделки по продаже долей и переговорам носят закрытый характер.

Кроме нефтяного сегмента в рамках проекта "Восток Оил" планируется развитие газового бизнеса, речь идет о строительстве СПГ-завода. Планы, надо сказать, достаточно грандиозные, финансирование планируется привлекать через продажу долей в этом проекте, как это делал Новатэк. По разным оценкам стоимость такого проекта будет около 10 трлн. рублей, при этом, как и проекты Новатэка, "Восток Оил" получит налоговые льготы по НДПИ для нефтяных месторождений на 16 лет, для газовых на 12 лет.

Инвестиционный горизонт достаточно большой, но это как раз тот случай, когда за 10 лет компания может вырасти кратно в цене. Если рассматривать на долгосрок, то Роснефть сейчас имеет наибольший потенциал роста среди российской нефтянки, как по стоимости бизнеса, так и дивидендам. Если все проекты действительно смогут окупаться за счет продажи долей, как это планируется, то на долговой нагрузке строительство данного проекта никак не скажется, что позволит сохранить дивидендную политику в текущем виде (50% от ЧП).

Основную часть позиции я сформировал на уровне 340 рублей еще в апреле, когда делал видео разбор бизнеса. Новые докупки буду делать от уровня 400 рублей, технически пока это ближайший сильный уровень поддержки для акций, интересный для долгосроных покупок. Но когда мы его увидим пока большой вопрос, я себе ставлю алерт на него, чтобы не забыть.

P.S. В нашей закрытой группе ВК есть полная таблица эмитентов, где я пишу свои целевые уровни по активам, биржевые котировки там подгружаются автоматически с сайта Мосбиржи. Пример таблички по нефтегазу прикладываю в виде скрина. В скором времени там будут и зарубежные активы, пока только компании РФ. Желательно всем долгосрочным инвесторам иметь такую, очень удобно, особенно на коррекциях, когда по активу рыночная цена подходит к указанному уровню, он подсвечивается оранжевым, сигнализируя о возможности докупок.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#ROSN

Акции компании пытаются обновить свои исторические максимумы, очевидных драйверов пока для этого нет, но есть некоторые скрытые драйверы, про которые сегодня поговорим. Последний вышедший отчет мы разбирали здесь.

Компания активно развивается во всех направлениях, наличие государства в акционерах дает определенные преимущества в получении лицензий на качественные и перспективные участки по добыче углеводородов. Как и Новатэк, Роснефть постепенно усиливает свои позиции в Арктике, что совпадает с государственной программой развития этого района. Там же есть один весьма перспективный проект "Восток Оил".

Этот проект включает освоение месторождений Ванкорского кластера (Ванкорское, Сузунское, Лодочное, Тагульское, Ичемминское), Пайяхское месторождение и Западно-Иркинский участок, а также месторождения Восточно-Таймырского кластера. Ресурсный потенциал этих месторождений составляет более 5 млрд. тонн лёгкой малосернистой нефти. Потенциал поставок нефти оценивается в 2024 году в 25 млн. тонн, в 2027 году – 50 млн. тонн и к 2030 году – до 115 млн. тонн. Качество нефти этих месторождений превосходит марку BRENT и будет продаваться с премией к ней. Несмотря на всю привлекательность проекта, его экономика пока не публикуется, все сделки по продаже долей и переговорам носят закрытый характер.

Кроме нефтяного сегмента в рамках проекта "Восток Оил" планируется развитие газового бизнеса, речь идет о строительстве СПГ-завода. Планы, надо сказать, достаточно грандиозные, финансирование планируется привлекать через продажу долей в этом проекте, как это делал Новатэк. По разным оценкам стоимость такого проекта будет около 10 трлн. рублей, при этом, как и проекты Новатэка, "Восток Оил" получит налоговые льготы по НДПИ для нефтяных месторождений на 16 лет, для газовых на 12 лет.

Инвестиционный горизонт достаточно большой, но это как раз тот случай, когда за 10 лет компания может вырасти кратно в цене. Если рассматривать на долгосрок, то Роснефть сейчас имеет наибольший потенциал роста среди российской нефтянки, как по стоимости бизнеса, так и дивидендам. Если все проекты действительно смогут окупаться за счет продажи долей, как это планируется, то на долговой нагрузке строительство данного проекта никак не скажется, что позволит сохранить дивидендную политику в текущем виде (50% от ЧП).

Основную часть позиции я сформировал на уровне 340 рублей еще в апреле, когда делал видео разбор бизнеса. Новые докупки буду делать от уровня 400 рублей, технически пока это ближайший сильный уровень поддержки для акций, интересный для долгосроных покупок. Но когда мы его увидим пока большой вопрос, я себе ставлю алерт на него, чтобы не забыть.

P.S. В нашей закрытой группе ВК есть полная таблица эмитентов, где я пишу свои целевые уровни по активам, биржевые котировки там подгружаются автоматически с сайта Мосбиржи. Пример таблички по нефтегазу прикладываю в виде скрина. В скором времени там будут и зарубежные активы, пока только компании РФ. Желательно всем долгосрочным инвесторам иметь такую, очень удобно, особенно на коррекциях, когда по активу рыночная цена подходит к указанному уровню, он подсвечивается оранжевым, сигнализируя о возможности докупок.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#ROSN

{kind=link}

Дивиденды

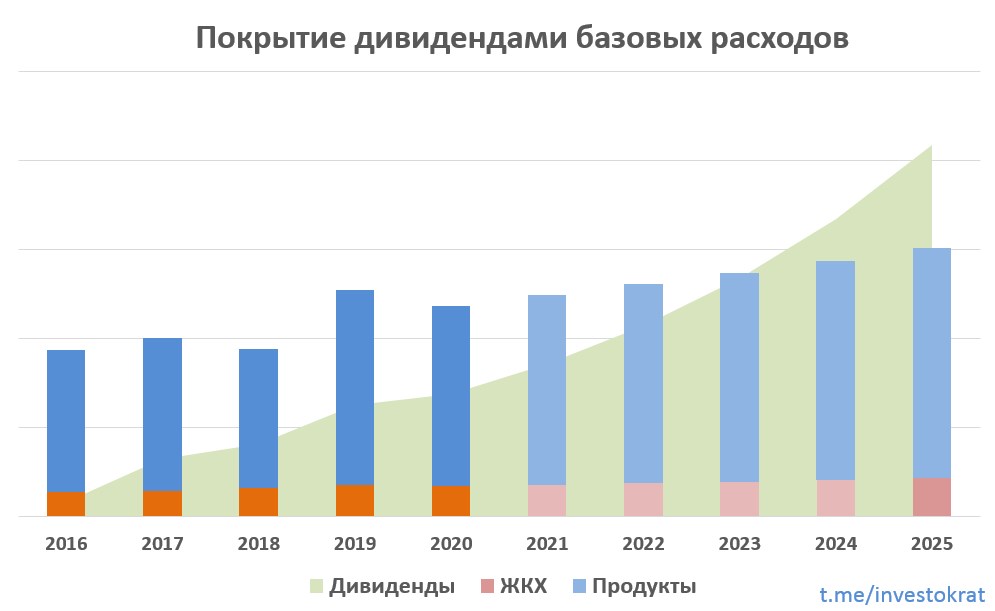

Как вы помните, моя стратегия работы на ИИС подразумевает покупку в первую очередь дивидендных и надежных историй. Основная цель на ближайшие годы - сформировать денежный поток от дивидендов и купонов, который позволит покрывать базовые расходы (коммунальные платежи и продукты питания).

Мой основной брокер - Сбербанк, он позволяет выводить дивиденды и купоны с брокерского счета (в том числе с ИИС, без его закрытия) на банковский счет, причем, как на валютный, так и на рублевый. В ближайшее время я планирую воспользоваться этой функцией, уже открыл отдельный счет под эти нужды, чтобы не приходилось потом отдельно вычленять доходы полученные от дивидендов от прочих доходов. Таким образом, у меня будет отдельный счет, куда будут поступать только дивиденды и купоны от активов на счете ИИС.

Ведение учета всех доходов и расходов позволяет составлять различные модели для планирования и прогнозирования перспектив на ближайшие годы, что я и сделал. С 2016 по 2020 год все данные по расходам и дивидендам уже зафиксированы, в прогнозной модели я заложил инфляцию в 5%, на которую будут расти мои расходы на продукты и на ЖКХ, по факту в конце каждого года буду корректировать эту модель на реальную инфляцию.

По дивидендам я заложил средний прирост на 25% в год за счет роста счета и увеличения дивидендных акций, такая динамика была с 2016 года. В случае отличия реальной див.доходности от расчетной, модель также буду корректировать.

Основные дивидендные компании у меня следующие (по размеру выплат и доле в портфеле): Газпром, Юнипро, МТС, ЛСР, Сбербанк-пр, ОГК-2, ГМК-НН.

После учета всех дивидендов увидел интересную динамику, что к 2023 году данная цель может быть достигнута. На данный момент дивиденды покрывают около 60% базовых расходов, что тоже весьма неплохо.

Рекомендую всем вести учет своих доходов и расходов, это позволит вам оценивать себя, как компанию, отслеживать все доходы, все расходы, находить некоторые статьи расходов, которые можно было бы сократить, а также оценить срок, когда можно будет выйти на пенсию, благодаря доходам от инвестиций ). Но об этом поговорим в следующих постах.

Интересны ли вам подобные посты?

Как вы помните, моя стратегия работы на ИИС подразумевает покупку в первую очередь дивидендных и надежных историй. Основная цель на ближайшие годы - сформировать денежный поток от дивидендов и купонов, который позволит покрывать базовые расходы (коммунальные платежи и продукты питания).

Мой основной брокер - Сбербанк, он позволяет выводить дивиденды и купоны с брокерского счета (в том числе с ИИС, без его закрытия) на банковский счет, причем, как на валютный, так и на рублевый. В ближайшее время я планирую воспользоваться этой функцией, уже открыл отдельный счет под эти нужды, чтобы не приходилось потом отдельно вычленять доходы полученные от дивидендов от прочих доходов. Таким образом, у меня будет отдельный счет, куда будут поступать только дивиденды и купоны от активов на счете ИИС.

Ведение учета всех доходов и расходов позволяет составлять различные модели для планирования и прогнозирования перспектив на ближайшие годы, что я и сделал. С 2016 по 2020 год все данные по расходам и дивидендам уже зафиксированы, в прогнозной модели я заложил инфляцию в 5%, на которую будут расти мои расходы на продукты и на ЖКХ, по факту в конце каждого года буду корректировать эту модель на реальную инфляцию.

По дивидендам я заложил средний прирост на 25% в год за счет роста счета и увеличения дивидендных акций, такая динамика была с 2016 года. В случае отличия реальной див.доходности от расчетной, модель также буду корректировать.

Основные дивидендные компании у меня следующие (по размеру выплат и доле в портфеле): Газпром, Юнипро, МТС, ЛСР, Сбербанк-пр, ОГК-2, ГМК-НН.

После учета всех дивидендов увидел интересную динамику, что к 2023 году данная цель может быть достигнута. На данный момент дивиденды покрывают около 60% базовых расходов, что тоже весьма неплохо.

Рекомендую всем вести учет своих доходов и расходов, это позволит вам оценивать себя, как компанию, отслеживать все доходы, все расходы, находить некоторые статьи расходов, которые можно было бы сократить, а также оценить срок, когда можно будет выйти на пенсию, благодаря доходам от инвестиций ). Но об этом поговорим в следующих постах.

Интересны ли вам подобные посты?

{kind=link}

Северсталь (CHMF)

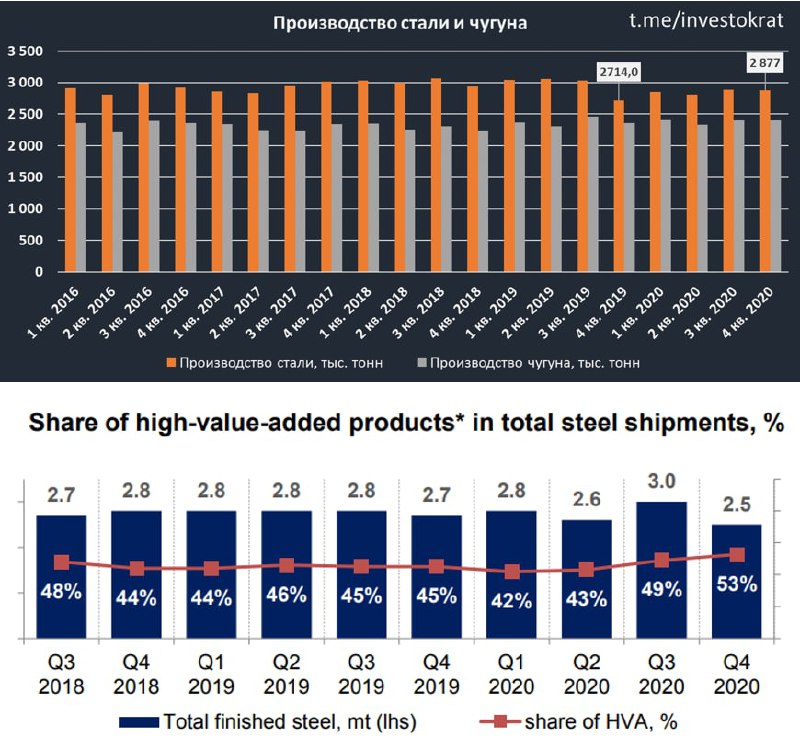

Вышел производственный отчет компании по итогам 4 квартала.

Производство чугуна осталось на прежнем уровне кв/кв (2,4 млн. тонн).

Производство стали снизилось на (4% кв/кв) до 2,77 млн. тонн.

Реализация стальной продукции в 4 квартале снизилась на (18% кв/кв) до 2,45 млн. тонн.

Доля продукции с высокой добавленной стоимостью увеличилась до 53% (49% в 3 кв.).

Цены на железную руду штурмуют свои максимумы на уровне $170/т. В начале прошлого года цены на данное сырье были на уровне $75/т. Северсталь не имеет проблем с самообеспеченностью рудой и даже выигрывает на этом росте. Цены на сталь также раллируют и прибавили почти 50% к ценам января 2020 года.

Несмотря на тяжелое начало прошлого года, закончился он весьма оптимистично для металлургов. Вырос спрос со стороны Китая, что повлияло на рост котировок стали и железной руды, увеличился и внутренний спрос за счет дешевой ипотеки и роста спроса на недвижимость.

Итоги 1 квартала 2021 года могут быть весьма хорошими, продолжается рост цен на стальную продукцию, курс доллара закрепился на отметках 73-74 рубля, что позитивно влияет на всех экспортеров. По прогнозам ММК, цены на сталь не на долго задержатся на текущих уровнях, поэтому нужно металлургам пользоваться моментом.

Итоги года по финансовым результатам будут на уровне 2019 года скорее всего и мы можем ожидать дивиденд по итогам года в районе 20-25 рублей, что суммарно по итогам года составит около 100-105 рублей на акцию. Но более точно дивиденды мы сможем посчитать по факту выхода отчета по МСФО за 2020 год.

Вокруг бизнеса снова появляются негативные новости из ЕС, ее подозревают в демпинге цен. Для компании ЕС является вторым по значимости рынком после РФ, доля выручки от реализации продукции в ЕС составляет 26% и введение дополнительных пошлин сильно ударит по маржинальности компании.

Я продолжаю удерживать акции компании, частично фиксировать буду не ранее цен в 1500 руб за акцию, до этого уровня дивиденды выглядят весьма интересными.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#CHMF

Вышел производственный отчет компании по итогам 4 квартала.

Производство чугуна осталось на прежнем уровне кв/кв (2,4 млн. тонн).

Производство стали снизилось на (4% кв/кв) до 2,77 млн. тонн.

Реализация стальной продукции в 4 квартале снизилась на (18% кв/кв) до 2,45 млн. тонн.

Доля продукции с высокой добавленной стоимостью увеличилась до 53% (49% в 3 кв.).

Цены на железную руду штурмуют свои максимумы на уровне $170/т. В начале прошлого года цены на данное сырье были на уровне $75/т. Северсталь не имеет проблем с самообеспеченностью рудой и даже выигрывает на этом росте. Цены на сталь также раллируют и прибавили почти 50% к ценам января 2020 года.

Несмотря на тяжелое начало прошлого года, закончился он весьма оптимистично для металлургов. Вырос спрос со стороны Китая, что повлияло на рост котировок стали и железной руды, увеличился и внутренний спрос за счет дешевой ипотеки и роста спроса на недвижимость.

Итоги 1 квартала 2021 года могут быть весьма хорошими, продолжается рост цен на стальную продукцию, курс доллара закрепился на отметках 73-74 рубля, что позитивно влияет на всех экспортеров. По прогнозам ММК, цены на сталь не на долго задержатся на текущих уровнях, поэтому нужно металлургам пользоваться моментом.

Итоги года по финансовым результатам будут на уровне 2019 года скорее всего и мы можем ожидать дивиденд по итогам года в районе 20-25 рублей, что суммарно по итогам года составит около 100-105 рублей на акцию. Но более точно дивиденды мы сможем посчитать по факту выхода отчета по МСФО за 2020 год.

Вокруг бизнеса снова появляются негативные новости из ЕС, ее подозревают в демпинге цен. Для компании ЕС является вторым по значимости рынком после РФ, доля выручки от реализации продукции в ЕС составляет 26% и введение дополнительных пошлин сильно ударит по маржинальности компании.

Я продолжаю удерживать акции компании, частично фиксировать буду не ранее цен в 1500 руб за акцию, до этого уровня дивиденды выглядят весьма интересными.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#CHMF

{kind=link}

X5 Retail Group (FIVE)

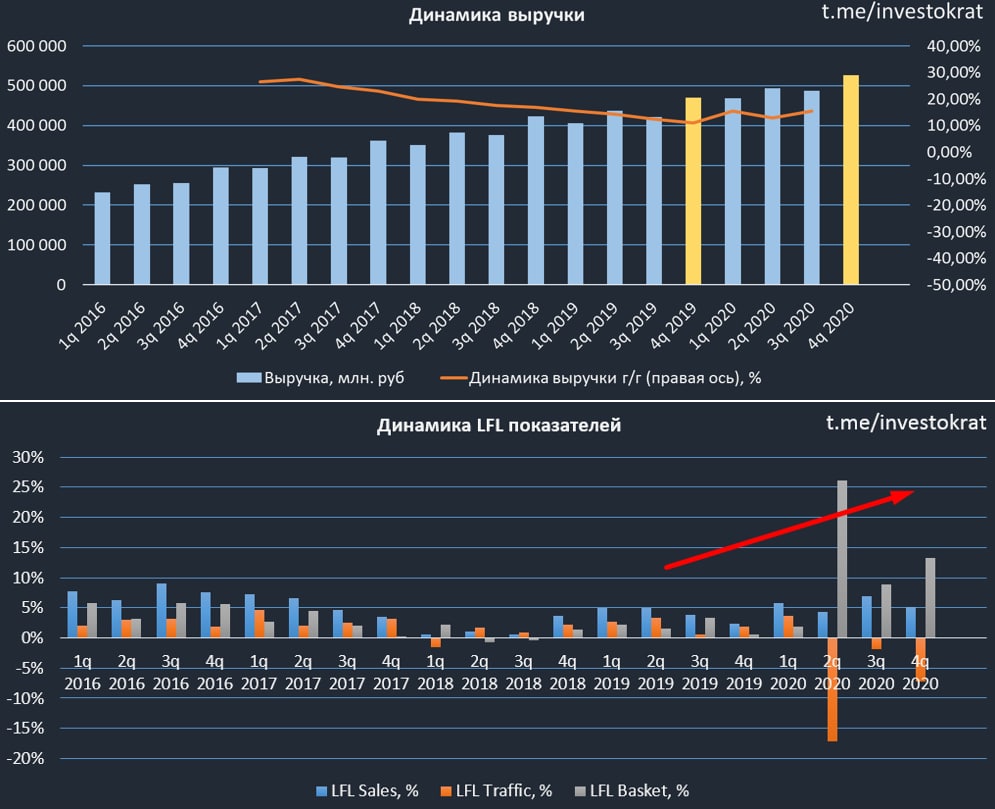

Вышел неплохой операционный отчет компании за 4 квартал.

Выручка прибавила на 12,7% г/г до 526,7 млрд. руб.

Основной вклад в рост внесли магазины "Пятерочка", рост их выручки составил 15,1% г/г, также неплохую динамику показывает сегмент цифровых продаж, увеличившись в 4 раза, но такой рост связан в первую очередь с низкой базой 4 кв. 2019 года из-за отсутствия тогда доставки из магазинов "Пятерочка".

Честно говоря, я сам подсел на доставку из этого магазина, пока она бесплатная пользуюсь весьма активно. Товар доставляют вполне качественный, каких-то нареканий нет.

Сопоставимые продажи (LFL) продолжают рост, здесь также всю компанию вытягивают магазины у дома. Это, пожалуй, самый лучший формат в наше время. Тренд гипермаркетов постепенно проходит, особенно с учетом пандемии, далеко не все готовы ездить в крупные магазины.

Онлайн доставка постепенно становится такой же нормой, как звонок по мобильному телефону. Люди стараются экономить свое время, кто-то старается лишний раз не выходить из дома из-за вируса, да и лень далеко не последняя наша черта ). Это было видно по тренду развития фудтехов, вроде Яндекс еды и Деливериклаба, сейчас мы уже видим эту тенденцию в обычном ритейле.

Главный исполнительный директор X5, Игорь Шахтерман, так комментирует ситуацию: "Цифровая трансформация X5 продолжилась как в наших сервисах для покупателей, так и в наших внутренних бизнес-процессах. По нашим оценкам, это оказало положительное влияние на EBITDA в 2020 году в размере 7 млрд рублей. В 2021 году мы ожидаем увеличения этого положительного эффекта до 20 млрд рублей." Проще говоря, "Любой каприз за ваши деньги".

Я поставил для себя целевой уровень начала покупок акций на 2400 руб, там планирую открыть позицию. Пока у меня смешанные чувства относительно ритейла, доходы населения падают, безработица растет, государство пытается сдерживать цены на продовольственные товары, все это играет не в их пользу. С другой стороны, я представляю масштаб развития онлайн ритейла, потенциал которого хорошо виден в презентации стратегии компании, не очень хочется, чтобы весь этот рост прошел мимо меня. Из всего ритейла пока мне нравится только X5 и Сбер (с точки зрения потенциала e-commerce и фудтеха), на них и сосредоточусь. По Х5 ждем годовой отчет по МСФО, чтобы подвести итоги, мне он видится весьма оптимистичным.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FIVE

Вышел неплохой операционный отчет компании за 4 квартал.

Выручка прибавила на 12,7% г/г до 526,7 млрд. руб.

Основной вклад в рост внесли магазины "Пятерочка", рост их выручки составил 15,1% г/г, также неплохую динамику показывает сегмент цифровых продаж, увеличившись в 4 раза, но такой рост связан в первую очередь с низкой базой 4 кв. 2019 года из-за отсутствия тогда доставки из магазинов "Пятерочка".

Честно говоря, я сам подсел на доставку из этого магазина, пока она бесплатная пользуюсь весьма активно. Товар доставляют вполне качественный, каких-то нареканий нет.

Сопоставимые продажи (LFL) продолжают рост, здесь также всю компанию вытягивают магазины у дома. Это, пожалуй, самый лучший формат в наше время. Тренд гипермаркетов постепенно проходит, особенно с учетом пандемии, далеко не все готовы ездить в крупные магазины.

Онлайн доставка постепенно становится такой же нормой, как звонок по мобильному телефону. Люди стараются экономить свое время, кто-то старается лишний раз не выходить из дома из-за вируса, да и лень далеко не последняя наша черта ). Это было видно по тренду развития фудтехов, вроде Яндекс еды и Деливериклаба, сейчас мы уже видим эту тенденцию в обычном ритейле.

Главный исполнительный директор X5, Игорь Шахтерман, так комментирует ситуацию: "Цифровая трансформация X5 продолжилась как в наших сервисах для покупателей, так и в наших внутренних бизнес-процессах. По нашим оценкам, это оказало положительное влияние на EBITDA в 2020 году в размере 7 млрд рублей. В 2021 году мы ожидаем увеличения этого положительного эффекта до 20 млрд рублей." Проще говоря, "Любой каприз за ваши деньги".

Я поставил для себя целевой уровень начала покупок акций на 2400 руб, там планирую открыть позицию. Пока у меня смешанные чувства относительно ритейла, доходы населения падают, безработица растет, государство пытается сдерживать цены на продовольственные товары, все это играет не в их пользу. С другой стороны, я представляю масштаб развития онлайн ритейла, потенциал которого хорошо виден в презентации стратегии компании, не очень хочется, чтобы весь этот рост прошел мимо меня. Из всего ритейла пока мне нравится только X5 и Сбер (с точки зрения потенциала e-commerce и фудтеха), на них и сосредоточусь. По Х5 ждем годовой отчет по МСФО, чтобы подвести итоги, мне он видится весьма оптимистичным.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FIVE

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

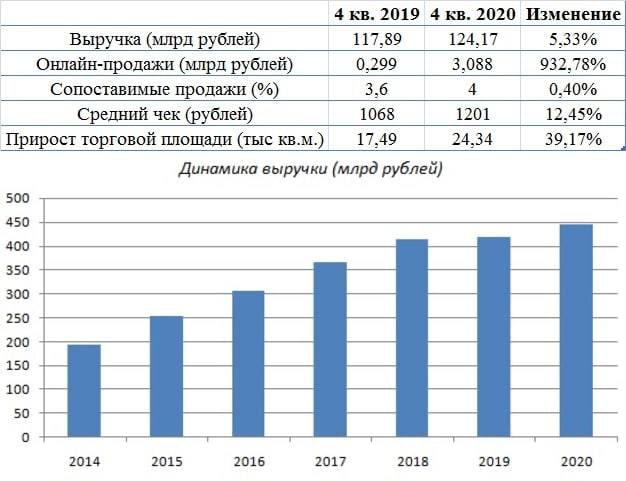

🧮 🛒 Лента представила свои операционные результаты за 4 квартал 2020 года, сообщив о росте продаж на 5,3% (г/г) до 124,17 млрд рублей.

📈 Рост выручки был обеспечен увеличением среднего чека и открытием новых торговых точек. Отмечу, что на прошлой неделе отчиталась X5 Retail Group, продажи которой увеличились на 12,7% (г/г).

💻 Онлайн-продажи увеличились на 932,7% (г/г) до 3,08 млрд рублей. Лента, как и другие крупнейшие отечественные ритейлеры активно развивает данный сегмент, однако уступает Х5, объем продаж которой составляет 8,48 млрд рублей.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 4%, против 3,6% годом ранее, благодаря росту среднего чека. У Х5 сопоставимые продажи выросли на 5,1%.

💪 В отчетном периоде компания нарастила торговую площадь на 39,2% (г/г) до 6,85 тыс кв.м. Компания открыла четыре гипермаркета и шесть супермаркетов. Отмечу, что Х5 сократила темп прироста новой площади на 30,4% (г/г).

🏪 В январе Лента запустила пилотный проект дискаунтеров "365+". Первые два дискаунтера открыты в Новосибирске и Барнауле. О дальнейшем развитии данного проекта будет объявлено летом.

👨⚕️ “Вторая волна пандемии продолжила оказывать влияние на поведение покупателей в четвертом квартале 2020 года – большинство покупателей предпочитали реже посещать магазины.

Основным драйвером роста стало увеличение среднего чека на 12,4% на фоне повышения среднего количества позиций в чеке и очевидного тренда к приобретению более дорогих товаров. При этом рост был частично сдержан снижением трафика на 5,9%”, - прокомментировал операционные результаты генеральный директор «Ленты» Владимир Сорокин.

👉 P.S. Результаты Ленты можно назвать удовлетворительными. Компания наращивает продажи, однако по темпу роста бизнеса уступает X5 Retail Group.

#LNTA

📈 Рост выручки был обеспечен увеличением среднего чека и открытием новых торговых точек. Отмечу, что на прошлой неделе отчиталась X5 Retail Group, продажи которой увеличились на 12,7% (г/г).

💻 Онлайн-продажи увеличились на 932,7% (г/г) до 3,08 млрд рублей. Лента, как и другие крупнейшие отечественные ритейлеры активно развивает данный сегмент, однако уступает Х5, объем продаж которой составляет 8,48 млрд рублей.

📊 Сопоставимые продажи (Like-for-Like) увеличились на 4%, против 3,6% годом ранее, благодаря росту среднего чека. У Х5 сопоставимые продажи выросли на 5,1%.

💪 В отчетном периоде компания нарастила торговую площадь на 39,2% (г/г) до 6,85 тыс кв.м. Компания открыла четыре гипермаркета и шесть супермаркетов. Отмечу, что Х5 сократила темп прироста новой площади на 30,4% (г/г).

🏪 В январе Лента запустила пилотный проект дискаунтеров "365+". Первые два дискаунтера открыты в Новосибирске и Барнауле. О дальнейшем развитии данного проекта будет объявлено летом.

👨⚕️ “Вторая волна пандемии продолжила оказывать влияние на поведение покупателей в четвертом квартале 2020 года – большинство покупателей предпочитали реже посещать магазины.

Основным драйвером роста стало увеличение среднего чека на 12,4% на фоне повышения среднего количества позиций в чеке и очевидного тренда к приобретению более дорогих товаров. При этом рост был частично сдержан снижением трафика на 5,9%”, - прокомментировал операционные результаты генеральный директор «Ленты» Владимир Сорокин.

👉 P.S. Результаты Ленты можно назвать удовлетворительными. Компания наращивает продажи, однако по темпу роста бизнеса уступает X5 Retail Group.

#LNTA

{kind=link}

Нижнекамскнефтехим (NKNC)

«НКНХ» входит в топ-10 мировых производителей синтетического каучука. Мировой лидер по выпуску синтетического каучука - 47,5 % на глобальном рынке. Входит в первую тройку крупнейших глобальных поставщиков бутиловых каучуков.

Структура выручки:

✔️Синтетический каучук (для изготовления шин, резины). Доля выручки 43%;

✔️Пластик различного вида. Доля выручки 32%;

✔️Прочая нефтехимическая продукции. Доля выручки 25%.

Ассортимент выпускаемой продукции - более 120 наименований.

Продажи в России составляют 51% от всей выручки, в Европе — 27%, в Азии — 13%. В 2019 году продукцию экспортировали в 52 страны. Имеет долгосрочные контракты на поставку каучука для крупнейших мировых производителей шин Goodyear, Pirelli, Bridgestone и Michelin.

Финансовые показатели (со скринера FinanceMarker):

P/E= 11,8 (среднее за 5 лет – 6,5);

EV/EBITDA=8,5 (среднее за 5 лет – 4,5)

ND/EBITDA=1,36 За первое полугодие 2020 года НКНХ в 2 раза нарастил чистый долг, несмотря на рост денежных средств на счетах.

Стоит отметить невысокую ликвидность бумаг.

Пандемия и остановка деятельности шинных заводов по всему миру стали причиной падения выручки на 23% г/г. Операционная прибыль упала на (44%) г/г.

С 2015г. выручка растет, но рентабельность продаж падает, чистая прибыль и EBITDA находятся в стагнации. Наблюдается снижение показателей ROE и ROA, а также у компании запланирована масштабная инвестпрограмма.

✔️Олефиновый комплекс и его производные;

✔️Строительство ПГУ-ТЭС. Собственная генерация мощностью 495 МВт;

✔️Запуск производства метанола, что позволит избежать закупок сырья для производства каучука на стороне (в результате весь производственный цикл будет замкнут на самом НКНХ).

Финансовые результаты в значительной степени зависят от спроса на продукцию, а также цен на сырьё (нефть) и электроэнергию.

У Нижнекамскнефтехима довольно сложная и запутанная дивидендная политика. За 2018 год НКНХ выплатил дивиденды в размере 19,94р, за 2019г - 9,07р. Будущие дивиденды НКНХ под вопросом из-за рыночной конъюнктуры и обширной инвестиционной программы. Скорее всего, на ближайшие годы она станет классической акцией роста. Но здесь нужно вспомнить один нюанс из див. политики, по которому дивиденды 1 раз в 3 года все равно должны выплатить, если этот пункт не упразднят в ближайшие годы.

Сейчас бизнес Нижнекамскнефтехим выглядит, как история роста, а не дивидендная фишка. Реализации инвестиционных проектов, направленных на увеличение объемов выпуска продукции и улучшение конкурентоспособности, могут послужить источниками роста выручки, а в следствии и дивидендов. Но нужно иметь в виду, что сейчас крупные нефтяные компании тоже начинают двигаться в сторону нефтехимии, это в перспективе создаст более серьезную конкуренцию на рынке. Относительно низкие цены на нефть делают продукцию нефтехимической отрасли более маржинальной, что увеличивает интерес со стороны других игроков.

Я акции данной компании не держу, идеи на покупку пока тоже не вижу по текущим ценам, самое разумное сейчас, это удержание позиции, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NKNCP #NKNC

«НКНХ» входит в топ-10 мировых производителей синтетического каучука. Мировой лидер по выпуску синтетического каучука - 47,5 % на глобальном рынке. Входит в первую тройку крупнейших глобальных поставщиков бутиловых каучуков.

Структура выручки:

✔️Синтетический каучук (для изготовления шин, резины). Доля выручки 43%;

✔️Пластик различного вида. Доля выручки 32%;

✔️Прочая нефтехимическая продукции. Доля выручки 25%.

Ассортимент выпускаемой продукции - более 120 наименований.

Продажи в России составляют 51% от всей выручки, в Европе — 27%, в Азии — 13%. В 2019 году продукцию экспортировали в 52 страны. Имеет долгосрочные контракты на поставку каучука для крупнейших мировых производителей шин Goodyear, Pirelli, Bridgestone и Michelin.

Финансовые показатели (со скринера FinanceMarker):

P/E= 11,8 (среднее за 5 лет – 6,5);

EV/EBITDA=8,5 (среднее за 5 лет – 4,5)

ND/EBITDA=1,36 За первое полугодие 2020 года НКНХ в 2 раза нарастил чистый долг, несмотря на рост денежных средств на счетах.

Стоит отметить невысокую ликвидность бумаг.

Пандемия и остановка деятельности шинных заводов по всему миру стали причиной падения выручки на 23% г/г. Операционная прибыль упала на (44%) г/г.

С 2015г. выручка растет, но рентабельность продаж падает, чистая прибыль и EBITDA находятся в стагнации. Наблюдается снижение показателей ROE и ROA, а также у компании запланирована масштабная инвестпрограмма.

✔️Олефиновый комплекс и его производные;

✔️Строительство ПГУ-ТЭС. Собственная генерация мощностью 495 МВт;

✔️Запуск производства метанола, что позволит избежать закупок сырья для производства каучука на стороне (в результате весь производственный цикл будет замкнут на самом НКНХ).

Финансовые результаты в значительной степени зависят от спроса на продукцию, а также цен на сырьё (нефть) и электроэнергию.

У Нижнекамскнефтехима довольно сложная и запутанная дивидендная политика. За 2018 год НКНХ выплатил дивиденды в размере 19,94р, за 2019г - 9,07р. Будущие дивиденды НКНХ под вопросом из-за рыночной конъюнктуры и обширной инвестиционной программы. Скорее всего, на ближайшие годы она станет классической акцией роста. Но здесь нужно вспомнить один нюанс из див. политики, по которому дивиденды 1 раз в 3 года все равно должны выплатить, если этот пункт не упразднят в ближайшие годы.

Сейчас бизнес Нижнекамскнефтехим выглядит, как история роста, а не дивидендная фишка. Реализации инвестиционных проектов, направленных на увеличение объемов выпуска продукции и улучшение конкурентоспособности, могут послужить источниками роста выручки, а в следствии и дивидендов. Но нужно иметь в виду, что сейчас крупные нефтяные компании тоже начинают двигаться в сторону нефтехимии, это в перспективе создаст более серьезную конкуренцию на рынке. Относительно низкие цены на нефть делают продукцию нефтехимической отрасли более маржинальной, что увеличивает интерес со стороны других игроков.

Я акции данной компании не держу, идеи на покупку пока тоже не вижу по текущим ценам, самое разумное сейчас, это удержание позиции, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NKNCP #NKNC

{kind=link}

Приветствую, друзья!

Как и обещал, сделал табличку по всем иностранным эмитентам, которые торгуются на Мосбирже (не считая компаний США).

Табличка позволит ориентироваться по налогам с дивидендов, где нужно что-то доплачивать в РФ, а где нет. В некоторых странах, таких, как Нидерланды и Люксембург, налог с дивидендов для нерезидентов в размере 15% удерживает сам эмитент, а в некоторых, Кипр, Джерси, Великобритания, налог не удерживается.

@investokrat

Как и обещал, сделал табличку по всем иностранным эмитентам, которые торгуются на Мосбирже (не считая компаний США).

Табличка позволит ориентироваться по налогам с дивидендов, где нужно что-то доплачивать в РФ, а где нет. В некоторых странах, таких, как Нидерланды и Люксембург, налог с дивидендов для нерезидентов в размере 15% удерживает сам эмитент, а в некоторых, Кипр, Джерси, Великобритания, налог не удерживается.

@investokrat

{kind=link}

Русгидро (HYDR)

Русгидро является самой крупной в России и третьей в мире компанией в секторе электрогенерации с общей установленной мощностью 38 ГВт. В ее состав входит более 60 гидроэлектростанций, тепловые электростанции и все электросетевые активы Дальнего Востока, что для компании из-за постоянных списаний скорее минус, чем плюс.

Капитализация компании составляет - 347 млд. руб.

Гидрогенерация для Русгидро является основным источником выручки с маржинальностью около 60% (по эффективности может сравниться только с атомной электроэнергией).

Мультипликаторы с сервиса FinanceMarker:

EV/EBITDA = 4,1, что соответствует среднему значению за последние 5 лет.

ND/EBITDA = 1,12, долговая нагрузка в пределах нормы.

Дивидендная политика: с апреля 2019 года начала действовать новая див. политика, согласно которой на дивиденды будет направляться 50% Чистой прибыли по МСФО, также установлен минимальный порог дивидендов равный среднему значению выплаты за последние три года.

Если провести нехитрые расчеты, то получим, что ожидаемый минимальный дивиденд за 2020 год может составить 0,033 руб на акцию, что при нынешних котировках даст 4% годовых. Немного. Однако, по заявлениям менеджмента, Русгидро планирует с 2021 года направлять на дивидендные выплаты не менее 25 млрд руб., что на 60% больше, чем было за последние три года. В этом случае ожидаемый дивиденд может составить 0,057 руб на акцию или уже 7,3% годовых к текущей цене. Что уже неплохо.

С ростом котировок акций будет переоцениваться форвардный контракт с ВТБ, что увеличит чистую прибыль. Списаний активов в ближайшие несколько лет не будет по заверению менеджмента.

Русгидро отличная компания с высокой рентабельностью бизнеса у которой «ложкой дегтя» пока является Дальний Восток, который она тащит, как социальную нагрузку. По мультипликаторам бизнес оценен около своих средних значений. Также бизнес хорошо вписывается в тренд на декарбонизацию (без учета ДФО) и одновременно гидрогенерация является ВИЭ.

Я постепенно набираю позицию, основную часть буду докупать на уровне 70 копеек, если дадут, последний вышедший отчет мы разбирали тут. Потенциал роста у компании сохраняется минимум до уровня 1,1 руб, но по времени пока сложно сказать, когда этот уровень будет достигнут.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#HYDR

Русгидро является самой крупной в России и третьей в мире компанией в секторе электрогенерации с общей установленной мощностью 38 ГВт. В ее состав входит более 60 гидроэлектростанций, тепловые электростанции и все электросетевые активы Дальнего Востока, что для компании из-за постоянных списаний скорее минус, чем плюс.

Капитализация компании составляет - 347 млд. руб.

Гидрогенерация для Русгидро является основным источником выручки с маржинальностью около 60% (по эффективности может сравниться только с атомной электроэнергией).

Мультипликаторы с сервиса FinanceMarker:

EV/EBITDA = 4,1, что соответствует среднему значению за последние 5 лет.

ND/EBITDA = 1,12, долговая нагрузка в пределах нормы.

Дивидендная политика: с апреля 2019 года начала действовать новая див. политика, согласно которой на дивиденды будет направляться 50% Чистой прибыли по МСФО, также установлен минимальный порог дивидендов равный среднему значению выплаты за последние три года.

Если провести нехитрые расчеты, то получим, что ожидаемый минимальный дивиденд за 2020 год может составить 0,033 руб на акцию, что при нынешних котировках даст 4% годовых. Немного. Однако, по заявлениям менеджмента, Русгидро планирует с 2021 года направлять на дивидендные выплаты не менее 25 млрд руб., что на 60% больше, чем было за последние три года. В этом случае ожидаемый дивиденд может составить 0,057 руб на акцию или уже 7,3% годовых к текущей цене. Что уже неплохо.

С ростом котировок акций будет переоцениваться форвардный контракт с ВТБ, что увеличит чистую прибыль. Списаний активов в ближайшие несколько лет не будет по заверению менеджмента.

Русгидро отличная компания с высокой рентабельностью бизнеса у которой «ложкой дегтя» пока является Дальний Восток, который она тащит, как социальную нагрузку. По мультипликаторам бизнес оценен около своих средних значений. Также бизнес хорошо вписывается в тренд на декарбонизацию (без учета ДФО) и одновременно гидрогенерация является ВИЭ.

Я постепенно набираю позицию, основную часть буду докупать на уровне 70 копеек, если дадут, последний вышедший отчет мы разбирали тут. Потенциал роста у компании сохраняется минимум до уровня 1,1 руб, но по времени пока сложно сказать, когда этот уровень будет достигнут.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#HYDR

{kind=link}

Покупай с выгодой!

Сервис доставки "Мой Перекрёсток" дарит скидки:

🚩Промокод J2Z9NL на 250 рублей при заказе от 700 руб

🚩Промокод ED64F2 на 400 руб при заказе от 1500 руб

‼️Промокоды действуют на два онлайн-заказа до 28.02

📌Доставка от 60 минут. Удобный раздел со скидками. Цены как в гипермаркете.

📍Промокоды можно использовать только в этом приложении https://perekrestok.prfl.me/investokrat/ccdad933 скачивай, делай покупки!

Сервис доставки "Мой Перекрёсток" дарит скидки:

🚩Промокод J2Z9NL на 250 рублей при заказе от 700 руб

🚩Промокод ED64F2 на 400 руб при заказе от 1500 руб

‼️Промокоды действуют на два онлайн-заказа до 28.02

📌Доставка от 60 минут. Удобный раздел со скидками. Цены как в гипермаркете.

📍Промокоды можно использовать только в этом приложении https://perekrestok.prfl.me/investokrat/ccdad933 скачивай, делай покупки!

{kind=link}

Приветствую, друзья!

Рад вам сообщить, что помимо нашего основного канала "ИнвестократЪ" появился закрытый клуб "ИнвестократЪ+", где будет больше аналитики и идей. Накопилось много контента, который я по ряду причин не хочу публиковать в общем доступе, отчасти это послужило драйвером создания отдельного канала, где мы будем говорить обо всем, но количество участников будет ограничено.

Всем членам закрытого клуба будут доступны:

✅ Мои портфели по РФ и США

✅ Оперативная информация по новым идеям на рынках РФ и США

✅ Информация обо всех моих сделках с описанием идеи

✅ Анализ отдельных эмитентов и секторов

✅ Закрытые онлайн встречи (1-2 раза в месяц) с разборами моих портфелей, компаний и ключевых событий

✅ Таблицы с моими целевыми уровнями по активам в РФ и США

✅ Закрытый чат в рамках клуба

✅ Записи всех недавно прошедших мероприятий

В клубе уже доступна запись встречи по разбору моих портфелей РФ и США с описанием идей покупки и продажи активов. В ближайшее время появится подробный обзор инвестиционных идей на 2021 год, присоединяйтесь.

Стоимость участия:

1 месяц - 400 руб

3 месяца - 1000 руб (333 руб/мес).

По вопросами вступления в клуб пишите мне в ЛС:

@AvedikovG.

Рад вам сообщить, что помимо нашего основного канала "ИнвестократЪ" появился закрытый клуб "ИнвестократЪ+", где будет больше аналитики и идей. Накопилось много контента, который я по ряду причин не хочу публиковать в общем доступе, отчасти это послужило драйвером создания отдельного канала, где мы будем говорить обо всем, но количество участников будет ограничено.

Всем членам закрытого клуба будут доступны:

✅ Мои портфели по РФ и США

✅ Оперативная информация по новым идеям на рынках РФ и США

✅ Информация обо всех моих сделках с описанием идеи

✅ Анализ отдельных эмитентов и секторов

✅ Закрытые онлайн встречи (1-2 раза в месяц) с разборами моих портфелей, компаний и ключевых событий

✅ Таблицы с моими целевыми уровнями по активам в РФ и США

✅ Закрытый чат в рамках клуба

✅ Записи всех недавно прошедших мероприятий

В клубе уже доступна запись встречи по разбору моих портфелей РФ и США с описанием идей покупки и продажи активов. В ближайшее время появится подробный обзор инвестиционных идей на 2021 год, присоединяйтесь.

Стоимость участия:

1 месяц - 400 руб

3 месяца - 1000 руб (333 руб/мес).

По вопросами вступления в клуб пишите мне в ЛС:

@AvedikovG.

{kind=link}

Verizon (VZ)

Индекс S&P-500 вторник завершает в красной зоне с падением почти на (3,5%). Котировки многих компаний тоже последовали на юг, акции Verizon в моменте снижаются на (2,5%).

Пару дней назад вышел отчет компании за 4 квартал 2020 года:

Выручка снизилась на (0,2% г/г) до $34,7 млрд.

EBITDA выросла на 4% г/г до $11,5 млрд.

Чистая прибыль снизилась на (9,6% г/г) до $4,7 млрд.

Отчет вышел в пределах ожиданий, от стабильной компании сложно ждать высокой волатильности показателей.

Если говорить про результаты всего 2020 года, то стоит отметить рост операционного денежного потока на 17%г/г до $41,8 млрд. При этом, свободный денежный поток составил $23,6 млрд ($17.8 млрд. годом ранее). Свободный денежный поток почти в 2 раза перекрыл размер выплаты на дивиденды ($10,2 млрд.).

Капитальные затраты последние годы находятся в пределах $17-18 млрд и примерно на этом же уровне прогнозируются на 2021 год. В текущем году компания немного нарастила долговую нагрузку, до уровня $130 млрд.

ND/EBITDA = 2,3, но она пока остается в пределах нормы.

Самое главное, что многие ожидают от компании - это дивиденды. Их размер по итогам 2020 года составил около $2,5 на акцию и див. доходность к текущим ценам составляет около 4,5%, что весьма неплохо для валютной квазиоблигации. Также дивидендные выплаты последние 4 года не превышают уровня в 60% от чистой прибыли, что позитивно влияет на динамику капитала компании, запас роста пока сохраняется.

На счетах сейчас лежит более $22 млрд, видимо откладывают на грядущие капексы, ведь на дивиденды за весь год нужно около $10 млрд.

P/E = 12,4 (средняя за 5 лет - 12,2)

EV/EBITDA = 7,2 (средняя за 5 лет - 7,7)

По мультипликаторам компания стоит около своих справедливых значений, сильной недооценки нет, но Verizon весьма интересная для дивидендных стратегий. Див. доходность в 4,5% в долларах в стабильной компании сейчас редкость, учитывая то, что текущие выплаты в 2 раза покрываются прибылью и свободным денежным потоком. Я еще небольшую часть добавил в портфель, учитывая то, что где-то на этих уровнях сейчас у меня средняя цена покупки.

На уровнях $52-55 планирую сформировать примерно 40-50% позиции, пока слабо верится в то, что в ближайшее время акции снова укатают к мартовским уровням (ниже $50), но и на такой случай оставлю местечко в портфеле.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#VZ

Индекс S&P-500 вторник завершает в красной зоне с падением почти на (3,5%). Котировки многих компаний тоже последовали на юг, акции Verizon в моменте снижаются на (2,5%).

Пару дней назад вышел отчет компании за 4 квартал 2020 года:

Выручка снизилась на (0,2% г/г) до $34,7 млрд.

EBITDA выросла на 4% г/г до $11,5 млрд.

Чистая прибыль снизилась на (9,6% г/г) до $4,7 млрд.

Отчет вышел в пределах ожиданий, от стабильной компании сложно ждать высокой волатильности показателей.

Если говорить про результаты всего 2020 года, то стоит отметить рост операционного денежного потока на 17%г/г до $41,8 млрд. При этом, свободный денежный поток составил $23,6 млрд ($17.8 млрд. годом ранее). Свободный денежный поток почти в 2 раза перекрыл размер выплаты на дивиденды ($10,2 млрд.).

Капитальные затраты последние годы находятся в пределах $17-18 млрд и примерно на этом же уровне прогнозируются на 2021 год. В текущем году компания немного нарастила долговую нагрузку, до уровня $130 млрд.

ND/EBITDA = 2,3, но она пока остается в пределах нормы.

Самое главное, что многие ожидают от компании - это дивиденды. Их размер по итогам 2020 года составил около $2,5 на акцию и див. доходность к текущим ценам составляет около 4,5%, что весьма неплохо для валютной квазиоблигации. Также дивидендные выплаты последние 4 года не превышают уровня в 60% от чистой прибыли, что позитивно влияет на динамику капитала компании, запас роста пока сохраняется.

На счетах сейчас лежит более $22 млрд, видимо откладывают на грядущие капексы, ведь на дивиденды за весь год нужно около $10 млрд.

P/E = 12,4 (средняя за 5 лет - 12,2)

EV/EBITDA = 7,2 (средняя за 5 лет - 7,7)

По мультипликаторам компания стоит около своих справедливых значений, сильной недооценки нет, но Verizon весьма интересная для дивидендных стратегий. Див. доходность в 4,5% в долларах в стабильной компании сейчас редкость, учитывая то, что текущие выплаты в 2 раза покрываются прибылью и свободным денежным потоком. Я еще небольшую часть добавил в портфель, учитывая то, что где-то на этих уровнях сейчас у меня средняя цена покупки.

На уровнях $52-55 планирую сформировать примерно 40-50% позиции, пока слабо верится в то, что в ближайшее время акции снова укатают к мартовским уровням (ниже $50), но и на такой случай оставлю местечко в портфеле.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#VZ

{kind=link}

Полюс золото (PLZL)

Вышел операционный отчет компании Полюс Золото за 4 квартал и весь 2020 год. В прошлом разборе итогов 3 квартала мы подробно разбирали потенциал и ее перспективы. Хочу выделить лишь один важный момент, что до 2027 года сильных прорывов в операционных показателях ждать не стоит, пока не будет запущен "Сухой лог".

Золото, как и любые другие активы (бриллианты, биткоины и прочие) имеют ценность до тех пор, пока в эту ценность готовы верить люди. Исторически ценность закладывали во многие вещи, в ракушки, камни и даже тюльпаны, а точнее их луковицы. Мы знаем, что исторически золото имело ценность, которая на длинном горизонте росла к разным валютам по одной простой причине, что в отличие от валют у золота нет инфляции. И мы склонны верить в дальнейший его рост на основании истории.

Каждая золотодобывающая компания имеет определенную себестоимость добычи, причем у Полюса она самая низкая в мире и составляет $400 за унцию, рыночная цена которой сейчас составляет $1800. Рост цены желтого металла приводит к росту финансовых показателей компании, но давайте посмотрим, на сколько обоснована текущая цена акции и где более-менее интересные уровни для покупки.

Начнем с мультипликаторов, текущее значение P/S = 5,9 при среднем значении за 5 лет 4,4.

За последние 5 лет добыча золота выросла на 40%, но в ближайшие 6 лет выручка будет зависеть в большей степени от цен на металл. Если предположить, что данный мультипликатор вернется к уровню P/S = 4,4, то цена акции должна быть примерно 11 000 руб (при текущей выручке).

Если прикинуть по мультипликатору EV/EBITDA, то текущее значение 8,8, среднее за 5 лет - 8,3. При таком подходе средняя цена должна быть около 13 500 руб.

Здесь нужно понимать, что большое количество факторов будет влиять на цену акции, но на уровне 11к она была бы более-менее справедливой. При такой цене див. доходность составит около 5,5%, что уже интересно для доходного инвестора (и меня в частности). Если мы посмотрим на техническую картину, то там ближайший сильный уровень поддержки находится около 12500 руб, следующий уровень около 10000 руб.

Я давно слежу за компанией, как писал в прошлых обзорах, до запуска Сухого лога нужно успеть сформировать позицию. Пока мне видится идеальным уровень начала набора позиции в 12500 и ниже каждую 1000 рублей по 10-15% от желаемой позиции. С учетом текущих цен на золото сильно ниже 10000 руб котировки скорее всего не опустят.

Если посмотреть на график динамики цены FXGD (ETF на золото) и цен акций Полюса, то мы видим сильный отрыв последнего в 2020 году. Я напоминаю, что в 2020 году операционно компания не увеличила свои показатели, новые проекты вышли на полную мощность еще в 2019 году (Наталка). Весь этот рост был связан с хорошими отчетами, ростом цен самого золота, пандемией и ожиданиями инвесторов. По мере восстановления экономики золотые резервы продают, чтобы зафиксировать доходность, а доля ETF в спросе на золото уже весьма существенная. Эти продажи оказывают давление на цены, что отражается и на динамике котировок акций компании. В моменте я подкупаю FXGD, но при снижении цен акций Полюса до вышеуказанных, скорее всего начну докупать именно его.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#PLZL

Вышел операционный отчет компании Полюс Золото за 4 квартал и весь 2020 год. В прошлом разборе итогов 3 квартала мы подробно разбирали потенциал и ее перспективы. Хочу выделить лишь один важный момент, что до 2027 года сильных прорывов в операционных показателях ждать не стоит, пока не будет запущен "Сухой лог".

Золото, как и любые другие активы (бриллианты, биткоины и прочие) имеют ценность до тех пор, пока в эту ценность готовы верить люди. Исторически ценность закладывали во многие вещи, в ракушки, камни и даже тюльпаны, а точнее их луковицы. Мы знаем, что исторически золото имело ценность, которая на длинном горизонте росла к разным валютам по одной простой причине, что в отличие от валют у золота нет инфляции. И мы склонны верить в дальнейший его рост на основании истории.

Каждая золотодобывающая компания имеет определенную себестоимость добычи, причем у Полюса она самая низкая в мире и составляет $400 за унцию, рыночная цена которой сейчас составляет $1800. Рост цены желтого металла приводит к росту финансовых показателей компании, но давайте посмотрим, на сколько обоснована текущая цена акции и где более-менее интересные уровни для покупки.

Начнем с мультипликаторов, текущее значение P/S = 5,9 при среднем значении за 5 лет 4,4.

За последние 5 лет добыча золота выросла на 40%, но в ближайшие 6 лет выручка будет зависеть в большей степени от цен на металл. Если предположить, что данный мультипликатор вернется к уровню P/S = 4,4, то цена акции должна быть примерно 11 000 руб (при текущей выручке).

Если прикинуть по мультипликатору EV/EBITDA, то текущее значение 8,8, среднее за 5 лет - 8,3. При таком подходе средняя цена должна быть около 13 500 руб.

Здесь нужно понимать, что большое количество факторов будет влиять на цену акции, но на уровне 11к она была бы более-менее справедливой. При такой цене див. доходность составит около 5,5%, что уже интересно для доходного инвестора (и меня в частности). Если мы посмотрим на техническую картину, то там ближайший сильный уровень поддержки находится около 12500 руб, следующий уровень около 10000 руб.

Я давно слежу за компанией, как писал в прошлых обзорах, до запуска Сухого лога нужно успеть сформировать позицию. Пока мне видится идеальным уровень начала набора позиции в 12500 и ниже каждую 1000 рублей по 10-15% от желаемой позиции. С учетом текущих цен на золото сильно ниже 10000 руб котировки скорее всего не опустят.

Если посмотреть на график динамики цены FXGD (ETF на золото) и цен акций Полюса, то мы видим сильный отрыв последнего в 2020 году. Я напоминаю, что в 2020 году операционно компания не увеличила свои показатели, новые проекты вышли на полную мощность еще в 2019 году (Наталка). Весь этот рост был связан с хорошими отчетами, ростом цен самого золота, пандемией и ожиданиями инвесторов. По мере восстановления экономики золотые резервы продают, чтобы зафиксировать доходность, а доля ETF в спросе на золото уже весьма существенная. Эти продажи оказывают давление на цены, что отражается и на динамике котировок акций компании. В моменте я подкупаю FXGD, но при снижении цен акций Полюса до вышеуказанных, скорее всего начну докупать именно его.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#PLZL

{kind=link}

🎬 В гостях у "ИнвестократЪ" Юрий Козлов, частный инвестор, основатель сообщества "Инвестируй или проиграешь", ветеран Смарт-лаба. Обсуждаем стратегию инвестирования, портфели и ресурсы Юрия. Также затронули тему отдельных интересных в моменте акций по рынку РФ и США.

YouTube

Интервью с Юрием Козловым | Инвестируй или проиграешь | ИнвестократЪ

В гостях у "ИнвестократЪ" Юрий Козлов, частный инвестор, основатель сообщества "Инвестируй или проиграешь", ветеран Смарт-лаба. Обсуждаем стратегию инвестирования, портфели и ресурсы Юрия. Также затронули тему отдельных интересных в моменте акций по рынку…

Татнефть (TATN, TATNp)

Является пятой по объемам добычи нефти в России с ежегодной добычей порядка 30 млн.т.

Структура выручка компании:

✔️ 50% - сегмент разведки и добычи;

✔️ 40% - сегмент переработки и реализации;

✔️ 10% - сегмент нефтехимии и банковская деятельность.

Капитализация - 1,15 трлн. руб.

Мультипликаторы:

P/E = 11,7 (средняя за 5 лет- 8,16).

EV/EBITDA = 5,47 (среднее за 5 лет - 5,16).

ND/EBITDA = 0,06

Из-за снижения финансовых показателей в 2020 году мультипликаторы чуть выше среднего, но рынок пока закладывает оптимистичный сценарий развития событий. Для полной картины дождемся годового отчета компании за 2020 год. В 4 квартале компания может показать хорошие результаты, благодаря росту цен на нефть, которые доходили в 4 кв. до 50$ за баррель.

Добыча нефти из-за сделки ОПЕК+ сократилась по итогам 2020 года на (14,6% г/г) до 26 млн.т. Менеджмент не ждет в ближайшее время серьезного восстановления этого показателя. Основной упор и инвестиции будут направлены на сегмент переработки нефти.

Дивидендная политика:

«Целевым уровнем совокупных средств, направляемых на выплату дивидендов, является не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.»

Давайте оценим 2 сценария того, какие дивиденды мы можем ожидать по итогу 2020 года при текущей цене акции.

Сценарий первый - минимальный дивиденд согласно див. политике:

прибыль на акцию за 12 месяцев составила 45 руб. На дивиденды по итогам года могут выплатить 22,5 руб или 4,9% годовых, из которых почти 10 рублей уже выплатили.

Второй сценарий - компания заплатит весь свободный денежный поток, как это делала за прошлые годы. FCF за последние 12 месяцев составил около 70 млрд. руб. Хотя, по итогам 4 кв. 2020 мы можем увидеть лучшие результаты, чем по итогам 4 кв. 2019 года, благодаря высоким ценам на нефть и слабому рублю.

Во втором сценарии можно ожидать суммарно около 30 рублей на акцию дивидендов или около 6,5% див. доходности.

Пока второй сценарий кажется наиболее вероятным, учитывая, что долговая нагрузка у компании достаточно низкая и не требует значительных расходов на обслуживание долга и его погашение.

Теперь о том что ждет компанию в 2021 году.

По сообщениям руководства, планы на добычу нефти у группы Татнефть в 2021г. – 26,5 млн.тонн. Капзатраты в 2021г. могут составить 100 млр.руб что немного больше чем за предыдущие периоды, в среднем они составляли 95 млр.руб. Основные статьи расходов по CAPEX это модернизация завода «Танеко» и геологоразведка. В планах по модернизации завода довести глубину переработки нефти до 99%, а выход светлых нефтепродуктов до 89%.

Также с этого года увеличится налоговая нагрузка на компанию. Отмена налоговых льгот с 1 января 2021г. по НДПИ для выработанных месторождений с переходом на НДД (налог на добавленный доход), которая лишит компанию 8 млр.руб. Отмена льготы по НДПИ при добыче СВН, которая отнимет еще 36 млр.руб.

Годом ранее компания в виде налоговых льгот суммарно получила 89 млрд. руб. Как говорится «почувствуйте разницу»!

По заявлениям менеджмента, возвращение капитализации к докризисному уровню они ожидают через 3-4 года.

Дивидендная доходность в ближайшие годы скорее всего останется в районе 6-7%, что уже не так интересно. Главным драйвером в перспективе может стать нефтепереработка и нефтехимия, серьезного роста добычи не предвидится. Остается надеяться на цены на нефть не ниже $50 за барр. в ближайшее время.

Лично я предпочитаю более крупные нефтяные компании, как Лукойл, ГПнефть, Роснефть, Chevron и RDS, которые и держу в портфеле. Татнефть безусловно интересная компания для доходных инвесторов, но не по текущим ценам, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#TATN #TATNP

Является пятой по объемам добычи нефти в России с ежегодной добычей порядка 30 млн.т.

Структура выручка компании:

✔️ 50% - сегмент разведки и добычи;

✔️ 40% - сегмент переработки и реализации;

✔️ 10% - сегмент нефтехимии и банковская деятельность.

Капитализация - 1,15 трлн. руб.

Мультипликаторы:

P/E = 11,7 (средняя за 5 лет- 8,16).

EV/EBITDA = 5,47 (среднее за 5 лет - 5,16).

ND/EBITDA = 0,06

Из-за снижения финансовых показателей в 2020 году мультипликаторы чуть выше среднего, но рынок пока закладывает оптимистичный сценарий развития событий. Для полной картины дождемся годового отчета компании за 2020 год. В 4 квартале компания может показать хорошие результаты, благодаря росту цен на нефть, которые доходили в 4 кв. до 50$ за баррель.

Добыча нефти из-за сделки ОПЕК+ сократилась по итогам 2020 года на (14,6% г/г) до 26 млн.т. Менеджмент не ждет в ближайшее время серьезного восстановления этого показателя. Основной упор и инвестиции будут направлены на сегмент переработки нефти.

Дивидендная политика:

«Целевым уровнем совокупных средств, направляемых на выплату дивидендов, является не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.»

Давайте оценим 2 сценария того, какие дивиденды мы можем ожидать по итогу 2020 года при текущей цене акции.

Сценарий первый - минимальный дивиденд согласно див. политике:

прибыль на акцию за 12 месяцев составила 45 руб. На дивиденды по итогам года могут выплатить 22,5 руб или 4,9% годовых, из которых почти 10 рублей уже выплатили.

Второй сценарий - компания заплатит весь свободный денежный поток, как это делала за прошлые годы. FCF за последние 12 месяцев составил около 70 млрд. руб. Хотя, по итогам 4 кв. 2020 мы можем увидеть лучшие результаты, чем по итогам 4 кв. 2019 года, благодаря высоким ценам на нефть и слабому рублю.

Во втором сценарии можно ожидать суммарно около 30 рублей на акцию дивидендов или около 6,5% див. доходности.

Пока второй сценарий кажется наиболее вероятным, учитывая, что долговая нагрузка у компании достаточно низкая и не требует значительных расходов на обслуживание долга и его погашение.

Теперь о том что ждет компанию в 2021 году.

По сообщениям руководства, планы на добычу нефти у группы Татнефть в 2021г. – 26,5 млн.тонн. Капзатраты в 2021г. могут составить 100 млр.руб что немного больше чем за предыдущие периоды, в среднем они составляли 95 млр.руб. Основные статьи расходов по CAPEX это модернизация завода «Танеко» и геологоразведка. В планах по модернизации завода довести глубину переработки нефти до 99%, а выход светлых нефтепродуктов до 89%.

Также с этого года увеличится налоговая нагрузка на компанию. Отмена налоговых льгот с 1 января 2021г. по НДПИ для выработанных месторождений с переходом на НДД (налог на добавленный доход), которая лишит компанию 8 млр.руб. Отмена льготы по НДПИ при добыче СВН, которая отнимет еще 36 млр.руб.

Годом ранее компания в виде налоговых льгот суммарно получила 89 млрд. руб. Как говорится «почувствуйте разницу»!

По заявлениям менеджмента, возвращение капитализации к докризисному уровню они ожидают через 3-4 года.

Дивидендная доходность в ближайшие годы скорее всего останется в районе 6-7%, что уже не так интересно. Главным драйвером в перспективе может стать нефтепереработка и нефтехимия, серьезного роста добычи не предвидится. Остается надеяться на цены на нефть не ниже $50 за барр. в ближайшее время.

Лично я предпочитаю более крупные нефтяные компании, как Лукойл, ГПнефть, Роснефть, Chevron и RDS, которые и держу в портфеле. Татнефть безусловно интересная компания для доходных инвесторов, но не по текущим ценам, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#TATN #TATNP

{kind=link}

Русагро (AGRO)

Группа Компаний «РУСАГРО» - это крупнейший вертикальный агрохолдинг России. В настоящее время занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Земельный банк Группы – 643 тыс. га.

По итогам 2020 года структура выручки выглядит следующим образом:

Масложировой сегмент - 44%

Сельское хозяйство - 20%

Мясной сегмент - 18%

Сахарный сегмент - 16%

Молочные продукты - 2%

Масложировой бизнес стал ключевым по выручке во второй половине 2018 года, после отражения в отчетности результатов комбинатов холдинга "Солнечные продукты". По итогам 2020 года рост выручки от данного сегмента составил 22% г/г.

Сельскохозяйственный бизнес зависит от погодных условий и урожайности отдельных лет, из-за этого он имеет значительную волатильность финансовых показателей. Ключевым здесь является 4 квартал, который приносит львиную часть годовой выручки данного сегмента. По результатам 4 кв. 2020 года рост составил 81% г/г.

Мясной сегмент является ключевым драйвером роста компании в перспективе. По итогам года рост данного направления составил 26% г/г, благодаря росту операционных показателей и росту цены реализации продукции. Компания продолжает строительство свинокомплексов на Дальнем Востоке. Суммарная производительность должна составить 75 тыс. тонн свинины в живом весе в ТОР "Михайловский" в Приморье. Основная цель, как не трудно догадаться, освоение азиатских рынков, в первую очередь - Вьетнама и Китая. Но в моменте с комплексом наблюдаются определенные трудности, из-за которых многие компании не готовы начинать свой бизнес на Дальнем Востоке. Отсутствует развитая инфраструктура, сложно искать персонал, дороги оставляют желать лучшего, газ к комплексу до сих пор не подвели, сейчас там еще наблюдается вспышка ящура. Из-за подобных проблем планируемые сроки запуска сдвинулись почти на пол года.

Стоит отметить, что мясной бизнес имеет определенные риски, связанные с возможной болезнью животных. Недавно посмотрел фильм "Бараны" там очень глубоко показывают данную проблему в том числе.

Сахарный сегмент в 2020 году показал снижение выручки на (10% г/г), падение связано с более низкими производственными результатами из-за низкого урожая сахарной свеклы в РФ. Это в свою очередь привело к росту цен на сахар, но скомпенсировать снижение производства им не удалось.

Бизнес продолжает активно развиваться, долговая нагрузка в моменте находится вблизи высокого, но пока не критичного уровня, ND/EBITDA = 1,9, для истории роста это допустимо, но нужно быть осторожным.

Что касается свободного денежного потока, то он у компании относительно небольшой из-за приличных капексов и последние годы составляет около 5,5 млрд. руб. При распределении всего FCF на дивиденды, их размер будет около 40 рублей. По итогам 2019 года мы видели 33,7 руб, по итогам 2кв. 2020 года выплатили 14 рублей. Формально в див. политике прописано, что выплаты должны составлять не менее 25% от ЧП, но в последние годы платили в среднем около 40%.

Негативно на бизнес компании повлияют подписанные в декабре соглашения Минпромторга, производителей и ритейла о сдерживании цен на масло и сахар. По словам ген. директора Русагро влияние будет на уровне 1-2 млрд. руб на EBITDA компании, что не критично, но не приятно.

Резюмируя все вышесказанное, компания является скорее историей роста, дивиденды они платят, но относительно небольшие. С ростом бизнеса их размер будет расти скорее всего, выход на азиатские рынки для компании станет новой точкой роста. Я не любитель животноводческих компаний, поэтому пока покупку не рассматриваю. Интересным кажется уровень в 600 рублей для долгосрочной позиции. Русагро одна из немногих компаний, которая имеет потенциал удвоения в ближайшие 5 лет, на мой взгляд. Если все планы менеджмента осуществятся, в том числе потенциальное SPO.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#AGRO

Группа Компаний «РУСАГРО» - это крупнейший вертикальный агрохолдинг России. В настоящее время занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Земельный банк Группы – 643 тыс. га.

По итогам 2020 года структура выручки выглядит следующим образом:

Масложировой сегмент - 44%

Сельское хозяйство - 20%

Мясной сегмент - 18%

Сахарный сегмент - 16%

Молочные продукты - 2%

Масложировой бизнес стал ключевым по выручке во второй половине 2018 года, после отражения в отчетности результатов комбинатов холдинга "Солнечные продукты". По итогам 2020 года рост выручки от данного сегмента составил 22% г/г.

Сельскохозяйственный бизнес зависит от погодных условий и урожайности отдельных лет, из-за этого он имеет значительную волатильность финансовых показателей. Ключевым здесь является 4 квартал, который приносит львиную часть годовой выручки данного сегмента. По результатам 4 кв. 2020 года рост составил 81% г/г.

Мясной сегмент является ключевым драйвером роста компании в перспективе. По итогам года рост данного направления составил 26% г/г, благодаря росту операционных показателей и росту цены реализации продукции. Компания продолжает строительство свинокомплексов на Дальнем Востоке. Суммарная производительность должна составить 75 тыс. тонн свинины в живом весе в ТОР "Михайловский" в Приморье. Основная цель, как не трудно догадаться, освоение азиатских рынков, в первую очередь - Вьетнама и Китая. Но в моменте с комплексом наблюдаются определенные трудности, из-за которых многие компании не готовы начинать свой бизнес на Дальнем Востоке. Отсутствует развитая инфраструктура, сложно искать персонал, дороги оставляют желать лучшего, газ к комплексу до сих пор не подвели, сейчас там еще наблюдается вспышка ящура. Из-за подобных проблем планируемые сроки запуска сдвинулись почти на пол года.

Стоит отметить, что мясной бизнес имеет определенные риски, связанные с возможной болезнью животных. Недавно посмотрел фильм "Бараны" там очень глубоко показывают данную проблему в том числе.

Сахарный сегмент в 2020 году показал снижение выручки на (10% г/г), падение связано с более низкими производственными результатами из-за низкого урожая сахарной свеклы в РФ. Это в свою очередь привело к росту цен на сахар, но скомпенсировать снижение производства им не удалось.

Бизнес продолжает активно развиваться, долговая нагрузка в моменте находится вблизи высокого, но пока не критичного уровня, ND/EBITDA = 1,9, для истории роста это допустимо, но нужно быть осторожным.

Что касается свободного денежного потока, то он у компании относительно небольшой из-за приличных капексов и последние годы составляет около 5,5 млрд. руб. При распределении всего FCF на дивиденды, их размер будет около 40 рублей. По итогам 2019 года мы видели 33,7 руб, по итогам 2кв. 2020 года выплатили 14 рублей. Формально в див. политике прописано, что выплаты должны составлять не менее 25% от ЧП, но в последние годы платили в среднем около 40%.

Негативно на бизнес компании повлияют подписанные в декабре соглашения Минпромторга, производителей и ритейла о сдерживании цен на масло и сахар. По словам ген. директора Русагро влияние будет на уровне 1-2 млрд. руб на EBITDA компании, что не критично, но не приятно.

Резюмируя все вышесказанное, компания является скорее историей роста, дивиденды они платят, но относительно небольшие. С ростом бизнеса их размер будет расти скорее всего, выход на азиатские рынки для компании станет новой точкой роста. Я не любитель животноводческих компаний, поэтому пока покупку не рассматриваю. Интересным кажется уровень в 600 рублей для долгосрочной позиции. Русагро одна из немногих компаний, которая имеет потенциал удвоения в ближайшие 5 лет, на мой взгляд. Если все планы менеджмента осуществятся, в том числе потенциальное SPO.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#AGRO

{kind=link}

ГМК Норильский никель (GMKN)

Вышел операционный отчет компании по итогам 2020 года.

Производство никеля выросло на 3% г/г до 236 тыс. тонн за счет увеличения выпуска никелевого концентрата для продажи на Кольской ГМК и роста объемов переработки российского сырья на Norilsk Nickel Harjavalta.

Производство меди снизилось на (2%) г/г до 487 тыс. тонн из-за изменения структуры выпускаемой товарной продукции и перераспределением медных полупродуктов внутри компании.

Производство палладия снизилось на (3%) г/г до 2826 тыс. унций.

Производство платины снизилось на (1%) до 695 тыс. унций.

Снижение производства МПГ (палладий и платина) относительно прошлого года связано с запуском производства драгоценных металлов по новой технологии на Кольской ГМК, а также за счет более высокой базы 2019 года, когда ОАО «Красцветмет» перерабатывало ранее накопленное незавершённое производство высокой степени готовности.

По прогнозам менеджмента на 2021 год сильных изменений в производственных показателях не ожидается. Динамика финансовых показателей будет зависеть от рыночной конъюнктуры и динамики спроса на корзину металлов компании.

Сейчас бизнес чувствует себя вполне устойчиво. Пока есть навес от нерешенного вопроса со штрафом из-за розлива топлива на ТЭЦ-3, но полная сумма штрафа уже в цене. Я считаю, что в случае уменьшения размера выплаты котировки могут отреагировать позитивно.

Несмотря на это, сейчас акции находятся у своих более-менее справедливых значений при текущих ценах и спросе на металлы. Дивиденды за 2020 год могут быть под давлением как раз из-за случившегося. Согласитесь, будет не очень красивая картина, когда компания судится с Росприроднадзором из-за штрафа в 146 млрд. рублей, параллельно распределяя на дивиденды 300+ млрд. руб.

За 9 месяцев было выплачено 623 рубля на акцию в виде дивидендов или около 98,6 млрд. руб. В моменте отношение ND/EBITDA = 1,2 (меньше 1,8 по див. политике, выплата 60% от EBITDA). В текущей ситуации сложно прогнозировать финальный дивиденд, ситуация неоднозначная. Если смотреть по див. политике и взять EBITDA за последние 12 месяцев, то получаем ожидаемую выплату по итогам года еще 900 рублей. Или суммарный дивиденд около 1500 руб (консервативно).

Этот дивиденд рассчитан по историческим данным, итоги 2 полугодия 2020 года должны быть сильнее, там прилично выросли цены на металлы и рубль был слабым, что прибавляет маржинальности бизнесу.

Мое мнение, что если ситуация с судом до момента выплаты дивидендов по итогам года разрешится, то выплатят все в рамках див. политики, там мы в теории суммарный дивиденд можем увидеть на уровне 2019 года (2000+ рублей). Если не разрешится, то я пока не вижу логики в высоких дивидендах, это может подлить масла в огонь, в том числе со стороны правительства.

Я продолжаю держать акции компании и в ближайшие годы продавать их не планирую. Буду распродажи - буду докупать, пока моя средняя цена около 19т.р. Еще есть один нюанс, про который пока рано говорить, но нужно помнить, что соглашение с Русалом истекает в конце 2022 года, после чего дивиденды в теории могут снизить.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#GMKN

Вышел операционный отчет компании по итогам 2020 года.

Производство никеля выросло на 3% г/г до 236 тыс. тонн за счет увеличения выпуска никелевого концентрата для продажи на Кольской ГМК и роста объемов переработки российского сырья на Norilsk Nickel Harjavalta.

Производство меди снизилось на (2%) г/г до 487 тыс. тонн из-за изменения структуры выпускаемой товарной продукции и перераспределением медных полупродуктов внутри компании.

Производство палладия снизилось на (3%) г/г до 2826 тыс. унций.