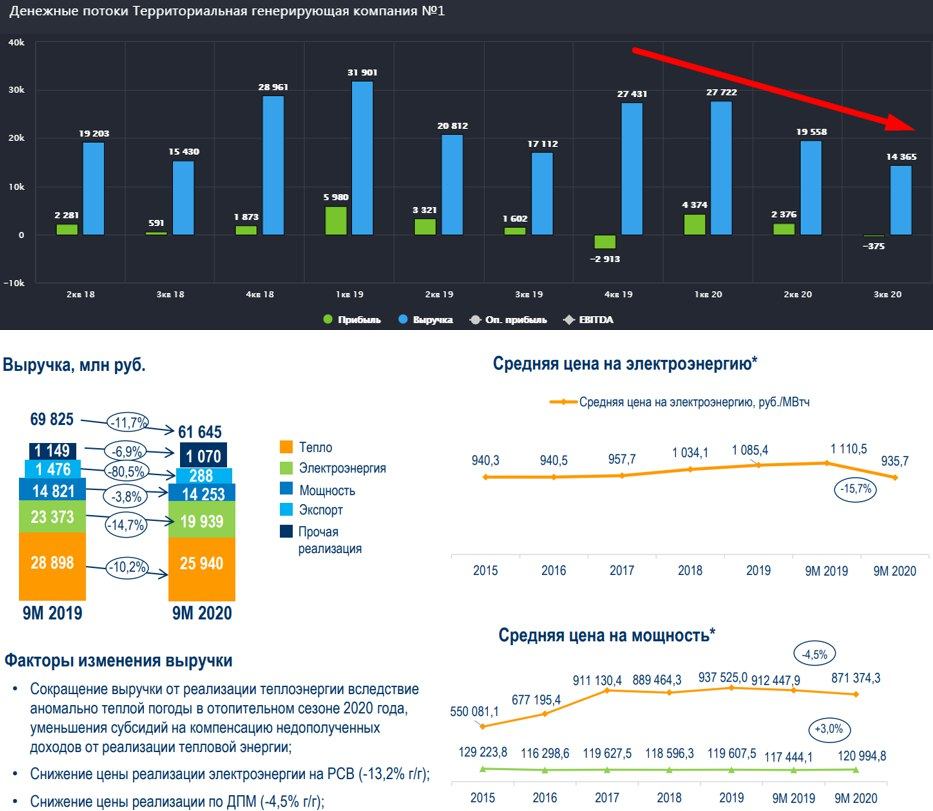

ТГК-1

В феврале я писал подробный пост по ситуации в компании, все прошлые расчеты и выводы сейчас мы видим фактически в отчетности компании. Забегая немного вперед, я выходил частями из позиции, основную часть продал почти на самом хайпе, повезло. Это была одна из лучших идей, которая принесла в среднем около 70%.

В этом году в дополнение к теплой зиме, которая негативно повлияла на теплогенерацию, добавилась еще и пандемия, что привело к резкому падению всех финансовых показателей за 9 месяцев:

Выручка упала на (11,7% г/г) до 61,6 млрд. руб.

EBITDA упала на (25,4% г/г) до 16,5 млрд. руб.

Чистая прибыль упала на (41,5% г/г) до 6,4 млрд. руб.

Падение финансовых результатов было ожидаемо на фоне падения выработки э/э и тепла, а также снижения тарифов. Сильно пострадал и экспортный бизнес, несмотря на то, что в общей выручке его доля не очень значительная, тем не менее, доходы упали на (80,5% г/г).

История ДПМ со всеми компаниями ГЭХа очень четко отработала, Мосэнерго - ТГК-1 - ОГК-2, в Мосэнерго я не успел зайти в свое время, а вот на ТГК-1 и ОГК-2 неплохо прокатился, ОГК-2 продолжаю удерживать в портфеле.

В ближайшие годы выручка от реализации мощности ТГК-1 будет под давлением из-за окончания срока ДПМ по введенным объектам, а эта доля составляет около 23% от общей выручки. Немного сгладит падение показателей рост тарифов на КОМ, куда перекочуют станции с ДПМ. Я, наверное, страшные слова сейчас говорю для многих, прочитайте этот пост, там я все расписал в деталях про ДПМ, КОМ и т.д., чтобы не повторяться.

Есть и позитив, если это можно так назвать на фоне общих результатов. Компания сократила долговую нагрузку на 10 млрд. руб до 7,3 млрд. руб.

ND/EBITDA = 0,33

Сейчас ТГК-1 не выглядит перспективной идеей, несмотря на наличие гидрогенерации. Еще была такая идея, что Fortum продаст свою долю в 29%, но она пока никому не нужна, хотели сделать размен активами, но тоже не получилось. У компании всего 4ГВт теплогенерации, 1,7ГВт было построено в рамках ДПМ, пока компания не очень активно участвует в отборах ДПМ-2. Все следующие денежные потоки будут сильно зависеть от тарифов, которые у нас растут не сильно выше инфляции последние годы.

Вообще сейчас из историй роста в генерации я вижу только 2 идеи, ИРАО и ОГК-2, еще может выстрелить Русгидро в случае рокировки с РАО ЕЭС Востока, но ее я сдал. Остальные компании это в моменте скорее доходные истории, которые в идеале покупать на просадках и фиксировать хорошую див. доходность. ТГК-1 сейчас не относится ни к одним, ни к другим, на мой субъективный взгляд. Вот через пару лет к ней можно будет присмотреться.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#TGKA

В феврале я писал подробный пост по ситуации в компании, все прошлые расчеты и выводы сейчас мы видим фактически в отчетности компании. Забегая немного вперед, я выходил частями из позиции, основную часть продал почти на самом хайпе, повезло. Это была одна из лучших идей, которая принесла в среднем около 70%.

В этом году в дополнение к теплой зиме, которая негативно повлияла на теплогенерацию, добавилась еще и пандемия, что привело к резкому падению всех финансовых показателей за 9 месяцев:

Выручка упала на (11,7% г/г) до 61,6 млрд. руб.

EBITDA упала на (25,4% г/г) до 16,5 млрд. руб.

Чистая прибыль упала на (41,5% г/г) до 6,4 млрд. руб.

Падение финансовых результатов было ожидаемо на фоне падения выработки э/э и тепла, а также снижения тарифов. Сильно пострадал и экспортный бизнес, несмотря на то, что в общей выручке его доля не очень значительная, тем не менее, доходы упали на (80,5% г/г).

История ДПМ со всеми компаниями ГЭХа очень четко отработала, Мосэнерго - ТГК-1 - ОГК-2, в Мосэнерго я не успел зайти в свое время, а вот на ТГК-1 и ОГК-2 неплохо прокатился, ОГК-2 продолжаю удерживать в портфеле.

В ближайшие годы выручка от реализации мощности ТГК-1 будет под давлением из-за окончания срока ДПМ по введенным объектам, а эта доля составляет около 23% от общей выручки. Немного сгладит падение показателей рост тарифов на КОМ, куда перекочуют станции с ДПМ. Я, наверное, страшные слова сейчас говорю для многих, прочитайте этот пост, там я все расписал в деталях про ДПМ, КОМ и т.д., чтобы не повторяться.

Есть и позитив, если это можно так назвать на фоне общих результатов. Компания сократила долговую нагрузку на 10 млрд. руб до 7,3 млрд. руб.

ND/EBITDA = 0,33

Сейчас ТГК-1 не выглядит перспективной идеей, несмотря на наличие гидрогенерации. Еще была такая идея, что Fortum продаст свою долю в 29%, но она пока никому не нужна, хотели сделать размен активами, но тоже не получилось. У компании всего 4ГВт теплогенерации, 1,7ГВт было построено в рамках ДПМ, пока компания не очень активно участвует в отборах ДПМ-2. Все следующие денежные потоки будут сильно зависеть от тарифов, которые у нас растут не сильно выше инфляции последние годы.

Вообще сейчас из историй роста в генерации я вижу только 2 идеи, ИРАО и ОГК-2, еще может выстрелить Русгидро в случае рокировки с РАО ЕЭС Востока, но ее я сдал. Остальные компании это в моменте скорее доходные истории, которые в идеале покупать на просадках и фиксировать хорошую див. доходность. ТГК-1 сейчас не относится ни к одним, ни к другим, на мой субъективный взгляд. Вот через пару лет к ней можно будет присмотреться.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#TGKA

{kind=link}

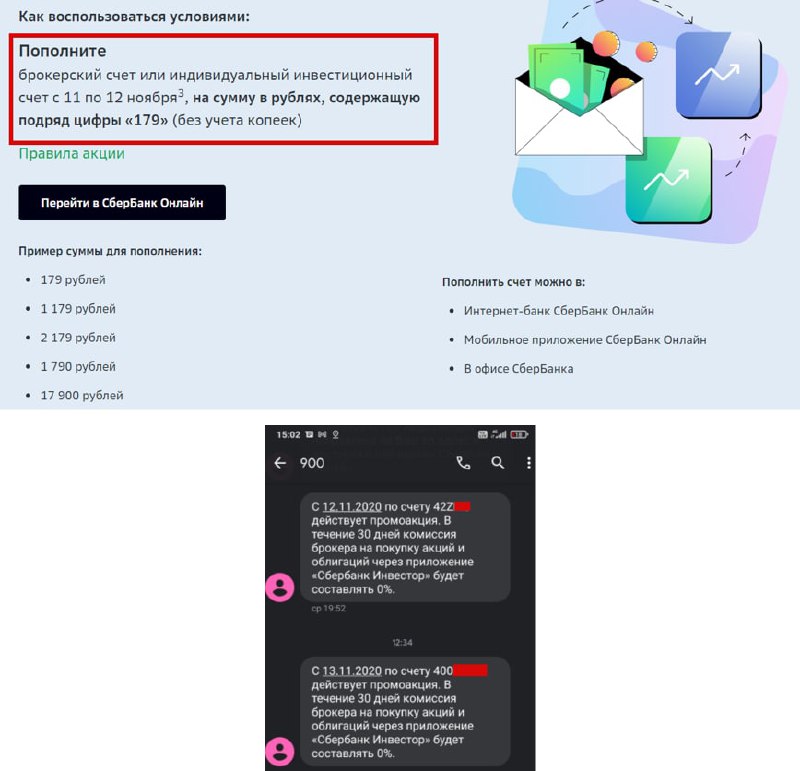

Приветствую, друзья!

Вы уже успели воспользоваться акцией от Сбера "Зеленый день"? Сегодня последний день.

При пополнении счета на 179 рублей или на любую кратную сумму, следующий месяц будет без комиссий.

Я вчера пополнил свои счета (кроме ИИС) на 179 рублей и сегодня подтвердили участие в данной акции. Кстати, достаточно пополнить обычный счет, который был открыт вместе с ИИС, акция будет распространяться на оба счета. Во всяком случае я пополнил только обычный счет, а получил смс об акции и по обычному счету и по ИИС.

Вы уже успели воспользоваться акцией от Сбера "Зеленый день"? Сегодня последний день.

При пополнении счета на 179 рублей или на любую кратную сумму, следующий месяц будет без комиссий.

Я вчера пополнил свои счета (кроме ИИС) на 179 рублей и сегодня подтвердили участие в данной акции. Кстати, достаточно пополнить обычный счет, который был открыт вместе с ИИС, акция будет распространяться на оба счета. Во всяком случае я пополнил только обычный счет, а получил смс об акции и по обычному счету и по ИИС.

{kind=link}

Ростелеком

Вышел хороший отчет компании за 3 квартал.

Выручка выросла на 12,8% г/г до 135 млрд. руб.

OIBDA выросла на 17,4% г/г до 53,7 млрд. руб.

Чистая прибыль выросла на 31,1% г/г до 12 млрд. руб.

Основной вклад в рост финансовых показателей оказал сектор мобильной связи (Tele-2) и Цифровые сервисы. Телефония продолжает медленно отмирать, в моменте ее доля в выручке составляет всего 10%.

Мобильный бизнес продолжает развиваться двузначными темпами, по итогам квартала рост активных пользователей мобильного интернета вырос на 25,5% кв/кв, потребление трафика выросло на 54,5% кв/кв. Также продолжается активное развитие виртуального оператора, число пользователей которого составило 4,2 млн. чел.

Цифровые сервисы показали рост выручки на 62%, благодаря ЦОД (центр обработки данных), виртуальному ЦОД и виртуальной АТС. Когда читаю такие отчеты, то все больше начинаю осознавать, что реальность с каждым кварталом становится все больше виртуальной.

В РФ новые тренды приходят с запозданием, это минус, но есть и положительные стороны, можно смотреть на западные сферы, которые активно развиваются и потом проецировать их на наш рынок, выбирая компании, которые смогут внедрять в РФ такие технологии, а у нас подходящих компаний не так много. Сейчас мы видим реализацию облачных решений, которые продолжают показывать кратный рост г/г.

Ростелеком за последние пару лет изменился до неузнаваемости, из стагнирующей компании превратился в перспективную растущую идею, которая еще платит дивиденды.

Чистый долг компании составляет 410 млрд. рублей.

ND/OIBDA = 2,2 - долговая нагрузка приличная, хотя сама компания считает ее комфортной.

Весь долг номинирован в рублях, как и выручка, за курсовые разницы тут можно не переживать. Пока ставки низкие, менеджмент активно рефинансирует кредиты и облигации под меньше ставки, пока причин для беспокойства не видно.

Что касается дивидендов, если взять историю с 2016 года, то компания выплачивала почти весь свой свободный денежный поток. За 9 месяцев 2020 года FCF составляет всего 1,84 рубля на акцию, возможно, 4 квартал вытянет ситуацию, первое полугодие было убыточным. В рамках див. политики менеджмент обещает платить минимум 5 рублей в год. С учетом текущего FCF и размера долга, на рост выплат я бы пока не рассчитывал.

Ростелеком является интересной историей на долгосрок. Я упустил шанс докупить его в марте, но еще будет возможность в ближайший год-два точно. Рассматриваю только префы, ориентир покупок по цене 66 рублей и ниже, но от 70 рублей я бы начал формировать позицию.

По мультипликаторам сейчас бизнес оценен на уровне своих средних значений, но сейчас у него появился мобильный сегмент, который тянет всю компанию.

P/E = 9,7

EV/OIBDA = 3,6

У нас не так много интересных и растущих компаний с долей цифровых сервисов в своей экосистеме, они хорошо разбавляют сырьевиков. Здесь основной акцент нужно делать именно на потенциал роста, а не на дивиденды в моменте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#RTKMp #RTKM

Вышел хороший отчет компании за 3 квартал.

Выручка выросла на 12,8% г/г до 135 млрд. руб.

OIBDA выросла на 17,4% г/г до 53,7 млрд. руб.

Чистая прибыль выросла на 31,1% г/г до 12 млрд. руб.

Основной вклад в рост финансовых показателей оказал сектор мобильной связи (Tele-2) и Цифровые сервисы. Телефония продолжает медленно отмирать, в моменте ее доля в выручке составляет всего 10%.

Мобильный бизнес продолжает развиваться двузначными темпами, по итогам квартала рост активных пользователей мобильного интернета вырос на 25,5% кв/кв, потребление трафика выросло на 54,5% кв/кв. Также продолжается активное развитие виртуального оператора, число пользователей которого составило 4,2 млн. чел.

Цифровые сервисы показали рост выручки на 62%, благодаря ЦОД (центр обработки данных), виртуальному ЦОД и виртуальной АТС. Когда читаю такие отчеты, то все больше начинаю осознавать, что реальность с каждым кварталом становится все больше виртуальной.

В РФ новые тренды приходят с запозданием, это минус, но есть и положительные стороны, можно смотреть на западные сферы, которые активно развиваются и потом проецировать их на наш рынок, выбирая компании, которые смогут внедрять в РФ такие технологии, а у нас подходящих компаний не так много. Сейчас мы видим реализацию облачных решений, которые продолжают показывать кратный рост г/г.

Ростелеком за последние пару лет изменился до неузнаваемости, из стагнирующей компании превратился в перспективную растущую идею, которая еще платит дивиденды.

Чистый долг компании составляет 410 млрд. рублей.

ND/OIBDA = 2,2 - долговая нагрузка приличная, хотя сама компания считает ее комфортной.

Весь долг номинирован в рублях, как и выручка, за курсовые разницы тут можно не переживать. Пока ставки низкие, менеджмент активно рефинансирует кредиты и облигации под меньше ставки, пока причин для беспокойства не видно.

Что касается дивидендов, если взять историю с 2016 года, то компания выплачивала почти весь свой свободный денежный поток. За 9 месяцев 2020 года FCF составляет всего 1,84 рубля на акцию, возможно, 4 квартал вытянет ситуацию, первое полугодие было убыточным. В рамках див. политики менеджмент обещает платить минимум 5 рублей в год. С учетом текущего FCF и размера долга, на рост выплат я бы пока не рассчитывал.

Ростелеком является интересной историей на долгосрок. Я упустил шанс докупить его в марте, но еще будет возможность в ближайший год-два точно. Рассматриваю только префы, ориентир покупок по цене 66 рублей и ниже, но от 70 рублей я бы начал формировать позицию.

По мультипликаторам сейчас бизнес оценен на уровне своих средних значений, но сейчас у него появился мобильный сегмент, который тянет всю компанию.

P/E = 9,7

EV/OIBDA = 3,6

У нас не так много интересных и растущих компаний с долей цифровых сервисов в своей экосистеме, они хорошо разбавляют сырьевиков. Здесь основной акцент нужно делать именно на потенциал роста, а не на дивиденды в моменте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#RTKMp #RTKM

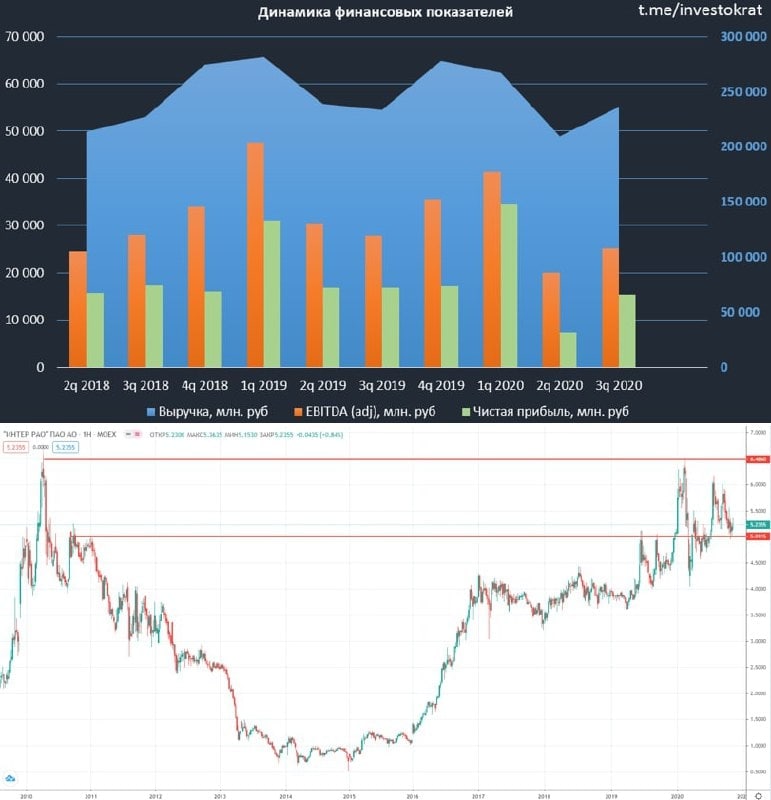

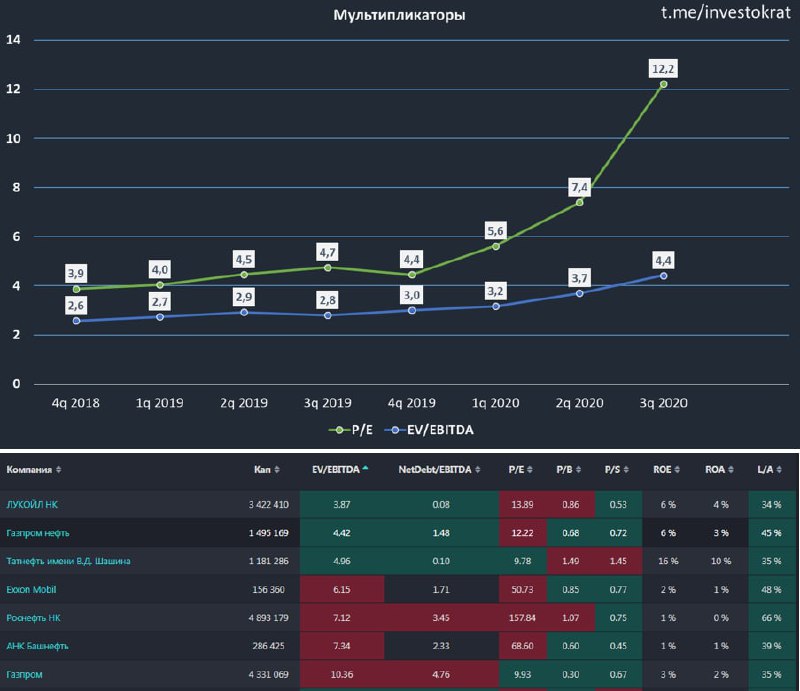

Интер РАО

Вышел отчет компании за 3 квартал и 9 месяцев, подробнее бизнес разбирали здесь. Этот год провальный для генерации, давайте посмотрим на результаты 9 месяцев:

Выручка снизилась на (5,4% г/г) до 713 млрд. руб.

EBITDA снизилась на (18,3% г/г) до 86,6 млрд. руб.

Чистая прибыль упала на (11,4% г/г) до 57,4 млрд. руб.

Чистый долг составил -277,4 млрд. руб.

Финансовые показатели под давлением, на них действую те же факторы, что и на остальных генераторов, мы их уже неоднократно разбирали, давайте сегодня попробуем оценить перспективы бизнеса.

После начала локдауна в РФ и возможности отсрочки платежей за коммуналку и электроэнергию до января 2021 года, я ожидал, что будет рост неплатежей. У ИРАО высокая доля энергосбытов в выручке (около 72%), неплатежи могли бы оказать значительное влияние, но пока с этим направлением все стабильно, но продолжаем следить.

Еще одним важным направлением, которое развивает ИРАО совместно с GE является разработка российской ПГУ (Парогазовая установка). Сейчас многие активно занимаются этой темой, ведь основная часть ДПМ-2 направлена как раз на внедрение отечественной турбины с высокой долей локализации (>70%). Если ИРАО удастся сделать такую установку одной из первых, то на этом они могут неплохо заработать, ведь доля старой генерации в РФ значительная и ежегодно растет.

ИРАО активно участвует в отборах объектов в рамках программы ДПМ-2, в первых двух отборах ( до 2025 года) она выбрала квоту на модернизацию почти 4 ГВт. Эти инвестиции окупятся, а повышенные платежи будут идти в течение 15 лет по каждому объекту. С 2026-2027 года должны быть уже аукционы на модернизацию станций, используя отечественную турбину, разработка и испытания которой должны к этому периоду уже завершиться.

Что касается стратегии развития, компания планирует капексы на уровне 100 млрд. руб. в год до 2030 года включительно, что должно привести к росту выручки и EBITDA в 2,3 раза (к результатам 2019 года). Рост дивидендов в % от прибыли пока не закладывают, скорее всего это не из-за прихоти менеджмента, а из-за законодательства, сейчас платят всю чистую прибыль по РСБУ на дивы и выше просто физически не могут, т.к. не распределенная прибыль отрицательная.

Напомню некоторые факты:

1. У компании квазиказначейский пакет акций с долей 29,6% (162 млрд. руб).

2. Кэш и депозиты на счетах на сумму 283 млрд. руб.

3. Дебиторка на 90 млрд. руб (долги потребителей перед компанией).

Долгов у компании почти нет, поэтому считаем, что Капитализация (P) = Стоимость (EV) = 543 млрд. руб

Оценим, сколько стоят активы при учете всех вышеописанных факторов:

Активы = 543 - 162 - 283 - 90 = 8 млрд. руб.

Таким образом, покупая компанию по текущим ценам, все станции компании мы получаем в подарок. Это все условно, конечно, но Грэм был бы счастлив найти такую конфетку. И да, Грэм был не знаком с Сечиным (Председатель совета директоров ИРАО).

Я купил небольшой пакет акций около 5 рублей, планирую держать на долгосрок. На высокие дивы рассчитывать не стоит, как я писал ранее, а вот рост стоимости вполне можем увидеть, сейчас акция крайне дешево стоит относительно ее активов.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#IRAO

Вышел отчет компании за 3 квартал и 9 месяцев, подробнее бизнес разбирали здесь. Этот год провальный для генерации, давайте посмотрим на результаты 9 месяцев:

Выручка снизилась на (5,4% г/г) до 713 млрд. руб.

EBITDA снизилась на (18,3% г/г) до 86,6 млрд. руб.

Чистая прибыль упала на (11,4% г/г) до 57,4 млрд. руб.

Чистый долг составил -277,4 млрд. руб.

Финансовые показатели под давлением, на них действую те же факторы, что и на остальных генераторов, мы их уже неоднократно разбирали, давайте сегодня попробуем оценить перспективы бизнеса.

После начала локдауна в РФ и возможности отсрочки платежей за коммуналку и электроэнергию до января 2021 года, я ожидал, что будет рост неплатежей. У ИРАО высокая доля энергосбытов в выручке (около 72%), неплатежи могли бы оказать значительное влияние, но пока с этим направлением все стабильно, но продолжаем следить.

Еще одним важным направлением, которое развивает ИРАО совместно с GE является разработка российской ПГУ (Парогазовая установка). Сейчас многие активно занимаются этой темой, ведь основная часть ДПМ-2 направлена как раз на внедрение отечественной турбины с высокой долей локализации (>70%). Если ИРАО удастся сделать такую установку одной из первых, то на этом они могут неплохо заработать, ведь доля старой генерации в РФ значительная и ежегодно растет.

ИРАО активно участвует в отборах объектов в рамках программы ДПМ-2, в первых двух отборах ( до 2025 года) она выбрала квоту на модернизацию почти 4 ГВт. Эти инвестиции окупятся, а повышенные платежи будут идти в течение 15 лет по каждому объекту. С 2026-2027 года должны быть уже аукционы на модернизацию станций, используя отечественную турбину, разработка и испытания которой должны к этому периоду уже завершиться.

Что касается стратегии развития, компания планирует капексы на уровне 100 млрд. руб. в год до 2030 года включительно, что должно привести к росту выручки и EBITDA в 2,3 раза (к результатам 2019 года). Рост дивидендов в % от прибыли пока не закладывают, скорее всего это не из-за прихоти менеджмента, а из-за законодательства, сейчас платят всю чистую прибыль по РСБУ на дивы и выше просто физически не могут, т.к. не распределенная прибыль отрицательная.

Напомню некоторые факты:

1. У компании квазиказначейский пакет акций с долей 29,6% (162 млрд. руб).

2. Кэш и депозиты на счетах на сумму 283 млрд. руб.

3. Дебиторка на 90 млрд. руб (долги потребителей перед компанией).

Долгов у компании почти нет, поэтому считаем, что Капитализация (P) = Стоимость (EV) = 543 млрд. руб

Оценим, сколько стоят активы при учете всех вышеописанных факторов:

Активы = 543 - 162 - 283 - 90 = 8 млрд. руб.

Таким образом, покупая компанию по текущим ценам, все станции компании мы получаем в подарок. Это все условно, конечно, но Грэм был бы счастлив найти такую конфетку. И да, Грэм был не знаком с Сечиным (Председатель совета директоров ИРАО).

Я купил небольшой пакет акций около 5 рублей, планирую держать на долгосрок. На высокие дивы рассчитывать не стоит, как я писал ранее, а вот рост стоимости вполне можем увидеть, сейчас акция крайне дешево стоит относительно ее активов.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#IRAO

{kind=link}

{kind=link}

Алроса

Вышел отчет компании за 3 квартал:

Выручка выросла на 9% г/г до 49,7 млрд. руб.

EBITDA выросла на 22% г/г до 25,7 млрд. руб.

Чистая прибыль упала на (44% г/г) до 7,6 млрд. руб.

Чистый долг вырос на 70% г/г до 107 млрд. руб.

Год выдался трудный для компании, как вы знаете, при любом кризисе первой падает отрасль luxury, к которой относится и Алроса, начинает работать пирамида Маслоу и приоритеты людей меняются в сторону удовлетворения необходимых потребностей.

Тем не менее сейчас наблюдается восстановление спроса и цен на алмазы. В сентябре в США и Китае спрос вырос на 14% и 13% соответственно, также поддержку оказывает реализация продукция через онлайн каналы.

Несмотря на проблемы в 1 полугодии, компания пока не использовала свой шанс продать часть продукции ГОХРАНу (да и зачем это делать по низким ценам, только если совсем прижмет). На 2021 год Кабмин пересмотрел возможные лимиты ГОХРАНа на покупку драг. камней с 11,5 млрд. рублей до 39,8 млрд. руб (около $500 млн). В случае неблагоприятной ситуации на рынке для Алросы, ГОХРАН сможет выкупить продукцию на эту сумму. Будем помнить про этот факт, как про небольшой козырь в рукаве.

В 3 квартале рентабельность EBITDA вновь вернулась к 52%, девальвация рубля поддержала показатель. Как вы помните, со следующего года будет повышен налог НДПИ для ряда российских сырьевиков, но Алроса, наряду с Полюсом, пока в этот список не попали, так что падение доходов в 1 полугодии оказало и позитивное влияние, но это вопрос времени скорее всего.

Последние пару лет мы видим, что добыча в среднем немного превышает объем реализации продукции, это привело к росту запасов на складах, при этом, пока компания не планирует сильно сокращать добычу, чтобы не увеличивать себестоимость. Алексей Филипповский, заместитель генерального директора АЛРОСА так прокомментировал ситуацию:

"С точки зрения операционной деятельности, мы сохраняем фокус на повышении эффективности и снижении расходов по всем направлениям, а также сохраняем гибкий подход к планированию загрузки производственных мощностей. С учетом текущего уровня накопленных запасов, а также ожиданий по уровню спроса на определенные категории алмазов, в качестве базового сценария Наблюдательному совету Компании предложено утвердить ориентир по объему добычи на 2021 г. на уровне 28-30 млн карат, в основном за счет сохранения сокращенного объема производства на месторождениях «Алмазы Анабара» и «Севералмаз»."

Для сравнения, за последние 4 квартала компания добыла 31,7 млн. карат.

Размер долга за счет девальвации немного вырос из-за высокой доли долларовых обязательств (85%), но пока остается в пределах допустимых значений.

ND/EBITDA = 1,25

Главным вопросом для большинства инвесторов остается размер дивидендов за текущий год. Здесь все будет зависеть от 4 квартала, в рамках див. политики при ND/EBITDA от 1 до 1,5 компания должна платить не менее 50% ЧП по МСФО, это будет минимумом диапазона. Если брать ЧП за последние 12 месяцев, то получим 3 рубля на акцию, 50% будет соответственно 1,5 рубля. Возьмем теперь максимум, 100% от FCF, свободный денежный поток прикинем за последние 12 месяцев и получим 4,2 рубля на акцию. Таким образом получаем достаточно широкий диапазон, от 1,5 до 4,2 рубля, но это расчет на коленке, просто для ориентира, мне кажется, что выплата будет около 4 рублей, но важнее даже не текущий дивиденд, а потенциальный за 2021 год.

Я продолжаю удерживать акции компании, мне нравится этот бизнес, а компания является самой рентабельной в мире в данном секторе, поэтому, если и делать ставку на ювелирку и алмазы, то через лучшего игрока на рынке. Средняя цена покупки у меня приличная, около 80 рублей, мне пару раз удавалось продать часть на максимумах, но пока не удалось купить их на минимумах, поэтому продолжаю держать, выше 100 рублей буду понемногу фиксировать до следующего спада, но все будет зависеть и от курса доллара еще, может диапазон изменится. Добирать планирую от 70 рублей и ниже, по 65 рублей набрал бы сразу пол позиции.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#ALRS

Вышел отчет компании за 3 квартал:

Выручка выросла на 9% г/г до 49,7 млрд. руб.

EBITDA выросла на 22% г/г до 25,7 млрд. руб.

Чистая прибыль упала на (44% г/г) до 7,6 млрд. руб.

Чистый долг вырос на 70% г/г до 107 млрд. руб.

Год выдался трудный для компании, как вы знаете, при любом кризисе первой падает отрасль luxury, к которой относится и Алроса, начинает работать пирамида Маслоу и приоритеты людей меняются в сторону удовлетворения необходимых потребностей.

Тем не менее сейчас наблюдается восстановление спроса и цен на алмазы. В сентябре в США и Китае спрос вырос на 14% и 13% соответственно, также поддержку оказывает реализация продукция через онлайн каналы.

Несмотря на проблемы в 1 полугодии, компания пока не использовала свой шанс продать часть продукции ГОХРАНу (да и зачем это делать по низким ценам, только если совсем прижмет). На 2021 год Кабмин пересмотрел возможные лимиты ГОХРАНа на покупку драг. камней с 11,5 млрд. рублей до 39,8 млрд. руб (около $500 млн). В случае неблагоприятной ситуации на рынке для Алросы, ГОХРАН сможет выкупить продукцию на эту сумму. Будем помнить про этот факт, как про небольшой козырь в рукаве.

В 3 квартале рентабельность EBITDA вновь вернулась к 52%, девальвация рубля поддержала показатель. Как вы помните, со следующего года будет повышен налог НДПИ для ряда российских сырьевиков, но Алроса, наряду с Полюсом, пока в этот список не попали, так что падение доходов в 1 полугодии оказало и позитивное влияние, но это вопрос времени скорее всего.

Последние пару лет мы видим, что добыча в среднем немного превышает объем реализации продукции, это привело к росту запасов на складах, при этом, пока компания не планирует сильно сокращать добычу, чтобы не увеличивать себестоимость. Алексей Филипповский, заместитель генерального директора АЛРОСА так прокомментировал ситуацию:

"С точки зрения операционной деятельности, мы сохраняем фокус на повышении эффективности и снижении расходов по всем направлениям, а также сохраняем гибкий подход к планированию загрузки производственных мощностей. С учетом текущего уровня накопленных запасов, а также ожиданий по уровню спроса на определенные категории алмазов, в качестве базового сценария Наблюдательному совету Компании предложено утвердить ориентир по объему добычи на 2021 г. на уровне 28-30 млн карат, в основном за счет сохранения сокращенного объема производства на месторождениях «Алмазы Анабара» и «Севералмаз»."

Для сравнения, за последние 4 квартала компания добыла 31,7 млн. карат.

Размер долга за счет девальвации немного вырос из-за высокой доли долларовых обязательств (85%), но пока остается в пределах допустимых значений.

ND/EBITDA = 1,25

Главным вопросом для большинства инвесторов остается размер дивидендов за текущий год. Здесь все будет зависеть от 4 квартала, в рамках див. политики при ND/EBITDA от 1 до 1,5 компания должна платить не менее 50% ЧП по МСФО, это будет минимумом диапазона. Если брать ЧП за последние 12 месяцев, то получим 3 рубля на акцию, 50% будет соответственно 1,5 рубля. Возьмем теперь максимум, 100% от FCF, свободный денежный поток прикинем за последние 12 месяцев и получим 4,2 рубля на акцию. Таким образом получаем достаточно широкий диапазон, от 1,5 до 4,2 рубля, но это расчет на коленке, просто для ориентира, мне кажется, что выплата будет около 4 рублей, но важнее даже не текущий дивиденд, а потенциальный за 2021 год.

Я продолжаю удерживать акции компании, мне нравится этот бизнес, а компания является самой рентабельной в мире в данном секторе, поэтому, если и делать ставку на ювелирку и алмазы, то через лучшего игрока на рынке. Средняя цена покупки у меня приличная, около 80 рублей, мне пару раз удавалось продать часть на максимумах, но пока не удалось купить их на минимумах, поэтому продолжаю держать, выше 100 рублей буду понемногу фиксировать до следующего спада, но все будет зависеть и от курса доллара еще, может диапазон изменится. Добирать планирую от 70 рублей и ниже, по 65 рублей набрал бы сразу пол позиции.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#ALRS

{kind=link}

{kind=link}

Полюс золото (разбор компании)

Вышел сильный отчет Полюса за 3 квартал.

Производство выросло на 2% до 771 тыс. унц.

Выручка выросла на 36% до $1454 млн.

EBITDA (adj) выросла на 56% до $1103 млн.

Чистая прибыль выросла на 68% до $771 млн.

Ожидаемо высокие результаты показала компания, рост цен на золото, девальвация рубля и коррекция рынков позволили бизнесу неплохо на этом заработать. Также можно сюда добавить тот факт, что у Полюса самая низкая в мире себестоимость добычи желтого металла.

Пока компания получает стабильные и высокие доходы, она планомерно гасит долг, который снизился на (32%) г/г до $2,3 млрд.

ND/EBITDA = 0,7

В ближайшие 6 лет доходы компании будут зависеть напрямую от цен на золото, все месторождения уже запущены, серьезного роста операционных показателей не предвидится. А в 2027 году по плану должен запуститься Сухой лог, про который я подробно говорил в видео разборе компании.

Завершилось предварительное технико-экономическое обоснование - далее ТЭО (Pre-Feasibility Study) проекта Сухой лог, результаты которого впечатляющие:

- Производительность золотоизвлекательной фабрики - 33,2 млн.т. в год (оценка - 30 млн.т. в год) .

- Коэффициент извлечения 92% (оценка 88-90%).

- Среднегодовой объем производства - 2,3 млн. унций (оценка - 1,6 млн. унций).

Для сравнения, за весь 2019 год компания произвела - 2,8 млн. унций.

Одновременно с этим, себестоимость добычи золота (TCC) составит всего $390/унц. По итогам 3 квартала у Полюса TCC составил $369/унц.

Капексы на разработку были пересмотрены и выросли на $1 млрд до $3,3 млрд.

Сейчас компания перешла к следующему этапу оценки ТЭО, который продлится до середины 2022 года, после чего будет приниматься инвестиционное решение.

В случае, если ожидания по проекту оправдаются, то это сулит Полюсу практически удвоение операционных показателей, что пропорционально отразится и на финансовых доходах.

Если вы только пришли на рынок, или пропустили идею, то рекомендую присмотреться к компании. У нас есть 6 лет, за которые будет еще не одна коррекция, там можно будет подбирать акции с перспективой до 2027 года и далее в надежде, что все-таки Сухой лог запустят.

Есть и риски, для Полюса (как и для Алросы) НДПИ пока не подняли, возможно, для этих компаний сейчас подбирают более жесткие коэффициенты увеличения налогов (не 3,5х, как для всех остальных). А может быть там сидят "правильные" люди и их эта участь минует вообще, мы этого не знаем.

По итогам 2 квартала менеджмент рекомендовал дивиденды в размере 240 рублей, по итогам года мы скорее всего увидим рекордные дивы в размере 550-600 рублей, или еще 300-350 рублей, в зависимости от того, как компания отчитается за 4 квартал.

Помню момент, когда в стакане я видел эти акции по 3200 руб, но тогда я в бизнесе не особо разобрался и решил пропустить, сейчас бы за 12к с удовольствием взял, 16к пока дороговато лично мне.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#PLZL

Вышел сильный отчет Полюса за 3 квартал.

Производство выросло на 2% до 771 тыс. унц.

Выручка выросла на 36% до $1454 млн.

EBITDA (adj) выросла на 56% до $1103 млн.

Чистая прибыль выросла на 68% до $771 млн.

Ожидаемо высокие результаты показала компания, рост цен на золото, девальвация рубля и коррекция рынков позволили бизнесу неплохо на этом заработать. Также можно сюда добавить тот факт, что у Полюса самая низкая в мире себестоимость добычи желтого металла.

Пока компания получает стабильные и высокие доходы, она планомерно гасит долг, который снизился на (32%) г/г до $2,3 млрд.

ND/EBITDA = 0,7

В ближайшие 6 лет доходы компании будут зависеть напрямую от цен на золото, все месторождения уже запущены, серьезного роста операционных показателей не предвидится. А в 2027 году по плану должен запуститься Сухой лог, про который я подробно говорил в видео разборе компании.

Завершилось предварительное технико-экономическое обоснование - далее ТЭО (Pre-Feasibility Study) проекта Сухой лог, результаты которого впечатляющие:

- Производительность золотоизвлекательной фабрики - 33,2 млн.т. в год (оценка - 30 млн.т. в год) .

- Коэффициент извлечения 92% (оценка 88-90%).

- Среднегодовой объем производства - 2,3 млн. унций (оценка - 1,6 млн. унций).

Для сравнения, за весь 2019 год компания произвела - 2,8 млн. унций.

Одновременно с этим, себестоимость добычи золота (TCC) составит всего $390/унц. По итогам 3 квартала у Полюса TCC составил $369/унц.

Капексы на разработку были пересмотрены и выросли на $1 млрд до $3,3 млрд.

Сейчас компания перешла к следующему этапу оценки ТЭО, который продлится до середины 2022 года, после чего будет приниматься инвестиционное решение.

В случае, если ожидания по проекту оправдаются, то это сулит Полюсу практически удвоение операционных показателей, что пропорционально отразится и на финансовых доходах.

Если вы только пришли на рынок, или пропустили идею, то рекомендую присмотреться к компании. У нас есть 6 лет, за которые будет еще не одна коррекция, там можно будет подбирать акции с перспективой до 2027 года и далее в надежде, что все-таки Сухой лог запустят.

Есть и риски, для Полюса (как и для Алросы) НДПИ пока не подняли, возможно, для этих компаний сейчас подбирают более жесткие коэффициенты увеличения налогов (не 3,5х, как для всех остальных). А может быть там сидят "правильные" люди и их эта участь минует вообще, мы этого не знаем.

По итогам 2 квартала менеджмент рекомендовал дивиденды в размере 240 рублей, по итогам года мы скорее всего увидим рекордные дивы в размере 550-600 рублей, или еще 300-350 рублей, в зависимости от того, как компания отчитается за 4 квартал.

Помню момент, когда в стакане я видел эти акции по 3200 руб, но тогда я в бизнесе не особо разобрался и решил пропустить, сейчас бы за 12к с удовольствием взял, 16к пока дороговато лично мне.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#PLZL

{kind=link}

Портфель ИИС

Сегодня хочу немного отвлечься от разбора отчетов и поговорить про портфели, у меня всего 4 портфеля на данный момент с разными стратегиями, валютами и рынками, основной портфель и самый консервативный на ИИС, о нем и поговорим.

Я не люблю сравнивать доходность портфеля с индексом, о чем меня часто спрашивают, из-за того, что в портфеле у меня обычно от 15 до 30% консервов (облигации, кэш, евробонды и прочее), что немного тормозит доходность, а вместе с ней и его волатильность. Да и нет такой цели, обогнать индекс, главная цель получать доходность выше депозита в качественных и проверенных временем историях с небольшой защитой от девальвации через экспортеров.

Данный портфель является стратегическим, я планирую, что через 5-10 лет его доходность сможет покрывать мои основные расходы, поэтому лишние риски брать не хочу, плечи также не использую.

Спустя 4 с небольшим года с момента создания данного портфеля я все-таки решил сравнить, на сколько вырос индекс Мосбиржи с учетом дивидендов и на сколько вырос мой портфель. Вначале я не поверил, но доходность оказалась одинаковая, почти процент в процент, 79,9% (Индекс) и 79,7% (ИИС) и это без учета полученных вычетов, с вычетами по доходности я даже обогнал индекс.

Но это не главное, это скорее для ответа на частый вопрос про сравнение доходностей. Как вы знаете, я отбираю бумаги в портфель самостоятельно, долгое время в нем доминировала генерация, в марте основная часть средств была вложена в нефтегаз, подробно свой портфель разбирал тут. Сейчас по ряду причин портфель открыто не публикую, только по подписке.

Когда я выбираю активы самостоятельно, мне проще пересиживать глубокие просадки, я даже перестал переживать последнее время, больше волнуюсь за рост из-за того, что не успел что-то докупить. А на рынке самое главное это спокойствие в любой ситуации. Дополнительным преимуществом в отличие от индексных фондов являются дивиденды, которые я могу выводить на банковскую карту, не закрывая при этом ИИС.

Всеми своими разборами я делюсь с вами и часто пишу, что мне интересно, а в какие истории я бы не лез. Опыт последних 4 лет показал, что были и ошибки, что-то продал слишком рано, что-то купил слишком поздно, но это нормально. Мы не можем знать будущего, поэтому ошибки сможем оценивать только ретроспективно, что я и делаю обычно и для чего веду журнал учета всех сделок.

За 4 года я совершил всего 100 сделок продажи активов или 1 сделка в 2 недели в среднем, куда входят частичные фиксации позиций, продажа облигаций, выходы из позиций и прочее, считаю, что это относительно мало, но в долгосрочной стратегии и не должно быть частых сделок. Хотя каюсь, бывает и лудоманю, но редко, как правило это заканчивается либо выходом в 0, либо небольшим убытком.

Вот в целом и все, что я хотел сказать. Пока моя стратегия показывает весьма хорошую для меня доходность, но может для кого-то это покажется низким результатом. Тут все зависит от суммы портфеля, для 10 000 рублей это мало, а, например, для 10 млн. рублей уже неплохо.

Всем успешных инвестиций!

#portfolio

Сегодня хочу немного отвлечься от разбора отчетов и поговорить про портфели, у меня всего 4 портфеля на данный момент с разными стратегиями, валютами и рынками, основной портфель и самый консервативный на ИИС, о нем и поговорим.

Я не люблю сравнивать доходность портфеля с индексом, о чем меня часто спрашивают, из-за того, что в портфеле у меня обычно от 15 до 30% консервов (облигации, кэш, евробонды и прочее), что немного тормозит доходность, а вместе с ней и его волатильность. Да и нет такой цели, обогнать индекс, главная цель получать доходность выше депозита в качественных и проверенных временем историях с небольшой защитой от девальвации через экспортеров.

Данный портфель является стратегическим, я планирую, что через 5-10 лет его доходность сможет покрывать мои основные расходы, поэтому лишние риски брать не хочу, плечи также не использую.

Спустя 4 с небольшим года с момента создания данного портфеля я все-таки решил сравнить, на сколько вырос индекс Мосбиржи с учетом дивидендов и на сколько вырос мой портфель. Вначале я не поверил, но доходность оказалась одинаковая, почти процент в процент, 79,9% (Индекс) и 79,7% (ИИС) и это без учета полученных вычетов, с вычетами по доходности я даже обогнал индекс.

Но это не главное, это скорее для ответа на частый вопрос про сравнение доходностей. Как вы знаете, я отбираю бумаги в портфель самостоятельно, долгое время в нем доминировала генерация, в марте основная часть средств была вложена в нефтегаз, подробно свой портфель разбирал тут. Сейчас по ряду причин портфель открыто не публикую, только по подписке.

Когда я выбираю активы самостоятельно, мне проще пересиживать глубокие просадки, я даже перестал переживать последнее время, больше волнуюсь за рост из-за того, что не успел что-то докупить. А на рынке самое главное это спокойствие в любой ситуации. Дополнительным преимуществом в отличие от индексных фондов являются дивиденды, которые я могу выводить на банковскую карту, не закрывая при этом ИИС.

Всеми своими разборами я делюсь с вами и часто пишу, что мне интересно, а в какие истории я бы не лез. Опыт последних 4 лет показал, что были и ошибки, что-то продал слишком рано, что-то купил слишком поздно, но это нормально. Мы не можем знать будущего, поэтому ошибки сможем оценивать только ретроспективно, что я и делаю обычно и для чего веду журнал учета всех сделок.

За 4 года я совершил всего 100 сделок продажи активов или 1 сделка в 2 недели в среднем, куда входят частичные фиксации позиций, продажа облигаций, выходы из позиций и прочее, считаю, что это относительно мало, но в долгосрочной стратегии и не должно быть частых сделок. Хотя каюсь, бывает и лудоманю, но редко, как правило это заканчивается либо выходом в 0, либо небольшим убытком.

Вот в целом и все, что я хотел сказать. Пока моя стратегия показывает весьма хорошую для меня доходность, но может для кого-то это покажется низким результатом. Тут все зависит от суммы портфеля, для 10 000 рублей это мало, а, например, для 10 млн. рублей уже неплохо.

Всем успешных инвестиций!

#portfolio

{kind=link}

МТС

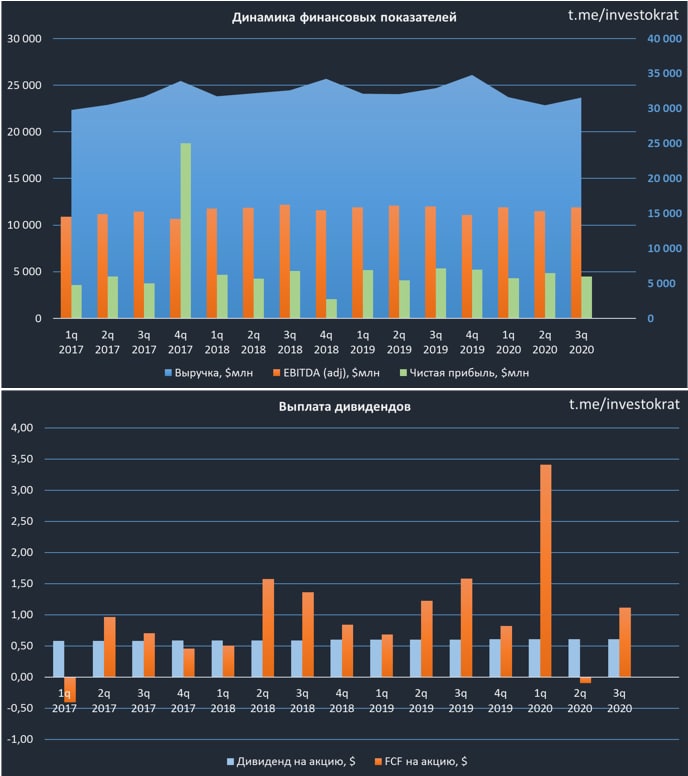

Практически сразу после Ростелекома (разбор здесь) вышел отчет за 3 квартал у МТС.

Выручка выросла на 4,9% г/г до 129 млрд. руб. Основными драйверами роста стали телеком сегмент, финтех и медиасервисы.

OIBDA(adj) выросла на 3,3% г/г до 58,5 млрд. руб. Позитивный вклад вносит финтех сегмент (МТС банк) и рост объемов использования мобильных и фиксированных сервисов. Под давлением оказался роуминг, доход от которого снизился на (2,2 млрд. руб).

Чистая прибыль выросла на 2,3% г/г до 18,8 млрд. руб.

Чистый долг составил 302,4 млрд. руб, практически не изменился г/г, но снизилась стоимость его обслуживания с 7,6% до 6,1%.

ND/OIBDA = 1,4 - долговая нагрузка в пределах нормы

Доля цифровых сервисов продолжает расти, что поддерживает растущую динамику финансовых показателей. Но пока их влияние на общую выручку крайне незначительное.

Компания продолжает сокращать свои оффлайн точки продаж, за год их количество сократилось с 5857 до 5188 шт. Все больше пользователей предпочитает совершать покупки товаров и услуг через онлайн сервисы компании, в том числе через мобильное приложение, число пользователей которого выросло почти на 4 млн. человек за год или до 23,3 млн.

Компания в очередной раз нас порадовала своей доходностью для акционеров, с учетом разовых дивидендов от продажи украинской дочки и обратного выкупа акций было распределено почти 100 млрд. руб. Потенциальный эффект составил около 50 рублей на акцию, что при текущей цене дает около 15,7% годовых.

Если брать потенциальный дивиденд за 2021 год, то он может составить 28-29 рублей, что дает около 9% ДД. Так же в перспективе мы можем увидеть долгожданное гашение квазиказначейского пакета акций, что увеличит EPS (прибыль на акцию) в перспективе.

Есть и минусы, МТС продолжает платить не по средствам, за последние 2 года, с учетом штрафа по Узбекскому делу в 2018 году, чистый долг вырос почти на 100 млрд рублей, капитал за тот же период сократился со124 до 30 млрд. руб. Правда на капитал в моменте оказывают влияние выкупленные акции (60 млрд. руб), после гашения которых, эта сумма высвободится.

Если брать историю последних 4 лет, то прибыли компании хватает на выплату дивидендов в размере 28-30 рублей, без ущерба для капитала. FCF тоже достаточный для таких выплат. На серьезный рост дивиденда на акцию в ближайшие годы я бы не рассчитывал, если только не будет каких-то очередных разовых продаж активов (по аналогии с Украиной).

МТС хорошая компания с точки зрения рублевой доходности, во всяком случае, пока Система активно качает дивиденды. В целом, цифровые сервисы через пару лет могут дать неплохой прирост, как по выручке, так и по прибыли, если продолжат расти двузначными темпами. С учетом потенциального сокращения количества акций через пару лет можно будет рассчитывать на более щедрые дивиденды, если политика компании не изменится.

Я продолжаю держать данные акции, средняя цена покупки 267 рублей. В последнее время немного их разбавляю зарубежными аналогами (AT&T, Verizon) для снижения эффекта девальвации. Див. доходность у них примерно сопоставимая с учетом долгосрочного ослабления рубля. Ниже 300 рублей задумался бы о покупках, по 270 рублей и ниже точно бы купил, выше 400 руб. часть точно зафиксирую.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#MTSS

Практически сразу после Ростелекома (разбор здесь) вышел отчет за 3 квартал у МТС.

Выручка выросла на 4,9% г/г до 129 млрд. руб. Основными драйверами роста стали телеком сегмент, финтех и медиасервисы.

OIBDA(adj) выросла на 3,3% г/г до 58,5 млрд. руб. Позитивный вклад вносит финтех сегмент (МТС банк) и рост объемов использования мобильных и фиксированных сервисов. Под давлением оказался роуминг, доход от которого снизился на (2,2 млрд. руб).

Чистая прибыль выросла на 2,3% г/г до 18,8 млрд. руб.

Чистый долг составил 302,4 млрд. руб, практически не изменился г/г, но снизилась стоимость его обслуживания с 7,6% до 6,1%.

ND/OIBDA = 1,4 - долговая нагрузка в пределах нормы

Доля цифровых сервисов продолжает расти, что поддерживает растущую динамику финансовых показателей. Но пока их влияние на общую выручку крайне незначительное.

Компания продолжает сокращать свои оффлайн точки продаж, за год их количество сократилось с 5857 до 5188 шт. Все больше пользователей предпочитает совершать покупки товаров и услуг через онлайн сервисы компании, в том числе через мобильное приложение, число пользователей которого выросло почти на 4 млн. человек за год или до 23,3 млн.

Компания в очередной раз нас порадовала своей доходностью для акционеров, с учетом разовых дивидендов от продажи украинской дочки и обратного выкупа акций было распределено почти 100 млрд. руб. Потенциальный эффект составил около 50 рублей на акцию, что при текущей цене дает около 15,7% годовых.

Если брать потенциальный дивиденд за 2021 год, то он может составить 28-29 рублей, что дает около 9% ДД. Так же в перспективе мы можем увидеть долгожданное гашение квазиказначейского пакета акций, что увеличит EPS (прибыль на акцию) в перспективе.

Есть и минусы, МТС продолжает платить не по средствам, за последние 2 года, с учетом штрафа по Узбекскому делу в 2018 году, чистый долг вырос почти на 100 млрд рублей, капитал за тот же период сократился со124 до 30 млрд. руб. Правда на капитал в моменте оказывают влияние выкупленные акции (60 млрд. руб), после гашения которых, эта сумма высвободится.

Если брать историю последних 4 лет, то прибыли компании хватает на выплату дивидендов в размере 28-30 рублей, без ущерба для капитала. FCF тоже достаточный для таких выплат. На серьезный рост дивиденда на акцию в ближайшие годы я бы не рассчитывал, если только не будет каких-то очередных разовых продаж активов (по аналогии с Украиной).

МТС хорошая компания с точки зрения рублевой доходности, во всяком случае, пока Система активно качает дивиденды. В целом, цифровые сервисы через пару лет могут дать неплохой прирост, как по выручке, так и по прибыли, если продолжат расти двузначными темпами. С учетом потенциального сокращения количества акций через пару лет можно будет рассчитывать на более щедрые дивиденды, если политика компании не изменится.

Я продолжаю держать данные акции, средняя цена покупки 267 рублей. В последнее время немного их разбавляю зарубежными аналогами (AT&T, Verizon) для снижения эффекта девальвации. Див. доходность у них примерно сопоставимая с учетом долгосрочного ослабления рубля. Ниже 300 рублей задумался бы о покупках, по 270 рублей и ниже точно бы купил, выше 400 руб. часть точно зафиксирую.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#MTSS

{kind=link}

{kind=link}

Роснефть

У компании себестоимость добычи нефти одна из самых низких в мире, по итогам 3 квартала она составила $2,8/барр. Она добывает около половины всей нефти в РФ и является крупнейшей компанией по объему добычи.

С учетом того, что Роснефть имеет большое количество месторождений, а с ними и самые большие запасы ЖУВ, то она время от времени получает новые налоговые льготы для трудных месторождений, что позитивно влияет на себестоимость.

Ограничения в рамках ОПЕК+ продолжают оказывать негативное влияние на объем добычи, который немного вырос к объемам лета, но пока еще далек от доковидных значений. При этом, цены на нефть находятся на приемлемом для российской нефтянки уровне с учетом девальвации рубля.

Мы разбирали Роснефть в апреле (подробный разбор бизнеса), тогда я немного даже прикупил акций на долгосрок на случай реализации проекта Восток-Оил (о нем чуть ниже).

Рассмотрим результаты за 9 месяцев:

Выручка падает на (34,2% г/г) до 4,2 трлн. руб

EBITDA падает на (47,7% г/г) до 845 млрд. руб.

Чистая прибыль отрицательная (177 млрд. руб).

FCF упал на (47% г/г) до 352 млрд. руб.

Главный фактор - снижение объемов добычи из-за низкого спроса и сделки ОПЕК+ и снижение цен на нефть. На чистую прибыль еще влияние оказали курсовые разницы, без которых она была бы в положительной зоне.

В этом году у всего нефтегаза снижение показателей, давайте заглянем чуть дальше, несмотря на не очень позитивный отчет акции Роснефти устремились на север, разберемся в причинах.

Одной из причин является обратный выкуп собственных акций, который начался еще в марте текущего года и пока цены на акции относительно низкие, компания их выкупает быстрыми темпами, что поддерживает котировки. Вторым важным драйвером стала новость о том, что Роснефть продает 10% долю в арктическом проекте "Восток Оил" компании Trafigura. "Восток Оил" одно из самых крупных в мире месторождений, ресурсная база по разным оценкам может составлять около 6 млрд.т. ЖУВ или 44 млрд. барр. Точная сумма сделки не разглашается, по данным из СМИ она составляет около $7 млрд.

В проект "Восток Оил" входят такие месторождения, как Лодочное, Ванкорское, Сузунское, Тагульское, Пайяхское и другие, находящиеся на Таймырском полуострове на севере Красноярского края. Суммарный объем инвестиций может составить более $100 млрд., в ближайшее время могут появиться новые инвесторы, готовые в него инвестировать. Многие страны давно хотят отжать Арктику у России, но по ряду причину у них не получается, но некоторые компании готовы поучаствовать в реализации проектов там совместно с РФ (как и с Новатэком, например). Интер Рао, кстати, будет строить для данного проекта энергетическую инфраструктуру, пока только не понятно на каких условиях и с какой окупаемостью.

В случае реализации проекта, Роснефть ждут отличные перспективы. Стоит отметить, что компания квазигосударственная, а точнее, она принадлежит Роснефтегазу, который деюре государственный, а дефакто непонятно, очень много слухов вокруг этой компании. Государство в любом случае будет поддерживать данный проект, ведь развитие Арктики является одним из приоритетных направлений, что усилит позиции Роснефти в этом проекте.

Я покупал акции еще по 340 рублей, когда делал видео обзор, буду держать ближайшие годы, докупать пока не планирую, только если снова увижу цены ниже 350 рублей, продавать пока тоже не планирую, если только не предложат 1000 рублей за акцию.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#ROSN

У компании себестоимость добычи нефти одна из самых низких в мире, по итогам 3 квартала она составила $2,8/барр. Она добывает около половины всей нефти в РФ и является крупнейшей компанией по объему добычи.

С учетом того, что Роснефть имеет большое количество месторождений, а с ними и самые большие запасы ЖУВ, то она время от времени получает новые налоговые льготы для трудных месторождений, что позитивно влияет на себестоимость.

Ограничения в рамках ОПЕК+ продолжают оказывать негативное влияние на объем добычи, который немного вырос к объемам лета, но пока еще далек от доковидных значений. При этом, цены на нефть находятся на приемлемом для российской нефтянки уровне с учетом девальвации рубля.

Мы разбирали Роснефть в апреле (подробный разбор бизнеса), тогда я немного даже прикупил акций на долгосрок на случай реализации проекта Восток-Оил (о нем чуть ниже).

Рассмотрим результаты за 9 месяцев:

Выручка падает на (34,2% г/г) до 4,2 трлн. руб

EBITDA падает на (47,7% г/г) до 845 млрд. руб.

Чистая прибыль отрицательная (177 млрд. руб).

FCF упал на (47% г/г) до 352 млрд. руб.

Главный фактор - снижение объемов добычи из-за низкого спроса и сделки ОПЕК+ и снижение цен на нефть. На чистую прибыль еще влияние оказали курсовые разницы, без которых она была бы в положительной зоне.

В этом году у всего нефтегаза снижение показателей, давайте заглянем чуть дальше, несмотря на не очень позитивный отчет акции Роснефти устремились на север, разберемся в причинах.

Одной из причин является обратный выкуп собственных акций, который начался еще в марте текущего года и пока цены на акции относительно низкие, компания их выкупает быстрыми темпами, что поддерживает котировки. Вторым важным драйвером стала новость о том, что Роснефть продает 10% долю в арктическом проекте "Восток Оил" компании Trafigura. "Восток Оил" одно из самых крупных в мире месторождений, ресурсная база по разным оценкам может составлять около 6 млрд.т. ЖУВ или 44 млрд. барр. Точная сумма сделки не разглашается, по данным из СМИ она составляет около $7 млрд.

В проект "Восток Оил" входят такие месторождения, как Лодочное, Ванкорское, Сузунское, Тагульское, Пайяхское и другие, находящиеся на Таймырском полуострове на севере Красноярского края. Суммарный объем инвестиций может составить более $100 млрд., в ближайшее время могут появиться новые инвесторы, готовые в него инвестировать. Многие страны давно хотят отжать Арктику у России, но по ряду причину у них не получается, но некоторые компании готовы поучаствовать в реализации проектов там совместно с РФ (как и с Новатэком, например). Интер Рао, кстати, будет строить для данного проекта энергетическую инфраструктуру, пока только не понятно на каких условиях и с какой окупаемостью.

В случае реализации проекта, Роснефть ждут отличные перспективы. Стоит отметить, что компания квазигосударственная, а точнее, она принадлежит Роснефтегазу, который деюре государственный, а дефакто непонятно, очень много слухов вокруг этой компании. Государство в любом случае будет поддерживать данный проект, ведь развитие Арктики является одним из приоритетных направлений, что усилит позиции Роснефти в этом проекте.

Я покупал акции еще по 340 рублей, когда делал видео обзор, буду держать ближайшие годы, докупать пока не планирую, только если снова увижу цены ниже 350 рублей, продавать пока тоже не планирую, если только не предложат 1000 рублей за акцию.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#ROSN

{kind=link}

ОГК-2

Вышел отчет компании по итогам 9 месяцев:

Выручка упала на (11,1% г/г) до 88,7 млрд. руб.

EBITDA упала на (5,3% г/г) до 26,2 млрд. руб.

Чистая прибыль снизилась всего на (1,5% г/г) до 12 млрд. руб.

В условиях снижения спроса в текущем году из-за пандемии и увеличения выработки на ГЭС многие генерирующие компании были вынуждены снизить производство. ОГК-2 снижала выработку только на малоэффективном оборудовании, в совокупности со снижением операционных расходов, в том числе благодаря продаже Красноярской ГРЭС-2, удалось избежать сильного падения финансовых показателей.

Еще одним преимуществом стала небольшая доля выработки тепла в структуре выручки бизнеса, поэтому теплая зима не так сильно повлияла на результаты в целом, как у других компаний.

Финансовые результаты в ближайшие пару лет будут поддерживать повышенные платежи за мощность по тарифам ДПМ. Но и здесь нужно держать руку на пульсе, с 2023 года доходы от ДПМ начнут снижаться, но там наступит 7 лет эксплуатации объектов, поэтому, в 2022-2023 году мы увидим пик финансовых показателей скорее всего, там надо будет искать точку фиксации части или всей позиции. Подробную диаграмму ДПМ платежей я приводил здесь.

Нужно помнить один простой момент, тариф никак не влияет на издержки компании, поэтому, изменение тарифов бьет напрямую по доналоговой прибыли.

Вернемся к отчету, компания прилично сократила долг, с 52,6 млрд. руб до 39 млрд. руб.,

ND/EBITDA = 1,31

Последние 2 года компания платит на дивиденды 50% от ЧП по МСФО, но с этого года данная доля закреплена официально. Если взять чистую прибыль за последние 12 месяцев, то мы получаем дивиденд по итогам 2020 года на уровне 0,054 руб, как и за прошлый год. или около 7,5% годовых.

У меня средняя цена покупки около 60 копеек, доля в портфеле приличная, наращивать пока не собираюсь, Больших перспектив в нашей генерации пока не вижу, это скорее квазиоблигации в большинстве своем. Есть только отдельные точечные идеи, который могут выстрелить и принести доход от 25% годовых в ближайшие пару лет, например, эта.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#OGKB

Вышел отчет компании по итогам 9 месяцев:

Выручка упала на (11,1% г/г) до 88,7 млрд. руб.

EBITDA упала на (5,3% г/г) до 26,2 млрд. руб.

Чистая прибыль снизилась всего на (1,5% г/г) до 12 млрд. руб.

В условиях снижения спроса в текущем году из-за пандемии и увеличения выработки на ГЭС многие генерирующие компании были вынуждены снизить производство. ОГК-2 снижала выработку только на малоэффективном оборудовании, в совокупности со снижением операционных расходов, в том числе благодаря продаже Красноярской ГРЭС-2, удалось избежать сильного падения финансовых показателей.

Еще одним преимуществом стала небольшая доля выработки тепла в структуре выручки бизнеса, поэтому теплая зима не так сильно повлияла на результаты в целом, как у других компаний.

Финансовые результаты в ближайшие пару лет будут поддерживать повышенные платежи за мощность по тарифам ДПМ. Но и здесь нужно держать руку на пульсе, с 2023 года доходы от ДПМ начнут снижаться, но там наступит 7 лет эксплуатации объектов, поэтому, в 2022-2023 году мы увидим пик финансовых показателей скорее всего, там надо будет искать точку фиксации части или всей позиции. Подробную диаграмму ДПМ платежей я приводил здесь.

Нужно помнить один простой момент, тариф никак не влияет на издержки компании, поэтому, изменение тарифов бьет напрямую по доналоговой прибыли.

Вернемся к отчету, компания прилично сократила долг, с 52,6 млрд. руб до 39 млрд. руб.,

ND/EBITDA = 1,31

Последние 2 года компания платит на дивиденды 50% от ЧП по МСФО, но с этого года данная доля закреплена официально. Если взять чистую прибыль за последние 12 месяцев, то мы получаем дивиденд по итогам 2020 года на уровне 0,054 руб, как и за прошлый год. или около 7,5% годовых.

У меня средняя цена покупки около 60 копеек, доля в портфеле приличная, наращивать пока не собираюсь, Больших перспектив в нашей генерации пока не вижу, это скорее квазиоблигации в большинстве своем. Есть только отдельные точечные идеи, который могут выстрелить и принести доход от 25% годовых в ближайшие пару лет, например, эта.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#OGKB

{kind=link}

Газпром нефть

Газпром нефть является старейшей компанией на моем счете ИИС, из тех, которые я не сокращал, а только наращивал ежегодно. В конце 2016 года акции удалось купить около 200 руб, в дальнейшем, постепенно наращивая позицию, средняя цена выросла до 276 рублей. В марте и в ноябре рынок вновь дал такие цены, я не удержался и докупил.

Для любителей тех. анализа, акции сейчас рисуют двойное дно и уже начался отскок, уперлись в сопротивление на уровне 315 рублей, даже текущие цены я считаю весьма интересными на долгосрок.

Вернемся к фундаменталу и отчету за 9 месяцев:

Добыча нефти продолжает снижаться, в основном на совместных проектах, но растет добыча газа, компенсируя этот эффект, по итогу, добыча ЖУВ даже выросла на 0,2% до 72,1 млн. т.н.э.

Выручка снизилась на (22,5% г/г) до 1,45 трлн. руб. Основное влияние оказал низкий спрос и, как следствие низкие цены на нефть и объемы реализации.

EBITDA (adj) снизилась на (46,5% г/г) до 329 млрд. руб.

Чистая прибыль снизилась на (88,7% г/г) до 36 млрд. руб. Помимо снижения цен и объемов реализации на ЧП оказала давление валютная переоценка долга.

Свободный денежный поток оказался отрицательным из-за снижения операционного денежного потока и высоких капексов, дивиденды компании пришлось платить в долг.

Чистый долг немного вырос, но пока остается на приемлемом уровне.

ND/EBITDA = 1,48

На АЗС компании в Ярославской области в тестовом режиме были установлены солнечные батареи российского производства общей мощностью 5кВт, что должно снизить нагрузку на сети, а финансовый эффект за год может составить до 7 млн. руб на одной АЗС. Идея интересная, на мой взгляд, в перспективе данный метод можно будет использовать и для зарядки электромобилей на удаленных АЗС. Возможно он будет даже выгоднее, чем прокладка кабелей для обеспечения необходимой мощности, но это отдельная тема, как-нибудь обсудим.

Несмотря на то, что Газпром нефть квазигосударственная компания, менеджмент ее мне очень нравится, как и бизнес в целом. Они пробуют новые решения, в том числе более экологичные (но это тема отдельного поста). Платят неплохие дивиденды, основная часть которых достается Газпрому конечно, но по крайней мере не выкачивают деньги через внутригрупповые займы.

Что касается дивидендов, с текущего года компания платит 50% от ЧП по МСФО, если брать прибыль за последние 12 месяцев и если результаты текущего 4 квартала будут не сильно хуже предыдущего, то можно рассчитывать примерно на 12 рублей, 5 рублей компания уже распределила, остается ждать примерно 7 рублей на акцию по итогам года, это даст около 3,8% годовых к текущей цене.

Я продолжаю удерживать акции компании, в случае очередного пролива в район ниже 300 рублей задумаюсь о покупке. Если бы позиции не было, то купил бы и по текущим ценам. Акции пока не расторгованные, фонды их не держат из-за низкого фрифлоата, в перспективе это может стать драйвером для переоценки. По мультипликаторам Лукойл в моменте выглядит интереснее.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#SIBN

Газпром нефть является старейшей компанией на моем счете ИИС, из тех, которые я не сокращал, а только наращивал ежегодно. В конце 2016 года акции удалось купить около 200 руб, в дальнейшем, постепенно наращивая позицию, средняя цена выросла до 276 рублей. В марте и в ноябре рынок вновь дал такие цены, я не удержался и докупил.

Для любителей тех. анализа, акции сейчас рисуют двойное дно и уже начался отскок, уперлись в сопротивление на уровне 315 рублей, даже текущие цены я считаю весьма интересными на долгосрок.

Вернемся к фундаменталу и отчету за 9 месяцев:

Добыча нефти продолжает снижаться, в основном на совместных проектах, но растет добыча газа, компенсируя этот эффект, по итогу, добыча ЖУВ даже выросла на 0,2% до 72,1 млн. т.н.э.

Выручка снизилась на (22,5% г/г) до 1,45 трлн. руб. Основное влияние оказал низкий спрос и, как следствие низкие цены на нефть и объемы реализации.

EBITDA (adj) снизилась на (46,5% г/г) до 329 млрд. руб.

Чистая прибыль снизилась на (88,7% г/г) до 36 млрд. руб. Помимо снижения цен и объемов реализации на ЧП оказала давление валютная переоценка долга.

Свободный денежный поток оказался отрицательным из-за снижения операционного денежного потока и высоких капексов, дивиденды компании пришлось платить в долг.

Чистый долг немного вырос, но пока остается на приемлемом уровне.

ND/EBITDA = 1,48

На АЗС компании в Ярославской области в тестовом режиме были установлены солнечные батареи российского производства общей мощностью 5кВт, что должно снизить нагрузку на сети, а финансовый эффект за год может составить до 7 млн. руб на одной АЗС. Идея интересная, на мой взгляд, в перспективе данный метод можно будет использовать и для зарядки электромобилей на удаленных АЗС. Возможно он будет даже выгоднее, чем прокладка кабелей для обеспечения необходимой мощности, но это отдельная тема, как-нибудь обсудим.

Несмотря на то, что Газпром нефть квазигосударственная компания, менеджмент ее мне очень нравится, как и бизнес в целом. Они пробуют новые решения, в том числе более экологичные (но это тема отдельного поста). Платят неплохие дивиденды, основная часть которых достается Газпрому конечно, но по крайней мере не выкачивают деньги через внутригрупповые займы.

Что касается дивидендов, с текущего года компания платит 50% от ЧП по МСФО, если брать прибыль за последние 12 месяцев и если результаты текущего 4 квартала будут не сильно хуже предыдущего, то можно рассчитывать примерно на 12 рублей, 5 рублей компания уже распределила, остается ждать примерно 7 рублей на акцию по итогам года, это даст около 3,8% годовых к текущей цене.

Я продолжаю удерживать акции компании, в случае очередного пролива в район ниже 300 рублей задумаюсь о покупке. Если бы позиции не было, то купил бы и по текущим ценам. Акции пока не расторгованные, фонды их не держат из-за низкого фрифлоата, в перспективе это может стать драйвером для переоценки. По мультипликаторам Лукойл в моменте выглядит интереснее.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#SIBN

{kind=link}

{kind=link}

{kind=link}

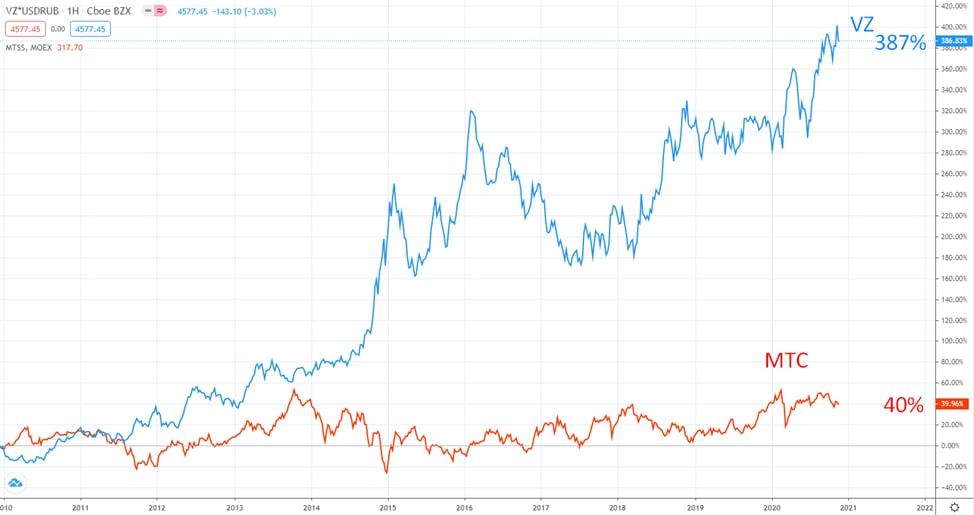

Verizon

В качестве валютной диверсификации нашего телеком сектора я держу AT&T и Verizon.

Коротко бизнес AT&T мы уже разбирали, сегодня я хотел бы остановиться на втором крупном телекоме из США.

Такое ощущение, что мир помешался на ESG (Environmental, social, and governance), у каждой второй компании из разных секторов стоит такая "метка". Verizon не стала исключением, они планируют к 2025 году перейти на 50% на ВИЭ (возобновляемые источники энергии), а к 2035 году добиться нулевых выбросов углекислого газа. У меня встает вопрос, чем через 30 лет будут питаться растения? У них тоже сейчас экологическая катастрофа и им нужно за 30 лет перестроиться на потребление других газов, ибо углекислого газа всем не хватит.

Ладно, отбросим иронию, вернемся к бизнесу компании, который можно разделить на 3 крупных сегмента:

Потребительский сектор - услуги и продукты для конечных частных пользователей, куда входит мобильная связь, проводная связь по оптике, беспроводное оборудование и прочее. Доля в выручке - 69%.

Решения для бизнеса - продукты и услуги мобильного и беспроводного доступа, сетевые решения, конференц связь, защита и управление сетевыми сервисами и прочее. Доля выручки - 24%.

Прочее - сюда входит все, что не вошло в первые 2 сегмента, медиа, страхование, пенсионные программы и прочие корпоративные направления. Доля выручки - 7%.

По структуре выручки компания представляет собой стандартный, привычный нам телеком. Основная часть доходов идет от беспроводного сегмента, включающего мобильную связь.

Результаты 3 квартала слабенькие, но пока в пределах диапазона стагнации, назовем это так. Компания уже давно не показывает роста финансовых показателей, но и сильно падения тоже не наблюдается, своего рода американский МТС.

Выручка снизилась на (4,1% г/г) до $31,5 млрд.

EBITDA(adj) снизилась на (1,4% г/г) до $11,9 млрд.

EPS(adj) не упала, но и не выросла, составила $1,25.

Стагнация наблюдает в обоих сегментах, как пользовательском, так и для бизнеса, где-то абоненты прибавились, где-то убавились, в среднем остались примерно на том же уровне, как и годом ранее.

За счет изменения оборотных активов компания в этом году показала неплохой денежный поток, FCF за 9 месяцев составил $18,3 млрд. Одновременно с этим немного подрос долг, до $115,6 млрд.

ND/EBITDA = 2,1 - пока в пределах нормы.

Главным фактором, который манит инвесторов, являются дивиденды. Мы уже выяснили, что бизнес не растущий, но он генерирует стабильный денежный поток, основная часть которого распределяется акционерам. По итогам 2020 года суммарно выплатят около $2,5 годовых дивидендов, что к текущей цене дает 4,1% годовых, что неплохо, учитывая, что компания является квазиоблигацией. Еще одним плюсом является тот факт, что дивиденды ежегодно растут.

Я прикупил данную компанию, правда доля пока не очень большая, средняя цена около $57, буду еще докупать ее ниже. История показывает, что минимум 1 раз в год акции касаются $50, там и буду их ловить. Данная компания хорошо подойдет для консервативного доходного портфеля (вроде моего), как представитель телеком сектора с защитой от девальвации для РФ и защитой от кризисов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#VZ

В качестве валютной диверсификации нашего телеком сектора я держу AT&T и Verizon.

Коротко бизнес AT&T мы уже разбирали, сегодня я хотел бы остановиться на втором крупном телекоме из США.

Такое ощущение, что мир помешался на ESG (Environmental, social, and governance), у каждой второй компании из разных секторов стоит такая "метка". Verizon не стала исключением, они планируют к 2025 году перейти на 50% на ВИЭ (возобновляемые источники энергии), а к 2035 году добиться нулевых выбросов углекислого газа. У меня встает вопрос, чем через 30 лет будут питаться растения? У них тоже сейчас экологическая катастрофа и им нужно за 30 лет перестроиться на потребление других газов, ибо углекислого газа всем не хватит.

Ладно, отбросим иронию, вернемся к бизнесу компании, который можно разделить на 3 крупных сегмента:

Потребительский сектор - услуги и продукты для конечных частных пользователей, куда входит мобильная связь, проводная связь по оптике, беспроводное оборудование и прочее. Доля в выручке - 69%.

Решения для бизнеса - продукты и услуги мобильного и беспроводного доступа, сетевые решения, конференц связь, защита и управление сетевыми сервисами и прочее. Доля выручки - 24%.

Прочее - сюда входит все, что не вошло в первые 2 сегмента, медиа, страхование, пенсионные программы и прочие корпоративные направления. Доля выручки - 7%.

По структуре выручки компания представляет собой стандартный, привычный нам телеком. Основная часть доходов идет от беспроводного сегмента, включающего мобильную связь.

Результаты 3 квартала слабенькие, но пока в пределах диапазона стагнации, назовем это так. Компания уже давно не показывает роста финансовых показателей, но и сильно падения тоже не наблюдается, своего рода американский МТС.

Выручка снизилась на (4,1% г/г) до $31,5 млрд.

EBITDA(adj) снизилась на (1,4% г/г) до $11,9 млрд.

EPS(adj) не упала, но и не выросла, составила $1,25.

Стагнация наблюдает в обоих сегментах, как пользовательском, так и для бизнеса, где-то абоненты прибавились, где-то убавились, в среднем остались примерно на том же уровне, как и годом ранее.

За счет изменения оборотных активов компания в этом году показала неплохой денежный поток, FCF за 9 месяцев составил $18,3 млрд. Одновременно с этим немного подрос долг, до $115,6 млрд.

ND/EBITDA = 2,1 - пока в пределах нормы.

Главным фактором, который манит инвесторов, являются дивиденды. Мы уже выяснили, что бизнес не растущий, но он генерирует стабильный денежный поток, основная часть которого распределяется акционерам. По итогам 2020 года суммарно выплатят около $2,5 годовых дивидендов, что к текущей цене дает 4,1% годовых, что неплохо, учитывая, что компания является квазиоблигацией. Еще одним плюсом является тот факт, что дивиденды ежегодно растут.

Я прикупил данную компанию, правда доля пока не очень большая, средняя цена около $57, буду еще докупать ее ниже. История показывает, что минимум 1 раз в год акции касаются $50, там и буду их ловить. Данная компания хорошо подойдет для консервативного доходного портфеля (вроде моего), как представитель телеком сектора с защитой от девальвации для РФ и защитой от кризисов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#VZ

{kind=link}

{kind=link}

Приветствую, друзья!

Подведем итоги почти 5 лет работы на рынке, основные мысли, доходность, перспективы нашего рынка и многое другое.

Подведем итоги почти 5 лет работы на рынке, основные мысли, доходность, перспективы нашего рынка и многое другое.

YouTube

Можно ли заработать на фондовом рынке? | Обзор портфеля | Итоги 5 лет инвестирования | ИнвестократЪ

МОИ КАНАЛЫ

https://t.me/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://smart-lab.ru/my/gofan777/blog/ - блок на Смартлабе.

СОВМЕСТНЫЕ ПРОЕКТЫ

https://t.me/investcom0 - Инвесткомьюнити

Обзор ETF…

https://t.me/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://smart-lab.ru/my/gofan777/blog/ - блок на Смартлабе.

СОВМЕСТНЫЕ ПРОЕКТЫ

https://t.me/investcom0 - Инвесткомьюнити

Обзор ETF…