⚡️ Актуальные идеи на фондовом рынке

Друзья, уже в этот четверг (08.08) в 13:00 мск. проведем интересный эфир по текущей рыночной ситуации с Андреем Ваниным.

Разберем такие важные темы, как:

✔️ Что происходит с экономикой РФ? Как повлияет на нее текущая ключевая ставка 18+%?

✔️ На какие активы стоит обратить внимание, а от каких держаться подальше?

✔️ Лидеры и аутсайдеры на рынке акций.

✔️ ТОП-3 сектора, на которые не сильно влияет рост ключевой ставки и инфляции.

✔️ На какие облигации стоит обратить внимание частному инвестору?

✔️ И многое другое...

❓ В конце ответим на все вопросы.

Андрей является грамотным экспертном с большим опытом управления капиталом. Сейчас он руководит управлением аналитики финансовых рынков и премиального обслуживания сервиса Газпромбанк инвестиции.

💼 Эфир подойдет, как новичкам, так и тем, кто уже имеет определенный опыт в инвестировании. Андрей умеет простыми словами объяснять сложные вещи, что мне в свое время и понравилось в его выступлениях. Наши подходы к инвестированию и отбору бумаг во многом схожи, хотя и не все идеи пересекаются. Так что будет интересно подискутировать и ждем всех онлайн.

Ссылка для подключения к эфиру:

📌 https://youtube.com/live/JEJfzdo5oBQ?feature=share

🎞 Запись и таймкоды будут выложены для тех, кто не сможет посмотреть в режиме реального времени. Также, если с Ютубом возникнут трудности, запись будет продублирована в ВК, ссылочку выложу отдельно.

#вебинар #эфир #эксперт

Друзья, уже в этот четверг (08.08) в 13:00 мск. проведем интересный эфир по текущей рыночной ситуации с Андреем Ваниным.

Разберем такие важные темы, как:

✔️ Что происходит с экономикой РФ? Как повлияет на нее текущая ключевая ставка 18+%?

✔️ На какие активы стоит обратить внимание, а от каких держаться подальше?

✔️ Лидеры и аутсайдеры на рынке акций.

✔️ ТОП-3 сектора, на которые не сильно влияет рост ключевой ставки и инфляции.

✔️ На какие облигации стоит обратить внимание частному инвестору?

✔️ И многое другое...

❓ В конце ответим на все вопросы.

Андрей является грамотным экспертном с большим опытом управления капиталом. Сейчас он руководит управлением аналитики финансовых рынков и премиального обслуживания сервиса Газпромбанк инвестиции.

💼 Эфир подойдет, как новичкам, так и тем, кто уже имеет определенный опыт в инвестировании. Андрей умеет простыми словами объяснять сложные вещи, что мне в свое время и понравилось в его выступлениях. Наши подходы к инвестированию и отбору бумаг во многом схожи, хотя и не все идеи пересекаются. Так что будет интересно подискутировать и ждем всех онлайн.

Ссылка для подключения к эфиру:

📌 https://youtube.com/live/JEJfzdo5oBQ?feature=share

🎞 Запись и таймкоды будут выложены для тех, кто не сможет посмотреть в режиме реального времени. Также, если с Ютубом возникнут трудности, запись будет продублирована в ВК, ссылочку выложу отдельно.

#вебинар #эфир #эксперт

YouTube

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

💪 ММК: рост капекса не мешает зарабатывать

Вслед за Северсталью, ММК отчитался по итогам 2 квартала, а также дал рекомендацию по дивидендам. И кажется, тут есть на что посмотреть! Но, обо всем по порядку.

📊 Операционные результаты

📈 ММК завершил ремонт доменной печи, что помогло нарастить производство чугуна на 13,1% кв/кв.

📈 Производство стали выросло на 13,7% кв/кв, благодаря сезонному оживлению деловой активности.

🚀 Продажи металлопродукции увеличились на 11,6% кв/кв. Продажи продукции с ВДС выросли на 32,8% кв/кв и заняли долю 45,8% в общей выручке. Аналогичную тенденцию мы наблюдали и в Северстали #CHMF. У ММК динамика даже лучше, что связано с завершением капитальных ремонтов.

📊 Финансовые результаты

📈 Рост выручки на 16,5% кв/кв сложился из позитивной динамики продаж в совокупности с увеличением доли продукции с ВДС (высокой добавленной стоимостью).

📈 EBITDA также отразила в себе рост доли премиальной продукции и увеличилась на 20% кв/кв. Рентабельность возросла на 0,7 п.п. и достигла 22,5%.

📈 Чистая прибыль выросла на 11,9% кв/кв.

🔥 Но самое интересное в том, что ММК даже на фоне растущего капекса (+12,1% кв/кв) смог нарастить свободный денежный поток, который оказался в 2,5 раза больше, чем в 1 квартале! На рост EBITDA наложилась нормализация оборотного капитала, что и привело к такому хорошему результату.

💵 Чистая денежная позиция сократилась с 95,9 млрд руб. до 83,8 млрд руб. Чистый долг отрицательный, запас прочности пока даже больше, чем у Северстали.

💰 По итогам полугодия ММК рекомендовал 2,494 рубля дивидендов на акцию. По текущим котировкам это 4,5% доходности.

📌 В 3 квартале ММК ждет охлаждения спроса на фоне снижения деловой активности и завершения программы льготной ипотеки. По ожиданиям компании, спрос на металлопродукцию стабилизируется на уровне средних значений 1 полугодия. Поэтому, ориентир годовой дивидендной доходности - это 9-10%. Поэтому, с учетом высокой ключевой ставки, акции ММК выглядят немного переоцененными, на мой взгляд.

#MAGN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вслед за Северсталью, ММК отчитался по итогам 2 квартала, а также дал рекомендацию по дивидендам. И кажется, тут есть на что посмотреть! Но, обо всем по порядку.

📊 Операционные результаты

📈 ММК завершил ремонт доменной печи, что помогло нарастить производство чугуна на 13,1% кв/кв.

📈 Производство стали выросло на 13,7% кв/кв, благодаря сезонному оживлению деловой активности.

🚀 Продажи металлопродукции увеличились на 11,6% кв/кв. Продажи продукции с ВДС выросли на 32,8% кв/кв и заняли долю 45,8% в общей выручке. Аналогичную тенденцию мы наблюдали и в Северстали #CHMF. У ММК динамика даже лучше, что связано с завершением капитальных ремонтов.

📊 Финансовые результаты

📈 Рост выручки на 16,5% кв/кв сложился из позитивной динамики продаж в совокупности с увеличением доли продукции с ВДС (высокой добавленной стоимостью).

📈 EBITDA также отразила в себе рост доли премиальной продукции и увеличилась на 20% кв/кв. Рентабельность возросла на 0,7 п.п. и достигла 22,5%.

📈 Чистая прибыль выросла на 11,9% кв/кв.

🔥 Но самое интересное в том, что ММК даже на фоне растущего капекса (+12,1% кв/кв) смог нарастить свободный денежный поток, который оказался в 2,5 раза больше, чем в 1 квартале! На рост EBITDA наложилась нормализация оборотного капитала, что и привело к такому хорошему результату.

💵 Чистая денежная позиция сократилась с 95,9 млрд руб. до 83,8 млрд руб. Чистый долг отрицательный, запас прочности пока даже больше, чем у Северстали.

💰 По итогам полугодия ММК рекомендовал 2,494 рубля дивидендов на акцию. По текущим котировкам это 4,5% доходности.

📌 В 3 квартале ММК ждет охлаждения спроса на фоне снижения деловой активности и завершения программы льготной ипотеки. По ожиданиям компании, спрос на металлопродукцию стабилизируется на уровне средних значений 1 полугодия. Поэтому, ориентир годовой дивидендной доходности - это 9-10%. Поэтому, с учетом высокой ключевой ставки, акции ММК выглядят немного переоцененными, на мой взгляд.

#MAGN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 ФПК «Гарант-Инвест» размещает первый флоатер

В последнее время слово флоатер (облигация с плавающим купоном) стало знакомо всем инвесторам, ведь именно в этом активе многие пересиживают период повышения ставок ЦБ. Многие компании видят этот тренд и предлагают собственные облигации также с плавающим купоном. Одной из таких компания стала ФПК «Гарант-Инвест».

🧐 Прежде чем переходить к обзору нового облигационного выпуска, пару слов скажу про сам эмитента. Бизнес «Гарант-Инвест» работает на российском рынке более 30 лет (с конца 1993 года). За это время компания прошла все кризисы и доказала свою устойчивость к ним.

🏗 Основная деятельность - строительство и сдача в аренду крупных объектов коммерческой и жилой недвижимости. На данный момент в собственности находится 16 объектов, а портфель Группы оценивается в 34 млрд руб. Это достаточно крупный представитель сектора, несмотря на то, что пока его акции не торгуются на бирже.

✔️ Акции не торгуются, а вот облигации - да. Сегодня стало известно о том, что эмитент планирует разместить новый выпуск с плавающим купоном. Насколько это может быть интересно частному инвестору? Попробуем сегодня разобраться.

📊 На данный момент ФПК Гарант-Инвест имеет 5 облигационных выпусков в обращении, преимущественно с постоянным купоном. Новый выпуск, как писал выше, планируется с плавающим купоном, что позволит не переживать инвесторам о том, какая будет ставка после сентябрьского заседания ЦБ.

🧐 Для оценки, насколько интересна новая облигация, предлагаю разобрать уже выпущенные со сроком погашения от 1 до 2 лет или со второй половины 2025 и до конца 2026 года. Под нашу выборку подходит 3 бумаги:

✔️ ФПК Гарант-Инвест-002Р-05 (#RU000A105GV6) с постоянным купоном в размере 14,75%, погашением 18.11.2025 и эффективной доходностью к погашению 21,6%.

✔️ ФПК Гарант-Инвест-002Р-08 (#RU000A107TR3) с постоянным купоном 18%, погашением 10.02.2026 и эффективной доходностью к погашению 22,7%.

✔️ ФПК Гарант-Инвест-002Р-09 (#RU000A108G88) с постоянным купоном 17,6%, погашением 15.10.2026 и эффективной доходностью к погашению 21,8%.

Теперь давайте посмотрим, что нам предлагает эмитент сейчас:

⚡️ ФПК Гарант-Инвест-002Р-10 с плавающим купоном, который рассчитывается, как КС (ключевая ставка) + премия в размере до 4,5 п.п. Срок до погашения - 2 года, частота выплат купонов - ежемесячно.

📈 Получается, что при текущей ключевой ставке максимальный размер купона может составить до 22,5% и потенциалом роста, в случае ее увеличения.

☝️ Длинные флоатеры сейчас рассматривать страшновато (со сроком до погашения более 3 лет). А вот варианты от 1 до 2 лет вполне интересны. Если ЦБ решит весной 2025 года все-таки начать цикл снижения ставок, такие бумаги не просядут сильно в цене.

✔️ С точки зрения риска самого эмитента переживать не стоит. Во-первых, как писал выше, компания на рынке более 30 лет. Во-вторых, кредитный рейтинг "ВВВ" с позитивным прогнозом от НРА. Это говорит о том, что риски дефолта минимальный в ближайшее время.

📌 Как итог, данный флоатер может стать хорошей альтернативой депозиту. Срок до погашения всего 2 года, а купон привязан к ключевой ставке. Поэтому, вполне можно рассмотреть, если облигации подходят под вашу инвестиционную стратегию.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В последнее время слово флоатер (облигация с плавающим купоном) стало знакомо всем инвесторам, ведь именно в этом активе многие пересиживают период повышения ставок ЦБ. Многие компании видят этот тренд и предлагают собственные облигации также с плавающим купоном. Одной из таких компания стала ФПК «Гарант-Инвест».

🧐 Прежде чем переходить к обзору нового облигационного выпуска, пару слов скажу про сам эмитента. Бизнес «Гарант-Инвест» работает на российском рынке более 30 лет (с конца 1993 года). За это время компания прошла все кризисы и доказала свою устойчивость к ним.

🏗 Основная деятельность - строительство и сдача в аренду крупных объектов коммерческой и жилой недвижимости. На данный момент в собственности находится 16 объектов, а портфель Группы оценивается в 34 млрд руб. Это достаточно крупный представитель сектора, несмотря на то, что пока его акции не торгуются на бирже.

✔️ Акции не торгуются, а вот облигации - да. Сегодня стало известно о том, что эмитент планирует разместить новый выпуск с плавающим купоном. Насколько это может быть интересно частному инвестору? Попробуем сегодня разобраться.

📊 На данный момент ФПК Гарант-Инвест имеет 5 облигационных выпусков в обращении, преимущественно с постоянным купоном. Новый выпуск, как писал выше, планируется с плавающим купоном, что позволит не переживать инвесторам о том, какая будет ставка после сентябрьского заседания ЦБ.

🧐 Для оценки, насколько интересна новая облигация, предлагаю разобрать уже выпущенные со сроком погашения от 1 до 2 лет или со второй половины 2025 и до конца 2026 года. Под нашу выборку подходит 3 бумаги:

✔️ ФПК Гарант-Инвест-002Р-05 (#RU000A105GV6) с постоянным купоном в размере 14,75%, погашением 18.11.2025 и эффективной доходностью к погашению 21,6%.

✔️ ФПК Гарант-Инвест-002Р-08 (#RU000A107TR3) с постоянным купоном 18%, погашением 10.02.2026 и эффективной доходностью к погашению 22,7%.

✔️ ФПК Гарант-Инвест-002Р-09 (#RU000A108G88) с постоянным купоном 17,6%, погашением 15.10.2026 и эффективной доходностью к погашению 21,8%.

Теперь давайте посмотрим, что нам предлагает эмитент сейчас:

⚡️ ФПК Гарант-Инвест-002Р-10 с плавающим купоном, который рассчитывается, как КС (ключевая ставка) + премия в размере до 4,5 п.п. Срок до погашения - 2 года, частота выплат купонов - ежемесячно.

📈 Получается, что при текущей ключевой ставке максимальный размер купона может составить до 22,5% и потенциалом роста, в случае ее увеличения.

☝️ Длинные флоатеры сейчас рассматривать страшновато (со сроком до погашения более 3 лет). А вот варианты от 1 до 2 лет вполне интересны. Если ЦБ решит весной 2025 года все-таки начать цикл снижения ставок, такие бумаги не просядут сильно в цене.

✔️ С точки зрения риска самого эмитента переживать не стоит. Во-первых, как писал выше, компания на рынке более 30 лет. Во-вторых, кредитный рейтинг "ВВВ" с позитивным прогнозом от НРА. Это говорит о том, что риски дефолта минимальный в ближайшее время.

📌 Как итог, данный флоатер может стать хорошей альтернативой депозиту. Срок до погашения всего 2 года, а купон привязан к ключевой ставке. Поэтому, вполне можно рассмотреть, если облигации подходят под вашу инвестиционную стратегию.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️ Актуальные идеи на фондовом рынке

Друзья, напоминаю, сегодня (08.08) в 13:00 мск. ждем всех на эфире по текущей рыночной ситуации с Андреем Ваниным.

Разберем такие важные темы, как:

✔️ Что происходит с экономикой РФ? Как повлияет на нее текущая ключевая ставка 18+%?

✔️ На какие активы стоит обратить внимание, а от каких держаться подальше?

✔️ Лидеры и аутсайдеры на рынке акций.

✔️ ТОП-3 сектора, на которые не сильно влияет рост ключевой ставки и инфляции.

✔️ На какие облигации стоит обратить внимание частному инвестору?

✔️ И многое другое...

❓ В конце ответим на все вопросы.

Андрей является грамотным экспертном с большим опытом управления капиталом. Сейчас он руководит управлением аналитики финансовых рынков и премиального обслуживания сервиса Газпромбанк Инвестиции.

💼 Эфир подойдет как новичкам, так и тем, кто уже имеет определенный опыт в инвестировании. Андрей умеет простыми словами объяснять сложные вещи, что мне в свое время и понравилось в его выступлениях. Наши подходы к инвестированию и отбору бумаг во многом схожи, хотя и не все идеи пересекаются. Так что будет интересно подискутировать и ждем всех онлайн.

Ссылка для подключения к эфиру:

📌 https://youtube.com/live/JEJfzdo5oBQ?feature=share

🎞 Запись и таймкоды будут выложены отдельно. Также, если с Ютубом возникнут трудности, запись будет продублирована в ВК.

#вебинар #эфир #эксперт

Друзья, напоминаю, сегодня (08.08) в 13:00 мск. ждем всех на эфире по текущей рыночной ситуации с Андреем Ваниным.

Разберем такие важные темы, как:

✔️ Что происходит с экономикой РФ? Как повлияет на нее текущая ключевая ставка 18+%?

✔️ На какие активы стоит обратить внимание, а от каких держаться подальше?

✔️ Лидеры и аутсайдеры на рынке акций.

✔️ ТОП-3 сектора, на которые не сильно влияет рост ключевой ставки и инфляции.

✔️ На какие облигации стоит обратить внимание частному инвестору?

✔️ И многое другое...

❓ В конце ответим на все вопросы.

Андрей является грамотным экспертном с большим опытом управления капиталом. Сейчас он руководит управлением аналитики финансовых рынков и премиального обслуживания сервиса Газпромбанк Инвестиции.

💼 Эфир подойдет как новичкам, так и тем, кто уже имеет определенный опыт в инвестировании. Андрей умеет простыми словами объяснять сложные вещи, что мне в свое время и понравилось в его выступлениях. Наши подходы к инвестированию и отбору бумаг во многом схожи, хотя и не все идеи пересекаются. Так что будет интересно подискутировать и ждем всех онлайн.

Ссылка для подключения к эфиру:

📌 https://youtube.com/live/JEJfzdo5oBQ?feature=share

🎞 Запись и таймкоды будут выложены отдельно. Также, если с Ютубом возникнут трудности, запись будет продублирована в ВК.

#вебинар #эфир #эксперт

YouTube

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

📈 Новый облигационный выпуск от М.Видео

Компания ООО "МВ Финанс" - дочерняя компания М.Видео, объявила предварительные параметры размещения нового облигационного выпуска с плавающим купоном - МВ Финанс-001Р-05.

☝️ Напомню, что сейчас данный эмитент имеет три (с завтрашнего дня два) обращающихся выпуска, но еще ни разу не выпускал бумаги с плавающим купоном.

Чтобы оценить, насколько интересна может быть новая облигация, предлагаю рассмотреть ситуацию с теми, что уже торгуются:

✔️ МВ Финанс-001Р-02 (#RU000A103HT3) на сумму 9 млрд руб. погасили вчера (07.08), размер купона был 8,1%.

✔️ МВ Финанс-001Р-03 (#RU000A104ZK2) на сумму 5 млрд руб. Дата погашения - 22.07.2025. Тип купона - постоянный, размер купона 12,35%, доходность к погашению - 22,5% (за счет дисконта в цене).

✔️ МВ Финанс-001Р-04 (#RU000A106540) на сумму 7 млрд руб. Дата погашения - 17.04.2026 (есть CALL-оферта - 18.04.2025). Тип купона - переменный, текущий размер купона 13,05%, доходность к погашению - 20% (за счет дисконта в цене), доходность к ближайшей оферте - 28,5%.

⚡️ Новый выпуск МВ Финанс-001Р-05 будет на сумму 3 млрд руб. Срок до погашения - 2 года. Купон предусмотрен плавающий, равный КС (ключевая ставка) + премия, которая будет не выше 4,25 п.п. Таким образом, если разместят по верхней границе, то потенциальный купон составит 18 + 4,25 = 22,25% - это на уровне доходности выпуска 001Р-03, что вполне интересно.

📝 В отличие от ранее размещенных облигаций, здесь купон будет следовать за ставкой, если ЦБ ее решит повысить в сентябре, то вырастет и размер купона у 5го выпуска "МВ Финанс", это снизит риски падения цены облигации.

❓ Стоит ли вообще связываться с такими бумагами?

В моменте, все крупные портфельные управляющие держат основную часть активов во флоатерах (облигациях с плавающим купоном). Это позволяет снизить риски падения цен таких бумаг в случае продолжения ужесточения ДКП.

💰 М.Видео размещает данный выпуск не из-за трудностей с финансовым положением (о нем чуть ниже поговорим), а для частичного рефинансирования погашающегося выпуска 001Р-02, о чем писал выше. Это нормальная практика на рынке.

❓ Что с долгом у компании?

Важный вопрос , который нельзя оставлять без внимания. Ранее я уже отмечал, что «АКРА» повысило прогноз по эмитенту cо «Стабильного» до «Позитивного», рейтинг остался прежним - А(RU). Это свидетельствует о том, что рейтинговое агентство видит улучшение в финансовых результатах. Их видим и мы по отчетности.

📈 За счет запуска новых направлений бизнеса и синергии с маркетплейсами, продолжает расти выручка и EBITDA, что снижает мультипликатор ND/EBITDA, который по итогам 2023 года опустился до уровня 3,2х.

📝 За 1 квартал цифры по чистому долгу пока не раскрывали, но финансовый директор Группы М.Видео-Эльдорадо Анна Гарманова так прокомментировала ситуацию:

«Благодаря улучшению операционных показателей, показатель долговой нагрузки Net debt/EBITDA на конец 1 квартала 2024 года находится на умеренном уровне, существенно более низком, чем за сопоставимый период 2023 года и мы ожидаем его дальнейшего снижения к концу 2024 года».

📌 Резюмируя все вышесказанное, новый выпуск достоин внимания, на мой взгляд. Доходность выше аналогов и уж точно превышает банковский депозит. Кредитный рейтинг - А, что говорит об отсутствии серьезных рисков на ближайшие пару лет. Поэтому, ждем финальный размер купона и можно будет присмотреться.

#MVID

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания ООО "МВ Финанс" - дочерняя компания М.Видео, объявила предварительные параметры размещения нового облигационного выпуска с плавающим купоном - МВ Финанс-001Р-05.

☝️ Напомню, что сейчас данный эмитент имеет три (с завтрашнего дня два) обращающихся выпуска, но еще ни разу не выпускал бумаги с плавающим купоном.

Чтобы оценить, насколько интересна может быть новая облигация, предлагаю рассмотреть ситуацию с теми, что уже торгуются:

✔️ МВ Финанс-001Р-02 (#RU000A103HT3) на сумму 9 млрд руб. погасили вчера (07.08), размер купона был 8,1%.

✔️ МВ Финанс-001Р-03 (#RU000A104ZK2) на сумму 5 млрд руб. Дата погашения - 22.07.2025. Тип купона - постоянный, размер купона 12,35%, доходность к погашению - 22,5% (за счет дисконта в цене).

✔️ МВ Финанс-001Р-04 (#RU000A106540) на сумму 7 млрд руб. Дата погашения - 17.04.2026 (есть CALL-оферта - 18.04.2025). Тип купона - переменный, текущий размер купона 13,05%, доходность к погашению - 20% (за счет дисконта в цене), доходность к ближайшей оферте - 28,5%.

⚡️ Новый выпуск МВ Финанс-001Р-05 будет на сумму 3 млрд руб. Срок до погашения - 2 года. Купон предусмотрен плавающий, равный КС (ключевая ставка) + премия, которая будет не выше 4,25 п.п. Таким образом, если разместят по верхней границе, то потенциальный купон составит 18 + 4,25 = 22,25% - это на уровне доходности выпуска 001Р-03, что вполне интересно.

📝 В отличие от ранее размещенных облигаций, здесь купон будет следовать за ставкой, если ЦБ ее решит повысить в сентябре, то вырастет и размер купона у 5го выпуска "МВ Финанс", это снизит риски падения цены облигации.

❓ Стоит ли вообще связываться с такими бумагами?

В моменте, все крупные портфельные управляющие держат основную часть активов во флоатерах (облигациях с плавающим купоном). Это позволяет снизить риски падения цен таких бумаг в случае продолжения ужесточения ДКП.

💰 М.Видео размещает данный выпуск не из-за трудностей с финансовым положением (о нем чуть ниже поговорим), а для частичного рефинансирования погашающегося выпуска 001Р-02, о чем писал выше. Это нормальная практика на рынке.

❓ Что с долгом у компании?

Важный вопрос , который нельзя оставлять без внимания. Ранее я уже отмечал, что «АКРА» повысило прогноз по эмитенту cо «Стабильного» до «Позитивного», рейтинг остался прежним - А(RU). Это свидетельствует о том, что рейтинговое агентство видит улучшение в финансовых результатах. Их видим и мы по отчетности.

📈 За счет запуска новых направлений бизнеса и синергии с маркетплейсами, продолжает расти выручка и EBITDA, что снижает мультипликатор ND/EBITDA, который по итогам 2023 года опустился до уровня 3,2х.

📝 За 1 квартал цифры по чистому долгу пока не раскрывали, но финансовый директор Группы М.Видео-Эльдорадо Анна Гарманова так прокомментировала ситуацию:

«Благодаря улучшению операционных показателей, показатель долговой нагрузки Net debt/EBITDA на конец 1 квартала 2024 года находится на умеренном уровне, существенно более низком, чем за сопоставимый период 2023 года и мы ожидаем его дальнейшего снижения к концу 2024 года».

📌 Резюмируя все вышесказанное, новый выпуск достоин внимания, на мой взгляд. Доходность выше аналогов и уж точно превышает банковский депозит. Кредитный рейтинг - А, что говорит об отсутствии серьезных рисков на ближайшие пару лет. Поэтому, ждем финальный размер купона и можно будет присмотреться.

#MVID

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

🎞 Готова запись вчерашней встречи, где мы разобрали текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

📌 https://youtube.com/live/JEJfzdo5oBQ

Таймкоды:

00:00 - Знакомство с гостем

01:33 - Коррекция на рынке, стоит ли пользоваться или это только начало?

05:45 - Может ли в США случиться рецессия, которую так испугались рынки?

10:34 - Насколько успешная текущая монетарная политика ЦБ?

15:32 - Стоит ли фиксировать текущую высокую доходность в облигациях или присмотреться к акциям?

21:20 - По каким мультипликаторам анализировать компании? И почему там нет EBITDA?

26:05 - Что будет с рынком РФ? Резюме.

28:30 - Мнение по Яндексу #YDEX

33:56 - Достоин ли #OZON внимания?

28:09 - Есть ли перспективы у девелоперов (Самолет #SMLT, Эталон #ETLN)?

45:25 - Куда пойдут деньги с депозитов, когда ставку начнут снижать?

48:22 - Обзор нефтегазового сектора (Лукойл #LKOH, Роснефть #ROSN, Новатэк #NVTK).

54:35 - ТОП-3 сектора, не страдающие от роста ключевой ставки и инфляции?

56:23 - Пора покупать длинные ОФЗ?

1:02:35 - Замещающие облигации интереснее рублевых?

❗️ Также прикладываю ссылку на запись встречи в ВК, если у вас трудности с воспроизведением видео на Youtube:

📌 https://vk.com/video-142674707_456239449

#эксперт #гость #эфир #вебинар

🎞 Готова запись вчерашней встречи, где мы разобрали текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

📌 https://youtube.com/live/JEJfzdo5oBQ

Таймкоды:

00:00 - Знакомство с гостем

01:33 - Коррекция на рынке, стоит ли пользоваться или это только начало?

05:45 - Может ли в США случиться рецессия, которую так испугались рынки?

10:34 - Насколько успешная текущая монетарная политика ЦБ?

15:32 - Стоит ли фиксировать текущую высокую доходность в облигациях или присмотреться к акциям?

21:20 - По каким мультипликаторам анализировать компании? И почему там нет EBITDA?

26:05 - Что будет с рынком РФ? Резюме.

28:30 - Мнение по Яндексу #YDEX

33:56 - Достоин ли #OZON внимания?

28:09 - Есть ли перспективы у девелоперов (Самолет #SMLT, Эталон #ETLN)?

45:25 - Куда пойдут деньги с депозитов, когда ставку начнут снижать?

48:22 - Обзор нефтегазового сектора (Лукойл #LKOH, Роснефть #ROSN, Новатэк #NVTK).

54:35 - ТОП-3 сектора, не страдающие от роста ключевой ставки и инфляции?

56:23 - Пора покупать длинные ОФЗ?

1:02:35 - Замещающие облигации интереснее рублевых?

❗️ Также прикладываю ссылку на запись встречи в ВК, если у вас трудности с воспроизведением видео на Youtube:

📌 https://vk.com/video-142674707_456239449

#эксперт #гость #эфир #вебинар

YouTube

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

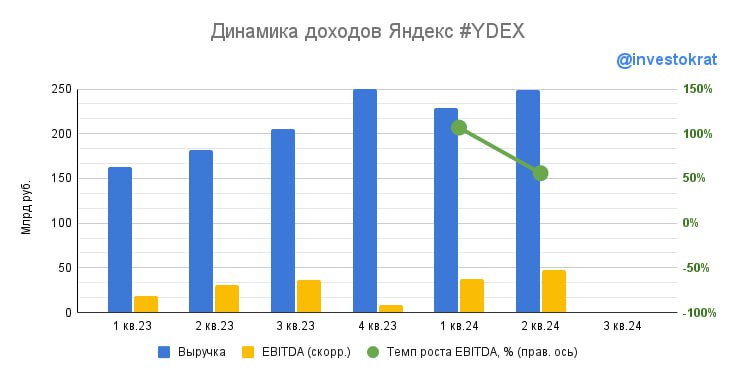

📱Какие перспективы у Яндекса после переезда?

История с разделением Яндекса на российскую (поиск, такси, e-commerce, доставка) и иностранную часть (стартапы), наконец-то, завершилась! Процесс проходил долго и болезненно, не обошлось и без пострадавших (покупатели в Евроклире). Но теперь все инфраструктурные риски остались в прошлом и перед нами полностью российский бизнес и его обыкновенные акции.

📊 Начнем сегодняшний обзор с недавно вышедших результатов по итогам 2 квартала 2024:

🔍 Выручка поискового сегмента выросла на 32% г/г, EBITDA на 28%. А доля Яндекса на российском поисковом рынке прибавила 1,3 п.п. и достигла 64,9%.

👉 Доля рынка уже очень большая, но рост рекламных доходов продолжается на фоне внедрения алгоритмов ИИ, а также высокого спроса со стороны малого и среднего бизнеса.

🚖 GMV райдтеха (такси + каршеринг + самокаты) вырос на 38% г/г.

👉 Спрос на услуги такси увеличивается, а вслед за ним подтягиваются и цены.

📦 GMV e-commerce растет на 53% г/г.

👉 Экспансия "Яндекс Маркета" больше не будет столь активной. Конкуренция за долю рынка не увенчалась успехом (уступили 3 место Сберу) и теперь решили сосредоточиться на городах миллионниках.

🚲 GMV сервисов доставки вырос на 65% г/г.

👉 Дальнейшая монополизация этого рынка - одна из главных точек роста для Яндекса в будущем.

🔥Сегмент, объединяющий в себе райдтех, e-commerce и доставку впервые за долгое время вышел в плюс по EBITDA. К сожалению, Яндекс не публикует данные EBITDA по отдельности для каждого из трех направлений. Это связано с нежеланием лишний раз привлекать внимание ФАС сильными результатами райдтеха. А с учетом новой стратегии развития Маркета, операционная маржинальность объединенного сегмента, скорее всего, будет дальше расти.

☝️ Также, одной из причин роста EBITDA всей Группы стало само разделение бизнеса. Новые направления, которые отъедали существенную часть данного показателя, остались в Yandex N.V. (нидерландская компания).

➕ Число подписчиков "Яндекс Плюс" выросло на 43% г/г и достигло 33,7 млн. человек.

🧮 В итоге общая выручка Яндекса выросла на 37% г/г, а EBITDA на 56%. Яндекс оценивается в 1,6 годовых выручек и это все еще недорого на фоне таких темпов роста.

❗️Чистая прибыль ушла в отрицательную зону на фоне расходов на вознаграждение по бонусной программе в размере 51,4 млрд руб (цифра серьезная, более 20% от квартальной выручки!). Однако, сама компания говорит, что это разовый бумажный эффект, связанный с переоценкой опционов. А в будущем ситуация нормализуется и допэмиссия акций для вознаграждения не будет превышать 2% ежегодно (как было и раньше). Будем надеяться что менеджмент не вводит нас в заблуждение, и компания с переездом в Россию не начнет впитывать в себя "лучшие" корпоративные практики коллег по сектору.

💰Но главной новостью для всех акционеров стала рекомендация полугодовых дивидендов в размере 80 рублей на акцию! Доходность выплаты составит около 2%, а годовая около 4%. Это немного, но начало положено. Денег Яндексу должно хватить и на рост и на небольшие дивиденды. Выплата составит 65% от скорректированной чистой прибыли и 34% от EBITDA.

📌 Яндекс сохранил высокие темпы роста выручки, но при этом обозначил выход на траекторию прибыльности. Об этом говорит опережающий рост EBITDA и рекомендация дивидендов. В акциях сохраняется апсайд для долгосрочного роста, но в моменте бумаги находятся под давлением продаж нерезидентов. Главным же риском, на мой взгляд, остается ухудшение корпоративных практик и отношения к миноритариям. А также регуляторные риски для поискового сегмента и райдтеха, где положение Яндекса все больше начинает напоминать монопольное.

#YDEX

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

История с разделением Яндекса на российскую (поиск, такси, e-commerce, доставка) и иностранную часть (стартапы), наконец-то, завершилась! Процесс проходил долго и болезненно, не обошлось и без пострадавших (покупатели в Евроклире). Но теперь все инфраструктурные риски остались в прошлом и перед нами полностью российский бизнес и его обыкновенные акции.

📊 Начнем сегодняшний обзор с недавно вышедших результатов по итогам 2 квартала 2024:

🔍 Выручка поискового сегмента выросла на 32% г/г, EBITDA на 28%. А доля Яндекса на российском поисковом рынке прибавила 1,3 п.п. и достигла 64,9%.

👉 Доля рынка уже очень большая, но рост рекламных доходов продолжается на фоне внедрения алгоритмов ИИ, а также высокого спроса со стороны малого и среднего бизнеса.

🚖 GMV райдтеха (такси + каршеринг + самокаты) вырос на 38% г/г.

👉 Спрос на услуги такси увеличивается, а вслед за ним подтягиваются и цены.

📦 GMV e-commerce растет на 53% г/г.

👉 Экспансия "Яндекс Маркета" больше не будет столь активной. Конкуренция за долю рынка не увенчалась успехом (уступили 3 место Сберу) и теперь решили сосредоточиться на городах миллионниках.

🚲 GMV сервисов доставки вырос на 65% г/г.

👉 Дальнейшая монополизация этого рынка - одна из главных точек роста для Яндекса в будущем.

🔥Сегмент, объединяющий в себе райдтех, e-commerce и доставку впервые за долгое время вышел в плюс по EBITDA. К сожалению, Яндекс не публикует данные EBITDA по отдельности для каждого из трех направлений. Это связано с нежеланием лишний раз привлекать внимание ФАС сильными результатами райдтеха. А с учетом новой стратегии развития Маркета, операционная маржинальность объединенного сегмента, скорее всего, будет дальше расти.

☝️ Также, одной из причин роста EBITDA всей Группы стало само разделение бизнеса. Новые направления, которые отъедали существенную часть данного показателя, остались в Yandex N.V. (нидерландская компания).

➕ Число подписчиков "Яндекс Плюс" выросло на 43% г/г и достигло 33,7 млн. человек.

🧮 В итоге общая выручка Яндекса выросла на 37% г/г, а EBITDA на 56%. Яндекс оценивается в 1,6 годовых выручек и это все еще недорого на фоне таких темпов роста.

❗️Чистая прибыль ушла в отрицательную зону на фоне расходов на вознаграждение по бонусной программе в размере 51,4 млрд руб (цифра серьезная, более 20% от квартальной выручки!). Однако, сама компания говорит, что это разовый бумажный эффект, связанный с переоценкой опционов. А в будущем ситуация нормализуется и допэмиссия акций для вознаграждения не будет превышать 2% ежегодно (как было и раньше). Будем надеяться что менеджмент не вводит нас в заблуждение, и компания с переездом в Россию не начнет впитывать в себя "лучшие" корпоративные практики коллег по сектору.

💰Но главной новостью для всех акционеров стала рекомендация полугодовых дивидендов в размере 80 рублей на акцию! Доходность выплаты составит около 2%, а годовая около 4%. Это немного, но начало положено. Денег Яндексу должно хватить и на рост и на небольшие дивиденды. Выплата составит 65% от скорректированной чистой прибыли и 34% от EBITDA.

📌 Яндекс сохранил высокие темпы роста выручки, но при этом обозначил выход на траекторию прибыльности. Об этом говорит опережающий рост EBITDA и рекомендация дивидендов. В акциях сохраняется апсайд для долгосрочного роста, но в моменте бумаги находятся под давлением продаж нерезидентов. Главным же риском, на мой взгляд, остается ухудшение корпоративных практик и отношения к миноритариям. А также регуляторные риски для поискового сегмента и райдтеха, где положение Яндекса все больше начинает напоминать монопольное.

#YDEX

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

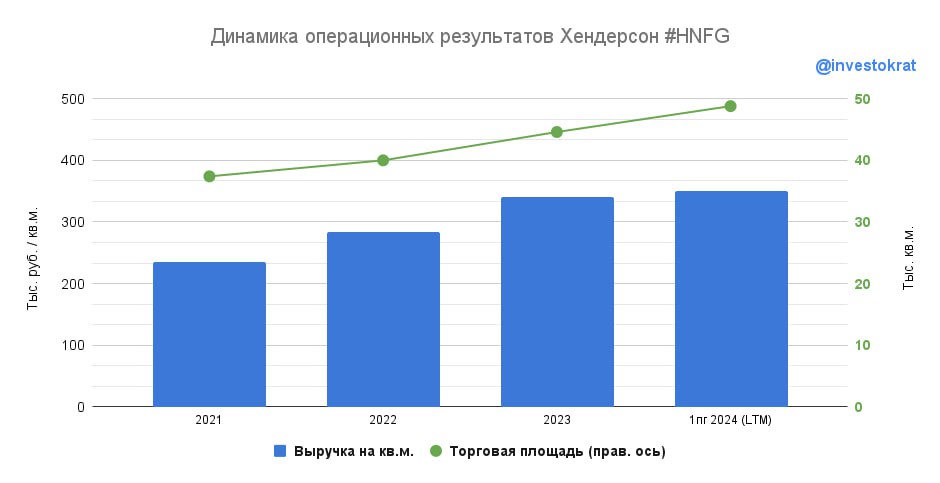

👔 Хендерсон: история эффективного роста

✍️ Разбирая сектор непродуктового ритейла в закрытом канале, мы обратили внимание на сильные результаты сопоставимых продаж и темпов роста бизнеса Хендерсон по сравнению с конкурентами. Сегодня оценим текущую динамику по данным полугодового отчета.

🚀 Операционные показатели продолжают расти по всем направлениям.

📈 Торговая площадь увеличилась на 19% г/г, а выручка в пересчете на квадратный метр на 11%. Бизнес не просто растет в масштабах за счет открытия новых магазинов, но и параллельно увеличивает их эффективность!

📈 Это привело к росту выручки всей компании на 32% г/г.

🪡 Отсюда делаем вывод, что рынок одежды в России еще не достиг насыщения после ухода иностранных брендов. Если кто не знал, то Хендерсон - это не просто ритейлер, но еще и производитель одежды. Компания имеет вертикально интегрированную структуру и контролирует всю цепочку производства: от создания дизайна до конечных продаж.

📈 Озвученные выше тезисы и результаты находят отражение в росте LFL продаж на 20% г/г!

📱 Менеджмент Хендерсона идет в ногу со временем и диверсифицирует каналы сбыта, которые представлены тремя основными направлениями: салоны, click&collect (онлайн заказ + самовывоз из салона), а также маркетплейсы (Ozon, Wildberries, Lamoda). Также существует сервис собственной доставки клиентам, корпоративные продажи и экспорт. Но пока они занимают незначительную долю в выручке.

📊 Онлайн-направления развиваются опережающими темпами и растут на 54% г/г. Доля онлайн-продаж достигла 19% по сравнению с 16% годом ранее. Условно каждый пятый заказ поступают через интернет-каналы.

🏗 К январю 2026 года компания планирует запустить распределительный центр в Шереметьево (Московская область), что позволит еще более эффективно работать с отгрузками.

🧮 Чистый долг Хендерсона снизился с 8,9 до 0,9 млрд руб., а соотношение ND/EBITDA опустилось до 0,2х. Снижение долговой нагрузки - сильный козырь в условиях высокой ключевой ставки.

💰 По итогам полугодия менеджмент планирует рекомендовать совету директоров выплату 15 рублей дивидендов на акцию. За 2023 год уже было выплачено 30 рублей на акцию и сейчас компания продолжает следовать прежним курсом. 30 рублей годовых дивидендов - это примерно 4,4% доходности к текущей биржевой цене. Сейчас большая часть ресурсов направлена на рост бизнеса, а дивиденды лучше воспринимать, как приятный, но не главный, бонус.

📌 Чтобы освежить оценку бизнеса, нужно дождаться результатов прибыли по МСФО. А пока можно констатировать, что компания, как минимум, достойна внимания инвесторов. Высокие темпы роста, развитие омниканальных продаж, отличная эффективность открываемых площадей, низкая долговая нагрузка - и все это в рамках одного эмитента!

#HNFG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✍️ Разбирая сектор непродуктового ритейла в закрытом канале, мы обратили внимание на сильные результаты сопоставимых продаж и темпов роста бизнеса Хендерсон по сравнению с конкурентами. Сегодня оценим текущую динамику по данным полугодового отчета.

🚀 Операционные показатели продолжают расти по всем направлениям.

📈 Торговая площадь увеличилась на 19% г/г, а выручка в пересчете на квадратный метр на 11%. Бизнес не просто растет в масштабах за счет открытия новых магазинов, но и параллельно увеличивает их эффективность!

📈 Это привело к росту выручки всей компании на 32% г/г.

🪡 Отсюда делаем вывод, что рынок одежды в России еще не достиг насыщения после ухода иностранных брендов. Если кто не знал, то Хендерсон - это не просто ритейлер, но еще и производитель одежды. Компания имеет вертикально интегрированную структуру и контролирует всю цепочку производства: от создания дизайна до конечных продаж.

📈 Озвученные выше тезисы и результаты находят отражение в росте LFL продаж на 20% г/г!

📱 Менеджмент Хендерсона идет в ногу со временем и диверсифицирует каналы сбыта, которые представлены тремя основными направлениями: салоны, click&collect (онлайн заказ + самовывоз из салона), а также маркетплейсы (Ozon, Wildberries, Lamoda). Также существует сервис собственной доставки клиентам, корпоративные продажи и экспорт. Но пока они занимают незначительную долю в выручке.

📊 Онлайн-направления развиваются опережающими темпами и растут на 54% г/г. Доля онлайн-продаж достигла 19% по сравнению с 16% годом ранее. Условно каждый пятый заказ поступают через интернет-каналы.

🏗 К январю 2026 года компания планирует запустить распределительный центр в Шереметьево (Московская область), что позволит еще более эффективно работать с отгрузками.

🧮 Чистый долг Хендерсона снизился с 8,9 до 0,9 млрд руб., а соотношение ND/EBITDA опустилось до 0,2х. Снижение долговой нагрузки - сильный козырь в условиях высокой ключевой ставки.

💰 По итогам полугодия менеджмент планирует рекомендовать совету директоров выплату 15 рублей дивидендов на акцию. За 2023 год уже было выплачено 30 рублей на акцию и сейчас компания продолжает следовать прежним курсом. 30 рублей годовых дивидендов - это примерно 4,4% доходности к текущей биржевой цене. Сейчас большая часть ресурсов направлена на рост бизнеса, а дивиденды лучше воспринимать, как приятный, но не главный, бонус.

📌 Чтобы освежить оценку бизнеса, нужно дождаться результатов прибыли по МСФО. А пока можно констатировать, что компания, как минимум, достойна внимания инвесторов. Высокие темпы роста, развитие омниканальных продаж, отличная эффективность открываемых площадей, низкая долговая нагрузка - и все это в рамках одного эмитента!

#HNFG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Новая IT компания проводит PRE-IPO: OPEN OIL MARKET

Сегодня поговорим про интересный и уникальный бизнес для нашего рынка - компанию АО "УК ОПЕН ОЙЛ МАРКЕТ". Пока этот эмитент непубличный, IPO запланировано на 2026 год. Но уже сейчас можно поучаствовать в PRE-IPO, где планируется привлечь 1 млрд руб. На что пойдут эти средства и стоит ли участвовать в размещении частным инвесторам? Попробуем сегодня разобраться.

💰 Начнем с бизнеса, основная деятельность Группы - В2В-маркетплейс, на котором большой ассортимент сырьевых товаров, от бензина и дизельного топлива до песков и глин. Платформа позволяет свести покупателя с продавцом в обход посредников. Также она дает возможность покупателю найти лучшую цену для своего региона, оформить кредит и подобрать оптимальный вариант доставки. А поставщику - не тратиться на свой интернет-магазин и продвижение. Все операции выполняются с ПК или смартфона 24 часа в сутки, что сильно упрощает работу из разных часовых поясов.

✔️ Судя по цифрам, выбранное направление вполне востребованное. Сейчас на платформе уже зарегистрировано более 2,6 тыс. клиентов, а одним из крупных продавцов является Татнефть. Ведутся переговоры и с другими крупнейшими компаниями. На масштабирование бизнеса и привлекаются инвестиции в рамках PRE-IPO, которые на 100% пойдут на развитие IT-платформы, маркетинга и продаж.

📈 Open Oil Market в общем обороте мелкооптового рынка нефтепродуктов занимает долю в 0,2%, что эквивалентно 5,9 млрд руб. оборота (GMV). Но менеджмент имеет амбициозные планы нарастить этот показатель до 22% в 2026 году, что дает ориентир в 736 млрд руб. По итогам 2024 года размер GMV ожидается на уровне 17,7 млрд руб. (в 3 раза выше уровня 2023 года), в 2025 году - 216,4 млрд руб.

💵 Несмотря на темпы роста, компания уже прибыльная, EBITDA по итогам 2024 года ожидается на уровне 153 млн руб. (рост в 8 раз г/г). Чистая прибыль на конец 2024 года может составить 313 млн руб. и продолжит кратно расти в следующие 2 года. С 2026 года могут начать платить дивиденды акционерам.

📊 Какая оценка бизнеса?

Компанию оценили в 10 млрд руб., чистого долга нет, поэтому возьмем эту цифру за EV (Enterprise value). Таким образом, получаем, что форвардная оценка по EV/EBITDA (2024) = 65х. Выглядит дороговато, но стоит учесть ряд нюансов, во-первых, EV я брал с учетом полученного 1 млрд руб. от PRE-IPO. Во-вторых, учитывая кратные темпы роста, если все будет развиваться в рамках стратегии, то уже по итогам 2026 года EV/EBITDA = 4x, а это уже очень дешево.

☝️ Стоимость участия составляет от 90 тыс. руб. Но, для относительно крупных инвесторов есть поддержка от фонда "Сколково". Если инвестировать от 500 тыс. руб., то данный фонд вернет 50% от суммы обратно. Физлица смогут возместить сумму, не превышающую 20 млн руб. или размер уплаченного НДФЛ за последние 3 года.

🎁 Весьма интересное предложение. Вы покупаете растущий бизнес и получаете параллельно кэшбэк в размере 50%. Кстати, сам эмитент помогает со сбором и подачей всех необходимых документов для получения данной выплаты. И на нее можно претендовать только тем, кто участвует в PRE-IPO через ВТБ-регистратор.

❗️ Не стоит забывать и про риски. Компания относительно молодая, на рынке с 2020 года и если выбранный сегмент действительно будет активно расти, то на него быстро прибегут конкуренты. Эмитент заявляет, что pre-IPO - это как раз подготовка к такому сценарию: благодаря инвестициям в развитие проект должен стать недосягаемым для большинства конкурентов. Хотя их появление может замедлить темпы заявленного роста и привести к более низкой маржинальности, чем сейчас ожидается.

📌 Резюмируя все вышесказанное, мне бизнес понравился. Да, дисконта в нем сейчас явно нет, но OZON тоже выходил не дешево, это не помешало ему вырасти, причем в сильно конкурентных условиях. Буду следить за развитием событий и держать вас в курсе.

Более подробная информация - на официальном ресурсе компании.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня поговорим про интересный и уникальный бизнес для нашего рынка - компанию АО "УК ОПЕН ОЙЛ МАРКЕТ". Пока этот эмитент непубличный, IPO запланировано на 2026 год. Но уже сейчас можно поучаствовать в PRE-IPO, где планируется привлечь 1 млрд руб. На что пойдут эти средства и стоит ли участвовать в размещении частным инвесторам? Попробуем сегодня разобраться.

💰 Начнем с бизнеса, основная деятельность Группы - В2В-маркетплейс, на котором большой ассортимент сырьевых товаров, от бензина и дизельного топлива до песков и глин. Платформа позволяет свести покупателя с продавцом в обход посредников. Также она дает возможность покупателю найти лучшую цену для своего региона, оформить кредит и подобрать оптимальный вариант доставки. А поставщику - не тратиться на свой интернет-магазин и продвижение. Все операции выполняются с ПК или смартфона 24 часа в сутки, что сильно упрощает работу из разных часовых поясов.

✔️ Судя по цифрам, выбранное направление вполне востребованное. Сейчас на платформе уже зарегистрировано более 2,6 тыс. клиентов, а одним из крупных продавцов является Татнефть. Ведутся переговоры и с другими крупнейшими компаниями. На масштабирование бизнеса и привлекаются инвестиции в рамках PRE-IPO, которые на 100% пойдут на развитие IT-платформы, маркетинга и продаж.

📈 Open Oil Market в общем обороте мелкооптового рынка нефтепродуктов занимает долю в 0,2%, что эквивалентно 5,9 млрд руб. оборота (GMV). Но менеджмент имеет амбициозные планы нарастить этот показатель до 22% в 2026 году, что дает ориентир в 736 млрд руб. По итогам 2024 года размер GMV ожидается на уровне 17,7 млрд руб. (в 3 раза выше уровня 2023 года), в 2025 году - 216,4 млрд руб.

💵 Несмотря на темпы роста, компания уже прибыльная, EBITDA по итогам 2024 года ожидается на уровне 153 млн руб. (рост в 8 раз г/г). Чистая прибыль на конец 2024 года может составить 313 млн руб. и продолжит кратно расти в следующие 2 года. С 2026 года могут начать платить дивиденды акционерам.

📊 Какая оценка бизнеса?

Компанию оценили в 10 млрд руб., чистого долга нет, поэтому возьмем эту цифру за EV (Enterprise value). Таким образом, получаем, что форвардная оценка по EV/EBITDA (2024) = 65х. Выглядит дороговато, но стоит учесть ряд нюансов, во-первых, EV я брал с учетом полученного 1 млрд руб. от PRE-IPO. Во-вторых, учитывая кратные темпы роста, если все будет развиваться в рамках стратегии, то уже по итогам 2026 года EV/EBITDA = 4x, а это уже очень дешево.

☝️ Стоимость участия составляет от 90 тыс. руб. Но, для относительно крупных инвесторов есть поддержка от фонда "Сколково". Если инвестировать от 500 тыс. руб., то данный фонд вернет 50% от суммы обратно. Физлица смогут возместить сумму, не превышающую 20 млн руб. или размер уплаченного НДФЛ за последние 3 года.

🎁 Весьма интересное предложение. Вы покупаете растущий бизнес и получаете параллельно кэшбэк в размере 50%. Кстати, сам эмитент помогает со сбором и подачей всех необходимых документов для получения данной выплаты. И на нее можно претендовать только тем, кто участвует в PRE-IPO через ВТБ-регистратор.

❗️ Не стоит забывать и про риски. Компания относительно молодая, на рынке с 2020 года и если выбранный сегмент действительно будет активно расти, то на него быстро прибегут конкуренты. Эмитент заявляет, что pre-IPO - это как раз подготовка к такому сценарию: благодаря инвестициям в развитие проект должен стать недосягаемым для большинства конкурентов. Хотя их появление может замедлить темпы заявленного роста и привести к более низкой маржинальности, чем сейчас ожидается.

📌 Резюмируя все вышесказанное, мне бизнес понравился. Да, дисконта в нем сейчас явно нет, но OZON тоже выходил не дешево, это не помешало ему вырасти, причем в сильно конкурентных условиях. Буду следить за развитием событий и держать вас в курсе.

Более подробная информация - на официальном ресурсе компании.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️Ленэнерго: лучшая дивидендная фишка?

На российском рынке осталось не так уж много дивидендных историй, которые можно назвать стабильными. Одна из таких - привилегированные акции Ленэнерго, дивиденды по которым выплачиваются уже несколько лет подряд в размере 10% от чистой прибыли РСБУ.

📊 Сегодня мы разберем полугодовой отчет РСБУ компании и прикинем, каких дивидендов можно ждать по итогам года.

📈 Выручка выросла на 11,8% г/г. Себестоимость при этом прибавила всего 10,1%, что создало задел к увеличению чистой маржинальности.

🏘 Доходы от передачи электроэнергии выросли на 6% г/г, с 49,7 до 52,7 млрд рублей. Главным же драйвером выручки стало техприсоединение, принесшее более 6,2 млрд руб. по сравнению с 3 млрд руб. годом ранее. Расширение пригородов и частного сектора вокруг Санкт-Петербурга дает свои плоды.

📣 Заместитель генерального директора по экономике и финансам «Россети Ленэнерго» Александр Гридин так прокомментировал прошедшее полугодие:

«Определяющее влияние на стабильные финансовые показатели компании в первом полугодии 2024 года оказали факторы, обеспечивающие денежный поток: объём исполнения обязательств по технологическому присоединению заявителей и рост полезного отпуска электроэнергии при меньших темпах роста себестоимости».

💪 Ленэнерго - пример эмитента с крепким балансом, что особенно важно в условиях текущих ставок. По итогам полугодия процентные доходы выросли в 2,8 раз г/г, в то время как уплаченные процентные расходы даже снизились. А чистый процентный доход вырос в 3,2 раза г/г и составил 1,8 млрд рублей.

🧮 Чистая прибыль выросла на 32,9 % г/г, достигнув отметки 18,6 млрд рублей. По итогам полугодия компания уже заработала 19,94 рубля дивидендов на привилегированную акцию. По текущей цене это дает примерно 8,8% доходности.

❗️Однако, не спешите брать и умножать полученную цифру на 2! Исторически в 4 квартале чистая прибыль Ленэнерго по РСБУ оказывается значительно ниже, чем в каждом из первых трех кварталов на фоне списаний и обесценений, которые учитываются под конец года. Причем величина этих обесценений трудно поддается прогнозированию и больше напоминает бухгалтерскую лотерею.

📌 За последние 3 года чистая прибыль 2 полугодия в среднем составляла 65% от прибыли первого полугодия. Что ориентирует нас примерно на 31 млрд руб. прибыли по итогам всего 2024 года или 33 рубля дивидендов на акцию. По текущей цене (227 рублей) это дает 14,5% дивидендной доходности. Это весьма интересно, на мой взгляд, на фоне крепкого баланса и потенциала дальнейшего роста выплат!

#LSNGP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На российском рынке осталось не так уж много дивидендных историй, которые можно назвать стабильными. Одна из таких - привилегированные акции Ленэнерго, дивиденды по которым выплачиваются уже несколько лет подряд в размере 10% от чистой прибыли РСБУ.

📊 Сегодня мы разберем полугодовой отчет РСБУ компании и прикинем, каких дивидендов можно ждать по итогам года.

📈 Выручка выросла на 11,8% г/г. Себестоимость при этом прибавила всего 10,1%, что создало задел к увеличению чистой маржинальности.

🏘 Доходы от передачи электроэнергии выросли на 6% г/г, с 49,7 до 52,7 млрд рублей. Главным же драйвером выручки стало техприсоединение, принесшее более 6,2 млрд руб. по сравнению с 3 млрд руб. годом ранее. Расширение пригородов и частного сектора вокруг Санкт-Петербурга дает свои плоды.

📣 Заместитель генерального директора по экономике и финансам «Россети Ленэнерго» Александр Гридин так прокомментировал прошедшее полугодие:

«Определяющее влияние на стабильные финансовые показатели компании в первом полугодии 2024 года оказали факторы, обеспечивающие денежный поток: объём исполнения обязательств по технологическому присоединению заявителей и рост полезного отпуска электроэнергии при меньших темпах роста себестоимости».

💪 Ленэнерго - пример эмитента с крепким балансом, что особенно важно в условиях текущих ставок. По итогам полугодия процентные доходы выросли в 2,8 раз г/г, в то время как уплаченные процентные расходы даже снизились. А чистый процентный доход вырос в 3,2 раза г/г и составил 1,8 млрд рублей.

🧮 Чистая прибыль выросла на 32,9 % г/г, достигнув отметки 18,6 млрд рублей. По итогам полугодия компания уже заработала 19,94 рубля дивидендов на привилегированную акцию. По текущей цене это дает примерно 8,8% доходности.

❗️Однако, не спешите брать и умножать полученную цифру на 2! Исторически в 4 квартале чистая прибыль Ленэнерго по РСБУ оказывается значительно ниже, чем в каждом из первых трех кварталов на фоне списаний и обесценений, которые учитываются под конец года. Причем величина этих обесценений трудно поддается прогнозированию и больше напоминает бухгалтерскую лотерею.

📌 За последние 3 года чистая прибыль 2 полугодия в среднем составляла 65% от прибыли первого полугодия. Что ориентирует нас примерно на 31 млрд руб. прибыли по итогам всего 2024 года или 33 рубля дивидендов на акцию. По текущей цене (227 рублей) это дает 14,5% дивидендной доходности. Это весьма интересно, на мой взгляд, на фоне крепкого баланса и потенциала дальнейшего роста выплат!

#LSNGP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Какие сюрпризы нам готовит ВТБ

📉Акции ВТБ продолжают постепенно дешеветь, с начала года, несмотря на обещания дивидендных сюрпризов и долгожданный обратный сплит в пропорции 5000:1, акции упали на 13%. Стоит ли ждать позитива от банка? Попробуем сегодня разобраться.

Вначале проанализируем отчетность банка за 1П24 и оценим новые прогнозы менеджмента.

📉 Чистый процентный доход снизился на 23% г/г, до 288 млрд руб. Во 2кв. 24 динамика ухудшилась (-32% г/г). Рост ставки ЦБ очень негативно влияет на процентную маржу ВТБ: в 1П24 она упала до 2,1% после 3,2% годом ранее. Во 2кв. 24 маржа была и вовсе 1,9%.

❗️После повышения ключевой ставки до 18%, мы увидим еще большее снижение маржи по итогам 2П24, на мой взгляд.

📈 Чистый комиссионный доход вырос на 15% г/г, до 112 млрд руб. Но это не спасает ситуацию, поскольку его доля в общем доходе ВТБ менее 30%. К тому же во 2кв. 24 динамика ЧКД снизилась до +9%.

✔️ Стоимость риска остается низкой: 0,6% в 1П24 против 1% в 1П23. Это позволяет ВТБ меньше начислять резервов (68 вместо 89 млрд руб.). Однако, в случае ухудшения качества портфеля, резервы могут быть быстро доначислены, что окажет давление на чистую прибыль.

📈 Операционные расходы выросли на 22% г/г, до 212 млрд руб. Во 2кв24 рост еще сильнее, +23%. Это сильно расходится с динамикой выручки. Поэтому в 1П24 соотношение Расходы/Доходы банка достигло 41% после 28% в 1П23. По словам менеджмента, банк продолжает тратить деньги на интеграцию Открытия, на импортозамещение ПО (привет Астра и Диасофт) и расширение сети офисов (конкуренция с Совкомбанком, не иначе 🧐).

✔️ Чистая прибыль снизилась всего на 4%, до 277 млрд руб. До сих пор показатель поддерживают разного рода единоразовые факторы. Например, доходы по операциям с финансовыми инструментами (55 млрд руб.) и экономия на налоге на прибыль (50 млрд руб).

☝️ Несмотря на то, что текущая монетарная политика вызывает опасения за будущие финансовые результаты ВТБ, менеджмент банка настроен оптимистично. Банк повысил прогноз по чистой прибыли с 435 до 550 млрд руб., из которых 108 млрд должна принести реализация заблокированных активов.

Менеджмент делает ставку на рост кредитного портфеля: выше 15% по ЮЛ, выше 10% по ФЛ. С начала года оба портфеля уже подросли почти на 10% на фоне ажиотажа перед повышением ставки и отменой льготной ипотеки.

🎁 Вопрос о "дивидендном сюрпризе" будет рассмотрен в марте 2025 года, вместе с публикацией результатов за 2024 год. Возможно ли это? Технически: да.

✔️ Достаточность капитала ВТБ на конец июня составляла: 9,65% по Н20.0 при регуляторном минимуме в 8,25% и 6,85% по Н20.1 при регуляторном минимуме в 4,75%. Пока запас сохраняется.

✔️ Были возобновлены выплаты по субордам.

❓ Главный вопрос не к возможности выплатить дивиденды, а к размеру прибыли. И как раз в этом уравнении, на мой взгляд, слишком много неизвестных.

📌 Резюмируя все вышесказанное, ВТБ по-прежнему самый дешевый в секторе. Дисконт к Сбербанку – почти 50% по Р/Е 2024 (2,1) и P/BV 2024 (0,5). И эта стоимость оправдана самой высокой чувствительностью к ключевой ставке. До тех пор, пока монетарная политика будет жесткой, ВТБ будет плохо 📉. Но как только риторика регулятора смягчится, банк может пойти первым на взлет. Поэтому, если вы рассматриваете покупку акций ВТБ, то я бы закладывал горизонт минимум в год.

#VTBR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉Акции ВТБ продолжают постепенно дешеветь, с начала года, несмотря на обещания дивидендных сюрпризов и долгожданный обратный сплит в пропорции 5000:1, акции упали на 13%. Стоит ли ждать позитива от банка? Попробуем сегодня разобраться.

Вначале проанализируем отчетность банка за 1П24 и оценим новые прогнозы менеджмента.

📉 Чистый процентный доход снизился на 23% г/г, до 288 млрд руб. Во 2кв. 24 динамика ухудшилась (-32% г/г). Рост ставки ЦБ очень негативно влияет на процентную маржу ВТБ: в 1П24 она упала до 2,1% после 3,2% годом ранее. Во 2кв. 24 маржа была и вовсе 1,9%.

❗️После повышения ключевой ставки до 18%, мы увидим еще большее снижение маржи по итогам 2П24, на мой взгляд.

📈 Чистый комиссионный доход вырос на 15% г/г, до 112 млрд руб. Но это не спасает ситуацию, поскольку его доля в общем доходе ВТБ менее 30%. К тому же во 2кв. 24 динамика ЧКД снизилась до +9%.

✔️ Стоимость риска остается низкой: 0,6% в 1П24 против 1% в 1П23. Это позволяет ВТБ меньше начислять резервов (68 вместо 89 млрд руб.). Однако, в случае ухудшения качества портфеля, резервы могут быть быстро доначислены, что окажет давление на чистую прибыль.

📈 Операционные расходы выросли на 22% г/г, до 212 млрд руб. Во 2кв24 рост еще сильнее, +23%. Это сильно расходится с динамикой выручки. Поэтому в 1П24 соотношение Расходы/Доходы банка достигло 41% после 28% в 1П23. По словам менеджмента, банк продолжает тратить деньги на интеграцию Открытия, на импортозамещение ПО (привет Астра и Диасофт) и расширение сети офисов (конкуренция с Совкомбанком, не иначе 🧐).

✔️ Чистая прибыль снизилась всего на 4%, до 277 млрд руб. До сих пор показатель поддерживают разного рода единоразовые факторы. Например, доходы по операциям с финансовыми инструментами (55 млрд руб.) и экономия на налоге на прибыль (50 млрд руб).

☝️ Несмотря на то, что текущая монетарная политика вызывает опасения за будущие финансовые результаты ВТБ, менеджмент банка настроен оптимистично. Банк повысил прогноз по чистой прибыли с 435 до 550 млрд руб., из которых 108 млрд должна принести реализация заблокированных активов.

Менеджмент делает ставку на рост кредитного портфеля: выше 15% по ЮЛ, выше 10% по ФЛ. С начала года оба портфеля уже подросли почти на 10% на фоне ажиотажа перед повышением ставки и отменой льготной ипотеки.

🎁 Вопрос о "дивидендном сюрпризе" будет рассмотрен в марте 2025 года, вместе с публикацией результатов за 2024 год. Возможно ли это? Технически: да.

✔️ Достаточность капитала ВТБ на конец июня составляла: 9,65% по Н20.0 при регуляторном минимуме в 8,25% и 6,85% по Н20.1 при регуляторном минимуме в 4,75%. Пока запас сохраняется.

✔️ Были возобновлены выплаты по субордам.

❓ Главный вопрос не к возможности выплатить дивиденды, а к размеру прибыли. И как раз в этом уравнении, на мой взгляд, слишком много неизвестных.

📌 Резюмируя все вышесказанное, ВТБ по-прежнему самый дешевый в секторе. Дисконт к Сбербанку – почти 50% по Р/Е 2024 (2,1) и P/BV 2024 (0,5). И эта стоимость оправдана самой высокой чувствительностью к ключевой ставке. До тех пор, пока монетарная политика будет жесткой, ВТБ будет плохо 📉. Но как только риторика регулятора смягчится, банк может пойти первым на взлет. Поэтому, если вы рассматриваете покупку акций ВТБ, то я бы закладывал горизонт минимум в год.

#VTBR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Фонды для диверсифицированного портфеля

Не так давно я разобрал 4 разных фонда от УК «Альфа-Капитал». Но вижу, судя по вопросам, что не все понимают, как правильно использовать такие активы для диверсификации своего портфеля.

Сегодня разберем данный вопрос на примерах. Особенно это будет актуально тем, кто планирует формировать инвестиционную стратегию на базе БПИФов на акции, облигации и другие инструменты фондового рынка.

☝️ Последние 3 года нам позволили на практике убедиться в важности диверсификации. Если в 2023 году Индекс Мосбиржи полной доходности принес более 54%, то с начала текущего года доходность отрицательная (-3%). Золото в рублях за этот же период принесло бы около 16%.

📈 Главное правило диверсификации - распределение капитала по разным классам активов. Получается, что все инвесторы, которые данное правило соблюдают, после роста Индекса Мосбиржи в прошлом году должны были часть выросших акций (или фондов на акции) продать, переложившись в облигации (или фонды на облигации), золото и т.д., чтобы сохранились изначальные пропорции (например, 50% в акциях, 40% в облигациях и 10% в золоте).

Вернемся к фондам. Попробуем разобраться, какой из фондов для каких целей лучше подойдет.

💰 После пополнения счета или прихода купонов, бывают ситуации, что не сразу есть идеи, куда переложиться. В таких случаях я использую обычно фонды ликвидности, которые являются самым консервативным инструментом. Но и доходность у них не очень большая, на уровне ключевой ставки за вычетом размера комиссии управляющей компании (УК). Одним из таких фондов является «Альфа-Капитал Денежный рынок» #AKMM - комиссия УК на данный момент 0,6%.

В такой актив можно положить средства, которые могут скоро понадобиться, на срок от 1 недели (чтобы нивелировать комиссии брокера) до 1 года или больше. В отличие от вклада, деньги можно забрать в любой момент, не потеряв заработанную прибыль. Цена пая данного фонда растет ежедневно.

🥇В любом долгосрочном портфеле, на мой взгляд, должно быть золото. Оно хорошо защищает от девальвации рубля, из-за привязки цен к доллару, а также не так сильно падает в периоды нестабильности на рынке. Недавно разбирал фонд

«Альфа-Капитал Золото» #AKGD. На долю такого актива в портфеле логично отводить до 10%, максимум 15% портфеля. Потому что сам металл никаких денежных потоков не генерирует, в отличие от акций и облигаций.

📈 В качестве ставки на рост, можно рассматривать фонды акций. Особенно те, которые обгоняют индекс Мосбиржи полной доходности. Одним из примеров является «Альфа-Капитал Управляемые акции» #AKME. В долгосрочной перспективе акции позволяют защитить капитал от инфляции, которая является главным врагом любого инвестора.

Но надо учитывать, что на рынках тоже бывают бури, когда акции падают существенно. Именно поэтому в качественных портфелях представлены разные виды инструментов под разные экономические циклы.

💵 Завершает нашу сегодняшнюю подборку фонд на облигации. При выборе такого БПИФа важно следить, чтобы он давал доходность, сопоставимую с индексом на облигации с похожей дюрацией (грубо сроком до погашения). Иначе вы будете платить комиссию УК просто так. Мы уже разбирали с вами фонд «Альфа-Капитал Управляемые Облигации» #AKMB, которому пока удается обгонять индекс. Он может неплохо себя чувствовать и на снижении ставок, потому что там отобраны как корпоративные бумаги с погашением от 1 до 3 лет, так и длинные ОФЗ (переоценятся сильнее всего).

📌 Таким образом, прежде чем переходить к покупке фондов, определитесь со своей стратегией инвестирования. Если вы готовы к риску, но рассчитываете получить более высокий доход, то можно увеличить долю акций, если же наоборот, не хотите рисковать, то доминировать в портфеле должны фонды на облигации.

⏳ У фондов есть и еще один плюс - льгота долгосрочного владения. Если продержать подобный БПИФ в портфеле не менее 3 лет, то не придется платить налоги с прибыли в расчете 3 млн руб. в год.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Не так давно я разобрал 4 разных фонда от УК «Альфа-Капитал». Но вижу, судя по вопросам, что не все понимают, как правильно использовать такие активы для диверсификации своего портфеля.

Сегодня разберем данный вопрос на примерах. Особенно это будет актуально тем, кто планирует формировать инвестиционную стратегию на базе БПИФов на акции, облигации и другие инструменты фондового рынка.

☝️ Последние 3 года нам позволили на практике убедиться в важности диверсификации. Если в 2023 году Индекс Мосбиржи полной доходности принес более 54%, то с начала текущего года доходность отрицательная (-3%). Золото в рублях за этот же период принесло бы около 16%.

📈 Главное правило диверсификации - распределение капитала по разным классам активов. Получается, что все инвесторы, которые данное правило соблюдают, после роста Индекса Мосбиржи в прошлом году должны были часть выросших акций (или фондов на акции) продать, переложившись в облигации (или фонды на облигации), золото и т.д., чтобы сохранились изначальные пропорции (например, 50% в акциях, 40% в облигациях и 10% в золоте).

Вернемся к фондам. Попробуем разобраться, какой из фондов для каких целей лучше подойдет.

💰 После пополнения счета или прихода купонов, бывают ситуации, что не сразу есть идеи, куда переложиться. В таких случаях я использую обычно фонды ликвидности, которые являются самым консервативным инструментом. Но и доходность у них не очень большая, на уровне ключевой ставки за вычетом размера комиссии управляющей компании (УК). Одним из таких фондов является «Альфа-Капитал Денежный рынок» #AKMM - комиссия УК на данный момент 0,6%.

В такой актив можно положить средства, которые могут скоро понадобиться, на срок от 1 недели (чтобы нивелировать комиссии брокера) до 1 года или больше. В отличие от вклада, деньги можно забрать в любой момент, не потеряв заработанную прибыль. Цена пая данного фонда растет ежедневно.

🥇В любом долгосрочном портфеле, на мой взгляд, должно быть золото. Оно хорошо защищает от девальвации рубля, из-за привязки цен к доллару, а также не так сильно падает в периоды нестабильности на рынке. Недавно разбирал фонд

«Альфа-Капитал Золото» #AKGD. На долю такого актива в портфеле логично отводить до 10%, максимум 15% портфеля. Потому что сам металл никаких денежных потоков не генерирует, в отличие от акций и облигаций.

📈 В качестве ставки на рост, можно рассматривать фонды акций. Особенно те, которые обгоняют индекс Мосбиржи полной доходности. Одним из примеров является «Альфа-Капитал Управляемые акции» #AKME. В долгосрочной перспективе акции позволяют защитить капитал от инфляции, которая является главным врагом любого инвестора.

Но надо учитывать, что на рынках тоже бывают бури, когда акции падают существенно. Именно поэтому в качественных портфелях представлены разные виды инструментов под разные экономические циклы.

💵 Завершает нашу сегодняшнюю подборку фонд на облигации. При выборе такого БПИФа важно следить, чтобы он давал доходность, сопоставимую с индексом на облигации с похожей дюрацией (грубо сроком до погашения). Иначе вы будете платить комиссию УК просто так. Мы уже разбирали с вами фонд «Альфа-Капитал Управляемые Облигации» #AKMB, которому пока удается обгонять индекс. Он может неплохо себя чувствовать и на снижении ставок, потому что там отобраны как корпоративные бумаги с погашением от 1 до 3 лет, так и длинные ОФЗ (переоценятся сильнее всего).

📌 Таким образом, прежде чем переходить к покупке фондов, определитесь со своей стратегией инвестирования. Если вы готовы к риску, но рассчитываете получить более высокий доход, то можно увеличить долю акций, если же наоборот, не хотите рисковать, то доминировать в портфеле должны фонды на облигации.

⏳ У фондов есть и еще один плюс - льгота долгосрочного владения. Если продержать подобный БПИФ в портфеле не менее 3 лет, то не придется платить налоги с прибыли в расчете 3 млн руб. в год.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

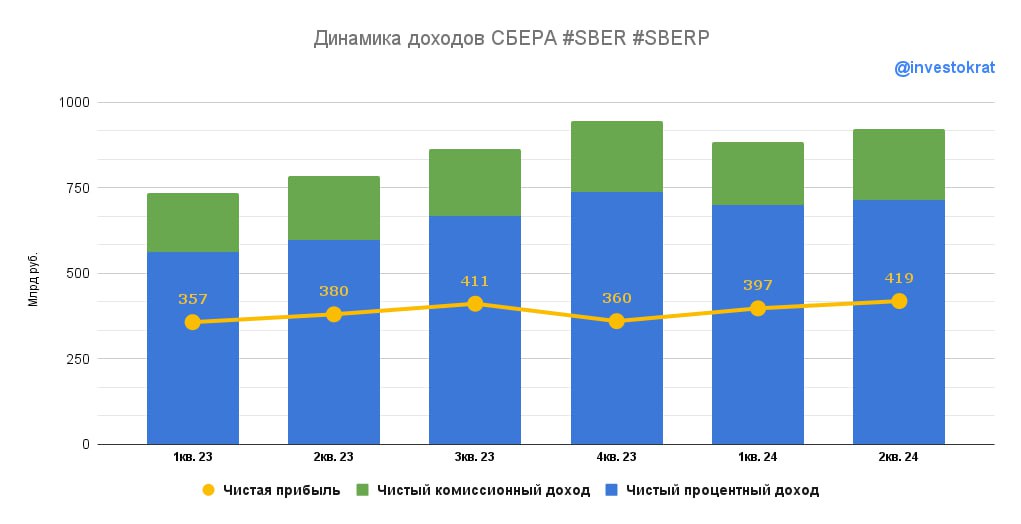

🏦 Сбер все еще силен, но риски растут

6️⃣ Половина года позади, а значит, настало время проанализировать отчет по МСФО Сбера по итогам 6 месяцев. Сможет ли банк закрыть год с рекордной прибылью или история исчерпала себя? Давайте разбираться!

📈 Чистый процентный доход прибавил 21,8% г/г на фоне растущих кредитных портфелей физлиц (+8,9% с начала года) и юрлиц (+4,6%). Даже высокая ставка пока не помешала банку нарастить объемы кредитования!

❗️Однако, держим в голове несколько факторов, которые заставляют смотреть на второе полугодие более осторожно:

✔️ Во-первых, ставка стала еще выше (сейчас она 18% против 16% в первом полугодии). И, судя по прогнозу ЦБ, есть вероятность ее повышения до 20% до конца года. Встречный ветер для кредитования пока только крепчает.

✔️ Начиная с июля перестала работать программа льготной ипотеки. По ставке 20%+ кредит на жилье становится заградительным для значительной части населения. При этом, доля ипотеки в объеме кредитного портфеля физлиц велика и составляет 62,3%. Остается надеяться, что семейная ипотека и новые программы застройщиков поддержат рынок и не дадут ему обвалиться слишком сильно.

📈 Чистый комиссионный доход вырос на 9,9% г/г. Однако он составляет всего 21,8% в общем объеме доходов и играет гораздо меньшую роль по сравнению с процентными доходами.

❗️ Главный тревожный сигнал - растущие на 20,6% г/г операционные расходы. Привлечение и удержание квалифицированных сотрудников в текущих условиях никому не дается легко, даже Сберу.

📈 Добиться положительной динамики чистой прибыли, вопреки растущим расходам, банк смог за счет снижения резервирования (-18,8% г/г). Однако, это будет работать ровно до тех пор, пока экономика растет, а кредитные риски остаются под контролем, благодаря высокому качеству заемщиков. В случае каких-либо экономических шоков или разворота в динамике ВВП, ситуация может повернуться в обратную сторону и тогда прибыль начнет снижаться. Сейчас это главная слабая точка Сбера, которая не позволяет рассматривать текущую прибыль, как устойчивую.

🧮 По итогам полугодия Сбер заработал 36,74 рубля прибыли на акцию или 18,37 рублей дивидендов. Если второе полугодие будет не хуже первого, то итоговый дивиденд составит 36-37 рублей. Однако, ввиду возросших рисков, я бы закладывал чуть более консервативный сценарий. Если получится превысить результат прошлого года и заработать хотя бы 34 рубля на акцию - это уже хорошо.

📌 Итоговая дивидендная доходность при текущих вводных приближается к уровню 12-13% к текущей цене акции. С учетом сохраняющейся высокой рентабельности капитала на уровне 25%, это все еще интересно для долгосрочного удержания позиции. Однако, риски постепенно копятся и назвать акции Сбера тихой гаванью становится все сложнее.

#SBER #SBERP

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

6️⃣ Половина года позади, а значит, настало время проанализировать отчет по МСФО Сбера по итогам 6 месяцев. Сможет ли банк закрыть год с рекордной прибылью или история исчерпала себя? Давайте разбираться!

📈 Чистый процентный доход прибавил 21,8% г/г на фоне растущих кредитных портфелей физлиц (+8,9% с начала года) и юрлиц (+4,6%). Даже высокая ставка пока не помешала банку нарастить объемы кредитования!

❗️Однако, держим в голове несколько факторов, которые заставляют смотреть на второе полугодие более осторожно:

✔️ Во-первых, ставка стала еще выше (сейчас она 18% против 16% в первом полугодии). И, судя по прогнозу ЦБ, есть вероятность ее повышения до 20% до конца года. Встречный ветер для кредитования пока только крепчает.

✔️ Начиная с июля перестала работать программа льготной ипотеки. По ставке 20%+ кредит на жилье становится заградительным для значительной части населения. При этом, доля ипотеки в объеме кредитного портфеля физлиц велика и составляет 62,3%. Остается надеяться, что семейная ипотека и новые программы застройщиков поддержат рынок и не дадут ему обвалиться слишком сильно.

📈 Чистый комиссионный доход вырос на 9,9% г/г. Однако он составляет всего 21,8% в общем объеме доходов и играет гораздо меньшую роль по сравнению с процентными доходами.

❗️ Главный тревожный сигнал - растущие на 20,6% г/г операционные расходы. Привлечение и удержание квалифицированных сотрудников в текущих условиях никому не дается легко, даже Сберу.

📈 Добиться положительной динамики чистой прибыли, вопреки растущим расходам, банк смог за счет снижения резервирования (-18,8% г/г). Однако, это будет работать ровно до тех пор, пока экономика растет, а кредитные риски остаются под контролем, благодаря высокому качеству заемщиков. В случае каких-либо экономических шоков или разворота в динамике ВВП, ситуация может повернуться в обратную сторону и тогда прибыль начнет снижаться. Сейчас это главная слабая точка Сбера, которая не позволяет рассматривать текущую прибыль, как устойчивую.

🧮 По итогам полугодия Сбер заработал 36,74 рубля прибыли на акцию или 18,37 рублей дивидендов. Если второе полугодие будет не хуже первого, то итоговый дивиденд составит 36-37 рублей. Однако, ввиду возросших рисков, я бы закладывал чуть более консервативный сценарий. Если получится превысить результат прошлого года и заработать хотя бы 34 рубля на акцию - это уже хорошо.

📌 Итоговая дивидендная доходность при текущих вводных приближается к уровню 12-13% к текущей цене акции. С учетом сохраняющейся высокой рентабельности капитала на уровне 25%, это все еще интересно для долгосрочного удержания позиции. Однако, риски постепенно копятся и назвать акции Сбера тихой гаванью становится все сложнее.

#SBER #SBERP

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

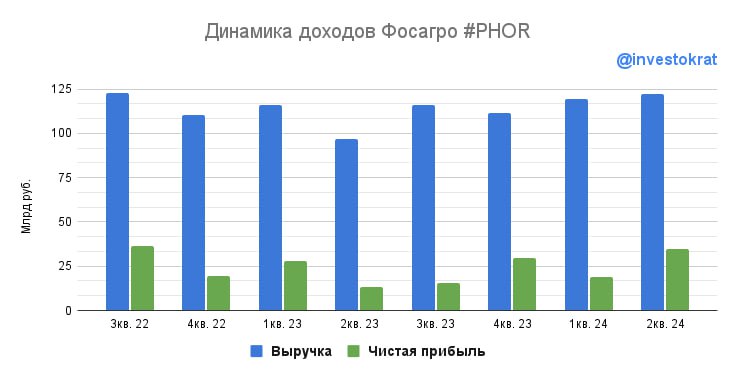

🌱 Почему падают акции Фосагро?

📉 В последние несколько месяцев акции Фосагро чувствуют себя хуже рынка. В чем же причина и не пора ли присмотреться к их покупке?

📈 Первым делом проверим, по каким ценам компания продавала удобрения в 1 полугодии. К сожалению, прямые ценовые данные пропали из пресс-релизов. Но их можно посчитать, поделив выручку на объем продаж. Проделав эту операцию, мы видим, что цены изменились незначительно: выросли на 4% г/г. При этом выручка прибавила 13,5% на фоне увеличения объемов продаж. Результат позитивный, значит корень проблемы кроется в чем-то другом.

❗️Но уже следующая за выручкой строка начинает вызывать вопросы. Проблема опережающей инфляции расходов, характерная сейчас для многих эмитентов, не обошла стороной и Фосагро. Себестоимость производства и реализации выросла на 30,8% г/г, в результате чего валовая прибыль практически не изменилась.

👉 Основной рост затрат пришелся на логистику, зарплаты, а также таможенные пошлины (которые выросли почти в 4 раза).

👉 Также увеличились административные, коммерческие, налоговые и прочие расходы. Все это привело к снижению скорректированной EBITDA на 7,2% г/г. Рентабельность при этом сократилась до 31,8% с 38,9% годом ранее.

💸 О чем инвестор может сильно не беспокоиться, так это чистая прибыль Фосагро. Она сильно подвержена влиянию курсовых переоценок, поэтому слишком много внимания ей уделять не обязательно. Гораздо важнее для нас - свободный денежный поток, так как он показывает, сколько компания реально зарабатывает и этот показатель является базой для выплаты дивидендов. По итогам полугодия мы видим снижение на 55,7% г/г под давлением капитальных расходов. Ситуация могла быть еще хуже, если бы не высвобождение оборотного капитала во 2 квартале на фоне погашения дебиторской задолженности за ранее отгруженную продукцию в Латинской Америке.