💊 Можно ли заработать на биофармацевтическом секторе в РФ?

Мы часто с вами разбираем отдельных представителей сектора, таких, как Промомед, например. Но глубоко в сам сектор практически не погружались. А там, как оказалось, есть ряд интересных нюансов.

Завтра (10.07) в 16:00 мск. проведем эфир с представителями компании Промомед, где разберемся глубже в вопросе того, как устроен данный рынок, какое место в нем занимает компания Промомед и каких результатов можно ожидать на горизонте следующих 3-5 лет.

Присоединиться можно по ссылочке ниже и ставьте колокольчик, чтобы не пропустить:

📌 https://youtube.com/live/djhqtKpkm3s?feature=share

На эфире разберем такие вопросы, как:

✔️ Как устроен фармацевтический рынок в РФ?

✔️ Какие сегменты рынка самые маржинальные и почему?

✔️ Каких крупных игроков здесь можно выделить?

✔️ Какую нишу занимает Промомед?

✔️ Есть ли спрос на новые отечественные препараты и в каких сегментах?

✔️ Кто и как придумывает названия для лекарств?

✔️ Поговорим про бизнес Промомед и его перспективы.

✔️ И многое другое.

Не пропустите, будет интересно. Все те, кто присоединится онлайн сможет задать свой вопрос менеджменту компании напрямую.

Мы часто с вами разбираем отдельных представителей сектора, таких, как Промомед, например. Но глубоко в сам сектор практически не погружались. А там, как оказалось, есть ряд интересных нюансов.

Завтра (10.07) в 16:00 мск. проведем эфир с представителями компании Промомед, где разберемся глубже в вопросе того, как устроен данный рынок, какое место в нем занимает компания Промомед и каких результатов можно ожидать на горизонте следующих 3-5 лет.

Присоединиться можно по ссылочке ниже и ставьте колокольчик, чтобы не пропустить:

📌 https://youtube.com/live/djhqtKpkm3s?feature=share

На эфире разберем такие вопросы, как:

✔️ Как устроен фармацевтический рынок в РФ?

✔️ Какие сегменты рынка самые маржинальные и почему?

✔️ Каких крупных игроков здесь можно выделить?

✔️ Какую нишу занимает Промомед?

✔️ Есть ли спрос на новые отечественные препараты и в каких сегментах?

✔️ Кто и как придумывает названия для лекарств?

✔️ Поговорим про бизнес Промомед и его перспективы.

✔️ И многое другое.

Не пропустите, будет интересно. Все те, кто присоединится онлайн сможет задать свой вопрос менеджменту компании напрямую.

YouTube

Как устроен рынок биофармы в России? И можно ли на нем заработать? | Обзор IPO Промомед

На эфире совместно с генеральным директором "ГК Промомед" Александром Ефремовым и директором по новым продуктам Кирой Заславской разобрались в том, как устроен сектор биофармацевтики в РФ. Подробно рассмотрели сегменты этого сектора, разобрали такие вопросы…

🔥 Через 30 минут начинаем эфир по разбору биофармацевтического сектора

Присоединяйтесь: 📌 https://youtube.com/live/djhqtKpkm3s?feature=share

Присоединяйтесь: 📌 https://youtube.com/live/djhqtKpkm3s?feature=share

YouTube

Как устроен рынок биофармы в России? И можно ли на нем заработать? | Обзор IPO Промомед

На эфире совместно с генеральным директором "ГК Промомед" Александром Ефремовым и директором по новым продуктам Кирой Заславской разобрались в том, как устроен сектор биофармацевтики в РФ. Подробно рассмотрели сегменты этого сектора, разобрали такие вопросы…

📈 Появился позитив для Газпрома?

В последние дни в инфополе одна за другой стали появляться позитивные новости с упоминанием Газпрома, на которых акции голубого гиганта резко отскочили от локального дна. Улучшились ли условия для бизнеса или, может быть, все просто устали от сплошного потока негатива по бумаге, что даже нейтральные новости теперь кажутся позитивными? Давайте разбираться.

📃 Что это были за новости:

✔️ С 1 июля цены на газ для всех категорий потребителей внутри страны выросли на 11,2%.

✔️ В ЕС ведутся разговоры о продлении контракта с Газпромом на поставку трубопроводного газа через ГТС Украины. Предыдущий контракт закончится в конце 2024 года.

🇷🇺 Первая новость касается внутреннего рынка, с него мы и начнем. Индексация цен была ожидаема. ФАС заявляла о ней еще год назад. Единственное, что стало неожиданностью - это отсутствие послаблений для населения и включение его в единый план индексации.

🧮 По итогам 2023 года выручка от реализации газа на внутреннем рынке составила 1,24 трлн рублей, что примерно 14,5% всей выручки Газпрома. Это значит, что рост внутренних тарифов на 11,2% приведет к росту выручки холдинга примерно на 1,5%. А с учетом того, что индексация произошла в середине календарного года, влияние на строку выручки в отчете за 2024 год будет минимальным. Выходит, новость не такая уж позитивная. Чтобы внутренний рынок мог существенно изменить ситуацию, тарифы надо повышать в несколько раз. Да, в случае если Газпром сможет сдержать рост расходов, повышение тарифов может привести к нелинейному росту маржинальности. Но, учитывая масштабные программы по газификации и прочие социальные расходы, в это верится с трудом. Заявления о возможной либерализации внутреннего газового рынка и установления на нем свободного ценообразования ходят уже не первый год, но до реальных дел пока так не дошло.

🇪🇺 Что касается экспортных продаж в ЕС, речь идет не об увеличении мощностей, а о продлении транзита того объема, что уже есть. То есть выбор стоит между ухудшением ситуации и ее сохранением.

📉 Напомню, что в 2023 году объем газового экспорта Газпрома снизился до 120 млрд кубометров со 184 млрд в 2022 году и 261 млрд в 2021 году. Продажи в Китай, на который возлагаются большие надежды, в 2023 году составили всего 23 млрд кубометров. Переговоры с Китаем идут медленно, контрагенты не готовы покупать газ по ценам на уровне европейских и требуют существенных скидок, вплоть до уровня внутренних цен.

📌 Все что я писал про Газпром в мае, после решения о невыплате дивидендов, пока остается в силе. И текущих новостей явно не достаточно для принятия решения о покупке бумаг. Нужно внимательно следить за налоговой риторикой в отношении бизнеса, если после 2025 года повышенный НДПИ отменят, то шансы на рост акций станут более существенными.

#GAZP

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В последние дни в инфополе одна за другой стали появляться позитивные новости с упоминанием Газпрома, на которых акции голубого гиганта резко отскочили от локального дна. Улучшились ли условия для бизнеса или, может быть, все просто устали от сплошного потока негатива по бумаге, что даже нейтральные новости теперь кажутся позитивными? Давайте разбираться.

📃 Что это были за новости:

✔️ С 1 июля цены на газ для всех категорий потребителей внутри страны выросли на 11,2%.

✔️ В ЕС ведутся разговоры о продлении контракта с Газпромом на поставку трубопроводного газа через ГТС Украины. Предыдущий контракт закончится в конце 2024 года.

🇷🇺 Первая новость касается внутреннего рынка, с него мы и начнем. Индексация цен была ожидаема. ФАС заявляла о ней еще год назад. Единственное, что стало неожиданностью - это отсутствие послаблений для населения и включение его в единый план индексации.

🧮 По итогам 2023 года выручка от реализации газа на внутреннем рынке составила 1,24 трлн рублей, что примерно 14,5% всей выручки Газпрома. Это значит, что рост внутренних тарифов на 11,2% приведет к росту выручки холдинга примерно на 1,5%. А с учетом того, что индексация произошла в середине календарного года, влияние на строку выручки в отчете за 2024 год будет минимальным. Выходит, новость не такая уж позитивная. Чтобы внутренний рынок мог существенно изменить ситуацию, тарифы надо повышать в несколько раз. Да, в случае если Газпром сможет сдержать рост расходов, повышение тарифов может привести к нелинейному росту маржинальности. Но, учитывая масштабные программы по газификации и прочие социальные расходы, в это верится с трудом. Заявления о возможной либерализации внутреннего газового рынка и установления на нем свободного ценообразования ходят уже не первый год, но до реальных дел пока так не дошло.

🇪🇺 Что касается экспортных продаж в ЕС, речь идет не об увеличении мощностей, а о продлении транзита того объема, что уже есть. То есть выбор стоит между ухудшением ситуации и ее сохранением.

📉 Напомню, что в 2023 году объем газового экспорта Газпрома снизился до 120 млрд кубометров со 184 млрд в 2022 году и 261 млрд в 2021 году. Продажи в Китай, на который возлагаются большие надежды, в 2023 году составили всего 23 млрд кубометров. Переговоры с Китаем идут медленно, контрагенты не готовы покупать газ по ценам на уровне европейских и требуют существенных скидок, вплоть до уровня внутренних цен.

📌 Все что я писал про Газпром в мае, после решения о невыплате дивидендов, пока остается в силе. И текущих новостей явно не достаточно для принятия решения о покупке бумаг. Нужно внимательно следить за налоговой риторикой в отношении бизнеса, если после 2025 года повышенный НДПИ отменят, то шансы на рост акций станут более существенными.

#GAZP

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Как устроен рынок биофармы в России? И можно ли на нем заработать?

Готова запись вчерашней встречи, где мы, совместно с генеральным директором "ГК Промомед" Александром Ефремовым и директором по новым продуктам Кирой Заславской разобрались в том, как устроен сектор биофармацевтики в РФ. Подробно рассмотрели сегменты этого сектора, разобрали такие вопросы, как: кто является лидером и почему, каких перспектив можно ожидать на горизонте 3-5 лет и проанализировали бизнес компании "Промомед" перед предстоящим IPO.

📌 https://youtube.com/live/djhqtKpkm3s

Подробнее все основные темы отметил в таймкодах.

Таймкоды:

00:00 - Знакомство с гостями

00:43 - Как устроен сектор биофармацевтики?

09:37 - Инновационные препараты в разрезе фарминдустрии

11:01 - Какой процент препаратов успешно проходит КИ?

15:40 - Есть ли план по разделению бизнеса Промомед?

18:31 - Ситуация в зарубежной фарме

19:28 - Почему онкология и ожирение так активно развиваются?

22:30 - Разбор продуктов Оземпик и Квинсента

25:01 - За счет чего российские препараты в разы дешевле импортных?

27:47 - Какая стоимость входа в рынок биофармы?

31:15 - Какой самый дорогой препарат? Как государство подходит к выбору лекарств?

36:43 - Что происходит с долговой нагрузкой?

41:27 - Стоимость обслуживания долга и госсубсидии

44:13 - Будет ли расти пайплайн новых препаратов после 2027 года?

46:35 - Когда закончатся ваши на патенты на ключевые препараты?

52:44 - Чем обусловлена достаточно дорогая оценка бизнеса перед IPO?

56:00 - Когда инвесторам ждать дивидендов?

01:00:18 - Как обстоят дела с персоналом?

01:03:07 - Есть ли контрафакт вашей продукции на рынке, встречались ли вы с ним, если да, то как боретесь?

01:05:23 - Кто придумывает названия для препаратов и как это происходит?

01:08:13 -Когда планируете запустить свой сайт для инвесторов? Планируете ли делать полноценные годовые отчеты?

01:10:45 - Планируете ли вы попасть в Индекс Мосбиржи?

✅ Выпуск получился очень интересный и насыщенный полезной информацией не только по компании Промомед, но и в целом по сектору. Александр и Кира являются фанатами своего дела, исчерпывающе разбираются во всех вопросах и детально простым языком рассказывают про достаточно сложные вещи. Всем рекомендую к просмотру, если хотите углубить свои знания в теме биофармацевтики.

Готова запись вчерашней встречи, где мы, совместно с генеральным директором "ГК Промомед" Александром Ефремовым и директором по новым продуктам Кирой Заславской разобрались в том, как устроен сектор биофармацевтики в РФ. Подробно рассмотрели сегменты этого сектора, разобрали такие вопросы, как: кто является лидером и почему, каких перспектив можно ожидать на горизонте 3-5 лет и проанализировали бизнес компании "Промомед" перед предстоящим IPO.

📌 https://youtube.com/live/djhqtKpkm3s

Подробнее все основные темы отметил в таймкодах.

Таймкоды:

00:00 - Знакомство с гостями

00:43 - Как устроен сектор биофармацевтики?

09:37 - Инновационные препараты в разрезе фарминдустрии

11:01 - Какой процент препаратов успешно проходит КИ?

15:40 - Есть ли план по разделению бизнеса Промомед?

18:31 - Ситуация в зарубежной фарме

19:28 - Почему онкология и ожирение так активно развиваются?

22:30 - Разбор продуктов Оземпик и Квинсента

25:01 - За счет чего российские препараты в разы дешевле импортных?

27:47 - Какая стоимость входа в рынок биофармы?

31:15 - Какой самый дорогой препарат? Как государство подходит к выбору лекарств?

36:43 - Что происходит с долговой нагрузкой?

41:27 - Стоимость обслуживания долга и госсубсидии

44:13 - Будет ли расти пайплайн новых препаратов после 2027 года?

46:35 - Когда закончатся ваши на патенты на ключевые препараты?

52:44 - Чем обусловлена достаточно дорогая оценка бизнеса перед IPO?

56:00 - Когда инвесторам ждать дивидендов?

01:00:18 - Как обстоят дела с персоналом?

01:03:07 - Есть ли контрафакт вашей продукции на рынке, встречались ли вы с ним, если да, то как боретесь?

01:05:23 - Кто придумывает названия для препаратов и как это происходит?

01:08:13 -Когда планируете запустить свой сайт для инвесторов? Планируете ли делать полноценные годовые отчеты?

01:10:45 - Планируете ли вы попасть в Индекс Мосбиржи?

✅ Выпуск получился очень интересный и насыщенный полезной информацией не только по компании Промомед, но и в целом по сектору. Александр и Кира являются фанатами своего дела, исчерпывающе разбираются во всех вопросах и детально простым языком рассказывают про достаточно сложные вещи. Всем рекомендую к просмотру, если хотите углубить свои знания в теме биофармацевтики.

YouTube

Как устроен рынок биофармы в России? И можно ли на нем заработать? | Обзор IPO Промомед

На эфире совместно с генеральным директором "ГК Промомед" Александром Ефремовым и директором по новым продуктам Кирой Заславской разобрались в том, как устроен сектор биофармацевтики в РФ. Подробно рассмотрели сегменты этого сектора, разобрали такие вопросы…

🏗 Самолет: последний аккорд ипотечной мелодии?

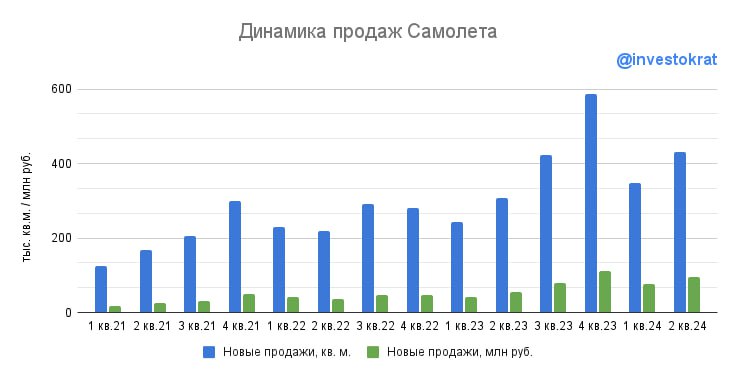

Самолет выпустил сильный операционный отчет по итогам 1 полугодия 2024 года:

📈 Рост продаж составил 42% г/г в квадратных метрах и 75% в денежном выражении.

📈 Средняя цена реализации кв. метра выросла на 23% г/г.

🏦 Доля контрактов, заключенных с использованием ипотеки составила 79%. Это уже не так много как раньше (год назад был 91%), но цифра все еще значительная.

🕙 Результаты получились ожидаемыми. В июне банки один за другим останавливали выдачи в рамках льготной программы. Зная это, покупатели старались запрыгнуть в последний вагон и поднимали продажи девелоперам.

❓Главный вопрос, которым сейчас задаются инвесторы: что будет с продажами Самолета после отмены ипотеки с господдержкой? Сможет ли компания расти прежними темпами и выстоит ли бизнес-модель вообще?

👍 Надежду вселяет тот факт, что отмена льготной ипотеки была ожидаемым событием. Менеджмент Самолета к нему готовился и предпринимал шаги для адаптации к новым условиям.

✔️ Было разработано более 5 новых программ совместно с банками, которые позволят сохранить комфортный для покупателя размер ежемесячного платежа и первоначального взноса.

✔️ Все другие виды ипотеки, кроме господдержки, остаются актуальными: семейная, IT, военная и региональная.

👶 Особенно актуальной сейчас становится семейная ипотека под 6% для семей с ребенком младше 6 лет. Максимальная сумма кредита составит 12 млн рублей для Московского и Ленинградского регионов и 6 млн рублей для других регионов. Полностью льготную ипотеку это не заменит, но частично продажи застройщиков поддержит.

✔️ Набирают популярность программы рассрочки на покупку недвижимости, как альтернатива ипотеке.

✔️ Самолет активно выходит и прорабатывает проекты в новых региональных локациях, таких как: Ростов-на-Дону, Пермь, Мурманск, Нижний Новгород и другие.

📉 Неизбежно ли снижение продаж при таких вводных? На мой взгляд, да. Вопрос лишь в его масштабах и длительности. Не будем забывать, что при ключевой ставке в 16% (а тем более в 18%, 26 июля узнаем точно) стандартные ипотечные программы становятся неподъемными для большей части населения.

🤔 Возможно, Самолету удастся компенсировать выпадающие продажи за счет экспансии. Но для этого придется сильно постараться и еще больше нарастить проектный долг. Что опять же, приводит нас к фактору риска для бизнеса в виде дорогих кредитов. На этом фоне Самолет пытается оптимизировать ресурсы и продает часть земельного банка. Что, в свою очередь, уже плохо бьется с планами экспансии.

🚀 Еще одним драйвером роста может стать предстоящее pre-IPO (а затем и IPO) платформы "Самолет Плюс". В рамках pre-IPO планируется привлечь 825 млн рублей. В масштабах бизнеса Самолета сумма пока небольшая, но это только начало.

📌 На мой взгляд, акции Самолета могут быть интересны на фоне коррекции для инвесторов с высокой терпимостью к риску. На словах компания демонстрирует уверенность и готовность работать в любых условиях. Однако, отмена льготной ипотеки и высокая ключевая ставка - слишком сильные макроэкономические факторы, которые нельзя игнорировать. И решение понаблюдать за ситуацией (и отчетом за 2 полугодие), сидя на заборе, может быть более разумным.

#SMLT

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Самолет выпустил сильный операционный отчет по итогам 1 полугодия 2024 года:

📈 Рост продаж составил 42% г/г в квадратных метрах и 75% в денежном выражении.

📈 Средняя цена реализации кв. метра выросла на 23% г/г.

🏦 Доля контрактов, заключенных с использованием ипотеки составила 79%. Это уже не так много как раньше (год назад был 91%), но цифра все еще значительная.

🕙 Результаты получились ожидаемыми. В июне банки один за другим останавливали выдачи в рамках льготной программы. Зная это, покупатели старались запрыгнуть в последний вагон и поднимали продажи девелоперам.

❓Главный вопрос, которым сейчас задаются инвесторы: что будет с продажами Самолета после отмены ипотеки с господдержкой? Сможет ли компания расти прежними темпами и выстоит ли бизнес-модель вообще?

👍 Надежду вселяет тот факт, что отмена льготной ипотеки была ожидаемым событием. Менеджмент Самолета к нему готовился и предпринимал шаги для адаптации к новым условиям.

✔️ Было разработано более 5 новых программ совместно с банками, которые позволят сохранить комфортный для покупателя размер ежемесячного платежа и первоначального взноса.

✔️ Все другие виды ипотеки, кроме господдержки, остаются актуальными: семейная, IT, военная и региональная.

👶 Особенно актуальной сейчас становится семейная ипотека под 6% для семей с ребенком младше 6 лет. Максимальная сумма кредита составит 12 млн рублей для Московского и Ленинградского регионов и 6 млн рублей для других регионов. Полностью льготную ипотеку это не заменит, но частично продажи застройщиков поддержит.

✔️ Набирают популярность программы рассрочки на покупку недвижимости, как альтернатива ипотеке.

✔️ Самолет активно выходит и прорабатывает проекты в новых региональных локациях, таких как: Ростов-на-Дону, Пермь, Мурманск, Нижний Новгород и другие.

📉 Неизбежно ли снижение продаж при таких вводных? На мой взгляд, да. Вопрос лишь в его масштабах и длительности. Не будем забывать, что при ключевой ставке в 16% (а тем более в 18%, 26 июля узнаем точно) стандартные ипотечные программы становятся неподъемными для большей части населения.

🤔 Возможно, Самолету удастся компенсировать выпадающие продажи за счет экспансии. Но для этого придется сильно постараться и еще больше нарастить проектный долг. Что опять же, приводит нас к фактору риска для бизнеса в виде дорогих кредитов. На этом фоне Самолет пытается оптимизировать ресурсы и продает часть земельного банка. Что, в свою очередь, уже плохо бьется с планами экспансии.

🚀 Еще одним драйвером роста может стать предстоящее pre-IPO (а затем и IPO) платформы "Самолет Плюс". В рамках pre-IPO планируется привлечь 825 млн рублей. В масштабах бизнеса Самолета сумма пока небольшая, но это только начало.

📌 На мой взгляд, акции Самолета могут быть интересны на фоне коррекции для инвесторов с высокой терпимостью к риску. На словах компания демонстрирует уверенность и готовность работать в любых условиях. Однако, отмена льготной ипотеки и высокая ключевая ставка - слишком сильные макроэкономические факторы, которые нельзя игнорировать. И решение понаблюдать за ситуацией (и отчетом за 2 полугодие), сидя на заборе, может быть более разумным.

#SMLT

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Вышли результаты МТС банка за 5 месяцев

С момента проведения IPO в апреле текущего года, акции МТС банка скорректировались на 33%. Действительно ли все так плохо с бизнесом или это влияние эмоций на котировки? Попробуем сегодня разобраться.

✔️ Задача любого инвестора следить не за котировкой в терминале, а за реальными делами в компании. Бывает, что рынок дает хороший дисконт по цене акции, которым можно воспользоваться. Но нужно понимать, как обстоят дела с финансовыми и операционными результатами. Если там все в порядке, то коррекция может быть неплохой возможностью для приобретения актива в среднесрочный или долгосрочный портфель.

Давайте проанализируем, как МТС банк завершил первые 5 месяцев.

📈 Начнем с портфеля розничных кредитов, который является основным активом банка. Он вырос на 9,5% до 371,5 млрд руб. Несмотря на увеличение ключевой ставки, выдачи кредитов идут активно.

✔️ Одновременно за ростом удается держать на хорошем уровне качество заемщиков, что позволило снизить стоимость риска до 7,8% против 8,9% в 1 квартале. Наша гипотеза о том, что МТС банк будет иметь синергетический эффект при работе с МТС #MTSS и инфраструктурой экосистемы, реализовывается.

📈 Динамика операционных и чистых комиссионных доходов опережает рынок. Здесь мы видим рост на 33,1% (31,1 млрд руб.) и 63,1% (10,9 млрд руб.) соответственно. Темпы роста достаточно высокие для обычного банка, несмотря на его банковские мультипликаторы. Об этом еще поговорим чуть ниже.

✔️ На фоне ударных результатов чистая прибыль тоже выросла выше моих ожиданий и достигла 6,4 млрд руб. (+43,1% г/г). И это при том, что бизнес имеет сезонность и первый квартал обычно слабее остальных.

📈 Вслед за прибылью увеличился и капитал на 23,3% г/г до 87,9 млрд руб. (без учета бессрочных субордов). Частично на данный рост оказали влияние привлеченные средства от IPO в апреле. Но рентабельность капитала осталась на достаточно высоком уровне (19%) и это при том, что пока еще привлеченные средства не проявили себя полноценно в структуре доходов.

📊 Если мы посмотрим на мультипликаторы, то МТС банк оценивается дешево, P/B = 0,7x (без учета субордов) и 0,6х с их учетом. И это при том, что менеджмент нас ориентирует на постепенный рост показателя ROE в среднесрочной перспективе в зону 30%.

❓ Что это значит простыми словами?

Сейчас перед нами есть актив, который (если прогнозы реализуются) будет генерировать прибыль в 30% к размеру капитала (ROE), а торгуется сейчас за 0,7 капитала.

📌 Резюмируя все вышесказанное, по итогам 5 месяцев банк чувствует себя достаточно уверенно. Я не нашел причин для такой коррекции акций, как мы видим в терминале. Текущие уровни уже могут быть интересными для покупки в долгосрок или докупки тем, кто принял участие в IPO. Думаю, что рынок со временем все расставит на свои места.

#MBNK

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С момента проведения IPO в апреле текущего года, акции МТС банка скорректировались на 33%. Действительно ли все так плохо с бизнесом или это влияние эмоций на котировки? Попробуем сегодня разобраться.

✔️ Задача любого инвестора следить не за котировкой в терминале, а за реальными делами в компании. Бывает, что рынок дает хороший дисконт по цене акции, которым можно воспользоваться. Но нужно понимать, как обстоят дела с финансовыми и операционными результатами. Если там все в порядке, то коррекция может быть неплохой возможностью для приобретения актива в среднесрочный или долгосрочный портфель.

Давайте проанализируем, как МТС банк завершил первые 5 месяцев.

📈 Начнем с портфеля розничных кредитов, который является основным активом банка. Он вырос на 9,5% до 371,5 млрд руб. Несмотря на увеличение ключевой ставки, выдачи кредитов идут активно.

✔️ Одновременно за ростом удается держать на хорошем уровне качество заемщиков, что позволило снизить стоимость риска до 7,8% против 8,9% в 1 квартале. Наша гипотеза о том, что МТС банк будет иметь синергетический эффект при работе с МТС #MTSS и инфраструктурой экосистемы, реализовывается.

📈 Динамика операционных и чистых комиссионных доходов опережает рынок. Здесь мы видим рост на 33,1% (31,1 млрд руб.) и 63,1% (10,9 млрд руб.) соответственно. Темпы роста достаточно высокие для обычного банка, несмотря на его банковские мультипликаторы. Об этом еще поговорим чуть ниже.

✔️ На фоне ударных результатов чистая прибыль тоже выросла выше моих ожиданий и достигла 6,4 млрд руб. (+43,1% г/г). И это при том, что бизнес имеет сезонность и первый квартал обычно слабее остальных.

📈 Вслед за прибылью увеличился и капитал на 23,3% г/г до 87,9 млрд руб. (без учета бессрочных субордов). Частично на данный рост оказали влияние привлеченные средства от IPO в апреле. Но рентабельность капитала осталась на достаточно высоком уровне (19%) и это при том, что пока еще привлеченные средства не проявили себя полноценно в структуре доходов.

📊 Если мы посмотрим на мультипликаторы, то МТС банк оценивается дешево, P/B = 0,7x (без учета субордов) и 0,6х с их учетом. И это при том, что менеджмент нас ориентирует на постепенный рост показателя ROE в среднесрочной перспективе в зону 30%.

❓ Что это значит простыми словами?

Сейчас перед нами есть актив, который (если прогнозы реализуются) будет генерировать прибыль в 30% к размеру капитала (ROE), а торгуется сейчас за 0,7 капитала.

📌 Резюмируя все вышесказанное, по итогам 5 месяцев банк чувствует себя достаточно уверенно. Я не нашел причин для такой коррекции акций, как мы видим в терминале. Текущие уровни уже могут быть интересными для покупки в долгосрок или докупки тем, кто принял участие в IPO. Думаю, что рынок со временем все расставит на свои места.

#MBNK

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐 Selectel, Arenadata или Диасофт?

Большинство новых IPO на российском рынке проходило в сегменте IT. Но запомнились в основном успешные: Астра #ASTR и Диасофт #DIAS (+62% и +12% с момента размещения). Обе компании являются лидерами в своих областях (Астра – 75% в операционных системах, Диасофт – 24% в ПО для финансового сектора).

📣 Мы уже знаем о планах стать публичными других игроков, Selectel и Arenadata. Но являются ли они конкурентами Диасофта и Астры?

💡 В рамках конференции Смартлаба состоялась отдельная сессия, где Selectel, Arenadata и Диасофт собрались вместе и рассказали о себе. Я не мог такого пропустить и приведу вам основные тезисы 📝:

🗃 Arenadata – разработчик систем сбора и хранения данных (СУБД), которые обеспечивают возможность другим прикладным приложениям работать с информацией клиента.

📈 Российский рынок всех СУБД в 2024 году составит 95 млрд руб. Среднегодовые темпы роста до 2030 года ожидаются на уровне 20%. Рост рынка завязан на увеличение объема анализируемых данных: большую роль тут играют развитие Big Data и AI (искусственный интеллект). На рост доли рынка Аренадата влияет уход из России Oracle, Terradata, Cloudera и прочих игроков.

📈 Компания занимает лидирующие позиции в аналитических СУБД с долей 21%. Как и весь IT сектор, Аренадата имеет хорошие темпы роста и маржинальность. Так, за 2023 году выручка составила 4 млрд руб., прибавив 58% г/г., а рентабельность EBITDA была на уровне 42%.

🔐Selectel – провайдер сервисов ИТ-инфраструктуры. Изначально были оператором центров обработки данных (сдавали стойки в аренду), сейчас делают ставку на облачные сервисы (сдают виртуальный сервер в облаке).

📈Рынок Iaas – инфраструктура как сервис в России составляет 121 млрд руб. В 2023 году рынок вырос на 34%, в 2024 – вырастет на 30%. Основные драйверы: импортозамещение и увеличение объемов данных.

Рынок аренды дата-центров меньше, 40 млрд руб. и растет темпами 20% в год.

✔️ Selectel по размеру выручки входит в ТОП-3 игроков в секторе. Рынок IaaS не может быть монополизирован: у многих компаний есть свои дата-центры.

📈 В 2023 году выручка компании увеличилась на 26% г/г до 10 млрд руб., рентабельность EBITDA осталась на высоком уровне в 55%.

☝️ В 2024 году пройдут пик инвестиций, строят дата-центр в Москве и закупают комплектующие. Это окажет давление на свободный денежный поток, но позволит компании не испытывать проблем с оборудованием в будущем.

🏦 Диасофт – разработчик и поставщик прикладного корпоративного ПО для финансового и других секторов (ERP, Enterprise Resource Planning). Развиваются в 40 разных направлениях.

📈 Рынок ПО для финсектора в России составляет 32 млрд руб. и будет расти на 14% в год.

✔️ Рынок ПО для остальных секторов (ERP) составляет 55 млрд руб. и будет расти на 13% в год. Основной драйвер роста - импортозамещение.

💻 Диасофт – лидер финансового ПО с долей 24%. В сегменте ERP лидером рынка является 1С (60%), с ним сложно конкурировать. Но осталась большая ниша после ухода иностранных игроков (Oracle, Microsoft).

💰 По итогам 2023 года выручка эмитента составила 9 млрд руб. увеличившись на 27% г/г. Рентабельность EBITDA достигла 43%.

📌 Резюмируя все вышесказанное, Selectel, Arenadata и Диасофт работают в разных сегментах и не конкурируют друг с другом. Компании являются лидерами в своих нишах и схожи по темпам роста выручки и рентабельности.

🧐 Учитывая, что цель выхода на IPO для них – это больше маркетинг, чем потребность в финансировании, можно ожидать, что после размещения они еще больше укрепят свои позиции на рынке.

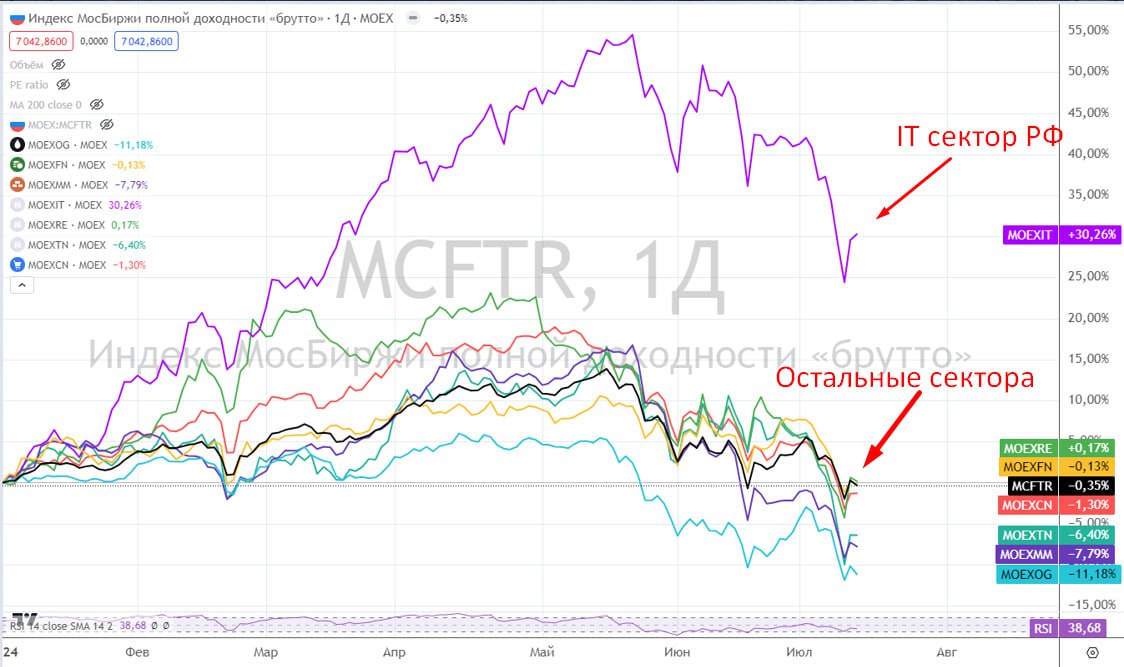

📈 Ждем размещения Selectel и Arenadata. Если оценка будет справедливой, то думаю, что динамика их котировок может повторить успех Диасофта, как минимум. С начала 2024 года IT сектор с большим отрывом обгоняет остальные сектора нашего рынка, включая и сам индекс Мосбиржи полной доходности #MCFTR.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Большинство новых IPO на российском рынке проходило в сегменте IT. Но запомнились в основном успешные: Астра #ASTR и Диасофт #DIAS (+62% и +12% с момента размещения). Обе компании являются лидерами в своих областях (Астра – 75% в операционных системах, Диасофт – 24% в ПО для финансового сектора).

📣 Мы уже знаем о планах стать публичными других игроков, Selectel и Arenadata. Но являются ли они конкурентами Диасофта и Астры?

💡 В рамках конференции Смартлаба состоялась отдельная сессия, где Selectel, Arenadata и Диасофт собрались вместе и рассказали о себе. Я не мог такого пропустить и приведу вам основные тезисы 📝:

🗃 Arenadata – разработчик систем сбора и хранения данных (СУБД), которые обеспечивают возможность другим прикладным приложениям работать с информацией клиента.

📈 Российский рынок всех СУБД в 2024 году составит 95 млрд руб. Среднегодовые темпы роста до 2030 года ожидаются на уровне 20%. Рост рынка завязан на увеличение объема анализируемых данных: большую роль тут играют развитие Big Data и AI (искусственный интеллект). На рост доли рынка Аренадата влияет уход из России Oracle, Terradata, Cloudera и прочих игроков.

📈 Компания занимает лидирующие позиции в аналитических СУБД с долей 21%. Как и весь IT сектор, Аренадата имеет хорошие темпы роста и маржинальность. Так, за 2023 году выручка составила 4 млрд руб., прибавив 58% г/г., а рентабельность EBITDA была на уровне 42%.

🔐Selectel – провайдер сервисов ИТ-инфраструктуры. Изначально были оператором центров обработки данных (сдавали стойки в аренду), сейчас делают ставку на облачные сервисы (сдают виртуальный сервер в облаке).

📈Рынок Iaas – инфраструктура как сервис в России составляет 121 млрд руб. В 2023 году рынок вырос на 34%, в 2024 – вырастет на 30%. Основные драйверы: импортозамещение и увеличение объемов данных.

Рынок аренды дата-центров меньше, 40 млрд руб. и растет темпами 20% в год.

✔️ Selectel по размеру выручки входит в ТОП-3 игроков в секторе. Рынок IaaS не может быть монополизирован: у многих компаний есть свои дата-центры.

📈 В 2023 году выручка компании увеличилась на 26% г/г до 10 млрд руб., рентабельность EBITDA осталась на высоком уровне в 55%.

☝️ В 2024 году пройдут пик инвестиций, строят дата-центр в Москве и закупают комплектующие. Это окажет давление на свободный денежный поток, но позволит компании не испытывать проблем с оборудованием в будущем.

🏦 Диасофт – разработчик и поставщик прикладного корпоративного ПО для финансового и других секторов (ERP, Enterprise Resource Planning). Развиваются в 40 разных направлениях.

📈 Рынок ПО для финсектора в России составляет 32 млрд руб. и будет расти на 14% в год.

✔️ Рынок ПО для остальных секторов (ERP) составляет 55 млрд руб. и будет расти на 13% в год. Основной драйвер роста - импортозамещение.

💻 Диасофт – лидер финансового ПО с долей 24%. В сегменте ERP лидером рынка является 1С (60%), с ним сложно конкурировать. Но осталась большая ниша после ухода иностранных игроков (Oracle, Microsoft).

💰 По итогам 2023 года выручка эмитента составила 9 млрд руб. увеличившись на 27% г/г. Рентабельность EBITDA достигла 43%.

📌 Резюмируя все вышесказанное, Selectel, Arenadata и Диасофт работают в разных сегментах и не конкурируют друг с другом. Компании являются лидерами в своих нишах и схожи по темпам роста выручки и рентабельности.

🧐 Учитывая, что цель выхода на IPO для них – это больше маркетинг, чем потребность в финансировании, можно ожидать, что после размещения они еще больше укрепят свои позиции на рынке.

📈 Ждем размещения Selectel и Arenadata. Если оценка будет справедливой, то думаю, что динамика их котировок может повторить успех Диасофта, как минимум. С начала 2024 года IT сектор с большим отрывом обгоняет остальные сектора нашего рынка, включая и сам индекс Мосбиржи полной доходности #MCFTR.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏠 ПропФинТех сервис "Самолет Плюс" становится ближе к инвесторам

⚡️ Начался сбор заявок на участие в PRE-IPO "Самолет Плюс", которое продлится до 26.07.2024. Цена акции установлена на уровне 275 руб. Всего планируется привлечь до 825 млн руб.

❓ Что представляет из себя платформа "Самолет Плюс", насколько справедливая оценка размещения и стоит ли участвовать? Попробуем сегодня разобраться.

✔️ "Самолет Плюс" представляет собой сервис квартирных решений. Если вы хотите купить, продать, снять, переехать, провести ремонт, взять ипотеку, застраховать, провести мебелировку, то вам данный сервис позволит сделать все под ключ.

✔️ Работа через платформу снизит риски попасть к мошенникам или переплатить комиссии риэлторам. Сделки с недвижимостью, а также ремонт, это всегда трепетное и ответственное мероприятие, где лучше довериться профессионалам, чтобы потом не пришлось все переделывать.

🧐 Если же рассматривать "Самолет Плюс" не с точки зрения клиента, а точки зрения инвестора, то тоже можно выделить ряд преимуществ.

✔️ Во-первых, компания работает, как на первичном, так и на вторичном рынке. Отмена льготной ипотеки не окажет существенного влияния на доходы. Люди станут, возможно, чуть меньше покупать первичную недвижимость в ближайшее время, но спрос на вторичке останется, кроме того, увеличится число сделок по аренде, которая является одним из сегментов бизнеса "Самолет Плюс".

✔️ Во-вторых, основа бизнеса это IT платформа, которая генерирует более 80% выручки и грамотная команда менеджмента с большим опытом. Это позволит масштабироваться высокими темпами, которые мы видим по итогам последних лет и по прогнозам самого менеджмента.

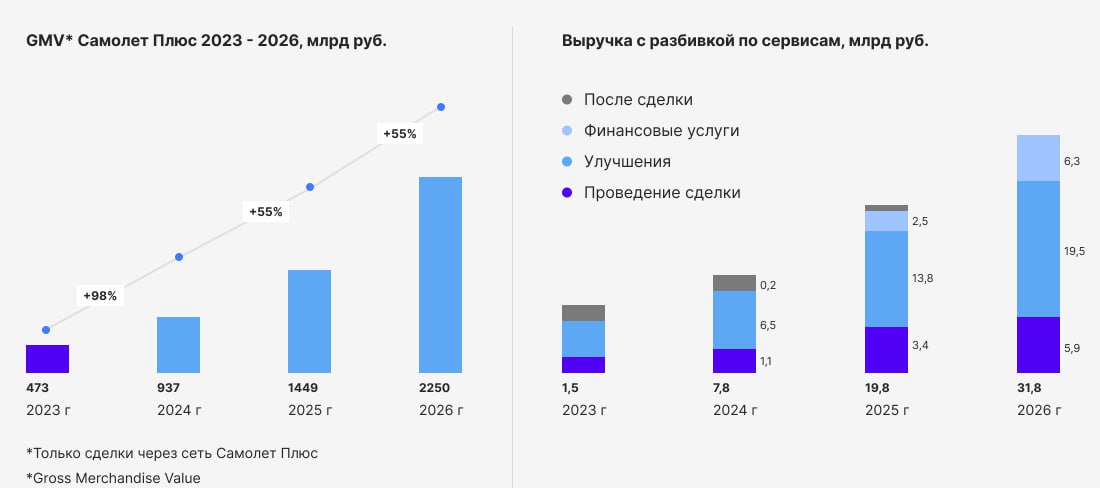

📈 Если брать прогноз компании по GMV в размере 937 млрд руб. на конец текущего года, то рост показателя за 2 года составит почти 6,8х к уровню 2022 года. Доля рынка по сделкам достигнет 11% по сравнению с 2% в 2022 году. Количество офисов вырастет до 2020 против 450 в 2022 году (уже сегодня их 1700 по всей стране). Таким образом, мы видим кратный рост, который продолжает набирать обороты.

В подтверждение своих слов приведу прогноз менеджмента по финансовым результатам до 2026 года.

📈 GMV в 2026 году ожидается на уровне 2,3 трлн руб., что составит 28% всего рынка. Среднегодовой темп роста будет на уровне 55%. Выручка за аналогичный период вырастет до 32 млрд руб. с 8 млрд руб. в 2024 году (среднегодовой темп 100%). EBITDA может достичь 11 млрд руб., против 1 млрд руб. в 2024 году.

✔️ Планы весьма амбициозные, но материнская компания Самолет #SMLT уже доказала, что она умеет их достигать. Думаю, что "Самолет Плюс" не станет исключением.

💼 Вернемся к PRE-IPO. Принять участие в нем можно через платформу ZORKO (подробно разбирал ее в августе прошлого года). Также у вас должен быть открыт счет у одного из брокеров: Сбер, БКС, Ньютон Инвестиции, куда потом купленные акции будут переведены.

⚖️ Сейчас бизнес оценивается в 2,5 выручки (P/S) 2024 года. Если получится добиться заявленных результатов в 2025 году, то форвардный мультипликатор P/S будет всего 1х, что очень дешево для бизнеса с такими темпами роста.

📈 IPO запланировано на 2026 год, сейчас есть уникальная возможность купить акции по дешевой оценке долгосрочным инвесторам, кто готов подождать пару лет.

📌 Лично мне бизнес понравился, как и его оценка. Это первый полноценный пропфинтех сервис, который выходит в публичную плоскость и является хорошей возможностью для инвестирования в сектор недвижимости.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️ Начался сбор заявок на участие в PRE-IPO "Самолет Плюс", которое продлится до 26.07.2024. Цена акции установлена на уровне 275 руб. Всего планируется привлечь до 825 млн руб.

❓ Что представляет из себя платформа "Самолет Плюс", насколько справедливая оценка размещения и стоит ли участвовать? Попробуем сегодня разобраться.

✔️ "Самолет Плюс" представляет собой сервис квартирных решений. Если вы хотите купить, продать, снять, переехать, провести ремонт, взять ипотеку, застраховать, провести мебелировку, то вам данный сервис позволит сделать все под ключ.

✔️ Работа через платформу снизит риски попасть к мошенникам или переплатить комиссии риэлторам. Сделки с недвижимостью, а также ремонт, это всегда трепетное и ответственное мероприятие, где лучше довериться профессионалам, чтобы потом не пришлось все переделывать.

🧐 Если же рассматривать "Самолет Плюс" не с точки зрения клиента, а точки зрения инвестора, то тоже можно выделить ряд преимуществ.

✔️ Во-первых, компания работает, как на первичном, так и на вторичном рынке. Отмена льготной ипотеки не окажет существенного влияния на доходы. Люди станут, возможно, чуть меньше покупать первичную недвижимость в ближайшее время, но спрос на вторичке останется, кроме того, увеличится число сделок по аренде, которая является одним из сегментов бизнеса "Самолет Плюс".

✔️ Во-вторых, основа бизнеса это IT платформа, которая генерирует более 80% выручки и грамотная команда менеджмента с большим опытом. Это позволит масштабироваться высокими темпами, которые мы видим по итогам последних лет и по прогнозам самого менеджмента.

📈 Если брать прогноз компании по GMV в размере 937 млрд руб. на конец текущего года, то рост показателя за 2 года составит почти 6,8х к уровню 2022 года. Доля рынка по сделкам достигнет 11% по сравнению с 2% в 2022 году. Количество офисов вырастет до 2020 против 450 в 2022 году (уже сегодня их 1700 по всей стране). Таким образом, мы видим кратный рост, который продолжает набирать обороты.

В подтверждение своих слов приведу прогноз менеджмента по финансовым результатам до 2026 года.

📈 GMV в 2026 году ожидается на уровне 2,3 трлн руб., что составит 28% всего рынка. Среднегодовой темп роста будет на уровне 55%. Выручка за аналогичный период вырастет до 32 млрд руб. с 8 млрд руб. в 2024 году (среднегодовой темп 100%). EBITDA может достичь 11 млрд руб., против 1 млрд руб. в 2024 году.

✔️ Планы весьма амбициозные, но материнская компания Самолет #SMLT уже доказала, что она умеет их достигать. Думаю, что "Самолет Плюс" не станет исключением.

💼 Вернемся к PRE-IPO. Принять участие в нем можно через платформу ZORKO (подробно разбирал ее в августе прошлого года). Также у вас должен быть открыт счет у одного из брокеров: Сбер, БКС, Ньютон Инвестиции, куда потом купленные акции будут переведены.

⚖️ Сейчас бизнес оценивается в 2,5 выручки (P/S) 2024 года. Если получится добиться заявленных результатов в 2025 году, то форвардный мультипликатор P/S будет всего 1х, что очень дешево для бизнеса с такими темпами роста.

📈 IPO запланировано на 2026 год, сейчас есть уникальная возможность купить акции по дешевой оценке долгосрочным инвесторам, кто готов подождать пару лет.

📌 Лично мне бизнес понравился, как и его оценка. Это первый полноценный пропфинтех сервис, который выходит в публичную плоскость и является хорошей возможностью для инвестирования в сектор недвижимости.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Почему не стоит инвестировать в юаневые облигации в текущий момент?

Часто при выборе облигаций инвесторы сравнивают их друг с другом, не анализируя аналоги в других валютах. Сегодня мы подробно разберем эту ситуацию и в видео я на примерах покажу, почему юаневые облигации дадут меньшую доходность, даже с учетом потенциальной девальвации рубля.

📌 https://youtu.be/f0OJZ7LksuY

Таймкоды:

00:00 - Особенности юаневых облигаций

01:04 - ЦБ не будет публиковать данные о внебиржевых торгах валютами, включая юань...

01:40 - Динамика курса юаня

02:00 - Доходность юаневых облигаций

02:35 - Таблица юаневых облигаций

03:35 - Сравнение доходности юаневых и рублевых облигаций

08:20 - Динамика курса доллара к рублю и новости ЦБ

10:08 - Валютная выручка и цены на нефть

12:43 - Зачем нужен Фонд народного благосостояния?

13:25 - Динамика нефти в рублях и ее влияние на валютные облигации.

14:15 - Резюме по юаневых облигациям

14:43 - Фонды ликвидности и индекс RUSFAR

#облигации #вебинар #юаневыеоблигации #юань #CNYRUB

Часто при выборе облигаций инвесторы сравнивают их друг с другом, не анализируя аналоги в других валютах. Сегодня мы подробно разберем эту ситуацию и в видео я на примерах покажу, почему юаневые облигации дадут меньшую доходность, даже с учетом потенциальной девальвации рубля.

📌 https://youtu.be/f0OJZ7LksuY

Таймкоды:

00:00 - Особенности юаневых облигаций

01:04 - ЦБ не будет публиковать данные о внебиржевых торгах валютами, включая юань...

01:40 - Динамика курса юаня

02:00 - Доходность юаневых облигаций

02:35 - Таблица юаневых облигаций

03:35 - Сравнение доходности юаневых и рублевых облигаций

08:20 - Динамика курса доллара к рублю и новости ЦБ

10:08 - Валютная выручка и цены на нефть

12:43 - Зачем нужен Фонд народного благосостояния?

13:25 - Динамика нефти в рублях и ее влияние на валютные облигации.

14:15 - Резюме по юаневых облигациям

14:43 - Фонды ликвидности и индекс RUSFAR

#облигации #вебинар #юаневыеоблигации #юань #CNYRUB

YouTube

Почему не стоит инвестировать в юаневые облигации в текущий момент? | Аведиков Георгий

Разбираем основные критерии ЗА и ПРОТИВ юаневых облигаций в текущий момент.

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

Пульс - https://www.tinkoff.ru/invest/social/pr…

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

Пульс - https://www.tinkoff.ru/invest/social/pr…

🛒 X5 Group - рост не снижает эффективность

С 3 апреля котировки акций Х5 замерли на отметке 2798 руб. Это связано с тем, что эмитент попал под принудительную редомициляцию и сейчас этот процесс находится в активной фазе. Ожидается, что торги уже российскими акциями компании могут начаться в начале осени текущего года.

✔️ Многие инвесторы, включая меня, с нетерпением ждут этого события. Х5 сохраняет свои лидирующие позиции в секторе продуктового ритейла, демонстрируя не только рост бизнеса, но и его высокую эффективность.

Вышел отчет X5 Group по итогам 1 полугодия, который и предлагаю проанализировать.

📈 Сектор продуктового ритейла интересен инвесторам тем, что позволяет защитить капитал от инфляции. И Х5 с этим неплохо справляется. Для сравнения, за 1 кв. текущего года продовольственная инфляция составила 8,1% в годовом выражении, за 2 квартал 9,1%. По итогам 1 полугодия чистая розничная выручка компании выросла на 25,9% г/г до 1,8 трлн руб.

📲 Еще более уверенно чувствует себя цифровой сегмент, где рост чистой выручки за рассматриваемый период достиг 77,5% г/г, увеличившись до 93,4 млрд руб. Развитие сервиса экспресс-доставки из магазинов "Пятерочка" и супермаркетов "Перекресток", а также сервиса e-commerce доставки 5Post, дают свои плоды и положительно влияют на общие результаты Группы.

🏗 В оффлайн сегменте продолжает увеличиваться количество магазинов, которое достигло отметки 25 466 (+994 магазина за полугодие). Рост связан с региональной экспансией, а также с развитием сети дискаунтеров "Чижик", где число точек продаж составило 1785 в 43 регионах.

📈 Несмотря на внушительный рост сети, менеджменту удается сохранить высокий уровень эффективности. Так, средний чек за полугодие вырос на 11,6% г/г, обогнав официальную инфляцию. Сопоставимые продажи увеличились на 14,9% г/г, а трафик вырос на 2,9% г/г. Как видим, позитивная динамика наблюдается во всех сегментах, это говорит о том, что новые магазины не оказывают негативного влияния на открытые ранее.

❗️ Важная информация для тех, кто является держателем депозитарных расписок X5 Retail Group N.V. Если вы приобретали расписки в российском контуре через брокеров РФ, то никаких действий предпринимать не нужно, конвертация в акции ПАО «Корпоративный центр ИКС 5» произойдет автоматически в августе текущего года. НО, если вы приобретали расписки через внешнюю депозитарную инфраструктуру, то необходимо самостоятельно подать заявку на конвертацию таких расписок в акции ПАО «Корпоративный центр ИКС 5». Подробная инструкция по конвертации размещена на официальном сайте компании. Остается всего полтора месяца на подачу заявки, так что не откладывайте.

📌 Резюмируя все вышесказанное, несмотря на рост инфляции и высокую ключевую ставку, X5 Group сохраняет свои лидирующие позиции по росту и эффективности в секторе продуктового ритейла. Ждем завершения редомициляции и можно будет присмотреться к этой истории уже в новом обличии и без инфраструктурных рисков.

#FIVE

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С 3 апреля котировки акций Х5 замерли на отметке 2798 руб. Это связано с тем, что эмитент попал под принудительную редомициляцию и сейчас этот процесс находится в активной фазе. Ожидается, что торги уже российскими акциями компании могут начаться в начале осени текущего года.

✔️ Многие инвесторы, включая меня, с нетерпением ждут этого события. Х5 сохраняет свои лидирующие позиции в секторе продуктового ритейла, демонстрируя не только рост бизнеса, но и его высокую эффективность.

Вышел отчет X5 Group по итогам 1 полугодия, который и предлагаю проанализировать.

📈 Сектор продуктового ритейла интересен инвесторам тем, что позволяет защитить капитал от инфляции. И Х5 с этим неплохо справляется. Для сравнения, за 1 кв. текущего года продовольственная инфляция составила 8,1% в годовом выражении, за 2 квартал 9,1%. По итогам 1 полугодия чистая розничная выручка компании выросла на 25,9% г/г до 1,8 трлн руб.

📲 Еще более уверенно чувствует себя цифровой сегмент, где рост чистой выручки за рассматриваемый период достиг 77,5% г/г, увеличившись до 93,4 млрд руб. Развитие сервиса экспресс-доставки из магазинов "Пятерочка" и супермаркетов "Перекресток", а также сервиса e-commerce доставки 5Post, дают свои плоды и положительно влияют на общие результаты Группы.

🏗 В оффлайн сегменте продолжает увеличиваться количество магазинов, которое достигло отметки 25 466 (+994 магазина за полугодие). Рост связан с региональной экспансией, а также с развитием сети дискаунтеров "Чижик", где число точек продаж составило 1785 в 43 регионах.

📈 Несмотря на внушительный рост сети, менеджменту удается сохранить высокий уровень эффективности. Так, средний чек за полугодие вырос на 11,6% г/г, обогнав официальную инфляцию. Сопоставимые продажи увеличились на 14,9% г/г, а трафик вырос на 2,9% г/г. Как видим, позитивная динамика наблюдается во всех сегментах, это говорит о том, что новые магазины не оказывают негативного влияния на открытые ранее.

❗️ Важная информация для тех, кто является держателем депозитарных расписок X5 Retail Group N.V. Если вы приобретали расписки в российском контуре через брокеров РФ, то никаких действий предпринимать не нужно, конвертация в акции ПАО «Корпоративный центр ИКС 5» произойдет автоматически в августе текущего года. НО, если вы приобретали расписки через внешнюю депозитарную инфраструктуру, то необходимо самостоятельно подать заявку на конвертацию таких расписок в акции ПАО «Корпоративный центр ИКС 5». Подробная инструкция по конвертации размещена на официальном сайте компании. Остается всего полтора месяца на подачу заявки, так что не откладывайте.

📌 Резюмируя все вышесказанное, несмотря на рост инфляции и высокую ключевую ставку, X5 Group сохраняет свои лидирующие позиции по росту и эффективности в секторе продуктового ритейла. Ждем завершения редомициляции и можно будет присмотреться к этой истории уже в новом обличии и без инфраструктурных рисков.

#FIVE

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

X5 Group

X5 объявляет о преобразовании ООО «Корпоративный центр ИКС 5» в публичное акционерное общество - X5 Group

Москва, 1 июля 2024 года – X5 Group («X5» или «Компания»), ведущая продуктовая розничная компания России, управляющая торговыми сетями «Пятёрочка»,

📈 "Самолет Плюс" продолжает сбор заявок на PRE-IPO

Мы уже ранее разбирали подробно то, чем занимается компания "Самолет Плюс". По факту это ПропФинТех сервис, который оказывает практически весь спектр услуг, как они сами пишут, - "от сделки до отделки".

📊 Оценка бизнеса в рамках PRE-IPO составляет 20 млрд руб., к дате планируемого IPO (2026 год) она может вырасти до 75-80 млрд руб. или в 4 раза. Но это произойдет в том случае, если получится реализовать все задуманные планы и добиться заявленных финансовых результатов, динамику которых прикрепил ниже.

☝️ Если брать за ориентир результаты 2025 года, то по форвардному мультипликатору EV/EBITDA оценка всего 4,9x, что в несколько раз ниже других экосистемных бизнесов, как Yandex #YNDX или OZON #OZON.

📈 Для участия в размещении необходимо завести аккаунт на платформе zorko-exchange, пополнить счет (занимает до 1 дня) и инвестировать желаемую сумму в акции "Самолет Плюс". Сейчас цена одной акции составляет 275 руб., а минимальная сумма инвестирования - 25 025 руб. (эквивалент 91 акции).

📌 Мне текущая оценка бизнеса понравилась, как и его перспективы, решил на небольшую долю портфеля поучаствовать. Буду держать вас в курсе всех событий и новостей по данной компании.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы уже ранее разбирали подробно то, чем занимается компания "Самолет Плюс". По факту это ПропФинТех сервис, который оказывает практически весь спектр услуг, как они сами пишут, - "от сделки до отделки".

📊 Оценка бизнеса в рамках PRE-IPO составляет 20 млрд руб., к дате планируемого IPO (2026 год) она может вырасти до 75-80 млрд руб. или в 4 раза. Но это произойдет в том случае, если получится реализовать все задуманные планы и добиться заявленных финансовых результатов, динамику которых прикрепил ниже.

☝️ Если брать за ориентир результаты 2025 года, то по форвардному мультипликатору EV/EBITDA оценка всего 4,9x, что в несколько раз ниже других экосистемных бизнесов, как Yandex #YNDX или OZON #OZON.

📈 Для участия в размещении необходимо завести аккаунт на платформе zorko-exchange, пополнить счет (занимает до 1 дня) и инвестировать желаемую сумму в акции "Самолет Плюс". Сейчас цена одной акции составляет 275 руб., а минимальная сумма инвестирования - 25 025 руб. (эквивалент 91 акции).

📌 Мне текущая оценка бизнеса понравилась, как и его перспективы, решил на небольшую долю портфеля поучаствовать. Буду держать вас в курсе всех событий и новостей по данной компании.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Диасофт: недорогой и прибыльный разработчик?

Диасофт - лидер на рынке ПО для финансового сектора. Компания предлагает различные решения автоматизации процессов финансовых расчетов. По итогам 2022 года Диасофт занимал 24% целевого рынка, который включает в себя банки (как крупнейшие, так и более мелкие), а также страховые и инвестиционные компании.

В начале года Диасофт стал публичным эмитентом, разместив на Мосбирже 8% акционерного капитала.

❗️Обращаю внимание, что отчетный год Диасофта сдвинут на квартал. То есть текущий отчет, который отображается 2023 годом, на самом деле включает в себя 1 квартал 2024 года и три предыдущих.

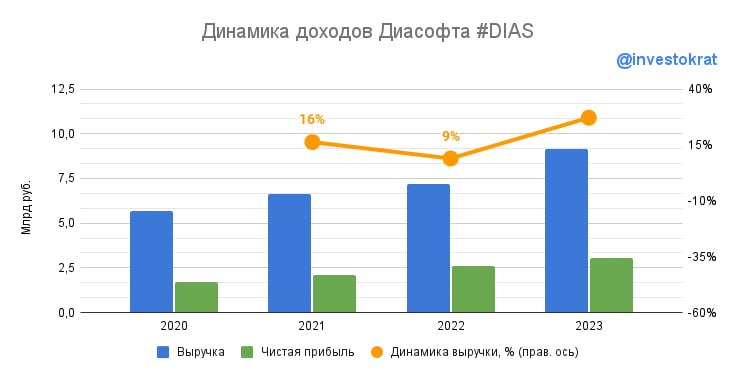

📊 Результаты года:

📈 Выручка выросла на 27% г/г. Доля первичных продаж лицензий на ПО увеличилась с 27% годом ранее до 31%. Как видим, спрос на услуги разработчика растет.

📈 Законтрактованная выручка выросла на 70% г/г. В будущем, это должно обеспечить компании прирост реальной выручки.

📈 EBITDA увеличилась на 27% г/г, рентабельность сохранилась на прежнем уровне.

👍 В отличие от многих быстрорастущих IT компаний, Диасофт зарабатывает прибыль и даже наращивает ее. Так, по итогам года она выросла на 16%.

📉 На фоне увеличения затрат на R&D (разработку ПО) на 20% г/г, свободный денежный поток снизился на 11%.

Но это для компании сейчас совершенно не критично: выручка растет, операционная рентабельность сохраняется на высоком уровне (42,8%).

📃 Еще один очень важный фактор для любой IT компании - это планы будущего развития. Именно они в значительной степени формируют текущую оценку бизнеса. Итак, Диасофт видит потенциальный рост целевого рынка к 2028 году в 2 раза, а также увеличение собственной доли на рынке в 3 раза. Итого, имеем абциции на рост бизнеса в 6 раз.

💰 Чистый долг остается отрицательным, что позволяет акционерам рассчитывать на выплату не менее 80% EBITDA в виде дивидендов. Честно говоря, такой дивидендный размах слегка пугает, как минимум, он плохо сочетается с озвученным планами роста.

🧮 Диасофт оценивается в 5,8 выручек и 17,5 годовых прибылей. Реальные темпы роста пока не соответствуют амбициям. Если бизнес продолжит прирастать по 27% в год, то к 2028 году увеличится не в 6, а в 3,3 раза, что тоже, вполне неплохо. И кажется, что оценка компании вполне соответствует реальным темпам. Долгосрочно бизнес интересен даже по текущим ценам, главный вопрос - готовы ли инвесторы ждать 4 года.

#DIAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Диасофт - лидер на рынке ПО для финансового сектора. Компания предлагает различные решения автоматизации процессов финансовых расчетов. По итогам 2022 года Диасофт занимал 24% целевого рынка, который включает в себя банки (как крупнейшие, так и более мелкие), а также страховые и инвестиционные компании.

В начале года Диасофт стал публичным эмитентом, разместив на Мосбирже 8% акционерного капитала.

❗️Обращаю внимание, что отчетный год Диасофта сдвинут на квартал. То есть текущий отчет, который отображается 2023 годом, на самом деле включает в себя 1 квартал 2024 года и три предыдущих.

📊 Результаты года:

📈 Выручка выросла на 27% г/г. Доля первичных продаж лицензий на ПО увеличилась с 27% годом ранее до 31%. Как видим, спрос на услуги разработчика растет.

📈 Законтрактованная выручка выросла на 70% г/г. В будущем, это должно обеспечить компании прирост реальной выручки.

📈 EBITDA увеличилась на 27% г/г, рентабельность сохранилась на прежнем уровне.

👍 В отличие от многих быстрорастущих IT компаний, Диасофт зарабатывает прибыль и даже наращивает ее. Так, по итогам года она выросла на 16%.

📉 На фоне увеличения затрат на R&D (разработку ПО) на 20% г/г, свободный денежный поток снизился на 11%.

Но это для компании сейчас совершенно не критично: выручка растет, операционная рентабельность сохраняется на высоком уровне (42,8%).

📃 Еще один очень важный фактор для любой IT компании - это планы будущего развития. Именно они в значительной степени формируют текущую оценку бизнеса. Итак, Диасофт видит потенциальный рост целевого рынка к 2028 году в 2 раза, а также увеличение собственной доли на рынке в 3 раза. Итого, имеем абциции на рост бизнеса в 6 раз.

💰 Чистый долг остается отрицательным, что позволяет акционерам рассчитывать на выплату не менее 80% EBITDA в виде дивидендов. Честно говоря, такой дивидендный размах слегка пугает, как минимум, он плохо сочетается с озвученным планами роста.

🧮 Диасофт оценивается в 5,8 выручек и 17,5 годовых прибылей. Реальные темпы роста пока не соответствуют амбициям. Если бизнес продолжит прирастать по 27% в год, то к 2028 году увеличится не в 6, а в 3,3 раза, что тоже, вполне неплохо. И кажется, что оценка компании вполне соответствует реальным темпам. Долгосрочно бизнес интересен даже по текущим ценам, главный вопрос - готовы ли инвесторы ждать 4 года.

#DIAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Обмен акций Yandex N.V и риски внебиржевой торговли

☝️ Как известно, громкая реструктуризация Яндекса завершилась и компания готовится к старту торгов на Мосбирже через неделю. Однако часть миноритарных акционеров не смогла принять участие в обмене и выкупе акций Yandex N.V. – в подобную ситуацию попали некоторые клиенты как минимум 4 российских брокеров.

🧐 Сложности возникли у тех инвесторов, чьи акции находились в иностранном контуре, даже сегодняшние новости про условия байбека Nebius (Yandex N.V) их почти не спасают. До этого, в ожидании переезда, инвесторы покупали бумаги на внебиржевых торгах с довольно существенным дисконтом. Схема была простая: купить бумаги со скидкой во внешнем депозитарии, перевести их в Россию, а после редомициляции компании обменять на акции российского «Яндекса» и продать их уже дороже на Московской бирже.

🏦 Идея активно продвигалась многими брокерами, некоторые даже обещали сотни процентов по сделкам с покупкой таких акций на внебиржевом рынке. Мотивация проводить подобные сделки для брокера, в целом, понятна – за операции на внебиржевом рынке он получает повышенную комиссию.

❌ Но в случае с Яндексом был важный нюанс – компания не переезжала в Россию путем редомициляции, а потому под автоматический обмен 1 к 1 не попадала. По сути никакого переезда не было. И здесь назревает закономерный вопрос – почему брокеры с такой уверенностью продавали идею покупки на внебиржевом рынке акций иностранной компании и кто теперь понесет ответственность за это? Инвесторов элементарно не предупредили обо всех возможных рисках и не предоставили полной информации по возможной структуре сделки. Вопрос пока, конечно, риторический – для решения такой проблемы и привлечения к ответственности нужно менять законодательство и привлекать внимание Регулятора (ЦБ) к подобным проблемам.

🧐 Что можно точно сказать сейчас – инвесторам стоит самостоятельно оценивать риски совершаемых сделок и перепроверять за всеми фин. советниками и инвестиционными консультантами всю информацию, которую они предоставляют. В свете последних событий, когда брокеры снимают с себя всю ответственность, предлагая сомнительные сделки с будущим "кратным" ростом клиентам, давя на их жадность, улучшение инвестклимата в России и рост популярности фондового рынка остаются под вопросом.

☝️ Как известно, громкая реструктуризация Яндекса завершилась и компания готовится к старту торгов на Мосбирже через неделю. Однако часть миноритарных акционеров не смогла принять участие в обмене и выкупе акций Yandex N.V. – в подобную ситуацию попали некоторые клиенты как минимум 4 российских брокеров.

🧐 Сложности возникли у тех инвесторов, чьи акции находились в иностранном контуре, даже сегодняшние новости про условия байбека Nebius (Yandex N.V) их почти не спасают. До этого, в ожидании переезда, инвесторы покупали бумаги на внебиржевых торгах с довольно существенным дисконтом. Схема была простая: купить бумаги со скидкой во внешнем депозитарии, перевести их в Россию, а после редомициляции компании обменять на акции российского «Яндекса» и продать их уже дороже на Московской бирже.

🏦 Идея активно продвигалась многими брокерами, некоторые даже обещали сотни процентов по сделкам с покупкой таких акций на внебиржевом рынке. Мотивация проводить подобные сделки для брокера, в целом, понятна – за операции на внебиржевом рынке он получает повышенную комиссию.

❌ Но в случае с Яндексом был важный нюанс – компания не переезжала в Россию путем редомициляции, а потому под автоматический обмен 1 к 1 не попадала. По сути никакого переезда не было. И здесь назревает закономерный вопрос – почему брокеры с такой уверенностью продавали идею покупки на внебиржевом рынке акций иностранной компании и кто теперь понесет ответственность за это? Инвесторов элементарно не предупредили обо всех возможных рисках и не предоставили полной информации по возможной структуре сделки. Вопрос пока, конечно, риторический – для решения такой проблемы и привлечения к ответственности нужно менять законодательство и привлекать внимание Регулятора (ЦБ) к подобным проблемам.

🧐 Что можно точно сказать сейчас – инвесторам стоит самостоятельно оценивать риски совершаемых сделок и перепроверять за всеми фин. советниками и инвестиционными консультантами всю информацию, которую они предоставляют. В свете последних событий, когда брокеры снимают с себя всю ответственность, предлагая сомнительные сделки с будущим "кратным" ростом клиентам, давя на их жадность, улучшение инвестклимата в России и рост популярности фондового рынка остаются под вопросом.

Forbes.ru

За бортом: как часть инвесторов «Яндекса» не смогла обменять свои акции

Часть клиентов как минимум четырех российских брокеров не смогла принять участие во внебиржевом выкупе и обмене акций Yandex N.V. Инвесторы и брокеры отмечают, что причины отказа им до конца не ясны. Новые владельцы российского бизнеса «Яндекса» в св

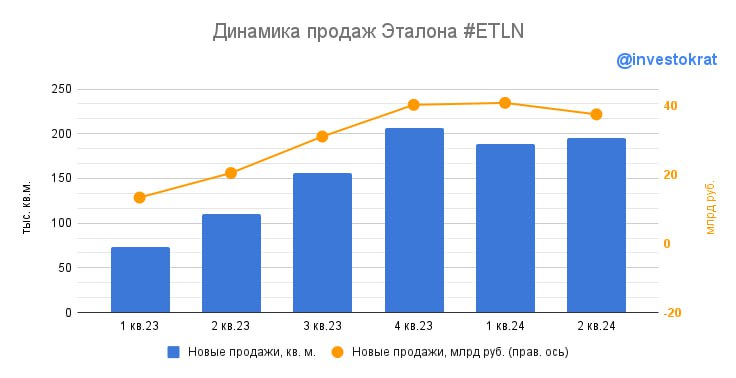

🏗 Эталон: освоение регионов и удвоение продаж

Вслед за Самолетом по итогам 1 полугодия 2024 отчитался и другой публичный застройщик - Эталон.

Бизнес Эталона отличается по своей сути достаточно сильно: в то время как Самолет продает жилье массового эконом-сегмента, Эталон целится в более премиальные форматы. Это приводит к тому, что зависимость Эталона от ипотеки в целом и льготной ипотеки в частности оказывается не такой уж высокой.

🏦 Да, во втором квартале доля ипотечных продаж подскочила до 45% на фоне ажиотажного спроса перед завершением программы, но в целом по полугодию составила всего 35%. В разбивке по типам ипотеки наибольшую роль играет семейная (которая остается) с долей в 17%. На IT- ипотеку приходится 6% продаж. Классическая ипотека с господдержкой (та самая, которая закончилась в июне) принесла всего 10% продаж! Даже полное обнуление спроса на льготную ипотеку (без перетекания в другие форматы) не окажет на бизнес Эталона критического влияния. Еще 2% приходится на прочие ипотечные программы.

📊 А тем временем, полугодовые продажи оказались рекордными!

📈 В кв. метрах рост составил 109% г/г и 131% г/г в денежном выражении. Темпы роста выше, чем у Самолета!

📈 Средняя цена реализации выросла на 11% г/г. Квартиры подорожали в среднем слабее, чем у Самолета, но итоговые результаты у Эталона оказались лучше.

🌎 Эталон имеет достаточно диверсифицированную структуру продаж. На Москву приходится только 38,2% проданных метров, еще 31,5% на Санкт-Петербург, а остальное - на регионы. Естественно, в денежном выражении есть перекос в сторону Москвы (56,1%) из-за более высоких цен реализации. Можно констатировать факт, что стратегия выхода в регионы идет успешно. Еще перед началом СВО региональных продаж не было вообще, а затем они начали расти высокими темпами с момента покупки активов "ЮИТ Россия".

📢 Главный финансовый директор Эталона Илья Косолапов отмечает, что компания сохраняет амбиции дальнейшего роста бизнеса и планирует увеличить объем строительства и выручки в два раза к 2026 году. Главной точкой роста должно стать продолжение региональной экспансии, а также развитие собственных программ рассрочек на покупку жилья.

📌 Актуальные результаты Эталона и планы дальнейшего роста бизнеса вдохновляют. Компания не сильно подвязана на льготную ипотеку, поэтому значительного провала продаж здесь ждать не стоит. Однако, высокая ключевая ставка все еще остается сдерживающим фактором. И если она будет сохраняться достаточно долго, реализовать планы роста будет непросто.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вслед за Самолетом по итогам 1 полугодия 2024 отчитался и другой публичный застройщик - Эталон.

Бизнес Эталона отличается по своей сути достаточно сильно: в то время как Самолет продает жилье массового эконом-сегмента, Эталон целится в более премиальные форматы. Это приводит к тому, что зависимость Эталона от ипотеки в целом и льготной ипотеки в частности оказывается не такой уж высокой.

🏦 Да, во втором квартале доля ипотечных продаж подскочила до 45% на фоне ажиотажного спроса перед завершением программы, но в целом по полугодию составила всего 35%. В разбивке по типам ипотеки наибольшую роль играет семейная (которая остается) с долей в 17%. На IT- ипотеку приходится 6% продаж. Классическая ипотека с господдержкой (та самая, которая закончилась в июне) принесла всего 10% продаж! Даже полное обнуление спроса на льготную ипотеку (без перетекания в другие форматы) не окажет на бизнес Эталона критического влияния. Еще 2% приходится на прочие ипотечные программы.

📊 А тем временем, полугодовые продажи оказались рекордными!

📈 В кв. метрах рост составил 109% г/г и 131% г/г в денежном выражении. Темпы роста выше, чем у Самолета!

📈 Средняя цена реализации выросла на 11% г/г. Квартиры подорожали в среднем слабее, чем у Самолета, но итоговые результаты у Эталона оказались лучше.

🌎 Эталон имеет достаточно диверсифицированную структуру продаж. На Москву приходится только 38,2% проданных метров, еще 31,5% на Санкт-Петербург, а остальное - на регионы. Естественно, в денежном выражении есть перекос в сторону Москвы (56,1%) из-за более высоких цен реализации. Можно констатировать факт, что стратегия выхода в регионы идет успешно. Еще перед началом СВО региональных продаж не было вообще, а затем они начали расти высокими темпами с момента покупки активов "ЮИТ Россия".

📢 Главный финансовый директор Эталона Илья Косолапов отмечает, что компания сохраняет амбиции дальнейшего роста бизнеса и планирует увеличить объем строительства и выручки в два раза к 2026 году. Главной точкой роста должно стать продолжение региональной экспансии, а также развитие собственных программ рассрочек на покупку жилья.

📌 Актуальные результаты Эталона и планы дальнейшего роста бизнеса вдохновляют. Компания не сильно подвязана на льготную ипотеку, поэтому значительного провала продаж здесь ждать не стоит. Однако, высокая ключевая ставка все еще остается сдерживающим фактором. И если она будет сохраняться достаточно долго, реализовать планы роста будет непросто.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Стоит ли покупать фонды на золото?

Исторически золото высоко ценилось людьми, независимо от страны, национальности и религии. И изначально именно желтый металл был средством платежа (не считая ракушек в отдельных племенах), а уже после него появились привычные нам деньги.

❓ Но почему именно золото, а не другие металлы?

✔️ Во-первых, его можно долго хранить, оно не окисляется и не меняет свой внешний вид со временем.

✔️ Во-вторых, оно более-менее равномерно распределено по планете и нет единого континента или страны, где был бы существенный перевес.

✔️ В-третьих, очень дорогой процесс добычи желтого металла из руды, который имеет значительную себестоимость. Это поддерживает высокую цену на конечный продукт.

📊 Если мы посмотрим исторически, то динамика цен на золото в рублях часто обгоняла индекс полной доходности Мосбиржи (с учетом дивидендов). Например, если взять горизонт в 20 лет, то цена золота выросла на 1800%, а индекс лишь на 1300%.

🏗 А как же недвижимость? Действительно, за последние годы цены на квартиры в крупных городах РФ сильно выросли. Давайте возьмем за ориентир индекс цен Московской недвижимости от Домклик #MREDC. Его учет ведется с 2017 года и за это время он вырос на 93% в рублях. Неплохо, но золото за этот же отрезок времени выросло почти на 200% в рублях.

☝️ Таким образом, я бы не пренебрегал золотом в среднесрочных и долгосрочных инвестиционных стратегиях. Помимо хорошего роста на длинной дистанции, желтый металл еще имеет защитную функцию - растет, когда другие активы падают.

💵 Также стоит учитывать девальвацию рубля. Цены на золото номинированы в долларах, то есть в случае ослабления национальной валюты, мы увидим пропорциональный рост цен на данный актив.

❓ Какие есть инструменты по инвестированию в золото?

Сегодня можно выделить 3 ключевых:

✔️ Покупка физического металла. Но здесь встает вопрос с хранением, безопасностью и транспортировкой (при необходимости). Ликвидность при таком подходе снижается.

✔️ Покупка золотодобывающих компаний. Это удобно, потому что они еще платят дивиденды. Но здесь есть риск того, что при значительном росте цены на желтый металл, наши власти могут увеличить НДПИ для производителей. Это нивелирует всю потенциальную доходность для инвестора.

✔️ Покупка фондов на золото. Здесь нет риска потерять прибыль в случае роста цены базового актива и можно получить дополнительно льготу долгосрочного владения (ЛДВ) если продержать паи таких фондов от 3 лет. Это позволит существенно сэкономить на налогах. Из минусов есть только один - нет пассивного дохода в виде дивидендов или купонов, но это на любителя.

📈 Я сравнил 3 БПИФа на золото на горизонте с 1 октября 2022 года. На этом отрезке лучшую доходность продемонстрировал #AKGD (+109%), что весьма неплохо за неполных 2 года.

📝 Базовым активом фонда (как и у аналогов) является GLD/RUB_TOM. Управляющая компания - Альфа-Капитал. Стоимость чистых активов фонда превышает 4,67 млрд руб., значит интерес к нему существенный. Комиссия за управления составляет 1,15%, а цена пая всего 160 руб.

✔️ Как мы видим, для приобретения золота не нужно обладать большим капиталом. Для этого и создавались подобные фонды, чтобы упростить жизнь простому частному инвестору. А сам актив (физическое золото) пропорционально объему выпущенных паев хранится на Мосбирже, что обеспечивает максимальную надежность.

📌 Резюмируя все вышесказанное, если у вас вообще нет активов с привязкой к золоту, я бы присмотрелся, пока цены на него не сильно выросли. А это может произойти в случае начала цикла снижения ставки ФРС.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Исторически золото высоко ценилось людьми, независимо от страны, национальности и религии. И изначально именно желтый металл был средством платежа (не считая ракушек в отдельных племенах), а уже после него появились привычные нам деньги.

❓ Но почему именно золото, а не другие металлы?

✔️ Во-первых, его можно долго хранить, оно не окисляется и не меняет свой внешний вид со временем.

✔️ Во-вторых, оно более-менее равномерно распределено по планете и нет единого континента или страны, где был бы существенный перевес.

✔️ В-третьих, очень дорогой процесс добычи желтого металла из руды, который имеет значительную себестоимость. Это поддерживает высокую цену на конечный продукт.

📊 Если мы посмотрим исторически, то динамика цен на золото в рублях часто обгоняла индекс полной доходности Мосбиржи (с учетом дивидендов). Например, если взять горизонт в 20 лет, то цена золота выросла на 1800%, а индекс лишь на 1300%.

🏗 А как же недвижимость? Действительно, за последние годы цены на квартиры в крупных городах РФ сильно выросли. Давайте возьмем за ориентир индекс цен Московской недвижимости от Домклик #MREDC. Его учет ведется с 2017 года и за это время он вырос на 93% в рублях. Неплохо, но золото за этот же отрезок времени выросло почти на 200% в рублях.

☝️ Таким образом, я бы не пренебрегал золотом в среднесрочных и долгосрочных инвестиционных стратегиях. Помимо хорошего роста на длинной дистанции, желтый металл еще имеет защитную функцию - растет, когда другие активы падают.

💵 Также стоит учитывать девальвацию рубля. Цены на золото номинированы в долларах, то есть в случае ослабления национальной валюты, мы увидим пропорциональный рост цен на данный актив.

❓ Какие есть инструменты по инвестированию в золото?

Сегодня можно выделить 3 ключевых:

✔️ Покупка физического металла. Но здесь встает вопрос с хранением, безопасностью и транспортировкой (при необходимости). Ликвидность при таком подходе снижается.

✔️ Покупка золотодобывающих компаний. Это удобно, потому что они еще платят дивиденды. Но здесь есть риск того, что при значительном росте цены на желтый металл, наши власти могут увеличить НДПИ для производителей. Это нивелирует всю потенциальную доходность для инвестора.

✔️ Покупка фондов на золото. Здесь нет риска потерять прибыль в случае роста цены базового актива и можно получить дополнительно льготу долгосрочного владения (ЛДВ) если продержать паи таких фондов от 3 лет. Это позволит существенно сэкономить на налогах. Из минусов есть только один - нет пассивного дохода в виде дивидендов или купонов, но это на любителя.

📈 Я сравнил 3 БПИФа на золото на горизонте с 1 октября 2022 года. На этом отрезке лучшую доходность продемонстрировал #AKGD (+109%), что весьма неплохо за неполных 2 года.

📝 Базовым активом фонда (как и у аналогов) является GLD/RUB_TOM. Управляющая компания - Альфа-Капитал. Стоимость чистых активов фонда превышает 4,67 млрд руб., значит интерес к нему существенный. Комиссия за управления составляет 1,15%, а цена пая всего 160 руб.

✔️ Как мы видим, для приобретения золота не нужно обладать большим капиталом. Для этого и создавались подобные фонды, чтобы упростить жизнь простому частному инвестору. А сам актив (физическое золото) пропорционально объему выпущенных паев хранится на Мосбирже, что обеспечивает максимальную надежность.

📌 Резюмируя все вышесказанное, если у вас вообще нет активов с привязкой к золоту, я бы присмотрелся, пока цены на него не сильно выросли. А это может произойти в случае начала цикла снижения ставки ФРС.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

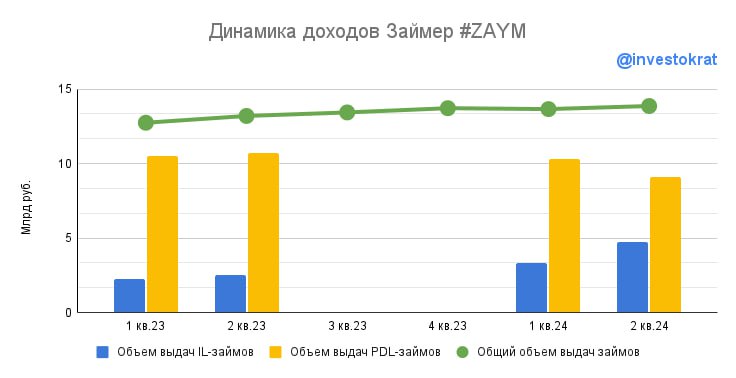

📈 Займер сохраняет высокие темпы роста

📊 Прошло больше 3 месяцев с момента проведения IPO компании "Займер". Параллельно вышел операционный отчет по итогам 2 квартала, который мы сегодня проанализируем и оценим, как себя чувствует бизнес, как на него влияет высокая ключевая ставка и регуляторные меры со стороны ЦБ.

Прежде чем переходить к результатам, напомню основные сегменты деятельности, на которых бизнес зарабатывает:

✔️ PDL займы - займы до зарплаты, они составляют основу доходов Займера на данный момент. Деньги выдаются на срок до 30 дней и на сумму до 30 тыс. руб.

✔️ IL Займы - среднесрочные займы на срок от 3 до 6 месяцев и на сумму до 100 тыс. руб. Этот продукт относительно новый, но показывает очень хорошие темпы роста.

💰 Недавно компания скорректировала свою стратегию, увеличив маркетинговые расходы на привлечение новых клиентов. Но надо понимать, что новый клиент, когда берет первый займ, не окупает расходы на его привлечение. Но, многие клиенты, воспользовавшись услугами один раз, приходят снова. И уже с повторных выдач Займер начинает получать прибыль.

☝️ Таким образом, привлечение новых клиентов отразится на доходах не сразу, а с определенным лагом во времени.

📈 Возвращаясь к отчету за 2 квартал, объем выдач новым клиентам вырос на 30,9% г/г до 1,23 млрд руб. По словам генерального директора Романа Макарова, около 62% клиентов, взявших первый займ в 1 квартале 2024 года, с тех пор уже взяли один или несколько повторных.

📈 Объем выдач IL займов вырос на 91,3% г/г до 4,75 млрд руб. И данный сегмент уже занимает более 34% в общем объеме выдач, который достиг отметки в 13,86 млрд руб., увеличившись на 5% г/г.