⚡️Острые вопросы эмитенту Всеинструменты.ру

Друзья, рад представить вам нашу новую рубрику "Острые вопросы эмитенту".

В рамках нее я буду приглашать представителей разных публичных компаний для общения и ответов на самые интересные и острые вопросы по их бизнесу. Если вам такой формат интересен, ставьте лайки под постом 👍.

Эфиры будут проходить в режиме онлайн и у всех зрителей появится возможность также задать свои вопросы.

🔥 Первую встречу мы проведем с CFO (финансовым директором) компании Всеинструменты.ру Олегом Безумовым, который любезно согласился прийти к нам на эфир.

Трансляция пройдет завтра (28.06) в 18:00 мск. Присоединиться смогут все желающие по ссылке:

📌 https://youtube.com/live/5TB0W5eAtUc?feature=share

🎞 Для тех, кто не сможет подключиться онлайн, будет доступна запись и выложена на канале @investokrat.

📈 Компания ВИ.ру выходит на IPO, эту новость я разбирал на канале 26 июня. Сегодня вышли параметры размещения, которые сейчас анализирую и потом представлю вашему вниманию. Тем не менее, некоторые вопросы все-же остались и мы их подробно разберем на эфире.

👍 Ждем всех желающих!

Друзья, рад представить вам нашу новую рубрику "Острые вопросы эмитенту".

В рамках нее я буду приглашать представителей разных публичных компаний для общения и ответов на самые интересные и острые вопросы по их бизнесу. Если вам такой формат интересен, ставьте лайки под постом 👍.

Эфиры будут проходить в режиме онлайн и у всех зрителей появится возможность также задать свои вопросы.

🔥 Первую встречу мы проведем с CFO (финансовым директором) компании Всеинструменты.ру Олегом Безумовым, который любезно согласился прийти к нам на эфир.

Трансляция пройдет завтра (28.06) в 18:00 мск. Присоединиться смогут все желающие по ссылке:

📌 https://youtube.com/live/5TB0W5eAtUc?feature=share

🎞 Для тех, кто не сможет подключиться онлайн, будет доступна запись и выложена на канале @investokrat.

📈 Компания ВИ.ру выходит на IPO, эту новость я разбирал на канале 26 июня. Сегодня вышли параметры размещения, которые сейчас анализирую и потом представлю вашему вниманию. Тем не менее, некоторые вопросы все-же остались и мы их подробно разберем на эфире.

👍 Ждем всех желающих!

YouTube

Острые вопросы эмитенту Всеинструменты.ру

Таймкоды:

00:00 - Знакомство с Олегом Безумовым

01:23 - О компании Всеинструменты.ру

03:38 - Как достигли лидерства?

04:48 - Насколько крупный и устойчивый целевой рынок?

12:37 Ответы на вопросы. На чем базируется озвученная цена IPO?

15:26 - Раньше были…

00:00 - Знакомство с Олегом Безумовым

01:23 - О компании Всеинструменты.ру

03:38 - Как достигли лидерства?

04:48 - Насколько крупный и устойчивый целевой рынок?

12:37 Ответы на вопросы. На чем базируется озвученная цена IPO?

15:26 - Раньше были…

📊 Всеинструменты.ру объявили ценовой диапазон размещения

В посте от 26 июня мы поговорили про бизнес ВИ.ру, а также проанализировали динамику финансовых результатов по итогам первых 4х месяцев. Сегодня компания анонсировала параметры IPO, которые и предлагаю разобрать, чтобы понять, насколько интересно участвовать в данном размещении.

✔️ Цена акции будет в диапазоне 200 - 210 руб., что подразумевает капитализацию в 100 - 105 млрд руб.

✔️ Формат сделки - cash-out. Не будет проводиться доп. эмиссия акций, часть своего пакета реализует текущий акционер. Таким образом, размытия не произойдет. По слухам, cash-in решили не делать из-за того, что компания не нуждается в дополнительном финансировании, а размещать по относительно невысокой оценке не имеет смысла.

✔️ Объем предложения составит около 12% от размера уставного капитала и всего объема акций, находящихся на данный момент в обращении. Таким образом, уже есть ориентир по будущему размеру free-float (12%).

☝️ Спрос на актив очень высокий, сейчас книжка уже переподписана по верхней границе за несколько часов с момента открытия сбора заявок.

📈 Высокий спрос является следствием качества бизнеса и разумной оценки размещения. Если сравнить с Ozon, бизнесы двух этих компаний схожи по динамике роста, но у ВИ.ру лучше результаты по маржинальности.

⏳ Период сбора заявок продлится с 27 июня по 4 июля, но по решению компании может закончиться раньше. Старт торгов запланирован на 5 июля с тикером #VSEH и ISIN кодом #RU000A108K09.

🛡 Для поддержки цен в первые дни торгов предусмотрен стабилизационный фонд в размере 15% от объема размещения. Он будет действовать в течение месяца с момента IPO. У мажоритарных акционеров будет локап период на 180 дней, в течение которого они не смогут продавать акции на бирже.

📈 Пока складывается ощущение, что эмитент выстраивает с рынком долгосрочную стратегию взаимоотношений. Лучше разместить меньше акций и с дисконтом к справедливой оценке (путь ВИ.ру), дав заработать инвесторам, чем выйти дорого, получить просадку и разочарование всех акционеров.

✔️ Также отмечу то, что менеджмент открыт для диалога с частными инвесторами. Сам присутствовал на нескольких встречах, где можно было узнать про бизнес подробнее и уточнить некоторые детали по отчетам. Постараюсь организовать онлайн встречу для наших подписчиков, чтобы была возможность пообщаться с представителями эмитента и задать интересующие вопросы.

📌 Резюмируя все вышесказанное, оценка компании вполне разумная, на мой взгляд. Бизнес новый для нашего фондового рынка и ему еще предстоит заслужить доверие инвесторов. Но через это проходят все. Думаю, что ВИ.ру станет хорошей историей роста, которая параллельно выплачивает дивиденды. Добавил эмитента в свой вотч-лист и буду держать вас в курсе всех событий.

#VSEH

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В посте от 26 июня мы поговорили про бизнес ВИ.ру, а также проанализировали динамику финансовых результатов по итогам первых 4х месяцев. Сегодня компания анонсировала параметры IPO, которые и предлагаю разобрать, чтобы понять, насколько интересно участвовать в данном размещении.

✔️ Цена акции будет в диапазоне 200 - 210 руб., что подразумевает капитализацию в 100 - 105 млрд руб.

✔️ Формат сделки - cash-out. Не будет проводиться доп. эмиссия акций, часть своего пакета реализует текущий акционер. Таким образом, размытия не произойдет. По слухам, cash-in решили не делать из-за того, что компания не нуждается в дополнительном финансировании, а размещать по относительно невысокой оценке не имеет смысла.

✔️ Объем предложения составит около 12% от размера уставного капитала и всего объема акций, находящихся на данный момент в обращении. Таким образом, уже есть ориентир по будущему размеру free-float (12%).

☝️ Спрос на актив очень высокий, сейчас книжка уже переподписана по верхней границе за несколько часов с момента открытия сбора заявок.

📈 Высокий спрос является следствием качества бизнеса и разумной оценки размещения. Если сравнить с Ozon, бизнесы двух этих компаний схожи по динамике роста, но у ВИ.ру лучше результаты по маржинальности.

⏳ Период сбора заявок продлится с 27 июня по 4 июля, но по решению компании может закончиться раньше. Старт торгов запланирован на 5 июля с тикером #VSEH и ISIN кодом #RU000A108K09.

🛡 Для поддержки цен в первые дни торгов предусмотрен стабилизационный фонд в размере 15% от объема размещения. Он будет действовать в течение месяца с момента IPO. У мажоритарных акционеров будет локап период на 180 дней, в течение которого они не смогут продавать акции на бирже.

📈 Пока складывается ощущение, что эмитент выстраивает с рынком долгосрочную стратегию взаимоотношений. Лучше разместить меньше акций и с дисконтом к справедливой оценке (путь ВИ.ру), дав заработать инвесторам, чем выйти дорого, получить просадку и разочарование всех акционеров.

✔️ Также отмечу то, что менеджмент открыт для диалога с частными инвесторами. Сам присутствовал на нескольких встречах, где можно было узнать про бизнес подробнее и уточнить некоторые детали по отчетам. Постараюсь организовать онлайн встречу для наших подписчиков, чтобы была возможность пообщаться с представителями эмитента и задать интересующие вопросы.

📌 Резюмируя все вышесказанное, оценка компании вполне разумная, на мой взгляд. Бизнес новый для нашего фондового рынка и ему еще предстоит заслужить доверие инвесторов. Но через это проходят все. Думаю, что ВИ.ру станет хорошей историей роста, которая параллельно выплачивает дивиденды. Добавил эмитента в свой вотч-лист и буду держать вас в курсе всех событий.

#VSEH

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Софтлайн готовится к сделкам M&A

Российский IT рынок продолжает расти высокими темпами. Многие его представители, чтобы увеличивать свою долю и конкурентоспособность, проводят сделки слияния и поглощения (M&A).

☝️ В условиях низкой безработицы достаточно сложно быстро собрать новую команду для реализации определенных проектов. Поэтому, часто принимают решения о приобретении готовых компаний, где уже собрана требуемая команда профильных специалистов.

✔️ Софтлайн тоже решил пойти по такому пути и объявил о намерении провести ряд крупных M&A сделок в сегменте высокотехнологичных компаний. Это хорошо ложится в рамки стратегии развития бизнеса, которая предполагает активную консолидацию IT-рынка

📈 Любая подобная активность подразумевает какой-то измеримый результат. Софтлайн дал прогноз по про-форме, согласно которому в случае успешного проведения сделок, оборот Группы по итогам текущего года может достигнуть 135 млрд руб. против прогноза в 110 млрд руб.

📈 Такой рост позитивно отразится на валовой прибыли, которая может достигнуть отметки в 40 млрд руб. (текущий прогноз по году - 30 млрд руб.). Вслед за ней вырастет и EBITDA до 10 млрд руб., что выше текущего прогноза на 66%.

Важно отметить, что прогноз по про-форме предполагает, что в нем учитывается финрезультат приобретаемых компаний с начала года. А Софтлайн их приобретет как минимум с середины.

💰 На сделки потребуются дополнительные средства. По текущей ключевой ставке их привлечение обойдется достаточно дорого. В связи с этим компания приняла решение провести дополнительную эмиссию акций. Ее размер составит 76 002 000 штук, а размещение пройдет по открытой подписке.

✔️ Текущее количество акций составляет 324 млн штук, таким образом, доля нового выпуска составит около 23%. Доп. эмиссия всегда является не очень приятным фактором для существующих акционеров. Но, с другой стороны, эти средства планируется инвестировать в развитие через M&A, где рост показателя EBITDA в несколько раз перекроет негативный эффект от нового размещения.

📝 Приведу комментарий генерального директора ПАО «Софтлайн» Владимира Лаврова:

«Утвержденная стратегия развития ПАО «Софтлайн», направленная на укрепление лидерских позиций Компании и создание стоимости для акционеров, предполагает активную консолидацию рынка, чему будут способствовать обозначенные в сегодняшнем сообщении таргетируемые сделки. Рыночная ситуация такова, что сроки у нас максимально сжатые — в течение ближайших шести – двенадцати месяцев мы будем действовать наиболее активно. В текущем году мы уже приобрели четыре компании, а в ближайшее время мы планируем объявить еще о нескольких крупных сделках, успешное закрытие которых крайне положительно скажется на бизнесе ПАО «Софтлайн» в ключевых для нас нишах производства собственных продуктов и услуг. Сегодня мы, учитывая конъюнктуру рынка и стоимость заемных средств, выбрали путь привлечения акционерного капитала, который, согласно результатам нашего анализа различных способов финансирования, оказался наиболее выгоден с точки зрения создания долгосрочной стоимости компании».

📌 Резюмируя все вышесказанное, инвестиции в рост это всегда позитивно для бизнеса, если эти инвестиции качественные, разумеется. Мы видим, как трансформируется Софтлайн и активно работает над увеличением количества собственных IT решений, что приводит к росту маржинальности. В моменте рынок воспринял новость не очень позитивно, но время расставит все на свои места. Продолжаю следить за новостями и отчетами эмитента и буду держать вас в курсе.

#SOFL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российский IT рынок продолжает расти высокими темпами. Многие его представители, чтобы увеличивать свою долю и конкурентоспособность, проводят сделки слияния и поглощения (M&A).

☝️ В условиях низкой безработицы достаточно сложно быстро собрать новую команду для реализации определенных проектов. Поэтому, часто принимают решения о приобретении готовых компаний, где уже собрана требуемая команда профильных специалистов.

✔️ Софтлайн тоже решил пойти по такому пути и объявил о намерении провести ряд крупных M&A сделок в сегменте высокотехнологичных компаний. Это хорошо ложится в рамки стратегии развития бизнеса, которая предполагает активную консолидацию IT-рынка

📈 Любая подобная активность подразумевает какой-то измеримый результат. Софтлайн дал прогноз по про-форме, согласно которому в случае успешного проведения сделок, оборот Группы по итогам текущего года может достигнуть 135 млрд руб. против прогноза в 110 млрд руб.

📈 Такой рост позитивно отразится на валовой прибыли, которая может достигнуть отметки в 40 млрд руб. (текущий прогноз по году - 30 млрд руб.). Вслед за ней вырастет и EBITDA до 10 млрд руб., что выше текущего прогноза на 66%.

Важно отметить, что прогноз по про-форме предполагает, что в нем учитывается финрезультат приобретаемых компаний с начала года. А Софтлайн их приобретет как минимум с середины.

💰 На сделки потребуются дополнительные средства. По текущей ключевой ставке их привлечение обойдется достаточно дорого. В связи с этим компания приняла решение провести дополнительную эмиссию акций. Ее размер составит 76 002 000 штук, а размещение пройдет по открытой подписке.

✔️ Текущее количество акций составляет 324 млн штук, таким образом, доля нового выпуска составит около 23%. Доп. эмиссия всегда является не очень приятным фактором для существующих акционеров. Но, с другой стороны, эти средства планируется инвестировать в развитие через M&A, где рост показателя EBITDA в несколько раз перекроет негативный эффект от нового размещения.

📝 Приведу комментарий генерального директора ПАО «Софтлайн» Владимира Лаврова:

«Утвержденная стратегия развития ПАО «Софтлайн», направленная на укрепление лидерских позиций Компании и создание стоимости для акционеров, предполагает активную консолидацию рынка, чему будут способствовать обозначенные в сегодняшнем сообщении таргетируемые сделки. Рыночная ситуация такова, что сроки у нас максимально сжатые — в течение ближайших шести – двенадцати месяцев мы будем действовать наиболее активно. В текущем году мы уже приобрели четыре компании, а в ближайшее время мы планируем объявить еще о нескольких крупных сделках, успешное закрытие которых крайне положительно скажется на бизнесе ПАО «Софтлайн» в ключевых для нас нишах производства собственных продуктов и услуг. Сегодня мы, учитывая конъюнктуру рынка и стоимость заемных средств, выбрали путь привлечения акционерного капитала, который, согласно результатам нашего анализа различных способов финансирования, оказался наиболее выгоден с точки зрения создания долгосрочной стоимости компании».

📌 Резюмируя все вышесказанное, инвестиции в рост это всегда позитивно для бизнеса, если эти инвестиции качественные, разумеется. Мы видим, как трансформируется Софтлайн и активно работает над увеличением количества собственных IT решений, что приводит к росту маржинальности. В моменте рынок воспринял новость не очень позитивно, но время расставит все на свои места. Продолжаю следить за новостями и отчетами эмитента и буду держать вас в курсе.

#SOFL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💼 Металлоинвест размещает новый флоатер

На фоне высокой ключевой ставки, жесткой риторики ЦБ и консенсуса аналитиков о том, что «ключ» поднимут на заседании 26 июля, многие инвесторы предпочитают держать деньги в облигациях с плавающим купоном (флоатерах).

Такие облигации обычно не имеют высокой волатильности в цене и торгуются близко к номиналу (1000 руб.), потому что их купон подстраивается под изменение ключевой ставки или RUONIA (стоимость денег). Оба эти показателя обычно не сильно отличаются друг от друга.

Компании видят данный тренд и начали выпускать бумаги не с постоянным, а с плавающим купоном. У Металлоинвеста, например, на бирже уже представлены 2 таких выпуска:

✔️ Металлоинвест ХК-001-04 (ISIN #RU000A105W08), цена 99,13% от номинала, текущий купон 17,3% (КС+1,3%) с выплатой 2 раза в год, объем размещения 7 млрд руб., дата погашения 17.02.2027, call-оферта 19.02.2025.

✔️ Металлоинвест ХК-001-06 (ISIN #RU000A1079S6), цена 100,16% от номинала, текущий купон 17,2% (КС+1,2%) с выплатой 4 раза в год, объем размещения 15 млрд руб., дата погашения 23.11.2027.

✅ Новый выпуск Металлоинвест ХК-001-08 будет иметь купон КС+1,2% (ориентир), частоту выплаты купонов - 4 раза в год, объем размещения 10 млрд руб., дата погашения 01.01.2027.

Напомню, что Металлоинвест очень надежный заемщик, его кредитный рейтинг от АКРА AAA(RU) и от НКР AAA.ru.

Если говорить про новые корпоративные облигации с похожим рейтингом и с плавающим купоном, которые размещались на бирже, средний размер купона по ним составил КС+1,1% и + 1,15%.

➖ Ростелеком-001Р-08R (ISIN #RU000A108LF3) размер купона КС+1,15%

➖ ИКС 5 Финанс-003P-05 (#ISINRU000A108LU2) размер купона КС+1,1%

➖ МегаФон-БО-002Р-05 (ISIN #RU000A108Q94) размер купона КС+1,1%

Финальный купон по новому выпуску Металлоинвеста будет установлен по итогам оценки спроса со стороны инвесторов и закрытия книги заявок. Напомню, текущий ориентир КС+1,2%.

Для всех желающих поучаствовать есть не так много времени на подачу заявки, книга будет открыта сегодня (28.06) с 11:00 до 15:00, так что успевайте.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых облигационных выпусков!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На фоне высокой ключевой ставки, жесткой риторики ЦБ и консенсуса аналитиков о том, что «ключ» поднимут на заседании 26 июля, многие инвесторы предпочитают держать деньги в облигациях с плавающим купоном (флоатерах).

Такие облигации обычно не имеют высокой волатильности в цене и торгуются близко к номиналу (1000 руб.), потому что их купон подстраивается под изменение ключевой ставки или RUONIA (стоимость денег). Оба эти показателя обычно не сильно отличаются друг от друга.

Компании видят данный тренд и начали выпускать бумаги не с постоянным, а с плавающим купоном. У Металлоинвеста, например, на бирже уже представлены 2 таких выпуска:

✔️ Металлоинвест ХК-001-04 (ISIN #RU000A105W08), цена 99,13% от номинала, текущий купон 17,3% (КС+1,3%) с выплатой 2 раза в год, объем размещения 7 млрд руб., дата погашения 17.02.2027, call-оферта 19.02.2025.

✔️ Металлоинвест ХК-001-06 (ISIN #RU000A1079S6), цена 100,16% от номинала, текущий купон 17,2% (КС+1,2%) с выплатой 4 раза в год, объем размещения 15 млрд руб., дата погашения 23.11.2027.

✅ Новый выпуск Металлоинвест ХК-001-08 будет иметь купон КС+1,2% (ориентир), частоту выплаты купонов - 4 раза в год, объем размещения 10 млрд руб., дата погашения 01.01.2027.

Напомню, что Металлоинвест очень надежный заемщик, его кредитный рейтинг от АКРА AAA(RU) и от НКР AAA.ru.

Если говорить про новые корпоративные облигации с похожим рейтингом и с плавающим купоном, которые размещались на бирже, средний размер купона по ним составил КС+1,1% и + 1,15%.

➖ Ростелеком-001Р-08R (ISIN #RU000A108LF3) размер купона КС+1,15%

➖ ИКС 5 Финанс-003P-05 (#ISINRU000A108LU2) размер купона КС+1,1%

➖ МегаФон-БО-002Р-05 (ISIN #RU000A108Q94) размер купона КС+1,1%

Финальный купон по новому выпуску Металлоинвеста будет установлен по итогам оценки спроса со стороны инвесторов и закрытия книги заявок. Напомню, текущий ориентир КС+1,2%.

Для всех желающих поучаствовать есть не так много времени на подачу заявки, книга будет открыта сегодня (28.06) с 11:00 до 15:00, так что успевайте.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых облигационных выпусков!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Друзья, ровно через час начинаем эфир с эмитентом Всеинструменты.ру

Присоединиться можно по ссылочке:

📌 https://youtube.com/live/5TB0W5eAtUc?feature=share

Ставьте напоминалку, чтобы не забыть.

Я уже подготовил ряд интересных вопросов. Но напоминаю, у вас также будет возможность задать свои на эфире.

Присоединиться можно по ссылочке:

📌 https://youtube.com/live/5TB0W5eAtUc?feature=share

Ставьте напоминалку, чтобы не забыть.

Я уже подготовил ряд интересных вопросов. Но напоминаю, у вас также будет возможность задать свои на эфире.

YouTube

Острые вопросы эмитенту Всеинструменты.ру

Таймкоды:

00:00 - Знакомство с Олегом Безумовым

01:23 - О компании Всеинструменты.ру

03:38 - Как достигли лидерства?

04:48 - Насколько крупный и устойчивый целевой рынок?

12:37 Ответы на вопросы. На чем базируется озвученная цена IPO?

15:26 - Раньше были…

00:00 - Знакомство с Олегом Безумовым

01:23 - О компании Всеинструменты.ру

03:38 - Как достигли лидерства?

04:48 - Насколько крупный и устойчивый целевой рынок?

12:37 Ответы на вопросы. На чем базируется озвученная цена IPO?

15:26 - Раньше были…

💊 Промомед выходит на IPO

Впервые с представителями компании Промомед познакомился на конференции «Профит» в середине апреля текущего года. Тогда же сделал для вас подробный обзор бизнеса. С тех пор было еще несколько встреч, одна из которых прошла совсем недавно - на конференции Смартлаба.

🏥 Главной отличительной чертой бизнеса является вертикальная интеграция. Одно дело создать лекарство, что тоже достаточно сложно, но совсем другое дело произвести его в необходимом объеме для страны. Именно на этапе масштабного производства многие компании начинают испытывать серьезные трудности, вплоть до полного банкротства.

✔️ Промомед, в отличие от многих других игроков сектора, имеет все необходимые активы, от команды R&D (исследований и разработки) до современного завода с производством полного цикла в необходимых объемах. Это делает компанию лидером своего сектора, как по технологичности, так и по линейке производимых лекарственных средств.

💼 Сейчас портфель препаратов включает в себя более 330 наименований, а доля инновационных лекарств в структуре выручки уже достигла отметки 56%. И еще 150 препаратов на стадии медицинских исследований и регистрации и будут ежегодно выходить в рынок. Ключевыми сегментами деятельности бизнеса являются Эндокринология, Онкология, Неврология, Противовирусный сегмент и Иммунология.

☝️ Медицинская сфера не подверглась серьезным санкционным ограничениям. Да, некоторые иностранные игроки ушли с нашего рынка, но это был их личный выбор. Наши же компании продолжают производство, имеют доступ к необходимому сырью и сохраняют экспортный потенциал. Недавно, кстати, Промомед начал клинические исследования современного препарата от ожирения - тирзепатид, писал про это подробно в посте от 23 мая. Это к вопросу конкурентных преимуществ и уровня технологичности в медицинском секторе, здесь наша страна не уступает западным.

Вернемся к IPO

📈 Эмитент планирует провести дополнительный выпуск акций, которые и будут предложены рынку (cash-in). Эти средства останутся в компании и пойдут на ее развитие. Бумаги будут доступны всем инвесторам, независимо от наличия статуса квал. инвестора.

⏳ Начало торгов ожидается уже в июле текущего года, более точные сроки эмитент озвучит в ближайшее время.

💰 Как писал выше, все привлеченные средства будут направлены на развитие портфеля препаратов, разработку, регистрацию и вывод на рынок, а также снижение долговой нагрузки. Привлекать финансирование по высоким ставкам сейчас неэффективно, поэтому, вариант размещения акций через cash-in вполне разумный, на мой взгляд.

✔️ IPO даст возможность создания мотивационный программы для ключевых сотрудников. Это важный момент в условиях текущей низкой безработицы, когда привлечение персонала становится сложной и достаточно дорогой задачей.

📌 Бизнес Промомеда имеет хорошие перспективы, на мой взгляд, особенно с учетом их амбициозных планов развития. Ждем детали размещения и оценку компании, после чего еще раз проанализируем данное IPO уже с конкретными цифрами.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Впервые с представителями компании Промомед познакомился на конференции «Профит» в середине апреля текущего года. Тогда же сделал для вас подробный обзор бизнеса. С тех пор было еще несколько встреч, одна из которых прошла совсем недавно - на конференции Смартлаба.

🏥 Главной отличительной чертой бизнеса является вертикальная интеграция. Одно дело создать лекарство, что тоже достаточно сложно, но совсем другое дело произвести его в необходимом объеме для страны. Именно на этапе масштабного производства многие компании начинают испытывать серьезные трудности, вплоть до полного банкротства.

✔️ Промомед, в отличие от многих других игроков сектора, имеет все необходимые активы, от команды R&D (исследований и разработки) до современного завода с производством полного цикла в необходимых объемах. Это делает компанию лидером своего сектора, как по технологичности, так и по линейке производимых лекарственных средств.

💼 Сейчас портфель препаратов включает в себя более 330 наименований, а доля инновационных лекарств в структуре выручки уже достигла отметки 56%. И еще 150 препаратов на стадии медицинских исследований и регистрации и будут ежегодно выходить в рынок. Ключевыми сегментами деятельности бизнеса являются Эндокринология, Онкология, Неврология, Противовирусный сегмент и Иммунология.

☝️ Медицинская сфера не подверглась серьезным санкционным ограничениям. Да, некоторые иностранные игроки ушли с нашего рынка, но это был их личный выбор. Наши же компании продолжают производство, имеют доступ к необходимому сырью и сохраняют экспортный потенциал. Недавно, кстати, Промомед начал клинические исследования современного препарата от ожирения - тирзепатид, писал про это подробно в посте от 23 мая. Это к вопросу конкурентных преимуществ и уровня технологичности в медицинском секторе, здесь наша страна не уступает западным.

Вернемся к IPO

📈 Эмитент планирует провести дополнительный выпуск акций, которые и будут предложены рынку (cash-in). Эти средства останутся в компании и пойдут на ее развитие. Бумаги будут доступны всем инвесторам, независимо от наличия статуса квал. инвестора.

⏳ Начало торгов ожидается уже в июле текущего года, более точные сроки эмитент озвучит в ближайшее время.

💰 Как писал выше, все привлеченные средства будут направлены на развитие портфеля препаратов, разработку, регистрацию и вывод на рынок, а также снижение долговой нагрузки. Привлекать финансирование по высоким ставкам сейчас неэффективно, поэтому, вариант размещения акций через cash-in вполне разумный, на мой взгляд.

✔️ IPO даст возможность создания мотивационный программы для ключевых сотрудников. Это важный момент в условиях текущей низкой безработицы, когда привлечение персонала становится сложной и достаточно дорогой задачей.

📌 Бизнес Промомеда имеет хорошие перспективы, на мой взгляд, особенно с учетом их амбициозных планов развития. Ждем детали размещения и оценку компании, после чего еще раз проанализируем данное IPO уже с конкретными цифрами.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Доходность активов, валюта, дивиденды и другие новости фондового рынка

Ну что-ж, стратегия Sell in May and go away, о которой я напоминал в посте 30 апреля, оказалась не такой уж и плохой для текущего года по рынку РФ. Индекс Мосбиржи полной доходности MCFTR 17 мая давал 14% с начала года, после чего откатился до 3,5%. Это весьма скромно на фоне того, что безрисковые инструменты (облигации, вклады и фонды ликвидности) дают в среднем 16-17% годовых сейчас.

💵 Кто сидит в валюте с начала года тоже ничего не заработал, курс #USDRUB показал отрицательный рост на 3,5% за 6 месяцев. К юаню #CNYRUB рубль укрепился почти на 8% за рассматриваемый период, практически обнулив потенциальную доходность от купонов по юаневым бондам.

🥇 Золото #GLDRUB, вопреки всему рыночному скепсису, чувствует себя весьма неплохо. В рублях оно выросло на 10% с начала года, а в долларах на 13%. Я успел набрать хорошую долю в фондах на желтый металл и прокатился на этом движении.

📉 Из акций худшую динамику с начала года показывают газовики, Газпром #GAZP скорректировался на 27% и Новатэк #NVTK откатился на 25%. Но это было ожидаемо, напомню, Газпром серьезно продавили на новости об отмене дивидендов по итогам 2023 года, а на котировки Новатэка давят новые санкции со стороны США. Я думаю, что где-то близко могут быть интересные цены для докупок, если вы верите в данный сектор с горизонтом 12-24 месяца.

📉 Другие сырьевики тоже остаются под давлением, Норникель #GMKN с начала года потерял 20% на фоне снижения дивидендов и низких цен на ключевые металлы. Фосагро #PHOR до середины мая держала удар, но потом продавили вместе со всем рынком, в итоге видим -11% с начала текущего года. По Фосагро самое интересное будет на ГОСА, утвердят дивиденды, рекомендованные советом директоров или нет. Я больше склоняюсь к тому, что могут не утвердить, потому что выплата будет в долг и наращивать его на фоне высоких ставок сомнительное решение.

📈 Лучше рынка себя чувствуют истории роста, особенно те, у кого низкая долговая нагрузка. Озон #OZON с начала год вырос на 53%, Яндекс #YNDX на 60%, но обе эти компании пока не завершили редомициляюцию в РФ. Из российских бумаг в ТОПе Позитив #POSI с ростом на 53%, а вот Астра #ASTR под давлением, выросла всего на 14% с января.

🚀 Ну и нельзя забывать про БУМ IPO на нашем рынке. Я тут подвел статистику, в 2020 году у нас вышло 9 эмитентов, в 2021 году также 9 эмитентов, в 2022 году кроме Вуша никто не размещался, но если объединить с 2023 годом, то также 9 компаний. С начала текущего года мы видим 10 новых имен, если учитывать ВИ.ру и Промомед, это новый рекорд. И это только за полугодие, до конца года цифра может подрасти.

👍 Кстати, если интересно, могу снять подробное видео со статистикой по IPO с 2020 года, какие компании какую доходность показали, за счет чего и насколько было вообще интересно участвовать в размещениях. Ставьте лайки, если наберем выше среднего, на неделе выложу.

💰 Сегодня 1 июля, а в этом месяце, как вы знаете, приходит существенная часть дивидендов за весь год. Мне уже прилетели в пятницу по Мосбирже, жду еще из крупных позиций по ГПнефти (до 23.07), Роснефти (до 24.07) и Сберу (до 26.07). Пока не решил, куда направлю эти деньги, не исключаю, что просто потрачу на себя и близких 💳.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ну что-ж, стратегия Sell in May and go away, о которой я напоминал в посте 30 апреля, оказалась не такой уж и плохой для текущего года по рынку РФ. Индекс Мосбиржи полной доходности MCFTR 17 мая давал 14% с начала года, после чего откатился до 3,5%. Это весьма скромно на фоне того, что безрисковые инструменты (облигации, вклады и фонды ликвидности) дают в среднем 16-17% годовых сейчас.

💵 Кто сидит в валюте с начала года тоже ничего не заработал, курс #USDRUB показал отрицательный рост на 3,5% за 6 месяцев. К юаню #CNYRUB рубль укрепился почти на 8% за рассматриваемый период, практически обнулив потенциальную доходность от купонов по юаневым бондам.

🥇 Золото #GLDRUB, вопреки всему рыночному скепсису, чувствует себя весьма неплохо. В рублях оно выросло на 10% с начала года, а в долларах на 13%. Я успел набрать хорошую долю в фондах на желтый металл и прокатился на этом движении.

📉 Из акций худшую динамику с начала года показывают газовики, Газпром #GAZP скорректировался на 27% и Новатэк #NVTK откатился на 25%. Но это было ожидаемо, напомню, Газпром серьезно продавили на новости об отмене дивидендов по итогам 2023 года, а на котировки Новатэка давят новые санкции со стороны США. Я думаю, что где-то близко могут быть интересные цены для докупок, если вы верите в данный сектор с горизонтом 12-24 месяца.

📉 Другие сырьевики тоже остаются под давлением, Норникель #GMKN с начала года потерял 20% на фоне снижения дивидендов и низких цен на ключевые металлы. Фосагро #PHOR до середины мая держала удар, но потом продавили вместе со всем рынком, в итоге видим -11% с начала текущего года. По Фосагро самое интересное будет на ГОСА, утвердят дивиденды, рекомендованные советом директоров или нет. Я больше склоняюсь к тому, что могут не утвердить, потому что выплата будет в долг и наращивать его на фоне высоких ставок сомнительное решение.

📈 Лучше рынка себя чувствуют истории роста, особенно те, у кого низкая долговая нагрузка. Озон #OZON с начала год вырос на 53%, Яндекс #YNDX на 60%, но обе эти компании пока не завершили редомициляюцию в РФ. Из российских бумаг в ТОПе Позитив #POSI с ростом на 53%, а вот Астра #ASTR под давлением, выросла всего на 14% с января.

🚀 Ну и нельзя забывать про БУМ IPO на нашем рынке. Я тут подвел статистику, в 2020 году у нас вышло 9 эмитентов, в 2021 году также 9 эмитентов, в 2022 году кроме Вуша никто не размещался, но если объединить с 2023 годом, то также 9 компаний. С начала текущего года мы видим 10 новых имен, если учитывать ВИ.ру и Промомед, это новый рекорд. И это только за полугодие, до конца года цифра может подрасти.

👍 Кстати, если интересно, могу снять подробное видео со статистикой по IPO с 2020 года, какие компании какую доходность показали, за счет чего и насколько было вообще интересно участвовать в размещениях. Ставьте лайки, если наберем выше среднего, на неделе выложу.

💰 Сегодня 1 июля, а в этом месяце, как вы знаете, приходит существенная часть дивидендов за весь год. Мне уже прилетели в пятницу по Мосбирже, жду еще из крупных позиций по ГПнефти (до 23.07), Роснефти (до 24.07) и Сберу (до 26.07). Пока не решил, куда направлю эти деньги, не исключаю, что просто потрачу на себя и близких 💳.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Готова запись нашей встречи с Олегом Безумовым

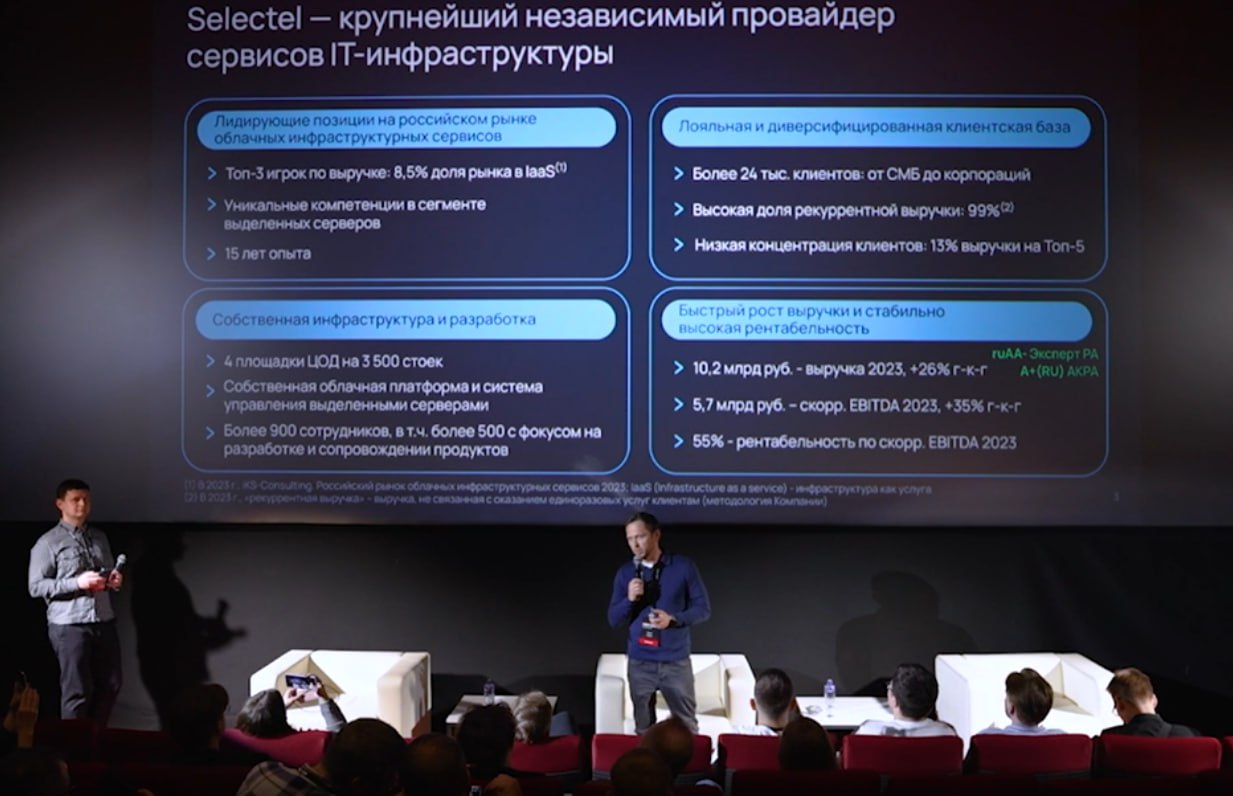

На эфире разобрали большое количество вопросов, как по бизнесу Всеинструменты.ру, так и по финансовым результатам.

В частности, удалось выяснить, почему платят дивиденды при отрицательном свободном денежном потоке, стоит ли ждать SPO, какие темпы роста закладывают в ближайшие годы и насколько справедливая текущая оценка бизнеса по мультипликаторам. Подробнее все расписал в таймкодах для удобства.

Если вы пропустили эфир, рекомендую к просмотру. Заодно узнаете, где в отчетности искать и как считать чистый долг, свободный денежный поток и на что стоит обращать внимание при анализе.

📌 https://www.youtube.com/live/5TB0W5eAtUc?si=N7P2ZVqrSkAk9Ye9

Таймкоды:

00:00 - Знакомство с Олегом Безумовым

01:23 - О компании Всеинструменты.ру

03:38 - Как достигли лидерства?

04:48 - Насколько крупный и устойчивый целевой рынок?

12:37 Ответы на вопросы. На чем базируется озвученная цена IPO?

15:26 - Раньше были ООО, сейчас АО "ВИ.ру". Почему решили идти по пути cash-out, а не cash-in?

17:37 - Какую ожидаете аллокацию для институциональных и частных инвесторов?

18:30 - Кто является основным владельцем Всеинструменты.ру?

19:47 - Кто управляет всеми ПВЗ, которых уже более 1000 штук?

21:00 - С кем себя сравниваете на российском рынке, есть ли аналоги?

22:18 - Стоит ли ждать SPO через полгода?

23:05 - Что повлияло на бизнес в 2019 году?

25:11 - Рост выручки с 2021 года обусловлен ростом цен или объемов продаж?

26:48 - Как делаются товары собственного производства?

29:57 - Как изменился бизнес с 2022 года?

32:08 - Сколько сотрудников в компании?

34:25 - Насколько быстро растете по сравнению с рынком?

35:24 - Планируете ли выпускать новые облигации? Как дела обстоят с обслуживанием долга?

38:04 - Критерии для выплаты дивидендов? Долг берем с учетом аренды?

38:44 - Почему решили платить от чистой прибыли а не от свободного денежного потока?

39:37 - За 2023 годы дивиденды выплатили из заемных средств?

41:13 - С какой частотой планируете публиковать отчетность?

41:36 - Связан ли с сезонностью рост опер. денежного потока за первые 4 месяца?

45:20 - Почему такой разброс по стоимости обслуживания арендных обязательств?

47:28 - Какая средняя стоимость обслуживания долга без учета аренды?

48:40 - Планируете приобретать склады? Как текущий дефицит в секторе влияет на стоимость аренды для вашего бизнеса?

50:45 - Текущая оценка в Р/Е= 26 высоковата для рынка, как прокомментируете?

55:16 - Какое влияние окажет на ваши доходы окончание ипотеки с господдержкой?

57:43 - Не превратитесь ли вы в традиционный маркетплейс?

01:01:05 - Какой ваш взгляд на 2024 год по вашему рынку, каких результатов ожидаете?

#эфир #VSEH

На эфире разобрали большое количество вопросов, как по бизнесу Всеинструменты.ру, так и по финансовым результатам.

В частности, удалось выяснить, почему платят дивиденды при отрицательном свободном денежном потоке, стоит ли ждать SPO, какие темпы роста закладывают в ближайшие годы и насколько справедливая текущая оценка бизнеса по мультипликаторам. Подробнее все расписал в таймкодах для удобства.

Если вы пропустили эфир, рекомендую к просмотру. Заодно узнаете, где в отчетности искать и как считать чистый долг, свободный денежный поток и на что стоит обращать внимание при анализе.

📌 https://www.youtube.com/live/5TB0W5eAtUc?si=N7P2ZVqrSkAk9Ye9

Таймкоды:

00:00 - Знакомство с Олегом Безумовым

01:23 - О компании Всеинструменты.ру

03:38 - Как достигли лидерства?

04:48 - Насколько крупный и устойчивый целевой рынок?

12:37 Ответы на вопросы. На чем базируется озвученная цена IPO?

15:26 - Раньше были ООО, сейчас АО "ВИ.ру". Почему решили идти по пути cash-out, а не cash-in?

17:37 - Какую ожидаете аллокацию для институциональных и частных инвесторов?

18:30 - Кто является основным владельцем Всеинструменты.ру?

19:47 - Кто управляет всеми ПВЗ, которых уже более 1000 штук?

21:00 - С кем себя сравниваете на российском рынке, есть ли аналоги?

22:18 - Стоит ли ждать SPO через полгода?

23:05 - Что повлияло на бизнес в 2019 году?

25:11 - Рост выручки с 2021 года обусловлен ростом цен или объемов продаж?

26:48 - Как делаются товары собственного производства?

29:57 - Как изменился бизнес с 2022 года?

32:08 - Сколько сотрудников в компании?

34:25 - Насколько быстро растете по сравнению с рынком?

35:24 - Планируете ли выпускать новые облигации? Как дела обстоят с обслуживанием долга?

38:04 - Критерии для выплаты дивидендов? Долг берем с учетом аренды?

38:44 - Почему решили платить от чистой прибыли а не от свободного денежного потока?

39:37 - За 2023 годы дивиденды выплатили из заемных средств?

41:13 - С какой частотой планируете публиковать отчетность?

41:36 - Связан ли с сезонностью рост опер. денежного потока за первые 4 месяца?

45:20 - Почему такой разброс по стоимости обслуживания арендных обязательств?

47:28 - Какая средняя стоимость обслуживания долга без учета аренды?

48:40 - Планируете приобретать склады? Как текущий дефицит в секторе влияет на стоимость аренды для вашего бизнеса?

50:45 - Текущая оценка в Р/Е= 26 высоковата для рынка, как прокомментируете?

55:16 - Какое влияние окажет на ваши доходы окончание ипотеки с господдержкой?

57:43 - Не превратитесь ли вы в традиционный маркетплейс?

01:01:05 - Какой ваш взгляд на 2024 год по вашему рынку, каких результатов ожидаете?

#эфир #VSEH

YouTube

Острые вопросы эмитенту Всеинструменты.ру

Таймкоды:

00:00 - Знакомство с Олегом Безумовым

01:23 - О компании Всеинструменты.ру

03:38 - Как достигли лидерства?

04:48 - Насколько крупный и устойчивый целевой рынок?

12:37 Ответы на вопросы. На чем базируется озвученная цена IPO?

15:26 - Раньше были…

00:00 - Знакомство с Олегом Безумовым

01:23 - О компании Всеинструменты.ру

03:38 - Как достигли лидерства?

04:48 - Насколько крупный и устойчивый целевой рынок?

12:37 Ответы на вопросы. На чем базируется озвученная цена IPO?

15:26 - Раньше были…

💪 Северсталь и ее амбициозная стратегия на 2028 год

❗️Во время анонса новой налоговой реформы был озвучен пункт, касающийся капитальных затрат. А именно, сохранение текущей налоговой нагрузки для отраслей, в которых капекс составляет более 20% выручки.

📋 Северсталь и ММК #MAGN подготовились к этому заранее, нарастив капитальные затраты и накопив подушки кэша для их финансирования. Более того, Северсталь выложила презентацию стратегии развития до 2028 года, в которой делается упор именно на капзатраты. Стратегия содержит в себе много интересного, поэтому сегодня подробно разберем ее.

1️⃣ Северсталь исторически была лидером по себестоимости в секторе и планирует и дальше оставаться таковой, целясь в 15% отрыв от ближайших конкурентов по себестоимости сляба.

За счет чего это будет достигнуто?

✔️ Модернизация и капитальный ремонт доменных печей (24-25 годы) и другого оборудования.

✔️ Рост производства окатышей (подробнее скажем об этом позже).

✔️ Снижение расхода кокса за счет перехода на природный газ, максимизация потребления жидкого чугуна.

✔️ Развитие внутреннего машиностроения ремонтной экспертизы.

2️⃣ Рост объемов производства

✔️ Железорудное сырье: +64,8% (с 2023 к 2028 году).

✔️ Окатыши: +92,3%.

✔️ Чугун: +3,5%, сталь: +4,4%.

✔️ Продажи металлопродукции: +24,3%.

🔥 По ожиданиям компании, реализация стратегии позволит к 2028 году увеличить EBITDA на 150 млрд рублей. Это почти 60% прироста к уровню 2023 года!

📊 В 2024 году капитальные затраты по прогнозу должны составить 119 млрд рублей, из которых 61 млрд руб. пойдет на новые проекты. Пик затрат Северсталь будет проходить в 2025 году (примерно 170 млрд рублей), затем они начнут плавно снижаться. Но вплоть до 2028 года останутся повышенными. Рост капексов мы уже видим в отчете за первый квартал 2024: +47% г/г.

💵 Финансировать капитальные затраты Северсталь планирует преимущественно из собственных средств, которых накопилось на счетах 239 млрд рублей. Этого практически хватает до конца 2025 года.

💰 При этом, Северсталь планирует сохранить выплаты акционерам в соответствии с действующей дивидендной политикой.

👉 Ежеквартально

👉 Весь свободный денежный поток (FCF), если ND/EBITDA < 1x

👉 Половину FCF, если ND/EBITDA > 1x

👉 Больше FCF (по желанию), если ND/EBITDA < 0,5x

📉 С учетом размера предыдущих дивидендов и уровня расходов, не стоит ждать доходности сильно выше 8-10% к текущей цене. На мой взгляд, интересная точка входа в акции Северстали может образоваться в следующем году, когда компания будет проходить пик капекса и дивиденды будут под наибольшим давлением.

📌 Подробно весь сектор металлургов разобрал в закрытом клубе.

#CHMF

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❗️Во время анонса новой налоговой реформы был озвучен пункт, касающийся капитальных затрат. А именно, сохранение текущей налоговой нагрузки для отраслей, в которых капекс составляет более 20% выручки.

📋 Северсталь и ММК #MAGN подготовились к этому заранее, нарастив капитальные затраты и накопив подушки кэша для их финансирования. Более того, Северсталь выложила презентацию стратегии развития до 2028 года, в которой делается упор именно на капзатраты. Стратегия содержит в себе много интересного, поэтому сегодня подробно разберем ее.

1️⃣ Северсталь исторически была лидером по себестоимости в секторе и планирует и дальше оставаться таковой, целясь в 15% отрыв от ближайших конкурентов по себестоимости сляба.

За счет чего это будет достигнуто?

✔️ Модернизация и капитальный ремонт доменных печей (24-25 годы) и другого оборудования.

✔️ Рост производства окатышей (подробнее скажем об этом позже).

✔️ Снижение расхода кокса за счет перехода на природный газ, максимизация потребления жидкого чугуна.

✔️ Развитие внутреннего машиностроения ремонтной экспертизы.

2️⃣ Рост объемов производства

✔️ Железорудное сырье: +64,8% (с 2023 к 2028 году).

✔️ Окатыши: +92,3%.

✔️ Чугун: +3,5%, сталь: +4,4%.

✔️ Продажи металлопродукции: +24,3%.

🔥 По ожиданиям компании, реализация стратегии позволит к 2028 году увеличить EBITDA на 150 млрд рублей. Это почти 60% прироста к уровню 2023 года!

📊 В 2024 году капитальные затраты по прогнозу должны составить 119 млрд рублей, из которых 61 млрд руб. пойдет на новые проекты. Пик затрат Северсталь будет проходить в 2025 году (примерно 170 млрд рублей), затем они начнут плавно снижаться. Но вплоть до 2028 года останутся повышенными. Рост капексов мы уже видим в отчете за первый квартал 2024: +47% г/г.

💵 Финансировать капитальные затраты Северсталь планирует преимущественно из собственных средств, которых накопилось на счетах 239 млрд рублей. Этого практически хватает до конца 2025 года.

💰 При этом, Северсталь планирует сохранить выплаты акционерам в соответствии с действующей дивидендной политикой.

👉 Ежеквартально

👉 Весь свободный денежный поток (FCF), если ND/EBITDA < 1x

👉 Половину FCF, если ND/EBITDA > 1x

👉 Больше FCF (по желанию), если ND/EBITDA < 0,5x

📉 С учетом размера предыдущих дивидендов и уровня расходов, не стоит ждать доходности сильно выше 8-10% к текущей цене. На мой взгляд, интересная точка входа в акции Северстали может образоваться в следующем году, когда компания будет проходить пик капекса и дивиденды будут под наибольшим давлением.

📌 Подробно весь сектор металлургов разобрал в закрытом клубе.

#CHMF

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Подводим итоги всех IPO за последние 4 года

В 2024 году уже поставлен рекорд по количеству первичных публичных размещений за последние лет 10, как минимум. На рынке появляется больше публичных секторов и компаний, что в перспективе размоет долю сырьевиков, как в индексах, так и в наших портфелях.

Я для вас уже делал подробные разборы эмитентов, которые недавно разместились или планируют выйти на биржу:

✔️ Всеинструменты.ру

✔️ Промомед

✔️ Фонд на недвижимость Рентал ПРО

✔️ IVA Technologies

✔️ и многие другие

❓ На что обращать внимание при анализе и стоит ли участвовать в подобных IPO или лучше обходить новоиспеченных эмитентов стороной?

✅ Разобрал подробно в новом видео на статистике с 2020 года.

📌 https://youtu.be/eYJCB8bmVw0

Таймкоды:

00:00 - О вебинаре

04:35 - результаты IPO 2020 года

05:50 - результаты IPO 2021 года

07:18 - результаты IPO 2022 - 2023 года

09:35 - результаты IPO 2024 года

13:32 - потенциальные IPO до 2028 года

14:39 - итоги IPO и динамика доходов #OZON

19:41 - Динамика доходов ВИ.ру #VSEH

20:48 - итоги IPO и динамика доходов Позитива #POSI

23:37 - итоги IPO и динамика доходов Астры #ASTR

24:32 - итоги IPO и динамика доходов Хендерсон #HNFG

28:32 - итоги IPO Вуш #WUSH

29:40 - итоги IPO Делимобиль #DELI

31:50 - Интересны ли вам открытые эфиры с представителями эмитентов?

33:36 - Стоит ли выкупать просадки и почему?

36:36 - Стоит ли участвовать в IPO? И какие преимущества у частных инвесторов перед институциональными?

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2024 году уже поставлен рекорд по количеству первичных публичных размещений за последние лет 10, как минимум. На рынке появляется больше публичных секторов и компаний, что в перспективе размоет долю сырьевиков, как в индексах, так и в наших портфелях.

Я для вас уже делал подробные разборы эмитентов, которые недавно разместились или планируют выйти на биржу:

✔️ Всеинструменты.ру

✔️ Промомед

✔️ Фонд на недвижимость Рентал ПРО

✔️ IVA Technologies

✔️ и многие другие

❓ На что обращать внимание при анализе и стоит ли участвовать в подобных IPO или лучше обходить новоиспеченных эмитентов стороной?

✅ Разобрал подробно в новом видео на статистике с 2020 года.

📌 https://youtu.be/eYJCB8bmVw0

Таймкоды:

00:00 - О вебинаре

04:35 - результаты IPO 2020 года

05:50 - результаты IPO 2021 года

07:18 - результаты IPO 2022 - 2023 года

09:35 - результаты IPO 2024 года

13:32 - потенциальные IPO до 2028 года

14:39 - итоги IPO и динамика доходов #OZON

19:41 - Динамика доходов ВИ.ру #VSEH

20:48 - итоги IPO и динамика доходов Позитива #POSI

23:37 - итоги IPO и динамика доходов Астры #ASTR

24:32 - итоги IPO и динамика доходов Хендерсон #HNFG

28:32 - итоги IPO Вуш #WUSH

29:40 - итоги IPO Делимобиль #DELI

31:50 - Интересны ли вам открытые эфиры с представителями эмитентов?

33:36 - Стоит ли выкупать просадки и почему?

36:36 - Стоит ли участвовать в IPO? И какие преимущества у частных инвесторов перед институциональными?

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Подводим итоги всех IPO в РФ за последние 4 года

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat…

💸 Ренессанс страхование: самое интересное с конференции Смартлаба

👌 Начну с того, что мне понравилась презентация эмитента. Все разложили по полочкам без воды, подсветив ситуацию с двух сторон: как макроэкономики, так и внутренних драйверов роста.

✍️ Основные тезисы:

✔️ Главные макро-драйверы всего страхового бизнеса - это рост денежной массы и инфляции в стране.

✔️ Среди других драйверов: кадровый голод (спрос на ДМС), популярность такси и каршеринга (автострахование), государственное стимулирование программ долгосрочных сбережений.

✔️ Способны зарабатывать как при высоких, так и при низких ставках. Высокие ставки предпочтительней непосредственно для страхового бизнеса. Низкие - для доходности портфеля ценных бумаг.

✔️ Входят в топ-8 страховых компаний России и топ-5 по страхованию жизни. Есть амбиции подняться в рейтинге повыше.

✔️ Прогнозируют среднегодовой темп роста бизнеса по 15% в ближайшие годы. Отмечают, что это консервативный сценарий, может получиться и лучше.

✔️ Выходят на рынок коротких ОСАГО. Видят спрос со стороны сервисов такси.

✔️ Создадут свой НПФ. За 5 лет планируют привлечь 1 млн клиентов и 100 млрд рублей средств.

✔️ Во 2-3 квартале планируют закрыть сделку по приобретению "Райффайзен жизнь". Рынок пока этого не видит в финансовых отчетах.

✔️ Портфель на 44% состоит из корпоративных облигаций, основная часть которых - флоатеры. ОФЗ и муниципальных облигаций сейчас всего 12%. Будут искать точку перехода из флоатеров в длинные ОФЗ.

✔️ Никаких ограничений по составу портфеля у страховых компаний нет. При желании могут хоть 100% разместить в акциях. Однако, предпочитают управлять им более консервативно и держат сейчас в акциях всего 11%.

✔️ Коэффициент достаточности капитала позволяет направить на дивиденды больше 50% чистой прибыли, предусмотренных дивидендной политикой.

📌 Подробно идею в бумагах Ренессанса я разбирал в закрытом канале в конце мая. С тех пор цена акций не сильно выросла, так что пока она еще актуальна.

#RENI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👌 Начну с того, что мне понравилась презентация эмитента. Все разложили по полочкам без воды, подсветив ситуацию с двух сторон: как макроэкономики, так и внутренних драйверов роста.

✍️ Основные тезисы:

✔️ Главные макро-драйверы всего страхового бизнеса - это рост денежной массы и инфляции в стране.

✔️ Среди других драйверов: кадровый голод (спрос на ДМС), популярность такси и каршеринга (автострахование), государственное стимулирование программ долгосрочных сбережений.

✔️ Способны зарабатывать как при высоких, так и при низких ставках. Высокие ставки предпочтительней непосредственно для страхового бизнеса. Низкие - для доходности портфеля ценных бумаг.

✔️ Входят в топ-8 страховых компаний России и топ-5 по страхованию жизни. Есть амбиции подняться в рейтинге повыше.

✔️ Прогнозируют среднегодовой темп роста бизнеса по 15% в ближайшие годы. Отмечают, что это консервативный сценарий, может получиться и лучше.

✔️ Выходят на рынок коротких ОСАГО. Видят спрос со стороны сервисов такси.

✔️ Создадут свой НПФ. За 5 лет планируют привлечь 1 млн клиентов и 100 млрд рублей средств.

✔️ Во 2-3 квартале планируют закрыть сделку по приобретению "Райффайзен жизнь". Рынок пока этого не видит в финансовых отчетах.

✔️ Портфель на 44% состоит из корпоративных облигаций, основная часть которых - флоатеры. ОФЗ и муниципальных облигаций сейчас всего 12%. Будут искать точку перехода из флоатеров в длинные ОФЗ.

✔️ Никаких ограничений по составу портфеля у страховых компаний нет. При желании могут хоть 100% разместить в акциях. Однако, предпочитают управлять им более консервативно и держат сейчас в акциях всего 11%.

✔️ Коэффициент достаточности капитала позволяет направить на дивиденды больше 50% чистой прибыли, предусмотренных дивидендной политикой.

📌 Подробно идею в бумагах Ренессанса я разбирал в закрытом канале в конце мая. С тех пор цена акций не сильно выросла, так что пока она еще актуальна.

#RENI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Итоги размещения ВИ.ру

Сегодня (4 июля) компания закроет книгу заявок, основная часть аллокации по видимому достается институциональным инвесторам. Спрос с их стороны очень высокий, к компании проявили интерес многие крупные российские фонды, а они обычно покупают в долгосрок, а не спекулятивно.

☝️ Точный размер итоговой аллокации не указан, но по данным СМИ, книга переподписана в несколько раз.

🧐 Вообще рынок сейчас непростой, мы видим повышенную волатильность во многих бумагах. То, что ВИ.ру смогли собрать книгу, только подтверждает интерес инвесторов к данному бизнесу. Я и сам решил поучаствовать, но пока на небольшую долю, чтобы следить за отчетами более внимательно и по их результатам уже буду принимать решение о наращивании или сокращении этой доли.

🎞 Недавно у нас была встреча с Олегом Безумовым (CFO), где мы разобрали ключевые вопросы по бизнесу и по последнему отчету. Если пропустили, прикладываю ссылочку:

📌 https://www.youtube.com/live/5TB0W5eAtUc?si=N7P2ZVqrSkAk9Ye9

📈 Будем надеяться, что ожидания по росту рынка и развитию бизнеса реализуются, для этого есть все предпосылки. Если компания сможет сохранить текущую динамику финансовых результатов, то рост капитализации будет лишь вопросом времени.

Продолжаю следить за новостями и отчетами по ВИ.ру и буду держать вас в курсе важных событий.

#VSEH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня (4 июля) компания закроет книгу заявок, основная часть аллокации по видимому достается институциональным инвесторам. Спрос с их стороны очень высокий, к компании проявили интерес многие крупные российские фонды, а они обычно покупают в долгосрок, а не спекулятивно.

☝️ Точный размер итоговой аллокации не указан, но по данным СМИ, книга переподписана в несколько раз.

🧐 Вообще рынок сейчас непростой, мы видим повышенную волатильность во многих бумагах. То, что ВИ.ру смогли собрать книгу, только подтверждает интерес инвесторов к данному бизнесу. Я и сам решил поучаствовать, но пока на небольшую долю, чтобы следить за отчетами более внимательно и по их результатам уже буду принимать решение о наращивании или сокращении этой доли.

🎞 Недавно у нас была встреча с Олегом Безумовым (CFO), где мы разобрали ключевые вопросы по бизнесу и по последнему отчету. Если пропустили, прикладываю ссылочку:

📌 https://www.youtube.com/live/5TB0W5eAtUc?si=N7P2ZVqrSkAk9Ye9

📈 Будем надеяться, что ожидания по росту рынка и развитию бизнеса реализуются, для этого есть все предпосылки. Если компания сможет сохранить текущую динамику финансовых результатов, то рост капитализации будет лишь вопросом времени.

Продолжаю следить за новостями и отчетами по ВИ.ру и буду держать вас в курсе важных событий.

#VSEH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

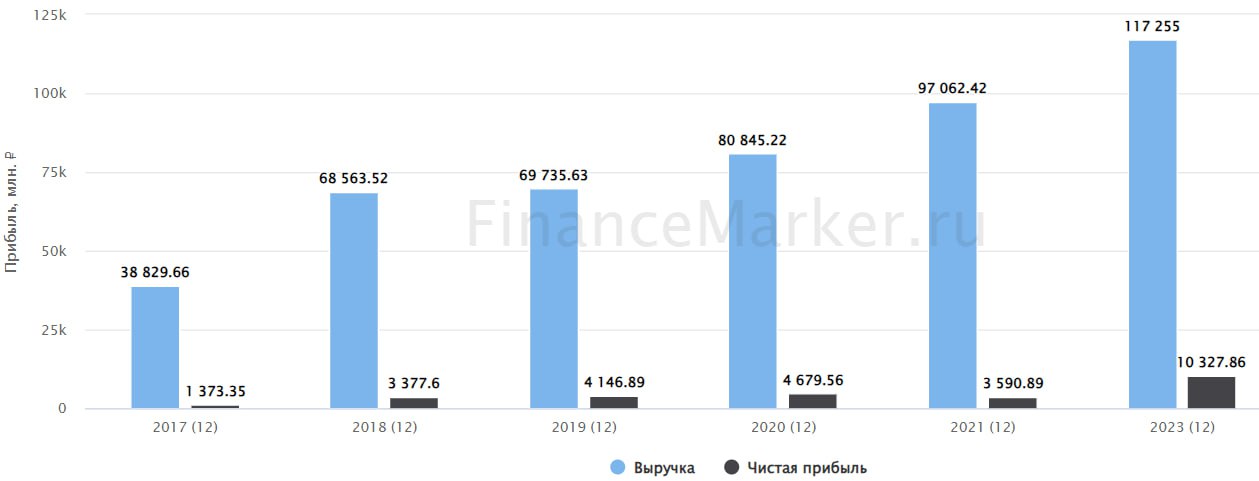

🚘 Делимобиль уверенно смотрит в будущее

💪 По итогам 2022 года Делимобиль занимал уверенное первое место на российском рынке каршеринга с долей в 46%.

📈 По прогнозам аналитиков, объем рынка каршеринга к 2028 году должен вырасти до 235 млрд рублей. Если Делимобиль сможет сохранить долю рынка, то его выручка к 2028 году достигнет примерно 108 млрд рублей. В пересчете на среднегодовой темп роста (CAGR) выходит 39%. Звучит интересно! Перед нами классическая компания роста.

🔥 При этом, Делимобиль в своей стратегии заявляет планы по увеличению собственной доли рынка. Если все получится, то результат может превысить ожидания.

🚀 Расти до 2028 года планируется за счет следующих факторов:

✔️ Более глубокого проникновения сервиса в крупных городах.

✔️ Экспансии в регионы.

✔️ Наличия собственной технологической платформы, позволяющей заниматься сбором и анализом данных.

✔️ Делимобиль, как лидер рынка, может позволить себе предлагать более интересные цены, чем мелкие конкуренты.

✔️ Высокое качество обслуживание автопарка.

✔️ Развитие новых направлений, таких как: долгосрочная аренда, B2B сегмент, междугородние поездки.

📊 Давайте посмотрим, как компания прошла 2023 год и следует ли она намеченному плану.

📈 Выручка по итогам года выросла на 33%, что примерно укладывается в ожидаемые темпы.

📈 EBITDA увеличилась на 58% г/г, чистая прибыль на 139%. Делимобиль наращивает результаты как в абсолютном выражении, так и в относительном. Маржинальность по EBITDA выросла с 26% до 31%, а по чистой прибыли с 5% до 9%.

🧮 Компанию нельзя назвать дешевой.

P/S = 2,6x

P/E = 28,5x

EV/EBITDA = 11,8x

Рынок закладывает в оценку ожидания будущего роста.

❓Вопросы вызывает и долговая нагрузка. Соотношение ND/EBITDA на конец 23 года составило 3,3х. В текущих условиях это много и, однозначно будет тормозить развитие. Однако, в январе компания погасила 7,5 млрд рублей долга (35% от чистого долга на конец года), а в феврале получила в ходе IPO 4,2 млрд рублей. Поэтому, в ближайшем финансовом отчете, мы должны увидеть снижение долговой нагрузки.

📌 Делимобиль - интересный и перспективный эмитент с точки зрения бизнеса. Стратегия развития позволяет рассчитывать на высокие темпы роста в ближайшие годы. Однако, по мультипликаторам компания в моменте оценена справедливо или даже с премией к справедливой цене, учитывая долговую нагрузку.

#DELI

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 По итогам 2022 года Делимобиль занимал уверенное первое место на российском рынке каршеринга с долей в 46%.

📈 По прогнозам аналитиков, объем рынка каршеринга к 2028 году должен вырасти до 235 млрд рублей. Если Делимобиль сможет сохранить долю рынка, то его выручка к 2028 году достигнет примерно 108 млрд рублей. В пересчете на среднегодовой темп роста (CAGR) выходит 39%. Звучит интересно! Перед нами классическая компания роста.

🔥 При этом, Делимобиль в своей стратегии заявляет планы по увеличению собственной доли рынка. Если все получится, то результат может превысить ожидания.

🚀 Расти до 2028 года планируется за счет следующих факторов:

✔️ Более глубокого проникновения сервиса в крупных городах.

✔️ Экспансии в регионы.

✔️ Наличия собственной технологической платформы, позволяющей заниматься сбором и анализом данных.

✔️ Делимобиль, как лидер рынка, может позволить себе предлагать более интересные цены, чем мелкие конкуренты.

✔️ Высокое качество обслуживание автопарка.

✔️ Развитие новых направлений, таких как: долгосрочная аренда, B2B сегмент, междугородние поездки.

📊 Давайте посмотрим, как компания прошла 2023 год и следует ли она намеченному плану.

📈 Выручка по итогам года выросла на 33%, что примерно укладывается в ожидаемые темпы.

📈 EBITDA увеличилась на 58% г/г, чистая прибыль на 139%. Делимобиль наращивает результаты как в абсолютном выражении, так и в относительном. Маржинальность по EBITDA выросла с 26% до 31%, а по чистой прибыли с 5% до 9%.

🧮 Компанию нельзя назвать дешевой.

P/S = 2,6x

P/E = 28,5x

EV/EBITDA = 11,8x

Рынок закладывает в оценку ожидания будущего роста.

❓Вопросы вызывает и долговая нагрузка. Соотношение ND/EBITDA на конец 23 года составило 3,3х. В текущих условиях это много и, однозначно будет тормозить развитие. Однако, в январе компания погасила 7,5 млрд рублей долга (35% от чистого долга на конец года), а в феврале получила в ходе IPO 4,2 млрд рублей. Поэтому, в ближайшем финансовом отчете, мы должны увидеть снижение долговой нагрузки.

📌 Делимобиль - интересный и перспективный эмитент с точки зрения бизнеса. Стратегия развития позволяет рассчитывать на высокие темпы роста в ближайшие годы. Однако, по мультипликаторам компания в моменте оценена справедливо или даже с премией к справедливой цене, учитывая долговую нагрузку.

#DELI

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

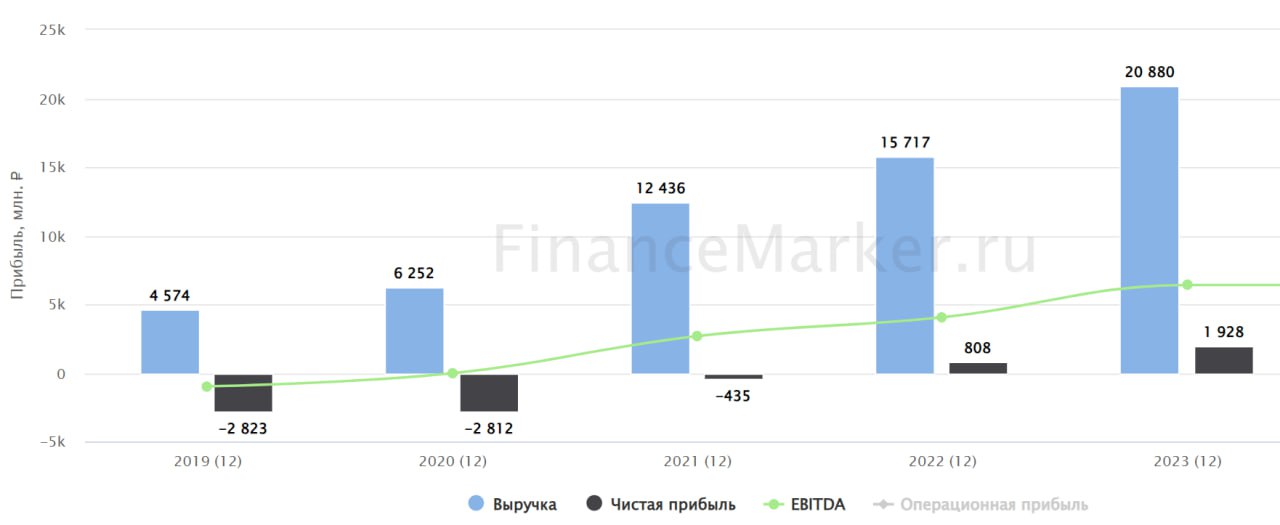

🛴 Whoosh: обзор результатов за 6 месяцев и будущих перспектив

По итогам 6 месяцев Whoosh продемонстрировал отличные темпы роста:

📈 Количество СИМ (самокатов и велосипедов) увеличилось на 50% г/г.

📈 Общее число поездок выросло на 55% г/г.

📈 Количество пользователей на 57%.

👍 При этом, текущие клиенты все чаще выбирают услуги кикшеринга. Число поездок на активного пользователя растет на 32% г/г.

🌎 Whoosh продолжает увеличивать свое присутствие в российских городах (число локаций выросло с 52 до 60 г/г), а также, заходит на рынок Латинской Америки. Очень необычная и смелая экспансия, будет интересно посмотреть, что из этого получится. Если все сложится удачно, присутствие на рынках стран из южного полушария поможет Whoosh частично исключить фактор сезонности из бизнеса.

📊 Whoosh - лидер российского рынка кикшеринга с долей 49%. Ближайшие конкуренты (Юрент #MTSS и Яндекс #YNDX) имеют доли в 33% и 17% соответственно. При этом, сама компания считает, что потенциал роста рынка еще далеко не исчерпан. Согласно прогнозам, объем рынка должен вырасти с 22 млрд рублей в 2022 году до 115 млрд рублей в 2028 году.

🤔 Возникают вопросы к маржинальности такого роста. Все крупнейшие локации уже хорошо насыщены и дальнейшее проникновение будет обходиться дороже. Либо придется выходить в более мелкие города с изначально более низкими ожиданиями по рентабельности.

🧮 Сейчас Whoosh оценивается в 3,1 выручки 2023 года и 17,5 прибылей, а EV/EBITDA = 9,3x. С учетом темпов роста, оценка справедливая.

🧮 Соотношение ND/EBITDA = 1,9x. Расходы на обслуживание долга съедают 30% операционной прибыли. Это довольно много. Нужно быть готовым к тому, что чистая прибыль по итогам текущего года может быть под давлением на фоне высокой ключевой ставки.

📌 Продолжаем следить за бизнесом компании, которая продолжает расти высокими темпами, но уже постепенно входит в более сложную для себя фазу, когда масштабирование может негативно сказаться на прибыли. Но это характерно для всех представителей сектора, поэтому, считаю, что Whoosh, как лидер, будет чувствовать себя все-таки чуть лучше остальных.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По итогам 6 месяцев Whoosh продемонстрировал отличные темпы роста:

📈 Количество СИМ (самокатов и велосипедов) увеличилось на 50% г/г.

📈 Общее число поездок выросло на 55% г/г.

📈 Количество пользователей на 57%.

👍 При этом, текущие клиенты все чаще выбирают услуги кикшеринга. Число поездок на активного пользователя растет на 32% г/г.

🌎 Whoosh продолжает увеличивать свое присутствие в российских городах (число локаций выросло с 52 до 60 г/г), а также, заходит на рынок Латинской Америки. Очень необычная и смелая экспансия, будет интересно посмотреть, что из этого получится. Если все сложится удачно, присутствие на рынках стран из южного полушария поможет Whoosh частично исключить фактор сезонности из бизнеса.

📊 Whoosh - лидер российского рынка кикшеринга с долей 49%. Ближайшие конкуренты (Юрент #MTSS и Яндекс #YNDX) имеют доли в 33% и 17% соответственно. При этом, сама компания считает, что потенциал роста рынка еще далеко не исчерпан. Согласно прогнозам, объем рынка должен вырасти с 22 млрд рублей в 2022 году до 115 млрд рублей в 2028 году.

🤔 Возникают вопросы к маржинальности такого роста. Все крупнейшие локации уже хорошо насыщены и дальнейшее проникновение будет обходиться дороже. Либо придется выходить в более мелкие города с изначально более низкими ожиданиями по рентабельности.

🧮 Сейчас Whoosh оценивается в 3,1 выручки 2023 года и 17,5 прибылей, а EV/EBITDA = 9,3x. С учетом темпов роста, оценка справедливая.

🧮 Соотношение ND/EBITDA = 1,9x. Расходы на обслуживание долга съедают 30% операционной прибыли. Это довольно много. Нужно быть готовым к тому, что чистая прибыль по итогам текущего года может быть под давлением на фоне высокой ключевой ставки.

📌 Продолжаем следить за бизнесом компании, которая продолжает расти высокими темпами, но уже постепенно входит в более сложную для себя фазу, когда масштабирование может негативно сказаться на прибыли. Но это характерно для всех представителей сектора, поэтому, считаю, что Whoosh, как лидер, будет чувствовать себя все-таки чуть лучше остальных.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Что происходит с OZON Global?

На прошлой неделе в СМИ появилась информация о том, что покупатели начали жаловаться на трудности с оформлением заказов крупной бытовой техники и электроники из КНР через площадку Ozon Global. Это связывают с ужесточением проверок российских контрагентов китайскими банками, а также со снижением суммы беспошлинного ввоза товаров для личных целей до 200 евро.

☝️ Напомню, что с 1 апреля текущего года порог беспошлинного ввоза товаров и посылок из-за границы снижен в 5 раз, с 1000 до 200 евро.

❓ Какое влияние это может оказать на бизнес Ozon и стоимость акции?

🌍 Ozon Global является подразделением привычного нам маркетплейса OZON, которое занимается трансграничной торговлей и дает возможность приобретать различные товары, включая электронику и бытовую технику, напрямую из Китая и других стран.

📣 Представители компании уже дали комментарии по данному поводу, самые важные приведу тезисно своими словами ниже и в конце сделаем выводы:

✔️ OZON Global продолжает работать в штатном режиме, проблем с оплатой и доставкой у покупателей нет. На площадке по-прежнему доступно более 18 млн товаров из разных стран, включая Китай и Турцию.

✔️ Из-за снижения порога беспошлинного ввоза и новых правил китайских банков, зарубежные продавцы действительно начали менять свой ассортимент в пользу более дешевых товарных позиций. Но дефицита электроники и других товаров на маркетплейсе нет, потому что на 95% Ozon заполняют все таки российские поставщики. (Зашел в приложение Ozon проверить это утверждение - действительно, телевизоров, компьютеров, телефонов в изобилии, дефицита не увидел).

📌 Ozon Global в структуре оборота (GMV) всего Ozon занимает менее 5%, поэтому существенного влияния на бизнес не будет. Также стоит учитывать, что в структуре оборота Ozon Global на электронику и бытовую технику приходится не более трети продаж. Инвесторам переживать здесь точно не стоит.

🇨🇳 В ближайшее время рынок адаптируется ко всем изменениям, продавцы обновят свой ассортимент и дополнят его новыми позициями.

🇷🇺 За последние 2 года наш рынок сильно трансформировался во всех сегментах и секторах. Многие компании РФ не только не потеряли, но и заработали на этих изменениях. У OZON, благодаря его продвинутой IT платформе, есть все шансы подстроиться и усилить свои позиции в секторе.

📌 Лично я не жду негативного влияния данной ситуации на рост бизнеса OZON. Даже наоборот, допускаю, что мы можем увидеть обратный эффект.

#OZON

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На прошлой неделе в СМИ появилась информация о том, что покупатели начали жаловаться на трудности с оформлением заказов крупной бытовой техники и электроники из КНР через площадку Ozon Global. Это связывают с ужесточением проверок российских контрагентов китайскими банками, а также со снижением суммы беспошлинного ввоза товаров для личных целей до 200 евро.

☝️ Напомню, что с 1 апреля текущего года порог беспошлинного ввоза товаров и посылок из-за границы снижен в 5 раз, с 1000 до 200 евро.

❓ Какое влияние это может оказать на бизнес Ozon и стоимость акции?

🌍 Ozon Global является подразделением привычного нам маркетплейса OZON, которое занимается трансграничной торговлей и дает возможность приобретать различные товары, включая электронику и бытовую технику, напрямую из Китая и других стран.

📣 Представители компании уже дали комментарии по данному поводу, самые важные приведу тезисно своими словами ниже и в конце сделаем выводы:

✔️ OZON Global продолжает работать в штатном режиме, проблем с оплатой и доставкой у покупателей нет. На площадке по-прежнему доступно более 18 млн товаров из разных стран, включая Китай и Турцию.

✔️ Из-за снижения порога беспошлинного ввоза и новых правил китайских банков, зарубежные продавцы действительно начали менять свой ассортимент в пользу более дешевых товарных позиций. Но дефицита электроники и других товаров на маркетплейсе нет, потому что на 95% Ozon заполняют все таки российские поставщики. (Зашел в приложение Ozon проверить это утверждение - действительно, телевизоров, компьютеров, телефонов в изобилии, дефицита не увидел).

📌 Ozon Global в структуре оборота (GMV) всего Ozon занимает менее 5%, поэтому существенного влияния на бизнес не будет. Также стоит учитывать, что в структуре оборота Ozon Global на электронику и бытовую технику приходится не более трети продаж. Инвесторам переживать здесь точно не стоит.

🇨🇳 В ближайшее время рынок адаптируется ко всем изменениям, продавцы обновят свой ассортимент и дополнят его новыми позициями.

🇷🇺 За последние 2 года наш рынок сильно трансформировался во всех сегментах и секторах. Многие компании РФ не только не потеряли, но и заработали на этих изменениях. У OZON, благодаря его продвинутой IT платформе, есть все шансы подстроиться и усилить свои позиции в секторе.

📌 Лично я не жду негативного влияния данной ситуации на рост бизнеса OZON. Даже наоборот, допускаю, что мы можем увидеть обратный эффект.

#OZON

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💊 Промомед начинает сбор заявок на IPO

Компания озвучила ценовой диапазон размещения своих акций. Но, прежде чем к нему переходить, предлагаю разобрать прогнозы эмитента по динамике доходов на текущий и следующий годы.

📈 По итогам 2023 года размер выручки составил 15,8 млрд руб., удвоившись к уровню 2022 года, если смотреть на базовый портфель. На нашем рынке не очень много эмитентов, которые могут похвастаться такой динамикой роста. Более того, в 2025 году, по прогнозам самой компании, этот показатель достигнет уровня 37 млрд руб., что дает рост более, чем в 2,3 раза к уровню 2023 года.

💼 Таких результатов получится добиться, благодаря росту продуктового портфеля, который включает более 330 препаратов, а также выпуску целой линейки востребованных инновационных продуктов. Как я уже писал в предыдущих обзорах бизнеса, Промомед имеет собственный центр R&D (исследований и разработок). За последние 3 года в него было инвестировано более 4,5 млрд руб., что позволило получить 124 новых регистрационных удостоверения. Это и станет одним из драйверов дальнейшего роста.

📈 При этом, маржинальность бизнеса останется двузначной. Рентабельность EBITDA в 2024 году составит 35-40%, а в 2025 может увеличиться до 40-45%. Рентабельность продаж (отношение чистой прибыли к выручке) будет на уровне 20% в ближайшие годы, что весьма неплохо для нашего рынка, учитывая, что Промомед все-таки является историей роста.

Вернемся к параметрам IPO.

⏳ Сбор заявок пройдет с 5 по 11 июля. Участие могут принимать все инвесторы, независимо от наличия статуса квала.

📊 Диапазон размещения составит 375 - 400 руб. за акцию. Это дает ориентир по капитализации компании на уровне 75 - 80 млрд руб. Без учета средств, которые привлекут на IPO. К слову, банковские аналитики оценивают компанию в два раза дороже – около 150 млрд рублей.

☝️ Напомню, что сделка предусматривает формат cash-in, когда все привлеченные средства направляются на развитие бизнеса. Это даст возможность наращивать операционные и финансовые результаты без привлечения дополнительного долгового финансирования. Что разумно, в условиях высокой ключевой ставки.

❓ Дорого это или дешево?

Это главный вопрос, который волнует большинство инвесторов. Для ответа на него нужно посчитать форвардные (будущие) мультипликаторы. По результатам 2023 года нет смысла оценивать бизнес, с учетом его темпов роста.

Поэтому, для ориентира возьмем вышеописанные прогнозы самой компании на 2025 год и получим:

EV/EBITDA (2025) = 6x

✔️ Для истории роста это не дорого. Даже если учитывать риски того, что полученные результаты могут быть ниже заявленных, оценка все равно останется ниже консенсуса аналитиков, которые оценили компанию в 9,5x по EV/EBITDA 2025.

📈 По статистике население во всем мире стареет. В условиях не очень благоприятной экологической ситуации и некачественных продуктов питания, здоровее тоже не становится, к сожалению. Это, на мой взгляд, будет фактором дальнейшего роста спроса на лекарственные препараты. А с учетом ограниченного доступа к продукции зарубежной фарм. индустрии, остается надеяться только на отечественные компании.

📌 Мне бизнес Промомед понравился, оценка тоже вполне интересная, жду данных по аллокации. А также я рад, что на нашем рынке наконец-то появится публичный представитель сектора фарм. индустрии, уровень развития и разработок которого не уступает зарубежным аналогам.

#PRMD

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания озвучила ценовой диапазон размещения своих акций. Но, прежде чем к нему переходить, предлагаю разобрать прогнозы эмитента по динамике доходов на текущий и следующий годы.

📈 По итогам 2023 года размер выручки составил 15,8 млрд руб., удвоившись к уровню 2022 года, если смотреть на базовый портфель. На нашем рынке не очень много эмитентов, которые могут похвастаться такой динамикой роста. Более того, в 2025 году, по прогнозам самой компании, этот показатель достигнет уровня 37 млрд руб., что дает рост более, чем в 2,3 раза к уровню 2023 года.

💼 Таких результатов получится добиться, благодаря росту продуктового портфеля, который включает более 330 препаратов, а также выпуску целой линейки востребованных инновационных продуктов. Как я уже писал в предыдущих обзорах бизнеса, Промомед имеет собственный центр R&D (исследований и разработок). За последние 3 года в него было инвестировано более 4,5 млрд руб., что позволило получить 124 новых регистрационных удостоверения. Это и станет одним из драйверов дальнейшего роста.

📈 При этом, маржинальность бизнеса останется двузначной. Рентабельность EBITDA в 2024 году составит 35-40%, а в 2025 может увеличиться до 40-45%. Рентабельность продаж (отношение чистой прибыли к выручке) будет на уровне 20% в ближайшие годы, что весьма неплохо для нашего рынка, учитывая, что Промомед все-таки является историей роста.

Вернемся к параметрам IPO.

⏳ Сбор заявок пройдет с 5 по 11 июля. Участие могут принимать все инвесторы, независимо от наличия статуса квала.