🏦 МТС банк удерживает высокие темпы роста

Вышел отчет банка по итогам 1 квартала текущего года. Попробуем сегодня оценить, насколько динамика соответствует ожиданиям и какие перспективы на этот год.

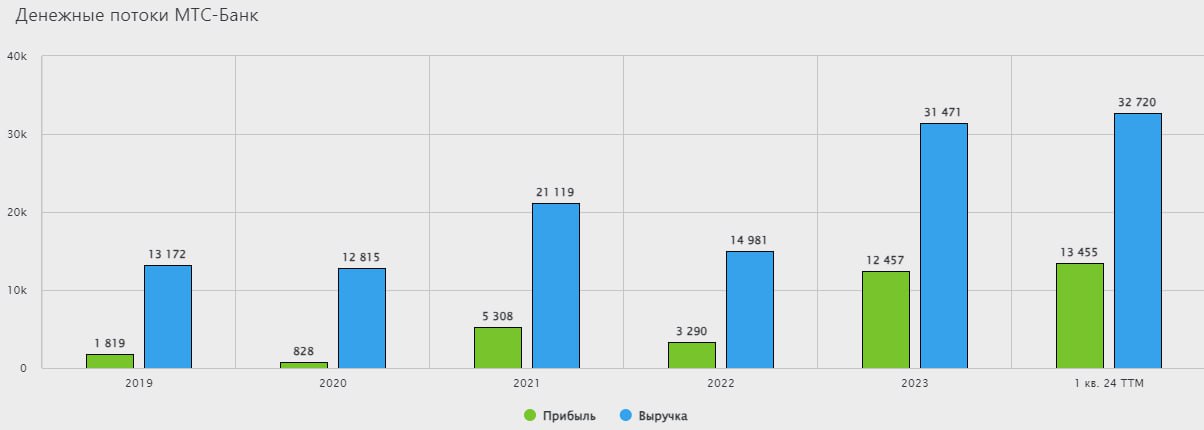

📈 Несмотря на высокую ключевую ставку, компания продолжает удерживать двузначные темпы роста. По итогам 1 квартала чистые комиссионные доходы выросли на 68,8% г/г до 6,7 млрд руб. и они уже составляют около трети от операционных доходов. Чистые процентные доходы достигли отметки 9,7 млрд руб., что выше уровня аналогичного периода прошлого года на 16,5%. Такая динамика была связана с увеличением кредитного портфеля, а также с развитием цифровых экосистемных продуктов и сервисов.

💼 Кредитный портфель вырос на 40% г/г до 408 млрд руб. Его основу составляют кредиты физическим лицам, которые прибавили на 33% до 359,3 млрд руб. Кредиты юридическим лицам составили 48,7 млрд руб., увеличившись в 2,3 раза.

📈 Чистая прибыль выросла на 34,8% г/г до 3,9 млрд руб. Рентабельность капитала (ROE) составила 21,1% против 18,9% годом ранее.

☝️ Высокая ключевая ставка все-же оказывает влияние. Так, чистая процентная маржа составила 8,4% против 9,8% годом ранее, это стало следствием роста расходов на фондирование. Немного выросла и стоимость риска, с 8,4% по итогам 1 кв. 2023 года до 8,9%, но пока показатель остается в пределах нормы. Рост связан с увеличением кредитного портфеля и ростом доли потребительских кредитов.

✔️ Операционная эффективность бизнеса продолжает улучшаться. Отношение операционных расходов к доходам снизилось на 2,3п.п. до 30%. Такая динамика связана не только с ростом операционных доходов, но и с активной работой над издержками.

📊 Эмитент демонстрирует достаточно сильные результаты. Обещания, данные перед IPO, выполняются. Но давайте посмотрим, чего нам ждать в ближайшей перспективе.

📝 Для ответа на этот вопрос, приведу выдержку из комментария Председателя Правления МТС Банка Ильи Филатова:

«В апреле мы провели успешное IPO и привлекли капитал, который позволит нам продолжать опережающий прибыльный рост. Мы рассчитываем, что благодаря увеличению чистой прибыли наш акционерный капитал без учета субординированных облигаций превысит отметку в 100 млрд рублей к концу года, что станет хорошей базой для начала выплат дивидендов акционерам в 2025 году».

🧮 Напомню, на конец 2023 года размер капитала был 76,3 млрд руб., а без учета вечных субордов 71,3 млрд руб. Добавим сюда средства, привлеченные в рамках IPO и получаем около 83 млрд руб. Таким образом, чтобы достичь цели в 100 млрд руб., чистая прибыль по итогам года должна составить не менее 17 млрд руб. Это подразумевает рост показателя год к году на 35% примерно, что весьма интересно и рынок пока это не закладывает, судя по котировкам.

🧐 Если допустить, что цель в 100 млрд руб. будет достигнута, то мы получаем следующие форвардные мультипликаторы:

P/E (2024F) = 4,4x

P/B (2024F) = 0,75x

Такая оценка является весьма интересной, напомню, что IPO проходило по цене в 1,05 капитал (P/B = 1,05), а форвардный мультипликатор составляет всего 0,75x, что ниже, чем у других представителей сектора.

🧐 Помимо роста, менеджмент МТС банка ставит такие цели, как запуск новых высокомаржинальных кредитных продуктов, упор на эффективности использования капитала и оптимизацию стоимости фондирования. Эти направления должны позитивно отразится на финансовых показателях компании.

📌 Резюмируя все вышесказанное, пока результаты банка даже немного превышают мои ожидания. Но динамика роста на уровне прогнозов менеджмента, а также продолжает расти рентабельность бизнеса. Я продолжаю удерживать свою позицию, возможно даже немного докуплю на текущей коррекции. Сегодня, кстати, кто-то в терминале кнопки перепутал, видимо, цена акции улетала ниже 2400 руб.

#MBNK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет банка по итогам 1 квартала текущего года. Попробуем сегодня оценить, насколько динамика соответствует ожиданиям и какие перспективы на этот год.

📈 Несмотря на высокую ключевую ставку, компания продолжает удерживать двузначные темпы роста. По итогам 1 квартала чистые комиссионные доходы выросли на 68,8% г/г до 6,7 млрд руб. и они уже составляют около трети от операционных доходов. Чистые процентные доходы достигли отметки 9,7 млрд руб., что выше уровня аналогичного периода прошлого года на 16,5%. Такая динамика была связана с увеличением кредитного портфеля, а также с развитием цифровых экосистемных продуктов и сервисов.

💼 Кредитный портфель вырос на 40% г/г до 408 млрд руб. Его основу составляют кредиты физическим лицам, которые прибавили на 33% до 359,3 млрд руб. Кредиты юридическим лицам составили 48,7 млрд руб., увеличившись в 2,3 раза.

📈 Чистая прибыль выросла на 34,8% г/г до 3,9 млрд руб. Рентабельность капитала (ROE) составила 21,1% против 18,9% годом ранее.

☝️ Высокая ключевая ставка все-же оказывает влияние. Так, чистая процентная маржа составила 8,4% против 9,8% годом ранее, это стало следствием роста расходов на фондирование. Немного выросла и стоимость риска, с 8,4% по итогам 1 кв. 2023 года до 8,9%, но пока показатель остается в пределах нормы. Рост связан с увеличением кредитного портфеля и ростом доли потребительских кредитов.

✔️ Операционная эффективность бизнеса продолжает улучшаться. Отношение операционных расходов к доходам снизилось на 2,3п.п. до 30%. Такая динамика связана не только с ростом операционных доходов, но и с активной работой над издержками.

📊 Эмитент демонстрирует достаточно сильные результаты. Обещания, данные перед IPO, выполняются. Но давайте посмотрим, чего нам ждать в ближайшей перспективе.

📝 Для ответа на этот вопрос, приведу выдержку из комментария Председателя Правления МТС Банка Ильи Филатова:

«В апреле мы провели успешное IPO и привлекли капитал, который позволит нам продолжать опережающий прибыльный рост. Мы рассчитываем, что благодаря увеличению чистой прибыли наш акционерный капитал без учета субординированных облигаций превысит отметку в 100 млрд рублей к концу года, что станет хорошей базой для начала выплат дивидендов акционерам в 2025 году».

🧮 Напомню, на конец 2023 года размер капитала был 76,3 млрд руб., а без учета вечных субордов 71,3 млрд руб. Добавим сюда средства, привлеченные в рамках IPO и получаем около 83 млрд руб. Таким образом, чтобы достичь цели в 100 млрд руб., чистая прибыль по итогам года должна составить не менее 17 млрд руб. Это подразумевает рост показателя год к году на 35% примерно, что весьма интересно и рынок пока это не закладывает, судя по котировкам.

🧐 Если допустить, что цель в 100 млрд руб. будет достигнута, то мы получаем следующие форвардные мультипликаторы:

P/E (2024F) = 4,4x

P/B (2024F) = 0,75x

Такая оценка является весьма интересной, напомню, что IPO проходило по цене в 1,05 капитал (P/B = 1,05), а форвардный мультипликатор составляет всего 0,75x, что ниже, чем у других представителей сектора.

🧐 Помимо роста, менеджмент МТС банка ставит такие цели, как запуск новых высокомаржинальных кредитных продуктов, упор на эффективности использования капитала и оптимизацию стоимости фондирования. Эти направления должны позитивно отразится на финансовых показателях компании.

📌 Резюмируя все вышесказанное, пока результаты банка даже немного превышают мои ожидания. Но динамика роста на уровне прогнозов менеджмента, а также продолжает расти рентабельность бизнеса. Я продолжаю удерживать свою позицию, возможно даже немного докуплю на текущей коррекции. Сегодня, кстати, кто-то в терминале кнопки перепутал, видимо, цена акции улетала ниже 2400 руб.

#MBNK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Стартовал прием заявок на IPO фонда «Рентал ПРО»

В середине мая я делал подробный разбор данного ЗПИФа. Напомню, что в отличие от других фондов, здесь размещение будет именно в формате IPO. Данный формат сделок регулируется и является более прозрачным с точки зрения раскрытия информации.

☝️ После IPO сама УК новые паи на рынке продавать не сможет в течение 90 дней, их можно будет приобрести на вторичном рынке и уже по рыночной цене.

⏳ Период сбора заявок стартует сегодня (27.05) и продлится до 5 июня включительно. Старт торгов запланирован на 6 июня. Напомню, что принять участие в данном IPO смогут только квал. инвесторы.

🧮 Всего в рамках размещения будет предложено 26,1 млн паев, а цена каждого пая составит 986 руб. ISIN код: RU000A108157.

🧐 В связи с тем, что сделка пройдет в формате IPO, крупные банки и брокеры запустят аналитическое покрытие данного инструмента. А мы с вами сможем анализировать отчетность и следить за деятельностью УК по полноценным публикуемым отчетам. Это повысит привлекательность «Рентал ПРО» по сравнению с аналогами.

📈 Что касается рынка, спрос на индустриальную недвижимость продолжает расти, в ближайшие годы в этом секторе будет сохраняться определенный дефицит. Уже все крупные объекты проданы или сданы в аренду, даже те, которые еще не достроены. Это позитивно влияет на динамику развития этого сегмента. Мы спрос косвенно видим и по динамике компаний из сектора e-commerce, которые являются основными арендаторами, такими, как #OZON, #YNDX, #SBER, они имеют двузначные темпы роста в данном направлении.

📊 Ожидания по доходности фонда на горизонте следующих 10 лет - более 22% годовых. Данная доходность складывается из двух составляющих - арендных платежей и прироста стоимости активов. Время от времени одни объекты могут продавать, а другие приобретать. Причем, компания может приобретать строящиеся объекты с определенным дисконтом, что увеличит потенциальную доходность инвесторов. Именно фактор, позволяющий покупать здания на этапе строительства не дает возможности участвовать в фонде неквал. инвесторам.

✔️ После размещения, у управляющей компании будет локап период на 90 дней, в течение которого они не смогут продавать свои паи в рынок. А также, в течение 30 дней с момента размещения предусмотрена работа стабилизационного фонда, который будет поддерживать котировки. Для увеличения ликвидности на рынке также будет работать маркетмейкер.

💼 Фонды недвижимости в долгосрочной перспективе считаю более интересными, чем облигации. Там в отличие от купонных платежей растет еще и само тело за счет переоценки недвижимости. Также «Рентал ПРО» будет производить выплаты не раз в квартал, а на ежемесячной основе.

📌 Наконец-то мы дождались выхода на рынок последователя фонда «ПНК Рентал», на котором я очень неплохо заработал. Хотелось бы, чтобы управление новым фондом было, как минимум, на уровне прошлого. Также надеюсь, что аллокация будет не очень маленькой, как и заявлял менеджмент, что позволит приобрести паи на желаемую долю портфеля.

🧐 Продолжаю следить за новостями и отчетами и держать вас в курсе происходящего.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В середине мая я делал подробный разбор данного ЗПИФа. Напомню, что в отличие от других фондов, здесь размещение будет именно в формате IPO. Данный формат сделок регулируется и является более прозрачным с точки зрения раскрытия информации.

☝️ После IPO сама УК новые паи на рынке продавать не сможет в течение 90 дней, их можно будет приобрести на вторичном рынке и уже по рыночной цене.

⏳ Период сбора заявок стартует сегодня (27.05) и продлится до 5 июня включительно. Старт торгов запланирован на 6 июня. Напомню, что принять участие в данном IPO смогут только квал. инвесторы.

🧮 Всего в рамках размещения будет предложено 26,1 млн паев, а цена каждого пая составит 986 руб. ISIN код: RU000A108157.

🧐 В связи с тем, что сделка пройдет в формате IPO, крупные банки и брокеры запустят аналитическое покрытие данного инструмента. А мы с вами сможем анализировать отчетность и следить за деятельностью УК по полноценным публикуемым отчетам. Это повысит привлекательность «Рентал ПРО» по сравнению с аналогами.

📈 Что касается рынка, спрос на индустриальную недвижимость продолжает расти, в ближайшие годы в этом секторе будет сохраняться определенный дефицит. Уже все крупные объекты проданы или сданы в аренду, даже те, которые еще не достроены. Это позитивно влияет на динамику развития этого сегмента. Мы спрос косвенно видим и по динамике компаний из сектора e-commerce, которые являются основными арендаторами, такими, как #OZON, #YNDX, #SBER, они имеют двузначные темпы роста в данном направлении.

📊 Ожидания по доходности фонда на горизонте следующих 10 лет - более 22% годовых. Данная доходность складывается из двух составляющих - арендных платежей и прироста стоимости активов. Время от времени одни объекты могут продавать, а другие приобретать. Причем, компания может приобретать строящиеся объекты с определенным дисконтом, что увеличит потенциальную доходность инвесторов. Именно фактор, позволяющий покупать здания на этапе строительства не дает возможности участвовать в фонде неквал. инвесторам.

✔️ После размещения, у управляющей компании будет локап период на 90 дней, в течение которого они не смогут продавать свои паи в рынок. А также, в течение 30 дней с момента размещения предусмотрена работа стабилизационного фонда, который будет поддерживать котировки. Для увеличения ликвидности на рынке также будет работать маркетмейкер.

💼 Фонды недвижимости в долгосрочной перспективе считаю более интересными, чем облигации. Там в отличие от купонных платежей растет еще и само тело за счет переоценки недвижимости. Также «Рентал ПРО» будет производить выплаты не раз в квартал, а на ежемесячной основе.

📌 Наконец-то мы дождались выхода на рынок последователя фонда «ПНК Рентал», на котором я очень неплохо заработал. Хотелось бы, чтобы управление новым фондом было, как минимум, на уровне прошлого. Также надеюсь, что аллокация будет не очень маленькой, как и заявлял менеджмент, что позволит приобрести паи на желаемую долю портфеля.

🧐 Продолжаю следить за новостями и отчетами и держать вас в курсе происходящего.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📦 Ozon проведет масштабный форум COM.E ON 2024 4 июня

Для инвесторов запланирована отдельная сессия в 13:00, где финдиректор Игорь Герасимов и гендиректор Озон Финтех Ваэ Овасапяну ответят на все вопросы.

Это позитивная новость, я стараюсь важные события не пропускать, планирую посетить и данный форум.

🎁 На очное участие билетов уже нет, но их можно выиграть в конкурсе - 3 билета разыграют за самый интересный вопрос менеджменту. Подробные условия здесь: https://www.tinkoff.ru/invest/social/profile/Ozon_Official/e4aa8fa7-7138-4e99-91a2-ddd7dc53d0ff

📌 Регистрация на онлайн-трансляцию по ссылке: https://forum.ozon.ru/investor

🙌 До встречи на мероприятии.

Для инвесторов запланирована отдельная сессия в 13:00, где финдиректор Игорь Герасимов и гендиректор Озон Финтех Ваэ Овасапяну ответят на все вопросы.

Это позитивная новость, я стараюсь важные события не пропускать, планирую посетить и данный форум.

🎁 На очное участие билетов уже нет, но их можно выиграть в конкурсе - 3 билета разыграют за самый интересный вопрос менеджменту. Подробные условия здесь: https://www.tinkoff.ru/invest/social/profile/Ozon_Official/e4aa8fa7-7138-4e99-91a2-ddd7dc53d0ff

📌 Регистрация на онлайн-трансляцию по ссылке: https://forum.ozon.ru/investor

🙌 До встречи на мероприятии.

https://forum.ozon.ru

ComeOn Forum — масштабный форум для предпринимателей от Ozon

Приходите на ВТБ Арену или смотрите онлайн про развитие маркетплейса, продавцов и покупателей в 2024 году. Вас ждут: топ-спикеры Ozon, тренды и прогнозы, технологии и инструменты для роста продаж

🖥 М.Видео – обзор текущей ситуации в бизнесе

🧐 Говоря про М.Видео сегодня, первое что приходит на ум - это недавно объявленная допэмиссия. Новые 30 млн акций размоют капитал примерно на 17%, это существенно (на данный момент выпущено 180 млн акций).

✔️ Позитивно, что SFI холдинг готов выкупить до 100% всего выпуска, если не хватит спроса со стороны рынка. Однако, текущих миноритариев от размытия это никак не спасет.

📉 Цена акций уже "впитала" потенциальную допку, котировки MVID с момента появления новости потеряли более 15%. На просадке обычно интересно докупать активы, но насколько целесообразно это в текущей ситуации? Попробуем сегодня разобраться.

Компания недавно выпустила операционный отчет по итогам 1 кв. 2024 года. С него и начнем.

📈 Оборот GMV вырос на 18% г/г, до 131 млрд руб. Много это или мало? По сравнению с 2023 годом, когда GMV вырос на 11%, много. В абсолютном выражении 131 млрд руб. – тоже немалая величина, учитывая, что 1 кв. сезонно слабый. На него обычно приходится всего 20% продаж года. Используя простую математику, по итогам 2024 года мы можем ожидать 600-650 млрд руб. GMV.

📱 Онлайн продажи достигли 75% всего GMV, составив 98 млрд руб. В 2023 году их доля была меньше: 71%. Продажи на собственном маркетплейсе выросли на 33% г/г, до 4 млрд руб., за счет роста числа продавцов и расширения ассортимента. М.Видео делает ставку на этот сегмент, развивая необходимую логистическую инфраструктуру. Но рентабельность данного бизнеса ниже, чем у основного.

🏗 В 1 кв. 2024 было запущено 15 новых магазинов, сейчас М. Видео активно развивает компактный формат. Всего в 2024 году планируется открыть100 магазинов по сравнению с 62 в 2023 году. Зачем же магазины, если есть онлайн? По данным эмитента, 90% заказов забирают через оффлайн точки продаж.

🧮 Операционные результаты выглядят умеренно позитивно: сильный рост рынка недвижимости в 2020-2022 гг. обеспечил хороший спрос на электронику. Улучшение уровня жизни и повышение располагаемых доходов населения дают дополнительную поддержку спросу, несмотря на слабый рубль и высокую ключевую ставку.

☝️ Таким образом, за выручку М.Видео можно не переживать. Однако, нам, как инвесторам, больше важна рентабельность по EBITDA, так как с этим показателем обычно сравнивают долговую нагрузку. Грубо говоря, чем выше EBITDA, тем ниже соотношение ND/EBITDA. В условиях высокой конкуренции с онлайн-площадками, М.Видео сложно будет увеличить маржу (в 2023 году она была 5%). Значит, чтобы снизить долговую нагрузку, придется снижать сам долг.

❗️Но тут, к сожалению, пока не видно перспектив. Даже если все деньги от допэмиссии (чуть меньше 5 млрд руб.) пошли бы на погашение долга, то снизился бы он несильно: с 87 до 83 млрд руб. (-5%). Но со слов менеджмента, средства от размещения новых акций не будут направлены на погашение долга.

💰 Основная часть займов должна быть рефинансирована в текущем году, а значит по высоким ставкам. При этом, процентные расходы уже сильно давят на чистую прибыль.

📌 Ситуация с долговой нагрузкой пока остается более важным негативным фактором, чем доп. эмиссия, на мой взгляд. Поэтому, к данной истории следует подходить с осторожностью, даже несмотря на привлекательные цены и первые просветы в отчетности. В случае негативного сценария, акции могут еще сильнее упасть, но в случае позитивного, инвесторы могут рассчитывать на хороший прирост. Для меня пока риск превышает потенциальный профит, поэтому слежу за происходящим со стороны.

🏗 Новую технику обычно покупают в новые квартиры. Но со 2 половины 2024 года, когда и если отменят льготную ипотеку, спрос на первичку может сильно просесть. Льготных ипотечных программ на вторичку нет, это может привести к тому, что люди, вместо покупки квартир, будут арендовать жилье. Это является потенциальным антидрайвером для всех представителей сектора бытовой техники. Пока это мысли в слух, на подумать, надеюсь, что ошибаюсь.

#MVID

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐 Говоря про М.Видео сегодня, первое что приходит на ум - это недавно объявленная допэмиссия. Новые 30 млн акций размоют капитал примерно на 17%, это существенно (на данный момент выпущено 180 млн акций).

✔️ Позитивно, что SFI холдинг готов выкупить до 100% всего выпуска, если не хватит спроса со стороны рынка. Однако, текущих миноритариев от размытия это никак не спасет.

📉 Цена акций уже "впитала" потенциальную допку, котировки MVID с момента появления новости потеряли более 15%. На просадке обычно интересно докупать активы, но насколько целесообразно это в текущей ситуации? Попробуем сегодня разобраться.

Компания недавно выпустила операционный отчет по итогам 1 кв. 2024 года. С него и начнем.

📈 Оборот GMV вырос на 18% г/г, до 131 млрд руб. Много это или мало? По сравнению с 2023 годом, когда GMV вырос на 11%, много. В абсолютном выражении 131 млрд руб. – тоже немалая величина, учитывая, что 1 кв. сезонно слабый. На него обычно приходится всего 20% продаж года. Используя простую математику, по итогам 2024 года мы можем ожидать 600-650 млрд руб. GMV.

📱 Онлайн продажи достигли 75% всего GMV, составив 98 млрд руб. В 2023 году их доля была меньше: 71%. Продажи на собственном маркетплейсе выросли на 33% г/г, до 4 млрд руб., за счет роста числа продавцов и расширения ассортимента. М.Видео делает ставку на этот сегмент, развивая необходимую логистическую инфраструктуру. Но рентабельность данного бизнеса ниже, чем у основного.

🏗 В 1 кв. 2024 было запущено 15 новых магазинов, сейчас М. Видео активно развивает компактный формат. Всего в 2024 году планируется открыть100 магазинов по сравнению с 62 в 2023 году. Зачем же магазины, если есть онлайн? По данным эмитента, 90% заказов забирают через оффлайн точки продаж.

🧮 Операционные результаты выглядят умеренно позитивно: сильный рост рынка недвижимости в 2020-2022 гг. обеспечил хороший спрос на электронику. Улучшение уровня жизни и повышение располагаемых доходов населения дают дополнительную поддержку спросу, несмотря на слабый рубль и высокую ключевую ставку.

☝️ Таким образом, за выручку М.Видео можно не переживать. Однако, нам, как инвесторам, больше важна рентабельность по EBITDA, так как с этим показателем обычно сравнивают долговую нагрузку. Грубо говоря, чем выше EBITDA, тем ниже соотношение ND/EBITDA. В условиях высокой конкуренции с онлайн-площадками, М.Видео сложно будет увеличить маржу (в 2023 году она была 5%). Значит, чтобы снизить долговую нагрузку, придется снижать сам долг.

❗️Но тут, к сожалению, пока не видно перспектив. Даже если все деньги от допэмиссии (чуть меньше 5 млрд руб.) пошли бы на погашение долга, то снизился бы он несильно: с 87 до 83 млрд руб. (-5%). Но со слов менеджмента, средства от размещения новых акций не будут направлены на погашение долга.

💰 Основная часть займов должна быть рефинансирована в текущем году, а значит по высоким ставкам. При этом, процентные расходы уже сильно давят на чистую прибыль.

📌 Ситуация с долговой нагрузкой пока остается более важным негативным фактором, чем доп. эмиссия, на мой взгляд. Поэтому, к данной истории следует подходить с осторожностью, даже несмотря на привлекательные цены и первые просветы в отчетности. В случае негативного сценария, акции могут еще сильнее упасть, но в случае позитивного, инвесторы могут рассчитывать на хороший прирост. Для меня пока риск превышает потенциальный профит, поэтому слежу за происходящим со стороны.

🏗 Новую технику обычно покупают в новые квартиры. Но со 2 половины 2024 года, когда и если отменят льготную ипотеку, спрос на первичку может сильно просесть. Льготных ипотечных программ на вторичку нет, это может привести к тому, что люди, вместо покупки квартир, будут арендовать жилье. Это является потенциальным антидрайвером для всех представителей сектора бытовой техники. Пока это мысли в слух, на подумать, надеюсь, что ошибаюсь.

#MVID

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

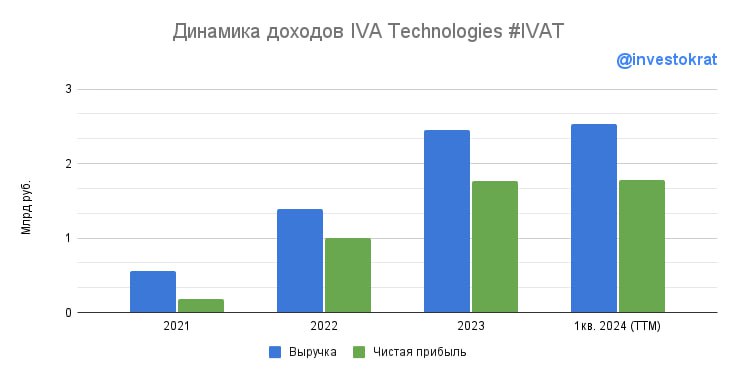

📈Охота на ИТ: новый технологичный эмитент идет на IPO и уже пользуется высоким спросом

В прошлую пятницу был на встрече с менеджментом IVA Technologies, где чуть подробнее познакомился с бизнесом. Взял паузу, чтобы проанализировать услышанное и дождаться ценового диапазона. Сегодня эти параметры компания раскрыла. Начну с конца, с оценки, ведь на текущем этапе это ключевой параметр для принятия инвестиционных решений.

🧮 Параметры IPO

✔️ Индикативный ценовой диапазон размещения составил 280 - 300 рублей , что соответствует рыночной капитализации 28 - 30 млрд рублей.

✔️Акционеры-основатели предложат до 11 млн акций, free float может быть порядка 11% - хороший уровень для попадания в биржевые индексы.

✔️ Ценовой коридор соответствует диапазону мультипликаторов Астры IPO (14x EV/EBITDA 2023). Сегодня Астра торгуется по оценке 19x EV/EBITDA 2024. С учетом того, что в СМИ фигурировала оценка 35 - 40 млрд, компания предлагает рынку дисконт, что очень разумно в ситуации высокой конкуренции за инвестора.

✔️ Пока писал материал, РБК опубликовали статью о том, что спустя всего два часа после старта сбора заявок, книга была полностью подписана, да еще и по верхней границе. Лишнее подтверждение тому, что рынку предложена вполне адекватная оценка. Однозначно размещение вызовет ажиотаж и у частных инвесторов, остается надеяться, что банки смогут аккуратно распределить аллокацию, чтобы каждый получил величину выше статистической погрешности.

📌 Несколько слов о бизнесе

💻 Iva Technologies создает решения в секторе коммуникаций и связи. Значительную долю выручки, около 90%, приносит направление ВКС (видеоконференцсвязь). Параллельно развивается экосистема, включающая корпоративный мессенджер, видеотерминалы, облачную платформу ВКС «Вкурсе», IP-телефонию и прочее. Основной акцент при разработке собственных решений делается на 3 ключевые направления, безопасность, технологичность и функциональность.

📈 Как и все в IT секторе, данная компания является историей роста, что мы видим по динамике ее операционных и финансовых результатов. Выручка за последние 2 года росла средним темпом в 110% в год и на конец 2023 года достигла отметки 2,5 млрд руб. EBITDAC (показатель за вычетом капитализированных расходов) за аналогичный период рос темпом 139% г/г, похожую динамику демонстрировала и чистая прибыль. Рентабельность EBITDAC составила 53% на конец прошлого года. Весьма внушительные показатели.

🏆 На данный момент на рынке РФ в сегменте ВКС Iva Technologies является бесспорным лидером, занимая долю в 24%. По данным отчета J`son Partners, рынок видеоконференцсвязи в РФ в следующие 4 года будет расти средним темпом 33% в год. А доля российских разработчиков на нем вырастет с текущих 45% до 91% в 2028 году. Таким образом, динамика роста отечественных игроков может быть выше темпов роста самого рынка.

🇷🇺 Здесь стоит также отметить то, что государство активно поддерживает эту отрасль. С одной стороны, российские разработчики могут получать субсидии и преференции, с другой стороны, есть законодательные ограничения на закупку западного оборудования. С учетом активного внедрения цифровизации во всех секторах экономики, а также роста популярности гибридного и удаленного формата работы, услуги компании еще долго будут оставаться востребованными, на мой взгляд.

❓ Для чего проводят IPO?

В случае с данным бизнесом, первоочередной целью является не привлечение средств, а получение публичного статуса. На развитие бизнеса, по словам менеджмента, хватает собственного денежного потока и даже остается часть на дивиденды. Публичный статус позволит более активно мотивировать сотрудников через опционные программы, а также повысит узнаваемость среди потенциальных клиентов, партнеров и IT-специалистов.

📌 Прием заявок уже стартовал и продлится до 3 июня. Пока есть время последить за динамикой аллокации, чем я и займусь. Решении об участии планирую принять в конце недели.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлую пятницу был на встрече с менеджментом IVA Technologies, где чуть подробнее познакомился с бизнесом. Взял паузу, чтобы проанализировать услышанное и дождаться ценового диапазона. Сегодня эти параметры компания раскрыла. Начну с конца, с оценки, ведь на текущем этапе это ключевой параметр для принятия инвестиционных решений.

🧮 Параметры IPO

✔️ Индикативный ценовой диапазон размещения составил 280 - 300 рублей , что соответствует рыночной капитализации 28 - 30 млрд рублей.

✔️Акционеры-основатели предложат до 11 млн акций, free float может быть порядка 11% - хороший уровень для попадания в биржевые индексы.

✔️ Ценовой коридор соответствует диапазону мультипликаторов Астры IPO (14x EV/EBITDA 2023). Сегодня Астра торгуется по оценке 19x EV/EBITDA 2024. С учетом того, что в СМИ фигурировала оценка 35 - 40 млрд, компания предлагает рынку дисконт, что очень разумно в ситуации высокой конкуренции за инвестора.

✔️ Пока писал материал, РБК опубликовали статью о том, что спустя всего два часа после старта сбора заявок, книга была полностью подписана, да еще и по верхней границе. Лишнее подтверждение тому, что рынку предложена вполне адекватная оценка. Однозначно размещение вызовет ажиотаж и у частных инвесторов, остается надеяться, что банки смогут аккуратно распределить аллокацию, чтобы каждый получил величину выше статистической погрешности.

📌 Несколько слов о бизнесе

💻 Iva Technologies создает решения в секторе коммуникаций и связи. Значительную долю выручки, около 90%, приносит направление ВКС (видеоконференцсвязь). Параллельно развивается экосистема, включающая корпоративный мессенджер, видеотерминалы, облачную платформу ВКС «Вкурсе», IP-телефонию и прочее. Основной акцент при разработке собственных решений делается на 3 ключевые направления, безопасность, технологичность и функциональность.

📈 Как и все в IT секторе, данная компания является историей роста, что мы видим по динамике ее операционных и финансовых результатов. Выручка за последние 2 года росла средним темпом в 110% в год и на конец 2023 года достигла отметки 2,5 млрд руб. EBITDAC (показатель за вычетом капитализированных расходов) за аналогичный период рос темпом 139% г/г, похожую динамику демонстрировала и чистая прибыль. Рентабельность EBITDAC составила 53% на конец прошлого года. Весьма внушительные показатели.

🏆 На данный момент на рынке РФ в сегменте ВКС Iva Technologies является бесспорным лидером, занимая долю в 24%. По данным отчета J`son Partners, рынок видеоконференцсвязи в РФ в следующие 4 года будет расти средним темпом 33% в год. А доля российских разработчиков на нем вырастет с текущих 45% до 91% в 2028 году. Таким образом, динамика роста отечественных игроков может быть выше темпов роста самого рынка.

🇷🇺 Здесь стоит также отметить то, что государство активно поддерживает эту отрасль. С одной стороны, российские разработчики могут получать субсидии и преференции, с другой стороны, есть законодательные ограничения на закупку западного оборудования. С учетом активного внедрения цифровизации во всех секторах экономики, а также роста популярности гибридного и удаленного формата работы, услуги компании еще долго будут оставаться востребованными, на мой взгляд.

❓ Для чего проводят IPO?

В случае с данным бизнесом, первоочередной целью является не привлечение средств, а получение публичного статуса. На развитие бизнеса, по словам менеджмента, хватает собственного денежного потока и даже остается часть на дивиденды. Публичный статус позволит более активно мотивировать сотрудников через опционные программы, а также повысит узнаваемость среди потенциальных клиентов, партнеров и IT-специалистов.

📌 Прием заявок уже стартовал и продлится до 3 июня. Пока есть время последить за динамикой аллокации, чем я и займусь. Решении об участии планирую принять в конце недели.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👨💼 HeadHunter: бенефициар кадрового голода

🔍 Дефицит рабочей силы - один из главных вызовов, с которым столкнулась российская экономика в период СВО. Для большинства компаний это вылилось в рост расходов на оплату труда и поиск специалистов. И если первое стало драйвером для роста доходов населения и инфляции, то второе осело в карманах посредников, отвечающих за помощь в подборе сотрудников. Крупнейшим из таких посредников в России является интернет-платформа HeadHunter (HH).

📈 По итогам 1 квартала 2024 года, выручка HH выросла на 55,4% г/г.

👍 Несмотря на то, что HH уже занимает доминирующее положение на рынке (имея долю более 60%), число платящих клиентов продолжило расти, прибавив 17,6% г/г!

❗️Важный для бизнеса HH показатель - средняя выручка на клиента (ARPC), который отражает тот самый спрос на услуги платформы, вырос на 41,6% г/г в сегменте крупных клиентов и на 29,3% среди мелких и средних клиентов.

📈 EBITDA выросла на 65,2% г/г, при этом увеличилась маржинальность с 54,9% до 58,3%. С контролем расходов у компании все в порядке.

📈 Чистая прибыль выросла на 122,6% г/г на фоне операционных успехов, а также дополнительных доходов от размещения остатков средств на депозитах по более высоким ставкам. Также бизнесу оказали поддержку налоговые льготы для IT-компаний.

🧮 Акции HH сейчас оцениваются в 17 годовых прибылей. Если предположить, что компания сможет сохранять текущие темпы роста хотя бы в течении 2 лет, такая оценка будет оправдана. Однако, как долго сохранится такая конъюнктура на рынке труда, предсказать сложно. Можно лишь предположить, что из-за ситуации с демографией (снижением доли экономически активного населения на фоне провала рождаемости в 90-е годы) дефицит кадров будет сохраняться. Пусть и не в столь острой форме, как сейчас.

💰 Дополнительным драйвером для HH может стать листинг бумаг МКАО, который по словам компании, должен состояться в 3 квартале. После завершения процедуры переезда, HH сможет вернуться к выплатам, пусть и небольших, но дивидендов.

📌 На мой взгляд, история выглядит недешевой по меркам российского рынка. Тем не менее, если вы хотите сделать ставку на сохранение дефицита рабочей силы, бумага может быть интересной для покупок.

#HHRU

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔍 Дефицит рабочей силы - один из главных вызовов, с которым столкнулась российская экономика в период СВО. Для большинства компаний это вылилось в рост расходов на оплату труда и поиск специалистов. И если первое стало драйвером для роста доходов населения и инфляции, то второе осело в карманах посредников, отвечающих за помощь в подборе сотрудников. Крупнейшим из таких посредников в России является интернет-платформа HeadHunter (HH).

📈 По итогам 1 квартала 2024 года, выручка HH выросла на 55,4% г/г.

👍 Несмотря на то, что HH уже занимает доминирующее положение на рынке (имея долю более 60%), число платящих клиентов продолжило расти, прибавив 17,6% г/г!

❗️Важный для бизнеса HH показатель - средняя выручка на клиента (ARPC), который отражает тот самый спрос на услуги платформы, вырос на 41,6% г/г в сегменте крупных клиентов и на 29,3% среди мелких и средних клиентов.

📈 EBITDA выросла на 65,2% г/г, при этом увеличилась маржинальность с 54,9% до 58,3%. С контролем расходов у компании все в порядке.

📈 Чистая прибыль выросла на 122,6% г/г на фоне операционных успехов, а также дополнительных доходов от размещения остатков средств на депозитах по более высоким ставкам. Также бизнесу оказали поддержку налоговые льготы для IT-компаний.

🧮 Акции HH сейчас оцениваются в 17 годовых прибылей. Если предположить, что компания сможет сохранять текущие темпы роста хотя бы в течении 2 лет, такая оценка будет оправдана. Однако, как долго сохранится такая конъюнктура на рынке труда, предсказать сложно. Можно лишь предположить, что из-за ситуации с демографией (снижением доли экономически активного населения на фоне провала рождаемости в 90-е годы) дефицит кадров будет сохраняться. Пусть и не в столь острой форме, как сейчас.

💰 Дополнительным драйвером для HH может стать листинг бумаг МКАО, который по словам компании, должен состояться в 3 квартале. После завершения процедуры переезда, HH сможет вернуться к выплатам, пусть и небольших, но дивидендов.

📌 На мой взгляд, история выглядит недешевой по меркам российского рынка. Тем не менее, если вы хотите сделать ставку на сохранение дефицита рабочей силы, бумага может быть интересной для покупок.

#HHRU

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Итоги размещения ГК «Элемент»

Эмитент принял решение провести IPO по нижней границе диапазона (223,6 руб. за 1000 акций). Рыночная капитализация составила 105 млрд руб. с учетом доп. эмиссии. Это дает определенный задел для роста котировок в ближайшей перспективе.

📊 Размещение прошло на бирже СПб #SPBE, но вскоре планируется вторичный листинг на Мосбирже #MOEX. Это может стать хорошим драйвером для привлечения новых инвесторов в акции Элемента.

✔️ Подробнее сам бизнес и параметры IPO я разбирал в посте от 23 мая. По факту мы получили нового игрока на бирже из нового для нас сегмента микроэлектроники. Мне удалось побывать на одном из их крупнейших заводов «Микрон», где видел весь процесс работы производственных линий. Радует, что мы производим собственную компонентную базу, пусть пока по некоторым позициям уступающую мировым аналогам, но это больше вопрос времени, на мой взгляд.

📈 Элемент разместил акции на 15 млрд руб., что в несколько раз больше, чем у других компаний, которые недавно получили публичный статус. Аллокация у Элемента вырисовывается весьма неплохая, а привлеченные средства пойдут на развитие бизнеса и запуск новых инновационных продуктов и технологий.

☝️ Также отмечу, что важным отличием компании от аналогов является то, что они разрабатывают не только электронные компоненты, но и оборудование для их производства. И это направление будет активно развиваться в рамках стратегии до 2030 года. Диверсификация бизнеса продолжит увеличиваться.

💰 Несмотря на обширные планы по развитию, Элемент по итогам 2023 года решил выплатить всем акционерам дивиденды на сумму 1 млрд руб. Див. доходность относительно небольшая, но в перспективе она продолжит расти. Приятный бонус для всех, кто поучаствовал в IPO.

📈 По прогнозам kept, среднегодовой темп роста рынка микроэлектроники в РФ составит 15% до 2030 года. С учетом программы по импортозамещению и развитию собственного производства, российские представители сектора могут показать более высокие темпы.

📌 Продолжаю следить за компанией и ее отчетами. Сейчас на рынке мы видим высокую волатильность и коррекцию в некоторых активах. Инвесторы негативно реагируют на изменение налогов и на жесткую риторику ЦБ, заседание которого пройдет уже 7 июня. Поэтому, волатильность бумаг Элемента тоже может быть повышенной, а где есть волатильность, туда быстро приходят спекулянты, учитывайте этот фактор. Элемент является интересной долгосрочной историей, его акции имеет смысл покупать с горизонтом от пары лет хотя бы. Тогда мы сможем увидеть реальный эффект от роста бизнеса в котировках.

#ELMT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Эмитент принял решение провести IPO по нижней границе диапазона (223,6 руб. за 1000 акций). Рыночная капитализация составила 105 млрд руб. с учетом доп. эмиссии. Это дает определенный задел для роста котировок в ближайшей перспективе.

📊 Размещение прошло на бирже СПб #SPBE, но вскоре планируется вторичный листинг на Мосбирже #MOEX. Это может стать хорошим драйвером для привлечения новых инвесторов в акции Элемента.

✔️ Подробнее сам бизнес и параметры IPO я разбирал в посте от 23 мая. По факту мы получили нового игрока на бирже из нового для нас сегмента микроэлектроники. Мне удалось побывать на одном из их крупнейших заводов «Микрон», где видел весь процесс работы производственных линий. Радует, что мы производим собственную компонентную базу, пусть пока по некоторым позициям уступающую мировым аналогам, но это больше вопрос времени, на мой взгляд.

📈 Элемент разместил акции на 15 млрд руб., что в несколько раз больше, чем у других компаний, которые недавно получили публичный статус. Аллокация у Элемента вырисовывается весьма неплохая, а привлеченные средства пойдут на развитие бизнеса и запуск новых инновационных продуктов и технологий.

☝️ Также отмечу, что важным отличием компании от аналогов является то, что они разрабатывают не только электронные компоненты, но и оборудование для их производства. И это направление будет активно развиваться в рамках стратегии до 2030 года. Диверсификация бизнеса продолжит увеличиваться.

💰 Несмотря на обширные планы по развитию, Элемент по итогам 2023 года решил выплатить всем акционерам дивиденды на сумму 1 млрд руб. Див. доходность относительно небольшая, но в перспективе она продолжит расти. Приятный бонус для всех, кто поучаствовал в IPO.

📈 По прогнозам kept, среднегодовой темп роста рынка микроэлектроники в РФ составит 15% до 2030 года. С учетом программы по импортозамещению и развитию собственного производства, российские представители сектора могут показать более высокие темпы.

📌 Продолжаю следить за компанией и ее отчетами. Сейчас на рынке мы видим высокую волатильность и коррекцию в некоторых активах. Инвесторы негативно реагируют на изменение налогов и на жесткую риторику ЦБ, заседание которого пройдет уже 7 июня. Поэтому, волатильность бумаг Элемента тоже может быть повышенной, а где есть волатильность, туда быстро приходят спекулянты, учитывайте этот фактор. Элемент является интересной долгосрочной историей, его акции имеет смысл покупать с горизонтом от пары лет хотя бы. Тогда мы сможем увидеть реальный эффект от роста бизнеса в котировках.

#ELMT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

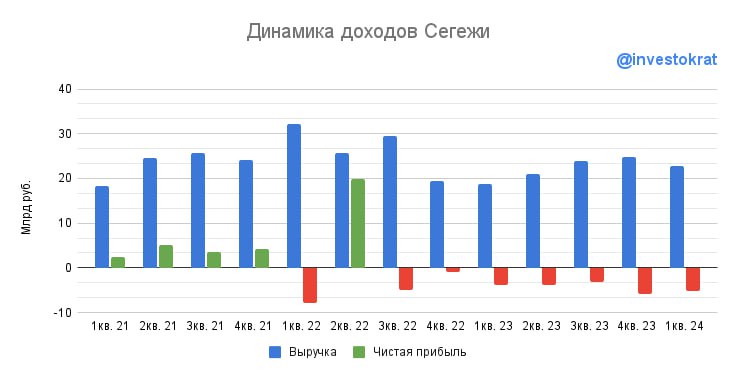

🌲 Сегежа: борьба за выживание продолжается

📉 Бизнес Сегежи, после попадания под санкции со стороны ЕС, потери маржинальных рынков и разрушения значительной части устоявшихся логистических цепочек, уже давно находится не в лучшем финансовом положении. Соотношение ND/OIBDA в 1 квартале этого года стабилизировалось на отметке 12,4x. Цифра выглядит устрашающе. Расходы на обслуживание долга только подтверждают это. При OIBDA в 2,5 млрд рублей, уплаченные проценты составили 4,7 млрд. Компании, у которых процентные расходы превышают операционную прибыль, в народе называют "зомби". И Сегежа сейчас одна из них.

📊 Свободный денежный поток стабильно отрицательный уже не первый квартал. При этом, согласно графику погашения долга, в 24 году компания должна погасить 36,2 млрд рублей. Учитывая, что денежная позиция составляет 36,9 млрд руб., у Сегежи остается примерно год на решение проблем. Долговые часики неумолимо тикают.

🛟 Что может спасти компанию?

✔️ На горизонте все отчетливее рисуется потенциальная допэмиссия в пользу АФК Системы #AFKS. Представители Сегежи уже не раз заявляли, что "мама" готова будет прийти на помощь в случае острой необходимости. Помимо допэмиссии, в теории, могут иметь место различные варианты реструктуризации долга.

😔 Только миноритарным акционерам от этого не легче. Во-первых, допэмиссия размоет их доли в капитале. Во-вторых, это не поможет убрать главный корень всех проблем - низкие цены на продукцию. Здесь остается лишь тянуть время и надеяться, что рыночная конъюнктура изменится в лучшую сторону раньше, чем бизнес окончательно утратит жизнеспособность.

✔️ В 1 квартале наблюдаются робкие попытки восстановления цен. Бумага и балка растут на 10% кв/кв, фанера на 3%, пиломатериалы на 7%. Возвращения к уровням начала 2022 года можно не ждать, так как высокомаржинальные рынки сбыта потеряны. Теперь подавляющая часть продукции продается либо на внутреннем рынке, либо на экспорт в Китай. А китайская экономика пока не внушает большого оптимизма с точки зрения строительной и промышленной активности.

🤞Тем не менее, OIBDA подросла на 11% кв/кв. А значит надежда на дальнейший рост маржинальности и лишение статуса зомби сохраняется. Но повторюсь, пока очень хрупкая и осторожная.

🇨🇳 По словам президента компании Михаила Шамолина, восстановление спроса и цен в Китае происходит за счет мебельной отрасли. Будет ли этот спрос устойчивым - покажет время. Делать выводы о силе тренда по одному кварталу пока рано.

📌 На мой взгляд, находиться в акциях Сегежи сейчас очень опасно. В любой момент корабль может окончательно пойти ко дну. И помощь АФК Системы радикально ничего не изменит, а лишь оттянет финал. Спасти бизнес может только рост цен на продукцию. Как и в случае с Газпромом, входить в такую историю имеет смысл только в случае появления ощутимых признаков изменения ситуации к лучшему. Да, возможно при таком подходе придется покупать акции несколько дороже, чем они стоят сейчас. В моменте, покупка акций компании больше напоминает лотерею с отрицательным матожиданием, в которой время играет против инвестора.

#SGZH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Бизнес Сегежи, после попадания под санкции со стороны ЕС, потери маржинальных рынков и разрушения значительной части устоявшихся логистических цепочек, уже давно находится не в лучшем финансовом положении. Соотношение ND/OIBDA в 1 квартале этого года стабилизировалось на отметке 12,4x. Цифра выглядит устрашающе. Расходы на обслуживание долга только подтверждают это. При OIBDA в 2,5 млрд рублей, уплаченные проценты составили 4,7 млрд. Компании, у которых процентные расходы превышают операционную прибыль, в народе называют "зомби". И Сегежа сейчас одна из них.

📊 Свободный денежный поток стабильно отрицательный уже не первый квартал. При этом, согласно графику погашения долга, в 24 году компания должна погасить 36,2 млрд рублей. Учитывая, что денежная позиция составляет 36,9 млрд руб., у Сегежи остается примерно год на решение проблем. Долговые часики неумолимо тикают.

🛟 Что может спасти компанию?

✔️ На горизонте все отчетливее рисуется потенциальная допэмиссия в пользу АФК Системы #AFKS. Представители Сегежи уже не раз заявляли, что "мама" готова будет прийти на помощь в случае острой необходимости. Помимо допэмиссии, в теории, могут иметь место различные варианты реструктуризации долга.

😔 Только миноритарным акционерам от этого не легче. Во-первых, допэмиссия размоет их доли в капитале. Во-вторых, это не поможет убрать главный корень всех проблем - низкие цены на продукцию. Здесь остается лишь тянуть время и надеяться, что рыночная конъюнктура изменится в лучшую сторону раньше, чем бизнес окончательно утратит жизнеспособность.

✔️ В 1 квартале наблюдаются робкие попытки восстановления цен. Бумага и балка растут на 10% кв/кв, фанера на 3%, пиломатериалы на 7%. Возвращения к уровням начала 2022 года можно не ждать, так как высокомаржинальные рынки сбыта потеряны. Теперь подавляющая часть продукции продается либо на внутреннем рынке, либо на экспорт в Китай. А китайская экономика пока не внушает большого оптимизма с точки зрения строительной и промышленной активности.

🤞Тем не менее, OIBDA подросла на 11% кв/кв. А значит надежда на дальнейший рост маржинальности и лишение статуса зомби сохраняется. Но повторюсь, пока очень хрупкая и осторожная.

🇨🇳 По словам президента компании Михаила Шамолина, восстановление спроса и цен в Китае происходит за счет мебельной отрасли. Будет ли этот спрос устойчивым - покажет время. Делать выводы о силе тренда по одному кварталу пока рано.

📌 На мой взгляд, находиться в акциях Сегежи сейчас очень опасно. В любой момент корабль может окончательно пойти ко дну. И помощь АФК Системы радикально ничего не изменит, а лишь оттянет финал. Спасти бизнес может только рост цен на продукцию. Как и в случае с Газпромом, входить в такую историю имеет смысл только в случае появления ощутимых признаков изменения ситуации к лучшему. Да, возможно при таком подходе придется покупать акции несколько дороже, чем они стоят сейчас. В моменте, покупка акций компании больше напоминает лотерею с отрицательным матожиданием, в которой время играет против инвестора.

#SGZH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Коррекция, дивиденды, налоги и другие новости фондового рынка

📉 На рынке началась полноценная коррекция. Для кого-то это негативное событие, а для кого-то наоборот, позитивное. Последние 3 месяца доля акций в моем глобальном портфеле не превышала 35%, интересных идей не было, а качественные активы оценивались близко к справедливым уровням. Желания активно покупать акции в такой ситуации не возникает, как вы понимаете. Поэтому, формировал позиции в консервативных инструментах, в виде облигаций (в т.ч. длинных), фондах ликвидности и золоте.

🧐 На самом деле пока страшного ничего не случилось, индекс скорректировался всего на 8%, среднестатистическая коррекция обычно находится в диапазоне 10-15%, так что потенциал падения еще сохраняется. Это я к тому, что если есть кубышка, лучше ее тратить равномерно и постепенно. Часть акций я как раз купил вчера и сегодня, остальное планирую докупать в случае дальнейшего снижения.

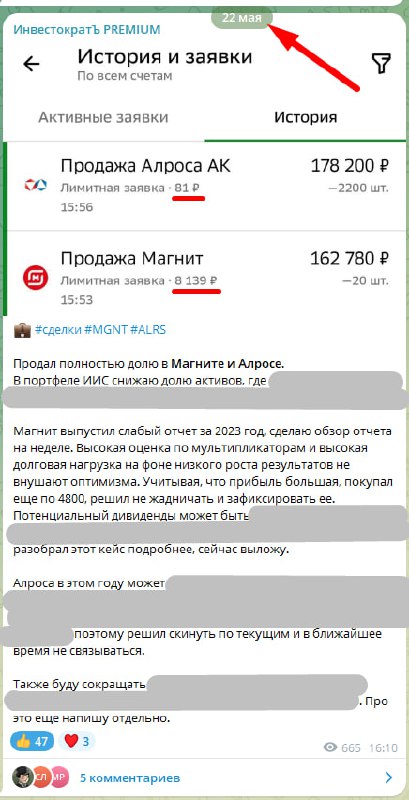

☝️ Но жареным попахивало уже давно, кто следит за мультипликаторами и дивидендами, начали разгрузку позиций. В том числе и я продавал акции, в которых не планирую сидеть долго. Поменял некоторые идеи на более перспективные, так, удалось продать Магнит #MGNT по 8139 руб., Алросу #ALRS по 81 руб. и ряд других бумаг. Напомню, все сделки и идеи публикую в режиме онлайн в нашем закрытом клубе, пример такого поста прикрепил в виде скриншота ниже. В закрытом канале выходит более глубокая аналитика и моя личная оценка каждого эмитента, включая целевые уровни покупки и продажи.

📈 Как писал выше, инвесторы, которые имеют долю кэша в портфеле, должны быть рады, что рынок дает возможность купить хорошие активы со скидкой. Размер этой скидки может расти какое-то время, я обычно в таких ситуациях покупаю лесенкой, потому что угадать где будет разворот невозможно. Сейчас открылся ряд идей в транспортном, металлургическом, финансовом, нефтегазовом и некоторых других секторах.

🛒 Магнит разочаровал рынок низким дивидендом. Вчера вышла рекомендация распределить 412,13 руб. на акцию по итогам года. Суммарная выплата за 2023 год составила 824,26 руб. К цене акции на момент выхода новости ДД была на уровне 10,7%, что вынудило инвесторов начать распродажи. Котировки снизились более, чем на 8% и могут продолжить падение.

🏆 Полюс #PLZL и ЮГК #UGLD также рекомендовали не распределять прибыль акционерам по итогам 2023 года. Зачем эти компании вообще принимают дивидендные политики - непонятно. Объяснения невыплатам есть, Полюс копит деньги на развитие Сухого Лога, а у ЮГК, как бы банально это ни звучало, просто не было прибыли по итогам 2023 года...

💵 Совет директоров Фосагро #PHOR интересно отличился в плане дивидендов. Они просто выдали чек акционерам и сказали - сумму впишите сами... На самом деле там были варианты, но за всю историю на рынке не припомню такого подхода. Несмотря на снижение суммарной выплаты за 2023 год, скоро в бизнесе может появиться идея для покупок, на мой взгляд.

💰 Я надеюсь, что вы уже ознакомились с новыми налоговыми изменениями, которые вступят в силу с января 2025 года. Напишу новую прогрессивную шкалу по НДФЛ:

Годовой доход до 2,4 млн руб. - ставка 13%;

Годовой доход от 2,4 до 5 млн руб. - ставка 15%;

Годовой доход до 5 до 20 млн руб. - ставка 18%;

Ну и т.д., думаю, что основной части наших подписчиков остальное пока не интересно. Вопросов больше чем ответов, будут ли учитываться доходы по купонам и дивидендам, доходы от трейдинга и т.д. Не так давно у нас было введено множество налоговых баз, что и вызывает путаницу, какие из них будут суммироваться для определения ставки... Ждем комментариев от профильных министерств.

✔️ Из плюсов можно отметить то, что ЛДВ (льгота долгосрочного владения) не отменили, а значит мы можем продолжать снижать налогооблагаемую базу, если держим актив на обычном брокерском счете более 3 лет. Я активно этой льготой пользуюсь и надеюсь, что там в ближайшее время ничего не ужесточат.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На рынке началась полноценная коррекция. Для кого-то это негативное событие, а для кого-то наоборот, позитивное. Последние 3 месяца доля акций в моем глобальном портфеле не превышала 35%, интересных идей не было, а качественные активы оценивались близко к справедливым уровням. Желания активно покупать акции в такой ситуации не возникает, как вы понимаете. Поэтому, формировал позиции в консервативных инструментах, в виде облигаций (в т.ч. длинных), фондах ликвидности и золоте.

🧐 На самом деле пока страшного ничего не случилось, индекс скорректировался всего на 8%, среднестатистическая коррекция обычно находится в диапазоне 10-15%, так что потенциал падения еще сохраняется. Это я к тому, что если есть кубышка, лучше ее тратить равномерно и постепенно. Часть акций я как раз купил вчера и сегодня, остальное планирую докупать в случае дальнейшего снижения.

☝️ Но жареным попахивало уже давно, кто следит за мультипликаторами и дивидендами, начали разгрузку позиций. В том числе и я продавал акции, в которых не планирую сидеть долго. Поменял некоторые идеи на более перспективные, так, удалось продать Магнит #MGNT по 8139 руб., Алросу #ALRS по 81 руб. и ряд других бумаг. Напомню, все сделки и идеи публикую в режиме онлайн в нашем закрытом клубе, пример такого поста прикрепил в виде скриншота ниже. В закрытом канале выходит более глубокая аналитика и моя личная оценка каждого эмитента, включая целевые уровни покупки и продажи.

📈 Как писал выше, инвесторы, которые имеют долю кэша в портфеле, должны быть рады, что рынок дает возможность купить хорошие активы со скидкой. Размер этой скидки может расти какое-то время, я обычно в таких ситуациях покупаю лесенкой, потому что угадать где будет разворот невозможно. Сейчас открылся ряд идей в транспортном, металлургическом, финансовом, нефтегазовом и некоторых других секторах.

🛒 Магнит разочаровал рынок низким дивидендом. Вчера вышла рекомендация распределить 412,13 руб. на акцию по итогам года. Суммарная выплата за 2023 год составила 824,26 руб. К цене акции на момент выхода новости ДД была на уровне 10,7%, что вынудило инвесторов начать распродажи. Котировки снизились более, чем на 8% и могут продолжить падение.

🏆 Полюс #PLZL и ЮГК #UGLD также рекомендовали не распределять прибыль акционерам по итогам 2023 года. Зачем эти компании вообще принимают дивидендные политики - непонятно. Объяснения невыплатам есть, Полюс копит деньги на развитие Сухого Лога, а у ЮГК, как бы банально это ни звучало, просто не было прибыли по итогам 2023 года...

💵 Совет директоров Фосагро #PHOR интересно отличился в плане дивидендов. Они просто выдали чек акционерам и сказали - сумму впишите сами... На самом деле там были варианты, но за всю историю на рынке не припомню такого подхода. Несмотря на снижение суммарной выплаты за 2023 год, скоро в бизнесе может появиться идея для покупок, на мой взгляд.

💰 Я надеюсь, что вы уже ознакомились с новыми налоговыми изменениями, которые вступят в силу с января 2025 года. Напишу новую прогрессивную шкалу по НДФЛ:

Годовой доход до 2,4 млн руб. - ставка 13%;

Годовой доход от 2,4 до 5 млн руб. - ставка 15%;

Годовой доход до 5 до 20 млн руб. - ставка 18%;

Ну и т.д., думаю, что основной части наших подписчиков остальное пока не интересно. Вопросов больше чем ответов, будут ли учитываться доходы по купонам и дивидендам, доходы от трейдинга и т.д. Не так давно у нас было введено множество налоговых баз, что и вызывает путаницу, какие из них будут суммироваться для определения ставки... Ждем комментариев от профильных министерств.

✔️ Из плюсов можно отметить то, что ЛДВ (льгота долгосрочного владения) не отменили, а значит мы можем продолжать снижать налогооблагаемую базу, если держим актив на обычном брокерском счете более 3 лет. Я активно этой льготой пользуюсь и надеюсь, что там в ближайшее время ничего не ужесточат.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱Ростелеком: в ожидании IPO

📈 Котировки акций Ростелекома в последнее время показывают сильную динамику. Даже с учетом коррекции, акции Ростелекома (префы) с начала текущего года выросли на 24%, а индекс Мосбиржи всего на 3%. И на это есть, минимум, две причины:

✔️ Во-первых, дивиденды. По итогам 2023 года было рекомендовано 6,06 рублей на оба типа акций (чуть больше 7% доходности на префы). В последнее время Ростелеком постепенно отходит от концепции фиксированного дивиденда (5 рублей на акцию) и переходит к выплатам 50% от чистой прибыли. И на фоне того, что некоторые эмитенты вообще перестали распределять прибыль акционерам или делают это максимально непредсказуемо, Ростелекому можно поставить жирный плюс.

👌 Также, по словам президента компании, Михаила Осеевского, уже готовится обновленная стратегия развития, частью которой станет и новая дивидендная политика, которая будет направлена на постепенный рост выплат.

✔️ Во-вторых, наши предположения насчет первого IPO дочерней компании Ростелекома пока подтверждаются. По словам Осеевского, это будет бизнес РТК-ЦОД, занимающий 33% рынка аренды стойко-мест и 24% рынка облачных услуг.

🧐 В первом квартале этого года рост выручки ЦОД замедлился до 11% г/г. Напомню, что по итогам 2023 года прирост составил 44%. Было ли это разовое замедление или расти становится уже труднее - посмотрим в следующих кварталах. В любом случае, с проведением IPO лучше не медлить. Пока темпы роста еще велики, можно разместиться подороже с мультипликаторами IT-компании. Возможно появятся какие-то новости уже в этом году.

🔥 Главная прелесть ЦОД в том, что это не просто быстрорастущий бизнес, но и высокомаржинальный сегмент. В моменте именно ЦОД генерирует львиную долю OIBDA всего цифрового кластера и уже более 9% OIBDA Ростелекома. Глядя на эти цифры, становится понятно, почему инвесторы возлагают надежды на IPO.

📊 А вот отчет за 1 квартал получился неоднозначным и немного вернул инвесторов с небес на землю.

📈 Выручка выросла на 9% г/г, OIBDA на 4%. В показателях наметилось замедление. С точки зрения выручки, старые сегменты бизнеса (мобильная связь и видеосервисы) неожиданно показали себя лучше цифрового сегмента. Им помог рост тарифов на мобильную связь, а также успехи сервиса Wink.

📉 Операционная прибыль снизилась на 6% г/г на фоне опережающего роста расходов на персонал (+15% г/г).

📉 Чистая прибыль снизилась еще сильнее (-28% г/г) на фоне роста стоимости обслуживания долга. Финансовые расходы съедают уже 57% операционной прибыли. Если ключевая ставка будет оставаться высокой еще долго, а долговая нагрузка не будет снижаться, это может сильно урезать чистую маржинальность бизнеса. Если такое произойдет, мультипликаторы резко подскочат, а дивиденды упадут.

❗️Что касается чистого долга, то здесь пока снижение не наблюдается. Наоборот, он вырос на 20% г/г. А соотношение ND/OIBDA достигло 2х. Произошло это из-за масштабных капитальных затрат, которые выросли в 2 раза год к году. На месте инвесторов в Ростелеком я бы внимательно следил за связкой чистого долга, финансовых расходов и чистой маржинальности. В этом кроется риск.

📌 На первый взгляд, отчет выглядит слабовато. Рост доходов замедлился, а растущий на фоне высоких ставок долг, обнажает новые риски. Однако не исключаю, что это локальный откат перед будущим рывком. Будем и дальше следить за отчетами компании, ждать обновления стратегии и развития истории с IPO.

#RTKM #RTKMP

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Котировки акций Ростелекома в последнее время показывают сильную динамику. Даже с учетом коррекции, акции Ростелекома (префы) с начала текущего года выросли на 24%, а индекс Мосбиржи всего на 3%. И на это есть, минимум, две причины:

✔️ Во-первых, дивиденды. По итогам 2023 года было рекомендовано 6,06 рублей на оба типа акций (чуть больше 7% доходности на префы). В последнее время Ростелеком постепенно отходит от концепции фиксированного дивиденда (5 рублей на акцию) и переходит к выплатам 50% от чистой прибыли. И на фоне того, что некоторые эмитенты вообще перестали распределять прибыль акционерам или делают это максимально непредсказуемо, Ростелекому можно поставить жирный плюс.

👌 Также, по словам президента компании, Михаила Осеевского, уже готовится обновленная стратегия развития, частью которой станет и новая дивидендная политика, которая будет направлена на постепенный рост выплат.

✔️ Во-вторых, наши предположения насчет первого IPO дочерней компании Ростелекома пока подтверждаются. По словам Осеевского, это будет бизнес РТК-ЦОД, занимающий 33% рынка аренды стойко-мест и 24% рынка облачных услуг.

🧐 В первом квартале этого года рост выручки ЦОД замедлился до 11% г/г. Напомню, что по итогам 2023 года прирост составил 44%. Было ли это разовое замедление или расти становится уже труднее - посмотрим в следующих кварталах. В любом случае, с проведением IPO лучше не медлить. Пока темпы роста еще велики, можно разместиться подороже с мультипликаторами IT-компании. Возможно появятся какие-то новости уже в этом году.

🔥 Главная прелесть ЦОД в том, что это не просто быстрорастущий бизнес, но и высокомаржинальный сегмент. В моменте именно ЦОД генерирует львиную долю OIBDA всего цифрового кластера и уже более 9% OIBDA Ростелекома. Глядя на эти цифры, становится понятно, почему инвесторы возлагают надежды на IPO.

📊 А вот отчет за 1 квартал получился неоднозначным и немного вернул инвесторов с небес на землю.

📈 Выручка выросла на 9% г/г, OIBDA на 4%. В показателях наметилось замедление. С точки зрения выручки, старые сегменты бизнеса (мобильная связь и видеосервисы) неожиданно показали себя лучше цифрового сегмента. Им помог рост тарифов на мобильную связь, а также успехи сервиса Wink.

📉 Операционная прибыль снизилась на 6% г/г на фоне опережающего роста расходов на персонал (+15% г/г).

📉 Чистая прибыль снизилась еще сильнее (-28% г/г) на фоне роста стоимости обслуживания долга. Финансовые расходы съедают уже 57% операционной прибыли. Если ключевая ставка будет оставаться высокой еще долго, а долговая нагрузка не будет снижаться, это может сильно урезать чистую маржинальность бизнеса. Если такое произойдет, мультипликаторы резко подскочат, а дивиденды упадут.

❗️Что касается чистого долга, то здесь пока снижение не наблюдается. Наоборот, он вырос на 20% г/г. А соотношение ND/OIBDA достигло 2х. Произошло это из-за масштабных капитальных затрат, которые выросли в 2 раза год к году. На месте инвесторов в Ростелеком я бы внимательно следил за связкой чистого долга, финансовых расходов и чистой маржинальности. В этом кроется риск.

📌 На первый взгляд, отчет выглядит слабовато. Рост доходов замедлился, а растущий на фоне высоких ставок долг, обнажает новые риски. Однако не исключаю, что это локальный откат перед будущим рывком. Будем и дальше следить за отчетами компании, ждать обновления стратегии и развития истории с IPO.

#RTKM #RTKMP

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Мосбиржа – растет при любых рыночных условиях

С начала текущего года, даже несмотря на коррекцию последних дней, акции Мосбиржи прибавили более 22% при том, что индекс Мосбиржи вернулся к тем уровням, с которых начал 2024 год. Это не удивительно, компания зарабатывает на комиссиях, когда все хорошо - акции покупают и когда все плохо - активы продают или обменивают на другие (на облигации, например). Но в текущем году, помимо комиссионных доходов от сделок, наш рынок пополнился рядом IPO, которые внесут свой вклад в итоговую прибыль площадки.

Помимо комиссионных, эмитент получает доходы от финансовой деятельности (проценты), вкладывая свободные средства в короткие ОФЗ, что при текущей ключевой ставке дает весьма неплохую доходность. Но давайте обо всем по по порядку.

✔️ Мосбиржа – бесспорно самая сильная история в финансовом секторе на сегодня. Мы уже видели отчеты банков за 1 кв. 2024 года, из которых стало ясно, что далеко не все могут сохранить свою процентную маржу при дорожающем фондировании. Комиссионные доходы тоже стали заметно отставать по росту: и это только начало, после того, как ЦБ разрешил бесплатные переводы через СБП между своими счетами на сумму до 30 млн руб. в месяц. Есть только один представитель финансового сектора, которому все это на руку...

🧐 Давайте разберем отчет Мосбиржи за 1 кв. текущего года и оценим, как себя чувствует компания и каких перспектив можно ожидать в ближайшем будущем.

📈 Процентные доходы выросли на 47%г/г, до 19,4 млрд руб. Возросшие остатки на счетах в НКЦ вкупе с изменением их структуры в пользу рублевых средств, позволяют компании в полной мере выигрывать от высокой ключевой ставки. За счет роста "ключа" в 2023 году вес процентных доходов достиг 56% от общего объема.

📈 Комиссионные доходы не отстают, они выросли на 46%, до 14,5 млрд руб. Чтобы понять за счет чего, достаточно просто посмотреть динамику объемов торгов. В 1 кв. 2024 обороты на рынке акций выросли в 2 раза, на срочном рынке – в 1,5 раза, на валютном рынке – на 40%, на денежном рынке и в облигациях – рост составил +17-18%. Мы помним, что для роста оборотов не важна растущая динамика рынка: на падении Мосбиржа зарабатывает ровно столько же. А если мы прибавим продолжающиеся IPO и вспомним про планы эмитента сделать торги круглосуточными, то станет очевидно, что снижение доходов в этом сегменте вряд ли случится.

💸 Что с расходами? Они выросли сильнее выручки (+80% г/г) и достигли почти 10 млрд руб. Ранее менеджмент ориентировал на более медленный рост затрат, однако рекордные доходы дали возможность перестать экономить.

📈Рентабельность EBITDA составила 75%. Этому показателю позавидует даже Астра и другие ИТ-истории. Меня же, как инвестора, еще больше удивляет то, что с такими темпами роста и операционной рентабельностью, Мосбиржа до сих пор торгуется по мультипликаторам ниже своих исторических уровней (P/E 2024 = 8х), это ниже некоторых представителей финансового сектора и уж точно ниже компаний IT-сектора.

💰 Дивиденды за 2023 год составят 17,35 руб. на акцию, что дает доходность около 7%. Напомню, СД Биржи позитивно удивил рекомендацией, аналитики прогнозировали более скромную выплату после того, как в прошлом году Мосбиржа разочаровала своих акционеров, выплатив всего 4,84 руб. на акцию.

📌 Резюмируя все вышесказанное, в условиях, когда высокие ставки могут остаться с нами на достаточно длительный период, мне очень импонирует бизнес Мосбиржи. Почти уверен, что большинство аналитиков закладывали в свои модели по компании снижение ключевой ставки во 2 полугодии. И если прогнозировать более жесткую риторику ЦБ, то целевая цена по MOEX может быть пересмотрена вверх. Я свою долю продолжаю держать, продавать в ближайшее время не планирую.

#MOEX

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года, даже несмотря на коррекцию последних дней, акции Мосбиржи прибавили более 22% при том, что индекс Мосбиржи вернулся к тем уровням, с которых начал 2024 год. Это не удивительно, компания зарабатывает на комиссиях, когда все хорошо - акции покупают и когда все плохо - активы продают или обменивают на другие (на облигации, например). Но в текущем году, помимо комиссионных доходов от сделок, наш рынок пополнился рядом IPO, которые внесут свой вклад в итоговую прибыль площадки.

Помимо комиссионных, эмитент получает доходы от финансовой деятельности (проценты), вкладывая свободные средства в короткие ОФЗ, что при текущей ключевой ставке дает весьма неплохую доходность. Но давайте обо всем по по порядку.

✔️ Мосбиржа – бесспорно самая сильная история в финансовом секторе на сегодня. Мы уже видели отчеты банков за 1 кв. 2024 года, из которых стало ясно, что далеко не все могут сохранить свою процентную маржу при дорожающем фондировании. Комиссионные доходы тоже стали заметно отставать по росту: и это только начало, после того, как ЦБ разрешил бесплатные переводы через СБП между своими счетами на сумму до 30 млн руб. в месяц. Есть только один представитель финансового сектора, которому все это на руку...

🧐 Давайте разберем отчет Мосбиржи за 1 кв. текущего года и оценим, как себя чувствует компания и каких перспектив можно ожидать в ближайшем будущем.

📈 Процентные доходы выросли на 47%г/г, до 19,4 млрд руб. Возросшие остатки на счетах в НКЦ вкупе с изменением их структуры в пользу рублевых средств, позволяют компании в полной мере выигрывать от высокой ключевой ставки. За счет роста "ключа" в 2023 году вес процентных доходов достиг 56% от общего объема.

📈 Комиссионные доходы не отстают, они выросли на 46%, до 14,5 млрд руб. Чтобы понять за счет чего, достаточно просто посмотреть динамику объемов торгов. В 1 кв. 2024 обороты на рынке акций выросли в 2 раза, на срочном рынке – в 1,5 раза, на валютном рынке – на 40%, на денежном рынке и в облигациях – рост составил +17-18%. Мы помним, что для роста оборотов не важна растущая динамика рынка: на падении Мосбиржа зарабатывает ровно столько же. А если мы прибавим продолжающиеся IPO и вспомним про планы эмитента сделать торги круглосуточными, то станет очевидно, что снижение доходов в этом сегменте вряд ли случится.

💸 Что с расходами? Они выросли сильнее выручки (+80% г/г) и достигли почти 10 млрд руб. Ранее менеджмент ориентировал на более медленный рост затрат, однако рекордные доходы дали возможность перестать экономить.

📈Рентабельность EBITDA составила 75%. Этому показателю позавидует даже Астра и другие ИТ-истории. Меня же, как инвестора, еще больше удивляет то, что с такими темпами роста и операционной рентабельностью, Мосбиржа до сих пор торгуется по мультипликаторам ниже своих исторических уровней (P/E 2024 = 8х), это ниже некоторых представителей финансового сектора и уж точно ниже компаний IT-сектора.

💰 Дивиденды за 2023 год составят 17,35 руб. на акцию, что дает доходность около 7%. Напомню, СД Биржи позитивно удивил рекомендацией, аналитики прогнозировали более скромную выплату после того, как в прошлом году Мосбиржа разочаровала своих акционеров, выплатив всего 4,84 руб. на акцию.

📌 Резюмируя все вышесказанное, в условиях, когда высокие ставки могут остаться с нами на достаточно длительный период, мне очень импонирует бизнес Мосбиржи. Почти уверен, что большинство аналитиков закладывали в свои модели по компании снижение ключевой ставки во 2 полугодии. И если прогнозировать более жесткую риторику ЦБ, то целевая цена по MOEX может быть пересмотрена вверх. Я свою долю продолжаю держать, продавать в ближайшее время не планирую.

#MOEX

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

#OZON начинает сессию для инвесторов в рамках форума COM.E ON 2024

CFO Игорь Герасимов, глава Ozon Fintech Ваэ Овасепян и руководитель IR Мария Бераснева с 13:15 до 14:15 отвечают на вопросы подписчиков, инвесторов и экспертов индустрии.

Раскроют темы рынка онлайн-торговли, перспектив компании и отдельно финтеха, а также планы на 2024 год. Я уже в зале и готовлю свои вопросы! Присоединяйтесь https://forum.ozon.ru/investor

CFO Игорь Герасимов, глава Ozon Fintech Ваэ Овасепян и руководитель IR Мария Бераснева с 13:15 до 14:15 отвечают на вопросы подписчиков, инвесторов и экспертов индустрии.

Раскроют темы рынка онлайн-торговли, перспектив компании и отдельно финтеха, а также планы на 2024 год. Я уже в зале и готовлю свои вопросы! Присоединяйтесь https://forum.ozon.ru/investor

https://forum.ozon.ru

ComeOn Forum — масштабный форум для предпринимателей от Ozon

Приходите на ВТБ Арену или смотрите онлайн про развитие маркетплейса, продавцов и покупателей в 2024 году. Вас ждут: топ-спикеры Ozon, тренды и прогнозы, технологии и инструменты для роста продаж

📉 Коррекция на рынке - это проблема или возможность?

Последние 2 недели на рынке наблюдается повышенная волатильность и большие объемы торгов в ряде активов. Хуже всего сейчас чувствуют себя инвесторы, кто держит активы с большим плечом. За 10 лет на рынке я понял одну простую вещь и придерживаюсь ее последние лет 5. На рынке нужно уметь не только зарабатывать, но и сохранять прибыль.

📈 С большими плечами можно много заработать, но только не денег, а неврозов. Даже гуру рынка, показывая сотни и тысячи процентов годовых, рано или поздно сливают счета. Практика 2020 и 2022 годов это наглядно продемонстрировала. Если вы приобретали фонды Финекса, то помните, что плечо по сути убило один из самых надежных активов - #FXRB, где основу портфеля составляли облигации. Но для защиты от курсовых разниц был встроенный хедж, который и оказался бомбой замедленного действия.

☝️Вернемся к коррекции, временами рынок дает отличные цены на активы, но параллельно с этим утягивает ваш портфель на дно. И здесь начинается борьба с самим собой, приходят мысли, что может все продать и забрать хоть что-то, пока осталось. Или же довериться истории, что активы всегда отрастают, и купить дешево акции на последние деньги, если они остались... Я неоднократно сталкивался с такой ситуацией и, как вы видите по скрину ниже, 2 раза прибыль моего портфеля приближалась к нулю, после чего кратно отрастала.

❓ Но за счет чего?

💼 Главная причина - докупки на коррекциях, отсутствие плечей и собственная стратегия выбора активов. Я не сижу все время только в акциях, стараюсь балансировать между разными активами. Это дает гибкость портфелю и возможность подстроиться под ситуацию, особенно с хорошей долей консервативных инструментов.

❗️Кэш - это зло!

Очень часто встречается такая формулировка. Действительно, если держать на счете просто кэш, то его будет съедать инфляция, поэтому, разумнее эти средства закинуть в фонд ликвидности или короткие облигации. В них вы тоже много не заработаете, но это даст вам отличную возможность купить хорошие активы дешево, когда придет время, как сейчас, например. У меня чуть ли не каждый день срабатывают аллерты в разных акциях, сигнализирующие, что цена той или иной бумаги вернулась к хорошему уровню докупки.

❓ Так коррекция - это проблема или возможность?

Лично для меня это и то и другое. Ни один нормальный человек не будет радоваться тому, что стоимость его портфеля снижается. В то же время, это открывает возможности купить хорошие активы с дисконтом. А вот как выбрать хорошие, я вам рассказываю в наших ежедневных разборах отчетов, где стараюсь выделять сильные и слабые стороны каждого бизнеса, чтобы вы для себя приняли окончательное решение о том, подходит вам данный бизнес или нет.

📉 Коррекции были, есть и будут, нужно просто научиться с ними работать. Я со своей стороны продолжу делиться своей аналитикой и эфирами по разбору интересных активов для разных рыночных ситуаций.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Последние 2 недели на рынке наблюдается повышенная волатильность и большие объемы торгов в ряде активов. Хуже всего сейчас чувствуют себя инвесторы, кто держит активы с большим плечом. За 10 лет на рынке я понял одну простую вещь и придерживаюсь ее последние лет 5. На рынке нужно уметь не только зарабатывать, но и сохранять прибыль.

📈 С большими плечами можно много заработать, но только не денег, а неврозов. Даже гуру рынка, показывая сотни и тысячи процентов годовых, рано или поздно сливают счета. Практика 2020 и 2022 годов это наглядно продемонстрировала. Если вы приобретали фонды Финекса, то помните, что плечо по сути убило один из самых надежных активов - #FXRB, где основу портфеля составляли облигации. Но для защиты от курсовых разниц был встроенный хедж, который и оказался бомбой замедленного действия.

☝️Вернемся к коррекции, временами рынок дает отличные цены на активы, но параллельно с этим утягивает ваш портфель на дно. И здесь начинается борьба с самим собой, приходят мысли, что может все продать и забрать хоть что-то, пока осталось. Или же довериться истории, что активы всегда отрастают, и купить дешево акции на последние деньги, если они остались... Я неоднократно сталкивался с такой ситуацией и, как вы видите по скрину ниже, 2 раза прибыль моего портфеля приближалась к нулю, после чего кратно отрастала.

❓ Но за счет чего?

💼 Главная причина - докупки на коррекциях, отсутствие плечей и собственная стратегия выбора активов. Я не сижу все время только в акциях, стараюсь балансировать между разными активами. Это дает гибкость портфелю и возможность подстроиться под ситуацию, особенно с хорошей долей консервативных инструментов.

❗️Кэш - это зло!

Очень часто встречается такая формулировка. Действительно, если держать на счете просто кэш, то его будет съедать инфляция, поэтому, разумнее эти средства закинуть в фонд ликвидности или короткие облигации. В них вы тоже много не заработаете, но это даст вам отличную возможность купить хорошие активы дешево, когда придет время, как сейчас, например. У меня чуть ли не каждый день срабатывают аллерты в разных акциях, сигнализирующие, что цена той или иной бумаги вернулась к хорошему уровню докупки.

❓ Так коррекция - это проблема или возможность?