📈 Как прошло IPO Замера?

Подробно перспективы эмитента и оценку бизнеса мы разбирали на прошлой неделе. В прошлую пятницу состоялся старт торгов на Мосбирже с тикером #ZAYM и я решил еще раз подсветить ключевые метрики и подытожить финальные параметры размещения.

☝️ Напомню, что это дебютное IPO в секторе беззалоговых МФО, где первым публичным представителем стал крупнейший игрок на этом рынке - Займер. Компания работает уже более 10 лет и количество лиц, зарегистрированных в клиентской базе, превысило 17 млн человек. Объем выдач займов с 2014 года достиг отметки 185 млрд руб., а по итогам 2023 года показатель составил 53,1 млрд руб., что на 21% выше, чем у ближайшего конкурента.

📊 Уже можно сделать вывод о том, что IPO прошло весьма успешно. Цена размещения была 235 руб. за акцию. Капитализация составила 23,5 млрд руб., напомню, что оценки аналитиков находились в диапазоне 35 - 40 млрд руб. Таким образом, эмитент решил дать возможность инвесторам заработать чуть больше, чтобы поддержать интерес к бизнесу.

✔️ В IPO приняло участие около 44 000 инвесторов, которые оставили почти 60 000 заявок. Спрос был высоким, из-за чего аллокация составила 14%, несмотря на это, как писал выше, цену размещения оставили по нижней границе. Как компания и обещала, несмотря на высокий спрос со стороны институциональных инвесторов, аллокация была сбалансированной между ними и частными инвесторами.

✔️ Доля акций в свободном обращении (free-float) составила 15%. Это относительно высокий уровень и в перспективе, по мере роста капитализации, позволит Займеру двигаться в сторону более высоких котировальных списков. При позитивном стечении обстоятельств, он может стать индексной историей со временем.

📌 Приятно видеть очередное пополнение на нашем рынке. В последнее время появляется большое количество новых компаний из несырьевых секторов, что позволит более широко диверсифицировать свой портфель в будущем. Мы продолжим следить за операционными и финансовыми результатами Займера, добавил его в свой вотч-лист и буду держать вас в курсе всех важных событий и отчетов.

⏳ Как себя чувствует бумага - в пятницу наблюдалась небольшая волатильность, присущая старту торгов. Закрытие прошло практически по цене сделки. Сегодня акции также торгуются вблизи 235 руб. Полагаю, что рынок ждет новостей от компании, но уже в статусе публичного бизнеса, чтобы получать подтверждения того, что сказанное будет реализовано. Любая новая инвест. история требует времени, чтобы начать раскрывать свою стоимость, так было с рядом новых эмитентов – Самолет, Пози, Вуш, РЕНИ, ЮГК и ДЕЛИ.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Подробно перспективы эмитента и оценку бизнеса мы разбирали на прошлой неделе. В прошлую пятницу состоялся старт торгов на Мосбирже с тикером #ZAYM и я решил еще раз подсветить ключевые метрики и подытожить финальные параметры размещения.

☝️ Напомню, что это дебютное IPO в секторе беззалоговых МФО, где первым публичным представителем стал крупнейший игрок на этом рынке - Займер. Компания работает уже более 10 лет и количество лиц, зарегистрированных в клиентской базе, превысило 17 млн человек. Объем выдач займов с 2014 года достиг отметки 185 млрд руб., а по итогам 2023 года показатель составил 53,1 млрд руб., что на 21% выше, чем у ближайшего конкурента.

📊 Уже можно сделать вывод о том, что IPO прошло весьма успешно. Цена размещения была 235 руб. за акцию. Капитализация составила 23,5 млрд руб., напомню, что оценки аналитиков находились в диапазоне 35 - 40 млрд руб. Таким образом, эмитент решил дать возможность инвесторам заработать чуть больше, чтобы поддержать интерес к бизнесу.

✔️ В IPO приняло участие около 44 000 инвесторов, которые оставили почти 60 000 заявок. Спрос был высоким, из-за чего аллокация составила 14%, несмотря на это, как писал выше, цену размещения оставили по нижней границе. Как компания и обещала, несмотря на высокий спрос со стороны институциональных инвесторов, аллокация была сбалансированной между ними и частными инвесторами.

✔️ Доля акций в свободном обращении (free-float) составила 15%. Это относительно высокий уровень и в перспективе, по мере роста капитализации, позволит Займеру двигаться в сторону более высоких котировальных списков. При позитивном стечении обстоятельств, он может стать индексной историей со временем.

📌 Приятно видеть очередное пополнение на нашем рынке. В последнее время появляется большое количество новых компаний из несырьевых секторов, что позволит более широко диверсифицировать свой портфель в будущем. Мы продолжим следить за операционными и финансовыми результатами Займера, добавил его в свой вотч-лист и буду держать вас в курсе всех важных событий и отчетов.

⏳ Как себя чувствует бумага - в пятницу наблюдалась небольшая волатильность, присущая старту торгов. Закрытие прошло практически по цене сделки. Сегодня акции также торгуются вблизи 235 руб. Полагаю, что рынок ждет новостей от компании, но уже в статусе публичного бизнеса, чтобы получать подтверждения того, что сказанное будет реализовано. Любая новая инвест. история требует времени, чтобы начать раскрывать свою стоимость, так было с рядом новых эмитентов – Самолет, Пози, Вуш, РЕНИ, ЮГК и ДЕЛИ.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Астра проведет SPO на Мосбирже

📝 Вторичное публичное размещение (SPO) было ожидаемо, оно вписывается в стратегию компании по развитию и становлению со временем голубой фишкой. Чтобы крупные фонды могли покупать и продавать акцию, не сильно влияя на динамику котировок, нужна дополнительная ликвидность, добиться которой можно за счет увеличения доли акций в свободном обращении (free-float).

❗️ Важно не путать SPO и доп. эмиссию. В первом случае новых акций не появляется (доля текущих акционеров не размывается!), а продает часть своих бумаг крупный владелец бизнеса.

💰 В рамках данной сделки предложение акций будет со стороны Дениса Фролова, который может продать от 10,5 до 21 млн акций, в зависимости от объема спроса. Таким образом, это позволит увеличить free-float с текущих 5% до 10-15%. Как я выше сказал, рост доли акций в свободном обращении, в совокупности с ростом капитализации, откроет возможность компании стать индексной историей. Это привлечет интерес к бумагам со стороны крупных инвест. фондов, в том числе индексных, что позитивно отразится на дальнейшем росте цены акций.

🎞 Вчера удалось принять участие в онлайн звонке с менеджментом, за что благодарю всех организаторов и компанию за открытость для частных инвесторов. Там был затронут ряд важных вопросов, ответы на которые тезисно и своими словами приведу ниже:

❓ По какой цене пройдет размещение?

- И это ключевой момент, на который стоит обратить внимание. SPO пройдет по цене с дисконтом к рынку. Компания собирает обратную связь от инвесторов, по результатам которой обещала в самое ближайшее время дать более четкий ориентир. В начале апреля бумага достигала исторических пиков (порядка 710 рублей) , поэтому, инвестору вполне интересной может быть покупка акций Астры по цене, которая не превысит 620 рублей.

❓ Какая ожидается аллокация?

- С учетом того, что сейчас предложение будет более объемное по сравнению с IPO, аллокация будет высокой. Напомню. в рамках IPO разместили акции на сумму 3,5 млрд руб. Если брать сейчас за ориентир верхнюю планку вышеуказанного диапазона (620 руб.) и максимально возможное число акций (21 млн шт.), то объем сделки будет на уровне 13 млрд руб. В таком случае, чтобы аллокация была 5%, как при первичном размещении, спрос должен превысить 260 млрд руб., что физически маловероятно. На мой взгляд, аллокация будет выше 50%, но точную цифру мы узнаем ближе к делу.

❓ Почему сделка не cash-in?

- На данный момент компания не нуждается в дополнительном финансировании, отношение чистого долга к EBITDA близко к нулю. И нет смысла просто так размывать долю текущих владельцев акций.

✔️ Астра является лидером сектора по разработке операционных систем в РФ с долей в 76%. Несмотря на размер, она продолжает удерживать высокие темпы роста, в 2023 году, например, выручка увеличилась в 1,8 раза.

📈 К 2026 году менеджмент ожидает роста бизнеса в 3 раза, подробнее об этом делал разбор от 4 апреля. И эта динамика будет обеспечена не только ядром компании по разработке ОС, но и экосистемными решениями, доля которых в объеме продаж должна дойти до 50% к 2030 году.

⏳ Вернемся к параметрам размещения. Сбор заявок пройдет в период с 15 по 18 апреля включительно, но в случае большого спроса может быть завершен досрочно.

📌 Резюмируя все вышесказанное, я считаю SPO Астры хорошей возможностью поучаствовать в растущем бизнесе тем, кто не успел этого сделать или планирует увеличить свою долю. Акции эмитент предлагает не "по хаям", а с хорошим дисконтом, который будет отыгран уже в этом году, на мой взгляд. Я участвовал в IPO компании, возможно также приму участие и в SPO.

#ASTR

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Вторичное публичное размещение (SPO) было ожидаемо, оно вписывается в стратегию компании по развитию и становлению со временем голубой фишкой. Чтобы крупные фонды могли покупать и продавать акцию, не сильно влияя на динамику котировок, нужна дополнительная ликвидность, добиться которой можно за счет увеличения доли акций в свободном обращении (free-float).

❗️ Важно не путать SPO и доп. эмиссию. В первом случае новых акций не появляется (доля текущих акционеров не размывается!), а продает часть своих бумаг крупный владелец бизнеса.

💰 В рамках данной сделки предложение акций будет со стороны Дениса Фролова, который может продать от 10,5 до 21 млн акций, в зависимости от объема спроса. Таким образом, это позволит увеличить free-float с текущих 5% до 10-15%. Как я выше сказал, рост доли акций в свободном обращении, в совокупности с ростом капитализации, откроет возможность компании стать индексной историей. Это привлечет интерес к бумагам со стороны крупных инвест. фондов, в том числе индексных, что позитивно отразится на дальнейшем росте цены акций.

🎞 Вчера удалось принять участие в онлайн звонке с менеджментом, за что благодарю всех организаторов и компанию за открытость для частных инвесторов. Там был затронут ряд важных вопросов, ответы на которые тезисно и своими словами приведу ниже:

❓ По какой цене пройдет размещение?

- И это ключевой момент, на который стоит обратить внимание. SPO пройдет по цене с дисконтом к рынку. Компания собирает обратную связь от инвесторов, по результатам которой обещала в самое ближайшее время дать более четкий ориентир. В начале апреля бумага достигала исторических пиков (порядка 710 рублей) , поэтому, инвестору вполне интересной может быть покупка акций Астры по цене, которая не превысит 620 рублей.

❓ Какая ожидается аллокация?

- С учетом того, что сейчас предложение будет более объемное по сравнению с IPO, аллокация будет высокой. Напомню. в рамках IPO разместили акции на сумму 3,5 млрд руб. Если брать сейчас за ориентир верхнюю планку вышеуказанного диапазона (620 руб.) и максимально возможное число акций (21 млн шт.), то объем сделки будет на уровне 13 млрд руб. В таком случае, чтобы аллокация была 5%, как при первичном размещении, спрос должен превысить 260 млрд руб., что физически маловероятно. На мой взгляд, аллокация будет выше 50%, но точную цифру мы узнаем ближе к делу.

❓ Почему сделка не cash-in?

- На данный момент компания не нуждается в дополнительном финансировании, отношение чистого долга к EBITDA близко к нулю. И нет смысла просто так размывать долю текущих владельцев акций.

✔️ Астра является лидером сектора по разработке операционных систем в РФ с долей в 76%. Несмотря на размер, она продолжает удерживать высокие темпы роста, в 2023 году, например, выручка увеличилась в 1,8 раза.

📈 К 2026 году менеджмент ожидает роста бизнеса в 3 раза, подробнее об этом делал разбор от 4 апреля. И эта динамика будет обеспечена не только ядром компании по разработке ОС, но и экосистемными решениями, доля которых в объеме продаж должна дойти до 50% к 2030 году.

⏳ Вернемся к параметрам размещения. Сбор заявок пройдет в период с 15 по 18 апреля включительно, но в случае большого спроса может быть завершен досрочно.

📌 Резюмируя все вышесказанное, я считаю SPO Астры хорошей возможностью поучаствовать в растущем бизнесе тем, кто не успел этого сделать или планирует увеличить свою долю. Акции эмитент предлагает не "по хаям", а с хорошим дисконтом, который будет отыгран уже в этом году, на мой взгляд. Я участвовал в IPO компании, возможно также приму участие и в SPO.

#ASTR

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💲 Акрон: забытый рынком экспортер

🌱 В последнее время, на фоне бума IPO и большого количества корпоративных событий в расписках, акции производителей удобрений в инфополе отошли на второй план. А тем временем, это одни из немногих экспортеров, не затронутых санкциями. А это значит, что компании продолжают продавать свою продукцию по всему миру и защищать инвесторов от девальвации рубля.

Если про Фосагро инвесторы еще периодически вспоминают в моменты выплат дивидендов и открытий новых производственных линий, то про Акрон почти все благополучно забыли.

📊 Сегодня попробуем освежить эту идею и начнем с отчета за 2023 год:

🏭 Динамика производства и продаж изменилась г/г на уровне погрешности: производство выросло на 0,5%, продажи снизились на 3%.

На фоне коррекции цен в удобрениях после аномального 2022 года, все основные финансовые показатели снизились:

📉 Выручка: -30% г/г

📉 EBITDA: -50% г/г

📉 Чистая прибыль: -61% г/г.

👍 Чистый долг у Акрона при этом остается на близком к нулю уровне (ND/EBITDA = 0,37х), снизившись в абсолютных цифрах на 36% г/г.

💰 После долгого затишья, эмитент рекомендовал дивиденды по итогам 2023 года в размере 427 руб. на акцию. Выплата эквивалентна распределению 46% от размера чистой прибыли за год. Див. доходность составила 2,5% к текущей цене, что не особо интересно.

По мультипликаторам оценка тоже достаточно высокая, из-за снижения финансовых результатов по итогам прошлого года:

EV/EBITDA = 9,7x

P/E = 18,9x

И здесь надо иметь в виду тот факт, что цены на продукцию в 23 году не были экстремально низкими, а лишь вернулись к средним значениям.

❌ По текущим акции Акрона не интересны, на мой взгляд, из-за завышенной оценки, низкой див. доходности и непрозрачности эмитента. И это с учетом того, что доля акций в свободном обращении составляет всего 5% примерно, ликвидность оставляет желать лучшего.

#AKRN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌱 В последнее время, на фоне бума IPO и большого количества корпоративных событий в расписках, акции производителей удобрений в инфополе отошли на второй план. А тем временем, это одни из немногих экспортеров, не затронутых санкциями. А это значит, что компании продолжают продавать свою продукцию по всему миру и защищать инвесторов от девальвации рубля.

Если про Фосагро инвесторы еще периодически вспоминают в моменты выплат дивидендов и открытий новых производственных линий, то про Акрон почти все благополучно забыли.

📊 Сегодня попробуем освежить эту идею и начнем с отчета за 2023 год:

🏭 Динамика производства и продаж изменилась г/г на уровне погрешности: производство выросло на 0,5%, продажи снизились на 3%.

На фоне коррекции цен в удобрениях после аномального 2022 года, все основные финансовые показатели снизились:

📉 Выручка: -30% г/г

📉 EBITDA: -50% г/г

📉 Чистая прибыль: -61% г/г.

👍 Чистый долг у Акрона при этом остается на близком к нулю уровне (ND/EBITDA = 0,37х), снизившись в абсолютных цифрах на 36% г/г.

💰 После долгого затишья, эмитент рекомендовал дивиденды по итогам 2023 года в размере 427 руб. на акцию. Выплата эквивалентна распределению 46% от размера чистой прибыли за год. Див. доходность составила 2,5% к текущей цене, что не особо интересно.

По мультипликаторам оценка тоже достаточно высокая, из-за снижения финансовых результатов по итогам прошлого года:

EV/EBITDA = 9,7x

P/E = 18,9x

И здесь надо иметь в виду тот факт, что цены на продукцию в 23 году не были экстремально низкими, а лишь вернулись к средним значениям.

❌ По текущим акции Акрона не интересны, на мой взгляд, из-за завышенной оценки, низкой див. доходности и непрозрачности эмитента. И это с учетом того, что доля акций в свободном обращении составляет всего 5% примерно, ликвидность оставляет желать лучшего.

#AKRN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ИнвестократЪ | Георгий Аведиков pinned «📈 Банки вернули высокие ставки Я время от времени на Финуслугах отслеживаю процентные ставки по вкладам. Часть капитала держу в данных инструментах, потому что они в определенной степени освобождены от налогов. Делал про это подробное видео, где показал…»

💊 Группа компаний «Промомед»

В прошлую субботу посещал конференцию Профит. Теперь жду летнюю конференцию Смартлаба. Участие в подобных мероприятиях позволяет не только послушать мнение коллег по инвест. идеям, но и является хорошей возможностью познакомиться и задать вопросы представителям многих российских эмитентов.

🤝 На Профите удалось познакомиться с компанией «Промомед». На фоне сообщений об уходе той или иной зарубежной фармы, всегда интересно услышать что-то от российского производителя. Сегодня постараюсь тезисно рассказать вам основные моменты, на которые стоит обратить внимание инвесторам.

☝️ Возможно вы уже встречали облигации данного эмитента, сейчас в обращении находятся 3 выпуска, два из которых имеют неплохую ликвидность:

- Промомед ДМ-001P-02 (#RU000A103G91) с погашением 26.07.2024 и эффективной доходностью 16,9% годовых.

- Промомед ДМ-002Р-01 (#RU000A1061A2) с погашением 27.03.2026 и эффективной доходностью 16,4% годовых.

Доходность в моменте выше ключевой ставки, при этом, данные бумаги не относятся к сектору ВДО (высокодоходных облигаций). Кредитный рейтинг компании от агентства Эксперт РА на уровне «А-» со стабильным прогнозом. Так что на горизонте серьезных рисков пока не видно.

Вернемся к бизнесу и ключевым тезисам, которые запомнились из выступления менеджмента.

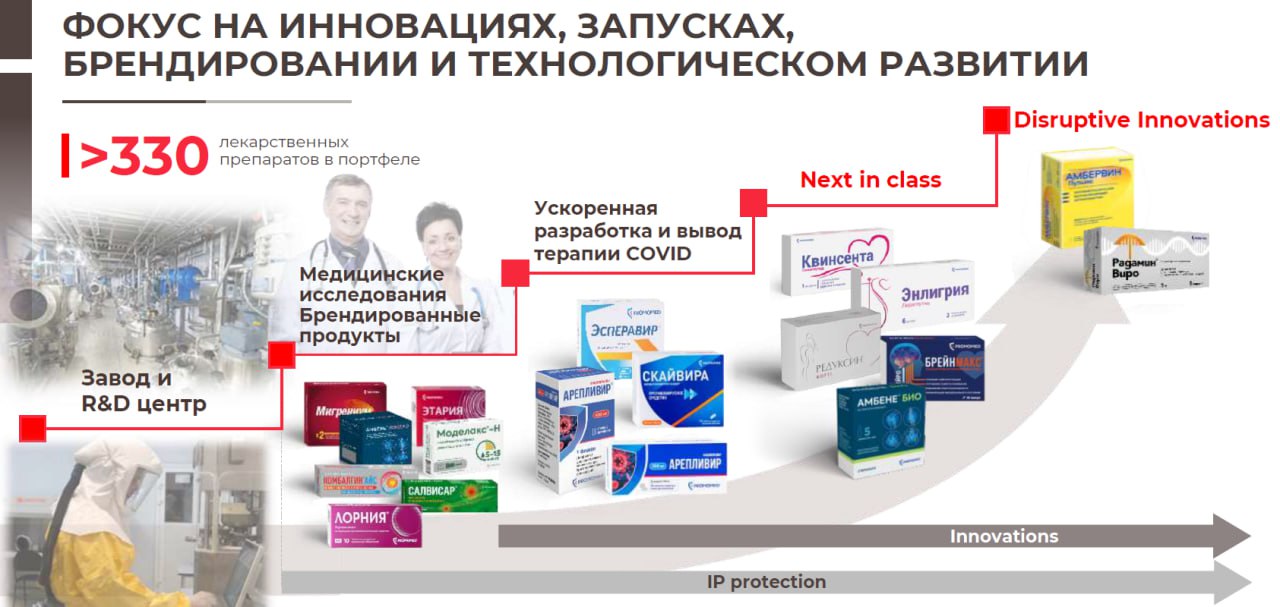

✔️ Группа компаний «Промомед» является одним из крупнейших предприятий страны в сфере производства лекарственных препаратов. При этом, они имеют собственное подразделение R&D (Research & Development), что дает серьезное конкурентное преимущество. Компания имеет более 55 патентов в РФ и за рубежом.

✔️ Портфель лекарственных препаратов включает более 330 наименований, из которых около 80% в перечне жизненно важных. Спектр действия разработок компании представлен в разных областях, от обезболивающих до современных и инновационных решений, в том числе по борьбе с COVID.

📈 Бизнес имеет вертикальную интеграцию, позволяя осуществлять полный цикл производства, от идеи до конечного продукта. Помимо традиционных методик, в рамках исследований применяется искусственный интеллект, что сокращает время на поиск конечного решения.

💉 На данный момент в процессе клинических исследований находится около 150 препаратов и к 2027 году ожидается выпуск 40 лекарств от онкологических заболеваний.

🏆 Компания занимает лидерские позиции во многих сегментах российского фармрынка. ТОП-1 в количестве мед. исследований, эндокринологии, ревматологии и ТОП-2 в борьбе с инфекциями, ВИЧ, гепатитом и антибиотиках.

💰 Финансовые результаты имеют хорошую динамику и маржинальность. Так, с 2019 по 2023 годы среднегодовой темп роста выручки был более 30%, рентабельность EBITDA при этом находилась на отметке 40%. Чистый долг, если смотреть отчет РСБУ за 9 мес., составляет около 10 млрд руб., 7,5 млрд руб. из которых являются долгосрочными. Таким образом, рост ключевой ставки не должен приводить к серьезному увеличению стоимости обслуживания займов. Но для более полной картины дождемся годового отчета.

🇷🇺 Страна не всегда знает своих героев, мы потребляем различные лекарства, но редко задаемся вопросом, а кто их производит... Надеюсь, что в рамках сегодняшнего поста вы чуть лучше узнали про бизнес одного из крупнейших представителей фарминдустрии в РФ - ГК «Промомед».

📈 Импортозамещение и рост биотех-продуктов будут драйверами для роста данного сектора в ближайшей перспективе, особенно, с учетом того, что государство ставит стратегическую цель по обеспечению населения высокотехнологичными лекарствами.

📌 Резюмируя все вышесказанное, компания очень интересная и перспективная. С некоторыми их препаратами я был знаком ранее. Кстати, на встрече задал вопрос на тему того, кто придумывает названия для лекарств и как это происходит ). Если интересно, расскажу в наших следующих обзорах.

☝️ На Мосбирже пока представлены только облигации Промомеда, к сожалению, но и на них сейчас можно неплохо заработать, учитывая эффективную доходность к погашению.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлую субботу посещал конференцию Профит. Теперь жду летнюю конференцию Смартлаба. Участие в подобных мероприятиях позволяет не только послушать мнение коллег по инвест. идеям, но и является хорошей возможностью познакомиться и задать вопросы представителям многих российских эмитентов.

🤝 На Профите удалось познакомиться с компанией «Промомед». На фоне сообщений об уходе той или иной зарубежной фармы, всегда интересно услышать что-то от российского производителя. Сегодня постараюсь тезисно рассказать вам основные моменты, на которые стоит обратить внимание инвесторам.

☝️ Возможно вы уже встречали облигации данного эмитента, сейчас в обращении находятся 3 выпуска, два из которых имеют неплохую ликвидность:

- Промомед ДМ-001P-02 (#RU000A103G91) с погашением 26.07.2024 и эффективной доходностью 16,9% годовых.

- Промомед ДМ-002Р-01 (#RU000A1061A2) с погашением 27.03.2026 и эффективной доходностью 16,4% годовых.

Доходность в моменте выше ключевой ставки, при этом, данные бумаги не относятся к сектору ВДО (высокодоходных облигаций). Кредитный рейтинг компании от агентства Эксперт РА на уровне «А-» со стабильным прогнозом. Так что на горизонте серьезных рисков пока не видно.

Вернемся к бизнесу и ключевым тезисам, которые запомнились из выступления менеджмента.

✔️ Группа компаний «Промомед» является одним из крупнейших предприятий страны в сфере производства лекарственных препаратов. При этом, они имеют собственное подразделение R&D (Research & Development), что дает серьезное конкурентное преимущество. Компания имеет более 55 патентов в РФ и за рубежом.

✔️ Портфель лекарственных препаратов включает более 330 наименований, из которых около 80% в перечне жизненно важных. Спектр действия разработок компании представлен в разных областях, от обезболивающих до современных и инновационных решений, в том числе по борьбе с COVID.

📈 Бизнес имеет вертикальную интеграцию, позволяя осуществлять полный цикл производства, от идеи до конечного продукта. Помимо традиционных методик, в рамках исследований применяется искусственный интеллект, что сокращает время на поиск конечного решения.

💉 На данный момент в процессе клинических исследований находится около 150 препаратов и к 2027 году ожидается выпуск 40 лекарств от онкологических заболеваний.

🏆 Компания занимает лидерские позиции во многих сегментах российского фармрынка. ТОП-1 в количестве мед. исследований, эндокринологии, ревматологии и ТОП-2 в борьбе с инфекциями, ВИЧ, гепатитом и антибиотиках.

💰 Финансовые результаты имеют хорошую динамику и маржинальность. Так, с 2019 по 2023 годы среднегодовой темп роста выручки был более 30%, рентабельность EBITDA при этом находилась на отметке 40%. Чистый долг, если смотреть отчет РСБУ за 9 мес., составляет около 10 млрд руб., 7,5 млрд руб. из которых являются долгосрочными. Таким образом, рост ключевой ставки не должен приводить к серьезному увеличению стоимости обслуживания займов. Но для более полной картины дождемся годового отчета.

🇷🇺 Страна не всегда знает своих героев, мы потребляем различные лекарства, но редко задаемся вопросом, а кто их производит... Надеюсь, что в рамках сегодняшнего поста вы чуть лучше узнали про бизнес одного из крупнейших представителей фарминдустрии в РФ - ГК «Промомед».

📈 Импортозамещение и рост биотех-продуктов будут драйверами для роста данного сектора в ближайшей перспективе, особенно, с учетом того, что государство ставит стратегическую цель по обеспечению населения высокотехнологичными лекарствами.

📌 Резюмируя все вышесказанное, компания очень интересная и перспективная. С некоторыми их препаратами я был знаком ранее. Кстати, на встрече задал вопрос на тему того, кто придумывает названия для лекарств и как это происходит ). Если интересно, расскажу в наших следующих обзорах.

☝️ На Мосбирже пока представлены только облигации Промомеда, к сожалению, но и на них сейчас можно неплохо заработать, учитывая эффективную доходность к погашению.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Кому подойдут длинные ОФЗ?

Облигации, несмотря на свою простоту на первый взгляд, имеют ряд особенностей и нюансов. Если разбираться в этом инструменте, то доходность можно получать в определенные моменты времени сопоставимую с рынком акций.

🔒Самыми надежными облигациями на рынке РФ являются ОФЗ (облигации федерального займа), которые выпускает Министерство финансов. Данные инструменты держат такие институты, как банки, государственный и негосударственные пенсионные фонды, финансовые организации и другие. Таким образом, если по каким-то причинам выплаты купонов будут приостановлены по ОФЗ, то это приведет к коллапсу всей финансовой системы страны.

📈 Я продолжаю наращивать долю длинных ОФЗ в своих портфелях, причем выбираю облигации с постоянным купоном, чтобы зафиксировать хорошую доходность на большом временном горизонте. Сейчас некоторые выпуски дают около 14% годовых к погашению, а купонная доходность к биржевой цене близка к 13%. Таким образом, можно зафиксировать 13-14% годовых на периоде от 10 лет и больше.

🏦 В моем случае это актуально, потому что есть ипотека под 0,1% годовых, вместо того, чтобы гасить ее досрочно, интереснее вложить деньги под такую доходность, как писал выше. И уже неважно, что будет со ставкой, с инфляцией, потому что кредит в данном случае выступает определенным хеджем.

☝️ В случае снижения ключевой ставки во 2 полугодии, цена длинных ОФЗ начнет расти. И здесь, помимо двузначной купонной доходности можно получить хорошую спекулятивную прибавку в виде переоценки тела.

Ниже я приведу табличку всех длинных выпусков данных бондов, а здесь отмечу самые интересные под разные цели:

✔️ Для фиксации высокой текущей доходности (размер купона к рыночной цене) интересны следующие выпуски:

- ОФЗ-26244-ПД (#RU000A1074G2) - размер купона 11,25%, текущая доходность 12,64%, дата погашения 15.03.2034

- ОФЗ-26243-ПД (#RU000A106E90) - размер купона 9,8%, текущая доходность 12,6%, дата погашения 15.03.2038

Эти бумаги имеют самый большой размер купона из представленных, но срок до погашения от 10 до 14 лет.

✔️ Если вы хотите заработать на снижении ключевой ставки:

В данном случае интереснее рассматривать самые длинные выпуски, где сейчас наибольший дисконт цены к номиналу.

- ОФЗ-26238-ПД (#RU000A1038V6) - размер купона 7,1%, текущая доходность 11,9%, дата погашения 15.05.2041

- ОФЗ-26230-ПД (#RU000A100EF5) - размер купона 7,7%, текущая доходность 11,85%, дата погашения 16.03.2039

Почти по всем выпускам с постоянным купоном выплаты идут 2 раза в год, таким образом, можно составить сбалансированный портфель из 6 бумаг, чтобы купоны приходили ежемесячно, если стоит такая цель.

❗️ В случае продолжения повышения ключевой ставки ЦБ, цена длинных облигаций продолжит снижаться, учитывайте это риск. Для большей уверенности, лучше дождаться когда ЦБ даст сигнал на фактическое снижение "ключа" и там уже покупать. Но только надо помнить, что вы на рынке не одни и есть много крупных инвесторов и фондов, которые при появлении такого сигнала тоже бросятся скупать данные бумаги. Я для себя выбрал стратегию покупок лесенкой и продолжаю набор почти 2 года, с момента, как взял ипотеку.

❌ В случае совсем негативного сценария, если биржа закроется, то дивиденды с высокой долей вероятности платить перестанут, а вот выплаты по ОФЗ продолжатся, потому что от них зависит экономическая и социальная сфера нашей страны. Это для меня важный фактор с учетом наличия ипотеки.

#облигации #ОФЗ

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Облигации, несмотря на свою простоту на первый взгляд, имеют ряд особенностей и нюансов. Если разбираться в этом инструменте, то доходность можно получать в определенные моменты времени сопоставимую с рынком акций.

🔒Самыми надежными облигациями на рынке РФ являются ОФЗ (облигации федерального займа), которые выпускает Министерство финансов. Данные инструменты держат такие институты, как банки, государственный и негосударственные пенсионные фонды, финансовые организации и другие. Таким образом, если по каким-то причинам выплаты купонов будут приостановлены по ОФЗ, то это приведет к коллапсу всей финансовой системы страны.

📈 Я продолжаю наращивать долю длинных ОФЗ в своих портфелях, причем выбираю облигации с постоянным купоном, чтобы зафиксировать хорошую доходность на большом временном горизонте. Сейчас некоторые выпуски дают около 14% годовых к погашению, а купонная доходность к биржевой цене близка к 13%. Таким образом, можно зафиксировать 13-14% годовых на периоде от 10 лет и больше.

🏦 В моем случае это актуально, потому что есть ипотека под 0,1% годовых, вместо того, чтобы гасить ее досрочно, интереснее вложить деньги под такую доходность, как писал выше. И уже неважно, что будет со ставкой, с инфляцией, потому что кредит в данном случае выступает определенным хеджем.

☝️ В случае снижения ключевой ставки во 2 полугодии, цена длинных ОФЗ начнет расти. И здесь, помимо двузначной купонной доходности можно получить хорошую спекулятивную прибавку в виде переоценки тела.

Ниже я приведу табличку всех длинных выпусков данных бондов, а здесь отмечу самые интересные под разные цели:

✔️ Для фиксации высокой текущей доходности (размер купона к рыночной цене) интересны следующие выпуски:

- ОФЗ-26244-ПД (#RU000A1074G2) - размер купона 11,25%, текущая доходность 12,64%, дата погашения 15.03.2034

- ОФЗ-26243-ПД (#RU000A106E90) - размер купона 9,8%, текущая доходность 12,6%, дата погашения 15.03.2038

Эти бумаги имеют самый большой размер купона из представленных, но срок до погашения от 10 до 14 лет.

✔️ Если вы хотите заработать на снижении ключевой ставки:

В данном случае интереснее рассматривать самые длинные выпуски, где сейчас наибольший дисконт цены к номиналу.

- ОФЗ-26238-ПД (#RU000A1038V6) - размер купона 7,1%, текущая доходность 11,9%, дата погашения 15.05.2041

- ОФЗ-26230-ПД (#RU000A100EF5) - размер купона 7,7%, текущая доходность 11,85%, дата погашения 16.03.2039

Почти по всем выпускам с постоянным купоном выплаты идут 2 раза в год, таким образом, можно составить сбалансированный портфель из 6 бумаг, чтобы купоны приходили ежемесячно, если стоит такая цель.

❗️ В случае продолжения повышения ключевой ставки ЦБ, цена длинных облигаций продолжит снижаться, учитывайте это риск. Для большей уверенности, лучше дождаться когда ЦБ даст сигнал на фактическое снижение "ключа" и там уже покупать. Но только надо помнить, что вы на рынке не одни и есть много крупных инвесторов и фондов, которые при появлении такого сигнала тоже бросятся скупать данные бумаги. Я для себя выбрал стратегию покупок лесенкой и продолжаю набор почти 2 года, с момента, как взял ипотеку.

❌ В случае совсем негативного сценария, если биржа закроется, то дивиденды с высокой долей вероятности платить перестанут, а вот выплаты по ОФЗ продолжатся, потому что от них зависит экономическая и социальная сфера нашей страны. Это для меня важный фактор с учетом наличия ипотеки.

#облигации #ОФЗ

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📲 ТОП-7 интернет-магазин в РФ

Data Insight опубликовало рейтинг «ТОП-100 крупнейших российских интернет-магазинов за 2023 год». Первые 3 места ожидаемо достались Wildberries, Ozon и Яндекс Маркету, а вот на 7 месте компания, которую я уже видел на Profit, и о которой планировал вам рассказать - это «ВсеИнструменты.ру».

❗️Data Insight - крупное российское исследовательское агентство, которое специализируется на сегменте e-commerce. И хотя e-commerce в России сегодня развивается очень активно, публичных игроков в рейтинге оказалось не так много. Фактически мы видим только «Ozon», косвенно «Яндекс Маркет» и «ВсеИнструменты.ру» с их облигациями.

🛠 Возможно вы уже пользовались услугами или приобретали товары в сети магазинов данного бренда. Это достаточно крупный представитель своего сектора, число точек продаж приближается к 1000 в 319 городах РФ, откуда ежедневно отгружается около 100 000 заказов. Основная часть продаж (96%) приходится на онлайн сегмент, где число товарных позиций превышает 1,5 млн шт.

💻 «ВсеИнструменты.ру» относится к сектору DIY-сетей. Для справки, DIY - сегмент товаров для строительства и ремонта, а также товары для дома. По расчетам Infoline-Аналитика, в онлайн сегменте товаров для строительства, ремонта и дома на долю маркетплейсов приходится 41,9% продаж, а на долю DIY сетей - 43,3%. И здесь лидирует как раз компания «ВсеИнструменты.ру» с долей продаж 20,3%. Таким образом, благодаря фокусу на онлайн, компания активно догоняет лидеров рейтинга. За год, кстати, она поднялась с 8 на 7 место в рейтинге DataInsight, это хороший результат, учитывая, что в 2016 году занимала лишь 18 строчку.

❗️ У «ВсеИнструменты.ру» сильный B2B-сегмент – 64% выручки делает именно он. В этом компания отличается от универсальных маркетплейсов, которые хуже приспособлены для работы с этим сегментом. DIY сети отбирают поставщиков более тщательно, потому что на кону их репутация. На маркетплейсах вам предлагаются товары от тысяч разных продавцов и качество каждого из них проверить достаточно сложно. Именно поэтому, многие предпочитают покупать дорогую технику и стройматериалы в проверенных местах с известным брендом.

☝️ Одним из конкурентных преимуществ также является большое число точек продаж, о чем писал выше, где люди могут забирать свои заказы. Средний чек у «ВсеИнструменты.ру» находится на уровне 7000 руб., что выше, чем у аналогов из ТОП-6 рейтинга.

💼 Пару слов про облигации эмитента. Всего на бирже представлено 2 выпуска:

- ВсеИнструменты.ру-001Р-01 (#RU000A107GJ7), дата погашения 09.12.2026, эффективная доходность 18,85%

- ВсеИнструменты.ру-4-боб (#RU000A1034M4), дата погашения 20.05.2024, погашается фактически через месяц.

Доходность облигаций с погашением в конце 2026 года весьма неплохая, учитывая, что кредитный рейтинг на уровне «А-» по версии АКРА со стабильным прогнозом. Так что можно присмотреться, если бумаги подходят под вашу инвестиционную стратегию.

📌 Резюмируя все вышесказанное, компания «ВсеИнструменты.ру» имеет неплохие перспективы по дальнейшему развитию, учитывая, что она уже занимает лидирующую долю онлайн-рынка DIY. Приятно, что менеджмент выходит в публичное поле, выступает на конференциях и общается с частными инвесторами. Я добавил компанию в свой вотч-лист и буду следить за их отчетами, новостями и делиться с вами.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Data Insight опубликовало рейтинг «ТОП-100 крупнейших российских интернет-магазинов за 2023 год». Первые 3 места ожидаемо достались Wildberries, Ozon и Яндекс Маркету, а вот на 7 месте компания, которую я уже видел на Profit, и о которой планировал вам рассказать - это «ВсеИнструменты.ру».

❗️Data Insight - крупное российское исследовательское агентство, которое специализируется на сегменте e-commerce. И хотя e-commerce в России сегодня развивается очень активно, публичных игроков в рейтинге оказалось не так много. Фактически мы видим только «Ozon», косвенно «Яндекс Маркет» и «ВсеИнструменты.ру» с их облигациями.

🛠 Возможно вы уже пользовались услугами или приобретали товары в сети магазинов данного бренда. Это достаточно крупный представитель своего сектора, число точек продаж приближается к 1000 в 319 городах РФ, откуда ежедневно отгружается около 100 000 заказов. Основная часть продаж (96%) приходится на онлайн сегмент, где число товарных позиций превышает 1,5 млн шт.

💻 «ВсеИнструменты.ру» относится к сектору DIY-сетей. Для справки, DIY - сегмент товаров для строительства и ремонта, а также товары для дома. По расчетам Infoline-Аналитика, в онлайн сегменте товаров для строительства, ремонта и дома на долю маркетплейсов приходится 41,9% продаж, а на долю DIY сетей - 43,3%. И здесь лидирует как раз компания «ВсеИнструменты.ру» с долей продаж 20,3%. Таким образом, благодаря фокусу на онлайн, компания активно догоняет лидеров рейтинга. За год, кстати, она поднялась с 8 на 7 место в рейтинге DataInsight, это хороший результат, учитывая, что в 2016 году занимала лишь 18 строчку.

❗️ У «ВсеИнструменты.ру» сильный B2B-сегмент – 64% выручки делает именно он. В этом компания отличается от универсальных маркетплейсов, которые хуже приспособлены для работы с этим сегментом. DIY сети отбирают поставщиков более тщательно, потому что на кону их репутация. На маркетплейсах вам предлагаются товары от тысяч разных продавцов и качество каждого из них проверить достаточно сложно. Именно поэтому, многие предпочитают покупать дорогую технику и стройматериалы в проверенных местах с известным брендом.

☝️ Одним из конкурентных преимуществ также является большое число точек продаж, о чем писал выше, где люди могут забирать свои заказы. Средний чек у «ВсеИнструменты.ру» находится на уровне 7000 руб., что выше, чем у аналогов из ТОП-6 рейтинга.

💼 Пару слов про облигации эмитента. Всего на бирже представлено 2 выпуска:

- ВсеИнструменты.ру-001Р-01 (#RU000A107GJ7), дата погашения 09.12.2026, эффективная доходность 18,85%

- ВсеИнструменты.ру-4-боб (#RU000A1034M4), дата погашения 20.05.2024, погашается фактически через месяц.

Доходность облигаций с погашением в конце 2026 года весьма неплохая, учитывая, что кредитный рейтинг на уровне «А-» по версии АКРА со стабильным прогнозом. Так что можно присмотреться, если бумаги подходят под вашу инвестиционную стратегию.

📌 Резюмируя все вышесказанное, компания «ВсеИнструменты.ру» имеет неплохие перспективы по дальнейшему развитию, учитывая, что она уже занимает лидирующую долю онлайн-рынка DIY. Приятно, что менеджмент выходит в публичное поле, выступает на конференциях и общается с частными инвесторами. Я добавил компанию в свой вотч-лист и буду следить за их отчетами, новостями и делиться с вами.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Элемент удвоил чистую прибыль за год

📝 ГК «Элемент» является уникальным и достаточно крупным активом, не имеющим публичных аналогов на рынке РФ. Компания была создана в 2019 г. на базе активов АФК «Система» и «Ростеха». Сейчас в нее входят 30 предприятий по производству микросхем, полупроводниковых приборов, силовой электроники, радиоэлектроники и т.д. В структуре группы такие известные производители электронных модулей, как АО «Микрон», АО «НИИМА «Прогресс» и другие.

Перейдем к отчету.

📈 Выручка по итогам 2023 года выросла на 46,5% г/г до 35,8 млрд руб. Спрос на российские комплектующие и электронную компонентную базу продолжает увеличиваться.

📈 EBITDA составила 8,7 млрд руб., что выше уровня 2022 года на 68% и это рекорд. Динамика превзошла даже текущих лидеров нашего IT сектора, для сравнения, EBITDA Позитива #POSI выросла в 2023 году на 59%, а у Астры #ASTR на 16%. С одной стороны, такому росту способствовало увеличение выручки, с другой стороны, менеджмент продолжает работу над операционной эффективностью, что уже находит свое отражение в цифрах. Так, рентабельность по EBITDA достигла отметки 24,2%, что на 3,1 п.п. выше уровня 2022 года.

🚀 Чистая прибыль за период практически удвоилась, и составила 5,3 млрд руб. (+93% г/г). Здесь, как писал выше, повлияло не только увеличение объемов производства, но и оптимизация расходов за счет акцента на эффективность. У «Элемента», темпы роста прибыли уже сопоставимы с IT компаниями, а после окончания инвестиционного цикла могут их опережать.

💰 Долговая нагрузка относительно низкая, ND/EBITDA = 1,3x против 1,8х годом ранее. Компания не раскрывает стоимость обслуживания займов, но с учетом того, что это технологический сектор, который имеет господдержку, думаю, там все в пределах нормы. Небольшая закредитованность дает возможность для маневра, если вдруг появится интересная сделка M&A или необходимо будет где-то нарастить свое присутствие.

💼 Давайте теперь подробнее затронем тему IPO. Ранее в СМИ появлялась оценка бизнеса в размере 100-150 млрд руб., что дает ориентир по форвардным мультипликаторам EV/EBITDA = 12-15х, а P/E = 15-20x. При сохранении высоких темпов роста, это не так много. В РФ нет публичных аналогов для сравнения, но если посмотреть на западные компании, с похожими темпами роста, как AMD или Nvidia, то их мультипликаторы P/E вообще находятся в диапазоне 50-100x.

📈 Таким образом, потенциал роста сохраняется. Если вспомнить размещение Астры, на IPO компания оценивалась в 70 млрд руб., а сейчас капитализация превышает 128 млрд руб. и это при том, что выручка за 2023 год составила 9,5 млрд руб., а у Элемента она уже приблизилась к 36 млрд руб.

📈 ГК «Элемент» является лидером сектора и растет быстрее рынка. Думаю, что эта тенденция сохранится в среднесрочной перспективе. А сам рынок микроэлектроники, по прогнозам kept, к 2030 году вырастет в 2,7 раза до 780 млрд руб. с 289 млрд руб. на конец 2023 года. Это подразумевает среднегодовую динамику в 15%.

🌏 Помимо роста рынка, есть еще два дополнительных драйвера: импортозамещение внутри него и экспортный потенциал. Объем замещения к 2030 году может составить 351 млрд руб. против 59 млрд руб. в 2023 году. Это дает ориентир по среднегодовому темпу роста в 30%. В результате доля отечественного производства достигнет отметки в 45% от объема потребления в РФ против 20% по итогам 2023 года. А с точки зрения экспорта, по данным kept, рынок микроэлектроники в дружественных странах составляет около 40% от мирового (215 млрд долл. в 2023 году) и имеет потенциал удвоения к 2030 году.

📌 Торговые партнеры РФ зависимы от импорта, и в большинстве случаев не обладают необходимой технологической экспертизой, чтобы развивать собственную продукцию, поэтому здесь у «Элемента» хорошие возможности.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 ГК «Элемент» является уникальным и достаточно крупным активом, не имеющим публичных аналогов на рынке РФ. Компания была создана в 2019 г. на базе активов АФК «Система» и «Ростеха». Сейчас в нее входят 30 предприятий по производству микросхем, полупроводниковых приборов, силовой электроники, радиоэлектроники и т.д. В структуре группы такие известные производители электронных модулей, как АО «Микрон», АО «НИИМА «Прогресс» и другие.

Перейдем к отчету.

📈 Выручка по итогам 2023 года выросла на 46,5% г/г до 35,8 млрд руб. Спрос на российские комплектующие и электронную компонентную базу продолжает увеличиваться.

📈 EBITDA составила 8,7 млрд руб., что выше уровня 2022 года на 68% и это рекорд. Динамика превзошла даже текущих лидеров нашего IT сектора, для сравнения, EBITDA Позитива #POSI выросла в 2023 году на 59%, а у Астры #ASTR на 16%. С одной стороны, такому росту способствовало увеличение выручки, с другой стороны, менеджмент продолжает работу над операционной эффективностью, что уже находит свое отражение в цифрах. Так, рентабельность по EBITDA достигла отметки 24,2%, что на 3,1 п.п. выше уровня 2022 года.

🚀 Чистая прибыль за период практически удвоилась, и составила 5,3 млрд руб. (+93% г/г). Здесь, как писал выше, повлияло не только увеличение объемов производства, но и оптимизация расходов за счет акцента на эффективность. У «Элемента», темпы роста прибыли уже сопоставимы с IT компаниями, а после окончания инвестиционного цикла могут их опережать.

💰 Долговая нагрузка относительно низкая, ND/EBITDA = 1,3x против 1,8х годом ранее. Компания не раскрывает стоимость обслуживания займов, но с учетом того, что это технологический сектор, который имеет господдержку, думаю, там все в пределах нормы. Небольшая закредитованность дает возможность для маневра, если вдруг появится интересная сделка M&A или необходимо будет где-то нарастить свое присутствие.

💼 Давайте теперь подробнее затронем тему IPO. Ранее в СМИ появлялась оценка бизнеса в размере 100-150 млрд руб., что дает ориентир по форвардным мультипликаторам EV/EBITDA = 12-15х, а P/E = 15-20x. При сохранении высоких темпов роста, это не так много. В РФ нет публичных аналогов для сравнения, но если посмотреть на западные компании, с похожими темпами роста, как AMD или Nvidia, то их мультипликаторы P/E вообще находятся в диапазоне 50-100x.

📈 Таким образом, потенциал роста сохраняется. Если вспомнить размещение Астры, на IPO компания оценивалась в 70 млрд руб., а сейчас капитализация превышает 128 млрд руб. и это при том, что выручка за 2023 год составила 9,5 млрд руб., а у Элемента она уже приблизилась к 36 млрд руб.

📈 ГК «Элемент» является лидером сектора и растет быстрее рынка. Думаю, что эта тенденция сохранится в среднесрочной перспективе. А сам рынок микроэлектроники, по прогнозам kept, к 2030 году вырастет в 2,7 раза до 780 млрд руб. с 289 млрд руб. на конец 2023 года. Это подразумевает среднегодовую динамику в 15%.

🌏 Помимо роста рынка, есть еще два дополнительных драйвера: импортозамещение внутри него и экспортный потенциал. Объем замещения к 2030 году может составить 351 млрд руб. против 59 млрд руб. в 2023 году. Это дает ориентир по среднегодовому темпу роста в 30%. В результате доля отечественного производства достигнет отметки в 45% от объема потребления в РФ против 20% по итогам 2023 года. А с точки зрения экспорта, по данным kept, рынок микроэлектроники в дружественных странах составляет около 40% от мирового (215 млрд долл. в 2023 году) и имеет потенциал удвоения к 2030 году.

📌 Торговые партнеры РФ зависимы от импорта, и в большинстве случаев не обладают необходимой технологической экспертизой, чтобы развивать собственную продукцию, поэтому здесь у «Элемента» хорошие возможности.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

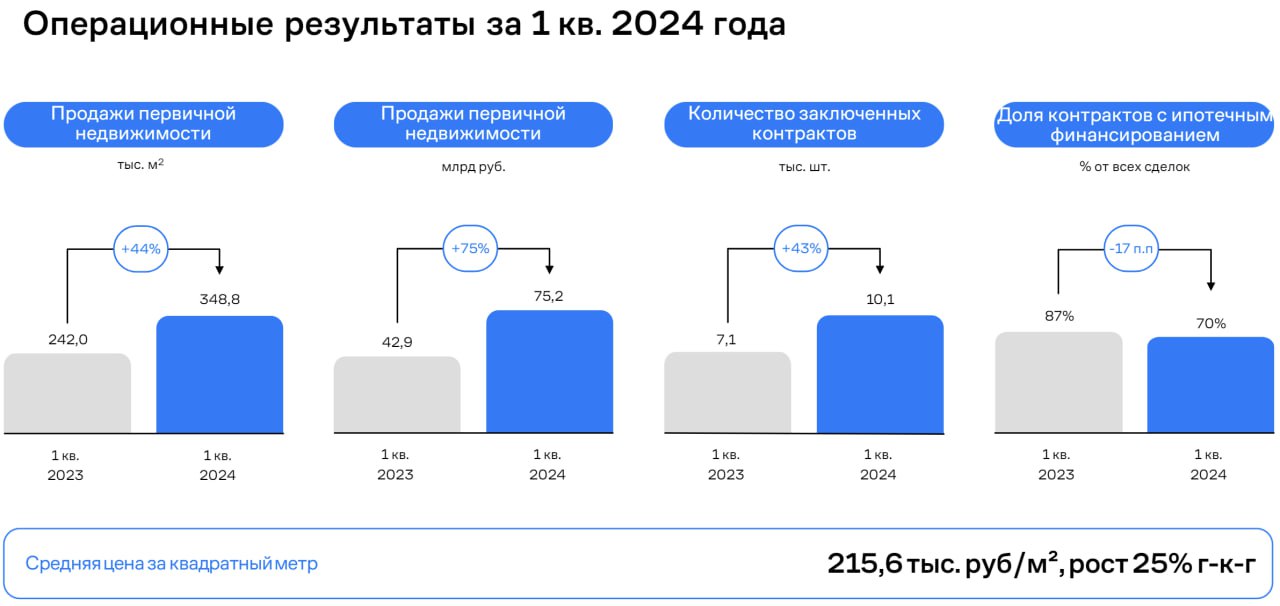

📝 Займер раскрыл операционный отчет за 1 квартал 2024г

Мы с вами уже подробно говорили об эмитенте, когда разбирали его выход на IPO. В конце прошлой недели был опубликован первый операционный отчет в статусе публичной компании. Попробуем разобраться, удалось ли удержать прежние темпы роста бизнеса и как изменилась структура выдач займов.

📈 По итогам 1 квартала объем выдач новым клиентам вырос на 33,8% г/г до 1,3 млрд руб., а повторным клиентам на 5,1% г/г до 12,4 млрд руб. Но эффект на прибыль мы увидим не сразу, потому что в 1 квартале он будет нивелирован затратами на привлечение. По статистике основная часть новых клиентов в перспективе пользуются услугами компании повторно, что и приносит основную часть доходов. В прошлом году менеджмент вернулся от консервативной политики по работе с повторными клиентами к привлечению новых.

Выдержка из комментария генерального директора МФК «Займер» Романа Макарова:

«В конце прошлого года, видя улучшение экономической ситуации и переток на рынок микрозаймов качественных банковских заемщиков в связи с более чувствительным ограничением макропруденциальных лимитов для банковского сектора, мы увеличили уровень одобрения заявок на займы для новых клиентов. Это позволило нам вернуться от консервативной политики, подразумевающей фокус на работу в первую очередь с повторными клиентами на траекторию оптимального роста бизнеса.»

✔️ Также компания продолжила развивать линейку собственных продуктов. Если раньше основным направлением были займы «до зарплаты» (PDL), то сейчас активно растут выдачи среднесрочных займов (IL). Это стало следствием ужесточения требований к выдаче кредитов банками, что увеличило потребность людей в среднесрочных займах в МФО. Учитывая, что Займер является лидером и крупнейшим представителем этого сектора, они могут получить большую часть банковских клиентов в ближайшей перспективе. И, как видно из динамики займов новым клиентам, данный процесс уже пошел.

📌 Для справки:

- IL займы (Installment Loans) представляют собой среднесрочные микрозаймы на сумму до 100 тыс. рублей и сроком погашения от 31 дня до 1 года).

- PDL займы (Pay Day Loans) - микрозаймы «до зарплаты» на сумму до 30 тыс. рублей со сроком погашения до 30 дней).

📈 Объем выдач IL-займов за период вырос на 48,2% г/г до 3,3 млрд руб. С одной стороны, новые сегменты дают хороший вклад в общий объем выдач, а с другой стороны, это позволяет расширить клиентскую аудиторию за счет широкой продуктовой линейки.

📈 В итоге общий объем займов в 1 квартале достиг уровня 13,7 млрд руб., что выше аналогичного периода прошлого года на 7,2%.

☝️ Растущая динамика операционных показателей дает ориентир по сопоставимому росту финансовых результатов, а вместе с ними и дивидендов. Напомню, что в рамках див. политики Займер планирует распределять акционерам не менее 50% от чистой прибыли по МСФО, а выплаты возможны на ежеквартальной основе.

📝 Более точно дивиденды мы сможем прикинуть после выхода отчета по МСФО, который планируется 26 апреля. Если совет директоров даст рекомендацию по квартальным дивидендам, то мы можем рассчитывать на первую выплату уже в июне.

📌 Резюмируя все вышесказанное, операционный отчет вышел весьма хороший, это видно и по динамике котировок, которые в день публикации вырастали более, чем на 5%. Первый квартал для Займера обычно не самый главный с финансовой точки зрения, основной рост приходится обычно на второе полугодие. Акции, даже по текущим ценам, не выглядят перекупленными. Если эмитенту удастся завершить 2024 год не хуже 2023го, то шансы на продолжение роста от текущих достаточно высокие, на мой взгляд.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы с вами уже подробно говорили об эмитенте, когда разбирали его выход на IPO. В конце прошлой недели был опубликован первый операционный отчет в статусе публичной компании. Попробуем разобраться, удалось ли удержать прежние темпы роста бизнеса и как изменилась структура выдач займов.

📈 По итогам 1 квартала объем выдач новым клиентам вырос на 33,8% г/г до 1,3 млрд руб., а повторным клиентам на 5,1% г/г до 12,4 млрд руб. Но эффект на прибыль мы увидим не сразу, потому что в 1 квартале он будет нивелирован затратами на привлечение. По статистике основная часть новых клиентов в перспективе пользуются услугами компании повторно, что и приносит основную часть доходов. В прошлом году менеджмент вернулся от консервативной политики по работе с повторными клиентами к привлечению новых.

Выдержка из комментария генерального директора МФК «Займер» Романа Макарова:

«В конце прошлого года, видя улучшение экономической ситуации и переток на рынок микрозаймов качественных банковских заемщиков в связи с более чувствительным ограничением макропруденциальных лимитов для банковского сектора, мы увеличили уровень одобрения заявок на займы для новых клиентов. Это позволило нам вернуться от консервативной политики, подразумевающей фокус на работу в первую очередь с повторными клиентами на траекторию оптимального роста бизнеса.»

✔️ Также компания продолжила развивать линейку собственных продуктов. Если раньше основным направлением были займы «до зарплаты» (PDL), то сейчас активно растут выдачи среднесрочных займов (IL). Это стало следствием ужесточения требований к выдаче кредитов банками, что увеличило потребность людей в среднесрочных займах в МФО. Учитывая, что Займер является лидером и крупнейшим представителем этого сектора, они могут получить большую часть банковских клиентов в ближайшей перспективе. И, как видно из динамики займов новым клиентам, данный процесс уже пошел.

📌 Для справки:

- IL займы (Installment Loans) представляют собой среднесрочные микрозаймы на сумму до 100 тыс. рублей и сроком погашения от 31 дня до 1 года).

- PDL займы (Pay Day Loans) - микрозаймы «до зарплаты» на сумму до 30 тыс. рублей со сроком погашения до 30 дней).

📈 Объем выдач IL-займов за период вырос на 48,2% г/г до 3,3 млрд руб. С одной стороны, новые сегменты дают хороший вклад в общий объем выдач, а с другой стороны, это позволяет расширить клиентскую аудиторию за счет широкой продуктовой линейки.

📈 В итоге общий объем займов в 1 квартале достиг уровня 13,7 млрд руб., что выше аналогичного периода прошлого года на 7,2%.

☝️ Растущая динамика операционных показателей дает ориентир по сопоставимому росту финансовых результатов, а вместе с ними и дивидендов. Напомню, что в рамках див. политики Займер планирует распределять акционерам не менее 50% от чистой прибыли по МСФО, а выплаты возможны на ежеквартальной основе.

📝 Более точно дивиденды мы сможем прикинуть после выхода отчета по МСФО, который планируется 26 апреля. Если совет директоров даст рекомендацию по квартальным дивидендам, то мы можем рассчитывать на первую выплату уже в июне.

📌 Резюмируя все вышесказанное, операционный отчет вышел весьма хороший, это видно и по динамике котировок, которые в день публикации вырастали более, чем на 5%. Первый квартал для Займера обычно не самый главный с финансовой точки зрения, основной рост приходится обычно на второе полугодие. Акции, даже по текущим ценам, не выглядят перекупленными. Если эмитенту удастся завершить 2024 год не хуже 2023го, то шансы на продолжение роста от текущих достаточно высокие, на мой взгляд.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 МТС банк продолжает сбор заявок на IPO, книга была переподписана х2 в первые часы

В обзоре от 15 апреля я подробно разобрал устройство бизнеса компании и предварительные параметры IPO.

Сегодня мы разберем новые вышедшие данные по размещению, а также оценим, насколько интересно в нем участвовать.

✔️ Начнем с главного - с капитализации, ее диапазон составит от 70,6 - 75,1 млрд руб., это дает ориентир по цене за акцию 2350 - 2500 руб. Напомню, что ранее в СМИ появлялись оценки МТС банка от банков-организаторов IPO в объеме до 115 млрд руб. Но в рамках размещения решили сделать дисконт около 30-40%, чтобы инвесторы смогли заработать.

📈 При такой капитализации мы получаем, что банк продают примерно за 1 капитал (P/B = 1). Это относительно недорого, если брать за ориентир целевой уровень рентабельности капитала (ROE), который в среднесрочной перспективе (3-5 лет) должен вырасти до 30%. Покупая компанию за 1 капитал, фактически мы инвестируем свои средства с потенциалом до 30% годовых, часть из которых будет возвращаться в виде дивидендов.

💰 В рамках див. политики банк планирует распределять своим акционерам от 25 до 50% от чистой прибыли по МСФО. Оставшаяся часть средств будет реинвестироваться в рост бизнеса, что позволит наращивать дивиденды в будущих периодах. Первая выплата ожидается уже по итогам 2024 года.

📈 Учитывая то, что МТС банк является полноценным финтехом, темпы его роста выше, чем у традиционного банковского сектора. Последние несколько лет, например, он рос вдвое быстрее рынка. Сейчас банк входит в ТОП-8 крупнейших розничных банков, но ставит целью в среднесрочной перспективе стать ТОП-5 игроком.

✔️ Для достижения поставленных целей потребуется удвоить портфель и число клиентов, а также увеличить ROE до 30%, как писал выше. С учетом того, что с клиентами ему может помочь материнская компания - МТС #MTSS. которая имеет более 80 млн пользователей, думаю, что цели вполне достижимые.

⏳ Вернемся к параметрам IPO, сбор заявок уже идет и продлится до 25 апреля включительно. Начало торгов запланировано на 26 апреля. Объем размещения составит 10 млрд руб.

❌ Что касается рисков. Есть ожидания на рынке, что банковский сектор в текущем году покажет более слабые результаты чем в прошлом. Это действительно важный фактор, который стоит учитывать. Но уже по итогам 1 квартала МТС банк продемонстрировал рост чистой прибыли по РСБУ на 32% г/г. Рейтинговое агентство НКР также ожидает, что в текущем году банки поставят рекорд по прибыли в размере 3,5 трлн руб. против 3,3 трлн годом ранее. Так что здесь не все так однозначно. Не будем гадать, а продолжим следить просто за квартальными финансовыми результатами.

📌 Как итог, даже при размещении по верхней границе диапазона МТС банк по мультипликаторам оценен недорого, на мой взгляд. У менеджмента есть стратегические планы по развитию бизнеса и вывода компании в ТОП-5 в своем секторе. Лично мне компания понравилась, но решение об участии приму ближе к концу сбора заявок, может быть появятся данные об аллокации как раз.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В обзоре от 15 апреля я подробно разобрал устройство бизнеса компании и предварительные параметры IPO.

Сегодня мы разберем новые вышедшие данные по размещению, а также оценим, насколько интересно в нем участвовать.

✔️ Начнем с главного - с капитализации, ее диапазон составит от 70,6 - 75,1 млрд руб., это дает ориентир по цене за акцию 2350 - 2500 руб. Напомню, что ранее в СМИ появлялись оценки МТС банка от банков-организаторов IPO в объеме до 115 млрд руб. Но в рамках размещения решили сделать дисконт около 30-40%, чтобы инвесторы смогли заработать.

📈 При такой капитализации мы получаем, что банк продают примерно за 1 капитал (P/B = 1). Это относительно недорого, если брать за ориентир целевой уровень рентабельности капитала (ROE), который в среднесрочной перспективе (3-5 лет) должен вырасти до 30%. Покупая компанию за 1 капитал, фактически мы инвестируем свои средства с потенциалом до 30% годовых, часть из которых будет возвращаться в виде дивидендов.

💰 В рамках див. политики банк планирует распределять своим акционерам от 25 до 50% от чистой прибыли по МСФО. Оставшаяся часть средств будет реинвестироваться в рост бизнеса, что позволит наращивать дивиденды в будущих периодах. Первая выплата ожидается уже по итогам 2024 года.

📈 Учитывая то, что МТС банк является полноценным финтехом, темпы его роста выше, чем у традиционного банковского сектора. Последние несколько лет, например, он рос вдвое быстрее рынка. Сейчас банк входит в ТОП-8 крупнейших розничных банков, но ставит целью в среднесрочной перспективе стать ТОП-5 игроком.

✔️ Для достижения поставленных целей потребуется удвоить портфель и число клиентов, а также увеличить ROE до 30%, как писал выше. С учетом того, что с клиентами ему может помочь материнская компания - МТС #MTSS. которая имеет более 80 млн пользователей, думаю, что цели вполне достижимые.

⏳ Вернемся к параметрам IPO, сбор заявок уже идет и продлится до 25 апреля включительно. Начало торгов запланировано на 26 апреля. Объем размещения составит 10 млрд руб.

❌ Что касается рисков. Есть ожидания на рынке, что банковский сектор в текущем году покажет более слабые результаты чем в прошлом. Это действительно важный фактор, который стоит учитывать. Но уже по итогам 1 квартала МТС банк продемонстрировал рост чистой прибыли по РСБУ на 32% г/г. Рейтинговое агентство НКР также ожидает, что в текущем году банки поставят рекорд по прибыли в размере 3,5 трлн руб. против 3,3 трлн годом ранее. Так что здесь не все так однозначно. Не будем гадать, а продолжим следить просто за квартальными финансовыми результатами.

📌 Как итог, даже при размещении по верхней границе диапазона МТС банк по мультипликаторам оценен недорого, на мой взгляд. У менеджмента есть стратегические планы по развитию бизнеса и вывода компании в ТОП-5 в своем секторе. Лично мне компания понравилась, но решение об участии приму ближе к концу сбора заявок, может быть появятся данные об аллокации как раз.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Важные даты и события для инвестора в апреле - мае 2024 года

В ежедневной рутине мы часто забываем о важных сроках и датах событий. Сегодня решил сделать небольшой пост с напоминанием о том, что нас ждет уже на следующей неделе.

Поехали...

📌 Если у вас есть заблокированные иностранные бумаги с местом хранения в НРД или фонды Finex, то вы можете подать заявку на обмен на сумму до 100 000 руб. в рамках президентского указа № 844.

👉 Делал в марте подробное видео по данному вопросу: https://youtu.be/Eg1WkE3ESEE

⏳ Срок приема заявок завершится 3 мая, так что времени осталось совсем немного. Тем, кто откладывал до последнего, рекомендую поторопиться. Некоторые брокеры прекращают прием заявок раньше, учитывайте это.

❓ Какие из фондов Финекса стоит продать первыми?

Часто пишут данный вопрос, решил кратко разобрать. Это достаточно субъективный выбор, но я поделюсь своим мнением, как бы поступил сам. Сейчас прилично выросли индексы акций США и ЕС, учитывая, что дата фиксации цен для заявки устанавливалась в конце марта, когда индексы были близки к максимумам, то с них бы и начал. Китайский рынок остается под давлением, золото только начало расти, а вот драйверов для роста фондового рынка в развитых странах я пока не вижу, с учетом высокой инфляции и ставок. Первыми бы распродавал #FXUS, #FXDE и их аналоги, а там уже в зависимости от ваших долей смотрел другие активы. Также напомню, что фонды #FXRU и #FXRL продать не получится, туда входят российские активы.

☝️ Но здесь не стоит искать возможность только для заработка, какие-то активы я бы продал и в минус. Главное, что эти средства можно будет потом инвестировать во что-то более ликвидное на рынке РФ.

✔️ Свою заявку на продажу уже подал, но решил начать с иностранных акций, их как раз суммарно было примерно на 100к руб. Если сделка пройдет и будет вторая очередь, там уже буду продавать фонды Finex.

💳 Вторым событием станет увеличение лимитов переводов по СБП (система быстрых платежей) с 1 мая. Теперь между своими счетами в разных банках через данную систему можно будет переводить до 30 млн руб. в месяц без комиссии. Это сильно упростит и расширит в том числе инвестиционные возможности. Сейчас многие выбирают брокера в зависимости от банка, куда приходит основной доход (ЗП, например), чтобы не терять комиссии на лишних транзакциях между банками. Теперь же вы сможете выбрать наиболее подходящего вам брокера по качеству обслуживания и комиссиям, а проблема с переводами решится сама собой.

❗️ До 30 апреля 2024 года нужно успеть подать налоговую декларацию, если у вас есть какие-нибудь незадекларированные доходы за 2023 год (продажа или сдача в аренду недвижимости, выигрыш в лотереях и прочее). Если не успеете, то могут выставить штраф, чего лучше избежать. Сами же налоги нужно будет заплатить до 15 июля.

☝️ Если вы подаете декларацию 3-НФДЛ только для получения вычетов и там нет никаких незадекларированных доходов, то вышеуказанные сроки неактуальны. Такую декларацию можно подать в любой момент в течение календарного года.

🧐 Таким образом, налоговая декларация подается до 30 апреля, оплачиваются налоги до 15 июля. Заявки на продажу заблокированных активов принимаются до 3 мая (где-то срок меньше, проверяйте у своего брокера). И ждем 1 мая и переводим деньги между своими счетами в разных банках практически без ограничений (до 30 млн руб. в мес.).

❤️ Благодарю за ваш лайк, если пост оказался полезным!

@investokrat

В ежедневной рутине мы часто забываем о важных сроках и датах событий. Сегодня решил сделать небольшой пост с напоминанием о том, что нас ждет уже на следующей неделе.

Поехали...

📌 Если у вас есть заблокированные иностранные бумаги с местом хранения в НРД или фонды Finex, то вы можете подать заявку на обмен на сумму до 100 000 руб. в рамках президентского указа № 844.

👉 Делал в марте подробное видео по данному вопросу: https://youtu.be/Eg1WkE3ESEE

⏳ Срок приема заявок завершится 3 мая, так что времени осталось совсем немного. Тем, кто откладывал до последнего, рекомендую поторопиться. Некоторые брокеры прекращают прием заявок раньше, учитывайте это.

❓ Какие из фондов Финекса стоит продать первыми?

Часто пишут данный вопрос, решил кратко разобрать. Это достаточно субъективный выбор, но я поделюсь своим мнением, как бы поступил сам. Сейчас прилично выросли индексы акций США и ЕС, учитывая, что дата фиксации цен для заявки устанавливалась в конце марта, когда индексы были близки к максимумам, то с них бы и начал. Китайский рынок остается под давлением, золото только начало расти, а вот драйверов для роста фондового рынка в развитых странах я пока не вижу, с учетом высокой инфляции и ставок. Первыми бы распродавал #FXUS, #FXDE и их аналоги, а там уже в зависимости от ваших долей смотрел другие активы. Также напомню, что фонды #FXRU и #FXRL продать не получится, туда входят российские активы.

☝️ Но здесь не стоит искать возможность только для заработка, какие-то активы я бы продал и в минус. Главное, что эти средства можно будет потом инвестировать во что-то более ликвидное на рынке РФ.

✔️ Свою заявку на продажу уже подал, но решил начать с иностранных акций, их как раз суммарно было примерно на 100к руб. Если сделка пройдет и будет вторая очередь, там уже буду продавать фонды Finex.

💳 Вторым событием станет увеличение лимитов переводов по СБП (система быстрых платежей) с 1 мая. Теперь между своими счетами в разных банках через данную систему можно будет переводить до 30 млн руб. в месяц без комиссии. Это сильно упростит и расширит в том числе инвестиционные возможности. Сейчас многие выбирают брокера в зависимости от банка, куда приходит основной доход (ЗП, например), чтобы не терять комиссии на лишних транзакциях между банками. Теперь же вы сможете выбрать наиболее подходящего вам брокера по качеству обслуживания и комиссиям, а проблема с переводами решится сама собой.

❗️ До 30 апреля 2024 года нужно успеть подать налоговую декларацию, если у вас есть какие-нибудь незадекларированные доходы за 2023 год (продажа или сдача в аренду недвижимости, выигрыш в лотереях и прочее). Если не успеете, то могут выставить штраф, чего лучше избежать. Сами же налоги нужно будет заплатить до 15 июля.

☝️ Если вы подаете декларацию 3-НФДЛ только для получения вычетов и там нет никаких незадекларированных доходов, то вышеуказанные сроки неактуальны. Такую декларацию можно подать в любой момент в течение календарного года.

🧐 Таким образом, налоговая декларация подается до 30 апреля, оплачиваются налоги до 15 июля. Заявки на продажу заблокированных активов принимаются до 3 мая (где-то срок меньше, проверяйте у своего брокера). И ждем 1 мая и переводим деньги между своими счетами в разных банках практически без ограничений (до 30 млн руб. в мес.).

❤️ Благодарю за ваш лайк, если пост оказался полезным!

@investokrat

YouTube

Появилась возможность продать фонды FINEX | Как продать заблокированные активы? | Аведиков Георгий

Полный перечень иностранных активов: https://t.me/investokrat/1928

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/…

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/…

💰 МТС объявил новую дивидендную политику

Телекомы традиционно считаются акциями стоимости, потому что бизнес растет на уровне инфляции, а существенная часть прибыли распределяется акционерам.

📝 Вот вам занимательный факт, в начале 2014 года (10 лет назад) акция МТС стоила около 320 руб. А сколько она стоит сейчас? Правильно, 308 руб. на момент написания поста. Таким образом, котировки вообще не выросли, но за этот период были выплачены щедрые дивиденды, которые и поддерживали цены близко к текущим уровням.

Данный тренд продолжается. На заседании 23 апреля Совет директоров МТС утвердил новую дивидендную политику на 2024-2026 годы. Она будет заключаться в выплате не менее 35 рублей на акцию. Много это или мало, попробуем сегодня разобраться.

☝️ После выхода данной новости, за 2 дня котировки акций компании снизились почти на 5%. Неужели инвесторам не понравился такой размер дивидендов? Казалось бы, все ждали дивидендную политику, компания ее наконец-то приняла, а инвесторы начали продавать свои акции. В чем тут логика?

🧮 Прежде чем ответить на этот вопрос, давайте возьмем калькулятор и все внимательно посчитаем. Чтобы платить 35 рублей на акцию эмитенту необходимо ежегодно тратить сумму в 70 млрд руб. У МТС есть квазиказначейский пакет собственных акций, который составляет 13,5% от общего их количества (на середину 2022 года). Таким образом, реальная сумма для выплаты дивидендов может быть меньше и составит 60,5 млрд руб.

❓Сколько компания заработала прибыли в 2023 и в 2022 годах?

Попробуем ответить на вопрос, а зарабатывает ли МТС 60,5 млрд руб. в год. Прибыль по итогам 2023 года составила 54,5 млрд руб., а в 2022 году 32,6 млрд руб. Таким образом, по прибыли есть определенный дефицит, поэтому, выплаты будут приводить к дальнейшему снижению капитала.

❓ Что со свободным денежным потоком?

Мы уже выяснили, что пока прибыли немного не хватает, но это больше бухгалтерский показатель, на который влияют разовые факторы. Давайте посмотрим, сколько реальных денег удалось бизнесу заработать в 2022 и в 2023 годах. И здесь цифры тоже не очень оптимистичные, в 2023 году свободный денежный поток составил 44,8 млрд руб., а в 2022 году - 37,2 млрд руб.

Отсюда возникает резонный вопрос, за чей счет гулянка? Получается, что для выплаты 35 руб. на акцию, даже за вычетом объема квазиказначейского пакета, нехватка примерно в 15 млрд руб. в год. Эти средства, как вы понимаете, компания будет вынуждена где-то занимать, либо через кредиты, либо через выпуск облигаций.

🧐 Но хочется надеяться, что у менеджмента все-таки есть план. Возможно просто поднимут тарифы, это позволит нарастить доходы. Либо вернутся к вопросу продажи башенного бизнеса, куда войдет часть текущей долговой нагрузки. А она не маленькая уже, по итогам 2023 года мультипликатор ND/OIBDA был на уровне 1,9х, что на пороге моральной отметки в 2х.

💼 С другой стороны, в случае успешного IPO МТС банка #MBNK, а судя по аллокации, оно вполне успешное, МТС в перспективе может часть своей доли продать в рамках SPO. Либо, может вытащить часть средств из МГТС #MGTSP или из того же МТС банка через дивиденды. В принципе, у компании пока возможности есть, откуда взять недостающие средства. Но значительная долговая нагрузка в условиях высокой ключевой ставки немного настораживает.

📌 Как итог, див. политика действительно хорошая, планируют платить больше, чем зарабатывают в моменте. Главное, чтобы эти выплаты были не в ущерб бизнесу. Как писал выше, надеюсь, что у менеджмента есть план, как нарастить доходы. А мы продолжим следить за отчетами и за динамикой долговой нагрузки, буду делиться с вами своими мыслями.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Телекомы традиционно считаются акциями стоимости, потому что бизнес растет на уровне инфляции, а существенная часть прибыли распределяется акционерам.

📝 Вот вам занимательный факт, в начале 2014 года (10 лет назад) акция МТС стоила около 320 руб. А сколько она стоит сейчас? Правильно, 308 руб. на момент написания поста. Таким образом, котировки вообще не выросли, но за этот период были выплачены щедрые дивиденды, которые и поддерживали цены близко к текущим уровням.

Данный тренд продолжается. На заседании 23 апреля Совет директоров МТС утвердил новую дивидендную политику на 2024-2026 годы. Она будет заключаться в выплате не менее 35 рублей на акцию. Много это или мало, попробуем сегодня разобраться.

☝️ После выхода данной новости, за 2 дня котировки акций компании снизились почти на 5%. Неужели инвесторам не понравился такой размер дивидендов? Казалось бы, все ждали дивидендную политику, компания ее наконец-то приняла, а инвесторы начали продавать свои акции. В чем тут логика?

🧮 Прежде чем ответить на этот вопрос, давайте возьмем калькулятор и все внимательно посчитаем. Чтобы платить 35 рублей на акцию эмитенту необходимо ежегодно тратить сумму в 70 млрд руб. У МТС есть квазиказначейский пакет собственных акций, который составляет 13,5% от общего их количества (на середину 2022 года). Таким образом, реальная сумма для выплаты дивидендов может быть меньше и составит 60,5 млрд руб.

❓Сколько компания заработала прибыли в 2023 и в 2022 годах?

Попробуем ответить на вопрос, а зарабатывает ли МТС 60,5 млрд руб. в год. Прибыль по итогам 2023 года составила 54,5 млрд руб., а в 2022 году 32,6 млрд руб. Таким образом, по прибыли есть определенный дефицит, поэтому, выплаты будут приводить к дальнейшему снижению капитала.

❓ Что со свободным денежным потоком?

Мы уже выяснили, что пока прибыли немного не хватает, но это больше бухгалтерский показатель, на который влияют разовые факторы. Давайте посмотрим, сколько реальных денег удалось бизнесу заработать в 2022 и в 2023 годах. И здесь цифры тоже не очень оптимистичные, в 2023 году свободный денежный поток составил 44,8 млрд руб., а в 2022 году - 37,2 млрд руб.

Отсюда возникает резонный вопрос, за чей счет гулянка? Получается, что для выплаты 35 руб. на акцию, даже за вычетом объема квазиказначейского пакета, нехватка примерно в 15 млрд руб. в год. Эти средства, как вы понимаете, компания будет вынуждена где-то занимать, либо через кредиты, либо через выпуск облигаций.

🧐 Но хочется надеяться, что у менеджмента все-таки есть план. Возможно просто поднимут тарифы, это позволит нарастить доходы. Либо вернутся к вопросу продажи башенного бизнеса, куда войдет часть текущей долговой нагрузки. А она не маленькая уже, по итогам 2023 года мультипликатор ND/OIBDA был на уровне 1,9х, что на пороге моральной отметки в 2х.

💼 С другой стороны, в случае успешного IPO МТС банка #MBNK, а судя по аллокации, оно вполне успешное, МТС в перспективе может часть своей доли продать в рамках SPO. Либо, может вытащить часть средств из МГТС #MGTSP или из того же МТС банка через дивиденды. В принципе, у компании пока возможности есть, откуда взять недостающие средства. Но значительная долговая нагрузка в условиях высокой ключевой ставки немного настораживает.

📌 Как итог, див. политика действительно хорошая, планируют платить больше, чем зарабатывают в моменте. Главное, чтобы эти выплаты были не в ущерб бизнесу. Как писал выше, надеюсь, что у менеджмента есть план, как нарастить доходы. А мы продолжим следить за отчетами и за динамикой долговой нагрузки, буду делиться с вами своими мыслями.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 OZON сохраняет высокие темпы роста

Вышел финансовый отчет эмитента по итогам 1 квартала. Сегодня разберем, как себя чувствует бизнес и какие результаты демонстрирует финтех-сегмент, данные по которому впервые были раскрыты отдельно.

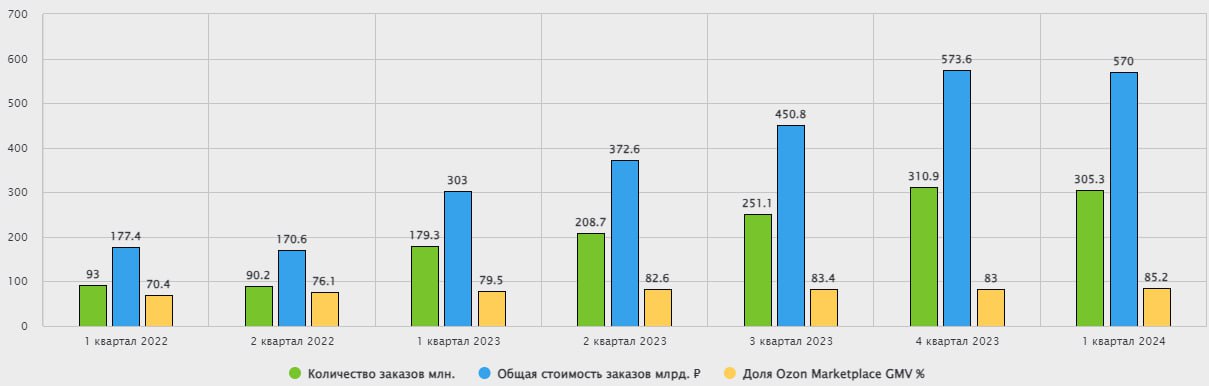

📈 Инвестиции в развитие продолжают приносить хороший результат. В 1 квартале GMV вырос на 88% до 570 млрд руб., а число заказов достигло 305 млн шт., что превышает уровень аналогичного периода 2023 года на 70%. Количество продавцов увеличилось до 500 000, преимущественно за счет региональной экспансии.

✔️ Вслед за ростом бизнеса, позитивную динамику демонстрирует и клиентская база, число активных покупателей уже на уровне 49 млн человек (+32% г/г). И это находит свое отражения в финансовых результатах, выручка Группы за рассматриваемый период выросла до 122,9 млрд руб. (+32% г/г), а скорректированная EBITDA превысила 9,2 млрд руб. (+16% г/г).

🏦 Давайте посмотрим, как себя чувствует финтех. Число активных пользователей превысило до 20 млн человек, увеличившись за год на 70%. Выручка составила 14,6 млрд руб., что выше уровня 1 кв. 2023 года на 225%! Таким образом, финтех в общей доле доходов Группы занимает уже существенные 12%. При этом, данное направление приносит положительную EBITDA, которая составила почти 6 млрд руб. (около 65% от общей), увеличившись на 147% г/г.

📈 Кратно растут объем привлеченных и выданных денежных средств в финтехе. Так, объем выданных средств в 1 квартале достиг отметки 50,8 млрд руб., продемонстрировав рост более, чем в 4 раза. Объем средств на депозитах превысил 75,2 млрд руб., увеличившись в 9,5 раз. Финтех скоро может стать ключевым сегментом бизнеса.

📊 Как отмечал выше, EBITDA по Группе обновила свой исторический рекорд, что демонстрирует не просто рост бизнеса, но и увеличение его эффективности. А это как раз то, чего ждали многие инвесторы. Чистая прибыль пока в отрицательной зоне (-13,2 млрд руб.) против 10,2 млрд руб. годом ранее. Но такая динамика связана в основном с разовым фактором в виде дохода в размере 18,4 млрд руб. в 2023 году в связи с реструктуризацией конвертируемых облигаций.