🚗 Европлан объявил параметры размещения

Бизнес компании и перспективы роста сектора мы с вами разобрали 20 марта. Сегодня более подробно остановимся на оценке бизнеса и ключевых параметрах IPO.

⏳ Прием заявок на участие проводится с 22 по 28 марта, 29 марта ожидается начало торгов на Мосбирже с тикером #LEAS.

💰 До объявления деталей размещения самой компанией, в СМИ встречались разные оценки бизнеса, доходившие до 150 млрд руб. По факту оценка оказалась в диапазоне от 100 до 105 млрд руб., что предполагает цену за акцию в диапазоне от 835 до 875 руб.

✔️ Таким образом, выход на биржу пройдет с дисконтом примерно в треть от оценок независимых аналитиков. Это не гарантирует того, что сразу в день размещения акции вырастут на эту разницу, но в среднесрочной перспективе данный дисконт будет отыгран рынком. Компания заинтересована в том, чтобы инвесторы смогли заработать, это увеличит доверие и интерес к эмитенту.

📈 Стоит отметить, что в отличие от некоторых предыдущих IPO на Мосбирже, Европлан планирует разместить более 10% от имеющихся акций. Сделка пройдет по схеме cash-out, когда не проводится дополнительная эмиссия акций, а часть своей доли реализует мажоритарный акционер, в данном случае это холдинг «ЭсЭфАй». Предложение составит 15 млн акций, 1,5% из которых могут быть использованы для стабилизации цен после начала торгов в течение первых 30 дней.

✔️ Крупный акционер у Европлана всего один, «ЭсЭфАй», у которого будет lock up период в 180 дней с момента IPO. Других акционеров нет, кто мог бы продавать акции в стакане, это снизит давление на котировки.

📈 Бизнес эмитента достаточно крупный, что видно по размеру капитализации. Акции Европлана будут включены в первый котировальный список Мосбиржи. Это даст возможность в будущем попасть в крупные российские индексы (индекс Мосбиржи, РТС и другие) и привлечет дополнительные средства индексных фондов, что позитивно отразится на капитализации.

📊 Теперь давайте поговорим про оценку бизнеса, для ориентира возьмем верхнюю границу диапазона, 875 руб. за акцию. В таком случае мы получаем капитализацию 105 млрд руб. и следующие мультипликаторы:

P/E = 7х

P/B = 2,3х

📈 На данный момент публичных аналогов из сектора лизинга на рынке РФ нет, с кем можно было бы сравнить. Напомню, что Европлан имеет очень высокие темпы роста и рентабельность. За последние 3 года лизинговый портфель рос в среднем на 37% в год, а рентабельность капитала (ROE) за этот период была на уровне 40%, даже в кризисный 2022 год. Не все банки могут похвастаться такой динамикой.

Даже по максимальной цене в 875 руб. за акцию, бизнес не выглядит дорогим, что подтверждается и оценками аналитиков. Если темпы роста сохранятся, то форвардные мультипликаторы за 2024 год будут следующими:

P/E (2024) = 5x

P/B (2024) = 1,8x

☝️Такая оценка даже ниже, чем у крупных банков, которые имеют более низкие темпы роста и рентабельность.

💼 Помимо роста двузначными темпами, Европлан распределяет 50% от чистой прибыли на дивиденды. По итогам 2023 года заработали около 61,7 рубля на акцию, что дает 7% годовых к цене в 875 руб. Это очень хорошая доходность для растущей истории.

📌 Резюмируя все вышесказанное, оценка Европлана не высокая и потенциал для роста присутствует. Дивиденды приятно скрасят ожидания инвесторов по дальнейшему росту бизнеса. В СМИ уже появилась информация о том, что книга заявок переподписана, а еще 3 дня впереди. Спрос достаточно большой, как мы видим, в успехе размещения сомневаться не приходится. Остается вопрос, какая будет итоговая аллокация? Дождусь этой информации и тогда буду принимать решение об участии в IPO.

#LEAS

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Бизнес компании и перспективы роста сектора мы с вами разобрали 20 марта. Сегодня более подробно остановимся на оценке бизнеса и ключевых параметрах IPO.

⏳ Прием заявок на участие проводится с 22 по 28 марта, 29 марта ожидается начало торгов на Мосбирже с тикером #LEAS.

💰 До объявления деталей размещения самой компанией, в СМИ встречались разные оценки бизнеса, доходившие до 150 млрд руб. По факту оценка оказалась в диапазоне от 100 до 105 млрд руб., что предполагает цену за акцию в диапазоне от 835 до 875 руб.

✔️ Таким образом, выход на биржу пройдет с дисконтом примерно в треть от оценок независимых аналитиков. Это не гарантирует того, что сразу в день размещения акции вырастут на эту разницу, но в среднесрочной перспективе данный дисконт будет отыгран рынком. Компания заинтересована в том, чтобы инвесторы смогли заработать, это увеличит доверие и интерес к эмитенту.

📈 Стоит отметить, что в отличие от некоторых предыдущих IPO на Мосбирже, Европлан планирует разместить более 10% от имеющихся акций. Сделка пройдет по схеме cash-out, когда не проводится дополнительная эмиссия акций, а часть своей доли реализует мажоритарный акционер, в данном случае это холдинг «ЭсЭфАй». Предложение составит 15 млн акций, 1,5% из которых могут быть использованы для стабилизации цен после начала торгов в течение первых 30 дней.

✔️ Крупный акционер у Европлана всего один, «ЭсЭфАй», у которого будет lock up период в 180 дней с момента IPO. Других акционеров нет, кто мог бы продавать акции в стакане, это снизит давление на котировки.

📈 Бизнес эмитента достаточно крупный, что видно по размеру капитализации. Акции Европлана будут включены в первый котировальный список Мосбиржи. Это даст возможность в будущем попасть в крупные российские индексы (индекс Мосбиржи, РТС и другие) и привлечет дополнительные средства индексных фондов, что позитивно отразится на капитализации.

📊 Теперь давайте поговорим про оценку бизнеса, для ориентира возьмем верхнюю границу диапазона, 875 руб. за акцию. В таком случае мы получаем капитализацию 105 млрд руб. и следующие мультипликаторы:

P/E = 7х

P/B = 2,3х

📈 На данный момент публичных аналогов из сектора лизинга на рынке РФ нет, с кем можно было бы сравнить. Напомню, что Европлан имеет очень высокие темпы роста и рентабельность. За последние 3 года лизинговый портфель рос в среднем на 37% в год, а рентабельность капитала (ROE) за этот период была на уровне 40%, даже в кризисный 2022 год. Не все банки могут похвастаться такой динамикой.

Даже по максимальной цене в 875 руб. за акцию, бизнес не выглядит дорогим, что подтверждается и оценками аналитиков. Если темпы роста сохранятся, то форвардные мультипликаторы за 2024 год будут следующими:

P/E (2024) = 5x

P/B (2024) = 1,8x

☝️Такая оценка даже ниже, чем у крупных банков, которые имеют более низкие темпы роста и рентабельность.

💼 Помимо роста двузначными темпами, Европлан распределяет 50% от чистой прибыли на дивиденды. По итогам 2023 года заработали около 61,7 рубля на акцию, что дает 7% годовых к цене в 875 руб. Это очень хорошая доходность для растущей истории.

📌 Резюмируя все вышесказанное, оценка Европлана не высокая и потенциал для роста присутствует. Дивиденды приятно скрасят ожидания инвесторов по дальнейшему росту бизнеса. В СМИ уже появилась информация о том, что книга заявок переподписана, а еще 3 дня впереди. Спрос достаточно большой, как мы видим, в успехе размещения сомневаться не приходится. Остается вопрос, какая будет итоговая аллокация? Дождусь этой информации и тогда буду принимать решение об участии в IPO.

#LEAS

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📣 Астра проведет День инвестора

IPO Астры стало одним из самых знаковых событий на российском фондовом рынке не только в прошлом году, но и в целом за последнее время.

Мы с вами уже хорошо знакомы с данным эмитентом, кто-то из моих обзоров, а кто-то даже принял участие в IPO. Представители компании любезно пригласили меня посетить День инвестора, который пройдет 2 апреля 2024 года.

К сожалению, сам смогу присоединиться только в формате онлайн, потому что вернусь в Москву чуть позже. Тем не менее, мероприятие открыто для всех и если у вас есть желание услышать одними из первых о результатах бизнеса за 2023 года и о планах на 2024 год, то можете подключиться по ссылке:

📌 https://astragroup.ru/events/investorday/

⏳ Напоминаю, что событие пройдет 2 апреля 2024 года в 17:00 мск.

👍 Открытость для частных инвесторов это большой плюс для бизнеса. С одной стороны это повышает уровень доверия к менеджменту, с другой стороны гораздо комфортнее инвестировать в компанию, которую ты понимаешь.

🙌 Увидимся на мероприятии, не пропустите.

IPO Астры стало одним из самых знаковых событий на российском фондовом рынке не только в прошлом году, но и в целом за последнее время.

Мы с вами уже хорошо знакомы с данным эмитентом, кто-то из моих обзоров, а кто-то даже принял участие в IPO. Представители компании любезно пригласили меня посетить День инвестора, который пройдет 2 апреля 2024 года.

К сожалению, сам смогу присоединиться только в формате онлайн, потому что вернусь в Москву чуть позже. Тем не менее, мероприятие открыто для всех и если у вас есть желание услышать одними из первых о результатах бизнеса за 2023 года и о планах на 2024 год, то можете подключиться по ссылке:

📌 https://astragroup.ru/events/investorday/

⏳ Напоминаю, что событие пройдет 2 апреля 2024 года в 17:00 мск.

👍 Открытость для частных инвесторов это большой плюс для бизнеса. С одной стороны это повышает уровень доверия к менеджменту, с другой стороны гораздо комфортнее инвестировать в компанию, которую ты понимаешь.

🙌 Увидимся на мероприятии, не пропустите.

{kind=link}

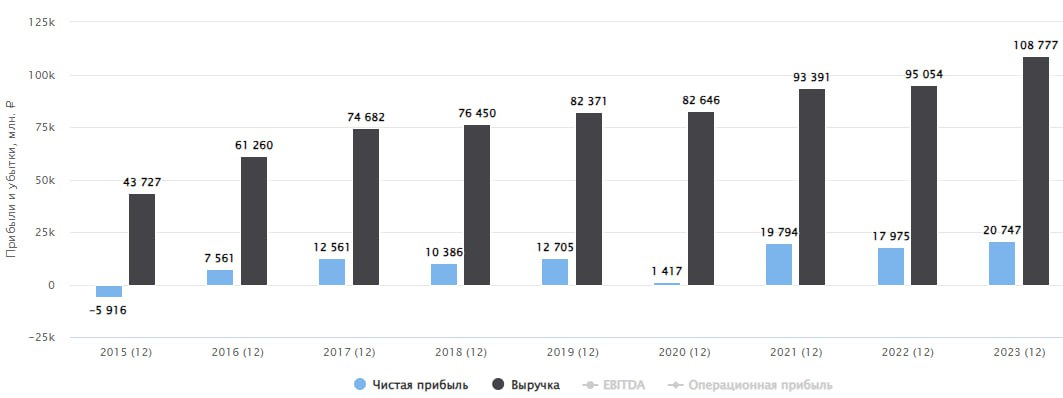

🍾 Новабев уверенно идет к цели

На данной идее за 3 года удалось заработать более 200% с учетом выведенных дивидендов. В 2021 году компания была мало кому интересна, но по мере роста бизнеса увеличивался и спрос на акции. Чего стоит ожидать от эмитента в ближайшем будущем? Есть ли потенциал роста от текущих уровней? Попробуем сегодня разобраться.

Для начала проанализируем вышедший отчет по итогам 2023 года.

📈 Выручка выросла на 20% г/г до 116,9 млрд руб. при том, что объем отгрузок увеличился лишь на 1% г/г. Это связано с тем, что компания нарастила объемы продаж премиальной продукции, цены на которую выше. Также продолжила развитие собственная сесть магазинов "Винлаб", показав динамику +35% г/г.

📈 EBITDA за период увеличилась на 11% г/г до 19,3 млрд руб., а рентабельность вернулась к среднему показателю в 16,5%.

📈 Чистая прибыль на первый взгляд слабовата, падение на 4% г/г до 8 млрд руб. Отчасти на это повлиял рост издержек, включая ФОТ, отчасти разовые факторы. Если мы скорректируем показатель на влияние разовых доходов и расходов, то получим рост на 14% г/г.

💰 За весь прошлый год компания заработала 687 руб. на акцию, 680 руб. из которых решили распределить в виде дивидендов, див. доходность к текущей цене составила 11,5% годовых. Это вполне достойный результат, учитывая, что к цене моей покупки див. доходность превысила 24% годовых.

☝️ Долговая нагрузка в пределах нормы, ND/EBITDA = 0,74x (без учета аренды) и мы видим активное снижение кредитов и займов. Одновременно с этим растут арендные платежи, но это связано с ростом числа магазинов "Винлаб".

По мультипликаторам Новабев оценена справедливо.

P/E = 11

EV/EBITDA = 6,5

Существенной недооценки нет, но это ожидаемо, с учетом высокой дивидендной доходности. Но если заложить потенциальное снижение ключевой ставки со второй половины года, то акции могут еще подрасти.

📌 На коррекциях планирую немного нарастить свою долю, по текущим пока брать не готов. Но это связано с тем, что уже есть вполне неплохая доля в этом активе. Бизнес модель себя оправдала и компания успешно прошла кризисный период. Будем следить за дальнейшим развитием событий.

#BELU

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На данной идее за 3 года удалось заработать более 200% с учетом выведенных дивидендов. В 2021 году компания была мало кому интересна, но по мере роста бизнеса увеличивался и спрос на акции. Чего стоит ожидать от эмитента в ближайшем будущем? Есть ли потенциал роста от текущих уровней? Попробуем сегодня разобраться.

Для начала проанализируем вышедший отчет по итогам 2023 года.

📈 Выручка выросла на 20% г/г до 116,9 млрд руб. при том, что объем отгрузок увеличился лишь на 1% г/г. Это связано с тем, что компания нарастила объемы продаж премиальной продукции, цены на которую выше. Также продолжила развитие собственная сесть магазинов "Винлаб", показав динамику +35% г/г.

📈 EBITDA за период увеличилась на 11% г/г до 19,3 млрд руб., а рентабельность вернулась к среднему показателю в 16,5%.

📈 Чистая прибыль на первый взгляд слабовата, падение на 4% г/г до 8 млрд руб. Отчасти на это повлиял рост издержек, включая ФОТ, отчасти разовые факторы. Если мы скорректируем показатель на влияние разовых доходов и расходов, то получим рост на 14% г/г.

💰 За весь прошлый год компания заработала 687 руб. на акцию, 680 руб. из которых решили распределить в виде дивидендов, див. доходность к текущей цене составила 11,5% годовых. Это вполне достойный результат, учитывая, что к цене моей покупки див. доходность превысила 24% годовых.

☝️ Долговая нагрузка в пределах нормы, ND/EBITDA = 0,74x (без учета аренды) и мы видим активное снижение кредитов и займов. Одновременно с этим растут арендные платежи, но это связано с ростом числа магазинов "Винлаб".

По мультипликаторам Новабев оценена справедливо.

P/E = 11

EV/EBITDA = 6,5

Существенной недооценки нет, но это ожидаемо, с учетом высокой дивидендной доходности. Но если заложить потенциальное снижение ключевой ставки со второй половины года, то акции могут еще подрасти.

📌 На коррекциях планирую немного нарастить свою долю, по текущим пока брать не готов. Но это связано с тем, что уже есть вполне неплохая доля в этом активе. Бизнес модель себя оправдала и компания успешно прошла кризисный период. Будем следить за дальнейшим развитием событий.

#BELU

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Лукойл: не дивидендом единым

Несмотря на санкции и дисконты на российскую нефть, 2023 год выдался удачным для нефтяного сектора, особенно его второе полугодие, в котором рублевая цена бочки Urals обновила Локальные максимумы.

📊 По итогам 2023 года выручка Лукойла по МСФО оказалась на 16% ниже, чем в 2021 году (в 2022 году отчета по МСФО не было). Скорее всего, это связано с изменениями учета выручки от трейдингового бизнеса Лукойла. Гораздо важнее для инвесторов - увеличение операционной и чистой прибыли. Первая выросла с 978,9 млрд руб. до 1427,7 млрд руб. А вторая с 775,5 млрд руб. до 1160,3 млрд руб.

🤷♂️ Недавно Лукойл объявил финальный дивиденд за 2023 год в размере 498 рублей на акцию. Эта рекомендация слегка разочаровала инвесторов, которые ждали 600-700 рублей. Ранее в 2023 году эмитент уже платил 447 рублей. Таким образом, суммарная годовая доходность к текущей цене составляет 12,7%. Неплохо, но с другой стороны, в период высокой ключевой ставки и доходности облигаций, такой цифрой никого не удивишь.

💰 При этом, компания накопила на своих счетах 1180 млрд рублей кэша, что составляет 23% от ее капитализации. Инвесторы уже давно ждут, что Лукойл сможет выкупить до 25% собственных акций с дисконтом у нерезидентов. Под это, скорее всего, и копится денежная кубышка. В крайнем случае, если история с выкупом заглохнет, Лукойл сможет порадовать своих акционеров повышенным дивидендом.

❗️ Новым риском для нефтяных компаний в России стали участившиеся атаки беспилотников на НПЗ, часть из которых пришлась как раз на заводы, принадлежащие эмитенту. Не исключено, что это может быть еще одной причиной дивидендной осторожности Лукойла.

🧐 Акции компании смотрятся интересно даже по текущим ценам. Бизнес имеет на счетах много свободных средств, которые пойдут либо на выкуп у нерезидентов, либо на дивиденды. Оба расклада позитивны для инвесторов. Что касается рисков, то они характерны для всего нефтяного сектора, а не только для Лукойла и просчитать их в моменте очень сложно. Я свою долю продолжаю удерживать, при появлении важных новостей или в случае коррекции, планирую немного нарастить.

#LKOH

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на санкции и дисконты на российскую нефть, 2023 год выдался удачным для нефтяного сектора, особенно его второе полугодие, в котором рублевая цена бочки Urals обновила Локальные максимумы.

📊 По итогам 2023 года выручка Лукойла по МСФО оказалась на 16% ниже, чем в 2021 году (в 2022 году отчета по МСФО не было). Скорее всего, это связано с изменениями учета выручки от трейдингового бизнеса Лукойла. Гораздо важнее для инвесторов - увеличение операционной и чистой прибыли. Первая выросла с 978,9 млрд руб. до 1427,7 млрд руб. А вторая с 775,5 млрд руб. до 1160,3 млрд руб.

🤷♂️ Недавно Лукойл объявил финальный дивиденд за 2023 год в размере 498 рублей на акцию. Эта рекомендация слегка разочаровала инвесторов, которые ждали 600-700 рублей. Ранее в 2023 году эмитент уже платил 447 рублей. Таким образом, суммарная годовая доходность к текущей цене составляет 12,7%. Неплохо, но с другой стороны, в период высокой ключевой ставки и доходности облигаций, такой цифрой никого не удивишь.

💰 При этом, компания накопила на своих счетах 1180 млрд рублей кэша, что составляет 23% от ее капитализации. Инвесторы уже давно ждут, что Лукойл сможет выкупить до 25% собственных акций с дисконтом у нерезидентов. Под это, скорее всего, и копится денежная кубышка. В крайнем случае, если история с выкупом заглохнет, Лукойл сможет порадовать своих акционеров повышенным дивидендом.

❗️ Новым риском для нефтяных компаний в России стали участившиеся атаки беспилотников на НПЗ, часть из которых пришлась как раз на заводы, принадлежащие эмитенту. Не исключено, что это может быть еще одной причиной дивидендной осторожности Лукойла.

🧐 Акции компании смотрятся интересно даже по текущим ценам. Бизнес имеет на счетах много свободных средств, которые пойдут либо на выкуп у нерезидентов, либо на дивиденды. Оба расклада позитивны для инвесторов. Что касается рисков, то они характерны для всего нефтяного сектора, а не только для Лукойла и просчитать их в моменте очень сложно. Я свою долю продолжаю удерживать, при появлении важных новостей или в случае коррекции, планирую немного нарастить.

#LKOH

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

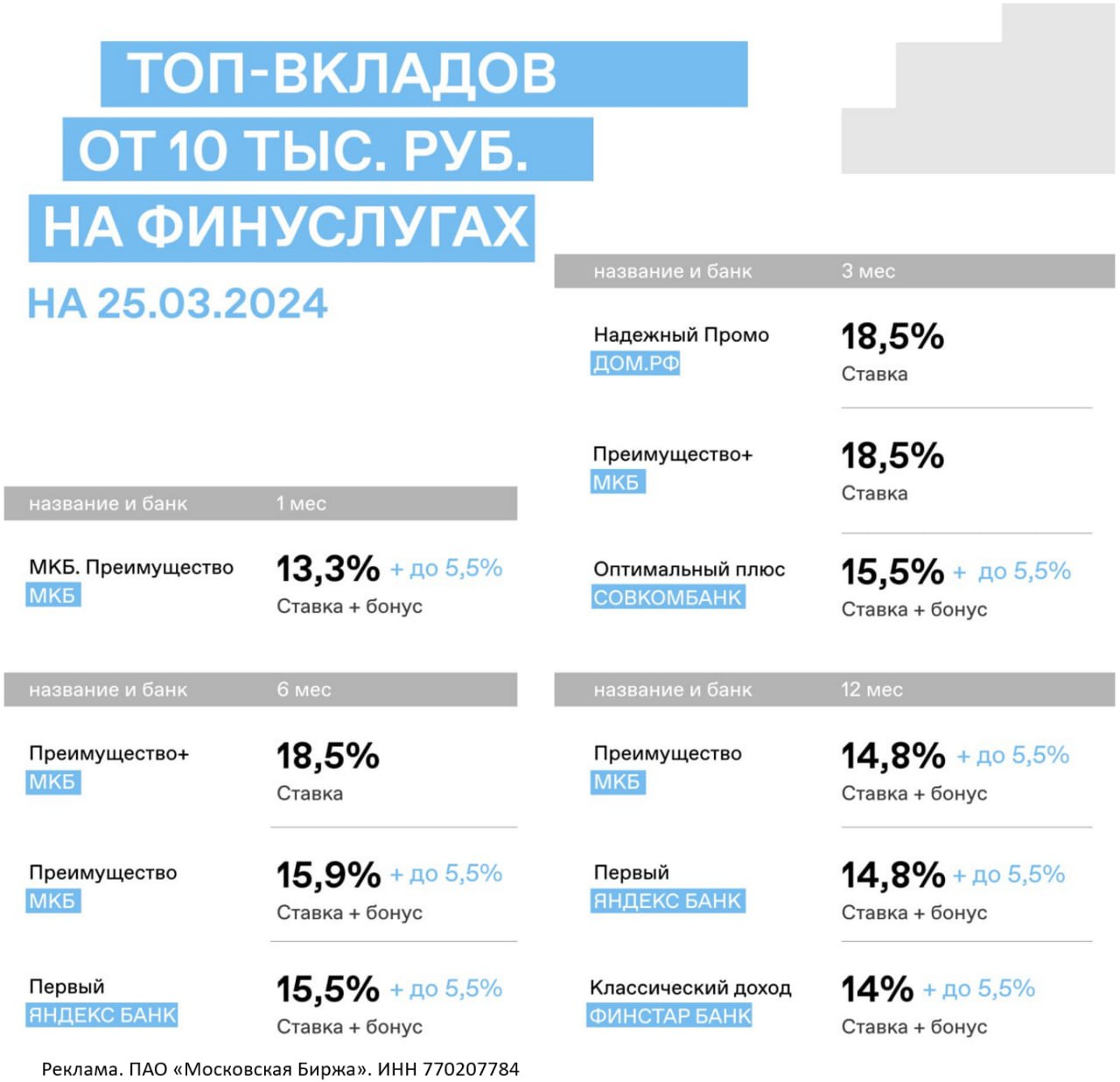

📈 Банки вернули высокие ставки

Я время от времени на Финуслугах отслеживаю процентные ставки по вкладам. Часть капитала держу в данных инструментах, потому что они в определенной степени освобождены от налогов.

Делал про это подробное видео, где показал и свой портфель на платформе:

📌 https://youtu.be/TOuZkKyXR1E?si=LJ7G9Z-46DwJ8jNw

Благодаря текущему налоговому законодательству, за 2023 год удалось сэкономить 19 500 руб., а за 2024 можно сэкономить до 21 000 руб. Дальше все будет зависеть от размера ключевой ставки.

⚖️ Многие по-прежнему считают, что со вкладов налоги не берутся. Отчасти это справедливо, но только для определенной суммы прибыли. В 2023 году не надо было платить налог с прибыли в 150 000 руб. В 2024 году не надо будет платить с суммы 160 000 руб. (если не поднимут ключевую ставку). Это дает определенное преимущество по сравнению с облигациями.

🔒 Также по вкладам есть страховка в размере 1,4 млн руб. на каждый банк. Неважно, вы открывали депозит напрямую в банке или через сторонние платформы в виде Финуслуг. В данном случае, договор заключается напрямую с банком и вы числитесь его клиентом.

🏆 На Финуслугах сейчас банковские вклады дают доходность более 21% годовых, но только для новых клиентов. Остальное зависит от срока и суммы вложения. Готовую подборку самых доходных вкладов можете посмотреть здесь.

❓ Откуда берется доходность в 21+%?

🎁 Для новых клиентов, кто еще ни разу не пользовался услугами платформы, есть специальный бонус +5,5% к ставке вклада (есть примеры на скрине ниже). Он доступен только один раз и только на первый вклад! Для получения дополнительных процентов, после выбора банка и нажатия кнопки "открыть онлайн" обязательно нужно ввести промокод BONUS55 и убедиться, что вам добавилось +5,5% к вашей ставке. Вот видео-инструкция, как это работает. Максимальная сумма бонуса до 4000 руб.

🧐 Я сам лично пользовался данной бонусной программой, это не развод, а обычная акция, которая пока еще действует. Из-за ограничения 1 бонус на 1 человека, мне пришлось даже открыть некоторые вклады на родственников.

❓ Сколько продержатся высокие ставки по вкладам?

Это самый распространенный вопрос, но здесь все будет зависеть от политики ЦБ. Исходя из прогнозов с последнего заседания, уже во второй половине года мы можем увидеть начало цикла снижения.

📈 Исходя из неопределенности по ставкам, я делаю вклады лесенкой на 1, 3, 6 и 12 месяцев. Это позволит более эффективно реинвестировать деньги в случае роста ставки, а также не потерять доходность в случае ее снижения.

🔑 Кстати, важный момент для новичков, если вы еще не зарегистрированы на платформе, это можно сделать через Тинькофф ID или Альфа ID. Это позволит вам сразу получить полнофункциональный доступ ко всем инструментам, от вкладов до страховых продуктов.

☝️ Резюмируя все вышесказанное, зачем идти в низколиквидные облигации дальних эшелонов (включая ВДО) за доходностью в 18+%, когда около 20% можно заработать на обычном вкладе со страховой суммой до 1,4 млн руб.? Я для себя ответил на этот вопрос, а вы принимайте решение самостоятельно, в зависимости от стратегии инвестирования.

📌 Для удобства, если будет актуально, закреплю здесь подборку вкладов, она время от времени обновляется.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я время от времени на Финуслугах отслеживаю процентные ставки по вкладам. Часть капитала держу в данных инструментах, потому что они в определенной степени освобождены от налогов.

Делал про это подробное видео, где показал и свой портфель на платформе:

📌 https://youtu.be/TOuZkKyXR1E?si=LJ7G9Z-46DwJ8jNw

Благодаря текущему налоговому законодательству, за 2023 год удалось сэкономить 19 500 руб., а за 2024 можно сэкономить до 21 000 руб. Дальше все будет зависеть от размера ключевой ставки.

⚖️ Многие по-прежнему считают, что со вкладов налоги не берутся. Отчасти это справедливо, но только для определенной суммы прибыли. В 2023 году не надо было платить налог с прибыли в 150 000 руб. В 2024 году не надо будет платить с суммы 160 000 руб. (если не поднимут ключевую ставку). Это дает определенное преимущество по сравнению с облигациями.

🔒 Также по вкладам есть страховка в размере 1,4 млн руб. на каждый банк. Неважно, вы открывали депозит напрямую в банке или через сторонние платформы в виде Финуслуг. В данном случае, договор заключается напрямую с банком и вы числитесь его клиентом.

🏆 На Финуслугах сейчас банковские вклады дают доходность более 21% годовых, но только для новых клиентов. Остальное зависит от срока и суммы вложения. Готовую подборку самых доходных вкладов можете посмотреть здесь.

❓ Откуда берется доходность в 21+%?

🎁 Для новых клиентов, кто еще ни разу не пользовался услугами платформы, есть специальный бонус +5,5% к ставке вклада (есть примеры на скрине ниже). Он доступен только один раз и только на первый вклад! Для получения дополнительных процентов, после выбора банка и нажатия кнопки "открыть онлайн" обязательно нужно ввести промокод BONUS55 и убедиться, что вам добавилось +5,5% к вашей ставке. Вот видео-инструкция, как это работает. Максимальная сумма бонуса до 4000 руб.

🧐 Я сам лично пользовался данной бонусной программой, это не развод, а обычная акция, которая пока еще действует. Из-за ограничения 1 бонус на 1 человека, мне пришлось даже открыть некоторые вклады на родственников.

❓ Сколько продержатся высокие ставки по вкладам?

Это самый распространенный вопрос, но здесь все будет зависеть от политики ЦБ. Исходя из прогнозов с последнего заседания, уже во второй половине года мы можем увидеть начало цикла снижения.

📈 Исходя из неопределенности по ставкам, я делаю вклады лесенкой на 1, 3, 6 и 12 месяцев. Это позволит более эффективно реинвестировать деньги в случае роста ставки, а также не потерять доходность в случае ее снижения.

🔑 Кстати, важный момент для новичков, если вы еще не зарегистрированы на платформе, это можно сделать через Тинькофф ID или Альфа ID. Это позволит вам сразу получить полнофункциональный доступ ко всем инструментам, от вкладов до страховых продуктов.

☝️ Резюмируя все вышесказанное, зачем идти в низколиквидные облигации дальних эшелонов (включая ВДО) за доходностью в 18+%, когда около 20% можно заработать на обычном вкладе со страховой суммой до 1,4 млн руб.? Я для себя ответил на этот вопрос, а вы принимайте решение самостоятельно, в зависимости от стратегии инвестирования.

📌 Для удобства, если будет актуально, закреплю здесь подборку вкладов, она время от времени обновляется.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Дивиденды, санкции, редомициляция и другие новости фондового рынка

💰 Вышел наконец-то финансовый отчет РСБУ Сургутнефтегаза #SNGSP по итогам 2023 года. Размер чистой прибыли составил 1 334 млрд руб., что соответствует нашим ожиданиям. Дивиденд на привилегированную акцию составит 12,3 руб., что к текущей цене дает 18,4% годовых.

Даже при текущей ключевой ставке дивиденд весьма неплохой, но нет уверенности, что и по итогам 2024 года выплата будет сопоставимой, поэтому инвесторы не торопятся с докупками. Если есть цель докупить актив, то лучше дождаться коррекции или дивидендной отсечки и там уже искать точку входа, на мой взгляд.

📈 Наконец-то Кармани #CARM обновила максимумы текущего года. Цена акции закрылась близко к уровню 2,65 руб. Выкуп проходит на достаточно больших среднедневных объемах. Посмотрим, к чему это приведет.

🧐 Если у менеджмента получится реализовать заявленные стратегические планы и нарастить прибыль до 2 млрд руб. к 2026 году, то при текущем мультипликаторе P/E=10 мы можем ожидать размер капитализации в 20 млрд руб., что соответствует росту почти в 4 раза от текущих уровней. Дождемся отчета за 2023 год и отдельно разберем динамику финансовых результатов.

💎 Алросу #ALRS поддержит государство. На прошлой неделе вышла новость о том, что Гохран выкупит часть алмазного сырья, произведенного в 2024 году. Сумма сделки не разглашалась, но на весь текущий год лимит на покупку драгметаллов и драгкамней составляет 51,5 млрд руб. и при необходимости может быть увеличен.

С одной стороны, это позитивно для компании, не придется сворачивать производство на период низкого цикла и неопределенности из-за введенных западных санкций. С другой стороны, продавать сырье Гохрану будут скорее всего с небольшой наценкой, что поддержит выручку, но снизит маржинальность EBITDA и чистой прибыли. Данная мера временная и объем покупок до конца не ясен, поэтому, скорее новость позитивная, что в случае проблем с реализацией за рубежом, можно будет продать на внутреннем рынке.

☝️Начался процесс принудительной редомициляции в Х5 #FIVE. Напомню, что компания попала в список экономически значимых организаций (ЭЗО), поэтому, в данном случае переезд в РФ носит принудительных характер (через суд).

Пока не до конца понятно, что будет с акциями иностранных инвесторов-нерезидентов, которые владеют основной частью free-float. Тем не менее, для россиских инвесторов это позитивная новость. После завершения процедуры на нашем рынке начнут торговаться акции российской Х5, а не депозитарные расписки нидерландской. Будем следить за новостями.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Вышел наконец-то финансовый отчет РСБУ Сургутнефтегаза #SNGSP по итогам 2023 года. Размер чистой прибыли составил 1 334 млрд руб., что соответствует нашим ожиданиям. Дивиденд на привилегированную акцию составит 12,3 руб., что к текущей цене дает 18,4% годовых.

Даже при текущей ключевой ставке дивиденд весьма неплохой, но нет уверенности, что и по итогам 2024 года выплата будет сопоставимой, поэтому инвесторы не торопятся с докупками. Если есть цель докупить актив, то лучше дождаться коррекции или дивидендной отсечки и там уже искать точку входа, на мой взгляд.

📈 Наконец-то Кармани #CARM обновила максимумы текущего года. Цена акции закрылась близко к уровню 2,65 руб. Выкуп проходит на достаточно больших среднедневных объемах. Посмотрим, к чему это приведет.

🧐 Если у менеджмента получится реализовать заявленные стратегические планы и нарастить прибыль до 2 млрд руб. к 2026 году, то при текущем мультипликаторе P/E=10 мы можем ожидать размер капитализации в 20 млрд руб., что соответствует росту почти в 4 раза от текущих уровней. Дождемся отчета за 2023 год и отдельно разберем динамику финансовых результатов.

💎 Алросу #ALRS поддержит государство. На прошлой неделе вышла новость о том, что Гохран выкупит часть алмазного сырья, произведенного в 2024 году. Сумма сделки не разглашалась, но на весь текущий год лимит на покупку драгметаллов и драгкамней составляет 51,5 млрд руб. и при необходимости может быть увеличен.

С одной стороны, это позитивно для компании, не придется сворачивать производство на период низкого цикла и неопределенности из-за введенных западных санкций. С другой стороны, продавать сырье Гохрану будут скорее всего с небольшой наценкой, что поддержит выручку, но снизит маржинальность EBITDA и чистой прибыли. Данная мера временная и объем покупок до конца не ясен, поэтому, скорее новость позитивная, что в случае проблем с реализацией за рубежом, можно будет продать на внутреннем рынке.

☝️Начался процесс принудительной редомициляции в Х5 #FIVE. Напомню, что компания попала в список экономически значимых организаций (ЭЗО), поэтому, в данном случае переезд в РФ носит принудительных характер (через суд).

Пока не до конца понятно, что будет с акциями иностранных инвесторов-нерезидентов, которые владеют основной частью free-float. Тем не менее, для россиских инвесторов это позитивная новость. После завершения процедуры на нашем рынке начнут торговаться акции российской Х5, а не депозитарные расписки нидерландской. Будем следить за новостями.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🐟 Инарктика не намерена сбавлять темпы

📞 Мне посчастливилось поучаствовать на звонке с менеджментом, где поводились итоги 2023 года и задать некоторые вопросы, за что благодарю всех организаторов.

Сегодня попробуем разобраться, что происходит с компанией в новых условиях, оценим динамику результатов и факторы, которые оказали влияние на бизнес.

📈 Объем реализации продукции составил 28,2 тыс. тонн по итогам прошлого года, что на 10% выше аналогичного периода 2022 года. Спрос на лососевые на внутреннем рынке начал восстанавливаться, параллельно это сопровождалось хорошей рыночной конъюнктурой и высокими мировыми ценами на красную рыбу.

📈 Совокупность данных факторов позволила компании увеличить выручку на 21% г/г до 28,5 млрд руб. И это при том, что Инарктика является достаточно крупным представителем сектора, она занимает около 20% рынка в натуральном выражении и около 29% в денежном выражении.

☝️ Помимо объема вылова и выручки, одним из ключевых показателей является биомасса рыбы в воде. Фактически это главный актив компании, потому что его размер влияет на будущие доходы бизнеса. По итогам 2023 года объем биомассы снизился на 6% г/г до 34 тыс. т. С учетом роста цен на продукцию, в денежном выражении оценка биологических активов превысила 28,5 млрд руб. против 20,3 млрд руб. годом ранее. Отчасти снижение показателя связано с высокой базой 2022 года, а также на рост рыбы повлияли не очень хороший климатические условия.

📈 Мы не просто так затронули биоактивы. Их переоценка влияет в том числе и на чистую прибыль, которая в прошлом году оказалась рекордной, достигнув отметки в 15,5 млрд руб. против 12,2 млрд руб. в 2022 году. Скорректированная EBITDA осталась практически без изменений год к году, что связано с ростом издержек, включая расходы на ФОТ.

💰 Долговая нагрузка остается в пределах нормы, ND/EBITDA = 1,1x. Это позволяет распределять акционерам более 50% от скорректированной чистой прибыли в виде дивидендов. Суммарный размер выплаты может составить около 60 рублей за весь год, что дает ДД к текущей цене акции около 6,5%. Но здесь я бы относил Инарктику все-таки к историям роста, а не дивидендным фишкам. Хотя не исключаю, что когда-нибудь она таковой станет.

Приведу тезисно и своими словами основные вопросы, которые удалось задать на колле:

❓ Возможен ли рост налоговой нагрузки на фоне высокой маржинальности?

- Пока таких нововведений не ожидают и не обсуждают с компанией.

❓ Как формируется цена на красную рыбу на внутреннем рыке? Есть ли привязка к мировым ценам и валюте?

- Динамика цен на внутреннем рынке повторяет динамику мировых цен, включая валютные переоценки.

❓ Насколько сейчас высокая зависимость от зарубежных поставщиков корма и смолта.

- С учетом приобретения и строительства смолтовых заводов в РФ зависимости существенно снизилась. Но при этом, от импорта полностью отказываться не планируют, действуют по рыночной ситуации.

✔️ С точки зрения объемов производства, по-прежнему сохраняется потенциал удвоения (до 60 тыс. тонн). Он может быть реализован на горизонте в 5-7 лет. Это один из ключевых драйверов для будущего роста капитализации.

📌 Резюмируя все вышесказанное, Инарктика чувствует себя вполне уверенно в новых условиях. Уход иностранных компаний высвободил большую часть рынка, которую постепенно она и занимает. В моменте компания оценена справедливо, но на коррекциях я бы присмотрелся. Публичных аналогов на рынке РФ нет, а бизнес по-сути защищает и от инфляции и от девальвации за счет привязки к мировым ценам на продукцию.

#AQUA

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📞 Мне посчастливилось поучаствовать на звонке с менеджментом, где поводились итоги 2023 года и задать некоторые вопросы, за что благодарю всех организаторов.

Сегодня попробуем разобраться, что происходит с компанией в новых условиях, оценим динамику результатов и факторы, которые оказали влияние на бизнес.

📈 Объем реализации продукции составил 28,2 тыс. тонн по итогам прошлого года, что на 10% выше аналогичного периода 2022 года. Спрос на лососевые на внутреннем рынке начал восстанавливаться, параллельно это сопровождалось хорошей рыночной конъюнктурой и высокими мировыми ценами на красную рыбу.

📈 Совокупность данных факторов позволила компании увеличить выручку на 21% г/г до 28,5 млрд руб. И это при том, что Инарктика является достаточно крупным представителем сектора, она занимает около 20% рынка в натуральном выражении и около 29% в денежном выражении.

☝️ Помимо объема вылова и выручки, одним из ключевых показателей является биомасса рыбы в воде. Фактически это главный актив компании, потому что его размер влияет на будущие доходы бизнеса. По итогам 2023 года объем биомассы снизился на 6% г/г до 34 тыс. т. С учетом роста цен на продукцию, в денежном выражении оценка биологических активов превысила 28,5 млрд руб. против 20,3 млрд руб. годом ранее. Отчасти снижение показателя связано с высокой базой 2022 года, а также на рост рыбы повлияли не очень хороший климатические условия.

📈 Мы не просто так затронули биоактивы. Их переоценка влияет в том числе и на чистую прибыль, которая в прошлом году оказалась рекордной, достигнув отметки в 15,5 млрд руб. против 12,2 млрд руб. в 2022 году. Скорректированная EBITDA осталась практически без изменений год к году, что связано с ростом издержек, включая расходы на ФОТ.

💰 Долговая нагрузка остается в пределах нормы, ND/EBITDA = 1,1x. Это позволяет распределять акционерам более 50% от скорректированной чистой прибыли в виде дивидендов. Суммарный размер выплаты может составить около 60 рублей за весь год, что дает ДД к текущей цене акции около 6,5%. Но здесь я бы относил Инарктику все-таки к историям роста, а не дивидендным фишкам. Хотя не исключаю, что когда-нибудь она таковой станет.

Приведу тезисно и своими словами основные вопросы, которые удалось задать на колле:

❓ Возможен ли рост налоговой нагрузки на фоне высокой маржинальности?

- Пока таких нововведений не ожидают и не обсуждают с компанией.

❓ Как формируется цена на красную рыбу на внутреннем рыке? Есть ли привязка к мировым ценам и валюте?

- Динамика цен на внутреннем рынке повторяет динамику мировых цен, включая валютные переоценки.

❓ Насколько сейчас высокая зависимость от зарубежных поставщиков корма и смолта.

- С учетом приобретения и строительства смолтовых заводов в РФ зависимости существенно снизилась. Но при этом, от импорта полностью отказываться не планируют, действуют по рыночной ситуации.

✔️ С точки зрения объемов производства, по-прежнему сохраняется потенциал удвоения (до 60 тыс. тонн). Он может быть реализован на горизонте в 5-7 лет. Это один из ключевых драйверов для будущего роста капитализации.

📌 Резюмируя все вышесказанное, Инарктика чувствует себя вполне уверенно в новых условиях. Уход иностранных компаний высвободил большую часть рынка, которую постепенно она и занимает. В моменте компания оценена справедливо, но на коррекциях я бы присмотрелся. Публичных аналогов на рынке РФ нет, а бизнес по-сути защищает и от инфляции и от девальвации за счет привязки к мировым ценам на продукцию.

#AQUA

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💡 Ленэнерго снизила возможные дивиденды

В отличие от большинства эмитентов РФ, по Ленэнерго держателям привилегированных акций больше важны результаты по РСБУ, а не по МСФО. Это связано с тем, что дивиденды у нее прописаны в Уставе в размере 10% от чистой прибыли по РСБУ.

Все инфраструктурные компании не являются историями роста, поэтому, динамика доходов зависит от инфляции и от индексации тарифов. Ленэнерго не стала исключением, установленная мощность в 2023 году выросла всего на 2,8% г/г, а полезный отпуск электроэнергии и вовсе вырос на 0,9% г/г.

📈 Несмотря на слабую динамику операционных результатов, выручка продемонстрировала рост на 14,4% г/г до 108,8 млрд руб. за счет увеличения тарифов. На этом фоне EBITDA прибавила 32,4% г/г до рекордных 61,3 млрд руб.

❗️ А вот с чистой прибылью бухгалтерия решила "поиграть". В 2023 году произвели переоценку основных средств на сумму 16,5 млрд руб. Для сравнения, в 2022 году списания тоже были, но всего на 5,7 млрд руб. Это главный риск подобных компаний, которые 3 квартала показывают хороший рост доходов, а в 4 квартале производят списания и переоценки.

📈 Тем не менее, прибыль за год демонстрирует рост на 15,4% г/г до 20,7 млрд руб., а могла бы быть существенно выше. По Уставу держателям префов достанется из этой суммы чуть более 2 млрд руб.

💰 Потенциальные дивиденды за год составят 22,2 руб. на акцию, что дает около 11,2% годовых. Не густо при текущем размере ключевой ставке и с учетом всех рисков.

☝️ Из-за занижения прибыли, мультипликаторы у Ленэнерго находятся на уровнях выше среднего, P/E = 11x, что нельзя назвать дешевой оценкой для дивидендной акции, которая не является историей роста.

📌 Резюмируя все вышесказанное, я пока не вижу идеи в акциях компании, во всяком случае по текущим ценам. А при высокой ключевой ставке вообще стараюсь энергетику обходить стороной. Есть более понятные и надежные инструменты с прогнозируемым доходом.

#LSNGP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В отличие от большинства эмитентов РФ, по Ленэнерго держателям привилегированных акций больше важны результаты по РСБУ, а не по МСФО. Это связано с тем, что дивиденды у нее прописаны в Уставе в размере 10% от чистой прибыли по РСБУ.

Все инфраструктурные компании не являются историями роста, поэтому, динамика доходов зависит от инфляции и от индексации тарифов. Ленэнерго не стала исключением, установленная мощность в 2023 году выросла всего на 2,8% г/г, а полезный отпуск электроэнергии и вовсе вырос на 0,9% г/г.

📈 Несмотря на слабую динамику операционных результатов, выручка продемонстрировала рост на 14,4% г/г до 108,8 млрд руб. за счет увеличения тарифов. На этом фоне EBITDA прибавила 32,4% г/г до рекордных 61,3 млрд руб.

❗️ А вот с чистой прибылью бухгалтерия решила "поиграть". В 2023 году произвели переоценку основных средств на сумму 16,5 млрд руб. Для сравнения, в 2022 году списания тоже были, но всего на 5,7 млрд руб. Это главный риск подобных компаний, которые 3 квартала показывают хороший рост доходов, а в 4 квартале производят списания и переоценки.

📈 Тем не менее, прибыль за год демонстрирует рост на 15,4% г/г до 20,7 млрд руб., а могла бы быть существенно выше. По Уставу держателям префов достанется из этой суммы чуть более 2 млрд руб.

💰 Потенциальные дивиденды за год составят 22,2 руб. на акцию, что дает около 11,2% годовых. Не густо при текущем размере ключевой ставке и с учетом всех рисков.

☝️ Из-за занижения прибыли, мультипликаторы у Ленэнерго находятся на уровнях выше среднего, P/E = 11x, что нельзя назвать дешевой оценкой для дивидендной акции, которая не является историей роста.

📌 Резюмируя все вышесказанное, я пока не вижу идеи в акциях компании, во всяком случае по текущим ценам. А при высокой ключевой ставке вообще стараюсь энергетику обходить стороной. Есть более понятные и надежные инструменты с прогнозируемым доходом.

#LSNGP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Новый выпуск облигаций от Selectel

На фоне высокой ключевой ставки многие инвесторы предпочитают вкладывать средства в защитные инструменты, вроде облигаций, вкладов и фондов ликвидности. Зачем брать на себя дополнительные риски, если и так можно получить двузначную доходность, близкую к 15% годовых.

Сегодня поговорим про компанию Selectel и ее облигационные выпуски. Выпущенные облигации дают высокую доходность, не типичную для компаний с кредитным рейтингом АА-:

✔️ Селектел-001Р-02R (RU000A105FS4) с погашением 11.11.2025 и доходностью 15,2% годовых.

✔️ Селектел-001Р-03R (RU000A106R95) с погашением 14.08.2026 и доходностью 15,5% годовых.

Как мы видим, доходность по второму и третьему выпускам превышает 15,2% годовых. Да, некоторые банковские вклады тоже дают такой процент, но лишь на короткий промежуток времени, обычно от 3 до 6 месяцев. Здесь же можно доходность зафиксировать до погашения облигации.

❓Чем занимается Selectel?

💻 Мы уже знакомы с некоторыми представителями IT-сектора, которые разрабатывают софт для различных задач, но все это ПО должно работать на каком-то "железе" - серверах. И вот как раз предоставление IT-инфраструктуры и является основной сферой деятельности эмитента.

📈 Чтобы оценить потенциал роста Selectel и сектора в общем, приведу некоторые цифры. Выручка компании за 2023 год выросла на 26% г/г до 10,2 млрд руб. Скорректированная EBITDA выросла на 35% г/г до 5,7 млрд руб. Рентабельность EBITDA выросла до 55% по сравнению с 51% годом ранее. На фоне увеличения доходов и рентабельности, хороший рост продемонстрировала чистая прибыль, увеличившись вдвое г/г до 2,8 млрд руб.

📈 Да, отчет за 2023 год фактически является "зеркалом заднего вида", а чтобы оценить будущие перспективы, приведу данные по оценке рынка IT-инфраструктуры от iKS-Consulting. Объем российского рынка облачных инфраструктурных сервисов (IaaS + PaaS) в 2023 году составил 121,4 млрд рублей, увеличившись на 34% г/г. По прогнозам аналитиков iKS, до 2027 года темпы роста рынка будут на уровне 31% в год, достигнув в 2027 году объема в 360 млрд руб.

Для справки:

IaaS – аренда серверов для запуска собственных решений.

PaaS – аренда уже готовых и настроенных платформ для специализированных задач.

✔️ На данный момент штат Selectel – 900+ человек, более 500 из них – IT-специалисты, а общее число предлагаемых инфраструктурных продуктов более 40. Также компания сама строит и эксплуатирует дата-центры, в моменте им принадлежит 4 площадки ЦОД на 3500 серверных стоек в Москве, Санкт-Петербурге и Ленинградской области.

☝️ Мы видим, что бизнес имеет хорошие темпы роста и при этом относительно небольшую долговую нагрузку, мультипликатор ND/EBITDA находится на уровне 1,4х.

⏳ Вернемся к теме нашего разбора, в апреле Selectel планирует разместить четвертый выпуск облигаций на сумму в 3 млрд руб. и на срок в 2 года. Размер купона ожидается не выше 275 базисных пунктов к значению кривой бескупонной доходности (КБД). Сейчас размер КБД для двухлетних облигаций находится на уровне 13,8%, таким образом, максимальная ставка по купону может составить около 16,5%.

📌 Резюмируя все вышесказанное, Selectel является перспективной компанией, которая работает в растущем секторе. С финансовой точки зрения проблем не видно, что подтверждается высоким кредитным рейтингом. Все облигационные выпуски, включая четвертый, имеют вполне предсказуемые доходности и сроки до погашения. Я не думаю, что на горизонте 2 лет может что-то кардинально измениться в бизнесе данного эмитента, поэтому, можно присмотреться к его облигациям, на мой взгляд.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На фоне высокой ключевой ставки многие инвесторы предпочитают вкладывать средства в защитные инструменты, вроде облигаций, вкладов и фондов ликвидности. Зачем брать на себя дополнительные риски, если и так можно получить двузначную доходность, близкую к 15% годовых.

Сегодня поговорим про компанию Selectel и ее облигационные выпуски. Выпущенные облигации дают высокую доходность, не типичную для компаний с кредитным рейтингом АА-:

✔️ Селектел-001Р-02R (RU000A105FS4) с погашением 11.11.2025 и доходностью 15,2% годовых.

✔️ Селектел-001Р-03R (RU000A106R95) с погашением 14.08.2026 и доходностью 15,5% годовых.

Как мы видим, доходность по второму и третьему выпускам превышает 15,2% годовых. Да, некоторые банковские вклады тоже дают такой процент, но лишь на короткий промежуток времени, обычно от 3 до 6 месяцев. Здесь же можно доходность зафиксировать до погашения облигации.

❓Чем занимается Selectel?

💻 Мы уже знакомы с некоторыми представителями IT-сектора, которые разрабатывают софт для различных задач, но все это ПО должно работать на каком-то "железе" - серверах. И вот как раз предоставление IT-инфраструктуры и является основной сферой деятельности эмитента.

📈 Чтобы оценить потенциал роста Selectel и сектора в общем, приведу некоторые цифры. Выручка компании за 2023 год выросла на 26% г/г до 10,2 млрд руб. Скорректированная EBITDA выросла на 35% г/г до 5,7 млрд руб. Рентабельность EBITDA выросла до 55% по сравнению с 51% годом ранее. На фоне увеличения доходов и рентабельности, хороший рост продемонстрировала чистая прибыль, увеличившись вдвое г/г до 2,8 млрд руб.

📈 Да, отчет за 2023 год фактически является "зеркалом заднего вида", а чтобы оценить будущие перспективы, приведу данные по оценке рынка IT-инфраструктуры от iKS-Consulting. Объем российского рынка облачных инфраструктурных сервисов (IaaS + PaaS) в 2023 году составил 121,4 млрд рублей, увеличившись на 34% г/г. По прогнозам аналитиков iKS, до 2027 года темпы роста рынка будут на уровне 31% в год, достигнув в 2027 году объема в 360 млрд руб.

Для справки:

IaaS – аренда серверов для запуска собственных решений.

PaaS – аренда уже готовых и настроенных платформ для специализированных задач.

✔️ На данный момент штат Selectel – 900+ человек, более 500 из них – IT-специалисты, а общее число предлагаемых инфраструктурных продуктов более 40. Также компания сама строит и эксплуатирует дата-центры, в моменте им принадлежит 4 площадки ЦОД на 3500 серверных стоек в Москве, Санкт-Петербурге и Ленинградской области.

☝️ Мы видим, что бизнес имеет хорошие темпы роста и при этом относительно небольшую долговую нагрузку, мультипликатор ND/EBITDA находится на уровне 1,4х.

⏳ Вернемся к теме нашего разбора, в апреле Selectel планирует разместить четвертый выпуск облигаций на сумму в 3 млрд руб. и на срок в 2 года. Размер купона ожидается не выше 275 базисных пунктов к значению кривой бескупонной доходности (КБД). Сейчас размер КБД для двухлетних облигаций находится на уровне 13,8%, таким образом, максимальная ставка по купону может составить около 16,5%.

📌 Резюмируя все вышесказанное, Selectel является перспективной компанией, которая работает в растущем секторе. С финансовой точки зрения проблем не видно, что подтверждается высоким кредитным рейтингом. Все облигационные выпуски, включая четвертый, имеют вполне предсказуемые доходности и сроки до погашения. Я не думаю, что на горизонте 2 лет может что-то кардинально измениться в бизнесе данного эмитента, поэтому, можно присмотреться к его облигациям, на мой взгляд.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💻 Ключевые моменты со Дня инвестора Группы Астра

Группа Астра провела 2 апреля День инвестора, на котором мне удалось поприсутствовать онлайн. Хочется отметить, что открытость компании по отношению к инвесторам в наше время является важным критерием для принятия инвестиционных решений.

🧐 Сегодня попробуем разобраться в том, насколько успешно эмитенту удалось завершить 2023 год, какие изменения произошли в бизнесе и чего стоит ожидать в будущем.

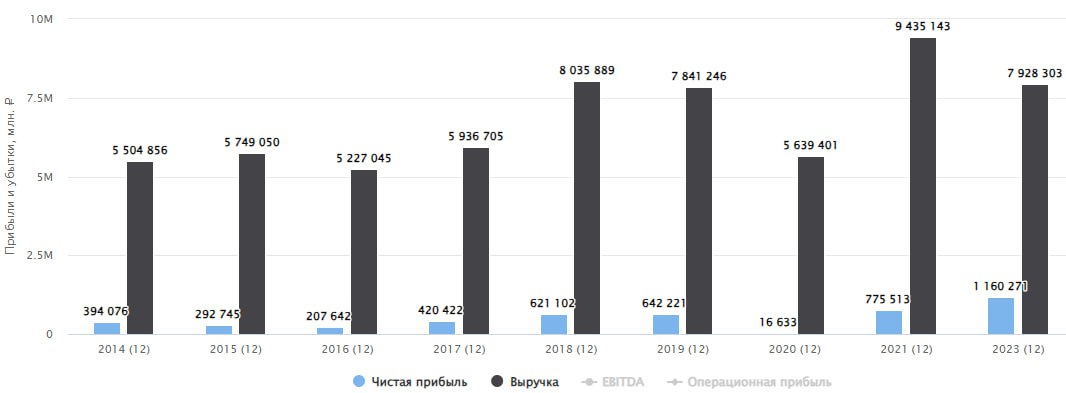

Предлагаю начать с финансовых результатов по МСФО.

📝 Это первый финансовый отчет Астры, который она раскрыла уже в статусе публичной компании. Отгрузки в 2023 году выросли более, чем на 75% г/г, а выручка увеличилась на 77% г/г, что является рекордом среди публичных технологических компаний РФ. Пока в структуре доходов доминируют продажи ОС Astra Linux с долей в 66%. Но с точки зрения роста, на первый план выходят экосистемные продукты и услуги по сопровождению продуктов, которые продемонстрировали рост в 2,4 раза и 3,1 раза соответственно.

📈 Развитие экосистемы дает сетевой эффект, когда на одного клиента может приходиться несколько продуктов, что позитивно влияет на выручку. На данный момент Астра имеет 21 готовое решение. Для примера, число пользователей Astra Linux составляет 3 456 компаний, а остальными продуктами пользуется в среднем по 300 компаний на данный момент. Это предполагает возможный рост экосистемы более, чем в 10 раз!

📌 Среди крупных публичных клиентов можно отметить такие компании, как ВТБ, Газпромнефть и другие. Данные компании обязаны переходить на отечественный софт, как инфраструктурные. Тем не менее, растет число корпоративных клиентов, которые не имеют таких обязательств, но выбирают продукты Астры. К ним относятся Алроса, Nestle, Mars, Kerama Marazzi, Ашан и другие.

📈 Вернемся к финансовым результатам, EBITDA за год увеличилась на 44% г/г до 4,2 млрд руб., маржинальность при это осталась на высоком уровне (44%). Такой рост показателя позволяет активно инвестировать в новые направления экосистемы, а также нанимать новых специалистов для разработки и поддержки программных продуктов. На данный момент число сотрудников превышает 2,2 тыс. человек.

📈 Скорректированная чистая прибыль выросла на 26% г/г до 3,3 млрд руб., динамика не очень высокая, однако компания дала четкое объяснение. Среди факторов, в том числе разовые расходы на IPO. Именно скорректированный показатель является базой для выплаты дивидендов. Учитывая, что долговая нагрузка практически отсутствует, ND/EBITDA = 0,02x, акционерам распределят не менее 50% от чистой прибыли. Это дает ориентир по выплате 7,86 руб. на акцию или див.доходность 1,2% годовых. В данном случае выплата скорее является бонусом, потому что основной упор делается на кратный рост.

✔️ Инвестиции в развитие в технологическом сегменте быстро окупаются. За последние 6 лет бизнес Астры вырос в 40 раз! Менеджмент на этом не намерен останавливаться, поэтому рассматривают новые перспективные направления на будущее.

✔️ К таким направлениям относятся развитие облачного инфраструктурного ПО, СУБД и инструменты работы с данными, платформа для разработки, а также искусственный интеллект и машинное обучение. Ждать осталось недолго, уже во 2 квартале начнутся продажи облачной Астры.

📈 На ближайшие 2 года компания ставит цель увеличить выручку и чистую прибыль в 3 раза! Для того, чтобы добиться таких результатов, было решено запустить двухлетнюю мотивационную программу в размере 2 млн акций. Доп. эмиссии для этого проводиться не будет, а используют казначейский пакет.

📌 Резюмируя все вышесказанное, перспективы компании действительно впечатляют. Высокие темпы роста сегмента ОС в совокупности с расширением продуктовой линейки (экосистемы) могут дать синергетический эффект. Учитывая прошлые результаты бизнеса, сомнений в достижении поставленных целей не возникает. Продолжаем следить за отчетами и важными новостями, обзором которых буду с вами делиться.

#ASTR

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа Астра провела 2 апреля День инвестора, на котором мне удалось поприсутствовать онлайн. Хочется отметить, что открытость компании по отношению к инвесторам в наше время является важным критерием для принятия инвестиционных решений.

🧐 Сегодня попробуем разобраться в том, насколько успешно эмитенту удалось завершить 2023 год, какие изменения произошли в бизнесе и чего стоит ожидать в будущем.

Предлагаю начать с финансовых результатов по МСФО.

📝 Это первый финансовый отчет Астры, который она раскрыла уже в статусе публичной компании. Отгрузки в 2023 году выросли более, чем на 75% г/г, а выручка увеличилась на 77% г/г, что является рекордом среди публичных технологических компаний РФ. Пока в структуре доходов доминируют продажи ОС Astra Linux с долей в 66%. Но с точки зрения роста, на первый план выходят экосистемные продукты и услуги по сопровождению продуктов, которые продемонстрировали рост в 2,4 раза и 3,1 раза соответственно.

📈 Развитие экосистемы дает сетевой эффект, когда на одного клиента может приходиться несколько продуктов, что позитивно влияет на выручку. На данный момент Астра имеет 21 готовое решение. Для примера, число пользователей Astra Linux составляет 3 456 компаний, а остальными продуктами пользуется в среднем по 300 компаний на данный момент. Это предполагает возможный рост экосистемы более, чем в 10 раз!

📌 Среди крупных публичных клиентов можно отметить такие компании, как ВТБ, Газпромнефть и другие. Данные компании обязаны переходить на отечественный софт, как инфраструктурные. Тем не менее, растет число корпоративных клиентов, которые не имеют таких обязательств, но выбирают продукты Астры. К ним относятся Алроса, Nestle, Mars, Kerama Marazzi, Ашан и другие.

📈 Вернемся к финансовым результатам, EBITDA за год увеличилась на 44% г/г до 4,2 млрд руб., маржинальность при это осталась на высоком уровне (44%). Такой рост показателя позволяет активно инвестировать в новые направления экосистемы, а также нанимать новых специалистов для разработки и поддержки программных продуктов. На данный момент число сотрудников превышает 2,2 тыс. человек.

📈 Скорректированная чистая прибыль выросла на 26% г/г до 3,3 млрд руб., динамика не очень высокая, однако компания дала четкое объяснение. Среди факторов, в том числе разовые расходы на IPO. Именно скорректированный показатель является базой для выплаты дивидендов. Учитывая, что долговая нагрузка практически отсутствует, ND/EBITDA = 0,02x, акционерам распределят не менее 50% от чистой прибыли. Это дает ориентир по выплате 7,86 руб. на акцию или див.доходность 1,2% годовых. В данном случае выплата скорее является бонусом, потому что основной упор делается на кратный рост.

✔️ Инвестиции в развитие в технологическом сегменте быстро окупаются. За последние 6 лет бизнес Астры вырос в 40 раз! Менеджмент на этом не намерен останавливаться, поэтому рассматривают новые перспективные направления на будущее.

✔️ К таким направлениям относятся развитие облачного инфраструктурного ПО, СУБД и инструменты работы с данными, платформа для разработки, а также искусственный интеллект и машинное обучение. Ждать осталось недолго, уже во 2 квартале начнутся продажи облачной Астры.

📈 На ближайшие 2 года компания ставит цель увеличить выручку и чистую прибыль в 3 раза! Для того, чтобы добиться таких результатов, было решено запустить двухлетнюю мотивационную программу в размере 2 млн акций. Доп. эмиссии для этого проводиться не будет, а используют казначейский пакет.

📌 Резюмируя все вышесказанное, перспективы компании действительно впечатляют. Высокие темпы роста сегмента ОС в совокупности с расширением продуктовой линейки (экосистемы) могут дать синергетический эффект. Учитывая прошлые результаты бизнеса, сомнений в достижении поставленных целей не возникает. Продолжаем следить за отчетами и важными новостями, обзором которых буду с вами делиться.

#ASTR

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Татнефть делает ставку на переработку

Доходы крупных российских нефтяных компаний ходят вслед за ценами на сырье и продукты переработки. Однако, у каждого эмитента есть свои нюансы, которые нужно учитывать. И сегодня мы поговорим о Татнефти и ее особенностях.

📊 Выручка Татнефти по итогам 2023 года выросла на 11,3% г/г, операционная прибыль при этом сократилась на 10,9%. Напомню, что в Лукойле было все наоборот: рост операционной прибыли на фоне падения выручки. Итоговую картину по чистой прибыли Татнефти (которая почти не изменилась г/г) спасли курсовые разницы, то есть разовый фактор. Поэтому ситуация с доходами вызывает вопросы, на которые мы постараемся ответить.

❗️Главной статьей расходов, повлекшей снижение операционной прибыли, стали повышенные затраты на закупки нефти и нефтепродуктов. Уровень добычи Татнефти достигал своих пиков в 2019 году и после этого не рос. Старые месторождения и отмена налоговых льгот наложили свой отпечаток. Компенсировать это Татнефть пытается с помощью нефтепереработки, и у нее получается. С того же самого 2019 года переработка растет каждый год, увеличившись суммарно на 70%!

❓ Как следствие ставки на переработку, у Татнефти в текущих реалиях возникает 2 уязвимости: зависимость от выплат по демпферу и физическая безопасность НПЗ.

🇷🇺💸 В 2023 году Татнефть получила 279 млрд рублей от государства в рамках механизма демпфера. Это составляет 78% операционной прибыли и сопоставимо по размеру с чистой прибылью.

❗️Большая часть переработки Татнефти сосредоточена на комплексе "Танеко", территориально находящемся в Татарстане. На месте менеджмента я бы крепко задумался над обеспечением его безопасности, ведь такая концентрация, в случае террористических атак, может привести к потери значительной части нефтеперерабатывающих активов.

💰 Что с дивидендами?

Согласно дивидендной политике, Татнефть выплачивает акционерам 50% от чистой прибыли МСФО или РСБУ (берется бОльшая из них). По итогам 2023 года дивидендной базой стала прибыль МСФО, которая составила 286,3 млрд рублей. В пересчете на акцию, 50% прибыли - это 61,5 рубля. При этом, компания уже выплатила суммарно 62,7 рублей на акцию по итогам 1 полугодия 2023 и 3 квартала. Получается, что даже если финальный дивиденд окажется нулевым, то дивполитика не будет нарушена! Тем не менее, такое вряд-ли понравится инвесторам.

👍 На мой взгляд, позитивные дивидендные сценарии более вероятны. Расхождение в выплатах получилось из-за того, что в 3 квартале было распределено 100% прибыли вместо 50%. Если компания вернется к прежней практике и доплатит 50% за 4 квартал то дивиденд составит 16,4 рубля (2,3% доходности). Если же снова решит побаловать акционеров и заплатит 100%, то 32,7 рубля (4,6% доходности).

🧐 Из-за повышенной выплаты в 3 квартале и обильных инвестиций, денежная кубышка Татнефти сократилась со 167,9 до 84,1 млрд рублей. Однако, чистый долг все еще остается отрицательным. И это дает надежду на то, что трансформация может пройти без нарушений див.политики.

#TATN #TATNP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Доходы крупных российских нефтяных компаний ходят вслед за ценами на сырье и продукты переработки. Однако, у каждого эмитента есть свои нюансы, которые нужно учитывать. И сегодня мы поговорим о Татнефти и ее особенностях.

📊 Выручка Татнефти по итогам 2023 года выросла на 11,3% г/г, операционная прибыль при этом сократилась на 10,9%. Напомню, что в Лукойле было все наоборот: рост операционной прибыли на фоне падения выручки. Итоговую картину по чистой прибыли Татнефти (которая почти не изменилась г/г) спасли курсовые разницы, то есть разовый фактор. Поэтому ситуация с доходами вызывает вопросы, на которые мы постараемся ответить.

❗️Главной статьей расходов, повлекшей снижение операционной прибыли, стали повышенные затраты на закупки нефти и нефтепродуктов. Уровень добычи Татнефти достигал своих пиков в 2019 году и после этого не рос. Старые месторождения и отмена налоговых льгот наложили свой отпечаток. Компенсировать это Татнефть пытается с помощью нефтепереработки, и у нее получается. С того же самого 2019 года переработка растет каждый год, увеличившись суммарно на 70%!

❓ Как следствие ставки на переработку, у Татнефти в текущих реалиях возникает 2 уязвимости: зависимость от выплат по демпферу и физическая безопасность НПЗ.

🇷🇺💸 В 2023 году Татнефть получила 279 млрд рублей от государства в рамках механизма демпфера. Это составляет 78% операционной прибыли и сопоставимо по размеру с чистой прибылью.

❗️Большая часть переработки Татнефти сосредоточена на комплексе "Танеко", территориально находящемся в Татарстане. На месте менеджмента я бы крепко задумался над обеспечением его безопасности, ведь такая концентрация, в случае террористических атак, может привести к потери значительной части нефтеперерабатывающих активов.

💰 Что с дивидендами?

Согласно дивидендной политике, Татнефть выплачивает акционерам 50% от чистой прибыли МСФО или РСБУ (берется бОльшая из них). По итогам 2023 года дивидендной базой стала прибыль МСФО, которая составила 286,3 млрд рублей. В пересчете на акцию, 50% прибыли - это 61,5 рубля. При этом, компания уже выплатила суммарно 62,7 рублей на акцию по итогам 1 полугодия 2023 и 3 квартала. Получается, что даже если финальный дивиденд окажется нулевым, то дивполитика не будет нарушена! Тем не менее, такое вряд-ли понравится инвесторам.

👍 На мой взгляд, позитивные дивидендные сценарии более вероятны. Расхождение в выплатах получилось из-за того, что в 3 квартале было распределено 100% прибыли вместо 50%. Если компания вернется к прежней практике и доплатит 50% за 4 квартал то дивиденд составит 16,4 рубля (2,3% доходности). Если же снова решит побаловать акционеров и заплатит 100%, то 32,7 рубля (4,6% доходности).

🧐 Из-за повышенной выплаты в 3 квартале и обильных инвестиций, денежная кубышка Татнефти сократилась со 167,9 до 84,1 млрд рублей. Однако, чистый долг все еще остается отрицательным. И это дает надежду на то, что трансформация может пройти без нарушений див.политики.

#TATN #TATNP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Какие перспективы у российского IT рынка?

Вышла интересная статья Максима Пустового в Форбс, где он рассказал о текущих перспективах российского IT-рынка и драйверах его роста в будущем.

Я решил тезисно выделить ключевые моменты с цитатами, которые важно понимать любому частному инвестору. Но вначале пару слов об авторе статьи на случай, если кто-то его не знает.

✅ Максим известный многим на рынке эксперт и визионер в технологическом секторе. С 2017 года работал исполнительным директором в компании Positive Technologies. Он внес существенный вклад в развитие бизнеса, а также активно участвовал в подготовке и выводе компании на биржу. С конца января 2023 года является генеральным директором в российской компании «Arenadata».

❓Чем привлекателен IT сектор?

Акции публичных представителей IT индустрии пользуются спросом у большинства инвесторов из-за более высоких темпов роста бизнеса по сравнению с предприятиями из секторов промышленности, финансов и других.

Цитата из статьи:

📝 «В частности, как показывают прогнозы Центра стратегических разработок, рост доходов ведущих российских разработчиков рынка хранения данных в течение нескольких лет может сохраняться на очень высоком уровне, достигая 40 % и более в год. Например, согласно прогнозу экспертов, в период с 2023 по 2027 год доходы компаний в этом сегменте из года в год будут расти на 25 %.»

❓Какие драйверы роста у российского технологического сектора?

Сейчас активно ведется политика импортозамещения во всех сферах, но особенно в IT. Госкомпании и крупные инфраструктурные предприятия обязаны переходить на отечественный софт, чтобы оценить объем этого рынка, приведу еще одну цитату из статьи:

📝 «По оценке заместителя председателя правительства РФ Дмитрия Чернышенко, в 2022–2024 годы только инвестиции госкомпаний и госкорпораций в отечественное программное обеспечение составят более 922 млрд рублей.»

🇷🇺 Также вышла новость о том, что Путин поручил к 2030 году удвоить капитализацию российского фондового рынка. Но этого не получится добиться только за счет средств частных инвесторов. Поэтому, с одной стороны должна быть увеличена ликвидность рынка (в том числе за счет IPO новых эмитентов). С другой стороны, должны активно вовлекаться в данный процесс отечественные институциональные инвесторы.

❗️ В прошлую пятницу появилась информация, что в IPO российских компаний смогут участвовать негосударственные пенсионные фонды (НПФ). ЦБ планирует снизить для НПФ порог по суммарной стоимости акций выходящих на рынок компаний с 50 до 3 млрд руб. Активы НПФ составляют около 7 трлн руб. и часть этих средств скоро может быть направлена в том числе на новые IPO.

❓Какие ближайшие размещения среди IT компаний стоит ждать?

Технологические компании, которые уже торгуются на Мосбирже, в моменте существенной недооценки не имеют. Поэтому, интересно было бы дождаться новых размещений, которые, как правило, предполагают дисконт к справедливой цене в 15-20% в среднем.

По слухам, в секторе IT готовится провести IPO ведущий игрок на рынке управления и обработки данных, компания Arenadata.

Небольшая выдержка из статьи о компании:

📝 «Arenadata — один из крупнейших в России разработчиков системного программного обеспечения для хранения и обработки больших данных, построенного на базе технологий с открытым кодом. Все программные продукты компании объединены в многофункциональную платформу данных, которая позволяет строить надежные масштабируемые хранилища и озера данных. Качество программного обеспечения Arenadata подтверждено государственными сертификатами и неоднократно проверено крупнейшими организациями России.»

📌 Учитывая успех прошлых IPO, думаю, что и здесь спрос существенно превысит предложение. Эта история может оказаться достаточно интересной и перспективной, как и весь IT сектор, для частных инвестиций. Ждем новостей от компании и решение о размещении, после чего я для вас подготовлю детальный разбор.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышла интересная статья Максима Пустового в Форбс, где он рассказал о текущих перспективах российского IT-рынка и драйверах его роста в будущем.

Я решил тезисно выделить ключевые моменты с цитатами, которые важно понимать любому частному инвестору. Но вначале пару слов об авторе статьи на случай, если кто-то его не знает.

✅ Максим известный многим на рынке эксперт и визионер в технологическом секторе. С 2017 года работал исполнительным директором в компании Positive Technologies. Он внес существенный вклад в развитие бизнеса, а также активно участвовал в подготовке и выводе компании на биржу. С конца января 2023 года является генеральным директором в российской компании «Arenadata».

❓Чем привлекателен IT сектор?

Акции публичных представителей IT индустрии пользуются спросом у большинства инвесторов из-за более высоких темпов роста бизнеса по сравнению с предприятиями из секторов промышленности, финансов и других.

Цитата из статьи:

📝 «В частности, как показывают прогнозы Центра стратегических разработок, рост доходов ведущих российских разработчиков рынка хранения данных в течение нескольких лет может сохраняться на очень высоком уровне, достигая 40 % и более в год. Например, согласно прогнозу экспертов, в период с 2023 по 2027 год доходы компаний в этом сегменте из года в год будут расти на 25 %.»

❓Какие драйверы роста у российского технологического сектора?

Сейчас активно ведется политика импортозамещения во всех сферах, но особенно в IT. Госкомпании и крупные инфраструктурные предприятия обязаны переходить на отечественный софт, чтобы оценить объем этого рынка, приведу еще одну цитату из статьи:

📝 «По оценке заместителя председателя правительства РФ Дмитрия Чернышенко, в 2022–2024 годы только инвестиции госкомпаний и госкорпораций в отечественное программное обеспечение составят более 922 млрд рублей.»

🇷🇺 Также вышла новость о том, что Путин поручил к 2030 году удвоить капитализацию российского фондового рынка. Но этого не получится добиться только за счет средств частных инвесторов. Поэтому, с одной стороны должна быть увеличена ликвидность рынка (в том числе за счет IPO новых эмитентов). С другой стороны, должны активно вовлекаться в данный процесс отечественные институциональные инвесторы.

❗️ В прошлую пятницу появилась информация, что в IPO российских компаний смогут участвовать негосударственные пенсионные фонды (НПФ). ЦБ планирует снизить для НПФ порог по суммарной стоимости акций выходящих на рынок компаний с 50 до 3 млрд руб. Активы НПФ составляют около 7 трлн руб. и часть этих средств скоро может быть направлена в том числе на новые IPO.

❓Какие ближайшие размещения среди IT компаний стоит ждать?

Технологические компании, которые уже торгуются на Мосбирже, в моменте существенной недооценки не имеют. Поэтому, интересно было бы дождаться новых размещений, которые, как правило, предполагают дисконт к справедливой цене в 15-20% в среднем.

По слухам, в секторе IT готовится провести IPO ведущий игрок на рынке управления и обработки данных, компания Arenadata.

Небольшая выдержка из статьи о компании:

📝 «Arenadata — один из крупнейших в России разработчиков системного программного обеспечения для хранения и обработки больших данных, построенного на базе технологий с открытым кодом. Все программные продукты компании объединены в многофункциональную платформу данных, которая позволяет строить надежные масштабируемые хранилища и озера данных. Качество программного обеспечения Arenadata подтверждено государственными сертификатами и неоднократно проверено крупнейшими организациями России.»

📌 Учитывая успех прошлых IPO, думаю, что и здесь спрос существенно превысит предложение. Эта история может оказаться достаточно интересной и перспективной, как и весь IT сектор, для частных инвестиций. Ждем новостей от компании и решение о размещении, после чего я для вас подготовлю детальный разбор.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇰🇷 🇷🇺 Бизнес трип закончился, вернулся в РФ

Друзья, всем привет!

Вернулся в Москву, пока еще пытаюсь перестроиться на новый часовой пояс после Ю. Кореи, все-таки разница во времени в 6 часов дает о себе знать. Тем не менее, теперь будет проще взаимодействовать, а также следить за многими важными событиями и общаться с эмитентами.

📣 На рынке продолжают выходить отчеты компаний по итогам 2023 года. Также приглашают на разные интересные мероприятия, как правило на события, посвященные Дню инвестора, но не только. Уже на этой неделе пройдет несколько таких встреч.

🎂 Я тут прикинул, что через 2 месяца исполнится почти 12 лет, как я пришел на фондовый рынок РФ. Вначале в качестве трейдера, а с 2015 года переквалифицировался в инвестора. В июне моему счету ИИС исполнится 8 лет! Даже не верится, что уже прошло столько времени, вроде только недавно пытался разобраться чем Мосэнерго от Мосэнергосбыта отличается.

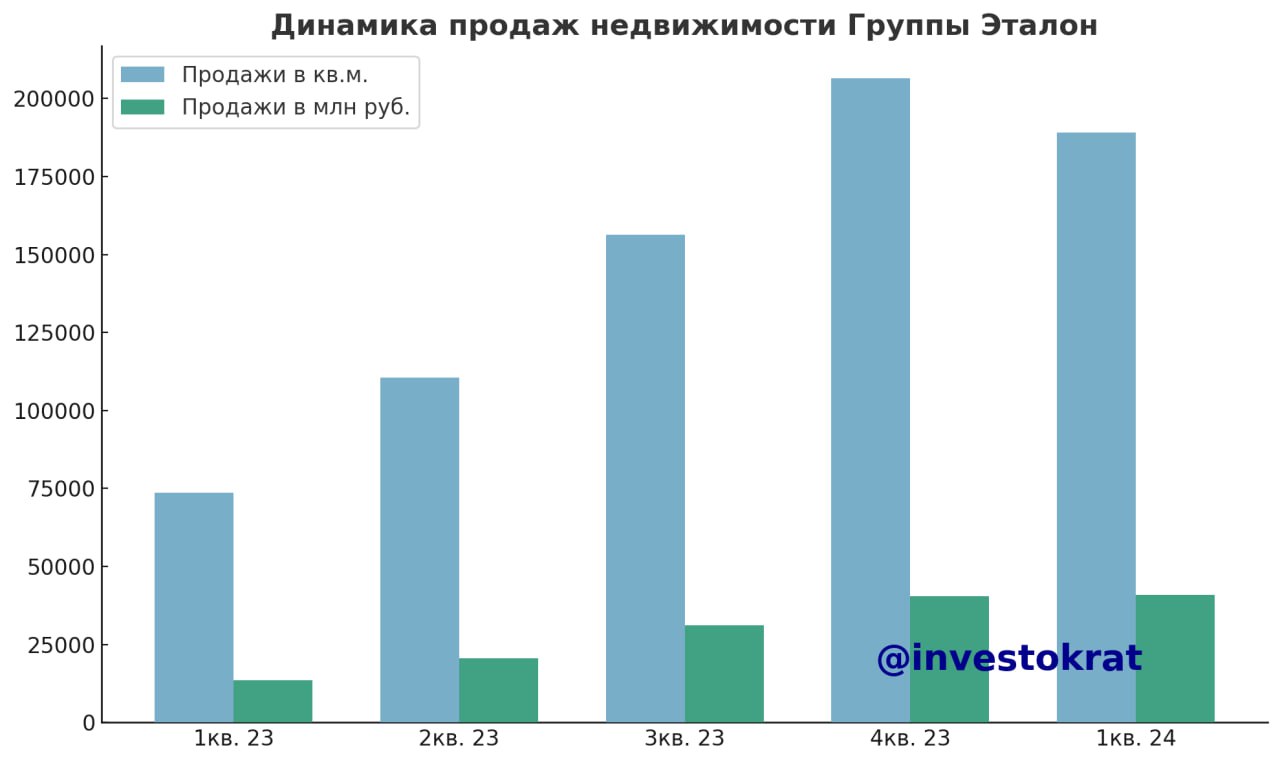

💼 Решил посмотреть успешность своих сделок за этот период, и в целом полностью доволен созданной стратегией. Ниже приведу скрин со счета ИИС по всем бумагам, которые есть в портфеле. НО, не стоит повторять этот портфель, потому что многие активы покупались еще в 2022 - 2023 годах, а некоторые держу с 2016 года. Актуальные идеи на сегодняшний день я разбираю только в нашем клубе. Из последних могу отметить - Эталон, Хендерсон, Позитив, Русал и золото, по ним уже неплохая доходность в этом году.

📌 Также напомню, в субботу 13 апреля будет большая конференция PROFIT, на которой возможно выступлю сам, но точно буду модерировать компанию Selectel. Если планируете присоединиться, буду рад вас видеть. Для наших подписчиков есть промокод на скидку в 20% - INVESTOKRAT.

✔️ Сделал небольшое видео в Сеуле в последний день перед вылетом. Не любитель я снимать длинные выпуски, но за 7 минут рассказал ключевые особенности Кореи, которые запомнились.

🎞 https://youtu.be/44Jkf2hr40I

🧐 Сегодня подготовлю для вас новые разборы эмитентов, так что следите.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Друзья, всем привет!

Вернулся в Москву, пока еще пытаюсь перестроиться на новый часовой пояс после Ю. Кореи, все-таки разница во времени в 6 часов дает о себе знать. Тем не менее, теперь будет проще взаимодействовать, а также следить за многими важными событиями и общаться с эмитентами.

📣 На рынке продолжают выходить отчеты компаний по итогам 2023 года. Также приглашают на разные интересные мероприятия, как правило на события, посвященные Дню инвестора, но не только. Уже на этой неделе пройдет несколько таких встреч.

🎂 Я тут прикинул, что через 2 месяца исполнится почти 12 лет, как я пришел на фондовый рынок РФ. Вначале в качестве трейдера, а с 2015 года переквалифицировался в инвестора. В июне моему счету ИИС исполнится 8 лет! Даже не верится, что уже прошло столько времени, вроде только недавно пытался разобраться чем Мосэнерго от Мосэнергосбыта отличается.

💼 Решил посмотреть успешность своих сделок за этот период, и в целом полностью доволен созданной стратегией. Ниже приведу скрин со счета ИИС по всем бумагам, которые есть в портфеле. НО, не стоит повторять этот портфель, потому что многие активы покупались еще в 2022 - 2023 годах, а некоторые держу с 2016 года. Актуальные идеи на сегодняшний день я разбираю только в нашем клубе. Из последних могу отметить - Эталон, Хендерсон, Позитив, Русал и золото, по ним уже неплохая доходность в этом году.

📌 Также напомню, в субботу 13 апреля будет большая конференция PROFIT, на которой возможно выступлю сам, но точно буду модерировать компанию Selectel. Если планируете присоединиться, буду рад вас видеть. Для наших подписчиков есть промокод на скидку в 20% - INVESTOKRAT.

✔️ Сделал небольшое видео в Сеуле в последний день перед вылетом. Не любитель я снимать длинные выпуски, но за 7 минут рассказал ключевые особенности Кореи, которые запомнились.

🎞 https://youtu.be/44Jkf2hr40I

🧐 Сегодня подготовлю для вас новые разборы эмитентов, так что следите.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

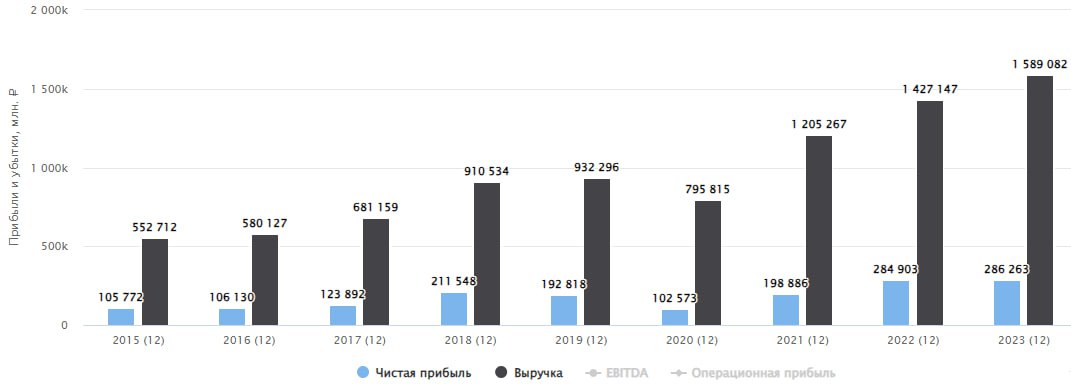

Компания опубликовала результаты работы за 2023 год. Сегодня попробуем разобраться, как чувствует себя бизнес, а также в том, какие прогнозы у менеджмента на текущий год.

Начнем с финансовых результатов:

📈 GMV (оборот) за год вырос на 111% до 1,75 трлн руб. Результат оказался даже выше прогнозов самого эмитента (90 - 100% на 2023 год). Динамика обусловлена ростом количества заказов (+107% г/г) и увеличением среднего чека.

📈 Выручка достигла отметки в 424 млрд руб., что выше уровня аналогичного периода прошлого года на 53%. Если бы не активные инвестиции в инфраструктуру и платформу, то выручка могла бы вырасти сильнее. Однако, эффект от инвестиций уже проявляется в росте GMV, который привел выше.

✔️ На фоне роста доходов, скорректированная EBITDA также по итогам года оказалась в положительной зоне на уровне 4,2 млрд руб. против убытка в 3,2 млрд руб. годом ранее. Работа менеджмента по оптимизации расходов, а также монетизации рекламных и финансовых услуг поддержали рост показателя.

📈 Чистый операционный денежный поток в 2023 году составил 87,6 млрд руб., это реальные деньги, которые пришли в компанию. Напомню, что в 2022 году показатель был в отрицательной зоне (-18,8 млрд руб.). Главным фактором такой динамики стало масштабирование маркетплейса Ozon, что позволило привлечь дополнительные клиентские средства от направления Ozon Fintech. На инвестиции из этой суммы было направлено 27,3 млрд руб.

💰 Благодаря этому, вырос объем свободных средств на счетах до 169,8 млрд руб. против 90,5 млрд руб. в конце 2022 года.