📈 Инвестиции на этапе PRE-IPO

✔️На нашем рынке появилась новая интересная платформа ZORKO, которая дает возможность компаниям привлекать капитал до проведения IPO, а инвесторам вкладывать средства в тех эмитентов, которые пока публично не представлены.

👥 За 10 лет работы на фондовом рынке РФ я вижу активное противостояние двух лагерей. Первый уже имеет существенный капитал и ищет консервативные варианты инвестирования, кого устроит 20-25% среднегодовой доходности. Второй имеет относительно небольшой капитал и рассматривает разные варианты его быстрого наращивания, увеличивая в том числе и риски. Для быстрого приумножения инвестиций часто используются плечи, либо активы со встроенным кредитным плечом (фьючерсы). Но можно ли как-то заработать чуть больше на обычных акциях, без заемных средств?

📌 Чтобы ответить на этот вопрос, нужно проанализировать жизненный цикл бизнеса. Любая компания имеет 4 этапа развития, их по-разному называют, но суть примерно такая:

Стартап -> Рост -> Зрелость -> Закат

🏆 Самую большую доходность бизнес как-правило приносит на первых двух этапах. Но проблема в том, что публичной компания становится обычно в середине или даже ближе к концу этапа "Рост". Основные "иксы" уже, как правило, пройдены. Но платформа ZORKO позволяет нам поучаствовать как раз начиная с этапа "Стартап", где самое интересное у бизнеса еще впереди, но и риски есть, конечно.

💰 Мы с вами неоднократно разбирали краудлендинговые платформы, которые себя хорошо зарекомендовали на нашем рынке. ZORKO является похожей площадкой с тем отличием, что эмитенты вместо займов привлекают инвестиции в капитал через продажу долей (акций) на ранних этапах развития бизнеса.

➕В чем преимущества платформы:

✔️ Возможность небольшим, но перспективным компаниям привлечь средства инвесторов в капитал, не увеличивая долговую нагрузку.

✔️ Возможность инвесторов вложить часть средств в перспективные стартапы с высоким потенциалом роста.

✔️ Низкий порог входа. Минимальный порог устанавливает каждая компания отдельно, но думаю, это будет ниже 10 000 руб. на эмитента. Что позволит широко диверсифицировать портфель по разным бизнесам.

✔️ У инвестора всегда есть возможность продать свою долю, на платформе предусмотрен вторичный рынок. Но имеет смысл вкладывать в данный сегмент на срок от 2-3 лет.

➖ Основные риски:

✔️ Некоторые из претендентов на PRE-IPO могут не выйти на IPO в перспективе в силу разных причин. Поэтому нужно выделять разумную долю портфеля на каждого эмитента.

✔️ Действует ограничение для неквалов на сумму инвестирования в 600 000 руб. в календарный год.

❓Где гарантии, что это не очередная пирамида?

✅ Платформа зарегистрирована в реестре ЦБ "Операторы инвестиционных платформ" и имеет лицензию №73 от 14.02.2023.

✅ Мосбиржа с 16 июня текущего года стала официальным партнером ZORKO, созданной по инициативе и при участии Фондов нового инвестиционного цикла Роснано.

📌 Резюмируя все вышесказанное, платформа ZORKO может быть интересна инвесторам с разными стратегиями инвестирования. Вероятность неторговых рисков крайне небольшая. Все вложенные средства хранятся на специальном счете в Тинькофф (что-то вроде эскроу). Если эмитент не сможет собрать требуемую сумму, то средства инвесторов будут возвращены. Лично мне идея понравилась, планирую поучаствовать, для начала на небольшую сумму.

❤️ Если пост оказался полезным, ставьте лайк. В следующем разборе поговорим про первого претендента на PRE-IPO, компанию Hyper.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✔️На нашем рынке появилась новая интересная платформа ZORKO, которая дает возможность компаниям привлекать капитал до проведения IPO, а инвесторам вкладывать средства в тех эмитентов, которые пока публично не представлены.

👥 За 10 лет работы на фондовом рынке РФ я вижу активное противостояние двух лагерей. Первый уже имеет существенный капитал и ищет консервативные варианты инвестирования, кого устроит 20-25% среднегодовой доходности. Второй имеет относительно небольшой капитал и рассматривает разные варианты его быстрого наращивания, увеличивая в том числе и риски. Для быстрого приумножения инвестиций часто используются плечи, либо активы со встроенным кредитным плечом (фьючерсы). Но можно ли как-то заработать чуть больше на обычных акциях, без заемных средств?

📌 Чтобы ответить на этот вопрос, нужно проанализировать жизненный цикл бизнеса. Любая компания имеет 4 этапа развития, их по-разному называют, но суть примерно такая:

Стартап -> Рост -> Зрелость -> Закат

🏆 Самую большую доходность бизнес как-правило приносит на первых двух этапах. Но проблема в том, что публичной компания становится обычно в середине или даже ближе к концу этапа "Рост". Основные "иксы" уже, как правило, пройдены. Но платформа ZORKO позволяет нам поучаствовать как раз начиная с этапа "Стартап", где самое интересное у бизнеса еще впереди, но и риски есть, конечно.

💰 Мы с вами неоднократно разбирали краудлендинговые платформы, которые себя хорошо зарекомендовали на нашем рынке. ZORKO является похожей площадкой с тем отличием, что эмитенты вместо займов привлекают инвестиции в капитал через продажу долей (акций) на ранних этапах развития бизнеса.

➕В чем преимущества платформы:

✔️ Возможность небольшим, но перспективным компаниям привлечь средства инвесторов в капитал, не увеличивая долговую нагрузку.

✔️ Возможность инвесторов вложить часть средств в перспективные стартапы с высоким потенциалом роста.

✔️ Низкий порог входа. Минимальный порог устанавливает каждая компания отдельно, но думаю, это будет ниже 10 000 руб. на эмитента. Что позволит широко диверсифицировать портфель по разным бизнесам.

✔️ У инвестора всегда есть возможность продать свою долю, на платформе предусмотрен вторичный рынок. Но имеет смысл вкладывать в данный сегмент на срок от 2-3 лет.

➖ Основные риски:

✔️ Некоторые из претендентов на PRE-IPO могут не выйти на IPO в перспективе в силу разных причин. Поэтому нужно выделять разумную долю портфеля на каждого эмитента.

✔️ Действует ограничение для неквалов на сумму инвестирования в 600 000 руб. в календарный год.

❓Где гарантии, что это не очередная пирамида?

✅ Платформа зарегистрирована в реестре ЦБ "Операторы инвестиционных платформ" и имеет лицензию №73 от 14.02.2023.

✅ Мосбиржа с 16 июня текущего года стала официальным партнером ZORKO, созданной по инициативе и при участии Фондов нового инвестиционного цикла Роснано.

📌 Резюмируя все вышесказанное, платформа ZORKO может быть интересна инвесторам с разными стратегиями инвестирования. Вероятность неторговых рисков крайне небольшая. Все вложенные средства хранятся на специальном счете в Тинькофф (что-то вроде эскроу). Если эмитент не сможет собрать требуемую сумму, то средства инвесторов будут возвращены. Лично мне идея понравилась, планирую поучаствовать, для начала на небольшую сумму.

❤️ Если пост оказался полезным, ставьте лайк. В следующем разборе поговорим про первого претендента на PRE-IPO, компанию Hyper.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

⛏ Северсталь: смещение акцента продаж

На днях мы разбирали операционный отчет ММК, а сегодня перед нами лежит отчет Северстали, за 2 квартал, в котором мы также наблюдаем признаки восстановления.

📈 Производство стали выросло на 9% кв/кв., восстановившись даже выше уровней 2021 года.

📈 Производство чугуна выросло на 7% кв/кв, установив новый рекорд на фоне окончания плановых ремонтов доменных печей.

📉 С продажами ситуация обстоит чуть сложнее. С одной стороны, продажи стальной продукции стабильно превосходят цифры 20-21 годов, но с другой стороны снижаются уже третий квартал подряд. В этот раз мы наблюдаем падение на 2% кв/кв.

⬆️ Компания объясняет это снижение необходимым пополнением склада, а также смещением акцента на продукцию более высоких переделов, которая по массе продается меньше, чем полуфабрикаты. И это находит подтверждение в цифрах: производство продукции с высокой добавленной стоимостью растет на 11% кв/кв.

🏗🛢Наиболее активный спрос демонстрирует строительный сектор, а также производство нефтегазовых труб. Именно продажи труб большого диаметра выросли сильнее всего среди основных видов продукции Северстали - на 40% кв/кв. Что для одних компаний необходимый капекс и трудные времена - то для металлургов дополнительная маржа!

🧐 После начала СВО и попадания под санкции, Северсталь частично перестроила логистику продаж, сместив акцент на внутренний рынок, который теперь приносит около 80% выручки, а по EBITDA, скорее всего, даже больше за счет продаж продукции с высокой добавленной стоимостью и более низких транспортных расходов. Поэтому определяющим фактором для бизнеса теперь является внутренний спрос, с которым пока все в порядке.

📈 С другой стороны, рубль прилично ослаб с начала текущего года, что позволило сделать экспорт более рентабельным. В общем, ситуация в секторе однозначно выправилась. И единственное, чего не хватает инвесторам для полного счастья - это восстановления финансовых отчетов и дивидендов.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На днях мы разбирали операционный отчет ММК, а сегодня перед нами лежит отчет Северстали, за 2 квартал, в котором мы также наблюдаем признаки восстановления.

📈 Производство стали выросло на 9% кв/кв., восстановившись даже выше уровней 2021 года.

📈 Производство чугуна выросло на 7% кв/кв, установив новый рекорд на фоне окончания плановых ремонтов доменных печей.

📉 С продажами ситуация обстоит чуть сложнее. С одной стороны, продажи стальной продукции стабильно превосходят цифры 20-21 годов, но с другой стороны снижаются уже третий квартал подряд. В этот раз мы наблюдаем падение на 2% кв/кв.

⬆️ Компания объясняет это снижение необходимым пополнением склада, а также смещением акцента на продукцию более высоких переделов, которая по массе продается меньше, чем полуфабрикаты. И это находит подтверждение в цифрах: производство продукции с высокой добавленной стоимостью растет на 11% кв/кв.

🏗🛢Наиболее активный спрос демонстрирует строительный сектор, а также производство нефтегазовых труб. Именно продажи труб большого диаметра выросли сильнее всего среди основных видов продукции Северстали - на 40% кв/кв. Что для одних компаний необходимый капекс и трудные времена - то для металлургов дополнительная маржа!

🧐 После начала СВО и попадания под санкции, Северсталь частично перестроила логистику продаж, сместив акцент на внутренний рынок, который теперь приносит около 80% выручки, а по EBITDA, скорее всего, даже больше за счет продаж продукции с высокой добавленной стоимостью и более низких транспортных расходов. Поэтому определяющим фактором для бизнеса теперь является внутренний спрос, с которым пока все в порядке.

📈 С другой стороны, рубль прилично ослаб с начала текущего года, что позволило сделать экспорт более рентабельным. В общем, ситуация в секторе однозначно выправилась. И единственное, чего не хватает инвесторам для полного счастья - это восстановления финансовых отчетов и дивидендов.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

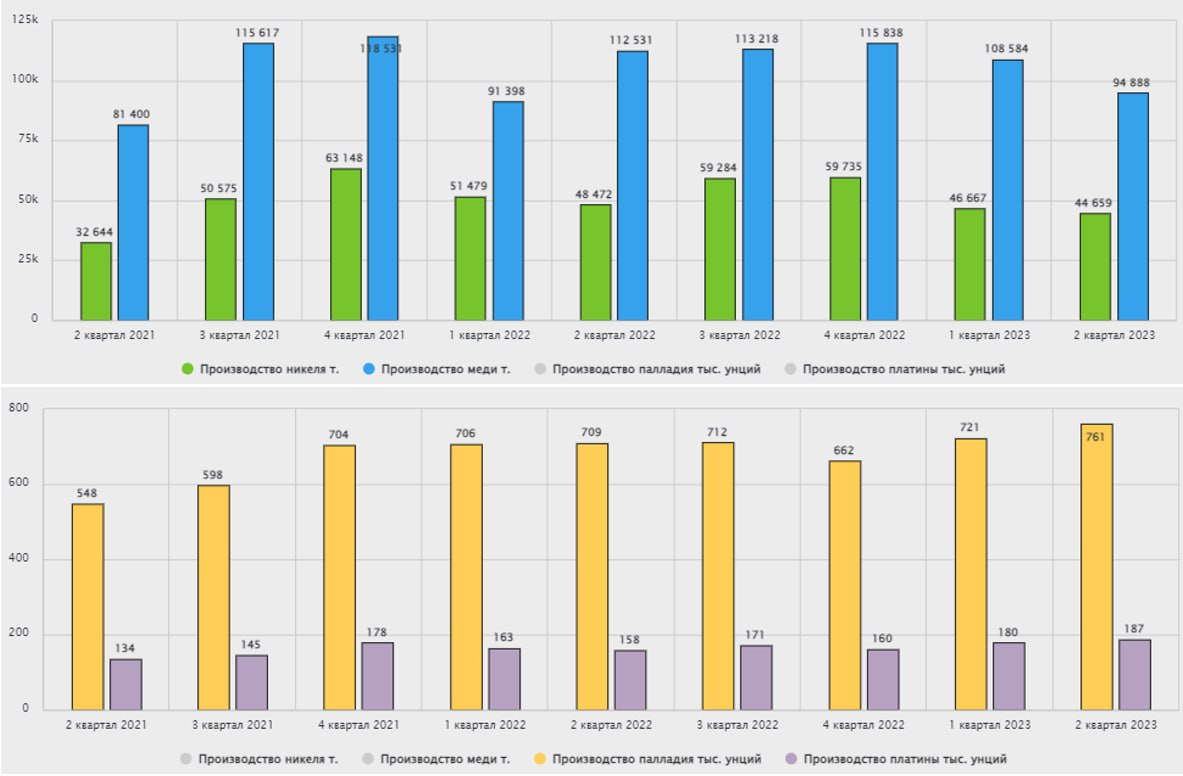

⛏ ГМК Норильский Никель: производство идет по плану

Норникель опубликовал операционный отчет по итогам 2 квартала. Несмотря на все происходящее, ГМК остался одним из немногих российских экспортеров, кто так подробно освещает собственные результаты и это не может не радовать.

📉 Производство никеля снизилось на 4% г/г из-за плановых сезонных факторов.

📉 Производство меди снизилось на 13% г/г. Здесь также вмешались неблагоприятные сезонные и погодные условия. Норильск - город с очень суровым климатом, что оказывает влияние на компании, которые там работают.

📈 Производство палладия и платины выросло на 6% и 4% г/г соответственно, что связано с переработкой ранее накопленных полуфабрикатов.

✅ Таким образом, никаких серьезных сдвигов в операционной динамике не произошло, а все колебания связаны с локальными сезонными факторами, не имеющими большого значения в долгосрочной перспективе. Все это позволило эмитенту подтвердить ранее заявленный производственный прогноз на 2023 год.

🚜 Из интересных фактов, заявленных в пресс-релизе, можно отметить начало постепенной замены горного оборудования на аналоги из дружественных стран.

📉 Финансово компания чувствует себя чуть хуже, чем в прошлом году, но есть и положительные сдвиги. Так, выручка по итогам полугодия сократилась на 20% г/г до $7,2 млрд из-за снижения биржевых цен на металлы.

📉 EBITDA сократилась на 30% г/г до $3,4 млрд из-за падения выручки, но маржинальность удалось сохранить на высоком уровне. Рентабельность EBITDA составила 47%.

📉 Менеджмент пересмотрел планы по инвест. программе, сократив ее на 19% г/г. Это позволило высвободить дополнительные денежные средства.

📈 Благодаря сокращению капексов, свободный денежный поток вырос на 28% к уровню конца декабря до $1,35 млрд, что может стать базой для выплаты дивидендов по итогам текущего года. Если брать за ориентир выплату в размере 75% от FCF, то за полугодие уже заработали около 600 руб. на акцию.

📌 Таким образом, бизнес ГМК Норникеля постепенно перестраивается под изменившиеся условия. Операционные результаты в среднесрочной перспективе восстановятся, а остальное будет зависеть от рыночных цен на производимые металлы. Свою долю я продолжаю удерживать.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Норникель опубликовал операционный отчет по итогам 2 квартала. Несмотря на все происходящее, ГМК остался одним из немногих российских экспортеров, кто так подробно освещает собственные результаты и это не может не радовать.

📉 Производство никеля снизилось на 4% г/г из-за плановых сезонных факторов.

📉 Производство меди снизилось на 13% г/г. Здесь также вмешались неблагоприятные сезонные и погодные условия. Норильск - город с очень суровым климатом, что оказывает влияние на компании, которые там работают.

📈 Производство палладия и платины выросло на 6% и 4% г/г соответственно, что связано с переработкой ранее накопленных полуфабрикатов.

✅ Таким образом, никаких серьезных сдвигов в операционной динамике не произошло, а все колебания связаны с локальными сезонными факторами, не имеющими большого значения в долгосрочной перспективе. Все это позволило эмитенту подтвердить ранее заявленный производственный прогноз на 2023 год.

🚜 Из интересных фактов, заявленных в пресс-релизе, можно отметить начало постепенной замены горного оборудования на аналоги из дружественных стран.

📉 Финансово компания чувствует себя чуть хуже, чем в прошлом году, но есть и положительные сдвиги. Так, выручка по итогам полугодия сократилась на 20% г/г до $7,2 млрд из-за снижения биржевых цен на металлы.

📉 EBITDA сократилась на 30% г/г до $3,4 млрд из-за падения выручки, но маржинальность удалось сохранить на высоком уровне. Рентабельность EBITDA составила 47%.

📉 Менеджмент пересмотрел планы по инвест. программе, сократив ее на 19% г/г. Это позволило высвободить дополнительные денежные средства.

📈 Благодаря сокращению капексов, свободный денежный поток вырос на 28% к уровню конца декабря до $1,35 млрд, что может стать базой для выплаты дивидендов по итогам текущего года. Если брать за ориентир выплату в размере 75% от FCF, то за полугодие уже заработали около 600 руб. на акцию.

📌 Таким образом, бизнес ГМК Норникеля постепенно перестраивается под изменившиеся условия. Операционные результаты в среднесрочной перспективе восстановятся, а остальное будет зависеть от рыночных цен на производимые металлы. Свою долю я продолжаю удерживать.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌻 Лента: слабое звено российского ритейла

Лента опубликовала операционные и финансовые результаты по итогам 2 квартала, которые совсем не радуют. В последнее время компания все сильнее отстает от сектора.

📉 Выручка выросла всего на 1,9% г/г, сопоставимые LFL-продажи на 1,8%. Средний чек и вовсе снизился на 1,8% г/г. Лента не просто отстает от инфляции, а кажется еще немного, и начнет терять в продажах.

❗️Самое интересное, что основной провал результатов происходит за счет магазинов малых форматов, на которые компания делала ставку в стратегии трансформации бизнеса. Так, по итогам квартала, выручка малых магазинов сократилась на 6,3% г/г, средний чек на 7,5% г/г, а сопоставимые продажи на целых 9%! Объяснить это можно только тем, что Лента проигрывает конкуренцию в этом сегменте. И это уже может сыграть на руку X5 и Магниту, которые получают возможность увеличивать свои доли рынка не только за счет мелких магазинов, но и за счет вытеснения четвертого по величине игрока.

📈 В гипермаркетах, которые теряли популярность на протяжении последних нескольких лет, ситуация на удивление обстоит лучше. Сопоставимые продажи растут на 4,1% г/г. Получается, что Лента сама себя загнала в затруднительное положение, в котором трансформация бизнеса и постепенный уход от формата гипермаркетов делает только хуже.

📉 По финансовым показателям тоже ничего позитивно сказать нельзя в текущей ситуации. EBITDA во 2 квартале сократилась на 29,4% г/г, операционная прибыль на 62,8%. А от чистой прибыли и вовсе практически ничего не осталось.

🧐 По всем показателям Ленты видно, что компания в сильной стагнации. И менеджмент пока не озвучивает планов по спасению ситуации. В любом случае, играть в эту историю лично я не планирую, риски достаточно высокие.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента опубликовала операционные и финансовые результаты по итогам 2 квартала, которые совсем не радуют. В последнее время компания все сильнее отстает от сектора.

📉 Выручка выросла всего на 1,9% г/г, сопоставимые LFL-продажи на 1,8%. Средний чек и вовсе снизился на 1,8% г/г. Лента не просто отстает от инфляции, а кажется еще немного, и начнет терять в продажах.

❗️Самое интересное, что основной провал результатов происходит за счет магазинов малых форматов, на которые компания делала ставку в стратегии трансформации бизнеса. Так, по итогам квартала, выручка малых магазинов сократилась на 6,3% г/г, средний чек на 7,5% г/г, а сопоставимые продажи на целых 9%! Объяснить это можно только тем, что Лента проигрывает конкуренцию в этом сегменте. И это уже может сыграть на руку X5 и Магниту, которые получают возможность увеличивать свои доли рынка не только за счет мелких магазинов, но и за счет вытеснения четвертого по величине игрока.

📈 В гипермаркетах, которые теряли популярность на протяжении последних нескольких лет, ситуация на удивление обстоит лучше. Сопоставимые продажи растут на 4,1% г/г. Получается, что Лента сама себя загнала в затруднительное положение, в котором трансформация бизнеса и постепенный уход от формата гипермаркетов делает только хуже.

📉 По финансовым показателям тоже ничего позитивно сказать нельзя в текущей ситуации. EBITDA во 2 квартале сократилась на 29,4% г/г, операционная прибыль на 62,8%. А от чистой прибыли и вовсе практически ничего не осталось.

🧐 По всем показателям Ленты видно, что компания в сильной стагнации. И менеджмент пока не озвучивает планов по спасению ситуации. В любом случае, играть в эту историю лично я не планирую, риски достаточно высокие.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇷🇺 Ключевые регуляторные изменения на фондовом рынке РФ

⏳Для начала напомню, что с августа все акции и облигации торгуются в рамках единого режима торгов Т+1. Это означает, что теперь после продажи одних активов не придется ждать 1 день, чтобы купить другие. Ранее такие нюансы были, например, после продажи акций не было возможности сразу купить ОФЗ.

📝 С 1 января 2024 года пропадет необходимость самостоятельно отчитываться по дивидендам от иностранных компаний. Но это коснется только тех инвесторов, кто владеет такими бумагами через брокеров РФ, именно они возьмут на себя всю бумажную работу. По брокерам IB, FF и аналогичным придется отчитываться как и раньше, заполняя 3-НДФЛ.

📌 Изменение налогообложения купонов по облигациям. Очень частый вопрос, стоит ли покупать облигацию с большим НКД или дождаться выплаты купона? Ведь с купона налог удержат сразу, а НКД уменьшит налогооблагаемую базу лишь при продаже актива. Уже минимум 2 крупных брокера, Сбер и Тинькофф перестали удерживать налоги с купонов в момент их выплаты, а будут удерживать в конце года или при выводе средств с брокерского счета, с учетом размера НКД, который уменьшит налогооблагаемую базу. С 1 января следующего года по такой процедуре будут работать все брокеры РФ.

Другими словами, теперь не имеет значения, покупаете вы облигации до или после выплаты купона, на налогах это никак не отразится. И данная инициатива сильно упростит работу с облигациями, на надо постоянно будет следить за размером НКД при покупке.

📈 Еще напомню важный нюанс, что по еврооблигациям РФ по-прежнему не удерживается налог на валютную переоценку. И здесь нет определенного срока, в течение которого нужно владеть данной бумагой. Я проверил это на личном опыте, покупал евробонд RUS-28 при курсе 60 руб., продал при курсе 92 руб. и налоговая по факту увидела это не как прибыль, а как убыток, потому что в долларах бумага немного просела, а в рублях доходность превысила 70% (с учетом купонов и НКД). Более подробно данный кейс я разобрал в нашем закрытом клубе. Присоединяйтесь, если вы еще не с нами, там очень много полезной информации по фондовому рынку, а скоро будет еще и по крипте.

💰 Принята норма по отмене НДФЛ с еврооблигаций эмитентов РФ, по которым будут выпущены замещающие облигации. Я сам держу пару евробондов МКБ, они заморожены, но купоны продолжают поступать. Такая инициатива была бы очень кстати, ведь покупались бумаги по более низкому курсу. Если у вас тоже есть евробонды, имейте это в виду, дождитесь замещения.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⏳Для начала напомню, что с августа все акции и облигации торгуются в рамках единого режима торгов Т+1. Это означает, что теперь после продажи одних активов не придется ждать 1 день, чтобы купить другие. Ранее такие нюансы были, например, после продажи акций не было возможности сразу купить ОФЗ.

📝 С 1 января 2024 года пропадет необходимость самостоятельно отчитываться по дивидендам от иностранных компаний. Но это коснется только тех инвесторов, кто владеет такими бумагами через брокеров РФ, именно они возьмут на себя всю бумажную работу. По брокерам IB, FF и аналогичным придется отчитываться как и раньше, заполняя 3-НДФЛ.

📌 Изменение налогообложения купонов по облигациям. Очень частый вопрос, стоит ли покупать облигацию с большим НКД или дождаться выплаты купона? Ведь с купона налог удержат сразу, а НКД уменьшит налогооблагаемую базу лишь при продаже актива. Уже минимум 2 крупных брокера, Сбер и Тинькофф перестали удерживать налоги с купонов в момент их выплаты, а будут удерживать в конце года или при выводе средств с брокерского счета, с учетом размера НКД, который уменьшит налогооблагаемую базу. С 1 января следующего года по такой процедуре будут работать все брокеры РФ.

Другими словами, теперь не имеет значения, покупаете вы облигации до или после выплаты купона, на налогах это никак не отразится. И данная инициатива сильно упростит работу с облигациями, на надо постоянно будет следить за размером НКД при покупке.

📈 Еще напомню важный нюанс, что по еврооблигациям РФ по-прежнему не удерживается налог на валютную переоценку. И здесь нет определенного срока, в течение которого нужно владеть данной бумагой. Я проверил это на личном опыте, покупал евробонд RUS-28 при курсе 60 руб., продал при курсе 92 руб. и налоговая по факту увидела это не как прибыль, а как убыток, потому что в долларах бумага немного просела, а в рублях доходность превысила 70% (с учетом купонов и НКД). Более подробно данный кейс я разобрал в нашем закрытом клубе. Присоединяйтесь, если вы еще не с нами, там очень много полезной информации по фондовому рынку, а скоро будет еще и по крипте.

💰 Принята норма по отмене НДФЛ с еврооблигаций эмитентов РФ, по которым будут выпущены замещающие облигации. Я сам держу пару евробондов МКБ, они заморожены, но купоны продолжают поступать. Такая инициатива была бы очень кстати, ведь покупались бумаги по более низкому курсу. Если у вас тоже есть евробонды, имейте это в виду, дождитесь замещения.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Доходная стратегия на российской рынке

⏳ Сегодняшняя цифра - 86, именно столько месяцев прошло с момента открытия моего первого инвестиционного счета на Мосбирже, если не считать спекулятивные счета. За это время много чего поменялось, но дивиденды по-прежнему платятся.

💰 В далеком 2016 году я мечтал о пассивном доходе от инвестиций, как и многие из вас, скорее всего. Трейдить внутри дня, тратя на это кучу свободного времени, мне не понравилось, хотя опыт такой был. Поэтому я выбрал вариант отбора бумаг, которые платят хорошие дивиденды и купоны с разумным соотношением риск/доходность.

📈 Доходная стратегия хорошо себя зарекомендовала, пережила 2 серьезных кризиса на нашем рынке и уже по итогам 7 месяцев текущего года был обновлен рекорд 2022 года, но обо всем по порядку.

Пару лет назад я часто встречал комментарии о том, что получение дивидендов это лишние расходы на налоги, куда интереснее владеть индексным фондом. Практика же показала обратную ситуацию, в период кризиса на полученные дивиденды я докупал сильно просевшие акции, а индексные фонды до сих пор находятся в приличной просадке и не генерируют никакого денежного потока.

📌 В данном случае, опцион в виде возможности получать дивиденды полностью перекрыл эффект от их реинвестирования в рамках фондов. Но это больше вопрос психологии, кому как комфортнее. Я просто представлял ситуацию, если бы по той или иной причине был бы утрачен доход от основной деятельности, то дивиденды и купоны сильно бы поддержали. А продавать индексный фонд в убыток, чтобы вывести часть средств с рынка, было бы очень некомфортно.

📌 Самое главное не обогнать индекс, а сформировать надежный и качественный портфель, в активах которого вы будете уверены, даже если они упадут на 40+%, как в прошлом году. Именно отбор отдельных бумаг мне позволил не тратить лишние нервы, когда рынок рухнул. Все эмитенты имели не очень большую долговую нагрузку и были лидерами в своих секторах, что нивелировало вероятность серьезных проблем, не говоря уже о банкротстве.

❗️После восстановления рынка надежные активы выросли первыми. Да, я пропустил кратный рост в депозитарках, но не жалею об этом. Данный вид актива больше не рассматриваю в качестве инвестиций, только акции, листингованные на рынке РФ, если говорить про работу через отечественных брокеров.

🏛 Любой кризис это всегда новые возможности. В прошлом году я активно погрузился в рынок недвижимости и приобрел себе один объект, скоро планирую немного нарастить долю этого сектора в портфеле. В этом году начал добавлять криптовалютные активы, которые по плану должны занять около 10% текущего капитала. Все сделки и аналитику по крипте выкладываю в нашем клубе, скоро заведу отдельный портфель под нее. В текущем канале пока такую информацию не планирую публиковать. Все-таки данный канал был про инвестиции на ФР.

🔥 Ну и главная новость, с которой начал, по итогам 7 месяцев доход от дивидендов и купонов перекрыл уровень всего 2022 года. Даже если пойдет новая волна кризиса, эти деньги уже никто не заберет, они были выведены на банковские счета, часть сконвертирована в валюту и ждут своего часа. Если случится коррекция, то с удовольствием докуплю акций, если нет, то ближе к зиме есть еще идеи, куда их можно пристроить. Часть средств разместил на Финуслугах, кстати. Подробнее писал здесь. Там акция подходит к концу, на неделе выпущу еще один пост в формате вопрос-ответ. Получил много обратной связи, не все вопросы детально осветил, исправлюсь ).

❗️ Друзья, формируйте свою инвестиционную стратегию, не слушайте никого, это ваши портфели, ваши деньги и ваше будущее. Пусть вы не догоните рынок, главное, обогнать инфляцию. Если активы будут отобраны надежные, то время будет работать на вас и доходность не заставит себя ждать. Проверено на личном опыте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⏳ Сегодняшняя цифра - 86, именно столько месяцев прошло с момента открытия моего первого инвестиционного счета на Мосбирже, если не считать спекулятивные счета. За это время много чего поменялось, но дивиденды по-прежнему платятся.

💰 В далеком 2016 году я мечтал о пассивном доходе от инвестиций, как и многие из вас, скорее всего. Трейдить внутри дня, тратя на это кучу свободного времени, мне не понравилось, хотя опыт такой был. Поэтому я выбрал вариант отбора бумаг, которые платят хорошие дивиденды и купоны с разумным соотношением риск/доходность.

📈 Доходная стратегия хорошо себя зарекомендовала, пережила 2 серьезных кризиса на нашем рынке и уже по итогам 7 месяцев текущего года был обновлен рекорд 2022 года, но обо всем по порядку.

Пару лет назад я часто встречал комментарии о том, что получение дивидендов это лишние расходы на налоги, куда интереснее владеть индексным фондом. Практика же показала обратную ситуацию, в период кризиса на полученные дивиденды я докупал сильно просевшие акции, а индексные фонды до сих пор находятся в приличной просадке и не генерируют никакого денежного потока.

📌 В данном случае, опцион в виде возможности получать дивиденды полностью перекрыл эффект от их реинвестирования в рамках фондов. Но это больше вопрос психологии, кому как комфортнее. Я просто представлял ситуацию, если бы по той или иной причине был бы утрачен доход от основной деятельности, то дивиденды и купоны сильно бы поддержали. А продавать индексный фонд в убыток, чтобы вывести часть средств с рынка, было бы очень некомфортно.

📌 Самое главное не обогнать индекс, а сформировать надежный и качественный портфель, в активах которого вы будете уверены, даже если они упадут на 40+%, как в прошлом году. Именно отбор отдельных бумаг мне позволил не тратить лишние нервы, когда рынок рухнул. Все эмитенты имели не очень большую долговую нагрузку и были лидерами в своих секторах, что нивелировало вероятность серьезных проблем, не говоря уже о банкротстве.

❗️После восстановления рынка надежные активы выросли первыми. Да, я пропустил кратный рост в депозитарках, но не жалею об этом. Данный вид актива больше не рассматриваю в качестве инвестиций, только акции, листингованные на рынке РФ, если говорить про работу через отечественных брокеров.

🏛 Любой кризис это всегда новые возможности. В прошлом году я активно погрузился в рынок недвижимости и приобрел себе один объект, скоро планирую немного нарастить долю этого сектора в портфеле. В этом году начал добавлять криптовалютные активы, которые по плану должны занять около 10% текущего капитала. Все сделки и аналитику по крипте выкладываю в нашем клубе, скоро заведу отдельный портфель под нее. В текущем канале пока такую информацию не планирую публиковать. Все-таки данный канал был про инвестиции на ФР.

🔥 Ну и главная новость, с которой начал, по итогам 7 месяцев доход от дивидендов и купонов перекрыл уровень всего 2022 года. Даже если пойдет новая волна кризиса, эти деньги уже никто не заберет, они были выведены на банковские счета, часть сконвертирована в валюту и ждут своего часа. Если случится коррекция, то с удовольствием докуплю акций, если нет, то ближе к зиме есть еще идеи, куда их можно пристроить. Часть средств разместил на Финуслугах, кстати. Подробнее писал здесь. Там акция подходит к концу, на неделе выпущу еще один пост в формате вопрос-ответ. Получил много обратной связи, не все вопросы детально осветил, исправлюсь ).

❗️ Друзья, формируйте свою инвестиционную стратегию, не слушайте никого, это ваши портфели, ваши деньги и ваше будущее. Пусть вы не догоните рынок, главное, обогнать инфляцию. Если активы будут отобраны надежные, то время будет работать на вас и доходность не заставит себя ждать. Проверено на личном опыте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Куда выгоднее парковать кэш?

После поднятия ключевой ставки в конце июля, рынок получил сигнал о том, что в ближайшее время ЦБ может продолжить цикл повышения. При таких вводных лучше выбирать надежные инструменты с плавающим или фиксированным доходом и желательно с коротким сроком до погашения.

📈 Самым простым и понятным инструментом являются банковские вклады, но доходности там сильно уступают облигациям и даже фондам ликвидности. Многие банки подняли ставки, но только на длинные депозиты со сроком от 1,5 лет. Что будет со ставкой за этот период пока прогнозировать сложно. Но по вкладам есть один интересный вариант, о нем расскажу в конце.

✔️ Фонды ликвидности, вроде #SBMM, #LQDT, #TMON и их аналогов. В случае очередного поднятия ставки доходность по данным фондам тоже вырастет. Но не стоит рассчитывать на сверхприбыль, это уровень банковского депозита. Все эти БПИФы следуют за индексом RUSFAR, который сейчас находится на уровне 8,4%. За вычетом комиссии за управление, доходность будет на уровне 7,9 - 8%, также стоит учесть брокерскую комиссию, если покупаете фонды через сторонних брокеров.

✔️ Облигации. Здесь я бы выделил 3 типа облигаций, которые помогут сохранить капитал в случае роста инфляции и ключевой ставки:

1️⃣ Облигации с защитой от инфляции. Одним из вариантов является ОФЗ-52001-ИН #RU000A0JVMH1. В отличие от обычных бондов, номинал данного выпуска привязан к инфляции и индексируется на ее размер. Сам держу небольшую позицию в ней.

2️⃣ Облигации с плавающим купоном. В случае дальнейшего роста ставки купонная доходность будет подстраиваться, что снизит волатильность тела таких бумаг. Среди ОФЗ отличным примером является ОФЗ-24021-ПК #RU000A101CK7, которая погашается в апреле 2024 года. А так можно рассмотреть любые выпуски ОФЗ, которые заканчиваются на ПК, это подразумевает переменный купон (не путайте с ПД!).

3️⃣ Короткие облигации с постоянным купоном. Понятие короткие подразумевает срок до погашения не более 12 месяцев. В текущих условиях лучше рассматривать не более 6 месяцев. Таких бумаг много среди корпоратов, но там может быть низкая ликвидность, нужно отбирать под себя. Из ОФЗ хорошим вариантом будет ОФЗ-26223-ПД #RU000A0ZYU88 с погашением в феврале 2024 года.

✅ Депозиты по акции. В качестве варианта депозитов лично я для себя рассматриваю Финуслуги на данный момент. Подробнее писал в этом посте. Осталось менее двух недель до окончания акции, когда по вкладу можно зафиксировать доходность в 13-14% годовых.

Получил несколько вопросов по платформе Финуслуг:

❓ Какие комиссии за пополнение и вывод средств и какой лимит?

- При пополнении через СБП (система быстрых платежей) комиссия не удерживается. Лимит составляет 600 000 руб., где-то больше, зависит от банка. Лично пополнял на 300к и выводил на Тинькофф, комиссии не было.

❓Можно ли открыть несколько вкладов по акции?

- К сожалению нет, только один вклад на одного человека. Но можно открыть на бОльшую сумму и сократить срок. Например, открыть вклад на 300 000 руб. на срок 3 месяца, бонус вы также получите в полном объеме.

❓ Нужно ли платить налог с дохода?

- Нет, налог платить не надо, если сумма прибыли не превысит 85 000 руб. (КС * 1 млн. руб.). Если ключевую ставку до конца года поднимут до 9,5%, например, то сумма, необлагаемая налогом по вкладам, вырастет до 95 000 руб.

❗️ Срок действия акции до конца следующей недели, так что успевайте, если планировали поучаствовать. Ознакомиться со всеми вариантами вкладов можно по ссылке.

🙂 Здесь вспоминается анекдот

Первое свидание. Девушка:

- А чем ты занимаешься?

- Я акционер!

- Оу! Ты покупаешь акции?

- Нет. Я покупаю по акции.

✅ А теперь небольшой лайфхак. У меня есть правило, везде, где я что-то сэкономил (бонус, акция и т.п.), эти деньги трачу только на свое образование. А за 3750 руб. можно купить пару классных книжек и это будет стратегия win-win. Чуть больше заработаете на вкладе, а параллельно приобретете книгу, вебинар, мини курс или что-то еще. Пользуйтесь!

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После поднятия ключевой ставки в конце июля, рынок получил сигнал о том, что в ближайшее время ЦБ может продолжить цикл повышения. При таких вводных лучше выбирать надежные инструменты с плавающим или фиксированным доходом и желательно с коротким сроком до погашения.

📈 Самым простым и понятным инструментом являются банковские вклады, но доходности там сильно уступают облигациям и даже фондам ликвидности. Многие банки подняли ставки, но только на длинные депозиты со сроком от 1,5 лет. Что будет со ставкой за этот период пока прогнозировать сложно. Но по вкладам есть один интересный вариант, о нем расскажу в конце.

✔️ Фонды ликвидности, вроде #SBMM, #LQDT, #TMON и их аналогов. В случае очередного поднятия ставки доходность по данным фондам тоже вырастет. Но не стоит рассчитывать на сверхприбыль, это уровень банковского депозита. Все эти БПИФы следуют за индексом RUSFAR, который сейчас находится на уровне 8,4%. За вычетом комиссии за управление, доходность будет на уровне 7,9 - 8%, также стоит учесть брокерскую комиссию, если покупаете фонды через сторонних брокеров.

✔️ Облигации. Здесь я бы выделил 3 типа облигаций, которые помогут сохранить капитал в случае роста инфляции и ключевой ставки:

1️⃣ Облигации с защитой от инфляции. Одним из вариантов является ОФЗ-52001-ИН #RU000A0JVMH1. В отличие от обычных бондов, номинал данного выпуска привязан к инфляции и индексируется на ее размер. Сам держу небольшую позицию в ней.

2️⃣ Облигации с плавающим купоном. В случае дальнейшего роста ставки купонная доходность будет подстраиваться, что снизит волатильность тела таких бумаг. Среди ОФЗ отличным примером является ОФЗ-24021-ПК #RU000A101CK7, которая погашается в апреле 2024 года. А так можно рассмотреть любые выпуски ОФЗ, которые заканчиваются на ПК, это подразумевает переменный купон (не путайте с ПД!).

3️⃣ Короткие облигации с постоянным купоном. Понятие короткие подразумевает срок до погашения не более 12 месяцев. В текущих условиях лучше рассматривать не более 6 месяцев. Таких бумаг много среди корпоратов, но там может быть низкая ликвидность, нужно отбирать под себя. Из ОФЗ хорошим вариантом будет ОФЗ-26223-ПД #RU000A0ZYU88 с погашением в феврале 2024 года.

✅ Депозиты по акции. В качестве варианта депозитов лично я для себя рассматриваю Финуслуги на данный момент. Подробнее писал в этом посте. Осталось менее двух недель до окончания акции, когда по вкладу можно зафиксировать доходность в 13-14% годовых.

Получил несколько вопросов по платформе Финуслуг:

❓ Какие комиссии за пополнение и вывод средств и какой лимит?

- При пополнении через СБП (система быстрых платежей) комиссия не удерживается. Лимит составляет 600 000 руб., где-то больше, зависит от банка. Лично пополнял на 300к и выводил на Тинькофф, комиссии не было.

❓Можно ли открыть несколько вкладов по акции?

- К сожалению нет, только один вклад на одного человека. Но можно открыть на бОльшую сумму и сократить срок. Например, открыть вклад на 300 000 руб. на срок 3 месяца, бонус вы также получите в полном объеме.

❓ Нужно ли платить налог с дохода?

- Нет, налог платить не надо, если сумма прибыли не превысит 85 000 руб. (КС * 1 млн. руб.). Если ключевую ставку до конца года поднимут до 9,5%, например, то сумма, необлагаемая налогом по вкладам, вырастет до 95 000 руб.

❗️ Срок действия акции до конца следующей недели, так что успевайте, если планировали поучаствовать. Ознакомиться со всеми вариантами вкладов можно по ссылке.

🙂 Здесь вспоминается анекдот

Первое свидание. Девушка:

- А чем ты занимаешься?

- Я акционер!

- Оу! Ты покупаешь акции?

- Нет. Я покупаю по акции.

✅ А теперь небольшой лайфхак. У меня есть правило, везде, где я что-то сэкономил (бонус, акция и т.п.), эти деньги трачу только на свое образование. А за 3750 руб. можно купить пару классных книжек и это будет стратегия win-win. Чуть больше заработаете на вкладе, а параллельно приобретете книгу, вебинар, мини курс или что-то еще. Пользуйтесь!

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️Hyper - ставка на развитие электротранспорта в РФ

В начале августа мы с вами разобрали новую платформу Zorko, которая работает с эмитентами на этапе pre-IPO. Сегодня поговорим про первую представленную компанию на данной платформе - Hyper.

Давайте разберемся, как устроен бизнес данного эмитента и какие перспективы есть в данном секторе.

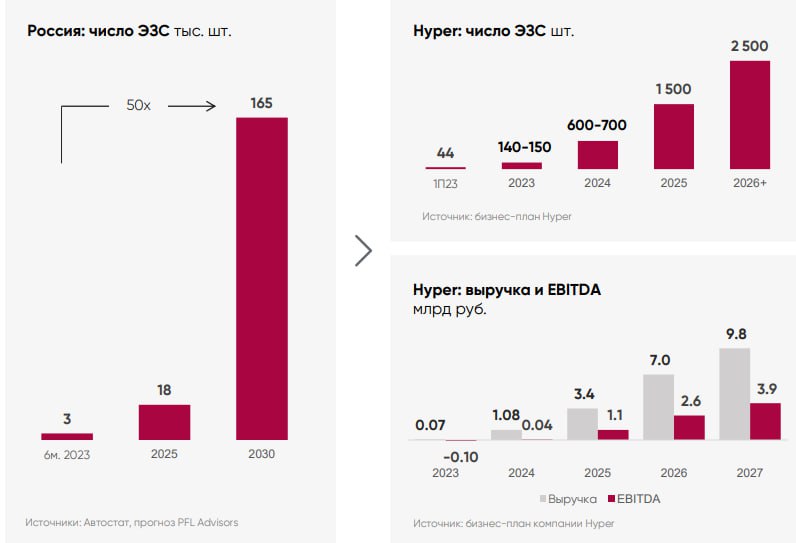

🔋Основа бизнеса - строительство электрозаправочных станций (ЭЗС) и инфрастуктуры. На данный момент количество ЭЗС в РФ оценивается в 3 тыс. штук, к 2025 году ожидается рост до 18 тыс. шт., а к 2030 году до 165 тыс. штук (оптимистичный сценарий).

📈 Такая динамика, по прогнозам, будет связана с активной электрификацией транспорта. Уже сейчас некоторые таксопарки переходят на электромобили, потому что они дешевле в обслуживании. Например, реже нужно проходить ТО, не каждые 10 тыс. км., а каждые 45 тыс. км., там меньше трущихся деталей, а потому меньше рабочих жидкостей, которые чаще требуют замены. Если брать суммарные расходы на обслуживание, то электромобиль выходит дешевле на 30% по сравнению с автомобилем с ДВС.

🇷🇺 Стоит отметить, что переход на электромобили поддерживается и со стороны государства. Парковки в крупных городах для таких авто бесплатные, есть субсидии на лизинг и покупку и прочее. Это не удивительно, потому что электротранспорт менее шумный, без вредных выхлопов, более простой с точки зрения устройства и, самое главное, у нас может появиться полноценная отечественная модель.

❗️ В России, к сожалению, нет собственной разработки автомобиля с двигателем внутреннего сгорания (ДВС). Наша Волга это копия FORD, Жигули - копия FIAT и т.д. Но есть шансы, что в ближайшем будущем наши смогут все-таки создать собственный электрокар. Как уже писал выше, устройство такого автомобиля технически гораздо проще, чем автомобиля с ДВС.

🇨🇳 На данный момент существенная часть электромобилей импортируется в РФ из Китая. И если РФ пойдет по "китайскому пути", то к 2030 году доля э/м в общем объеме продаж легковых авто может составить около 30%, сейчас эта доля не превышает 1%. Данные цифры показывают потенциальный масштаб роста рынка, на который сейчас вышел Hyper. Даже если данный план реализуется на 20%, это все равно даст кратный рост в ближайшие годы.

🪫 Чтобы люди активнее пересаживались с ДВС на электрокары, необходимо создать соответствующую инфрастуктуру и внедрить ее в крупных городах. Hyper успешно реализовал пилотный проект в Нижнем Новгороде, где было построено 44 ЭЗС, в ближайшие годы планируется масштабировать этот бизнес на еще 5 регионов, включая Москву.

📈 Менеджмент компании планирует занять и удерживать примерно 1/3 часть рынка ЭЗС в России к 2030 году. Уже в следующем году количество заправок компании планируется увеличить с текущих 44 до 600-700 шт., а к 2026 году до 2500 шт.

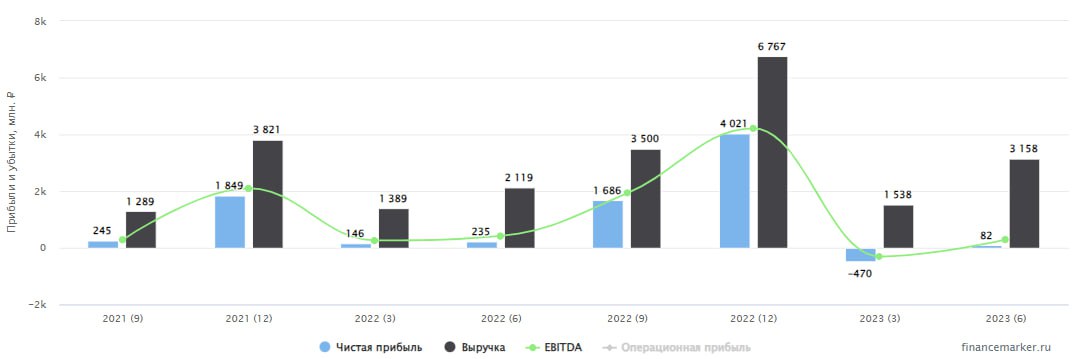

📊 Финансовые результаты

📈 По итогам 2024 года компания планирует выйти по выручке на уровень в 1 млрд руб. с олоконулевой EBITDA. В 2025 году выручка по прогнозам должна составить 3,4 млрд руб., а EBITDA увеличится до 1,1 млрд руб. Если оптимистичный сценарий развития реализуется, то к 2027 году выручка вырастет до почти 10 млрд руб, а EBITDA до 4 млрд руб. Весьма неплохой потенциал, как у бизнеса, так и у сектора в целом.

📌 Лично я решил поучаствовать на небольшую сумму, чтобы следить за динамикой развития бизнеса изнутри. На данный момент цена участия относительно небольшая и составляет 30 000 руб. Но напоминаю, что данные инвестиции не гарантируют прибыль, рассматривайте такие проекты, как венчурные, при выделении доли портфеля. Если все сложится благополучно, то мы сможем рассчитывать на удвоение, а может и на утроение капитала в следующие 3-4 года, а дальше актив сможет расти со средним темпом роста сектора. Если что-то пойдет не по плану, там возможны варианты, поэтому, инвестируйте только те средства, которые вам не понадобятся в ближайшие 3-5 лет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале августа мы с вами разобрали новую платформу Zorko, которая работает с эмитентами на этапе pre-IPO. Сегодня поговорим про первую представленную компанию на данной платформе - Hyper.

Давайте разберемся, как устроен бизнес данного эмитента и какие перспективы есть в данном секторе.

🔋Основа бизнеса - строительство электрозаправочных станций (ЭЗС) и инфрастуктуры. На данный момент количество ЭЗС в РФ оценивается в 3 тыс. штук, к 2025 году ожидается рост до 18 тыс. шт., а к 2030 году до 165 тыс. штук (оптимистичный сценарий).

📈 Такая динамика, по прогнозам, будет связана с активной электрификацией транспорта. Уже сейчас некоторые таксопарки переходят на электромобили, потому что они дешевле в обслуживании. Например, реже нужно проходить ТО, не каждые 10 тыс. км., а каждые 45 тыс. км., там меньше трущихся деталей, а потому меньше рабочих жидкостей, которые чаще требуют замены. Если брать суммарные расходы на обслуживание, то электромобиль выходит дешевле на 30% по сравнению с автомобилем с ДВС.

🇷🇺 Стоит отметить, что переход на электромобили поддерживается и со стороны государства. Парковки в крупных городах для таких авто бесплатные, есть субсидии на лизинг и покупку и прочее. Это не удивительно, потому что электротранспорт менее шумный, без вредных выхлопов, более простой с точки зрения устройства и, самое главное, у нас может появиться полноценная отечественная модель.

❗️ В России, к сожалению, нет собственной разработки автомобиля с двигателем внутреннего сгорания (ДВС). Наша Волга это копия FORD, Жигули - копия FIAT и т.д. Но есть шансы, что в ближайшем будущем наши смогут все-таки создать собственный электрокар. Как уже писал выше, устройство такого автомобиля технически гораздо проще, чем автомобиля с ДВС.

🇨🇳 На данный момент существенная часть электромобилей импортируется в РФ из Китая. И если РФ пойдет по "китайскому пути", то к 2030 году доля э/м в общем объеме продаж легковых авто может составить около 30%, сейчас эта доля не превышает 1%. Данные цифры показывают потенциальный масштаб роста рынка, на который сейчас вышел Hyper. Даже если данный план реализуется на 20%, это все равно даст кратный рост в ближайшие годы.

🪫 Чтобы люди активнее пересаживались с ДВС на электрокары, необходимо создать соответствующую инфрастуктуру и внедрить ее в крупных городах. Hyper успешно реализовал пилотный проект в Нижнем Новгороде, где было построено 44 ЭЗС, в ближайшие годы планируется масштабировать этот бизнес на еще 5 регионов, включая Москву.

📈 Менеджмент компании планирует занять и удерживать примерно 1/3 часть рынка ЭЗС в России к 2030 году. Уже в следующем году количество заправок компании планируется увеличить с текущих 44 до 600-700 шт., а к 2026 году до 2500 шт.

📊 Финансовые результаты

📈 По итогам 2024 года компания планирует выйти по выручке на уровень в 1 млрд руб. с олоконулевой EBITDA. В 2025 году выручка по прогнозам должна составить 3,4 млрд руб., а EBITDA увеличится до 1,1 млрд руб. Если оптимистичный сценарий развития реализуется, то к 2027 году выручка вырастет до почти 10 млрд руб, а EBITDA до 4 млрд руб. Весьма неплохой потенциал, как у бизнеса, так и у сектора в целом.

📌 Лично я решил поучаствовать на небольшую сумму, чтобы следить за динамикой развития бизнеса изнутри. На данный момент цена участия относительно небольшая и составляет 30 000 руб. Но напоминаю, что данные инвестиции не гарантируют прибыль, рассматривайте такие проекты, как венчурные, при выделении доли портфеля. Если все сложится благополучно, то мы сможем рассчитывать на удвоение, а может и на утроение капитала в следующие 3-4 года, а дальше актив сможет расти со средним темпом роста сектора. Если что-то пойдет не по плану, там возможны варианты, поэтому, инвестируйте только те средства, которые вам не понадобятся в ближайшие 3-5 лет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Новое топливо для Самолета?

📈 Одним из драйверов роста застройщиков в РФ после пандемии была льготная ипотека. Но данная программа будет работать лишь до 1 июля 2024 года. Несмотря на этот факт, с начала текущего года акции компании "Самолет" выросли на 52%, а индекс Мосбиржи за аналогичный период прибавил около 42%. Таким образом, акции Самолета оказались лучше рынка, но сможет ли компания удерживать такую динамику и дальше? Попробуем сегодня разобраться.

⚖️ Как вы помните из наших разборов, доля ипотечных сделок в портфелях девелоперов находится в диапазоне 70-90%. Поэтому, ставка играет важную роль не только для потребителя, но и для продавца в данном случае.

📈 На фоне роста ключевой ставки, многие банки подняли ставку по ипотеке, что делает ее менее доступной для населения. Но размер ставки по льготной ипотеке остался без изменений, на уровне 8%.

❓Главный вопрос в том, что дальше будет происходить со ставкой по ипотеке и что будет с льготной ипотекой?

📌 Вчера вышла важная новость, на которую, почему-то, мало кто обратил внимание. На совещании по развитию строительной отрасли Владимир Путин заявил о том, что Правительство РФ продолжит поддерживать льготные ипотечные программы.

Цитирую:

"Мы прекрасно понимаем и отдаем себе отчет, что в значительной степени этот рекордный, скажем, "урожай" жилищного строительства связан с ипотекой. Будем все делать для того, чтобы она продолжалась. Как мы знаем, 8% - льготная ипотека теперь, 6% - это семейная, 5% - для IT-специалистов и 2% - для Дальнего Востока. Будем работать, будем продолжать." - В.В. Путин

🏠 Это очень позитивная новость для всего строительного сектора, но особенно для Самолета. Напомню, что у Самолета на долю ипотечных сделок приходится около 86% от всего объема продаж и 90% из них идут с господдержкой, куда входит льготная, военная, IT и семейная ипотека. И он имеет самый большой земельный банк в РФ.

💰 Еще в начале текущей недели идея в строительном секторе была краткосрочной, до июля следующего года. По новым вводным от Президента, с учетом дальнейшего продления программы льготной ипотеки, идея становится среднесрочно-долгосрочной, так как точной даты окончания озвучено не было.

❓ Как отразится повышение ключевой ставки на компании?

С учетом того, что ставка льготной ипотеки фиксированная, то на продажи это серьезного влияния не окажет. Что касается бизнеса, то незначительно вырастет стоимость привлечения заемных средств на новое строительство. С учетом того, что в ближайшие 2 года будет высвобождена существенная доля средств с эскроу-счетов, влияние ставки не сильно увеличит расходы на обслуживание займов.

📌 Резюмируя все вышесказанное, для девелоперов ситуация немного прояснилась, теперь можно идеи в данном секторе рассматривать на горизонт более 1 года. Среди конкурентов лучше всех пока выглядит Самолет, на мой взгляд. У него есть понятная стратегия развития, которая базируется не только на девелопменте, но и на IT решениях.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Одним из драйверов роста застройщиков в РФ после пандемии была льготная ипотека. Но данная программа будет работать лишь до 1 июля 2024 года. Несмотря на этот факт, с начала текущего года акции компании "Самолет" выросли на 52%, а индекс Мосбиржи за аналогичный период прибавил около 42%. Таким образом, акции Самолета оказались лучше рынка, но сможет ли компания удерживать такую динамику и дальше? Попробуем сегодня разобраться.

⚖️ Как вы помните из наших разборов, доля ипотечных сделок в портфелях девелоперов находится в диапазоне 70-90%. Поэтому, ставка играет важную роль не только для потребителя, но и для продавца в данном случае.

📈 На фоне роста ключевой ставки, многие банки подняли ставку по ипотеке, что делает ее менее доступной для населения. Но размер ставки по льготной ипотеке остался без изменений, на уровне 8%.

❓Главный вопрос в том, что дальше будет происходить со ставкой по ипотеке и что будет с льготной ипотекой?

📌 Вчера вышла важная новость, на которую, почему-то, мало кто обратил внимание. На совещании по развитию строительной отрасли Владимир Путин заявил о том, что Правительство РФ продолжит поддерживать льготные ипотечные программы.

Цитирую:

"Мы прекрасно понимаем и отдаем себе отчет, что в значительной степени этот рекордный, скажем, "урожай" жилищного строительства связан с ипотекой. Будем все делать для того, чтобы она продолжалась. Как мы знаем, 8% - льготная ипотека теперь, 6% - это семейная, 5% - для IT-специалистов и 2% - для Дальнего Востока. Будем работать, будем продолжать." - В.В. Путин

💰 Еще в начале текущей недели идея в строительном секторе была краткосрочной, до июля следующего года. По новым вводным от Президента, с учетом дальнейшего продления программы льготной ипотеки, идея становится среднесрочно-долгосрочной, так как точной даты окончания озвучено не было.

❓ Как отразится повышение ключевой ставки на компании?

С учетом того, что ставка льготной ипотеки фиксированная, то на продажи это серьезного влияния не окажет. Что касается бизнеса, то незначительно вырастет стоимость привлечения заемных средств на новое строительство. С учетом того, что в ближайшие 2 года будет высвобождена существенная доля средств с эскроу-счетов, влияние ставки не сильно увеличит расходы на обслуживание займов.

📌 Резюмируя все вышесказанное, для девелоперов ситуация немного прояснилась, теперь можно идеи в данном секторе рассматривать на горизонт более 1 года. Среди конкурентов лучше всех пока выглядит Самолет, на мой взгляд. У него есть понятная стратегия развития, которая базируется не только на девелопменте, но и на IT решениях.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

💻 Яндекс: растущий, недорогой, но опасный

Яндекс отчитался по итогам 2 квартала. Бизнес продолжает динамично развиваться внутри страны, сосредоточившись на трех основных сегментах: поисковый портал (ядро бизнеса), райдтех (такси, каршеринг, самокаты) и электронная коммерция (Яндекс Маркет, доставка еды).

📱Выручка поискового сегмента выросла на 53% г/г, EBITDA на 39%. Доля на российском рынке интернет-поиска продолжает увеличиваться и уже достигла 63,6%. Зарубежные конкуренты постепенно сдают позиции.

На данный момент поиск генерирует 43% выручки компании и покрывает операционные убытки других направлений. Рентабельность по EBITDA в поиске составляет более 50% на фоне рентабельности всего бизнеса в 13,6%. Этот сегмент играет роль денежного донора, но при этом еще умудряется расти.

🚕 Выручка райдтеха выросла на 42% г/г. Данное направление приносит Яндексу 21% доходов.

🛒 Выручка электронной коммерции выросла более чем вдвое за счет активного развития Яндекс Маркета и приобретения Delivery Club. Суммарно этот сегмент принес 22% выручки. EBITDA электронной коммерции, райдтеха и доставки в данный момент отрицательная, в первую очередь, за счет высоких расходов на масштабирование Яндекс Маркета.

📊 Общая выручка Яндекса выросла на 55% г/г, EBITDA сократилась на 4%. Для растущего бизнеса - вполне рабочий результат, который он вполне может себе позволить. Прошлый год показал, что эффективность может быть при необходимости повышена в любой момент, за счет сокращения расходов.

🧮 Сейчас бизнес Яндекса оценивается в 1,5 выручки, что все еще недорого, с учетом высоких темпов роста.

❗️Однако, вопрос с разделением до сих пор остается в подвешенном состоянии. Яндекс - ценный актив, который никто не захочет отдавать дешево, поэтому торги продолжаются. На мой взгляд, на эту историю лучше смотреть со стороны до окончания всех процедур, которые могут нести в себе серьезные юридические риски. Во всяком случае я избавился от бумаг компании до появления акций на Мосбирже.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Яндекс отчитался по итогам 2 квартала. Бизнес продолжает динамично развиваться внутри страны, сосредоточившись на трех основных сегментах: поисковый портал (ядро бизнеса), райдтех (такси, каршеринг, самокаты) и электронная коммерция (Яндекс Маркет, доставка еды).

📱Выручка поискового сегмента выросла на 53% г/г, EBITDA на 39%. Доля на российском рынке интернет-поиска продолжает увеличиваться и уже достигла 63,6%. Зарубежные конкуренты постепенно сдают позиции.

На данный момент поиск генерирует 43% выручки компании и покрывает операционные убытки других направлений. Рентабельность по EBITDA в поиске составляет более 50% на фоне рентабельности всего бизнеса в 13,6%. Этот сегмент играет роль денежного донора, но при этом еще умудряется расти.

🚕 Выручка райдтеха выросла на 42% г/г. Данное направление приносит Яндексу 21% доходов.

🛒 Выручка электронной коммерции выросла более чем вдвое за счет активного развития Яндекс Маркета и приобретения Delivery Club. Суммарно этот сегмент принес 22% выручки. EBITDA электронной коммерции, райдтеха и доставки в данный момент отрицательная, в первую очередь, за счет высоких расходов на масштабирование Яндекс Маркета.

📊 Общая выручка Яндекса выросла на 55% г/г, EBITDA сократилась на 4%. Для растущего бизнеса - вполне рабочий результат, который он вполне может себе позволить. Прошлый год показал, что эффективность может быть при необходимости повышена в любой момент, за счет сокращения расходов.

🧮 Сейчас бизнес Яндекса оценивается в 1,5 выручки, что все еще недорого, с учетом высоких темпов роста.

❗️Однако, вопрос с разделением до сих пор остается в подвешенном состоянии. Яндекс - ценный актив, который никто не захочет отдавать дешево, поэтому торги продолжаются. На мой взгляд, на эту историю лучше смотреть со стороны до окончания всех процедур, которые могут нести в себе серьезные юридические риски. Во всяком случае я избавился от бумаг компании до появления акций на Мосбирже.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

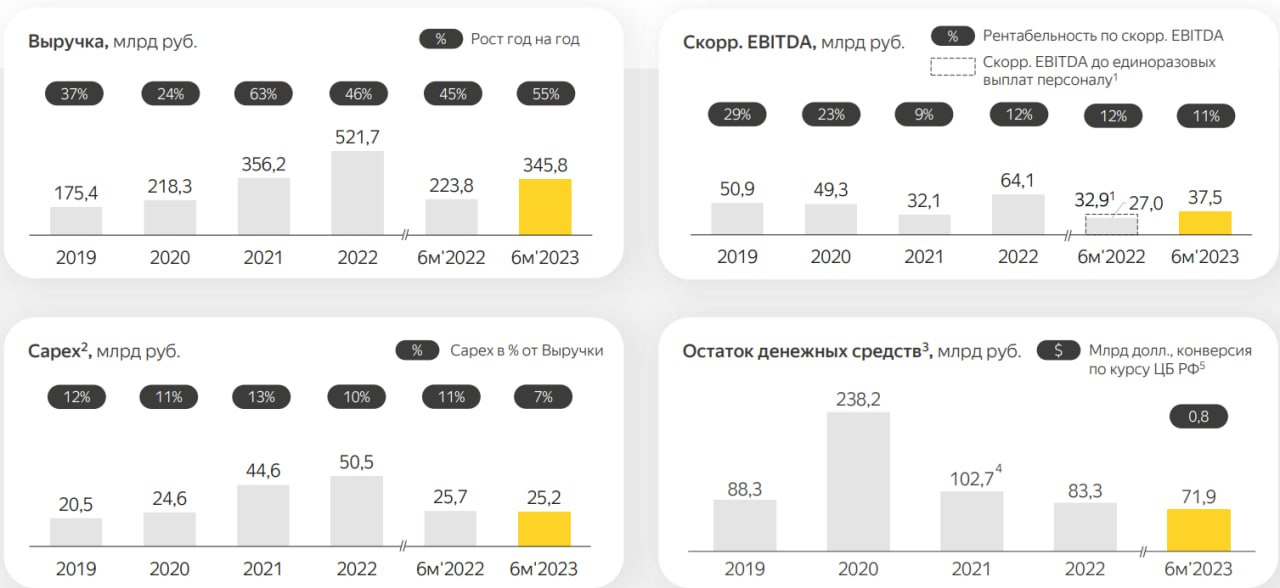

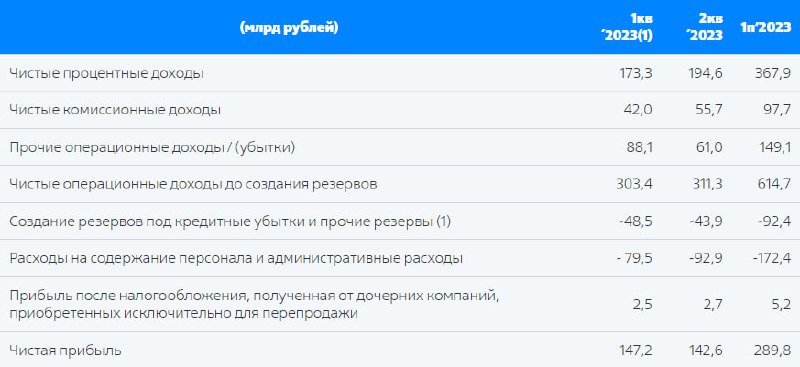

🏦 Сможет ли ВТБ заплатить рекордные дивиденды?

Текущий год продолжает оставаться крайне успешным для всего банковского сектора. В данной ситуации даже проблемный ВТБ показывает сильные результаты. Недавно синий банк отчитался по МСФО за 2 квартал.

📈 Чистый процентный доход вырос на 12,3% кв/кв.

📈 Чистый комиссионный доход вырос на 32,6% кв/кв.

📉 Чистая прибыль снизилась на 3,1% кв/кв из за роста расходов на персонал и административных расходов. Возможно, это связано с процедурой поглощения Открытия и РНКБ. Ну а рост зарплат - это вынужденная мера для многих компаний, учитывая возросшую конкуренцию за рабочую силу.

💼 Кредитный портфель физлиц вырос на 5% кв/кв, юрлиц на 6,6%.

❗️Немного увеличилась доля неработающих кредитов с 4,1% в начале года до 4,5%. На фоне стабилизации экономики и растущего портфеля кредитов, банки начинают брать на себя чуть больше риска.

🧮 За первое полугодие ВТБ заработал 289,8 млрд рублей чистой прибыли, что составляет 23,6% от капитализации банка (с учетом непубличных префов). Неплохой задел для будущих дивидендов! Прогноз на год в 400 млрд рублей, скорее всего, будет перевыполнен. Впрочем, рынок пока слабо верит в щедрые выплаты и не торопится переоценивать акции банка.

🧐 После провального прошлого года, ВТБ показал очень достойные финансовые результаты. И если не случится новых черных лебедей, банк может выплатить дивиденды по итогам этого года. Однако, будем иметь в виду, что это ВТБ и держать в уме его проблемную репутацию. Тем не менее, текущая конъюнктура идеально подходит для того, чтобы сломать эту порочную парадигму.

#VTBR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Текущий год продолжает оставаться крайне успешным для всего банковского сектора. В данной ситуации даже проблемный ВТБ показывает сильные результаты. Недавно синий банк отчитался по МСФО за 2 квартал.

📈 Чистый процентный доход вырос на 12,3% кв/кв.

📈 Чистый комиссионный доход вырос на 32,6% кв/кв.

📉 Чистая прибыль снизилась на 3,1% кв/кв из за роста расходов на персонал и административных расходов. Возможно, это связано с процедурой поглощения Открытия и РНКБ. Ну а рост зарплат - это вынужденная мера для многих компаний, учитывая возросшую конкуренцию за рабочую силу.

💼 Кредитный портфель физлиц вырос на 5% кв/кв, юрлиц на 6,6%.

❗️Немного увеличилась доля неработающих кредитов с 4,1% в начале года до 4,5%. На фоне стабилизации экономики и растущего портфеля кредитов, банки начинают брать на себя чуть больше риска.

🧮 За первое полугодие ВТБ заработал 289,8 млрд рублей чистой прибыли, что составляет 23,6% от капитализации банка (с учетом непубличных префов). Неплохой задел для будущих дивидендов! Прогноз на год в 400 млрд рублей, скорее всего, будет перевыполнен. Впрочем, рынок пока слабо верит в щедрые выплаты и не торопится переоценивать акции банка.

🧐 После провального прошлого года, ВТБ показал очень достойные финансовые результаты. И если не случится новых черных лебедей, банк может выплатить дивиденды по итогам этого года. Однако, будем иметь в виду, что это ВТБ и держать в уме его проблемную репутацию. Тем не менее, текущая конъюнктура идеально подходит для того, чтобы сломать эту порочную парадигму.

#VTBR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱Ростелеком вышел на связь

Ростелеком после долгой паузы вернулся к публикации отчетности. Давайте оценим, как чувствует себя его бизнес в текущей ситуации.

📊 Итоги 1 полугодия 2023:

📈 Выручка выросла на 14,5% г/г до 324,5 млрд руб. Неплохой для телекома темп!

❗️Главным драйвером остается цифровой сегмент (включающий в себя ЦОД и сервисы кибербезопасности), который растет на 49% г/г и уже занимает практически пятую часть бизнеса.

📲Доходы от сегмента мобильной связи приросли на 12,6% г/г до 113,5 млрд руб.: умеренно, но лучше чем у МТС. Остальные направления прибавляют не более 10%.

📈 OIBDA демонстрирует более скоромную динамику, прибавляя 8% г/г. Главной причиной стали операционные расходы во 2 квартале, увеличившиеся на 20% г/г.

📈 Чистая прибыль выросла на 18% г/г до 26,9 млрд руб.

🔥 Но самым интересным параметром оказался свободный денежный поток (FCF), который по сравнению с 15,1 млрд рублей годом ранее и 3,2 млрд руб. в 2021 году, достиг уровня в 73,6 млрд руб.! Такой рост произошел под одновременным влиянием нескольких факторов: увеличением операционной прибыли, сокращением капзатрат и долга, а также закупкой оборудования впрок в прошлом году.

📈 Что кается долговой нагрузки: чистый долг сократился на 3% г/г, а соотношение ND/OIBDA опустилось с 2,1x годом ранее до 1,8x.

💰Ростелеком двузначным темпом нарастил доходы, завершил полугодие с рекордным FCF и снизил долг. Казалось бы, идеальный момент для выплаты дивидендов. Однако, собрание акционеров, на котором должен был решиться вопрос выплат, было неожиданно отменено. С чем это связано - сложно сказать. По одной из версий, Ростелеком копит средства и собирается поглотить крупного игрока, такого, как Мегафон. Если это так, то на рынке мобильной связи может появиться доминирующий игрок.

🧮 Если предположить, что Ростелеком за второе полугодие заработает столько же, как за первое, то показатель P/E составит 5x. При выплате 50% прибыли на дивиденды, мы получим ровно 10% доходности. Однако Ростелеком исторически платил около 5 рублей на акцию (менее 7% доходности по текущей цене). Тем не менее FCF за полугодие, составляющий 27,5% от капитализации, дает надежду на рост дивидендов, если конечно средства не пойдут на поглощение.

💰 Что касается дивидендов, здесь стоит вспомнить еще один важный фактор, за 2022 год от выплаты отказались. С учетом текущего финансового положения, компании вполне по силам выплатить дивиденды сразу за 2 года, учитывая тот факт, что для бюджета они тоже не будут лишними. В таком случае, див. доходность можно составить 20%, но это будет разовым явлением.

#RTKM #RTKMP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ростелеком после долгой паузы вернулся к публикации отчетности. Давайте оценим, как чувствует себя его бизнес в текущей ситуации.

📊 Итоги 1 полугодия 2023:

📈 Выручка выросла на 14,5% г/г до 324,5 млрд руб. Неплохой для телекома темп!

❗️Главным драйвером остается цифровой сегмент (включающий в себя ЦОД и сервисы кибербезопасности), который растет на 49% г/г и уже занимает практически пятую часть бизнеса.

📲Доходы от сегмента мобильной связи приросли на 12,6% г/г до 113,5 млрд руб.: умеренно, но лучше чем у МТС. Остальные направления прибавляют не более 10%.

📈 OIBDA демонстрирует более скоромную динамику, прибавляя 8% г/г. Главной причиной стали операционные расходы во 2 квартале, увеличившиеся на 20% г/г.

📈 Чистая прибыль выросла на 18% г/г до 26,9 млрд руб.

🔥 Но самым интересным параметром оказался свободный денежный поток (FCF), который по сравнению с 15,1 млрд рублей годом ранее и 3,2 млрд руб. в 2021 году, достиг уровня в 73,6 млрд руб.! Такой рост произошел под одновременным влиянием нескольких факторов: увеличением операционной прибыли, сокращением капзатрат и долга, а также закупкой оборудования впрок в прошлом году.

📈 Что кается долговой нагрузки: чистый долг сократился на 3% г/г, а соотношение ND/OIBDA опустилось с 2,1x годом ранее до 1,8x.

💰Ростелеком двузначным темпом нарастил доходы, завершил полугодие с рекордным FCF и снизил долг. Казалось бы, идеальный момент для выплаты дивидендов. Однако, собрание акционеров, на котором должен был решиться вопрос выплат, было неожиданно отменено. С чем это связано - сложно сказать. По одной из версий, Ростелеком копит средства и собирается поглотить крупного игрока, такого, как Мегафон. Если это так, то на рынке мобильной связи может появиться доминирующий игрок.

🧮 Если предположить, что Ростелеком за второе полугодие заработает столько же, как за первое, то показатель P/E составит 5x. При выплате 50% прибыли на дивиденды, мы получим ровно 10% доходности. Однако Ростелеком исторически платил около 5 рублей на акцию (менее 7% доходности по текущей цене). Тем не менее FCF за полугодие, составляющий 27,5% от капитализации, дает надежду на рост дивидендов, если конечно средства не пойдут на поглощение.

💰 Что касается дивидендов, здесь стоит вспомнить еще один важный фактор, за 2022 год от выплаты отказались. С учетом текущего финансового положения, компании вполне по силам выплатить дивиденды сразу за 2 года, учитывая тот факт, что для бюджета они тоже не будут лишними. В таком случае, див. доходность можно составить 20%, но это будет разовым явлением.

#RTKM #RTKMP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 ТОП идея в ритейле и промежуточные итоги "Стратегии 2023"

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом.

На выходных проводили большой вебинар с разбором секторов российского рынка в клубе, прикладываю небольшую нарезку интересных моментов:

📌 https://youtu.be/R5zv-N0G_7M

Таймкоды:

00:00 - О вебинаре

01:30 - Стратегия-2023

04:15 - Стоит ли фиксировать прибыль?

08:30 - Ритейл

10:30 - Магнит #MGNT

16:45 - X5 Group #FIVE

19:00 - Лента #LENT

20:48 - Белуга - #BELU

22:05 - Ответы на вопросы

❤️ Если видео оказалось полезным, ставьте лайк.

@investokrat

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом.

На выходных проводили большой вебинар с разбором секторов российского рынка в клубе, прикладываю небольшую нарезку интересных моментов:

📌 https://youtu.be/R5zv-N0G_7M

Таймкоды:

00:00 - О вебинаре

01:30 - Стратегия-2023

04:15 - Стоит ли фиксировать прибыль?

08:30 - Ритейл

10:30 - Магнит #MGNT

16:45 - X5 Group #FIVE

19:00 - Лента #LENT

20:48 - Белуга - #BELU

22:05 - Ответы на вопросы

❤️ Если видео оказалось полезным, ставьте лайк.

@investokrat

YouTube

ТОП идея в ритейле и промежуточные итоги "Стратегии 2023"

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом. Полная версия вебинара доступна в нашем закрытом клубе:

Закрытый клуб - https://t.me/investokrat/1487…

Закрытый клуб - https://t.me/investokrat/1487…

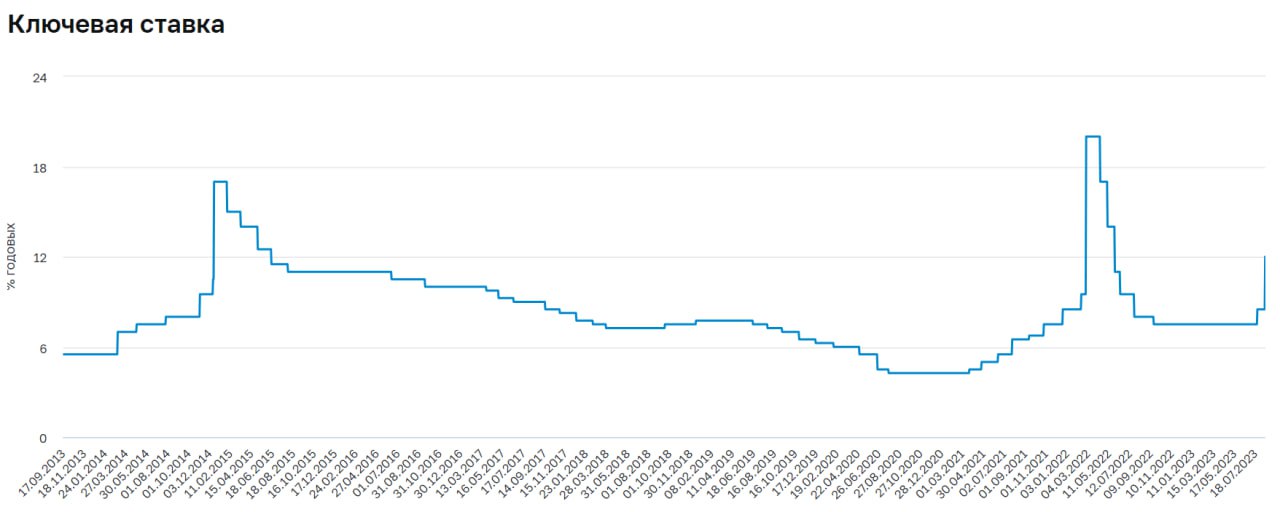

📈 ЦБ поднял ставку до 12%. На что это повлияет?

На внеочередном заседании ЦБ поднял ставку до 12% с 8,5%. Эта ситуация будет оказывать давление не только на рынок облигаций, но и на рынок акций. Попробуем разобраться, какие сектора могут пострадать.

❗️Реализуется худший сценарий для тех компаний, которые работают исключительно на внутреннем рынке и вдобавок имею высокую долговую нагрузку (телеком, девелопмент и прочие). К ним относится МТС #MTSS, например. У данной компании ежегодно растет стоимость обслуживания долга и с учетом роста ключевой ставки, ситуация только усугубляется. Особенно, если высокая ставка продержится долго.

📉 Многим небольшим компаниям, которые пока не могут привлекать деньги дешево, имеют низкие кредитные рейтинги и работают в секторе ВДО, придется больше тратить на обслуживание новых облигационных выпусков. И не факт, что они смогут привлекать необходимые объемы средств, пока ставки по надежным бумагам двузначные. Этот фактор повышает вероятность дефолтов в данном секторе, будьте внимательны.

🏗 У строительного сектора может немного снизиться маржа. После введения эскроу-счетов, застройщики вынуждены реализовывать проекты за счет собственных и заемных средств. С учетом роста ключевой ставки, новые займы теперь будут обходиться дороже. Девелоперы как правило берут кредиты в том же банке, где лежат средства с эскроу. Это позволяет привлекать деньги на льготных условиях, но рост ставки на 3,5 п.п. все равно отразится даже на льготной ставке.

💼 Также интересно посмотреть, что будет со ставкой по льготной ипотеке. Мы недавно разбирали выступление Президента, где он говорил о том, что строительную отрасль надо поддерживать. Но если ставка по ипотеке с 8% улетит на 10%, то льгота уже весьма сомнительная будет.

📈 Длинные ОФЗ внезапно реагируют небольшим ростом. Рынок заранее заложил подобный возможный сценарий и все падение прошло за день до заседания. Тем не менее, раз рынок длинных облигаций не сильно продавили, значит многие "умные деньги" ожидают, что данное повышение носит временный характер. Поэтому, открываются неплохие шансы для аккуратного добора длинных бумаг в свой портфель. Я немного таких бондов себе прикупил.

📈 Фонды ликвидности теперь будут давать доходность около 12%, которые следуют за индексом RUSFAR, а это почти все торгуемые на Мосбирже БПИФы на ликвидность. Из крупных я бы выделил #SBMM и #LQDT. Так что если была цель припарковать кэш, не выводя с брокерского счета, сейчас есть неплохая возможность, не говоря уже про доходность.

❗️ ЦБ не исключает дальнейших шагов по борьбе с инфляцией, что может говорить о возможном повышении ставки и в сентябре. Так что учитывайте этот фактор и оставляйте какую-то часть ликвидных средств.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На внеочередном заседании ЦБ поднял ставку до 12% с 8,5%. Эта ситуация будет оказывать давление не только на рынок облигаций, но и на рынок акций. Попробуем разобраться, какие сектора могут пострадать.

❗️Реализуется худший сценарий для тех компаний, которые работают исключительно на внутреннем рынке и вдобавок имею высокую долговую нагрузку (телеком, девелопмент и прочие). К ним относится МТС #MTSS, например. У данной компании ежегодно растет стоимость обслуживания долга и с учетом роста ключевой ставки, ситуация только усугубляется. Особенно, если высокая ставка продержится долго.

📉 Многим небольшим компаниям, которые пока не могут привлекать деньги дешево, имеют низкие кредитные рейтинги и работают в секторе ВДО, придется больше тратить на обслуживание новых облигационных выпусков. И не факт, что они смогут привлекать необходимые объемы средств, пока ставки по надежным бумагам двузначные. Этот фактор повышает вероятность дефолтов в данном секторе, будьте внимательны.

🏗 У строительного сектора может немного снизиться маржа. После введения эскроу-счетов, застройщики вынуждены реализовывать проекты за счет собственных и заемных средств. С учетом роста ключевой ставки, новые займы теперь будут обходиться дороже. Девелоперы как правило берут кредиты в том же банке, где лежат средства с эскроу. Это позволяет привлекать деньги на льготных условиях, но рост ставки на 3,5 п.п. все равно отразится даже на льготной ставке.

💼 Также интересно посмотреть, что будет со ставкой по льготной ипотеке. Мы недавно разбирали выступление Президента, где он говорил о том, что строительную отрасль надо поддерживать. Но если ставка по ипотеке с 8% улетит на 10%, то льгота уже весьма сомнительная будет.

📈 Длинные ОФЗ внезапно реагируют небольшим ростом. Рынок заранее заложил подобный возможный сценарий и все падение прошло за день до заседания. Тем не менее, раз рынок длинных облигаций не сильно продавили, значит многие "умные деньги" ожидают, что данное повышение носит временный характер. Поэтому, открываются неплохие шансы для аккуратного добора длинных бумаг в свой портфель. Я немного таких бондов себе прикупил.

📈 Фонды ликвидности теперь будут давать доходность около 12%, которые следуют за индексом RUSFAR, а это почти все торгуемые на Мосбирже БПИФы на ликвидность. Из крупных я бы выделил #SBMM и #LQDT. Так что если была цель припарковать кэш, не выводя с брокерского счета, сейчас есть неплохая возможность, не говоря уже про доходность.

❗️ ЦБ не исключает дальнейших шагов по борьбе с инфляцией, что может говорить о возможном повышении ставки и в сентябре. Так что учитывайте этот фактор и оставляйте какую-то часть ликвидных средств.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💡ОГК-2 сгенерировала отчет за полугодие

Долгое время я оставался акционером данной компании, но в мае текущего года полностью вышел из позиции. Может быть зря? Попробуем сегодня разобраться.

Что происходит с бизнесом компании?

📉 Выработка электроэнергии продолжает стагнировать, результаты хуже, чем в среднем за последние 5 лет, но чуть лучше аналогичного периода 2022 года. Теплоэнергия в выручке занимает несущественную долю, поэтому можно пренебречь.

📈 Выручка за 6 месяцев выросла на 14,5% г/г до 78,6 млрд руб.

📈 Операционные расходы росли опережающими темпами, прибавив 15,8% г/г. За счет этого фактора EBITDA практически не изменилась, оставшись на уровне 22,1 млрд руб.

📉 Чистая прибыль тоже не продемонстрировала растущую динамику, ее размер не превысил прошлогодний результат в 12,4 млрд руб.

💵 Из-за ослабления рубля, генерирующим компаниям придется больше расходов нести на обслуживание блоков. Новые мощности, которые строились в рамках программы ДПМ, были произведены за рубежом, поэтому требуют импортных запчастей. Сейчас есть трудности с их поставками в РФ из-за санкций, а девальвация национальной валюты только добавит проблем.

🏦 Поднятие ставки ЦБ задает новые планки по дивидендной доходности. Если в прошлом году многих бы устроила ДД в размере 8-9%, то сейчас ориентир можно поднять минимум на 2%. Генерация является защитным сектором, операционного роста бизнеса здесь нет, поэтому, главный интерес именно дивиденды.

📉 С учетом отсутствия роста по чистой прибыли в 1 полугодии, которое является ключевым, с высокой долей вероятности, дивиденд останется на уровне 2022 года и составит около 6 копеек на акцию. Чтобы такая выплата давала хотя бы 10% годовых, цена акции должна опуститься до уровня в 60 копеек. Текущая цена около 66 копеек, так что потенциал снижения сохраняется.

📉 Не забывайте также о том, что с 2024 года заканчиваются повышенные платежи за существенную долю мощности у компании. Другими словами, пока не жалею о том, что вышел полностью из позиции. В текущий момент основа портфеля сосредоточена в экспортерах и планомерно наращиваю долю длинных облигаций. Напомню, что следить за всеми моими сделками в режиме онлайн вы можете в закрытом клубе, присоединяйтесь.

#OGKB

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Долгое время я оставался акционером данной компании, но в мае текущего года полностью вышел из позиции. Может быть зря? Попробуем сегодня разобраться.

Что происходит с бизнесом компании?

📉 Выработка электроэнергии продолжает стагнировать, результаты хуже, чем в среднем за последние 5 лет, но чуть лучше аналогичного периода 2022 года. Теплоэнергия в выручке занимает несущественную долю, поэтому можно пренебречь.

📈 Выручка за 6 месяцев выросла на 14,5% г/г до 78,6 млрд руб.

📈 Операционные расходы росли опережающими темпами, прибавив 15,8% г/г. За счет этого фактора EBITDA практически не изменилась, оставшись на уровне 22,1 млрд руб.

📉 Чистая прибыль тоже не продемонстрировала растущую динамику, ее размер не превысил прошлогодний результат в 12,4 млрд руб.

💵 Из-за ослабления рубля, генерирующим компаниям придется больше расходов нести на обслуживание блоков. Новые мощности, которые строились в рамках программы ДПМ, были произведены за рубежом, поэтому требуют импортных запчастей. Сейчас есть трудности с их поставками в РФ из-за санкций, а девальвация национальной валюты только добавит проблем.

🏦 Поднятие ставки ЦБ задает новые планки по дивидендной доходности. Если в прошлом году многих бы устроила ДД в размере 8-9%, то сейчас ориентир можно поднять минимум на 2%. Генерация является защитным сектором, операционного роста бизнеса здесь нет, поэтому, главный интерес именно дивиденды.