⛏ Есть ли идея в акциях Распадской?

Российский рынок продолжает расти, поэтому интересных идей по привлекательным ценам на нем остается все меньше. Одна из историй, которая может быть интересна по текущим ценам - это акции Распадской.

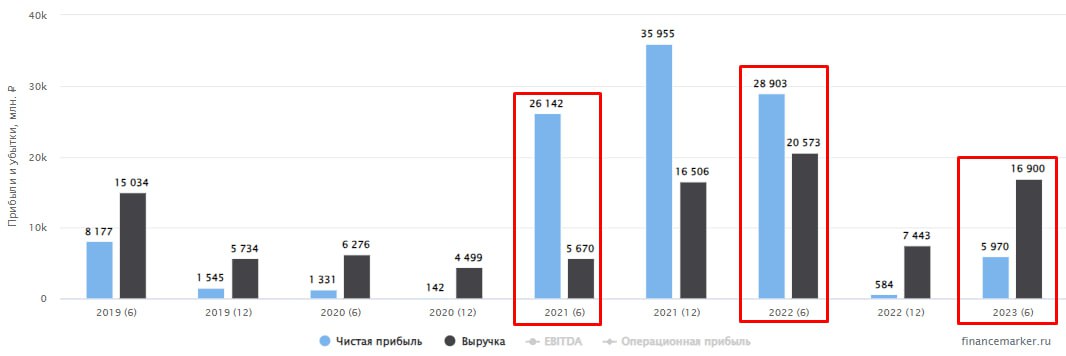

💰За прошедший 2022 год компания заработала 58,8 млрд рублей чистой прибыли. С учетом текущей капитализации, бизнес оценивается в 3,4 годовых прибыли. Кроме того, из-за невозможности платить дивиденды, Распадская накопила 162,7 млрд рублей нераспределенной прибыли, что составляет 82% от ее капитализации. В случае если Евразу удастся решить вопрос с редомициляцией, то "дочка" сможет выплатить большой дивиденд.

📊 Все вышесказанное, уже делает акции Распадской привлекательными, при условии что вы верите в переезд Евраза в РФ. Тем не менее, смотреть только в прошлое нельзя, поэтому разберем отчет РСБУ за первое полугодие этого года.

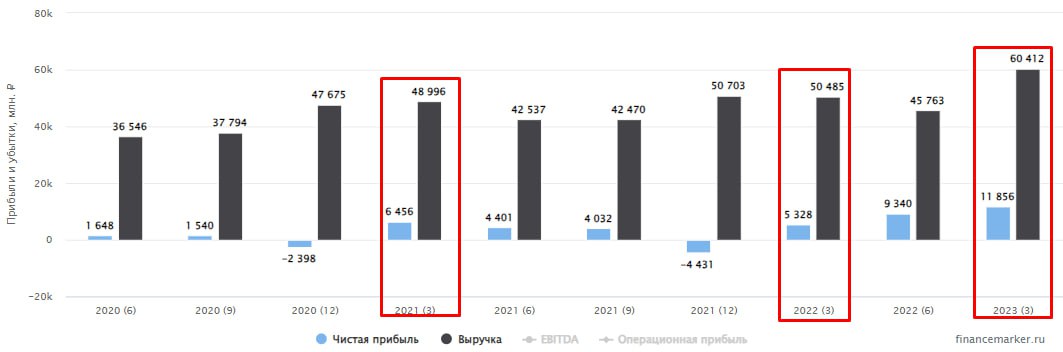

📉 Выручка снизилась на 17,8% г/г.

📉 Прибыль от продаж снизилась с 14,9 до 9,5 млрд рублей.

📉 Падение выручки и прибыли от продаж связано с двумя причинами: проблемами с логистикой при вывозе угля в Азию по железным дорогам и, самое главное, со снижением цен на коксующий уголь. По сравнению с 21-22 годами цены снизились в среднем в 1,5 - 2 раза и приблизилась относительно верхней границы диапазона 17-20 годов.

❗️Обратим внимание, что итоговая чистая прибыль снизилась еще сильнее: с 28,9 до 6 млрд рублей. Так получилось из-за того, что Распадская в этом году не выводила деньги с дочерних компаний через дивидендов. В прошлом году, для сравнения, было выплачено 12 млрд руб., это отразилось на итоговой чистой прибыли. Таковы особенности РСБУ, их нужно иметь в виду при анализе отчетов.

💸 Тем не менее, заглянув чуть вперед, мы понимаем, что девальвация рубля, которая происходит в моменте, поддержит результаты Распадской во втором полугодии.

🧐 В целом, несмотря на локальное снижение цен на уголь и, как следствие, доходы угольных компаний, идея в акциях Распадской остается неизменной: переезд Евраза и возврат к выплатам дивидендов, которые, судя по размеру нераспределенной прибыли, могут всех приятно удивить.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российский рынок продолжает расти, поэтому интересных идей по привлекательным ценам на нем остается все меньше. Одна из историй, которая может быть интересна по текущим ценам - это акции Распадской.

💰За прошедший 2022 год компания заработала 58,8 млрд рублей чистой прибыли. С учетом текущей капитализации, бизнес оценивается в 3,4 годовых прибыли. Кроме того, из-за невозможности платить дивиденды, Распадская накопила 162,7 млрд рублей нераспределенной прибыли, что составляет 82% от ее капитализации. В случае если Евразу удастся решить вопрос с редомициляцией, то "дочка" сможет выплатить большой дивиденд.

📊 Все вышесказанное, уже делает акции Распадской привлекательными, при условии что вы верите в переезд Евраза в РФ. Тем не менее, смотреть только в прошлое нельзя, поэтому разберем отчет РСБУ за первое полугодие этого года.

📉 Выручка снизилась на 17,8% г/г.

📉 Прибыль от продаж снизилась с 14,9 до 9,5 млрд рублей.

📉 Падение выручки и прибыли от продаж связано с двумя причинами: проблемами с логистикой при вывозе угля в Азию по железным дорогам и, самое главное, со снижением цен на коксующий уголь. По сравнению с 21-22 годами цены снизились в среднем в 1,5 - 2 раза и приблизилась относительно верхней границы диапазона 17-20 годов.

❗️Обратим внимание, что итоговая чистая прибыль снизилась еще сильнее: с 28,9 до 6 млрд рублей. Так получилось из-за того, что Распадская в этом году не выводила деньги с дочерних компаний через дивидендов. В прошлом году, для сравнения, было выплачено 12 млрд руб., это отразилось на итоговой чистой прибыли. Таковы особенности РСБУ, их нужно иметь в виду при анализе отчетов.

💸 Тем не менее, заглянув чуть вперед, мы понимаем, что девальвация рубля, которая происходит в моменте, поддержит результаты Распадской во втором полугодии.

🧐 В целом, несмотря на локальное снижение цен на уголь и, как следствие, доходы угольных компаний, идея в акциях Распадской остается неизменной: переезд Евраза и возврат к выплатам дивидендов, которые, судя по размеру нераспределенной прибыли, могут всех приятно удивить.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Новый ЗПИФ на замещающие облигации от Тинькофф

УК «Тинькофф Капитал» выпускает новый ЗПИФ «Тинькофф Замещающие облигации». До 4 августа планируется листинг на московской бирже.

❓ Попробуем разобраться, кому данный фонд может быть интересен и какие там издержки.

Стратегия фонда: покупка и продажа замещающих облигаций на вторичном рынке, исходя из уровня доходности к погашению, величины купонных выплат, кредитного риска и потенциала роста цены.

Основные характеристики:

✔️ Ориентировочная стоимость 1 пая - 1000 руб.

✔️ Срок фонда - 4-5 лет.

✔️ Выплата доходов 2 раза в год (апрель и октябрь).

✔️ Листинг на московской бирже.

❗️ ТОЛЬКО для квалифицированных инвесторов.

✔️ Комиссия за управление ~2,1% в год.

➕Основные преимущества:

🔺 Защита от ослабления рубля из-за привязки базового актива фонда к иностранным валютам.

🔺 Отсутствие инфраструктурных рисков, т.к. сам фонд и входящие в него облигации имеют листинг на московской бирже.

🔺 Низкий риск потери капитала, все эмитенты, кто выпустил замещающие облигации, имеют высокий кредитный рейтинг и являются крупными игроками в своих отраслях.

🔺 Низкий порог входа. Покупка отдельных выпусков замещающих облигаций требует минимальную сумму от 1000 у.е. (долларов, евро, фунтов). Фонд же предлагает паи от 1000 руб.

🔺 Диверсификация. За 1 тыс. руб. вы получаете портфель из нескольких замещающих облигаций.

🔺 При покупке через брокера Тинькофф комиссия за сделку будет составлять 0%.

🔺 Из-за высокой ставки ФРС США и большого объема предложения замещающих облигаций на московской бирже, доходность к погашению составляет 8–10% в иностранной валюте.

➖ Основные недостатки:

🔻 Относительно высокая комиссия в 2,1% в год. Замещающие облигации сейчас дают относительно высокую доходность к погашению. Но в случае снижения ставки ФРС, цена их может подрасти и доходность снизится. В таком случае, 2,1% уже будет существенно влиять на конечный результат.

🔻 Фонд скорее интересен тем, кто не имеет финансовой возможности инвестировать в замещающие облигации напрямую и самостоятельно проводить диверсификацию. Но тут есть жирный нюанс, он доступен только квалифицированным инвесторам. При том, что сами замещающие облигации доступны всем инвесторам.

🔻 Нет гарантии ликвидности фонда. Это закрытый фонд, а не биржевой. В БПИФах УК должна обеспечивать ликвидность с помощью маркетмейкеров, если мало активных игроков на бирже. В случае ЗПИФов, ликвидность создают только сами участники. Какой она будет? Сможете ли вы продать паи по разумной цене, если потребуется выйти из фонда раньше времени? Пока вопрос открытый.

🔻 При самостоятельном выборе бумаг можно подобрать облигации с требуемой датой погашения. Это позволит зафиксировать валютную доходность и возврат номинала в заранее известную дату (дату погашения). При инвестировании через фонд доходность будет зависеть от многих факторов, влияющих на конечный результат: ставка ФРС США, спрос/предложение на рынке, ликвидность и прочее.

💵 Замещающие облигации являются довольно привлекательным инструментом, позволяющим улучшить валютную диверсификацию. О своих результатах инвестирования в них я писал в посте от 8 июля. Сейчас они дают высокую доходность в иностранной валюте из-за снижения цены. Покупка через фонд сократит потенциальный доход из-за комиссии и, возможно, из-за низкой ликвидности (увеличатся спреды покупки/продажи паев).

Таким образом, лично я вижу только две причины инвестировать через фонд:

1. Недостаток средств для покупки отдельных замещающих выпусков;

2. Отсутствие знаний в выборе облигаций (но при этом нужно иметь статус квала).

Мы тему замещающих облигаций разбираем достаточно часто. Следите за постами, буду выкладывать интересные идеи в них с хорошим соотношением риск/доходность.

❤️ Не забудьте поставить лайк, если пост оказался полезным.

#RU000A106G80 #ЗПИФ

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

УК «Тинькофф Капитал» выпускает новый ЗПИФ «Тинькофф Замещающие облигации». До 4 августа планируется листинг на московской бирже.

❓ Попробуем разобраться, кому данный фонд может быть интересен и какие там издержки.

Стратегия фонда: покупка и продажа замещающих облигаций на вторичном рынке, исходя из уровня доходности к погашению, величины купонных выплат, кредитного риска и потенциала роста цены.

Основные характеристики:

✔️ Ориентировочная стоимость 1 пая - 1000 руб.

✔️ Срок фонда - 4-5 лет.

✔️ Выплата доходов 2 раза в год (апрель и октябрь).

✔️ Листинг на московской бирже.

❗️ ТОЛЬКО для квалифицированных инвесторов.

✔️ Комиссия за управление ~2,1% в год.

➕Основные преимущества:

🔺 Защита от ослабления рубля из-за привязки базового актива фонда к иностранным валютам.

🔺 Отсутствие инфраструктурных рисков, т.к. сам фонд и входящие в него облигации имеют листинг на московской бирже.

🔺 Низкий риск потери капитала, все эмитенты, кто выпустил замещающие облигации, имеют высокий кредитный рейтинг и являются крупными игроками в своих отраслях.

🔺 Низкий порог входа. Покупка отдельных выпусков замещающих облигаций требует минимальную сумму от 1000 у.е. (долларов, евро, фунтов). Фонд же предлагает паи от 1000 руб.

🔺 Диверсификация. За 1 тыс. руб. вы получаете портфель из нескольких замещающих облигаций.

🔺 При покупке через брокера Тинькофф комиссия за сделку будет составлять 0%.

🔺 Из-за высокой ставки ФРС США и большого объема предложения замещающих облигаций на московской бирже, доходность к погашению составляет 8–10% в иностранной валюте.

➖ Основные недостатки:

🔻 Относительно высокая комиссия в 2,1% в год. Замещающие облигации сейчас дают относительно высокую доходность к погашению. Но в случае снижения ставки ФРС, цена их может подрасти и доходность снизится. В таком случае, 2,1% уже будет существенно влиять на конечный результат.

🔻 Фонд скорее интересен тем, кто не имеет финансовой возможности инвестировать в замещающие облигации напрямую и самостоятельно проводить диверсификацию. Но тут есть жирный нюанс, он доступен только квалифицированным инвесторам. При том, что сами замещающие облигации доступны всем инвесторам.

🔻 Нет гарантии ликвидности фонда. Это закрытый фонд, а не биржевой. В БПИФах УК должна обеспечивать ликвидность с помощью маркетмейкеров, если мало активных игроков на бирже. В случае ЗПИФов, ликвидность создают только сами участники. Какой она будет? Сможете ли вы продать паи по разумной цене, если потребуется выйти из фонда раньше времени? Пока вопрос открытый.

🔻 При самостоятельном выборе бумаг можно подобрать облигации с требуемой датой погашения. Это позволит зафиксировать валютную доходность и возврат номинала в заранее известную дату (дату погашения). При инвестировании через фонд доходность будет зависеть от многих факторов, влияющих на конечный результат: ставка ФРС США, спрос/предложение на рынке, ликвидность и прочее.

💵 Замещающие облигации являются довольно привлекательным инструментом, позволяющим улучшить валютную диверсификацию. О своих результатах инвестирования в них я писал в посте от 8 июля. Сейчас они дают высокую доходность в иностранной валюте из-за снижения цены. Покупка через фонд сократит потенциальный доход из-за комиссии и, возможно, из-за низкой ликвидности (увеличатся спреды покупки/продажи паев).

Таким образом, лично я вижу только две причины инвестировать через фонд:

1. Недостаток средств для покупки отдельных замещающих выпусков;

2. Отсутствие знаний в выборе облигаций (но при этом нужно иметь статус квала).

Мы тему замещающих облигаций разбираем достаточно часто. Следите за постами, буду выкладывать интересные идеи в них с хорошим соотношением риск/доходность.

❤️ Не забудьте поставить лайк, если пост оказался полезным.

#RU000A106G80 #ЗПИФ

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️Россети МР: получится ли удержать успех первого квартала?

Исторически сектор распределительных сетей был скучным и консервативным, однако в последние два года произошло несколько событий, которые всколыхнули его. Первый квартал большинство сетевиков провели ударно, Россети МР (Московский регион) не стали исключением. О них сегодня и поговорим.

🔥 Рост выручки на 19,7% г/г в первом квартале подкрепился стремительным ростом операционной прибыли на 98,5%. А чистая прибыль и вовсе увеличилась более чем в 2 раза!

❓Почему Россети МР смогли так бодро нарастить показатели? На это есть несколько причин:

📌 С декабря прошлого года тарифы на электроэнергию для населения были повышены на 9%. Причем сделано это было во внеочередном порядке. По факту, плановая индексация, которая должна была произойти в июле этого года, сместилась на более ранний период. Все это вылилось в рост среднего расчетного тарифа на передачу электроэнергии Россети МР сразу на 16,2% г/г.

📌 С июля прошлого года резко выросла плата за техприсоединение. Вместо прежней льготной ставки в 550 рублей, потребители теперь платят за услугу десятки и сотни тысяч рублей. Это отразилось в росте прочих доходов, которые с 1 млрд рублей годом ранее подскочили до 3,8 млрд рублей.

📈 Рост доходов по всем направлениям позволил компании значительно улучшить рентабельность (маржа ЧП подросла с 10,5% годом ранее до 19,6%).

🔥 Согласно своему же плану, Россети МР за 2023 год должны заработать 18,9 млрд рублей чистой прибыли. При этом за один только первый квартал было заработано 11,8 млрд руб. или более 60% от годового плана! Такой расклад может говорить о двух вещах: либо план будет значительно перевыполнен, либо в следующих кварталах прибыль резко снизится.

❓Что может помешать заработать рекордную прибыль по итогам года?

📌 Исторически компания совершает наибольшие списания в 4 квартале. Поэтому, именно последний квартал может подпортить всю картину, о чем станет известно в самый последний момент.

📌 С мая этого года на 6,3% вырос тариф Россети ФСК. Для всех распределительных сетей это прямой рост расходов, который может снизить итоговые дивиденды на 10-20% по сравнению с планом. На данный момент, ожидаемая дивидендная доходность по итогам года к текущей цене акций Россети МР составляет около 9%, согласно плану, без учета влияния тарифа ФСК, а также ударного первого квартала. Но, судя по текущим результатам, план будет перевыполнен даже несмотря на будущий рост расходов. А вот величина превышения пока остается под вопросом, частично прояснить который могут результаты второго квартала.

🧐 Подводя итоги, отметим, что все эта история с региональными сетями заварилась на фоне огромной инвестпрограммы материнской компании (Россети ФСК), которая испытывает дефицит средств. Поэтому, в ближайшие годы, пока капексы будут высокими (минимум до 2027 года), Россети будут выкачивать ликвидность из своих дочек разными способами: как через тариф, так и через дивиденды, которые по словам представителей Россетей, могут быть выплачены даже в большем чем обычно объеме.

#MSRS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Исторически сектор распределительных сетей был скучным и консервативным, однако в последние два года произошло несколько событий, которые всколыхнули его. Первый квартал большинство сетевиков провели ударно, Россети МР (Московский регион) не стали исключением. О них сегодня и поговорим.

🔥 Рост выручки на 19,7% г/г в первом квартале подкрепился стремительным ростом операционной прибыли на 98,5%. А чистая прибыль и вовсе увеличилась более чем в 2 раза!

❓Почему Россети МР смогли так бодро нарастить показатели? На это есть несколько причин:

📌 С декабря прошлого года тарифы на электроэнергию для населения были повышены на 9%. Причем сделано это было во внеочередном порядке. По факту, плановая индексация, которая должна была произойти в июле этого года, сместилась на более ранний период. Все это вылилось в рост среднего расчетного тарифа на передачу электроэнергии Россети МР сразу на 16,2% г/г.

📌 С июля прошлого года резко выросла плата за техприсоединение. Вместо прежней льготной ставки в 550 рублей, потребители теперь платят за услугу десятки и сотни тысяч рублей. Это отразилось в росте прочих доходов, которые с 1 млрд рублей годом ранее подскочили до 3,8 млрд рублей.

📈 Рост доходов по всем направлениям позволил компании значительно улучшить рентабельность (маржа ЧП подросла с 10,5% годом ранее до 19,6%).

🔥 Согласно своему же плану, Россети МР за 2023 год должны заработать 18,9 млрд рублей чистой прибыли. При этом за один только первый квартал было заработано 11,8 млрд руб. или более 60% от годового плана! Такой расклад может говорить о двух вещах: либо план будет значительно перевыполнен, либо в следующих кварталах прибыль резко снизится.

❓Что может помешать заработать рекордную прибыль по итогам года?

📌 Исторически компания совершает наибольшие списания в 4 квартале. Поэтому, именно последний квартал может подпортить всю картину, о чем станет известно в самый последний момент.

📌 С мая этого года на 6,3% вырос тариф Россети ФСК. Для всех распределительных сетей это прямой рост расходов, который может снизить итоговые дивиденды на 10-20% по сравнению с планом. На данный момент, ожидаемая дивидендная доходность по итогам года к текущей цене акций Россети МР составляет около 9%, согласно плану, без учета влияния тарифа ФСК, а также ударного первого квартала. Но, судя по текущим результатам, план будет перевыполнен даже несмотря на будущий рост расходов. А вот величина превышения пока остается под вопросом, частично прояснить который могут результаты второго квартала.

🧐 Подводя итоги, отметим, что все эта история с региональными сетями заварилась на фоне огромной инвестпрограммы материнской компании (Россети ФСК), которая испытывает дефицит средств. Поэтому, в ближайшие годы, пока капексы будут высокими (минимум до 2027 года), Россети будут выкачивать ликвидность из своих дочек разными способами: как через тариф, так и через дивиденды, которые по словам представителей Россетей, могут быть выплачены даже в большем чем обычно объеме.

#MSRS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰Новый БПИФ на денежный рынок от Тинькофф

На прошлой неделе стартовали торги новым фондом ликвидности от Тинькофф - TMON «Тинькофф Денежный рынок». Данный фонд мы ждем уже достаточно давно, все крупные брокеры имеют свои аналогичные БПИФЫ.

Ключевые особенности:

📈 Отслеживаемый индекс - RUSFAR.

💸 Комиссия - 0,19% Здесь стоит отметить, что такая низкая комиссия связана с тем, что до 2025 года вознаграждение УК будет составлять всего 0,1%, а с 2025 года вырастет до 0,5% годовых. Расходы на депозитарий составят 0,05% и прочие расходы 0,04%.

🇷🇺 Валюта торгов - российский рубль.

Цена пая - 100 руб.

Текущая стоимость чистых активов (СЧА) - 25 млн руб.

Данный БПИФ достаточно интересный, особенно для тех, кто будет покупать его через брокера Тинькофф. Комиссия за покупку/продажу в таком случае будет нулевая.

🏦 Чтобы привлечь интерес к фонду, УК решила в первые 2 года брать более низкую комиссию, что выгодно отличает TMON по этому показателю среди аналогов. Для сравнения, ниже приведу комиссии аналогичных фондов от других эмитентов:

✔️ #LQDT от ВТБ берет за обслуживание 0,5% годовых от размера СЧА и цена пая составляет 1,25 руб.;

✔️ #SBMM также имеет издержки в 0,5% и цену пая около 11,5 руб.

✔️ #AKMM от Альфа капитала торгуется с комиссией 0,34%, цена пая составляет 107 руб.

👌Таким образом, TMON с издержками в 0,19% выглядит интереснее аналогов. Но с 2025 года, как писал ранее, суммарная комиссия составит 0,59%, что сразу сделает его самым дорогим по обслуживанию. Если, конечно, за 2 года ничего не изменится.

❗️У самого брокера Тинькофф я пока данный фонд не нашел в списке торгуемых бумаг через приложение. Надеюсь, что в ближайшее время его туда добавят и можно будет удобно пристраивать деньги на временное хранение.

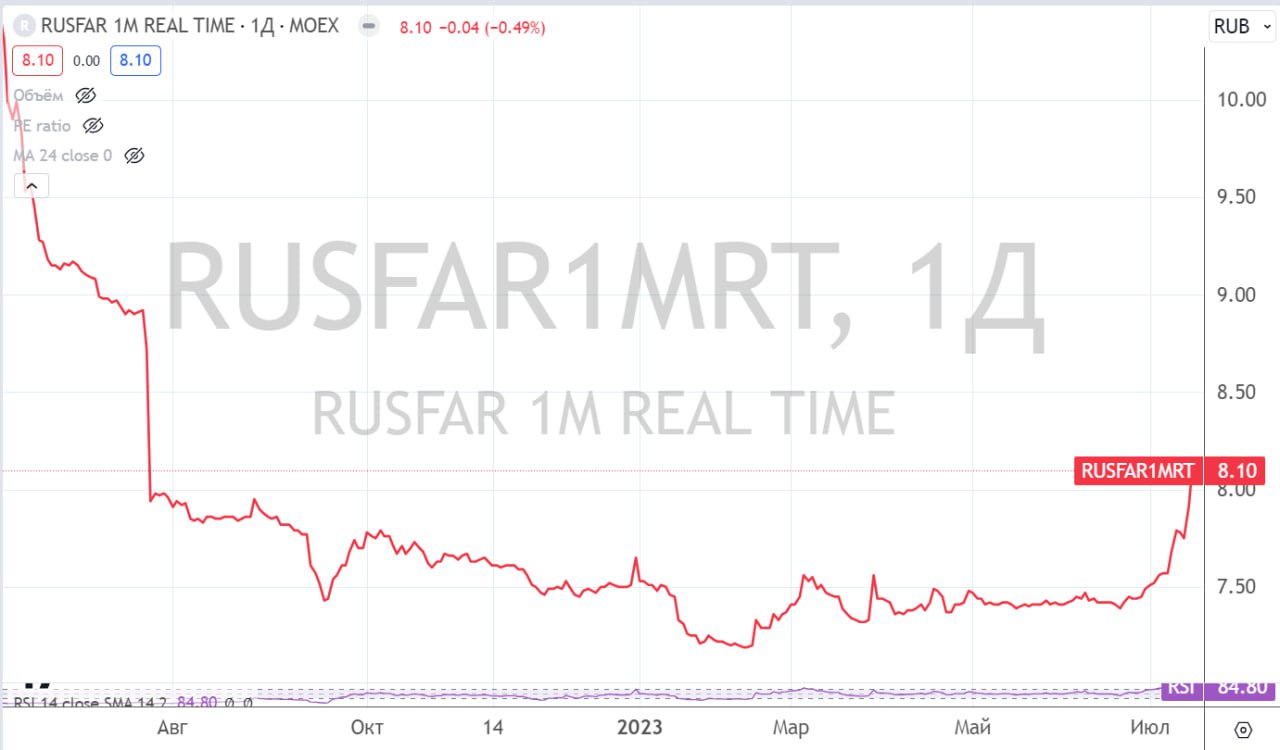

💼 Напомню, что фонды ликвидности предназначены в первую очередь для сохранения капитала. Если вы продали один актив, но не нашли подходящую замену, временно средства можно пристроить в такие фонды. Доходность RUSFAR обычно примерно равна ключевой ставке ЦБ. Сейчас, кстати, ставка RUSFAR подросла до 8,1%, что может свидетельствовать о том, что на ближайшем заседании ЦБ КС будет повышена на 0,5-0,75 п.п.

📌 Фонды ликвидности не проседают в цене даже при изменении ставок. Грубо говоря, можно их отнести к разряду самых коротких ОФЗ со сроком до погашения в 1 день. Поэтому, при изменении ключевой ставки пропорционально растет их доходность, но не падает цена.

❤️ Ставьте лайк, если обзор оказался полезным. А я пошел готовить новый материал.

#TMON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На прошлой неделе стартовали торги новым фондом ликвидности от Тинькофф - TMON «Тинькофф Денежный рынок». Данный фонд мы ждем уже достаточно давно, все крупные брокеры имеют свои аналогичные БПИФЫ.

Ключевые особенности:

📈 Отслеживаемый индекс - RUSFAR.

💸 Комиссия - 0,19% Здесь стоит отметить, что такая низкая комиссия связана с тем, что до 2025 года вознаграждение УК будет составлять всего 0,1%, а с 2025 года вырастет до 0,5% годовых. Расходы на депозитарий составят 0,05% и прочие расходы 0,04%.

🇷🇺 Валюта торгов - российский рубль.

Цена пая - 100 руб.

Текущая стоимость чистых активов (СЧА) - 25 млн руб.

Данный БПИФ достаточно интересный, особенно для тех, кто будет покупать его через брокера Тинькофф. Комиссия за покупку/продажу в таком случае будет нулевая.

🏦 Чтобы привлечь интерес к фонду, УК решила в первые 2 года брать более низкую комиссию, что выгодно отличает TMON по этому показателю среди аналогов. Для сравнения, ниже приведу комиссии аналогичных фондов от других эмитентов:

✔️ #LQDT от ВТБ берет за обслуживание 0,5% годовых от размера СЧА и цена пая составляет 1,25 руб.;

✔️ #SBMM также имеет издержки в 0,5% и цену пая около 11,5 руб.

✔️ #AKMM от Альфа капитала торгуется с комиссией 0,34%, цена пая составляет 107 руб.

👌Таким образом, TMON с издержками в 0,19% выглядит интереснее аналогов. Но с 2025 года, как писал ранее, суммарная комиссия составит 0,59%, что сразу сделает его самым дорогим по обслуживанию. Если, конечно, за 2 года ничего не изменится.

❗️У самого брокера Тинькофф я пока данный фонд не нашел в списке торгуемых бумаг через приложение. Надеюсь, что в ближайшее время его туда добавят и можно будет удобно пристраивать деньги на временное хранение.

💼 Напомню, что фонды ликвидности предназначены в первую очередь для сохранения капитала. Если вы продали один актив, но не нашли подходящую замену, временно средства можно пристроить в такие фонды. Доходность RUSFAR обычно примерно равна ключевой ставке ЦБ. Сейчас, кстати, ставка RUSFAR подросла до 8,1%, что может свидетельствовать о том, что на ближайшем заседании ЦБ КС будет повышена на 0,5-0,75 п.п.

📌 Фонды ликвидности не проседают в цене даже при изменении ставок. Грубо говоря, можно их отнести к разряду самых коротких ОФЗ со сроком до погашения в 1 день. Поэтому, при изменении ключевой ставки пропорционально растет их доходность, но не падает цена.

❤️ Ставьте лайк, если обзор оказался полезным. А я пошел готовить новый материал.

#TMON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from Владимир Жоков

Однажды в сентябре 2021 года, я пришёл к парням из Вредного чтобы просто помочь со звуком 🙂

А в 2022 году уже появился проект «ФинТерапия»🥳

Я понял что мне хочется больше общаться с инвесторами и предпринимателями, но я и представить не мог насколько это путешествие будет увлекательным!

И вот уже год снимаю свой проект «ФинТерапия».

Благодарен парням за поддержку и бесценные советы.

🎬Приятного просмотра

Назар Щетинин

https://youtu.be/FknzyUCRJ6Q

Мурад Агаев

https://youtu.be/1-P02u0c1uU

P.S. Первый сезон всё.

Кого ждёте во втором сезоне?

А в 2022 году уже появился проект «ФинТерапия»

Я понял что мне хочется больше общаться с инвесторами и предпринимателями, но я и представить не мог насколько это путешествие будет увлекательным!

И вот уже год снимаю свой проект «ФинТерапия».

Благодарен парням за поддержку и бесценные советы.

🎬Приятного просмотра

Назар Щетинин

https://youtu.be/FknzyUCRJ6Q

Мурад Агаев

https://youtu.be/1-P02u0c1uU

P.S. Первый сезон всё.

Кого ждёте во втором сезоне?

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

ФинТерапия. Назар Щетинин. Основание.

Ждем Вас в нашем Особняке (Москва, улица Фридриха Энгельса, дом 64, стр.1)

Спасибо видеостудии «Вредный Production» за помощь в создании этого ролика!

В гостях - Назар Щетинин «Вредный инвестор»

Телеграм канал гостя https://t.me/harmfulinvestor

Автор - Владимир…

Спасибо видеостудии «Вредный Production» за помощь в создании этого ролика!

В гостях - Назар Щетинин «Вредный инвестор»

Телеграм канал гостя https://t.me/harmfulinvestor

Автор - Владимир…

🏦 Сбер ставит новые рекорды

🔥 По итогам июня Сбер заработал 138,8 млрд рублей чистой прибыли. Это стало абсолютным месячным рекордом как в текущем году, так и за всю историю! При этом к предыдущему месяцу прибыль выросла на 17,5%. Сегодня мы разберемся, как зеленому гиганту удалось это сделать и сможет ли он развить успех.

❗️Начнем с того, что на июньскую прибыль был оказан разовый положительный эффект от продажи европейской дочки. Точная цена сделки не раскрывается, но в пресс-релизе сказано, что это оказало существенное влияние на прибыль. Поэтому, в следующем месяце, скорее всего, прибыль вернется к среднемесячному уровню.

💼 Кредитный портфель физлиц Сбера за июнь вырос на 2,6%, с начала года на 12,4%. Главными драйверами роста остаются ипотечные продукты и кредитные карты.

💼 Корпоративный кредитный портфель в июне вырос на 2,9%, с начала года на 6,5% (без учета валютной переоценки).

📈 В результате роста кредитного портфеля и за счет низкой базы прошлого года, чистый процентный доход по итогам полугодия вырос на 41,4% г/г, а чистый комиссионный доход на 18,2%. Рост денежной массы не проходит бесследно и напрямую отражается в результатах главного банка страны.

✅ Финансовая устойчивость Сбера, о которой можно судить по коэффициентам достаточности капитала, осталась на высоком уровне. Достаточность общего капитала составила 13,6%. С начала года показатель сократился на 1,2 пп, что было связано с выплатой дивидендов.

❗️Из негативных моментов отметим рекордное в этом году создание месячных резервов: 116,3 млрд рублей за июнь. Существенное влияние на размер резервов оказала девальвация рубля. Имейте это ввиду, если девальвация продолжится, то это будет создавать риски дальнейшего роста расходов.

💰 Что касается дивидендов, то из расчета распределения 50% чистой прибыли, Сбер по итогам полугодия уже заработал на 16,1 рублей на акцию. Консенсус в размере 30-32 рубля к концу года становится все более вероятным. А по текущим ценам это дает чуть более 12% доходности. Много это или мало? На мой взгляд, сейчас акции оценены справедливо, форвардная доходность сопоставима с текущей доходностью по длинным ОФЗ. Но в случае новых рекордных результатов по прибыли, мы можем увидеть дальнейший рост акций компании.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 По итогам июня Сбер заработал 138,8 млрд рублей чистой прибыли. Это стало абсолютным месячным рекордом как в текущем году, так и за всю историю! При этом к предыдущему месяцу прибыль выросла на 17,5%. Сегодня мы разберемся, как зеленому гиганту удалось это сделать и сможет ли он развить успех.

❗️Начнем с того, что на июньскую прибыль был оказан разовый положительный эффект от продажи европейской дочки. Точная цена сделки не раскрывается, но в пресс-релизе сказано, что это оказало существенное влияние на прибыль. Поэтому, в следующем месяце, скорее всего, прибыль вернется к среднемесячному уровню.

💼 Кредитный портфель физлиц Сбера за июнь вырос на 2,6%, с начала года на 12,4%. Главными драйверами роста остаются ипотечные продукты и кредитные карты.

💼 Корпоративный кредитный портфель в июне вырос на 2,9%, с начала года на 6,5% (без учета валютной переоценки).

📈 В результате роста кредитного портфеля и за счет низкой базы прошлого года, чистый процентный доход по итогам полугодия вырос на 41,4% г/г, а чистый комиссионный доход на 18,2%. Рост денежной массы не проходит бесследно и напрямую отражается в результатах главного банка страны.

✅ Финансовая устойчивость Сбера, о которой можно судить по коэффициентам достаточности капитала, осталась на высоком уровне. Достаточность общего капитала составила 13,6%. С начала года показатель сократился на 1,2 пп, что было связано с выплатой дивидендов.

❗️Из негативных моментов отметим рекордное в этом году создание месячных резервов: 116,3 млрд рублей за июнь. Существенное влияние на размер резервов оказала девальвация рубля. Имейте это ввиду, если девальвация продолжится, то это будет создавать риски дальнейшего роста расходов.

💰 Что касается дивидендов, то из расчета распределения 50% чистой прибыли, Сбер по итогам полугодия уже заработал на 16,1 рублей на акцию. Консенсус в размере 30-32 рубля к концу года становится все более вероятным. А по текущим ценам это дает чуть более 12% доходности. Много это или мало? На мой взгляд, сейчас акции оценены справедливо, форвардная доходность сопоставима с текущей доходностью по длинным ОФЗ. Но в случае новых рекордных результатов по прибыли, мы можем увидеть дальнейший рост акций компании.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Как повлияет на рынок рост ключевой ставки?

🗝 ЦБ поднял ключевую ставку до 8,5% и пока сохраняет прогноз по возможному дальнейшему росту. Кто от этого может выиграть, а кто наоборот проиграет? Попробуем сегодня разобраться.

💰 Хуже всех себя будут чувствовать те эмитенты, которые имеют высокую долговую нагрузку и работают исключительно на внутреннем рынке. Девальвация рубля в совокупности с ростом ставки стали токсичной смесью для бизнеса телекоммуникационного сектора. МТС #MTSS и Ростелеком #RTKMP имеют существенный размер чистого долга. Также эти компании вынуждены закупать зарубежное оборудование, цена которого привязана к курсу доллара. Если ЦБ будет удерживать уровень ставок 8-9% в течение длительного времени (2+ лет), то рефинансировать заимствования станет дороже, это ударит по чистой прибыли и потенциальным дивидендам.

📉 Не очень хорошо себя чувствует сектор длинных облигаций с постоянным купоном. Но здесь стоит отметить, что рост ставки на 1% рынок заложил заранее, поэтому в пятницу особого падения цен не произошло. Сейчас при выборе облигаций желательно смотреть на динамику кредитного рейтинга эмитентов, особенно ВДО. На фоне роста ставок в стране мы можем увидеть дефолты некоторых представителей сектора. Обычно небольшие компании делают новые выпуски облигаций, чтобы гасить старые и на фоне высоких доходностей в надежных активах (вклады, облигации эмитентов с рейтингом ВВВ и выше) им придется существенно поднимать размер купонов, чтобы их бумаги оставались интересными.

🏦🏗 Банки и застройщики скорее всего заработают меньше в новых условиях. Под высокую ставку люди будут менее охотно брать кредиты, в том числе ипотечные. В этом основная цель ЦБ, немного охладить спрос, а вместе с ним и инфляцию. Более 70% покупок на первичном рынке недвижимости сейчас проходит с использованием ипотеки. Соответственно, рост стоимости таких заимствований снизит спрос и на недвижимость.

📈 Но кто может на этом заработать? Первым кандидатом является Мосбиржа #MOEX. Помимо комиссионных доходов у нее еще есть финансовые, которые она перестала раскрывать с прошлого года. Тем не менее, все свободные средства они вкладывают в короткие облигации, в том числе ОФЗ и рост ставки позволить увеличить доходность таких вложений, что позитивно отразится на чистой прибыли.

📈 Сургутнефтегаз #SNGSP, если допустить, что часть кубышки он сконвертировал в рубли и держит на обычных депозитах или в коротких облигациях, то рост ставки также позитивно отразится на прибыли.

📌 Я нашел еще один достаточно консервативный и интересный инструмент, на котором можно заработать более 12% годовых без рисков потери средств. Если данный пост наберет 300 лайков, я выложу пост или видео с подробным разбором данного актива.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🗝 ЦБ поднял ключевую ставку до 8,5% и пока сохраняет прогноз по возможному дальнейшему росту. Кто от этого может выиграть, а кто наоборот проиграет? Попробуем сегодня разобраться.

💰 Хуже всех себя будут чувствовать те эмитенты, которые имеют высокую долговую нагрузку и работают исключительно на внутреннем рынке. Девальвация рубля в совокупности с ростом ставки стали токсичной смесью для бизнеса телекоммуникационного сектора. МТС #MTSS и Ростелеком #RTKMP имеют существенный размер чистого долга. Также эти компании вынуждены закупать зарубежное оборудование, цена которого привязана к курсу доллара. Если ЦБ будет удерживать уровень ставок 8-9% в течение длительного времени (2+ лет), то рефинансировать заимствования станет дороже, это ударит по чистой прибыли и потенциальным дивидендам.

📉 Не очень хорошо себя чувствует сектор длинных облигаций с постоянным купоном. Но здесь стоит отметить, что рост ставки на 1% рынок заложил заранее, поэтому в пятницу особого падения цен не произошло. Сейчас при выборе облигаций желательно смотреть на динамику кредитного рейтинга эмитентов, особенно ВДО. На фоне роста ставок в стране мы можем увидеть дефолты некоторых представителей сектора. Обычно небольшие компании делают новые выпуски облигаций, чтобы гасить старые и на фоне высоких доходностей в надежных активах (вклады, облигации эмитентов с рейтингом ВВВ и выше) им придется существенно поднимать размер купонов, чтобы их бумаги оставались интересными.

🏦🏗 Банки и застройщики скорее всего заработают меньше в новых условиях. Под высокую ставку люди будут менее охотно брать кредиты, в том числе ипотечные. В этом основная цель ЦБ, немного охладить спрос, а вместе с ним и инфляцию. Более 70% покупок на первичном рынке недвижимости сейчас проходит с использованием ипотеки. Соответственно, рост стоимости таких заимствований снизит спрос и на недвижимость.

📈 Но кто может на этом заработать? Первым кандидатом является Мосбиржа #MOEX. Помимо комиссионных доходов у нее еще есть финансовые, которые она перестала раскрывать с прошлого года. Тем не менее, все свободные средства они вкладывают в короткие облигации, в том числе ОФЗ и рост ставки позволить увеличить доходность таких вложений, что позитивно отразится на чистой прибыли.

📈 Сургутнефтегаз #SNGSP, если допустить, что часть кубышки он сконвертировал в рубли и держит на обычных депозитах или в коротких облигациях, то рост ставки также позитивно отразится на прибыли.

📌 Я нашел еще один достаточно консервативный и интересный инструмент, на котором можно заработать более 12% годовых без рисков потери средств. Если данный пост наберет 300 лайков, я выложу пост или видео с подробным разбором данного актива.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ ММК выходит на привычную траекторию

ММК выпустил операционный отчет по итогам 2 квартала и 6 месяцев 2023 года. Производственные показатели продолжили восстановление и даже вышли на докризисный уровень!

📈 По итогам 2 квартала производство стали выросло на 13% кв/кв на фоне сильного спроса на внутреннем рынке, а также благодаря частичному перезапуску мощностей в Турции после землетрясения. Производство чугуна также выросло на 9,6% кв/кв.

🔥 Рост производства во втором квартале составил 19,5% г/г. Теперь можно с уверенностью сказать, что бизнес ММК окончательно восстановился после кризиса, по крайней мере с операционной точки зрения. Производство стали во 2 квартале оказалось даже выше, чем в аналогичном периоде благоприятного 2021 года.

🇷🇺 Продажи металлопродукции выросли на 11% кв/кв, благодаря внутреннему спросу. Стройка, инфраструктурные проекты и ВПК требуют значительных объемов металла.

👍 На этом компания не собирается останавливаться и дает позитивные прогнозы на следующий квартал:

✔️ Ожидается стабилизация спроса на текущем уровне и его поддержка высоким строительным сезоном.

✔️ Ожидается запуск 1-й очереди коксовой батареи, что благоприятно скажется на себестоимости производства.

✔️ Растет доля премиальной продукции на фоне высокого спроса и максимальной загрузки мощностей.

🧐 Судя по всем косвенным данным, финансовые результаты ММК и других сталеваров также могут приятно удивить. И мы с нетерпением ждем их публикации! Однако, пока металлурги не начнут платить дивиденды, они так и будут оставаться в тени, чего, собственно, они и добиваются, опасаясь привлекать к себе повышенное внимание налоговых органов. На мой взгляд, с учетом отсутствия дивидендов, акции ММК уже выглядят справедливо оцененными, серьезного потенциала роста от текущих уровней в ближайшие 12 месяцев не жду.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

ММК выпустил операционный отчет по итогам 2 квартала и 6 месяцев 2023 года. Производственные показатели продолжили восстановление и даже вышли на докризисный уровень!

📈 По итогам 2 квартала производство стали выросло на 13% кв/кв на фоне сильного спроса на внутреннем рынке, а также благодаря частичному перезапуску мощностей в Турции после землетрясения. Производство чугуна также выросло на 9,6% кв/кв.

🔥 Рост производства во втором квартале составил 19,5% г/г. Теперь можно с уверенностью сказать, что бизнес ММК окончательно восстановился после кризиса, по крайней мере с операционной точки зрения. Производство стали во 2 квартале оказалось даже выше, чем в аналогичном периоде благоприятного 2021 года.

🇷🇺 Продажи металлопродукции выросли на 11% кв/кв, благодаря внутреннему спросу. Стройка, инфраструктурные проекты и ВПК требуют значительных объемов металла.

👍 На этом компания не собирается останавливаться и дает позитивные прогнозы на следующий квартал:

✔️ Ожидается стабилизация спроса на текущем уровне и его поддержка высоким строительным сезоном.

✔️ Ожидается запуск 1-й очереди коксовой батареи, что благоприятно скажется на себестоимости производства.

✔️ Растет доля премиальной продукции на фоне высокого спроса и максимальной загрузки мощностей.

🧐 Судя по всем косвенным данным, финансовые результаты ММК и других сталеваров также могут приятно удивить. И мы с нетерпением ждем их публикации! Однако, пока металлурги не начнут платить дивиденды, они так и будут оставаться в тени, чего, собственно, они и добиваются, опасаясь привлекать к себе повышенное внимание налоговых органов. На мой взгляд, с учетом отсутствия дивидендов, акции ММК уже выглядят справедливо оцененными, серьезного потенциала роста от текущих уровней в ближайшие 12 месяцев не жду.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏭 Новый фонд на коммерческую недвижимость от Parus

Я недавно публиковал пост со своими результатами инвестирования в фонды недвижимости на Московской бирже. На данный момент почти все торгуемые ЗПИФы работают исключительно в сегменте индустриальной (складской) недвижимости.

🏛 На прошлой неделе, кстати, Мосбиржа начала расчет индекса складской недвижимости #CREI. Помимо этого, будет рассчитываться также индекс полной доходности складской недвижимости #CREITR (с учетом дохода от сдачи в аренду). Теперь можно следить за динамикой изменения цен в этом сегменте.

📈 Сегодня мы затронем немного другой сектор - коммерческую недвижимость. В отличие от индустриальной, она более волатильная, но и чаще генерирует более высокую доходность от аренды.

⏳ В середине августа (15.08) на Мосбирже начнутся торги новым фондом Парус-Двинцев или ПАРУС-ДВН. В структуру данного ЗПИФа входит современный бизнес центр класса А с одноименным названием.

❗️ Как и в прежних ЗПИФах от данного эмитента, актив был приобретен не только за счет средств инвесторов, но и за кредитные деньги, из-за чего он будет недоступен для неквалифицированных инвесторов.

💰 Стоимость актива составляет 11 млрд руб., из которых на данный момент 4,1 млрд руб. - средства инвесторов и 6,9 млрд руб. - банковский кредит. Общая площадь БЦ составляет 57,9 тыс. кв.м., нетрудно посчитать, что стоимость 1 кв.м. равна 190 000 руб., что не так дорого по московским меркам.

❓ Среди крупных арендаторов такие известные бренды, как Samsung, Schneider Electric, Nvidia, Halliburton, Geely, Whirlpool и прочите. В наших условиях сложно сказать, хорошо это или плохо. С одной стороны, все представленные компании имеют стабильный денежный поток и даже в кризис, скорее всего, не будут съезжать. С другой стороны, если учитывать геополитические аспекты, то существенная часть арендаторов из недружественных стран могут уйти в случае эскалации конфликта и ужесточения санкций.

📌 Насколько данный ЗПИФ интересен для инвестирования, разберем ближе к дате размещения, когда эмитент предоставит более детальную финансовую информацию и финансовую модель. На данный момент из крупных и торгуемых на бирже ЗПИФов на коммерческую недвижимость я встретил только "Рентный доход 2", но там есть ряд нюансов, из-за чего решил воздержаться от инвестиций в него. Посмотрим, сможет ли удивить новый фонд от Паруса.

❤️ Если вам тема недвижимости и фондов на недвижимость интересна, ставьте лайки, буду чаще ее разбирать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я недавно публиковал пост со своими результатами инвестирования в фонды недвижимости на Московской бирже. На данный момент почти все торгуемые ЗПИФы работают исключительно в сегменте индустриальной (складской) недвижимости.

🏛 На прошлой неделе, кстати, Мосбиржа начала расчет индекса складской недвижимости #CREI. Помимо этого, будет рассчитываться также индекс полной доходности складской недвижимости #CREITR (с учетом дохода от сдачи в аренду). Теперь можно следить за динамикой изменения цен в этом сегменте.

📈 Сегодня мы затронем немного другой сектор - коммерческую недвижимость. В отличие от индустриальной, она более волатильная, но и чаще генерирует более высокую доходность от аренды.

⏳ В середине августа (15.08) на Мосбирже начнутся торги новым фондом Парус-Двинцев или ПАРУС-ДВН. В структуру данного ЗПИФа входит современный бизнес центр класса А с одноименным названием.

❗️ Как и в прежних ЗПИФах от данного эмитента, актив был приобретен не только за счет средств инвесторов, но и за кредитные деньги, из-за чего он будет недоступен для неквалифицированных инвесторов.

💰 Стоимость актива составляет 11 млрд руб., из которых на данный момент 4,1 млрд руб. - средства инвесторов и 6,9 млрд руб. - банковский кредит. Общая площадь БЦ составляет 57,9 тыс. кв.м., нетрудно посчитать, что стоимость 1 кв.м. равна 190 000 руб., что не так дорого по московским меркам.

❓ Среди крупных арендаторов такие известные бренды, как Samsung, Schneider Electric, Nvidia, Halliburton, Geely, Whirlpool и прочите. В наших условиях сложно сказать, хорошо это или плохо. С одной стороны, все представленные компании имеют стабильный денежный поток и даже в кризис, скорее всего, не будут съезжать. С другой стороны, если учитывать геополитические аспекты, то существенная часть арендаторов из недружественных стран могут уйти в случае эскалации конфликта и ужесточения санкций.

📌 Насколько данный ЗПИФ интересен для инвестирования, разберем ближе к дате размещения, когда эмитент предоставит более детальную финансовую информацию и финансовую модель. На данный момент из крупных и торгуемых на бирже ЗПИФов на коммерческую недвижимость я встретил только "Рентный доход 2", но там есть ряд нюансов, из-за чего решил воздержаться от инвестиций в него. Посмотрим, сможет ли удивить новый фонд от Паруса.

❤️ Если вам тема недвижимости и фондов на недвижимость интересна, ставьте лайки, буду чаще ее разбирать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Что будет с долларом? Какие перспективы у ГМК Норникель и Русала?

Недавно в нашем клубе проходил большой вебинар с разбором всех секторов, которые занимаются экспортом ресурсов и продукции. Прикладываю нарезку интересных моментов, где рассмотрим такие вопросы, как:

❓ Что происходит с долларом и какие уровни по нему можно ожидать в ближайшее время?

❓Как обстоят дела у ГМК Норникеля и есть ли перспективы роста акций?

❓Стоит ли покупать акции Русала и в каком случае они могут быть интересны?

Видео доступно по ссылке:

📌 https://youtu.be/kc5yw00bBMM

⏳Таймкоды:

00:00 - О вебинаре

01:02 - Какие уровни по доллару мы можем увидеть в ближайшее время?

11:13 - ГМК Норникель #GMKN

18:54 - Русал #RUAL #ENPG

24:10 - Ответы на вопросы

❤️ Благодарю за ваши лайки, если видео оказалось полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно в нашем клубе проходил большой вебинар с разбором всех секторов, которые занимаются экспортом ресурсов и продукции. Прикладываю нарезку интересных моментов, где рассмотрим такие вопросы, как:

❓ Что происходит с долларом и какие уровни по нему можно ожидать в ближайшее время?

❓Как обстоят дела у ГМК Норникеля и есть ли перспективы роста акций?

❓Стоит ли покупать акции Русала и в каком случае они могут быть интересны?

Видео доступно по ссылке:

📌 https://youtu.be/kc5yw00bBMM

⏳Таймкоды:

00:00 - О вебинаре

01:02 - Какие уровни по доллару мы можем увидеть в ближайшее время?

11:13 - ГМК Норникель #GMKN

18:54 - Русал #RUAL #ENPG

24:10 - Ответы на вопросы

❤️ Благодарю за ваши лайки, если видео оказалось полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Что будет с долларом? Какие перспективы у ГМК Норникель и Русала? | Аведиков Георгий

В сегодняшнем видео разберемся, есть ли перспективы у экспортеров? Рассмотрим происходящие события в долларе и оценим перспективы ГМК Норникеля и Русала. Это видео является нарезкой некоторых моментов из полного вебинара, где мы разобрали все сектора, от…

🛒 X5 Retail Group: на опережение инфляции

📈 По итогам июня, рублевая инфляция в годовом выражении ускорилась до 3,25% по сравнению с 2,5% на конец мая. Пока в экономике все указывает на продолжение инфляционного тренда, и это может помочь ритейлерам нарастить доходы. В условиях низкой инфляции или даже дефляции им работать не столь комфортно, как при умеренных цифрах в 4-6%.

Компания X5 Retail Group - лидер в секторе российского продуктового ритейла, известный под такими брендами как: Пятерочка, Перекресток и Чижик. Сегодня разберем вышедший операционный отчет по итогам 1 полугодия 2023.

📈 Общая выручка выросла на 17,3% г/г. На фоне низкой инфляции, это очень хороший результат.

📈 Но главный показатель операционной успешности ритейлера не выручка, а сопоставимые (LFL) продажи, которые у X5 растут на 7,2% г/г, что также выше уровня инфляции!

❗️Единственное что смущает в результатах - это слабый рост среднего чека, всего на 1,9% г/г. Во втором квартале рост чека еще сильнее замедлился, до 1,1% г/г. При этом трафик по полугодию растет на 5,2%. Это значит, что люди стали ходить в магазин чаще, но за раз покупают меньше.

💡Достаточно любопытная статистика получилась в разбивке по магазинам. Лучший рост среднего чека по полугодию (2,9% г/г) показал более премиальный сегмент (Перекресток), в то время, как в дискаунтерах (Чижик) средний чек снизился аж на 18% г/г. Результаты по среднему чеку подтверждают тот факт, что менее обеспеченное население гораздо более чувствительно к росту цен. При этом количество "Чижиков" быстро растет, за год их число увеличилось со 153 до 809 штук.

📱 Еще из позитивного можно отметить факт продолжающегося активного роста онлайн сегмента. За первое полугодие продажи увеличились 56,9% г/г.

📃 В целом, X5 продолжает демонстрировать сильные результаты. Однако инвесторам от этого не легче, так как получить возврат в виде дивидендов или даже байбека они не могут из-за инфраструктурных проблем. И если некоторые компании (Русагро, Глобалтранс, Эталон) уже делают шаги в сторону редомициляции, то кейс X5 оказался одним из самых сложных из-за прописки в Нидерландах, и как они будут его решать по прежнему не ясно.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 По итогам июня, рублевая инфляция в годовом выражении ускорилась до 3,25% по сравнению с 2,5% на конец мая. Пока в экономике все указывает на продолжение инфляционного тренда, и это может помочь ритейлерам нарастить доходы. В условиях низкой инфляции или даже дефляции им работать не столь комфортно, как при умеренных цифрах в 4-6%.

Компания X5 Retail Group - лидер в секторе российского продуктового ритейла, известный под такими брендами как: Пятерочка, Перекресток и Чижик. Сегодня разберем вышедший операционный отчет по итогам 1 полугодия 2023.

📈 Общая выручка выросла на 17,3% г/г. На фоне низкой инфляции, это очень хороший результат.

📈 Но главный показатель операционной успешности ритейлера не выручка, а сопоставимые (LFL) продажи, которые у X5 растут на 7,2% г/г, что также выше уровня инфляции!

❗️Единственное что смущает в результатах - это слабый рост среднего чека, всего на 1,9% г/г. Во втором квартале рост чека еще сильнее замедлился, до 1,1% г/г. При этом трафик по полугодию растет на 5,2%. Это значит, что люди стали ходить в магазин чаще, но за раз покупают меньше.

💡Достаточно любопытная статистика получилась в разбивке по магазинам. Лучший рост среднего чека по полугодию (2,9% г/г) показал более премиальный сегмент (Перекресток), в то время, как в дискаунтерах (Чижик) средний чек снизился аж на 18% г/г. Результаты по среднему чеку подтверждают тот факт, что менее обеспеченное население гораздо более чувствительно к росту цен. При этом количество "Чижиков" быстро растет, за год их число увеличилось со 153 до 809 штук.

📱 Еще из позитивного можно отметить факт продолжающегося активного роста онлайн сегмента. За первое полугодие продажи увеличились 56,9% г/г.

📃 В целом, X5 продолжает демонстрировать сильные результаты. Однако инвесторам от этого не легче, так как получить возврат в виде дивидендов или даже байбека они не могут из-за инфраструктурных проблем. И если некоторые компании (Русагро, Глобалтранс, Эталон) уже делают шаги в сторону редомициляции, то кейс X5 оказался одним из самых сложных из-за прописки в Нидерландах, и как они будут его решать по прежнему не ясно.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Евротранс опубликовал предварительные итоги первого полугодия

По данным компании, за 1 полугодие удалось добиться более высоких показателей, чем ожидалось ранее. Так, выручка составила 45,5 млрд руб., что на 12% выше прогнозного значения. EBITDA обогнала прогноз на 9%, дойдя до уровня 4,2 млрд руб.

🛢 Причина более высоких результатов связана с тем, что пока цены на нефть оставались низкими, эмитент удачно разместил облигационный займ, а полученные средства направил на покупку топлива по относительно дешевым ценам.

💼 Напомню немного про ситуацию с размещением облигаций. На данный момент компания имеет 3 торгуемых выпуска и последний ЕвроТранс-001P-03 (RU000A1061K1) на сумму в 5 млрд руб. был размещен как раз в апреле текущего года, а завершилось размещение 18 мая. В этот период цены на нефть в рублевом эквиваленте находились близко к годовым минимумам. Этой ситуацией и удалось удачно воспользоваться менеджменту.

📈 Кстати, сейчас эффективная доходность 3 выпуска облигаций составляет более 13%, что весьма неплохо, учитывая, что кредитный рейтинг компании по данным АКРА на уровне "А-". На фоне растущих доходов и денежных потоков, инвесторам в долговые бумаги эмитента переживать не стоит.

📈 Вернемся к результатам, на весь 2023 год в планы менеджмента заложена выручка в размере 89 млрд руб. и EBITDA в размере 9,4 млрд руб. С учетом ударного первого квартала и приличного роста цен на нефтепродукты, думаю, что данный прогноз будет реализован. Возможно, даже немного перевыполнен, ведь второе полугодие обычно лучше первого.

🏛 Напомню, что Евротранс планирует провести IPO и торги на Мосбирже должны начаться 21 ноября текущего года. Более подробно детали размещения мы разбирали в прошлом посте.

✔️ Текущие финансовые результаты могут простимулировать спрос со стороны инвесторов на этапе проведения публичного размещения акций. Средства от IPO будут направлены на развитие бизнеса (Cash-in: модернизация имеющихся АЗК, строительство новых, оборудование всех комплексов сервисами зарядки электромобилей, а половину — инфраструктурой заправки газом), что должно улучшить будущие операционные и финансовые результаты.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

По данным компании, за 1 полугодие удалось добиться более высоких показателей, чем ожидалось ранее. Так, выручка составила 45,5 млрд руб., что на 12% выше прогнозного значения. EBITDA обогнала прогноз на 9%, дойдя до уровня 4,2 млрд руб.

🛢 Причина более высоких результатов связана с тем, что пока цены на нефть оставались низкими, эмитент удачно разместил облигационный займ, а полученные средства направил на покупку топлива по относительно дешевым ценам.

💼 Напомню немного про ситуацию с размещением облигаций. На данный момент компания имеет 3 торгуемых выпуска и последний ЕвроТранс-001P-03 (RU000A1061K1) на сумму в 5 млрд руб. был размещен как раз в апреле текущего года, а завершилось размещение 18 мая. В этот период цены на нефть в рублевом эквиваленте находились близко к годовым минимумам. Этой ситуацией и удалось удачно воспользоваться менеджменту.

📈 Кстати, сейчас эффективная доходность 3 выпуска облигаций составляет более 13%, что весьма неплохо, учитывая, что кредитный рейтинг компании по данным АКРА на уровне "А-". На фоне растущих доходов и денежных потоков, инвесторам в долговые бумаги эмитента переживать не стоит.

📈 Вернемся к результатам, на весь 2023 год в планы менеджмента заложена выручка в размере 89 млрд руб. и EBITDA в размере 9,4 млрд руб. С учетом ударного первого квартала и приличного роста цен на нефтепродукты, думаю, что данный прогноз будет реализован. Возможно, даже немного перевыполнен, ведь второе полугодие обычно лучше первого.

🏛 Напомню, что Евротранс планирует провести IPO и торги на Мосбирже должны начаться 21 ноября текущего года. Более подробно детали размещения мы разбирали в прошлом посте.

✔️ Текущие финансовые результаты могут простимулировать спрос со стороны инвесторов на этапе проведения публичного размещения акций. Средства от IPO будут направлены на развитие бизнеса (Cash-in: модернизация имеющихся АЗК, строительство новых, оборудование всех комплексов сервисами зарядки электромобилей, а половину — инфраструктурой заправки газом), что должно улучшить будущие операционные и финансовые результаты.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

📉 Русагро: снижение цен давит на выручку

Русагро выпустила операционный отчет по итогам 2 квартала. Результаты получились умеренно негативными из-за циклических ценовых факторов.

🔽 Выручка снизилась на 10% г/г на фоне более низких цен на зерновые культуры и масла.

🌻 Реализация промышленной масложировой продукции сократилась на 6% г/г из-за модернизации на производстве

🌻 Реализация потребительской масложировой продукции выросла на 12% г/г, благодаря запуску новой линейки соусов и расширению каналов дистрибуции.

🥩 В мясном сегменте результаты сохранились примерно на уровне прошлогодних, реализация свинины выросла всего на 2% г/г.

🧁 Реализация сахара упала на 11% г/г под влиянием погодных факторов, которые повлияли на производство.

🌻 Реализация масличных структур выросла в 5,5 раз г/г также из-за погодных факторов, которые привели к сдвигу уборки урожая.

🌾 Реализация зерновых культур выросла на 58% г/г из-за смещения сроков продаж.

🌦 Как видим, на квартальные результаты Русагро сильно влияют погодные и технические факторы, которые на долгосрочной перспективе сглаживаются и не играют большой роли в качестве и оценке бизнеса. Нужно понимать, что цены на продукцию Русагро подвержены цикличности и с этим ничего нельзя поделать. Остается частично смещать продажи на более высокий сезон, что компания периодически и делает.

🧐 Котировки Русагро, тем временем, вплотную приблизились к уровням 2021 до начала СВО. В целом, бизнес проявил себя, как отличная защитная история, в которой смущает только затянувшийся вопрос с редомициляцией и невозможностью распределить дивиденды. Но котировки выглядят так, как будто это уже решенный вопрос, поэтому с покупками по текущим ценам я бы не торопился, ведь премии за риск больше нет.

🥫 Тем не менее, пока дивиденды платить нельзя, менеджмент не теряет времени даром и занимается сделками M&A, а именно, покупкой контроля в производителе майонеза и соусов НМЖК, известного под брендами "Ряба" и "Astoria".

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русагро выпустила операционный отчет по итогам 2 квартала. Результаты получились умеренно негативными из-за циклических ценовых факторов.

🔽 Выручка снизилась на 10% г/г на фоне более низких цен на зерновые культуры и масла.

🌻 Реализация промышленной масложировой продукции сократилась на 6% г/г из-за модернизации на производстве

🌻 Реализация потребительской масложировой продукции выросла на 12% г/г, благодаря запуску новой линейки соусов и расширению каналов дистрибуции.

🥩 В мясном сегменте результаты сохранились примерно на уровне прошлогодних, реализация свинины выросла всего на 2% г/г.

🧁 Реализация сахара упала на 11% г/г под влиянием погодных факторов, которые повлияли на производство.

🌻 Реализация масличных структур выросла в 5,5 раз г/г также из-за погодных факторов, которые привели к сдвигу уборки урожая.

🌾 Реализация зерновых культур выросла на 58% г/г из-за смещения сроков продаж.

🌦 Как видим, на квартальные результаты Русагро сильно влияют погодные и технические факторы, которые на долгосрочной перспективе сглаживаются и не играют большой роли в качестве и оценке бизнеса. Нужно понимать, что цены на продукцию Русагро подвержены цикличности и с этим ничего нельзя поделать. Остается частично смещать продажи на более высокий сезон, что компания периодически и делает.

🧐 Котировки Русагро, тем временем, вплотную приблизились к уровням 2021 до начала СВО. В целом, бизнес проявил себя, как отличная защитная история, в которой смущает только затянувшийся вопрос с редомициляцией и невозможностью распределить дивиденды. Но котировки выглядят так, как будто это уже решенный вопрос, поэтому с покупками по текущим ценам я бы не торопился, ведь премии за риск больше нет.

🥫 Тем не менее, пока дивиденды платить нельзя, менеджмент не теряет времени даром и занимается сделками M&A, а именно, покупкой контроля в производителе майонеза и соусов НМЖК, известного под брендами "Ряба" и "Astoria".

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Инвестиции на этапе PRE-IPO

✔️На нашем рынке появилась новая интересная платформа ZORKO, которая дает возможность компаниям привлекать капитал до проведения IPO, а инвесторам вкладывать средства в тех эмитентов, которые пока публично не представлены.

👥 За 10 лет работы на фондовом рынке РФ я вижу активное противостояние двух лагерей. Первый уже имеет существенный капитал и ищет консервативные варианты инвестирования, кого устроит 20-25% среднегодовой доходности. Второй имеет относительно небольшой капитал и рассматривает разные варианты его быстрого наращивания, увеличивая в том числе и риски. Для быстрого приумножения инвестиций часто используются плечи, либо активы со встроенным кредитным плечом (фьючерсы). Но можно ли как-то заработать чуть больше на обычных акциях, без заемных средств?

📌 Чтобы ответить на этот вопрос, нужно проанализировать жизненный цикл бизнеса. Любая компания имеет 4 этапа развития, их по-разному называют, но суть примерно такая:

Стартап -> Рост -> Зрелость -> Закат

🏆 Самую большую доходность бизнес как-правило приносит на первых двух этапах. Но проблема в том, что публичной компания становится обычно в середине или даже ближе к концу этапа "Рост". Основные "иксы" уже, как правило, пройдены. Но платформа ZORKO позволяет нам поучаствовать как раз начиная с этапа "Стартап", где самое интересное у бизнеса еще впереди, но и риски есть, конечно.

💰 Мы с вами неоднократно разбирали краудлендинговые платформы, которые себя хорошо зарекомендовали на нашем рынке. ZORKO является похожей площадкой с тем отличием, что эмитенты вместо займов привлекают инвестиции в капитал через продажу долей (акций) на ранних этапах развития бизнеса.

➕В чем преимущества платформы:

✔️ Возможность небольшим, но перспективным компаниям привлечь средства инвесторов в капитал, не увеличивая долговую нагрузку.

✔️ Возможность инвесторов вложить часть средств в перспективные стартапы с высоким потенциалом роста.

✔️ Низкий порог входа. Минимальный порог устанавливает каждая компания отдельно, но думаю, это будет ниже 10 000 руб. на эмитента. Что позволит широко диверсифицировать портфель по разным бизнесам.

✔️ У инвестора всегда есть возможность продать свою долю, на платформе предусмотрен вторичный рынок. Но имеет смысл вкладывать в данный сегмент на срок от 2-3 лет.

➖ Основные риски:

✔️ Некоторые из претендентов на PRE-IPO могут не выйти на IPO в перспективе в силу разных причин. Поэтому нужно выделять разумную долю портфеля на каждого эмитента.

✔️ Действует ограничение для неквалов на сумму инвестирования в 600 000 руб. в календарный год.

❓Где гарантии, что это не очередная пирамида?

✅ Платформа зарегистрирована в реестре ЦБ "Операторы инвестиционных платформ" и имеет лицензию №73 от 14.02.2023.

✅ Мосбиржа с 16 июня текущего года стала официальным партнером ZORKO, созданной по инициативе и при участии Фондов нового инвестиционного цикла Роснано.

📌 Резюмируя все вышесказанное, платформа ZORKO может быть интересна инвесторам с разными стратегиями инвестирования. Вероятность неторговых рисков крайне небольшая. Все вложенные средства хранятся на специальном счете в Тинькофф (что-то вроде эскроу). Если эмитент не сможет собрать требуемую сумму, то средства инвесторов будут возвращены. Лично мне идея понравилась, планирую поучаствовать, для начала на небольшую сумму.

❤️ Если пост оказался полезным, ставьте лайк. В следующем разборе поговорим про первого претендента на PRE-IPO, компанию Hyper.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✔️На нашем рынке появилась новая интересная платформа ZORKO, которая дает возможность компаниям привлекать капитал до проведения IPO, а инвесторам вкладывать средства в тех эмитентов, которые пока публично не представлены.

👥 За 10 лет работы на фондовом рынке РФ я вижу активное противостояние двух лагерей. Первый уже имеет существенный капитал и ищет консервативные варианты инвестирования, кого устроит 20-25% среднегодовой доходности. Второй имеет относительно небольшой капитал и рассматривает разные варианты его быстрого наращивания, увеличивая в том числе и риски. Для быстрого приумножения инвестиций часто используются плечи, либо активы со встроенным кредитным плечом (фьючерсы). Но можно ли как-то заработать чуть больше на обычных акциях, без заемных средств?

📌 Чтобы ответить на этот вопрос, нужно проанализировать жизненный цикл бизнеса. Любая компания имеет 4 этапа развития, их по-разному называют, но суть примерно такая:

Стартап -> Рост -> Зрелость -> Закат

🏆 Самую большую доходность бизнес как-правило приносит на первых двух этапах. Но проблема в том, что публичной компания становится обычно в середине или даже ближе к концу этапа "Рост". Основные "иксы" уже, как правило, пройдены. Но платформа ZORKO позволяет нам поучаствовать как раз начиная с этапа "Стартап", где самое интересное у бизнеса еще впереди, но и риски есть, конечно.

💰 Мы с вами неоднократно разбирали краудлендинговые платформы, которые себя хорошо зарекомендовали на нашем рынке. ZORKO является похожей площадкой с тем отличием, что эмитенты вместо займов привлекают инвестиции в капитал через продажу долей (акций) на ранних этапах развития бизнеса.

➕В чем преимущества платформы:

✔️ Возможность небольшим, но перспективным компаниям привлечь средства инвесторов в капитал, не увеличивая долговую нагрузку.

✔️ Возможность инвесторов вложить часть средств в перспективные стартапы с высоким потенциалом роста.

✔️ Низкий порог входа. Минимальный порог устанавливает каждая компания отдельно, но думаю, это будет ниже 10 000 руб. на эмитента. Что позволит широко диверсифицировать портфель по разным бизнесам.

✔️ У инвестора всегда есть возможность продать свою долю, на платформе предусмотрен вторичный рынок. Но имеет смысл вкладывать в данный сегмент на срок от 2-3 лет.

➖ Основные риски:

✔️ Некоторые из претендентов на PRE-IPO могут не выйти на IPO в перспективе в силу разных причин. Поэтому нужно выделять разумную долю портфеля на каждого эмитента.

✔️ Действует ограничение для неквалов на сумму инвестирования в 600 000 руб. в календарный год.

❓Где гарантии, что это не очередная пирамида?

✅ Платформа зарегистрирована в реестре ЦБ "Операторы инвестиционных платформ" и имеет лицензию №73 от 14.02.2023.

✅ Мосбиржа с 16 июня текущего года стала официальным партнером ZORKO, созданной по инициативе и при участии Фондов нового инвестиционного цикла Роснано.

📌 Резюмируя все вышесказанное, платформа ZORKO может быть интересна инвесторам с разными стратегиями инвестирования. Вероятность неторговых рисков крайне небольшая. Все вложенные средства хранятся на специальном счете в Тинькофф (что-то вроде эскроу). Если эмитент не сможет собрать требуемую сумму, то средства инвесторов будут возвращены. Лично мне идея понравилась, планирую поучаствовать, для начала на небольшую сумму.

❤️ Если пост оказался полезным, ставьте лайк. В следующем разборе поговорим про первого претендента на PRE-IPO, компанию Hyper.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

⛏ Северсталь: смещение акцента продаж

На днях мы разбирали операционный отчет ММК, а сегодня перед нами лежит отчет Северстали, за 2 квартал, в котором мы также наблюдаем признаки восстановления.

📈 Производство стали выросло на 9% кв/кв., восстановившись даже выше уровней 2021 года.

📈 Производство чугуна выросло на 7% кв/кв, установив новый рекорд на фоне окончания плановых ремонтов доменных печей.

📉 С продажами ситуация обстоит чуть сложнее. С одной стороны, продажи стальной продукции стабильно превосходят цифры 20-21 годов, но с другой стороны снижаются уже третий квартал подряд. В этот раз мы наблюдаем падение на 2% кв/кв.

⬆️ Компания объясняет это снижение необходимым пополнением склада, а также смещением акцента на продукцию более высоких переделов, которая по массе продается меньше, чем полуфабрикаты. И это находит подтверждение в цифрах: производство продукции с высокой добавленной стоимостью растет на 11% кв/кв.

🏗🛢Наиболее активный спрос демонстрирует строительный сектор, а также производство нефтегазовых труб. Именно продажи труб большого диаметра выросли сильнее всего среди основных видов продукции Северстали - на 40% кв/кв. Что для одних компаний необходимый капекс и трудные времена - то для металлургов дополнительная маржа!

🧐 После начала СВО и попадания под санкции, Северсталь частично перестроила логистику продаж, сместив акцент на внутренний рынок, который теперь приносит около 80% выручки, а по EBITDA, скорее всего, даже больше за счет продаж продукции с высокой добавленной стоимостью и более низких транспортных расходов. Поэтому определяющим фактором для бизнеса теперь является внутренний спрос, с которым пока все в порядке.

📈 С другой стороны, рубль прилично ослаб с начала текущего года, что позволило сделать экспорт более рентабельным. В общем, ситуация в секторе однозначно выправилась. И единственное, чего не хватает инвесторам для полного счастья - это восстановления финансовых отчетов и дивидендов.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На днях мы разбирали операционный отчет ММК, а сегодня перед нами лежит отчет Северстали, за 2 квартал, в котором мы также наблюдаем признаки восстановления.

📈 Производство стали выросло на 9% кв/кв., восстановившись даже выше уровней 2021 года.

📈 Производство чугуна выросло на 7% кв/кв, установив новый рекорд на фоне окончания плановых ремонтов доменных печей.

📉 С продажами ситуация обстоит чуть сложнее. С одной стороны, продажи стальной продукции стабильно превосходят цифры 20-21 годов, но с другой стороны снижаются уже третий квартал подряд. В этот раз мы наблюдаем падение на 2% кв/кв.

⬆️ Компания объясняет это снижение необходимым пополнением склада, а также смещением акцента на продукцию более высоких переделов, которая по массе продается меньше, чем полуфабрикаты. И это находит подтверждение в цифрах: производство продукции с высокой добавленной стоимостью растет на 11% кв/кв.

🏗🛢Наиболее активный спрос демонстрирует строительный сектор, а также производство нефтегазовых труб. Именно продажи труб большого диаметра выросли сильнее всего среди основных видов продукции Северстали - на 40% кв/кв. Что для одних компаний необходимый капекс и трудные времена - то для металлургов дополнительная маржа!

🧐 После начала СВО и попадания под санкции, Северсталь частично перестроила логистику продаж, сместив акцент на внутренний рынок, который теперь приносит около 80% выручки, а по EBITDA, скорее всего, даже больше за счет продаж продукции с высокой добавленной стоимостью и более низких транспортных расходов. Поэтому определяющим фактором для бизнеса теперь является внутренний спрос, с которым пока все в порядке.

📈 С другой стороны, рубль прилично ослаб с начала текущего года, что позволило сделать экспорт более рентабельным. В общем, ситуация в секторе однозначно выправилась. И единственное, чего не хватает инвесторам для полного счастья - это восстановления финансовых отчетов и дивидендов.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

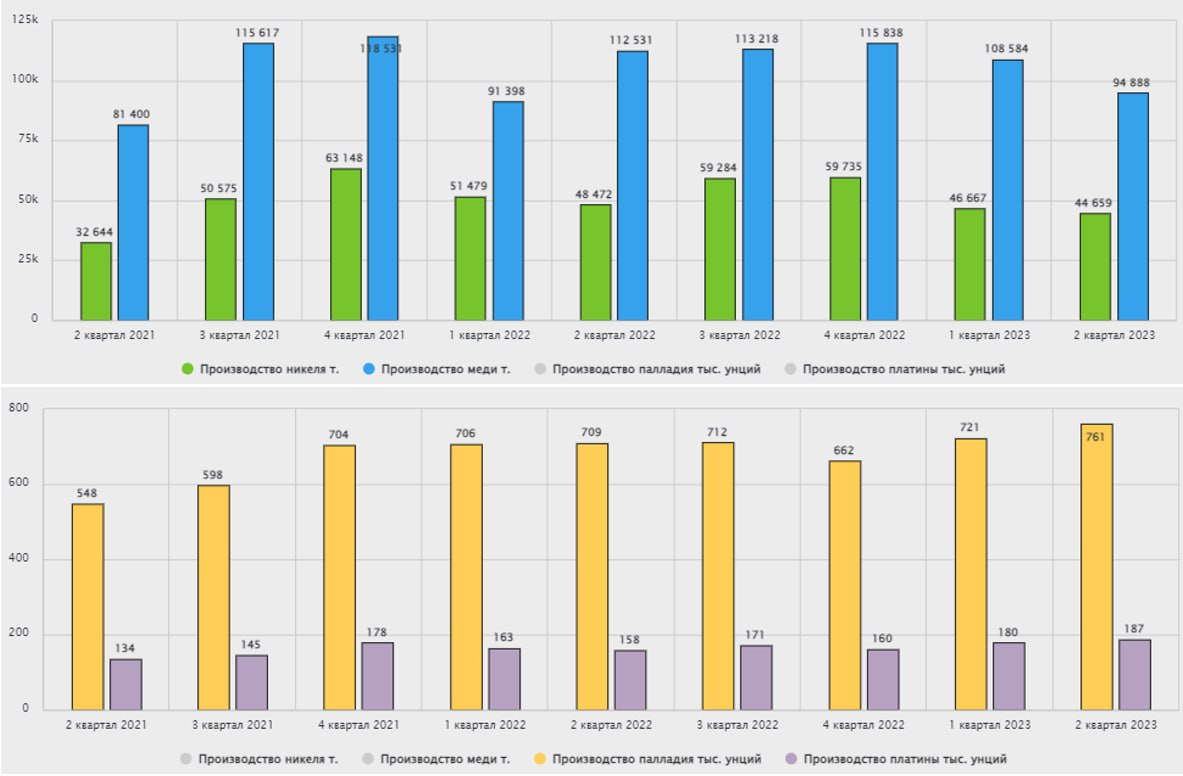

⛏ ГМК Норильский Никель: производство идет по плану

Норникель опубликовал операционный отчет по итогам 2 квартала. Несмотря на все происходящее, ГМК остался одним из немногих российских экспортеров, кто так подробно освещает собственные результаты и это не может не радовать.

📉 Производство никеля снизилось на 4% г/г из-за плановых сезонных факторов.

📉 Производство меди снизилось на 13% г/г. Здесь также вмешались неблагоприятные сезонные и погодные условия. Норильск - город с очень суровым климатом, что оказывает влияние на компании, которые там работают.

📈 Производство палладия и платины выросло на 6% и 4% г/г соответственно, что связано с переработкой ранее накопленных полуфабрикатов.

✅ Таким образом, никаких серьезных сдвигов в операционной динамике не произошло, а все колебания связаны с локальными сезонными факторами, не имеющими большого значения в долгосрочной перспективе. Все это позволило эмитенту подтвердить ранее заявленный производственный прогноз на 2023 год.

🚜 Из интересных фактов, заявленных в пресс-релизе, можно отметить начало постепенной замены горного оборудования на аналоги из дружественных стран.

📉 Финансово компания чувствует себя чуть хуже, чем в прошлом году, но есть и положительные сдвиги. Так, выручка по итогам полугодия сократилась на 20% г/г до $7,2 млрд из-за снижения биржевых цен на металлы.

📉 EBITDA сократилась на 30% г/г до $3,4 млрд из-за падения выручки, но маржинальность удалось сохранить на высоком уровне. Рентабельность EBITDA составила 47%.

📉 Менеджмент пересмотрел планы по инвест. программе, сократив ее на 19% г/г. Это позволило высвободить дополнительные денежные средства.

📈 Благодаря сокращению капексов, свободный денежный поток вырос на 28% к уровню конца декабря до $1,35 млрд, что может стать базой для выплаты дивидендов по итогам текущего года. Если брать за ориентир выплату в размере 75% от FCF, то за полугодие уже заработали около 600 руб. на акцию.

📌 Таким образом, бизнес ГМК Норникеля постепенно перестраивается под изменившиеся условия. Операционные результаты в среднесрочной перспективе восстановятся, а остальное будет зависеть от рыночных цен на производимые металлы. Свою долю я продолжаю удерживать.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Норникель опубликовал операционный отчет по итогам 2 квартала. Несмотря на все происходящее, ГМК остался одним из немногих российских экспортеров, кто так подробно освещает собственные результаты и это не может не радовать.

📉 Производство никеля снизилось на 4% г/г из-за плановых сезонных факторов.

📉 Производство меди снизилось на 13% г/г. Здесь также вмешались неблагоприятные сезонные и погодные условия. Норильск - город с очень суровым климатом, что оказывает влияние на компании, которые там работают.

📈 Производство палладия и платины выросло на 6% и 4% г/г соответственно, что связано с переработкой ранее накопленных полуфабрикатов.

✅ Таким образом, никаких серьезных сдвигов в операционной динамике не произошло, а все колебания связаны с локальными сезонными факторами, не имеющими большого значения в долгосрочной перспективе. Все это позволило эмитенту подтвердить ранее заявленный производственный прогноз на 2023 год.

🚜 Из интересных фактов, заявленных в пресс-релизе, можно отметить начало постепенной замены горного оборудования на аналоги из дружественных стран.

📉 Финансово компания чувствует себя чуть хуже, чем в прошлом году, но есть и положительные сдвиги. Так, выручка по итогам полугодия сократилась на 20% г/г до $7,2 млрд из-за снижения биржевых цен на металлы.

📉 EBITDA сократилась на 30% г/г до $3,4 млрд из-за падения выручки, но маржинальность удалось сохранить на высоком уровне. Рентабельность EBITDA составила 47%.

📉 Менеджмент пересмотрел планы по инвест. программе, сократив ее на 19% г/г. Это позволило высвободить дополнительные денежные средства.

📈 Благодаря сокращению капексов, свободный денежный поток вырос на 28% к уровню конца декабря до $1,35 млрд, что может стать базой для выплаты дивидендов по итогам текущего года. Если брать за ориентир выплату в размере 75% от FCF, то за полугодие уже заработали около 600 руб. на акцию.

📌 Таким образом, бизнес ГМК Норникеля постепенно перестраивается под изменившиеся условия. Операционные результаты в среднесрочной перспективе восстановятся, а остальное будет зависеть от рыночных цен на производимые металлы. Свою долю я продолжаю удерживать.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌻 Лента: слабое звено российского ритейла

Лента опубликовала операционные и финансовые результаты по итогам 2 квартала, которые совсем не радуют. В последнее время компания все сильнее отстает от сектора.

📉 Выручка выросла всего на 1,9% г/г, сопоставимые LFL-продажи на 1,8%. Средний чек и вовсе снизился на 1,8% г/г. Лента не просто отстает от инфляции, а кажется еще немного, и начнет терять в продажах.

❗️Самое интересное, что основной провал результатов происходит за счет магазинов малых форматов, на которые компания делала ставку в стратегии трансформации бизнеса. Так, по итогам квартала, выручка малых магазинов сократилась на 6,3% г/г, средний чек на 7,5% г/г, а сопоставимые продажи на целых 9%! Объяснить это можно только тем, что Лента проигрывает конкуренцию в этом сегменте. И это уже может сыграть на руку X5 и Магниту, которые получают возможность увеличивать свои доли рынка не только за счет мелких магазинов, но и за счет вытеснения четвертого по величине игрока.

📈 В гипермаркетах, которые теряли популярность на протяжении последних нескольких лет, ситуация на удивление обстоит лучше. Сопоставимые продажи растут на 4,1% г/г. Получается, что Лента сама себя загнала в затруднительное положение, в котором трансформация бизнеса и постепенный уход от формата гипермаркетов делает только хуже.

📉 По финансовым показателям тоже ничего позитивно сказать нельзя в текущей ситуации. EBITDA во 2 квартале сократилась на 29,4% г/г, операционная прибыль на 62,8%. А от чистой прибыли и вовсе практически ничего не осталось.

🧐 По всем показателям Ленты видно, что компания в сильной стагнации. И менеджмент пока не озвучивает планов по спасению ситуации. В любом случае, играть в эту историю лично я не планирую, риски достаточно высокие.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента опубликовала операционные и финансовые результаты по итогам 2 квартала, которые совсем не радуют. В последнее время компания все сильнее отстает от сектора.

📉 Выручка выросла всего на 1,9% г/г, сопоставимые LFL-продажи на 1,8%. Средний чек и вовсе снизился на 1,8% г/г. Лента не просто отстает от инфляции, а кажется еще немного, и начнет терять в продажах.

❗️Самое интересное, что основной провал результатов происходит за счет магазинов малых форматов, на которые компания делала ставку в стратегии трансформации бизнеса. Так, по итогам квартала, выручка малых магазинов сократилась на 6,3% г/г, средний чек на 7,5% г/г, а сопоставимые продажи на целых 9%! Объяснить это можно только тем, что Лента проигрывает конкуренцию в этом сегменте. И это уже может сыграть на руку X5 и Магниту, которые получают возможность увеличивать свои доли рынка не только за счет мелких магазинов, но и за счет вытеснения четвертого по величине игрока.