⛽️ Роснефть: крепкий нефтяной орешек

В сентябре мы увидели смешанный отчет Роснефти о результатах первого полугодия. Пусть он вышел и в сокращенном виде, но определенные выводы сделать можно.

🛢 Разведка, добыча и переработка

📈 Общая добыча углеводородов увеличилась на 1,5% г/г.

📈 Добыча газа увеличилась на 9,2% г/г. Доля газа в объеме добычи достигла рекордных 23%. Это происходит, благодаря постепенному запуску и выходу на проектные мощности проектов Роспан и Харампур. Таким образом, Роснефть уже практически на четверть газовая компания. Правда, реализовать этот газ по высоким ценам будет трудно, подключиться к европейскому газопроводу Газпрома (как это планировалось раньше) уже не получится. По крайней мере в ближайшей перспективе.

📈 Объем реализации нефти вырос на 5,7% г/г. Объем реализации нефтепродуктов на внутреннем рынке вырос на 6,5% г/г.

🌎 Компании удается наращивать объемы добычи и реализации даже в такой непростой ситуации, благодаря диверсифицированным рынкам сбыта. Значительная доля нефти отправляется на переработку на внутреннем рынке (около 45% по данным 2021 года), около 25% отправляется в Азию, а еще 20% в Европу по нефтепроводу "Дружба".

📊 Финансовые результаты

📈 Финансовые показатели за первое полугодие получились достаточно противоречивыми. С одной стороны мы видим рост выручки на 32,5% г/г и чистой прибыли на 13,1%.

📉 С другой стороны, не всем инвесторам понравился такой результат на фоне ударных РСБУ отчетов Лукойла #LKOH и Татнефти #TATN. Чистая прибыль хоть и выросла, но вместе с тем упала маржинальность, выросли расходы на логистику, а также на 20% увеличились налоговые изъятия. И здесь особо хочется отметить, что рост налоговой нагрузки в ближайшие годы продолжит расти. Это безусловно отразится на доходах компании, но не очень критично. В 2023 году налоговая нагрузка для Роснефти может увеличиться на 160 млрд. руб., для сравнения, чистая прибыль за 1 полугодие 2022 года составила 432 млрд. руб.

💰 Но, несмотря на рост расходов, чистая прибыль выросла. И, по заявлению менеджмента, это создает надежную основу для дальнейших выплат промежуточных дивидендов. Роснефть традиционно выплачивает акционерам 50% чистой прибыли, поэтому, по итогам полугодия можно рассчитывать на 20,4 рубля на акцию, что по текущим ценам (285 рублей) дает 7,1% доходности.

😎 Восток Ойл

Проект Восток Ойл может сыграть ключевую роль в российской и мировой нефтедобыче. Согласно планам, Роснефть сможет постепенно наращивать добычу как минимум до 2030-32 годов. Это позволит не только компенсировать выпадающие объемы на старых месторождениях, но и наращивать их. В условиях общей недоинвестированности в новые месторождения в мире, Роснефть имеет шансы стать одним из бенефициаров роста цен на нефть в будущем.

❗️Риски

На рынке не бывает только плюсов, всегда есть и обратная сторона, разберем основные риски, характерные для российского нефтяного сектора в целом и Роснефти в частности.

✖️ Эмбарго на морские перевозки в Европу и потолок цен.

✖️ Риск диверсий на нефтепроводе "Дружба". Тревожные новости о внезапных утечках уже поступают.

✖️ Крепкий рубль, снижающий экспортные доходы.

✖️ Риск глобальной рецессии, падение спроса и цен на нефть.

✖️ Потеря долей в иностранных активах. Этот риск уже фактически реализовался на трех НПЗ в Германии.

✖️ Дальнейший рост налоговой нагрузки. Роснефть примет основной удар на себя, как самая крупная компания в секторе.

🧐 Вывод

Несмотря на все риски, Роснефть в моменте выглядит самой защищенной компанией в секторе, благодаря наличию диверсифицированной структуры продаж и наличию существенных запасов, находящихся в разработке. Также к жирным плюсам можно отнести приверженность понятной дивидендной политике. Однако ближайшие периоды могут быть очень волатильными со всех точек зрения и вероятность реализации новых рисков не нулевая. Тем не менее, текущие котировки акций уже учитывают значительную часть возможных рисков. Я решил продолжить плановый набор позиции, но мелкими порциями.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В сентябре мы увидели смешанный отчет Роснефти о результатах первого полугодия. Пусть он вышел и в сокращенном виде, но определенные выводы сделать можно.

🛢 Разведка, добыча и переработка

📈 Общая добыча углеводородов увеличилась на 1,5% г/г.

📈 Добыча газа увеличилась на 9,2% г/г. Доля газа в объеме добычи достигла рекордных 23%. Это происходит, благодаря постепенному запуску и выходу на проектные мощности проектов Роспан и Харампур. Таким образом, Роснефть уже практически на четверть газовая компания. Правда, реализовать этот газ по высоким ценам будет трудно, подключиться к европейскому газопроводу Газпрома (как это планировалось раньше) уже не получится. По крайней мере в ближайшей перспективе.

📈 Объем реализации нефти вырос на 5,7% г/г. Объем реализации нефтепродуктов на внутреннем рынке вырос на 6,5% г/г.

🌎 Компании удается наращивать объемы добычи и реализации даже в такой непростой ситуации, благодаря диверсифицированным рынкам сбыта. Значительная доля нефти отправляется на переработку на внутреннем рынке (около 45% по данным 2021 года), около 25% отправляется в Азию, а еще 20% в Европу по нефтепроводу "Дружба".

📊 Финансовые результаты

📈 Финансовые показатели за первое полугодие получились достаточно противоречивыми. С одной стороны мы видим рост выручки на 32,5% г/г и чистой прибыли на 13,1%.

📉 С другой стороны, не всем инвесторам понравился такой результат на фоне ударных РСБУ отчетов Лукойла #LKOH и Татнефти #TATN. Чистая прибыль хоть и выросла, но вместе с тем упала маржинальность, выросли расходы на логистику, а также на 20% увеличились налоговые изъятия. И здесь особо хочется отметить, что рост налоговой нагрузки в ближайшие годы продолжит расти. Это безусловно отразится на доходах компании, но не очень критично. В 2023 году налоговая нагрузка для Роснефти может увеличиться на 160 млрд. руб., для сравнения, чистая прибыль за 1 полугодие 2022 года составила 432 млрд. руб.

💰 Но, несмотря на рост расходов, чистая прибыль выросла. И, по заявлению менеджмента, это создает надежную основу для дальнейших выплат промежуточных дивидендов. Роснефть традиционно выплачивает акционерам 50% чистой прибыли, поэтому, по итогам полугодия можно рассчитывать на 20,4 рубля на акцию, что по текущим ценам (285 рублей) дает 7,1% доходности.

😎 Восток Ойл

Проект Восток Ойл может сыграть ключевую роль в российской и мировой нефтедобыче. Согласно планам, Роснефть сможет постепенно наращивать добычу как минимум до 2030-32 годов. Это позволит не только компенсировать выпадающие объемы на старых месторождениях, но и наращивать их. В условиях общей недоинвестированности в новые месторождения в мире, Роснефть имеет шансы стать одним из бенефициаров роста цен на нефть в будущем.

❗️Риски

На рынке не бывает только плюсов, всегда есть и обратная сторона, разберем основные риски, характерные для российского нефтяного сектора в целом и Роснефти в частности.

✖️ Эмбарго на морские перевозки в Европу и потолок цен.

✖️ Риск диверсий на нефтепроводе "Дружба". Тревожные новости о внезапных утечках уже поступают.

✖️ Крепкий рубль, снижающий экспортные доходы.

✖️ Риск глобальной рецессии, падение спроса и цен на нефть.

✖️ Потеря долей в иностранных активах. Этот риск уже фактически реализовался на трех НПЗ в Германии.

✖️ Дальнейший рост налоговой нагрузки. Роснефть примет основной удар на себя, как самая крупная компания в секторе.

🧐 Вывод

Несмотря на все риски, Роснефть в моменте выглядит самой защищенной компанией в секторе, благодаря наличию диверсифицированной структуры продаж и наличию существенных запасов, находящихся в разработке. Также к жирным плюсам можно отнести приверженность понятной дивидендной политике. Однако ближайшие периоды могут быть очень волатильными со всех точек зрения и вероятность реализации новых рисков не нулевая. Тем не менее, текущие котировки акций уже учитывают значительную часть возможных рисков. Я решил продолжить плановый набор позиции, но мелкими порциями.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Портфель ИИС и законодательные изменения относительно ИИС

✅ Минфин утвердил законопроект о переводе ИИС между брокерами без потери льгот. Если ваши ценные бумаги (зарубежные акции, ETF, ГДР и АДР) были переведены с ИИС попавших под санкции брокеров к другим представителя индустрии, то вы не потеряете льготу. Теперь в этом вопросе поставлена точка, законопроект будет подписан до конца года.

У меня так уехали несколько фондов Finex и три бумаги: #AGRO, #YNDX, #POLY из Сбера в Кит Финанс. Доступ к ним уже получен, но пока продавать не спешу, ждал разрешения данного вопроса. Теперь осталось понять, можно ли продавать активы у брокеров, к которым бумаги перевели, или нет, чтобы это не привело к закрытию ИИСа. Но у меня доли небольшие, готов еще подождать.

🧰 Свой долгосрочный портфель в рамках индивидуального инвестиционного счета я начал вести в июне 2016 года. Сейчас решил посмотреть динамику индекса Мосбиржи за тот же период. Без учета дивидендов индекс фактически вернулся к тем же значениям, с которых я когда-то начинал. Для кого-то это хорошие возможности докупить упавшие активы, а для кого-то наоборот разочарование, столько времени потрачено впустую. Я пока склоняюсь к первому ).

📈 Несмотря на то, что Индекс обновил февральские минимумы, во многом из-за дивидендных ГЭПов крупных компаний (#GAZP, #TATN, #NVTK, #PHOR и прочих), прибыль портфеля пока остается в положительной зоне. Но здесь еще не учтены полученные налоговые вычеты по ИИС тип А, с ними все не так уж и плохо, если считать доходность суммарную.

📈 С текущего года все дивиденды и купоны я вывожу со счета, они не учитываются в прибыли портфеля. С уже полученными вычетами на данный момент доходность ИИС даже обгоняет среднюю ставку по депозитам за период инвестирования (9% годовых), до 24 февраля среднегодовая доходность превышала 20% годовых. Я продолжаю верить в светлое будущее наших компаний, на что делаю ставку. Но не выхожу за грань разумного, если раньше доля акций в суммарном портфеле (с учетом вкладов, других портфелей и кубышки) была около 70%, то сейчас я ее снизил до 50%.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✅ Минфин утвердил законопроект о переводе ИИС между брокерами без потери льгот. Если ваши ценные бумаги (зарубежные акции, ETF, ГДР и АДР) были переведены с ИИС попавших под санкции брокеров к другим представителя индустрии, то вы не потеряете льготу. Теперь в этом вопросе поставлена точка, законопроект будет подписан до конца года.

У меня так уехали несколько фондов Finex и три бумаги: #AGRO, #YNDX, #POLY из Сбера в Кит Финанс. Доступ к ним уже получен, но пока продавать не спешу, ждал разрешения данного вопроса. Теперь осталось понять, можно ли продавать активы у брокеров, к которым бумаги перевели, или нет, чтобы это не привело к закрытию ИИСа. Но у меня доли небольшие, готов еще подождать.

🧰 Свой долгосрочный портфель в рамках индивидуального инвестиционного счета я начал вести в июне 2016 года. Сейчас решил посмотреть динамику индекса Мосбиржи за тот же период. Без учета дивидендов индекс фактически вернулся к тем же значениям, с которых я когда-то начинал. Для кого-то это хорошие возможности докупить упавшие активы, а для кого-то наоборот разочарование, столько времени потрачено впустую. Я пока склоняюсь к первому ).

📈 Несмотря на то, что Индекс обновил февральские минимумы, во многом из-за дивидендных ГЭПов крупных компаний (#GAZP, #TATN, #NVTK, #PHOR и прочих), прибыль портфеля пока остается в положительной зоне. Но здесь еще не учтены полученные налоговые вычеты по ИИС тип А, с ними все не так уж и плохо, если считать доходность суммарную.

📈 С текущего года все дивиденды и купоны я вывожу со счета, они не учитываются в прибыли портфеля. С уже полученными вычетами на данный момент доходность ИИС даже обгоняет среднюю ставку по депозитам за период инвестирования (9% годовых), до 24 февраля среднегодовая доходность превышала 20% годовых. Я продолжаю верить в светлое будущее наших компаний, на что делаю ставку. Но не выхожу за грань разумного, если раньше доля акций в суммарном портфеле (с учетом вкладов, других портфелей и кубышки) была около 70%, то сейчас я ее снизил до 50%.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Нефтяной сектор, новые проблемы и новые возможности

У многих из вас скорее всего есть существенная часть нефтянки в портфеле, в том числе и у меня. Поэтому, сегодня попробуем разобрать основные новости по сектору. В следующей статье разберем ключевые риски и возможности по каждому крупному эмитенту.

📉 В этому году нефтяные компании испытывают целый букет проблем, санкционное давление, крепкий рубль, повышение НДПИ и экспортных пошлин, снижение квот ОПЕК+, протечки "Дружбы", снижение цен на марку URALS. Но данный сектор по-прежнему остается ключевым источником дохода бюджета РФ, по итогам года на него придется около 40% всех отчислений.

🚫 Санкции. С 5 декабря вступает в силу ограничение на импорт нефти из РФ в страны ЕС, а с 5 февраля 2023 под эти рестрикции попадут и нефтепродукты. Это должно привести к ограничению поставок черного золота из РФ в 10 раз. Параллельно, в рамках 8 пакета санкций предлагается ввести потолок цен, выше которого не смогут покупать у нас нефть третьи страны.

📊 Здесь стоит отметить, что потолок цены на нефть будет не константой, а останется привязанным к рыночным котировкам. Учитывая, что РФ итак продает нефть с дисконтом, то это может не оказать серьезного влияния. На фоне снижения объемов добычи цены пропорционально будут расти. Поэтому, лучше продавать меньше, но дороже, чем наоборот.

📉 Ограничение добычи нефти ОПЕК+. Недавно лидеры стран, входящих в картель, договорились о снижении квоты добычи на 2 млн. барр. в сутки. В рамках этой сделки квота на добычу в РФ снизилась до 10,5 млн. барр в сутки. Реальная же добыча в последние месяцы в среднем составляла 9,8 млн. барр. в сутки, что уже ниже планки. Поэтому, данное ограничение на добычу в РФ никак не отразится в ближайшее время.

📉 Во всей этой ситуации больше всего меня смущает повышение налогов и экспортных пошлин правительством. Компании будут меньше средств отправлять на геологоразведку и новые проекты, что за несколько лет может серьезно ухудшить положение в отрасли, учитывая относительно старый текущий фонд скважин. Недоинвестирование в 2020 году во всем мире уже аукнулось высокими ценами на нефть, многие аналитики считают, что это только начало.

📈 Если в мире упадут цены на нефть из-за рецессии, то нашим компания, равно, как и бюджету, будет очень несладко. Придется ослаблять рубль, если это не получится сделать рыночными механизмами (бюджетным правилом), то можно вспомнить, как проблема решалась в СССР. Там было 3 курса доллара, «официальный курс», «коммерческий курс» и «специальный курс», которые отличались иногда на порядок. В такой парадигме курс 200 руб. за доллар не кажется фантастическим. Данный подход сохранит доходы бюджета и нефтяных компаний, но, как вы понимаете, пир будет за счет населения, которое пропорционально обеднеет.

📈 Компании с гос. участием точно выживут (Роснефть #ROSN и Газпромнефть #SIBN). Высокомаржинальные частные бизнесы тоже скорее всего останутся на плаву (Лукойл #LKOH), но вероятно будут поглощены государством. Что касается Татнефти #TATN, в ближайшей перспективе ей ничего не угрожает, санкции пока не затронули трубопроводную нефть, а нефтепродуктов они коснутся только в феврале, что дает время для переориентации поставок.

📌 Если данный сектор вам интересен, ставьте 👍, в следующем оборе тогда разберем каждую компанию более подробно в условиях текущей нестабильности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

У многих из вас скорее всего есть существенная часть нефтянки в портфеле, в том числе и у меня. Поэтому, сегодня попробуем разобрать основные новости по сектору. В следующей статье разберем ключевые риски и возможности по каждому крупному эмитенту.

📉 В этому году нефтяные компании испытывают целый букет проблем, санкционное давление, крепкий рубль, повышение НДПИ и экспортных пошлин, снижение квот ОПЕК+, протечки "Дружбы", снижение цен на марку URALS. Но данный сектор по-прежнему остается ключевым источником дохода бюджета РФ, по итогам года на него придется около 40% всех отчислений.

🚫 Санкции. С 5 декабря вступает в силу ограничение на импорт нефти из РФ в страны ЕС, а с 5 февраля 2023 под эти рестрикции попадут и нефтепродукты. Это должно привести к ограничению поставок черного золота из РФ в 10 раз. Параллельно, в рамках 8 пакета санкций предлагается ввести потолок цен, выше которого не смогут покупать у нас нефть третьи страны.

📊 Здесь стоит отметить, что потолок цены на нефть будет не константой, а останется привязанным к рыночным котировкам. Учитывая, что РФ итак продает нефть с дисконтом, то это может не оказать серьезного влияния. На фоне снижения объемов добычи цены пропорционально будут расти. Поэтому, лучше продавать меньше, но дороже, чем наоборот.

📉 Ограничение добычи нефти ОПЕК+. Недавно лидеры стран, входящих в картель, договорились о снижении квоты добычи на 2 млн. барр. в сутки. В рамках этой сделки квота на добычу в РФ снизилась до 10,5 млн. барр в сутки. Реальная же добыча в последние месяцы в среднем составляла 9,8 млн. барр. в сутки, что уже ниже планки. Поэтому, данное ограничение на добычу в РФ никак не отразится в ближайшее время.

📉 Во всей этой ситуации больше всего меня смущает повышение налогов и экспортных пошлин правительством. Компании будут меньше средств отправлять на геологоразведку и новые проекты, что за несколько лет может серьезно ухудшить положение в отрасли, учитывая относительно старый текущий фонд скважин. Недоинвестирование в 2020 году во всем мире уже аукнулось высокими ценами на нефть, многие аналитики считают, что это только начало.

📈 Если в мире упадут цены на нефть из-за рецессии, то нашим компания, равно, как и бюджету, будет очень несладко. Придется ослаблять рубль, если это не получится сделать рыночными механизмами (бюджетным правилом), то можно вспомнить, как проблема решалась в СССР. Там было 3 курса доллара, «официальный курс», «коммерческий курс» и «специальный курс», которые отличались иногда на порядок. В такой парадигме курс 200 руб. за доллар не кажется фантастическим. Данный подход сохранит доходы бюджета и нефтяных компаний, но, как вы понимаете, пир будет за счет населения, которое пропорционально обеднеет.

📈 Компании с гос. участием точно выживут (Роснефть #ROSN и Газпромнефть #SIBN). Высокомаржинальные частные бизнесы тоже скорее всего останутся на плаву (Лукойл #LKOH), но вероятно будут поглощены государством. Что касается Татнефти #TATN, в ближайшей перспективе ей ничего не угрожает, санкции пока не затронули трубопроводную нефть, а нефтепродуктов они коснутся только в феврале, что дает время для переориентации поставок.

📌 Если данный сектор вам интересен, ставьте 👍, в следующем оборе тогда разберем каждую компанию более подробно в условиях текущей нестабильности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚂 Глобалтранс: прописка портит всю малину

Глобалтранс - один из крупнейших в России и странах СНГ операторов грузовых железнодорожных перевозок. Основу бизнеса составляют перевозки угля, металла и строительных материалов в полувагонах, а также нефти и нефтепродуктов в цистернах. Компания преимущественно работает на основе долгосрочных контрактов. Крупными клиентами являются такие компании, как ММК #MAGN, Роснефть #ROSN, Газпромнефть #SIBN.

📊 Финансовые показатели

Первое полугодие 2022 для Глобалтранса получилось выдающееся с точки зрения финансовых результатов. Несмотря на общее снижение железнодорожного грузооборота в стране на 3% г/г на фоне санкций и перестройки логистики, компании удалось существенно нарастить финансовые показатели.

📈 Выручка выросла на 51% г/г.

📈 EBITDA выросла более, чем в 2,6 раза г/г.

📈 и также прибавила в 3 раза г/г.

📈 Свободный денежный поток:+53%

📈 Чистый долг за полугодие снизился на 31%, соотношение ND/EBITDA составило 0,28. Фактически долговая нагрузка уже стала совсем незначительной.

🗣 Тезисы интервью

Менеджмент компании продолжает демонстрировать инвестороориентированность и открытость даже в текущих условиях. Так на днях представители компании дали интервью Тимофею Мартынову в рамках Smartlabonline. Основные тезисы:

✔️ Компания рассматривает различные варианты решения вопроса с иностранной пропиской (Кипр). Но окончательного варианта пока не найдено.

✔️ Как следствие предыдущего пункта, компания пока технически не способна выплачивать дивиденды и делать обратный выкуп.

✔️ Свободный денежный поток направляется на гашение долга, покупку основных средств (недавно купили 1000 полувагонов). Также не исключают возможность поглощений, но внимательно оценивают финансовые перспективы сделки.

✔️ С начала года тариф РЖД подорожал на 19%, что естественным образом увеличивает издержки.

✔️ После начала конфликта на территории Украины застряло некоторое количество полувагонов. Но их потеря не критична для компании.

❗️ Ключевой индикатор

📈 Самым главным индикатором доходов Глобалтранса является ставка аренды полувагонов, так как 68% подвижного состава приходится именно на этот вид транспортировки. Так вот, эта ставка в первом полугодии находилась на рекордно высоких отметках в 2900 руб/сутки и выше. В то время, как средние ставки в 20-21 годах были ниже 1000 руб/сутки. Это и является причиной рекордных показателей компании за первое полугодие.

📉 Что же касается перспектив, то второе полугодие явно будет слабее первого. Начиная с июня ставки пошли вниз и к октябрю уже опустились ниже 2000 рублей. В целом, это ниже уровня первой половины текущего года, но сильно лучше по сравнению с предыдущими годами.

🧐 Если бы не иностранная прописка, то акционеры Глобалтранса могли бы рассчитывать на очень щедрые дивиденды в этом году. Но гашение долга в текущих условиях тоже вполне разумное решение.

Учитывая сильные финансовые показатели, бизнес в моменте оценивается крайне дешево, всего в 2,3 годовых прибыли. Инвесторы закладывают в ожидания снижение результатов в будущих периодах. Но одним только будущим снижением такую низкую оценку не объяснить, ставка на аренду полувагонов все еще значительно выше, чем в предыдущем году.

Главная и практически единственная серьезная проблема в моменте - это иностранная прописка, не дающая возможность распределить прибыль акционерам. А ведь именно ради этого многие из нас держали расписки Глобалтранса. Прояснение данной ситуации может резко и позитивно отразиться на цене ГДР, если будут найдены способы перерегистрации бизнеса.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Глобалтранс - один из крупнейших в России и странах СНГ операторов грузовых железнодорожных перевозок. Основу бизнеса составляют перевозки угля, металла и строительных материалов в полувагонах, а также нефти и нефтепродуктов в цистернах. Компания преимущественно работает на основе долгосрочных контрактов. Крупными клиентами являются такие компании, как ММК #MAGN, Роснефть #ROSN, Газпромнефть #SIBN.

📊 Финансовые показатели

Первое полугодие 2022 для Глобалтранса получилось выдающееся с точки зрения финансовых результатов. Несмотря на общее снижение железнодорожного грузооборота в стране на 3% г/г на фоне санкций и перестройки логистики, компании удалось существенно нарастить финансовые показатели.

📈 Выручка выросла на 51% г/г.

📈 EBITDA выросла более, чем в 2,6 раза г/г.

📈 и также прибавила в 3 раза г/г.

📈 Свободный денежный поток:+53%

📈 Чистый долг за полугодие снизился на 31%, соотношение ND/EBITDA составило 0,28. Фактически долговая нагрузка уже стала совсем незначительной.

🗣 Тезисы интервью

Менеджмент компании продолжает демонстрировать инвестороориентированность и открытость даже в текущих условиях. Так на днях представители компании дали интервью Тимофею Мартынову в рамках Smartlabonline. Основные тезисы:

✔️ Компания рассматривает различные варианты решения вопроса с иностранной пропиской (Кипр). Но окончательного варианта пока не найдено.

✔️ Как следствие предыдущего пункта, компания пока технически не способна выплачивать дивиденды и делать обратный выкуп.

✔️ Свободный денежный поток направляется на гашение долга, покупку основных средств (недавно купили 1000 полувагонов). Также не исключают возможность поглощений, но внимательно оценивают финансовые перспективы сделки.

✔️ С начала года тариф РЖД подорожал на 19%, что естественным образом увеличивает издержки.

✔️ После начала конфликта на территории Украины застряло некоторое количество полувагонов. Но их потеря не критична для компании.

❗️ Ключевой индикатор

📈 Самым главным индикатором доходов Глобалтранса является ставка аренды полувагонов, так как 68% подвижного состава приходится именно на этот вид транспортировки. Так вот, эта ставка в первом полугодии находилась на рекордно высоких отметках в 2900 руб/сутки и выше. В то время, как средние ставки в 20-21 годах были ниже 1000 руб/сутки. Это и является причиной рекордных показателей компании за первое полугодие.

📉 Что же касается перспектив, то второе полугодие явно будет слабее первого. Начиная с июня ставки пошли вниз и к октябрю уже опустились ниже 2000 рублей. В целом, это ниже уровня первой половины текущего года, но сильно лучше по сравнению с предыдущими годами.

🧐 Если бы не иностранная прописка, то акционеры Глобалтранса могли бы рассчитывать на очень щедрые дивиденды в этом году. Но гашение долга в текущих условиях тоже вполне разумное решение.

Учитывая сильные финансовые показатели, бизнес в моменте оценивается крайне дешево, всего в 2,3 годовых прибыли. Инвесторы закладывают в ожидания снижение результатов в будущих периодах. Но одним только будущим снижением такую низкую оценку не объяснить, ставка на аренду полувагонов все еще значительно выше, чем в предыдущем году.

Главная и практически единственная серьезная проблема в моменте - это иностранная прописка, не дающая возможность распределить прибыль акционерам. А ведь именно ради этого многие из нас держали расписки Глобалтранса. Прояснение данной ситуации может резко и позитивно отразиться на цене ГДР, если будут найдены способы перерегистрации бизнеса.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

✈️🏦 Самолет запускает цифровой банк

Вчера вышла интересная новость о том, что компания Самолет, которую мы знаем, как крупного девелопера, решила запустить собственный финтех проект в виде цифрового банка. Уже создано юр. лицо ООО «Самолет Финансовые Технологии», которое будет им управлять.

В этом году многие крупные компании сворачивают собственные экосистемы, сосредотачиваясь на ядре бизнеса, чтобы пережить кризис. Но менеджмент Самолета, видимо, нашел в сфере финтеха хорошие возможности и решил ими воспользоваться. Ведь понятие "кризис" всегда имеет две стороны медали.

📝 Комментарий руководителя ООО «Самолет Финансовые Технологии» Кирилла Гурбанова:

«Создание собственного финтеха – логичный шаг в развитии экосистемы. Мы видим такие примеры, в основном, в секторе электронной коммерции. «Самолет» станет пионером объединения финтех и проптех в девелопменте за счет широкой экспертизы в работе с большими данными внутри экосистемы: управляющей компании, цифровой платформы Самолет Плюс, наших партнеров-франчайзи и других подразделений. Мы планируем запустить первые продукты в начале 2023 года. Компания делает большую ставку на развитие нового направления - численность команды цифрового банка превысит 300 человек».

📈 Инвесторы восприняли новость позитивно, котировки прибавили +4% за день.

📈 Что касается основного бизнеса, то там впечатляющий рост по итогам 1 полугодия текущего года. Менеджмент продолжает следовать стратегии, которую опубликовал до февральских событий 2022 года, на антикризисное управление компания не переходила и продолжала платить дивиденды.

📊 Новые направления могут дать синергетический эффект, учитывая ту базу клиентов, которая уже есть у данного девелопера. А также это неплохая диверсификация, финтех хорошо вписывается в текущий бизнес компании.

🏗 Среди предлагаемых продуктов и услуг на данный момент компания выделяет следующие:

✔️Программа лояльности на основе виртуальной карты или счёта

✔️ Решения для удобных платежей за ЖКХ и оплаты услуг управляющей компании

✔️ Страховые сервисы

✔️ Инвестиционные продукты для инвесторов в жилую недвижимость

✔️ Аренда квартиры с постепенным выкупом и другие продукты

🧰 Если говорить про риски, то здесь менеджмент реализует идею по шагам. Начальная стадия будет идти с компаниями-партнерами, что сэкономит средства на запуск и позволит оценить эффективность на начальном этапе. Если ожидания оправдаются, то произойдет переход уже на собственные решения.

📌 Будет следить за следующими отчетами, чтобы оценить эффективность и реализацию данного проекта. На мой взгляд, здесь риски относительно небольшие, а потенциал может быть существенным.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера вышла интересная новость о том, что компания Самолет, которую мы знаем, как крупного девелопера, решила запустить собственный финтех проект в виде цифрового банка. Уже создано юр. лицо ООО «Самолет Финансовые Технологии», которое будет им управлять.

В этом году многие крупные компании сворачивают собственные экосистемы, сосредотачиваясь на ядре бизнеса, чтобы пережить кризис. Но менеджмент Самолета, видимо, нашел в сфере финтеха хорошие возможности и решил ими воспользоваться. Ведь понятие "кризис" всегда имеет две стороны медали.

📝 Комментарий руководителя ООО «Самолет Финансовые Технологии» Кирилла Гурбанова:

«Создание собственного финтеха – логичный шаг в развитии экосистемы. Мы видим такие примеры, в основном, в секторе электронной коммерции. «Самолет» станет пионером объединения финтех и проптех в девелопменте за счет широкой экспертизы в работе с большими данными внутри экосистемы: управляющей компании, цифровой платформы Самолет Плюс, наших партнеров-франчайзи и других подразделений. Мы планируем запустить первые продукты в начале 2023 года. Компания делает большую ставку на развитие нового направления - численность команды цифрового банка превысит 300 человек».

📈 Инвесторы восприняли новость позитивно, котировки прибавили +4% за день.

📈 Что касается основного бизнеса, то там впечатляющий рост по итогам 1 полугодия текущего года. Менеджмент продолжает следовать стратегии, которую опубликовал до февральских событий 2022 года, на антикризисное управление компания не переходила и продолжала платить дивиденды.

📊 Новые направления могут дать синергетический эффект, учитывая ту базу клиентов, которая уже есть у данного девелопера. А также это неплохая диверсификация, финтех хорошо вписывается в текущий бизнес компании.

🏗 Среди предлагаемых продуктов и услуг на данный момент компания выделяет следующие:

✔️Программа лояльности на основе виртуальной карты или счёта

✔️ Решения для удобных платежей за ЖКХ и оплаты услуг управляющей компании

✔️ Страховые сервисы

✔️ Инвестиционные продукты для инвесторов в жилую недвижимость

✔️ Аренда квартиры с постепенным выкупом и другие продукты

🧰 Если говорить про риски, то здесь менеджмент реализует идею по шагам. Начальная стадия будет идти с компаниями-партнерами, что сэкономит средства на запуск и позволит оценить эффективность на начальном этапе. Если ожидания оправдаются, то произойдет переход уже на собственные решения.

📌 Будет следить за следующими отчетами, чтобы оценить эффективность и реализацию данного проекта. На мой взгляд, здесь риски относительно небольшие, а потенциал может быть существенным.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📃 Ренессанс страхование: не самая очевидная ставка в финансовом секторе

Ренессанс страхование является достаточно крупным игроком среди российских страховщиков. По итогам 2021 года компания заняла 7 место по доле рынка валовых страховых премий. Однако, до главных лидеров в лице СОГАЗа и АльфаСтрахования ей достаточно далеко. Так за 2021 год Ренессанс заработал 104 млрд руб. валовых премий, а СОГАЗ и Альфа 426 и 247 млрд руб. соответственно.

При этом сама компания делает упор на свою независимость (отсутствие гос. участия), а также на развитие онлайн-сервисов.

📊 Структура премий по сегментам страхования выглядит следующим образом: 55,8% приходится на различные виды страхования жизни, оставшиеся 45,2% на автострахование, медицинское страхование и прочее. Ключевую роль в этом сегменте играет именно автострахование.

📈 Динамика результатов работы бизнеса Ренессанса выглядит неплохо. Так с 2018 по 2021 год объем валовых премий вырос на 48,4%, а чистая прибыль на 35,3%. Но стоит отметить, что основной рост страховых премий пришелся именно на 2021 год, когда для компании благоприятно сложились все обстоятельства: восстановление на рынке автострахования после кризисного 2020 года, продолжающийся спрос на медицинское страхование и страхование жизни, которые начали расти с пандемией коронавируса.

📈 Итоги 2021 года благоприятно отразились и на инвестиционном портфеле компании, который вырос на 34% г/г на фоне восстановления рынка.

Получается, что Ренессанс очень удачно выбрал момент для IPO, разместившись в 2021 году. Но текущих и потенциальных инвесторов теперь больше интересует вопрос дальнейших перспектив компании и того, как она переживает кризисный период. Для этого обратим внимание, как изменились объемы страховых премий в первом полугодии 2022 года:

🚗 Автострахование: +21,2% г/г

🧍♂️Страхование жизни: -12,5%

🏥 ДМС: +28,2%

📈 Учитывая насколько сложным было полугодие, можно сказать, что Ренессанс смог адаптироваться к ситуации. Просадка в страховании жизни была компенсирована ростом других направлений. В итоге общий объем премий вырос на 5,5% г/г.

❗️В пресс-релизе никак не раскрывается вопрос расходов, поэтому непонятно, удалось ли Ренессансу заработать в первом полугодии.

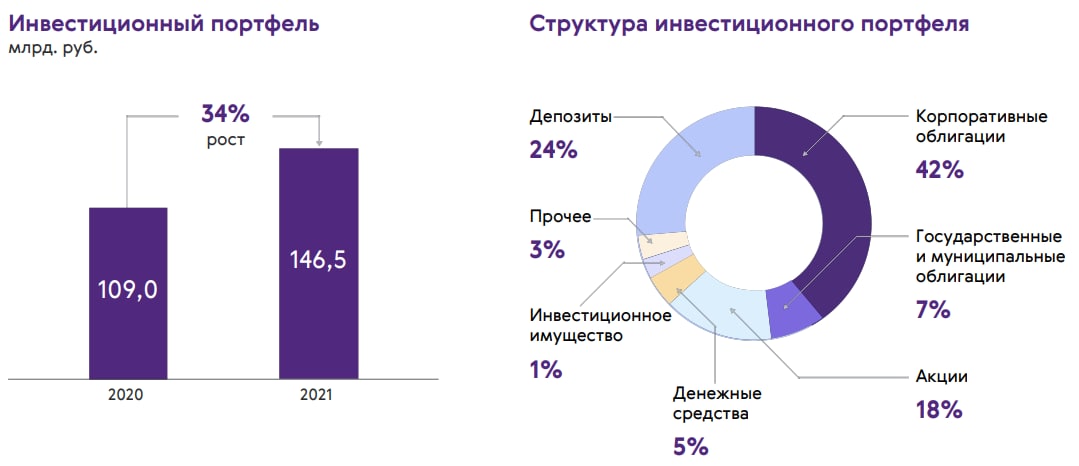

💼 Также неизвестно, как себя чувствует инвестиционный портфель компании, состоящий на 42% из корпоративных облигаций, на 24% из депозитов и на 18% из акций (по данным 2021 года). С одной стороны, консервативные инструменты в нем присутствуют в достаточном объеме, но с другой есть волатильные акции, а также непонятна степень надежности корпоративных заемщиков.

🧐 Акции Ренессанса пополнили список неудачных (с точки зрения частных инвесторов) IPO прошлого года, скорректировавшись с того момента практически в три раза. И произошло это не из-за ухудшения качества бизнеса, а в первую очередь из-за изначальной завышенной оценки.

🧰 Интересны ли акции Ренессанс для покупки сейчас? Сложный вопрос. Не забываем, что в первом полугодии на позитивную динамику могли повлиять эффекты, связанные с ростом ключевой ставки и волатильность после февральских событий. Не исключено, что второе полугодие компания закроет не с такими радужными результатами. В любом случае, покупка акций страховой компании - не самая очевидная ставка на восстановление финансовой активности. Также, пока идут боевые действия, страховщики подвержены более высокому риску, чем в мирное время, это тоже нужно учитывать.

#RENI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ренессанс страхование является достаточно крупным игроком среди российских страховщиков. По итогам 2021 года компания заняла 7 место по доле рынка валовых страховых премий. Однако, до главных лидеров в лице СОГАЗа и АльфаСтрахования ей достаточно далеко. Так за 2021 год Ренессанс заработал 104 млрд руб. валовых премий, а СОГАЗ и Альфа 426 и 247 млрд руб. соответственно.

При этом сама компания делает упор на свою независимость (отсутствие гос. участия), а также на развитие онлайн-сервисов.

📊 Структура премий по сегментам страхования выглядит следующим образом: 55,8% приходится на различные виды страхования жизни, оставшиеся 45,2% на автострахование, медицинское страхование и прочее. Ключевую роль в этом сегменте играет именно автострахование.

📈 Динамика результатов работы бизнеса Ренессанса выглядит неплохо. Так с 2018 по 2021 год объем валовых премий вырос на 48,4%, а чистая прибыль на 35,3%. Но стоит отметить, что основной рост страховых премий пришелся именно на 2021 год, когда для компании благоприятно сложились все обстоятельства: восстановление на рынке автострахования после кризисного 2020 года, продолжающийся спрос на медицинское страхование и страхование жизни, которые начали расти с пандемией коронавируса.

📈 Итоги 2021 года благоприятно отразились и на инвестиционном портфеле компании, который вырос на 34% г/г на фоне восстановления рынка.

Получается, что Ренессанс очень удачно выбрал момент для IPO, разместившись в 2021 году. Но текущих и потенциальных инвесторов теперь больше интересует вопрос дальнейших перспектив компании и того, как она переживает кризисный период. Для этого обратим внимание, как изменились объемы страховых премий в первом полугодии 2022 года:

🚗 Автострахование: +21,2% г/г

🧍♂️Страхование жизни: -12,5%

🏥 ДМС: +28,2%

📈 Учитывая насколько сложным было полугодие, можно сказать, что Ренессанс смог адаптироваться к ситуации. Просадка в страховании жизни была компенсирована ростом других направлений. В итоге общий объем премий вырос на 5,5% г/г.

❗️В пресс-релизе никак не раскрывается вопрос расходов, поэтому непонятно, удалось ли Ренессансу заработать в первом полугодии.

💼 Также неизвестно, как себя чувствует инвестиционный портфель компании, состоящий на 42% из корпоративных облигаций, на 24% из депозитов и на 18% из акций (по данным 2021 года). С одной стороны, консервативные инструменты в нем присутствуют в достаточном объеме, но с другой есть волатильные акции, а также непонятна степень надежности корпоративных заемщиков.

🧐 Акции Ренессанса пополнили список неудачных (с точки зрения частных инвесторов) IPO прошлого года, скорректировавшись с того момента практически в три раза. И произошло это не из-за ухудшения качества бизнеса, а в первую очередь из-за изначальной завышенной оценки.

🧰 Интересны ли акции Ренессанс для покупки сейчас? Сложный вопрос. Не забываем, что в первом полугодии на позитивную динамику могли повлиять эффекты, связанные с ростом ключевой ставки и волатильность после февральских событий. Не исключено, что второе полугодие компания закроет не с такими радужными результатами. В любом случае, покупка акций страховой компании - не самая очевидная ставка на восстановление финансовой активности. Также, пока идут боевые действия, страховщики подвержены более высокому риску, чем в мирное время, это тоже нужно учитывать.

#RENI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢 Взгляд на компании нефтяного сектора

В продолжение прошлого поста, сегодня разберем ситуацию в нефтяных компаниях РФ. Оценим, какие есть драйверы для переоценки и возможные риски.

⛽️ Лукойл (#LKOH) - меня пока держит в этой компании идея выплаты высоких дивидендов в конце текущего -начале следующего года. Последние сделки в виде приобретения ФК "Спартак", доли (26,9%) в компании Энел Россия #ENRU, покупки АЗС SHELL в России, показывают, что денег у Лукойла хватает. Остается пока открытым вопрос о том, сколько и когда выплатят акционерам.

📈 Компания не публикует отчетность, поэтому ситуацию можно оценить только по косвенным данным. Цены на нефть остаются высокими, а в 1 полугодии был еще слабый рубль, что позитивно отразилось на финансовых показателях бизнеса. Также покинули свои посты ключевые лица компании, Алекперов и Федун, которые скорее всего захотят получить "премию" за работу в виде дивидендов. Пока еще они остаются акционерами Лукойла. Это вселяет уверенность в том, что выплата состоится, вопрос времени только.

📉 К ключевым рискам я бы отнес значительное присутствие бизнеса в недружественных странах ЕС. Там компания имеет собственный НПЗ, АЗС и доли в иностранных предприятиях. Как показал пример с тремя НПЗ Роснефти, активы могут "одолжить" без разрешения собственника, что ставит под угрозу долгосрочное владение компанией. Если активы заберут или заморозят, то бизнес недосчитается около 1/5 части доходов.

🧰 Данную идею для себя перевел из разряда долгосрочных в спекулятивные. Если выплата акционерам состоится, то я ожидаю размер около 1000 руб. на акцию по итогам 2022 года, что при доходности в 20% (как у Газпрома) может переоценить акции на уровень 5000 руб. При оптимистичном развитии событий, уровень может быть и выше.

⛽️ Татнефть (#TATN #TATNP) - бизнес чувствует себя неплохо. Основной объем реализации нефти приходится на трубопровод "Дружба", который пока не попал под санкции со стороны Запада. Также компания за последние годы прилично нарастила объемы и глубину переработки. Сейчас на нефтепродукты приходится около 45% выручки. Это снижает влияние экспортных пошлин, потому что они касаются только сырой нефти.

📈 Текущие цены на нефть скорее всего сохранятся надолго, Саудовская Аравия, как и весь картель ОПЕК+, показали, что цены на нефть $80 за баррель и выше выгодны всем, кроме стран Запада. ЕС они не выгодны, потому что это разгоняет и без того высокую инфляцию, а для США невыгодно, потому что существенную часть черного золота из хранилищ была выброшена на рынок. Теперь выпавшие объемы надо восполнять, но по рынку покупать дорого, они явно хотели бы дисконт, но увы... Высокие цены на нефть поддержат сильные финансовые результаты компании, которые продолжают трансформироваться в дивиденды акционерам, в отличие от Лукойла в моменте.

📉 Главным риском здесь является тот же самый трубопровод "Дружба". Уже выходила информация о том, что там были обнаружены утечки, что немного настораживает после ситуации с "Северными потоками". В случае повреждения данной трубы, нефть придется куда-то быстро переориентировать (что практически невозможно на практике), здесь нельзя просто закрутить вентиль, как в случае с газом. Если же данный риск реализуется, то Татнефти скорее всего придется сокращать добычу на своем крупнейшем месторождении "Ромашкинское", которое подключено к трубе. Восстановить добычу будет весьма затруднительным процессом, если вообще выполнимым, это может негативно повлиять на операционные результаты в будущем.

🧰 Я пока данную компанию не держу, но не из-за рисков, а из-за значительной доли сектора в портфеле через других представителей.

📌 В следующем посте поговорим про Газпром нефть, Роснефть и Сургутнефтегаз. Там тоже есть интересные моменты, реализация которых может сильно изменить инвестиционные идеи в секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В продолжение прошлого поста, сегодня разберем ситуацию в нефтяных компаниях РФ. Оценим, какие есть драйверы для переоценки и возможные риски.

⛽️ Лукойл (#LKOH) - меня пока держит в этой компании идея выплаты высоких дивидендов в конце текущего -начале следующего года. Последние сделки в виде приобретения ФК "Спартак", доли (26,9%) в компании Энел Россия #ENRU, покупки АЗС SHELL в России, показывают, что денег у Лукойла хватает. Остается пока открытым вопрос о том, сколько и когда выплатят акционерам.

📈 Компания не публикует отчетность, поэтому ситуацию можно оценить только по косвенным данным. Цены на нефть остаются высокими, а в 1 полугодии был еще слабый рубль, что позитивно отразилось на финансовых показателях бизнеса. Также покинули свои посты ключевые лица компании, Алекперов и Федун, которые скорее всего захотят получить "премию" за работу в виде дивидендов. Пока еще они остаются акционерами Лукойла. Это вселяет уверенность в том, что выплата состоится, вопрос времени только.

📉 К ключевым рискам я бы отнес значительное присутствие бизнеса в недружественных странах ЕС. Там компания имеет собственный НПЗ, АЗС и доли в иностранных предприятиях. Как показал пример с тремя НПЗ Роснефти, активы могут "одолжить" без разрешения собственника, что ставит под угрозу долгосрочное владение компанией. Если активы заберут или заморозят, то бизнес недосчитается около 1/5 части доходов.

🧰 Данную идею для себя перевел из разряда долгосрочных в спекулятивные. Если выплата акционерам состоится, то я ожидаю размер около 1000 руб. на акцию по итогам 2022 года, что при доходности в 20% (как у Газпрома) может переоценить акции на уровень 5000 руб. При оптимистичном развитии событий, уровень может быть и выше.

⛽️ Татнефть (#TATN #TATNP) - бизнес чувствует себя неплохо. Основной объем реализации нефти приходится на трубопровод "Дружба", который пока не попал под санкции со стороны Запада. Также компания за последние годы прилично нарастила объемы и глубину переработки. Сейчас на нефтепродукты приходится около 45% выручки. Это снижает влияние экспортных пошлин, потому что они касаются только сырой нефти.

📈 Текущие цены на нефть скорее всего сохранятся надолго, Саудовская Аравия, как и весь картель ОПЕК+, показали, что цены на нефть $80 за баррель и выше выгодны всем, кроме стран Запада. ЕС они не выгодны, потому что это разгоняет и без того высокую инфляцию, а для США невыгодно, потому что существенную часть черного золота из хранилищ была выброшена на рынок. Теперь выпавшие объемы надо восполнять, но по рынку покупать дорого, они явно хотели бы дисконт, но увы... Высокие цены на нефть поддержат сильные финансовые результаты компании, которые продолжают трансформироваться в дивиденды акционерам, в отличие от Лукойла в моменте.

📉 Главным риском здесь является тот же самый трубопровод "Дружба". Уже выходила информация о том, что там были обнаружены утечки, что немного настораживает после ситуации с "Северными потоками". В случае повреждения данной трубы, нефть придется куда-то быстро переориентировать (что практически невозможно на практике), здесь нельзя просто закрутить вентиль, как в случае с газом. Если же данный риск реализуется, то Татнефти скорее всего придется сокращать добычу на своем крупнейшем месторождении "Ромашкинское", которое подключено к трубе. Восстановить добычу будет весьма затруднительным процессом, если вообще выполнимым, это может негативно повлиять на операционные результаты в будущем.

🧰 Я пока данную компанию не держу, но не из-за рисков, а из-за значительной доли сектора в портфеле через других представителей.

📌 В следующем посте поговорим про Газпром нефть, Роснефть и Сургутнефтегаз. Там тоже есть интересные моменты, реализация которых может сильно изменить инвестиционные идеи в секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

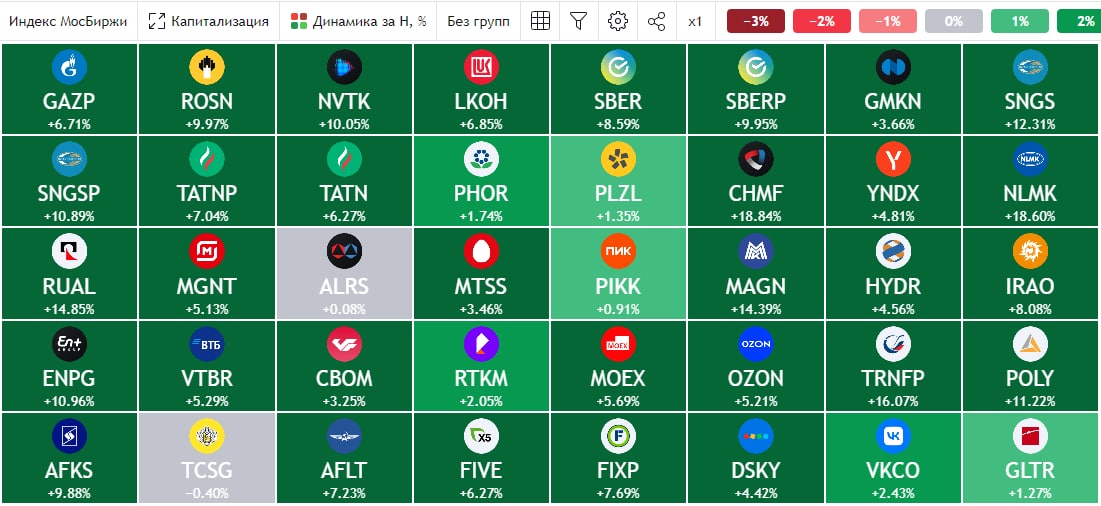

🔥 Основные события прошедшей торговой недели

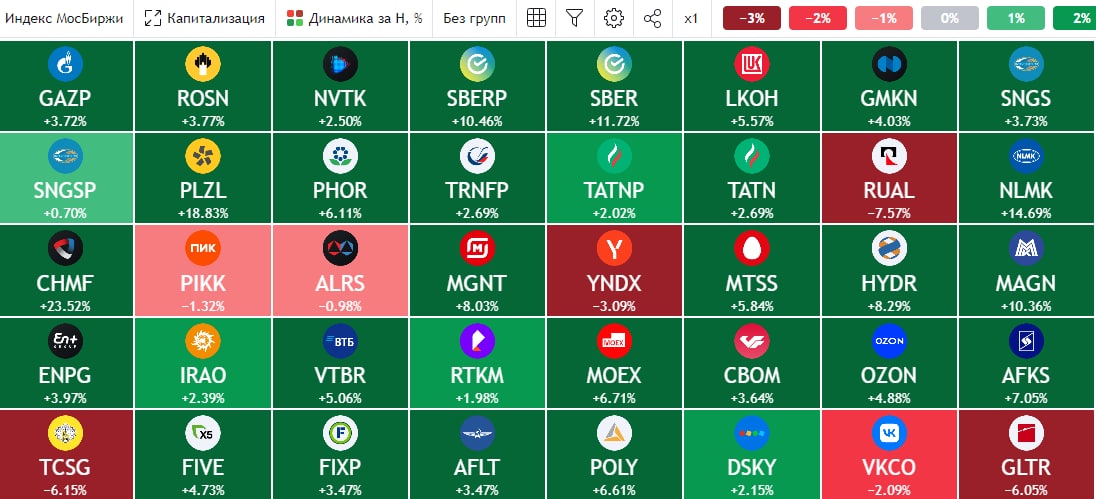

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Обоснован ли позитив в акциях Северстали?

Последние дни акции Северстали растут быстрее рынка после выхода операционного отчета. С чем это связано и стоит ли в этом участвовать, попробуем разобраться в сегодняшней статье.

⛏ Производственные показатели

Первым позитивным сигналом стало то, что Северсталь не снизила темпы производства даже в столь трудный для металлургов период, после потери европейского рынка. По итогам 9 месяцев этого года производство чугуна увеличилось на 1% г/г, производство стали снизилось на 8% г/г (из за ремонта оборудования).

По итогам 3 квартала наблюдается бодрое восстановление. Производство стали: +10% кв/кв, чугуна +16% кв/кв.

📊 Продажи

Продажи по итогам 9 месяцев остались примерно на одном уровне с прошлым годом, что очень хорошо. Квартал к кварталу также видим восстановление на 38% в стальном сегменте.

❗️На фоне общего восстановления продаж наблюдается замещение продукции с высокой добавленной стоимостью (ВДС) полуфабрикатами и товарной сталью. Так доля продукции с ВДС сократилась на 2 п.п (г/г) по итогам 9 месяцев и на 7 п.п по итогам 3 квартала (кв/кв). Это оказывает негативное влияние на маржинальность.

❗️По итогам 9 месяцев опережающими темпами выросли продажи стальных полуфабрикатов (+20% г/г). Не исключено, что именно здесь может быть зарыт повышенный спрос со стороны военной промышленности. Также это может быть эффектом от проникновения слябов на европейский рынок, который сильно зависим от импорта данного вида продукции из России.

💵 Какими могут быть финансовые показатели?

Финансовые результаты Северсталь пока не раскрывает, но менеджмент в комментариях к пресс-релизу отмечает несколько интересных фактов:

📌 После потери европейского рынка, Северстали удалось частично перенаправить свою продукцию на альтернативные рынки. Также в 3 квартале начал расти спрос на внутреннем рынке.

📌 Финансовые результаты оказались под давлением из-за влияния окрепшего рубля, роста транспортных расходов, снижения доли продаж продукции с ВДС и снижения цен на сталь.

❓Учитывая текущую ситуацию, отчет Северстали можно даже назвать позитивным. Однако он не дает ответа на главный вопрос: какая сейчас у компании маржинальность и удается ли ей вообще зарабатывать? Поэтому торопиться с окончательными выводами пока не стоит.

✅ И немного позитива на последок: недавно вступили в силу послабления со стороны Еврокомиссии, которая разрешила станам ЕС импортировать стальные полуфабрикаты из России до 30 сентября 2024 года в ежегодном объеме на уровне поставок 2021 года. Для НЛМК #NLMK и Северстали это особенно позитивный сигнал, так как первой это поможет продолжить производство продукции на своих заводах в европейских странах, а второй - не потерять полностью рынок ЕС. А там к 2024 году уже и многое может поменяться.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Последние дни акции Северстали растут быстрее рынка после выхода операционного отчета. С чем это связано и стоит ли в этом участвовать, попробуем разобраться в сегодняшней статье.

⛏ Производственные показатели

Первым позитивным сигналом стало то, что Северсталь не снизила темпы производства даже в столь трудный для металлургов период, после потери европейского рынка. По итогам 9 месяцев этого года производство чугуна увеличилось на 1% г/г, производство стали снизилось на 8% г/г (из за ремонта оборудования).

По итогам 3 квартала наблюдается бодрое восстановление. Производство стали: +10% кв/кв, чугуна +16% кв/кв.

📊 Продажи

Продажи по итогам 9 месяцев остались примерно на одном уровне с прошлым годом, что очень хорошо. Квартал к кварталу также видим восстановление на 38% в стальном сегменте.

❗️На фоне общего восстановления продаж наблюдается замещение продукции с высокой добавленной стоимостью (ВДС) полуфабрикатами и товарной сталью. Так доля продукции с ВДС сократилась на 2 п.п (г/г) по итогам 9 месяцев и на 7 п.п по итогам 3 квартала (кв/кв). Это оказывает негативное влияние на маржинальность.

❗️По итогам 9 месяцев опережающими темпами выросли продажи стальных полуфабрикатов (+20% г/г). Не исключено, что именно здесь может быть зарыт повышенный спрос со стороны военной промышленности. Также это может быть эффектом от проникновения слябов на европейский рынок, который сильно зависим от импорта данного вида продукции из России.

💵 Какими могут быть финансовые показатели?

Финансовые результаты Северсталь пока не раскрывает, но менеджмент в комментариях к пресс-релизу отмечает несколько интересных фактов:

📌 После потери европейского рынка, Северстали удалось частично перенаправить свою продукцию на альтернативные рынки. Также в 3 квартале начал расти спрос на внутреннем рынке.

📌 Финансовые результаты оказались под давлением из-за влияния окрепшего рубля, роста транспортных расходов, снижения доли продаж продукции с ВДС и снижения цен на сталь.

❓Учитывая текущую ситуацию, отчет Северстали можно даже назвать позитивным. Однако он не дает ответа на главный вопрос: какая сейчас у компании маржинальность и удается ли ей вообще зарабатывать? Поэтому торопиться с окончательными выводами пока не стоит.

✅ И немного позитива на последок: недавно вступили в силу послабления со стороны Еврокомиссии, которая разрешила станам ЕС импортировать стальные полуфабрикаты из России до 30 сентября 2024 года в ежегодном объеме на уровне поставок 2021 года. Для НЛМК #NLMK и Северстали это особенно позитивный сигнал, так как первой это поможет продолжить производство продукции на своих заводах в европейских странах, а второй - не потерять полностью рынок ЕС. А там к 2024 году уже и многое может поменяться.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛓ Норникель: все идет по плану

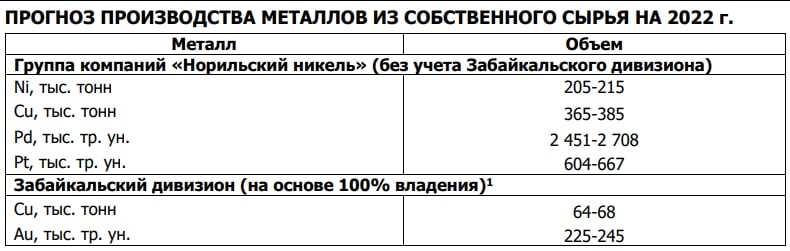

ГМК Норильский никель порадовал сильными операционными результатами по итогам 3 квартала и 9 месяцев.

📌 Активно растет производство никеля, прибавляя 22% кв/кв и 23% по итогам 9 месяцев (г/г).

📌 Производство платины растет на 8% кв/кв и на 6% по итогам 9 месяцев (г/г).

📌 Производство меди и палладия второй квартал подряд остается примерно на одном уровне, но по итогам 9 месяцев мы видим рост на 10% и 11% г/г соответственно.

📈 Динамика производства демонстрирует рост, но не без причины. Во многом это связано с эффектом низкой базы, возникшей после прошлогодних аварий с последующим восстановлением.

❗️ В пресс-релизе менеджмент неоднократно отмечает главный фокус внимания компании в текущей ситуации - своевременные поставки импортного оборудования. Из рисков можно отметить усложнившуюся логистику. Однако работа ведется, находятся альтернативные каналы поставок, тестируется оборудование из дружественных стран.

✅ Несмотря на трудности, компания продолжает придерживаться производственного плана и подтверждает намерения выполнить цели, заявленные на этот год.

🧐 Из текущих рисков отметим, во-первых, продолжающийся корпоративный конфликт с Олегом Дерипаской, который на днях подал иск к Владимиру Потанину в Высокий суд Лондона. Может ли это в итоге привести к чему-то серьезному, пока трудно сказать. Но обычно от таких ситуаций ничего хорошего ждать не стоит, яркий пример - Петропавловск.

Во-вторых, отметим риск сокращения или отмены дивидендов на фоне повышенных капитальных затрат. Впрочем, второй риск для долгосрочных инвесторов выглядит скорее, как шанс купить акции Норникеля по привлекательным ценам.

🧰 Долгосрочно в этой истории вектор сохраняется прежним. Я сам держу свою позицию и планомерно докупаю. Каких-то идей в ближайшие пару лет скорее всего ждать не стоит, но когда пик капекса будет пройден, надеюсь, что нас вновь начнут радовать высокими дивидендами.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

ГМК Норильский никель порадовал сильными операционными результатами по итогам 3 квартала и 9 месяцев.

📌 Активно растет производство никеля, прибавляя 22% кв/кв и 23% по итогам 9 месяцев (г/г).

📌 Производство платины растет на 8% кв/кв и на 6% по итогам 9 месяцев (г/г).

📌 Производство меди и палладия второй квартал подряд остается примерно на одном уровне, но по итогам 9 месяцев мы видим рост на 10% и 11% г/г соответственно.

📈 Динамика производства демонстрирует рост, но не без причины. Во многом это связано с эффектом низкой базы, возникшей после прошлогодних аварий с последующим восстановлением.

❗️ В пресс-релизе менеджмент неоднократно отмечает главный фокус внимания компании в текущей ситуации - своевременные поставки импортного оборудования. Из рисков можно отметить усложнившуюся логистику. Однако работа ведется, находятся альтернативные каналы поставок, тестируется оборудование из дружественных стран.

✅ Несмотря на трудности, компания продолжает придерживаться производственного плана и подтверждает намерения выполнить цели, заявленные на этот год.

🧐 Из текущих рисков отметим, во-первых, продолжающийся корпоративный конфликт с Олегом Дерипаской, который на днях подал иск к Владимиру Потанину в Высокий суд Лондона. Может ли это в итоге привести к чему-то серьезному, пока трудно сказать. Но обычно от таких ситуаций ничего хорошего ждать не стоит, яркий пример - Петропавловск.

Во-вторых, отметим риск сокращения или отмены дивидендов на фоне повышенных капитальных затрат. Впрочем, второй риск для долгосрочных инвесторов выглядит скорее, как шанс купить акции Норникеля по привлекательным ценам.

🧰 Долгосрочно в этой истории вектор сохраняется прежним. Я сам держу свою позицию и планомерно докупаю. Каких-то идей в ближайшие пару лет скорее всего ждать не стоит, но когда пик капекса будет пройден, надеюсь, что нас вновь начнут радовать высокими дивидендами.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Что лучше, дивидендные акции или ETF?

В прошлом году на этот вопрос можно было долго дискутировать, приводя доводы, как в пользу одного подхода, так и в пользу другого. Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны.

📉 Многие надежные (на первый взгляд) ETF оказались заблокированными для отечественных инвесторов. А также, ряд крупных компаний, дивиденды которых были чем-то незыблемым, по разным причинам отказались от выплат в этом году или перенесли ее.

❓Отвечая на вопрос из топика, я бы сказал, что лучше тот подход, которых удовлетворяет вашей стратегии. Лично я для себя выбрал дивидендный способ инвестирования, когда начинал формировать портфель. Текущий кризис полностью оправдал мои ожидания, даже несмотря на то, что ряд компаний решили не объявлять выплаты, все равно итоги 2022 года превзошли по размеру денежного потока (дивиденды + купоны) итоги 2021 года (скрин).

🧰 Во многом благодаря Газпрому #GAZP удалось переписать исторические максимумы по выплатам. К цене моей покупки див. доходность составила около 32% годовых. Сейчас есть гипотеза о том, что дивидендов больше не будет, капексы, НДПИ, снижение цен на газ... Но лично я ожидаю по итогам года еще минимум 15-20 руб. на акцию. Да, европейский рынок был самым маржинальным, но есть и другие направления. А также неизвестно, какие сюрпризы преподнесет нам зима, одна ветка "Северного потока -2" все-таки уцелела.

🧰 На втором месте по размеру выплат за весь период удержания - МТС #MTSS. Скажу честно, ей я немного спекулировал, подпродавая выше 300 руб и откупая ниже 250 руб. Тем не менее, почти во все отсечки входил с хорошей позицией. Сейчас эта акция для меня стала еще более спекулятивной из-за сильно выросшего долга и неопределенности по див. политики. Возможно менеджмент скоро внесет ясность в этот вопрос.

🧰 Акция, которую держу в портфеле 2135 дней без единой продажи, даже сложно поверить. Газпром нефть #SIBN занимает твердое 3 место по размеру дивидендных выплат за весь период удержания. Такие активы и продавать особо не хочется, отличный менеджмент, понятная див. политика и стабильный бизнес. Да, в нынешних условиях отчеты выпускать временно перестали, но Газпром, который владеет долей в 95% продолжит качать дивиденды для закрытия своих расходов, на мой взгляд.

🧰 На 4 месте компания ОГК-2 #OGKB, которая входит в Газпромэнергоолдинг. Вовремя удалось ее купить, перед началом повышенных платежей по ДПМ, они и принесли всю доходность. В отличие от первых трех компаний, с данным представителем портфеля вскоре придется прощаться, причины писал ранее в разборе. Но компания дала отличную доходность и еще ожидаю получить 1-2 платежа до продажи.

💰 Суммарно в этом году дивиденды и купоны принесли сумму, сопоставимую с двумя зарплатами, что считаю весьма неплохим результатом. В следующем году к выплатам могут присоединиться и другие крупные игроки, Сбербанк #SBER #SBERP, который удалось хорошо докупить на просадках.

📈 Также ожидаю выплату от Лукойла #LKOH, доля в портфеле не очень большая, но дивиденды лишними не бывают. Интересно, как разрешится ситуация с Юнипро #UPRO, там доля выше среднего и если контроль перейдет российской компании, то вероятность выплаты дивидендов сильно вырастет. Еще нарастил доли в Роснефти #ROSN и Новатэке #NVTK, в этих компания ожидаю прироста бизнеса в ближайшие годы, как следствие - роста дивидендов.

🧰 Так что лично по моему опыту, дивидендная стратегия гораздо лучше работает в кризисы, на поступающие дивиденды я докупаю некоторые активы по хорошим ценам. Сейчас решил немного перестроить свой портфель, делая ставку на определенные сектора. Мы более подробно это разбираем в клубе, там же доступны мои сделки в режиме онлайн и портфели, присоединяйтесь. Текущая динамика полностью устраивает, а тот факт, что основная часть акций покупалась в 2016-2018 годах, портфель до сих пор находится в плюсе, особенно с учетом последних дивидендов и полученных вычетов (ИИС тип А).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом году на этот вопрос можно было долго дискутировать, приводя доводы, как в пользу одного подхода, так и в пользу другого. Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны.

📉 Многие надежные (на первый взгляд) ETF оказались заблокированными для отечественных инвесторов. А также, ряд крупных компаний, дивиденды которых были чем-то незыблемым, по разным причинам отказались от выплат в этом году или перенесли ее.

❓Отвечая на вопрос из топика, я бы сказал, что лучше тот подход, которых удовлетворяет вашей стратегии. Лично я для себя выбрал дивидендный способ инвестирования, когда начинал формировать портфель. Текущий кризис полностью оправдал мои ожидания, даже несмотря на то, что ряд компаний решили не объявлять выплаты, все равно итоги 2022 года превзошли по размеру денежного потока (дивиденды + купоны) итоги 2021 года (скрин).

🧰 Во многом благодаря Газпрому #GAZP удалось переписать исторические максимумы по выплатам. К цене моей покупки див. доходность составила около 32% годовых. Сейчас есть гипотеза о том, что дивидендов больше не будет, капексы, НДПИ, снижение цен на газ... Но лично я ожидаю по итогам года еще минимум 15-20 руб. на акцию. Да, европейский рынок был самым маржинальным, но есть и другие направления. А также неизвестно, какие сюрпризы преподнесет нам зима, одна ветка "Северного потока -2" все-таки уцелела.

🧰 На втором месте по размеру выплат за весь период удержания - МТС #MTSS. Скажу честно, ей я немного спекулировал, подпродавая выше 300 руб и откупая ниже 250 руб. Тем не менее, почти во все отсечки входил с хорошей позицией. Сейчас эта акция для меня стала еще более спекулятивной из-за сильно выросшего долга и неопределенности по див. политики. Возможно менеджмент скоро внесет ясность в этот вопрос.

🧰 Акция, которую держу в портфеле 2135 дней без единой продажи, даже сложно поверить. Газпром нефть #SIBN занимает твердое 3 место по размеру дивидендных выплат за весь период удержания. Такие активы и продавать особо не хочется, отличный менеджмент, понятная див. политика и стабильный бизнес. Да, в нынешних условиях отчеты выпускать временно перестали, но Газпром, который владеет долей в 95% продолжит качать дивиденды для закрытия своих расходов, на мой взгляд.

🧰 На 4 месте компания ОГК-2 #OGKB, которая входит в Газпромэнергоолдинг. Вовремя удалось ее купить, перед началом повышенных платежей по ДПМ, они и принесли всю доходность. В отличие от первых трех компаний, с данным представителем портфеля вскоре придется прощаться, причины писал ранее в разборе. Но компания дала отличную доходность и еще ожидаю получить 1-2 платежа до продажи.

💰 Суммарно в этом году дивиденды и купоны принесли сумму, сопоставимую с двумя зарплатами, что считаю весьма неплохим результатом. В следующем году к выплатам могут присоединиться и другие крупные игроки, Сбербанк #SBER #SBERP, который удалось хорошо докупить на просадках.

📈 Также ожидаю выплату от Лукойла #LKOH, доля в портфеле не очень большая, но дивиденды лишними не бывают. Интересно, как разрешится ситуация с Юнипро #UPRO, там доля выше среднего и если контроль перейдет российской компании, то вероятность выплаты дивидендов сильно вырастет. Еще нарастил доли в Роснефти #ROSN и Новатэке #NVTK, в этих компания ожидаю прироста бизнеса в ближайшие годы, как следствие - роста дивидендов.

🧰 Так что лично по моему опыту, дивидендная стратегия гораздо лучше работает в кризисы, на поступающие дивиденды я докупаю некоторые активы по хорошим ценам. Сейчас решил немного перестроить свой портфель, делая ставку на определенные сектора. Мы более подробно это разбираем в клубе, там же доступны мои сделки в режиме онлайн и портфели, присоединяйтесь. Текущая динамика полностью устраивает, а тот факт, что основная часть акций покупалась в 2016-2018 годах, портфель до сих пор находится в плюсе, особенно с учетом последних дивидендов и полученных вычетов (ИИС тип А).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Fix Price держит марку

📊 Постепенно начинают выходить отчеты компаний из сектора ритейла, как продовольственного, так и непродовольственного. Сегодня разберем результаты 3 квартала, которые представила компания Fix Price.

📈 Операционно бизнес выглядит очень устойчиво. В 3 квартале общее количество магазинов выросло на 195 до 5 462. Прирост составил 14,9% г/г, достаточно уверенная динамика, даже в кризисный период.

📈 Помимо увеличения площадей, растут и LFL показатели. Так, средний чек в 3 кв. вырос на 16,2% г/г, а продажи прибавили 11,1% и это без учета эффекта укрепления рубля (с его учетом динамика лучше, 18,1% и 12,9% г/г соответственно).

📈 Совокупный темп прироста LFL продаж дрогери (бытовой химии и гигиены) и продуктов питания составил 22,7% г/г, что даже выше, чем у традиционных продуктовых ритейлеров. Компания сумела адаптироваться под нужды потребителей, это и стало одной из причин такой сильной динамики.

📈 Финансовые показатели тоже демонстрируют хороший прирост. Выручка в 3 кв. увеличилась на 21,2% г/г, EBITDA (IFRS 16) выросла на 19,8%, а чистая прибыль и вовсе прибавила 36,7% г/г. Маржинальность EBITDA (IAS 17) увеличилась на 25 б.п. до 14,8%, это лучший результат среди публичных компаний в секторе ритейла.

❗️Главной проблемой после пандемии 2020 года для многих компаний стало нарушение цепочек поставок. Из-за этого не всегда удается иметь в наличии весь ассортимент товаров, что негативно влияет на динамику продаж.

🏆 Одной из ключевых заслуг менеджмента Fix Price можно считать то, что он вовремя сумел перестроить производственные цепочки и логистику. Закупка товара осуществлялась заблаговременно, расчеты с поставщиками стали более гибкими, это в свою очередь позволило сохранить весь ассортимент на полках и обеспечить потребителей необходимыми товарами. Результаты такого подхода мы видим в динамике прироста финансовых и операционных результатов.

📉 Долговая нагрузка еще больше снизилась, отношение ND/EBITDA (IAS) = 0,2. Проблем с обслуживанием точно не возникнет в ближайшей перспективе, а это важно в период нестабильности, как в РФ, так и в мире в целом.

📌 Подводя итог, можно констатировать факт, что менеджменту удается качественно управлять бизнесом, что подтверждается растущей динамикой всех показателей. Компания уверенно проходит кризис. Даже несмотря на отсутствие дивидендов, из-за иностранной регистрации, интерес к этим акциям постепенно восстанавливается. Но новость о редомициляции стала бы отличным драйвером для роста котировок и восстановления мультипликаторов. Продолжаем следить за ситуацией.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Постепенно начинают выходить отчеты компаний из сектора ритейла, как продовольственного, так и непродовольственного. Сегодня разберем результаты 3 квартала, которые представила компания Fix Price.

📈 Операционно бизнес выглядит очень устойчиво. В 3 квартале общее количество магазинов выросло на 195 до 5 462. Прирост составил 14,9% г/г, достаточно уверенная динамика, даже в кризисный период.

📈 Помимо увеличения площадей, растут и LFL показатели. Так, средний чек в 3 кв. вырос на 16,2% г/г, а продажи прибавили 11,1% и это без учета эффекта укрепления рубля (с его учетом динамика лучше, 18,1% и 12,9% г/г соответственно).

📈 Совокупный темп прироста LFL продаж дрогери (бытовой химии и гигиены) и продуктов питания составил 22,7% г/г, что даже выше, чем у традиционных продуктовых ритейлеров. Компания сумела адаптироваться под нужды потребителей, это и стало одной из причин такой сильной динамики.

📈 Финансовые показатели тоже демонстрируют хороший прирост. Выручка в 3 кв. увеличилась на 21,2% г/г, EBITDA (IFRS 16) выросла на 19,8%, а чистая прибыль и вовсе прибавила 36,7% г/г. Маржинальность EBITDA (IAS 17) увеличилась на 25 б.п. до 14,8%, это лучший результат среди публичных компаний в секторе ритейла.

❗️Главной проблемой после пандемии 2020 года для многих компаний стало нарушение цепочек поставок. Из-за этого не всегда удается иметь в наличии весь ассортимент товаров, что негативно влияет на динамику продаж.

🏆 Одной из ключевых заслуг менеджмента Fix Price можно считать то, что он вовремя сумел перестроить производственные цепочки и логистику. Закупка товара осуществлялась заблаговременно, расчеты с поставщиками стали более гибкими, это в свою очередь позволило сохранить весь ассортимент на полках и обеспечить потребителей необходимыми товарами. Результаты такого подхода мы видим в динамике прироста финансовых и операционных результатов.

📉 Долговая нагрузка еще больше снизилась, отношение ND/EBITDA (IAS) = 0,2. Проблем с обслуживанием точно не возникнет в ближайшей перспективе, а это важно в период нестабильности, как в РФ, так и в мире в целом.

📌 Подводя итог, можно констатировать факт, что менеджменту удается качественно управлять бизнесом, что подтверждается растущей динамикой всех показателей. Компания уверенно проходит кризис. Даже несмотря на отсутствие дивидендов, из-за иностранной регистрации, интерес к этим акциям постепенно восстанавливается. Но новость о редомициляции стала бы отличным драйвером для роста котировок и восстановления мультипликаторов. Продолжаем следить за ситуацией.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌻 Лента все больше отстает от лидеров сектора

Лента отчиталась по итогам 3 квартала. Скажу сразу, результаты получились разочаровывающие, особенно на контрасте с отчетом X5 и Fix Price #FIXP (разбирали на неделе).

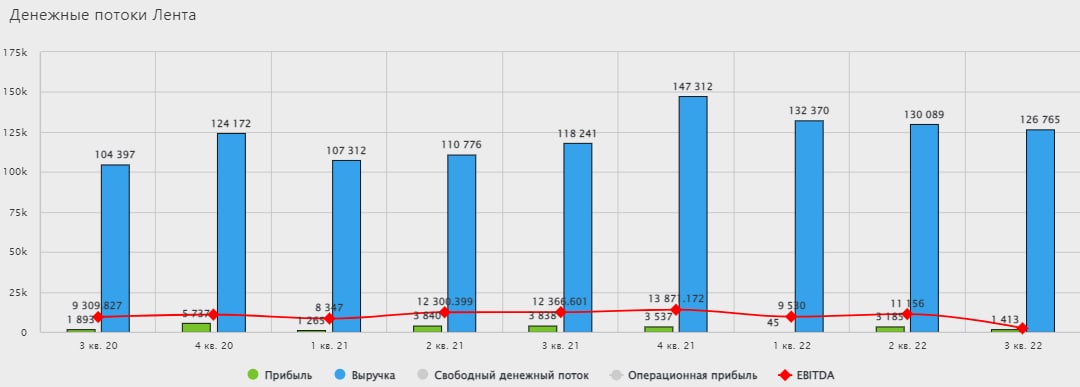

📌 Выручка выросла на 7,2%. Результат заметно ниже инфляции, а это уже тревожный сигнал для продуктового ритейлера.

📌 Сопоставимые LFL продажи (а именно их нужно сравнивать с инфляцией) выросли всего на 1,3%.

📌 Средний чек сократился на 2,7%, трафик снизился на 3,2%. Люди стали меньше ходить и меньше покупать товаров в магазинах Ленты.

💡 Есть один интересный факт: сокращение показателей произошло именно в малых форматах магазинов, тогда как в гипермаркетах есть, пусть и небольшой, но рост продаж. Обычно всегда было наоборот. Рынок возвращается к старой парадигме или это временный эффект? Понаблюдаем за этим в следующих кварталах.

📈 Если постараться найти что-то позитивное в операционных результатах, то можно обратить внимание на темпы роста онлайн-продаж: +98,2% г/г. Свою роль здесь сыграло поглощение онлайн-магазина "Утконос", который теперь является частью Ленты.

📉 Помимо слабых операционным результатов, компания испытывает и финансовые трудности. Издержки растут быстрее выручки и остановить этот процесс пока не удается. В результате снижается даже валовая прибыль (-5% г/г), про другие показатели и говорить не приходится. EBITDA: -27,1% г/г, чистая прибыль: -69,3% г/г.

🧐 Отчет Ленты выглядит провальным практически по всем статьям. Компания в пресс-релизе объясняет такое положение дел слабой рыночной конъюнктурой. Но таким ответом может удовлетвориться только тот, кто не видел отчеты конкурентов. Например, лидер рынка, X5 Retail Group #FIVE в аналогичном периоде показал двузначные темпы роста сопоставимых продаж, EBITDA и прибыли. А это значит, что Лента в моменте фактически теряет долю рынка, уступая ее главному конкуренту. Совсем скоро мы увидим отчет игрока номер два - Магнита #MGNT, который тоже, скорее всего, будет на уровне X5. А это значит, что выбор акций в секторе продуктового ритейла становится все более очевидным.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента отчиталась по итогам 3 квартала. Скажу сразу, результаты получились разочаровывающие, особенно на контрасте с отчетом X5 и Fix Price #FIXP (разбирали на неделе).

📌 Выручка выросла на 7,2%. Результат заметно ниже инфляции, а это уже тревожный сигнал для продуктового ритейлера.

📌 Сопоставимые LFL продажи (а именно их нужно сравнивать с инфляцией) выросли всего на 1,3%.

📌 Средний чек сократился на 2,7%, трафик снизился на 3,2%. Люди стали меньше ходить и меньше покупать товаров в магазинах Ленты.

💡 Есть один интересный факт: сокращение показателей произошло именно в малых форматах магазинов, тогда как в гипермаркетах есть, пусть и небольшой, но рост продаж. Обычно всегда было наоборот. Рынок возвращается к старой парадигме или это временный эффект? Понаблюдаем за этим в следующих кварталах.