🧸 Детский мир: превращение в акцию стоимости

Совсем недавно мы с вами разбирали отчет лидера продуктового ритейла в стране - X5 Retail Group. Где отметили замедление потребительской активности и тенденцию к экономии у населения.

📦 Что касается ритейла непродовольственного, то здесь опасения изначально были еще более серьезные. По статистике оборот розничной торговли непродовольственными товарами в апреле-мае упал на 16,7% и 17,2% г/г соответственно. Это уже не просто замедление, а серьезный спад.

🧮 Сегодня разберем операционный отчет Детского мира за 2 квартал и выясним, все ли так плохо у компании.

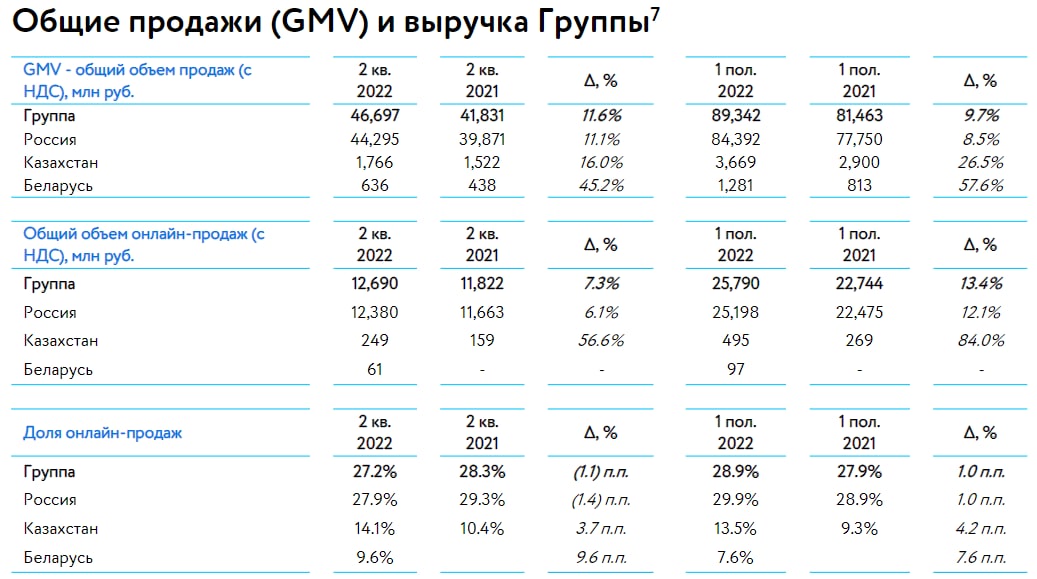

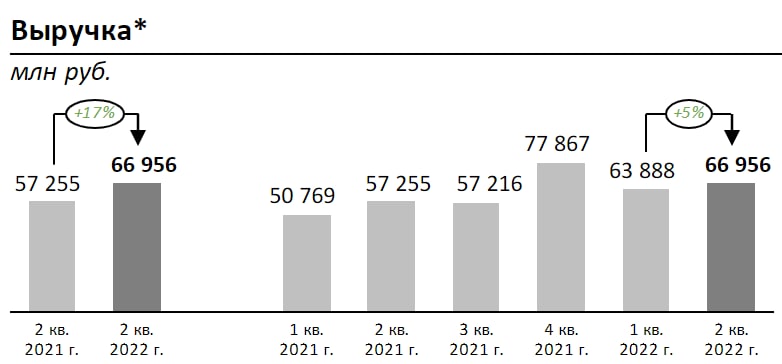

📌 Общий объем продаж (GMV) вырос на 11,6% г/г, чистая выручка на 10,5%. На фоне неблагоприятной статистики продаж непродовольственных товаров, цифры вполне неплохие.

📌 Сопоставимые LFL продажи показали рост на 3,6% г/г. С одной стороны, цифра выглядит слабо на фоне 13,5% годом ранее, с другой стороны, учитывая результаты прошлого квартала (в котором LFL продажи сокращались на 2,1% г/г), а также в целом не самый простой период для российской экономики, динамику можно назвать позитивной.

📌 Трафик снизился на 12,3% на фоне роста среднего чека на 18,2%. Люди стали реже посещать магазины, но инфляция все компенсировала.

📌 Инвестпрограмма была поставлена на паузу. За квартал было открыто всего 7 новых магазинов и закрыто 9 старых.

❓Неопределенностей по-прежнему много

📈 Котировки Детского мира последнее время совершают робкие попытки к росту. Вышедший отчет немного успокоил инвесторов, однако вопросы к бизнесу все еще остаются:

💵 Сильный рубль должен оказать поддержку компании в среднесрочной перспективе, так как многие товары приходится импортировать из Китая. Удалось ли менеджменту извлечь из этого выгоду, покажет ближайший финансовый отчет.

💰 Судьба будущих дивидендов все еще подвешена в воздухе. Некоторые крупные акционеры зарегистрированы через оффшоры на Кипре, что является якорем, который пока не внушает оптимизма по развитию ситуации.

📱 Для Детского мира остро стоит вопрос с конкуренцией. С одной стороны, оффлайн сегмент сжимается и консолидируется, некоторые иностранные компании уходят или собираются уйти (Mothercare) из России. С другой стороны поджимают онлайн-маркетплейсы, такие как Ozon и Wildberries, растущие очень высокими темпами и захватывающие рынок.

🧐 По текущим ценникам акции Детского мира уже не выглядят сильно дешевыми, но драйверы роста начали намечаться. Рисков пока еще много, главный из которых - это маркетплейсы, наступающие на пятки. Однако, у Детского мира есть свои преимущества, такие как узнаваемый бренд, а также большое количество собственных торговых марок и товаров прямого импорта (56,7% продаж) и эта доля продолжает расти. Похоже, что компания объективно оценивает свои силы и концентрируется на создании стоимости, вместо погони за новыми точками роста. В текущей ситуации такая стратегия вполне оправдана, на мой взгляд.

🧰 Я небольшую долю продолжаю держать, по поводу увеличения можно будет говорить после выхода финансового отчета.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Совсем недавно мы с вами разбирали отчет лидера продуктового ритейла в стране - X5 Retail Group. Где отметили замедление потребительской активности и тенденцию к экономии у населения.

📦 Что касается ритейла непродовольственного, то здесь опасения изначально были еще более серьезные. По статистике оборот розничной торговли непродовольственными товарами в апреле-мае упал на 16,7% и 17,2% г/г соответственно. Это уже не просто замедление, а серьезный спад.

🧮 Сегодня разберем операционный отчет Детского мира за 2 квартал и выясним, все ли так плохо у компании.

📌 Общий объем продаж (GMV) вырос на 11,6% г/г, чистая выручка на 10,5%. На фоне неблагоприятной статистики продаж непродовольственных товаров, цифры вполне неплохие.

📌 Сопоставимые LFL продажи показали рост на 3,6% г/г. С одной стороны, цифра выглядит слабо на фоне 13,5% годом ранее, с другой стороны, учитывая результаты прошлого квартала (в котором LFL продажи сокращались на 2,1% г/г), а также в целом не самый простой период для российской экономики, динамику можно назвать позитивной.

📌 Трафик снизился на 12,3% на фоне роста среднего чека на 18,2%. Люди стали реже посещать магазины, но инфляция все компенсировала.

📌 Инвестпрограмма была поставлена на паузу. За квартал было открыто всего 7 новых магазинов и закрыто 9 старых.

❓Неопределенностей по-прежнему много

📈 Котировки Детского мира последнее время совершают робкие попытки к росту. Вышедший отчет немного успокоил инвесторов, однако вопросы к бизнесу все еще остаются:

💵 Сильный рубль должен оказать поддержку компании в среднесрочной перспективе, так как многие товары приходится импортировать из Китая. Удалось ли менеджменту извлечь из этого выгоду, покажет ближайший финансовый отчет.

💰 Судьба будущих дивидендов все еще подвешена в воздухе. Некоторые крупные акционеры зарегистрированы через оффшоры на Кипре, что является якорем, который пока не внушает оптимизма по развитию ситуации.

📱 Для Детского мира остро стоит вопрос с конкуренцией. С одной стороны, оффлайн сегмент сжимается и консолидируется, некоторые иностранные компании уходят или собираются уйти (Mothercare) из России. С другой стороны поджимают онлайн-маркетплейсы, такие как Ozon и Wildberries, растущие очень высокими темпами и захватывающие рынок.

🧐 По текущим ценникам акции Детского мира уже не выглядят сильно дешевыми, но драйверы роста начали намечаться. Рисков пока еще много, главный из которых - это маркетплейсы, наступающие на пятки. Однако, у Детского мира есть свои преимущества, такие как узнаваемый бренд, а также большое количество собственных торговых марок и товаров прямого импорта (56,7% продаж) и эта доля продолжает расти. Похоже, что компания объективно оценивает свои силы и концентрируется на создании стоимости, вместо погони за новыми точками роста. В текущей ситуации такая стратегия вполне оправдана, на мой взгляд.

🧰 Я небольшую долю продолжаю держать, по поводу увеличения можно будет говорить после выхода финансового отчета.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 ГК Самолет - полет нормальный

📉 С начала текущего года акции компании снизились на 41%, при этом, ПИК #PIKK и Эталон #ETLN упали на 31% в среднем, а акции ЛСР показывают снижение лишь на 5,5%. Другими словами, акции Самолета "улетели" ниже всех, на сколько оправдана такая динамика, попробуем вместе разобраться.

📌 Вышел операционный отчет по итогам 1 полугодия 2022 г.:

📈 Объем продаж вырос на 64% г/г до 468,7 тыс. кв. м.

📈 Объем продаж в денежном эквиваленте показал тоже отличную динамику, благодаря росту цен на недвижимость, прирост составил 82% г/г.

📈 Выручка увеличилась на 89% г/г до 88,2 млрд. руб.

📈 EBITDA увеличилась на 76% г/г до 21,9 млрд. руб.

📈 Чистая прибыль прибавила за период 64%, увеличившись до 13,2 млрд. руб.

📌 Самолет продолжает демонстрировать самые высокие темпы роста в секторе, опережая почти в 2 раза своих конкурентов, при этом, динамика акций сильно отстает, как мы выяснили ранее.

📊 Компания подтверждает свои амбициозные цели и планирует увеличить в 2022 году продажи в метрах и рублях более чем на 50%, увеличив EBITDA по итогам года более чем в два раза. Результаты 1 полугодия дают основания полагать, что с поставленными целями компания вполне может справиться, это в свою очередь должно позитивно отразиться на котировках.

📝 По оценкам менеджмента, второе полугодие должно быть лучше, чем первое, это позволит достичь результатов, который были заявлены в стратегии. Приведу комментарий заместителя генерального директора Группы «Самолет» по экономике и финансам Натальи Грозновой:

"Учитывая отложенный эффект снижения ключевой ставки и сезонность нашего бизнеса, в котором больший объем продаж приходится на второе полугодие, мы ожидаем, что по итогам 2022 года мы сможем реализовать более 1,2 млн квадратных метров на общую сумму около 200 млрд руб. Это позволит нам достичь показателя EBITDA, по данным управленческой отчетности, на уровне более 60 млрд руб. ".

Одним из драйверов, который поддерживает спрос на жилье, остается ставка по ипотеке, которая имеет схожую динамику с ключевой ставкой. По итогам 1 полугодия доля контрактов с участием ипотечных средств у Самолета составила 73,3%. Также напомню, что 22 июля ЦБ снизил ключевую ставку сразу на 1,5%, на этой новости Сбербанк и ВТБ приняли решение с 25 июля опустить свои ипотечные ставки на 0,6%, другие игроки финансового рынка тоже скоро присоединятся.

💰Для инвесторов важным фактором на внутреннем рынке остаются дивиденды, особенно в новой реальности. Самолет единственный в секторе объявил дивиденды за 1 квартал, размер выплаты составил 2,5 млрд. руб., а за весь 2022 год ожидается суммарно 10 млрд. руб. Компания, как мы выше выяснили, является историей роста, а не стоимостной идеей и сам факт выплаты - уже позитивный момент.

✔️ Долговая нагрузка находится на комфортных значениях, чистый корпоративный долг по отношению к EBITDA по итогам 2022 года ожидается на уровне 1,3. Проектный долг полностью перекрывается средствами на эскроу счетах и такая динамика ожидается до 2025 года.

Резюме

Самолет остается самой быстрорастущей историей в секторе девелопмента, опережая ближайших конкурентов в несколько раз. Динамика акций пока отстает от них, рынок не верит, видимо, в то, что получится реализовать все заявленные планы. Но надо отдать должное, даже несмотря на кризисную ситуацию, менеджмент не поменял свои цели и максимально старается достичь заявленных результатов. Низкая долговая нагрузка и пусть небольшие, но дивиденды, немного скрашивают ожидания реализации идеи и раскрытия стоимости акций.

🧰 Я продолжаю держать свою долю, по мере поступления новых средств буду постепенно ее наращивать. Также недавно добавил облигации Самолета, где в моменте среди ликвидных выпусков можно получить один из самых высоких купонов (в выпуске Самолет ГК-БО-П12 купон составляет 13,25%).

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 С начала текущего года акции компании снизились на 41%, при этом, ПИК #PIKK и Эталон #ETLN упали на 31% в среднем, а акции ЛСР показывают снижение лишь на 5,5%. Другими словами, акции Самолета "улетели" ниже всех, на сколько оправдана такая динамика, попробуем вместе разобраться.

📌 Вышел операционный отчет по итогам 1 полугодия 2022 г.:

📈 Объем продаж вырос на 64% г/г до 468,7 тыс. кв. м.

📈 Объем продаж в денежном эквиваленте показал тоже отличную динамику, благодаря росту цен на недвижимость, прирост составил 82% г/г.

📈 Выручка увеличилась на 89% г/г до 88,2 млрд. руб.

📈 EBITDA увеличилась на 76% г/г до 21,9 млрд. руб.

📈 Чистая прибыль прибавила за период 64%, увеличившись до 13,2 млрд. руб.

📌 Самолет продолжает демонстрировать самые высокие темпы роста в секторе, опережая почти в 2 раза своих конкурентов, при этом, динамика акций сильно отстает, как мы выяснили ранее.

📊 Компания подтверждает свои амбициозные цели и планирует увеличить в 2022 году продажи в метрах и рублях более чем на 50%, увеличив EBITDA по итогам года более чем в два раза. Результаты 1 полугодия дают основания полагать, что с поставленными целями компания вполне может справиться, это в свою очередь должно позитивно отразиться на котировках.

📝 По оценкам менеджмента, второе полугодие должно быть лучше, чем первое, это позволит достичь результатов, который были заявлены в стратегии. Приведу комментарий заместителя генерального директора Группы «Самолет» по экономике и финансам Натальи Грозновой:

"Учитывая отложенный эффект снижения ключевой ставки и сезонность нашего бизнеса, в котором больший объем продаж приходится на второе полугодие, мы ожидаем, что по итогам 2022 года мы сможем реализовать более 1,2 млн квадратных метров на общую сумму около 200 млрд руб. Это позволит нам достичь показателя EBITDA, по данным управленческой отчетности, на уровне более 60 млрд руб. ".

Одним из драйверов, который поддерживает спрос на жилье, остается ставка по ипотеке, которая имеет схожую динамику с ключевой ставкой. По итогам 1 полугодия доля контрактов с участием ипотечных средств у Самолета составила 73,3%. Также напомню, что 22 июля ЦБ снизил ключевую ставку сразу на 1,5%, на этой новости Сбербанк и ВТБ приняли решение с 25 июля опустить свои ипотечные ставки на 0,6%, другие игроки финансового рынка тоже скоро присоединятся.

💰Для инвесторов важным фактором на внутреннем рынке остаются дивиденды, особенно в новой реальности. Самолет единственный в секторе объявил дивиденды за 1 квартал, размер выплаты составил 2,5 млрд. руб., а за весь 2022 год ожидается суммарно 10 млрд. руб. Компания, как мы выше выяснили, является историей роста, а не стоимостной идеей и сам факт выплаты - уже позитивный момент.

✔️ Долговая нагрузка находится на комфортных значениях, чистый корпоративный долг по отношению к EBITDA по итогам 2022 года ожидается на уровне 1,3. Проектный долг полностью перекрывается средствами на эскроу счетах и такая динамика ожидается до 2025 года.

Резюме

Самолет остается самой быстрорастущей историей в секторе девелопмента, опережая ближайших конкурентов в несколько раз. Динамика акций пока отстает от них, рынок не верит, видимо, в то, что получится реализовать все заявленные планы. Но надо отдать должное, даже несмотря на кризисную ситуацию, менеджмент не поменял свои цели и максимально старается достичь заявленных результатов. Низкая долговая нагрузка и пусть небольшие, но дивиденды, немного скрашивают ожидания реализации идеи и раскрытия стоимости акций.

🧰 Я продолжаю держать свою долю, по мере поступления новых средств буду постепенно ее наращивать. Также недавно добавил облигации Самолета, где в моменте среди ликвидных выпусков можно получить один из самых высоких купонов (в выпуске Самолет ГК-БО-П12 купон составляет 13,25%).

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Audio

Как заработать на ослаблении рубля

После рекордного укрепления рубль понемногу начал сдавать позиции. Вместе с Георгием Аведиковым, частным инвестором и владельцем Telegram-канала «ИнвестократЪ», постарались ответить на вопрос, будет ли доллар США снова стоить 70–80 рублей, а также обсудили идеи, которые помогут на этом заработать.

🎧 Слушайте в записи!

После рекордного укрепления рубль понемногу начал сдавать позиции. Вместе с Георгием Аведиковым, частным инвестором и владельцем Telegram-канала «ИнвестократЪ», постарались ответить на вопрос, будет ли доллар США снова стоить 70–80 рублей, а также обсудили идеи, которые помогут на этом заработать.

🎧 Слушайте в записи!

⛏ НЛМК: не так страшны санкции, как сильный рубль

На прошлой неделе мы разобрали операционный отчет ММК за 2 квартал. Сегодня рассмотрим вышедшие данные по НЛМК, еще одному металлургу из большой тройки.

В отчете мы видим снижение производства и продаж, как и у ММК:

📉Производство стали: -2% кв/кв и -4% г/г.

📉 Экспортные продажи: -33% кв/кв и -17% г/г.

📉 Продажи на "домашних" рынках: -3% кв/кв и -7% г/г

📉 Продажи на экспортных рынках: -33% кв/кв и -17% г/г

Падение продаж было ожидаемо, однако результаты нельзя назвать катастрофическими, снижение производства пока весьма символическое.

❗️Нельзя забывать, что НЛМК, в отличие от других российских металлургов, имеет производственные мощности в США и Европе. Поэтому, в сегмент "домашних" рынков, в своем пресс-релизе компания включает сбыт продукции с этих заводов на местные рынки. Так поставки на американском рынке снизились всего на 3% кв/кв, а на европейском и вовсе выросли на 20%! Вот оно конкурентное преимущество НЛМК в действии, пока другие российские металлурги останавливают отгрузки в западные страны, НЛМК вовсю продолжает там работать.

🇨🇳 Главные сложности для бизнеса складываются на на азиатском направлении. Во-первых, на азиатских рынках и так уже наблюдается профицит сырья и снижение спроса. А во-вторых, ситуация осложняется более дорогой и ограниченной логистикой. Исторически Азия никогда не была приоритетным направлением для НЛМК, подавляющую долю выручки приносили продажи на внутреннем рынке (около 40%), а также в Северной Америке (24%) и Европе (17%).

🧐 Изучая операционные отчеты сталеваров, нужно обязательно держать в уме, что финансовые результаты могут быть значительно хуже из-за снижения рентабельности внутренних продаж и крепкого рубля. Но это неизбежность, в которой существуют все российские металлурги. Поэтому, если начинать присматриваться к их акциям сейчас, нужно искать конкурентные преимущества, которые позволят легче пройти кризисный период и отработать эффективнее других. У НЛМК такое конкурентное преимущество есть, в виде зарубежных заводов, которые продолжают работать и отгружать продукцию на американский и европейский рынок. Но в случае эскалации конфликта и национализации, о которой уже неоднократно говорили западные страны, карета может превратиться в тыкву.

🧰 Я считаю, что пока рано залезать в данный сектор, несмотря на очень заманчивые цены. Очень много нюансов предстоит преодолеть нашим металлургам и кто из них окажется более приспособленным к кризису покажет только время. Раньше Северсталь была бесспорным лидером по маржинальности, сейчас все может поменяться, дождемся финансовых отчетов и проведем сравнительный анализ.

#NLMK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На прошлой неделе мы разобрали операционный отчет ММК за 2 квартал. Сегодня рассмотрим вышедшие данные по НЛМК, еще одному металлургу из большой тройки.

В отчете мы видим снижение производства и продаж, как и у ММК:

📉Производство стали: -2% кв/кв и -4% г/г.

📉 Экспортные продажи: -33% кв/кв и -17% г/г.

📉 Продажи на "домашних" рынках: -3% кв/кв и -7% г/г

📉 Продажи на экспортных рынках: -33% кв/кв и -17% г/г

Падение продаж было ожидаемо, однако результаты нельзя назвать катастрофическими, снижение производства пока весьма символическое.

❗️Нельзя забывать, что НЛМК, в отличие от других российских металлургов, имеет производственные мощности в США и Европе. Поэтому, в сегмент "домашних" рынков, в своем пресс-релизе компания включает сбыт продукции с этих заводов на местные рынки. Так поставки на американском рынке снизились всего на 3% кв/кв, а на европейском и вовсе выросли на 20%! Вот оно конкурентное преимущество НЛМК в действии, пока другие российские металлурги останавливают отгрузки в западные страны, НЛМК вовсю продолжает там работать.

🇨🇳 Главные сложности для бизнеса складываются на на азиатском направлении. Во-первых, на азиатских рынках и так уже наблюдается профицит сырья и снижение спроса. А во-вторых, ситуация осложняется более дорогой и ограниченной логистикой. Исторически Азия никогда не была приоритетным направлением для НЛМК, подавляющую долю выручки приносили продажи на внутреннем рынке (около 40%), а также в Северной Америке (24%) и Европе (17%).

🧐 Изучая операционные отчеты сталеваров, нужно обязательно держать в уме, что финансовые результаты могут быть значительно хуже из-за снижения рентабельности внутренних продаж и крепкого рубля. Но это неизбежность, в которой существуют все российские металлурги. Поэтому, если начинать присматриваться к их акциям сейчас, нужно искать конкурентные преимущества, которые позволят легче пройти кризисный период и отработать эффективнее других. У НЛМК такое конкурентное преимущество есть, в виде зарубежных заводов, которые продолжают работать и отгружать продукцию на американский и европейский рынок. Но в случае эскалации конфликта и национализации, о которой уже неоднократно говорили западные страны, карета может превратиться в тыкву.

🧰 Я считаю, что пока рано залезать в данный сектор, несмотря на очень заманчивые цены. Очень много нюансов предстоит преодолеть нашим металлургам и кто из них окажется более приспособленным к кризису покажет только время. Раньше Северсталь была бесспорным лидером по маржинальности, сейчас все может поменяться, дождемся финансовых отчетов и проведем сравнительный анализ.

#NLMK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌾 Русагро: инфляция сглаживает результаты

Группа Русагро отчиталась за 2 квартал. Пока только операционно, но некоторые выводы можно сделать уже сейчас.

Начнем с того, что показатели продаж различных сегментов бизнеса продемонстрировали смешанную динамику:

📈 Мясная продукция: +16% г/г

📈 Сахар: +62% г/г

📉 Промышленная масложировая продукция: -10% г/г

📉 Потребительская масложировая продукция: -24% г/г

📉 Зерновые культуры: -45% г/г

📉 Масличные культуры: -72% г/г

📌 Как видим, результаты получились очень неоднозначными. По некоторым сегментам (растительные культуры, потребительская масложировая продукция) показатели самые слабые за последние несколько кварталов. А в мясном и сахарном сегменте наоборот, самые высокие.

❓Почему возник такой разброс, компания в отчете не комментирует. Можно предположить, что это связано с затовариванием складов продуктовых ритейлеров и промышленных предприятий в предыдущий период (когда были опасения разгона инфляции и дефицита еды).

📈 На фоне смешанных показателей продаж, выручка увеличилась на 17% г/г. Рост цен сглаживает все колебания реализуемых товаров и на выходе мы получаем достойный результат.

🧐 Привлекательность бизнеса и его защитные свойства по-прежнему не вызывают вопросов. Таким образом, остается два главных момента, которые нужно выяснить. Во-первых, как изменится маржинальность бизнеса в этом году (не получится ли так, что рост себестоимости "съест" весь прирост продаж). А во-вторых дождаться завершения истории с редомициляцией, которая по слухам в Русагро уже постепенно идет.

На конференции Смартлаба несколько раз затрагивалась тема того, что Русагро может стать первой из ГДР, которая проведет листинг акций на Мосбирже и сменит свою прописку. Очень хочется в это верить.

🧰 Данная компания единственная из всех представителей ГДР, которая до сих пор остается в моем портфеле. Как минимум в этом году продавать ее точно не планирую, а вот вопрос с докупками рассмотрю. как только появятся официальные новости о возможном возвращении в родную гавань.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа Русагро отчиталась за 2 квартал. Пока только операционно, но некоторые выводы можно сделать уже сейчас.

Начнем с того, что показатели продаж различных сегментов бизнеса продемонстрировали смешанную динамику:

📈 Мясная продукция: +16% г/г

📈 Сахар: +62% г/г

📉 Промышленная масложировая продукция: -10% г/г

📉 Потребительская масложировая продукция: -24% г/г

📉 Зерновые культуры: -45% г/г

📉 Масличные культуры: -72% г/г

📌 Как видим, результаты получились очень неоднозначными. По некоторым сегментам (растительные культуры, потребительская масложировая продукция) показатели самые слабые за последние несколько кварталов. А в мясном и сахарном сегменте наоборот, самые высокие.

❓Почему возник такой разброс, компания в отчете не комментирует. Можно предположить, что это связано с затовариванием складов продуктовых ритейлеров и промышленных предприятий в предыдущий период (когда были опасения разгона инфляции и дефицита еды).

📈 На фоне смешанных показателей продаж, выручка увеличилась на 17% г/г. Рост цен сглаживает все колебания реализуемых товаров и на выходе мы получаем достойный результат.

🧐 Привлекательность бизнеса и его защитные свойства по-прежнему не вызывают вопросов. Таким образом, остается два главных момента, которые нужно выяснить. Во-первых, как изменится маржинальность бизнеса в этом году (не получится ли так, что рост себестоимости "съест" весь прирост продаж). А во-вторых дождаться завершения истории с редомициляцией, которая по слухам в Русагро уже постепенно идет.

На конференции Смартлаба несколько раз затрагивалась тема того, что Русагро может стать первой из ГДР, которая проведет листинг акций на Мосбирже и сменит свою прописку. Очень хочется в это верить.

🧰 Данная компания единственная из всех представителей ГДР, которая до сих пор остается в моем портфеле. Как минимум в этом году продавать ее точно не планирую, а вот вопрос с докупками рассмотрю. как только появятся официальные новости о возможном возвращении в родную гавань.

#AGRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Северсталь: самое сильное снижение производства

Мы уже разобрали операционные отчеты ММК #MAGN и НЛМК #NLMK , сегодня настала очередь Северстали. Из всей тройки именно Северсталь смотрится наиболее пострадавшей, а ведь не так давно это была самая эффективная компания в секторе. Сейчас могут здесь произойти серьезные перестановки, в разборе НЛМК подробнее затрагивал этот вопрос.

📉 Производство чугуна: -16% кв/кв

📉 Производство стали: - 18% кв/кв

📉 Продажи стальной продукции: -17% кв/кв

❌ Почему Северсталь пострадала сильнее других?

📊 В первую очередь сказалась особенность структуры продаж. По итогам 2021 года 53% компания заработала на внутреннем рынке, а еще 34% на европейском. Сейчас европейский рынок закрылся, а внутренний практически не приносит маржи. Главной надеждой для бизнеса остается рынок Ближнего востока, на котором Северсталь уже работала ранее.

📝 Комментария генерального директора АО "Северсталь Менеджмент" Александра Шевелева:

"Затрудненный доступ к экспорту сопровождался значительным снижением внутреннего спроса и цен, резким укреплением рубля, что оказало давление на результаты компании. За первое полугодие консолидированные продажи стали снизились на 6% до 5 млн тонн, при этом основной удар пришелся на второй квартал – падение

продаж стали за апрель-июнь составило 17%. Из-за трудностей со сбытом мы были вынуждены пересмотреть производственную программу. Это привело к тому, что производство стали сократилось на 7% г/г до 5,32 млн тонн, а загрузка производственных мощностей упала до 75%. При этом произошел рост себестоимости продукции, в основном из-за инфляционного давления со стороны транспортных расходов и тарифов естественных монополий."

⛔️ В отличие от ММК и НЛМК, Северсталь попала в SDN лист (самый жесткий вариант блокирующих санкций). Это может усложнить жизнь компании не только разрывом отношений с клиентами из западных стран (которое и так уже по факту произошло), но и сложностями в работе с контрагентами из любых других регионов (в том числе дружественных), которые будут с опасением относиться к Северстали из-за угрозы вторичных санкций. Скорее всего, это приведет к необходимости увеличивать дисконт в цене реализации и жертвовать маржинальностью.

🧐 Как и в случае с другими металлургами, делать окончательные выводы до появления финансового отчета пока рано. Правда, менеджмент Северстали уже заявил, что финансовые отчеты за 1 и 2 кварталы публиковать не будут. Придется ждать до конца года, видимо.

🧰 Я уже ранее писал, что в сектор черной металлургии пока не инвестирую, включая угольщиков (Распадская, Мечел), очень непредсказуемая ситуация, скорее всего компаниям придется как-то перестраиваться, что может привести к ухудшению бизнеса с целью его сохранения. Российский рынок все высвобождающиеся объемы тоже впитать не сможет, если только дороги не начнут делать из железобетона.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы уже разобрали операционные отчеты ММК #MAGN и НЛМК #NLMK , сегодня настала очередь Северстали. Из всей тройки именно Северсталь смотрится наиболее пострадавшей, а ведь не так давно это была самая эффективная компания в секторе. Сейчас могут здесь произойти серьезные перестановки, в разборе НЛМК подробнее затрагивал этот вопрос.

📉 Производство чугуна: -16% кв/кв

📉 Производство стали: - 18% кв/кв

📉 Продажи стальной продукции: -17% кв/кв

❌ Почему Северсталь пострадала сильнее других?

📊 В первую очередь сказалась особенность структуры продаж. По итогам 2021 года 53% компания заработала на внутреннем рынке, а еще 34% на европейском. Сейчас европейский рынок закрылся, а внутренний практически не приносит маржи. Главной надеждой для бизнеса остается рынок Ближнего востока, на котором Северсталь уже работала ранее.

📝 Комментария генерального директора АО "Северсталь Менеджмент" Александра Шевелева:

"Затрудненный доступ к экспорту сопровождался значительным снижением внутреннего спроса и цен, резким укреплением рубля, что оказало давление на результаты компании. За первое полугодие консолидированные продажи стали снизились на 6% до 5 млн тонн, при этом основной удар пришелся на второй квартал – падение

продаж стали за апрель-июнь составило 17%. Из-за трудностей со сбытом мы были вынуждены пересмотреть производственную программу. Это привело к тому, что производство стали сократилось на 7% г/г до 5,32 млн тонн, а загрузка производственных мощностей упала до 75%. При этом произошел рост себестоимости продукции, в основном из-за инфляционного давления со стороны транспортных расходов и тарифов естественных монополий."

⛔️ В отличие от ММК и НЛМК, Северсталь попала в SDN лист (самый жесткий вариант блокирующих санкций). Это может усложнить жизнь компании не только разрывом отношений с клиентами из западных стран (которое и так уже по факту произошло), но и сложностями в работе с контрагентами из любых других регионов (в том числе дружественных), которые будут с опасением относиться к Северстали из-за угрозы вторичных санкций. Скорее всего, это приведет к необходимости увеличивать дисконт в цене реализации и жертвовать маржинальностью.

🧐 Как и в случае с другими металлургами, делать окончательные выводы до появления финансового отчета пока рано. Правда, менеджмент Северстали уже заявил, что финансовые отчеты за 1 и 2 кварталы публиковать не будут. Придется ждать до конца года, видимо.

🧰 Я уже ранее писал, что в сектор черной металлургии пока не инвестирую, включая угольщиков (Распадская, Мечел), очень непредсказуемая ситуация, скорее всего компаниям придется как-то перестраиваться, что может привести к ухудшению бизнеса с целью его сохранения. Российский рынок все высвобождающиеся объемы тоже впитать не сможет, если только дороги не начнут делать из железобетона.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Объявлен старт бронирования в «Доме на Миргородской» – новом премиальном проекте компании RBI в Санкт-Петербурге.

🚇 Локация идеальна и для инвестиций, и для жизни. Московский вокзал в 15 минутах пешком, Невский – в 2х минутах. Перед окнами – Феодоровский собор и крепостная стена, возведенные к 300-летию дома Романовых.

🏛 Архитектура. Авторы проекта – «Евгений Герасимов и партнеры», самая успешная архитектурная группа последних трех десятилетий. Автор парадных холлов в доме – Олег Клодт, который входит в ТОП-100 лучших архитекторов России. Художник, чьими работами оформлены общественные пространства – Андрей Ремнёв, резидент музея «Эрарта».

🔑 Квартиры от 26 до 146 метров. Высота потолков от 2,7 до 3 метров. На 8-9 этажах – видовые террасы и панорамные окна, из которых открывается вид на исторический центр города.

🌳 Двор. Два корпуса образуют закрытый охраняемый двор с зонами отдыха. Много зелени, свободный Wi-Fi, деревянные шезлонги и уличные обогреватели. Детская площадка выполнена из экологичных материалов – дерева и металла.

🌷 Комфорт. Двор полностью без машин – внизу подземный паркинг на 156 мест. На территории комплекса есть фитнес-зал и камерный детский сад.

✅ Цена на старте как всегда самая удачная, а дальше будет расти. Треть квартир уже забронирована. Посмотреть планировки и выбирать квартиру можно вот здесь.

🚇 Локация идеальна и для инвестиций, и для жизни. Московский вокзал в 15 минутах пешком, Невский – в 2х минутах. Перед окнами – Феодоровский собор и крепостная стена, возведенные к 300-летию дома Романовых.

🏛 Архитектура. Авторы проекта – «Евгений Герасимов и партнеры», самая успешная архитектурная группа последних трех десятилетий. Автор парадных холлов в доме – Олег Клодт, который входит в ТОП-100 лучших архитекторов России. Художник, чьими работами оформлены общественные пространства – Андрей Ремнёв, резидент музея «Эрарта».

🔑 Квартиры от 26 до 146 метров. Высота потолков от 2,7 до 3 метров. На 8-9 этажах – видовые террасы и панорамные окна, из которых открывается вид на исторический центр города.

🌳 Двор. Два корпуса образуют закрытый охраняемый двор с зонами отдыха. Много зелени, свободный Wi-Fi, деревянные шезлонги и уличные обогреватели. Детская площадка выполнена из экологичных материалов – дерева и металла.

🌷 Комфорт. Двор полностью без машин – внизу подземный паркинг на 156 мест. На территории комплекса есть фитнес-зал и камерный детский сад.

✅ Цена на старте как всегда самая удачная, а дальше будет расти. Треть квартир уже забронирована. Посмотреть планировки и выбирать квартиру можно вот здесь.

mir.rbi.ru

ЖК «Миръ» — Официальный сайт — Клубный дом на Миргородская ул. 1 — RBI

Официальный сайт элитного жилого комплекса «Миръ» от RBI (Санкт-Петербург, Миргородская ул. 1). Клубный дом возводится у Невского проспекта, в самом центре Петербурга. Старт продаж

🌻 Лента: рост в 2 раза к 2025 году?

На днях представители компании Лента в лице финансового директора и директора по взаимодействию с инвесторами дали интервью Тимофею Мартынову в рамках Smartlabonline. На интервью была озвучена достаточно амбициозная цель: рост выручки до 1 трлн. рублей к 2025 году, что фактически подразумевает удвоение от текущих значений. Впрочем, компания и ранее заявляла о подобных планах в своих презентациях, но в текущих условиях многие пересматривают свои прежние таргеты, поэтому актуализировать стратегию было важно.

🟢 Что может помочь Ленте добиться поставленной цели?

✅ Компания готова вкладывать все свободные средства в развитие и отказаться на период роста от выплат дивидендов и обратного выкупа акций.

✅ Лента стремиться развиваться в разных форматах, не ограничивая себя чем-то одним. В процессе трансформации бизнеса используются практически все доступные инструменты: слияния и поглощения, органический рост, смена форматов, развитие онлайна, повышение эффективности уже имеющихся точек.

✅ Главным союзником компании в достижении цели может стать инфляция. Текущая выручка за последний год (TTM) составила 528 млрд. рублей. Если удастся достигнуть цифры в 1 трлн. к середине 2025 года, это означает 89,4% прироста за 3 года. В пересчете на годовой прирост получаем в среднем 23,7%, что не так уж много, учитывая фактор продуктовой инфляции. Другими словами, достичь цели можно просто повышая цены + постепенно открывая новые магазины, совершать переворот в секторе для этого совсем не обязательно.

✅ В прошлом году Лента поглотила Утконос, что позволило улучшить результаты онлайн сегмента (правда ценой снижения общей мвржинальности). Утконос работает в России еще с начала 2000-х, поэтому его инфраструктура и компетенции могут помочь Ленте усилить позиции в онлайне.

🔴 Что может помешать Ленте?

❌ Очень сильная зависимость от гипермаркетов. Так по итогам 2 квартала, 78% выручки пришлось на данный формат. Модель поведения покупателей в последние годы меняется : люди все меньше ходят в гипермаркеты, отдавая предпочтение магазинам у дома, а также онлайн-доставке. Лента всеми силами стремится трансформироваться, открывая магазины малого формата и развивая онлайн бизнес. Но роль гипермаркетов для компании все еще очень велика.

❌ Ключевой акционер Ленты - компания "Севергрупп" Алексея Мордашова, попавшего под санкции ЕС. Это может повлиять на стратегию развития. Если Мордашову понадобится дополнительная ликвидность, тогда Лента будет вынуждена сокращать расходы на развитие и может начать выплачивать большие дивиденды раньше срока по примеру МТС - АФК Система.

❌ Высокая конкуренция в секторе. Помимо традиционных лидеров, таких, как X5 #FIVE и Магнит #MGNT (не отягощенных гипермаркетами), активно развиваются маркетплейсы и сервисы доставки (#OZON, #SBER), конкурируя с классическим ритейлом, который вынужден подстраиваться и запускать собственные сервисы, которые на данный момент пока только снижают общую рентабельность.

🧐 Цель Ленты выглядит вполне достижимой. Но нужно понимать, что рост выручки - это далеко не все, что нужно инвестору. Важно будет показать на выходе более высокую эффективность, а получится ли это сделать, пока большой вопрос. С такой долей гипермаркетов, как сейчас, далеко не уедешь, это якорь, от которого та же X5 пытается избавиться последние несколько лет. Учитывая все ЗА и ПРОТИВ, на мой взгляд, трансформация Ленты может оказаться более долгой, чем предполагается.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На днях представители компании Лента в лице финансового директора и директора по взаимодействию с инвесторами дали интервью Тимофею Мартынову в рамках Smartlabonline. На интервью была озвучена достаточно амбициозная цель: рост выручки до 1 трлн. рублей к 2025 году, что фактически подразумевает удвоение от текущих значений. Впрочем, компания и ранее заявляла о подобных планах в своих презентациях, но в текущих условиях многие пересматривают свои прежние таргеты, поэтому актуализировать стратегию было важно.

🟢 Что может помочь Ленте добиться поставленной цели?

✅ Компания готова вкладывать все свободные средства в развитие и отказаться на период роста от выплат дивидендов и обратного выкупа акций.

✅ Лента стремиться развиваться в разных форматах, не ограничивая себя чем-то одним. В процессе трансформации бизнеса используются практически все доступные инструменты: слияния и поглощения, органический рост, смена форматов, развитие онлайна, повышение эффективности уже имеющихся точек.

✅ Главным союзником компании в достижении цели может стать инфляция. Текущая выручка за последний год (TTM) составила 528 млрд. рублей. Если удастся достигнуть цифры в 1 трлн. к середине 2025 года, это означает 89,4% прироста за 3 года. В пересчете на годовой прирост получаем в среднем 23,7%, что не так уж много, учитывая фактор продуктовой инфляции. Другими словами, достичь цели можно просто повышая цены + постепенно открывая новые магазины, совершать переворот в секторе для этого совсем не обязательно.

✅ В прошлом году Лента поглотила Утконос, что позволило улучшить результаты онлайн сегмента (правда ценой снижения общей мвржинальности). Утконос работает в России еще с начала 2000-х, поэтому его инфраструктура и компетенции могут помочь Ленте усилить позиции в онлайне.

🔴 Что может помешать Ленте?

❌ Очень сильная зависимость от гипермаркетов. Так по итогам 2 квартала, 78% выручки пришлось на данный формат. Модель поведения покупателей в последние годы меняется : люди все меньше ходят в гипермаркеты, отдавая предпочтение магазинам у дома, а также онлайн-доставке. Лента всеми силами стремится трансформироваться, открывая магазины малого формата и развивая онлайн бизнес. Но роль гипермаркетов для компании все еще очень велика.

❌ Ключевой акционер Ленты - компания "Севергрупп" Алексея Мордашова, попавшего под санкции ЕС. Это может повлиять на стратегию развития. Если Мордашову понадобится дополнительная ликвидность, тогда Лента будет вынуждена сокращать расходы на развитие и может начать выплачивать большие дивиденды раньше срока по примеру МТС - АФК Система.

❌ Высокая конкуренция в секторе. Помимо традиционных лидеров, таких, как X5 #FIVE и Магнит #MGNT (не отягощенных гипермаркетами), активно развиваются маркетплейсы и сервисы доставки (#OZON, #SBER), конкурируя с классическим ритейлом, который вынужден подстраиваться и запускать собственные сервисы, которые на данный момент пока только снижают общую рентабельность.

🧐 Цель Ленты выглядит вполне достижимой. Но нужно понимать, что рост выручки - это далеко не все, что нужно инвестору. Важно будет показать на выходе более высокую эффективность, а получится ли это сделать, пока большой вопрос. С такой долей гипермаркетов, как сейчас, далеко не уедешь, это якорь, от которого та же X5 пытается избавиться последние несколько лет. Учитывая все ЗА и ПРОТИВ, на мой взгляд, трансформация Ленты может оказаться более долгой, чем предполагается.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Депозитарные расписки манят инвесторов

Начинаем разбирать отчеты компаний, которые ведут бизнес в РФ, но зарегистрированы в других странах. Сейчас покупать такие активы достаточно рискованно в долгосрок, есть ряд неторговых рисков. Сегодня разберем некоторые из них.

Softline #SFTL - с начала июля актив вырос более, чем на 55%. Сейчас выходят новости о возможном разделении бизнеса, процесс по словам менеджмента уже запущен. Всего данная компания представлена более, чем в 60 странах и Россию планируют выделить из структуры, чтобы снизить риски санкционного давления. По заявлению руководства стратегия развития российского подразделения отличается от стратегии глобального развития группы, что тоже стало причиной для данного решения.

OZON #OZON - как и Softline, с начала июля рост АДР составил более 50%. По мультипликаторам бизнес сейчас оценивается относительно дешево и торгуется почти в 2 раза ниже цены IPO. С одной стороны решение покупать вполне логичное, особенно если верить словам менеджмента о выходе на операционную прибыль с 2023 года. С другой стороны, пока акции торгуются в США, а у нас лишь расписки, может быть всякое. Здесь высоки риски именно юрисдикции, а не самого бизнеса. С одной стороны, учитывая то, что крупным мажоритарием является АФК Система, в перспективе мы возможно увидим редомициляцию (перерегистрацию в РФ), с другой стороны, такой ход автоматически снизит мультипликаторы компании и потенциал роста капитализации.

Yandex #YNDX - один из главных бенефициаров ухода иностранных IT компаний, где он сможет увеличить долю облачных решений и онлайн рекламы. Но и здесь уже ходят разговоры о разделении бизнеса, на чем акции прилично скорректировались, с начала июля рост более скромный, всего +20%. Вообще идея обособления активов не очень позитивная для внутреннего рынка и нас, как инвесторов. Скорее всего развитие сервисов прекратится и останется просто поддержка того, что уже реализовано, а остальное будет развиваться вне РФ. Со временем Яндекс.Такси у нас превратится в "Едет и точка", а Алиса перестанет понимать русский язык. Но это мое мнение, надеюсь ошибочное.

Полиметалл #POLY - еще одна иностранная компания, которая ведет бизнес в РФ и Казахстане. Тоже планируют разделяться и с высокой долей вероятности активы внутри страны будут проданы. До сих пор Полиметалл мне нравился, как бизнес, достаточно открытый менеджмент, диверсифицированная корзина металлов, но увы. Как мы видим, те, кто имеет хоть немного активов вне РФ стараются побыстрее избавится или "выделить" все российское. А есть те, кто не успел ничего сделать (Петропавловск #POGR, где капитализация с максимумов уже упала на 98%).

📊 Разборы других компаний будем выпускать по мере выхода отчетов, внизу прикладываю табличку всех эмитентов, которые ведут бизнес в РФ, но зарегистрированы в других юрисдикциях. Я не говорю, что их не надо покупать, просто будьте внимательны и выделяйте не очень большие доли портфеля. Как видите, идут разные реорганизации, которые пока непонятно чем закончатся, да и новые санкции никто не отменял.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Начинаем разбирать отчеты компаний, которые ведут бизнес в РФ, но зарегистрированы в других странах. Сейчас покупать такие активы достаточно рискованно в долгосрок, есть ряд неторговых рисков. Сегодня разберем некоторые из них.

Softline #SFTL - с начала июля актив вырос более, чем на 55%. Сейчас выходят новости о возможном разделении бизнеса, процесс по словам менеджмента уже запущен. Всего данная компания представлена более, чем в 60 странах и Россию планируют выделить из структуры, чтобы снизить риски санкционного давления. По заявлению руководства стратегия развития российского подразделения отличается от стратегии глобального развития группы, что тоже стало причиной для данного решения.

OZON #OZON - как и Softline, с начала июля рост АДР составил более 50%. По мультипликаторам бизнес сейчас оценивается относительно дешево и торгуется почти в 2 раза ниже цены IPO. С одной стороны решение покупать вполне логичное, особенно если верить словам менеджмента о выходе на операционную прибыль с 2023 года. С другой стороны, пока акции торгуются в США, а у нас лишь расписки, может быть всякое. Здесь высоки риски именно юрисдикции, а не самого бизнеса. С одной стороны, учитывая то, что крупным мажоритарием является АФК Система, в перспективе мы возможно увидим редомициляцию (перерегистрацию в РФ), с другой стороны, такой ход автоматически снизит мультипликаторы компании и потенциал роста капитализации.

Yandex #YNDX - один из главных бенефициаров ухода иностранных IT компаний, где он сможет увеличить долю облачных решений и онлайн рекламы. Но и здесь уже ходят разговоры о разделении бизнеса, на чем акции прилично скорректировались, с начала июля рост более скромный, всего +20%. Вообще идея обособления активов не очень позитивная для внутреннего рынка и нас, как инвесторов. Скорее всего развитие сервисов прекратится и останется просто поддержка того, что уже реализовано, а остальное будет развиваться вне РФ. Со временем Яндекс.Такси у нас превратится в "Едет и точка", а Алиса перестанет понимать русский язык. Но это мое мнение, надеюсь ошибочное.

Полиметалл #POLY - еще одна иностранная компания, которая ведет бизнес в РФ и Казахстане. Тоже планируют разделяться и с высокой долей вероятности активы внутри страны будут проданы. До сих пор Полиметалл мне нравился, как бизнес, достаточно открытый менеджмент, диверсифицированная корзина металлов, но увы. Как мы видим, те, кто имеет хоть немного активов вне РФ стараются побыстрее избавится или "выделить" все российское. А есть те, кто не успел ничего сделать (Петропавловск #POGR, где капитализация с максимумов уже упала на 98%).

📊 Разборы других компаний будем выпускать по мере выхода отчетов, внизу прикладываю табличку всех эмитентов, которые ведут бизнес в РФ, но зарегистрированы в других юрисдикциях. Я не говорю, что их не надо покупать, просто будьте внимательны и выделяйте не очень большие доли портфеля. Как видите, идут разные реорганизации, которые пока непонятно чем закончатся, да и новые санкции никто не отменял.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧲 Магнит идет в ногу с X5

Несколько недель назад мы уже разбирали операционный отчет за 2 квартал X5 Retail Group. Сегодня настала очередь его главного конкурента - Магнита, который местами показал даже более сильные результаты.

📈 Выручка выросла на 38,7% г/г., примерно половина роста достигнута за счет приобретения Дикси. Без учета этого вклада рост составил 19,7%, что все равно выше, чем у X5.

📈 Сопоставимые LFL продажи выросли на 13,1% г/г, средний чек на 15%. Здесь Магниту также удалось превзойти главного конкурента, но нужно понимать, что рост LFL и среднего чека, это прежде всего влияние инфляции.

📉 LFL трафик сократился на 1,6% г/г, такая тенденция наблюдается у Магнита еще с 2017 года. У X5 ситуация в этом плане оказалась лучше компания стала единственным в этом квартале ритейлером с положительным приростом трафика.

🌤 Адаптация к меняющимся условиям

📌 Как и другие представители сектора, Магнит замедлил инвестпрограмму во 2 квартале. Всего за этот период было открыто 194 магазина и 68 закрыто. Для сравнения, в предыдущем квартале компания открыла 657 магазинов, темпы прироста торговой площади серьезно замедлились. Лидеры сектора (у X5 похожая картина) взяли паузу на период экономической неопределенности, но ключевая ставка ЦБ активно снижается, поэтому не исключено, что уже в следующем квартале темпы открытия новых магазинов могут снова начать расти.

📌 Магнит тоже плавно переориентируется на дискаунтеры,в текущем квартале было открыто 102 магазина "Моя цена", а общее число дискаунтеров достигло 375. Да и покупка Дикси в прошлом году в целом тоже укладывается в этот тренд.

📱 Что касается онлайн продаж, то оборот во 2 квартале составил 7,4 млрд. рублей, увеличившись более чем в 5 раз год к году за счет эффекта низкой базы. При этом по отношению к предыдущему кварталу оборот снизился на 20%. Тенденция абсолютно аналогичная тому, что происходит в X5.

🧐 На протяжении всего обзора мы сравнивали результаты Магнита с показателями X5 и находили много общего. И это неудивительно, ведь речь идет о двух лидерах сектора, идущих с большим отрывом от других конкурентов и уже не так важно, кто в итоге будет номером один, ведь рост доли рынка идет в первую очередь за счет замещения мелких игроков.

🇷🇺 Также отметим, что сейчас Магнит смотрится более выгодно в глазах долгосрочных инвесторов из-за российской прописки. Правда, главный акционер Marathon Group все еще прописан на Кипре (что не позволило выплатить дивиденды ранее). Но эту проблему решить гораздо проще, чем перерегистрировать компанию целиком из Нидерландов.

🧰 Возможно настало время возвращать ритейл в свой портфель, но вначале хочется взглянуть на финансовые результаты за 1 полугодие, чтобы убедиться, что там, как минимум не хуже, чем в операционном отчете.

#MGNT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несколько недель назад мы уже разбирали операционный отчет за 2 квартал X5 Retail Group. Сегодня настала очередь его главного конкурента - Магнита, который местами показал даже более сильные результаты.

📈 Выручка выросла на 38,7% г/г., примерно половина роста достигнута за счет приобретения Дикси. Без учета этого вклада рост составил 19,7%, что все равно выше, чем у X5.

📈 Сопоставимые LFL продажи выросли на 13,1% г/г, средний чек на 15%. Здесь Магниту также удалось превзойти главного конкурента, но нужно понимать, что рост LFL и среднего чека, это прежде всего влияние инфляции.

📉 LFL трафик сократился на 1,6% г/г, такая тенденция наблюдается у Магнита еще с 2017 года. У X5 ситуация в этом плане оказалась лучше компания стала единственным в этом квартале ритейлером с положительным приростом трафика.

🌤 Адаптация к меняющимся условиям

📌 Как и другие представители сектора, Магнит замедлил инвестпрограмму во 2 квартале. Всего за этот период было открыто 194 магазина и 68 закрыто. Для сравнения, в предыдущем квартале компания открыла 657 магазинов, темпы прироста торговой площади серьезно замедлились. Лидеры сектора (у X5 похожая картина) взяли паузу на период экономической неопределенности, но ключевая ставка ЦБ активно снижается, поэтому не исключено, что уже в следующем квартале темпы открытия новых магазинов могут снова начать расти.

📌 Магнит тоже плавно переориентируется на дискаунтеры,в текущем квартале было открыто 102 магазина "Моя цена", а общее число дискаунтеров достигло 375. Да и покупка Дикси в прошлом году в целом тоже укладывается в этот тренд.

📱 Что касается онлайн продаж, то оборот во 2 квартале составил 7,4 млрд. рублей, увеличившись более чем в 5 раз год к году за счет эффекта низкой базы. При этом по отношению к предыдущему кварталу оборот снизился на 20%. Тенденция абсолютно аналогичная тому, что происходит в X5.

🧐 На протяжении всего обзора мы сравнивали результаты Магнита с показателями X5 и находили много общего. И это неудивительно, ведь речь идет о двух лидерах сектора, идущих с большим отрывом от других конкурентов и уже не так важно, кто в итоге будет номером один, ведь рост доли рынка идет в первую очередь за счет замещения мелких игроков.

🇷🇺 Также отметим, что сейчас Магнит смотрится более выгодно в глазах долгосрочных инвесторов из-за российской прописки. Правда, главный акционер Marathon Group все еще прописан на Кипре (что не позволило выплатить дивиденды ранее). Но эту проблему решить гораздо проще, чем перерегистрировать компанию целиком из Нидерландов.

🧰 Возможно настало время возвращать ритейл в свой портфель, но вначале хочется взглянуть на финансовые результаты за 1 полугодие, чтобы убедиться, что там, как минимум не хуже, чем в операционном отчете.

#MGNT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️С 8 августа нерезидентов допустят к торгам, что это значит для нас?

📌В конце июля Мосбиржа опубликовала новость о том, что с 8 августа планируется дать доступ на совершение операций на фондовом и срочном рынках "клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица".

❓Как эта ситуация может повлиять на наш рынок и отдельные компании?

📉 Судя по вопросам, которые пишут мне и по форумам, многие ожидают падения рынка на этом событии. Некоторые частные инвесторы планируют сократить свои позиции в акциях РФ перед 8 августа. Кто-то планирует открыть хедж на индекс Мосбиржи на случай сильной волатильности, а кто-то даже открывает короткие позиции по отдельным бумагам.

📊 Какая будет реакция рынка в действительности никто не знает, но можно спрогнозировать 3 сценария:

1️⃣ Нерезиденты решат полностью продать принадлежащие им активы и уйти с рынка. Есть риск, что через условные "дружественные страны" просочатся на рынок инвесторы "недружественные" из США и ЕС, которые оперируют весьма значительными объемами и попробуют все продать. В таком случае рынок может просесть весьма существенно, особенно те акции, которые занимали значимые доли в индексе Мосбиржи до СВО и где был значительный freefloat. Я достал из архива данные на 1 февраля и там была следующая картина по долям акций:

✔️ Газпром - 16%

✔️ Лукойл - 13,2%

✔️Сбербанк (обычка) - 12,5%

✔️ ГМК - 6,5%

✔️ Новатэк - 5,9%

✔️ Яндекс - 5,8%

Если у вас большие доли в этих активах, стоит быть готовым к возможной просадке. А тем, у кого этих активов мало и если все пойдет по 1 сценарию, то дадут хорошую возможность докупить.

2️⃣ Действия нерезидентов особо не скажутся на котировках, потому что заранее все будет заложено в цену. Как я писал выше, уже некоторые начинают продавать / шортить и котировки поползут вниз даже до 8 августа. На долю нерезов из "дружественных стран" приходилось ранее всего около 1% дневных торгов, что не должно оказать значимого влияния на рынок в целом. Другими словами, волатильность может и будет, но не сильно выше среднедневной за последние месяцы.

3️⃣ Самый оптимистичный вариант, что нерезы не будут продавать акции, а могут даже начать их докупать и тогда, если набьется много шортовых позиций, мы увидим рост индекса на пару-тройку процентов. А в среднесрочной перспективе это может добавить ликвидности нашему рынку. Но в этот исход пока верится меньше всего, однако стоит учитывать все сценарии, чтобы понимать, как действовать в данной ситуации.

📌 Еще было важное уточнение в Ведомостях относительно "недружественных нерезидентов":

"Мосбиржа планирует запустить отдельный рынок для «недружественных» нерезидентов, однако сроки в сообщении не уточняются. Для «недружественных» нерезидентов и «дружественных» нерезидентов, подконтрольных «недружественным», в будущем будет использоваться расчетный код «Y» – этот вид нерезидентов сможет торговать только через рублевые спецсчета типа «С»."

🧰 Лично я готовлю сейчас ликвидность (кэш + у меня остались фонды SBMM), на которые докуплю акций в случае реализации 1го сценария. Шорты точно открывать не планирую, хеджироваться тоже не вижу смысла, даже если немного просядем, то до зимы, думаю, что отрастем обратно.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌В конце июля Мосбиржа опубликовала новость о том, что с 8 августа планируется дать доступ на совершение операций на фондовом и срочном рынках "клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица".

❓Как эта ситуация может повлиять на наш рынок и отдельные компании?

📉 Судя по вопросам, которые пишут мне и по форумам, многие ожидают падения рынка на этом событии. Некоторые частные инвесторы планируют сократить свои позиции в акциях РФ перед 8 августа. Кто-то планирует открыть хедж на индекс Мосбиржи на случай сильной волатильности, а кто-то даже открывает короткие позиции по отдельным бумагам.

📊 Какая будет реакция рынка в действительности никто не знает, но можно спрогнозировать 3 сценария:

1️⃣ Нерезиденты решат полностью продать принадлежащие им активы и уйти с рынка. Есть риск, что через условные "дружественные страны" просочатся на рынок инвесторы "недружественные" из США и ЕС, которые оперируют весьма значительными объемами и попробуют все продать. В таком случае рынок может просесть весьма существенно, особенно те акции, которые занимали значимые доли в индексе Мосбиржи до СВО и где был значительный freefloat. Я достал из архива данные на 1 февраля и там была следующая картина по долям акций:

✔️ Газпром - 16%

✔️ Лукойл - 13,2%

✔️Сбербанк (обычка) - 12,5%

✔️ ГМК - 6,5%

✔️ Новатэк - 5,9%

✔️ Яндекс - 5,8%

Если у вас большие доли в этих активах, стоит быть готовым к возможной просадке. А тем, у кого этих активов мало и если все пойдет по 1 сценарию, то дадут хорошую возможность докупить.

2️⃣ Действия нерезидентов особо не скажутся на котировках, потому что заранее все будет заложено в цену. Как я писал выше, уже некоторые начинают продавать / шортить и котировки поползут вниз даже до 8 августа. На долю нерезов из "дружественных стран" приходилось ранее всего около 1% дневных торгов, что не должно оказать значимого влияния на рынок в целом. Другими словами, волатильность может и будет, но не сильно выше среднедневной за последние месяцы.

3️⃣ Самый оптимистичный вариант, что нерезы не будут продавать акции, а могут даже начать их докупать и тогда, если набьется много шортовых позиций, мы увидим рост индекса на пару-тройку процентов. А в среднесрочной перспективе это может добавить ликвидности нашему рынку. Но в этот исход пока верится меньше всего, однако стоит учитывать все сценарии, чтобы понимать, как действовать в данной ситуации.

📌 Еще было важное уточнение в Ведомостях относительно "недружественных нерезидентов":

"Мосбиржа планирует запустить отдельный рынок для «недружественных» нерезидентов, однако сроки в сообщении не уточняются. Для «недружественных» нерезидентов и «дружественных» нерезидентов, подконтрольных «недружественным», в будущем будет использоваться расчетный код «Y» – этот вид нерезидентов сможет торговать только через рублевые спецсчета типа «С»."

🧰 Лично я готовлю сейчас ликвидность (кэш + у меня остались фонды SBMM), на которые докуплю акций в случае реализации 1го сценария. Шорты точно открывать не планирую, хеджироваться тоже не вижу смысла, даже если немного просядем, то до зимы, думаю, что отрастем обратно.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Норникель: отличная компания с временными трудностями

На днях ГМК Норильский Никель выпустил сначала операционный, а затем и финансовый отчет по итогам полугодия (да еще и с презентацией!). Такое обилие информации от эмитента в столь непростые времена радует глаз и служит косвенным доказательством того, что менеджмент компании чувствует себя уверенно и не боится санкций. И в случае Норникеля это действительно оправданно. Компания занимает доминирующее положение в мире по производству палладия (около 40% мирового рынка) и первосортного никеля (более 20% рынка). С такими вводными заблокировать экспорт просто невозможно без серьезных последствий.

🏭 Операционные результаты

📈 По итогам полугодия компания нарастила производственные показатели по всем основным металлам (никель: +26%, медь: +18%, палладий: +8%, платина: +1%). Рост связан в первую очередь с эффектом низкой базы, так как годом ранее часть рудников не работало из-за аварий.

📈 План производства на текущий год остался без изменений.

📉 По динамике спроса и предложения основной продукции ГМК на мировом рынке будет наблюдаться баланс (палладий) и профицит (никель, медь и платина). Эти факторы будут давить на цены металлов в среднесрочной перспективе, скомпенсировать снижение цен сможет только девальвация рубля.

🧮 Финансовые результаты

📉 Что касается финансовых результатов, то здесь картина поинтересней. Выручка осталась примерно на том же уровне, а вот EBITDA снизилась на 16% г/г. Менеджмент объясняет такой эффект ростом затрат на персонал (индексация зарплат + дополнительные выплаты), а также повышением НДПИ.

📈 Чистая прибыль выросла на 18% г/г из-за укрепления рубля и положительной переоценки валютных обязательств. Основное влияние оказали бумажные факторы, поэтому, мы не будем ориентироваться на данный показатель. А вот, что действительно важно инвестору, так это свободный денежный поток, из которого будут платиться дивиденды.

📉 Свободный денежный поток снизился на 25% на фоне роста капитальных затрат на 83%, ГМК Норникель сейчас проходит период повышенных вложений в модернизацию производства. Процесс дополнительно осложняется введениями ограничений на поставку оборудования со стороны ряда контрагентов. Как следствие, у компании растет чистый долг (x2 год к году), соотношение чистый долг/EBITDA = 1,1x - выше чем годом ранее, но пока в пределах нормы.

📌 Пока отсутствует информация о новой див. политике, сколько будут платить и с какой частотой. Весьма вероятно на период высоких кап. затрат выплаты сократят до уровня 50-75% от FCF, в таком случае годовые дивиденды будут в диапазоне 1000-1500 руб. Но это еще оптимистичный сценарий, который не учитывает корректировки и выплаты по старым грешкам (около 60 млрд. руб. придется отдать Росрыболовству за розлив диз. топлива на ТЭЦ-3).

🧐 Выводы

Нужно понимать, что Норникель сейчас переживает не самый простой период. Цены на основные металлы (палладий, никель, медь) находятся под давлением на фоне ожидания мировой рецессии и снижения спроса со стороны производителей автомобилей и электроники. А укрепление рубля снижает рентабельность экспортных продаж. Поэтому второе полугодие скорее всего будет слабее аналогичного периода прошлого года. Свободный денежный поток на этом фоне может сократиться еще сильнее, что сократит базу для выплаты дивидендов.

В долгосрочной перспективе спрос на металлы Норникеля будет расти (особенно на никель и медь), рубль ослабнет до комфортных уровней, а инвестпрограмма рано или поздно закончится. Все трудности, которые сейчас переживает компания, выглядят, как временные. Поэтому, на мой взгляд, скоро мы можем увидеть неплохие цены для докупок в инвестиционные портфели.

🧰 Я продолжаю держать свою позицию и каждые 2000 руб. падения цены планомерно докупаю.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На днях ГМК Норильский Никель выпустил сначала операционный, а затем и финансовый отчет по итогам полугодия (да еще и с презентацией!). Такое обилие информации от эмитента в столь непростые времена радует глаз и служит косвенным доказательством того, что менеджмент компании чувствует себя уверенно и не боится санкций. И в случае Норникеля это действительно оправданно. Компания занимает доминирующее положение в мире по производству палладия (около 40% мирового рынка) и первосортного никеля (более 20% рынка). С такими вводными заблокировать экспорт просто невозможно без серьезных последствий.

🏭 Операционные результаты

📈 По итогам полугодия компания нарастила производственные показатели по всем основным металлам (никель: +26%, медь: +18%, палладий: +8%, платина: +1%). Рост связан в первую очередь с эффектом низкой базы, так как годом ранее часть рудников не работало из-за аварий.

📈 План производства на текущий год остался без изменений.

📉 По динамике спроса и предложения основной продукции ГМК на мировом рынке будет наблюдаться баланс (палладий) и профицит (никель, медь и платина). Эти факторы будут давить на цены металлов в среднесрочной перспективе, скомпенсировать снижение цен сможет только девальвация рубля.

🧮 Финансовые результаты

📉 Что касается финансовых результатов, то здесь картина поинтересней. Выручка осталась примерно на том же уровне, а вот EBITDA снизилась на 16% г/г. Менеджмент объясняет такой эффект ростом затрат на персонал (индексация зарплат + дополнительные выплаты), а также повышением НДПИ.

📈 Чистая прибыль выросла на 18% г/г из-за укрепления рубля и положительной переоценки валютных обязательств. Основное влияние оказали бумажные факторы, поэтому, мы не будем ориентироваться на данный показатель. А вот, что действительно важно инвестору, так это свободный денежный поток, из которого будут платиться дивиденды.

📉 Свободный денежный поток снизился на 25% на фоне роста капитальных затрат на 83%, ГМК Норникель сейчас проходит период повышенных вложений в модернизацию производства. Процесс дополнительно осложняется введениями ограничений на поставку оборудования со стороны ряда контрагентов. Как следствие, у компании растет чистый долг (x2 год к году), соотношение чистый долг/EBITDA = 1,1x - выше чем годом ранее, но пока в пределах нормы.

📌 Пока отсутствует информация о новой див. политике, сколько будут платить и с какой частотой. Весьма вероятно на период высоких кап. затрат выплаты сократят до уровня 50-75% от FCF, в таком случае годовые дивиденды будут в диапазоне 1000-1500 руб. Но это еще оптимистичный сценарий, который не учитывает корректировки и выплаты по старым грешкам (около 60 млрд. руб. придется отдать Росрыболовству за розлив диз. топлива на ТЭЦ-3).

🧐 Выводы

Нужно понимать, что Норникель сейчас переживает не самый простой период. Цены на основные металлы (палладий, никель, медь) находятся под давлением на фоне ожидания мировой рецессии и снижения спроса со стороны производителей автомобилей и электроники. А укрепление рубля снижает рентабельность экспортных продаж. Поэтому второе полугодие скорее всего будет слабее аналогичного периода прошлого года. Свободный денежный поток на этом фоне может сократиться еще сильнее, что сократит базу для выплаты дивидендов.

В долгосрочной перспективе спрос на металлы Норникеля будет расти (особенно на никель и медь), рубль ослабнет до комфортных уровней, а инвестпрограмма рано или поздно закончится. Все трудности, которые сейчас переживает компания, выглядят, как временные. Поэтому, на мой взгляд, скоро мы можем увидеть неплохие цены для докупок в инвестиционные портфели.

🧰 Я продолжаю держать свою позицию и каждые 2000 руб. падения цены планомерно докупаю.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 "Вас кинули, Сережа, кинули..."

📉Мда, рынок в ожидании завала в понедельник 8 августа в пятницу скорректировался на 3% практически.

✔️ Яндекс #YNDX распродали от души, цена снизилась чуть больше, чем на 8% за день. Это не удивительно, в этой акции значительное количество нерезидентов и многие решили заранее зафиксировать позицию, кто-то даже открыл шорт, возможно. Пока все действуют по сценарию №2 из предыдущего поста.

✔️ Газпром #GAZP теряет 4,5% за один день, как голубая фишка, занимающая самую высокую долю в индексе. Это оправданно и мы данный сценарий как раз разбирали ранее.

✔️ МТС #MTSS и Сбербанк #SBER снизились на 3,8% и 3,6% соответственно, что вновь делает цены интересными для покупки.

✔️ Полюс #PLZL и Фосагро #PHOR теряют по 3,3% за день. Продажи в Фосагро еще понять можно, снижение цен на удобрения, санкции против мажоритария, а вот Полюс то за что? Цены на золото неплохо отскакивают сейчас... Но здесь просто страх, видимо, поэтому продают все, что в портфеле плохо лежит.

📌 За все время, проведенное на рынке, я понял одну простую вещь, чем меньше телодвижений с покупками/продажами, тем меньше убытков. Продавать стараюсь только тогда, когда идея отработала или стала нереализуемой по разным причинам. Напоминаю, все мои сделки, в том числе те, которые совершил на текущей неделе можно посмотреть в нашем клубе.

🧰 Уже присматриваю некоторые идеи на покупку на следующую неделю, цены по ряду активов подошли близко к целевым уровням. Кстати, помните я писал, что в понедельник может быть рост индекса вместо его падения? Это связывал с тем, что нерезы не будут продавать, а начнут наоборот покупать. Так вот, видимо этот сценарий как раз и реализуется, правда немного по другой причине.

👇 Небольшой нежданчик в пятницу вечером прилетел.

❗️ Москва. 5 августа. INTERFAX.RU - Доступ к торгам на фондовом рынке для нерезидентов из "дружественных" стран в понедельник, 8 августа, ОТКРЫТ НЕ БУДЕТ, заявила "Московская биржа" в пятницу вечером.

📈 Небольшой, но приятный повод немного нарастить хороших акций по хорошим ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉Мда, рынок в ожидании завала в понедельник 8 августа в пятницу скорректировался на 3% практически.

✔️ Яндекс #YNDX распродали от души, цена снизилась чуть больше, чем на 8% за день. Это не удивительно, в этой акции значительное количество нерезидентов и многие решили заранее зафиксировать позицию, кто-то даже открыл шорт, возможно. Пока все действуют по сценарию №2 из предыдущего поста.

✔️ Газпром #GAZP теряет 4,5% за один день, как голубая фишка, занимающая самую высокую долю в индексе. Это оправданно и мы данный сценарий как раз разбирали ранее.

✔️ МТС #MTSS и Сбербанк #SBER снизились на 3,8% и 3,6% соответственно, что вновь делает цены интересными для покупки.

✔️ Полюс #PLZL и Фосагро #PHOR теряют по 3,3% за день. Продажи в Фосагро еще понять можно, снижение цен на удобрения, санкции против мажоритария, а вот Полюс то за что? Цены на золото неплохо отскакивают сейчас... Но здесь просто страх, видимо, поэтому продают все, что в портфеле плохо лежит.

📌 За все время, проведенное на рынке, я понял одну простую вещь, чем меньше телодвижений с покупками/продажами, тем меньше убытков. Продавать стараюсь только тогда, когда идея отработала или стала нереализуемой по разным причинам. Напоминаю, все мои сделки, в том числе те, которые совершил на текущей неделе можно посмотреть в нашем клубе.

🧰 Уже присматриваю некоторые идеи на покупку на следующую неделю, цены по ряду активов подошли близко к целевым уровням. Кстати, помните я писал, что в понедельник может быть рост индекса вместо его падения? Это связывал с тем, что нерезы не будут продавать, а начнут наоборот покупать. Так вот, видимо этот сценарий как раз и реализуется, правда немного по другой причине.

👇 Небольшой нежданчик в пятницу вечером прилетел.

❗️ Москва. 5 августа. INTERFAX.RU - Доступ к торгам на фондовом рынке для нерезидентов из "дружественных" стран в понедельник, 8 августа, ОТКРЫТ НЕ БУДЕТ, заявила "Московская биржа" в пятницу вечером.

📈 Небольшой, но приятный повод немного нарастить хороших акций по хорошим ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Июль был жарким 🔥🔥🔥, а август обещает быть еще жарче. За последние пару недель мы провели несколько интересных встреч с коллегами, обсудили рынок ВДО с Дмитрием Александровым, разобрали вышедшие отчеты ряда компаний, оценили возможные события при выходе нерезидентов.

Сделал небольшую подборку интересных статей и видео за последнее время:

🎞 Акции VS облигации на рынке РФ.

📌 Крепкий рубль убивает экономику и экспортеров

📌 Депозитарные расписки манят инвесторов.

📌 Северсталь больше не лидер отрасли?

📌 Есть ли интересные идеи в ритейле?

📌 Что может случиться, если выпустят нерезидентов?

И многое другое.

Если вы еще не с нами, обязательно присоединяйтесь, чтобы не пропустить важную информацию. Сейчас начинают выходить финансовые отчеты ряда компаний, которые нам покажут как выдержал бизнес удар санкций и какие действия предпринимает менеджмент.

@investokrat

Сделал небольшую подборку интересных статей и видео за последнее время:

🎞 Акции VS облигации на рынке РФ.

📌 Крепкий рубль убивает экономику и экспортеров

📌 Депозитарные расписки манят инвесторов.

📌 Северсталь больше не лидер отрасли?

📌 Есть ли интересные идеи в ритейле?

📌 Что может случиться, если выпустят нерезидентов?

И многое другое.

Если вы еще не с нами, обязательно присоединяйтесь, чтобы не пропустить важную информацию. Сейчас начинают выходить финансовые отчеты ряда компаний, которые нам покажут как выдержал бизнес удар санкций и какие действия предпринимает менеджмент.

@investokrat

💻 Яндекс: дешев и эффективен, но есть нюансы

Яндекс продемонстрировал очень сильные результаты по итогам 2 квартала, несмотря на сложную экономическую обстановку.

📈 Выручка выросла на 45% г/г, скорректированная EBITDA увеличилась в 4,5 раза! А еще удалось выйти в прибыль, причем не только по скорректированному показателю.

📈 Поисковый сегмент бизнеса, играющий ключевую роль в компании, вырос на 31% г/г по выручке и на 53% по EBITDA. Хочется также отметить, что Яндексу удалось увеличить долю на российском поисковом рынке с 59,7% до 62,1%. Возможно, в среднесрочной перспективе эта доля вырастет еще из-за снижения доверия к иностранным поисковым системам или ограничениям их работы (в первую очередь речь идет о Google).

📈 Выручка сегмента, включающего в себя такси, e-commerce и сервисы доставки выросла на 53% г/г. Впервые за долгое время этот сегмент вышел на положительную рентабельность по EBITDA.

📈 Остальные подразделения пока мало заметны в общем объеме бизнеса. Сюда можно отнести развлекательные сервисы (+50% г/г по выручке), сервисы объявлений (+5%), прочие бизнес инициативы (+107%). Все они пока генерируют отрицательную EBITDA.

⏱ Рост эффективности - явление временное.

⏸ Как же Яндексу удалось в столь короткие сроки значительно улучшить рентабельность? Все очень просто: в IT компаниях инвестиции в развитие учитываются в операционных затратах. После февральских событий Яндекс приостановил инвестиционную активность и сосредоточился на процессах оптимизации и повышении операционной эффективности. Это и привело к такому значительному росту EBITDA и выходу в прибыль.

📉 Скорее всего результаты следующего квартала могут оказаться слабее с точки зрения рентабельности. Компания постепенно возобновляет инвестиционную активность, недавно были сняты все ограничения на наем новых сотрудников. Но в любом случае этот квартал показал, что компания вполне может стать более эффективной в случае необходимости.

📊 Котировки и мультипликаторы

Котировки Яндекса после начала СВО снизились на 56%, а с максимумов 2021 года на 70% и кажется, что компания в моменте должна стоить дешево. Давайте проверим, так ли это. Если отталкиваться от скорректированной ЧП, то коэффициент P/E составит 66,1. Исторически бывало и больше, но и в целом для Яндекса данный показатель не слишком информативен, ведь компания (в долгосрочной перспективе) все еще делает упор на рост выручки. А вот соотношение P/S составляет всего 1,6, это очень мало, как по историческим меркам (в предыдущие годы Яндекс оценивался в среднем в 5-8 выручек), так и относительно текущих темпов роста (45% в год).

❗️В чем кроется причина дисконта?

Главной проблемой здесь выступают даже не финансовые риски (которые, как показал второй квартал, пока обошли компанию стороной), а инфраструктурные. Во-первых, Яндекс по факту Нидерландская компания, со всем сопутствующими проблемами прописки в недружественной юрисдикции. Во-вторых, на рынке уже не первым месяц ходят слухи и всевозможные варианты разделения активов Яндекса. Один из вероятных сценариев - разделение компании на российскую и международную структуры. В международную часть может отойти несколько экспериментальных проектов, связанных с беспилотниками, облачными сервисами и образованием. Также в ближайшем будущем планируется закрыть сделку по продаже Дзена и Новостей холдингу VK.

🧐 Яндекс сумел удивить скептиков сильным отчетом за 2 квартал. Из-за экономической неопределенности пришлось пожертвовать темпами экспансии, но при этом выросла эффективность и появилась прибыль. Текущий вариант реструктуризации активов пока не выглядит критичным, все основные направления должны сохраниться в России. Для тех, кто готов принять все риски ГДР, возможно сейчас неплохая точка для покупки/докупки актива, компания за последние годы никогда еще не стоила столь дешево.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Яндекс продемонстрировал очень сильные результаты по итогам 2 квартала, несмотря на сложную экономическую обстановку.

📈 Выручка выросла на 45% г/г, скорректированная EBITDA увеличилась в 4,5 раза! А еще удалось выйти в прибыль, причем не только по скорректированному показателю.

📈 Поисковый сегмент бизнеса, играющий ключевую роль в компании, вырос на 31% г/г по выручке и на 53% по EBITDA. Хочется также отметить, что Яндексу удалось увеличить долю на российском поисковом рынке с 59,7% до 62,1%. Возможно, в среднесрочной перспективе эта доля вырастет еще из-за снижения доверия к иностранным поисковым системам или ограничениям их работы (в первую очередь речь идет о Google).

📈 Выручка сегмента, включающего в себя такси, e-commerce и сервисы доставки выросла на 53% г/г. Впервые за долгое время этот сегмент вышел на положительную рентабельность по EBITDA.

📈 Остальные подразделения пока мало заметны в общем объеме бизнеса. Сюда можно отнести развлекательные сервисы (+50% г/г по выручке), сервисы объявлений (+5%), прочие бизнес инициативы (+107%). Все они пока генерируют отрицательную EBITDA.

⏱ Рост эффективности - явление временное.

⏸ Как же Яндексу удалось в столь короткие сроки значительно улучшить рентабельность? Все очень просто: в IT компаниях инвестиции в развитие учитываются в операционных затратах. После февральских событий Яндекс приостановил инвестиционную активность и сосредоточился на процессах оптимизации и повышении операционной эффективности. Это и привело к такому значительному росту EBITDA и выходу в прибыль.

📉 Скорее всего результаты следующего квартала могут оказаться слабее с точки зрения рентабельности. Компания постепенно возобновляет инвестиционную активность, недавно были сняты все ограничения на наем новых сотрудников. Но в любом случае этот квартал показал, что компания вполне может стать более эффективной в случае необходимости.

📊 Котировки и мультипликаторы