Forwarded from PRObonds | Иволга Капитал (TelepostBot)

#инвестидея #TATN

🛢 Пока ЕС продолжает обсуждать нефтяное эмбарго, цены на российскую нефть, даже с учетом дисконтов, остаются на рекордных уровнях.

Татнефть — одна из крупнейших российских нефтяных компаний. В свете изменившейся экономической ситуации попробуем оценить, стоит ли покупать акции компании.

Для начала разберемся с техническими параметрами акции:

▪️входит в индекс «голубых фишек»;

▪️высокая ликвидность;

▪️коэффициент «бета» - 0,66;

▪️Free-float - 33%.

Бумага является «голубой фишкой» и ее ликвидность, даже сейчас, позволяет комфортно оперировать позицией в десятки миллионов рублей.

Основные показатели отчета за 1 кв. 2022 год:

▪️рост добычи на 9,4% до 7 млн тонн за 3 месяца;

▪️переработано 4,1 млн тонн сырья, произведено 4,2 млн тонн нефтепродуктов - рост около 50%;

▪️выручка выросла на 62% г/г до 360,5 млрд;

▪️чистая прибыль утроилась год к году и составила 120 млрд рублей.

На бумаге показатели отличные. Но важно учитывать по отчетности, что в новой реальности прошел только март, и то не весь. Очевидно, пока мы не видим эффектов санкций: сложности будут как с продажей, так и с бурением скважин, на фоне ухода международных нефтесервисных компаний. Тем не менее, это не банк, и компании не нужно соблюдать нормативы достаточности капитала, так что выплату дивидендов считаю не невероятной, и сегодня Татнефть объявила размер финальных дивидендов до 5%, что все же не перекрывает инфляцию и не создает большого потенциала роста котировок. В части возможных дивидендов Газпром выглядит куда более привлекательно.

Компания во многом работает на внутренний рынок: это 71% в сегменте сырой нефти и 59% нефтепродуктов. В данном случае считаю, что это плюс: наблюдая за опытом Ирана можно предположить, что в первую очередь пострадают экспортные поставки нефтепродуктов. Мощности НПЗ есть во многих регионах, они как правило недозагружены. В условиях санкционного давления, покупатели получают дополнительную переговорную позицию: зачем покупать дорогие нефтепродукты, если можно купить сырую нефть и получить добавленную стоимость на собственном рынке? И хотя мы видим небольшое восстановление переработки в апреле и мае, на мой взгляд, долгосрочный тренд будет не в пользу нефтепродуктов. Татнефть обладает собственной сетью АЗС из порядка 800 станций, это позволяет сгладить ограничительные эффекты за счет вертикальной интеграции внутри страны

Недавно «Татнефть» продала бизнес по производству шин «Кама». Шинный бизнес приносил компании всего несколько процентов от общей прибыли, так что его продажа не скажется значительно на бизнесе группы. По всей видимости сделка готовилась достаточно быстро, поэтому не стоит ожидать, что сегмент будет продан по хорошей для группы цене. Денежный поток, полученный от сделки, не повлияет на размер дивидендов, так как этого не предполагает дивидендная политика компании, так что в целом я бы это оценил как нейтральный или умеренно негативный фактор. Дополнительный кэш от этой продажи акционеры, скорее всего, не получат

Что в сухом остатке? Сбалансированная компания с хорошим внутренним бизнесом и рисками в части переработки нефти. Ожидаемая дивидендная доходность, скорее, умеренная, она не создает потенциала взлета котировок при фактическом объявлении выплат. На мой взгляд, акции Татнефти - хороший претендент для диверсификации в нефтегазовой отрасли как относительно стабильная история, до 5% портфеля акций.

/Акции #TATN входят в портфели PRObonds Акции на 2,72%, проследить динамику портфеля можно по #акции/

Не является инвестиционной рекомендацией.

@probonds

🛢 Пока ЕС продолжает обсуждать нефтяное эмбарго, цены на российскую нефть, даже с учетом дисконтов, остаются на рекордных уровнях.

Татнефть — одна из крупнейших российских нефтяных компаний. В свете изменившейся экономической ситуации попробуем оценить, стоит ли покупать акции компании.

Для начала разберемся с техническими параметрами акции:

▪️входит в индекс «голубых фишек»;

▪️высокая ликвидность;

▪️коэффициент «бета» - 0,66;

▪️Free-float - 33%.

Бумага является «голубой фишкой» и ее ликвидность, даже сейчас, позволяет комфортно оперировать позицией в десятки миллионов рублей.

Основные показатели отчета за 1 кв. 2022 год:

▪️рост добычи на 9,4% до 7 млн тонн за 3 месяца;

▪️переработано 4,1 млн тонн сырья, произведено 4,2 млн тонн нефтепродуктов - рост около 50%;

▪️выручка выросла на 62% г/г до 360,5 млрд;

▪️чистая прибыль утроилась год к году и составила 120 млрд рублей.

На бумаге показатели отличные. Но важно учитывать по отчетности, что в новой реальности прошел только март, и то не весь. Очевидно, пока мы не видим эффектов санкций: сложности будут как с продажей, так и с бурением скважин, на фоне ухода международных нефтесервисных компаний. Тем не менее, это не банк, и компании не нужно соблюдать нормативы достаточности капитала, так что выплату дивидендов считаю не невероятной, и сегодня Татнефть объявила размер финальных дивидендов до 5%, что все же не перекрывает инфляцию и не создает большого потенциала роста котировок. В части возможных дивидендов Газпром выглядит куда более привлекательно.

Компания во многом работает на внутренний рынок: это 71% в сегменте сырой нефти и 59% нефтепродуктов. В данном случае считаю, что это плюс: наблюдая за опытом Ирана можно предположить, что в первую очередь пострадают экспортные поставки нефтепродуктов. Мощности НПЗ есть во многих регионах, они как правило недозагружены. В условиях санкционного давления, покупатели получают дополнительную переговорную позицию: зачем покупать дорогие нефтепродукты, если можно купить сырую нефть и получить добавленную стоимость на собственном рынке? И хотя мы видим небольшое восстановление переработки в апреле и мае, на мой взгляд, долгосрочный тренд будет не в пользу нефтепродуктов. Татнефть обладает собственной сетью АЗС из порядка 800 станций, это позволяет сгладить ограничительные эффекты за счет вертикальной интеграции внутри страны

Недавно «Татнефть» продала бизнес по производству шин «Кама». Шинный бизнес приносил компании всего несколько процентов от общей прибыли, так что его продажа не скажется значительно на бизнесе группы. По всей видимости сделка готовилась достаточно быстро, поэтому не стоит ожидать, что сегмент будет продан по хорошей для группы цене. Денежный поток, полученный от сделки, не повлияет на размер дивидендов, так как этого не предполагает дивидендная политика компании, так что в целом я бы это оценил как нейтральный или умеренно негативный фактор. Дополнительный кэш от этой продажи акционеры, скорее всего, не получат

Что в сухом остатке? Сбалансированная компания с хорошим внутренним бизнесом и рисками в части переработки нефти. Ожидаемая дивидендная доходность, скорее, умеренная, она не создает потенциала взлета котировок при фактическом объявлении выплат. На мой взгляд, акции Татнефти - хороший претендент для диверсификации в нефтегазовой отрасли как относительно стабильная история, до 5% портфеля акций.

/Акции #TATN входят в портфели PRObonds Акции на 2,72%, проследить динамику портфеля можно по #акции/

Не является инвестиционной рекомендацией.

@probonds

{kind=link}

💎 Алроса: время покупать пока дешево?

Акции компании подошли вплотную к интересному уровню в 70 руб. Сегодня мы постараемся разобраться, стоит ли оценивать это снижение, как выгодный момент для покупки или лучше пока держаться в стороне.

🤐 Серьезные санкции и полная секретность

❌ Алроса попала под жесткие блокирующие санкции со стороны западных стран, запрещающие им любые операции с компанией. Основная доля продаж алмазов (около 36%) шла через алмазную биржу в Бельгии. Теперь этот маршрут скорее всего будет закрыт.

❌ К санкциям присоединились отдельные игроки, такие, как известные производители ювелирных изделий Tiffany&Co и Cartier, а также крупнейшая площадка по торговле бриллиантами RapNet. Они не только перестанут покупать алмазы напрямую у Алросы, но и хотят отслеживать бриллиантовую продукцию, ограненную в других странах, отделяя ту, которая была получена из российских алмазов.

❌ Алроса, как и многие другие российские экспортеры, приостановила публикацию отчетности. Поэтому, о реальном положении дел в компании в моменте остается только догадываться.

🇮🇳 Спасут ли бизнес Индия и Минфин?

✅ Примерно 40% выручки компании приходилось на Индию и ОАЭ. При этом, основная часть необработанных алмазов со всего мира (около 95%) попадает в Индию, где проходит огранку. Алроса может попытаться сыграть на данном факте и договориться с Индией о прямых поставках. Кроме того, пока не ясно насколько реалистична возможность отслеживать происхождение мелких алмазов (основная часть) и отделять от них российские, с этим уже возникала однажды серьезная проблема.

✅ Позитивные новости поступают от Минфина, который собирается рассмотреть отмену НДС на покупку алмазов частными инвесторами. Такой шаг может помочь поддержать спрос на алмазы Алросы внутри России.

Кроме того, у государства есть еще одна опция поддержки бизнеса в виде выкупа алмазов в Гохран. К таким мерам уже прибегали в кризис 2008-2009 годов (выкупили на 1 млрд.$).

Недавно замглавы Минфина Алексей Моисеев прокомментировал сложившуюся ситуацию:

🗣 "Конечно, у Алросы серьезные проблемы, и в этой связи мы рассматриваем разные способы. Пока на сегодня мы видим, что финансовое состояние достаточно устойчивое, и компания имеет возможности и запасы прочности искать возможности для реализации своих алмазов."

📈 Макроэкономика играет в пользу бизнеса

❗️За всеми санкциями и новостями не нужно забывать о макроэкономической ситуации на рынке алмазов, которая, на мой взгляд, в случае с Алросой сыграет в конечном счете решающую роль. А ситуация такая: Алроса добывает около 30% мирового объема алмазов, что уже является весомым фактором. Просто от нее избавиться не получится, это может привести к серьезным последствиям в виде неконтролируемого роста цен.

📌 Кроме того, по прогнозам различных аналитических агентств, на рынке алмазов будет нарастать долгосрочный дефицит. Это связано с ростом спроса на алмазы, на который будет накладываться снижающееся предложение из-за выбытия старых шахт и истощения месторождений. Компания же располагает самыми крупными в мире разведанными запасами, которые могут поддерживать текущий уровень добычи как минимум еще 18-20 лет.

📌 Получается, что структура алмазного рынка и его перспективы не позволяют убрать с него Алросу без серьезных проблем для отрасли. Бизнес так или иначе должен найти дорогу на рынок. Возможно придется продавать алмазы с дисконтом, но объемы должны восстановиться, иначе бриллианты в течении нескольких лет станут просто невероятно дорогим продуктом, доступным очень узкому кругу лиц.

🧐 Покупать ли акции сейчас, зависит от вашей стратегии. Да, алмазы это не продукт первой необходимости, и в случае скатывания мировой экономики в очередной кризис, это последнее, куда люди будут вкладывать деньги. Но в долгосрочной перспективе данная идея может неплохо себя оправдать, лично я планирую сделать на это небольшую ставку. Ослабление рубля, если вы в него верите, тоже поддержит доходы компании.

#ALRS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции компании подошли вплотную к интересному уровню в 70 руб. Сегодня мы постараемся разобраться, стоит ли оценивать это снижение, как выгодный момент для покупки или лучше пока держаться в стороне.

🤐 Серьезные санкции и полная секретность

❌ Алроса попала под жесткие блокирующие санкции со стороны западных стран, запрещающие им любые операции с компанией. Основная доля продаж алмазов (около 36%) шла через алмазную биржу в Бельгии. Теперь этот маршрут скорее всего будет закрыт.

❌ К санкциям присоединились отдельные игроки, такие, как известные производители ювелирных изделий Tiffany&Co и Cartier, а также крупнейшая площадка по торговле бриллиантами RapNet. Они не только перестанут покупать алмазы напрямую у Алросы, но и хотят отслеживать бриллиантовую продукцию, ограненную в других странах, отделяя ту, которая была получена из российских алмазов.

❌ Алроса, как и многие другие российские экспортеры, приостановила публикацию отчетности. Поэтому, о реальном положении дел в компании в моменте остается только догадываться.

🇮🇳 Спасут ли бизнес Индия и Минфин?

✅ Примерно 40% выручки компании приходилось на Индию и ОАЭ. При этом, основная часть необработанных алмазов со всего мира (около 95%) попадает в Индию, где проходит огранку. Алроса может попытаться сыграть на данном факте и договориться с Индией о прямых поставках. Кроме того, пока не ясно насколько реалистична возможность отслеживать происхождение мелких алмазов (основная часть) и отделять от них российские, с этим уже возникала однажды серьезная проблема.

✅ Позитивные новости поступают от Минфина, который собирается рассмотреть отмену НДС на покупку алмазов частными инвесторами. Такой шаг может помочь поддержать спрос на алмазы Алросы внутри России.

Кроме того, у государства есть еще одна опция поддержки бизнеса в виде выкупа алмазов в Гохран. К таким мерам уже прибегали в кризис 2008-2009 годов (выкупили на 1 млрд.$).

Недавно замглавы Минфина Алексей Моисеев прокомментировал сложившуюся ситуацию:

🗣 "Конечно, у Алросы серьезные проблемы, и в этой связи мы рассматриваем разные способы. Пока на сегодня мы видим, что финансовое состояние достаточно устойчивое, и компания имеет возможности и запасы прочности искать возможности для реализации своих алмазов."

📈 Макроэкономика играет в пользу бизнеса

❗️За всеми санкциями и новостями не нужно забывать о макроэкономической ситуации на рынке алмазов, которая, на мой взгляд, в случае с Алросой сыграет в конечном счете решающую роль. А ситуация такая: Алроса добывает около 30% мирового объема алмазов, что уже является весомым фактором. Просто от нее избавиться не получится, это может привести к серьезным последствиям в виде неконтролируемого роста цен.

📌 Кроме того, по прогнозам различных аналитических агентств, на рынке алмазов будет нарастать долгосрочный дефицит. Это связано с ростом спроса на алмазы, на который будет накладываться снижающееся предложение из-за выбытия старых шахт и истощения месторождений. Компания же располагает самыми крупными в мире разведанными запасами, которые могут поддерживать текущий уровень добычи как минимум еще 18-20 лет.

📌 Получается, что структура алмазного рынка и его перспективы не позволяют убрать с него Алросу без серьезных проблем для отрасли. Бизнес так или иначе должен найти дорогу на рынок. Возможно придется продавать алмазы с дисконтом, но объемы должны восстановиться, иначе бриллианты в течении нескольких лет станут просто невероятно дорогим продуктом, доступным очень узкому кругу лиц.

🧐 Покупать ли акции сейчас, зависит от вашей стратегии. Да, алмазы это не продукт первой необходимости, и в случае скатывания мировой экономики в очередной кризис, это последнее, куда люди будут вкладывать деньги. Но в долгосрочной перспективе данная идея может неплохо себя оправдать, лично я планирую сделать на это небольшую ставку. Ослабление рубля, если вы в него верите, тоже поддержит доходы компании.

#ALRS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💵📉Что влияет на укрепление рубля?

🇷🇺 С пиков марта рубль укрепился уже более, чем на 50% и пока не видно серьезных причин для изменения такой динамики. Давайте попробуем разобраться, какие факторы в данной ситуации играют в пользу укрепления нашей национальной валюты, а какие могут вызвать разворот.

📊Как и в любой рыночной ситуации нам надо оценить, что происходит со спросом на товар (в нашем случае на доллар), а что с предложением.

📈 Бюджетное правило до марта текущего года работало на стороне спроса на валюту. Пока у нас нефть торгуется выше уровня, который заложен в бюджете (сейчас это $44,2 за баррель), то все излишки рублевой ликвидности шли на покупку валюты, которая отправлялась в фонд народного благосостояния. Но из-за того, что почти половина ЗВРов ЦБ была заморожена, бюджетное правило на год решили приостановить.

📈 Импортеры, которые покупали валюту, чтобы приобрести и ввезти импортные товары в РФ тоже сейчас не в лучшем положении. Ряд крупных стран ограничили поставки техники и технологий к нам, логистические цепочки нарушены, есть ряд рисков попадания под санкции для зарубежных экспортеров, которые тоже сократили товарооборот с Россией.

📈 Нерезиденты являлись третьим ключевым игроком на валютном рынке. Сейчас по понятным причинам они не могут продать наши активы и обменять полученные рубли на доллары. В мирное время средства от реализации отечественных акций и поступления в виде купонов и дивидендов они меняли на доллары и выводили на свои зарубежные счета.

📈 Бизнесмены. Я не открою тайну, наверное, сказав, что многие наши мажоритарные (и не очень) акционеры не особо любят хранить деньги на территории РФ и старались выводить полученные доходы в офшорные юрисдикции тоже в валюте, создавая тем самым пресловутый отток капитала. Отчасти данный момент поддерживал спрос на валюту, но сейчас, в условиях, когда ситуация поменялась и многие потеряли доступ к своим зарубежным счетам, этот отток сильно сократился.

📈 Мы с вами тоже часто покупали валюту для путешествий заграницу, с чем сейчас наблюдается ряд сложностей из-за невозможности обналичивания долларов и евро, а также с ограничением работы пластиковых карт. Да и небезопасно сейчас лететь в "недружественные" страны.

📌Таким образом, все покупатели испытывают трудности и не могут приобретать валюту в прежних объемах, даже по такому относительно низкому курсу. Давайте теперь посмотрим на предложение и то, как ситуация обстоит там.

📉 Ключевыми продавцами валюты на внутреннем рынке всегда были экспортеры, ведь ЦБ ее печатать не может. В нашу страну она обычно поставляется сырьевыми компаниями, которые продают свою продукцию за рубежом. И сейчас действует предписание ЦБ по принудительной продаже 50% валютной выручки (до недавнего времени планка была на уровне 80%).

📉 ЦБ, когда имел доступ к своим валютным ЗВР, тоже оказывал поддержку курса, меняя доллары на рубли и наоборот в зависимости от ситуации. Сейчас он лишился этого рычага управления и может косвенно регулировать процесс, влияя на экспортеров.

📌В моменте у нас сильно нарушился торговый баланс, экспорт вырос за счет роста цен на сырьевые товары, а импорт сжался. Ряд крупных иностранных предприятий решили остановить свою деятельность в РФ, что тоже повлияло на оборачиваемость валюты на нашем рынке. Отчасти может помочь параллельный импорт (если интересно, как он устроен, ставьте 👍 к данному посту и тогда сделаю похожий разбор). Кстати, М.Видео уже начинает реализацию этого сценария, потом подтянутся и другие игроки, что окажет поддержку спросу на валюту.

💰Курс доллара сейчас находится вблизи многолетних минимумов с 2017 года. Если уровень в 55 руб. не устоит, то потом полетим на 50 руб., а может и ниже. Но я уже потихоньку докупаю, ведь никто не знает, где будет дно.

#USDRUB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇷🇺 С пиков марта рубль укрепился уже более, чем на 50% и пока не видно серьезных причин для изменения такой динамики. Давайте попробуем разобраться, какие факторы в данной ситуации играют в пользу укрепления нашей национальной валюты, а какие могут вызвать разворот.

📊Как и в любой рыночной ситуации нам надо оценить, что происходит со спросом на товар (в нашем случае на доллар), а что с предложением.

📈 Бюджетное правило до марта текущего года работало на стороне спроса на валюту. Пока у нас нефть торгуется выше уровня, который заложен в бюджете (сейчас это $44,2 за баррель), то все излишки рублевой ликвидности шли на покупку валюты, которая отправлялась в фонд народного благосостояния. Но из-за того, что почти половина ЗВРов ЦБ была заморожена, бюджетное правило на год решили приостановить.

📈 Импортеры, которые покупали валюту, чтобы приобрести и ввезти импортные товары в РФ тоже сейчас не в лучшем положении. Ряд крупных стран ограничили поставки техники и технологий к нам, логистические цепочки нарушены, есть ряд рисков попадания под санкции для зарубежных экспортеров, которые тоже сократили товарооборот с Россией.

📈 Нерезиденты являлись третьим ключевым игроком на валютном рынке. Сейчас по понятным причинам они не могут продать наши активы и обменять полученные рубли на доллары. В мирное время средства от реализации отечественных акций и поступления в виде купонов и дивидендов они меняли на доллары и выводили на свои зарубежные счета.

📈 Бизнесмены. Я не открою тайну, наверное, сказав, что многие наши мажоритарные (и не очень) акционеры не особо любят хранить деньги на территории РФ и старались выводить полученные доходы в офшорные юрисдикции тоже в валюте, создавая тем самым пресловутый отток капитала. Отчасти данный момент поддерживал спрос на валюту, но сейчас, в условиях, когда ситуация поменялась и многие потеряли доступ к своим зарубежным счетам, этот отток сильно сократился.

📈 Мы с вами тоже часто покупали валюту для путешествий заграницу, с чем сейчас наблюдается ряд сложностей из-за невозможности обналичивания долларов и евро, а также с ограничением работы пластиковых карт. Да и небезопасно сейчас лететь в "недружественные" страны.

📌Таким образом, все покупатели испытывают трудности и не могут приобретать валюту в прежних объемах, даже по такому относительно низкому курсу. Давайте теперь посмотрим на предложение и то, как ситуация обстоит там.

📉 Ключевыми продавцами валюты на внутреннем рынке всегда были экспортеры, ведь ЦБ ее печатать не может. В нашу страну она обычно поставляется сырьевыми компаниями, которые продают свою продукцию за рубежом. И сейчас действует предписание ЦБ по принудительной продаже 50% валютной выручки (до недавнего времени планка была на уровне 80%).

📉 ЦБ, когда имел доступ к своим валютным ЗВР, тоже оказывал поддержку курса, меняя доллары на рубли и наоборот в зависимости от ситуации. Сейчас он лишился этого рычага управления и может косвенно регулировать процесс, влияя на экспортеров.

📌В моменте у нас сильно нарушился торговый баланс, экспорт вырос за счет роста цен на сырьевые товары, а импорт сжался. Ряд крупных иностранных предприятий решили остановить свою деятельность в РФ, что тоже повлияло на оборачиваемость валюты на нашем рынке. Отчасти может помочь параллельный импорт (если интересно, как он устроен, ставьте 👍 к данному посту и тогда сделаю похожий разбор). Кстати, М.Видео уже начинает реализацию этого сценария, потом подтянутся и другие игроки, что окажет поддержку спросу на валюту.

💰Курс доллара сейчас находится вблизи многолетних минимумов с 2017 года. Если уровень в 55 руб. не устоит, то потом полетим на 50 руб., а может и ниже. Но я уже потихоньку докупаю, ведь никто не знает, где будет дно.

#USDRUB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧸 Детский мир не справился с ростом издержек

Детский мир опубликовал финансовый отчет по итогам 1 квартала 2022 года. В этих цифрах видно, что кризис зацепил компанию и следующий квартал рискует оказаться еще более слабым. Но обо всем по порядку.

👍 Позитивные моменты присутствуют

📈 Выручка выросла на 6,1% г/г из-за открытия новых магазинов (+27,8% к торговой площади г/г), а также роста среднего чека на 13,3% на фоне инфляции.

📈 Валовая прибыль показала рост на 8,3% г/г, благодаря увеличению доли продаж собственных торговых марок и доли прямого импорта.

📈 Компания продолжает достаточно успешно развивать онлайн сегмент. Объем онлайн продаж вырос на 19,9% г/г, а доля онлайн выручки составила 30,7%. Целевой рубеж в 45% становится все ближе к реальности.

👎 Но негатива пока больше

📉 В Последних кварталах у Детского мира начались проблемы с LFL-продажами. В первом квартале этого года продажи упали на (2,1%) г/г, а в аналогичном периоде прошлого года был рост на 7,9%. Это достаточно тревожный сигнал, который может свидетельствовать, как о перенасыщении рынка детских товаров в целом, так и снижении доходов населения.

📉 EBITDA снизилась на (9,8% г/г) на фоне растущей выручки. Основная причина снижения - опережающий рост операционных затрат. Коммерческие, общехозяйственные и административные расходы увеличились на 17,4% г/г. Детский мир хорошо поработал над себестоимостью продукции но не справился с инфляцией операционных издержек.

📉 По итогам квартала образовался чистый убыток в 0,5 млрд. рублей из-за отрицательных курсовых переоценок обязательств перед поставщиками товаров (кредиторки) на 1,5 млрд. руб.

📉 Чистый долг вырос на 29,8% г/г. Соотношение ND/EBITDA составило 1,7, пока не критично, но уже многовато.

📊 Мультипликаторы:

EV/EBITDA = 4,4 (средняя за 5 лет - 6)

P/E = 5,7 (средняя за 5 лет - 11)

📌 Котировки акций Детского мира продолжают болтаться в районе 70 рублей. Инвесторы пока настроены пессимистично, что не безосновательно. Во-первых, это высокая конкуренция со стороны больших маркетплейсов, таких как Ozon и Wildberries, которая никуда не ушла. А во-вторых, как показал первый квартал, ажиотажных покупок детских товаров не произошло (в отличие от продуктов питания), а это значит, что Детский мир в меньшей степени обладает защитными свойствами нежели продуктовые ритейлеры.

📌 Дальнейшая судьба компании будет зависеть от двух ключевых факторов. Первое - это развитие онлайна, а второе - скорость восстановления экономики и доходов населения. Не исключено, что мы увидим еще несколько слабых кварталов впереди. Акции Детского мира сейчас стоят исторически дешево, однако, может потребоваться значительное количество времени на восстановление бизнеса. Одним из драйвером могут стать дивиденды на фоне падающей ставки, но на рекордные выплаты я бы пока не рассчитывал.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Детский мир опубликовал финансовый отчет по итогам 1 квартала 2022 года. В этих цифрах видно, что кризис зацепил компанию и следующий квартал рискует оказаться еще более слабым. Но обо всем по порядку.

👍 Позитивные моменты присутствуют

📈 Выручка выросла на 6,1% г/г из-за открытия новых магазинов (+27,8% к торговой площади г/г), а также роста среднего чека на 13,3% на фоне инфляции.

📈 Валовая прибыль показала рост на 8,3% г/г, благодаря увеличению доли продаж собственных торговых марок и доли прямого импорта.

📈 Компания продолжает достаточно успешно развивать онлайн сегмент. Объем онлайн продаж вырос на 19,9% г/г, а доля онлайн выручки составила 30,7%. Целевой рубеж в 45% становится все ближе к реальности.

👎 Но негатива пока больше

📉 В Последних кварталах у Детского мира начались проблемы с LFL-продажами. В первом квартале этого года продажи упали на (2,1%) г/г, а в аналогичном периоде прошлого года был рост на 7,9%. Это достаточно тревожный сигнал, который может свидетельствовать, как о перенасыщении рынка детских товаров в целом, так и снижении доходов населения.

📉 EBITDA снизилась на (9,8% г/г) на фоне растущей выручки. Основная причина снижения - опережающий рост операционных затрат. Коммерческие, общехозяйственные и административные расходы увеличились на 17,4% г/г. Детский мир хорошо поработал над себестоимостью продукции но не справился с инфляцией операционных издержек.

📉 По итогам квартала образовался чистый убыток в 0,5 млрд. рублей из-за отрицательных курсовых переоценок обязательств перед поставщиками товаров (кредиторки) на 1,5 млрд. руб.

📉 Чистый долг вырос на 29,8% г/г. Соотношение ND/EBITDA составило 1,7, пока не критично, но уже многовато.

📊 Мультипликаторы:

EV/EBITDA = 4,4 (средняя за 5 лет - 6)

P/E = 5,7 (средняя за 5 лет - 11)

📌 Котировки акций Детского мира продолжают болтаться в районе 70 рублей. Инвесторы пока настроены пессимистично, что не безосновательно. Во-первых, это высокая конкуренция со стороны больших маркетплейсов, таких как Ozon и Wildberries, которая никуда не ушла. А во-вторых, как показал первый квартал, ажиотажных покупок детских товаров не произошло (в отличие от продуктов питания), а это значит, что Детский мир в меньшей степени обладает защитными свойствами нежели продуктовые ритейлеры.

📌 Дальнейшая судьба компании будет зависеть от двух ключевых факторов. Первое - это развитие онлайна, а второе - скорость восстановления экономики и доходов населения. Не исключено, что мы увидим еще несколько слабых кварталов впереди. Акции Детского мира сейчас стоят исторически дешево, однако, может потребоваться значительное количество времени на восстановление бизнеса. Одним из драйвером могут стать дивиденды на фоне падающей ставки, но на рекордные выплаты я бы пока не рассчитывал.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Облигации с доходностью 20% и выше

💰На фоне низкой ключевой ставки в конце 2020 - начале 2021 годов надежные облигации, вроде ОФЗ и крупных корпоратов давали очень низкую доходность, не говоря уже о вкладах. Тогда стало популярным инвестировать в долговые бумаги мелких компаний с высокой доходностью, которые называются высокодоходные облигации или сокращенно ВДО.

📝О них сегодня и поговорим на примере одного из бизнесов. Вы прекрасно знаете, что прежде, чем покупать долг любой компании или человека, нужно оценить платежеспособность, если вам обещают 20% годовых, а за душой ни гроша и стабильного денежного потока нет, то вы можете не вернуть свои средства.

❗️Несмотря на всю простоту инвестирования в облигации, там есть много нюансов, которые зависят от эмитента, дюрации, частоты выплат купона, типа купона и так далее. В марте я писал подробный пост с примерами, в каких облигационных инструментах можно заработать на снижении ключевой ставки. Тогда все кричали про дефолт и про то, что государство может не выплатить по своим долгам, но это не касалось облигаций, номинированных в рублях (подробнее).

📌Но сегодня речь пойдет не про надежные инструменты с низким риском, а про ВДО, давайте разберем на примере облигации Племзавод Победа-001P-01 (ISIN RU000A102S23):

✔️ эффективная доходность к погашению составляет 21,4% годовых;

✔️ дата погашения - 15.02.2024;

✔️ частота выплат купона - 4 раза в год;

✔️ тип купона - постоянный;

✔️ размер купона - 9,75% годовых.

✔️ ликвидность - объем торгов в день около 2 млн. руб., для крупного капитала не подойдет, но для частных инвесторов вполне.

В целом достаточно интересный актив, такую доходность сейчас найти не так просто, учитывая, что ключевую ставку понизили до 11% на неделе. Но прежде, чем переходить к покупке, надо понять, чем вообще занимается бизнес и какой потенциальный риск имеет. Племзавод работает в сельскохозяйственном секторе, более 50% выручки приносит пшеница и молоко, остальные доходы пропорционально делятся между сахарной свеклой, кукурузой, подсолнечником и т.д. Сейчас у производителей с/х продукции хорошие времена на фоне потенциального мирового голода.

📊 Среднегодовой прирост выручки за последние 5 лет составил более 10%, EBITDA за тот же период прибавляла по 20% г/г. Рентабельности предприятия многие могут позавидовать, EBITDA margin превышает 40%. Если говорить про 2021 год, то он был рекордным, выручка прибавила 39% г/г, прибыль практически удвоилась. Мы имеем дело не с каким-то убыточным и стагнирующим предприятием, а все-такие с компанией, которая растет финансово и имеет неплохие показатели.

🧐 Долговая нагрузка в пределах нормы, ND/EBITDA = 0,9х. Другими словами, серьезных рисков пока не видно, чтобы добавить бумагу в портфель с такой хорошей доходностью.

⛔️ Но это тот случай, когда все проблемы лежат за пределами отчетности. Менеджмент Концерна "Покровский" - материнской компании Победы, собрал вокруг себя урожай уголовных дел. Когда речь идет про передел собственности, сложно сказать, кто прав, а кто виноват, это пусть решают соответствующие органы. Нам важна в первую очередь финансовая составляющая, в которой пока серьезных проблем нет.

✅ Для держателей облигаций есть еще один позитивный момент. Риск дефолта здесь минимальный, там присутствует ряд поручителей в лице компаний, которые входят в концерн «Покровский», такие, как ОАО "Родина", ОАО Агрофирма племзавод «НИВА» и прочие. Другими словами, вероятность того, что Победа не сможет обслуживать долг не очень высокая.

📌 В качестве резюме стоит отметить, что данная ВДО имеет право на жизнь, несмотря на все проблемы менеджмента материнской компании. В консервативный портфель я такие идеи не включаю, это подойдет скорее для агрессивных стратегий на небольшой капитал с широкой диверсификацией. Либо можно рассмотреть стратегию покупки спекулятивно под снижение ставки и потом продавать с прибылью, не дожидаясь погашения.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰На фоне низкой ключевой ставки в конце 2020 - начале 2021 годов надежные облигации, вроде ОФЗ и крупных корпоратов давали очень низкую доходность, не говоря уже о вкладах. Тогда стало популярным инвестировать в долговые бумаги мелких компаний с высокой доходностью, которые называются высокодоходные облигации или сокращенно ВДО.

📝О них сегодня и поговорим на примере одного из бизнесов. Вы прекрасно знаете, что прежде, чем покупать долг любой компании или человека, нужно оценить платежеспособность, если вам обещают 20% годовых, а за душой ни гроша и стабильного денежного потока нет, то вы можете не вернуть свои средства.

❗️Несмотря на всю простоту инвестирования в облигации, там есть много нюансов, которые зависят от эмитента, дюрации, частоты выплат купона, типа купона и так далее. В марте я писал подробный пост с примерами, в каких облигационных инструментах можно заработать на снижении ключевой ставки. Тогда все кричали про дефолт и про то, что государство может не выплатить по своим долгам, но это не касалось облигаций, номинированных в рублях (подробнее).

📌Но сегодня речь пойдет не про надежные инструменты с низким риском, а про ВДО, давайте разберем на примере облигации Племзавод Победа-001P-01 (ISIN RU000A102S23):

✔️ эффективная доходность к погашению составляет 21,4% годовых;

✔️ дата погашения - 15.02.2024;

✔️ частота выплат купона - 4 раза в год;

✔️ тип купона - постоянный;

✔️ размер купона - 9,75% годовых.

✔️ ликвидность - объем торгов в день около 2 млн. руб., для крупного капитала не подойдет, но для частных инвесторов вполне.

В целом достаточно интересный актив, такую доходность сейчас найти не так просто, учитывая, что ключевую ставку понизили до 11% на неделе. Но прежде, чем переходить к покупке, надо понять, чем вообще занимается бизнес и какой потенциальный риск имеет. Племзавод работает в сельскохозяйственном секторе, более 50% выручки приносит пшеница и молоко, остальные доходы пропорционально делятся между сахарной свеклой, кукурузой, подсолнечником и т.д. Сейчас у производителей с/х продукции хорошие времена на фоне потенциального мирового голода.

📊 Среднегодовой прирост выручки за последние 5 лет составил более 10%, EBITDA за тот же период прибавляла по 20% г/г. Рентабельности предприятия многие могут позавидовать, EBITDA margin превышает 40%. Если говорить про 2021 год, то он был рекордным, выручка прибавила 39% г/г, прибыль практически удвоилась. Мы имеем дело не с каким-то убыточным и стагнирующим предприятием, а все-такие с компанией, которая растет финансово и имеет неплохие показатели.

🧐 Долговая нагрузка в пределах нормы, ND/EBITDA = 0,9х. Другими словами, серьезных рисков пока не видно, чтобы добавить бумагу в портфель с такой хорошей доходностью.

⛔️ Но это тот случай, когда все проблемы лежат за пределами отчетности. Менеджмент Концерна "Покровский" - материнской компании Победы, собрал вокруг себя урожай уголовных дел. Когда речь идет про передел собственности, сложно сказать, кто прав, а кто виноват, это пусть решают соответствующие органы. Нам важна в первую очередь финансовая составляющая, в которой пока серьезных проблем нет.

✅ Для держателей облигаций есть еще один позитивный момент. Риск дефолта здесь минимальный, там присутствует ряд поручителей в лице компаний, которые входят в концерн «Покровский», такие, как ОАО "Родина", ОАО Агрофирма племзавод «НИВА» и прочие. Другими словами, вероятность того, что Победа не сможет обслуживать долг не очень высокая.

📌 В качестве резюме стоит отметить, что данная ВДО имеет право на жизнь, несмотря на все проблемы менеджмента материнской компании. В консервативный портфель я такие идеи не включаю, это подойдет скорее для агрессивных стратегий на небольшой капитал с широкой диверсификацией. Либо можно рассмотреть стратегию покупки спекулятивно под снижение ставки и потом продавать с прибылью, не дожидаясь погашения.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📢Обзор новостей фондового рынка за неделю

📈 Начнем с позитивного, ключевой новостью прошедшей недели стали дивиденды от Газпрома #GAZP в размере 52,53 руб., что дает примерно 18% к текущей цене акции. На фоне их объявления прилично выросли и акции дочерних компаний, рынок закладывает высокую вероятность того, что они тоже будут соблюдать свою див. политику.

✔️ ОГК-2 #OGKB - выросла на 36% за неделю, но даже несмотря на такой рост, див. доходность, в случае выплаты, составит около 16% к текущей цене.

✔️ ТГК-1 #TGKA - прибавила за неделю почти 11%, ожидаемая див. доходность там скромнее, около 13%, а также есть вероятность того, что Fortum свою долю будет продавать, о чем подробнее говорили в прошлом посте.

✔️Мосэнерго показала самый скромный прирост в 7,2% за неделю, но и потенциальная ДД здесь не превысит 12%.

📈Второй важной новостью стало снижение ставки ЦБ сразу на 3 п.п. до 11%. Кто успел купить длинные облигации сейчас неплохо зарабатывают от роста тела бумаг. У меня ОФЗ 26207 выросли уже на 17% практически с момента покупки, купоны идут приятным бонусом. Пока риторика такая, что снижение ставок продолжится, кто не успел этим воспользоваться еще есть неплохой шанс.

📌Банки начинают ограничивать открытие новых вкладов в долларах. В пятницу вечером вышла новость про Тинькофф, в клубе написал сразу пост про это и мы успели заскочить в уходящий поезд. Основная проблема в том, что у банков, как и у нас в моменте, ограничены возможности инвестирования валюты в консервативные инструменты. Есть вероятность того, что по обычным валютным счетам введут отрицательную ставку (придется доплачивать банку за то, что он хранит вашу валюту). Но по вкладам отрицательную ставку ввести не могут по закону, поэтому я открыл вклад сразу на 2 года и зарядил туда всю котлету, просто для временной парковки долларов с возможностью частичного снятия.

💵 Курс доллара за неделю прибавил почти 12%, пока это все больше похоже на отскок. Подробно все факторы, влияющие на курс, разбирали в этом посте. Экспорт по-прежнему высокий, а импорт под давлением, что не позволит сильно ослабнуть рублю. Все доходы от реализации газа конвертируются в нашу национальную валюту, выручка экспортеров на 50% тоже принудительно конвертируется, правда сейчас увеличили срок продажи валюты до 4 месяцев с момента получения ее покупателей.

🇧🇬На фоне падения ставок инвесторы скоро вновь начнут присматриваться к фондовому рынку, включая ВДО. Пока еще есть вклады с двузначной доходностью, но это на пол года максимум скорее всего. Уже сейчас надо задумываться о том, куда перекладываться дальше... Я планомерно подкупаю облигации с постоянным купоном и сроком до погашения от 4 лет и выше. Также некоторые ВДО дают доходность 20% и более, одну из них уже разобрали.

📈 Рынок начинает оживать, выплаты дивидендов крупными компаниями вселяют надежду. Минфин заявил, что некоторые госкомпании выплатят 50% от ЧП на дивиденды. Сбер #SBER отказался от выплата из-за решения мажоритария, а вот кто еще выплатит остается интригой, я думаю, что это будет Роснефть #ROSN.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Начнем с позитивного, ключевой новостью прошедшей недели стали дивиденды от Газпрома #GAZP в размере 52,53 руб., что дает примерно 18% к текущей цене акции. На фоне их объявления прилично выросли и акции дочерних компаний, рынок закладывает высокую вероятность того, что они тоже будут соблюдать свою див. политику.

✔️ ОГК-2 #OGKB - выросла на 36% за неделю, но даже несмотря на такой рост, див. доходность, в случае выплаты, составит около 16% к текущей цене.

✔️ ТГК-1 #TGKA - прибавила за неделю почти 11%, ожидаемая див. доходность там скромнее, около 13%, а также есть вероятность того, что Fortum свою долю будет продавать, о чем подробнее говорили в прошлом посте.

✔️Мосэнерго показала самый скромный прирост в 7,2% за неделю, но и потенциальная ДД здесь не превысит 12%.

📈Второй важной новостью стало снижение ставки ЦБ сразу на 3 п.п. до 11%. Кто успел купить длинные облигации сейчас неплохо зарабатывают от роста тела бумаг. У меня ОФЗ 26207 выросли уже на 17% практически с момента покупки, купоны идут приятным бонусом. Пока риторика такая, что снижение ставок продолжится, кто не успел этим воспользоваться еще есть неплохой шанс.

📌Банки начинают ограничивать открытие новых вкладов в долларах. В пятницу вечером вышла новость про Тинькофф, в клубе написал сразу пост про это и мы успели заскочить в уходящий поезд. Основная проблема в том, что у банков, как и у нас в моменте, ограничены возможности инвестирования валюты в консервативные инструменты. Есть вероятность того, что по обычным валютным счетам введут отрицательную ставку (придется доплачивать банку за то, что он хранит вашу валюту). Но по вкладам отрицательную ставку ввести не могут по закону, поэтому я открыл вклад сразу на 2 года и зарядил туда всю котлету, просто для временной парковки долларов с возможностью частичного снятия.

💵 Курс доллара за неделю прибавил почти 12%, пока это все больше похоже на отскок. Подробно все факторы, влияющие на курс, разбирали в этом посте. Экспорт по-прежнему высокий, а импорт под давлением, что не позволит сильно ослабнуть рублю. Все доходы от реализации газа конвертируются в нашу национальную валюту, выручка экспортеров на 50% тоже принудительно конвертируется, правда сейчас увеличили срок продажи валюты до 4 месяцев с момента получения ее покупателей.

🇧🇬На фоне падения ставок инвесторы скоро вновь начнут присматриваться к фондовому рынку, включая ВДО. Пока еще есть вклады с двузначной доходностью, но это на пол года максимум скорее всего. Уже сейчас надо задумываться о том, куда перекладываться дальше... Я планомерно подкупаю облигации с постоянным купоном и сроком до погашения от 4 лет и выше. Также некоторые ВДО дают доходность 20% и более, одну из них уже разобрали.

📈 Рынок начинает оживать, выплаты дивидендов крупными компаниями вселяют надежду. Минфин заявил, что некоторые госкомпании выплатят 50% от ЧП на дивиденды. Сбер #SBER отказался от выплата из-за решения мажоритария, а вот кто еще выплатит остается интригой, я думаю, что это будет Роснефть #ROSN.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢 Почему растут акции НМТП ?

Котировки акций данной компании в последние недели продолжает лихорадить. НМТП, как и ее материнская компания Транснефть #TRNFP, перестала публиковать отчетность, поэтому разбираться в положении дел приходится по косвенным источникам. В случае с НМТП в этом деле очень помогают данные по грузообороту российских портов.

💵 На чем зарабатывает бизнес?

Доходы НМТП имеют прямую зависимость от объемов перевалки нефти и нефтепродуктов. Они приносят компании 79% выручки (по данным 2021 года). В этом смысле "дочка" для Транснефти является хорошим "дополнением" и продолжением транспортной цепочки от трубопроводов до танкеров и их дальнейшей переправке по морю.

➡️ Куда идет нефть из портов НМТП?

Под контролем группы находится три порта: Новороссийск, Приморск и Балтийск. Первые два из них обеспечивают подавляющую часть грузооборота и географически выгодно расположены. Приморск находится в Финском заливе, а Новороссийск на Черном море, что позволяет отправлять нефть через них во все части света. И перестройка направлений из-за санкций не оказывает столь значительного влияния на компанию. Важное значение еще имеют абсолютные объемы перевалки.

❓Как обстоят дела с грузооборотом?

📌 По данным Ассоциации морских торговых портов за первые 4 месяца 2022 года грузооборот порта Приморск вырос на 20,9% г/г, а Новороссийска на 5,9% г/г.

📌 За апрель порт Приморск нарастил перевалку на 33% г/г, а Новороссийск на 9,5% г/г.

📌 Как видим, порты НМТП не испытывают проблем с объемами и даже наращивают их. При этом, на фоне роста перевалки наливных грузов (нефть и нефтепродукты) идет сокращение оборота сухих грузов по всем направлениям. Это говорит о том, что нефтяной экспорт из России растет на фоне сокращения грузооборота по другим направлениям.

🇮🇳 🇨🇳 Пока Запад "отказывается" от нашей нефти, активно растут объемы закупки в последние месяцы со стороны Китая и особенно Индии, которая даже приостановила модернизацию некоторых НПЗ ради переработки дополнительных объемов.

🧐 История НМТП, даже с учетом последнего взлета котировок, выглядит интересно. Если компания сохранит практику выплат дивидендов, то доходность может перевалить за 15-20%. Но не стоит забывать, что данный бизнес цикличный, как и цены на нефть, здесь главное не только успеть купить, но и успеть продать до того, как экспорт российской нефти начнет замедляться или спрос на нефть упадет из-за мировой рецессии.

#NMTP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Котировки акций данной компании в последние недели продолжает лихорадить. НМТП, как и ее материнская компания Транснефть #TRNFP, перестала публиковать отчетность, поэтому разбираться в положении дел приходится по косвенным источникам. В случае с НМТП в этом деле очень помогают данные по грузообороту российских портов.

💵 На чем зарабатывает бизнес?

Доходы НМТП имеют прямую зависимость от объемов перевалки нефти и нефтепродуктов. Они приносят компании 79% выручки (по данным 2021 года). В этом смысле "дочка" для Транснефти является хорошим "дополнением" и продолжением транспортной цепочки от трубопроводов до танкеров и их дальнейшей переправке по морю.

➡️ Куда идет нефть из портов НМТП?

Под контролем группы находится три порта: Новороссийск, Приморск и Балтийск. Первые два из них обеспечивают подавляющую часть грузооборота и географически выгодно расположены. Приморск находится в Финском заливе, а Новороссийск на Черном море, что позволяет отправлять нефть через них во все части света. И перестройка направлений из-за санкций не оказывает столь значительного влияния на компанию. Важное значение еще имеют абсолютные объемы перевалки.

❓Как обстоят дела с грузооборотом?

📌 По данным Ассоциации морских торговых портов за первые 4 месяца 2022 года грузооборот порта Приморск вырос на 20,9% г/г, а Новороссийска на 5,9% г/г.

📌 За апрель порт Приморск нарастил перевалку на 33% г/г, а Новороссийск на 9,5% г/г.

📌 Как видим, порты НМТП не испытывают проблем с объемами и даже наращивают их. При этом, на фоне роста перевалки наливных грузов (нефть и нефтепродукты) идет сокращение оборота сухих грузов по всем направлениям. Это говорит о том, что нефтяной экспорт из России растет на фоне сокращения грузооборота по другим направлениям.

🇮🇳 🇨🇳 Пока Запад "отказывается" от нашей нефти, активно растут объемы закупки в последние месяцы со стороны Китая и особенно Индии, которая даже приостановила модернизацию некоторых НПЗ ради переработки дополнительных объемов.

🧐 История НМТП, даже с учетом последнего взлета котировок, выглядит интересно. Если компания сохранит практику выплат дивидендов, то доходность может перевалить за 15-20%. Но не стоит забывать, что данный бизнес цикличный, как и цены на нефть, здесь главное не только успеть купить, но и успеть продать до того, как экспорт российской нефти начнет замедляться или спрос на нефть упадет из-за мировой рецессии.

#NMTP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Инвестиции на отдыхе. Выпуск 1

Накоец-то долгожданный отпуск, есть время проанализировать все последние события, портфели, сделки и подвести определенные итоги. Решил сделать это в формате небольших выпусков по 15-20 минут, чтобы не тратить много вашего времени и разделить все по темам.

Сегодня подготовил первый выпуск, если понравится, ставьте лайки. Если интерес к такому формату будет большой, тогда продолжим и буду выкладывать раз в 2-3 дня что-нибудь свеженькое.

📌 https://youtu.be/pKTK-u9rnAc

Накоец-то долгожданный отпуск, есть время проанализировать все последние события, портфели, сделки и подвести определенные итоги. Решил сделать это в формате небольших выпусков по 15-20 минут, чтобы не тратить много вашего времени и разделить все по темам.

Сегодня подготовил первый выпуск, если понравится, ставьте лайки. Если интерес к такому формату будет большой, тогда продолжим и буду выкладывать раз в 2-3 дня что-нибудь свеженькое.

📌 https://youtu.be/pKTK-u9rnAc

YouTube

Инвестиции на отдыхе | Выпуск 1 | Нефтегазовый сектор |Аведиков Георгий

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

Телеграм (закрытый) - https://t.me/investokrat/996

В видео разберем ситуацию в нефтегазовом секторе на фоне прекрасной сочинкой природы и погоды.

МОИ КАНАЛЫ

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy…

Телеграм (закрытый) - https://t.me/investokrat/996

В видео разберем ситуацию в нефтегазовом секторе на фоне прекрасной сочинкой природы и погоды.

МОИ КАНАЛЫ

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy…

🏭 Мосэнерго: прибыль ускользает от обесценений

Генерирующие компании сейчас мало кому интересны, но это не значит, что на них не получится заработать. Как минимум, здесь могут появиться спекулятивные идеи, о которых поговорим чуть ниже.

Первый квартал для бизнеса традиционно является самым сильным, так как на 1 и 4 кварталы приходятся зимние месяцы, когда увеличивается потребление электрической и тепловой энергии.

📉 По итогам 1 кв. 2022 года выучка сократилась на (3,7%) г/г из-за более теплой погоды, чем в 1 квартале 2021 г.

📈📉 Очень интересную динамику продемонстрировали EBITDA и чистая прибыль. Скорректированные показатели немного сократились (на 1,5% и 2,6% г/г соответственно). А нескорректированные выросли на 20,5% и 38,6%.

❓В чем же причина такого расхождения?

❗️ Корректировка показателей прибыли осуществляется на величину резервов под обесценение активов. И если обычно прибыль снижается из-за создания резервов, то в этот раз получилось наоборот - восстановление резервов увеличило прибыль.

🤞Раньше обесценения активов приносили много проблем акционерам Мосэнерго (и других компаний). Внезапные списания в четвертом квартале могли прилично снизить дивидендную базу, чем раньше славились МРСК, например, из-за чего я их не покупаю. Сейчас появилась вероятность того, что ситуация изменилась.

🎞В рамках интервью для ВТБ в формате диалога с эмитентом (к сожалению видео этого интервью уже недоступно) представитель ГЭХ (куда входит и Мосэнерго) рассказал, что теперь дивиденды будут платиться именно из скорректированной прибыли! Это интервью было записано до событий 24 февраля, остается надеяться, что все сказанное осталось в силе.

💰Рассчитаем потенциальные дивиденды по итогам 2021 года

📌 За этот период компания заработала 18,27 млрд. рублей скорректированной ЧП по МСФО. Нескорректированная ЧП при этом составила всего лишь 2,89 млрд., вот, что делает магия бухгалтерского учета и списаний.

📌 Если менеджмент будет придерживаться своих заявлений и заплатит 50% от скорректированной ЧП, то дивиденд составит 0,22 рубля на одну акцию. По текущим ценам это примерно 12,5% доходности. Если же заплатит по старой схеме от обычной ЧП, то дивиденд составит 0,036 рублей на акцию. И это всего лишь 2% див. доходности. Акционерам Мосэнерго остается надеяться, что заявления менеджмента не просто так сотрясали воздух.

📊С долговой нагрузкой тоже все в порядке, чистый долг околонулевой, что позволяет бизнесу произвести данную выплату в полном объеме. И здесь может крыться еще одна идея, Фортум, Энел и Юнипер будут продавать российский бизнес, какие-то активы могут вполне достаться Мосэнерго по относительно дешевым ценам. Но тут нужно следить за новостями, дорого ГЭХ точно не будет выкупать активы уходящих бизнесов, а вот кому достанутся они со скидкой пока остается интригой.

#MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Генерирующие компании сейчас мало кому интересны, но это не значит, что на них не получится заработать. Как минимум, здесь могут появиться спекулятивные идеи, о которых поговорим чуть ниже.

Первый квартал для бизнеса традиционно является самым сильным, так как на 1 и 4 кварталы приходятся зимние месяцы, когда увеличивается потребление электрической и тепловой энергии.

📉 По итогам 1 кв. 2022 года выучка сократилась на (3,7%) г/г из-за более теплой погоды, чем в 1 квартале 2021 г.

📈📉 Очень интересную динамику продемонстрировали EBITDA и чистая прибыль. Скорректированные показатели немного сократились (на 1,5% и 2,6% г/г соответственно). А нескорректированные выросли на 20,5% и 38,6%.

❓В чем же причина такого расхождения?

❗️ Корректировка показателей прибыли осуществляется на величину резервов под обесценение активов. И если обычно прибыль снижается из-за создания резервов, то в этот раз получилось наоборот - восстановление резервов увеличило прибыль.

🤞Раньше обесценения активов приносили много проблем акционерам Мосэнерго (и других компаний). Внезапные списания в четвертом квартале могли прилично снизить дивидендную базу, чем раньше славились МРСК, например, из-за чего я их не покупаю. Сейчас появилась вероятность того, что ситуация изменилась.

🎞В рамках интервью для ВТБ в формате диалога с эмитентом (к сожалению видео этого интервью уже недоступно) представитель ГЭХ (куда входит и Мосэнерго) рассказал, что теперь дивиденды будут платиться именно из скорректированной прибыли! Это интервью было записано до событий 24 февраля, остается надеяться, что все сказанное осталось в силе.

💰Рассчитаем потенциальные дивиденды по итогам 2021 года

📌 За этот период компания заработала 18,27 млрд. рублей скорректированной ЧП по МСФО. Нескорректированная ЧП при этом составила всего лишь 2,89 млрд., вот, что делает магия бухгалтерского учета и списаний.

📌 Если менеджмент будет придерживаться своих заявлений и заплатит 50% от скорректированной ЧП, то дивиденд составит 0,22 рубля на одну акцию. По текущим ценам это примерно 12,5% доходности. Если же заплатит по старой схеме от обычной ЧП, то дивиденд составит 0,036 рублей на акцию. И это всего лишь 2% див. доходности. Акционерам Мосэнерго остается надеяться, что заявления менеджмента не просто так сотрясали воздух.

📊С долговой нагрузкой тоже все в порядке, чистый долг околонулевой, что позволяет бизнесу произвести данную выплату в полном объеме. И здесь может крыться еще одна идея, Фортум, Энел и Юнипер будут продавать российский бизнес, какие-то активы могут вполне достаться Мосэнерго по относительно дешевым ценам. Но тут нужно следить за новостями, дорого ГЭХ точно не будет выкупать активы уходящих бизнесов, а вот кому достанутся они со скидкой пока остается интригой.

#MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Обзор сектора минеральных удобрений

🌾🌱Акции производителей минеральных удобрений показали отличный прирост в 2021 и начале 2022 года и не только в России, это мировая тенденция.

Так например, акции Фосагро после открытия торгов в марте не только не упали, но и продемонстрировали в первые дни невероятные темпы роста в несколько десятков процентов. Причина такой динамики кроется в росте цен на различные виды базовых удобрений, таких, как фосфорные, азотные (карбамид, аммиачная селитра), калийные и смешанные (МАФ).

❓Чего ожидать от данного сектора дальше и на кого делать ставку, в нашем новом разборе:

📌https://zen.yandex.ru/media/investokrat/obzor-sektora-mineralnyh-udobrenii-6295f843b6f9504131168352

#PHOR #AKRN #KAZT #KAZTP

🌾🌱Акции производителей минеральных удобрений показали отличный прирост в 2021 и начале 2022 года и не только в России, это мировая тенденция.

Так например, акции Фосагро после открытия торгов в марте не только не упали, но и продемонстрировали в первые дни невероятные темпы роста в несколько десятков процентов. Причина такой динамики кроется в росте цен на различные виды базовых удобрений, таких, как фосфорные, азотные (карбамид, аммиачная селитра), калийные и смешанные (МАФ).

❓Чего ожидать от данного сектора дальше и на кого делать ставку, в нашем новом разборе:

📌https://zen.yandex.ru/media/investokrat/obzor-sektora-mineralnyh-udobrenii-6295f843b6f9504131168352

#PHOR #AKRN #KAZT #KAZTP

Дзен | Блогерская платформа

Обзор сектора минеральных удобрений

Акции производителей минеральных удобрений показали отличный прирост в 2021 и начале 2022 года и не только в России, это мировая тенденция. Так например, акции Фосагро после открытия торгов в марте не только не упали, но и показали в первые дни невероятные…

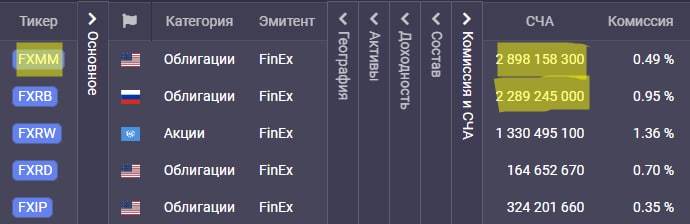

❓Почему обнулился FXRB и кто следующий?

🧨Вчерашний день был знаковым, обнулился первый в России ETF, чего до сих пор никогда не происходило. Более того, ETF казался более защищенным инструментом, чем БПИФ, благодаря контролю по европейскому законодательству. К сожалению, многие на нем потеряли часть средств, но это инвестиции, здесь никто прибыль не гарантирует. Я предлагаю сегодня разобраться, почему так произошло и кто может стать следующим на обнуление.

🧐 Фонд #FXRB был полной копией фонда #FXRU с одной маленькой деталью - хеджем. Это тот случай, когда из мухи вырос слон, основная проблема крылась не в базовом активе (еврооблигациях), а в этой защите от курсовых разниц (хедже).

❓Как работал данный хедж? Мы не будем вдаваться в технические детали, постараюсь объяснить простым языком. В портфеле фонда были еврооблигации, номинированные в долларах и евро. Чтобы нивелировать влияние изменения курсов этих валют на базовый актив (еврооблигации), нужно совершить противоположную сделку - зашортить (взять в долг и продать) доллары и евро.

В таком случае получается, что при росте курса доллара цена еврооблигации в пересчете на рубли растет, а хедж (шорт долларов) падает на такую же сумму и наоборот. Таким образом, вы получаете только ту доходность, которую дают еврооблигации, независимо от курсовых разниц.

🧨Но после 24 февраля произошло несколько событий, которые по сути и привели к произошедшему. Вначале резко вырос курс доллара (до 120 руб. в пике), что привело к тому, что по нашему хеджу образовался огромный убыток. А еврооблигации на иностранных биржах (которые являлись обеспечение по хеджу), упали более, чем на 70%. Finex является европейской компанией, поэтому, покупка евробондов шла именно на иностранных площадках, а не в РФ, где падение отечественных бумаг было в разы сильнее, чем на нашем рынке из-за отсутствия желающих покупать. В тот момент российские бумаги были токсичными, что и привело к такому падению.

🧰 Какие еще активы Finex имели хедж в своей структуре?

❌ FXRB

✔️ #FXRD

✔️ #FXIP

✔️ #FXRW

❗️ #FXMM

На самом деле их не мало, к сожалению, главный вопрос, что с фондом #FXMM, в котором сидели многие и где самая высокая СЧА (стоимость чистых активов). По сути FXMM это #FXTP с рублевым хеджем. В отличие от FXRB, в FXMM базовым активом являлись американские короткие трежерис, которые не упали в момент начала спецоперации, это вселяет надежду на то, что полного обнуления не произойдет, но можем увидеть убыток, это касается и остальных вышеуказанных фондов.

📌 Вывод - никогда не используйте плечи, если не разбираетесь в том, как они работают. Даже в таком надежном активе, как облигации, опытные управляющие умудрились все слить в 0 (а может и в минус). Понятное дело, что ситуация была беспрецедентная и непредсказуемая, но такое оправдание можно использовать всегда, когда теряются деньги.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧨Вчерашний день был знаковым, обнулился первый в России ETF, чего до сих пор никогда не происходило. Более того, ETF казался более защищенным инструментом, чем БПИФ, благодаря контролю по европейскому законодательству. К сожалению, многие на нем потеряли часть средств, но это инвестиции, здесь никто прибыль не гарантирует. Я предлагаю сегодня разобраться, почему так произошло и кто может стать следующим на обнуление.

🧐 Фонд #FXRB был полной копией фонда #FXRU с одной маленькой деталью - хеджем. Это тот случай, когда из мухи вырос слон, основная проблема крылась не в базовом активе (еврооблигациях), а в этой защите от курсовых разниц (хедже).

❓Как работал данный хедж? Мы не будем вдаваться в технические детали, постараюсь объяснить простым языком. В портфеле фонда были еврооблигации, номинированные в долларах и евро. Чтобы нивелировать влияние изменения курсов этих валют на базовый актив (еврооблигации), нужно совершить противоположную сделку - зашортить (взять в долг и продать) доллары и евро.

В таком случае получается, что при росте курса доллара цена еврооблигации в пересчете на рубли растет, а хедж (шорт долларов) падает на такую же сумму и наоборот. Таким образом, вы получаете только ту доходность, которую дают еврооблигации, независимо от курсовых разниц.

🧨Но после 24 февраля произошло несколько событий, которые по сути и привели к произошедшему. Вначале резко вырос курс доллара (до 120 руб. в пике), что привело к тому, что по нашему хеджу образовался огромный убыток. А еврооблигации на иностранных биржах (которые являлись обеспечение по хеджу), упали более, чем на 70%. Finex является европейской компанией, поэтому, покупка евробондов шла именно на иностранных площадках, а не в РФ, где падение отечественных бумаг было в разы сильнее, чем на нашем рынке из-за отсутствия желающих покупать. В тот момент российские бумаги были токсичными, что и привело к такому падению.

🧰 Какие еще активы Finex имели хедж в своей структуре?

❌ FXRB

✔️ #FXRD

✔️ #FXIP

✔️ #FXRW

❗️ #FXMM

На самом деле их не мало, к сожалению, главный вопрос, что с фондом #FXMM, в котором сидели многие и где самая высокая СЧА (стоимость чистых активов). По сути FXMM это #FXTP с рублевым хеджем. В отличие от FXRB, в FXMM базовым активом являлись американские короткие трежерис, которые не упали в момент начала спецоперации, это вселяет надежду на то, что полного обнуления не произойдет, но можем увидеть убыток, это касается и остальных вышеуказанных фондов.

📌 Вывод - никогда не используйте плечи, если не разбираетесь в том, как они работают. Даже в таком надежном активе, как облигации, опытные управляющие умудрились все слить в 0 (а может и в минус). Понятное дело, что ситуация была беспрецедентная и непредсказуемая, но такое оправдание можно использовать всегда, когда теряются деньги.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Инвестиции на отдыхе. Выпуск 2 (Фонды Finex, вклады и сектор генерации)

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

YouTube

Инвестиции на отдыхе | Выпуск 2 | Фонды Finex | Сектор генерации | Аведиков Георгий

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

Телеграм (закрытый) - https://t.me/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…

Телеграм (закрытый) - https://t.me/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…

💰 Дивидендный чемпион ОГК-2

📈Газпром порадовал своих акционеров объявлением рекордных дивидендов. Как мы и ожидали, дочерние компании тоже не остались в стороне. Газпромнефть #SIBN, Мосэнерго #MSNG, ОГК-2 #OGKB и ТГК-1 #TGKA: все рекомендовали выплаты.

📈Также можно констатировать факт, что Газпром энергохолдинг (куда входят Мосэнерго, ОГК-2 и ТГК-1) выполнил обещание и рассчитал дивиденды исходя из скорректированной чистой прибыли. Благодаря чему, все три компании в моменте имеют неплохую двузначную доходность.

💪 Именно ОГК-2 выделялся самой высокой ДД из трех "сестер". Выплата в размере 0,09655 рублей на акцию в моменте дает доходность около 15%. У ТГК-1 и Мосэнерго цифры чуть поскромнее: примерно 13% и 11,5% соответственно.

🧮 Отчет ОГК-2 за 1 кв. вышел нейтральным:

📈 Выручка выросла на 7,4% г/г на фоне роста цен реализации электроэнергии, а также увеличения объемов реализации на 14,8%.

📉 EBITDA снизилась на 2,6% г/г, так как операционные расходы росли опережая выручку (+11,4%), что связано с ростом расходов на топливо. Как итог, компания не смогла в полной мере извлечь для себя выгоду от роста цен на электроэнергию.

📈 Чистая прибыль выросла на 1,1% на фоне роспуска резервов под обесценения. Ситуация похожа на то, что произошло в Мосэнерго, но в гораздо меньшем масштабе.

📈 С долговой нагрузкой у бизнеса пока все в порядке. За последний квартал размер чистого долга практически не изменился, а соотношение чистый долг/EBITDA находится на комфортном уровне: 0,93.

❓Почему дивидендная доходность ОГК-2 выше, чем у ТГК-1 и Мосэнерго?

👉 Около 42,5% выручки в 1 квартале ОГК-2 принесла реализация мощности. И именно в этом и кроется главный риск на следующие годы. 2022 год - пиковый, в котором компания получает максимальные выплаты по программе ДПМ. В дальнейшем объемы мощности по высоким тарифам начнут выбывать, а вместе с этим будут падать и финансовые показатели бизнеса. Частично падение ДПМ-выручки будет компенсировано ростом тарифов КОМ, но это тоже временный фактор и в 2023 году значительного прироста не будет.

🧐 Получается, что дивиденд по итогам 2022 года, скорее всего, будет примерно на уровне текущего, а вот дальнейшие выплаты будут постепенно снижаться в абсолютном выражении. Таким образом, текущая премия это просто риск будущего спада, который учитывается рынком и обольщаться не стоит. Я продолжаю держать свою долю, но скоро придется паковать чемоданы и выходить из данной истории.

#OGKB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Газпром порадовал своих акционеров объявлением рекордных дивидендов. Как мы и ожидали, дочерние компании тоже не остались в стороне. Газпромнефть #SIBN, Мосэнерго #MSNG, ОГК-2 #OGKB и ТГК-1 #TGKA: все рекомендовали выплаты.

📈Также можно констатировать факт, что Газпром энергохолдинг (куда входят Мосэнерго, ОГК-2 и ТГК-1) выполнил обещание и рассчитал дивиденды исходя из скорректированной чистой прибыли. Благодаря чему, все три компании в моменте имеют неплохую двузначную доходность.

💪 Именно ОГК-2 выделялся самой высокой ДД из трех "сестер". Выплата в размере 0,09655 рублей на акцию в моменте дает доходность около 15%. У ТГК-1 и Мосэнерго цифры чуть поскромнее: примерно 13% и 11,5% соответственно.

🧮 Отчет ОГК-2 за 1 кв. вышел нейтральным:

📈 Выручка выросла на 7,4% г/г на фоне роста цен реализации электроэнергии, а также увеличения объемов реализации на 14,8%.

📉 EBITDA снизилась на 2,6% г/г, так как операционные расходы росли опережая выручку (+11,4%), что связано с ростом расходов на топливо. Как итог, компания не смогла в полной мере извлечь для себя выгоду от роста цен на электроэнергию.

📈 Чистая прибыль выросла на 1,1% на фоне роспуска резервов под обесценения. Ситуация похожа на то, что произошло в Мосэнерго, но в гораздо меньшем масштабе.

📈 С долговой нагрузкой у бизнеса пока все в порядке. За последний квартал размер чистого долга практически не изменился, а соотношение чистый долг/EBITDA находится на комфортном уровне: 0,93.

❓Почему дивидендная доходность ОГК-2 выше, чем у ТГК-1 и Мосэнерго?

👉 Около 42,5% выручки в 1 квартале ОГК-2 принесла реализация мощности. И именно в этом и кроется главный риск на следующие годы. 2022 год - пиковый, в котором компания получает максимальные выплаты по программе ДПМ. В дальнейшем объемы мощности по высоким тарифам начнут выбывать, а вместе с этим будут падать и финансовые показатели бизнеса. Частично падение ДПМ-выручки будет компенсировано ростом тарифов КОМ, но это тоже временный фактор и в 2023 году значительного прироста не будет.

🧐 Получается, что дивиденд по итогам 2022 года, скорее всего, будет примерно на уровне текущего, а вот дальнейшие выплаты будут постепенно снижаться в абсолютном выражении. Таким образом, текущая премия это просто риск будущего спада, который учитывается рынком и обольщаться не стоит. Я продолжаю держать свою долю, но скоро придется паковать чемоданы и выходить из данной истории.

#OGKB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞Инвестиции на отдыхе. Выпуск 3.

Такое ощущение, что на отдыхе рынок манит еще сильнее, чем обычно 🧐😁. Но думаю, что это связано с большим потоком новостей и изменениям по компаниям.

Мы с моим хорошим другом и по совместительству коллегой Юрием обменялись мнением по рынку, по составу портфелей и оценили некоторые перспективы отдельных секторов. Также затронули тему валютной составляющей портфелей и фондов Finex.

Запись встречи доступна по ссылке:

📌 https://youtu.be/27OtwQKLst4

Таймкоды:

00:00 - Начало

00:20 - Санкции – 6 пакет

00:45 - Северсталь и металлурги

02:58 - Мечел, Распадская

04:52 - Фонды от Finex

07:42 - Иностранные акции

12:45 - Валюта

16:27 - Есть ли будущее у фондового рынка?

21:33 - Какие активы сейчас покупать?

26:06 - Портфель Юрия Козлова

30:22 - Портфель Георгия Аведикова

33:30 - Криптовалюта

35:34 - Какие перспективы у фондового рынка РФ?

Такое ощущение, что на отдыхе рынок манит еще сильнее, чем обычно 🧐😁. Но думаю, что это связано с большим потоком новостей и изменениям по компаниям.

Мы с моим хорошим другом и по совместительству коллегой Юрием обменялись мнением по рынку, по составу портфелей и оценили некоторые перспективы отдельных секторов. Также затронули тему валютной составляющей портфелей и фондов Finex.

Запись встречи доступна по ссылке:

📌 https://youtu.be/27OtwQKLst4

Таймкоды:

00:00 - Начало

00:20 - Санкции – 6 пакет

00:45 - Северсталь и металлурги

02:58 - Мечел, Распадская

04:52 - Фонды от Finex

07:42 - Иностранные акции

12:45 - Валюта

16:27 - Есть ли будущее у фондового рынка?

21:33 - Какие активы сейчас покупать?

26:06 - Портфель Юрия Козлова

30:22 - Портфель Георгия Аведикова

33:30 - Криптовалюта

35:34 - Какие перспективы у фондового рынка РФ?

{kind=link}

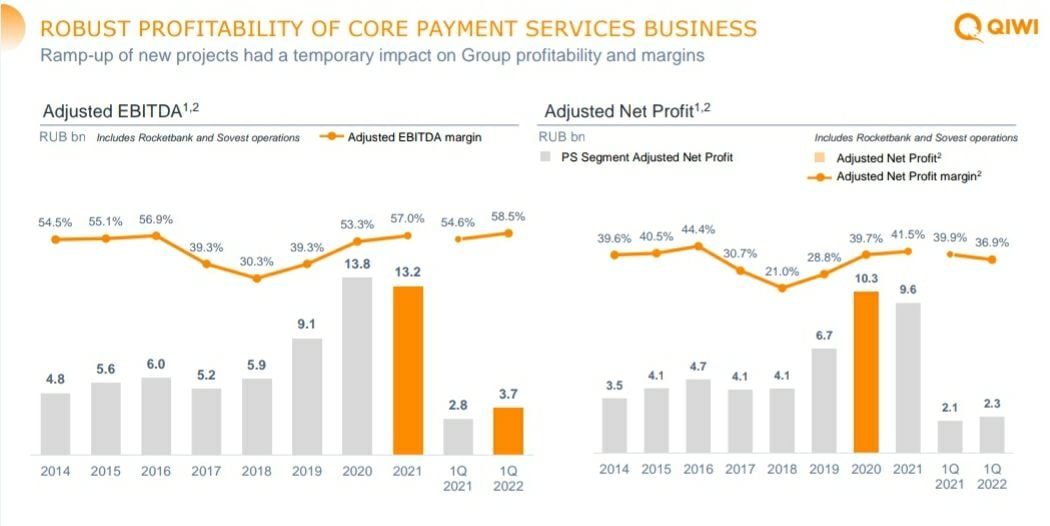

🥝 Qiwi: сильный отчет и потенциальная точка роста

Российские инвесторы в прошлом игнорировали компанию Qiwi из-за ее репутации "серого" платежного сервиса, к их числу отношусь и я. В 2020 году добавились новые риски, связанные с ограничениями ЦБ на некоторые виды операций, а также с потерей статуса единого центра учета переводов по ставкам на спорт. В результате чистая выручка в 2021 году уменьшилась на 11% г/г.

📈По факту все оказалось не так страшно, благодаря высокой чистой маржинальности (которая в 2021 году достигла 41,5% !) компания отделалась относительно небольшими потерями.

🔥Что происходит с бизнесом сейчас?

📌В текущий момент, когда платежи в иностранных юрисдикциях с помощью привычных карт Visa и Mastercard россиянам недоступны, Qiwi имеет шанс занять роль столь необходимого посредника.

🧮 Отчет за 1 квартал 2022 года вышел хорошим. Бизнес активно восстанавливается по отношению к предыдущему году.

📈 Чистая выручка выросла на 21% г/г.

📈 Скорректированная EBITDA выросла на 32% г/г.

📈 Скорректированная ЧП увеличилась на 9,5%. Чистая маржинальность слегка просела, но осталась на достаточно высоком уровне в 36,9%.

📉 Объем платежей в 1 квартале пока слабоват (-7,2% г/г). Чтобы более точно оценить картину происходящего, лучше дождаться отчета за 2 квартал.

📊При этом, несмотря на хороший отчет и в целом неплохую ситуацию в компании, ее расписки продолжают оставаться на исторически низких уровнях. При столь высоких показателях чистой маржинальности Qiwi оценивается всего в 2,4 годовых прибыли.

❓Почему же рынок закладывает такой дисконт в оценку бизнеса, особенно на фоне растущих финансовых результатов и новых перспектив? На это есть несколько причин.

📌 Qiwi практически всегда находится в зоне риска. Неожиданная блокировка может прилететь с любой стороны. Так, например, недавно Aliexpress убрал возможность оплаты с помощью Qiwi.

📌 На Мосбирже нельзя купить акции компании, торгуются только депозитарные расписки. Головная компания зарегистрирована на Кипре, сейчас это дополнительный инфраструктурный риск, который рынок закладывает в цену.

📌 Qiwi, как и все остальные компании с иностранной пропиской, отказалась от выплаты дивидендов. Перевести деньги в страну регистрации сейчас попросту невозможно из-за блокировки Euroclear. Но была и приятная новость для текущих акционеров - менеджмент объявил байбэк на 10% АДР.

🧐 С фундаментальной точки зрения АДР Qiwi могут быть интересны, но только спекулятивно. Бизнес переварил трудности в 2021 году и теперь восстанавливается. Кроме того, текущая реальность может помочь компании выйти на новый уровень в сфере альтернатив платежным системам Visa и Mastercard. Но остается высокий риск финансовых ограничений и блокировок. Лично я нахожусь вне позиции, пока нет желания входить даже спекулятивно в идеи, которые торгуются в виде расписок на нашем рынке.

#QIWI

⚠️ Не является индивидуальной инвестиционной рекомендацией

@investokrat

Российские инвесторы в прошлом игнорировали компанию Qiwi из-за ее репутации "серого" платежного сервиса, к их числу отношусь и я. В 2020 году добавились новые риски, связанные с ограничениями ЦБ на некоторые виды операций, а также с потерей статуса единого центра учета переводов по ставкам на спорт. В результате чистая выручка в 2021 году уменьшилась на 11% г/г.

📈По факту все оказалось не так страшно, благодаря высокой чистой маржинальности (которая в 2021 году достигла 41,5% !) компания отделалась относительно небольшими потерями.

🔥Что происходит с бизнесом сейчас?

📌В текущий момент, когда платежи в иностранных юрисдикциях с помощью привычных карт Visa и Mastercard россиянам недоступны, Qiwi имеет шанс занять роль столь необходимого посредника.

🧮 Отчет за 1 квартал 2022 года вышел хорошим. Бизнес активно восстанавливается по отношению к предыдущему году.

📈 Чистая выручка выросла на 21% г/г.

📈 Скорректированная EBITDA выросла на 32% г/г.

📈 Скорректированная ЧП увеличилась на 9,5%. Чистая маржинальность слегка просела, но осталась на достаточно высоком уровне в 36,9%.

📉 Объем платежей в 1 квартале пока слабоват (-7,2% г/г). Чтобы более точно оценить картину происходящего, лучше дождаться отчета за 2 квартал.

📊При этом, несмотря на хороший отчет и в целом неплохую ситуацию в компании, ее расписки продолжают оставаться на исторически низких уровнях. При столь высоких показателях чистой маржинальности Qiwi оценивается всего в 2,4 годовых прибыли.

❓Почему же рынок закладывает такой дисконт в оценку бизнеса, особенно на фоне растущих финансовых результатов и новых перспектив? На это есть несколько причин.

📌 Qiwi практически всегда находится в зоне риска. Неожиданная блокировка может прилететь с любой стороны. Так, например, недавно Aliexpress убрал возможность оплаты с помощью Qiwi.

📌 На Мосбирже нельзя купить акции компании, торгуются только депозитарные расписки. Головная компания зарегистрирована на Кипре, сейчас это дополнительный инфраструктурный риск, который рынок закладывает в цену.

📌 Qiwi, как и все остальные компании с иностранной пропиской, отказалась от выплаты дивидендов. Перевести деньги в страну регистрации сейчас попросту невозможно из-за блокировки Euroclear. Но была и приятная новость для текущих акционеров - менеджмент объявил байбэк на 10% АДР.

🧐 С фундаментальной точки зрения АДР Qiwi могут быть интересны, но только спекулятивно. Бизнес переварил трудности в 2021 году и теперь восстанавливается. Кроме того, текущая реальность может помочь компании выйти на новый уровень в сфере альтернатив платежным системам Visa и Mastercard. Но остается высокий риск финансовых ограничений и блокировок. Лично я нахожусь вне позиции, пока нет желания входить даже спекулятивно в идеи, которые торгуются в виде расписок на нашем рынке.

#QIWI

⚠️ Не является индивидуальной инвестиционной рекомендацией

@investokrat

{kind=link}

В нынешней ситуации хочется, чтобы отечественные компании остались акционероориентированными, имею в виду миноритариев. Я не исключаю, что в ближайшие годы именно физ. лица на нашем рынке могут стать основной движущей силой и с этим уже начинают считаться.

В этом году нам многое пришлось пережить, у кого-то заморожены активы, кто-то в просадке, но это не повод сидеть и молчать или просто уйти с рынка громко "хлопнув дверью". Актуальную ситуацию со своими активами я распишу и выложу сегодня-завтра.

Что интересно, сами компании уже пытаются выяснить, насколько они вообще известны в кругах частных инвесторов и на сколько их активы пользуются там популярностью.

Смартлаб и Сафмар сделали опрос для частных инвесторов, думаю, что он будет не последним, рекомендую всем его пройти по возможности. В Группу Сафмар входят такие компании, как Европлан, М.Видео-Эльдорадо, Русснефть, страховая компания ВСК, может быть вы уже с ними сталкивались в жизни или в инвестициях.

http://formdesigner.ru/form/view/184085