Налетай, подешевело! Рухнули одни из самых «горячих» акций прошлого года

C3.ai — одно из самых обсуждаемых IPO прошлого года, в результате которого цена акций выросла более чем в четыре раза всего за три недели. C3.ai — платформа, позволяющая бизнесу создавать приложения на основе искусственного интеллекта за счет предустановленных инструментов.

Проще говоря, такой подход существенно снижает сложность разработки «интеллектуального» ПО и в разы увеличивает окупаемость инвестиций. Именно поэтому инвесторы возлагали большие надежды на эту компанию, учитывая ее принадлежность к «горячему» сектору…

Однако с начала года акции C3.ai обвалились более чем на 70%, практически к цене IPO ($42). Для обвала акций были свои причины — на своих пиках C3.ai торговалась за более чем 40 форвардных (будущих) выручек, что с учетом темпа её роста на 30% г/г и отрицательной рентабельности EBITDA являлось слишком высокой оценкой.

Сегодня же компания торгуется с куда более справедливыми оценками (EV/Sales 17x, отражает сколько своих годовых выручек стоит компания). Недавно C3.ai заключила стратегическое партнерство с Google Cloud как по продвижению продукта, так и по стратегии выхода на рынок. С учетом имеющийся коллаборации с Microsoft Azure, это второе партнерство с ведущими облачными компаниями мира.

Искусственный интеллект, машинное обучение, автоматизация и автономность проникают во все сферы экономики, что проявляется разнообразной потребительской базой C3.ai. У компании есть клиенты из нефтесервисной и нефтегазовой промышленности, финтех-индустрии и банков.

Аналитики ожидают, что к 2030 году выручка C3.ai достигнет $3 млрд, что с текущих $195 млн предполагает ее 15-кратный рост. Поскольку доходы компании являются ключевым фактором её стоимости, то сопоставимые темпы роста можно ожидать и от котировок акций. Ну а в ближайшие 12 месяцев на Уолл-стрит акции ждут на отметке $75.14, на 46% выше текущих $51.47.

#инвестидеи

C3.ai — одно из самых обсуждаемых IPO прошлого года, в результате которого цена акций выросла более чем в четыре раза всего за три недели. C3.ai — платформа, позволяющая бизнесу создавать приложения на основе искусственного интеллекта за счет предустановленных инструментов.

Проще говоря, такой подход существенно снижает сложность разработки «интеллектуального» ПО и в разы увеличивает окупаемость инвестиций. Именно поэтому инвесторы возлагали большие надежды на эту компанию, учитывая ее принадлежность к «горячему» сектору…

Однако с начала года акции C3.ai обвалились более чем на 70%, практически к цене IPO ($42). Для обвала акций были свои причины — на своих пиках C3.ai торговалась за более чем 40 форвардных (будущих) выручек, что с учетом темпа её роста на 30% г/г и отрицательной рентабельности EBITDA являлось слишком высокой оценкой.

Сегодня же компания торгуется с куда более справедливыми оценками (EV/Sales 17x, отражает сколько своих годовых выручек стоит компания). Недавно C3.ai заключила стратегическое партнерство с Google Cloud как по продвижению продукта, так и по стратегии выхода на рынок. С учетом имеющийся коллаборации с Microsoft Azure, это второе партнерство с ведущими облачными компаниями мира.

Искусственный интеллект, машинное обучение, автоматизация и автономность проникают во все сферы экономики, что проявляется разнообразной потребительской базой C3.ai. У компании есть клиенты из нефтесервисной и нефтегазовой промышленности, финтех-индустрии и банков.

Аналитики ожидают, что к 2030 году выручка C3.ai достигнет $3 млрд, что с текущих $195 млн предполагает ее 15-кратный рост. Поскольку доходы компании являются ключевым фактором её стоимости, то сопоставимые темпы роста можно ожидать и от котировок акций. Ну а в ближайшие 12 месяцев на Уолл-стрит акции ждут на отметке $75.14, на 46% выше текущих $51.47.

#инвестидеи

{kind=link}

Купил хай — получил второй в подарок. А что, так можно было чтоли!?

Среди многих активных инвесторов популярна так называемая моментум-стратегия. Она заключается в покупке акций с сильным восходящим импульсом в ожидании, что цена продолжит движение в этом направлении. Говоря проще — вы покупаете активы, цена которых растет. Сторожили фондового рынка эту стратегию шутливо прозвали «купил хай, второй получил в подарок».

Импульсная стратегия прямо противоположна классической инвестиционной парадигме «покупать дешево и продавать дорого», однако за прошедшие годы доказала свою эффективность.

К примеру, за последние 5 лет доходность iShares MSCI USA Momentum Factor ETF (тикер MTUM, инвестирующего в американские акции средней и крупной капитализации с динамикой цен сильнее рынка), превзошла S&P 500 на 29%, а с момента основания в апреле 2013 года — на 68%.

Эффективность стратегии объяснима тем, что вы покупаете актив, который уже движется вверх. Вам не нужно покупать недооцененные акции и ждать месяцы или даже годы, пока рынок переоценит этот конкретный актив, чтобы получить прибыль.

Безусловно, для самостоятельного применения импульсной стратегии на практике необходимы знания, годы опыта и психологическая подготовка. Даже не у каждого профессионального управляющего поднимется рука нажать кнопку «купить», когда цена условного Яндекса пробивает исторический максимум и продолжает рост.

Этот пример наглядно демонстрирует, что даже совершенно противоположные подходы к инвестированию («покупать дешево» против «покупать дорого») могут приносить прибыль. Однако следует помнить, что более высокая доходность — это награда, уравновешивающая более высокий риск. Поэтому, если вы решите вложиться в вышеупомянутый фонд под управлением iShares, — не стоит этого делать на все деньги.

Среди многих активных инвесторов популярна так называемая моментум-стратегия. Она заключается в покупке акций с сильным восходящим импульсом в ожидании, что цена продолжит движение в этом направлении. Говоря проще — вы покупаете активы, цена которых растет. Сторожили фондового рынка эту стратегию шутливо прозвали «купил хай, второй получил в подарок».

Импульсная стратегия прямо противоположна классической инвестиционной парадигме «покупать дешево и продавать дорого», однако за прошедшие годы доказала свою эффективность.

К примеру, за последние 5 лет доходность iShares MSCI USA Momentum Factor ETF (тикер MTUM, инвестирующего в американские акции средней и крупной капитализации с динамикой цен сильнее рынка), превзошла S&P 500 на 29%, а с момента основания в апреле 2013 года — на 68%.

Эффективность стратегии объяснима тем, что вы покупаете актив, который уже движется вверх. Вам не нужно покупать недооцененные акции и ждать месяцы или даже годы, пока рынок переоценит этот конкретный актив, чтобы получить прибыль.

Безусловно, для самостоятельного применения импульсной стратегии на практике необходимы знания, годы опыта и психологическая подготовка. Даже не у каждого профессионального управляющего поднимется рука нажать кнопку «купить», когда цена условного Яндекса пробивает исторический максимум и продолжает рост.

Этот пример наглядно демонстрирует, что даже совершенно противоположные подходы к инвестированию («покупать дешево» против «покупать дорого») могут приносить прибыль. Однако следует помнить, что более высокая доходность — это награда, уравновешивающая более высокий риск. Поэтому, если вы решите вложиться в вышеупомянутый фонд под управлением iShares, — не стоит этого делать на все деньги.

{kind=link}

Netflix, Disney, Amazon: есть идея заработать на всём стриминге сразу

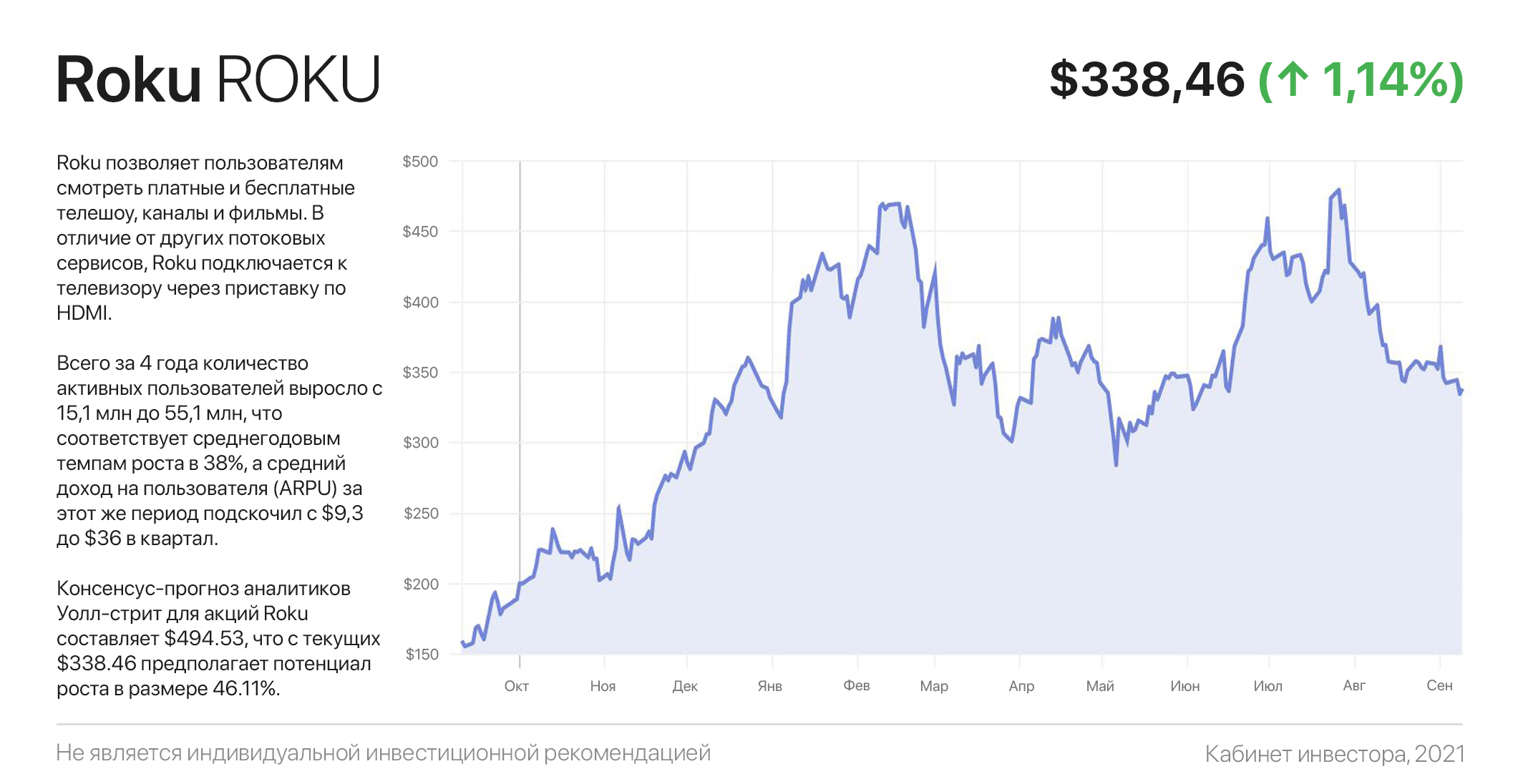

Слышали когда-нибудь о Roku? А между тем в США бренд успел стать нарицательным, поскольку всего за несколько лет компания превратилась в единую платформу потокового контента, которому традиционные стриминговые компании платят миллиарды за право размещения своих каналов.

В отличие от других потоковых сервисов, Roku подключается к телевизору через приставку по HDMI, значительно упрощая просмотр на TV. Несмотря на общую задачу, разница между Roku и традиционными стриминговыми компаниями огромна. Netflix, Disney и прочие — это сервис, а Roku — это оборудование, предоставляющее доступ вашего телевизора сразу ко всем сервисам.

Фактически Roku является агрегатором традиционных стриминговых компаний. Пользователю доступны более 4000 бесплатных каналов, а также контент по подписке от Netflix, Disney, Apple TV, Amazon Prime и прочих.

В качестве наглядного примера платформу Roku можно сравнить с агрегатором Яндекс.Такси, под лейблом которого заказы выполняют многочисленные ООО и ИП, отчисляя агрегатору комиссию. Кроме платы за размещение канала, основную кассу Roku делает на продаже рекламы, с которой потребители готовы мириться ради нескольких тысяч бесплатных каналов.

Цифры говорят сами за себя — всего за 4 года количество активных пользователей выросло с 15,1 млн до 55,1 млн, что соответствует среднегодовым темпам роста в 38%, а средний доход на пользователя (ARPU) за этот же период подскочил с $9,3 до $36 в квартал!

Несмотря на некоторое замедление роста в последние полгода, что является отголоском взрывного спроса во время пандемии, Roku продолжит свой рост как за счет проникновения на рынок в Северной Америке, так и за счет экспансии в Европу, Индию, АТР и прочие страны, где есть свободные два глаза. А в ближайший год аналитики ждут акции Roku на отметке $494.53, что с текущих $338.46 предполагает апсайд в 46%.

#инвестидеи

Слышали когда-нибудь о Roku? А между тем в США бренд успел стать нарицательным, поскольку всего за несколько лет компания превратилась в единую платформу потокового контента, которому традиционные стриминговые компании платят миллиарды за право размещения своих каналов.

В отличие от других потоковых сервисов, Roku подключается к телевизору через приставку по HDMI, значительно упрощая просмотр на TV. Несмотря на общую задачу, разница между Roku и традиционными стриминговыми компаниями огромна. Netflix, Disney и прочие — это сервис, а Roku — это оборудование, предоставляющее доступ вашего телевизора сразу ко всем сервисам.

Фактически Roku является агрегатором традиционных стриминговых компаний. Пользователю доступны более 4000 бесплатных каналов, а также контент по подписке от Netflix, Disney, Apple TV, Amazon Prime и прочих.

В качестве наглядного примера платформу Roku можно сравнить с агрегатором Яндекс.Такси, под лейблом которого заказы выполняют многочисленные ООО и ИП, отчисляя агрегатору комиссию. Кроме платы за размещение канала, основную кассу Roku делает на продаже рекламы, с которой потребители готовы мириться ради нескольких тысяч бесплатных каналов.

Цифры говорят сами за себя — всего за 4 года количество активных пользователей выросло с 15,1 млн до 55,1 млн, что соответствует среднегодовым темпам роста в 38%, а средний доход на пользователя (ARPU) за этот же период подскочил с $9,3 до $36 в квартал!

Несмотря на некоторое замедление роста в последние полгода, что является отголоском взрывного спроса во время пандемии, Roku продолжит свой рост как за счет проникновения на рынок в Северной Америке, так и за счет экспансии в Европу, Индию, АТР и прочие страны, где есть свободные два глаза. А в ближайший год аналитики ждут акции Roku на отметке $494.53, что с текущих $338.46 предполагает апсайд в 46%.

#инвестидеи

{kind=link}

Самые дорогостоящие ошибки Уоррена Баффета, на которых он потерял миллиарды долларов

Недавно стали инвестором и уже совершили пару убыточных сделок? В портфеле «завалялось» несколько убыточных бумаг? Все мы люди и все мы совершаем ошибки. «Оракул из Омахи» — не исключение. Вот история его ошибок, которые стоили Баффету миллиарды долларов.

Berkshire Hathaway. Уоррен Баффет вложился в эту убыточную компанию в 1962 году, тогда она занималась текстилем. Баффет полагал, что с закрытием части фабрик она начнет генерировать прибыль, однако этого не случилось. Мало того, менеджмент попытался выжать из инвестора дополнительные деньги.

На эмоциях он уволил всю верхушку и ещё 20 лет пытался удержать на плаву текстильный бизнес Berkshire Hathaway. По самым скромным подсчётам такая мстительность стоила легендарному инвестору примерно $200 млрд. Кстати, в последствии брендом Berkshire Hathaway был назван весь финансовый конгломерат Уоррена Баффета.

Dexter Shoe. Использование акций Berkshire Hathaway (теперь уже целого конгломерата) для покупки Dexter Shoe — одна из самых серьезных последних ошибок Баффета. В письме акционерам в 2014 году он «раскаивался» в том, что не заплатил за этот бизнес $433 млн наличными. Баффет отметил, что на момент написания письма тот пакет акций стоил бы бы стоить $5,7 млрд.

ConocoPhillips. Баффет купил долю в компании в 2008 году, когда цены на нефть были на рекордно высоком уровне, инвестировав в нее $7 млрд. Даже уговоры Чарли Мангера не смогли отговорить его от покупки. Впоследствии акции ConocoPhillips рухнули на фоне снижения цен на нефть. Баффет потерял почти $2 млрд. Позже он признался, что покупал акции на эйфории от взлетающих цен на нефть.

Стоит отдать Уоррену Баффета должное. Он всегда признавал, что ошибки — неотъемлемая часть жизни, но всегда старался их анализировать и минимизировать. Не забывайте, насколько опасен синдром упущенной выгоды…

Недавно стали инвестором и уже совершили пару убыточных сделок? В портфеле «завалялось» несколько убыточных бумаг? Все мы люди и все мы совершаем ошибки. «Оракул из Омахи» — не исключение. Вот история его ошибок, которые стоили Баффету миллиарды долларов.

Berkshire Hathaway. Уоррен Баффет вложился в эту убыточную компанию в 1962 году, тогда она занималась текстилем. Баффет полагал, что с закрытием части фабрик она начнет генерировать прибыль, однако этого не случилось. Мало того, менеджмент попытался выжать из инвестора дополнительные деньги.

На эмоциях он уволил всю верхушку и ещё 20 лет пытался удержать на плаву текстильный бизнес Berkshire Hathaway. По самым скромным подсчётам такая мстительность стоила легендарному инвестору примерно $200 млрд. Кстати, в последствии брендом Berkshire Hathaway был назван весь финансовый конгломерат Уоррена Баффета.

Dexter Shoe. Использование акций Berkshire Hathaway (теперь уже целого конгломерата) для покупки Dexter Shoe — одна из самых серьезных последних ошибок Баффета. В письме акционерам в 2014 году он «раскаивался» в том, что не заплатил за этот бизнес $433 млн наличными. Баффет отметил, что на момент написания письма тот пакет акций стоил бы бы стоить $5,7 млрд.

ConocoPhillips. Баффет купил долю в компании в 2008 году, когда цены на нефть были на рекордно высоком уровне, инвестировав в нее $7 млрд. Даже уговоры Чарли Мангера не смогли отговорить его от покупки. Впоследствии акции ConocoPhillips рухнули на фоне снижения цен на нефть. Баффет потерял почти $2 млрд. Позже он признался, что покупал акции на эйфории от взлетающих цен на нефть.

Стоит отдать Уоррену Баффета должное. Он всегда признавал, что ошибки — неотъемлемая часть жизни, но всегда старался их анализировать и минимизировать. Не забывайте, насколько опасен синдром упущенной выгоды…

{kind=link}

Как зачесть убытки с прошлых лет в счет уменьшения налога?

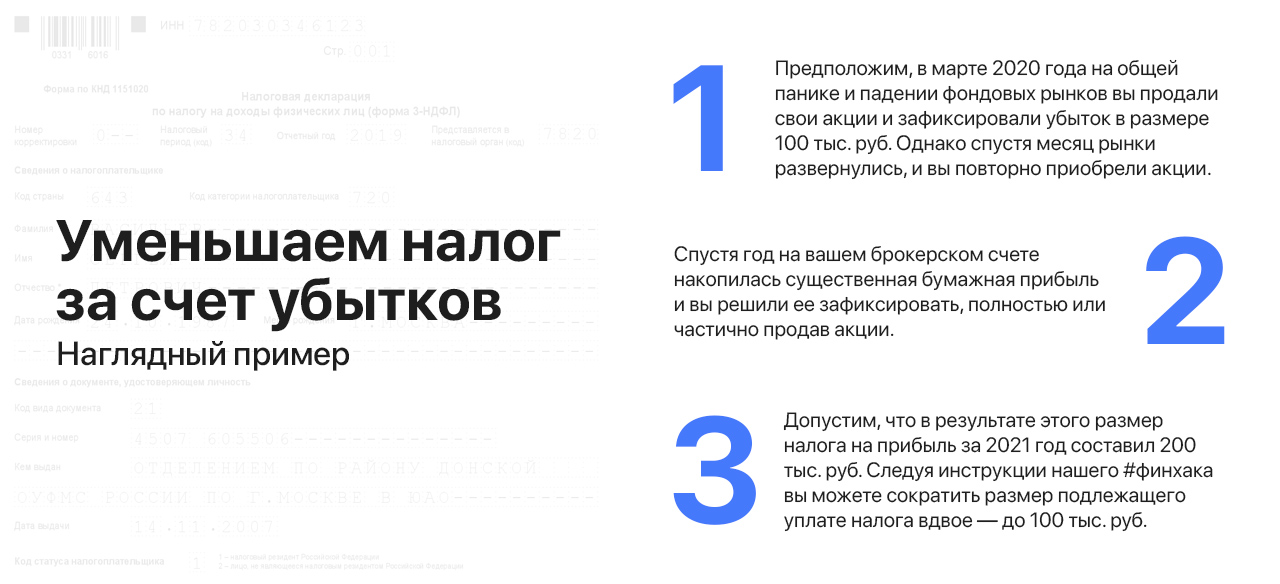

Если по итогам календарного года по брокерскому счёту был зафиксирован убыток от операций с ценными бумагами, то его можно использовать для уменьшения налога на прибыль будущих лет.

Для оптимизации налогов от инвестиций нужно обратиться с заявлением в налоговую инспекцию. Для этого понадобится заполнить декларацию 3-НДФЛ и предоставить пару документов от брокера: справка об убытке и справка об уплате налога.

Этот механизм можно применить, даже если убыток и прибыль были получены у разных брокеров. Однако закон устанавливает ряд ограничений, которые необходимо учитывать:

1. Перенести можно только убытки, полученные после 2010 года.

2. Доход и убытки должны быть получены в пределах одной категории финансовых инструментов.

3. Если убытки были более чем в одном году, они переносятся последовательно.

4. Перенос убытка можно сделать в течение 10 лет, следующих за годом его получения.

5. Заявление о возврате суммы излишне уплаченного налога нужно подать в течение трех лет со дня его уплаты.

Перенос убытков прошлых лет — это законная возможность уменьшить налоги. Если уж так получилось, почему бы не воспользоваться ситуацией?

#финхаки

Если по итогам календарного года по брокерскому счёту был зафиксирован убыток от операций с ценными бумагами, то его можно использовать для уменьшения налога на прибыль будущих лет.

Для оптимизации налогов от инвестиций нужно обратиться с заявлением в налоговую инспекцию. Для этого понадобится заполнить декларацию 3-НДФЛ и предоставить пару документов от брокера: справка об убытке и справка об уплате налога.

Этот механизм можно применить, даже если убыток и прибыль были получены у разных брокеров. Однако закон устанавливает ряд ограничений, которые необходимо учитывать:

1. Перенести можно только убытки, полученные после 2010 года.

2. Доход и убытки должны быть получены в пределах одной категории финансовых инструментов.

3. Если убытки были более чем в одном году, они переносятся последовательно.

4. Перенос убытка можно сделать в течение 10 лет, следующих за годом его получения.

5. Заявление о возврате суммы излишне уплаченного налога нужно подать в течение трех лет со дня его уплаты.

Перенос убытков прошлых лет — это законная возможность уменьшить налоги. Если уж так получилось, почему бы не воспользоваться ситуацией?

#финхаки

{kind=link}

Что купить в предверии осенних распродаж? Рассматриваем российский рынок

Приобретение акций розничных ритейлеров в преддверии марафона осенних, рождественских и новогодних распродаж — простая стратегия, десятилетиями доказавшая свою эффективность. Более того, она носит характер самосбывающейся — зная об этой закономерности, инвесторы начинают массово приобретать акции ритейлеров, что вызывает рост их котировок.

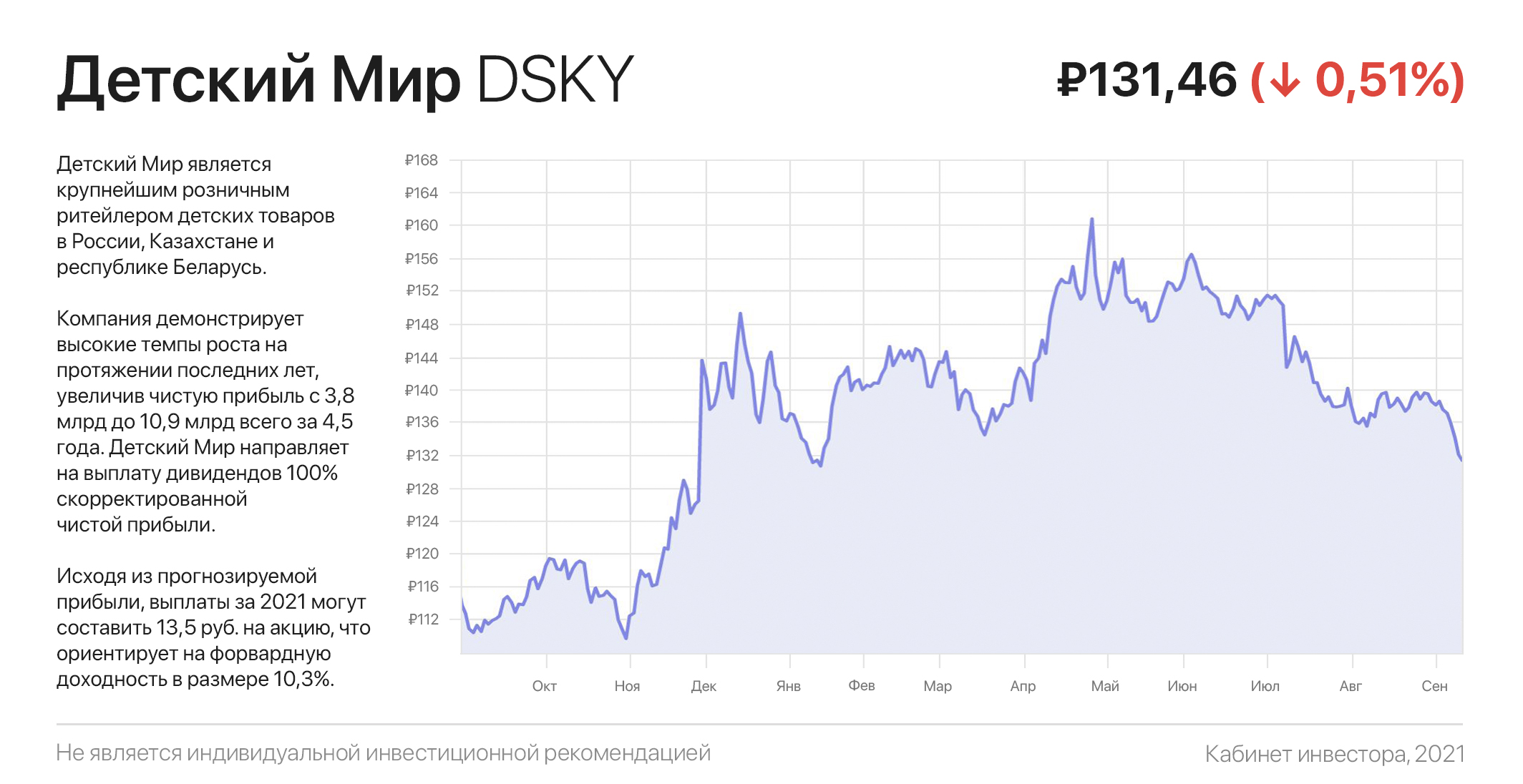

Ранее я уже обратил внимание на ритейлеров бытовой электроники Best Buy и М.Видео. Сегодня дополним серию обзоров про бенефициаров предстоящих распродаж компанией Детский Мир.

Детский Мир является крупнейшим розничным ритейлером детских товаров в России, Казахстане и республике Беларусь. Недавно компания пополнила ассортимент товарами для животных под брендом Зоозавр. Реализация товаров осуществляется как через сеть физических магазинов, так и онлайн, доля которых в структуре общих продаж уже составляет 29,3%.

Компания демонстрирует высокие темпы роста на протяжении последних лет, увеличив чистую прибыль с 3,8 млрд до 10,9 млрд всего за 4,5 года. Более того, менеджмент утвердил стратегию развития, которая предусматривает рост бизнеса в 2 раза к 2025 году. Логично ожидать, что за счет эффекта масштаба и синергии затрат, следом за удвоением продаж последует утроение прибыли и котировок.

Исходя из прогноза скорректированной чистой прибыли за 2021 год в размере ₽10 млрд (+37% г/г), Детский Мир торгуется с форвардным Р/Е 9,66. С учетом перспектив кратного роста и растущей доли онлайн-продаж — это отличная цена по сравнению со многими убыточными коллегами из сектора e-commerce.

Кроме этого, компания направляет на выплату дивидендов 100% скорректированной чистой прибыли. Исходя из прогнозируемой прибыли, выплаты за 2021 могут составить 13,5 руб. на акцию, что ориентирует на форвардную дивдоходность в размере 10,3%.

#инвестидеи

Приобретение акций розничных ритейлеров в преддверии марафона осенних, рождественских и новогодних распродаж — простая стратегия, десятилетиями доказавшая свою эффективность. Более того, она носит характер самосбывающейся — зная об этой закономерности, инвесторы начинают массово приобретать акции ритейлеров, что вызывает рост их котировок.

Ранее я уже обратил внимание на ритейлеров бытовой электроники Best Buy и М.Видео. Сегодня дополним серию обзоров про бенефициаров предстоящих распродаж компанией Детский Мир.

Детский Мир является крупнейшим розничным ритейлером детских товаров в России, Казахстане и республике Беларусь. Недавно компания пополнила ассортимент товарами для животных под брендом Зоозавр. Реализация товаров осуществляется как через сеть физических магазинов, так и онлайн, доля которых в структуре общих продаж уже составляет 29,3%.

Компания демонстрирует высокие темпы роста на протяжении последних лет, увеличив чистую прибыль с 3,8 млрд до 10,9 млрд всего за 4,5 года. Более того, менеджмент утвердил стратегию развития, которая предусматривает рост бизнеса в 2 раза к 2025 году. Логично ожидать, что за счет эффекта масштаба и синергии затрат, следом за удвоением продаж последует утроение прибыли и котировок.

Исходя из прогноза скорректированной чистой прибыли за 2021 год в размере ₽10 млрд (+37% г/г), Детский Мир торгуется с форвардным Р/Е 9,66. С учетом перспектив кратного роста и растущей доли онлайн-продаж — это отличная цена по сравнению со многими убыточными коллегами из сектора e-commerce.

Кроме этого, компания направляет на выплату дивидендов 100% скорректированной чистой прибыли. Исходя из прогнозируемой прибыли, выплаты за 2021 могут составить 13,5 руб. на акцию, что ориентирует на форвардную дивдоходность в размере 10,3%.

#инвестидеи

{kind=link}

Как купить доллар дешевле доллара: «компании-пустышки»

По данным SPAC Insider, с начала 2020 года 676 вновь созданных SPAC привлекли $207 млрд посредством первичного публичного размещения своих акций — больше, чем за предыдущие 20 лет вместе взятых. SPAC — это публичная компания, которая была создана с целью привлечь средства инвесторов и объединиться с действующей перспективной компанией, миновав процедуру IPO.

Однако в текущем году динамика котировок многих SPAC оставляет желать лучшего — 58% из них сегодня торгуются ниже цены своего IPO, т.е. ниже отметки $10 (в США законодательно установлена единая для всех SPAC цена IPO в размере $10 за акцию).

Ситуация примечательно тем, что в теории котировки SPAC не должны упасть ниже цены своего размещения. До тех пор, пока SPAC не выберет компанию для слияния, собранные от IPO деньги инвестируются в американские трежериз и хранятся на депонированном счету.

Говоря проще, каждая акция SPAC обеспечена долговыми бумагами Америки на $10. Таким образом, если котировки ушли ниже $10 — это возможность купить американские трежериз со скидкой. Как вам такой поворот? Трежериз считаются надежнее самих денег, поэтому мировые ЦБ держат их на своих балансах, несмотря на отрицательную реальную доходность.

Фактически через покупку просевших SPAC мы можем купить доллар за 90, 80 и даже 70 центов. Если SPAC так и не объединиться с какой-либо компанией — депонирующий банк за вычетом копеечных расходов вернет по 10 баксов на акцию акционерам обратно. А в случае объединения инвестор получит акции какой-либо перспективной компании фактически на условиях pre-IPO.

Фондовый рынок полон иррациональностей и это одно из его проявлений. Сегодня многие аналитики и бизнес-издания пишут о завершении бума SPAC. Однако текущая ситуация, скорее всего, является индикатором предстоящего разворота этого рынка. Вложиться в SPAC можно либо путем выбора отдельных ценных бумаг, либо путем инвестирования в SPAC ETF, например в SPXZ от Morgan Creek или TSPV от Тинькофф.

По данным SPAC Insider, с начала 2020 года 676 вновь созданных SPAC привлекли $207 млрд посредством первичного публичного размещения своих акций — больше, чем за предыдущие 20 лет вместе взятых. SPAC — это публичная компания, которая была создана с целью привлечь средства инвесторов и объединиться с действующей перспективной компанией, миновав процедуру IPO.

Однако в текущем году динамика котировок многих SPAC оставляет желать лучшего — 58% из них сегодня торгуются ниже цены своего IPO, т.е. ниже отметки $10 (в США законодательно установлена единая для всех SPAC цена IPO в размере $10 за акцию).

Ситуация примечательно тем, что в теории котировки SPAC не должны упасть ниже цены своего размещения. До тех пор, пока SPAC не выберет компанию для слияния, собранные от IPO деньги инвестируются в американские трежериз и хранятся на депонированном счету.

Говоря проще, каждая акция SPAC обеспечена долговыми бумагами Америки на $10. Таким образом, если котировки ушли ниже $10 — это возможность купить американские трежериз со скидкой. Как вам такой поворот? Трежериз считаются надежнее самих денег, поэтому мировые ЦБ держат их на своих балансах, несмотря на отрицательную реальную доходность.

Фактически через покупку просевших SPAC мы можем купить доллар за 90, 80 и даже 70 центов. Если SPAC так и не объединиться с какой-либо компанией — депонирующий банк за вычетом копеечных расходов вернет по 10 баксов на акцию акционерам обратно. А в случае объединения инвестор получит акции какой-либо перспективной компании фактически на условиях pre-IPO.

Фондовый рынок полон иррациональностей и это одно из его проявлений. Сегодня многие аналитики и бизнес-издания пишут о завершении бума SPAC. Однако текущая ситуация, скорее всего, является индикатором предстоящего разворота этого рынка. Вложиться в SPAC можно либо путем выбора отдельных ценных бумаг, либо путем инвестирования в SPAC ETF, например в SPXZ от Morgan Creek или TSPV от Тинькофф.

{kind=link}

Salesforce захватывает новый рынок. Заработаем?

Необычная трансформация: Salesforce из мирового лидера в области CRM постепенно превращается в софтверного гиганта. Это стало возможным благодаря решению Salesforce сделать свой код доступным, что позволило другим компаниям создавать свои собственные приложения и онлайн-сервисы на архитектуре Salesforce.

Так платформа Salesforce стала облачной операционной системой для создания и обеспечения функционирования других облачных платформ, аналогично тому, как Windows является операционной системой для ПК. Используя открытый код Salesforce, сторонние разработчики могут разворачивать и запускать свои собственные облачные продукты в десятки раз быстрее и дешевле, взамен пожизненно оплачивая Salesforce лицензионные роялти.

Например, облачные платформы таких многомиллиардных компаний, как Veeva Systems, nCino, DocuSign и Refinitiv созданы и управляется платформой Salesforce. Этим Salesforce отбросила всех конкурентов на 10 шагов назад и фактически стала монополистом отрасли, увеличив свою долю CRM-рынка с 10,6% в 2012 году до 20% сегодня.

За аналогичный период компания продемонстрировала колоссальный рост выручки: с $2,2 млрд в 2012 году до $23,5 млрд сегодня. Рост выручки должен продолжиться, поскольку общий адресный рынок («ТАМ») компании вырастет до $175 млрд к 2025 году. Компания ставит целью более чем удвоить продажи и достичь $50+ млрд по итогам 2025 года.

Кроме этого, недавно Salesforce представила облачную систему управления продажами рекламы и совершенно новый потоковый сервис с прямыми трансляциями, оригинальными сериалами, подкастами, ориентированными на бизнес-сообщество. Эти инициативы станут дополнительными катализаторами роста компании.

В итоге, к 2025 году можно ожидать как минимум удвоения котировок компании, ну а в ближайший год аналитики Уолл-стрит ждут акции CRM на отметке $303.32, что с текущих $254.37 предполагает апсайд в 19%.

#инвестидеи

Необычная трансформация: Salesforce из мирового лидера в области CRM постепенно превращается в софтверного гиганта. Это стало возможным благодаря решению Salesforce сделать свой код доступным, что позволило другим компаниям создавать свои собственные приложения и онлайн-сервисы на архитектуре Salesforce.

Так платформа Salesforce стала облачной операционной системой для создания и обеспечения функционирования других облачных платформ, аналогично тому, как Windows является операционной системой для ПК. Используя открытый код Salesforce, сторонние разработчики могут разворачивать и запускать свои собственные облачные продукты в десятки раз быстрее и дешевле, взамен пожизненно оплачивая Salesforce лицензионные роялти.

Например, облачные платформы таких многомиллиардных компаний, как Veeva Systems, nCino, DocuSign и Refinitiv созданы и управляется платформой Salesforce. Этим Salesforce отбросила всех конкурентов на 10 шагов назад и фактически стала монополистом отрасли, увеличив свою долю CRM-рынка с 10,6% в 2012 году до 20% сегодня.

За аналогичный период компания продемонстрировала колоссальный рост выручки: с $2,2 млрд в 2012 году до $23,5 млрд сегодня. Рост выручки должен продолжиться, поскольку общий адресный рынок («ТАМ») компании вырастет до $175 млрд к 2025 году. Компания ставит целью более чем удвоить продажи и достичь $50+ млрд по итогам 2025 года.

Кроме этого, недавно Salesforce представила облачную систему управления продажами рекламы и совершенно новый потоковый сервис с прямыми трансляциями, оригинальными сериалами, подкастами, ориентированными на бизнес-сообщество. Эти инициативы станут дополнительными катализаторами роста компании.

В итоге, к 2025 году можно ожидать как минимум удвоения котировок компании, ну а в ближайший год аналитики Уолл-стрит ждут акции CRM на отметке $303.32, что с текущих $254.37 предполагает апсайд в 19%.

#инвестидеи

{kind=link}

Диверсификация: главное о «краеугольном камне» инвестиций

Диверсификация заключается в инвестировании в различные классы активов, дополнительно разделенные по странам, отраслям экономики и компаниям. Это залог того, что неблагоприятные макроэкономические или рыночные события не будут влиять на активы инвестора одинаково. Чем меньше корреляция активов друг с другом, тем большей устойчивостью будет обладать ваш портфель. Однако в погоне за снижением риска главное не перестараться — ведь вместе с ним снижается и доходность.

Чрезмерно консервативные вложения могут быть столь же опасны, как и чрезмерно агрессивные. Они подвергают портфель разрушительному воздействию инфляции и ограничивают долгосрочный потенциал роста, который могут предложить диверсифицированные инвестиции в акции. С другой стороны, чрезмерная агрессивность может означать чрезмерный риск потери денег на падающих или волатильных рынках.

Выбор аллокации активов для диверсификации портфеля, которая уравновесит потенциал прибыли и риск (волатильность доходности), является «краеугольным камнем» для инвестора. Вы должны определить и постоянно поддерживать набор активов, который отражает ваш инвестиционный горизонт, терпимость к риску и финансовое положение.

Приведенные ниже примеры диверсифицированных портфелей в виде сочетания акций США, международных акций, долгосрочных облигаций (со сроком погашения более 10 лет) и краткосрочных 3-летних облигаций, с различными уровнями риска и потенциалом роста, демонстрируют их показатели на реальных исторических данных с 1926 по 2020 год.

Самый агрессивный портфель, состоящий на 60% из американских акций, 25% из акций международных компаний и 15% из долгосрочных облигаций — показал лучшую динамику среднегодовой доходности в размере 9,70%. Его лучшая 12-месячная доходность составила 136,07%, однако его максимальная 12-месячная просадка достигала почти 61%.

В тоже время консервативный вариант портфеля с максимальной просадкой в 31% за 94 года, зарабатывает скромные 5,96% в год, что почти на 40% меньше агрессивного портфеля. Как показывает практика, самое лучшее всегда находится в середине, которая не зря прозвана нашими предками «золотой».

Диверсификация заключается в инвестировании в различные классы активов, дополнительно разделенные по странам, отраслям экономики и компаниям. Это залог того, что неблагоприятные макроэкономические или рыночные события не будут влиять на активы инвестора одинаково. Чем меньше корреляция активов друг с другом, тем большей устойчивостью будет обладать ваш портфель. Однако в погоне за снижением риска главное не перестараться — ведь вместе с ним снижается и доходность.

Чрезмерно консервативные вложения могут быть столь же опасны, как и чрезмерно агрессивные. Они подвергают портфель разрушительному воздействию инфляции и ограничивают долгосрочный потенциал роста, который могут предложить диверсифицированные инвестиции в акции. С другой стороны, чрезмерная агрессивность может означать чрезмерный риск потери денег на падающих или волатильных рынках.

Выбор аллокации активов для диверсификации портфеля, которая уравновесит потенциал прибыли и риск (волатильность доходности), является «краеугольным камнем» для инвестора. Вы должны определить и постоянно поддерживать набор активов, который отражает ваш инвестиционный горизонт, терпимость к риску и финансовое положение.

Приведенные ниже примеры диверсифицированных портфелей в виде сочетания акций США, международных акций, долгосрочных облигаций (со сроком погашения более 10 лет) и краткосрочных 3-летних облигаций, с различными уровнями риска и потенциалом роста, демонстрируют их показатели на реальных исторических данных с 1926 по 2020 год.

Самый агрессивный портфель, состоящий на 60% из американских акций, 25% из акций международных компаний и 15% из долгосрочных облигаций — показал лучшую динамику среднегодовой доходности в размере 9,70%. Его лучшая 12-месячная доходность составила 136,07%, однако его максимальная 12-месячная просадка достигала почти 61%.

В тоже время консервативный вариант портфеля с максимальной просадкой в 31% за 94 года, зарабатывает скромные 5,96% в год, что почти на 40% меньше агрессивного портфеля. Как показывает практика, самое лучшее всегда находится в середине, которая не зря прозвана нашими предками «золотой».

{kind=link}

Империя наносит ответный удар. Чем удивит Intel и что ждать от акций?

Intel, ставший аутсайдером полупроводниковой индустрии в последние годы, может показать опережающий рост в следующие 5 лет. Как ни странно, катализатором этого роста станет амбициозная инвестиционная программа компании.

Обычно высокие расходы на капитальное строительство давят на оценку компаний, однако в случае с Intel будет наоборот — инвесторы оценивают полупроводниковые компании не сколько по параметрам прибыли, сколько по технологическому превосходству и доле занимаемого рынка.

Совокупный объем инвестиционных программ Intel на будущие 10 лет составляет гигантские $115 млрд. Из их числа 20 млрд предназначены для строительства двух заводов по производству чипов в США, а $95 млрд — для увеличения производственных мощностей в Европе, где Intel построит несколько крупных заводов по производству микросхем.

Как заявил новый СЕО Intel, производственные линии на этих заводах будут намного более совершенными, чем большинство используемых конкурентами. Согласно дорожной карте компании, по объему производства она превзойдет Taiwan Semiconductor и станет крупнейшим контрактным производителем в мире уже к 2025 году.

Учитывая эффект масштаба и синергию затрат, Intel сможет снизить цены как на собственные процессоры, так и на стоимость их производства по контракту. Этим компания окончательно закрепит свою долю рынка и вернет себе былое технологическое могущество.

К слову, финансовое состояние компании может ей позволить даже утроить объем заявленной инвестпрограммы. Intel — это генератор кэша, который из-за череды своих технологических проигрышей в последние 5 лет сегодня торгуется с форвардным Р/Е 11,5х, что более чем вдвое дешевле отрасли.

#инвестидеи

Intel, ставший аутсайдером полупроводниковой индустрии в последние годы, может показать опережающий рост в следующие 5 лет. Как ни странно, катализатором этого роста станет амбициозная инвестиционная программа компании.

Обычно высокие расходы на капитальное строительство давят на оценку компаний, однако в случае с Intel будет наоборот — инвесторы оценивают полупроводниковые компании не сколько по параметрам прибыли, сколько по технологическому превосходству и доле занимаемого рынка.

Совокупный объем инвестиционных программ Intel на будущие 10 лет составляет гигантские $115 млрд. Из их числа 20 млрд предназначены для строительства двух заводов по производству чипов в США, а $95 млрд — для увеличения производственных мощностей в Европе, где Intel построит несколько крупных заводов по производству микросхем.

Как заявил новый СЕО Intel, производственные линии на этих заводах будут намного более совершенными, чем большинство используемых конкурентами. Согласно дорожной карте компании, по объему производства она превзойдет Taiwan Semiconductor и станет крупнейшим контрактным производителем в мире уже к 2025 году.

Учитывая эффект масштаба и синергию затрат, Intel сможет снизить цены как на собственные процессоры, так и на стоимость их производства по контракту. Этим компания окончательно закрепит свою долю рынка и вернет себе былое технологическое могущество.

К слову, финансовое состояние компании может ей позволить даже утроить объем заявленной инвестпрограммы. Intel — это генератор кэша, который из-за череды своих технологических проигрышей в последние 5 лет сегодня торгуется с форвардным Р/Е 11,5х, что более чем вдвое дешевле отрасли.

#инвестидеи

{kind=link}

Must have для инвестора: топ-3 идеи поведенческой экономики

Поведенческая экономика изучает влияние социальных, когнитивных и эмоциональных факторов на принятие экономических решений. Её отцом является профессор Чикагского университета Ричард Талер, получивший в 2017 году Нобелевскую премию за свои исследования. Рассмотрим, чем они могут быть полезны инвесторам.

1. Талер первым описал эффект владения (endowment effect), проявляемый тем, что человек больше ценит те вещи, которыми уже обладает. В ходе «бесчеловечных» опытов с шоколадками учёный выяснил, что студенты чаще отказывались менять заранее подаренные им кружки на сладости, но когда им предлагали просто выбрать между кружкой и шоколадкой, — никаких особенных предпочтений они не выказывали. Точно так же инвесторы относятся к ценным бумагам в своём портфеле, цепляясь за любимые активы.

2. Также Ричард Талер разработал теорию ментальной бухгалтерии (mental accounting), которая проявляется в том, что одни и те же деньги человек может оценивать по-разному. Классический пример — одновременное наличие банковского депозита под 5% годовых и долга по кредитке под 15%. Если мыслить рационально, — нужно деньгами с депозита закрыть долги по кредитке, но так почти никто не поступает. Разгадка этому проста — учёт накоплений в отдельной мысленной категории делает их более ценными.

3. Инерция мышления. В 2000-х годах Талер предложил ввести автоматическую подписку в пенсионной программе. Будущий пенсионер просто получал извещение о том, что некоторая часть его дохода будет откладываться на его накопительный счет. Большинство сохраняли подписку по инерции, и лишь немногое что-то предпринимали, чтобы от нее отказаться.

Вообще нельзя не сказать, что теория поведенческой экономики крайне важна для каждого человека, поскольку помогает принимать более взвешенные решения и позволяет избежать нелепых ошибок, основанных на самообмане. А для успешного инвестирования — это настоящий must have.

#инструкции

Поведенческая экономика изучает влияние социальных, когнитивных и эмоциональных факторов на принятие экономических решений. Её отцом является профессор Чикагского университета Ричард Талер, получивший в 2017 году Нобелевскую премию за свои исследования. Рассмотрим, чем они могут быть полезны инвесторам.

1. Талер первым описал эффект владения (endowment effect), проявляемый тем, что человек больше ценит те вещи, которыми уже обладает. В ходе «бесчеловечных» опытов с шоколадками учёный выяснил, что студенты чаще отказывались менять заранее подаренные им кружки на сладости, но когда им предлагали просто выбрать между кружкой и шоколадкой, — никаких особенных предпочтений они не выказывали. Точно так же инвесторы относятся к ценным бумагам в своём портфеле, цепляясь за любимые активы.

2. Также Ричард Талер разработал теорию ментальной бухгалтерии (mental accounting), которая проявляется в том, что одни и те же деньги человек может оценивать по-разному. Классический пример — одновременное наличие банковского депозита под 5% годовых и долга по кредитке под 15%. Если мыслить рационально, — нужно деньгами с депозита закрыть долги по кредитке, но так почти никто не поступает. Разгадка этому проста — учёт накоплений в отдельной мысленной категории делает их более ценными.

3. Инерция мышления. В 2000-х годах Талер предложил ввести автоматическую подписку в пенсионной программе. Будущий пенсионер просто получал извещение о том, что некоторая часть его дохода будет откладываться на его накопительный счет. Большинство сохраняли подписку по инерции, и лишь немногое что-то предпринимали, чтобы от нее отказаться.

Вообще нельзя не сказать, что теория поведенческой экономики крайне важна для каждого человека, поскольку помогает принимать более взвешенные решения и позволяет избежать нелепых ошибок, основанных на самообмане. А для успешного инвестирования — это настоящий must have.

#инструкции

{kind=link}

Брокерские счета. Что нужно знать и какой выбрать?

Брокер — это проводник инвестора в финансовый мир. К его выбору нужно относиться также тщательно, как к выбору деловых партнеров, поскольку от его надежности, риск-менеджмента, списка предоставляемых услуг и комиссий зависит как сохранность капитала в целом, так и доходность инвестиций.

При выборе брокера лучше отдать предпочтение самым крупным по размеру собственного капитала. А с учетом российской действительности, лучше если это будут брокерские компании российских госбанков, таких как ВТБ, Открытие, Газпромбанк Инвестиции, Россельхозбанк и пр.

Кроме обычного брокерского счета, российское законодательство позволяет открыть индивидуальный инвестиционный счёт (ИИС) — счёт с особым налоговым режимом, который даёт возможность инвесторам возвращать налоги.

ИИС бывают двух видов: брокерский ИИС (для самостоятельного инвестирования) и ИИС доверительного управления, где деньгами инвестора управляет управляющая компания в рамках заранее выбранной клиентом инвестиционной стратегии.

Кроме этого, ИИС делятся на типы. Первый из которых («А») подходит людям с официальным доходом и раз в год дает возможность вернуть до ₽52 тыс. ранее уплаченного подоходного налога (т.е. получить налоговый вычет на взнос).

Для «работающих в нелегальном поле гастарбайтеров и мафиози», а также неработающим пенсионерам и ИП лучше подойдет тип «Б», который предоставляет налоговый вычет не за счет уплаченных налогов, а в виде освобождения от уплаты 13% налога с дохода, образованного от сделок по счету.

Немаловажным аспектом являются комиссии, прямым образом влияющие на доходность от сделок. Размер комиссий наиболее популярных российских брокеров представлен на иллюстрации ниже.

Брокер — это проводник инвестора в финансовый мир. К его выбору нужно относиться также тщательно, как к выбору деловых партнеров, поскольку от его надежности, риск-менеджмента, списка предоставляемых услуг и комиссий зависит как сохранность капитала в целом, так и доходность инвестиций.

При выборе брокера лучше отдать предпочтение самым крупным по размеру собственного капитала. А с учетом российской действительности, лучше если это будут брокерские компании российских госбанков, таких как ВТБ, Открытие, Газпромбанк Инвестиции, Россельхозбанк и пр.

Кроме обычного брокерского счета, российское законодательство позволяет открыть индивидуальный инвестиционный счёт (ИИС) — счёт с особым налоговым режимом, который даёт возможность инвесторам возвращать налоги.

ИИС бывают двух видов: брокерский ИИС (для самостоятельного инвестирования) и ИИС доверительного управления, где деньгами инвестора управляет управляющая компания в рамках заранее выбранной клиентом инвестиционной стратегии.

Кроме этого, ИИС делятся на типы. Первый из которых («А») подходит людям с официальным доходом и раз в год дает возможность вернуть до ₽52 тыс. ранее уплаченного подоходного налога (т.е. получить налоговый вычет на взнос).

Для «работающих в нелегальном поле гастарбайтеров и мафиози», а также неработающим пенсионерам и ИП лучше подойдет тип «Б», который предоставляет налоговый вычет не за счет уплаченных налогов, а в виде освобождения от уплаты 13% налога с дохода, образованного от сделок по счету.

Немаловажным аспектом являются комиссии, прямым образом влияющие на доходность от сделок. Размер комиссий наиболее популярных российских брокеров представлен на иллюстрации ниже.

{kind=link}

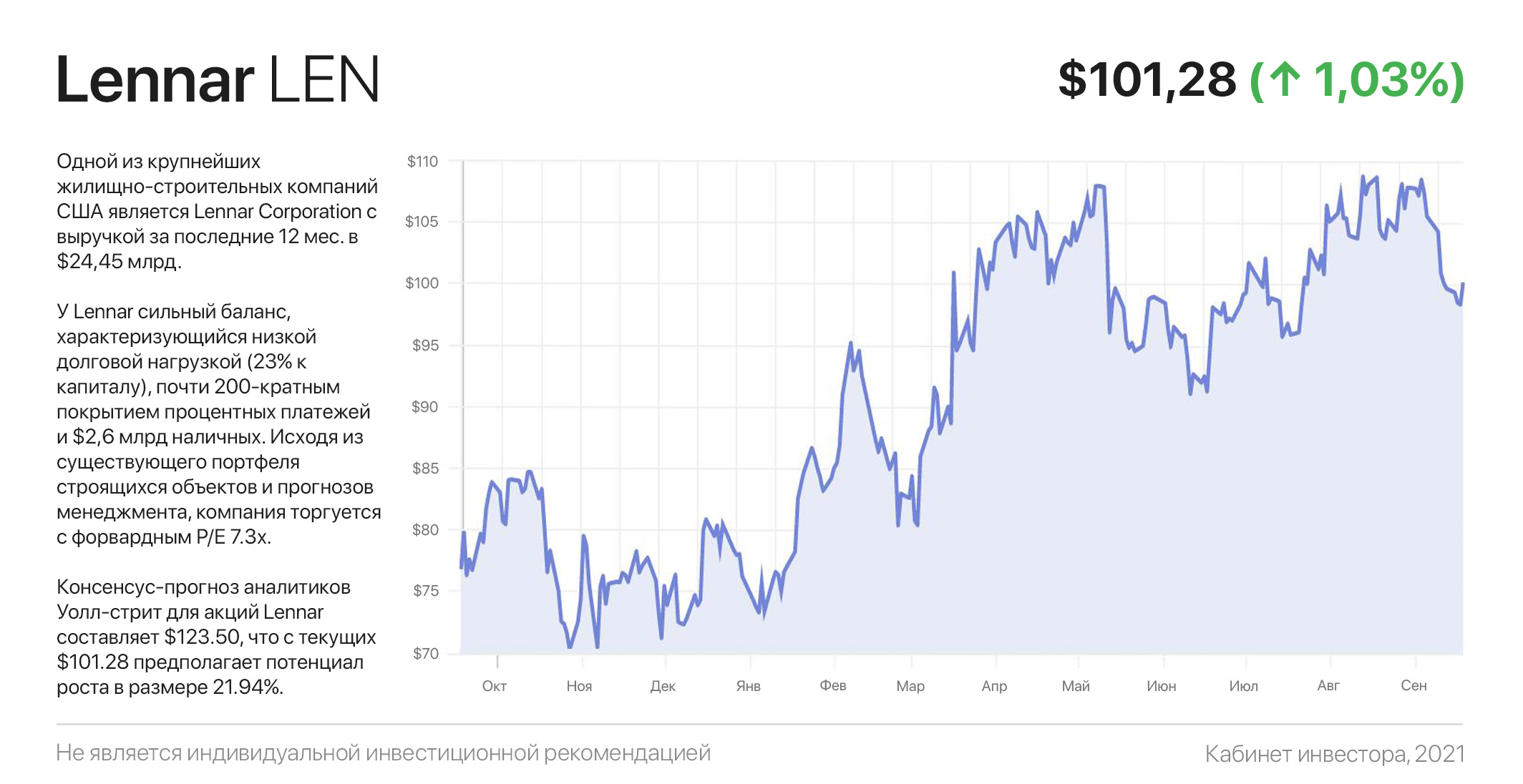

«Будь жадным, когда другие боятся»

Одно из десяти правил Уоррена Баффета звучит так: «будь осторожным, пока другие жадничают и жадным, когда они боятся». На рынке жилья в США происходит что-то невообразимое — благодаря низким ипотечным ставкам резко вырос спрос и цены на жилые дома. Однако акции строительных компаний торгуются с аномально низкими оценками, несмотря на взрывной рост прибыли.

Если до пандемии акции качественных компаний из сектора жилищного домостроения торговались с форвардным Р/Е 14.1х, то сегодня вдвое и даже втрое дешевле (показатель отражает, сколько платит инвестор за доллар прибыли). Причина этого заключается в убежденности инвесторов в том, что раскаленный рынок жилья скоро рухнет.

Это напоминает массовое ожидание глубокой коррекции в последний год, но фондовый рынок упрямо карабкается вверх по стене беспокойства и страха. Конечно, раскаленный рынок жилья рано или поздно охладиться. Однако текущие котировки закладывают рецессию с трехкратным падением доходов застройщиков, что является нереалистичным сценарием даже в случае повышения ставки ФРС на 0,5% в 2023 году (как планируется).

Чрезмерный страх инвесторов создает благоприятный момент для инвестирования в этот сектор. Одной из крупнейших жилищно-строительных компаний США является Lennar Corporation с выручкой за последние 12 мес. в $24,45 млрд. Последние 6 кварталов показатель квартальной чистой прибыли компании растет в среднем на 60% г/г, а чистая маржа от продаж жилья достигла 18,5% по сравнению с 13,3% годом ранее.

У Lennar сильный баланс, характеризующийся низкой долговой нагрузкой (23% к капиталу), почти 200-кратным покрытием процентных платежей и $2,6 млрд наличных. Исходя из существующего портфеля строящихся объектов и прогнозов менеджмента, компания торгуется с форвардным Р/Е 7.3х.

В совокупности это позволит котировкам компании продолжить рост до оценки, предшествующей пандемии, что предполагает двухкратный потенциал роста. По крайней мере, в ближайший год аналитики Уолл-стрит ожидают акции Lennar на отметке $123.50, что с текущих $101.28 предполагает апсайд в 22%.

#инвестидеи

Одно из десяти правил Уоррена Баффета звучит так: «будь осторожным, пока другие жадничают и жадным, когда они боятся». На рынке жилья в США происходит что-то невообразимое — благодаря низким ипотечным ставкам резко вырос спрос и цены на жилые дома. Однако акции строительных компаний торгуются с аномально низкими оценками, несмотря на взрывной рост прибыли.

Если до пандемии акции качественных компаний из сектора жилищного домостроения торговались с форвардным Р/Е 14.1х, то сегодня вдвое и даже втрое дешевле (показатель отражает, сколько платит инвестор за доллар прибыли). Причина этого заключается в убежденности инвесторов в том, что раскаленный рынок жилья скоро рухнет.

Это напоминает массовое ожидание глубокой коррекции в последний год, но фондовый рынок упрямо карабкается вверх по стене беспокойства и страха. Конечно, раскаленный рынок жилья рано или поздно охладиться. Однако текущие котировки закладывают рецессию с трехкратным падением доходов застройщиков, что является нереалистичным сценарием даже в случае повышения ставки ФРС на 0,5% в 2023 году (как планируется).

Чрезмерный страх инвесторов создает благоприятный момент для инвестирования в этот сектор. Одной из крупнейших жилищно-строительных компаний США является Lennar Corporation с выручкой за последние 12 мес. в $24,45 млрд. Последние 6 кварталов показатель квартальной чистой прибыли компании растет в среднем на 60% г/г, а чистая маржа от продаж жилья достигла 18,5% по сравнению с 13,3% годом ранее.

У Lennar сильный баланс, характеризующийся низкой долговой нагрузкой (23% к капиталу), почти 200-кратным покрытием процентных платежей и $2,6 млрд наличных. Исходя из существующего портфеля строящихся объектов и прогнозов менеджмента, компания торгуется с форвардным Р/Е 7.3х.

В совокупности это позволит котировкам компании продолжить рост до оценки, предшествующей пандемии, что предполагает двухкратный потенциал роста. По крайней мере, в ближайший год аналитики Уолл-стрит ожидают акции Lennar на отметке $123.50, что с текущих $101.28 предполагает апсайд в 22%.

#инвестидеи

{kind=link}

Не дивидендами едиными: способы получения дохода от инвестиций

Получать доход от вложений в акции можно различными способами. Наиболее распространенный среди них, — расчет на рост стоимости актива. Для этих целей подходят акции растущих компаний (growth), например Square или Snowflake.

Этот способ популярен среди миллениалов и поколения Z, однако несет в себе ряд трудностей, связанных с правильной оценкой перспектив компании и высокой волатильностью таких акций.

Второй способ — получение дивидендов. В России и мире торгуется огромное количество акций компаний, выплачивающих щедрые дивиденды, — вплоть до 100% от всего заработанного денежного потока.

Обратный выкуп акций — еще один способ вернуть капитал инвесторам, который многие не понимают и поэтому хейтят. Покупая акции на свой баланс и впоследствии их погашая (аннулируя), компания соразмерно увеличивает долю каждого акционера.

Например, AutoNation не выплачивает дивиденды, но с начала года по 15 июля выкупила 12,9 млн акций, или 15% акций в обращении. После того как компания их вывела из обращения, доля каждого акционера пропорционально увеличилась. Продав 15% своих акций, акционер приведет свою долю в компании в исходное состояние, а полученные деньги являются прямой альтернативой дивидендам.

Обратный выкуп является менее заметным способом распределения капитала, чем дивиденды. Многие инвесторы интересуются исключительно размером дивдоходности, не учитывая

«довесок» от байбэка.

Например, Bank of New York мало кому интересен с дивдоходностью 2.74%. Однако до конца 2022 года банк выкупит и погасит около 14% своих акций, что с учетом дивидендов сулит 16.74% за 15 месяцев. Как вам такое, товарищи рантье?

Получать доход от вложений в акции можно различными способами. Наиболее распространенный среди них, — расчет на рост стоимости актива. Для этих целей подходят акции растущих компаний (growth), например Square или Snowflake.

Этот способ популярен среди миллениалов и поколения Z, однако несет в себе ряд трудностей, связанных с правильной оценкой перспектив компании и высокой волатильностью таких акций.

Второй способ — получение дивидендов. В России и мире торгуется огромное количество акций компаний, выплачивающих щедрые дивиденды, — вплоть до 100% от всего заработанного денежного потока.

Обратный выкуп акций — еще один способ вернуть капитал инвесторам, который многие не понимают и поэтому хейтят. Покупая акции на свой баланс и впоследствии их погашая (аннулируя), компания соразмерно увеличивает долю каждого акционера.

Например, AutoNation не выплачивает дивиденды, но с начала года по 15 июля выкупила 12,9 млн акций, или 15% акций в обращении. После того как компания их вывела из обращения, доля каждого акционера пропорционально увеличилась. Продав 15% своих акций, акционер приведет свою долю в компании в исходное состояние, а полученные деньги являются прямой альтернативой дивидендам.

Обратный выкуп является менее заметным способом распределения капитала, чем дивиденды. Многие инвесторы интересуются исключительно размером дивдоходности, не учитывая

«довесок» от байбэка.

Например, Bank of New York мало кому интересен с дивдоходностью 2.74%. Однако до конца 2022 года банк выкупит и погасит около 14% своих акций, что с учетом дивидендов сулит 16.74% за 15 месяцев. Как вам такое, товарищи рантье?

{kind=link}

Philip Morris сворачивает производство сигарет. Будут ли дивиденды без дыма?

Крупнейшая в мире табачная компания Philip Morris пообещала отказаться от производства сигарет. Для акционеров это стало поводом для беспокойства, ведь самый массовый порок человека приносит нам 7% доходности за счет выплаты дивидендов и обратного выкупа акций. Придется затянуть пояса?

Скорее всего нет. Ведь речь идет не о ликвидации бизнеса, а о его реконструкции в пользу производства менее вредных и более маржинальных продуктов. Philip Morris уже несколько лет развивает производство альтернативных продуктов с низким уровнем риска (RRPs) и связанных с ними электронных устройств и аксессуаров (широко известное устройство IQOS).

По итогам первого полугодия продажи этой продукции сгенерировали 29% выручки и продемонстрировали существенный рост по сравнению с долей в 23% годом ранее. Видение руководства состоит в том, чтобы к 2025 году доля этих продуктов составила 50% выручки, а в будущем полностью заменили сигареты.

Кстати, в рамках трансформации PM активно приобретает фармакологические активы: Fertin Pharma, OtiTopic, а также Vectura Group — все они так или иначе занимаются лечением заболеваний, связанных с курением.

В итогу усилия компании по расширению IQOS для перехода потребителей от сигарет к вариантам с пониженным риском, а также приобретение фармакологических активов только увеличат маржинальность, так что дивиденды в безопасности.

В ближайший год аналитики Уолл-стрит ждут акции РМ на отметке $114.40, что с текущих $100.51 предполагает апсайд в 14%, в дополнение к 7% доходности на вложенный капитал.

#инвестидеи

Крупнейшая в мире табачная компания Philip Morris пообещала отказаться от производства сигарет. Для акционеров это стало поводом для беспокойства, ведь самый массовый порок человека приносит нам 7% доходности за счет выплаты дивидендов и обратного выкупа акций. Придется затянуть пояса?

Скорее всего нет. Ведь речь идет не о ликвидации бизнеса, а о его реконструкции в пользу производства менее вредных и более маржинальных продуктов. Philip Morris уже несколько лет развивает производство альтернативных продуктов с низким уровнем риска (RRPs) и связанных с ними электронных устройств и аксессуаров (широко известное устройство IQOS).

По итогам первого полугодия продажи этой продукции сгенерировали 29% выручки и продемонстрировали существенный рост по сравнению с долей в 23% годом ранее. Видение руководства состоит в том, чтобы к 2025 году доля этих продуктов составила 50% выручки, а в будущем полностью заменили сигареты.

Кстати, в рамках трансформации PM активно приобретает фармакологические активы: Fertin Pharma, OtiTopic, а также Vectura Group — все они так или иначе занимаются лечением заболеваний, связанных с курением.

В итогу усилия компании по расширению IQOS для перехода потребителей от сигарет к вариантам с пониженным риском, а также приобретение фармакологических активов только увеличат маржинальность, так что дивиденды в безопасности.

В ближайший год аналитики Уолл-стрит ждут акции РМ на отметке $114.40, что с текущих $100.51 предполагает апсайд в 14%, в дополнение к 7% доходности на вложенный капитал.

#инвестидеи

{kind=link}

В Goldman Sachs создали инновационный фонд: заглянем вовнутрь

Крупнейший в мире инвестбанк Goldman Sachs объявил о создании нового активно управляемого фонда под названием Goldman Sachs Future Tech Leaders Equity ETF $GTEK, который будет инвестировать в инновационные технологические компании.

Goldman считает, что список доминирующих технологических компаний через десять лет будет совсем другим. ETF создан для выявления и инвестирование в новых технологических лидеров с высокими темпами роста и потенциалом многократного увеличения капитализации.

В приоритете Goldman акции компаний с малой и средней капитализацией до $100 млрд, что исключает некоторые имена из списка фондов ARK (нашумевшие фонды Кэти Вуд), у которых около 10% активов вложены в Tesla. У фонда Goldman почти половина позиций находится в компаниях, базирующихся за пределами США, и от 25% до 35% отведено для развивающихся рынков.

Прежде всего Goldman Sachs фокусируется на искусственном интеллекте, цифровой трансформации, онлайн-развлечениях, финтехе и кибербезопасности. В принципе — ничего нового по сравнению с концепцией Кэти Вуд, которую она продвигает еще с 2014 года и уже сколотила на ней не один миллиард прибыли.

Однако есть существенное различие. Во-первых, меньше экспозиция на перегретый рынок США. Во-вторых, в последнее время Вуд активно ударилась в трейдинг, словно ей надоели скучные инвестиции и захотелось пощекотать нервы. Она ежедневно проводит множество сделок, порой продавая в убыток или с минимальной прибылью только вчера купленные активы.

Эти «игры с огнем» рано или поздно рискуют плачевно закончится для средств инвесторов. Ведь как известно, наибольшую доходность от инвестиций получает самый «ленивый» инвестор. К сожалению фонд $GTEK недоступен неквалифицированным инвесторам, но многие акции из его состава доступны на СПБ. Ниже я собрал список топ-10 вложений фонда.

Крупнейший в мире инвестбанк Goldman Sachs объявил о создании нового активно управляемого фонда под названием Goldman Sachs Future Tech Leaders Equity ETF $GTEK, который будет инвестировать в инновационные технологические компании.

Goldman считает, что список доминирующих технологических компаний через десять лет будет совсем другим. ETF создан для выявления и инвестирование в новых технологических лидеров с высокими темпами роста и потенциалом многократного увеличения капитализации.

В приоритете Goldman акции компаний с малой и средней капитализацией до $100 млрд, что исключает некоторые имена из списка фондов ARK (нашумевшие фонды Кэти Вуд), у которых около 10% активов вложены в Tesla. У фонда Goldman почти половина позиций находится в компаниях, базирующихся за пределами США, и от 25% до 35% отведено для развивающихся рынков.

Прежде всего Goldman Sachs фокусируется на искусственном интеллекте, цифровой трансформации, онлайн-развлечениях, финтехе и кибербезопасности. В принципе — ничего нового по сравнению с концепцией Кэти Вуд, которую она продвигает еще с 2014 года и уже сколотила на ней не один миллиард прибыли.

Однако есть существенное различие. Во-первых, меньше экспозиция на перегретый рынок США. Во-вторых, в последнее время Вуд активно ударилась в трейдинг, словно ей надоели скучные инвестиции и захотелось пощекотать нервы. Она ежедневно проводит множество сделок, порой продавая в убыток или с минимальной прибылью только вчера купленные активы.

Эти «игры с огнем» рано или поздно рискуют плачевно закончится для средств инвесторов. Ведь как известно, наибольшую доходность от инвестиций получает самый «ленивый» инвестор. К сожалению фонд $GTEK недоступен неквалифицированным инвесторам, но многие акции из его состава доступны на СПБ. Ниже я собрал список топ-10 вложений фонда.

{kind=link}

Чем интересны «диванные» акции DoorDash?

Пандемия способствовала колоссальному сдвигу в потребительских привычках. Десятки миллионов людей по всему миру открыли для себя преимущества новой экономики — удалённая работа в труселях, разнообразие стриминговых сервисов вместо душных кинотеатров и гастрономические эксперименты у себя дома в теплых шерстяных носках, вместо походов по кафе и ресторанам.

Несмотря на опасения охлаждения спроса с завершением пандемии, ставшие образом жизни новые потребительские привычки будут попутным ветром для роста бизнеса компаний-бенефециаров. Одна из них — логистическая платформа DoorDash, которой пользуются более 500 тыс. продавцов (рестораны, кафе и супермаркеты), 1 млн курьеров и более чем 20 млн клиентов.

Средние темпы роста выручки DoorDash за последние 2,5 года составляют 190% г/г (с $291 млн в 2018 году до $4,17 млрд за последние 12 месяцев). Пока что компания работает в убыток, что является платой за трёхзначные темпы роста. Однако растущая валовая рентабельность (с 25% в 2018 году до 53,8% на конец июня) говорит о том, что в течение 4-6 кварталов компания начнет генерировать прибыль.

Кроме этого, DoorDash относится к гипермасштабируемой модели бизнеса и достигла в своей экспансии состояния, когда сетевой эффект начинает работать на компанию: чем больше потребителей и продавцов используют сервис, тем сильнее это мотивирует других людей начать его использовать.

Для продавцов DoorDash и вовсе решает критически важные задачи, такие как доступ к 20-миллионной клиентской базе, привлечение клиентов через push-оповещения об акциях, организация доставки и обработку платежей. Подытожив можно сказать, что DoorDash для ресторанов — это то же самое, что Uber для водителей и целых таксопарков.

Поэтому неудивительно, что крупнейший в США розничный продавец широкого ассортимента товаров для дома Bed Bath & Beyond вчера анонсировал сотрудничество с DoorDash. Продавцы и рестораны готовы платить комиссию от 10% до 25% (в зависимости от товарной категории) исключительно ради доступа к огромной клиентской базе.

#инвестидеи

Пандемия способствовала колоссальному сдвигу в потребительских привычках. Десятки миллионов людей по всему миру открыли для себя преимущества новой экономики — удалённая работа в труселях, разнообразие стриминговых сервисов вместо душных кинотеатров и гастрономические эксперименты у себя дома в теплых шерстяных носках, вместо походов по кафе и ресторанам.

Несмотря на опасения охлаждения спроса с завершением пандемии, ставшие образом жизни новые потребительские привычки будут попутным ветром для роста бизнеса компаний-бенефециаров. Одна из них — логистическая платформа DoorDash, которой пользуются более 500 тыс. продавцов (рестораны, кафе и супермаркеты), 1 млн курьеров и более чем 20 млн клиентов.

Средние темпы роста выручки DoorDash за последние 2,5 года составляют 190% г/г (с $291 млн в 2018 году до $4,17 млрд за последние 12 месяцев). Пока что компания работает в убыток, что является платой за трёхзначные темпы роста. Однако растущая валовая рентабельность (с 25% в 2018 году до 53,8% на конец июня) говорит о том, что в течение 4-6 кварталов компания начнет генерировать прибыль.

Кроме этого, DoorDash относится к гипермасштабируемой модели бизнеса и достигла в своей экспансии состояния, когда сетевой эффект начинает работать на компанию: чем больше потребителей и продавцов используют сервис, тем сильнее это мотивирует других людей начать его использовать.

Для продавцов DoorDash и вовсе решает критически важные задачи, такие как доступ к 20-миллионной клиентской базе, привлечение клиентов через push-оповещения об акциях, организация доставки и обработку платежей. Подытожив можно сказать, что DoorDash для ресторанов — это то же самое, что Uber для водителей и целых таксопарков.

Поэтому неудивительно, что крупнейший в США розничный продавец широкого ассортимента товаров для дома Bed Bath & Beyond вчера анонсировал сотрудничество с DoorDash. Продавцы и рестораны готовы платить комиссию от 10% до 25% (в зависимости от товарной категории) исключительно ради доступа к огромной клиентской базе.

#инвестидеи

{kind=link}

Инвестиционная стратегия — ключ успеха для инвестора

Инвестировать без цели и стратегии — это всё равно, что теплым, весенним днем бежать по тонкому льду. В лучшем случае это чревато более низкой доходностью по сравнению с широким рынком, а в худшем — приведет к потере части капитала.

Стратегия инвестирования — это набор принципов, реализация которых помогает инвестору достичь своих инвестиционных целей. Таких стратегий великое множество, обозначим самые распространённые:

- Дивидендная стратегия. Тут всё просто. Нужно купить акции фундаментально устойчивых компаний, регулярно выплачивающие хорошие дивиденды и радоваться финансовому потоку. Квалифицированному инвестору будет проще купить ETF, инвестирующий в дивидендные акции, например Vanguard Dividend Appreciation $VIG.

- Стоимостная стратегия. Стратегия ориентированная на покупку акций компаний по цене ниже их реальной стоимости. Поскольку на возврат цены к фундаментально обоснованному значению может уйти от нескольких месяцев до нескольких лет, этот метод требует очень большого терпения. Уоррен Баффет и Бенджамин Грэм — амбассадоры этого подхода. Наверное, единственный ETF для реализации этой стратегии — iShares Russell 1000 Value ETF $IWD.

- Стратегия роста. Фокусируется на на приросте капитала за счёт покупки акций растущих компаний. Недостатком стратегии является отсутствие дивидендов (т.к. компании требуется капитал для финансирования своего роста) и более высокие мультипликаторы, которые несут в себе высокий риск. Самый авторитетный ETF для реализации этой стратегии — $QQQ от компании Invesco.

- Моментум-стратегия. Апологеты этого метода покупают акции, находящиеся в сильном восходящем тренде. Более подробно о стратегии и факторном ETF с тикером $MTUM писали несколько недель назад.

- Комбинированная стратегия. Предполагает пассивное инвестирование в широкий рынок, сочетающий в себе как компании роста и стоимости, так и дивидендные фишки. Лучший способ для этого — покупка ETF на индекс S&P 500, например крупнейший в мире $SPY.

Общее практическое правило заключается в том, что вы можете более агрессивно инвестировать в молодом возрасте, прежде чем приходить к более консервативным стратегиям по мере взросления.

#инструкции

Инвестировать без цели и стратегии — это всё равно, что теплым, весенним днем бежать по тонкому льду. В лучшем случае это чревато более низкой доходностью по сравнению с широким рынком, а в худшем — приведет к потере части капитала.

Стратегия инвестирования — это набор принципов, реализация которых помогает инвестору достичь своих инвестиционных целей. Таких стратегий великое множество, обозначим самые распространённые:

- Дивидендная стратегия. Тут всё просто. Нужно купить акции фундаментально устойчивых компаний, регулярно выплачивающие хорошие дивиденды и радоваться финансовому потоку. Квалифицированному инвестору будет проще купить ETF, инвестирующий в дивидендные акции, например Vanguard Dividend Appreciation $VIG.

- Стоимостная стратегия. Стратегия ориентированная на покупку акций компаний по цене ниже их реальной стоимости. Поскольку на возврат цены к фундаментально обоснованному значению может уйти от нескольких месяцев до нескольких лет, этот метод требует очень большого терпения. Уоррен Баффет и Бенджамин Грэм — амбассадоры этого подхода. Наверное, единственный ETF для реализации этой стратегии — iShares Russell 1000 Value ETF $IWD.

- Стратегия роста. Фокусируется на на приросте капитала за счёт покупки акций растущих компаний. Недостатком стратегии является отсутствие дивидендов (т.к. компании требуется капитал для финансирования своего роста) и более высокие мультипликаторы, которые несут в себе высокий риск. Самый авторитетный ETF для реализации этой стратегии — $QQQ от компании Invesco.

- Моментум-стратегия. Апологеты этого метода покупают акции, находящиеся в сильном восходящем тренде. Более подробно о стратегии и факторном ETF с тикером $MTUM писали несколько недель назад.

- Комбинированная стратегия. Предполагает пассивное инвестирование в широкий рынок, сочетающий в себе как компании роста и стоимости, так и дивидендные фишки. Лучший способ для этого — покупка ETF на индекс S&P 500, например крупнейший в мире $SPY.

Общее практическое правило заключается в том, что вы можете более агрессивно инвестировать в молодом возрасте, прежде чем приходить к более консервативным стратегиям по мере взросления.

#инструкции

{kind=link}

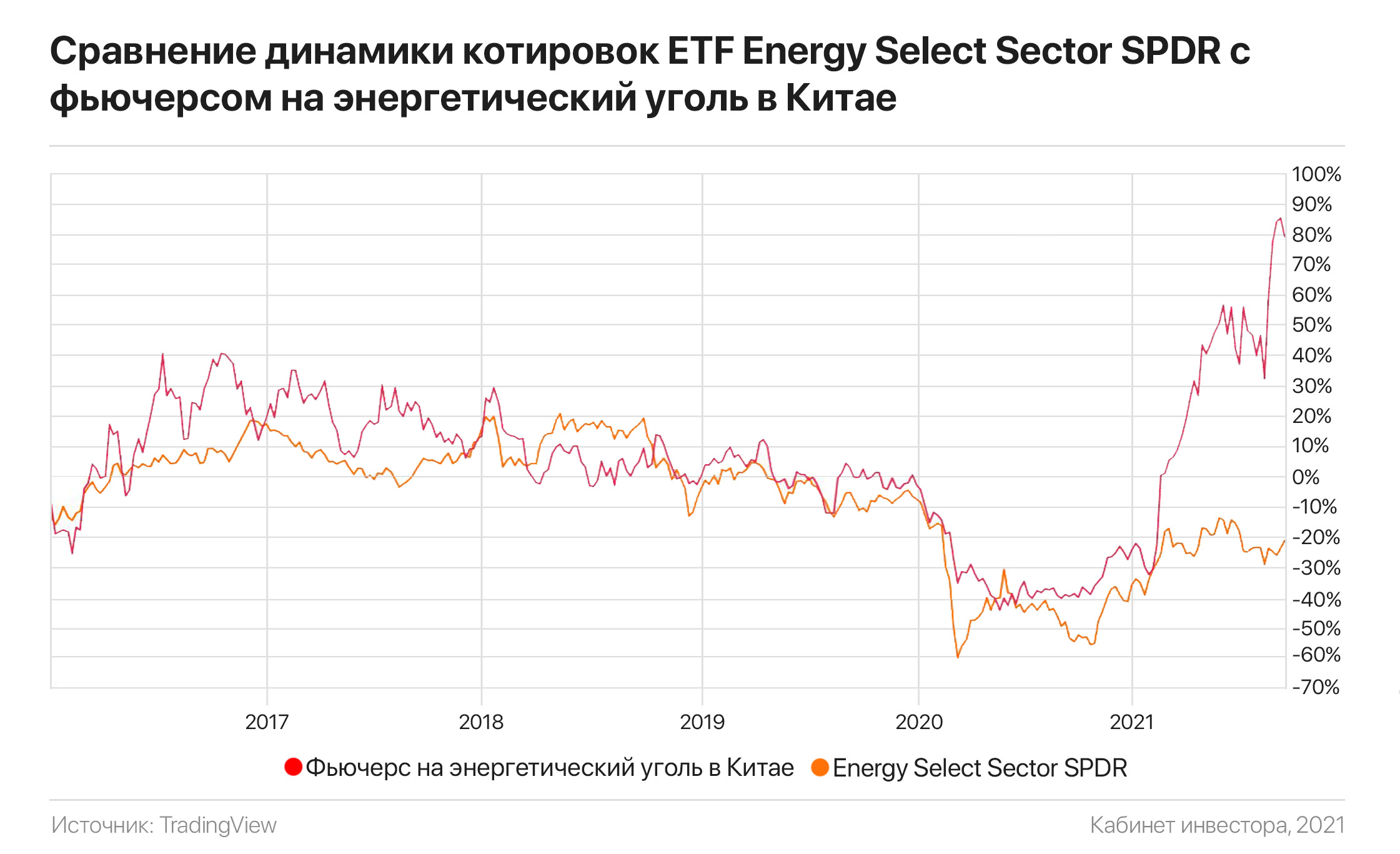

Мышление инвестора: как находить корреляции

Чтобы попасть в клуб шестью нулями в долларовом выражении, нужно поступать иначе, чем все остальные. Можно долго перечислять качества инвесторов-миллионеров, такие как предприимчивость, трудолюбие и умение гнуть ложки силой мысли, но главное из них — это нетрадиционной мышление, которое в итоге и приводит их к успеху.

У миллионера-инвестора нетрадиционное мышление прежде всего проявляется в умении находить корреляции, на которых можно сделать деньги. Корреляция — это линейная зависимость между двумя переменными, будь то рыночные индикаторы, акции, товары или что-то еще.

Например, если на график нефти наложить котировки ETF Energy Select Sector SPDR (#XLE), инвестирующего в акции нефтяных компаний, мы увидим прямую связь между ними. Это довольно распространенная корреляция, о которой не знает разве что совсем далекой от экономики человек. Чтобы преуспеть в инвестициях, нужно в числе первых видеть то, на что другие пока не обращают внимание.

Например, рост котировок на энергетический уголь в Китае можно интерпретировать как бычий фактор для котировок нефти, т.к. это отражает повышенный спрос на энергию крупнейшего потребителя углеводородов в мире. Поскольку уголь не способен обеспечить Китай необходимой энергией в силу свой низкой теплотворной способности и неэффективной логистики, в ход идет также и нефть.

Как мы уже выяснили, рост цен на нефть прямо коррелирует с котировками нефтяных компаний. Поэтому идея вложиться в акции сегодня непопулярных нефтемейджоров с удержанием до конца зимы — кажется неплохим инвестиционным кейсом. В данном тезисе и в корреляции указанных активов можно легко убедиться, сравнив графики котировок энергетического угля в Китае с ETF Energy Select Sector SPDR #XLE (на иллюстрации ниже).

Нетрадиционным мышлением и отличаются миллионеры от основной толпы. Неспособность отделиться от стада является причиной того, что большинство людей никогда не добиваются успеха ни в бизнесе, ни в инвестициях.

Чтобы попасть в клуб шестью нулями в долларовом выражении, нужно поступать иначе, чем все остальные. Можно долго перечислять качества инвесторов-миллионеров, такие как предприимчивость, трудолюбие и умение гнуть ложки силой мысли, но главное из них — это нетрадиционной мышление, которое в итоге и приводит их к успеху.

У миллионера-инвестора нетрадиционное мышление прежде всего проявляется в умении находить корреляции, на которых можно сделать деньги. Корреляция — это линейная зависимость между двумя переменными, будь то рыночные индикаторы, акции, товары или что-то еще.

Например, если на график нефти наложить котировки ETF Energy Select Sector SPDR (#XLE), инвестирующего в акции нефтяных компаний, мы увидим прямую связь между ними. Это довольно распространенная корреляция, о которой не знает разве что совсем далекой от экономики человек. Чтобы преуспеть в инвестициях, нужно в числе первых видеть то, на что другие пока не обращают внимание.

Например, рост котировок на энергетический уголь в Китае можно интерпретировать как бычий фактор для котировок нефти, т.к. это отражает повышенный спрос на энергию крупнейшего потребителя углеводородов в мире. Поскольку уголь не способен обеспечить Китай необходимой энергией в силу свой низкой теплотворной способности и неэффективной логистики, в ход идет также и нефть.

Как мы уже выяснили, рост цен на нефть прямо коррелирует с котировками нефтяных компаний. Поэтому идея вложиться в акции сегодня непопулярных нефтемейджоров с удержанием до конца зимы — кажется неплохим инвестиционным кейсом. В данном тезисе и в корреляции указанных активов можно легко убедиться, сравнив графики котировок энергетического угля в Китае с ETF Energy Select Sector SPDR #XLE (на иллюстрации ниже).

Нетрадиционным мышлением и отличаются миллионеры от основной толпы. Неспособность отделиться от стада является причиной того, что большинство людей никогда не добиваются успеха ни в бизнесе, ни в инвестициях.

{kind=link}

Forwarded from Мои Инвестиции

ТОП-10 акций, которые больше всего реагируют на публикации в телеграме

Аналитики ВТБ Капитал подсчитали, цены акций каких российских компаний сильнее всего меняются из-за публикаций о них в Telegram-каналах:

1. FixPrice

2. МГТС

3. Соллерс

4. Etalon

5. Аэрофлот

6. Белуга

7. ММК

8. Globaltrans

9. ЛУКОЙЛ

10. X5 Retail

Как считали — читайте в новом исследовании аналитиков ВТБ Капитал

Аналитики ВТБ Капитал подсчитали, цены акций каких российских компаний сильнее всего меняются из-за публикаций о них в Telegram-каналах:

1. FixPrice

2. МГТС

3. Соллерс

4. Etalon

5. Аэрофлот

6. Белуга

7. ММК

8. Globaltrans

9. ЛУКОЙЛ

10. X5 Retail

Как считали — читайте в новом исследовании аналитиков ВТБ Капитал

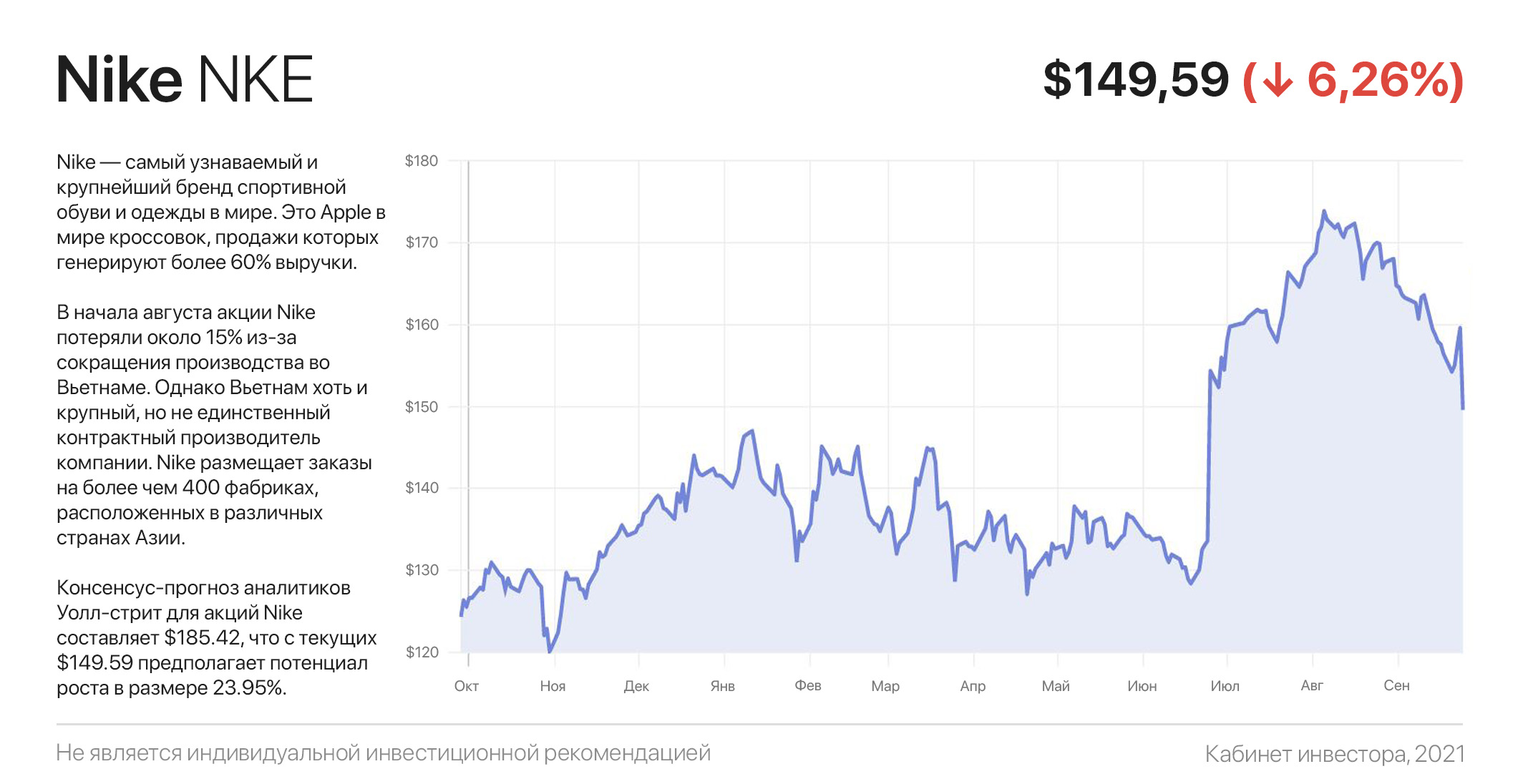

Nike против прогнозов: что происходит на самом деле

Бренд Nike — самый узнаваемый и крупнейший среди спортивной обуви и одежды в мире. Фактически, это Apple в мире кроссовок, продажи которых генерируют более 60% выручки. В отличие от множества других спортивных брендов, у Nike самый лояльный потребитель в мире: после старта продаж очередной линии модных кроссовок, они раскупаются за считанные дни.

В начале августа акции Nike потеряли около 15% из-за сокращения производства во Вьетнаме в результате пандемии. В итоге аналитики Уолл-стрит понизили прогноз скорректированной прибыли Nike в следующем квартале до $0,63 на акцию, что предполагает ее снижение на 19% г/г.

Несмотря на холодный прогноз и риски перебоев с поставками, это падение дает возможность купить акции Nike с расчетом на восстановление котировок. Вьетнам хоть и крупный, но не единственный контрактный производитель компании. Nike размещает заказы на более чем 400 фабриках, расположенных в различных странах Азии. Это позволяет компании управлять производственным трафиком, размещая заказы на заводы за пределами Вьетнама.

Кроме этого, остановка производства не будет длиться вечно. В конечном счете, блокировка остановит распространение вируса и позволит возобновить производство. Учитывая длительность предыдущих блокировок, усилия Вьетнама по вакцинации (~1 млн человек в день) и приоритетный статус заводских рабочих можно ожидать, что работа фабрик возобновится не позднее десятых чисел октября.

Ситуация примечательна тем, что через считанные дни начинается сезон распродаж, который традиционно делает основную кассу розничных ритейлеров. Учитывая, что Nike работает с 6-месячным лагом со своими поставщиками, в любом случае последствия сокращения производства не затронут высокий сезон и позволят компании превзойти крайне негативные ожидания аналитиков в части размера скорректированной чистой прибыли.

Это один из тех случаев, где можно засомневаться в объективности прогноза аналитиков Уолл-стрит, которые периодически грешат «грязной игрой». Кстати, несмотря на это от котировок они ждут роста на 24%, до отметки $185.42.

#инвестидеи

Бренд Nike — самый узнаваемый и крупнейший среди спортивной обуви и одежды в мире. Фактически, это Apple в мире кроссовок, продажи которых генерируют более 60% выручки. В отличие от множества других спортивных брендов, у Nike самый лояльный потребитель в мире: после старта продаж очередной линии модных кроссовок, они раскупаются за считанные дни.

В начале августа акции Nike потеряли около 15% из-за сокращения производства во Вьетнаме в результате пандемии. В итоге аналитики Уолл-стрит понизили прогноз скорректированной прибыли Nike в следующем квартале до $0,63 на акцию, что предполагает ее снижение на 19% г/г.

Несмотря на холодный прогноз и риски перебоев с поставками, это падение дает возможность купить акции Nike с расчетом на восстановление котировок. Вьетнам хоть и крупный, но не единственный контрактный производитель компании. Nike размещает заказы на более чем 400 фабриках, расположенных в различных странах Азии. Это позволяет компании управлять производственным трафиком, размещая заказы на заводы за пределами Вьетнама.

Кроме этого, остановка производства не будет длиться вечно. В конечном счете, блокировка остановит распространение вируса и позволит возобновить производство. Учитывая длительность предыдущих блокировок, усилия Вьетнама по вакцинации (~1 млн человек в день) и приоритетный статус заводских рабочих можно ожидать, что работа фабрик возобновится не позднее десятых чисел октября.

Ситуация примечательна тем, что через считанные дни начинается сезон распродаж, который традиционно делает основную кассу розничных ритейлеров. Учитывая, что Nike работает с 6-месячным лагом со своими поставщиками, в любом случае последствия сокращения производства не затронут высокий сезон и позволят компании превзойти крайне негативные ожидания аналитиков в части размера скорректированной чистой прибыли.

Это один из тех случаев, где можно засомневаться в объективности прогноза аналитиков Уолл-стрит, которые периодически грешат «грязной игрой». Кстати, несмотря на это от котировок они ждут роста на 24%, до отметки $185.42.

#инвестидеи

{kind=link}