Эти акции не боятся краха: какие бумаги лучше других переживут следующий обвал рынка

С начала 20 века и вплоть до марта 2020 года история насчитывает 10 крупнейших обвалов фондового рынка, потрясших весь мир. К примеру, крах 1929 года привел к Великой депрессии всего западного полушария, а лопнувший в 2008 году американский ипотечный пузырь — к Мировому финансовому кризису.

Однако в любом кризисе были компании, акции которых росли вне зависимости от происходящего на рынке. Во время Великой депрессии это был нефтяной конгломерат Getty Oil, во время 20%-процентной инфляции в США в 1970-х годах — производители продуктов питания, а в 2020 году — бумаги производителей диагностических тестов, лекарств и вакцин от коронавируса.

Другим словами — нет универсального списка компаний, которые «выйдут сухими из воды» во время следующего обвала. Его можно составить, только зная причину этого обвала. Поэтому советы в стиле «купи Coca-Cola, потому что она платит дивиденды» — понятны, но неэффективны. Несмотря на дивиденды — бумага все равно упадет, если только причиной краха станет не дефицит банок «Колы».

Честно говоря, мы никогда не узнаем заранее, когда именно начнется обвал, как долго он продлится и насколько крутым будет спад. Во многих случаях мы даже не узнаем, что является его катализатором до тех пор, пока он не начнется. Однако оперативно выяснив причины краха, можно не просто остаться «на плаву», но и сколотить себе своё состояние.

Сегодня ряд экспертов отмечают три наиболее вероятные причины потенциального обвала фондового рынка:

• новые штаммы коронавируса и локдаун крупнейших экономик (например Китай);

• дальнейший рост инфляции;

• и слишком агрессивное повышение процентных ставок Федрезервом.

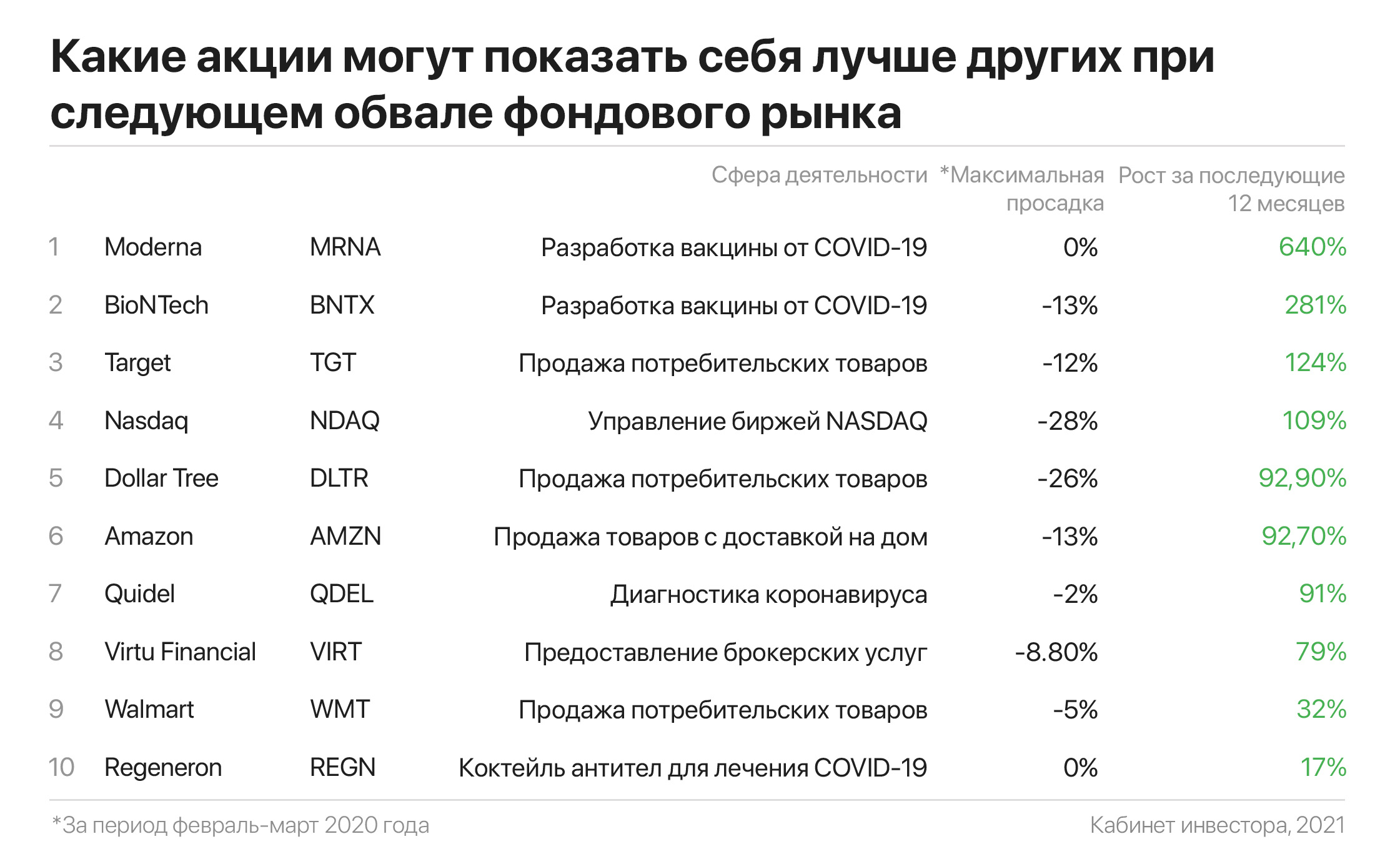

На иллюстрации ниже десять наиболее вероятных бенефициаров будущего обвала по указанным причинам. Тут стоит отметить, что первые две компании — производители вакцин Moderna и BioNTech, хотя и занимаются безопасной для «коронакризиса» деятельностью, в последнее время растут неприлично быстро.

Также не стоит забывать, что обвал всего рынка на 20% и более — неизбежное зло. Рано или поздно крах обязательно настанет, другой вопрос — как его переживет каждый инвестор в частности. В конечном счёте за всю свою историю американский фондовый рынок восстанавливался после каждого падения, продолжая головокружительный рост, чего не скажешь о инвесторах, пренебрегающих базовыми правилами.

С начала 20 века и вплоть до марта 2020 года история насчитывает 10 крупнейших обвалов фондового рынка, потрясших весь мир. К примеру, крах 1929 года привел к Великой депрессии всего западного полушария, а лопнувший в 2008 году американский ипотечный пузырь — к Мировому финансовому кризису.

Однако в любом кризисе были компании, акции которых росли вне зависимости от происходящего на рынке. Во время Великой депрессии это был нефтяной конгломерат Getty Oil, во время 20%-процентной инфляции в США в 1970-х годах — производители продуктов питания, а в 2020 году — бумаги производителей диагностических тестов, лекарств и вакцин от коронавируса.

Другим словами — нет универсального списка компаний, которые «выйдут сухими из воды» во время следующего обвала. Его можно составить, только зная причину этого обвала. Поэтому советы в стиле «купи Coca-Cola, потому что она платит дивиденды» — понятны, но неэффективны. Несмотря на дивиденды — бумага все равно упадет, если только причиной краха станет не дефицит банок «Колы».

Честно говоря, мы никогда не узнаем заранее, когда именно начнется обвал, как долго он продлится и насколько крутым будет спад. Во многих случаях мы даже не узнаем, что является его катализатором до тех пор, пока он не начнется. Однако оперативно выяснив причины краха, можно не просто остаться «на плаву», но и сколотить себе своё состояние.

Сегодня ряд экспертов отмечают три наиболее вероятные причины потенциального обвала фондового рынка:

• новые штаммы коронавируса и локдаун крупнейших экономик (например Китай);

• дальнейший рост инфляции;

• и слишком агрессивное повышение процентных ставок Федрезервом.

На иллюстрации ниже десять наиболее вероятных бенефициаров будущего обвала по указанным причинам. Тут стоит отметить, что первые две компании — производители вакцин Moderna и BioNTech, хотя и занимаются безопасной для «коронакризиса» деятельностью, в последнее время растут неприлично быстро.

Также не стоит забывать, что обвал всего рынка на 20% и более — неизбежное зло. Рано или поздно крах обязательно настанет, другой вопрос — как его переживет каждый инвестор в частности. В конечном счёте за всю свою историю американский фондовый рынок восстанавливался после каждого падения, продолжая головокружительный рост, чего не скажешь о инвесторах, пренебрегающих базовыми правилами.

{kind=link}

Как заработать на производителях вакцины, не покупая их акции?

Триста вакцин. Именно столько перспективных кандидатов было зарегистрировано в базе ВОЗ в период пандемии. Считанные единицы доказали эффективность и получили право на широкое применение. Настоящими хитом стали вакцины от Pfizer — BioNTech и Moderna. Менее эффективные — препараты AstraZeneca и Johnson & Johnson.

Однако, несмотря на вакцинацию, коронавирус не перестает терзать человечество. Распространение нового дельта-штамма ускоряется во всем мире и Китай — вторая экономика мира — недавно ограничила передвижение по стране.

И этим дело не ограничивается: население Земли буквально разделилось на два лагеря: сторонников вакцинации и «антипрививочников». Сразу отмечу, что свое мнение в отношении вакцинации озвучивать не стану — на мой взгляд, тут каждый должен принять решение самостоятельно.

Нас же интересует, сколько денег принесут вакцины своим создателям и как на этом заработать. Ответ простой — много, но насчет заработать — не все так однозначно.

Такие очевидные компании, как BioNTech и Moderna — стали опасно переоцененными. С начала пандемии их акции выросли на 1.3%k и 2.2%k, а капитализация в размере $85 и $155 млрд — настоящий «пир безумия», поскольку включает в себя прибыль от вакцин на 5 лет вперед.

AstraZeneca производит свою вакцину на некоммерческой основе и продает ее на грани себестоимости. Бумаги Pfizer и JNJ скромно выросли в пределах 20% и на это есть свои причины: в структуре общей прибыли вклад вакцин менее заметен, чем в BioNTech и Moderna (компаниях «одного препарата»).

Однако есть отличный способ заработать, если знать, что покупать и по какой цене. Regeneron Pharmaceuticals — это Битлз в мире биотехов, торгующийся с форвардным Р/Е 11,2х. Учитывая, что дельта-штамм «пробивает» вакцинную защиту, ставка на производителя коктейля антител Regen-COV (самое эффективное лекарство в мире для лечения инфицированных коронавирусом) — кажется неплохим решением.

Вчера Regeneron раскрыл свои бухгалтерские книги за второй квартал. Выручка выросла на 163% до $5,14 млрд, а чистая скорректированная прибыль порвала все шаблоны, взлетев на 260% — до $25,8 на акцию. К тому же FDA обновило разрешение на использование REGEN-COV для постконтактной профилактики.

Текущие прогнозы аналитиков предполагают годовую прибыль в размере $53.69 на акцию, но совершенно очевидно, что в ближайшую неделю выйдут пересмотры и новые ценовые таргеты, ведь за первое полугодие уже заработано $35.72 на акцию.

#инвестидеи

Триста вакцин. Именно столько перспективных кандидатов было зарегистрировано в базе ВОЗ в период пандемии. Считанные единицы доказали эффективность и получили право на широкое применение. Настоящими хитом стали вакцины от Pfizer — BioNTech и Moderna. Менее эффективные — препараты AstraZeneca и Johnson & Johnson.

Однако, несмотря на вакцинацию, коронавирус не перестает терзать человечество. Распространение нового дельта-штамма ускоряется во всем мире и Китай — вторая экономика мира — недавно ограничила передвижение по стране.

И этим дело не ограничивается: население Земли буквально разделилось на два лагеря: сторонников вакцинации и «антипрививочников». Сразу отмечу, что свое мнение в отношении вакцинации озвучивать не стану — на мой взгляд, тут каждый должен принять решение самостоятельно.

Нас же интересует, сколько денег принесут вакцины своим создателям и как на этом заработать. Ответ простой — много, но насчет заработать — не все так однозначно.

Такие очевидные компании, как BioNTech и Moderna — стали опасно переоцененными. С начала пандемии их акции выросли на 1.3%k и 2.2%k, а капитализация в размере $85 и $155 млрд — настоящий «пир безумия», поскольку включает в себя прибыль от вакцин на 5 лет вперед.

AstraZeneca производит свою вакцину на некоммерческой основе и продает ее на грани себестоимости. Бумаги Pfizer и JNJ скромно выросли в пределах 20% и на это есть свои причины: в структуре общей прибыли вклад вакцин менее заметен, чем в BioNTech и Moderna (компаниях «одного препарата»).

Однако есть отличный способ заработать, если знать, что покупать и по какой цене. Regeneron Pharmaceuticals — это Битлз в мире биотехов, торгующийся с форвардным Р/Е 11,2х. Учитывая, что дельта-штамм «пробивает» вакцинную защиту, ставка на производителя коктейля антител Regen-COV (самое эффективное лекарство в мире для лечения инфицированных коронавирусом) — кажется неплохим решением.

Вчера Regeneron раскрыл свои бухгалтерские книги за второй квартал. Выручка выросла на 163% до $5,14 млрд, а чистая скорректированная прибыль порвала все шаблоны, взлетев на 260% — до $25,8 на акцию. К тому же FDA обновило разрешение на использование REGEN-COV для постконтактной профилактики.

Текущие прогнозы аналитиков предполагают годовую прибыль в размере $53.69 на акцию, но совершенно очевидно, что в ближайшую неделю выйдут пересмотры и новые ценовые таргеты, ведь за первое полугодие уже заработано $35.72 на акцию.

#инвестидеи

{kind=link}

Goldman Sachs повысил цель для S&P 500. Как будущее американского рынка видят другие инвестбанки?

Когда речь заходит о «доходности рынка» или «перспективах рынка», речь идет об индексе S&P 500 — «лакмусовой бумажке» американской экономики. Это индекс 500 крупнейших компаний Америки, и за 6 месяцев он вырос на 13,7% без единой 5%-процентной коррекции, что является одним из наиболее продолжительных периодов за последние 100 лет.

Любопытно, что этот тренд отметился еще одним рекордом — масштабным недоверием инвесторов, каждый день ожидающих глубокую коррекцию. Наиболее точно текущее состояние передает старая поговорка: «фондовый рынок карабкается по стене страха и беспокойства».

На самом деле, несмотря на 3 возможные причины начала нового «пике» — для роста S&P 500 по-прежнему есть все фундаментальные предпосылки. Например, 89% недавних отчетов превзошли прогнозы прибыли, что является самым высоким показателем за всю историю, основанной на данных с 1994 года.

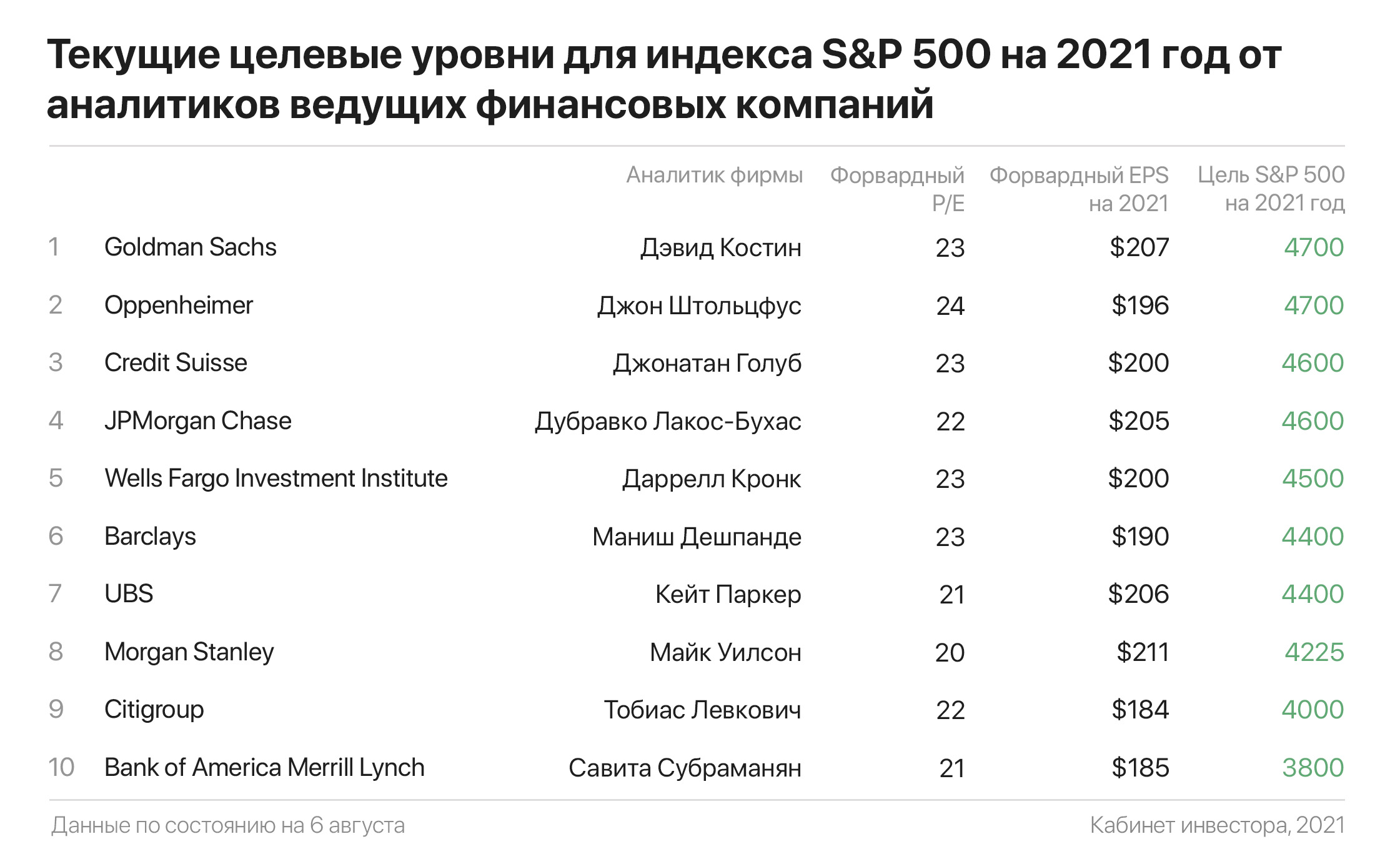

Вернемся к инвестбанкам. 5 августа главный стратег Goldman Sachs Дэвид Костин повысил целевой показатель S&P до 4700 пунктов на текущий год и до 4900 — на будущий. Повышение целевого показателя Goldman последовало за отчетом Oppenheimer от 2 августа, когда главный инвестиционный стратег Джон Штольцфус поднял годовой целевой показатель S&P 500 до аналогичных 4700 пунктов.

И это только «первые звоночки» — спустя пару недель большинство других рыночных стратегов также повысят свои прогнозы до примерно сопоставимых значений. В конечном счете волна повышений оценок может в очередной раз «подстегнуть» рынки к покорению новых максимумов. Кстати, текущие цели индекса S&P 500 на 2021 год вынесены в табличку ниже.

В заключении напомню, что инвестировать в S&P 500 может каждый. На Мосбирже это можно сделать, купив доли в фондах под тикерами $AKSP, $SBSP или $VTBA, ну а из зарубежных фондов наиболее популярны $SPY, $IVV или $VOO.

Когда речь заходит о «доходности рынка» или «перспективах рынка», речь идет об индексе S&P 500 — «лакмусовой бумажке» американской экономики. Это индекс 500 крупнейших компаний Америки, и за 6 месяцев он вырос на 13,7% без единой 5%-процентной коррекции, что является одним из наиболее продолжительных периодов за последние 100 лет.

Любопытно, что этот тренд отметился еще одним рекордом — масштабным недоверием инвесторов, каждый день ожидающих глубокую коррекцию. Наиболее точно текущее состояние передает старая поговорка: «фондовый рынок карабкается по стене страха и беспокойства».

На самом деле, несмотря на 3 возможные причины начала нового «пике» — для роста S&P 500 по-прежнему есть все фундаментальные предпосылки. Например, 89% недавних отчетов превзошли прогнозы прибыли, что является самым высоким показателем за всю историю, основанной на данных с 1994 года.

Вернемся к инвестбанкам. 5 августа главный стратег Goldman Sachs Дэвид Костин повысил целевой показатель S&P до 4700 пунктов на текущий год и до 4900 — на будущий. Повышение целевого показателя Goldman последовало за отчетом Oppenheimer от 2 августа, когда главный инвестиционный стратег Джон Штольцфус поднял годовой целевой показатель S&P 500 до аналогичных 4700 пунктов.

И это только «первые звоночки» — спустя пару недель большинство других рыночных стратегов также повысят свои прогнозы до примерно сопоставимых значений. В конечном счете волна повышений оценок может в очередной раз «подстегнуть» рынки к покорению новых максимумов. Кстати, текущие цели индекса S&P 500 на 2021 год вынесены в табличку ниже.

В заключении напомню, что инвестировать в S&P 500 может каждый. На Мосбирже это можно сделать, купив доли в фондах под тикерами $AKSP, $SBSP или $VTBA, ну а из зарубежных фондов наиболее популярны $SPY, $IVV или $VOO.

{kind=link}

Как «подсматривать» за хедж-фондами, подбирать REITы и огромная база интерактивных данных: новая подборка полезных ресурсов

С каждым разом — все интереснее. На этот раз а подборку попали в том числе и несколько экзотичных, однако действительно удобных сайтов. Пользуйтесь!

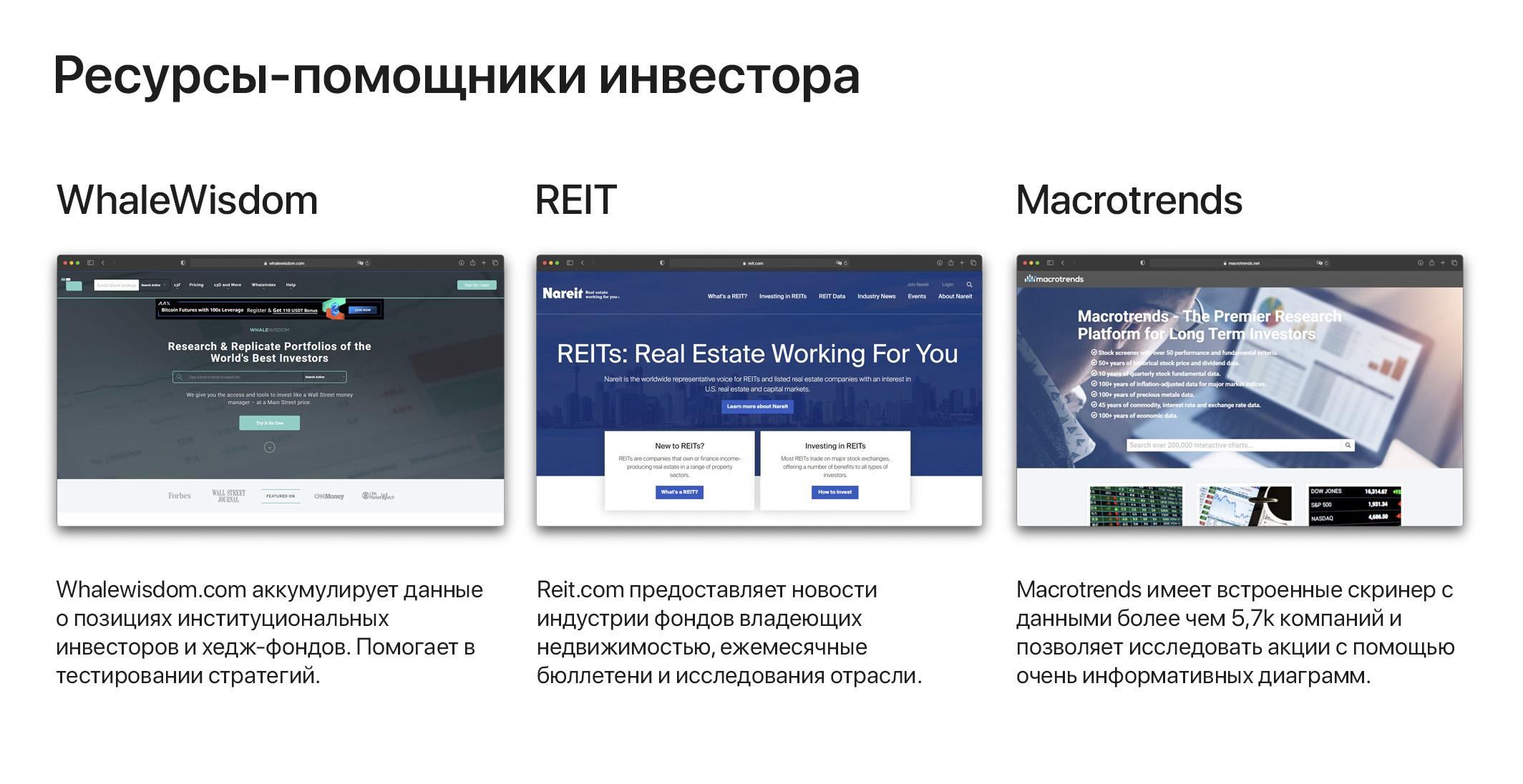

Whalewisdom.com аккумулирует данные о позициях институциональных инвесторов и хедж-фондов. Поскольку многие из них тратят десятки миллионов долларов в год на инвестиционные исследования, они не стремятся к публичности подобно Кэти Вуд и не афишируют на весь мир свои сделки.

Более того — большинство наиболее эффективных хедж-фондов закрыты для входа новых инвесторов на несколько лет вперед. Whalewisdom позволит вам «подсмотреть» и воспроизвести портфели ультра-профессионалов, не тратя на это ни цента.

Reit.com — незаменимый инструмент для первых инвестиционных шагов в мире REIT. REIT — это фонды, владеющие недвижимостью с целью ее сдачи в аренду и распределяющие акционерам не менее 90% дохода (по американским законам).

В США торгуются акции более двухсот публичных REITs, многие из которых представлены на Санкт-Петербургской бирже. Этот ресурс предлагает множество данных по теме, однако наиболее полезной частью является возможность подбора подходящих REIT исходя из вида их недвижимости (жилье, офисы, торговые центры и т.д.).

Macrotrends.net — крупнейшая по количеству пользователей исследовательская платформа для инвесторов. Её удивительная особенность — объем предоставляемых финансовых данных, несмотря на то, что платформа полностью бесплатна.

Macrotrends имеет встроенные скринер с данными более чем 5,7k компаний и позволяет исследовать акции с помощью очень информативных диаграмм, начиная от динамики выручки и заканчивая различными соотношениями. Подобную базу практически невозможно получить где-либо еще без финансовых затрат.

#инструменты

С каждым разом — все интереснее. На этот раз а подборку попали в том числе и несколько экзотичных, однако действительно удобных сайтов. Пользуйтесь!

Whalewisdom.com аккумулирует данные о позициях институциональных инвесторов и хедж-фондов. Поскольку многие из них тратят десятки миллионов долларов в год на инвестиционные исследования, они не стремятся к публичности подобно Кэти Вуд и не афишируют на весь мир свои сделки.

Более того — большинство наиболее эффективных хедж-фондов закрыты для входа новых инвесторов на несколько лет вперед. Whalewisdom позволит вам «подсмотреть» и воспроизвести портфели ультра-профессионалов, не тратя на это ни цента.

Reit.com — незаменимый инструмент для первых инвестиционных шагов в мире REIT. REIT — это фонды, владеющие недвижимостью с целью ее сдачи в аренду и распределяющие акционерам не менее 90% дохода (по американским законам).

В США торгуются акции более двухсот публичных REITs, многие из которых представлены на Санкт-Петербургской бирже. Этот ресурс предлагает множество данных по теме, однако наиболее полезной частью является возможность подбора подходящих REIT исходя из вида их недвижимости (жилье, офисы, торговые центры и т.д.).

Macrotrends.net — крупнейшая по количеству пользователей исследовательская платформа для инвесторов. Её удивительная особенность — объем предоставляемых финансовых данных, несмотря на то, что платформа полностью бесплатна.

Macrotrends имеет встроенные скринер с данными более чем 5,7k компаний и позволяет исследовать акции с помощью очень информативных диаграмм, начиная от динамики выручки и заканчивая различными соотношениями. Подобную базу практически невозможно получить где-либо еще без финансовых затрат.

#инструменты

{kind=link}

Одна акция, чтобы заработать на популярности PS5, XBOX и даже GTA V. Давайте разбираться…

PlayStation 5 и Xbox Series X/S стартовали в продажу в ноябре 2020 года. С тех пор их продажи растут экспоненциальными темпами и перешагнули отметку 11 и 7 млн экземпляров соответственно. Производители спешно наращивают производство, но все же не успевают за «диким» спросом.

Тут стоило бы ожидать разбор акции Microsoft и Sony, однако, нет… Сегодня предлагаю посмотреть на ситуацию под другим углом. Что делает счастливый покупатель новой PS5 или XBOX первым делом? Правильно, бежит покупать игры, иначе зачем ему это железо?

Другими словами, успех Microsoft и Sony «поднимает лодки» во всей игровой индустрии, а значит «набивать кошельки» в первую очередь будут издатели топовых игр, за которые геймеры голосуют долларом.

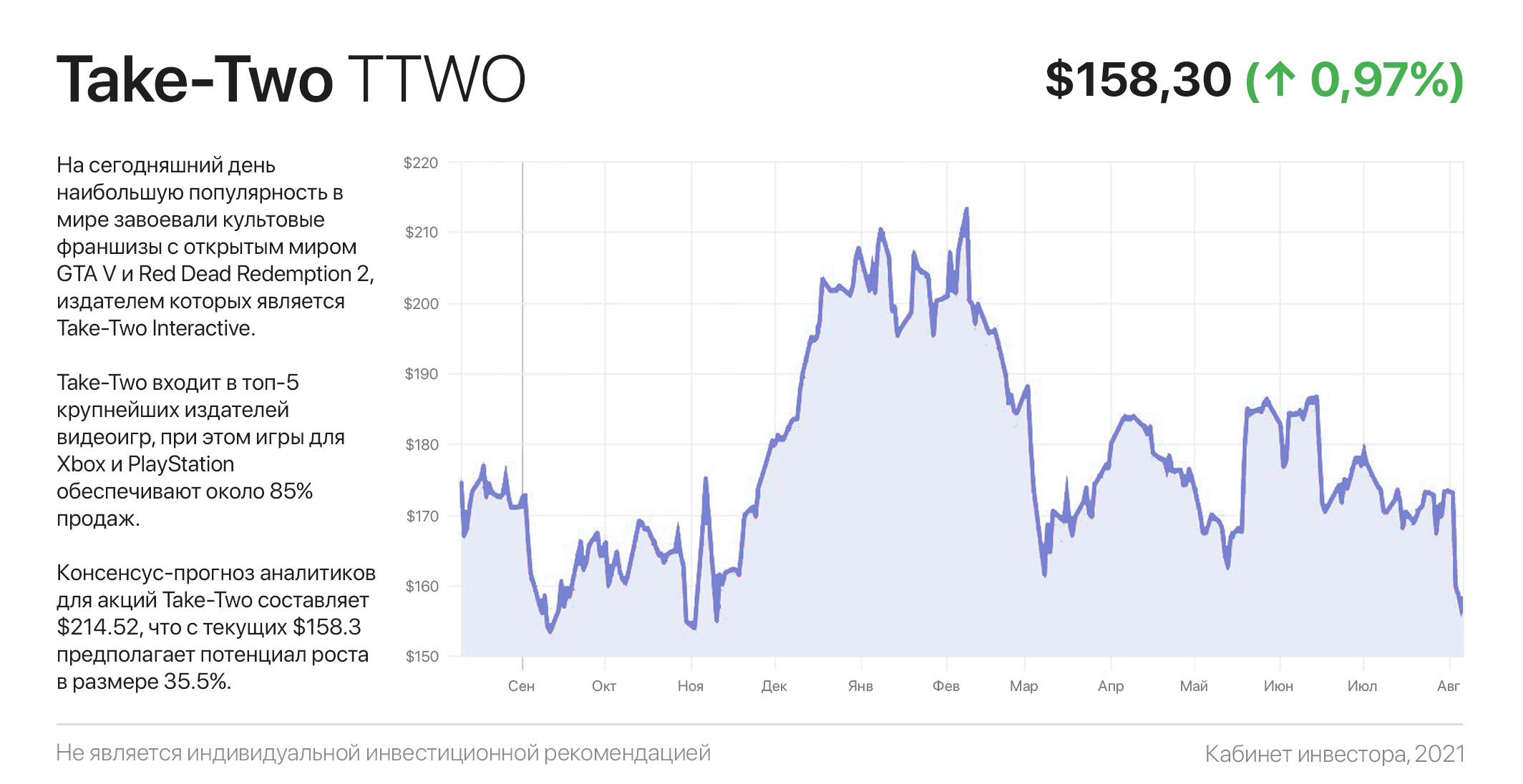

На сегодняшний день наибольшую популярность в мире завоевали культовые франшизы с открытым миром GTA V и Red Dead Redemption 2, издателем которых является Take-Two Interactive.

Take-Two входит в топ-5 крупнейших издателей видеоигр, при этом игры для Xbox и PlayStation обеспечивают около 85% продаж. Не нужно быть гением, чтобы понять, что почти каждая проданная консоль приносит Take-Two одного платящего клиента.

Кроме GTA V и RDR 2 в библиотеке Take-Two еще несколько десятков популярных игр. В период с ноября по март стартуют продажи еще нескольких крутых проектов (4 основных игры и 6 обновлений), а уже в 2022-2023 годах компания планирует выпустить еще 27 платных игр.

Последние три года чистая прибыль Take-Two растет по 52% г/г и по прогнозам ее размер достигнет $12 на акцию к январю 2025 года. Однако, учитывая успех nextgen-консолей и сильную библиотеку игр Take-Two, эту цифру мы можем увидеть гораздо раньше.

На сегодняшний день консенсус-прогноз аналитиков для акций $TTWO составляет $214.52, что с текущих $158.3 предполагает потенциал роста в размере 35.5%. Из 22 аналитиков 16 — рекомендует покупать акции Take-Two, 5 — держать и 1 — продавать.

#инвестидеи

PlayStation 5 и Xbox Series X/S стартовали в продажу в ноябре 2020 года. С тех пор их продажи растут экспоненциальными темпами и перешагнули отметку 11 и 7 млн экземпляров соответственно. Производители спешно наращивают производство, но все же не успевают за «диким» спросом.

Тут стоило бы ожидать разбор акции Microsoft и Sony, однако, нет… Сегодня предлагаю посмотреть на ситуацию под другим углом. Что делает счастливый покупатель новой PS5 или XBOX первым делом? Правильно, бежит покупать игры, иначе зачем ему это железо?

Другими словами, успех Microsoft и Sony «поднимает лодки» во всей игровой индустрии, а значит «набивать кошельки» в первую очередь будут издатели топовых игр, за которые геймеры голосуют долларом.

На сегодняшний день наибольшую популярность в мире завоевали культовые франшизы с открытым миром GTA V и Red Dead Redemption 2, издателем которых является Take-Two Interactive.

Take-Two входит в топ-5 крупнейших издателей видеоигр, при этом игры для Xbox и PlayStation обеспечивают около 85% продаж. Не нужно быть гением, чтобы понять, что почти каждая проданная консоль приносит Take-Two одного платящего клиента.

Кроме GTA V и RDR 2 в библиотеке Take-Two еще несколько десятков популярных игр. В период с ноября по март стартуют продажи еще нескольких крутых проектов (4 основных игры и 6 обновлений), а уже в 2022-2023 годах компания планирует выпустить еще 27 платных игр.

Последние три года чистая прибыль Take-Two растет по 52% г/г и по прогнозам ее размер достигнет $12 на акцию к январю 2025 года. Однако, учитывая успех nextgen-консолей и сильную библиотеку игр Take-Two, эту цифру мы можем увидеть гораздо раньше.

На сегодняшний день консенсус-прогноз аналитиков для акций $TTWO составляет $214.52, что с текущих $158.3 предполагает потенциал роста в размере 35.5%. Из 22 аналитиков 16 — рекомендует покупать акции Take-Two, 5 — держать и 1 — продавать.

#инвестидеи

{kind=link}

Дешевле, чем гуру. Эти 10 перспективных акций вы можете купить выгоднее лучших инвесторов

По мере роста фондового рынка становится сложно найти акции по разумной цене с потенциалом роста. «Шпаргалка для инвесторов» Cheaperthanguru позволяет заглянуть в портфели «рок-звезд финансового мира» и найти недооцененные акции, которые просели в цене после их покупки лучшими инвесторами, но все же на сегодняшний день имеют неплохой потенциал роста.

Например, Уоррен Баффет держит акции Merck. Компания разработала и до 2028 года имеет эксклюзивное право на продажу Keytruda — уникального во всем мире препарата для лечения рака.

Продажи Keytruda ежеквартально растут темпами по 20-30% г/г и достигли невероятных $4,2 млрд в квартал, что сопоставимо с квартальной выручкой крупнейшей в России металлургической компании НЛМК. Всего же в портфеле Merck более 90 препаратов.

Другими словами, — выбор Баффета понятен. А благодаря тому, что с момента его покупки акции Merck стали дешевле на 7,6%, купить долю в компании можно дешевле гуру.

Знаменитый Джулиан Робертсон на протяжении всего 2020 года скупал акции Uber. После коррекции они торгуются на 4% дешевле его цены покупки. Казалось бы, в чем идея покупки агрегатора такси стоимость более $83 млрд? Однако финансовый расчет не должен лежать на поверхности.

Сегодня компания генерирует $12,8 млрд выручки от десятков тысяч водителей по всему миру. Этот бренд легко узнаваем, присутствует на каждом континенте и вызывает доверие потребителей. Сетевой охват этого бизнеса — главная ценность компании, а ежегодные убытки — плата за сохранение и поддержание этой мега-сети.

Попробуйте рассчитать, во сколько раз будет больше выручка Uber, когда в перспективе 5+ лет компания начнет уходить от услуг водителей и в коллаборации с Tesla, Ford, GM, Baidu, а возможно и Яндекс — заведет собственный парк роботакси. В перспективе 10-15 лет Uber имеет шансы стать таксомоторным монополистом глобального масштаба, и тогда его текущая цена в $83 млрд останется только в истории.

На самом деле подобных акций не так уж и мало. На картинке ниже — некоторые из наиболее перспективных ценных бумаг, которые сейчас стоят даже дешевле, чем когда-то за них заплатили лучшие инвесторы.

По мере роста фондового рынка становится сложно найти акции по разумной цене с потенциалом роста. «Шпаргалка для инвесторов» Cheaperthanguru позволяет заглянуть в портфели «рок-звезд финансового мира» и найти недооцененные акции, которые просели в цене после их покупки лучшими инвесторами, но все же на сегодняшний день имеют неплохой потенциал роста.

Например, Уоррен Баффет держит акции Merck. Компания разработала и до 2028 года имеет эксклюзивное право на продажу Keytruda — уникального во всем мире препарата для лечения рака.

Продажи Keytruda ежеквартально растут темпами по 20-30% г/г и достигли невероятных $4,2 млрд в квартал, что сопоставимо с квартальной выручкой крупнейшей в России металлургической компании НЛМК. Всего же в портфеле Merck более 90 препаратов.

Другими словами, — выбор Баффета понятен. А благодаря тому, что с момента его покупки акции Merck стали дешевле на 7,6%, купить долю в компании можно дешевле гуру.

Знаменитый Джулиан Робертсон на протяжении всего 2020 года скупал акции Uber. После коррекции они торгуются на 4% дешевле его цены покупки. Казалось бы, в чем идея покупки агрегатора такси стоимость более $83 млрд? Однако финансовый расчет не должен лежать на поверхности.

Сегодня компания генерирует $12,8 млрд выручки от десятков тысяч водителей по всему миру. Этот бренд легко узнаваем, присутствует на каждом континенте и вызывает доверие потребителей. Сетевой охват этого бизнеса — главная ценность компании, а ежегодные убытки — плата за сохранение и поддержание этой мега-сети.

Попробуйте рассчитать, во сколько раз будет больше выручка Uber, когда в перспективе 5+ лет компания начнет уходить от услуг водителей и в коллаборации с Tesla, Ford, GM, Baidu, а возможно и Яндекс — заведет собственный парк роботакси. В перспективе 10-15 лет Uber имеет шансы стать таксомоторным монополистом глобального масштаба, и тогда его текущая цена в $83 млрд останется только в истории.

На самом деле подобных акций не так уж и мало. На картинке ниже — некоторые из наиболее перспективных ценных бумаг, которые сейчас стоят даже дешевле, чем когда-то за них заплатили лучшие инвесторы.

{kind=link}

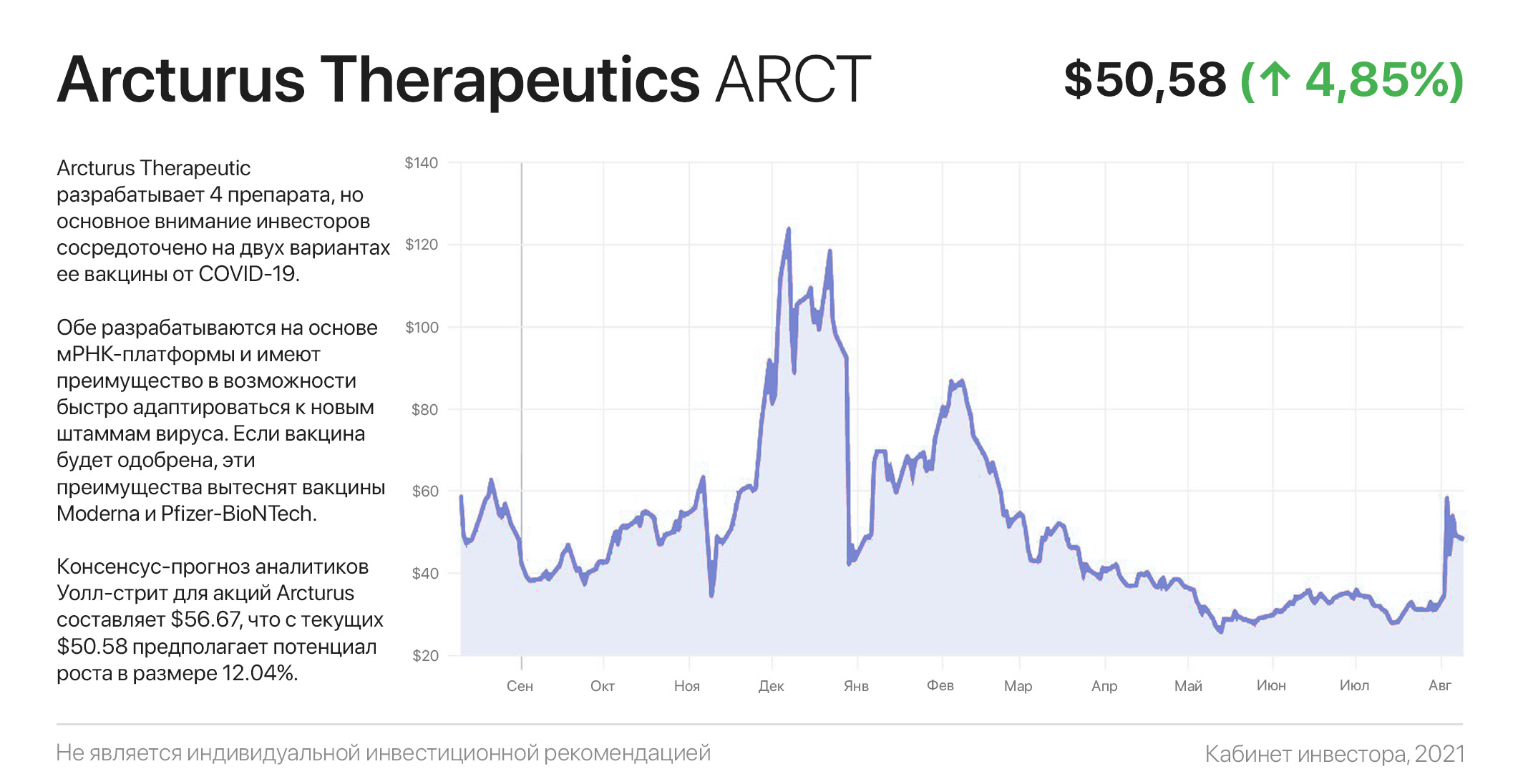

Новая «темная лошадка» на рынке вакцин. Насколько интересны акции Arcturus?

Относится к вакцинации можно по-разному, однако нужно признать: деньги в этой сфере «крутятся» немалые. Например, капитализация Moderna с ее одной лишь вакциной вплотную подобралась к 200 млрд долларов.

А теперь вопрос: вы уже слышали о Arcturus Therapeutics? Нет? А между тем эта американская компания готовится повторить успех Moderna. Arcturus разрабатывает 4 препарата, но основное внимание инвесторов сосредоточено на двух вариантах ее вакцины от covid-19.

Обе прививки разрабатываются на основе мРНК-платформы и имеют преимущество в возможности быстро адаптироваться к новым штаммам вируса. Если вакцина будет одобрена, это и другие преимущества вытеснят вакцины Moderna и Pfizer-BioNTech как препараты второй линии.

Удивительно, как стремительно развиваются события: 2 августа Arcturus и крупнейший частный промышленный конгломерат во Вьетнаме Vingroup объявили о создании завода по производству вакцины мощностью 200 млн доз в год.

Спустя неделю (9 августа) Arcturus объявила о начале исследования на третьей фазе во Вьетнаме и обозначила декабрь в качестве потенциальной даты получения разрешения.

Логично полагать, что в случае успеха одним Вьетнамом бизнес Arcturus не ограничится. «Непробиваемая» вакцина, вызывающая надежный и долгий иммунный ответ — остро необходима человечеству. При текущей рыночной капитализации в $1,3 млрд $ARCT торгуется за мизерную долю от старших аналогов.

Учитывая, что эффективность всех существующих вакцин от дельта-варианта коронавируса крайне сомнительна (что очевидно из роста количества заболевших в США и других странах, прививавшихся вакцинами Moderna и Pfizer-BioNTech), — в случае одобрения успех Arcturus может быть ошеломительным.

#инвестидеи

Относится к вакцинации можно по-разному, однако нужно признать: деньги в этой сфере «крутятся» немалые. Например, капитализация Moderna с ее одной лишь вакциной вплотную подобралась к 200 млрд долларов.

А теперь вопрос: вы уже слышали о Arcturus Therapeutics? Нет? А между тем эта американская компания готовится повторить успех Moderna. Arcturus разрабатывает 4 препарата, но основное внимание инвесторов сосредоточено на двух вариантах ее вакцины от covid-19.

Обе прививки разрабатываются на основе мРНК-платформы и имеют преимущество в возможности быстро адаптироваться к новым штаммам вируса. Если вакцина будет одобрена, это и другие преимущества вытеснят вакцины Moderna и Pfizer-BioNTech как препараты второй линии.

Удивительно, как стремительно развиваются события: 2 августа Arcturus и крупнейший частный промышленный конгломерат во Вьетнаме Vingroup объявили о создании завода по производству вакцины мощностью 200 млн доз в год.

Спустя неделю (9 августа) Arcturus объявила о начале исследования на третьей фазе во Вьетнаме и обозначила декабрь в качестве потенциальной даты получения разрешения.

Логично полагать, что в случае успеха одним Вьетнамом бизнес Arcturus не ограничится. «Непробиваемая» вакцина, вызывающая надежный и долгий иммунный ответ — остро необходима человечеству. При текущей рыночной капитализации в $1,3 млрд $ARCT торгуется за мизерную долю от старших аналогов.

Учитывая, что эффективность всех существующих вакцин от дельта-варианта коронавируса крайне сомнительна (что очевидно из роста количества заболевших в США и других странах, прививавшихся вакцинами Moderna и Pfizer-BioNTech), — в случае одобрения успех Arcturus может быть ошеломительным.

#инвестидеи

{kind=link}

Собираем космический корабль или как инвестору заработать на новой «битве за космос»

Космическая промышленность становится одной из самых прибыльных и быстрорастущих в мире. Отрасль с оборотом более $400 млрд в 2020 году, согласно прогнозам Bank of America будет расти со среднегодовым темпом роста 13,4% и достигнет $1,4 трлн к 2030 году.

Самый перспективный амбассадор отрасли — SpaceX Илона Маска — непубличная компания. Илон не спешит выходить на IPO, по максимуму развивая компанию и «набивая» ее цену. SpaceX — самая «громкая» компания отрасли, но далеко не единственная.

Больше полувека назад Boeing построил первую ступень ракеты Saturn V, доставившей Apollo 11 на Луну в 1969 году. Сегодня компания строит для NASA космические капсулы для полетов на МКС и модули, исследовательские зонды и спутники, а также самую мощную из когда-либо созданных ракет Space Launch System. SLS предназначена для исследования глубокого космоса, включая полеты на Марс, Сатурн и Юпитер.

NASA также работает с другими признанными космическими компаниями, такими как Lockheed Martin. В 2020 году объем продаж компании в космическом сегменте, включающий разработку спутников, стратегических ракет, решения для космических миссий и исследованию дальнего космоса, составил $11,9 млрд (18.5% всего дохода компании).

Еще одна любопытная компания — Aerojet Rocketdyne, проектирует и производит жидкостные и твердотопливные ракетные двигатели как для многоцелевых ракет (и выхода на орбиту Земли), так и для космических зондов и спутников.

В апреле компания успешно завершила испытания самого мощного в мире водородного ракетного двигателя, создаваемого для тяжелой ракеты-носителя Delta IV по заказу United Launch Alliance (совместное предприятие Boeing и Lockheed Martin).

Но это еще далеко не все! На картинке ниже вы найдете полный список из 10 наиболее перспективных компаний-бенефициаров развития космической отрасли.

Космическая промышленность становится одной из самых прибыльных и быстрорастущих в мире. Отрасль с оборотом более $400 млрд в 2020 году, согласно прогнозам Bank of America будет расти со среднегодовым темпом роста 13,4% и достигнет $1,4 трлн к 2030 году.

Самый перспективный амбассадор отрасли — SpaceX Илона Маска — непубличная компания. Илон не спешит выходить на IPO, по максимуму развивая компанию и «набивая» ее цену. SpaceX — самая «громкая» компания отрасли, но далеко не единственная.

Больше полувека назад Boeing построил первую ступень ракеты Saturn V, доставившей Apollo 11 на Луну в 1969 году. Сегодня компания строит для NASA космические капсулы для полетов на МКС и модули, исследовательские зонды и спутники, а также самую мощную из когда-либо созданных ракет Space Launch System. SLS предназначена для исследования глубокого космоса, включая полеты на Марс, Сатурн и Юпитер.

NASA также работает с другими признанными космическими компаниями, такими как Lockheed Martin. В 2020 году объем продаж компании в космическом сегменте, включающий разработку спутников, стратегических ракет, решения для космических миссий и исследованию дальнего космоса, составил $11,9 млрд (18.5% всего дохода компании).

Еще одна любопытная компания — Aerojet Rocketdyne, проектирует и производит жидкостные и твердотопливные ракетные двигатели как для многоцелевых ракет (и выхода на орбиту Земли), так и для космических зондов и спутников.

В апреле компания успешно завершила испытания самого мощного в мире водородного ракетного двигателя, создаваемого для тяжелой ракеты-носителя Delta IV по заказу United Launch Alliance (совместное предприятие Boeing и Lockheed Martin).

Но это еще далеко не все! На картинке ниже вы найдете полный список из 10 наиболее перспективных компаний-бенефициаров развития космической отрасли.

{kind=link}

Disney бросает вызов Netflix! На этот раз повод серьезный…

Ночью империя Disney сообщила о росте выручки за третий финансовый квартал (завершился 3 июля) на 45% год-к-году, — до $17 млрд. Скорректированная чистая прибыль подскочила в 10 раз, до $0,80 на акцию и на 45% превзошла прогнозы аналитиков.

При этом Disney отметила, что по причине приостановки движения круизных лайнеров и сокращения производственных мощностей в тематических парках из-за covid, компания недосчиталась $1,6 млрд операционной прибыли за прошедшее 9 месяцев.

Если рост доходов был ожидаемым — тематические парки и курорты недавно все же возобновили работу, то от стримингового бизнеса такого роста едва ли кто ожидал. Количество подписчиков Disney+ достигло 116 млн, прибавив 12% по сравнению с предыдущим кварталом и более 100% год-к-году.

Учитывая, что Disney+ был запущен около 2 лет назад, это невероятный результат по сравнению с приростом подписчиков Netflix на 1,7% кв/кв и 8,4% г/г. Своему успеху Disney обязана купленным в 2019 году Star India 21st Century Fox и ее платформе Hotstar. Сегодня бренд Disney + Hotstar занимает 41% рынка потокового вещания Индии с населением ~1,35 млрд человек.

Вообще, согласно прогнозам, в первый год после полного восстановления круизов и трафика тематических парков Disney может принести до $95 млрд выручки и ~$15 млрд скорректированной чистой прибыли. В итоге форвардный двухлетний P/Е 21,5х — на треть дешевле аналогичной двухлетней оценки Netflix (30х).

К слову, консенсус-прогноз аналитиков до выхода отчётности акций Walt Disney составлял $210.71, что с текущих $188 предполагает потенциал роста в размере 11.8%. Однако по результатам отчета следует ожидать волну повышений.

#инвестидеи

Ночью империя Disney сообщила о росте выручки за третий финансовый квартал (завершился 3 июля) на 45% год-к-году, — до $17 млрд. Скорректированная чистая прибыль подскочила в 10 раз, до $0,80 на акцию и на 45% превзошла прогнозы аналитиков.

При этом Disney отметила, что по причине приостановки движения круизных лайнеров и сокращения производственных мощностей в тематических парках из-за covid, компания недосчиталась $1,6 млрд операционной прибыли за прошедшее 9 месяцев.

Если рост доходов был ожидаемым — тематические парки и курорты недавно все же возобновили работу, то от стримингового бизнеса такого роста едва ли кто ожидал. Количество подписчиков Disney+ достигло 116 млн, прибавив 12% по сравнению с предыдущим кварталом и более 100% год-к-году.

Учитывая, что Disney+ был запущен около 2 лет назад, это невероятный результат по сравнению с приростом подписчиков Netflix на 1,7% кв/кв и 8,4% г/г. Своему успеху Disney обязана купленным в 2019 году Star India 21st Century Fox и ее платформе Hotstar. Сегодня бренд Disney + Hotstar занимает 41% рынка потокового вещания Индии с населением ~1,35 млрд человек.

Вообще, согласно прогнозам, в первый год после полного восстановления круизов и трафика тематических парков Disney может принести до $95 млрд выручки и ~$15 млрд скорректированной чистой прибыли. В итоге форвардный двухлетний P/Е 21,5х — на треть дешевле аналогичной двухлетней оценки Netflix (30х).

К слову, консенсус-прогноз аналитиков до выхода отчётности акций Walt Disney составлял $210.71, что с текущих $188 предполагает потенциал роста в размере 11.8%. Однако по результатам отчета следует ожидать волну повышений.

#инвестидеи

{kind=link}

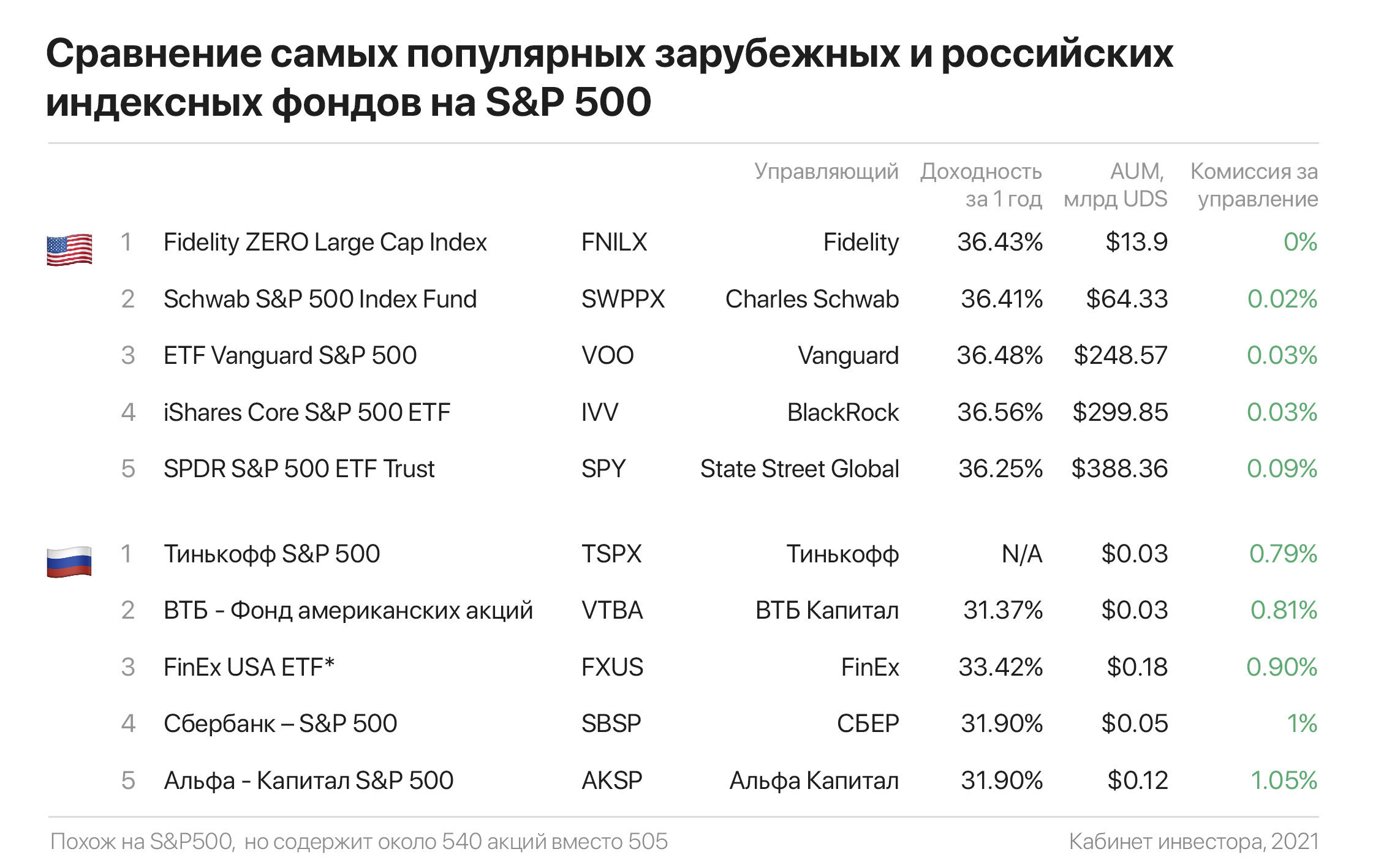

Как и зачем одновременно купить акции 500 лучших американских компаний?

Инвесторам, которые хотят выйти на фондовый рынок, но задаются вопросом, какие акции покупать, Уоррен Баффет не раз советовал купить сразу 500 акций. «На мой взгляд, для большинства людей лучше всего владеть индексным фондом S&P 500», — сказал Баффетт на ежегодном собрании Berkshire Hathaway в мае.

Неудивительно почему — индекс Standard & Poor's 500, на котором основаны эти фонды, последние 30 лет в среднем приносит около 10% годовых и дает экспозицию сразу на пять сотен лучших компаний Америки. С индексным фондом S&P 500 вы в прямом смысле владеете рынком, ведь именно S&P 500 принято считать эталоном доходности фондового рынка.

Следует признать, что в активных инвестициях для непрофессиональных инвесторов почти нет смысла — за аналогичные 30 лет типичный активный инвестор отстал в доходности от S&P 500 примерно на 3 п.п. Тут есть хорошая аналогия с солдатами, идущими в бой: каждый рассчитывает вернуться, но повезет лишь немногим.

Ежегодные 3% означают двухкратное отставание в доходности за 25 лет и четырёхкратное за 50, — что выглядит уже критически значительно. Поэтому для большинства инвесторов гораздо проще инвестировать в индексные фонды, чем пытаться «поймать» отдельные акции.

Купить S&P-ETF на удивление просто — только в США доступны 103 фонда. Поскольку каждый из фондов имеет одинаковые акции и их веса в портфеле, выбирать нужно фонд с самыми низкими расходами. Чемпион среди них — Fidelity ZERO Large Cap Index $FNILX с коэффициентом затрат 0%.

К сожалению, с S&P-ETF в России пока все очень грустно. Минимальная комиссия начинается от 0,79% у фонда от Тинькофф ($TSPX) и доходит до 1,05% у Альфа-Банка ($AKSP). При этом многие российские фонды инвестируют не напрямую в акции, а держат на балансе крупнейшие американские ETF под фактически нулевые комиссии (фонд фондов).

Диспропорция в затратах объяснима отсутствием конкуренции — из-за регуляторных препятствий акции иностранных ETF не имеют листинга на биржах РФ и сегодня доступны только квалифицированным инвесторам через внебиржевые сделки. Однако в ближайшее время ЦБ обещал либерализацию регулирования, что позволит крупнейшим в мире ETF появиться на российских биржах.

#инструкции

Инвесторам, которые хотят выйти на фондовый рынок, но задаются вопросом, какие акции покупать, Уоррен Баффет не раз советовал купить сразу 500 акций. «На мой взгляд, для большинства людей лучше всего владеть индексным фондом S&P 500», — сказал Баффетт на ежегодном собрании Berkshire Hathaway в мае.

Неудивительно почему — индекс Standard & Poor's 500, на котором основаны эти фонды, последние 30 лет в среднем приносит около 10% годовых и дает экспозицию сразу на пять сотен лучших компаний Америки. С индексным фондом S&P 500 вы в прямом смысле владеете рынком, ведь именно S&P 500 принято считать эталоном доходности фондового рынка.

Следует признать, что в активных инвестициях для непрофессиональных инвесторов почти нет смысла — за аналогичные 30 лет типичный активный инвестор отстал в доходности от S&P 500 примерно на 3 п.п. Тут есть хорошая аналогия с солдатами, идущими в бой: каждый рассчитывает вернуться, но повезет лишь немногим.

Ежегодные 3% означают двухкратное отставание в доходности за 25 лет и четырёхкратное за 50, — что выглядит уже критически значительно. Поэтому для большинства инвесторов гораздо проще инвестировать в индексные фонды, чем пытаться «поймать» отдельные акции.

Купить S&P-ETF на удивление просто — только в США доступны 103 фонда. Поскольку каждый из фондов имеет одинаковые акции и их веса в портфеле, выбирать нужно фонд с самыми низкими расходами. Чемпион среди них — Fidelity ZERO Large Cap Index $FNILX с коэффициентом затрат 0%.

К сожалению, с S&P-ETF в России пока все очень грустно. Минимальная комиссия начинается от 0,79% у фонда от Тинькофф ($TSPX) и доходит до 1,05% у Альфа-Банка ($AKSP). При этом многие российские фонды инвестируют не напрямую в акции, а держат на балансе крупнейшие американские ETF под фактически нулевые комиссии (фонд фондов).

Диспропорция в затратах объяснима отсутствием конкуренции — из-за регуляторных препятствий акции иностранных ETF не имеют листинга на биржах РФ и сегодня доступны только квалифицированным инвесторам через внебиржевые сделки. Однако в ближайшее время ЦБ обещал либерализацию регулирования, что позволит крупнейшим в мире ETF появиться на российских биржах.

#инструкции

{kind=link}

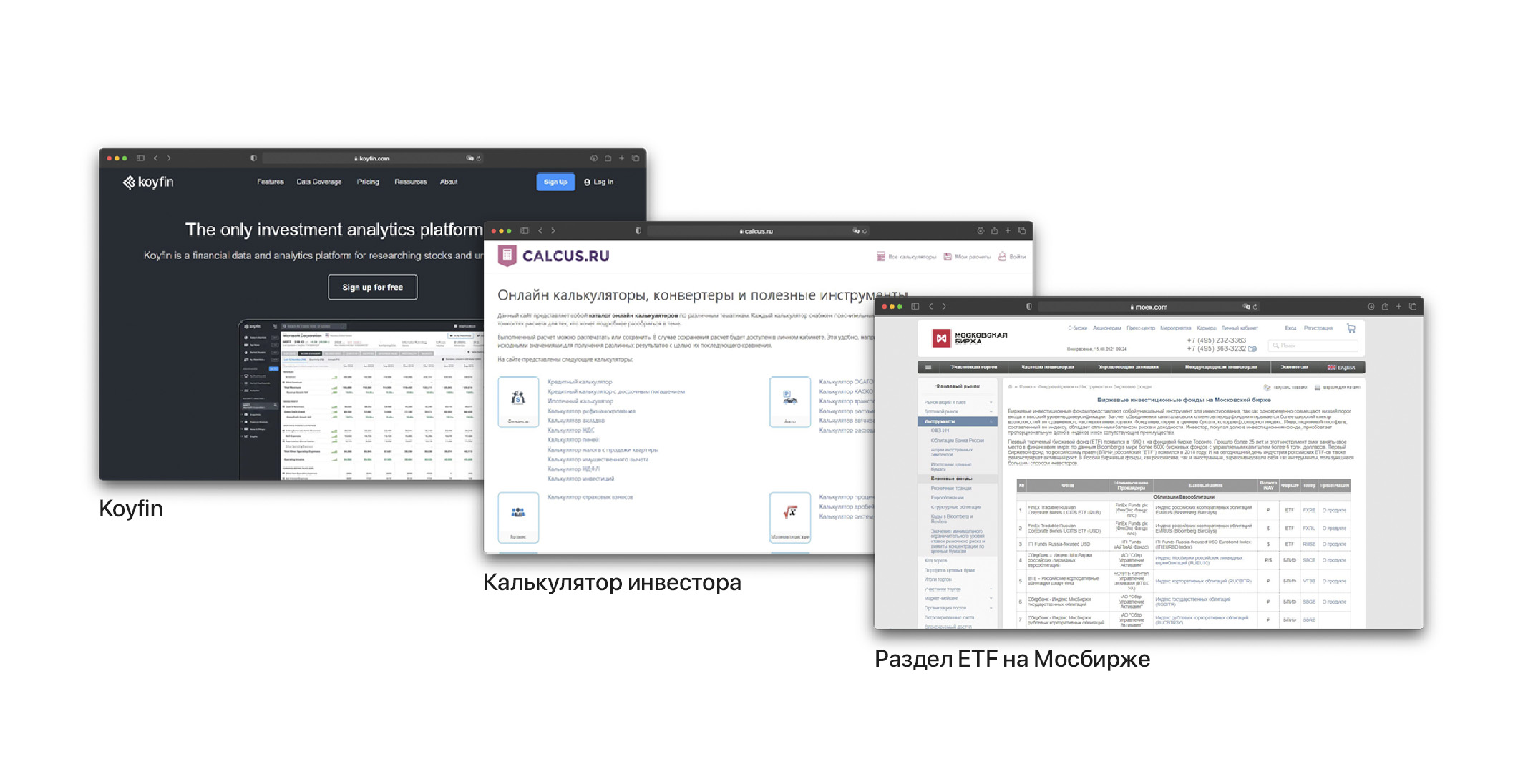

Мини-Bloomberg, калькулятор инвестора и полный список фондов Мосбиржи: еще одна подборка полезных ресурсов

Как рассказывал Баффет, в былые времена он сутки напролет читал кубометры отчетности интересующих компаний, прежде чем вложить в них деньги.

Сегодня, чтобы узнать ровно столько же, достаточно сделать пару кликов. Если знать, где…

Koyfin.com можно назвать самой лучшей условно-бесплатной платформой для исследования компаний и отслеживания рыночных тенденций. С помощью очень удобного дашборда платформа дает доступ к сгруппированной отчетности компаний, их финансовым коэффициентам и мультипликаторам.

Данные включают target-цены и прогнозы прибыли компаний, а также их экспозицию в ETF. Наличие массива данных позволяет сравнить терминал ни с чем иным, как с кусочком знаменитого Bloomberg...

Calcus.ru — это калькулятор инвестиций, который поможет определить или скорректировать свои финансовые цели. Заполнив несколько переменных, вы увидите, как ваши первоначальные вложения, частота дополнительных взносов и терпимость к риску (уровень ожидаемой доходности) могут повлиять на рост вашего капитала.

Впечатлительным людям переходить по ссылке строго не рекомендую — «запах денег» приведет к тому, что вы откажетесь от вкусных, алкогольных и прочих вредных привычек в пользу скучной экономии и инвестиций.

Раздел ETF на сайте Московской биржи — самая полная библиотека о биржевых инвестиционных фондов в Рунете. С удивительной скоростью их количество доросло до 94 штук (когда только успели) и частному инвестору порой бывает трудно понять их экспозицию.

На сайте МОЕХ вы не увидите красочных картинок и графиков доходности. Зато вы быстро подберете несколько подходящих вашим целям фондов для более глубокого изучения.

#инструменты

Как рассказывал Баффет, в былые времена он сутки напролет читал кубометры отчетности интересующих компаний, прежде чем вложить в них деньги.

Сегодня, чтобы узнать ровно столько же, достаточно сделать пару кликов. Если знать, где…

Koyfin.com можно назвать самой лучшей условно-бесплатной платформой для исследования компаний и отслеживания рыночных тенденций. С помощью очень удобного дашборда платформа дает доступ к сгруппированной отчетности компаний, их финансовым коэффициентам и мультипликаторам.

Данные включают target-цены и прогнозы прибыли компаний, а также их экспозицию в ETF. Наличие массива данных позволяет сравнить терминал ни с чем иным, как с кусочком знаменитого Bloomberg...

Calcus.ru — это калькулятор инвестиций, который поможет определить или скорректировать свои финансовые цели. Заполнив несколько переменных, вы увидите, как ваши первоначальные вложения, частота дополнительных взносов и терпимость к риску (уровень ожидаемой доходности) могут повлиять на рост вашего капитала.

Впечатлительным людям переходить по ссылке строго не рекомендую — «запах денег» приведет к тому, что вы откажетесь от вкусных, алкогольных и прочих вредных привычек в пользу скучной экономии и инвестиций.

Раздел ETF на сайте Московской биржи — самая полная библиотека о биржевых инвестиционных фондов в Рунете. С удивительной скоростью их количество доросло до 94 штук (когда только успели) и частному инвестору порой бывает трудно понять их экспозицию.

На сайте МОЕХ вы не увидите красочных картинок и графиков доходности. Зато вы быстро подберете несколько подходящих вашим целям фондов для более глубокого изучения.

#инструменты

{kind=link}

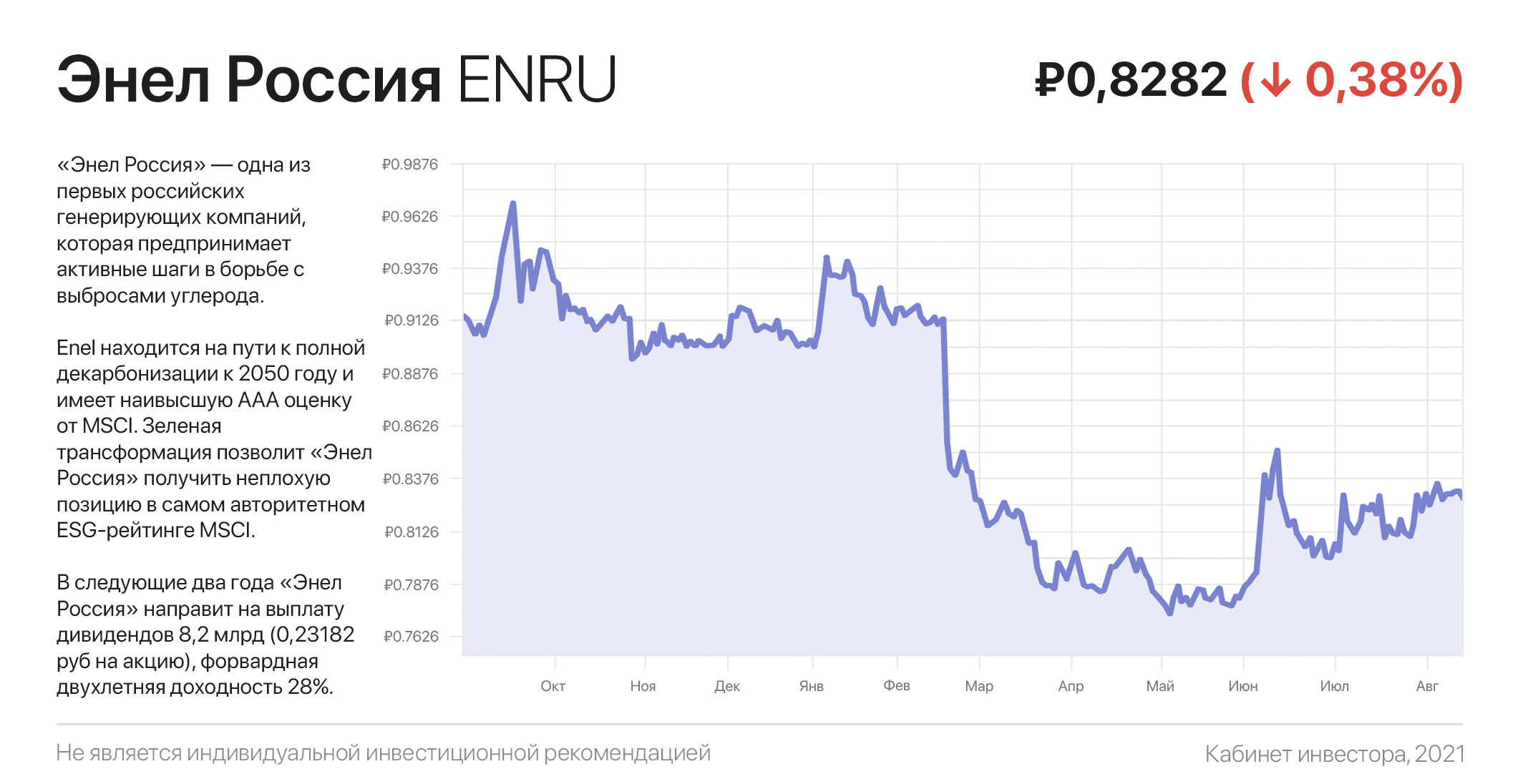

Как заработать 60% за два года на «зелёной» трансформации

Сегодня у нас на обзоре «Энел Россия» — одна из первых российских энергетических компаний, которая предпринимает активные шаги в борьбе с выбросами углерода.

«Зеленая» трансформация позволит «Энел Россия» получить неплохую позицию в самом авторитетном ESG-рейтинге MSCI, после чего акции начнут покупать «зеленые фонды» и вызовут рост их стоимости. К слову, итальянский холдинг Enel, владеющий 56% акций компании, уже имеет наивысшую ААА оценку от MSCI.

Звучит вроде неплохо, а теперь вернемся в настоящее… До 2023 года компания обещала направлять на дивиденды фиксированные 3 млрд ₽ в год. Однако в связи с пиком капитальных затрат в феврале «Энел Россия» перенесла выплату дивидендов с 2021 на 2023 год, после чего котировки акций рухнули до минимальных с 2016 года значений.

Вместе с тем обещания менеджмента выглядят крайне привлекательно: 3 млрд ₽ в 2022 и 5,2 млрд ₽ в 2023 гг. (перенесенные 3 млрд ₽ с 2021 года, плюс 65% от чистой прибыли за 2022 год, примерно 2,2 млрд ₽).

В итоге в следующие два года «Энел Россия» направит на выплату дивидендов 8,2 млрд (0,23182 руб на акцию), форвардная (ожидаемая) двухлетняя доходность 28%.

Поскольку фундаментально компания выглядит очень крепкой (низкий долг и высокая рентабельность), кроме высокой дивдоходности, акционеры рискуют получить еще как минимум 30% рост стоимости своих акций с текущих минимумов. Если менеджмент вновь не придумает, какуронить котировки оптимизировать финансирование…

#инвестидеи

Сегодня у нас на обзоре «Энел Россия» — одна из первых российских энергетических компаний, которая предпринимает активные шаги в борьбе с выбросами углерода.

«Зеленая» трансформация позволит «Энел Россия» получить неплохую позицию в самом авторитетном ESG-рейтинге MSCI, после чего акции начнут покупать «зеленые фонды» и вызовут рост их стоимости. К слову, итальянский холдинг Enel, владеющий 56% акций компании, уже имеет наивысшую ААА оценку от MSCI.

Звучит вроде неплохо, а теперь вернемся в настоящее… До 2023 года компания обещала направлять на дивиденды фиксированные 3 млрд ₽ в год. Однако в связи с пиком капитальных затрат в феврале «Энел Россия» перенесла выплату дивидендов с 2021 на 2023 год, после чего котировки акций рухнули до минимальных с 2016 года значений.

Вместе с тем обещания менеджмента выглядят крайне привлекательно: 3 млрд ₽ в 2022 и 5,2 млрд ₽ в 2023 гг. (перенесенные 3 млрд ₽ с 2021 года, плюс 65% от чистой прибыли за 2022 год, примерно 2,2 млрд ₽).

В итоге в следующие два года «Энел Россия» направит на выплату дивидендов 8,2 млрд (0,23182 руб на акцию), форвардная (ожидаемая) двухлетняя доходность 28%.

Поскольку фундаментально компания выглядит очень крепкой (низкий долг и высокая рентабельность), кроме высокой дивдоходности, акционеры рискуют получить еще как минимум 30% рост стоимости своих акций с текущих минимумов. Если менеджмент вновь не придумает, как

#инвестидеи

{kind=link}

Извлекаем выгоду из всеобщей любви к кофе

Какой рынок уступает по объёму только рынку нефти? Ответ может показаться неожиданным — мировой рынок кофе. Слышали истории, что если отказаться от чашечки кофе to go и вложить эти деньги в акции, то можно существенно их преумножить?

Так вот, по подсчётам экспертов Роскачества россияне тратят на кофе в среднем 3285 рублей в год. Если бы мы в 2020 году немного добавили денег и купили одну акцию Starbucks, то наше вложение сегодня показывало рост в 1,5 раза. В полтора раза больше кофе!

Статистика любопытная, но кое-что нужно учесть. Экспортёры кофе исторически с алчностью реагируют на природные катаклизмы, а в этом году на фоне сильной засухи урожайность кофейных плантаций в Бразилии и Колумбии оказалась почти на треть ниже нормы. В итоге цены на зеленые кофейные зерна выросли на 70%.

Как и в случае любых кризисов, когда производители видят трагедию — инвесторы видят возможность. Если у вас соответствующий риск-профиль и вы готовы подождать, то вскоре может появиться отличная возможность заработать на зависимости миллионов от бодрящего напитка, купив акции кофейных компаний в подходящий момент.

Второй вариант — рассмотреть альтернативы. Исторически позитивную динамику вместе с ростом цен на кофе показывают такие компании, как Coca-Cola ($KO) и Monster Beverage ($MNST). Нынешний взлет розничных цен на тонизирующие и кофейные напитки может в очередной раз стать драйвером для продаж энергетиков.

Ритейл уже начал получать уведомления от поставщиков о повышении цен на кофе в августе на 10-12%. Для любителей кофе из магазина скоро настанут «трудные времена». Лучшая инвестиция для них – это найти свой любимый сорт, взять кофемолку и приготовить напиток у себя дома по старым ценам.

Какой рынок уступает по объёму только рынку нефти? Ответ может показаться неожиданным — мировой рынок кофе. Слышали истории, что если отказаться от чашечки кофе to go и вложить эти деньги в акции, то можно существенно их преумножить?

Так вот, по подсчётам экспертов Роскачества россияне тратят на кофе в среднем 3285 рублей в год. Если бы мы в 2020 году немного добавили денег и купили одну акцию Starbucks, то наше вложение сегодня показывало рост в 1,5 раза. В полтора раза больше кофе!

Статистика любопытная, но кое-что нужно учесть. Экспортёры кофе исторически с алчностью реагируют на природные катаклизмы, а в этом году на фоне сильной засухи урожайность кофейных плантаций в Бразилии и Колумбии оказалась почти на треть ниже нормы. В итоге цены на зеленые кофейные зерна выросли на 70%.

Как и в случае любых кризисов, когда производители видят трагедию — инвесторы видят возможность. Если у вас соответствующий риск-профиль и вы готовы подождать, то вскоре может появиться отличная возможность заработать на зависимости миллионов от бодрящего напитка, купив акции кофейных компаний в подходящий момент.

Второй вариант — рассмотреть альтернативы. Исторически позитивную динамику вместе с ростом цен на кофе показывают такие компании, как Coca-Cola ($KO) и Monster Beverage ($MNST). Нынешний взлет розничных цен на тонизирующие и кофейные напитки может в очередной раз стать драйвером для продаж энергетиков.

Ритейл уже начал получать уведомления от поставщиков о повышении цен на кофе в августе на 10-12%. Для любителей кофе из магазина скоро настанут «трудные времена». Лучшая инвестиция для них – это найти свой любимый сорт, взять кофемолку и приготовить напиток у себя дома по старым ценам.

{kind=link}

Друзья, небольшой опрос. Насколько прозрачна отрасль дорожного строительства для инвесторов?

Anonymous Poll

2%

Абсолютно прозрачна и понятна

48%

Очень непрозрачна

50%

Никогда об этом не думал

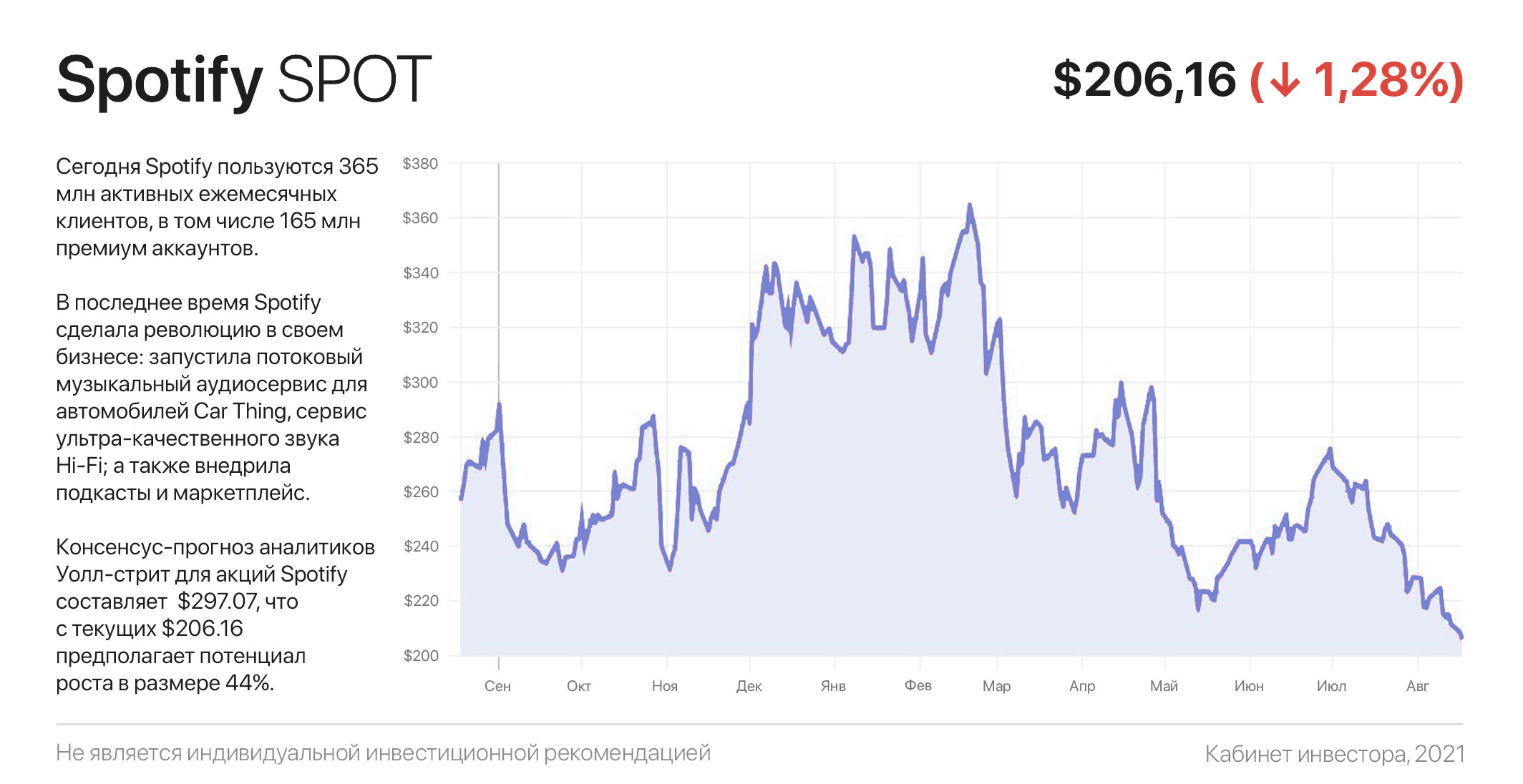

Раз, два, три… Проверка звука. И акций Spotify

Сегодня Spotify пользуются 365 млн активных ежемесячных клиентов, в том числе 165 млн премиум аккаунтов. Это огромный сетевой охват, сопоставимый с масштабом старшего по классу контента Netflix.

Однако инвесторы обеспокоены перспективами Spotify на фоне растущей конкуренции со стороны крупных технологических компаний, предлагающие собственные сервисы потоковой передачи музыки. В итоге акции $SPOT в последнее время движутся вниз по наклонной.

А между тем сухие факты говорят об обратном. Только 4,8% клиентов Spotify отменяют подписку, — что вдвое меньше, чем у Apple Music. Более того, 70% отменивших подписку, возвращаются в течение 45 дней. То есть, опасения возможной потери пользователей преувеличены.

За второй квартал компания сгенерировала $2,33 млрд выручки и вышла из территории 5-летних убытков, отчитавшись о $12 млн операционной прибыли. Другими словами, каждые последующие 10 млн новых подписчиков уже будет генерировать чистую прибыль.

Учитывая экспансию на международные рынки и партнерство с Samsung, TikTok, Microsoft и Paypal, уже к 2025 году годовая выручка Spotify может достигнуть $21 млрд (х2), а скорректированная чистая прибыль составить как минимум $2,5-3$ млрд (чистая маржа 12-14%).

Аналогичного мнения придерживаются и аналитики Уолл-стрит, консенсус-прогноз которых составляет $297.07. С текущих $206.16 это предполагает потенциал роста в размере 44%. Из 16 аналитиков 9 — рекомендует покупать акции Spotify, 5 — держать и 2 — продавать.

#инвестидеи

Сегодня Spotify пользуются 365 млн активных ежемесячных клиентов, в том числе 165 млн премиум аккаунтов. Это огромный сетевой охват, сопоставимый с масштабом старшего по классу контента Netflix.

Однако инвесторы обеспокоены перспективами Spotify на фоне растущей конкуренции со стороны крупных технологических компаний, предлагающие собственные сервисы потоковой передачи музыки. В итоге акции $SPOT в последнее время движутся вниз по наклонной.

А между тем сухие факты говорят об обратном. Только 4,8% клиентов Spotify отменяют подписку, — что вдвое меньше, чем у Apple Music. Более того, 70% отменивших подписку, возвращаются в течение 45 дней. То есть, опасения возможной потери пользователей преувеличены.

За второй квартал компания сгенерировала $2,33 млрд выручки и вышла из территории 5-летних убытков, отчитавшись о $12 млн операционной прибыли. Другими словами, каждые последующие 10 млн новых подписчиков уже будет генерировать чистую прибыль.

Учитывая экспансию на международные рынки и партнерство с Samsung, TikTok, Microsoft и Paypal, уже к 2025 году годовая выручка Spotify может достигнуть $21 млрд (х2), а скорректированная чистая прибыль составить как минимум $2,5-3$ млрд (чистая маржа 12-14%).

Аналогичного мнения придерживаются и аналитики Уолл-стрит, консенсус-прогноз которых составляет $297.07. С текущих $206.16 это предполагает потенциал роста в размере 44%. Из 16 аналитиков 9 — рекомендует покупать акции Spotify, 5 — держать и 2 — продавать.

#инвестидеи

{kind=link}

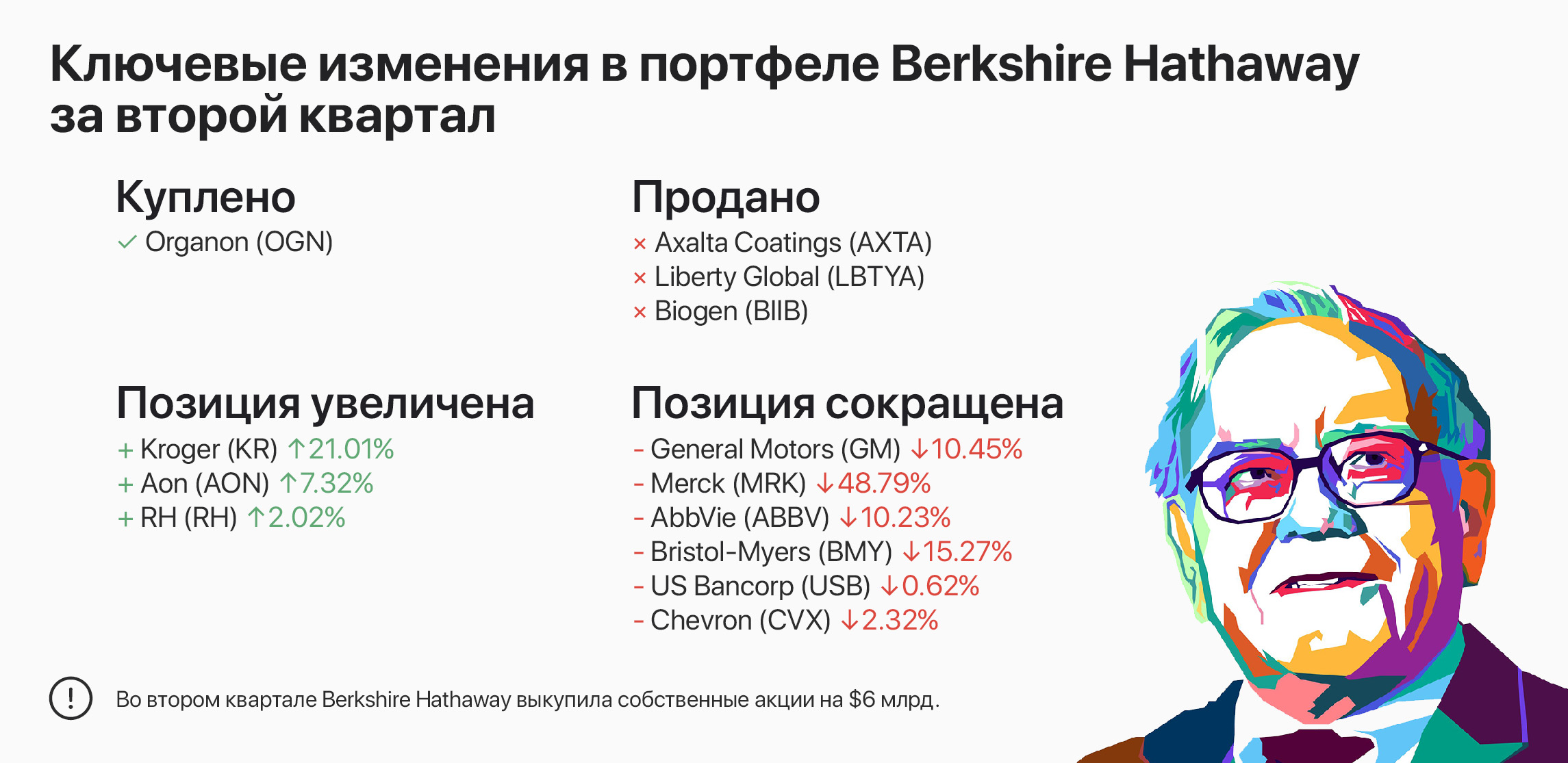

Уоррен Баффет на «охоте». Что купил и что продал легендарный инвестор?

Благодаря «милости» Комиссии по Ценным Бумагам США, обязующей к раскрытию информации, мы можем ежеквартально изучать действия Уоррена Баффета и его команды. Отчёт за второй квартал 2021 года стал доступен широкой публике на этой неделе.

Стоит признать, что изменения настолько незначительны, что их можно разглядеть чуть ли не в микроскоп. Это косвенно намекает нам — Уоррен Баффет не видит на рынке новых прорывных идей.

Единственной новой бумагой в портфеле легендарного финансиста стала американская фармацевтическая компания Organon ($OGN). Одна «покупка» условная — это холдинг, акции которого он получил в результате отделения от Merck ($MRK).

Уоррен Баффет продолжил накапливать акции продуктовой сети Kroger ($KR), магазина элитной мебели RH ($RH) и страховой компании AON ($AON) — доля этих компаний немного выросла.

В этом квартале основные продажи и сокращения сделаны «всего» на $1,1 млрд. Просто для сравнения: в прошлом отчёте эта цифра составляла $3,9 млрд. Акцент сделан на фармакологический сектор.

Баффет вероятно посчитал, что его собственная компания Berkshire Hathaway на этом этапе будет более выгодным вложением, поэтому обратный выкуп собственных акций составил $6 млрд во втором квартале, а денежная «подушка» — $144,1 млрд.

Благодаря «милости» Комиссии по Ценным Бумагам США, обязующей к раскрытию информации, мы можем ежеквартально изучать действия Уоррена Баффета и его команды. Отчёт за второй квартал 2021 года стал доступен широкой публике на этой неделе.

Стоит признать, что изменения настолько незначительны, что их можно разглядеть чуть ли не в микроскоп. Это косвенно намекает нам — Уоррен Баффет не видит на рынке новых прорывных идей.

Единственной новой бумагой в портфеле легендарного финансиста стала американская фармацевтическая компания Organon ($OGN). Одна «покупка» условная — это холдинг, акции которого он получил в результате отделения от Merck ($MRK).

Уоррен Баффет продолжил накапливать акции продуктовой сети Kroger ($KR), магазина элитной мебели RH ($RH) и страховой компании AON ($AON) — доля этих компаний немного выросла.

В этом квартале основные продажи и сокращения сделаны «всего» на $1,1 млрд. Просто для сравнения: в прошлом отчёте эта цифра составляла $3,9 млрд. Акцент сделан на фармакологический сектор.

Баффет вероятно посчитал, что его собственная компания Berkshire Hathaway на этом этапе будет более выгодным вложением, поэтому обратный выкуп собственных акций составил $6 млрд во втором квартале, а денежная «подушка» — $144,1 млрд.

{kind=link}

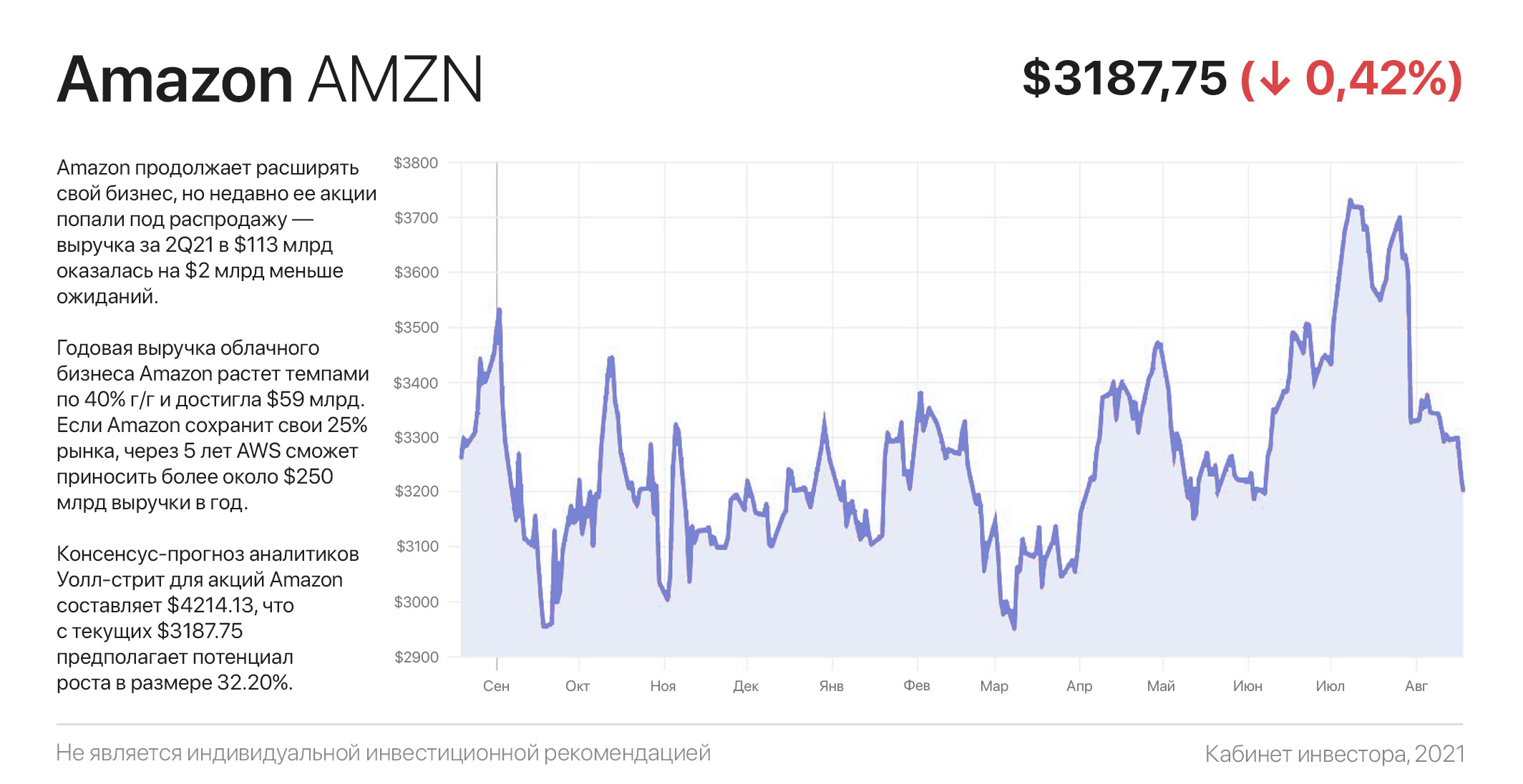

Что случилось с акциями Amazon и что замышляет Джефф Безос?

История Amazon — от его зарождения в качестве книжного онлайн-магазина до превращения в гиганта электронной коммерции №1 — вызывает восхищение. Компания продолжает расширять свой бизнес, но недавно ее акции попали под распродажу — выручка за 2Q21 в $113 млрд оказалась на $2 млрд меньше ожиданий. Amazon объяснила этот промах тем, что жизнь вернулась в нормальное русло.

Сегодня большинство частных инвесторов избегают Amazon — применяя стандартные метрики оценки через стоимостные мультипликаторы, компания выглядит значительно переоцененной. Рассматривая Amazon как единый конгломерат, сегодня мало кто думает о том, что рано или поздно Amazon выведет свои дочерние холдинги на IPO.

На вопрос зачем — ответ очень прост: Безос талантливый бизнесмен и не упустит возможности «сделать деньги». Фондовый рынок так устроен, что одно целое стоит меньше, чем две его половинки. Поэтому владельцы компаний заинтересованы выводить свои дочерние холдинги на IPO сразу после набора ими «критической массы».

Годовая выручка облачного бизнеса Amazon растет темпами по 40% г/г и достигла $59 млрд. По прогнозам, общий адресный рынок облачных сервисов достигнет $1 трлн к 2026 году. Если Amazon сохранит свои 25% рынка, через 5 лет AWS сможет приносить около $250 млрд выручки в год. При среднеотраслевом мультипликаторе EV/Sales 10-12х, только облачный бизнес Amazon может быть оценен в $2,5-3,0 трлн — до двух раз больше текущей капитализации всей компании.

Думаю, дальнейшая логика понятна. Учитывая прогнозируемый 35%-процентный рост основного генератора доходов Amazon — e-commerce, а также развитие еще нескольких десятков новых проектов и особенно сегмента цифровой рекламы (годовой доход от которой скоро превысит $100 млрд), — к концу десятилетия Amazon может достичь оценки $10 трлн.

По этой причине акции Amazon занимают главное место в портфеле любого институционального инвестора. К слову, консенсус-прогноз аналитиков составляет $4,214.13, что с текущих $3,187.75 предполагает потенциал роста в размере 32.2%. Из 30 аналитиков все 30 рекомендует покупать акции Amazon.

#инвестидеи

История Amazon — от его зарождения в качестве книжного онлайн-магазина до превращения в гиганта электронной коммерции №1 — вызывает восхищение. Компания продолжает расширять свой бизнес, но недавно ее акции попали под распродажу — выручка за 2Q21 в $113 млрд оказалась на $2 млрд меньше ожиданий. Amazon объяснила этот промах тем, что жизнь вернулась в нормальное русло.

Сегодня большинство частных инвесторов избегают Amazon — применяя стандартные метрики оценки через стоимостные мультипликаторы, компания выглядит значительно переоцененной. Рассматривая Amazon как единый конгломерат, сегодня мало кто думает о том, что рано или поздно Amazon выведет свои дочерние холдинги на IPO.

На вопрос зачем — ответ очень прост: Безос талантливый бизнесмен и не упустит возможности «сделать деньги». Фондовый рынок так устроен, что одно целое стоит меньше, чем две его половинки. Поэтому владельцы компаний заинтересованы выводить свои дочерние холдинги на IPO сразу после набора ими «критической массы».

Годовая выручка облачного бизнеса Amazon растет темпами по 40% г/г и достигла $59 млрд. По прогнозам, общий адресный рынок облачных сервисов достигнет $1 трлн к 2026 году. Если Amazon сохранит свои 25% рынка, через 5 лет AWS сможет приносить около $250 млрд выручки в год. При среднеотраслевом мультипликаторе EV/Sales 10-12х, только облачный бизнес Amazon может быть оценен в $2,5-3,0 трлн — до двух раз больше текущей капитализации всей компании.

Думаю, дальнейшая логика понятна. Учитывая прогнозируемый 35%-процентный рост основного генератора доходов Amazon — e-commerce, а также развитие еще нескольких десятков новых проектов и особенно сегмента цифровой рекламы (годовой доход от которой скоро превысит $100 млрд), — к концу десятилетия Amazon может достичь оценки $10 трлн.

По этой причине акции Amazon занимают главное место в портфеле любого институционального инвестора. К слову, консенсус-прогноз аналитиков составляет $4,214.13, что с текущих $3,187.75 предполагает потенциал роста в размере 32.2%. Из 30 аналитиков все 30 рекомендует покупать акции Amazon.

#инвестидеи

{kind=link}

Кто наш злейший враг в инвестициях и как с ним бороться?

В инвестициях наш злейший враг — мы сами. Находясь под влиянием эйфории от прибыли или расстроенные потерями, мы позволяем своим эмоциям и разуму принимать ужасные инвестиционные решения.

Кроме уже известного синдрома FOMO, в голове типичного инвестора постоянно идет бой между страхом и жадностью, которые саботируют его портфели. Врага нужно знать в лицо, поэтому продолжим знакомиться с различными психологическими ловушками.

Многие инвесторы склонны переоценивать свои возможности. Они «знают лучше других», что рынок собирается делать дальше и зачастую вкладывают все деньги в свою идею. Дурные мысли как вирус — если вы в чем-то убеждены, как правило, эта убежденность носит коллективный характер.

К примеру, сегодня многие убеждены, что план Джо Байдена по увеличению налогов вызовет крах рынка. Однако статистика говорит об обратном: с 1939 года акции росли в 12 из 13 случаев повышения налогов.

Причина — в механике рынка, который является механизмом дисконтирования будущей доходности и всегда закладывают в котировки индексов будущие ожидания. Все, что должно случиться — сворачивание ФРС программы выкупа облигаций на $120 млрд/мес и повышение налогов — уже учтено текущими котировками.

Чтобы бороться с излишней самоуверенностью, нужно выдержать паузу перед покупкой или продажей актива. В таком случае повышается вероятность принятия рационального решения. Как правило, уже через неделю от большей части «дурных идей» не останется и следа.

#инструкции

В инвестициях наш злейший враг — мы сами. Находясь под влиянием эйфории от прибыли или расстроенные потерями, мы позволяем своим эмоциям и разуму принимать ужасные инвестиционные решения.

Кроме уже известного синдрома FOMO, в голове типичного инвестора постоянно идет бой между страхом и жадностью, которые саботируют его портфели. Врага нужно знать в лицо, поэтому продолжим знакомиться с различными психологическими ловушками.

Многие инвесторы склонны переоценивать свои возможности. Они «знают лучше других», что рынок собирается делать дальше и зачастую вкладывают все деньги в свою идею. Дурные мысли как вирус — если вы в чем-то убеждены, как правило, эта убежденность носит коллективный характер.

К примеру, сегодня многие убеждены, что план Джо Байдена по увеличению налогов вызовет крах рынка. Однако статистика говорит об обратном: с 1939 года акции росли в 12 из 13 случаев повышения налогов.

Причина — в механике рынка, который является механизмом дисконтирования будущей доходности и всегда закладывают в котировки индексов будущие ожидания. Все, что должно случиться — сворачивание ФРС программы выкупа облигаций на $120 млрд/мес и повышение налогов — уже учтено текущими котировками.

Чтобы бороться с излишней самоуверенностью, нужно выдержать паузу перед покупкой или продажей актива. В таком случае повышается вероятность принятия рационального решения. Как правило, уже через неделю от большей части «дурных идей» не останется и следа.

#инструкции

{kind=link}

Мы создали уникальный сервис для инвесторов в Telegram!

В чем суть? Для всех популярных акций:

— Отслеживает значимые изменения целевых цен от ведущих аналитиков

— Сообщает о крупных инсайдерских сделках

— Дает сводки об изменениях в портфелях лучших управляющих (Баффет, Далио, Вуд…)

Все полностью бесплатно и приходит в виде кратких оповещений.

Аналогов просто не существует, подписаться стоит каждому инвестору: @banksalerts

В чем суть? Для всех популярных акций:

— Отслеживает значимые изменения целевых цен от ведущих аналитиков

— Сообщает о крупных инсайдерских сделках

— Дает сводки об изменениях в портфелях лучших управляющих (Баффет, Далио, Вуд…)

Все полностью бесплатно и приходит в виде кратких оповещений.

Аналогов просто не существует, подписаться стоит каждому инвестору: @banksalerts

{kind=link}

Нужна ли инвестору Visa? Акции Visa…

Visa — крупнейшая в мире сеть электронных платежей. Благодаря кусочку чипированного пластика мы совершаем электронные платежи, оплачиваем товары и без таможенных трудностей можем «перевезти» за границу любую сумму денег.

За счет своего лидерства и масштаба, компания имеет превосходную чистую рентабельность размере 48% и огромные финансовые возможности как по сравнению с другими аналогами в том же секторе, так и по сравнению с рынком в целом.

Выражаясь языком астрофизиков, Visa набрала свою «критическую массу» и зарабатывает на эффекте масштаба — затраты компании становятся меньше по мере увеличения объема операций. Стоимость добавления новых клиентов в сеть ничтожна по сравнению с прибылью, которую получает компания.

Яркое свидетельство этому можно найти в динамике валовой маржи, которая за последние 10 лет достигла почти 97% (выручка компании за вычетом себестоимости реализованных товаров). Это большое преимущество для Visa, — компания может не только генерировать высокую маржу, но и устроить демпинг растущим конкурентам, не набравшим свою «критическую массу».

27 июля Visa опубликовала сильные квартальные результаты: общий объем платежей вырос на 39% г/г и составил $2,7 трлн. Катализаторами дальнейшего роста является развитие финтех-проектов, которые Visa агрессивно скупает с рынка; B2B-платежей с астрономическим адресным рынком $185 трлн в год, а также внедрение криптовалюты.

Консенсус-прогноз аналитиков Уолл-стрит для акций $V составляет $280.90, что с текущих $231.36 предполагает потенциал роста в размере 21,4%. Из 22 аналитиков 21 — рекомендует покупать акции Visa и 1 — держать. В целом же акции Visa — достойный кандидат в портфель.

#инвестидеи

Visa — крупнейшая в мире сеть электронных платежей. Благодаря кусочку чипированного пластика мы совершаем электронные платежи, оплачиваем товары и без таможенных трудностей можем «перевезти» за границу любую сумму денег.

За счет своего лидерства и масштаба, компания имеет превосходную чистую рентабельность размере 48% и огромные финансовые возможности как по сравнению с другими аналогами в том же секторе, так и по сравнению с рынком в целом.

Выражаясь языком астрофизиков, Visa набрала свою «критическую массу» и зарабатывает на эффекте масштаба — затраты компании становятся меньше по мере увеличения объема операций. Стоимость добавления новых клиентов в сеть ничтожна по сравнению с прибылью, которую получает компания.

Яркое свидетельство этому можно найти в динамике валовой маржи, которая за последние 10 лет достигла почти 97% (выручка компании за вычетом себестоимости реализованных товаров). Это большое преимущество для Visa, — компания может не только генерировать высокую маржу, но и устроить демпинг растущим конкурентам, не набравшим свою «критическую массу».

27 июля Visa опубликовала сильные квартальные результаты: общий объем платежей вырос на 39% г/г и составил $2,7 трлн. Катализаторами дальнейшего роста является развитие финтех-проектов, которые Visa агрессивно скупает с рынка; B2B-платежей с астрономическим адресным рынком $185 трлн в год, а также внедрение криптовалюты.

Консенсус-прогноз аналитиков Уолл-стрит для акций $V составляет $280.90, что с текущих $231.36 предполагает потенциал роста в размере 21,4%. Из 22 аналитиков 21 — рекомендует покупать акции Visa и 1 — держать. В целом же акции Visa — достойный кандидат в портфель.

#инвестидеи

{kind=link}

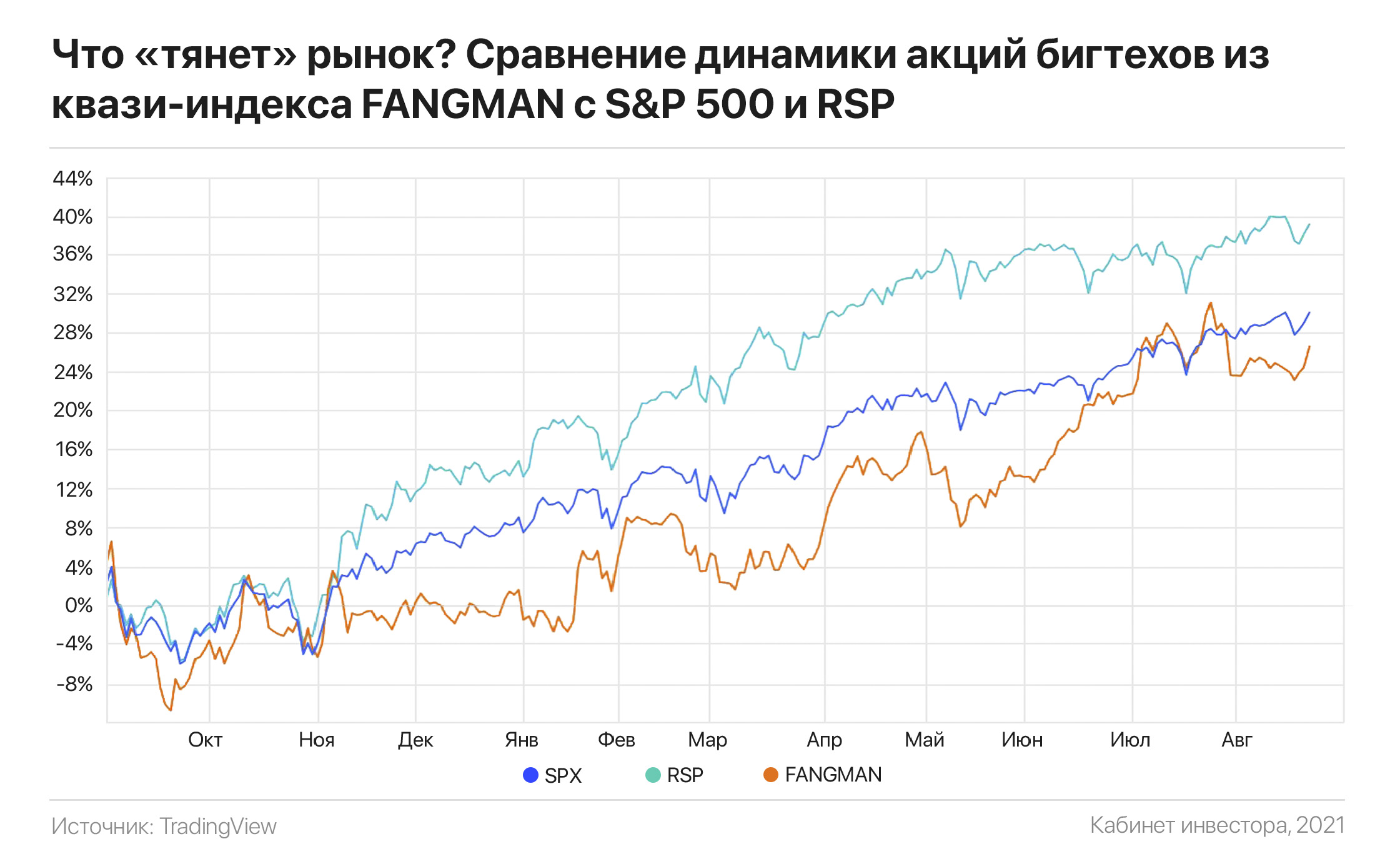

Бигтехи тянут рынок вверх? Любителям «спорить с рынком» посвящается…

В последнее время довольно часто СМИ и различные публичные персоны заявляют, что S&P 500 растет только за счет нескольких компаний — бигтехов из квази-индекса FANGMAN (Facebook, Amazon, Netflix, Alphabet, Microsoft, Apple и NVIDIA).

Как преподносится, остальные компании давно вошли в медвежью фазу и это верный признак предстоящего краха. Безусловно, крах когда-нибудь случится, и лучший способ стать его пророком — каждый день орать об этом как можно громче. Однако действительно ли S&P «тянут за уши» только лишь бигтехи? Давайте посчитаем.

За прошедшие полгода индекс S&P вырос на 14,85%, в то время как акции FANGMAN прибавили 17% — сопоставимо с рынком. S&P 500 состоит из 505 акций, из числа которых доля указанных бигтехов составляет 23,71%.

Проведя нехитрые арифметически расчеты очевидно, что из 14,85% роста вклад FANGMAN составил 3,37%, или около одной четвертой от общего роста. Это довольно высокое значение для 7 из 505-ти акций, но все же опровергает аргументы медведей о росте индекса исключительно за счет бигтехов.

Одним из способов определить характер роста американского фондового рынка (в категории «здоровый» или нет) не прибегая для этого к платным индикаторам «ширины рынка», является динамика ETF на равновзвешенный индекс S&P 500 с тикером $RSP.

В отличие от общепринятого эталонного индекса, в этом фонде вес каждой акции составляет 0,2-0,23% вне зависимости от капитализации компании. Поскольку совокупный вес акций FANGMAN в этом фонде составляет всего 1,54%, его динамика не подвержена влиянию бигтехов и наглядно отражает «работу» всего рынка.

Как видно из графика ниже, $RSP живее всех живых и за последние 6 месяцев вырос на 14.18%, наглядно демонстрируя здоровый рост большей части рынка и «начисто» разбивая домыслы медведей…

В последнее время довольно часто СМИ и различные публичные персоны заявляют, что S&P 500 растет только за счет нескольких компаний — бигтехов из квази-индекса FANGMAN (Facebook, Amazon, Netflix, Alphabet, Microsoft, Apple и NVIDIA).

Как преподносится, остальные компании давно вошли в медвежью фазу и это верный признак предстоящего краха. Безусловно, крах когда-нибудь случится, и лучший способ стать его пророком — каждый день орать об этом как можно громче. Однако действительно ли S&P «тянут за уши» только лишь бигтехи? Давайте посчитаем.

За прошедшие полгода индекс S&P вырос на 14,85%, в то время как акции FANGMAN прибавили 17% — сопоставимо с рынком. S&P 500 состоит из 505 акций, из числа которых доля указанных бигтехов составляет 23,71%.

Проведя нехитрые арифметически расчеты очевидно, что из 14,85% роста вклад FANGMAN составил 3,37%, или около одной четвертой от общего роста. Это довольно высокое значение для 7 из 505-ти акций, но все же опровергает аргументы медведей о росте индекса исключительно за счет бигтехов.

Одним из способов определить характер роста американского фондового рынка (в категории «здоровый» или нет) не прибегая для этого к платным индикаторам «ширины рынка», является динамика ETF на равновзвешенный индекс S&P 500 с тикером $RSP.

В отличие от общепринятого эталонного индекса, в этом фонде вес каждой акции составляет 0,2-0,23% вне зависимости от капитализации компании. Поскольку совокупный вес акций FANGMAN в этом фонде составляет всего 1,54%, его динамика не подвержена влиянию бигтехов и наглядно отражает «работу» всего рынка.

Как видно из графика ниже, $RSP живее всех живых и за последние 6 месяцев вырос на 14.18%, наглядно демонстрируя здоровый рост большей части рынка и «начисто» разбивая домыслы медведей…

{kind=link}