Литий — новая нефть? Как Albemarle может потеснить нефтяных магнатов?

Быстрый рост электромобилей и аккумуляторных батарей для электронных устройств приводит к долгосрочному росту спроса и цен на литий. Сегодня его котировки на бирже пробили $25 за кг, хотя буквально год назад цена была в районе $6,1.

Металла нужно очень много. К примеру, в Tesla Model S его содержится около 52 кг. Умножим на прогноз замены большей части продаж мирового автопарка к 2040 году на EV-cars (а это ~90 млн авто в год), учтем потребности для электронных гаджетов и получим экспоненциальный рост «новой нефти» на несколько десятилетий вперед.

Albemarle — это лучший способ отыграть этот долгосрочный тренд. Компания производит специальные химикаты. Литий является крупнейшим сегментом, генерирующий около 37% выручки, за ним следуют бромные продукты (31% выручки) и катализаторы (26%).

У компании два ресурса литиевого соляного раствора в Чили и США, а также 49% акций австралийского рудника Talison Lithium и права на недропользование в США и Аргентине, куда компания вкладывает значительные средства.

В ближайшие месяцы компания вводит новые мощности, которые увеличат годовое производство лития до 175 тыс тонн (х2 к текущей мощности). Помимо этого, в последующие 3-6 лет Albemarle намерена увеличить производство еще на 325 тыс тонн.

Несмотря на масштабные инвестиции, у компании платежеспособный баланс и низкий уровень чистого долга (1,7х EBITDA). Операционная рентабельность составляет почти 17%, что по сравнению с минус 8-9% у Nio и Li и +10% у Tesla наглядно доказывает преимущество стратегии продавцов «лопат и кирок».

#инвестидеи

Быстрый рост электромобилей и аккумуляторных батарей для электронных устройств приводит к долгосрочному росту спроса и цен на литий. Сегодня его котировки на бирже пробили $25 за кг, хотя буквально год назад цена была в районе $6,1.

Металла нужно очень много. К примеру, в Tesla Model S его содержится около 52 кг. Умножим на прогноз замены большей части продаж мирового автопарка к 2040 году на EV-cars (а это ~90 млн авто в год), учтем потребности для электронных гаджетов и получим экспоненциальный рост «новой нефти» на несколько десятилетий вперед.

Albemarle — это лучший способ отыграть этот долгосрочный тренд. Компания производит специальные химикаты. Литий является крупнейшим сегментом, генерирующий около 37% выручки, за ним следуют бромные продукты (31% выручки) и катализаторы (26%).

У компании два ресурса литиевого соляного раствора в Чили и США, а также 49% акций австралийского рудника Talison Lithium и права на недропользование в США и Аргентине, куда компания вкладывает значительные средства.

В ближайшие месяцы компания вводит новые мощности, которые увеличат годовое производство лития до 175 тыс тонн (х2 к текущей мощности). Помимо этого, в последующие 3-6 лет Albemarle намерена увеличить производство еще на 325 тыс тонн.

Несмотря на масштабные инвестиции, у компании платежеспособный баланс и низкий уровень чистого долга (1,7х EBITDA). Операционная рентабельность составляет почти 17%, что по сравнению с минус 8-9% у Nio и Li и +10% у Tesla наглядно доказывает преимущество стратегии продавцов «лопат и кирок».

#инвестидеи

{kind=link}

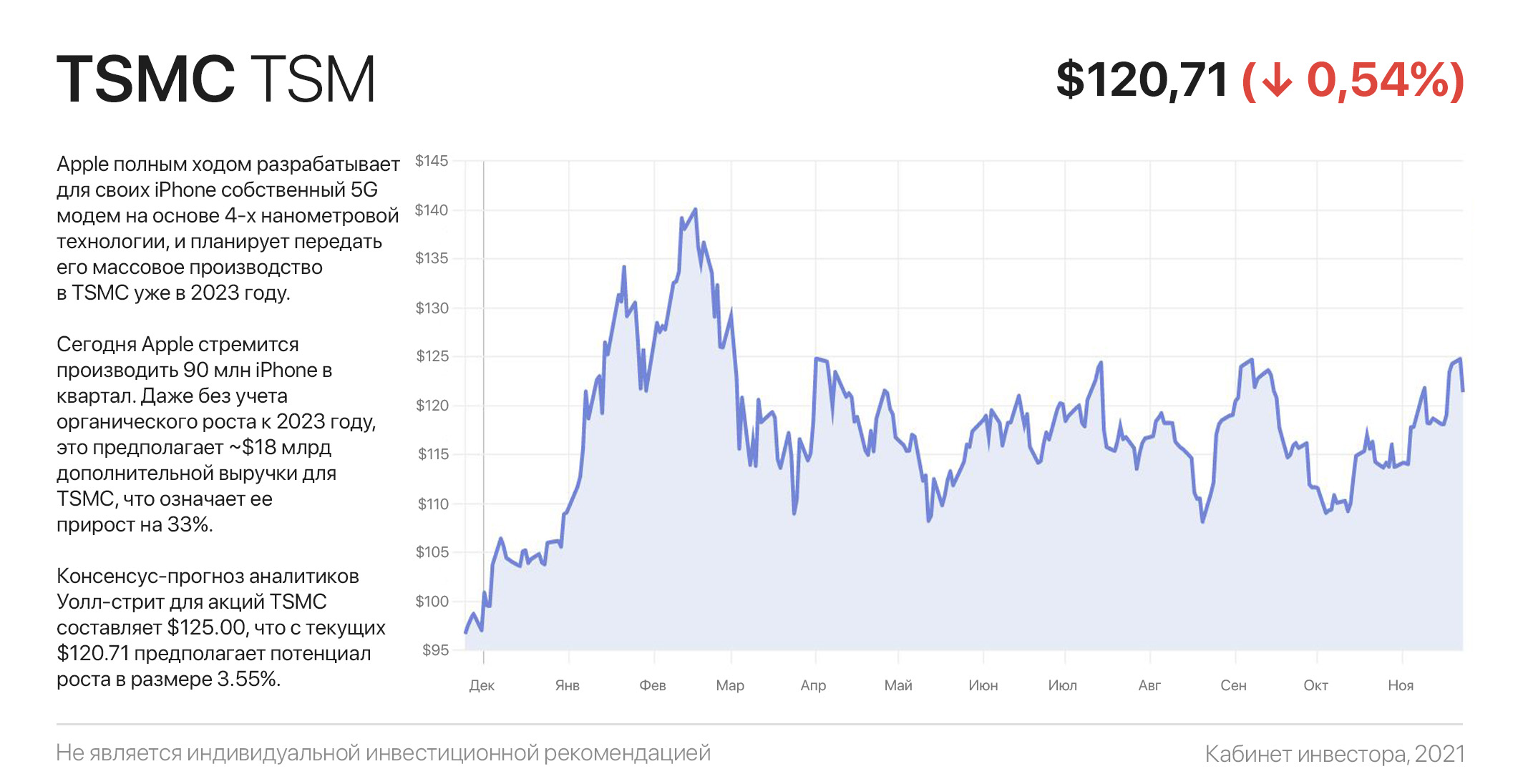

У Apple снова «утечка»… а мы уже знаем, что на этом заработает TSMC

На фоне «пикирования оленей» Санта Клауса, вчера осталась незамеченной многообещающая новость для крупнейшего контрактного чипмейкера мира — Taiwan Semiconductor Manufacturing.

В частности, издание Nikkei Asia сообщило, что Apple полным ходом разрабатывает для своих iPhone собственный 5G модем на основе 4-х нанометровой технологии, и планирует передать его массовое производство в TSMC уже в 2023 году.

О том, что Apple налаживает более тесные партнерские отношения с TSMC в стремлении уменьшить свою зависимость от Qualcomm уже давно известно. Но благодаря вчерашней утечке теперь стало возможным рассчитать потенциальный «бенефит» тайваньского производителя.

Модуль 5G от Qualcomm стоит в районе $65 за штуку. Учитывая, что в эту цену встроены некоторые авторские и лицензионные роялти, вероятно, что контрактная цена TSMC составит около $50.

Сегодня Apple стремится производить 90 млн iPhone в квартал. Даже без учета органического роста к 2023 году, это предполагает ~$18 млрд дополнительной выручки для TSMC, что означает ее прирост на 33%.

Учитывая, что фабрики TSMC также начали производить новые чипы М1 для десктопных устройств Apple, а акции чипмейкера все еще продолжают «прозябать» в консолидации, — вчерашняя новость может серьезно встряхнуть котировки уже в ближайшее время — как только аналитики вынесут новые таргеты.

Кстати, для Apple это предполагает экономию значительных средств на лицензионных гонорарах Qualcomm. На этом фоне связка Apple + TSMC в долгосрочном портфеле может дать отличный результат на горизонте.

#инвестидеи

На фоне «пикирования оленей» Санта Клауса, вчера осталась незамеченной многообещающая новость для крупнейшего контрактного чипмейкера мира — Taiwan Semiconductor Manufacturing.

В частности, издание Nikkei Asia сообщило, что Apple полным ходом разрабатывает для своих iPhone собственный 5G модем на основе 4-х нанометровой технологии, и планирует передать его массовое производство в TSMC уже в 2023 году.

О том, что Apple налаживает более тесные партнерские отношения с TSMC в стремлении уменьшить свою зависимость от Qualcomm уже давно известно. Но благодаря вчерашней утечке теперь стало возможным рассчитать потенциальный «бенефит» тайваньского производителя.

Модуль 5G от Qualcomm стоит в районе $65 за штуку. Учитывая, что в эту цену встроены некоторые авторские и лицензионные роялти, вероятно, что контрактная цена TSMC составит около $50.

Сегодня Apple стремится производить 90 млн iPhone в квартал. Даже без учета органического роста к 2023 году, это предполагает ~$18 млрд дополнительной выручки для TSMC, что означает ее прирост на 33%.

Учитывая, что фабрики TSMC также начали производить новые чипы М1 для десктопных устройств Apple, а акции чипмейкера все еще продолжают «прозябать» в консолидации, — вчерашняя новость может серьезно встряхнуть котировки уже в ближайшее время — как только аналитики вынесут новые таргеты.

Кстати, для Apple это предполагает экономию значительных средств на лицензионных гонорарах Qualcomm. На этом фоне связка Apple + TSMC в долгосрочном портфеле может дать отличный результат на горизонте.

#инвестидеи

{kind=link}

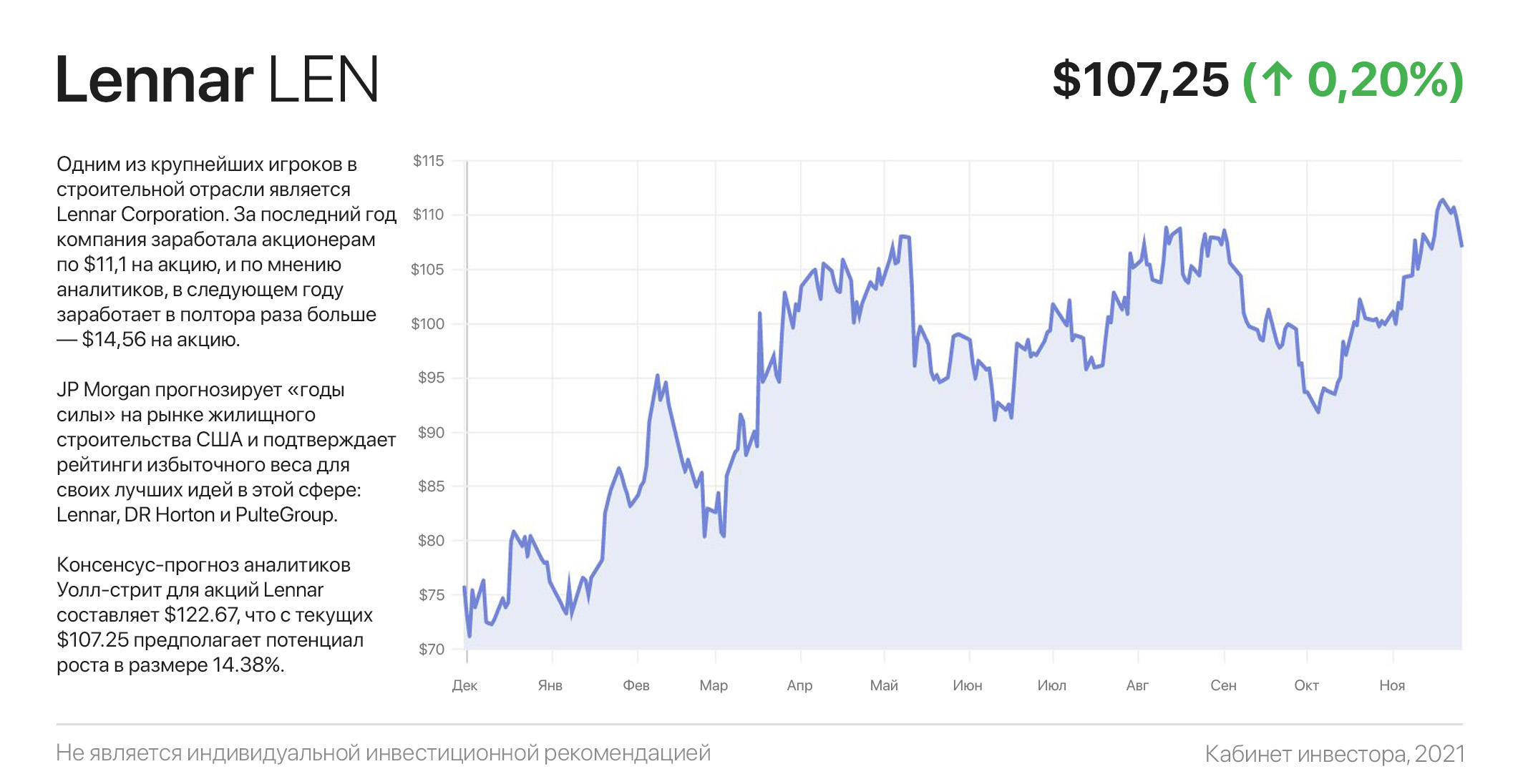

Хорошая ставка в неспокойные времена: Lennar Corporation

Динамика факторных ETF в последние несколько недель говорит о масштабной ротации крупных инвесторов из акций роста малой и средней капитализации с длинным горизонтом возврата инвестиций, в бизнес с твердыми доходами. При чем в такой, который окупается своей же прибылью за 7-10 лет.

Одним из крупнейших игроков в строительной отрасли является Lennar Corporation. За последний год компания заработала акционерам по $11,1 на акцию, и по мнению аналитиков, в следующем году заработает в полтора раза больше — $14,56 на акцию.

Фактически Lennar торгуется в три раза дешевле S&P (форвардный Р/Е 7,37х), словно это овощная лавка, а не ключевой представитель бурно растущей отрасли. Нехватка домов, ставшая наследием финансового кризиса 2008-2009 гг. достигла точки, когда спрос на жилье не может не расти.

К тому же, доступная ипотека и растущая инфляция повысили инвестиционную привлекательность недвижимости в США, поскольку дает абсолютную защиту от инфляционного «размывания» капитала и стабильный рентный доход.

К слову, JP Morgan прогнозирует «годы силы» на рынке жилищного строительства США и подтверждает рейтинги избыточного веса для своих лучших идей в этой сфере: Lennar, DR Horton и PulteGroup. Мы ставим на Lennar, поскольку месяц назад компания объявила о байбэке на $1 млрд.

Кажется немного (3,1% от капитализации), но этого достаточно, чтобы с ускорением вырваться из консолидационной коробки $90-$110, и в перспективе года уйти в район $170.

#инвестидеи

Динамика факторных ETF в последние несколько недель говорит о масштабной ротации крупных инвесторов из акций роста малой и средней капитализации с длинным горизонтом возврата инвестиций, в бизнес с твердыми доходами. При чем в такой, который окупается своей же прибылью за 7-10 лет.

Одним из крупнейших игроков в строительной отрасли является Lennar Corporation. За последний год компания заработала акционерам по $11,1 на акцию, и по мнению аналитиков, в следующем году заработает в полтора раза больше — $14,56 на акцию.

Фактически Lennar торгуется в три раза дешевле S&P (форвардный Р/Е 7,37х), словно это овощная лавка, а не ключевой представитель бурно растущей отрасли. Нехватка домов, ставшая наследием финансового кризиса 2008-2009 гг. достигла точки, когда спрос на жилье не может не расти.

К тому же, доступная ипотека и растущая инфляция повысили инвестиционную привлекательность недвижимости в США, поскольку дает абсолютную защиту от инфляционного «размывания» капитала и стабильный рентный доход.

К слову, JP Morgan прогнозирует «годы силы» на рынке жилищного строительства США и подтверждает рейтинги избыточного веса для своих лучших идей в этой сфере: Lennar, DR Horton и PulteGroup. Мы ставим на Lennar, поскольку месяц назад компания объявила о байбэке на $1 млрд.

Кажется немного (3,1% от капитализации), но этого достаточно, чтобы с ускорением вырваться из консолидационной коробки $90-$110, и в перспективе года уйти в район $170.

#инвестидеи

{kind=link}

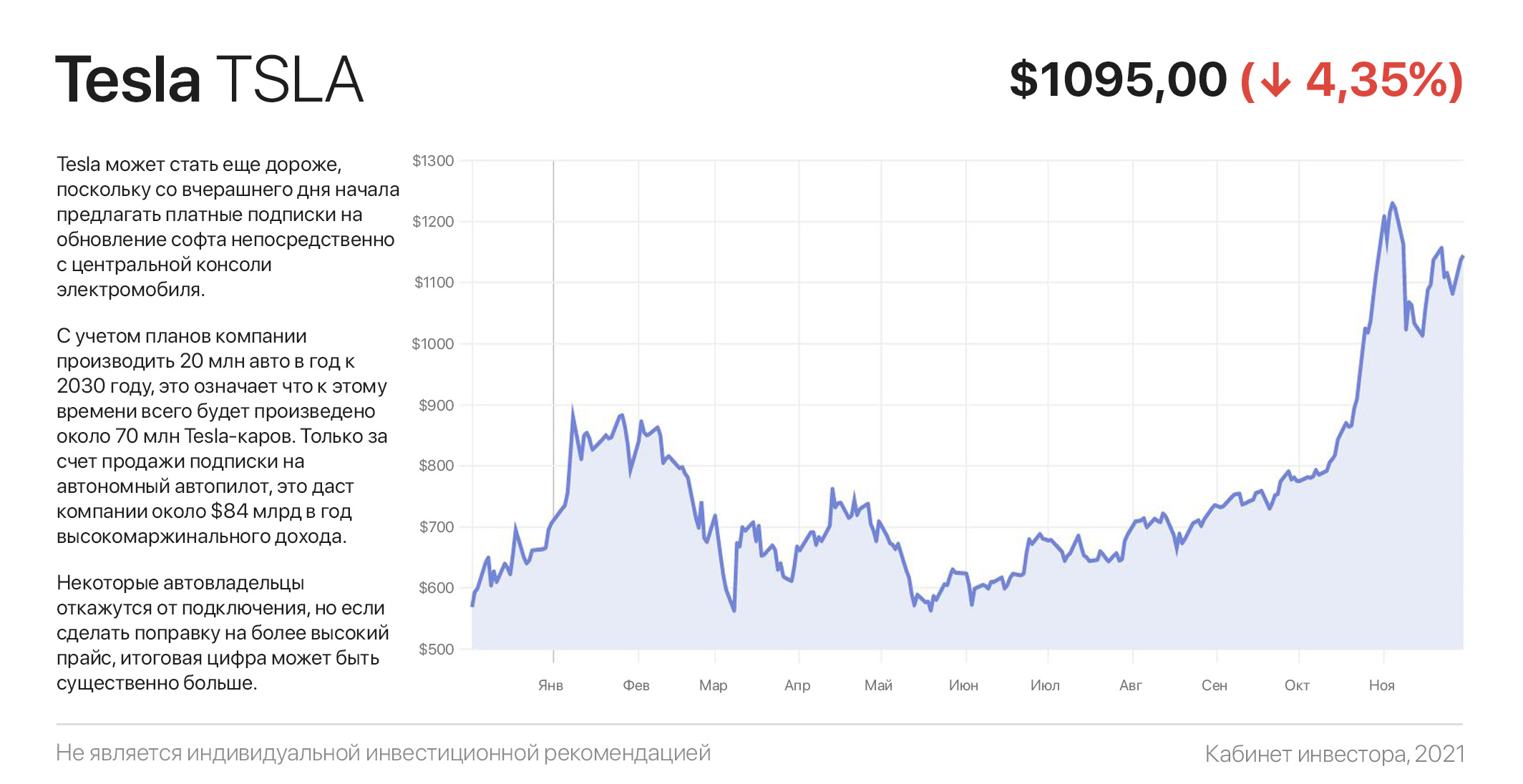

Tesla по подписке: станет еще дороже?

Вечно дорогая Tesla может стать еще дороже, поскольку со вчерашнего дня начала предлагать платные подписки на обновление софта непосредственно с центральной консоли электромобиля.

За $9,99 в месяц без учета налогов автовладелец получат ряд программных плюшек, среди которых: навигация, визуализация трафика в реальном времени, спутниковые карты, потоковый контент, браузер и даже караоке.

В целом похоже, что в текущей цене акций еще не учтены потенциальные доходы за счет продажи подписок на различные сервисные услуги. Хитом из них станет услуга полностью автономного вождения, монетизация которой может быть более прибыльной, чем автомобильное производство.

Ходит множество мнений о взглядах Маска на ее стоимость — от подписной модели в районе $100/мес для частных автовладельцев (что в разы дешевле персонального водителя), до разделения дохода от прибыли будущих парков роботакси.

С учетом планов компании производить 20 млн авто в год к 2030 году, это означает, что к этому времени всего будет произведено около 70 млн Tesla-каров. Только за счет продажи подписки на автономный автопилот, это даст компании около $84 млрд в год высокомаржинального дохода ($100/мес х 70 млн х 12 мес).

Конечно, некоторые автовладельцы откажутся от подключения, но если сделать поправку на более высокий прайс (или долю дохода) для коммерческой эксплуатации автопилота, итоговая цифра может быть существенно больше ожиданий.

В итоге, суммировав предполагаемый доход от производства 20 млн авто в год ($1,2 трлн в год при среднем чеке $60 тыс) с потенциальным доходом от софтверного бизнеса, к 2030 году капитализация компании может достигнуть ~$3,75 трлн. Если только Макс не выведет на рынок летающую Tesla…

#инвестидеи

Вечно дорогая Tesla может стать еще дороже, поскольку со вчерашнего дня начала предлагать платные подписки на обновление софта непосредственно с центральной консоли электромобиля.

За $9,99 в месяц без учета налогов автовладелец получат ряд программных плюшек, среди которых: навигация, визуализация трафика в реальном времени, спутниковые карты, потоковый контент, браузер и даже караоке.

В целом похоже, что в текущей цене акций еще не учтены потенциальные доходы за счет продажи подписок на различные сервисные услуги. Хитом из них станет услуга полностью автономного вождения, монетизация которой может быть более прибыльной, чем автомобильное производство.

Ходит множество мнений о взглядах Маска на ее стоимость — от подписной модели в районе $100/мес для частных автовладельцев (что в разы дешевле персонального водителя), до разделения дохода от прибыли будущих парков роботакси.

С учетом планов компании производить 20 млн авто в год к 2030 году, это означает, что к этому времени всего будет произведено около 70 млн Tesla-каров. Только за счет продажи подписки на автономный автопилот, это даст компании около $84 млрд в год высокомаржинального дохода ($100/мес х 70 млн х 12 мес).

Конечно, некоторые автовладельцы откажутся от подключения, но если сделать поправку на более высокий прайс (или долю дохода) для коммерческой эксплуатации автопилота, итоговая цифра может быть существенно больше ожиданий.

В итоге, суммировав предполагаемый доход от производства 20 млн авто в год ($1,2 трлн в год при среднем чеке $60 тыс) с потенциальным доходом от софтверного бизнеса, к 2030 году капитализация компании может достигнуть ~$3,75 трлн. Если только Макс не выведет на рынок летающую Tesla…

#инвестидеи

{kind=link}

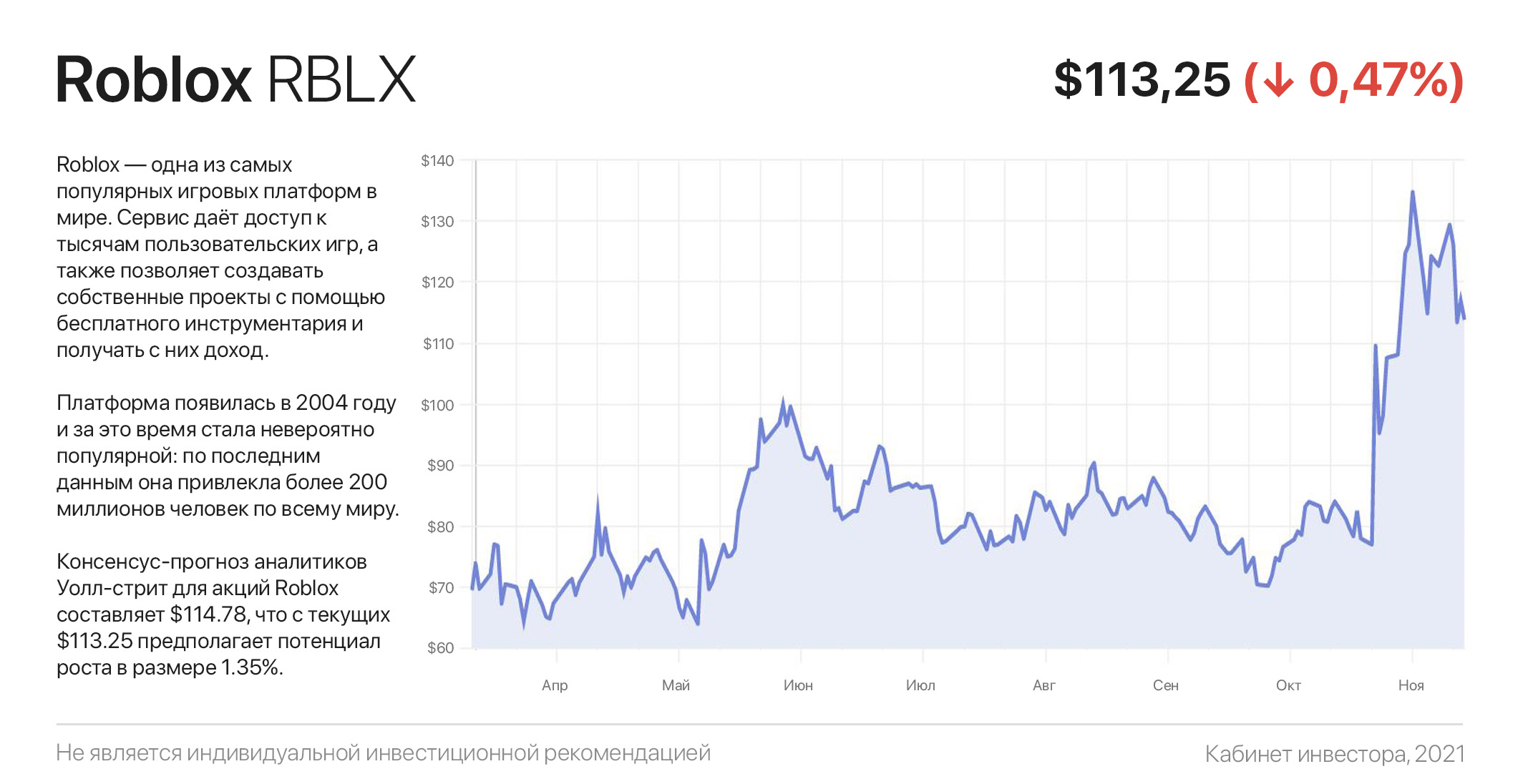

Roblox: недетские игры на миллиарды долларов

К нам на обзор «залетает» еще одна интересная компания. Сперва нужно познакомиться. Roblox — одна из самых популярных игровых платформ в мире.

Сервис даёт доступ к тысячам пользовательских игр, а также позволяет создавать собственные проекты с помощью бесплатного инструментария и получать с них доход. Roblox можно считать смесью игры и социальной сети.

Платформа появилась в 2004 году и за это время стала невероятно популярной: по последним данным она привлекла более 200 миллионов человек по всему миру. К примеру, в США этим сервисом пользуются больше половины подростков. Это огромные деньги из кошельков их мам и пап!

Зарабатывает Roblox в основном за счёт агрессивной монетизации контента, возможностей для которой в сервисе много. Этому во всю потворствуют «разработчики игр», наслушавшись сладких речей маркетологов сервиса про сказочные богатства, они сами выкручивают монетизацию на максимум.

В итоги пользователю рано или поздно придётся что-то купить, будь то пропуски для игр, костюмы, образы или другие предметы. Отдельного внимания заслуживает потенциал Roblox в Метавселенной. Лидирующая компания игровой индустрии однозначно не упустит этот тренд.

Резюмируя, Roblox — очень интересный эмитент. Это тот самый случай, когда инвестору стоит присмотреться к сервису.

#инвестидеи

К нам на обзор «залетает» еще одна интересная компания. Сперва нужно познакомиться. Roblox — одна из самых популярных игровых платформ в мире.

Сервис даёт доступ к тысячам пользовательских игр, а также позволяет создавать собственные проекты с помощью бесплатного инструментария и получать с них доход. Roblox можно считать смесью игры и социальной сети.

Платформа появилась в 2004 году и за это время стала невероятно популярной: по последним данным она привлекла более 200 миллионов человек по всему миру. К примеру, в США этим сервисом пользуются больше половины подростков. Это огромные деньги из кошельков их мам и пап!

Зарабатывает Roblox в основном за счёт агрессивной монетизации контента, возможностей для которой в сервисе много. Этому во всю потворствуют «разработчики игр», наслушавшись сладких речей маркетологов сервиса про сказочные богатства, они сами выкручивают монетизацию на максимум.

В итоги пользователю рано или поздно придётся что-то купить, будь то пропуски для игр, костюмы, образы или другие предметы. Отдельного внимания заслуживает потенциал Roblox в Метавселенной. Лидирующая компания игровой индустрии однозначно не упустит этот тренд.

Резюмируя, Roblox — очень интересный эмитент. Это тот самый случай, когда инвестору стоит присмотреться к сервису.

#инвестидеи

{kind=link}

Полицейский разворот: «въезжаем» в экосистему Сбера со скидкой

В последние недели акции российских компаний серьезно лихорадит — инвесторы устроили широкомасштабную распродажу на фоне Вашингтонских страшилок о предстоящем военном вторжении России в Украину.

Примечательно, что в военный конфликт не верит обычно пугливый рубль, который вместо полета к ₽100/$, взял курс на укрепление и за последнюю неделю прибавил более 3% к доллару. Здесь как нельзя кстати приходит на ум старая поговорка Баффета «покупай, когда всем страшно».

А вот судя по цене акций Сбера, его акционеров охватил не просто страх, а панический ужас. Иначе объяснить, почему акции крупнейшей в России экосистемной компании продают при Р/Е 5 (соотношение цены к прибыли) и с почти 10% дивдоходностью — чертовски непросто.

Сбер — больше чем банк. Это огромный инвестиционный конгломерат с активами в электронной торговле и e-grossery, такси и каршеринге, мобильной связи и стриминговом вещании, облачных сервисах и кибербезе, умных девайсах и в других, растущих трехзначными темпами проектах.

Обладая неограниченным капиталом, административным лобби и клиентской базой из ~70% населения страны, Сбер может стать игроком № 1 в наиболее денежных нишах. А какую прибыль принесет последующее IPO этих проектов — даже страшно представить.

И хотя никто не может дать никаких гарантий, вчерашнее падение на рекордных за год объемах — очень похоже на финальный вынос по маржинколам. Такое падение Сбера — настоящий подарок для такого долгосрочного инвестора. Это тот редкий случай, когда можно попробовать поймать разворот. Даже, если акции «улетят» ниже — такой сильный бизнес долго дёшево стоить не будет.

#инвестидеи

В последние недели акции российских компаний серьезно лихорадит — инвесторы устроили широкомасштабную распродажу на фоне Вашингтонских страшилок о предстоящем военном вторжении России в Украину.

Примечательно, что в военный конфликт не верит обычно пугливый рубль, который вместо полета к ₽100/$, взял курс на укрепление и за последнюю неделю прибавил более 3% к доллару. Здесь как нельзя кстати приходит на ум старая поговорка Баффета «покупай, когда всем страшно».

А вот судя по цене акций Сбера, его акционеров охватил не просто страх, а панический ужас. Иначе объяснить, почему акции крупнейшей в России экосистемной компании продают при Р/Е 5 (соотношение цены к прибыли) и с почти 10% дивдоходностью — чертовски непросто.

Сбер — больше чем банк. Это огромный инвестиционный конгломерат с активами в электронной торговле и e-grossery, такси и каршеринге, мобильной связи и стриминговом вещании, облачных сервисах и кибербезе, умных девайсах и в других, растущих трехзначными темпами проектах.

Обладая неограниченным капиталом, административным лобби и клиентской базой из ~70% населения страны, Сбер может стать игроком № 1 в наиболее денежных нишах. А какую прибыль принесет последующее IPO этих проектов — даже страшно представить.

И хотя никто не может дать никаких гарантий, вчерашнее падение на рекордных за год объемах — очень похоже на финальный вынос по маржинколам. Такое падение Сбера — настоящий подарок для такого долгосрочного инвестора. Это тот редкий случай, когда можно попробовать поймать разворот. Даже, если акции «улетят» ниже — такой сильный бизнес долго дёшево стоить не будет.

#инвестидеи

{kind=link}

Яндекс включили в Dow Jones Sustainability Index. Разбираемся, что это значит для компании

1999 год дал миру евро, «Матрицу» братьев Вачовски и первый в мире глобальный эталон устойчивого развития — индекс устойчивости Доу-Джонса (Dow Jones Sustainability Index). DJSI стал пионером в области устойчивого индексирования и с тех пор формирует корпоративную, социальную и экологическую (ESG) практику крупнейших корпораций мира.

Яндекс попал в DJSI с «фейерверком и фанфарами», поскольку вошёл в 5% лучших компаний индекса в индустрии цифровых сервисов и медиа, а в социальном направлении — в 1% лучших.

Устойчивое развитие — это бизнес-стратегия долгосрочного роста, которая работает в гармонии с людьми и планетой. Это такое развитие, при котором текущая деятельность не наносит вреда для будущих поколений. Говоря проще, — мы не должны ухудшать положение своих детей.

Включение в DJSI рассматривается сторонниками устойчивого развития во всем мире как знак почета. Возможно, ни один другой тест не оказал столь сильного влияния на поведение корпораций, поскольку они ежегодно стремятся обеспечить себе желанное место во всемирно известном эталоне.

К слову, всего 10% лучших компаний мира, ориентированных на устойчивое развитие, включаются в этот индекс. Как акционеру приятно осознавать, что культура компании ориентирована не только на технологические инновации и создание акционерной стоимости, но и на такие «вечные вопросы».

Резюмируя: включение в DJSI повысит интерес инвесторов к компании. Сегодня стратегии крупных инвестбанков и фондов базируются только на sustainability-компаниях. В процессе проведения ребалансировки портфелей (по итогам 2021 года) можно ожидать притока ликвидности от сторонников ответственных инвестиций, ну а текущая коррекция всех фондовых рынков мира является хорошим моментом для покупки акций.

#инвестидеи

1999 год дал миру евро, «Матрицу» братьев Вачовски и первый в мире глобальный эталон устойчивого развития — индекс устойчивости Доу-Джонса (Dow Jones Sustainability Index). DJSI стал пионером в области устойчивого индексирования и с тех пор формирует корпоративную, социальную и экологическую (ESG) практику крупнейших корпораций мира.

Яндекс попал в DJSI с «фейерверком и фанфарами», поскольку вошёл в 5% лучших компаний индекса в индустрии цифровых сервисов и медиа, а в социальном направлении — в 1% лучших.

Устойчивое развитие — это бизнес-стратегия долгосрочного роста, которая работает в гармонии с людьми и планетой. Это такое развитие, при котором текущая деятельность не наносит вреда для будущих поколений. Говоря проще, — мы не должны ухудшать положение своих детей.

Включение в DJSI рассматривается сторонниками устойчивого развития во всем мире как знак почета. Возможно, ни один другой тест не оказал столь сильного влияния на поведение корпораций, поскольку они ежегодно стремятся обеспечить себе желанное место во всемирно известном эталоне.

К слову, всего 10% лучших компаний мира, ориентированных на устойчивое развитие, включаются в этот индекс. Как акционеру приятно осознавать, что культура компании ориентирована не только на технологические инновации и создание акционерной стоимости, но и на такие «вечные вопросы».

Резюмируя: включение в DJSI повысит интерес инвесторов к компании. Сегодня стратегии крупных инвестбанков и фондов базируются только на sustainability-компаниях. В процессе проведения ребалансировки портфелей (по итогам 2021 года) можно ожидать притока ликвидности от сторонников ответственных инвестиций, ну а текущая коррекция всех фондовых рынков мира является хорошим моментом для покупки акций.

#инвестидеи

{kind=link}

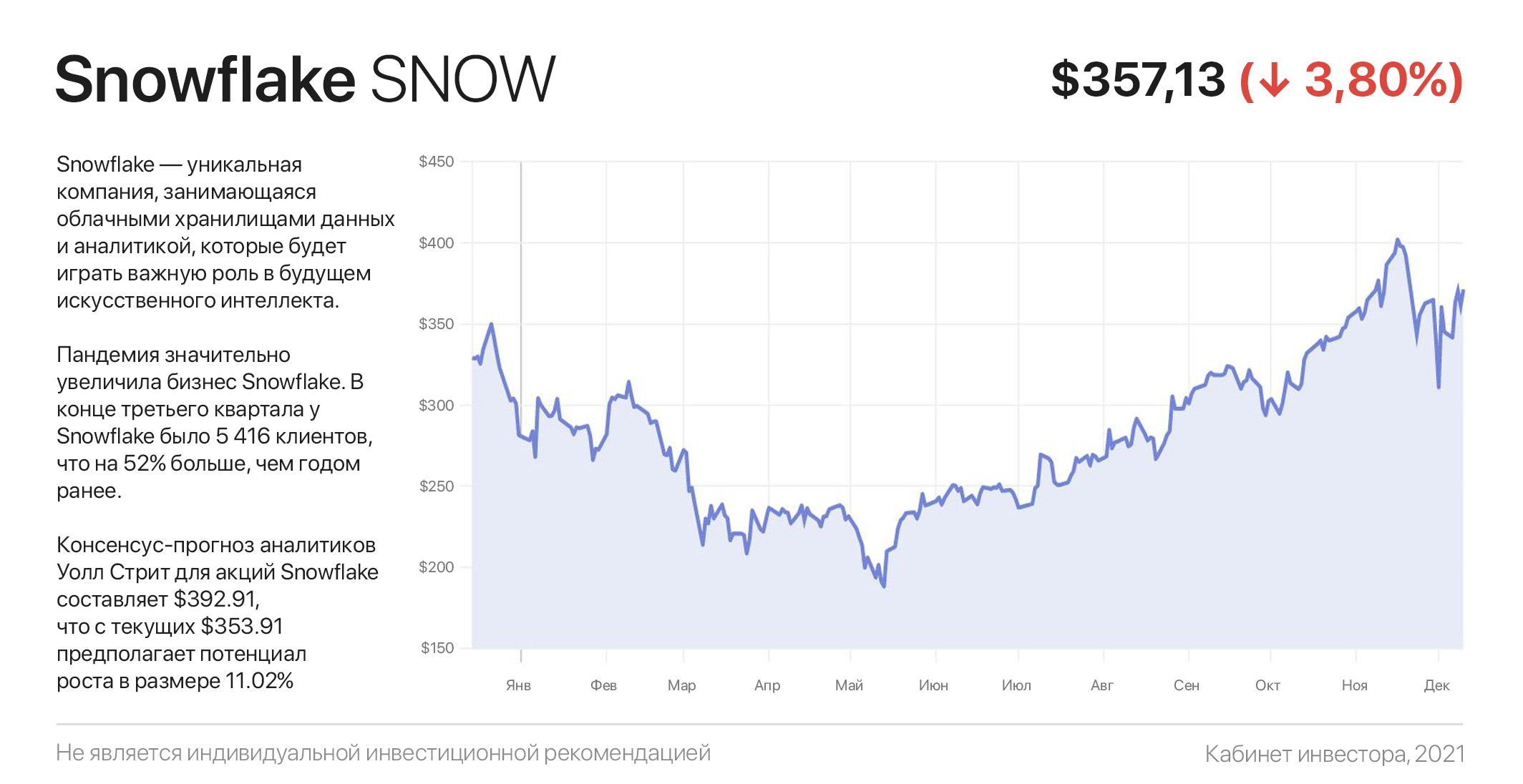

Snowflake: белая снежинка среди мрачных облаков

Начнем с того, что Snowflake — уникальная компания, занимающаяся облачными хранилищами данных и аналитикой, которые будет играть важную роль в будущем искусственного интеллекта. Хранилище Snowflake помогает компаниям быстро и эффективно организовывать, составлять отчеты и анализировать данные.

Поскольку объем переносимых в облако данных экспоненциально растет, Snowflake рассчитывает на долгосрочное увеличение спроса на свои облачные платформенные сервисы.

Пандемия значительно увеличила бизнес Snowflake. В конце третьего квартала у Snowflake было 5 416 клиентов, что на 52% больше, чем годом ранее. При этом количество самых прибыльных клиентов, которые принесли >$1 млн выручки в год, выросло на 128% г/г и достигло 148 компаний.

В результате за последний год выручка Snowflake более чем удвоилась, увеличившись на 110% в годовом исчислении. У компании абсолютный рекорд по удержанию клиентов (173%) среди облачных IT-компаний, что говорит о невероятно сильных конкурентных преимуществах ее продукта.

Адресный рынок Snowflake составляет $90 млрд в год, на котором сегодня компания занимает лишь около 1%. Недавно менеджмент заявил об амбициозных планах по достижению годового дохода в $10 млрд к 2028 году, что предполагает среднегодовой темп роста продаж на уровне 40% еще в течение долгих 7 лет.

Однако даже эти горячие прогнозы могут оказаться консервативным — на Дне инвестора СЕО Snowflake заявил, что 90% всех существующих в мире данных были созданы за последние 2 года. Отсюда вопрос — если это действительно так, каковы же будут потребности в хранении данных через искомые 7 лет?

#инвестидеи

Начнем с того, что Snowflake — уникальная компания, занимающаяся облачными хранилищами данных и аналитикой, которые будет играть важную роль в будущем искусственного интеллекта. Хранилище Snowflake помогает компаниям быстро и эффективно организовывать, составлять отчеты и анализировать данные.

Поскольку объем переносимых в облако данных экспоненциально растет, Snowflake рассчитывает на долгосрочное увеличение спроса на свои облачные платформенные сервисы.

Пандемия значительно увеличила бизнес Snowflake. В конце третьего квартала у Snowflake было 5 416 клиентов, что на 52% больше, чем годом ранее. При этом количество самых прибыльных клиентов, которые принесли >$1 млн выручки в год, выросло на 128% г/г и достигло 148 компаний.

В результате за последний год выручка Snowflake более чем удвоилась, увеличившись на 110% в годовом исчислении. У компании абсолютный рекорд по удержанию клиентов (173%) среди облачных IT-компаний, что говорит о невероятно сильных конкурентных преимуществах ее продукта.

Адресный рынок Snowflake составляет $90 млрд в год, на котором сегодня компания занимает лишь около 1%. Недавно менеджмент заявил об амбициозных планах по достижению годового дохода в $10 млрд к 2028 году, что предполагает среднегодовой темп роста продаж на уровне 40% еще в течение долгих 7 лет.

Однако даже эти горячие прогнозы могут оказаться консервативным — на Дне инвестора СЕО Snowflake заявил, что 90% всех существующих в мире данных были созданы за последние 2 года. Отсюда вопрос — если это действительно так, каковы же будут потребности в хранении данных через искомые 7 лет?

#инвестидеи

{kind=link}

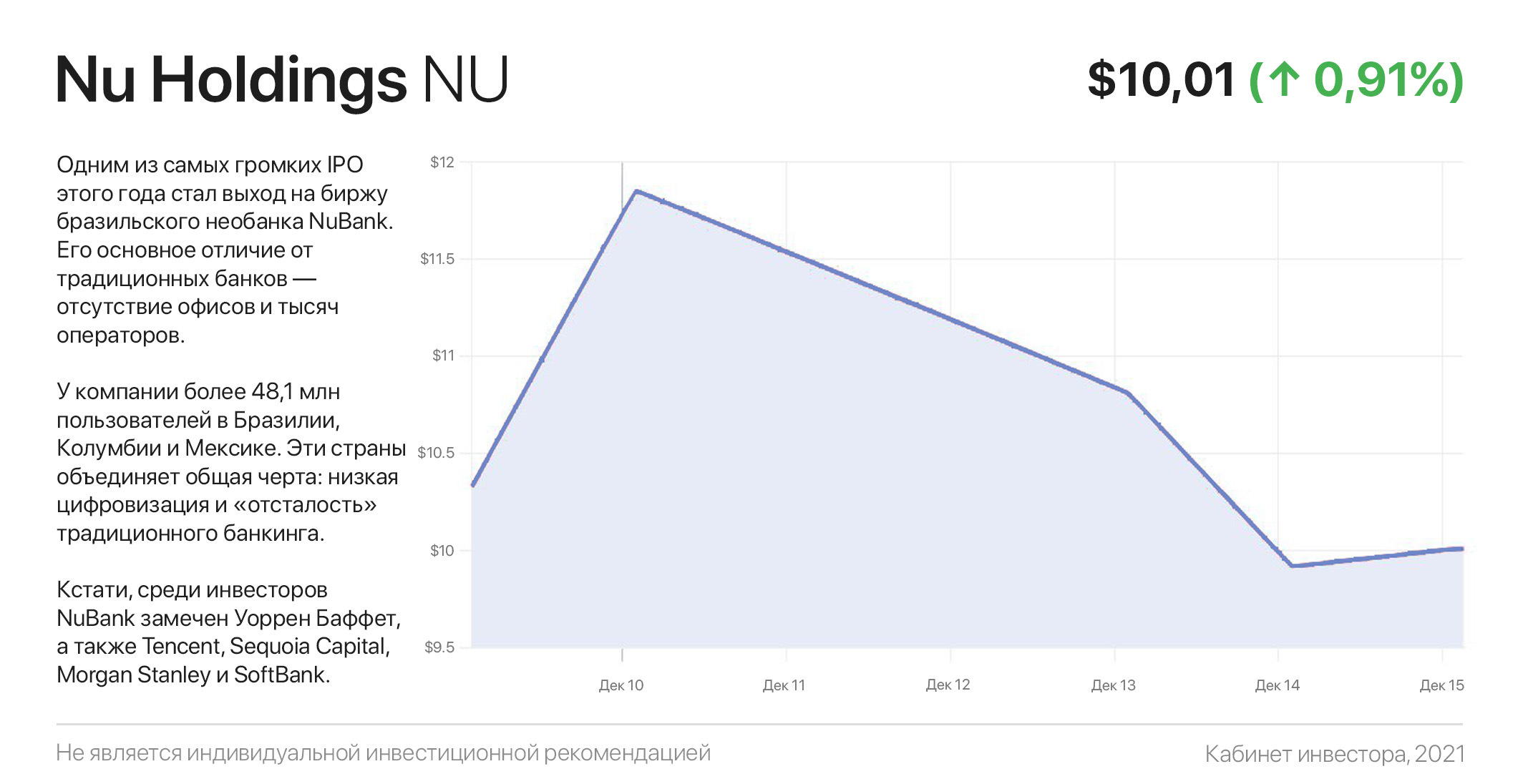

NuBank. Ну и что это за банк, о котором все говорят?

Одним из самых громких IPO этого года стал выход на биржу бразильского необанка NuBank. Его основное отличие от традиционных банков — отсутствие офисов и тысяч операторов. Максимальная цифровизация откликается агрессивным ростом числа активных клиентов (х10 за 3 года) и высокой валовой рентабельностью.

Можно сказать, что это бразильский Тинькофф, и даже история их становления почти идентична. NuBank был основан в 2013 году и начал свою жизнь с выпуска кредитных карт с нулевой комиссией. С тех пор финтех диверсифицировал свою деятельность на страхование, ссуды, сберегательные счета, обслуживание малого бизнеса и популярную услугу BNPL «покупай сейчас, плати позже».

У компании более 48,1 млн пользователей в Бразилии, Колумбии и Мексике. Эти страны объединяет общая черта: низкая цифровизация и «отсталость» традиционного банкинга. Пять крупнейших банков региона контролируют до 85% рынка и взимают комиссию даже за самые простые услуги, что делает их непривлекательными для широких слоев бедного латиноамериканского общества.

Nubank возглавляет волну финтех-стартапов, которые реагируют на эту рыночную возможность прорывными решениями. Самые низкие среди FinTech-компаний во всем мире затраты на привлечение клиента ($5) говорят о том, что продукты NuBank попали в сердце латиноамериканцев и обладают высокой виральностью.

К тому же эти затраты окупаются практически мгновенно, поскольку средневзвешенный доход на одного активного клиента (ARPAC) составляет $4,90 в месяц. Несмотря на то, что NuBank ещё убыточен, траектория роста и размер рыночных возможностей вселяют уверенность, что компания сможет повторить успехи Тинькофф в росте капитализации.

Кстати, среди инвесторов NuBank замечен Уоррен Баффет, а также Tencent, Sequoia Capital, Morgan Stanley и SoftBank. Сообщество достойное, и возможно, что сейчас — когда котировки откатились на 11% ниже старта торгов — неплохой момент для покупки акций латиноамериканского «разрушителя» традиционных банков.

#инвестидеи

Одним из самых громких IPO этого года стал выход на биржу бразильского необанка NuBank. Его основное отличие от традиционных банков — отсутствие офисов и тысяч операторов. Максимальная цифровизация откликается агрессивным ростом числа активных клиентов (х10 за 3 года) и высокой валовой рентабельностью.

Можно сказать, что это бразильский Тинькофф, и даже история их становления почти идентична. NuBank был основан в 2013 году и начал свою жизнь с выпуска кредитных карт с нулевой комиссией. С тех пор финтех диверсифицировал свою деятельность на страхование, ссуды, сберегательные счета, обслуживание малого бизнеса и популярную услугу BNPL «покупай сейчас, плати позже».

У компании более 48,1 млн пользователей в Бразилии, Колумбии и Мексике. Эти страны объединяет общая черта: низкая цифровизация и «отсталость» традиционного банкинга. Пять крупнейших банков региона контролируют до 85% рынка и взимают комиссию даже за самые простые услуги, что делает их непривлекательными для широких слоев бедного латиноамериканского общества.

Nubank возглавляет волну финтех-стартапов, которые реагируют на эту рыночную возможность прорывными решениями. Самые низкие среди FinTech-компаний во всем мире затраты на привлечение клиента ($5) говорят о том, что продукты NuBank попали в сердце латиноамериканцев и обладают высокой виральностью.

К тому же эти затраты окупаются практически мгновенно, поскольку средневзвешенный доход на одного активного клиента (ARPAC) составляет $4,90 в месяц. Несмотря на то, что NuBank ещё убыточен, траектория роста и размер рыночных возможностей вселяют уверенность, что компания сможет повторить успехи Тинькофф в росте капитализации.

Кстати, среди инвесторов NuBank замечен Уоррен Баффет, а также Tencent, Sequoia Capital, Morgan Stanley и SoftBank. Сообщество достойное, и возможно, что сейчас — когда котировки откатились на 11% ниже старта торгов — неплохой момент для покупки акций латиноамериканского «разрушителя» традиционных банков.

#инвестидеи

{kind=link}

Кинообзор «Ведьмака» как аргумент за Netflix

17 декабря вышел второй сезон «Ведьмака». Это невероятно атмосферный фэнтези-сериал от Netflix, снятый по мотивам одноименной серии романов польского писателя-фантаста Анджея Сапковского.

К слову, эти романы была переведены на 37 языков и проданы тиражом более 15 млн, что сделало Сапковского вторым по популярности фантастом после Станислава Лема.

Первый сезон экранизации «Ведьмака» вышел 20 декабря 2019 года и принес Netflix 76 млн просмотров, 8,8 млн новых подписчиков и 20% рост акций в течение суток после публикации этих данных 19 января.

Учитывая неподдельный интерес киноманов, заждавшихся фанатов первого сезона и домохозяек, восхищенно глазеющих на плечистого Генри Кавилла в главной роли (он же Супермен из «Человек из стали»), можно не сомневаться, что второй «Ведьмак» как минимум удвоит, если не утроит прошлогодние показатели.

Если же сравнить «Ведьмака» с куда более простым сериалом «Игра в Кальмара», после успеха которого акции Netflix прибавили 20% в течение 2-х месяцев, становится очевидным, что зрители сильно соскучились по качественным атмосферным лентам на подобии «Игры престолов».

Нет, «Кабинет инвестора» не перешел на кинообзоры. Но это весомый аргумент в пользу акций Netflix, причем покупать можно уже на открытии рынка. К тому же с точки зрения техники, акции всего в $10 от мощнейшего уровня поддержки — 200-дневной EMA.

А учитывая намерения киностудии снять 8 сезонов и приквел, «Ведьмак» действительно может повторить успех «Игры престолов» и вывести Netflix в лигу акций по $1000. Ну а ключевые уровни поддержки, от которых бумаги $NFLX начнет откупать массовый инвестор, можно найти на картинке ниже.

#инвестидеи

17 декабря вышел второй сезон «Ведьмака». Это невероятно атмосферный фэнтези-сериал от Netflix, снятый по мотивам одноименной серии романов польского писателя-фантаста Анджея Сапковского.

К слову, эти романы была переведены на 37 языков и проданы тиражом более 15 млн, что сделало Сапковского вторым по популярности фантастом после Станислава Лема.

Первый сезон экранизации «Ведьмака» вышел 20 декабря 2019 года и принес Netflix 76 млн просмотров, 8,8 млн новых подписчиков и 20% рост акций в течение суток после публикации этих данных 19 января.

Учитывая неподдельный интерес киноманов, заждавшихся фанатов первого сезона и домохозяек, восхищенно глазеющих на плечистого Генри Кавилла в главной роли (он же Супермен из «Человек из стали»), можно не сомневаться, что второй «Ведьмак» как минимум удвоит, если не утроит прошлогодние показатели.

Если же сравнить «Ведьмака» с куда более простым сериалом «Игра в Кальмара», после успеха которого акции Netflix прибавили 20% в течение 2-х месяцев, становится очевидным, что зрители сильно соскучились по качественным атмосферным лентам на подобии «Игры престолов».

Нет, «Кабинет инвестора» не перешел на кинообзоры. Но это весомый аргумент в пользу акций Netflix, причем покупать можно уже на открытии рынка. К тому же с точки зрения техники, акции всего в $10 от мощнейшего уровня поддержки — 200-дневной EMA.

А учитывая намерения киностудии снять 8 сезонов и приквел, «Ведьмак» действительно может повторить успех «Игры престолов» и вывести Netflix в лигу акций по $1000. Ну а ключевые уровни поддержки, от которых бумаги $NFLX начнет откупать массовый инвестор, можно найти на картинке ниже.

#инвестидеи

{kind=link}