Conviction List от Goldman Sachs. Что это такое и какие акции туда попали

Conviction List, составленный аналитиками Goldman Sachs — это один из наиболее уважаемых списков акций Уолл-стрит, рекомендованных к покупке (Conviction List Buy) или к продаже (Conviction List Sell).

Список покупок Conviction Buy List включает акции компаний из 11 секторов американской экономики, обладающих наибольшим потенциалом роста и способностью превзойти рынок в ближайшем будущем.

Увидев окно возможностей в распродаже акций технологических компаний, в понедельник Goldman Sachs добавил в свой список Conviction Buy три новые бумаги: Salesforce(CRM), Microsoft (MSFT) и Coupa Software (COUP).

В своей заметке аналитик Goldman Sachs Каш Ранган сообщил, что Microsoft и Salesforce “имеют хорошие возможности извлечения выгоды из расходов на цифровую трансформацию, которые в обозримом будущем превысят общие ИТ-бюджеты”.

Ранган считает, что Microsoft находится в авангарде нескольких вековых тенденций, таких как развитие облачных сервисов, предоставление программного обеспечения как услуги (SaaS) и цифровой трансформации, а также искусственного интеллекта, машинного обучения и аналитики.

Что касается Salesforce, Ранган отмечает, что акции упали на 19% с момента объявления о приобретении Slack и торгуются “со значительной скидкой” по сравнению с аналогами. Он считает соотношение риска и доходности “привлекательным на текущих уровня”.

Говоря о компании Coupa Software, Goldman Sachs наиболее важными преимуществами считает “высокий барьер для входа конкурентов и рынок сбыта более чем в $50 млрд”.

В итоге самый авторитетный инвестбанк прогнозирует двузначный рост выручки и рентабельности указанных компаний. Goldman Sachs установил целевые цены на уровне $315 для акций Microsoft и Salesforce, что предполагает потенциал их роста в размере 36% и 49% соответственно, и $413 для акций Coupa Software с потенциальным апсайдом в 54%.

К слову, на консенсус-прогноз аналитиков с Уолл-стрит для Microsoft составляет $282.57 (24.27% от нынешних $227.39), $277.30 для Salesforce (33.50% от нынешних $207.72) и $375.83 для Coupa (40.47% от нынешних $267.55).

Conviction List, составленный аналитиками Goldman Sachs — это один из наиболее уважаемых списков акций Уолл-стрит, рекомендованных к покупке (Conviction List Buy) или к продаже (Conviction List Sell).

Список покупок Conviction Buy List включает акции компаний из 11 секторов американской экономики, обладающих наибольшим потенциалом роста и способностью превзойти рынок в ближайшем будущем.

Увидев окно возможностей в распродаже акций технологических компаний, в понедельник Goldman Sachs добавил в свой список Conviction Buy три новые бумаги: Salesforce(CRM), Microsoft (MSFT) и Coupa Software (COUP).

В своей заметке аналитик Goldman Sachs Каш Ранган сообщил, что Microsoft и Salesforce “имеют хорошие возможности извлечения выгоды из расходов на цифровую трансформацию, которые в обозримом будущем превысят общие ИТ-бюджеты”.

Ранган считает, что Microsoft находится в авангарде нескольких вековых тенденций, таких как развитие облачных сервисов, предоставление программного обеспечения как услуги (SaaS) и цифровой трансформации, а также искусственного интеллекта, машинного обучения и аналитики.

Что касается Salesforce, Ранган отмечает, что акции упали на 19% с момента объявления о приобретении Slack и торгуются “со значительной скидкой” по сравнению с аналогами. Он считает соотношение риска и доходности “привлекательным на текущих уровня”.

Говоря о компании Coupa Software, Goldman Sachs наиболее важными преимуществами считает “высокий барьер для входа конкурентов и рынок сбыта более чем в $50 млрд”.

В итоге самый авторитетный инвестбанк прогнозирует двузначный рост выручки и рентабельности указанных компаний. Goldman Sachs установил целевые цены на уровне $315 для акций Microsoft и Salesforce, что предполагает потенциал их роста в размере 36% и 49% соответственно, и $413 для акций Coupa Software с потенциальным апсайдом в 54%.

К слову, на консенсус-прогноз аналитиков с Уолл-стрит для Microsoft составляет $282.57 (24.27% от нынешних $227.39), $277.30 для Salesforce (33.50% от нынешних $207.72) и $375.83 для Coupa (40.47% от нынешних $267.55).

{kind=link}

Индексное инвестирование или как рядовому инвестору не отставать от рынка

Сотни индексов ежедневно отслеживают изменения котировок ценных бумаг различных секторов, рынков и стратегий. Например, Dow Jones Industrial Average — это индекс широкого рынка, состоящий из акций 30 крупнейших компаний Америки, в то время как отраслевой индекс Global Jets отслеживает глобальную отрасль авиаперевозок. Индекс также может выступать в качестве рыночного ориентира, с которым сравнивают эффективность собственных инвестиций.

Поскольку любой индекс – это чисто математическая конструкция, инвестировать в него напрямую невозможно. Покупать в свой портфель 100, 500 или даже 1000 ценных бумаг, пытаясь самостоятельно воссоздать состав индекса – тоже не выход, ведь на это потребуются огромные суммы, да и комиссионные брокера сведут на нет прибыль от такого подхода.

Наиболее эффективный способ инвестировать в какой-либо индекс – через индексный паевой фонд (ETF). Большинство таких фондов копируют отслеживаемый индекс, приобретая на баланс ценные бумаги, входящие в его состав, в аналогичном составе и пропорции.

Поскольку на длительных временных промежутках превзойти индексы по доходности удается совсем немногим, индексное инвестирование принято считать одной из самых простых и эффективных инвестиционных стратегий. Однако и она не лишена недостатков. В этой статье мы рассмотрели обе "стороны медали", а также примеры некоторых необычных и популярных индексных фондов:

invcorp.ru/investing-in-index-funds/

#инструкции

Сотни индексов ежедневно отслеживают изменения котировок ценных бумаг различных секторов, рынков и стратегий. Например, Dow Jones Industrial Average — это индекс широкого рынка, состоящий из акций 30 крупнейших компаний Америки, в то время как отраслевой индекс Global Jets отслеживает глобальную отрасль авиаперевозок. Индекс также может выступать в качестве рыночного ориентира, с которым сравнивают эффективность собственных инвестиций.

Поскольку любой индекс – это чисто математическая конструкция, инвестировать в него напрямую невозможно. Покупать в свой портфель 100, 500 или даже 1000 ценных бумаг, пытаясь самостоятельно воссоздать состав индекса – тоже не выход, ведь на это потребуются огромные суммы, да и комиссионные брокера сведут на нет прибыль от такого подхода.

Наиболее эффективный способ инвестировать в какой-либо индекс – через индексный паевой фонд (ETF). Большинство таких фондов копируют отслеживаемый индекс, приобретая на баланс ценные бумаги, входящие в его состав, в аналогичном составе и пропорции.

Поскольку на длительных временных промежутках превзойти индексы по доходности удается совсем немногим, индексное инвестирование принято считать одной из самых простых и эффективных инвестиционных стратегий. Однако и она не лишена недостатков. В этой статье мы рассмотрели обе "стороны медали", а также примеры некоторых необычных и популярных индексных фондов:

invcorp.ru/investing-in-index-funds/

#инструкции

“Забудьте о Nio и XPeng”. Как крупнейший швейцарский банк UBS видит будущее индустрии электромобилей

Недавно крупнейший швейцарский финансовый холдинг UBS обновил свой прогноз относительно темпов развития рынка электромобилей.

Если ранее прогнозировалось, что электромобили займут порядка 57% мирового автомобильного рынка к 2040 году, то теперь аналитики UBS полагают, что к 2040 году электромобили полностью вытеснят традиционные авто, оборудованные двигателями внутреннего сгорания.

Несмотря на масштабы практически незанятого рынка, в UBS уверены, что в конечном итоге “львиную долю” между собой поделят лишь двое: Tesla и Volkswagen.

“Забудьте Nio, XPeng и других ярких производителей электромобилей; в конечном итоге за статус лидера продаж на этом рынке будут сражаться Volkswagen и Tesla”.

UBS отмечает, что Tesla является бесспорным лидером в нескольких важных технических областях, включая софт, интегрированную электрическую трансмиссию, а также технологию автономного вождения и прочие инновационные инженерные решения.

Ключевым конкурентным преимуществом Volkswagen перед Tesla является быстрая масштабируемость его производства: заводы VW расположены в 15 европейских странах, а также в 6 американских, азиатских и африканских странах.

Volkswagen Group владеет такими брендами, как Audi, Porsche, Bentley, Bugatti и Lamborghini. В прошлом году компания обогнала Tesla на Европейском рынке электромобилей — крупнейшем в мире после Китая. На данный момент Volkswagen контролирует от 20% до 25% рынка в этом ключевом регионе.

Аналитики UBS ожидают, что немецкий автомобильный гигант догонит Tesla по общему объему проданных электромобилей уже в 2022 году, когда обе компании смогут поставить около 1,2 млн электромобилей каждая.

Используя аналогию из сравнения технологических компаний, UBS отмечает, что если Tesla — это Apple в мире электромобилей, то Volkswagen — это Samsung.

2 марта UBS повысил целевую цену акций Volkswagen с €200 до €300, что предполагает потенциал роста в 23% от текущей цены в размере €243,5. К слову, консенсус-прогноз аналитиков Уолл-стрит, установивших целевую цену в размере €202 — пока не подтверждает столь позитивную оценку.

Недавно крупнейший швейцарский финансовый холдинг UBS обновил свой прогноз относительно темпов развития рынка электромобилей.

Если ранее прогнозировалось, что электромобили займут порядка 57% мирового автомобильного рынка к 2040 году, то теперь аналитики UBS полагают, что к 2040 году электромобили полностью вытеснят традиционные авто, оборудованные двигателями внутреннего сгорания.

Несмотря на масштабы практически незанятого рынка, в UBS уверены, что в конечном итоге “львиную долю” между собой поделят лишь двое: Tesla и Volkswagen.

“Забудьте Nio, XPeng и других ярких производителей электромобилей; в конечном итоге за статус лидера продаж на этом рынке будут сражаться Volkswagen и Tesla”.

UBS отмечает, что Tesla является бесспорным лидером в нескольких важных технических областях, включая софт, интегрированную электрическую трансмиссию, а также технологию автономного вождения и прочие инновационные инженерные решения.

Ключевым конкурентным преимуществом Volkswagen перед Tesla является быстрая масштабируемость его производства: заводы VW расположены в 15 европейских странах, а также в 6 американских, азиатских и африканских странах.

Volkswagen Group владеет такими брендами, как Audi, Porsche, Bentley, Bugatti и Lamborghini. В прошлом году компания обогнала Tesla на Европейском рынке электромобилей — крупнейшем в мире после Китая. На данный момент Volkswagen контролирует от 20% до 25% рынка в этом ключевом регионе.

Аналитики UBS ожидают, что немецкий автомобильный гигант догонит Tesla по общему объему проданных электромобилей уже в 2022 году, когда обе компании смогут поставить около 1,2 млн электромобилей каждая.

Используя аналогию из сравнения технологических компаний, UBS отмечает, что если Tesla — это Apple в мире электромобилей, то Volkswagen — это Samsung.

2 марта UBS повысил целевую цену акций Volkswagen с €200 до €300, что предполагает потенциал роста в 23% от текущей цены в размере €243,5. К слову, консенсус-прогноз аналитиков Уолл-стрит, установивших целевую цену в размере €202 — пока не подтверждает столь позитивную оценку.

{kind=link}

Непонятая ROKU: чем на самом деле “промышляет” популярная компания

Когда три с половиной года назад Roku (ROKU) вышла на IPO, ее бизнес-модель была неверно истолкована многими инвесторами. Большинство восприняли компанию как продавца тв-приставок, в то время как на деле эти приставки являлись всего лишь средством для создания высокодоходной рекламной платформы.

Кстати, ошиблись не только “домашние инвесторы”: многие аналитики все эти 3,5 года упрямо понижали рейтинги и целевые цены. Однако котировки упорно росли — сегодня история Roku очень похожа на Netflix 2015 года.

Чем на самом деле занимается Roku

Говоря проще, Roku — это агрегатор платформ. Компания подключает пользователей к различному контенту: новостям и музыке, фильмам и сериалам, передачам и спортивным трансляциям в прямом эфире. Основными партнерами являются Netflix, Disney, Prime video, Spotify и прочие и издатели.

Квартальная выручка от продажи потоковых приставок растет темпами по 20%-30% год к году, при этом выручка потоковой платформы растет еще более стремительно: темпами по 70-80%, наглядно демонстрируя эффективность бизнес-модели компании. На конец 2020 года количество подписчиков выросло на 38% и достигло 51 млн.

Компания финансово устойчива, чистый долг — отрицательный, валовая рентабельность 47%. За 2020 год выручка выросла на 57,5% и достигла $1,778 млрд. На фоне роста выручки на пользователя до $28,76, операционная рентабельность подскочила с 2,7% до 10%, выведя компанию на новую ступень доходности.

Нельзя не упомянуть, что на данном этапе Roku работает в убыток — все денежные потоки направляются на развитие и маркетинг. Однако беспокоиться не стоит — это стандартная практика среди активно развивающихся компаний, стремящихся захватить лидерство на рынке.

В целом, модель бизнеса Roku настолько хороша, насколько это возможно: легкость масштабирования позволяет без капиталоемких инвестиций наращивать продажи двузначными темпами каждый квартал. На этом фоне текущая коррекция дает повод присмотреться к бумагам Roku, а долгосрочные выгоды перевешивают краткосрочные риски более глубокой коррекции.

Кстати, в последнее время в прессу просачивается информация, что Roku планирует снимать собственные фильмы и сериалы — серьезный шаг в развитии компании. Эта информация частично поддерживается недавним приобретением библиотеки компании Quibi.

Что думают на Уолл-стрит

Консенсус-прогноз аналитиков для акций Roku составляет $480.10, что предполагает потенциал роста в размере около 32%. Из 20 аналитиков 13 рекомендует покупать, 6 — удерживать и один — продавать.

Любопытно отметить, что в своем распоряжении бумаги Roku имеет Кэти Вуд — управляющий ARK Invest держит в портфеле фонда ARKK 3,722 млн акций Roku на общую сумму более $1,3 млрд.

#инвестидеи

Когда три с половиной года назад Roku (ROKU) вышла на IPO, ее бизнес-модель была неверно истолкована многими инвесторами. Большинство восприняли компанию как продавца тв-приставок, в то время как на деле эти приставки являлись всего лишь средством для создания высокодоходной рекламной платформы.

Кстати, ошиблись не только “домашние инвесторы”: многие аналитики все эти 3,5 года упрямо понижали рейтинги и целевые цены. Однако котировки упорно росли — сегодня история Roku очень похожа на Netflix 2015 года.

Чем на самом деле занимается Roku

Говоря проще, Roku — это агрегатор платформ. Компания подключает пользователей к различному контенту: новостям и музыке, фильмам и сериалам, передачам и спортивным трансляциям в прямом эфире. Основными партнерами являются Netflix, Disney, Prime video, Spotify и прочие и издатели.

Квартальная выручка от продажи потоковых приставок растет темпами по 20%-30% год к году, при этом выручка потоковой платформы растет еще более стремительно: темпами по 70-80%, наглядно демонстрируя эффективность бизнес-модели компании. На конец 2020 года количество подписчиков выросло на 38% и достигло 51 млн.

Компания финансово устойчива, чистый долг — отрицательный, валовая рентабельность 47%. За 2020 год выручка выросла на 57,5% и достигла $1,778 млрд. На фоне роста выручки на пользователя до $28,76, операционная рентабельность подскочила с 2,7% до 10%, выведя компанию на новую ступень доходности.

Нельзя не упомянуть, что на данном этапе Roku работает в убыток — все денежные потоки направляются на развитие и маркетинг. Однако беспокоиться не стоит — это стандартная практика среди активно развивающихся компаний, стремящихся захватить лидерство на рынке.

В целом, модель бизнеса Roku настолько хороша, насколько это возможно: легкость масштабирования позволяет без капиталоемких инвестиций наращивать продажи двузначными темпами каждый квартал. На этом фоне текущая коррекция дает повод присмотреться к бумагам Roku, а долгосрочные выгоды перевешивают краткосрочные риски более глубокой коррекции.

Кстати, в последнее время в прессу просачивается информация, что Roku планирует снимать собственные фильмы и сериалы — серьезный шаг в развитии компании. Эта информация частично поддерживается недавним приобретением библиотеки компании Quibi.

Что думают на Уолл-стрит

Консенсус-прогноз аналитиков для акций Roku составляет $480.10, что предполагает потенциал роста в размере около 32%. Из 20 аналитиков 13 рекомендует покупать, 6 — удерживать и один — продавать.

Любопытно отметить, что в своем распоряжении бумаги Roku имеет Кэти Вуд — управляющий ARK Invest держит в портфеле фонда ARKK 3,722 млн акций Roku на общую сумму более $1,3 млрд.

#инвестидеи

{kind=link}

Чему нас научил самый короткий крах фондового рынка в истории

Ровно год назад фондовый рынок переживал не лучшие времена. Падение, вызванное пандемией коронавируса, стало одним из самых серьезных в новейшей истории.

Однако на восстановление ушло гораздо меньше времени, чем предполагали даже самые оптимистичные прогнозы аналитиков в марте прошлого года.

Этот урок истории учит долгосрочных инвесторов важному правилу: не подвергаться общей панике и не продавать акции, когда падение проходит по всему спектру рынка.

После снижения на 32% с 31 декабря 2019 года по март 2020 года, фондовый рынок США полностью восстановился всего за четыре месяца. Из этого следует второе правило, согласно которому невозможно предсказать время, необходимое на восстановление.

Прошлый год также стал ярким свидетельством того, что фондовый рынок — это не экономика. Несмотря на новые рекорды, экономика далека от полного восстановления. Например, по состоянию на февраль 2021 года, безработица выросла до 6,2% по сравнению с 3,5% до пандемии.

Для наглядности обратите внимание на картинку ниже — это график роста доходности одного доллара, вложенного в фондовый рынок США, начиная с 1870 года, с поправкой на инфляцию.

За свою 150-летнюю историю фондовый рынок подвергался неоднократным спадам на 20% и более, но в каждом случае восстанавливался и продолжал рост. Всего один доллар, вложенный в фондовый рынок США в 1870 году, сегодня бы превратился в $22 580 с учетом реинвестирования дивидендов.

Другими словами, долгосрочное инвестирование является самой эффективной “стратегией выживания” на фондовом рынке.

P.S. По горизонтали синим цветом показан отрезок времени, необходимый для восстановления фондового рынка после его очередного обвала. Заштрихованный на графике разрыв демонстрирует глубину и продолжительность каждого цикла снижения.

Ровно год назад фондовый рынок переживал не лучшие времена. Падение, вызванное пандемией коронавируса, стало одним из самых серьезных в новейшей истории.

Однако на восстановление ушло гораздо меньше времени, чем предполагали даже самые оптимистичные прогнозы аналитиков в марте прошлого года.

Этот урок истории учит долгосрочных инвесторов важному правилу: не подвергаться общей панике и не продавать акции, когда падение проходит по всему спектру рынка.

После снижения на 32% с 31 декабря 2019 года по март 2020 года, фондовый рынок США полностью восстановился всего за четыре месяца. Из этого следует второе правило, согласно которому невозможно предсказать время, необходимое на восстановление.

Прошлый год также стал ярким свидетельством того, что фондовый рынок — это не экономика. Несмотря на новые рекорды, экономика далека от полного восстановления. Например, по состоянию на февраль 2021 года, безработица выросла до 6,2% по сравнению с 3,5% до пандемии.

Для наглядности обратите внимание на картинку ниже — это график роста доходности одного доллара, вложенного в фондовый рынок США, начиная с 1870 года, с поправкой на инфляцию.

За свою 150-летнюю историю фондовый рынок подвергался неоднократным спадам на 20% и более, но в каждом случае восстанавливался и продолжал рост. Всего один доллар, вложенный в фондовый рынок США в 1870 году, сегодня бы превратился в $22 580 с учетом реинвестирования дивидендов.

Другими словами, долгосрочное инвестирование является самой эффективной “стратегией выживания” на фондовом рынке.

P.S. По горизонтали синим цветом показан отрезок времени, необходимый для восстановления фондового рынка после его очередного обвала. Заштрихованный на графике разрыв демонстрирует глубину и продолжительность каждого цикла снижения.

{kind=link}

Налоги и как на них сэкономить инвестору

Как и с прибыли от любой деятельности, с доходов, полученных от инвестирования, нужно платить налог — НДФЛ, проще говоря, подоходный налог.

Причем при получении дохода от операций с ценными бумагами инвестор должен платить налоги с любых доходов: будь то дивиденды, купонный доход, прибыль от продаже ценных бумаг или с разницы в курсе валют.

Сумма налога рассчитывается за каждый налоговый период. В инвестициях налоговый период — календарный год. Для налоговых резидентов РФ ставка НДФЛ — 13% при доходе до 5 млн в год, 15 % — на сумму дохода свыше 5 млн ₽ в год, для налоговых нерезидентов — 30%.

Однако это – далеко не все, что нужно знать о системе налогообложения. Осведомленному инвестору российское законодательство позволяет всячески экономить на налоге. Как? В этой статье мы рассмотрели несколько способов:

invcorp.ru/taxes-and-how-to-save-on-them/

#инструкции

Как и с прибыли от любой деятельности, с доходов, полученных от инвестирования, нужно платить налог — НДФЛ, проще говоря, подоходный налог.

Причем при получении дохода от операций с ценными бумагами инвестор должен платить налоги с любых доходов: будь то дивиденды, купонный доход, прибыль от продаже ценных бумаг или с разницы в курсе валют.

Сумма налога рассчитывается за каждый налоговый период. В инвестициях налоговый период — календарный год. Для налоговых резидентов РФ ставка НДФЛ — 13% при доходе до 5 млн в год, 15 % — на сумму дохода свыше 5 млн ₽ в год, для налоговых нерезидентов — 30%.

Однако это – далеко не все, что нужно знать о системе налогообложения. Осведомленному инвестору российское законодательство позволяет всячески экономить на налоге. Как? В этой статье мы рассмотрели несколько способов:

invcorp.ru/taxes-and-how-to-save-on-them/

#инструкции

Теханализ от Bank of America: на какие акции из состава ARKK стоит обратить внимание

Последний месяц, да что тут говорить, весь 2021 год для Кэти Вуд и ее ARK Invest выдался непростым. Коррекция, начавшая с ростом доходности американских гособлигаций (трежерис), отправила в “пике” ее фонды во главе с флагманским ARK Innovation ETF (ARKK).

Несмотря на серьезные потери (за последний месяц цена на паи популярного ETF упала на 19%), специалист по теханализу из Bank of America Стивен Саттмайер уверяет, что с технической точки зрения сам ARKK и нескольких его акций-компонентов выглядят куда более оптимистично, чем может показаться на первый взгляд.

Если вкратце, технический анализ - это совокупность методик, позволяющих точнее определять подходящие моменты для входа и выхода с рынка. Важно понимать: технический анализ изучает поведение цены, а не сами акции и их эмитентов.

В своей заметке Саттмайер обращает внимание на тот факт, что 26- и 40-недельные скользящие средние у ARK Innovation ETF до сих пор указывают на наличие входящего тренда.

“На данный момент эти скользящие средние указывают на наличие диапазона поддержки от $118.85 до $104.74,” - пишет Саттмайер.

Упомянув еще несколько моментов, Суттмайер пришел к выводу, что на сегодняшний день техническая картина ARKK свидетельствует о коррекции в рамках восходящего тренда, а не смены самого тренда. Аналогичным образом дела обстоят и с некоторыми его компонентами.

К примеру, Crispr Therapeutics (CRSP), середины января “растерявшая” 50% стоимости своих акций, с технической точки зрения имеет серьезную поддержку в диапазоне от $132 до $115.

Подобная ситуация наблюдается и в случае с бумагами Exact Sciences Corporation (EXAS), которые тестируют поддержку в диапазоне от $124 до $111. По мнению Суттмайера, удержание этого уровня “вытолкнет” акции к новому диапазону $171-$200 за бумагу.

Что любопытно, Саттмайер отметил, что акции Tesla (TSLA) также имеют значимую поддержку на уровне около $600. Если уровень будет удержан, весьма вероятен рост цены акций производителя электромобилей до следующего диапазона сопротивления между $780 и $804.

Помимо вышеперечисленных, технический анализ графиков других акций из состава ARKK, таких как Fate Therapeutics (FATE), Teradyne (TER), Pure Storage (PSTG) и Paypal (PYPL), также предполагает разворот цены в сторону восходящего тренда в ближайшем будущем.

Стоит учесть, что технический анализ Саттмайера подразумевает рост цен упомянутых бумаг в краткосрочной перспективе. Тем не менее, все рассмотренные акции, за исключением одной лишь Tesla, имеют рейтинг “Покупать” от Bank of America, что свидетельствует о долгосрочном потенциале роста.

Последний месяц, да что тут говорить, весь 2021 год для Кэти Вуд и ее ARK Invest выдался непростым. Коррекция, начавшая с ростом доходности американских гособлигаций (трежерис), отправила в “пике” ее фонды во главе с флагманским ARK Innovation ETF (ARKK).

Несмотря на серьезные потери (за последний месяц цена на паи популярного ETF упала на 19%), специалист по теханализу из Bank of America Стивен Саттмайер уверяет, что с технической точки зрения сам ARKK и нескольких его акций-компонентов выглядят куда более оптимистично, чем может показаться на первый взгляд.

Если вкратце, технический анализ - это совокупность методик, позволяющих точнее определять подходящие моменты для входа и выхода с рынка. Важно понимать: технический анализ изучает поведение цены, а не сами акции и их эмитентов.

В своей заметке Саттмайер обращает внимание на тот факт, что 26- и 40-недельные скользящие средние у ARK Innovation ETF до сих пор указывают на наличие входящего тренда.

“На данный момент эти скользящие средние указывают на наличие диапазона поддержки от $118.85 до $104.74,” - пишет Саттмайер.

Упомянув еще несколько моментов, Суттмайер пришел к выводу, что на сегодняшний день техническая картина ARKK свидетельствует о коррекции в рамках восходящего тренда, а не смены самого тренда. Аналогичным образом дела обстоят и с некоторыми его компонентами.

К примеру, Crispr Therapeutics (CRSP), середины января “растерявшая” 50% стоимости своих акций, с технической точки зрения имеет серьезную поддержку в диапазоне от $132 до $115.

Подобная ситуация наблюдается и в случае с бумагами Exact Sciences Corporation (EXAS), которые тестируют поддержку в диапазоне от $124 до $111. По мнению Суттмайера, удержание этого уровня “вытолкнет” акции к новому диапазону $171-$200 за бумагу.

Что любопытно, Саттмайер отметил, что акции Tesla (TSLA) также имеют значимую поддержку на уровне около $600. Если уровень будет удержан, весьма вероятен рост цены акций производителя электромобилей до следующего диапазона сопротивления между $780 и $804.

Помимо вышеперечисленных, технический анализ графиков других акций из состава ARKK, таких как Fate Therapeutics (FATE), Teradyne (TER), Pure Storage (PSTG) и Paypal (PYPL), также предполагает разворот цены в сторону восходящего тренда в ближайшем будущем.

Стоит учесть, что технический анализ Саттмайера подразумевает рост цен упомянутых бумаг в краткосрочной перспективе. Тем не менее, все рассмотренные акции, за исключением одной лишь Tesla, имеют рейтинг “Покупать” от Bank of America, что свидетельствует о долгосрочном потенциале роста.

{kind=link}

AMD на шаг впереди. Стоит ли покупать просевшие акции

Акции AMD, одного из 4-х ведущих производителей микропроцессоров в мире, со своих январских отметок упали почти на 20%. Однако на деле бизнес компании идет вразрез с котировками ее акций.

Взять для примера доходы AMD. В последние годы они уверенно росли, причем в 3 и 4 кварталах прошлого года рост только ускорился: выручка выросла на 52 и 55%, EBITDA — на 130 и 120% г/г соответственно.

С ростом выручки растет и чистая рентабельность: с 5% на конец 2019 года, до 25,5% на конец 2020 года; а рентабельность капитала ROE достигла невероятных 66% и является рекордной в отрасли (у Nvidia и TSMC этот показатель составляет 30%, у Intel - 26%).

AMD конкурирует с ключевыми игроками сразу в нескольких отраслях: помимо Intel, компания также борется за лидерство в области графических процессоров с Nvidia.

К слову, вчера AMD анонсировала выпуск нового поколения серверных процессоров EPYC на основе архитектуры Zen 3, которые превосходят серверные процессоры Intel минимум на одно поколение.

Еще один драйвер роста — игровые консоли. Да-да, именно AMD является поставщиком ключевых компонентов для консолей PlayStation и Xbox от Sony и Microsoft, пользующихся беспрецедентным спросом.

В октябре 2020 года AMD объявила о приобретении Xilinx с расчетом акциями на сумму $35 млрд. Это дает уникальные возможности для синергии за счет объединения дополняющих друг друга портфелей продуктов и клиентов обеих компаний. Объединенная AMD сможет использовать возможности различных сегментов рынка: от центров обработки данных и ПК до средств связи, автомобильной, промышленной, аэрокосмической и оборонной отраслей.

С учетом прогнозируемой выручки за 2021 году, акции AMD торгуются с форвардным P/S 6,46 — значительно меньше средней исторической оценки 11х и дешевле форвардного P/S 14 графического чипмейкера Nvidia.

Что думают на Уолл-стрит

Консенсус-прогноз аналитиков для акций AMD составляет $105.44, что предполагает потенциал роста в размере 28%. Из 21 аналитика 14 рекомендует покупать акции AMD, 6 — удерживать и 1 — продавать.

Уже сейчас становится очевидно, что 2021 год по-прежнему будет годом доминирования продукции AMD во всех ключевых сегментах развития. Ожидается, что выручка компании вырастет на 58,5% к выручке 2020 года и достигнет $15,48 млрд. В результате мы имеет достойную компанию, чьи акции на данный момент торгуются по привлекательной цене.

#инвестидеи

Акции AMD, одного из 4-х ведущих производителей микропроцессоров в мире, со своих январских отметок упали почти на 20%. Однако на деле бизнес компании идет вразрез с котировками ее акций.

Взять для примера доходы AMD. В последние годы они уверенно росли, причем в 3 и 4 кварталах прошлого года рост только ускорился: выручка выросла на 52 и 55%, EBITDA — на 130 и 120% г/г соответственно.

С ростом выручки растет и чистая рентабельность: с 5% на конец 2019 года, до 25,5% на конец 2020 года; а рентабельность капитала ROE достигла невероятных 66% и является рекордной в отрасли (у Nvidia и TSMC этот показатель составляет 30%, у Intel - 26%).

AMD конкурирует с ключевыми игроками сразу в нескольких отраслях: помимо Intel, компания также борется за лидерство в области графических процессоров с Nvidia.

К слову, вчера AMD анонсировала выпуск нового поколения серверных процессоров EPYC на основе архитектуры Zen 3, которые превосходят серверные процессоры Intel минимум на одно поколение.

Еще один драйвер роста — игровые консоли. Да-да, именно AMD является поставщиком ключевых компонентов для консолей PlayStation и Xbox от Sony и Microsoft, пользующихся беспрецедентным спросом.

В октябре 2020 года AMD объявила о приобретении Xilinx с расчетом акциями на сумму $35 млрд. Это дает уникальные возможности для синергии за счет объединения дополняющих друг друга портфелей продуктов и клиентов обеих компаний. Объединенная AMD сможет использовать возможности различных сегментов рынка: от центров обработки данных и ПК до средств связи, автомобильной, промышленной, аэрокосмической и оборонной отраслей.

С учетом прогнозируемой выручки за 2021 году, акции AMD торгуются с форвардным P/S 6,46 — значительно меньше средней исторической оценки 11х и дешевле форвардного P/S 14 графического чипмейкера Nvidia.

Что думают на Уолл-стрит

Консенсус-прогноз аналитиков для акций AMD составляет $105.44, что предполагает потенциал роста в размере 28%. Из 21 аналитика 14 рекомендует покупать акции AMD, 6 — удерживать и 1 — продавать.

Уже сейчас становится очевидно, что 2021 год по-прежнему будет годом доминирования продукции AMD во всех ключевых сегментах развития. Ожидается, что выручка компании вырастет на 58,5% к выручке 2020 года и достигнет $15,48 млрд. В результате мы имеет достойную компанию, чьи акции на данный момент торгуются по привлекательной цене.

#инвестидеи

{kind=link}

“Инвестировать в облигации стало глупо”. Разбираем нашумевшую статью Рэя Далио

Рэй Далио, основатель и управляющий хедж-фонда Bridgewater Associates, давно известен своим пренебрежением к наличным как к классу активов на фоне постоянной эмиссии денег и инфляции.

Прежде чем перейти к анализу новой нашумевшей статьи Далио, стоит напомнить, что по иронии судьбы буквально за несколько недель до стремительного обвала фондового рынка в 2020 году глава Bridgewater Associates стал автором нынче крылатого выражения “Кеш — это треш”.

Напомню, тогда, после обвала, именно владельцы кеша оказались в максимально выгодном положении, в марте 2020 года скупая акции первоклассных компаний с 50-ти и более процентной скидкой.

Теперь миллиардер-инвестор утверждает, что номинированные в американском долларе облигации — еще более плохая инвестиция, чем обесценивающийся кэш.

“Экономика инвестирования в облигации (и большинство финансовых активов) стала глупой”, — заявил Далио на LinkedIn. “Вместо того, чтобы получать не превышающий инфляцию купонный доход, почему бы не покупать товары, которые растут в цене по мере роста инфляции?”

Рекомендация Далио - сформировать хорошо диверсифицированный портфель недолговых и недолларовых активов.

Следуя мейнстриму, заданным в последние 6 месяцев многими инвестиционными банками, Далио также отмечает преимущества инвестирования в активы развивающихся азиатских стран, включая Китай.

Говоря проще, Рэй Далио считает, что сейчас хороший момент, чтобы инвестировать в товары, которые имеют наивысший коэффициент корреляции с индексом роста цен. Традиционно к ним относятся продовольствие, нефть, газ, сталь и прочие промышленные металлы. Естественно, бочку нефти или вагон стали с физической поставкой частный инвестор себе не купит. Это можно реализовать или покупкой отраслевых ETF, или приобретением акций компаний, производящих данные товары.

Поскольку акции американских товаров котируются в американском долларе, который за год потерял около 7% к китайскому юаню, акции китайских металлургов, нефтяных и прочих сырьевых компаний будут в более выгодном положении, чем американские аналоги.

В заключении хочется добавить, что несмотря на фундаментальную обоснованность рекомендаций, они довольно запоздалые. Большинство инвестиционных банков в авангарде с Goldman Sachs и J.P. Morgan рассылали аналогичные рекомендации своим клиентам еще в 3 квартале 2020 года.

В рейтинге Forbes Далио занимает 46-е место в списке богатейших людей мира с состоянием $18 млрд. Ну а на картинке ниже — топ-5 активов из портфеля Bridgewater Associates.

Рэй Далио, основатель и управляющий хедж-фонда Bridgewater Associates, давно известен своим пренебрежением к наличным как к классу активов на фоне постоянной эмиссии денег и инфляции.

Прежде чем перейти к анализу новой нашумевшей статьи Далио, стоит напомнить, что по иронии судьбы буквально за несколько недель до стремительного обвала фондового рынка в 2020 году глава Bridgewater Associates стал автором нынче крылатого выражения “Кеш — это треш”.

Напомню, тогда, после обвала, именно владельцы кеша оказались в максимально выгодном положении, в марте 2020 года скупая акции первоклассных компаний с 50-ти и более процентной скидкой.

Теперь миллиардер-инвестор утверждает, что номинированные в американском долларе облигации — еще более плохая инвестиция, чем обесценивающийся кэш.

“Экономика инвестирования в облигации (и большинство финансовых активов) стала глупой”, — заявил Далио на LinkedIn. “Вместо того, чтобы получать не превышающий инфляцию купонный доход, почему бы не покупать товары, которые растут в цене по мере роста инфляции?”

Рекомендация Далио - сформировать хорошо диверсифицированный портфель недолговых и недолларовых активов.

Следуя мейнстриму, заданным в последние 6 месяцев многими инвестиционными банками, Далио также отмечает преимущества инвестирования в активы развивающихся азиатских стран, включая Китай.

Говоря проще, Рэй Далио считает, что сейчас хороший момент, чтобы инвестировать в товары, которые имеют наивысший коэффициент корреляции с индексом роста цен. Традиционно к ним относятся продовольствие, нефть, газ, сталь и прочие промышленные металлы. Естественно, бочку нефти или вагон стали с физической поставкой частный инвестор себе не купит. Это можно реализовать или покупкой отраслевых ETF, или приобретением акций компаний, производящих данные товары.

Поскольку акции американских товаров котируются в американском долларе, который за год потерял около 7% к китайскому юаню, акции китайских металлургов, нефтяных и прочих сырьевых компаний будут в более выгодном положении, чем американские аналоги.

В заключении хочется добавить, что несмотря на фундаментальную обоснованность рекомендаций, они довольно запоздалые. Большинство инвестиционных банков в авангарде с Goldman Sachs и J.P. Morgan рассылали аналогичные рекомендации своим клиентам еще в 3 квартале 2020 года.

В рейтинге Forbes Далио занимает 46-е место в списке богатейших людей мира с состоянием $18 млрд. Ну а на картинке ниже — топ-5 активов из портфеля Bridgewater Associates.

{kind=link}

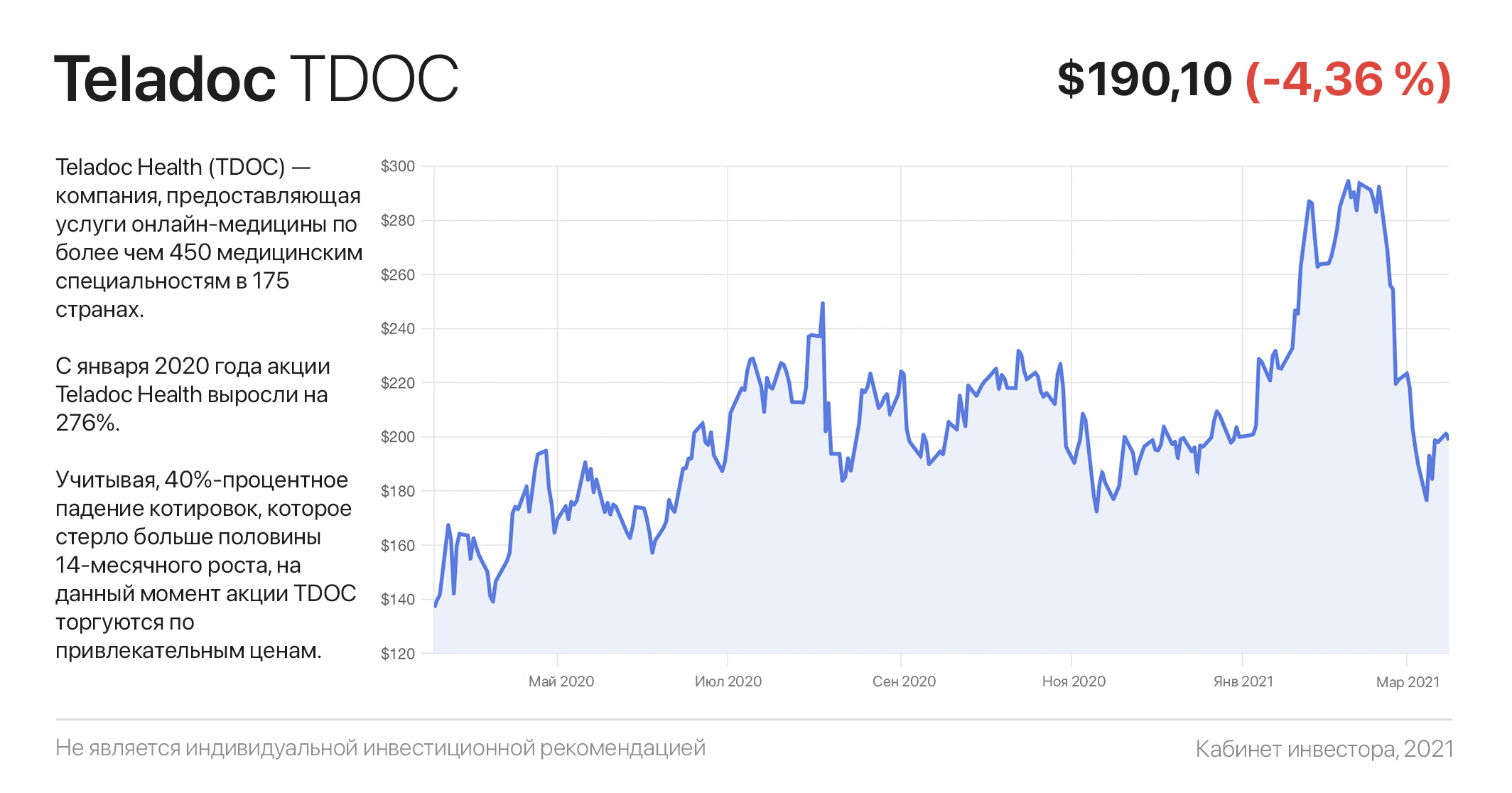

“Доктор, мне только спросить”. Стоит ли подбирать акции онлайн-поликлиники Teladoc

Teladoc Health (TDOC) — компания, предоставляющая услуги онлайн-медицины по более чем 450 медицинским специальностям в 175 странах. Сфера деятельности компании охватывает различные клинические состояния пациента, в том числе гипертонию, диабет, онкологию и сердечную недостаточность.

Многие инвесторы уже хорошо знакомы с преимуществами быстрорастущего сегмента “программное обеспечение как услуга” (SaaS), ну или в нашем случае — “здравоохранение как услуга” (HaaS).

Достоинства этой модели доступно изложены на сайте компании: “Если ваш ребенок просыпается с лихорадкой в 2 часа ночи или вам только что поставили серьезный диагноз, — мы здесь. Независимо от того, с чем вы столкнулись, мы доступны где бы вы ни находились, по телефону, через видео или приложение”.

В странах, где вызов врачей на дом стоит целое состояние (вроде Америки), Teladoc — едва ли не единственный выход. Для масштабирования бизнеса компании не нужно строить сеть капиталоемких клиник. Teladoc с одинаковой легкостью может продать как 100, так и 1000 подписок в течение дня.

Преимущества HaaS-модели компания убедительно демонстрирует в своей отчетности:

• за 2020 год выручка выросла на 98% до $1 093,9 млн,

• валовая рентабельность достигла 64,3%,

• а количество клиентов достигло 51,8 млн, по сравнению с 36,7 млн годом ранее.

Стоит отметить, что на сегодняшний день компания работает в убыток ($5,36 на акцию), но с ростом выручки, согласно прогнозам, выйдет на прибыль в течение 3-4 кварталов. Кстати говоря, Уолл-Стрит прогнозирует рост выручки в 2021 году на 139% до $2,613 млрд. Финансовая устойчивость компании не вызывает беспокойства: долг отсутствует, на балансе $516 млн.

Что думают на Уолл-стрит

Консенсус-прогноз аналитиков для акций Teladoc составляет $258.62, что от текущих $190.10 предполагает потенциал роста в размере 36%. Из 21 аналитика 13 рекомендует покупать акции Teladoc и 8 — удерживать.

С января 2020 года акции Teladoc Health выросли на 276%. Учитывая, что в рамках последней коррекции 40%-процентное падение котировок стерло больше половины 14-месячного роста, на данный момент акции TDOC торгуются по привлекательным ценам.

#инвестидеи

Teladoc Health (TDOC) — компания, предоставляющая услуги онлайн-медицины по более чем 450 медицинским специальностям в 175 странах. Сфера деятельности компании охватывает различные клинические состояния пациента, в том числе гипертонию, диабет, онкологию и сердечную недостаточность.

Многие инвесторы уже хорошо знакомы с преимуществами быстрорастущего сегмента “программное обеспечение как услуга” (SaaS), ну или в нашем случае — “здравоохранение как услуга” (HaaS).

Достоинства этой модели доступно изложены на сайте компании: “Если ваш ребенок просыпается с лихорадкой в 2 часа ночи или вам только что поставили серьезный диагноз, — мы здесь. Независимо от того, с чем вы столкнулись, мы доступны где бы вы ни находились, по телефону, через видео или приложение”.

В странах, где вызов врачей на дом стоит целое состояние (вроде Америки), Teladoc — едва ли не единственный выход. Для масштабирования бизнеса компании не нужно строить сеть капиталоемких клиник. Teladoc с одинаковой легкостью может продать как 100, так и 1000 подписок в течение дня.

Преимущества HaaS-модели компания убедительно демонстрирует в своей отчетности:

• за 2020 год выручка выросла на 98% до $1 093,9 млн,

• валовая рентабельность достигла 64,3%,

• а количество клиентов достигло 51,8 млн, по сравнению с 36,7 млн годом ранее.

Стоит отметить, что на сегодняшний день компания работает в убыток ($5,36 на акцию), но с ростом выручки, согласно прогнозам, выйдет на прибыль в течение 3-4 кварталов. Кстати говоря, Уолл-Стрит прогнозирует рост выручки в 2021 году на 139% до $2,613 млрд. Финансовая устойчивость компании не вызывает беспокойства: долг отсутствует, на балансе $516 млн.

Что думают на Уолл-стрит

Консенсус-прогноз аналитиков для акций Teladoc составляет $258.62, что от текущих $190.10 предполагает потенциал роста в размере 36%. Из 21 аналитика 13 рекомендует покупать акции Teladoc и 8 — удерживать.

С января 2020 года акции Teladoc Health выросли на 276%. Учитывая, что в рамках последней коррекции 40%-процентное падение котировок стерло больше половины 14-месячного роста, на данный момент акции TDOC торгуются по привлекательным ценам.

#инвестидеи

{kind=link}

NIO против Tesla: исход битвы уже не так очевиден

Сегодня в мире эксплуатируется примерно 994 млн легковых и 351 млн коммерческих автомобилей с различными силовыми установками. Однако, несмотря на растущую популярность электротранспорта, количество электромобилей на дорогах растет далеко не так бодро, как акции их производителей.

На сегодняшний день "электро-лихорадка" буквально захватила фондовые рынки, в результате чего вслед за Tesla на свет появилось множество новых брендов, большинство из которых не имеют даже действующих прототипов.

Фактически, на данный момент лидерами отрасли являются два бренда: Tesla и китайская компания NIO. Секрет успеха NIO довольно прост: в отличии от большинства других "клонов" Tesla, этот производитель предлагает потребителю целый ряд уникальных решений.

Хватит ли этого, чтобы бросить вызов лидеру отрасли за пределами Китая и на какие бумаги обратить внимание инвестору? Мы сравнили акции обеих компаний и даже их продукцию:

invcorp.ru/nio-vs-tesla/

Сегодня в мире эксплуатируется примерно 994 млн легковых и 351 млн коммерческих автомобилей с различными силовыми установками. Однако, несмотря на растущую популярность электротранспорта, количество электромобилей на дорогах растет далеко не так бодро, как акции их производителей.

На сегодняшний день "электро-лихорадка" буквально захватила фондовые рынки, в результате чего вслед за Tesla на свет появилось множество новых брендов, большинство из которых не имеют даже действующих прототипов.

Фактически, на данный момент лидерами отрасли являются два бренда: Tesla и китайская компания NIO. Секрет успеха NIO довольно прост: в отличии от большинства других "клонов" Tesla, этот производитель предлагает потребителю целый ряд уникальных решений.

Хватит ли этого, чтобы бросить вызов лидеру отрасли за пределами Китая и на какие бумаги обратить внимание инвестору? Мы сравнили акции обеих компаний и даже их продукцию:

invcorp.ru/nio-vs-tesla/

Как устроен S&P 500 или какие 11 секторов существуют в экономике

Сталкиваясь с понятиями “опережает рынок" или "отстает от рынка”, будь то в новостях или в обзорах на этом канале, зачастую под понятием "рынок” подразумевается ни что иное, как индекс S&P 500 (SPX).

Индексы отслеживают стоимость различных ценных бумаг или активов и предназначены для индикации стоимости конкретного рынка, отрасли или сегмента экономики. Существующие в мире индексы представляют почти все классы активов, от рынка корпоративных облигаций США и бриллиантов, до стоимости компаний, производящих продукцию для борьбы с лишним весом.

S&P 500 — это индекс широкого рынка, состоящий из 505 акций крупнейших публичных компаний США. На 5 больше 500, поскольку некоторые из компаний имеют несколько классов акций с разными правами (А, В и т.п.). Разработанный агентством Standard & Poor's (теперь S&P Global), индекс впервые был публично запущен в 1957 году, однако статус бенчмарка американского фондового рынка получил лишь в 1968 году.

Все дело в том, что совокупная стоимость акций, входящих в индекс, составляет около 80% от общей стоимости всех американских акций. Кстати говоря, в отличие от Dow, S&P 500 взвешен по капитализации, что исключает влияние обратного выкупа и дополнительной эмиссий акций, а также их дробления и объединения.

Входящие в S&P 500 компании представляют 11 секторов экономики с определенным весом каждого из них:

1. IT, информационные технологии: 27,4%

2. Healthcare, здравоохранение: 13,1%

3. Consumer Discretionary, товары второй необходимости: 12,4%

4. Financials, финансовый сектор: 11,2%

5. Communication Services: 11,1%

6. Industrials, промышленность: 8,4%

7. Consumer Staples, потребительские товары первой необходимости: 6,0%

8. Energy, энергетика: 2,8%

9. Materials, сырьевой сектор: 2,6%

10. Utilities, коммунальные услуги: 2,5%

11. Real Estate, недвижимость: 2,4%

Стоит учесть, что значение каждого сектора округляется до ближайшей десятой процента, поэтому совокупный вес индекса может не равняться 100%. Индекс ребалансируется ежеквартально в марте, июне, сентябре и декабре.

Топ-10 компаний, входящих в индекс, следующий: Apple, Microsoft, Amazon.com, Facebook класс A, Alphabet класс A, Alphabet класс C, Tesla, Berkshire Hathaway класс B, JP Morgan Chase & Co, Johnson & Johnson.

За последние 10 лет годовая доходность S&P 500 составила 11,18%. В 2020 году он показал доходность 15,15%. Средняя дивидендная доходность составляет 1,53%, текущий коэффициент P/E равен 34,24.

Сталкиваясь с понятиями “опережает рынок" или "отстает от рынка”, будь то в новостях или в обзорах на этом канале, зачастую под понятием "рынок” подразумевается ни что иное, как индекс S&P 500 (SPX).

Индексы отслеживают стоимость различных ценных бумаг или активов и предназначены для индикации стоимости конкретного рынка, отрасли или сегмента экономики. Существующие в мире индексы представляют почти все классы активов, от рынка корпоративных облигаций США и бриллиантов, до стоимости компаний, производящих продукцию для борьбы с лишним весом.

S&P 500 — это индекс широкого рынка, состоящий из 505 акций крупнейших публичных компаний США. На 5 больше 500, поскольку некоторые из компаний имеют несколько классов акций с разными правами (А, В и т.п.). Разработанный агентством Standard & Poor's (теперь S&P Global), индекс впервые был публично запущен в 1957 году, однако статус бенчмарка американского фондового рынка получил лишь в 1968 году.

Все дело в том, что совокупная стоимость акций, входящих в индекс, составляет около 80% от общей стоимости всех американских акций. Кстати говоря, в отличие от Dow, S&P 500 взвешен по капитализации, что исключает влияние обратного выкупа и дополнительной эмиссий акций, а также их дробления и объединения.

Входящие в S&P 500 компании представляют 11 секторов экономики с определенным весом каждого из них:

1. IT, информационные технологии: 27,4%

2. Healthcare, здравоохранение: 13,1%

3. Consumer Discretionary, товары второй необходимости: 12,4%

4. Financials, финансовый сектор: 11,2%

5. Communication Services: 11,1%

6. Industrials, промышленность: 8,4%

7. Consumer Staples, потребительские товары первой необходимости: 6,0%

8. Energy, энергетика: 2,8%

9. Materials, сырьевой сектор: 2,6%

10. Utilities, коммунальные услуги: 2,5%

11. Real Estate, недвижимость: 2,4%

Стоит учесть, что значение каждого сектора округляется до ближайшей десятой процента, поэтому совокупный вес индекса может не равняться 100%. Индекс ребалансируется ежеквартально в марте, июне, сентябре и декабре.

Топ-10 компаний, входящих в индекс, следующий: Apple, Microsoft, Amazon.com, Facebook класс A, Alphabet класс A, Alphabet класс C, Tesla, Berkshire Hathaway класс B, JP Morgan Chase & Co, Johnson & Johnson.

За последние 10 лет годовая доходность S&P 500 составила 11,18%. В 2020 году он показал доходность 15,15%. Средняя дивидендная доходность составляет 1,53%, текущий коэффициент P/E равен 34,24.

{kind=link}

UPS, FedEx, Deutsche Post: как дела в сфере грузоперевозок

Во времена золотой лихорадки наибольшую прибыль получили продавцы кирок, лопат и ведер. В XXI веке наступила лихорадка другого вида — e-commerce. Вместо того, чтобы пытаться "угадать" будущего победителя в этой конкурентной войне, можно просто купить акции… доставщиков посылок.

Минувший год выдался невероятно успешным для компаний, занятых в сфере грузовых перевозок. Ограничения на передвижения стали мощным фактором роста электронной коммерции и, соответственно, ключевого звена – бизнеса грузоперевозок и доставки посылок.

В этой статье мы рассмотрим топ-3 компании — бенефициара бума электронной коммерции, депозитарные расписки которых торгуются на Санкт-Петербургской бирже:

invcorp.ru/top-shipping-stocks/

Во времена золотой лихорадки наибольшую прибыль получили продавцы кирок, лопат и ведер. В XXI веке наступила лихорадка другого вида — e-commerce. Вместо того, чтобы пытаться "угадать" будущего победителя в этой конкурентной войне, можно просто купить акции… доставщиков посылок.

Минувший год выдался невероятно успешным для компаний, занятых в сфере грузовых перевозок. Ограничения на передвижения стали мощным фактором роста электронной коммерции и, соответственно, ключевого звена – бизнеса грузоперевозок и доставки посылок.

В этой статье мы рассмотрим топ-3 компании — бенефициара бума электронной коммерции, депозитарные расписки которых торгуются на Санкт-Петербургской бирже:

invcorp.ru/top-shipping-stocks/

Vertex Pharmaceuticals: никто и не говорил, что будет легко

Если вкратце, Vertex Pharmaceuticals (VRTX) - американская биотехнологическая компания, ориентированная на разработку лекарственных средств для лечения редких заболеваний.

Ключевые препараты Vertex предназначены для борьбы с муковисцидозом — тяжелым генетическим заболеванием, которым только в США страдает свыше 75 000 человек.

Кроме того, сейчас на стадии клинических испытаний (pipeline) находятся новые методы клеточной терапии воспалительных заболеваний и редактирования генов.

Другими словами, Vertex Pharmaceuticals — это не молодой стартап “одного лекарства”, подобно G1 Therapeutics, а одна из ведущих биотехнологических компаний мира.

Все текущие препараты компании имеют статус орфанных (применяемых для лечения пациентов с численностью менее 200 тыс. человек), что дает ряд преимуществ: поддержка со стороны правительства, облегченный вывод препаратов на рынок, финансовые стимулы, а также эксклюзивные маркетинговые права на 7 лет и более длительный период срока действия патентов.

Доходы Vertex растут невероятными темпами: выручка и чистая прибыль на акцию в последние 3 года демонстрируют средний рост в размере 34% и 115% год к году соответственно. Чистая рентабельность 44%, чистый долг — отрицательный.

“Гром среди ясного неба” прогремел в октябре 2020 года, когда Vertex представила неутешительные результаты испытаний одного из препаратов, в результате чего котировки акций обвалились более чем на 20% — чрезмерная реакция, исходя из обширного ассортимента препаратов и долгосрочных перспектив компании.

С учетом прогнозируемой прибыли на акцию в размере $12,86 в 2021 финансовом году, Vertex Pharmaceuticals торгуется с форвардным Р/Е 16,8 в сравнении со средней оценкой сектора 31х.

Консенсус-прогноз аналитиков с Уолл-стрит для акций VRTX составляет $276.08, что предполагает потенциал роста в размере 27,7%. Из 14 аналитиков 11 рекомендует покупать акции VRTX и 3 — удерживать.

Подводя итог, сегодня Vertex Pharmaceuticals только находится на пути своего развития, в то время как ее акции на текущих уровнях выглядят весьма привлекательно.

#инвестидеи

Если вкратце, Vertex Pharmaceuticals (VRTX) - американская биотехнологическая компания, ориентированная на разработку лекарственных средств для лечения редких заболеваний.

Ключевые препараты Vertex предназначены для борьбы с муковисцидозом — тяжелым генетическим заболеванием, которым только в США страдает свыше 75 000 человек.

Кроме того, сейчас на стадии клинических испытаний (pipeline) находятся новые методы клеточной терапии воспалительных заболеваний и редактирования генов.

Другими словами, Vertex Pharmaceuticals — это не молодой стартап “одного лекарства”, подобно G1 Therapeutics, а одна из ведущих биотехнологических компаний мира.

Все текущие препараты компании имеют статус орфанных (применяемых для лечения пациентов с численностью менее 200 тыс. человек), что дает ряд преимуществ: поддержка со стороны правительства, облегченный вывод препаратов на рынок, финансовые стимулы, а также эксклюзивные маркетинговые права на 7 лет и более длительный период срока действия патентов.

Доходы Vertex растут невероятными темпами: выручка и чистая прибыль на акцию в последние 3 года демонстрируют средний рост в размере 34% и 115% год к году соответственно. Чистая рентабельность 44%, чистый долг — отрицательный.

“Гром среди ясного неба” прогремел в октябре 2020 года, когда Vertex представила неутешительные результаты испытаний одного из препаратов, в результате чего котировки акций обвалились более чем на 20% — чрезмерная реакция, исходя из обширного ассортимента препаратов и долгосрочных перспектив компании.

С учетом прогнозируемой прибыли на акцию в размере $12,86 в 2021 финансовом году, Vertex Pharmaceuticals торгуется с форвардным Р/Е 16,8 в сравнении со средней оценкой сектора 31х.

Консенсус-прогноз аналитиков с Уолл-стрит для акций VRTX составляет $276.08, что предполагает потенциал роста в размере 27,7%. Из 14 аналитиков 11 рекомендует покупать акции VRTX и 3 — удерживать.

Подводя итог, сегодня Vertex Pharmaceuticals только находится на пути своего развития, в то время как ее акции на текущих уровнях выглядят весьма привлекательно.

#инвестидеи

{kind=link}

Tesla — $3.000. Новый прогноз от Кэти Вуд

Сегодня основателя и управляющую инвестиционного фонда ARK Invest Кэти Вуд все чаще называют “Баффетом 21 века”. Уйдя с работы в 57 лет, после того, как руководство отвергло ее идею отбирать интересные вложения, а не просто следовать за индексами, всего за шесть лет Кэти Вуд превратила ARK Invest в одну из самых быстрорастущих инвесткомпаний в мире.

Вуд является одним из самых ярких сторонников акций Tesla. Ее флагманский фонд владеет крупным пакетом в компании и на февральской коррекции увеличил свою долю владения в очередной раз.

В конце минувшей ARK Invest опубликовала новый прогноз, согласно которому уже к 2025 году цена акций Tesla вырастет с текущих $655 до $3.000. При такой цене, исходя из существующего количества акций в обращении, капитализация компании достигнет почти $3 трлн.

ARK Invest ожидает, что с вероятностью 50% через 5 лет Tesla сможет достигнуть полностью автономного вождения. Это позволить компании реализовать и быстро масштабировать запланированный сервис роботакси, о котором мы недавно рассказывали.

В расчет денежных потоков компании команда ARK, помимо прочего, также включила доходы от страхового бизнеса Tesla, который может быть масштабирован в ближайшие несколько лет (в настоящее время страховые услуги компании доступны только в Калифорнии).

Вуд прогнозирует, что рентабельность этого сегмента будет выше среднего по рынку благодаря наличию подробных данных о вождении, которыми компания уже располагает и которые продолжает собирать.

Согласно обновленному прогнозу инвестфонда, в 2025 году объем продаж Tesla составит от 5 до 10 млн автомобилей. При оптимистичном сценарии стоимость акций Tesla может достичь $4.000 в 2025 году, при пессимистичном — $1.500 за аналогичный период.

Базовый же прогноз о достижении стоимости акций $3.000 значительно превышает даже самые смелые оценки других аналитиков в размере $1.200. Интересно, что прогноз ARK Invest не затронул перспектив бизнеса Tesla по производству накопителей энергии и солнечных кровельных покрытий.

Безусловно, прогноз очень смелый, хоть и вполне обоснованный. Остается надеяться, что профессионализм Вуд не затмила субъективная привязанность к компании.

Сегодня основателя и управляющую инвестиционного фонда ARK Invest Кэти Вуд все чаще называют “Баффетом 21 века”. Уйдя с работы в 57 лет, после того, как руководство отвергло ее идею отбирать интересные вложения, а не просто следовать за индексами, всего за шесть лет Кэти Вуд превратила ARK Invest в одну из самых быстрорастущих инвесткомпаний в мире.

Вуд является одним из самых ярких сторонников акций Tesla. Ее флагманский фонд владеет крупным пакетом в компании и на февральской коррекции увеличил свою долю владения в очередной раз.

В конце минувшей ARK Invest опубликовала новый прогноз, согласно которому уже к 2025 году цена акций Tesla вырастет с текущих $655 до $3.000. При такой цене, исходя из существующего количества акций в обращении, капитализация компании достигнет почти $3 трлн.

ARK Invest ожидает, что с вероятностью 50% через 5 лет Tesla сможет достигнуть полностью автономного вождения. Это позволить компании реализовать и быстро масштабировать запланированный сервис роботакси, о котором мы недавно рассказывали.

В расчет денежных потоков компании команда ARK, помимо прочего, также включила доходы от страхового бизнеса Tesla, который может быть масштабирован в ближайшие несколько лет (в настоящее время страховые услуги компании доступны только в Калифорнии).

Вуд прогнозирует, что рентабельность этого сегмента будет выше среднего по рынку благодаря наличию подробных данных о вождении, которыми компания уже располагает и которые продолжает собирать.

Согласно обновленному прогнозу инвестфонда, в 2025 году объем продаж Tesla составит от 5 до 10 млн автомобилей. При оптимистичном сценарии стоимость акций Tesla может достичь $4.000 в 2025 году, при пессимистичном — $1.500 за аналогичный период.

Базовый же прогноз о достижении стоимости акций $3.000 значительно превышает даже самые смелые оценки других аналитиков в размере $1.200. Интересно, что прогноз ARK Invest не затронул перспектив бизнеса Tesla по производству накопителей энергии и солнечных кровельных покрытий.

Безусловно, прогноз очень смелый, хоть и вполне обоснованный. Остается надеяться, что профессионализм Вуд не затмила субъективная привязанность к компании.

{kind=link}

Take-Two Interactive: когда удачно сыграть могут не только геймеры, но и инвесторы

Take-Two Interactive (TTWO) — одна из самых многообещающих компаний-производителей видеоигр для консолей, компьютеров, смартфонов и планшетов.

Take-Two не просто идет в ногу с тенденциями в игровой индустрии, а является движующей силой в отрасли. К примеру, на геймерских форумах в Reddit Take-Two Interactive регулярно получает комплименты за качество своих игр, в то время как конкуренты, особенно Electronic Arts — подвергаются жесткой критике.

Финансовые отчеты Take-Two Interactive лишь подчеркивают доминирующее положение компании в отрасли. Несмотря на то, что Take-Two не выпускала крупных релизов в течение квартала, ей удалось получить чистую прибыль в размере $182,25 млн (+83,5% кв/кв; +11,4% г/г), а количество заказов в очередной раз превзошло ожидания аналитиков. Значительную часть дохода генерируют продажи дополнений для уже вышедших игр, поэтому с существующих франшиз компания будет получать прибыль еще много лет.

Take-Two Interactive владеет самыми престижными франшизами в играх класса AAA (наиболее высокобюджетные игры). В частности, серия мультиплатформенных компьютерных игр Grand Theft Auto (GTA) и Red Dead Redemption являются уникальными как с точки зрения бренда, так и с точки зрения продаж.

В то время как большинство игр класса AAA с открытым миром изо всех сил пытаются достичь результата в 10 млн продаж, франшизы Grand Theft Auto 5 и Red Dead Redemption-2 были проданы в количестве около 140 и 37 млн экземпляров соответственно.

С учетом прогнозируемой выручки в размере $3,584 млрд в 2021 финансовом году, Take-Two торгуется с форвардным Р/S 5,58 (показатель отражает, сколько платит инвестор за единицу выручки) в сравнении с 6,0 у Electronic Arts и 7,3 у Activision Blizzard при сопоставимой валовой рентабельности 60-63%. В целом же, основываясь на ожидаемых показателях TTWO, сейчас ее акции недооценены на 15,3%.

Консенсус-прогноз аналитиков с Уолл-стрит для акций TTWO составляет $226.00, что с текущих $173.85 предполагает потенциал роста в размере 30%. Из 18 аналитиков 12 рекомендует покупать акции TTWO и 6 — удерживать.

Несмотря на впечатляющие франшизы и результаты продаж, акции Take-Two значительно просели за последние несколько недель на фоне мягких прогнозов менеджмента и общего спада на рынке. Все это делает текущие уровни привлекательными для желающих вложиться в качественную компанию по производству видеоигр.

#инвестидеи

Take-Two Interactive (TTWO) — одна из самых многообещающих компаний-производителей видеоигр для консолей, компьютеров, смартфонов и планшетов.

Take-Two не просто идет в ногу с тенденциями в игровой индустрии, а является движующей силой в отрасли. К примеру, на геймерских форумах в Reddit Take-Two Interactive регулярно получает комплименты за качество своих игр, в то время как конкуренты, особенно Electronic Arts — подвергаются жесткой критике.

Финансовые отчеты Take-Two Interactive лишь подчеркивают доминирующее положение компании в отрасли. Несмотря на то, что Take-Two не выпускала крупных релизов в течение квартала, ей удалось получить чистую прибыль в размере $182,25 млн (+83,5% кв/кв; +11,4% г/г), а количество заказов в очередной раз превзошло ожидания аналитиков. Значительную часть дохода генерируют продажи дополнений для уже вышедших игр, поэтому с существующих франшиз компания будет получать прибыль еще много лет.

Take-Two Interactive владеет самыми престижными франшизами в играх класса AAA (наиболее высокобюджетные игры). В частности, серия мультиплатформенных компьютерных игр Grand Theft Auto (GTA) и Red Dead Redemption являются уникальными как с точки зрения бренда, так и с точки зрения продаж.

В то время как большинство игр класса AAA с открытым миром изо всех сил пытаются достичь результата в 10 млн продаж, франшизы Grand Theft Auto 5 и Red Dead Redemption-2 были проданы в количестве около 140 и 37 млн экземпляров соответственно.

С учетом прогнозируемой выручки в размере $3,584 млрд в 2021 финансовом году, Take-Two торгуется с форвардным Р/S 5,58 (показатель отражает, сколько платит инвестор за единицу выручки) в сравнении с 6,0 у Electronic Arts и 7,3 у Activision Blizzard при сопоставимой валовой рентабельности 60-63%. В целом же, основываясь на ожидаемых показателях TTWO, сейчас ее акции недооценены на 15,3%.

Консенсус-прогноз аналитиков с Уолл-стрит для акций TTWO составляет $226.00, что с текущих $173.85 предполагает потенциал роста в размере 30%. Из 18 аналитиков 12 рекомендует покупать акции TTWO и 6 — удерживать.

Несмотря на впечатляющие франшизы и результаты продаж, акции Take-Two значительно просели за последние несколько недель на фоне мягких прогнозов менеджмента и общего спада на рынке. Все это делает текущие уровни привлекательными для желающих вложиться в качественную компанию по производству видеоигр.

#инвестидеи

{kind=link}

Дивиденды по-крупному. Какие дивидендные акции держат в портфелях лучшие фонды

Получать дивиденды любит каждый, и крупнейшие фонды — не исключение. А учитывая суммы, которыми распоряжаются подобные фонды — только лишь дивидендными выплатами они получают колоссальные доходы. Именно поэтому к выбору дивидендных акций управляющие подходят особенно ответственно.

Вообще акции дивидендных компаний полезно иметь для диверсификации портфеля. При падении рынков они, как правило, более устойчивы и частично компенсируют возможную потерю стоимости выплатой ежеквартальных дивидендов.

Стоит отметить, что за основу при создании этого списка был взят материал Morningstar – аналитического и рейтингового агенства, специализирующегося на отслеживании деятельности лучших фондов и их управляющих.

Также нужно упомянуть, что из списка исключены акции компаний, чье финансовое положение вызывает сомнения. Иными словами, перед вами перечень бумаг с надежными и стабильными дивидендами.

Однако это еще не все. Мы решили пойти дальше и выбрали 5 компаний, чьи акции на сегодняшний день выглядят наиболее перспективными. Топ-5 получился следующий:

invcorp.ru/top-dividend-stocks-funds-hold/

#исследования

Получать дивиденды любит каждый, и крупнейшие фонды — не исключение. А учитывая суммы, которыми распоряжаются подобные фонды — только лишь дивидендными выплатами они получают колоссальные доходы. Именно поэтому к выбору дивидендных акций управляющие подходят особенно ответственно.

Вообще акции дивидендных компаний полезно иметь для диверсификации портфеля. При падении рынков они, как правило, более устойчивы и частично компенсируют возможную потерю стоимости выплатой ежеквартальных дивидендов.

Стоит отметить, что за основу при создании этого списка был взят материал Morningstar – аналитического и рейтингового агенства, специализирующегося на отслеживании деятельности лучших фондов и их управляющих.

Также нужно упомянуть, что из списка исключены акции компаний, чье финансовое положение вызывает сомнения. Иными словами, перед вами перечень бумаг с надежными и стабильными дивидендами.

Однако это еще не все. Мы решили пойти дальше и выбрали 5 компаний, чьи акции на сегодняшний день выглядят наиболее перспективными. Топ-5 получился следующий:

invcorp.ru/top-dividend-stocks-funds-hold/

#исследования

{kind=link}

Уже конец или удачная возможность? Разбираем акции производителя тестов Quidel

Сами того не подозревая, в прошлом году акционеры Quidel (QDEL) стали бенефициарами трехзначного роста котировок благодаря удачному присутствию компании в области диагностики COVID-19. Однако на фоне запуска программы вакцинации инвесторы стали сомневаться в дальнейших перспективах компании и поспешили избавиться от бумаг “пока не поздно”. В результате всех манипуляций с ноября 2020 года котировки QDEL снизились на 56%.

Quidel Corporation разрабатывает и производит решения для экспресс-диагностики, в том числе тесты на COVID-19. Кроме диагностики коронавируса, с помощью решений Quidel можно выполнить быструю диагностику еще более чем 30 заболеваний, включая некоторые сложные кейсы вроде онкологии. На получение результатов тестирования уходит от 3 до 15 минут.

Безусловно, коронавирус оказал на компанию серьезное влияние: в 2020 году Quidel увеличила продажу экспресс-тестов для его диагностики на 927%, а их общий вклад в выручку компании составил более 40%. Продажи остальных продуктов компании также показали значительный рост: в среднем около 211%, в связи с чем не стоит воспринимать Quidel, как компанию одного теста. Более того, согласно оценкам ВОЗ, коронавирус останется с человечеством навсегда, превратившись в сезонное заболевание, подобное гриппу.

У Quidel невероятно маржинальный бизнес: валовая и чистая рентабельность составляют 87% и 58% соответственно. Это означает, что для производства тестов на сумму в $100 необходимо затратить всего $13, а чистая прибыль после их продажи составляет $49.

У компании полностью отсутствует долговая нагрузка, на балансе находится $489 млн наличных и эквивалентов. При относительно небольшой капитализации в $5,34 млрд, за 2020 год Quidel сгенерировала 1,662 млрд высокомаржинальной выручки.

А с точки зрения эффективности менеджмента компания и вовсе является образцом для учебников: рентабельность активов и собственного капитала составляет впечатляющие 68 и 102%. Это примерно в 3-4 раза лучше любой компании из сектора производства медицинских товаров. Тут надо отметить, что основываясь на ожидаемых финансовых показателях QDEL, сейчас ее акции оценены справедливо.

Консенсус-прогноз аналитиков для акций Quidel составляет $239.00, что с текущих $126.13 предполагает потенциал роста в размере 89,5%. Из 4 аналитиков 3 — рекомендует покупать акции QDEL и один, с наименьшей целевой ценой в размере $170 — продавать (любопытно, что даже минимальная целевая цена с оценкой “продавать” после распродаж оказалась выше рыночной).

Подводя итог, пока Quidel рано списывать со счетов. Безусловно, 56%-процентное падение акций является следствием исключения из котировок коронавирусного хайпа, а вместе с тем — рискованной, но потенциально неплохой возможностью стать совладельцем компании.

#инвестидеи

Сами того не подозревая, в прошлом году акционеры Quidel (QDEL) стали бенефициарами трехзначного роста котировок благодаря удачному присутствию компании в области диагностики COVID-19. Однако на фоне запуска программы вакцинации инвесторы стали сомневаться в дальнейших перспективах компании и поспешили избавиться от бумаг “пока не поздно”. В результате всех манипуляций с ноября 2020 года котировки QDEL снизились на 56%.

Quidel Corporation разрабатывает и производит решения для экспресс-диагностики, в том числе тесты на COVID-19. Кроме диагностики коронавируса, с помощью решений Quidel можно выполнить быструю диагностику еще более чем 30 заболеваний, включая некоторые сложные кейсы вроде онкологии. На получение результатов тестирования уходит от 3 до 15 минут.

Безусловно, коронавирус оказал на компанию серьезное влияние: в 2020 году Quidel увеличила продажу экспресс-тестов для его диагностики на 927%, а их общий вклад в выручку компании составил более 40%. Продажи остальных продуктов компании также показали значительный рост: в среднем около 211%, в связи с чем не стоит воспринимать Quidel, как компанию одного теста. Более того, согласно оценкам ВОЗ, коронавирус останется с человечеством навсегда, превратившись в сезонное заболевание, подобное гриппу.

У Quidel невероятно маржинальный бизнес: валовая и чистая рентабельность составляют 87% и 58% соответственно. Это означает, что для производства тестов на сумму в $100 необходимо затратить всего $13, а чистая прибыль после их продажи составляет $49.

У компании полностью отсутствует долговая нагрузка, на балансе находится $489 млн наличных и эквивалентов. При относительно небольшой капитализации в $5,34 млрд, за 2020 год Quidel сгенерировала 1,662 млрд высокомаржинальной выручки.

А с точки зрения эффективности менеджмента компания и вовсе является образцом для учебников: рентабельность активов и собственного капитала составляет впечатляющие 68 и 102%. Это примерно в 3-4 раза лучше любой компании из сектора производства медицинских товаров. Тут надо отметить, что основываясь на ожидаемых финансовых показателях QDEL, сейчас ее акции оценены справедливо.

Консенсус-прогноз аналитиков для акций Quidel составляет $239.00, что с текущих $126.13 предполагает потенциал роста в размере 89,5%. Из 4 аналитиков 3 — рекомендует покупать акции QDEL и один, с наименьшей целевой ценой в размере $170 — продавать (любопытно, что даже минимальная целевая цена с оценкой “продавать” после распродаж оказалась выше рыночной).

Подводя итог, пока Quidel рано списывать со счетов. Безусловно, 56%-процентное падение акций является следствием исключения из котировок коронавирусного хайпа, а вместе с тем — рискованной, но потенциально неплохой возможностью стать совладельцем компании.

#инвестидеи

{kind=link}

Non-Fungible Tokens. Что это такое и как на этом зарабатывают миллионы

Канадская певица Граймс, художник Майк Винкельманн, американский видеоблогер Логан Пол, а также многие другие художники и знаменитости зарабатывают огромные деньги, продавая право собственности на цифровые изображения, так называемые NFT.

NFT расшифровывается как Non-Fungible Token, или невзаимозаменяемые токены. Взаимозаменяемые объекты означают, что они идентичны и взаимозаменяемы. Например, банкноту в 1 доллар можно обменять на другую банкноту в 1 доллар. Это делает доллар США взаимозаменяемым активом. Незаменимый объект уникален. Его свойства нельзя воспроизвести. Например, картина Моны Лизы — единственное в своем роде произведение искусства и поэтому не является взаимозаменяемой.

NFT также являются единичными, поскольку их нельзя разделить на части. Однако это — не единственное их свойство. На фоне криптовалютной лихорадки популярность нового вида актива стремительно растет, а вместе с тем растет и доходность инвестиций в NFT. Как тут зарабатывают деньги, какие компании уже связаны с NFT и насколько рискованны такие вложение, далее в статье:

invcorp.ru/non-fungible-tokens/

#инструкции

Канадская певица Граймс, художник Майк Винкельманн, американский видеоблогер Логан Пол, а также многие другие художники и знаменитости зарабатывают огромные деньги, продавая право собственности на цифровые изображения, так называемые NFT.

NFT расшифровывается как Non-Fungible Token, или невзаимозаменяемые токены. Взаимозаменяемые объекты означают, что они идентичны и взаимозаменяемы. Например, банкноту в 1 доллар можно обменять на другую банкноту в 1 доллар. Это делает доллар США взаимозаменяемым активом. Незаменимый объект уникален. Его свойства нельзя воспроизвести. Например, картина Моны Лизы — единственное в своем роде произведение искусства и поэтому не является взаимозаменяемой.

NFT также являются единичными, поскольку их нельзя разделить на части. Однако это — не единственное их свойство. На фоне криптовалютной лихорадки популярность нового вида актива стремительно растет, а вместе с тем растет и доходность инвестиций в NFT. Как тут зарабатывают деньги, какие компании уже связаны с NFT и насколько рискованны такие вложение, далее в статье:

invcorp.ru/non-fungible-tokens/

#инструкции

Square: чем интересны акции “криптозависимой” компании

По большому счету американская финтех-компания Square (SQ) — это “прокси на биткоин”, за транзакции которого компания берет 2% комиссии, и оборот которого растет семимильными шагами. Но это еще не самое интересное: Square не только позволяет своим клиентам покупать биткойны, но и сама покупает его на свой баланс.

Бизнес Square основан на двух столпах: финансовая экосистема для частных лиц в лице приложения Cash App и так называемая “экосистема продавца”, которая помогает небольшим торговым точкам организовать и развивать свой бизнес.

Cash App является главным драйвером роста доходов. За 2020 год сегмент сгенерировал 63% выручки и 41% валовой прибыли. Благодаря восьмикратному росту транзакциям биткойна, выручка и валовая прибыль Cash App продемонстрировали годовой темп роста в 440% и 168% соответственно, а количество ежемесячных активных клиентов выросло на 50%, достигнув более 36 млн.

Вообще значимость биткойна для Square сложно переоценить: без его учета обоснованная капитализация компании составляет лишь около $60 млрд (текущая $97 млрд), исходя из P/S 11.

К счастью, учитывая всеобщий тренд на признание биткойна в том числе и институциональными игроками (включая мега-консервативный Норвежский пенсионный фонд через владение MicroStrategy), Square может быть одним из лучших вариантов заработать на крипто-индустрии, не связываясь непосредственной с покупкой и хранением биткойна.

С учетом прогнозируемой выручки в 2021 году $16,74, что предполагает ее рост на 76%, сегодня Square торгуется с форвардным Р/S 5,8 — с 35% дисконтом к своей средней 3-х летней оценке 9х.

Консенсус-прогноз аналитиков для акций Square составляет $276.55, что предполагает потенциал роста в размере 29,5%. Из 32 аналитиков 19 — рекомендует покупать акции SQ, 10 — держать и 3 — продавать.

Развивающиеся экосистемы, крипто-тренд, недавно добавленная функция покупки акций и рост пользователей Cash App могут предоставить Square взлетно-посадочную полосу для ускорения роста доходов, однако не стоит забывать о сильнейшей зависимости Square от биткойна. Иначе говоря, если вы не из тех тех, кто верит в светлое будущее крипто-индустрии, от акций Square лучше воздержаться.

#инвестиции

По большому счету американская финтех-компания Square (SQ) — это “прокси на биткоин”, за транзакции которого компания берет 2% комиссии, и оборот которого растет семимильными шагами. Но это еще не самое интересное: Square не только позволяет своим клиентам покупать биткойны, но и сама покупает его на свой баланс.

Бизнес Square основан на двух столпах: финансовая экосистема для частных лиц в лице приложения Cash App и так называемая “экосистема продавца”, которая помогает небольшим торговым точкам организовать и развивать свой бизнес.

Cash App является главным драйвером роста доходов. За 2020 год сегмент сгенерировал 63% выручки и 41% валовой прибыли. Благодаря восьмикратному росту транзакциям биткойна, выручка и валовая прибыль Cash App продемонстрировали годовой темп роста в 440% и 168% соответственно, а количество ежемесячных активных клиентов выросло на 50%, достигнув более 36 млн.

Вообще значимость биткойна для Square сложно переоценить: без его учета обоснованная капитализация компании составляет лишь около $60 млрд (текущая $97 млрд), исходя из P/S 11.

К счастью, учитывая всеобщий тренд на признание биткойна в том числе и институциональными игроками (включая мега-консервативный Норвежский пенсионный фонд через владение MicroStrategy), Square может быть одним из лучших вариантов заработать на крипто-индустрии, не связываясь непосредственной с покупкой и хранением биткойна.

С учетом прогнозируемой выручки в 2021 году $16,74, что предполагает ее рост на 76%, сегодня Square торгуется с форвардным Р/S 5,8 — с 35% дисконтом к своей средней 3-х летней оценке 9х.