Когда я работал в Штатах вожатым в детском лагере, мой приятель Роб говорил мне "The bag is never full enough" (Сумка всегда неполная), когда мы говорили о деньгах и сколько бабла надо чтобы жить. Мы были молоды, работали в странном окружении детей миллионеров, которых прислали на лето в дикую природу, чтобы хватанули нерафинированной жизни. Сын модели из Playboy приехал со своей винтовкой и полным костюмом для верховой езды. А сын конструктора гоночных яхт привез три лука и мешок стрел и упражнялся по три часа каждый день. Это было в середине девяностых. Все пожитки Роба умещались в багажнике его Даяцу вихикл и он считал, что у него было слишком много “stuff” (барахла). Я же был мужчина серьезный, и у меня уже даже была квартира в Акмоле, потому что я поверил слухам о переносе столицы задолго до объявления дня Икс. Фраза о сумке пулей застряла в моем мозгу на много лет.

Время шло, я давно закончил университет. Моя дочка росла, квартира наполнялась шторочками, одеждой, кухонными приборами, домашними животными и шторочками и новыми приборами. Расходы тоже росли. Квартира из двушки превратилась в трешку, одна, а потом две машины и потом надо обе поменять. Страховки и коммунальные счета. Я стал понимать фразу Роба. Чем больше у тебя есть, тем больше тебе надо.

И это приводит меня к мысли: А сколько надо то НА САМОМ ДЕЛЕ? Размышляя дальше, любой кто повторит мой путь придет к вопросу: что нужно (по крайней мере в материальном плане) чтобы сделать меня счастливым? Или перефразируя на народный язык, сколько можно жрать пока харя не треснет?

Разумеется, все давно читали и слышали, что не в деньгах счастье, но при этом они помогают нам несколько смягчить несчастья. Под «нам» я имею ввиду всех. От бармена в моей кофейне до Фиделя Кастро. От моего младшего сына до Матери Терезы. Первое правило существования – необходимо выжить. И чем больше материальных благ ты заграбастаешь, тем больше у тебя шансов. То есть, чем больше - тем лучше?

При этом довольно странно вспоминать, что все, что мы больше всего любим делать, обычно требует небольших или вообще не требует затрат. Но требует затрат времени. А у людей, которые работают как мой приятель Вовка – времени нет совсем. И желания. И сил. После работы. Работа приносит им деньги. Им нужны деньги. Но у них нет времени деньги эти тратить. И снова мы приходим к вопросу. А что же на самом деле нам НУЖНО?

У меня есть приятель Сашка, которому нужно пару долларов в день. На то, чтобы позавтракать и купить подарок ребенку или жене друга. Поужинает он в гостях. У меня так же есть приятель Талап, которому нужна тысяча долларов в день, потому что он бронирует столик в клубе за 500 баксов на вечер. Остальное на погулять. Талап работает 15 часов в день и в клубе он тоже обсуждает бизнес. Зарабатывает хорошие деньги, но у него все равно много долгов и нет времени. Так что иногда меньше – это лучше.

ВЫХОД

Психология еще есть же. Есть еще один знакомый, Маке. Он – партнер в аудиторской компании. Зарабатывает большие деньги. Но для того, чтобы поддерживать имидж серьезного аудитора и партнера ему нужно тратить также большие деньги. Нужна большая квартира в хорошем районе (соответственно большая ипотека), престижная машина (на самом деле две и одна из них совершенно бесполезная) и дорогие часы, галстуки, костюмы и шнурки (это проверка, вы еще читаете или уже спите). Он работает так много, что он уже и не помнит, когда он делал что-то, что ему по-настоящему нравится. У него просто нет времени.

Маке однажды в полночь засел на кухне со стаканчиком вискарика и ведерком льда и посчитал. Сколько у него останется денег, если он сейчас возьмет и распродаст все свое имущество. Оказалось, если продавать быстро – то 500 000 долларов. Следующая задача, которую Маке нужно было решить – хватит ли этого на то, чтобы ему и его жене жить той жизнью, которой они хотят?

Время шло, я давно закончил университет. Моя дочка росла, квартира наполнялась шторочками, одеждой, кухонными приборами, домашними животными и шторочками и новыми приборами. Расходы тоже росли. Квартира из двушки превратилась в трешку, одна, а потом две машины и потом надо обе поменять. Страховки и коммунальные счета. Я стал понимать фразу Роба. Чем больше у тебя есть, тем больше тебе надо.

И это приводит меня к мысли: А сколько надо то НА САМОМ ДЕЛЕ? Размышляя дальше, любой кто повторит мой путь придет к вопросу: что нужно (по крайней мере в материальном плане) чтобы сделать меня счастливым? Или перефразируя на народный язык, сколько можно жрать пока харя не треснет?

Разумеется, все давно читали и слышали, что не в деньгах счастье, но при этом они помогают нам несколько смягчить несчастья. Под «нам» я имею ввиду всех. От бармена в моей кофейне до Фиделя Кастро. От моего младшего сына до Матери Терезы. Первое правило существования – необходимо выжить. И чем больше материальных благ ты заграбастаешь, тем больше у тебя шансов. То есть, чем больше - тем лучше?

При этом довольно странно вспоминать, что все, что мы больше всего любим делать, обычно требует небольших или вообще не требует затрат. Но требует затрат времени. А у людей, которые работают как мой приятель Вовка – времени нет совсем. И желания. И сил. После работы. Работа приносит им деньги. Им нужны деньги. Но у них нет времени деньги эти тратить. И снова мы приходим к вопросу. А что же на самом деле нам НУЖНО?

У меня есть приятель Сашка, которому нужно пару долларов в день. На то, чтобы позавтракать и купить подарок ребенку или жене друга. Поужинает он в гостях. У меня так же есть приятель Талап, которому нужна тысяча долларов в день, потому что он бронирует столик в клубе за 500 баксов на вечер. Остальное на погулять. Талап работает 15 часов в день и в клубе он тоже обсуждает бизнес. Зарабатывает хорошие деньги, но у него все равно много долгов и нет времени. Так что иногда меньше – это лучше.

ВЫХОД

Психология еще есть же. Есть еще один знакомый, Маке. Он – партнер в аудиторской компании. Зарабатывает большие деньги. Но для того, чтобы поддерживать имидж серьезного аудитора и партнера ему нужно тратить также большие деньги. Нужна большая квартира в хорошем районе (соответственно большая ипотека), престижная машина (на самом деле две и одна из них совершенно бесполезная) и дорогие часы, галстуки, костюмы и шнурки (это проверка, вы еще читаете или уже спите). Он работает так много, что он уже и не помнит, когда он делал что-то, что ему по-настоящему нравится. У него просто нет времени.

Маке однажды в полночь засел на кухне со стаканчиком вискарика и ведерком льда и посчитал. Сколько у него останется денег, если он сейчас возьмет и распродаст все свое имущество. Оказалось, если продавать быстро – то 500 000 долларов. Следующая задача, которую Маке нужно было решить – хватит ли этого на то, чтобы ему и его жене жить той жизнью, которой они хотят?

Если инвестировать эти деньги под 8 процентов годовых на бирже, то получится 40 тысяч в год, примерно половина от того, что он получает сейчас. Минус содержание квартиры и ее ремонт. Минус зимняя резина и домработница. Минус выходы в свет в одноразовых платьях жены. И не надо соревноваться с Баке, у кого был круче отпуск. И в итоге, сорок тысяч в год, это все таки примерно в пять раз больше, чем получает средний житель столицы. Этой же ночью, прикончив остатки виски, Маке решил бросить работу. Вместо того, чтобы продолжать биться за металл, он решил, что деньги должны начать работать для него.

Поутру, решение показалось ему, мягко говоря, не самым разумным. Он вырос с идеей, что жить для себя можно когда-нибудь потом, но точно не сейчас. Еще пара-тройка дней ушла на то, чтобы устаканить идею в голове, и пара недель, чтобы выдержать истерику жены. Мудрый мужик и жену выбирает правильно. Через две недели, она считала что классно это она придумала все продать и пожить в свое удовольствие. И стала попинывать мужа сделать это все поскорее.

Я время от времени получаю сообщения от Маке, где он, то красуется с огромной рыбиной на какой-то лодке. То он посреди какого-то мегаполиса жрет какую-то хрень с лотка на улице. Иногда его жена вешает в инсте фотки с очередного жемчужного пляжа (Маке на фоне, в шезлонге важно втыкает в Киндл). Не знаю, как надолго их хватит. Оба, довольно деятельные натуры. Но мне кажется, они действительно наслаждаются жизнью.

Они почти не возвращаются в Казахстан, а когда возвращаются, едут к родственникам в деревню. Жизнь дешевле и надо вспомнить и подпитать корни.

Самое прикольное в том, что если бы он захотел вернуться на работу – он бы вернулся. Это не так сложно в его бизнесе. Но мне кажется, он не вернется. Он изменил свое понимание мира и жизни. Он стал другим. Куда-то делись понты, и бюджетная авиакомпания опять уносит его куда-то в дебри Азии. Когда мы встречались в последний раз, он рассказал, что инвестиции работают неплохо и пару раз он даже зашел партнером в какие-то бизнесы, которые ему понравились. Пять тысяч долларов где-нибудь в Шри-Ланке это большие деньги.

Ключевая концепция пост-советского пространства – покупай все что можешь, больше не работает. Вместо того, чтобы платить 120 тысяч тенге ипотеку за квартиру, которая стоит 15 миллионов, может быть лучше вкладывать эти деньги каждый месяц? (куда вкладывать не спрашивайте, для этого есть специалисты, да и вам не мешало бы поучиться финансам). На рынке падающих цен на недвижимость, который будет в таком состоянии еще несколько лет по крайней мере, это – очень здравая идея. Я давно избавился от всего барахла. И живу простой жизнью. Возможно, это классно, иметь много вещей. Но мне кажется, что иметь больше денег и меньше стресса – гораздо важнее.

Вы интересуетесь деньгами. Иначе бы вы не дочитали эту статью до конца. Весь смысл денег заключается в том, чтобы дать вам то, чего вы хотите от жизни. Вы уверены, что все что вы хотите – это новый айфон или новое платье? Очередная цацка для жены и вон тот костюм от Бриони? Вы можете обернуть в деньги все, что у вас есть сейчас и получать от жизни то, что вы хотели, уже прямо сейчас. Нужно только взглянуть на эту свою жизнь по-другому. И не забывайте, часики тикают.

Может быть вы еще не готовы. Может быть, мой подход – это совсем не ваш подход. Но если вы готовы рассматривать это хотя бы как вариант – вы найдете правильное решение. На любую гору – есть много путей. Ваше решение будет только вашим. И оно будет отражать то, чего вы хотите от жизни.

Поутру, решение показалось ему, мягко говоря, не самым разумным. Он вырос с идеей, что жить для себя можно когда-нибудь потом, но точно не сейчас. Еще пара-тройка дней ушла на то, чтобы устаканить идею в голове, и пара недель, чтобы выдержать истерику жены. Мудрый мужик и жену выбирает правильно. Через две недели, она считала что классно это она придумала все продать и пожить в свое удовольствие. И стала попинывать мужа сделать это все поскорее.

Я время от времени получаю сообщения от Маке, где он, то красуется с огромной рыбиной на какой-то лодке. То он посреди какого-то мегаполиса жрет какую-то хрень с лотка на улице. Иногда его жена вешает в инсте фотки с очередного жемчужного пляжа (Маке на фоне, в шезлонге важно втыкает в Киндл). Не знаю, как надолго их хватит. Оба, довольно деятельные натуры. Но мне кажется, они действительно наслаждаются жизнью.

Они почти не возвращаются в Казахстан, а когда возвращаются, едут к родственникам в деревню. Жизнь дешевле и надо вспомнить и подпитать корни.

Самое прикольное в том, что если бы он захотел вернуться на работу – он бы вернулся. Это не так сложно в его бизнесе. Но мне кажется, он не вернется. Он изменил свое понимание мира и жизни. Он стал другим. Куда-то делись понты, и бюджетная авиакомпания опять уносит его куда-то в дебри Азии. Когда мы встречались в последний раз, он рассказал, что инвестиции работают неплохо и пару раз он даже зашел партнером в какие-то бизнесы, которые ему понравились. Пять тысяч долларов где-нибудь в Шри-Ланке это большие деньги.

Ключевая концепция пост-советского пространства – покупай все что можешь, больше не работает. Вместо того, чтобы платить 120 тысяч тенге ипотеку за квартиру, которая стоит 15 миллионов, может быть лучше вкладывать эти деньги каждый месяц? (куда вкладывать не спрашивайте, для этого есть специалисты, да и вам не мешало бы поучиться финансам). На рынке падающих цен на недвижимость, который будет в таком состоянии еще несколько лет по крайней мере, это – очень здравая идея. Я давно избавился от всего барахла. И живу простой жизнью. Возможно, это классно, иметь много вещей. Но мне кажется, что иметь больше денег и меньше стресса – гораздо важнее.

Вы интересуетесь деньгами. Иначе бы вы не дочитали эту статью до конца. Весь смысл денег заключается в том, чтобы дать вам то, чего вы хотите от жизни. Вы уверены, что все что вы хотите – это новый айфон или новое платье? Очередная цацка для жены и вон тот костюм от Бриони? Вы можете обернуть в деньги все, что у вас есть сейчас и получать от жизни то, что вы хотели, уже прямо сейчас. Нужно только взглянуть на эту свою жизнь по-другому. И не забывайте, часики тикают.

Может быть вы еще не готовы. Может быть, мой подход – это совсем не ваш подход. Но если вы готовы рассматривать это хотя бы как вариант – вы найдете правильное решение. На любую гору – есть много путей. Ваше решение будет только вашим. И оно будет отражать то, чего вы хотите от жизни.

Forwarded from 🇰🇿 FINANCE.kz

ЗА СПРАВДЛИВОЕ НАЛОГООБЛОЖЕНИЕ!

@FINANCEkaz отмечает, что те, кто торгует на международном фондовом рынке и платит налоги, знает, что у нас несправедливое налообложение. По итогам года инвестор, который вкладывает в иностранные инструменты, должен оплатить индивидуальный подоходный налог с прибыльных сделок без учёта убыточных. То есть, если у вас общий портфель ушел в минус, но было несколько прибыльных сделок — кроме убытка по портфелю вы еще и заплатите с них налог.

Казахстанская Ассоциация миноритарных акционеров (QAMS) планирует обратиться на имя министра национальной экономики Асета Иргалиева с инициативой о необходимости справедливого налогообложения доходов физических лиц, граждан Казахстана, полученных от сделок с ценными бумагами на зарубежных фондовых рынках.

Если вы поддерживаете эту инициативу, заходите на страницу голосования в документологе и голосуйте! Проявите гражданскую позицию!

Голосование возможно только при наличии ЭЦП. Такое голосование ЮРИДИЧЕСКИ ЗНАЧИМО!

@FINANCEkaz отмечает, что те, кто торгует на международном фондовом рынке и платит налоги, знает, что у нас несправедливое налообложение. По итогам года инвестор, который вкладывает в иностранные инструменты, должен оплатить индивидуальный подоходный налог с прибыльных сделок без учёта убыточных. То есть, если у вас общий портфель ушел в минус, но было несколько прибыльных сделок — кроме убытка по портфелю вы еще и заплатите с них налог.

Казахстанская Ассоциация миноритарных акционеров (QAMS) планирует обратиться на имя министра национальной экономики Асета Иргалиева с инициативой о необходимости справедливого налогообложения доходов физических лиц, граждан Казахстана, полученных от сделок с ценными бумагами на зарубежных фондовых рынках.

Если вы поддерживаете эту инициативу, заходите на страницу голосования в документологе и голосуйте! Проявите гражданскую позицию!

Голосование возможно только при наличии ЭЦП. Такое голосование ЮРИДИЧЕСКИ ЗНАЧИМО!

#уроки

Сегодня, дети, мы поговорим о том, что каждый из вас уже инвестирует. Неожиданно, но факт. Да, пока вы инвестируете на границе Казахстана и здравого смысла, но мы над этим поработаем. Но сначала, повторение пройденного материала.

На сегодняшний день все должны были сделать домашние задания по этим темам:

Цель, финансовый план

Бюджет

Кредиты

Подушка безопасности

Активы-Пассивы

Активы, то есть ваши инвестиции, могут быть совершенно разными. Бауржан покупает комиксы и не снимает с них обертки, надеясь, что лет в 50 сможет их продать подороже. Семен изучает нумизматику. Его коллекция пока состоит только из советских монет, но он собирается переходить к золотым и серебряным. Марина прошла курс «как покупать акции на бирже» и уже купила первую акцию. А Вася открыл ИП и ремонтирует машины в папином гараже.

Все это – инвестиции. Совокупность ваших инвестиций называется портфель. Как вы поняли, инвестиционный портфель, это все ваши активы, которые приносят доход. В том числе это квартира или машина, которую вы сдаете в аренду. Я считаю частью своего инвестиционного портфеля также свой пенсионный фонд в ЕНПФ (который теперь разбит на несколько частей и находится в управлении частных компаний), свой бизнес, мои вложения в другие бизнесы (доли), портфель акций, портфель облигаций. У каждого этот набор будет разным.

Характеристики этого портфеля, в то же время, у всех одинаковые. Доходность и риск. Это два самых важных фактора, которые можно просчитать, или, если вы как я, совсем не математик, хотя бы примерно оценить. Доходность и риск неразрывно связаны. Чем выше доходность, тем выше риск. Самые надежные в мире инструменты, облигации Правительства США сейчас дают такую смешную доходность, что о ней можно и не упоминать. Но при этом, риск потерять эти деньги совсем – мизерный. Государственные облигации Замбии, в то же время дают доходность выше 36%. На сегодняшний день вы уже должны понимать, что где-то тут собака порылась, в Замбии то.

Начнем с самых безопасных инвестиций. Облигации. Это, долговой инструмент, по сути, займ, который вы даете компании или государству под обещание выплачивать вам проценты по нему. Проценты обычно платятся два раза в год. Если в характеристике облигаций написано «купон 8%» это значит, что два раза в год вы будете получать 4% от вложенных денег. В конце срока обращения облигации – вся сумма, которую вы вложили будет выплачена вам. Правительственные облигации считаются самыми безопасными. Правительства редко банкротятся, хотя это все-таки случается время от времени. В любом случае, внутри своей страны нельзя найти более надежные инструменты.

Отсутствие риска также присуще различным долговым инструментам, выпущенным государственными структурами или компаниями. В Казахстане таких инструментов для розничных инвесторов довольно мало. Но вы удивитесь, вы все равно ими владеете. Потому что у вас есть пенсионный фонд. А он как раз вкладывает довольно большую часть денег в облигации правительства и квази-государственных структур. А это что? Это низкий риск. Вот поэтому. Это ж наши пенсии. Заботятся о них как могут. А доходность, ну, доходностью вы как-нибудь сами занимайтесь. Работайте штоле или я не знаю. Наш пенсионный фонд воспринимает поговорку «Быстро – это медленно, но без остановок» прямо буквально. Он растет. Это да. Проблема в том, что тенге быстро дешевеет. Проблема в инфляции. Ну, как могут, так и управляют. Если бы я занимался только тем, что у меня хорошо получается, у меня и личной жизни то никакой бы не было.

Поэтому, будем решать инвестиционные задачки, которые нам задает жизнь и обстоятельства. Будем повышать общую доходность нашего инвестиционного портфеля. Хмели – сумели, и ты сможешь.

Сегодня, дети, мы поговорим о том, что каждый из вас уже инвестирует. Неожиданно, но факт. Да, пока вы инвестируете на границе Казахстана и здравого смысла, но мы над этим поработаем. Но сначала, повторение пройденного материала.

На сегодняшний день все должны были сделать домашние задания по этим темам:

Цель, финансовый план

Бюджет

Кредиты

Подушка безопасности

Активы-Пассивы

Активы, то есть ваши инвестиции, могут быть совершенно разными. Бауржан покупает комиксы и не снимает с них обертки, надеясь, что лет в 50 сможет их продать подороже. Семен изучает нумизматику. Его коллекция пока состоит только из советских монет, но он собирается переходить к золотым и серебряным. Марина прошла курс «как покупать акции на бирже» и уже купила первую акцию. А Вася открыл ИП и ремонтирует машины в папином гараже.

Все это – инвестиции. Совокупность ваших инвестиций называется портфель. Как вы поняли, инвестиционный портфель, это все ваши активы, которые приносят доход. В том числе это квартира или машина, которую вы сдаете в аренду. Я считаю частью своего инвестиционного портфеля также свой пенсионный фонд в ЕНПФ (который теперь разбит на несколько частей и находится в управлении частных компаний), свой бизнес, мои вложения в другие бизнесы (доли), портфель акций, портфель облигаций. У каждого этот набор будет разным.

Характеристики этого портфеля, в то же время, у всех одинаковые. Доходность и риск. Это два самых важных фактора, которые можно просчитать, или, если вы как я, совсем не математик, хотя бы примерно оценить. Доходность и риск неразрывно связаны. Чем выше доходность, тем выше риск. Самые надежные в мире инструменты, облигации Правительства США сейчас дают такую смешную доходность, что о ней можно и не упоминать. Но при этом, риск потерять эти деньги совсем – мизерный. Государственные облигации Замбии, в то же время дают доходность выше 36%. На сегодняшний день вы уже должны понимать, что где-то тут собака порылась, в Замбии то.

Начнем с самых безопасных инвестиций. Облигации. Это, долговой инструмент, по сути, займ, который вы даете компании или государству под обещание выплачивать вам проценты по нему. Проценты обычно платятся два раза в год. Если в характеристике облигаций написано «купон 8%» это значит, что два раза в год вы будете получать 4% от вложенных денег. В конце срока обращения облигации – вся сумма, которую вы вложили будет выплачена вам. Правительственные облигации считаются самыми безопасными. Правительства редко банкротятся, хотя это все-таки случается время от времени. В любом случае, внутри своей страны нельзя найти более надежные инструменты.

Отсутствие риска также присуще различным долговым инструментам, выпущенным государственными структурами или компаниями. В Казахстане таких инструментов для розничных инвесторов довольно мало. Но вы удивитесь, вы все равно ими владеете. Потому что у вас есть пенсионный фонд. А он как раз вкладывает довольно большую часть денег в облигации правительства и квази-государственных структур. А это что? Это низкий риск. Вот поэтому. Это ж наши пенсии. Заботятся о них как могут. А доходность, ну, доходностью вы как-нибудь сами занимайтесь. Работайте штоле или я не знаю. Наш пенсионный фонд воспринимает поговорку «Быстро – это медленно, но без остановок» прямо буквально. Он растет. Это да. Проблема в том, что тенге быстро дешевеет. Проблема в инфляции. Ну, как могут, так и управляют. Если бы я занимался только тем, что у меня хорошо получается, у меня и личной жизни то никакой бы не было.

Поэтому, будем решать инвестиционные задачки, которые нам задает жизнь и обстоятельства. Будем повышать общую доходность нашего инвестиционного портфеля. Хмели – сумели, и ты сможешь.

{kind=link}

#уроки

Конечно, я не такой красивый, умный, харизматичный, профессиональный, чтобы ... я забыл к чему я это все писал. А, вот! Теперь детям все дается легко. Раньше, я должен был пройти через всю комнату по потертому ковру, чтобы переключить канал на ТВ. А вам теперь, чтобы купить акции, нужно пару раз клацнуть по экрану телефона.

Акции. Ключевой актив любого инвестора. Даже твоя бабушка уже спрашивает, ты Теслу то купил, лошара? Никуда не денешься. Надо покупать. Но не Теслу, конечно. Точнее, не одну только Теслу, а только лишь вообще все.

В последние 20 лет стало не модно покупать отдельные акции компаний. Это рискованно, вы никогда не знаете, когда про компанию выйдет плохая статья в газетах или очередной бухгалтер подделает отчетность. Соответственно, акции компании сильно упадут. То же самое может произойти в обратную сторону. Компания выпустит отличный отчет о работе и акции взлетят. Но потом снова упадут, потому что часто, активные торговцы акциями спешат продать по максимальной цене. Помните, мышкой клик-клик и все. Слишком просто.

Поэтому, наш выбор, как умных и долгосрочных инвесторов – это ETF. Что это? Это Exchange Traded Fund, фонд, торгуемый на бирже. Идея придумана гениальным Джоном Боглом, который создал компанию Vanguard. Компания стала открывать такие фонды и продавать их акции на бирже. ETF содержит в себе акции множества компаний в определенной пропорции. Таким образом, покупая ETF, вы одним кликом покупаете сразу много компаний одновременно. Это еще проще, чем отдельные акции.

Существует теория, согласно которой, обыкновенный розничный инвестор не может соперничать с огромными инвестиционными компаниями, которые работают на биржах. И лучшая стратегия для индивидуального инвестора – это купить максимально широкий ETF или несколько и больше почти ничего не делать. Эта теория доказана большим количеством статистики и расчетов. Не буду долго объяснять, вы все можете найти в интернете. Например здесь Просто поверьте: активное управление инвестициями – приводит к бОльшим комиссиям, более высокому риску и затратам времени на изучение рынка и отдельных акций. Это не наш путь. Мы хотим хорошо, дешево, быстро (но выбрать можно только два из трех). Поэтому, мы выбираем хорошо и дешево.

Для того, чтобы сделать хорошо и дешево нужно выполнить пару шагов: 1) купить нужные ETF-ы в пропорции, которая зависит от вашего возраста и жадности (например 20% облигации, 80% акции), 2) ничего не делать хотя бы полгода, 3) посмотреть, что изменилось (например акции выросли, бонды не изменились в цене), привести соотношение обратно к 80/20.

ФСЁ! Так создается прибыль на рынке. Сейчас вы, наверное, готовы меня убить, потому что ждали какого-то волшебного секрета, который обогатит вас за год-два. А я вам говорю о том, что нужно сделать пару шагов и сидеть на попе ровно. Обидно, я понимаю.

Мой волшебный секрет в том, что я вам ничего не продаю. Ни магических инвестиционных курсов, ни отдельных акций, ни брокера, ни свои книги. Ничего я вам не продаю. Я пишу это для того, чтобы ВЫ стали более грамотными в финансовом плане, чтобы ВЫ стали богаче. А потом, может быть когда-нибудь я что-нибудь вам попытаюсь продать, чтобы проверить насколько вы грамотные. Но вы уже станете богаче, поэтому мне будет не стыдно.

Домашнее задание: почитайте в сети, что такое пассивные инвестиции и почему они выгоднее для розничного инвестора, чем все остальное. На следующем уроке мы продолжим эту тему и рассмотрим практические шаги, как начать пассивные инвестиции в Казахстане самой малой кровью.

Конечно, я не такой красивый, умный, харизматичный, профессиональный, чтобы ... я забыл к чему я это все писал. А, вот! Теперь детям все дается легко. Раньше, я должен был пройти через всю комнату по потертому ковру, чтобы переключить канал на ТВ. А вам теперь, чтобы купить акции, нужно пару раз клацнуть по экрану телефона.

Акции. Ключевой актив любого инвестора. Даже твоя бабушка уже спрашивает, ты Теслу то купил, лошара? Никуда не денешься. Надо покупать. Но не Теслу, конечно. Точнее, не одну только Теслу, а только лишь вообще все.

В последние 20 лет стало не модно покупать отдельные акции компаний. Это рискованно, вы никогда не знаете, когда про компанию выйдет плохая статья в газетах или очередной бухгалтер подделает отчетность. Соответственно, акции компании сильно упадут. То же самое может произойти в обратную сторону. Компания выпустит отличный отчет о работе и акции взлетят. Но потом снова упадут, потому что часто, активные торговцы акциями спешат продать по максимальной цене. Помните, мышкой клик-клик и все. Слишком просто.

Поэтому, наш выбор, как умных и долгосрочных инвесторов – это ETF. Что это? Это Exchange Traded Fund, фонд, торгуемый на бирже. Идея придумана гениальным Джоном Боглом, который создал компанию Vanguard. Компания стала открывать такие фонды и продавать их акции на бирже. ETF содержит в себе акции множества компаний в определенной пропорции. Таким образом, покупая ETF, вы одним кликом покупаете сразу много компаний одновременно. Это еще проще, чем отдельные акции.

Существует теория, согласно которой, обыкновенный розничный инвестор не может соперничать с огромными инвестиционными компаниями, которые работают на биржах. И лучшая стратегия для индивидуального инвестора – это купить максимально широкий ETF или несколько и больше почти ничего не делать. Эта теория доказана большим количеством статистики и расчетов. Не буду долго объяснять, вы все можете найти в интернете. Например здесь Просто поверьте: активное управление инвестициями – приводит к бОльшим комиссиям, более высокому риску и затратам времени на изучение рынка и отдельных акций. Это не наш путь. Мы хотим хорошо, дешево, быстро (но выбрать можно только два из трех). Поэтому, мы выбираем хорошо и дешево.

Для того, чтобы сделать хорошо и дешево нужно выполнить пару шагов: 1) купить нужные ETF-ы в пропорции, которая зависит от вашего возраста и жадности (например 20% облигации, 80% акции), 2) ничего не делать хотя бы полгода, 3) посмотреть, что изменилось (например акции выросли, бонды не изменились в цене), привести соотношение обратно к 80/20.

ФСЁ! Так создается прибыль на рынке. Сейчас вы, наверное, готовы меня убить, потому что ждали какого-то волшебного секрета, который обогатит вас за год-два. А я вам говорю о том, что нужно сделать пару шагов и сидеть на попе ровно. Обидно, я понимаю.

Мой волшебный секрет в том, что я вам ничего не продаю. Ни магических инвестиционных курсов, ни отдельных акций, ни брокера, ни свои книги. Ничего я вам не продаю. Я пишу это для того, чтобы ВЫ стали более грамотными в финансовом плане, чтобы ВЫ стали богаче. А потом, может быть когда-нибудь я что-нибудь вам попытаюсь продать, чтобы проверить насколько вы грамотные. Но вы уже станете богаче, поэтому мне будет не стыдно.

Домашнее задание: почитайте в сети, что такое пассивные инвестиции и почему они выгоднее для розничного инвестора, чем все остальное. На следующем уроке мы продолжим эту тему и рассмотрим практические шаги, как начать пассивные инвестиции в Казахстане самой малой кровью.

{kind=link}

#уроки

Все, все, вы говорили мне, я отвечаю. По результатам опроса сначала планировались торжества, потом аресты. Потом решили совместить. Тем, кому не терпится начать инвестировать посвящаю этот пост.

Тем, кто не знает, сколько денег он тратит в месяц, тем кто не выплатил кредит под 25% годовых (да, к обычной кредитке это тоже относится), тем, у кого вообще нет денег на всякий пожарный случай читать дальше рано.

Самый простой и бескровный путь начать инвестировать на международных рынках из Казахстана – это приложение Табыс. Дело в том, что начинать можно с нескольких долларов (я рекомендую начать примерно со $100). В Казахстане есть еще несколько брокеров, но процесс открытия счета, заведения на него денег, выбора акций и фондов – сложнее, дольше и требует телодвижений. Но самое сложное с остальными брокерами – это удержаться от ненужных покупок и движений. Табыс позволит вам создать первые инвестиции и, хочется верить, накопить первоначальную сумму, с которой не стыдно на люди показаться у другого брокера или в инвестиционном сообществе.

В сети есть множество обзоров на приложение. Вот официальная страница. Вот статья, вот статья, видос, видос, видос, видос. Хосспаде, как люди могут тратить столько времени чтобы слушать чувака, которому 19 лет и он уже ПОЛГОДА инвестрирует.. Ну ладно, миллионы мух не могут ошибаться.

Это я все к чему вам дал, чтобы вы посмотрели, что многие обзоры вполне положительные. Есть плохие, я один видел, во всяком случае, но думаю, автору видео просто не стали платить, и он обиделся. Выборку я не делал, просто первые результаты в гугле. Пожалуйста, составьте свое собственное мнение.

Плюсы: бесплатный вход; простая механика; ограниченный выбор инструментов; все внутри Казахстана (без налогов, ииихааа!!!), тестирование принципов пассивного инвестирования.

Минусы: кажется, что ничего не растет; ограниченный набор инструментов.

К покупке предлагается 9 нот (я знаю, что нот всего семь, Марат, не перебивай). Думаю, читатели уже сходили по ссылкам и знают, что такое биржевые ноты. Вся эта искусственно созданная синтетическая тряхомудия обращается на AIX. Нашей, посконно казахской бирже в Астане. Ничего страшного в этих нотах нет. И это очень правильный инструмент, чтобы обмакнуть пальцы в воду (это я так завуалированно сказал, «начинать инвестировать», агылшын идиома есьжи).

Что конкретно делать? Скачать приложение, зарегистрироваться, привязать карту. Я рекомендую привязать каспий, тогда нет комиссий совсем. Плюс есть еще одно неудобство в этой механике. Перевод вы делаете в тенге, но покупка в долларах. Одна конвертация. Когда-нибудь в будущем, вы будете выводить деньги, и произойдет еще одна конвертация. С другой стороны, вы все равно бы это сделали, когда складывали бы доллары в тайный подматрас.

Главный вопрос: что покупать. По этическим соображениям я не могу сказать я рекомендую то-то и то-то. Я скажу так, я покупаю (несколько месяцев уже, с каждой зарплаты на 40 тыщ) «Акции компаний США с высокими дивидендами» и «Акции компаний из развивающихся рынков» в соотношении 50/50. Один месяц на 40 тыщ одну ноту (на сколько хватило), второй месяц – другую. Если одна какая-то сильно упадет – куплю ее вне очереди, стараясь чтобы стоимость каждой была одинакова. Это и называется ребалансировка, детка. Я все считаю в долларах. Вложил я на сегодняшний день $417, стоимость нот на руках на сегодня $442. Вперед, мои верные подписчики.

Все, все, вы говорили мне, я отвечаю. По результатам опроса сначала планировались торжества, потом аресты. Потом решили совместить. Тем, кому не терпится начать инвестировать посвящаю этот пост.

Тем, кто не знает, сколько денег он тратит в месяц, тем кто не выплатил кредит под 25% годовых (да, к обычной кредитке это тоже относится), тем, у кого вообще нет денег на всякий пожарный случай читать дальше рано.

Самый простой и бескровный путь начать инвестировать на международных рынках из Казахстана – это приложение Табыс. Дело в том, что начинать можно с нескольких долларов (я рекомендую начать примерно со $100). В Казахстане есть еще несколько брокеров, но процесс открытия счета, заведения на него денег, выбора акций и фондов – сложнее, дольше и требует телодвижений. Но самое сложное с остальными брокерами – это удержаться от ненужных покупок и движений. Табыс позволит вам создать первые инвестиции и, хочется верить, накопить первоначальную сумму, с которой не стыдно на люди показаться у другого брокера или в инвестиционном сообществе.

В сети есть множество обзоров на приложение. Вот официальная страница. Вот статья, вот статья, видос, видос, видос, видос. Хосспаде, как люди могут тратить столько времени чтобы слушать чувака, которому 19 лет и он уже ПОЛГОДА инвестрирует.. Ну ладно, миллионы мух не могут ошибаться.

Это я все к чему вам дал, чтобы вы посмотрели, что многие обзоры вполне положительные. Есть плохие, я один видел, во всяком случае, но думаю, автору видео просто не стали платить, и он обиделся. Выборку я не делал, просто первые результаты в гугле. Пожалуйста, составьте свое собственное мнение.

Плюсы: бесплатный вход; простая механика; ограниченный выбор инструментов; все внутри Казахстана (без налогов, ииихааа!!!), тестирование принципов пассивного инвестирования.

Минусы: кажется, что ничего не растет; ограниченный набор инструментов.

К покупке предлагается 9 нот (я знаю, что нот всего семь, Марат, не перебивай). Думаю, читатели уже сходили по ссылкам и знают, что такое биржевые ноты. Вся эта искусственно созданная синтетическая тряхомудия обращается на AIX. Нашей, посконно казахской бирже в Астане. Ничего страшного в этих нотах нет. И это очень правильный инструмент, чтобы обмакнуть пальцы в воду (это я так завуалированно сказал, «начинать инвестировать», агылшын идиома есьжи).

Что конкретно делать? Скачать приложение, зарегистрироваться, привязать карту. Я рекомендую привязать каспий, тогда нет комиссий совсем. Плюс есть еще одно неудобство в этой механике. Перевод вы делаете в тенге, но покупка в долларах. Одна конвертация. Когда-нибудь в будущем, вы будете выводить деньги, и произойдет еще одна конвертация. С другой стороны, вы все равно бы это сделали, когда складывали бы доллары в тайный подматрас.

Главный вопрос: что покупать. По этическим соображениям я не могу сказать я рекомендую то-то и то-то. Я скажу так, я покупаю (несколько месяцев уже, с каждой зарплаты на 40 тыщ) «Акции компаний США с высокими дивидендами» и «Акции компаний из развивающихся рынков» в соотношении 50/50. Один месяц на 40 тыщ одну ноту (на сколько хватило), второй месяц – другую. Если одна какая-то сильно упадет – куплю ее вне очереди, стараясь чтобы стоимость каждой была одинакова. Это и называется ребалансировка, детка. Я все считаю в долларах. Вложил я на сегодняшний день $417, стоимость нот на руках на сегодня $442. Вперед, мои верные подписчики.

#истории

Ездили в Омск. Затроила машина прямо накануне отъезда обратно. Брат говорит – поехали. Знаю, куда тебе надо. Едем час. Пересекли весь город и уехали в какие-то ебеня. Сворачиваем в гаражи, петляем по проулкам. Открываются ворота неприметного гаражика – оттуда выгоняют Мерса CLS 550. Я отвешиваю челюсть. Брателла ухмыляется. В очереди перед нами стоит Гелик. Из гаража показался детина, ростом под два метра. В комбинезоне на голое тело. С бородой, сигаретой в зубах, весь в татуировках и с цепухой в палец толщиной на шее.

- Уазик чо? - Кричит водителю гелика.

Тот пожимает плечами, красноречиво сообщая, что дескать хер его знает, и включает двигатель, который взревывает как больной слон.

Помощник татуированного босса, одетый примерно так же как начальство, выскакивает из гаража и заискивающе заглядывая в глаза руководителю:

- Колян, гелика загонять?

- Погоди ты загонять, послушать надо!

- Ага!

Система взаимодействия начальства и подчиненного отработана до мелочей. Колян, перекатывая в зубах сигарету, взмахом руки командует водителю. Капот уже открыт, двигатель заведен. Помощник волочет ноутбук с хвостом проводов, торчащим из него и чемоданчиком, очевидно необходимых приблуд.

Собирается народ из близлежащих гаражей. Становится понятно, что запланировано шоу. Я выбираюсь из машины, чтобы ничего не пропустить.

Колян держит руки в карманах и похож на хирурга, сосредоточенного на подготовке к операции. Движок «уазика» ревет с переменными оборотами. Колян ходит вокруг машины то наклоняясь ухом к двигателю, то принюхиваясь к выхлопной трубе. И вот руки уже появились из карманов. Движения Коляна становятся более порывистыми. Он засовывает палец в выхлопную трубу и нюхает его. Он сам нажимает на педаль газа, чтобы добиться ему одному известной смеси рева, дыма и оборотов. Он шикает на помощника, - Уйди отседа!

Ноутбук разложен на водительском сиденьи. Шлейф проводов уходит в недра машины. Колян, вздымает обе руки над клавиатурой и вдруг дергается как ужаленный искрой от сварки и вопит во всю силу легких:

- Где вайфай наааа!

Помощник по-бабьи всплескивает руками и с прокруткой стартует в глубину гаража. Через секунду раздается

- Перегрузиииил!

Колян разочарованно отходит от машины. Отворачивается. Закуривает. Публика выдыхает и начинает шепотом переговариваться. Ровно до тех пор, пока помощник не вопит:

- Колян, порядок!

Колян уже рядом. Выбрасывает сигарету и начинает колотить по клавиатуре обеими руками. Что-то у него там не очень получается. Он гудит себе под нос какую-то мелодию и иногда шипит как змея. Он поправляет провода, он заглядывает под панель, он снова тыкает двумя пальцами в ноут. И вдруг теряет интерес. Бросает все, и уходит в гараж, выключив двигатель Гелика. Народ вокруг разочарован. Колян выходит с полулитровой кружкой. Объявляет, глядя на горстку зрителей.

- Чайник закипел.

Переговариваясь, народ, кто посмелей заходят в гараж и выбираются оттуда, кто с щербатой чашкой, кто с граненым стаканом. Прихлебывая горячий чай, Колян бесцельно бродит вокруг, попинывая камушки и поднимая облачка пыли на разбитой дороге перед гаражом. Проходя мимо компьютера в очередной раз, он бросает взгляд на экран и сквозь сахар в зубах, кивает помощнику: Убирай все.

Тот несется все отключать и собирать. Публика в недоумении. Водитель «уазика» порывается что-то сказать. Помощник шепчет что-то ему на ухо. Тот расплывается в улыбке. Поворачивает ключ. Двигателя почти не слышно. Он ровно урчит под закрытым капотом. Водитель начинает суетиться, лезет за бумажником и порывается зайти в гараж. Помощник шикает на него, ловит за полУ куртки:

- Стой, дурнина. Деньги сюда давай. Колян не любит. Не за тО работает.

Ездили в Омск. Затроила машина прямо накануне отъезда обратно. Брат говорит – поехали. Знаю, куда тебе надо. Едем час. Пересекли весь город и уехали в какие-то ебеня. Сворачиваем в гаражи, петляем по проулкам. Открываются ворота неприметного гаражика – оттуда выгоняют Мерса CLS 550. Я отвешиваю челюсть. Брателла ухмыляется. В очереди перед нами стоит Гелик. Из гаража показался детина, ростом под два метра. В комбинезоне на голое тело. С бородой, сигаретой в зубах, весь в татуировках и с цепухой в палец толщиной на шее.

- Уазик чо? - Кричит водителю гелика.

Тот пожимает плечами, красноречиво сообщая, что дескать хер его знает, и включает двигатель, который взревывает как больной слон.

Помощник татуированного босса, одетый примерно так же как начальство, выскакивает из гаража и заискивающе заглядывая в глаза руководителю:

- Колян, гелика загонять?

- Погоди ты загонять, послушать надо!

- Ага!

Система взаимодействия начальства и подчиненного отработана до мелочей. Колян, перекатывая в зубах сигарету, взмахом руки командует водителю. Капот уже открыт, двигатель заведен. Помощник волочет ноутбук с хвостом проводов, торчащим из него и чемоданчиком, очевидно необходимых приблуд.

Собирается народ из близлежащих гаражей. Становится понятно, что запланировано шоу. Я выбираюсь из машины, чтобы ничего не пропустить.

Колян держит руки в карманах и похож на хирурга, сосредоточенного на подготовке к операции. Движок «уазика» ревет с переменными оборотами. Колян ходит вокруг машины то наклоняясь ухом к двигателю, то принюхиваясь к выхлопной трубе. И вот руки уже появились из карманов. Движения Коляна становятся более порывистыми. Он засовывает палец в выхлопную трубу и нюхает его. Он сам нажимает на педаль газа, чтобы добиться ему одному известной смеси рева, дыма и оборотов. Он шикает на помощника, - Уйди отседа!

Ноутбук разложен на водительском сиденьи. Шлейф проводов уходит в недра машины. Колян, вздымает обе руки над клавиатурой и вдруг дергается как ужаленный искрой от сварки и вопит во всю силу легких:

- Где вайфай наааа!

Помощник по-бабьи всплескивает руками и с прокруткой стартует в глубину гаража. Через секунду раздается

- Перегрузиииил!

Колян разочарованно отходит от машины. Отворачивается. Закуривает. Публика выдыхает и начинает шепотом переговариваться. Ровно до тех пор, пока помощник не вопит:

- Колян, порядок!

Колян уже рядом. Выбрасывает сигарету и начинает колотить по клавиатуре обеими руками. Что-то у него там не очень получается. Он гудит себе под нос какую-то мелодию и иногда шипит как змея. Он поправляет провода, он заглядывает под панель, он снова тыкает двумя пальцами в ноут. И вдруг теряет интерес. Бросает все, и уходит в гараж, выключив двигатель Гелика. Народ вокруг разочарован. Колян выходит с полулитровой кружкой. Объявляет, глядя на горстку зрителей.

- Чайник закипел.

Переговариваясь, народ, кто посмелей заходят в гараж и выбираются оттуда, кто с щербатой чашкой, кто с граненым стаканом. Прихлебывая горячий чай, Колян бесцельно бродит вокруг, попинывая камушки и поднимая облачка пыли на разбитой дороге перед гаражом. Проходя мимо компьютера в очередной раз, он бросает взгляд на экран и сквозь сахар в зубах, кивает помощнику: Убирай все.

Тот несется все отключать и собирать. Публика в недоумении. Водитель «уазика» порывается что-то сказать. Помощник шепчет что-то ему на ухо. Тот расплывается в улыбке. Поворачивает ключ. Двигателя почти не слышно. Он ровно урчит под закрытым капотом. Водитель начинает суетиться, лезет за бумажником и порывается зайти в гараж. Помощник шикает на него, ловит за полУ куртки:

- Стой, дурнина. Деньги сюда давай. Колян не любит. Не за тО работает.

{kind=link}

#уроки

Первый – коронный, второй – похоронный! Сегодня я прошел первую вакцинацию. Теперь я пишу этот пост прямо в голове, и отправляю его в будущее, и параллельно принимаю сигналы из резиденции Билла Гейтса. Интересные, я вам скажу сигналы. Бум-тыц, бум-тыц.

Но есть проблема. Скоро придет обновление прошивки на чип. Получить его можно только по сети 5G. На самом деле все просто, подойди к вышке 5G и постой спокойно 10 минут. Технологии, конечно, сейчас на высоте. Все прошивки обновятся, и ты снова верный солдат масонского правительства земли. Но у нас то в Казахстане вышек 5G нет! Не знаю, что делать. Кто что думает?

Почему я пошел на прививку? Во-первых, я ходил на все прививки в своей жизни и ни разу не пожалел. Даже мысли не было не ходить. Ну, и, например, трое детей, которые не видели меня два года, уже предполагают, что я вымысел, а деньги им на счет присылает сразу Билл Гейтс, или кто там сейчас среди глубинного правительства главный. Этот миф надо развеять и внести стройный порядок в ряды семьи. Все должны построиться на подоконнике в полторы шеренги и явно и очно обожать отца. А то опустились, как почки после наурыза.

Вторая причина, вы будете смеяться, это инвестиции. Плох тот инвестор, который не доживет до триумфа своих инвестиций. Я намерен увидеть семизначную цифру на счету еще при этой жизни. А для этого надо прививаться. Иначе можно не успеть. По статистике если вы инвестируете на год, ваши шансы остаться в убытке – примерно 33%. На пять лет – примерно 8%. При инвестиционном горизонте 10 лет – ваш шанс потерять деньги равен около 3%. И при инвестициях от 15 до 20 лет (на разных биржах по-разному) – около 0%. И даже это не гарантия. Всегда об этом помните, пожалуйста. Никогда не инвестируйте деньги, которые вы не имеете права потерять.

Время – деньги, не помню кто сказал, но умный был чувак. В комментариях к одному из постов я увидел настоящее чудо (вы тоже можете если полистаете). Некая мадам (наша землячка, между прочим, горжусь), инвестировала в IPO KEGOC в 2014 году. И забыла про эти инвестиции. Я посчитал дивиденды и рост стоимости. Забывчивая землячка получила 333% доходности за 7 лет. Что соответствует годовой доходности 23,25%. Отличный результат. Жалко только, что она забыла совсем про эти инвестиции. Если бы она реинвестировала дивиденды, доходность была бы еще выше.

Знаю, что вы сейчас скажете. «Ага, а какой был курс доллара в то время? Просрала наверное все в теньгушках своих!». А вот и нет, скажу я вам, гордый за земляков. Каждая акция Кегок обошлась покупателю IPO в $2.78, а сейчас у них на руках, без реинвестиций дивидендов $5.2. А это, мои дорогие, рост на 87% или 9,33% годовых. Таких долларовых депозитов сейчас не найдешь.

Да что мы все о деньгах да о деньгах? Я привитый, а вы нет. Что у нас может быть общего? Только рынок и барабанщик за стеной. Бум-тыц, бум-тыц, бум-тыц-тыц. Не переключайтесь, мы будем обсуждать еще много животрепещущих тем. И завтра я расскажу вам как приготовить расовые предрассудки и салат. Но если не расскажу – значит я временно умер. Всем плакать и ждать воскрешения. Оно случится, если верить.

Первый – коронный, второй – похоронный! Сегодня я прошел первую вакцинацию. Теперь я пишу этот пост прямо в голове, и отправляю его в будущее, и параллельно принимаю сигналы из резиденции Билла Гейтса. Интересные, я вам скажу сигналы. Бум-тыц, бум-тыц.

Но есть проблема. Скоро придет обновление прошивки на чип. Получить его можно только по сети 5G. На самом деле все просто, подойди к вышке 5G и постой спокойно 10 минут. Технологии, конечно, сейчас на высоте. Все прошивки обновятся, и ты снова верный солдат масонского правительства земли. Но у нас то в Казахстане вышек 5G нет! Не знаю, что делать. Кто что думает?

Почему я пошел на прививку? Во-первых, я ходил на все прививки в своей жизни и ни разу не пожалел. Даже мысли не было не ходить. Ну, и, например, трое детей, которые не видели меня два года, уже предполагают, что я вымысел, а деньги им на счет присылает сразу Билл Гейтс, или кто там сейчас среди глубинного правительства главный. Этот миф надо развеять и внести стройный порядок в ряды семьи. Все должны построиться на подоконнике в полторы шеренги и явно и очно обожать отца. А то опустились, как почки после наурыза.

Вторая причина, вы будете смеяться, это инвестиции. Плох тот инвестор, который не доживет до триумфа своих инвестиций. Я намерен увидеть семизначную цифру на счету еще при этой жизни. А для этого надо прививаться. Иначе можно не успеть. По статистике если вы инвестируете на год, ваши шансы остаться в убытке – примерно 33%. На пять лет – примерно 8%. При инвестиционном горизонте 10 лет – ваш шанс потерять деньги равен около 3%. И при инвестициях от 15 до 20 лет (на разных биржах по-разному) – около 0%. И даже это не гарантия. Всегда об этом помните, пожалуйста. Никогда не инвестируйте деньги, которые вы не имеете права потерять.

Время – деньги, не помню кто сказал, но умный был чувак. В комментариях к одному из постов я увидел настоящее чудо (вы тоже можете если полистаете). Некая мадам (наша землячка, между прочим, горжусь), инвестировала в IPO KEGOC в 2014 году. И забыла про эти инвестиции. Я посчитал дивиденды и рост стоимости. Забывчивая землячка получила 333% доходности за 7 лет. Что соответствует годовой доходности 23,25%. Отличный результат. Жалко только, что она забыла совсем про эти инвестиции. Если бы она реинвестировала дивиденды, доходность была бы еще выше.

Знаю, что вы сейчас скажете. «Ага, а какой был курс доллара в то время? Просрала наверное все в теньгушках своих!». А вот и нет, скажу я вам, гордый за земляков. Каждая акция Кегок обошлась покупателю IPO в $2.78, а сейчас у них на руках, без реинвестиций дивидендов $5.2. А это, мои дорогие, рост на 87% или 9,33% годовых. Таких долларовых депозитов сейчас не найдешь.

Да что мы все о деньгах да о деньгах? Я привитый, а вы нет. Что у нас может быть общего? Только рынок и барабанщик за стеной. Бум-тыц, бум-тыц, бум-тыц-тыц. Не переключайтесь, мы будем обсуждать еще много животрепещущих тем. И завтра я расскажу вам как приготовить расовые предрассудки и салат. Но если не расскажу – значит я временно умер. Всем плакать и ждать воскрешения. Оно случится, если верить.

{kind=link}

#уроки

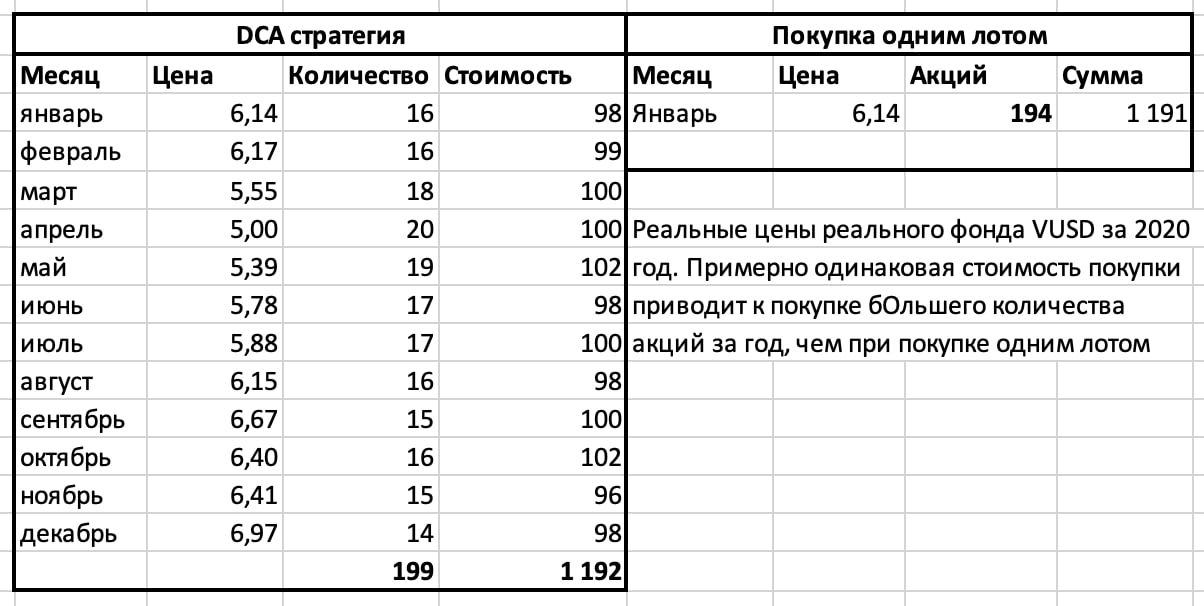

Вот ты вечно куда-нибудь вступишь, или в говно или в красную армию. На этот раз, благодаря нашему горячо любимому правительству (и мне) ты вступил в стратегию инвестиций под названием DCA. Не пугайся, на самом деле это хорошо. И я объясню почему.

DCA – dollar cost averaging (усреднение долларовой стоимости) это стратегия, при которой инвестор вносит одинаковые суммы денег в выбранный инструмент инвестиций через одинаковые промежутки времени. Сложно? Да ваще-то нет. Зарплата у тебя есьже? С зарплаты ты каждый месяц кидаешь 10% в пенсионный фонд? (ну, тем, кто этого не делает, я могу только посочувствовать, вы крадете деньги у себя). Если же все так – поздравляю, тебя нае.., шучу. Все правильно сделал Вован, молодец, что приехал.

Прелесть стратегии в том, что независимо от того, в какую сторону идет рынок (в кризис – падает, в хорошие времена – растет), вы непрерывно вкладываете в него деньги. Допустим вы внесли первые 100 баксов, когда ваш любимый ETF стоил 10. Вы купили 10 акций. Через месяц цена упала до 9. На следующие 100 баксов вы купили уже 11 акции. Через месяц цена упала до 8 – ну вы поняли. И затем, по статистике цена рано или поздно поднимается. Чего мы достигли такой стратегией? Мы усреднили стоимость покупки акций. То есть нам не важно, рос рынок или падал – мы стабильно вкладывали, потому что приняли такое решение раз и навсегда. Мудрая система, я щитаю.

Эта стратегия исключает из процесса инвестиций психологический фактор. Каждый когда-то думал о покупке квартиры. И вы метались по городу как больной слон, пытаясь понять, что лучше. А потом трубно, как слон же, опрашивали знакомых, кто что думает, вырастут цены или еще подождать. И самой большой проблемой было решиться. Слоны слишком ранимы для северных зим. Их душа не выдерживает нервотрепки Казахстанского рынка недвижимости и зверюшки погибают в муках. Одни от радости удачной покупки, другие от разрыва сердца, когда цены упали. Рынок, он такой, бессмысленный и беспощадный, как прощальная речь твоей бывшей.

Но мы не привыкли отступать. Мы догоним и перегоним рынок. Достанем и перестанем. Добьемся и перебь..ну, понятно в общем. Кто решился начать инвестиции в Табысе – решился повторно вступить в эту красную армию. Теперь не только пенсионный фонд, но и Табыс будет работать на вас за долю малую, а вы будете наблюдать, как растут ваши деньги, когда вы ничего не делаете. Не забываем, одинаковые суммы через одинаковые промежутки времени. И будет вам щастье. Но это не точно. Разобраться с бывшим это не поможет.

Вот ты вечно куда-нибудь вступишь, или в говно или в красную армию. На этот раз, благодаря нашему горячо любимому правительству (и мне) ты вступил в стратегию инвестиций под названием DCA. Не пугайся, на самом деле это хорошо. И я объясню почему.

DCA – dollar cost averaging (усреднение долларовой стоимости) это стратегия, при которой инвестор вносит одинаковые суммы денег в выбранный инструмент инвестиций через одинаковые промежутки времени. Сложно? Да ваще-то нет. Зарплата у тебя есьже? С зарплаты ты каждый месяц кидаешь 10% в пенсионный фонд? (ну, тем, кто этого не делает, я могу только посочувствовать, вы крадете деньги у себя). Если же все так – поздравляю, тебя нае.., шучу. Все правильно сделал Вован, молодец, что приехал.

Прелесть стратегии в том, что независимо от того, в какую сторону идет рынок (в кризис – падает, в хорошие времена – растет), вы непрерывно вкладываете в него деньги. Допустим вы внесли первые 100 баксов, когда ваш любимый ETF стоил 10. Вы купили 10 акций. Через месяц цена упала до 9. На следующие 100 баксов вы купили уже 11 акции. Через месяц цена упала до 8 – ну вы поняли. И затем, по статистике цена рано или поздно поднимается. Чего мы достигли такой стратегией? Мы усреднили стоимость покупки акций. То есть нам не важно, рос рынок или падал – мы стабильно вкладывали, потому что приняли такое решение раз и навсегда. Мудрая система, я щитаю.

Эта стратегия исключает из процесса инвестиций психологический фактор. Каждый когда-то думал о покупке квартиры. И вы метались по городу как больной слон, пытаясь понять, что лучше. А потом трубно, как слон же, опрашивали знакомых, кто что думает, вырастут цены или еще подождать. И самой большой проблемой было решиться. Слоны слишком ранимы для северных зим. Их душа не выдерживает нервотрепки Казахстанского рынка недвижимости и зверюшки погибают в муках. Одни от радости удачной покупки, другие от разрыва сердца, когда цены упали. Рынок, он такой, бессмысленный и беспощадный, как прощальная речь твоей бывшей.

Но мы не привыкли отступать. Мы догоним и перегоним рынок. Достанем и перестанем. Добьемся и перебь..ну, понятно в общем. Кто решился начать инвестиции в Табысе – решился повторно вступить в эту красную армию. Теперь не только пенсионный фонд, но и Табыс будет работать на вас за долю малую, а вы будете наблюдать, как растут ваши деньги, когда вы ничего не делаете. Не забываем, одинаковые суммы через одинаковые промежутки времени. И будет вам щастье. Но это не точно. Разобраться с бывшим это не поможет.

{kind=link}

#уроки

Moving on. The main story for tonight is… Так Джон Оливер начинает любую свою передачу. Фишка у него такая. Ругается и матерится он тоже как сапожник. Темы его выступлений разнятся от недели к неделе, и широта взглядов и тем убивает всю надежду на то, что я тоже так смогу.

Но как я не раз уже говорил, не нужно оглядываться на соседа, нужно спросить себя, что я сделал для своего будущего сегодня. Некоторые из вас, уже начали инвестиции через Табыс, и я намеком порекомендовал два инструмента для инвестиций. Почему? Или как говорят у нас на раёне: «Обоснуй». На самом деле все просто. У вас есть пенсионный фонд. Его состав довольно консервативный (читай низкодоходный), да еще и на 70% в тенге. Наша задача сформировать диверсифицированный портфель инвестиций.

Инвестиционный портфель – это все ваши инвестиции в совокупности. Идеальным портфелем можно назвать такой набор инвестиций, который имеет доходность, сравнимую с общей доходностью рынка, но несущий меньше риска. Риск это конечно же падение стоимости портфеля. Риск бывает разный. Существует систематический риск, это риск всего рынка. Если весь рынок падает – вы тоже будете падать. От этого риска уйти нельзя, если не использовать очень специальные инструменты, которые все равно никто кроме профессиональных трейдеров использовать не умеет, так что пока об этом помолчим. И есть специфический риск. Это риск отрасли, отдельной компании, отдельного инструмента. Его вы можете уменьшить. Если купить инструменты, которые (в теории) должны двигаться разнонаправленно. Классический пример облигации и акции. Обычно, если акции дорожают – облигации дешевеют и наоборот.

Когда мама говорила вам в детстве, что на улице холодно (а в Астане это почти всегда) и нужно тепло одеваться – мама принимала во внимание систематический риск, который нельзя устранить и «надо благодарно принимать». А вот когда вы, тайком от мамы выходя на улицу снимали шапку и шли гулять так, вы брали на себя специфический риск, присущий только вашему поведению. Его можно было устранить, но тогда это был не ваш путь. Последствия тоже были исключительно вашими. Сопли, температура и молоко с медом. Счастливое детство – это широкое понятие.

Возвращаясь к портфелям инвестиций. Вы уже инвестируете в свой пенсионный фонд. Добавляя более агрессивную часть портфеля в нотах Табыс, вы тем самым увеличиваете доходность общего портфеля, при этом, неизбежно увеличивая риск. К сожалению, эта зависимость работает всегда. Но так как ваша рискованная часть инвестиций пока маленькая, увеличение незначительно. Каждый месяц вы скидываете 10% от своей зарплаты в пенсионный фонд. Мы с вами не знаем, что происходит дальше. И нам остается свято верить, что там тоже не дураки сидят и все будет хорошо.

В случае инвестиций в Табыс, мы можем не только пассивно наблюдать, но и балансировать свои инвестиции понемногу. А также рассказывать друзьям и родственникам, как вы стали настоящим инвестором. Поверьте, никто не будет возмущаться и протестовать. Всем интересно знать, что скажет Хосе Луис в последней серии. Ну или кто завалит последнего дракона. Таким образом, вы завоюете славу не только семейного сумасшедшего, но также главного рассказчика на вечеринках, посвященных закрытию кредита.

Moving on. The main story for tonight is… Так Джон Оливер начинает любую свою передачу. Фишка у него такая. Ругается и матерится он тоже как сапожник. Темы его выступлений разнятся от недели к неделе, и широта взглядов и тем убивает всю надежду на то, что я тоже так смогу.

Но как я не раз уже говорил, не нужно оглядываться на соседа, нужно спросить себя, что я сделал для своего будущего сегодня. Некоторые из вас, уже начали инвестиции через Табыс, и я намеком порекомендовал два инструмента для инвестиций. Почему? Или как говорят у нас на раёне: «Обоснуй». На самом деле все просто. У вас есть пенсионный фонд. Его состав довольно консервативный (читай низкодоходный), да еще и на 70% в тенге. Наша задача сформировать диверсифицированный портфель инвестиций.

Инвестиционный портфель – это все ваши инвестиции в совокупности. Идеальным портфелем можно назвать такой набор инвестиций, который имеет доходность, сравнимую с общей доходностью рынка, но несущий меньше риска. Риск это конечно же падение стоимости портфеля. Риск бывает разный. Существует систематический риск, это риск всего рынка. Если весь рынок падает – вы тоже будете падать. От этого риска уйти нельзя, если не использовать очень специальные инструменты, которые все равно никто кроме профессиональных трейдеров использовать не умеет, так что пока об этом помолчим. И есть специфический риск. Это риск отрасли, отдельной компании, отдельного инструмента. Его вы можете уменьшить. Если купить инструменты, которые (в теории) должны двигаться разнонаправленно. Классический пример облигации и акции. Обычно, если акции дорожают – облигации дешевеют и наоборот.

Когда мама говорила вам в детстве, что на улице холодно (а в Астане это почти всегда) и нужно тепло одеваться – мама принимала во внимание систематический риск, который нельзя устранить и «надо благодарно принимать». А вот когда вы, тайком от мамы выходя на улицу снимали шапку и шли гулять так, вы брали на себя специфический риск, присущий только вашему поведению. Его можно было устранить, но тогда это был не ваш путь. Последствия тоже были исключительно вашими. Сопли, температура и молоко с медом. Счастливое детство – это широкое понятие.

Возвращаясь к портфелям инвестиций. Вы уже инвестируете в свой пенсионный фонд. Добавляя более агрессивную часть портфеля в нотах Табыс, вы тем самым увеличиваете доходность общего портфеля, при этом, неизбежно увеличивая риск. К сожалению, эта зависимость работает всегда. Но так как ваша рискованная часть инвестиций пока маленькая, увеличение незначительно. Каждый месяц вы скидываете 10% от своей зарплаты в пенсионный фонд. Мы с вами не знаем, что происходит дальше. И нам остается свято верить, что там тоже не дураки сидят и все будет хорошо.

В случае инвестиций в Табыс, мы можем не только пассивно наблюдать, но и балансировать свои инвестиции понемногу. А также рассказывать друзьям и родственникам, как вы стали настоящим инвестором. Поверьте, никто не будет возмущаться и протестовать. Всем интересно знать, что скажет Хосе Луис в последней серии. Ну или кто завалит последнего дракона. Таким образом, вы завоюете славу не только семейного сумасшедшего, но также главного рассказчика на вечеринках, посвященных закрытию кредита.

{kind=link}

Я работал директором много где. Несмотря на мою общую тупость, коллектив обычно не позволял мне ударить лицом в грязь. То документ подчистят, то подпишут за меня, где надо. Дружные мне попадались ребята. Не знаю почему, но иногда у нас получалось сделать что-то хорошее. Скорее вопреки, чем благодаря.

Вопреки логике, первое апреля наступало регулярно и несколько раз в год. Благодаря несовпадению культур Европы и Казахстана часто бывало, не смешно. В девяностых юные бизнесмены Казахстана знали теорию и хотели проверить ее на себе и других неповинных людях. С тех пор слова «когнитивный диссонанс» идеально описывали мою работу. 24 декабря в Астане мало чем отличается от других зимних дней, да и от всех остальных дней в году, если это Астана. Снег он и есть снег. Поэтому важные встречи с иностранцами назначались на этот день. А иностранцы, наоборот, ошибочно принимали наш казахский быт за оскорбление. Когда они звонили мне с просьбой перенести эту встречу, обесцененная лексика перемежалась с отсылками к разным священным книгам и воображаемым друзьям. Безбожники в общем. Многие отрекались от богов и приезжали. Отсюда уже звонили королеве и женам. Обещали вернуться. Ждали обратно не всех.

Азиатов же, представителей тропических культур, было интересно встречать в Астане сразу после Нового Года. Они звонили заранее и интересовались погодой и как одеваться. Я без задней мысли, описывая погоду говорил: «Температура? Ну, где-то между 15 и 25, нормально, не холодно». Они приезжали в теплых футболках и в носках. Сланцы были обычные. Носки же есть. Они не знали, что бывает минус. Минус 25. Им это в голову не приходило. Отдаленность страны они считали по часовым поясам. И если между Сингапуром и Казахстаном 2 часа разницы, погода не может сильно отличаться.

При встрече я не мог понять, почему сингапурцы спускаются с трапа самолета с закрытыми глазами. Не может быть наша реальность так ужасна, что на нее смотреть нельзя. Оказалось, что слезы не только текут налево, они еще и замерзают. Сами то они в зимних футболках и носках. А глаза оказались незащищены. Когда замерзли ресницы, слезы потекли внутрь. Ну и собственно, не останавливались до тех пор, пока сингапурцы не улетели домой. Для некоторых это означало годы.

А вот итальянцы чувствовали себя абсолютно как дома. Хаос и безалаберность роднят народы. При звуках итальянского языка местные женщины млеют, а мужчины чувствуют острую потребность выпить. Непременно с итальянцем. Соперничать во владении языком мы не можем, но мы тоже кое в чем сильны. Это доказывалось неоднократно. Пить начинали в обед, потом был перерыв на работу и заканчивали к утру. Если итальянец по окончании праздника все еще шевелится, чистая победа не засчитывалась. Приходилось переигрывать на завтра. Итальянцы писали домой письма, поразительные по драматизму и живости описаний. Во многих домах Тосканы и Ломбардии теперь запрещено упоминать Казахстан. Это слава, я считаю.

Вощем, с первым апреля вас!

Вопреки логике, первое апреля наступало регулярно и несколько раз в год. Благодаря несовпадению культур Европы и Казахстана часто бывало, не смешно. В девяностых юные бизнесмены Казахстана знали теорию и хотели проверить ее на себе и других неповинных людях. С тех пор слова «когнитивный диссонанс» идеально описывали мою работу. 24 декабря в Астане мало чем отличается от других зимних дней, да и от всех остальных дней в году, если это Астана. Снег он и есть снег. Поэтому важные встречи с иностранцами назначались на этот день. А иностранцы, наоборот, ошибочно принимали наш казахский быт за оскорбление. Когда они звонили мне с просьбой перенести эту встречу, обесцененная лексика перемежалась с отсылками к разным священным книгам и воображаемым друзьям. Безбожники в общем. Многие отрекались от богов и приезжали. Отсюда уже звонили королеве и женам. Обещали вернуться. Ждали обратно не всех.

Азиатов же, представителей тропических культур, было интересно встречать в Астане сразу после Нового Года. Они звонили заранее и интересовались погодой и как одеваться. Я без задней мысли, описывая погоду говорил: «Температура? Ну, где-то между 15 и 25, нормально, не холодно». Они приезжали в теплых футболках и в носках. Сланцы были обычные. Носки же есть. Они не знали, что бывает минус. Минус 25. Им это в голову не приходило. Отдаленность страны они считали по часовым поясам. И если между Сингапуром и Казахстаном 2 часа разницы, погода не может сильно отличаться.

При встрече я не мог понять, почему сингапурцы спускаются с трапа самолета с закрытыми глазами. Не может быть наша реальность так ужасна, что на нее смотреть нельзя. Оказалось, что слезы не только текут налево, они еще и замерзают. Сами то они в зимних футболках и носках. А глаза оказались незащищены. Когда замерзли ресницы, слезы потекли внутрь. Ну и собственно, не останавливались до тех пор, пока сингапурцы не улетели домой. Для некоторых это означало годы.

А вот итальянцы чувствовали себя абсолютно как дома. Хаос и безалаберность роднят народы. При звуках итальянского языка местные женщины млеют, а мужчины чувствуют острую потребность выпить. Непременно с итальянцем. Соперничать во владении языком мы не можем, но мы тоже кое в чем сильны. Это доказывалось неоднократно. Пить начинали в обед, потом был перерыв на работу и заканчивали к утру. Если итальянец по окончании праздника все еще шевелится, чистая победа не засчитывалась. Приходилось переигрывать на завтра. Итальянцы писали домой письма, поразительные по драматизму и живости описаний. Во многих домах Тосканы и Ломбардии теперь запрещено упоминать Казахстан. Это слава, я считаю.

Вощем, с первым апреля вас!

{kind=link}

#уроки

Уже несколько недель, как я ушел из большого консалтинга в психиатрию. Не поймите меня неправильно, но когда разные люди каждый день задают один и тот же вопрос: «я новичок, расскажите как инвестировать» сначала радостно и с огнем на кончиках пальцев начинаешь рассказывать по клавиатуре што твой Оксиморон. Тебя слушают два часа, а потом говорят: «а как инвестировать то?». Невольно задумаешься, а тем ли я занимаюсь. Человек тебя внимательно слушал и даже поддакивал головой в нужных местах. Но в это время, наверное, думал о вчерашней блондинке. Думая о важных вещах, скажем, о натуральности цвета, для инвестиций он решил применить лично меня.

Я решительно отвергаю такой подход к инвестициям. И предлагаю действовать самостоятельно.

Пространство для действий ограничено вашим горизонтом инвестиций, доступными инструментами и вашим азартом. Все хотят торговать, а этого делать не надо. И верите вы мне или нет, это и есть самая большая проблема. Весь интернет кричит о том, что нужно покупать вот эту акцию, и продавать вот эту акцию. Ничего этого делать не надо, если вы просто хотите накопить денег на пенсию.

Нужно работать с ETF. Есть ETF составленный из акций. И ETF составленный из облигаций. В самом простом решении у вас будет два ETF. 1) Акции всего мира + 2) Облигации всего мира. Соотношение зависит от вашего аппетита к риску. Если вам 25 лет и на пенсию вы собираетесь в 75 лет, вы можете купить акции на всю котлету и каждый раз, когда получили премию – докупать еще чуть-чуть. Лет в 50 вернуться к вопросу и начинать постепенно докупать ETF на облигации. К пенсии получить соотношение акций/облигаций примерно 30/70. И с этого момента начинать раз в год продавать маленькими порциями.

Если вам побольше лет, как мне, вы можете сразу составить портфель из акций и облигаций. Скажем 60-70% акций и 40-30 облигаций. И точно также, по мере увеличения «моих годов, моих богатствов» наращивать долю облигаций.

По просьбе подписчиков я ориентируюсь на инструменты, доступные на нашем Казахстанском рынке, в частности на брокере Jusan Invest. Итак, что же выбрать? А выбор то ограничен. По акциям – проще. Если вы хотите получать дивиденды каждый квартал – вы можете взять Vanguard Total World ETF. Тикер “VT”. Если дивиденды не хотите получать (то есть фонд дивиденды получает, но сразу их реинвестирует снова внутрь себя) – то вы можете купить Vanguard FTSE All World UCITS. Тикер «VWRA».

По облигациям немного сложнее. Есть ETF на облигации США и есть ETF на все остальные облигации мира. (BND – США, BNDX – международные, без США). Jusan предлагает нам выбрать. Я бы к этим двум опциям добавил еще ETF на американские государственные облигации, защищенные от инфляции. Тикер TIP. Вот эти три фонда и есть ваш выбор в отношении облигаций. Можно взять один или все три. Но помните, комиссии берутся за каждую сделку. Вы заплатите сейчас за покупку и будете платить каждый раз, когда вам нужно докупить или отбалансировать.

Кто хочет поиграть с тикерами и годами и посмотреть, что можно было бы сделать, если бы у меня были деньги и если бы у меня хватило ума эти деньги не профукать а вложить, и если б ты тваймай не был таким придурком тогда. То вот вам ссылочка по ней, если английским владеете можно посмотреть. Если не владеете, найдите как переключить (или перевести) на русский. Хром, по-моему, это теперь делает автоматически.

Мой план на 20-й год был похудеть на 10 кг. Осталось всего 14. На новый год всем дали медали. Кому золотую, кому серебряную, а мне пластилиновую с надписью «чтобы ты сдох, обжора». Я сам ее сделал. Как напоминание о том, что надо не только думать, но еще и делать. Не будьте как я.

Уже несколько недель, как я ушел из большого консалтинга в психиатрию. Не поймите меня неправильно, но когда разные люди каждый день задают один и тот же вопрос: «я новичок, расскажите как инвестировать» сначала радостно и с огнем на кончиках пальцев начинаешь рассказывать по клавиатуре што твой Оксиморон. Тебя слушают два часа, а потом говорят: «а как инвестировать то?». Невольно задумаешься, а тем ли я занимаюсь. Человек тебя внимательно слушал и даже поддакивал головой в нужных местах. Но в это время, наверное, думал о вчерашней блондинке. Думая о важных вещах, скажем, о натуральности цвета, для инвестиций он решил применить лично меня.

Я решительно отвергаю такой подход к инвестициям. И предлагаю действовать самостоятельно.

Пространство для действий ограничено вашим горизонтом инвестиций, доступными инструментами и вашим азартом. Все хотят торговать, а этого делать не надо. И верите вы мне или нет, это и есть самая большая проблема. Весь интернет кричит о том, что нужно покупать вот эту акцию, и продавать вот эту акцию. Ничего этого делать не надо, если вы просто хотите накопить денег на пенсию.

Нужно работать с ETF. Есть ETF составленный из акций. И ETF составленный из облигаций. В самом простом решении у вас будет два ETF. 1) Акции всего мира + 2) Облигации всего мира. Соотношение зависит от вашего аппетита к риску. Если вам 25 лет и на пенсию вы собираетесь в 75 лет, вы можете купить акции на всю котлету и каждый раз, когда получили премию – докупать еще чуть-чуть. Лет в 50 вернуться к вопросу и начинать постепенно докупать ETF на облигации. К пенсии получить соотношение акций/облигаций примерно 30/70. И с этого момента начинать раз в год продавать маленькими порциями.

Если вам побольше лет, как мне, вы можете сразу составить портфель из акций и облигаций. Скажем 60-70% акций и 40-30 облигаций. И точно также, по мере увеличения «моих годов, моих богатствов» наращивать долю облигаций.

По просьбе подписчиков я ориентируюсь на инструменты, доступные на нашем Казахстанском рынке, в частности на брокере Jusan Invest. Итак, что же выбрать? А выбор то ограничен. По акциям – проще. Если вы хотите получать дивиденды каждый квартал – вы можете взять Vanguard Total World ETF. Тикер “VT”. Если дивиденды не хотите получать (то есть фонд дивиденды получает, но сразу их реинвестирует снова внутрь себя) – то вы можете купить Vanguard FTSE All World UCITS. Тикер «VWRA».

По облигациям немного сложнее. Есть ETF на облигации США и есть ETF на все остальные облигации мира. (BND – США, BNDX – международные, без США). Jusan предлагает нам выбрать. Я бы к этим двум опциям добавил еще ETF на американские государственные облигации, защищенные от инфляции. Тикер TIP. Вот эти три фонда и есть ваш выбор в отношении облигаций. Можно взять один или все три. Но помните, комиссии берутся за каждую сделку. Вы заплатите сейчас за покупку и будете платить каждый раз, когда вам нужно докупить или отбалансировать.

Кто хочет поиграть с тикерами и годами и посмотреть, что можно было бы сделать, если бы у меня были деньги и если бы у меня хватило ума эти деньги не профукать а вложить, и если б ты тваймай не был таким придурком тогда. То вот вам ссылочка по ней, если английским владеете можно посмотреть. Если не владеете, найдите как переключить (или перевести) на русский. Хром, по-моему, это теперь делает автоматически.

Мой план на 20-й год был похудеть на 10 кг. Осталось всего 14. На новый год всем дали медали. Кому золотую, кому серебряную, а мне пластилиновую с надписью «чтобы ты сдох, обжора». Я сам ее сделал. Как напоминание о том, что надо не только думать, но еще и делать. Не будьте как я.

Моей знакомой, Танюхе, вырезали аппендицит. Ну как вырезали, они его сейчас через дырочку в боку высасывают. А вы не знали? Да, любопытный факт вам на стену, как нынче любят выражаться.

Застрахованная она была в страховой компании. Страховой или стрАховой, тут уж вы сами как нить. Так что рассказ не про деньги. Бесплатно ей все было, ну, типа должно было быть. Да. Памятник на могилку тока надо было бы оплатить самой, если б долечилась. Ну копачам пузырь поставить и баян, который порвут, конечно, как водится.

Пришла она, кароч, в прошлой неделе в больницу свою страховую. Грит, в боку чет болит, спасу нет. Помоги эскулап, лапой своей полапай, скажи мне как там чо и дай таблетку. Тетка в очочках, как положено, умная, давай ее шупать в разных местах, да увлеклась так, то слюну пустит, то мычит чота не по-нашему. Латынь, подумала Танька. Темнит, ипохондрица - подумала тетка. И зафигачила ей десяток направлений на разные анализы, просвечивания и прощупывания. В основном, щупалась толстота кошелька. Танюха то у нас не сильно грамотная, страховые контракты подмахивает не глядя, што ты. Оказалось этот анализ за деньги, вон тот аппарат, тоже сильно дорогой, ваши нищенские взносы его нифига не окупают.

А Таньке то чо, у нее муж гаишник. Она ридикуль свой откупорила и пошла дензнаками сорить. Здоровье - оно важное дело. Тетка-врачиха оказываеца Танюху заподозрила в недавно перенесенном и сокрытом аборте. Что конечно было полной чушью. У жен гаишников абортов не бывает, иначе менты бы все вымерли давно. Но Таньке этого сушеная вобла в халате не сказала сразу. Сначала хотела выкачать из нее анализов банку.

В общем лечили Таньку активно и задорого. Неделю примерно. Через неделю лечить перестали. Потому что приехала скорая и увезла Танюху к доброму доктору Айболиту, лет ста девяноста. Он и живой то еще, потому что Боткина видел. И это видение не дает ему глаз сомкнуть. А с открытыми глазами как помрешь? Вот и маеца в одной алматинской хирургии. Спирт по углам в бюретках тырит.

Привозят знач Татьяну к нему а он над ней руками поводил и грит: Молилась ли ты на ночь… Нет, гыыыы, шучу я. Коммунист же он, какие молитвы. Говорит он ей: «Операции тут не обойтись без, юный падаван. Коновалам, лечили тебя где, тюрьма плачет по». В общем вынул ножик из кармана и давай ее лечить во всю ивановскую, как завещал великий Боткин.

Где то через сутки глаза она открыла, снова Айболита видит. Танюха у нас дефка резкая, - Чо старый пень, лечить то будешь или тело мое молодое непотертое еще рассматривать продолжишь? А он трясеца, даром что коммунист, крестица и причитает, - Живая, твою ж мать. Есть еще бабы крепкие. Не все после первой мировой померли. Ну в общем, слово за слово, у кого что есть – по столу. Оказалось, одной ногой уже на конечной остановке Танюха стояла. Платные страховые доктора, все как один выписывают витаминки и направления на анализы. Думаете с чего такой пуш идет об здоровом питании да фитнесов понаоткрывали больше чем шаштаразок? Да просто лечиться то негде. Скоро будет незачем, да и некому. Не поддались медицинские науки поколению игрек. Айболит трясеца весь, из бороды аж волосы сами вылетают. Слюной брызжет что твой самовар. Судить, мудаков всех надо, - кричит, - тока так, дескать, платные дипломы можно выкосить под корень. Ну поорал, поорал, подуспокоился слехка. Погладил Таньку по голове и грит, спи внучка. Все самое страшное позади. И пошлепал тапками к себе в кабинет, коньячку значит намахнуть во славу Асклепия и дочерей его Гигиены, Терапии и Хирургии.

Так я к чему это все. Танька, выздоравливай. Сынок твой Джезылбек и доченька Пурашка отца то давно не помнят. На работе он все. А по тебе скучают. Ждут тебя.

Застрахованная она была в страховой компании. Страховой или стрАховой, тут уж вы сами как нить. Так что рассказ не про деньги. Бесплатно ей все было, ну, типа должно было быть. Да. Памятник на могилку тока надо было бы оплатить самой, если б долечилась. Ну копачам пузырь поставить и баян, который порвут, конечно, как водится.