#уроки

Среди инвесторов давно ходит байка, что дескать какая-то большая брокерская компания провела анализ счетов клиентов и пришла к выводу, что лучшие инвесторы – это мертвые инвесторы. Потому что они не делают ненужных движений и не тратят средства на комиссии. Лежат себе спокойненько в гробах, а их капиталы растут. Везет некоторым, вся могила в цветах. К счастью, это только выдумка тех, кто завидует инвесторам. Ведь никто из инвесторов не умирает, потому что мы вооружены передовыми научными знаниями и вообще оптимисты по жизни.

Мы же с вами вооружимся еще одной передовой концепцией наращивания наших капиталов, которая называется Value Averaging (усреднение стоимости) и немного отличается от стратегии DCA (смотрите на пару постов выше).

Реализовать стратегию просто как два пальца об асфальт. Скажем, вы решили, что вы готовы откладывать определенную сумму в месяц, то есть ваш портфель фондов должен увеличиваться, ну скажем на $500 в месяц. Таким образом в системе DCA вы будете регулярно покупать акции на 500 долларов, независимо от их стоимости. В системе VA вам нужно вооружиться инженерным калькулятором и вспомнить, что такое интегралы и логарифмы, потому что тут нужно считать.

В первый месяц вы купили 50 акций по 10 баксов и получили свое увеличение потрфеля на с 0 долларов до 500 долларов. Во второй месяц, цена акций поднялась и каждая стоит уже 11 долларов. Значит ваш портфель уже стоит 550 долларов, чтобы он дошел до тысячи, вам нужно вложить только 450 долларов (купить 41 акцию). Вспоминаются логарифмы? Далее, в третий месяц, цена упала до 9 и что мы видим, ваши 50+41=91 акция стоят всего 819 долларов при этой цене. А вы собирались довести стоимость портфеля до 1500 на третий месяц инвестиций. Таким образом вам нужно отслюнявить теперь 681 доллар, чтобы добить до своей цели. Это больно. Зато вы купите по дешевке аж 76 (75,6 если можно покупать дробные) акций! И допустим еще через месяц цена вернулась снова к десятке как было когда вы начинали.

Что в результате? Вы регулярно инвестируете? Да. Соблюдаете дисциплину и растите свой портфель на 500 баксов в месяц? Да. Акции выросли? Нет. Но при этом, вы в прибыли. Фишка в том, что большУю часть акций, которые у вас на руках вы купили ниже средней цены. Разумеется, это частный пример. Никто не знает куда пойдет цена. И никто не знает когда. Я вам больше скажу, если вдруг цена резко подпрыгнет, возможно, вам даже придется продавать часть акций, чтобы соответствовать своему плану.

Но в итоге что? Вы покупаете дешево, продаете дорого. Ну или если вы не собирались продавать, то вы просто покупаете дешевле. Кому интересно, можете посчитать среднюю стоимость купленных акций. Она окажется дешевле чем в DCA.

Сейчас кто-то скажет, а чо ты сразу не сказал-то? Мы бы сразу так делали. Нет, ребята. Кому-то подойдет DCA. Купил и забыл. Кому-то подойдет VA, посчитал, подумал, куда-то деньги отложил, сохранил, потом попозже пригодятся для покупок. Так что на вкус и цвет все фломастеры разные. Все стратегии, направленные на снижение рисков инвестора имеют свои преимущества и недостатки.

Инвесторы, у которых на руках крупная сумма денег и они боятся зайти на рынок сразу всей суммой, опасаясь, что купят акции на пике и после этого рынок упадет, распределяют эту сумму на несколько взносов в течение года или двух. Во-первых, если рынок идет все время вверх - деньги не работают и вызывают чувство сожаления, что сразу не вкинул все. Во-вторых, если рынок резко падает, инвестор может просто побояться сделать следующий взнос. Хотя это как раз и есть возможность купить акции дешево.

В случае с VA стратегией – первый вариант также возможен, а на второй вариант развития событий, может просто не хватить денег.

Так выпьем же за то, чтобы нам всегда хватало денег на следующий взнос на бирже!

Среди инвесторов давно ходит байка, что дескать какая-то большая брокерская компания провела анализ счетов клиентов и пришла к выводу, что лучшие инвесторы – это мертвые инвесторы. Потому что они не делают ненужных движений и не тратят средства на комиссии. Лежат себе спокойненько в гробах, а их капиталы растут. Везет некоторым, вся могила в цветах. К счастью, это только выдумка тех, кто завидует инвесторам. Ведь никто из инвесторов не умирает, потому что мы вооружены передовыми научными знаниями и вообще оптимисты по жизни.

Мы же с вами вооружимся еще одной передовой концепцией наращивания наших капиталов, которая называется Value Averaging (усреднение стоимости) и немного отличается от стратегии DCA (смотрите на пару постов выше).

Реализовать стратегию просто как два пальца об асфальт. Скажем, вы решили, что вы готовы откладывать определенную сумму в месяц, то есть ваш портфель фондов должен увеличиваться, ну скажем на $500 в месяц. Таким образом в системе DCA вы будете регулярно покупать акции на 500 долларов, независимо от их стоимости. В системе VA вам нужно вооружиться инженерным калькулятором и вспомнить, что такое интегралы и логарифмы, потому что тут нужно считать.

В первый месяц вы купили 50 акций по 10 баксов и получили свое увеличение потрфеля на с 0 долларов до 500 долларов. Во второй месяц, цена акций поднялась и каждая стоит уже 11 долларов. Значит ваш портфель уже стоит 550 долларов, чтобы он дошел до тысячи, вам нужно вложить только 450 долларов (купить 41 акцию). Вспоминаются логарифмы? Далее, в третий месяц, цена упала до 9 и что мы видим, ваши 50+41=91 акция стоят всего 819 долларов при этой цене. А вы собирались довести стоимость портфеля до 1500 на третий месяц инвестиций. Таким образом вам нужно отслюнявить теперь 681 доллар, чтобы добить до своей цели. Это больно. Зато вы купите по дешевке аж 76 (75,6 если можно покупать дробные) акций! И допустим еще через месяц цена вернулась снова к десятке как было когда вы начинали.

Что в результате? Вы регулярно инвестируете? Да. Соблюдаете дисциплину и растите свой портфель на 500 баксов в месяц? Да. Акции выросли? Нет. Но при этом, вы в прибыли. Фишка в том, что большУю часть акций, которые у вас на руках вы купили ниже средней цены. Разумеется, это частный пример. Никто не знает куда пойдет цена. И никто не знает когда. Я вам больше скажу, если вдруг цена резко подпрыгнет, возможно, вам даже придется продавать часть акций, чтобы соответствовать своему плану.

Но в итоге что? Вы покупаете дешево, продаете дорого. Ну или если вы не собирались продавать, то вы просто покупаете дешевле. Кому интересно, можете посчитать среднюю стоимость купленных акций. Она окажется дешевле чем в DCA.

Сейчас кто-то скажет, а чо ты сразу не сказал-то? Мы бы сразу так делали. Нет, ребята. Кому-то подойдет DCA. Купил и забыл. Кому-то подойдет VA, посчитал, подумал, куда-то деньги отложил, сохранил, потом попозже пригодятся для покупок. Так что на вкус и цвет все фломастеры разные. Все стратегии, направленные на снижение рисков инвестора имеют свои преимущества и недостатки.

Инвесторы, у которых на руках крупная сумма денег и они боятся зайти на рынок сразу всей суммой, опасаясь, что купят акции на пике и после этого рынок упадет, распределяют эту сумму на несколько взносов в течение года или двух. Во-первых, если рынок идет все время вверх - деньги не работают и вызывают чувство сожаления, что сразу не вкинул все. Во-вторых, если рынок резко падает, инвестор может просто побояться сделать следующий взнос. Хотя это как раз и есть возможность купить акции дешево.

В случае с VA стратегией – первый вариант также возможен, а на второй вариант развития событий, может просто не хватить денег.

Так выпьем же за то, чтобы нам всегда хватало денег на следующий взнос на бирже!

{kind=link}

#уроки

Почему сейчас вещи стали одноразовыми? Машины не ездят больше срока гарантии. Смотрит машина в календарь, хоп, ровно три раза по 365 дней прошло и бум. Взорвалось сразу все. Конструкторы машин все напокупали дипломы? Я думаю, они просто перебили охрану на заводе дипломов. Иначе как объяснить?

А ведь все просто. Кому-то неведомому необходимо чтобы вы покупали машину каждые три года. Ну или меняли на другую такую-же, но красную. А на вашей старой синей пусть ездит лохопет навроде меня. Который новокрасных машин не покупает. Зато тот самый неведомый маркетолог потрет-потрет руки, наваяв вам новую рекламу, получит годовой бонус за стопицот новопроданных машин и что пойдет покупать? Разумеется, что-то вечное и прекрасное. Антикварный комод он купит. Картину он купит на аукционе Сотбис. На него-то не действуют чары коллег-маркетологов. Они в институтах маркетологов только и делают, что обереги от рекламы клепают.

Другие маркетологи от фондового рынка заставляют вас покупать акции. И продавать акции. И постоянно покупать и продавать. Почему? Причины те-же. Вы купите курс обучения, потому что устали думать. Или купите сигналы, алерты, свежие наводки. А, или вот еще, вы купите новейшего алгоритмического робота с элементами искусственного интеллекта, который станет торговать вам крипту, акции, бонды и еще по вечерам вышивать немного. В конце года, робот уплывет вдаль на своей новой яхте, а вы так и не поймете где ваша новая яхта и почему на ней уплыл робот в обнимку со стиральной машиной. Они подружились на почве совместного ИИ.

Вот что я вам скажу, дорогие читатели, необдуманно раскрывшие телегу. В краю, где комары ростом с ворону, где летом отмахиваются не от мух, а от снежинок, где лягушки пожрали соловьев, мы стали очень циничными. Мы не верим в доброту чиновника и не понимаем новых социальных благ, пока не узнаем, где он там поймал откат. Мы не верим рекламе в телевизоре, пока не поймем, почему эту хрень нельзя просто продавать в магазине. Мы не верим зазывалам-трейдерам, строителям пирамид и прочим инфо-цыганам.

Каждый день я пишу в телегу пост вселенской мудрости по утрам. Хотя телега в общем-то не виновата. Традиция у меня теперь такая, дарить мудрость тем, кто не может отбиться. Но если вы послушаете, что я там мямлю, скорее всего вы оставите наследство своим детям. И сервиз из костяного фарфора. Некоторые ценности вечны.

Почему сейчас вещи стали одноразовыми? Машины не ездят больше срока гарантии. Смотрит машина в календарь, хоп, ровно три раза по 365 дней прошло и бум. Взорвалось сразу все. Конструкторы машин все напокупали дипломы? Я думаю, они просто перебили охрану на заводе дипломов. Иначе как объяснить?

А ведь все просто. Кому-то неведомому необходимо чтобы вы покупали машину каждые три года. Ну или меняли на другую такую-же, но красную. А на вашей старой синей пусть ездит лохопет навроде меня. Который новокрасных машин не покупает. Зато тот самый неведомый маркетолог потрет-потрет руки, наваяв вам новую рекламу, получит годовой бонус за стопицот новопроданных машин и что пойдет покупать? Разумеется, что-то вечное и прекрасное. Антикварный комод он купит. Картину он купит на аукционе Сотбис. На него-то не действуют чары коллег-маркетологов. Они в институтах маркетологов только и делают, что обереги от рекламы клепают.

Другие маркетологи от фондового рынка заставляют вас покупать акции. И продавать акции. И постоянно покупать и продавать. Почему? Причины те-же. Вы купите курс обучения, потому что устали думать. Или купите сигналы, алерты, свежие наводки. А, или вот еще, вы купите новейшего алгоритмического робота с элементами искусственного интеллекта, который станет торговать вам крипту, акции, бонды и еще по вечерам вышивать немного. В конце года, робот уплывет вдаль на своей новой яхте, а вы так и не поймете где ваша новая яхта и почему на ней уплыл робот в обнимку со стиральной машиной. Они подружились на почве совместного ИИ.

Вот что я вам скажу, дорогие читатели, необдуманно раскрывшие телегу. В краю, где комары ростом с ворону, где летом отмахиваются не от мух, а от снежинок, где лягушки пожрали соловьев, мы стали очень циничными. Мы не верим в доброту чиновника и не понимаем новых социальных благ, пока не узнаем, где он там поймал откат. Мы не верим рекламе в телевизоре, пока не поймем, почему эту хрень нельзя просто продавать в магазине. Мы не верим зазывалам-трейдерам, строителям пирамид и прочим инфо-цыганам.

Каждый день я пишу в телегу пост вселенской мудрости по утрам. Хотя телега в общем-то не виновата. Традиция у меня теперь такая, дарить мудрость тем, кто не может отбиться. Но если вы послушаете, что я там мямлю, скорее всего вы оставите наследство своим детям. И сервиз из костяного фарфора. Некоторые ценности вечны.

{kind=link}

⚠️А что у нас с голосованием по налоговым инициативам (налоги с физиков по сделкам с ценными бумагами на зарубежных рынках)? Ссылка на страницу голосования https://doculite.kz/voting-view-document/1290085

На сегодня 509 человек проголосовали (спасибо, коллеги!). Но нам нужно больше! Хотя бы 1 000. Голосование завершается 17 апреля.

На сегодня 509 человек проголосовали (спасибо, коллеги!). Но нам нужно больше! Хотя бы 1 000. Голосование завершается 17 апреля.

#уроки

Один мужчина прислал свой портфель на переэкзаменовку. Он купил его задорого и хотел совместной радости. Много думали, решили, что хорошо, когда есть много людей с портфелями. Красивыми и разными. По карантинным временам обсуждение конечно шло в телефонах. Жена заглядывала через плечо, интересовалась процентами и жарко дышала в шею. Измерение процентов перешло в измерение географии. Жена в экваториальной зоне – 65 см. Длина ноги, если мерить от мыска Италии до лыжного курорта в Альпах – 108 см. Из них прикрыто юбкой только 31 см горных областей вокруг Милана. Потом мне подумалось, что экватор, это самое широкое место земли, значит экватор жены несколько ниже раньше измеренного – оказалось правда, 98 см. Разговор с географии почему то перешел на «о времена о нравы, а помнишь как..»

Любой из вас вспомнит как… как родился первый ребенок, или если вы помоложе – выпускной в школе. И кажется, было то это совсем недавно, но календарь неумолим, и жестоко говорит, да, недавно по твоим меркам, это 10 (кому-то 20-40) лет назад.

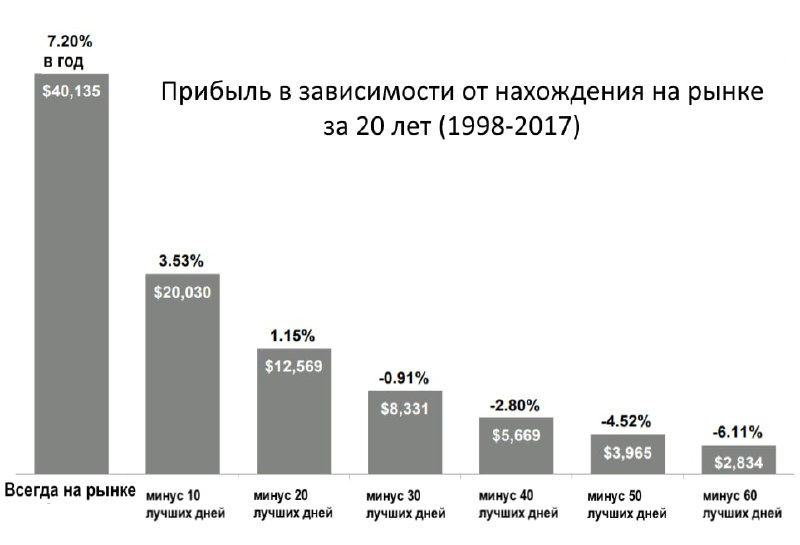

Еще один наш читатель спрашивал недавно, когда заходить на рынок. Вдруг упадет прям щас. Конечно, он может упасть, а может и вырасти. Дело в том, что никто этого не знает. Попытки выбрать время входа на рынок (market timing, хрен знает, как это правильно перевести, вот странное дело, чем дольше говоришь на разных языках, тем хуже переводишь, почему так?) привлекают многих, когда они смотрят на графики. «Вот бы вот тут зайти, а вот тут потом выпрыгнуть. В три раза бы увеличил капитал за пару-тройку лет». Это соблазнительная стратегия, с одним недостатком. Она не работает.

Я перефразирую, она работает у профессионалов. Есть специально обученные люди, которые могут входить и выходить из рынка по своей какой-то уникальной системе. Они ошибаются много раз, много раз бывают правы. И все-таки статистически после множества попыток они приходят к положительному результату. Но мы то с вами не собираемся сидеть перед терминалами всю жизнь. Я наивно полагаю, что жизнь надо жить. Что работа не сводится к погоне за деньгами и нужно сделать что-то в жизни хорошего, кроме дерева, сына и чо там еще положено, не помню.

Для нас с вами биржа – это возможность вложить деньги и забыть о них лет на 15-20-30, проверяя раз в полгода, как оне там поживают и проводя балансировку.

Соответственно, время, проведенное на рынке, гораздо лучший ваш союзник, чем попытка это время поймать или пропустить. Наше дело правое, знай себе зарабатывай денежку, да откладывай в биржу. Сложный процент сделает свое дело. Дивиденды тоже никто не отменял. И так потихоньку накапает на домик в Сочи и пенсию на море.

Под текстом увидите картинку, это результат разных вариантов стратегии входа на рынок. Если вы пытаетесь поймать нужный момент, вы также просто можете упустить нужный момент, когда на рынке надо обязательно быть. И вот посмотрите, результат 10 000 долларов, вложенных в рынок и постоянно на нем остающихся, и результаты тех лузеров, которые пропустили 10-50 лучших дней на рынке за 20 лет. Думаю, некоторые из них застрелились. Или работают сторожами в 80 лет. Я бы не хотел. Но, конечно, никто ничего не может гарантировать. Это рынок, детка.

А жену надо любить не за географию, а за ноосферу.

Один мужчина прислал свой портфель на переэкзаменовку. Он купил его задорого и хотел совместной радости. Много думали, решили, что хорошо, когда есть много людей с портфелями. Красивыми и разными. По карантинным временам обсуждение конечно шло в телефонах. Жена заглядывала через плечо, интересовалась процентами и жарко дышала в шею. Измерение процентов перешло в измерение географии. Жена в экваториальной зоне – 65 см. Длина ноги, если мерить от мыска Италии до лыжного курорта в Альпах – 108 см. Из них прикрыто юбкой только 31 см горных областей вокруг Милана. Потом мне подумалось, что экватор, это самое широкое место земли, значит экватор жены несколько ниже раньше измеренного – оказалось правда, 98 см. Разговор с географии почему то перешел на «о времена о нравы, а помнишь как..»

Любой из вас вспомнит как… как родился первый ребенок, или если вы помоложе – выпускной в школе. И кажется, было то это совсем недавно, но календарь неумолим, и жестоко говорит, да, недавно по твоим меркам, это 10 (кому-то 20-40) лет назад.

Еще один наш читатель спрашивал недавно, когда заходить на рынок. Вдруг упадет прям щас. Конечно, он может упасть, а может и вырасти. Дело в том, что никто этого не знает. Попытки выбрать время входа на рынок (market timing, хрен знает, как это правильно перевести, вот странное дело, чем дольше говоришь на разных языках, тем хуже переводишь, почему так?) привлекают многих, когда они смотрят на графики. «Вот бы вот тут зайти, а вот тут потом выпрыгнуть. В три раза бы увеличил капитал за пару-тройку лет». Это соблазнительная стратегия, с одним недостатком. Она не работает.

Я перефразирую, она работает у профессионалов. Есть специально обученные люди, которые могут входить и выходить из рынка по своей какой-то уникальной системе. Они ошибаются много раз, много раз бывают правы. И все-таки статистически после множества попыток они приходят к положительному результату. Но мы то с вами не собираемся сидеть перед терминалами всю жизнь. Я наивно полагаю, что жизнь надо жить. Что работа не сводится к погоне за деньгами и нужно сделать что-то в жизни хорошего, кроме дерева, сына и чо там еще положено, не помню.

Для нас с вами биржа – это возможность вложить деньги и забыть о них лет на 15-20-30, проверяя раз в полгода, как оне там поживают и проводя балансировку.

Соответственно, время, проведенное на рынке, гораздо лучший ваш союзник, чем попытка это время поймать или пропустить. Наше дело правое, знай себе зарабатывай денежку, да откладывай в биржу. Сложный процент сделает свое дело. Дивиденды тоже никто не отменял. И так потихоньку накапает на домик в Сочи и пенсию на море.

Под текстом увидите картинку, это результат разных вариантов стратегии входа на рынок. Если вы пытаетесь поймать нужный момент, вы также просто можете упустить нужный момент, когда на рынке надо обязательно быть. И вот посмотрите, результат 10 000 долларов, вложенных в рынок и постоянно на нем остающихся, и результаты тех лузеров, которые пропустили 10-50 лучших дней на рынке за 20 лет. Думаю, некоторые из них застрелились. Или работают сторожами в 80 лет. Я бы не хотел. Но, конечно, никто ничего не может гарантировать. Это рынок, детка.

А жену надо любить не за географию, а за ноосферу.

{kind=link}

Казахстан сидит на чемоданах. А некоторые из нас – непосредственно в них.

Откуда я знаю, спросите вы? Да очень просто. Голые мужики в сауне могут врать только про баб (прошу прощения, про женщин). Про машины и планы переездов – только по-чесноку. Чего уж скрывать, если все остальное напоказ.

Давеча сидим в сауне с неизвестным агашкой. Он мне про Головкина, я ему про бизнес профессионального бокса. Он мне про Россию и Украину. Я, не разжигая конфликт, про Малайзию и Сингапур. Ибо за столом и в сауне о политике и религии ни-ни. В первом случае во-избежание горячего кофе (или холодного красного) в рожу, а во втором – опасностей не счесть.

И слово за слово, чувствую я, истосковался агашка по собеседникам. Сауна, это ж как плацкартный вагон. В вагоне никто, кроме проводника документов не спросит. А фуражки в сауне не в моде. Да и неболтливые они, проводники. Значит мели Емеля – твоя неделя.

И видно прям, как задолбался агашка за метлой следить и как ему приятно поговорить обо всем и ни о чем. И как здорово, что русский парень (пофиг что немец) оказался всесторонне развит и может поддержать разговор на любую тему.

И выплыли мы на темы путешествий и кто как где живет. И множество оказалось у агашки друзей по разным заграницам и даже родственники (не запомнил я всех бажух, кудалар, татешек и апашек) работают в разных посольствах. И надо было слышать, как казах говорит о казахских обычаях и мечтает уехать, чтобы видеться только с теми, с кем хочет. Говорить только с теми, кто не станет потом грязным бельем трясти промеж семьи. И опечалился я, и спросил агашку напрямую, чего он не уедет в страну своей мечты и грез.

Знал я ответ. Но было интересно, понимает агашка сам, как он повязан со своей страной. Знает ли о том, что можно дать хохлу безвизовую Европу и вытащить хохла из Украины, но нельзя вытащить Украину из хохла. И было мне ответом – сыну дом строю. Дочке приданое собираю. На свадьбу коплю, но, наверное, все равно придется кредит брать. Прадо недавно купил, а продать сейчас нереально. Рынок недвижимости упал. Дом в Комсомольском за гроши не отдашь, а столько вложено позолоты, финской сантехники и красного дерева. Картин работы Садыхана больше чем туалетов в доме, а радости один хер нет.

И не будет агашке радости, потому что и сын в Лондоне, и дочка в Цюрихе. И если не безмозглые они – то не поедут обратно к отцу, а выбьются в люди там, где учились. А если мозга за время учебы хватит только на красивые фотки в Инсте – то туда им и дорога. Продолжат они дело отца. Некуда им будет деваться. Папа их пристроит. Станут они синекурные зарплаты получать. И тосковать по былому и несбыточному. Строить дома сыновьям и ковать им цепи из финских унитазов и красного дерева. А иначе – уят болады.

И самое печальное – никогда не увидят они плацкартных вагонов. И сауны у них будут прямо в домах.

А поговорить-то не с кем.

Откуда я знаю, спросите вы? Да очень просто. Голые мужики в сауне могут врать только про баб (прошу прощения, про женщин). Про машины и планы переездов – только по-чесноку. Чего уж скрывать, если все остальное напоказ.

Давеча сидим в сауне с неизвестным агашкой. Он мне про Головкина, я ему про бизнес профессионального бокса. Он мне про Россию и Украину. Я, не разжигая конфликт, про Малайзию и Сингапур. Ибо за столом и в сауне о политике и религии ни-ни. В первом случае во-избежание горячего кофе (или холодного красного) в рожу, а во втором – опасностей не счесть.

И слово за слово, чувствую я, истосковался агашка по собеседникам. Сауна, это ж как плацкартный вагон. В вагоне никто, кроме проводника документов не спросит. А фуражки в сауне не в моде. Да и неболтливые они, проводники. Значит мели Емеля – твоя неделя.

И видно прям, как задолбался агашка за метлой следить и как ему приятно поговорить обо всем и ни о чем. И как здорово, что русский парень (пофиг что немец) оказался всесторонне развит и может поддержать разговор на любую тему.

И выплыли мы на темы путешествий и кто как где живет. И множество оказалось у агашки друзей по разным заграницам и даже родственники (не запомнил я всех бажух, кудалар, татешек и апашек) работают в разных посольствах. И надо было слышать, как казах говорит о казахских обычаях и мечтает уехать, чтобы видеться только с теми, с кем хочет. Говорить только с теми, кто не станет потом грязным бельем трясти промеж семьи. И опечалился я, и спросил агашку напрямую, чего он не уедет в страну своей мечты и грез.

Знал я ответ. Но было интересно, понимает агашка сам, как он повязан со своей страной. Знает ли о том, что можно дать хохлу безвизовую Европу и вытащить хохла из Украины, но нельзя вытащить Украину из хохла. И было мне ответом – сыну дом строю. Дочке приданое собираю. На свадьбу коплю, но, наверное, все равно придется кредит брать. Прадо недавно купил, а продать сейчас нереально. Рынок недвижимости упал. Дом в Комсомольском за гроши не отдашь, а столько вложено позолоты, финской сантехники и красного дерева. Картин работы Садыхана больше чем туалетов в доме, а радости один хер нет.

И не будет агашке радости, потому что и сын в Лондоне, и дочка в Цюрихе. И если не безмозглые они – то не поедут обратно к отцу, а выбьются в люди там, где учились. А если мозга за время учебы хватит только на красивые фотки в Инсте – то туда им и дорога. Продолжат они дело отца. Некуда им будет деваться. Папа их пристроит. Станут они синекурные зарплаты получать. И тосковать по былому и несбыточному. Строить дома сыновьям и ковать им цепи из финских унитазов и красного дерева. А иначе – уят болады.

И самое печальное – никогда не увидят они плацкартных вагонов. И сауны у них будут прямо в домах.

А поговорить-то не с кем.

{kind=link}

Второй паспорт или второе место жительства.

Многие страны по всему миру предлагают программы гражданство-за-инвестиции. Этот список включает в себя Мальту, Доминику, Сент Китс, Антигуа и т.д.

Данные программы различаются в деталях, но все они предоставляют возможность гражданам других государств получить гражданство новой страны в обмен на безвозвратный взнос или инвестиции в страну нового гражданства.

В Доминике (не путать с Доминиканой), например, иностранный инвестор может подать заявку на получение гражданства в обмен на взнос $100 000 в фонд, управляемый Правительством страны. Он так и называется «Правительственный фонд».

При условии, что потенциальный заявитель соответствует остальным требованиям он (или она) могут стать гражданами страны и получить паспорт Доминики в течение нескольких месяцев.

Такие программы полностью легальны и управляются правительствами этих стран и официальными агентствами.

На самом деле, во многих странах это совершенно легально – выдавать паспорта иностранцам. Обычно это относится к людям известным, людям, которые достигли чего-то значительного в своей карьере, в науке, искусстве или спорте. Все, наверное, помнят истории актеров Жерара Депардье и Стивена Сигала, боксера Роя Джонсона и многих других деятелей искусства, спорта и науки, которые подали заявки и получили гражданство.

Правительства хотят привлекать таланты. Привлекать людей, которые могут внести значительный вклад в развитие страны. Правительства хотят развить страну за счет иностранных инвесторов. Действительно, почему бы и нет. Польский инвестор переедет на Ямайку и построит школу для бедных. Или Канадский бизнесмен пожертвует тысячи долларов на благотворительность в Антигуа. На самом деле, значительная часть таких инвестиций была использована для минимизации последствий тропического урагана Эрика в Доминике.

К сожалению, программы паспорт-за-инвестиции довольно дороги и не обходятся дешевле 100 тысяч долларов США. Обычно около 200-500 тысяч. Достичь такого уровня состояния, наверное, так же сложно, как и победить Хуссейна Болта. Журналист Стив Крофт же абсолютно неправильно понимает концепцию второго паспорта и считает, что это лазейка для криминалитета и всяческих наркодиллеров. На самом же деле получение второго паспорта, это абсолютно нормальная практика разработки Плана Б для любого мыслящего человека.

Разумеется, кроме второго паспорта, есть другие возможности обеспечить возможность переехать из страны в страну. Например, программы для пенсионеров, которые не требуют значительных затрат. Чтобы объединить эти два понятия, давайте скажем, что это «Второй дом».

Второй дом – значит, что если ваша страна когда-нибудь деградирует до такого состояния, что вам нужно уехать – у вас всегда есть куда поехать. Безопасное место где вам и вашей семье будут рады. Где вы сможете жить, работать, инвестировать и создавать бизнес. Конечно, это все-таки плохой сценарий.

Не обязательно получать второй дом за инвестиции. В Казахстане, например, почти миллион немцев выехали в Германию, доказав свое происхождение. Около трех миллионов человек уехали в другие страны. Многие страны, такие как Италия, Ирландия, Польша принимают иммигрантов и дают им гражданство на тех же основаниях, в случае если ваши предки родом из этой страны, и вы можете документально это доказать.

Во многих странах существуют программы иммиграции, которые потребуют от вас легального резиденства в этой стране в течение нескольких лет (не обязательно физического пребывания). Это такие страны как Панама, Чили, Аргентина.

Но главный смысл создания Плана Б, плана Второй Дом – это просто фантастическая страховка от неприятностей, связанных с родной страной. Именно это заставит вас задуматься о Втором Доме.

По странному совпадению именно сейчас в головах людей возникают мысли о переезде в другие страны.

А каков ваш План Б?

Многие страны по всему миру предлагают программы гражданство-за-инвестиции. Этот список включает в себя Мальту, Доминику, Сент Китс, Антигуа и т.д.

Данные программы различаются в деталях, но все они предоставляют возможность гражданам других государств получить гражданство новой страны в обмен на безвозвратный взнос или инвестиции в страну нового гражданства.

В Доминике (не путать с Доминиканой), например, иностранный инвестор может подать заявку на получение гражданства в обмен на взнос $100 000 в фонд, управляемый Правительством страны. Он так и называется «Правительственный фонд».

При условии, что потенциальный заявитель соответствует остальным требованиям он (или она) могут стать гражданами страны и получить паспорт Доминики в течение нескольких месяцев.

Такие программы полностью легальны и управляются правительствами этих стран и официальными агентствами.

На самом деле, во многих странах это совершенно легально – выдавать паспорта иностранцам. Обычно это относится к людям известным, людям, которые достигли чего-то значительного в своей карьере, в науке, искусстве или спорте. Все, наверное, помнят истории актеров Жерара Депардье и Стивена Сигала, боксера Роя Джонсона и многих других деятелей искусства, спорта и науки, которые подали заявки и получили гражданство.

Правительства хотят привлекать таланты. Привлекать людей, которые могут внести значительный вклад в развитие страны. Правительства хотят развить страну за счет иностранных инвесторов. Действительно, почему бы и нет. Польский инвестор переедет на Ямайку и построит школу для бедных. Или Канадский бизнесмен пожертвует тысячи долларов на благотворительность в Антигуа. На самом деле, значительная часть таких инвестиций была использована для минимизации последствий тропического урагана Эрика в Доминике.

К сожалению, программы паспорт-за-инвестиции довольно дороги и не обходятся дешевле 100 тысяч долларов США. Обычно около 200-500 тысяч. Достичь такого уровня состояния, наверное, так же сложно, как и победить Хуссейна Болта. Журналист Стив Крофт же абсолютно неправильно понимает концепцию второго паспорта и считает, что это лазейка для криминалитета и всяческих наркодиллеров. На самом же деле получение второго паспорта, это абсолютно нормальная практика разработки Плана Б для любого мыслящего человека.

Разумеется, кроме второго паспорта, есть другие возможности обеспечить возможность переехать из страны в страну. Например, программы для пенсионеров, которые не требуют значительных затрат. Чтобы объединить эти два понятия, давайте скажем, что это «Второй дом».

Второй дом – значит, что если ваша страна когда-нибудь деградирует до такого состояния, что вам нужно уехать – у вас всегда есть куда поехать. Безопасное место где вам и вашей семье будут рады. Где вы сможете жить, работать, инвестировать и создавать бизнес. Конечно, это все-таки плохой сценарий.

Не обязательно получать второй дом за инвестиции. В Казахстане, например, почти миллион немцев выехали в Германию, доказав свое происхождение. Около трех миллионов человек уехали в другие страны. Многие страны, такие как Италия, Ирландия, Польша принимают иммигрантов и дают им гражданство на тех же основаниях, в случае если ваши предки родом из этой страны, и вы можете документально это доказать.

Во многих странах существуют программы иммиграции, которые потребуют от вас легального резиденства в этой стране в течение нескольких лет (не обязательно физического пребывания). Это такие страны как Панама, Чили, Аргентина.

Но главный смысл создания Плана Б, плана Второй Дом – это просто фантастическая страховка от неприятностей, связанных с родной страной. Именно это заставит вас задуматься о Втором Доме.

По странному совпадению именно сейчас в головах людей возникают мысли о переезде в другие страны.

А каков ваш План Б?

{kind=link}

#уроки

Небольшой апдейт по Табыс.

В приложении наблюдается некое затруднение с загрузкой. Запросил поддержку. Оказывается, так как Табыс построен на облачных сервисах, а сейчас почему-то из Казахтелекома на облака упали скорости, Табыс также тормозит. Рекомендовали переключиться на какой-нить другой интернет. С wi-fi на мобильный или наоборот. Мне не помогло. Приложуха грузится, но через раз и очень медленно. Но если ждать – то все работает.

Также интересовался дивидендами на «Акции компаний США с высокими дивидендами». Обещали, что вот-вот уже скоро. Для сведения фиксация реестра акционеров была 26 марта. То есть те, кто купил эти ETN до 24 марта, попали в реестр, и могут ждать на приключений (зачеркнуто) дивидендов на свою карточку. Конечно, дивиденды будут смешные, несколько центов. Точнее, по моим расчётам $0.0882. Это если не снимут никакие налоги. У меня было 23 таких ноты, то есть я получу примерно $2.03! Ура.

Заказал очередную партию нот к покупке. Снова вложил около 100 долларов (44 800 тенге). Не получается ровно сделать равновесный портфель. Но со временем это будет проще. Так как Акции компаний развивающихся рынков не очень то росли, а точнее говоря, просто падали, то пришлось их купить больше, а америку чуть чуть докупить. Игого: теперь вложено 520, а стоимость активов 547. Доходность трудно считать, потому что вкладывается это траншами. Но доходность самого первого транша 14.5%. Это с декабря. И это в долларах.

Стало любопытно, посчитал в тенге. Получилось 18.92%. За 3 с половиной месяца. Чота я не понял, зачем я работаю. Пусть деньги работают сами. Так получается выгоднее.

Небольшой апдейт по Табыс.

В приложении наблюдается некое затруднение с загрузкой. Запросил поддержку. Оказывается, так как Табыс построен на облачных сервисах, а сейчас почему-то из Казахтелекома на облака упали скорости, Табыс также тормозит. Рекомендовали переключиться на какой-нить другой интернет. С wi-fi на мобильный или наоборот. Мне не помогло. Приложуха грузится, но через раз и очень медленно. Но если ждать – то все работает.

Также интересовался дивидендами на «Акции компаний США с высокими дивидендами». Обещали, что вот-вот уже скоро. Для сведения фиксация реестра акционеров была 26 марта. То есть те, кто купил эти ETN до 24 марта, попали в реестр, и могут ждать на приключений (зачеркнуто) дивидендов на свою карточку. Конечно, дивиденды будут смешные, несколько центов. Точнее, по моим расчётам $0.0882. Это если не снимут никакие налоги. У меня было 23 таких ноты, то есть я получу примерно $2.03! Ура.

Заказал очередную партию нот к покупке. Снова вложил около 100 долларов (44 800 тенге). Не получается ровно сделать равновесный портфель. Но со временем это будет проще. Так как Акции компаний развивающихся рынков не очень то росли, а точнее говоря, просто падали, то пришлось их купить больше, а америку чуть чуть докупить. Игого: теперь вложено 520, а стоимость активов 547. Доходность трудно считать, потому что вкладывается это траншами. Но доходность самого первого транша 14.5%. Это с декабря. И это в долларах.

Стало любопытно, посчитал в тенге. Получилось 18.92%. За 3 с половиной месяца. Чота я не понял, зачем я работаю. Пусть деньги работают сами. Так получается выгоднее.

{kind=link}

#уроки

Есть известная байка о том, что дескать проводили исследование на детях. Клали на стол перед ними конфету и говорили, что он может съесть ее сейчас или если не съест, то через 15 минут получит еще одну конфету. И дескать, дети, которые отказывались от конфеты сейчас и получали вторую (всего около 20% детей) показывали потом в жизни гораздо лучшие результаты. То есть добивались большего, становились какими-то видными людьми и т.д. Но это все неправда. После, через много лет отследили этих всех детей, и как бэ результаты статистически не значимые.

Но мысли все-таки остались. Может быть, конфеты были неправильные. Вот я на день рождения готовил бутерброды, их ротвейлер отказался есть. А до этого он съел кресло. Кто-то смеялся. А я подумал: «Зато у меня не толстые дети». Так что, эксперимент с конфетами, спорный такой эксперимент.

А вот когда вы инвестируете, вопрос конфет сейчас или потом встает в полный рост. Забирать дивиденды сейчас или реинвестировать их в будущее. Если бы я купил акции банка JP Morgan 10 лет назад на 10 тыщ баксов. То с реинвестированием дивидендов сейчас у меня было бы 43,77 тыщ. А без реинвестиций – всего 33 тыщи. Не впечатлило? ОК, если сделать то-же самое в 91 году, то с реинвестициями было бы больше миллиона, а без – только пол лимона. Бедный я, как бы я мучился с этим недо-полу-миллионом то теперь. Но все равно не судьба, ни миллиона, ни даже пол-миллиона.

Так что, дамы и господа, надо как-то принимать решение. До недавнего времени, я считал, что все нужно реинвестировать. Пусть бабки растут. Но скоро пенсия. Где-то надо брать деньги на латте с круасаном по утрам. И выхода нет, нужно создавать поток наличности, который обеспечит ежеутреннее настроение. Пока плохо получается. Поэтому приходится работать. И изливать свои слезы в телегу. Аккуратнее там держите телефон, мои слезы прожигают ковры насквозь.

Поэтому решайте вопрос дивидендов либо заранее по календарю, либо сразу но потом. Как сказал маленький длинный сын: «В мужчине важен рост, когда он сидит на кошельке. А с моим ростом, у меня есть фора». И мерзко улыбнулся. Конечно, нам маленьким толстым лысым консультантам трудно спорить с баскетболистом.

“Чо там, сынок, чо там?»

Есть известная байка о том, что дескать проводили исследование на детях. Клали на стол перед ними конфету и говорили, что он может съесть ее сейчас или если не съест, то через 15 минут получит еще одну конфету. И дескать, дети, которые отказывались от конфеты сейчас и получали вторую (всего около 20% детей) показывали потом в жизни гораздо лучшие результаты. То есть добивались большего, становились какими-то видными людьми и т.д. Но это все неправда. После, через много лет отследили этих всех детей, и как бэ результаты статистически не значимые.

Но мысли все-таки остались. Может быть, конфеты были неправильные. Вот я на день рождения готовил бутерброды, их ротвейлер отказался есть. А до этого он съел кресло. Кто-то смеялся. А я подумал: «Зато у меня не толстые дети». Так что, эксперимент с конфетами, спорный такой эксперимент.

А вот когда вы инвестируете, вопрос конфет сейчас или потом встает в полный рост. Забирать дивиденды сейчас или реинвестировать их в будущее. Если бы я купил акции банка JP Morgan 10 лет назад на 10 тыщ баксов. То с реинвестированием дивидендов сейчас у меня было бы 43,77 тыщ. А без реинвестиций – всего 33 тыщи. Не впечатлило? ОК, если сделать то-же самое в 91 году, то с реинвестициями было бы больше миллиона, а без – только пол лимона. Бедный я, как бы я мучился с этим недо-полу-миллионом то теперь. Но все равно не судьба, ни миллиона, ни даже пол-миллиона.

Так что, дамы и господа, надо как-то принимать решение. До недавнего времени, я считал, что все нужно реинвестировать. Пусть бабки растут. Но скоро пенсия. Где-то надо брать деньги на латте с круасаном по утрам. И выхода нет, нужно создавать поток наличности, который обеспечит ежеутреннее настроение. Пока плохо получается. Поэтому приходится работать. И изливать свои слезы в телегу. Аккуратнее там держите телефон, мои слезы прожигают ковры насквозь.

Поэтому решайте вопрос дивидендов либо заранее по календарю, либо сразу но потом. Как сказал маленький длинный сын: «В мужчине важен рост, когда он сидит на кошельке. А с моим ростом, у меня есть фора». И мерзко улыбнулся. Конечно, нам маленьким толстым лысым консультантам трудно спорить с баскетболистом.

“Чо там, сынок, чо там?»

{kind=link}

Пост для тех, кто минусует :-) вы хоть чего-нибудь написали бы в камментах :-) заранее спасибо :-) А всех читателей с днём Космонавтики!

{kind=link}

#уроки

Одна семья купила стиральный механизм и не выкрутила из него четыре задних болта. Хотя крупный рисунок в инструкции, настоятельно советовал это сделать. Не ожидали они от продвинутого робота, что он начнет бегать квартире, метить углы и орать неприятным голосом. Мама сказала: «Если бог дал ему болты, какое право мы имеем их отнимать. Не дам уродовать машинку ключом на семнадцать». Папа хотел, чтобы в семье не переводился секс и еда, поэтому со всем соглашался. Упадническая политика, конечно, потому что последствия все равно были.

С другой стороны, многие считают, что данный богом иммунитет, подкрепленный национальной кухней и напитками не даст пропасть в ковидные времена. Но как правило, реанимация или даже простой пульсоксиметр легко доказывает переменчивость человеческих суждений. Людям, которые вручают премию Дарвина прибавилось работы в последний год с небольшим. Но я думаю, голодный китаец ведет в большим отрывом. Даже тут нам не попасть в тридцатку, опять не повезло.

Так вот об инструкциях. Некоторые из них не вполне очевидны и даже на первый взгляд противоречат здравому смыслу. Например, есть несколько правил накопления на пенсию, которые можно подкрепить цифрами, но оставим это в конце, для самых любознательных.

1. Когда вы начинаете инвестировать, вначале, сумма, которую вы откладываете гораздо более важна, чем ваш выбор инструментов (конечно, при условии, что вы не играете в отдельные акции или еще чего пострашнее).

Через 10 лет постоянных инвестиций большая часть денег на вашем счету, это все еще деньги, которые вы отложили, а не тех, которые вы этим процессом заработали. Но если вы отступите в этот момент – это приведет к краху. Долгосрочные инвестиции работают только если они действительно долгосрочные.

2. Как бы ни было печально это признавать, удача играет значительную роль в инвестициях. Если вы начали инвестировать и рынок все время идет вверх, вы уже начали чувствовать себя миллионером и это чувство подкрепляет вашу уверенность в том, что вы все делаете правильно. Если же рынок начал падать, вам может показаться, что все что вы делаете это полный тупняк (подсказка: нет).

3. Выбор инструментов, в которые вы инвестируете имеет огромное значение в долгосрочном периоде. Хорошие новости – я знаю, что работало в прошлом и пишу об этом для вас. Плохие новости – никто не знает, что будет работать в будущем, и я тоже об этом пишу. Помните, что все, что вы тут читаете это мои мысли и совсем не показания волшебного хрустального шара.

4. Несмотря на все, что написано выше – есть один правильный шаг, который приведет к успеху. Откладывайте больше.

Теперь цифры, если кто-то просто мне верит, можно дальше не читать. Предположения: Человек откладывает 1000 долларов в начале каждого года и увеличивает сумму на 3% в год, чтобы отразить инфляцию. Начало инвестиций 1970 год. Вкладывает все в индекс S&P500.

К концу 1970 года у него на счету будет 1022 доллара. Вообще не впечатляет, правда? Но человек упорен и знает о возможности победы коммунизма в отдельно взятой квартире. Он продолжает стратегию и еще через 10 лет, его взносы составили $11 465, тогда как на счету у него стало $16 270. Думаете он уже начал чувствовать себя миллионером? Наврядли. Большая часть денег на счету, а точнее 70 центов из каждого доллара пришли из его собственного кармана.

Второе десятилетие реализации плана идет своим чередом. К 1989 году человек добавил к своему счету $15 408. А общий баланс счета подпрыгнул до $120 320. Вот тут уже нормальный выхлоп, скажете вы. Из этого баланса только $26 873 (или $0.22 на каждый доллар) пришли из вашего кармана. Остальное заработал вам его величество рынок.

Перематываем еще на 10 лет вперед. К концу 1999 года баланс счета $703 515. И ваших собственных денег там только $47 599 (или 6.8 центов на каждый доллар).

Разумеется, не каждый готов инвестировать 50 лет. А тем более, сидеть на попе ровно и ждать, когда инвестиции сработают. Кому-то повезет больше, кому-то меньше. Но, насколько я знаю, другой такой доступной и простой альтернативы просто нет.

Одна семья купила стиральный механизм и не выкрутила из него четыре задних болта. Хотя крупный рисунок в инструкции, настоятельно советовал это сделать. Не ожидали они от продвинутого робота, что он начнет бегать квартире, метить углы и орать неприятным голосом. Мама сказала: «Если бог дал ему болты, какое право мы имеем их отнимать. Не дам уродовать машинку ключом на семнадцать». Папа хотел, чтобы в семье не переводился секс и еда, поэтому со всем соглашался. Упадническая политика, конечно, потому что последствия все равно были.

С другой стороны, многие считают, что данный богом иммунитет, подкрепленный национальной кухней и напитками не даст пропасть в ковидные времена. Но как правило, реанимация или даже простой пульсоксиметр легко доказывает переменчивость человеческих суждений. Людям, которые вручают премию Дарвина прибавилось работы в последний год с небольшим. Но я думаю, голодный китаец ведет в большим отрывом. Даже тут нам не попасть в тридцатку, опять не повезло.

Так вот об инструкциях. Некоторые из них не вполне очевидны и даже на первый взгляд противоречат здравому смыслу. Например, есть несколько правил накопления на пенсию, которые можно подкрепить цифрами, но оставим это в конце, для самых любознательных.

1. Когда вы начинаете инвестировать, вначале, сумма, которую вы откладываете гораздо более важна, чем ваш выбор инструментов (конечно, при условии, что вы не играете в отдельные акции или еще чего пострашнее).

Через 10 лет постоянных инвестиций большая часть денег на вашем счету, это все еще деньги, которые вы отложили, а не тех, которые вы этим процессом заработали. Но если вы отступите в этот момент – это приведет к краху. Долгосрочные инвестиции работают только если они действительно долгосрочные.

2. Как бы ни было печально это признавать, удача играет значительную роль в инвестициях. Если вы начали инвестировать и рынок все время идет вверх, вы уже начали чувствовать себя миллионером и это чувство подкрепляет вашу уверенность в том, что вы все делаете правильно. Если же рынок начал падать, вам может показаться, что все что вы делаете это полный тупняк (подсказка: нет).

3. Выбор инструментов, в которые вы инвестируете имеет огромное значение в долгосрочном периоде. Хорошие новости – я знаю, что работало в прошлом и пишу об этом для вас. Плохие новости – никто не знает, что будет работать в будущем, и я тоже об этом пишу. Помните, что все, что вы тут читаете это мои мысли и совсем не показания волшебного хрустального шара.

4. Несмотря на все, что написано выше – есть один правильный шаг, который приведет к успеху. Откладывайте больше.

Теперь цифры, если кто-то просто мне верит, можно дальше не читать. Предположения: Человек откладывает 1000 долларов в начале каждого года и увеличивает сумму на 3% в год, чтобы отразить инфляцию. Начало инвестиций 1970 год. Вкладывает все в индекс S&P500.

К концу 1970 года у него на счету будет 1022 доллара. Вообще не впечатляет, правда? Но человек упорен и знает о возможности победы коммунизма в отдельно взятой квартире. Он продолжает стратегию и еще через 10 лет, его взносы составили $11 465, тогда как на счету у него стало $16 270. Думаете он уже начал чувствовать себя миллионером? Наврядли. Большая часть денег на счету, а точнее 70 центов из каждого доллара пришли из его собственного кармана.

Второе десятилетие реализации плана идет своим чередом. К 1989 году человек добавил к своему счету $15 408. А общий баланс счета подпрыгнул до $120 320. Вот тут уже нормальный выхлоп, скажете вы. Из этого баланса только $26 873 (или $0.22 на каждый доллар) пришли из вашего кармана. Остальное заработал вам его величество рынок.

Перематываем еще на 10 лет вперед. К концу 1999 года баланс счета $703 515. И ваших собственных денег там только $47 599 (или 6.8 центов на каждый доллар).

Разумеется, не каждый готов инвестировать 50 лет. А тем более, сидеть на попе ровно и ждать, когда инвестиции сработают. Кому-то повезет больше, кому-то меньше. Но, насколько я знаю, другой такой доступной и простой альтернативы просто нет.

#уроки

Мне 48 лет, я учусь два раза на втором курсе и еще в магистратуре, работаю консультантом, мужем, отцом, сыном и братом, и по ночам пишу вам эти письма. Когда я ложусь спать, я ставлю будильник, и он издевательски подмигивает мне всеми цифрами, намекая, что спать осталось всего ничего. Он самый бесчувственный из знакомых мне негодяев. Ни мольбы, ни угрозы не трогают его ведроидное сердце. Иногда, по утрам, когда я недрогнувшей рукой переставляю будильник чтобы еще раз посмотреть фильм «Доспать за пять минут», хочется верить, что когда-нибудь настанет буднее утро без будильника. И поэтому, мне также хочется верить, что программа FIRE сработает для меня.

FIRE (Financial Independence Retire Early – Финансовая Независимость Ранняя Пенсия, по-русски, как то не получается сделать такой красивый акроним, лучшее, к чему я пришел Фи Не РаП, но доходит до людей только если говорить с акцентом фашистского солдата) это сравнительно недавно зародившееся движение, сторонники которого пытаются достичь очень ранней пенсии путем чрезвычайных методов экономии, инвестиций и максимизации заработков. Основная идея заключается в том, чтобы откладывать 70-80% дохода, жить очень скромно и прекратить активную работу как можно раньше. Затем сохранив уровень жизни, несколько десятков лет жить на доход от инвестиций.

Движение зародилось в 1992 году после публикации книги «Твои деньги – твоя жизнь» Вики Робин и Джо Домингез. Основная идея книги – сравнение расходов и времени (часов) твоей жизни, проведенных на работе, чтобы заработать на эти расходы. Очевидный вывод, который делали большинство читателей: «на хрена мне эта люстра, если за нее надо пахать два месяца?»

Далее движение начало шириться, подкрепленное миллениалами на высокооплачиваемых работах, или в стартап индустрии, которые могли себе позволить работать несколько лет и затем совершив удачное увольнение из наемных сотрудников или выйдя из успешного стартапа сколотить состояние в размере примерно 30 годовых зарплат. Адепты движения считают, что эта сумма, является теми самыми «fuck you money» которые позволят забыть о работе с 9 до 5 навсегда.

Пропоненты движения, после накопления капитала, затем используют по 3-4% от суммы капитала в год на жили-были. Не забываем, что их потребности очень скромные и они стараются жить в соответствии с принципами разумного минимального потребления.

Варианты стратегии FIRE:

Толстый FIRE – вариант, когда накопления значительно превышают традиционный минимум для того, чтобы уровень расходов не слишком снижался после увольнения и был ближе к комфортному и даже люксовому образу жизни.

Дохлый FIRE – вариант стратегии основанный на жестком и даже жестоком ограничении потребления, постоянного контроля расходов, ведущий к более низкому порогу необходимых накоплений.

Бармен FIRE – комбинация стратегии с накоплением и увольнением с последующим временно-постоянным приработком, например баристой, барменом, в принципе, кем угодно. Главное, начальник над душой не стоит. Работа позволяет покрывать текущие расходы, тогда как пенсионный фонд растет до тех времен, когда работать уже не можешь.

Морской FIRE – как и вариант выше, с использованием фриланс и временных работ, только пенсионный фонд уже может покрыть все потребности, в случае необходимости или желания просто валяться на пляже.

Ну и как вы считаете, подойдет вам такая стратегия? Можно никогда больше не ставить будильник на утро. Можно ездить или наоборот НЕ ездить в путешествия. Забыть про расписание тренировок 45 минут три раза в неделю, и ходить в зал не когда можешь, а когда хочешь. Везде ездить на велике и не париться о том, что вспотел. Путать дни недели. Продать все галстуки. Разбегающиеся глаза тех мальчишек, которые приходят их покупать – бесценно. Они думают, что вот этот галстук Hermes откроет им все двери мира.

Мне 48 лет, я учусь два раза на втором курсе и еще в магистратуре, работаю консультантом, мужем, отцом, сыном и братом, и по ночам пишу вам эти письма. Когда я ложусь спать, я ставлю будильник, и он издевательски подмигивает мне всеми цифрами, намекая, что спать осталось всего ничего. Он самый бесчувственный из знакомых мне негодяев. Ни мольбы, ни угрозы не трогают его ведроидное сердце. Иногда, по утрам, когда я недрогнувшей рукой переставляю будильник чтобы еще раз посмотреть фильм «Доспать за пять минут», хочется верить, что когда-нибудь настанет буднее утро без будильника. И поэтому, мне также хочется верить, что программа FIRE сработает для меня.

FIRE (Financial Independence Retire Early – Финансовая Независимость Ранняя Пенсия, по-русски, как то не получается сделать такой красивый акроним, лучшее, к чему я пришел Фи Не РаП, но доходит до людей только если говорить с акцентом фашистского солдата) это сравнительно недавно зародившееся движение, сторонники которого пытаются достичь очень ранней пенсии путем чрезвычайных методов экономии, инвестиций и максимизации заработков. Основная идея заключается в том, чтобы откладывать 70-80% дохода, жить очень скромно и прекратить активную работу как можно раньше. Затем сохранив уровень жизни, несколько десятков лет жить на доход от инвестиций.

Движение зародилось в 1992 году после публикации книги «Твои деньги – твоя жизнь» Вики Робин и Джо Домингез. Основная идея книги – сравнение расходов и времени (часов) твоей жизни, проведенных на работе, чтобы заработать на эти расходы. Очевидный вывод, который делали большинство читателей: «на хрена мне эта люстра, если за нее надо пахать два месяца?»

Далее движение начало шириться, подкрепленное миллениалами на высокооплачиваемых работах, или в стартап индустрии, которые могли себе позволить работать несколько лет и затем совершив удачное увольнение из наемных сотрудников или выйдя из успешного стартапа сколотить состояние в размере примерно 30 годовых зарплат. Адепты движения считают, что эта сумма, является теми самыми «fuck you money» которые позволят забыть о работе с 9 до 5 навсегда.

Пропоненты движения, после накопления капитала, затем используют по 3-4% от суммы капитала в год на жили-были. Не забываем, что их потребности очень скромные и они стараются жить в соответствии с принципами разумного минимального потребления.

Варианты стратегии FIRE:

Толстый FIRE – вариант, когда накопления значительно превышают традиционный минимум для того, чтобы уровень расходов не слишком снижался после увольнения и был ближе к комфортному и даже люксовому образу жизни.

Дохлый FIRE – вариант стратегии основанный на жестком и даже жестоком ограничении потребления, постоянного контроля расходов, ведущий к более низкому порогу необходимых накоплений.

Бармен FIRE – комбинация стратегии с накоплением и увольнением с последующим временно-постоянным приработком, например баристой, барменом, в принципе, кем угодно. Главное, начальник над душой не стоит. Работа позволяет покрывать текущие расходы, тогда как пенсионный фонд растет до тех времен, когда работать уже не можешь.

Морской FIRE – как и вариант выше, с использованием фриланс и временных работ, только пенсионный фонд уже может покрыть все потребности, в случае необходимости или желания просто валяться на пляже.

Ну и как вы считаете, подойдет вам такая стратегия? Можно никогда больше не ставить будильник на утро. Можно ездить или наоборот НЕ ездить в путешествия. Забыть про расписание тренировок 45 минут три раза в неделю, и ходить в зал не когда можешь, а когда хочешь. Везде ездить на велике и не париться о том, что вспотел. Путать дни недели. Продать все галстуки. Разбегающиеся глаза тех мальчишек, которые приходят их покупать – бесценно. Они думают, что вот этот галстук Hermes откроет им все двери мира.

{kind=link}

#уроки

Нищеброд – это очень обидно. Когда мы познакомились с моей женой, я зарабатывал как два банкира или четыре нейрохирурга. Мою задницу возил мерседес длиной с электричку, от его задней двери до сидения нужно было идти. Снаружи выглядело это все хорошо, но на самом деле у меня не было денег, чтобы этот мерседес заправить. Нет-нет, я почти ничего не тратил на себя. Только на вино и женщин. Моя будущая жена тогда работала на работе за спасибо, а иногда и просто так. Она умела из ничего сделать салат, а то и ужин на четверых. Она знала расписание автобусов и сама пилила себе ногти. Мне очень нравились такие ее способности, и я надеялся почерпнуть волшебных умений немного для себя. Очень быстро я научился жить на три копейки в день. Богатство опьяняло количеством нулей. А я как вы помните давно начал все считать. Несколько месяцев таких расчётов привели к вопросу: «А можно ли вообще не работать?»

Гугл поиск быстро выдаст вам результаты относительно раннего выхода на пенсию и возможности жить на сбережения. Как я писал вчера, все выглядит просто на словах. Побольше откладывай, инвестируй в ETF-ы, накопи 25 годовых зарплат и гуд бай май босс, гуд бай, наша встреча была ошибкой. Далее сценарий тоже достаточно прост. Считается, что если снимать со счета 4% в год, то денег хватит. Многие также считают, что эту сумму можно даже индексировать на инфляцию. То есть увеличивать сумму на 2-3% в год, так как цены все время растут.

Разумеется, есть бесчисленное количество факторов, которые могут повлиять на будущее. Начиная от резко подорожавших детей, сломанного зуба, внезапной болезни, автоаварии до таких стратегических факторов как изменение налогов (почему-то всегда увеличение), состояние здоровья в целом, образ жизни и список можно продолжать бесконечно. Трудно жить без хрустального шара.

Существует также довольно много мнений против движения FIRE. Основное возражение – конечно, у вас то вон чо, а у меня вона как. Ну, простыми словами, у кого жемчуг мелкий, у кого хлеб черствый. Разумеется, это так. Более того, мы хотя бы избавлены от таких возражений как «это все для вас белых только доступно». Но в целом, я согласен, FIRE – это не для всех. Не все могут получить прибавку к зарплате, а продолжить жить так, как будто ее не было. Не все могут/хотят тратить меньше и больше откладывать. FIRE – это крайние меры, для выдающихся результатов. Слова крайние меры и выдающиеся результаты обычно не стоят в одном предложении со словами уровень бедности и нечего есть. Ну, то есть это все-таки не для всех.

Для меня бОльшую проблему представляет вопрос: а что я буду делать со своей жизнью, если (когда) я этого достигну. Легко считать деньги опираясь на текущий уровень расходов. Но у меня будет ГОРАЗДО больше времени, если я не буду работать. С этим временем надо что-то делать. А это, обычно, значит – дополнительные расходы. Можно только сколько-то дней погулять по парку бесплатно. Потом захочется чего-то еще. Фриланс работа… Дети, внуки… Какие-то хобби…

Этот пост не даст ответов. В основном, потому что нет хрустального шара, а он очень нужен. У вас не завалялся где-нибудь? Дайте погонять на пару дней.

Нищеброд – это очень обидно. Когда мы познакомились с моей женой, я зарабатывал как два банкира или четыре нейрохирурга. Мою задницу возил мерседес длиной с электричку, от его задней двери до сидения нужно было идти. Снаружи выглядело это все хорошо, но на самом деле у меня не было денег, чтобы этот мерседес заправить. Нет-нет, я почти ничего не тратил на себя. Только на вино и женщин. Моя будущая жена тогда работала на работе за спасибо, а иногда и просто так. Она умела из ничего сделать салат, а то и ужин на четверых. Она знала расписание автобусов и сама пилила себе ногти. Мне очень нравились такие ее способности, и я надеялся почерпнуть волшебных умений немного для себя. Очень быстро я научился жить на три копейки в день. Богатство опьяняло количеством нулей. А я как вы помните давно начал все считать. Несколько месяцев таких расчётов привели к вопросу: «А можно ли вообще не работать?»

Гугл поиск быстро выдаст вам результаты относительно раннего выхода на пенсию и возможности жить на сбережения. Как я писал вчера, все выглядит просто на словах. Побольше откладывай, инвестируй в ETF-ы, накопи 25 годовых зарплат и гуд бай май босс, гуд бай, наша встреча была ошибкой. Далее сценарий тоже достаточно прост. Считается, что если снимать со счета 4% в год, то денег хватит. Многие также считают, что эту сумму можно даже индексировать на инфляцию. То есть увеличивать сумму на 2-3% в год, так как цены все время растут.

Разумеется, есть бесчисленное количество факторов, которые могут повлиять на будущее. Начиная от резко подорожавших детей, сломанного зуба, внезапной болезни, автоаварии до таких стратегических факторов как изменение налогов (почему-то всегда увеличение), состояние здоровья в целом, образ жизни и список можно продолжать бесконечно. Трудно жить без хрустального шара.

Существует также довольно много мнений против движения FIRE. Основное возражение – конечно, у вас то вон чо, а у меня вона как. Ну, простыми словами, у кого жемчуг мелкий, у кого хлеб черствый. Разумеется, это так. Более того, мы хотя бы избавлены от таких возражений как «это все для вас белых только доступно». Но в целом, я согласен, FIRE – это не для всех. Не все могут получить прибавку к зарплате, а продолжить жить так, как будто ее не было. Не все могут/хотят тратить меньше и больше откладывать. FIRE – это крайние меры, для выдающихся результатов. Слова крайние меры и выдающиеся результаты обычно не стоят в одном предложении со словами уровень бедности и нечего есть. Ну, то есть это все-таки не для всех.

Для меня бОльшую проблему представляет вопрос: а что я буду делать со своей жизнью, если (когда) я этого достигну. Легко считать деньги опираясь на текущий уровень расходов. Но у меня будет ГОРАЗДО больше времени, если я не буду работать. С этим временем надо что-то делать. А это, обычно, значит – дополнительные расходы. Можно только сколько-то дней погулять по парку бесплатно. Потом захочется чего-то еще. Фриланс работа… Дети, внуки… Какие-то хобби…

Этот пост не даст ответов. В основном, потому что нет хрустального шара, а он очень нужен. У вас не завалялся где-нибудь? Дайте погонять на пару дней.

{kind=link}

Три года прошло с тех пор как я это написал, а кажется, что вчера.

Нужно чем-то заняться, давай побольше работы. Чтобы голову не поднять, чтобы не думать до субботы. Давай позовем друзей. За улыбками и спорами я не буду думать о ней, буду жарить шашлык, перед дамами звякать шпорами. Буду тянуть руки, греться их дружбы лучами, и не стану сидеть молча и пожимать кривыми плечами. На тренировку пойдем, чтобы до неподвижности. Жалко голову не закачаешь, не забьешь ее как мышцы. Я буду планировать отпуск, чтобы вникать во всякие детали. Давай полетим туда, куда мы еще не летали. Будем там смотреть на закаты. Читать, валяясь под пальмой. Пить коктейли по вечерам. Изображать счастливую пару. Я возьму старые книги, о них не надо переживать. Можно просто следить за сюжетом, и как надоест бросать. И наоборот, находить что-то, что тогда пропустил. Или не пропустил, а просто, пока дочитал – позабыл. Будем музыку слушать всякую. Музыку прошлых лет. Я буду напевать припевы, потому что забыл куплет. Эти песни мы пели с мамой. А мамы больше нет.

Нужно чем-то заняться, давай побольше работы. Чтобы голову не поднять, чтобы не думать до субботы. Давай позовем друзей. За улыбками и спорами я не буду думать о ней, буду жарить шашлык, перед дамами звякать шпорами. Буду тянуть руки, греться их дружбы лучами, и не стану сидеть молча и пожимать кривыми плечами. На тренировку пойдем, чтобы до неподвижности. Жалко голову не закачаешь, не забьешь ее как мышцы. Я буду планировать отпуск, чтобы вникать во всякие детали. Давай полетим туда, куда мы еще не летали. Будем там смотреть на закаты. Читать, валяясь под пальмой. Пить коктейли по вечерам. Изображать счастливую пару. Я возьму старые книги, о них не надо переживать. Можно просто следить за сюжетом, и как надоест бросать. И наоборот, находить что-то, что тогда пропустил. Или не пропустил, а просто, пока дочитал – позабыл. Будем музыку слушать всякую. Музыку прошлых лет. Я буду напевать припевы, потому что забыл куплет. Эти песни мы пели с мамой. А мамы больше нет.

{kind=link}

#истории

Несколько лет назад, когда заканчивалось лето, у нас запланировался отпуск. Кто-то проводил лето глазами, кто-то решил посмотреть новые страны. Мы были теми чокнутыми, кто решил поехать посмотреть что-же это за страна – Северный Кипр.

Как известно в 1960 году Великобритания объявила о своем уходе из Кипра и передала всю власть местному правительству. С 1963 года начались правительственные кризисы, войнушки между турками-киприотами и греками-киприотами. Постреливали с обеих сторон, пока в 1974 году греки не решили взять власть в свои руки и не захватили почту, телеграф и телефон. Телефон потом вернули, но осадок у турков (настоящих, с большой земли) остался. И они собрали все свои два танка и вторглись на территорию Кипра защищать своих. Была развернута национальная кампания под лозунгом Кипр-наш и с тех пор, Турецкая Республика Северного Кипра признается только Турцией. ООН их знать не знает и на порог не пускает. Греки точат зубы на турков и требуют возврата собственности. Турки тож гонят на греков, дескать притесняли и жизни не давали ваще.

В общем, фик разберешься теперь. Но по факту: страна разделена. Две трети у греков-киприотов, треть – у турков-киприотов. Лет 10 назад пытались провести референдум об объединении. Все турки были за, греки сказали – фик. Сначала ложечки верните.

Вот эта интересная история и побудила нас поехать посмотреть, как же живут Кипрнашисты в наше время и как там у них все. И надо сказать, что все у них вполне неплохо.

- Дядя, классный у вас ресторан. Порции такие огромные.

- Дорогой мой, ты ехал на машине ко мне в ресторан специально чтобы поесть? Я тебя накормил, так, чтобы ты знал, у дяди Фаруха можно хорошо поесть. И чтобы друзьям рассказал.

- Спасибо конечно. Нам это не сьесть. Вы нам с собой заверните. А что, много к вам людей приезжает?

- Много конечно. Все едут мимо, видят ресторан, вспоминают как в прошлый раз тут вкусно поели, заходят и говорят, привет, дядя Фарух.

Итак, для тех, кому интересно, детали:

Билеты Эир Астана: Астана-Стамбул-Астана - $1000

Билеты Атлас Глобал: Стамбул – Эрджан – Стамбул - $300

Аренда квартиры в Стамбуле (4 дня): $200

Аренда квартиры на Кипре (9 дней): $360

Аренда машины на Кипре (9 дней): $230

Бензин для машины: $50

Весь отпуск, две недели, три человека. Еда, шоппинг и все вышеперечисленное - $3600

Квартиры бронировались как всегда на AirBnB. Билеты на самолеты, понятное дело напрямую на сайтах. Но для тех, кто последовал совету как заработать пол-зарплаты на кредитной карте, больше подходит авиата с рассрочкой, или Kaspi но я еще лично не тестировал.

Машину забронировали просто в интернете. Компания Kyrenia Castle. На самом деле, это была самая лучшая идея при подготовке отпуска. Машину привезли в аэропорт (экономия 40 Евро на трансфере), 9 дней мы катались на одной заправке, все пляжи в пределах 50 км были осмотрены, оценены и мы не были привязаны к месту жительства. Также не надо тратить деньги на отдельные экскурсии и до любой достопримечательности можно добраться самостоятельно. И естественно, машину мы привезли обратно в аэропорт, то есть еще раз экономия 40 Евро на трансфере.

Кстати, вход в замки и крепости Северного Кипра довольно недорогой. 1000-1500 тенге для взрослого и 500-1000 на студента. Маленьких детей с нами не было, а про цену билетов мы не догадались спросить.

В целом, отпуск получился отличным. 4 дня – пробежка по Стамбулу и самым его знаменитым местам а также шоппинг. 9 дней на Кипре и еще один световой день в Стамбуле, для того, чтобы встретиться с друзьями, живущими там. Мы ни сколько не пожалели о выборе страны. Отличные пляжи, отличная еда, достаточный комфорт и отсутствие каких-то серьезных проблем в течение отпуска. Рекомендуем всем посетить Северный Кипр, как видите, это вполне доступная страна, даже для наших подешевевших в долларах зарплат.

Несколько лет назад, когда заканчивалось лето, у нас запланировался отпуск. Кто-то проводил лето глазами, кто-то решил посмотреть новые страны. Мы были теми чокнутыми, кто решил поехать посмотреть что-же это за страна – Северный Кипр.

Как известно в 1960 году Великобритания объявила о своем уходе из Кипра и передала всю власть местному правительству. С 1963 года начались правительственные кризисы, войнушки между турками-киприотами и греками-киприотами. Постреливали с обеих сторон, пока в 1974 году греки не решили взять власть в свои руки и не захватили почту, телеграф и телефон. Телефон потом вернули, но осадок у турков (настоящих, с большой земли) остался. И они собрали все свои два танка и вторглись на территорию Кипра защищать своих. Была развернута национальная кампания под лозунгом Кипр-наш и с тех пор, Турецкая Республика Северного Кипра признается только Турцией. ООН их знать не знает и на порог не пускает. Греки точат зубы на турков и требуют возврата собственности. Турки тож гонят на греков, дескать притесняли и жизни не давали ваще.

В общем, фик разберешься теперь. Но по факту: страна разделена. Две трети у греков-киприотов, треть – у турков-киприотов. Лет 10 назад пытались провести референдум об объединении. Все турки были за, греки сказали – фик. Сначала ложечки верните.

Вот эта интересная история и побудила нас поехать посмотреть, как же живут Кипрнашисты в наше время и как там у них все. И надо сказать, что все у них вполне неплохо.

- Дядя, классный у вас ресторан. Порции такие огромные.

- Дорогой мой, ты ехал на машине ко мне в ресторан специально чтобы поесть? Я тебя накормил, так, чтобы ты знал, у дяди Фаруха можно хорошо поесть. И чтобы друзьям рассказал.

- Спасибо конечно. Нам это не сьесть. Вы нам с собой заверните. А что, много к вам людей приезжает?

- Много конечно. Все едут мимо, видят ресторан, вспоминают как в прошлый раз тут вкусно поели, заходят и говорят, привет, дядя Фарух.

Итак, для тех, кому интересно, детали:

Билеты Эир Астана: Астана-Стамбул-Астана - $1000

Билеты Атлас Глобал: Стамбул – Эрджан – Стамбул - $300

Аренда квартиры в Стамбуле (4 дня): $200

Аренда квартиры на Кипре (9 дней): $360

Аренда машины на Кипре (9 дней): $230

Бензин для машины: $50

Весь отпуск, две недели, три человека. Еда, шоппинг и все вышеперечисленное - $3600

Квартиры бронировались как всегда на AirBnB. Билеты на самолеты, понятное дело напрямую на сайтах. Но для тех, кто последовал совету как заработать пол-зарплаты на кредитной карте, больше подходит авиата с рассрочкой, или Kaspi но я еще лично не тестировал.

Машину забронировали просто в интернете. Компания Kyrenia Castle. На самом деле, это была самая лучшая идея при подготовке отпуска. Машину привезли в аэропорт (экономия 40 Евро на трансфере), 9 дней мы катались на одной заправке, все пляжи в пределах 50 км были осмотрены, оценены и мы не были привязаны к месту жительства. Также не надо тратить деньги на отдельные экскурсии и до любой достопримечательности можно добраться самостоятельно. И естественно, машину мы привезли обратно в аэропорт, то есть еще раз экономия 40 Евро на трансфере.

Кстати, вход в замки и крепости Северного Кипра довольно недорогой. 1000-1500 тенге для взрослого и 500-1000 на студента. Маленьких детей с нами не было, а про цену билетов мы не догадались спросить.

В целом, отпуск получился отличным. 4 дня – пробежка по Стамбулу и самым его знаменитым местам а также шоппинг. 9 дней на Кипре и еще один световой день в Стамбуле, для того, чтобы встретиться с друзьями, живущими там. Мы ни сколько не пожалели о выборе страны. Отличные пляжи, отличная еда, достаточный комфорт и отсутствие каких-то серьезных проблем в течение отпуска. Рекомендуем всем посетить Северный Кипр, как видите, это вполне доступная страна, даже для наших подешевевших в долларах зарплат.

{kind=link}

#уроки

Некоторые каналы в телеграме переводят статьи от англоязычных сайтов, иногда путают термины, но смысл остается верным.

«Враги назвали жену нехорошим словом, и Пушкин вступился за ее имущество. Тогда враги вызвали Пушкина на Олимпиаду, и стрела попала прямо в грудь. В общем умер».

В принципе, конечно, нормальная тактика, перевел статью, опубликовал, сойдешь за умного. Я тоже так делал. Но это имеет немного отношения к нашей ситуации в Казахстане. Поэтому, все-таки нужно учитывать реалии.

Возьмем, к слову, облигации (их еще называют бонды). С точки зрения фундаментальной науки, добавление даже 10% облигаций в портфель из акций дает небольшое уменьшение доходности при значительном уменьшении риска. Почему так происходит, не знаю, не настолько я умный, честно признаюсь. Но это фундаментальная наука, построенная на американских рынках, где когда акции падают, бонды обычно растут (не всегда, но обычно), посмотрите картинку с графиком внизу.

Возвращаясь же в наши реалии, мы можем практически забить на идею, что бонды будут расти, когда падают акции. Мы можем использовать бонды как стабильную часть портфеля, которая, между прочим, приносит неплохой доход. Сколько нынче дает депозит? 8.5%-9%? Те из нас, кто подальновиднее, открыли длинные депозиты год-два назад и все еще получают 11-12%. А как вам доходность в тенге 19%? А 24-25%? Скажете не бывает? Hold my beer. Я покажу тебе еще и не такие тайны вселенной.

Итак, сначала простые варианты.

Кто-то из вас уже открыл для себя Табыс. Я не буду писать отдельный пост-апдейт, но на прошлой неделе я получил первые дивиденды. С дивидендов удерживаются налоги США 15%. Что в общем-то нормально, россияне, например заплатят 30%. Так что ок. Так вот, на Табысе есть фонды облигаций. Вот их можно использовать как стабилизирующий элемент портфеля. Точно как показывает график внизу. То есть, теперь вы не только учитываете процентовку между нотами акций. Но также учитываете разделение активов между акциями и облигациями. 10% облигаций точно нужны всем. 20% скорее всего будет нормально для большинства. Больше - только если вам уже за 50 или вы просто очень боитесь потерять деньги. Кстати, в классической теории портфелей рекомендуется соотношение 60% акций – 40% облигаций. Но боюсь, что доходность такого портфеля в текущих условиях будет печальной. Не забываем, что время от времени нужно приводить доли портфеля в соответствие с оригинальной задумкой. В этом весь смысл держать разные инструменты в портфеле. Одно падает, другое растет. Дорогое продаем, дешевое покупаем. Ну и вот это вот все, что знают уже все, кто читал канал с самого начала.

Оставайтесь с нами, завтра я расскажу вам, где брать облигации с высокой доходностью, и в какую пирамиду можно вложить деньги продав квартиру, и не стоять потом на площади и требовать у президента наказать сволочей которые с твоими деньгами сбежали.

И еще, ребята, я пишу это все для вас бесплатно каждый день. Давайте каждый приведет хотя бы по паре друзей на канал. Поддержите мое эго. Спасибо.

Некоторые каналы в телеграме переводят статьи от англоязычных сайтов, иногда путают термины, но смысл остается верным.

«Враги назвали жену нехорошим словом, и Пушкин вступился за ее имущество. Тогда враги вызвали Пушкина на Олимпиаду, и стрела попала прямо в грудь. В общем умер».

В принципе, конечно, нормальная тактика, перевел статью, опубликовал, сойдешь за умного. Я тоже так делал. Но это имеет немного отношения к нашей ситуации в Казахстане. Поэтому, все-таки нужно учитывать реалии.

Возьмем, к слову, облигации (их еще называют бонды). С точки зрения фундаментальной науки, добавление даже 10% облигаций в портфель из акций дает небольшое уменьшение доходности при значительном уменьшении риска. Почему так происходит, не знаю, не настолько я умный, честно признаюсь. Но это фундаментальная наука, построенная на американских рынках, где когда акции падают, бонды обычно растут (не всегда, но обычно), посмотрите картинку с графиком внизу.

Возвращаясь же в наши реалии, мы можем практически забить на идею, что бонды будут расти, когда падают акции. Мы можем использовать бонды как стабильную часть портфеля, которая, между прочим, приносит неплохой доход. Сколько нынче дает депозит? 8.5%-9%? Те из нас, кто подальновиднее, открыли длинные депозиты год-два назад и все еще получают 11-12%. А как вам доходность в тенге 19%? А 24-25%? Скажете не бывает? Hold my beer. Я покажу тебе еще и не такие тайны вселенной.

Итак, сначала простые варианты.

Кто-то из вас уже открыл для себя Табыс. Я не буду писать отдельный пост-апдейт, но на прошлой неделе я получил первые дивиденды. С дивидендов удерживаются налоги США 15%. Что в общем-то нормально, россияне, например заплатят 30%. Так что ок. Так вот, на Табысе есть фонды облигаций. Вот их можно использовать как стабилизирующий элемент портфеля. Точно как показывает график внизу. То есть, теперь вы не только учитываете процентовку между нотами акций. Но также учитываете разделение активов между акциями и облигациями. 10% облигаций точно нужны всем. 20% скорее всего будет нормально для большинства. Больше - только если вам уже за 50 или вы просто очень боитесь потерять деньги. Кстати, в классической теории портфелей рекомендуется соотношение 60% акций – 40% облигаций. Но боюсь, что доходность такого портфеля в текущих условиях будет печальной. Не забываем, что время от времени нужно приводить доли портфеля в соответствие с оригинальной задумкой. В этом весь смысл держать разные инструменты в портфеле. Одно падает, другое растет. Дорогое продаем, дешевое покупаем. Ну и вот это вот все, что знают уже все, кто читал канал с самого начала.

Оставайтесь с нами, завтра я расскажу вам, где брать облигации с высокой доходностью, и в какую пирамиду можно вложить деньги продав квартиру, и не стоять потом на площади и требовать у президента наказать сволочей которые с твоими деньгами сбежали.

И еще, ребята, я пишу это все для вас бесплатно каждый день. Давайте каждый приведет хотя бы по паре друзей на канал. Поддержите мое эго. Спасибо.

{kind=link}

#уроки

Moving on продолжая разговор об облигациях. Напомню, мы сравниваем облигации с депозитами в Казахстанских банках и рассматриваем возможность добавления облигаций в наш инвестиционный портфель. Говоря о депозитах, и падающей доходности, рано или поздно вам захочется сменить убогое шило, на прекрасное мыло. Этот момент нам и нужно поймать.