#мысли_аналитика #TCSG #FIG

НОВЫЕ МЕРЫ ПО КРЕДИТАМ ФИЗЛИЦ: ТИНЬКОФФ СПРАВИТСЯ

11 марта Тинькофф опубликует результаты 4 кв. 2019 г. Это был первый квартал. когда в силу вступили надбавки к коэффициентам риска по необеспеченным кредитам для физических лиц. Банк один из ключевых игроков на этом рынке, но мы считаем, эти ограничения не окажут сильное давление на результаты группы.

Подробнее в статье

Хотите узнать наш взгляд на эмитентов, их фундаментальную стоимость и наши трейды по ним?

Подписывайтесь на нашу аналитику!

Михаил Жуковский

Analyst

@Mzhukovskii

НОВЫЕ МЕРЫ ПО КРЕДИТАМ ФИЗЛИЦ: ТИНЬКОФФ СПРАВИТСЯ

11 марта Тинькофф опубликует результаты 4 кв. 2019 г. Это был первый квартал. когда в силу вступили надбавки к коэффициентам риска по необеспеченным кредитам для физических лиц. Банк один из ключевых игроков на этом рынке, но мы считаем, эти ограничения не окажут сильное давление на результаты группы.

Подробнее в статье

Хотите узнать наш взгляд на эмитентов, их фундаментальную стоимость и наши трейды по ним?

Подписывайтесь на нашу аналитику!

Михаил Жуковский

Analyst

@Mzhukovskii

{kind=link}

#SBER #TCSG #VTBR

В 2021 ГОДУ БАНКИ ЖДЕТ ПАДАНИЕ ПРИБЫЛИ

Акции банков к текущему моменту находятся около своих исторических пиков. Сбербанк с начала ноября вырос с 200 руб. до 282 руб./акцию (+41%). Но прогнозы различных агентств не позволяют надеется на подобные результаты в 2021 году.

В этой статье мы:

👉рассмотрим прогнозы аналитиков по прибыльности банков в 2021 году

👉посмотрим на наши прогнозы на Сбербанк, ВТБ и Тинькофф

👉смоделируем влияние этих прогнозов на Сбербанк, ВТБ и Тинькофф

ПОСТ

P.S. Мы переставили сектор сталеваров на BUY две недели назад, и наши клиенты уже заработали на лидерах роста 10-20%. Напоминаю, на нашу аналитику можно подписаться со скидкой 20% по промокоду ANALYTICS2021 на нашем сайте

В 2021 ГОДУ БАНКИ ЖДЕТ ПАДАНИЕ ПРИБЫЛИ

Акции банков к текущему моменту находятся около своих исторических пиков. Сбербанк с начала ноября вырос с 200 руб. до 282 руб./акцию (+41%). Но прогнозы различных агентств не позволяют надеется на подобные результаты в 2021 году.

В этой статье мы:

👉рассмотрим прогнозы аналитиков по прибыльности банков в 2021 году

👉посмотрим на наши прогнозы на Сбербанк, ВТБ и Тинькофф

👉смоделируем влияние этих прогнозов на Сбербанк, ВТБ и Тинькофф

ПОСТ

P.S. Мы переставили сектор сталеваров на BUY две недели назад, и наши клиенты уже заработали на лидерах роста 10-20%. Напоминаю, на нашу аналитику можно подписаться со скидкой 20% по промокоду ANALYTICS2021 на нашем сайте

{kind=link}

#TCSG #банки

ПОЧЕМУ ТИНЬКОФФ ПЕРЕОЦЕНЕН?

Цена акций Тинькофф достигла 7000 руб. за акцию с локальным максимумом в 7499 руб., и мы считаем, что эти акции перегреты.

Бизнес банка Тинькофф нацелен на ритейл сегмент кредитного рынка и прочно занимает 2-е место на рынке кредитных карт с долей в 14,3%. Чистая прибыль банка в среднем росла 50% в год (2016-2019 гг.) и в ковидный год добавила 22% к 2019 г. Эти факторы в совокупности с сильными прогнозами дают высокую оценку бизнесу, но мы считаем текущие цены акций переоцененными.

Мы рассмотрим:

👉оценку с позиции классического банковского бизнеса;

👉оценку банка по сумме отдельных частей;

👉целевую цену банка по прогнозам глобальных аналитиков.

Основной вывод: Тинькофф — это компания роста с высоким потенциалом, но по текущим ценам он перегрет, поэтому при наличии доли в портфеле этой бумаги мы считаем разумным фиксировать позицию.

ПОСТ

ПОЧЕМУ ТИНЬКОФФ ПЕРЕОЦЕНЕН?

Цена акций Тинькофф достигла 7000 руб. за акцию с локальным максимумом в 7499 руб., и мы считаем, что эти акции перегреты.

Бизнес банка Тинькофф нацелен на ритейл сегмент кредитного рынка и прочно занимает 2-е место на рынке кредитных карт с долей в 14,3%. Чистая прибыль банка в среднем росла 50% в год (2016-2019 гг.) и в ковидный год добавила 22% к 2019 г. Эти факторы в совокупности с сильными прогнозами дают высокую оценку бизнесу, но мы считаем текущие цены акций переоцененными.

Мы рассмотрим:

👉оценку с позиции классического банковского бизнеса;

👉оценку банка по сумме отдельных частей;

👉целевую цену банка по прогнозам глобальных аналитиков.

Основной вывод: Тинькофф — это компания роста с высоким потенциалом, но по текущим ценам он перегрет, поэтому при наличии доли в портфеле этой бумаги мы считаем разумным фиксировать позицию.

ПОСТ

{kind=link}

Топ-3 вещи, о которых поговорим сегодня в #daily

1. Мы уже получаем первые сообщения о том, что людям поступили расконвертированные расписки. Но продать их пока нельзя - это может оказать давление на рынок через 1-2 недели (такие сроки дают брокеры).

Если судить по этому утру, то по факту это не сказывается, т.е. спекулянты не шортят на опережение, и вынос рынка вверх может продолжиться... В общем, как обычно, рост начинается не тогда когда его ждут. Радует, что мы с подписчиками довольно много успели купить ниже 2,150 по ММВБ

2. На рынке РФ наблюдается оживление: многие люди из депозитов думают деньги перенести на фондовый рынок – речь идёт про сотни миллиардов рублей, плюс потом будут дивиденды (которые реинвестируются в рынок). Причём многие управляющие, видимо, это понимают, и мы две недели наблюдаем адовую покупку практически по всем российским бумагам - все идут в акции.

Возможно, когда народ уже прибежит, начнётся продажа, чтобы зафиксироваться - я сам пока не думаю, что индекс Мосбиржи сможет показать значения выше 2,750п до конца года

3. В Европе продолжается энергокризис, и мы видим, что некоторые производства закрываются (Azoty Pulawy в Польше, алюминиевые мощности) - это касается азотных и алюминиевых, что даёт бонус ФосАгро, Акрону, Русалу, уменьшая предложение

Учитывая, что мы ждем рост $$$ осенью, логично ожидать от #RUAL, #PHOR, #AKRN, #NVTK опережающей по отношению к рынку динамики

Сегодня продолжим про экономику. Видим, что вчерашний пост пока не дал многим ясности как то применить на портфель. В течение этой недели за полдюжины постов мы с вами пробежимся по банкам #SBER, #VTBR, #TCSG; расскажем про потребителя (релевантно для #DSKY, #MGNT, #OZON, #MVID, #LNTA, #YNDX, #VKCO), а также про расклад в ОФЗ - и продолжим разговор про оставшиеся отрасли на новой.

1. Мы уже получаем первые сообщения о том, что людям поступили расконвертированные расписки. Но продать их пока нельзя - это может оказать давление на рынок через 1-2 недели (такие сроки дают брокеры).

Если судить по этому утру, то по факту это не сказывается, т.е. спекулянты не шортят на опережение, и вынос рынка вверх может продолжиться... В общем, как обычно, рост начинается не тогда когда его ждут. Радует, что мы с подписчиками довольно много успели купить ниже 2,150 по ММВБ

2. На рынке РФ наблюдается оживление: многие люди из депозитов думают деньги перенести на фондовый рынок – речь идёт про сотни миллиардов рублей, плюс потом будут дивиденды (которые реинвестируются в рынок). Причём многие управляющие, видимо, это понимают, и мы две недели наблюдаем адовую покупку практически по всем российским бумагам - все идут в акции.

Возможно, когда народ уже прибежит, начнётся продажа, чтобы зафиксироваться - я сам пока не думаю, что индекс Мосбиржи сможет показать значения выше 2,750п до конца года

3. В Европе продолжается энергокризис, и мы видим, что некоторые производства закрываются (Azoty Pulawy в Польше, алюминиевые мощности) - это касается азотных и алюминиевых, что даёт бонус ФосАгро, Акрону, Русалу, уменьшая предложение

Учитывая, что мы ждем рост $$$ осенью, логично ожидать от #RUAL, #PHOR, #AKRN, #NVTK опережающей по отношению к рынку динамики

Сегодня продолжим про экономику. Видим, что вчерашний пост пока не дал многим ясности как то применить на портфель. В течение этой недели за полдюжины постов мы с вами пробежимся по банкам #SBER, #VTBR, #TCSG; расскажем про потребителя (релевантно для #DSKY, #MGNT, #OZON, #MVID, #LNTA, #YNDX, #VKCO), а также про расклад в ОФЗ - и продолжим разговор про оставшиеся отрасли на новой.

{kind=link}

Тинькофф: есть ли драйверы роста?

#TCSG #banks

С начала 2023 года Тинькофф единственный из публичных банков (кроме МКБ) вырос всего на 8%. При этом индекс мосбиржи вырос на 21%, ВТБ на 32%, Сбер на 69% и банк Санкт-Петербург на 75%. Оправдана ли такая слабая динамика для Тинькофф и чего ожидать от банка в 2023 году — читайте далее в посте.

— В 2022 году банк размещал средства в менее рискованных инструментах

Кредитный портфель группы до резервов вырос лишь на 8% г/г в 2022 г. при росте клиентской базы на 39% г/г и депозитов на 26% г/г. Большую часть средств от роста депозитной базы банк направлял на покупку менее доходных, но ликвидных инструментов: портфель ценных бумаг вырос на 51.3% г/г, а денежные средства на балансе выросли на 62% г/г.

Доля кредитных карт составляет ~50% от общего кредитного портфеля, и этот сегмент вырос на 25% г/г. Остальные сегменты кредитования показали очень слабую динамику до резервов (займы наличными: -4% г/г, обеспеченные займы: +5% г/г, автокредиты: +2% г/г, POS кредитование: -20% г/г).

Тинькофф остается крупным финтехом, сконцентрированным на ритейл сегменте. То есть большинство кредитов необеспеченные, что транслируется в более высокую маржу кредитного бизнеса, чем у классических банков. К примеру, у Сбера чистая процентная маржа в 2021 году ~5.4%, у Тинькофф - 15.1%. Это ключевое отличие факторов падения чистой прибыли Тинькофф в 2022 году от сектора (стоимость риска, рост процентных расходов и т.д.) Поэтому в кризисные периоды, когда банки предпочитают надежные инструменты, падение доходов Тинькофф более существенно при прочих равных.

— Рост клиентов продолжится, что может дать базу для дальнейшей монетизации

За 2022 год количество активных клиентов банка выросло на 39% г/г до 20.2 млн. При этом в 2021 году банк ожидал нарастить количество активных клиентов до 16.5 млн к 2023 году. Помимо высокого уровня привлечения клиентов, Тинькофф может активно их монетизировать за счет кросс-продуктов. Количество продуктов на активного клиента составляло 1.5x на конец 2021 года (против 1.2 в 2018 г.)

— Если потребительское кредитование будет сильным, то банк может поставить рекорд по чистой прибыли

Большинство сегментов бизнеса Тинькофф связано с ритейлом: >90% кредитного портфеля составляют займы физлицам, брокерский бизнес нацелен на ритейл инвесторов и сегмент эквайринга сильно связан с динамикой потребительских расходов (одним из драйвером является e-commerce).

С одной стороны, потребление остается сдержанным (что подтверждают результаты ритейлеров за 1 кв. 2023), но постепенно улучшается м/м (без резкого восстановления)

С другой стороны, последняя статистика за март по потребительскому кредитованию показывает восстановление с темпом роста 1.4% м/м против 0.5% м/м в феврале (средний прирост для рекордного 2021 года составлял 1.5% м/м). А восстановление в кредитовании может дать соответствующий имульс в расходах.

Вывод: мы ожидаем, что в 2023 году банковская отрасль не будет иметь сравнимых убытков по тем же факторам, как в 2022 году (процентные расходы и расходы на резервы). Также Тинькофф нарастил клиентскую базу и привлек фондирование, которое преимущественно вкладывал в менее доходные инструменты. Сейчас банк может постепенно обновлять структуру портфеля в более доходную часть. Но позволит ли конъюнктура активно кредитовать население и зарабатывать на комиссионных за счет ритейла - неясно, признаки восстановления только начинают формироваться.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#TCSG #banks

С начала 2023 года Тинькофф единственный из публичных банков (кроме МКБ) вырос всего на 8%. При этом индекс мосбиржи вырос на 21%, ВТБ на 32%, Сбер на 69% и банк Санкт-Петербург на 75%. Оправдана ли такая слабая динамика для Тинькофф и чего ожидать от банка в 2023 году — читайте далее в посте.

— В 2022 году банк размещал средства в менее рискованных инструментах

Кредитный портфель группы до резервов вырос лишь на 8% г/г в 2022 г. при росте клиентской базы на 39% г/г и депозитов на 26% г/г. Большую часть средств от роста депозитной базы банк направлял на покупку менее доходных, но ликвидных инструментов: портфель ценных бумаг вырос на 51.3% г/г, а денежные средства на балансе выросли на 62% г/г.

Доля кредитных карт составляет ~50% от общего кредитного портфеля, и этот сегмент вырос на 25% г/г. Остальные сегменты кредитования показали очень слабую динамику до резервов (займы наличными: -4% г/г, обеспеченные займы: +5% г/г, автокредиты: +2% г/г, POS кредитование: -20% г/г).

Тинькофф остается крупным финтехом, сконцентрированным на ритейл сегменте. То есть большинство кредитов необеспеченные, что транслируется в более высокую маржу кредитного бизнеса, чем у классических банков. К примеру, у Сбера чистая процентная маржа в 2021 году ~5.4%, у Тинькофф - 15.1%. Это ключевое отличие факторов падения чистой прибыли Тинькофф в 2022 году от сектора (стоимость риска, рост процентных расходов и т.д.) Поэтому в кризисные периоды, когда банки предпочитают надежные инструменты, падение доходов Тинькофф более существенно при прочих равных.

— Рост клиентов продолжится, что может дать базу для дальнейшей монетизации

За 2022 год количество активных клиентов банка выросло на 39% г/г до 20.2 млн. При этом в 2021 году банк ожидал нарастить количество активных клиентов до 16.5 млн к 2023 году. Помимо высокого уровня привлечения клиентов, Тинькофф может активно их монетизировать за счет кросс-продуктов. Количество продуктов на активного клиента составляло 1.5x на конец 2021 года (против 1.2 в 2018 г.)

— Если потребительское кредитование будет сильным, то банк может поставить рекорд по чистой прибыли

Большинство сегментов бизнеса Тинькофф связано с ритейлом: >90% кредитного портфеля составляют займы физлицам, брокерский бизнес нацелен на ритейл инвесторов и сегмент эквайринга сильно связан с динамикой потребительских расходов (одним из драйвером является e-commerce).

С одной стороны, потребление остается сдержанным (что подтверждают результаты ритейлеров за 1 кв. 2023), но постепенно улучшается м/м (без резкого восстановления)

С другой стороны, последняя статистика за март по потребительскому кредитованию показывает восстановление с темпом роста 1.4% м/м против 0.5% м/м в феврале (средний прирост для рекордного 2021 года составлял 1.5% м/м). А восстановление в кредитовании может дать соответствующий имульс в расходах.

Вывод: мы ожидаем, что в 2023 году банковская отрасль не будет иметь сравнимых убытков по тем же факторам, как в 2022 году (процентные расходы и расходы на резервы). Также Тинькофф нарастил клиентскую базу и привлек фондирование, которое преимущественно вкладывал в менее доходные инструменты. Сейчас банк может постепенно обновлять структуру портфеля в более доходную часть. Но позволит ли конъюнктура активно кредитовать население и зарабатывать на комиссионных за счет ритейла - неясно, признаки восстановления только начинают формироваться.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

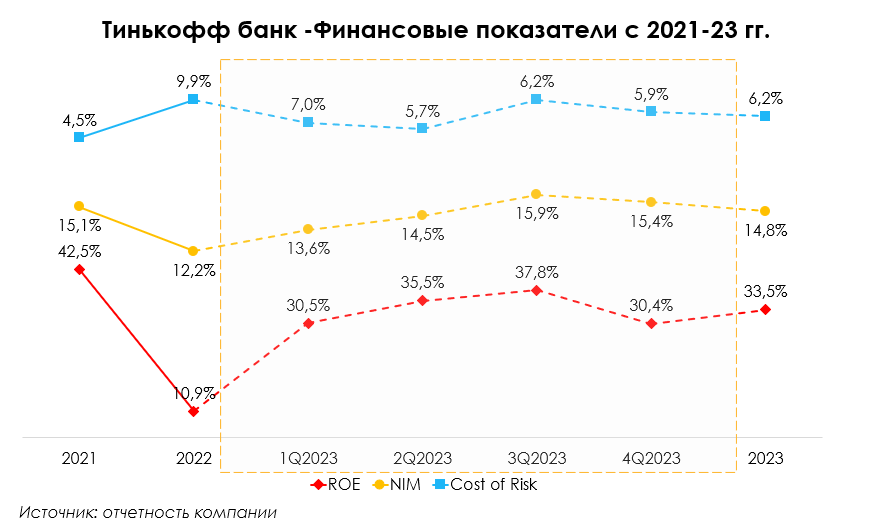

Как обстояли дела у банков из нашего покрытия в 2023 г. на фоне ужесточения ДКП [2/3]

#TCSG #banks #банки

В предыдущей части поста мы обозначили изменения условий для банков в плане повышения ключевой ставки (КС). А также рассмотрели, как это изменение повлияло на основной бизнес Сбербанка. В этой части расскажем, как чувствовал себя Тинькофф банк на фоне увеличения КС.

Тинькофф банк – результат выше среднеотраслевого

Характеристика банка - он ориентирован на розничный сегмент. На 2023 г. 49% в структуре кредитного портфеля приходится на кредитные карты и около 3% - на кредиты МСБ. Доля остальных продуктов: 19% - кредиты наличными, 5% - POS-кредиты, 13% - автокредиты, 10% - кредиты наличными под залог.

На протяжении 2023 г. банк чувствовал себя комфортно в условиях повышения ставок. В силу специфики продуктовой линейки банка чистая процентная маржа выросла с 13.6% в 1 кв. до 15.9% в 3кв., а затем немного снизилась до 15.4% в 4кв.

Банк имеет запас прочности в виде существенной доли кредитных карт в общем кредитном портфеле. Ставка по ним исторически составляет 30-40% (они не сильно реагируют на изменение ключевой ставки). Также у банка снизился спред по доходности кредитов наличными к ключевой ставке с 10% в 1кв. до 7% в 4кв., что говорит о повышении ставок по таким кредитам сильнее, чем выросла КС. С другой стороны, выросла cтоимость фондирования с 3.8% в 1кв. до 5.9% в 4кв. из-за обновления ставок по срочным вкладам.

Следствием последнего поинта является то, что в 4кв. банк увеличил объем срочных депозитов физ. лиц на 92% кв/кв, в то время как кредитный портфель вырос на 9% кв/кв. При этом объем фондирования рос медленнее, чем портфель кредитов в 1-3кв.: в среднем 5% кв/кв против 12% кв/кв соответственно. Сильный рост пришелся именно на 4кв., когда КС была увеличена с 13% до 16%. Это объясняет падение чистой процентной маржи в 4кв., но, с другой стороны, за счет этих средств банк сможет профинансировать новую волну роста кредитного портфеля.

В 2023 г. банк продолжил работать с высоким возвратом на собственный капитал (ROE на уровне 33.5%). Показатель выше среднеотраслевого. Чистая прибыль составила 80.9 млрд руб., это рост на 28% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. ЧПМ банка вырастит до 15.6%, объем кредитного портфеля увеличится на 33% г/г против 53% г/г в 2023 г. Ожидаем, что чистый процентный доход составит 350 млрд руб. (+52% г/г), чистая прибыль увеличится до 125 млрд руб. (+54% г/г).

Выводы

Помимо всего вышеописанного, в 2023 г. Тинькофф банк отметился высоким качеством своей продукции по оценкам клиентов и занял одно из верхних мест народного рейтинга банков (по данным сервиса banki .ru). За счет этого банк рос и продолжит расти.

Несмотря на повышенные ставки к концу года, чистая процентная маржа была стабильно высокой в течение года. Банк обладает неценовыми преимуществами перед конкурентами. Итого: Тиньккофф банк - быстрорастущий игрок с интересными предложениями для клиентов.

Продолжение в следующей части

#TCSG #banks #банки

В предыдущей части поста мы обозначили изменения условий для банков в плане повышения ключевой ставки (КС). А также рассмотрели, как это изменение повлияло на основной бизнес Сбербанка. В этой части расскажем, как чувствовал себя Тинькофф банк на фоне увеличения КС.

Тинькофф банк – результат выше среднеотраслевого

Характеристика банка - он ориентирован на розничный сегмент. На 2023 г. 49% в структуре кредитного портфеля приходится на кредитные карты и около 3% - на кредиты МСБ. Доля остальных продуктов: 19% - кредиты наличными, 5% - POS-кредиты, 13% - автокредиты, 10% - кредиты наличными под залог.

На протяжении 2023 г. банк чувствовал себя комфортно в условиях повышения ставок. В силу специфики продуктовой линейки банка чистая процентная маржа выросла с 13.6% в 1 кв. до 15.9% в 3кв., а затем немного снизилась до 15.4% в 4кв.

Банк имеет запас прочности в виде существенной доли кредитных карт в общем кредитном портфеле. Ставка по ним исторически составляет 30-40% (они не сильно реагируют на изменение ключевой ставки). Также у банка снизился спред по доходности кредитов наличными к ключевой ставке с 10% в 1кв. до 7% в 4кв., что говорит о повышении ставок по таким кредитам сильнее, чем выросла КС. С другой стороны, выросла cтоимость фондирования с 3.8% в 1кв. до 5.9% в 4кв. из-за обновления ставок по срочным вкладам.

Следствием последнего поинта является то, что в 4кв. банк увеличил объем срочных депозитов физ. лиц на 92% кв/кв, в то время как кредитный портфель вырос на 9% кв/кв. При этом объем фондирования рос медленнее, чем портфель кредитов в 1-3кв.: в среднем 5% кв/кв против 12% кв/кв соответственно. Сильный рост пришелся именно на 4кв., когда КС была увеличена с 13% до 16%. Это объясняет падение чистой процентной маржи в 4кв., но, с другой стороны, за счет этих средств банк сможет профинансировать новую волну роста кредитного портфеля.

В 2023 г. банк продолжил работать с высоким возвратом на собственный капитал (ROE на уровне 33.5%). Показатель выше среднеотраслевого. Чистая прибыль составила 80.9 млрд руб., это рост на 28% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. ЧПМ банка вырастит до 15.6%, объем кредитного портфеля увеличится на 33% г/г против 53% г/г в 2023 г. Ожидаем, что чистый процентный доход составит 350 млрд руб. (+52% г/г), чистая прибыль увеличится до 125 млрд руб. (+54% г/г).

Выводы

Помимо всего вышеописанного, в 2023 г. Тинькофф банк отметился высоким качеством своей продукции по оценкам клиентов и занял одно из верхних мест народного рейтинга банков (по данным сервиса banki .ru). За счет этого банк рос и продолжит расти.

Несмотря на повышенные ставки к концу года, чистая процентная маржа была стабильно высокой в течение года. Банк обладает неценовыми преимуществами перед конкурентами. Итого: Тиньккофф банк - быстрорастущий игрок с интересными предложениями для клиентов.

Продолжение в следующей части

{kind=link}

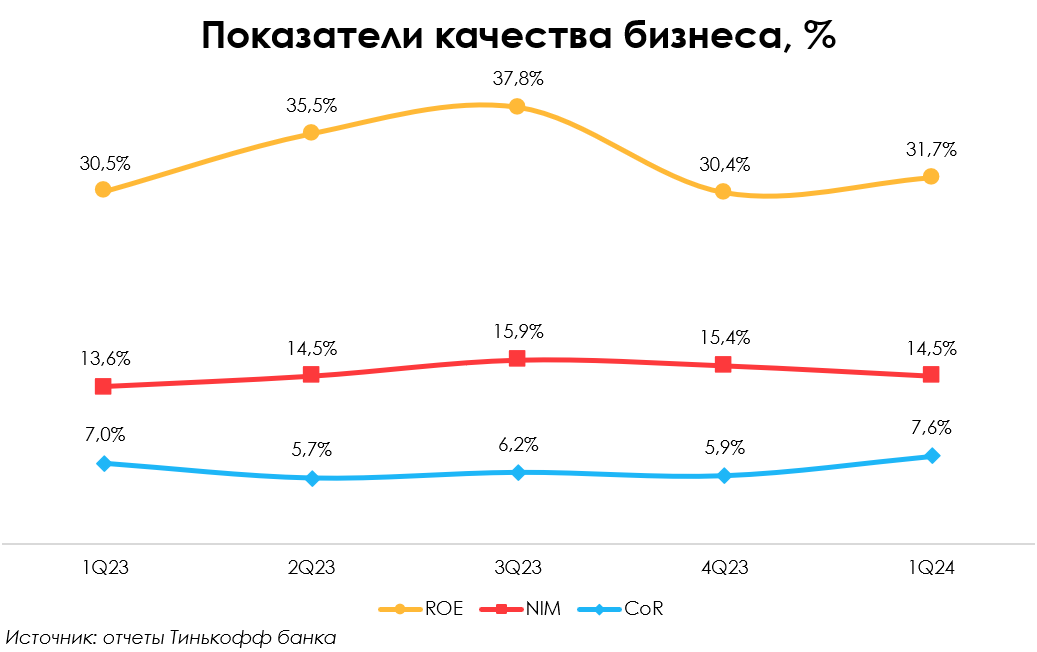

Тинькофф: как дела у компании [1/2]

#special #TCSG

Недавно Тинькофф банк отчитался по результатам за 1 кв. 2024 г. и по случаю провел встречу с аналитиками в своем офисе, которую мы посетили. В этом посте поговорим о результатах прошедшего квартала и планах банка на 2024 год, а также о роли ИИ в бизнесе Тинькофф.

Банк продолжает активно расти

- Чистая процентная маржа (NIM) снизилась до 14.5% с 15.4% в 4 кв. 2023 г., но осталась выше среднеотраслевой. Снижение обусловлено активным привлечением новых клиентов через повышение ставок по депозитам (в текущих условиях ценовая конкуренция играет большую роль). При этом средняя ставка кредитного портфеля растет медленнее, из-за чего оказывается давление на NIM;

- Чистый процентный доход вырос до 73.2 млрд руб. (+7% кв/кв), а кредитный портфель за квартал увеличился на 12% (для сравнения: кредитный портфель всего банковского сектора в 1 кв. 2024 г. вырос на 3.4% кв/кв). Банк продолжает расти быстрыми темпами;

- Портфель депозитов вырос на 30% кв/кв – это подтверждает тезис привлечения новых клиентов через этот канал, учитывая, что у банка хватает ликвидности под рост кредитного портфеля. С одной стороны, это создает давление на NIM (депозиты еще не выданы в виде кредитов). С другой стороны, банк создает базу под будущий агрессивный рост кредитного портфеля, а новые клиенты потенциально смогут монетизироваться через продукты банка;

- Прочие показатели: чистая прибыль выросла до 22.3 млрд руб. (+8% кв/кв), рентабельность капитала составила (ROE) 31.7% против 30.4% в 4 кв. 2023 г. (выше среднеотраслевого показателя). Стоимость риска выросла до 7.6% с 5.9% в 4 кв. 2023 г. На это повлиял ряд причин: ужесточение требований к заемщикам ЦБ, сильный рост беззалоговых и автокредитов, сезонность показателя (+0.6 п.п. г/г).

Планы развития в 2024 году

Банк ожидает рост активной клиентской базы на 20% г/г. Из результатов за 1 кв. 2024 г. видно, что Тинькофф активно будет пользоваться каналом высоких ставок по вкладам, при этом не сильно сбавляя затраты на маркетинг (число активных клиентов по итогам квартала выросло на 27% г/г до 29 млн). Вместе с этим ожидается и рост качества операционных расходов в плане конвертации в доходы: показатель CIR (соотношение расходов к доходам) в 2024 г. будет ниже значения в 2023 г.

По прогнозам менеджмента, чистые процентные доходы вырастут на 40%+ г/г, что выглядит вполне реализуемым сценарием с учетом роста на 55% г/г в 1 кв. 2024 г. В части некредитного бизнеса менеджмент ожидает сильный рост: доля таких доходов вырастит до 50% (по итогам 2023 г. доля некредитного бизнеса в выручке была на уровне 39%).

Продолжение в следующей части

#special #TCSG

Недавно Тинькофф банк отчитался по результатам за 1 кв. 2024 г. и по случаю провел встречу с аналитиками в своем офисе, которую мы посетили. В этом посте поговорим о результатах прошедшего квартала и планах банка на 2024 год, а также о роли ИИ в бизнесе Тинькофф.

Банк продолжает активно расти

- Чистая процентная маржа (NIM) снизилась до 14.5% с 15.4% в 4 кв. 2023 г., но осталась выше среднеотраслевой. Снижение обусловлено активным привлечением новых клиентов через повышение ставок по депозитам (в текущих условиях ценовая конкуренция играет большую роль). При этом средняя ставка кредитного портфеля растет медленнее, из-за чего оказывается давление на NIM;

- Чистый процентный доход вырос до 73.2 млрд руб. (+7% кв/кв), а кредитный портфель за квартал увеличился на 12% (для сравнения: кредитный портфель всего банковского сектора в 1 кв. 2024 г. вырос на 3.4% кв/кв). Банк продолжает расти быстрыми темпами;

- Портфель депозитов вырос на 30% кв/кв – это подтверждает тезис привлечения новых клиентов через этот канал, учитывая, что у банка хватает ликвидности под рост кредитного портфеля. С одной стороны, это создает давление на NIM (депозиты еще не выданы в виде кредитов). С другой стороны, банк создает базу под будущий агрессивный рост кредитного портфеля, а новые клиенты потенциально смогут монетизироваться через продукты банка;

- Прочие показатели: чистая прибыль выросла до 22.3 млрд руб. (+8% кв/кв), рентабельность капитала составила (ROE) 31.7% против 30.4% в 4 кв. 2023 г. (выше среднеотраслевого показателя). Стоимость риска выросла до 7.6% с 5.9% в 4 кв. 2023 г. На это повлиял ряд причин: ужесточение требований к заемщикам ЦБ, сильный рост беззалоговых и автокредитов, сезонность показателя (+0.6 п.п. г/г).

Планы развития в 2024 году

Банк ожидает рост активной клиентской базы на 20% г/г. Из результатов за 1 кв. 2024 г. видно, что Тинькофф активно будет пользоваться каналом высоких ставок по вкладам, при этом не сильно сбавляя затраты на маркетинг (число активных клиентов по итогам квартала выросло на 27% г/г до 29 млн). Вместе с этим ожидается и рост качества операционных расходов в плане конвертации в доходы: показатель CIR (соотношение расходов к доходам) в 2024 г. будет ниже значения в 2023 г.

По прогнозам менеджмента, чистые процентные доходы вырастут на 40%+ г/г, что выглядит вполне реализуемым сценарием с учетом роста на 55% г/г в 1 кв. 2024 г. В части некредитного бизнеса менеджмент ожидает сильный рост: доля таких доходов вырастит до 50% (по итогам 2023 г. доля некредитного бизнеса в выручке была на уровне 39%).

Продолжение в следующей части

{kind=link}

Тинькофф: как дела у компании [2/2]

#special #TCSG

В предыдущей части мы поговорили о финансовых результатах Тинькофф банка за 1 кв. 2024 г. и планах на 2024 г. В этой части расскажем об интеграции бизнеса и ИИ с машинными моделями (ML), сделке с Росбанком.

Банк активно развивает ИИ-технологии для внутреннего использования

Одним из драйверов роста Тинькофф банка является развитие ИИ для операционных и бизнес нужд. На текущий момент банк активно развивает несколько направлений, которые позволяют оптимизировать затраты, оставаться онлайн банком и расти быстрее рынка, сохраняя лояльность клиентов:

- Voice (от англ. "голос"): самообучающаяся модель, способная воспроизводить и распознавать речь. Модель решает задачи голосового ассистента при обслуживании клиентов по звонку, помогает бороться с мошенниками (отвечает на звонки за клиента банка), а также помогает верифицировать клиента банка по голосу (дать оценку, что со службой поддержки общается клиент, которому принадлежит конкретный счет);

- LLM: модель, которая решает задачи общения с клиентом в чате (предсказывает возможные трудности, исходя из старого опыта общения), совершает кросс-продажи (в целом, первых 2 направления экономят порядка 1 млрд руб. в мес. Тинькофф банку, а также делают взаимодействие с клиентом более быстрым);

- Recommendation: модель, которая помогает провести скоринг клиента (дать оценку риска невыплаты кредита), определить нужную сумму кредита и сформировать необходимый пакет продуктов и услуг для конкретного клиента;

У банка есть ряд других направлений, которые ускоряют и оптимизируют затраты на бизнес-процессы. В целом, важно отметить, что эти наработки являются ин-хаус продуктом (разработаны своей командой), и банк ими ни с кем не делится. То есть не выносит наработанную экспертизу из компании.

Сделка с Росбанком

На текущий момент до конца не определены параметры сделки по покупке Росбанка. В рамках сделки была проведена допэмиссия (130 млн акций): часть из выпущенных акций идет на покупку, а часть — остается под право выкупа несогласными со сделкой акционерами. При этом цена размещения (доп. акций для покупки) составляет 3423 руб./акция, что выше рыночной цены. По этой причине мы считаем, что дополнительного размытия не будет.

Предположительно, финализация допэмиссии и закрытие сделки произойдет в конце 3 кв. 2024 г. Предварительно: оценка Росбанка составляет 0.9-1.1x P/B. Тинькофф банк видит потенциал высокой рентабельности бизнеса Росбанка (ROE 30%+), но для этого нужно внедрить стандарты работы, по которым работает сам Тинькофф.

Взгляд на компанию

В 2024 г. кредитный бизнес может испытывать небольшое давление на маржинальность, но это перекрывается потенциалом будущего роста. Наш взгляд на перспективы банка остается положительным. Интересны ли акции для покупки по текущей цене — смотрите в рамках нашего аналитического сервиса!

#special #TCSG

В предыдущей части мы поговорили о финансовых результатах Тинькофф банка за 1 кв. 2024 г. и планах на 2024 г. В этой части расскажем об интеграции бизнеса и ИИ с машинными моделями (ML), сделке с Росбанком.

Банк активно развивает ИИ-технологии для внутреннего использования

Одним из драйверов роста Тинькофф банка является развитие ИИ для операционных и бизнес нужд. На текущий момент банк активно развивает несколько направлений, которые позволяют оптимизировать затраты, оставаться онлайн банком и расти быстрее рынка, сохраняя лояльность клиентов:

- Voice (от англ. "голос"): самообучающаяся модель, способная воспроизводить и распознавать речь. Модель решает задачи голосового ассистента при обслуживании клиентов по звонку, помогает бороться с мошенниками (отвечает на звонки за клиента банка), а также помогает верифицировать клиента банка по голосу (дать оценку, что со службой поддержки общается клиент, которому принадлежит конкретный счет);

- LLM: модель, которая решает задачи общения с клиентом в чате (предсказывает возможные трудности, исходя из старого опыта общения), совершает кросс-продажи (в целом, первых 2 направления экономят порядка 1 млрд руб. в мес. Тинькофф банку, а также делают взаимодействие с клиентом более быстрым);

- Recommendation: модель, которая помогает провести скоринг клиента (дать оценку риска невыплаты кредита), определить нужную сумму кредита и сформировать необходимый пакет продуктов и услуг для конкретного клиента;

У банка есть ряд других направлений, которые ускоряют и оптимизируют затраты на бизнес-процессы. В целом, важно отметить, что эти наработки являются ин-хаус продуктом (разработаны своей командой), и банк ими ни с кем не делится. То есть не выносит наработанную экспертизу из компании.

Сделка с Росбанком

На текущий момент до конца не определены параметры сделки по покупке Росбанка. В рамках сделки была проведена допэмиссия (130 млн акций): часть из выпущенных акций идет на покупку, а часть — остается под право выкупа несогласными со сделкой акционерами. При этом цена размещения (доп. акций для покупки) составляет 3423 руб./акция, что выше рыночной цены. По этой причине мы считаем, что дополнительного размытия не будет.

Предположительно, финализация допэмиссии и закрытие сделки произойдет в конце 3 кв. 2024 г. Предварительно: оценка Росбанка составляет 0.9-1.1x P/B. Тинькофф банк видит потенциал высокой рентабельности бизнеса Росбанка (ROE 30%+), но для этого нужно внедрить стандарты работы, по которым работает сам Тинькофф.

Взгляд на компанию

В 2024 г. кредитный бизнес может испытывать небольшое давление на маржинальность, но это перекрывается потенциалом будущего роста. Наш взгляд на перспективы банка остается положительным. Интересны ли акции для покупки по текущей цене — смотрите в рамках нашего аналитического сервиса!

{kind=link}