#нефть #нефтегаз

ПЕРСПЕКТИВЫ ПЕРЕНАПРАВЛЕНИЯ НЕФТИ В АЗИЮ

На фоне санкций ЕС Россия перенаправила существенную часть экспорта нефти из Европы в Азию на танкерах. С февраля объем поставок нефти в Азию по морю вырос на 1 млн барр./сутки – примерно на 50% относительно уровня прошлого года.

Разберем, насколько устойчив этот тренд. А подписчики нашей аналитики видят, какие нефтегазовые компании мы включаем в портфель сейчас.

В посте:

👉Пропускная способность портов позволяет перенаправлять нефть в Азию, вопрос в том, что нужно больше танкеров;

👉Есть риски, что некоторые европейские компании откажутся перевозить российскую нефть, когда в силу вступит запрет на страхование российских перевозок;

👉Текущий объем поставок в Азию может сохраниться, если удастся решить вопрос со страхованием танкеров (ЕС запретил с 2023 г. европейским компаниям страховать суда, перевозящие российскую нефть).

ПОСТ

Наталья Шангина

Senior Analyst

@Natalya_shg

ПЕРСПЕКТИВЫ ПЕРЕНАПРАВЛЕНИЯ НЕФТИ В АЗИЮ

На фоне санкций ЕС Россия перенаправила существенную часть экспорта нефти из Европы в Азию на танкерах. С февраля объем поставок нефти в Азию по морю вырос на 1 млн барр./сутки – примерно на 50% относительно уровня прошлого года.

Разберем, насколько устойчив этот тренд. А подписчики нашей аналитики видят, какие нефтегазовые компании мы включаем в портфель сейчас.

В посте:

👉Пропускная способность портов позволяет перенаправлять нефть в Азию, вопрос в том, что нужно больше танкеров;

👉Есть риски, что некоторые европейские компании откажутся перевозить российскую нефть, когда в силу вступит запрет на страхование российских перевозок;

👉Текущий объем поставок в Азию может сохраниться, если удастся решить вопрос со страхованием танкеров (ЕС запретил с 2023 г. европейским компаниям страховать суда, перевозящие российскую нефть).

ПОСТ

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Ближайшие драйверы для роста акций нефтегазовых компаний

#нефть #нефтегаз

Акции нефтегазовых компаний выросли с начала года на фоне устойчивых объемов экспорта нефти после эмбарго, публикации отчетности за 2022 г. и роста цен на нефть. В ближайшие месяцы ожидается объявление рекомендаций по дивидендам по итогам 2022 года. В посте разберем подробнее, какие будут драйверы для роста нефтегазовых компаний в ближайшее время.

- Нефтегазовые компании в основном уже отчитались за 2022 год

Мы ожидаем, что из нефтегазовых компаний Газпром может опубликовать результаты по итогам 2022 г. в апреле. При этом мы не ждем, что это станет драйвером для акций, т. к. во 2П 2022 г. негативное влияние на финансовые результаты оказала надбавка к НДПИ в размере 1.2 трлн руб. По итогам 2022 г. отчетность уже опубликовали Татнефть и Роснефть. Остальные компании, вероятно, уже не будут отчитываться.

- В апреле-мае рекомендации дивидендов могут быть драйвером для роста Роснефти, Татнефти, Лукойла

Новатэк уже рекомендовал к выплате финальные дивиденды по итогам 2022 г. в размере 60.58 руб./акцию (4.9% к текущей цене). Див. отсечка будет 3 мая, то есть все инвесторы, кто купил акции до этой даты, получат дивиденды. Ожидаем, что в апреле-мае Роснефть объявит дивиденды по итогам 2022 г. в размере 18 руб./акцию (4.6% к текущей цене).

Ожидаем, что Татнефть и Лукойл объявят дивиденды с 20-х чисел апреля до конца мая. Финальный дивиденд Татнефти по итогам 2022 г. ожидаем на уровне 22 руб./акцию. (5.5% к текущей цене). Лукойл может выплатить по итогам 4 кв. 2022 г. 155 руб./акцию (3.3% к текущей цене). При этом Лукойл, вероятно, выплатил за 9 мес. 2022 г. дивиденды в сумме меньше, чем скорректированный денежный поток (100% которого по див. политике направляют на дивиденды) из-за того, что компания направила собственные средства на досрочное погашение долга, выкуп еврооблигаций и приобретение активов. Поэтому Лукойл может объявить дивиденды до 840 руб./акцию (18.0%) в зависимости от того, какую сумму направил на погашение долга в 2022 г. (если компания погасила 50% еврооблигаций, дивиденды составят около 480 руб./акцию, 10.2% к текущей цене).

Ожидаем, что Газпромнефть объявит дивиденды по итогам 2022 г. до середины мая на уровне 9 руб./акцию (2% к текущей цене). Газпром объявляет дивиденды в 20-х числах мая. При этом не ждем, что Газпром заплатит существенные дивиденды по итогам 2022 г. из-за негативного влияния на прибыль надбавки НДПИ во 2 П 2022 г.

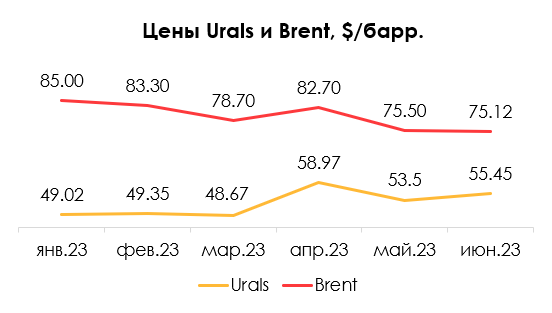

- Акции нефтяников будут более интересны после коррекции цен на нефть

После объявления о добровольном сокращении добычи ОПЕК+ цены на нефть выросли на 3% до $84.6/барр. Это поддерживало котировки нефтяников. При этом мы ожидаем, что в ближайшие месяцы (до июля) на рынке нефти сохранится профицит на фоне рецессии в США с мая 2023 г.

Поэтому мы ждем, что с текущего уровня цены на нефть Brent будут корректироваться. Соответственно, акции нефтяников могут быть под давлением, отчасти это компенсируется сильным долларом, при этом из-за этого фактора другие экспортеры (не нефтегазовый сектор) могут быть сильнее.

Подытожим:

В этой связи логично сохранять в портфеле только часть от целевой доли, выделенной на нефтегазовые акции, при этом делать также упор на прочих экспортеров, более чувствительных к росту доллара. Далее на коррекции цен на нефть можно будет довести нефтяников до целевой доли, т. к. долгосрочно среди них есть недооцененные игроки.

Также важно учитывать риск коррекции рынка: в настоящий момент на стратегиях у нас динамично меняется доля акций в портфеле, и прямо сейчас мы считаем, что надо оставить пространство для маневра и не закупать позиции полностью (в целом по портфелю).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

Акции нефтегазовых компаний выросли с начала года на фоне устойчивых объемов экспорта нефти после эмбарго, публикации отчетности за 2022 г. и роста цен на нефть. В ближайшие месяцы ожидается объявление рекомендаций по дивидендам по итогам 2022 года. В посте разберем подробнее, какие будут драйверы для роста нефтегазовых компаний в ближайшее время.

- Нефтегазовые компании в основном уже отчитались за 2022 год

Мы ожидаем, что из нефтегазовых компаний Газпром может опубликовать результаты по итогам 2022 г. в апреле. При этом мы не ждем, что это станет драйвером для акций, т. к. во 2П 2022 г. негативное влияние на финансовые результаты оказала надбавка к НДПИ в размере 1.2 трлн руб. По итогам 2022 г. отчетность уже опубликовали Татнефть и Роснефть. Остальные компании, вероятно, уже не будут отчитываться.

- В апреле-мае рекомендации дивидендов могут быть драйвером для роста Роснефти, Татнефти, Лукойла

Новатэк уже рекомендовал к выплате финальные дивиденды по итогам 2022 г. в размере 60.58 руб./акцию (4.9% к текущей цене). Див. отсечка будет 3 мая, то есть все инвесторы, кто купил акции до этой даты, получат дивиденды. Ожидаем, что в апреле-мае Роснефть объявит дивиденды по итогам 2022 г. в размере 18 руб./акцию (4.6% к текущей цене).

Ожидаем, что Татнефть и Лукойл объявят дивиденды с 20-х чисел апреля до конца мая. Финальный дивиденд Татнефти по итогам 2022 г. ожидаем на уровне 22 руб./акцию. (5.5% к текущей цене). Лукойл может выплатить по итогам 4 кв. 2022 г. 155 руб./акцию (3.3% к текущей цене). При этом Лукойл, вероятно, выплатил за 9 мес. 2022 г. дивиденды в сумме меньше, чем скорректированный денежный поток (100% которого по див. политике направляют на дивиденды) из-за того, что компания направила собственные средства на досрочное погашение долга, выкуп еврооблигаций и приобретение активов. Поэтому Лукойл может объявить дивиденды до 840 руб./акцию (18.0%) в зависимости от того, какую сумму направил на погашение долга в 2022 г. (если компания погасила 50% еврооблигаций, дивиденды составят около 480 руб./акцию, 10.2% к текущей цене).

Ожидаем, что Газпромнефть объявит дивиденды по итогам 2022 г. до середины мая на уровне 9 руб./акцию (2% к текущей цене). Газпром объявляет дивиденды в 20-х числах мая. При этом не ждем, что Газпром заплатит существенные дивиденды по итогам 2022 г. из-за негативного влияния на прибыль надбавки НДПИ во 2 П 2022 г.

- Акции нефтяников будут более интересны после коррекции цен на нефть

После объявления о добровольном сокращении добычи ОПЕК+ цены на нефть выросли на 3% до $84.6/барр. Это поддерживало котировки нефтяников. При этом мы ожидаем, что в ближайшие месяцы (до июля) на рынке нефти сохранится профицит на фоне рецессии в США с мая 2023 г.

Поэтому мы ждем, что с текущего уровня цены на нефть Brent будут корректироваться. Соответственно, акции нефтяников могут быть под давлением, отчасти это компенсируется сильным долларом, при этом из-за этого фактора другие экспортеры (не нефтегазовый сектор) могут быть сильнее.

Подытожим:

В этой связи логично сохранять в портфеле только часть от целевой доли, выделенной на нефтегазовые акции, при этом делать также упор на прочих экспортеров, более чувствительных к росту доллара. Далее на коррекции цен на нефть можно будет довести нефтяников до целевой доли, т. к. долгосрочно среди них есть недооцененные игроки.

Также важно учитывать риск коррекции рынка: в настоящий момент на стратегиях у нас динамично меняется доля акций в портфеле, и прямо сейчас мы считаем, что надо оставить пространство для маневра и не закупать позиции полностью (в целом по портфелю).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Драйверы для роста акций нефтегазовых компаний в ближайшие месяцы

#нефть #нефтегаз

Акции нефтегазовых компаний выросли с начала года на 14-40% и практически восстановились до уровня февраля 2022 г. (кроме Газпрома). В посте разберем подробнее, какие будут драйверы для роста нефтегазовых компаний в ближайшие месяцы.

В августе-сентябре отчетность за 1 полугодие 2023 г. может быть драйвером для роста акций Роснефти и Татнефти

Из нефтегазовых компаний Роснефть может опубликовать результаты за 2 кв. 2023 г. с середины августа до середины сентября, Татнефть, вероятно, опубликует результаты за 1 полугодие 2023 г. в конце августа, а Газпром – в августе-сентябре. Финансовые результаты Роснефти по итогам 2 кв. 2023 г. могут быть ниже 1 кв. 2023 г. из-за снижения добычи нефти в России (с 10.98 мбс в 1 кв. 2023 г. до 10.64 мбс во 2 кв. 2023 г.). Ожидаем, что финансовые результаты Татнефти по итогам 1 полугодия 2023 г. будут ниже рекордных результатов за 1 полугодие 2022 г. из-за более низких цен на нефть. Но чистая прибыль Роснефти и Татнефти будет базой для выплаты промежуточных дивидендов по итогам полугодия.

Ожидаем, что по итогам 1 полугодия прибыль Газпрома снизится г/г, и свободного денежного потока будет недостаточно для выплаты дивидендов из расчета 50% от прибыли (Газпром платит дивиденды только по итогам года).

Рекомендация дивидендов может быть драйвером для роста акций Татнефти и Роснефти в августе-октябре, Лукойла и Газпромнефти – в октябре-ноябре

В прошлом году раньше всех объявила дивиденды Татнефть – в конце августа. Ожидаем дивиденды Татнефти по итогам 1 полугодия 2023 г. на уровне 26 руб./акцию (5.2% к текущей цене). Роснефть может рекомендовать дивиденды по итогам 1 полугодия 2023 г. с августа по ноябрь (в прошлом году рекомендация была в ноябре), ожидаем 24 руб./акцию (4.9% к текущей цене).

Новатэк рекомендует промежуточные дивиденды в октябре – ожидаем 41 руб./акцию (2.8% к текущей цене). Лукойл рекомендует промежуточные дивиденды по итогам полугодия в октябре-ноябре, ожидаем 387 руб./акцию (7.6% к текущей цене). Газпромнефть рекомендует промежуточные дивиденды обычно в ноябре, ожидаем по итогам 9 мес. 2023 г. 31 руб./акцию (5.9% к текущей цене).

Ожидаем, что рост цен на нефть будет способствовать росту акций нефтегазовых компаний

По данным Минэнерго США, в июне рынок нефти перешел от профицита к дефициту. В связи с добровольным сокращением добычи в С. Аравии и России мы ожидаем, что до конца года нефть будет глобально оставаться в дефиците даже с учетом рецессии в ЕС и США (благодаря сделке ОПЕК+ и добровольным сокращениям).

В июле цены на нефть Brent поднялись выше $81/барр. впервые за 2 месяца. Считаем, что дно в нефти пройдено и во 2 полугодии 2023 г. цены на нефть будут расти на фоне дефицита на рынке. Это будет драйвером для роста акций нефтегазовых компаний. На фоне новостей о рецессии (которую ожидаем в ближайшие месяцы) цены на нефть могут скорректироваться, но мы не ждем, что в среднесрочной перспективе цены на нефть опустятся ниже $70/барр.

Вывод

Ожидаем, что в ближайшие месяцы драйверами для роста акций нефтегазовых компаний будут:

• Публикация отчетности Роснефти и Татнефти за 2 кв. 2023 г. и 1 полугодие 2023 г. в августе-сентябре.

• Рекомендация дивидендов нефтяников с августа по ноябрь. При этом ожидаем промежуточные дивиденды на уровне 5-8% к текущей цене.

• Рост цен на нефть (считаем, что дно в нефти пройдено). На фоне рецессии (которую ожидаем в ближайшие месяцы) цены на нефть могут скорректироваться (что будет негативно для акций нефтегазовых компаний), но не ждем среднесрочно ниже $70/барр.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

Акции нефтегазовых компаний выросли с начала года на 14-40% и практически восстановились до уровня февраля 2022 г. (кроме Газпрома). В посте разберем подробнее, какие будут драйверы для роста нефтегазовых компаний в ближайшие месяцы.

В августе-сентябре отчетность за 1 полугодие 2023 г. может быть драйвером для роста акций Роснефти и Татнефти

Из нефтегазовых компаний Роснефть может опубликовать результаты за 2 кв. 2023 г. с середины августа до середины сентября, Татнефть, вероятно, опубликует результаты за 1 полугодие 2023 г. в конце августа, а Газпром – в августе-сентябре. Финансовые результаты Роснефти по итогам 2 кв. 2023 г. могут быть ниже 1 кв. 2023 г. из-за снижения добычи нефти в России (с 10.98 мбс в 1 кв. 2023 г. до 10.64 мбс во 2 кв. 2023 г.). Ожидаем, что финансовые результаты Татнефти по итогам 1 полугодия 2023 г. будут ниже рекордных результатов за 1 полугодие 2022 г. из-за более низких цен на нефть. Но чистая прибыль Роснефти и Татнефти будет базой для выплаты промежуточных дивидендов по итогам полугодия.

Ожидаем, что по итогам 1 полугодия прибыль Газпрома снизится г/г, и свободного денежного потока будет недостаточно для выплаты дивидендов из расчета 50% от прибыли (Газпром платит дивиденды только по итогам года).

Рекомендация дивидендов может быть драйвером для роста акций Татнефти и Роснефти в августе-октябре, Лукойла и Газпромнефти – в октябре-ноябре

В прошлом году раньше всех объявила дивиденды Татнефть – в конце августа. Ожидаем дивиденды Татнефти по итогам 1 полугодия 2023 г. на уровне 26 руб./акцию (5.2% к текущей цене). Роснефть может рекомендовать дивиденды по итогам 1 полугодия 2023 г. с августа по ноябрь (в прошлом году рекомендация была в ноябре), ожидаем 24 руб./акцию (4.9% к текущей цене).

Новатэк рекомендует промежуточные дивиденды в октябре – ожидаем 41 руб./акцию (2.8% к текущей цене). Лукойл рекомендует промежуточные дивиденды по итогам полугодия в октябре-ноябре, ожидаем 387 руб./акцию (7.6% к текущей цене). Газпромнефть рекомендует промежуточные дивиденды обычно в ноябре, ожидаем по итогам 9 мес. 2023 г. 31 руб./акцию (5.9% к текущей цене).

Ожидаем, что рост цен на нефть будет способствовать росту акций нефтегазовых компаний

По данным Минэнерго США, в июне рынок нефти перешел от профицита к дефициту. В связи с добровольным сокращением добычи в С. Аравии и России мы ожидаем, что до конца года нефть будет глобально оставаться в дефиците даже с учетом рецессии в ЕС и США (благодаря сделке ОПЕК+ и добровольным сокращениям).

В июле цены на нефть Brent поднялись выше $81/барр. впервые за 2 месяца. Считаем, что дно в нефти пройдено и во 2 полугодии 2023 г. цены на нефть будут расти на фоне дефицита на рынке. Это будет драйвером для роста акций нефтегазовых компаний. На фоне новостей о рецессии (которую ожидаем в ближайшие месяцы) цены на нефть могут скорректироваться, но мы не ждем, что в среднесрочной перспективе цены на нефть опустятся ниже $70/барр.

Вывод

Ожидаем, что в ближайшие месяцы драйверами для роста акций нефтегазовых компаний будут:

• Публикация отчетности Роснефти и Татнефти за 2 кв. 2023 г. и 1 полугодие 2023 г. в августе-сентябре.

• Рекомендация дивидендов нефтяников с августа по ноябрь. При этом ожидаем промежуточные дивиденды на уровне 5-8% к текущей цене.

• Рост цен на нефть (считаем, что дно в нефти пройдено). На фоне рецессии (которую ожидаем в ближайшие месяцы) цены на нефть могут скорректироваться (что будет негативно для акций нефтегазовых компаний), но не ждем среднесрочно ниже $70/барр.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Какие котировки цен на нефть будет использовать Минфин для расчета налогов в 2024 г., когда Argus перестанет публиковать цену Urals

#нефть #нефтегаз

Агентство Argus заявило, что с 2024 г. перестанет публиковать котировки Urals в европейских портах. Ранее они использовались для расчета налогов для российских нефтегазовых компаний. В посте рассмотрим, как Минфин может рассчитывать налоги по другим котировкам в 2024 г.

- Сейчас налоги рассчитываются по котировкам нефти Urals агентства Argus, но с 2024 г. их публикация прекратится

Ранее для расчета налогов для нефтегазовых компаний (НДПИ, экспортной пошлины) использовались фактические котировки Urals за месяц, опубликованные британским агентством Argus. Сейчас для расчета налогов используется наибольшая из цен: Urals (по данным Argus) или Brent с определенным дисконтом (который устанавливает Минфин). Сейчас максимальный дисконт Urals к Brent для расчета налогов составляет $25/барр., но с 1 сентября 2023 г. он снизится до $20/барр. (дисконт $20/барр. соответствует фактическому дисконту в июне, мы ранее писали об этом в предыдущем посте).

Ранее основным рынком реализации российской нефти Urals являлась Европа. Поэтому агентство Argus рассчитывало котировки Urals на базисе CIF (с учетом стоимости транспортировки до порта назначения) в европейских портах Роттердам и Аугуста.

В 2022 г. Argus поменяло методику расчета Urals CIF: теперь рассчитывает цену Urals на базисе FOB (без учета транспортировки в порт назначения) в российских портах и отдельно прибавляет расходы на транспортировку в европейские порты. Также Argus стало отдельно публиковать цены Urals на базисе FOB в российских портах, они продолжат публиковаться в 2024 г.

- Минфин может перейти на российский внебиржевой индекс Urals в 2024 году

С 2024 г., когда Argus перестанет публиковать котировки Urals CIF, Минфин может перейти на российский внебиржевой индекс плюс расчетная стоимость доставки в европейский порт - $4/барр. Также будет использоваться цена Brent с дисконтом $20/барр., если она будет выше.

Санкт-Петербургская международная товарно-сырьевая биржа (СПбМТСБ) планирует уже в этом году запустить индекс цен российской экспортной нефти. Использование данных СПбМТСБ будет возможно после внесения изменений в Налоговый кодекс.

Вывод

Агентство Argus планирует прекратить публикацию котировок российской нефти Urals в европейских портах на базисе CIF в 2024 г., но продолжит публиковать котировки Urals FOB в российских портах. Минфин сейчас использует для расчета налогов наибольшую цену: Brent с фиксированным дисконтом ($20/барр. с сентября 2023 г.) или котировки Urals CIF от Argus. В 2024 г. в связи с прекращением публикации Argus котировок Urals CIF Минфин может вместо них начать использовать для расчета налогов индекс цен экспортной нефти СПбМТСБ в российских портах плюс $4/барр. (расчетная стоимость доставки в европейские порты).

Ожидаем, что это не скажется существенно на доходах нефтяников, т. к. такой вариант расчета котировки Urals для налогов будет отражать фактические цены на нефть Urals. Ожидаем, что дисконт на нефть Urals к Brent в 2024 г. будет оставаться примерно на уровне $17/барр., что ниже, чем максимальный дисконт для расчета налогов, который устанавливает Минфин ($20/барр. с сентября 2023 г.).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

Агентство Argus заявило, что с 2024 г. перестанет публиковать котировки Urals в европейских портах. Ранее они использовались для расчета налогов для российских нефтегазовых компаний. В посте рассмотрим, как Минфин может рассчитывать налоги по другим котировкам в 2024 г.

- Сейчас налоги рассчитываются по котировкам нефти Urals агентства Argus, но с 2024 г. их публикация прекратится

Ранее для расчета налогов для нефтегазовых компаний (НДПИ, экспортной пошлины) использовались фактические котировки Urals за месяц, опубликованные британским агентством Argus. Сейчас для расчета налогов используется наибольшая из цен: Urals (по данным Argus) или Brent с определенным дисконтом (который устанавливает Минфин). Сейчас максимальный дисконт Urals к Brent для расчета налогов составляет $25/барр., но с 1 сентября 2023 г. он снизится до $20/барр. (дисконт $20/барр. соответствует фактическому дисконту в июне, мы ранее писали об этом в предыдущем посте).

Ранее основным рынком реализации российской нефти Urals являлась Европа. Поэтому агентство Argus рассчитывало котировки Urals на базисе CIF (с учетом стоимости транспортировки до порта назначения) в европейских портах Роттердам и Аугуста.

В 2022 г. Argus поменяло методику расчета Urals CIF: теперь рассчитывает цену Urals на базисе FOB (без учета транспортировки в порт назначения) в российских портах и отдельно прибавляет расходы на транспортировку в европейские порты. Также Argus стало отдельно публиковать цены Urals на базисе FOB в российских портах, они продолжат публиковаться в 2024 г.

- Минфин может перейти на российский внебиржевой индекс Urals в 2024 году

С 2024 г., когда Argus перестанет публиковать котировки Urals CIF, Минфин может перейти на российский внебиржевой индекс плюс расчетная стоимость доставки в европейский порт - $4/барр. Также будет использоваться цена Brent с дисконтом $20/барр., если она будет выше.

Санкт-Петербургская международная товарно-сырьевая биржа (СПбМТСБ) планирует уже в этом году запустить индекс цен российской экспортной нефти. Использование данных СПбМТСБ будет возможно после внесения изменений в Налоговый кодекс.

Вывод

Агентство Argus планирует прекратить публикацию котировок российской нефти Urals в европейских портах на базисе CIF в 2024 г., но продолжит публиковать котировки Urals FOB в российских портах. Минфин сейчас использует для расчета налогов наибольшую цену: Brent с фиксированным дисконтом ($20/барр. с сентября 2023 г.) или котировки Urals CIF от Argus. В 2024 г. в связи с прекращением публикации Argus котировок Urals CIF Минфин может вместо них начать использовать для расчета налогов индекс цен экспортной нефти СПбМТСБ в российских портах плюс $4/барр. (расчетная стоимость доставки в европейские порты).

Ожидаем, что это не скажется существенно на доходах нефтяников, т. к. такой вариант расчета котировки Urals для налогов будет отражать фактические цены на нефть Urals. Ожидаем, что дисконт на нефть Urals к Brent в 2024 г. будет оставаться примерно на уровне $17/барр., что ниже, чем максимальный дисконт для расчета налогов, который устанавливает Минфин ($20/барр. с сентября 2023 г.).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

#нефть #нефтегаз

Нефтегазовые компании: финансовые результаты за 1 полугодие и дивиденды

С прошлой недели многие нефтегазовые компании опубликовали отчетность по МСФО за 1 полугодие и 2 квартал 2023 г. Причем Лукойл и Газпромнефть отчитались впервые с 2021 г. В посте расскажем подробнее про результаты компаний и дивиденды, которые они заплатят за 1П 2023 г.

- В целом нефтяники отчитались на уровне/лучше прогнозов, это было позитивно для акций

В целом чистая прибыль нефтяников за 1 полугодие 2023 г. были на уровне или лучше консенсус-прогноза аналитиков (и лучше наших более консервативных ожиданий). Рынок отреагировал на отчетность позитивно.

Роснефть и Татнефть ранее публиковали финансовые результаты за 2022 г., и прибыль этих компаний была на уровне консенсус прогноза (и лучше наших более консервативных ожиданий). Татнефть рекомендовала дивиденды по итогам 1П 2023 г. на уровне 27.54 руб./акцию (4.7% доходности к текущей цене). Ожидаем дивиденды Роснефти по итогам 1П 2023 г. на уровне 30.8 руб./акцию. (5.5% доходности к текущей цене).

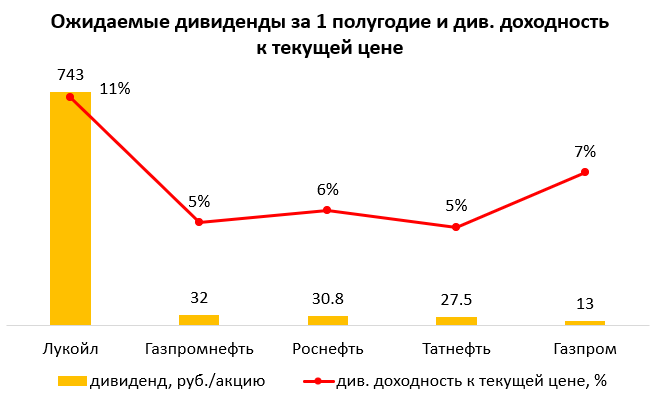

- Газпромнефть и Лукойл отчитались впервые с 2021 г., результаты Лукойла существенно превысили наши ожидания

Лукойл и Газпромнефть впервые с 2021 г. опубликовали финрезультаты. Прибыль Лукойла и Газпромнефти за 1П 2023 г. была выше консенсус-прогноза и наших ожиданий. При этом прибыль Лукойла выросла более существенно относительно 1П 2021 г., чем у Газпромнефти (Лукойл не опубликовал результаты за 2022 г.). Результаты Лукойла были выше наших ожиданий за счет более низких операционных расходов.

Ожидаем дивиденды Газпромнефти по итогам 1П 2023 г. на уровне 32 руб./акцию (4.9% доходности к текущей цене). Дивиденды Лукойла по итогам 1П 2023 г. ожидаем на уровне 743 руб./акцию (11% доходности к текущей цене).

- Прибыль Газпрома снизилась, а долговая нагрузка выросла

Чистая прибыль Газпрома за 1П 2023 г. снизилась в 8 раз г/г и была ниже наших (итак негативных) ожиданий. По див. политике Газпром может выплатить дивиденды по итогам 1П 2023 г. в размере 13 руб./акцию, но в долг (Газпром платит дивиденды только по итогам года, то есть выплата может быть в 2024 г.). По нашим расчетам, с учетом отчетности за 1П 2023 г., чистый денежный поток Газпрома в 1П 2023 г. был отрицательным. Если Газпром выплатит дивиденды в долг, долговая нагрузка компании вырастет еще сильнее (коэффициент ND/EBITDA составил 2.9х в 1П 2023 г.).

Вывод

Нефтегазовые компании вернулись к публикации отчетности, что позитивно для акций компаний. Лукойл показал наиболее сильный рост чистой прибыли и рентабельности относительно 2021 г., а также может рекомендовать дивиденды с наибольшей доходностью. Осенью драйверами для роста акций нефтегазовых компаний могут стать рекомендация и выплата дивидендов, а также рост цен на нефть. При этом укрепление рубля может быть негативом. Но в свои прогнозы мы и так закладываем более низкий курс доллара к рублю, и запас апсайда у некоторых компаний значительный даже с этим условием. Клиенты нашей аналитики знают, какие акции нефтегазовых компаний являются нашими фаворитами в портфеле.

Наталья Шангина

Senior Analyst

@Natalya_shg

Нефтегазовые компании: финансовые результаты за 1 полугодие и дивиденды

С прошлой недели многие нефтегазовые компании опубликовали отчетность по МСФО за 1 полугодие и 2 квартал 2023 г. Причем Лукойл и Газпромнефть отчитались впервые с 2021 г. В посте расскажем подробнее про результаты компаний и дивиденды, которые они заплатят за 1П 2023 г.

- В целом нефтяники отчитались на уровне/лучше прогнозов, это было позитивно для акций

В целом чистая прибыль нефтяников за 1 полугодие 2023 г. были на уровне или лучше консенсус-прогноза аналитиков (и лучше наших более консервативных ожиданий). Рынок отреагировал на отчетность позитивно.

Роснефть и Татнефть ранее публиковали финансовые результаты за 2022 г., и прибыль этих компаний была на уровне консенсус прогноза (и лучше наших более консервативных ожиданий). Татнефть рекомендовала дивиденды по итогам 1П 2023 г. на уровне 27.54 руб./акцию (4.7% доходности к текущей цене). Ожидаем дивиденды Роснефти по итогам 1П 2023 г. на уровне 30.8 руб./акцию. (5.5% доходности к текущей цене).

- Газпромнефть и Лукойл отчитались впервые с 2021 г., результаты Лукойла существенно превысили наши ожидания

Лукойл и Газпромнефть впервые с 2021 г. опубликовали финрезультаты. Прибыль Лукойла и Газпромнефти за 1П 2023 г. была выше консенсус-прогноза и наших ожиданий. При этом прибыль Лукойла выросла более существенно относительно 1П 2021 г., чем у Газпромнефти (Лукойл не опубликовал результаты за 2022 г.). Результаты Лукойла были выше наших ожиданий за счет более низких операционных расходов.

Ожидаем дивиденды Газпромнефти по итогам 1П 2023 г. на уровне 32 руб./акцию (4.9% доходности к текущей цене). Дивиденды Лукойла по итогам 1П 2023 г. ожидаем на уровне 743 руб./акцию (11% доходности к текущей цене).

- Прибыль Газпрома снизилась, а долговая нагрузка выросла

Чистая прибыль Газпрома за 1П 2023 г. снизилась в 8 раз г/г и была ниже наших (итак негативных) ожиданий. По див. политике Газпром может выплатить дивиденды по итогам 1П 2023 г. в размере 13 руб./акцию, но в долг (Газпром платит дивиденды только по итогам года, то есть выплата может быть в 2024 г.). По нашим расчетам, с учетом отчетности за 1П 2023 г., чистый денежный поток Газпрома в 1П 2023 г. был отрицательным. Если Газпром выплатит дивиденды в долг, долговая нагрузка компании вырастет еще сильнее (коэффициент ND/EBITDA составил 2.9х в 1П 2023 г.).

Вывод

Нефтегазовые компании вернулись к публикации отчетности, что позитивно для акций компаний. Лукойл показал наиболее сильный рост чистой прибыли и рентабельности относительно 2021 г., а также может рекомендовать дивиденды с наибольшей доходностью. Осенью драйверами для роста акций нефтегазовых компаний могут стать рекомендация и выплата дивидендов, а также рост цен на нефть. При этом укрепление рубля может быть негативом. Но в свои прогнозы мы и так закладываем более низкий курс доллара к рублю, и запас апсайда у некоторых компаний значительный даже с этим условием. Клиенты нашей аналитики знают, какие акции нефтегазовых компаний являются нашими фаворитами в портфеле.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Большие дивиденды нефтегазовых компаний уже близко

#нефтегаз #дивиденды

Дивиденды – важный драйвер для российского рынка акций. Нефтегазовые компании уже рекомендовали промежуточные дивиденды за 9 мес. 2023 г. В посте рассмотрим подробнее, когда и какие будут ближайшие выплаты.

- Татнефть рекомендовала дивиденды за 3 кв. 2023 г. выше ожиданий, вероятно, с повышенным коэффициентом выплат

Татнефть в октябре выплатила дивиденды за 1П 2023 г. в размере 27.54 руб./акцию или 62 млрд руб. По итогам 3 кв. Татнефть рекомендовала дивиденды на уровне 35.17 руб./акцию или 79 млрд руб. Дата закрытия реестра – 9 января 2024 г. (последний день для покупки – 8 января 2024 г.). Див. доходность – 5.5% к текущей цене.

Объявленный дивиденд был выше нашего прогноза и ожиданий рынка. Компания еще не публиковала отчетность за 3 кв. 2023 г. (отчетность может быть позже). Татнефть по див. политике платит дивиденды из расчета 50% от чистой прибыли. По нашей оценке, дивиденды по итогам 3 кв. 2023 г. составили около 95% от чистой прибыли за период.

При выплате 95% от ЧП дивиденд по итогам года может составить 100 руб./акцию (15.5% див. доходности). При сохранении выплаты за 4 кв. на уровне 50% от ЧП ожидаем дивиденды по итогам года на уровне 82 руб./акцию (12.7% див. доходности).

- Газпромнефть рекомендовала дивиденды за 9 мес. 2023 г. выше ожиданий, вероятно, с повышенным коэффициентом выплат

Газпромнефть рекомендовала дивиденды по итогам 9 мес. 2023 г. на уровне 82.94 руб./акцию или 391 млрд руб. Дата закрытия реестра – 27 декабря 2023 г. (последний день для покупки – 26 декабря 2023 г.). Див. доходность к текущей цене — 9.5%.

С учетом финансовых результатов компании по МСФО за 1П 2023 г. и нашего прогноза на 3 кв. 2023 г., мы предполагаем, что коэффициент выплат по итогам 9 мес. 2023 г. составил не 50%, как раньше, а около 75%. По див. политике Газпромнефть платит дивиденды в размере не менее 50% от чистой прибыли по МСФО.

Мы предполагаем, что Газпромнефть повысила норму выплаты дивидендов и теперь платит 75% от чистой прибыли, т. к. основной акционер компании - Газпром (доля в Газпромнефти >90%) нуждается в дивидендах из-за снижения прибыли. Если по итогам года коэффициент выплаты составит 75%, то ожидаем дивиденды по итогам года на уровне 110 руб./акцию (12.6% к текущей цене), если 50% - 101 руб./акцию (11.6% к текущей цене).

- Роснефть рекомендовала дивиденды на уровне ожиданий, Лукойл - ниже

Лукойл рекомендовал промежуточные дивиденды по итогам 9 мес. 2023 г. на уровне 447 руб./акцию или 309 млрд руб. (при этом дивиденды выплачиваются из расчёта результатов за 1П 2023 г., исходя из дивполитики и прежних выплат). Дата закрытия реестра – 17 декабря 2023 г. (последний день для покупки – 16 декабря 2023 г.). Див. доходность - 6.2% к текущей цене. Рекомендованные дивиденды за 9 мес. 2023 г. были ниже нашего прогноза и ниже, чем консенсус-прогноз (547 руб./акцию). Мы писали о этом в посте.

Роснефть рекомендовала дивиденды за 9 мес. 2023 г. (дивиденды выплачиваются из результатов за 1П, как у Лукойла) на уровне 30.77 руб./акцию или 292 млрд руб. Дата закрытия реестра – 11 января 2024 г. (последний день для покупки – 10 января 2024 г.). Див. доходность – 5.3% к текущей цене. Дивиденды были рекомендованы на уровне ожиданий, в соответствии с див. политикой, 50% от чистой прибыли за 1П 2023 г.

Вывод

В декабре 2023 г. – январе 2024 г. нефтегазовые компании заплатят дивиденды за 9 мес. 2023 г. Самая высокая див. доходность к текущей цене по ближайшей выплате – у Газпромнефти (9.5%) и Лукойла (6.2%). В конце декабря Лукойл выплатит 309 млрд руб., остальные нефтяники выплатят 762 млрд руб. в январе. Это будет притоком ликвидности на рынок акций.

При этом дивиденды Газпромнефти и Татнефти были рекомендованы выше ожиданий. Вероятно, они могли повысить коэффициент выплат из чистой прибыли по итогам 3 кв. 2023 г. и 9 мес. 2023 г. (до 75% у Газпромнефти и 95% у Татнефти). Соответственно, дивиденды по итогам года также могут быть выше.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефтегаз #дивиденды

Дивиденды – важный драйвер для российского рынка акций. Нефтегазовые компании уже рекомендовали промежуточные дивиденды за 9 мес. 2023 г. В посте рассмотрим подробнее, когда и какие будут ближайшие выплаты.

- Татнефть рекомендовала дивиденды за 3 кв. 2023 г. выше ожиданий, вероятно, с повышенным коэффициентом выплат

Татнефть в октябре выплатила дивиденды за 1П 2023 г. в размере 27.54 руб./акцию или 62 млрд руб. По итогам 3 кв. Татнефть рекомендовала дивиденды на уровне 35.17 руб./акцию или 79 млрд руб. Дата закрытия реестра – 9 января 2024 г. (последний день для покупки – 8 января 2024 г.). Див. доходность – 5.5% к текущей цене.

Объявленный дивиденд был выше нашего прогноза и ожиданий рынка. Компания еще не публиковала отчетность за 3 кв. 2023 г. (отчетность может быть позже). Татнефть по див. политике платит дивиденды из расчета 50% от чистой прибыли. По нашей оценке, дивиденды по итогам 3 кв. 2023 г. составили около 95% от чистой прибыли за период.

При выплате 95% от ЧП дивиденд по итогам года может составить 100 руб./акцию (15.5% див. доходности). При сохранении выплаты за 4 кв. на уровне 50% от ЧП ожидаем дивиденды по итогам года на уровне 82 руб./акцию (12.7% див. доходности).

- Газпромнефть рекомендовала дивиденды за 9 мес. 2023 г. выше ожиданий, вероятно, с повышенным коэффициентом выплат

Газпромнефть рекомендовала дивиденды по итогам 9 мес. 2023 г. на уровне 82.94 руб./акцию или 391 млрд руб. Дата закрытия реестра – 27 декабря 2023 г. (последний день для покупки – 26 декабря 2023 г.). Див. доходность к текущей цене — 9.5%.

С учетом финансовых результатов компании по МСФО за 1П 2023 г. и нашего прогноза на 3 кв. 2023 г., мы предполагаем, что коэффициент выплат по итогам 9 мес. 2023 г. составил не 50%, как раньше, а около 75%. По див. политике Газпромнефть платит дивиденды в размере не менее 50% от чистой прибыли по МСФО.

Мы предполагаем, что Газпромнефть повысила норму выплаты дивидендов и теперь платит 75% от чистой прибыли, т. к. основной акционер компании - Газпром (доля в Газпромнефти >90%) нуждается в дивидендах из-за снижения прибыли. Если по итогам года коэффициент выплаты составит 75%, то ожидаем дивиденды по итогам года на уровне 110 руб./акцию (12.6% к текущей цене), если 50% - 101 руб./акцию (11.6% к текущей цене).

- Роснефть рекомендовала дивиденды на уровне ожиданий, Лукойл - ниже

Лукойл рекомендовал промежуточные дивиденды по итогам 9 мес. 2023 г. на уровне 447 руб./акцию или 309 млрд руб. (при этом дивиденды выплачиваются из расчёта результатов за 1П 2023 г., исходя из дивполитики и прежних выплат). Дата закрытия реестра – 17 декабря 2023 г. (последний день для покупки – 16 декабря 2023 г.). Див. доходность - 6.2% к текущей цене. Рекомендованные дивиденды за 9 мес. 2023 г. были ниже нашего прогноза и ниже, чем консенсус-прогноз (547 руб./акцию). Мы писали о этом в посте.

Роснефть рекомендовала дивиденды за 9 мес. 2023 г. (дивиденды выплачиваются из результатов за 1П, как у Лукойла) на уровне 30.77 руб./акцию или 292 млрд руб. Дата закрытия реестра – 11 января 2024 г. (последний день для покупки – 10 января 2024 г.). Див. доходность – 5.3% к текущей цене. Дивиденды были рекомендованы на уровне ожиданий, в соответствии с див. политикой, 50% от чистой прибыли за 1П 2023 г.

Вывод

В декабре 2023 г. – январе 2024 г. нефтегазовые компании заплатят дивиденды за 9 мес. 2023 г. Самая высокая див. доходность к текущей цене по ближайшей выплате – у Газпромнефти (9.5%) и Лукойла (6.2%). В конце декабря Лукойл выплатит 309 млрд руб., остальные нефтяники выплатят 762 млрд руб. в январе. Это будет притоком ликвидности на рынок акций.

При этом дивиденды Газпромнефти и Татнефти были рекомендованы выше ожиданий. Вероятно, они могли повысить коэффициент выплат из чистой прибыли по итогам 3 кв. 2023 г. и 9 мес. 2023 г. (до 75% у Газпромнефти и 95% у Татнефти). Соответственно, дивиденды по итогам года также могут быть выше.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как запрет на экспорт бензина влияет на нефтяников и рынок топлива

#нефтегаз #бензин

Правительство ввело запрет на экспорт бензина на полгода с 1 марта 2024 г. Ранее запрет на экспорт бензина и дизеля действовал осенью 2023 г. (в сентябре-октябре) и был отменен в ноябре. Рассмотрим, как эта мера отразится на рынке топлива и на нефтяниках.

- Запрет на экспорт должен сдержать рост цен на бензин, который усилился из-за аварий на НПЗ

В январе 2024 г. на ряде НПЗ снизился объем переработки нефти из-за аварий, а также из-за плановых ремонтов. Например, в январе переработка нефти снизилась после аварии на Туапсинском НПЗ, Волгоградском НПЗ, а также на Нижегородском НПЗ. В итоге в январе 2024 г. объем переработки нефти снизился на 4% г/г и на 1.4% по сравнению с декабрем.

В феврале-марте аварии на НПЗ продолжились. С начала года на конец февраля переработка нефти снизилась на 7%. Н. Шульгинов, министр энергетики, заявил, что по итогам году планируется сохранить объем нефтепереработки на уровне 2023 г. (275 млн т).

В марте обычно начинаются основные плановые ремонты на НПЗ. Этот период совпадает с сезонным увеличением спроса на топливо, что приводит к росту цен. С начала года цены на бензин (А-92) в России выросли на 25% - с 40.5 до 50.6 тыс. руб./т. Запрет на экспорт бензина с 1 марта до 31 августа должен помочь сдержать рост цен на топливо на внутреннем рынке.

- Запрет на экспорт бензина не влияет существенно на нефтегазовые компании, в отличие от дизеля

В отличие от дизеля (на экспорт которого действовал запрет осенью 2023 г.), перенаправить бензин на внутренний рынок вместо экспорта проще. Экспорт дизеля составляет около 37% от всего объема экспорта нефтепродуктов, а экспорт бензина – 3% (по данным МЭА).

Объем производства дизеля почти в 2 раза превышает объем потребления на внутреннем рынке, т. е. на экспорт идет около половины всего произведенного дизеля в России. А объем экспорта бензина (около 4.4 млн т/год) составляет всего 10% от объема его производства (44 млн т/год). Вероятно, снижение экспорта бензина будет компенсироваться ростом продаж на внутреннем рынке.

Вывод

Из-за аварий на НПЗ в январе-марте объем переработки нефти в России сократился. Сезонно в это время растет спрос на топливо. На этом фоне, несмотря на запрет на экспорт бензина (с 1 марта на полгода), цены на бензин продолжают расти. За первые две недели марта цены на бензин выросли на 5% (с 48.0 до 50.6 тыс. руб./т).

При этом запрет на экспорт бензина не влияет существенно на нефтегазовые компании. Объем экспорта бензина составляет около 10% от объема производства, а объем внутреннего потребления – 90%, поэтому бензин можно перенаправить на внутренний рынок. А разница с экспортными ценами компенсируется за счет демпфера. При этом из-за этой меры общий объем экспорта нефтепродуктов может снизиться незначительно (на 1.5% за год).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефтегаз #бензин

Правительство ввело запрет на экспорт бензина на полгода с 1 марта 2024 г. Ранее запрет на экспорт бензина и дизеля действовал осенью 2023 г. (в сентябре-октябре) и был отменен в ноябре. Рассмотрим, как эта мера отразится на рынке топлива и на нефтяниках.

- Запрет на экспорт должен сдержать рост цен на бензин, который усилился из-за аварий на НПЗ

В январе 2024 г. на ряде НПЗ снизился объем переработки нефти из-за аварий, а также из-за плановых ремонтов. Например, в январе переработка нефти снизилась после аварии на Туапсинском НПЗ, Волгоградском НПЗ, а также на Нижегородском НПЗ. В итоге в январе 2024 г. объем переработки нефти снизился на 4% г/г и на 1.4% по сравнению с декабрем.

В феврале-марте аварии на НПЗ продолжились. С начала года на конец февраля переработка нефти снизилась на 7%. Н. Шульгинов, министр энергетики, заявил, что по итогам году планируется сохранить объем нефтепереработки на уровне 2023 г. (275 млн т).

В марте обычно начинаются основные плановые ремонты на НПЗ. Этот период совпадает с сезонным увеличением спроса на топливо, что приводит к росту цен. С начала года цены на бензин (А-92) в России выросли на 25% - с 40.5 до 50.6 тыс. руб./т. Запрет на экспорт бензина с 1 марта до 31 августа должен помочь сдержать рост цен на топливо на внутреннем рынке.

- Запрет на экспорт бензина не влияет существенно на нефтегазовые компании, в отличие от дизеля

В отличие от дизеля (на экспорт которого действовал запрет осенью 2023 г.), перенаправить бензин на внутренний рынок вместо экспорта проще. Экспорт дизеля составляет около 37% от всего объема экспорта нефтепродуктов, а экспорт бензина – 3% (по данным МЭА).

Объем производства дизеля почти в 2 раза превышает объем потребления на внутреннем рынке, т. е. на экспорт идет около половины всего произведенного дизеля в России. А объем экспорта бензина (около 4.4 млн т/год) составляет всего 10% от объема его производства (44 млн т/год). Вероятно, снижение экспорта бензина будет компенсироваться ростом продаж на внутреннем рынке.

Вывод

Из-за аварий на НПЗ в январе-марте объем переработки нефти в России сократился. Сезонно в это время растет спрос на топливо. На этом фоне, несмотря на запрет на экспорт бензина (с 1 марта на полгода), цены на бензин продолжают расти. За первые две недели марта цены на бензин выросли на 5% (с 48.0 до 50.6 тыс. руб./т).

При этом запрет на экспорт бензина не влияет существенно на нефтегазовые компании. Объем экспорта бензина составляет около 10% от объема производства, а объем внутреннего потребления – 90%, поэтому бензин можно перенаправить на внутренний рынок. А разница с экспортными ценами компенсируется за счет демпфера. При этом из-за этой меры общий объем экспорта нефтепродуктов может снизиться незначительно (на 1.5% за год).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Какие нефтяники больше подвержены рискам атак на НПЗ

#нефть #нефтегаз

С начала года участились атаки на НПЗ и аварии. В посте рассмотрим подробнее, как это влияет на нефтегазовые компании.

- Текущий простой мощностей НПЗ из-за аварий сопоставим с простоем из-за плановых ремонтов, по нашей оценке

В апреле простой мощностей НПЗ в России составил 4.4 млн т или 16.6% от общих мощностей переработки (включает простой суммарно из-за аварий и плановых ремонтов). В среднем в марте-апреле простой мощностей НПЗ составил около 14%. Предполагаем, что расходы на ремонт НПЗ из-за аварий сопоставимы с плановыми капитальными расходами на ремонт, т. к. по масштабу текущий простой мощностей НПЗ из-за аварий сопоставим с простоем из-за плановых ремонтов (в среднем в 2023 г. – 2 млн т/мес.).

- Самая низкая доля нефтепереработки от добычи нефти - у Роснефти, а самая высокая - у Газпромнефти

У Газпромнефти самая высокая доля объема переработки нефти от объема добычи - около 90%. У Лукойла и Татнефти также существенная доля переработки нефти — 70% и 63% соответственно. У Роснефти самая низкая доля объема переработки нефти от объема добычи - около 45%. Поэтому снижение загрузки НПЗ на одинаковую величину окажет меньше влияния на Роснефть и больше всего – на Газпромнефть.

- У Роснефти больше всего мощностей НПЗ расположено в европейской части России

С точки зрения географии, у Роснефти НПЗ расположены в основном в европейской части России, что делает их более подверженным атакам. В основном НПЗ находятся в Рязани, Саратове, Самарской области (мощностью всего около 60 млн т нефти /год). Ангарский, Ачинский и Комсомольский НПЗ находятся далеко от европейской части страны и менее подвержены атакам (их мощность всего около 26 млн т). В этом году уже были аварии на НПЗ в Рязани (мощностью 17 млн т год), на Сызранском (8.5 млн т/год) и Новокуйбышевском НПЗ (8.3 млн т/год).

У Лукойла основные НПЗ – Волгоградский, Пермский, Нижегородский и Ухтинский. При этом на Нижегородском НПЗ (мощностью 17 млн т) уже несколько раз случались аварии с конца 2023 г. и были остановлены установки для производства бензина. На Волгоградском НПЗ (мощностью 15 млн т) также была авария в феврале. Пермский (13 млн т/год) и Ухтинский НПЗ (4 млн т/год) мощностью всего 17 млн т/год находятся дальше от границы и менее подвержены атакам.

НПЗ Татнефти «Танеко» (мощностью 18 млн т/год) находится в Татарстане, далеко от границы. НПЗ Газпромнефти расположены в Москве (12 млн т/год), Ярославле (15 млн т/год) и Омске (21 млн т/год). Из них Омский НПЗ (самый крупный) самый крупный и самый отдаленный от границы.

Вывод

Если аварии на НПЗ будут происходить так же часто, как в марте-апреле, простой мощностей НПЗ может составить около 14% за год. Предполагаем, что расходы на ремонт НПЗ из-за аварий будут примерно сопоставимы с расходами на плановый ремонт (если аварии на НПЗ будут происходить так же часто).

На НПЗ Лукойла в Волгограде и Нижнем Новгороде, которые уже подвергались атакам, приходится 39% от добычи нефти компании. Поэтому для Лукойла риски атак на НПЗ высокие. НПЗ Роснефти в основном расположены в европейской части страны, на них приходится около 31% от добычи нефти компании. У Газпромнефти под риском атак находится в основном НПЗ в Ярославле (33% от добычи нефти). НПЗ Татнефти (Танеко) находится в Татарстане, и его уже пытались атаковать БПЛА.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

С начала года участились атаки на НПЗ и аварии. В посте рассмотрим подробнее, как это влияет на нефтегазовые компании.

- Текущий простой мощностей НПЗ из-за аварий сопоставим с простоем из-за плановых ремонтов, по нашей оценке

В апреле простой мощностей НПЗ в России составил 4.4 млн т или 16.6% от общих мощностей переработки (включает простой суммарно из-за аварий и плановых ремонтов). В среднем в марте-апреле простой мощностей НПЗ составил около 14%. Предполагаем, что расходы на ремонт НПЗ из-за аварий сопоставимы с плановыми капитальными расходами на ремонт, т. к. по масштабу текущий простой мощностей НПЗ из-за аварий сопоставим с простоем из-за плановых ремонтов (в среднем в 2023 г. – 2 млн т/мес.).

- Самая низкая доля нефтепереработки от добычи нефти - у Роснефти, а самая высокая - у Газпромнефти

У Газпромнефти самая высокая доля объема переработки нефти от объема добычи - около 90%. У Лукойла и Татнефти также существенная доля переработки нефти — 70% и 63% соответственно. У Роснефти самая низкая доля объема переработки нефти от объема добычи - около 45%. Поэтому снижение загрузки НПЗ на одинаковую величину окажет меньше влияния на Роснефть и больше всего – на Газпромнефть.

- У Роснефти больше всего мощностей НПЗ расположено в европейской части России

С точки зрения географии, у Роснефти НПЗ расположены в основном в европейской части России, что делает их более подверженным атакам. В основном НПЗ находятся в Рязани, Саратове, Самарской области (мощностью всего около 60 млн т нефти /год). Ангарский, Ачинский и Комсомольский НПЗ находятся далеко от европейской части страны и менее подвержены атакам (их мощность всего около 26 млн т). В этом году уже были аварии на НПЗ в Рязани (мощностью 17 млн т год), на Сызранском (8.5 млн т/год) и Новокуйбышевском НПЗ (8.3 млн т/год).

У Лукойла основные НПЗ – Волгоградский, Пермский, Нижегородский и Ухтинский. При этом на Нижегородском НПЗ (мощностью 17 млн т) уже несколько раз случались аварии с конца 2023 г. и были остановлены установки для производства бензина. На Волгоградском НПЗ (мощностью 15 млн т) также была авария в феврале. Пермский (13 млн т/год) и Ухтинский НПЗ (4 млн т/год) мощностью всего 17 млн т/год находятся дальше от границы и менее подвержены атакам.

НПЗ Татнефти «Танеко» (мощностью 18 млн т/год) находится в Татарстане, далеко от границы. НПЗ Газпромнефти расположены в Москве (12 млн т/год), Ярославле (15 млн т/год) и Омске (21 млн т/год). Из них Омский НПЗ (самый крупный) самый крупный и самый отдаленный от границы.

Вывод

Если аварии на НПЗ будут происходить так же часто, как в марте-апреле, простой мощностей НПЗ может составить около 14% за год. Предполагаем, что расходы на ремонт НПЗ из-за аварий будут примерно сопоставимы с расходами на плановый ремонт (если аварии на НПЗ будут происходить так же часто).

На НПЗ Лукойла в Волгограде и Нижнем Новгороде, которые уже подвергались атакам, приходится 39% от добычи нефти компании. Поэтому для Лукойла риски атак на НПЗ высокие. НПЗ Роснефти в основном расположены в европейской части страны, на них приходится около 31% от добычи нефти компании. У Газпромнефти под риском атак находится в основном НПЗ в Ярославле (33% от добычи нефти). НПЗ Татнефти (Танеко) находится в Татарстане, и его уже пытались атаковать БПЛА.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Какие дивиденды выплатят нефтегазовые компании по итогам 2023 года

#нефтегаз #дивиденды

Дивиденды нефтегазовых компаний — важный драйвер для роста акций и фактор притока ликвидности на рынок. Ближайшие дивидендные выплаты будут летом по итогам 2023 г. В посте разберем подробнее, какие дивиденды заплатят нефтяники.

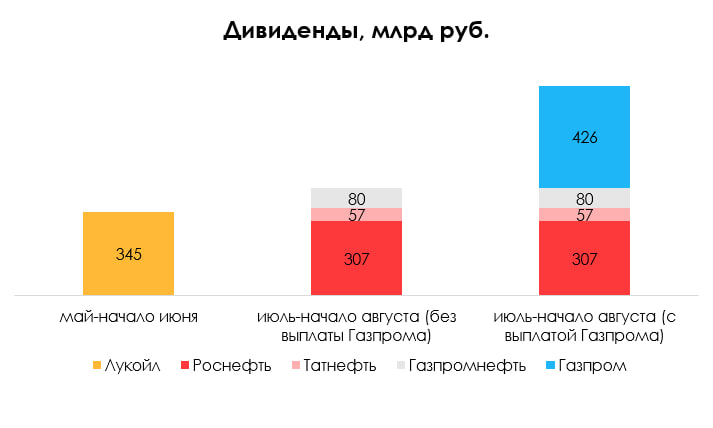

- По итогам 2023 г. раньше всех придут дивиденды Лукойла, в мае-июне, а в июле будет див. отсечка по дивидендам Татнефти, Роснефти и Газпромнефти

Лукойл и Татнефть уже рекомендовали финальные дивиденды по итогам 2023 г. Лукойл выплатит дивиденды на уровне 498 руб./акцию (6% к текущей цене), всего 345 млрд руб. Дата закрытия реестра — 7 мая (дивиденды получат те, кто будут держать акции до этой даты). Татнефть рекомендовала дивиденды по итогам 4 кв. 2023 г. на уровне 25 руб./акцию (3% к текущей цене), всего 57 млрд руб. Коэффициент выплат составил около 80% от чистой прибыли за 4 кв. 2023 г. (по див. политике компания платит не менее 50% от чистой прибыли). Дата закрытия реестра — 9 июля.

Ожидаем, что Роснефть выплатит по итогам 2П 2023 г. 29 руб./акцию (5% к текущей цене), всего 307 млрд руб. Газпромнефть выплатит по итогам 4 кв. 2023 г. 17 руб./акцию (2% к текущей цене), всего 80 млрд руб., если коэффициент выплат составит 50% от чистой прибыли, как по див. политике. Если коэффициент выплат составит 75%, как по итогам 9 мес. 2023 г., дивиденды составят 26 руб./акцию (3% к текущей цене) или 120 млрд руб. Див. отсечка по дивидендам Роснефти и Газпромнефти будет предположительно в июле.

- По див. политике Газпром может заплатить дивиденды, но из-за роста долговой нагрузки, вероятно, не будет этого делать

С одной стороны, по дивидендной политике Газпром, по нашим оценкам, сможет заплатить дивиденды по итогам 2023 г. на уровне 18 руб./акцию (11% к текущей цене), всего 426 млрд руб., и бюджету нужны дополнительные доходы. С другой стороны, в бюджет не заложены дивиденды от Газпрома, а сама компания переходит к долговой нагрузке 3х Чистый долг/EBITDA и выше (3.8х к концу года, если выплата будет), что делает выплату дивидендов непоследовательным действием, а вот решение не платить дивиденды (или, по крайней мере, снизить коэффициент выплат), выглядело бы разумным. Ожидаем, что решение по рекомендации дивидендов будет в мае, див. отсечка — в июле.

Вывод

Наиболее высокие дивиденды по итогам 2023 г. (див. доходность — 6% к текущей цене) из нефтегазовых компаний выплатит Лукойл в мае - начале июня (всего 345 млрд руб.). В июле - начале августа дивиденды выплатят Роснефть, Татнефть, Газпромнефть (2-5% к текущей цене), всего около 257 млрд руб.

Базово не ожидаем, что Газпром выплатит дивиденды по итогам 2023 г., но, если выплата будет, это будет дополнительным притоком ликвидности на рынок (в июле - начале августа, около 18 руб./акцию, 11% к текущей цене, всего 426 млрд руб.).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефтегаз #дивиденды

Дивиденды нефтегазовых компаний — важный драйвер для роста акций и фактор притока ликвидности на рынок. Ближайшие дивидендные выплаты будут летом по итогам 2023 г. В посте разберем подробнее, какие дивиденды заплатят нефтяники.

- По итогам 2023 г. раньше всех придут дивиденды Лукойла, в мае-июне, а в июле будет див. отсечка по дивидендам Татнефти, Роснефти и Газпромнефти

Лукойл и Татнефть уже рекомендовали финальные дивиденды по итогам 2023 г. Лукойл выплатит дивиденды на уровне 498 руб./акцию (6% к текущей цене), всего 345 млрд руб. Дата закрытия реестра — 7 мая (дивиденды получат те, кто будут держать акции до этой даты). Татнефть рекомендовала дивиденды по итогам 4 кв. 2023 г. на уровне 25 руб./акцию (3% к текущей цене), всего 57 млрд руб. Коэффициент выплат составил около 80% от чистой прибыли за 4 кв. 2023 г. (по див. политике компания платит не менее 50% от чистой прибыли). Дата закрытия реестра — 9 июля.

Ожидаем, что Роснефть выплатит по итогам 2П 2023 г. 29 руб./акцию (5% к текущей цене), всего 307 млрд руб. Газпромнефть выплатит по итогам 4 кв. 2023 г. 17 руб./акцию (2% к текущей цене), всего 80 млрд руб., если коэффициент выплат составит 50% от чистой прибыли, как по див. политике. Если коэффициент выплат составит 75%, как по итогам 9 мес. 2023 г., дивиденды составят 26 руб./акцию (3% к текущей цене) или 120 млрд руб. Див. отсечка по дивидендам Роснефти и Газпромнефти будет предположительно в июле.

- По див. политике Газпром может заплатить дивиденды, но из-за роста долговой нагрузки, вероятно, не будет этого делать

С одной стороны, по дивидендной политике Газпром, по нашим оценкам, сможет заплатить дивиденды по итогам 2023 г. на уровне 18 руб./акцию (11% к текущей цене), всего 426 млрд руб., и бюджету нужны дополнительные доходы. С другой стороны, в бюджет не заложены дивиденды от Газпрома, а сама компания переходит к долговой нагрузке 3х Чистый долг/EBITDA и выше (3.8х к концу года, если выплата будет), что делает выплату дивидендов непоследовательным действием, а вот решение не платить дивиденды (или, по крайней мере, снизить коэффициент выплат), выглядело бы разумным. Ожидаем, что решение по рекомендации дивидендов будет в мае, див. отсечка — в июле.

Вывод

Наиболее высокие дивиденды по итогам 2023 г. (див. доходность — 6% к текущей цене) из нефтегазовых компаний выплатит Лукойл в мае - начале июня (всего 345 млрд руб.). В июле - начале августа дивиденды выплатят Роснефть, Татнефть, Газпромнефть (2-5% к текущей цене), всего около 257 млрд руб.

Базово не ожидаем, что Газпром выплатит дивиденды по итогам 2023 г., но, если выплата будет, это будет дополнительным притоком ликвидности на рынок (в июле - начале августа, около 18 руб./акцию, 11% к текущей цене, всего 426 млрд руб.).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

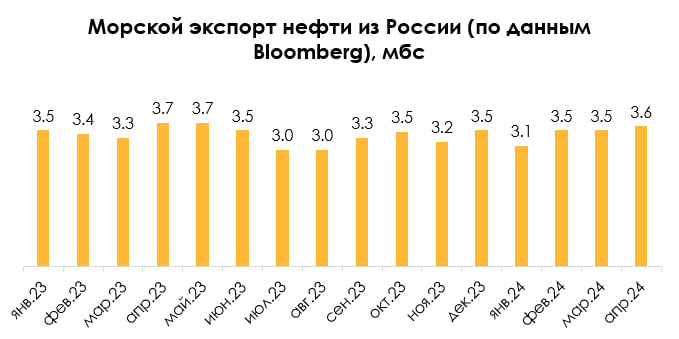

Как санкции США против танкеров влияют на экспорт российской нефти

#нефть #нефтегаз

Осенью 2023 г. США усилили санкции против танкеров с российской нефтью. Рассмотрим в посте подробнее, как это повлияло на экспорт нефти из России.

Из-за санкций некоторые танкеры прекратили перевозки, по информации Bloomberg, при этом экспорт нефти существенно не снизился

В октябре 2023 г. США впервые применили вторичные санкции и добавили в SDN-лист несколько танкеров, перевозивших российскую нефть. Затем США объявили о том, что будут ужесточать контроль за соблюдением потолка цен на российскую нефть. После этого, по данным Bloomberg с октября 2023 г. по февраль 2024 г. под санкции попали 50 танкеров, и около половины из них прекратили перевозки российской нефти. В феврале 2024 г. США ввели санкции против Совкомфлота (внесли в SDN-list) и еще 14 танкеров.

Несмотря на новые санкции, с октября 2023 г. экспорт российской нефти существенно не снизился. Морской экспорт нефти из России снизился с 3.5 мбс в октябре 2023 г. до 3.4 мбс в среднем с ноября 2023 г. по апрель 2024 г. При этом в отдельные месяцы – в ноябре 2023 г. и январе 2024 г. морской экспорт нефти снижался до 3.2 и 3.1 мбс соответственно.

Морской экспорт нефти в Индию снизился, но вырос экспорт в неизвестном направлении

Из-за санкций США в марте 2024 г. индийские НПЗ отказались принимать танкеры «Совкомфлота». В результате объем экспорта нефти в Индию снизился с 1.7 мбс в октябре 2023 г. до 1.6 мбс в апреле 2024 г. По данным Bloomberg, объем экспорта нефти в Китай в апреле 2024 г. остался на уровне октября 2023 г. – 1.2 мбс, но вырос объем экспорта в неизвестном направлении – с 0 мбс в октябре 2023 г. до 0.4 мбс в апреле 2024 г. Также, по данным Bloomberg, в мае 2024 г. индийская компания Indian Oil возобновила импорт российской нефти на танкерах Совкомфлота, несмотря на санкции.

Вывод

Из-за санкций США часть танкеров прекратили перевозки нефти из России, но, вероятно, их заменили другими судами. Санкции негативно повлияли на объем экспорта нефти по морю в Индию, но это компенсировалось ростом поставок в неизвестном направлении, а объем поставок нефти в Китай остался стабильным. В результате с осени 2023 г. (когда были введены новые санкции) общий объем экспорта нефти по морю существенно не снизился.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

Осенью 2023 г. США усилили санкции против танкеров с российской нефтью. Рассмотрим в посте подробнее, как это повлияло на экспорт нефти из России.

Из-за санкций некоторые танкеры прекратили перевозки, по информации Bloomberg, при этом экспорт нефти существенно не снизился

В октябре 2023 г. США впервые применили вторичные санкции и добавили в SDN-лист несколько танкеров, перевозивших российскую нефть. Затем США объявили о том, что будут ужесточать контроль за соблюдением потолка цен на российскую нефть. После этого, по данным Bloomberg с октября 2023 г. по февраль 2024 г. под санкции попали 50 танкеров, и около половины из них прекратили перевозки российской нефти. В феврале 2024 г. США ввели санкции против Совкомфлота (внесли в SDN-list) и еще 14 танкеров.

Несмотря на новые санкции, с октября 2023 г. экспорт российской нефти существенно не снизился. Морской экспорт нефти из России снизился с 3.5 мбс в октябре 2023 г. до 3.4 мбс в среднем с ноября 2023 г. по апрель 2024 г. При этом в отдельные месяцы – в ноябре 2023 г. и январе 2024 г. морской экспорт нефти снижался до 3.2 и 3.1 мбс соответственно.

Морской экспорт нефти в Индию снизился, но вырос экспорт в неизвестном направлении

Из-за санкций США в марте 2024 г. индийские НПЗ отказались принимать танкеры «Совкомфлота». В результате объем экспорта нефти в Индию снизился с 1.7 мбс в октябре 2023 г. до 1.6 мбс в апреле 2024 г. По данным Bloomberg, объем экспорта нефти в Китай в апреле 2024 г. остался на уровне октября 2023 г. – 1.2 мбс, но вырос объем экспорта в неизвестном направлении – с 0 мбс в октябре 2023 г. до 0.4 мбс в апреле 2024 г. Также, по данным Bloomberg, в мае 2024 г. индийская компания Indian Oil возобновила импорт российской нефти на танкерах Совкомфлота, несмотря на санкции.

Вывод

Из-за санкций США часть танкеров прекратили перевозки нефти из России, но, вероятно, их заменили другими судами. Санкции негативно повлияли на объем экспорта нефти по морю в Индию, но это компенсировалось ростом поставок в неизвестном направлении, а объем поставок нефти в Китай остался стабильным. В результате с осени 2023 г. (когда были введены новые санкции) общий объем экспорта нефти по морю существенно не снизился.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как изменятся крэк-спреды на нефтепродукты в Европе в 2024 году

#нефтегаз

В 2022 г. цены на нефтепродукты и крэк-спреды в Европе выросли до рекордных уровней. В 2023 г. они снижались, но по-прежнему находились выше среднеисторических значений, что позволяло нефтяникам генерировать повышенные доходы. В посте мы поделимся нашими ожиданиями относительно крэк-спредов и доходов нефтеперерабатывающих компаний в 2024 г.

В 2022 г. цены на нефтепродукты и крэк-спреды резко выросли на фоне санкций против России

В 2021 г. (до санкций) Россия экспортировала в ЕС нефтепродукты в объеме около 1.5 млн барр./сутки (51% экспорта нефтепродуктов из России), что составляло 11% от общего объема потребления нефтепродуктов в ЕС. В основном Россия экспортировала в ЕС дизель и мазут.

В 2022 г. ЕС ввел санкции против российских нефти и нефтепродуктов и объявил о введении эмбарго на них с 2023 г. ЕС стал делать запасы нефтепродуктов перед вступлением в силу эмбарго. А российские компании должны были выстроить цепочки поставок нефтепродуктов на новые рынки сбыта. Это привело к резкому росту цен на топливо и росту крэк-спредов в Европе (разницы между ценами на нефтепродукты и нефть) в 2022 г. Крэк-спреды на дизель выросли с $4/барр. в 2021 г. до $36/барр. в 2022 г.

В 2023 г. крэк спреды снизились, но оставались все еще выше исторических уровней, в 2024 г. ожидаем продолжение снижения

ЕС в 2023 г. постепенно заменил российские нефтепродукты. Россия перенаправила экспорт нефтепродуктов из Европы в Азию. При этом вырос объем нефтепродуктов в хранилищах (которые не используются для конечного потребления). По мере того, как выстроились новые цепочки поставок, крэк-спреды на нефтепродукты снизились, но остались выше средних уровней до 2021 г. Крэк-спреды на дизель снизились с $36/барр. в 2022 г. до $20/барр. в 2023 г.

За 2023-2024 гг. мировые мощности нефтепереработки должны вырасти почти на 5 млн барр./сутки относительно 2022 г. (что выше объема экспорта нефтепродуктов из России). При этом рост спроса в 2024 г. относительно 2022 г. ожидается на уровне 3 млн барр./сутки. Ожидаем, что по мере роста производства в 2024 г. крэк-спреды на нефтепродукты продолжат снижаться ближе к среднеисторическим значениям.

Вывод

Вероятно, что в 2024 г. снижение крэк-спредов относительно 2022-2023 гг. продолжится. Это негативно отразится на рентабельности нефтепереработки. Больше всего это повлияет на те компании, у которых высокая доля переработки нефти относительно объемов добычи (и высокая доля экспорта нефтепродуктов).

В более значительной мере снижение крэк-спредов негативно отразится на Газпромнефти, у которой самая большая доля переработки нефти – 90% от объема добычи. Также высокая доля нефтепереработки у Лукойла – 70%. У Роснефти доля переработки ниже других компаний – 45%, на нее это повлияет меньше всего.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефтегаз

В 2022 г. цены на нефтепродукты и крэк-спреды в Европе выросли до рекордных уровней. В 2023 г. они снижались, но по-прежнему находились выше среднеисторических значений, что позволяло нефтяникам генерировать повышенные доходы. В посте мы поделимся нашими ожиданиями относительно крэк-спредов и доходов нефтеперерабатывающих компаний в 2024 г.

В 2022 г. цены на нефтепродукты и крэк-спреды резко выросли на фоне санкций против России

В 2021 г. (до санкций) Россия экспортировала в ЕС нефтепродукты в объеме около 1.5 млн барр./сутки (51% экспорта нефтепродуктов из России), что составляло 11% от общего объема потребления нефтепродуктов в ЕС. В основном Россия экспортировала в ЕС дизель и мазут.

В 2022 г. ЕС ввел санкции против российских нефти и нефтепродуктов и объявил о введении эмбарго на них с 2023 г. ЕС стал делать запасы нефтепродуктов перед вступлением в силу эмбарго. А российские компании должны были выстроить цепочки поставок нефтепродуктов на новые рынки сбыта. Это привело к резкому росту цен на топливо и росту крэк-спредов в Европе (разницы между ценами на нефтепродукты и нефть) в 2022 г. Крэк-спреды на дизель выросли с $4/барр. в 2021 г. до $36/барр. в 2022 г.

В 2023 г. крэк спреды снизились, но оставались все еще выше исторических уровней, в 2024 г. ожидаем продолжение снижения

ЕС в 2023 г. постепенно заменил российские нефтепродукты. Россия перенаправила экспорт нефтепродуктов из Европы в Азию. При этом вырос объем нефтепродуктов в хранилищах (которые не используются для конечного потребления). По мере того, как выстроились новые цепочки поставок, крэк-спреды на нефтепродукты снизились, но остались выше средних уровней до 2021 г. Крэк-спреды на дизель снизились с $36/барр. в 2022 г. до $20/барр. в 2023 г.

За 2023-2024 гг. мировые мощности нефтепереработки должны вырасти почти на 5 млн барр./сутки относительно 2022 г. (что выше объема экспорта нефтепродуктов из России). При этом рост спроса в 2024 г. относительно 2022 г. ожидается на уровне 3 млн барр./сутки. Ожидаем, что по мере роста производства в 2024 г. крэк-спреды на нефтепродукты продолжат снижаться ближе к среднеисторическим значениям.

Вывод

Вероятно, что в 2024 г. снижение крэк-спредов относительно 2022-2023 гг. продолжится. Это негативно отразится на рентабельности нефтепереработки. Больше всего это повлияет на те компании, у которых высокая доля переработки нефти относительно объемов добычи (и высокая доля экспорта нефтепродуктов).

В более значительной мере снижение крэк-спредов негативно отразится на Газпромнефти, у которой самая большая доля переработки нефти – 90% от объема добычи. Также высокая доля нефтепереработки у Лукойла – 70%. У Роснефти доля переработки ниже других компаний – 45%, на нее это повлияет меньше всего.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

ОПЕК+ продлил сокращения добычи нефти на 3 кв. 2024 г.

#нефть #нефтегаз

На заседании 2 июня ОПЕК+ продлил сделку по ограничению добычи нефти на 2025 г. и добровольное ограничение добычи нефти на 2.2 млн барр./сутки со 2 по 3 кв. 2024 г. Рассмотрим это подробнее.

ОПЕК+ продлил сокращение добычи на 1.7 мбс на 2025 г.

Нефтяная сделка ОПЕК+ по ограничению добычи нефти была рассчитана до конца 2024 г. Согласно сделке, квоты по добыче стран ОПЕК+ (участвующих в сделке) на 2024 г. составляли 39.2 млн барр./сутки (без конденсата). В апреле 2023 г. несколько стран (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Габон, а также Россия) объявили о добровольном сокращении квот по добыче нефти суммарно на 1.7 мбс (с 39.2 до 37.5 мбс). Эти ограничения позже продлили на весь 2024 г. На заседании 2 июня ОПЕК+ продлил сделку и ограничение добычи на 1.7 мбс на 2025 г. При этом ОПЕК+ установил квоты по добыче на 2025 г. суммарно на уровне 38.1 (квота ОАЭ была повышена).

ОПЕК+ продлил сокращение добычи на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2024 г.

В июле 2023 г. С. Аравия дополнительно добровольно снизила добычу нефти на 1 мбс (с 10 до 9 мбс без конденсата) и продлила это сокращение добычи до конца 2023 г. Также Россия добровольно снизила экспорт нефти и нефтепродуктов с августа по декабрь 2023 г. на 0.5 мбс.

В ноябре 2023 г. страны ОПЕК+ (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Россия) еще раз объявили о дополнительном добровольном сокращении квот на добычу нефти суммарно на 2.2 мбс в 1 квартале 2024 г. Это включало продление добровольного сокращения добычи нефти в С. Аравии на 1 мбс и снижения экспорта нефти и нефтепродуктов России на 0.5 мбс. При этом в основном страны ОПЕК+ уже отставали от своих квот по добыче. То есть фактически добыча в странах ОПЕК+ в 2024 г. практически не изменилась и осталась на уровне около 36.1 мбс (без конденсата). Позже сокращение добычи нефти суммарно на 2.2 мбс (на уровне 36.1 мбс) было продлено на 2 кв. 2024 г.

На заседании 2 июня ОПЕК+ продлил добровольное сокращение квот по добыче нефти на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2023 г. То есть объем добычи ОПЕК+ останется примерно на таком же уровне (36.1 мбс) до конца 3 кв. 2024 г. Затем ОПЕК+ будет постепенно увеличивать добычу нефти с этого уровня до сентября 2025 г. По плану ОПЕК+ добыча нефти в странах, соблюдающих добровольное сокращение добычи, вырастет на 0.5 мбс с июня 2024 г. до декабря 2024 г. (с 30.4 до 31.0 мбс) и на 1.9 мбс с декабря 2024 г. до сентября 2025 г. (с 31.0 до 32.9 мбс).

Вывод

Ранее ОПЕК+ продлевал сокращение квот по добыче на 2 кв. 2024 г. на 2.2 мбс и с 3 кв. 2024 г. мог постепенно начать увеличивать добычу нефти. В основном рост добычи был бы за счет С. Аравии, которая может сразу повысить добычу на 1 мбс (с 9 до 10 мбс), остальные страны в основном отстают от своих квот. На заседании 2 июня ОПЕК+ продлил еще на квартал это ограничение добычи и будет постепенно увеличивать добычу нефти с октября 2024 г. до сентября 2025 г. (суммарно на 2.5 мбс – с 36.1 до 38.6 мбс).

Это в целом позитивно для рынка нефти и благодаря продлению сокращения добычи, ожидаем, что в 3 кв. 2024 г. на рынке будет наблюдаться в среднем дефицит (0.4 мбс), но в 4 кв. 2024 г. рынок перейдет к профициту. Ранее мы ожидали, что ОПЕК+ не будет продлевать сокращение добычи, и в 3 кв. 2024 г. рынок будет сбалансированным. При этом, вероятно, сокращение добычи было ниже ожиданий на рынке (перед заседанием Bloomberg сообщал, что ОПЕК+, вероятно, продлит сокращение добычи на 2.2 мбс до конца 2024 г., а продлили пока что на квартал).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

На заседании 2 июня ОПЕК+ продлил сделку по ограничению добычи нефти на 2025 г. и добровольное ограничение добычи нефти на 2.2 млн барр./сутки со 2 по 3 кв. 2024 г. Рассмотрим это подробнее.

ОПЕК+ продлил сокращение добычи на 1.7 мбс на 2025 г.

Нефтяная сделка ОПЕК+ по ограничению добычи нефти была рассчитана до конца 2024 г. Согласно сделке, квоты по добыче стран ОПЕК+ (участвующих в сделке) на 2024 г. составляли 39.2 млн барр./сутки (без конденсата). В апреле 2023 г. несколько стран (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Габон, а также Россия) объявили о добровольном сокращении квот по добыче нефти суммарно на 1.7 мбс (с 39.2 до 37.5 мбс). Эти ограничения позже продлили на весь 2024 г. На заседании 2 июня ОПЕК+ продлил сделку и ограничение добычи на 1.7 мбс на 2025 г. При этом ОПЕК+ установил квоты по добыче на 2025 г. суммарно на уровне 38.1 (квота ОАЭ была повышена).

ОПЕК+ продлил сокращение добычи на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2024 г.

В июле 2023 г. С. Аравия дополнительно добровольно снизила добычу нефти на 1 мбс (с 10 до 9 мбс без конденсата) и продлила это сокращение добычи до конца 2023 г. Также Россия добровольно снизила экспорт нефти и нефтепродуктов с августа по декабрь 2023 г. на 0.5 мбс.

В ноябре 2023 г. страны ОПЕК+ (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Россия) еще раз объявили о дополнительном добровольном сокращении квот на добычу нефти суммарно на 2.2 мбс в 1 квартале 2024 г. Это включало продление добровольного сокращения добычи нефти в С. Аравии на 1 мбс и снижения экспорта нефти и нефтепродуктов России на 0.5 мбс. При этом в основном страны ОПЕК+ уже отставали от своих квот по добыче. То есть фактически добыча в странах ОПЕК+ в 2024 г. практически не изменилась и осталась на уровне около 36.1 мбс (без конденсата). Позже сокращение добычи нефти суммарно на 2.2 мбс (на уровне 36.1 мбс) было продлено на 2 кв. 2024 г.

На заседании 2 июня ОПЕК+ продлил добровольное сокращение квот по добыче нефти на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2023 г. То есть объем добычи ОПЕК+ останется примерно на таком же уровне (36.1 мбс) до конца 3 кв. 2024 г. Затем ОПЕК+ будет постепенно увеличивать добычу нефти с этого уровня до сентября 2025 г. По плану ОПЕК+ добыча нефти в странах, соблюдающих добровольное сокращение добычи, вырастет на 0.5 мбс с июня 2024 г. до декабря 2024 г. (с 30.4 до 31.0 мбс) и на 1.9 мбс с декабря 2024 г. до сентября 2025 г. (с 31.0 до 32.9 мбс).

Вывод

Ранее ОПЕК+ продлевал сокращение квот по добыче на 2 кв. 2024 г. на 2.2 мбс и с 3 кв. 2024 г. мог постепенно начать увеличивать добычу нефти. В основном рост добычи был бы за счет С. Аравии, которая может сразу повысить добычу на 1 мбс (с 9 до 10 мбс), остальные страны в основном отстают от своих квот. На заседании 2 июня ОПЕК+ продлил еще на квартал это ограничение добычи и будет постепенно увеличивать добычу нефти с октября 2024 г. до сентября 2025 г. (суммарно на 2.5 мбс – с 36.1 до 38.6 мбс).

Это в целом позитивно для рынка нефти и благодаря продлению сокращения добычи, ожидаем, что в 3 кв. 2024 г. на рынке будет наблюдаться в среднем дефицит (0.4 мбс), но в 4 кв. 2024 г. рынок перейдет к профициту. Ранее мы ожидали, что ОПЕК+ не будет продлевать сокращение добычи, и в 3 кв. 2024 г. рынок будет сбалансированным. При этом, вероятно, сокращение добычи было ниже ожиданий на рынке (перед заседанием Bloomberg сообщал, что ОПЕК+, вероятно, продлит сокращение добычи на 2.2 мбс до конца 2024 г., а продлили пока что на квартал).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}