Как смягчение санкций США против Венесуэлы скажется на рынке нефти

#нефть

На прошлой неделе США сняли санкции против нефти из Венесуэлы на полгода. В посте разберем подробнее, как это повлияет на рынок нефти и на цены.

- Из-за санкций США с 2019 г. добыча нефти в Венесуэле снизилась в 2 раза (с 3 мбс до 0.7 мбс)

С 2019 г. нефтегазовый сектор Венесуэлы был под санкциями США. США запретили любые сделки с венесуэльской государственной нефтяной компанией PDVSA (Petroleos de Venezuela), она находится в SDN-листе. До санкций, в 2018 г., в Венесуэле добыча нефти составляла около 1.4 млн барр./сутки, и около 41% добытой нефти экспортировалось в США. После санкций экспорт нефти в США прекратился, и добыча снизилась до 0.5 мбс в 2020 г. В сентябре 2023 г. объем добычи нефти в Венесуэле составил около 0.7 млн барр./сутки.

- США разрешили на 6 мес. сделки с нефтью из Венесуэлы в обмен на участие оппозиции в выборах

После того, как Правительство Венесуэлы начало переговоры с оппозицией в 2023 г., США смягчили санкции против страны. На прошлой неделе, 18 октября, США выпустили лицензию на разрешение сделок с нефтью и газом из Венесуэлы сроком на 6 мес. В обмен на снятие санкций США ожидают, что в ноябре 2023 г. Венесуэла снимет запрет на участие в выборах 2024 г. для кандидатов из оппозиции. Если условия не будут соблюдены, США могут вернуть санкции и отменить выданную лицензию.

- Венесуэла может увеличить добычу нефти на 0.2-0.25 мбс в 2024 г., а США в декабре-январе проведут закупки нефти в стратегический резерв в объеме 0.1 мбс

Ранее в этом году венесуэльская компания PDVSA заявляла, что может потенциально удвоить добычу нефти с 0.7 мбс в марте 2023 г. до 1.4 мбс до конца 2023 г. (+0.7 мбс), затем – что может увеличить добычу нефти с 0.7 мбс в июле 2023 г. до более 1 мбс к концу 2023 г. (+0.3 мбс). Сейчас ожидается, что Венесуэла увеличит добычу всего на 0.2-0.25 мбс в 2024 г. после снятия санкций.

При этом США также запланировали закупить 6 млн барр. нефти в стратегический резерв в декабре 2023 г. – январе 2024 г. (около 0.1 млн барр./сутки). Вероятно, они могут купить нефть для пополнения стратегического резерва у Венесуэлы. Это будет частично компенсировать эффект от увеличения добычи в Венесуэле.

Вывод

США смягчили санкции против Венесуэлы и на 6 месяцев разрешили операции с венесуэльской нефтью. На фоне смягчения санкций Венесуэла может увеличить добычу нефти на 0.2-0.25 мбс – с 0.7 мбс в сентябре 2023 г. до 0.9-1.0 мбс в 2024 г. Ожидаем, что до конца года это не окажет эффект на цены на нефть, но в начале 2024 г. рынок может быстрее перейти к профициту, а цены тогда скорректируются (до этого ждем положительную динамику). Покупки США нефти в стратегический резерв в декабре-январе в объеме 0.1 мбс будут частично компенсировать эффект от роста добычи нефти в Венесуэле.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

На прошлой неделе США сняли санкции против нефти из Венесуэлы на полгода. В посте разберем подробнее, как это повлияет на рынок нефти и на цены.

- Из-за санкций США с 2019 г. добыча нефти в Венесуэле снизилась в 2 раза (с 3 мбс до 0.7 мбс)

С 2019 г. нефтегазовый сектор Венесуэлы был под санкциями США. США запретили любые сделки с венесуэльской государственной нефтяной компанией PDVSA (Petroleos de Venezuela), она находится в SDN-листе. До санкций, в 2018 г., в Венесуэле добыча нефти составляла около 1.4 млн барр./сутки, и около 41% добытой нефти экспортировалось в США. После санкций экспорт нефти в США прекратился, и добыча снизилась до 0.5 мбс в 2020 г. В сентябре 2023 г. объем добычи нефти в Венесуэле составил около 0.7 млн барр./сутки.

- США разрешили на 6 мес. сделки с нефтью из Венесуэлы в обмен на участие оппозиции в выборах

После того, как Правительство Венесуэлы начало переговоры с оппозицией в 2023 г., США смягчили санкции против страны. На прошлой неделе, 18 октября, США выпустили лицензию на разрешение сделок с нефтью и газом из Венесуэлы сроком на 6 мес. В обмен на снятие санкций США ожидают, что в ноябре 2023 г. Венесуэла снимет запрет на участие в выборах 2024 г. для кандидатов из оппозиции. Если условия не будут соблюдены, США могут вернуть санкции и отменить выданную лицензию.

- Венесуэла может увеличить добычу нефти на 0.2-0.25 мбс в 2024 г., а США в декабре-январе проведут закупки нефти в стратегический резерв в объеме 0.1 мбс

Ранее в этом году венесуэльская компания PDVSA заявляла, что может потенциально удвоить добычу нефти с 0.7 мбс в марте 2023 г. до 1.4 мбс до конца 2023 г. (+0.7 мбс), затем – что может увеличить добычу нефти с 0.7 мбс в июле 2023 г. до более 1 мбс к концу 2023 г. (+0.3 мбс). Сейчас ожидается, что Венесуэла увеличит добычу всего на 0.2-0.25 мбс в 2024 г. после снятия санкций.

При этом США также запланировали закупить 6 млн барр. нефти в стратегический резерв в декабре 2023 г. – январе 2024 г. (около 0.1 млн барр./сутки). Вероятно, они могут купить нефть для пополнения стратегического резерва у Венесуэлы. Это будет частично компенсировать эффект от увеличения добычи в Венесуэле.

Вывод

США смягчили санкции против Венесуэлы и на 6 месяцев разрешили операции с венесуэльской нефтью. На фоне смягчения санкций Венесуэла может увеличить добычу нефти на 0.2-0.25 мбс – с 0.7 мбс в сентябре 2023 г. до 0.9-1.0 мбс в 2024 г. Ожидаем, что до конца года это не окажет эффект на цены на нефть, но в начале 2024 г. рынок может быстрее перейти к профициту, а цены тогда скорректируются (до этого ждем положительную динамику). Покупки США нефти в стратегический резерв в декабре-январе в объеме 0.1 мбс будут частично компенсировать эффект от роста добычи нефти в Венесуэле.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как спрос на нефть в Китае влияет на цены

#нефть

С максимального значения в октябре на уровне $93/барр. цены на нефть снизились за месяц до $83/барр. на 14 ноября. Это было связано с тем, что на рынке нефти в октябре был профицит, цены скорректировались после роста из-за конфликта в Израиле, также на цены негативно повлияли опасения по поводу спроса на нефть в Китае. В посте рассмотрим подробнее, как спрос на нефть в Китае влияет на цены.

- Спрос на нефть в Китае в октябре снизился мес./мес., но это было сезонное снижение

В 2022 г. спрос на нефть в Китае оставался низким из-за «политики нулевой терпимости» к коронавирусу и карантинных ограничений (спрос снизился с 15.3 мбс в 2021 г. до 15.2 мбс в 2022 г.). С декабря 2022 г. Китай ослабил коронавирусные ограничения, и в 2023 г. спрос на нефть в Китае вырос. Причем в марте-апреле рост спроса ускорился до 8% г/г или 1.2 мбс г/г (спрос вырос с 14.9 мбс в марте-апреле 2022 г. до 16.1 мбс в марте-апреле 2023 г.) на фоне низкой базы прошлого года, но к сентябрю замедлился до 4% г/г или 0.6 мбс (спрос вырос с 15.5 мбс в сентябре 2022 г. до 16.1 мбс в сентябре 2023 г.). В октябре спрос в Китае снизился мес./мес. – с 16.1 мбс до 15.2 мбс, но все еще наблюдался рост на 0.6 мбс г/г. Снижение спроса мес./мес. было сезонным, аналогично 2021-2022 гг.

По итогам 2023 г. Минэнерго США ожидает рост спроса на нефть в Китае на 0.8 мбс г/г (до 16.0 мбс), а ОПЕК – на 1.1 мбс (до 16.3 мбс). На 2024 г. Минэнерго США и ОПЕК ожидают рост спроса в Китае на 0.4 мбс (до 16.4 мбс) и на 0.6 мбс г/г (до 16.9 мбс) соответственно.

- У китайских НПЗ заканчиваются квоты на экспорт топлива на этот год, но внутреннее потребление растет

Китай ранее увеличил квоты на экспорт нефтепродуктов с 34.8 млн т в 2022 г. до 54.0 млн т в 2023 г. При этом недавно Bloomberg написал о том, что квоты на экспорт в этом году заканчиваются. По данным Bloomberg, к концу сентября китайские компании использовали квоты на год на 80% (43.2 млн тонн, в среднем около 1.2 мбс), а на конец ноября по плану экспорта используют 95% квот (51.3 млн т). Правительство больше не планирует выпускать квоты на экспорт на этот год.

Экспорт нефтепродуктов из Китая снизился с 1.32 мбс в сентябре до 1.26 мбс в октябре. По квотам на ноябрь запланирован объем экспорта примерно 0.71 мбс, тогда на декабрь останутся квоты в объеме 0.63 мбс. При этом внутренний спрос остается высоким, о чем говорит рост импорта. Импорт нефти в Китай вырос с 10.7 мбс в сентябре до 11.5 мбс в октябре (на 0.8 мбс), по сравнению с 10.1 в октябре 2022 г. (+1.4 мбс г/г). В ноябре-декабре спрос на нефть в Китае сезонно растет относительно октября. Поэтому предполагаем, что, несмотря на снижение экспорта нефтепродуктов, внутренний спрос будет поддерживать рост спроса на нефть в Китае до конца года.

Вывод

Хотя спрос на нефть в Китае в октябре снизился относительно сентября, это было сезонное снижение. При этом китайские НПЗ, вероятно, использовали основную часть квот на экспорт топлива в этом году (на 80%), и в ноябре-декабре экспорт снизится. Но внутреннее потребление и импорт нефти продолжает расти. Сезонно спрос на нефть в Китае в декабре растет относительно октября (на 1.3 мбс). Предполагаем, что внутренний спрос обеспечит рост спроса на нефть в Китае до конца года (хотя есть риск, что он будет ниже, чем ранее ожидалось), и это поддержит цены на нефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

С максимального значения в октябре на уровне $93/барр. цены на нефть снизились за месяц до $83/барр. на 14 ноября. Это было связано с тем, что на рынке нефти в октябре был профицит, цены скорректировались после роста из-за конфликта в Израиле, также на цены негативно повлияли опасения по поводу спроса на нефть в Китае. В посте рассмотрим подробнее, как спрос на нефть в Китае влияет на цены.

- Спрос на нефть в Китае в октябре снизился мес./мес., но это было сезонное снижение

В 2022 г. спрос на нефть в Китае оставался низким из-за «политики нулевой терпимости» к коронавирусу и карантинных ограничений (спрос снизился с 15.3 мбс в 2021 г. до 15.2 мбс в 2022 г.). С декабря 2022 г. Китай ослабил коронавирусные ограничения, и в 2023 г. спрос на нефть в Китае вырос. Причем в марте-апреле рост спроса ускорился до 8% г/г или 1.2 мбс г/г (спрос вырос с 14.9 мбс в марте-апреле 2022 г. до 16.1 мбс в марте-апреле 2023 г.) на фоне низкой базы прошлого года, но к сентябрю замедлился до 4% г/г или 0.6 мбс (спрос вырос с 15.5 мбс в сентябре 2022 г. до 16.1 мбс в сентябре 2023 г.). В октябре спрос в Китае снизился мес./мес. – с 16.1 мбс до 15.2 мбс, но все еще наблюдался рост на 0.6 мбс г/г. Снижение спроса мес./мес. было сезонным, аналогично 2021-2022 гг.

По итогам 2023 г. Минэнерго США ожидает рост спроса на нефть в Китае на 0.8 мбс г/г (до 16.0 мбс), а ОПЕК – на 1.1 мбс (до 16.3 мбс). На 2024 г. Минэнерго США и ОПЕК ожидают рост спроса в Китае на 0.4 мбс (до 16.4 мбс) и на 0.6 мбс г/г (до 16.9 мбс) соответственно.

- У китайских НПЗ заканчиваются квоты на экспорт топлива на этот год, но внутреннее потребление растет

Китай ранее увеличил квоты на экспорт нефтепродуктов с 34.8 млн т в 2022 г. до 54.0 млн т в 2023 г. При этом недавно Bloomberg написал о том, что квоты на экспорт в этом году заканчиваются. По данным Bloomberg, к концу сентября китайские компании использовали квоты на год на 80% (43.2 млн тонн, в среднем около 1.2 мбс), а на конец ноября по плану экспорта используют 95% квот (51.3 млн т). Правительство больше не планирует выпускать квоты на экспорт на этот год.

Экспорт нефтепродуктов из Китая снизился с 1.32 мбс в сентябре до 1.26 мбс в октябре. По квотам на ноябрь запланирован объем экспорта примерно 0.71 мбс, тогда на декабрь останутся квоты в объеме 0.63 мбс. При этом внутренний спрос остается высоким, о чем говорит рост импорта. Импорт нефти в Китай вырос с 10.7 мбс в сентябре до 11.5 мбс в октябре (на 0.8 мбс), по сравнению с 10.1 в октябре 2022 г. (+1.4 мбс г/г). В ноябре-декабре спрос на нефть в Китае сезонно растет относительно октября. Поэтому предполагаем, что, несмотря на снижение экспорта нефтепродуктов, внутренний спрос будет поддерживать рост спроса на нефть в Китае до конца года.

Вывод

Хотя спрос на нефть в Китае в октябре снизился относительно сентября, это было сезонное снижение. При этом китайские НПЗ, вероятно, использовали основную часть квот на экспорт топлива в этом году (на 80%), и в ноябре-декабре экспорт снизится. Но внутреннее потребление и импорт нефти продолжает расти. Сезонно спрос на нефть в Китае в декабре растет относительно октября (на 1.3 мбс). Предполагаем, что внутренний спрос обеспечит рост спроса на нефть в Китае до конца года (хотя есть риск, что он будет ниже, чем ранее ожидалось), и это поддержит цены на нефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Сокращение добычи ОПЕК+ в 1 кв 2024 г. поддержит цены на нефть

#нефть

На вчерашнем заседании, 30 ноября, страны ОПЕК+ приняли решение дополнительно сократить добычу нефти в 1 кв. 2024 г., чтобы поддержать цены на нефть в начале следующего года. При этом С. Аравия и Россия также решили продлить добровольное сокращение добычи нефти и экспорта в 1 кв. 2024 г.

- Ранее ОПЕК+ планировал в 2024 г. сохранить текущий уровень добычи нефти, и было неизвестно, будет ли С. Аравия продлевать добровольное сокращение добычи на 1 мбс в 2024 г.

Ранее ОПЕК+ согласовывал квоты по добыче на 2024 г., которые предполагают, что добыча нефти стран, участвующих в сделке, останется в целом на текущем уровне (всего они могут увеличить добычу примерно на 0.1 мбс в 2024 г., кроме С. Аравии и России). При этом с июля 2023 г. С. Аравия и Россия добровольно дополнительно сокращали добычу нефти, каждый месяц продлевая сокращение.

В июле С. Аравия решила добровольно сократить добычу на 1 мбс (квота С. Аравии не снижалась) - с 10 мбс в июне до 9 мбс в июле-декабре 2023 г. При этом С. Аравия каждый месяц продлевала добровольное сокращение добычи на 1 мбс, и было неизвестно, будет ли она его продлевать в 2024 г.

Затем Россия решила добровольно снизить экспорт нефти и нефтепродуктов на 0.5 мбс в августе и 0.3 мбс в сентябре (далее это сокращение было продлено до декабря). Позже А. Новак уточнил, что снижение экспорта было от уровня мая-июня 2023 г. При этом добыча нефти в России снизилась несущественно: с 10.62 мбс в мае-июне 2023 г. до 10.54 мбс в августе 2023 г. (-0.08 мбс) и 10.57 мбс в сентябре-октябре (-0.05 мбс), т. к. одновременно вырос объем нефтепереработки.

- ОПЕК+ объявил о сокращении добычи на 2.2 мбс относительно плана на 2024 г., фактически ожидаем снижения добычи с 37.7 мбс в октябре (по данным Минэнерго США) до 37.2 мбс в 1 кв. 2024 г. (на 0.5 мбс)

На заседании 30 ноября 2023 г. С. Аравия решила продлить добровольное сокращение добычи нефти на 1 мбс на 1 кв. 2024 г. (т. е. сохранит добычу нефти в 1 кв. 2024 г. примерно на текущем уровне 9 мбс), чтобы поддержать цены на нефть. Россия поддержала С. Аравию и объявила о продлении добровольного сокращения экспорта нефти и нефтепродуктов в объеме 500 тыс. барр./сутки (как в августе) на 1 кв. 2024 г. Также ряд других стран ОПЕК+ согласились дополнительно снизить добычу нефти в 1 кв. 2024 г. всего на 0.7 мбс: Ирак снизит добычу на 223 тыс. б/с, ОАЭ - на 163 тыс. б/с, Кувейт - на 135 тыс. б/с, Казахстан — на 82 тыс. б/с, Алжир - на 51 тыс. б/с и Оман - на 42 тыс. б/с.

ОПЕК+ в пресс релизе заявил, что сокращение добычи составит всего 2.2 мбс, но фактически это формальное сокращение добычи относительно квот на 2024 г., которое включает снижение экспорта из России на 0.5 мбс. Снижение экспорта отсчитывается от мая-июня 2023 г. и не приводит к существенному сокращению добычи. Мы ожидаем, что добыча нефти в России снизится несущественно: с 10.57 мбс в октябре до 10.54 мбс в 1 кв. 2024 г. (-0.03 мбс).

С учетом отставания некоторых из этих стран от квот, ожидаем, что фактически добыча нефти в ОПЕК+ в 1 кв. 2024 г. снизится на 0.5 мбс относительно октября 2023 г.: с 37.7 мбс в октябре (по данным Минэнерго США) до 37.2 мбс в 1 кв. 2024 г. При этом объем добычи нефти в 1 кв. 2024 г. будет ниже примерно на 1.6 мбс, чем планировалось ранее (без продления сокращения добычи С. Аравии и дополнительных сокращений добычи других стран).

Вывод

На заседании 30 ноября ОПЕК+ решил сократить добычу нефти в 1 кв. 2024 г. формально на 2.2 мбс от ранее запланированного объема добычи на 2024 г. При этом ожидаем, что фактически добыча нефти в ОПЕК+ снизится с с 37.7 мбс в октябре (по данным Минэнерго США) до 37.2 мбс в 1 кв. 2024 г.

Решение ОПЕК+ меняет наши ожидания по балансу на рынке нефти в 1 кв. 2024 г. с профицита на дефицит в среднем за квартал (при этом в январе возможен небольшой профицит). Это поддержит цены на нефть и будет способствовать их росту в 1 кв. 2024 г. (потенциально до $95-100/барр.).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

На вчерашнем заседании, 30 ноября, страны ОПЕК+ приняли решение дополнительно сократить добычу нефти в 1 кв. 2024 г., чтобы поддержать цены на нефть в начале следующего года. При этом С. Аравия и Россия также решили продлить добровольное сокращение добычи нефти и экспорта в 1 кв. 2024 г.

- Ранее ОПЕК+ планировал в 2024 г. сохранить текущий уровень добычи нефти, и было неизвестно, будет ли С. Аравия продлевать добровольное сокращение добычи на 1 мбс в 2024 г.

Ранее ОПЕК+ согласовывал квоты по добыче на 2024 г., которые предполагают, что добыча нефти стран, участвующих в сделке, останется в целом на текущем уровне (всего они могут увеличить добычу примерно на 0.1 мбс в 2024 г., кроме С. Аравии и России). При этом с июля 2023 г. С. Аравия и Россия добровольно дополнительно сокращали добычу нефти, каждый месяц продлевая сокращение.

В июле С. Аравия решила добровольно сократить добычу на 1 мбс (квота С. Аравии не снижалась) - с 10 мбс в июне до 9 мбс в июле-декабре 2023 г. При этом С. Аравия каждый месяц продлевала добровольное сокращение добычи на 1 мбс, и было неизвестно, будет ли она его продлевать в 2024 г.

Затем Россия решила добровольно снизить экспорт нефти и нефтепродуктов на 0.5 мбс в августе и 0.3 мбс в сентябре (далее это сокращение было продлено до декабря). Позже А. Новак уточнил, что снижение экспорта было от уровня мая-июня 2023 г. При этом добыча нефти в России снизилась несущественно: с 10.62 мбс в мае-июне 2023 г. до 10.54 мбс в августе 2023 г. (-0.08 мбс) и 10.57 мбс в сентябре-октябре (-0.05 мбс), т. к. одновременно вырос объем нефтепереработки.

- ОПЕК+ объявил о сокращении добычи на 2.2 мбс относительно плана на 2024 г., фактически ожидаем снижения добычи с 37.7 мбс в октябре (по данным Минэнерго США) до 37.2 мбс в 1 кв. 2024 г. (на 0.5 мбс)

На заседании 30 ноября 2023 г. С. Аравия решила продлить добровольное сокращение добычи нефти на 1 мбс на 1 кв. 2024 г. (т. е. сохранит добычу нефти в 1 кв. 2024 г. примерно на текущем уровне 9 мбс), чтобы поддержать цены на нефть. Россия поддержала С. Аравию и объявила о продлении добровольного сокращения экспорта нефти и нефтепродуктов в объеме 500 тыс. барр./сутки (как в августе) на 1 кв. 2024 г. Также ряд других стран ОПЕК+ согласились дополнительно снизить добычу нефти в 1 кв. 2024 г. всего на 0.7 мбс: Ирак снизит добычу на 223 тыс. б/с, ОАЭ - на 163 тыс. б/с, Кувейт - на 135 тыс. б/с, Казахстан — на 82 тыс. б/с, Алжир - на 51 тыс. б/с и Оман - на 42 тыс. б/с.

ОПЕК+ в пресс релизе заявил, что сокращение добычи составит всего 2.2 мбс, но фактически это формальное сокращение добычи относительно квот на 2024 г., которое включает снижение экспорта из России на 0.5 мбс. Снижение экспорта отсчитывается от мая-июня 2023 г. и не приводит к существенному сокращению добычи. Мы ожидаем, что добыча нефти в России снизится несущественно: с 10.57 мбс в октябре до 10.54 мбс в 1 кв. 2024 г. (-0.03 мбс).

С учетом отставания некоторых из этих стран от квот, ожидаем, что фактически добыча нефти в ОПЕК+ в 1 кв. 2024 г. снизится на 0.5 мбс относительно октября 2023 г.: с 37.7 мбс в октябре (по данным Минэнерго США) до 37.2 мбс в 1 кв. 2024 г. При этом объем добычи нефти в 1 кв. 2024 г. будет ниже примерно на 1.6 мбс, чем планировалось ранее (без продления сокращения добычи С. Аравии и дополнительных сокращений добычи других стран).

Вывод

На заседании 30 ноября ОПЕК+ решил сократить добычу нефти в 1 кв. 2024 г. формально на 2.2 мбс от ранее запланированного объема добычи на 2024 г. При этом ожидаем, что фактически добыча нефти в ОПЕК+ снизится с с 37.7 мбс в октябре (по данным Минэнерго США) до 37.2 мбс в 1 кв. 2024 г.

Решение ОПЕК+ меняет наши ожидания по балансу на рынке нефти в 1 кв. 2024 г. с профицита на дефицит в среднем за квартал (при этом в январе возможен небольшой профицит). Это поддержит цены на нефть и будет способствовать их росту в 1 кв. 2024 г. (потенциально до $95-100/барр.).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как изменится дисконт на Urals после усиления санкций США

#нефть

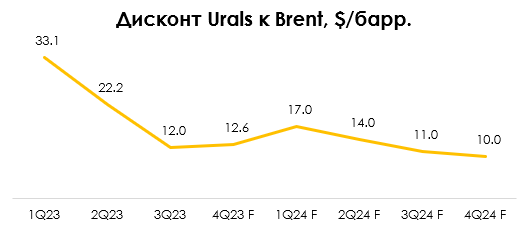

В ноябре США впервые применили вторичные санкции к танкерам, которые нарушали "потолок цен" и перевозили российскую нефть по цене выше "потолка". На этом фоне дисконт Urals к Brent снова вырос: с $7.4/барр. в октябре 2023 г. до $18/барр. на 5 декабря 2023 г. В посте рассмотрим подробнее, что будет с дисконтом на российскую нефть.

- У перевозчиков российской нефти появились риски вторичных санкций США, которые ограничивают работу с западными компаниями

В ноябре 2023 г. США добавили в SDN-лист 5 танкеров, перевозивших российскую нефть (по данным Bloomberg, 4 танкера - российские, один - греческий). Этим танкерам будут запрещены операции с западными компаниями. Также США запросили информацию у 30 компаний (которым принадлежит 100 танкеров) про танкеры, которые могли перевозить российскую нефть по цене выше «потолка».

Ранее при нарушении потолка цен к перевозчикам должны были применяться санкции только в виде запрета в течение двух месяцев перевозить нефть нероссийского происхождения. Сейчас у перевозчиков российской нефти появился дополнительно риск вторичных санкций, которые прежде всего ограничивают работу с западными компаниями.

- Дисконт на российскую нефть Urals вырос с $7.4/барр. в октябре 2023 г. до $18/барр. на 5 декабря 2023 г., а на ESPO - продолжает снижаться

На фоне усиления санкций США и роста рисков для перевозчиков дисконт на нефть Urals к Brent вырос с $7.4/барр. в октябре 2023 г. до $20/барр. на конец ноября 2023 г. На 5 декабря дисконт составил $18/барр.

При этом дисконт на ESPO продолжает снижаться. В октябре-ноябре дисконт на ESPO к Brent составил в среднем $6/барр., а на 5 декабря - $4.5/барр. Это положительно влияет на финансовые результаты Роснефти, т. к. она экспортирует около половины нефти по цене ESPO, но платит налоги по Urals.

- Число греческих танкеров, которые перевозят российскую нефть, снизилось, но это может компенсировать рост "теневого флота"

Из-за усиления санкций США снизилось число греческих танкеров, которые занимаются перевозкой российской нефти. По данным Bloomberg, около 1/5 перевозок Urals и 1/7 всей российской нефти приходится на греческие танкеры.

При этом в «теневом флоте» танкеров, которые перевозят нефть, насчитывается около 500-600 танкеров. Ранее в этом году "теневой флот" пополнялся на 35 танкеров/мес.

Вывод

Вероятно, что по мере того, как рынок танкеров снова перестроится и новые танкеры "теневого флота" заменят греческие, дисконт на российскую нефть снизится. Но риски санкций для танкеров будут более высокими. Мы консервативно ожидаем, что дисконт на Urals будет оставаться на уровне $20/барр. до конца года, а в 2024 г. будет постепенно снижаться до $10/барр. (к 4 кв. 2024 г.). При этом дисконт на ESPO продолжает снижаться, что положительно влияет на прибыль Роснефти.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В ноябре США впервые применили вторичные санкции к танкерам, которые нарушали "потолок цен" и перевозили российскую нефть по цене выше "потолка". На этом фоне дисконт Urals к Brent снова вырос: с $7.4/барр. в октябре 2023 г. до $18/барр. на 5 декабря 2023 г. В посте рассмотрим подробнее, что будет с дисконтом на российскую нефть.

- У перевозчиков российской нефти появились риски вторичных санкций США, которые ограничивают работу с западными компаниями

В ноябре 2023 г. США добавили в SDN-лист 5 танкеров, перевозивших российскую нефть (по данным Bloomberg, 4 танкера - российские, один - греческий). Этим танкерам будут запрещены операции с западными компаниями. Также США запросили информацию у 30 компаний (которым принадлежит 100 танкеров) про танкеры, которые могли перевозить российскую нефть по цене выше «потолка».

Ранее при нарушении потолка цен к перевозчикам должны были применяться санкции только в виде запрета в течение двух месяцев перевозить нефть нероссийского происхождения. Сейчас у перевозчиков российской нефти появился дополнительно риск вторичных санкций, которые прежде всего ограничивают работу с западными компаниями.

- Дисконт на российскую нефть Urals вырос с $7.4/барр. в октябре 2023 г. до $18/барр. на 5 декабря 2023 г., а на ESPO - продолжает снижаться

На фоне усиления санкций США и роста рисков для перевозчиков дисконт на нефть Urals к Brent вырос с $7.4/барр. в октябре 2023 г. до $20/барр. на конец ноября 2023 г. На 5 декабря дисконт составил $18/барр.

При этом дисконт на ESPO продолжает снижаться. В октябре-ноябре дисконт на ESPO к Brent составил в среднем $6/барр., а на 5 декабря - $4.5/барр. Это положительно влияет на финансовые результаты Роснефти, т. к. она экспортирует около половины нефти по цене ESPO, но платит налоги по Urals.

- Число греческих танкеров, которые перевозят российскую нефть, снизилось, но это может компенсировать рост "теневого флота"

Из-за усиления санкций США снизилось число греческих танкеров, которые занимаются перевозкой российской нефти. По данным Bloomberg, около 1/5 перевозок Urals и 1/7 всей российской нефти приходится на греческие танкеры.

При этом в «теневом флоте» танкеров, которые перевозят нефть, насчитывается около 500-600 танкеров. Ранее в этом году "теневой флот" пополнялся на 35 танкеров/мес.

Вывод

Вероятно, что по мере того, как рынок танкеров снова перестроится и новые танкеры "теневого флота" заменят греческие, дисконт на российскую нефть снизится. Но риски санкций для танкеров будут более высокими. Мы консервативно ожидаем, что дисконт на Urals будет оставаться на уровне $20/барр. до конца года, а в 2024 г. будет постепенно снижаться до $10/барр. (к 4 кв. 2024 г.). При этом дисконт на ESPO продолжает снижаться, что положительно влияет на прибыль Роснефти.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как США увеличили добычу сланцевой нефти и снизили цены

#нефть

Добыча нефти в США выросла с 12.5 мбс в начале 2023 г. до 13.3 мбс. в ноябре 2023 г. Это превысило прогнозы (по прогнозу Минэнерго США, добыча нефти в 2023 г. должна была составить 12.5 мбс) и негативно повлияло на цены на нефть. В посте рассмотрим подробнее, за счет чего США увеличили добычу нефти и насколько этот уровень добычи устойчив.

- Добыча нефти в США выросла за счет внедрения инноваций и повышения эффективности

В этом году добыча сланцевой нефти в США выросла с 12.5 мбс до 13.3 мбс (на 6%) несмотря на снижение числа буровых установок: с 772 в январе 2023 г. до 623 в декабре 2023 г. (на 19%). В основном рост добычи был связан с внедрением новых технологий. По данным Bloomberg, американские нефтегазовые компании внедрили инновации в весь процесс добычи, от технологии электронасосов до оптимизации труда рабочих для минимизации времени простоя. Это позволило повысить эффективность добычи на существующих скважинах.

Также нефтегазовые компании постепенно повысили эффективность бурения новых скважин. Например, компания Diamondback Energy снизила время на бурение скважины с 19.5 дней в 2019 г. до 11.5 дней в 2023 г. А процесс ГРП (гидроразрыва пласта) сократился на 3 дня – примерно до недели на скважину. Chevron заявляет, что эффективность добычи в компании постепенно растет каждый год и благодаря слияниям и поглощениям (которые были в 2023 г.) крупные компании могут масштабировать инновации, что способствует прогрессу в отрасли.

- Рост инвестиций в бурение новых скважин остается ограниченным

После кризиса 2020 г. сланцевые компании ограничили свои расходы на добычу и стали придерживаться финансовой дисциплины, в соответствии с ожиданиями акционеров.

В 2023 г. инвестиции отрасли в добычу выросли на 19%, что ниже рекордных 44% 2 года назад. В 2024 г. ожидается рост расходов на добычу всего на 2%. Основной рост добычи в 2019-2023 гг. пришелся на непубличные компании: Mewbourne Oil Co., Endeavor Energy Resources LP и др.

При этом объем добычи на существующих сланцевых скважинах быстро снижается: в течение года добыча снижается на 60%, за 3 года – на 90%. То есть для поддержания добычи на текущем уровне требуются постоянные инвестиции в бурение новых скважин. В 2024 г. Минэнерго США ожидает незначительного снижения добычи нефти в США – с 13.3 до 13.1 мбс.

Вывод

Рост добычи нефти в США в 2023 г. был связан в основном с повышением эффективности процесса добычи на фоне консолидации отрасли и применения эффекта масштаба. В то же время число действующих буровых установок снизилось. Но для поддержания текущего уровня добычи нефти требуются инвестиции в бурение новых скважин. При этом бюджеты нефтегазовых компаний остаются ограниченными, и в 2024 г. рост расходов на добычу составит всего 2%. Поэтому вероятно, что в 2024 г. объем добычи нефти в США останется примерно на текущем уровне (13.1-13.3 мбс).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Добыча нефти в США выросла с 12.5 мбс в начале 2023 г. до 13.3 мбс. в ноябре 2023 г. Это превысило прогнозы (по прогнозу Минэнерго США, добыча нефти в 2023 г. должна была составить 12.5 мбс) и негативно повлияло на цены на нефть. В посте рассмотрим подробнее, за счет чего США увеличили добычу нефти и насколько этот уровень добычи устойчив.

- Добыча нефти в США выросла за счет внедрения инноваций и повышения эффективности

В этом году добыча сланцевой нефти в США выросла с 12.5 мбс до 13.3 мбс (на 6%) несмотря на снижение числа буровых установок: с 772 в январе 2023 г. до 623 в декабре 2023 г. (на 19%). В основном рост добычи был связан с внедрением новых технологий. По данным Bloomberg, американские нефтегазовые компании внедрили инновации в весь процесс добычи, от технологии электронасосов до оптимизации труда рабочих для минимизации времени простоя. Это позволило повысить эффективность добычи на существующих скважинах.

Также нефтегазовые компании постепенно повысили эффективность бурения новых скважин. Например, компания Diamondback Energy снизила время на бурение скважины с 19.5 дней в 2019 г. до 11.5 дней в 2023 г. А процесс ГРП (гидроразрыва пласта) сократился на 3 дня – примерно до недели на скважину. Chevron заявляет, что эффективность добычи в компании постепенно растет каждый год и благодаря слияниям и поглощениям (которые были в 2023 г.) крупные компании могут масштабировать инновации, что способствует прогрессу в отрасли.

- Рост инвестиций в бурение новых скважин остается ограниченным

После кризиса 2020 г. сланцевые компании ограничили свои расходы на добычу и стали придерживаться финансовой дисциплины, в соответствии с ожиданиями акционеров.

В 2023 г. инвестиции отрасли в добычу выросли на 19%, что ниже рекордных 44% 2 года назад. В 2024 г. ожидается рост расходов на добычу всего на 2%. Основной рост добычи в 2019-2023 гг. пришелся на непубличные компании: Mewbourne Oil Co., Endeavor Energy Resources LP и др.

При этом объем добычи на существующих сланцевых скважинах быстро снижается: в течение года добыча снижается на 60%, за 3 года – на 90%. То есть для поддержания добычи на текущем уровне требуются постоянные инвестиции в бурение новых скважин. В 2024 г. Минэнерго США ожидает незначительного снижения добычи нефти в США – с 13.3 до 13.1 мбс.

Вывод

Рост добычи нефти в США в 2023 г. был связан в основном с повышением эффективности процесса добычи на фоне консолидации отрасли и применения эффекта масштаба. В то же время число действующих буровых установок снизилось. Но для поддержания текущего уровня добычи нефти требуются инвестиции в бурение новых скважин. При этом бюджеты нефтегазовых компаний остаются ограниченными, и в 2024 г. рост расходов на добычу составит всего 2%. Поэтому вероятно, что в 2024 г. объем добычи нефти в США останется примерно на текущем уровне (13.1-13.3 мбс).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как атаки хуситов на танкеры в Красном море скажутся на рынке нефти

#нефть

С середины декабря в Красном море участились атаки хуситов на танкеры с нефтью (и другими грузами). Это положительно повлияло на цены на нефть. В посте подробнее рассмотрим, как эта ситуация влияет на предложение нефти в мире.

— Из-за участившихся атак хуситов западные компании временно остановили транспортировку грузов через Красное море и Суэцкий канал

В декабре 2023 г. участились атаки йеменских хуситов на танкеры в Красном море. Хуситы заявляют, что атаки направлены на прекращение военной операции Израиля в Палестине. По информации США, на 20 декабря было атаковано 10 танкеров. Из-за этого приостановили транспортировку через Красное море крупные западные компании. В их числе: Moller-Maersk Group, Hapag-Lloyd, Mediterranean Shipping Company (MSC), CMA CGM и британская нефтяная компания BP.

— Из-за атак хуситов грузооборот в Красном море снизился на 30% (предположительно для нефти – на 2 млн барр./сутки)

На Суэцкий канал приходится около 10% мирового морского грузооборота и около 10% торговли нефтью. Через Красное море проходит около 7 млн барр. нефти в сутки (около 7% от объема добычи нефти в мире). В основном через Красное море идут поставки нефти из арабских стран в Европу.

Россия также экспортирует нефть через Суэцкий канал (около 2 млн барр./сутки) в Азию. При этом поставки российской нефти через Красное море не остановились после атак хуситов.

На 22 декабря грузооборот в Красном море и, соответственно, через Суэцкий канал снизился на 30%. Предполагаем, что поставки нефти снизились аналогично примерно на 30% — то есть на 2 млн барр./сутки. Если европейские компании будут обходить Красное море и танкеры будут совершать маршрут в обход Африки, то маршрут из Ближнего Востока в Европу вырастет на 10-14 дней. То есть время поставки нефти из арабских стран в Европу почти удвоится.

— Вывод: краткосрочно снижение поставок нефти через Красное море — фактор поддержки цен на нефть на фоне снижения предложения нефти или роста спроса на топливо для перенаправления тех же объемов более длинным маршрутом

Из-за атак хуситов поставки нефти через Красное море могли предположительно снизиться на 2 млн барр./сутки. Сейчас время в пути танкеров с этой нефтью удвоится, поэтому предложение нефти на мировом рынке краткосрочно может снизиться на 1 млн барр./сутки (за сутки вместо 2 млн барр. нефти покупателям будет доставлен 1 млн барр. нефти).

Но базово мы предполагаем, что объем предложения не снизится, так как будут задействованы дополнительные мощности (танкеры), чтобы перенаправить те же объемы по более длинному маршруту. При этом в таком случае вырастет спрос на топливо, что в меньшей мере (чем снижение предложения), но также позитивно для цен на нефть в краткосроке.

На более долгосрочном периоде логично ожидать нормализации ситуации с поставками грузов через Суэцкий канал. США уже объявили о запуске многонациональной миссии по обеспечению свободы навигации (планируется усилить защиту) в Красном море. В операции примут участие десять преимущественно западных стран.

#нефть

С середины декабря в Красном море участились атаки хуситов на танкеры с нефтью (и другими грузами). Это положительно повлияло на цены на нефть. В посте подробнее рассмотрим, как эта ситуация влияет на предложение нефти в мире.

— Из-за участившихся атак хуситов западные компании временно остановили транспортировку грузов через Красное море и Суэцкий канал

В декабре 2023 г. участились атаки йеменских хуситов на танкеры в Красном море. Хуситы заявляют, что атаки направлены на прекращение военной операции Израиля в Палестине. По информации США, на 20 декабря было атаковано 10 танкеров. Из-за этого приостановили транспортировку через Красное море крупные западные компании. В их числе: Moller-Maersk Group, Hapag-Lloyd, Mediterranean Shipping Company (MSC), CMA CGM и британская нефтяная компания BP.

— Из-за атак хуситов грузооборот в Красном море снизился на 30% (предположительно для нефти – на 2 млн барр./сутки)

На Суэцкий канал приходится около 10% мирового морского грузооборота и около 10% торговли нефтью. Через Красное море проходит около 7 млн барр. нефти в сутки (около 7% от объема добычи нефти в мире). В основном через Красное море идут поставки нефти из арабских стран в Европу.

Россия также экспортирует нефть через Суэцкий канал (около 2 млн барр./сутки) в Азию. При этом поставки российской нефти через Красное море не остановились после атак хуситов.

На 22 декабря грузооборот в Красном море и, соответственно, через Суэцкий канал снизился на 30%. Предполагаем, что поставки нефти снизились аналогично примерно на 30% — то есть на 2 млн барр./сутки. Если европейские компании будут обходить Красное море и танкеры будут совершать маршрут в обход Африки, то маршрут из Ближнего Востока в Европу вырастет на 10-14 дней. То есть время поставки нефти из арабских стран в Европу почти удвоится.

— Вывод: краткосрочно снижение поставок нефти через Красное море — фактор поддержки цен на нефть на фоне снижения предложения нефти или роста спроса на топливо для перенаправления тех же объемов более длинным маршрутом

Из-за атак хуситов поставки нефти через Красное море могли предположительно снизиться на 2 млн барр./сутки. Сейчас время в пути танкеров с этой нефтью удвоится, поэтому предложение нефти на мировом рынке краткосрочно может снизиться на 1 млн барр./сутки (за сутки вместо 2 млн барр. нефти покупателям будет доставлен 1 млн барр. нефти).

Но базово мы предполагаем, что объем предложения не снизится, так как будут задействованы дополнительные мощности (танкеры), чтобы перенаправить те же объемы по более длинному маршруту. При этом в таком случае вырастет спрос на топливо, что в меньшей мере (чем снижение предложения), но также позитивно для цен на нефть в краткосроке.

На более долгосрочном периоде логично ожидать нормализации ситуации с поставками грузов через Суэцкий канал. США уже объявили о запуске многонациональной миссии по обеспечению свободы навигации (планируется усилить защиту) в Красном море. В операции примут участие десять преимущественно западных стран.

{kind=link}

Как изменился экспорт нефти и нефтепродуктов из России за год после эмбарго ЕС

#нефть

Эмбарго ЕС на российские нефть и нефтепродукты вступило в силу примерно год назад (на нефть – в декабре 2022 г., на нефтепродукты – в феврале 2023 г.). В посте рассмотрим, как с тех пор изменился российский экспорт нефти и нефтепродуктов.

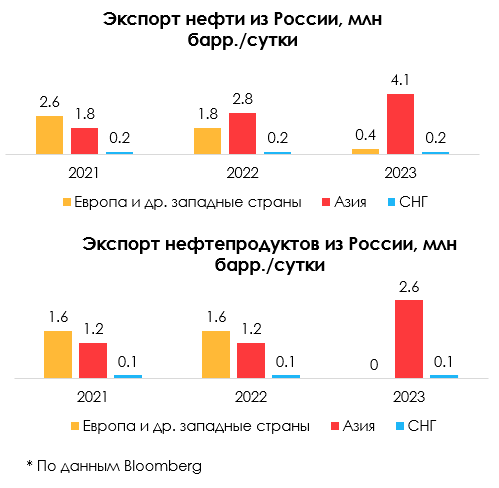

- После санкций экспорт российской нефти снизился незначительно (на 2%): с 4.8 мбс в 2022 г. до 4.7 мбс в 2023 г.

Экспорт нефти из России вырос с 4.6 млн барр./сутки в 2021 г. до 4.8 мбс в 2022 г. (примерно на 4%). С учетом данных Bloomberg по морскому экспорту, в 2023 г. экспорт нефти незначительно снизился г/г – до 4.7 мбс (на 2%). При этом, по данным МЭА, экспорт нефти остался на уровне 2022 г. - на уровне около 4.9 мбс.

В 2021 г. на ЕС и другие западные страны приходилось более половины российского экспорта нефти (около 57% или 2.6 мбс). По итогам 2022 г. их доля в российском экспорте нефти снизилась до 38% (1.8 мбс), по итогам 2023 г. – до 9% (0.4 мбс). Сейчас Россия экспортирует нефть только в те страны ЕС, которые получили исключение из эмбарго: в Болгарию (0.1 мбс по морю) и в Чехию, Словакию и Венгрию (0.3 мбс по трубопроводу «Дружба»). Болгария получила отсрочку от эмбарго российской нефти до конца 2024 г. Чехия сможет импортировать российскую нефть до июня 2024 г., а Венгрия и Словакия - до конца 2024 г.

- Экспорт российской нефти был перенаправлен из ЕС в основном в Китай и Индию по морю

Из-за эмбарго экспорт нефти по трубопроводу «Дружба» снизился с 0.7-0.8 мбс в 2021-2022 г. до 0.3 мбс в 2023 г. Экспорт по трубопроводу ВСТО в Китай в 2023 г. остался на уровне 2021-2022 гг. – 0.8 мбс.

Россия перенаправила экспорт нефти из ЕС в азиатские страны за счет морского экспорта. В 2021 г. морской экспорт нефти всего составлял около 2.9 мбс, в 2023 г. он вырос до 3.3 мбс. При этом за тот же период морской экспорт в ЕС и другие западные страны снизился примерно с 1.9 мбс до 0.1 мбс, а в Азию вырос с 1 мбс до 3.3 мбс.

Основные покупатели российской нефти сейчас – Китай и Индия. Экспорт нефти в Китай вырос с 1.6 мбс в 2021 г. до 2 мбс в 2023 г. (с 80 млн т до 100 млн т), в Индию – с 0.04 мбс до 1.4 мбс (с 2 до 70 млн т). Экспорт нефти в Турцию вырос с 0.1 мбс в 2021 г. до 0.25 мбс в 2023 г.

- После эмбарго экспорт нефтепродуктов из России снизился примерно на 7%: с 2.9 мбс в 2021-2022 г. до 2.7 мбс в 2023 г.

Экспорт нефтепродуктов из России на фоне санкций снизился с 2.9 млн барр./сутки в 2021-2022 гг. до 2.7 мбс в 2023 г. (примерно на 7%), по данным МЭА. В 2021 г. в ЕС и другие западные страны экспортировалось около 1.6 мбс (55%) нефтепродуктов. В 2023 г. экспорт нефтепродуктов в ЕС снизился практически до нуля.

При этом вырос экспорт в Азию, Ближний Восток и Африку. В 2023 г. из основных нефтепродуктов (дизель, мазут, нафта) на эти регионы пришлось 38%, 14% и 11% экспорта соответственно. Основными импортерами российских нефтепродуктов сейчас являются: Турция, Китай, С. Аравия, ОАЭ, Бразилия, Малайзия, Сингапур, Индия. С 2021 г. структура экспорта по видам нефтепродуктов существенно не изменилась.

Вывод

После вступления в силу эмбарго ЕС на нефть и нефтепродукты общий объем экспорта нефти и нефтепродуктов из России снизился примерно с 7.7 мбс в 2022 г. до 7.4 мбс в 2023 г.- на 0.3 мбс. Это в целом соответствует объемам добровольного сокращения экспорта России (планировалось сократить экспорт нефти и нефтепродуктов на 0.3 мбс с мая-июня 2023 г.).

При этом экспорт был снижен в основном за счет нефтепродуктов. Объем экспорта нефтепродуктов снизился на 7%: с 2.9 мбс в 2022 г. до 2.7 мбс в 2023 г. А экспорт нефти снизился всего на 2% г/г: с 4.8 мбс в 2022 г. до 4.7 мбс в 2023 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Эмбарго ЕС на российские нефть и нефтепродукты вступило в силу примерно год назад (на нефть – в декабре 2022 г., на нефтепродукты – в феврале 2023 г.). В посте рассмотрим, как с тех пор изменился российский экспорт нефти и нефтепродуктов.

- После санкций экспорт российской нефти снизился незначительно (на 2%): с 4.8 мбс в 2022 г. до 4.7 мбс в 2023 г.

Экспорт нефти из России вырос с 4.6 млн барр./сутки в 2021 г. до 4.8 мбс в 2022 г. (примерно на 4%). С учетом данных Bloomberg по морскому экспорту, в 2023 г. экспорт нефти незначительно снизился г/г – до 4.7 мбс (на 2%). При этом, по данным МЭА, экспорт нефти остался на уровне 2022 г. - на уровне около 4.9 мбс.

В 2021 г. на ЕС и другие западные страны приходилось более половины российского экспорта нефти (около 57% или 2.6 мбс). По итогам 2022 г. их доля в российском экспорте нефти снизилась до 38% (1.8 мбс), по итогам 2023 г. – до 9% (0.4 мбс). Сейчас Россия экспортирует нефть только в те страны ЕС, которые получили исключение из эмбарго: в Болгарию (0.1 мбс по морю) и в Чехию, Словакию и Венгрию (0.3 мбс по трубопроводу «Дружба»). Болгария получила отсрочку от эмбарго российской нефти до конца 2024 г. Чехия сможет импортировать российскую нефть до июня 2024 г., а Венгрия и Словакия - до конца 2024 г.

- Экспорт российской нефти был перенаправлен из ЕС в основном в Китай и Индию по морю

Из-за эмбарго экспорт нефти по трубопроводу «Дружба» снизился с 0.7-0.8 мбс в 2021-2022 г. до 0.3 мбс в 2023 г. Экспорт по трубопроводу ВСТО в Китай в 2023 г. остался на уровне 2021-2022 гг. – 0.8 мбс.

Россия перенаправила экспорт нефти из ЕС в азиатские страны за счет морского экспорта. В 2021 г. морской экспорт нефти всего составлял около 2.9 мбс, в 2023 г. он вырос до 3.3 мбс. При этом за тот же период морской экспорт в ЕС и другие западные страны снизился примерно с 1.9 мбс до 0.1 мбс, а в Азию вырос с 1 мбс до 3.3 мбс.

Основные покупатели российской нефти сейчас – Китай и Индия. Экспорт нефти в Китай вырос с 1.6 мбс в 2021 г. до 2 мбс в 2023 г. (с 80 млн т до 100 млн т), в Индию – с 0.04 мбс до 1.4 мбс (с 2 до 70 млн т). Экспорт нефти в Турцию вырос с 0.1 мбс в 2021 г. до 0.25 мбс в 2023 г.

- После эмбарго экспорт нефтепродуктов из России снизился примерно на 7%: с 2.9 мбс в 2021-2022 г. до 2.7 мбс в 2023 г.

Экспорт нефтепродуктов из России на фоне санкций снизился с 2.9 млн барр./сутки в 2021-2022 гг. до 2.7 мбс в 2023 г. (примерно на 7%), по данным МЭА. В 2021 г. в ЕС и другие западные страны экспортировалось около 1.6 мбс (55%) нефтепродуктов. В 2023 г. экспорт нефтепродуктов в ЕС снизился практически до нуля.

При этом вырос экспорт в Азию, Ближний Восток и Африку. В 2023 г. из основных нефтепродуктов (дизель, мазут, нафта) на эти регионы пришлось 38%, 14% и 11% экспорта соответственно. Основными импортерами российских нефтепродуктов сейчас являются: Турция, Китай, С. Аравия, ОАЭ, Бразилия, Малайзия, Сингапур, Индия. С 2021 г. структура экспорта по видам нефтепродуктов существенно не изменилась.

Вывод

После вступления в силу эмбарго ЕС на нефть и нефтепродукты общий объем экспорта нефти и нефтепродуктов из России снизился примерно с 7.7 мбс в 2022 г. до 7.4 мбс в 2023 г.- на 0.3 мбс. Это в целом соответствует объемам добровольного сокращения экспорта России (планировалось сократить экспорт нефти и нефтепродуктов на 0.3 мбс с мая-июня 2023 г.).

При этом экспорт был снижен в основном за счет нефтепродуктов. Объем экспорта нефтепродуктов снизился на 7%: с 2.9 мбс в 2022 г. до 2.7 мбс в 2023 г. А экспорт нефти снизился всего на 2% г/г: с 4.8 мбс в 2022 г. до 4.7 мбс в 2023 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

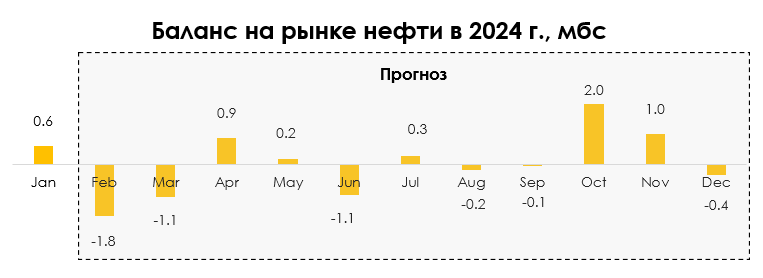

Каким будет баланс на рынке нефти в 2024 г.

#нефть

В декабре-январе цены на нефть Brent были в среднем на уровне $78-79/барр. При этом с середины декабря цены на нефть перешли к росту: с 72.6$/барр. в середине декабря до $82/барр. на 12 февраля. В посте рассмотрим, какой будет ситуация на рынке нефти в 2024 г. и как изменятся цены на нефть.

- Страны ОПЕК+ будут сохранять добычу нефти на текущем уровне в феврале-марте, а затем постепенно будут отменять ограничения

На заседании ОПЕК+ 30 ноября С. Аравия продлила добровольное сокращение добычи нефти на 1 мбс относительно июня 2023 г. (с 10 до 9 мбс) на 1 кв. 2024 г. В 1 кв. 2024 г. также несколько стран ОПЕК+ дополнительно добровольно сокращают добычу нефти от квот на 2024 г.

В январе 2024 г. добыча нефти в странах ОПЕК снизилась всего на 0.2 мбс относительно декабря 2023 г. – с 31.9 мбс до 31.7 мбс. В 1 кв. 2024 г. добыча нефти в странах ОПЕК останется примерно на уровне января 2024 г. Далее в 2024 г. ОПЕК+ будет постепенно снимать добровольные ограничения добычи нефти. Ожидаем, что по мере снятия ограничений добыча нефти ОПЕК вырастет с 31.7 мбс до 32.9 мбс (на 1.2 мбс). Следующее заседание ОПЕК+ пройдет в начале марта, на нем может быть пересмотрен план по добыче нефти с апреля 2024 г.

При этом Россия добровольно снизила добычу нефти в 2023 г. с 11.2 мбс до 10.6-10.7 мбс. Это ограничение по добыче было продлено на весь 2024 г. В январе 2024 г. добыча нефти в России была на уровне 10.66 мбс – в рамках ограничения по добыче.

- Ожидаем, что в феврале-марте на рынке нефти будет дефицит, а в апреле рынок перейдет к профициту

Мы ожидаем, что спрос на нефть в ЕС из-за замедления экономики в 2024 г. будет оставаться примерно на уровне 2023 г., а в США вырастет незначительно – на 0.2 мбс г/г. При этом ожидаем рост спроса в Китае в 2024 г. на 0.5 мбс г/г, в остальных странах (кроме США, ЕС и Китая) – на 1.15 мбс г/г.

Ожидаем, что в 2024 г. добыча нефти в ОПЕК и России будет незначительно выше 2023 г. (на 0.1 мбс). А добыча нефти в прочих странах вырастет примерно на 1.1 мбс г/г. В итоге в среднем спрос на нефть в мире вырастет с 101.0 мбс в 2023 г. до 102.9 мбс в 2024 г. (на 1.9 мбс), а добыча нефти в мире – с 101.7 мбс в 2023 г. до 102.9 мбс в 2024 г. (на 1.2 мбс). То есть в среднем в 2024 г. рынок нефти будет примерно сбалансированным.

Ожидаем, что в феврале-марте 2024 г. на фоне ограничения добычи нефти ОПЕК+ и сезонно более высокого спроса на нефть (чем в январе) на рынке нефти будет наблюдаться дефицит. А в апреле на фоне роста добычи ОПЕК+ и более слабого спроса на нефть рынок перейдет к профициту. В среднем во 2-3 кв. 2024 г. благодаря действиям ОПЕК+ рынок нефти будет сбалансированным.

Вывод

Переход рынка нефти к дефициту в феврале 2024 г., вероятно, будет способствовать росту цен на нефть. С начала февраля цены на нефть Brent уже восстановились с $77/барр. до $82/барр. Ожидаем, что потенциально на фоне дефицита на рынке цены на нефть в феврале-марте могут вырасти до $90-93/барр.

В апреле, вероятно, на фоне роста добычи ОПЕК+ и более слабого спроса, рынок перейдет к профициту, и цены на нефть скорректируются. Ожидаем, что в среднем во 2-3 кв. 2024 г. благодаря действиям ОПЕК+ рынок нефти будет сбалансированным и цены на нефть будут оставаться на уровне около $85/барр.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В декабре-январе цены на нефть Brent были в среднем на уровне $78-79/барр. При этом с середины декабря цены на нефть перешли к росту: с 72.6$/барр. в середине декабря до $82/барр. на 12 февраля. В посте рассмотрим, какой будет ситуация на рынке нефти в 2024 г. и как изменятся цены на нефть.

- Страны ОПЕК+ будут сохранять добычу нефти на текущем уровне в феврале-марте, а затем постепенно будут отменять ограничения

На заседании ОПЕК+ 30 ноября С. Аравия продлила добровольное сокращение добычи нефти на 1 мбс относительно июня 2023 г. (с 10 до 9 мбс) на 1 кв. 2024 г. В 1 кв. 2024 г. также несколько стран ОПЕК+ дополнительно добровольно сокращают добычу нефти от квот на 2024 г.

В январе 2024 г. добыча нефти в странах ОПЕК снизилась всего на 0.2 мбс относительно декабря 2023 г. – с 31.9 мбс до 31.7 мбс. В 1 кв. 2024 г. добыча нефти в странах ОПЕК останется примерно на уровне января 2024 г. Далее в 2024 г. ОПЕК+ будет постепенно снимать добровольные ограничения добычи нефти. Ожидаем, что по мере снятия ограничений добыча нефти ОПЕК вырастет с 31.7 мбс до 32.9 мбс (на 1.2 мбс). Следующее заседание ОПЕК+ пройдет в начале марта, на нем может быть пересмотрен план по добыче нефти с апреля 2024 г.

При этом Россия добровольно снизила добычу нефти в 2023 г. с 11.2 мбс до 10.6-10.7 мбс. Это ограничение по добыче было продлено на весь 2024 г. В январе 2024 г. добыча нефти в России была на уровне 10.66 мбс – в рамках ограничения по добыче.

- Ожидаем, что в феврале-марте на рынке нефти будет дефицит, а в апреле рынок перейдет к профициту

Мы ожидаем, что спрос на нефть в ЕС из-за замедления экономики в 2024 г. будет оставаться примерно на уровне 2023 г., а в США вырастет незначительно – на 0.2 мбс г/г. При этом ожидаем рост спроса в Китае в 2024 г. на 0.5 мбс г/г, в остальных странах (кроме США, ЕС и Китая) – на 1.15 мбс г/г.

Ожидаем, что в 2024 г. добыча нефти в ОПЕК и России будет незначительно выше 2023 г. (на 0.1 мбс). А добыча нефти в прочих странах вырастет примерно на 1.1 мбс г/г. В итоге в среднем спрос на нефть в мире вырастет с 101.0 мбс в 2023 г. до 102.9 мбс в 2024 г. (на 1.9 мбс), а добыча нефти в мире – с 101.7 мбс в 2023 г. до 102.9 мбс в 2024 г. (на 1.2 мбс). То есть в среднем в 2024 г. рынок нефти будет примерно сбалансированным.

Ожидаем, что в феврале-марте 2024 г. на фоне ограничения добычи нефти ОПЕК+ и сезонно более высокого спроса на нефть (чем в январе) на рынке нефти будет наблюдаться дефицит. А в апреле на фоне роста добычи ОПЕК+ и более слабого спроса на нефть рынок перейдет к профициту. В среднем во 2-3 кв. 2024 г. благодаря действиям ОПЕК+ рынок нефти будет сбалансированным.

Вывод

Переход рынка нефти к дефициту в феврале 2024 г., вероятно, будет способствовать росту цен на нефть. С начала февраля цены на нефть Brent уже восстановились с $77/барр. до $82/барр. Ожидаем, что потенциально на фоне дефицита на рынке цены на нефть в феврале-марте могут вырасти до $90-93/барр.

В апреле, вероятно, на фоне роста добычи ОПЕК+ и более слабого спроса, рынок перейдет к профициту, и цены на нефть скорректируются. Ожидаем, что в среднем во 2-3 кв. 2024 г. благодаря действиям ОПЕК+ рынок нефти будет сбалансированным и цены на нефть будут оставаться на уровне около $85/барр.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Какие нефтяники больше подвержены рискам атак на НПЗ

#нефть #нефтегаз

С начала года участились атаки на НПЗ и аварии. В посте рассмотрим подробнее, как это влияет на нефтегазовые компании.

- Текущий простой мощностей НПЗ из-за аварий сопоставим с простоем из-за плановых ремонтов, по нашей оценке

В апреле простой мощностей НПЗ в России составил 4.4 млн т или 16.6% от общих мощностей переработки (включает простой суммарно из-за аварий и плановых ремонтов). В среднем в марте-апреле простой мощностей НПЗ составил около 14%. Предполагаем, что расходы на ремонт НПЗ из-за аварий сопоставимы с плановыми капитальными расходами на ремонт, т. к. по масштабу текущий простой мощностей НПЗ из-за аварий сопоставим с простоем из-за плановых ремонтов (в среднем в 2023 г. – 2 млн т/мес.).

- Самая низкая доля нефтепереработки от добычи нефти - у Роснефти, а самая высокая - у Газпромнефти

У Газпромнефти самая высокая доля объема переработки нефти от объема добычи - около 90%. У Лукойла и Татнефти также существенная доля переработки нефти — 70% и 63% соответственно. У Роснефти самая низкая доля объема переработки нефти от объема добычи - около 45%. Поэтому снижение загрузки НПЗ на одинаковую величину окажет меньше влияния на Роснефть и больше всего – на Газпромнефть.

- У Роснефти больше всего мощностей НПЗ расположено в европейской части России

С точки зрения географии, у Роснефти НПЗ расположены в основном в европейской части России, что делает их более подверженным атакам. В основном НПЗ находятся в Рязани, Саратове, Самарской области (мощностью всего около 60 млн т нефти /год). Ангарский, Ачинский и Комсомольский НПЗ находятся далеко от европейской части страны и менее подвержены атакам (их мощность всего около 26 млн т). В этом году уже были аварии на НПЗ в Рязани (мощностью 17 млн т год), на Сызранском (8.5 млн т/год) и Новокуйбышевском НПЗ (8.3 млн т/год).

У Лукойла основные НПЗ – Волгоградский, Пермский, Нижегородский и Ухтинский. При этом на Нижегородском НПЗ (мощностью 17 млн т) уже несколько раз случались аварии с конца 2023 г. и были остановлены установки для производства бензина. На Волгоградском НПЗ (мощностью 15 млн т) также была авария в феврале. Пермский (13 млн т/год) и Ухтинский НПЗ (4 млн т/год) мощностью всего 17 млн т/год находятся дальше от границы и менее подвержены атакам.

НПЗ Татнефти «Танеко» (мощностью 18 млн т/год) находится в Татарстане, далеко от границы. НПЗ Газпромнефти расположены в Москве (12 млн т/год), Ярославле (15 млн т/год) и Омске (21 млн т/год). Из них Омский НПЗ (самый крупный) самый крупный и самый отдаленный от границы.

Вывод

Если аварии на НПЗ будут происходить так же часто, как в марте-апреле, простой мощностей НПЗ может составить около 14% за год. Предполагаем, что расходы на ремонт НПЗ из-за аварий будут примерно сопоставимы с расходами на плановый ремонт (если аварии на НПЗ будут происходить так же часто).

На НПЗ Лукойла в Волгограде и Нижнем Новгороде, которые уже подвергались атакам, приходится 39% от добычи нефти компании. Поэтому для Лукойла риски атак на НПЗ высокие. НПЗ Роснефти в основном расположены в европейской части страны, на них приходится около 31% от добычи нефти компании. У Газпромнефти под риском атак находится в основном НПЗ в Ярославле (33% от добычи нефти). НПЗ Татнефти (Танеко) находится в Татарстане, и его уже пытались атаковать БПЛА.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

С начала года участились атаки на НПЗ и аварии. В посте рассмотрим подробнее, как это влияет на нефтегазовые компании.

- Текущий простой мощностей НПЗ из-за аварий сопоставим с простоем из-за плановых ремонтов, по нашей оценке

В апреле простой мощностей НПЗ в России составил 4.4 млн т или 16.6% от общих мощностей переработки (включает простой суммарно из-за аварий и плановых ремонтов). В среднем в марте-апреле простой мощностей НПЗ составил около 14%. Предполагаем, что расходы на ремонт НПЗ из-за аварий сопоставимы с плановыми капитальными расходами на ремонт, т. к. по масштабу текущий простой мощностей НПЗ из-за аварий сопоставим с простоем из-за плановых ремонтов (в среднем в 2023 г. – 2 млн т/мес.).

- Самая низкая доля нефтепереработки от добычи нефти - у Роснефти, а самая высокая - у Газпромнефти

У Газпромнефти самая высокая доля объема переработки нефти от объема добычи - около 90%. У Лукойла и Татнефти также существенная доля переработки нефти — 70% и 63% соответственно. У Роснефти самая низкая доля объема переработки нефти от объема добычи - около 45%. Поэтому снижение загрузки НПЗ на одинаковую величину окажет меньше влияния на Роснефть и больше всего – на Газпромнефть.

- У Роснефти больше всего мощностей НПЗ расположено в европейской части России

С точки зрения географии, у Роснефти НПЗ расположены в основном в европейской части России, что делает их более подверженным атакам. В основном НПЗ находятся в Рязани, Саратове, Самарской области (мощностью всего около 60 млн т нефти /год). Ангарский, Ачинский и Комсомольский НПЗ находятся далеко от европейской части страны и менее подвержены атакам (их мощность всего около 26 млн т). В этом году уже были аварии на НПЗ в Рязани (мощностью 17 млн т год), на Сызранском (8.5 млн т/год) и Новокуйбышевском НПЗ (8.3 млн т/год).

У Лукойла основные НПЗ – Волгоградский, Пермский, Нижегородский и Ухтинский. При этом на Нижегородском НПЗ (мощностью 17 млн т) уже несколько раз случались аварии с конца 2023 г. и были остановлены установки для производства бензина. На Волгоградском НПЗ (мощностью 15 млн т) также была авария в феврале. Пермский (13 млн т/год) и Ухтинский НПЗ (4 млн т/год) мощностью всего 17 млн т/год находятся дальше от границы и менее подвержены атакам.

НПЗ Татнефти «Танеко» (мощностью 18 млн т/год) находится в Татарстане, далеко от границы. НПЗ Газпромнефти расположены в Москве (12 млн т/год), Ярославле (15 млн т/год) и Омске (21 млн т/год). Из них Омский НПЗ (самый крупный) самый крупный и самый отдаленный от границы.

Вывод

Если аварии на НПЗ будут происходить так же часто, как в марте-апреле, простой мощностей НПЗ может составить около 14% за год. Предполагаем, что расходы на ремонт НПЗ из-за аварий будут примерно сопоставимы с расходами на плановый ремонт (если аварии на НПЗ будут происходить так же часто).

На НПЗ Лукойла в Волгограде и Нижнем Новгороде, которые уже подвергались атакам, приходится 39% от добычи нефти компании. Поэтому для Лукойла риски атак на НПЗ высокие. НПЗ Роснефти в основном расположены в европейской части страны, на них приходится около 31% от добычи нефти компании. У Газпромнефти под риском атак находится в основном НПЗ в Ярославле (33% от добычи нефти). НПЗ Татнефти (Танеко) находится в Татарстане, и его уже пытались атаковать БПЛА.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как санкции США против танкеров влияют на экспорт российской нефти

#нефть #нефтегаз

Осенью 2023 г. США усилили санкции против танкеров с российской нефтью. Рассмотрим в посте подробнее, как это повлияло на экспорт нефти из России.

Из-за санкций некоторые танкеры прекратили перевозки, по информации Bloomberg, при этом экспорт нефти существенно не снизился

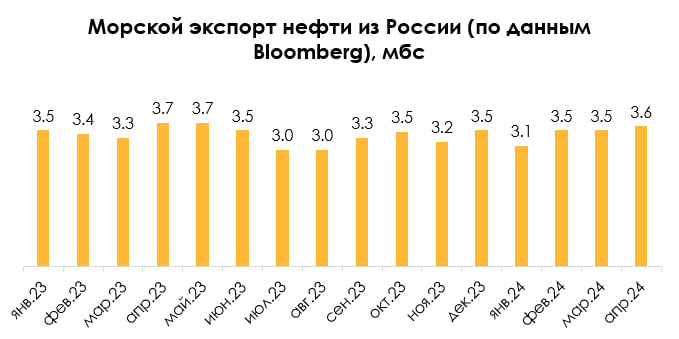

В октябре 2023 г. США впервые применили вторичные санкции и добавили в SDN-лист несколько танкеров, перевозивших российскую нефть. Затем США объявили о том, что будут ужесточать контроль за соблюдением потолка цен на российскую нефть. После этого, по данным Bloomberg с октября 2023 г. по февраль 2024 г. под санкции попали 50 танкеров, и около половины из них прекратили перевозки российской нефти. В феврале 2024 г. США ввели санкции против Совкомфлота (внесли в SDN-list) и еще 14 танкеров.

Несмотря на новые санкции, с октября 2023 г. экспорт российской нефти существенно не снизился. Морской экспорт нефти из России снизился с 3.5 мбс в октябре 2023 г. до 3.4 мбс в среднем с ноября 2023 г. по апрель 2024 г. При этом в отдельные месяцы – в ноябре 2023 г. и январе 2024 г. морской экспорт нефти снижался до 3.2 и 3.1 мбс соответственно.

Морской экспорт нефти в Индию снизился, но вырос экспорт в неизвестном направлении

Из-за санкций США в марте 2024 г. индийские НПЗ отказались принимать танкеры «Совкомфлота». В результате объем экспорта нефти в Индию снизился с 1.7 мбс в октябре 2023 г. до 1.6 мбс в апреле 2024 г. По данным Bloomberg, объем экспорта нефти в Китай в апреле 2024 г. остался на уровне октября 2023 г. – 1.2 мбс, но вырос объем экспорта в неизвестном направлении – с 0 мбс в октябре 2023 г. до 0.4 мбс в апреле 2024 г. Также, по данным Bloomberg, в мае 2024 г. индийская компания Indian Oil возобновила импорт российской нефти на танкерах Совкомфлота, несмотря на санкции.

Вывод

Из-за санкций США часть танкеров прекратили перевозки нефти из России, но, вероятно, их заменили другими судами. Санкции негативно повлияли на объем экспорта нефти по морю в Индию, но это компенсировалось ростом поставок в неизвестном направлении, а объем поставок нефти в Китай остался стабильным. В результате с осени 2023 г. (когда были введены новые санкции) общий объем экспорта нефти по морю существенно не снизился.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

Осенью 2023 г. США усилили санкции против танкеров с российской нефтью. Рассмотрим в посте подробнее, как это повлияло на экспорт нефти из России.

Из-за санкций некоторые танкеры прекратили перевозки, по информации Bloomberg, при этом экспорт нефти существенно не снизился

В октябре 2023 г. США впервые применили вторичные санкции и добавили в SDN-лист несколько танкеров, перевозивших российскую нефть. Затем США объявили о том, что будут ужесточать контроль за соблюдением потолка цен на российскую нефть. После этого, по данным Bloomberg с октября 2023 г. по февраль 2024 г. под санкции попали 50 танкеров, и около половины из них прекратили перевозки российской нефти. В феврале 2024 г. США ввели санкции против Совкомфлота (внесли в SDN-list) и еще 14 танкеров.

Несмотря на новые санкции, с октября 2023 г. экспорт российской нефти существенно не снизился. Морской экспорт нефти из России снизился с 3.5 мбс в октябре 2023 г. до 3.4 мбс в среднем с ноября 2023 г. по апрель 2024 г. При этом в отдельные месяцы – в ноябре 2023 г. и январе 2024 г. морской экспорт нефти снижался до 3.2 и 3.1 мбс соответственно.

Морской экспорт нефти в Индию снизился, но вырос экспорт в неизвестном направлении

Из-за санкций США в марте 2024 г. индийские НПЗ отказались принимать танкеры «Совкомфлота». В результате объем экспорта нефти в Индию снизился с 1.7 мбс в октябре 2023 г. до 1.6 мбс в апреле 2024 г. По данным Bloomberg, объем экспорта нефти в Китай в апреле 2024 г. остался на уровне октября 2023 г. – 1.2 мбс, но вырос объем экспорта в неизвестном направлении – с 0 мбс в октябре 2023 г. до 0.4 мбс в апреле 2024 г. Также, по данным Bloomberg, в мае 2024 г. индийская компания Indian Oil возобновила импорт российской нефти на танкерах Совкомфлота, несмотря на санкции.

Вывод

Из-за санкций США часть танкеров прекратили перевозки нефти из России, но, вероятно, их заменили другими судами. Санкции негативно повлияли на объем экспорта нефти по морю в Индию, но это компенсировалось ростом поставок в неизвестном направлении, а объем поставок нефти в Китай остался стабильным. В результате с осени 2023 г. (когда были введены новые санкции) общий объем экспорта нефти по морю существенно не снизился.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Участники ОПЕК+ могут повысить квоты на добычу нефти в 2025 г.

#нефть

ОПЕК+ за счет соглашения по сокращению добычи нефти поддерживает баланс на рынке нефти и цены. Но ряд участников ОПЕК+, вероятно, могут захотеть повысить свои квоты в 2025 году. В посте рассмотрим это подробнее.

Сейчас объем добычи нефти в странах ОПЕК+ на 2.4 млн барр./сутки ниже, чем на начало 2020 г. (включая добровольное снижение добычи в России и С. Аравии)

В апреле объем добычи нефти стран-участников соглашения по сокращению добычи нефти ОПЕК+ (с учетом конденсата) составил 42.7 млн барр./сутки (мбс), из них на Россию пришлось 10.5 мбс. С. Аравия продлила добровольное сокращение добычи нефти на 1 мбс (с 12 до 11 мбс) до конца 2 кв. 2024 г. То есть без продления ограничения добычи С. Аравии добыча ОПЕК+ вырастет с 42.7 до 43.7 мбс.

Ранее в начале 2020 г. объем добычи нефти в странах-участниках соглашения составлял 46.1 мбс (из них на Россию пришлось 11.5 мбс). Текущий объем добычи в странах ОПЕК+ на 2.4 мбс ниже уровня начала 2020 г., когда не было таких ограничений (из них 1 мбс приходится на Россию и 1 мбс на С. Аравию).

По данным Bloomberg, ряд стран ОПЕК+ в следующем году могут повысить объем добычи нефти на 2.6 млн барр./сутки

По данным Bloomberg, в следующем году ряд стран ОПЕК+ могут увеличить квоты на добычу нефти: ОАЭ, Казахстан, Ирак, Кувейт и Алжир. Ирак заявляет, что в стране сейчас есть мощности, чтобы увеличить добычу нефти с 4.2 мбс до 5.5 мбс. По данным нефтяной компании ОАЭ ADNOC, ОАЭ могут увеличить добычу нефти с 4.2 до 4.9 мбс. В Казахстане объем добычи в 2025 г. может вырасти всего с 1.9 до 2.1 мбс за счет месторождения Тенгиз. Кувейт может увеличить добычу нефти с 2.8 до 3.1 мбс. По данным МЭА, в Алжире есть свободные мощности, чтобы увеличить добычу нефти с 1.4 до 1.5 мбс.

То есть всего рост добычи нефти в этих странах может составить около 2.6 мбс. По прогнозу ОПЕК, рост добычи нефти в странах не ОПЕК в 2025 г. составит 1.1 мбс г/г (с 53 до 54.1 мбс), в том числе добыча нефти в США вырастет на 0.5 мбс (с 21.3 од 21.8 мбс). При этом ОПЕК сохраняет ожидания, что спрос на нефть в мире в 2025 г. вырастет на 1.8 мбс г/г. – c 104.5 мбс до 106.3 мбс.

Вывод

Соглашение ОПЕК+ по сокращению добычи нефти действует до конца 2024 г. В 2025 г., вероятно, может быть пересмотр квот по добыче. Ряд стран могут повысить квоты, т. к. у них имеются свободные мощности (примерно на 2.6 мбс). Также С. Аравия, вероятно, повысит добычу на 1 мбс, когда отменит добровольное ограничение. В странах не ОПЕК ожидается рост добычи нефти в 2025 г. на 1.1 мбс. Всего ОПЕК ожидает рост спроса на нефть в 2025 г. на 1.8 мбс г/г, поэтому рост объема добычи может превысить рост спроса г/г. Но, вероятно, что фактически ОПЕК+ повысит квоты в меньшей степени, чтобы сбалансировать рынок.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

ОПЕК+ за счет соглашения по сокращению добычи нефти поддерживает баланс на рынке нефти и цены. Но ряд участников ОПЕК+, вероятно, могут захотеть повысить свои квоты в 2025 году. В посте рассмотрим это подробнее.

Сейчас объем добычи нефти в странах ОПЕК+ на 2.4 млн барр./сутки ниже, чем на начало 2020 г. (включая добровольное снижение добычи в России и С. Аравии)

В апреле объем добычи нефти стран-участников соглашения по сокращению добычи нефти ОПЕК+ (с учетом конденсата) составил 42.7 млн барр./сутки (мбс), из них на Россию пришлось 10.5 мбс. С. Аравия продлила добровольное сокращение добычи нефти на 1 мбс (с 12 до 11 мбс) до конца 2 кв. 2024 г. То есть без продления ограничения добычи С. Аравии добыча ОПЕК+ вырастет с 42.7 до 43.7 мбс.

Ранее в начале 2020 г. объем добычи нефти в странах-участниках соглашения составлял 46.1 мбс (из них на Россию пришлось 11.5 мбс). Текущий объем добычи в странах ОПЕК+ на 2.4 мбс ниже уровня начала 2020 г., когда не было таких ограничений (из них 1 мбс приходится на Россию и 1 мбс на С. Аравию).

По данным Bloomberg, ряд стран ОПЕК+ в следующем году могут повысить объем добычи нефти на 2.6 млн барр./сутки

По данным Bloomberg, в следующем году ряд стран ОПЕК+ могут увеличить квоты на добычу нефти: ОАЭ, Казахстан, Ирак, Кувейт и Алжир. Ирак заявляет, что в стране сейчас есть мощности, чтобы увеличить добычу нефти с 4.2 мбс до 5.5 мбс. По данным нефтяной компании ОАЭ ADNOC, ОАЭ могут увеличить добычу нефти с 4.2 до 4.9 мбс. В Казахстане объем добычи в 2025 г. может вырасти всего с 1.9 до 2.1 мбс за счет месторождения Тенгиз. Кувейт может увеличить добычу нефти с 2.8 до 3.1 мбс. По данным МЭА, в Алжире есть свободные мощности, чтобы увеличить добычу нефти с 1.4 до 1.5 мбс.

То есть всего рост добычи нефти в этих странах может составить около 2.6 мбс. По прогнозу ОПЕК, рост добычи нефти в странах не ОПЕК в 2025 г. составит 1.1 мбс г/г (с 53 до 54.1 мбс), в том числе добыча нефти в США вырастет на 0.5 мбс (с 21.3 од 21.8 мбс). При этом ОПЕК сохраняет ожидания, что спрос на нефть в мире в 2025 г. вырастет на 1.8 мбс г/г. – c 104.5 мбс до 106.3 мбс.

Вывод

Соглашение ОПЕК+ по сокращению добычи нефти действует до конца 2024 г. В 2025 г., вероятно, может быть пересмотр квот по добыче. Ряд стран могут повысить квоты, т. к. у них имеются свободные мощности (примерно на 2.6 мбс). Также С. Аравия, вероятно, повысит добычу на 1 мбс, когда отменит добровольное ограничение. В странах не ОПЕК ожидается рост добычи нефти в 2025 г. на 1.1 мбс. Всего ОПЕК ожидает рост спроса на нефть в 2025 г. на 1.8 мбс г/г, поэтому рост объема добычи может превысить рост спроса г/г. Но, вероятно, что фактически ОПЕК+ повысит квоты в меньшей степени, чтобы сбалансировать рынок.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

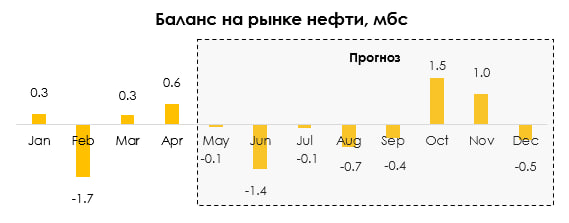

ОПЕК+ продлил сокращения добычи нефти на 3 кв. 2024 г.

#нефть #нефтегаз

На заседании 2 июня ОПЕК+ продлил сделку по ограничению добычи нефти на 2025 г. и добровольное ограничение добычи нефти на 2.2 млн барр./сутки со 2 по 3 кв. 2024 г. Рассмотрим это подробнее.

ОПЕК+ продлил сокращение добычи на 1.7 мбс на 2025 г.

Нефтяная сделка ОПЕК+ по ограничению добычи нефти была рассчитана до конца 2024 г. Согласно сделке, квоты по добыче стран ОПЕК+ (участвующих в сделке) на 2024 г. составляли 39.2 млн барр./сутки (без конденсата). В апреле 2023 г. несколько стран (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Габон, а также Россия) объявили о добровольном сокращении квот по добыче нефти суммарно на 1.7 мбс (с 39.2 до 37.5 мбс). Эти ограничения позже продлили на весь 2024 г. На заседании 2 июня ОПЕК+ продлил сделку и ограничение добычи на 1.7 мбс на 2025 г. При этом ОПЕК+ установил квоты по добыче на 2025 г. суммарно на уровне 38.1 (квота ОАЭ была повышена).

ОПЕК+ продлил сокращение добычи на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2024 г.

В июле 2023 г. С. Аравия дополнительно добровольно снизила добычу нефти на 1 мбс (с 10 до 9 мбс без конденсата) и продлила это сокращение добычи до конца 2023 г. Также Россия добровольно снизила экспорт нефти и нефтепродуктов с августа по декабрь 2023 г. на 0.5 мбс.

В ноябре 2023 г. страны ОПЕК+ (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Россия) еще раз объявили о дополнительном добровольном сокращении квот на добычу нефти суммарно на 2.2 мбс в 1 квартале 2024 г. Это включало продление добровольного сокращения добычи нефти в С. Аравии на 1 мбс и снижения экспорта нефти и нефтепродуктов России на 0.5 мбс. При этом в основном страны ОПЕК+ уже отставали от своих квот по добыче. То есть фактически добыча в странах ОПЕК+ в 2024 г. практически не изменилась и осталась на уровне около 36.1 мбс (без конденсата). Позже сокращение добычи нефти суммарно на 2.2 мбс (на уровне 36.1 мбс) было продлено на 2 кв. 2024 г.

На заседании 2 июня ОПЕК+ продлил добровольное сокращение квот по добыче нефти на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2023 г. То есть объем добычи ОПЕК+ останется примерно на таком же уровне (36.1 мбс) до конца 3 кв. 2024 г. Затем ОПЕК+ будет постепенно увеличивать добычу нефти с этого уровня до сентября 2025 г. По плану ОПЕК+ добыча нефти в странах, соблюдающих добровольное сокращение добычи, вырастет на 0.5 мбс с июня 2024 г. до декабря 2024 г. (с 30.4 до 31.0 мбс) и на 1.9 мбс с декабря 2024 г. до сентября 2025 г. (с 31.0 до 32.9 мбс).

Вывод

Ранее ОПЕК+ продлевал сокращение квот по добыче на 2 кв. 2024 г. на 2.2 мбс и с 3 кв. 2024 г. мог постепенно начать увеличивать добычу нефти. В основном рост добычи был бы за счет С. Аравии, которая может сразу повысить добычу на 1 мбс (с 9 до 10 мбс), остальные страны в основном отстают от своих квот. На заседании 2 июня ОПЕК+ продлил еще на квартал это ограничение добычи и будет постепенно увеличивать добычу нефти с октября 2024 г. до сентября 2025 г. (суммарно на 2.5 мбс – с 36.1 до 38.6 мбс).

Это в целом позитивно для рынка нефти и благодаря продлению сокращения добычи, ожидаем, что в 3 кв. 2024 г. на рынке будет наблюдаться в среднем дефицит (0.4 мбс), но в 4 кв. 2024 г. рынок перейдет к профициту. Ранее мы ожидали, что ОПЕК+ не будет продлевать сокращение добычи, и в 3 кв. 2024 г. рынок будет сбалансированным. При этом, вероятно, сокращение добычи было ниже ожиданий на рынке (перед заседанием Bloomberg сообщал, что ОПЕК+, вероятно, продлит сокращение добычи на 2.2 мбс до конца 2024 г., а продлили пока что на квартал).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

На заседании 2 июня ОПЕК+ продлил сделку по ограничению добычи нефти на 2025 г. и добровольное ограничение добычи нефти на 2.2 млн барр./сутки со 2 по 3 кв. 2024 г. Рассмотрим это подробнее.

ОПЕК+ продлил сокращение добычи на 1.7 мбс на 2025 г.

Нефтяная сделка ОПЕК+ по ограничению добычи нефти была рассчитана до конца 2024 г. Согласно сделке, квоты по добыче стран ОПЕК+ (участвующих в сделке) на 2024 г. составляли 39.2 млн барр./сутки (без конденсата). В апреле 2023 г. несколько стран (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Габон, а также Россия) объявили о добровольном сокращении квот по добыче нефти суммарно на 1.7 мбс (с 39.2 до 37.5 мбс). Эти ограничения позже продлили на весь 2024 г. На заседании 2 июня ОПЕК+ продлил сделку и ограничение добычи на 1.7 мбс на 2025 г. При этом ОПЕК+ установил квоты по добыче на 2025 г. суммарно на уровне 38.1 (квота ОАЭ была повышена).

ОПЕК+ продлил сокращение добычи на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2024 г.

В июле 2023 г. С. Аравия дополнительно добровольно снизила добычу нефти на 1 мбс (с 10 до 9 мбс без конденсата) и продлила это сокращение добычи до конца 2023 г. Также Россия добровольно снизила экспорт нефти и нефтепродуктов с августа по декабрь 2023 г. на 0.5 мбс.

В ноябре 2023 г. страны ОПЕК+ (С. Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман, Россия) еще раз объявили о дополнительном добровольном сокращении квот на добычу нефти суммарно на 2.2 мбс в 1 квартале 2024 г. Это включало продление добровольного сокращения добычи нефти в С. Аравии на 1 мбс и снижения экспорта нефти и нефтепродуктов России на 0.5 мбс. При этом в основном страны ОПЕК+ уже отставали от своих квот по добыче. То есть фактически добыча в странах ОПЕК+ в 2024 г. практически не изменилась и осталась на уровне около 36.1 мбс (без конденсата). Позже сокращение добычи нефти суммарно на 2.2 мбс (на уровне 36.1 мбс) было продлено на 2 кв. 2024 г.

На заседании 2 июня ОПЕК+ продлил добровольное сокращение квот по добыче нефти на 2.2 мбс со 2 кв. 2024 г. на 3 кв. 2023 г. То есть объем добычи ОПЕК+ останется примерно на таком же уровне (36.1 мбс) до конца 3 кв. 2024 г. Затем ОПЕК+ будет постепенно увеличивать добычу нефти с этого уровня до сентября 2025 г. По плану ОПЕК+ добыча нефти в странах, соблюдающих добровольное сокращение добычи, вырастет на 0.5 мбс с июня 2024 г. до декабря 2024 г. (с 30.4 до 31.0 мбс) и на 1.9 мбс с декабря 2024 г. до сентября 2025 г. (с 31.0 до 32.9 мбс).

Вывод

Ранее ОПЕК+ продлевал сокращение квот по добыче на 2 кв. 2024 г. на 2.2 мбс и с 3 кв. 2024 г. мог постепенно начать увеличивать добычу нефти. В основном рост добычи был бы за счет С. Аравии, которая может сразу повысить добычу на 1 мбс (с 9 до 10 мбс), остальные страны в основном отстают от своих квот. На заседании 2 июня ОПЕК+ продлил еще на квартал это ограничение добычи и будет постепенно увеличивать добычу нефти с октября 2024 г. до сентября 2025 г. (суммарно на 2.5 мбс – с 36.1 до 38.6 мбс).

Это в целом позитивно для рынка нефти и благодаря продлению сокращения добычи, ожидаем, что в 3 кв. 2024 г. на рынке будет наблюдаться в среднем дефицит (0.4 мбс), но в 4 кв. 2024 г. рынок перейдет к профициту. Ранее мы ожидали, что ОПЕК+ не будет продлевать сокращение добычи, и в 3 кв. 2024 г. рынок будет сбалансированным. При этом, вероятно, сокращение добычи было ниже ожиданий на рынке (перед заседанием Bloomberg сообщал, что ОПЕК+, вероятно, продлит сокращение добычи на 2.2 мбс до конца 2024 г., а продлили пока что на квартал).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Актуальная ситуация на рынке нефти

#нефть

Цена на нефть Brent выросла с $77/барр. в начале июня до $85/барр. на 27 июня на фоне дефицита на рынке нефти и закрытия спекулятивных коротких позиций. В мае на рынке нефти был небольшой профицит на уровне 0.1 млн барр./сутки. В июне, по нашим ожиданиям, рынок нефти должен был перейти к дефициту (фактические данные выйдут позже). В этом посте рассмотрим подробнее, какую ситуацию мы ожидаем на рынке нефти в ближайшие месяцы.

В июне-сентябре сезонно сильный спрос на нефть, при этом ОПЕК+ продлил ограничение добычи на текущем уровне до сентября включительно

По прогнозу EIA, спрос на нефть вырастет с 102.0 мбс в мае до 103.6 мбс в среднем в июне-сентябре (+1.6 мбс), в октябре-декабре – в среднем до 103.7 мбс (+0.1 мбс). В июне-сентябре сезонно наблюдается сильный рост спроса.

В начале июня ОПЕК+ продлил текущее добровольное сокращение добычи (на 2.2 мбс) с 2 кв. на 3 кв. 2024 г. Поэтому добыча стран ОПЕК+ в июне-сентябре останется примерно на текущем уровне (42.4 мбс в мае). С октября ОПЕК+ планирует постепенно увеличивать добычу нефти, к декабрю добыча нефти ОПЕК+ вырастет до 42.9 мбс (+0.5 мбс). При этом добыча в странах не ОПЕК+ может вырасти с 59.8 мбс в мае до 61.3 мбс в 4 кв. 2024 г. (+1.5 мбс).

Ожидаем, что в июне-сентябре на рынке нефти будет дефицит, а в 4 кв. 2024 г. рынок перейдет к профициту