«Вот такие пироги» тут как тут!

О чем сегодня поговорим?

1) В первую очередь, конечно о самой обсуждаемой теме этой недели - Газпром, где мечты инвесторов, увы, не сбылись🤷♂️ (видимо, Семен все-таки купил акций): объяснил, почему все так вышло, что ждет Газпром и в какую другую газовую компанию вчера переложились многие управляющие

Кстати, Роснефть платит - и немалую роль в этом играет то, что у нее есть арабские акционеры, по отношению к которым есть обязательства не хулиганить

2) Также поговорил про НКЦ 🧰 - возможную заморозку баксов и евро, чем это грозит инвесторам и что заморозится, а что просто перерасчитают.

3) Не забыл и про рубль💵, который может все-таки стать слабее по отношению к доллару по определенным причинам – и я на это ставлю

4) ... и на десерт рассказал о золоте и бриллиантах

Переходите по ссылке, ставьте палец вверх, задавайте свои вопросы в комментариях!

О чем сегодня поговорим?

1) В первую очередь, конечно о самой обсуждаемой теме этой недели - Газпром, где мечты инвесторов, увы, не сбылись🤷♂️ (видимо, Семен все-таки купил акций): объяснил, почему все так вышло, что ждет Газпром и в какую другую газовую компанию вчера переложились многие управляющие

Кстати, Роснефть платит - и немалую роль в этом играет то, что у нее есть арабские акционеры, по отношению к которым есть обязательства не хулиганить

2) Также поговорил про НКЦ 🧰 - возможную заморозку баксов и евро, чем это грозит инвесторам и что заморозится, а что просто перерасчитают.

3) Не забыл и про рубль💵, который может все-таки стать слабее по отношению к доллару по определенным причинам – и я на это ставлю

4) ... и на десерт рассказал о золоте и бриллиантах

Переходите по ссылке, ставьте палец вверх, задавайте свои вопросы в комментариях!

YouTube

Газпром-мечты не сбываются! Доллар вверх, российский рынок акций вниз?

#газпром #доллар #евро #инвестиции #акции #газ

Друзья, 9 июля у нас пройдет офлайн встреча в Москве: купить билет можно по ссылке https://invest-heroes.ru/ih-conferenc... (скидка -20% по промокоду IHCONFA). Будем говорить и про крипту, и про фондовый рынок…

Друзья, 9 июля у нас пройдет офлайн встреча в Москве: купить билет можно по ссылке https://invest-heroes.ru/ih-conferenc... (скидка -20% по промокоду IHCONFA). Будем говорить и про крипту, и про фондовый рынок…

#газ #GAZP

ЧТО БУДЕТ С ЦЕНАМИ НА ГАЗ В ЕВРОПЕ

Цены на газ в Европе выросли с $1000/тыс. куб. м в начале июня до $2600/тыс. куб. м на 17 августа. Рост цен связан со снижением поставок Газпрома, а также жаркой погодой летом. Вчера (16 августа) Газпром сообщил, что по его прогнозу цена на газ в Европе может превысить $4000/тыс. куб. м этой зимой. Ранее исторический максимум был достигнут в марте – $3800/тыс. куб. м.

В июле Газпром резко сократил поставки газа в Европу. А Евросоюз решил с августа сократить потребление газа на 15% (на 45 млрд м3/год) в отопительном сезоне 2022-2023 гг. Рассмотрим, что это значит для рынка газа в Европе.

Газпром снизил поставки газа в Европу почти на 60%

В июле Газпром поставил в дальнее зарубежье на 58% меньше газа, чем в июле прошлого года. За 2 полугодие Газпром может поставить на 46-50 млрд куб м (или на 54-59%) меньше газа в Европу, чем во 2П 2021 г., если не получит турбину Siemens из ремонта (это турбина для Северного потока, которая находится в Германии).

Европа может компенсировать снижение поставок за счет СПГ из США и снижения потребления

На 14 августа подземные хранилища газа (ПХГ) в ЕС были заполнены на 75%. Если темпы закачки сохранятся, ЕС успеет заполнить хранилища на 80% к сентябрю, а на 90% — к октябрю (т. е. к началу отопительного сезона). В прошлом году уровень заполненности ПХГ Европы в октябре был около 70%. Это на 16 п.п. ниже среднего уровня за последние 5 лет.

В прошлом году газовые хранилища были недозаполнены из-за того, что американский СПГ направлялся в Азию, а газ из России поставлялся в ограниченных объемах по заранее заключенным контрактам. При этом США в этом году могут экспортировать в Европу примерно на 45 млрд куб. м. больше СПГ, чем в 2021 г., если экспорт продолжится теми же темпами.

Цены на газ будут оставаться высокими из-за ограниченного предложения

ЕС может во второй половине года компенсировать снижение поставок Газпрома, если сократит потребление газа на 15% и США продолжат поставлять СПГ теми же темпами. При этом сегодня Bloomberg сообщил, что, если Газпром прекратит поставки, запасов газа в Германии даже на уровне 95% мощности хранилищ зимой хватит только на 2 месяца.

Вероятно, во время отопительного сезона цены на газ в Европе будут оставаться на высоком уровне из-за ограниченного импорта из России и более высоких цен на СПГ из США.

Наталья Шангина

Senior Analyst

@Natalya_shg

ЧТО БУДЕТ С ЦЕНАМИ НА ГАЗ В ЕВРОПЕ

Цены на газ в Европе выросли с $1000/тыс. куб. м в начале июня до $2600/тыс. куб. м на 17 августа. Рост цен связан со снижением поставок Газпрома, а также жаркой погодой летом. Вчера (16 августа) Газпром сообщил, что по его прогнозу цена на газ в Европе может превысить $4000/тыс. куб. м этой зимой. Ранее исторический максимум был достигнут в марте – $3800/тыс. куб. м.

В июле Газпром резко сократил поставки газа в Европу. А Евросоюз решил с августа сократить потребление газа на 15% (на 45 млрд м3/год) в отопительном сезоне 2022-2023 гг. Рассмотрим, что это значит для рынка газа в Европе.

Газпром снизил поставки газа в Европу почти на 60%

В июле Газпром поставил в дальнее зарубежье на 58% меньше газа, чем в июле прошлого года. За 2 полугодие Газпром может поставить на 46-50 млрд куб м (или на 54-59%) меньше газа в Европу, чем во 2П 2021 г., если не получит турбину Siemens из ремонта (это турбина для Северного потока, которая находится в Германии).

Европа может компенсировать снижение поставок за счет СПГ из США и снижения потребления

На 14 августа подземные хранилища газа (ПХГ) в ЕС были заполнены на 75%. Если темпы закачки сохранятся, ЕС успеет заполнить хранилища на 80% к сентябрю, а на 90% — к октябрю (т. е. к началу отопительного сезона). В прошлом году уровень заполненности ПХГ Европы в октябре был около 70%. Это на 16 п.п. ниже среднего уровня за последние 5 лет.

В прошлом году газовые хранилища были недозаполнены из-за того, что американский СПГ направлялся в Азию, а газ из России поставлялся в ограниченных объемах по заранее заключенным контрактам. При этом США в этом году могут экспортировать в Европу примерно на 45 млрд куб. м. больше СПГ, чем в 2021 г., если экспорт продолжится теми же темпами.

Цены на газ будут оставаться высокими из-за ограниченного предложения

ЕС может во второй половине года компенсировать снижение поставок Газпрома, если сократит потребление газа на 15% и США продолжат поставлять СПГ теми же темпами. При этом сегодня Bloomberg сообщил, что, если Газпром прекратит поставки, запасов газа в Германии даже на уровне 95% мощности хранилищ зимой хватит только на 2 месяца.

Вероятно, во время отопительного сезона цены на газ в Европе будут оставаться на высоком уровне из-за ограниченного импорта из России и более высоких цен на СПГ из США.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

РЫНКИ УХОДЯТ В РЕЦЕССИЮ. ПРОГНОЗ ПО НЕФТИ И ИНФЛЯЦИИ

Сегодня в выпуске «Вот такие пироги» мы поговорили о ближайшем будущем - о том, что нас ждёт осенью и зимой, учитывая ситуацию с ценами на энергоносители и ужесточение политики ЕЦБ и ФРС.

1) Мы ожидаем, что нефть пойдет ниже 90$ и, вероятно, дойдёт до 70-80$. Но надолго ли задержится на этой цене? И что делать инвесторам с этим? - разобрали в выпуске

2) Пока Европа не знает, как урегулировать цены на газ, Азия покупает её, вероятно, с дисконтом. Но есть несколько но: если газ отключат, то к нам перестанет поступать валюта, в это же врем дешевеет нефть = дефицит бюджета увеличивается

3) На рынках США все ждут падения - мы об этом говорим уже не первый выпуск. Когда таки ожидания, то часто сначала следует рост... Между тем, если посмотреть прогнозы известных экспертов, то они ставят на падение от -20% до -35%🧐 - суть в том, что они говорят о более длинном горизонте

4) Ну и напоследок поговорили об инфляция в России и как на ней заработать когда все другие активы могут давать убытки: сезонное снижение подошло к концу - дальше инфляция пойдёт в вверх. И самое время уже сейчас задуматься, как подготовить свои сбережения к этому

☕️ ну и конкурс по ЛУКОЙЛУ завершен:) - акция так и не выросла, и те кто на это ставил - выиграл!

Ставьте палец вверх, подписывайтесь, и задавайте ваши вопросы под видео!

Сегодня в выпуске «Вот такие пироги» мы поговорили о ближайшем будущем - о том, что нас ждёт осенью и зимой, учитывая ситуацию с ценами на энергоносители и ужесточение политики ЕЦБ и ФРС.

1) Мы ожидаем, что нефть пойдет ниже 90$ и, вероятно, дойдёт до 70-80$. Но надолго ли задержится на этой цене? И что делать инвесторам с этим? - разобрали в выпуске

2) Пока Европа не знает, как урегулировать цены на газ, Азия покупает её, вероятно, с дисконтом. Но есть несколько но: если газ отключат, то к нам перестанет поступать валюта, в это же врем дешевеет нефть = дефицит бюджета увеличивается

3) На рынках США все ждут падения - мы об этом говорим уже не первый выпуск. Когда таки ожидания, то часто сначала следует рост... Между тем, если посмотреть прогнозы известных экспертов, то они ставят на падение от -20% до -35%🧐 - суть в том, что они говорят о более длинном горизонте

4) Ну и напоследок поговорили об инфляция в России и как на ней заработать когда все другие активы могут давать убытки: сезонное снижение подошло к концу - дальше инфляция пойдёт в вверх. И самое время уже сейчас задуматься, как подготовить свои сбережения к этому

☕️ ну и конкурс по ЛУКОЙЛУ завершен:) - акция так и не выросла, и те кто на это ставил - выиграл!

Ставьте палец вверх, подписывайтесь, и задавайте ваши вопросы под видео!

YouTube

Рынки уходят в рецессию, инфляция растет, нефть по 70$ и почему я не держу Газпром в портфеле

Делимся презентацией со Дня Стратегии от 2021 года, где мы прогнозировали падение рынка США https://disk.yandex.ru/i/cExtX76KT0Q2SQ

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest…

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest…

#газ #GAZP

ПОСЛЕДСТВИЯ АВАРИИ НА СЕВЕРНЫХ ПОТОКАХ ДЛЯ ГАЗПРОМА

26 сентября на Северных потоках произошла авария. Это событие не отразится на доходах Газпрома на горизонте года и не влияет нашу оценку компании.

1. На момент аварии мощности Северных потоков не использовались. В конце августа Газпром остановил на ремонт последнюю турбину Северного потока-1. Весь сентябрь Северный поток-1 не работал. А Северный поток-2 так и не был запущен в эксплуатацию. Поэтому из-за аварии на Северных потоках не будет дальнейшего снижения экспорта.

2. До аварии поставки газа в дальнее зарубежье уже снизились более, чем на 60% г/г. Из-за остановки последней турбины Северного потока-1 экспорт газа в дальнее зарубежье в сентябре должен был снизиться на 1 млрд куб. м/мес. – до 5.9 млрд куб. м (на 58% г/г). Но фактические поставки в сентябре составили 4.7 млрд куб. м (-68% г/г). Если поставки сохранятся в том же объеме до конца года, то в 4 квартале снижение экспорта составит 64% г/г. При этом последние несколько месяцев Газпром снижал добычу сильнее, чем поставки в Европу. Поэтому вероятно, что компания может еще снизить поставки в Европу, но уже не за счет Северного потока.

3. Ремонт Северного потока может продолжаться год. По данным СМИ, поставки газа не возобновятся до конца зимы, и ремонт может продлиться полгода-год. Оценку стоимости ремонта газопроводов не публиковали. Расходы Газпрома на строительство Северных потоков составляли около €17 млрд (1 трлн руб. по текущему курсу). Это около половины плана капитальных вложений Газпрома на 2022 год по текущему курсу и около половины FCF в 2022 году, по нашему прогнозу. При этом газопроводы были застрахованы европейскими компаниями, и Газпром теоретически может получить компенсацию из-за аварии. Но ЕС может возложить ответственность за диверсии на газопроводах на Россию, тогда компенсацию не выплатят.

Таким образом, авария на Северных потоках не приведет к дальнейшему снижению экспорта, так как Газпром не использовал мощности Северных потоков на момент аварии и уже снизил поставки газа в дальнее зарубежье более, чем на 60% г/г. Соответственно, это не сказывается на прогнозе выручки и EBITDA и на нашей оценке Газпрома на горизонте года. Но компания теряет возможность увеличения экспорта в Европу в обозримом будущем. Также расходы на ремонт снизят FCF Газпрома, если не будут компенсированы страховыми выплатами.

Наталья Шангина

Senior Analyst

@Natalya_shg

ПОСЛЕДСТВИЯ АВАРИИ НА СЕВЕРНЫХ ПОТОКАХ ДЛЯ ГАЗПРОМА

26 сентября на Северных потоках произошла авария. Это событие не отразится на доходах Газпрома на горизонте года и не влияет нашу оценку компании.

1. На момент аварии мощности Северных потоков не использовались. В конце августа Газпром остановил на ремонт последнюю турбину Северного потока-1. Весь сентябрь Северный поток-1 не работал. А Северный поток-2 так и не был запущен в эксплуатацию. Поэтому из-за аварии на Северных потоках не будет дальнейшего снижения экспорта.

2. До аварии поставки газа в дальнее зарубежье уже снизились более, чем на 60% г/г. Из-за остановки последней турбины Северного потока-1 экспорт газа в дальнее зарубежье в сентябре должен был снизиться на 1 млрд куб. м/мес. – до 5.9 млрд куб. м (на 58% г/г). Но фактические поставки в сентябре составили 4.7 млрд куб. м (-68% г/г). Если поставки сохранятся в том же объеме до конца года, то в 4 квартале снижение экспорта составит 64% г/г. При этом последние несколько месяцев Газпром снижал добычу сильнее, чем поставки в Европу. Поэтому вероятно, что компания может еще снизить поставки в Европу, но уже не за счет Северного потока.

3. Ремонт Северного потока может продолжаться год. По данным СМИ, поставки газа не возобновятся до конца зимы, и ремонт может продлиться полгода-год. Оценку стоимости ремонта газопроводов не публиковали. Расходы Газпрома на строительство Северных потоков составляли около €17 млрд (1 трлн руб. по текущему курсу). Это около половины плана капитальных вложений Газпрома на 2022 год по текущему курсу и около половины FCF в 2022 году, по нашему прогнозу. При этом газопроводы были застрахованы европейскими компаниями, и Газпром теоретически может получить компенсацию из-за аварии. Но ЕС может возложить ответственность за диверсии на газопроводах на Россию, тогда компенсацию не выплатят.

Таким образом, авария на Северных потоках не приведет к дальнейшему снижению экспорта, так как Газпром не использовал мощности Северных потоков на момент аварии и уже снизил поставки газа в дальнее зарубежье более, чем на 60% г/г. Соответственно, это не сказывается на прогнозе выручки и EBITDA и на нашей оценке Газпрома на горизонте года. Но компания теряет возможность увеличения экспорта в Европу в обозримом будущем. Также расходы на ремонт снизят FCF Газпрома, если не будут компенсированы страховыми выплатами.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

#GAZP #газ

КАК ЕВРОПА МОЖЕТ ЗАМЕНИТЬ РОССИЙСКИЙ ГАЗ

В прошлом году Россия была крупнейшим поставщиком газа в ЕС (на нее приходилось около 40% импорта). В этом году поставки газа из России в Европу существенно снизились (в сентябре снижение составило 68% г/г). Разберем, как ЕС может заместить российский газ.

ЕС импортирует трубопроводный газ из России, Норвегии, Азербайджана, а также из Алжира и Ливии. Остальной газ ЕС импортирует в виде СПГ. Крупнейшие поставщики СПГ в Европу – США, Катар и Россия.

👉Если поставки России газа в ЕС останутся на текущем уровне, снижение экспорта в ЕС составит 127 млрд куб. м/год относительно 2021 г.

На второй неделе октября поставки газа из России в Европу были на уровне 77 млн куб. м в сутки. Если поставки останутся на таком же уровне, это составит 28 млрд куб. м в год, что на 127 млрд куб./год ниже, чем в прошлом году. Тогда поставки в отопительном сезоне с ноября 2022 г. по март 2023 г. составят 12 млрд куб. м, что на 53 млрд куб. м ниже, чем в прошлом году.

👉ЕС замещает российский газ за счет СПГ и снижения потребления на 116 млрд куб. м/год

ЕС замещает российский газ в основном за счет СПГ. На вторую неделю октября объем поставок СПГ был на 195 млн куб. м/сутки выше, чем в аналогичном периоде прошлого года. Это соответствует росту поставок на 71 млрд куб. м в год. Также ЕС планирует снизить потребление газа до конца марта 2023 г. на 15% или на 45 млрд куб. м. В октябре поставки газа из Норвегии и Алжира в ЕС (крупнейших поставщиков трубопроводного газа в Европу) остаются на уровне прошлого года.

👉Газовые хранилища ЕС заполнены на 92% или на 100 млрд куб. м

На 19 октября газовые хранилища ЕС были заполнены на 92% (около 100 млрд куб. м). Мощность газовых хранилищ Европы – 107.7 млрд куб. м.

Таким образом, в этом отопительном сезоне ЕС может компенсировать снижение поставок газа из России за счет СПГ, снижения потребления газа и запасов в хранилищах. Сейчас ЕС может заместить выбывшие поставки российского газа на 91% за год (на 116 млрд куб. м/год) и весь объем поставок на 75% за год. Также у ЕС есть существенные запасы газа в хранилищах. Но остается под вопросом, как ЕС будет заполнять хранилища к следующему отопительному сезону, если поставки из России не восстановятся или снизятся.

Наталья Шангина

Senior Analyst

@Natalya_shg

КАК ЕВРОПА МОЖЕТ ЗАМЕНИТЬ РОССИЙСКИЙ ГАЗ

В прошлом году Россия была крупнейшим поставщиком газа в ЕС (на нее приходилось около 40% импорта). В этом году поставки газа из России в Европу существенно снизились (в сентябре снижение составило 68% г/г). Разберем, как ЕС может заместить российский газ.

ЕС импортирует трубопроводный газ из России, Норвегии, Азербайджана, а также из Алжира и Ливии. Остальной газ ЕС импортирует в виде СПГ. Крупнейшие поставщики СПГ в Европу – США, Катар и Россия.

👉Если поставки России газа в ЕС останутся на текущем уровне, снижение экспорта в ЕС составит 127 млрд куб. м/год относительно 2021 г.

На второй неделе октября поставки газа из России в Европу были на уровне 77 млн куб. м в сутки. Если поставки останутся на таком же уровне, это составит 28 млрд куб. м в год, что на 127 млрд куб./год ниже, чем в прошлом году. Тогда поставки в отопительном сезоне с ноября 2022 г. по март 2023 г. составят 12 млрд куб. м, что на 53 млрд куб. м ниже, чем в прошлом году.

👉ЕС замещает российский газ за счет СПГ и снижения потребления на 116 млрд куб. м/год

ЕС замещает российский газ в основном за счет СПГ. На вторую неделю октября объем поставок СПГ был на 195 млн куб. м/сутки выше, чем в аналогичном периоде прошлого года. Это соответствует росту поставок на 71 млрд куб. м в год. Также ЕС планирует снизить потребление газа до конца марта 2023 г. на 15% или на 45 млрд куб. м. В октябре поставки газа из Норвегии и Алжира в ЕС (крупнейших поставщиков трубопроводного газа в Европу) остаются на уровне прошлого года.

👉Газовые хранилища ЕС заполнены на 92% или на 100 млрд куб. м

На 19 октября газовые хранилища ЕС были заполнены на 92% (около 100 млрд куб. м). Мощность газовых хранилищ Европы – 107.7 млрд куб. м.

Таким образом, в этом отопительном сезоне ЕС может компенсировать снижение поставок газа из России за счет СПГ, снижения потребления газа и запасов в хранилищах. Сейчас ЕС может заместить выбывшие поставки российского газа на 91% за год (на 116 млрд куб. м/год) и весь объем поставок на 75% за год. Также у ЕС есть существенные запасы газа в хранилищах. Но остается под вопросом, как ЕС будет заполнять хранилища к следующему отопительному сезону, если поставки из России не восстановятся или снизятся.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Потолок цен на газ не влияет на текущие цены и цены реализации Газпрома

#газ #GAZP

#мысли_аналитика

В понедельник, 19 декабря, ЕС согласовал потолок цен на газ в размере €180 за мегаватт-час (около $2000/тыс. куб. м), что в 2 раза выше текущих спотовых цен. Ограничение вступит в силу с 15 февраля 2023 г. Рассмотрим, как будет работать потолок цен на газ.

• Потолок цен на газ выше текущих спотовых цен и будет применяться, только если цена на газ будет также выше цены на СПГ.

Ограничение будет действовать, если фьючерс на TTF на месяц вперед будет превышать потолок (около $2000/тыс. куб. м) в течение трех дней, а также будет на €35/мегаватт-час (около $372/тыс. куб. м) выше, чем альтернативная цена на СПГ за те же три дня. При применении механизма на срок 20 дней будут запрещены сделки с фьючерсами на газ на месяц, на три месяца и на год вперед по цене выше потолка. Для спотовых цен ограничений нет.

Ранее цена на газ TTF превышала уровень потолка цен 64 дня в этом году. На 23 декабря цена на газ TTF торгуется на уровне ниже $1000/тыс. куб. м, в 2 раза ниже цены потолка. Решение о потолке цен не привело к росту цены на газ, наоборот, она снизилась на фоне потепления в Европе.

• Вероятно, что в этом отопительном сезоне механизм потолка цен на газ не будет применяться и не повлияет на фьючерсы на газ.

Текущий уровень запасов газа в Европе составляет 83.13% - это на 9.8 п. п. выше среднего показателя на ту же дату за последние пять лет. К этому отопительному сезону ЕС обеспечил высокий уровень запасов газа в хранилищах (более 90%), а также увеличил импорт СПГ и снизил потребление газа в необходимом объеме, чтобы компенсировать фактическое снижение поставок из России (на ноябрь поставки из России снизились на 68.5% г/г). ЕС замещает выпадающие объемы российского газа поставками СПГ примерно на 60% и за счет снижения потребления в отопительный сезон – на 40%.

Поэтому вероятно, что этой зимой фьючерсы на газ не будут превышать «потолок», при отсутствии новых перебоев в поставках. Но к окончанию отопительного сезона запасы газа в хранилищах существенно снизятся, и сейчас под вопросом, как ЕС будет их восполнять к следующей зиме. Мы базово ожидаем, что на конец 2022 г. поставки Газпрома в Европу останутся на 2/3 ниже уровня прошлого года, а к концу 2023 г. постепенно снизятся до нуля.

• ЕС может приостановить потолок цен, если столкнется с нехваткой газа.

К механизму потолка цен на газ также были добавлены ограничения, которые позволяют приостановить правило потолка цен, если ЕС столкнется с нехваткой газа, существенным снижением поставок СПГ или нарушится торговля фьючерсами на газ TTF.

• Таким образом:

Потолок цен на газ в 2 раза превышает текущие цены фьючерсов и не влияет на спотовые цены. Потолок цен также не влияет на цены реализации газа Газпрома, который в основном продает газ по долгосрочным контрактам с более низкими ценами (с привязкой к нефти), чем по текущим фьючерсным контрактам. По нашей оценке, средняя цена реализации газа Газпрома в дальнем зарубежье в этом году составляет около $800/тыс. куб. м. Часть контрактов Газпрома привязана к фьючерсам на газ, но это не влияет существенно на среднюю цену реализации, и цены фьючерсов бОльшую часть года были ниже потолка.

Вероятно, что в этом отопительном сезоне потолок цен на газ не будет применяться, так как вступит в силу только 15 февраля, ЕС компенсировал снижение поставок газа из России за счет СПГ и снижения потребления, и цены на газ в 2 раза ниже потолка. При этом, если цены на СПГ будут не ниже цен на газ TTF или ЕС столкнется с нехваткой газа, то потолок цен также не будет применяться.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #GAZP

#мысли_аналитика

В понедельник, 19 декабря, ЕС согласовал потолок цен на газ в размере €180 за мегаватт-час (около $2000/тыс. куб. м), что в 2 раза выше текущих спотовых цен. Ограничение вступит в силу с 15 февраля 2023 г. Рассмотрим, как будет работать потолок цен на газ.

• Потолок цен на газ выше текущих спотовых цен и будет применяться, только если цена на газ будет также выше цены на СПГ.

Ограничение будет действовать, если фьючерс на TTF на месяц вперед будет превышать потолок (около $2000/тыс. куб. м) в течение трех дней, а также будет на €35/мегаватт-час (около $372/тыс. куб. м) выше, чем альтернативная цена на СПГ за те же три дня. При применении механизма на срок 20 дней будут запрещены сделки с фьючерсами на газ на месяц, на три месяца и на год вперед по цене выше потолка. Для спотовых цен ограничений нет.

Ранее цена на газ TTF превышала уровень потолка цен 64 дня в этом году. На 23 декабря цена на газ TTF торгуется на уровне ниже $1000/тыс. куб. м, в 2 раза ниже цены потолка. Решение о потолке цен не привело к росту цены на газ, наоборот, она снизилась на фоне потепления в Европе.

• Вероятно, что в этом отопительном сезоне механизм потолка цен на газ не будет применяться и не повлияет на фьючерсы на газ.

Текущий уровень запасов газа в Европе составляет 83.13% - это на 9.8 п. п. выше среднего показателя на ту же дату за последние пять лет. К этому отопительному сезону ЕС обеспечил высокий уровень запасов газа в хранилищах (более 90%), а также увеличил импорт СПГ и снизил потребление газа в необходимом объеме, чтобы компенсировать фактическое снижение поставок из России (на ноябрь поставки из России снизились на 68.5% г/г). ЕС замещает выпадающие объемы российского газа поставками СПГ примерно на 60% и за счет снижения потребления в отопительный сезон – на 40%.

Поэтому вероятно, что этой зимой фьючерсы на газ не будут превышать «потолок», при отсутствии новых перебоев в поставках. Но к окончанию отопительного сезона запасы газа в хранилищах существенно снизятся, и сейчас под вопросом, как ЕС будет их восполнять к следующей зиме. Мы базово ожидаем, что на конец 2022 г. поставки Газпрома в Европу останутся на 2/3 ниже уровня прошлого года, а к концу 2023 г. постепенно снизятся до нуля.

• ЕС может приостановить потолок цен, если столкнется с нехваткой газа.

К механизму потолка цен на газ также были добавлены ограничения, которые позволяют приостановить правило потолка цен, если ЕС столкнется с нехваткой газа, существенным снижением поставок СПГ или нарушится торговля фьючерсами на газ TTF.

• Таким образом:

Потолок цен на газ в 2 раза превышает текущие цены фьючерсов и не влияет на спотовые цены. Потолок цен также не влияет на цены реализации газа Газпрома, который в основном продает газ по долгосрочным контрактам с более низкими ценами (с привязкой к нефти), чем по текущим фьючерсным контрактам. По нашей оценке, средняя цена реализации газа Газпрома в дальнем зарубежье в этом году составляет около $800/тыс. куб. м. Часть контрактов Газпрома привязана к фьючерсам на газ, но это не влияет существенно на среднюю цену реализации, и цены фьючерсов бОльшую часть года были ниже потолка.

Вероятно, что в этом отопительном сезоне потолок цен на газ не будет применяться, так как вступит в силу только 15 февраля, ЕС компенсировал снижение поставок газа из России за счет СПГ и снижения потребления, и цены на газ в 2 раза ниже потолка. При этом, если цены на СПГ будут не ниже цен на газ TTF или ЕС столкнется с нехваткой газа, то потолок цен также не будет применяться.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Что будет с ценами на газ в Европе к осени

#газ #GAZP

С начала года цены на газ в Европе снизились в 2 раза на фоне высоких запасов в хранилищах и теплой погоды: с $800/тыс. куб. м до менее $363/тыс. куб. м. В посте разберем, успеет ли ЕС заполнить газовые хранилища к осени и что будет с ценами на газ в Европе.

- ЕС компенсировал снижение импорта газа из России за счет СПГ и снижения потребления

Сейчас экспорт газа из России в ЕС на 83% ниже, чем в 2021 г. При этом на импорт газа из России приходилось около 40% потребления газа в ЕС. Зимой 2022-2023 гг. ЕС компенсировал снижение импорта газа из России за счет роста импорта СПГ и снижения потребления газа (более, чем на 15%). В 2022 г. потребление газа снизилось и в промышленности, и в жилом секторе.

В 2022 г. потребление газа в промышленности ЕС снизилось относительно 2019-2021 гг. примерно на 25 млрд куб. м или на 25%, по данным МЭА. При этом за счет снижения производства потребление газа в промышленности снизилось на 13%, за счет перехода на другое топливо – на 7%, за счет повышения эффективности – на 5%.

В жилом секторе (включая коммерческие помещения) потребление газа снизилось на 28 млрд куб. м или на 20%. За счет теплой погоды потребление газа снизилось на 13%, за счет экономии электроэнергии – на 7%. Сейчас ЕС продлил обязательное сокращение потребления газа на 15% до 31 марта 2024 г.

- При текущем уровне потребления и поставок газа ЕС успеет заполнить хранилища на 90% к ноябрю

На 15 мая запасы газа в Европе составили 63% (68 млрд куб. м) - на 19 п.п. выше среднего показателя на те же даты за последние пять лет. Темпы закачки газа в хранилища ниже, чем в среднем за последние пять лет (0.35 п.п./сутки). Но при таких темпах закачки ЕС может достичь целевого уровня заполненности газовых хранилищ 90% к ноябрю 2023 г.

Чтобы ЕС достиг цели по заполненности газовых хранилищ в 90% к 1 ноября, по нашей оценке, за этот период надо импортировать 160 млрд куб. или 0.95 млрд куб. м/сутки газа (если потребление газа будет на 15% ниже среднего уровня). В апреле импорт составлял в среднем 0.97 млрд куб. м/сутки. Такого уровня импорта газа было бы достаточно, чтобы заполнить хранилища ЕС на 90% к 1 ноября 2023 г. При этом потребление газа будет зависеть от погоды, а импорт – от поставок СПГ (и спроса на СПГ в Китае).

Подытожим:

Потребление газа в ЕС останется на 15% ниже средних значений, а температура будет на среднем уровне, ЕС успеет к ноябрю заполнить газовые хранилища на 90%. При этом цены на газ будут зависеть от погоды и спроса на СПГ в Китае. Если летом погода будет жаркой, а отопительный сезон наступит быстрее, и спрос на СПГ в Китае во 2 полугодии вырастет, вероятно, цены на газ в Европе будут выше.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #GAZP

С начала года цены на газ в Европе снизились в 2 раза на фоне высоких запасов в хранилищах и теплой погоды: с $800/тыс. куб. м до менее $363/тыс. куб. м. В посте разберем, успеет ли ЕС заполнить газовые хранилища к осени и что будет с ценами на газ в Европе.

- ЕС компенсировал снижение импорта газа из России за счет СПГ и снижения потребления

Сейчас экспорт газа из России в ЕС на 83% ниже, чем в 2021 г. При этом на импорт газа из России приходилось около 40% потребления газа в ЕС. Зимой 2022-2023 гг. ЕС компенсировал снижение импорта газа из России за счет роста импорта СПГ и снижения потребления газа (более, чем на 15%). В 2022 г. потребление газа снизилось и в промышленности, и в жилом секторе.

В 2022 г. потребление газа в промышленности ЕС снизилось относительно 2019-2021 гг. примерно на 25 млрд куб. м или на 25%, по данным МЭА. При этом за счет снижения производства потребление газа в промышленности снизилось на 13%, за счет перехода на другое топливо – на 7%, за счет повышения эффективности – на 5%.

В жилом секторе (включая коммерческие помещения) потребление газа снизилось на 28 млрд куб. м или на 20%. За счет теплой погоды потребление газа снизилось на 13%, за счет экономии электроэнергии – на 7%. Сейчас ЕС продлил обязательное сокращение потребления газа на 15% до 31 марта 2024 г.

- При текущем уровне потребления и поставок газа ЕС успеет заполнить хранилища на 90% к ноябрю

На 15 мая запасы газа в Европе составили 63% (68 млрд куб. м) - на 19 п.п. выше среднего показателя на те же даты за последние пять лет. Темпы закачки газа в хранилища ниже, чем в среднем за последние пять лет (0.35 п.п./сутки). Но при таких темпах закачки ЕС может достичь целевого уровня заполненности газовых хранилищ 90% к ноябрю 2023 г.

Чтобы ЕС достиг цели по заполненности газовых хранилищ в 90% к 1 ноября, по нашей оценке, за этот период надо импортировать 160 млрд куб. или 0.95 млрд куб. м/сутки газа (если потребление газа будет на 15% ниже среднего уровня). В апреле импорт составлял в среднем 0.97 млрд куб. м/сутки. Такого уровня импорта газа было бы достаточно, чтобы заполнить хранилища ЕС на 90% к 1 ноября 2023 г. При этом потребление газа будет зависеть от погоды, а импорт – от поставок СПГ (и спроса на СПГ в Китае).

Подытожим:

Потребление газа в ЕС останется на 15% ниже средних значений, а температура будет на среднем уровне, ЕС успеет к ноябрю заполнить газовые хранилища на 90%. При этом цены на газ будут зависеть от погоды и спроса на СПГ в Китае. Если летом погода будет жаркой, а отопительный сезон наступит быстрее, и спрос на СПГ в Китае во 2 полугодии вырастет, вероятно, цены на газ в Европе будут выше.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Как аномальная жара в Европе влияет на цены на газ

#GAZP #NVTK #газ

Из-за антициклона «Харон» из Африки с середины июля 2023 г. температура на юге Европы выросла и достигла 40 градусов. Аномально высокая температура ожидается в Италии, Испании, Греции и Франции. По прогнозу синоптиков, волна жары в Европе может продолжаться несколько недель. В посте разберем, как это отразится на ценах на газ.

- Из-за работы кондиционеров в июле-августе потребление газа в Европе может вырасти на 10%

Из-за работы кондиционеров выросло потребление газа. В Италии и Испании потребление газа для электроэнергии выросло на 34% и 24% мес./мес. соответственно. Это может привести к росту спроса и цен на газ в Европе в ближайшее время. За последнюю неделю цены на газ TTF выросли с $300 до $350/тыс. куб. м.

В мае 2023 г. потребление газа в ЕС (по данным Евростата) составило 19.6 млрд куб. м. или 632 млн куб. м/сутки. Потребление газа в Италии в мае составило 3.8 млрд куб. м, в Испании – 2.2 млрд куб. м., во Франции – 1.7 млрд куб. м., в Греции – 0.3 млрд куб м. По нашей оценке, из-за жаркой погоды в июле-августе спрос на газ (для электроэнергии) в этих странах суммарно может вырасти потенциально на 2.1 млрд куб. м в мес. или на 67 млн куб. м/сутки относительно мая 2023 г. (+10% относительно спроса на газ в ЕС в мае 2023 г.).

- Даже при текущей жаркой погоде в ЕС уровень заполненности газовых хранилищ остается на рекордно высоком уровне

На 21 июля запасы газа в европейских хранилищах составили 82.5% или 89.9 млрд куб. м. В те же даты за последние 5 лет средний уровень заполненности хранилищ составлял ~67.5% (на 15 п.п. ниже).

По нашей оценке, импорт газа в ЕС в июне составлял около 823 млн куб. м./сутки, а потребление – около 632 млн куб м/сутки, хранилища заполнялись на 191 млн куб. м/сутки. Темпы закачки газа в хранилища в июле, по данным Gas Infrastructure Europe (GIE), составляют 0.2 п.п./сутки или 216 млн куб. м/сутки. По нашей оценке, из-за жары темпы закачки газа могут снизиться на 67 млн куб. м/сутки - до 149 млн куб. м/сутки. Тогда для достижения цели по заполнению хранилищ на 90% потребуется около 48 дней, и в сентябре хранилища уже будут заполнены на 90%, раньше срока (ЕС планировал заполнить хранилища на 90% к 1 ноября).

Вывод

Из-за жаркой погоды в Европе и работы кондиционеров спрос на газ в июле-августе может вырасти на 10% к уровню мая, по нашей оценке. Цены на газ выросли с $300 до $350/тыс. куб. м. Считаем, что цены на газ могут еще вырасти, но этот рост не будет существенным (как это было, например, в прошлом году), а скорее замедлится снижение с начала года, т. к. уровень заполненности газовых хранилищ находится на рекордно высоких уровнях, что оказывает давление на цены на газ.

Считаем, что краткосрочно жаркая погода и рост спроса на газ в Европе в июле-августе может оказать положительное влияние на котировки акций газовых компаний: Газпрома и Новатэка. Но долгосрочно это не окажет существенного влияния на средние цены на газ и цены акций этих компаний.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP #NVTK #газ

Из-за антициклона «Харон» из Африки с середины июля 2023 г. температура на юге Европы выросла и достигла 40 градусов. Аномально высокая температура ожидается в Италии, Испании, Греции и Франции. По прогнозу синоптиков, волна жары в Европе может продолжаться несколько недель. В посте разберем, как это отразится на ценах на газ.

- Из-за работы кондиционеров в июле-августе потребление газа в Европе может вырасти на 10%

Из-за работы кондиционеров выросло потребление газа. В Италии и Испании потребление газа для электроэнергии выросло на 34% и 24% мес./мес. соответственно. Это может привести к росту спроса и цен на газ в Европе в ближайшее время. За последнюю неделю цены на газ TTF выросли с $300 до $350/тыс. куб. м.

В мае 2023 г. потребление газа в ЕС (по данным Евростата) составило 19.6 млрд куб. м. или 632 млн куб. м/сутки. Потребление газа в Италии в мае составило 3.8 млрд куб. м, в Испании – 2.2 млрд куб. м., во Франции – 1.7 млрд куб. м., в Греции – 0.3 млрд куб м. По нашей оценке, из-за жаркой погоды в июле-августе спрос на газ (для электроэнергии) в этих странах суммарно может вырасти потенциально на 2.1 млрд куб. м в мес. или на 67 млн куб. м/сутки относительно мая 2023 г. (+10% относительно спроса на газ в ЕС в мае 2023 г.).

- Даже при текущей жаркой погоде в ЕС уровень заполненности газовых хранилищ остается на рекордно высоком уровне

На 21 июля запасы газа в европейских хранилищах составили 82.5% или 89.9 млрд куб. м. В те же даты за последние 5 лет средний уровень заполненности хранилищ составлял ~67.5% (на 15 п.п. ниже).

По нашей оценке, импорт газа в ЕС в июне составлял около 823 млн куб. м./сутки, а потребление – около 632 млн куб м/сутки, хранилища заполнялись на 191 млн куб. м/сутки. Темпы закачки газа в хранилища в июле, по данным Gas Infrastructure Europe (GIE), составляют 0.2 п.п./сутки или 216 млн куб. м/сутки. По нашей оценке, из-за жары темпы закачки газа могут снизиться на 67 млн куб. м/сутки - до 149 млн куб. м/сутки. Тогда для достижения цели по заполнению хранилищ на 90% потребуется около 48 дней, и в сентябре хранилища уже будут заполнены на 90%, раньше срока (ЕС планировал заполнить хранилища на 90% к 1 ноября).

Вывод

Из-за жаркой погоды в Европе и работы кондиционеров спрос на газ в июле-августе может вырасти на 10% к уровню мая, по нашей оценке. Цены на газ выросли с $300 до $350/тыс. куб. м. Считаем, что цены на газ могут еще вырасти, но этот рост не будет существенным (как это было, например, в прошлом году), а скорее замедлится снижение с начала года, т. к. уровень заполненности газовых хранилищ находится на рекордно высоких уровнях, что оказывает давление на цены на газ.

Считаем, что краткосрочно жаркая погода и рост спроса на газ в Европе в июле-августе может оказать положительное влияние на котировки акций газовых компаний: Газпрома и Новатэка. Но долгосрочно это не окажет существенного влияния на средние цены на газ и цены акций этих компаний.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Почему цены на газ в Европе выросли, несмотря на рекордные запасы в хранилищах

#газ #СПГ #GAZP #NVTK

На 16 октября запасы газа в хранилищах ЕС достигли 97.9% (сейчас объем запасов составляет 107.75 млрд куб. м), это стало максимумом за всю историю наблюдений. Но несмотря на рекордные запасы, за первые две недели октября цены на газ выросли более, чем на 30% - с $400 /тыс. куб. м на начало октября до $534/тыс. куб. м на 16 октября. В посте рассмотрим подробнее, с чем это связано.

- На этой неделе возобновятся забастовки на австралийских СПГ-заводах мощностью всего 24.6 млн т (34 млрд куб. м)/год

Ранее с 14 до 22 сентября прошли забастовки на СПГ-заводах Chevron в Австралии - Gorgon LNG и Wheatstone. Мощность этих заводов - 15.6 и 9 млн т/год соответственно или всего 34 млрд куб. м/год (24.6 млн т), что составляет около 5% от всего объема производства СПГ в мире. На прошлой неделе, 9 октября, работники этих заводов проголосовали за возобновление забастовок на этой неделе – с четверга, 19 октября, т. к. считают, что Chevron не выполнил требования рабочих. Это поддерживает высокие цены на газ.

- Произошла авария на газопроводе Balticconnector мощность. 2.5 млрд куб. м/год

Кроме возобновления забастовок, в 8 октября также произошла утечка газа на газопроводе Balticconnector в Балтийском море между Эстонией и Финляндией. Ремонт займет около 5 месяцев. Общая мощность трубы составляет примерно 2.5 млрд куб. м газа в год. Всего на начало октября импорт газа в ЕС составлял 745 млн куб. м/сутки или 277 млрд куб. м/год. Мощность трубопровода Balticconnector составляет менее 1% от этого объема. Поэтому утечка на газопроводе некритична для стран ЕС.

- Из-за ситуации в Израиле остановлено месторождение Tamar мощностью 10 млрд куб. м/год

7 октября 2023 г. в Израиле начался вооруженный конфликт с Палестиной, что положительно повлияло на цены на газ. В 2022 г. в Израиле было добыто около 21 млрд куб. м газа на 3 месторождениях: Leviathan, Karish и Tamar. На внутреннее потребление идет около 10-12 млрд куб. м, на экспорт – 9 млрд куб. м (в Египет и Иорданию). Египет импортирует около 5 млрд куб. м/год газа из Израиля, а затем поставляет его в Европу в виде СПГ. Всего в прошлом году Египет экспортировал 8 млн т или 11 млрд куб. м СПГ (мощности позволяют экспортировать около 12 млн т или 17 млрд куб. м СПГ в год). При этом в августе-сентябре 2023 г. Египет не экспортировал СПГ в Европу из-за высокого внутреннего спроса, но планировал возобновить экспорт в октябре.

Из-за конфликта с Палестиной 9 октября в Израиле было остановлено газовое месторождение Tamar. Объем добычи газа на месторождении составляет 10 млрд куб. м. На экспорт идет около 20% - 2 млрд куб. м/год.

Из-за этого объем экспорта СПГ из Египта (когда возобновится) будет ниже, чем планировалось. Если Израиль полностью остановит экспорт газа в Египет, поставки СПГ могут быть ниже запланированных объемов на 5 млрд куб. м/год (5% от текущего объема импорта СПГ в ЕС). На начало октября импорт СПГ в ЕС составил 267 млн куб. м/сутки или 98 млрд куб. м год (пока неизвестно, был ли возобновлен экспорт СПГ из Египта на начало октября).

Вывод

Рост цен на газ в Европе на 16 октября с начала месяца на 33% обусловлен тем, что в первую неделю октября происходило несколько событий, которые негативно влияют на поставки газа и СПГ в ЕС.

Если авария на трубопроводе Balticconnector сама по себе несущественное событие (1% импорта в ЕС), то возобновление забастовок на заводах Gorgon LNG и Wheatstone в Австралии (5% производства СПГ в мире и 35% от текущих объемов поставок СПГ в ЕС) и риски снижения поставок из Египта (5% от импорта СПГ в ЕС) в связи с ситуацией в Израиле, влияют на рынок газа в Европе сильно. Если конфликт в Израиле и забастовки на австралийских СПГ-заводах будут затягиваться, то цены, вероятно, будут оставаться высокими, несмотря на рекордный уровень заполненности газовых хранилищ.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #СПГ #GAZP #NVTK

На 16 октября запасы газа в хранилищах ЕС достигли 97.9% (сейчас объем запасов составляет 107.75 млрд куб. м), это стало максимумом за всю историю наблюдений. Но несмотря на рекордные запасы, за первые две недели октября цены на газ выросли более, чем на 30% - с $400 /тыс. куб. м на начало октября до $534/тыс. куб. м на 16 октября. В посте рассмотрим подробнее, с чем это связано.

- На этой неделе возобновятся забастовки на австралийских СПГ-заводах мощностью всего 24.6 млн т (34 млрд куб. м)/год

Ранее с 14 до 22 сентября прошли забастовки на СПГ-заводах Chevron в Австралии - Gorgon LNG и Wheatstone. Мощность этих заводов - 15.6 и 9 млн т/год соответственно или всего 34 млрд куб. м/год (24.6 млн т), что составляет около 5% от всего объема производства СПГ в мире. На прошлой неделе, 9 октября, работники этих заводов проголосовали за возобновление забастовок на этой неделе – с четверга, 19 октября, т. к. считают, что Chevron не выполнил требования рабочих. Это поддерживает высокие цены на газ.

- Произошла авария на газопроводе Balticconnector мощность. 2.5 млрд куб. м/год

Кроме возобновления забастовок, в 8 октября также произошла утечка газа на газопроводе Balticconnector в Балтийском море между Эстонией и Финляндией. Ремонт займет около 5 месяцев. Общая мощность трубы составляет примерно 2.5 млрд куб. м газа в год. Всего на начало октября импорт газа в ЕС составлял 745 млн куб. м/сутки или 277 млрд куб. м/год. Мощность трубопровода Balticconnector составляет менее 1% от этого объема. Поэтому утечка на газопроводе некритична для стран ЕС.

- Из-за ситуации в Израиле остановлено месторождение Tamar мощностью 10 млрд куб. м/год

7 октября 2023 г. в Израиле начался вооруженный конфликт с Палестиной, что положительно повлияло на цены на газ. В 2022 г. в Израиле было добыто около 21 млрд куб. м газа на 3 месторождениях: Leviathan, Karish и Tamar. На внутреннее потребление идет около 10-12 млрд куб. м, на экспорт – 9 млрд куб. м (в Египет и Иорданию). Египет импортирует около 5 млрд куб. м/год газа из Израиля, а затем поставляет его в Европу в виде СПГ. Всего в прошлом году Египет экспортировал 8 млн т или 11 млрд куб. м СПГ (мощности позволяют экспортировать около 12 млн т или 17 млрд куб. м СПГ в год). При этом в августе-сентябре 2023 г. Египет не экспортировал СПГ в Европу из-за высокого внутреннего спроса, но планировал возобновить экспорт в октябре.

Из-за конфликта с Палестиной 9 октября в Израиле было остановлено газовое месторождение Tamar. Объем добычи газа на месторождении составляет 10 млрд куб. м. На экспорт идет около 20% - 2 млрд куб. м/год.

Из-за этого объем экспорта СПГ из Египта (когда возобновится) будет ниже, чем планировалось. Если Израиль полностью остановит экспорт газа в Египет, поставки СПГ могут быть ниже запланированных объемов на 5 млрд куб. м/год (5% от текущего объема импорта СПГ в ЕС). На начало октября импорт СПГ в ЕС составил 267 млн куб. м/сутки или 98 млрд куб. м год (пока неизвестно, был ли возобновлен экспорт СПГ из Египта на начало октября).

Вывод

Рост цен на газ в Европе на 16 октября с начала месяца на 33% обусловлен тем, что в первую неделю октября происходило несколько событий, которые негативно влияют на поставки газа и СПГ в ЕС.

Если авария на трубопроводе Balticconnector сама по себе несущественное событие (1% импорта в ЕС), то возобновление забастовок на заводах Gorgon LNG и Wheatstone в Австралии (5% производства СПГ в мире и 35% от текущих объемов поставок СПГ в ЕС) и риски снижения поставок из Египта (5% от импорта СПГ в ЕС) в связи с ситуацией в Израиле, влияют на рынок газа в Европе сильно. Если конфликт в Израиле и забастовки на австралийских СПГ-заводах будут затягиваться, то цены, вероятно, будут оставаться высокими, несмотря на рекордный уровень заполненности газовых хранилищ.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Актуальная ситуация с ценами на газ в ЕС

#газ #СПГ #GAZP #NVTK

Цены на газ в Европе снизились с $500/тыс. куб. м в среднем в октябре 2023 г. до $400/тыс. куб. м в декабре 2023 г. и до $338/тыс. куб. м. на 16 января 2024 г. В посте разберем подробнее актуальную ситуацию с ценами на газ.

- Газовое месторождение Tamar в Израиле в ноябре 2023 г. возобновило работу

В октябре 2023 г. из-за ряда факторов цены на газ в Европе выросли до $500/тыс. куб. м, несмотря на высокие запасы в хранилищах (мы разбирали это в нашем предыдущем посте). В октябре планировалось возобновить забастовки на СПГ-заводах в Австралии, но позже они были отменены. Также из-за конфликта в Израиле в начале октября Chevron, которая эксплуатирует газовое месторождение Tamar, получила от министерства указание приостановить работу месторождения.

Из-за остановки месторождения Tamar Израиль временно приостановил экспорт газа в Египет (5 млрд куб. м/год). Египет экспортирует 80% СПГ в ЕС (экспорт Египта в ЕС из-за этого снизился). Но в середине ноября Tamar возобновило работу, т. к. риски из-за атак на Израиль снизились.

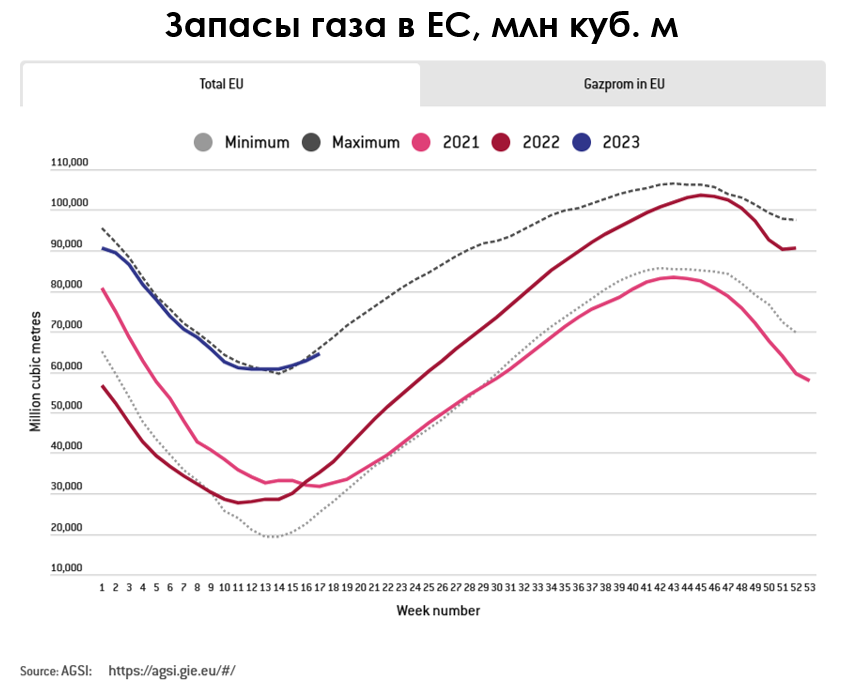

- Заполненность хранилищ газа находится на максимальных уровнях, а потребление газа низкое

ЕС заполнили подземные хранилища газа на целевые 90% к отопительному сезону еще в середине августа, а к началу сезона накопил в них рекордные 99.63%. С тех пор запасы газа в хранилищах оставались на максимальном уровне за последние 5 лет до 2021 г. (2015-2020 гг.).

На 16 января заполненность хранилищ снизилась до 79% (около 87 млрд куб. м), что близко к максимальным уровням за 2015-2020 гг. Отбор газа составил 558, закачка – 73 млн куб. м/сутки. При текущих темпах отбора газа (при холодной погоде) к концу отопительного сезона (в конце марта – начале апреля) хранилища газа могут быть заполнены примерно на 50%. В 2023 г. сезон отбора газа завершился 7 апреля 2023 года, запасы газа в хранилищах были на максимальном уровне - 55.47%.

При этом в январе-сентябре 2023 г. (последние данные) потребление газа в ЕС было в среднем на 9% ниже аналогичного периода 2022 г. А в 2022 г. ЕС снизил потребление газа на 15% относительно среднего уровня в 2015-2019 гг.

- Из-за атак в Красном море есть риски для поставок СПГ

Из-за атак хуситов на танкеры в Красном море в декабре-январе выросли риски для поставок СПГ. При этом в декабре и в начале января импорт СПГ в Европу оставался стабильным. Но 15 января Катар приостановил поставки СПГ через Красное море.

Катар экспортирует в ЕС около 18 млрд куб. м СПГ. (16% от экспорта Катара и 13% от всего импорта СПГ в ЕС). Теперь танкеры с СПГ будут идти более длинным маршрутом вокруг мыса Доброй Надежды в Африке. Это увеличивает продолжительность пути в Европу с 18 до 27-28 дней.

Вероятно, краткосрочно это может положительно повлиять на цены на газ. Но базово мы не ожидаем, что эта ситуация существенно скажется на поставках в ЕС. Для перенаправления СПГ, вероятно, будет задействовано больше танкеров, пока ситуация с поставками через Красное море не нормализуется. Также Катар может перенаправить поставки в Азию, а США - в ЕС.

Вывод

Ожидаем, что ЕС сможет завершить отопительный сезон (к апрелю) с высокими запасами газа в хранилищах (около 50%). И на фоне высоких запасов газа в хранилищах ЕС, стабильных поставок газа и низкого уровня потребления (на 9% ниже 2022 г.) цены на газ в Европе в 2024 г. будут находиться на уровне около $400/тыс. куб. м.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #СПГ #GAZP #NVTK

Цены на газ в Европе снизились с $500/тыс. куб. м в среднем в октябре 2023 г. до $400/тыс. куб. м в декабре 2023 г. и до $338/тыс. куб. м. на 16 января 2024 г. В посте разберем подробнее актуальную ситуацию с ценами на газ.

- Газовое месторождение Tamar в Израиле в ноябре 2023 г. возобновило работу

В октябре 2023 г. из-за ряда факторов цены на газ в Европе выросли до $500/тыс. куб. м, несмотря на высокие запасы в хранилищах (мы разбирали это в нашем предыдущем посте). В октябре планировалось возобновить забастовки на СПГ-заводах в Австралии, но позже они были отменены. Также из-за конфликта в Израиле в начале октября Chevron, которая эксплуатирует газовое месторождение Tamar, получила от министерства указание приостановить работу месторождения.

Из-за остановки месторождения Tamar Израиль временно приостановил экспорт газа в Египет (5 млрд куб. м/год). Египет экспортирует 80% СПГ в ЕС (экспорт Египта в ЕС из-за этого снизился). Но в середине ноября Tamar возобновило работу, т. к. риски из-за атак на Израиль снизились.

- Заполненность хранилищ газа находится на максимальных уровнях, а потребление газа низкое

ЕС заполнили подземные хранилища газа на целевые 90% к отопительному сезону еще в середине августа, а к началу сезона накопил в них рекордные 99.63%. С тех пор запасы газа в хранилищах оставались на максимальном уровне за последние 5 лет до 2021 г. (2015-2020 гг.).

На 16 января заполненность хранилищ снизилась до 79% (около 87 млрд куб. м), что близко к максимальным уровням за 2015-2020 гг. Отбор газа составил 558, закачка – 73 млн куб. м/сутки. При текущих темпах отбора газа (при холодной погоде) к концу отопительного сезона (в конце марта – начале апреля) хранилища газа могут быть заполнены примерно на 50%. В 2023 г. сезон отбора газа завершился 7 апреля 2023 года, запасы газа в хранилищах были на максимальном уровне - 55.47%.

При этом в январе-сентябре 2023 г. (последние данные) потребление газа в ЕС было в среднем на 9% ниже аналогичного периода 2022 г. А в 2022 г. ЕС снизил потребление газа на 15% относительно среднего уровня в 2015-2019 гг.

- Из-за атак в Красном море есть риски для поставок СПГ

Из-за атак хуситов на танкеры в Красном море в декабре-январе выросли риски для поставок СПГ. При этом в декабре и в начале января импорт СПГ в Европу оставался стабильным. Но 15 января Катар приостановил поставки СПГ через Красное море.

Катар экспортирует в ЕС около 18 млрд куб. м СПГ. (16% от экспорта Катара и 13% от всего импорта СПГ в ЕС). Теперь танкеры с СПГ будут идти более длинным маршрутом вокруг мыса Доброй Надежды в Африке. Это увеличивает продолжительность пути в Европу с 18 до 27-28 дней.

Вероятно, краткосрочно это может положительно повлиять на цены на газ. Но базово мы не ожидаем, что эта ситуация существенно скажется на поставках в ЕС. Для перенаправления СПГ, вероятно, будет задействовано больше танкеров, пока ситуация с поставками через Красное море не нормализуется. Также Катар может перенаправить поставки в Азию, а США - в ЕС.

Вывод

Ожидаем, что ЕС сможет завершить отопительный сезон (к апрелю) с высокими запасами газа в хранилищах (около 50%). И на фоне высоких запасов газа в хранилищах ЕС, стабильных поставок газа и низкого уровня потребления (на 9% ниже 2022 г.) цены на газ в Европе в 2024 г. будут находиться на уровне около $400/тыс. куб. м.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}