Свежие сделки инсайдеров по некоторым из моих бумажек.

🔶 BMY - Bristol Myers - LEUNG SANDRA - EVP, General Counsel (Исполнительный вице-президент и главный юрисконсульт) - продажа акций почти на 9 млн. долларов. Крупная сделка, этот человек получает в виде компенсации в год чуть более 3 млн. долларов акциями BMY. Считайте, он скинул акции, которые получил в виде компенсации примерно за 3 года работы.

Eid Joseph - SVP,Head Glob. Medical Affairs - продажа на 340 тыс. долларов.

Скажу честно, меня всегда напрягают продажи инсайдеров у фарм. компаний и биотехов.

🔶 INTC - инсайдеры выкупили немного акций примерно на 800 тыс. долларов. Ладно, признаюсь, по текущим ценам я бы тоже немного их выкупил) Но не могу. Риск-менеджмент, не могу увеличить долю в портфеле.

🔶 MO - небольшая продажа инсайдерами, менее 100 тыс. долларов, можно не обращать внимания. Мне кажется бумага выглядит достаточно дешевой, а дивиденды устойчивыми, чтобы продавать, подробнее была статья на моем Patreon, там мы как раз обсуждали MO и PM. И сравниваем дивиденды)

🔶 MRK - инсайдеры продали больше чем купили, Exe V-P & Pres. MMD продал акций чуть более, чем на 800 тысяч долларов. Это был Chattopadhyay Sanat, который работает в качестве исполнительного вице-президента и президента производственного подразделения Merck в Merck & Co. Всего он владеет акциями на 5.7 млн. долларов. Ну вот часть он и зафиксил.

🔶 OMC - небольшая продажа 200 тыс. долларов, тоже можно пропустить мимо ушей. Таргеты аналитиков по бумаге пока все равно выше текущих цен. Показатели неплохие, дивиденды почти 5% от текущих котировок.

🔶 V - а вот акции визы последнее время Инсайдеры постоянно продают. Но смотрите на скрин, все продажи идут вместе с получением акций по опционам. Конечно, получают акции по 80$ в рамках компенсации, а продают по 200$ :) Можно позавидовать. Никто, случайно, не покупал 80ых колов пару лет назад?))) Т.е. они не скидывают все свои акции.

#BMY #INTC #MO #MRK #OMC #V

🔶 BMY - Bristol Myers - LEUNG SANDRA - EVP, General Counsel (Исполнительный вице-президент и главный юрисконсульт) - продажа акций почти на 9 млн. долларов. Крупная сделка, этот человек получает в виде компенсации в год чуть более 3 млн. долларов акциями BMY. Считайте, он скинул акции, которые получил в виде компенсации примерно за 3 года работы.

Eid Joseph - SVP,Head Glob. Medical Affairs - продажа на 340 тыс. долларов.

Скажу честно, меня всегда напрягают продажи инсайдеров у фарм. компаний и биотехов.

🔶 INTC - инсайдеры выкупили немного акций примерно на 800 тыс. долларов. Ладно, признаюсь, по текущим ценам я бы тоже немного их выкупил) Но не могу. Риск-менеджмент, не могу увеличить долю в портфеле.

🔶 MO - небольшая продажа инсайдерами, менее 100 тыс. долларов, можно не обращать внимания. Мне кажется бумага выглядит достаточно дешевой, а дивиденды устойчивыми, чтобы продавать, подробнее была статья на моем Patreon, там мы как раз обсуждали MO и PM. И сравниваем дивиденды)

🔶 MRK - инсайдеры продали больше чем купили, Exe V-P & Pres. MMD продал акций чуть более, чем на 800 тысяч долларов. Это был Chattopadhyay Sanat, который работает в качестве исполнительного вице-президента и президента производственного подразделения Merck в Merck & Co. Всего он владеет акциями на 5.7 млн. долларов. Ну вот часть он и зафиксил.

🔶 OMC - небольшая продажа 200 тыс. долларов, тоже можно пропустить мимо ушей. Таргеты аналитиков по бумаге пока все равно выше текущих цен. Показатели неплохие, дивиденды почти 5% от текущих котировок.

🔶 V - а вот акции визы последнее время Инсайдеры постоянно продают. Но смотрите на скрин, все продажи идут вместе с получением акций по опционам. Конечно, получают акции по 80$ в рамках компенсации, а продают по 200$ :) Можно позавидовать. Никто, случайно, не покупал 80ых колов пару лет назад?))) Т.е. они не скидывают все свои акции.

#BMY #INTC #MO #MRK #OMC #V

🍏 Баффет продает Apple

🔶 Berkshire Hathaway сократила пакет акций Apple в течение последних нескольких месяцев года. Но производитель iPhone все еще остается крупнейшим холдингом Berkshire.

Согласно обновленному документу Berkshire также купила акции:

🔷 Verizon Communications

🔷 страхового брокера Marsh & McLennan

🔷 Chevron

🔶 Berkshire сократила несколько банковских холдингов, выйдя из JPMorgan, PNC Financial Services Group и M&T Bank, в то же время уменьшив свою долю в Wells Fargo на 59 процентов.

🔷 Компания также изменила недавние ставки на производителей лекарств, увеличив долю в Merck, Abbvie и Bristol-Myers Squibb. Это положило конец недавним инвестициям в Pfizer.

🔶 Berkshire закрыла ставку на Barrick Gold.

🔶 Компания также сократила вложения в General Motors, сократив эту долю до доли, оцениваемой примерно в 3 миллиарда долларов США

Некоторые из новых ставок были довольно значительными. Berkshire держала инвестиции в Chevron на сумму почти 4,1 миллиарда долларов США на конец 2020 года, в то время как ее ставка на Marsh & McLennan была оценена в 499 миллионов долларов США. Berkshire накопила долю в Verizon на сумму 8,6 млрд долларов США, на которую ранее делала ставку, но сократила ее в 2019 году.

#buffet #berkshire #VZ #APPL #CVX #JPM #MRK

🔶 Berkshire Hathaway сократила пакет акций Apple в течение последних нескольких месяцев года. Но производитель iPhone все еще остается крупнейшим холдингом Berkshire.

Согласно обновленному документу Berkshire также купила акции:

🔷 Verizon Communications

🔷 страхового брокера Marsh & McLennan

🔷 Chevron

🔶 Berkshire сократила несколько банковских холдингов, выйдя из JPMorgan, PNC Financial Services Group и M&T Bank, в то же время уменьшив свою долю в Wells Fargo на 59 процентов.

🔷 Компания также изменила недавние ставки на производителей лекарств, увеличив долю в Merck, Abbvie и Bristol-Myers Squibb. Это положило конец недавним инвестициям в Pfizer.

🔶 Berkshire закрыла ставку на Barrick Gold.

🔶 Компания также сократила вложения в General Motors, сократив эту долю до доли, оцениваемой примерно в 3 миллиарда долларов США

Некоторые из новых ставок были довольно значительными. Berkshire держала инвестиции в Chevron на сумму почти 4,1 миллиарда долларов США на конец 2020 года, в то время как ее ставка на Marsh & McLennan была оценена в 499 миллионов долларов США. Berkshire накопила долю в Verizon на сумму 8,6 млрд долларов США, на которую ранее делала ставку, но сократила ее в 2019 году.

#buffet #berkshire #VZ #APPL #CVX #JPM #MRK

Bloomberg.com

Warren Buffett's Berkshire Reveals Three New Secret Buys

Warren Buffett’s Berkshire Hathaway Inc. revealed three stock acquisitions that it snapped up in secret, including new bets on Chevron Corp. and Verizon Communications Inc. that sent their shares up, and cut its Apple Inc. stake in the last three months of…

💊 Сделал для вас обзор фармацевтического сектора США, а именно компаний:

🔷Merck (MRK)

🔷Pfizer (PFE)

🔷Bristol Myers Squibb (BMY)

🔷Abbvie (ABBV)

Рассмотрели показатели компаний, последние отчеты, прогнозы и pipeline препаратов и в конце сравнили все эти компании. И там же сделал для себя вывод о том, насколько сейчас интересны эти акции для покупки.

💰Кстати, див. доходность всех этих компаний сейчас выше 3%. А P/E не превышает 15ти. Так что посмотреть на этот сектор сейчас может быть интересно.

🚩Обзор доступен всем на YouTube 👇🏻

#MRK #PFE #BMY #ABBV #YouTube

🔷Merck (MRK)

🔷Pfizer (PFE)

🔷Bristol Myers Squibb (BMY)

🔷Abbvie (ABBV)

Рассмотрели показатели компаний, последние отчеты, прогнозы и pipeline препаратов и в конце сравнили все эти компании. И там же сделал для себя вывод о том, насколько сейчас интересны эти акции для покупки.

💰Кстати, див. доходность всех этих компаний сейчас выше 3%. А P/E не превышает 15ти. Так что посмотреть на этот сектор сейчас может быть интересно.

🚩Обзор доступен всем на YouTube 👇🏻

#MRK #PFE #BMY #ABBV #YouTube

YouTube

Анализ акций Merck, Pfizer, BMY, Abbvie. Обзор акций, сравнение фарм компаний MRK, PFE, BMY, ABBV

Анализ акций Merck, Pfizer, BMY, Abbvie. Обзор акций, сравнение фарм компаний MRK, PFE, BMY, ABBV

В этом видео рассмотрим акции Merck, сделаем обзор компании Merck MRK, в этой распаковке акций Merck подумаем, насколько компания merck может быть интересна…

В этом видео рассмотрим акции Merck, сделаем обзор компании Merck MRK, в этой распаковке акций Merck подумаем, насколько компания merck может быть интересна…

⚡️Merck купит производителя лекарств Acceleron Pharma примерно за 11,5 млрд долларов

💵 Согласно данным Refinitiv, Merck заплатит 180 долларов за акцию Acceleron наличными, что представляет собой премию примерно в 2,6% к цене закрытия акций в среду.

🔖 Компания Acceleron из Кембриджа, штат Массачусетс, занимается разработкой и коммерциализацией терапевтических средств для лечения сердечно-сосудистых заболеваний и заболеваний крови.

Компания разрабатывает Сотатерсепт, который в настоящее время находится на поздней стадии исследования, для лечения редкого сердечно-сосудистого заболевания, называемого легочной артериальной гипертензией (ЛАГ), которое влияет на легкие.

Лечение редких заболеваний является прибыльным рынком для производителей лекарств, поскольку они могут взимать более высокую плату за эти уникальные лекарства. Ожидается, что это направление будет расти со средним годовым темпом 5% с 2019 по 2029 год на семи основных рынках, согласно данным аналитической компании GlobalData.

В 2017 году Johnson & Johnson купила швейцарскую биотехнологическую компанию Actelion и ее препараты для лечения легочной гипертензии за 30 миллиардов долларов. Merck также разрабатывает препарат от этой болезни, который в настоящее время находится на промежуточной стадии исследования. Наряду с Сотатерсептом, Merck получит доступ к REBLOZYL, который одобрен для лечения двух заболеваний крови, включая анемию у пациентов с бета-талассемией.

✅ У Merck крепкий баланс с NetDebt/EBITDA < 1x, так что приобретение не станет проблемой

💬 «Стратегическое развитие бизнеса является главным приоритетом для Merck, поскольку мы стремимся к обеспечению устойчивого роста, а также к дальнейшему укреплению и уравновешиванию нашего пайплайна с передовыми научными достижениями», - сказал Роб Дэвис, генеральный директор и президент Merck. «Инновационные исследования Acceleron привели к появлению захватывающего кандидата на поздних стадиях, который дополняет и укрепляет наш растущий портфель и портфель сердечно-сосудистых заболеваний и имеет потенциал для развития гордого наследия Merck в области сердечно-сосудистых заболеваний».

📆 Ожидается, что сделка будет закрыта в четвертом квартале.

⚖️ Компания оценивается недорого, в 13 P/E (среднее значение за посл. 5 лет - 15.7)

#MRK #новости #Merck

💵 Согласно данным Refinitiv, Merck заплатит 180 долларов за акцию Acceleron наличными, что представляет собой премию примерно в 2,6% к цене закрытия акций в среду.

🔖 Компания Acceleron из Кембриджа, штат Массачусетс, занимается разработкой и коммерциализацией терапевтических средств для лечения сердечно-сосудистых заболеваний и заболеваний крови.

Компания разрабатывает Сотатерсепт, который в настоящее время находится на поздней стадии исследования, для лечения редкого сердечно-сосудистого заболевания, называемого легочной артериальной гипертензией (ЛАГ), которое влияет на легкие.

Лечение редких заболеваний является прибыльным рынком для производителей лекарств, поскольку они могут взимать более высокую плату за эти уникальные лекарства. Ожидается, что это направление будет расти со средним годовым темпом 5% с 2019 по 2029 год на семи основных рынках, согласно данным аналитической компании GlobalData.

В 2017 году Johnson & Johnson купила швейцарскую биотехнологическую компанию Actelion и ее препараты для лечения легочной гипертензии за 30 миллиардов долларов. Merck также разрабатывает препарат от этой болезни, который в настоящее время находится на промежуточной стадии исследования. Наряду с Сотатерсептом, Merck получит доступ к REBLOZYL, который одобрен для лечения двух заболеваний крови, включая анемию у пациентов с бета-талассемией.

✅ У Merck крепкий баланс с NetDebt/EBITDA < 1x, так что приобретение не станет проблемой

💬 «Стратегическое развитие бизнеса является главным приоритетом для Merck, поскольку мы стремимся к обеспечению устойчивого роста, а также к дальнейшему укреплению и уравновешиванию нашего пайплайна с передовыми научными достижениями», - сказал Роб Дэвис, генеральный директор и президент Merck. «Инновационные исследования Acceleron привели к появлению захватывающего кандидата на поздних стадиях, который дополняет и укрепляет наш растущий портфель и портфель сердечно-сосудистых заболеваний и имеет потенциал для развития гордого наследия Merck в области сердечно-сосудистых заболеваний».

📆 Ожидается, что сделка будет закрыта в четвертом квартале.

⚖️ Компания оценивается недорого, в 13 P/E (среднее значение за посл. 5 лет - 15.7)

#MRK #новости #Merck

Businesswire

Merck to Acquire Acceleron Pharma Inc.

⚡️Merck обращается за экстренным разрешением на пероральное лечение Covid после «убедительных результатов» испытаний

👉🏻 Испытание фазы 3 перорального противовирусного препарата Merck and Ridgeback Biotherapeutics "молнупиравир" показало, что оно снижает риск госпитализации или смерти примерно на 50% у пациентов с Covid-19.

👉🏻 Merck планирует получить разрешение на использование в чрезвычайных ситуациях в США и подать заявки в другие глобальные регулирующие органы.

💊 Если это будет разрешено регулирующими органами, молнупиравир может стать первым пероральным противовирусным лекарством от Covid-19. Используемые в настоящее время противовирусные препараты, такие как ремдесивир, вводятся внутривенно.

Компания Merck уже начала производство молнупиравира. Фармацевтический гигант рассчитывает произвести 10 миллионов курсов лечения к концу 2021 года и еще больше доз в 2022 году.

📈 Акции MRK сейчас +7.5% на премаркете

#новости #Merck #MRK #COVID

👉🏻 Испытание фазы 3 перорального противовирусного препарата Merck and Ridgeback Biotherapeutics "молнупиравир" показало, что оно снижает риск госпитализации или смерти примерно на 50% у пациентов с Covid-19.

👉🏻 Merck планирует получить разрешение на использование в чрезвычайных ситуациях в США и подать заявки в другие глобальные регулирующие органы.

💊 Если это будет разрешено регулирующими органами, молнупиравир может стать первым пероральным противовирусным лекарством от Covid-19. Используемые в настоящее время противовирусные препараты, такие как ремдесивир, вводятся внутривенно.

Компания Merck уже начала производство молнупиравира. Фармацевтический гигант рассчитывает произвести 10 миллионов курсов лечения к концу 2021 года и еще больше доз в 2022 году.

📈 Акции MRK сейчас +7.5% на премаркете

#новости #Merck #MRK #COVID

CNBC

Merck says its new Covid pill reduces the risk of hospitalization, death by half for some patients

Merck and Ridgeback Biotherapeutics will seek emergency authorization for their drug, which they say could have “a profound impact in controlling the pandemic.”

🔥 Выходит огромное количество отчетов

🔎 Все свободное время провожу за их разбором

Все успеть нельзя, удается разобрать только самые топовые и крупные компании, но позже доберемся и до остальных.

И вот содержимое новой пачки отчетов для подписчиков Patreon 👇🏻

📕 Microsoft (MSFT) - отчет за Q3 2021. Результаты великолепны, но цены на новых максимумах. Насколько соответствует такая оценка текущим результатам и будущим перспективам? Разбираем отчет здесь.

📗Facebook (FB) или Meta 🤨. Акции откатились уже почти на 20% со своих хаев. Аналитики кричат, что Apple с их обновлениями конфиденциальности iOS убьют рекламный рынок. Facebook уже торгуется дешево, как не торговался последние лет 5. Стоит ли сейчас взять с дисконтом? Разбираемся в ролике.

📘Google (GOOG). Google неплохо растет на хорошем отчете, но рост выручки замедлился и аналитики прогнозируют, что он вернется к более низким допандемийным уровням. В это время цена акций на исторических хаях. Все аналитики кричат "Покупай!". Но стоит ли? Давайте разбираться, посмотрим как отчиталась компания, какие перспективы и насколько справедлива цена. Все здесь.

📙Visa (V). Visa уже откатила примерно процентов на 10% после отчета и процентов на 15-16% со своих исторических максимумов. И этот полет вниз на шикарном отчете, который был лучше ожиданий аналитиков. Что произошло и стоит ли выкупать просадку? Давайте разберем отчет и подумаем. Разбор здесь.

📕3M Company (MMM) - широко диверсифицированная промышленная компания, дивидендный король с доходностью около 3.3%, причем дивиденды абсолютно безопасны. Компания чувствует себя неплохо А вот с текущих максимумов этот див. король уже улетел почти на 15% вниз и пока топчется на месте. Стоит ли прикупить? Давайте разберем отчет и подумаем.

📗Apple (AAPL) что-то приуныла после отчета. Давайте разбираться что там приключилось и стоит ли подбирать акции. Обзор тут.

📘Amazon (AMZN). На последнем отчете Amazon слили, отчет выше значительно хуже ожиданий аналитиков и сильно разочаровал инвесторов. Как текущим фактом, так и прогнозами. Обсудим что делать в этом ролике.

📙 Акции Merck (MRK) на хаях, компания выпустила шикарный отчет, а показатели в следующем году могут быть еще выше. Не поздно ли покупать? И что еще интересного в отчете Merck, разбираемся в этом видео.

📕 Coca-Cola (KO) восстановилась в цене и показывает рекордные темпы роста и операционную прибыль. Див. доходность в моменте около 3%. Давайте посмотрим на отчет, показатели и подумаем что делать с акциями Coca-Cola. Обзор тут.

📗 Bristol-Myers Squibb Co (BMY). В этом видео посмотрим на отчет еще одной фарм. компании - BMY. Ключевое для них - показатели главных препаратов, пайплайн, баланс после покупки Celgene и дивиденды. Все тут.

📘 Kraft Heinz (KHC) уже прилично снизился и див. доходность по бумаге снова неплохая - 4.5%. Стоит ли брать такой дивиденд? Давайте посмотрим на отчет и сделаем выводы.

💥На время карантинов и локдаунов - спецпредложение чтобы не заскучать!

При оформлении годовой подписки на Patreon:

💸 Скидка 10%!

Предложение действует до конца недели.

#отчеты #Patreon #MSFT #V #GOOG #AAPL #FB #AMZN #KO #MMM #KHC #MRK #BMY

🔎 Все свободное время провожу за их разбором

Все успеть нельзя, удается разобрать только самые топовые и крупные компании, но позже доберемся и до остальных.

И вот содержимое новой пачки отчетов для подписчиков Patreon 👇🏻

📕 Microsoft (MSFT) - отчет за Q3 2021. Результаты великолепны, но цены на новых максимумах. Насколько соответствует такая оценка текущим результатам и будущим перспективам? Разбираем отчет здесь.

📗Facebook (FB) или Meta 🤨. Акции откатились уже почти на 20% со своих хаев. Аналитики кричат, что Apple с их обновлениями конфиденциальности iOS убьют рекламный рынок. Facebook уже торгуется дешево, как не торговался последние лет 5. Стоит ли сейчас взять с дисконтом? Разбираемся в ролике.

📘Google (GOOG). Google неплохо растет на хорошем отчете, но рост выручки замедлился и аналитики прогнозируют, что он вернется к более низким допандемийным уровням. В это время цена акций на исторических хаях. Все аналитики кричат "Покупай!". Но стоит ли? Давайте разбираться, посмотрим как отчиталась компания, какие перспективы и насколько справедлива цена. Все здесь.

📙Visa (V). Visa уже откатила примерно процентов на 10% после отчета и процентов на 15-16% со своих исторических максимумов. И этот полет вниз на шикарном отчете, который был лучше ожиданий аналитиков. Что произошло и стоит ли выкупать просадку? Давайте разберем отчет и подумаем. Разбор здесь.

📕3M Company (MMM) - широко диверсифицированная промышленная компания, дивидендный король с доходностью около 3.3%, причем дивиденды абсолютно безопасны. Компания чувствует себя неплохо А вот с текущих максимумов этот див. король уже улетел почти на 15% вниз и пока топчется на месте. Стоит ли прикупить? Давайте разберем отчет и подумаем.

📗Apple (AAPL) что-то приуныла после отчета. Давайте разбираться что там приключилось и стоит ли подбирать акции. Обзор тут.

📘Amazon (AMZN). На последнем отчете Amazon слили, отчет выше значительно хуже ожиданий аналитиков и сильно разочаровал инвесторов. Как текущим фактом, так и прогнозами. Обсудим что делать в этом ролике.

📙 Акции Merck (MRK) на хаях, компания выпустила шикарный отчет, а показатели в следующем году могут быть еще выше. Не поздно ли покупать? И что еще интересного в отчете Merck, разбираемся в этом видео.

📕 Coca-Cola (KO) восстановилась в цене и показывает рекордные темпы роста и операционную прибыль. Див. доходность в моменте около 3%. Давайте посмотрим на отчет, показатели и подумаем что делать с акциями Coca-Cola. Обзор тут.

📗 Bristol-Myers Squibb Co (BMY). В этом видео посмотрим на отчет еще одной фарм. компании - BMY. Ключевое для них - показатели главных препаратов, пайплайн, баланс после покупки Celgene и дивиденды. Все тут.

📘 Kraft Heinz (KHC) уже прилично снизился и див. доходность по бумаге снова неплохая - 4.5%. Стоит ли брать такой дивиденд? Давайте посмотрим на отчет и сделаем выводы.

💥На время карантинов и локдаунов - спецпредложение чтобы не заскучать!

При оформлении годовой подписки на Patreon:

💸 Скидка 10%!

Предложение действует до конца недели.

#отчеты #Patreon #MSFT #V #GOOG #AAPL #FB #AMZN #KO #MMM #KHC #MRK #BMY

{kind=link}

💊 Какие акции сектора Здравоохранения покупать когда стихнет пандемия COVID?

👉🏻 Обзор Align Tech и почему именно эта тема интересна, читай в этом посте

Сегодня посмотрим на...

🌟 Merck (MRK) - капитализация 189 млрд. $

Аналитик CFRA Сел Харди считает, что противовирусная таблетка Merck ( MRK ) от COVID-19, молнупиравир, «меняет правила игры». Производитель лекарств подал заявку на разрешение на использование в чрезвычайных ситуациях от правительства; одобрение ожидается до конца 2021 года. Merck прогнозирует, что глобальные продажи перорального препарата, который продемонстрировал эффективность против нескольких вариантов COVID, могут составить от 5 до 7 миллиардов долларов к концу 2022 года.

⚠️ Хотя, по текущим данным, пероральный препарат от Pfizer (PFE) выглядит интереснее и может быть более эффективен, чем препарат от Merck. Хотя, скорее всего, в скором времени будет начато испытание комбинации этих препаратов.

👍🏻 Помимо этого революционного препарата, Харди нравится позиция компании Merck. Продажи Кейтруды, универсального онкологического препарата, превысили 14 миллиардов долларов в 2020 году и продолжают расти; его ветеринарное подразделение расширяется; приобретение Acceleron Pharma, биотехнологической фирмы, специализирующейся на лечении крови и сердечно-сосудистых заболеваний, за 12 миллиардов долларов, расширит ассортимент продукции Merck.

Харди считает, что Merck, доходность которой составляет 3,2%, может увеличивать прибыль как минимум на 10% в год в течение следующих трех лет.

⚖️ Forward P/E 2021 = 12.8, выглядит достаточно дешево с учетом средней оценки 15 за последние 5 лет. При прогнозном росте прибыли к 2025 году мы можем увидеть форвардный мультипликатор P/E = 8.3

📊 От компании ожидают роста выручки около 15% в 2022 году, флэт в 2023 и роста около 4% в год в следующие несколько лет. Динамика прибыли ожидается лучше. +24% в 2022 году, флэт в 2023 и 7-12% в следующие несколько лет.

🎯 Целевая цена аналитиков Wall Street - 95$ при текущей в 73.8$.

💰 Дивидендная доходность уже 3.68%, с Payout около 47% и ежегодным темпом роста дивидендов около 7.5%.

🚩Merck - отличная компания, даже если препарат от COVID не даст больших продаж, стоит помнить, основа выручки Merck - это онкология, а не инфекционные заболевания. Keytruda может в скором времени стать самым большим по выручке препаратом в мире! Фундаментальные показатели у Merck весьма хороши. Смотря на оценку, можно сказать что компания даже немного недооценена и торгуется с небольшим дисконтом. Имею Merck в своем портфеле, докупать пока не тороплюсь, но если дадут ценник ниже 70$, подумаю над этим. С точки зрения дивидендной доходности и Value бумага может быть интересна.

Мой текущий рейтинг - BUY/HOLD.

❗️Следует также помнить, что при инвестициях в фарму необходима диверсификация, ведь многое зависит от Pipeline, одобрений и успехов конкретных препаратов.

👉🏻 Продолжение ждите в одном из следующих постов! Там будут еще более интересные идеи.

#подборки #Merck #MRK

👉🏻 Обзор Align Tech и почему именно эта тема интересна, читай в этом посте

Сегодня посмотрим на...

🌟 Merck (MRK) - капитализация 189 млрд. $

Аналитик CFRA Сел Харди считает, что противовирусная таблетка Merck ( MRK ) от COVID-19, молнупиравир, «меняет правила игры». Производитель лекарств подал заявку на разрешение на использование в чрезвычайных ситуациях от правительства; одобрение ожидается до конца 2021 года. Merck прогнозирует, что глобальные продажи перорального препарата, который продемонстрировал эффективность против нескольких вариантов COVID, могут составить от 5 до 7 миллиардов долларов к концу 2022 года.

⚠️ Хотя, по текущим данным, пероральный препарат от Pfizer (PFE) выглядит интереснее и может быть более эффективен, чем препарат от Merck. Хотя, скорее всего, в скором времени будет начато испытание комбинации этих препаратов.

👍🏻 Помимо этого революционного препарата, Харди нравится позиция компании Merck. Продажи Кейтруды, универсального онкологического препарата, превысили 14 миллиардов долларов в 2020 году и продолжают расти; его ветеринарное подразделение расширяется; приобретение Acceleron Pharma, биотехнологической фирмы, специализирующейся на лечении крови и сердечно-сосудистых заболеваний, за 12 миллиардов долларов, расширит ассортимент продукции Merck.

Харди считает, что Merck, доходность которой составляет 3,2%, может увеличивать прибыль как минимум на 10% в год в течение следующих трех лет.

⚖️ Forward P/E 2021 = 12.8, выглядит достаточно дешево с учетом средней оценки 15 за последние 5 лет. При прогнозном росте прибыли к 2025 году мы можем увидеть форвардный мультипликатор P/E = 8.3

📊 От компании ожидают роста выручки около 15% в 2022 году, флэт в 2023 и роста около 4% в год в следующие несколько лет. Динамика прибыли ожидается лучше. +24% в 2022 году, флэт в 2023 и 7-12% в следующие несколько лет.

🎯 Целевая цена аналитиков Wall Street - 95$ при текущей в 73.8$.

💰 Дивидендная доходность уже 3.68%, с Payout около 47% и ежегодным темпом роста дивидендов около 7.5%.

🚩Merck - отличная компания, даже если препарат от COVID не даст больших продаж, стоит помнить, основа выручки Merck - это онкология, а не инфекционные заболевания. Keytruda может в скором времени стать самым большим по выручке препаратом в мире! Фундаментальные показатели у Merck весьма хороши. Смотря на оценку, можно сказать что компания даже немного недооценена и торгуется с небольшим дисконтом. Имею Merck в своем портфеле, докупать пока не тороплюсь, но если дадут ценник ниже 70$, подумаю над этим. С точки зрения дивидендной доходности и Value бумага может быть интересна.

Мой текущий рейтинг - BUY/HOLD.

❗️Следует также помнить, что при инвестициях в фарму необходима диверсификация, ведь многое зависит от Pipeline, одобрений и успехов конкретных препаратов.

👉🏻 Продолжение ждите в одном из следующих постов! Там будут еще более интересные идеи.

#подборки #Merck #MRK

{kind=link}

🔥 В США продолжается сезон отчетов

🔎 Часть успеваем разбирать

И вот последние обзоры компаний и отчетов для подписчиков Patreon 👇🏻

📘Facebook (FB) - Meta Platforms -25% на отчете за 4 квартал. Это нормально вообще? И это падение уже после длительной коррекции. Что такого ужасного в отчете за 4 квартал? Что распугало всех инвесторов? Давайте смотреть отчет, думать о перспективах и прикидывать ценник. Обзор здесь

📙Amazon (AMZN) - отчет за Q4 2021, а все ли так хорошо? Amazon опубликовал отчет за 4 квартал 2021 года, на котором акции значительно подросли (в моменте скачок цены был около +15%), что же такого было интересного в отчете и упущена ли возможность войти в AMZN? Разбор отчета тут

📗Pfizer (PFE). Отчетность Pfizer бьет рекорды, да, Guidance оказался чуть ниже ожиданий, но такой выручки и прибыли компания никогда не видела. По форвардным P/E на 2022 год, она стала самой дешевой в секторе. Но акции снижаются. Стоит ли брать и по какой цене? Смотрим отчет и разбираемся.

📕Merck (MRK) что-то совсем растерялся со своими таблетками от COVID, которые сильно проигрывают Pfizer. Но отчет неплохой, компания дешевая, дивиденды на уровне и есть свои драйверы роста, которые разберем в этом ролике.

📘Qualcomm (QCOM) - отчет за 2021 год, компания рвет прогнозы аналитиков! 5G, iOT, роботизация и автономное вождение, знаете что объединяет все эти вещи? Ими занимается Qualcomm, не говоря уже о том, что в каждом андроиде стоит чип Snapdragon. Выручка выросла +30%, прибыль пиковая, акция стоит 15 форвардных прибылей, да еще и дивиденды платят. Да, есть и риски, но выглядит привлекательно. Давайте изучим отчет и все взвесим.

📗Акции Abbvie (ABBV) безудержно прут наверх, хотя в 2023 году у компании заканчивается патент на Хумиру, их блокбастер, который дает им около 30% выручки. Есть ли чем заменить? Кстати, компания по прежнему имеет одну из самых высоких див. доходностей в секторе. Но нет ли ловушки стоимости в этой акции? Давайте разбираться.

📙PepsiCo (PEP) немного припала на отчете, хотя данные то вышли хорошие и прогнозы ничего. Да и компания увеличила дивиденды на 7%, следующая выплата сделает ее дивидендным королем. Посмотрим на отчет, почему падаем и по каким ценам акции могут быть интересны для покупок. Обзор тут

📕Coca-Cola (KO) выпустила неплохой отчет, но пара негативных моментов там также имеется. Разберем отчет, посмотрим что с дивидендами, по какой цене брать колу, а также сравним с Pepsi. Ролик с обзором здесь.

📘Fortinet (FTNT) - одна из лучших компаний в сфере кибербезопасности, еще не было квартала, чтобы выручка компании падала год к году. Но дорогая зараза, посмотрим отчет и подумаем по каким ценам можно было бы присмотреться к покупкам. Ведь хорошая компания на растущем рынке - на вес золота и если дадут коррекция, нельзя упустить момент. Обзор здесь

🔎 И небольшой обзор ситуации на рынке тут.

#отчеты #Patreon #FB #AMZN #PFE #MRK #ABBV #QCOM #PEP #KO #FTNT

🔎 Часть успеваем разбирать

И вот последние обзоры компаний и отчетов для подписчиков Patreon 👇🏻

📘Facebook (FB) - Meta Platforms -25% на отчете за 4 квартал. Это нормально вообще? И это падение уже после длительной коррекции. Что такого ужасного в отчете за 4 квартал? Что распугало всех инвесторов? Давайте смотреть отчет, думать о перспективах и прикидывать ценник. Обзор здесь

📙Amazon (AMZN) - отчет за Q4 2021, а все ли так хорошо? Amazon опубликовал отчет за 4 квартал 2021 года, на котором акции значительно подросли (в моменте скачок цены был около +15%), что же такого было интересного в отчете и упущена ли возможность войти в AMZN? Разбор отчета тут

📗Pfizer (PFE). Отчетность Pfizer бьет рекорды, да, Guidance оказался чуть ниже ожиданий, но такой выручки и прибыли компания никогда не видела. По форвардным P/E на 2022 год, она стала самой дешевой в секторе. Но акции снижаются. Стоит ли брать и по какой цене? Смотрим отчет и разбираемся.

📕Merck (MRK) что-то совсем растерялся со своими таблетками от COVID, которые сильно проигрывают Pfizer. Но отчет неплохой, компания дешевая, дивиденды на уровне и есть свои драйверы роста, которые разберем в этом ролике.

📘Qualcomm (QCOM) - отчет за 2021 год, компания рвет прогнозы аналитиков! 5G, iOT, роботизация и автономное вождение, знаете что объединяет все эти вещи? Ими занимается Qualcomm, не говоря уже о том, что в каждом андроиде стоит чип Snapdragon. Выручка выросла +30%, прибыль пиковая, акция стоит 15 форвардных прибылей, да еще и дивиденды платят. Да, есть и риски, но выглядит привлекательно. Давайте изучим отчет и все взвесим.

📗Акции Abbvie (ABBV) безудержно прут наверх, хотя в 2023 году у компании заканчивается патент на Хумиру, их блокбастер, который дает им около 30% выручки. Есть ли чем заменить? Кстати, компания по прежнему имеет одну из самых высоких див. доходностей в секторе. Но нет ли ловушки стоимости в этой акции? Давайте разбираться.

📙PepsiCo (PEP) немного припала на отчете, хотя данные то вышли хорошие и прогнозы ничего. Да и компания увеличила дивиденды на 7%, следующая выплата сделает ее дивидендным королем. Посмотрим на отчет, почему падаем и по каким ценам акции могут быть интересны для покупок. Обзор тут

📕Coca-Cola (KO) выпустила неплохой отчет, но пара негативных моментов там также имеется. Разберем отчет, посмотрим что с дивидендами, по какой цене брать колу, а также сравним с Pepsi. Ролик с обзором здесь.

📘Fortinet (FTNT) - одна из лучших компаний в сфере кибербезопасности, еще не было квартала, чтобы выручка компании падала год к году. Но дорогая зараза, посмотрим отчет и подумаем по каким ценам можно было бы присмотреться к покупкам. Ведь хорошая компания на растущем рынке - на вес золота и если дадут коррекция, нельзя упустить момент. Обзор здесь

🔎 И небольшой обзор ситуации на рынке тут.

#отчеты #Patreon #FB #AMZN #PFE #MRK #ABBV #QCOM #PEP #KO #FTNT

{kind=link}

🔴 Аргументы против сделки

1) При исключительно денежном финансировании долговая нагрузка значительно возрастет. Текущее соотношение чистый долг/EBITDA Merck составляет 1,05x. Сумма денежных средств на счете составляет 8,5 млрд. долларов США. При цене сделки в 200 долларов за акцию, сумма сделки составит 36,6 миллиарда долларов. Таким образом, компании потребуется выпустить облигации на сумму около 30 миллиардов долларов. Чистый долг после закрытия сделки составит около $53 млрд, а Чистый долг/EBITDA будет на уровне 2,4х. Хотя несколько конкурентов, AbbVie ( $ABBV ) (2,36x) и Amgen ( $AMGN ) (2,35х), имеют тот же уровень долговой нагрузки, с учетом ужесточения монетарной политики инвесторы могут негативно воспринять данную сделку.

2) Относительно высокие мультипликаторы. Seagen торгуется с коэффициентом 9,6x по Forward EV/S (2023 г.), в то время как средний исторический мультипликатор выкупа по сектору составляет 12x. Хотя мультипликатор SGEN ниже исторического, в этом секторе есть несколько компаний, которые торгуются со значительно более низкими мультипликаторами и имеют сопоставимые перспективы роста. Они могут стать более прибыльными объектами приобретения. Однако премиальная оценка Seagen объясняется уникальностью Seagen как актива. Уникальность связана с наличием у компании продвинутой ADC-платформы. Эта технология сочетает в себе функции химиотерапии и таргетной терапии. Используя эту технологическую платформу, компания уже получила одобрение на три препарата.

3) Компания может сделать одно или несколько небольших приобретений, вместо Seagen. В последние годы Merck не совершала особо крупных сделок. С 2009 года единственной сделкой на сумму более 10 миллиардов долларов было приобретение Acceleron Pharma, закрытое в ноябре 2021 года.

4) Возможность расширения партнерства. Как и прежде, Merck может приобрести не всю компанию. Вместо этого он может увеличить свою долю в Seagen и расширить ключевые области сотрудничества. Увеличение доли компании снизит вероятность того, что такой актив, как Seagen, перейдет к другому покупателю. Это снижает возможную конкуренцию в будущем и оставляет возможность для будущих слияний и поглощений.

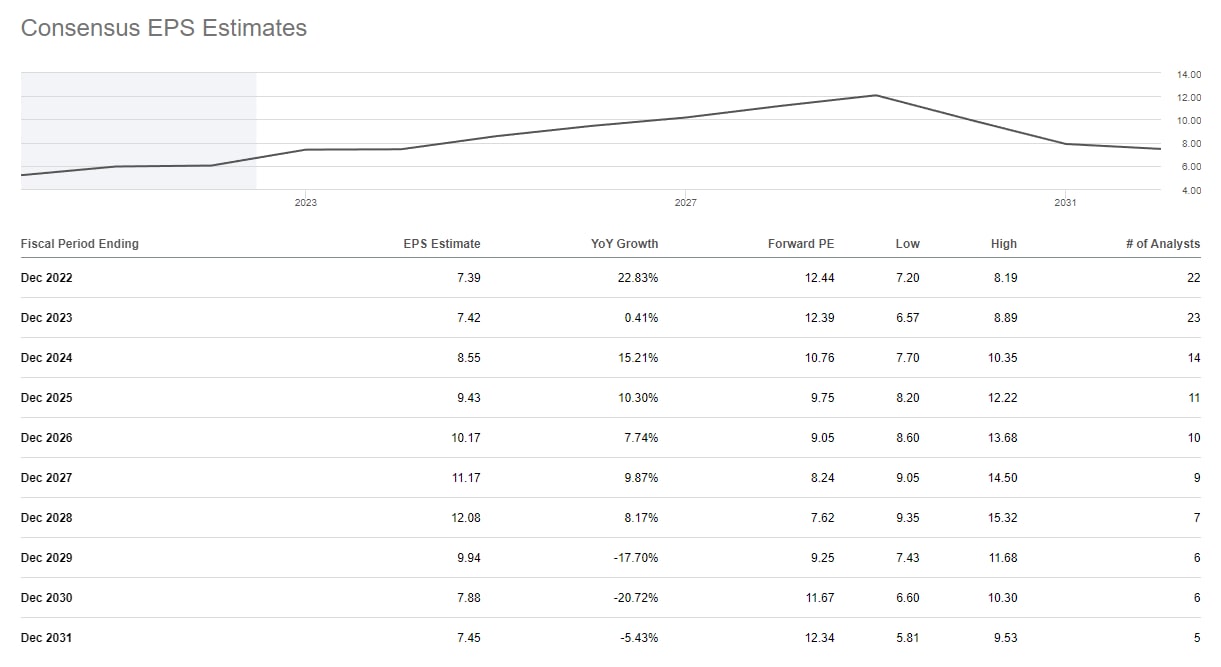

🚩Учитывая все вышесказанное, сделка кажется мне вероятной. Причем возможное поглощение может состояться с ценой акций $SGEN выше 200$ при текущей цене 174$. Это дает возможность заработать на акциях $SGEN. Merck, в свою очередь, остается привлекательным активом с форвардным P/E около 12 и див. доходностью около 3%. Хотя для покупок я бы рассмотрел откат хотя бы к 84$ или 72-73$ за акцию, именно рядом с 73$ я последний раз покупал акции Merck, которые держу в своем портфеле. Из 25 аналитиков, 9 рекомендуют Strong Buy, 5 за покупку, 11 советуют Держать акции, никто не рекомендует продавать. Целевая цена 96$. Как по мне, долгосрочно, актив хороший, я бы докупал на проливах, дополняя портфель бигфармы.

👇🏻Ниже консенсус-EPS Merck до 2031 года, обратите внимание на рост до окончания патента Keytruda.

#Merck #MRK #M&A #SGEN #новости

1) При исключительно денежном финансировании долговая нагрузка значительно возрастет. Текущее соотношение чистый долг/EBITDA Merck составляет 1,05x. Сумма денежных средств на счете составляет 8,5 млрд. долларов США. При цене сделки в 200 долларов за акцию, сумма сделки составит 36,6 миллиарда долларов. Таким образом, компании потребуется выпустить облигации на сумму около 30 миллиардов долларов. Чистый долг после закрытия сделки составит около $53 млрд, а Чистый долг/EBITDA будет на уровне 2,4х. Хотя несколько конкурентов, AbbVie ( $ABBV ) (2,36x) и Amgen ( $AMGN ) (2,35х), имеют тот же уровень долговой нагрузки, с учетом ужесточения монетарной политики инвесторы могут негативно воспринять данную сделку.

2) Относительно высокие мультипликаторы. Seagen торгуется с коэффициентом 9,6x по Forward EV/S (2023 г.), в то время как средний исторический мультипликатор выкупа по сектору составляет 12x. Хотя мультипликатор SGEN ниже исторического, в этом секторе есть несколько компаний, которые торгуются со значительно более низкими мультипликаторами и имеют сопоставимые перспективы роста. Они могут стать более прибыльными объектами приобретения. Однако премиальная оценка Seagen объясняется уникальностью Seagen как актива. Уникальность связана с наличием у компании продвинутой ADC-платформы. Эта технология сочетает в себе функции химиотерапии и таргетной терапии. Используя эту технологическую платформу, компания уже получила одобрение на три препарата.

3) Компания может сделать одно или несколько небольших приобретений, вместо Seagen. В последние годы Merck не совершала особо крупных сделок. С 2009 года единственной сделкой на сумму более 10 миллиардов долларов было приобретение Acceleron Pharma, закрытое в ноябре 2021 года.

4) Возможность расширения партнерства. Как и прежде, Merck может приобрести не всю компанию. Вместо этого он может увеличить свою долю в Seagen и расширить ключевые области сотрудничества. Увеличение доли компании снизит вероятность того, что такой актив, как Seagen, перейдет к другому покупателю. Это снижает возможную конкуренцию в будущем и оставляет возможность для будущих слияний и поглощений.

🚩Учитывая все вышесказанное, сделка кажется мне вероятной. Причем возможное поглощение может состояться с ценой акций $SGEN выше 200$ при текущей цене 174$. Это дает возможность заработать на акциях $SGEN. Merck, в свою очередь, остается привлекательным активом с форвардным P/E около 12 и див. доходностью около 3%. Хотя для покупок я бы рассмотрел откат хотя бы к 84$ или 72-73$ за акцию, именно рядом с 73$ я последний раз покупал акции Merck, которые держу в своем портфеле. Из 25 аналитиков, 9 рекомендуют Strong Buy, 5 за покупку, 11 советуют Держать акции, никто не рекомендует продавать. Целевая цена 96$. Как по мне, долгосрочно, актив хороший, я бы докупал на проливах, дополняя портфель бигфармы.

👇🏻Ниже консенсус-EPS Merck до 2031 года, обратите внимание на рост до окончания патента Keytruda.

#Merck #MRK #M&A #SGEN #новости

{kind=link}