👋🏻 Всем привет!

📉 Только вернувшись из отпуска, наблюдаю как S&P 500 продолжает корректироваться. За месяц S&P отступил уже более чем на 10%. Уже завтра начнется заседание ФРС и в среду мы увидим решение по ставке. По прогнозам ожидается повышение на 75 б.п. Достаточно жесткое повышение, но отступать некуда на фоне такой высокой инфляции. И обо всем этом мы уже много раз здесь говорили. Инфляция - реакция ФРС - снижение рынка. Скорее всего, при повышении на 75 б.п. сильного снижения мы не увидим, это повышение уже в цене. Но сильное движение вниз возможно при повышении ставки на 100 б.п. Впрочем, я считаю это маловероятным.

☝🏻Учтите, это не конец. И не последнее повышение ставок. Из этого следует, что покупать рынок сейчас - идея сомнительная. Больше всего реагировать на дальнейшие повышения ставки будет NASDAQ и компании с высокой долговой нагрузкой и близкими сроками рефинансирования долга. Ставки то растут.

🇷🇺 Российский рынок живет своей жизнью и становится все меньше связанным с мировыми площадками. Напомню, Банк России снизил ключевую ставку по итогам сентябрьского заседания на 50 б.п., до 7,5% годовых. Причем судя по риторике, эта ставка уже близка к минимуму. Может увидим и 7.25%, но ниже вряд ли. Рынок облигаций почти не отреагировал, т.к. уже закладывал это движение. Если говорить о бондах, то я бы сейчас обратил внимание на корпоратов со сроком погашения 1-2-3 года. Если интересно, сделаю пост со списком своих фаворитов, т.к. облигации погашаются и мне тоже периодически приходится перекладывать кэш в другие выпуски.

Отчеты у нас сегодня представят FixPrice $FIXP и Globaltrans $GLTR , по последней у меня есть позиция. В пятницу акция сделала +10%, причем новостей я не нашел, похоже это движение перед отчетом.

⚠️ И отдельно порадуемся рвению БКС в исполнении предписаний ЦБ. С 1 октября БКС введет ограничение для неквалифицированных инвесторов на покупку бумаг из недружественных стран. Хотя в предписании ЦБ говорилось, что запрет будет поэтапным, брокер решил сделать это в один шаг. Желания инвестировать в иностранные активы через отечественную инфраструктуру давно уже нет.

👉🏻 Кстати, по поводу иностранных брокеров, пока был в отпуске, успел открыть счет у еще одного зарубежного брокера. Позже расскажу. И также поделюсь с вами подробной инструкцией и своим опытом по открытию карт и счетов в одной из стран СНГ.

Всем хорошего дня!)

#обзоррынка #новости

📉 Только вернувшись из отпуска, наблюдаю как S&P 500 продолжает корректироваться. За месяц S&P отступил уже более чем на 10%. Уже завтра начнется заседание ФРС и в среду мы увидим решение по ставке. По прогнозам ожидается повышение на 75 б.п. Достаточно жесткое повышение, но отступать некуда на фоне такой высокой инфляции. И обо всем этом мы уже много раз здесь говорили. Инфляция - реакция ФРС - снижение рынка. Скорее всего, при повышении на 75 б.п. сильного снижения мы не увидим, это повышение уже в цене. Но сильное движение вниз возможно при повышении ставки на 100 б.п. Впрочем, я считаю это маловероятным.

☝🏻Учтите, это не конец. И не последнее повышение ставок. Из этого следует, что покупать рынок сейчас - идея сомнительная. Больше всего реагировать на дальнейшие повышения ставки будет NASDAQ и компании с высокой долговой нагрузкой и близкими сроками рефинансирования долга. Ставки то растут.

🇷🇺 Российский рынок живет своей жизнью и становится все меньше связанным с мировыми площадками. Напомню, Банк России снизил ключевую ставку по итогам сентябрьского заседания на 50 б.п., до 7,5% годовых. Причем судя по риторике, эта ставка уже близка к минимуму. Может увидим и 7.25%, но ниже вряд ли. Рынок облигаций почти не отреагировал, т.к. уже закладывал это движение. Если говорить о бондах, то я бы сейчас обратил внимание на корпоратов со сроком погашения 1-2-3 года. Если интересно, сделаю пост со списком своих фаворитов, т.к. облигации погашаются и мне тоже периодически приходится перекладывать кэш в другие выпуски.

Отчеты у нас сегодня представят FixPrice $FIXP и Globaltrans $GLTR , по последней у меня есть позиция. В пятницу акция сделала +10%, причем новостей я не нашел, похоже это движение перед отчетом.

⚠️ И отдельно порадуемся рвению БКС в исполнении предписаний ЦБ. С 1 октября БКС введет ограничение для неквалифицированных инвесторов на покупку бумаг из недружественных стран. Хотя в предписании ЦБ говорилось, что запрет будет поэтапным, брокер решил сделать это в один шаг. Желания инвестировать в иностранные активы через отечественную инфраструктуру давно уже нет.

👉🏻 Кстати, по поводу иностранных брокеров, пока был в отпуске, успел открыть счет у еще одного зарубежного брокера. Позже расскажу. И также поделюсь с вами подробной инструкцией и своим опытом по открытию карт и счетов в одной из стран СНГ.

Всем хорошего дня!)

#обзоррынка #новости

{kind=link}

❗️С 1 октября прощаемся с "недружественными" эмитентами. Новые налоги на сырьевиков.

Пять крупнейших брокеров с 1 октября полностью запретят неквалифицированным инвесторам покупку ценных бумаг эмитентов из недружественных стран.

👉🏻 БКС

👉🏻 ГПБ Инвестиции

👉🏻 Тинькофф Инвестиции

👉🏻 Фридом Финанс

👉🏻 ITI Capital

Центробанк рекомендовал поэтапное ограничение порога таких сделок, однако брокеры отказались от этого из-за технических сложностей.

Реализовать поэтапный запрет на осуществление таких сделок «технически невозможно» в установленные ЦБ сроки.

⛔️ 6 сентября Банк России уведомил брокеров, что с 1 октября они не должны осуществлять сделки по приобретению неквалифицированными инвесторами ценных бумаг эмитентов из недружественных стран. Сообщалось, что с 1 ноября порог таких сделок составит 10% портфеля клиента, а с 1 декабря — 5%. Полный запрет вступит в силу 1 января 2023 года. Объясняя принятое решение, регулятор заявил, что «иностранные финансовые институты, где учитываются такие ценные бумаги, могут без предупреждения заблокировать возможность распоряжаться приобретенными активами».

💼 За те бумаги, которые у вас уже есть в портфеле, не беспокойтесь - их можно будет держать и дальше. Но я думаю, у большинства подписчиков этого канала, таких бумаг уже по минимуму. Про риски инвестирования в зарубежные активы через российскую инфраструктуру говорили уже много раз. И это пока подтверждается. Все мои "замороженные" активы находятся именно в РФ. В иностранных юрисдикциях все на месте.

🇷🇺 Так что через российских брокеров будем инвестировать в российские активы. Хотя, желания все меньше. Сегодня распродажа идет широким фронтом, одним из триггеров была новость о том, что правительство РФ с 2023 г. собирается ввести дополнительный налог для экспортеров нефти, газа и СПГ, чтобы компенсировать дефицит бюджета.

По данным “Ъ”, для покрытия дефицита бюджета правительство хочет собрать с сырьевых экспортеров около 1,4 трлн руб. в 2023 году за счет повышения вывозных пошлин и ставок НДПИ. В числе прочего предлагается повысить экспортную пошлину на газ до 50%, ввести пошлину или ее аналог для экспорта СПГ, а также повысить цены на газ внутри РФ и затем изъять эти деньги у газовых компаний через рост НДПИ. $NVTK , $LKOH , $TATN из крупных сырьевиков в лидерах падения.

Дивиденды? Нет. Не знаем такого слова. Приятного в этом мало. Инвестиции в РФ становятся все более избирательными. К слову, подборка облигаций для вас уже почти готова, будет актуально) А глобально, завтра ждем итогов заседания ФРС и решения по ставке.

#новости #обзоррынка

Пять крупнейших брокеров с 1 октября полностью запретят неквалифицированным инвесторам покупку ценных бумаг эмитентов из недружественных стран.

👉🏻 БКС

👉🏻 ГПБ Инвестиции

👉🏻 Тинькофф Инвестиции

👉🏻 Фридом Финанс

👉🏻 ITI Capital

Центробанк рекомендовал поэтапное ограничение порога таких сделок, однако брокеры отказались от этого из-за технических сложностей.

Реализовать поэтапный запрет на осуществление таких сделок «технически невозможно» в установленные ЦБ сроки.

⛔️ 6 сентября Банк России уведомил брокеров, что с 1 октября они не должны осуществлять сделки по приобретению неквалифицированными инвесторами ценных бумаг эмитентов из недружественных стран. Сообщалось, что с 1 ноября порог таких сделок составит 10% портфеля клиента, а с 1 декабря — 5%. Полный запрет вступит в силу 1 января 2023 года. Объясняя принятое решение, регулятор заявил, что «иностранные финансовые институты, где учитываются такие ценные бумаги, могут без предупреждения заблокировать возможность распоряжаться приобретенными активами».

💼 За те бумаги, которые у вас уже есть в портфеле, не беспокойтесь - их можно будет держать и дальше. Но я думаю, у большинства подписчиков этого канала, таких бумаг уже по минимуму. Про риски инвестирования в зарубежные активы через российскую инфраструктуру говорили уже много раз. И это пока подтверждается. Все мои "замороженные" активы находятся именно в РФ. В иностранных юрисдикциях все на месте.

🇷🇺 Так что через российских брокеров будем инвестировать в российские активы. Хотя, желания все меньше. Сегодня распродажа идет широким фронтом, одним из триггеров была новость о том, что правительство РФ с 2023 г. собирается ввести дополнительный налог для экспортеров нефти, газа и СПГ, чтобы компенсировать дефицит бюджета.

По данным “Ъ”, для покрытия дефицита бюджета правительство хочет собрать с сырьевых экспортеров около 1,4 трлн руб. в 2023 году за счет повышения вывозных пошлин и ставок НДПИ. В числе прочего предлагается повысить экспортную пошлину на газ до 50%, ввести пошлину или ее аналог для экспорта СПГ, а также повысить цены на газ внутри РФ и затем изъять эти деньги у газовых компаний через рост НДПИ. $NVTK , $LKOH , $TATN из крупных сырьевиков в лидерах падения.

Дивиденды? Нет. Не знаем такого слова. Приятного в этом мало. Инвестиции в РФ становятся все более избирательными. К слову, подборка облигаций для вас уже почти готова, будет актуально) А глобально, завтра ждем итогов заседания ФРС и решения по ставке.

#новости #обзоррынка

Коммерсантъ

Ваше изъятельство

Правительство наполнит бюджет повышенными налогами на экспорт газа и нефти

📉 Вот и началась коррекция?

Пока, все в рамках ожиданий. Рынок высоковато, сегодня индекс МосБиржи уходит вниз почти на -2%.

🛢 Это происходит на фоне снижения в нефти, сегодня Brent валится почти на -5%. Долгосрочно это объяснимо. Многие ЦБ повышают ставки, что приводит к замедлению экономического роста. А это, в свою очередь, снижает цены на нефть.

💵 Что интересно, так то что на фоне дешевеющей нефти рубль укрепляется к доллару почти до отметки 79 рублей. Именно об этом и говорил в прошлом ролике, резкое укрепление бакса к рублю было вызвано именно крупной продажей активов. И это явление пока скорее разовое.

💰Сегодня Евтушенков сообщил, что Система $AFKS будет выплачивать дивиденды в 2023 году (но много не ждите, основной фактор монетизации - возможные IPO), также ожидаются дивиденды от МТС $MTSS. В акциях $GENO Генетико продолжается сильная волатильность и низкая ликвидность. Тут уже никакого фундаментала.

🇺🇸 В штатах несколько интересных отчетов.

🔴 $AMD AMD показала снижение выручки на 9% к прошлому кварталу, прибыль на акцию снизилась на 47% год к году. Плохо показал себя сегмент дата-центров, похоже клиенты стали снижать капексы в преддверии рецессии. Покупать сейчас по текущим ценам я бы не стал, впрочем цена не настолько высока и чтобы сбрасывать бумаги. Можно держать.

🟢 Акции Eli Lilly $LLY растут в моменте на 5.5% на фоне новостей о том, что экспериментальное лекарство от болезни Альцгеймера, разработанное Eli Lilly, замедлило снижение функциональности распознающих функций мозга на 35%. Eli Lilly хорошая защитная бумага и ее можно держать через рецессию, но в моем портфеле ее нет, т.к. держу фарму с более высокой див. доходностью.

🔴 Starbucks $SBUX снижается в моменте на -9%. Компания увеличила чистую прибыль на 35% (г/г). Скорректированный показатель и выручка оказались выше ожиданий аналитиков. Глобальные сопоставимые продажи Starbucks выросли на 11%. И вроде отчет то неплохой. Но аналитики инвестдомов снижают таргеты, возможно именно в этом причина падения. Бумагу с удовольствием бы добрал в портфель по цене ближе к 80$

🔴 CVS Health $CVS также снижается на -3%, хотя отчет хороший. Выручка +11% и лучше прогноза. Скорректированная прибыль на акцию составила 2,20 доллара, превзойдя консенсус-прогноз в 2,09 доллара. Но вот прогноз на год был снижен, что не понравилось инвесторам. CVS неплохая бумага, держу ее в портфеле, если упадет на 60$ буду докупать еще.

⚠️ Важным событием было закрытие First Republic Bank $FRC . Основную часть активов продали JPMorgan $JPM . А это самое крупное подобное событие с 2008 года.

🏛 Рынок ждет сегодня решения ФРС по ставке. Скорее всего ставку поднимут на 25 б.п., как и в консенсусе. Тут сюрпризов не будет. А в 21:30 ждем выступления Джерома Пауэлла, риторика будет интересна для рынка.

#Новости #Обзоррынка #отчеты

Пока, все в рамках ожиданий. Рынок высоковато, сегодня индекс МосБиржи уходит вниз почти на -2%.

🛢 Это происходит на фоне снижения в нефти, сегодня Brent валится почти на -5%. Долгосрочно это объяснимо. Многие ЦБ повышают ставки, что приводит к замедлению экономического роста. А это, в свою очередь, снижает цены на нефть.

💵 Что интересно, так то что на фоне дешевеющей нефти рубль укрепляется к доллару почти до отметки 79 рублей. Именно об этом и говорил в прошлом ролике, резкое укрепление бакса к рублю было вызвано именно крупной продажей активов. И это явление пока скорее разовое.

💰Сегодня Евтушенков сообщил, что Система $AFKS будет выплачивать дивиденды в 2023 году (но много не ждите, основной фактор монетизации - возможные IPO), также ожидаются дивиденды от МТС $MTSS. В акциях $GENO Генетико продолжается сильная волатильность и низкая ликвидность. Тут уже никакого фундаментала.

🇺🇸 В штатах несколько интересных отчетов.

🔴 $AMD AMD показала снижение выручки на 9% к прошлому кварталу, прибыль на акцию снизилась на 47% год к году. Плохо показал себя сегмент дата-центров, похоже клиенты стали снижать капексы в преддверии рецессии. Покупать сейчас по текущим ценам я бы не стал, впрочем цена не настолько высока и чтобы сбрасывать бумаги. Можно держать.

🟢 Акции Eli Lilly $LLY растут в моменте на 5.5% на фоне новостей о том, что экспериментальное лекарство от болезни Альцгеймера, разработанное Eli Lilly, замедлило снижение функциональности распознающих функций мозга на 35%. Eli Lilly хорошая защитная бумага и ее можно держать через рецессию, но в моем портфеле ее нет, т.к. держу фарму с более высокой див. доходностью.

🔴 Starbucks $SBUX снижается в моменте на -9%. Компания увеличила чистую прибыль на 35% (г/г). Скорректированный показатель и выручка оказались выше ожиданий аналитиков. Глобальные сопоставимые продажи Starbucks выросли на 11%. И вроде отчет то неплохой. Но аналитики инвестдомов снижают таргеты, возможно именно в этом причина падения. Бумагу с удовольствием бы добрал в портфель по цене ближе к 80$

🔴 CVS Health $CVS также снижается на -3%, хотя отчет хороший. Выручка +11% и лучше прогноза. Скорректированная прибыль на акцию составила 2,20 доллара, превзойдя консенсус-прогноз в 2,09 доллара. Но вот прогноз на год был снижен, что не понравилось инвесторам. CVS неплохая бумага, держу ее в портфеле, если упадет на 60$ буду докупать еще.

⚠️ Важным событием было закрытие First Republic Bank $FRC . Основную часть активов продали JPMorgan $JPM . А это самое крупное подобное событие с 2008 года.

🏛 Рынок ждет сегодня решения ФРС по ставке. Скорее всего ставку поднимут на 25 б.п., как и в консенсусе. Тут сюрпризов не будет. А в 21:30 ждем выступления Джерома Пауэлла, риторика будет интересна для рынка.

#Новости #Обзоррынка #отчеты

{kind=link}

📈 Что происходит на российском рынке

🔹Значительно снизились сегодня акции Магнита $MGNT. А за два дня потеря в цене около 10%. Мосбиржа сообщила, что с 25 мая переводит акции компании из I уровня листинга сразу в III уровень. Как сообщается, это происходит в связи с «неустранением организацией допущенного нарушения по корпоративному управлению в установленный биржей срок». Возможно, это про отчетность за 2022 год.

А перенос уровня листинга приводит к выходу фондов из бумаги. Стоит ли нам покупать с дисконтом? Я пока ничего не делаю, просто держу позицию. Неопределенность с дивидендами и отсутствие отчетности не мотивирует докупать бумагу, впрочем и продавать на этой неопределенности не буду.

❗️Думаю увидим еще ниже

🔹$GAZP Газпром также продолжает снижаться после решения об отсутствии дивидендов за 2022 г. От Газпрома я ничего особо и не ждал. И выручка по итогам года была так себе, особенно во 2ом полугодии. Не считаю сейчас акции интересными к покупке. Если и брать, то быть готовым к горизонту года 2-3.

🔹Сбербанк $SBER закрыл свой дивидендный гэп, всего за 11 торговых сессий! И это шикарная новость для акционеров. Возможно, отказ Газпрома от дивидендов привел к перекладки части денег в Сбер. И это мы еще дивидендов Сбера не видели, часть которых будет реинвестирована. Покупать ли Сбер сейчас? Если мало в портфеле, то и сейчас фундаментально цена неплохая. Брать можно.

🔹Ozon $OZON - шикарный отчет за 1 квартал. Рост выручки на 47%, и даже чистая прибыль появилась. Да, она обусловлена разовыми переоценками, но и без их учета, убыток небольшой, т.к. компания снижает операционные издержки.

Я бы купил немного OZON в портфель, если бы он не был распиской.

🔹Сегежа $SGZH представила очень плохой отчет, но это было ожидаемо. Выручка провалилась на 40% к прошлому году. OIBDA -91%, чистый убыток составил 3.8 млрд.

❗️Чистый долг/OIBDA (год.) = 7.9х. И это уже серьезно, хотя показатель так сильно вырос за счет резкого снижения OIBDA. Но и сам чистый долг подрос.

Пока непонятно как выбраться из этой ситуации, хотя квартал к кварталу ситуация улучшается, но не так быстро, как хотелось бы.

Мне нравится бизнес Сегежа, но удар санкций был очень серьезным для компании. Восстановление будет долгим. Риски большие.

🔹Яндекс $YNDX волатилен на фоне новостей о разделе компании. Но выглядит как спекулятивные движения, так как никакой ясности нет. Пока ясности не будет - покупать не буду, хотя сам бизнес Яндекса шикарен.

💸 В комментариях спрашивали что можно покупать сейчас. Я осторожно смотрю на покупки сейчас, возможны только точечные.

👉🏻 Я бы пользовался просадками в валюте для покупки самой валюты, валютных и квазивалютных инструментов.

👉🏻 Лукойл $LKOH - его я сам докупал, тут идея простая и понятная - дивиденды.

👉🏻 Татнефть $TATN $TATNp идут до сих пор по хорошей цене, бизнес хороший, дивиденды есть, можно добирать.

👉🏻 Фосагро $PHOR - отличная дивидендная акция, хотелось бы, конечно, увидеть коррекцию

👉🏻 Полюс $PLZL - долгосрочно Полюс до сих пор идет по хорошей цене, можно добирать

👉🏻 НКНХ $NKNC $NKNCp - не голубая фишка, но до сих пор идет по хорошей цене, сам немного добираю позицию

👉🏻 $POSI Positive Tech. - долгосрочно можно брать и по текущей цене, но, хотелось бы подбирать на коррекциях

👉🏻 С риском можно поиграть в расписках, где может близиться переезд в юрисдикциях РФ: $ETLN (только сегодня +10%) , $AGRO , $MDMG и др.

#новости #идеи #обзоррынка

🔹Значительно снизились сегодня акции Магнита $MGNT. А за два дня потеря в цене около 10%. Мосбиржа сообщила, что с 25 мая переводит акции компании из I уровня листинга сразу в III уровень. Как сообщается, это происходит в связи с «неустранением организацией допущенного нарушения по корпоративному управлению в установленный биржей срок». Возможно, это про отчетность за 2022 год.

А перенос уровня листинга приводит к выходу фондов из бумаги. Стоит ли нам покупать с дисконтом? Я пока ничего не делаю, просто держу позицию. Неопределенность с дивидендами и отсутствие отчетности не мотивирует докупать бумагу, впрочем и продавать на этой неопределенности не буду.

❗️Думаю увидим еще ниже

🔹$GAZP Газпром также продолжает снижаться после решения об отсутствии дивидендов за 2022 г. От Газпрома я ничего особо и не ждал. И выручка по итогам года была так себе, особенно во 2ом полугодии. Не считаю сейчас акции интересными к покупке. Если и брать, то быть готовым к горизонту года 2-3.

🔹Сбербанк $SBER закрыл свой дивидендный гэп, всего за 11 торговых сессий! И это шикарная новость для акционеров. Возможно, отказ Газпрома от дивидендов привел к перекладки части денег в Сбер. И это мы еще дивидендов Сбера не видели, часть которых будет реинвестирована. Покупать ли Сбер сейчас? Если мало в портфеле, то и сейчас фундаментально цена неплохая. Брать можно.

🔹Ozon $OZON - шикарный отчет за 1 квартал. Рост выручки на 47%, и даже чистая прибыль появилась. Да, она обусловлена разовыми переоценками, но и без их учета, убыток небольшой, т.к. компания снижает операционные издержки.

Я бы купил немного OZON в портфель, если бы он не был распиской.

🔹Сегежа $SGZH представила очень плохой отчет, но это было ожидаемо. Выручка провалилась на 40% к прошлому году. OIBDA -91%, чистый убыток составил 3.8 млрд.

❗️Чистый долг/OIBDA (год.) = 7.9х. И это уже серьезно, хотя показатель так сильно вырос за счет резкого снижения OIBDA. Но и сам чистый долг подрос.

Пока непонятно как выбраться из этой ситуации, хотя квартал к кварталу ситуация улучшается, но не так быстро, как хотелось бы.

Мне нравится бизнес Сегежа, но удар санкций был очень серьезным для компании. Восстановление будет долгим. Риски большие.

🔹Яндекс $YNDX волатилен на фоне новостей о разделе компании. Но выглядит как спекулятивные движения, так как никакой ясности нет. Пока ясности не будет - покупать не буду, хотя сам бизнес Яндекса шикарен.

💸 В комментариях спрашивали что можно покупать сейчас. Я осторожно смотрю на покупки сейчас, возможны только точечные.

👉🏻 Я бы пользовался просадками в валюте для покупки самой валюты, валютных и квазивалютных инструментов.

👉🏻 Лукойл $LKOH - его я сам докупал, тут идея простая и понятная - дивиденды.

👉🏻 Татнефть $TATN $TATNp идут до сих пор по хорошей цене, бизнес хороший, дивиденды есть, можно добирать.

👉🏻 Фосагро $PHOR - отличная дивидендная акция, хотелось бы, конечно, увидеть коррекцию

👉🏻 Полюс $PLZL - долгосрочно Полюс до сих пор идет по хорошей цене, можно добирать

👉🏻 НКНХ $NKNC $NKNCp - не голубая фишка, но до сих пор идет по хорошей цене, сам немного добираю позицию

👉🏻 $POSI Positive Tech. - долгосрочно можно брать и по текущей цене, но, хотелось бы подбирать на коррекциях

👉🏻 С риском можно поиграть в расписках, где может близиться переезд в юрисдикциях РФ: $ETLN (только сегодня +10%) , $AGRO , $MDMG и др.

#новости #идеи #обзоррынка

📈 С учетом новостей Индекс Мосбиржи выглядит очень даже неплохо

🟢 Позитивная новость пришла по Магниту $MGNT. Бумаги останутся в составе базы расчета основных фондовых индексов биржи. При этом акции внесены в лист ожидания на исключение из индексов и будут находиться в листе ожидания до следующего пересмотра баз расчета индикаторов, который состоится в сентябре. +2.5%

Я пока не продаю и не докупаю. Считаю докупку Магнита в текущих условиях очень рискованной.

🟢 Роснефть $ROSN объявила дивиденды за 2022. 17,97 руб. на одну акцию. Дата закрытия реестра - 11 июля 2023 г.

Доходность выплаты - около 4.1%.

С учетом ранее выплаченных дивидендов, за 2022 доходность около 8.8%.

Дивиденды в рамках ожиданий. У меня позиция в $ROSN небольшая, удерживаю. $LKOH, $SIBN, $TATN занимают более значительные доли. Причем последнюю можно докупать даже по текущим ценам.

🟢 Россети Ленэнерго $LSNG опубликовали отчет за 1 квартал 2023 г. Результаты отличные! Если так и пойдет, то можно будет рассчитывать на значительно более высокие дивиденды, чем в 2022 году. Но если и брать под дивы, то префы $LSNGp

🔴 ТГК-1 $TGKA не будет платить дивиденды за 2022, акции снижаются.

🟢 Эталон $ETLN выпустил сильные операционные результаты за 1 квартал. Продажи в метрах +112%, в деньгах +124%. Динамика продаж радует, чистый корп. долг к EBITDA около 1х, что очень комфортно. Сегодня +4.6%. Про эталон уже упоминали. Вырос сильно. Но если увидим переезд в РФ, то текущая цена это еще не предел.

💼 Держу в портфеле, радуюсь.

🟢 В базу основных Индексов МосБиржи и РТС войдут акции ФСК-Россетей $FEES и Сегежи $SGZH. Небольшой позитив для этих бумаг. Первую вообще не рассматриваю. А вот Сегежа дешевая, но очень рискованная. Если со сбытом все будет ок, а рубль не будет крепчать, то Сегежа - рискованная идея, на которой можно сделать иксы. Но с долговой нагрузкой в моменте у них проблемы. Кажется, что самое дно они прошли. Главное, чтобы не было укрепления рубля. Иначе может быть дефолт по долгу.

🔖 Сегодня после 15 часов будет еще отчет РусГидро $HYDR. Рынок ждет хороших результатов. Я не вижу идей в РусГидро, даже если будет высокая прибыль, капзатраты никуда не денутся, а это низкий свободный денежный поток. Хороших дивидендов тут не будет, а капзатратам конца и края не видно.

#обзоррынка #новости

🟢 Позитивная новость пришла по Магниту $MGNT. Бумаги останутся в составе базы расчета основных фондовых индексов биржи. При этом акции внесены в лист ожидания на исключение из индексов и будут находиться в листе ожидания до следующего пересмотра баз расчета индикаторов, который состоится в сентябре. +2.5%

Я пока не продаю и не докупаю. Считаю докупку Магнита в текущих условиях очень рискованной.

🟢 Роснефть $ROSN объявила дивиденды за 2022. 17,97 руб. на одну акцию. Дата закрытия реестра - 11 июля 2023 г.

Доходность выплаты - около 4.1%.

С учетом ранее выплаченных дивидендов, за 2022 доходность около 8.8%.

Дивиденды в рамках ожиданий. У меня позиция в $ROSN небольшая, удерживаю. $LKOH, $SIBN, $TATN занимают более значительные доли. Причем последнюю можно докупать даже по текущим ценам.

🟢 Россети Ленэнерго $LSNG опубликовали отчет за 1 квартал 2023 г. Результаты отличные! Если так и пойдет, то можно будет рассчитывать на значительно более высокие дивиденды, чем в 2022 году. Но если и брать под дивы, то префы $LSNGp

🔴 ТГК-1 $TGKA не будет платить дивиденды за 2022, акции снижаются.

🟢 Эталон $ETLN выпустил сильные операционные результаты за 1 квартал. Продажи в метрах +112%, в деньгах +124%. Динамика продаж радует, чистый корп. долг к EBITDA около 1х, что очень комфортно. Сегодня +4.6%. Про эталон уже упоминали. Вырос сильно. Но если увидим переезд в РФ, то текущая цена это еще не предел.

💼 Держу в портфеле, радуюсь.

🟢 В базу основных Индексов МосБиржи и РТС войдут акции ФСК-Россетей $FEES и Сегежи $SGZH. Небольшой позитив для этих бумаг. Первую вообще не рассматриваю. А вот Сегежа дешевая, но очень рискованная. Если со сбытом все будет ок, а рубль не будет крепчать, то Сегежа - рискованная идея, на которой можно сделать иксы. Но с долговой нагрузкой в моменте у них проблемы. Кажется, что самое дно они прошли. Главное, чтобы не было укрепления рубля. Иначе может быть дефолт по долгу.

🔖 Сегодня после 15 часов будет еще отчет РусГидро $HYDR. Рынок ждет хороших результатов. Я не вижу идей в РусГидро, даже если будет высокая прибыль, капзатраты никуда не денутся, а это низкий свободный денежный поток. Хороших дивидендов тут не будет, а капзатратам конца и края не видно.

#обзоррынка #новости

{kind=link}

💸 Идеи на рынке, на чем можно заработать

Пока рубль приходит в себя после нервных выходных, рынок торгуется весьма нейтрально, есть ли идеи сейчас? Да, есть.

💡Сейчас у всех на уме - префы Сургутнефтегаза $SNGSp

Я уже взял себе позицию (спекулятивно). Отчет прояснил, что с валютной кубышкой все в порядке — $61 млрд, или +$5 млрд г/г. Учитывая девальвацию рубля, в следующем году мы сможем увидеть очень высокие дивиденды. Даже при текущей цене в 40 рублей бумага остается интересной.

Если доллар будет около 83-85 рублей, то див. доходность может быть на уровне около 20%.

Можно купить, подождать и продать ближе к див. отсечке.

❗️Риски укрепления рубля. Маловероятно.

💡Редомициляция. На ПМЭФ-2023 президент России поручил ускорить процесс переезда российских компаний, зарегистрированных за рубежом, и закончить его до конца года.

На этой истории есть несколько вариантов заработать:

1) Покупка расписок на зарубежные компании на мосбирже (ниже риски, ограниченная доходность)

2) Покупка расписок на зарубежные компании в евроклире (выше риски, выше доходность)

3) Покупка расписок на российские компании в евроклире (выше риски, выше доходность)

Для последних вариантов порог входа значительный, для меня слишком высокий. Поэтому буду пользоваться первым вариантом.

Буду собирать на Мосбирже:

- $FIVE X5 Retail Group, $OZON OZON, $AGRO РусАгро, $ETLN Эталон, $MDMG Мать и Дитя, $GEMC ЕМЦ, $TCS Тинькофф, и, возможно, $GLTR Globaltrans, хотя я не верю в быструю редомициляцию последних.

❗️Риски есть, но скорее всего это лишь вопрос времени. Переезд произойдет раньше или позже.

Точно не стоит покупать на Мосбирже $POLY Полиметалл. Они переедут в Казахстан.

💡Магнит $MGNT - ситуация начала проясняться, я немного докупил позицию. Ждем байбэка на 10% от капитала в ближайшее время. Далее можно надеяться на новое ВОСА и рекомендацию дивидендов.

В первом квартале рост выручке был 9.1%, очень неплохо. За 2022 год результаты тоже хороши. Магнит продолжает расширяться и остается вполне конкурентоспособным по всем показателям. Лучше Магнита в ритейле только X5.

Чистый долг к EBITDA около 2х, вполне умеренно.

Федеральным сетям еще есть куда расти, ценник справедливый.

Таргет до конца года - около 6000 рублей за акцию.

❗️Из рисков есть вероятность, что компания пойдет по пути Детского Мира. Пока нет нового СД, есть непонятки по дивидендам.

💡Девальвация рубля на длинном горизонте. Для меня очевидная идея. Именно поэтому, доля валютных инструментов у меня выше, чем доля рублевых. И на пополнение валютных портфелей уходит бОльшая доля денежного потока, чем в рублевые инструменты.

С инструментами выбор широкий: валюта, замещающие облигации, экспортеры, тот же Сургут, крипта, зарубежные рынки.

❗️Риски - сами знаете, говорим часто. Валюта и валютные инструменты остаются в зоне высокой неопределенности.

💡 На зарубежных рынках добавил только одну позицию - $UNH UnitedHealth Group, давно хотел добавить эту бумагу в портфель. Увидев просадку ниже 460$, не удержался, взял в размере стандартной позиции по 455$. Бумага не дешевая, но очень качественная, на коррекции готов буду даже увеличить долю. Пока от 460$ видится уровень поддержки, где можно докупать.

❗️Из рисков, я все же жду коррекцию на рынке США.

💡В облигационный портфель добавил облигации Балтийский Лизинг БО-П08. Доходность к дате оферты (17.06.25) около 11%. Облигация интересна прежде всего тем, что выплата купонов осуществляется ежемесячно. Прекрасно подойдет тем, кто ищет источник ежемесячного купонного дохода.

❗️Из рисков, в связи с проинфляционными рисками, ожидаю повышения ставки ЦБ осенью. Хотя, возможно, уже и летом. Повышение ставок делает покупку длинных облигаций плохой идеей. Так что если и брать, то только короткие облигации. На горизонте 3-6 месяцев сможем увидеть более высокие доходности по облигациям.

😉 Надеюсь было полезно.

#идеи #обзоррынка #инвестидеи

Пока рубль приходит в себя после нервных выходных, рынок торгуется весьма нейтрально, есть ли идеи сейчас? Да, есть.

💡Сейчас у всех на уме - префы Сургутнефтегаза $SNGSp

Я уже взял себе позицию (спекулятивно). Отчет прояснил, что с валютной кубышкой все в порядке — $61 млрд, или +$5 млрд г/г. Учитывая девальвацию рубля, в следующем году мы сможем увидеть очень высокие дивиденды. Даже при текущей цене в 40 рублей бумага остается интересной.

Если доллар будет около 83-85 рублей, то див. доходность может быть на уровне около 20%.

Можно купить, подождать и продать ближе к див. отсечке.

❗️Риски укрепления рубля. Маловероятно.

💡Редомициляция. На ПМЭФ-2023 президент России поручил ускорить процесс переезда российских компаний, зарегистрированных за рубежом, и закончить его до конца года.

На этой истории есть несколько вариантов заработать:

1) Покупка расписок на зарубежные компании на мосбирже (ниже риски, ограниченная доходность)

2) Покупка расписок на зарубежные компании в евроклире (выше риски, выше доходность)

3) Покупка расписок на российские компании в евроклире (выше риски, выше доходность)

Для последних вариантов порог входа значительный, для меня слишком высокий. Поэтому буду пользоваться первым вариантом.

Буду собирать на Мосбирже:

- $FIVE X5 Retail Group, $OZON OZON, $AGRO РусАгро, $ETLN Эталон, $MDMG Мать и Дитя, $GEMC ЕМЦ, $TCS Тинькофф, и, возможно, $GLTR Globaltrans, хотя я не верю в быструю редомициляцию последних.

❗️Риски есть, но скорее всего это лишь вопрос времени. Переезд произойдет раньше или позже.

Точно не стоит покупать на Мосбирже $POLY Полиметалл. Они переедут в Казахстан.

💡Магнит $MGNT - ситуация начала проясняться, я немного докупил позицию. Ждем байбэка на 10% от капитала в ближайшее время. Далее можно надеяться на новое ВОСА и рекомендацию дивидендов.

В первом квартале рост выручке был 9.1%, очень неплохо. За 2022 год результаты тоже хороши. Магнит продолжает расширяться и остается вполне конкурентоспособным по всем показателям. Лучше Магнита в ритейле только X5.

Чистый долг к EBITDA около 2х, вполне умеренно.

Федеральным сетям еще есть куда расти, ценник справедливый.

Таргет до конца года - около 6000 рублей за акцию.

❗️Из рисков есть вероятность, что компания пойдет по пути Детского Мира. Пока нет нового СД, есть непонятки по дивидендам.

💡Девальвация рубля на длинном горизонте. Для меня очевидная идея. Именно поэтому, доля валютных инструментов у меня выше, чем доля рублевых. И на пополнение валютных портфелей уходит бОльшая доля денежного потока, чем в рублевые инструменты.

С инструментами выбор широкий: валюта, замещающие облигации, экспортеры, тот же Сургут, крипта, зарубежные рынки.

❗️Риски - сами знаете, говорим часто. Валюта и валютные инструменты остаются в зоне высокой неопределенности.

💡 На зарубежных рынках добавил только одну позицию - $UNH UnitedHealth Group, давно хотел добавить эту бумагу в портфель. Увидев просадку ниже 460$, не удержался, взял в размере стандартной позиции по 455$. Бумага не дешевая, но очень качественная, на коррекции готов буду даже увеличить долю. Пока от 460$ видится уровень поддержки, где можно докупать.

❗️Из рисков, я все же жду коррекцию на рынке США.

💡В облигационный портфель добавил облигации Балтийский Лизинг БО-П08. Доходность к дате оферты (17.06.25) около 11%. Облигация интересна прежде всего тем, что выплата купонов осуществляется ежемесячно. Прекрасно подойдет тем, кто ищет источник ежемесячного купонного дохода.

❗️Из рисков, в связи с проинфляционными рисками, ожидаю повышения ставки ЦБ осенью. Хотя, возможно, уже и летом. Повышение ставок делает покупку длинных облигаций плохой идеей. Так что если и брать, то только короткие облигации. На горизонте 3-6 месяцев сможем увидеть более высокие доходности по облигациям.

😉 Надеюсь было полезно.

#идеи #обзоррынка #инвестидеи

{kind=link}

💵 Доллар уже 90 рублей, евро 98

👉🏻 Да, как и говорили, идет девальвация рубля, платежный баланс играет в пользу валюты.

❓Стоит ли покупать валюту сейчас?

Скорее всего, на этих отметках, ЦБ начнет принимать меры.

Если вы дисциплинированно постоянно докупаете валюту, можно продолжать.

В ином случае, лучше не брать на пиках, а дождаться хорошего курса.

Лично я на валюте не спекулирую, но инвестирую. Причем не в валюту, а в валюте.

🌲 Очень хорошо на этом чувствуют себя акции Сегежи $SGZH . Сам сижу в бумаге с просадкой около 30%. Буду ждать разрешения ситуации, но она достаточно тяжелая для компании. Если смогут выжить, можно сделать на этой бумаге 2-3х. Но риски большие.

🚀 Сегодня сильно выстрелил вверх $GLTR Глобалтранс, в моменте осталось +3.8% роста. Слухи про редомициляцию, что вполне возможно. Вопрос, как скоро?

По этой позиции я настроен покупать, как и некоторые другие расписки. О расписках подробнее говорил в этом посте. Там и расписаны несколько возможностей заработать на редомициляции.

🛒 Также идея остается актуальной в Магните $MGNT, даже по текущим котировкам. Планирую дождаться погашения нескольких выпусков облигаций и докупить еще акций Магнита. Если плюсануть ко всему все последние новости по выкупу, поставить на то, что будут дивиденды и Магнит не захочет уйти с рынка, то с учетом оценки и потенциальной див. доходности, мы вполне сможем увидеть 7000-8000 рублей за бумагу.

🚗 КарМани (СмартТехГрупп) $CARM сегодня -10% от вчерашнего закрытия. Вчера, конечно, развели спекулянтов. Помашем рукой организаторам IPO. Они сильно рекламировали себя на всех возможных каналах (не знаю сколько им это стоило, но, точно отбилось). Говорили про фикс. предложение акций на 600 млн. руб. А потом стали продавать в стакан, где цена стояла на планке. Очень некрасиво. Отдельный привет всем, кто рекламировал это IPO.

Но, с другой стороны, вчера туда набились спекулянты, желавшие "быстро поднять бабла". Теперь понимают что не быстро и выходят. А вы как думали. Это IPO от МФО 😂

🔎 Теперь серьезно. Если интересно, пишите, попробуем разобрать бизнес компании по имеющимся данным. Возможно, на этом проливе, как раз будет возможность зайти.

Сам пока не копал, навскидку компания выглядит сейчас очень дорогой, если сами уже разбирали - пишите свое мнение в комментариях. 💬

#обзоррынка #инвестидеи #CARM #MGNT #GLTR #USD #валюта

👉🏻 Да, как и говорили, идет девальвация рубля, платежный баланс играет в пользу валюты.

❓Стоит ли покупать валюту сейчас?

Скорее всего, на этих отметках, ЦБ начнет принимать меры.

Если вы дисциплинированно постоянно докупаете валюту, можно продолжать.

В ином случае, лучше не брать на пиках, а дождаться хорошего курса.

Лично я на валюте не спекулирую, но инвестирую. Причем не в валюту, а в валюте.

🌲 Очень хорошо на этом чувствуют себя акции Сегежи $SGZH . Сам сижу в бумаге с просадкой около 30%. Буду ждать разрешения ситуации, но она достаточно тяжелая для компании. Если смогут выжить, можно сделать на этой бумаге 2-3х. Но риски большие.

🚀 Сегодня сильно выстрелил вверх $GLTR Глобалтранс, в моменте осталось +3.8% роста. Слухи про редомициляцию, что вполне возможно. Вопрос, как скоро?

По этой позиции я настроен покупать, как и некоторые другие расписки. О расписках подробнее говорил в этом посте. Там и расписаны несколько возможностей заработать на редомициляции.

🛒 Также идея остается актуальной в Магните $MGNT, даже по текущим котировкам. Планирую дождаться погашения нескольких выпусков облигаций и докупить еще акций Магнита. Если плюсануть ко всему все последние новости по выкупу, поставить на то, что будут дивиденды и Магнит не захочет уйти с рынка, то с учетом оценки и потенциальной див. доходности, мы вполне сможем увидеть 7000-8000 рублей за бумагу.

🚗 КарМани (СмартТехГрупп) $CARM сегодня -10% от вчерашнего закрытия. Вчера, конечно, развели спекулянтов. Помашем рукой организаторам IPO. Они сильно рекламировали себя на всех возможных каналах (не знаю сколько им это стоило, но, точно отбилось). Говорили про фикс. предложение акций на 600 млн. руб. А потом стали продавать в стакан, где цена стояла на планке. Очень некрасиво. Отдельный привет всем, кто рекламировал это IPO.

Но, с другой стороны, вчера туда набились спекулянты, желавшие "быстро поднять бабла". Теперь понимают что не быстро и выходят. А вы как думали. Это IPO от МФО 😂

🔎 Теперь серьезно. Если интересно, пишите, попробуем разобрать бизнес компании по имеющимся данным. Возможно, на этом проливе, как раз будет возможность зайти.

Сам пока не копал, навскидку компания выглядит сейчас очень дорогой, если сами уже разбирали - пишите свое мнение в комментариях. 💬

#обзоррынка #инвестидеи #CARM #MGNT #GLTR #USD #валюта

{kind=link}

Что происходит на рынке

🔹На днях мы увидели новость, что Лукойл $LKOH хочет выкупить до 25% от своего уставного капитала у нерезидентов, чьи акции сейчас фактически заблокированы на счетах "С". ЛУКОЙЛ" намерен сделать предложение с существенным дисконтом к текущей биржевой цене, для оплаты акций компания намерена использовать уже имеющиеся на зарубежных счетах группы средства и не выходить на внутренний валютный рынок РФ, а значит, влияния на курс рубля быть не должно.

Такой выкуп - огромный позитив для бумаги. Фактически, выкуп увеличивает вашу долю в компании и увеличит будущие дивиденды на акцию. А с учетом того, что байбэк идет с дисконтом, вы увеличиваете долю в компании очень дешево. Ситуация подобная Магниту $MGNT . Об идее в Магните писал давно и неоднократно, она до сих пор актуальна.

Об идее покупки Лукойла с целью 7500+ писал в прошлом посте здесь. Лукойл и Магнит пойдут на исторические максимумы, я уже давно в этом поезде, вы тоже можете еще успеть.

Кто еще в теории может пойти этим путем? $ROSN , $NVTK , $TATN , могут и металлурги. У этих компаний все в порядке с долгом и небольшие доли нерезидентов.

🔹$OZON выпустил отчет

- GMV: +118% г/г до 373 млрд руб.

- Выручка: 94,2 млрд руб. (+61% г/г)

- Скорректированная EBITDA: 62 млн руб. (188 млн руб. годом ранее)

- Чистый убыток: -13,1 млрд руб. (-7,2 млрд руб. годом ранее)

Все просто, компания бешеными темпами вкладывает в рост GMV. Компания продолжает бороться за рынок.

Ozon повысил прогноз роста GMV на 2023 г. до +80–90% г/г.

С издержками они тоже справляются успешно за счет масштаба, но вот прибыли пока нет.

Я думаю, в будущем Озон может очень хорошо раскрыться и неплохо иметь долю в компании. У меня немного есть.

Также они сегодня сообщили, что хотят сменить юрисдикцию.

📁 Расписки. Становится все более очевидно, что иностранные компании с российским бизнесом будут загонять в ПАО в РФ.

Об этой идее тоже писал не раз. Что еще актуально покупать по текущим ценам:

- $FIVE X5 Retail Group

- $OZON

- $TCSG Tinkoff тоже можно брать

- $HHRU Headhunter Под вопросом, но если увидим просадки брать (под редомициляцию пока не попадает, но отчет просто шикарный, сейчас сильно выстрелила вверх)

По многим другим уже произошел значимый рост.

👍 Отдельная позитивная новость. Правительство и ЦБ РФ подготовили проект указа о разблокировании части иностранных активов для обмена на российские.

💬 «Предполагается, что на начальном этапе будут созданы условия для разблокировки активов в первую очередь розничным инвесторам: заинтересованным иностранным инвесторам будет предоставлена возможность приобрести у российских инвесторов соответствующие заблокированные иностранные ценные бумаги за счет денежных средств, находящихся на счетах типа "С"»,

#новости #инвестидеи #обзоррынка

🔹На днях мы увидели новость, что Лукойл $LKOH хочет выкупить до 25% от своего уставного капитала у нерезидентов, чьи акции сейчас фактически заблокированы на счетах "С". ЛУКОЙЛ" намерен сделать предложение с существенным дисконтом к текущей биржевой цене, для оплаты акций компания намерена использовать уже имеющиеся на зарубежных счетах группы средства и не выходить на внутренний валютный рынок РФ, а значит, влияния на курс рубля быть не должно.

Такой выкуп - огромный позитив для бумаги. Фактически, выкуп увеличивает вашу долю в компании и увеличит будущие дивиденды на акцию. А с учетом того, что байбэк идет с дисконтом, вы увеличиваете долю в компании очень дешево. Ситуация подобная Магниту $MGNT . Об идее в Магните писал давно и неоднократно, она до сих пор актуальна.

Об идее покупки Лукойла с целью 7500+ писал в прошлом посте здесь. Лукойл и Магнит пойдут на исторические максимумы, я уже давно в этом поезде, вы тоже можете еще успеть.

Кто еще в теории может пойти этим путем? $ROSN , $NVTK , $TATN , могут и металлурги. У этих компаний все в порядке с долгом и небольшие доли нерезидентов.

🔹$OZON выпустил отчет

- GMV: +118% г/г до 373 млрд руб.

- Выручка: 94,2 млрд руб. (+61% г/г)

- Скорректированная EBITDA: 62 млн руб. (188 млн руб. годом ранее)

- Чистый убыток: -13,1 млрд руб. (-7,2 млрд руб. годом ранее)

Все просто, компания бешеными темпами вкладывает в рост GMV. Компания продолжает бороться за рынок.

Ozon повысил прогноз роста GMV на 2023 г. до +80–90% г/г.

С издержками они тоже справляются успешно за счет масштаба, но вот прибыли пока нет.

Я думаю, в будущем Озон может очень хорошо раскрыться и неплохо иметь долю в компании. У меня немного есть.

Также они сегодня сообщили, что хотят сменить юрисдикцию.

📁 Расписки. Становится все более очевидно, что иностранные компании с российским бизнесом будут загонять в ПАО в РФ.

Об этой идее тоже писал не раз. Что еще актуально покупать по текущим ценам:

- $FIVE X5 Retail Group

- $OZON

- $TCSG Tinkoff тоже можно брать

- $HHRU Headhunter Под вопросом, но если увидим просадки брать (под редомициляцию пока не попадает, но отчет просто шикарный, сейчас сильно выстрелила вверх)

По многим другим уже произошел значимый рост.

👍 Отдельная позитивная новость. Правительство и ЦБ РФ подготовили проект указа о разблокировании части иностранных активов для обмена на российские.

💬 «Предполагается, что на начальном этапе будут созданы условия для разблокировки активов в первую очередь розничным инвесторам: заинтересованным иностранным инвесторам будет предоставлена возможность приобрести у российских инвесторов соответствующие заблокированные иностранные ценные бумаги за счет денежных средств, находящихся на счетах типа "С"»,

#новости #инвестидеи #обзоррынка

Telegram

InvestDimension

💵 Доллар 101.5 рублей. Что дальше?

Сегодня доллар впервые с марта 2022 года пробил отметку в 100 рублей, дойдя до 101.5 рублей.

Выше 100 рублей за доллар уже начинается политика. Завтра, 15.08, ЦБ проведет экстренное заседание.

❓Какие решения мы можем…

Сегодня доллар впервые с марта 2022 года пробил отметку в 100 рублей, дойдя до 101.5 рублей.

Выше 100 рублей за доллар уже начинается политика. Завтра, 15.08, ЦБ проведет экстренное заседание.

❓Какие решения мы можем…

💼 Изменения в моем портфеле

🚫 Закрыл часть Сургута преф. $SNGSp,, +20% забрали, об этой покупке давно писал здесь, можно было повторить. Дальнейшее движение в бумаге будет определяться движениями в рубле к доллару. Но плюс-минус основное девальвационное движение в этом году мы на бумаге отыграли. Честно говоря, закрыть пришлось чтобы переложиться в другие бумаги, см. ниже.

🚫 Закрыл позицию ДВМП $FESH, +70%. Бумага циклическая, в долгую перспективу можно и держать. Но я решил выйти из позиции, т.к. переоценка в ней уже случилась. Была акция супер дешевая, стала просто дешевая.

🔹Добавил в портфель новую позицию. Транснефть $TRNFp по 137 500. В чем идея? Скоро будет дробление акции, сплит 100:1, вместо 140 000 за акцию цена составит 1400 руб. и станет доступна розничному инвестору. Выручка и прибыль рекордные. Дивиденды можно ожидать на уровне 20 000 на акцию, что даже по текущей цене 147 500 составит 13.5%. Отлично! Долг снижается, по мультипликаторам компания дешевая. Теперь это одна из идей моего портфеля.

🔹На погашенные облигации я добавил еще немного $LKOH Лукойла и $MGNT Магнита в портфель. Об этих идеях уже писал ранее. Что по мультипликаторам, что по дивидендам, если все пойдет хорошо, эти акции могут стоить около 10 000 руб. каждая, так что апсайд есть до сих пор. Конечно, основную позицию я добирал ранее, но добавляю и сейчас.

🛢 Кроме Лукойла из экспортеров сейчас мне больше всего нравятся Татнефть $TATNp (отличные дивиденды и рост добычи, хорошая прозрачность), и Новатэк $NVTK («Арктик СПГ 2» может сыграть к концу года, но есть и более долгосрочные планы по расширению СПГ).

🔹Сделал небольшую докупку Сбера $SBER, но его отношу к долгосрочным идеям на 25-26 год, Отличные показатели и дивиденды сделают свое дело.

🔹В портфель облигаций решил добавить небольшую долю Казахстан 11, чистая доходность к погашению за вычетом налогов уже выше 12%, что аналогично некоторым корпоратам среднего качества. Но облигация длинная, погашение 11-09-2030.

Кстати, на ближайшем заседании ЦБ не ожидаю повышения ставки, поэтому облигации при желании подержать до погашения можно подкупать.

❗️По валюте взгляд такой. Краткосрочно не вижу серьезных движений. Возможно укрепление до 90 руб. за доллар. Но долгосрочно девальвация еще не закончена, уверен что в конце этого года или следующем мы закрепимся выше 100 р. за доллар, думаю что увидим и 120-130. Поэтому тут вполне можно докупать акции экспортеров, валюту (и квази-валюту) в любом виде, замещайки. Короче говоря, в короткую гадать бесполезно, в долгую все и так понятно.

#новости #инвестидеи #обзоррынка

🚫 Закрыл часть Сургута преф. $SNGSp,, +20% забрали, об этой покупке давно писал здесь, можно было повторить. Дальнейшее движение в бумаге будет определяться движениями в рубле к доллару. Но плюс-минус основное девальвационное движение в этом году мы на бумаге отыграли. Честно говоря, закрыть пришлось чтобы переложиться в другие бумаги, см. ниже.

🚫 Закрыл позицию ДВМП $FESH, +70%. Бумага циклическая, в долгую перспективу можно и держать. Но я решил выйти из позиции, т.к. переоценка в ней уже случилась. Была акция супер дешевая, стала просто дешевая.

🔹Добавил в портфель новую позицию. Транснефть $TRNFp по 137 500. В чем идея? Скоро будет дробление акции, сплит 100:1, вместо 140 000 за акцию цена составит 1400 руб. и станет доступна розничному инвестору. Выручка и прибыль рекордные. Дивиденды можно ожидать на уровне 20 000 на акцию, что даже по текущей цене 147 500 составит 13.5%. Отлично! Долг снижается, по мультипликаторам компания дешевая. Теперь это одна из идей моего портфеля.

🔹На погашенные облигации я добавил еще немного $LKOH Лукойла и $MGNT Магнита в портфель. Об этих идеях уже писал ранее. Что по мультипликаторам, что по дивидендам, если все пойдет хорошо, эти акции могут стоить около 10 000 руб. каждая, так что апсайд есть до сих пор. Конечно, основную позицию я добирал ранее, но добавляю и сейчас.

🛢 Кроме Лукойла из экспортеров сейчас мне больше всего нравятся Татнефть $TATNp (отличные дивиденды и рост добычи, хорошая прозрачность), и Новатэк $NVTK («Арктик СПГ 2» может сыграть к концу года, но есть и более долгосрочные планы по расширению СПГ).

🔹Сделал небольшую докупку Сбера $SBER, но его отношу к долгосрочным идеям на 25-26 год, Отличные показатели и дивиденды сделают свое дело.

🔹В портфель облигаций решил добавить небольшую долю Казахстан 11, чистая доходность к погашению за вычетом налогов уже выше 12%, что аналогично некоторым корпоратам среднего качества. Но облигация длинная, погашение 11-09-2030.

Кстати, на ближайшем заседании ЦБ не ожидаю повышения ставки, поэтому облигации при желании подержать до погашения можно подкупать.

❗️По валюте взгляд такой. Краткосрочно не вижу серьезных движений. Возможно укрепление до 90 руб. за доллар. Но долгосрочно девальвация еще не закончена, уверен что в конце этого года или следующем мы закрепимся выше 100 р. за доллар, думаю что увидим и 120-130. Поэтому тут вполне можно докупать акции экспортеров, валюту (и квази-валюту) в любом виде, замещайки. Короче говоря, в короткую гадать бесполезно, в долгую все и так понятно.

#новости #инвестидеи #обзоррынка

{kind=link}

🛢 Почему я подкупил нефтянку

За последнее время увеличил свои позиции в российских нефтяных компаниях, особенно в Лукойле $LKOH о котором уже много писал раньше. Сейчас только ленивый брокер не открыл у себя идею лонга по Лукойлу. Что к чему, давайте разбираться.

👉🏻 Смотрим на то, какие были цены на нефть в этом году и сейчас. Прогнозировать цены не нефть - как тыкать пальцем в небо. Но по факту, цены в долларах были очень хорошие. Даже сегодня диапазон 87-90$

👉🏻 Судя по последним данным дисконт для Urals составляет, в среднем, около 10$ на бочку или чуть больше. Грубо говоря с дисконтом 77-80$.

👉🏻 По очень грубому расчету, 100 рублей за доллар, бочка нефти стоит около 8000 рублей. А это, черт возьми, огромные деньги! И огромные прибыли! А значит, это потенциально высокие дивиденды, что приведет на нашем рынке к росту цены.

Топ моих позиций в нефтянке, начиная с самой крупной:

- Лукойл $LKOH

- Газпромнефть $SIBN

- Татнефть $TATN

- Роснефть $ROSN

👉🏻 Напомню, почему так сильно выделял и выделяю Лукойл. Это фактор байбэка по аналогии с Магнитом, который скорее всего одобрят. Там более половины бумаг принадлежат нерезидентам. И их можно будет выкупить гораздо ниже рынка. И это деньги в карман Лукойла, а значит в карман акционеров (это увеличит долю владения и дивиденд).

🔴 Но стоит сказать и о рисках в этой бочке меда нефти. А это налоги. Пока если говорить про обсуждаемый налог на сверхприбыль, считали что это несколько процентов от прибыли. И это пока ерунда. Могут сделать больше? Могут.

🤓 Для консервативных инвесторов, можно в ОФЗ фиксировать 12+%, я недавно небольшую часть из погашенных облигаций переложил в ОФЗ 26234 и ОФЗ 26237. Но это не защитит вас от девальвации рубля. Если идти этим путем, то часть портфеля надо держать в валюте, замещающих облигациях или в золоте. Акции, все же, частично поглощают в себя девальвацию. Особенно если мы говорим про экспортеров. ❗️Учитывая движения валюты, вероятность повышения ставок остается высокой. А это значит, что облигации могут еще упать и дать более высокие доходности. Ждемс.

🚀 А для любителей рискнуть, и узнать "как поднять бабла". Нет, не в онлайн-казино.

Близится IPO ГК Астра, да, тот самый Astra Linux. Это бенефициар импортозамещения ПО, что особенно актуально для крупных инфраструктурных и гос. компаний.

Рост почти всех фин. показателей 2.5-3х с 21 по 22 год. За первые 6 мес. 2023 года рост выручки 3х. См. картинку ниже.

👍🏻 У компании даже есть див. политика, согласно которой при долге ND/EBITDA<1 дивиденды составляют 50% от чистой прибыли.

Но в чем идея? Даже не в этих всех красивых и растущих вещах. А том, что на размещении будет хайп и дикая переподписка. Free Float планируется на уровне около 5%, 10 млн. акций из 200 млн. Потом если все будет ок, будут SPO и цена будет уже выше той, по которой вы купите на IPO. Выйти можно будет с хорошим профитом.

Так что для желающих рискнуть, надо брать большой объем на IPO, т.к. из-за переподписки вы весь объем не получите, а только небольшую часть.

По риску, уж точно выгоднее чем онлайн-казино, а "бабла поднять" можно.

#новости #инвестидеи #обзоррынка

За последнее время увеличил свои позиции в российских нефтяных компаниях, особенно в Лукойле $LKOH о котором уже много писал раньше. Сейчас только ленивый брокер не открыл у себя идею лонга по Лукойлу. Что к чему, давайте разбираться.

👉🏻 Смотрим на то, какие были цены на нефть в этом году и сейчас. Прогнозировать цены не нефть - как тыкать пальцем в небо. Но по факту, цены в долларах были очень хорошие. Даже сегодня диапазон 87-90$

👉🏻 Судя по последним данным дисконт для Urals составляет, в среднем, около 10$ на бочку или чуть больше. Грубо говоря с дисконтом 77-80$.

👉🏻 По очень грубому расчету, 100 рублей за доллар, бочка нефти стоит около 8000 рублей. А это, черт возьми, огромные деньги! И огромные прибыли! А значит, это потенциально высокие дивиденды, что приведет на нашем рынке к росту цены.

Топ моих позиций в нефтянке, начиная с самой крупной:

- Лукойл $LKOH

- Газпромнефть $SIBN

- Татнефть $TATN

- Роснефть $ROSN

👉🏻 Напомню, почему так сильно выделял и выделяю Лукойл. Это фактор байбэка по аналогии с Магнитом, который скорее всего одобрят. Там более половины бумаг принадлежат нерезидентам. И их можно будет выкупить гораздо ниже рынка. И это деньги в карман Лукойла, а значит в карман акционеров (это увеличит долю владения и дивиденд).

🔴 Но стоит сказать и о рисках в этой бочке меда нефти. А это налоги. Пока если говорить про обсуждаемый налог на сверхприбыль, считали что это несколько процентов от прибыли. И это пока ерунда. Могут сделать больше? Могут.

🤓 Для консервативных инвесторов, можно в ОФЗ фиксировать 12+%, я недавно небольшую часть из погашенных облигаций переложил в ОФЗ 26234 и ОФЗ 26237. Но это не защитит вас от девальвации рубля. Если идти этим путем, то часть портфеля надо держать в валюте, замещающих облигациях или в золоте. Акции, все же, частично поглощают в себя девальвацию. Особенно если мы говорим про экспортеров. ❗️Учитывая движения валюты, вероятность повышения ставок остается высокой. А это значит, что облигации могут еще упать и дать более высокие доходности. Ждемс.

🚀 А для любителей рискнуть, и узнать "как поднять бабла". Нет, не в онлайн-казино.

Близится IPO ГК Астра, да, тот самый Astra Linux. Это бенефициар импортозамещения ПО, что особенно актуально для крупных инфраструктурных и гос. компаний.

Рост почти всех фин. показателей 2.5-3х с 21 по 22 год. За первые 6 мес. 2023 года рост выручки 3х. См. картинку ниже.

👍🏻 У компании даже есть див. политика, согласно которой при долге ND/EBITDA<1 дивиденды составляют 50% от чистой прибыли.

Но в чем идея? Даже не в этих всех красивых и растущих вещах. А том, что на размещении будет хайп и дикая переподписка. Free Float планируется на уровне около 5%, 10 млн. акций из 200 млн. Потом если все будет ок, будут SPO и цена будет уже выше той, по которой вы купите на IPO. Выйти можно будет с хорошим профитом.

Так что для желающих рискнуть, надо брать большой объем на IPO, т.к. из-за переподписки вы весь объем не получите, а только небольшую часть.

По риску, уж точно выгоднее чем онлайн-казино, а "бабла поднять" можно.

#новости #инвестидеи #обзоррынка

{kind=link}

⚡️Совет директоров Банка России принял решение повысить ключевую ставку c 13% до 15% годовых.

📊 Аналитики ожидали повышения до 14%.

👉🏻 Для рубля это позитив. При приближении к 90 рублям за доллар, готов набирать замещающие облигации, которые могут дать хорошую доходность.

На следующий год по моим прогнозам девальвация рубля продолжится и мы привыкнем в 3х-значным ценникам за доллар.

👉🏻 Облигации. Почти в каждом посте писал о том, что не стоит лезть в облигации, т.к. ставка будет подниматься, ДКП ужесточаться.

И писал, что с облигациями стоит подождать.

Так вот, теперь самое время. Покупки облигаций до конца года могут принести в ближайшие годы очень хорошую доходность с минимальными рисками. Так что буду начинать пополнять портфель облигаций.

📝 Сделать список?

❓Вклады? Тоже можно пользоваться. Но их главный минус - краткосрочность. Т.е. в облигациях с случае если мы на пике ставки, можно заработать гораздо больше.

👉🏻 Акции? В целом повышение ставки меняет ставку дисконтирования, что приводит к снижению рынка акций и это нормально. Остаются такие драйверы, как:

▫️ Редомициляция

Об этом уже очень много писал. И многие бумаги уже полностью или частично это отыграли. Как мне кажется, X5 $FIVEDR еще сохраняет потенциал роста в цене +50-100% в случае переезда. С учетом последнего отчета, бизнес прекрасен и стоит очень дешево.

▫️Дивиденды

Мои топ-бумаги и покупки за последние месяцы:

🔹 Сбер $SBER

🔹 Лукойл $LKOH

🔹 Магнит $MGNT

Тоже много писал об этом. Да, в Лукойле рынок был немного разочарован дивидендами.

447 вместо 547 руб. за 9 мес. Это почти на 20% меньше.

Теперь почему это может быть нормой.

Лукойл в 22 году объявил дивиденды за 9 месяцев исходя из результатов за 6 месяцев. Если в данном случае мы имеем аналогичный расчет, то годовой дивиденд может составить ближе к 1000 рублям. Более того, компания всегда была консервативна по промежуточным дивам и более щедра по окончательным.

Так что, полагаю, мы еще увидим шикарный дивиденд и ценник выше 9000 за акцию. Держу Лукойл $LKOH.

💸 Кому точно будет хорошо от увеличения ставки? Тому, кто получает процентный доход, например та же МосБиржа $MOEX (держу в порфтеле 💼)

🚩В общем и целом, кажется, мы на пике или близки к нему. Самое время для покупки облигаций.

#ЦБ #Ставка #обзоррынка

📊 Аналитики ожидали повышения до 14%.

👉🏻 Для рубля это позитив. При приближении к 90 рублям за доллар, готов набирать замещающие облигации, которые могут дать хорошую доходность.

На следующий год по моим прогнозам девальвация рубля продолжится и мы привыкнем в 3х-значным ценникам за доллар.

👉🏻 Облигации. Почти в каждом посте писал о том, что не стоит лезть в облигации, т.к. ставка будет подниматься, ДКП ужесточаться.

И писал, что с облигациями стоит подождать.

Так вот, теперь самое время. Покупки облигаций до конца года могут принести в ближайшие годы очень хорошую доходность с минимальными рисками. Так что буду начинать пополнять портфель облигаций.

📝 Сделать список?

❓Вклады? Тоже можно пользоваться. Но их главный минус - краткосрочность. Т.е. в облигациях с случае если мы на пике ставки, можно заработать гораздо больше.

👉🏻 Акции? В целом повышение ставки меняет ставку дисконтирования, что приводит к снижению рынка акций и это нормально. Остаются такие драйверы, как:

▫️ Редомициляция

Об этом уже очень много писал. И многие бумаги уже полностью или частично это отыграли. Как мне кажется, X5 $FIVEDR еще сохраняет потенциал роста в цене +50-100% в случае переезда. С учетом последнего отчета, бизнес прекрасен и стоит очень дешево.

▫️Дивиденды

Мои топ-бумаги и покупки за последние месяцы:

🔹 Сбер $SBER

🔹 Лукойл $LKOH

🔹 Магнит $MGNT

Тоже много писал об этом. Да, в Лукойле рынок был немного разочарован дивидендами.

447 вместо 547 руб. за 9 мес. Это почти на 20% меньше.

Теперь почему это может быть нормой.

Лукойл в 22 году объявил дивиденды за 9 месяцев исходя из результатов за 6 месяцев. Если в данном случае мы имеем аналогичный расчет, то годовой дивиденд может составить ближе к 1000 рублям. Более того, компания всегда была консервативна по промежуточным дивам и более щедра по окончательным.

Так что, полагаю, мы еще увидим шикарный дивиденд и ценник выше 9000 за акцию. Держу Лукойл $LKOH.

💸 Кому точно будет хорошо от увеличения ставки? Тому, кто получает процентный доход, например та же МосБиржа $MOEX (держу в порфтеле 💼)

🚩В общем и целом, кажется, мы на пике или близки к нему. Самое время для покупки облигаций.

#ЦБ #Ставка #обзоррынка

{kind=link}

👋🏻 Всем привет! Как ваши портфели?

Я не пропал, просто не успевал делать контент.

По вашим просьбам, решил хотя бы иногда писать о важных моментах, своем мнении и действиях по портфелю, если это кому-то помогает (т.к. инвестировать я продолжаю).

Итак, идеи прошлого года отыграли неплохо, оставим их, поговорим о текущих новостях.

🔹Сегодня много новостей по Тинькофф $TCSG.

- 18 марта уже стартуют торги ТКС Холдинг на Мосбирже

- Вышел отличный отчет, выручка и прибыль растут, рентабельность высокая, позитивный фактор

- Объявили байбэк до 19 млн. акций, позитивный фактор

- Планируется интеграция Росбанка в структуру ТКС Холдинга, а сделка будет финансироваться через допку, что плохо

- А вот какой будет навес продавцов на старте торгов непонятно

👉🏻 В итоге, Тинькофф - шикарный бизнес, надо следить за стартом торгов, вероятна высокая волатильность.

Для осторожных инвесторов надо дать бумаге отстояться, чтобы увидеть на какой точке сойдутся продавцы и покупатели.

А потом собирать позицию в портфель.

Если есть - держать. И можно подкупать просадки.

🔹Утвердили механизм выкупа заблокированных активов

- Организатор торгов - брокер "Инвестпалата", хорошо мне знакомая, т.к. туда перекинули все мои СПБ-акции с Открытия

- Срок подачи заявки на выкуп до 8 мая

- Общая макс. сумма по всем заявкам от всех брокеров на человека - 100 тыс. руб.

- Срок завершения выкупа - до 1 сентября

- Про подачу заявки (что и как) - это к вашему брокеру, но я думаю они и так будут информировать клиента ближе к делу

👍🏻 Очень хорошо если все пройдет успешно.

Во-первых, будет шанс на дальнейшие обмены, во-вторых, на рынке освободится около 100 млрд. руб. И часть из них пойдет в наш рынок.

🔹Из послания президента мы услышали, что "налоговую систему нужно сделать более справедливой"

Это о чем?

- Первое. Повышение налогов для вас, как физлиц.

- Второе. Повышение налогов для бизнеса, это вас коснется как инвестора. Так что, друзья, не забывайте про возможные риски.

Те же экспортеры или Сбер $SBER вполне могут попасть под более "справедливые" налоги. Будьте готовы и к этому. Что самые голубые фишки могут оказаться не такими уж и голубыми безопасными.

🔹Много новостей и про ракету в биткоине 🚀, новый исторический максимум за 70 тыс. $

Прогнозировать и ловить движения тут сложно.

Поэтому, моя стратегия простая.

1. Планово ежемесячно докупаем BTC и другие монеты, на хайпе меньше, на падении чуть больше

2. Ограничиваем долю не более 5% от портфеля

3. Продаем когда уйдем выше 100/200/500 (нужное подчеркнуть) тыс. $ частями.

🔹Сегодня появились новости о новом возможном IPO производителя микроэлектроники - «Элемент».

На чем, видимо, и росла $AFKS Система (преждевременно, спасибо инсайдеры).

🔹Валюта. Как мне кажется, надо покупать, пока не поздно.

Да, продажа валютной выручки держит курс. Но ведь надо как-то балансировать бюджет, правда?

А для этого нужна девальвация. Поэтому, даже в условиях закрытого рынка, я бы держал валюту. (Только не юани)

Какие варианты?

1. Наличная валюта

2. Замещающие облигации

3. Квази-валюта это золото, экспортеры (или сургут с кубышкой), тот же BTC

4. Зарубежные брокеры и банки

🤔 Ну а что происходит в США и на других зарубежных рынках...

Это вам давно не интересно, правда?)) Или и там остались инвесторы?

#новости #обзоррынка

Я не пропал, просто не успевал делать контент.

По вашим просьбам, решил хотя бы иногда писать о важных моментах, своем мнении и действиях по портфелю, если это кому-то помогает (т.к. инвестировать я продолжаю).

Итак, идеи прошлого года отыграли неплохо, оставим их, поговорим о текущих новостях.

🔹Сегодня много новостей по Тинькофф $TCSG.

- 18 марта уже стартуют торги ТКС Холдинг на Мосбирже

- Вышел отличный отчет, выручка и прибыль растут, рентабельность высокая, позитивный фактор

- Объявили байбэк до 19 млн. акций, позитивный фактор

- Планируется интеграция Росбанка в структуру ТКС Холдинга, а сделка будет финансироваться через допку, что плохо

- А вот какой будет навес продавцов на старте торгов непонятно

👉🏻 В итоге, Тинькофф - шикарный бизнес, надо следить за стартом торгов, вероятна высокая волатильность.

Для осторожных инвесторов надо дать бумаге отстояться, чтобы увидеть на какой точке сойдутся продавцы и покупатели.

А потом собирать позицию в портфель.

Если есть - держать. И можно подкупать просадки.

🔹Утвердили механизм выкупа заблокированных активов

- Организатор торгов - брокер "Инвестпалата", хорошо мне знакомая, т.к. туда перекинули все мои СПБ-акции с Открытия

- Срок подачи заявки на выкуп до 8 мая

- Общая макс. сумма по всем заявкам от всех брокеров на человека - 100 тыс. руб.

- Срок завершения выкупа - до 1 сентября

- Про подачу заявки (что и как) - это к вашему брокеру, но я думаю они и так будут информировать клиента ближе к делу

👍🏻 Очень хорошо если все пройдет успешно.

Во-первых, будет шанс на дальнейшие обмены, во-вторых, на рынке освободится около 100 млрд. руб. И часть из них пойдет в наш рынок.

🔹Из послания президента мы услышали, что "налоговую систему нужно сделать более справедливой"

Это о чем?

- Первое. Повышение налогов для вас, как физлиц.

- Второе. Повышение налогов для бизнеса, это вас коснется как инвестора. Так что, друзья, не забывайте про возможные риски.

Те же экспортеры или Сбер $SBER вполне могут попасть под более "справедливые" налоги. Будьте готовы и к этому. Что самые голубые фишки могут оказаться не такими уж и голубыми безопасными.

🔹Много новостей и про ракету в биткоине 🚀, новый исторический максимум за 70 тыс. $

Прогнозировать и ловить движения тут сложно.

Поэтому, моя стратегия простая.

1. Планово ежемесячно докупаем BTC и другие монеты, на хайпе меньше, на падении чуть больше

2. Ограничиваем долю не более 5% от портфеля

3. Продаем когда уйдем выше 100/200/500 (нужное подчеркнуть) тыс. $ частями.

🔹Сегодня появились новости о новом возможном IPO производителя микроэлектроники - «Элемент».

На чем, видимо, и росла $AFKS Система (преждевременно, спасибо инсайдеры).

🔹Валюта. Как мне кажется, надо покупать, пока не поздно.

Да, продажа валютной выручки держит курс. Но ведь надо как-то балансировать бюджет, правда?

А для этого нужна девальвация. Поэтому, даже в условиях закрытого рынка, я бы держал валюту. (Только не юани)

Какие варианты?

1. Наличная валюта

2. Замещающие облигации

3. Квази-валюта это золото, экспортеры (или сургут с кубышкой), тот же BTC

4. Зарубежные брокеры и банки

🤔 Ну а что происходит в США и на других зарубежных рынках...

Это вам давно не интересно, правда?)) Или и там остались инвесторы?

#новости #обзоррынка

🔖 Что по рынку

🔹Акции ТКС Холдинга $TCSG начали торговаться после переезда в РФ. Просадка была совсем небольшая и активно выкупалась.

Объем торгов по бумагам огромный, так что евроклировцы фиксируют прибыль, а другие покупают.

Я добрал немного по цене около 3000 р.

С учетом моего таргета по бумаге в 4500 р., а то и 5000 руб., можно брать и по текущим, цена сейчас идет с дисконтом относительно справедливой стоимости.

Форвардный P/E около 7, а P/B форвардный около 1.5 при возможной рентабельности в 20% после объединения (сейчас около 30)

Как вариант, можно разбить сумму позиции на 3000/2900/2800/2700 и брал бы частями.

🔹Акции $POSI Позитива сегодня переписали исторический максимум и пробили 2600.

После корректировки решения о допэмисии с ростом в 60% и дивидендами, бумага смотрится очень хорошо.

Хорошая акция роста в долгосрок. Если нет - можно брать.

Я имею позицию, возможно немного докуплю. Текущий ценник - справедливый. Дисконта, к сожалению, уже нет.

🔹В США, акции Alphabet $GOOG выросли на 7% после того, как агентство Bloomberg News сообщило, что Apple $AAPL ведет переговоры с Google о включении Gemini AI в iPhone.

🔹$LI Неплохо валится Li Auto, почти -11%. Мне она видится одной из лучших компаний в своем секторе. Так что по текущим можно подумать о покупке, Forward P/E около 15.

Если свалится к 27$ (Fwd P/E=12.3), остановится на этом уровне и развернется вверх, буду точно добавлять в портфель. Растет компания классно, но конкуренция серьезная.

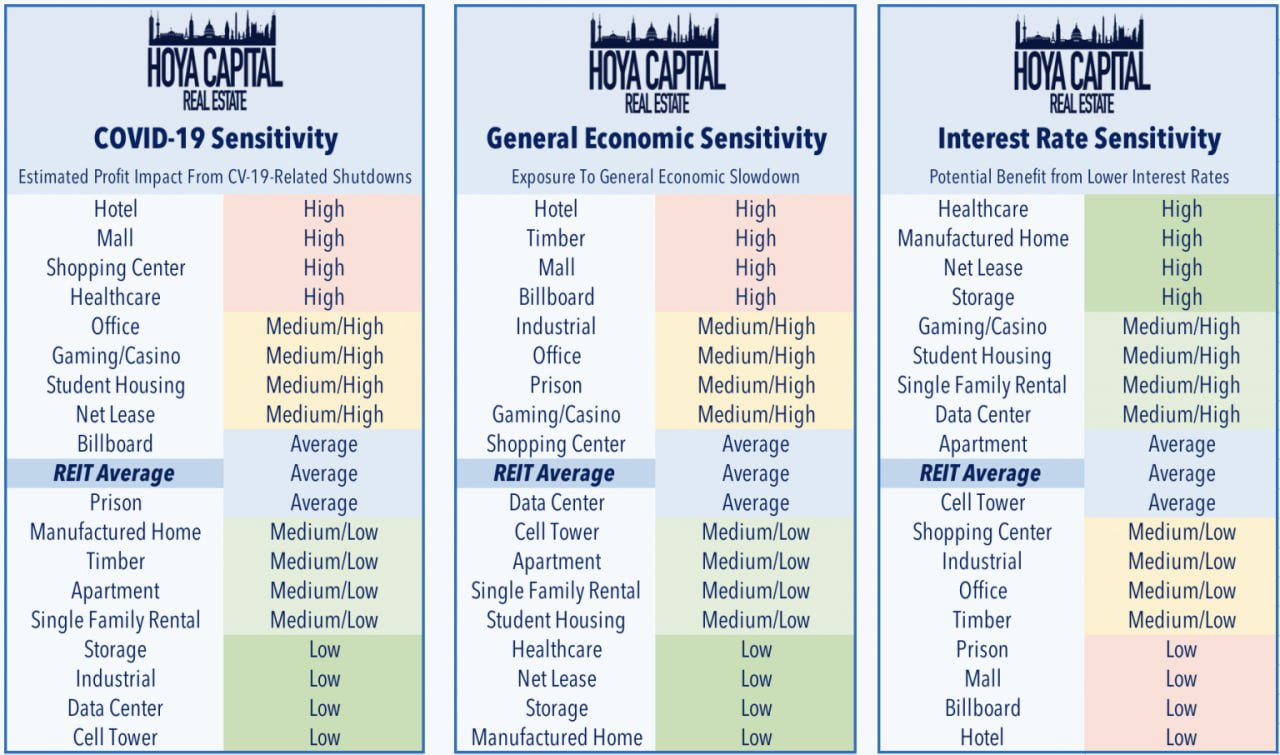

🔹Присматриваюсь также к увеличению Realty Income $O, первоклассный REIT, который сейчас торгуется с дивидендами в 6%.

Возможно, просто продам путы по страйкам 50 и 45$. В других REITах тоже есть вкусные дивиденды.

Для многих компаний в этом секторе, в частности, Net Lease, характера высокая чувствительность к ставке. Ставка вниз - стоимость долга ниже - прибыль выше - акции вверх!

👇🏻Памятка по REIT's, забирайте.

#новости #обзоррынка

🔹Акции ТКС Холдинга $TCSG начали торговаться после переезда в РФ. Просадка была совсем небольшая и активно выкупалась.

Объем торгов по бумагам огромный, так что евроклировцы фиксируют прибыль, а другие покупают.

Я добрал немного по цене около 3000 р.

С учетом моего таргета по бумаге в 4500 р., а то и 5000 руб., можно брать и по текущим, цена сейчас идет с дисконтом относительно справедливой стоимости.

Форвардный P/E около 7, а P/B форвардный около 1.5 при возможной рентабельности в 20% после объединения (сейчас около 30)

Как вариант, можно разбить сумму позиции на 3000/2900/2800/2700 и брал бы частями.

🔹Акции $POSI Позитива сегодня переписали исторический максимум и пробили 2600.

После корректировки решения о допэмисии с ростом в 60% и дивидендами, бумага смотрится очень хорошо.

Хорошая акция роста в долгосрок. Если нет - можно брать.

Я имею позицию, возможно немного докуплю. Текущий ценник - справедливый. Дисконта, к сожалению, уже нет.

🔹В США, акции Alphabet $GOOG выросли на 7% после того, как агентство Bloomberg News сообщило, что Apple $AAPL ведет переговоры с Google о включении Gemini AI в iPhone.

🔹$LI Неплохо валится Li Auto, почти -11%. Мне она видится одной из лучших компаний в своем секторе. Так что по текущим можно подумать о покупке, Forward P/E около 15.

Если свалится к 27$ (Fwd P/E=12.3), остановится на этом уровне и развернется вверх, буду точно добавлять в портфель. Растет компания классно, но конкуренция серьезная.

🔹Присматриваюсь также к увеличению Realty Income $O, первоклассный REIT, который сейчас торгуется с дивидендами в 6%.

Возможно, просто продам путы по страйкам 50 и 45$. В других REITах тоже есть вкусные дивиденды.

Для многих компаний в этом секторе, в частности, Net Lease, характера высокая чувствительность к ставке. Ставка вниз - стоимость долга ниже - прибыль выше - акции вверх!

👇🏻Памятка по REIT's, забирайте.

#новости #обзоррынка

{kind=link}

🔖 Что по рынку

🔹Сегодня Банк России оставил ставку без изменений на уровне 16%

А ранее ставку в США также оставили на уровне 5.25%-5.50%.

Похоже, рано надеяться на быстрое снижение ставок. Пока тенденция к высоким ставкам и быстро их снижать не будут.

🔹Вышел отчет X5 $FIVE

🟢 Выручка: 881,2 млрд руб. (+25% год к году (г/г))

🟢 EBITDA (до применения МСФО (IFRS) 16): 53,1 млрд руб. (+48,1% г/г)

🟢 Чистая прибыль (до применения МСФО (IFRS) 16): 19 млрд руб. (рост в 3 раза г/г).

🔴 Негативная реакция рынка обусловлена тем, что дивидендов по итогам 2023 года не будет

🚩Дивиденды - ожидаемо, пока не переедем, не будет. Как переедем - ожидаем сочные дивы.

Отчет шикарный! Держу в портфеле X5 под переезд. Об этой идее говорил много и не раз.

🔹Сегодня утром Сегежа $SGZH опубликовала МСФО за IV квартал 2023 г.

🔻Отчетность плохой отчет. Компания нарастила чистый убыток до 5,5 млрд руб.

Инвесторам в этой бумаге, к сожалению, пока делать нечего.

🔹Недавно приняли закон о налоговых льготах по ИИС-3

Он совмещает в себе налоговые льготы двух предыдущих типов ИИС:

▫️Позволяет ежегодно получать налоговый вычет по НДФЛ с внесенной на счет суммы. Вернуть можно до 52 000 ₽ в год. При доходах свыше 5 млн рублей в год и налоговой ставке 15% возврат налога может достигать 60 000 ₽.

▫️Освобождает от уплаты НДФЛ доход от торговли на счете в пределах 30 млн рублей, но только если закрыть счет после определенного минимального срока.

Пока разрешается иметь только один ИИС. Но когда вступят в силу поправки в Налоговый кодекс, вы сможете открыть до трех инвестиционных счетов третьего типа.

Но если у вас уже есть ИИС-1 или ИИС-2, то завести в дополнение к нему ИИС-3 не удастся. Придется либо закрыть старый счет, либо переоформить его в инвестсчет нового типа.

🔹Европлан объявил ценовой диапазон IPO 835–875 руб.

Это соответствует рыночной капитализации компании в диапазоне от 100 до 105 млрд руб.

Скоро будет разбор, изучу и посмотрю буду ли участвовать в IPO. Сбор заявок будет проходить с 22 по 28 марта, время еще есть.

#новости #обзоррынка

🔹Сегодня Банк России оставил ставку без изменений на уровне 16%

А ранее ставку в США также оставили на уровне 5.25%-5.50%.

Похоже, рано надеяться на быстрое снижение ставок. Пока тенденция к высоким ставкам и быстро их снижать не будут.

🔹Вышел отчет X5 $FIVE

🟢 Выручка: 881,2 млрд руб. (+25% год к году (г/г))

🟢 EBITDA (до применения МСФО (IFRS) 16): 53,1 млрд руб. (+48,1% г/г)

🟢 Чистая прибыль (до применения МСФО (IFRS) 16): 19 млрд руб. (рост в 3 раза г/г).

🔴 Негативная реакция рынка обусловлена тем, что дивидендов по итогам 2023 года не будет

🚩Дивиденды - ожидаемо, пока не переедем, не будет. Как переедем - ожидаем сочные дивы.

Отчет шикарный! Держу в портфеле X5 под переезд. Об этой идее говорил много и не раз.

🔹Сегодня утром Сегежа $SGZH опубликовала МСФО за IV квартал 2023 г.

🔻Отчетность плохой отчет. Компания нарастила чистый убыток до 5,5 млрд руб.

Инвесторам в этой бумаге, к сожалению, пока делать нечего.

🔹Недавно приняли закон о налоговых льготах по ИИС-3

Он совмещает в себе налоговые льготы двух предыдущих типов ИИС:

▫️Позволяет ежегодно получать налоговый вычет по НДФЛ с внесенной на счет суммы. Вернуть можно до 52 000 ₽ в год. При доходах свыше 5 млн рублей в год и налоговой ставке 15% возврат налога может достигать 60 000 ₽.

▫️Освобождает от уплаты НДФЛ доход от торговли на счете в пределах 30 млн рублей, но только если закрыть счет после определенного минимального срока.

Пока разрешается иметь только один ИИС. Но когда вступят в силу поправки в Налоговый кодекс, вы сможете открыть до трех инвестиционных счетов третьего типа.

Но если у вас уже есть ИИС-1 или ИИС-2, то завести в дополнение к нему ИИС-3 не удастся. Придется либо закрыть старый счет, либо переоформить его в инвестсчет нового типа.

🔹Европлан объявил ценовой диапазон IPO 835–875 руб.

Это соответствует рыночной капитализации компании в диапазоне от 100 до 105 млрд руб.

Скоро будет разбор, изучу и посмотрю буду ли участвовать в IPO. Сбор заявок будет проходить с 22 по 28 марта, время еще есть.

#новости #обзоррынка

{kind=link}