Перешедшие на дистанционную работу специалисты вынуждены отказываться от посещения магазинов и приобретать необходимые товары онлайн. Как сообщает опрос ФОМ, интернет стал средой для заказов продуктов повседневного спроса. Готовую еду заказывали через интернет треть пользователей, среди молодых пользователей и горожан - больше половины. Продукты приходилось заказывать 11% месячной интернет-аудитории, а среди молодых и горожан - от пятой части до четверти. Товары заказывали две трети пользователей, среди молодых - 77%, в Москве - 86%.

В то время как непродуктовые торговые сети закрывали магазины и спешно переводили продажи в онлайн, предприятия электронной коммерции демонстрировали кратное увеличение выручки. В последние полгода электронная коммерция стала одним из самых популярных направлений на фондовых биржах. Стоимость акций даже традиционных торговых сетей растет, если компаниям удаётся позиционироваться в качестве игроков рынка электронной коммерции или заключить партнёрства с онлайн-проектами. После того как "М.Видео" в квартальном отчёте сообщила о том, что 56% продаж ей приносит онлайн, стоимость её акций выросла в полтора раза. Аналогично дорожала американская Target, а для роста стоимости акций Walmart оказалось достаточно надежд на приобретение ею TikTok. Акции китайской Jd.com (JD) за год подорожали в 2,4 раза до 74 долларов, а капитализация выросла до 118 млрд долларов. Акции Alibaba (BABA), несмотря на угрозы запрета бизнеса в США со стороны президента Дональда Трампа, торгуются на 51% дороже, чем год назад. Рынок оценивает компанию в 752 млрд долларов. Акции латиноамериканского онлайн-маркетплейса Mercado Libre выросли в цене на 82% за год. И наконец, на 69% за год подорожали акции лидера рынка, компании Amazon.com, капитализация которой составляет 1,56 триллиона долларов.

Неудивительно, что именно электронную торговлю провозгласила основой строительства всех экосистем наиболее заметный соперник "Яндекса" - компания Mail.Ru Group. Мы полагаем, что это направление развития станет основным для обоих лидеров российского интернета в ближайшие три года. "Яндексу" необходимо развивать маркетплейс, доставку, логистику, потребительское кредитование и другие финансовые сервисы. Наличие банка в экосистеме является важным для IT-холдинга, который хочет быть полноценным конкурентом на рынке электронной коммерции. Во-первых, многие маркетплейсы кредитуют поставщиков, и быстро развивают краудлендинг. Во-вторых, кредиты требуются и потребителям, ибо хотя новый iPhone пока так и не выпущен, но всё-таки может появиться, другие гаджеты тоже требуют средств, да и для пущего удовольствия от гейминга в изоляции нужны недешёвые аксессуары.

При этом "Яндекс", обладающий не просто большими, а очень большими знаниями о пользователях, способен значительно улучшить качество скоринговых процедур. Поисковик, успевший приучить нас к своим полезным мобильным приложениям, знает о нас не меньше, чем операторы сотовой связи. Он знает, кто уже спустил все средства на новые гаджеты, и кому не следует давать кредит, и кто понёс свободные деньги на фондовый рынок, и кому можно предложить интересные структурные продукты. В связке с инновационным банком "Тинькофф", к которому лояльная аудитория "Яндекса" испытывает горячую симпатию, поисковик вполне готов к острой конкуренции с экосистемой Сбера и его партнёров.

Стоимость акций "Яндекса" на Московской бирже в среду уже превысила 5600 рублей. Однако в силу высокой вероятности наступления периода пессимизма в хайтек-секторе в целом эйфория может продлиться недолго. Мы продолжаем считать, что акции "Яндекса" сейчас являются перспективной покупкой с горизонтом не менее пяти лет. В случае стремления заработать с меньшим инвестиционным горизонтом следует дождаться охлаждения в сегменте ИТ и снижения стоимости бумаг компании.

#YNDX #TCS #TCSDR #Яндекс #Tinkoff #Тинькофф

В то время как непродуктовые торговые сети закрывали магазины и спешно переводили продажи в онлайн, предприятия электронной коммерции демонстрировали кратное увеличение выручки. В последние полгода электронная коммерция стала одним из самых популярных направлений на фондовых биржах. Стоимость акций даже традиционных торговых сетей растет, если компаниям удаётся позиционироваться в качестве игроков рынка электронной коммерции или заключить партнёрства с онлайн-проектами. После того как "М.Видео" в квартальном отчёте сообщила о том, что 56% продаж ей приносит онлайн, стоимость её акций выросла в полтора раза. Аналогично дорожала американская Target, а для роста стоимости акций Walmart оказалось достаточно надежд на приобретение ею TikTok. Акции китайской Jd.com (JD) за год подорожали в 2,4 раза до 74 долларов, а капитализация выросла до 118 млрд долларов. Акции Alibaba (BABA), несмотря на угрозы запрета бизнеса в США со стороны президента Дональда Трампа, торгуются на 51% дороже, чем год назад. Рынок оценивает компанию в 752 млрд долларов. Акции латиноамериканского онлайн-маркетплейса Mercado Libre выросли в цене на 82% за год. И наконец, на 69% за год подорожали акции лидера рынка, компании Amazon.com, капитализация которой составляет 1,56 триллиона долларов.

Неудивительно, что именно электронную торговлю провозгласила основой строительства всех экосистем наиболее заметный соперник "Яндекса" - компания Mail.Ru Group. Мы полагаем, что это направление развития станет основным для обоих лидеров российского интернета в ближайшие три года. "Яндексу" необходимо развивать маркетплейс, доставку, логистику, потребительское кредитование и другие финансовые сервисы. Наличие банка в экосистеме является важным для IT-холдинга, который хочет быть полноценным конкурентом на рынке электронной коммерции. Во-первых, многие маркетплейсы кредитуют поставщиков, и быстро развивают краудлендинг. Во-вторых, кредиты требуются и потребителям, ибо хотя новый iPhone пока так и не выпущен, но всё-таки может появиться, другие гаджеты тоже требуют средств, да и для пущего удовольствия от гейминга в изоляции нужны недешёвые аксессуары.

При этом "Яндекс", обладающий не просто большими, а очень большими знаниями о пользователях, способен значительно улучшить качество скоринговых процедур. Поисковик, успевший приучить нас к своим полезным мобильным приложениям, знает о нас не меньше, чем операторы сотовой связи. Он знает, кто уже спустил все средства на новые гаджеты, и кому не следует давать кредит, и кто понёс свободные деньги на фондовый рынок, и кому можно предложить интересные структурные продукты. В связке с инновационным банком "Тинькофф", к которому лояльная аудитория "Яндекса" испытывает горячую симпатию, поисковик вполне готов к острой конкуренции с экосистемой Сбера и его партнёров.

Стоимость акций "Яндекса" на Московской бирже в среду уже превысила 5600 рублей. Однако в силу высокой вероятности наступления периода пессимизма в хайтек-секторе в целом эйфория может продлиться недолго. Мы продолжаем считать, что акции "Яндекса" сейчас являются перспективной покупкой с горизонтом не менее пяти лет. В случае стремления заработать с меньшим инвестиционным горизонтом следует дождаться охлаждения в сегменте ИТ и снижения стоимости бумаг компании.

#YNDX #TCS #TCSDR #Яндекс #Tinkoff #Тинькофф

Председатель правления "Тинькофф" продал бумаги группы на $14 млн

Председатель правления "Тинькофф" Оливер Хьюз продал принадлежащие ему глобальные депозитарные расписки (GDR, каждая соответствует одной акции класса А) TCS Group (головная структура "Тинькофф Банка") на $14 млн, следует из сообщения группы.

Хьюз продал небольшую долю принадлежащих ему ценных бумаг, а операции с GDR совершил по личным причинам. Все операции прошли в течение трех дней. 19 ноября Хьюз продал ценные бумаги на $5,89 млн, 20 ноября - еще на $7,86 млн, а 23 ноября продал расписки на сумму $240 тыс.

#TCSGDR #Tinkoff #TCS

Председатель правления "Тинькофф" Оливер Хьюз продал принадлежащие ему глобальные депозитарные расписки (GDR, каждая соответствует одной акции класса А) TCS Group (головная структура "Тинькофф Банка") на $14 млн, следует из сообщения группы.

Хьюз продал небольшую долю принадлежащих ему ценных бумаг, а операции с GDR совершил по личным причинам. Все операции прошли в течение трех дней. 19 ноября Хьюз продал ценные бумаги на $5,89 млн, 20 ноября - еще на $7,86 млн, а 23 ноября продал расписки на сумму $240 тыс.

#TCSGDR #Tinkoff #TCS

«Тинькофф-банк» рассматривает возможность запуска ипотечного кредитования

«Тинькофф-банк» обсуждает возможность запуска ипотечного кредитования, заявил глава кредитной организации Оливер Хьюз в ходе вебинара инвестиционной компании «Атон».

При этом Хьюз назвал кредитование корпоративного сектора одним из приоритетных направлений работы в 2021 г. «Мы считаем, что это одно из приоритетных направлений развития в следующем году. Во-первых, у нас есть 600 тыс. клиентов в МСБ уже, поэтому уже есть кого кредитовать и с кем работать», — пояснил он.

Развитию корпоративного кредитования будут способствовать программы выдачи займов участникам маркетплейсов, которые в данный момент разрабатывает «Тинькофф-банк», отметил Хьюз. По его словам, банк активно сотрудничает с компаниями электронной коммерции, у которых есть эти маркетплейсы.

#TCS #Tinkoff

«Тинькофф-банк» обсуждает возможность запуска ипотечного кредитования, заявил глава кредитной организации Оливер Хьюз в ходе вебинара инвестиционной компании «Атон».

При этом Хьюз назвал кредитование корпоративного сектора одним из приоритетных направлений работы в 2021 г. «Мы считаем, что это одно из приоритетных направлений развития в следующем году. Во-первых, у нас есть 600 тыс. клиентов в МСБ уже, поэтому уже есть кого кредитовать и с кем работать», — пояснил он.

Развитию корпоративного кредитования будут способствовать программы выдачи займов участникам маркетплейсов, которые в данный момент разрабатывает «Тинькофф-банк», отметил Хьюз. По его словам, банк активно сотрудничает с компаниями электронной коммерции, у которых есть эти маркетплейсы.

#TCS #Tinkoff

⚡️Акции TCS Group (TCSGDR) растут более чем на 5% на фоне включения в индекс MSCI Russia.

Индексный провайдер принял это решение по итогам ежеквартального пересмотра, состоявшегося 9 февраля. Изменения вступят в силу 26 февраля 2021 года после закрытия торгов. Раньше бумаги TCS Group входили в индекс компаний малой капитализации MSCI Russia Small Cap.

#TCSGDR #Tinkoff

Индексный провайдер принял это решение по итогам ежеквартального пересмотра, состоявшегося 9 февраля. Изменения вступят в силу 26 февраля 2021 года после закрытия торгов. Раньше бумаги TCS Group входили в индекс компаний малой капитализации MSCI Russia Small Cap.

#TCSGDR #Tinkoff

{kind=link}

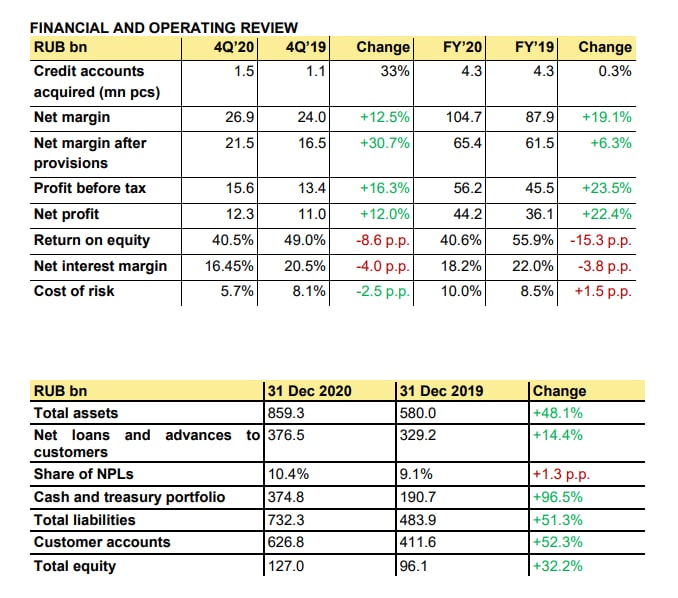

📝 TCS Group опубликовала сегодня отчет за 4 квартал и весь 2020 год

🔶 Основные показатели за квартал:

- Общая выручка группы 53,1 млрд руб. (+17% г/г)

- Чистые процентные доходы 26,9 млрд руб. (+12,5% г/г)

- Чистая прибыль 12,3 млрд руб. (+12% г/г)

🔶 Основные показатели за год:

- Общая выручка группы195,8 млрд руб. (+21% г/г)

- Чистые процентные доходы за квартал 104.7 млрд руб. (+19,1% г/г)

- Чистая прибыль за квартал 44,2 млрд руб. (+22,4% г/г)

🔶 Прогноз на 2021:

- чистый прирост кредитного портфеля — более 30%;

- стоимость риска — 7-8%;

- стоимость фондирования — около 3–4%;

- доля некредитных доходов — более 40% от общей выручки;

- чистая прибыль — не менее 55 млрд руб.

💬 Председатель Правления Группы Тинькофф Оливер Хьюз отметил:

«Несмотря на все сложности пандемийного года, в 2020 г. мы снова поставили рекорд по чистой прибыли: она превысила наш годовой прогноз и составила 44,2 млрд руб. Тинькофф быстро адаптировался к изменениям потребительских предпочтений, что способствовало дальнейшему росту как кредитного, так и всех остальных направлений бизнеса.

Нам удалось сохранить высокие темпы роста: общее число клиентов за год выросло с 10,2 млн до 13,3 млн человек. Благодаря этому Тинькофф укрепил свои позиции в качестве третьего крупнейшего банка страны по количеству активных клиентов и ведущего онлайн-банка в финансовом секторе.

Направления деятельности, не связанные с кредитованием, — текущие счета на базе дебетовой карты Tinkoff Black, брокерская платформа Тинькофф Инвестиции, Тинькофф Бизнес и Тинькофф Эквайринг — достигли новых высот, чему способствовала популярность нашей экосистемы финансовых и нефинансовых (lifestyle) услуг у клиентов.

Тинькофф Инвестиции преодолели еще один важный рубеж и вышли на новую орбиту: общее число клиентов брокерской платформы к концу 2020 г. превысило 1,25 млн человек, а выручка увеличилась более чем в восемь раз до 8,1 млрд руб. В декабре 2020 г. более 60% всех активных трейдеров на Московской бирже являлись клиентами брокерской платформы Тинькофф.

В 2020 г. мы сохранили траекторию прибыльного роста, при этом рентабельность капитала осталась на уровне выше 40%».

🔴 Группа также планирует временно приостановить выплату дивидендов до конца 2021 г., поскольку продолжает изучать возможности для органического и неорганического развития бизнеса. Руководство уверено, что если мы сейчас инвестируем капитал в дополнительный рост, то это станет лучшей гарантией устойчивости и прибыльности нашего бизнеса в будущем.

⚠️ Как сообщалось ранее, накопленные денежные средства могут быть частично использованы для выкупа до 1 млн ГДР.

✅ $0,24 на одну бумагу рекомендовал выплатить совет директоров TCS Group в качестве дивидендов за IV квартал 2020 г.

🚩Тинькофф показывает уверенные и высокие темпы роста, одна из немногих быстрорастущих компаний на рынке РФ. Также стоит отметить самую высокую рентабельность капитала среди российских банков. Тинькофф - отличный бизнес, вне всяких сомнений. Остается только вопрос стоимости. Да, мы можем уверенно сказать, что выручка будет расти быстрее рынка, но оценка по прибыли в 17 p/e - это не дешево. Еще один минус - очень низкая дивидендная доходность и недавние продажи инсайдеров. Плюс остаются риски, ведь основной бизнес Тинькофф находится в России, всякое может случиться. Итого, сейчас Тинькофф - история роста. Ее следует оценивать из будущих прибылей. Отмена дивидендов при инвестициях в развитие может быть вполне оправданной (тем более что байбэк остается). Я сейчас не держу акций TCSG в портфеле, локально цена кажется завышенной. Но при коррекциях, с удовольствием добавлю бумагу к себе в портфель.

#TCSG #TCSGDR #Tinkoff

🔶 Основные показатели за квартал:

- Общая выручка группы 53,1 млрд руб. (+17% г/г)

- Чистые процентные доходы 26,9 млрд руб. (+12,5% г/г)

- Чистая прибыль 12,3 млрд руб. (+12% г/г)

🔶 Основные показатели за год:

- Общая выручка группы195,8 млрд руб. (+21% г/г)

- Чистые процентные доходы за квартал 104.7 млрд руб. (+19,1% г/г)

- Чистая прибыль за квартал 44,2 млрд руб. (+22,4% г/г)

🔶 Прогноз на 2021:

- чистый прирост кредитного портфеля — более 30%;

- стоимость риска — 7-8%;

- стоимость фондирования — около 3–4%;

- доля некредитных доходов — более 40% от общей выручки;

- чистая прибыль — не менее 55 млрд руб.

💬 Председатель Правления Группы Тинькофф Оливер Хьюз отметил:

«Несмотря на все сложности пандемийного года, в 2020 г. мы снова поставили рекорд по чистой прибыли: она превысила наш годовой прогноз и составила 44,2 млрд руб. Тинькофф быстро адаптировался к изменениям потребительских предпочтений, что способствовало дальнейшему росту как кредитного, так и всех остальных направлений бизнеса.

Нам удалось сохранить высокие темпы роста: общее число клиентов за год выросло с 10,2 млн до 13,3 млн человек. Благодаря этому Тинькофф укрепил свои позиции в качестве третьего крупнейшего банка страны по количеству активных клиентов и ведущего онлайн-банка в финансовом секторе.

Направления деятельности, не связанные с кредитованием, — текущие счета на базе дебетовой карты Tinkoff Black, брокерская платформа Тинькофф Инвестиции, Тинькофф Бизнес и Тинькофф Эквайринг — достигли новых высот, чему способствовала популярность нашей экосистемы финансовых и нефинансовых (lifestyle) услуг у клиентов.

Тинькофф Инвестиции преодолели еще один важный рубеж и вышли на новую орбиту: общее число клиентов брокерской платформы к концу 2020 г. превысило 1,25 млн человек, а выручка увеличилась более чем в восемь раз до 8,1 млрд руб. В декабре 2020 г. более 60% всех активных трейдеров на Московской бирже являлись клиентами брокерской платформы Тинькофф.

В 2020 г. мы сохранили траекторию прибыльного роста, при этом рентабельность капитала осталась на уровне выше 40%».

🔴 Группа также планирует временно приостановить выплату дивидендов до конца 2021 г., поскольку продолжает изучать возможности для органического и неорганического развития бизнеса. Руководство уверено, что если мы сейчас инвестируем капитал в дополнительный рост, то это станет лучшей гарантией устойчивости и прибыльности нашего бизнеса в будущем.

⚠️ Как сообщалось ранее, накопленные денежные средства могут быть частично использованы для выкупа до 1 млн ГДР.

✅ $0,24 на одну бумагу рекомендовал выплатить совет директоров TCS Group в качестве дивидендов за IV квартал 2020 г.

🚩Тинькофф показывает уверенные и высокие темпы роста, одна из немногих быстрорастущих компаний на рынке РФ. Также стоит отметить самую высокую рентабельность капитала среди российских банков. Тинькофф - отличный бизнес, вне всяких сомнений. Остается только вопрос стоимости. Да, мы можем уверенно сказать, что выручка будет расти быстрее рынка, но оценка по прибыли в 17 p/e - это не дешево. Еще один минус - очень низкая дивидендная доходность и недавние продажи инсайдеров. Плюс остаются риски, ведь основной бизнес Тинькофф находится в России, всякое может случиться. Итого, сейчас Тинькофф - история роста. Ее следует оценивать из будущих прибылей. Отмена дивидендов при инвестициях в развитие может быть вполне оправданной (тем более что байбэк остается). Я сейчас не держу акций TCSG в портфеле, локально цена кажется завышенной. Но при коррекциях, с удовольствием добавлю бумагу к себе в портфель.

#TCSG #TCSGDR #Tinkoff

{kind=link}

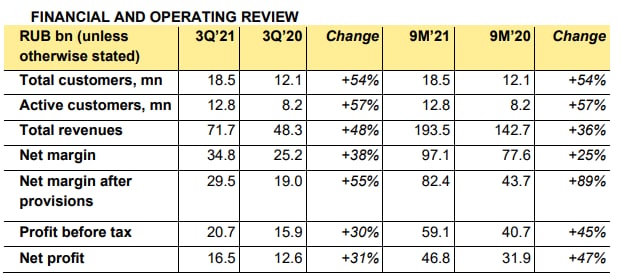

📄 TCS Group (TCSG) сегодня отчиталась за 3 квартал и 9 мес.

- Количество клиентов достигло 18.5 млн.

- Выручка выросла на 48%

- Чистая прибыль выросла на 31%

- ROE составил 42.6% (-2.4 п.п. год к году)

👉🏻 При этом комиссионные доходы растут значительно быстрее, +91% г/г, тогда как процентные доходы дают рост +38% г/г

🛡Также надо напомнить, что Банк России включил Тинькофф Банк в список системно значимых кредитных организаций в России, что является знаком качества и признанием роли Тинькофф в финансовой системе страны.

Банк показал шикарный отчет и по выручке и по прибыли, рентабельность остается очень высокой, клиентская база растет, компания диверсифицируется и осваивает новые направления. Но по всем мультипликаторам Тинькофф все еще очень дорогая компания, инвесторы закладывают очень высокие ожидания в будущие финансовые показатели. И рост действительно должен быть очень значимым, чтобы оправдать текущую оценку. Я пока остаюсь вне позиции. Долгосрочно смотрю на бизнес позитивно, но хотелось бы приобрести акции дешевле.

#Tinkoff #TCSG #отчеты

- Количество клиентов достигло 18.5 млн.

- Выручка выросла на 48%

- Чистая прибыль выросла на 31%

- ROE составил 42.6% (-2.4 п.п. год к году)

👉🏻 При этом комиссионные доходы растут значительно быстрее, +91% г/г, тогда как процентные доходы дают рост +38% г/г

🛡Также надо напомнить, что Банк России включил Тинькофф Банк в список системно значимых кредитных организаций в России, что является знаком качества и признанием роли Тинькофф в финансовой системе страны.

Банк показал шикарный отчет и по выручке и по прибыли, рентабельность остается очень высокой, клиентская база растет, компания диверсифицируется и осваивает новые направления. Но по всем мультипликаторам Тинькофф все еще очень дорогая компания, инвесторы закладывают очень высокие ожидания в будущие финансовые показатели. И рост действительно должен быть очень значимым, чтобы оправдать текущую оценку. Я пока остаюсь вне позиции. Долгосрочно смотрю на бизнес позитивно, но хотелось бы приобрести акции дешевле.

#Tinkoff #TCSG #отчеты

{kind=link}