Центробанк объявил войну ипотечным схемам застройщиков

📣 На минувшей неделе Эльвира Набиуллина выступала в Госдуме, где в очередной раз раскритиковала ипотечные программы застройщиков. Глава ЦБ поведала депутатам о том, что регулятора не устраивают “ипотеки от застройщика под 0%”, и именно поэтому принимаются меры для ограничения таких инструментов, но их недостаточно. Более того, Эльвира Набиуллина предупредила народных избранников, что скоро от них потребуется помощь в создании “ипотечного закона”.

Как вы помните, в прошлом году на отечественном рынке недвижимости появилась феноменально дешёвая ипотека от застройщиков. На первый взгляд, кажется, что кредит стал рассрочкой, но на практике девелоперы по таким программа поднимали ценник на жильё на 30-50%, чтобы компенсировать банкам выпадающие доходы.

Мы с вами уже обсуждали ранее, что российский Центробанк всерьёз опасается пузыря на рынке недвижимости и не хочет повторения событий 2008 года в США, когда ипотечный кризис вызвал масштабную рецессию в американской экономике. Ещё осенью Набиуллина говорила, что околонулевые ипотечные ставки (так называемая ипотека от застройщиков) - это маркетинговая акция, которая вводит заёмщиков в заблуждение, а застройщики, предлагая её, фактически завышают стоимость квартир на 20-30%, и часто переплата из-за этого оказывается даже больше, чем снижение процентов по кредиту. Как результат - с 2023 года ЦБ запретил в итоге «нулевую ипотеку».

🏛 Центробанк поначалу закрывал глаза на разгорающийся в России кредитный пузырь, поскольку рынок сам себя “простимулировал” и легко прошел острую фазу рецессии в экономике, однако затем регулятор спохватился, поскольку банки получили себе на баланс переоцененные залоги и возможные риски в виде потенциально проблемных заемщиков.

Было принято решение об увеличении нормативов по тем ипотечным кредитам, полная стоимость которых ниже доходности 10-летних ОФЗ. Дополнительные резервы по таким кредитам банкирам теперь придется формировать, начиная с 30 мая 2023 года.

🤵♂️ Также на прошлой неделе российский президент Владимир Путин на днях встречался с главой ДОМ РФ Виталием Мутко, где предложил рассмотреть вопрос льготной ипотеки для вторичного рынка недвижимости. Сейчас льготную ипотеку на вторичке можно получить только в Дальневосточном федеральном округе, но большинство риелторов сходятся во мнении, что новые стимулы окажут позитивное влияние на весь рынок недвижимости, поскольку можно будет спокойно продавать квартиру на вторичке, и эти деньги использовать для покупки новостройки.

Владимир Путин также отметил, что рынок недвижимости затоварен, и в дальнейшем это может привести к снижению объемов строительства и ввода жилья. Но тут стоит добавить важное замечание, что рынок затоварен не потому, что нет спроса, а потому, что цены на жилье завышены.

👨💼“После запуска ипотеки с господдержкой весной 2020 года цены на новостройки в РФ в среднем выросли на 86%. В результате разница между ценами на первичном и вторичном рынке, составлявшая в начале 2020 года 25%, к концу 2022 года достигла 46%”, - поведал директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

📈 Если льготную ипотеку для вторички одобрят, то скорее всего цены там вырастут на 10-20%, а в новостройках ценник застынет на текущем уровне. Для Сбера, на который приходится львиная доля ипотечного кредитования в стране, новые стимулы со стороны Правительства РФ будут однозначно позитивными, а девелоперам придется ломать голову над тем, как сохранить высокий объём продаж в отсутствии “ипотечных схем под нулевую ставку”.

👉 Продолжаю держать бумаги Сбербанка (#SBER) в своем портфеле, а по застройщикам отдаю предпочтение Самолету (#SMLT), где с учетом негативного фона вполне можно дождаться коррекции в котировках акций в район 2000+ руб., где я бы с удовольствием набросился на эти бумаги.

❤️ Не забывайте ставить лайки под этим постом, инвестируйте в акции, облигации и квадратные метры, ну и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📣 На минувшей неделе Эльвира Набиуллина выступала в Госдуме, где в очередной раз раскритиковала ипотечные программы застройщиков. Глава ЦБ поведала депутатам о том, что регулятора не устраивают “ипотеки от застройщика под 0%”, и именно поэтому принимаются меры для ограничения таких инструментов, но их недостаточно. Более того, Эльвира Набиуллина предупредила народных избранников, что скоро от них потребуется помощь в создании “ипотечного закона”.

Как вы помните, в прошлом году на отечественном рынке недвижимости появилась феноменально дешёвая ипотека от застройщиков. На первый взгляд, кажется, что кредит стал рассрочкой, но на практике девелоперы по таким программа поднимали ценник на жильё на 30-50%, чтобы компенсировать банкам выпадающие доходы.

Мы с вами уже обсуждали ранее, что российский Центробанк всерьёз опасается пузыря на рынке недвижимости и не хочет повторения событий 2008 года в США, когда ипотечный кризис вызвал масштабную рецессию в американской экономике. Ещё осенью Набиуллина говорила, что околонулевые ипотечные ставки (так называемая ипотека от застройщиков) - это маркетинговая акция, которая вводит заёмщиков в заблуждение, а застройщики, предлагая её, фактически завышают стоимость квартир на 20-30%, и часто переплата из-за этого оказывается даже больше, чем снижение процентов по кредиту. Как результат - с 2023 года ЦБ запретил в итоге «нулевую ипотеку».

🏛 Центробанк поначалу закрывал глаза на разгорающийся в России кредитный пузырь, поскольку рынок сам себя “простимулировал” и легко прошел острую фазу рецессии в экономике, однако затем регулятор спохватился, поскольку банки получили себе на баланс переоцененные залоги и возможные риски в виде потенциально проблемных заемщиков.

Было принято решение об увеличении нормативов по тем ипотечным кредитам, полная стоимость которых ниже доходности 10-летних ОФЗ. Дополнительные резервы по таким кредитам банкирам теперь придется формировать, начиная с 30 мая 2023 года.

🤵♂️ Также на прошлой неделе российский президент Владимир Путин на днях встречался с главой ДОМ РФ Виталием Мутко, где предложил рассмотреть вопрос льготной ипотеки для вторичного рынка недвижимости. Сейчас льготную ипотеку на вторичке можно получить только в Дальневосточном федеральном округе, но большинство риелторов сходятся во мнении, что новые стимулы окажут позитивное влияние на весь рынок недвижимости, поскольку можно будет спокойно продавать квартиру на вторичке, и эти деньги использовать для покупки новостройки.

Владимир Путин также отметил, что рынок недвижимости затоварен, и в дальнейшем это может привести к снижению объемов строительства и ввода жилья. Но тут стоит добавить важное замечание, что рынок затоварен не потому, что нет спроса, а потому, что цены на жилье завышены.

👨💼“После запуска ипотеки с господдержкой весной 2020 года цены на новостройки в РФ в среднем выросли на 86%. В результате разница между ценами на первичном и вторичном рынке, составлявшая в начале 2020 года 25%, к концу 2022 года достигла 46%”, - поведал директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

📈 Если льготную ипотеку для вторички одобрят, то скорее всего цены там вырастут на 10-20%, а в новостройках ценник застынет на текущем уровне. Для Сбера, на который приходится львиная доля ипотечного кредитования в стране, новые стимулы со стороны Правительства РФ будут однозначно позитивными, а девелоперам придется ломать голову над тем, как сохранить высокий объём продаж в отсутствии “ипотечных схем под нулевую ставку”.

👉 Продолжаю держать бумаги Сбербанка (#SBER) в своем портфеле, а по застройщикам отдаю предпочтение Самолету (#SMLT), где с учетом негативного фона вполне можно дождаться коррекции в котировках акций в район 2000+ руб., где я бы с удовольствием набросился на эти бумаги.

❤️ Не забывайте ставить лайки под этим постом, инвестируйте в акции, облигации и квадратные метры, ну и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

📈 Котировки акций публичных российских девелоперов (ЛСР, Etalon, ПИК, Самолет) активно прибавляют на протяжении последних двух дней. Учитывая, что тенденция эта носит общеотраслевой характер, причины этой тенденции нужно искать в каком-то общем драйвере и общих факторах этого роста.

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся страна в целом) испытал два значительных шока: начало СВО в феврале и частичную мобилизацию в сентябре. В некоторые моменты становилось по-настоящему страшно за спрос на новостройки и, казалось, что рынок жилья ждёт не просто коррекция, а самый настоящий крах.

Но реальность, как всегда, оказалась не такой прямолинейной и предсказуемой. Благодаря своевременным действиям государства, банков и моментами неожиданным поведением населения, худших сценариев удалось избежать. Более того, на рынке сложился коктейль из различных факторов, далеко не все из которых негативны для застройщиков.

➕ Из положительных факторов отметим:

1️⃣ Продление льготной ипотеки до середины 2024 года под ставку 8%. Да, ставка выросла на один процентный пункт, но прочие условия сохранились. Максимальная сумма, которую можно взять в кредит, для ключевых рынков осталась на уровне 12 млн. рублей, а с учетом возможности для комбинирования различных программ - на уровне 30 млн.

2️⃣ Ажиотажный спрос на новостройки в декабре (об этом ещё пойдёт речь ниже).

3️⃣ Материальная поддержка участников боевых действий и их семей (многие из которых уже давно хотят улучшить свои жилищные условия).

4️⃣ Продолжающийся тренд на приток населения в крупные города и их агломерации.

🙇🏽♂️ Вообще, у каждого девелопера есть свои плюсы и минусы. У кого-то больше, у кого-то меньше. Давайте я вас порадую очередным постом с нашего премиума, который мы публиковали там некоторое время назад, и в рамках которого подводили итоги 2022 года в этом секторе. Пост получился большим и мощным:

https://teletype.in/@invest_or_lost/DQaVQt9U8xU

❤️ Ну а в знак благодарности с вас по традиции лайк!

#LSRG #PIKK #SMLT #ETLN

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся страна в целом) испытал два значительных шока: начало СВО в феврале и частичную мобилизацию в сентябре. В некоторые моменты становилось по-настоящему страшно за спрос на новостройки и, казалось, что рынок жилья ждёт не просто коррекция, а самый настоящий крах.

Но реальность, как всегда, оказалась не такой прямолинейной и предсказуемой. Благодаря своевременным действиям государства, банков и моментами неожиданным поведением населения, худших сценариев удалось избежать. Более того, на рынке сложился коктейль из различных факторов, далеко не все из которых негативны для застройщиков.

➕ Из положительных факторов отметим:

1️⃣ Продление льготной ипотеки до середины 2024 года под ставку 8%. Да, ставка выросла на один процентный пункт, но прочие условия сохранились. Максимальная сумма, которую можно взять в кредит, для ключевых рынков осталась на уровне 12 млн. рублей, а с учетом возможности для комбинирования различных программ - на уровне 30 млн.

2️⃣ Ажиотажный спрос на новостройки в декабре (об этом ещё пойдёт речь ниже).

3️⃣ Материальная поддержка участников боевых действий и их семей (многие из которых уже давно хотят улучшить свои жилищные условия).

4️⃣ Продолжающийся тренд на приток населения в крупные города и их агломерации.

🙇🏽♂️ Вообще, у каждого девелопера есть свои плюсы и минусы. У кого-то больше, у кого-то меньше. Давайте я вас порадую очередным постом с нашего премиума, который мы публиковали там некоторое время назад, и в рамках которого подводили итоги 2022 года в этом секторе. Пост получился большим и мощным:

https://teletype.in/@invest_or_lost/DQaVQt9U8xU

❤️ Ну а в знак благодарности с вас по традиции лайк!

#LSRG #PIKK #SMLT #ETLN

Teletype

Застройщики: под влиянием противоречивых факторов

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся...

🧮 Группа «Самолет» представила оценку стоимости своих активов.

Согласно оценке Commonwealth Partnership, стоимость земельного банка, технологических стартапов, бренда и других компонентов по состоянию на 31 декабря 2022 года составила 761 млрд руб.

При этом земельный банк приблизился к отметке 46 млн м² и в 43 раза превышает объем продаж недвижимости за прошлый год. За последние четыре года компания в 5 раз увеличила земельный банк, выйдя в лидеры отрасли по данному показателю. Высокая обеспеченность проектами позволяет девелоперу сохранить за собой статут быстрорастущей компании в отрасли.

👩🔧«Сегодня группа Самолет продолжает быстро развиваться, выходить в новые регионы, запускать новые продукты и сервисы, что найдет отражение в оценке активов по итогам 6 месяцев 2023 года», - поведала финансовый директор Группы «Самолет» Наталья Грознова.

💼 Оценка не девелоперских активов впервые превысила 100 млрд руб., благодаря активному развитию «Самолет Плюс», а GMV этого проекта по итогам 2022 года составил 337 млрд руб. Стратегия развития данного проекта предполагает рост GMV на 200% до 1 трлн руб. к 2025 году и выход на IPO.

Управляющий партнер «Самолет Плюс» Дмитрий Волков в одном из своих недавних интервью поведал о том, что в этом году компания ежедневно открывает по одному офису в разных регионах России.

❓По какой оценке может пройти данное IPO пока сказать трудно, поскольку аналогов на внутреннем рынке нет. Тот же Cian (#CIAN) не является аналогом, поскольку его бизнес практически на 100% представлен в онлайне, что всегда оценивается дорого, а «Самолет Плюс» — это симбиоз IT и оффлайна. На западных рынках такие проекты в среднем оцениваются за 1 GMV, но если учитывать страновые риски, то мультипликатор у компании может составить 1/3х, что предполагает стоимость 333 млрд руб. и более чем в 2 раза превышает текущую капитализацию Группы «Самолет».

👉 «Самолет» (#SMLT) каждые полгода раскрывает стоимость своих активов, и следующий релиз планируется осенью. Скорее всего, показатель превысит отметку в 800 млрд руб., а с конца марта прошлого года, когда на Мосбирже продолжились торги после четырехнедельного перерыва из-за геополитики, рыночная капитализация в среднем составляла 25% от стоимости активов, что предполагает капитализацию порядка 200 млрд руб. (+26% к текущему уровню). Коррекцию в котировках акций девелопера в район 2000+ руб. можно использовать для долгосрочных покупок.

© Инвестируй или проиграешь

Согласно оценке Commonwealth Partnership, стоимость земельного банка, технологических стартапов, бренда и других компонентов по состоянию на 31 декабря 2022 года составила 761 млрд руб.

При этом земельный банк приблизился к отметке 46 млн м² и в 43 раза превышает объем продаж недвижимости за прошлый год. За последние четыре года компания в 5 раз увеличила земельный банк, выйдя в лидеры отрасли по данному показателю. Высокая обеспеченность проектами позволяет девелоперу сохранить за собой статут быстрорастущей компании в отрасли.

👩🔧«Сегодня группа Самолет продолжает быстро развиваться, выходить в новые регионы, запускать новые продукты и сервисы, что найдет отражение в оценке активов по итогам 6 месяцев 2023 года», - поведала финансовый директор Группы «Самолет» Наталья Грознова.

💼 Оценка не девелоперских активов впервые превысила 100 млрд руб., благодаря активному развитию «Самолет Плюс», а GMV этого проекта по итогам 2022 года составил 337 млрд руб. Стратегия развития данного проекта предполагает рост GMV на 200% до 1 трлн руб. к 2025 году и выход на IPO.

Управляющий партнер «Самолет Плюс» Дмитрий Волков в одном из своих недавних интервью поведал о том, что в этом году компания ежедневно открывает по одному офису в разных регионах России.

❓По какой оценке может пройти данное IPO пока сказать трудно, поскольку аналогов на внутреннем рынке нет. Тот же Cian (#CIAN) не является аналогом, поскольку его бизнес практически на 100% представлен в онлайне, что всегда оценивается дорого, а «Самолет Плюс» — это симбиоз IT и оффлайна. На западных рынках такие проекты в среднем оцениваются за 1 GMV, но если учитывать страновые риски, то мультипликатор у компании может составить 1/3х, что предполагает стоимость 333 млрд руб. и более чем в 2 раза превышает текущую капитализацию Группы «Самолет».

👉 «Самолет» (#SMLT) каждые полгода раскрывает стоимость своих активов, и следующий релиз планируется осенью. Скорее всего, показатель превысит отметку в 800 млрд руб., а с конца марта прошлого года, когда на Мосбирже продолжились торги после четырехнедельного перерыва из-за геополитики, рыночная капитализация в среднем составляла 25% от стоимости активов, что предполагает капитализацию порядка 200 млрд руб. (+26% к текущему уровню). Коррекцию в котировках акций девелопера в район 2000+ руб. можно использовать для долгосрочных покупок.

© Инвестируй или проиграешь

{kind=link}

🏗 Группа «Самолет» анонсировала buyback в объеме до 10 млрд руб.

Самый быстрорастущий российский публичный девелопер принял решение провести обратный выкуп собственных акций на сумму до 10 млрд руб., и котировки акций компании на эту новость сегодня отреагировали крайне позитивно, демонстрируя положительную динамику на уровне 8-10%. (а в моменте взлетали и до +12%).

Совет директоров считает, что справедливая стоимость бизнеса значительно выше текущей капитализации компании. К примеру, согласно оценке Commonwealth Partnership, стоимость чистых активов компании в 5 раз выше текущей капитализации.

🤵♂️«Группа за последние 4 года продемонстрировала выдающиеся темпы роста, увеличив масштаб бизнеса в несколько раз. Мы вкладываем миллиарды рублей как в развитие девелоперского бизнеса, так и в построение лидера в области технологий повышения качества жизни и жилищных условий (proptech)», - поведал гендиректор Группы «Самолет» Антон Елистратов.

Решение менеджмента провести обратный выкуп вполне логичное, поскольку «Самолет» планирует в этом году увеличить показатель EBITDA до 90 млрд руб., и текущая рыночная капитализация составляет всего лишь 2 прогнозных показателя EBITDA, что крайне мало для быстрорастущей компании. Более того, многие бумаги из индекса Мосбиржи в последнее время сильно выросли, и в ряде случаев даже превысили уровни 24 февраля 2022 года, а «Самолет» всё ещё торгуется ниже докризисных значений.

💰 Отрадно отметить, что компания не только нацелена на кратный рост бизнеса в среднесрочной перспективе, но и не отказывается от дивидендных выплат. Базовый сценарий предполагает выплату 10 млрд руб. до конца 2023 года, что сулит ДД=5,5% по текущим котировкам.

📣 Гендиректор Антон Елистратов и другие топ-менеджеры часто коммуницируют с инвесторами и СМИ, что не может не радовать. Менеджмент всегда рассказывает о текущем положении дел в компании и отрасли в то время, как многие эмитенты после начала СВО буквально пропали с «информационных радаров». Также важным моментом является то, что KPI менеджмента завязаны на рост капитализации компании, а значит они в первую очередь заинтересованы в высоких котировках акций.

⚖️ Ранее «Самолет» анонсировал возможность проведения SPO "не раньше весны 2023 года", для увеличения величины free-float до уровня 30-35%, однако по текущим котировкам компания не планирует этого делать, и размещение бумаг состоится только в случае значительного роста капитализации.

💼 Не забываем также и про IPO дочерней компании «Самолет плюс», которое может состояться на горизонте ближайших 2-3 лет. На прошлой неделе компания анонсировала новую сделку M&A, в рамках которой была приобретена сеть риэлторских агентств Zoltor - третья по величине на отечественном рынке. «Самолет плюс» в этом году планирует увеличить GMV на +78% до 600 млрд руб., а в планах на следующий год - продать недвижимость более чем на 1 трлн руб., после чего начнётся подготовка к IPO, которая также станет одним из драйверов роста капитализации.

👉 К бизнесу «Самолета» (#SMLT) у меня по-прежнему никаких вопросов нет: компания динамично развивается, я её считаю одним из лидеров отрасли в эти непростые времена, и её бумаги имеют хороший потенциал роста в долгосрочной перспективе.

© Инвестируй или проиграешь

Самый быстрорастущий российский публичный девелопер принял решение провести обратный выкуп собственных акций на сумму до 10 млрд руб., и котировки акций компании на эту новость сегодня отреагировали крайне позитивно, демонстрируя положительную динамику на уровне 8-10%. (а в моменте взлетали и до +12%).

Совет директоров считает, что справедливая стоимость бизнеса значительно выше текущей капитализации компании. К примеру, согласно оценке Commonwealth Partnership, стоимость чистых активов компании в 5 раз выше текущей капитализации.

🤵♂️«Группа за последние 4 года продемонстрировала выдающиеся темпы роста, увеличив масштаб бизнеса в несколько раз. Мы вкладываем миллиарды рублей как в развитие девелоперского бизнеса, так и в построение лидера в области технологий повышения качества жизни и жилищных условий (proptech)», - поведал гендиректор Группы «Самолет» Антон Елистратов.

Решение менеджмента провести обратный выкуп вполне логичное, поскольку «Самолет» планирует в этом году увеличить показатель EBITDA до 90 млрд руб., и текущая рыночная капитализация составляет всего лишь 2 прогнозных показателя EBITDA, что крайне мало для быстрорастущей компании. Более того, многие бумаги из индекса Мосбиржи в последнее время сильно выросли, и в ряде случаев даже превысили уровни 24 февраля 2022 года, а «Самолет» всё ещё торгуется ниже докризисных значений.

💰 Отрадно отметить, что компания не только нацелена на кратный рост бизнеса в среднесрочной перспективе, но и не отказывается от дивидендных выплат. Базовый сценарий предполагает выплату 10 млрд руб. до конца 2023 года, что сулит ДД=5,5% по текущим котировкам.

📣 Гендиректор Антон Елистратов и другие топ-менеджеры часто коммуницируют с инвесторами и СМИ, что не может не радовать. Менеджмент всегда рассказывает о текущем положении дел в компании и отрасли в то время, как многие эмитенты после начала СВО буквально пропали с «информационных радаров». Также важным моментом является то, что KPI менеджмента завязаны на рост капитализации компании, а значит они в первую очередь заинтересованы в высоких котировках акций.

⚖️ Ранее «Самолет» анонсировал возможность проведения SPO "не раньше весны 2023 года", для увеличения величины free-float до уровня 30-35%, однако по текущим котировкам компания не планирует этого делать, и размещение бумаг состоится только в случае значительного роста капитализации.

💼 Не забываем также и про IPO дочерней компании «Самолет плюс», которое может состояться на горизонте ближайших 2-3 лет. На прошлой неделе компания анонсировала новую сделку M&A, в рамках которой была приобретена сеть риэлторских агентств Zoltor - третья по величине на отечественном рынке. «Самолет плюс» в этом году планирует увеличить GMV на +78% до 600 млрд руб., а в планах на следующий год - продать недвижимость более чем на 1 трлн руб., после чего начнётся подготовка к IPO, которая также станет одним из драйверов роста капитализации.

👉 К бизнесу «Самолета» (#SMLT) у меня по-прежнему никаких вопросов нет: компания динамично развивается, я её считаю одним из лидеров отрасли в эти непростые времена, и её бумаги имеют хороший потенциал роста в долгосрочной перспективе.

© Инвестируй или проиграешь

{kind=link}

Споры девелоперов и риэлторов: на чьей стороне правда?

📣 На минувшей неделе в Сочи состоялся форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Мы подготовили вашему вниманию основные тезисы и предлагаем с ними ознакомиться:

🏗 Риэлторы считают, что цены на новостройки в 2023 году будут находится на прошлогоднем уровне, а в следующем году, возможно, мы увидим небольшое снижение. Застройщики считают, что в 2023-2024 гг. цены снижаться не будут и либо сохранятся на прошлогоднем уровне, либо даже вырастут на уровень инфляции.

Девелоперы и риэлторы всегда находятся по разные стороны баррикад. Скорее всего, истина где-то посередине: ценник сохранится на прошлогоднем уровне.

🏗 Можно выделить два разносторонних фактора, которым под силу вызвать сильное изменение цен на горизонте ближайшего года:

а) при новой волне девальвации рубля население увеличит покупки недвижимости, чтобы сохранить свои сбережения;

б) при новой волне мобилизации цены могут упасть на 20-30%, особенно на вторичном рынке.

🏗 Рост населения в ближайшие годы будет происходить в первую очередь в пригородах городов-миллионников, а также в Москве и Питере, за счёт оттока населения из региональных центров.

🏗 На рынке в последнее время появилось порядка 5 тыс. мелких компаний, которые занимаются строительством загородного жилья. Крупные застройщики вынуждены реагировать на изменение потребительских предпочтений и выходить на рынок индивидуального жилищного строительства (ИЖС).

🏗 Весной наблюдалось сильное падение продаж недвижимости у многих застройщиков. У некоторых компаний продажи сократились на треть, даже несмотря на скидки и бонусы для клиентов.

🏗 Отмена “околонулевой” ипотеки негативно сказалась на рынке, однако со временем люди ко всему привыкают. По прогнозам ЦБ, в этом году ипотечное кредитование вырастет на +14,5% до 5,5 трлн руб.

🏗 Всё больше покупателей отдают предпочтение квартирам с меблировкой. В ближайшие годы на такой формат будет приходится более половины продаж недвижимости. И те застройщики, которые уже сейчас наладили соответствующие бизнес-процессы, смогут нарастить продажи.

👉 Ситуация на рынке недвижимости оставила у нас двоякое впечатление. С одной стороны, часто звучат лозунги о грядущем падении спроса и цен на жильё. С другой стороны, мы прекрасно понимаем, что финансовые власти вынуждены будут пойти на девальвацию рубля, чтобы пополнить федеральную казну, на фоне ожидаемого сокращения нефтегазовых доходов и увеличения расходов. Не трудно догадаться, что в таком случае ценник на жильё может вырасти.

🔸В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продает квартиры с меблировкой и выходит в сегмент ИЖС, то есть соответствует критериям роста, которые были озвучены на форуме «Движение». Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300+ руб., чтобы со спокойной совестью можно было добавить бумаги в свой портфель.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 рублей, более позитивными красками заиграла инвестиционная история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что на ГОСА, запланированном на 26 июня 2023 года, эти выплаты будут благополучно утверждены.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать о себе какую-либо информацию, и такие истории я предпочитаю обходить стороной.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис.

❤️ Не забывайте ставить лайк под этим постом и покупайте только те бумаги в свой портфель, которые приходятся вам по душе!

©Инвестируй или проиграешь!

📣 На минувшей неделе в Сочи состоялся форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Мы подготовили вашему вниманию основные тезисы и предлагаем с ними ознакомиться:

🏗 Риэлторы считают, что цены на новостройки в 2023 году будут находится на прошлогоднем уровне, а в следующем году, возможно, мы увидим небольшое снижение. Застройщики считают, что в 2023-2024 гг. цены снижаться не будут и либо сохранятся на прошлогоднем уровне, либо даже вырастут на уровень инфляции.

Девелоперы и риэлторы всегда находятся по разные стороны баррикад. Скорее всего, истина где-то посередине: ценник сохранится на прошлогоднем уровне.

🏗 Можно выделить два разносторонних фактора, которым под силу вызвать сильное изменение цен на горизонте ближайшего года:

а) при новой волне девальвации рубля население увеличит покупки недвижимости, чтобы сохранить свои сбережения;

б) при новой волне мобилизации цены могут упасть на 20-30%, особенно на вторичном рынке.

🏗 Рост населения в ближайшие годы будет происходить в первую очередь в пригородах городов-миллионников, а также в Москве и Питере, за счёт оттока населения из региональных центров.

🏗 На рынке в последнее время появилось порядка 5 тыс. мелких компаний, которые занимаются строительством загородного жилья. Крупные застройщики вынуждены реагировать на изменение потребительских предпочтений и выходить на рынок индивидуального жилищного строительства (ИЖС).

🏗 Весной наблюдалось сильное падение продаж недвижимости у многих застройщиков. У некоторых компаний продажи сократились на треть, даже несмотря на скидки и бонусы для клиентов.

🏗 Отмена “околонулевой” ипотеки негативно сказалась на рынке, однако со временем люди ко всему привыкают. По прогнозам ЦБ, в этом году ипотечное кредитование вырастет на +14,5% до 5,5 трлн руб.

🏗 Всё больше покупателей отдают предпочтение квартирам с меблировкой. В ближайшие годы на такой формат будет приходится более половины продаж недвижимости. И те застройщики, которые уже сейчас наладили соответствующие бизнес-процессы, смогут нарастить продажи.

👉 Ситуация на рынке недвижимости оставила у нас двоякое впечатление. С одной стороны, часто звучат лозунги о грядущем падении спроса и цен на жильё. С другой стороны, мы прекрасно понимаем, что финансовые власти вынуждены будут пойти на девальвацию рубля, чтобы пополнить федеральную казну, на фоне ожидаемого сокращения нефтегазовых доходов и увеличения расходов. Не трудно догадаться, что в таком случае ценник на жильё может вырасти.

🔸В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продает квартиры с меблировкой и выходит в сегмент ИЖС, то есть соответствует критериям роста, которые были озвучены на форуме «Движение». Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300+ руб., чтобы со спокойной совестью можно было добавить бумаги в свой портфель.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 рублей, более позитивными красками заиграла инвестиционная история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что на ГОСА, запланированном на 26 июня 2023 года, эти выплаты будут благополучно утверждены.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать о себе какую-либо информацию, и такие истории я предпочитаю обходить стороной.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис.

❤️ Не забывайте ставить лайк под этим постом и покупайте только те бумаги в свой портфель, которые приходятся вам по душе!

©Инвестируй или проиграешь!

{kind=link}

🏗 Самолет: акция роста или дивидендная фишка?

📣 Совет директоров девелопера сегодня принял решение не выплачивать дивиденды за 2022 год.

🤵♂️«Подобная мера носит временный характер и направлена на поддержание высокой финансовой гибкости с учетом обширной программы стратегического развития. Менеджмент подтверждает приверженность Группы существующей дивидендной политике и с учетом рыночной динамики намерен предложить Совету директоров вернуться к вопросу о дивидендных выплатах в 3 квартале 2023 года», - поведал генеральный директор Группы «Самолет» Антон Елистратов.

«Самолет» - самый быстрорастущий отечественный девелопер, поэтому менеджменту приходится лавировать между масштабированием бизнеса и распределением прибыли среди акционеров.

❓Сможет ли компания выплатить дивиденды во втором полугодии?

Шансы на такой исход высокие, поскольку в России наблюдается восстановление экономического роста, да и Минфин с Центробанком ожидают роста ВВП по итогам текущего года.

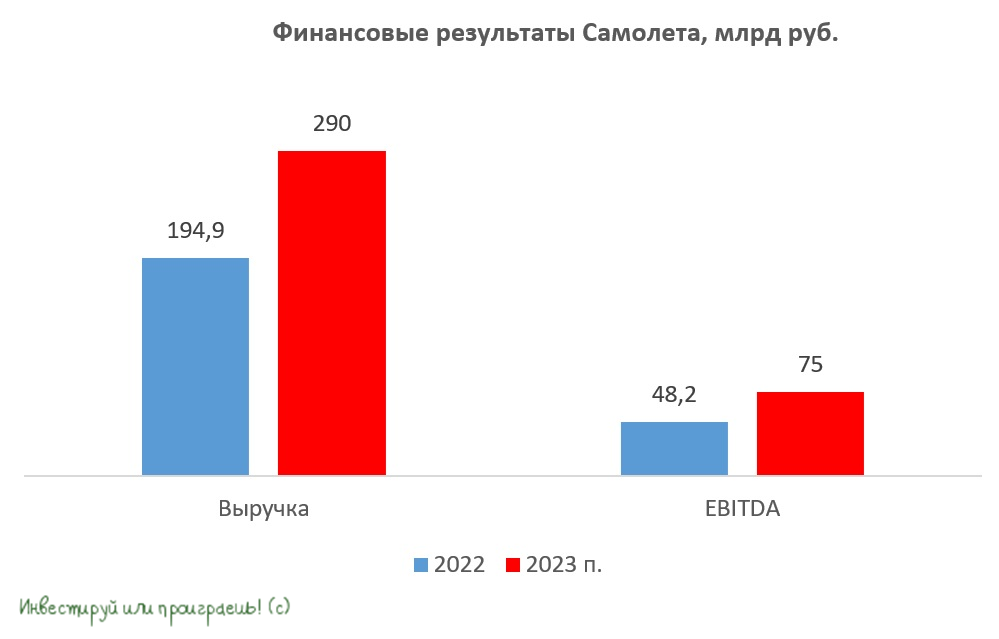

Плюс ко всему, за счёт снижения инфляции наблюдается рост реальных доходов населения, что также весьма благоприятно для всей строительной отрасли. Сбер и ВТБ рапортуют о двузначном росте ипотечного кредитования, а значит спрос на жилищные кредиты по-прежнему высокий. В планах менеджмента «Самолета» на 2023 год увеличить выручку на +80% до 350 млрд руб., и рыночная конъюнктура вполне позволяет выполнить поставленную цель.

🎤 На прошлой неделе в Сочи прошёл форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Все участники форума дружно пришли к выводу, что будущее за теми компаниями, которые продают квартиры с мебелировкой и предлагают дополнительные сервисы (торговые, образовательные, медицинские, досуговые, финансовые). И «Самолет» больше всех соответствует данным критериям: продает жилье с меблировкой (крупнейший продавец мебели в стране) и выстраивает собственную экосистему на базе вышеперечисленных сервисов.

💼 В конце мая девелопер анонсировал buyback в объеме до 10 млрд руб., что также является возвратом денег акционерам. С учётом того, что у компании невысокий free-float, за счёт проведения обратного выкупа акций капитализация девелопера может неплохо вырасти.

👉 Резюмируя всё вышесказанное, сделаем вывод, что «Самолет» (#SMLT) – это своеобразный микс истории роста и дивидендов. Несмотря на все вызовы, компания динамично развивается, и менеджмент сохраняет приверженность существующей дивидендной политике.

Поэтому в секторе отечественных застройщиков и девелоперов акции «Самолета» по-прежнему достойны попадания в долгосрочные диверсифицированные портфели инвесторов! Я в этом твёрдо убеждён, да и курс развития бизнеса не даёт в этом особенно сомневаться.

❤️ Ставьте лайк, всегда включайте критическое мышление и любите российский фондовый рынок! И тогда он ответит вам взаимностью!

©Инвестируй или проиграешь

📣 Совет директоров девелопера сегодня принял решение не выплачивать дивиденды за 2022 год.

🤵♂️«Подобная мера носит временный характер и направлена на поддержание высокой финансовой гибкости с учетом обширной программы стратегического развития. Менеджмент подтверждает приверженность Группы существующей дивидендной политике и с учетом рыночной динамики намерен предложить Совету директоров вернуться к вопросу о дивидендных выплатах в 3 квартале 2023 года», - поведал генеральный директор Группы «Самолет» Антон Елистратов.

«Самолет» - самый быстрорастущий отечественный девелопер, поэтому менеджменту приходится лавировать между масштабированием бизнеса и распределением прибыли среди акционеров.

❓Сможет ли компания выплатить дивиденды во втором полугодии?

Шансы на такой исход высокие, поскольку в России наблюдается восстановление экономического роста, да и Минфин с Центробанком ожидают роста ВВП по итогам текущего года.

Плюс ко всему, за счёт снижения инфляции наблюдается рост реальных доходов населения, что также весьма благоприятно для всей строительной отрасли. Сбер и ВТБ рапортуют о двузначном росте ипотечного кредитования, а значит спрос на жилищные кредиты по-прежнему высокий. В планах менеджмента «Самолета» на 2023 год увеличить выручку на +80% до 350 млрд руб., и рыночная конъюнктура вполне позволяет выполнить поставленную цель.

🎤 На прошлой неделе в Сочи прошёл форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Все участники форума дружно пришли к выводу, что будущее за теми компаниями, которые продают квартиры с мебелировкой и предлагают дополнительные сервисы (торговые, образовательные, медицинские, досуговые, финансовые). И «Самолет» больше всех соответствует данным критериям: продает жилье с меблировкой (крупнейший продавец мебели в стране) и выстраивает собственную экосистему на базе вышеперечисленных сервисов.

💼 В конце мая девелопер анонсировал buyback в объеме до 10 млрд руб., что также является возвратом денег акционерам. С учётом того, что у компании невысокий free-float, за счёт проведения обратного выкупа акций капитализация девелопера может неплохо вырасти.

👉 Резюмируя всё вышесказанное, сделаем вывод, что «Самолет» (#SMLT) – это своеобразный микс истории роста и дивидендов. Несмотря на все вызовы, компания динамично развивается, и менеджмент сохраняет приверженность существующей дивидендной политике.

Поэтому в секторе отечественных застройщиков и девелоперов акции «Самолета» по-прежнему достойны попадания в долгосрочные диверсифицированные портфели инвесторов! Я в этом твёрдо убеждён, да и курс развития бизнеса не даёт в этом особенно сомневаться.

❤️ Ставьте лайк, всегда включайте критическое мышление и любите российский фондовый рынок! И тогда он ответит вам взаимностью!

©Инвестируй или проиграешь

{kind=link}

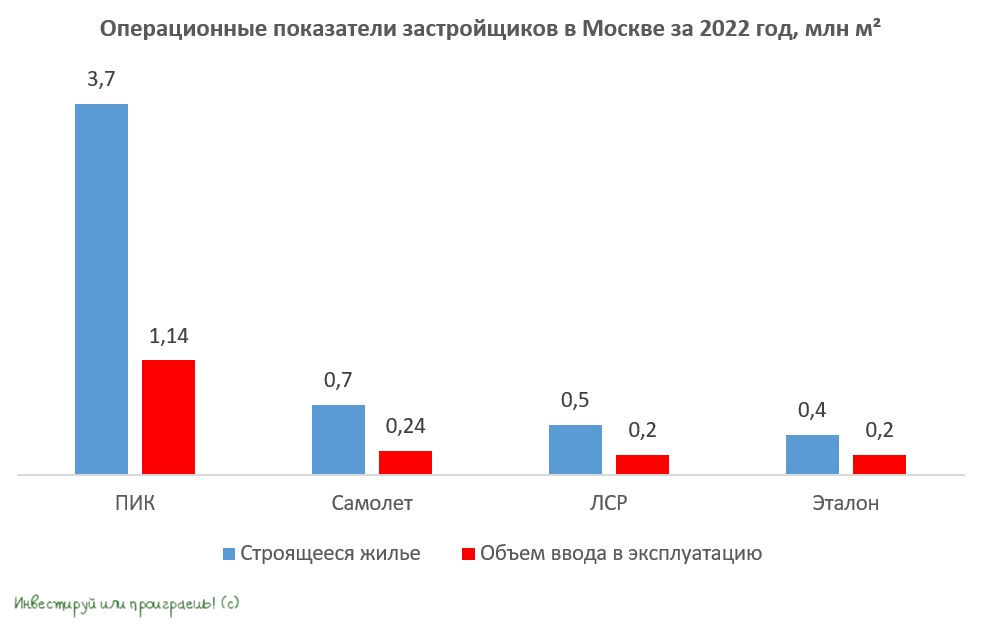

🤔 Московский рынок новостроек затоварен. Кто из застройщиков в зоне риска?

🏗 Бурный рост столичного рынка недвижимости в 2020-2021 гг. заметно приободрил девелоперов, и они стали активно вводить в эксплуатацию новые объекты. Прошло пару лет, и в 2023 году на рынке уже образовался дисбаланс спроса и предложения – ситуация, когда квартир и апартаментов настроили много, а спрос сжимается и уходит на вторичный рынок.

📊 За период с января по июнь текущего года совокупная площадь лотов в продаже выросла на +30% (г/г) до 3 млн м², при этом спрос сокращается - как из-за высоких цен на новостройки, так и из-за действий ЦБ, регуляторные ограничения которого привели в итоге к сворачиванию субсидированных программ от застройщиков.

Крупные риэлторские агентства заявляют о том, что многие столичные застройщики вынуждены предлагать скидки и бонусы своим клиентам, средний дисконт которых составляет в среднем 7%, а некоторое компании предлагают покупателям недвижимости в качестве приятного бонуса бесплатное машино-место. Столь щедрые спец.предложения не встречались даже в прошлом году!

💼 Основным драйвером, который до сих пор поддерживает спрос на новостройки и удерживает рынок от обвала, является ипотека с гос.поддержкой. По расчётам ипотечного подразделения Росбанка, её доля в общем объёме выданных жилищных кредитов на новостройки составляет 95%. Соответственно, лишь 5% ипотечных кредитов - это те, которые не подходят под льготные программы с гос.поддержкой.

Вице-премьер Марат Хуснуллин накануне поведал о том, что лимит средств, выделенных в федеральном бюджете на льготную ипотеку, может исчерпаться уже в этом году, однако Правительство РФ не планирует досрочно заканчивать данную программу, и на 1 полугодие 2024 года обещают найти на эти цели доп.объём средств.

Также Хуснуллин считает, что нагрузка на бюджет от реализации льготной ипотеки высокая, и есть большие сомнения, что власти будут долго сохранять данную программу, тем более в текущих условиях, когда расходы гос.бюджета резко выросли. Впрочем, Минфин и ЦБ были изначально против продления данной опции до середины 2024 года, и, скорее всего, они будут вновь агитировать за сворачивание льгот.

📈 Зато на вторничном рынке столичной недвижимости ситуация кардинально противоположная: потребительский спрос существенно опережает предложение, в том числе за счёт перетока части клиентов с первичного рынка.

👩🔧“Люди начали привыкать к новой реальности и, соответственно, стали, несмотря ни на что, соглашаться на сделки с недвижимостью: как продавать, так и покупать", – поведала вице-президент Гильдии риелторов Москвы Екатерина Никитина.

🔸 В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продаёт квартиры с мебелировкой и выходит в сегмент ИЖС, то есть соответствует всем необходимым критериям роста. Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300-2500 руб., для комфортного формирования позиции.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 руб., более позитивными красками заиграла история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что выплаты вновь станут регулярными и будут радовать нас околодвузначной ДД.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать какую-либо информацию, и такие истории я предпочитаю обходить стороной. Плюс ко всему, это лидер на московском рынке новостроек с долей 21%, который может больше других пострадать из-за ожидаемого затоваривания столичного рынка.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис. Однако на фоне состоявшейся консолидации активов компании «ЮИТ Россия» девелопер сможет порадовать высоким темпом роста бизнеса. Долговая нагрузка у компании более чем комфортная (1х), шансы на редомициляцию достаточно высокие, и коррекцию в котировках в район 70+ руб. вполне можно использовать для долгосрочных покупок.

©Инвестируй или проиграешь!

🏗 Бурный рост столичного рынка недвижимости в 2020-2021 гг. заметно приободрил девелоперов, и они стали активно вводить в эксплуатацию новые объекты. Прошло пару лет, и в 2023 году на рынке уже образовался дисбаланс спроса и предложения – ситуация, когда квартир и апартаментов настроили много, а спрос сжимается и уходит на вторичный рынок.

📊 За период с января по июнь текущего года совокупная площадь лотов в продаже выросла на +30% (г/г) до 3 млн м², при этом спрос сокращается - как из-за высоких цен на новостройки, так и из-за действий ЦБ, регуляторные ограничения которого привели в итоге к сворачиванию субсидированных программ от застройщиков.

Крупные риэлторские агентства заявляют о том, что многие столичные застройщики вынуждены предлагать скидки и бонусы своим клиентам, средний дисконт которых составляет в среднем 7%, а некоторое компании предлагают покупателям недвижимости в качестве приятного бонуса бесплатное машино-место. Столь щедрые спец.предложения не встречались даже в прошлом году!

💼 Основным драйвером, который до сих пор поддерживает спрос на новостройки и удерживает рынок от обвала, является ипотека с гос.поддержкой. По расчётам ипотечного подразделения Росбанка, её доля в общем объёме выданных жилищных кредитов на новостройки составляет 95%. Соответственно, лишь 5% ипотечных кредитов - это те, которые не подходят под льготные программы с гос.поддержкой.

Вице-премьер Марат Хуснуллин накануне поведал о том, что лимит средств, выделенных в федеральном бюджете на льготную ипотеку, может исчерпаться уже в этом году, однако Правительство РФ не планирует досрочно заканчивать данную программу, и на 1 полугодие 2024 года обещают найти на эти цели доп.объём средств.

Также Хуснуллин считает, что нагрузка на бюджет от реализации льготной ипотеки высокая, и есть большие сомнения, что власти будут долго сохранять данную программу, тем более в текущих условиях, когда расходы гос.бюджета резко выросли. Впрочем, Минфин и ЦБ были изначально против продления данной опции до середины 2024 года, и, скорее всего, они будут вновь агитировать за сворачивание льгот.

📈 Зато на вторничном рынке столичной недвижимости ситуация кардинально противоположная: потребительский спрос существенно опережает предложение, в том числе за счёт перетока части клиентов с первичного рынка.

👩🔧“Люди начали привыкать к новой реальности и, соответственно, стали, несмотря ни на что, соглашаться на сделки с недвижимостью: как продавать, так и покупать", – поведала вице-президент Гильдии риелторов Москвы Екатерина Никитина.

🔸 В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продаёт квартиры с мебелировкой и выходит в сегмент ИЖС, то есть соответствует всем необходимым критериям роста. Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300-2500 руб., для комфортного формирования позиции.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 руб., более позитивными красками заиграла история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что выплаты вновь станут регулярными и будут радовать нас околодвузначной ДД.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать какую-либо информацию, и такие истории я предпочитаю обходить стороной. Плюс ко всему, это лидер на московском рынке новостроек с долей 21%, который может больше других пострадать из-за ожидаемого затоваривания столичного рынка.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис. Однако на фоне состоявшейся консолидации активов компании «ЮИТ Россия» девелопер сможет порадовать высоким темпом роста бизнеса. Долговая нагрузка у компании более чем комфортная (1х), шансы на редомициляцию достаточно высокие, и коррекцию в котировках в район 70+ руб. вполне можно использовать для долгосрочных покупок.

©Инвестируй или проиграешь!

{kind=link}

Продление льготной ипотеки – драйвер роста для Самолета

🏗 Президент России Владимир Путин на этой неделе провёл совещание по вопросам развития строительной отрасли, где поведал о необходимости сохранения льготной ипотеки после 30 июня 2024 года.

“Мы прекрасно понимаем и отдаём себе отчёт, что в значительной степени этот рекордный, так скажем, урожай жилищного строительства связан с ипотекой. Будем все делать для того, чтобы она продолжалась”, — отметил глава государства.

❗️Программы льготного ипотечного кредитования сегодня нельзя отменять ни при каких обстоятельствах, это высокоэффективный механизм, уточнил глава комитета Госдумы по ЖКХ Сергей Пахомов.

"Только с помощью льготных ипотечных кредитов за семь месяцев текущего года примерно 400 тысяч семей улучшили свои жилищные условия", - поведал Владимир Путин, отметив, что строительная отрасль имеет важное значение для экономики.

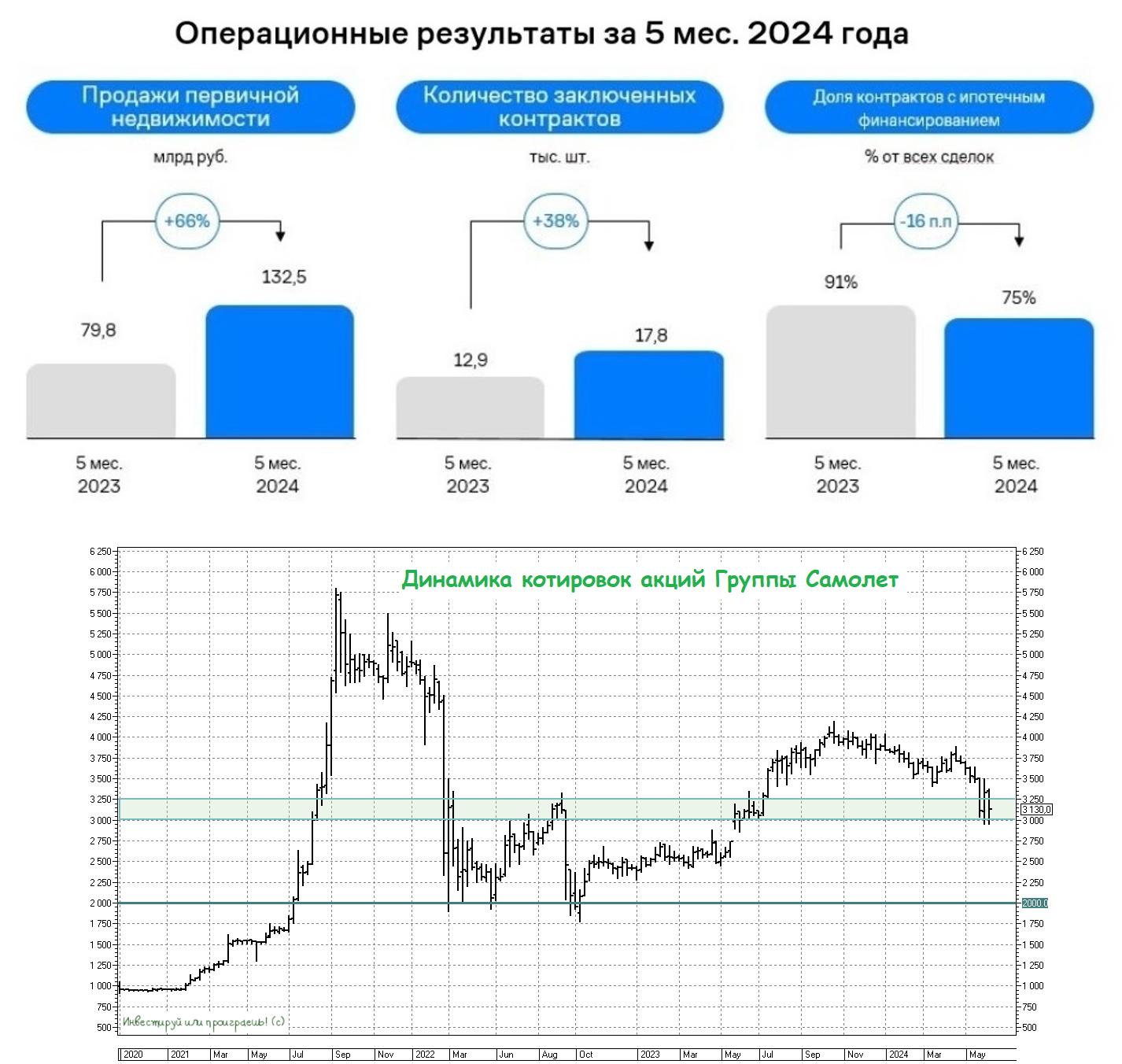

📈 Думаю, для вас не секрет, что в строительном секторе я традиционно отдаю предпочтение Самолету, как самому быстрорастущему отечественному девелоперу. У Самолета доля продаж жилья с использованием ипотеки по итогам первой половины 2023 года составила 86%, и почти весь этот объём пришёлся на льготную госпрограмму (куда входит льготная, военная, IT и семейная ипотека). Соответственно, новая инициатива президента РФ безусловно окажет крайне благоприятное влияние на бизнес-модель компании в среднесрочной и долгосрочной перспективе. Честно говоря, для меня большая загадка, почему котировки акций Самолета не спешат отыгрывать этот позитив, но думаю это лишь дело времени.

В пользу этой инвестиционной идеи выступают также амбициозные планы менеджмента по кратному росту бизнеса в ближайшие годы - как за счёт увеличения строительства жилья, так и благодаря развитию своих сервисов и бизнес-юнитов – “Самолет плюс”, “Самолет гостеприимство” и “Самолет финтех”.

По факту Самолет — это уже не классический девелопер. Скорее, это уже Proptech-компания, которая всегда оценивается рынком по более высоким мультипликаторам.

🧮 Некоторые инвесторы весьма напрасно принижают роль льготной ипотеки и считают, что повышение ключевой ставки Центробанка окажет негативное влияние на бизнес застройщиков. Действительно, рост ключевой ставки увеличивает стоимость проектного финансирования для девелоперов, однако на продажи недвижимости это практически не окажет влияния, поскольку население продолжит пользоваться льготной программой.

💵 Девальвация рубля также играет в пользу рынка недвижимости, поскольку население в такие времена начинает спешно покупать жильё, в расчете на защиту капитала от обесценения национальной валюты. И чем быстрее слабеет рубль, тем более эмоциональные покупки квадратных метров совершают люди, точно вам говорю.

👉 Резюмируя всё вышесказанное, ещё раз отмечу, что Самолет (#SMLT) – это интересная история роста на отечественном фондовом рынке и, пожалуй, лучший вариант для инвестиций, если вы хотите сделать ставку на продление льготной ипотеки в нашей стране. Несмотря на все вызовы, компания динамично развивается, бизнес исключительно растёт, а менеджмент твёрдо придерживается долгосрочной стратегии развития.

❤️ Не забывайте поставить лайк под этим постом, любите российский фондовый рынок и отдавайте предпочтение только лучшим историям в секторе!

©Инвестируй или проиграешь

🏗 Президент России Владимир Путин на этой неделе провёл совещание по вопросам развития строительной отрасли, где поведал о необходимости сохранения льготной ипотеки после 30 июня 2024 года.

“Мы прекрасно понимаем и отдаём себе отчёт, что в значительной степени этот рекордный, так скажем, урожай жилищного строительства связан с ипотекой. Будем все делать для того, чтобы она продолжалась”, — отметил глава государства.

❗️Программы льготного ипотечного кредитования сегодня нельзя отменять ни при каких обстоятельствах, это высокоэффективный механизм, уточнил глава комитета Госдумы по ЖКХ Сергей Пахомов.

"Только с помощью льготных ипотечных кредитов за семь месяцев текущего года примерно 400 тысяч семей улучшили свои жилищные условия", - поведал Владимир Путин, отметив, что строительная отрасль имеет важное значение для экономики.

📈 Думаю, для вас не секрет, что в строительном секторе я традиционно отдаю предпочтение Самолету, как самому быстрорастущему отечественному девелоперу. У Самолета доля продаж жилья с использованием ипотеки по итогам первой половины 2023 года составила 86%, и почти весь этот объём пришёлся на льготную госпрограмму (куда входит льготная, военная, IT и семейная ипотека). Соответственно, новая инициатива президента РФ безусловно окажет крайне благоприятное влияние на бизнес-модель компании в среднесрочной и долгосрочной перспективе. Честно говоря, для меня большая загадка, почему котировки акций Самолета не спешат отыгрывать этот позитив, но думаю это лишь дело времени.

В пользу этой инвестиционной идеи выступают также амбициозные планы менеджмента по кратному росту бизнеса в ближайшие годы - как за счёт увеличения строительства жилья, так и благодаря развитию своих сервисов и бизнес-юнитов – “Самолет плюс”, “Самолет гостеприимство” и “Самолет финтех”.

По факту Самолет — это уже не классический девелопер. Скорее, это уже Proptech-компания, которая всегда оценивается рынком по более высоким мультипликаторам.

🧮 Некоторые инвесторы весьма напрасно принижают роль льготной ипотеки и считают, что повышение ключевой ставки Центробанка окажет негативное влияние на бизнес застройщиков. Действительно, рост ключевой ставки увеличивает стоимость проектного финансирования для девелоперов, однако на продажи недвижимости это практически не окажет влияния, поскольку население продолжит пользоваться льготной программой.

💵 Девальвация рубля также играет в пользу рынка недвижимости, поскольку население в такие времена начинает спешно покупать жильё, в расчете на защиту капитала от обесценения национальной валюты. И чем быстрее слабеет рубль, тем более эмоциональные покупки квадратных метров совершают люди, точно вам говорю.

👉 Резюмируя всё вышесказанное, ещё раз отмечу, что Самолет (#SMLT) – это интересная история роста на отечественном фондовом рынке и, пожалуй, лучший вариант для инвестиций, если вы хотите сделать ставку на продление льготной ипотеки в нашей стране. Несмотря на все вызовы, компания динамично развивается, бизнес исключительно растёт, а менеджмент твёрдо придерживается долгосрочной стратегии развития.

❤️ Не забывайте поставить лайк под этим постом, любите российский фондовый рынок и отдавайте предпочтение только лучшим историям в секторе!

©Инвестируй или проиграешь

{kind=link}

Изменение ключевой ставки ЦБ не повлияет на продажи Самолета

🏛 Центробанк России сегодня проведёт внеплановое заседание, в рамках которого может повысить ключевую ставку, чтобы хоть как-то охладить пыл спекулянтов на валютном рынке, которые разогнали котировки доллара на торгах в понедельник выше психологической отметки 100 рублей. И первая мысль, которую хочется с вами обсудить - это как поведёт себя рынок недвижимости в случае повышения ключевой ставки?

Начнём немного с вводной статистической части. До последнего времени любое повышение "ключа" всегда способствовало снижению продаж новостроек и оказывало давление на капитализацию девелоперов, однако на протяжении последних трёх лет тренды на рынке первичной недвижимости в нашей стране во многом определяются льготной ипотекой, на которую повышение ставки ЦБ не окажет влияния.

🇷🇺 Первоначально льготная ипотека должна была завершиться 30 июня 2024 года, однако Владимир Путин буквально на прошлой неделе анонсировал продление данных субсидий (совпадение?). Напомню, что у Самолета, которого я по праву считаю лидером этой отрасли, почти 90% продаж приходится именно на льготные ипотечные программы – семейная ипотека, военная, IT и льготная ипотека.

🤵♂️“Сегодня, несмотря на сложившуюся непростую ситуацию, строительная отрасль демонстрирует свою эффективность, во многом определяет устойчивость и стабильность рынка труда, по праву считается одним из локомотивов национальной экономики”, - отметил Владимир Путин, когда поздравлял строителей с их профессиональным праздником в воскресенье 13 августа.

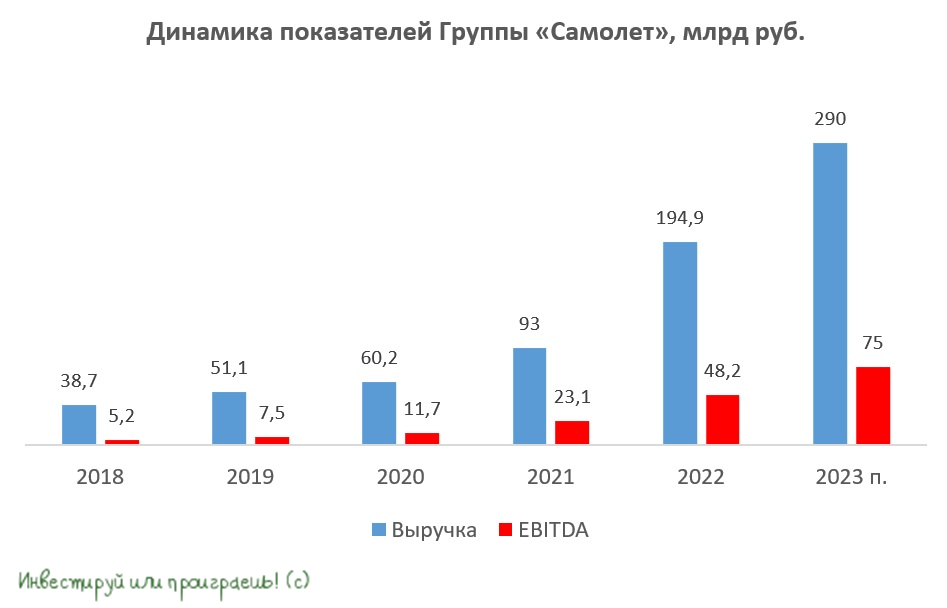

Повышение ключевой ставки безусловно будет способствовать удорожанию проектного финансирования, однако в зоне риска здесь находятся в первую очередь те девелоперы, у которых высокое отношение корпоративного долга к показателю EBITDA. К примеру, у Самолёта по итогам этого года ожидается значение в районе 1х, а с 2025 года чистый долг и вовсе должен стать отрицательным, за счёт гигантского раскрытия эскроу-счетов.

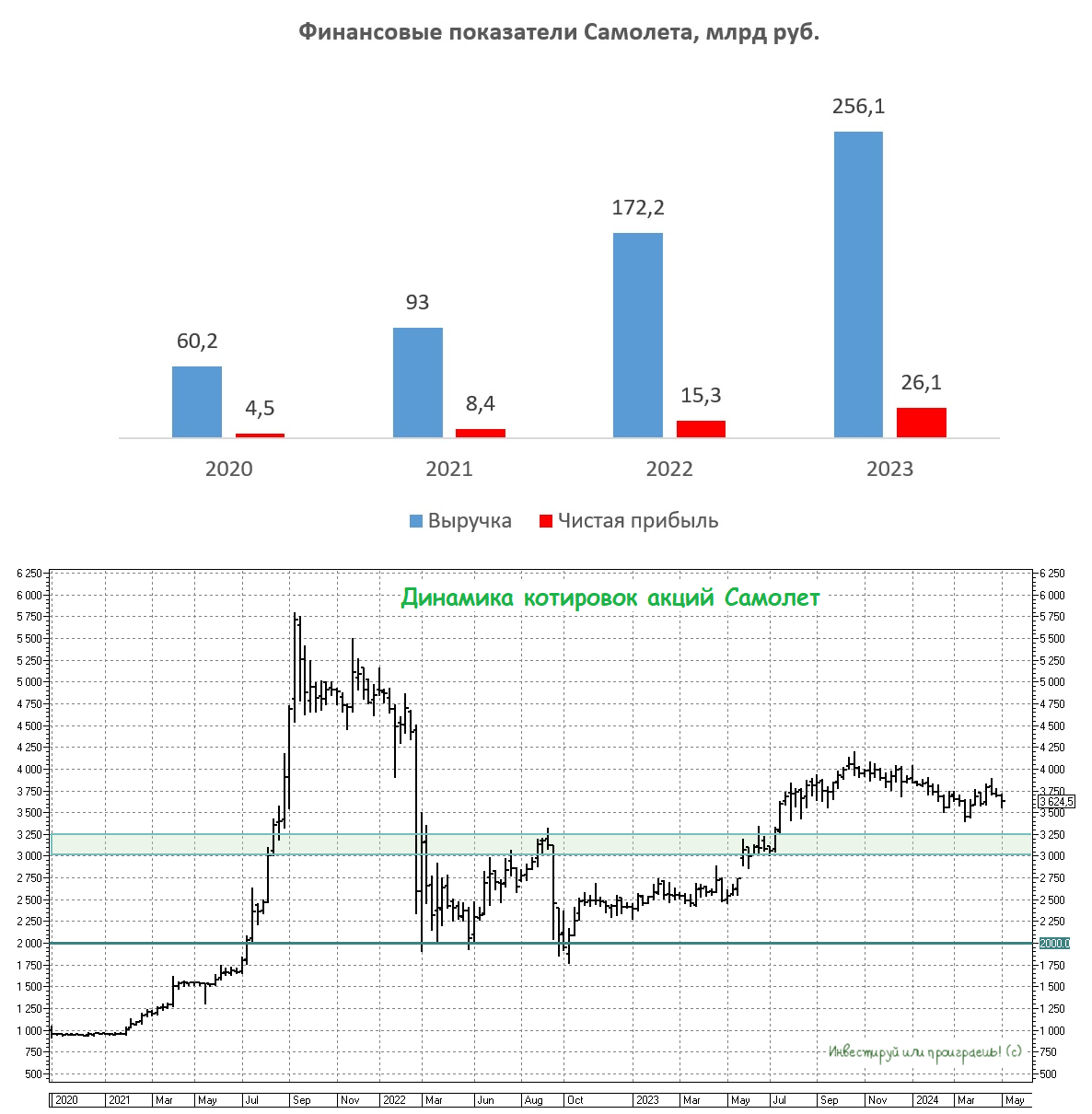

📈 Менеджмент Самолета ждёт роста выручки по итогам этого года до 290 млрд руб. (+48,8% г/г) и увеличения показателя EBITDA до 75 млрд руб. (+55,6% г/г). На первый взгляд, планы выглядят слишком амбициозно, однако когда осенью 2020 эмитент провёл IPO и позиционировал себя в качестве быстрорастущей компании, многие инвесторы скептически тогда отнеслись к подобным заявлениям менеджмента, и очень зря - в итоге компания сдержала слово и кратно увеличила свои финансовые показатели, что транслировалось в значительный рост капитализации. Сейчас акции Самолета торгуются почти в 4 раза дороже, чем во время выхода на IPO.

👉 Самолет (#SMLT) – устойчивая история роста на нашем фондовом рынке. Если мы обратим свои взоры на тот же Иран, который более 40 лет живёт под западными санкциями, то можно увидеть, что там фондовый рынок и рынок недвижимости являются действенными инструментами защиты капитала от двузначной инфляции. Поэтому есть все шансы, что и в нашей стране эти инструменты с инвестиционной точки зрения себя оправдают!

❤️ Не забывайте поставить лайк под этим постом, любите российский фондовый рынок и отдавайте предпочтение только лучшим и перспективным историям в секторе!

©Инвестируй или проиграешь!

🏛 Центробанк России сегодня проведёт внеплановое заседание, в рамках которого может повысить ключевую ставку, чтобы хоть как-то охладить пыл спекулянтов на валютном рынке, которые разогнали котировки доллара на торгах в понедельник выше психологической отметки 100 рублей. И первая мысль, которую хочется с вами обсудить - это как поведёт себя рынок недвижимости в случае повышения ключевой ставки?

Начнём немного с вводной статистической части. До последнего времени любое повышение "ключа" всегда способствовало снижению продаж новостроек и оказывало давление на капитализацию девелоперов, однако на протяжении последних трёх лет тренды на рынке первичной недвижимости в нашей стране во многом определяются льготной ипотекой, на которую повышение ставки ЦБ не окажет влияния.

🇷🇺 Первоначально льготная ипотека должна была завершиться 30 июня 2024 года, однако Владимир Путин буквально на прошлой неделе анонсировал продление данных субсидий (совпадение?). Напомню, что у Самолета, которого я по праву считаю лидером этой отрасли, почти 90% продаж приходится именно на льготные ипотечные программы – семейная ипотека, военная, IT и льготная ипотека.

🤵♂️“Сегодня, несмотря на сложившуюся непростую ситуацию, строительная отрасль демонстрирует свою эффективность, во многом определяет устойчивость и стабильность рынка труда, по праву считается одним из локомотивов национальной экономики”, - отметил Владимир Путин, когда поздравлял строителей с их профессиональным праздником в воскресенье 13 августа.

Повышение ключевой ставки безусловно будет способствовать удорожанию проектного финансирования, однако в зоне риска здесь находятся в первую очередь те девелоперы, у которых высокое отношение корпоративного долга к показателю EBITDA. К примеру, у Самолёта по итогам этого года ожидается значение в районе 1х, а с 2025 года чистый долг и вовсе должен стать отрицательным, за счёт гигантского раскрытия эскроу-счетов.

📈 Менеджмент Самолета ждёт роста выручки по итогам этого года до 290 млрд руб. (+48,8% г/г) и увеличения показателя EBITDA до 75 млрд руб. (+55,6% г/г). На первый взгляд, планы выглядят слишком амбициозно, однако когда осенью 2020 эмитент провёл IPO и позиционировал себя в качестве быстрорастущей компании, многие инвесторы скептически тогда отнеслись к подобным заявлениям менеджмента, и очень зря - в итоге компания сдержала слово и кратно увеличила свои финансовые показатели, что транслировалось в значительный рост капитализации. Сейчас акции Самолета торгуются почти в 4 раза дороже, чем во время выхода на IPO.

👉 Самолет (#SMLT) – устойчивая история роста на нашем фондовом рынке. Если мы обратим свои взоры на тот же Иран, который более 40 лет живёт под западными санкциями, то можно увидеть, что там фондовый рынок и рынок недвижимости являются действенными инструментами защиты капитала от двузначной инфляции. Поэтому есть все шансы, что и в нашей стране эти инструменты с инвестиционной точки зрения себя оправдают!

❤️ Не забывайте поставить лайк под этим постом, любите российский фондовый рынок и отдавайте предпочтение только лучшим и перспективным историям в секторе!

©Инвестируй или проиграешь!

{kind=link}

🏗 ГК Самолет: новые рекорды!

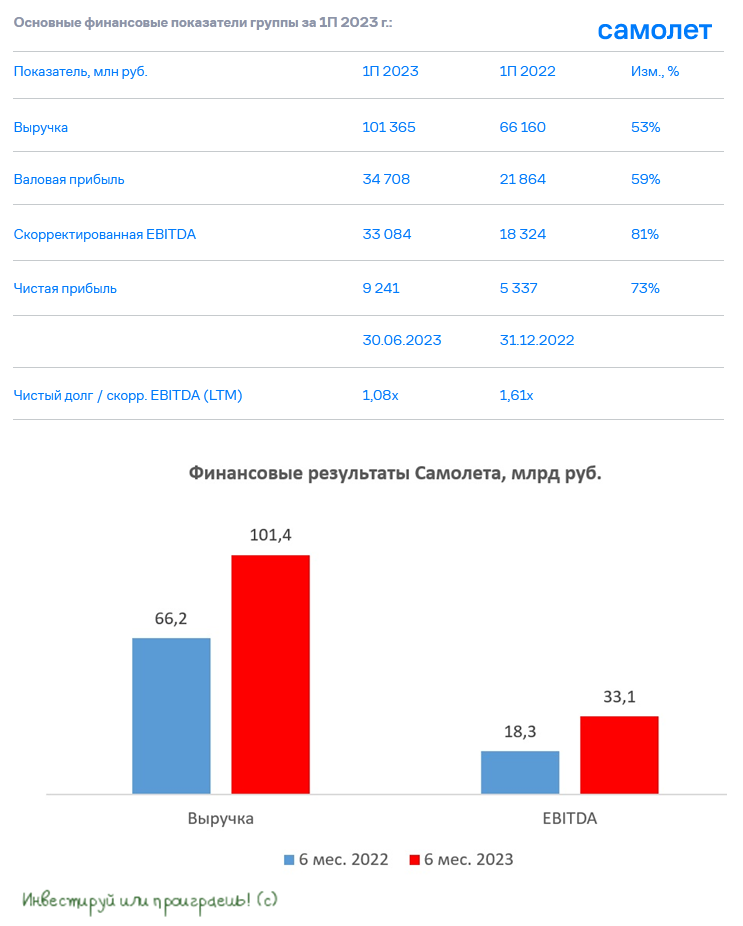

🧮 Группа Самолет накануне представила свои финансовые результаты по МСФО за 6 мес. 2023 года.

📈 Выручка компании с января по июнь увеличилась на +53% (г/г) до 101,4 млрд руб., благодаря росту объёма продаж недвижимости и запуску новых сервисов.

Основные конкуренты также на этой неделе дружно отчитались о полугодовых финансовых результатах, поэтому самое время сравнить их: выручка ЛСР увеличилась на +14,4% (г/г), а Эталон и вовсе лишь сохранил продажи на прошлогоднем уровне. Группа ПИК тоже "вышла из тени" и вернулась к раскрытию результатов по МСФО, но полугодовых данных за 2022 год в фин.отчётности не приведено, поэтому и сравнивать не с чем.

Таким образом, Самолет в очередной раз подтвердил статус самого быстрорастущего девелопера. Не знаю как вы, я я растущие бизнесы обожаю!

📈 Показатель скорр.EBITDA увеличился по итогам отчётного периода ещё более убедительно - сразу на +81% (г/г) до 33,1 млрд руб., благодаря сильному росту операционных доходов и жёсткому контролю издержек.

📈 Как результат - чистая прибыль Самолета по итогам 6m2023 убедительно выросла на +73% (г/г) до 9,2 млрд руб., у Группы ПИК составила 27,7 млрд руб. (сравнивать с 2022 годом возможности нет), в то время как у ЛСР прибыль сократилась почти в 4 раза, а Эталон и вовсе завершил полугодие с убытком.

💼 Отрадно отметить снижение долговой нагрузки Самолета: показатель NetDebt/adj EBITDA сократился с 1,61х до 1,08х. В очередной раз подтверждаем, что у компании крепкий баланс, который позволяет поддерживать высокие темпы роста как органически, так и за счёт сделок M&A.

При этом в начале второго полугодия менеджмент фиксирует сохранение повышенного спроса на жильё:

👩🔧 «В июле-августе 2023 года мы отмечаем рост объёмов продаж, при увеличении спроса на объекты недвижимости, в том числе на фоне ослабления рубля», - поведала заместитель генерального директора группы Самолет по экономике и финансам Наталья Грознова.

📣 Здесь уместно вспомнить, что президент РФ Владимир Путин в начале августа заявил о необходимости сохранения льготных ипотечных программ после 30 июня 2024 года, что окажет благоприятное влияние на бизнес Самолета, поскольку практически все сделки по продаже квартир в Группе осуществляются с использованием механизмов гос.поддержки ипотечного кредитования.

👉 Мне импонирует бизнес-модель Самолета, предполагающая продажи недвижимости эконом-класса с возможностью добавления меблировки, которая может быть включена в ипотечный платеж. В результате клиент получает готовое решение «под ключ» и избавляет себя от нервотрёпки. Кто покупал квартиру в новостройке и делал ремонт, тот точно поймёт, что я имею ввиду.

Резюмируя всё вышесказанное, ещё раз отмечу, что Самолет (#SMLT) – это интересная история роста на отечественном фондовом рынке и, пожалуй, лучший эмитент для инвестиций в секторе девелоперов. У компании амбициозная команда менеджеров, которая шаг за шагом реализует долгосрочную стратегию развития, вынуждая своих конкурентов очень нервничать и переживать по этому поводу.

Напоследок затрону ещё одну важную новость, на сей раз от Мосбиржи: акции Самолета попали в лист ожидания на включение в базу расчёта Индекса Мосбиржи и Индекса РТС. А это значит, что в этом случае бумаги Самолета автоматически попадут в портфели пенсионных и инвестиционных фондов, а также страховых компаний, и спрос на них в моменте значительно вырастет.

В памяти сразу же всплывает подобная история с акциями Positive Technologies, по которым аналогичные планы на включение в базу расчёта индексов, озвученные 31 мая 2023 года, привели в итоге к росту котировок на 30% в течение последующих трёх месяцев. Подобную поддержку неминуемо получат и акции Самолета, в случае реализации этого сценария.

❤️ Не забывайте ставить лайк под этим постом и выбирайте в свой инвестиционный портфель лидеров из каждого сектора. Это позволит вам на длинном отрезке оказаться успешнее большинства рядовых инвесторов.

©Инвестируй или проиграешь!

🧮 Группа Самолет накануне представила свои финансовые результаты по МСФО за 6 мес. 2023 года.

📈 Выручка компании с января по июнь увеличилась на +53% (г/г) до 101,4 млрд руб., благодаря росту объёма продаж недвижимости и запуску новых сервисов.

Основные конкуренты также на этой неделе дружно отчитались о полугодовых финансовых результатах, поэтому самое время сравнить их: выручка ЛСР увеличилась на +14,4% (г/г), а Эталон и вовсе лишь сохранил продажи на прошлогоднем уровне. Группа ПИК тоже "вышла из тени" и вернулась к раскрытию результатов по МСФО, но полугодовых данных за 2022 год в фин.отчётности не приведено, поэтому и сравнивать не с чем.

Таким образом, Самолет в очередной раз подтвердил статус самого быстрорастущего девелопера. Не знаю как вы, я я растущие бизнесы обожаю!

📈 Показатель скорр.EBITDA увеличился по итогам отчётного периода ещё более убедительно - сразу на +81% (г/г) до 33,1 млрд руб., благодаря сильному росту операционных доходов и жёсткому контролю издержек.

📈 Как результат - чистая прибыль Самолета по итогам 6m2023 убедительно выросла на +73% (г/г) до 9,2 млрд руб., у Группы ПИК составила 27,7 млрд руб. (сравнивать с 2022 годом возможности нет), в то время как у ЛСР прибыль сократилась почти в 4 раза, а Эталон и вовсе завершил полугодие с убытком.

💼 Отрадно отметить снижение долговой нагрузки Самолета: показатель NetDebt/adj EBITDA сократился с 1,61х до 1,08х. В очередной раз подтверждаем, что у компании крепкий баланс, который позволяет поддерживать высокие темпы роста как органически, так и за счёт сделок M&A.

При этом в начале второго полугодия менеджмент фиксирует сохранение повышенного спроса на жильё:

👩🔧 «В июле-августе 2023 года мы отмечаем рост объёмов продаж, при увеличении спроса на объекты недвижимости, в том числе на фоне ослабления рубля», - поведала заместитель генерального директора группы Самолет по экономике и финансам Наталья Грознова.

📣 Здесь уместно вспомнить, что президент РФ Владимир Путин в начале августа заявил о необходимости сохранения льготных ипотечных программ после 30 июня 2024 года, что окажет благоприятное влияние на бизнес Самолета, поскольку практически все сделки по продаже квартир в Группе осуществляются с использованием механизмов гос.поддержки ипотечного кредитования.

👉 Мне импонирует бизнес-модель Самолета, предполагающая продажи недвижимости эконом-класса с возможностью добавления меблировки, которая может быть включена в ипотечный платеж. В результате клиент получает готовое решение «под ключ» и избавляет себя от нервотрёпки. Кто покупал квартиру в новостройке и делал ремонт, тот точно поймёт, что я имею ввиду.

Резюмируя всё вышесказанное, ещё раз отмечу, что Самолет (#SMLT) – это интересная история роста на отечественном фондовом рынке и, пожалуй, лучший эмитент для инвестиций в секторе девелоперов. У компании амбициозная команда менеджеров, которая шаг за шагом реализует долгосрочную стратегию развития, вынуждая своих конкурентов очень нервничать и переживать по этому поводу.

Напоследок затрону ещё одну важную новость, на сей раз от Мосбиржи: акции Самолета попали в лист ожидания на включение в базу расчёта Индекса Мосбиржи и Индекса РТС. А это значит, что в этом случае бумаги Самолета автоматически попадут в портфели пенсионных и инвестиционных фондов, а также страховых компаний, и спрос на них в моменте значительно вырастет.

В памяти сразу же всплывает подобная история с акциями Positive Technologies, по которым аналогичные планы на включение в базу расчёта индексов, озвученные 31 мая 2023 года, привели в итоге к росту котировок на 30% в течение последующих трёх месяцев. Подобную поддержку неминуемо получат и акции Самолета, в случае реализации этого сценария.

❤️ Не забывайте ставить лайк под этим постом и выбирайте в свой инвестиционный портфель лидеров из каждого сектора. Это позволит вам на длинном отрезке оказаться успешнее большинства рядовых инвесторов.

©Инвестируй или проиграешь!

{kind=link}

📈 Самолёт: только вверх, только выше!

Котировки акций Группы Самолет впервые за последние 19 месяцев смогли покорить отметку в 4000 руб., полностью оправдывая наш позитивный настрой в отношении этой компании и красноречиво доказывая на деле, что это инвестиционный кейс №1 среди российских публичных застройщиков и девелоперов.

То, что Самолет – это устойчивая история роста, все уже прекрасно знают, и владеть бумагами такой растущей компании одно удовольствие. Особенно, когда речь идёт о девелопере с самой высокой рентабельностью по EBITDA на уровне 32,6% (согласно финансовым результатам по МСФО за 6m2023), менеджмент которого в первую очередь заинтересован в росте рыночной капитализации через мотивационную программу, привязанную к стоимости акций.

💼 С момента IPO, которое состоялось в 2020 году, компания всегда заявляла об амбициозной стратегии роста через географическую экспансию и сделки M&A, и продолжает придерживаться этого вектора до сих пор. В частности, в этом году была приобретена группа девелоперских компаний МИЦ, которая стала крупнейшей рыночной сделкой M&A в истории российского рынка недвижимости.

По данным в СМИ, сделка оценивается в 44 млрд рублей. Благодаря этой сделке к Самолету перешли все проекты МИЦ, как строящиеся, так и перспективные (в общей сложности их 11), а также земельные участки, управляющие компании, сети и т.д. Таким образом, всего Самолет получит контроль над 50 компаниями. Вот это я понимаю развитие! Причём эффект от покупки МИЦ начинает раскрываться только сейчас, и всё ещё впереди!

🏦 А теперь давайте вспомним наш любимый тезис о том, что льготная ипотека – это ключевой драйвер роста бизнеса девелоперов, благодаря которому на фоне высокой ключевой ставки в стране спрос ещё больше сместится в сторону первичного жилья, где сохраняются эти самые льготные ипотечные программы. При этом высокая ключевая ставка создаёт ещё больший перекос между первичным и вторичным рынком, потому что на первичном рынке ипотечные ставки практически не изменятся, в то время как вторичный рынок будет проседать, т.к. проценты по жилищным займам там будут рыночные (в районе 15%), а застройщики, воспользовавшись моментом, наверняка опять поднимут цены.

💸 Девальвация рубля, которую мы наблюдаем в этом году, также играет в пользу сохранения высокого спроса (и цен) на жильё. Так уж исторически сложилось в нашей стране, что при росте доллара российское население на ментальном уровне резко начинает обращать внимание на недвижимость, чтобы защитить свой капитал от ослабления рубля.

👉 Подводя итог всему вышесказанному, резюмируем, что финансовые результаты Самолета за 9m2023 ожидаются сильными на фоне всех тех факторов, о которых мы упомянули выше. Плюс ко всему давайте не забывать, что акции Самолета в очереди на включение в базу расчёта Индекса Мосбиржи и Индекса РТС, решение ожидается до конца ноября (в этом случае бумаги компании автоматически попадут в портфели пенсионных и инвестиционных фондов, а также страховых компаний, и спрос на них в моменте значительно вырастет), а программа обратного выкупа собственных акций на сумму до 10 млрд руб. находится сейчас в самом разгаре, и по данным на начало сентября Самолет пока потратил на buyback только 3,1 млрд руб. из запланированных 10 млрд руб.

В то время как ЛСР "буксует" и по-прежнему находится в поисках драйверов для развития своего бизнеса, ПИК ушёл в информационное "подполье" и очень неохотно выходит из него, а Эталону всё ещё мешает иностранная прописка, Группа Самолет (#SMLT) продолжает в этом смысле быть самым настоящим примером! Руководство компании активно коммуницирует с инвесторами, мотивационная программа менеджмента привязана к стоимости акций, а бизнес год от года исключительно растёт! И я продолжаю вас уверять, что рост котировок на текущих отметках не остановится, а обновление исторических максимумов - это лишь дело времени.

❤️ Не забывайте ставить лайк под этим постом, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку только на перспективные инвестиционные истории!

© Инвестируй или проиграешь

Котировки акций Группы Самолет впервые за последние 19 месяцев смогли покорить отметку в 4000 руб., полностью оправдывая наш позитивный настрой в отношении этой компании и красноречиво доказывая на деле, что это инвестиционный кейс №1 среди российских публичных застройщиков и девелоперов.

То, что Самолет – это устойчивая история роста, все уже прекрасно знают, и владеть бумагами такой растущей компании одно удовольствие. Особенно, когда речь идёт о девелопере с самой высокой рентабельностью по EBITDA на уровне 32,6% (согласно финансовым результатам по МСФО за 6m2023), менеджмент которого в первую очередь заинтересован в росте рыночной капитализации через мотивационную программу, привязанную к стоимости акций.

💼 С момента IPO, которое состоялось в 2020 году, компания всегда заявляла об амбициозной стратегии роста через географическую экспансию и сделки M&A, и продолжает придерживаться этого вектора до сих пор. В частности, в этом году была приобретена группа девелоперских компаний МИЦ, которая стала крупнейшей рыночной сделкой M&A в истории российского рынка недвижимости.

По данным в СМИ, сделка оценивается в 44 млрд рублей. Благодаря этой сделке к Самолету перешли все проекты МИЦ, как строящиеся, так и перспективные (в общей сложности их 11), а также земельные участки, управляющие компании, сети и т.д. Таким образом, всего Самолет получит контроль над 50 компаниями. Вот это я понимаю развитие! Причём эффект от покупки МИЦ начинает раскрываться только сейчас, и всё ещё впереди!

🏦 А теперь давайте вспомним наш любимый тезис о том, что льготная ипотека – это ключевой драйвер роста бизнеса девелоперов, благодаря которому на фоне высокой ключевой ставки в стране спрос ещё больше сместится в сторону первичного жилья, где сохраняются эти самые льготные ипотечные программы. При этом высокая ключевая ставка создаёт ещё больший перекос между первичным и вторичным рынком, потому что на первичном рынке ипотечные ставки практически не изменятся, в то время как вторичный рынок будет проседать, т.к. проценты по жилищным займам там будут рыночные (в районе 15%), а застройщики, воспользовавшись моментом, наверняка опять поднимут цены.

💸 Девальвация рубля, которую мы наблюдаем в этом году, также играет в пользу сохранения высокого спроса (и цен) на жильё. Так уж исторически сложилось в нашей стране, что при росте доллара российское население на ментальном уровне резко начинает обращать внимание на недвижимость, чтобы защитить свой капитал от ослабления рубля.

👉 Подводя итог всему вышесказанному, резюмируем, что финансовые результаты Самолета за 9m2023 ожидаются сильными на фоне всех тех факторов, о которых мы упомянули выше. Плюс ко всему давайте не забывать, что акции Самолета в очереди на включение в базу расчёта Индекса Мосбиржи и Индекса РТС, решение ожидается до конца ноября (в этом случае бумаги компании автоматически попадут в портфели пенсионных и инвестиционных фондов, а также страховых компаний, и спрос на них в моменте значительно вырастет), а программа обратного выкупа собственных акций на сумму до 10 млрд руб. находится сейчас в самом разгаре, и по данным на начало сентября Самолет пока потратил на buyback только 3,1 млрд руб. из запланированных 10 млрд руб.

В то время как ЛСР "буксует" и по-прежнему находится в поисках драйверов для развития своего бизнеса, ПИК ушёл в информационное "подполье" и очень неохотно выходит из него, а Эталону всё ещё мешает иностранная прописка, Группа Самолет (#SMLT) продолжает в этом смысле быть самым настоящим примером! Руководство компании активно коммуницирует с инвесторами, мотивационная программа менеджмента привязана к стоимости акций, а бизнес год от года исключительно растёт! И я продолжаю вас уверять, что рост котировок на текущих отметках не остановится, а обновление исторических максимумов - это лишь дело времени.

❤️ Не забывайте ставить лайк под этим постом, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку только на перспективные инвестиционные истории!

© Инвестируй или проиграешь

{kind=link}

Высокая ключевая ставка не смогла сдержать ипотечный бум

📣 По данным агентства Frank RG, объём ипотечного кредитования в России по итогам 2023 года вырос на +62% (г/г) до 7,8 трлн руб. Сильные результаты во многом вызваны первой половиной прошлого года, когда в экономике были низкие процентные ставки, а власти не ужесточали нормативы по выдаче льготной ипотеки. Впрочем, и по итогам декабря объём ипотечного кредитования оказался на +7,2% (м/м) выше ноябрьского показателя, хотя изначально банкиры ждали сокращения спроса.

По факту можно сказать, что повышение ключевой ставки не оказало сдерживающего влияния на рост ипотечного кредитования а, наоборот, даже способствовало его увеличению, поскольку банки и девелоперы применяют различные инструменты искусственного стимулирования спроса на жилье. Ситуация является уникальной: чем выше предлагаемые банками ставки, тем больше спрос на ипотеку.

📉 Согласно мнению девелоперов, риэлторов и представителей цифровых платформ на рынке недвижимости, ожидается, что выдача ипотечных кредитов на новостройки в 2024 году может сократиться на 15-20%. Однако, этот показатель всё равно останется на высоком уровне, учитывая аномальные результаты 2023 года, когда объём ипотечного кредитования вырос сразу на +62%.

Льготные госпрограммы, даже с учетом некоторых ужесточений и изменений в условиях, будут продолжать оказывать положительное влияние на кредитование новостроек. В то же время, на вторичном рынке недвижимости ожидается стагнация, поскольку Центробанк планирует поддерживать высокую ключевую ставку в течение длительного периода времени.

⚖️ На данный момент власти до сих пор не прояснили ситуацию относительно будущего льготной ипотеки, которая в рамках действующей программы заканчивается уже 30 июня 2024 года. От сохранения или изменения этих программ во многом будет зависеть динамика выдачи ипотеки и продажи новостроек во второй половине года. Министр строительства и ЖКХ Ирек Файзуллин, в недавнем интервью ТАСС заявил, что льготные программы будут сохранены после 30 июня 2024 года, однако окончательное решение ещё не принято в Правительстве. Возможно, конкретика появится в конце февраля или начале марта, ближе к президентским выборам - на мой взгляд, это был бы хороший шаг для действующих властей набрать дополнительные баллы среди электората.

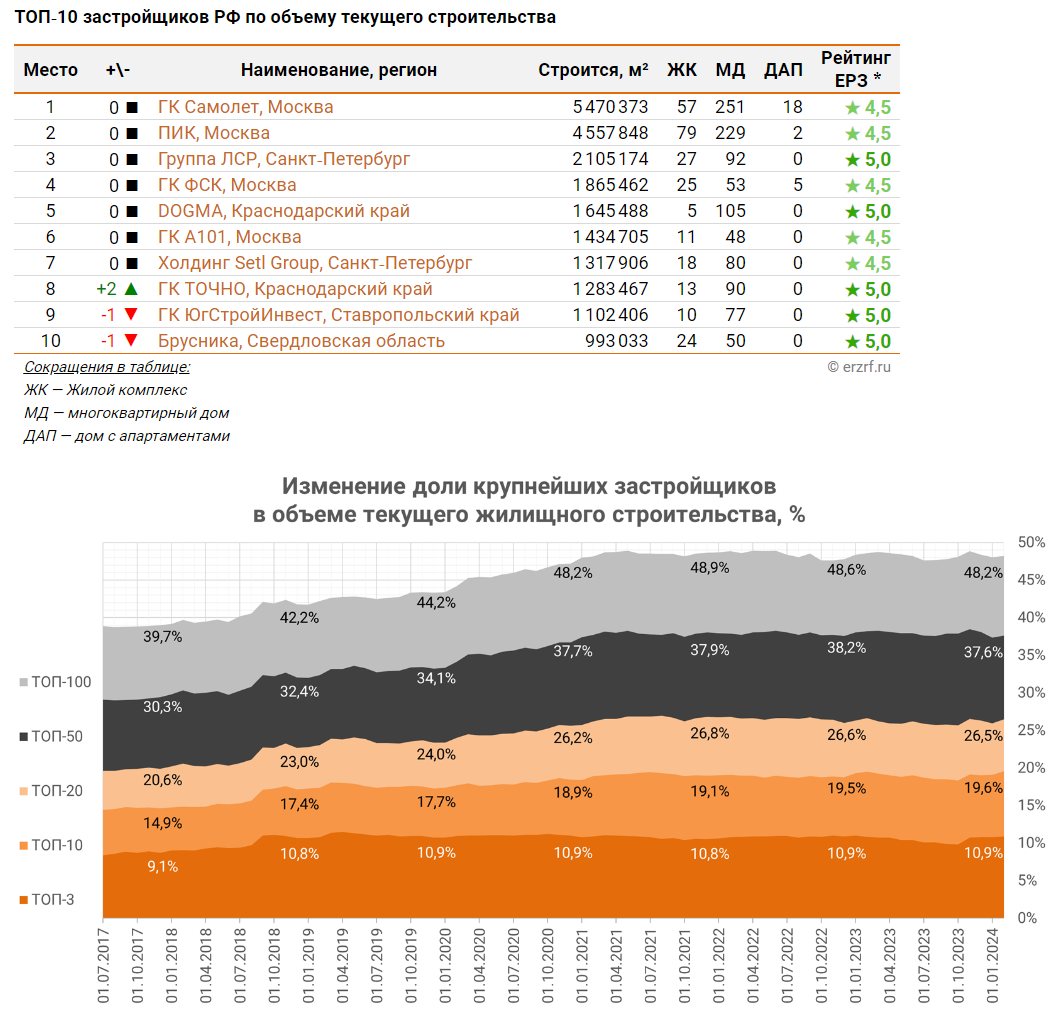

👉 Аномальный рост ипотечного кредитования в первую очередь позитивен для Сбера (#SBER), на который приходится порядка 55% от совокупной выдачи ипотеки в России, а также Самолета (#SMLT), который в прошлом году стал крупнейшим отечественным девелопером, обогнав многолетнего лидера - Группу ПИК (#PIKK). Впрочем, все банки и все застройщики в любом случае получат хорошую поддержку, в случае сохранения интереса к ипотеке у россиян и бурных темпов застройки новых жилых квадратных метров в нашей стране!

❤️ Не забывайте ставить лайк под этим постом и ударной вам рабочей недели, друзья! Праздники закончились, поэтому самое время трудиться, трудиться и ещё раз трудиться!

© Инвестируй или проиграешь

📣 По данным агентства Frank RG, объём ипотечного кредитования в России по итогам 2023 года вырос на +62% (г/г) до 7,8 трлн руб. Сильные результаты во многом вызваны первой половиной прошлого года, когда в экономике были низкие процентные ставки, а власти не ужесточали нормативы по выдаче льготной ипотеки. Впрочем, и по итогам декабря объём ипотечного кредитования оказался на +7,2% (м/м) выше ноябрьского показателя, хотя изначально банкиры ждали сокращения спроса.

По факту можно сказать, что повышение ключевой ставки не оказало сдерживающего влияния на рост ипотечного кредитования а, наоборот, даже способствовало его увеличению, поскольку банки и девелоперы применяют различные инструменты искусственного стимулирования спроса на жилье. Ситуация является уникальной: чем выше предлагаемые банками ставки, тем больше спрос на ипотеку.

📉 Согласно мнению девелоперов, риэлторов и представителей цифровых платформ на рынке недвижимости, ожидается, что выдача ипотечных кредитов на новостройки в 2024 году может сократиться на 15-20%. Однако, этот показатель всё равно останется на высоком уровне, учитывая аномальные результаты 2023 года, когда объём ипотечного кредитования вырос сразу на +62%.

Льготные госпрограммы, даже с учетом некоторых ужесточений и изменений в условиях, будут продолжать оказывать положительное влияние на кредитование новостроек. В то же время, на вторичном рынке недвижимости ожидается стагнация, поскольку Центробанк планирует поддерживать высокую ключевую ставку в течение длительного периода времени.

⚖️ На данный момент власти до сих пор не прояснили ситуацию относительно будущего льготной ипотеки, которая в рамках действующей программы заканчивается уже 30 июня 2024 года. От сохранения или изменения этих программ во многом будет зависеть динамика выдачи ипотеки и продажи новостроек во второй половине года. Министр строительства и ЖКХ Ирек Файзуллин, в недавнем интервью ТАСС заявил, что льготные программы будут сохранены после 30 июня 2024 года, однако окончательное решение ещё не принято в Правительстве. Возможно, конкретика появится в конце февраля или начале марта, ближе к президентским выборам - на мой взгляд, это был бы хороший шаг для действующих властей набрать дополнительные баллы среди электората.