Жаркие дискуссии на Финансовом конгрессе ЦБ

🏛 В начале июля в Питере традиционно проходит Финансовый конгресс Центробанка России, который на этот раз вызвал особенно бурный интерес со стороны участников фондового рынка, на фоне нового витка девальвации рубля. К старту конгресса 6 июля курс доллара штурмовал уровни 93-94 руб.

Руководителям ЦБ сейчас, конечно, не позавидуешь, поскольку из-за сокращения главной российской кубышки (объём ФНБ сократился в июне ещё на 63 млрд руб. до 12,29 трлн руб.) власти вынуждены девальвировать рубль, а монетарному регулятору приходится за это отдуваться перед СМИ. “Доколе это будет продолжаться?" - был главный вопрос от журналистов на состоявшемся конгрессе, который звучал неоднократно.

👩🔧 Глава ЦБ РФ Эльвира Набиуллина призвала не строить “теории заговора” вокруг девальвации национальной валюты и указала на то, что курс рубля к доллару и юаню во многом определяется внешней торговлей, которая в новой реальности активно перестраивается, однако общественность такой ответ не удовлетворил (неудивительно).

👩🔧 В свою очередь, первый зампред Банка России Ксения Юдаева заявила примерно следующее: "У нас же нет бесконечных ресурсов для того, чтобы бесконечно бюджетный дефицит балансировать. Мне кажется, у нас проблема в том, что нам надо возвращаться к бюджетному правилу с точки зрения более сбалансированного бюджета, это сократит влияние бюджета на курсы". И эта позиция ближе к истине, поскольку чрезмерный рост расходов, на фоне значительного сокращения нефтегазовых доходов, просто не оставляет властям иного выбора, кроме как девальвировать рубль, о чём мы на страницах нашего сообщества "Инвестируй или проиграешь" начали рассказывать ещё в конце прошлого года.

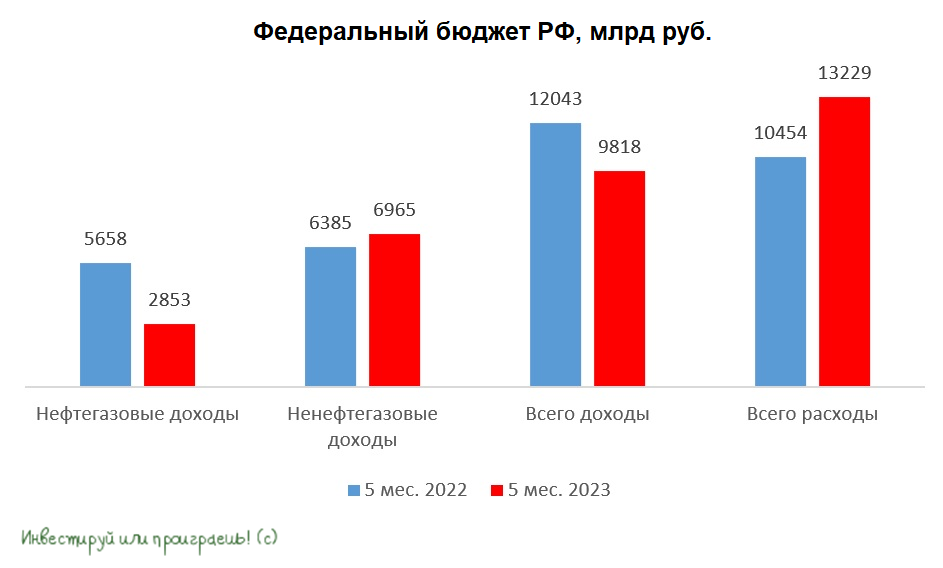

📊 Государственные расходы по итогам 5m2023 выросли на 26,5% (г/г) до 13,2 трлн руб. Что, впрочем, совершенно неудивительно, ведь СВО потребляет много ресурсов, и до тех пор пока конфликт на Украине не будет завершён (в том или ином виде) не стоит рассчитывать на возврат к сбалансированному бюджету.

📈 Кроме баталий вокруг валютных курсов были также и приятные новости по банковской отрасли. В частности, Центробанк считает, что банковский сектор в 2023 году может выйти на рекордную чистую прибыль. И главы крупнейших банков согласны с регулятором.

🤵♂️"Сейчас то, что доходность возвращается на нормализованный уровень, указывает на нормализацию стоимости риска "cost of risk". В этом году ненормализованная прибыль будет несколько более высокая, потому что в прошлом году все создавали резервы, и мы в том числе, и целый ряд других финансовых организаций создали резервы с запасом", - поведал глава Сбера Герман Греф.

👨💼"Я вижу, что по всей банковской системе, у крупнейших банков и Альфа-банка в частности, идёт очень хороший год, перевыполнение показателей по доходам. Если не будет каких-то глобальных катаклизмов, то это будет рекордный год для всей банковской системы", - заявил глава Альфа-банка Владимир Верхошинский.

👉 На этой мажорной ноте я и предлагаю завершить этот пост!

Ну а уже сегодня Сбербанк (#SBER) должен представить свои результаты по РСБУ за 6m2023, где мы надеемся увидеть рекордную чистую прибыль. Обязательно разберём эту отчётность, ну а акции Сбера по-прежнему интересны для покупок в периоды глубоких коррекций на рынке. Что касается рубля, то пока не видно никаких причин для глобальной остановки начавшегося процесса девальвации, а вот локально #USDRUB, #EURRUB и #CNYRUB выглядят перекупленными, а потому покупать валюту прямо здесь и сейчас на текущих уровнях сейчас неинтересно.

❤️ Не забывайте ставить лайк, не теряйте оптимизм при любых валютных курсах и всегда ставьте перед собой финансовые цели! В этом случае вы их обязательно добьётесь!

© Инвестируй или проиграешь

🏛 В начале июля в Питере традиционно проходит Финансовый конгресс Центробанка России, который на этот раз вызвал особенно бурный интерес со стороны участников фондового рынка, на фоне нового витка девальвации рубля. К старту конгресса 6 июля курс доллара штурмовал уровни 93-94 руб.

Руководителям ЦБ сейчас, конечно, не позавидуешь, поскольку из-за сокращения главной российской кубышки (объём ФНБ сократился в июне ещё на 63 млрд руб. до 12,29 трлн руб.) власти вынуждены девальвировать рубль, а монетарному регулятору приходится за это отдуваться перед СМИ. “Доколе это будет продолжаться?" - был главный вопрос от журналистов на состоявшемся конгрессе, который звучал неоднократно.

👩🔧 Глава ЦБ РФ Эльвира Набиуллина призвала не строить “теории заговора” вокруг девальвации национальной валюты и указала на то, что курс рубля к доллару и юаню во многом определяется внешней торговлей, которая в новой реальности активно перестраивается, однако общественность такой ответ не удовлетворил (неудивительно).

👩🔧 В свою очередь, первый зампред Банка России Ксения Юдаева заявила примерно следующее: "У нас же нет бесконечных ресурсов для того, чтобы бесконечно бюджетный дефицит балансировать. Мне кажется, у нас проблема в том, что нам надо возвращаться к бюджетному правилу с точки зрения более сбалансированного бюджета, это сократит влияние бюджета на курсы". И эта позиция ближе к истине, поскольку чрезмерный рост расходов, на фоне значительного сокращения нефтегазовых доходов, просто не оставляет властям иного выбора, кроме как девальвировать рубль, о чём мы на страницах нашего сообщества "Инвестируй или проиграешь" начали рассказывать ещё в конце прошлого года.

📊 Государственные расходы по итогам 5m2023 выросли на 26,5% (г/г) до 13,2 трлн руб. Что, впрочем, совершенно неудивительно, ведь СВО потребляет много ресурсов, и до тех пор пока конфликт на Украине не будет завершён (в том или ином виде) не стоит рассчитывать на возврат к сбалансированному бюджету.

📈 Кроме баталий вокруг валютных курсов были также и приятные новости по банковской отрасли. В частности, Центробанк считает, что банковский сектор в 2023 году может выйти на рекордную чистую прибыль. И главы крупнейших банков согласны с регулятором.

🤵♂️"Сейчас то, что доходность возвращается на нормализованный уровень, указывает на нормализацию стоимости риска "cost of risk". В этом году ненормализованная прибыль будет несколько более высокая, потому что в прошлом году все создавали резервы, и мы в том числе, и целый ряд других финансовых организаций создали резервы с запасом", - поведал глава Сбера Герман Греф.

👨💼"Я вижу, что по всей банковской системе, у крупнейших банков и Альфа-банка в частности, идёт очень хороший год, перевыполнение показателей по доходам. Если не будет каких-то глобальных катаклизмов, то это будет рекордный год для всей банковской системы", - заявил глава Альфа-банка Владимир Верхошинский.

👉 На этой мажорной ноте я и предлагаю завершить этот пост!

Ну а уже сегодня Сбербанк (#SBER) должен представить свои результаты по РСБУ за 6m2023, где мы надеемся увидеть рекордную чистую прибыль. Обязательно разберём эту отчётность, ну а акции Сбера по-прежнему интересны для покупок в периоды глубоких коррекций на рынке. Что касается рубля, то пока не видно никаких причин для глобальной остановки начавшегося процесса девальвации, а вот локально #USDRUB, #EURRUB и #CNYRUB выглядят перекупленными, а потому покупать валюту прямо здесь и сейчас на текущих уровнях сейчас неинтересно.

❤️ Не забывайте ставить лайк, не теряйте оптимизм при любых валютных курсах и всегда ставьте перед собой финансовые цели! В этом случае вы их обязательно добьётесь!

© Инвестируй или проиграешь

{kind=link}

💰 Дивидендные истории на российском рынке акций

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

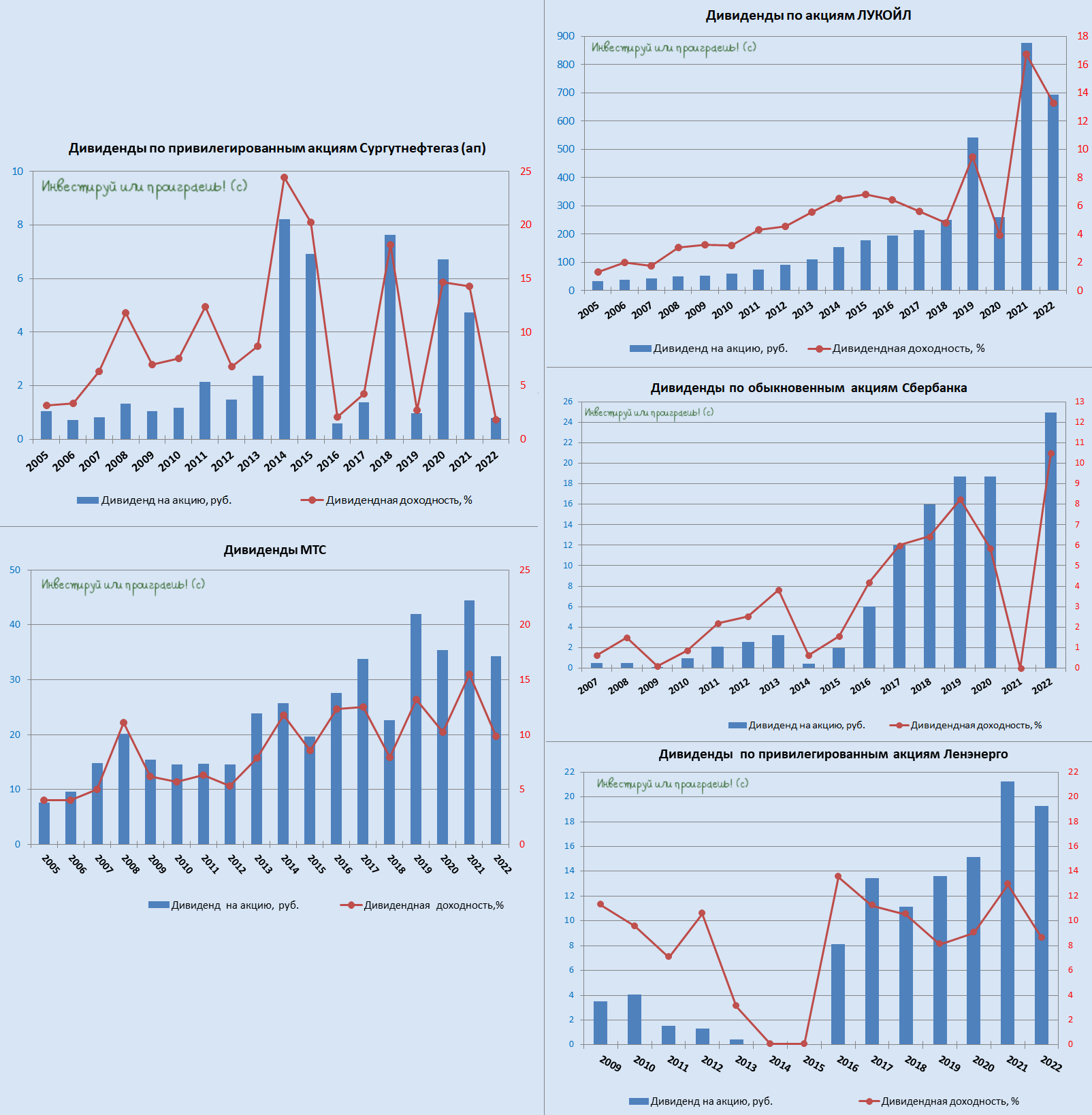

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

{kind=link}

TCS Group: менеджмент держит слово

🧮 TCS Group представил финансовые результаты по МСФО за 6 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Чистый процентный доход (ЧПД) увеличился с января по июнь на +51% (г/г) до 100,4 млрд руб., благодаря росту кредитования и снижению расходов на фондирование, на фоне низкой ставки Центробанка в отчётном периоде. Поскольку регулятор в августе резко повысил ключевую ставку, мы увидим удорожание фондирования и замедление темпа роста ЧПД во второй половине года.

📉 Чистый комиссионный доход сократился на -22% (г/г) до 33 млрд руб. из-за эффекта высокой базы, поскольку в прошлом году банк смог получить шикарный доход от операций с иностранной валютой, т.к. госбанки попали под санкции и лишились данной опции, что способствовало активному перетоку клиентской базы в TCS. Чтобы вы понимали, за минувшие 12 месяцев число клиентов Тинькофф увеличилось на 10 млн человек, и в общей сложности их теперь 35,3 млн человек!

🤦 Операционные расходы выросли при этом сразу на 40% до 85,7 млрд руб., и столь быстрый рост издержек, честно говоря, несколько настораживает. Каждый банкир мечтает покрывать операционные расходы за счёт комиссионного дохода, а процентный доход класть себе в карман. И исходя из этих соображений, у Тинькофф чистый комиссионный доход покрывает издержки лишь на 38,5%, в то время как у того же Сбера показатель составляет около 90%. Чувствуете разницу?

📈 Тем не менее совокупный позитив перевесил в итоге негативные моменты, и по итогам 6m2023 рост операционных доходов и сокращение резервов под возможные кредитные потери увеличили в итоге чистую прибыль TCS Group в 8,2 раза до 36,6 млрд руб.

Самое время вспомнить, что менеджмент TCS весной ориентировал инвесторов на рекордную чистую прибыль по итогам 2023 года. Исторический максимум по прибыли, я напомню, был отмечен в 2021 году на уровне 63,4 млрд руб., и сейчас у банка действительно есть неплохие шансы на новый рекорд. Отмечу, что руководство TCS Group начиная с 2016 года каждую весну анонсирует прогноз по прибыли, и все озвученные прогнозы в итоге оказывались верными, поэтому менеджменту TCS можно доверять.

💼 Что касается кредитного портфеля, то в первом полугодии он вырос на 29% до 784 млрд руб. Доля просроченной задолженности при этом сократилась на 1,8 п.п. до 10,3%, а качество кредитного портфеля стабильно улучшается, хотя для достижения докризисного уровня требуется снизить показатель ещё на 1,5 п.п.

Весной менеджмент TCS ожидал рост портфеля по году на 40%, но скорее всего итоговая цифра не дотянет до прогнозного значения, поскольку Центробанк с 4 кв. 2023 г. ужесточает нормативы регулирования для необеспеченного потребительского кредитования, которое растёт быстрыми темпами, и ЦБ, понятное дело, не хочет допустить перегрева.

👉 TCS Group (#TCSG) порадовал нас хорошими результатами за первое полугодие и может завершить год с рекордной чистой прибылью. Сейчас Тинькофф торгуется с мультипликатором P/BV=3х при рентабельности капитала 33%, в то время как у Сбера (#SBER) мультипликатор сейчас составляет около 1х при рентабельности 25,5%. Высокий мультипликатор TCS может быть оправдан при ROE более 50%, а текущее значение указывает на то, что бумаги банка всё-таки немного перегреты. Опережая ваш вопрос напомню, что алгоритм, по которому мы оцениваем взаимосвязь рентабельности капитала и рыночной стоимости банков, был описан в рамках отдельного поста ещё в январе 2022 года.

Уровень 3000+ руб. и с точки зрения фундаментала, и с точки зрения технического анализа, выглядит куда более интересным для долгосрочных покупок, а потому я предлагаю ориентироваться на него и ждать своего часа. Если, конечно, вам нравится инвестиционная история TCS Group, и вы готовы сделать на неё ставку собственным рублём.

❤️ Ставьте лайк под этим постом, любите калькулятор и старайтесь, чтобы ваши инвестиции были максимально разумными!

© Инвестируй или проиграешь

🧮 TCS Group представил финансовые результаты по МСФО за 6 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Чистый процентный доход (ЧПД) увеличился с января по июнь на +51% (г/г) до 100,4 млрд руб., благодаря росту кредитования и снижению расходов на фондирование, на фоне низкой ставки Центробанка в отчётном периоде. Поскольку регулятор в августе резко повысил ключевую ставку, мы увидим удорожание фондирования и замедление темпа роста ЧПД во второй половине года.

📉 Чистый комиссионный доход сократился на -22% (г/г) до 33 млрд руб. из-за эффекта высокой базы, поскольку в прошлом году банк смог получить шикарный доход от операций с иностранной валютой, т.к. госбанки попали под санкции и лишились данной опции, что способствовало активному перетоку клиентской базы в TCS. Чтобы вы понимали, за минувшие 12 месяцев число клиентов Тинькофф увеличилось на 10 млн человек, и в общей сложности их теперь 35,3 млн человек!

🤦 Операционные расходы выросли при этом сразу на 40% до 85,7 млрд руб., и столь быстрый рост издержек, честно говоря, несколько настораживает. Каждый банкир мечтает покрывать операционные расходы за счёт комиссионного дохода, а процентный доход класть себе в карман. И исходя из этих соображений, у Тинькофф чистый комиссионный доход покрывает издержки лишь на 38,5%, в то время как у того же Сбера показатель составляет около 90%. Чувствуете разницу?

📈 Тем не менее совокупный позитив перевесил в итоге негативные моменты, и по итогам 6m2023 рост операционных доходов и сокращение резервов под возможные кредитные потери увеличили в итоге чистую прибыль TCS Group в 8,2 раза до 36,6 млрд руб.

Самое время вспомнить, что менеджмент TCS весной ориентировал инвесторов на рекордную чистую прибыль по итогам 2023 года. Исторический максимум по прибыли, я напомню, был отмечен в 2021 году на уровне 63,4 млрд руб., и сейчас у банка действительно есть неплохие шансы на новый рекорд. Отмечу, что руководство TCS Group начиная с 2016 года каждую весну анонсирует прогноз по прибыли, и все озвученные прогнозы в итоге оказывались верными, поэтому менеджменту TCS можно доверять.

💼 Что касается кредитного портфеля, то в первом полугодии он вырос на 29% до 784 млрд руб. Доля просроченной задолженности при этом сократилась на 1,8 п.п. до 10,3%, а качество кредитного портфеля стабильно улучшается, хотя для достижения докризисного уровня требуется снизить показатель ещё на 1,5 п.п.

Весной менеджмент TCS ожидал рост портфеля по году на 40%, но скорее всего итоговая цифра не дотянет до прогнозного значения, поскольку Центробанк с 4 кв. 2023 г. ужесточает нормативы регулирования для необеспеченного потребительского кредитования, которое растёт быстрыми темпами, и ЦБ, понятное дело, не хочет допустить перегрева.

👉 TCS Group (#TCSG) порадовал нас хорошими результатами за первое полугодие и может завершить год с рекордной чистой прибылью. Сейчас Тинькофф торгуется с мультипликатором P/BV=3х при рентабельности капитала 33%, в то время как у Сбера (#SBER) мультипликатор сейчас составляет около 1х при рентабельности 25,5%. Высокий мультипликатор TCS может быть оправдан при ROE более 50%, а текущее значение указывает на то, что бумаги банка всё-таки немного перегреты. Опережая ваш вопрос напомню, что алгоритм, по которому мы оцениваем взаимосвязь рентабельности капитала и рыночной стоимости банков, был описан в рамках отдельного поста ещё в январе 2022 года.

Уровень 3000+ руб. и с точки зрения фундаментала, и с точки зрения технического анализа, выглядит куда более интересным для долгосрочных покупок, а потому я предлагаю ориентироваться на него и ждать своего часа. Если, конечно, вам нравится инвестиционная история TCS Group, и вы готовы сделать на неё ставку собственным рублём.

❤️ Ставьте лайк под этим постом, любите калькулятор и старайтесь, чтобы ваши инвестиции были максимально разумными!

© Инвестируй или проиграешь

{kind=link}

Подводим итоги Восточного экономического форума

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

{kind=link}

О чём спорили на финансовых форумах?

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

Сбер: крепкий рубль сокращает резервы, но издержки давят на прибыль

🏛 Пару недель назад мы с вами разбирали финансовую отчётность Сбера по МСФО за 9m2023, а буквально на днях российский банк №1 представил уже результаты по РСБУ за октябрь 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

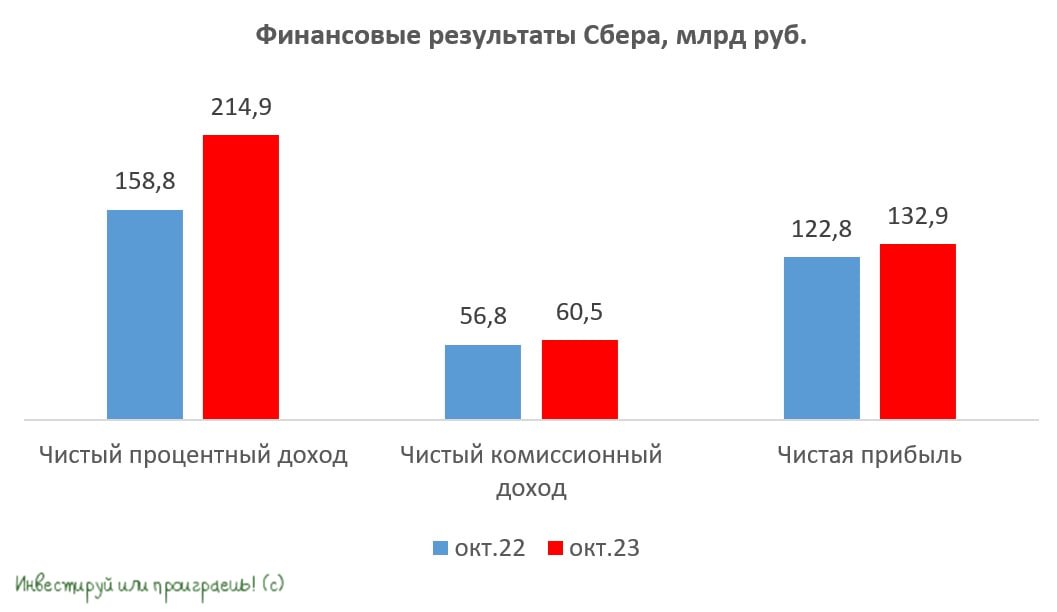

📈 Чистый процентный доход (ЧПД) в отчётном месяце вырос на +35% (г/г) до 214,9 млрд руб., благодаря росту кредитного портфеля. Правда, темп прироста портфеля начинает постепенно замедляться, в первую очередь по корпоративным клиентам, которые в отличие от физлиц гораздо более чувствительны к изменению процентных ставок в экономике. А когда ключевая ставка в стране достигла уже 15% - сами понимаете...

📈 Чистый комиссионный доход увеличился на +6,4% (г/г) до 60,5 млрд руб. Темп прироста существенно замедлился и находится уже примерно на уровне текущей инфляции. Правда, давайте не забывать, что в ноябре Сбер традиционно проводит “Зеленый день” в честь своего дня рождения, и на этом фоне можно ожидать увеличения комиссионных доходов, на фоне использования различных промоакций в праздничные дни.

💪 Локальное укрепление рубля, которое мы наблюдаем в течение последних недель, оказывает благоприятное влияние на показатель резервов, который в октябре составил символические 1,1 млрд руб. Поскольку в ноябре тренд на укрепление рубля может продолжиться, а валютной паре #USDRUB вполне по силам опуститься к психологическому уровню 90+ руб. и даже ниже, есть большая вероятность, что Сберу вновь удастся избежать создания резервов под потери.

📓 Операционные расходы увеличились по итогам октября 2023 года на 23,1% (г/г) до 79,2 млрд руб. Из чего мы делаем вывод, что рост издержек значительно превышает инфляцию, и это начинает настораживать, поскольку в ближайшие месяцы Центробанк ждёт увеличения инфляции, в то время как рост операционных доходов явно замедляется из-за высокого “ключа”.

📈 В итоге чистая прибыль Сбера в отчётном периоде увеличилась на +8,2% (г/г) до 132,9 млрд руб. С одной стороны, рекордная прибыль не может не радовать. С другой стороны, высокие операционные расходы, очевидно, всё больше давят на прибыль, и мы уже не видим двузначного темпа роста.

📣 6 декабря 2023 года Сбер представит новую трёхлетнюю Стратегию развития и анонсирует новую дивидендную политику. Приятно, что на этот день инвестора позвали и меня, как публичного инвестиционного блогера и автора сообщества "Инвестируй или проиграешь", однако пока я точно не знаю буду ли в столице в указанную дату, поэтому вопрос остаётся открытым. Но в любом случае планируется организовать и онлайн-трансляцию, а значит так или иначе точно поучаствуем в этом мероприятии!

К слову, Герман Греф на днях поведал о том, что менеджмент не планирует вносить существенные коррективы в див. политику. Поскольку Герман Греф любит круглые цифры, то новую стратегию развития могут окрестить “2 и 1” – 2 трлн руб. прибыли и 1 трлн руб. дивидендов по итогам 2026 года.

Кстати, любопытный факт: прошлая Стратегия развития Сбера была анонсирована 14 декабря 2017 года, а результаты за октябрь по РСБУ были представлены 8 ноября 2017 года. В период с 8 ноября по 14 декабря 2017 года акции Сбера подорожали тогда на +11,6%. Если в этот раз история повторится, то в начале зимы акции могут протестировать отметку 300 руб. Но это рассуждения из разряд изотерики, сильно им не верьте.

👉 В любом случае, с нетерпением ждем анонса новой Стратегии развития Сбера (#SBER), чтобы оценить долгосрочный потенциал роста капитализации банка и актуализировать свой инвестиционный взгляд. Однако и до этого момента я готов совершенно спокойно держать бумаги российского банка №1 в своём портфеле и сильно не переживать за них. А вот докупать по текущим котировкам я точно не спешу.

❤️ Спасибо, что дочитали этот пост до конца и торжественно спешу поздравить вас с началом новой рабочей недели! Ставьте лайк под этим постом и любите свою работу, и тогда она обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 Пару недель назад мы с вами разбирали финансовую отчётность Сбера по МСФО за 9m2023, а буквально на днях российский банк №1 представил уже результаты по РСБУ за октябрь 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Чистый процентный доход (ЧПД) в отчётном месяце вырос на +35% (г/г) до 214,9 млрд руб., благодаря росту кредитного портфеля. Правда, темп прироста портфеля начинает постепенно замедляться, в первую очередь по корпоративным клиентам, которые в отличие от физлиц гораздо более чувствительны к изменению процентных ставок в экономике. А когда ключевая ставка в стране достигла уже 15% - сами понимаете...

📈 Чистый комиссионный доход увеличился на +6,4% (г/г) до 60,5 млрд руб. Темп прироста существенно замедлился и находится уже примерно на уровне текущей инфляции. Правда, давайте не забывать, что в ноябре Сбер традиционно проводит “Зеленый день” в честь своего дня рождения, и на этом фоне можно ожидать увеличения комиссионных доходов, на фоне использования различных промоакций в праздничные дни.

💪 Локальное укрепление рубля, которое мы наблюдаем в течение последних недель, оказывает благоприятное влияние на показатель резервов, который в октябре составил символические 1,1 млрд руб. Поскольку в ноябре тренд на укрепление рубля может продолжиться, а валютной паре #USDRUB вполне по силам опуститься к психологическому уровню 90+ руб. и даже ниже, есть большая вероятность, что Сберу вновь удастся избежать создания резервов под потери.

📓 Операционные расходы увеличились по итогам октября 2023 года на 23,1% (г/г) до 79,2 млрд руб. Из чего мы делаем вывод, что рост издержек значительно превышает инфляцию, и это начинает настораживать, поскольку в ближайшие месяцы Центробанк ждёт увеличения инфляции, в то время как рост операционных доходов явно замедляется из-за высокого “ключа”.

📈 В итоге чистая прибыль Сбера в отчётном периоде увеличилась на +8,2% (г/г) до 132,9 млрд руб. С одной стороны, рекордная прибыль не может не радовать. С другой стороны, высокие операционные расходы, очевидно, всё больше давят на прибыль, и мы уже не видим двузначного темпа роста.

📣 6 декабря 2023 года Сбер представит новую трёхлетнюю Стратегию развития и анонсирует новую дивидендную политику. Приятно, что на этот день инвестора позвали и меня, как публичного инвестиционного блогера и автора сообщества "Инвестируй или проиграешь", однако пока я точно не знаю буду ли в столице в указанную дату, поэтому вопрос остаётся открытым. Но в любом случае планируется организовать и онлайн-трансляцию, а значит так или иначе точно поучаствуем в этом мероприятии!

К слову, Герман Греф на днях поведал о том, что менеджмент не планирует вносить существенные коррективы в див. политику. Поскольку Герман Греф любит круглые цифры, то новую стратегию развития могут окрестить “2 и 1” – 2 трлн руб. прибыли и 1 трлн руб. дивидендов по итогам 2026 года.

Кстати, любопытный факт: прошлая Стратегия развития Сбера была анонсирована 14 декабря 2017 года, а результаты за октябрь по РСБУ были представлены 8 ноября 2017 года. В период с 8 ноября по 14 декабря 2017 года акции Сбера подорожали тогда на +11,6%. Если в этот раз история повторится, то в начале зимы акции могут протестировать отметку 300 руб. Но это рассуждения из разряд изотерики, сильно им не верьте.

👉 В любом случае, с нетерпением ждем анонса новой Стратегии развития Сбера (#SBER), чтобы оценить долгосрочный потенциал роста капитализации банка и актуализировать свой инвестиционный взгляд. Однако и до этого момента я готов совершенно спокойно держать бумаги российского банка №1 в своём портфеле и сильно не переживать за них. А вот докупать по текущим котировкам я точно не спешу.

❤️ Спасибо, что дочитали этот пост до конца и торжественно спешу поздравить вас с началом новой рабочей недели! Ставьте лайк под этим постом и любите свою работу, и тогда она обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Минфин РФ заинтересован в развитии российского фондового рынка

📣 На предновогодней неделе министр финансов Антон Силуанов и его заместитель Иван Чебесков дали интересные интервью телеканалам Россия 24 и РБК, основные тезисы которых я предлагаю вашему вниманию:

✔️ Минфин заинтересован в притоке капитала на фондовый рынок. Именно поэтому ведомство инициировало введение ИИС-3 и планирует внедрить новые стимулы в будущем. В настоящее время у россиян на банковских депозитах находится около 40 трлн рублей, и возможное снижение ключевой ставки ЦБ уже в 2024 году может привести к частичному перетоку средств из депозитов на рынок акций.

✔️ Иван Чебесков высказал мнение, что во второй половине 2024 года Центробанк точно будет снижать ключевую ставку. При этом глава Сбербанка Герман Греф закладывает ещё более раннее снижение ставки, уже во 2 кв. 2024 года - посмотрим, кто из них в итоге окажется ближе к правде. Обычно ЦБ снижает ставки на так называемых "опорных" заседаниях, и с учётом этого можно предположить, что цикл смягчения кредитно-денежной политики начнётся либо 26 апреля 2024 года, либо 26 июля 2024 года.

✔️ В январе планируется запуск механизма, который даст возможность российским инвесторам обменять замороженные иностранные активы на деньги нерезидентов на счетах типа "С". Этот обмен также будет выгоден нерезидентам, поскольку иностранные инвестфонды и банки уже списали данные инвестиции в ноль в прошлом году. Благодаря обмену, они смогут получить хотя бы часть средств.

✔️ В 2024 году Минфин ожидает более 10 IPO на Мосбирже и отмечает высокий интерес российских частных инвесторов к новым эмитентам (как непосредственный участник первичных размещений акций Астра, ЮГК и Совкомбанк подтверждаю этот интерес!).

✔️ Приватизация российских госбанков может быть интересна дружественным нерезидентам, при этом в Сбере (#SBER) Минфин планирует сохранить за собой контрольный пакет (50%+1 акция), а вот акциями ВТБ (#VTBR), который в конце декабря представил довольно невнятную трёхлетнюю Стратегию развития, государство владеет в размере 76,4%, и теоретически здесь есть возможность продать около 26,4% акций, но найдутся ли желающие принять участие в этой авантюре?

✔️ Министерство финансов считает, что создание финансовых депозитарных мостов с дружественными юрисдикциями имеет смысл. Это позволит российским инвесторам расширить свои возможности и инвестировать в другие страны, не ограничиваясь только российским рынком, однако первый блин с СПБ Биржей в итоге оказался комом.

✔️ Минфин не планирует повышать налог на прибыль в 2024 году. Если такие изменения будут необходимы, то они могут быть внедрены позже - в 2025 или 2026 году.

✔️ С 2025 года Минфин планирует отказаться от использования средств ФНБ для финансирования дефицита бюджета. Восполнение кубышки потребует увеличить покупки валюты, поэтому в долгосрочной перспективе девальвация рубля неизбежна.

👉 Минфин заинтересован в развитии российского фондового рынка, что не может не радовать. Госдума планирует в первой половине 2024 года принять закон о страховании средств ИИС от банкротства брокеров, что может стать дополнительным драйвером для привлечения капитала на рынок акций, т.к. обеспечит дополнительную защиту для инвесторов.

❤️ Ставьте лайк под этим постом, всегда оставайтесь здоровым оптимистом в отношении своих инвестиционных идей и верьте в российский фондовый рынок! И тогда он обязательно ответит вам взаимностью. С Новым годом!!!

© Инвестируй или проиграешь

📣 На предновогодней неделе министр финансов Антон Силуанов и его заместитель Иван Чебесков дали интересные интервью телеканалам Россия 24 и РБК, основные тезисы которых я предлагаю вашему вниманию:

✔️ Минфин заинтересован в притоке капитала на фондовый рынок. Именно поэтому ведомство инициировало введение ИИС-3 и планирует внедрить новые стимулы в будущем. В настоящее время у россиян на банковских депозитах находится около 40 трлн рублей, и возможное снижение ключевой ставки ЦБ уже в 2024 году может привести к частичному перетоку средств из депозитов на рынок акций.

✔️ Иван Чебесков высказал мнение, что во второй половине 2024 года Центробанк точно будет снижать ключевую ставку. При этом глава Сбербанка Герман Греф закладывает ещё более раннее снижение ставки, уже во 2 кв. 2024 года - посмотрим, кто из них в итоге окажется ближе к правде. Обычно ЦБ снижает ставки на так называемых "опорных" заседаниях, и с учётом этого можно предположить, что цикл смягчения кредитно-денежной политики начнётся либо 26 апреля 2024 года, либо 26 июля 2024 года.

✔️ В январе планируется запуск механизма, который даст возможность российским инвесторам обменять замороженные иностранные активы на деньги нерезидентов на счетах типа "С". Этот обмен также будет выгоден нерезидентам, поскольку иностранные инвестфонды и банки уже списали данные инвестиции в ноль в прошлом году. Благодаря обмену, они смогут получить хотя бы часть средств.

✔️ В 2024 году Минфин ожидает более 10 IPO на Мосбирже и отмечает высокий интерес российских частных инвесторов к новым эмитентам (как непосредственный участник первичных размещений акций Астра, ЮГК и Совкомбанк подтверждаю этот интерес!).

✔️ Приватизация российских госбанков может быть интересна дружественным нерезидентам, при этом в Сбере (#SBER) Минфин планирует сохранить за собой контрольный пакет (50%+1 акция), а вот акциями ВТБ (#VTBR), который в конце декабря представил довольно невнятную трёхлетнюю Стратегию развития, государство владеет в размере 76,4%, и теоретически здесь есть возможность продать около 26,4% акций, но найдутся ли желающие принять участие в этой авантюре?

✔️ Министерство финансов считает, что создание финансовых депозитарных мостов с дружественными юрисдикциями имеет смысл. Это позволит российским инвесторам расширить свои возможности и инвестировать в другие страны, не ограничиваясь только российским рынком, однако первый блин с СПБ Биржей в итоге оказался комом.

✔️ Минфин не планирует повышать налог на прибыль в 2024 году. Если такие изменения будут необходимы, то они могут быть внедрены позже - в 2025 или 2026 году.

✔️ С 2025 года Минфин планирует отказаться от использования средств ФНБ для финансирования дефицита бюджета. Восполнение кубышки потребует увеличить покупки валюты, поэтому в долгосрочной перспективе девальвация рубля неизбежна.

👉 Минфин заинтересован в развитии российского фондового рынка, что не может не радовать. Госдума планирует в первой половине 2024 года принять закон о страховании средств ИИС от банкротства брокеров, что может стать дополнительным драйвером для привлечения капитала на рынок акций, т.к. обеспечит дополнительную защиту для инвесторов.

❤️ Ставьте лайк под этим постом, всегда оставайтесь здоровым оптимистом в отношении своих инвестиционных идей и верьте в российский фондовый рынок! И тогда он обязательно ответит вам взаимностью. С Новым годом!!!

© Инвестируй или проиграешь

{kind=link}