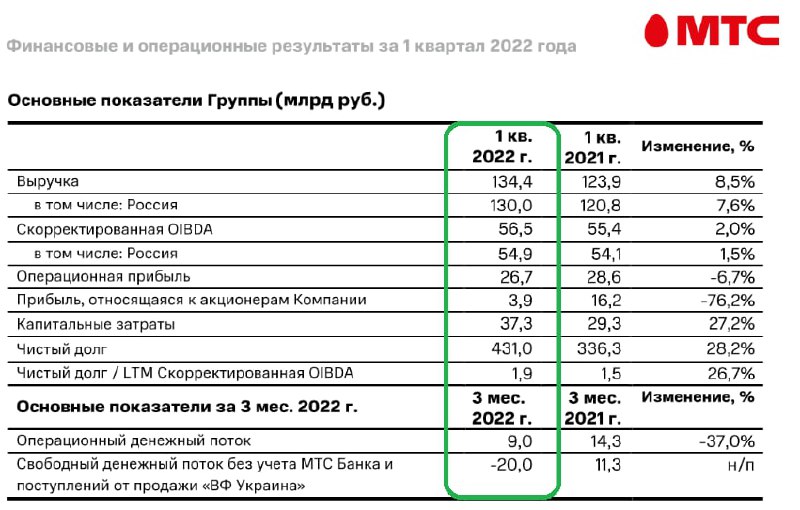

💻📱МТС на этой неделе отчиталась по МСФО за 1 кв. 2022 года.

📈 С января по март выручка компании выросла на 8,5% (г/г) до 134,4 млрд руб., благодаря росту потребления интернет-трафика и увеличению доходов от проектов экосистемы.

📈 Показатель OIBDA при этом увеличился куда более скромно - всего на 2% (г/г) до 56,5 млрд руб. Сильный всплеск инфляции в отчётном периоде оказал давление на маржинальность бизнеса. В этом смысле радует, что инфляционные процессы в нашей стране постепенно приходят в норму, а значит в ближайших кварталах этот фактор давления будет постепенно сходить на нет.

💼 Чистый долг МТС по итогам первых трёх месяцев текущего года увеличился более чем на четверть, но долговая нагрузка по показателю NetDebt/EBITDA составляет 1,9х и пока находится в пределах нормы.

🤵♂️«Ставка на сочетание надёжного, устойчивого основного телеком-бизнеса с новыми перспективными цифровыми вертикалями в очередной раз доказала свою эффективность», - поведал президент и председатель Правления Группы МТС Вячеслав Николаев.

🧮 На рынке активно муссируют слухе о покупке МТС онлайн-кинотеатра ivi, стоимость которого оценивается $1млрд. Если МТС захочет купить контрольный пакет, то сделка окажет негативное влияние на свободный денежный поток в этом году, который и так "похудел" из-за роста CAPEX.

🏦 В своей презентации менеджмент МТС раскрыл результаты МТС Банка, которые также интересны на фоне информационного вакуума со стороны Сбера, ВТБ и прочих публичных структур из банковской отрасли.

Ожидаемо резко увеличился показатель резервов, что привело к падению чистой прибыли МТС Банка на 43% (г/г).

Поскольку Центробанк ожидает пика кризиса только ближе к концу текущего года, резервы наверняка вырастут ещё больше в ближайших кварталах, а показатель прибыли может легко превратится в убыток.

❗️В этом смысле акционерам Банка Санкт-Петербург (#BSPB) сейчас не позавидуешь, поскольку у банка хронически низкое качество кредитного портфеля, и сильный рост резервов в этом году ему обеспечен. Хотя котировки БСПб пока держатся на удивление молодцом.

👉 Возвращаясь к главной теме сегодняшнего поста, подытожу, что финансовые результаты МТС (#MTSS) вышли в рамках моих ожиданий: темп роста в телекомах хоть и невысокий, зато стабильный, что неплохо для кризиса.

Прогноз менеджмента по дивидендам за 2022 год предполагает выплаты в размере 43,3 руб., а от проведения процедуры buy back решено отказаться. Видимо, материнскому холдингу в лице АФК Система (#AFKS) нужен кэш, и принято волевое решение выкачивать из компании всю прибыль, и ещё немного сверху, за счёт роста долговой нагрузки.

Таким образом, за период чуть больше года акционеры МТС могут получить суммарные дивиденды в размере 87,7 руб. (с учётом рекомендованных щедрых финальных выплат за 2021 год), при текущей стоимости акций чуть более 230 руб. Не МТС, а конфетка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 С января по март выручка компании выросла на 8,5% (г/г) до 134,4 млрд руб., благодаря росту потребления интернет-трафика и увеличению доходов от проектов экосистемы.

📈 Показатель OIBDA при этом увеличился куда более скромно - всего на 2% (г/г) до 56,5 млрд руб. Сильный всплеск инфляции в отчётном периоде оказал давление на маржинальность бизнеса. В этом смысле радует, что инфляционные процессы в нашей стране постепенно приходят в норму, а значит в ближайших кварталах этот фактор давления будет постепенно сходить на нет.

💼 Чистый долг МТС по итогам первых трёх месяцев текущего года увеличился более чем на четверть, но долговая нагрузка по показателю NetDebt/EBITDA составляет 1,9х и пока находится в пределах нормы.

🤵♂️«Ставка на сочетание надёжного, устойчивого основного телеком-бизнеса с новыми перспективными цифровыми вертикалями в очередной раз доказала свою эффективность», - поведал президент и председатель Правления Группы МТС Вячеслав Николаев.

🧮 На рынке активно муссируют слухе о покупке МТС онлайн-кинотеатра ivi, стоимость которого оценивается $1млрд. Если МТС захочет купить контрольный пакет, то сделка окажет негативное влияние на свободный денежный поток в этом году, который и так "похудел" из-за роста CAPEX.

🏦 В своей презентации менеджмент МТС раскрыл результаты МТС Банка, которые также интересны на фоне информационного вакуума со стороны Сбера, ВТБ и прочих публичных структур из банковской отрасли.

Ожидаемо резко увеличился показатель резервов, что привело к падению чистой прибыли МТС Банка на 43% (г/г).

Поскольку Центробанк ожидает пика кризиса только ближе к концу текущего года, резервы наверняка вырастут ещё больше в ближайших кварталах, а показатель прибыли может легко превратится в убыток.

❗️В этом смысле акционерам Банка Санкт-Петербург (#BSPB) сейчас не позавидуешь, поскольку у банка хронически низкое качество кредитного портфеля, и сильный рост резервов в этом году ему обеспечен. Хотя котировки БСПб пока держатся на удивление молодцом.

👉 Возвращаясь к главной теме сегодняшнего поста, подытожу, что финансовые результаты МТС (#MTSS) вышли в рамках моих ожиданий: темп роста в телекомах хоть и невысокий, зато стабильный, что неплохо для кризиса.

Прогноз менеджмента по дивидендам за 2022 год предполагает выплаты в размере 43,3 руб., а от проведения процедуры buy back решено отказаться. Видимо, материнскому холдингу в лице АФК Система (#AFKS) нужен кэш, и принято волевое решение выкачивать из компании всю прибыль, и ещё немного сверху, за счёт роста долговой нагрузки.

Таким образом, за период чуть больше года акционеры МТС могут получить суммарные дивиденды в размере 87,7 руб. (с учётом рекомендованных щедрых финальных выплат за 2021 год), при текущей стоимости акций чуть более 230 руб. Не МТС, а конфетка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

📊 АФК Система: экспансия на фоне кризиса

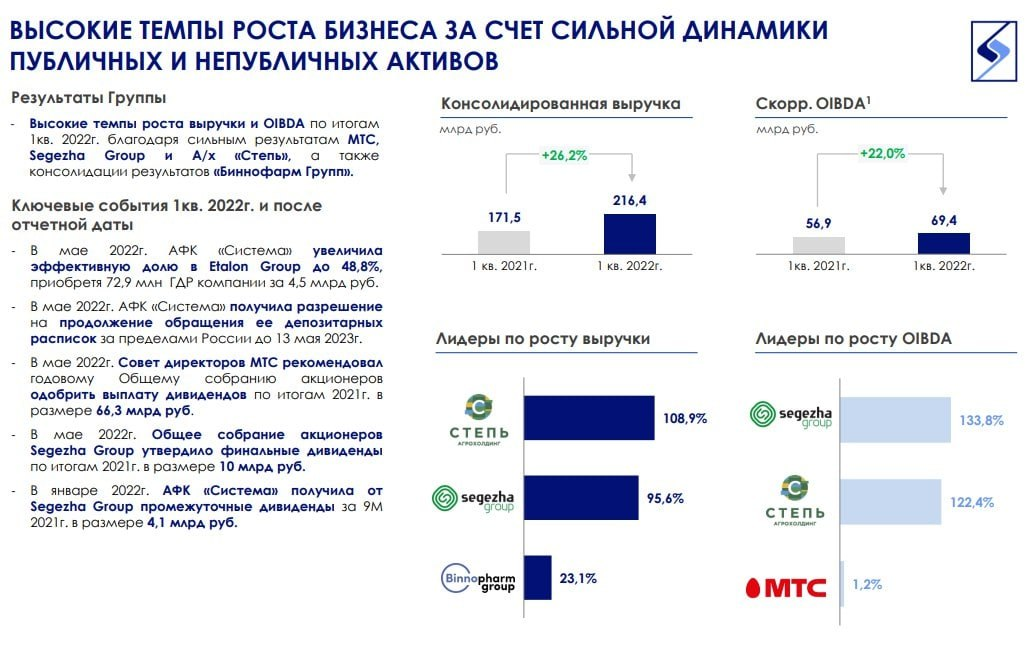

АФК Система (#AFKS) на минувшей неделе неожиданно отчиталась за 1 кв. 2022 года, поэтому предлагаю заглянуть в этот финансовый отчёт и изучить его. На первый взгляд, он выглядит весьма позитивно. Но, как это зачастую бывает, не всё так однозначно.

📈 Выручка холдинга по итогам первых трёх месяцев выросла на 26,2% (г/г), скорректированная OIBDA - на 22%. Практически все крупные компании в составе АФК Система (за исключением разве что МТС) показали сильный прирост по выручке, на фоне увеличения объёмов бизнеса. Так, например, Сегежа (#SGZH) продемонстрировала прирост на 95,6%, а Агрохолдинг Степь - на 108,9%. А это значит, что жизнь продолжается, несмотря ни на что! Компании из состава холдинга и дальше расширяются, проводя запланированные ранее капитальные вложения.

📉 На фоне роста операционной прибыли АФК Система показала чистый убыток в 19,5 млрд. рублей (по сравнению с чистой прибылью в 5,8 млрд.годом ранее). В убыток компанию загнали три статьи: финансовые расходы (на фоне высокой ключевой ставки выросла стоимость обслуживания обязательств), курсовые переоценки и создание резерва по налоговым активам, на фоне снижения стоимости акций Ozon (#OZON). Есть ощущение, что все эффекты временные, и в следующих кварталах на фоне снижения ключевой ставки и укрепления рубля должна нарисоваться динамика в обратную сторону.

🔥 Любопытно, но на фоне кризиса АФК Система активизировалась и занялась расширением бизнеса. Причем происходит это не только в рамках отдельно взятых компаний под её крылом, но и в самом холдинге в целом.

Какие заметные события произошли у АФК Система в 1 кв. 2022 года:

👉 Была увеличена доля в застройщике Эталон (#ETLN) - с 29,8% до 48,8% (за 4,5 млрд. рублей).

👉 Был куплен производитель бутилированной воды "Архыз" за 450 млн. рублей.

АФК Система не упускает возможности приобрести новые компании или увеличить долю в уже имеющихся, пока цены низкие. И возможно это ещё далеко не конец инвестпрограммы. Может и нам последовать примеру Системы?

💰 Способы получения средств для расширения бизнеса у Системы остались стандартными: увеличение долговой нагрузки (чистый долг вырос на 12%), а также выкачивание дивидендов из МТС (по итогам крайней рекомендованной выплаты АФК Система получит около 33 млрд. рублей).

С недавних пор к дивидендным коровам присоединилась и Сегежа. Так, в январе 2022 года Система уже получила 4,1 млрд. руб., благодаря промежуточной выплате, и получит ещё примерно 6,6 млрд летом. Такие распределения денежных потоков могут выглядеть спорными, особенно в случае с Сегежей, которой самой требуются повышенные капитальные вложения. Но, будем надеяться, менеджмент АФК Система знает, что делает.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

АФК Система (#AFKS) на минувшей неделе неожиданно отчиталась за 1 кв. 2022 года, поэтому предлагаю заглянуть в этот финансовый отчёт и изучить его. На первый взгляд, он выглядит весьма позитивно. Но, как это зачастую бывает, не всё так однозначно.

📈 Выручка холдинга по итогам первых трёх месяцев выросла на 26,2% (г/г), скорректированная OIBDA - на 22%. Практически все крупные компании в составе АФК Система (за исключением разве что МТС) показали сильный прирост по выручке, на фоне увеличения объёмов бизнеса. Так, например, Сегежа (#SGZH) продемонстрировала прирост на 95,6%, а Агрохолдинг Степь - на 108,9%. А это значит, что жизнь продолжается, несмотря ни на что! Компании из состава холдинга и дальше расширяются, проводя запланированные ранее капитальные вложения.

📉 На фоне роста операционной прибыли АФК Система показала чистый убыток в 19,5 млрд. рублей (по сравнению с чистой прибылью в 5,8 млрд.годом ранее). В убыток компанию загнали три статьи: финансовые расходы (на фоне высокой ключевой ставки выросла стоимость обслуживания обязательств), курсовые переоценки и создание резерва по налоговым активам, на фоне снижения стоимости акций Ozon (#OZON). Есть ощущение, что все эффекты временные, и в следующих кварталах на фоне снижения ключевой ставки и укрепления рубля должна нарисоваться динамика в обратную сторону.

🔥 Любопытно, но на фоне кризиса АФК Система активизировалась и занялась расширением бизнеса. Причем происходит это не только в рамках отдельно взятых компаний под её крылом, но и в самом холдинге в целом.

Какие заметные события произошли у АФК Система в 1 кв. 2022 года:

👉 Была увеличена доля в застройщике Эталон (#ETLN) - с 29,8% до 48,8% (за 4,5 млрд. рублей).

👉 Был куплен производитель бутилированной воды "Архыз" за 450 млн. рублей.

АФК Система не упускает возможности приобрести новые компании или увеличить долю в уже имеющихся, пока цены низкие. И возможно это ещё далеко не конец инвестпрограммы. Может и нам последовать примеру Системы?

💰 Способы получения средств для расширения бизнеса у Системы остались стандартными: увеличение долговой нагрузки (чистый долг вырос на 12%), а также выкачивание дивидендов из МТС (по итогам крайней рекомендованной выплаты АФК Система получит около 33 млрд. рублей).

С недавних пор к дивидендным коровам присоединилась и Сегежа. Так, в январе 2022 года Система уже получила 4,1 млрд. руб., благодаря промежуточной выплате, и получит ещё примерно 6,6 млрд летом. Такие распределения денежных потоков могут выглядеть спорными, особенно в случае с Сегежей, которой самой требуются повышенные капитальные вложения. Но, будем надеяться, менеджмент АФК Система знает, что делает.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🏥 «Европейский Медицинский Центр» представил финансовые результаты за 6 мес. 2022 года.

📈 Выручка компании с января по июль увеличилась на 3,4% (г/г) до 140 млн евро. Столь скромный рост вызван сокращением трафика в поликлиниках и снижением среднего чека в стационарах. Напомню, услуги компании деноминированы в евро (за исключением ОМС).

📉 А вот скорректированный показатель EBITDA сократился по итогам отчётного периода на 7,8% (г/г) до 52 млн евро. на фоне сокращения операционных расходов и роста издержек.

📉 Что касается главного финансового показателя, то отчётный период компания завершила с убытком в 4 млн евро, на фоне отрицательных курсовых разниц и роста расходов по обслуживанию займов.

💼 При этом долговая нагрузка по соотношению NetDebt/EBITDA в 1 полугодии выросла с 1,5х до 2,3х, во многом из-за приобретения компании «Астра 77» — лидера рынка оборудования, реактивов и услуг в области лабораторной диагностики. Но в целом долговая нагрузка пока ещё находится на приемлемом уровне.

🤵♂️«В непростой экономической ситуации компания демонстрирует устойчивые результаты», - поведал Генеральный директор Компании EMC Андрей Яновский.

На форумах и различных телеграм-каналах сейчас активно обсуждается тезис, что слабые результаты компании вызваны укреплением рубля из-за валютной выручки ЕМС, но я рискну не согласиться с этой гипотезой. Судите сами: в рублях выручка сократилась на 5,6% (г/г) до 11,4 млрд руб., в то время как у Группы «Мать и дитя» (#MDMG) она выросла на 1,3%, а у «МЕДСИ» (непубличная дочка #AFKS) рост составил и вовсе 18,3%!

У меня нет никаких сомнений в том, что ЕМС выглядит в этом году блекло по сравнению со своими конкурентами. Если к этому ещё добавить, что на бирже торгуются не акции, а депозитарные расписки (с сопутствующими дополнительными рисками), то ситуация становится ещё более грустной.

Менеджмент рассматривает вопрос прохождения процедуры редомициляции, но даже если решение будет принято осенью, то возвращение в родную гавань состоится не ранее 2024 года, учитывая бюрократические проволочки и длительность этого процесса.

А потому я не рекомендую к покупке бумаги ЕМС (#GEMC), тем более что в последние дни российский рынок акций просыпается от спячки, есть хорошие шансы увидеть его рост широким фронтом в самое ближайшее время, и совершенно другие герои приходят на ум, уж точно не ЕМС!

© Инвестируй или проиграешь

📈 Выручка компании с января по июль увеличилась на 3,4% (г/г) до 140 млн евро. Столь скромный рост вызван сокращением трафика в поликлиниках и снижением среднего чека в стационарах. Напомню, услуги компании деноминированы в евро (за исключением ОМС).

📉 А вот скорректированный показатель EBITDA сократился по итогам отчётного периода на 7,8% (г/г) до 52 млн евро. на фоне сокращения операционных расходов и роста издержек.

📉 Что касается главного финансового показателя, то отчётный период компания завершила с убытком в 4 млн евро, на фоне отрицательных курсовых разниц и роста расходов по обслуживанию займов.

💼 При этом долговая нагрузка по соотношению NetDebt/EBITDA в 1 полугодии выросла с 1,5х до 2,3х, во многом из-за приобретения компании «Астра 77» — лидера рынка оборудования, реактивов и услуг в области лабораторной диагностики. Но в целом долговая нагрузка пока ещё находится на приемлемом уровне.

🤵♂️«В непростой экономической ситуации компания демонстрирует устойчивые результаты», - поведал Генеральный директор Компании EMC Андрей Яновский.

На форумах и различных телеграм-каналах сейчас активно обсуждается тезис, что слабые результаты компании вызваны укреплением рубля из-за валютной выручки ЕМС, но я рискну не согласиться с этой гипотезой. Судите сами: в рублях выручка сократилась на 5,6% (г/г) до 11,4 млрд руб., в то время как у Группы «Мать и дитя» (#MDMG) она выросла на 1,3%, а у «МЕДСИ» (непубличная дочка #AFKS) рост составил и вовсе 18,3%!

У меня нет никаких сомнений в том, что ЕМС выглядит в этом году блекло по сравнению со своими конкурентами. Если к этому ещё добавить, что на бирже торгуются не акции, а депозитарные расписки (с сопутствующими дополнительными рисками), то ситуация становится ещё более грустной.

Менеджмент рассматривает вопрос прохождения процедуры редомициляции, но даже если решение будет принято осенью, то возвращение в родную гавань состоится не ранее 2024 года, учитывая бюрократические проволочки и длительность этого процесса.

А потому я не рекомендую к покупке бумаги ЕМС (#GEMC), тем более что в последние дни российский рынок акций просыпается от спячки, есть хорошие шансы увидеть его рост широким фронтом в самое ближайшее время, и совершенно другие герои приходят на ум, уж точно не ЕМС!

© Инвестируй или проиграешь

{kind=link}

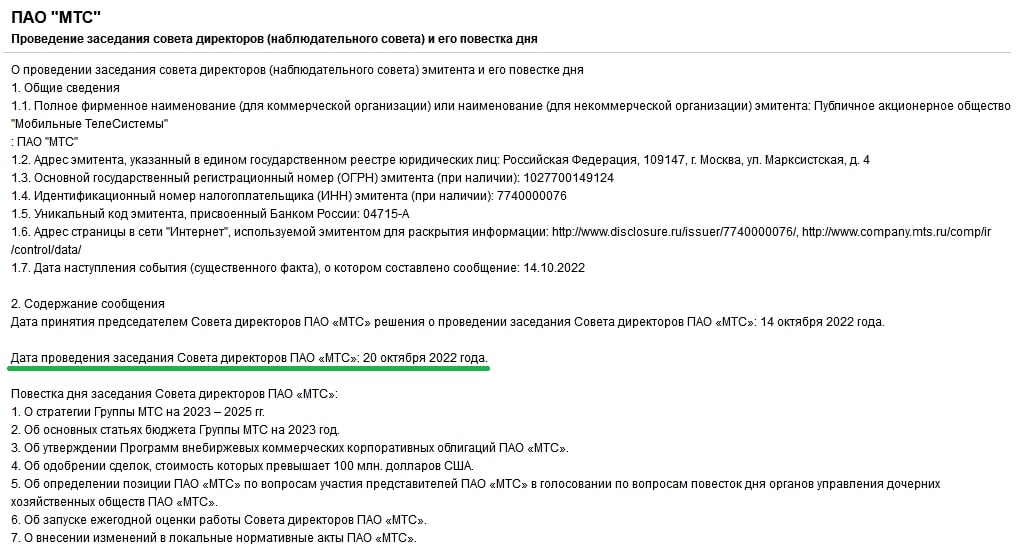

🔏 Сегодня стало известно, что уже 20 октября Совет Директоров МТС (#MTSS) cоберётся на заседании и обсудит новую Стратегию компании на 2023-2025 гг.

Сохраняются шансы, что на этом же заседании компания представит также свою обновлённую дивидендную политику, хотя на повестке дня этот вопрос не значится. Вполне возможно подразумевается, что этот вопрос - часть Стратегии компании? Поживём-увидим!

В любом случае, в этом году промежуточных дивидендов, судя по всему, от МТС уже ждать не приходится, хотя к промежуточным выплатам за последние годы все акционеры уже успели привыкнуть. Будем надеяться, что размер финальных выплат за 2022 год нас в итоге не разочарует, а див.политика окажется не хуже действующей. Да и холдинг АФК Система (#AFKS) всё также заинтересован в щедром дивидендном потоке, что также даёт определённые шансы на позитивный исход.

@Инвестируй или проиграешь

Сохраняются шансы, что на этом же заседании компания представит также свою обновлённую дивидендную политику, хотя на повестке дня этот вопрос не значится. Вполне возможно подразумевается, что этот вопрос - часть Стратегии компании? Поживём-увидим!

В любом случае, в этом году промежуточных дивидендов, судя по всему, от МТС уже ждать не приходится, хотя к промежуточным выплатам за последние годы все акционеры уже успели привыкнуть. Будем надеяться, что размер финальных выплат за 2022 год нас в итоге не разочарует, а див.политика окажется не хуже действующей. Да и холдинг АФК Система (#AFKS) всё также заинтересован в щедром дивидендном потоке, что также даёт определённые шансы на позитивный исход.

@Инвестируй или проиграешь

{kind=link}

💼 АФК Система скупает активы

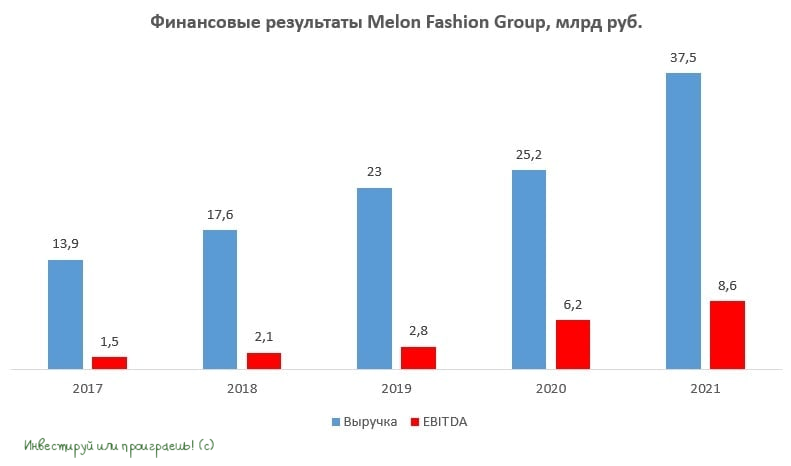

🛒 Холдинг накануне анонсировал сделку по приобретению 47,7% акций Melon Fashion Group, российского производителя и ритейлера одежды, а также владельца брендов Zarina, Befree, Love Republic и Sela.

Сумма сделки - 15,8 млрд рублей, она будет профинансирована как за счёт собственных средств, так и за счёт заёмного капитала.

По итогам 2021 года Melon Fashion Group увеличила выручку на 49% (г/г) до 37,5 млрд руб., а сопоставимые продажи прибавили при этом на 8%. Результаты этого года компания ещё не раскрывала.

💪 Melon Fashion Group – быстрорастущий отечественный ритейлер, у которого помимо всего прочего был отмечен даже отрицательный чистый долг в минувшем году.

В результате сделки 40% акций Melon Fashion Group сохранит за собой основатель и CEO компании Дэвид Келлерманн, ещё 6% - гендиректор Михаил Уржумцев.

🤵♂️«Melon Fashion Group демонстрирует высокие темпы роста бизнеса и позитивную динамику рентабельности. Сделка полностью соответствует нашей инвестиционной стратегии», - поведал Президент АФК Система Тагир Ситдеков.

📱 АФК Система активно участвует в сделках M&A, и косвенно это позитивная новость в том числе и для акционеров МТС. Кстати, уже сегодня должно состояться очередное заседание Совета директоров компании, на котором будет рассмотрена Стратегия развития компании на 2023-2025 гг. Инвесторы ждут сохранения щедрой дивидендной политики, и такие ожидания вполне могут оправдаться, поскольку АФК Система продолжит выкачивать кэш из МТС для своих сделок M&A.

💰АФК в этом году забрал большие дивиденды с МТС и Сегежа (#SGZH), но у последней долговая нагрузка по показателю NetDebt/EBITDA приближается к критически высокому уровню и маловероятно, что холдинг будет забирать кэш у Сегежа в большом объёме. МТС в этом смысле имеет куда более комфортный уровень долговой нагрузки, и по-прежнему продолжит выступать для холдинга «дойной коровой».

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфеле с давних времён, но наращивать позицию пока не планирую. По крайней мере, до обнародования и последующего анализа представленной Стратегии компании на ближайшие годы.

Что касается бумаг АФК Система (#AFKS), то роста капитализации следует ждать не раньше весны будущего года, когда на IPO может выйти Агрохолдинг «Степь», но это случится скорее всего только в случае снижения геополитических рисков, чего мы пока совершенно не наблюдаем.

@Инвестируй или проиграешь

🛒 Холдинг накануне анонсировал сделку по приобретению 47,7% акций Melon Fashion Group, российского производителя и ритейлера одежды, а также владельца брендов Zarina, Befree, Love Republic и Sela.

Сумма сделки - 15,8 млрд рублей, она будет профинансирована как за счёт собственных средств, так и за счёт заёмного капитала.

По итогам 2021 года Melon Fashion Group увеличила выручку на 49% (г/г) до 37,5 млрд руб., а сопоставимые продажи прибавили при этом на 8%. Результаты этого года компания ещё не раскрывала.

💪 Melon Fashion Group – быстрорастущий отечественный ритейлер, у которого помимо всего прочего был отмечен даже отрицательный чистый долг в минувшем году.

В результате сделки 40% акций Melon Fashion Group сохранит за собой основатель и CEO компании Дэвид Келлерманн, ещё 6% - гендиректор Михаил Уржумцев.

🤵♂️«Melon Fashion Group демонстрирует высокие темпы роста бизнеса и позитивную динамику рентабельности. Сделка полностью соответствует нашей инвестиционной стратегии», - поведал Президент АФК Система Тагир Ситдеков.

📱 АФК Система активно участвует в сделках M&A, и косвенно это позитивная новость в том числе и для акционеров МТС. Кстати, уже сегодня должно состояться очередное заседание Совета директоров компании, на котором будет рассмотрена Стратегия развития компании на 2023-2025 гг. Инвесторы ждут сохранения щедрой дивидендной политики, и такие ожидания вполне могут оправдаться, поскольку АФК Система продолжит выкачивать кэш из МТС для своих сделок M&A.

💰АФК в этом году забрал большие дивиденды с МТС и Сегежа (#SGZH), но у последней долговая нагрузка по показателю NetDebt/EBITDA приближается к критически высокому уровню и маловероятно, что холдинг будет забирать кэш у Сегежа в большом объёме. МТС в этом смысле имеет куда более комфортный уровень долговой нагрузки, и по-прежнему продолжит выступать для холдинга «дойной коровой».

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфеле с давних времён, но наращивать позицию пока не планирую. По крайней мере, до обнародования и последующего анализа представленной Стратегии компании на ближайшие годы.

Что касается бумаг АФК Система (#AFKS), то роста капитализации следует ждать не раньше весны будущего года, когда на IPO может выйти Агрохолдинг «Степь», но это случится скорее всего только в случае снижения геополитических рисков, чего мы пока совершенно не наблюдаем.

@Инвестируй или проиграешь

{kind=link}

🌾 Рекордный урожай зерна в России позитивен для акций НКХП и АФК Система

📈 По данным Росстата, в 2022 году было собрано 153,8 млн тонн зерна, из которых 104,4 млн тонн пришлось на пшеницу – рекордный показатель не только для современной России, но и советского периода, когда в среднем урожайность составляла 120 млн тонн.

При этом первоначальный прогноз на 2022 год предполагал урожайность около 130 млн тонн, но итоговые цифры всех приятно удивили. Позитивная динамика в производстве зерна достигнута за счёт использования современной агротехники и высокопроизводительных семян. Российские фермеры также не испытывают проблем с удобрениями, в отличии от европейских с/х производителей (пользуясь случаем, передаю пламенный привет акционерам Фосагро, Акрона и КуйбышевАзота!).

В последние пять лет потребление зерна на внутреннем рынке составляло около 80 млн тонн. С учётом новых регионов, которые были присоединены прошлой осенью, потребление может вырасти до 85 млн тонн, ещё около 10 млн тонн направлялось в резервы. Таким образом, экспортный потенциал на 2023 год может составить около 59 млн тонн.

🤵♂️«Нельзя позволить вытащить всё за границу. Несмотря на все логистические ограничения и по фрахту, и по страховке, тем не менее, это же в лёт пойдет. И уже идёт. Поэтому нам резервы обязательно нужны», — поделился своим мнением президент России Владимир Путин.

🧮 Возьмём для расчёта консервативный сценарий, согласно которому резервы будет решено увеличить в два раза – в этом случае экспортный потенциал составит около 49 млн тонн (+50% г/г).

👉 Главным бенефициаром рекордного экспорта станет Новороссийский комбинат хлебопродуктов, который сможет нарастить перевалку зерна на своих терминалах. С октября бумаги НКХП (#NKHP) выглядят лучше рынка – котировки выросли на 18,5%, при росте индекса Мосбиржи на 11%.

АФК Система (#AFKS) также будет в выигрыше от рекордного урожая – её непубличная «дочка» СТЕПЬ в этом случае сможет нарастить продажи в этом году, и при благоприятной рыночной конъюнктуре даже выйти на IPO осенью, поскольку выручка превысит минимальный порог в $1 млрд, который ещё давно негласно установил мажоритарий АФК Владимир Евтушенков.

© Инвестируй или проиграешь

📈 По данным Росстата, в 2022 году было собрано 153,8 млн тонн зерна, из которых 104,4 млн тонн пришлось на пшеницу – рекордный показатель не только для современной России, но и советского периода, когда в среднем урожайность составляла 120 млн тонн.

При этом первоначальный прогноз на 2022 год предполагал урожайность около 130 млн тонн, но итоговые цифры всех приятно удивили. Позитивная динамика в производстве зерна достигнута за счёт использования современной агротехники и высокопроизводительных семян. Российские фермеры также не испытывают проблем с удобрениями, в отличии от европейских с/х производителей (пользуясь случаем, передаю пламенный привет акционерам Фосагро, Акрона и КуйбышевАзота!).

В последние пять лет потребление зерна на внутреннем рынке составляло около 80 млн тонн. С учётом новых регионов, которые были присоединены прошлой осенью, потребление может вырасти до 85 млн тонн, ещё около 10 млн тонн направлялось в резервы. Таким образом, экспортный потенциал на 2023 год может составить около 59 млн тонн.

🤵♂️«Нельзя позволить вытащить всё за границу. Несмотря на все логистические ограничения и по фрахту, и по страховке, тем не менее, это же в лёт пойдет. И уже идёт. Поэтому нам резервы обязательно нужны», — поделился своим мнением президент России Владимир Путин.

🧮 Возьмём для расчёта консервативный сценарий, согласно которому резервы будет решено увеличить в два раза – в этом случае экспортный потенциал составит около 49 млн тонн (+50% г/г).

👉 Главным бенефициаром рекордного экспорта станет Новороссийский комбинат хлебопродуктов, который сможет нарастить перевалку зерна на своих терминалах. С октября бумаги НКХП (#NKHP) выглядят лучше рынка – котировки выросли на 18,5%, при росте индекса Мосбиржи на 11%.

АФК Система (#AFKS) также будет в выигрыше от рекордного урожая – её непубличная «дочка» СТЕПЬ в этом случае сможет нарастить продажи в этом году, и при благоприятной рыночной конъюнктуре даже выйти на IPO осенью, поскольку выручка превысит минимальный порог в $1 млрд, который ещё давно негласно установил мажоритарий АФК Владимир Евтушенков.

© Инвестируй или проиграешь

{kind=link}

🧮 АФК «Система», которую мы с вами хорошенько прожарили буквально на прошлой неделе, поразмышляв в том числе и о перспективах выхода на IPO её дочек, на сей раз представила результаты по МСФО за 4 кв. 2022 года. Предлагаю пробежаться по основным моментам этой финансовой отчётности.

📈 Выручка холдинга увеличилась с октября по декабрь на +18,3% (г/г) до 254,5 млрд рублей. По сравнению с третьим кварталом темп роста бизнеса ускорился почти в два раза, что не может не радовать.

Динамика в разрезе дочерних компаний АФК Система следующая:

🔸 Выручка МТС увеличилась на скромные +1,6% (г/г) до 144,4 млрд руб. на фоне слабой динамики продаж телефонов и аксессуаров.

🔸 Segezha Group серьёзно пострадала от крепкого рубля, и её выручка сократилась на -19,8% (г/г) до 19,4 млрд руб.

🔸 OZON оказался самым убедительным по темпам роста среди публичных активов АФК Система, где был зафиксирован рост выручки на внушительные +41% (г/г) до 93,6 млрд руб., благодаря увеличению ассортимента и росту заказов. Хотя к этой инвестиционной истории всё равно вопросы остаются, да и иностранная прописка не сильно радует.

🔸 Что касается непубличных дочек, то сильные результаты показал агрохолдинг СТЕПЬ, продажи которого в отчётном периоде выросли на +62,7% (г/г) до 29,1 млрд руб., благодаря рекордному урожаю с/х продукции.

Как мы уже с вами рассуждали на прошлой неделе, по своим финансовым показателям СТЕПЬ готова к IPO, однако гигантский чистый долг в размере 56,4 млрд руб. не позволит получить высокую оценку. Скорее всего, менеджмент не будет спешить с размещением и постарается увеличить продажи и подсократить долг. По крайней мере, это выглядело бы логично в текущей ситации.

🔸 Сеть медицинских клиник МЕДСИ увеличила продажи на +19,6% (г/г) до 36 млрд руб. Компания растёт быстрее рынка и также является перспективным кандидатом на IPO.

📈 Возвращаемся к финансовой отчётности АФК Система. Показатель OIBDA увеличился по итогам 4 кв. 2022 года на +16,6% (г/г) до 80 млрд руб. Увеличение издержек ограничивает роста маржинальности бизнеса.

💼 Чистый долг корпоративного центра, к которому в последние годы приковано особое внимание, незначительно увеличился и достиг отметки в 245,2 млрд руб. Сразу скажу, что поводов для переживания по этой части нет: у компании комфортный график погашения на ближайшие 4 года, и, скорее всего, менеджмент АФК Система примет решение просто рефинансировать свои займы.

👉 Стоимость АФК Система (#AFKS) с учётом долга корпоративного центра сейчас оценивается на уровне 385,9 млрд руб., в то время как рыночная стоимость публичных дочек - чуть выше 440 млрд руб. Не составляет большого труда посчитать, что текущий дисконт составляет примерно 12,6%, в то время как за последние два года средний этот показатель оценивался в районе 15%. Таким образом, с этой точки зрения холдинг АФК Система оценен рынком справедливо.

НО: ситуация может резко измениться в лучшую сторону, и котировки акций АФК легко достигнут уровня 20 руб., если ожидания будущих IPO дочерних компаний в итоге благополучно реализуются. Ещё раз подчеркну, что главные кандидаты на первичное размещение акций — это МЕДСИ и СТЕПЬ, и если вы верите в такой сценарий - делайте ставку на акции АФК Система!

❤️ Не забывайте ставить лайки, не ленитесь считать в уме и побольше улыбайтесь! Вместе с этими улыбками у вас непременно засияет приятным "зелёным" цветом и ваш инвестиционный портфель!

©Инвестируй или проиграешь

📈 Выручка холдинга увеличилась с октября по декабрь на +18,3% (г/г) до 254,5 млрд рублей. По сравнению с третьим кварталом темп роста бизнеса ускорился почти в два раза, что не может не радовать.

Динамика в разрезе дочерних компаний АФК Система следующая:

🔸 Выручка МТС увеличилась на скромные +1,6% (г/г) до 144,4 млрд руб. на фоне слабой динамики продаж телефонов и аксессуаров.

🔸 Segezha Group серьёзно пострадала от крепкого рубля, и её выручка сократилась на -19,8% (г/г) до 19,4 млрд руб.

🔸 OZON оказался самым убедительным по темпам роста среди публичных активов АФК Система, где был зафиксирован рост выручки на внушительные +41% (г/г) до 93,6 млрд руб., благодаря увеличению ассортимента и росту заказов. Хотя к этой инвестиционной истории всё равно вопросы остаются, да и иностранная прописка не сильно радует.

🔸 Что касается непубличных дочек, то сильные результаты показал агрохолдинг СТЕПЬ, продажи которого в отчётном периоде выросли на +62,7% (г/г) до 29,1 млрд руб., благодаря рекордному урожаю с/х продукции.

Как мы уже с вами рассуждали на прошлой неделе, по своим финансовым показателям СТЕПЬ готова к IPO, однако гигантский чистый долг в размере 56,4 млрд руб. не позволит получить высокую оценку. Скорее всего, менеджмент не будет спешить с размещением и постарается увеличить продажи и подсократить долг. По крайней мере, это выглядело бы логично в текущей ситации.

🔸 Сеть медицинских клиник МЕДСИ увеличила продажи на +19,6% (г/г) до 36 млрд руб. Компания растёт быстрее рынка и также является перспективным кандидатом на IPO.

📈 Возвращаемся к финансовой отчётности АФК Система. Показатель OIBDA увеличился по итогам 4 кв. 2022 года на +16,6% (г/г) до 80 млрд руб. Увеличение издержек ограничивает роста маржинальности бизнеса.

💼 Чистый долг корпоративного центра, к которому в последние годы приковано особое внимание, незначительно увеличился и достиг отметки в 245,2 млрд руб. Сразу скажу, что поводов для переживания по этой части нет: у компании комфортный график погашения на ближайшие 4 года, и, скорее всего, менеджмент АФК Система примет решение просто рефинансировать свои займы.

👉 Стоимость АФК Система (#AFKS) с учётом долга корпоративного центра сейчас оценивается на уровне 385,9 млрд руб., в то время как рыночная стоимость публичных дочек - чуть выше 440 млрд руб. Не составляет большого труда посчитать, что текущий дисконт составляет примерно 12,6%, в то время как за последние два года средний этот показатель оценивался в районе 15%. Таким образом, с этой точки зрения холдинг АФК Система оценен рынком справедливо.

НО: ситуация может резко измениться в лучшую сторону, и котировки акций АФК легко достигнут уровня 20 руб., если ожидания будущих IPO дочерних компаний в итоге благополучно реализуются. Ещё раз подчеркну, что главные кандидаты на первичное размещение акций — это МЕДСИ и СТЕПЬ, и если вы верите в такой сценарий - делайте ставку на акции АФК Система!

❤️ Не забывайте ставить лайки, не ленитесь считать в уме и побольше улыбайтесь! Вместе с этими улыбками у вас непременно засияет приятным "зелёным" цветом и ваш инвестиционный портфель!

©Инвестируй или проиграешь

{kind=link}

💰 Совет директоров АФК Система (#AFKS) накануне рекомендовал выплатить дивиденды за 2022 год в размере 0,41 руб. на акцию, что по текущим котировкам сулит ДД=2,6%.

В очередной раз призываю всех тех акционеров АФК Система, которые каждый год грезят и мечтают о высоких дивидендах, быть более сдержанными в своих ожиданиях - всё-таки эта инвестиционная история изначально не про дивиденды, ведь это холдинг, у которого совершенно другие цены и задачи. И за потенциальную переоценку рыночной капитализации АФК Система отвечают совершенно другие факторы.

🤔 Прежде всего, я имею ввиду снижение градуса геополитической напряжённости, после чего АФК Система сможет благополучно провести IPO одной из своих "дочек", и ближе всего для этого созрела с/х компания под названием СТЕПЬ. Хотя вполне возможно, к тому моменту к первичному размещению своих акций на бирже будут готовы и другие непубличные "дочки" холдинга, среди которых можно отметить также Медси и Биннофарм Групп (на эту тему у нас был большой апрельский пост в премиуме). И тогда это уже будет совершенно другая история, с гораздо большим интересом к акциям АФК Система и более радужным инвестиционным перспективам.

Ну а пока имеем то, что имеем, и особенно терпеливым и преданным акционерам холдинга я искренне желаю порадоваться даже этим рекомендованным выплатам, а акционеры Газпрома, которые остались без финальных дивидендов за 2022 год вам даже чуть-чуть позавидуют. Но это не точно.

🗓 Дивидендная отсечка намечена на 19 июля 2023 года (с учётом режима торгов Т+2).

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

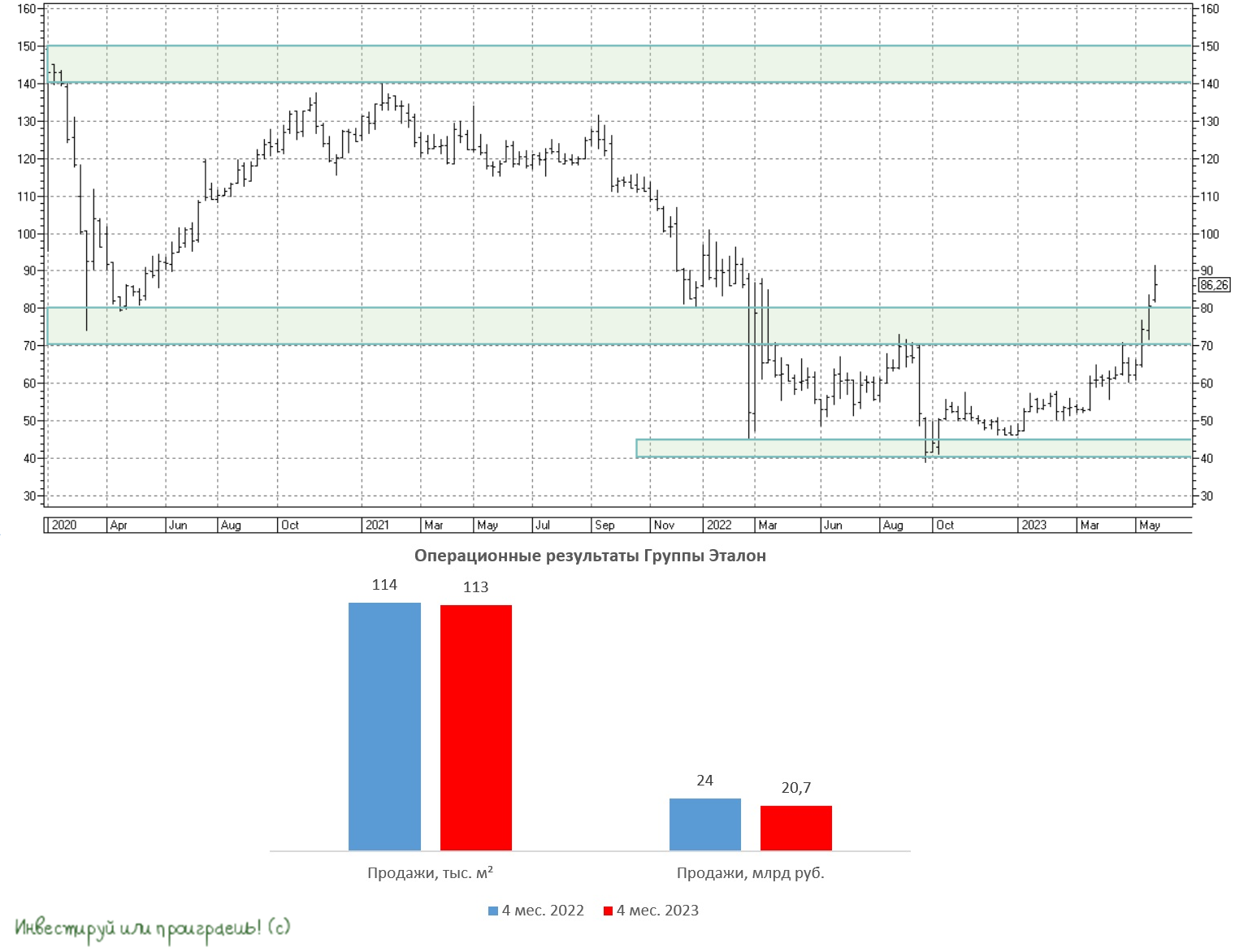

🏗 Группа Эталон представила операционные результаты за январь–апрель 2023 года.

📉 По итогам первых четырёх месяцев текущего года продажи Группы сократились на -13,8% (г/г) до 20,7 млрд руб., что вызвано снижением цен на недвижимость в бизнес и комфорт сегментах. Что, впрочем, совершенно неудивительно, учитывая, что именно в данных сегментах наблюдается двузначное падение цен на жильё. В то время как в сегменте эконом-класса ценник находится на прошлогоднем уровне, и никто из крупных застройщиков не планирует предлагать здесь большие скидки.

Особенно внимательные из вас вспомнят, что Эталон всегда публиковал квартальные операционные результаты, однако сейчас мы получили статистику за 4 месяца. Как вы думаете почему? Правильно, это хитрая и красивая игра цифрами! Всё дело в том, что именно в апреле продажи в годовом выражении выросли на +67% (г/г) до 7,3 млрд руб., красиво выровняв куда более печальную динамику первых трёх месяцев. Эффект высокой базы прошлого года сходит на нет (все помнят, как взлетели цены на квадратные метры после начала СВО?), и на фоне состоявшейся консолидации активов компании «ЮИТ Россия» в ближайшие месяцы девелопер сможет порадовать инвесторов высоким темпом роста бизнеса.

К слову, в апреле 2023 года средняя стоимость квадратного метра находилась на прошлогоднем уровне. Если "дно" где-то рядом, то для застройщиков это точно будет глотком свежего воздуха, хотя по одному месяцу выводы делать рано.

🤵♂️ «В 2023 году мы планируем к запуску около 850 тыс. кв. м – на 30% больше, чем годом ранее, что будет способствовать дальнейшей диверсификации предложения компании и позволит нам выйти на траекторию устойчивого роста», - поведал президент Группы «Эталон» Геннадий Щербина.

📣 В середине мая застройщик анонсировал планы по получению первичного листинга на Мосбирже — и это может стать первым шагом к полноценной редомициляции. Напомню, сейчас компания зарегистрирована на Кипре и имеет первичный листинг на Лондонской фондовой бирже, а смена юрисдикции позволит акционерам вновь рассчитывать на дивиденды. И больших препятствий для этого не наблюдается, т.к. у компании низкая долговая нагрузка: соотношение NetDebt/EBITDA на конец отчётного периода составило 1х, что в два раза ниже допустимого комфортного значения.

🤵♂️«Комфортный уровень долговой нагрузки и высвобождение дополнительной ликвидности за счет раскрытия эскроу-счетов обеспечивает нам возможности для дальнейшей реализации стратегических программ по расширению регионального присутствия и технологическому развитию компании», - отметил финансовый директор Группы «Эталон» Илья Косолапов.

👉 Мажоритарий Эталона в лице АФК Система (#AFKS) также заинтересована в получении дивидендов, поскольку сейчас дивидендный поток генерирует только МТС, в то время как Сегежа перегружена долгом. Шансы на редомициляцию у Эталона (#ETLN) достаточно высокие, и коррекцию в котировках бумаг куда-нибудь в район 70+ руб. вполне можно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, любите квадратные метры и старайтесь инвестировать в них любым удобным вам способом!

© Инвестируй или проиграешь

📉 По итогам первых четырёх месяцев текущего года продажи Группы сократились на -13,8% (г/г) до 20,7 млрд руб., что вызвано снижением цен на недвижимость в бизнес и комфорт сегментах. Что, впрочем, совершенно неудивительно, учитывая, что именно в данных сегментах наблюдается двузначное падение цен на жильё. В то время как в сегменте эконом-класса ценник находится на прошлогоднем уровне, и никто из крупных застройщиков не планирует предлагать здесь большие скидки.

Особенно внимательные из вас вспомнят, что Эталон всегда публиковал квартальные операционные результаты, однако сейчас мы получили статистику за 4 месяца. Как вы думаете почему? Правильно, это хитрая и красивая игра цифрами! Всё дело в том, что именно в апреле продажи в годовом выражении выросли на +67% (г/г) до 7,3 млрд руб., красиво выровняв куда более печальную динамику первых трёх месяцев. Эффект высокой базы прошлого года сходит на нет (все помнят, как взлетели цены на квадратные метры после начала СВО?), и на фоне состоявшейся консолидации активов компании «ЮИТ Россия» в ближайшие месяцы девелопер сможет порадовать инвесторов высоким темпом роста бизнеса.

К слову, в апреле 2023 года средняя стоимость квадратного метра находилась на прошлогоднем уровне. Если "дно" где-то рядом, то для застройщиков это точно будет глотком свежего воздуха, хотя по одному месяцу выводы делать рано.

🤵♂️ «В 2023 году мы планируем к запуску около 850 тыс. кв. м – на 30% больше, чем годом ранее, что будет способствовать дальнейшей диверсификации предложения компании и позволит нам выйти на траекторию устойчивого роста», - поведал президент Группы «Эталон» Геннадий Щербина.

📣 В середине мая застройщик анонсировал планы по получению первичного листинга на Мосбирже — и это может стать первым шагом к полноценной редомициляции. Напомню, сейчас компания зарегистрирована на Кипре и имеет первичный листинг на Лондонской фондовой бирже, а смена юрисдикции позволит акционерам вновь рассчитывать на дивиденды. И больших препятствий для этого не наблюдается, т.к. у компании низкая долговая нагрузка: соотношение NetDebt/EBITDA на конец отчётного периода составило 1х, что в два раза ниже допустимого комфортного значения.

🤵♂️«Комфортный уровень долговой нагрузки и высвобождение дополнительной ликвидности за счет раскрытия эскроу-счетов обеспечивает нам возможности для дальнейшей реализации стратегических программ по расширению регионального присутствия и технологическому развитию компании», - отметил финансовый директор Группы «Эталон» Илья Косолапов.

👉 Мажоритарий Эталона в лице АФК Система (#AFKS) также заинтересована в получении дивидендов, поскольку сейчас дивидендный поток генерирует только МТС, в то время как Сегежа перегружена долгом. Шансы на редомициляцию у Эталона (#ETLN) достаточно высокие, и коррекцию в котировках бумаг куда-нибудь в район 70+ руб. вполне можно использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, любите квадратные метры и старайтесь инвестировать в них любым удобным вам способом!

© Инвестируй или проиграешь

{kind=link}