👉 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Думаю в акциях компании уже началась новая волна роста - в 2021 году для роста в 3 раза акциям понадобилось всего 3 месяца.

Please open Telegram to view this post

VIEW IN TELEGRAM

❓Почему сейчас не нужно торопиться с покупкой акций застройщиков?

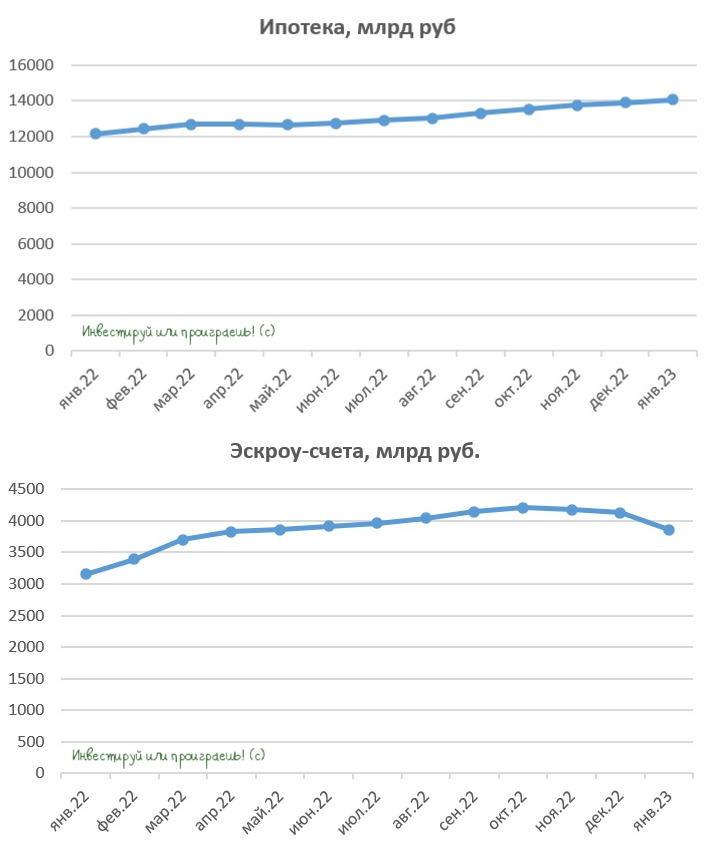

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

{kind=link}

❓Cамолет на пути к SPO?

📣 24 марта на ленте раскрытия корпоративной информации появилось сообщение о решении Совета директоров Группы Самолет разместить дополнительные обыкновенные акции в объеме 12,3 млн штук.

Некоторые инвесторы скептически восприняли эту новость, считая, что у компании проблемы с капиталом, однако более бывалые участники рынка тут же вспомнили, что ещё при IPO менеджмент анонсировал планы по доведению величины free-float до уровня 30-35% и после этого неоднократно говорил, что намерения сохраняют свою актуальность.

❗️Важный момент! Компания приняла решение по увеличению уставного капитала, исходя из регуляторных требований, которые необходимы для утверждения Проспекта эмиссии ценных бумаг. Прямо сейчас размещение бумаг не планируется, а проспект будет действовать в течение 12 месяцев, что обеспечит гибкость в принятии решений.

Отрадно отметить, что при всём при этом Самолет выполняет обещания, данные инвесторам. Перед IPO компания заявляла о том, что станет самым быстрорастущим российским застройщиком и, несмотря на сильный рост бизнеса, будет выплачивать дивиденды своим акционерам. Обычно эмитенты отдают предпочтение либо сильному росту, либо дивидендным выплатам, но здесь мы наблюдаем и то, и другое.

❗️SPO для быстрорастущих компаний является благом, а не злом! В отличие от того же ВТБ, который накануне объявил об очередной доп.эмиссии, продолжая беспощадно размывать акционерный капитал). К примеру, прошлогоднее подобное размещение у Positive Technologies прошло более чем удачно: бумаги компании после этого подорожали на 60%. Высокая ликвидность позволяет инвестиционным фондам добавлять бумаги в свои портфели, что оказывает благоприятное влияние на рост капитализации эмитентов.

📈 На 2023 год компания прогнозирует рост выручки на +80% до 350 млрд руб. и увеличение EBITDA на +87% до 90 млрд руб. Даже в IT-отрасли, где традиционно говорят о стремительном росте бизнеса, мало кто из эмитентов может продемонстрировать столь высокие темпы. Плюс ко всему, менеджмент Самолета не стал уходить в глубокое подполье, как сделали некоторые публичные застройщики, и постоянно коммуницирует с инвесторами, что не может не радовать.

❓Что будет драйвить рост бизнеса Группы Самолет в долгосрочной перспективе?

1️⃣ Компания продолжает работу как по расширению географического фокуса бизнеса, так и по запуску новых направлений. Помимо этого Самолет все дальше отходит от чисто девелоперского бизнеса в сторону Proptech (цифровая трансформация на рынке недвижимости), который подразумевает и создание своей экосистемы сервисов, и свой цифровой банк, и инвестиционные продукты и много других потенциально перспективных направлений, направленных в том числе и на диверсификацию бизнеса.

2️⃣ Порядка 35% жилищного фонда в России находится в возрасте старше 50 лет и требует реновации. Самолет обладает самым большим земельным банком в отрасли и сможет стать одним из бенефициаров этого процесса. Компания работает в сегменте доступного жилья, которое не предполагает значительного присутствия импортных материалов, и санкционное давление Запада не оказывает негативного влияния на операционную деятельность.

3️⃣ В 2025 году компания планирует провести IPO своей платформы по продаже недвижимости “Самолет плюс”. По итогам прошлого года объём сделок составил 337 млрд руб., и в планах на ближайшие два года утроить этот показатель. При реализации такого сценария “дочка” получит высокий мультипликатор в рамках IPO, что окажет благоприятное влияние на рост капитализации материнской компании.

👉 Несмотря на то, что в России в 2022 году был побит рекорд по вводу жилья в эксплуатацию, обеспеченность недвижимостью по-прежнему низкая, на фоне стран Восточной Европы. Бизнес Группы Самолет (#SMLT) динамично развивается, и акции компании вполне интересны для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

©Инвестируй или проиграешь!

📣 24 марта на ленте раскрытия корпоративной информации появилось сообщение о решении Совета директоров Группы Самолет разместить дополнительные обыкновенные акции в объеме 12,3 млн штук.

Некоторые инвесторы скептически восприняли эту новость, считая, что у компании проблемы с капиталом, однако более бывалые участники рынка тут же вспомнили, что ещё при IPO менеджмент анонсировал планы по доведению величины free-float до уровня 30-35% и после этого неоднократно говорил, что намерения сохраняют свою актуальность.

❗️Важный момент! Компания приняла решение по увеличению уставного капитала, исходя из регуляторных требований, которые необходимы для утверждения Проспекта эмиссии ценных бумаг. Прямо сейчас размещение бумаг не планируется, а проспект будет действовать в течение 12 месяцев, что обеспечит гибкость в принятии решений.

Отрадно отметить, что при всём при этом Самолет выполняет обещания, данные инвесторам. Перед IPO компания заявляла о том, что станет самым быстрорастущим российским застройщиком и, несмотря на сильный рост бизнеса, будет выплачивать дивиденды своим акционерам. Обычно эмитенты отдают предпочтение либо сильному росту, либо дивидендным выплатам, но здесь мы наблюдаем и то, и другое.

❗️SPO для быстрорастущих компаний является благом, а не злом! В отличие от того же ВТБ, который накануне объявил об очередной доп.эмиссии, продолжая беспощадно размывать акционерный капитал). К примеру, прошлогоднее подобное размещение у Positive Technologies прошло более чем удачно: бумаги компании после этого подорожали на 60%. Высокая ликвидность позволяет инвестиционным фондам добавлять бумаги в свои портфели, что оказывает благоприятное влияние на рост капитализации эмитентов.

📈 На 2023 год компания прогнозирует рост выручки на +80% до 350 млрд руб. и увеличение EBITDA на +87% до 90 млрд руб. Даже в IT-отрасли, где традиционно говорят о стремительном росте бизнеса, мало кто из эмитентов может продемонстрировать столь высокие темпы. Плюс ко всему, менеджмент Самолета не стал уходить в глубокое подполье, как сделали некоторые публичные застройщики, и постоянно коммуницирует с инвесторами, что не может не радовать.

❓Что будет драйвить рост бизнеса Группы Самолет в долгосрочной перспективе?

1️⃣ Компания продолжает работу как по расширению географического фокуса бизнеса, так и по запуску новых направлений. Помимо этого Самолет все дальше отходит от чисто девелоперского бизнеса в сторону Proptech (цифровая трансформация на рынке недвижимости), который подразумевает и создание своей экосистемы сервисов, и свой цифровой банк, и инвестиционные продукты и много других потенциально перспективных направлений, направленных в том числе и на диверсификацию бизнеса.

2️⃣ Порядка 35% жилищного фонда в России находится в возрасте старше 50 лет и требует реновации. Самолет обладает самым большим земельным банком в отрасли и сможет стать одним из бенефициаров этого процесса. Компания работает в сегменте доступного жилья, которое не предполагает значительного присутствия импортных материалов, и санкционное давление Запада не оказывает негативного влияния на операционную деятельность.

3️⃣ В 2025 году компания планирует провести IPO своей платформы по продаже недвижимости “Самолет плюс”. По итогам прошлого года объём сделок составил 337 млрд руб., и в планах на ближайшие два года утроить этот показатель. При реализации такого сценария “дочка” получит высокий мультипликатор в рамках IPO, что окажет благоприятное влияние на рост капитализации материнской компании.

👉 Несмотря на то, что в России в 2022 году был побит рекорд по вводу жилья в эксплуатацию, обеспеченность недвижимостью по-прежнему низкая, на фоне стран Восточной Европы. Бизнес Группы Самолет (#SMLT) динамично развивается, и акции компании вполне интересны для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

©Инвестируй или проиграешь!

{kind=link}

Центробанк объявил войну ипотечным схемам застройщиков

📣 На минувшей неделе Эльвира Набиуллина выступала в Госдуме, где в очередной раз раскритиковала ипотечные программы застройщиков. Глава ЦБ поведала депутатам о том, что регулятора не устраивают “ипотеки от застройщика под 0%”, и именно поэтому принимаются меры для ограничения таких инструментов, но их недостаточно. Более того, Эльвира Набиуллина предупредила народных избранников, что скоро от них потребуется помощь в создании “ипотечного закона”.

Как вы помните, в прошлом году на отечественном рынке недвижимости появилась феноменально дешёвая ипотека от застройщиков. На первый взгляд, кажется, что кредит стал рассрочкой, но на практике девелоперы по таким программа поднимали ценник на жильё на 30-50%, чтобы компенсировать банкам выпадающие доходы.

Мы с вами уже обсуждали ранее, что российский Центробанк всерьёз опасается пузыря на рынке недвижимости и не хочет повторения событий 2008 года в США, когда ипотечный кризис вызвал масштабную рецессию в американской экономике. Ещё осенью Набиуллина говорила, что околонулевые ипотечные ставки (так называемая ипотека от застройщиков) - это маркетинговая акция, которая вводит заёмщиков в заблуждение, а застройщики, предлагая её, фактически завышают стоимость квартир на 20-30%, и часто переплата из-за этого оказывается даже больше, чем снижение процентов по кредиту. Как результат - с 2023 года ЦБ запретил в итоге «нулевую ипотеку».

🏛 Центробанк поначалу закрывал глаза на разгорающийся в России кредитный пузырь, поскольку рынок сам себя “простимулировал” и легко прошел острую фазу рецессии в экономике, однако затем регулятор спохватился, поскольку банки получили себе на баланс переоцененные залоги и возможные риски в виде потенциально проблемных заемщиков.

Было принято решение об увеличении нормативов по тем ипотечным кредитам, полная стоимость которых ниже доходности 10-летних ОФЗ. Дополнительные резервы по таким кредитам банкирам теперь придется формировать, начиная с 30 мая 2023 года.

🤵♂️ Также на прошлой неделе российский президент Владимир Путин на днях встречался с главой ДОМ РФ Виталием Мутко, где предложил рассмотреть вопрос льготной ипотеки для вторичного рынка недвижимости. Сейчас льготную ипотеку на вторичке можно получить только в Дальневосточном федеральном округе, но большинство риелторов сходятся во мнении, что новые стимулы окажут позитивное влияние на весь рынок недвижимости, поскольку можно будет спокойно продавать квартиру на вторичке, и эти деньги использовать для покупки новостройки.

Владимир Путин также отметил, что рынок недвижимости затоварен, и в дальнейшем это может привести к снижению объемов строительства и ввода жилья. Но тут стоит добавить важное замечание, что рынок затоварен не потому, что нет спроса, а потому, что цены на жилье завышены.

👨💼“После запуска ипотеки с господдержкой весной 2020 года цены на новостройки в РФ в среднем выросли на 86%. В результате разница между ценами на первичном и вторичном рынке, составлявшая в начале 2020 года 25%, к концу 2022 года достигла 46%”, - поведал директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

📈 Если льготную ипотеку для вторички одобрят, то скорее всего цены там вырастут на 10-20%, а в новостройках ценник застынет на текущем уровне. Для Сбера, на который приходится львиная доля ипотечного кредитования в стране, новые стимулы со стороны Правительства РФ будут однозначно позитивными, а девелоперам придется ломать голову над тем, как сохранить высокий объём продаж в отсутствии “ипотечных схем под нулевую ставку”.

👉 Продолжаю держать бумаги Сбербанка (#SBER) в своем портфеле, а по застройщикам отдаю предпочтение Самолету (#SMLT), где с учетом негативного фона вполне можно дождаться коррекции в котировках акций в район 2000+ руб., где я бы с удовольствием набросился на эти бумаги.

❤️ Не забывайте ставить лайки под этим постом, инвестируйте в акции, облигации и квадратные метры, ну и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📣 На минувшей неделе Эльвира Набиуллина выступала в Госдуме, где в очередной раз раскритиковала ипотечные программы застройщиков. Глава ЦБ поведала депутатам о том, что регулятора не устраивают “ипотеки от застройщика под 0%”, и именно поэтому принимаются меры для ограничения таких инструментов, но их недостаточно. Более того, Эльвира Набиуллина предупредила народных избранников, что скоро от них потребуется помощь в создании “ипотечного закона”.

Как вы помните, в прошлом году на отечественном рынке недвижимости появилась феноменально дешёвая ипотека от застройщиков. На первый взгляд, кажется, что кредит стал рассрочкой, но на практике девелоперы по таким программа поднимали ценник на жильё на 30-50%, чтобы компенсировать банкам выпадающие доходы.

Мы с вами уже обсуждали ранее, что российский Центробанк всерьёз опасается пузыря на рынке недвижимости и не хочет повторения событий 2008 года в США, когда ипотечный кризис вызвал масштабную рецессию в американской экономике. Ещё осенью Набиуллина говорила, что околонулевые ипотечные ставки (так называемая ипотека от застройщиков) - это маркетинговая акция, которая вводит заёмщиков в заблуждение, а застройщики, предлагая её, фактически завышают стоимость квартир на 20-30%, и часто переплата из-за этого оказывается даже больше, чем снижение процентов по кредиту. Как результат - с 2023 года ЦБ запретил в итоге «нулевую ипотеку».

🏛 Центробанк поначалу закрывал глаза на разгорающийся в России кредитный пузырь, поскольку рынок сам себя “простимулировал” и легко прошел острую фазу рецессии в экономике, однако затем регулятор спохватился, поскольку банки получили себе на баланс переоцененные залоги и возможные риски в виде потенциально проблемных заемщиков.

Было принято решение об увеличении нормативов по тем ипотечным кредитам, полная стоимость которых ниже доходности 10-летних ОФЗ. Дополнительные резервы по таким кредитам банкирам теперь придется формировать, начиная с 30 мая 2023 года.

🤵♂️ Также на прошлой неделе российский президент Владимир Путин на днях встречался с главой ДОМ РФ Виталием Мутко, где предложил рассмотреть вопрос льготной ипотеки для вторичного рынка недвижимости. Сейчас льготную ипотеку на вторичке можно получить только в Дальневосточном федеральном округе, но большинство риелторов сходятся во мнении, что новые стимулы окажут позитивное влияние на весь рынок недвижимости, поскольку можно будет спокойно продавать квартиру на вторичке, и эти деньги использовать для покупки новостройки.

Владимир Путин также отметил, что рынок недвижимости затоварен, и в дальнейшем это может привести к снижению объемов строительства и ввода жилья. Но тут стоит добавить важное замечание, что рынок затоварен не потому, что нет спроса, а потому, что цены на жилье завышены.

👨💼“После запуска ипотеки с господдержкой весной 2020 года цены на новостройки в РФ в среднем выросли на 86%. В результате разница между ценами на первичном и вторичном рынке, составлявшая в начале 2020 года 25%, к концу 2022 года достигла 46%”, - поведал директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

📈 Если льготную ипотеку для вторички одобрят, то скорее всего цены там вырастут на 10-20%, а в новостройках ценник застынет на текущем уровне. Для Сбера, на который приходится львиная доля ипотечного кредитования в стране, новые стимулы со стороны Правительства РФ будут однозначно позитивными, а девелоперам придется ломать голову над тем, как сохранить высокий объём продаж в отсутствии “ипотечных схем под нулевую ставку”.

👉 Продолжаю держать бумаги Сбербанка (#SBER) в своем портфеле, а по застройщикам отдаю предпочтение Самолету (#SMLT), где с учетом негативного фона вполне можно дождаться коррекции в котировках акций в район 2000+ руб., где я бы с удовольствием набросился на эти бумаги.

❤️ Не забывайте ставить лайки под этим постом, инвестируйте в акции, облигации и квадратные метры, ну и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

📈 Котировки акций публичных российских девелоперов (ЛСР, Etalon, ПИК, Самолет) активно прибавляют на протяжении последних двух дней. Учитывая, что тенденция эта носит общеотраслевой характер, причины этой тенденции нужно искать в каком-то общем драйвере и общих факторах этого роста.

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся страна в целом) испытал два значительных шока: начало СВО в феврале и частичную мобилизацию в сентябре. В некоторые моменты становилось по-настоящему страшно за спрос на новостройки и, казалось, что рынок жилья ждёт не просто коррекция, а самый настоящий крах.

Но реальность, как всегда, оказалась не такой прямолинейной и предсказуемой. Благодаря своевременным действиям государства, банков и моментами неожиданным поведением населения, худших сценариев удалось избежать. Более того, на рынке сложился коктейль из различных факторов, далеко не все из которых негативны для застройщиков.

➕ Из положительных факторов отметим:

1️⃣ Продление льготной ипотеки до середины 2024 года под ставку 8%. Да, ставка выросла на один процентный пункт, но прочие условия сохранились. Максимальная сумма, которую можно взять в кредит, для ключевых рынков осталась на уровне 12 млн. рублей, а с учетом возможности для комбинирования различных программ - на уровне 30 млн.

2️⃣ Ажиотажный спрос на новостройки в декабре (об этом ещё пойдёт речь ниже).

3️⃣ Материальная поддержка участников боевых действий и их семей (многие из которых уже давно хотят улучшить свои жилищные условия).

4️⃣ Продолжающийся тренд на приток населения в крупные города и их агломерации.

🙇🏽♂️ Вообще, у каждого девелопера есть свои плюсы и минусы. У кого-то больше, у кого-то меньше. Давайте я вас порадую очередным постом с нашего премиума, который мы публиковали там некоторое время назад, и в рамках которого подводили итоги 2022 года в этом секторе. Пост получился большим и мощным:

https://teletype.in/@invest_or_lost/DQaVQt9U8xU

❤️ Ну а в знак благодарности с вас по традиции лайк!

#LSRG #PIKK #SMLT #ETLN

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся страна в целом) испытал два значительных шока: начало СВО в феврале и частичную мобилизацию в сентябре. В некоторые моменты становилось по-настоящему страшно за спрос на новостройки и, казалось, что рынок жилья ждёт не просто коррекция, а самый настоящий крах.

Но реальность, как всегда, оказалась не такой прямолинейной и предсказуемой. Благодаря своевременным действиям государства, банков и моментами неожиданным поведением населения, худших сценариев удалось избежать. Более того, на рынке сложился коктейль из различных факторов, далеко не все из которых негативны для застройщиков.

➕ Из положительных факторов отметим:

1️⃣ Продление льготной ипотеки до середины 2024 года под ставку 8%. Да, ставка выросла на один процентный пункт, но прочие условия сохранились. Максимальная сумма, которую можно взять в кредит, для ключевых рынков осталась на уровне 12 млн. рублей, а с учетом возможности для комбинирования различных программ - на уровне 30 млн.

2️⃣ Ажиотажный спрос на новостройки в декабре (об этом ещё пойдёт речь ниже).

3️⃣ Материальная поддержка участников боевых действий и их семей (многие из которых уже давно хотят улучшить свои жилищные условия).

4️⃣ Продолжающийся тренд на приток населения в крупные города и их агломерации.

🙇🏽♂️ Вообще, у каждого девелопера есть свои плюсы и минусы. У кого-то больше, у кого-то меньше. Давайте я вас порадую очередным постом с нашего премиума, который мы публиковали там некоторое время назад, и в рамках которого подводили итоги 2022 года в этом секторе. Пост получился большим и мощным:

https://teletype.in/@invest_or_lost/DQaVQt9U8xU

❤️ Ну а в знак благодарности с вас по традиции лайк!

#LSRG #PIKK #SMLT #ETLN

Teletype

Застройщики: под влиянием противоречивых факторов

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся...

🧮 Группа «Самолет» представила оценку стоимости своих активов.

Согласно оценке Commonwealth Partnership, стоимость земельного банка, технологических стартапов, бренда и других компонентов по состоянию на 31 декабря 2022 года составила 761 млрд руб.

При этом земельный банк приблизился к отметке 46 млн м² и в 43 раза превышает объем продаж недвижимости за прошлый год. За последние четыре года компания в 5 раз увеличила земельный банк, выйдя в лидеры отрасли по данному показателю. Высокая обеспеченность проектами позволяет девелоперу сохранить за собой статут быстрорастущей компании в отрасли.

👩🔧«Сегодня группа Самолет продолжает быстро развиваться, выходить в новые регионы, запускать новые продукты и сервисы, что найдет отражение в оценке активов по итогам 6 месяцев 2023 года», - поведала финансовый директор Группы «Самолет» Наталья Грознова.

💼 Оценка не девелоперских активов впервые превысила 100 млрд руб., благодаря активному развитию «Самолет Плюс», а GMV этого проекта по итогам 2022 года составил 337 млрд руб. Стратегия развития данного проекта предполагает рост GMV на 200% до 1 трлн руб. к 2025 году и выход на IPO.

Управляющий партнер «Самолет Плюс» Дмитрий Волков в одном из своих недавних интервью поведал о том, что в этом году компания ежедневно открывает по одному офису в разных регионах России.

❓По какой оценке может пройти данное IPO пока сказать трудно, поскольку аналогов на внутреннем рынке нет. Тот же Cian (#CIAN) не является аналогом, поскольку его бизнес практически на 100% представлен в онлайне, что всегда оценивается дорого, а «Самолет Плюс» — это симбиоз IT и оффлайна. На западных рынках такие проекты в среднем оцениваются за 1 GMV, но если учитывать страновые риски, то мультипликатор у компании может составить 1/3х, что предполагает стоимость 333 млрд руб. и более чем в 2 раза превышает текущую капитализацию Группы «Самолет».

👉 «Самолет» (#SMLT) каждые полгода раскрывает стоимость своих активов, и следующий релиз планируется осенью. Скорее всего, показатель превысит отметку в 800 млрд руб., а с конца марта прошлого года, когда на Мосбирже продолжились торги после четырехнедельного перерыва из-за геополитики, рыночная капитализация в среднем составляла 25% от стоимости активов, что предполагает капитализацию порядка 200 млрд руб. (+26% к текущему уровню). Коррекцию в котировках акций девелопера в район 2000+ руб. можно использовать для долгосрочных покупок.

© Инвестируй или проиграешь

Согласно оценке Commonwealth Partnership, стоимость земельного банка, технологических стартапов, бренда и других компонентов по состоянию на 31 декабря 2022 года составила 761 млрд руб.

При этом земельный банк приблизился к отметке 46 млн м² и в 43 раза превышает объем продаж недвижимости за прошлый год. За последние четыре года компания в 5 раз увеличила земельный банк, выйдя в лидеры отрасли по данному показателю. Высокая обеспеченность проектами позволяет девелоперу сохранить за собой статут быстрорастущей компании в отрасли.

👩🔧«Сегодня группа Самолет продолжает быстро развиваться, выходить в новые регионы, запускать новые продукты и сервисы, что найдет отражение в оценке активов по итогам 6 месяцев 2023 года», - поведала финансовый директор Группы «Самолет» Наталья Грознова.

💼 Оценка не девелоперских активов впервые превысила 100 млрд руб., благодаря активному развитию «Самолет Плюс», а GMV этого проекта по итогам 2022 года составил 337 млрд руб. Стратегия развития данного проекта предполагает рост GMV на 200% до 1 трлн руб. к 2025 году и выход на IPO.

Управляющий партнер «Самолет Плюс» Дмитрий Волков в одном из своих недавних интервью поведал о том, что в этом году компания ежедневно открывает по одному офису в разных регионах России.

❓По какой оценке может пройти данное IPO пока сказать трудно, поскольку аналогов на внутреннем рынке нет. Тот же Cian (#CIAN) не является аналогом, поскольку его бизнес практически на 100% представлен в онлайне, что всегда оценивается дорого, а «Самолет Плюс» — это симбиоз IT и оффлайна. На западных рынках такие проекты в среднем оцениваются за 1 GMV, но если учитывать страновые риски, то мультипликатор у компании может составить 1/3х, что предполагает стоимость 333 млрд руб. и более чем в 2 раза превышает текущую капитализацию Группы «Самолет».

👉 «Самолет» (#SMLT) каждые полгода раскрывает стоимость своих активов, и следующий релиз планируется осенью. Скорее всего, показатель превысит отметку в 800 млрд руб., а с конца марта прошлого года, когда на Мосбирже продолжились торги после четырехнедельного перерыва из-за геополитики, рыночная капитализация в среднем составляла 25% от стоимости активов, что предполагает капитализацию порядка 200 млрд руб. (+26% к текущему уровню). Коррекцию в котировках акций девелопера в район 2000+ руб. можно использовать для долгосрочных покупок.

© Инвестируй или проиграешь

{kind=link}

🏗 Группа «Самолет» анонсировала buyback в объеме до 10 млрд руб.

Самый быстрорастущий российский публичный девелопер принял решение провести обратный выкуп собственных акций на сумму до 10 млрд руб., и котировки акций компании на эту новость сегодня отреагировали крайне позитивно, демонстрируя положительную динамику на уровне 8-10%. (а в моменте взлетали и до +12%).

Совет директоров считает, что справедливая стоимость бизнеса значительно выше текущей капитализации компании. К примеру, согласно оценке Commonwealth Partnership, стоимость чистых активов компании в 5 раз выше текущей капитализации.

🤵♂️«Группа за последние 4 года продемонстрировала выдающиеся темпы роста, увеличив масштаб бизнеса в несколько раз. Мы вкладываем миллиарды рублей как в развитие девелоперского бизнеса, так и в построение лидера в области технологий повышения качества жизни и жилищных условий (proptech)», - поведал гендиректор Группы «Самолет» Антон Елистратов.

Решение менеджмента провести обратный выкуп вполне логичное, поскольку «Самолет» планирует в этом году увеличить показатель EBITDA до 90 млрд руб., и текущая рыночная капитализация составляет всего лишь 2 прогнозных показателя EBITDA, что крайне мало для быстрорастущей компании. Более того, многие бумаги из индекса Мосбиржи в последнее время сильно выросли, и в ряде случаев даже превысили уровни 24 февраля 2022 года, а «Самолет» всё ещё торгуется ниже докризисных значений.

💰 Отрадно отметить, что компания не только нацелена на кратный рост бизнеса в среднесрочной перспективе, но и не отказывается от дивидендных выплат. Базовый сценарий предполагает выплату 10 млрд руб. до конца 2023 года, что сулит ДД=5,5% по текущим котировкам.

📣 Гендиректор Антон Елистратов и другие топ-менеджеры часто коммуницируют с инвесторами и СМИ, что не может не радовать. Менеджмент всегда рассказывает о текущем положении дел в компании и отрасли в то время, как многие эмитенты после начала СВО буквально пропали с «информационных радаров». Также важным моментом является то, что KPI менеджмента завязаны на рост капитализации компании, а значит они в первую очередь заинтересованы в высоких котировках акций.

⚖️ Ранее «Самолет» анонсировал возможность проведения SPO "не раньше весны 2023 года", для увеличения величины free-float до уровня 30-35%, однако по текущим котировкам компания не планирует этого делать, и размещение бумаг состоится только в случае значительного роста капитализации.

💼 Не забываем также и про IPO дочерней компании «Самолет плюс», которое может состояться на горизонте ближайших 2-3 лет. На прошлой неделе компания анонсировала новую сделку M&A, в рамках которой была приобретена сеть риэлторских агентств Zoltor - третья по величине на отечественном рынке. «Самолет плюс» в этом году планирует увеличить GMV на +78% до 600 млрд руб., а в планах на следующий год - продать недвижимость более чем на 1 трлн руб., после чего начнётся подготовка к IPO, которая также станет одним из драйверов роста капитализации.

👉 К бизнесу «Самолета» (#SMLT) у меня по-прежнему никаких вопросов нет: компания динамично развивается, я её считаю одним из лидеров отрасли в эти непростые времена, и её бумаги имеют хороший потенциал роста в долгосрочной перспективе.

© Инвестируй или проиграешь

Самый быстрорастущий российский публичный девелопер принял решение провести обратный выкуп собственных акций на сумму до 10 млрд руб., и котировки акций компании на эту новость сегодня отреагировали крайне позитивно, демонстрируя положительную динамику на уровне 8-10%. (а в моменте взлетали и до +12%).

Совет директоров считает, что справедливая стоимость бизнеса значительно выше текущей капитализации компании. К примеру, согласно оценке Commonwealth Partnership, стоимость чистых активов компании в 5 раз выше текущей капитализации.

🤵♂️«Группа за последние 4 года продемонстрировала выдающиеся темпы роста, увеличив масштаб бизнеса в несколько раз. Мы вкладываем миллиарды рублей как в развитие девелоперского бизнеса, так и в построение лидера в области технологий повышения качества жизни и жилищных условий (proptech)», - поведал гендиректор Группы «Самолет» Антон Елистратов.

Решение менеджмента провести обратный выкуп вполне логичное, поскольку «Самолет» планирует в этом году увеличить показатель EBITDA до 90 млрд руб., и текущая рыночная капитализация составляет всего лишь 2 прогнозных показателя EBITDA, что крайне мало для быстрорастущей компании. Более того, многие бумаги из индекса Мосбиржи в последнее время сильно выросли, и в ряде случаев даже превысили уровни 24 февраля 2022 года, а «Самолет» всё ещё торгуется ниже докризисных значений.

💰 Отрадно отметить, что компания не только нацелена на кратный рост бизнеса в среднесрочной перспективе, но и не отказывается от дивидендных выплат. Базовый сценарий предполагает выплату 10 млрд руб. до конца 2023 года, что сулит ДД=5,5% по текущим котировкам.

📣 Гендиректор Антон Елистратов и другие топ-менеджеры часто коммуницируют с инвесторами и СМИ, что не может не радовать. Менеджмент всегда рассказывает о текущем положении дел в компании и отрасли в то время, как многие эмитенты после начала СВО буквально пропали с «информационных радаров». Также важным моментом является то, что KPI менеджмента завязаны на рост капитализации компании, а значит они в первую очередь заинтересованы в высоких котировках акций.

⚖️ Ранее «Самолет» анонсировал возможность проведения SPO "не раньше весны 2023 года", для увеличения величины free-float до уровня 30-35%, однако по текущим котировкам компания не планирует этого делать, и размещение бумаг состоится только в случае значительного роста капитализации.

💼 Не забываем также и про IPO дочерней компании «Самолет плюс», которое может состояться на горизонте ближайших 2-3 лет. На прошлой неделе компания анонсировала новую сделку M&A, в рамках которой была приобретена сеть риэлторских агентств Zoltor - третья по величине на отечественном рынке. «Самолет плюс» в этом году планирует увеличить GMV на +78% до 600 млрд руб., а в планах на следующий год - продать недвижимость более чем на 1 трлн руб., после чего начнётся подготовка к IPO, которая также станет одним из драйверов роста капитализации.

👉 К бизнесу «Самолета» (#SMLT) у меня по-прежнему никаких вопросов нет: компания динамично развивается, я её считаю одним из лидеров отрасли в эти непростые времена, и её бумаги имеют хороший потенциал роста в долгосрочной перспективе.

© Инвестируй или проиграешь

{kind=link}

Споры девелоперов и риэлторов: на чьей стороне правда?

📣 На минувшей неделе в Сочи состоялся форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Мы подготовили вашему вниманию основные тезисы и предлагаем с ними ознакомиться:

🏗 Риэлторы считают, что цены на новостройки в 2023 году будут находится на прошлогоднем уровне, а в следующем году, возможно, мы увидим небольшое снижение. Застройщики считают, что в 2023-2024 гг. цены снижаться не будут и либо сохранятся на прошлогоднем уровне, либо даже вырастут на уровень инфляции.

Девелоперы и риэлторы всегда находятся по разные стороны баррикад. Скорее всего, истина где-то посередине: ценник сохранится на прошлогоднем уровне.

🏗 Можно выделить два разносторонних фактора, которым под силу вызвать сильное изменение цен на горизонте ближайшего года:

а) при новой волне девальвации рубля население увеличит покупки недвижимости, чтобы сохранить свои сбережения;

б) при новой волне мобилизации цены могут упасть на 20-30%, особенно на вторичном рынке.

🏗 Рост населения в ближайшие годы будет происходить в первую очередь в пригородах городов-миллионников, а также в Москве и Питере, за счёт оттока населения из региональных центров.

🏗 На рынке в последнее время появилось порядка 5 тыс. мелких компаний, которые занимаются строительством загородного жилья. Крупные застройщики вынуждены реагировать на изменение потребительских предпочтений и выходить на рынок индивидуального жилищного строительства (ИЖС).

🏗 Весной наблюдалось сильное падение продаж недвижимости у многих застройщиков. У некоторых компаний продажи сократились на треть, даже несмотря на скидки и бонусы для клиентов.

🏗 Отмена “околонулевой” ипотеки негативно сказалась на рынке, однако со временем люди ко всему привыкают. По прогнозам ЦБ, в этом году ипотечное кредитование вырастет на +14,5% до 5,5 трлн руб.

🏗 Всё больше покупателей отдают предпочтение квартирам с меблировкой. В ближайшие годы на такой формат будет приходится более половины продаж недвижимости. И те застройщики, которые уже сейчас наладили соответствующие бизнес-процессы, смогут нарастить продажи.

👉 Ситуация на рынке недвижимости оставила у нас двоякое впечатление. С одной стороны, часто звучат лозунги о грядущем падении спроса и цен на жильё. С другой стороны, мы прекрасно понимаем, что финансовые власти вынуждены будут пойти на девальвацию рубля, чтобы пополнить федеральную казну, на фоне ожидаемого сокращения нефтегазовых доходов и увеличения расходов. Не трудно догадаться, что в таком случае ценник на жильё может вырасти.

🔸В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продает квартиры с меблировкой и выходит в сегмент ИЖС, то есть соответствует критериям роста, которые были озвучены на форуме «Движение». Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300+ руб., чтобы со спокойной совестью можно было добавить бумаги в свой портфель.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 рублей, более позитивными красками заиграла инвестиционная история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что на ГОСА, запланированном на 26 июня 2023 года, эти выплаты будут благополучно утверждены.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать о себе какую-либо информацию, и такие истории я предпочитаю обходить стороной.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис.

❤️ Не забывайте ставить лайк под этим постом и покупайте только те бумаги в свой портфель, которые приходятся вам по душе!

©Инвестируй или проиграешь!

📣 На минувшей неделе в Сочи состоялся форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Мы подготовили вашему вниманию основные тезисы и предлагаем с ними ознакомиться:

🏗 Риэлторы считают, что цены на новостройки в 2023 году будут находится на прошлогоднем уровне, а в следующем году, возможно, мы увидим небольшое снижение. Застройщики считают, что в 2023-2024 гг. цены снижаться не будут и либо сохранятся на прошлогоднем уровне, либо даже вырастут на уровень инфляции.

Девелоперы и риэлторы всегда находятся по разные стороны баррикад. Скорее всего, истина где-то посередине: ценник сохранится на прошлогоднем уровне.

🏗 Можно выделить два разносторонних фактора, которым под силу вызвать сильное изменение цен на горизонте ближайшего года:

а) при новой волне девальвации рубля население увеличит покупки недвижимости, чтобы сохранить свои сбережения;

б) при новой волне мобилизации цены могут упасть на 20-30%, особенно на вторичном рынке.

🏗 Рост населения в ближайшие годы будет происходить в первую очередь в пригородах городов-миллионников, а также в Москве и Питере, за счёт оттока населения из региональных центров.

🏗 На рынке в последнее время появилось порядка 5 тыс. мелких компаний, которые занимаются строительством загородного жилья. Крупные застройщики вынуждены реагировать на изменение потребительских предпочтений и выходить на рынок индивидуального жилищного строительства (ИЖС).

🏗 Весной наблюдалось сильное падение продаж недвижимости у многих застройщиков. У некоторых компаний продажи сократились на треть, даже несмотря на скидки и бонусы для клиентов.

🏗 Отмена “околонулевой” ипотеки негативно сказалась на рынке, однако со временем люди ко всему привыкают. По прогнозам ЦБ, в этом году ипотечное кредитование вырастет на +14,5% до 5,5 трлн руб.

🏗 Всё больше покупателей отдают предпочтение квартирам с меблировкой. В ближайшие годы на такой формат будет приходится более половины продаж недвижимости. И те застройщики, которые уже сейчас наладили соответствующие бизнес-процессы, смогут нарастить продажи.

👉 Ситуация на рынке недвижимости оставила у нас двоякое впечатление. С одной стороны, часто звучат лозунги о грядущем падении спроса и цен на жильё. С другой стороны, мы прекрасно понимаем, что финансовые власти вынуждены будут пойти на девальвацию рубля, чтобы пополнить федеральную казну, на фоне ожидаемого сокращения нефтегазовых доходов и увеличения расходов. Не трудно догадаться, что в таком случае ценник на жильё может вырасти.

🔸В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продает квартиры с меблировкой и выходит в сегмент ИЖС, то есть соответствует критериям роста, которые были озвучены на форуме «Движение». Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300+ руб., чтобы со спокойной совестью можно было добавить бумаги в свой портфель.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 рублей, более позитивными красками заиграла инвестиционная история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что на ГОСА, запланированном на 26 июня 2023 года, эти выплаты будут благополучно утверждены.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать о себе какую-либо информацию, и такие истории я предпочитаю обходить стороной.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис.

❤️ Не забывайте ставить лайк под этим постом и покупайте только те бумаги в свой портфель, которые приходятся вам по душе!

©Инвестируй или проиграешь!

{kind=link}