📈 Приятные дивидендные новости от НОВАТЭКа и Сбера, которые мы с вами уже обсудили буквально на днях, помимо непосредственно дивидендной составляющей для акционеров данных компаний, несут в себе ещё и стратегический очень позитивный эффект.

Как минимум, участники рынка акций получают чёткие сигналы, что отечественному фондовому рынку в новой реальности всё-таки быть, и что действительность для российских акционеров всё-таки не такая мрачная, как многие могли себе это представить за последний год.

🤔 Обратите внимание, как дружно в минувшую пятницу вслед за обычками и префами Сбера (+10,3% и +11,0% соответственно) прибавили в цене также акции многих других публичных компаний, и лидерами по динамике прироста стали:

🔸 Транснефть (ап): +5,4%

🔸 Татнефть (ао и ап): +3,4% и +2,8% соответственно

🔸 НМТП: +3,8% (напомню, 62% акций компании принадлежит Транснефти)

🔸 Газпромнефть: +2,0%

🔸 Газпром: +2,2% (даже он!!)

🔸 Интер РАО: +1,8%

🔸 И так далее по списку...

👉 По всей видимости, участники рынка уже сейчас начинают закладывать щедрый дивидендный сезон 2023, который фактически уже стартовал после ряда громких рекомендаций. И если дивидендная щедрость от Сбера и соблюдение дивидендного устава от НОВАТЭКа окажутся не единственными лучиками света в этом потускневшем царстве российского фондового рынка, то каждая новая подобная новость будет усиливать общий позитивный фон и крайне благоприятно сказываться на всём российском рынке (читай, индексе Мосбиржи).

Кстати, про индекс Мосбиржи (#micex). Он уже всеми правдами и неправдами благополучно пробил уровень 2300 пунктов, подтвердив при этом поддержку в районе 2250 пунктов, оставив где-то позади три скользящие дневные средние: МА50, МА100 и МА200. Первые две из них успели уже развернуться вверх (чего не случалось давненько), осталось теперь от третьей дождаться того же - и здравствуй бычий рынок! К приходу которого, к слову говоря, уже готовы даже фундаментальные обоснования, а не только технические.

❤️ Не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

Как минимум, участники рынка акций получают чёткие сигналы, что отечественному фондовому рынку в новой реальности всё-таки быть, и что действительность для российских акционеров всё-таки не такая мрачная, как многие могли себе это представить за последний год.

🤔 Обратите внимание, как дружно в минувшую пятницу вслед за обычками и префами Сбера (+10,3% и +11,0% соответственно) прибавили в цене также акции многих других публичных компаний, и лидерами по динамике прироста стали:

🔸 Транснефть (ап): +5,4%

🔸 Татнефть (ао и ап): +3,4% и +2,8% соответственно

🔸 НМТП: +3,8% (напомню, 62% акций компании принадлежит Транснефти)

🔸 Газпромнефть: +2,0%

🔸 Газпром: +2,2% (даже он!!)

🔸 Интер РАО: +1,8%

🔸 И так далее по списку...

👉 По всей видимости, участники рынка уже сейчас начинают закладывать щедрый дивидендный сезон 2023, который фактически уже стартовал после ряда громких рекомендаций. И если дивидендная щедрость от Сбера и соблюдение дивидендного устава от НОВАТЭКа окажутся не единственными лучиками света в этом потускневшем царстве российского фондового рынка, то каждая новая подобная новость будет усиливать общий позитивный фон и крайне благоприятно сказываться на всём российском рынке (читай, индексе Мосбиржи).

Кстати, про индекс Мосбиржи (#micex). Он уже всеми правдами и неправдами благополучно пробил уровень 2300 пунктов, подтвердив при этом поддержку в районе 2250 пунктов, оставив где-то позади три скользящие дневные средние: МА50, МА100 и МА200. Первые две из них успели уже развернуться вверх (чего не случалось давненько), осталось теперь от третьей дождаться того же - и здравствуй бычий рынок! К приходу которого, к слову говоря, уже готовы даже фундаментальные обоснования, а не только технические.

❤️ Не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

{kind=link}

💰 Дивидендный позитив от Сбера и НОВАТЭКа сегодня дополнительно поддержан также хорошими новостями от Совкомфлота (#FLOT), который представил сегодня свои финансовые результаты по МСФО и подтвердил действующую политику по выплате дивидендов в размере не менее 50% от скорректированной чистой прибыли по МСФО.

Если Совкомфлот действительно решит направить половину чистой прибыли за 2022 год на дивиденды, то акционеры в этом случае получат 4,29 руб на акцию, что по текущим котировкам сулит ДД=7,2%.

🇨🇳 Не забываем также про официальный визит главы КНР Си Цзиньпина в Россию, самолёт которого буквально пару часов назад приземлился во Внуково. В рамках запланированных встреч, в том числе с президентом РФ и представителями российского бизнеса, мы можем получить массу интересных заявлений.

❤️ Рабочая неделя начинается прекрасно, да и за окном солнышко! Поэтому не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

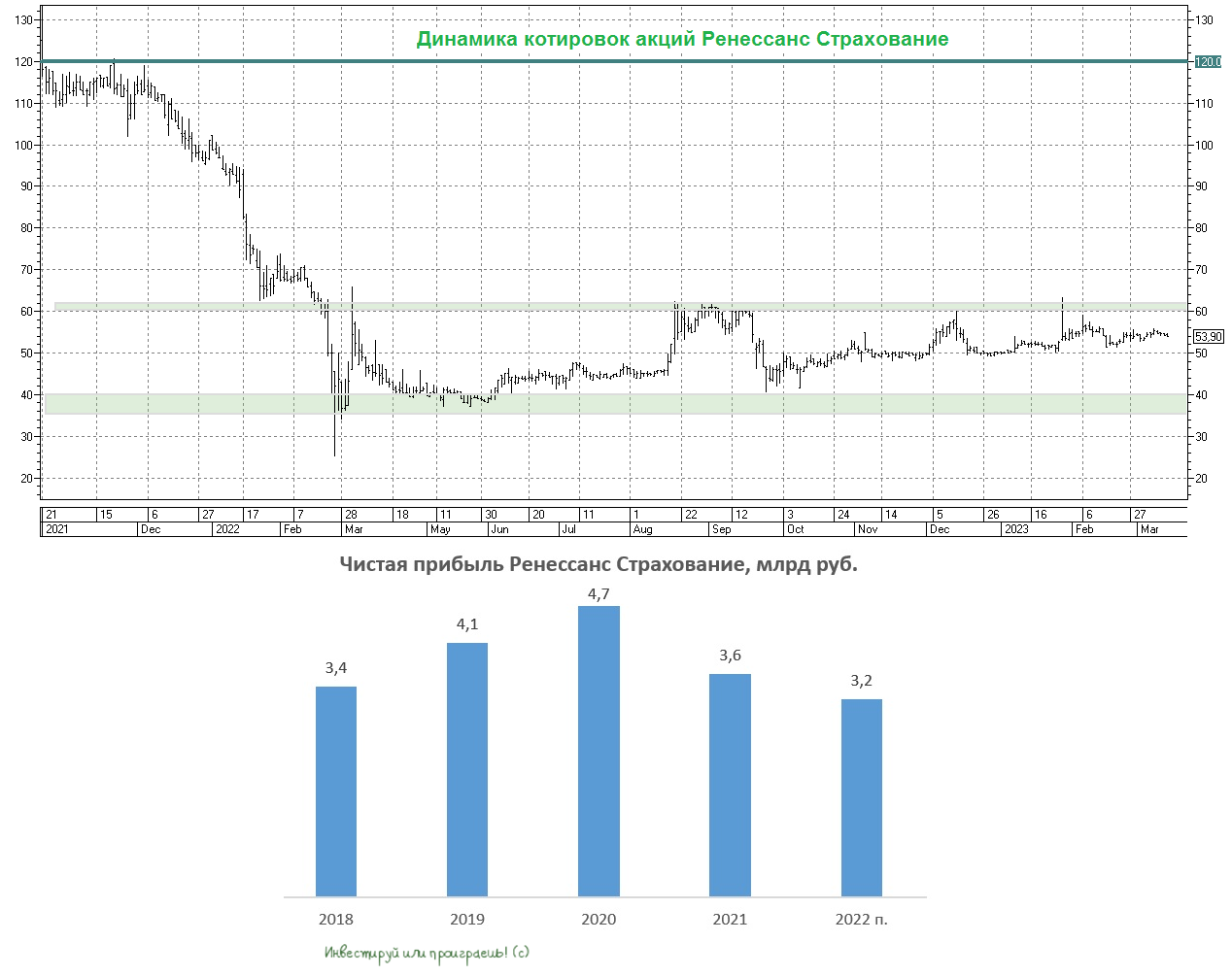

🏛 Центробанк РФ представил обзор по российскому страховому рынку.

📈 Объём рынка в 2022 году вырос на символические +0,5% до 1,8 трлн руб. Показатель резко упал во 2Q2022, в самый разгар экономического кризиса, после чего уже во второй половине года началось постепенно восстановление.

Выплаты по договорам страхования выросли куда более заметно - сразу на 12,1% до 893,2 млрд руб. Рост издержек был вызван как инфляцией (удорожание ремонта автомобилей и медицинских услуг), так и увеличением количества страховых случаев.

📉 Как результат - увеличение операционных расходов, в совокупности со снижением доходов от инвестиционной деятельности, привело в итоге к падению прибыли до налогообложения на -17,3% до 202,6 млрд руб.

При этом, несмотря на сокращение прибыли, рентабельность капитала (ROE) страховых компаний сохранилась на высоком уровне – показатель составил 19,5%.

💼 В минувшем году страховщики отдавали предпочтение ОФЗ и банковским депозитам, а долю корпоративных бондов постепенно сокращали в своих портфелях. В целом такой подход вполне логичный: ключевая ставка ЦБ резко выросла весной, и участники рынка в этой ситуации отдали предпочтение безрисковым инструментам.

Держим также в голове информацию о том, что крупнейшие зарубежные страховщики прекратили свою деятельность в России, что позволит отечественным компаниям увеличить объем операций на рынке перестрахования.

👉 Ренессанс Страхование, которую мы с вами хорошенько прожарили в конце января, в последние годы растёт быстрее рынка. И можно сделать осторожный вывод, что финансовые результаты за 2022 год у компании оказались выше среднерыночных, то есть прибыль сократилась не на 17%, а на 11% до 3,2 млрд руб.

Акции страховщиков обычно растут в месте с банками, поскольку результаты компаний сильно зависят от ситуации на финансовых рынках. На текущем уровне бумаги Ренессанс Страхования (#RENI) малопривлекательны для покупок, а при коррекции на 20-25%, куда-нибудь в область 45+ рублей, можно будет осторожно добавлять их в портфель.

В 2025 Центробанк ужесточит регулирование страховой отрасли, что заставит мелкие компании уйти с рынка и позволит Ренессансу нарастить рыночную долю, поскольку у эмитента достаточно кэша для сделок M&A.

© Инвестируй или проиграешь

📈 Объём рынка в 2022 году вырос на символические +0,5% до 1,8 трлн руб. Показатель резко упал во 2Q2022, в самый разгар экономического кризиса, после чего уже во второй половине года началось постепенно восстановление.

Выплаты по договорам страхования выросли куда более заметно - сразу на 12,1% до 893,2 млрд руб. Рост издержек был вызван как инфляцией (удорожание ремонта автомобилей и медицинских услуг), так и увеличением количества страховых случаев.

📉 Как результат - увеличение операционных расходов, в совокупности со снижением доходов от инвестиционной деятельности, привело в итоге к падению прибыли до налогообложения на -17,3% до 202,6 млрд руб.

При этом, несмотря на сокращение прибыли, рентабельность капитала (ROE) страховых компаний сохранилась на высоком уровне – показатель составил 19,5%.

💼 В минувшем году страховщики отдавали предпочтение ОФЗ и банковским депозитам, а долю корпоративных бондов постепенно сокращали в своих портфелях. В целом такой подход вполне логичный: ключевая ставка ЦБ резко выросла весной, и участники рынка в этой ситуации отдали предпочтение безрисковым инструментам.

Держим также в голове информацию о том, что крупнейшие зарубежные страховщики прекратили свою деятельность в России, что позволит отечественным компаниям увеличить объем операций на рынке перестрахования.

👉 Ренессанс Страхование, которую мы с вами хорошенько прожарили в конце января, в последние годы растёт быстрее рынка. И можно сделать осторожный вывод, что финансовые результаты за 2022 год у компании оказались выше среднерыночных, то есть прибыль сократилась не на 17%, а на 11% до 3,2 млрд руб.

Акции страховщиков обычно растут в месте с банками, поскольку результаты компаний сильно зависят от ситуации на финансовых рынках. На текущем уровне бумаги Ренессанс Страхования (#RENI) малопривлекательны для покупок, а при коррекции на 20-25%, куда-нибудь в область 45+ рублей, можно будет осторожно добавлять их в портфель.

В 2025 Центробанк ужесточит регулирование страховой отрасли, что заставит мелкие компании уйти с рынка и позволит Ренессансу нарастить рыночную долю, поскольку у эмитента достаточно кэша для сделок M&A.

© Инвестируй или проиграешь

{kind=link}

💻 VK представил свои финансовые результаты по МСФО за 2022 год.

📈 Выручка компании увеличились за этот период на +19,3% до 97,8 млрд руб., во многом благодаря росту доходов от онлайн-рекламы. С одной стороны, для VK в прошлом году сложилась благоприятная рыночная конъюнктура на фоне ухода с российского рынка иностранных соцсетей. С другой - темп роста доходов у компании по-прежнему низкий, а ведь именно рост выручки является ключевой метрикой в IT. К примеру, Яндекс (#YNDX) увеличил выручку на +46% по итогам прошлого года.

✔️ Мировая аудитория социальной сети ВКонтакте к концу прошлого года достигла рекордных 101,7 млн активных пользователей в месяц, а выручка от этого направления увеличилась на +22% до 75,1 млрд руб. (в 4Q2022 темп роста и вовсе повысился до +30% г/г). Данный сегмент продолжает оставаться ключевым для холдинга VK, динамично развивается и показывает прекрасные результаты по рекламной монетизации, но на одном ВКонтакте далеко не уедешь!

✔️ А вот образовательные технологии показали куда более скромный прирост: выручка этого сегмента в 2022 году увеличилась всего на +4% до 11,3 млрд руб. В 2020-2021 гг. менеджмент делал ставку на бурное развитие данного сегмента, однако экономический кризис Edtech проходит тяжело.

🧐 Минутка занимательной арифметики. В прошлом месяце VK выкупила 75% долю в образовательной платформе “Учи ру” за 8,7 млрд руб. Согласно оценке Smart Ranking, выручка сервиса по итогам прошлого года составила 3,3 млрд руб., что предполагает мультипликатор P/S=3,5х. Чуть раньше, минувшей осенью, VK продала своё игровое подразделение по мультипликатору P/S=0,9х. Интересная стратегия вырисовывается у менеджмента VK: продавать активы очень дёшево, а покупать дорого.

📈 Возвращаясь всё-таки к финансовой отчётности, скорректированная EBITDA выросла по итогам 2022 года на +20,4% до 20 млрд руб. На первый взгляд, динамика неплохая, однако тот же Яндекс смог удвоить показатель в отчётном периоде.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 3,8х, что является самым высоким значением в отечественной IT-индустрии - ещё один минус в копилку этой инвестиционной идеи.

🇷🇺 Наверное я здесь должен вспомнить, что 13 февраля 2023 года Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Российскую Федерацию, однако по большому счёту акционерам компании от этого ни тепло, ни холодно, поскольку компания традиционно не платит дивиденды, а значит вряд ли вырисовывается какой-то очевидный профит для них.

👉 Резюмируя всё вышесказанное, подытожим, что отчётность VK (#VKCO) вышла в рамках наших ожиданий. Компания по-прежнему показывает слабый темп роста выручки на фоне конкурентов, и в данный момент я не вижу чётких драйверов для ускорения бизнеса. Так что по-прежнему прохожу мимо этой инвестиционной истории, а динамика котировок акций с момента IPO в июне 2020 года - яркое тому доказательство.

❤️ Не спешите покупать акции VK, не ленитесь ставить лайки под этим постом и любите маму!

© Инвестируй или проиграешь

📈 Выручка компании увеличились за этот период на +19,3% до 97,8 млрд руб., во многом благодаря росту доходов от онлайн-рекламы. С одной стороны, для VK в прошлом году сложилась благоприятная рыночная конъюнктура на фоне ухода с российского рынка иностранных соцсетей. С другой - темп роста доходов у компании по-прежнему низкий, а ведь именно рост выручки является ключевой метрикой в IT. К примеру, Яндекс (#YNDX) увеличил выручку на +46% по итогам прошлого года.

✔️ Мировая аудитория социальной сети ВКонтакте к концу прошлого года достигла рекордных 101,7 млн активных пользователей в месяц, а выручка от этого направления увеличилась на +22% до 75,1 млрд руб. (в 4Q2022 темп роста и вовсе повысился до +30% г/г). Данный сегмент продолжает оставаться ключевым для холдинга VK, динамично развивается и показывает прекрасные результаты по рекламной монетизации, но на одном ВКонтакте далеко не уедешь!

✔️ А вот образовательные технологии показали куда более скромный прирост: выручка этого сегмента в 2022 году увеличилась всего на +4% до 11,3 млрд руб. В 2020-2021 гг. менеджмент делал ставку на бурное развитие данного сегмента, однако экономический кризис Edtech проходит тяжело.

🧐 Минутка занимательной арифметики. В прошлом месяце VK выкупила 75% долю в образовательной платформе “Учи ру” за 8,7 млрд руб. Согласно оценке Smart Ranking, выручка сервиса по итогам прошлого года составила 3,3 млрд руб., что предполагает мультипликатор P/S=3,5х. Чуть раньше, минувшей осенью, VK продала своё игровое подразделение по мультипликатору P/S=0,9х. Интересная стратегия вырисовывается у менеджмента VK: продавать активы очень дёшево, а покупать дорого.

📈 Возвращаясь всё-таки к финансовой отчётности, скорректированная EBITDA выросла по итогам 2022 года на +20,4% до 20 млрд руб. На первый взгляд, динамика неплохая, однако тот же Яндекс смог удвоить показатель в отчётном периоде.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 3,8х, что является самым высоким значением в отечественной IT-индустрии - ещё один минус в копилку этой инвестиционной идеи.

🇷🇺 Наверное я здесь должен вспомнить, что 13 февраля 2023 года Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Российскую Федерацию, однако по большому счёту акционерам компании от этого ни тепло, ни холодно, поскольку компания традиционно не платит дивиденды, а значит вряд ли вырисовывается какой-то очевидный профит для них.

👉 Резюмируя всё вышесказанное, подытожим, что отчётность VK (#VKCO) вышла в рамках наших ожиданий. Компания по-прежнему показывает слабый темп роста выручки на фоне конкурентов, и в данный момент я не вижу чётких драйверов для ускорения бизнеса. Так что по-прежнему прохожу мимо этой инвестиционной истории, а динамика котировок акций с момента IPO в июне 2020 года - яркое тому доказательство.

❤️ Не спешите покупать акции VK, не ленитесь ставить лайки под этим постом и любите маму!

© Инвестируй или проиграешь

{kind=link}

🏛 TCS Group представила финансовую отчётность по МСФО за 2022 год.

📈 Чистый процентный доход увеличился по итогам минувшего года на +9% до 143,9 млрд руб. Слабый результат вызван как удорожанием фондирования, из-за роста ключевой ставки ЦБ в первой половине года, так и трёхкратным увеличением расходов на резервы под возможное обесценение кредитного портфеля.

📈 Чистый комиссионный доход убедительно вырос на +78% до 84,1 млрд руб., благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках действующей экосистемы. Немаловажную роль сыграл и тот факт, что банк в течение всего 2022 года не попадал под антироссийские санкции, что позволило нарастить доходы от международных денежных переводов, однако в 2023 году этот сегмент будет закрыт, поскольку TCS, как известно, всё-таки попал под санкции Евросоюза в конце февраля.

🤦Операционные расходы выросли на 35% до 139,3 млрд руб. Столь бурный рост издержек вызывает немало удивления, учитывая, что тот же Сбер сократил расходы в 2022 году на 1,5% (г/г), при инфляции в прошлом году на уровне 11,9%. Я Рост издержек на уровне инфляции понять ещё можно, но здесь показатель в 3 раза выше!

📉 Как результат - чистая прибыль TCS Group по итогам 2022 года сократилась на -67% до 20,8 млрд руб. Рост резервов и операционных расходов оказал сильное давление на итоговый результат.

💼 Что касается кредитного портфеля, то он увеличился на +7,5% до 731,6 млрд руб. Во все предыдущие кризисы риск-менеджмент банка ужесточал требования к заёмщикам, чтобы не спровоцировать резкий рост просроченной задолженности, и сейчас наблюдается аналогичная картина.

Одной из ключевых метрик эффективности кредитного портфеля любого банка является стоимость риска: по итогам 2022 года этот показатель составил 9,9%. Напомню, что в кризисы 2015 и 2020 гг. показатель составлял 15,3% и 10,0% соответственно. Нынешний кризис TCS проходит чуть лучше, что не может не радовать. Хотя у того же Сбера стоимость риска значительно лучше, чем в прошлые кризисы.

🤷♂️ Менеджмент TCS отказался озвучивать прогноз на 2023 год, в отличие от менеджмента Сбера, который заявил, что ожидает рентабельность капитала на уровне 20%.

👉 Результаты TCS Group (#TCSG) вышли в рамках наших ожиданий. По итогам 2023 года банк вполне может удвоить чистую прибыль, на фоне удешевления фондирования и сокращения резервов. Если вас не смущают инфраструктурные риски в виде депозитарных расписок, то бумаги TCS могут быть интересными для покупок при ценнике 2000 руб. Я в данный момент отдаю предпочтение Сберу (#SBER), который торгуется с P/BV=0,77х и всё ещё имеет хороший потенциал для роста капитализации, радуя при этом щедрыми дивидендами. Надеюсь, Сбер присутствует в портфелях у многих из вас, и у вас хватило мужества (и кэша) в нужный момент сформировать долгосрочную позицию в диапазоне 100-150 руб. за бумагу.

❤️ Ставьте лайки под этим постом, любите дивиденды и верьте в российский фондовый рынок!

© Инвестируй или проиграешь

📈 Чистый процентный доход увеличился по итогам минувшего года на +9% до 143,9 млрд руб. Слабый результат вызван как удорожанием фондирования, из-за роста ключевой ставки ЦБ в первой половине года, так и трёхкратным увеличением расходов на резервы под возможное обесценение кредитного портфеля.

📈 Чистый комиссионный доход убедительно вырос на +78% до 84,1 млрд руб., благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках действующей экосистемы. Немаловажную роль сыграл и тот факт, что банк в течение всего 2022 года не попадал под антироссийские санкции, что позволило нарастить доходы от международных денежных переводов, однако в 2023 году этот сегмент будет закрыт, поскольку TCS, как известно, всё-таки попал под санкции Евросоюза в конце февраля.

🤦Операционные расходы выросли на 35% до 139,3 млрд руб. Столь бурный рост издержек вызывает немало удивления, учитывая, что тот же Сбер сократил расходы в 2022 году на 1,5% (г/г), при инфляции в прошлом году на уровне 11,9%. Я Рост издержек на уровне инфляции понять ещё можно, но здесь показатель в 3 раза выше!

📉 Как результат - чистая прибыль TCS Group по итогам 2022 года сократилась на -67% до 20,8 млрд руб. Рост резервов и операционных расходов оказал сильное давление на итоговый результат.

💼 Что касается кредитного портфеля, то он увеличился на +7,5% до 731,6 млрд руб. Во все предыдущие кризисы риск-менеджмент банка ужесточал требования к заёмщикам, чтобы не спровоцировать резкий рост просроченной задолженности, и сейчас наблюдается аналогичная картина.

Одной из ключевых метрик эффективности кредитного портфеля любого банка является стоимость риска: по итогам 2022 года этот показатель составил 9,9%. Напомню, что в кризисы 2015 и 2020 гг. показатель составлял 15,3% и 10,0% соответственно. Нынешний кризис TCS проходит чуть лучше, что не может не радовать. Хотя у того же Сбера стоимость риска значительно лучше, чем в прошлые кризисы.

🤷♂️ Менеджмент TCS отказался озвучивать прогноз на 2023 год, в отличие от менеджмента Сбера, который заявил, что ожидает рентабельность капитала на уровне 20%.

👉 Результаты TCS Group (#TCSG) вышли в рамках наших ожиданий. По итогам 2023 года банк вполне может удвоить чистую прибыль, на фоне удешевления фондирования и сокращения резервов. Если вас не смущают инфраструктурные риски в виде депозитарных расписок, то бумаги TCS могут быть интересными для покупок при ценнике 2000 руб. Я в данный момент отдаю предпочтение Сберу (#SBER), который торгуется с P/BV=0,77х и всё ещё имеет хороший потенциал для роста капитализации, радуя при этом щедрыми дивидендами. Надеюсь, Сбер присутствует в портфелях у многих из вас, и у вас хватило мужества (и кэша) в нужный момент сформировать долгосрочную позицию в диапазоне 100-150 руб. за бумагу.

❤️ Ставьте лайки под этим постом, любите дивиденды и верьте в российский фондовый рынок!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

❓Есть ли риски для держателей фонда Тинькофф Золото?

Московская биржа с 21 марта 2023 года благополучно возобновила торги паями БПИФ "Тинькофф Золото" (#TGLD). Напомню, тремя неделями ранее, с 27 февраля 2023 года торги паями данного фонда были приостановлены, на фоне санкций со стороны ЕС, под которые попал Тинькофф. Вместе с этим были приостановлены торги еще несколькими фондами, а также иностранными акциями на СПБ бирже.

И если причина остановки торгов иностранными акциями понятна, то к фонду #TGLD есть вопросы, учитывая что структура его активов почти на 100% состоит из физических слитков золота, хранящихся внутри страны в НКЦ.

⛔️ Суммарно Мосбиржа заморозила торги паями 15 БПИФов, среди которых был и #TGLD. Решение о приостановке было принято в связи с тем, что управляющая компания "Тинькофф Капитал" после попадания под санкции приостановила определение СЧА данных фондов, а также выдачу и погашение паев по ним. Во всех фондах из данного списка, кроме #TGLD, логика остановки торгов и определения СЧА предельно ясна, ведь данные фонды содержат в себе большое количество американских и европейских акций и облигаций. А владеть ими управляющая компания под санкциями либо не может совсем, либо это владение будет сопряжено с огромным риском.

🧐 Почему же тогда #TGLD, не имея в своем составе "токсичных" активов, всё же попал в этот список? На мой взгляд, основных причин может быть две:

1️⃣ Обратим внимание, что под приостановку попали только фонды, торгующиеся в евро и долларах. В то время, например, как фонд #TRUR (один из "вечных портфелей"), который торгуется в рублях и имеет в своем составе то же золото, что и #TGLD, продолжал свободно торговаться.

Поэтому с высокой долей вероятности #TGLD оказался в этом списке в связи с общей перестройкой торговой инфраструктуры, связанной с торгами валютными активами. Возобновление торгов #TGLD 21 марта (теперь уже в рублях) лишь подтверждает это предположение и служит позитивным сигналом к тому, что перестройка идет успешно. По крайней мере, для фондов, не имеющих в своём составе иностранных активов. Там ситуация сложнее.

2️⃣ Также не исключено, что Мосбиржа решила перестраховаться на случай возможного введения санкций на НКЦ. В таком случае связка активов НКЦ и валюты недружественных стран может стать опасной. Дополнительная профилактика в текущих условиях лишней не будет.

👉 Подводя итог всему вышесказанному, спешу успокоить владельцев #TGLD, коим являюсь и я: на данный момент опасаться нечего! Валюта торгов успешно заменена на рубли, сами торги возобновлены, а активы фонда полностью находятся внутри страны. А вот с другими фондами, имеющими в своей структуре иностранные активы, следует проявлять осторожность, даже если торги ими успешно возобновятся.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

© Инвестируй или проиграешь

Московская биржа с 21 марта 2023 года благополучно возобновила торги паями БПИФ "Тинькофф Золото" (#TGLD). Напомню, тремя неделями ранее, с 27 февраля 2023 года торги паями данного фонда были приостановлены, на фоне санкций со стороны ЕС, под которые попал Тинькофф. Вместе с этим были приостановлены торги еще несколькими фондами, а также иностранными акциями на СПБ бирже.

И если причина остановки торгов иностранными акциями понятна, то к фонду #TGLD есть вопросы, учитывая что структура его активов почти на 100% состоит из физических слитков золота, хранящихся внутри страны в НКЦ.

⛔️ Суммарно Мосбиржа заморозила торги паями 15 БПИФов, среди которых был и #TGLD. Решение о приостановке было принято в связи с тем, что управляющая компания "Тинькофф Капитал" после попадания под санкции приостановила определение СЧА данных фондов, а также выдачу и погашение паев по ним. Во всех фондах из данного списка, кроме #TGLD, логика остановки торгов и определения СЧА предельно ясна, ведь данные фонды содержат в себе большое количество американских и европейских акций и облигаций. А владеть ими управляющая компания под санкциями либо не может совсем, либо это владение будет сопряжено с огромным риском.

🧐 Почему же тогда #TGLD, не имея в своем составе "токсичных" активов, всё же попал в этот список? На мой взгляд, основных причин может быть две:

1️⃣ Обратим внимание, что под приостановку попали только фонды, торгующиеся в евро и долларах. В то время, например, как фонд #TRUR (один из "вечных портфелей"), который торгуется в рублях и имеет в своем составе то же золото, что и #TGLD, продолжал свободно торговаться.

Поэтому с высокой долей вероятности #TGLD оказался в этом списке в связи с общей перестройкой торговой инфраструктуры, связанной с торгами валютными активами. Возобновление торгов #TGLD 21 марта (теперь уже в рублях) лишь подтверждает это предположение и служит позитивным сигналом к тому, что перестройка идет успешно. По крайней мере, для фондов, не имеющих в своём составе иностранных активов. Там ситуация сложнее.

2️⃣ Также не исключено, что Мосбиржа решила перестраховаться на случай возможного введения санкций на НКЦ. В таком случае связка активов НКЦ и валюты недружественных стран может стать опасной. Дополнительная профилактика в текущих условиях лишней не будет.

👉 Подводя итог всему вышесказанному, спешу успокоить владельцев #TGLD, коим являюсь и я: на данный момент опасаться нечего! Валюта торгов успешно заменена на рубли, сами торги возобновлены, а активы фонда полностью находятся внутри страны. А вот с другими фондами, имеющими в своей структуре иностранные активы, следует проявлять осторожность, даже если торги ими успешно возобновятся.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

© Инвестируй или проиграешь

{kind=link}

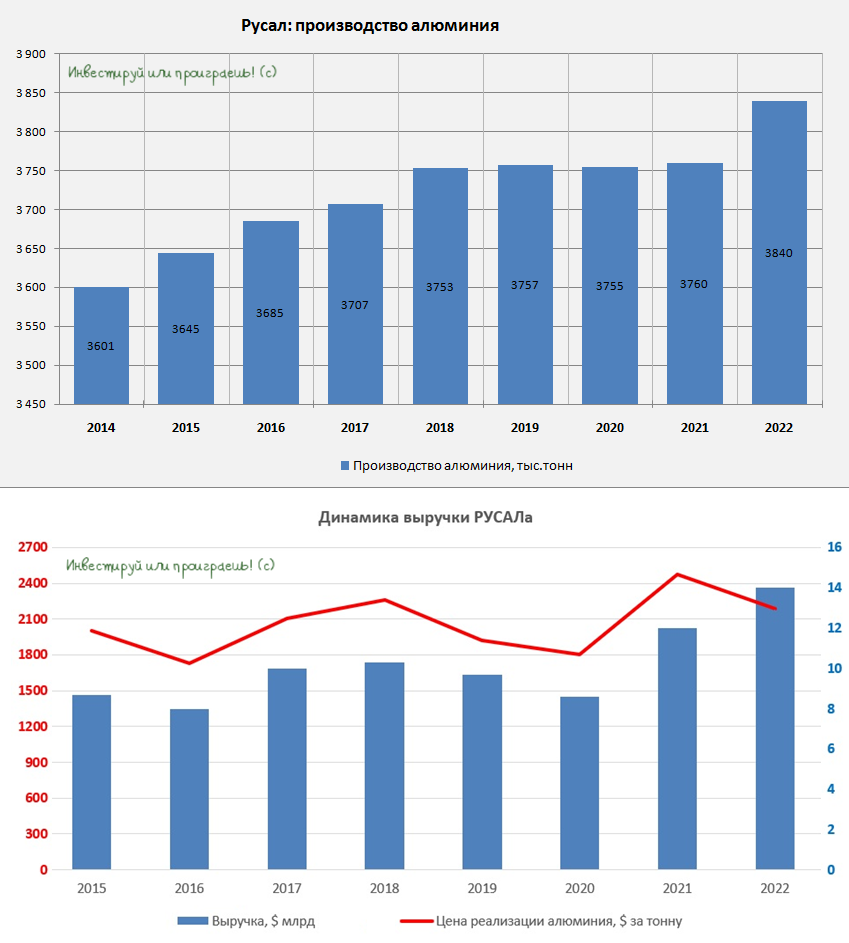

⚒ РУСАЛ опубликовал финансовые результаты за второе полугодие 2022 года.

📈 Выручка компании за этот период увеличилась на +4,2% (г/г) до $6,8 млрд, а объём реализации первичного алюминия и сплавов вырос на +12% (г/г) до 2,1 млн тонн. Спрос на алюминий в мире в целом и на продукцию РУСАЛа в частности был стабильным, однако снижение цен реализации оказало давление на выручку.

📉 Под ещё большим давлением оказался показатель EBITDA, который по итогам отчётного периода сократился на -86% (г/г) до $221 млн, на фоне резкого роста издержек. Увеличение расходов на доставку сырья, в совокупности с крепким рублем, спровоцировали резкое сокращение операционных доходов. Компания лишилась поставок глинозема из Австралии и Украины, что заставило менеджмент выстраивать новые логистические цепочки.

💼 Долговая нагрузка по показателю NetDebt/EBITDA увеличилась с 1,7 х до 3,1х. За первое полугодие компания выплатила промежуточные дивиденды 1,2 руб. на акцию, однако на финальные выплаты за 2022 год инвесторам рассчитывать не стоит, из-за высокой долговой нагрузки.

❓Какие результаты компания может показать в 2023 году?

⚖️ Цены на алюминий с начала года на мировых товарных биржах немного снизились (примерно на 4%), однако благодаря девальвации рубля РУСАЛ смог компенсировать эти потери.

Ценник на цветной метал упал на опасениях рецессии в мировой экономике, из-за разгорающегося банковского кризиса в США и Европе, однако на выходных ФРС объявила о том, что начинает проводить своп-операции с Центробанками Еврозоны, Англии, Японии, Канады и Швейцарии не раз в неделю, а на ежедневной основе, вплоть до 30 апреля 2023 года.

Такая мера в прошлом позволяла стабилизировать ситуацию в финансовой системе, а потому можно ожидать аналогичной динамики и в этот раз.

Дополнительную поддержку ценам на алюминий может оказать решение ЦБ Китая сократить норму резервирования для коммерческих банков на 0,25%, что позволит банкирам увеличить кредитование в экономике и тем самым подстегнёт спрос на алюминий, поскольку именно Поднебесная предъявляет повышенный спрос на этот металл.

👉 Таким образом, во втором квартале ценник на алюминий может подрасти, что позволит РУСАЛу завершить первое полугодие 2023 года на мажорной ноте.

Бумаги РУСАЛа (#RUAL) в данный момент можно рассматривать исключительно для спекулятивных операций, на горизонте 2-4 месяца. Про долгосрочные покупки пока говорить преждевременно, поскольку осенью ценник на алюминий может вновь резко пойти вниз, из-за проблем в мировой экономике.

Меры поддержки ФРС США и других Центробанков не смогут остановить рецессию в мировой экономике, они лишь отсрочат наступление этого события на несколько кварталов.

❤️ В любом случае любите фондовый рынок, не забывайте ставить лайки под этим постом и ничего не бойтесь!

©Инвестируй или проиграешь!

📈 Выручка компании за этот период увеличилась на +4,2% (г/г) до $6,8 млрд, а объём реализации первичного алюминия и сплавов вырос на +12% (г/г) до 2,1 млн тонн. Спрос на алюминий в мире в целом и на продукцию РУСАЛа в частности был стабильным, однако снижение цен реализации оказало давление на выручку.

📉 Под ещё большим давлением оказался показатель EBITDA, который по итогам отчётного периода сократился на -86% (г/г) до $221 млн, на фоне резкого роста издержек. Увеличение расходов на доставку сырья, в совокупности с крепким рублем, спровоцировали резкое сокращение операционных доходов. Компания лишилась поставок глинозема из Австралии и Украины, что заставило менеджмент выстраивать новые логистические цепочки.

💼 Долговая нагрузка по показателю NetDebt/EBITDA увеличилась с 1,7 х до 3,1х. За первое полугодие компания выплатила промежуточные дивиденды 1,2 руб. на акцию, однако на финальные выплаты за 2022 год инвесторам рассчитывать не стоит, из-за высокой долговой нагрузки.

❓Какие результаты компания может показать в 2023 году?

⚖️ Цены на алюминий с начала года на мировых товарных биржах немного снизились (примерно на 4%), однако благодаря девальвации рубля РУСАЛ смог компенсировать эти потери.

Ценник на цветной метал упал на опасениях рецессии в мировой экономике, из-за разгорающегося банковского кризиса в США и Европе, однако на выходных ФРС объявила о том, что начинает проводить своп-операции с Центробанками Еврозоны, Англии, Японии, Канады и Швейцарии не раз в неделю, а на ежедневной основе, вплоть до 30 апреля 2023 года.

Такая мера в прошлом позволяла стабилизировать ситуацию в финансовой системе, а потому можно ожидать аналогичной динамики и в этот раз.

Дополнительную поддержку ценам на алюминий может оказать решение ЦБ Китая сократить норму резервирования для коммерческих банков на 0,25%, что позволит банкирам увеличить кредитование в экономике и тем самым подстегнёт спрос на алюминий, поскольку именно Поднебесная предъявляет повышенный спрос на этот металл.

👉 Таким образом, во втором квартале ценник на алюминий может подрасти, что позволит РУСАЛу завершить первое полугодие 2023 года на мажорной ноте.

Бумаги РУСАЛа (#RUAL) в данный момент можно рассматривать исключительно для спекулятивных операций, на горизонте 2-4 месяца. Про долгосрочные покупки пока говорить преждевременно, поскольку осенью ценник на алюминий может вновь резко пойти вниз, из-за проблем в мировой экономике.

Меры поддержки ФРС США и других Центробанков не смогут остановить рецессию в мировой экономике, они лишь отсрочат наступление этого события на несколько кварталов.

❤️ В любом случае любите фондовый рынок, не забывайте ставить лайки под этим постом и ничего не бойтесь!

©Инвестируй или проиграешь!

{kind=link}

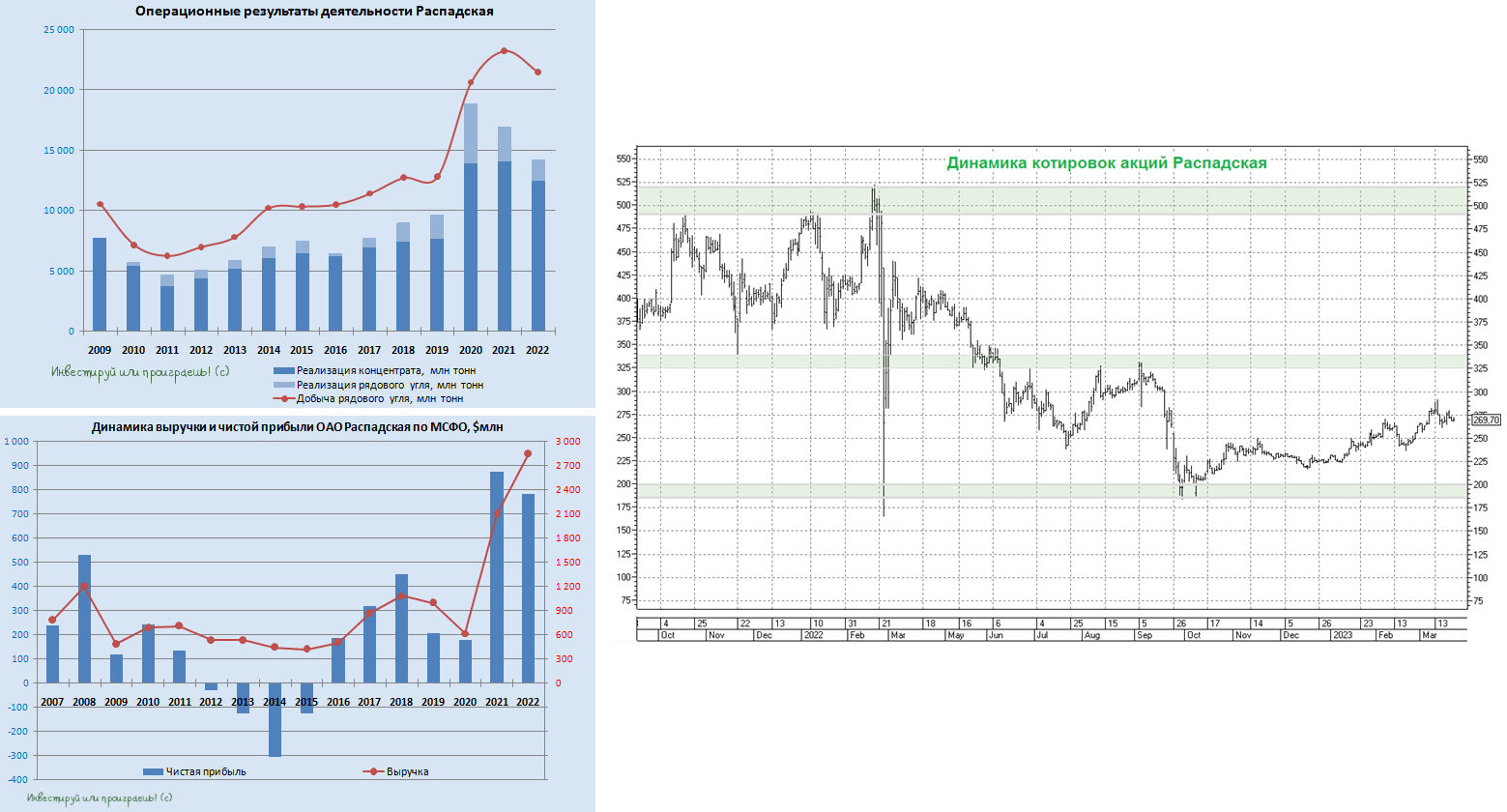

⚒ Распадская представила финансовые результаты за второе полугодие 2022 года.

📉 Выручка компании сократилась за этот период на -18,7% (г/г) до $1,1 млрд, на фоне снижения цен реализации угольной продукции.

Отечественные угледобытчики вынуждены продавать свою продукцию в Азию с дисконтом около 50%. Если в первой половине прошлого года Распадская смогла неплохо заработать, благодаря резкому взлету цен на коксующийся уголь, то во второй половине года ценник пошел вниз, вместе с другими сырьевыми товарами, что оказало серьезное давление на бизнес.

📉 Показатель EBITDA сократился ещё более внушительно - на -76,4% (г/г) до $241 млн, что обусловлено сокращением выручки и резким ростом себестоимости производства, из-за высокой инфляции и крепкого рубля.

📉 В итоге чистая прибыль не досчиталась целых -83,2% (г/г) и довольствовалась скромным значением в $120 млн.

🤵♂️“Усиление геополитической напряженности, замедление мировой экономики, снижение производства стали и, как следствие, спроса на коксующийся уголь, а также усиление конкуренции в России на фоне экспортных ограничений, оказали на нас значительное влияние”, - поведал Президент Распадской Илья Широкоброд.

💰Поскольку компания не выплачивала финальные дивиденды за 2021 год, то она смогла завершить год с отрицательным чистым долгом $362 млн. В этот раз Совет директоров также принял решение не распределять прибыль по итогам 2022 года, поскольку мажоритарий в лице EVRAZ имеет иностранную прописку.

🤷♂️В рамках конференц-звонка менеджмент не представил никакой конкретики относительно редомициляции своего мажоритария, ограничившись лишь дежурной фразой, что компания рассматривает все возможные варианты.

Если в прошлом году такой подход еще был оправдан, поскольку были надежды на скорейшее завершение СВО, то сейчас всем становится понятно, что этот процесс затянулся надолго и эмитентам надо возвращаться в родные пенаты, чтобы получать причитающиеся выплаты.

🧮 Надо отметить, что у EVRAZ низкая долговая нагрузка: соотношение NetDebt/EBITDA находится на уровне 0,6х, поэтому эмитент может не торопиться с редомициляцией, что негативно для акционеров Распадской. Для миноритариев было бы лучше, если компания направила кэш на сделки M&A. К примеру, 56% производства коксующегося угля в России находится в руках небольших и средних компаний, что открывает отличные перспективы для поглощения конкурентов.

🇨🇳 Цены на коксующийся уголь во многом определяются Китаем, поскольку именно Поднебесная предъявляет основной спрос на металлургическое сырье. В этом месяце ценник упал на 9-месячный минимум, что также не добавляет оптимизма. Девальвация рубля позволяет частично компенсировать потери, но весь негатив текущей конъюнктуры рынка угля перекрыть вряд ли удастся.

👉 На мой субъективный взгляд, бумаги Распадской (#RASP) не интересны для покупок на текущих уровнях, а вот при коррекции куда-нибудь в район 200+ руб. их уже можно осторожно добавлять в свои портфели, в расчете на сделки M&A и девальвацию рубля.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

© Инвестируй или проиграешь

📉 Выручка компании сократилась за этот период на -18,7% (г/г) до $1,1 млрд, на фоне снижения цен реализации угольной продукции.

Отечественные угледобытчики вынуждены продавать свою продукцию в Азию с дисконтом около 50%. Если в первой половине прошлого года Распадская смогла неплохо заработать, благодаря резкому взлету цен на коксующийся уголь, то во второй половине года ценник пошел вниз, вместе с другими сырьевыми товарами, что оказало серьезное давление на бизнес.

📉 Показатель EBITDA сократился ещё более внушительно - на -76,4% (г/г) до $241 млн, что обусловлено сокращением выручки и резким ростом себестоимости производства, из-за высокой инфляции и крепкого рубля.

📉 В итоге чистая прибыль не досчиталась целых -83,2% (г/г) и довольствовалась скромным значением в $120 млн.

🤵♂️“Усиление геополитической напряженности, замедление мировой экономики, снижение производства стали и, как следствие, спроса на коксующийся уголь, а также усиление конкуренции в России на фоне экспортных ограничений, оказали на нас значительное влияние”, - поведал Президент Распадской Илья Широкоброд.

💰Поскольку компания не выплачивала финальные дивиденды за 2021 год, то она смогла завершить год с отрицательным чистым долгом $362 млн. В этот раз Совет директоров также принял решение не распределять прибыль по итогам 2022 года, поскольку мажоритарий в лице EVRAZ имеет иностранную прописку.

🤷♂️В рамках конференц-звонка менеджмент не представил никакой конкретики относительно редомициляции своего мажоритария, ограничившись лишь дежурной фразой, что компания рассматривает все возможные варианты.

Если в прошлом году такой подход еще был оправдан, поскольку были надежды на скорейшее завершение СВО, то сейчас всем становится понятно, что этот процесс затянулся надолго и эмитентам надо возвращаться в родные пенаты, чтобы получать причитающиеся выплаты.

🧮 Надо отметить, что у EVRAZ низкая долговая нагрузка: соотношение NetDebt/EBITDA находится на уровне 0,6х, поэтому эмитент может не торопиться с редомициляцией, что негативно для акционеров Распадской. Для миноритариев было бы лучше, если компания направила кэш на сделки M&A. К примеру, 56% производства коксующегося угля в России находится в руках небольших и средних компаний, что открывает отличные перспективы для поглощения конкурентов.

🇨🇳 Цены на коксующийся уголь во многом определяются Китаем, поскольку именно Поднебесная предъявляет основной спрос на металлургическое сырье. В этом месяце ценник упал на 9-месячный минимум, что также не добавляет оптимизма. Девальвация рубля позволяет частично компенсировать потери, но весь негатив текущей конъюнктуры рынка угля перекрыть вряд ли удастся.

👉 На мой субъективный взгляд, бумаги Распадской (#RASP) не интересны для покупок на текущих уровнях, а вот при коррекции куда-нибудь в район 200+ руб. их уже можно осторожно добавлять в свои портфели, в расчете на сделки M&A и девальвацию рубля.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

© Инвестируй или проиграешь

{kind=link}

Дополнительном позитивом для этих бумаг стали сильные финансовые результаты за 2022 год, которые были опубликованы в феврале,

💰 Однако полная реализация имеющегося инвестиционного потенциала зависит от возобновления дивидендных выплат. Как вы знаете, пока компания воздерживается от распределения дивидендов, из-за иностранного мажоритария в лице финнской Fortum, и до тех пор, пока не будет полной ясности с дальнейшей судьбой контролирующего акционера, эта инвестиционная история будет выглядеть противоречивой и неоднозначной.

👉 Покупать по текущим котировкам акции Юнипро (#UPRO) вряд ли оправданно после практически двукратного роста, если конечно вы не инсайдер и не владеете закрытой информацией. А вот держать бумаги и надеяться на полноценную редомициляцию - вполне рабочая идея, с надеждой на возвращение дивидендной истории. Что я, собственно, и делаю.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

В рамках уже второй по счёту в этом году допэмиссии ВТБ может увеличить уставный капитал ещё на 93 млрд руб., а внеочередное собрание акционеров намечено на 25 апреля.

👉 Неудивительно, что на новостях об очередной доп.эмиссии котировки акций ВТБ (#VTBR) продолжили нивелировать резкий и необъяснимый рост в понедельник, практически сведя на нет эти усилия. Хотя по итогам недели бумаги ВТБ всё-таки закрылись в положительной области, но эта статистика никому не интересна.

Подтверждаю своё мнение относительно инвестиционной истории ВТБ: в текущих реалиях она по-прежнему выглядит очень сомнительно. Да и зачем изобретать велосипед, если есть Сбербанк с его щедрым дивидендным потоком?

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

А ещё Джим Крамер известен тем, что в своём прошлом те банки, акции которых он рекомендовал, рушились в цене с разницей буквально в пару дней.

🤔 Кстати, накануне он в своём шоу активно призывал обратить внимание на бумаги немецкого банка Deutsche Bank и рекомендовал зрителям вкладываться в эту инвестиционную историю после падения акций. К чему бы это?

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

❓Cамолет на пути к SPO?

📣 24 марта на ленте раскрытия корпоративной информации появилось сообщение о решении Совета директоров Группы Самолет разместить дополнительные обыкновенные акции в объеме 12,3 млн штук.

Некоторые инвесторы скептически восприняли эту новость, считая, что у компании проблемы с капиталом, однако более бывалые участники рынка тут же вспомнили, что ещё при IPO менеджмент анонсировал планы по доведению величины free-float до уровня 30-35% и после этого неоднократно говорил, что намерения сохраняют свою актуальность.

❗️Важный момент! Компания приняла решение по увеличению уставного капитала, исходя из регуляторных требований, которые необходимы для утверждения Проспекта эмиссии ценных бумаг. Прямо сейчас размещение бумаг не планируется, а проспект будет действовать в течение 12 месяцев, что обеспечит гибкость в принятии решений.

Отрадно отметить, что при всём при этом Самолет выполняет обещания, данные инвесторам. Перед IPO компания заявляла о том, что станет самым быстрорастущим российским застройщиком и, несмотря на сильный рост бизнеса, будет выплачивать дивиденды своим акционерам. Обычно эмитенты отдают предпочтение либо сильному росту, либо дивидендным выплатам, но здесь мы наблюдаем и то, и другое.

❗️SPO для быстрорастущих компаний является благом, а не злом! В отличие от того же ВТБ, который накануне объявил об очередной доп.эмиссии, продолжая беспощадно размывать акционерный капитал). К примеру, прошлогоднее подобное размещение у Positive Technologies прошло более чем удачно: бумаги компании после этого подорожали на 60%. Высокая ликвидность позволяет инвестиционным фондам добавлять бумаги в свои портфели, что оказывает благоприятное влияние на рост капитализации эмитентов.

📈 На 2023 год компания прогнозирует рост выручки на +80% до 350 млрд руб. и увеличение EBITDA на +87% до 90 млрд руб. Даже в IT-отрасли, где традиционно говорят о стремительном росте бизнеса, мало кто из эмитентов может продемонстрировать столь высокие темпы. Плюс ко всему, менеджмент Самолета не стал уходить в глубокое подполье, как сделали некоторые публичные застройщики, и постоянно коммуницирует с инвесторами, что не может не радовать.

❓Что будет драйвить рост бизнеса Группы Самолет в долгосрочной перспективе?

1️⃣ Компания продолжает работу как по расширению географического фокуса бизнеса, так и по запуску новых направлений. Помимо этого Самолет все дальше отходит от чисто девелоперского бизнеса в сторону Proptech (цифровая трансформация на рынке недвижимости), который подразумевает и создание своей экосистемы сервисов, и свой цифровой банк, и инвестиционные продукты и много других потенциально перспективных направлений, направленных в том числе и на диверсификацию бизнеса.

2️⃣ Порядка 35% жилищного фонда в России находится в возрасте старше 50 лет и требует реновации. Самолет обладает самым большим земельным банком в отрасли и сможет стать одним из бенефициаров этого процесса. Компания работает в сегменте доступного жилья, которое не предполагает значительного присутствия импортных материалов, и санкционное давление Запада не оказывает негативного влияния на операционную деятельность.

3️⃣ В 2025 году компания планирует провести IPO своей платформы по продаже недвижимости “Самолет плюс”. По итогам прошлого года объём сделок составил 337 млрд руб., и в планах на ближайшие два года утроить этот показатель. При реализации такого сценария “дочка” получит высокий мультипликатор в рамках IPO, что окажет благоприятное влияние на рост капитализации материнской компании.

👉 Несмотря на то, что в России в 2022 году был побит рекорд по вводу жилья в эксплуатацию, обеспеченность недвижимостью по-прежнему низкая, на фоне стран Восточной Европы. Бизнес Группы Самолет (#SMLT) динамично развивается, и акции компании вполне интересны для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

©Инвестируй или проиграешь!

📣 24 марта на ленте раскрытия корпоративной информации появилось сообщение о решении Совета директоров Группы Самолет разместить дополнительные обыкновенные акции в объеме 12,3 млн штук.

Некоторые инвесторы скептически восприняли эту новость, считая, что у компании проблемы с капиталом, однако более бывалые участники рынка тут же вспомнили, что ещё при IPO менеджмент анонсировал планы по доведению величины free-float до уровня 30-35% и после этого неоднократно говорил, что намерения сохраняют свою актуальность.

❗️Важный момент! Компания приняла решение по увеличению уставного капитала, исходя из регуляторных требований, которые необходимы для утверждения Проспекта эмиссии ценных бумаг. Прямо сейчас размещение бумаг не планируется, а проспект будет действовать в течение 12 месяцев, что обеспечит гибкость в принятии решений.

Отрадно отметить, что при всём при этом Самолет выполняет обещания, данные инвесторам. Перед IPO компания заявляла о том, что станет самым быстрорастущим российским застройщиком и, несмотря на сильный рост бизнеса, будет выплачивать дивиденды своим акционерам. Обычно эмитенты отдают предпочтение либо сильному росту, либо дивидендным выплатам, но здесь мы наблюдаем и то, и другое.

❗️SPO для быстрорастущих компаний является благом, а не злом! В отличие от того же ВТБ, который накануне объявил об очередной доп.эмиссии, продолжая беспощадно размывать акционерный капитал). К примеру, прошлогоднее подобное размещение у Positive Technologies прошло более чем удачно: бумаги компании после этого подорожали на 60%. Высокая ликвидность позволяет инвестиционным фондам добавлять бумаги в свои портфели, что оказывает благоприятное влияние на рост капитализации эмитентов.

📈 На 2023 год компания прогнозирует рост выручки на +80% до 350 млрд руб. и увеличение EBITDA на +87% до 90 млрд руб. Даже в IT-отрасли, где традиционно говорят о стремительном росте бизнеса, мало кто из эмитентов может продемонстрировать столь высокие темпы. Плюс ко всему, менеджмент Самолета не стал уходить в глубокое подполье, как сделали некоторые публичные застройщики, и постоянно коммуницирует с инвесторами, что не может не радовать.

❓Что будет драйвить рост бизнеса Группы Самолет в долгосрочной перспективе?

1️⃣ Компания продолжает работу как по расширению географического фокуса бизнеса, так и по запуску новых направлений. Помимо этого Самолет все дальше отходит от чисто девелоперского бизнеса в сторону Proptech (цифровая трансформация на рынке недвижимости), который подразумевает и создание своей экосистемы сервисов, и свой цифровой банк, и инвестиционные продукты и много других потенциально перспективных направлений, направленных в том числе и на диверсификацию бизнеса.

2️⃣ Порядка 35% жилищного фонда в России находится в возрасте старше 50 лет и требует реновации. Самолет обладает самым большим земельным банком в отрасли и сможет стать одним из бенефициаров этого процесса. Компания работает в сегменте доступного жилья, которое не предполагает значительного присутствия импортных материалов, и санкционное давление Запада не оказывает негативного влияния на операционную деятельность.

3️⃣ В 2025 году компания планирует провести IPO своей платформы по продаже недвижимости “Самолет плюс”. По итогам прошлого года объём сделок составил 337 млрд руб., и в планах на ближайшие два года утроить этот показатель. При реализации такого сценария “дочка” получит высокий мультипликатор в рамках IPO, что окажет благоприятное влияние на рост капитализации материнской компании.

👉 Несмотря на то, что в России в 2022 году был побит рекорд по вводу жилья в эксплуатацию, обеспеченность недвижимостью по-прежнему низкая, на фоне стран Восточной Европы. Бизнес Группы Самолет (#SMLT) динамично развивается, и акции компании вполне интересны для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

©Инвестируй или проиграешь!

{kind=link}

⚒ Производство стали в феврале 2023 года сократилось на 8,6%.

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз, согласно которому производство стали в России по итогам второго месяца текущего года сократилось на -8,6% (г/г) до 5,6 млн тонн. Производство сокращается десятый месяц подряд!

В целом по миру выплавка стали в феврале сократилась на -1% (г/г) до 142,4 млн тонн, на фоне сильного падения производства в Евросоюзе, России и Украине. В то время как локомотив мировой металлургии - Китай, увеличил выплавку стали за этот же период на +5,6% (г/г) до 80,1 млн тонн. В Поднебесной темп роста очевидно ускорился, что не может не радовать, поскольку на этом фоне можно рассчитывать на удорожание ценника на металлопрокат в перспективе и на внешних рынках.

💵 Кстати, о ценах. Минпромторг РФ недавно провел совещание с отечественными сталеварами, где обсуждали ценовую конъюнктуру на рынке. Ведомство зафиксировало 20%-й рост цен на горячекатаный лист с декабря по март.

Сталевары парировали тем, что удорожание продукции вызвано ростом цен на металлургическое сырье (железная руда и коксующийся уголь), однако Минпромторг считает, что рост цен на металлопрокат начался раньше, чем подорожала сырьевая база, и категорически порекомендовал внимательно обдумывать каждое решение об изменении цены в сторону повышения.

🤷♂️ Пока Минпромторг ограничивается устными просьбами, но нельзя исключать в скором будущем и более жёстких мер. К слову, глава Минстроя Ирек Файзуллин уже недоволен ростом цен на металлопрокат и даже успел по этому поводу пожаловаться в ФАС. Антимонопольщики заявление приняли и изучают ситуацию.

🤵♂️“К сожалению, опять пошёл рост стоимости ресурсов. В среднем +12,8% рост. Мы, конечно, не “добежали” ещё до 2021 года, но процедура пошла”, - поведал Ирек Файзуллин.

👉 Рост цен позволяет металлургам компенсировать потери от сокращения производства. Видимо, сталевары смогут неплохо заработать по итогам 1Q2023. Если чиновники и дальше продолжат ограничиваться лишь вербальными интервенциями, то и в 2Q2023 металлурги смогут получить хороший профит!

Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), сокращать долю этих бумаг пока не планирую, также как и наращивать. Буду внимательно следить за дальнейшим развитием событий. Ну а подписчикам нашего премиума категорически рекомендую перечитать большой мартовский обзорный пост, с подведением итогов сталеваров за 2022 год и перспективами их будущего.

© Инвестируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз, согласно которому производство стали в России по итогам второго месяца текущего года сократилось на -8,6% (г/г) до 5,6 млн тонн. Производство сокращается десятый месяц подряд!

В целом по миру выплавка стали в феврале сократилась на -1% (г/г) до 142,4 млн тонн, на фоне сильного падения производства в Евросоюзе, России и Украине. В то время как локомотив мировой металлургии - Китай, увеличил выплавку стали за этот же период на +5,6% (г/г) до 80,1 млн тонн. В Поднебесной темп роста очевидно ускорился, что не может не радовать, поскольку на этом фоне можно рассчитывать на удорожание ценника на металлопрокат в перспективе и на внешних рынках.

💵 Кстати, о ценах. Минпромторг РФ недавно провел совещание с отечественными сталеварами, где обсуждали ценовую конъюнктуру на рынке. Ведомство зафиксировало 20%-й рост цен на горячекатаный лист с декабря по март.

Сталевары парировали тем, что удорожание продукции вызвано ростом цен на металлургическое сырье (железная руда и коксующийся уголь), однако Минпромторг считает, что рост цен на металлопрокат начался раньше, чем подорожала сырьевая база, и категорически порекомендовал внимательно обдумывать каждое решение об изменении цены в сторону повышения.

🤷♂️ Пока Минпромторг ограничивается устными просьбами, но нельзя исключать в скором будущем и более жёстких мер. К слову, глава Минстроя Ирек Файзуллин уже недоволен ростом цен на металлопрокат и даже успел по этому поводу пожаловаться в ФАС. Антимонопольщики заявление приняли и изучают ситуацию.

🤵♂️“К сожалению, опять пошёл рост стоимости ресурсов. В среднем +12,8% рост. Мы, конечно, не “добежали” ещё до 2021 года, но процедура пошла”, - поведал Ирек Файзуллин.

👉 Рост цен позволяет металлургам компенсировать потери от сокращения производства. Видимо, сталевары смогут неплохо заработать по итогам 1Q2023. Если чиновники и дальше продолжат ограничиваться лишь вербальными интервенциями, то и в 2Q2023 металлурги смогут получить хороший профит!

Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), сокращать долю этих бумаг пока не планирую, также как и наращивать. Буду внимательно следить за дальнейшим развитием событий. Ну а подписчикам нашего премиума категорически рекомендую перечитать большой мартовский обзорный пост, с подведением итогов сталеваров за 2022 год и перспективами их будущего.

© Инвестируй или проиграешь

{kind=link}

🏛 ЦБ представил обзор по банковскому сектору за февраль

Пока в США и Европе финансовые власти подсчитывают возможные убытки своих банковских систем и ищут пути для недопущения повторения событий 2008 года, российский ЦБ отрапортовал о росте чистой прибыли банковского сектора до 293 млрд рублей! При этом рентабельность капитала в конце зимы составила внушительные 29%.

Отрадно отметить, что по итогам января-февраля российские банки заработали рекордную чистую прибыль в размере 551 млрд руб. И мы нисколько не удивлены рекордным результатам, поскольку еще в ноябре прошлого года мы с вами обсуждали ситуацию с ростом денежного мультипликатора.

📈 Денежный мультипликатор показывает кредитную активность банков. Показатель сейчас вблизи исторического максимума. Прошлой весной многие экономисты в один голос утверждали, что нас ожидает повторение событий 1998 года, однако тогда денежный мультипликатор был 2,5х, а в нынешний кризис показатель не опускался ниже 5х. Рост государственных расходов и высокий спрос бизнеса на кредиты для выкупа активов нерезидентов оказывают благоприятное влияние на отечественный банковский сектор. По данным ЦБ, российский банковский сектор показывает стабильный рост прибыли, начиная с июля прошлого года.

Активы банков в феврале текущего года выросли на +7,1% (г/г) до 137,8 трлн руб. При этом начиная с ноября банки активно наращивают вложения в облигации. Кредитования юрлиц начинает постепенно замедляться, но темп роста по-прежнему двузначный. По физлицам сильно замедлилась выдача потребительских кредитов, но выдача ипотеки сохранила темп роста выше 15% (г/г).

После трёх месяцев падения незначительно увеличился объём средств на эскроу-счетах, что позитивно для застройщиков, поскольку эскроу является опережающим индикатором для рынка новостроек.

💼 Говоря о качестве кредитного портфеля, ЦБ в своём обзоре отмечает, что просроченная заложенность по корпоративным кредитам находится на докризисном уровне, а по физлицам показатель незначительно увеличился, но не вызывает тревоги.

👉 Подводя итог всему вышесказанному резюмируем, что российский банковский сектор пока чувствует себя великолепно, и у Сбера (#SBER) есть неплохие шансы продолжить рост в область 250 руб., что соответствует одному капиталу. Где-то в этом районе будет целесообразно задумываться о частичной фиксации прибыли в обычках и префах тем, кто успел прикупить эти бумаги до ралли.

❤️ Не ленитесь поставить лайк под этим постом, любите Сбербанк и любите весну!

©Инвестируй или проиграешь!

Пока в США и Европе финансовые власти подсчитывают возможные убытки своих банковских систем и ищут пути для недопущения повторения событий 2008 года, российский ЦБ отрапортовал о росте чистой прибыли банковского сектора до 293 млрд рублей! При этом рентабельность капитала в конце зимы составила внушительные 29%.

Отрадно отметить, что по итогам января-февраля российские банки заработали рекордную чистую прибыль в размере 551 млрд руб. И мы нисколько не удивлены рекордным результатам, поскольку еще в ноябре прошлого года мы с вами обсуждали ситуацию с ростом денежного мультипликатора.

📈 Денежный мультипликатор показывает кредитную активность банков. Показатель сейчас вблизи исторического максимума. Прошлой весной многие экономисты в один голос утверждали, что нас ожидает повторение событий 1998 года, однако тогда денежный мультипликатор был 2,5х, а в нынешний кризис показатель не опускался ниже 5х. Рост государственных расходов и высокий спрос бизнеса на кредиты для выкупа активов нерезидентов оказывают благоприятное влияние на отечественный банковский сектор. По данным ЦБ, российский банковский сектор показывает стабильный рост прибыли, начиная с июля прошлого года.

Активы банков в феврале текущего года выросли на +7,1% (г/г) до 137,8 трлн руб. При этом начиная с ноября банки активно наращивают вложения в облигации. Кредитования юрлиц начинает постепенно замедляться, но темп роста по-прежнему двузначный. По физлицам сильно замедлилась выдача потребительских кредитов, но выдача ипотеки сохранила темп роста выше 15% (г/г).

После трёх месяцев падения незначительно увеличился объём средств на эскроу-счетах, что позитивно для застройщиков, поскольку эскроу является опережающим индикатором для рынка новостроек.

💼 Говоря о качестве кредитного портфеля, ЦБ в своём обзоре отмечает, что просроченная заложенность по корпоративным кредитам находится на докризисном уровне, а по физлицам показатель незначительно увеличился, но не вызывает тревоги.

👉 Подводя итог всему вышесказанному резюмируем, что российский банковский сектор пока чувствует себя великолепно, и у Сбера (#SBER) есть неплохие шансы продолжить рост в область 250 руб., что соответствует одному капиталу. Где-то в этом районе будет целесообразно задумываться о частичной фиксации прибыли в обычках и префах тем, кто успел прикупить эти бумаги до ралли.

❤️ Не ленитесь поставить лайк под этим постом, любите Сбербанк и любите весну!

©Инвестируй или проиграешь!

{kind=link}

📣 Буквально на прошлой неделе у нас был большой пост, в рамках которого мы поразмышляли об инвестиционных перспективах единственного в нашей стране публичного биотеха под названием ИСКЧ (#ISKJ), а сегодня вашему вниманию мы предлагаем основные тезисы состоявшейся онлайн-конференции SBER CIB с основным акционером Института стволовых клеток человека Артуром Исаевым:

✔️ Российский фармацевтический рынок показывает среднегодовой темп роста +10%, при этом сегменты генной терапии и генетического тестирования, в которых представлен ИСКЧ, растут в 1,5-2 раза быстрее.

✔️ Средний инвестиционный цикл в биотехе составляет 5-15 лет. Как следствие, биотехнологическим компаниям требуется несколько раундов финансирования для выхода на траекторию стабильной выручки и прибыли.

✔️ Дочерняя компания РБТ выходит на финальную стадию разработки вакцины от COVID-19 – выход на рынок ожидается в 3Q2023. Комбинированная вакцина от гриппа и ковида успешно прошла доклинические исследования, и в планах менеджмента завершить первую фазу клинических исследований в конце текущего года. РБТ начала закрытое размещение акций на платформе Rounds с целью привлечения 160 млн руб.

✔️ Рынок вакцин в России составляет 130 млрд руб., и менеджмент считает, что у компании есть неплохие перспективы для развития в данном сегменте.

✔️ Менеджмент планирует провести IPO «Генетико» в этом году. Компания уже сейчас готова к размещению, и анонс будет в самое ближайшее время.

✔️С этого года ИСКЧ планирует выплачивать дивиденды в размере 50-75% прибыли.

✔️ Дочерняя компания ММЦБ (#GEMA) не будет менять дивидендную политику и продолжит радовать акционеров щедрыми выплатами.

✔️ Бизнес-план компании предполагает выход на стабильную чистую прибыль в 1 млрд руб. с 2025 года.

👉ИСКЧ (#ISKJ) - интересная, амбициозная и весьма перспективная компания, но акции выглядят переоцененными, поскольку торгуются по мультипликатору P/S=9,3х. Биотехов, как и айтишников, принято оценивать по выручке, однако отечественные IT-компании торгуются с более скромными мультипликаторами, при более высоком темпе роста продаж.

Артур Исаев отметил, что прямых аналогов ИСКЧ на Западе нет, но можно сравнить компанию с Sorrento, которая торгуется с P/S=2,8х (чувствуете разницу?).

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и будьте здоровы!

©Инвестируй или проиграешь!

✔️ Российский фармацевтический рынок показывает среднегодовой темп роста +10%, при этом сегменты генной терапии и генетического тестирования, в которых представлен ИСКЧ, растут в 1,5-2 раза быстрее.

✔️ Средний инвестиционный цикл в биотехе составляет 5-15 лет. Как следствие, биотехнологическим компаниям требуется несколько раундов финансирования для выхода на траекторию стабильной выручки и прибыли.

✔️ Дочерняя компания РБТ выходит на финальную стадию разработки вакцины от COVID-19 – выход на рынок ожидается в 3Q2023. Комбинированная вакцина от гриппа и ковида успешно прошла доклинические исследования, и в планах менеджмента завершить первую фазу клинических исследований в конце текущего года. РБТ начала закрытое размещение акций на платформе Rounds с целью привлечения 160 млн руб.

✔️ Рынок вакцин в России составляет 130 млрд руб., и менеджмент считает, что у компании есть неплохие перспективы для развития в данном сегменте.

✔️ Менеджмент планирует провести IPO «Генетико» в этом году. Компания уже сейчас готова к размещению, и анонс будет в самое ближайшее время.

✔️С этого года ИСКЧ планирует выплачивать дивиденды в размере 50-75% прибыли.

✔️ Дочерняя компания ММЦБ (#GEMA) не будет менять дивидендную политику и продолжит радовать акционеров щедрыми выплатами.

✔️ Бизнес-план компании предполагает выход на стабильную чистую прибыль в 1 млрд руб. с 2025 года.

👉ИСКЧ (#ISKJ) - интересная, амбициозная и весьма перспективная компания, но акции выглядят переоцененными, поскольку торгуются по мультипликатору P/S=9,3х. Биотехов, как и айтишников, принято оценивать по выручке, однако отечественные IT-компании торгуются с более скромными мультипликаторами, при более высоком темпе роста продаж.

Артур Исаев отметил, что прямых аналогов ИСКЧ на Западе нет, но можно сравнить компанию с Sorrento, которая торгуется с P/S=2,8х (чувствуете разницу?).

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и будьте здоровы!

©Инвестируй или проиграешь!

{kind=link}

👏 Российский рынок акций не устаёт приятно удивлять, продолжая карабкаться вверх всё выше и выше, причём широким фронтом.

Как известно, человек привыкает ко всему. Не случайно известный классик Ф.М.Достоевский однажды сказал, что "Человек - это существо ко всему привыкающее, и, я думаю, это самое лучшее его определение".

🤔 С момента начала СВО на Украине прошло уже более 13 месяцев, и уже всем становится очевидно, что пытаться строить сейчас какие-то прогнозы по дальнейшему развитию событий на фронте - дело совершенно не благодарное.

И тем не менее, даже в этих новых реалиях мы с вами постепенно приспосабливаемся жить, привыкая к ежедневным фронтовым сводкам в новостях. Приспосабливаются отечественные компании и отечественный бизнес, пытаясь адаптировать свою логистику. Приспосабливаются и инвесторы, которые чётко научились за последнее время расценивать отсутствие громких новостей как очень хорошую новость.

💰 Российский рынок акций сейчас по-прежнему сильно недооценён и всё также является перспективным для долгосрочных инвестиций. Несмотря на все навалившиеся сложности и вызовы, публичные эмитенты продолжают радовать своих акционеров дивидендными выплатами (недавние громкие примеры - НОВАТЭК, Сбер, Фосагро), строят планы на будущее и настроены очень даже оптимистично.

🛢 А нефть, оказывается, Россия продаёт дружественным странам не за бесценок, а за очень даже адекватную стоимость. И об этом прямо заявил Goldman Sachs, отметив при этом, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

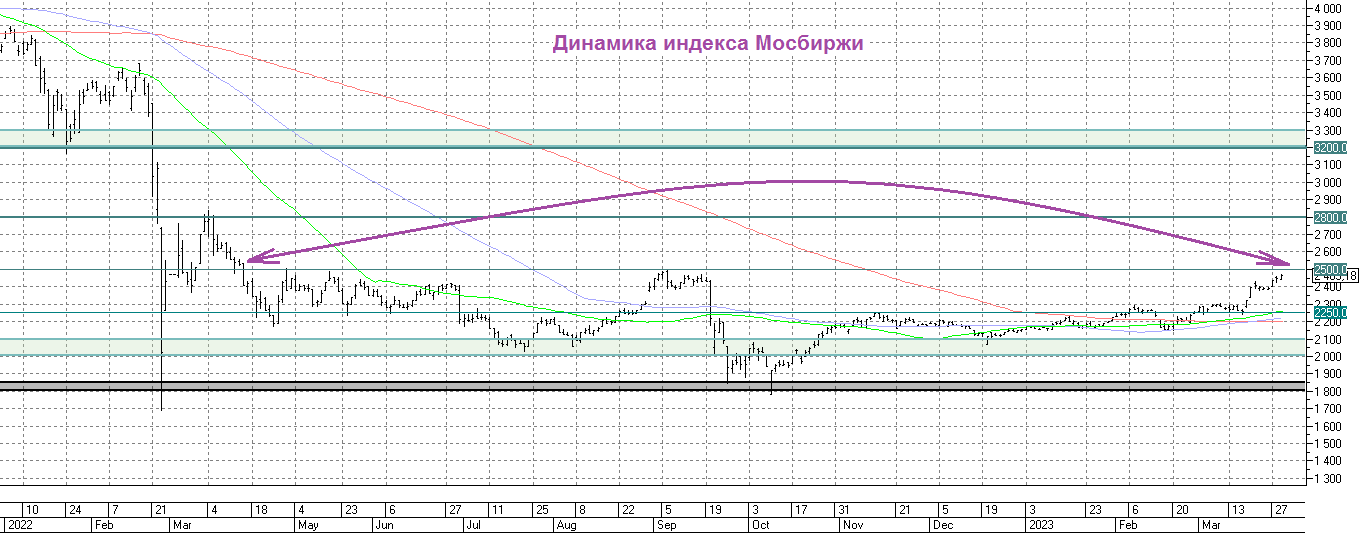

🌚 Осталось теперь в глазах отечественного инвестиционного сообщества уничтожить тезис о том, что государство так и норовит через налоги отжать всю прибыль и весь денежный поток у государственных и частных компаний, а заодно развеять миф о том, что российский бюджет сдувается на глазах с его огромным дефицитом - и тогда на график с индексом Мосбиржи смело можно будет не стираемым маркером нанести растущий тренд, который радостно обозначит в качестве следующей стратегической цели уровень в 2800 пунктов.

📈 Хотя для начала нужно попытаться покорить, а затем и благополучно пробить первую локальную цель - уровень в 2500 пунктов по индексу Мосбиржи (#micex), который на текущий момент времени является главной мишенью у любителей тех.анализа, по совместительству являясь одновременно 12-месячным максимумом.

Кстати про тех.анализ. Наши любимые 50-дневные, 100-дневные и 200-дневные скользящие средние на графике индекса Мосбиржи, о которых мы особенно часто вспоминали в последнее время, уже фактически дружно развернулись вверх, также намекая на что-то хорошее.

👉 Этот пост является гармоничным продолжением моих более ранних мартовских очерков, кто не читал их - обязательно прочитайте (здесь и здесь). Ровно год спустя после начала СВО ко мне, пожалуй впервые за долгое время, вернулся осторожный оптимизм в отношении российского фондового рынка, и пока он меня не подводит.

Как известно, глядя на одну и ту же бутылку, оптимист скажет, что она наполовину полна, пессимист - что она наполовину пуста, а реалист - видя, что всё равно будет мало, пойдет в магазин за следующей. Так сделаю, пожалуй, и я: допишу сейчас этот пост и вновь пойду на охоту, за поиском недооценённых инвестиционных идей, о которых завтра будут говорить уже все! Разумеется, обо всех своих сделках, как и всегда, я продолжу делиться с участниками нашего дружного премиума, и мы их обязательно с вами там же и обсудим!

❤️ Ну а вас я прошу поставить лайк под этим постом, призываю любить (а не бояться) российский фондовый рынок и в любой ситуации быть осторожным оптимистом, ну или хотя бы оптимистично настроенным реалистом!

С уважением, дядя Юра.

©Инвестируй или проиграешь!

Как известно, человек привыкает ко всему. Не случайно известный классик Ф.М.Достоевский однажды сказал, что "Человек - это существо ко всему привыкающее, и, я думаю, это самое лучшее его определение".

🤔 С момента начала СВО на Украине прошло уже более 13 месяцев, и уже всем становится очевидно, что пытаться строить сейчас какие-то прогнозы по дальнейшему развитию событий на фронте - дело совершенно не благодарное.

И тем не менее, даже в этих новых реалиях мы с вами постепенно приспосабливаемся жить, привыкая к ежедневным фронтовым сводкам в новостях. Приспосабливаются отечественные компании и отечественный бизнес, пытаясь адаптировать свою логистику. Приспосабливаются и инвесторы, которые чётко научились за последнее время расценивать отсутствие громких новостей как очень хорошую новость.

💰 Российский рынок акций сейчас по-прежнему сильно недооценён и всё также является перспективным для долгосрочных инвестиций. Несмотря на все навалившиеся сложности и вызовы, публичные эмитенты продолжают радовать своих акционеров дивидендными выплатами (недавние громкие примеры - НОВАТЭК, Сбер, Фосагро), строят планы на будущее и настроены очень даже оптимистично.

🛢 А нефть, оказывается, Россия продаёт дружественным странам не за бесценок, а за очень даже адекватную стоимость. И об этом прямо заявил Goldman Sachs, отметив при этом, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

🌚 Осталось теперь в глазах отечественного инвестиционного сообщества уничтожить тезис о том, что государство так и норовит через налоги отжать всю прибыль и весь денежный поток у государственных и частных компаний, а заодно развеять миф о том, что российский бюджет сдувается на глазах с его огромным дефицитом - и тогда на график с индексом Мосбиржи смело можно будет не стираемым маркером нанести растущий тренд, который радостно обозначит в качестве следующей стратегической цели уровень в 2800 пунктов.

📈 Хотя для начала нужно попытаться покорить, а затем и благополучно пробить первую локальную цель - уровень в 2500 пунктов по индексу Мосбиржи (#micex), который на текущий момент времени является главной мишенью у любителей тех.анализа, по совместительству являясь одновременно 12-месячным максимумом.

Кстати про тех.анализ. Наши любимые 50-дневные, 100-дневные и 200-дневные скользящие средние на графике индекса Мосбиржи, о которых мы особенно часто вспоминали в последнее время, уже фактически дружно развернулись вверх, также намекая на что-то хорошее.

👉 Этот пост является гармоничным продолжением моих более ранних мартовских очерков, кто не читал их - обязательно прочитайте (здесь и здесь). Ровно год спустя после начала СВО ко мне, пожалуй впервые за долгое время, вернулся осторожный оптимизм в отношении российского фондового рынка, и пока он меня не подводит.

Как известно, глядя на одну и ту же бутылку, оптимист скажет, что она наполовину полна, пессимист - что она наполовину пуста, а реалист - видя, что всё равно будет мало, пойдет в магазин за следующей. Так сделаю, пожалуй, и я: допишу сейчас этот пост и вновь пойду на охоту, за поиском недооценённых инвестиционных идей, о которых завтра будут говорить уже все! Разумеется, обо всех своих сделках, как и всегда, я продолжу делиться с участниками нашего дружного премиума, и мы их обязательно с вами там же и обсудим!

❤️ Ну а вас я прошу поставить лайк под этим постом, призываю любить (а не бояться) российский фондовый рынок и в любой ситуации быть осторожным оптимистом, ну или хотя бы оптимистично настроенным реалистом!

С уважением, дядя Юра.

©Инвестируй или проиграешь!

{kind=link}

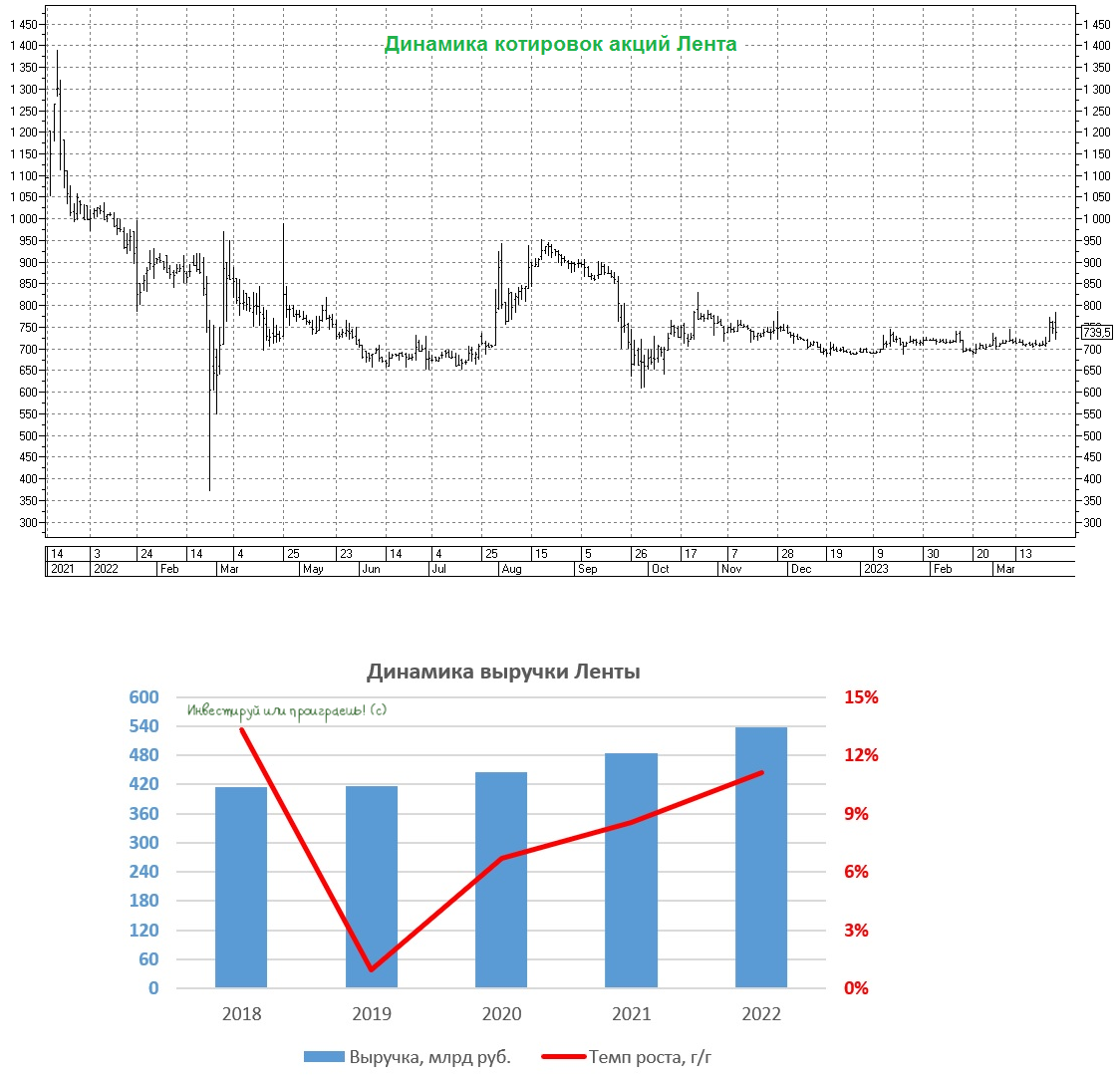

🛒 «Лента» представила свои финансовые результаты за 2022 год.

📈 Выручка ритейлера за этот период выросла на +11,1% до 537,4 млрд руб. Магазины у дома и онлайн-продажи продемонстрировали сильный рост, однако гипермаркеты продолжают портить всю статистику своими слабыми результатами.

Фактически Лента стала заложницей своей бизнес-модели. Если в начале прошлого десятилетия формат гипермаркетов пользовался высокой популярностью у россиян, и компания не жалела средств на развитие торговой сети, то в течение последних пяти лет происходит самая настоящая трансформация ритейла - от больших форматов к магазинам у дома и дискаунтерам. Чтобы вы понимали масштаб проблемы: на гипермаркеты приходится 80% выручки торговой сети Лента.

📉 На этом фоне показатель EBITDA сократился на -16,8% до 32,6 млрд руб., из-за сильного роста операционных расходов.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась с 1,4х до 1,6х, но всё ещё находится на вполне комфортном уровне.

📌 Итак, давайте подведём промежуточные итоги: по динамике всех ключевых метрик Лента вчистую проиграла Х5 Group. И на этом фоне на ум приходит вполне резонный вопрос: а сможет ли компания достичь рубежа продаж в 1 трлн руб. к 2025 году, который был озвучен осенью 2021 года на Дне инвестора?

Для этого компании нужно будет продемонстрировать среднегодовой темп роста продаж на уровне +23% в ближайшие три года. И шансы на это, надо сказать, крайне низкие: с тех пор, как началась трансформация отечественного ритейла, максимальный темп роста выручки у компании был +13,2%.

Низкая инфляция 2023 года также будет оказывать негативное влияние на динамику бизнеса, поскольку показатели исторически сильно взаимосвязаны, и на этом фоне Ленте будет трудно показать двузначный темп роста выручки по итогам этого года.

🧮 Выполнить поставленную цель Ленте удастся только при условии агрессивных сделок M&A. Компания может нарастить долг на 32 млрд руб. (одна годовая EBITDA), и если у менеджмента получится купить каких-нибудь региональных ритейлеров по рыночным мультипликаторам P/S=0,16х, то выручка должна увеличиться на 200 млрд руб.

🤵♂️«2023 год – значимый для «Ленты», нам исполняется 30 лет, и на этот год у нас большие планы», - как будто намекает на что-то генеральный директор «Ленты» Владимир Сорокин в своём заявлении.

По всей видимости, мажоритарного акционера в лице Алексея Мордашова не устраивает слабая динамика Ленты, и он хочет ударно отметить юбилей ритейлера.

👉 Если вы верите в амбиции Алексея Мордашова, то бумаги Ленты (#LENT) теоретически могут быть интересными для покупок в расчете на сделки M&A. Однако я не сторонник таких экспериментов, и кроме Магнита и X5 Group не вижу перспективных публичных эмитентов в отрасли продовольственного ритейла. Хотя и эти два представленные варианта имеют существенные недостатки в новой реальности, тут тоже надо подходить взвешенно.

❤️ В любом случае, ничего не бойтесь, никого не слушайте, любите российский фондовый рынок и не стесняйтесь ставить лайки под этим постом!

©Инвестируй или проиграешь!

📈 Выручка ритейлера за этот период выросла на +11,1% до 537,4 млрд руб. Магазины у дома и онлайн-продажи продемонстрировали сильный рост, однако гипермаркеты продолжают портить всю статистику своими слабыми результатами.

Фактически Лента стала заложницей своей бизнес-модели. Если в начале прошлого десятилетия формат гипермаркетов пользовался высокой популярностью у россиян, и компания не жалела средств на развитие торговой сети, то в течение последних пяти лет происходит самая настоящая трансформация ритейла - от больших форматов к магазинам у дома и дискаунтерам. Чтобы вы понимали масштаб проблемы: на гипермаркеты приходится 80% выручки торговой сети Лента.

📉 На этом фоне показатель EBITDA сократился на -16,8% до 32,6 млрд руб., из-за сильного роста операционных расходов.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась с 1,4х до 1,6х, но всё ещё находится на вполне комфортном уровне.

📌 Итак, давайте подведём промежуточные итоги: по динамике всех ключевых метрик Лента вчистую проиграла Х5 Group. И на этом фоне на ум приходит вполне резонный вопрос: а сможет ли компания достичь рубежа продаж в 1 трлн руб. к 2025 году, который был озвучен осенью 2021 года на Дне инвестора?

Для этого компании нужно будет продемонстрировать среднегодовой темп роста продаж на уровне +23% в ближайшие три года. И шансы на это, надо сказать, крайне низкие: с тех пор, как началась трансформация отечественного ритейла, максимальный темп роста выручки у компании был +13,2%.

Низкая инфляция 2023 года также будет оказывать негативное влияние на динамику бизнеса, поскольку показатели исторически сильно взаимосвязаны, и на этом фоне Ленте будет трудно показать двузначный темп роста выручки по итогам этого года.

🧮 Выполнить поставленную цель Ленте удастся только при условии агрессивных сделок M&A. Компания может нарастить долг на 32 млрд руб. (одна годовая EBITDA), и если у менеджмента получится купить каких-нибудь региональных ритейлеров по рыночным мультипликаторам P/S=0,16х, то выручка должна увеличиться на 200 млрд руб.

🤵♂️«2023 год – значимый для «Ленты», нам исполняется 30 лет, и на этот год у нас большие планы», - как будто намекает на что-то генеральный директор «Ленты» Владимир Сорокин в своём заявлении.

По всей видимости, мажоритарного акционера в лице Алексея Мордашова не устраивает слабая динамика Ленты, и он хочет ударно отметить юбилей ритейлера.

👉 Если вы верите в амбиции Алексея Мордашова, то бумаги Ленты (#LENT) теоретически могут быть интересными для покупок в расчете на сделки M&A. Однако я не сторонник таких экспериментов, и кроме Магнита и X5 Group не вижу перспективных публичных эмитентов в отрасли продовольственного ритейла. Хотя и эти два представленные варианта имеют существенные недостатки в новой реальности, тут тоже надо подходить взвешенно.

❤️ В любом случае, ничего не бойтесь, никого не слушайте, любите российский фондовый рынок и не стесняйтесь ставить лайки под этим постом!

©Инвестируй или проиграешь!

{kind=link}

🏗 Группа Эталон представила финансовые результаты за 2022 год.

📉 Выручка компании за этот период сократилась на -8% до 80,5 млрд руб. Очевидно, что кризис оказывает негативное влияние на застройщиков, реализующих жилье в бизнес и комфорт сегментах (по сравнению с более доступным и бюджетным жильём). Средний класс не понимает сроков окончания СВО в Украине и старается что называется "затягивать пояса".

📉 Операционные результаты компании мы с вами подробно рассматривали здесь, поэтому сразу перейдем к показателю EBITDA, который по итогам 2022 года продемонстрировал ровно такую же динамику, как и выручку, сократившись на -8% до 16,5 млрд руб.

📈 А вот выгодная покупка девелопера «ЮИТ Россия» позволила в итоге отразить в финансовой отчётности рост чистой прибыли более чем в 4 раза до 13 млрд руб.

💼 При этом долговая нагрузка по соотношению чистый корпоративный долг к EBITDA на конец отчётного периода составил 0,8х, что существенно ниже целевого уровня в 2х–3x. Объем средств на счетах эскроу достиг 60,4 млрд рублей. В конце 2023 года произойдет значительное раскрытие эскроу-счетов, что увеличит свободный денежный поток.