📈 Транспортные индикаторы указывают на рост бизнеса FESCO

⚓️ Росморречфлот представил накануне свежие данные по грузообороту морских портов. Так, погрузка за январь-февраль выросла на +2,6% (г/г) до 140,3 млн тонн. Грузооборот портов Дальнего Востока увеличился на +2,7% (г/г) до 36,2 млн тонн, и именно в этом регионе находится ключевой актив транспортной Группы FESCO – порт Владивосток.

В 2022 году данный пор стал лидером по контейнерообороту в России, обработав 768 тыс. ДФЭ (двадцатифутовый эквивалент - условная единица измерения вместимости грузовых транспортных средств), причём пальму первенства порт Владивосток удерживает последние три года. Сейчас порт модернизирует свои мощности по перевалке, и к 2025 году планирует увеличить грузооборот контейнеров на +56% от текущих уровней - до 1,2 млн ДФЭ.

🚂 Параллельным курсом РЖД отрапортовала об увеличении перевозки контейнеров по итогам первых двух месяцев на +4,4% (г/г) до 1,12 млн ДФЭ. При этом во внутрироссийском сообщении объём перевозок вырос на +6,7%, а так называемый коэффициент контейнеризации грузов, перевозимых по сети РЖД, достиг отметки 11%, и по мнению железнодорожников сохраняется потенциал роста до 15%.

Напомню, что FESCO управляет вторым в России ж/д контейнерным оператором, после ТрансКонтейнера. Именно эти две данные компании занимают львиную долю в отрасли и по сути являются бенефициарами роста грузооборота.

🇹🇷 В начале марта FESCO открыла дочернее предприятие в Турции и планирует развивать транспортно-логистические услуги в этом регионе. Отрадно, что компания стремится охватить все ключевые направления внешней торговли России, что не может не радовать.

⚖️ Рассуждая об этом инвестиционном кейсе, нельзя не вспомнить, что в январе 2023 по решению Хамовнического суда Москвы 92,4% акций FESCO перешли государству. Рассмотрение апелляции ещё не завершилось, однако все участники процесса считают её простой формальностью, и в ближайшее время акции поступят на баланс Росимущества.

Чиновники ещё не раскрыли рынку свою дальнейшую стратегию управления данным активом. Однако упорно ходят слухи, что акции могут продать Группе Дело, которая давно интересуется владивостокский портом.

👉 FESCO (#FESH) – интересная компания, её бизнес динамично развивается. Для миноритариев выгодно, чтобы государство сохранило за собой контрольный пакет, поскольку в противном случае основному владельцу Группы «Дело» Сергею Шишкарёву достанется контрольный пакет FESCO. После чего он радостно может создать крупнейший транспортный холдинг в стране, и при реализации такого сценария высока вероятность принудительного выкупа, как это было в случае с Трансконтейнером.

В любом случае на текущих уровнях и с имеющимся набором рисков на акции FESCO я предпочитаю смотреть исключительно со стороны. Но с интересом наблюдаю за дальнейшим развитием событий.

©Инвестируй или проиграешь!

⚓️ Росморречфлот представил накануне свежие данные по грузообороту морских портов. Так, погрузка за январь-февраль выросла на +2,6% (г/г) до 140,3 млн тонн. Грузооборот портов Дальнего Востока увеличился на +2,7% (г/г) до 36,2 млн тонн, и именно в этом регионе находится ключевой актив транспортной Группы FESCO – порт Владивосток.

В 2022 году данный пор стал лидером по контейнерообороту в России, обработав 768 тыс. ДФЭ (двадцатифутовый эквивалент - условная единица измерения вместимости грузовых транспортных средств), причём пальму первенства порт Владивосток удерживает последние три года. Сейчас порт модернизирует свои мощности по перевалке, и к 2025 году планирует увеличить грузооборот контейнеров на +56% от текущих уровней - до 1,2 млн ДФЭ.

🚂 Параллельным курсом РЖД отрапортовала об увеличении перевозки контейнеров по итогам первых двух месяцев на +4,4% (г/г) до 1,12 млн ДФЭ. При этом во внутрироссийском сообщении объём перевозок вырос на +6,7%, а так называемый коэффициент контейнеризации грузов, перевозимых по сети РЖД, достиг отметки 11%, и по мнению железнодорожников сохраняется потенциал роста до 15%.

Напомню, что FESCO управляет вторым в России ж/д контейнерным оператором, после ТрансКонтейнера. Именно эти две данные компании занимают львиную долю в отрасли и по сути являются бенефициарами роста грузооборота.

🇹🇷 В начале марта FESCO открыла дочернее предприятие в Турции и планирует развивать транспортно-логистические услуги в этом регионе. Отрадно, что компания стремится охватить все ключевые направления внешней торговли России, что не может не радовать.

⚖️ Рассуждая об этом инвестиционном кейсе, нельзя не вспомнить, что в январе 2023 по решению Хамовнического суда Москвы 92,4% акций FESCO перешли государству. Рассмотрение апелляции ещё не завершилось, однако все участники процесса считают её простой формальностью, и в ближайшее время акции поступят на баланс Росимущества.

Чиновники ещё не раскрыли рынку свою дальнейшую стратегию управления данным активом. Однако упорно ходят слухи, что акции могут продать Группе Дело, которая давно интересуется владивостокский портом.

👉 FESCO (#FESH) – интересная компания, её бизнес динамично развивается. Для миноритариев выгодно, чтобы государство сохранило за собой контрольный пакет, поскольку в противном случае основному владельцу Группы «Дело» Сергею Шишкарёву достанется контрольный пакет FESCO. После чего он радостно может создать крупнейший транспортный холдинг в стране, и при реализации такого сценария высока вероятность принудительного выкупа, как это было в случае с Трансконтейнером.

В любом случае на текущих уровнях и с имеющимся набором рисков на акции FESCO я предпочитаю смотреть исключительно со стороны. Но с интересом наблюдаю за дальнейшим развитием событий.

©Инвестируй или проиграешь!

{kind=link}

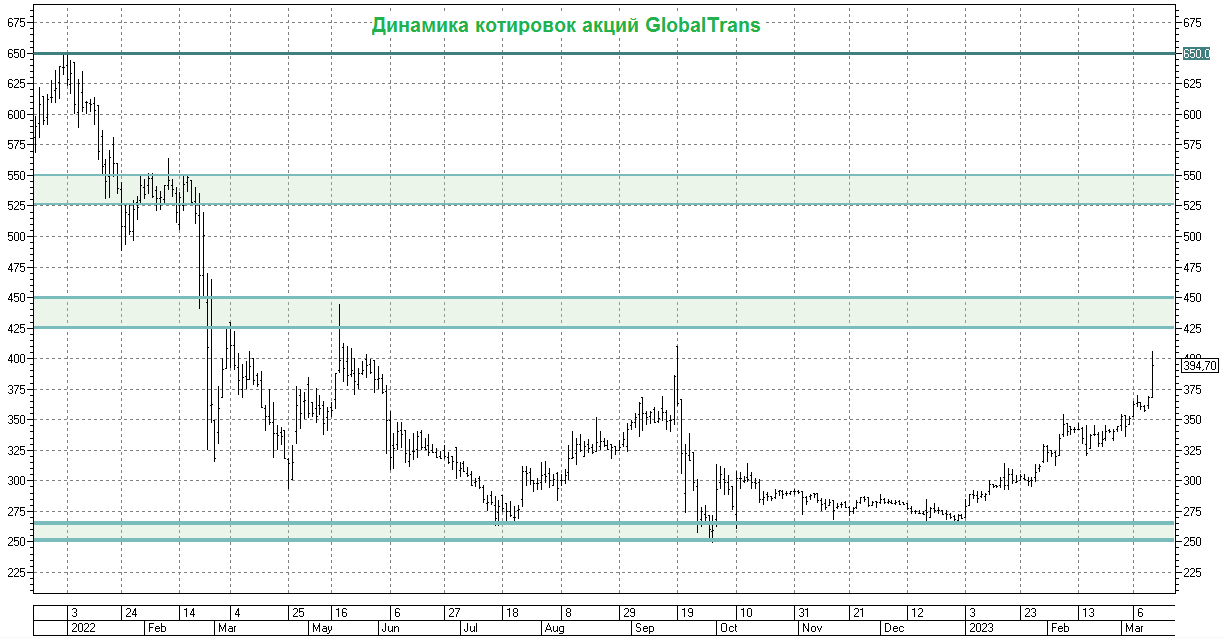

📈 Обращает на себя внимание вчерашний рост акций Globaltrans (#GLTR) сразу на 7-8% в район локальных максимумов последних 12 месяцев на уровне 400+ руб.

🤔 Любопытно, но новостной фон вокруг компании относительно спокойный:

1️⃣ Ставки аренды полувагонов в марте 2023 года не сильно отличаются от февральских (обычно акции GlobalTrans заранее отыгрывают эту динамику).

2️⃣ Увеличение перевозки контейнеров со стороны РЖД, которое мы наблюдаем даже в этом году, тоже новость весьма ожидаемая. Как вы помните, Минтранс России ещё в феврале предложил продлить введенную в ноябре меру о вывозе контейнеров в полувагонах до конца 2023 года, что благоприятно для доходов ж/д перевозчиков.

3️⃣ 27 марта в 10:00мск GlobalTrans представит финансовые и операционные результаты за 2022 год. Они, очевидно, окажутся рекордно высокими в истории компании, и с большой долей вероятности текущий 2023 год также будет отмечен убедительной динамикой показателей. Опять же, весь этот позитив уже давно заложен в котировки, и об успехах GlobalTrans по итогам 2022 года все уже давно наслышаны.

Кстати говоря, публикация операционных и финансовых результатов будет сопровождаться онлайн-мероприятием для инвесторов, на котором мы обязательно поучаствуем, и возможно даже позадаём вопросы представителям компании. На страницах Инвестируй или проиграешь PREMIUM обязательно будет большой пост на эту тему в конце марта.

4️⃣ Ну и самая распространённая версия: инсайдерская информация, о которой на текущий момент времени известно очень ограниченному кругу потенциальных инвесторов. Кто знает, может нас ждут, наконец, хорошие новости в направлении редомициляции?

👉 В любом случае скоро всё узнаем! Держим руку на пульсе!

©Инвестируй или проиграешь!

🤔 Любопытно, но новостной фон вокруг компании относительно спокойный:

1️⃣ Ставки аренды полувагонов в марте 2023 года не сильно отличаются от февральских (обычно акции GlobalTrans заранее отыгрывают эту динамику).

2️⃣ Увеличение перевозки контейнеров со стороны РЖД, которое мы наблюдаем даже в этом году, тоже новость весьма ожидаемая. Как вы помните, Минтранс России ещё в феврале предложил продлить введенную в ноябре меру о вывозе контейнеров в полувагонах до конца 2023 года, что благоприятно для доходов ж/д перевозчиков.

3️⃣ 27 марта в 10:00мск GlobalTrans представит финансовые и операционные результаты за 2022 год. Они, очевидно, окажутся рекордно высокими в истории компании, и с большой долей вероятности текущий 2023 год также будет отмечен убедительной динамикой показателей. Опять же, весь этот позитив уже давно заложен в котировки, и об успехах GlobalTrans по итогам 2022 года все уже давно наслышаны.

Кстати говоря, публикация операционных и финансовых результатов будет сопровождаться онлайн-мероприятием для инвесторов, на котором мы обязательно поучаствуем, и возможно даже позадаём вопросы представителям компании. На страницах Инвестируй или проиграешь PREMIUM обязательно будет большой пост на эту тему в конце марта.

4️⃣ Ну и самая распространённая версия: инсайдерская информация, о которой на текущий момент времени известно очень ограниченному кругу потенциальных инвесторов. Кто знает, может нас ждут, наконец, хорошие новости в направлении редомициляции?

👉 В любом случае скоро всё узнаем! Держим руку на пульсе!

©Инвестируй или проиграешь!

{kind=link}

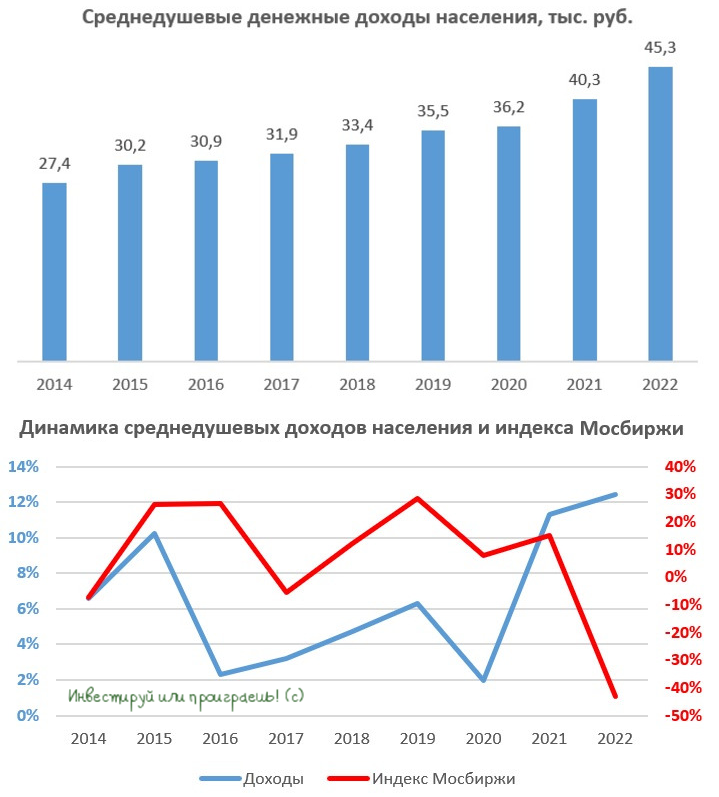

⚖️ Корреляция доходов населения и индекса Мосбиржи

Поскольку с марта прошлого года физлица всё больше определяют тренды на российском рынке акций, предлагаю сегодня посмотреть на сравнительную динамику доходов населения и индекса Мосбиржи и попытаться добавить оптимизма тем акционерам российских компаний, кому этого сейчас действительно очень не хватает.

Итак, как показывает сравнительная диаграмма (см.прикреплённую картинку), корреляция между показателями присутствовала вплоть до 2022 года: 1 п.п. увеличения доходов в среднем приводил к 3-4 п.п. роста индекса Мосбиржи. В прошлом году рынок рухнул, и эта корреляция нарушилась, но по мере восстановления экономики доверие к рынку акций будет восстанавливаться, и показатели вновь будут демонстрировать одинаковую динамику.

🔸 По данным Росстата, в прошлом году среднедушевые доходы населения выросли на +12,4% до 45,3 тыс. руб. В ближайшие два года двузначный темп роста может сохраниться, за счет повышения минимального размера оплаты труда (МРОТ) и социальных выплат. МРОТ всегда «подтягивает» за собой медианную зарплату. В 2023 году МРОТ вырос на +6,3%, а в следующем году Правительство РФ планирует увеличить показатель еще на +18,5%.

🔸 Впрочем, на рост медианной зарплаты влияет не только МРОТ, но и уровень безработицы. Рекрутеры (в том числе и HeadHunter, который мы с вами недавно анализировали) фиксируют дефицит соискателей: по их данным на каждого безработного приходится 2,5 вакансии, что является максимальным показателем с 2005 года. Работодателям приходится конкурировать за рабочую силу и повышать зарплаты. Вот вам и кризис, товарищи!

🔸 Социальные выплаты также вносят определённый вклад в рост доходов населения. Напомню, что пособия на детей от 8 до 17 лет составляют 50-100% регионального прожиточного минимума.

🔸 Сильное влияние на доходы также оказывает уровень закредитованности населения, поскольку платежи по кредитам вычитаются из доходов. В первой половине прошлого года ЦБ РФ резко повысил ключевую ставку, что вызвало удорожание стоимости кредитов. Осенью ставка вернулась на докризисный уровень, а значит нормализовались и ставки по займам населения - это тоже идёт в плюс доходам.

👉 Анализируя все вышеперечисленные факторы резюмируем, что рост доходов российского населения ожидается (вопрос лишь в динамике), и это будет оказывать благоприятное влияние на рынок акций. До 24 февраля 2022 года на Мосбирже было 2,2 млн активных инвесторов, затем показатель резко сокращался из-за опасений, высокого уровня неопределённости и разочарования инвесторов. Но время лечит - и по итогам февраля текущего года мы уже видим рост до 2,5 млн активных инвесторов.

И расти ещё есть куда, поскольку во многих странах мира, включая санкционный Иран, количество активных брокерских счетов ( клиент совершивший хотя бы одну сделку в месяц) составляет не менее 5% населения.

© Инвестируй или проиграешь

Поскольку с марта прошлого года физлица всё больше определяют тренды на российском рынке акций, предлагаю сегодня посмотреть на сравнительную динамику доходов населения и индекса Мосбиржи и попытаться добавить оптимизма тем акционерам российских компаний, кому этого сейчас действительно очень не хватает.

Итак, как показывает сравнительная диаграмма (см.прикреплённую картинку), корреляция между показателями присутствовала вплоть до 2022 года: 1 п.п. увеличения доходов в среднем приводил к 3-4 п.п. роста индекса Мосбиржи. В прошлом году рынок рухнул, и эта корреляция нарушилась, но по мере восстановления экономики доверие к рынку акций будет восстанавливаться, и показатели вновь будут демонстрировать одинаковую динамику.

🔸 По данным Росстата, в прошлом году среднедушевые доходы населения выросли на +12,4% до 45,3 тыс. руб. В ближайшие два года двузначный темп роста может сохраниться, за счет повышения минимального размера оплаты труда (МРОТ) и социальных выплат. МРОТ всегда «подтягивает» за собой медианную зарплату. В 2023 году МРОТ вырос на +6,3%, а в следующем году Правительство РФ планирует увеличить показатель еще на +18,5%.

🔸 Впрочем, на рост медианной зарплаты влияет не только МРОТ, но и уровень безработицы. Рекрутеры (в том числе и HeadHunter, который мы с вами недавно анализировали) фиксируют дефицит соискателей: по их данным на каждого безработного приходится 2,5 вакансии, что является максимальным показателем с 2005 года. Работодателям приходится конкурировать за рабочую силу и повышать зарплаты. Вот вам и кризис, товарищи!

🔸 Социальные выплаты также вносят определённый вклад в рост доходов населения. Напомню, что пособия на детей от 8 до 17 лет составляют 50-100% регионального прожиточного минимума.

🔸 Сильное влияние на доходы также оказывает уровень закредитованности населения, поскольку платежи по кредитам вычитаются из доходов. В первой половине прошлого года ЦБ РФ резко повысил ключевую ставку, что вызвало удорожание стоимости кредитов. Осенью ставка вернулась на докризисный уровень, а значит нормализовались и ставки по займам населения - это тоже идёт в плюс доходам.

👉 Анализируя все вышеперечисленные факторы резюмируем, что рост доходов российского населения ожидается (вопрос лишь в динамике), и это будет оказывать благоприятное влияние на рынок акций. До 24 февраля 2022 года на Мосбирже было 2,2 млн активных инвесторов, затем показатель резко сокращался из-за опасений, высокого уровня неопределённости и разочарования инвесторов. Но время лечит - и по итогам февраля текущего года мы уже видим рост до 2,5 млн активных инвесторов.

И расти ещё есть куда, поскольку во многих странах мира, включая санкционный Иран, количество активных брокерских счетов ( клиент совершивший хотя бы одну сделку в месяц) составляет не менее 5% населения.

© Инвестируй или проиграешь

{kind=link}

Вот что значит геополитическая неопределённость!

📌 Ну а на страницах этого основного канала "Инвестируй или проиграешь" вас уже сегодня ждут два интересных поста:

1️⃣ Анализ второго выпуска облигаций ЕвроТранс.

2️⃣ Анализ фин.отчётности X5 Group за 2022 год.

Please open Telegram to view this post

VIEW IN TELEGRAM

АО ЕвроТранс успешно разместил второй выпуск биржевых облигаций!

🚗 Как мы уже рассуждали с вами ранее в декабре, в канун дебютного выпуска облигаций, ЕвроТранс — динамично развивающаяся компания, которая осуществляет продажу всех марок топлива под брендом «ТРАССА», а также управляет четырьмя ресторанами, заводом по производству стеклоомывающей жидкости и станциями быстрой зарядки для электромобилей. Напомню, исторически бизнес компании сфокусирован в Московском регионе, где проживает самое большое количество состоятельных жителей России.

Сейчас порядка 90% выручки формируется от розничной и оптовой торговли нефтепродуктами. Компания зарегистрирована на Санкт-Петербургской международной товарно-сырьевой бирже, что даёт возможность приобретать нефтепродукты напрямую с нефтеперерабатывающих заводов.

📈 Что касается сегмента быстрой зарядки для электромобилей, то менеджмент считает его ключевым драйвером роста в долгосрочной перспективе. В данный момент у компании 7 станций быстрой зарядки электрокаров, и она занимает 3-е место в Московском регионе. В этом году менеджмент планирует увеличить количество станций до 17, а к 2025 году довести показатель до 55.

❗️Важным в условиях геополитической напряженности является тот факт, что электрозарядная колонка – это полностью отечественная разработка, которая производится в Перми.

📊 В период с 2019 по 2022 гг. среднегодовой темп роста выручки составил 12,9%, и на трёхлетнем горизонте руководство планирует поддерживать двузначный темп роста продаж.

По состоянию на 30 сентября 2022 года долговая нагрузка по показателю NetDebt/EBITDA составила 1,2х. Кредитный рейтинг A- (RU) от АКРА также подтверждает высокую платёжеспособность эмитента.

Риски для бизнеса у компании незначительные, поскольку топливо относится к товарам первой необходимости, и даже сокращение реальных доходов населения не окажет негативного влияния на результаты, поскольку в Московском регионе более платежеспособное население, чем в других областях страны.

💼 В прошлом месяце компания начала размещение биржевых облигаций серии 001Р-02 номинальным объёмом 3 млрд рублей по ставке купона 13,40% годовых, и на этой неделе успешно завершила размещение бумаг.

👉 Второй облигационный выпуск «ЕвроТранса»

Более того, председатель Комитета Госдумы по финансовому рынку Анатолий Аксаков считает, что Центробанк России может снизить ключевую ставку на 0,25 п.п. до 7,25% на своём заседании 28 апреля. На этом фоне цены бондов пойдут вверх, и у инвесторов сейчас есть отличный шанс войти в бумаги по высокой доходности.

👍 Ставьте лайк, если эта облигационная история тоже кажется вам потенциально интересной!

©Инвестируй или проиграешь!

🚗 Как мы уже рассуждали с вами ранее в декабре, в канун дебютного выпуска облигаций, ЕвроТранс — динамично развивающаяся компания, которая осуществляет продажу всех марок топлива под брендом «ТРАССА», а также управляет четырьмя ресторанами, заводом по производству стеклоомывающей жидкости и станциями быстрой зарядки для электромобилей. Напомню, исторически бизнес компании сфокусирован в Московском регионе, где проживает самое большое количество состоятельных жителей России.

Сейчас порядка 90% выручки формируется от розничной и оптовой торговли нефтепродуктами. Компания зарегистрирована на Санкт-Петербургской международной товарно-сырьевой бирже, что даёт возможность приобретать нефтепродукты напрямую с нефтеперерабатывающих заводов.

📈 Что касается сегмента быстрой зарядки для электромобилей, то менеджмент считает его ключевым драйвером роста в долгосрочной перспективе. В данный момент у компании 7 станций быстрой зарядки электрокаров, и она занимает 3-е место в Московском регионе. В этом году менеджмент планирует увеличить количество станций до 17, а к 2025 году довести показатель до 55.

❗️Важным в условиях геополитической напряженности является тот факт, что электрозарядная колонка – это полностью отечественная разработка, которая производится в Перми.

📊 В период с 2019 по 2022 гг. среднегодовой темп роста выручки составил 12,9%, и на трёхлетнем горизонте руководство планирует поддерживать двузначный темп роста продаж.

По состоянию на 30 сентября 2022 года долговая нагрузка по показателю NetDebt/EBITDA составила 1,2х. Кредитный рейтинг A- (RU) от АКРА также подтверждает высокую платёжеспособность эмитента.

Риски для бизнеса у компании незначительные, поскольку топливо относится к товарам первой необходимости, и даже сокращение реальных доходов населения не окажет негативного влияния на результаты, поскольку в Московском регионе более платежеспособное население, чем в других областях страны.

💼 В прошлом месяце компания начала размещение биржевых облигаций серии 001Р-02 номинальным объёмом 3 млрд рублей по ставке купона 13,40% годовых, и на этой неделе успешно завершила размещение бумаг.

👉 Второй облигационный выпуск «ЕвроТранса»

RU000A105TS5 выглядит достаточно привлекательно, особенно если принимать во внимание ежемесячные купонные выплаты. Более того, председатель Комитета Госдумы по финансовому рынку Анатолий Аксаков считает, что Центробанк России может снизить ключевую ставку на 0,25 п.п. до 7,25% на своём заседании 28 апреля. На этом фоне цены бондов пойдут вверх, и у инвесторов сейчас есть отличный шанс войти в бумаги по высокой доходности.

👍 Ставьте лайк, если эта облигационная история тоже кажется вам потенциально интересной!

©Инвестируй или проиграешь!

{kind=link}

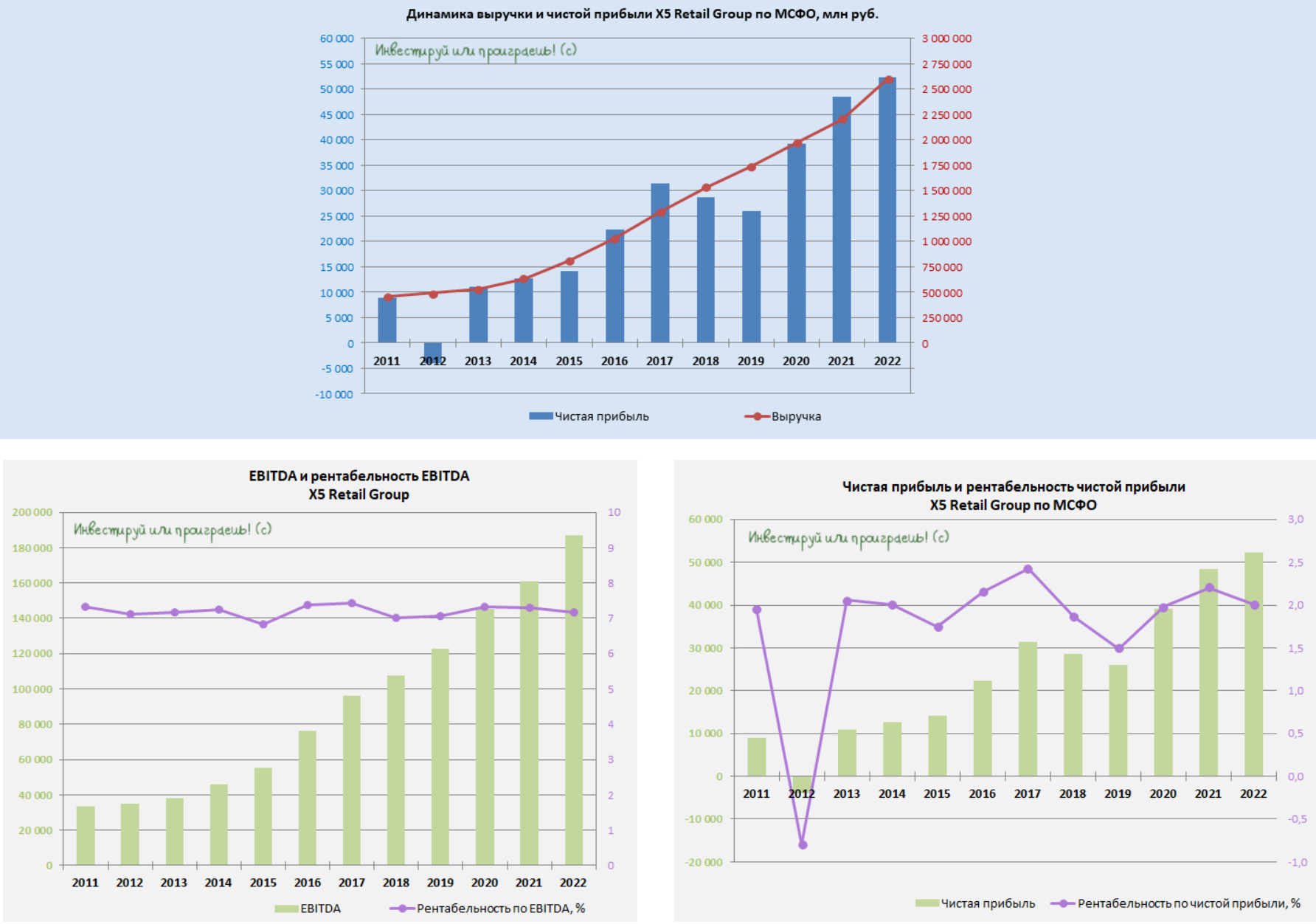

🛒 X5 Group сегодня представила финансовые результаты по МСФО за 2022 год.

Предлагаю вместе с вами проанализировать эту отчётность по горячим следам, а также актуализировать текущую инвестиционную картину в этой истории.

📈 Выручка X5 Group (#FIVE) по итогам 12 месяцев выросла на +18,2% до 2,61 трлн руб., во многом благодаря двузначной динамике сопоставимых продаж и увеличению торговой площади. Вспоминая, что годом ранее выручка прибавила всего 11,5%, делаем вывод, что в 2022 году рост выручки ускорился.

Доходы от цифровых бизнесов при этом увеличились на +46,6% до 70,4 млрд руб. Решение о выделении e-grocery бизнесов в отдельную бизнес-единицу X5 Digital компания признала важным шагом, способствовавшим такому успеху. Тем более, с учётом того, что отечественный рынок e-grocery динамично развивается в последние годы, и в 2023 году может вырасти еще на +50%. И это притом, что среди публичных ритейлеров Х5 является одним из лидеров в данном сегменте, и менеджмент нацелен на увеличение рыночной доли.

📈 Операционные результаты компании за 2022 год, которые оказались весьма мощными и прорывными, мы с вами подробно рассматривали ещё в конце января, поэтому сразу перейдем к показателю EBITDA, который по итогам минувшего года вырос на +16,0% до 186,8 млрд руб. с рентабельностью 7,2% (на уровне 2021 года).

📈 Наконец, чистая прибыль X5 Group увеличилась в 2022 году на +7,7% до 52,2 млрд руб., при этом рентабельность по чистой прибыли символически снизилась с 2,2% до 2,0%, что соответствует среднему значению данного показателя за последние 10 лет и можно считать нормой для компании.

Предлагаю вместе с вами проанализировать эту отчётность по горячим следам, а также актуализировать текущую инвестиционную картину в этой истории.

📈 Выручка X5 Group (#FIVE) по итогам 12 месяцев выросла на +18,2% до 2,61 трлн руб., во многом благодаря двузначной динамике сопоставимых продаж и увеличению торговой площади. Вспоминая, что годом ранее выручка прибавила всего 11,5%, делаем вывод, что в 2022 году рост выручки ускорился.

Доходы от цифровых бизнесов при этом увеличились на +46,6% до 70,4 млрд руб. Решение о выделении e-grocery бизнесов в отдельную бизнес-единицу X5 Digital компания признала важным шагом, способствовавшим такому успеху. Тем более, с учётом того, что отечественный рынок e-grocery динамично развивается в последние годы, и в 2023 году может вырасти еще на +50%. И это притом, что среди публичных ритейлеров Х5 является одним из лидеров в данном сегменте, и менеджмент нацелен на увеличение рыночной доли.

📈 Операционные результаты компании за 2022 год, которые оказались весьма мощными и прорывными, мы с вами подробно рассматривали ещё в конце января, поэтому сразу перейдем к показателю EBITDA, который по итогам минувшего года вырос на +16,0% до 186,8 млрд руб. с рентабельностью 7,2% (на уровне 2021 года).

📈 Наконец, чистая прибыль X5 Group увеличилась в 2022 году на +7,7% до 52,2 млрд руб., при этом рентабельность по чистой прибыли символически снизилась с 2,2% до 2,0%, что соответствует среднему значению данного показателя за последние 10 лет и можно считать нормой для компании.

{kind=link}

💼 Долговая нагрузка по соотношению Net Debt/EBITDA сократилась по итогам 2022 года до 1х, что является более чем комфортным значением для продуктовой розницы. Годом ранее долговая нагрузка у X5 Group составляла 1,67х, а в целом для ритейлеров комфортным значением считается отметка не выше 2х, что означает для Х5 большой запас прочности, и это не может не радовать.

🤵♂️«В условиях турбулентного 2022 года X5 Group, как ведущий продовольственный ритейлер в России, придерживалась своих основополагающих целей по обеспечению доступности товаров и низких цен, продолжая при этом расширять свое присутствие на рынке и совершенствовать клиентское предложение», - поведал Главный исполнительный директор российского ритейлера №1 Игорь Шехтерман.

В конце минувшего года менеджмент X5 ориентировал инвесторов на рост бизнеса в 2023 году темпами не ниже 20%, за счет сохранения высокой динамики роста продаж в «Пятёрочке», масштабирования «жестких» дискаунтеров «Чижик» и выхода в новые регионы Дальнего Востока.

Очевидно, что руководство Х5 продолжает делать ставку на дискаунтеры, и это совершенно оправдано в нынешних макроэкономических реалиях, поскольку выйти на высокие темпы роста ВВП отечественной экономике в ближайшие 2-3 года, скорее всего, не получится, что фактически будет означать стагнацию реальных доходов населения. Согласно социологическим опросам, порядка 70% потребителей ориентированы исключительно на цену в качестве принятия решения о покупке.

⚖️ Трансформация продуктового ритейла с каждым годом продолжается, а рост дискаунтеров происходит при сокращении популярности гипермаркетов, которые в последние годы сильно теряют в трафике.

Жесткому дискаунтеру нужна логистика, максимально адаптированная по скорости и стоимости операций, поэтому далеко не все ритейлеры могут успешно реализовать данный формат. А у X5 Group есть для этого как компетенции, так и возможности!

👉 К бизнесу Х5 (#FIVE) у меня никаких вопросов нет: компания динамично развивается, и по показателю выручки это по-прежнему ритейлер №1 в нашей стране. Котировки акций, даже с учётом удвоения со своих июньских минимумов, на текущий момент торгуются с привлекательным мультипликатором P/S=0,15х, что достаточно дешево.

Главная интрига и скрытый драйвер для дальнейшего роста котировок - это редомициляция! Даже в случае появления первых слухов на этот счет, мы можем увидеть самое настоящее ралли в бумагах, поскольку крепкое финансовое положение, низкая долговая нагрузка и растущие с каждым годом фин.показатели легко позволят X5 Group (#FIVE) вернуться к дивидендной практике. И в своём пресс-релизе компания в очередной раз отметила, что "остаётся приверженной своей долгосрочной цели распределения прибыли компании акционерам" и поставила выплаты на паузу исключительно из-за текущей неопределённости и регуляторных ограничений.

©Инвестируй или проиграешь!

🤵♂️«В условиях турбулентного 2022 года X5 Group, как ведущий продовольственный ритейлер в России, придерживалась своих основополагающих целей по обеспечению доступности товаров и низких цен, продолжая при этом расширять свое присутствие на рынке и совершенствовать клиентское предложение», - поведал Главный исполнительный директор российского ритейлера №1 Игорь Шехтерман.

В конце минувшего года менеджмент X5 ориентировал инвесторов на рост бизнеса в 2023 году темпами не ниже 20%, за счет сохранения высокой динамики роста продаж в «Пятёрочке», масштабирования «жестких» дискаунтеров «Чижик» и выхода в новые регионы Дальнего Востока.

Очевидно, что руководство Х5 продолжает делать ставку на дискаунтеры, и это совершенно оправдано в нынешних макроэкономических реалиях, поскольку выйти на высокие темпы роста ВВП отечественной экономике в ближайшие 2-3 года, скорее всего, не получится, что фактически будет означать стагнацию реальных доходов населения. Согласно социологическим опросам, порядка 70% потребителей ориентированы исключительно на цену в качестве принятия решения о покупке.

⚖️ Трансформация продуктового ритейла с каждым годом продолжается, а рост дискаунтеров происходит при сокращении популярности гипермаркетов, которые в последние годы сильно теряют в трафике.

Жесткому дискаунтеру нужна логистика, максимально адаптированная по скорости и стоимости операций, поэтому далеко не все ритейлеры могут успешно реализовать данный формат. А у X5 Group есть для этого как компетенции, так и возможности!

👉 К бизнесу Х5 (#FIVE) у меня никаких вопросов нет: компания динамично развивается, и по показателю выручки это по-прежнему ритейлер №1 в нашей стране. Котировки акций, даже с учётом удвоения со своих июньских минимумов, на текущий момент торгуются с привлекательным мультипликатором P/S=0,15х, что достаточно дешево.

Главная интрига и скрытый драйвер для дальнейшего роста котировок - это редомициляция! Даже в случае появления первых слухов на этот счет, мы можем увидеть самое настоящее ралли в бумагах, поскольку крепкое финансовое положение, низкая долговая нагрузка и растущие с каждым годом фин.показатели легко позволят X5 Group (#FIVE) вернуться к дивидендной практике. И в своём пресс-релизе компания в очередной раз отметила, что "остаётся приверженной своей долгосрочной цели распределения прибыли компании акционерам" и поставила выплаты на паузу исключительно из-за текущей неопределённости и регуляторных ограничений.

©Инвестируй или проиграешь!

{kind=link}

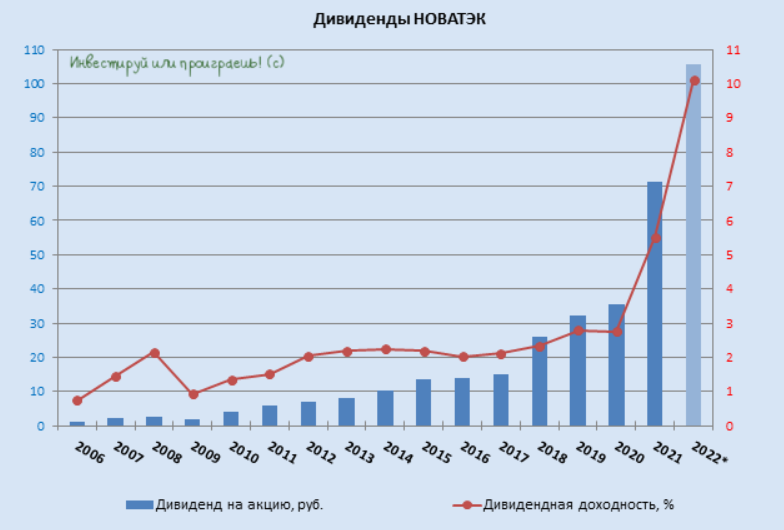

💰Буквально во вторник мы с вами, воспользовавшись открытыми данными Федресурса, посчитали, что ориентир по финальным дивидендным выплатам НОВАТЭКа за 2022 год составляет 83,5 млрд руб. или 60,4 руб. на акцию, а уже вчера мы получаем официальную рекомендацию Совета директоров компании, согласно которой финальные выплаты, в случае одобрения на ГОСА, действительно могут составить 60,58 руб. на акцию. Попадание в "яблочко", не иначе!

💵 По уставу НОВАТЭК платит не менее 50% от чистой прибыли по МСФО, что чётко соответствует рекомендованным годовым выплатам в размере 320,57 млрд руб., из которых 136,6 млрд руб. акционеры уже получили ранее, в рамках промежуточных дивидендов за первое полугодие.

Таким образом, совокупный дивиденд за весь 2022 год получается на уровне 105,4 руб. на акцию при ДД=10,1%. Ну разве не красота?!

📈 Отрадно отметить, что НОВАТЭК - этот тот редчайший пример на российском фондовом рынке, который продолжает оставаться дивидендным аристократом, несмотря на самые разные вызовы последних лет, ежегодно увеличивая выплаты своим акционерам.

По итогам 2023 году инвесторы могут вновь рассчитывать на двузначную дивидендную доходность, поскольку по ожиданиям Международного энергетического агентства, во втором полугодии цены на сжиженный природный газ пойдут в гору, за счёт дисбаланса спроса и предложения.

В будущем году у НОВАТЭКа (#NVTK) также неплохие перспективы порадовать акционеров щедрыми дивидендами, поскольку в декабре 2023 года она запустит первую очередь проекта “Арктик СПГ-2”, что позволит заметно нарастить экспорт.

❤️ Не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

💵 По уставу НОВАТЭК платит не менее 50% от чистой прибыли по МСФО, что чётко соответствует рекомендованным годовым выплатам в размере 320,57 млрд руб., из которых 136,6 млрд руб. акционеры уже получили ранее, в рамках промежуточных дивидендов за первое полугодие.

Таким образом, совокупный дивиденд за весь 2022 год получается на уровне 105,4 руб. на акцию при ДД=10,1%. Ну разве не красота?!

📈 Отрадно отметить, что НОВАТЭК - этот тот редчайший пример на российском фондовом рынке, который продолжает оставаться дивидендным аристократом, несмотря на самые разные вызовы последних лет, ежегодно увеличивая выплаты своим акционерам.

По итогам 2023 году инвесторы могут вновь рассчитывать на двузначную дивидендную доходность, поскольку по ожиданиям Международного энергетического агентства, во втором полугодии цены на сжиженный природный газ пойдут в гору, за счёт дисбаланса спроса и предложения.

В будущем году у НОВАТЭКа (#NVTK) также неплохие перспективы порадовать акционеров щедрыми дивидендами, поскольку в декабре 2023 года она запустит первую очередь проекта “Арктик СПГ-2”, что позволит заметно нарастить экспорт.

❤️ Не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

{kind=link}

📈 Приятные дивидендные новости от НОВАТЭКа и Сбера, которые мы с вами уже обсудили буквально на днях, помимо непосредственно дивидендной составляющей для акционеров данных компаний, несут в себе ещё и стратегический очень позитивный эффект.

Как минимум, участники рынка акций получают чёткие сигналы, что отечественному фондовому рынку в новой реальности всё-таки быть, и что действительность для российских акционеров всё-таки не такая мрачная, как многие могли себе это представить за последний год.

🤔 Обратите внимание, как дружно в минувшую пятницу вслед за обычками и префами Сбера (+10,3% и +11,0% соответственно) прибавили в цене также акции многих других публичных компаний, и лидерами по динамике прироста стали:

🔸 Транснефть (ап): +5,4%

🔸 Татнефть (ао и ап): +3,4% и +2,8% соответственно

🔸 НМТП: +3,8% (напомню, 62% акций компании принадлежит Транснефти)

🔸 Газпромнефть: +2,0%

🔸 Газпром: +2,2% (даже он!!)

🔸 Интер РАО: +1,8%

🔸 И так далее по списку...

👉 По всей видимости, участники рынка уже сейчас начинают закладывать щедрый дивидендный сезон 2023, который фактически уже стартовал после ряда громких рекомендаций. И если дивидендная щедрость от Сбера и соблюдение дивидендного устава от НОВАТЭКа окажутся не единственными лучиками света в этом потускневшем царстве российского фондового рынка, то каждая новая подобная новость будет усиливать общий позитивный фон и крайне благоприятно сказываться на всём российском рынке (читай, индексе Мосбиржи).

Кстати, про индекс Мосбиржи (#micex). Он уже всеми правдами и неправдами благополучно пробил уровень 2300 пунктов, подтвердив при этом поддержку в районе 2250 пунктов, оставив где-то позади три скользящие дневные средние: МА50, МА100 и МА200. Первые две из них успели уже развернуться вверх (чего не случалось давненько), осталось теперь от третьей дождаться того же - и здравствуй бычий рынок! К приходу которого, к слову говоря, уже готовы даже фундаментальные обоснования, а не только технические.

❤️ Не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

Как минимум, участники рынка акций получают чёткие сигналы, что отечественному фондовому рынку в новой реальности всё-таки быть, и что действительность для российских акционеров всё-таки не такая мрачная, как многие могли себе это представить за последний год.

🤔 Обратите внимание, как дружно в минувшую пятницу вслед за обычками и префами Сбера (+10,3% и +11,0% соответственно) прибавили в цене также акции многих других публичных компаний, и лидерами по динамике прироста стали:

🔸 Транснефть (ап): +5,4%

🔸 Татнефть (ао и ап): +3,4% и +2,8% соответственно

🔸 НМТП: +3,8% (напомню, 62% акций компании принадлежит Транснефти)

🔸 Газпромнефть: +2,0%

🔸 Газпром: +2,2% (даже он!!)

🔸 Интер РАО: +1,8%

🔸 И так далее по списку...

👉 По всей видимости, участники рынка уже сейчас начинают закладывать щедрый дивидендный сезон 2023, который фактически уже стартовал после ряда громких рекомендаций. И если дивидендная щедрость от Сбера и соблюдение дивидендного устава от НОВАТЭКа окажутся не единственными лучиками света в этом потускневшем царстве российского фондового рынка, то каждая новая подобная новость будет усиливать общий позитивный фон и крайне благоприятно сказываться на всём российском рынке (читай, индексе Мосбиржи).

Кстати, про индекс Мосбиржи (#micex). Он уже всеми правдами и неправдами благополучно пробил уровень 2300 пунктов, подтвердив при этом поддержку в районе 2250 пунктов, оставив где-то позади три скользящие дневные средние: МА50, МА100 и МА200. Первые две из них успели уже развернуться вверх (чего не случалось давненько), осталось теперь от третьей дождаться того же - и здравствуй бычий рынок! К приходу которого, к слову говоря, уже готовы даже фундаментальные обоснования, а не только технические.

❤️ Не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

{kind=link}

💰 Дивидендный позитив от Сбера и НОВАТЭКа сегодня дополнительно поддержан также хорошими новостями от Совкомфлота (#FLOT), который представил сегодня свои финансовые результаты по МСФО и подтвердил действующую политику по выплате дивидендов в размере не менее 50% от скорректированной чистой прибыли по МСФО.

Если Совкомфлот действительно решит направить половину чистой прибыли за 2022 год на дивиденды, то акционеры в этом случае получат 4,29 руб на акцию, что по текущим котировкам сулит ДД=7,2%.

🇨🇳 Не забываем также про официальный визит главы КНР Си Цзиньпина в Россию, самолёт которого буквально пару часов назад приземлился во Внуково. В рамках запланированных встреч, в том числе с президентом РФ и представителями российского бизнеса, мы можем получить массу интересных заявлений.

❤️ Рабочая неделя начинается прекрасно, да и за окном солнышко! Поэтому не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

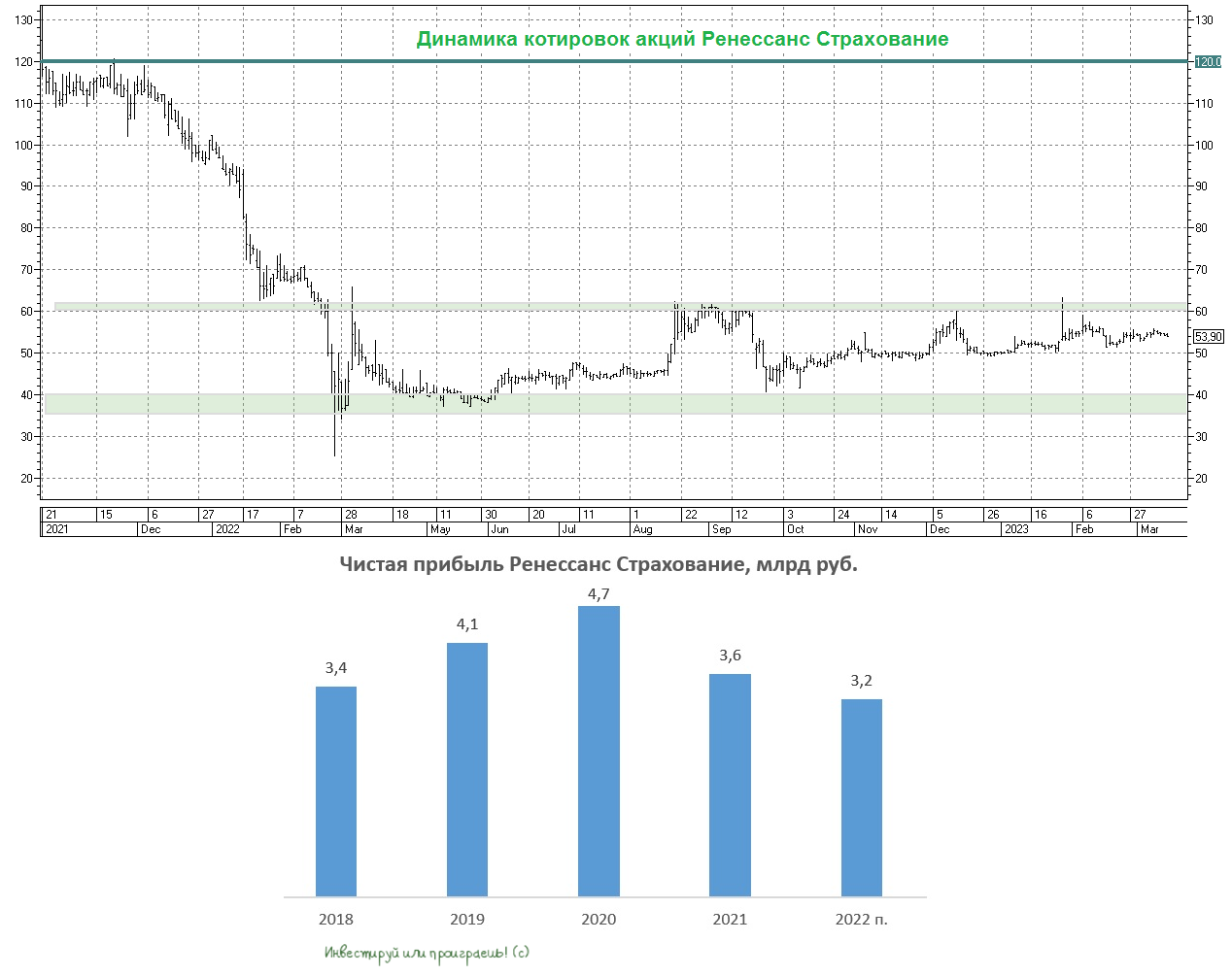

🏛 Центробанк РФ представил обзор по российскому страховому рынку.

📈 Объём рынка в 2022 году вырос на символические +0,5% до 1,8 трлн руб. Показатель резко упал во 2Q2022, в самый разгар экономического кризиса, после чего уже во второй половине года началось постепенно восстановление.

Выплаты по договорам страхования выросли куда более заметно - сразу на 12,1% до 893,2 млрд руб. Рост издержек был вызван как инфляцией (удорожание ремонта автомобилей и медицинских услуг), так и увеличением количества страховых случаев.

📉 Как результат - увеличение операционных расходов, в совокупности со снижением доходов от инвестиционной деятельности, привело в итоге к падению прибыли до налогообложения на -17,3% до 202,6 млрд руб.

При этом, несмотря на сокращение прибыли, рентабельность капитала (ROE) страховых компаний сохранилась на высоком уровне – показатель составил 19,5%.

💼 В минувшем году страховщики отдавали предпочтение ОФЗ и банковским депозитам, а долю корпоративных бондов постепенно сокращали в своих портфелях. В целом такой подход вполне логичный: ключевая ставка ЦБ резко выросла весной, и участники рынка в этой ситуации отдали предпочтение безрисковым инструментам.

Держим также в голове информацию о том, что крупнейшие зарубежные страховщики прекратили свою деятельность в России, что позволит отечественным компаниям увеличить объем операций на рынке перестрахования.

👉 Ренессанс Страхование, которую мы с вами хорошенько прожарили в конце января, в последние годы растёт быстрее рынка. И можно сделать осторожный вывод, что финансовые результаты за 2022 год у компании оказались выше среднерыночных, то есть прибыль сократилась не на 17%, а на 11% до 3,2 млрд руб.

Акции страховщиков обычно растут в месте с банками, поскольку результаты компаний сильно зависят от ситуации на финансовых рынках. На текущем уровне бумаги Ренессанс Страхования (#RENI) малопривлекательны для покупок, а при коррекции на 20-25%, куда-нибудь в область 45+ рублей, можно будет осторожно добавлять их в портфель.

В 2025 Центробанк ужесточит регулирование страховой отрасли, что заставит мелкие компании уйти с рынка и позволит Ренессансу нарастить рыночную долю, поскольку у эмитента достаточно кэша для сделок M&A.

© Инвестируй или проиграешь

📈 Объём рынка в 2022 году вырос на символические +0,5% до 1,8 трлн руб. Показатель резко упал во 2Q2022, в самый разгар экономического кризиса, после чего уже во второй половине года началось постепенно восстановление.

Выплаты по договорам страхования выросли куда более заметно - сразу на 12,1% до 893,2 млрд руб. Рост издержек был вызван как инфляцией (удорожание ремонта автомобилей и медицинских услуг), так и увеличением количества страховых случаев.

📉 Как результат - увеличение операционных расходов, в совокупности со снижением доходов от инвестиционной деятельности, привело в итоге к падению прибыли до налогообложения на -17,3% до 202,6 млрд руб.

При этом, несмотря на сокращение прибыли, рентабельность капитала (ROE) страховых компаний сохранилась на высоком уровне – показатель составил 19,5%.

💼 В минувшем году страховщики отдавали предпочтение ОФЗ и банковским депозитам, а долю корпоративных бондов постепенно сокращали в своих портфелях. В целом такой подход вполне логичный: ключевая ставка ЦБ резко выросла весной, и участники рынка в этой ситуации отдали предпочтение безрисковым инструментам.

Держим также в голове информацию о том, что крупнейшие зарубежные страховщики прекратили свою деятельность в России, что позволит отечественным компаниям увеличить объем операций на рынке перестрахования.

👉 Ренессанс Страхование, которую мы с вами хорошенько прожарили в конце января, в последние годы растёт быстрее рынка. И можно сделать осторожный вывод, что финансовые результаты за 2022 год у компании оказались выше среднерыночных, то есть прибыль сократилась не на 17%, а на 11% до 3,2 млрд руб.

Акции страховщиков обычно растут в месте с банками, поскольку результаты компаний сильно зависят от ситуации на финансовых рынках. На текущем уровне бумаги Ренессанс Страхования (#RENI) малопривлекательны для покупок, а при коррекции на 20-25%, куда-нибудь в область 45+ рублей, можно будет осторожно добавлять их в портфель.

В 2025 Центробанк ужесточит регулирование страховой отрасли, что заставит мелкие компании уйти с рынка и позволит Ренессансу нарастить рыночную долю, поскольку у эмитента достаточно кэша для сделок M&A.

© Инвестируй или проиграешь

{kind=link}

💻 VK представил свои финансовые результаты по МСФО за 2022 год.

📈 Выручка компании увеличились за этот период на +19,3% до 97,8 млрд руб., во многом благодаря росту доходов от онлайн-рекламы. С одной стороны, для VK в прошлом году сложилась благоприятная рыночная конъюнктура на фоне ухода с российского рынка иностранных соцсетей. С другой - темп роста доходов у компании по-прежнему низкий, а ведь именно рост выручки является ключевой метрикой в IT. К примеру, Яндекс (#YNDX) увеличил выручку на +46% по итогам прошлого года.

✔️ Мировая аудитория социальной сети ВКонтакте к концу прошлого года достигла рекордных 101,7 млн активных пользователей в месяц, а выручка от этого направления увеличилась на +22% до 75,1 млрд руб. (в 4Q2022 темп роста и вовсе повысился до +30% г/г). Данный сегмент продолжает оставаться ключевым для холдинга VK, динамично развивается и показывает прекрасные результаты по рекламной монетизации, но на одном ВКонтакте далеко не уедешь!

✔️ А вот образовательные технологии показали куда более скромный прирост: выручка этого сегмента в 2022 году увеличилась всего на +4% до 11,3 млрд руб. В 2020-2021 гг. менеджмент делал ставку на бурное развитие данного сегмента, однако экономический кризис Edtech проходит тяжело.

🧐 Минутка занимательной арифметики. В прошлом месяце VK выкупила 75% долю в образовательной платформе “Учи ру” за 8,7 млрд руб. Согласно оценке Smart Ranking, выручка сервиса по итогам прошлого года составила 3,3 млрд руб., что предполагает мультипликатор P/S=3,5х. Чуть раньше, минувшей осенью, VK продала своё игровое подразделение по мультипликатору P/S=0,9х. Интересная стратегия вырисовывается у менеджмента VK: продавать активы очень дёшево, а покупать дорого.

📈 Возвращаясь всё-таки к финансовой отчётности, скорректированная EBITDA выросла по итогам 2022 года на +20,4% до 20 млрд руб. На первый взгляд, динамика неплохая, однако тот же Яндекс смог удвоить показатель в отчётном периоде.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 3,8х, что является самым высоким значением в отечественной IT-индустрии - ещё один минус в копилку этой инвестиционной идеи.

🇷🇺 Наверное я здесь должен вспомнить, что 13 февраля 2023 года Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Российскую Федерацию, однако по большому счёту акционерам компании от этого ни тепло, ни холодно, поскольку компания традиционно не платит дивиденды, а значит вряд ли вырисовывается какой-то очевидный профит для них.

👉 Резюмируя всё вышесказанное, подытожим, что отчётность VK (#VKCO) вышла в рамках наших ожиданий. Компания по-прежнему показывает слабый темп роста выручки на фоне конкурентов, и в данный момент я не вижу чётких драйверов для ускорения бизнеса. Так что по-прежнему прохожу мимо этой инвестиционной истории, а динамика котировок акций с момента IPO в июне 2020 года - яркое тому доказательство.

❤️ Не спешите покупать акции VK, не ленитесь ставить лайки под этим постом и любите маму!

© Инвестируй или проиграешь

📈 Выручка компании увеличились за этот период на +19,3% до 97,8 млрд руб., во многом благодаря росту доходов от онлайн-рекламы. С одной стороны, для VK в прошлом году сложилась благоприятная рыночная конъюнктура на фоне ухода с российского рынка иностранных соцсетей. С другой - темп роста доходов у компании по-прежнему низкий, а ведь именно рост выручки является ключевой метрикой в IT. К примеру, Яндекс (#YNDX) увеличил выручку на +46% по итогам прошлого года.

✔️ Мировая аудитория социальной сети ВКонтакте к концу прошлого года достигла рекордных 101,7 млн активных пользователей в месяц, а выручка от этого направления увеличилась на +22% до 75,1 млрд руб. (в 4Q2022 темп роста и вовсе повысился до +30% г/г). Данный сегмент продолжает оставаться ключевым для холдинга VK, динамично развивается и показывает прекрасные результаты по рекламной монетизации, но на одном ВКонтакте далеко не уедешь!

✔️ А вот образовательные технологии показали куда более скромный прирост: выручка этого сегмента в 2022 году увеличилась всего на +4% до 11,3 млрд руб. В 2020-2021 гг. менеджмент делал ставку на бурное развитие данного сегмента, однако экономический кризис Edtech проходит тяжело.

🧐 Минутка занимательной арифметики. В прошлом месяце VK выкупила 75% долю в образовательной платформе “Учи ру” за 8,7 млрд руб. Согласно оценке Smart Ranking, выручка сервиса по итогам прошлого года составила 3,3 млрд руб., что предполагает мультипликатор P/S=3,5х. Чуть раньше, минувшей осенью, VK продала своё игровое подразделение по мультипликатору P/S=0,9х. Интересная стратегия вырисовывается у менеджмента VK: продавать активы очень дёшево, а покупать дорого.

📈 Возвращаясь всё-таки к финансовой отчётности, скорректированная EBITDA выросла по итогам 2022 года на +20,4% до 20 млрд руб. На первый взгляд, динамика неплохая, однако тот же Яндекс смог удвоить показатель в отчётном периоде.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 3,8х, что является самым высоким значением в отечественной IT-индустрии - ещё один минус в копилку этой инвестиционной идеи.

🇷🇺 Наверное я здесь должен вспомнить, что 13 февраля 2023 года Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Российскую Федерацию, однако по большому счёту акционерам компании от этого ни тепло, ни холодно, поскольку компания традиционно не платит дивиденды, а значит вряд ли вырисовывается какой-то очевидный профит для них.

👉 Резюмируя всё вышесказанное, подытожим, что отчётность VK (#VKCO) вышла в рамках наших ожиданий. Компания по-прежнему показывает слабый темп роста выручки на фоне конкурентов, и в данный момент я не вижу чётких драйверов для ускорения бизнеса. Так что по-прежнему прохожу мимо этой инвестиционной истории, а динамика котировок акций с момента IPO в июне 2020 года - яркое тому доказательство.

❤️ Не спешите покупать акции VK, не ленитесь ставить лайки под этим постом и любите маму!

© Инвестируй или проиграешь

{kind=link}

🏛 TCS Group представила финансовую отчётность по МСФО за 2022 год.

📈 Чистый процентный доход увеличился по итогам минувшего года на +9% до 143,9 млрд руб. Слабый результат вызван как удорожанием фондирования, из-за роста ключевой ставки ЦБ в первой половине года, так и трёхкратным увеличением расходов на резервы под возможное обесценение кредитного портфеля.

📈 Чистый комиссионный доход убедительно вырос на +78% до 84,1 млрд руб., благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках действующей экосистемы. Немаловажную роль сыграл и тот факт, что банк в течение всего 2022 года не попадал под антироссийские санкции, что позволило нарастить доходы от международных денежных переводов, однако в 2023 году этот сегмент будет закрыт, поскольку TCS, как известно, всё-таки попал под санкции Евросоюза в конце февраля.

🤦Операционные расходы выросли на 35% до 139,3 млрд руб. Столь бурный рост издержек вызывает немало удивления, учитывая, что тот же Сбер сократил расходы в 2022 году на 1,5% (г/г), при инфляции в прошлом году на уровне 11,9%. Я Рост издержек на уровне инфляции понять ещё можно, но здесь показатель в 3 раза выше!

📉 Как результат - чистая прибыль TCS Group по итогам 2022 года сократилась на -67% до 20,8 млрд руб. Рост резервов и операционных расходов оказал сильное давление на итоговый результат.

💼 Что касается кредитного портфеля, то он увеличился на +7,5% до 731,6 млрд руб. Во все предыдущие кризисы риск-менеджмент банка ужесточал требования к заёмщикам, чтобы не спровоцировать резкий рост просроченной задолженности, и сейчас наблюдается аналогичная картина.

Одной из ключевых метрик эффективности кредитного портфеля любого банка является стоимость риска: по итогам 2022 года этот показатель составил 9,9%. Напомню, что в кризисы 2015 и 2020 гг. показатель составлял 15,3% и 10,0% соответственно. Нынешний кризис TCS проходит чуть лучше, что не может не радовать. Хотя у того же Сбера стоимость риска значительно лучше, чем в прошлые кризисы.

🤷♂️ Менеджмент TCS отказался озвучивать прогноз на 2023 год, в отличие от менеджмента Сбера, который заявил, что ожидает рентабельность капитала на уровне 20%.

👉 Результаты TCS Group (#TCSG) вышли в рамках наших ожиданий. По итогам 2023 года банк вполне может удвоить чистую прибыль, на фоне удешевления фондирования и сокращения резервов. Если вас не смущают инфраструктурные риски в виде депозитарных расписок, то бумаги TCS могут быть интересными для покупок при ценнике 2000 руб. Я в данный момент отдаю предпочтение Сберу (#SBER), который торгуется с P/BV=0,77х и всё ещё имеет хороший потенциал для роста капитализации, радуя при этом щедрыми дивидендами. Надеюсь, Сбер присутствует в портфелях у многих из вас, и у вас хватило мужества (и кэша) в нужный момент сформировать долгосрочную позицию в диапазоне 100-150 руб. за бумагу.

❤️ Ставьте лайки под этим постом, любите дивиденды и верьте в российский фондовый рынок!

© Инвестируй или проиграешь

📈 Чистый процентный доход увеличился по итогам минувшего года на +9% до 143,9 млрд руб. Слабый результат вызван как удорожанием фондирования, из-за роста ключевой ставки ЦБ в первой половине года, так и трёхкратным увеличением расходов на резервы под возможное обесценение кредитного портфеля.

📈 Чистый комиссионный доход убедительно вырос на +78% до 84,1 млрд руб., благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках действующей экосистемы. Немаловажную роль сыграл и тот факт, что банк в течение всего 2022 года не попадал под антироссийские санкции, что позволило нарастить доходы от международных денежных переводов, однако в 2023 году этот сегмент будет закрыт, поскольку TCS, как известно, всё-таки попал под санкции Евросоюза в конце февраля.

🤦Операционные расходы выросли на 35% до 139,3 млрд руб. Столь бурный рост издержек вызывает немало удивления, учитывая, что тот же Сбер сократил расходы в 2022 году на 1,5% (г/г), при инфляции в прошлом году на уровне 11,9%. Я Рост издержек на уровне инфляции понять ещё можно, но здесь показатель в 3 раза выше!

📉 Как результат - чистая прибыль TCS Group по итогам 2022 года сократилась на -67% до 20,8 млрд руб. Рост резервов и операционных расходов оказал сильное давление на итоговый результат.

💼 Что касается кредитного портфеля, то он увеличился на +7,5% до 731,6 млрд руб. Во все предыдущие кризисы риск-менеджмент банка ужесточал требования к заёмщикам, чтобы не спровоцировать резкий рост просроченной задолженности, и сейчас наблюдается аналогичная картина.

Одной из ключевых метрик эффективности кредитного портфеля любого банка является стоимость риска: по итогам 2022 года этот показатель составил 9,9%. Напомню, что в кризисы 2015 и 2020 гг. показатель составлял 15,3% и 10,0% соответственно. Нынешний кризис TCS проходит чуть лучше, что не может не радовать. Хотя у того же Сбера стоимость риска значительно лучше, чем в прошлые кризисы.

🤷♂️ Менеджмент TCS отказался озвучивать прогноз на 2023 год, в отличие от менеджмента Сбера, который заявил, что ожидает рентабельность капитала на уровне 20%.

👉 Результаты TCS Group (#TCSG) вышли в рамках наших ожиданий. По итогам 2023 года банк вполне может удвоить чистую прибыль, на фоне удешевления фондирования и сокращения резервов. Если вас не смущают инфраструктурные риски в виде депозитарных расписок, то бумаги TCS могут быть интересными для покупок при ценнике 2000 руб. Я в данный момент отдаю предпочтение Сберу (#SBER), который торгуется с P/BV=0,77х и всё ещё имеет хороший потенциал для роста капитализации, радуя при этом щедрыми дивидендами. Надеюсь, Сбер присутствует в портфелях у многих из вас, и у вас хватило мужества (и кэша) в нужный момент сформировать долгосрочную позицию в диапазоне 100-150 руб. за бумагу.

❤️ Ставьте лайки под этим постом, любите дивиденды и верьте в российский фондовый рынок!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

❓Есть ли риски для держателей фонда Тинькофф Золото?

Московская биржа с 21 марта 2023 года благополучно возобновила торги паями БПИФ "Тинькофф Золото" (#TGLD). Напомню, тремя неделями ранее, с 27 февраля 2023 года торги паями данного фонда были приостановлены, на фоне санкций со стороны ЕС, под которые попал Тинькофф. Вместе с этим были приостановлены торги еще несколькими фондами, а также иностранными акциями на СПБ бирже.

И если причина остановки торгов иностранными акциями понятна, то к фонду #TGLD есть вопросы, учитывая что структура его активов почти на 100% состоит из физических слитков золота, хранящихся внутри страны в НКЦ.

⛔️ Суммарно Мосбиржа заморозила торги паями 15 БПИФов, среди которых был и #TGLD. Решение о приостановке было принято в связи с тем, что управляющая компания "Тинькофф Капитал" после попадания под санкции приостановила определение СЧА данных фондов, а также выдачу и погашение паев по ним. Во всех фондах из данного списка, кроме #TGLD, логика остановки торгов и определения СЧА предельно ясна, ведь данные фонды содержат в себе большое количество американских и европейских акций и облигаций. А владеть ими управляющая компания под санкциями либо не может совсем, либо это владение будет сопряжено с огромным риском.

🧐 Почему же тогда #TGLD, не имея в своем составе "токсичных" активов, всё же попал в этот список? На мой взгляд, основных причин может быть две:

1️⃣ Обратим внимание, что под приостановку попали только фонды, торгующиеся в евро и долларах. В то время, например, как фонд #TRUR (один из "вечных портфелей"), который торгуется в рублях и имеет в своем составе то же золото, что и #TGLD, продолжал свободно торговаться.

Поэтому с высокой долей вероятности #TGLD оказался в этом списке в связи с общей перестройкой торговой инфраструктуры, связанной с торгами валютными активами. Возобновление торгов #TGLD 21 марта (теперь уже в рублях) лишь подтверждает это предположение и служит позитивным сигналом к тому, что перестройка идет успешно. По крайней мере, для фондов, не имеющих в своём составе иностранных активов. Там ситуация сложнее.

2️⃣ Также не исключено, что Мосбиржа решила перестраховаться на случай возможного введения санкций на НКЦ. В таком случае связка активов НКЦ и валюты недружественных стран может стать опасной. Дополнительная профилактика в текущих условиях лишней не будет.

👉 Подводя итог всему вышесказанному, спешу успокоить владельцев #TGLD, коим являюсь и я: на данный момент опасаться нечего! Валюта торгов успешно заменена на рубли, сами торги возобновлены, а активы фонда полностью находятся внутри страны. А вот с другими фондами, имеющими в своей структуре иностранные активы, следует проявлять осторожность, даже если торги ими успешно возобновятся.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

© Инвестируй или проиграешь

Московская биржа с 21 марта 2023 года благополучно возобновила торги паями БПИФ "Тинькофф Золото" (#TGLD). Напомню, тремя неделями ранее, с 27 февраля 2023 года торги паями данного фонда были приостановлены, на фоне санкций со стороны ЕС, под которые попал Тинькофф. Вместе с этим были приостановлены торги еще несколькими фондами, а также иностранными акциями на СПБ бирже.

И если причина остановки торгов иностранными акциями понятна, то к фонду #TGLD есть вопросы, учитывая что структура его активов почти на 100% состоит из физических слитков золота, хранящихся внутри страны в НКЦ.

⛔️ Суммарно Мосбиржа заморозила торги паями 15 БПИФов, среди которых был и #TGLD. Решение о приостановке было принято в связи с тем, что управляющая компания "Тинькофф Капитал" после попадания под санкции приостановила определение СЧА данных фондов, а также выдачу и погашение паев по ним. Во всех фондах из данного списка, кроме #TGLD, логика остановки торгов и определения СЧА предельно ясна, ведь данные фонды содержат в себе большое количество американских и европейских акций и облигаций. А владеть ими управляющая компания под санкциями либо не может совсем, либо это владение будет сопряжено с огромным риском.

🧐 Почему же тогда #TGLD, не имея в своем составе "токсичных" активов, всё же попал в этот список? На мой взгляд, основных причин может быть две:

1️⃣ Обратим внимание, что под приостановку попали только фонды, торгующиеся в евро и долларах. В то время, например, как фонд #TRUR (один из "вечных портфелей"), который торгуется в рублях и имеет в своем составе то же золото, что и #TGLD, продолжал свободно торговаться.

Поэтому с высокой долей вероятности #TGLD оказался в этом списке в связи с общей перестройкой торговой инфраструктуры, связанной с торгами валютными активами. Возобновление торгов #TGLD 21 марта (теперь уже в рублях) лишь подтверждает это предположение и служит позитивным сигналом к тому, что перестройка идет успешно. По крайней мере, для фондов, не имеющих в своём составе иностранных активов. Там ситуация сложнее.

2️⃣ Также не исключено, что Мосбиржа решила перестраховаться на случай возможного введения санкций на НКЦ. В таком случае связка активов НКЦ и валюты недружественных стран может стать опасной. Дополнительная профилактика в текущих условиях лишней не будет.

👉 Подводя итог всему вышесказанному, спешу успокоить владельцев #TGLD, коим являюсь и я: на данный момент опасаться нечего! Валюта торгов успешно заменена на рубли, сами торги возобновлены, а активы фонда полностью находятся внутри страны. А вот с другими фондами, имеющими в своей структуре иностранные активы, следует проявлять осторожность, даже если торги ими успешно возобновятся.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

© Инвестируй или проиграешь

{kind=link}

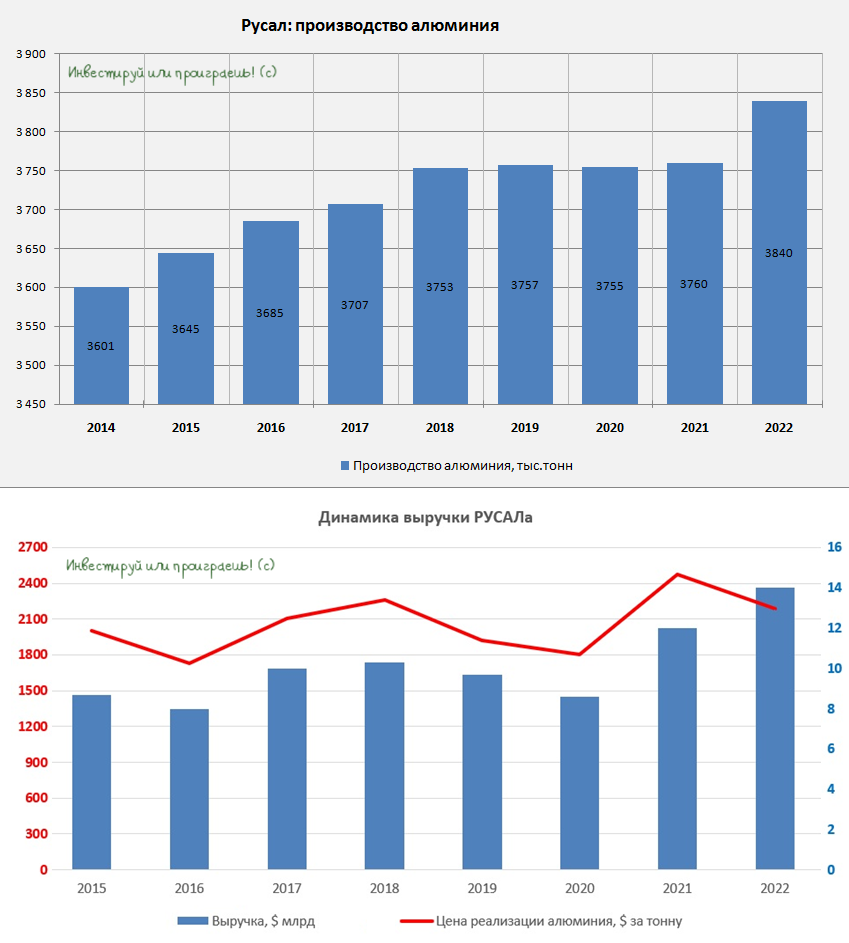

⚒ РУСАЛ опубликовал финансовые результаты за второе полугодие 2022 года.

📈 Выручка компании за этот период увеличилась на +4,2% (г/г) до $6,8 млрд, а объём реализации первичного алюминия и сплавов вырос на +12% (г/г) до 2,1 млн тонн. Спрос на алюминий в мире в целом и на продукцию РУСАЛа в частности был стабильным, однако снижение цен реализации оказало давление на выручку.

📉 Под ещё большим давлением оказался показатель EBITDA, который по итогам отчётного периода сократился на -86% (г/г) до $221 млн, на фоне резкого роста издержек. Увеличение расходов на доставку сырья, в совокупности с крепким рублем, спровоцировали резкое сокращение операционных доходов. Компания лишилась поставок глинозема из Австралии и Украины, что заставило менеджмент выстраивать новые логистические цепочки.

💼 Долговая нагрузка по показателю NetDebt/EBITDA увеличилась с 1,7 х до 3,1х. За первое полугодие компания выплатила промежуточные дивиденды 1,2 руб. на акцию, однако на финальные выплаты за 2022 год инвесторам рассчитывать не стоит, из-за высокой долговой нагрузки.

❓Какие результаты компания может показать в 2023 году?

⚖️ Цены на алюминий с начала года на мировых товарных биржах немного снизились (примерно на 4%), однако благодаря девальвации рубля РУСАЛ смог компенсировать эти потери.

Ценник на цветной метал упал на опасениях рецессии в мировой экономике, из-за разгорающегося банковского кризиса в США и Европе, однако на выходных ФРС объявила о том, что начинает проводить своп-операции с Центробанками Еврозоны, Англии, Японии, Канады и Швейцарии не раз в неделю, а на ежедневной основе, вплоть до 30 апреля 2023 года.

Такая мера в прошлом позволяла стабилизировать ситуацию в финансовой системе, а потому можно ожидать аналогичной динамики и в этот раз.

Дополнительную поддержку ценам на алюминий может оказать решение ЦБ Китая сократить норму резервирования для коммерческих банков на 0,25%, что позволит банкирам увеличить кредитование в экономике и тем самым подстегнёт спрос на алюминий, поскольку именно Поднебесная предъявляет повышенный спрос на этот металл.

👉 Таким образом, во втором квартале ценник на алюминий может подрасти, что позволит РУСАЛу завершить первое полугодие 2023 года на мажорной ноте.

Бумаги РУСАЛа (#RUAL) в данный момент можно рассматривать исключительно для спекулятивных операций, на горизонте 2-4 месяца. Про долгосрочные покупки пока говорить преждевременно, поскольку осенью ценник на алюминий может вновь резко пойти вниз, из-за проблем в мировой экономике.

Меры поддержки ФРС США и других Центробанков не смогут остановить рецессию в мировой экономике, они лишь отсрочат наступление этого события на несколько кварталов.

❤️ В любом случае любите фондовый рынок, не забывайте ставить лайки под этим постом и ничего не бойтесь!

©Инвестируй или проиграешь!

📈 Выручка компании за этот период увеличилась на +4,2% (г/г) до $6,8 млрд, а объём реализации первичного алюминия и сплавов вырос на +12% (г/г) до 2,1 млн тонн. Спрос на алюминий в мире в целом и на продукцию РУСАЛа в частности был стабильным, однако снижение цен реализации оказало давление на выручку.

📉 Под ещё большим давлением оказался показатель EBITDA, который по итогам отчётного периода сократился на -86% (г/г) до $221 млн, на фоне резкого роста издержек. Увеличение расходов на доставку сырья, в совокупности с крепким рублем, спровоцировали резкое сокращение операционных доходов. Компания лишилась поставок глинозема из Австралии и Украины, что заставило менеджмент выстраивать новые логистические цепочки.

💼 Долговая нагрузка по показателю NetDebt/EBITDA увеличилась с 1,7 х до 3,1х. За первое полугодие компания выплатила промежуточные дивиденды 1,2 руб. на акцию, однако на финальные выплаты за 2022 год инвесторам рассчитывать не стоит, из-за высокой долговой нагрузки.

❓Какие результаты компания может показать в 2023 году?

⚖️ Цены на алюминий с начала года на мировых товарных биржах немного снизились (примерно на 4%), однако благодаря девальвации рубля РУСАЛ смог компенсировать эти потери.

Ценник на цветной метал упал на опасениях рецессии в мировой экономике, из-за разгорающегося банковского кризиса в США и Европе, однако на выходных ФРС объявила о том, что начинает проводить своп-операции с Центробанками Еврозоны, Англии, Японии, Канады и Швейцарии не раз в неделю, а на ежедневной основе, вплоть до 30 апреля 2023 года.

Такая мера в прошлом позволяла стабилизировать ситуацию в финансовой системе, а потому можно ожидать аналогичной динамики и в этот раз.

Дополнительную поддержку ценам на алюминий может оказать решение ЦБ Китая сократить норму резервирования для коммерческих банков на 0,25%, что позволит банкирам увеличить кредитование в экономике и тем самым подстегнёт спрос на алюминий, поскольку именно Поднебесная предъявляет повышенный спрос на этот металл.

👉 Таким образом, во втором квартале ценник на алюминий может подрасти, что позволит РУСАЛу завершить первое полугодие 2023 года на мажорной ноте.

Бумаги РУСАЛа (#RUAL) в данный момент можно рассматривать исключительно для спекулятивных операций, на горизонте 2-4 месяца. Про долгосрочные покупки пока говорить преждевременно, поскольку осенью ценник на алюминий может вновь резко пойти вниз, из-за проблем в мировой экономике.

Меры поддержки ФРС США и других Центробанков не смогут остановить рецессию в мировой экономике, они лишь отсрочат наступление этого события на несколько кварталов.

❤️ В любом случае любите фондовый рынок, не забывайте ставить лайки под этим постом и ничего не бойтесь!

©Инвестируй или проиграешь!

{kind=link}

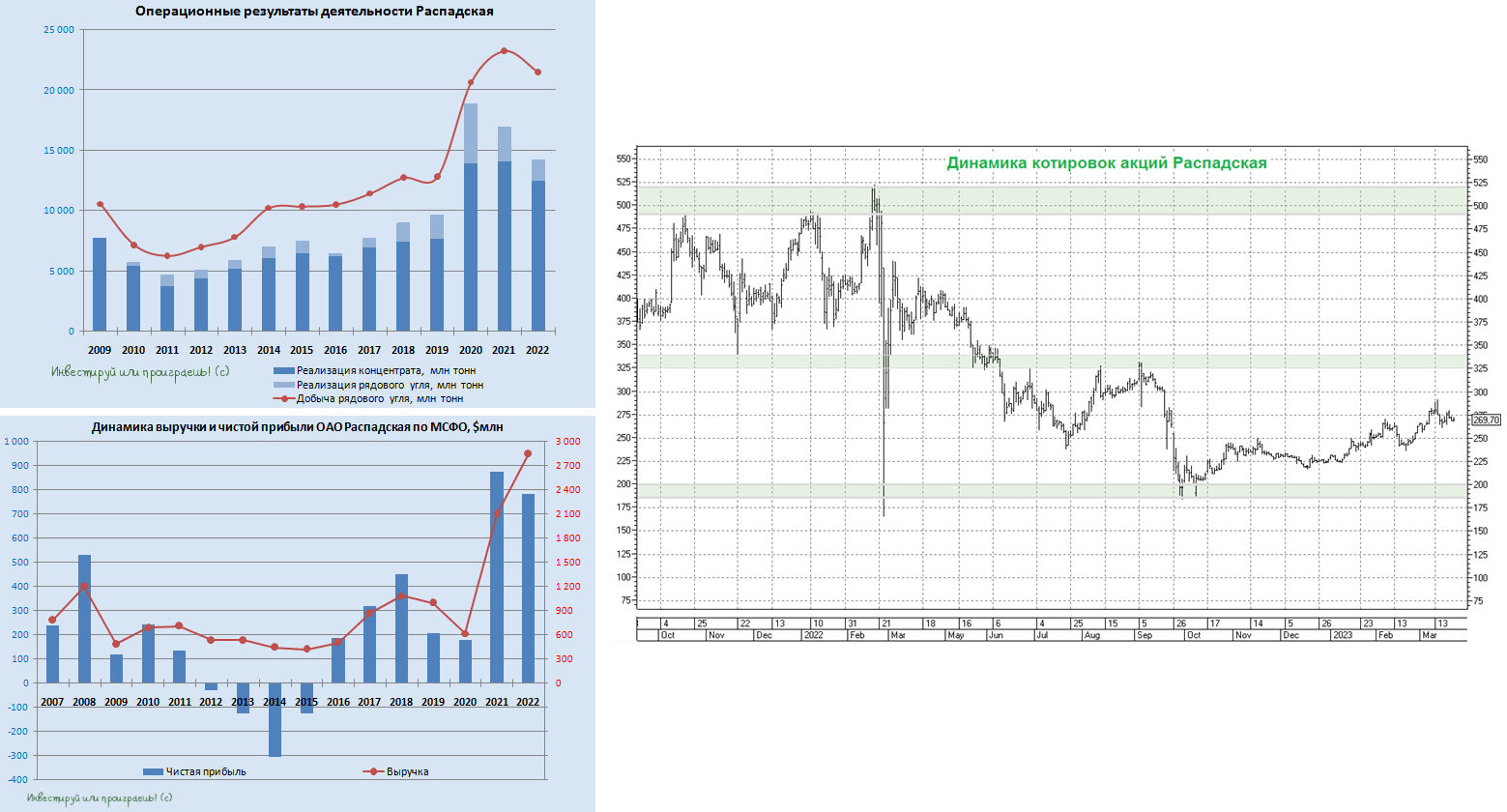

⚒ Распадская представила финансовые результаты за второе полугодие 2022 года.

📉 Выручка компании сократилась за этот период на -18,7% (г/г) до $1,1 млрд, на фоне снижения цен реализации угольной продукции.

Отечественные угледобытчики вынуждены продавать свою продукцию в Азию с дисконтом около 50%. Если в первой половине прошлого года Распадская смогла неплохо заработать, благодаря резкому взлету цен на коксующийся уголь, то во второй половине года ценник пошел вниз, вместе с другими сырьевыми товарами, что оказало серьезное давление на бизнес.

📉 Показатель EBITDA сократился ещё более внушительно - на -76,4% (г/г) до $241 млн, что обусловлено сокращением выручки и резким ростом себестоимости производства, из-за высокой инфляции и крепкого рубля.

📉 В итоге чистая прибыль не досчиталась целых -83,2% (г/г) и довольствовалась скромным значением в $120 млн.

🤵♂️“Усиление геополитической напряженности, замедление мировой экономики, снижение производства стали и, как следствие, спроса на коксующийся уголь, а также усиление конкуренции в России на фоне экспортных ограничений, оказали на нас значительное влияние”, - поведал Президент Распадской Илья Широкоброд.

💰Поскольку компания не выплачивала финальные дивиденды за 2021 год, то она смогла завершить год с отрицательным чистым долгом $362 млн. В этот раз Совет директоров также принял решение не распределять прибыль по итогам 2022 года, поскольку мажоритарий в лице EVRAZ имеет иностранную прописку.

🤷♂️В рамках конференц-звонка менеджмент не представил никакой конкретики относительно редомициляции своего мажоритария, ограничившись лишь дежурной фразой, что компания рассматривает все возможные варианты.

Если в прошлом году такой подход еще был оправдан, поскольку были надежды на скорейшее завершение СВО, то сейчас всем становится понятно, что этот процесс затянулся надолго и эмитентам надо возвращаться в родные пенаты, чтобы получать причитающиеся выплаты.

🧮 Надо отметить, что у EVRAZ низкая долговая нагрузка: соотношение NetDebt/EBITDA находится на уровне 0,6х, поэтому эмитент может не торопиться с редомициляцией, что негативно для акционеров Распадской. Для миноритариев было бы лучше, если компания направила кэш на сделки M&A. К примеру, 56% производства коксующегося угля в России находится в руках небольших и средних компаний, что открывает отличные перспективы для поглощения конкурентов.

🇨🇳 Цены на коксующийся уголь во многом определяются Китаем, поскольку именно Поднебесная предъявляет основной спрос на металлургическое сырье. В этом месяце ценник упал на 9-месячный минимум, что также не добавляет оптимизма. Девальвация рубля позволяет частично компенсировать потери, но весь негатив текущей конъюнктуры рынка угля перекрыть вряд ли удастся.

👉 На мой субъективный взгляд, бумаги Распадской (#RASP) не интересны для покупок на текущих уровнях, а вот при коррекции куда-нибудь в район 200+ руб. их уже можно осторожно добавлять в свои портфели, в расчете на сделки M&A и девальвацию рубля.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

© Инвестируй или проиграешь

📉 Выручка компании сократилась за этот период на -18,7% (г/г) до $1,1 млрд, на фоне снижения цен реализации угольной продукции.

Отечественные угледобытчики вынуждены продавать свою продукцию в Азию с дисконтом около 50%. Если в первой половине прошлого года Распадская смогла неплохо заработать, благодаря резкому взлету цен на коксующийся уголь, то во второй половине года ценник пошел вниз, вместе с другими сырьевыми товарами, что оказало серьезное давление на бизнес.

📉 Показатель EBITDA сократился ещё более внушительно - на -76,4% (г/г) до $241 млн, что обусловлено сокращением выручки и резким ростом себестоимости производства, из-за высокой инфляции и крепкого рубля.

📉 В итоге чистая прибыль не досчиталась целых -83,2% (г/г) и довольствовалась скромным значением в $120 млн.

🤵♂️“Усиление геополитической напряженности, замедление мировой экономики, снижение производства стали и, как следствие, спроса на коксующийся уголь, а также усиление конкуренции в России на фоне экспортных ограничений, оказали на нас значительное влияние”, - поведал Президент Распадской Илья Широкоброд.

💰Поскольку компания не выплачивала финальные дивиденды за 2021 год, то она смогла завершить год с отрицательным чистым долгом $362 млн. В этот раз Совет директоров также принял решение не распределять прибыль по итогам 2022 года, поскольку мажоритарий в лице EVRAZ имеет иностранную прописку.

🤷♂️В рамках конференц-звонка менеджмент не представил никакой конкретики относительно редомициляции своего мажоритария, ограничившись лишь дежурной фразой, что компания рассматривает все возможные варианты.

Если в прошлом году такой подход еще был оправдан, поскольку были надежды на скорейшее завершение СВО, то сейчас всем становится понятно, что этот процесс затянулся надолго и эмитентам надо возвращаться в родные пенаты, чтобы получать причитающиеся выплаты.

🧮 Надо отметить, что у EVRAZ низкая долговая нагрузка: соотношение NetDebt/EBITDA находится на уровне 0,6х, поэтому эмитент может не торопиться с редомициляцией, что негативно для акционеров Распадской. Для миноритариев было бы лучше, если компания направила кэш на сделки M&A. К примеру, 56% производства коксующегося угля в России находится в руках небольших и средних компаний, что открывает отличные перспективы для поглощения конкурентов.

🇨🇳 Цены на коксующийся уголь во многом определяются Китаем, поскольку именно Поднебесная предъявляет основной спрос на металлургическое сырье. В этом месяце ценник упал на 9-месячный минимум, что также не добавляет оптимизма. Девальвация рубля позволяет частично компенсировать потери, но весь негатив текущей конъюнктуры рынка угля перекрыть вряд ли удастся.

👉 На мой субъективный взгляд, бумаги Распадской (#RASP) не интересны для покупок на текущих уровнях, а вот при коррекции куда-нибудь в район 200+ руб. их уже можно осторожно добавлять в свои портфели, в расчете на сделки M&A и девальвацию рубля.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

© Инвестируй или проиграешь

{kind=link}

Дополнительном позитивом для этих бумаг стали сильные финансовые результаты за 2022 год, которые были опубликованы в феврале,

💰 Однако полная реализация имеющегося инвестиционного потенциала зависит от возобновления дивидендных выплат. Как вы знаете, пока компания воздерживается от распределения дивидендов, из-за иностранного мажоритария в лице финнской Fortum, и до тех пор, пока не будет полной ясности с дальнейшей судьбой контролирующего акционера, эта инвестиционная история будет выглядеть противоречивой и неоднозначной.

👉 Покупать по текущим котировкам акции Юнипро (#UPRO) вряд ли оправданно после практически двукратного роста, если конечно вы не инсайдер и не владеете закрытой информацией. А вот держать бумаги и надеяться на полноценную редомициляцию - вполне рабочая идея, с надеждой на возвращение дивидендной истории. Что я, собственно, и делаю.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

В рамках уже второй по счёту в этом году допэмиссии ВТБ может увеличить уставный капитал ещё на 93 млрд руб., а внеочередное собрание акционеров намечено на 25 апреля.

👉 Неудивительно, что на новостях об очередной доп.эмиссии котировки акций ВТБ (#VTBR) продолжили нивелировать резкий и необъяснимый рост в понедельник, практически сведя на нет эти усилия. Хотя по итогам недели бумаги ВТБ всё-таки закрылись в положительной области, но эта статистика никому не интересна.

Подтверждаю своё мнение относительно инвестиционной истории ВТБ: в текущих реалиях она по-прежнему выглядит очень сомнительно. Да и зачем изобретать велосипед, если есть Сбербанк с его щедрым дивидендным потоком?

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

А ещё Джим Крамер известен тем, что в своём прошлом те банки, акции которых он рекомендовал, рушились в цене с разницей буквально в пару дней.

🤔 Кстати, накануне он в своём шоу активно призывал обратить внимание на бумаги немецкого банка Deutsche Bank и рекомендовал зрителям вкладываться в эту инвестиционную историю после падения акций. К чему бы это?

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

❓Cамолет на пути к SPO?

📣 24 марта на ленте раскрытия корпоративной информации появилось сообщение о решении Совета директоров Группы Самолет разместить дополнительные обыкновенные акции в объеме 12,3 млн штук.

Некоторые инвесторы скептически восприняли эту новость, считая, что у компании проблемы с капиталом, однако более бывалые участники рынка тут же вспомнили, что ещё при IPO менеджмент анонсировал планы по доведению величины free-float до уровня 30-35% и после этого неоднократно говорил, что намерения сохраняют свою актуальность.

❗️Важный момент! Компания приняла решение по увеличению уставного капитала, исходя из регуляторных требований, которые необходимы для утверждения Проспекта эмиссии ценных бумаг. Прямо сейчас размещение бумаг не планируется, а проспект будет действовать в течение 12 месяцев, что обеспечит гибкость в принятии решений.

Отрадно отметить, что при всём при этом Самолет выполняет обещания, данные инвесторам. Перед IPO компания заявляла о том, что станет самым быстрорастущим российским застройщиком и, несмотря на сильный рост бизнеса, будет выплачивать дивиденды своим акционерам. Обычно эмитенты отдают предпочтение либо сильному росту, либо дивидендным выплатам, но здесь мы наблюдаем и то, и другое.

❗️SPO для быстрорастущих компаний является благом, а не злом! В отличие от того же ВТБ, который накануне объявил об очередной доп.эмиссии, продолжая беспощадно размывать акционерный капитал). К примеру, прошлогоднее подобное размещение у Positive Technologies прошло более чем удачно: бумаги компании после этого подорожали на 60%. Высокая ликвидность позволяет инвестиционным фондам добавлять бумаги в свои портфели, что оказывает благоприятное влияние на рост капитализации эмитентов.

📈 На 2023 год компания прогнозирует рост выручки на +80% до 350 млрд руб. и увеличение EBITDA на +87% до 90 млрд руб. Даже в IT-отрасли, где традиционно говорят о стремительном росте бизнеса, мало кто из эмитентов может продемонстрировать столь высокие темпы. Плюс ко всему, менеджмент Самолета не стал уходить в глубокое подполье, как сделали некоторые публичные застройщики, и постоянно коммуницирует с инвесторами, что не может не радовать.

❓Что будет драйвить рост бизнеса Группы Самолет в долгосрочной перспективе?

1️⃣ Компания продолжает работу как по расширению географического фокуса бизнеса, так и по запуску новых направлений. Помимо этого Самолет все дальше отходит от чисто девелоперского бизнеса в сторону Proptech (цифровая трансформация на рынке недвижимости), который подразумевает и создание своей экосистемы сервисов, и свой цифровой банк, и инвестиционные продукты и много других потенциально перспективных направлений, направленных в том числе и на диверсификацию бизнеса.

2️⃣ Порядка 35% жилищного фонда в России находится в возрасте старше 50 лет и требует реновации. Самолет обладает самым большим земельным банком в отрасли и сможет стать одним из бенефициаров этого процесса. Компания работает в сегменте доступного жилья, которое не предполагает значительного присутствия импортных материалов, и санкционное давление Запада не оказывает негативного влияния на операционную деятельность.

3️⃣ В 2025 году компания планирует провести IPO своей платформы по продаже недвижимости “Самолет плюс”. По итогам прошлого года объём сделок составил 337 млрд руб., и в планах на ближайшие два года утроить этот показатель. При реализации такого сценария “дочка” получит высокий мультипликатор в рамках IPO, что окажет благоприятное влияние на рост капитализации материнской компании.

👉 Несмотря на то, что в России в 2022 году был побит рекорд по вводу жилья в эксплуатацию, обеспеченность недвижимостью по-прежнему низкая, на фоне стран Восточной Европы. Бизнес Группы Самолет (#SMLT) динамично развивается, и акции компании вполне интересны для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом, продолжайте верить в российский фондовый рынок и ничего не бойтесь!

©Инвестируй или проиграешь!

📣 24 марта на ленте раскрытия корпоративной информации появилось сообщение о решении Совета директоров Группы Самолет разместить дополнительные обыкновенные акции в объеме 12,3 млн штук.

Некоторые инвесторы скептически восприняли эту новость, считая, что у компании проблемы с капиталом, однако более бывалые участники рынка тут же вспомнили, что ещё при IPO менеджмент анонсировал планы по доведению величины free-float до уровня 30-35% и после этого неоднократно говорил, что намерения сохраняют свою актуальность.

❗️Важный момент! Компания приняла решение по увеличению уставного капитала, исходя из регуляторных требований, которые необходимы для утверждения Проспекта эмиссии ценных бумаг. Прямо сейчас размещение бумаг не планируется, а проспект будет действовать в течение 12 месяцев, что обеспечит гибкость в принятии решений.