🛢Страны ОПЕК+ символически увеличили квоты на добычу на сентябрь.

По итогам очередного саммита ОПЕК+, крупнейшие мировые производители нефти увеличили квоты на добычу на сентябрь 2022 года в размере 100 тыс. б/с.

📊 Согласно договоренностям, Россия и Саудовская Аравия могут увеличить производство на 26 тыс. б/с каждая - до 11,03 млн б/с каждая. При этом Россия не сможет нарастить добычу из-за санкций, а саудиты также не спешат увеличивать производство, пытаясь тем самым искусственно поддерживать высокие цены на чёрное золото.

📣 Генсек ОПЕК Хайсам аль-Гайс поведал о том, что запасы нефти в странах ОЭСР на 236 млн баррелей ниже среднего показателя за 2015–2019 годы, а стратегические резервы опустились на минимум за последние 30 лет.

📉 А тем временем цены на нефть марки Brent вновь опустились ниже отметки $97 за бочку. Дисконт российского сорта Urals к Brent стабильно держится в диапазоне $32-33 за баррель (т.е. по факту наша нефть стоит сейчас на мировом рынке около $65 за баррель).

Таким образом, текущие долларовые цены для российских нефтяников на 10% ниже, чем годом ранее. В рублях ситуация выглядит еще более печальной, учитывая укрепление национальной валюты, с которым ЦБ пока что никак не удаётся справиться.

❗️Ещё одним тревожным фактором для нефти является падение цен на медь. Данный промышленный металл исторически рассматривается инвесторами, как опережающий индикатор для всего товарного рынка.

Цены на медь упали на минимум с декабря 2020 года, причём нефть в то время торговалась по $50 за бочку.

👉 Второе полугодие для российских нефтяников не будет столь удачным, как первое. Минфин РФ обещал принять меры по плавной девальвации рубля, но пока всё ограничивается лишь вербальными интервенциями, а на одних разговорах далеко не уедешь.

#нефть #SIBN #ROSN #LKOH #TATN

По итогам очередного саммита ОПЕК+, крупнейшие мировые производители нефти увеличили квоты на добычу на сентябрь 2022 года в размере 100 тыс. б/с.

📊 Согласно договоренностям, Россия и Саудовская Аравия могут увеличить производство на 26 тыс. б/с каждая - до 11,03 млн б/с каждая. При этом Россия не сможет нарастить добычу из-за санкций, а саудиты также не спешат увеличивать производство, пытаясь тем самым искусственно поддерживать высокие цены на чёрное золото.

📣 Генсек ОПЕК Хайсам аль-Гайс поведал о том, что запасы нефти в странах ОЭСР на 236 млн баррелей ниже среднего показателя за 2015–2019 годы, а стратегические резервы опустились на минимум за последние 30 лет.

📉 А тем временем цены на нефть марки Brent вновь опустились ниже отметки $97 за бочку. Дисконт российского сорта Urals к Brent стабильно держится в диапазоне $32-33 за баррель (т.е. по факту наша нефть стоит сейчас на мировом рынке около $65 за баррель).

Таким образом, текущие долларовые цены для российских нефтяников на 10% ниже, чем годом ранее. В рублях ситуация выглядит еще более печальной, учитывая укрепление национальной валюты, с которым ЦБ пока что никак не удаётся справиться.

❗️Ещё одним тревожным фактором для нефти является падение цен на медь. Данный промышленный металл исторически рассматривается инвесторами, как опережающий индикатор для всего товарного рынка.

Цены на медь упали на минимум с декабря 2020 года, причём нефть в то время торговалась по $50 за бочку.

👉 Второе полугодие для российских нефтяников не будет столь удачным, как первое. Минфин РФ обещал принять меры по плавной девальвации рубля, но пока всё ограничивается лишь вербальными интервенциями, а на одних разговорах далеко не уедешь.

#нефть #SIBN #ROSN #LKOH #TATN

{kind=link}

🛢ОПЕК опубликовал свежий релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. С одной стороны, немного сократилось потребление в Китае из-за коронавирусных ограничений. С другой стороны, #нефть сейчас используют в качестве альтернативы дорогому газу, что компенсирует потери из Поднебесной.

🔸В 4 кв. 2022 года спрос на нефть должен обновить исторический максимум и превысить отметку 102,4 млн б/с.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 45 и 103 млн баррелей меньше, чем годом ранее.

🔸В странах Евросоюза быстро истощаются запасы нефтепродуктов. В Азиатско-Тихоокеанском регионе запасы сократились незначительно.

🔸Фрахтовые ставки на нефтяные танкеры по итогам августа выросли до 5-летнего максимума, что помимо всего прочего позитивно для Совкомфлота (#FLOT) - свой инвестиционный взгляд по этой компании мы актуализировали буквально на прошлой неделе.

🔸Страны ОПЕК в августе увеличили добычу на 0,62 млн б/с, отстают от плана ОПЕК+ на 1,41 млн б/с, из-за серьезных проблем с добычей в Нигерии и Анголе.

🔸Саудовская Аравия по-прежнему отстаёт от графика ОПЕК+ на 0,1 млн б/с. Саудиты не торопятся наращивать добычу чёрного золота, несмотря на просьбы США и Евросоюза.

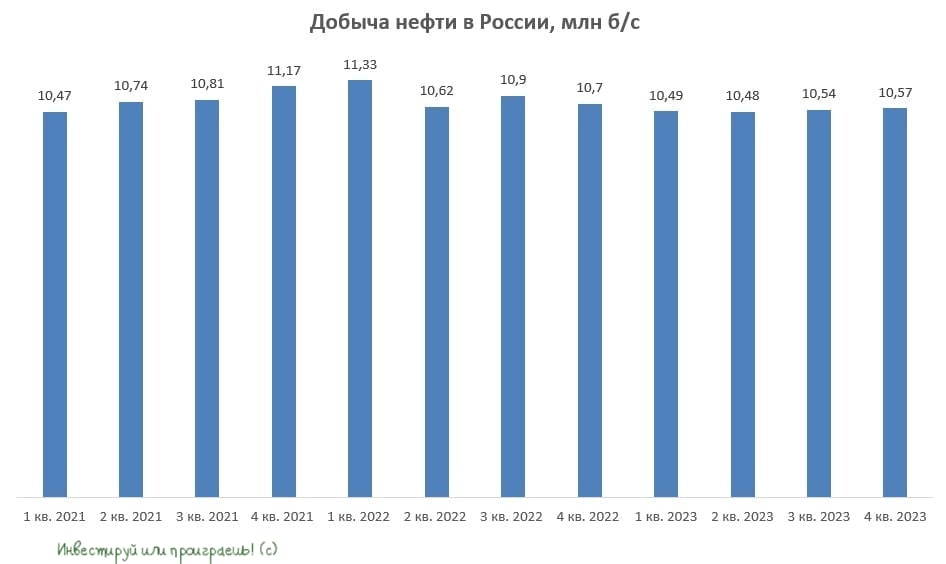

🔸Нефтяной картель ожидает сокращения добычи нефти в России во втором полугодии 2022 года на 1,7% (г/г) до 10,8 млн б/с. В третьем квартале добыча должна быть выше, а падение ожидается ближе к концу года.

👉 Отчёт ОПЕК можно назвать позитивным. Нефтяной картель фиксирует дефицит нефти и нефтепродуктов, особенно на европейском рынке, что будет поддерживать нефтяные котировки на высоком уровне. Сокращение добычи нефти в России во втором полугодии ожидается умеренным.

© Инвестируй или проиграешь

#SIBN #ROSN #LKOH #TATN #TATNP

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. С одной стороны, немного сократилось потребление в Китае из-за коронавирусных ограничений. С другой стороны, #нефть сейчас используют в качестве альтернативы дорогому газу, что компенсирует потери из Поднебесной.

🔸В 4 кв. 2022 года спрос на нефть должен обновить исторический максимум и превысить отметку 102,4 млн б/с.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 45 и 103 млн баррелей меньше, чем годом ранее.

🔸В странах Евросоюза быстро истощаются запасы нефтепродуктов. В Азиатско-Тихоокеанском регионе запасы сократились незначительно.

🔸Фрахтовые ставки на нефтяные танкеры по итогам августа выросли до 5-летнего максимума, что помимо всего прочего позитивно для Совкомфлота (#FLOT) - свой инвестиционный взгляд по этой компании мы актуализировали буквально на прошлой неделе.

🔸Страны ОПЕК в августе увеличили добычу на 0,62 млн б/с, отстают от плана ОПЕК+ на 1,41 млн б/с, из-за серьезных проблем с добычей в Нигерии и Анголе.

🔸Саудовская Аравия по-прежнему отстаёт от графика ОПЕК+ на 0,1 млн б/с. Саудиты не торопятся наращивать добычу чёрного золота, несмотря на просьбы США и Евросоюза.

🔸Нефтяной картель ожидает сокращения добычи нефти в России во втором полугодии 2022 года на 1,7% (г/г) до 10,8 млн б/с. В третьем квартале добыча должна быть выше, а падение ожидается ближе к концу года.

👉 Отчёт ОПЕК можно назвать позитивным. Нефтяной картель фиксирует дефицит нефти и нефтепродуктов, особенно на европейском рынке, что будет поддерживать нефтяные котировки на высоком уровне. Сокращение добычи нефти в России во втором полугодии ожидается умеренным.

© Инвестируй или проиграешь

#SIBN #ROSN #LKOH #TATN #TATNP

{kind=link}

🛢Страны ОПЕК+ приняли решение сократить добычу на 2 млн б/с.

🇺🇸 🇪🇺 Решение ОПЕК+ это сигнал для США и Евросоюза, которые в течение последних месяцев активно призывали саудитов и их союзников наращивать производство углеводородов.

В США 8 ноября состоятся выборы в Конгресс, и Вашингтону нужно изо всех сил удерживать текущие цены на бензин, чтобы не расстроить электорат перед выборами. На этом фоне решение ОПЕК+ ставит демократов в неловкое положение.

Вашингтон заявил о том, что продолжит продавать #нефть из стратегических резервов в этом месяце и готов объявить о запрете экспорта бензина. До выборов в Конгресс США продолжат интервенции на нефтяном рынке, после чего начнут сами закупать чёрное золото в стратегический резерв, который в этом году изрядно похудел и находится на минимуме с 1984 года. И вполне возможно, что к тому моменту закупаться придётся по трёхзначным ценникам и в условиях острого дефицита нефти.

👉 Скорее всего, до ноября цены на нефть будут находиться на текущем уровне, а вот дальше уже будет интересно, поскольку снижение предложения со стороны ОПЕК+ и рост спроса со стороны США могут вызвать неплохое ралли на рынке чёрного золота, что благоприятно для отечественных нефтяников: Роснефть (#ROSN), ЛУКОЙЛ (#LKOH), Татнефть (#TATN), Газпромнефть (#SIBN).

К слову, первая реакция нефтяных котировок оказалась весьма сдержанной, но что-то мне подсказывает, что возвращение к трёхзначным ценникам не за горами.

©Инвестрируй или проиграешь

🇺🇸 🇪🇺 Решение ОПЕК+ это сигнал для США и Евросоюза, которые в течение последних месяцев активно призывали саудитов и их союзников наращивать производство углеводородов.

В США 8 ноября состоятся выборы в Конгресс, и Вашингтону нужно изо всех сил удерживать текущие цены на бензин, чтобы не расстроить электорат перед выборами. На этом фоне решение ОПЕК+ ставит демократов в неловкое положение.

Вашингтон заявил о том, что продолжит продавать #нефть из стратегических резервов в этом месяце и готов объявить о запрете экспорта бензина. До выборов в Конгресс США продолжат интервенции на нефтяном рынке, после чего начнут сами закупать чёрное золото в стратегический резерв, который в этом году изрядно похудел и находится на минимуме с 1984 года. И вполне возможно, что к тому моменту закупаться придётся по трёхзначным ценникам и в условиях острого дефицита нефти.

👉 Скорее всего, до ноября цены на нефть будут находиться на текущем уровне, а вот дальше уже будет интересно, поскольку снижение предложения со стороны ОПЕК+ и рост спроса со стороны США могут вызвать неплохое ралли на рынке чёрного золота, что благоприятно для отечественных нефтяников: Роснефть (#ROSN), ЛУКОЙЛ (#LKOH), Татнефть (#TATN), Газпромнефть (#SIBN).

К слову, первая реакция нефтяных котировок оказалась весьма сдержанной, но что-то мне подсказывает, что возвращение к трёхзначным ценникам не за горами.

©Инвестрируй или проиграешь

{kind=link}

🤔 Ещё в воскресенье вечером, когда я традиционно готовился к предстоящей торговой неделе, в нашем премиум-канале я отмечал <цитирую>, что «продолжаю сохранять осторожность по отношению к российскому фондовому рынку и продлеваю свою паузу в отношении покупок (включая акции и облигации)».

После воскресного доклада Председателя СК Александра Бастрыкина, когда официальные российские власти возложили ответственность за теракт на Крымском мосту на украинские спецслужбы, стало понятно, что неделька обещает быть «весёлой», и на запланированном в понедельник совещании с постоянными членами Совета Безопасности РФ вполне можно ожидать громких заявлений от Владимира Путина.

Но вместо этого уже в понедельник утром мы стали получать новости о массированных ракетных ударах по разным регионам Украины. Разумеется, российский рынок акций, и без того находящийся в замешательстве в течение последних недель, сначала крайне негативно отреагировал на все эти события, а индекс Мосбиржи, получив дополнительное давление в виде состоявшейся жирной дивидендной отсечки Газпрома, в моменте снижался до 1775 пунктов! Однако затем последовал мощнейший выкуп (причём ещё в первой половине дня), и к концу вчерашней торговой сессии индекс Мосбиржи (#MICEX) попытался закрепиться выше 1900 пунктов!

⚖️ Как известно, фондовый рынок – это механизм передачи денег от нетерпеливых к терпеливым, и большинство инвесторов именно теряют, а не зарабатывают, в том числе из-за сильного желания за короткий срок «показать иксы». Вместо того, чтобы планомерно и регулярно инвестировать, покупая недооценённые бумаги, да ещё и в дни распродаж, которые на рынке периодически случаются (и вчерашний день - не исключение из правил).

👉 Моя текущая осторожность по отношению к российскому рынку обусловлена лишь тем, что я допускаю ещё более низкие ценники для долгосрочной покупки акций и облигаций, а потому не вижу большого смысла в этой спешке здесь и сейчас. Но если бы я сидел в кэше, а не в бумагах, то обязательно бы вчера поучаствовал в этих распродажах, можете не сомневаться!

По текущим ценникам можно перечислить много перспективных инвестиционных кейсов на нашем рынке, вот лишь некоторые из очевидных, которые сразу же приходят мне на ум:

🔸 Сбер (#SBER) – банк №1 в нашей стране, ставка на восстановление фин.показателей и возвращение дивидендов.

🔸 НОВАТЭК (#NVTK) – положительная конъюнктура на газовом рынке, дивидендная история, очень низкая себестоимость (в том числе из-за выгодного географического положения).

🔸 Роснефть (#ROSN), Газпромнефть (#SIBN), Татнефть (#TATN), ЛУКОЙЛ (#LKOH) – тут выбирайте кому что нравится, но российские нефтедобывающие компании после глубокой коррекции котировок уже становятся очень аппетитными для долгосрочных покупок. В том числе на фоне ожидаемого возвращения мировых цен на нефть в область трёхзначных значений (или у вас ещё в этом есть сомнения, после состоявшегося на прошлой неделе заседания ОПЕК?).

🔸 АЛРОСА (#ALRS) и ГМК Норильский Никель (#GMKN) – компании уникальные в своих отраслях и занимают весомое место на мировой арене. Самые суровые санкции против них маловероятны (и прошлая неделя для АЛРОСА – яркий пример, когда российскую компанию исключили из восьмого антироссийского пакета санкций ЕС), а более щадящие варианты наши эмитенты научатся (или уже научились) обходить.

🔸 Полюс (#PLZL) – компания с самой низкой себестоимостью добычи золота в своей отрасли. Как там говорилось в одной популярной ТВ-рекламе, не только в мире, но и в России!

Уже третий подобный пост кряду за последний месяц я буду вынужден закончить фразой, которая возможно вам уже надоела, но она такая удачная в текущей фазе российского фондового рынка, что я не могу избежать соблазна и повторить её вновь:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

С уважением, дядя Юра.

©Инвестируй или проиграешь!

После воскресного доклада Председателя СК Александра Бастрыкина, когда официальные российские власти возложили ответственность за теракт на Крымском мосту на украинские спецслужбы, стало понятно, что неделька обещает быть «весёлой», и на запланированном в понедельник совещании с постоянными членами Совета Безопасности РФ вполне можно ожидать громких заявлений от Владимира Путина.

Но вместо этого уже в понедельник утром мы стали получать новости о массированных ракетных ударах по разным регионам Украины. Разумеется, российский рынок акций, и без того находящийся в замешательстве в течение последних недель, сначала крайне негативно отреагировал на все эти события, а индекс Мосбиржи, получив дополнительное давление в виде состоявшейся жирной дивидендной отсечки Газпрома, в моменте снижался до 1775 пунктов! Однако затем последовал мощнейший выкуп (причём ещё в первой половине дня), и к концу вчерашней торговой сессии индекс Мосбиржи (#MICEX) попытался закрепиться выше 1900 пунктов!

⚖️ Как известно, фондовый рынок – это механизм передачи денег от нетерпеливых к терпеливым, и большинство инвесторов именно теряют, а не зарабатывают, в том числе из-за сильного желания за короткий срок «показать иксы». Вместо того, чтобы планомерно и регулярно инвестировать, покупая недооценённые бумаги, да ещё и в дни распродаж, которые на рынке периодически случаются (и вчерашний день - не исключение из правил).

👉 Моя текущая осторожность по отношению к российскому рынку обусловлена лишь тем, что я допускаю ещё более низкие ценники для долгосрочной покупки акций и облигаций, а потому не вижу большого смысла в этой спешке здесь и сейчас. Но если бы я сидел в кэше, а не в бумагах, то обязательно бы вчера поучаствовал в этих распродажах, можете не сомневаться!

По текущим ценникам можно перечислить много перспективных инвестиционных кейсов на нашем рынке, вот лишь некоторые из очевидных, которые сразу же приходят мне на ум:

🔸 Сбер (#SBER) – банк №1 в нашей стране, ставка на восстановление фин.показателей и возвращение дивидендов.

🔸 НОВАТЭК (#NVTK) – положительная конъюнктура на газовом рынке, дивидендная история, очень низкая себестоимость (в том числе из-за выгодного географического положения).

🔸 Роснефть (#ROSN), Газпромнефть (#SIBN), Татнефть (#TATN), ЛУКОЙЛ (#LKOH) – тут выбирайте кому что нравится, но российские нефтедобывающие компании после глубокой коррекции котировок уже становятся очень аппетитными для долгосрочных покупок. В том числе на фоне ожидаемого возвращения мировых цен на нефть в область трёхзначных значений (или у вас ещё в этом есть сомнения, после состоявшегося на прошлой неделе заседания ОПЕК?).

🔸 АЛРОСА (#ALRS) и ГМК Норильский Никель (#GMKN) – компании уникальные в своих отраслях и занимают весомое место на мировой арене. Самые суровые санкции против них маловероятны (и прошлая неделя для АЛРОСА – яркий пример, когда российскую компанию исключили из восьмого антироссийского пакета санкций ЕС), а более щадящие варианты наши эмитенты научатся (или уже научились) обходить.

🔸 Полюс (#PLZL) – компания с самой низкой себестоимостью добычи золота в своей отрасли. Как там говорилось в одной популярной ТВ-рекламе, не только в мире, но и в России!

Уже третий подобный пост кряду за последний месяц я буду вынужден закончить фразой, которая возможно вам уже надоела, но она такая удачная в текущей фазе российского фондового рынка, что я не могу избежать соблазна и повторить её вновь:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

С уважением, дядя Юра.

©Инвестируй или проиграешь!

{kind=link}

🛢Нас ожидает ралли на нефтяном рынке?!

🇮🇷 В последние дни поступает много новостей, что Запад готов сворачивать переговоры с Ираном по «ядерной сделке».

Сначала США и Франция заявили о возможности прекращения переговоров с Ираном, поскольку Тегеран продолжает свои ядерные опыты. Затем уже Евросоюз ввёл санкции против Ирана за подавление протестов в стране и сообщил о готовности увеличить санкционный пакет, если подтвердится причастность исламской республики к поставкам беспилотников в Россию. А он практически наверняка подтвердится, а потому уже в ближайшие дни Тегеран может получить новую порцию санкций.

📣 Для тех, кто не в курсе, Запад рассматривал иранскую #нефть в качестве альтернативы российской Urals, поскольку по своим химическим свойствам эти два сорта нефти примерно одинаковые и хорошо подходят для производства дизельного топлива, с котором у Евросоюза в этом году возникли большие проблемы (по понятным причинам).

Но сейчас финансовые СМИ твердят в один голос о том, что иранская ядерная сделка провалилась, а значит дополнительный объём нефти не поступит на рынок.

🇺🇸 А тем временем США продолжают расходовать свой стратегический резерв, который достиг уже отметки в 405,1 млн баррелей, опустившись на минимумы с лета 1984 года. Джо Байдену и Демократической партии необходимо снизить цены на энергоносители перед выборами в Конгресс США, которые намечены на 8 ноября 2022 года. Любопытное замечание: стратегический резерв начали активно расходовать осенью прошлого года, аккурат за год до выборов.

Если взять средний показатель запасов нефти в США за последние 5 лет (а Минэнерго любой страны мира всегда ориентируется именно на последнюю пятилетку), цифра составлял 623,7 млн баррелей. В то время как в допандемийной пятилетке (2015-2019 гг.) среднее значение составляло 675 млн баррелей. Что называется, почувствуйте разницу!

Очевидно, что Штатам придётся завершить интервенции после выборов 8 ноября и начать активно восполнять свой стратегический нефтяной резерв, что на фоне ожидаемого сокращения нефтедобычи со стороны стран ОПЕК+ приведёт к дисбалансу спроса и предложения, благоприятно отразившись на нефтяных котировках.

👉 Для тех, кто хочет порадовать свой инвестиционный портфель акциями отечественных нефтедобывающих компаний, рекомендую обратить особое внимание на Роснефть (#ROSN), ЛУКОЙЛ (#LKOH) и Газпром нефть (#SIBN), которые уже в этом году могут порадовать неплохими промежуточными дивидендами, причём по последним двум историям див.доходность вполне может оказаться двузначной. Хотя и Татнефть (#TATN) недавно ушла под дивидендную отсечку, выплатив промежуточные дивы за 9m2022, и эта инвест.идея тоже выглядит достаточно перспективно.

© Инвестируй или проиграешь

🇮🇷 В последние дни поступает много новостей, что Запад готов сворачивать переговоры с Ираном по «ядерной сделке».

Сначала США и Франция заявили о возможности прекращения переговоров с Ираном, поскольку Тегеран продолжает свои ядерные опыты. Затем уже Евросоюз ввёл санкции против Ирана за подавление протестов в стране и сообщил о готовности увеличить санкционный пакет, если подтвердится причастность исламской республики к поставкам беспилотников в Россию. А он практически наверняка подтвердится, а потому уже в ближайшие дни Тегеран может получить новую порцию санкций.

📣 Для тех, кто не в курсе, Запад рассматривал иранскую #нефть в качестве альтернативы российской Urals, поскольку по своим химическим свойствам эти два сорта нефти примерно одинаковые и хорошо подходят для производства дизельного топлива, с котором у Евросоюза в этом году возникли большие проблемы (по понятным причинам).

Но сейчас финансовые СМИ твердят в один голос о том, что иранская ядерная сделка провалилась, а значит дополнительный объём нефти не поступит на рынок.

🇺🇸 А тем временем США продолжают расходовать свой стратегический резерв, который достиг уже отметки в 405,1 млн баррелей, опустившись на минимумы с лета 1984 года. Джо Байдену и Демократической партии необходимо снизить цены на энергоносители перед выборами в Конгресс США, которые намечены на 8 ноября 2022 года. Любопытное замечание: стратегический резерв начали активно расходовать осенью прошлого года, аккурат за год до выборов.

Если взять средний показатель запасов нефти в США за последние 5 лет (а Минэнерго любой страны мира всегда ориентируется именно на последнюю пятилетку), цифра составлял 623,7 млн баррелей. В то время как в допандемийной пятилетке (2015-2019 гг.) среднее значение составляло 675 млн баррелей. Что называется, почувствуйте разницу!

Очевидно, что Штатам придётся завершить интервенции после выборов 8 ноября и начать активно восполнять свой стратегический нефтяной резерв, что на фоне ожидаемого сокращения нефтедобычи со стороны стран ОПЕК+ приведёт к дисбалансу спроса и предложения, благоприятно отразившись на нефтяных котировках.

👉 Для тех, кто хочет порадовать свой инвестиционный портфель акциями отечественных нефтедобывающих компаний, рекомендую обратить особое внимание на Роснефть (#ROSN), ЛУКОЙЛ (#LKOH) и Газпром нефть (#SIBN), которые уже в этом году могут порадовать неплохими промежуточными дивидендами, причём по последним двум историям див.доходность вполне может оказаться двузначной. Хотя и Татнефть (#TATN) недавно ушла под дивидендную отсечку, выплатив промежуточные дивы за 9m2022, и эта инвест.идея тоже выглядит достаточно перспективно.

© Инвестируй или проиграешь

{kind=link}

💰 Всех акционеров Газпрома (#GAZP), у которых хватило терпения додержать эти бумаги до осенней дивидендной отсечки, торжественно поздравляю с поступлением дивидендов! Если вы их ещё не получили, то до конца этой недели ваш брокер обязательно порадует и вас этой замечательной новостью (по крайней мере, брокер Сбер уже).

Да, выплаченный размер дивидендов (50+ руб.), также как и дивидендная доходность (ДД=26%) на годы вперёд останутся рекордными, а сама инвестиционная идея под названием Газпром в этом году оказалась максимально политизированной, с обнажившимися рисками нерыночного характера (массовый отказ европейских стран от трубопроводного российского газа, "диверсии" на Северных Потоках и т.д).

📉 Тем не менее, и котировки акций Газпрома опустились с небес на землю, рухнув за последние 12 месяцев с 370 до 170 руб.

Не берусь судить, насколько все имеющиеся риски учтены в котировках, но даже если в качестве модели заложить троекратное снижение дивидендов относительно текущих, то это будет сулить околодвузначную ДД по текущим ценникам. Вот такая любопытная математика.

🎈 Но мой посыл немного в другом. Возможно, дивидендные выплаты хоть немного вселят уверенность в российских частных инвесторов, а отечественному фондовому рынку - всё-таки быть!

Ещё раз поздравляю всех причастных, и ждём приятных дивидендных новостей теперь от Роснефти (#ROSN), Газпромнефти (#SIBN) и ЛУКОЙЛа (#LKOH)!

Даёшь дивиденды ещё! А рынок акций пусть растёт и дальше вверх, как и сегодня! Хотя глобальных рисков по-прежнему много.

©Инвестируй или проиграешь!

Да, выплаченный размер дивидендов (50+ руб.), также как и дивидендная доходность (ДД=26%) на годы вперёд останутся рекордными, а сама инвестиционная идея под названием Газпром в этом году оказалась максимально политизированной, с обнажившимися рисками нерыночного характера (массовый отказ европейских стран от трубопроводного российского газа, "диверсии" на Северных Потоках и т.д).

📉 Тем не менее, и котировки акций Газпрома опустились с небес на землю, рухнув за последние 12 месяцев с 370 до 170 руб.

Не берусь судить, насколько все имеющиеся риски учтены в котировках, но даже если в качестве модели заложить троекратное снижение дивидендов относительно текущих, то это будет сулить околодвузначную ДД по текущим ценникам. Вот такая любопытная математика.

🎈 Но мой посыл немного в другом. Возможно, дивидендные выплаты хоть немного вселят уверенность в российских частных инвесторов, а отечественному фондовому рынку - всё-таки быть!

Ещё раз поздравляю всех причастных, и ждём приятных дивидендных новостей теперь от Роснефти (#ROSN), Газпромнефти (#SIBN) и ЛУКОЙЛа (#LKOH)!

Даёшь дивиденды ещё! А рынок акций пусть растёт и дальше вверх, как и сегодня! Хотя глобальных рисков по-прежнему много.

©Инвестируй или проиграешь!

{kind=link}

💰 Дивидендные интриги этой недели

Друзья, поздравляю всех нас с началом очередной рабочей недели, которая ожидает быть очень интересной и несёт в себе сразу несколько дивидендных интриг (я их насчитал ровно четыре), за которыми мы будем внимательно наблюдать и верить только в лучшее. Тем более, что в большинстве случаев все основания для этого у нас есть:

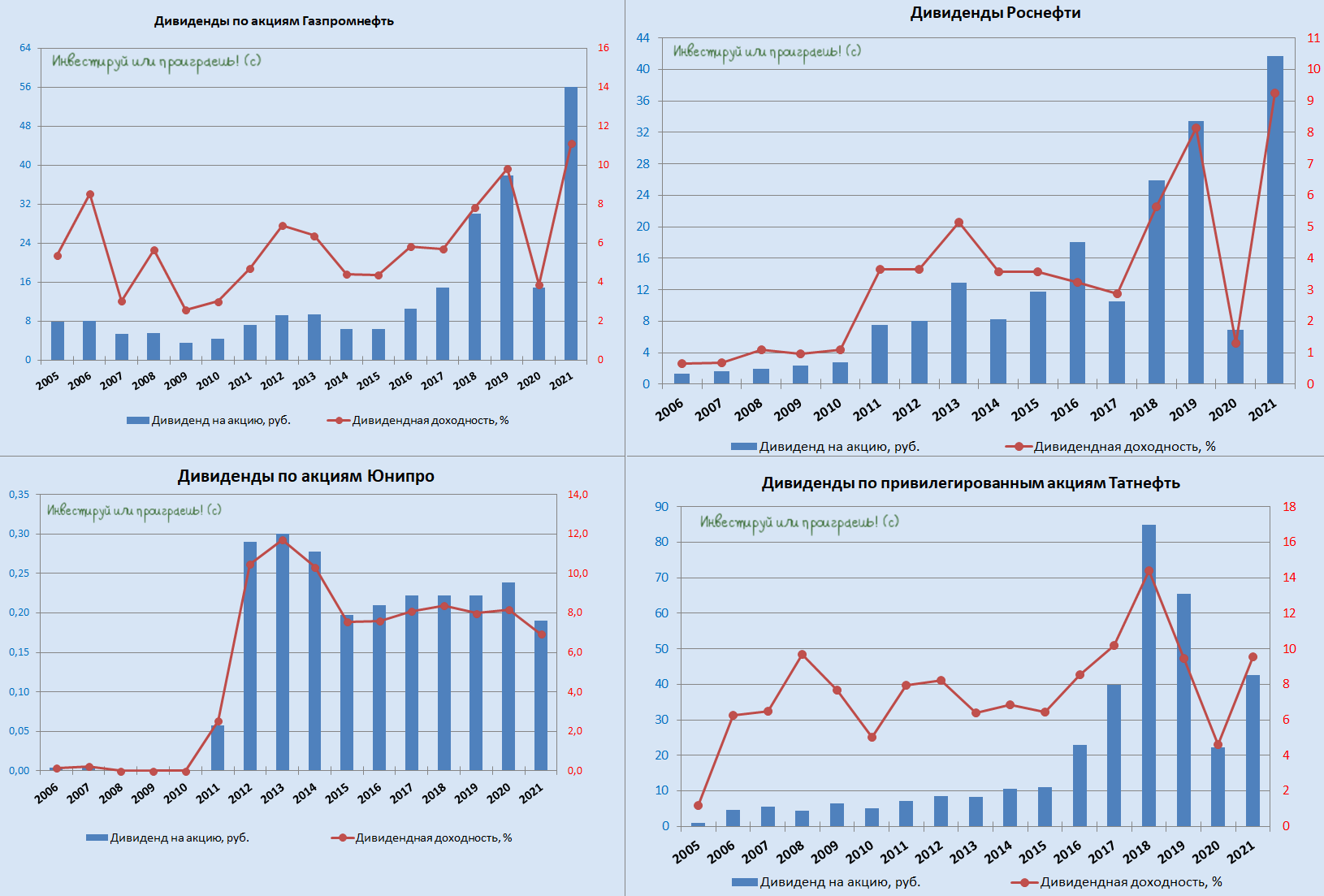

1️⃣ Газпромнефть (#SIBN) на запланированном уже сегодня заседании Совета директоров примет решение по промежуточным дивидендам за 9m2022. Как мы с вами считали ещё в конце августа, выплаты за весь 2022 год могут составить 63 руб. на акцию, а значит в качестве промежуточных дивидендов сейчас вполне может быть выплачено 40-50 руб., в зависимости от периода, который возьмут за основу при определении размера дивидендов (6m2022 или 9m2022).

2️⃣ Роснефть (#ROSN) ещё в минувшую пятницу провела заседание Совета директоров, и теперь мы с большим нетерпением ожидаем официальное обнародование дивидендной рекомендации. В зависимости от отчётного периода, который возьмут за основу, здесь можно будет рассчитывать на выплату 20-30 руб. на акцию.

UPD. Рекомендован дивиденд 20,39 руб. (ДД=5,8%) по итогам 9m2022.

3️⃣ Юнипро (#UPRO) – здесь дивидендные выплаты за 9m2022 на повестке состоявшегося в пятницу заседании Совета директоров выглядят очень странно, учитывая присутствие иностранного мажоритария в составе акционеров (напомню, что 83,73% акций Юнипро принадлежит немецкому энергетическому холдингу Uniper).

Кстати, кто-то из вас помнит, как на телеконференции, приуроченной к публикации финансовой отчётности Юнипро по МСФО за 9m2022, финансовый директор компании отметил, что «ведутся переговоры с Uniper по вопросу распределения прибыли, и если какие-то решения будут найдены, то инвесторов проинформируют»? Неужели пришло время для нестандартных ходов? Или нам параллельно ждать ещё и новостей о смене собственников в Юнипро? Скоро узнаем!

4️⃣ Татнефть (#TATN, #TATNP) – Совет директоров и этой компании соберётся 15 ноября на заседание, на повестке дня которого помимо всего прочего значится в том числе и вопрос с очередными промежуточными дивидендами. После того, как в октябре акционеры получили 32,71 руб. на оба типа акций в качестве выплат за 6m2022, теперь у них есть все основания рассчитывать на очередную «добавку» в размере 6,9 руб. Уже в следующем году предстоит получить ещё и финальные дивиденды за 2022 год, а потому уже сейчас можно практически утверждать, что уверенная двузначная ДД по итогам всего текущего года акционерам Татнефти обеспечена!

Друзья, поздравляю всех нас с началом очередной рабочей недели, которая ожидает быть очень интересной и несёт в себе сразу несколько дивидендных интриг (я их насчитал ровно четыре), за которыми мы будем внимательно наблюдать и верить только в лучшее. Тем более, что в большинстве случаев все основания для этого у нас есть:

1️⃣ Газпромнефть (#SIBN) на запланированном уже сегодня заседании Совета директоров примет решение по промежуточным дивидендам за 9m2022. Как мы с вами считали ещё в конце августа, выплаты за весь 2022 год могут составить 63 руб. на акцию, а значит в качестве промежуточных дивидендов сейчас вполне может быть выплачено 40-50 руб., в зависимости от периода, который возьмут за основу при определении размера дивидендов (6m2022 или 9m2022).

2️⃣ Роснефть (#ROSN) ещё в минувшую пятницу провела заседание Совета директоров, и теперь мы с большим нетерпением ожидаем официальное обнародование дивидендной рекомендации. В зависимости от отчётного периода, который возьмут за основу, здесь можно будет рассчитывать на выплату 20-30 руб. на акцию.

UPD. Рекомендован дивиденд 20,39 руб. (ДД=5,8%) по итогам 9m2022.

3️⃣ Юнипро (#UPRO) – здесь дивидендные выплаты за 9m2022 на повестке состоявшегося в пятницу заседании Совета директоров выглядят очень странно, учитывая присутствие иностранного мажоритария в составе акционеров (напомню, что 83,73% акций Юнипро принадлежит немецкому энергетическому холдингу Uniper).

Кстати, кто-то из вас помнит, как на телеконференции, приуроченной к публикации финансовой отчётности Юнипро по МСФО за 9m2022, финансовый директор компании отметил, что «ведутся переговоры с Uniper по вопросу распределения прибыли, и если какие-то решения будут найдены, то инвесторов проинформируют»? Неужели пришло время для нестандартных ходов? Или нам параллельно ждать ещё и новостей о смене собственников в Юнипро? Скоро узнаем!

4️⃣ Татнефть (#TATN, #TATNP) – Совет директоров и этой компании соберётся 15 ноября на заседание, на повестке дня которого помимо всего прочего значится в том числе и вопрос с очередными промежуточными дивидендами. После того, как в октябре акционеры получили 32,71 руб. на оба типа акций в качестве выплат за 6m2022, теперь у них есть все основания рассчитывать на очередную «добавку» в размере 6,9 руб. Уже в следующем году предстоит получить ещё и финальные дивиденды за 2022 год, а потому уже сейчас можно практически утверждать, что уверенная двузначная ДД по итогам всего текущего года акционерам Татнефти обеспечена!

{kind=link}

💰 Промсвязьбанк (ПСБ) назвал ТОП-5 российских дивидендных акций на 2023 год:

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

{kind=link}