📊 АФК Система: экспансия на фоне кризиса

АФК Система (#AFKS) на минувшей неделе неожиданно отчиталась за 1 кв. 2022 года, поэтому предлагаю заглянуть в этот финансовый отчёт и изучить его. На первый взгляд, он выглядит весьма позитивно. Но, как это зачастую бывает, не всё так однозначно.

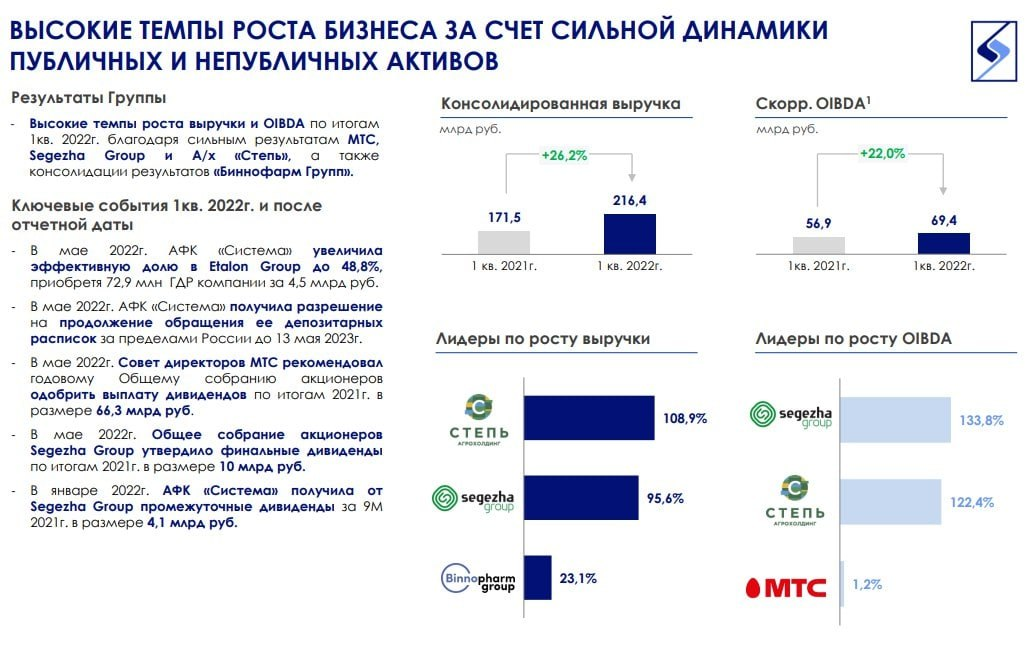

📈 Выручка холдинга по итогам первых трёх месяцев выросла на 26,2% (г/г), скорректированная OIBDA - на 22%. Практически все крупные компании в составе АФК Система (за исключением разве что МТС) показали сильный прирост по выручке, на фоне увеличения объёмов бизнеса. Так, например, Сегежа (#SGZH) продемонстрировала прирост на 95,6%, а Агрохолдинг Степь - на 108,9%. А это значит, что жизнь продолжается, несмотря ни на что! Компании из состава холдинга и дальше расширяются, проводя запланированные ранее капитальные вложения.

📉 На фоне роста операционной прибыли АФК Система показала чистый убыток в 19,5 млрд. рублей (по сравнению с чистой прибылью в 5,8 млрд.годом ранее). В убыток компанию загнали три статьи: финансовые расходы (на фоне высокой ключевой ставки выросла стоимость обслуживания обязательств), курсовые переоценки и создание резерва по налоговым активам, на фоне снижения стоимости акций Ozon (#OZON). Есть ощущение, что все эффекты временные, и в следующих кварталах на фоне снижения ключевой ставки и укрепления рубля должна нарисоваться динамика в обратную сторону.

🔥 Любопытно, но на фоне кризиса АФК Система активизировалась и занялась расширением бизнеса. Причем происходит это не только в рамках отдельно взятых компаний под её крылом, но и в самом холдинге в целом.

Какие заметные события произошли у АФК Система в 1 кв. 2022 года:

👉 Была увеличена доля в застройщике Эталон (#ETLN) - с 29,8% до 48,8% (за 4,5 млрд. рублей).

👉 Был куплен производитель бутилированной воды "Архыз" за 450 млн. рублей.

АФК Система не упускает возможности приобрести новые компании или увеличить долю в уже имеющихся, пока цены низкие. И возможно это ещё далеко не конец инвестпрограммы. Может и нам последовать примеру Системы?

💰 Способы получения средств для расширения бизнеса у Системы остались стандартными: увеличение долговой нагрузки (чистый долг вырос на 12%), а также выкачивание дивидендов из МТС (по итогам крайней рекомендованной выплаты АФК Система получит около 33 млрд. рублей).

С недавних пор к дивидендным коровам присоединилась и Сегежа. Так, в январе 2022 года Система уже получила 4,1 млрд. руб., благодаря промежуточной выплате, и получит ещё примерно 6,6 млрд летом. Такие распределения денежных потоков могут выглядеть спорными, особенно в случае с Сегежей, которой самой требуются повышенные капитальные вложения. Но, будем надеяться, менеджмент АФК Система знает, что делает.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

АФК Система (#AFKS) на минувшей неделе неожиданно отчиталась за 1 кв. 2022 года, поэтому предлагаю заглянуть в этот финансовый отчёт и изучить его. На первый взгляд, он выглядит весьма позитивно. Но, как это зачастую бывает, не всё так однозначно.

📈 Выручка холдинга по итогам первых трёх месяцев выросла на 26,2% (г/г), скорректированная OIBDA - на 22%. Практически все крупные компании в составе АФК Система (за исключением разве что МТС) показали сильный прирост по выручке, на фоне увеличения объёмов бизнеса. Так, например, Сегежа (#SGZH) продемонстрировала прирост на 95,6%, а Агрохолдинг Степь - на 108,9%. А это значит, что жизнь продолжается, несмотря ни на что! Компании из состава холдинга и дальше расширяются, проводя запланированные ранее капитальные вложения.

📉 На фоне роста операционной прибыли АФК Система показала чистый убыток в 19,5 млрд. рублей (по сравнению с чистой прибылью в 5,8 млрд.годом ранее). В убыток компанию загнали три статьи: финансовые расходы (на фоне высокой ключевой ставки выросла стоимость обслуживания обязательств), курсовые переоценки и создание резерва по налоговым активам, на фоне снижения стоимости акций Ozon (#OZON). Есть ощущение, что все эффекты временные, и в следующих кварталах на фоне снижения ключевой ставки и укрепления рубля должна нарисоваться динамика в обратную сторону.

🔥 Любопытно, но на фоне кризиса АФК Система активизировалась и занялась расширением бизнеса. Причем происходит это не только в рамках отдельно взятых компаний под её крылом, но и в самом холдинге в целом.

Какие заметные события произошли у АФК Система в 1 кв. 2022 года:

👉 Была увеличена доля в застройщике Эталон (#ETLN) - с 29,8% до 48,8% (за 4,5 млрд. рублей).

👉 Был куплен производитель бутилированной воды "Архыз" за 450 млн. рублей.

АФК Система не упускает возможности приобрести новые компании или увеличить долю в уже имеющихся, пока цены низкие. И возможно это ещё далеко не конец инвестпрограммы. Может и нам последовать примеру Системы?

💰 Способы получения средств для расширения бизнеса у Системы остались стандартными: увеличение долговой нагрузки (чистый долг вырос на 12%), а также выкачивание дивидендов из МТС (по итогам крайней рекомендованной выплаты АФК Система получит около 33 млрд. рублей).

С недавних пор к дивидендным коровам присоединилась и Сегежа. Так, в январе 2022 года Система уже получила 4,1 млрд. руб., благодаря промежуточной выплате, и получит ещё примерно 6,6 млрд летом. Такие распределения денежных потоков могут выглядеть спорными, особенно в случае с Сегежей, которой самой требуются повышенные капитальные вложения. Но, будем надеяться, менеджмент АФК Система знает, что делает.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🏥 «Европейский Медицинский Центр» представил финансовые результаты за 6 мес. 2022 года.

📈 Выручка компании с января по июль увеличилась на 3,4% (г/г) до 140 млн евро. Столь скромный рост вызван сокращением трафика в поликлиниках и снижением среднего чека в стационарах. Напомню, услуги компании деноминированы в евро (за исключением ОМС).

📉 А вот скорректированный показатель EBITDA сократился по итогам отчётного периода на 7,8% (г/г) до 52 млн евро. на фоне сокращения операционных расходов и роста издержек.

📉 Что касается главного финансового показателя, то отчётный период компания завершила с убытком в 4 млн евро, на фоне отрицательных курсовых разниц и роста расходов по обслуживанию займов.

💼 При этом долговая нагрузка по соотношению NetDebt/EBITDA в 1 полугодии выросла с 1,5х до 2,3х, во многом из-за приобретения компании «Астра 77» — лидера рынка оборудования, реактивов и услуг в области лабораторной диагностики. Но в целом долговая нагрузка пока ещё находится на приемлемом уровне.

🤵♂️«В непростой экономической ситуации компания демонстрирует устойчивые результаты», - поведал Генеральный директор Компании EMC Андрей Яновский.

На форумах и различных телеграм-каналах сейчас активно обсуждается тезис, что слабые результаты компании вызваны укреплением рубля из-за валютной выручки ЕМС, но я рискну не согласиться с этой гипотезой. Судите сами: в рублях выручка сократилась на 5,6% (г/г) до 11,4 млрд руб., в то время как у Группы «Мать и дитя» (#MDMG) она выросла на 1,3%, а у «МЕДСИ» (непубличная дочка #AFKS) рост составил и вовсе 18,3%!

У меня нет никаких сомнений в том, что ЕМС выглядит в этом году блекло по сравнению со своими конкурентами. Если к этому ещё добавить, что на бирже торгуются не акции, а депозитарные расписки (с сопутствующими дополнительными рисками), то ситуация становится ещё более грустной.

Менеджмент рассматривает вопрос прохождения процедуры редомициляции, но даже если решение будет принято осенью, то возвращение в родную гавань состоится не ранее 2024 года, учитывая бюрократические проволочки и длительность этого процесса.

А потому я не рекомендую к покупке бумаги ЕМС (#GEMC), тем более что в последние дни российский рынок акций просыпается от спячки, есть хорошие шансы увидеть его рост широким фронтом в самое ближайшее время, и совершенно другие герои приходят на ум, уж точно не ЕМС!

© Инвестируй или проиграешь

📈 Выручка компании с января по июль увеличилась на 3,4% (г/г) до 140 млн евро. Столь скромный рост вызван сокращением трафика в поликлиниках и снижением среднего чека в стационарах. Напомню, услуги компании деноминированы в евро (за исключением ОМС).

📉 А вот скорректированный показатель EBITDA сократился по итогам отчётного периода на 7,8% (г/г) до 52 млн евро. на фоне сокращения операционных расходов и роста издержек.

📉 Что касается главного финансового показателя, то отчётный период компания завершила с убытком в 4 млн евро, на фоне отрицательных курсовых разниц и роста расходов по обслуживанию займов.

💼 При этом долговая нагрузка по соотношению NetDebt/EBITDA в 1 полугодии выросла с 1,5х до 2,3х, во многом из-за приобретения компании «Астра 77» — лидера рынка оборудования, реактивов и услуг в области лабораторной диагностики. Но в целом долговая нагрузка пока ещё находится на приемлемом уровне.

🤵♂️«В непростой экономической ситуации компания демонстрирует устойчивые результаты», - поведал Генеральный директор Компании EMC Андрей Яновский.

На форумах и различных телеграм-каналах сейчас активно обсуждается тезис, что слабые результаты компании вызваны укреплением рубля из-за валютной выручки ЕМС, но я рискну не согласиться с этой гипотезой. Судите сами: в рублях выручка сократилась на 5,6% (г/г) до 11,4 млрд руб., в то время как у Группы «Мать и дитя» (#MDMG) она выросла на 1,3%, а у «МЕДСИ» (непубличная дочка #AFKS) рост составил и вовсе 18,3%!

У меня нет никаких сомнений в том, что ЕМС выглядит в этом году блекло по сравнению со своими конкурентами. Если к этому ещё добавить, что на бирже торгуются не акции, а депозитарные расписки (с сопутствующими дополнительными рисками), то ситуация становится ещё более грустной.

Менеджмент рассматривает вопрос прохождения процедуры редомициляции, но даже если решение будет принято осенью, то возвращение в родную гавань состоится не ранее 2024 года, учитывая бюрократические проволочки и длительность этого процесса.

А потому я не рекомендую к покупке бумаги ЕМС (#GEMC), тем более что в последние дни российский рынок акций просыпается от спячки, есть хорошие шансы увидеть его рост широким фронтом в самое ближайшее время, и совершенно другие герои приходят на ум, уж точно не ЕМС!

© Инвестируй или проиграешь

{kind=link}

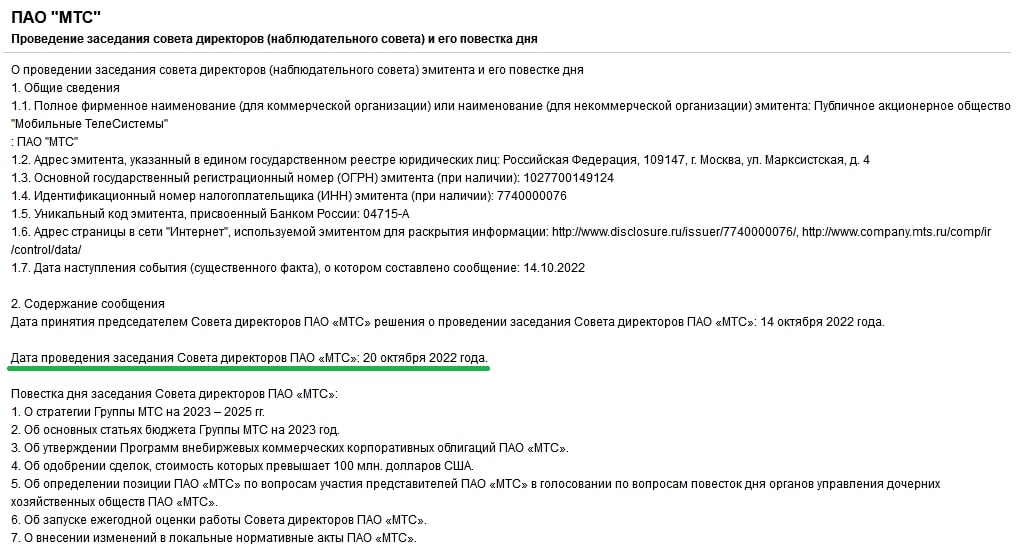

🔏 Сегодня стало известно, что уже 20 октября Совет Директоров МТС (#MTSS) cоберётся на заседании и обсудит новую Стратегию компании на 2023-2025 гг.

Сохраняются шансы, что на этом же заседании компания представит также свою обновлённую дивидендную политику, хотя на повестке дня этот вопрос не значится. Вполне возможно подразумевается, что этот вопрос - часть Стратегии компании? Поживём-увидим!

В любом случае, в этом году промежуточных дивидендов, судя по всему, от МТС уже ждать не приходится, хотя к промежуточным выплатам за последние годы все акционеры уже успели привыкнуть. Будем надеяться, что размер финальных выплат за 2022 год нас в итоге не разочарует, а див.политика окажется не хуже действующей. Да и холдинг АФК Система (#AFKS) всё также заинтересован в щедром дивидендном потоке, что также даёт определённые шансы на позитивный исход.

@Инвестируй или проиграешь

Сохраняются шансы, что на этом же заседании компания представит также свою обновлённую дивидендную политику, хотя на повестке дня этот вопрос не значится. Вполне возможно подразумевается, что этот вопрос - часть Стратегии компании? Поживём-увидим!

В любом случае, в этом году промежуточных дивидендов, судя по всему, от МТС уже ждать не приходится, хотя к промежуточным выплатам за последние годы все акционеры уже успели привыкнуть. Будем надеяться, что размер финальных выплат за 2022 год нас в итоге не разочарует, а див.политика окажется не хуже действующей. Да и холдинг АФК Система (#AFKS) всё также заинтересован в щедром дивидендном потоке, что также даёт определённые шансы на позитивный исход.

@Инвестируй или проиграешь

{kind=link}

💼 АФК Система скупает активы

🛒 Холдинг накануне анонсировал сделку по приобретению 47,7% акций Melon Fashion Group, российского производителя и ритейлера одежды, а также владельца брендов Zarina, Befree, Love Republic и Sela.

Сумма сделки - 15,8 млрд рублей, она будет профинансирована как за счёт собственных средств, так и за счёт заёмного капитала.

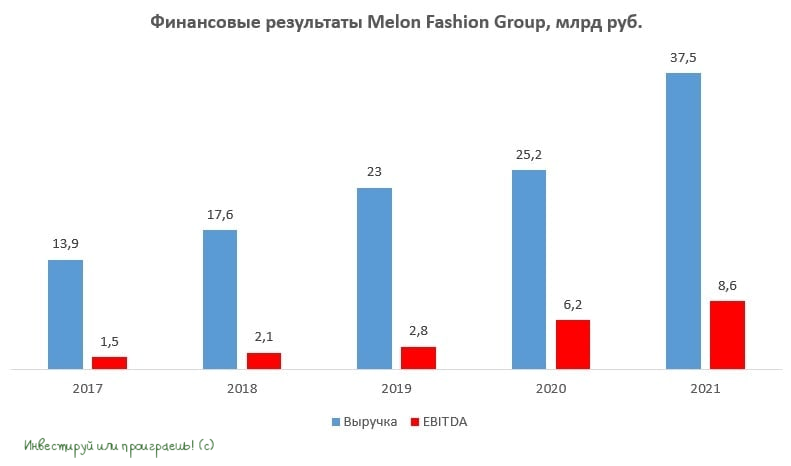

По итогам 2021 года Melon Fashion Group увеличила выручку на 49% (г/г) до 37,5 млрд руб., а сопоставимые продажи прибавили при этом на 8%. Результаты этого года компания ещё не раскрывала.

💪 Melon Fashion Group – быстрорастущий отечественный ритейлер, у которого помимо всего прочего был отмечен даже отрицательный чистый долг в минувшем году.

В результате сделки 40% акций Melon Fashion Group сохранит за собой основатель и CEO компании Дэвид Келлерманн, ещё 6% - гендиректор Михаил Уржумцев.

🤵♂️«Melon Fashion Group демонстрирует высокие темпы роста бизнеса и позитивную динамику рентабельности. Сделка полностью соответствует нашей инвестиционной стратегии», - поведал Президент АФК Система Тагир Ситдеков.

📱 АФК Система активно участвует в сделках M&A, и косвенно это позитивная новость в том числе и для акционеров МТС. Кстати, уже сегодня должно состояться очередное заседание Совета директоров компании, на котором будет рассмотрена Стратегия развития компании на 2023-2025 гг. Инвесторы ждут сохранения щедрой дивидендной политики, и такие ожидания вполне могут оправдаться, поскольку АФК Система продолжит выкачивать кэш из МТС для своих сделок M&A.

💰АФК в этом году забрал большие дивиденды с МТС и Сегежа (#SGZH), но у последней долговая нагрузка по показателю NetDebt/EBITDA приближается к критически высокому уровню и маловероятно, что холдинг будет забирать кэш у Сегежа в большом объёме. МТС в этом смысле имеет куда более комфортный уровень долговой нагрузки, и по-прежнему продолжит выступать для холдинга «дойной коровой».

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфеле с давних времён, но наращивать позицию пока не планирую. По крайней мере, до обнародования и последующего анализа представленной Стратегии компании на ближайшие годы.

Что касается бумаг АФК Система (#AFKS), то роста капитализации следует ждать не раньше весны будущего года, когда на IPO может выйти Агрохолдинг «Степь», но это случится скорее всего только в случае снижения геополитических рисков, чего мы пока совершенно не наблюдаем.

@Инвестируй или проиграешь

🛒 Холдинг накануне анонсировал сделку по приобретению 47,7% акций Melon Fashion Group, российского производителя и ритейлера одежды, а также владельца брендов Zarina, Befree, Love Republic и Sela.

Сумма сделки - 15,8 млрд рублей, она будет профинансирована как за счёт собственных средств, так и за счёт заёмного капитала.

По итогам 2021 года Melon Fashion Group увеличила выручку на 49% (г/г) до 37,5 млрд руб., а сопоставимые продажи прибавили при этом на 8%. Результаты этого года компания ещё не раскрывала.

💪 Melon Fashion Group – быстрорастущий отечественный ритейлер, у которого помимо всего прочего был отмечен даже отрицательный чистый долг в минувшем году.

В результате сделки 40% акций Melon Fashion Group сохранит за собой основатель и CEO компании Дэвид Келлерманн, ещё 6% - гендиректор Михаил Уржумцев.

🤵♂️«Melon Fashion Group демонстрирует высокие темпы роста бизнеса и позитивную динамику рентабельности. Сделка полностью соответствует нашей инвестиционной стратегии», - поведал Президент АФК Система Тагир Ситдеков.

📱 АФК Система активно участвует в сделках M&A, и косвенно это позитивная новость в том числе и для акционеров МТС. Кстати, уже сегодня должно состояться очередное заседание Совета директоров компании, на котором будет рассмотрена Стратегия развития компании на 2023-2025 гг. Инвесторы ждут сохранения щедрой дивидендной политики, и такие ожидания вполне могут оправдаться, поскольку АФК Система продолжит выкачивать кэш из МТС для своих сделок M&A.

💰АФК в этом году забрал большие дивиденды с МТС и Сегежа (#SGZH), но у последней долговая нагрузка по показателю NetDebt/EBITDA приближается к критически высокому уровню и маловероятно, что холдинг будет забирать кэш у Сегежа в большом объёме. МТС в этом смысле имеет куда более комфортный уровень долговой нагрузки, и по-прежнему продолжит выступать для холдинга «дойной коровой».

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфеле с давних времён, но наращивать позицию пока не планирую. По крайней мере, до обнародования и последующего анализа представленной Стратегии компании на ближайшие годы.

Что касается бумаг АФК Система (#AFKS), то роста капитализации следует ждать не раньше весны будущего года, когда на IPO может выйти Агрохолдинг «Степь», но это случится скорее всего только в случае снижения геополитических рисков, чего мы пока совершенно не наблюдаем.

@Инвестируй или проиграешь

{kind=link}