Мои итоги 2022 года

🔹 Те события, которые произошли в феврале, я не закладывал в свой сценарий, поэтому начало СВО 24 февраля для меня было полной неожиданностью.

🔹 При этом я не могу сказать, что я испытал большой стресс, на фоне начавшейся СВО. Скорее, более яркими чувствами было волнение и какой-то мандраж (всё-таки совсем недалеко от границы с Украиной живу). Безопасность семьи в первые дни СВО для меня была важнее фондовых рынков.

🔹 Впервые переболел ковидом, к счастью в лёгкой форме. Начавшуюся СВО я застал кстати, будучи на больничном. Возможно, в том числе и этот фактор уберёг от поспешных и эмоциональных действий на фондовом рынке.

🔹 1 марта 2022 года полностью вышел из американских акций. Не исключаю, что буду возвращаться туда в следующем году, оформив брокерский счёт, например, в Казахстане.

🔹 Заблокированными на конец 2022 года оказались акции немецкой Hochtief, фонд китайских акций #FXCN и депозитарные расписки российских компаний (#FIVE, #GLTR и #GEMC). Очень рад, что моя нелюбовь к фондам FINEX уберегла меня в итоге от более глубокой просадки.

🔹 В 2022 году значительно нарастил облигационную часть портфеля, которая до СВО была околонулевой.

🔹 Российский фондовый рынок в целом и бизнес наших публичных компаний в частности уже никогда не будут прежними. Мир кардинально изменился, всерьёз и надолго.

🔹 Посетил в этом году две страны: Иран и Венесуэлу. Чему безмерно рад, очень нетривиальные деловые поездки, каждая из которых оставила в сердце свой след.

🔹 Спорт - очень важный элемент в моей жизни. Футбол и волейбол помогают мне не только держать себя в тонусе, но и позволяют "переключить" мозг в тот момент, когда это нужно, и отвлечься от дурных мыслей. Занимайтесь спортом, друзья!

🔹 В общей сложности четыре раза ездил с детьми на недельный отдых. Это бесценно.

🔹 Поймал себя на мысли, что в 2022 году много времени трачу на чтение и анализ военных сводок из Украины. Зачастую меня это уберегает от покупки рискованных активов (акций) в особенно напряжённые времена. Очень надеюсь, что это время тратится не впустую.

🔹 В плане здоровья родных и близких уходящий год мог быть и получше. Но я его не обвиняю, лучшее я уверен где-то впереди!

Не удивляйтесь, почему вместо новогодней ёлки я к этому посту прикрепляю летнюю фотографию - уж такой тёплый у меня был декабрь! Поэтому с радостью передаю частичку этого тепла и позитива и вам в ленту!

Всех обнял, с уважением дядя Юра.

© Инвестируй или проиграешь

🔹 Те события, которые произошли в феврале, я не закладывал в свой сценарий, поэтому начало СВО 24 февраля для меня было полной неожиданностью.

🔹 При этом я не могу сказать, что я испытал большой стресс, на фоне начавшейся СВО. Скорее, более яркими чувствами было волнение и какой-то мандраж (всё-таки совсем недалеко от границы с Украиной живу). Безопасность семьи в первые дни СВО для меня была важнее фондовых рынков.

🔹 Впервые переболел ковидом, к счастью в лёгкой форме. Начавшуюся СВО я застал кстати, будучи на больничном. Возможно, в том числе и этот фактор уберёг от поспешных и эмоциональных действий на фондовом рынке.

🔹 1 марта 2022 года полностью вышел из американских акций. Не исключаю, что буду возвращаться туда в следующем году, оформив брокерский счёт, например, в Казахстане.

🔹 Заблокированными на конец 2022 года оказались акции немецкой Hochtief, фонд китайских акций #FXCN и депозитарные расписки российских компаний (#FIVE, #GLTR и #GEMC). Очень рад, что моя нелюбовь к фондам FINEX уберегла меня в итоге от более глубокой просадки.

🔹 В 2022 году значительно нарастил облигационную часть портфеля, которая до СВО была околонулевой.

🔹 Российский фондовый рынок в целом и бизнес наших публичных компаний в частности уже никогда не будут прежними. Мир кардинально изменился, всерьёз и надолго.

🔹 Посетил в этом году две страны: Иран и Венесуэлу. Чему безмерно рад, очень нетривиальные деловые поездки, каждая из которых оставила в сердце свой след.

🔹 Спорт - очень важный элемент в моей жизни. Футбол и волейбол помогают мне не только держать себя в тонусе, но и позволяют "переключить" мозг в тот момент, когда это нужно, и отвлечься от дурных мыслей. Занимайтесь спортом, друзья!

🔹 В общей сложности четыре раза ездил с детьми на недельный отдых. Это бесценно.

🔹 Поймал себя на мысли, что в 2022 году много времени трачу на чтение и анализ военных сводок из Украины. Зачастую меня это уберегает от покупки рискованных активов (акций) в особенно напряжённые времена. Очень надеюсь, что это время тратится не впустую.

🔹 В плане здоровья родных и близких уходящий год мог быть и получше. Но я его не обвиняю, лучшее я уверен где-то впереди!

Не удивляйтесь, почему вместо новогодней ёлки я к этому посту прикрепляю летнюю фотографию - уж такой тёплый у меня был декабрь! Поэтому с радостью передаю частичку этого тепла и позитива и вам в ленту!

Всех обнял, с уважением дядя Юра.

© Инвестируй или проиграешь

{kind=link}

Мои планы и размышления на 2023 год:

🔸 Странное ощущение, что хуже уже не будет (я про российский фондовый рынок сейчас). Что автоматически настраивает на позитивный лад и хоть немного заряжает оптимизмом. Но при этом я закладываю сценарий, что СВО - это надолго.

🔸 Долю российских акций в портфеле планирую сократить до 60%. Остальную часть хочу выделить под облигации, валюту и зарубежные акции (если решусь возвращаться туда через зарубежного брокера).

🔸 Всерьёз задумался о диверсификации, в том числе через реальные активы. Но время для покупки недвижимости сейчас не самое подходящее, рынок должен немного охладиться. Да и хотелось бы понять, какие российские губернии будут наиболее безопасными для инвестиций в квадратные метры. Времена нынче напряжённые.

Задачи:

🔸 Продолжить "перетряску" своего инвестиционного портфеля, по мере появления ясности относительно перспектив той или иной российской компании в новой реальности. На текущий момент в этой системе уравнений по-прежнему слишком много неизвестных, однозначности мало.

🔸 Делать ставку на дивидендные истории и облигации с двузначной доходностью.

🔸 Заниматься спортом 2-3 раза в неделю

🔸 Выезжать периодически на отдых и уделять время детям. Это самое главное в жизни, рынки - вторично.

🔸 Максимально беречь здоровье, оно не вечное. Здоровый отец - это счастье в семье и залог благополучия. Но при этом не входить в крайности, винотерапию доктор не отменял.

🔸 Прокачивать Инвестируй или проиграешь PREMIUM и радовать вас аналитикой. Несмотря на все сложности 2022 года, нам удалось сохранить кол-во подписчиков в районе 300 человек. Спасибо, что остаётесь с нами и там!

Успехов вам в наступающем 2023 году, друзья! Пусть все ваши желания непременно исполнятся, инвестиционный счёт исключительно растёт, несмотря на все трудности, а настроение пусть всегда будет на высоте!

🍾 С наступающим 2023 годом! Ура!

С уважением, команда "Инвестируй или проиграешь".

🔸 Странное ощущение, что хуже уже не будет (я про российский фондовый рынок сейчас). Что автоматически настраивает на позитивный лад и хоть немного заряжает оптимизмом. Но при этом я закладываю сценарий, что СВО - это надолго.

🔸 Долю российских акций в портфеле планирую сократить до 60%. Остальную часть хочу выделить под облигации, валюту и зарубежные акции (если решусь возвращаться туда через зарубежного брокера).

🔸 Всерьёз задумался о диверсификации, в том числе через реальные активы. Но время для покупки недвижимости сейчас не самое подходящее, рынок должен немного охладиться. Да и хотелось бы понять, какие российские губернии будут наиболее безопасными для инвестиций в квадратные метры. Времена нынче напряжённые.

Задачи:

🔸 Продолжить "перетряску" своего инвестиционного портфеля, по мере появления ясности относительно перспектив той или иной российской компании в новой реальности. На текущий момент в этой системе уравнений по-прежнему слишком много неизвестных, однозначности мало.

🔸 Делать ставку на дивидендные истории и облигации с двузначной доходностью.

🔸 Заниматься спортом 2-3 раза в неделю

🔸 Выезжать периодически на отдых и уделять время детям. Это самое главное в жизни, рынки - вторично.

🔸 Максимально беречь здоровье, оно не вечное. Здоровый отец - это счастье в семье и залог благополучия. Но при этом не входить в крайности, винотерапию доктор не отменял.

🔸 Прокачивать Инвестируй или проиграешь PREMIUM и радовать вас аналитикой. Несмотря на все сложности 2022 года, нам удалось сохранить кол-во подписчиков в районе 300 человек. Спасибо, что остаётесь с нами и там!

Успехов вам в наступающем 2023 году, друзья! Пусть все ваши желания непременно исполнятся, инвестиционный счёт исключительно растёт, несмотря на все трудности, а настроение пусть всегда будет на высоте!

🍾 С наступающим 2023 годом! Ура!

С уважением, команда "Инвестируй или проиграешь".

{kind=link}

Друзья!

🎈Ещё раз от всей души поздравляю всех вас с наступившим 2023 годом и желаю, чтобы в этот год кролика, который согласно Восточному календарю сулит спокойствие и стабильность, ваш инвестиционный портфель отметился исключительно растущей динамикой, здоровье не подводило, и чтобы хватило сил и терпения для движения вперёд!

До конца новогодних праздников ещё целая неделя, а значит впереди ещё предостаточно времени для того, чтобы провести время с семьёй и детьми, посмотреть любимые фильмы, повидаться с друзьями и родственниками. Ну и конечно же не забывать во всей этой праздничной суете хотя бы по часу-два в день заниматься собственным саморазвитием, читать книги и строить собственный инвестиционный план на 2023 год.

📈 Уже завтра стартуют торги на Московской бирже, а это значит, что и мы с завтрашнего дня начнём радовать вас своими постами, продолжая этот бесконечный бег по увлекательной инвестиционной спирали и каждый год становясь ещё более опытнее. Постараемся в этом году в рамках сообщества "Инвестируй или проиграешь" радовать вас и дальше качественными постами, мыслями по рынку и авторской аналитикой.

🎁 Ну а специально для тех, кто до сих пор не знает о существовании нашего клуба "Инвестируй или проиграешь PREMIUM" или никак не решится заглянуть в него, сообщаю: сейчас самое время это сделать! И сейчас расскажу почему.

Для тех, кто ещё ни разу не был подписчиком "Инвестируй или проиграешь PREMIUM", при оформлении пробной подписки на месяц я подарю вам две недели в подарок. Благодаря этому у вас точно будет что почитать в ближайшее время - все опубликованные ранее посты станут доступными после оформления подписки (а их у нас в 2022 году было целых 720 постов!).

❓Что вас ждёт в "Инвестируй или проиграешь PREMIUM"?

🔸 Авторская аналитика по российским компаниям и отраслям

🔸 Участие в онлайн/оффлайн конференциях с российскими публичными эмитентами и тезисный анализ

🔸 Чат с адекватными коллегами по инвестициям, где можно обсудить рыночную ситуацию, высказать своё мнение, а также задать любой интересующий вопрос.

🔸 Отчёт обо всех моих сделках по собственному инвестиционному портфелю (в день их совершения).

🔸 Технический и фундаментальный анализ

🔸 "Прожарка" компаний

🔸 И многое-многое другое....

Вам на выбор предлагаются следующие варианты подписки, подразумевающие более выгодные тарифы, при оформлении на более длительный срок:

1 месяц - 600 рублей (+2 недели в подарок для новых участников)

3 месяца - 1650 рублей (550 руб. в месяц)

6 месяцев - 3000 рублей (500 руб. в месяц)

12 месяцев - 5000 рублей (416 руб. в месяц)

👉 Для оформления подписки в "Инвестируй или проиграешь PREMIUM" просто напишите мне короткую фразу "Хочу премиум", и тогда смело сможете считать, что 2023 год начался для вас очень продуктивно и полезно!

С Новым 2023 годом, друзья!!!

🎈Ещё раз от всей души поздравляю всех вас с наступившим 2023 годом и желаю, чтобы в этот год кролика, который согласно Восточному календарю сулит спокойствие и стабильность, ваш инвестиционный портфель отметился исключительно растущей динамикой, здоровье не подводило, и чтобы хватило сил и терпения для движения вперёд!

До конца новогодних праздников ещё целая неделя, а значит впереди ещё предостаточно времени для того, чтобы провести время с семьёй и детьми, посмотреть любимые фильмы, повидаться с друзьями и родственниками. Ну и конечно же не забывать во всей этой праздничной суете хотя бы по часу-два в день заниматься собственным саморазвитием, читать книги и строить собственный инвестиционный план на 2023 год.

📈 Уже завтра стартуют торги на Московской бирже, а это значит, что и мы с завтрашнего дня начнём радовать вас своими постами, продолжая этот бесконечный бег по увлекательной инвестиционной спирали и каждый год становясь ещё более опытнее. Постараемся в этом году в рамках сообщества "Инвестируй или проиграешь" радовать вас и дальше качественными постами, мыслями по рынку и авторской аналитикой.

🎁 Ну а специально для тех, кто до сих пор не знает о существовании нашего клуба "Инвестируй или проиграешь PREMIUM" или никак не решится заглянуть в него, сообщаю: сейчас самое время это сделать! И сейчас расскажу почему.

Для тех, кто ещё ни разу не был подписчиком "Инвестируй или проиграешь PREMIUM", при оформлении пробной подписки на месяц я подарю вам две недели в подарок. Благодаря этому у вас точно будет что почитать в ближайшее время - все опубликованные ранее посты станут доступными после оформления подписки (а их у нас в 2022 году было целых 720 постов!).

❓Что вас ждёт в "Инвестируй или проиграешь PREMIUM"?

🔸 Авторская аналитика по российским компаниям и отраслям

🔸 Участие в онлайн/оффлайн конференциях с российскими публичными эмитентами и тезисный анализ

🔸 Чат с адекватными коллегами по инвестициям, где можно обсудить рыночную ситуацию, высказать своё мнение, а также задать любой интересующий вопрос.

🔸 Отчёт обо всех моих сделках по собственному инвестиционному портфелю (в день их совершения).

🔸 Технический и фундаментальный анализ

🔸 "Прожарка" компаний

🔸 И многое-многое другое....

Вам на выбор предлагаются следующие варианты подписки, подразумевающие более выгодные тарифы, при оформлении на более длительный срок:

1 месяц - 600 рублей (+2 недели в подарок для новых участников)

3 месяца - 1650 рублей (550 руб. в месяц)

6 месяцев - 3000 рублей (500 руб. в месяц)

12 месяцев - 5000 рублей (416 руб. в месяц)

👉 Для оформления подписки в "Инвестируй или проиграешь PREMIUM" просто напишите мне короткую фразу "Хочу премиум", и тогда смело сможете считать, что 2023 год начался для вас очень продуктивно и полезно!

С Новым 2023 годом, друзья!!!

{kind=link}

📣 Финансовые власти России в лице министра финансов Антона Силуанова и зампреда ЦБ Алексея Заботкина в самом конце 2022 года дали интервью СМИ. Мы собрали ключевые тезисы и предлагаем их вашему вниманию:

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

{kind=link}

💰 Промсвязьбанк (ПСБ) назвал ТОП-5 российских дивидендных акций на 2023 год:

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

{kind=link}

Инвестируй или проиграешь | Юрий Козлов pinned «Друзья! 🎈Ещё раз от всей души поздравляю всех вас с наступившим 2023 годом и желаю, чтобы в этот год кролика, который согласно Восточному календарю сулит спокойствие и стабильность, ваш инвестиционный портфель отметился исключительно растущей динамикой…»

⚒ Деловая активность в промышленности РФ демонстрирует стабильный рост.

📈 Агентство S&P Global каждый месяц проводит опросы среди представителей российского бизнеса, после которого выводит так называемый индекс деловой активности (PMI). Значение выше 50 пунктов указывает на рост деловой активности, ниже - спад деловой активности.

По итогам декабря 2022 года показатель составил 53 пункта. Таким образом, S&P Global фиксирует сильный рост промышленного производства в РФ в конце 2022 года, что не может не радовать. Рост производства вынуждает компании второй месяц подряд увеличивать персонал, чтобы справиться с высоким объёмом заказов.

📉 А тем временем инфляция в российской промышленности продолжила снижаться, что позволяет рассчитывать на снижение общей инфляции в экономике. Такая ситуация позволит ЦБ РФ не повышать ключевую ставку в начале текущего года, что нивелирует опасения некоторых инвесторов относительно грядущего ужесточения кредитно-денежной политики.

🇨🇳 В свою очередь, Минфин Китая планирует увеличить государственные расходы в 2023 году для стимулирования экономического роста, что будет оказывать благоприятное влияние на стоимость сырья. В 4Q2022 китайские власти часто говорили о том, что их не устраивает текущая динамика ВВП, и они хотят в этом году ускорить рост экономики. Для российских экспортёров это приятная новость, которая в совокупности с девальвацией рубля позволит нарастить финансовые показатели компаний.

🧮 Индекс Мосбиржи по итогам 2022 года упал на 43%, и хуже рынка из экспортёров выглядят сталевары – ММК (#MAGN), НЛМК (#NLMK), Северсталь (#CHMF), а также АЛРОСА (#ALRS) и Polymetal (#POLY).

Сталевары имеют неплохие шансы в наступившем 2023 году расти чуть быстрее рынка, благодаря позитивной рыночной конъюнктуре и более глубокому снижению капитализации в прошлом году. Однако это не точно, особенно после того, как НЛМК второй раз кряду на ВОСА кинул своих акционеров с дивидендами, рекомендованными ранее.

Если выбирать между АЛРОСА и Polymetal, то оба эмитента в этом году получили целый багаж неприятностей из-за геополитического кризиса. Но если всё же из “двух зол выбирать меньшее”, то АЛРОСА выглядит интереснее, на фоне дисбаланса спроса и предложения на мировом алмазном рынке и возможному перевыполнению производственного плана на 2022 год.

©Инвестируй или проиграешь!

📈 Агентство S&P Global каждый месяц проводит опросы среди представителей российского бизнеса, после которого выводит так называемый индекс деловой активности (PMI). Значение выше 50 пунктов указывает на рост деловой активности, ниже - спад деловой активности.

По итогам декабря 2022 года показатель составил 53 пункта. Таким образом, S&P Global фиксирует сильный рост промышленного производства в РФ в конце 2022 года, что не может не радовать. Рост производства вынуждает компании второй месяц подряд увеличивать персонал, чтобы справиться с высоким объёмом заказов.

📉 А тем временем инфляция в российской промышленности продолжила снижаться, что позволяет рассчитывать на снижение общей инфляции в экономике. Такая ситуация позволит ЦБ РФ не повышать ключевую ставку в начале текущего года, что нивелирует опасения некоторых инвесторов относительно грядущего ужесточения кредитно-денежной политики.

🇨🇳 В свою очередь, Минфин Китая планирует увеличить государственные расходы в 2023 году для стимулирования экономического роста, что будет оказывать благоприятное влияние на стоимость сырья. В 4Q2022 китайские власти часто говорили о том, что их не устраивает текущая динамика ВВП, и они хотят в этом году ускорить рост экономики. Для российских экспортёров это приятная новость, которая в совокупности с девальвацией рубля позволит нарастить финансовые показатели компаний.

🧮 Индекс Мосбиржи по итогам 2022 года упал на 43%, и хуже рынка из экспортёров выглядят сталевары – ММК (#MAGN), НЛМК (#NLMK), Северсталь (#CHMF), а также АЛРОСА (#ALRS) и Polymetal (#POLY).

Сталевары имеют неплохие шансы в наступившем 2023 году расти чуть быстрее рынка, благодаря позитивной рыночной конъюнктуре и более глубокому снижению капитализации в прошлом году. Однако это не точно, особенно после того, как НЛМК второй раз кряду на ВОСА кинул своих акционеров с дивидендами, рекомендованными ранее.

Если выбирать между АЛРОСА и Polymetal, то оба эмитента в этом году получили целый багаж неприятностей из-за геополитического кризиса. Но если всё же из “двух зол выбирать меньшее”, то АЛРОСА выглядит интереснее, на фоне дисбаланса спроса и предложения на мировом алмазном рынке и возможному перевыполнению производственного плана на 2022 год.

©Инвестируй или проиграешь!

{kind=link}

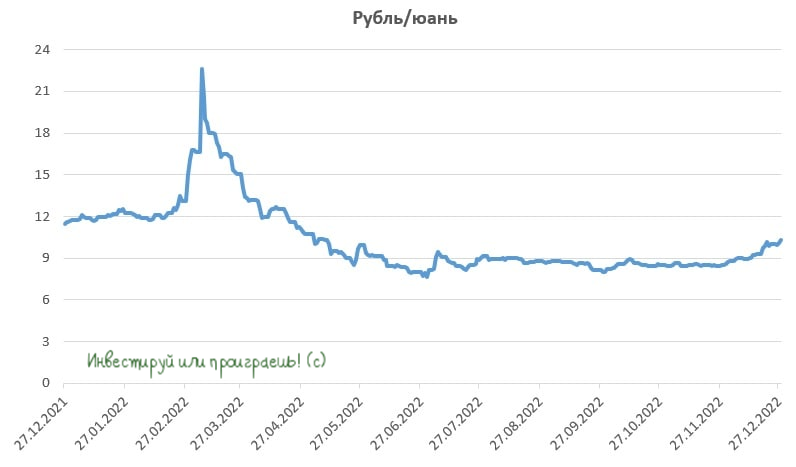

Сможет ли рубль компенсировать потери в январе?

📊 Российский рубль в 4 кв. 2022 года продемонстрировал крутое пике, в моменте снижаясь по отношению к американскому доллару до 72,5 руб., однако в начале наступившего 2023 года у рубля есть неплохие шансы на коррекцию.

🇨🇳 Отказ китайских властей от “политики нулевой терпимости к COVID-19” и фактически перезагрузка китайской экономики будет оказывать благоприятное влияние на стоимость нефти и, соответственно, курса рубля, поскольку корреляция между двумя инструментами вновь становится актуальной на рынке.

📉 Именно резкое снижение нефтяных цен в ноябре-декабре 2022 года стало ключевым драйвером девальвации рубля. Сегодня нефть дорожает на 3%, и восходящий тренд может ускориться в ближайшие месяцы, за счёт увеличения потребления углеводородов в Поднебесной.

📈 Действия китайских властей приободрили трейдеров товарного рынка, и сегодня мы видим хороший рост широким фронтом по всем commodities. Особое внимание инвесторов я бы обратил на динамику меди, поскольку именно данный металл часто является опережающим индикатором всего товарного рынка. Медь находится в хорошем восходящем тренде с конца октября, и сейчас ценник вышел на полугодовой максимум. Компартию Китая не устраивает нынешняя динамика ВВП, и политбюро жаждет ускорения экономического роста в этом году, что предполагает увеличение спроса на промышленные металлы и энергоносители.

💰 Через две недели в России начнется очередной налоговый период, что должно оказать рублю дополнительную поддержку, поскольку экспортёрам придется менять валютную выручку для уплаты своих обязательств.

👉 При этом я не жду чрезмерного роста национальной валюты, и текущее движение рассматриваю лишь как техническую коррекцию в область 67-68 по #USDRUB и 9,4-9,7 по юаню, поскольку Правительство РФ ожидает дефицитный федеральный бюджет на горизонте ближайших трех лет, и крепкий рубль для властей не выгоден.

©Инвестируй или проиграешь!

📊 Российский рубль в 4 кв. 2022 года продемонстрировал крутое пике, в моменте снижаясь по отношению к американскому доллару до 72,5 руб., однако в начале наступившего 2023 года у рубля есть неплохие шансы на коррекцию.

🇨🇳 Отказ китайских властей от “политики нулевой терпимости к COVID-19” и фактически перезагрузка китайской экономики будет оказывать благоприятное влияние на стоимость нефти и, соответственно, курса рубля, поскольку корреляция между двумя инструментами вновь становится актуальной на рынке.

📉 Именно резкое снижение нефтяных цен в ноябре-декабре 2022 года стало ключевым драйвером девальвации рубля. Сегодня нефть дорожает на 3%, и восходящий тренд может ускориться в ближайшие месяцы, за счёт увеличения потребления углеводородов в Поднебесной.

📈 Действия китайских властей приободрили трейдеров товарного рынка, и сегодня мы видим хороший рост широким фронтом по всем commodities. Особое внимание инвесторов я бы обратил на динамику меди, поскольку именно данный металл часто является опережающим индикатором всего товарного рынка. Медь находится в хорошем восходящем тренде с конца октября, и сейчас ценник вышел на полугодовой максимум. Компартию Китая не устраивает нынешняя динамика ВВП, и политбюро жаждет ускорения экономического роста в этом году, что предполагает увеличение спроса на промышленные металлы и энергоносители.

💰 Через две недели в России начнется очередной налоговый период, что должно оказать рублю дополнительную поддержку, поскольку экспортёрам придется менять валютную выручку для уплаты своих обязательств.

👉 При этом я не жду чрезмерного роста национальной валюты, и текущее движение рассматриваю лишь как техническую коррекцию в область 67-68 по #USDRUB и 9,4-9,7 по юаню, поскольку Правительство РФ ожидает дефицитный федеральный бюджет на горизонте ближайших трех лет, и крепкий рубль для властей не выгоден.

©Инвестируй или проиграешь!

{kind=link}

🚂 РЖД накануне представила финальную статистику по погрузке и грузообороту за 2022 год.

📉 По итогам минувшего года погрузка сократилась на 3,8% (г/г) до 1,23 млрд тонн, но показатель оказался существенно лучше прогнозов, суливших в ушедшем году двузначное падение погрузки из-за закрытия западных экспортных рынков.

Грузооборот при этом уменьшился на символические 0,1% (г/г) до 2636,1 млрд тарифных тонно-км. Как отмечал ранее менеджмент Globaltrans, именно показатель грузооборота является ключевым для всех ж/д операторов, поскольку именно он определяет тренды по выручке перевозчиков и учитывает не только объёмы погрузки, но и расстояния, которые проходят товарные составы.

📊Если сравнивать ситуацию с коронакризисом 2020 года, то тогда грузооборот сократился на -2,2% (г/г) – падение было более сильным, чем сейчас, что привело тогда к существенному снижению финансовых показателей ж/д перевозчиков.

В то время как нынешний кризис операторы проходят в хорошей форме – благодаря изменению логистических маршрутов с Запада на Восток грузооборот демонстрирует символическое снижение.

Во второй половине года на сети РЖД наблюдалась негативная динамика с погрузкой угля из-за санкций Евросоюза, но в конце года ситуация стала постепенно улучшаться – в декабре погрузка выросла на 0,6% (в ноябре падение составило -4,1%).

💵 По ставкам аренды полувагонов пока никаких значительных изменений нет: в первой половине января показатель находится на отметке 2460 руб. Для сравнения, в коронакризисном 2020 году показатель уходил ниже отметки 700 рублей!

В наступившем 2023 году ожидается увеличение провозной способности Восточного железнодорожного полигона на 9,4% (г/г) до 173 млн тонн, что также благоприятно для роста доходов ж/д операторов.

👉 Для Globaltrans (#GLTR) на этот год формируется благоприятная конъюнктура, и если вас не смущают инфраструктурные риски из-за иностранной прописки эмитента (или же вы свято верите в редомициляцию), то данные бумаги интересны для покупок даже на текущих уровнях. Я пока не горю желанием наращивать своё присутствие в этих бумагах, поэтому просто остаюсь акционером компании с временно заблокированной долей акций порядка 1,3%.

© Инвестируй или проиграешь

📉 По итогам минувшего года погрузка сократилась на 3,8% (г/г) до 1,23 млрд тонн, но показатель оказался существенно лучше прогнозов, суливших в ушедшем году двузначное падение погрузки из-за закрытия западных экспортных рынков.

Грузооборот при этом уменьшился на символические 0,1% (г/г) до 2636,1 млрд тарифных тонно-км. Как отмечал ранее менеджмент Globaltrans, именно показатель грузооборота является ключевым для всех ж/д операторов, поскольку именно он определяет тренды по выручке перевозчиков и учитывает не только объёмы погрузки, но и расстояния, которые проходят товарные составы.

📊Если сравнивать ситуацию с коронакризисом 2020 года, то тогда грузооборот сократился на -2,2% (г/г) – падение было более сильным, чем сейчас, что привело тогда к существенному снижению финансовых показателей ж/д перевозчиков.

В то время как нынешний кризис операторы проходят в хорошей форме – благодаря изменению логистических маршрутов с Запада на Восток грузооборот демонстрирует символическое снижение.

Во второй половине года на сети РЖД наблюдалась негативная динамика с погрузкой угля из-за санкций Евросоюза, но в конце года ситуация стала постепенно улучшаться – в декабре погрузка выросла на 0,6% (в ноябре падение составило -4,1%).

💵 По ставкам аренды полувагонов пока никаких значительных изменений нет: в первой половине января показатель находится на отметке 2460 руб. Для сравнения, в коронакризисном 2020 году показатель уходил ниже отметки 700 рублей!

В наступившем 2023 году ожидается увеличение провозной способности Восточного железнодорожного полигона на 9,4% (г/г) до 173 млн тонн, что также благоприятно для роста доходов ж/д операторов.

👉 Для Globaltrans (#GLTR) на этот год формируется благоприятная конъюнктура, и если вас не смущают инфраструктурные риски из-за иностранной прописки эмитента (или же вы свято верите в редомициляцию), то данные бумаги интересны для покупок даже на текущих уровнях. Я пока не горю желанием наращивать своё присутствие в этих бумагах, поэтому просто остаюсь акционером компании с временно заблокированной долей акций порядка 1,3%.

© Инвестируй или проиграешь

{kind=link}

📣 Перспективы российского фондового рынка в 2023 году

Агентство Cbonds в рамках «Российского облигационного конгресса» накануне провело интересную дискуссию среди портфельных управляющих о перспективах рынка на 2023 год, основные тезисы которой я предлагаю вашему вниманию:

✔️Минфин РФ не хочет мешать корпорациям привлекать займы под приемлемую ставку и выходит на рынок только с долгосрочными выпусками, при этом бизнес размещает бумаги со сроком до 5 лет. Если бы Минфин активно размещал краткосрочные выпуски, то премия по корпоратам была бы выше, чем сейчас.

✔️Минфину придётся много занимать в этом году, а у ПИФов и большинства коммерческих банков нет достаточного свободного кэша. Скорее всего будет вновь реализована стратегия «QE по-русски», что позволит двум крупнейшим банкам (Сбер и ВТБ) получить хороший доход.

✔️Замещающие облигации сейчас самые интересные на рынке, поскольку сложился консенсус о новом витке девальвации рубля. Замещающие облигации в долларах и евро более привлекательны, чем юаневые облигации. Доходность по замещающим бондам будет снижаться в 2023 году, поэтому разумно покупать их сейчас.

✔️В первой половине текущего года инфляция будет снижаться из-за эффекта высокой базы 2022 года, а на вторую половину года ситуация неопределённая, поскольку из-за значительных гос.расходов инфляция в РФ может вырасти.

✔️Риски по квазигосударственным компаниям по-прежнему находятся на минимальном уровне. История с ВТБ по отказу от выплаты купонов по субординированным облигациям является разовым событием, поскольку у ВТБ исторически проблемы с нормативами, и он часто докапитализировался.

✔️Если проводить исторические параллели, как вели себя акции и облигации периоды военных конфликтов XX века, то в целом акции демонстрировали более лучшую динамику по сравнению с бондами.

👉 Из замещающих валютных облигаций можно обратить внимание на бумаги ММК (RU000A105H64) с доходностью 5,5% годовых и погашением 13 июня 2024 года – срок не слишком большой, при этом доходность по сравнению с другими выпусками интересная. Но есть одно НО: ликвидность в этих бумагах, мягко говоря, оставляет желать лучшего.

©Инвестируй или проиграешь!

Агентство Cbonds в рамках «Российского облигационного конгресса» накануне провело интересную дискуссию среди портфельных управляющих о перспективах рынка на 2023 год, основные тезисы которой я предлагаю вашему вниманию:

✔️Минфин РФ не хочет мешать корпорациям привлекать займы под приемлемую ставку и выходит на рынок только с долгосрочными выпусками, при этом бизнес размещает бумаги со сроком до 5 лет. Если бы Минфин активно размещал краткосрочные выпуски, то премия по корпоратам была бы выше, чем сейчас.

✔️Минфину придётся много занимать в этом году, а у ПИФов и большинства коммерческих банков нет достаточного свободного кэша. Скорее всего будет вновь реализована стратегия «QE по-русски», что позволит двум крупнейшим банкам (Сбер и ВТБ) получить хороший доход.

✔️Замещающие облигации сейчас самые интересные на рынке, поскольку сложился консенсус о новом витке девальвации рубля. Замещающие облигации в долларах и евро более привлекательны, чем юаневые облигации. Доходность по замещающим бондам будет снижаться в 2023 году, поэтому разумно покупать их сейчас.

✔️В первой половине текущего года инфляция будет снижаться из-за эффекта высокой базы 2022 года, а на вторую половину года ситуация неопределённая, поскольку из-за значительных гос.расходов инфляция в РФ может вырасти.

✔️Риски по квазигосударственным компаниям по-прежнему находятся на минимальном уровне. История с ВТБ по отказу от выплаты купонов по субординированным облигациям является разовым событием, поскольку у ВТБ исторически проблемы с нормативами, и он часто докапитализировался.

✔️Если проводить исторические параллели, как вели себя акции и облигации периоды военных конфликтов XX века, то в целом акции демонстрировали более лучшую динамику по сравнению с бондами.

👉 Из замещающих валютных облигаций можно обратить внимание на бумаги ММК (RU000A105H64) с доходностью 5,5% годовых и погашением 13 июня 2024 года – срок не слишком большой, при этом доходность по сравнению с другими выпусками интересная. Но есть одно НО: ликвидность в этих бумагах, мягко говоря, оставляет желать лучшего.

©Инвестируй или проиграешь!

YouTube

РОК-2022: дискуссия портфельных управляющих

Дискуссия портфельных управляющих

Модератор: Дмитрий Тимофеев, генеральный директор, ТКБ Инвестмент Партнерс

Алексей Третьяков, основатель, генеральный директор, УК Арикапитал

Руслан Мустаев, портфельный управляющий, УК "Открытие"

Евгений Жорнист, Портфельный…

Модератор: Дмитрий Тимофеев, генеральный директор, ТКБ Инвестмент Партнерс

Алексей Третьяков, основатель, генеральный директор, УК Арикапитал

Руслан Мустаев, портфельный управляющий, УК "Открытие"

Евгений Жорнист, Портфельный…

🤔 Уже совсем скоро Сбер представит данные по РСБУ за 2022 год (точной даты публикации не указано в календаре инвестора на сайте банка), а потому самое время ещё раз вспомнить основные детали бухгалтерской отчётности за 11m2022, чтобы потом лучше сориентироваться в опубликованных цифрах.

Ровно месяц тому назад в Инвестируй или проиграешь PREMIUM мы анализировали ту отчётность, и мне оставалось лишь порадоваться за акционеров Сбера (т.е. за нас с вами), у которых в перспективе 1-2 лет рисуются очень интересные инвестиционные перспективы!

С вашего позволения, продублирую ниже тот пост от 09.12.2022. Думаю, информация более чем актуальна и на сегодняшний день. Ну а мы с нетерпением ждём отчётности по РСБУ за весь 2022 год, которая должна появиться уже совсем скоро, и которую мы с вами обязательно проанализируем вместе!

Ровно месяц тому назад в Инвестируй или проиграешь PREMIUM мы анализировали ту отчётность, и мне оставалось лишь порадоваться за акционеров Сбера (т.е. за нас с вами), у которых в перспективе 1-2 лет рисуются очень интересные инвестиционные перспективы!

С вашего позволения, продублирую ниже тот пост от 09.12.2022. Думаю, информация более чем актуальна и на сегодняшний день. Ну а мы с нетерпением ждём отчётности по РСБУ за весь 2022 год, которая должна появиться уже совсем скоро, и которую мы с вами обязательно проанализируем вместе!

Forwarded from Инвестируй или проиграешь PREMIUM

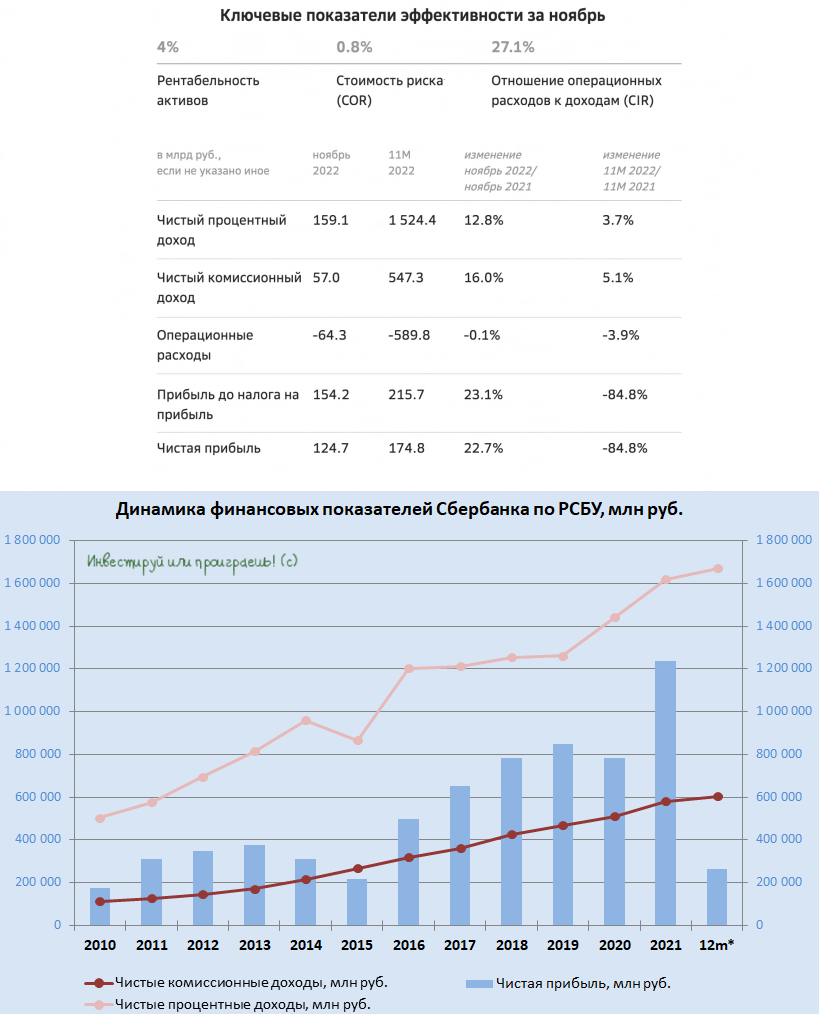

🏛 Сбербанк вчера отчитался по РСБУ за ноябрь 2022 года.

Как и в прошлом месяце, бухгалтерская отчётность вышла усеченной, но от этого она не стала менее яркой и мощной для акционеров. К тому же, очередной раз в этом году я вынужден повторить известную фразу: «на безрыбье и рак - рыба»!

📈 Итак, чистый процентный доход Сбера вырос в ноябре на +12,8% (г/г) до 159,1 млрд руб., в первую очередь благодаря росту объемов кредитования. О том, что банкиры в последние месяцы активно наращивают кредитование, мы с вами недавно обсуждали здесь, если забыли - обязательно перечитайте.

📈 Чистый комиссионный доход также уверенно прибавил на +16% (г/г) до 57 млрд руб., на фоне транзакционной активности клиентов. В том числе благодаря состоявшемуся в середине ноября мероприятию под названием "Зеленый день от Сбера", когда каждый клиент мог воспользоваться уникальными скидками и предложениями от банка, а также компаний-партнеров.

📈 Вполне закономерный итог - рост чистой прибыли Сбера в ноябре 2022 года сразу на +22,7% (г/г) до 124,7 млрд руб. Всего по итогам 11m2022 прибыль Сбера составила 174,8 млрд рублей. Я специально не делаю акцент на динамике изменения чистой прибыли по итогам 11m2022 (-84.8% г/г), т.к. во многом это сравнение не совсем показательное, а серьёзное давление на прибыль Сбера в первой половине текущего года - это во многом последствия резкого роста объёма операционных расходов на резервы.

Но это уже отыгранный момент, т.к. по комментариям самого банка, начиная со второго полугодия 2022 года, объём резервирования сопоставим с докризисным уровнем, а значит и чистая прибыль перестаёт быть под давлением, прибавляя в годовом выражении уже второй месяц кряду.

💼 Что касается кредитного портфеля, то показатель в ноябре вырос на +1,3% до 30 трлн руб. При этом неплохую динамику показывает розничное кредитование, где драйвером роста по-прежнему остаётся ипотека.

Отрадно отметить, что показатель стоимости риска в ноябре составил 0,8%, что соответствует докризисному уровню. К примеру, в пандемийный 2020 год стоимость риска составила 2,1%. Это красноречиво указывает на то, что у Сбера качественный кредитный портфель!

❗️Важно отметить, что результаты банка достигнуты без использования послаблений Центробанка для кредитных организаций - фиксации валютного курса и стоимости ценных бумаг, льготного резервирования по кредитам отдельным компаниям и прочие.

🤷♂️ Сбер не раскрыл уровень достаточности капитала, но отметил, что по итогам ноября показатель вырос, и банк с запасом выполняет все нормативы ЦБ. Недавно мы с вами обсуждали случившийся казус с банком ВТБ, который перенес выплаты по субордам, и тогда пришли к выводу, что у Сбера нет проблем с достаточностью капитала. Опубликованная бухгалтерская отчётность ещё раз красноречиво подтвердила этот тезис.

👉 Ну что можно сказать в качестве резюме, друзья. Сбер (#SBER) уверенно выходит из кризиса, и в следующем году может обновить рекорд по чистой прибыли, достигнув отметки в 1,4 трлн руб. И на этом фоне появляется всё большая уверенность в том, что высокая достаточность капитала позволит банку №1 в стране выплатить щедрые дивиденды своим акционерам летом 2024 года, а уже летом 2023 года вернуться к дивидендной практике в принципе.

Если исходить из того, что в декабре позитивная динамика по чистой прибыли сохранится, и Сбер заработает ещё около 125 млрд руб. (как и двумя месяцами ранее) ,поскольку все необходимые резервы уже созданы, чистая прибыль по итогам года может составить около 300+ млрд руб., и половина из этой суммы вполне может быть направлена на дивиденды, что сулит акционерам выплату 6,64 руб. на оба типа акций (ДД=4,7% и ДД=4,9% по обычкам и префам соответственно).

Единственный риск для реализации такого сценария – это геополитика, которая может спутать все карты. Поэтому бежать сломя голову и покупать бумаги Сбера на весь счет не стоит, а выделить несколько процентов портфеля под эту идею вполне можно, терпеливо дожидаясь глубокой коррекции и ещё более подходящего момента для этого.

©Инвестируй или проиграешь!

Как и в прошлом месяце, бухгалтерская отчётность вышла усеченной, но от этого она не стала менее яркой и мощной для акционеров. К тому же, очередной раз в этом году я вынужден повторить известную фразу: «на безрыбье и рак - рыба»!

📈 Итак, чистый процентный доход Сбера вырос в ноябре на +12,8% (г/г) до 159,1 млрд руб., в первую очередь благодаря росту объемов кредитования. О том, что банкиры в последние месяцы активно наращивают кредитование, мы с вами недавно обсуждали здесь, если забыли - обязательно перечитайте.

📈 Чистый комиссионный доход также уверенно прибавил на +16% (г/г) до 57 млрд руб., на фоне транзакционной активности клиентов. В том числе благодаря состоявшемуся в середине ноября мероприятию под названием "Зеленый день от Сбера", когда каждый клиент мог воспользоваться уникальными скидками и предложениями от банка, а также компаний-партнеров.

📈 Вполне закономерный итог - рост чистой прибыли Сбера в ноябре 2022 года сразу на +22,7% (г/г) до 124,7 млрд руб. Всего по итогам 11m2022 прибыль Сбера составила 174,8 млрд рублей. Я специально не делаю акцент на динамике изменения чистой прибыли по итогам 11m2022 (-84.8% г/г), т.к. во многом это сравнение не совсем показательное, а серьёзное давление на прибыль Сбера в первой половине текущего года - это во многом последствия резкого роста объёма операционных расходов на резервы.

Но это уже отыгранный момент, т.к. по комментариям самого банка, начиная со второго полугодия 2022 года, объём резервирования сопоставим с докризисным уровнем, а значит и чистая прибыль перестаёт быть под давлением, прибавляя в годовом выражении уже второй месяц кряду.

💼 Что касается кредитного портфеля, то показатель в ноябре вырос на +1,3% до 30 трлн руб. При этом неплохую динамику показывает розничное кредитование, где драйвером роста по-прежнему остаётся ипотека.

Отрадно отметить, что показатель стоимости риска в ноябре составил 0,8%, что соответствует докризисному уровню. К примеру, в пандемийный 2020 год стоимость риска составила 2,1%. Это красноречиво указывает на то, что у Сбера качественный кредитный портфель!

❗️Важно отметить, что результаты банка достигнуты без использования послаблений Центробанка для кредитных организаций - фиксации валютного курса и стоимости ценных бумаг, льготного резервирования по кредитам отдельным компаниям и прочие.

🤷♂️ Сбер не раскрыл уровень достаточности капитала, но отметил, что по итогам ноября показатель вырос, и банк с запасом выполняет все нормативы ЦБ. Недавно мы с вами обсуждали случившийся казус с банком ВТБ, который перенес выплаты по субордам, и тогда пришли к выводу, что у Сбера нет проблем с достаточностью капитала. Опубликованная бухгалтерская отчётность ещё раз красноречиво подтвердила этот тезис.

👉 Ну что можно сказать в качестве резюме, друзья. Сбер (#SBER) уверенно выходит из кризиса, и в следующем году может обновить рекорд по чистой прибыли, достигнув отметки в 1,4 трлн руб. И на этом фоне появляется всё большая уверенность в том, что высокая достаточность капитала позволит банку №1 в стране выплатить щедрые дивиденды своим акционерам летом 2024 года, а уже летом 2023 года вернуться к дивидендной практике в принципе.

Если исходить из того, что в декабре позитивная динамика по чистой прибыли сохранится, и Сбер заработает ещё около 125 млрд руб. (как и двумя месяцами ранее) ,поскольку все необходимые резервы уже созданы, чистая прибыль по итогам года может составить около 300+ млрд руб., и половина из этой суммы вполне может быть направлена на дивиденды, что сулит акционерам выплату 6,64 руб. на оба типа акций (ДД=4,7% и ДД=4,9% по обычкам и префам соответственно).

Единственный риск для реализации такого сценария – это геополитика, которая может спутать все карты. Поэтому бежать сломя голову и покупать бумаги Сбера на весь счет не стоит, а выделить несколько процентов портфеля под эту идею вполне можно, терпеливо дожидаясь глубокой коррекции и ещё более подходящего момента для этого.

©Инвестируй или проиграешь!

{kind=link}

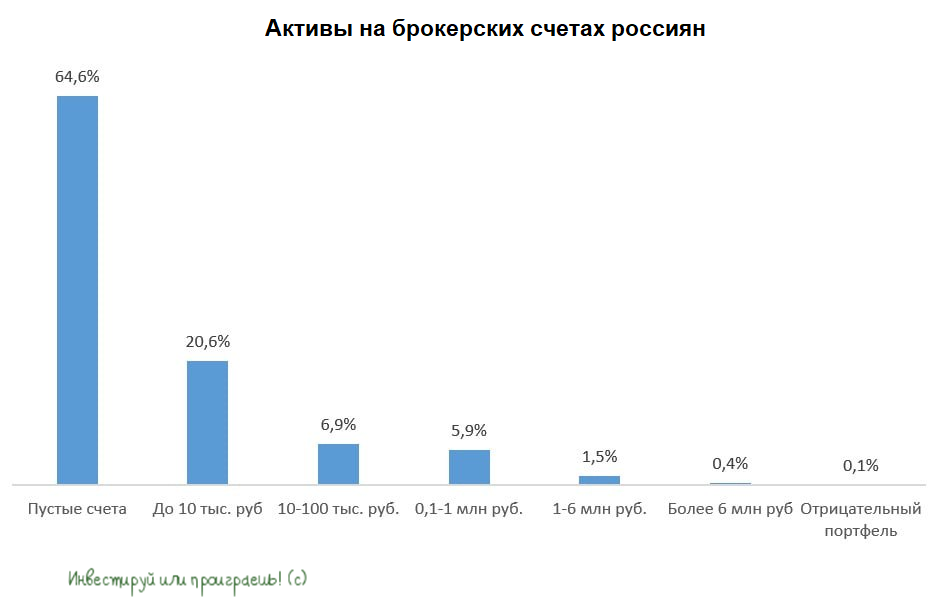

Портрет клиента брокера

🏛 Центробанк России на этой неделе представил исследование по основным характеристикам портрета российского розничного инвестора по итогам 1 полугодия 2022 года. В исследовании приняли участие 18 крупнейших брокеров, которые охватывали практически всю клиентскую базу физлиц.

🔸 Итак, среднестатистический инвестор в России - это мужчина в возрасте 36 лет и женщина в возрасте 39 лет. По сравнению с первой половиной 2021 года ситуация особо не изменилась, лишь только женщины стали чуть более активно открывать брокерские счета.

🔸 При этом доля пустых брокерских счетов по-прежнему значительная: за год показатель вырос на 0,2 п.п. до 64,6%. Крупнейшие брокеры продолжают штамповать “счета-пустышки” – видимо, так хотят себе накрутить рейтинга, что у них огромное количество счетов.

🔸 Вдумайтесь только: лишь 7,8% счетов имеют активы более 100 тыс. руб. - за год данный показатель сократился на 4,4 п.п.

🔸 В основном клиенты брокеров совершают 1-5 сделок в месяц. При этом крупные клиенты, с активами более 1 млн руб., часто используют кредитные плечи. Что лично для меня удивительно.

🔸 Диверсификация портфелей составляет в среднем 11 инструментов, и этот показатель за год не сильно изменился. Наиболее диверсифицированные портфели по-прежнему у клиентов в возрасте от 20 до 50 лет. Неудивительно, что в 2022 году инвесторы стали активно сокращать долю ПИФов и ETF в пользу акций и облигаций - история с фондами FINEX мало кого оставила равнодушными.

🔸Совокупная доходность портфелей мужчин и женщин примерно одинаковая (вот это новость!), более лучшие результаты демонстрируют крупные клиенты (активы более 6 млн рублей).

🤔 Лично у меня результаты данного исследования оставили у меня двоякое впечатление:

🔽 С одной стороны, количество “пустых счетов” (активы до 10 тыс. руб.) по-прежнему составляет 85%, и этот показатель не меняется последние 5 лет, хотя были надежды на улучшение динамики, но в 2020 году вмешался коронавирус, а в прошлом году СВО.

🔼 С другой стороны, несмотря на все катаклизмы по-прежнему сохраняется неплохой ежемесячный приток клиентов на брокерское обслуживание, а количество физлиц с активами более 100 тыс. руб. увеличивается день за днем.

📊 Напомню, что в 2022 году самыми популярными ценными бумагами в портфелях частных инвесторов были акции Газпрома (25,0%), обыкновенные и привилегированные акции Сбербанка (22,6% и 6,5% соответственно), акции ЛУКОЙЛа (11,5%), ГМК Норникеля (10,1%), Роснефти (5,3%), префы Сургутнефтегаза (5,3%), акции Яндекса (5,2%), НОВАТЭКа (4,5%) и МТС (4,0%).

©Инвестируй или проиграешь!

🏛 Центробанк России на этой неделе представил исследование по основным характеристикам портрета российского розничного инвестора по итогам 1 полугодия 2022 года. В исследовании приняли участие 18 крупнейших брокеров, которые охватывали практически всю клиентскую базу физлиц.

🔸 Итак, среднестатистический инвестор в России - это мужчина в возрасте 36 лет и женщина в возрасте 39 лет. По сравнению с первой половиной 2021 года ситуация особо не изменилась, лишь только женщины стали чуть более активно открывать брокерские счета.

🔸 При этом доля пустых брокерских счетов по-прежнему значительная: за год показатель вырос на 0,2 п.п. до 64,6%. Крупнейшие брокеры продолжают штамповать “счета-пустышки” – видимо, так хотят себе накрутить рейтинга, что у них огромное количество счетов.

🔸 Вдумайтесь только: лишь 7,8% счетов имеют активы более 100 тыс. руб. - за год данный показатель сократился на 4,4 п.п.

🔸 В основном клиенты брокеров совершают 1-5 сделок в месяц. При этом крупные клиенты, с активами более 1 млн руб., часто используют кредитные плечи. Что лично для меня удивительно.

🔸 Диверсификация портфелей составляет в среднем 11 инструментов, и этот показатель за год не сильно изменился. Наиболее диверсифицированные портфели по-прежнему у клиентов в возрасте от 20 до 50 лет. Неудивительно, что в 2022 году инвесторы стали активно сокращать долю ПИФов и ETF в пользу акций и облигаций - история с фондами FINEX мало кого оставила равнодушными.

🔸Совокупная доходность портфелей мужчин и женщин примерно одинаковая (вот это новость!), более лучшие результаты демонстрируют крупные клиенты (активы более 6 млн рублей).

🤔 Лично у меня результаты данного исследования оставили у меня двоякое впечатление:

🔽 С одной стороны, количество “пустых счетов” (активы до 10 тыс. руб.) по-прежнему составляет 85%, и этот показатель не меняется последние 5 лет, хотя были надежды на улучшение динамики, но в 2020 году вмешался коронавирус, а в прошлом году СВО.

🔼 С другой стороны, несмотря на все катаклизмы по-прежнему сохраняется неплохой ежемесячный приток клиентов на брокерское обслуживание, а количество физлиц с активами более 100 тыс. руб. увеличивается день за днем.

📊 Напомню, что в 2022 году самыми популярными ценными бумагами в портфелях частных инвесторов были акции Газпрома (25,0%), обыкновенные и привилегированные акции Сбербанка (22,6% и 6,5% соответственно), акции ЛУКОЙЛа (11,5%), ГМК Норникеля (10,1%), Роснефти (5,3%), префы Сургутнефтегаза (5,3%), акции Яндекса (5,2%), НОВАТЭКа (4,5%) и МТС (4,0%).

©Инвестируй или проиграешь!

{kind=link}

🏙 Согласен с комментарием Дилера по поводу Самолета и модели по нему

Вот ссылка на саму модель: https://t.me/AK47pfl/14098

Коллеги из РДВ аналитический материал интересный подготовили, и инвест-комьюнити расшевелили, вызвав ажиотаж. Поэтому вставлю свои несколько слов и я по этой теме.

Акции Самолета выглядят достаточно привлекательно для долгосрочных покупок, если вы не рассуждаете горизонтами нескольких дней и недель. Формировать позицию в этих бумагах - вполне адекватная тактика сейчас, учитывая, что другие представители этой отрасли значительно отстают от Самолета с инвестиционной точки зрения. Как известно, лучшей тактикой в инвестициях является покупка лучших игроков из каждой отрасли.

💰 Кстати, Самолет - единственный из сектора сохранил дивидендные выплаты в 2022 году и успел совершить две квартальные выплаты по 41 руб. на акцию.

Несмотря на все трудности, Самолет продолжает демонстрировать ударную динамику ввода недвижимости, на фоне общего упадка в секторе, и фактически летит против ветра.

Вот ссылка на саму модель: https://t.me/AK47pfl/14098

Коллеги из РДВ аналитический материал интересный подготовили, и инвест-комьюнити расшевелили, вызвав ажиотаж. Поэтому вставлю свои несколько слов и я по этой теме.

Акции Самолета выглядят достаточно привлекательно для долгосрочных покупок, если вы не рассуждаете горизонтами нескольких дней и недель. Формировать позицию в этих бумагах - вполне адекватная тактика сейчас, учитывая, что другие представители этой отрасли значительно отстают от Самолета с инвестиционной точки зрения. Как известно, лучшей тактикой в инвестициях является покупка лучших игроков из каждой отрасли.

💰 Кстати, Самолет - единственный из сектора сохранил дивидендные выплаты в 2022 году и успел совершить две квартальные выплаты по 41 руб. на акцию.

Несмотря на все трудности, Самолет продолжает демонстрировать ударную динамику ввода недвижимости, на фоне общего упадка в секторе, и фактически летит против ветра.

Telegram

Дилер

Вчера меня попросили озвучить мысли по самолёту после публикации поста с моделью от РДВ

Во-первых, стоит сразу сказать что с учетом модели - это действительно топ-1 застройщик на данный момент исходя из показателей и цифр. Одни не раскрываются, другие частично…

Во-первых, стоит сразу сказать что с учетом модели - это действительно топ-1 застройщик на данный момент исходя из показателей и цифр. Одни не раскрываются, другие частично…

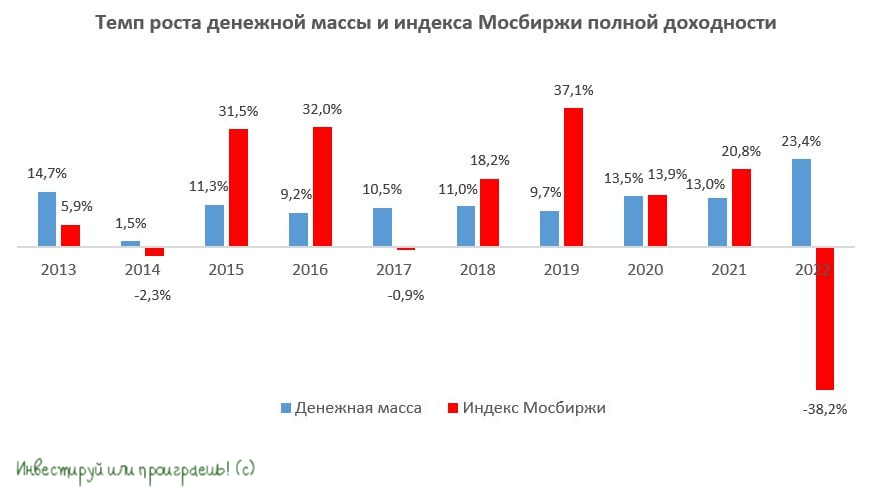

⚖️ Почему российский рынок акций должен вырасти?

🏛 В канун Нового года Центробанк России представил статистику по денежной массе за ноябрь 2022 года: показатель достиг отметки 76,9 трлн руб. (+23,4% г/г). Итоговые данные за 2022 год мы получим в начале февраля и, скорее всего, темп роста сохранится на уровне 23-24%, поскольку четыре последних месяца денежная масса увеличивается именно с таким темпом.

📈 Фондовый рынок и денежная масса всегда растут в долгосрочной перспективе, поскольку оба показателя экономически взаимосвязаны. Большую часть времени темп роста рынка акций опережает темп роста денежной массы, но в кризисные периоды наблюдается обратный сценарий.

Сегодня мы решили посмотреть на динамику индекса Мосбиржи полной доходности (с учетом дивидендов), поскольку дивиденды к нам приходят уже очищенные от НДФЛ, и динамику денежной массы за последние 10 лет.

📊 Почему взят срок 10 лет? Это классический долгосрочный горизонт. На том же облигационном рынке эталонными являются 10-летние государственные облигаций во всех странах мира. Не стоит думать, что мы специально “подгоняем данные” под красивую картинку.

На данном временном отрезке индекс Мосбиржи полной доходности шесть лет из десяти опережал темп роста денежной массы. Совокупный рост индекса за это время составил 145,2%, а денежная масса увеличилась на 183%.

❗️Если не брать результаты кризисного 2022 года, то за 9 лет совокупный рост рынка составил 196,6%, а денежная масса увеличилась на 144%. Наибольший разрыв между динамикой обоих показателей возник по итогам 2019 года, когда совокупный рост денежной массы составил 90,1% при росте рынка акций на 188,3%.

🦠В коронакризис 2020 года темп роста обоих показателей был примерно одинаковым, поэтому только лишь в кризис 2022 года рынок акций смог нивелировать “перекупленность” 2019 года.

👉 Центробанк России в рамках базового сценария.pdf) на 2023 год ожидает темпа роста денежной массы на 10-15%. Если брать нижнюю границу данного диапазона, то индексу Мосбиржи полной доходности нужно вырасти на 26,8% по итогам этого года, чтобы сравняться с денежной массой, причем это будет консервативным сценарием, поскольку обычно индекс опережает денежную массу.

©Инвестируй или проиграешь!

🏛 В канун Нового года Центробанк России представил статистику по денежной массе за ноябрь 2022 года: показатель достиг отметки 76,9 трлн руб. (+23,4% г/г). Итоговые данные за 2022 год мы получим в начале февраля и, скорее всего, темп роста сохранится на уровне 23-24%, поскольку четыре последних месяца денежная масса увеличивается именно с таким темпом.

📈 Фондовый рынок и денежная масса всегда растут в долгосрочной перспективе, поскольку оба показателя экономически взаимосвязаны. Большую часть времени темп роста рынка акций опережает темп роста денежной массы, но в кризисные периоды наблюдается обратный сценарий.

Сегодня мы решили посмотреть на динамику индекса Мосбиржи полной доходности (с учетом дивидендов), поскольку дивиденды к нам приходят уже очищенные от НДФЛ, и динамику денежной массы за последние 10 лет.

📊 Почему взят срок 10 лет? Это классический долгосрочный горизонт. На том же облигационном рынке эталонными являются 10-летние государственные облигаций во всех странах мира. Не стоит думать, что мы специально “подгоняем данные” под красивую картинку.

На данном временном отрезке индекс Мосбиржи полной доходности шесть лет из десяти опережал темп роста денежной массы. Совокупный рост индекса за это время составил 145,2%, а денежная масса увеличилась на 183%.

❗️Если не брать результаты кризисного 2022 года, то за 9 лет совокупный рост рынка составил 196,6%, а денежная масса увеличилась на 144%. Наибольший разрыв между динамикой обоих показателей возник по итогам 2019 года, когда совокупный рост денежной массы составил 90,1% при росте рынка акций на 188,3%.

🦠В коронакризис 2020 года темп роста обоих показателей был примерно одинаковым, поэтому только лишь в кризис 2022 года рынок акций смог нивелировать “перекупленность” 2019 года.

👉 Центробанк России в рамках базового сценария.pdf) на 2023 год ожидает темпа роста денежной массы на 10-15%. Если брать нижнюю границу данного диапазона, то индексу Мосбиржи полной доходности нужно вырасти на 26,8% по итогам этого года, чтобы сравняться с денежной массой, причем это будет консервативным сценарием, поскольку обычно индекс опережает денежную массу.

©Инвестируй или проиграешь!

{kind=link}

💻 Российский рынок кибербезопасности в 2022 году вырос, вопреки пессимистичным прогнозам.

📈 По оценкам Positive Technologies, рынок кибербеза в России в 2022 году вырос на 10-20%, хотя еще весной были опасения, что показатель сократится на 11%. После известных февральских событий российский бизнес и госструктуры подверглись масштабным хакерским атакам, что оказало позитивное влияние на отрасль кибербеза.

«В ближайшие годы рынок ИБ в России окончательно станет рынком отечественных производителей и будет расти в разы; ещё больше возрастет востребованность технологий, позволяющих предотвращать хакерские атаки до того, как компаниям будет нанесён непоправимый ущерб», - поведал директор по развитию бизнеса Positive Technologies в России Максим Филиппов.

📊 Уход из России западных конкурентов - это самое настоящее благо для отечественных компаний, однако многим из них придётся создавать продукты с нуля, что потребует определённого времени. К примеру, Positive Technologies начала разработку собственного файрвола. Чтобы вы понимали, качественный файрвол на должном уровне разработали всего три компании в мире, и все они на текущий момент времени не российские. Но если Positive удастся эта задумка, её значимость будет тяжело переоценить в будущем.

В 2023-2024 гг. отечественный рынок кибербеза ждет продолжение роста, благодаря принятию 250-го указа Президента «О дополнительных мерах по обеспечению информационной безопасности РФ», согласно которому с 1 января 2025 года системообразующим компаниям и госучреждениям запрещается использовать иностранные продукты в области кибербеза.

💵 Ещё один позитивный фактор для айтишников – введение штрафов за утечку персональных данных. Минцифры доработало законопроект об оборотных штрафах за утечки персональных данных в компаниях, который предусматривает введение штрафов от 5 до 500 млн рублей.

Центр стратегических разработок ждёт роста российского рынка кибербеза к 2026 году до 469 млрд руб. (+129%). Positive Technologies занимает при этом лидирующие позиции в сегментах защиты инфраструктур и приложений, где темп роста ожидается на 10 п.п. выше, чем в среднем по рынку.

👉 Бизнес Positive Technologies (#POSI) функционирует в быстрорастущих сегментах отечественного кибербеза, что не может не радовать. Акции компании торгуются вблизи исторических максимумов и подтверждают тем самым широкий интерес со стороны инвесторов. По ряду причин я до сих пор так и не стал акционером компании, но очень рад будут это сделать, в случае коррекции котировок куда-нибудь в район 1000+ руб. Ну а за действующих акционеров я искренне рад!

©Инвестируй или проиграешь!

📈 По оценкам Positive Technologies, рынок кибербеза в России в 2022 году вырос на 10-20%, хотя еще весной были опасения, что показатель сократится на 11%. После известных февральских событий российский бизнес и госструктуры подверглись масштабным хакерским атакам, что оказало позитивное влияние на отрасль кибербеза.

«В ближайшие годы рынок ИБ в России окончательно станет рынком отечественных производителей и будет расти в разы; ещё больше возрастет востребованность технологий, позволяющих предотвращать хакерские атаки до того, как компаниям будет нанесён непоправимый ущерб», - поведал директор по развитию бизнеса Positive Technologies в России Максим Филиппов.

📊 Уход из России западных конкурентов - это самое настоящее благо для отечественных компаний, однако многим из них придётся создавать продукты с нуля, что потребует определённого времени. К примеру, Positive Technologies начала разработку собственного файрвола. Чтобы вы понимали, качественный файрвол на должном уровне разработали всего три компании в мире, и все они на текущий момент времени не российские. Но если Positive удастся эта задумка, её значимость будет тяжело переоценить в будущем.

В 2023-2024 гг. отечественный рынок кибербеза ждет продолжение роста, благодаря принятию 250-го указа Президента «О дополнительных мерах по обеспечению информационной безопасности РФ», согласно которому с 1 января 2025 года системообразующим компаниям и госучреждениям запрещается использовать иностранные продукты в области кибербеза.

💵 Ещё один позитивный фактор для айтишников – введение штрафов за утечку персональных данных. Минцифры доработало законопроект об оборотных штрафах за утечки персональных данных в компаниях, который предусматривает введение штрафов от 5 до 500 млн рублей.

Центр стратегических разработок ждёт роста российского рынка кибербеза к 2026 году до 469 млрд руб. (+129%). Positive Technologies занимает при этом лидирующие позиции в сегментах защиты инфраструктур и приложений, где темп роста ожидается на 10 п.п. выше, чем в среднем по рынку.

👉 Бизнес Positive Technologies (#POSI) функционирует в быстрорастущих сегментах отечественного кибербеза, что не может не радовать. Акции компании торгуются вблизи исторических максимумов и подтверждают тем самым широкий интерес со стороны инвесторов. По ряду причин я до сих пор так и не стал акционером компании, но очень рад будут это сделать, в случае коррекции котировок куда-нибудь в район 1000+ руб. Ну а за действующих акционеров я искренне рад!

©Инвестируй или проиграешь!

{kind=link}

🗞 Тезисы и цифры из сегодняшней статьи в "Коммерсанте" по теме российского газа:

🔸 Сжиженный природный газ (СПГ) - единственный вид топлива, поставки которого из России в Европу выросли по итогам 2022 года.

🔸 Россия по итогам года заняла третье место по поставкам СПГ в Европу, уступив США и Катару.

🔸 НОВАТЭК (#NVTK) увеличил поставки СПГ в Европу с завода "Ямал СПГ" в 2022 году на 13,5% до 14,65 млн тонн.

🔸 Объёмы экспорта с "Портовая СПГ", которая является проектом Газпрома (#GAZP), пока незначительные - около 0,35 млн тонн, но всё впереди.

🔸 Доля СПГ в общих поставках газа из РФ выросла по итогам 2022 года с 7% до 25%. Что объясняется как наращиванием экспорта СПГ, так и снижением трубопроводного газа.

🔸 По итогам 2022 года Европа (включая Турцию) импортировала примерно 125 млн тонн СПГ, на РФ от этого объёма пришлось около 13%.

🔸 Подготовка Европы к зиме 2023–2024 гг. может оказаться ещё более сложной, а новые значительные объёмы СПГ на рынке появятся не раньше 2025 года. С учётом того, что Европе по-прежнему сложно будет заместить российский СПГ, следует ожидать сохранения высоких поставок СПГ из РФ на рынок Европы.

🔸 Сжиженный природный газ (СПГ) - единственный вид топлива, поставки которого из России в Европу выросли по итогам 2022 года.

🔸 Россия по итогам года заняла третье место по поставкам СПГ в Европу, уступив США и Катару.

🔸 НОВАТЭК (#NVTK) увеличил поставки СПГ в Европу с завода "Ямал СПГ" в 2022 году на 13,5% до 14,65 млн тонн.

🔸 Объёмы экспорта с "Портовая СПГ", которая является проектом Газпрома (#GAZP), пока незначительные - около 0,35 млн тонн, но всё впереди.

🔸 Доля СПГ в общих поставках газа из РФ выросла по итогам 2022 года с 7% до 25%. Что объясняется как наращиванием экспорта СПГ, так и снижением трубопроводного газа.

🔸 По итогам 2022 года Европа (включая Турцию) импортировала примерно 125 млн тонн СПГ, на РФ от этого объёма пришлось около 13%.

🔸 Подготовка Европы к зиме 2023–2024 гг. может оказаться ещё более сложной, а новые значительные объёмы СПГ на рынке появятся не раньше 2025 года. С учётом того, что Европе по-прежнему сложно будет заместить российский СПГ, следует ожидать сохранения высоких поставок СПГ из РФ на рынок Европы.

Коммерсантъ

Российский СПГ обживается в Европе

Поставки на континент в 2022 году существенно выросли

📦 В 2023 году оборот интернет-торговли в РФ может вырасти до 6,6 трлн рублей

📈 Президент Ассоциации компаний интернет-торговли Артём Соколов (АКИТ) дал прогноз на 2023 год, согласно которому объём рынка может вырасти на 25-30% (г/г) до 6,6 трлн руб. Здесь сразу нужно сделать уточнение, что объём рынка считается по выручке компаний онлайн-торговли, а не по GMV, и выручка, как известно, всегда меньше товарооборота.

❗️Надо отметить, что прогнозы АКИТ в последние годы консервативные, и итоговый показатель практически всегда превышает прогнозный ориентир.

«Говоря о том, чего нам ждать дальше, я думаю, что в течение следующих пяти лет наш рынок совершенно точно может утроиться. С учетом отсутствия ещё более драматических макроэкономических и геополитических изменений, мы можем ожидать оборот в 15 трлн, и я уверен, что доля от розничных продаж будет существенно выше нынешних 11,2%», - поведал Артём Соколов.

📊 Основной конкурент OZON (Wildberries) указал на рост продаж в новогодние каникулы (с 1 по 9 января 2023 года) на 122% (г/г). Поскольку результаты двух крупнейших российских онлайн-ритейлеров в последние два года демонстрируют сопоставимую динамику, вероятно OZON также смог удвоить продажи и порадовать своих акционеров.

«Ели сравнивать со странами, в которых e-commerce появился раньше, например, с Китаем, где больше 30% ритейла приходится на онлайн-канал, очевидно, что несмотря на то, что наши сервисы начали развиваться позже, они развивались на базе новых технологий и оказались технологически более современными и совершенными, а значит у нас больше перспектив для роста», - отмечает Артём Соколов.

🏫 OZON на прошлой неделе открыл сортировочный центр и офис в столице Киргизии Бишкеке. В рамках развития международного бизнеса, логистический комплекс упростит местным предпринимателям выход на российский рынок. Что в свою очередь поможет расширить ассортимент текстильной продукции и товаров для дома на площадке.

Киргизия - это уже третья страна СНГ, где компания локализует бизнес на базе собственной логистической инфраструктуры. В 2021 году аналогичные центры были открыты в Казахстане и Белоруссии.

👉 Бумаги OZON (#OZON) сегодня вышли на максимум с момента проведения СВО, однако всё равно торгуются на 41% ниже уровня IPO. С учётом ожидания сильного роста рынка E-commerce, бумаги компании будут шаг за шагом восстанавливать свои позиции и возвращаться на уровень старта торгов на бирже осенью 2020 года.

Неужели на российском фондовом рынке жизнь продолжается?

©Инвестируй или проиграешь!

📈 Президент Ассоциации компаний интернет-торговли Артём Соколов (АКИТ) дал прогноз на 2023 год, согласно которому объём рынка может вырасти на 25-30% (г/г) до 6,6 трлн руб. Здесь сразу нужно сделать уточнение, что объём рынка считается по выручке компаний онлайн-торговли, а не по GMV, и выручка, как известно, всегда меньше товарооборота.

❗️Надо отметить, что прогнозы АКИТ в последние годы консервативные, и итоговый показатель практически всегда превышает прогнозный ориентир.

«Говоря о том, чего нам ждать дальше, я думаю, что в течение следующих пяти лет наш рынок совершенно точно может утроиться. С учетом отсутствия ещё более драматических макроэкономических и геополитических изменений, мы можем ожидать оборот в 15 трлн, и я уверен, что доля от розничных продаж будет существенно выше нынешних 11,2%», - поведал Артём Соколов.

📊 Основной конкурент OZON (Wildberries) указал на рост продаж в новогодние каникулы (с 1 по 9 января 2023 года) на 122% (г/г). Поскольку результаты двух крупнейших российских онлайн-ритейлеров в последние два года демонстрируют сопоставимую динамику, вероятно OZON также смог удвоить продажи и порадовать своих акционеров.

«Ели сравнивать со странами, в которых e-commerce появился раньше, например, с Китаем, где больше 30% ритейла приходится на онлайн-канал, очевидно, что несмотря на то, что наши сервисы начали развиваться позже, они развивались на базе новых технологий и оказались технологически более современными и совершенными, а значит у нас больше перспектив для роста», - отмечает Артём Соколов.

🏫 OZON на прошлой неделе открыл сортировочный центр и офис в столице Киргизии Бишкеке. В рамках развития международного бизнеса, логистический комплекс упростит местным предпринимателям выход на российский рынок. Что в свою очередь поможет расширить ассортимент текстильной продукции и товаров для дома на площадке.

Киргизия - это уже третья страна СНГ, где компания локализует бизнес на базе собственной логистической инфраструктуры. В 2021 году аналогичные центры были открыты в Казахстане и Белоруссии.

👉 Бумаги OZON (#OZON) сегодня вышли на максимум с момента проведения СВО, однако всё равно торгуются на 41% ниже уровня IPO. С учётом ожидания сильного роста рынка E-commerce, бумаги компании будут шаг за шагом восстанавливать свои позиции и возвращаться на уровень старта торгов на бирже осенью 2020 года.

Неужели на российском фондовом рынке жизнь продолжается?

©Инвестируй или проиграешь!

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

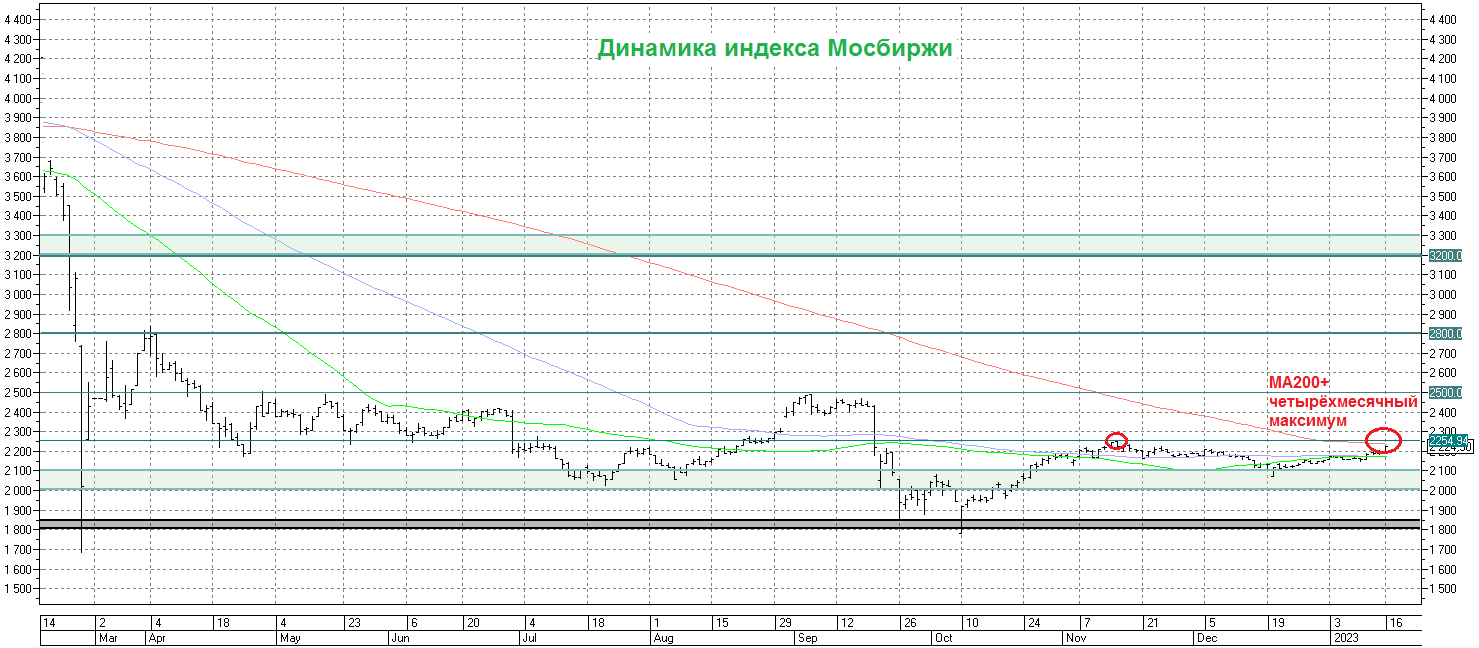

📈 Российский рынок акций в первые недели 2023 года излучает исключительно оптимизм, а индекс Мосбиржи, возглавляемый победным маршем акций Сбербанка, близок к обновлению своих четырёхмесячных максимумов.

И эти четырёхмесячные максимумы в районе 2250 пунктов по индексу Мосбиржи (#micex) точно совпадают со скользящей средней МА200, что в совокупности действия этих факторов будет создавать дополнительное давление на дальнейший рост, т.к. по законам жанра тех.анализа битва между быками и медведями вблизи таких значимых уровней становится очень ожесточённой.