💼Зачем компании сохраняют программы депозитарных расписок?

🇪🇺🇺🇸Санкционная политика Запада заставила Правительство РФ пересмотреть целесообразность депозитарных программ российских компаний на внешних рынках.

📃Закон N114-ФЗ "О внесении изменений в федеральный закон "Об акционерных обществах" запрещает размещать депозитарные расписки на ценные бумаги компаний РФ на иностранных площадках, однако ряд компаний обратились в Правительство с просьбой сохранить им возможность листинга депозитарных расписок.

🧮На текущий момент разрешение на листинг расписок получили: Татнефть, НЛМК, Полюс, Новатэк, Мечел, АФК Система, МТС, Северсталь и Норникель.

❓Зачем эмитенты хотят сохранить депозитарные программы в условиях санкционной войны? Я пообщался с представителями компаний и получалась следующая картина.

1️⃣Среди держателей расписок много инвестфондов и частных инвесторов из «дружественных государств», и компании хотят дать им больше времени для конвертации GDR в акции, котирующиеся на Мосбирже.

2️⃣Если компании захотят получить листинг в Гонконге или на другой бирже, то в документации можно прописать «взаимозаменяемость» лондонских расписок на новые расписки – инвесторам не нужно будет продавать бумаги на одной площадке и покупать на другой.

👉Если раньше сильное влияние на фондовые рынок оказывали нерезиденты из числа европейцев и американцев, то видимо с будущего года влияние перейдет к азиатам. Хорошо это или плохо? Поживем - увидим.

#TATN #CHMF #NLMK #PLZL #NVTK #MTLR #AFKS #MTSS #GMKN

🇪🇺🇺🇸Санкционная политика Запада заставила Правительство РФ пересмотреть целесообразность депозитарных программ российских компаний на внешних рынках.

📃Закон N114-ФЗ "О внесении изменений в федеральный закон "Об акционерных обществах" запрещает размещать депозитарные расписки на ценные бумаги компаний РФ на иностранных площадках, однако ряд компаний обратились в Правительство с просьбой сохранить им возможность листинга депозитарных расписок.

🧮На текущий момент разрешение на листинг расписок получили: Татнефть, НЛМК, Полюс, Новатэк, Мечел, АФК Система, МТС, Северсталь и Норникель.

❓Зачем эмитенты хотят сохранить депозитарные программы в условиях санкционной войны? Я пообщался с представителями компаний и получалась следующая картина.

1️⃣Среди держателей расписок много инвестфондов и частных инвесторов из «дружественных государств», и компании хотят дать им больше времени для конвертации GDR в акции, котирующиеся на Мосбирже.

2️⃣Если компании захотят получить листинг в Гонконге или на другой бирже, то в документации можно прописать «взаимозаменяемость» лондонских расписок на новые расписки – инвесторам не нужно будет продавать бумаги на одной площадке и покупать на другой.

👉Если раньше сильное влияние на фондовые рынок оказывали нерезиденты из числа европейцев и американцев, то видимо с будущего года влияние перейдет к азиатам. Хорошо это или плохо? Поживем - увидим.

#TATN #CHMF #NLMK #PLZL #NVTK #MTLR #AFKS #MTSS #GMKN

{kind=link}

⚒ Металлурги жалуются на крепкий рубль и высокие налоги.

📣 Ассоциация «Русская сталь» (объединяет крупнейшие российские компании чёрной металлургии) в очередной раз бьёт тревогу: отрасль ждёт обвал, если власти не снизят налоги и не ослабят рубль.

📉По данным «Русской стали», в мае резко ухудшилось размещение заказов на закупку стали на внутреннем рынке. Европа также закрыта для экспорта, а в Азию металлопрокат поступает с гигантскими скидками. Клиенты пользуются сложившейся ситуацией и требуют скидки по сравнению с традиционными рынками сбыта (всё-таки Россия сейчас по понятным причинам является "токсичной" страной для Запада) — в результате дисконт по слябам доходит порой до 30%.

⚖️ При курсе USD/RUB=63,5 руб., экспортная цена на некоторые виды стальной продукции при поставках в Китай находятся практически на уровне себестоимости, и даже ниже её.

В начале мая Минпромторг поддержал предложение «Русской стали» по сокращению налоговой нагрузки, однако Минфин оказался против.

👉 С начала проведения СВО на Украине, бумаги металлургов чувствуют себя значительно хуже рынка. Аутсайдером в отрасли является Северсталь, которая больше всех пострадала от запрета на экспорт в Европу (по сталеварам у нас вчера был большой обзорный пост на эту тему в премиум-канале, который очень хорошо зашёл).

"Есть серьёзные вызовы для нас, связанные с необходимостью в условиях санкций переориентировать направления поставок, каналы закупок. Нельзя уверенно говорить, что мы сохраняем объёмы производства", - поведал основной акционер Северстали Алексей Мордашов.

Для металлургов наступили трудные времена, и я пока не планирую покупать бумаги в свой портфель. Но буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

#CHMF #NLMK #MAGN

📣 Ассоциация «Русская сталь» (объединяет крупнейшие российские компании чёрной металлургии) в очередной раз бьёт тревогу: отрасль ждёт обвал, если власти не снизят налоги и не ослабят рубль.

📉По данным «Русской стали», в мае резко ухудшилось размещение заказов на закупку стали на внутреннем рынке. Европа также закрыта для экспорта, а в Азию металлопрокат поступает с гигантскими скидками. Клиенты пользуются сложившейся ситуацией и требуют скидки по сравнению с традиционными рынками сбыта (всё-таки Россия сейчас по понятным причинам является "токсичной" страной для Запада) — в результате дисконт по слябам доходит порой до 30%.

⚖️ При курсе USD/RUB=63,5 руб., экспортная цена на некоторые виды стальной продукции при поставках в Китай находятся практически на уровне себестоимости, и даже ниже её.

В начале мая Минпромторг поддержал предложение «Русской стали» по сокращению налоговой нагрузки, однако Минфин оказался против.

👉 С начала проведения СВО на Украине, бумаги металлургов чувствуют себя значительно хуже рынка. Аутсайдером в отрасли является Северсталь, которая больше всех пострадала от запрета на экспорт в Европу (по сталеварам у нас вчера был большой обзорный пост на эту тему в премиум-канале, который очень хорошо зашёл).

"Есть серьёзные вызовы для нас, связанные с необходимостью в условиях санкций переориентировать направления поставок, каналы закупок. Нельзя уверенно говорить, что мы сохраняем объёмы производства", - поведал основной акционер Северстали Алексей Мордашов.

Для металлургов наступили трудные времена, и я пока не планирую покупать бумаги в свой портфель. Но буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

#CHMF #NLMK #MAGN

{kind=link}

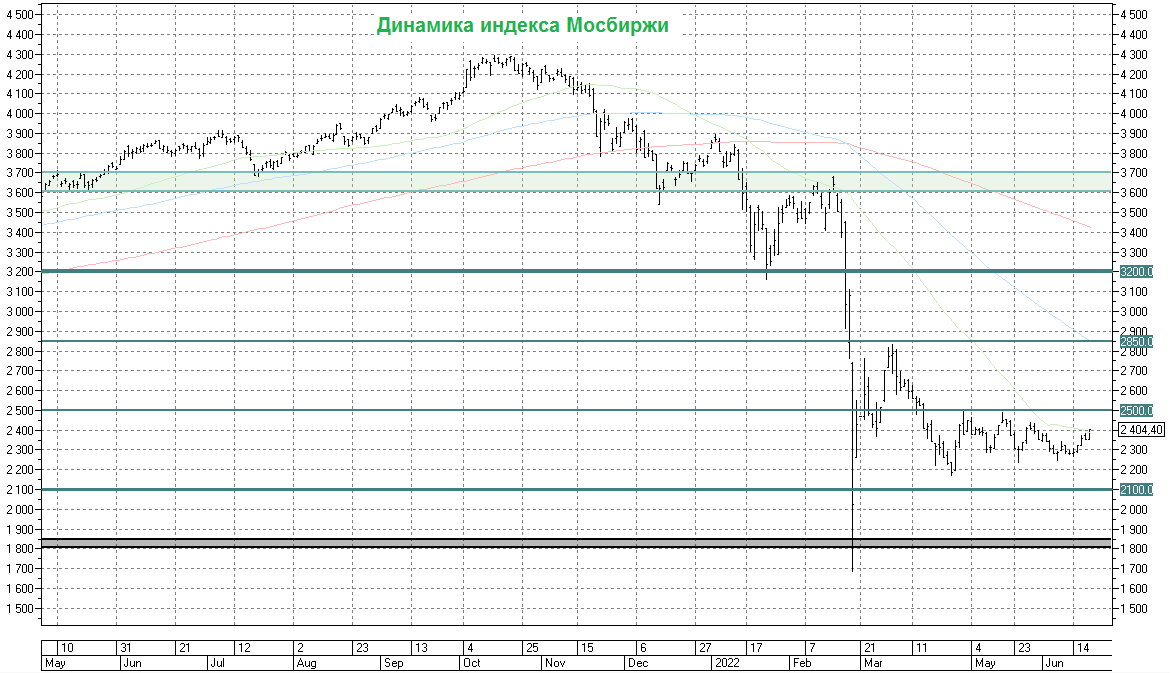

📈 Несмотря на обострение геополитической ситуации вокруг Калининграда, который Литва фактически заблокировала, остановив транзит товаров в Калининградскую область, и жёсткую реакцию со стороны МИД РФ, представители которого сказали, что "Россия оставляет за собой право по защите своих национальных интересов, если Литва не восстановит в полном объёме транзит в Калининградскую область", российский фондовый рынок на торгах в понедельник чувствовал себя очень неплохо:

🔹Индекс Мосбиржи прибавил на 2%.

🔹Возглавили рост на российском рынке акций бумаги НОВАТЭКа (#NVTK), глава которого в пятницу рассказал много чего интересного, а самое главное - пообещал, что "Арктик СПГ-2" удастся запустить в срок, и ввод первой линии может состояться уже в следующем году.

🔹Префы Татнефти впервые с начала СВО на Украине взлетели выше 400+ рублей (а ведь мы ещё в мае мы с вами прожарили эту компанию и выяснили, что не так плохи у неё дела, как может показаться на первый взгляд!)

🔹 Обычки Сбера (#SBER) обновили свои двухмесячные максимумы. Участники рынка вдруг дружно вспомнили, что акции российского банка №1 сейчас торгуются за половину балансовой стоимости, и долгосрочно в этой инвестиционной идее есть большой потенциал. Да и Герман Греф дополнительно внушил акционерам порцию позитива в своей речи в рамках ПМЭФ.

🔹 Акции Интер РАО (#IRAO) со своих февральских минимумов выросли в цене уже почти в три раза (!). Рынок начинает верить, что компания направит свою внушительную кубышку в правильное русло, да и в целом действительно имеет много сильных сторон и по текущем ценам по-прежнему выглядит привлекательно для стоимостных инвесторов.

🔹Вчерашний рост котировок российских сталеваров (#CHMF, #NLMK и #MAGN) я оставлю без внимания: пока это выглядит лишь как небольшой отскок после затяжного и глубокого падения. Большого потенциала и чётких перспектив для переоценки вверх я в текущих реалиях не наблюдаю. Но очень буду рад оказаться не прав.

🔹На удивление акции Газпрома (#GAZP) не поддерживают общий позитив на российском рынке, снизившись по итогам вчерашнего дня на 1,1%. Но тут нужно отметить целый ряд глобальных политических рисков вокруг компании, а также бурный рост котировок за последние два месяца - с 200+ до 320 рублей. Видимо, нужна небольшая передышка перед дивидендным ралли.

👉 Продолжаем держать руку на пульсе и наблюдаем за дальнейшим развитием событий на российском фондовом рынке! Какими бы сложными не были времена, наша задача - пытаться зарабатывать на любом рынке. Вместе мы - сила! 💪

Инвестируй в российский фондовый рынок или проиграешь!©

🔹Индекс Мосбиржи прибавил на 2%.

🔹Возглавили рост на российском рынке акций бумаги НОВАТЭКа (#NVTK), глава которого в пятницу рассказал много чего интересного, а самое главное - пообещал, что "Арктик СПГ-2" удастся запустить в срок, и ввод первой линии может состояться уже в следующем году.

🔹Префы Татнефти впервые с начала СВО на Украине взлетели выше 400+ рублей (а ведь мы ещё в мае мы с вами прожарили эту компанию и выяснили, что не так плохи у неё дела, как может показаться на первый взгляд!)

🔹 Обычки Сбера (#SBER) обновили свои двухмесячные максимумы. Участники рынка вдруг дружно вспомнили, что акции российского банка №1 сейчас торгуются за половину балансовой стоимости, и долгосрочно в этой инвестиционной идее есть большой потенциал. Да и Герман Греф дополнительно внушил акционерам порцию позитива в своей речи в рамках ПМЭФ.

🔹 Акции Интер РАО (#IRAO) со своих февральских минимумов выросли в цене уже почти в три раза (!). Рынок начинает верить, что компания направит свою внушительную кубышку в правильное русло, да и в целом действительно имеет много сильных сторон и по текущем ценам по-прежнему выглядит привлекательно для стоимостных инвесторов.

🔹Вчерашний рост котировок российских сталеваров (#CHMF, #NLMK и #MAGN) я оставлю без внимания: пока это выглядит лишь как небольшой отскок после затяжного и глубокого падения. Большого потенциала и чётких перспектив для переоценки вверх я в текущих реалиях не наблюдаю. Но очень буду рад оказаться не прав.

🔹На удивление акции Газпрома (#GAZP) не поддерживают общий позитив на российском рынке, снизившись по итогам вчерашнего дня на 1,1%. Но тут нужно отметить целый ряд глобальных политических рисков вокруг компании, а также бурный рост котировок за последние два месяца - с 200+ до 320 рублей. Видимо, нужна небольшая передышка перед дивидендным ралли.

👉 Продолжаем держать руку на пульсе и наблюдаем за дальнейшим развитием событий на российском фондовом рынке! Какими бы сложными не были времена, наша задача - пытаться зарабатывать на любом рынке. Вместе мы - сила! 💪

Инвестируй в российский фондовый рынок или проиграешь!©

{kind=link}

⚒ Производство стали в России сокращается умеренно…по крайней мере пока.

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за январь-май 2022 года, согласно которому производство стали в России сократилось на 2,3% (г/г) до 31 млн т. При этом в целом по миру сокращение производства составило 6,3% (г/г), на фоне сильного падения в Китае.

Получается не так уж и страшен этот кризис, раз уж падение производства у нас существенно ниже, чем у конкурентов? Однако не спешите с выводами, дьявол как и всегда кроется в деталях!

🔸 По мнению всех основных отечественных металлургов, сильное падение производства следует ожидать во втором полугодии текущего года, на фоне сокращения заказов со стороны автопрома и строительной отрасли.

Если вспомнить, то глава Северстали Александр Шевелев в рамках ПМЭФ-2022 отметил, что уже в июне загрузка производственных мощностей сократилась на четверть. А значит процесс пошёл, к сожалению...

🔸 Мажоритарий ММК Виктор Рашников также согласен со своим коллегой по отрасли, грустно сообщив в минувшую пятницу о том, что производственные мощности Магнитки сейчас загружены всего лишь на 55%. И это очень тревожно, скажу я вам! Более того, для реализации инвестпрограммы магнитогорскому комбинату требуется рентабельность от 15% и выше, в то время как в мае она составила лишь 4%, и продолжила падать в июне.

❗️Отечественные производители железной руды также дружно и с очень грустным лицом фиксируют сокращение продаж металлургического сырья на 20-25%, что также сигнализирует о будущем падении производства металлопроката.

📃 И на этом фоне очень важная миссия отводится государству, которое буквально в прошлом году пыталось "нахлобучить" металлургов и забрать у них часть так называемой "сверхприбыли", а теперь пришло время им же протянуть руку помощи! По крайней мере, очень хочется в это верить.

Такие инициативы уже есть. В частности, Правительство РФ разработало план мероприятий по увеличению потребления металлопроката в строительстве, что может обеспечить 3–5 млн т в год дополнительного спроса на #сталь.

🤵♂️«Ключевым драйвером роста спроса на сталь может стать реализация крупных инфраструктурных объектов», поведал начальник отдела Минпромторга Андрей Савельев.

Данные меры должны дать частичный позитивный эффект отрасли уже в этом году, а основной рост рассчитан на период 2023-2025 гг.

💵 В России горячекатаный прокат, по данным рейтингового агентства «Русмет», с января по начало июня подешевел на 40% (г/г) до 46,2 тыс. руб. за тонну, однако даже падение цен пока что не в состоянии простимулировать рост спроса.

👉 Очевидно одно: нынешний год для отечественных металлургов будет тяжелым, и стимулы от Правительства вряд ли смогут серьезно изменить негативный тренд.

Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё в прошлой реальности, и сокращать долю этих бумаг пока не планирую. Разумеется, продолжу внимательно следить за дальнейшим развитием событий и буду держать руку на Пульсе.

Кстати, текущую инвестиционную картину в акциях Северстали и потенциальное влияние санкций из-за попадания компании в SDN List мы подробно рассмотрели на минувшей неделе с подписчиками "Инвестируй или проиграешь PREMIUM". Если вы до сих пор не там - обязательно напишите мне, и я подробно расскажу все детали. Действующим акционерам "Северстали" скидка 10% на любой тариф, обещаю!))

С уважением, дядя Юра.

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за январь-май 2022 года, согласно которому производство стали в России сократилось на 2,3% (г/г) до 31 млн т. При этом в целом по миру сокращение производства составило 6,3% (г/г), на фоне сильного падения в Китае.

Получается не так уж и страшен этот кризис, раз уж падение производства у нас существенно ниже, чем у конкурентов? Однако не спешите с выводами, дьявол как и всегда кроется в деталях!

🔸 По мнению всех основных отечественных металлургов, сильное падение производства следует ожидать во втором полугодии текущего года, на фоне сокращения заказов со стороны автопрома и строительной отрасли.

Если вспомнить, то глава Северстали Александр Шевелев в рамках ПМЭФ-2022 отметил, что уже в июне загрузка производственных мощностей сократилась на четверть. А значит процесс пошёл, к сожалению...

🔸 Мажоритарий ММК Виктор Рашников также согласен со своим коллегой по отрасли, грустно сообщив в минувшую пятницу о том, что производственные мощности Магнитки сейчас загружены всего лишь на 55%. И это очень тревожно, скажу я вам! Более того, для реализации инвестпрограммы магнитогорскому комбинату требуется рентабельность от 15% и выше, в то время как в мае она составила лишь 4%, и продолжила падать в июне.

❗️Отечественные производители железной руды также дружно и с очень грустным лицом фиксируют сокращение продаж металлургического сырья на 20-25%, что также сигнализирует о будущем падении производства металлопроката.

📃 И на этом фоне очень важная миссия отводится государству, которое буквально в прошлом году пыталось "нахлобучить" металлургов и забрать у них часть так называемой "сверхприбыли", а теперь пришло время им же протянуть руку помощи! По крайней мере, очень хочется в это верить.

Такие инициативы уже есть. В частности, Правительство РФ разработало план мероприятий по увеличению потребления металлопроката в строительстве, что может обеспечить 3–5 млн т в год дополнительного спроса на #сталь.

🤵♂️«Ключевым драйвером роста спроса на сталь может стать реализация крупных инфраструктурных объектов», поведал начальник отдела Минпромторга Андрей Савельев.

Данные меры должны дать частичный позитивный эффект отрасли уже в этом году, а основной рост рассчитан на период 2023-2025 гг.

💵 В России горячекатаный прокат, по данным рейтингового агентства «Русмет», с января по начало июня подешевел на 40% (г/г) до 46,2 тыс. руб. за тонну, однако даже падение цен пока что не в состоянии простимулировать рост спроса.

👉 Очевидно одно: нынешний год для отечественных металлургов будет тяжелым, и стимулы от Правительства вряд ли смогут серьезно изменить негативный тренд.

Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё в прошлой реальности, и сокращать долю этих бумаг пока не планирую. Разумеется, продолжу внимательно следить за дальнейшим развитием событий и буду держать руку на Пульсе.

Кстати, текущую инвестиционную картину в акциях Северстали и потенциальное влияние санкций из-за попадания компании в SDN List мы подробно рассмотрели на минувшей неделе с подписчиками "Инвестируй или проиграешь PREMIUM". Если вы до сих пор не там - обязательно напишите мне, и я подробно расскажу все детали. Действующим акционерам "Северстали" скидка 10% на любой тариф, обещаю!))

С уважением, дядя Юра.

{kind=link}

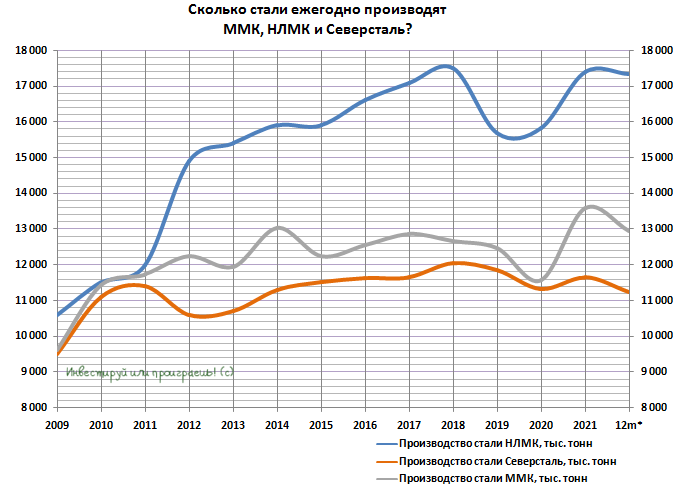

📓 НЛМК сегодня, вслед за ММК и Северсталью, представила свои производственные результаты за 6 месяцев 2022 года, которые отметились падением выплавки стали на 1% (г/г) и ростом продаж на 4% (г/г), благодаря хорошему спросу на полуфабрикаты на экспортных рынках в 1 кв. 2022 года.

✔️В новой реальности Северсталь (#CHMF) выглядит наиболее пострадавшей из этой троицы российских сталеваров, из-за больших долей внутреннего и европейского рынков.

✔️В промежуточной ситуации находится ММК (#MAGN), который точно сохранит рынки сбыта, но почти наверняка потеряет в маржинальности.

✔️Самое интересное положение у НЛМК (#NLMK), но при условии что компании удастся сохранить североамериканский бизнес. Сейчас объясню почему.

Структура выручки НЛМК на первый взгляд выглядит не совсем "безопасно": 41% приходится на недружественные страны. Но нужно помнить, что у НЛМК есть собственные производственные мощности в США. Если они продолжат и дальше работать в структуре компании, то для НЛМК это может стать хорошим конкурентным преимуществом, ведь помимо сохранения рынка сбыта, это ещё и сохранение маржинальности. Судите сами: в 4 кв. 2021 года маржинальность по EBITDA американского сегмента составила 34%, тогда как для российского стальной проката эта цифра была в диапазоне 17-20%.

👉 Оценивать металлургов по мультипликаторам сейчас совершенно бессмысленно! Те цифры, которые были в 2021 году, уже не актуальны, а какие нас ждут в этом году - пока остаётся только догадываться. Ситуация для сектора складывается, мягко говоря, неблагоприятная. С одной стороны, есть внутренний рынок с регулируемыми ценами, с другой - потеря высокомаржинальных западных рынков.

И всё это подаётся под соусом мировой рецессии, снижения цен и спроса на продукцию, да ещё и запаковано в черный ящик. Полноценных финансовых отчётностей пока нет, и инвесторам сложно понять реальное положение дел у этих компаний. От дивидендов компании тоже пока отказались, поэтому тем, кто засел в акциях металлургов, остаётся только терпеть и ждать (что мы, собственно, и делаем).

Однако в 3 кв. 2022 года, возможно, самое время российским инвесторам включать решительность и начинать действовать! Но это не точно.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

✔️В новой реальности Северсталь (#CHMF) выглядит наиболее пострадавшей из этой троицы российских сталеваров, из-за больших долей внутреннего и европейского рынков.

✔️В промежуточной ситуации находится ММК (#MAGN), который точно сохранит рынки сбыта, но почти наверняка потеряет в маржинальности.

✔️Самое интересное положение у НЛМК (#NLMK), но при условии что компании удастся сохранить североамериканский бизнес. Сейчас объясню почему.

Структура выручки НЛМК на первый взгляд выглядит не совсем "безопасно": 41% приходится на недружественные страны. Но нужно помнить, что у НЛМК есть собственные производственные мощности в США. Если они продолжат и дальше работать в структуре компании, то для НЛМК это может стать хорошим конкурентным преимуществом, ведь помимо сохранения рынка сбыта, это ещё и сохранение маржинальности. Судите сами: в 4 кв. 2021 года маржинальность по EBITDA американского сегмента составила 34%, тогда как для российского стальной проката эта цифра была в диапазоне 17-20%.

👉 Оценивать металлургов по мультипликаторам сейчас совершенно бессмысленно! Те цифры, которые были в 2021 году, уже не актуальны, а какие нас ждут в этом году - пока остаётся только догадываться. Ситуация для сектора складывается, мягко говоря, неблагоприятная. С одной стороны, есть внутренний рынок с регулируемыми ценами, с другой - потеря высокомаржинальных западных рынков.

И всё это подаётся под соусом мировой рецессии, снижения цен и спроса на продукцию, да ещё и запаковано в черный ящик. Полноценных финансовых отчётностей пока нет, и инвесторам сложно понять реальное положение дел у этих компаний. От дивидендов компании тоже пока отказались, поэтому тем, кто засел в акциях металлургов, остаётся только терпеть и ждать (что мы, собственно, и делаем).

Однако в 3 кв. 2022 года, возможно, самое время российским инвесторам включать решительность и начинать действовать! Но это не точно.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

⚒ Производство стали в августе вновь сократилось.

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за август, согласно которому производство стали в России сократилось на 5,5% (г/г) до 5,9 млн т.

Минимальный объём выплавки стали в этом году был в июне, когда показатель упал до 5 млн т., после чего начался рост производства.

Сильно радоваться данному событию пока не стоит, поскольку вторая половина лета традиционно отмечается высоким спросом на металлопродукцию. Пока ещё трудно понять: мы увидели сезонный рост или начинается разворот цикла?

🇨🇳 Крупнейший производитель металлопроката в мире - Китай, в августе увеличил производство на +0,5% (г/г) до 83,9 млн т. Власти Поднебесной снижают ставки по кредитам и стараются оживить рынок недвижимости, что позволяет китайским металлургам постепенно наращивать производство.

🔼 С одной стороны, для российских сталеваров это позитивный сигнал, поскольку они могут увеличить экспорт продукции с высокой добавленной стоимостью в Поднебесную.

🔽 С другой стороны, приходят тревожные вести о возможном переносе сроков расширения Восточного полигона РЖД. Все экспортёры «ломятся» в Азию, а железнодорожники указывают на сокращение инвест.программы на второе полугодие.

Сейчас ситуация на рынке меняется быстро, и экспортёры стремятся по максимуму использовать благоприятную рыночную конъюнктуру. Даже небольшой перенос сроков может негативно отразиться на их выручке.

🇷🇺 Отечественные металлурги серьёзно пострадали от западных санкций. В проекте Стратегии развития металлургии до 2030 года говорится, что отрасли потребуется около восьми лет на адаптацию к санкциям.

Дополнительное давление на сталеваров оказывает крепкий рубль. Курс доллара сегодня упал на двухмесячный минимум и в моменте доходил до 56,64 руб. При таком курсе экспортные поставки металлопроката в Азию становятся убыточными, о чём летом часто говорили мажоритарии крупнейших российских металлургических компаний.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё в прошлой реальности, и сокращать долю этих бумаг пока не планирую. Бумаг $MAGN в моём портфеле в настоящий момент времени нет. Разумеется, продолжу внимательно следить за дальнейшим развитием событий и буду держать руку на пульсе. Тем более, что есть шансы увидеть "дно" в третьем-четвёртом квартале текущего года.

©Инвестрируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за август, согласно которому производство стали в России сократилось на 5,5% (г/г) до 5,9 млн т.

Минимальный объём выплавки стали в этом году был в июне, когда показатель упал до 5 млн т., после чего начался рост производства.

Сильно радоваться данному событию пока не стоит, поскольку вторая половина лета традиционно отмечается высоким спросом на металлопродукцию. Пока ещё трудно понять: мы увидели сезонный рост или начинается разворот цикла?

🇨🇳 Крупнейший производитель металлопроката в мире - Китай, в августе увеличил производство на +0,5% (г/г) до 83,9 млн т. Власти Поднебесной снижают ставки по кредитам и стараются оживить рынок недвижимости, что позволяет китайским металлургам постепенно наращивать производство.

🔼 С одной стороны, для российских сталеваров это позитивный сигнал, поскольку они могут увеличить экспорт продукции с высокой добавленной стоимостью в Поднебесную.

🔽 С другой стороны, приходят тревожные вести о возможном переносе сроков расширения Восточного полигона РЖД. Все экспортёры «ломятся» в Азию, а железнодорожники указывают на сокращение инвест.программы на второе полугодие.

Сейчас ситуация на рынке меняется быстро, и экспортёры стремятся по максимуму использовать благоприятную рыночную конъюнктуру. Даже небольшой перенос сроков может негативно отразиться на их выручке.

🇷🇺 Отечественные металлурги серьёзно пострадали от западных санкций. В проекте Стратегии развития металлургии до 2030 года говорится, что отрасли потребуется около восьми лет на адаптацию к санкциям.

Дополнительное давление на сталеваров оказывает крепкий рубль. Курс доллара сегодня упал на двухмесячный минимум и в моменте доходил до 56,64 руб. При таком курсе экспортные поставки металлопроката в Азию становятся убыточными, о чём летом часто говорили мажоритарии крупнейших российских металлургических компаний.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё в прошлой реальности, и сокращать долю этих бумаг пока не планирую. Бумаг $MAGN в моём портфеле в настоящий момент времени нет. Разумеется, продолжу внимательно следить за дальнейшим развитием событий и буду держать руку на пульсе. Тем более, что есть шансы увидеть "дно" в третьем-четвёртом квартале текущего года.

©Инвестрируй или проиграешь

{kind=link}

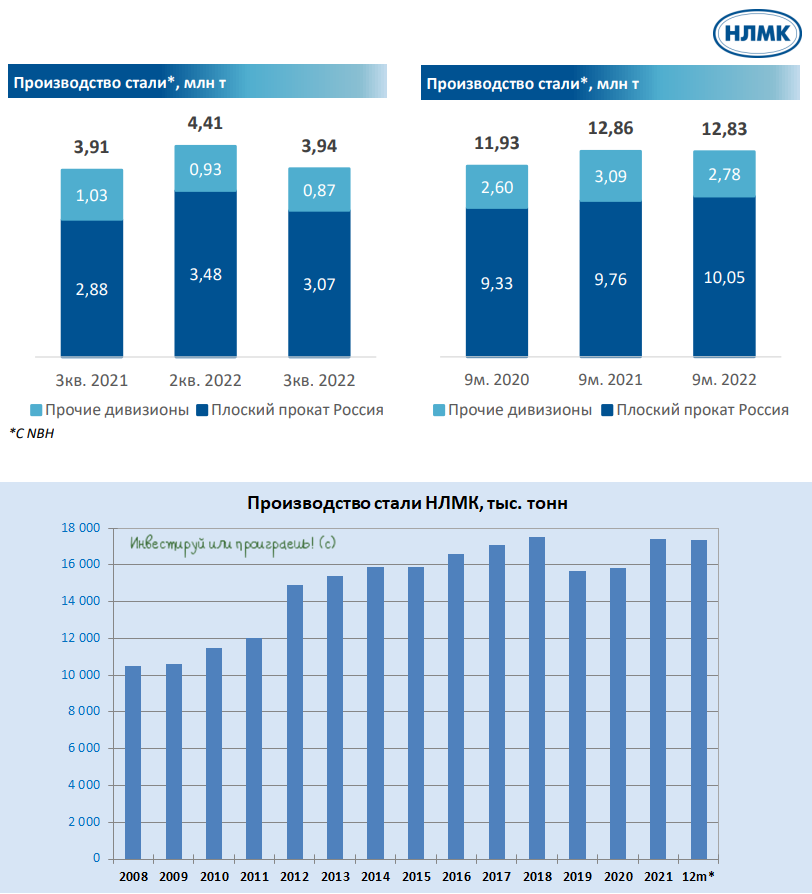

📓 НЛМК: тезисные итоги производственных результатов за 9m2022

✔️ На фоне санкционных ограничений и снижения спроса на сталь в Европе (из-за энергокризиса) НЛМК (#NLMK) снизил выплавку стали в 3 кв. 2022 года на 11% (кв/кв), а по сравнению с прошлым годом и вовсе превзошёл результат на 1% (г/г). Более того, с января по сентябрь производство стали удалось удержать на прошлогоднем уровне, а продажи – даже нарастить на 4% (г/г)! Очень достойный результат, и по динамике даже лучше, чем у Северстали.

✔️ Поддержку продажам НЛМК оказала реализация запасов, накопленных на конец 2021 года, а также восстановившийся спрос на плоский прокат в РФ и Турции.

✔️ Европейский сегмент NLMK DanSteel чувствовал себя не важно, на фоне замедления динамики промышленного производства из-за рекордных цен на энергоносители: падение продаж в 3 кв.2022 года на 19% (кв/кв) и более сдержанное снижение на 4% (г/г) по итогам 9m2022.

✔️ В американском сегменте НЛМК США самый настоящий провал в продажах: -9% (кв/кв)по итогам 3 кв. 2022 года и -27% (г/г) с января по сентябрь. Высокий уровень запасов и замедление потребительской активности в ожидании дальнейшего снижения цен на сталь сделали своё грязное дело.

✔️ Что касается конъюнктуры, то снижение цен на рынках стали и сырья продолжилось в 3 кв. 2022 года, на фоне целого ряда сопутствующих факторов: повышение ключевых ставок, рекордная инфляция, дорогие энергоресурсы, снижение спроса в Китае. При этом цены России цены на металлопродукцию получили дополнительный негативный драйвер в виде сильного рубля.

👉 То, что НЛМК отчитался хорошо - это факт. Другое дело - насколько сильно при этом снизилась маржинальность бизнеса и насколько тяжело компании удаётся адаптироваться к новой реальности?

Также лично меня смущает перспектива введения санкций со стороны ЕС на российские слябы, которые хоть и носят отложенный характер (полный запрет начнётся с 30.09.2024), однако уже сейчас заставляют всерьёз задуматься о будущем компании. Всё-таки у НЛМК около 50% экспорта слябов приходится на ЕС, поэтому в самом худшем сценарии возможно придётся задуматься даже о продаже европейских мощностей.

Поэтому в данный момент я не сторонник покупать акции НЛМК, даже несмотря на четырёхкратное падение котировок в течение последних полутора месяцев.

© Инвестируй или проиграешь

✔️ На фоне санкционных ограничений и снижения спроса на сталь в Европе (из-за энергокризиса) НЛМК (#NLMK) снизил выплавку стали в 3 кв. 2022 года на 11% (кв/кв), а по сравнению с прошлым годом и вовсе превзошёл результат на 1% (г/г). Более того, с января по сентябрь производство стали удалось удержать на прошлогоднем уровне, а продажи – даже нарастить на 4% (г/г)! Очень достойный результат, и по динамике даже лучше, чем у Северстали.

✔️ Поддержку продажам НЛМК оказала реализация запасов, накопленных на конец 2021 года, а также восстановившийся спрос на плоский прокат в РФ и Турции.

✔️ Европейский сегмент NLMK DanSteel чувствовал себя не важно, на фоне замедления динамики промышленного производства из-за рекордных цен на энергоносители: падение продаж в 3 кв.2022 года на 19% (кв/кв) и более сдержанное снижение на 4% (г/г) по итогам 9m2022.

✔️ В американском сегменте НЛМК США самый настоящий провал в продажах: -9% (кв/кв)по итогам 3 кв. 2022 года и -27% (г/г) с января по сентябрь. Высокий уровень запасов и замедление потребительской активности в ожидании дальнейшего снижения цен на сталь сделали своё грязное дело.

✔️ Что касается конъюнктуры, то снижение цен на рынках стали и сырья продолжилось в 3 кв. 2022 года, на фоне целого ряда сопутствующих факторов: повышение ключевых ставок, рекордная инфляция, дорогие энергоресурсы, снижение спроса в Китае. При этом цены России цены на металлопродукцию получили дополнительный негативный драйвер в виде сильного рубля.

👉 То, что НЛМК отчитался хорошо - это факт. Другое дело - насколько сильно при этом снизилась маржинальность бизнеса и насколько тяжело компании удаётся адаптироваться к новой реальности?

Также лично меня смущает перспектива введения санкций со стороны ЕС на российские слябы, которые хоть и носят отложенный характер (полный запрет начнётся с 30.09.2024), однако уже сейчас заставляют всерьёз задуматься о будущем компании. Всё-таки у НЛМК около 50% экспорта слябов приходится на ЕС, поэтому в самом худшем сценарии возможно придётся задуматься даже о продаже европейских мощностей.

Поэтому в данный момент я не сторонник покупать акции НЛМК, даже несмотря на четырёхкратное падение котировок в течение последних полутора месяцев.

© Инвестируй или проиграешь

{kind=link}

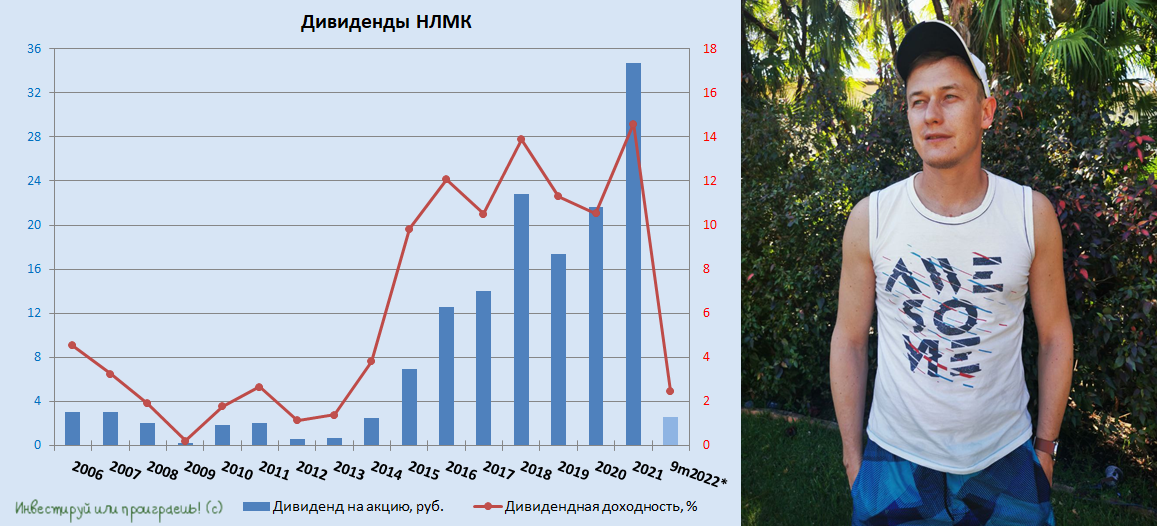

💰 НЛМК приятно удивил инвестиционную общественность, неожиданно для многих рекомендовав промежуточные дивиденды за 9m2022 в размере 2,6 руб. на акцию. Доходность конечно очень скромная, даже с учётом кратного падения котировок в течение этого года (около 2,5%), однако сам факт возвращения дивидендов на инвестиционные радары – новость очень даже позитивная и обнадёживающая.

Тем более что отечественные сталевары в 2022 году дружно поставили на паузу все выплаты, и пример НЛМК может стать хорошим прецедентом для возвращения к дивидендной практике, в том числе и у других представителей сталелитейной отрасли - ММК (#MAGN) и Северстали (#CHMF), которые также рано или поздно постепенно начнут отходить от макроэкономических шоков 2022 года.

📊 Хотя не стоит забывать, что в отличие от НЛМК, два других публичных отечественных сталевара попали в SDN-лист, и им сейчас живётся всё-таки посложнее, чем НЛМК, который на сегодняшний день отделался лишь санкциями Евросоюза на российские слябы, да и то начиная с конца сентября 2024 года.

Да и по динамике продаж НЛМК (#NLMK) также оказался лидером отрасли по итогам 9m2022: слабые результаты были только во 2Q2022, когда компания активно перестраивала логистические цепочки. В то время как аутсайдером отрасли стал ММК, который пострадал от сокращения производства автомобилей в России, поскольку компания исторически сфокусирована на внутреннем рынке.

Сравнительные производственные итоги по трём сталеварам я публиковал ещё в конце октября в рамках "Инвестируй или проиграешь PREMIUM", но сейчас и вы можете перейти по этой ссылке и познакомиться с ними (доступ открыт).

👉 Возвращаясь ещё раз к главной сегодняшней теме нашего разговора, отмечу, что в отсутствии финансовых отчётностей по МСФО тяжело судить о том, какую долю в FCF составляют рекомендованные дивиденды за 9m2022 в размере 2,6 руб. на акцию. Но в любом случае лично для меня - это хоть какой-то лучик солнца в этом пасмурном царстве российского фондового рынка и хоть какая-то надежда на светлое инвестиционное будущее.

Искренне передаю вам лучики этого оптимизма из далёкой и тёплой Венесуэлы (где я сейчас нахожусь с деловым визитом) и призываю вас несмотря на все невзгоды продолжать оставаться оптимистами!

📅 Окончательное решение по дивидендам НЛМК будет принято на ВОСА, запланированном на 31 декабря 2022 года (!), а дивидендная отсечка намечена на 9 января 2023 года (с учётом режима торгов Т+2).

Тем более что отечественные сталевары в 2022 году дружно поставили на паузу все выплаты, и пример НЛМК может стать хорошим прецедентом для возвращения к дивидендной практике, в том числе и у других представителей сталелитейной отрасли - ММК (#MAGN) и Северстали (#CHMF), которые также рано или поздно постепенно начнут отходить от макроэкономических шоков 2022 года.

📊 Хотя не стоит забывать, что в отличие от НЛМК, два других публичных отечественных сталевара попали в SDN-лист, и им сейчас живётся всё-таки посложнее, чем НЛМК, который на сегодняшний день отделался лишь санкциями Евросоюза на российские слябы, да и то начиная с конца сентября 2024 года.

Да и по динамике продаж НЛМК (#NLMK) также оказался лидером отрасли по итогам 9m2022: слабые результаты были только во 2Q2022, когда компания активно перестраивала логистические цепочки. В то время как аутсайдером отрасли стал ММК, который пострадал от сокращения производства автомобилей в России, поскольку компания исторически сфокусирована на внутреннем рынке.

Сравнительные производственные итоги по трём сталеварам я публиковал ещё в конце октября в рамках "Инвестируй или проиграешь PREMIUM", но сейчас и вы можете перейти по этой ссылке и познакомиться с ними (доступ открыт).

👉 Возвращаясь ещё раз к главной сегодняшней теме нашего разговора, отмечу, что в отсутствии финансовых отчётностей по МСФО тяжело судить о том, какую долю в FCF составляют рекомендованные дивиденды за 9m2022 в размере 2,6 руб. на акцию. Но в любом случае лично для меня - это хоть какой-то лучик солнца в этом пасмурном царстве российского фондового рынка и хоть какая-то надежда на светлое инвестиционное будущее.

Искренне передаю вам лучики этого оптимизма из далёкой и тёплой Венесуэлы (где я сейчас нахожусь с деловым визитом) и призываю вас несмотря на все невзгоды продолжать оставаться оптимистами!

📅 Окончательное решение по дивидендам НЛМК будет принято на ВОСА, запланированном на 31 декабря 2022 года (!), а дивидендная отсечка намечена на 9 января 2023 года (с учётом режима торгов Т+2).

{kind=link}