💼 Акции каких "дочек" ГЭХа есть в вашем инвестиционном портфеле? (допускается несколько вариантов)

Anonymous Poll

8%

Мосэнерго

33%

ОГК-2

25%

ТГК-1

53%

У меня нет акций ни одной из этих компаний

📣 Управляющий директор «Ренессанс капитал» Максим Орловский накануне дал интервью Андрею Верникову. Послушать его мнение всегда интересно, поэтому рекомендую потратить полчаса своего времени, тем более на выходных.

Ну а если это время вы не найдёте, то предлагаю вашему вниманию основные тезисы из этого интервью:

✔️Летом истечёт срок действия банковских депозитов с высокой процентной ставкой, которые физлица открыли весной на 3 месяца. Часть денег может перейти на рынок акций, поскольку ряд бумаг стоят дёшево, предлагая при этом высокую дивидендную доходность.

✔️Притока средств физлиц в размере 0,5 трлн руб. будет достаточно для роста рынка акций на 20-25%. Полтриллиона рублей это порядка 5% банковских вкладов, размещенных весной.

✔️Акции Газпрома интересны для покупок с горизонтом до года. В долгосрочной перспективе высокие риски резкого падения доходов.

✔️НОВАТЭК сейчас привлекательнее Газпрома.

✔️Сбербанк сильно перепродан, но акции начнут расти, когда появятся намёки на дивидендные выплаты.

✔️Уход иностранных IT-компаний с российского рынка позволит отечественным эмитентам увеличить доходы, но оценка акций будет определяться настроениями инвесторов-физлиц.

✔️Компании цветной металлургии в РФ стоят дорого, и интересных идей в этом секторе сейчас нет.

✔️Производители удобрений интересны для покупок, на фоне более высокой маржинальности бизнеса, чем у мировых аналогов.

✔️Доллар по 60 рублей – это подарок!

Ну а если это время вы не найдёте, то предлагаю вашему вниманию основные тезисы из этого интервью:

✔️Летом истечёт срок действия банковских депозитов с высокой процентной ставкой, которые физлица открыли весной на 3 месяца. Часть денег может перейти на рынок акций, поскольку ряд бумаг стоят дёшево, предлагая при этом высокую дивидендную доходность.

✔️Притока средств физлиц в размере 0,5 трлн руб. будет достаточно для роста рынка акций на 20-25%. Полтриллиона рублей это порядка 5% банковских вкладов, размещенных весной.

✔️Акции Газпрома интересны для покупок с горизонтом до года. В долгосрочной перспективе высокие риски резкого падения доходов.

✔️НОВАТЭК сейчас привлекательнее Газпрома.

✔️Сбербанк сильно перепродан, но акции начнут расти, когда появятся намёки на дивидендные выплаты.

✔️Уход иностранных IT-компаний с российского рынка позволит отечественным эмитентам увеличить доходы, но оценка акций будет определяться настроениями инвесторов-физлиц.

✔️Компании цветной металлургии в РФ стоят дорого, и интересных идей в этом секторе сейчас нет.

✔️Производители удобрений интересны для покупок, на фоне более высокой маржинальности бизнеса, чем у мировых аналогов.

✔️Доллар по 60 рублей – это подарок!

YouTube

Максим Орловский - Какие акции покупать в 2022 году?

Полезные ссылки.

Компания Максима Орловского - https://rencap.com/

Ссылка на бесплатный телеграмм канал Андрея Верникова

https://t.me/vernikov_andrei

🎈🎈🎈🎈🎈🎈🎈🎈

_____________________________________

Максим Орловский - управляющий директор Ренессанс Капитал…

Компания Максима Орловского - https://rencap.com/

Ссылка на бесплатный телеграмм канал Андрея Верникова

https://t.me/vernikov_andrei

🎈🎈🎈🎈🎈🎈🎈🎈

_____________________________________

Максим Орловский - управляющий директор Ренессанс Капитал…

{kind=link}

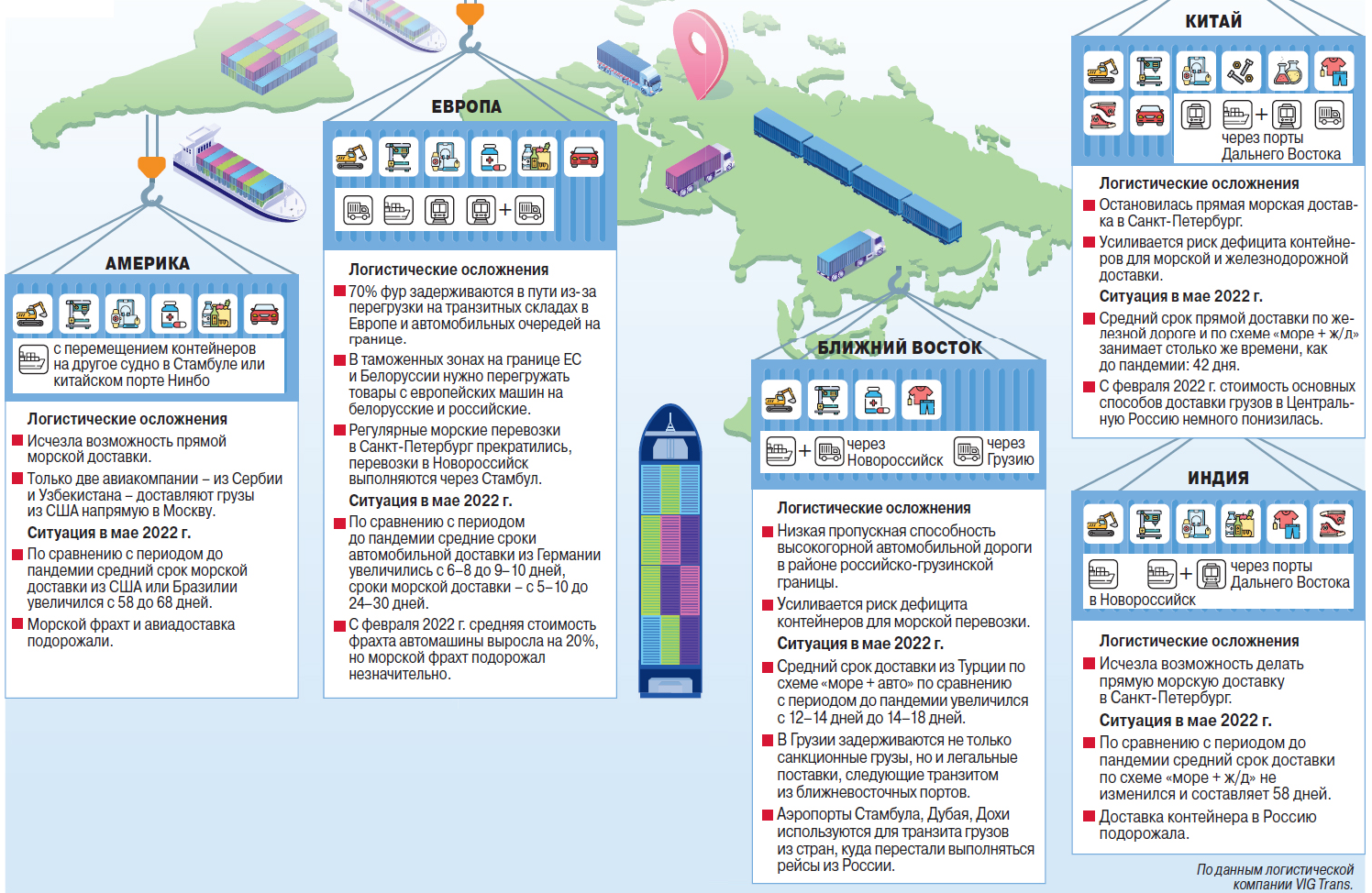

💸 Во всём мире транспортные тарифы небывало взлетели за последние пару лет из-за антивирусных карантинов.

А в России, помимо этого, к ковидным проблемам добавились ещё и западные санкции, которые до минимума свели с сотрудничество с нашей страной крупнейшие контейнерные линии мира, связывающие российские порты с Китаем, Индией и Америкой. Теперь некоторые из них доставляют в нашу страну только продукты питания и медицинские изделия.

🇷🇺 Вот лишь небольшая часть из тех транспортных проблем, с которыми уже столкнулась Россия за последние три месяца после начала СВО на Украине:

⛔️ Перестали обрабатывать транзитные российские грузы порты Европы.

⛔️ Евросоюз запретил въезд на свою территорию автоперевозчикам из Белоруссии и РФ.

⛔️ Прекратились прямые грузовые авиаперевозки в Россию из большинства стран.

На представленной ниже диаграмме вы можете более детально увидеть логистические осложнения для РФ, с разбивкой на регионы. Поизучайте - довольно любопытно!

А в России, помимо этого, к ковидным проблемам добавились ещё и западные санкции, которые до минимума свели с сотрудничество с нашей страной крупнейшие контейнерные линии мира, связывающие российские порты с Китаем, Индией и Америкой. Теперь некоторые из них доставляют в нашу страну только продукты питания и медицинские изделия.

🇷🇺 Вот лишь небольшая часть из тех транспортных проблем, с которыми уже столкнулась Россия за последние три месяца после начала СВО на Украине:

⛔️ Перестали обрабатывать транзитные российские грузы порты Европы.

⛔️ Евросоюз запретил въезд на свою территорию автоперевозчикам из Белоруссии и РФ.

⛔️ Прекратились прямые грузовые авиаперевозки в Россию из большинства стран.

На представленной ниже диаграмме вы можете более детально увидеть логистические осложнения для РФ, с разбивкой на регионы. Поизучайте - довольно любопытно!

{kind=link}

⛴ Морские контейнерные перевозки — самый дешёвый способ транспортировки. Именно так обычно по всему миру перевозится одежда, бытовая техника, промышленное оборудование. Огромная экономия достигается за счёт того, что судно везёт сразу 10–20 тыс. контейнеров. До недавнего времени контейнеровозы из Китая шли, например, в Гамбург, где товары перемещались на суда меньшей вместимости и направлялись в порты российской Балтики. Теперь это из-за антироссийских санкций невозможно.

Пока транспортная составляющая не сильно влияет на розничные цены продукции в России. В том числе во многом благодаря крепкому рублю, ведь морской фрахт оплачивается в долларах. Но если возобновится рост курса USD/RUB, то это будет особенно чувствительно для недорогих товаров. В их оптовой себестоимости логистика составляет до 50%.

Потери на транспортных линиях, к которым привели санкции, частично компенсировали российские и китайские игроки. Увеличилось количество контейнерных судов, работающих на локальных линиях Дальнего Востока, открыта регулярная паромная линия между турецким портом «Самсун» и портом «Кавказ», организованы контейнерные поезда из Европы и Вьетнама — по территории КНР.

Но много трудностей с получением товаров из Южной и Северной Америки, Австралии, Европы и Африки, что раньше обеспечивали глобальные контейнерные компании. Доставка грузов из этих регионов подорожала в среднем на 60–80%. Минимум на 50% прыгнули цены на авиационную доставку, в том числе из Китая. Если это товары, которые идут в обход санкций, то к их стоимости добавляется ещё 5% комиссии, которую берут посредники из третьих стран. А удлинение сроков доставки особенно сильно бьёт по импортёрам скоропортящихся товаров.

Розы из Эквадора и Кении сначала доставляются самолётами в Амстердам, затем — в Москву автотранспортом через Прибалтику. Фуры с европейскими номерами, которые готовы ехать в Россию, находить всё труднее. И если в середине февраля их фрахт стоил 8 тыс. евро, то теперь цена колеблется от 9 тыс. до 12 тыс. Поскольку себестоимость импортного цветка на три четвёртых состоит из логистики и таможенных платежей, это сильно влияет на цены. В рознице они сейчас почти такие же, как 8 Марта, — ниже лишь на 10–15%. Зато сильно растёт импорт роз из Армении, появились регулярные поставки из Индии и Ирана. Качество этих роз ниже, чем эквадорских и кенийских, но они дешевле.

👉 Какой вывод из этого можно сделать? Несмотря на то что доллар и евро по отношению к рублю сильно подешевели, импорт не собирается снижаться в цене. Среди главных причин – высокая стоимость доставки товаров, из-за нарушения сформированных и тщательно выстроенных за много лет логистических цепочек.

Поэтому всё самое интересное только начинается.

Пока транспортная составляющая не сильно влияет на розничные цены продукции в России. В том числе во многом благодаря крепкому рублю, ведь морской фрахт оплачивается в долларах. Но если возобновится рост курса USD/RUB, то это будет особенно чувствительно для недорогих товаров. В их оптовой себестоимости логистика составляет до 50%.

Потери на транспортных линиях, к которым привели санкции, частично компенсировали российские и китайские игроки. Увеличилось количество контейнерных судов, работающих на локальных линиях Дальнего Востока, открыта регулярная паромная линия между турецким портом «Самсун» и портом «Кавказ», организованы контейнерные поезда из Европы и Вьетнама — по территории КНР.

Но много трудностей с получением товаров из Южной и Северной Америки, Австралии, Европы и Африки, что раньше обеспечивали глобальные контейнерные компании. Доставка грузов из этих регионов подорожала в среднем на 60–80%. Минимум на 50% прыгнули цены на авиационную доставку, в том числе из Китая. Если это товары, которые идут в обход санкций, то к их стоимости добавляется ещё 5% комиссии, которую берут посредники из третьих стран. А удлинение сроков доставки особенно сильно бьёт по импортёрам скоропортящихся товаров.

Розы из Эквадора и Кении сначала доставляются самолётами в Амстердам, затем — в Москву автотранспортом через Прибалтику. Фуры с европейскими номерами, которые готовы ехать в Россию, находить всё труднее. И если в середине февраля их фрахт стоил 8 тыс. евро, то теперь цена колеблется от 9 тыс. до 12 тыс. Поскольку себестоимость импортного цветка на три четвёртых состоит из логистики и таможенных платежей, это сильно влияет на цены. В рознице они сейчас почти такие же, как 8 Марта, — ниже лишь на 10–15%. Зато сильно растёт импорт роз из Армении, появились регулярные поставки из Индии и Ирана. Качество этих роз ниже, чем эквадорских и кенийских, но они дешевле.

👉 Какой вывод из этого можно сделать? Несмотря на то что доллар и евро по отношению к рублю сильно подешевели, импорт не собирается снижаться в цене. Среди главных причин – высокая стоимость доставки товаров, из-за нарушения сформированных и тщательно выстроенных за много лет логистических цепочек.

Поэтому всё самое интересное только начинается.

{kind=link}

🏛Центробанк России опубликовал свежий обзор «О чём говорят тренды», основные тезисы которого я предлагаю вашему вниманию:

🔸В апреле – мае ситуация в российской экономике складывалась лучше, чем предполагалось в апрельском прогнозе ЦБ.

🔸Структурная трансформация экономики только началась, и для этого требуется много времени.

🔸Крепкий рубль удешевляет импорт, и тем самым компенсирует возросшие затраты на перестройку логистических цепочек.

🔸После мартовского всплеска ажиотажного спроса, потребительский спрос сейчас сократился, отражая уменьшение реальных зарплат и доходов.

🔸В конце мая инфляция начала замедляться, но тренд пока неустойчивый.

🔸Добыча нефти в мае начала восстанавливаться после апрельского спада, что не может не радовать.

🔸Рост бюджетных расходов позволил смягчить влияние геополитического шока на экономику.

🔸В апреле ускорилось снижение выдачи потребительских и ипотечных кредитов. Население активно пользуется «кредитными каникулами», что сигнализирует о росте рисков для банков.

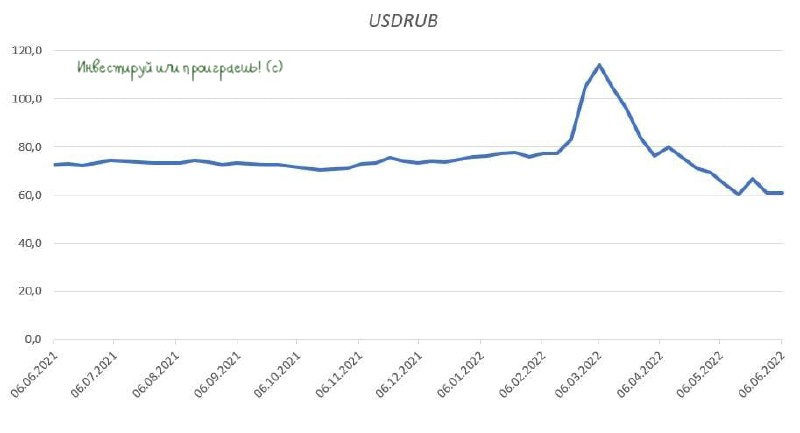

👉 Поскольку укрепление рубля помогает перестраивать логистические цепочки, то не стоит рассчитывать на быструю и сильную девальвацию в ближайшие месяцы. Для долгосрочных инвестиций доллар сейчас не подходит, а для желающих поспекулировать в диапазоне от 60 до 63 руб. - вполне подходящий вариант. Но это не мой метод :)

#USDRUB

🔸В апреле – мае ситуация в российской экономике складывалась лучше, чем предполагалось в апрельском прогнозе ЦБ.

🔸Структурная трансформация экономики только началась, и для этого требуется много времени.

🔸Крепкий рубль удешевляет импорт, и тем самым компенсирует возросшие затраты на перестройку логистических цепочек.

🔸После мартовского всплеска ажиотажного спроса, потребительский спрос сейчас сократился, отражая уменьшение реальных зарплат и доходов.

🔸В конце мая инфляция начала замедляться, но тренд пока неустойчивый.

🔸Добыча нефти в мае начала восстанавливаться после апрельского спада, что не может не радовать.

🔸Рост бюджетных расходов позволил смягчить влияние геополитического шока на экономику.

🔸В апреле ускорилось снижение выдачи потребительских и ипотечных кредитов. Население активно пользуется «кредитными каникулами», что сигнализирует о росте рисков для банков.

👉 Поскольку укрепление рубля помогает перестраивать логистические цепочки, то не стоит рассчитывать на быструю и сильную девальвацию в ближайшие месяцы. Для долгосрочных инвестиций доллар сейчас не подходит, а для желающих поспекулировать в диапазоне от 60 до 63 руб. - вполне подходящий вариант. Но это не мой метод :)

#USDRUB

{kind=link}

👨🏻💻 Даже на отдыхе мы не привыкли расслабляться, и в минувшую пятницу поздно вечером вместе с моим хорошим другом Георгием в уютной обстановке отеля немного порассуждали о рынках:

https://youtu.be/pGTZyc2etXo

Пришли к выводу, что будущее у фондовых рынков есть! Главное - это правильно сделать акценты в новой реальности, достойно пройти через все трудности и двигаться дальше!

Спасительные таймкоды:

00:00 Начало

00:20 Санкции – 6 пакет

00:45 Северсталь и металлурги

02:58 Мечел, Распадская

04:52 Фонды от Finex

07:42 Иностранные акции

12:45 Валюта

16:27 Есть ли будущее у фондового рынка?

21:33 Какие активы сейчас покупать?

26:06 Портфель Юрия Козлова

30:22 Портфель Георгия Аведикова

33:30 Криптовалюта

35:34 Какие перспективы у фондового рынка РФ?

❤️ Напоминаю, что лайки под этим постом здесь и в Ютубе приветствуются! Для нас это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

https://youtu.be/pGTZyc2etXo

Пришли к выводу, что будущее у фондовых рынков есть! Главное - это правильно сделать акценты в новой реальности, достойно пройти через все трудности и двигаться дальше!

Спасительные таймкоды:

00:00 Начало

00:20 Санкции – 6 пакет

00:45 Северсталь и металлурги

02:58 Мечел, Распадская

04:52 Фонды от Finex

07:42 Иностранные акции

12:45 Валюта

16:27 Есть ли будущее у фондового рынка?

21:33 Какие активы сейчас покупать?

26:06 Портфель Юрия Козлова

30:22 Портфель Георгия Аведикова

33:30 Криптовалюта

35:34 Какие перспективы у фондового рынка РФ?

❤️ Напоминаю, что лайки под этим постом здесь и в Ютубе приветствуются! Для нас это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

YouTube

Разговор о фондовых рынках и инвестициях на отдыхе (Сочи, 3 июня 2022 года)

Есть ли жизнь на фондовом рынке в новой реальности, когда каждый день на Россию обрушиваются всё новые и новые санкции?

Юрий Козлов и Георгий Аведиков, авторы телеграм-каналов https://t.me/invest_or_lost и https://t.me/investokrat, в спокойной обстановке…

Юрий Козлов и Георгий Аведиков, авторы телеграм-каналов https://t.me/invest_or_lost и https://t.me/investokrat, в спокойной обстановке…

Московская биржа (#MOEX) отчиталась об итогах торгов в мае 2022 года:

✔️ Число физических лиц, имеющих брокерские счета на Мосбирже, составило 19,8 млн (+482 тыс. за май), ими в общей сложности открыто 33,2 млн счетов.

✔️ В мае сделки на фондовом рынке совершили 1,9 млн человек (я так понимаю, речь идёт хотя бы об одной совершённой сделке в мае).

✔️ Доля частных инвесторов в объёме торгов акциями в мае составила 72,6%, в объёме торгов облигациями - 27%, на срочном рынке - 68,6%.

✔️ Количество открытых ИИС по итогам мая 2022 года превысило 5,5 млн человек.

✔️ Самые популярные акции мая в портфелях частных инвесторов: Газпром (36,5%), Сбербанк ао и Сбербанк ап (18% и 4,9% соответственно), ГМК Норникель (11,5%), ЛУКОЙЛ (7,6%), Сургутнефтегаз ап (6,1%), Роснефть (4,3%), МТС (4,2%), Яндекс (3,6%) и НЛМК (3,3%).

👉🏾 А теперь давайте отвлечёмся от этих красивых цифр и поразмышляем взвешенно и трезво: количество брокерских счетов и ИИС растёт - это конечно хорошо, но что с качеством? Об этом Мосбиржа, понятное дело, молчит, но очевидно, что многие российские частные инвесторы оказались фактически избиты (а кто-то даже убит) всеми этими санкциями, блокировками и т.д. и т.п. Особенно те, кто увлекался плечами и зарубежными рынками ценных бумаг (включая фонды).

Условно, если на счёте у человека в январе 2022 года был 1 млн руб., а сейчас на нём остался всего один рубль, то он тоже идёт в зачёт этой статистики! Или вы бы пошли закрывать этот уничтоженный брокерский счёт, с 1 рублём на счету (условный пример)? Нет конечно! А в общей статистике этот счёт считается, вдобавок с теми, кто только сейчас пришёл на фондовый рынок попытать счастья на медвежьем рынке. Вот такой математический обман, если позволите.

🧐 Спешу обратить ваше внимание на статистику, касающуюся доли частных инвесторов в общем объёме торгов акциями. В мае цифра составила, ещё раз напомню, 72,6%!!! Т.е. из четырёх сделок на рынке акций три совершают физики! К слову, по итогам января 2022 года (т.е. до начала СВО на Украине) эта доля составляла чуть больше 40%.

Почему я делаю акценты на этой цифре? Всё просто: в новой реальности роль физиков на российском фондовом рынке серьёзно выросла! А потому я продолжаю искренне верить в то, что как только банковские депозиты с доходностью в 15-20%, которые массово открывали россияне в марте-апреле этого года, подойдут к концу, вопрос о поиске высокой доходности вновь станет открытым! Ибо 8-9% годовых на депозите вряд ли сейчас кого-то обрадуют, согласитесь?

И вот тогда люди вновь начнут вспоминать про российский рынок акций! Весенняя боль начнёт затухать, а о щедрых дивидендах Газпрома и МТС будут трубить со всех телеграм-каналов, завлекая новых и старых участников в очередной раунд этой интересной и увлекательной, но очень сложной игры под названием "инвестиции".

Именно с надеждами на это раскланиваюсь и заканчиваю этот пост на позитиве!

Инвестируй или проиграешь!©

✔️ Число физических лиц, имеющих брокерские счета на Мосбирже, составило 19,8 млн (+482 тыс. за май), ими в общей сложности открыто 33,2 млн счетов.

✔️ В мае сделки на фондовом рынке совершили 1,9 млн человек (я так понимаю, речь идёт хотя бы об одной совершённой сделке в мае).

✔️ Доля частных инвесторов в объёме торгов акциями в мае составила 72,6%, в объёме торгов облигациями - 27%, на срочном рынке - 68,6%.

✔️ Количество открытых ИИС по итогам мая 2022 года превысило 5,5 млн человек.

✔️ Самые популярные акции мая в портфелях частных инвесторов: Газпром (36,5%), Сбербанк ао и Сбербанк ап (18% и 4,9% соответственно), ГМК Норникель (11,5%), ЛУКОЙЛ (7,6%), Сургутнефтегаз ап (6,1%), Роснефть (4,3%), МТС (4,2%), Яндекс (3,6%) и НЛМК (3,3%).

👉🏾 А теперь давайте отвлечёмся от этих красивых цифр и поразмышляем взвешенно и трезво: количество брокерских счетов и ИИС растёт - это конечно хорошо, но что с качеством? Об этом Мосбиржа, понятное дело, молчит, но очевидно, что многие российские частные инвесторы оказались фактически избиты (а кто-то даже убит) всеми этими санкциями, блокировками и т.д. и т.п. Особенно те, кто увлекался плечами и зарубежными рынками ценных бумаг (включая фонды).

Условно, если на счёте у человека в январе 2022 года был 1 млн руб., а сейчас на нём остался всего один рубль, то он тоже идёт в зачёт этой статистики! Или вы бы пошли закрывать этот уничтоженный брокерский счёт, с 1 рублём на счету (условный пример)? Нет конечно! А в общей статистике этот счёт считается, вдобавок с теми, кто только сейчас пришёл на фондовый рынок попытать счастья на медвежьем рынке. Вот такой математический обман, если позволите.

🧐 Спешу обратить ваше внимание на статистику, касающуюся доли частных инвесторов в общем объёме торгов акциями. В мае цифра составила, ещё раз напомню, 72,6%!!! Т.е. из четырёх сделок на рынке акций три совершают физики! К слову, по итогам января 2022 года (т.е. до начала СВО на Украине) эта доля составляла чуть больше 40%.

Почему я делаю акценты на этой цифре? Всё просто: в новой реальности роль физиков на российском фондовом рынке серьёзно выросла! А потому я продолжаю искренне верить в то, что как только банковские депозиты с доходностью в 15-20%, которые массово открывали россияне в марте-апреле этого года, подойдут к концу, вопрос о поиске высокой доходности вновь станет открытым! Ибо 8-9% годовых на депозите вряд ли сейчас кого-то обрадуют, согласитесь?

И вот тогда люди вновь начнут вспоминать про российский рынок акций! Весенняя боль начнёт затухать, а о щедрых дивидендах Газпрома и МТС будут трубить со всех телеграм-каналов, завлекая новых и старых участников в очередной раунд этой интересной и увлекательной, но очень сложной игры под названием "инвестиции".

Именно с надеждами на это раскланиваюсь и заканчиваю этот пост на позитиве!

Инвестируй или проиграешь!©

{kind=link}

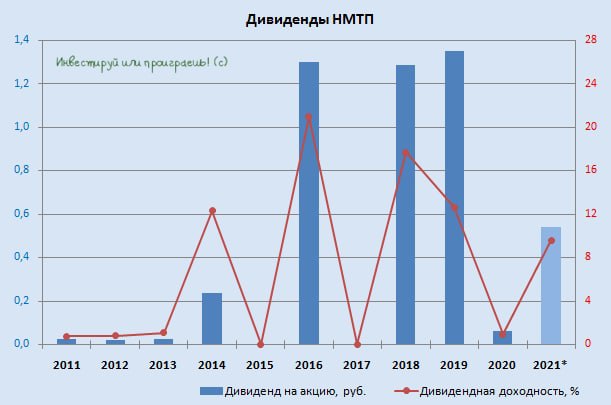

💰 У нас сегодня приятные дивидендные сюрпризы, друзья!

Совет директоров НМТП (#NMTP) рекомендовал заплатить в качестве дивидендов за 2021 год 0,54 руб. на акцию (10,4 млрд рублей), что по текущим котировкам сулит ДД=9,5%.

Не многие ждали от компании такой приятный сюрприз в этом году, а потому котировки акций НМТП после появления этой новости взлетели в моменте на 7-8%, радостно отыгрывая весь позитив.

Насколько я помню, финансовую отчётность за 2021 год компания решила не публиковать (по известным причинам), однако о чистой прибыли сегодня сообщила в представленном пресс-релизе - 16,3 млрд руб. (годом ранее было 4,6 млрд).

Таким образом, норма выплат составила 64% от ЧП по МСФО, что оказалось даже выше целевых 50%, которые являются целевым ориентиром компании согласно Стратегии развития НМТП до 2029 года, принятой ещё в начале 2020 года.

Рискну предположить, что размер дивидендных выплат рассчитывался исходя из 100% от FCF, который по итогам 9m2021 в ltm-выражении как раз оценивался на уровне 16,5 млрд руб., что очень похоже на правду.

👉 В любом случае давайте ещё раз порадуемся сегодняшним дивидендным рекомендациям НМТП, которые указывают на желание самой компании и её основного мажоритария в лице Транснефти делиться с акционерами прибылью, и с нетерпением ждём 8 июля 2022 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+2).

На долю бумаг НМТП в моём портфеле приходится сейчас около 2,1%, и я продолжаю крепко их держать, делая долгосрочную ставку на них даже в новой реальности.

Совет директоров НМТП (#NMTP) рекомендовал заплатить в качестве дивидендов за 2021 год 0,54 руб. на акцию (10,4 млрд рублей), что по текущим котировкам сулит ДД=9,5%.

Не многие ждали от компании такой приятный сюрприз в этом году, а потому котировки акций НМТП после появления этой новости взлетели в моменте на 7-8%, радостно отыгрывая весь позитив.

Насколько я помню, финансовую отчётность за 2021 год компания решила не публиковать (по известным причинам), однако о чистой прибыли сегодня сообщила в представленном пресс-релизе - 16,3 млрд руб. (годом ранее было 4,6 млрд).

Таким образом, норма выплат составила 64% от ЧП по МСФО, что оказалось даже выше целевых 50%, которые являются целевым ориентиром компании согласно Стратегии развития НМТП до 2029 года, принятой ещё в начале 2020 года.

Рискну предположить, что размер дивидендных выплат рассчитывался исходя из 100% от FCF, который по итогам 9m2021 в ltm-выражении как раз оценивался на уровне 16,5 млрд руб., что очень похоже на правду.

👉 В любом случае давайте ещё раз порадуемся сегодняшним дивидендным рекомендациям НМТП, которые указывают на желание самой компании и её основного мажоритария в лице Транснефти делиться с акционерами прибылью, и с нетерпением ждём 8 июля 2022 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+2).

На долю бумаг НМТП в моём портфеле приходится сейчас около 2,1%, и я продолжаю крепко их держать, делая долгосрочную ставку на них даже в новой реальности.

{kind=link}

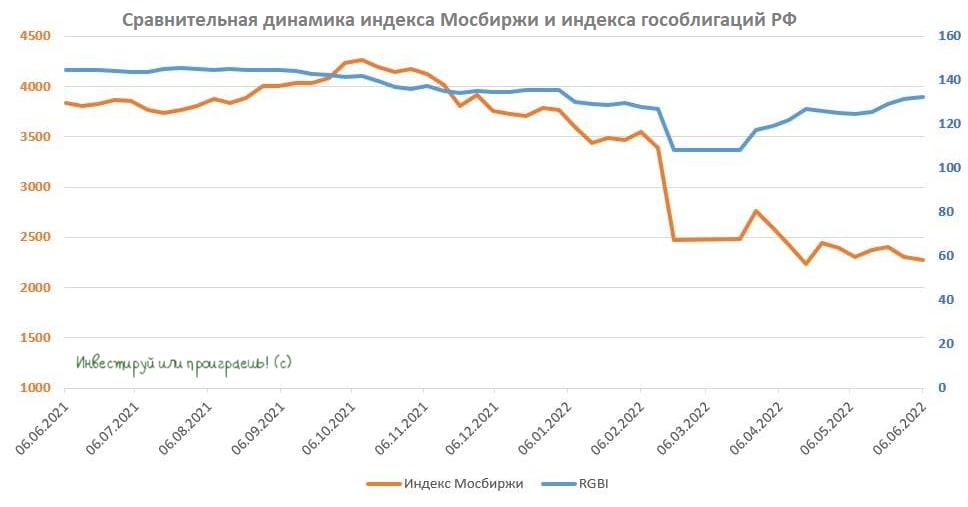

📈 Ралли на рынке ОФЗ!

С конца марта на рынке ОФЗ наблюдается сильный восходящий тренд: индекс российских гособлигаций RGBI находится в одном шаге от уровней открытия года.

Почему важно наблюдать за этим трендом? Всё дело в том, что обычно рынок госдолга формирует опережающие сигналы для рынка акций. Ведь именно рынок гособлигаций принято считать «умными деньгами», поскольку львиную долю операций на нём проводят профессиональные участники в лице банков, страховых компаний и пенсионных фондов. Вспомните хотя бы свежую майскую статистику от Мосбиржи, согласно которой доля частных инвесторов в объёме торгов облигациями составляет 27%, в то время как оборот на рынке акций сейчас почти на 75% делают "физики"!

❗️А теперь давайте сравним динамику индекса Мосбиржи с динамикой индекса RGBI, и мы увидим, что главный финансовый бенчмарк российского фондового рынка сейчас существенно отстаёт от динамики индекса российских гособлигаций.

Это указывает на то, что сейчас капитал активно заходит в гособлигации, однако через некоторое время бумаг с привлекательной доходностью будет становиться всё меньше и меньше, и тогда капитал начнёт перетекать уже на рынок акций.

💰 На мой взгляд, высоким спросом будут в первую очередь пользоваться дивидендные истории – бумаги с двузначной ДД.

👉 Дочитав до этих строк, прошу не считать меня ярым оптимистом в текущей ситуации, я пытаюсь оставаться реалистом, но с позитивным уклоном. Безусловно, санкционные риски никуда не исчезли и вряд ли исчезнут в перспективе ближайших лет (и даже десятилетий), однако ралли на рынке ОФЗ в любом случае сигнализирует нам о грядущем восстановлении индекса Мосбиржи. Просто дождутся это восстановление не все действующие акционеры, а особенно терпеливые, расчётливые и хладнокровные.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

С конца марта на рынке ОФЗ наблюдается сильный восходящий тренд: индекс российских гособлигаций RGBI находится в одном шаге от уровней открытия года.

Почему важно наблюдать за этим трендом? Всё дело в том, что обычно рынок госдолга формирует опережающие сигналы для рынка акций. Ведь именно рынок гособлигаций принято считать «умными деньгами», поскольку львиную долю операций на нём проводят профессиональные участники в лице банков, страховых компаний и пенсионных фондов. Вспомните хотя бы свежую майскую статистику от Мосбиржи, согласно которой доля частных инвесторов в объёме торгов облигациями составляет 27%, в то время как оборот на рынке акций сейчас почти на 75% делают "физики"!

❗️А теперь давайте сравним динамику индекса Мосбиржи с динамикой индекса RGBI, и мы увидим, что главный финансовый бенчмарк российского фондового рынка сейчас существенно отстаёт от динамики индекса российских гособлигаций.

Это указывает на то, что сейчас капитал активно заходит в гособлигации, однако через некоторое время бумаг с привлекательной доходностью будет становиться всё меньше и меньше, и тогда капитал начнёт перетекать уже на рынок акций.

💰 На мой взгляд, высоким спросом будут в первую очередь пользоваться дивидендные истории – бумаги с двузначной ДД.

👉 Дочитав до этих строк, прошу не считать меня ярым оптимистом в текущей ситуации, я пытаюсь оставаться реалистом, но с позитивным уклоном. Безусловно, санкционные риски никуда не исчезли и вряд ли исчезнут в перспективе ближайших лет (и даже десятилетий), однако ралли на рынке ОФЗ в любом случае сигнализирует нам о грядущем восстановлении индекса Мосбиржи. Просто дождутся это восстановление не все действующие акционеры, а особенно терпеливые, расчётливые и хладнокровные.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

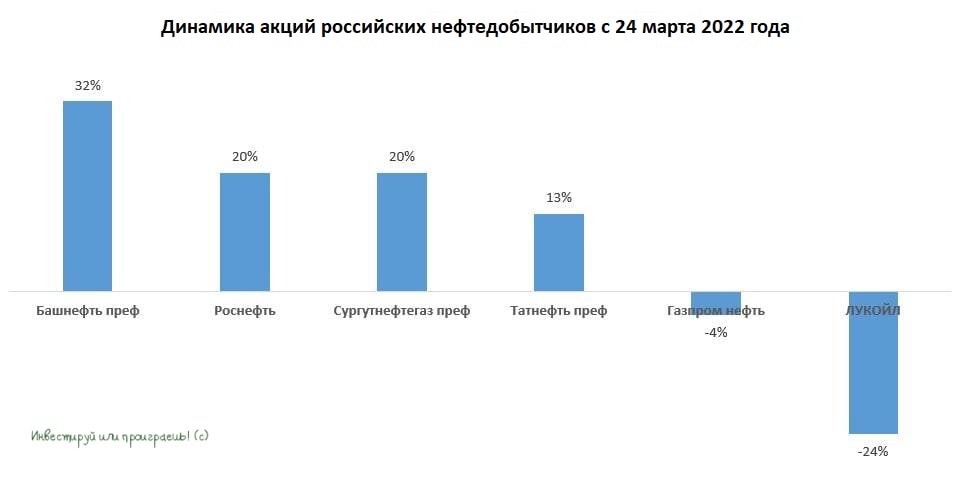

Дивидендные авторитеты в нефтянке

🛢Нефть сорта Urals уверенно закрепилась выше отметки $80 за баррель, что даже при текущем высоком курсе рубля по отношению к доллару позволяет отечественным нефтяникам генерировать неплохую прибыль.

📈С тех пор, как Мосбиржа после длительного перерыва открыла торги 24 марта, в лидерах роста в нефтяном секторе оказались префы Башнефти (#BANEP), которые за минувшие 2,5 месяца подорожали в цене на 32%. В тройке лидеров также оказались акции Роснефти (#ROSN) и префы Сургутнефтегаза (#SNGS).

💰Что объединяет все эти три вышеперечисленные истории? Правильно - все они объявили о щедрых дивидендных выплатах за минувший год, и это безусловно подогревает котировки их акций. Самая большая дивидендная доходность (ДД) у Башнефти (почти 15%), которая в этом году, как ни странно, является лидером отечественного нефтедобывающего сектора по доходности.

У Сургута ДД=13,2%, а у Роснефти - почти 9% (если говорить о совокупных выплатах за весь год).

Аутсайдером отрасли, на удивление, оказался ЛУКОЙЛ (#LKOH), который из-за внушительной ориентации своего бизнеса на недружественные страны и по ряду других сопутствующих причин был вынужден отказался от выплаты финальных дивидендов за 2021 год. Как следствие - котировки акций по-прежнему безыдейно дрейфуют вблизи своих четырёхлетних минимумов. Но можно не сомневаться, что в случае появления позитивных дивидендных новостей во втором полугодии (а такой вариант вполне реален) котировки отреагируют крайне позитивно!

👉 Завтра российский ЦБ проведён своё очередное запланированное заседание, по итогам которого ключевая ставка с большой долей вероятности будет в очередной раз снижена (весь вопрос лишь насколько агрессивно). И на этом фоне можно не сомневаться, что спрос на «дивидендные фишки» по-прежнему будет очень высоким. Имейте это ввиду при построении своих инвестиционных моделей в новой реальности!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🛢Нефть сорта Urals уверенно закрепилась выше отметки $80 за баррель, что даже при текущем высоком курсе рубля по отношению к доллару позволяет отечественным нефтяникам генерировать неплохую прибыль.

📈С тех пор, как Мосбиржа после длительного перерыва открыла торги 24 марта, в лидерах роста в нефтяном секторе оказались префы Башнефти (#BANEP), которые за минувшие 2,5 месяца подорожали в цене на 32%. В тройке лидеров также оказались акции Роснефти (#ROSN) и префы Сургутнефтегаза (#SNGS).

💰Что объединяет все эти три вышеперечисленные истории? Правильно - все они объявили о щедрых дивидендных выплатах за минувший год, и это безусловно подогревает котировки их акций. Самая большая дивидендная доходность (ДД) у Башнефти (почти 15%), которая в этом году, как ни странно, является лидером отечественного нефтедобывающего сектора по доходности.

У Сургута ДД=13,2%, а у Роснефти - почти 9% (если говорить о совокупных выплатах за весь год).

Аутсайдером отрасли, на удивление, оказался ЛУКОЙЛ (#LKOH), который из-за внушительной ориентации своего бизнеса на недружественные страны и по ряду других сопутствующих причин был вынужден отказался от выплаты финальных дивидендов за 2021 год. Как следствие - котировки акций по-прежнему безыдейно дрейфуют вблизи своих четырёхлетних минимумов. Но можно не сомневаться, что в случае появления позитивных дивидендных новостей во втором полугодии (а такой вариант вполне реален) котировки отреагируют крайне позитивно!

👉 Завтра российский ЦБ проведён своё очередное запланированное заседание, по итогам которого ключевая ставка с большой долей вероятности будет в очередной раз снижена (весь вопрос лишь насколько агрессивно). И на этом фоне можно не сомневаться, что спрос на «дивидендные фишки» по-прежнему будет очень высоким. Имейте это ввиду при построении своих инвестиционных моделей в новой реальности!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

Пик инфляции был в апреле?

📉 Росстат накануне опубликовал свежую статистику по инфляции за май, где зафиксировал снижение показателя по итогам минувшего месяца с 17,83% до 17,10% (г/г).

Напомню, пик инфляции был достигнут в апреле на отметке 17,8% (г/г), и сейчас можно осторожно говорить, что тренд развернулся. Тем более, в месячном сравнении инфляция в мае 2022 года оказалась минимальной для этого месяца за всё время наблюдений с 1991 года - предыдущий минимум был зафиксирован в 2020 году на уровне 0,27%.

📉 В мае подешевели цены на плодоовощную продукцию, яйца и сахар. Из непродовольственных товаров больше всего подешевели ноутбуку, планшеты и фотоаппараты.

Стоимость бензина сократилась на 0,2%, а цены на дизельное топливо не изменились. Поскольку оптовые цены на бензин продолжают снижаться, то в июне ценник на АЗС может вновь сократится, что не может не радовать.

🏛 Ну а уже сегодня Центробанк России проведет очередное заседание, на котором ожидается дальнейшее снижение ключевой ставки, и весь вопрос лишь в одном - насколько агрессивно будет действовать ЦБ в текущей ситуации. По ожиданиям, снижение может произойти на 1,0-1,5%.

Также будет любопытно послушать комментарии нашего регулятора относительно дальнейшей денежно-кредитной политики, а также возможные намёки на продолжение цикла снижения ставок уже на следующем заседании ЦБ, которое запланировано на 22 июля.

👉Снижение ключевой ставки в совокупности с высокими ценами на углеводороды позволяет рассчитывать на дальнейший рост нефтегазового сектора в индексе Мосбиржи. Об этом, напомню, мы с вами рассуждали буквально вчера, поэтому не будем повторяться.

Ну а сегодня ждём 13:30мск, когда будет объявлено решение по ключевой ставке!

📉 Росстат накануне опубликовал свежую статистику по инфляции за май, где зафиксировал снижение показателя по итогам минувшего месяца с 17,83% до 17,10% (г/г).

Напомню, пик инфляции был достигнут в апреле на отметке 17,8% (г/г), и сейчас можно осторожно говорить, что тренд развернулся. Тем более, в месячном сравнении инфляция в мае 2022 года оказалась минимальной для этого месяца за всё время наблюдений с 1991 года - предыдущий минимум был зафиксирован в 2020 году на уровне 0,27%.

📉 В мае подешевели цены на плодоовощную продукцию, яйца и сахар. Из непродовольственных товаров больше всего подешевели ноутбуку, планшеты и фотоаппараты.

Стоимость бензина сократилась на 0,2%, а цены на дизельное топливо не изменились. Поскольку оптовые цены на бензин продолжают снижаться, то в июне ценник на АЗС может вновь сократится, что не может не радовать.

🏛 Ну а уже сегодня Центробанк России проведет очередное заседание, на котором ожидается дальнейшее снижение ключевой ставки, и весь вопрос лишь в одном - насколько агрессивно будет действовать ЦБ в текущей ситуации. По ожиданиям, снижение может произойти на 1,0-1,5%.

Также будет любопытно послушать комментарии нашего регулятора относительно дальнейшей денежно-кредитной политики, а также возможные намёки на продолжение цикла снижения ставок уже на следующем заседании ЦБ, которое запланировано на 22 июля.

👉Снижение ключевой ставки в совокупности с высокими ценами на углеводороды позволяет рассчитывать на дальнейший рост нефтегазового сектора в индексе Мосбиржи. Об этом, напомню, мы с вами рассуждали буквально вчера, поэтому не будем повторяться.

Ну а сегодня ждём 13:30мск, когда будет объявлено решение по ключевой ставке!

{kind=link}

❓Какое решение по ключевой ставке сегодня примет российский Центробанк?

Anonymous Poll

3%

Оставит без изменений на уровне 11,0%

36%

Понизит на 50-100 б.п. до 10,0-10,5%

55%

Понизит на 150-200 б.п. до 9,0-9,5%

6%

Понизит более чем на 200 б.п.

🏦 ЦБ РФ ожидаемо снизил ключевую ставку на 150 б.п. до 9,5% годовых, вернув её на досанкционный уровень.

Большинство из вас, принявших участие в сегодняшнем опросе (49%), оказались правы!

🧐 Из интересных тезисов:

✔️ ЦБ несколько ужесточил свою риторику, и теперь "будет оценивать целесообразность" дальнейшего снижения ключевой ставки на ближайших заседаниях (ранее было "допускает возможность").

✔️ ЦБ прогнозирует среднюю ключевую ставку до конца 2022 года в диапазоне 8,5-9,5%.

✔️ ЦБ снизил прогноз по инфляции на 2022 год с 18-23% до 14-17%.

✔️ Спад ВВП РФ в 2022 году может оказаться ниже апрельского прогноза (8-10%)

✔️ Снижение экономической активности в РФ во 2 кв. 2022 года происходит в меньшем масштабе, чем ожидалось. После резкого падения в апреле снижение деловой активности приостановилось в мае.

Большинство из вас, принявших участие в сегодняшнем опросе (49%), оказались правы!

🧐 Из интересных тезисов:

✔️ ЦБ несколько ужесточил свою риторику, и теперь "будет оценивать целесообразность" дальнейшего снижения ключевой ставки на ближайших заседаниях (ранее было "допускает возможность").

✔️ ЦБ прогнозирует среднюю ключевую ставку до конца 2022 года в диапазоне 8,5-9,5%.

✔️ ЦБ снизил прогноз по инфляции на 2022 год с 18-23% до 14-17%.

✔️ Спад ВВП РФ в 2022 году может оказаться ниже апрельского прогноза (8-10%)

✔️ Снижение экономической активности в РФ во 2 кв. 2022 года происходит в меньшем масштабе, чем ожидалось. После резкого падения в апреле снижение деловой активности приостановилось в мае.

{kind=link}

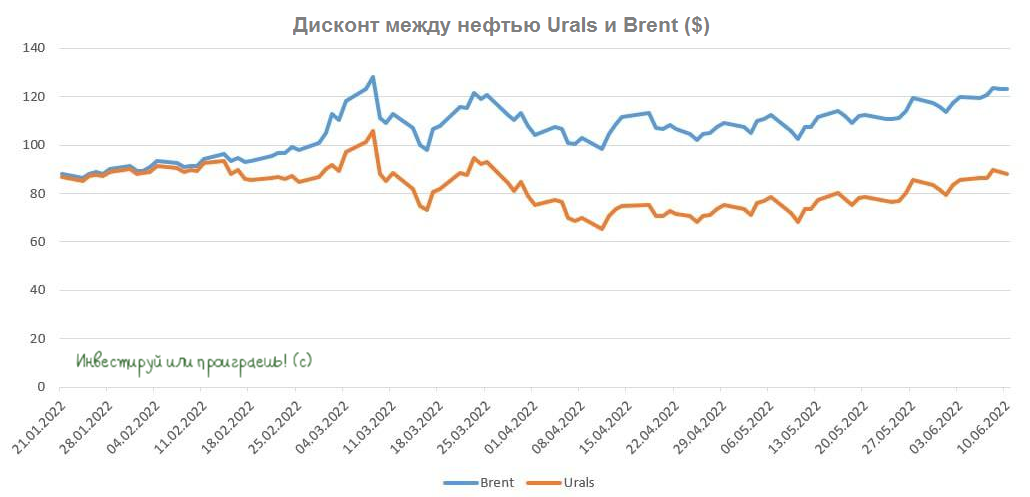

🛢Скидки на нефть заканчиваются?!

По данным Reuters, Роснефть воздерживается от подписания новых контрактов с индийскими нефтеперерабатывающими заводами, так как у компании в настоящий момент нет свободных объемов.

🇮🇳 Как вы знаете, Индия в последние месяцы активно скупает чёрное золото у Роснефти, благодаря щедрым скидкам к эталонному сорту Brent, которые сейчас достигают $35 за бочку.

И отсутствие новых сделок с «Роснефтью» может подтолкнуть индийские НПЗ увеличить закупки чёрного золота на спотовом рынке, где ценник значительно дороже.

При этом индийские источники сообщают, что российская #нефть больше не доступна с большими скидками, и они получают меньше предложений о продаже на условиях поставки в порт (DAP), согласно которым продавец оплачивает страховку и фрахт, а право собственности передаётся только покупателю.

📊 Очевидно, что на мировом нефтяном рынке усиливается дефицит предложения, из-за проблем с добычей в нескольких странах ОПЕК+, а саудиты твердят при этом, что не смогут компенсировать потери, и на них рассчитывать в этом году точно не стоит.

⚖️ Российский сорт Urals сейчас торгуется по $88 за баррель (что по текущему курсу означает 5100 рублей). Напомню, годом ранее ценник был $70 или 5040 руб. То есть динамика практически околонулевая, что вызвано сильным укреплением рубля.

👉 Поскольку Роснефть (#ROSN) отказывается подписывать новые контракты с гигантскими скидками, то ждём постепенного сокращения дисконта Urals к Brent, что позволит отечественным нефтяникам увеличить доходы во втором полугодии.

Западные санкции против России привели к перераспределению мировых энергетических потоков. Москва вынуждена переориентировать поставки нефти на азиатский рынок — в Индию и Китай. При этом США и Европа, формально отказавшиеся от российских энергоресурсов, продолжают покупать сырьё из РФ, используя всевозможные лазейки и обходные пути. Так, трейдеры скрывают происхождение углеводородов, покупая «коктейль из запрещенки». Как это происходит — разбирались «Известия».

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

По данным Reuters, Роснефть воздерживается от подписания новых контрактов с индийскими нефтеперерабатывающими заводами, так как у компании в настоящий момент нет свободных объемов.

🇮🇳 Как вы знаете, Индия в последние месяцы активно скупает чёрное золото у Роснефти, благодаря щедрым скидкам к эталонному сорту Brent, которые сейчас достигают $35 за бочку.

И отсутствие новых сделок с «Роснефтью» может подтолкнуть индийские НПЗ увеличить закупки чёрного золота на спотовом рынке, где ценник значительно дороже.

При этом индийские источники сообщают, что российская #нефть больше не доступна с большими скидками, и они получают меньше предложений о продаже на условиях поставки в порт (DAP), согласно которым продавец оплачивает страховку и фрахт, а право собственности передаётся только покупателю.

📊 Очевидно, что на мировом нефтяном рынке усиливается дефицит предложения, из-за проблем с добычей в нескольких странах ОПЕК+, а саудиты твердят при этом, что не смогут компенсировать потери, и на них рассчитывать в этом году точно не стоит.

⚖️ Российский сорт Urals сейчас торгуется по $88 за баррель (что по текущему курсу означает 5100 рублей). Напомню, годом ранее ценник был $70 или 5040 руб. То есть динамика практически околонулевая, что вызвано сильным укреплением рубля.

👉 Поскольку Роснефть (#ROSN) отказывается подписывать новые контракты с гигантскими скидками, то ждём постепенного сокращения дисконта Urals к Brent, что позволит отечественным нефтяникам увеличить доходы во втором полугодии.

Западные санкции против России привели к перераспределению мировых энергетических потоков. Москва вынуждена переориентировать поставки нефти на азиатский рынок — в Индию и Китай. При этом США и Европа, формально отказавшиеся от российских энергоресурсов, продолжают покупать сырьё из РФ, используя всевозможные лазейки и обходные пути. Так, трейдеры скрывают происхождение углеводородов, покупая «коктейль из запрещенки». Как это происходит — разбирались «Известия».

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

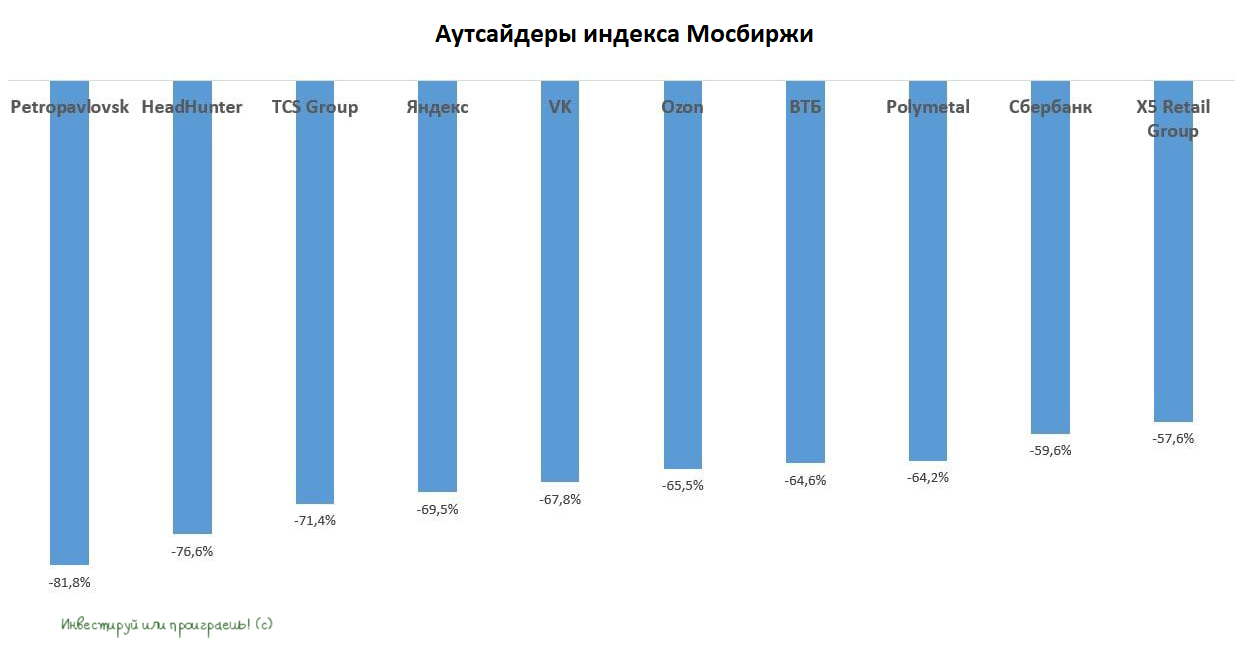

💼Кто из аутсайдеров интересен для покупки?

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

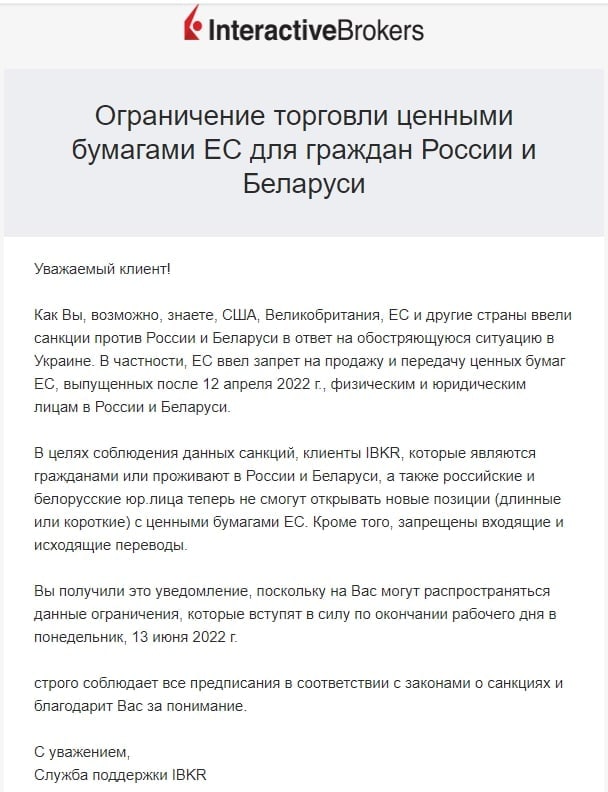

🤔 До последнего момента иностранные брокеры оставались практически единственным способом инвестировать в иностранные ценные бумаги, на фоне всех тех сложностей, с которыми уже успели столкнуться российские частные инвесторы, осуществлявшие сделки через СПб-биржу.

Ещё буквально в пятницу Эльвира Набиуллина порекомендовала российским инвесторам учитывать дальнейшие риски блокировки при покупке иностранных ценных бумаг, а уже сегодня мы видим реализацию этих рисков. Причём со стороны американского брокера Interactive Brokers (IB), который является одним из самых популярных иностранных брокеров у россиян (число русскоязычных клиентов оценивается примерно в 10-20 тыс. человек).

По всей видимости самых предусмотрительных российских частных инвесторов, которые считали себя умнее других (в хорошем смысле этого слова) и рассчитывали сохранить свои деньги при помощи зарубежных брокеров, теперь тоже поджидают сложные времена и принятие очень ответственных решений.

👉 Ну а я в качестве послесловия скажу свою любимую фразу последних месяцев: Инвестируй в российский фондовый рынок или проиграешь! ©

Ещё буквально в пятницу Эльвира Набиуллина порекомендовала российским инвесторам учитывать дальнейшие риски блокировки при покупке иностранных ценных бумаг, а уже сегодня мы видим реализацию этих рисков. Причём со стороны американского брокера Interactive Brokers (IB), который является одним из самых популярных иностранных брокеров у россиян (число русскоязычных клиентов оценивается примерно в 10-20 тыс. человек).

По всей видимости самых предусмотрительных российских частных инвесторов, которые считали себя умнее других (в хорошем смысле этого слова) и рассчитывали сохранить свои деньги при помощи зарубежных брокеров, теперь тоже поджидают сложные времена и принятие очень ответственных решений.

👉 Ну а я в качестве послесловия скажу свою любимую фразу последних месяцев: Инвестируй в российский фондовый рынок или проиграешь! ©

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

💰 Согласно распоряжению Правительства РФ от 06.06.2022, размещённому на официальном портале правовой информации, Русгидро может направить 23,3 млрд рублей на выплату дивидендов за 2021 год, что означает 0,053 коп. в пересчёте на одну акцию (ДД=6,7%).

Это очень похоже на правду, т.к. цифра в точности соответствует дивидендам за 2020 год (топ-менеджмент будет рад продемонстрировать общественности, что выплаты не снизились), а норма выплат оценивается на уровне 56% от ЧП по МСФО, что также не противоречит действующей див.политике компании, предполагающей выплаты "не ниже 50% от ЧП по МСФО".

Любопытно, но ранее в презентации компании к финансовой отчётности по МСФО за 2021 год говорилось, что на выплаты акционерам может быть направлено 39,2 млрд рублей (стр.11).

Но, по всей видимости, обстоятельства изменились, ожидания не самые радужные, да и на рынке по-прежнему ходят слухи о возможной докапитализации компании на 10 млрд рублей. Поэтому остаётся робко порадоваться хотя бы такому решению (выплаты хотя бы не ниже, чем в прошлом году), ну и ждать официальных рекомендаций от Совета директоров Русгидро и последующего одобрения решения на ГОСА, запланированного 30 июня 2022 года.

Инвестиционная история Русгидро (#HYDR) в текущем виде - это в лучшем случае стабильность (или стагнация?), но уж точно не "иксы".

Это очень похоже на правду, т.к. цифра в точности соответствует дивидендам за 2020 год (топ-менеджмент будет рад продемонстрировать общественности, что выплаты не снизились), а норма выплат оценивается на уровне 56% от ЧП по МСФО, что также не противоречит действующей див.политике компании, предполагающей выплаты "не ниже 50% от ЧП по МСФО".

Любопытно, но ранее в презентации компании к финансовой отчётности по МСФО за 2021 год говорилось, что на выплаты акционерам может быть направлено 39,2 млрд рублей (стр.11).

Но, по всей видимости, обстоятельства изменились, ожидания не самые радужные, да и на рынке по-прежнему ходят слухи о возможной докапитализации компании на 10 млрд рублей. Поэтому остаётся робко порадоваться хотя бы такому решению (выплаты хотя бы не ниже, чем в прошлом году), ну и ждать официальных рекомендаций от Совета директоров Русгидро и последующего одобрения решения на ГОСА, запланированного 30 июня 2022 года.

Инвестиционная история Русгидро (#HYDR) в текущем виде - это в лучшем случае стабильность (или стагнация?), но уж точно не "иксы".

{kind=link}

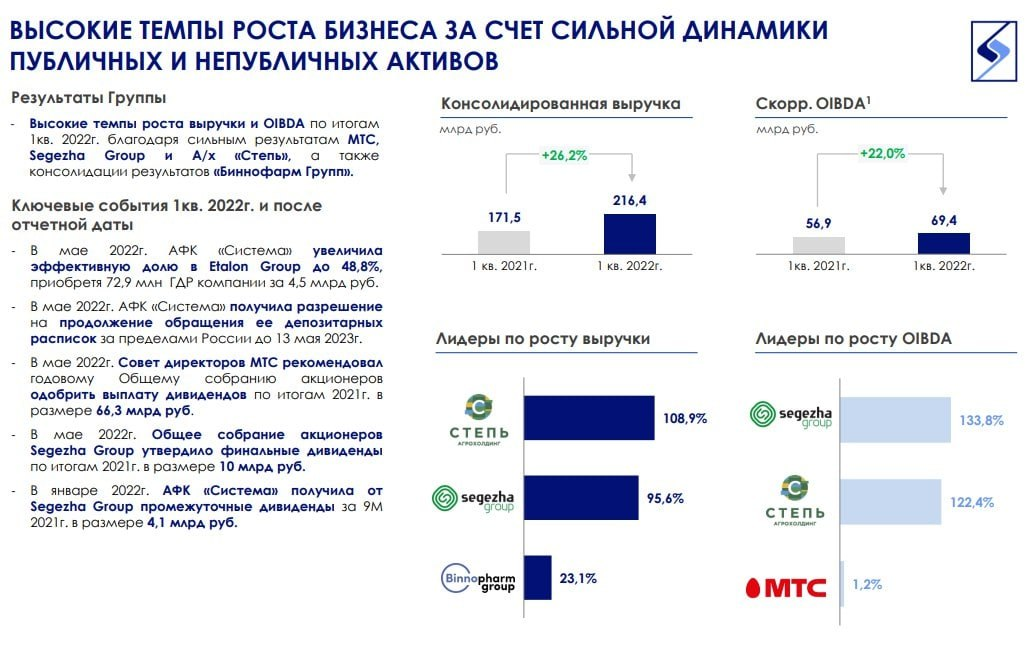

📊 АФК Система: экспансия на фоне кризиса

АФК Система (#AFKS) на минувшей неделе неожиданно отчиталась за 1 кв. 2022 года, поэтому предлагаю заглянуть в этот финансовый отчёт и изучить его. На первый взгляд, он выглядит весьма позитивно. Но, как это зачастую бывает, не всё так однозначно.

📈 Выручка холдинга по итогам первых трёх месяцев выросла на 26,2% (г/г), скорректированная OIBDA - на 22%. Практически все крупные компании в составе АФК Система (за исключением разве что МТС) показали сильный прирост по выручке, на фоне увеличения объёмов бизнеса. Так, например, Сегежа (#SGZH) продемонстрировала прирост на 95,6%, а Агрохолдинг Степь - на 108,9%. А это значит, что жизнь продолжается, несмотря ни на что! Компании из состава холдинга и дальше расширяются, проводя запланированные ранее капитальные вложения.

📉 На фоне роста операционной прибыли АФК Система показала чистый убыток в 19,5 млрд. рублей (по сравнению с чистой прибылью в 5,8 млрд.годом ранее). В убыток компанию загнали три статьи: финансовые расходы (на фоне высокой ключевой ставки выросла стоимость обслуживания обязательств), курсовые переоценки и создание резерва по налоговым активам, на фоне снижения стоимости акций Ozon (#OZON). Есть ощущение, что все эффекты временные, и в следующих кварталах на фоне снижения ключевой ставки и укрепления рубля должна нарисоваться динамика в обратную сторону.

🔥 Любопытно, но на фоне кризиса АФК Система активизировалась и занялась расширением бизнеса. Причем происходит это не только в рамках отдельно взятых компаний под её крылом, но и в самом холдинге в целом.

Какие заметные события произошли у АФК Система в 1 кв. 2022 года:

👉 Была увеличена доля в застройщике Эталон (#ETLN) - с 29,8% до 48,8% (за 4,5 млрд. рублей).

👉 Был куплен производитель бутилированной воды "Архыз" за 450 млн. рублей.

АФК Система не упускает возможности приобрести новые компании или увеличить долю в уже имеющихся, пока цены низкие. И возможно это ещё далеко не конец инвестпрограммы. Может и нам последовать примеру Системы?

💰 Способы получения средств для расширения бизнеса у Системы остались стандартными: увеличение долговой нагрузки (чистый долг вырос на 12%), а также выкачивание дивидендов из МТС (по итогам крайней рекомендованной выплаты АФК Система получит около 33 млрд. рублей).

С недавних пор к дивидендным коровам присоединилась и Сегежа. Так, в январе 2022 года Система уже получила 4,1 млрд. руб., благодаря промежуточной выплате, и получит ещё примерно 6,6 млрд летом. Такие распределения денежных потоков могут выглядеть спорными, особенно в случае с Сегежей, которой самой требуются повышенные капитальные вложения. Но, будем надеяться, менеджмент АФК Система знает, что делает.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

АФК Система (#AFKS) на минувшей неделе неожиданно отчиталась за 1 кв. 2022 года, поэтому предлагаю заглянуть в этот финансовый отчёт и изучить его. На первый взгляд, он выглядит весьма позитивно. Но, как это зачастую бывает, не всё так однозначно.

📈 Выручка холдинга по итогам первых трёх месяцев выросла на 26,2% (г/г), скорректированная OIBDA - на 22%. Практически все крупные компании в составе АФК Система (за исключением разве что МТС) показали сильный прирост по выручке, на фоне увеличения объёмов бизнеса. Так, например, Сегежа (#SGZH) продемонстрировала прирост на 95,6%, а Агрохолдинг Степь - на 108,9%. А это значит, что жизнь продолжается, несмотря ни на что! Компании из состава холдинга и дальше расширяются, проводя запланированные ранее капитальные вложения.

📉 На фоне роста операционной прибыли АФК Система показала чистый убыток в 19,5 млрд. рублей (по сравнению с чистой прибылью в 5,8 млрд.годом ранее). В убыток компанию загнали три статьи: финансовые расходы (на фоне высокой ключевой ставки выросла стоимость обслуживания обязательств), курсовые переоценки и создание резерва по налоговым активам, на фоне снижения стоимости акций Ozon (#OZON). Есть ощущение, что все эффекты временные, и в следующих кварталах на фоне снижения ключевой ставки и укрепления рубля должна нарисоваться динамика в обратную сторону.

🔥 Любопытно, но на фоне кризиса АФК Система активизировалась и занялась расширением бизнеса. Причем происходит это не только в рамках отдельно взятых компаний под её крылом, но и в самом холдинге в целом.

Какие заметные события произошли у АФК Система в 1 кв. 2022 года:

👉 Была увеличена доля в застройщике Эталон (#ETLN) - с 29,8% до 48,8% (за 4,5 млрд. рублей).

👉 Был куплен производитель бутилированной воды "Архыз" за 450 млн. рублей.

АФК Система не упускает возможности приобрести новые компании или увеличить долю в уже имеющихся, пока цены низкие. И возможно это ещё далеко не конец инвестпрограммы. Может и нам последовать примеру Системы?

💰 Способы получения средств для расширения бизнеса у Системы остались стандартными: увеличение долговой нагрузки (чистый долг вырос на 12%), а также выкачивание дивидендов из МТС (по итогам крайней рекомендованной выплаты АФК Система получит около 33 млрд. рублей).

С недавних пор к дивидендным коровам присоединилась и Сегежа. Так, в январе 2022 года Система уже получила 4,1 млрд. руб., благодаря промежуточной выплате, и получит ещё примерно 6,6 млрд летом. Такие распределения денежных потоков могут выглядеть спорными, особенно в случае с Сегежей, которой самой требуются повышенные капитальные вложения. Но, будем надеяться, менеджмент АФК Система знает, что делает.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰 Помните мой вчерашний пост с дивидендами по Русгидро (#HYDR), где я в своих расчётах взял за основу распоряжения Правительства РФ от 06.06.2022?

Действительно, официальная рекомендация Совета директоров компании в точности совпала, и по итогам 2021 года акционеры вправе рассчитывать на получение 0,053 руб. на акцию, что по текущим котировкам сулит ДД=6,8%.

Своё мнение на этот счёт я уже вчера написал, поэтому повторю ещё раз главную суть: инвестиционная история Русгидро в текущем виде - это в лучшем случае стабильность (или стагнация?), но уж точно не "иксы".

Действительно, официальная рекомендация Совета директоров компании в точности совпала, и по итогам 2021 года акционеры вправе рассчитывать на получение 0,053 руб. на акцию, что по текущим котировкам сулит ДД=6,8%.

Своё мнение на этот счёт я уже вчера написал, поэтому повторю ещё раз главную суть: инвестиционная история Русгидро в текущем виде - это в лучшем случае стабильность (или стагнация?), но уж точно не "иксы".

{kind=link}